2012 ANÁLISIS DE LOS PROBLEMAS DE ...horizontexxii.com/imagenes/Estudio_vino_aceite.pdf3 Queridos...

151

1 2012 ANÁLISIS DE LOS PROBLEMAS DE COMERCIALIZACIÓN DEL VINO Y DEL ACEITE DE CASTILLA- LA MANCHA

Transcript of 2012 ANÁLISIS DE LOS PROBLEMAS DE ...horizontexxii.com/imagenes/Estudio_vino_aceite.pdf3 Queridos...

1

2012

ANÁLISIS DE LOS PROBLEMAS DE

COMERCIALIZACIÓN DEL VINO Y DEL ACEITE DE CASTILLA-

LA MANCHA

2

El equipo de trabajo de la Facultad de Ciencias Económicas y Empresariales (Universidad de Castilla-La Mancha) está compuesto por los siguientes

doctores:

Ángel Tejada Ponce

Ángela Triguero Cano

Carmen Córcoles Fuentes

Francisco Escribano Sotos

Isabel Pardo García

José Baños Torres

Miguel Ángel Gómez Borja

La Facultad de Ciencias Económicas y Empresariales de Albacete y la Fundación Caja Rural de Albacete (Globalcaja) agradecen las aportaciones recibidas o expresadas en los diversos foros donde se han presentado las intenciones y resultados de este estudio, por parte de entidades públicas, privadas y agentes sociales. Estas contribuciones e inquietudes manifestadas han enriquecido la reflexión realizada y están en su mayoría recogidas en el desarrollo del conjunto de recomendaciones y conclusiones de este estudio. Nos satisface estar trabajando en línea con las necesidades que el propio sector está reclamando.

3

Queridos amigos:

Me complace presentaros el presente estudio sobre “Los problemas de comercialización del vino y el aceite”. Este estudio, financiado por nuestra Fundación, ha sido realizado por expertos de la Facultad de Ciencias Económicas de Albacete, perteneciente a la Universidad de Castilla la Mancha, dentro del marco del Convenio de Colaboración que suscribieron el año pasado, la UCLM y la Fundación Caja Rural de Albacete.

Durante mucho tiempo, venimos hablando de la necesidad de abordar los problemas de las cooperativas en el área de la comercialización y han sido muy numerosos los estudios que se han realizado sobre estos temas. Pero este no es un estudio mas, no solo por el rigor y la profundidad con el que se ha realizado, sino porque pretendemos que sea un punto de partida para seguir dando pasos para que nuestros vinos y aceites salgan, con garantías, al exterior que es donde está realmente el mercado.

En base al sistema de trabajo DAFO, el presente estudio determina las amenazas y oportunidades y las debilidades y fortalezas de las cooperativas del sector, que pueden ser perfectamente extrapolables a las sociedades no cooperativas. De ellas extrae un grupo de conclusiones agrupadas en cuatro ejes estratégicos que constituyen todo un esquema de lo que hay que hacer.

Pretendemos que sea útil y que con él se desarrolle el necesario caldo de cultivo para que por propia iniciativa o ayudados por nuestra Fundación y Globalcaja se den los pasos necesarios para iniciar el camino común.

En espera de que sea así, recibid un caluroso saludo

Albacete, 16 de julio de 2012

Fdo. Higinio Olivares Sevilla Presidente de la Fundación Caja Rural de Albacete Copresidente de Globalcaja

Análisis de los problemas de comercialización del vino y del aceite de la Comunidad Autónoma de Castilla-La Mancha

2012

4

Queridos lectores:

La Facultad de Ciencias Económicas y Empresariales de Albacete siempre ha estado comprometida con los sectores productivos y con el desarrollo de los pueblos, defendiendo, en todo momento, el protagonismo que ha tenido la agricultura como uno de los principales pilares de la economía castellano manchega.

Nuestro tejido empresarial se enfrenta a un entorno muy incierto. La globalización, la crisis del modelo económico y social, los nuevos países competidores emergentes, la ampliación a nuevos mercados, la escasez de fuentes de energía y el valor estratégico de nuevos recursos, entre otros aspectos, suponen la necesidad de apostar fuertemente por sectores competitivos, basados en la eficiencia, en la calidad, en las sostenibilidad medioambiental y social y en la innovación tecnológica como fuente de ventaja competitiva sostenible.

En este sentido, en todos nuestros trabajos realizados previamente, hemos pretendido aportar las herramientas necesarias para que nuestras empresas sean más competitivas y les ayude a la inmersión en nuevos mercados y a afrontar nuevos retos.

Nuestras aportaciones siempre queremos considerarlas como un foro abierto de discusión, de análisis y debate, en el que instituciones públicas y privadas encuentren diagnósticos sobre diferentes situaciones, ideas y estrategias para mejorar el desarrollo económico de Castilla-La Mancha.

En el caso del estudio que el lector tiene a su disposición, queremos agradecer públicamente la colaboración llevada a cabo con la Fundación Caja Rural de Albacete, Globalcaja, que siempre nos mostró su interés en desarrollar un estudio que ahondase en soluciones para el conjunto de empresas de los sectores del vino y del aceite ubicadas en nuestra Comunidad Autónoma.

Desde hace más de 15 años Globalcaja, entonces Caja Rural de Albacete y la Facultad de Ciencias Económicas y Empresariales de Albacete (UCLM) compartimos este interés por ofrecer soluciones y estrategias al tejido empresarial de Castilla-La Mancha. Interés que se ha manifestado en una estrecha colaboración entre ambas instituciones por el beneficio de nuestra Comunidad.

Fdo. Ángel Tejada Ponce Decano de la Facultad de Ciencias Económicas y Empresariales de Albacete Universidad de Castilla-La Mancha

Análisis de los problemas de comercialización del vino y del aceite de la Comunidad Autónoma de Castilla-La Mancha

2012

5

ÍNDICE

Capítulo 1: Justificación, objetivos y metodología ................................................. 11

1.1. Introducción ..................................................................................................... 12

1.2. Objetivos de la investigación ........................................................................... 14

1.3. Metodología aplicada y desarrollo del estudio................................................. 16

Capítulo 2: Caracterización actual del mercado del vino. Una especial referencia a Castilla-La Mancha ................................................................................ 20

2.1. Superficie y producción: en el mundo, UE, España y Castilla-La Mancha ................................................................................................................... 20

2.2. La industria vinícola: bodegas privadas y bodegas cooperativas.................... 30

2.3. Distribución del vino. Canales de comercialización ......................................... 41

2.4. Comercio exterior del vino ............................................................................... 45

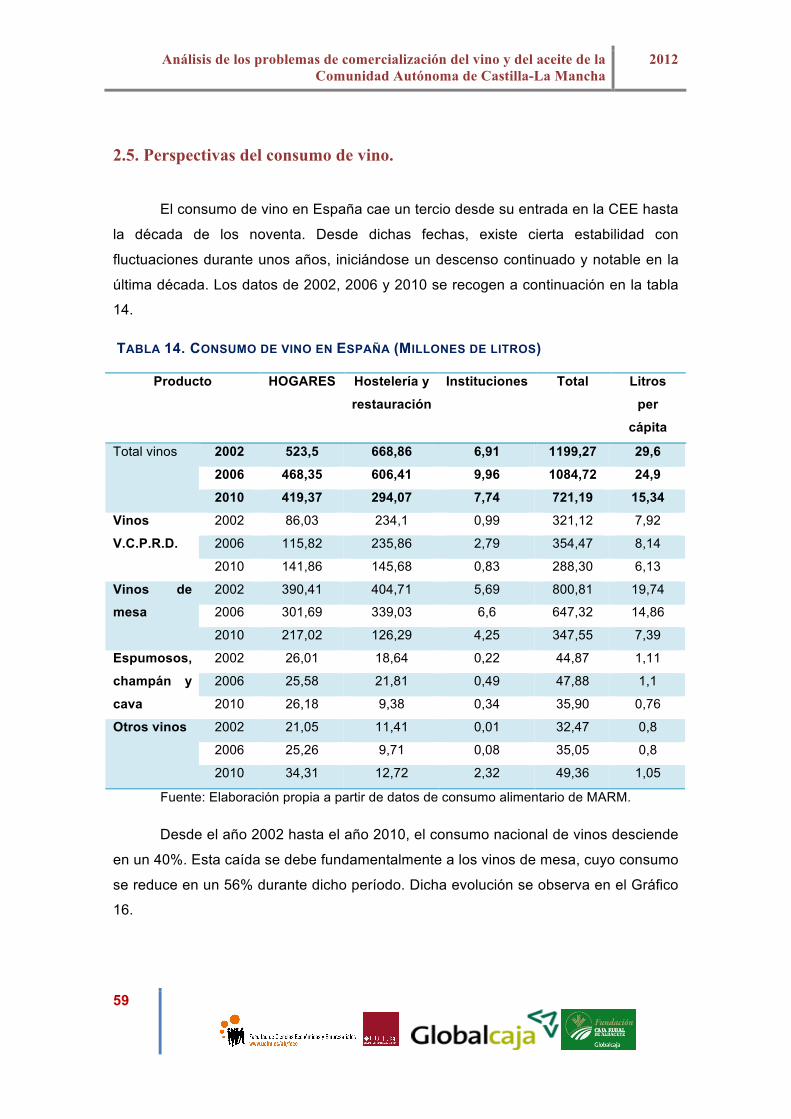

2.5. Perspectivas del consumo de vino .................................................................. 54

Capítulo 3: Caracterización actual del mercado del aceite. Una especial referencia a Castilla-La Mancha ................................................................................ 60

3.1. Superficie y producción: en el mundo, UE, España y Castilla-La Mancha ................................................................................................................... 61

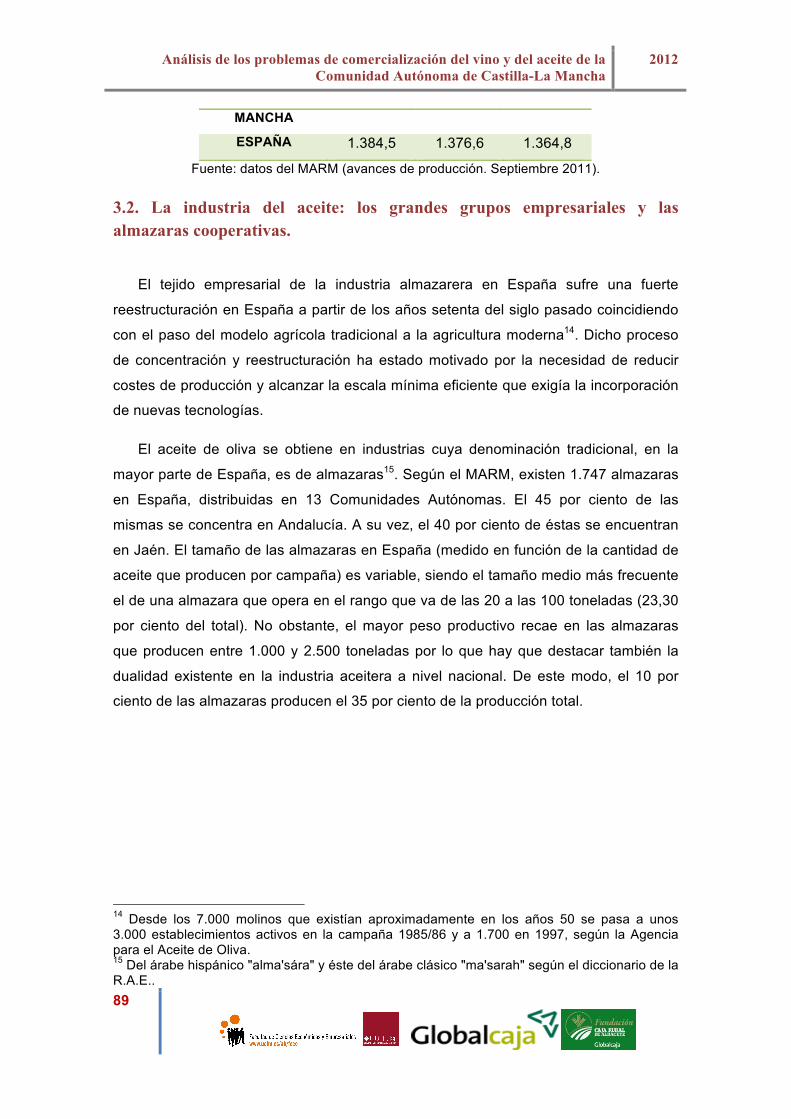

3.2. La industria del aceite: los grandes grupos empresariales y las almazaras cooperativas .......................................................................................... 82

3.3. Distribución del aceite. Canales de comercialización ...................................... 90

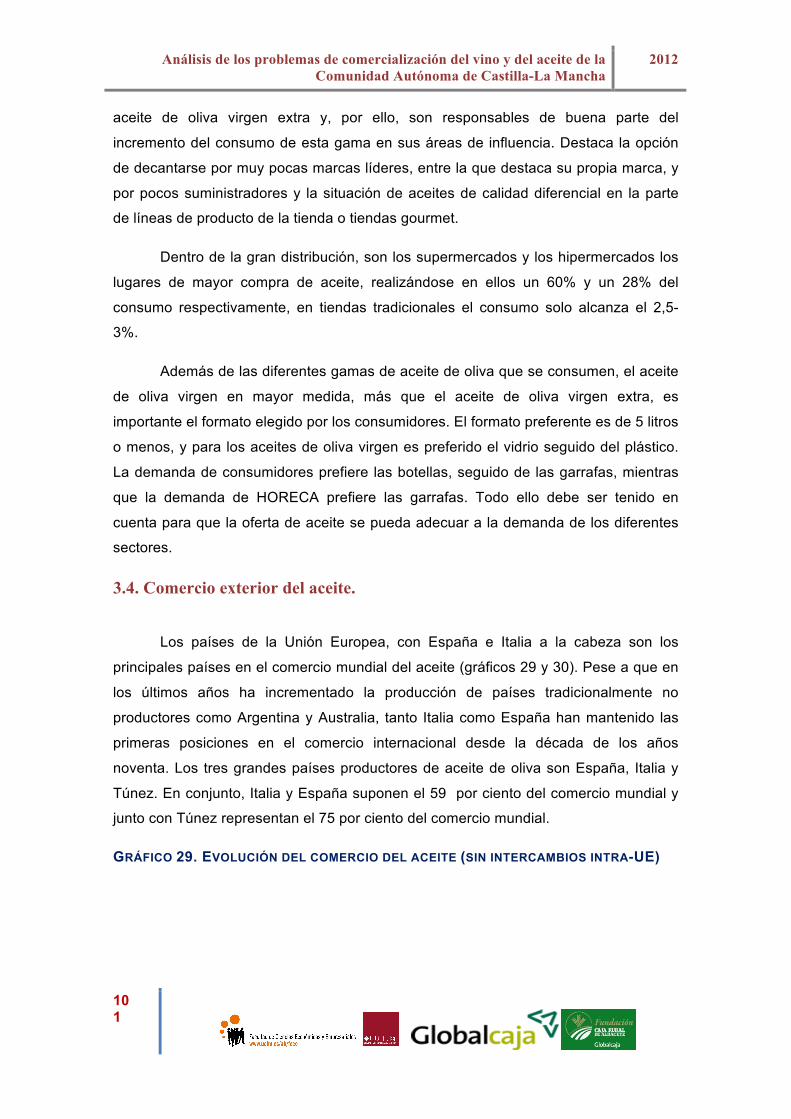

3.4. Comercio exterior del aceite ............................................................................ 93

3.5. Perspectivas del consumo de aceite ............................................................... 99

Capítulo 4: Análisis de mercado ............................................................................. 104

4.1. Justificación del análisis................................................................................. 105

4.2. Metodología empleada .................................................................................. 107

4.3. Principales resultados.................................................................................... 109

Análisis de los problemas de comercialización del vino y del aceite de la Comunidad Autónoma de Castilla-La Mancha

2012

6

Capítulo 5: Conclusiones y recomendaciones ...................................................... 121

5.1. Mentalización y profesionalización ................................................................ 122

5.2. Redimensionamiento y competitividad .......................................................... 124

5.3. Estrategias y acciones de marketing ............................................................. 125

5.4. Medidas de acompañamiento........................................................................ 130

Referencias.......................................................................................................... 132

Anexo ................................................................................................................... 136

Análisis de los problemas de comercialización del vino y del aceite de la Comunidad Autónoma de Castilla-La Mancha

2012

7

ÍNDICE DE TABLAS Y GRÁFICOS

TABLAS

TABLA 1. PRODUCCIÓN DE VINO EN EUROPA (1.000 HL.) ...................................................... 28

TABLA 2. EVOLUCIÓN DE LA SUPERFICIE DE VIÑEDO EN CASTILLA-LA MANCHA (HECTÁREAS) .................................................................................................................... 29

TALA 3. PRODUCCIÓN DE VINO EN CASTILLA-LA MANCHA Y PROVINCIAS (MILES DE HECTOLITROS)................................................................................................................... 30

TABLA 4. BODEGAS PRIVADAS Y COOPERATIVAS EN CASTILLA-LA MANCHA........................... 32

TABLA 5. CIFRAS DE LOS PRINCIPALES INDICADORES DE LA INDUSTRIA VINÍCOLA EN CASTILLA-LA MANCHA Y ESPAÑA ....................................................................................... 33

TABLA 6. SUPERFICIE INSCRITA Y VITICULTORES EN LAS DENOMINACIONES DE ORIGEN Y PAGOS DE CASTILLA-LA MANCHA. CAMPAÑA 2009/2010 .................................................. 36

TABLA 7. BODEGAS INSCRITAS A D.O Y A VINOS DE PAGO EN CASTILLA-LA MANCHA. CAMPAÑA 2009/2010 ........................................................................................................ 37

TABLA 8. COMERCIALIZACIÓN INTERIOR Y EXTERIOR DE LOS VINOS DE CASTILLA-LA MANCHA. CAMPAÑA 2009/2010 ......................................................................................... 38

TABLA 9. VALOR ECONÓMICO DE LOS VINOS CASTELLANO-MANCHEGOS. CAMPAÑA 2009/2010 ....................................................................................................................... 39

TABLA 10. EVOLUCIÓN DE LAS EXPORTACIONES ESPAÑOLAS POR TIPO DE VINO ...................... 46

TABLA 11. EVOLUCIÓN DE LAS EXPORTACIONES ESPAÑOLAS DE VINO Y MOSTO PARA CLM Y ESPAÑA 2006-2010 ............................................................................................... 47

TABLA 12. COMERCIALIZACIÓN EXTERIOR DE LOS VINOS DE CASTILLA-LA MANCHA. CAMPAÑA 2009-2010........................................................................................................ 52

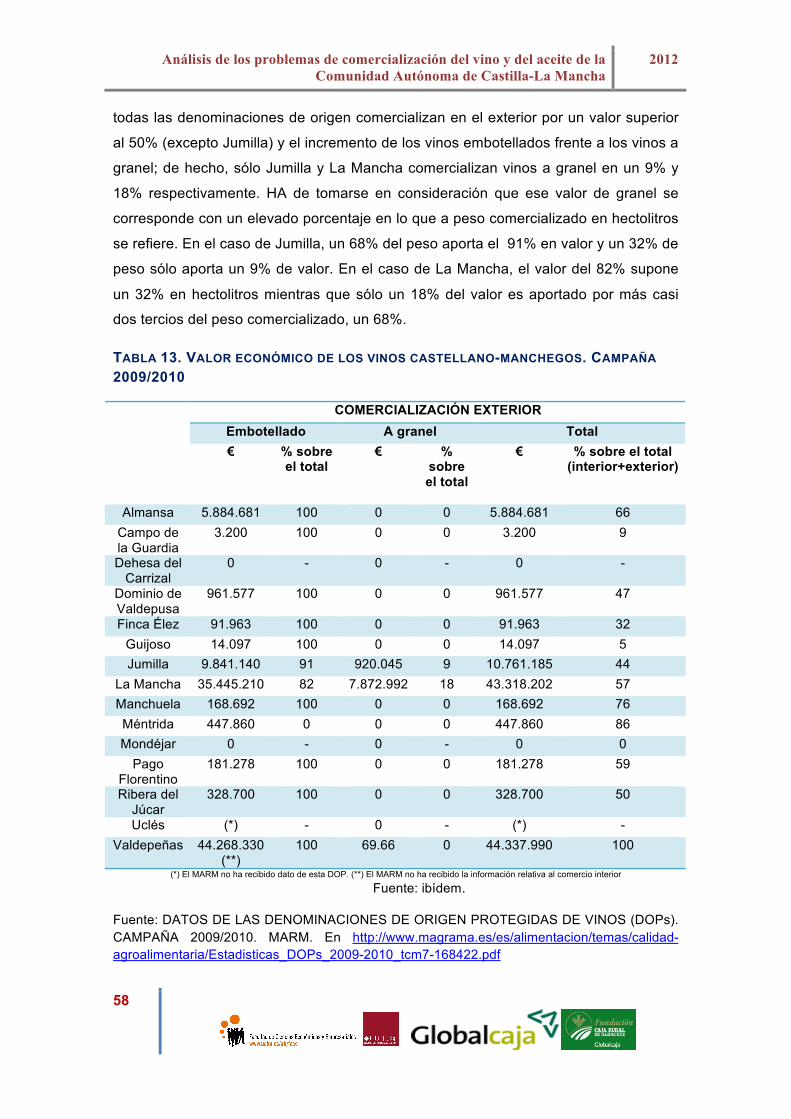

TABLA 13. VALOR ECONÓMICO DE LOS VINOS CASTELLANO-MANCHEGOS. CAMPAÑA 2009/2010 ....................................................................................................................... 53

TABLA 14. CONSUMO DE VINO EN ESPAÑA (MILLONES DE LITROS) ......................................... 54

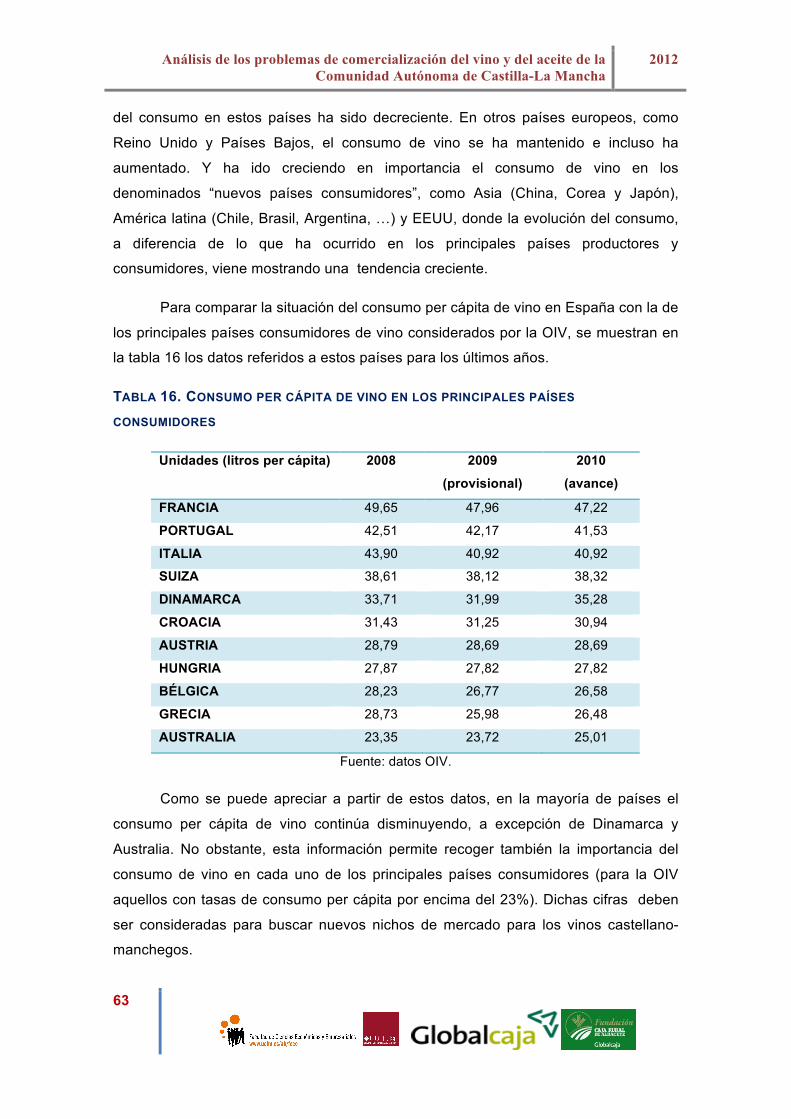

TABLA 15. CONSUMO PER CÁPITA DE VINO EN ESPAÑA EN 2010 ............................................ 57

TABLA 16. CONSUMO PER CÁPITA DE VINO EN LOS PRINCIPALES PAÍSES

Análisis de los problemas de comercialización del vino y del aceite de la Comunidad Autónoma de Castilla-La Mancha

2012

8

CONSUMIDORES................................................................................................................. 58

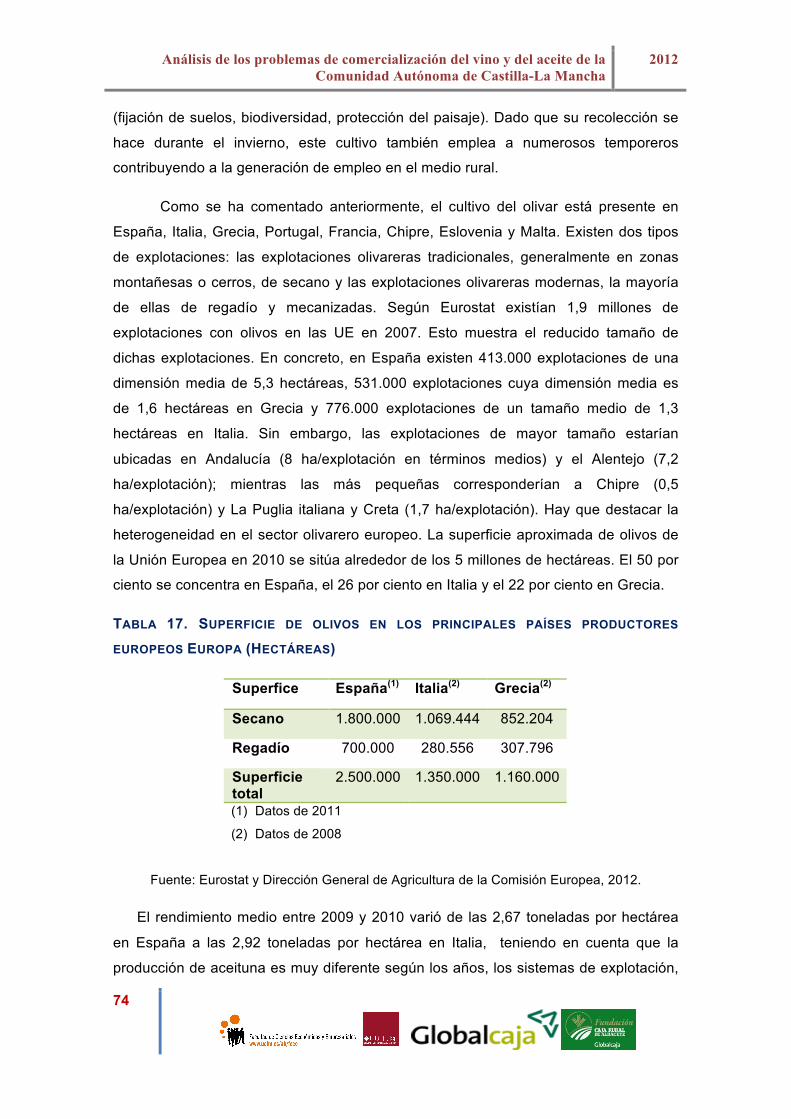

TABLA 17. SUPERFICIE DE OLIVOS EN LOS PRINCIPALES PAÍSES PRODUCTORES EUROPEOS EUROPA (HECTÁREAS) ...................................................................................... 68

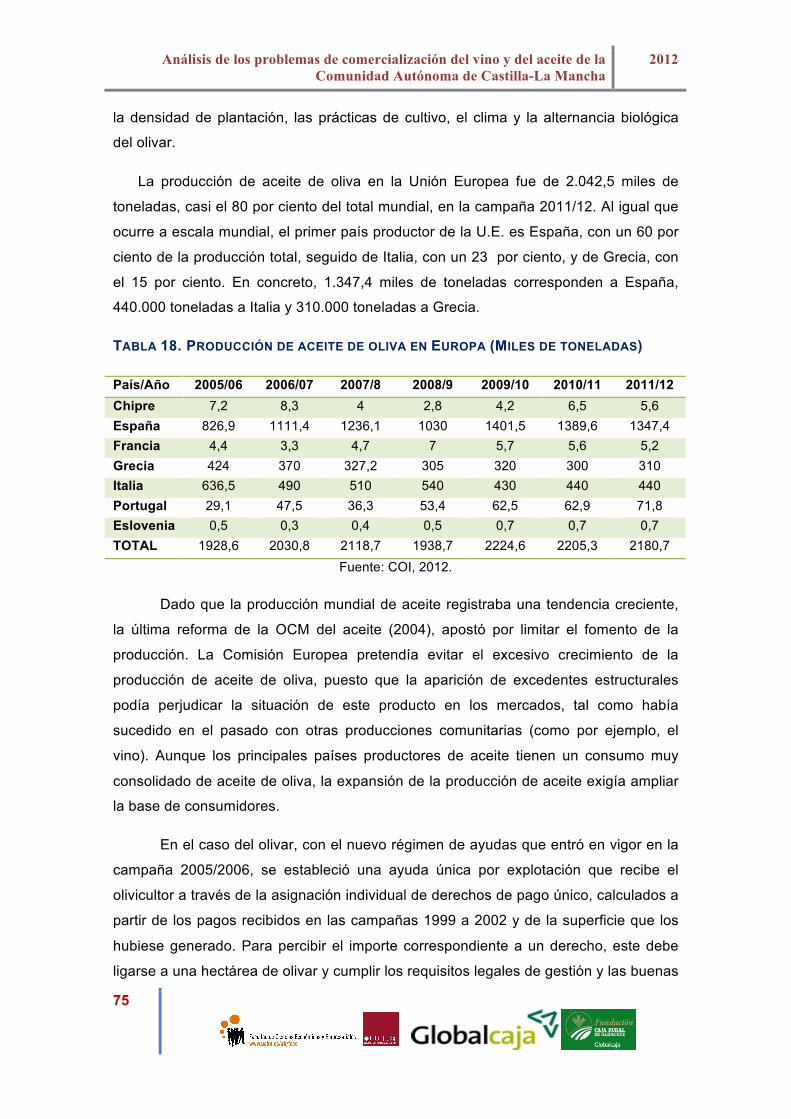

TABLA 18. PRODUCCIÓN DE ACEITE DE OLIVA EN EUROPA (MILES DE TONELADAS).................. 68

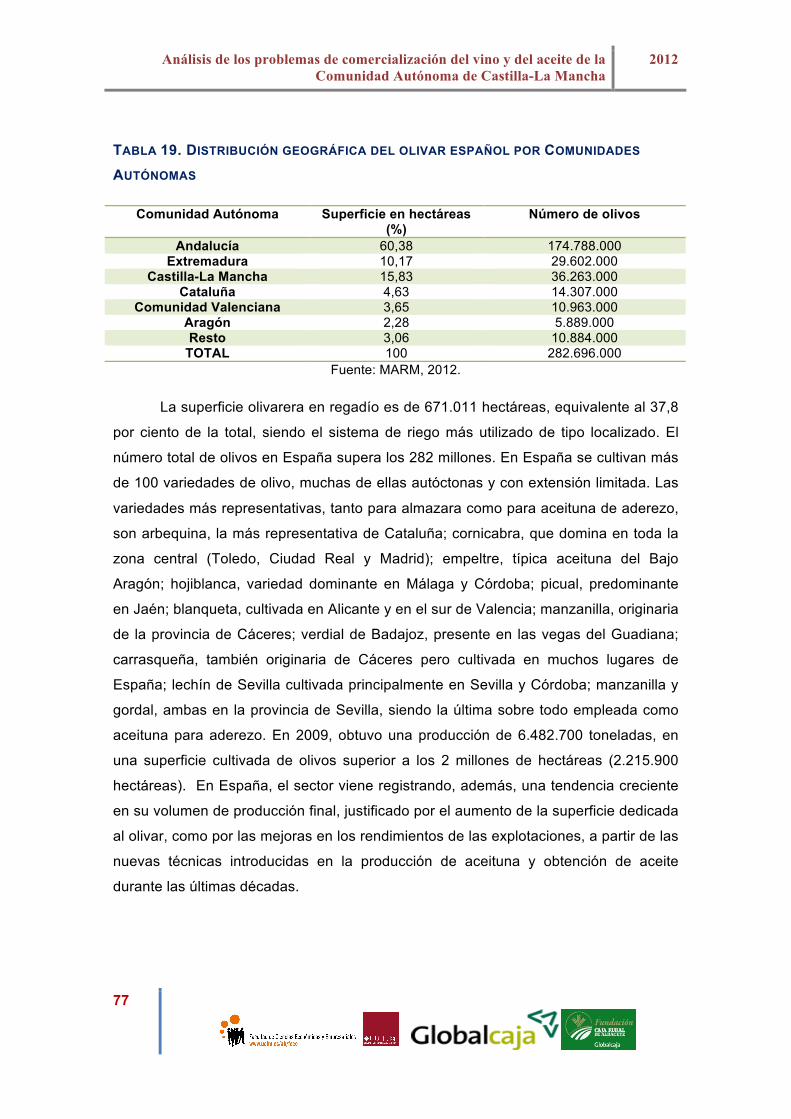

TABLA 19. DISTRIBUCIÓN GEOGRÁFICA DEL OLIVAR ESPAÑOL POR COMUNIDADES AUTÓNOMAS ..................................................................................................................... 71

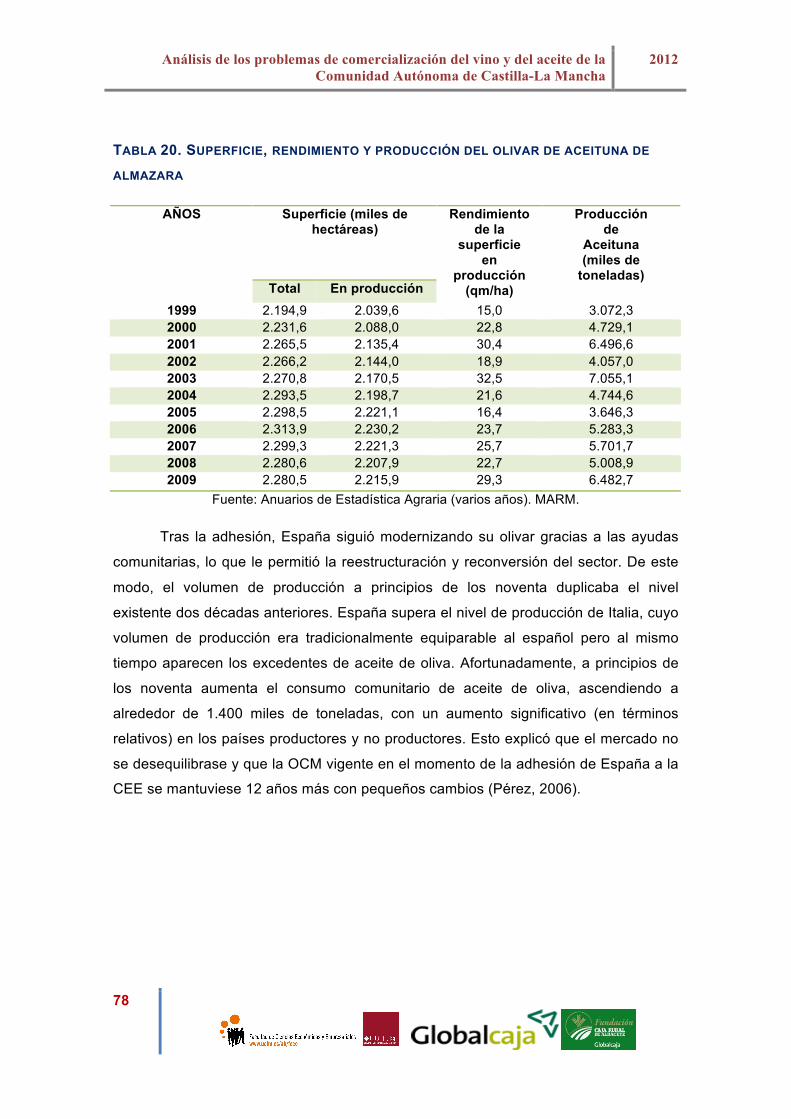

TABLA 20. SUPERFICIE, RENDIMIENTO Y PRODUCCIÓN DEL OLIVAR DE ACEITUNA DE ALMAZARA ........................................................................................................................ 72

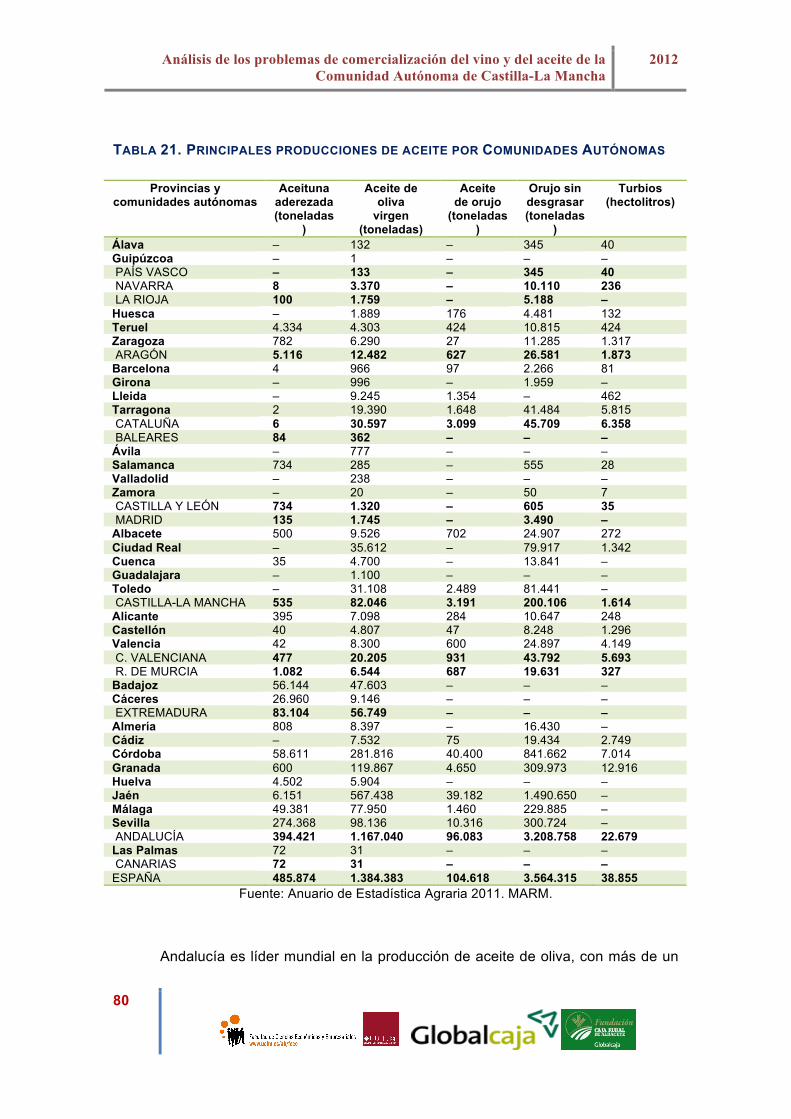

TABLA 21. PRINCIPALES PRODUCCIONES DE ACEITE POR COMUNIDADES AUTÓNOMAS............. 74

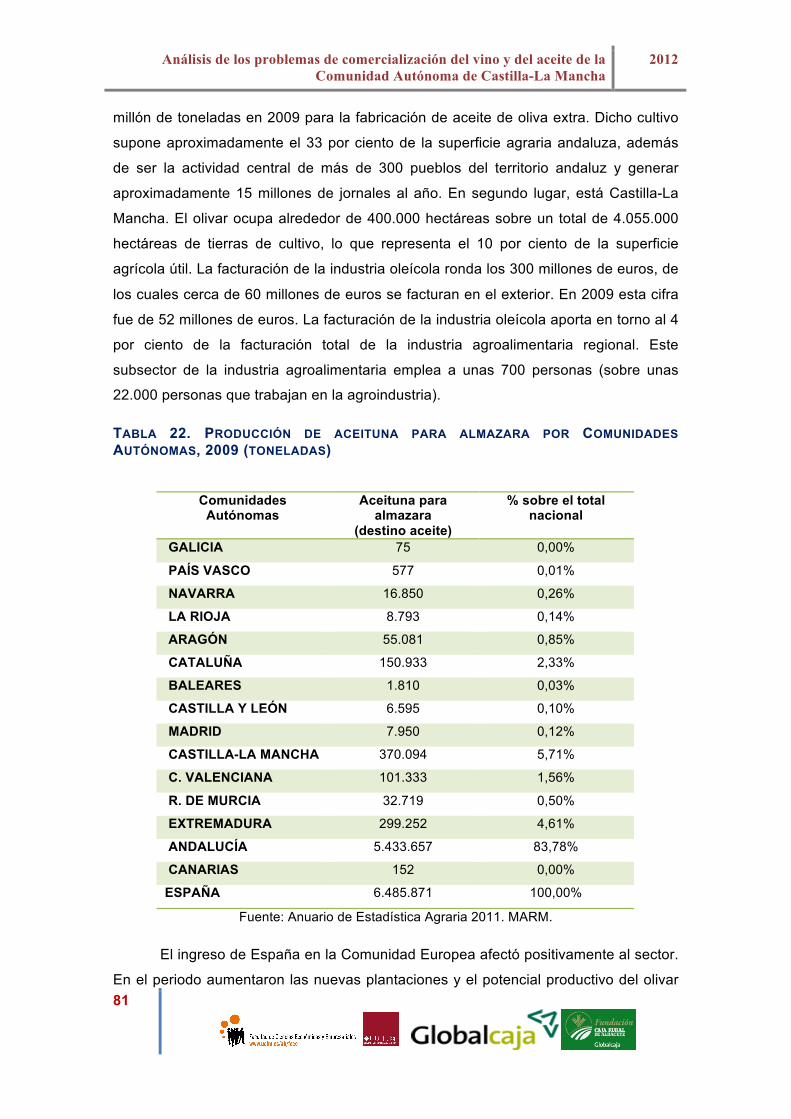

TABLA 22. PRODUCCIÓN DE ACEITUNA PARA ALMAZARA POR COMUNIDADES AUTÓNOMAS, 2009 (TONELADAS) ....................................................................................... 74

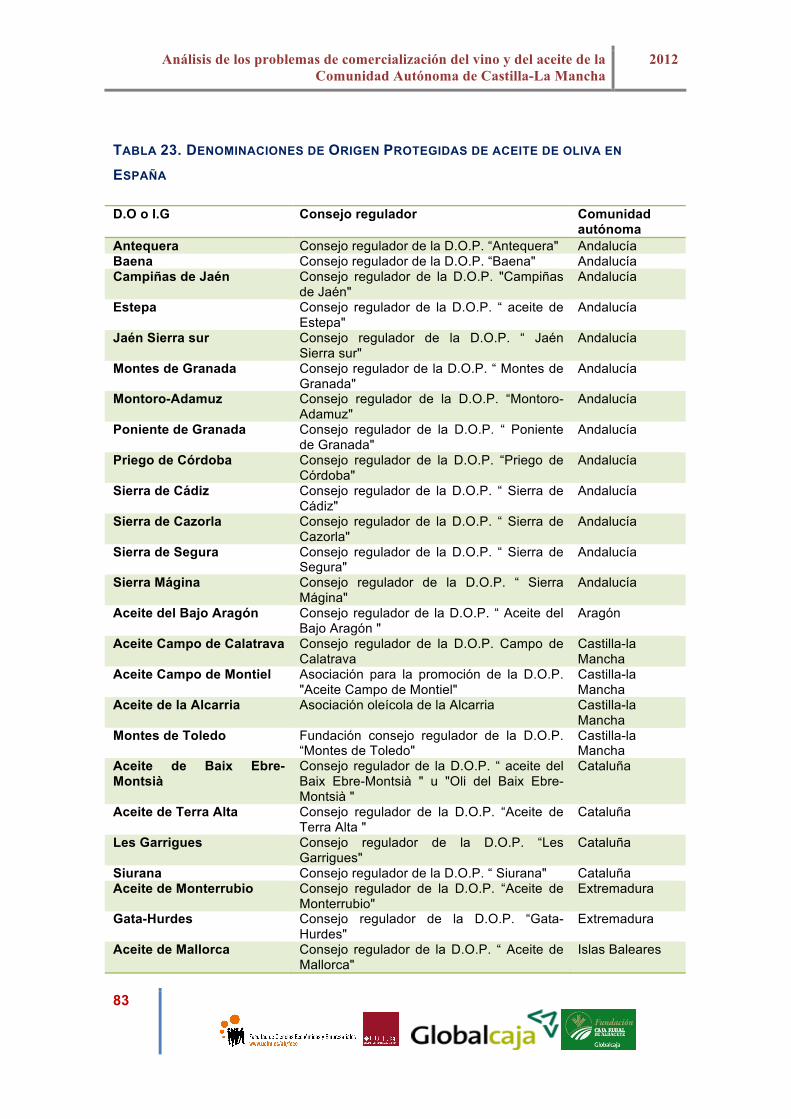

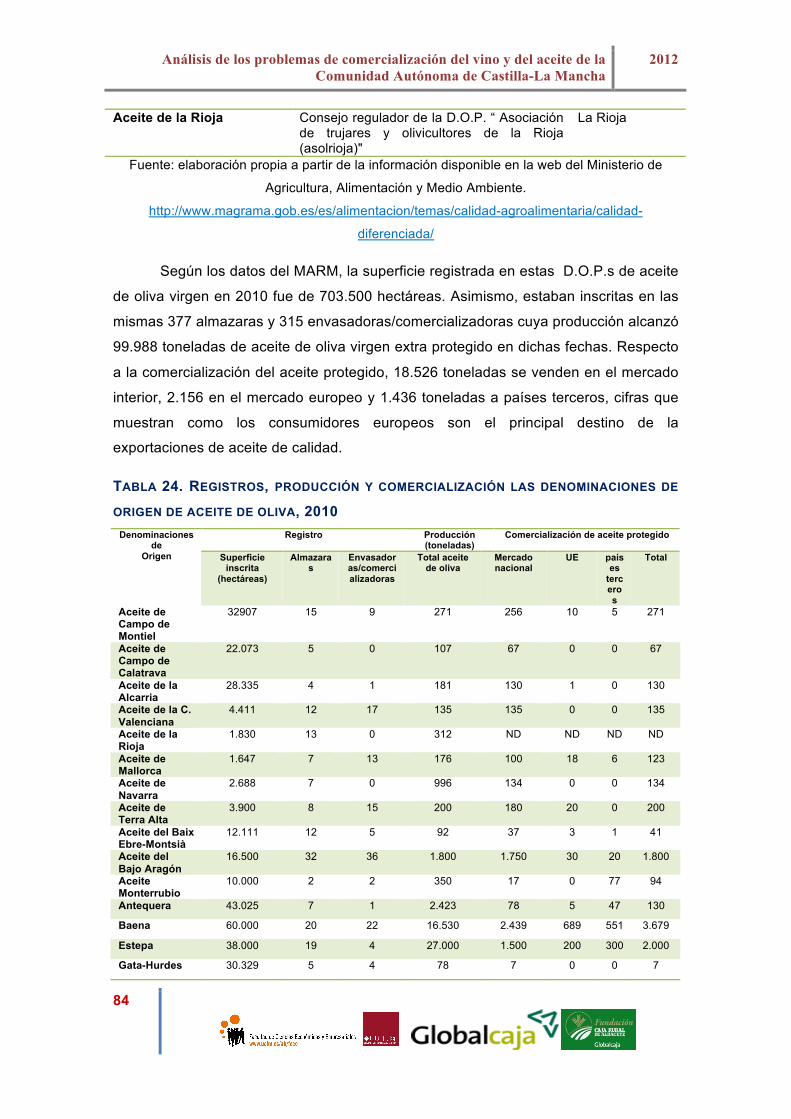

TABLA 23. DENOMINACIONES DE ORIGEN PROTEGIDAS DE ACEITE DE OLIVA EN ESPAÑA.......... 77

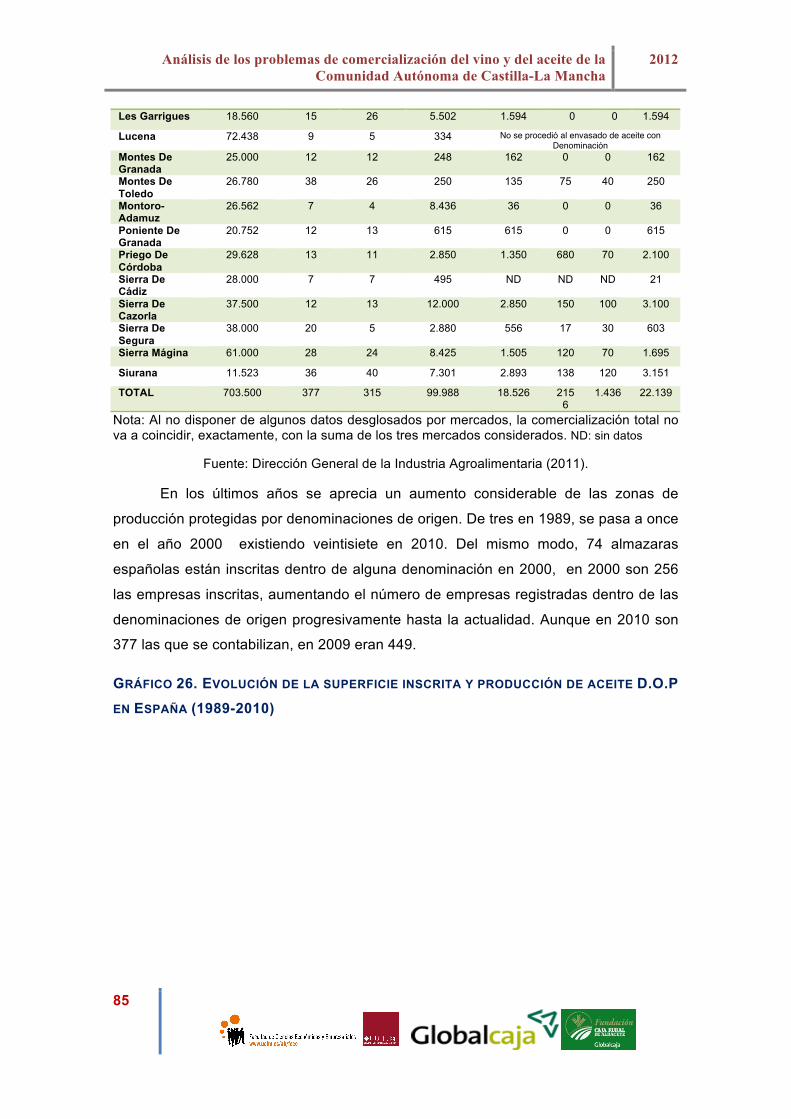

TABLA 24. REGISTROS, PRODUCCIÓN Y COMERCIALIZACIÓN LAS DENOMINACIONES DE ORIGEN DE ACEITE DE OLIVA, 2010 ..................................................................................... 78

TABLA 25. VALOR ECONÓMICO DE LAS DENOMINACIONES DE ORIGEN DE ACEITE DE OLIVA, 2010. MILLONES DE EUROS ..................................................................................... 80

TABLA 26. EVOLUCIÓN DE LA SUPERFICIE DE OLIVO EN CASTILLA-LA MANCHA (HECTÁREAS) .................................................................................................................... 81

TABLA 27. PRODUCCIÓN DE ACEITE EN CASTILLA-LA MANCHA Y PROVINCIAS (MILES DE TONELADAS) ..................................................................................................................... 81

TABLA 28. PRODUCCIÓN DE ACEITUNA PARA ALMAZARA POR COMUNIDADES AUTÓNOMAS, 2009 (TONELADAS) ....................................................................................... 83

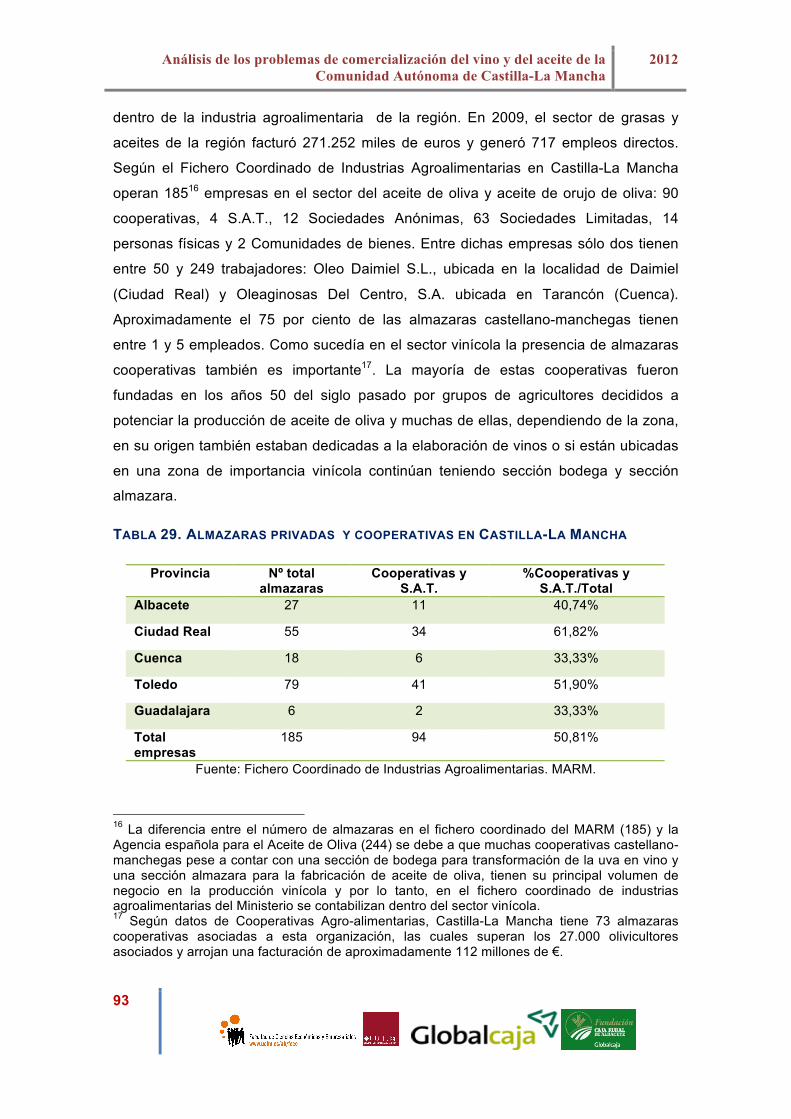

TABLA 29. ALMAZARAS PRIVADAS Y COOPERATIVAS EN CASTILLA-LA MANCHA ..................... 86

TABLA 30. CIFRAS DE LOS PRINCIPALES INDICADORES DE LA INDUSTRIA DE GRASAS Y ACEITES EN CASTILLA-LA MANCHA Y ESPAÑA. AÑO 2010 .................................................... 87

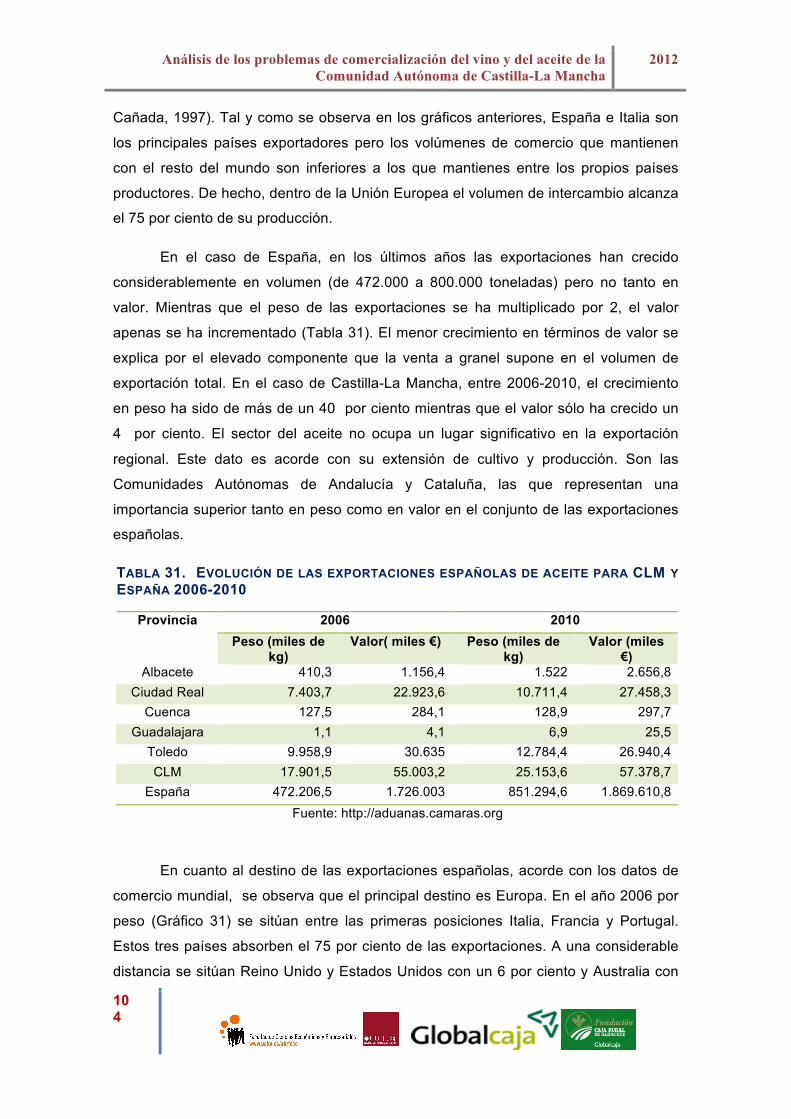

TABLA 31. EVOLUCIÓN DE LAS EXPORTACIONES ESPAÑOLAS DE ACEITE PARA CLM Y ESPAÑA 2006-2010. ......................................................................................................... 95

TABLA 32. CONSUMO DE ACEITE EN ESPAÑA (MILLONES DE LITROS).................................... 101

TABLA 33. CONSUMO DE ACEITE EN ESPAÑA EN 2010 POR CC.AA. (HOGARES) ................... 101

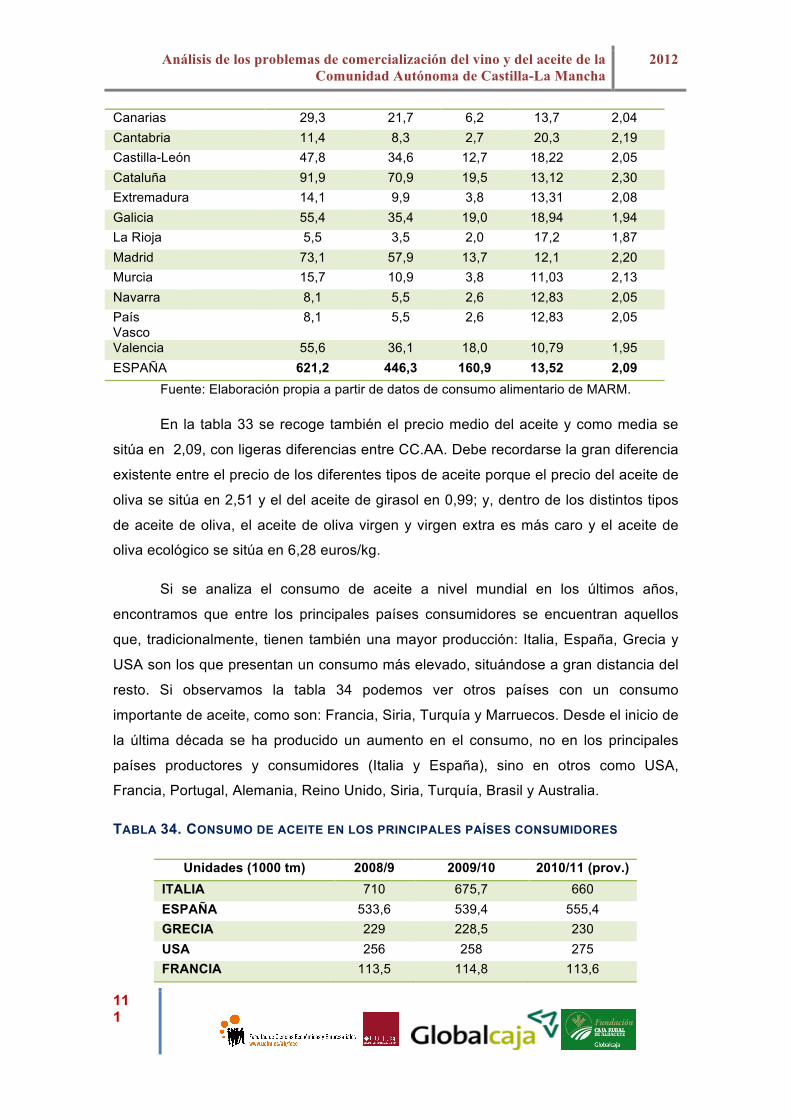

TABLA 34. CONSUMO DE ACEITE EN LOS PRINCIPALES PAÍSES CONSUMIDORES ..................... 102

Análisis de los problemas de comercialización del vino y del aceite de la Comunidad Autónoma de Castilla-La Mancha

2012

9

Análisis de los problemas de comercialización del vino y del aceite de la Comunidad Autónoma de Castilla-La Mancha

2012

10

GRÁFICOS

GRÁFICO 1: DISTRIBUCIÓN DE LA SUPERFICIE DE VIÑEDO MUNDIAL (2002 Y 2010) .................. 22

GRÁFICO 2. EVOLUCIÓN DE LA SUPERFICIE DE VIÑEDO A NIVEL MUNDIAL (MILES DE HECTÁREAS) ..................................................................................................................... 23

GRÁFICO 3. EVOLUCIÓN DE LA SUPERFICIE DE VIÑEDO POR PAÍSES ........................................ 24

GRÁFICO 4. EVOLUCIÓN DE LA PRODUCCIÓN DE VINO A NIVEL MUNDIAL (MILES DE HECTOLITROS)................................................................................................................... 25

GRÁFICO 5. DISTRIBUCIÓN DE LA PRODUCCIÓN DE VINO (2002 Y 2010) .................................. 25

GRÁFICO 6. EVOLUCIÓN DE LA PRODUCCIÓN DE VINO A NIVEL MUNDIAL ................................. 26

GRAFICO 7: MAPA DE SITUACIÓN DE LAS DENOMINACIONES DE ORIGEN Y VINOS DE PAGO EN CASTILLA-LA MANCHA......................................................................................... 34

GRÁFICO 8. DOPS CON MAYOR SUPERFICIE INSCRITA .......................................................... 35

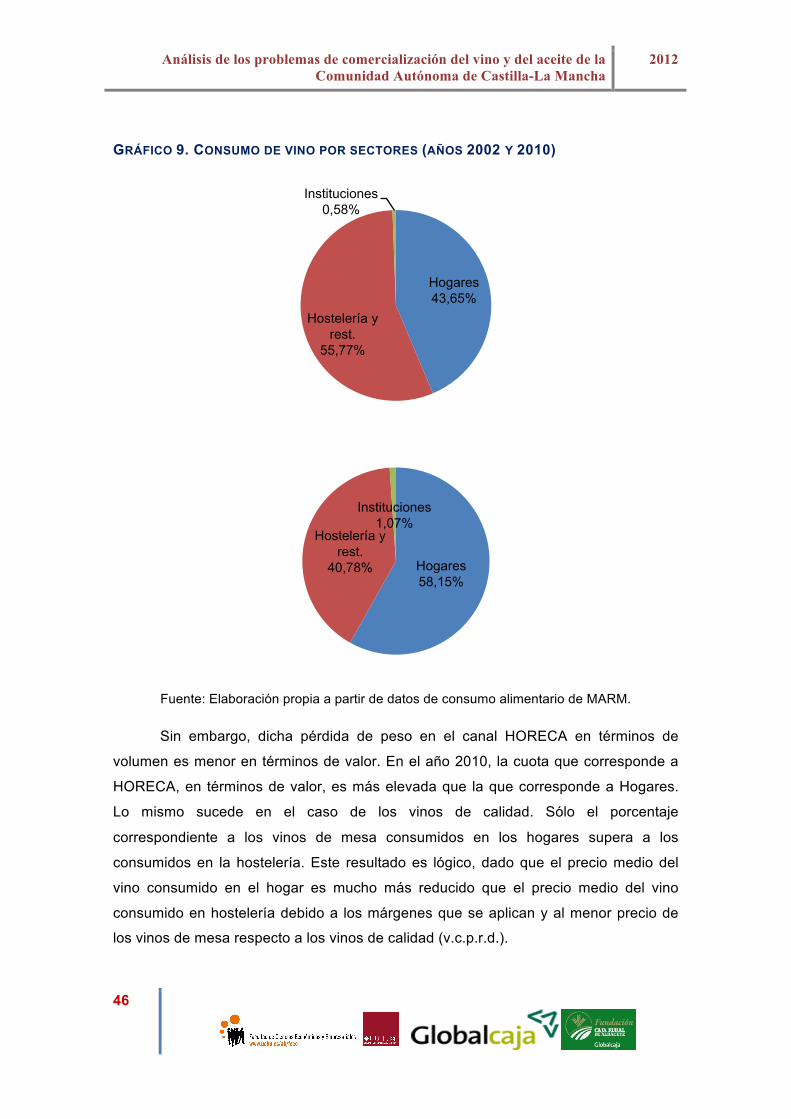

GRÁFICO 9. CONSUMO DE VINO POR SECTORES (AÑOS 2002 Y 2010)..................................... 42

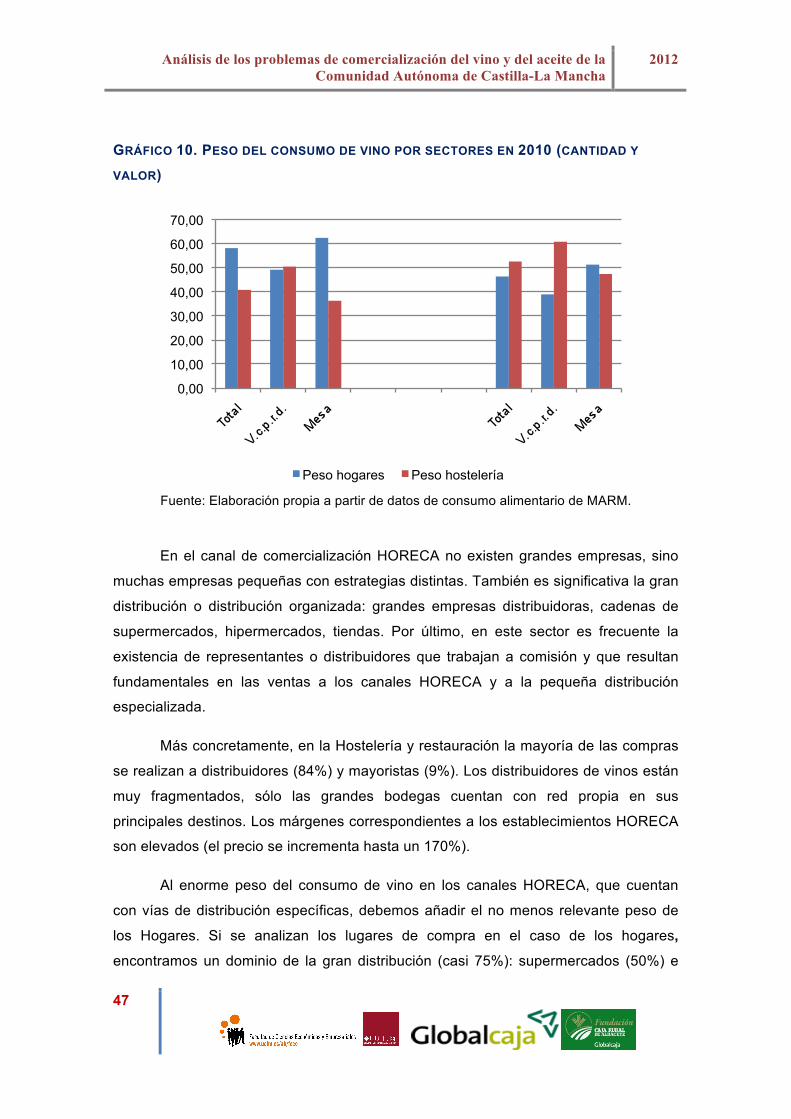

GRÁFICO 10. PESO DEL CONSUMO DE VINO POR SECTORES EN 2010 (CANTIDAD Y VALOR) ............................................................................................................................. 43

GRÁFICO 11. EVOLUCIÓN DEL COMERCIO DEL VINO .............................................................. 45

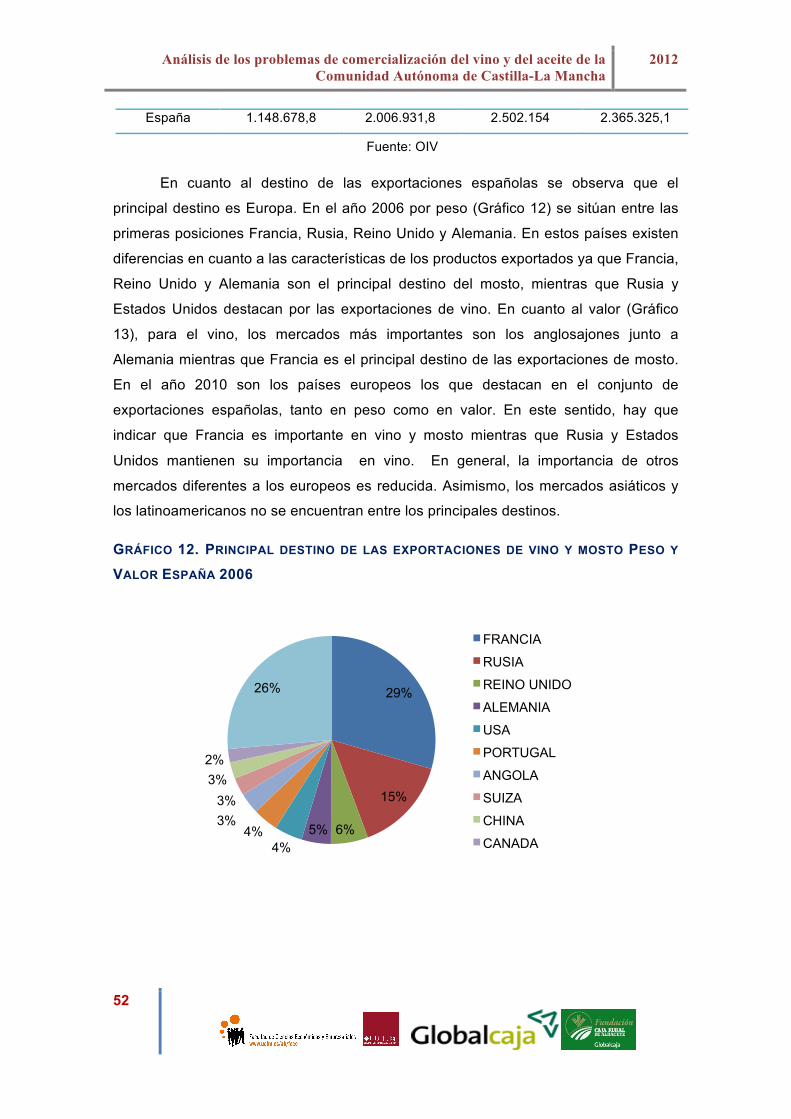

GRÁFICO 12. PRINCIPAL DESTINO DE LAS EXPORTACIONES DE VINO Y MOSTO PESO Y VALOR ESPAÑA 2006 ........................................................................................................ 48

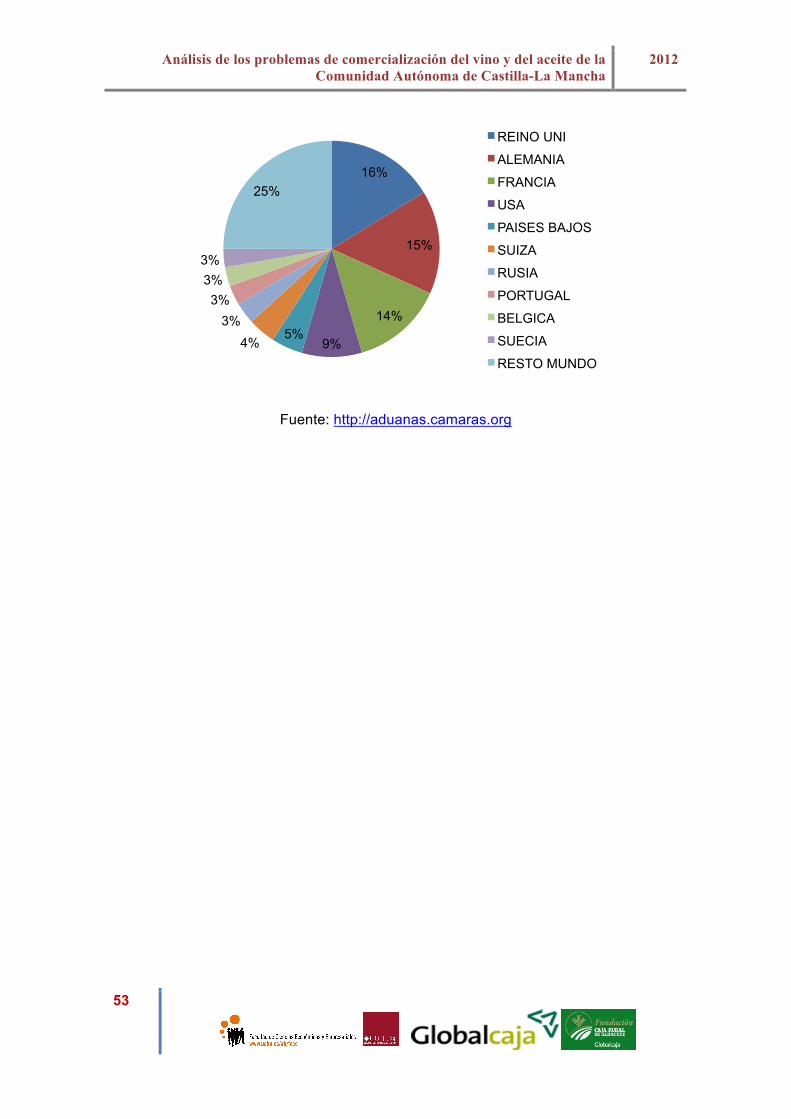

GRÁFICO 13. PRINCIPAL DESTINO DE LAS EXPORTACIONES DE VINO Y MOSTO PESO Y VALOR ESPAÑA 2010 ........................................................................................................ 49

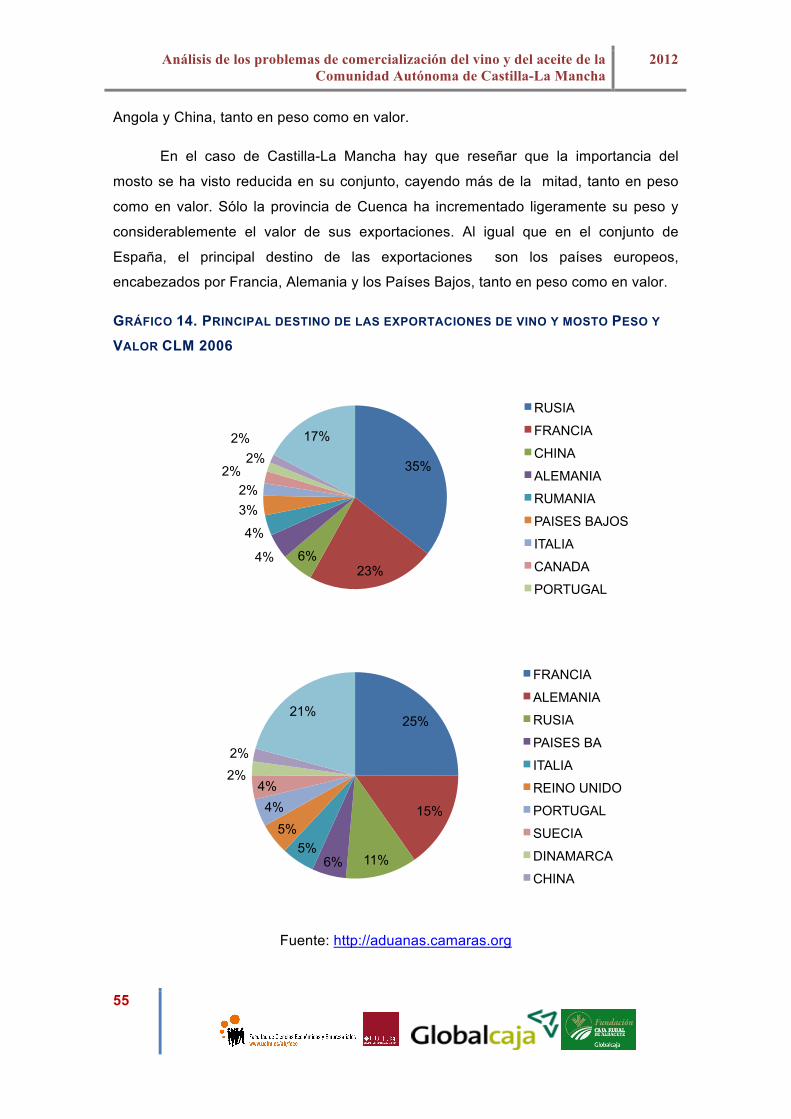

GRÁFICO 14. PRINCIPAL DESTINO DE LAS EXPORTACIONES DE VINO Y MOSTO PESO Y VALOR CLM 2006............................................................................................................. 50

GRÁFICO 15. PRINCIPAL DESTINO DE LAS EXPORTACIONES DE VINO Y MOSTO PESO Y VALOR CLM 2010............................................................................................................. 51

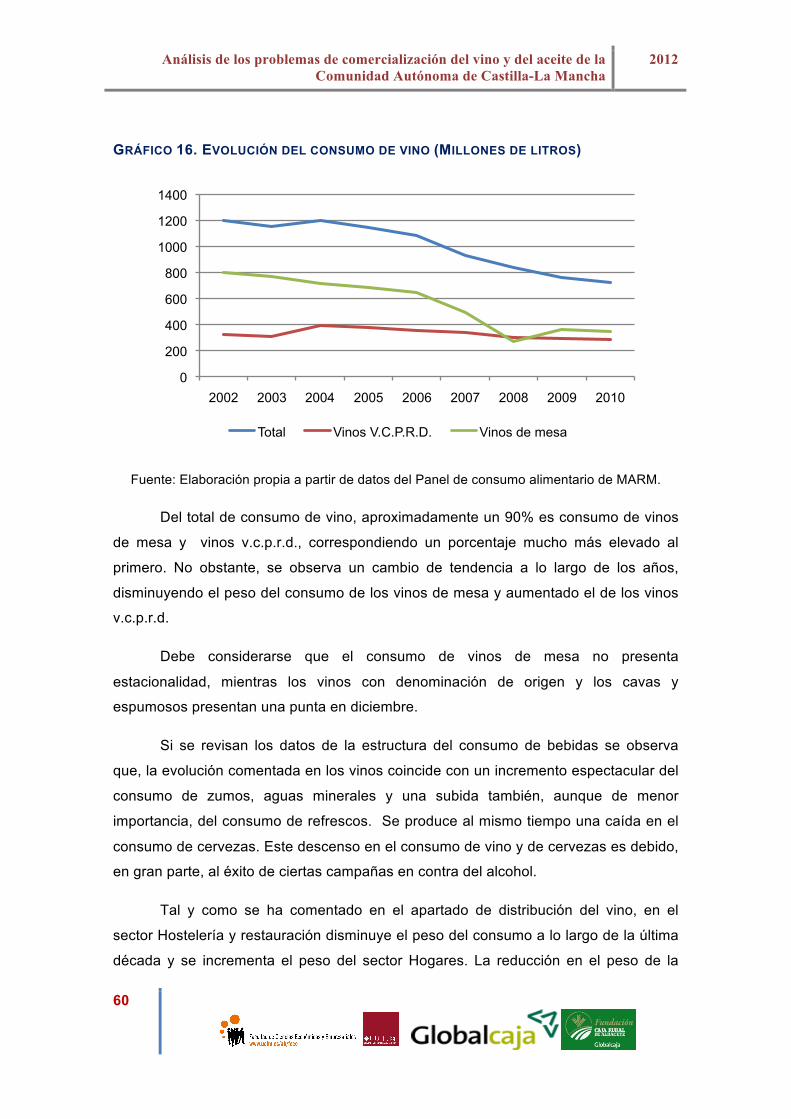

GRÁFICO 16. EVOLUCIÓN DEL CONSUMO DE VINOS (MILLONES DE LITROS) ............................ 55

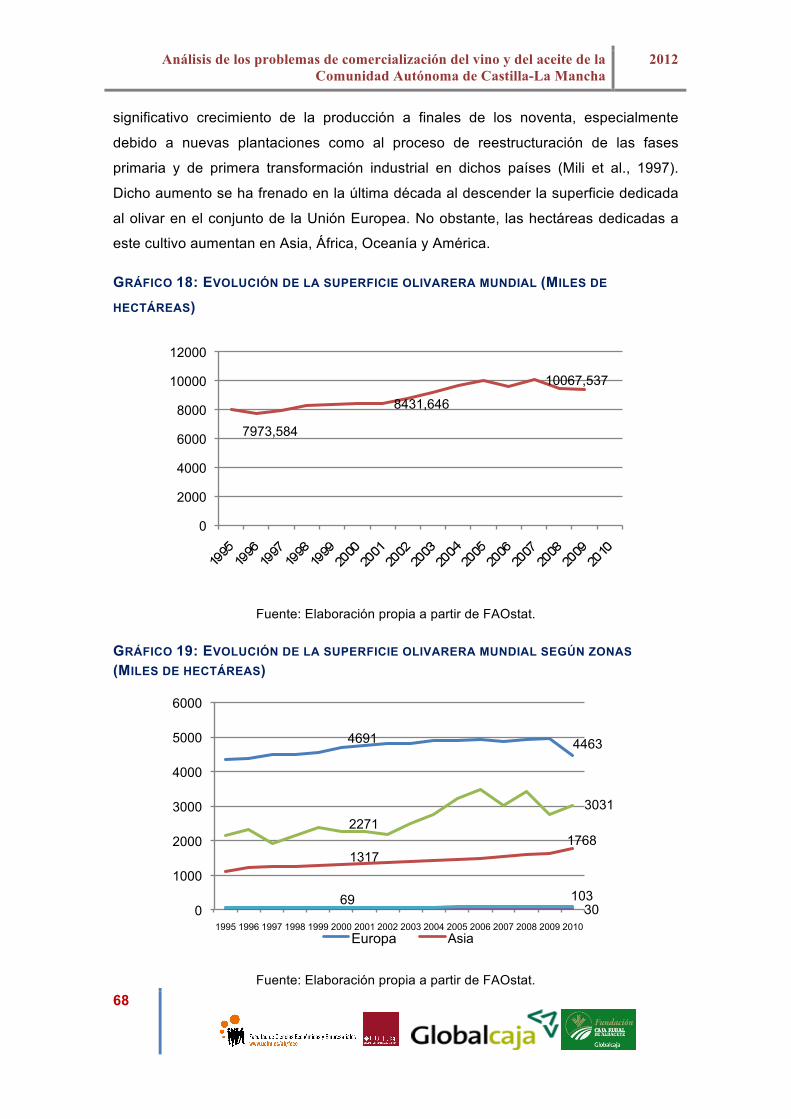

GRÁFICO 17: DISTRIBUCIÓN DE LA SUPERFICIE OLIVARERA MUNDIAL (2002 Y 2010) ............... 62

GRÁFICO 18: EVOLUCIÓN DE LA SUPERFICIE OLIVARERA MUNDIAL (MILES DE

Análisis de los problemas de comercialización del vino y del aceite de la Comunidad Autónoma de Castilla-La Mancha

2012

11

HECTÁREAS) ..................................................................................................................... 63

GRÁFICO 19: EVOLUCIÓN DE LA SUPERFICIE OLIVARERA MUNDIAL SEGÚN ZONAS (MILES DE HECTÁREAS)...................................................................................................... 63

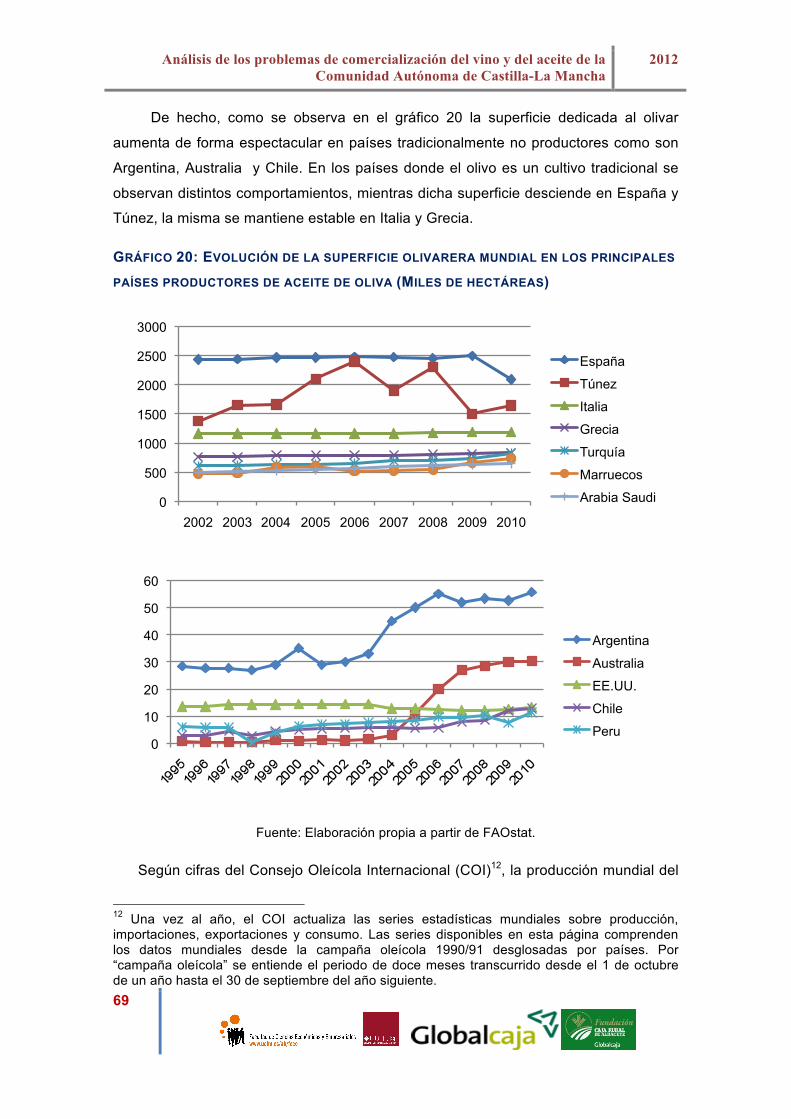

GRÁFICO 20: EVOLUCIÓN DE LA SUPERFICIE OLIVARERA MUNDIAL EN LOS PRINCIPALES PAÍSES PRODUCTORES DE ACEITE DE OLIVA (MILES DE HECTÁREAS)....................................... 64

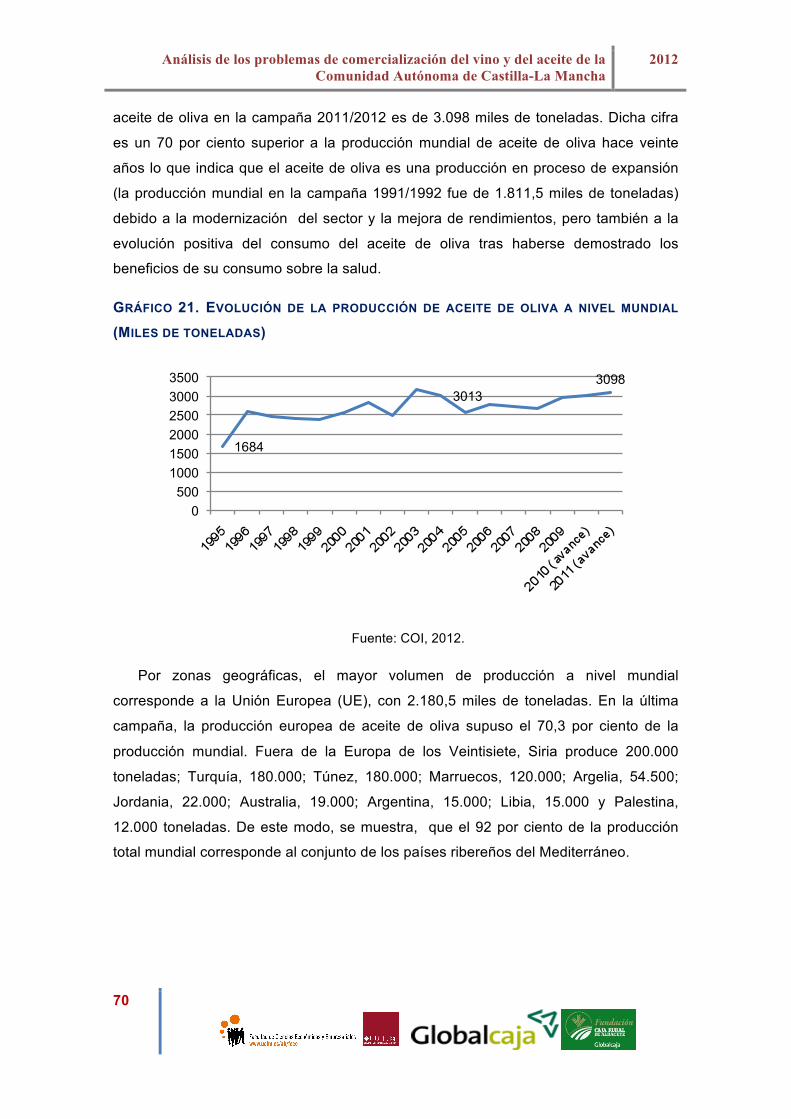

GRÁFICO 21. EVOLUCIÓN DE LA PRODUCCIÓN DE ACEITE DE OLIVA A NIVEL MUNDIAL (MILES DE TONELADAS)...................................................................................................... 65

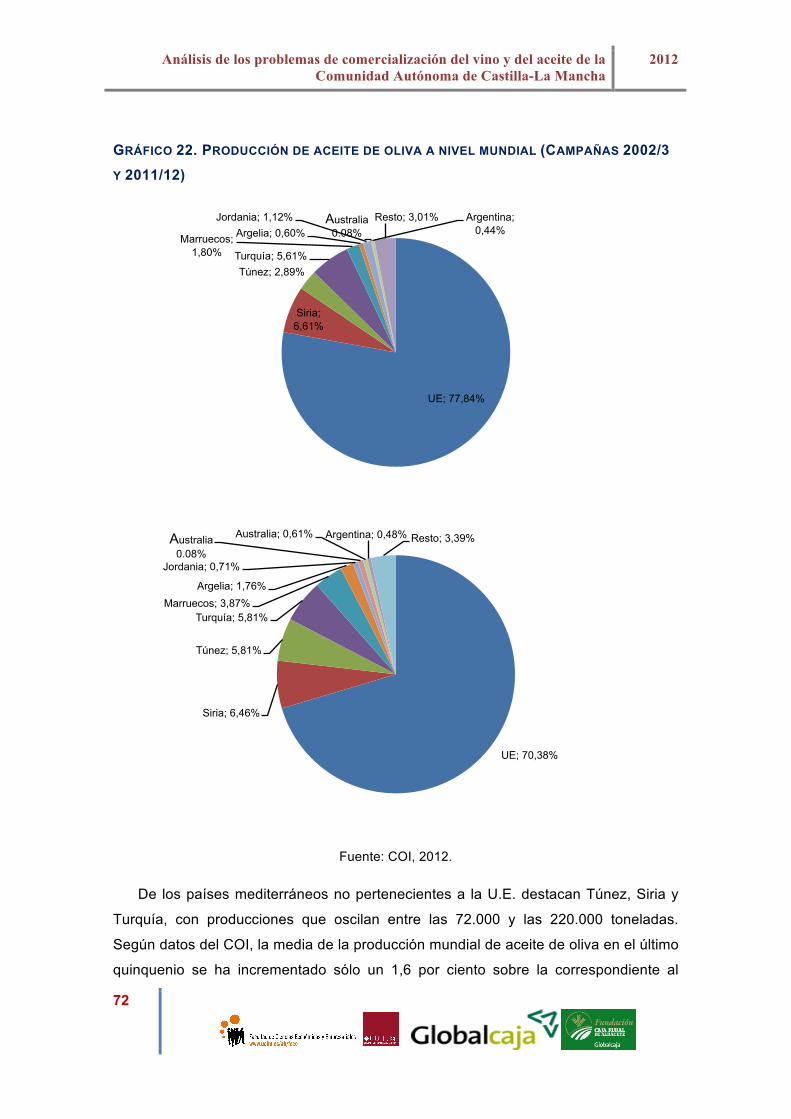

GRÁFICO 22. PRODUCCIÓN DE ACEITE DE OLIVA A NIVEL MUNDIAL (CAMPAÑAS 2002/3 Y 2011/12) ....................................................................................................................... 66

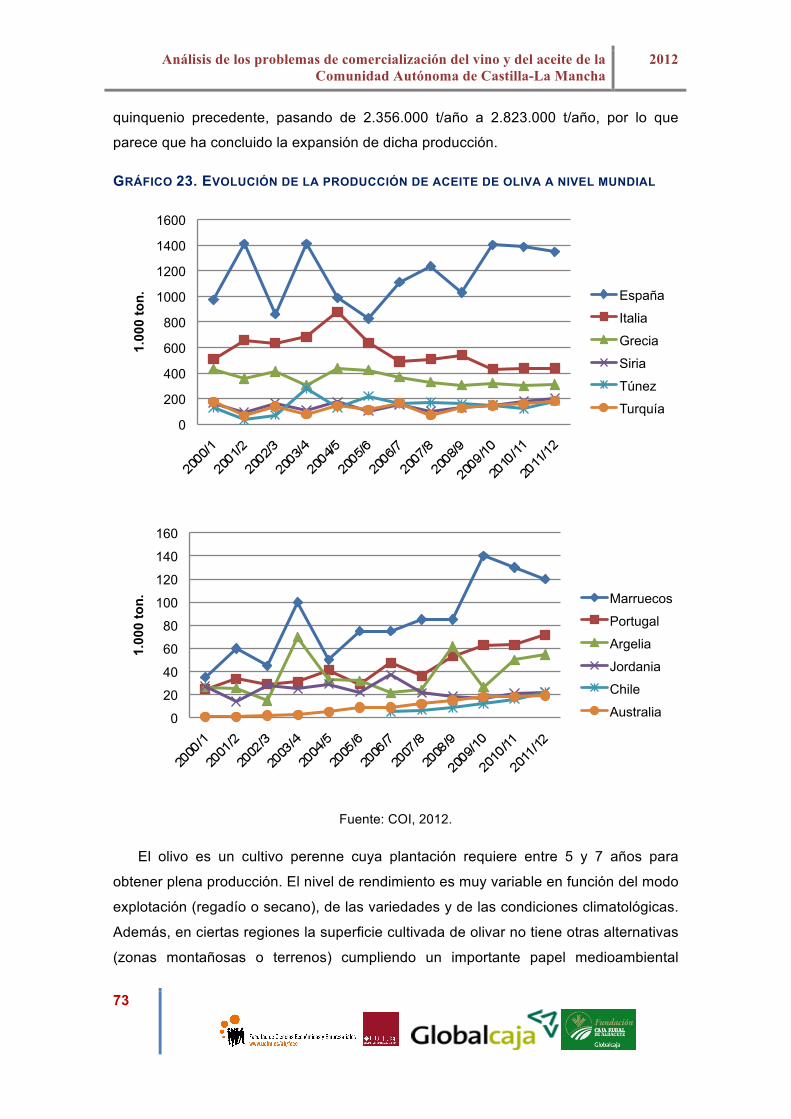

GRÁFICO 23. EVOLUCIÓN DE LA PRODUCCIÓN DE ACEITE DE OLIVA A NIVEL MUNDIAL ............... 67

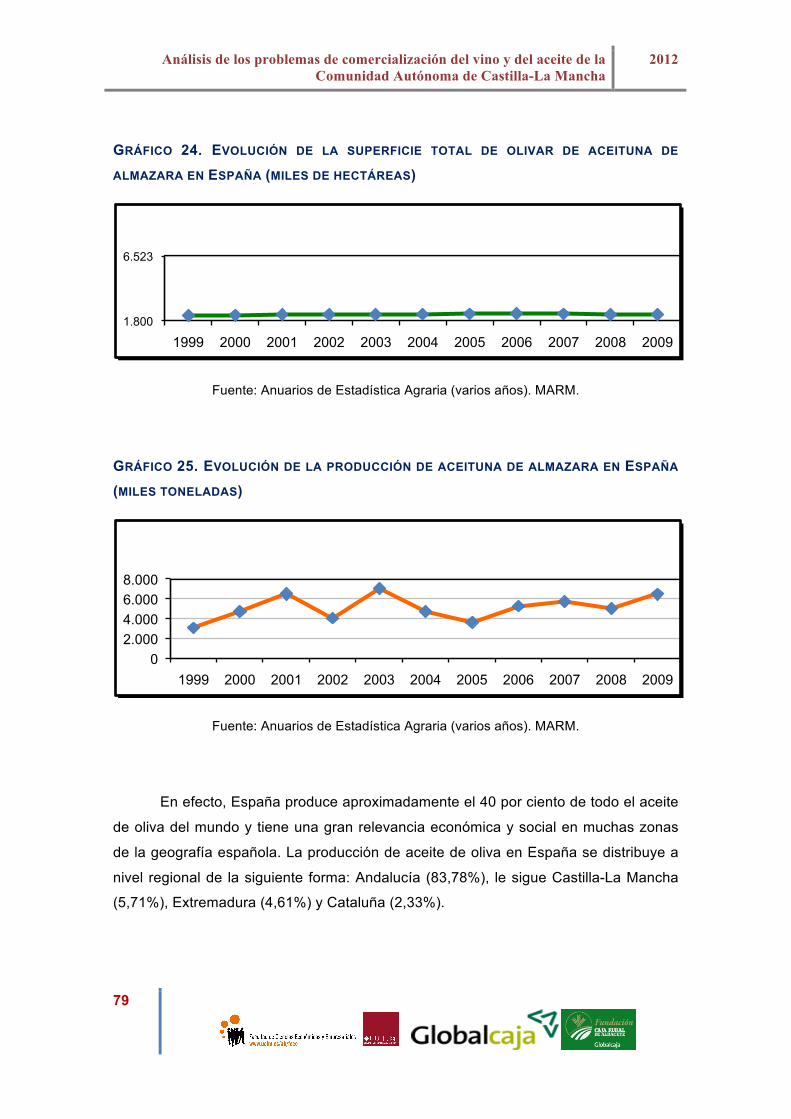

GRÁFICO 24. EVOLUCIÓN DE LA SUPERFICIE TOTAL DE OLIVAR DE ACEITUNA DE ALMAZARA EN ESPAÑA (MILES DE HECTÁREAS) .................................................................... 73

GRÁFICO 25. EVOLUCIÓN DE LA PRODUCCIÓN DE ACEITUNA DE ALMAZARA EN ESPAÑA (MILES TONELADAS) ........................................................................................................... 73

GRÁFICO 26. EVOLUCIÓN DE LA SUPERFICIE INSCRITA Y PRODUCCIÓN DE ACEITE D.O.P EN ESPAÑA (1989-2010) ................................................................................................... 79

GRÁFICO 27. CONSUMO DE ACEITE POR SECTORES (AÑO 2010)............................................. 91

GRÁFICO 28. PESO DEL CONSUMO DE ACEITE POR SECTORES EN 2010 (CANTIDAD Y VALOR) ............................................................................................................................. 91

GRÁFICO 29. EVOLUCIÓN DEL COMERCIO DEL ACEITE (SIN INTERCAMBIOS INTRA-UE) .............. 93

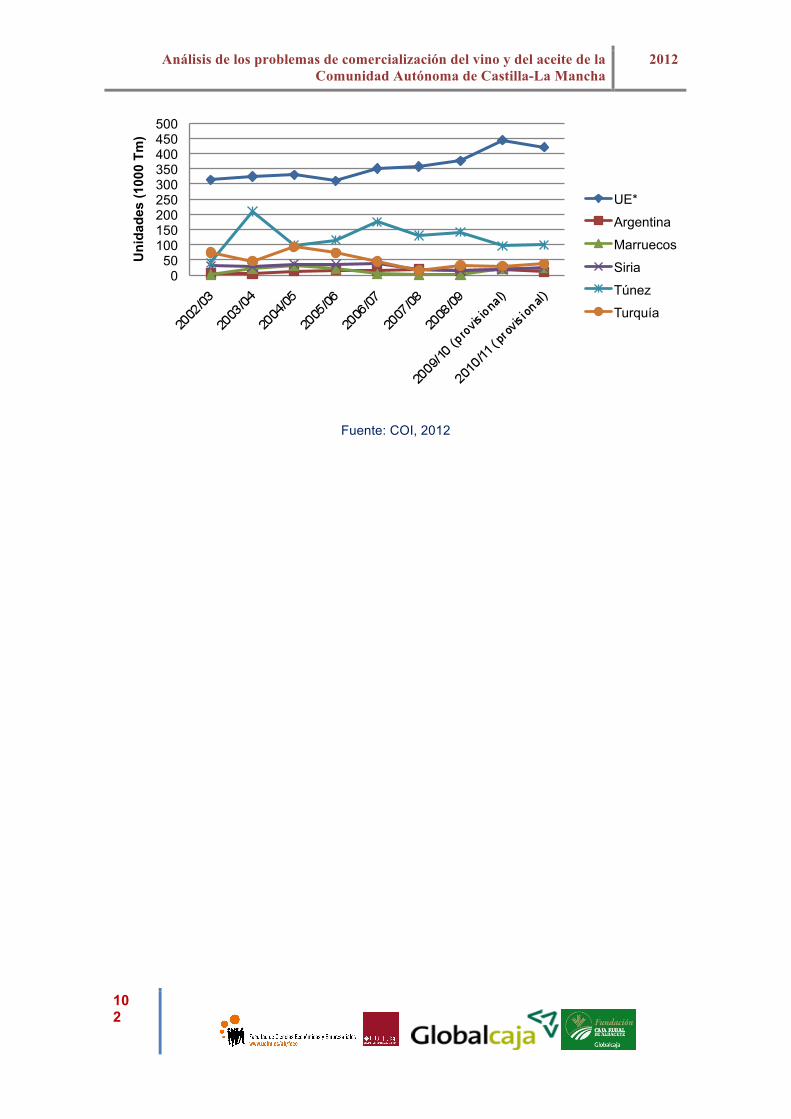

GRÁFICO 30. EVOLUCIÓN DEL COMERCIO DEL ACEITE EN LA UE (EXTRA- XTR........................ 94

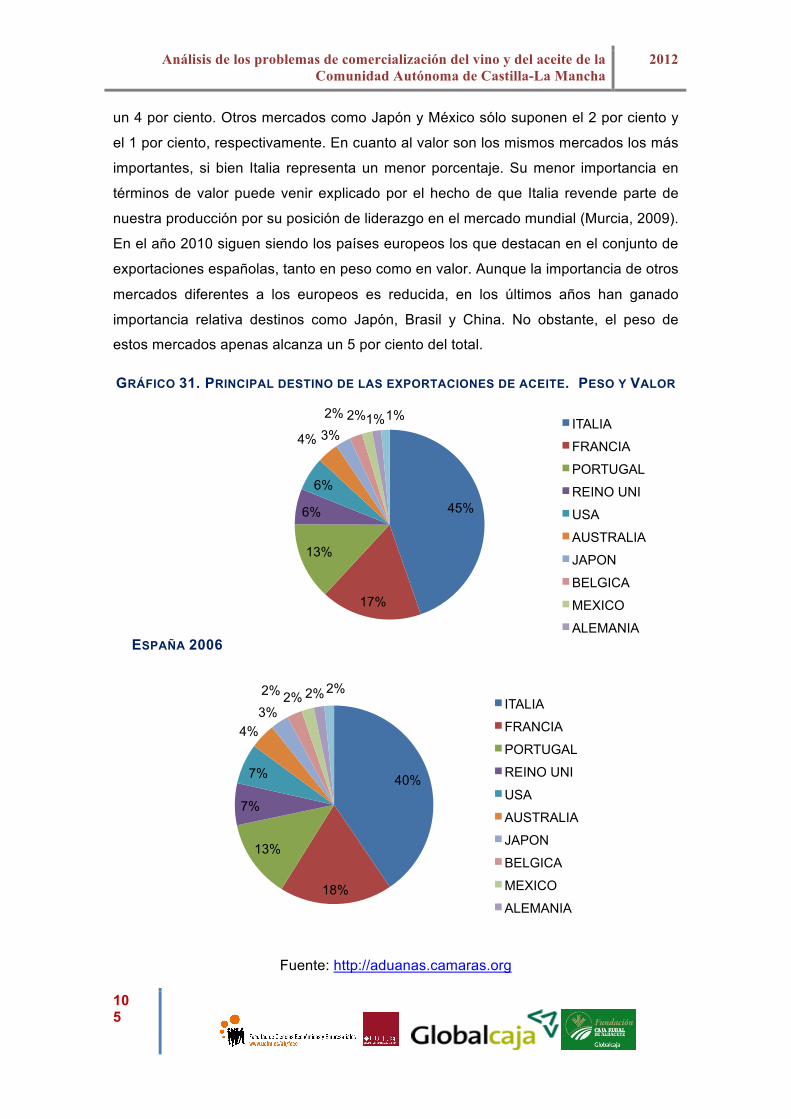

GRÁFICO 31. PRINCIPAL DESTINO DE LAS EXPORTACIONES DE ACEITE. PESO Y VALOR ESPAÑA 2006 ................................................................................................................... 96

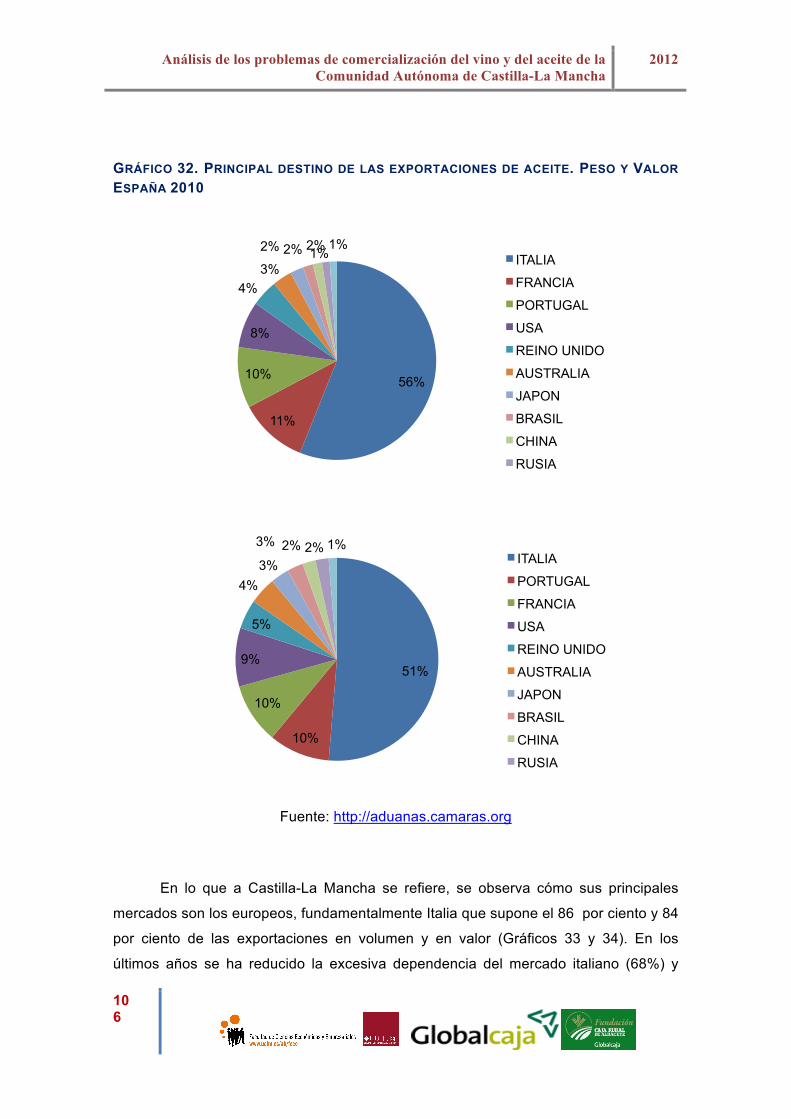

GRÁFICO 32. PRINCIPAL DESTINO DE LAS EXPORTACIONES DE ACEITE. PESO Y VALOR ESPAÑA 2010 ................................................................................................................... 97

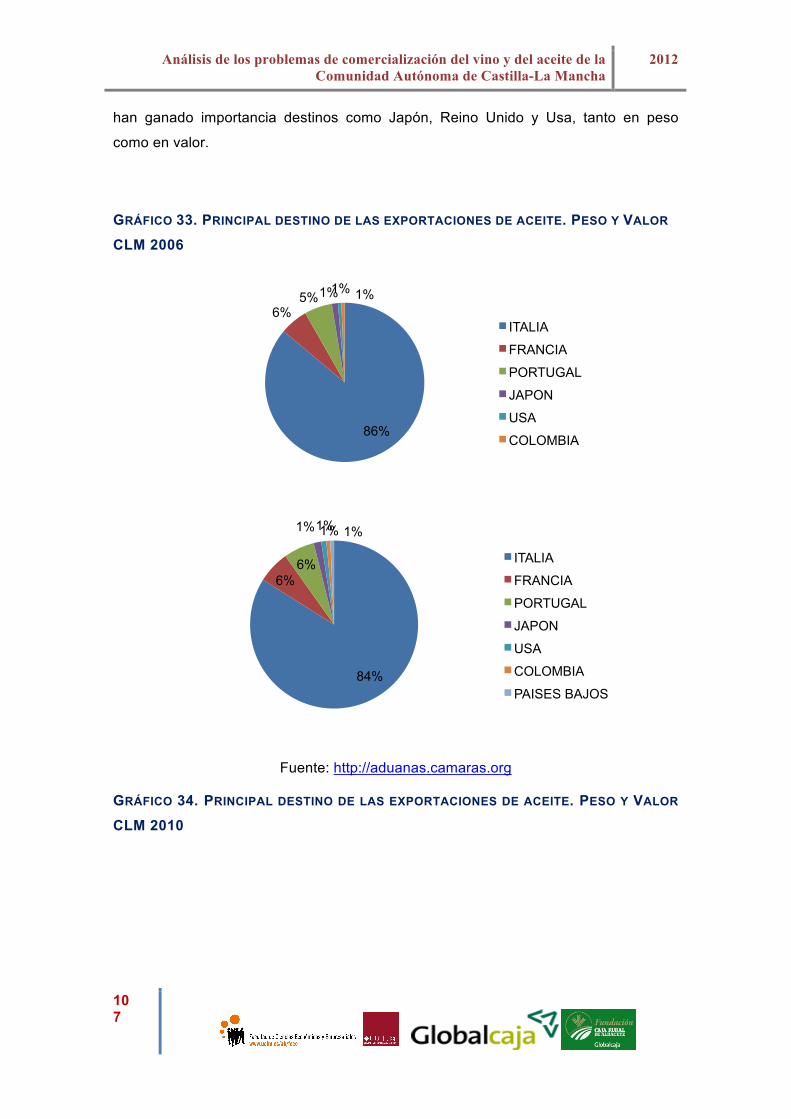

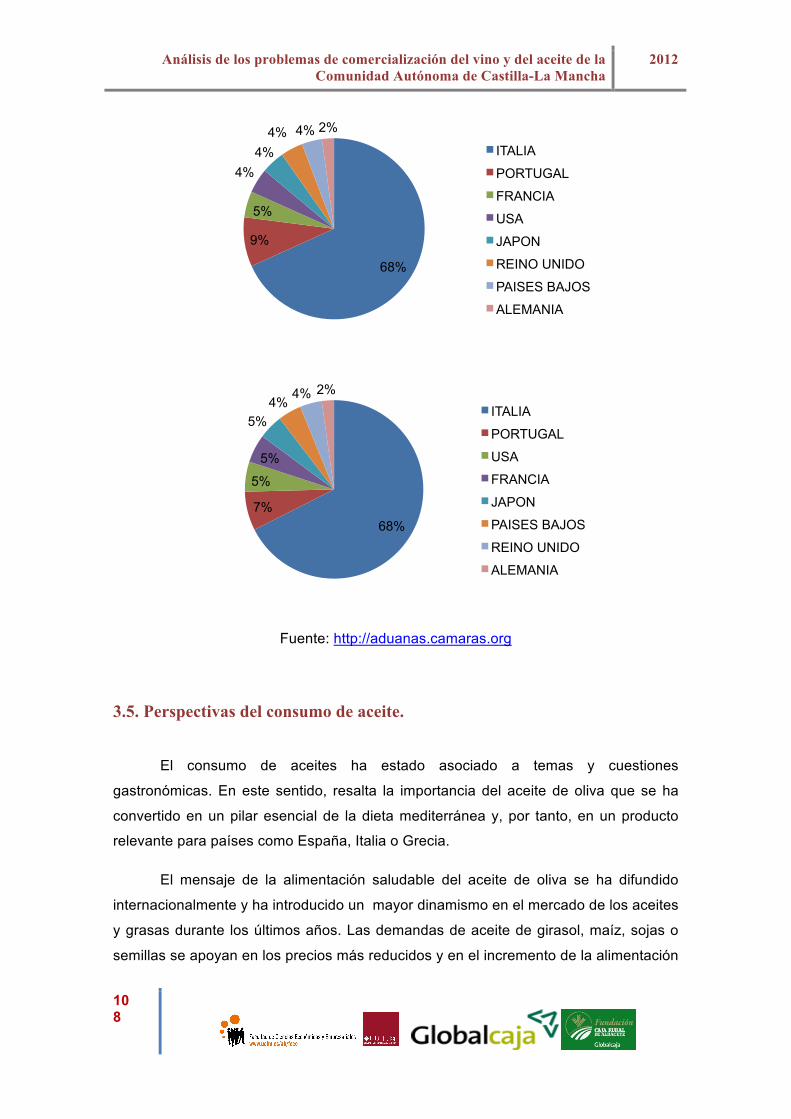

GRÁFICO 33. PRINCIPAL DESTINO DE LAS EXPORTACIONES DE ACEITE. PESO Y VALOR CLM 2006........................................................................................................................ 98

GRÁFICO 34. PRINCIPAL DESTINO DE LAS EXPORTACIONES DE ACEITE. PESO Y VALOR CLM 2010........................................................................................................................ 98

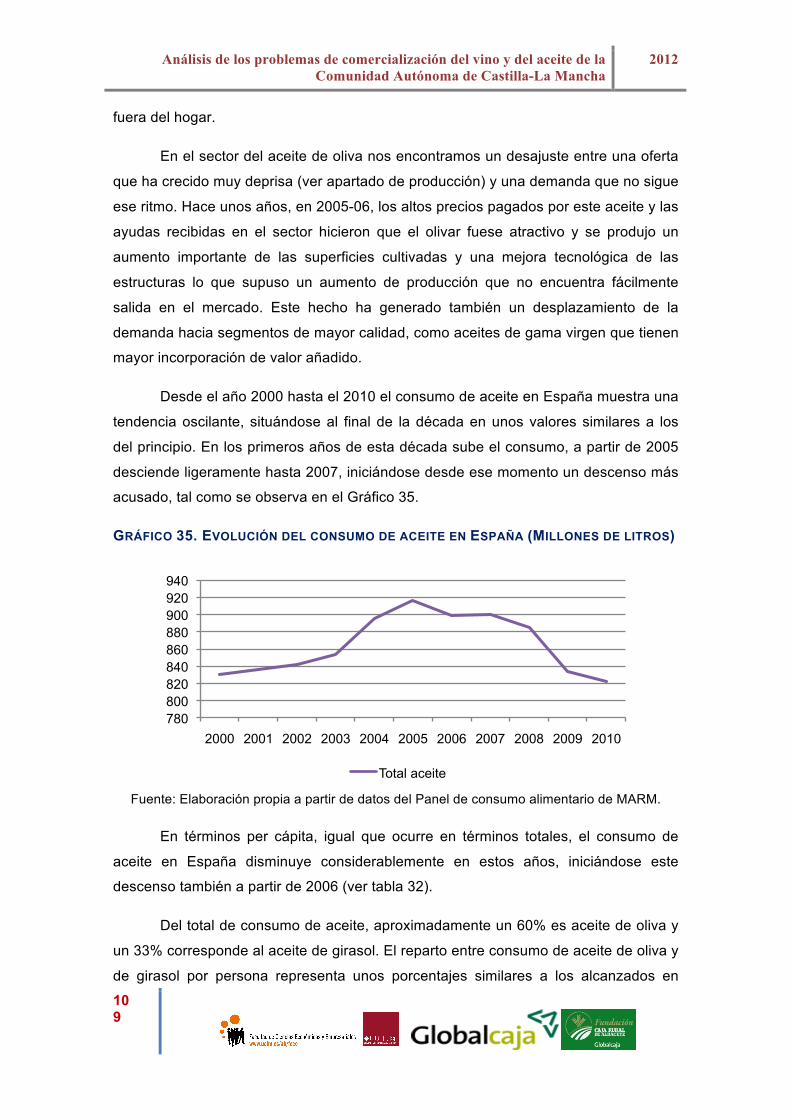

GRÁFICO 35. EVOLUCIÓN DEL CONSUMO DE ACEITE EN ESPAÑA (MILLONES DE LITROS) ....... 100

Análisis de los problemas de comercialización del vino y del aceite de la Comunidad Autónoma de Castilla-La Mancha

2012

12

Análisis de los problemas de comercialización del vino y del aceite de la Comunidad Autónoma de Castilla-La Mancha

2012

13

Capítulo 1

JUSTIFICACIÓN, OBJETIVOS Y METODOLOGÍA

Análisis de los problemas de comercialización del vino y del aceite de la Comunidad Autónoma de Castilla-La Mancha

2012

14

CAPÍTULO 1:

1.1. Introducción.

Tradicionalmente, Castilla-La Mancha se ha venido caracterizando en términos

comparativos, en lo que a su estructura económica se refiere, como una región

agraria, frente a la industria y los servicios. A su vez, la industria ha girado,

históricamente, alrededor de determinados productos agrarios, en los cuales la región

se ha mostrado competitiva, tanto en precio como en calidad. Sin embargo, la

aparición de nuevos países en los que se han comenzado a producir el mismo tipo de

producto al que nos referimos en este estudio, hace que el conjunto de instituciones,

públicas y privadas, deban ‘mover ficha’ para adaptarse con rapidez al nuevo contexto

en el que nos encontramos.

Por tanto, cuando una actividad económica representa un significativo

porcentaje del Valor Añadido Bruto de una región y alcanza, en términos relativos, un

importante número ocupados en esas mismas ramas económicas, es necesario llevar

a cabo un estudio de la situación en la que se encuentra dichas actividades. Nos

referimos, en concreto, al vino y al aceite en Castilla-La Mancha; ramas maduras, que

por su trascendencia económica, cultural, social y geográfica conviene tener en cuenta

y llevar a cabo un planteamiento estratégico a medio y largo plazo, que permita

adoptar las estrategias y políticas pertinentes para intentar buscar soluciones a los

problemas y que faciliten la adaptación al nuevo marco cada vez más complejo y

cambiante al que se enfrentan las empresas del sector.

La agricultura ha incrementado su productividad, normalmente, por encima de

la industria y los servicios. Sin embargo, es curioso que, generalmente, a pesar de ese

continuado acercamiento en los niveles de productividad, las posiciones relativas entre

sectores no hayan variado. La agricultura sigue siendo el sector con productividad

relativa más baja. Además, nuestro sector agroalimentario se enfrenta a un entorno

muy incierto. La globalización, la crisis del modelo económico y social, la

competitividad de los nuevos países emergentes, la ampliación a nuevos mercados, la

Análisis de los problemas de comercialización del vino y del aceite de la Comunidad Autónoma de Castilla-La Mancha

2012

15

escasez de fuentes de energía y el valor estratégico de nuevos recursos, entre otros

aspectos, suponen la necesidad de apostar fuertemente por sectores competitivos,

basados en la eficiencia, en la calidad y en la innovación tecnológica como fuente de

ventaja competitiva sostenible.

La agroindustria es la principal rama industrial de Castilla-La Mancha,

generando casi una cuarta parte del valor añadido y del empleo de la industria

castellano-manchega y convirtiéndose en una de sus principales especializaciones

productivas, con un peso relativo muy superior a la media de España y Europa. Dentro

de la rama de actividad, el mayor porcentaje de producto y empleo corresponde a

cárnicas, seguida de vinos y lácteas. Entre las tres cubren más del 50%, tanto de la

producción como del empleo. Sus productos alimenticios típicos más conocidos fuera

de la región son: el queso manchego (incluido en la industria láctea), aceites de

diversas zonas, miel de La Alcarria, azafrán, arroz de Calasparra (compartido con

Murcia), cordero manchego (asociado al queso manchego), berenjena de Almagro, ajo

morado de Las Pedroñeras, melón y mazapanes de Toledo. Además, sus vinos han

ganado enormemente en calidad en los últimos años. Empieza a haber un

reconocimiento exterior de que buena parte de nuestros productos regionales tienen

una de las mejores relaciones calidad-precio.

A esta realidad no son ajenas las empresas e instituciones castellano-

manchegas. Un ejemplo de ello es, precisamente, este estudio, que se sitúa en el

marco del apoyo que Globalcaja realiza al entorno socioeconómico donde ésta está

ubicada, a través en este caso de la Fundación Caja Rural de Albacete, es donde se

sitúa este estudio.

El presente informe recoge las principales conclusiones del trabajo que ha

llevado a cabo un grupo de profesores de la Facultad de Ciencias Económicas y

Empresariales de Albacete, desarrollado bajo el convenio de financiación firmado por

la Universidad de Castilla-La Mancha y la Fundación Caja Rural de Albacete,

Globalcaja, con el propósito de realizar un análisis de mercado de las empresas

vitivinícolas y aceiteras con sede social en la Comunidad Autónoma de Castilla-La

Mancha, que sirva de partida para diseñar un plan dinamizador de dichos sectores de

actividad.

En Castilla-La Mancha, de acuerdo con los datos del Instituto Nacional de

Estadística, hay más de 1.900 empresas dedicadas a la fabricación de productos

Análisis de los problemas de comercialización del vino y del aceite de la Comunidad Autónoma de Castilla-La Mancha

2012

16

alimenticios y bebidas, donde el sector vinícola y el sector aceite de oliva ocupan las

posiciones predominantes, lógicamente por detrás del subsector de fabricación de

pan, bollería, pastelería y galletas.

En el estudio se establece una estructura de análisis que permite conocer el

entorno competitivo y los comportamientos estratégicos de las empresas del sector,

con conclusiones y recomendaciones para orientar las estrategias de las empresas

ante sus perspectivas de futuro.

A grandes rasgos, puede afirmarse que se trata de un sector de actividad que

sabe producir bien, que sabe elaborar bien, pero que presenta importantes déficits en

el conocimiento del arte de la comercialización, con una infrautilización de sus fuerzas

y de sus posibilidades.

1.2. Objetivos de la investigación.

El objetivo genérico del análisis de los problemas de comercialización del vino y

del aceite de las empresas ubicadas en la Comunidad Autónoma de Castilla-La

Mancha, considerado como un sector estratégico, es dejar sentadas las bases que

sirvan para el fomento de la competitividad y la mejora de la comercialización de sus

empresas.

Si bien este objetivo esencial del trabajo es analizar los problemas de

comercialización de los sectores del vino y del aceite, debemos ser conscientes de

que las políticas comerciales de las empresas no se establecen de forma aislada del

resto de la gestión empresarial, por lo que también abordaremos problemáticas

referentes a la competitividad del sector y a los modos en los cuales se lleva a cabo

dicha gestión empresarial. Competitividad, en el sentido de que constituye el elemento

clave para poder subsistir y se hace necesario que nuestras organizaciones consigan

unos índices que les permitan ser líderes en los mercados nacionales e

internacionales. Gestión, con el fin de que nuestras empresas avancen y busquen la

excelencia, bien de forma individual o agrupada en grupos empresariales mayores,

sea cual fuere la forma jurídica de dichos grupos.

Para ello, considerando las particularidades del sector, así como el número de

Análisis de los problemas de comercialización del vino y del aceite de la Comunidad Autónoma de Castilla-La Mancha

2012

17

empresas objeto de análisis que operan en la región, el presente estudio persigue

específicamente los siguientes objetivos básicos:

• Determinar los principales factores de éxito de las empresas del sector

y establecer recomendaciones sobre las orientaciones estratégicas y

operativas más adecuadas en el ámbito corporativo, competitivo, de

gestión y de comercialización, vinculadas a los recursos y capacidades

disponibles por las empresas, a las condiciones de la oferta y la

demanda y a la competencia en el sector.

• Establecer, a partir de los resultados del diagnóstico del sector, una

serie de puntos de reflexión y propuestas de actuación para las distintas

administraciones públicas e instituciones interesadas que se orienten a

favorecer la competitividad de las empresas del sector.

• Fomentar un mayor clima de confianza mutua y colaboración entre las

empresas y las distintas instituciones regionales, públicas y privadas,

valorando positivamente la preocupación de éstas por conocer los

problemas específicos de las empresas del sector y la aportación de

soluciones concretas a los mismos.

• Detectar áreas de interés para futuros proyectos de investigación y

desarrollo que profundicen en los principales problemas observados y

afronten las necesidades planteadas por las empresas.

• Dar una amplia difusión a las principales conclusiones y

recomendaciones obtenidas en el trabajo, para que las empresas del

sector puedan disponer de una información adecuada y oportuna para

adoptar estrategias de éxito.

Subsidiariamente, también se pretenden alcanzar otros objetivos, de carácter

más operativo, que van a orientar la metodología utilizada y el desarrollo del trabajo.

Son los siguientes:

• Caracterizar los sectores del vino y del aceite, determinando la situación

del mercado y la competencia en los mismos, detectando las amenazas

y oportunidades del entorno general y competitivo, e identificando los

factores clave de éxito.

• Conocer las características generales de las empresas, determinar sus

principales puntos fuertes y débiles, e identificar y evaluar los recursos y

Análisis de los problemas de comercialización del vino y del aceite de la Comunidad Autónoma de Castilla-La Mancha

2012

18

capacidades disponibles.

• Identificar y evaluar las estrategias competitivas y tecnológicas de las

empresas, y determinar los distintos comportamientos estratégicos que

actúan en el sector.

1.3. Metodología aplicada y desarrollo del estudio.

La metodología que se ha utilizado para realizar el estudio se ha basado

fundamentalmente en la revisión y el análisis de datos, informes y documentación

existente sobre los mercados del vino y del aceite en el contexto internacional,

nacional y regional, entrevistas exhaustivas a los distintos agentes económicos que

operan en ambos sectores: miembros de cooperativas (socios agricultores con o sin

responsabilidad en la gestión de las mismas) y directivos o personal responsable

directo de la gestión de empresas cooperativas, pymes y grandes grupos

empresariales, representantes de mesas sectoriales, representantes de

organizaciones agrarias y organizaciones empresariales relacionadas con dichos

mercados, representantes de los Consejos Reguladores de las denominaciones de

origen, intermediarios y agentes de comercialización que operan en el contexto

nacional e internacional, etc.

En la primera parte del estudio se ha llevado a cabo un análisis descriptivo de

la situación que presenta el sector de actividad de producción y comercialización del

vino, por una parte, y del aceite, por otra, con especial referencia a la situación que

ambos sectores presentan en la Comunidad Autónoma de Castilla-La Mancha.

Concretamente, se ha analizado la superficie y la producción a nivel internacional,

nacional y de Castilla-La Mancha, se ha estudiado la diferenciación entre bodegas

privadas, almazaras y cooperativas, se presentan datos sobre distribución y canales

de comercialización. Además, se presentan las cifras correspondientes al comercio

exterior del vino y del aceite, así como las perspectivas de consumo de ambos

productos.

Una vez descrita la situación que presenta la producción y comercialización de

vino y de aceite, hemos realizado un trabajo de campo con el objeto de analizar las

estrategias que actualmente se están desarrollando en ambos sectores, con el fin de

delimitar recomendaciones de mejora de dichas estrategias.

Análisis de los problemas de comercialización del vino y del aceite de la Comunidad Autónoma de Castilla-La Mancha

2012

19

La principal metodología del estudio llevado a cabo se fundamenta en el

esquema planteado por Grant (2002) sobre la consecución de ventajas competitivas,

basada en los recursos y capacidades disponibles por la empresa y en los factores

clave de éxito del sector, teniendo como variable intermedia la estrategia de la

empresa.

Hemos podido detectar los principales factores que determinan las ventajas

competitivas de las empresas del sector. En este sentido, hemos identificado los

factores clave de éxito del sector, relacionados con las condiciones del entorno

genérico, las amenazas y oportunidades del mismo. También hemos determinado los

principales recursos y capacidades de las empresas, que nos aproximan a los puntos

fuertes y débiles de las mismas frente a la competencia.

La adecuación de las estrategias adoptadas por la empresa a los factores clave

de éxito del sector y los recursos y capacidades disponibles determina la consecución

de ventajas competitivas, que se vinculan con los resultados de las empresas en

relación a la competencia. Para avanzar en el desarrollo de este esquema

metodológico, hemos establecido las siguientes fases:

• Análisis externo: en el que realizamos un análisis del entorno sectorial y

del entorno competitivo de las empresas para determinar las amenazas

y oportunidades.

• Análisis interno: en el que efectuamos un análisis económico-financiero

y un análisis de los recursos y capacidades de las empresas para

determinar sus puntos fuertes y débiles.

En el desarrollo del estudio se han utilizado diferentes fuentes de información,

cuyo tratamiento completo nos ha permitido analizar en profundidad ambos sectores.

Para investigar el comportamiento y los resultados de las empresas vitivinícolas y

aceiteras ha sido preciso realizar un cuestionario a una muestra representativa del

conjunto de empresas en Castilla-La Mancha. La población inicial de la que partimos

tuvo que ser depurada a medida que avanzábamos en la investigación, teniendo en

cuenta la distinta actividad de las mismas.

En el cuestionario se incluyeron preguntas sobre las características básicas de

las empresas, la valoración de las fuerzas competitivas, la percepción de las

oportunidades y amenazas del entorno sectorial, las estrategias de comercialización

Análisis de los problemas de comercialización del vino y del aceite de la Comunidad Autónoma de Castilla-La Mancha

2012

20

de las empresas, los recursos y capacidades disponibles y los resultados obtenidos.

Además de los cuestionarios enviados a las diferentes empresas

seleccionadas, en este trabajo han tenido especial relevancia la información obtenida

de las entrevistas en profundidad con profesionales de instituciones y directivos de las

empresas presentes en Castilla-La Mancha, análisis de casos, así como la

configuración de paneles de expertos que nos han permitido, por una parte , testar el

cuestionario que se pretendía pasar a los entrevistados y, por otra, ahondar en las

reflexiones acerca del análisis interno y externo de los dos sectores analizados.

Empleamos para ello el método Delphi1. Este método se fundamenta en una

metodología bastante utilizada en la investigación desde hace décadas. La misma

permite recabar información cualitativa de especialistas o expertos. Consiste en

entrevistarse con un elevado gran número de expertos de los sectores o temas

específicos, en base a un cuestionario.

Por último, cabe destacar la participación en dos eventos claves que

permitieron testar los resultados que se habían obtenido, así como las opiniones que

nos hacían llegar el grupo de expertos seleccionado para analizar los problemas de

comercialización del vino y del aceite. Hacemos referencia, por una parte, a la IV

Edición de la Feria Nacional de las denominaciones de origen y otros productos

agroalimentarios de calidad, España Original, y, por otra, a la Convención Regional de

Cooperativas Agrarias e Industrias Agroalimentarias de Castilla-La Mancha, que tuvo

lugar en Cuenca, los días 21 a 23 de mayo, organizada por Globalcaja. Esta

convención fue un foro de reflexión abierto, donde instituciones, organizaciones,

responsables y directivos del sector pudieron realizar un diagnóstico certero de la

situación, generar ideas, sinergias y estrategias para mejorar el desarrollo rural de la

región. La participación en la misma estuvo configurada por representantes de la

propia entidad de Globalcaja, de la Universidad de Castilla-La Mancha, más de 400

participantes del sector, representantes de ASAJA, Cooperativas Agroalimentarias de

Castilla-La Mancha, Cámara Agraria de Cuenca, CEOE-CEPYME, Cámara de

Comercio de Cuenca y UPA.

1 Aunque esta técnica fue ideada en los años cincuenta para obtener consenso entre grupos de expertos sigue siendo muy utilizada en la actualidad. Véase al respecto Kaplan, A., Skogstad, A. L. y Girshick, M. A. (1950): The Prediction of Social and Technological Events, en: The Public Opinion Quarterly, XIV, pp. 93-110 o más recientemente el artículo de Okoli, Ch. y Pawlowski, S.D. (2004): The Delphi method as a research tool: an example, design considerations and applications, Information & Management , 42, 1, pp. 15–29.

Análisis de los problemas de comercialización del vino y del aceite de la Comunidad Autónoma de Castilla-La Mancha

2012

21

Por último, las conclusiones de este análisis también han sido puestas de

manifiesto, con el fin de continuar nuestro proceso de validación de las mismas, en el

Curso de Verano denominado "Los retos de los vinos de Castilla-La Mancha:

innovación y exportación, organizado por la Escuela Técnica Superior de Ingenieros

Agrónomos de la Universidad de Castilla-La Mancha, entre los días 4 y 7 de julio.

La participación de estos expertos y la información así obtenida ha resultado de

suma trascendencia. Este trabajo no se podría haber realizado sin la colaboración de

todos ellos, ya que, no sólo han facilitado la obtención de la información requerida,

sino que han aportado valiosas opiniones y comentarios y posibilitado el contacto con

las empresas.

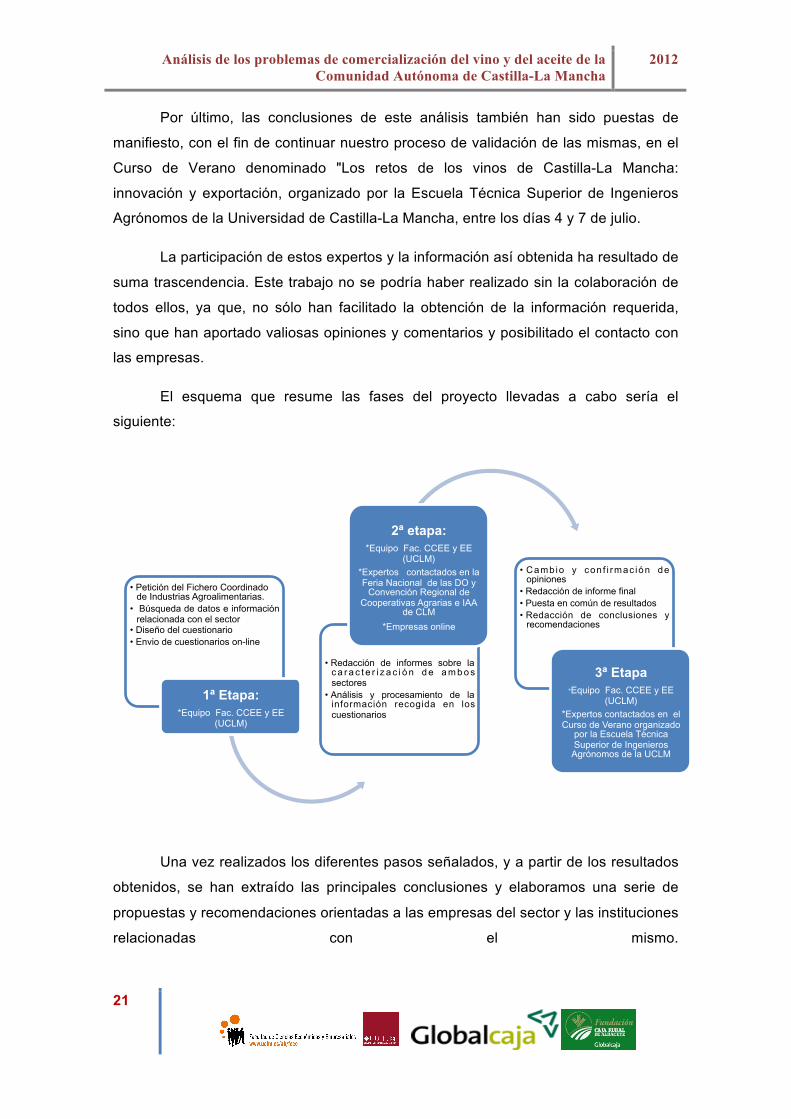

El esquema que resume las fases del proyecto llevadas a cabo sería el

siguiente:

Una vez realizados los diferentes pasos señalados, y a partir de los resultados

obtenidos, se han extraído las principales conclusiones y elaboramos una serie de

propuestas y recomendaciones orientadas a las empresas del sector y las instituciones

relacionadas con el mismo.

• Petición del Fichero Coordinado de Industrias Agroalimentarias.

• Búsqueda de datos e información relacionada con el sector

• Diseño del cuestionario • Envio de cuestionarios on-line

1ª Etapa: *Equipo Fac. CCEE y EE

(UCLM)

• Redacción de informes sobre la c a r a c t e r i z a c i ó n d e a m b o s sectores

• Análisis y procesamiento de la información recogida en los cuestionarios

2ª etapa: *Equipo Fac. CCEE y EE

(UCLM)

*Expertos contactados en la Feria Nacional de las DO y

Convención Regional de Cooperativas Agrarias e IAA

de CLM

*Empresas online

• Cambio y con f i rmac ión de opiniones

• Redacción de informe final • Puesta en común de resultados • Redacción de conclusiones y

recomendaciones

3ª Etapa *Equipo Fac. CCEE y EE

(UCLM)

*Expertos contactados en el Curso de Verano organizado

por la Escuela Técnica Superior de Ingenieros Agrónomos de la UCLM

Análisis de los problemas de comercialización del vino y del aceite de la Comunidad Autónoma de Castilla-La Mancha

2012

22

Capítulo 2

CARACTERIZACIÓN ACTUAL DEL MERCADO DEL VINO. UNA ESPECIAL REFERENCIA A CASTILLA-LA MANCHA

Análisis de los problemas de comercialización del vino y del aceite de la Comunidad Autónoma de Castilla-La Mancha

2012

23

CAPÍTULO 2:

Caracterización actual del mercado del vino. Una especial referencia a Castilla-La Mancha.

El nivel de producción vinícola y la extensión geográfica que ocupa el cultivo de

la vid explican la importancia que tiene dicha actividad en términos de empleo y

riqueza en Castilla-La Mancha. A dicha importancia cuantitativa hay que añadir el no

menos importante valor que juega desde el punto de vista medioambiental y social,

dado el conjunto de actividades, que directa e indirectamente se encuentran

relacionadas con el mundo del vino y se desarrollan en el ámbito territorial.

2.1. Superficie y producción: en el mundo, UE, España y Castilla-La Mancha.

Pese a que la vid es un cultivo típicamente mediterráneo existen vides en todos

los continentes desde la antigüedad2. A diferencia de lo que ocurre en la Unión

Europea, el número de plantaciones de vid ha aumentado en países en los que este

producto no era un uso agrícola tradicional. La superficie de viñedo se incrementa en

los denominados Nuevos Países Productores (New Wine Producing Countries), entre

los que se incluyen Nueva Zelanda, Australia, China, Chile, Estados Unidos y

Sudáfrica.

2 Con la única excepción de la Antártida.

Análisis de los problemas de comercialización del vino y del aceite de la Comunidad Autónoma de Castilla-La Mancha

2012

24

GRÁFICO 1: DISTRIBUCIÓN DE LA SUPERFICIE DE VIÑEDO MUNDIAL (2002 Y 2010)

Fuente: OIV, 2011

Fuente: OIV, 2011

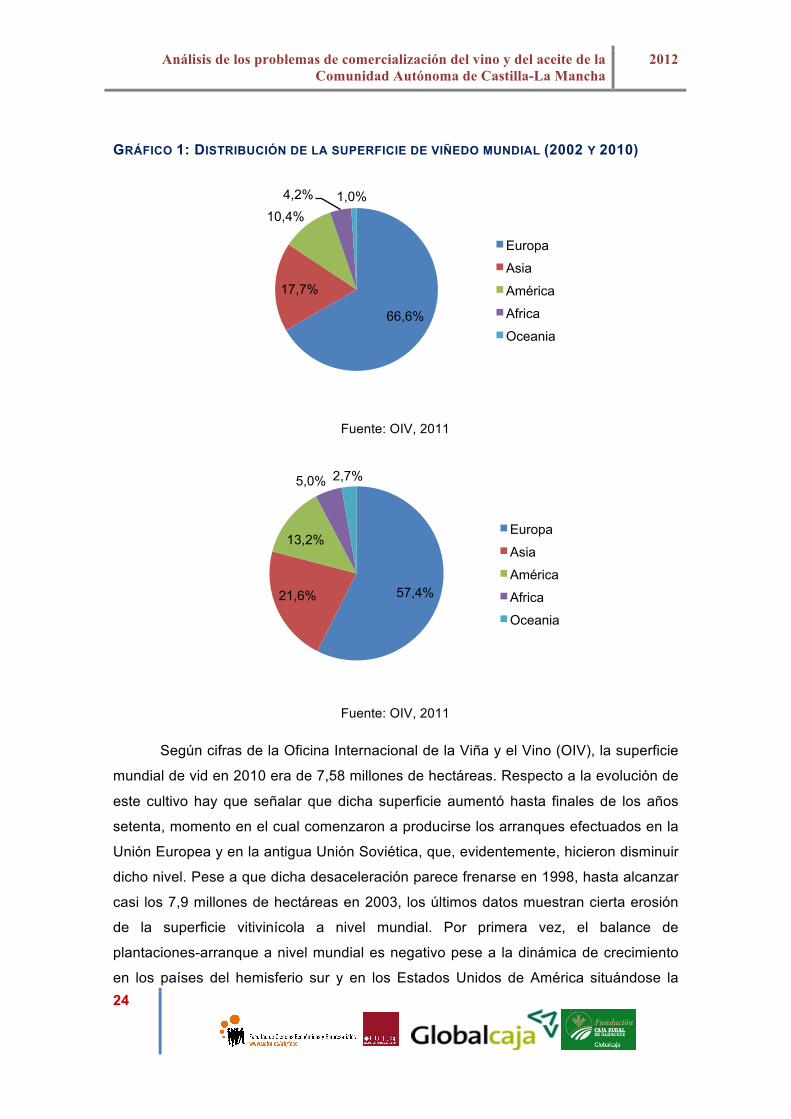

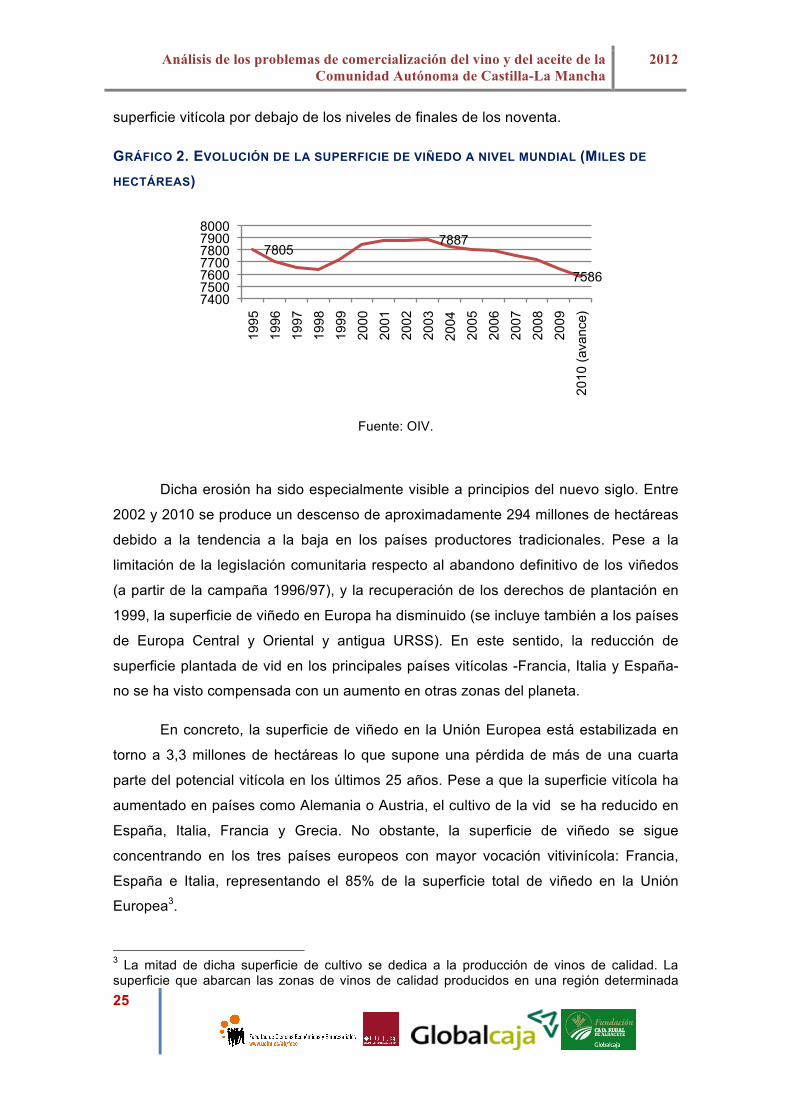

Según cifras de la Oficina Internacional de la Viña y el Vino (OIV), la superficie

mundial de vid en 2010 era de 7,58 millones de hectáreas. Respecto a la evolución de

este cultivo hay que señalar que dicha superficie aumentó hasta finales de los años

setenta, momento en el cual comenzaron a producirse los arranques efectuados en la

Unión Europea y en la antigua Unión Soviética, que, evidentemente, hicieron disminuir

dicho nivel. Pese a que dicha desaceleración parece frenarse en 1998, hasta alcanzar

casi los 7,9 millones de hectáreas en 2003, los últimos datos muestran cierta erosión

de la superficie vitivinícola a nivel mundial. Por primera vez, el balance de

plantaciones-arranque a nivel mundial es negativo pese a la dinámica de crecimiento

en los países del hemisferio sur y en los Estados Unidos de América situándose la

66,6%

17,7%

10,4%

4,2% 1,0%

Europa

Asia

América

Africa

Oceania

57,4% 21,6%

13,2%

5,0% 2,7%

Europa

Asia

América

Africa

Oceania

Análisis de los problemas de comercialización del vino y del aceite de la Comunidad Autónoma de Castilla-La Mancha

2012

25

superficie vitícola por debajo de los niveles de finales de los noventa.

GRÁFICO 2. EVOLUCIÓN DE LA SUPERFICIE DE VIÑEDO A NIVEL MUNDIAL (MILES DE

HECTÁREAS)

Fuente: OIV.

Dicha erosión ha sido especialmente visible a principios del nuevo siglo. Entre

2002 y 2010 se produce un descenso de aproximadamente 294 millones de hectáreas

debido a la tendencia a la baja en los países productores tradicionales. Pese a la

limitación de la legislación comunitaria respecto al abandono definitivo de los viñedos

(a partir de la campaña 1996/97), y la recuperación de los derechos de plantación en

1999, la superficie de viñedo en Europa ha disminuido (se incluye también a los países

de Europa Central y Oriental y antigua URSS). En este sentido, la reducción de

superficie plantada de vid en los principales países vitícolas -Francia, Italia y España-

no se ha visto compensada con un aumento en otras zonas del planeta.

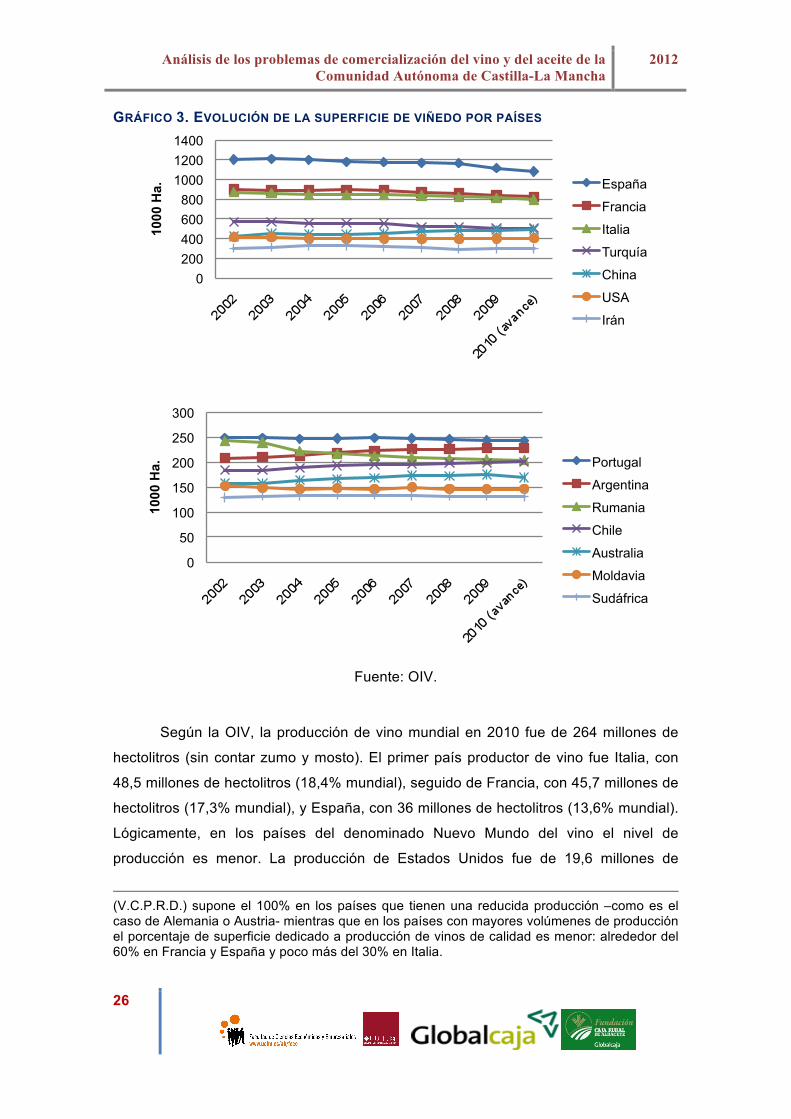

En concreto, la superficie de viñedo en la Unión Europea está estabilizada en

torno a 3,3 millones de hectáreas lo que supone una pérdida de más de una cuarta

parte del potencial vitícola en los últimos 25 años. Pese a que la superficie vitícola ha

aumentado en países como Alemania o Austria, el cultivo de la vid se ha reducido en

España, Italia, Francia y Grecia. No obstante, la superficie de viñedo se sigue

concentrando en los tres países europeos con mayor vocación vitivinícola: Francia,

España e Italia, representando el 85% de la superficie total de viñedo en la Unión

Europea3.

3 La mitad de dicha superficie de cultivo se dedica a la producción de vinos de calidad. La superficie que abarcan las zonas de vinos de calidad producidos en una región determinada

7805 7887

7586

7400 7500 7600 7700 7800 7900 8000

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

(av

ance

)

Análisis de los problemas de comercialización del vino y del aceite de la Comunidad Autónoma de Castilla-La Mancha

2012

26

GRÁFICO 3. EVOLUCIÓN DE LA SUPERFICIE DE VIÑEDO POR PAÍSES

Fuente: OIV.

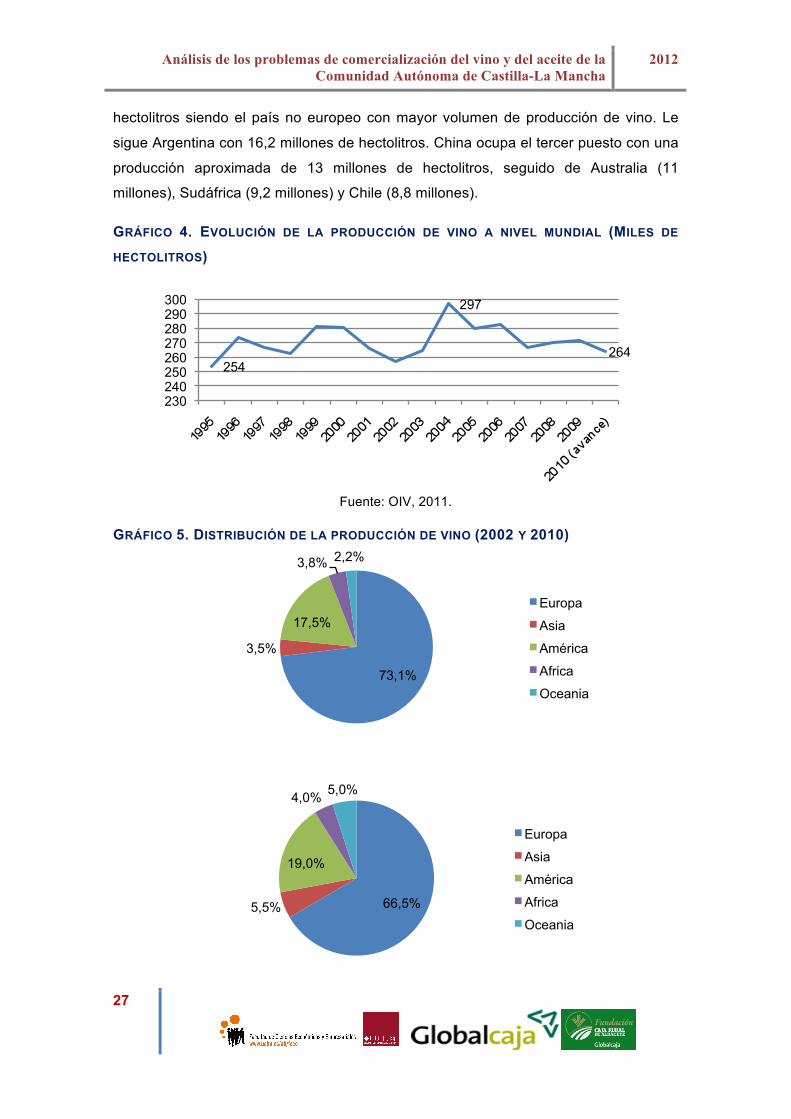

Según la OIV, la producción de vino mundial en 2010 fue de 264 millones de

hectolitros (sin contar zumo y mosto). El primer país productor de vino fue Italia, con

48,5 millones de hectolitros (18,4% mundial), seguido de Francia, con 45,7 millones de

hectolitros (17,3% mundial), y España, con 36 millones de hectolitros (13,6% mundial).

Lógicamente, en los países del denominado Nuevo Mundo del vino el nivel de

producción es menor. La producción de Estados Unidos fue de 19,6 millones de

(V.C.P.R.D.) supone el 100% en los países que tienen una reducida producción –como es el caso de Alemania o Austria- mientras que en los países con mayores volúmenes de producción el porcentaje de superficie dedicado a producción de vinos de calidad es menor: alrededor del 60% en Francia y España y poco más del 30% en Italia.

0

200

400

600

800

1000

1200

1400 10

00 H

a. España

Francia

Italia

Turquía

China

USA

Irán

0

50

100

150

200

250

300

1000

Ha.

Portugal

Argentina

Rumania

Chile

Australia

Moldavia

Sudáfrica

Análisis de los problemas de comercialización del vino y del aceite de la Comunidad Autónoma de Castilla-La Mancha

2012

27

hectolitros siendo el país no europeo con mayor volumen de producción de vino. Le

sigue Argentina con 16,2 millones de hectolitros. China ocupa el tercer puesto con una

producción aproximada de 13 millones de hectolitros, seguido de Australia (11

millones), Sudáfrica (9,2 millones) y Chile (8,8 millones).

GRÁFICO 4. EVOLUCIÓN DE LA PRODUCCIÓN DE VINO A NIVEL MUNDIAL (MILES DE

HECTOLITROS)

Fuente: OIV, 2011.

GRÁFICO 5. DISTRIBUCIÓN DE LA PRODUCCIÓN DE VINO (2002 Y 2010)

254

297

264

230 240 250 260 270 280 290 300

73,1%

3,5%

17,5%

3,8% 2,2%

Europa

Asia

América

Africa

Oceania

66,5% 5,5%

19,0%

4,0% 5,0%

Europa

Asia

América

Africa

Oceania

Análisis de los problemas de comercialización del vino y del aceite de la Comunidad Autónoma de Castilla-La Mancha

2012

28

Fuente: OIV, 2011.

Análisis de los problemas de comercialización del vino y del aceite de la Comunidad Autónoma de Castilla-La Mancha

2012

29

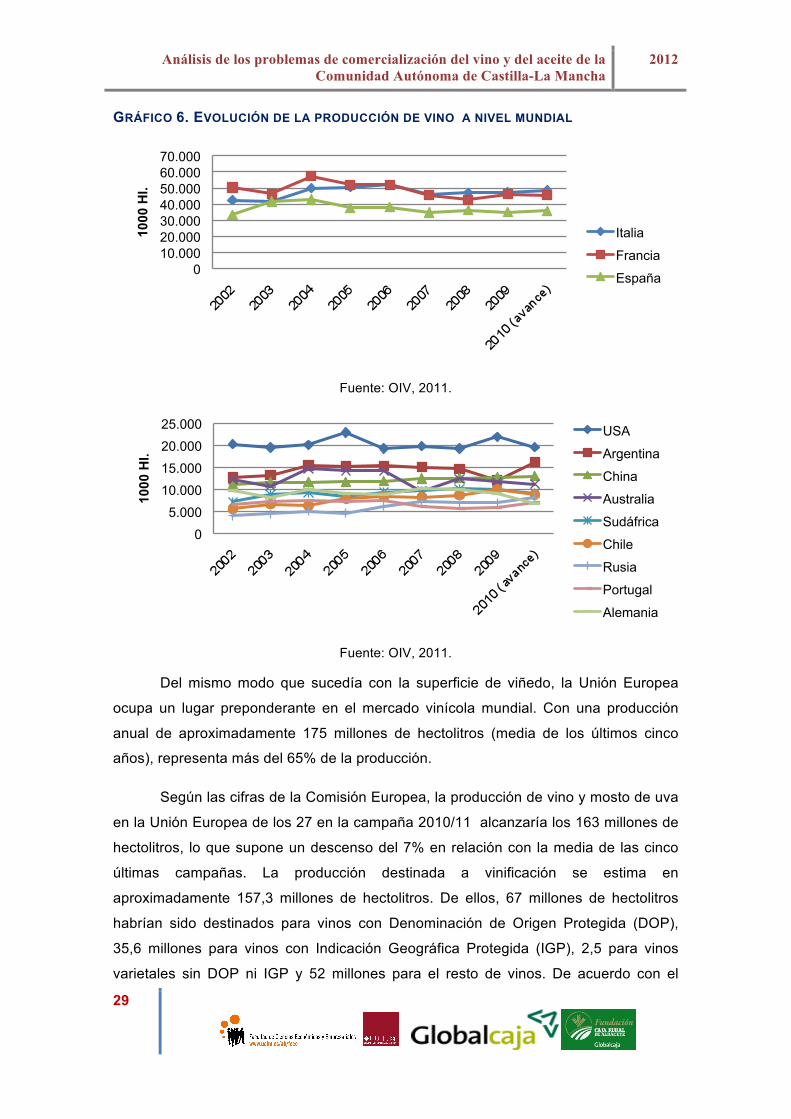

GRÁFICO 6. EVOLUCIÓN DE LA PRODUCCIÓN DE VINO A NIVEL MUNDIAL

Fuente: OIV, 2011.

Fuente: OIV, 2011.

Del mismo modo que sucedía con la superficie de viñedo, la Unión Europea

ocupa un lugar preponderante en el mercado vinícola mundial. Con una producción

anual de aproximadamente 175 millones de hectolitros (media de los últimos cinco

años), representa más del 65% de la producción.

Según las cifras de la Comisión Europea, la producción de vino y mosto de uva

en la Unión Europea de los 27 en la campaña 2010/11 alcanzaría los 163 millones de

hectolitros, lo que supone un descenso del 7% en relación con la media de las cinco

últimas campañas. La producción destinada a vinificación se estima en

aproximadamente 157,3 millones de hectolitros. De ellos, 67 millones de hectolitros

habrían sido destinados para vinos con Denominación de Origen Protegida (DOP),

35,6 millones para vinos con Indicación Geográfica Protegida (IGP), 2,5 para vinos

varietales sin DOP ni IGP y 52 millones para el resto de vinos. De acuerdo con el

0 10.000 20.000 30.000 40.000 50.000 60.000 70.000

1000

Hl.

Italia

Francia

España

0

5.000

10.000

15.000

20.000

25.000

1000

Hl.

USA

Argentina

China

Australia

Sudáfrica

Chile

Rusia

Portugal

Alemania

Análisis de los problemas de comercialización del vino y del aceite de la Comunidad Autónoma de Castilla-La Mancha

2012

30

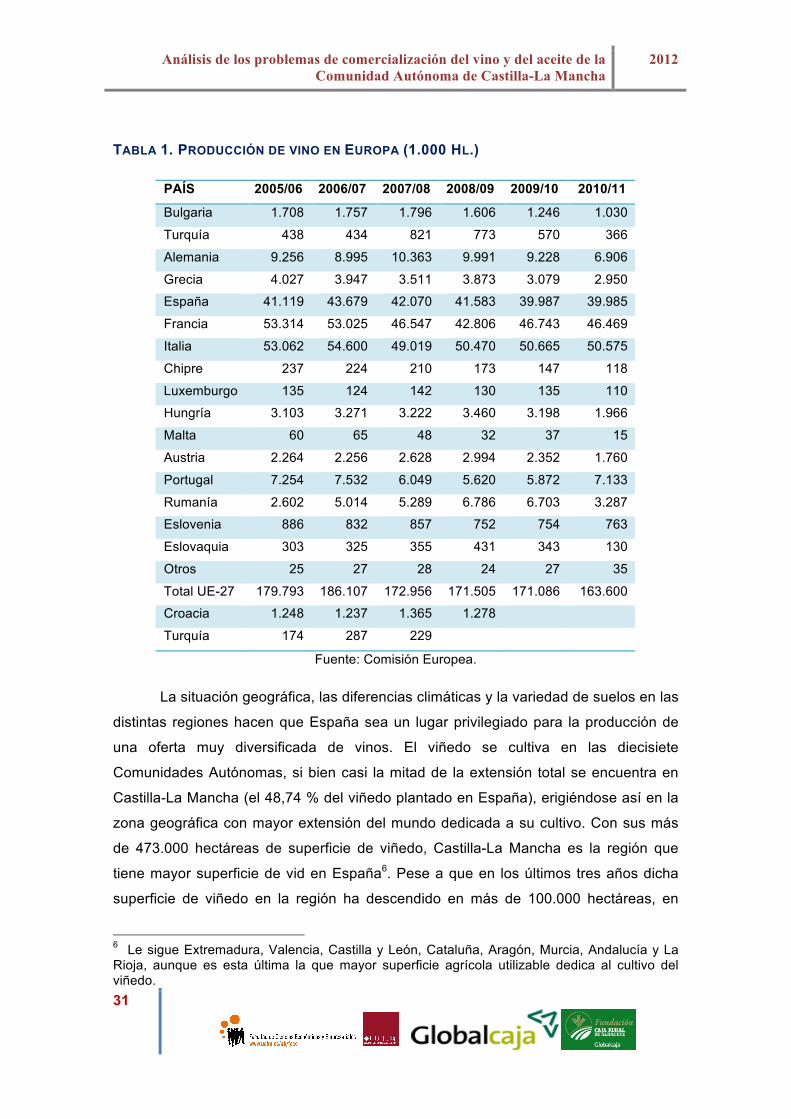

reglamento (CE) 753/2002 de la Unión Europea, los vinos españoles están clasificados

en dos categorías, que a su vez se estructuran en sub-categorías, según el grado de

exigencia en su proceso de elaboración4. España cuenta con 86 zonas de producción

de vinos de calidad con DOP, de las cuales 73 son con Denominación de Origen, 2

con Denominación de Origen Calificada y 11 son Vinos de Pago, que siguen el modelo

europeo de producción, manteniendo un estricto control sobre la cantidad producida,

las prácticas enológicas, y la calidad de los vinos que se producen en cada zona5. Por

otra parte, existen 43 clases de vinos con derecho a la mención tradicional Vinos de la

Tierra, englobadas todas ellas dentro de la categoría general de IGP o “indicación

geográfica protegida”.

La producción de vino en España lleva seis campañas continuadas de gran

estabilidad, en torno a los 40 millones de hectólitros. En la campaña 2010/11 ascendió

a 39,9 millones de hectolitros que se dividen entre 34,9 millones de hectolitros de vino

y 5 millones de hectolitros de mosto. De los casi 35 millones de hectolitros., 15

corresponden a vinos de calidad con DOP, 3,7 a vinos con IGP, 15,5 a vinos sin

indicación geográfica y 1,6 a varietales sin DOP ni IGP. Por colores del vino, poco más

de un 55% del total corresponden a vinos tintos y rosados y cerca del 45% del total, a

vinos blancos.

4 Dentro de los Vinos de Calidad Producidos en Regiones Determinadas (VCPRD) hay que incluir las siguientes categorías: Vinos de Pago (VP) que incluyen caldos de reconocido prestigio y características distintivas de un “paraje” o “sitio rural” determinado; Vinos con Denominación de Origen Calificada (DOCa), categoría está reservada a los vinos que han alcanzado altas cotas de calidad durante un dilatado periodo de tiempo; Vinos con Denominación de Origen (DO) que son vinos de prestigio que proceden de un área de producción delimitada y con una elaboración reglamentada por un Consejo Regulador; y, finalmente, Vinos de Calidad con Indicación Geográfica (VC): vinos elaborados en una región determinada con aspiración a convertirse en DO. Por otro lado están los Vinos de Mesa (VdM) entre los que se pueden diferenciar los Vinos de la Tierra procedentes de regiones determinadas en las que se elabora el vino siguiendo una normativa no tan exigente como la de las DO (se incluyen aquí los vinos denominados Viñedos de España) y los vinos de mesa no incluidos en ninguna otra clasificación superior. De acuerdo con la nueva O.C.M. Vitivinícola, a partir del 1 de agosto del 2009, los V.C.P.R.D. tienen la consideración de Denominaciones de Origen Protegidas, siendo de aplicación para España los términos tradicionales Vino de Calidad con Indicación Geográfica, Denominación de Origen, Denominación de Origen Calificada y Vino de Pago.

5 Las primeras Denominaciones autorizadas se aprobaron en 1932. Estas fueron Jerez-Xères-Sherry, Manzanilla de Sanlúcar de Barrameda, Málaga, Montilla-Moriles, Rioja, Tarragona, Priorato, Alella, Utiel-Requena, Valencia, Alicante, Ribeiro, Cariñena, Penedés, Condado de Huelva, Valdepeñas, La Mancha, Navarra y Rueda.

Análisis de los problemas de comercialización del vino y del aceite de la Comunidad Autónoma de Castilla-La Mancha

2012

31

TABLA 1. PRODUCCIÓN DE VINO EN EUROPA (1.000 HL.)

PAÍS 2005/06 2006/07 2007/08 2008/09 2009/10 2010/11

Bulgaria 1.708 1.757 1.796 1.606 1.246 1.030

Turquía 438 434 821 773 570 366

Alemania 9.256 8.995 10.363 9.991 9.228 6.906

Grecia 4.027 3.947 3.511 3.873 3.079 2.950

España 41.119 43.679 42.070 41.583 39.987 39.985

Francia 53.314 53.025 46.547 42.806 46.743 46.469

Italia 53.062 54.600 49.019 50.470 50.665 50.575

Chipre 237 224 210 173 147 118

Luxemburgo 135 124 142 130 135 110

Hungría 3.103 3.271 3.222 3.460 3.198 1.966

Malta 60 65 48 32 37 15

Austria 2.264 2.256 2.628 2.994 2.352 1.760

Portugal 7.254 7.532 6.049 5.620 5.872 7.133

Rumanía 2.602 5.014 5.289 6.786 6.703 3.287

Eslovenia 886 832 857 752 754 763

Eslovaquia 303 325 355 431 343 130

Otros 25 27 28 24 27 35

Total UE-27 179.793 186.107 172.956 171.505 171.086 163.600

Croacia 1.248 1.237 1.365 1.278

Turquía 174 287 229

Fuente: Comisión Europea.

La situación geográfica, las diferencias climáticas y la variedad de suelos en las

distintas regiones hacen que España sea un lugar privilegiado para la producción de

una oferta muy diversificada de vinos. El viñedo se cultiva en las diecisiete

Comunidades Autónomas, si bien casi la mitad de la extensión total se encuentra en

Castilla-La Mancha (el 48,74 % del viñedo plantado en España), erigiéndose así en la

zona geográfica con mayor extensión del mundo dedicada a su cultivo. Con sus más

de 473.000 hectáreas de superficie de viñedo, Castilla-La Mancha es la región que

tiene mayor superficie de vid en España6. Pese a que en los últimos tres años dicha

superficie de viñedo en la región ha descendido en más de 100.000 hectáreas, en

6 Le sigue Extremadura, Valencia, Castilla y León, Cataluña, Aragón, Murcia, Andalucía y La Rioja, aunque es esta última la que mayor superficie agrícola utilizable dedica al cultivo del viñedo.

Análisis de los problemas de comercialización del vino y del aceite de la Comunidad Autónoma de Castilla-La Mancha

2012

32

2011 cuenta con una superficie diez veces mayor que la que corresponde a La Rioja

(47.866 hectáreas). Para tener una idea de la magnitud de esta cifra, se observa como

la superficie vitícola de la región es similar a la de China (490.000 hectáreas en 2010),

Estados Unidos (404.000 hectáreas) y dobla la de Argentina (228.000 hectáreas),

Chile (200.000 hectáreas) o Australia (170.000 hectáreas).

En esta evolución han tenido que ver los distintos programas de

reestructuración y reconversión del viñedo financiados con fondos comunitarios y

regionales, lo que han permitido sustituir la variedad de uva blanca Airén, mayoritaria

en la región, por otras variedades (Tempranillo, Cabernet Sauvignon, Syrah, Merlot,

Chardonnay, Verdejo...). Al mismo tiempo, en los últimos años se ha producido un

incremento considerable de la superficie regada de viñedo. Dicho cambio se inicia tras

la derogación de la prohibición de dicha práctica tras la sequía de 1996. Ello ha

contribuido a la expansión del viñedo de regadío en detrimento del de secano.

TABLA 2. EVOLUCIÓN DE LA SUPERFICIE DE VIÑEDO EN CASTILLA-LA MANCHA (HECTÁREAS)

Años/superficie Secano Regadío Total % superficie CLM

respecto total España

2002 444.067 160.686 604.752 51,07%

2003 414.410 155.465 569.874 49,96%

2004 403.959 158.495 562.455 49,82%

2005 377.206 187.529 564.735 50,03%

2006 359.236 199.071 558.307 50,00%

2007 361.409 220.467 581.875 51,13%

2008 367.618 212.462 580.080 51,34%

2009 327.622 215.329 542.951 50,39%

2010 298.883 207.345 506.228 49,53%

2011 272.571 200.479 473.050 48,74%

Fuente: Anuarios de Estadística Agraria (varios años). MARM.

Análisis de los problemas de comercialización del vino y del aceite de la Comunidad Autónoma de Castilla-La Mancha

2012

33

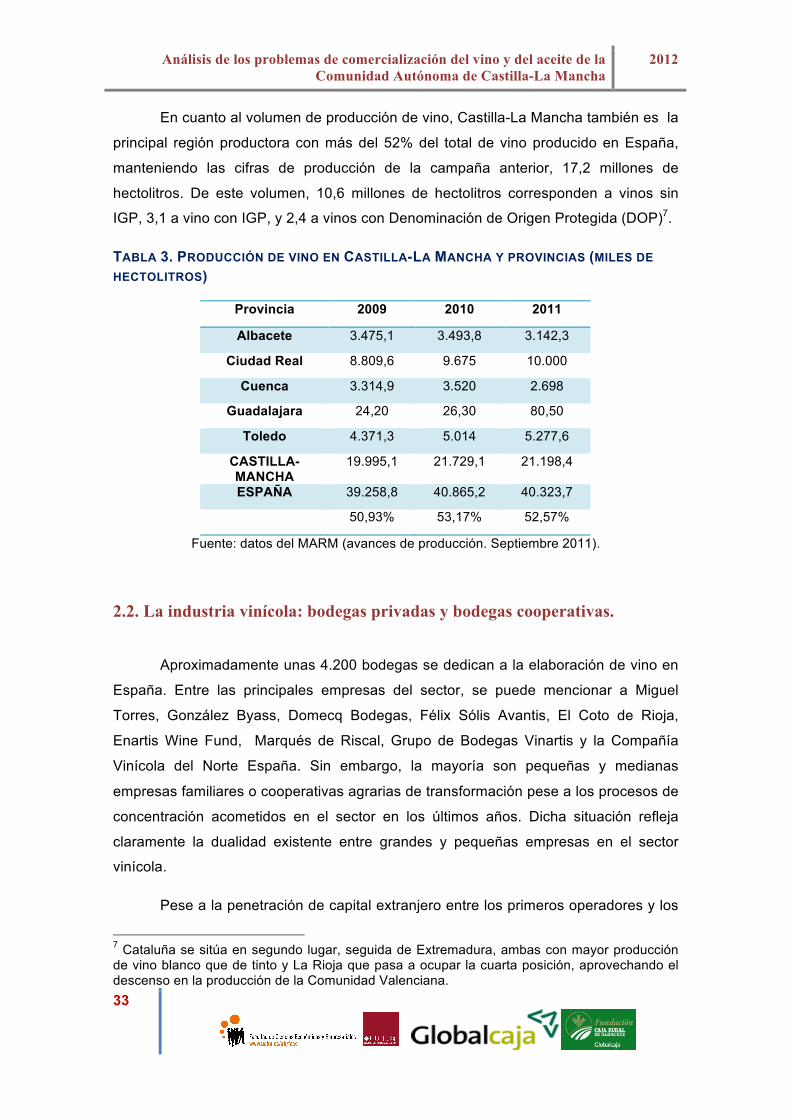

En cuanto al volumen de producción de vino, Castilla-La Mancha también es la

principal región productora con más del 52% del total de vino producido en España,

manteniendo las cifras de producción de la campaña anterior, 17,2 millones de

hectolitros. De este volumen, 10,6 millones de hectolitros corresponden a vinos sin

IGP, 3,1 a vino con IGP, y 2,4 a vinos con Denominación de Origen Protegida (DOP)7.

TABLA 3. PRODUCCIÓN DE VINO EN CASTILLA-LA MANCHA Y PROVINCIAS (MILES DE HECTOLITROS)

Provincia 2009 2010 2011

Albacete 3.475,1 3.493,8 3.142,3

Ciudad Real 8.809,6 9.675 10.000

Cuenca 3.314,9 3.520 2.698

Guadalajara 24,20 26,30 80,50

Toledo 4.371,3 5.014 5.277,6

CASTILLA-MANCHA

19.995,1 21.729,1 21.198,4

ESPAÑA 39.258,8 40.865,2 40.323,7

50,93% 53,17% 52,57%

Fuente: datos del MARM (avances de producción. Septiembre 2011).

2.2. La industria vinícola: bodegas privadas y bodegas cooperativas.

Aproximadamente unas 4.200 bodegas se dedican a la elaboración de vino en

España. Entre las principales empresas del sector, se puede mencionar a Miguel

Torres, González Byass, Domecq Bodegas, Félix Sólis Avantis, El Coto de Rioja,

Enartis Wine Fund, Marqués de Riscal, Grupo de Bodegas Vinartis y la Compañía

Vinícola del Norte España. Sin embargo, la mayoría son pequeñas y medianas

empresas familiares o cooperativas agrarias de transformación pese a los procesos de

concentración acometidos en el sector en los últimos años. Dicha situación refleja

claramente la dualidad existente entre grandes y pequeñas empresas en el sector

vinícola.

Pese a la penetración de capital extranjero entre los primeros operadores y los

7 Cataluña se sitúa en segundo lugar, seguida de Extremadura, ambas con mayor producción de vino blanco que de tinto y La Rioja que pasa a ocupar la cuarta posición, aprovechando el descenso en la producción de la Comunidad Valenciana.

Análisis de los problemas de comercialización del vino y del aceite de la Comunidad Autónoma de Castilla-La Mancha

2012

34

acuerdos con empresas del sector en otros países para mejorar la capacidad de

comercialización mundial, la empresa familiar domina la industria vitivinícola en

España. No obstante, como señala la Federación Española del Vino (FEV), esta

situación contrasta con el modelo anglosajón de grandes corporaciones ya que las

empresas más grandes son grupos familiares (Freixenet, Codorniu, García Carrión,

Félix Sólis, Miguel Torres), que suponen el 75% de la facturación, hecho que remarca

aún más la dualidad existente entre grandes y pequeñas bodegas.

Por lo general, los grandes grupos empresariales controlan la producción de

bodegas ubicadas en distintas zonas vitivinícolas. En los últimos años, dicha extensión

geográfica ha permitido no sólo un mayor control de la calidad de la materia prima y

los procesos de producción sino también su crecimiento y la diversificación de su

oferta. No obstante, hay que señalar que todavía una gran mayoría sigue comprando

uva a los agricultores de las distintas zonas o vino a granel a empresas de reducido

tamaño o a cooperativas de cierta dimensión que, por distintas razones, no abordan la

etapa de comercialización. Por denominaciones de origen, la DO calificada de la Rioja

es la zona que mayor número de bodegas embotelladoras de vino de calidad tiene

registradas (1.212), seguida de la DO La Mancha (370), la DO de Ribera del Duero, la

DO de Cataluña y la DO de la comarca del Penedés.

El nivel de inversión que se ha destinado a la edificación de nuevas bodegas,

nueva tecnología, mejora de instalaciones, maquinaria y nuevos procesos de

producción así como a técnicas de envejecimiento o conservación del vino, con la

finalidad de ofrecer una gama más amplia y vinos de mayor calidad, ha sido muy

importante. En este contexto es interesante resaltar que la inversión en activos

materiales dentro del sector en la última década ha sido espectacular. En 2009 las

inversiones en activos materiales en dicho sector fueron de 265 millones de euros (el

8,7% del total realizado en la industria alimentaria nacional).

El mundo del vino se ha puesto de moda y numerosos arquitectos de renombre

internacional se han encargado del diseño de numerosas bodegas en España8. Por

citar algunas de ellas, destaca el diseño realizado por el arquitecto francés Philippe

8 Este creciente interés en España por contratar a arquitectos de prestigio para realizar los proyectos de bodegas importantes está sirviendo para proyectar los vinos españoles en el exterior y contribuye a que el vino español sea noticia.

Análisis de los problemas de comercialización del vino y del aceite de la Comunidad Autónoma de Castilla-La Mancha

2012

35

Maziéres9 de la bodega Hacienda Monasterio en la Ribera del Duero y la bodega Viña

Real propiedad de CVNE en La Rioja Alavesa; el de las bodegas de Marqués de

Riscal, debido a Frank Gehry, ubicadas en Álava; o el de Norman Foster para la

bodega ubicada en la Denominación de Origen Ribera del Duero del Grupo Faustino.

También artistas nacionales como Rafael Moneo han colaborado en la bodega Chivite

con Señorío de Arínzano situada en Navarra o Santiago Calatrava en la nueva Bodega

Ysios propiedad de la empresa Bodegas y Bebidas en la Rioja Alavesa.

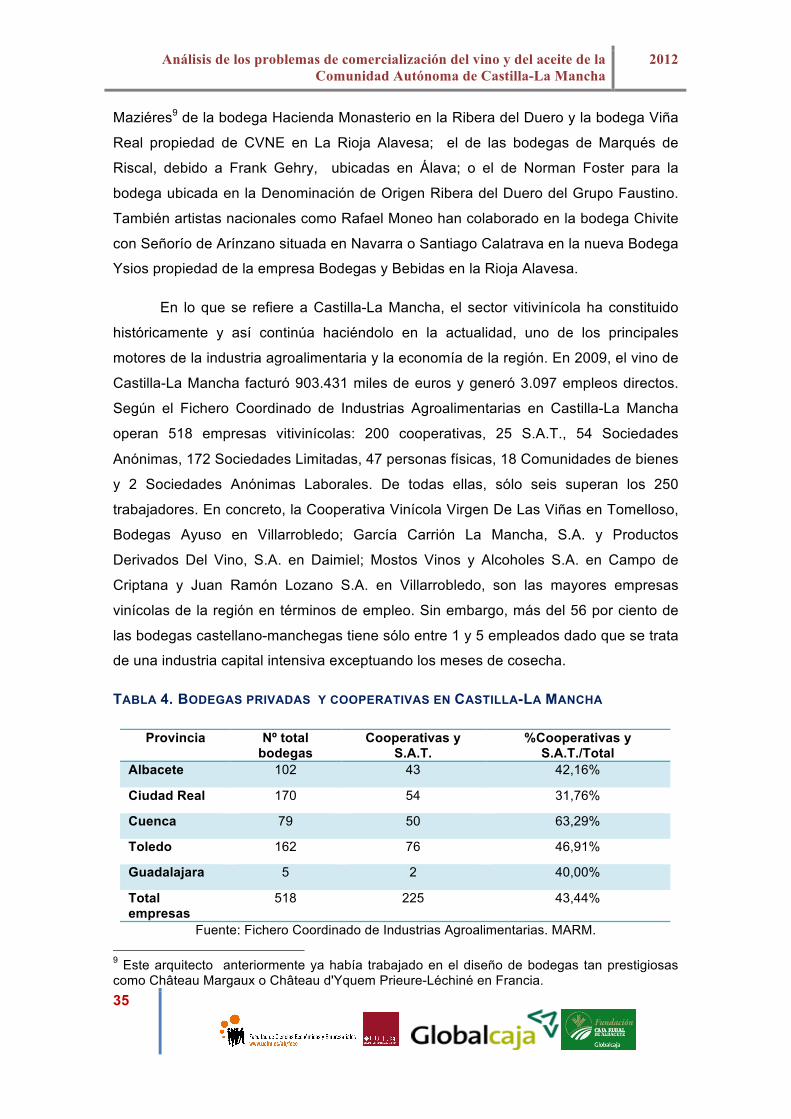

En lo que se refiere a Castilla-La Mancha, el sector vitivinícola ha constituido

históricamente y así continúa haciéndolo en la actualidad, uno de los principales

motores de la industria agroalimentaria y la economía de la región. En 2009, el vino de

Castilla-La Mancha facturó 903.431 miles de euros y generó 3.097 empleos directos.

Según el Fichero Coordinado de Industrias Agroalimentarias en Castilla-La Mancha

operan 518 empresas vitivinícolas: 200 cooperativas, 25 S.A.T., 54 Sociedades

Anónimas, 172 Sociedades Limitadas, 47 personas físicas, 18 Comunidades de bienes

y 2 Sociedades Anónimas Laborales. De todas ellas, sólo seis superan los 250

trabajadores. En concreto, la Cooperativa Vinícola Virgen De Las Viñas en Tomelloso,

Bodegas Ayuso en Villarrobledo; García Carrión La Mancha, S.A. y Productos

Derivados Del Vino, S.A. en Daimiel; Mostos Vinos y Alcoholes S.A. en Campo de

Criptana y Juan Ramón Lozano S.A. en Villarrobledo, son las mayores empresas

vinícolas de la región en términos de empleo. Sin embargo, más del 56 por ciento de

las bodegas castellano-manchegas tiene sólo entre 1 y 5 empleados dado que se trata

de una industria capital intensiva exceptuando los meses de cosecha.

TABLA 4. BODEGAS PRIVADAS Y COOPERATIVAS EN CASTILLA-LA MANCHA

Provincia Nº total bodegas

Cooperativas y S.A.T.

%Cooperativas y S.A.T./Total

Albacete 102 43 42,16%

Ciudad Real 170 54 31,76%

Cuenca 79 50 63,29%

Toledo 162 76 46,91%

Guadalajara 5 2 40,00%

Total empresas

518 225 43,44%

Fuente: Fichero Coordinado de Industrias Agroalimentarias. MARM. 9 Este arquitecto anteriormente ya había trabajado en el diseño de bodegas tan prestigiosas como Château Margaux o Château d'Yquem Prieure-Léchiné en Francia.

Análisis de los problemas de comercialización del vino y del aceite de la Comunidad Autónoma de Castilla-La Mancha

2012

36

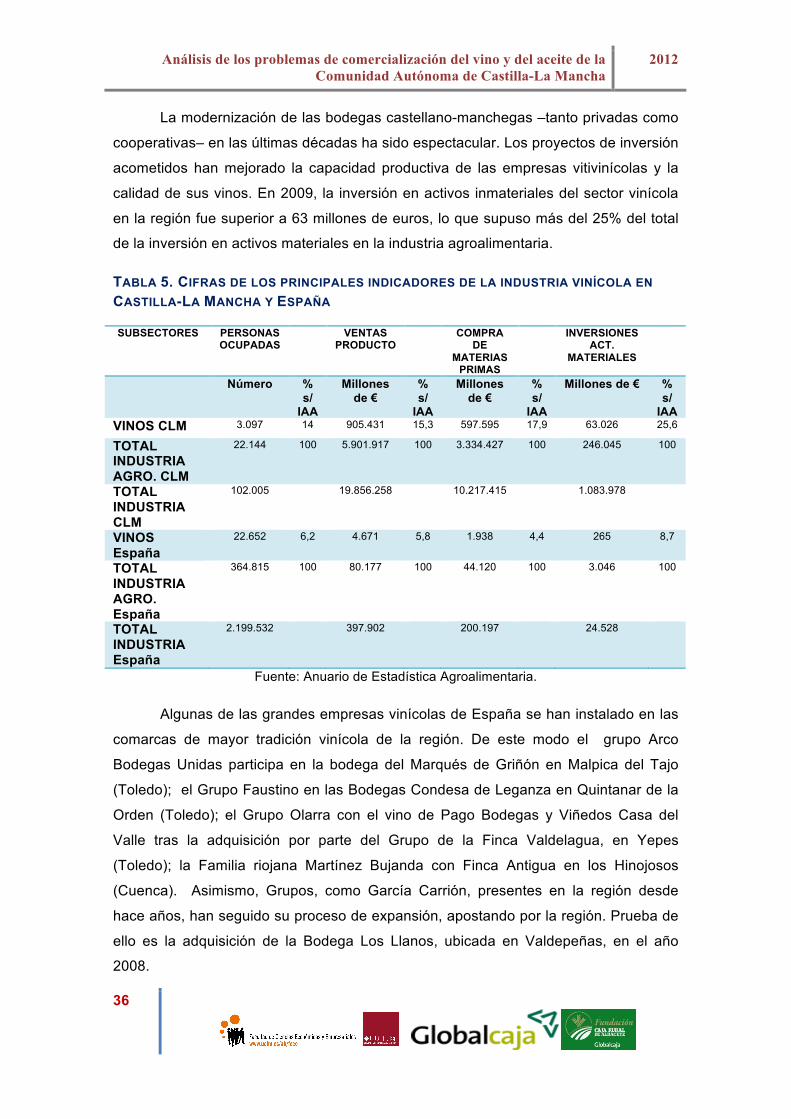

La modernización de las bodegas castellano-manchegas –tanto privadas como

cooperativas– en las últimas décadas ha sido espectacular. Los proyectos de inversión

acometidos han mejorado la capacidad productiva de las empresas vitivinícolas y la

calidad de sus vinos. En 2009, la inversión en activos inmateriales del sector vinícola

en la región fue superior a 63 millones de euros, lo que supuso más del 25% del total

de la inversión en activos materiales en la industria agroalimentaria.

TABLA 5. CIFRAS DE LOS PRINCIPALES INDICADORES DE LA INDUSTRIA VINÍCOLA EN CASTILLA-LA MANCHA Y ESPAÑA

SUBSECTORES PERSONAS OCUPADAS

VENTAS PRODUCTO

COMPRA DE

MATERIAS PRIMAS

INVERSIONES ACT.

MATERIALES

Número % s/

IAA

Millones de €

% s/

IAA

Millones de €

% s/

IAA

Millones de € % s/

IAA VINOS CLM 3.097 14 905.431 15,3 597.595 17,9 63.026 25,6

TOTAL INDUSTRIA AGRO. CLM

22.144 100 5.901.917 100 3.334.427 100 246.045 100

TOTAL INDUSTRIA CLM

102.005 19.856.258 10.217.415 1.083.978

VINOS España

22.652 6,2 4.671 5,8 1.938 4,4 265 8,7

TOTAL INDUSTRIA AGRO. España

364.815 100 80.177 100 44.120 100 3.046 100

TOTAL INDUSTRIA España

2.199.532 397.902 200.197 24.528

Fuente: Anuario de Estadística Agroalimentaria.

Algunas de las grandes empresas vinícolas de España se han instalado en las

comarcas de mayor tradición vinícola de la región. De este modo el grupo Arco

Bodegas Unidas participa en la bodega del Marqués de Griñón en Malpica del Tajo

(Toledo); el Grupo Faustino en las Bodegas Condesa de Leganza en Quintanar de la

Orden (Toledo); el Grupo Olarra con el vino de Pago Bodegas y Viñedos Casa del

Valle tras la adquisición por parte del Grupo de la Finca Valdelagua, en Yepes

(Toledo); la Familia riojana Martínez Bujanda con Finca Antigua en los Hinojosos

(Cuenca). Asimismo, Grupos, como García Carrión, presentes en la región desde

hace años, han seguido su proceso de expansión, apostando por la región. Prueba de

ello es la adquisición de la Bodega Los Llanos, ubicada en Valdepeñas, en el año

2008.

Análisis de los problemas de comercialización del vino y del aceite de la Comunidad Autónoma de Castilla-La Mancha

2012

37

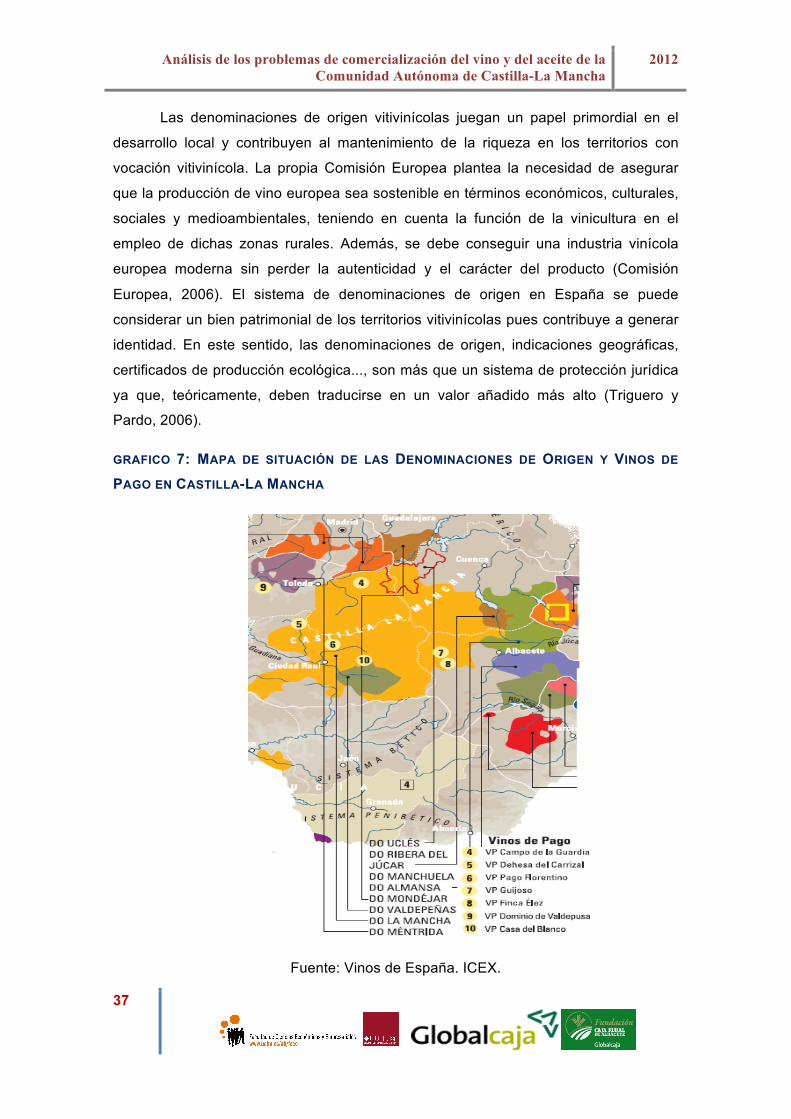

Las denominaciones de origen vitivinícolas juegan un papel primordial en el

desarrollo local y contribuyen al mantenimiento de la riqueza en los territorios con

vocación vitivinícola. La propia Comisión Europea plantea la necesidad de asegurar

que la producción de vino europea sea sostenible en términos económicos, culturales,

sociales y medioambientales, teniendo en cuenta la función de la vinicultura en el

empleo de dichas zonas rurales. Además, se debe conseguir una industria vinícola

europea moderna sin perder la autenticidad y el carácter del producto (Comisión

Europea, 2006). El sistema de denominaciones de origen en España se puede

considerar un bien patrimonial de los territorios vitivinícolas pues contribuye a generar

identidad. En este sentido, las denominaciones de origen, indicaciones geográficas,

certificados de producción ecológica..., son más que un sistema de protección jurídica

ya que, teóricamente, deben traducirse en un valor añadido más alto (Triguero y

Pardo, 2006).

GRAFICO 7: MAPA DE SITUACIÓN DE LAS DENOMINACIONES DE ORIGEN Y VINOS DE

PAGO EN CASTILLA-LA MANCHA

Fuente: Vinos de España. ICEX.

Análisis de los problemas de comercialización del vino y del aceite de la Comunidad Autónoma de Castilla-La Mancha

2012

38

Según datos del Ministerio, existen 8 Denominaciones de Origen en la región y

7 Vinos de Pago. Como se observa en el gráfico 8, la DO Mancha ocupa la primera

posición con más de 168.000 hectáreas inscritas y 17.638 viticultores. Le sigue la DO

de Valdepeñas con más de 25.000 hectáreas y 3.107 viticultores. Ambas

denominaciones junto a la denominación de origen Jumilla compartida con la región de

Murcia, Almansa, Méntrida y Móndejar son las que tienen mayor tradición en la región.

Hay que destacar también la importancia de tres denominaciones de origen de más

reciente creación: Manchuela, Ribera del Júcar y Uclés. Aunque en la división oficial

de Denominaciones de Origen de Vinos de España de 1966, el territorio de la

Manchuela ya figuraba como diferenciado de sus vecinos no es hasta julio de 2000,

cuando se inscribe en el Diario Oficial de Castilla-La Mancha. La Denominación de

Origen Protegida Ribera del Júcar nace en 2003. Por último, las normas de producción

de los vinos de la denominación de origen Uclés se aprueban en 2006. Los siete vinos

de pago de la región son Campo de la Guardia, Dehesa del Carrizal, Dominio de

Valdepusa, Finca Élez, Guijoso, Pago Florentino y Casa del Blanco. A estos vinos de

pago se añade el pago Calzadilla ubicado en la Alcarria Conquense10.

GRÁFICO 8. DOPS CON MAYOR SUPERFICIE INSCRITA

Fuente: DATOS DE LAS DENOMINACIONES DE ORIGEN PROTEGIDAS DE VINOS (DOPs).

10 Resolución de 22 de febrero de 2011, de la Dirección General de Industria y Mercados Alimentarios, por la que se publica la Orden de 3 de enero de 2011, de la Consejería de Agricultura y Medio Ambiente de la Junta de Comunidades de Castilla-La Mancha, por la que se reconoce el pago Calzadilla para determinados vinos de calidad producidos en dicho pago vitícola y se establece su pliego de condiciones.

Análisis de los problemas de comercialización del vino y del aceite de la Comunidad Autónoma de Castilla-La Mancha

2012

39

CAMPAÑA 2009/2010. MARM. En http://www.magrama.es/es/alimentacion/temas/calidad-

agroalimentaria/Estadisticas_DOPs_2009-2010_tcm7-168422.pdf

Análisis de los problemas de comercialización del vino y del aceite de la Comunidad Autónoma de Castilla-La Mancha

2012

40

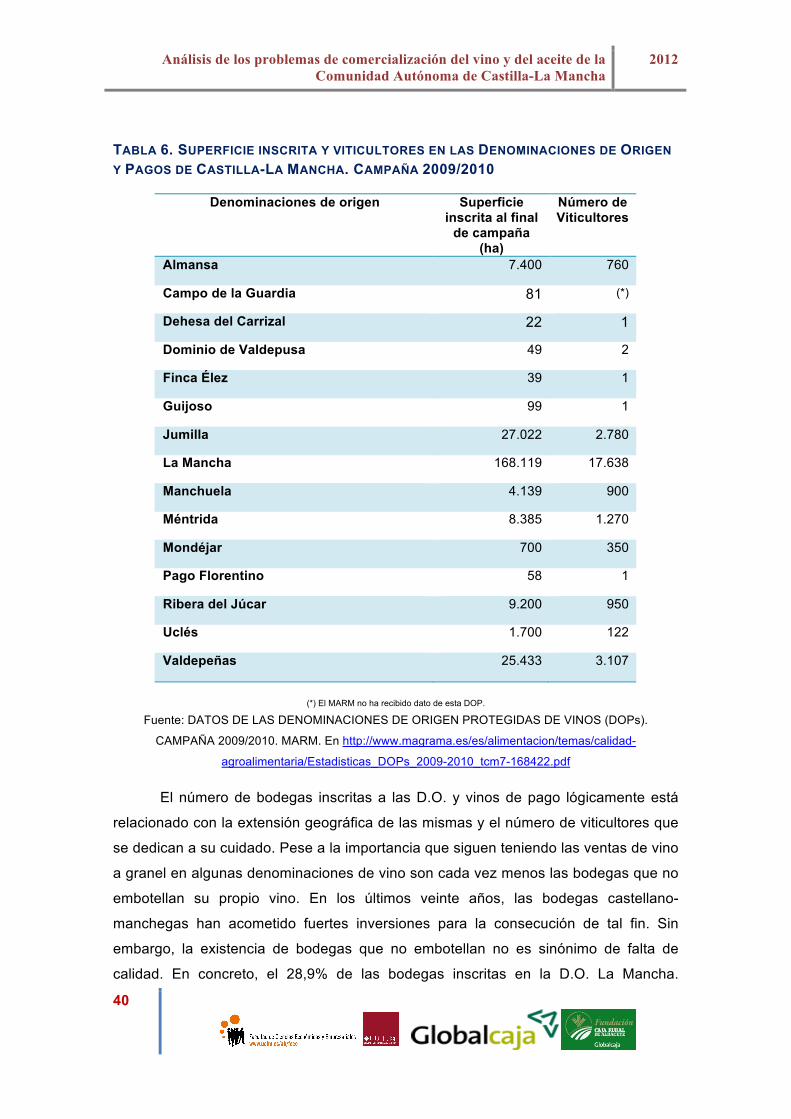

TABLA 6. SUPERFICIE INSCRITA Y VITICULTORES EN LAS DENOMINACIONES DE ORIGEN Y PAGOS DE CASTILLA-LA MANCHA. CAMPAÑA 2009/2010

Denominaciones de origen Superficie inscrita al final

de campaña (ha)

Número de Viticultores

Almansa 7.400 760

Campo de la Guardia 81 (*)

Dehesa del Carrizal 22 1

Dominio de Valdepusa 49 2

Finca Élez 39 1

Guijoso 99 1

Jumilla 27.022 2.780

La Mancha 168.119 17.638

Manchuela 4.139 900

Méntrida 8.385 1.270

Mondéjar 700 350

Pago Florentino 58 1

Ribera del Júcar 9.200 950

Uclés 1.700 122

Valdepeñas 25.433 3.107

TOTAL (**) 601.791 143.505 (*) El MARM no ha recibido dato de esta DOP.

Fuente: DATOS DE LAS DENOMINACIONES DE ORIGEN PROTEGIDAS DE VINOS (DOPs).

CAMPAÑA 2009/2010. MARM. En http://www.magrama.es/es/alimentacion/temas/calidad-

agroalimentaria/Estadisticas_DOPs_2009-2010_tcm7-168422.pdf

El número de bodegas inscritas a las D.O. y vinos de pago lógicamente está

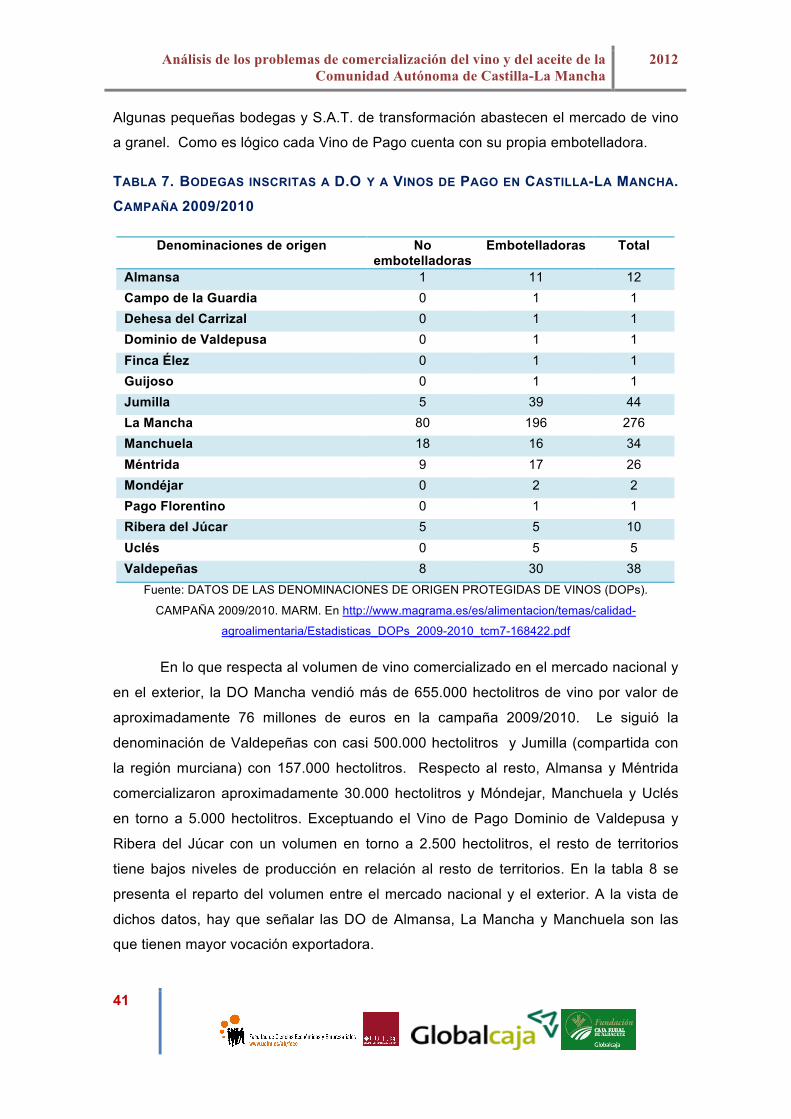

relacionado con la extensión geográfica de las mismas y el número de viticultores que

se dedican a su cuidado. Pese a la importancia que siguen teniendo las ventas de vino

a granel en algunas denominaciones de vino son cada vez menos las bodegas que no

embotellan su propio vino. En los últimos veinte años, las bodegas castellano-

manchegas han acometido fuertes inversiones para la consecución de tal fin. Sin

embargo, la existencia de bodegas que no embotellan no es sinónimo de falta de

calidad. En concreto, el 28,9% de las bodegas inscritas en la D.O. La Mancha.

Análisis de los problemas de comercialización del vino y del aceite de la Comunidad Autónoma de Castilla-La Mancha

2012

41

Algunas pequeñas bodegas y S.A.T. de transformación abastecen el mercado de vino

a granel. Como es lógico cada Vino de Pago cuenta con su propia embotelladora.

TABLA 7. BODEGAS INSCRITAS A D.O Y A VINOS DE PAGO EN CASTILLA-LA MANCHA. CAMPAÑA 2009/2010

Denominaciones de origen No embotelladoras

Embotelladoras Total

Almansa 1 11 12 Campo de la Guardia 0 1 1 Dehesa del Carrizal 0 1 1 Dominio de Valdepusa 0 1 1 Finca Élez 0 1 1 Guijoso 0 1 1 Jumilla 5 39 44 La Mancha 80 196 276 Manchuela 18 16 34 Méntrida 9 17 26 Mondéjar 0 2 2 Pago Florentino 0 1 1 Ribera del Júcar 5 5 10 Uclés 0 5 5 Valdepeñas 8 30 38

Fuente: DATOS DE LAS DENOMINACIONES DE ORIGEN PROTEGIDAS DE VINOS (DOPs).

CAMPAÑA 2009/2010. MARM. En http://www.magrama.es/es/alimentacion/temas/calidad-

agroalimentaria/Estadisticas_DOPs_2009-2010_tcm7-168422.pdf

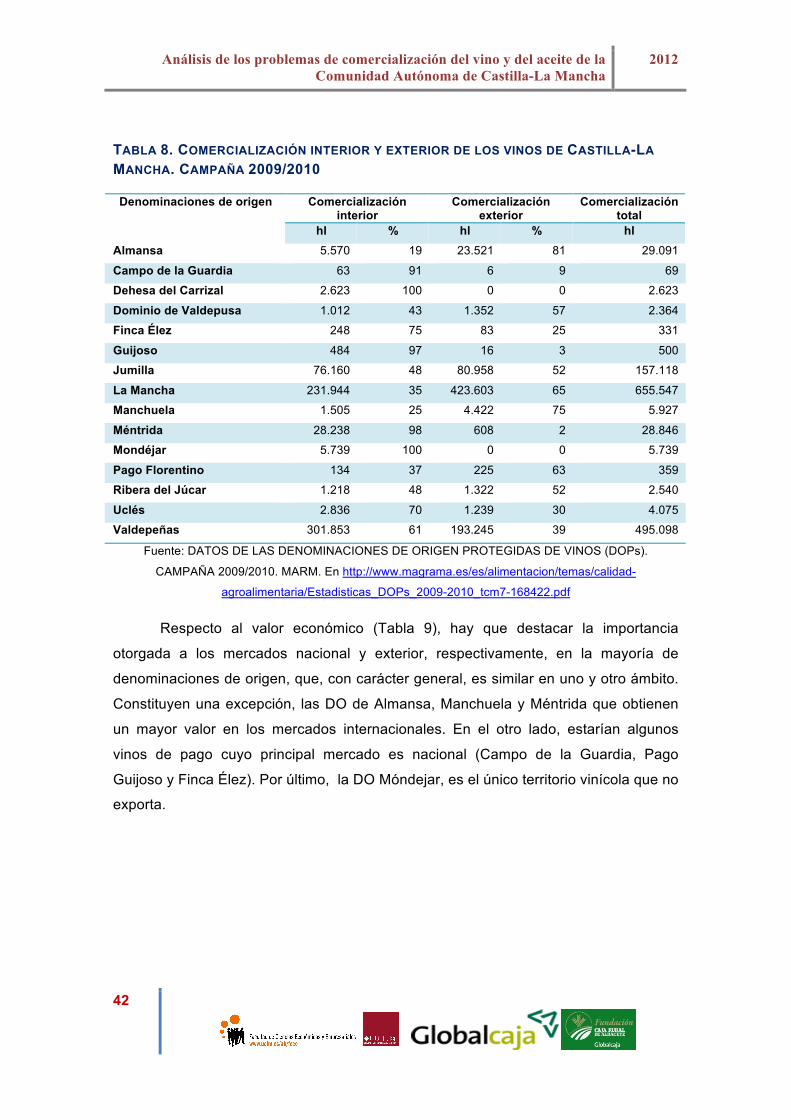

En lo que respecta al volumen de vino comercializado en el mercado nacional y

en el exterior, la DO Mancha vendió más de 655.000 hectolitros de vino por valor de

aproximadamente 76 millones de euros en la campaña 2009/2010. Le siguió la

denominación de Valdepeñas con casi 500.000 hectolitros y Jumilla (compartida con

la región murciana) con 157.000 hectolitros. Respecto al resto, Almansa y Méntrida

comercializaron aproximadamente 30.000 hectolitros y Móndejar, Manchuela y Uclés

en torno a 5.000 hectolitros. Exceptuando el Vino de Pago Dominio de Valdepusa y

Ribera del Júcar con un volumen en torno a 2.500 hectolitros, el resto de territorios

tiene bajos niveles de producción en relación al resto de territorios. En la tabla 8 se

presenta el reparto del volumen entre el mercado nacional y el exterior. A la vista de

dichos datos, hay que señalar las DO de Almansa, La Mancha y Manchuela son las

que tienen mayor vocación exportadora.

Análisis de los problemas de comercialización del vino y del aceite de la Comunidad Autónoma de Castilla-La Mancha

2012

42

TABLA 8. COMERCIALIZACIÓN INTERIOR Y EXTERIOR DE LOS VINOS DE CASTILLA-LA MANCHA. CAMPAÑA 2009/2010

Comercialización interior

Comercialización exterior

Comercialización total

Denominaciones de origen

hl % hl % hl Almansa 5.570 19 23.521 81 29.091

Campo de la Guardia 63 91 6 9 69

Dehesa del Carrizal 2.623 100 0 0 2.623

Dominio de Valdepusa 1.012 43 1.352 57 2.364

Finca Élez 248 75 83 25 331

Guijoso 484 97 16 3 500

Jumilla 76.160 48 80.958 52 157.118

La Mancha 231.944 35 423.603 65 655.547

Manchuela 1.505 25 4.422 75 5.927

Méntrida 28.238 98 608 2 28.846

Mondéjar 5.739 100 0 0 5.739

Pago Florentino 134 37 225 63 359

Ribera del Júcar 1.218 48 1.322 52 2.540

Uclés 2.836 70 1.239 30 4.075

Valdepeñas 301.853 61 193.245 39 495.098

Fuente: DATOS DE LAS DENOMINACIONES DE ORIGEN PROTEGIDAS DE VINOS (DOPs).

CAMPAÑA 2009/2010. MARM. En http://www.magrama.es/es/alimentacion/temas/calidad-

agroalimentaria/Estadisticas_DOPs_2009-2010_tcm7-168422.pdf

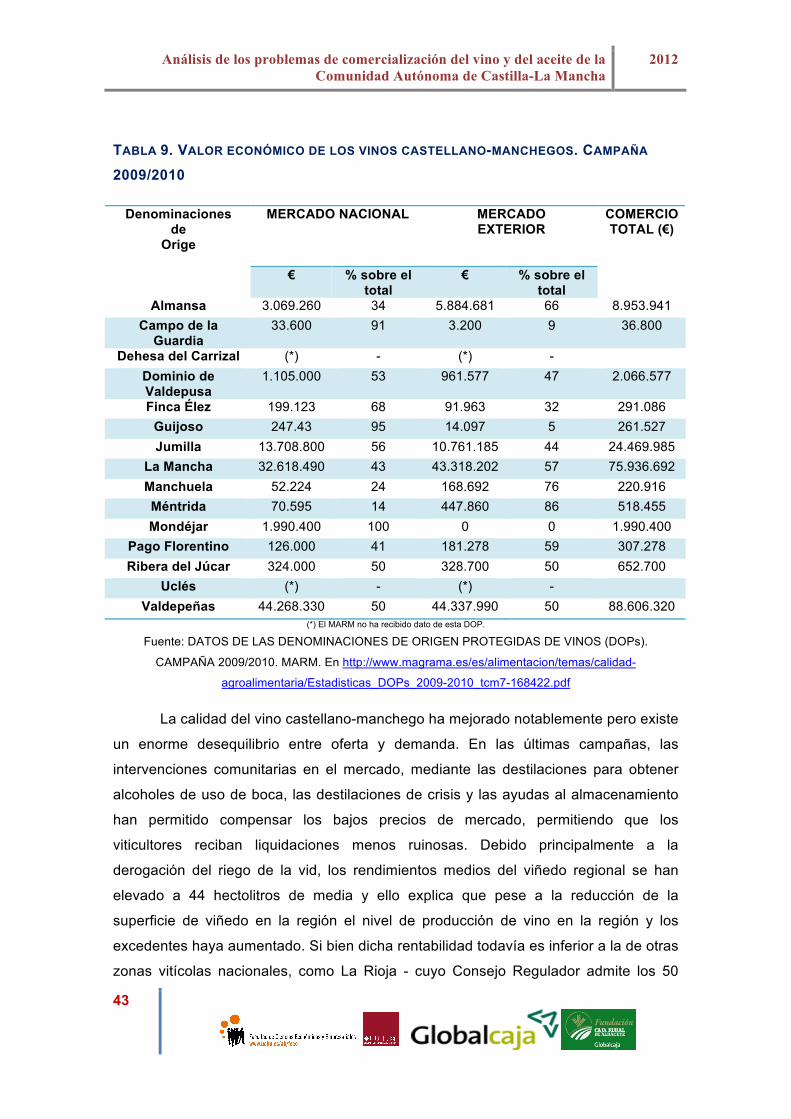

Respecto al valor económico (Tabla 9), hay que destacar la importancia

otorgada a los mercados nacional y exterior, respectivamente, en la mayoría de

denominaciones de origen, que, con carácter general, es similar en uno y otro ámbito.

Constituyen una excepción, las DO de Almansa, Manchuela y Méntrida que obtienen

un mayor valor en los mercados internacionales. En el otro lado, estarían algunos

vinos de pago cuyo principal mercado es nacional (Campo de la Guardia, Pago

Guijoso y Finca Élez). Por último, la DO Móndejar, es el único territorio vinícola que no

exporta.

Análisis de los problemas de comercialización del vino y del aceite de la Comunidad Autónoma de Castilla-La Mancha

2012

43

TABLA 9. VALOR ECONÓMICO DE LOS VINOS CASTELLANO-MANCHEGOS. CAMPAÑA

2009/2010

MERCADO NACIONAL MERCADO EXTERIOR

Denominaciones de

Orige

€ % sobre el total

€ % sobre el total

COMERCIO TOTAL (€)

Almansa 3.069.260 34 5.884.681 66 8.953.941 Campo de la

Guardia 33.600 91 3.200 9 36.800

Dehesa del Carrizal (*) - (*) - Dominio de Valdepusa

1.105.000 53 961.577 47 2.066.577

Finca Élez 199.123 68 91.963 32 291.086 Guijoso 247.43 95 14.097 5 261.527 Jumilla 13.708.800 56 10.761.185 44 24.469.985

La Mancha 32.618.490 43 43.318.202 57 75.936.692 Manchuela 52.224 24 168.692 76 220.916 Méntrida 70.595 14 447.860 86 518.455 Mondéjar 1.990.400 100 0 0 1.990.400

Pago Florentino 126.000 41 181.278 59 307.278 Ribera del Júcar 324.000 50 328.700 50 652.700