2. La idea de negocio, inversión y...

18

Empresa e iniciativas emprendedoras. Ediciones M. Ibáñez 17 2. La idea de negocio, inversión y financiación 2.1. La oportunidad del negocio 2.2. Investigación de mercado 2.3. Localización del negocio 2.4. La inversión 2.4.1. El plan de inversión y financiación 2.5. La financiación 2.6. Estados patrimoniales de los proyectos de inversión

Transcript of 2. La idea de negocio, inversión y...

Empresa e iniciativas emprendedoras. Ediciones M. Ibáñez

17

2. La idea de negocio, inversión y financiación

2.1. La oportunidad del negocio

2.2. Investigación de mercado

2.3. Localización del negocio

2.4. La inversión

2.4.1. El plan de inversión y financiación

2.5. La financiación

2.6. Estados patrimoniales de los proyectos de inversión

2. La idea de negocio, inversión y financiación

18

2. La idea de negocio, inversión y financiación

Actividad previa

Dos jóvenes emprendedores deciden montar una hamburguesería con un contrato de franquicia de

una famosa marca de hamburguesas, con las siguientes previsiones de la inversión inicial, cobros y

pagos en euros:

Inversión inicial de 40.000; la mitad la aportan los socios a partes iguales y la otra mitad se pagará

con un préstamo a cinco años, que coincide con la vida útil estimada de las adquisiciones de equipos

de hostelería, mobiliario y demás inversiones iniciales (al cabo de cinco años se tendrá que volver a

renovar lo invertido). Los cobros anuales por ventas de hamburguesas y bebidas se estiman en

70.000; y los pagos a proveedores de hamburguesas y bebidas de 20.000; pagos de salarios y

seguridad social de 33.000; pagos de resto de gastos 3.500 y pagos anuales del préstamo de 5.400.

Se pide:

a) Si a los cobros anuales restamos los pagos que flujo neto de caja (F.N.C.) resulta.

b) Si comparamos el FNC anual obtenido con el desembolso inicial de los socios ¿Cuánto tiempo

se tardará en recuperarlo?

c) En cinco años, que es período de vida útil estimada de la inversión inicial, cuanto dinero de

los FNC se habrá acumulado y en cuanto excederá al desembolso inicial de los socios.

d) A la vista de los resultados ¿Sería conveniente efectuar la inversión?

Empresa e iniciativas emprendedoras. Ediciones M. Ibáñez

19

2. La idea de negocio, inversión y financiación

2.1. La oportunidad del negocio

El Plan de negocio ayuda al éxito empresarial: Un Plan de empresa no tiene sentido si no

existe una idea de negocio viable. Hay personas que cuando ven un negocio próspero dicen:

-!Qué suerte han tenido, hay que ver lo qué venden y lo qué estarán ganando! Pero, aparte de

la suerte, existen más factores que explican el éxito de un negocio. La confección de un Plan

de empresa es uno de los factores que ayudan al éxito de los negocios. El Plan empresarial

suministra información sobre los recursos materiales, financieros y humanos necesarios, las

estrategias de producción, comercialización o los trámites a realizar para la puesta en

marcha de la empresa. Es una guía que señala el camino de la empresa para que tenga éxito.

Tres ideas de negocio: El primer paso en un Plan de empresa es definir la idea de negocio.

Uno de los métodos, para encontrar el negocio adecuado, es realizar un “bombardeo de ideas”

en una reunión informal entre las personas interesadas. De este debate deben surgir, como

mínimo, tres ideas. Una vez seleccionadas los tres proyectos, que más se acercan a los

intereses de los socios, es conveniente reflejan, por escrito, las ventajas e inconvenientes

de cada una de ellos, y proceder a un debate. Del contraste de opiniones debe salir la idea

de negocio elegida, que será el proyecto empresarial al qué se dedicará todos los esfuerzos.

Ventajas e inconvenientes de las ideas de negocio: Para concretar los aspectos positivos

y negativos de las tres ideas de negocio se atenderá a lo dicho en la U.D. 1 sobre elementos

internos y externos, competencia, competitividad, crecimiento y aspectos relevantes sobre

las Pymes. Ej.: Si se quiere montar una peluquería unisex en un barrio nuevo de población

joven, entre las ventajas, se encontrarían: poca competencia en la zona de influencia de la

peluquería, población joven, peluqueros jóvenes, cualificados y de ambos sexos, diseños

modernos según modas y tendencias, tanto en mujer como en hombres, ubicación en un centro

comercial con otros comercios y servicios que complementan oferta de servicios, posibilidad

de adherirse a una cooperativa de peluqueros para abaratar costes de compras, frecuentes

fiestas locales y de barrio, venta de productos de perfumería y cuidado del cabello con la

innovación del asesoramiento dermatológico de un médico especialista una vez por semana

en el propio local. Y entre los inconvenientes: mercado de un servicio maduro con una

demanda estabilizada, muchos competidores, pero situados lejos de nuestro principal

mercado con tres franquicias de peluqueros famosos que tienen gran demanda, coyuntura de

recesión del principal sector industrial de la comarca con especial incidencia en el paro

juvenil, dificultad de competir en precios por la pequeña dimensión de la empresa, personal

joven cualificado pero con poca experiencia.

Haber si lo entiendes

1) Elige tres de las siguientes ideas de negocio, ubícalas en tu entorno y señala las ventajas e

inconvenientes: guardería, gimnasio, restaurante, frutería, recreativos, comercio de ropa,

comercio de artículos de segunda mano, nutrición y medicina natural, alimentos ecológicos

o cualquier otra idea de negocio que estés interesado.

2. La idea de negocio, inversión y financiación

20

2) Reúnete con los compañeros/as de pupitre y mediante un “bombardeo de ideas” señalar tres

posibles ideas de negocio con sus ventajas e inconvenientes (máximo cuatro alumnos/as).

2.2. Investigación de mercado

La encuesta: Una vez decidido el negocio a poner en marcha, es aconsejable realizar una

investigación del mercado para ver qué opinan los potenciales consumidores. Entre los

procedimientos destacan: La encuesta, que es un cuestionario elaborado con preguntas a los

entrevistados sobre las cuestiones que estamos interesados saber su opinión y, revistas y

libros especializados con información sobre los hábitos de consumo del bien o servicio a

ofertar.

Características de la encuesta: Entre las características de la encuesta destacamos:

a) La encuesta debe ser anónima, con referencia al sexo y edad del entrevistado.

b) El número de preguntas no debe ser excesivo, se aconseja no más de diez, con un

estilo de redacción claro, directo y dirigido a las cuestiones que más nos interesan.

c) La mayoría serán preguntas cerradas, con varias alternativas, que permita respuestas

objetivas.

d) Para captar el nivel de sinceridad del encuestado se deben incluir dos preguntas

sobre el mismo tema, hechas con estilos diferentes para ver si expresa

contradicciones.

e) Al final se puede poner una pregunta abierta para sugerencias y aportaciones a la

idea de negocio propuesta.

Mejor entrevista personal: Es preferible la entrevista personal a por correo, aunque con

mayor coste. En la entrevista se aclaran dudas, aumenta el grado de participación y se captan

detalles no recogidos en las encuestas por correo. El número de encuestados depende de los

clientes potenciales y del grado de segmentación (edades, profesiones, estado civil, etc.). Lo

ideal es que las encuestas reflejen la opinión de todo el espectro de clientes posibles. Más

que realizar una encuesta científica con una muestra representativa de la población, lo que

se pretende es pulsar la opinión sobre el tipo de empresa que se desea implantar. También

es conveniente que, antes de empezar a recoger datos, se pruebe con dos o tres potenciales

clientes para depurar posibles expresiones que no quedan claras o confunden.

De 8 a 15 encuestas: Para nuestros efectos de enseñanza y puesta en marcha del Plan de

negocio al final del curso, si se eligen correctamente a los consumidores, entre 8 y 15

encuestas pueden ser suficientes. Hay que motivar la participación del entrevistado con

distintas técnicas. Ej.: hacerle ver su finalidad educativa y su contribución a la formación.

Empresa e iniciativas emprendedoras. Ediciones M. Ibáñez

21

Los resultados de la encuesta: El informe de los resultados de la encuesta tiene dos partes:

C Detalle de los resultados obtenidos para cada pregunta. Los cálculos de porcentajes

de las respuestas de cada pregunta siempre ayudan a ver las características más

representativas.

C Resumen de los aspectos más relevantes. Aquellos porcentajes que llamen más la

atención se volverán a señalar con un breve comentario final que sintetice los

resultados.

Haber si lo entiendes

3) Actividad en grupo (máximo cuatro alumnos/as): Elige uno de los negocios de la actividad nº

1 y 2 y diseña una encuesta para conocer los gustos y preferencias de los potenciales

clientes.

4) Has copias de la encuesta y rellenalas con los datos de 8 a 15 potenciales clientes y elabora

un informe de los resultados.

2.3. Localización del negocio

Localización industrial: Un tercer aspecto a destacar de la oportunidad de un negocio es su

localización. La problemática de la localización de una fábrica es distinta a la de una

explotación agrícola, ganadera, comercio o servicio. En la localización industrial se resaltan

tres aspectos:

a) Las economías de enlace que se originan al estar cerca de los proveedores y clientes.

b) El precio del suelo industrial.

c) El coste y cualificación de la mano de obra disponible en la zona de implantación.

d) Las ventajas de la ubicación en polígonos industriales: fácil acceso a carreteras

principales, precio subvencionado del suelo, servicios complementarios (comedores,

internet inalámbrico, guarderías, transporte para trabajadores del polígono, etc.).

Localización comercial o de empresa de servicios: Cuando es un comercio o una empresa

de servicios, se destacan los siguientes puntos a tener presente en la localización:

a) Radio de acción o influencia en los potenciales clientes.

b) El precio del suelo. En la ubicación de un comercio lo caro que sea el suelo o el local

comercial tiene menor importancia que en el suelo industrial. Ej.: Hay veces que se

pagan precios muy altos por estar en el centro de la ciudad o en un centro comercial

que ni se platearían en la ubicación de una fábrica.

2. La idea de negocio, inversión y financiación

22

c) Si los potenciales clientes son consumidores finales es conveniente saber el grado

de concentración de la población por barrios y la periodicidad y costumbres del

consumo del bien o servicio que se ofrece.

d) La ubicación cerca o dentro de los grandes centros comerciales o de ocio puede dar

buenos resultados por la afluencia de público en estos centros.

e) Si se trata de un empresa de servicios a empresas (comercio de pieles para el

calzado, herrajes para muebles, reparación de maquinaria, asesoría contable y fiscal,

etc.) la ubicación en la misma ciudad o comarca donde están sus clientes es un factor

que favorece las ventas.

Plano de dependencias: El paso siguiente es efectuar un plano de las dependencias de la

empresa. El detalle del plano será de gran utilidad para presupuestar las inversiones de

obras, instalaciones, maquinaria, mobiliario, etc.

Haber si lo entiendes

5) Ubica en un plano el negocio elegido en la actividad nº 3 y señala el porqué de su elección y

efectúa un plano interno de sus dependencias.

6) Elige un barrio de tu ciudad, ubica algunas empresas industriales o de servicios que estén

situadas allí y elabora un informe sobre las ventajas de su ubicación en esa zona y expresa

tu opinión sobre los puntos fuertes y débiles para la competitividad de cada empresa.

2.4. La inversión

Concepto y clases: Las inversiones de una empresa son materializaciones de los fondos

financieros disponibles. Las inversiones según su horizonte temporal se clasifican:

a) De circulante. Comprende la adquisición de bienes y créditos que se renuevan,

realizan o recuperan a corto plazo. El límite de tiempo del corto plazo se estima en

un año. P.e.: La madera, las colas, los envases para una fábrica de muebles, los

alimentos para una supermercado, la compra de acciones en bolsa para especular con

su precio y los créditos de ventas a los clientes.

b) Permanentes. Agrupa a las compras de bienes y créditos que permanecen largo

tiempo en los patrimonios de las empresas, por lo general, por tiempo superior a un

año. Ej.: La nave industrial, mobiliario, ordenadores y camiones para una empresa de

muebles o las acciones adquiridas por una empresa para controlar su gestión.

Haber si lo entiendes

7) Clasifica las siguientes inversiones de un comercio de electrodomésticos en circulante o

permanentes: frigoríficos; mostrador; ordenador; lavadoras; furgoneta; teléfono de la

Empresa e iniciativas emprendedoras. Ediciones M. Ibáñez

23

oficina; teléfonos móviles a la venta; hay varios clientes al que se les ha vendido

electrodomésticos y todavía no se les ha cobrado; unas acciones adquiridas en bolsa para

especular a corto plazo.

8) Clasifica las siguientes inversiones de una fábrica de ventanas de aluminio en circulante o

permanentes: maquinaria, furgoneta, varios clientes le deben ventas de ventanas, nave

industrial, ordenador, dinero en una cuenta bancaria, materia prima de láminas de aluminio,

herramientas, cerramientos de ventanas, unos bonos del Estado que vencen dentro de tres

años.

2.4.1. El plan de inversión y financiación

Para qué un plan: Uno de los aspectos importantes de la puesta en marcha de una empresa

es saber: ¿A cuánto asciende el volumen de la inversión? ¿El negocio generará dinero

suficiente para recuperar lo invertido? o ¿Qué rentabilidad podemos esperar?. Para dar

respuesta, a estas y otras preguntas, los emprendedores presupuestan las inversiones y los

cobros y pagos esperados. Así los inversores reducen la incertidumbre, pueden estudiar si

les interesa invertir y los datos estimados sirven de referencia para fijar objetivos.

Recoger información como paso previo: La recopilación de información sobre las inversiones

es un paso previo para valorar la inversión. ¿De dónde obtenemos la información de precios

de las inversiones a efectuar? Las fuentes pueden variar, desde conocidos, familiares o

personas que conozcan el sector y nos informen de los precios de mercado de los bienes y

servicios a adquirir, hasta información sacada de revistas especializadas, libros o

estadísticas oficiales.

Forma de financiación: Una vez se tengan detallados los conceptos y valoraciones de las

inversiones, se debe decidir la forma de financiación: bien con financiación propia

(aportaciones de capital del o de los emprendedores, capitalistas (personas no vinculadas al

negocio, pero que desean obtener una rentabilidad a su inversión)) o con financiación ajena

(endeudamiento con proveedores, entidades bancarias, etc). Un 50% de financiación ajena

y el otro con aportaciones de capital sería el límite aconsejable de endeudamiento. Para

saber el tipo de interés de los préstamos bancarios se puede acudir a un banco, caja rural

o de ahorros y preguntarles las condiciones de concesión: garantías, plazo de pago y tipos de

interés aplicados.

Previsión de cobros y pagos anuales: Concretada la inversión y su financiación, se

efectuarán previsiones de cobros y pagos para cada uno de los años de la vida útil de la

inversión. Se entiende por vida útil de una inversión el tiempo que trascurre desde que se

invierte hasta que se renueva, porque se ha quedado obsoleta o su desgaste y deterioro

aconseja su renovación.

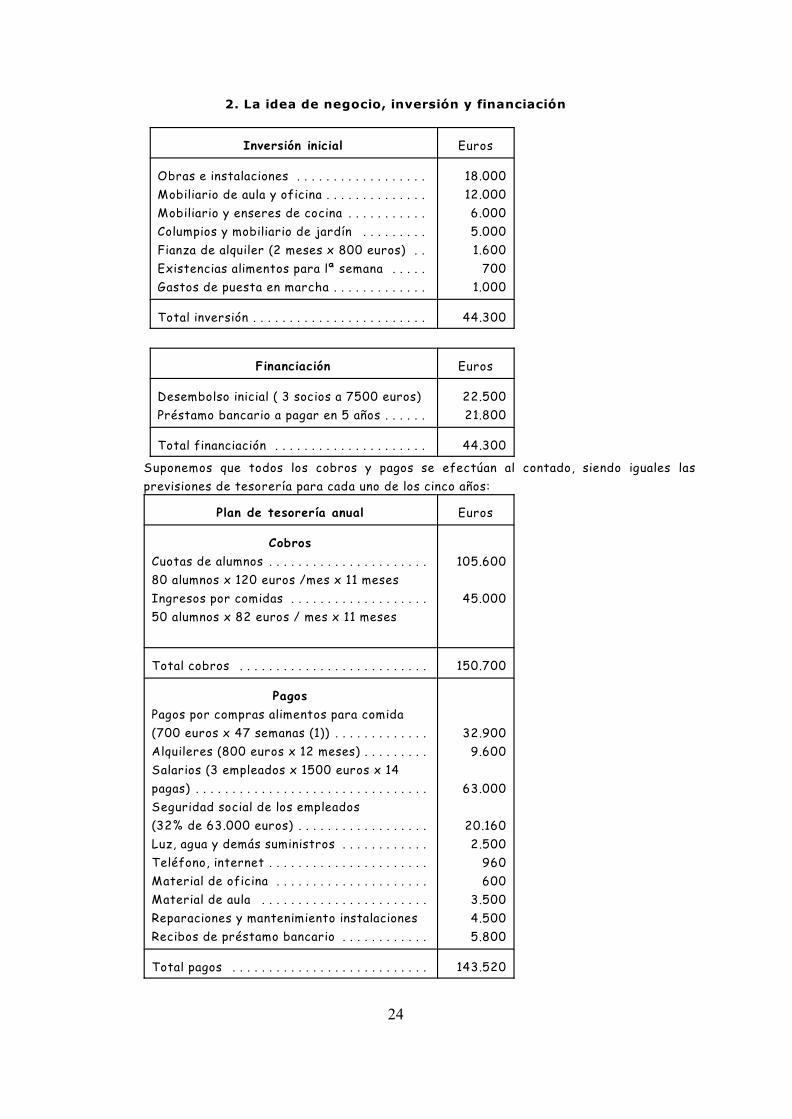

Un ejemplo de plan de inversión y financiación: Pongamos un ejemplo: Tres jóvenes con la

especialidad de educación infantil, desean montar una guardería. Ya tienen visto el local y

valoradas las inversiones, financiación y previsiones de cobros y pagos para los próximos

cinco años, que consideran tendrán que renovar la inversión inicial, siendo estos los datos:

2. La idea de negocio, inversión y financiación

24

Inversión inicial Euros

Obras e instalaciones . . . . . . . . . . . . . . . . . .

Mobiliario de aula y oficina . . . . . . . . . . . . . .

Mobiliario y enseres de cocina . . . . . . . . . . .

Columpios y mobiliario de jardín . . . . . . . . .

Fianza de alquiler (2 meses x 800 euros) . .

Existencias alimentos para lª semana . . . . .

Gastos de puesta en marcha . . . . . . . . . . . . .

18.000

12.000

6.000

5.000

1.600

700

1.000

Total inversión . . . . . . . . . . . . . . . . . . . . . . . . 44.300

Financiación Euros

Desembolso inicial ( 3 socios a 7500 euros)

Préstamo bancario a pagar en 5 años . . . . . .

22.500

21.800

Total financiación . . . . . . . . . . . . . . . . . . . . . 44.300

Suponemos que todos los cobros y pagos se efectúan al contado, siendo iguales las

previsiones de tesorería para cada uno de los cinco años:

Plan de tesorería anual Euros

Cobros

Cuotas de alumnos . . . . . . . . . . . . . . . . . . . . . .

80 alumnos x 120 euros /mes x 11 meses

Ingresos por comidas . . . . . . . . . . . . . . . . . . .

50 alumnos x 82 euros / mes x 11 meses

105.600

45.000

Total cobros . . . . . . . . . . . . . . . . . . . . . . . . . . 150.700

Pagos

Pagos por compras alimentos para comida

(700 euros x 47 semanas (1)) . . . . . . . . . . . . .

Alquileres (800 euros x 12 meses) . . . . . . . . .

Salarios (3 empleados x 1500 euros x 14

pagas) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Seguridad social de los empleados

(32% de 63.000 euros) . . . . . . . . . . . . . . . . . .

Luz, agua y demás suministros . . . . . . . . . . . .

Teléfono, internet . . . . . . . . . . . . . . . . . . . . . .

Material de oficina . . . . . . . . . . . . . . . . . . . . .

Material de aula . . . . . . . . . . . . . . . . . . . . . . .

Reparaciones y mantenimiento instalaciones

Recibos de préstamo bancario . . . . . . . . . . . .

32.900

9.600

63.000

20.160

2.500

960

600

3.500

4.500

5.800

Total pagos . . . . . . . . . . . . . . . . . . . . . . . . . . . 143.520

Empresa e iniciativas emprendedoras. Ediciones M. Ibáñez

25

Flujo neto de caja (Cobros - pagos

anuales) . . . . . . . . . . . . . . . . . . .

7.180

(1) 12 meses )))))))) 52 semanas 11 x 52

11 meses )))))))) X semanas ; x = )))))) = 47,66. Se estiman 47 semanas.

12

Recuperación de la inversión: El desembolso inicial de los socios tardará en recuperarse:

Desembolso inicial 22.500

)))))))))))))))))))) = ))))))))))) = 3,13 años

FNC anual 7.180

0,13 x 365 días / año = 47 días; En resumen, recuperación a los 3 años y 47 días

Es decir, si se tarda tres años en recuperar la aportación inicial, los flujos netos de caja

(FNC) del cuarto y quinto año de vida útil superarán el desembolso inicial efectuado.

Rentabilidad de la inversión: La rentabilidad de la inversión se calcula:

FNC anual x nº de años que se obtienen

)))))))))))))))))))))))))))))))))))))))))))))))

Desembolso inicial

En nuestro caso:

7.180 x 5 35.900

))))))))x 100 = ))))))))))x 100 = 159,6

22.500 22.500

Es decir, por cada 100 euros invertidos por los socios se recuperan en cinco años 159,6

euros. Por tanto, se recuperan 59,6 euros de más (159,6 - 100) por cada 100 euros

invertidos.

. En resumen, la rentabilidad de los 22.500 euros del desembolso inicial es del 59,6 % en cinco

años: La rentabilidad en un año será:

59,6

)))))))) = 11,9 %

5

Es decir, por cada 100 euros invertidos a principios de año, al año se obtienen 111,9 euros.

Los objetivos de ingresos y gastos de la empresa: Las previsiones de cobros y pagos deben

servir de objetivos para la dirección de la empresa y, al final de cada año, obtener las

desviaciones con los cobros y pagos reales. Las desviaciones nos servirán para planificar

2. La idea de negocio, inversión y financiación

26

mejor las metas futuras. Ej.: En el primer año la guardería tiene 70 niños que a 120

euros/niño por 11 meses suponen 92.400 euros. La desviación con lo previsto es de 13.200

euros (105.600 - 92.400) y es un dato negativo, porque si al año siguiente no se logra

aumentar los alumnos la previsión de rentabilidad del negocio no se cumplirá.

¿La rentabilidad obtenida es alta o baja?: Para ello debemos tener en cuenta:

a) La pérdida del poder adquisitivo del dinero. Los precios de los bienes y servicios

suben con los años. Así, no es lo mismo tener 111,9 euros el primer año que el quinto:

Con 111,9 euros el quinto año se podrá comprar mucho menos que si se obtienen en

el primer año. Conforme el FNC se aleja en el tiempo su poder adquisitivo disminuye.

b) El tipo de interés del dinero. Si el dinero del desembolso inicial, en vez de invertirlo

en el negocio, lo hubiéramos ahorrado, por ejemplo, en una cuenta a plazo fijo en una

entidad bancaria se habrían obtenido unos intereses anuales que, al optar por

invertirlo en el negocio, no se consiguen. Ej: Por cada 100 euros que ingresamos en

una cuenta bancaria a plazo fijo de un año el banco nos entrega 104 euros al finalizar

el año (4% de interés anual). Si comparamos el 4% anual con la rentabilidad de la

guardería del ejemplo anterior el 11,9 % anual es tres veces superior. Pero si el

interés del ahorro bancario hubiera sido del 12%, nos interesaría más ahorrar el

dinero en la cuenta bancaria que invertirlo en la empresa con mayor riesgo de

perderlo.

En resumen: La rentabilidad anual del negocio siempre debe ser superior al interés del

dinero ahorrado en una entidad bancaria, suponiendo que no existe pérdida del poder

adquisitivo del dinero con los años (los precios de los bienes y servicios no varían de un año

con respecto al siguiente).

Haber si lo entiendes

9) Dos jóvenes con ciclos formativos de peluquería y con experiencia deciden abrir una

peluquería en sociedad con el nombre de un peluquero famoso en franquicia. Eligen una zona

céntrica de la ciudad, aprovechando un local de un familiar que alquilan. Siendo estas las

valoraciones de la inversión en euros: Obras e instalaciones 6.000; equipos de peluquería

7.000; mobiliario 3.000; fianza de alquiler 2 meses x 500 euros; existencias iniciales para

las dos primeras semanas 80 unidades de productos de peluquería a 2 euros/unidad; pago

inicial del contrato de franquicia 2.000 euros; gastos de puesta en marcha 500. Para la

financiación de la inversión se piensa pedir un préstamo bancario a pagar en cinco años de

10.000 euros y el resto de la inversión lo aportarán en efectivo las dos socias a partes

iguales. Tienen previstos abrir 11 meses al año. Para los cobros se tiene previsto unas ventas

al contado semanales de 120 servicios a 12 euros/servicio. Información adicional para los

pagos anuales en euros: Productos de peluquería 40 unidades x 2 euros/unidad a la semana;

salarios de las dos socias con un sueldo bruto de 1.200 euros/mes cada una y catorce pagas

al año; seguridad social un 32% del sueldo bruto; luz y agua anual 1.200; teléfono anual 900;

reparación y conservación anual de instalaciones 1.600; otros gastos anuales 600; canon de

franquicia anual 3.200 y recibos del préstamo bancario anual 2.600. La vida útil de la

Empresa e iniciativas emprendedoras. Ediciones M. Ibáñez

27

inversión inicial se calcula en cinco años. Efectuad el Plan de inversión y financiación,

previsiones de cobros y pagos anuales y FNC, tiempo de recuperación de la inversión y

rentabilidad anual del desembolso inicial, sin tener en cuenta la pérdida del valor del dinero

con el tiempo y el tipo de interés.

10) Un emprendedor desea montar una frutería y tiene localizado el lugar en un barrio

densamente poblado, donde, aunque existen grandes supermercados, puede ser viable. Se ha

realizado un estudio de la competencia para fijar los productos y precios más convenientes

y se ha procedido a valorar la inversión, siendo estos los valores en euros: Obras e

instalaciones 4.000; mobiliario de almacén y tienda 3.000; furgoneta de reparto 20.000;

fianza alquiler local 2 meses x 600; existencias iniciales de frutas para la primera semana

de ventas: melones 100 Kgs. x 0,9 euros/kg.; sandías 80 Kg x 0,75 euros/Kg.; naranjas 600

Kgs. x 0,9 euros/Kg.; limones 500 Kgs. x 0,6 euros/Kg.; tomates 500 Kgs. x 1 euro/Kg.;

cebollas 300 Kgs. x 0,7 euros/Kg; gastos de puesta en marcha 500. La furgoneta se

financiará con pagos de letras mensuales hasta cinco años que ascienden a 5.200 euros

anuales y el resto de la inversión el emprendedor lo desembolsará en efectivo. Tienen

previstos abrir 11 meses al año. Para los cobros los precios de venta se calculan añadiendo

un margen bruto del 100% al precio de coste de la fruta, siendo los meses de venta previstos

para cada producto: Melones y sandías 6; Naranjas 10; Limones 11; Tomates 8 y Cebollas 11.

Información adicional para los pagos anuales en euros: alquileres a 600 euros al mes; salarios

del propietario y un empleado con sueldo bruto de 1.200 euros cada uno y catorce pagas

anuales; seguridad social un 32% del sueldo bruto; luz y agua anual 800; teléfono 700;

reparación y conservación anual de instalaciones 2.000; gasolina de furgoneta 1.200; otros

gastos 1.500.La vida útil de la inversión inicial se calcula en cinco años. Efectuad el Plan de

inversión y financiación, previsiones de cobros y pagos anuales y FNC, tiempo de recuperación

de la inversión y rentabilidad anual del desembolso inicial, sin tener en cuenta la pérdida del

valor del dinero con el tiempo y el tipo de interés.

11) Un maestro pastelero debido al gran éxito de los productos que elabora decide producirlos

de forma industrial en una nave que compra ubicada en un polígono industrial. La valoración

de la inversión es la siguiente en euros: Nave industrial 200.000; maquinaria e instalaciones

500.000; mobiliario y equipos informáticos 150.000; furgonetas 2 x 20.000 euros/furgoneta;

materias primas para la primera semana de producción: Azúcar 2000 Kgs. x 0,4 euros/Kg.;

chocolate 2.500 Kgs. x 0,5 euros/Kg.; harinas 5.000 kgs. x 0,3 euros/Kg.; almendras 500 Kgs.

x 0,7 euros/Kg.; demás componentes 1.400 Kgs. x 0,2 euros/kg; gastos de puesta en marcha

2.500. Para financiar la inversión se piensa pedir un préstamo bancario por 400.000 euros

a pagar en diez años y el resto mediante aportación del maestro pastelero en efectivo.

Tienen previstos abrir 11 meses al año. La previsión de cobros por ventas es de 30.000

pasteles a la semana a un precio medio de 0,5 euros/pastel. Información adicional para los

pagos anuales en euros: 12 empleados con un sueldo medio bruto de cada uno de 1.100

euros/mes con 14 pagas anuales; seguridad social del 32% del sueldo bruto; luz y agua anual

3.500; material de oficina 1.500; trabajos exteriores de otras empresas 20.000; teléfono

e internet 7.000; gasolina de furgonetas 16.000; reparación y conservación 9.000; Otros

gastos 2.000; recibos de préstamo anual 66.000. La vida útil de la inversión inicial se calcula

en diez años. Efectuad el Plan de inversión y financiación, previsiones de cobros y pagos

anuales y FNC., tiempo de recuperación de la inversión y rentabilidad anual del desembolso

inicial, sin tener en cuenta la pérdida del valor del dinero con el tiempo y el tipo de interés.

2. La idea de negocio, inversión y financiación

28

12) Si se ha empezado el trabajo de cooperación entre alumnos/as sobre el proyecto de

inversión, efectúa las previsiones de la inversión inicial, forma de financiación (50% de la

inversión inicial con un préstamo a pagar en el período de vida útil de la inversión), cobros,

pagos, F.N.C., recuperación del desembolso inicial y rentabilidad de la inversión del proyecto

de negocio que estás elaborando.

2.5. La financiación

Concepto: Si la inversión es la materialización o aplicación de los fondos disponibles, la

financiación es el origen o fuente de donde se obtienen. A la inversión también se le denomina

Activo y la financiación Pasivo, de tal forma que:

Inversión = Financiación

Activo = Pasivo

Clases de financiación: Toda inversión tiene su correspondiente financiación. Los fondos

financieros se clasifican:

a) Financiación ajena. Se corresponde con las deudas pendientes de pago a una fecha

determinada. Destacamos las siguientes deudas según su origen:

C Proveedores. Surgen por la compra de materias primas o mercaderías que

son el tráfico normal del negocio.

C Acreedores. Deudas por servicios obtenidos que tienen la consideración de

regulares en el tiempo. Ej.: luz, agua, teléfono, reparaciones, conservación

de instalaciones, representaciones.

C Proveedores del inmovilizado. Por lo general son deudas procedentes de la

compra de inmovilizado material. Ej.: naves industriales, locales comerciales,

maquinaria, mobiliario, elementos de transporte.

C Deudas con entidades de crédito. Deudas por el dinero recibido a devolver,

por lo general, con intereses a bancos, cajas de ahorros, cooperativas de

crédito y demás entidades de crédito. Ej.: préstamos bancarios, créditos

dispuestos de tarjetas de crédito.

b) Financiación propia. Comprende la parte del inversión (activo) que no se debe. Se

corresponde con la parte de la inversión que ya es del propietario o propietarios del

negocio (propia). Ej.: Un comercio de ropa para el hogar tiene una inversión a fecha

31-12-20A4 de 400.000 euros y las deudas ascienden a 150.000 euros. La

financiación propia será de 250.000 euros. Es decir, de los 400.000 euros invertidos,

150.000 euros los deben y el resto, 250.000 euros, ya son de su propiedad

(financiación propia). La financiación propia tiene dos procedencias:

Empresa e iniciativas emprendedoras. Ediciones M. Ibáñez

29

1. Aportaciones de capital. Son contribuciones de los propietarios de las empresas

en dinero o bienes y créditos(maquinaria, naves industriales, créditos pendientes de

cobro de clientes, etc.). Ej.: Dos socios montan una pizzería con 20.000 euros en

efectivo que aportan entre los dos socios. Las aportaciones de capital en las

sociedades se les denomina capital social. Cuanto más aporte un socio al capital

social, mayor control tendrá sobre la sociedad. Ej.: Una sociedad anónima se funda

con un capital social de 500.000 euros (aportación de capital), dividido en 100.000

acciones de 5 euros/acción y un accionista suscribe 60.000 acciones. Por tanto, este

accionista es el accionista mayoritario de la sociedad, al poseer el 60% del capital

social y decidirá el rumbo de la sociedad.

2. Autofinanciación. Son los fondos, como indica su nombre, generados por el propio

negocio fruto de su actividad. En la autofinanciación se incluyen los beneficios

acumulados a lo largo de la vida del negocio que los socios no se han llevado. Ej: En

el ejemplo del comercio de ropa para el hogar, de los 250.000 euros de financiación

propia si los socios aportaron 40.000 euros, el resto, 210.000 euros, lo ha generado

la propia empresa con los beneficios de su actividad (compra-venta de artículos para

el hogar).

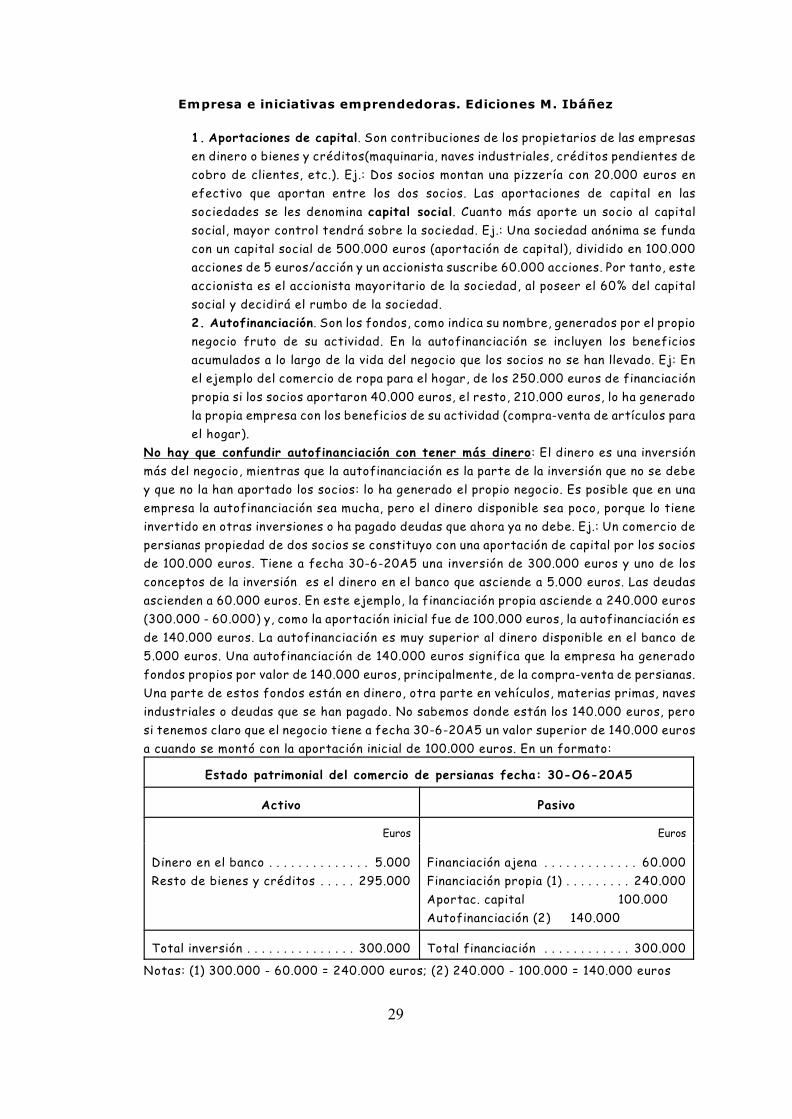

No hay que confundir autofinanciación con tener más dinero: El dinero es una inversión

más del negocio, mientras que la autofinanciación es la parte de la inversión que no se debe

y que no la han aportado los socios: lo ha generado el propio negocio. Es posible que en una

empresa la autofinanciación sea mucha, pero el dinero disponible sea poco, porque lo tiene

invertido en otras inversiones o ha pagado deudas que ahora ya no debe. Ej.: Un comercio de

persianas propiedad de dos socios se constituyo con una aportación de capital por los socios

de 100.000 euros. Tiene a fecha 30-6-20A5 una inversión de 300.000 euros y uno de los

conceptos de la inversión es el dinero en el banco que asciende a 5.000 euros. Las deudas

ascienden a 60.000 euros. En este ejemplo, la financiación propia asciende a 240.000 euros

(300.000 - 60.000) y, como la aportación inicial fue de 100.000 euros, la autofinanciación es

de 140.000 euros. La autofinanciación es muy superior al dinero disponible en el banco de

5.000 euros. Una autofinanciación de 140.000 euros significa que la empresa ha generado

fondos propios por valor de 140.000 euros, principalmente, de la compra-venta de persianas.

Una parte de estos fondos están en dinero, otra parte en vehículos, materias primas, naves

industriales o deudas que se han pagado. No sabemos donde están los 140.000 euros, pero

si tenemos claro que el negocio tiene a fecha 30-6-20A5 un valor superior de 140.000 euros

a cuando se montó con la aportación inicial de 100.000 euros. En un formato:

Estado patrimonial del comercio de persianas fecha: 30-O6-20A5

Activo Pasivo

Euros Euros

Dinero en el banco . . . . . . . . . . . . . . 5.000

Resto de bienes y créditos . . . . . 295.000

Financiación ajena . . . . . . . . . . . . . 60.000

Financiación propia (1) . . . . . . . . . 240.000

Aportac. capital 100.000

Autofinanciación (2) 140.000

Total inversión . . . . . . . . . . . . . . . 300.000 Total financiación . . . . . . . . . . . . 300.000

Notas: (1) 300.000 - 60.000 = 240.000 euros; (2) 240.000 - 100.000 = 140.000 euros

2. La idea de negocio, inversión y financiación

30

Otro ejemplo: Pongamos otro ejemplo para ver de nuevo el proceso en un formato de estado

patrimonial: Una tienda de deportes propiedad de tres socios presenta la siguiente

información patrimonial a fecha 31-12-20A5 en euros: Mostrador, expositores y demás

muebles del local 35.000; local comercial 180.000; todavía no ha pagado 10.000 euros del

local anterior, artículos deportivos en almacén y expositores 28.000; una furgoneta 24.000;

debe de la furgoneta anterior 5.000; debe de una reparación de la furgoneta al mecánico

200; ordenador e impresora 1.500; debe de servicio de teléfono 100; dinero en una cuenta

bancaria 12.000; debe de los artículos deportivos comprados 35.000; debe a un

representante que tiene la tienda 1.300; al banco donde tiene la cuenta le debe 30.000 euros

de un préstamo; dinero en efectivo 1.000; dinero dispuesto de su tarjeta de crédito 2.800;

al inicio del negocio los dos socios aportaron 60.000; varios clientes le deben 6.500 euros.

Agrupa las deudas por denominaciones comunes.

Estado patrimonial de la tienda de deportes

fecha: 31-12-20A5

Activo Pasivo

Euros Euros

Inversión permanente . . . . 240.500

Mostrador, expositores . . . . . . . . 35.000

Local comercial . . . . . . . . . . . . . . 180.000

Furgoneta . . . . . . . . . . . . . . . . . . . 24.000

Ordenador e impresora . . . . . . . . . 1.500

Inversión circulante . . . . . . 47.500

Artículos deportivos . . . . . . . . . . . 28.000

varios clientes deben . . . . . . . . . . . 6.500

Dinero en cuenta bancaria . . . . . . 12.000

Dinero en efectivo . . . . . . . . . . . . . 1.000

Financiación ajena . . . . . . . 84.400

Proveedores inmovilizado . . . . . . 15.000

local 10.000

furgoneta 5.000

Acreedores . . . . . . . . . . . . . . . . . . 1.600

reparación furgoneta 200

representante 1.300

teléfono 100

Proveedores . . . . . . . . . . . . . . . . . 35.000

artículos deportivos 35.000

Deudas con entidades crédito . 32.800

préstamo 30.000

dispuesto tarjeta 2.800

Financiación propia (1) . . . . 203.600

Aportac. capital 60.000

Autofinanciación (2) 143.600

Total inversión . . . . . . . . . . . . . . . 288.000 Total financiación . . . . . . . . . . . 288.000

Notas: (1) 288.000 - 84.400 = 203.600 euros; (2) 203.600 - 60.000 = 143.600 euros

Comentario de la financiación: De un total de inversión de 288.000 euros, debe 84.400 euros

y el resto son fondos propios (203.600 euros): Una parte lo aportaron los socios (60.000

euros) y el resto (143.600 euros) lo ha generado el negocio de la compra-venta de artículos

deportivos.

Empresa e iniciativas emprendedoras. Ediciones M. Ibáñez

31

Haber si lo entiendes

13) Una empresa presenta la siguiente información de su situación patrimonial a fecha 2-1-

20A7en euros: Mobiliario y equipos de informática 18.000; los socios aportaron 10.000;

dinero en una cuenta bancaria 3.000; acreedores 600; instalaciones 9.000; proveedores de

inmovilizado 4.000; clientes 10.000; mercaderías a la venta 8.000; furgoneta 15.000;

proveedores 5.000; y préstamo bancario 5.000. En un formato de Estado patrimonial,

organiza las partidas patrimoniales de Activo y Pasivo, determina a cuanto asciende el Activo

y el Pasivo de la empresa, qué parte corresponde a las deudas y a la financiación propia:

capital aportado por los socios y la autofinanciación y su significado.

14) Un comercio de ropa presenta la siguiente información patrimonial a fecha 15-3-20A5 en

euros: Mostrador, expositores y demás muebles del local 22.000; todavía no ha pagado 3.800

euros de la compra de los muebles anteriores, ropa en almacén y expositores 24.000 euros;

debe de una reparación de la furgoneta al mecánico 300; ordenador e impresora 1.200;

furgoneta 22.000; dinero en una cuenta bancaria 5.000; debe de la ropa comprada 4.600;

debe el último recibo de alquiler del local comercial 600; al banco donde tiene la cuenta le

debe 24.000 euros de un préstamo; dinero en efectivo 500; dinero dispuesto de su tarjeta

de crédito 2.000; al inicio del negocio los dos socios aportaron 20.000; varios clientes le

deben 1.500 euros. En un formato de Estado patrimonial, organiza las partidas patrimoniales

de Activo y Pasivo, agrupa por denominaciones comunes las denominaciones de deudas,

determina a cuanto asciende el Activo y el Pasivo de la empresa, qué parte corresponde a las

deudas y a la financiación propia: capital aportado por los socios y la autofinanciación.

15) Una fábrica de ladrillos presenta la siguiente información a fecha 30-6-20A6 en euros: Nave

industrial 340.000 euros; maquinaria e instalaciones 690.000; de las máquinas compradas

todavía debe 180.000; camiones 97.000; muebles de oficina y equipos de informática 26.000;

existencias de áridos para la fabricación de ladrillos 43.000; ventas de ladrillos no cobradas

83.000; está pendiente de cobro el alquiler del último mes de un local propiedad de la fábrica

por 1.200; debe por la compra de áridos 74.000; debe al abogado que asesora a la empresa

1.600; debe a un representante por comisiones de venta 3.200 euros; dinero en una cuenta

bancaria 15.000; dinero en efectivo 4.000; debe al banco donde tiene la cuenta bancaria por

un préstamo 450.000; dinero dispuesto de la cuenta de crédito 6.800; al inicio del negocio

los socios aportaron 200.000. En un formato de Estado patrimonial, organiza las partidas

patrimoniales de Activo y Pasivo, agrupa por denominaciones comunes las denominaciones de

deudas, determina a cuanto asciende el Activo y el Pasivo de la empresa, qué parte

corresponde a las deudas y a la financiación propia: capital aportado por los socios y la

autofinanciación y su significado.

2.6. Estados patrimoniales de los proyectos de inversión

También se pueden realizar estados patrimoniales con la información de las previsiones de

cobros y pagos de un plan de inversión. Ej.: En el ejemplo de la guardería expuesto en el plan

de inversión y financiación (apartado 2.4.1.) y con las previsiones de inversión inicial, cobros

y pagos se pueden efectuar los siguientes estados patrimoniales:

2. La idea de negocio, inversión y financiación

32

Estado patrimonial de la guarderíafecha: inicio actividad

Activo Pasivo

Euros Euros

Obras e instalaciones . . . . . . . . . . 18.000

Mobiliario de aula y oficina . . . . . . 12.000

Mobiliario y enseres de cocina . . . . 6.000

Columpios y mobiliario de jardín . . 5.000

Fianza de alquiler . . . . . . . . . . . . . . 1.600

Existencias iniciales alimentos cocina 700

Gastos de puesta en marcha . . . . . . 1.000

Financiación ajena . . . . . . . 21.800

Financiación propia . . . . . . . 22.500

Aportac. capital 22.500

Autofinanciación 0

Total inversión . . . . . . . . . . . . . . . . 44.300 Total financiación . . . . . . . . . . . . 44.300

Estado patrimonial de la guardería

fecha: final del quinto año

Activo Pasivo

Euros Euros

Dinero (8.180 x 5 años) . . . . . . . . 40.900

Existencias iniciales alimentos cocina 700

Financiación propia . . . . . . . 41.600

Aportac. capital 22.500

Autofinanciación (1) 19.100

Total inversión . . . . . . . . . . . . . . . . 41.600 Total financiación . . . . . . . . . . . . 41.600

Nota: (1) 41.600 - 22.500 = 19.100 euros.

Después de cinco años de actividad la guardería ha generado una autofinanciación que

enriquece el patrimonio de la guardería de 19.100 euros. Observa que las partidas de obras

e instalaciones, mobiliario, columpios, fianza y gastos de puesta en marcha han desaparecido,

porque al finalizar sus vidas útiles ya no tienen valor patrimonial

Haber si lo entiendes

16) Efectúa los estados patrimoniales iniciales y finales (después de su vida útil) con la

información de los proyectos de inversión de los ejercicios 9, 10, 11 y 12.

Preguntas a desarrollar y ejercicios

17) ¿Por qué es conveniente efectuar un Plan de negocio?

18) ¿Qué es un “bombardeo de ideas” y cómo se organiza?.

19) Características de la encuesta y de la entrevista personal en la investigación de mercados.

20) Aspectos a tener presente en la localización industrial, comercial y de servicios.

21) La inversión: concepto y clases según su horizonte temporal.

Empresa e iniciativas emprendedoras. Ediciones M. Ibáñez

33

22) ¿Qué es el FNC, cómo se obtiene y qué partidas hay que tener presente para su cálculo?

23) ¿Cómo se calcula la rentabilidad anual de una inversión y qué hay que hacer para valorar si

es alta o baja?

24) La financiación: concepto y clases.

25) Tres emprendedores deciden abrir un gimnasio en una gran ciudad y dentro de un polígono

industrial, donde hay un espacio para restaurantes y empresas de ocio. La inversión y

previsión de cobros y pagos prevista es la siguiente en euros: Compra del local 180.000;

instalaciones y equipos deportivos 210.000; mobiliario y equipos informáticos 30.000;

existencias iniciales de material deportivo para la venta 80 unidades a 5 euros/unidad; gastos

de puesta en marcha 1.000. Para financiar la inversión se piensa pedir un préstamo bancario

a pagar en diez años de 200.000 euros y el resto con aportaciones en dinero de los tres

socios a partes iguales. Están previstos unos ingresos mensuales de 300 socios a 40

euros/mes por 11 meses y unas ventas semanales de material deportivo de 40 unidades a 10

euros/unidad. Y los siguientes pagos: material deportivos semanal 40 unidades por 5

euros/unidad durante 11 meses anuales; dos empleados con un sueldo bruto mensual de 1.000

euros cada uno y catorce pagas anuales; seguridad social a cargo de la empresa del 32% del

sueldo bruto; luz y agua 2.000; teléfono 800; reparación y conservación de instalaciones

2.500; otros gastos anuales 600 y recibos anuales del préstamo bancario 33.000. La vida útil

de la inversión inicial se calcula en cinco años. Efectuar el Plan de inversión, financiación,

previsiones de cobros y pagos anuales, tiempo de recuperación de la inversión y rentabilidad

anual del desembolso inicial, sin tener en cuenta la pérdida del valor del dinero con el tiempo

y el tipo de interés. Estados patrimoniales inicial y final, después de su vida útil.

26) Un grupo de inversores desean montar una fábrica de biodiesel por el elevado potencial de

mercado para un producto nuevo, con un precio del petroleo que no para de subir y con

efectos contaminantes que el consumo del biodiesel reduce. La inversión, cobros y pagos

previstos son las siguientes en euros: Nave industrial 800.000; maquinaria e instalaciones

1.500.000; mobiliario y equipos informáticos 220.000; tres camiones que han costado 30.000

euros cada uno; existencias de materias primas iniciales 100.000 Kgs. a 0,15 euros/Kg de

coste; gastos de puesta en marcha 3.000. La financiación de la inversión se realizará con un

préstamo bancario a pagar en diez años de 1.500.000 euros y el resto con aportaciones de

los socios. Los cobros anuales previstos ascienden a 170.000 litros mensuales a 0,6

euros/libro de precio de venta y unas ventas mensuales de residuos de 10.000 Kgs. a 0,3

euros/kg durante 12 meses. Y los siguientes pagos: materias primas mensuales de 200.000

Kgs. a 0,15 euros/kg.; 15 trabajadores con un sueldo bruto mensual de 1.100 euros y catorce

pagas anuales; seguridad social del 32% del sueldo bruto; trabajos de otras empresas

13.000; luz y agua 4.200; material de oficina 800; teléfono e internet 8.000; combustible

camiones 21.000; reparaciones y conservación de instalaciones 20.000; otros gastos 3.000;

recibos anuales del préstamo 240.000. La vida útil de la inversión inicial se calcula en diez

años. Efectuar el Plan de inversión, financiación, previsiones de cobros y pagos anuales,

tiempo de recuperación de la inversión y rentabilidad anual del desembolso inicial, sin tener

en cuenta la pérdida del valor del dinero con el tiempo y el tipo de interés. Estados

patrimoniales inicial y final, después de su vida útil.

27) Dos jóvenes emprendedores deciden abrir unos recreativos en la ciudad donde residen,

donde falta oferta de ocio para jóvenes. La inversión y previsión de cobros y pagos prevista

2. La idea de negocio, inversión y financiación

34

es la siguiente en euros: Obras e instalaciones 12.000; mobiliario 7.000, 4 mesas de billar a

1000 euros/mesa; 4 mesas de pin-pong a 600 euros/u; 6 mesas de futbolín a 500

euros/mesa; Existencias de bebidas para la primera semana de funcionamiento 450 unidades

a 0,5 euros/unidad; dos meses de fianza del local alquilado a 600 euros de alquiler mensual;

gastos de puesta en marcha 600. Para financiar la inversión cada socio aparta 7.500 euros

y el resto con un préstamo a pagar en cinco años a una entidad bancaria. Están previstos los

siguientes ingresos semanales, teniendo presente que abrirán 11 meses al año: 200 partidas

de billar a 2 euros/partida; 200 partidas de futbolín a 1 euro/partida; 150 partidas de pin-

pong a 1,5 euros/partida; ingresos de consumiciones de bebidas 450 consumiciones a 1,5

euros/consumición. Información adicional para los pagos anuales en euros: dos empleados con

un sueldo bruto mensual de 1.000 euros cada uno y catorce pagas anuales; seguridad social

a cargo de la empresa del 32% del sueldo bruto; luz y agua 2.300; teléfono 1.100; reparación

y conservación de instalaciones 1.500; otros gastos anuales 600 y recibos anuales del

préstamo bancario 4.330. La vida útil de la inversión inicial se calcula en cinco años. Efectuar

el Plan de inversión, financiación, previsiones de cobros y pagos anuales, tiempo de

recuperación de la inversión y rentabilidad anual del desembolso inicial, sin tener en cuenta

la pérdida del valor del dinero con el tiempo y el tipo de interés. Estados patrimoniales inicial

y final, después de su vida útil.

28) Una empresa presenta la siguiente información de su situación patrimonial a fecha 30-12-

20A3 en euros: Mobiliario 14.000; acreedores 800; dinero en efectivo 1.200; instalaciones

10.000; clientes 6.000; local comercial 80.000; proveedores de inmovilizado 6.500;

mercaderías a la venta 10.000; dinero dispuesto de la cuenta de crédito 10.000; equipos de

informática 1.600; dinero en una cuenta bancaria 5.000; furgoneta 20.000; proveedores

7.000; los socios aportaron 20.000 y préstamo bancario 12.000. En un formato de Estado

patrimonial, organiza las partidas patrimoniales de Activo y Pasivo, determina a cuanto

asciende el Activo y el Pasivo de la empresa, qué parte corresponde a las deudas y a la

financiación propia: capital aportado por los socios y la autofinanciación y su significado.

29) Una fábrica de tacones para el calzado presenta la siguiente información patrimonial a fecha

31-5-20A6 en euros: Nave industrial 250.000; todavía no ha pagado 100.000 euros de la

compra de la nave; varios clientes le deben 10.400 euros; muebles de oficina 12.000;

maquinaria e instalaciones industriales 250.000 euros; debe de una reparación de la

furgoneta al mecánico 400; ordenador e impresora 2.800; furgoneta 21.000; dinero en una

cuenta bancaria 6.100; debe de la materia prima comprada 23.100; debe a un representante

por comisiones 2.400; al banco donde tiene la cuenta le debe 54.000 euros de un préstamo;

existencias de materias primas 14.000; dinero en efectivo 2.500; dinero dispuesto de su

tarjeta de crédito 4.600; al inicio del negocio los socios aportaron 100.000. En un formato

de Estado patrimonial, organiza las partidas patrimoniales de Activo y Pasivo, agrupa por

denominaciones comunes las denominaciones de deudas, determina a cuanto asciende el

Activo y el Pasivo de la empresa, qué parte corresponde a las deudas y a la financiación

propia: capital aportado por los socios y la autofinanciación y su significado.