16.Anejo de justificación de precios -...

20

Ampliación del dique exterior del Puerto de la Almadraba 1 Anejo Nº 16. Justificación de Precios Anejo Nº 16 Justificación de precios

Transcript of 16.Anejo de justificación de precios -...

Ampliación del dique exterior del Puerto de la Almadraba

1 Anejo Nº 16. Justificación de Precios

Anejo Nº 16 Justificación de precios

Ampliación del dique exterior del Puerto de la Almadraba

2 Anejo Nº 16. Justificación de Precios

Índice

1. Introducción ........................................................................................................... 3

2. Costes indirectos .................................................................................................. 3

3. Costes directos ..................................................................................................... 5

3.1. Coste horario de la mano de obra ........................................................................ 6

3.1.1. Retribuciones de carácter salarial ................................................................... 6

3.1.2. Retribuciones de carácter no salarial .............................................................. 8

3.1.3. Coste horario de las diferentes categorías de mano de obra ....................... 10

3.2. Coste horario de la maquinaria ........................................................................... 10

3.2.1. Coste Indirecto .............................................................................................. 11

3.2.2. Coste directo ................................................................................................. 13

3.2.3. Otros costes .................................................................................................. 14

3.2.4. Cuadro de maquinaria ................................................................................... 14

3.3. Materiales ........................................................................................................... 17

4. Justificación de precios ..................................................................................... 17

Ampliación del dique exterior del Puerto de la Almadraba

3 Anejo Nº 16. Justificación de Precios

1. Introducción

En este anejo se incluye la justificación de los precios de las unidades de obra que figuran en el presupuesto del proyecto. Cada uno de los precios que conforman una unidad se subdivide en dos tipos de conceptos.

• Costes directos.

Se consideran costes directos los siguientes:

a. La mano de obra que interviene directamente en la ejecución de la unidad de obra.

b. Los materiales, a los precios resultantes de pie de obra que queden integrados en la unidad de obra o que hayan sido necesarios para su ejecución.

c. Los costes de la maquinaria e instalaciones utilizadas en la construcción de la unidad de obra, que a su vez engloban los costes de personal, combustible, energía, gastos de amortización y conservación de la maquinaria, etc.

• Costes indirectos

Incluyen los siguientes gastos:

a. Los gastos de instalación de oficinas a pie de obra b. Los almacenes, talleres, pabellones y otras instalaciones necesarias. c. El personal técnico y administrativo adscrito exclusivamente a la obra: jefe de

obra, jefe de producción, topografía, administración, etc. d. Los vehículos y las comunicaciones telefónicas de los miembros del personal

técnico. e. Los ensayos de control de la calidad especificados en el sistema de

aseguramiento de la calidad de la empresa. f. Otros gastos imprevistos.

2. Costes indirectos

De acuerdo con la Orden de 12 de Junio de 1968, por la que se dictan las normas complementarias de aplicación al Ministerio de obras públicas de los artículos 67 y 68 del Reglamento General de Contratación del Estado, el cálculo de los precios de las distintas unidades de obra se basa en la determinación de los costes directos e indirectos precisos para su ejecución aplicando la siguiente fórmula:

𝑃! =1 + 𝐾100

· 𝐶!

Ampliación del dique exterior del Puerto de la Almadraba

4 Anejo Nº 16. Justificación de Precios

Siendo:

• 𝑃! el presupuesto de ejecución material de la unidad correspondiente en euros.

• 𝐶! el coste directo de la unidad en euros.

El coeficiente K a su vez se subdivide en dos componentes:

𝐾 = 𝐾! + 𝐾!

Donde 𝐾! es la relación entre la valoración de los costes indirectos y el importe de los costes directos de la obra y 𝐾! el porcentaje correspondiente a imprevistos (pudiendo tomarse un 3% para obras marítimas).

Personal adscrito a la obra Total Valoración Costes

indirectos Haber

mensual Haber total P

Técnicos y Administrativos Ud. Ingeniero de Caminos 0.5 4,000 € 2,000 € Ingenieros Técnicos de Obras Públicas 1 2,500 € 2,500 €

Ingenieros Técnicos Topógrafos 0.5 2,200 € 1,100 € Encargados 1 1,700 € 1,700 € Administrativo 1 1,400 € 1,400 € Total H 8,700.00 € Funcionamiento Instalaciones 210,000.00 € Oficinas 5,000.00 € Laboratorio 5,000.00 € Talleres 3,000.00 € Almacenes Total F 223,000.00 € Control de calidad de verificación Previsión del control de calidad de la producción, 1% PEM 80075.6427 Total J 80,075.64 € Tiempo de duración de la obra Total D 21 PI = (H·D)+F+J = 485,775.64 €

Presupuesto a costes

directos PD 7,521,788.63 €

Valor porcentual K1 6.46 Valor porcentual K = K1+K2 9.46

Ampliación del dique exterior del Puerto de la Almadraba

5 Anejo Nº 16. Justificación de Precios

3. Costes directos

Se ha tomado como base de precios para la evaluación de los costes horarios de las distintas categorías profesionales correspondientes a la mano de obra directa el Convenio Colectivo de la Construcción y Obras Públicas para la provincia de Cádiz 2013, publicado en el Boletín Oficial de la Provincia el 25 de noviembre de dicho año.

Las categorías profesionales utilizadas de acuerdo al Anexo II del convenio son:

• Encargado Nivel VI • Capataz Nivel VII • Oficial 1ª Nivel VIII • Oficial 2ª Nivel IX • Ayudante Nivel X • Peón especialista Nivel XI • Peón ordinario Nivel XII

La jornada ordinaria anual para el año 2013 se establece por el convenio en 1738 horas, que se distribuirán en jornadas semanales ordinarias de 40 horas de lunes a viernes. La jornada diaria ordinaria se cifra en 8 horas, resultando un número de días trabajados igual a:

1738 ℎ𝑜𝑟𝑎𝑠/𝑎ñ𝑜8 ℎ𝑜𝑟𝑎𝑠/𝑑í𝑎

= 217,25 𝑑í𝑎𝑠/𝑎ñ𝑜

Para el cálculo del coste horario de la mano de obra se ha utilizado la expresión recomendada de acuerdo a la Orden del Ministerio de Obras Públicas y Urbanismo de 21 de Mayo de 1979 (que modifica parcialmente la Orden del 14 de Marzo de 1969):

𝐶 = (1 + 𝐾) · 𝐴 + 𝐵

Donde:

• C es el coste en euros por hora para la empresa. • A es el conjunto de las percepciones salariales. • B representa la retribución del trabajador de carácter no salarial

(indemnizaciones de gastos asociados a la actividad laboral, tales como gastos de transporte, plus de distancia, ropa de trabajo, etc.).

• El coeficiente K recoge todos los conceptos que repercuten dentro del coste horario para la empresa, como son la Seguridad social (contingencias comunes, desempleo, fondo de garantía salarial y formación profesional), accidentes de trabajo y seguros de riesgo. Se recomienda tomar 𝐾 = 0,4.

Ampliación del dique exterior del Puerto de la Almadraba

6 Anejo Nº 16. Justificación de Precios

Luego:

𝐶 = 1,4 · 𝐴 + 𝐵

3.1. Coste horario de la mano de obra

3.1.1. Retribuciones de carácter salarial

• Salario base

Los salarios base se han obtenido de la tabla 2 del anexo III del convenio:

Figura 1. Tabla salarial año 2013

En la tabla se indican las cantidades establecidas para las distintas categorías devengadas durante 335 días al año (resultado de sustraer a los 365 días anuales los 30 días naturales correspondientes a vacaciones).

• Antigüedad consolidada

En el artículo 25 del convenio se indica que:

Como consecuencia de la abolición del concepto y tratamiento del Complemento personal de Antigüedad, en sus aspectos normativos y retributivos, derivados del acuerdo Sectorial del Construcción, publicado en el B.O.E. de 21 de Noviembre de 1996, los trabajadores mantendrán y consolidarán los importes a los que tuvieran derecho por el Complemento Personal de Antigüedad a la fecha de publicación del mencionado acuerdo.

Ampliación del dique exterior del Puerto de la Almadraba

7 Anejo Nº 16. Justificación de Precios

Al importe anterior así determinado se adicionará, en su caso, a cada trabajador que ya viniera percibiendo una cuantía por este concepto, el importe equivalente a la parte proporcional de antigüedad que el trabajador tuviera devengada y no cobrada a la fecha de 21 de Noviembre de 1996, calculándose por exceso o por defecto, por años completos.

Por la movilidad intrínseca del sector se ha considerado que únicamente serán personal fijo de la empresa encargados y capataces, mientras que el resto de trabajadores serán personal eventual de la zona, contratados durante el periodo estimado de ejecución del las obras.

Considerando una antigüedad de alrededor de 7 años:

Puesto Antigüedad Cuantía diaria (€/día) Encargado 7 años 1.94 Capataz 7 años 1.82

Figura 2. Cuantías por antigüedad consolidada

• Plus de asistencia

En el artículo 24 del convenio se desarrolla un Plus de asistencia y actividad, devengado por cada día efectivamente trabajado con el rendimiento normal y exigible. Dicho Plus se perderá en un día por cada dos de falta injustificada al trabajo, en el plazo de un mes. Las cuantías a añadir aparecen indicadas en la Figura 1. Tabla salarial año 2013 Como puede observarse, para todas las categorías el Plus es igual a 5,47 €/día.

• Gratificaciones extraordinarias

El trabajador tendrá derecho exclusivamente a dos gratificaciones extraordinarias al año, que se abonarán en los meses de Junio y diciembre, antes de los días 30 y 20 de cada uno de ellos respectivamente (artículo 27 del convenio).

Puesto Paga extra Junio (€) Paga extra Diciembre (€) Encargado 1750.00 1750.00 Capataz 1650.74 1650.74 Oficial 1ª 1621.29 1621.29 Oficial 2ª 1575.57 1575.57 Ayudante 1535.23 1535.23

Peón especialista 1509.98 1509.98 Peón ordinario 1494.31 1494.31

Figura 3. Pagas extras.

Ampliación del dique exterior del Puerto de la Almadraba

8 Anejo Nº 16. Justificación de Precios

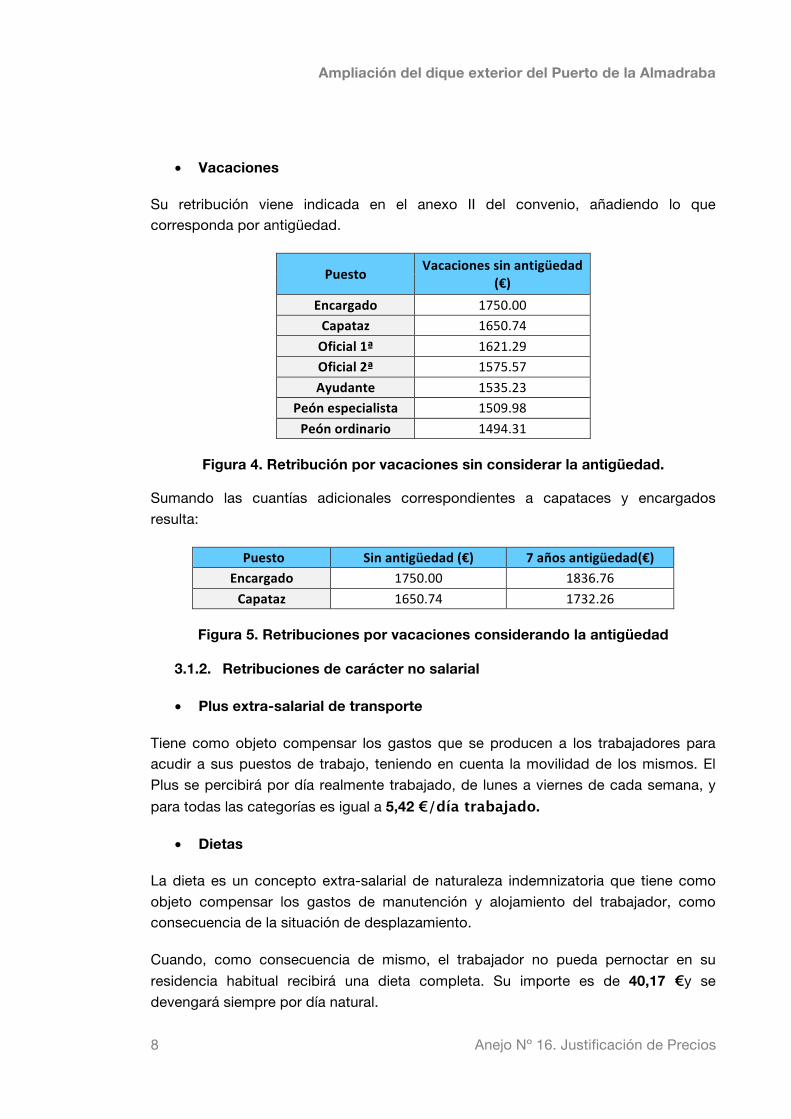

• Vacaciones

Su retribución viene indicada en el anexo II del convenio, añadiendo lo que corresponda por antigüedad.

Puesto Vacaciones sin antigüedad (€)

Encargado 1750.00 Capataz 1650.74 Oficial 1ª 1621.29 Oficial 2ª 1575.57 Ayudante 1535.23

Peón especialista 1509.98 Peón ordinario 1494.31

Figura 4. Retribución por vacaciones sin considerar la antigüedad.

Sumando las cuantías adicionales correspondientes a capataces y encargados resulta:

Puesto Sin antigüedad (€) 7 años antigüedad(€) Encargado 1750.00 1836.76 Capataz 1650.74 1732.26

Figura 5. Retribuciones por vacaciones considerando la antigüedad

3.1.2. Retribuciones de carácter no salarial

• Plus extra-salarial de transporte

Tiene como objeto compensar los gastos que se producen a los trabajadores para acudir a sus puestos de trabajo, teniendo en cuenta la movilidad de los mismos. El Plus se percibirá por día realmente trabajado, de lunes a viernes de cada semana, y para todas las categorías es igual a 5,42 €/día trabajado.

• Dietas

La dieta es un concepto extra-salarial de naturaleza indemnizatoria que tiene como objeto compensar los gastos de manutención y alojamiento del trabajador, como consecuencia de la situación de desplazamiento.

Cuando, como consecuencia de mismo, el trabajador no pueda pernoctar en su residencia habitual recibirá una dieta completa. Su importe es de 40,17 €y se devengará siempre por día natural.

Ampliación del dique exterior del Puerto de la Almadraba

9 Anejo Nº 16. Justificación de Precios

Se devengará media dieta cuando como consecuencia del desplazamiento el trabajado afectado tenga necesidad de realizar la comida fuera de su residencia habitual y no le fuera suministrada por la empresa. Su importe es de 13,39 € y se devengará por día efectivo de trabajo.

En la misma línea que lo que se comentó en el apartado de antigüedad consolidada, se considerará que el encargado y el capataz son trabajadores fijos de la empresa, correspondiéndoles la dieta completa, y que el resto de trabajadores son de la zona, cobrando por tanto media dieta.

• Ropa de trabajo y desgaste de herramientas

Los gastos, indicados en los artículos 34 y 35 del convenio, son de 0,86 €/día trabajado para que el trabajador disponga de las prendas adecuadas y de 1,01 €/día trabajado para compensar a los trabajadores que aporten el herramental preciso el desgaste sufrido por el mismo.

• Indemnizaciones por accidentes laborales

De acuerdo al convenio se establecen las siguientes indemnizaciones para todos los trabajadores afectados por el mismo:

a. 3700 € en caso de muerte derivada de enfermedad común o accidente no laboral.

b. 47000 € en caso de muerte, incapacidad permanente absoluta o gran invalidez, derivadas de accidente de trabajo o enfermedad profesional.

c. 28000 € en caso de incapacidad permanente total derivada de accidente de trabajo o enfermedad profesional.

Para estimar el coste empresarial por este concepto, se ha supuesto que la empresa suscribe una póliza de seguros, por las contingencias señaladas, para cada uno de los trabajadores. Al contactar con una compañía aseguradora de ámbito nacional y reconocida solvencia, la misma ha indicado que el coste anual por trabajador de esta póliza de seguro oscilaría alrededor de 59,25 €.

• Indemnización por cese

Se establece una indemnización por cese del personal eventual equivalente al 4,5% del total anual de los conceptos salariales. Se aplicará a peones, ayudantes y oficiales de 1ª y de 2ª.

• Fondo económico y asistencial

De acuerdo al artículo 68 del convenio:

Ampliación del dique exterior del Puerto de la Almadraba

10 Anejo Nº 16. Justificación de Precios

Todas aquellas empresas, personas físicas o jurídicas que pertenezcan al sector de la Construcción en la provincia de Cádiz y cuyos trabajadores estén sujetos al Convenio Colectivo Provincial de Construcción y Obras Públicas de Cádiz están obligadas a realizar una contribución mensual al fondo Económico y Asistencial de la Construcción.

De esta forma la empresa ha de realizar una aportación por trabajador de 0,23 €/día trabajado.

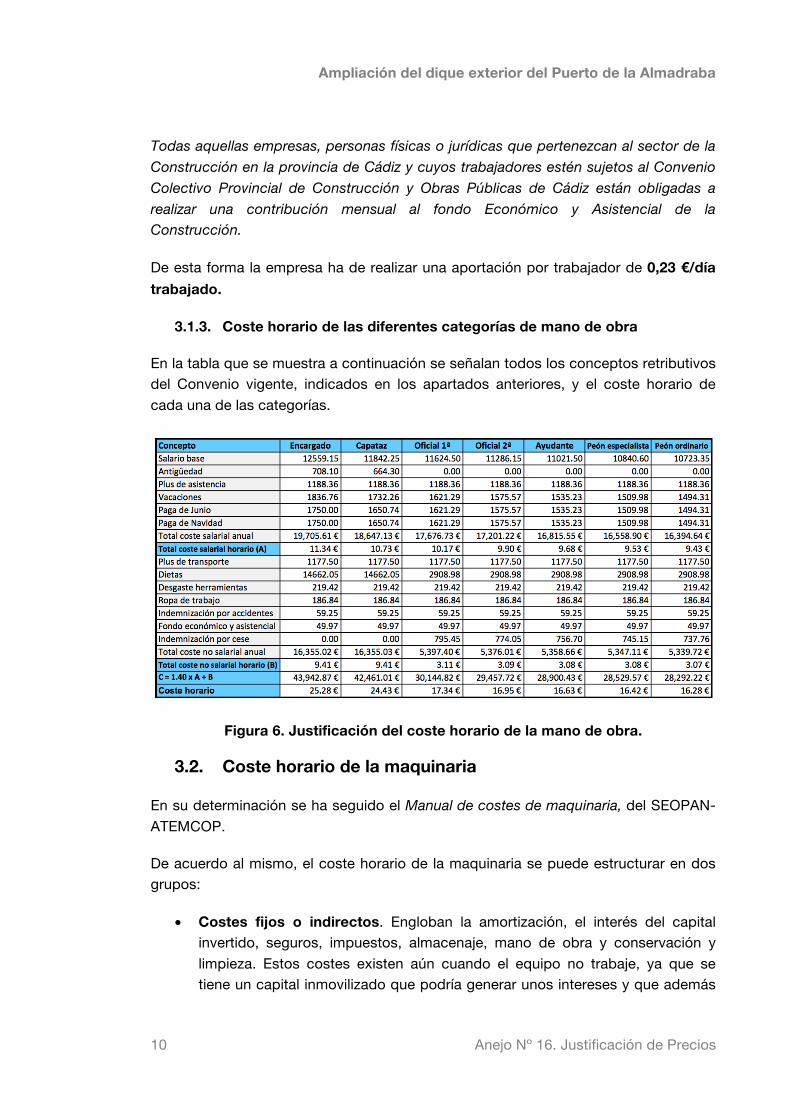

3.1.3. Coste horario de las diferentes categorías de mano de obra

En la tabla que se muestra a continuación se señalan todos los conceptos retributivos del Convenio vigente, indicados en los apartados anteriores, y el coste horario de cada una de las categorías.

Figura 6. Justificación del coste horario de la mano de obra.

3.2. Coste horario de la maquinaria

En su determinación se ha seguido el Manual de costes de maquinaria, del SEOPAN-ATEMCOP.

De acuerdo al mismo, el coste horario de la maquinaria se puede estructurar en dos grupos:

• Costes fijos o indirectos. Engloban la amortización, el interés del capital invertido, seguros, impuestos, almacenaje, mano de obra y conservación y limpieza. Estos costes existen aún cuando el equipo no trabaje, ya que se tiene un capital inmovilizado que podría generar unos intereses y que además

Ampliación del dique exterior del Puerto de la Almadraba

11 Anejo Nº 16. Justificación de Precios

pierde valor por obsolencia. Por tanto son independientes del número de horas de utilización del equipo.

• Costes variables o directos. Incluyen reparaciones, carburante, lubricantes, transportes e instalaciones y neumáticos, cuando sean necesarios. Son gastos inherentes al funcionamiento del equipo.

De lo anterior se deduce la relevancia de la relación entre las horas efectivas de trabajo y sus tiempos de paro, es decir, de su coeficiente de utilización.

3.2.1. Coste Indirecto

Se considera proporcional al valor del equipo y está formado por:

• Interés del capital invertido en la máquina; se aplica el interés medio. • Seguros y otros gastos fijos • Reposición del capital invertido. Se considera que debe ser recuperado en

parte por tiempo de disposición (la debida pérdida de valor por obsolescencia) y el resto por tiempo de funcionamiento (por desgaste de sus componentes originales).

• Reparaciones generales y conservación. Se supone que si la máquina está parada no se producen desgastes, roturas, ni desarreglos en sus componentes. Se desprecia el valor de los trabajos de conservación cuando la máquina está parada. En consecuencia este capítulo de costes se carga directamente a las horas de funcionamiento.

Se determina mediante la siguiente expresión:

𝐶! · 𝐷 ·𝑉!100

+ 𝐶! · 𝐻 ·𝑉!100

A continuación se indica el significado de los parámetros que la constituyen.

• Vt es el valor en euros de la reposición de la máquina. Se adopta igual al 100% del capital invertido porque, aunque por un lado la máquina tras agotar su vida útil conserva algo de valor residual, por lo general el nuevo equipo será más caro (generalmente las nuevas máquinas incorporarán novedades y serán mejores).

• Cd es el coeficiente de coste intrínseco por día de disposición. Se expresa como un porcentaje de Vt. Incluye días de reparaciones, periodos fuera de campaña y días perdidos de parque. Por tanto hace referencia a días naturales, esté o no esté la máquina en funcionamiento. Su valor está tabulado en la publicación mencionada.

Ampliación del dique exterior del Puerto de la Almadraba

12 Anejo Nº 16. Justificación de Precios

• Ch es el coeficiente unitario de la hora de funcionamiento de la máquina expresado en porcentaje de Vt. También se tabula en las fichas técnicas del Manual.

• D es el número de días en los que está en funcionamiento la maquinaria. • H es el número de horas de funcionamiento durante los días D.

Por tanto:

𝑪𝒅 ·𝑽𝒕𝟏𝟎𝟎

es el coste de un día de puesta a disposición

𝑪𝒉 ·𝑽𝒕𝟏𝟎𝟎

es el coste de una hora de funcionamiento.

Existen máquinas cuyo coste de utilización, bien por su carácter auxiliar, por su escaso precio, o por la generalidad de su presencia en obra (como por ejemplo las hormigoneras, los martillos, las motobombas, etc.) no está directamente relacionado con su funcionamiento. Es habitual que las empresas constructoras prescindan en su contabilidad del coste de funcionamiento de estas máquinas y que lo sustituyan por una tasa diaria de puesta a disposición, en la que se engloban todos los componentes del coste intrínseco o indirecto de la máquina.

En este caso se considerará una tasa diaria de puesta en disposición diaria igual al 0,15 % del valor de reposición de la máquina, que incluye los conceptos de puesta a disposición y funcionamiento.

𝑇𝑎𝑠𝑎 𝑑𝑖𝑎𝑟𝑖𝑎 = 0,15 ·𝑉!100

Otra posibilidad es que sea difícil determinar las horas de funcionamiento de la máquina, aunque sí se conozcan los días de disposición. Análogamente, puede ser que el dato que conviene utilizar sean las horas de funcionamiento. En nuestro caso precisamente nos interesa determinar el coste promedio por horas efectivas de los equipos, para emplearlo en la justificación de las distintas unidades de obras en las que intervienen.

Para calcular un coste medio de hora trabajada puede emplearse el coeficiente de coste de hora media de funcionamiento Chm, dado por la fórmula:

𝐶!! = 𝐶! + 𝐶! ·𝐸𝐻!"

Donde:

Ampliación del dique exterior del Puerto de la Almadraba

13 Anejo Nº 16. Justificación de Precios

• E es el promedio anual estadístico de los días laborables de puesta a disposición de la máquina.

• 𝐻!" es el promedio anual estadístico de horas de funcionamiento de la máquina.

De forma que el coste intrínseco total por hora de funcionamiento resulta:

𝐶! + 𝐶! ·𝐸𝐻!"

·𝑉!100

3.2.2. Coste directo

No depende del valor de los equipos, pero sí de otras características de los mismos. Está constituido por:

a. Mano de obra, manejo y conservación de la máquina. b. Consumos.

a. Mano de obra

En lo que respecta a la mano de obra, se referirá normalmente al maquinista (cuyo coste se ha considerado igual al de un oficial de 1ª), con la colaboración de un ayudante o peón. El coste horario de las distintas categorías fue calculado de acuerdo al Convenio Colectivo vigente en el punto 3.1. de este documento.

El coste de personal es el correspondiente a días de puesta a disposición, esté o no esté en funcionamiento la máquina. Para considerar la mano de obra en dicho coste se incluirá el siguiente gasto horario:

𝐶!,!" · 8 ·𝐸𝐻!"

Siendo 𝐶!,!" el coste de la hora correspondiente de mano de obra.

b. Consumos

Son básicamente dos tipos, principales y secundarios.

• Los principales son el gasóleo, la gasolina y la energía eléctrica, que variarán fundamentalmente con las características del trabajo y el estado de la máquina. Suponiendo unas condiciones normales de la máquina y del trabajo a ejecutar pueden considerarse como promedio los siguientes consumos principales:

Ampliación del dique exterior del Puerto de la Almadraba

14 Anejo Nº 16. Justificación de Precios

Gasóleo 0,15-‐0,2 L consumidos por hora y por kW instalado Gasolina 0,3-‐0,4 L consumidos por hora y por kW instalado

Energía eléctrica 0,6-‐0,7 kWh consumido por kW instalado

Figura 7. Valores de consumos principales recomendados.

• Los consumos secundarios se estimarán como un porcentaje sobre el coste de los consumos principales, estando constituidos por materiales de lubricación y accesorios para los mismos fines.

Gasóleo 20% Gasolina 10%

Energía eléctrica 5%

Figura 8. Valores de consumos secundarios recomendados.

3.2.3. Otros costes

Adicionalmente pueden considerarse, sobre todo en equipos que se utilicen de forma puntual, los costes de transporte a obra, montaje y desmontaje. Pueden sumarse como un coste fijo, independientemente del valor de la maquinaria.

3.2.4. Cuadro de maquinaria

En la realización del mismo se ha designado cada máquina con un código, empleado en la Base de Precios del proyecto.

Los consumos principales que se han adoptado son los siguientes:

• Gasóleo: 0,175 L/h por kW de potencia instalada. • Gasolina: 0,350 L/h por kW de potencia instalada. • Energía eléctrica: 0,65 kWh por kW de potencia instalada.

En general se han obtenido los costes de hora en funcionamiento y de hora en parada, que posteriormente se han utilizado en las unidades de obra, multiplicando por sus rendimientos correspondientes.

Las operaciones realizadas en el cuadro son las siguientes:

a. Para máquinas sin tasas diarias

• En la columna 1 se indica Vt , el coste de reposición de la máquina, que se ha considerado igual al coste de adquisición de maquinaria nueva.

Ampliación del dique exterior del Puerto de la Almadraba

15 Anejo Nº 16. Justificación de Precios

• En la columna 2 se indica E, el promedio de días de puesta a disposición de la máquina, tomado de las fichas técnicas del manual.

• En la columna 3 se muestra Hua, el promedio anual de horas de puesta a disposición, obtenido de las fichas técnicas .

• En la columna 4 aparece Cd, el coeficiente unitario de día de puesta a disposición de la maquinaria, indicado en las fichas técnicas.

• En la columna 5 se muestra Ch, el coeficiente unitario de la hora de funcionamiento de la máquina, también obtenido del manual.

• En la columna 6 se indica Chm , el coeficiente de coste de hora media de funcionamiento para obtener el coste intrínseco de funcionamiento.

o 𝐶!! = 𝐶! + 𝐶! ·!!!"

• En la columna 7 se indica el coste intrínseco total de la hora de funcionamiento.

o 𝐶! + 𝐶! ·!!!"

· !!!""

• En la columna 8 se indica el consumo medio en litros de combustible, que depende de tipo y de la potencia de cada máquina.

• En la columna 9 se indica en precio del combustible. • En la columna 10 se indica el consumo principal, es decir, el producto del

consumo y del precio de combustible. • En la columna 11 se muestra el consumo secundario, que es un porcentaje

del principal, indicados en la Figura 8. • En la columna 12 se indica el número de horas empleadas por un maquinista

por cada hora de puesta a disposición de la máquina. • En la columna 13 se indica el número de horas empleadas por un peón por

cada hora de puesta a disposición de la máquina. • En la columna 14 aparece el coste de la mano de obra en euros por día,

resultado multiplicar el factor 8 · 𝐸/𝐻!"por el sumatorio de los productos de las columnas 12 y 13 por sus respectivos costes horarios.

• En la columna 15 se ha calculado el coste total horario, suma de las columnas 7,10,11 y 14.

b. Para máquinas con tasas diarias

Se ha considerado una tasa horaria igual a un octavo de la tasa diaria (para jornadas de 8 horas).

• En la columna 1 se indica Vt , el coste de reposición de la máquina, que se ha considerado igual al coste de adquisición de maquinaria nueva.

• En las columnas 2,3,4,5 y 6 no se indica nada. • En la columna 7 se calcula la tasa horaria:

Ampliación del dique exterior del Puerto de la Almadraba

16 Anejo Nº 16. Justificación de Precios

𝑇𝑎𝑠𝑎 ℎ𝑜𝑟𝑎𝑟𝑖𝑎8

·𝑉!100

· 8

• En la columna 8 se indica el consumo medio en litros de combustible, que depende de tipo y de la potencia de cada máquina.

• En la columna 9 se indica en precio del combustible. • En la columna 10 se indica el consumo principal, es decir, el producto del

consumo y del precio de combustible. • En la columna 11 se muestra el consumo secundario, que es un porcentaje

del principal, indicados en la Figura 8. • En la columna 12 se indica el número de horas empleadas por un maquinista

por cada hora de puesta a disposición de la máquina. • En la columna 13 se indica el número de horas empleadas por un peón por

cada hora de puesta a disposición de la máquina. • En la columna 14 aparece el coste de la mano de obra en euros por día,

resultado multiplicar el factor 8 · 𝐸/𝐻!"por el sumatorio de los productos de las columnas 12 y 13 por sus respectivos costes horarios.

• En la columna 15 se ha calculado el coste total horario, suma de las columnas 7,10,11 y 14.

Ampliación del dique exterior del Puerto de la Almadraba

17 Anejo Nº 16. Justificación de Precios

3.3. Materiales

Los materiales utilizados son de uso común en la zona, por lo que a continuación se muestra un cuadro-resumen de dichos costes.

El precio a pie de obra de cada material incluye los costes de carga, descarga y transporte.

4. Justificación de precios

A continuación se presenta la relación de los precios básicos (mano de obra, maquinaria y materiales) y la descomposición de unidades de obra y precios auxiliares.

Ampliación del dique exterior del Puerto de la Almadraba

18 Anejo Nº 16. Justificación de Precios

ANEXO I

Unidades elementales

Ampliación del dique exterior del Puerto de la Almadraba

19 Anejo Nº 16. Justificación de Precios

ANEXO II

Precios Descompuestos

Ampliación del dique exterior del Puerto de la Almadraba

20 Anejo Nº 16. Justificación de Precios

ANEXO III

Cuadro Maquinaria