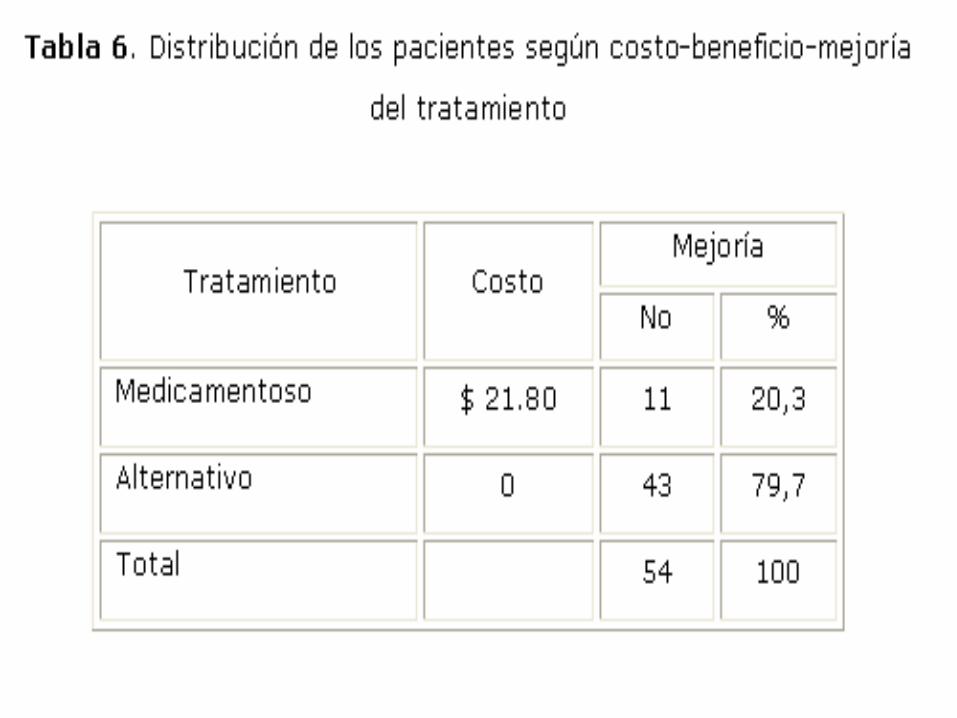

14 Fuentes de Financiamiento CP y LP

53

Elaborado por: Econ. Erik Núñez del Prado Pacheco

-

Upload

marcelo-choque-moran -

Category

Documents

-

view

22 -

download

7

description

Fuentes de Financiamiento CP y LP

Transcript of 14 Fuentes de Financiamiento CP y LP

Elaborado por:

Econ. Erik Núñez del Prado Pacheco

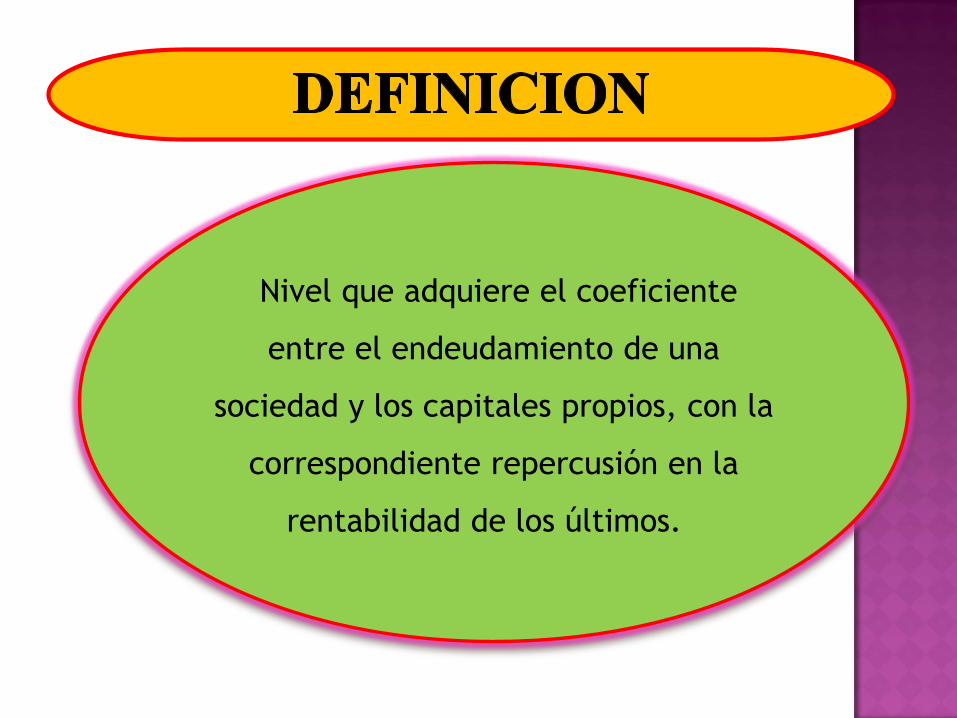

Nivel que adquiere el coeficiente

entre el endeudamiento de una

sociedad y los capitales propios, con la

correspondiente repercusión en la

rentabilidad de los últimos.

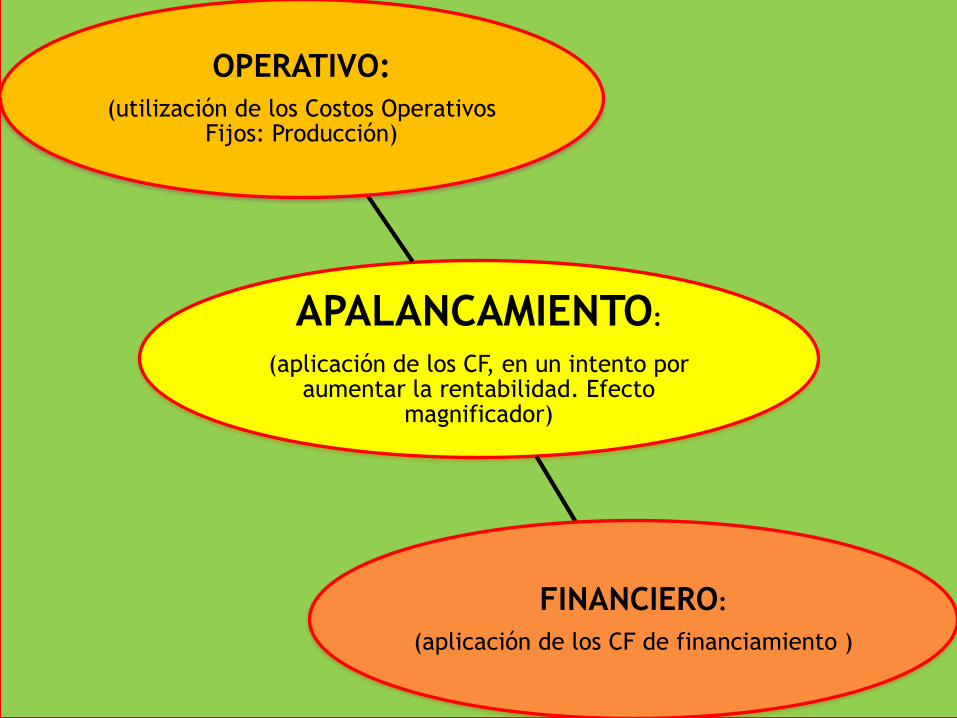

APALANCAMIENTO:

(aplicación de los CF, en un intento por aumentar la rentabilidad. Efecto

magnificador)

OPERATIVO:

(utilización de los Costos Operativos Fijos: Producción)

FINANCIERO:

(aplicación de los CF de financiamiento )

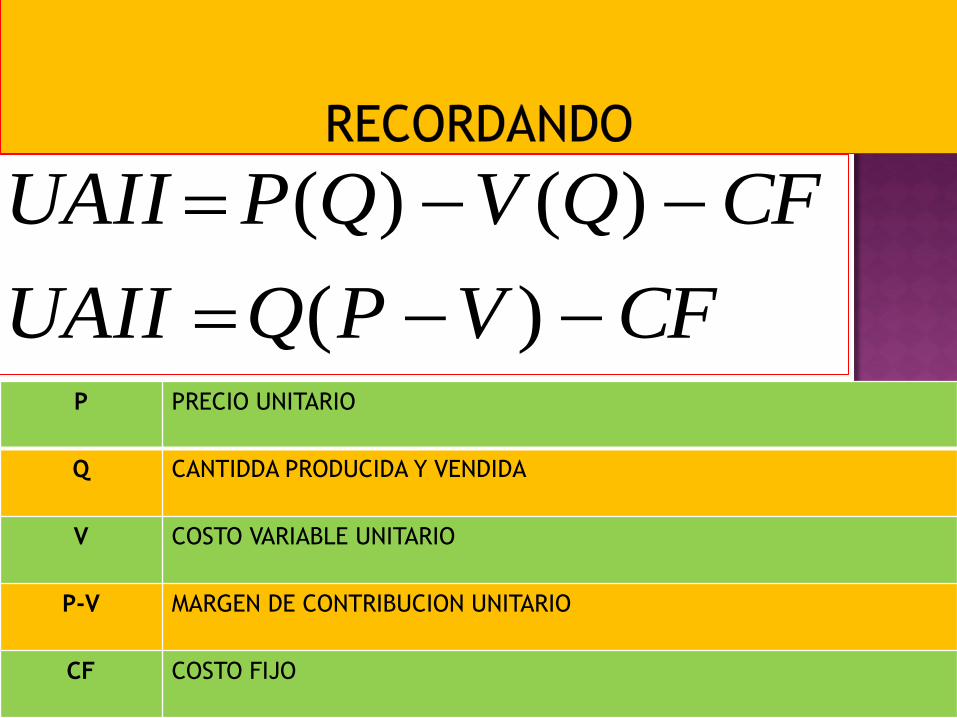

CFVPQUAII

CFQVQPUAII

)(

)()(

P PRECIO UNITARIO

Q CANTIDDA PRODUCIDA Y VENDIDA

V COSTO VARIABLE UNITARIO

P-V MARGEN DE CONTRIBUCION UNITARIO

CF COSTO FIJO

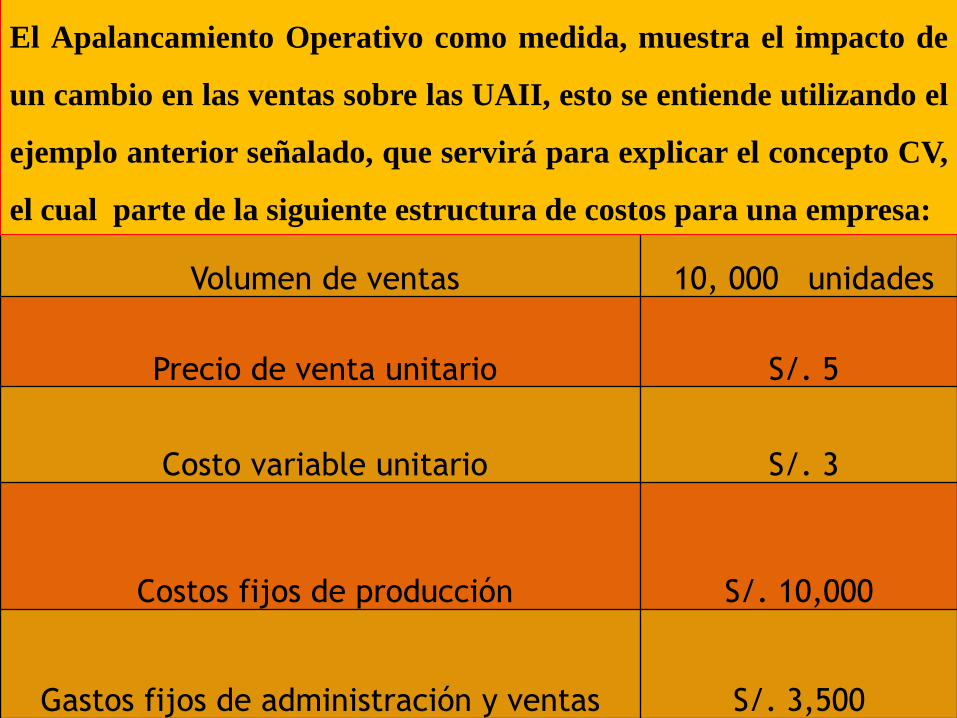

Se entiende por apalancamiento operativo, al impacto que tienen

los CF sobre la estructura general de costos de una compañía.

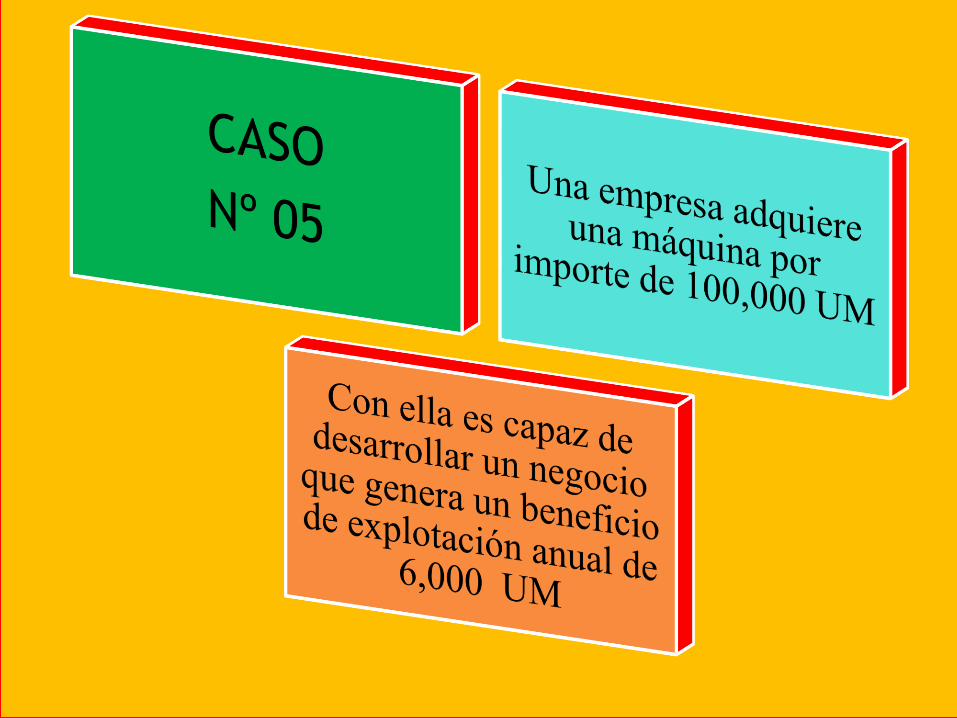

CASO Nº 01:

1.- Al invertir la empresa en activos fijos se generará una CF por

concepto de depreciación (estas inversiones se hace con el fin de

actualizar la tecnología de la empresa) su consecuencia de estas

inversiones, será que, algunos CV como la MOD, sufren una

disminución en la estructura de costos de la empresa.

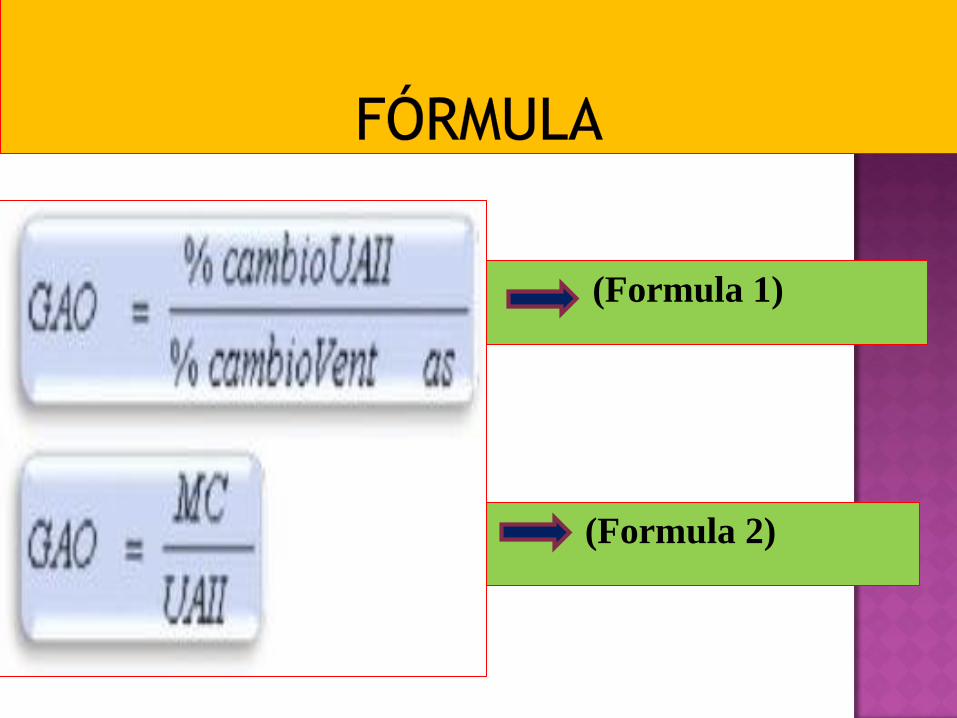

(Formula 2)

(Formula 1)

Volumen de ventas 10, 000 unidades

Precio de venta unitario S/. 5

Costo variable unitario S/. 3

Costos fijos de producción S/. 10,000

Gastos fijos de administración y ventas S/. 3,500

El Apalancamiento Operativo como medida, muestra el impacto de

un cambio en las ventas sobre las UAII, esto se entiende utilizando el

ejemplo anterior señalado, que servirá para explicar el concepto CV,

el cual parte de la siguiente estructura de costos para una empresa:

-20%

PUNTO DE

REFERENCIA

+ 20%

Ventas (unidades) 8,000 10,000 12,000

Ventas (valores) 40,000 50,000 60,000

Menos CV ( 24,000 ) (30,000) 36,000

Margen de Contribución 16,000 20,000 24,000

Menos:

CF de producción ( 10,000) (10,000) (10,000)

Gastos fijos Adm. y Ventas (3,500) (3,500) (3,500)

UAII 2,500 6,500 10,500

Impacto sobre las UAII - 61.54% + 61.54%

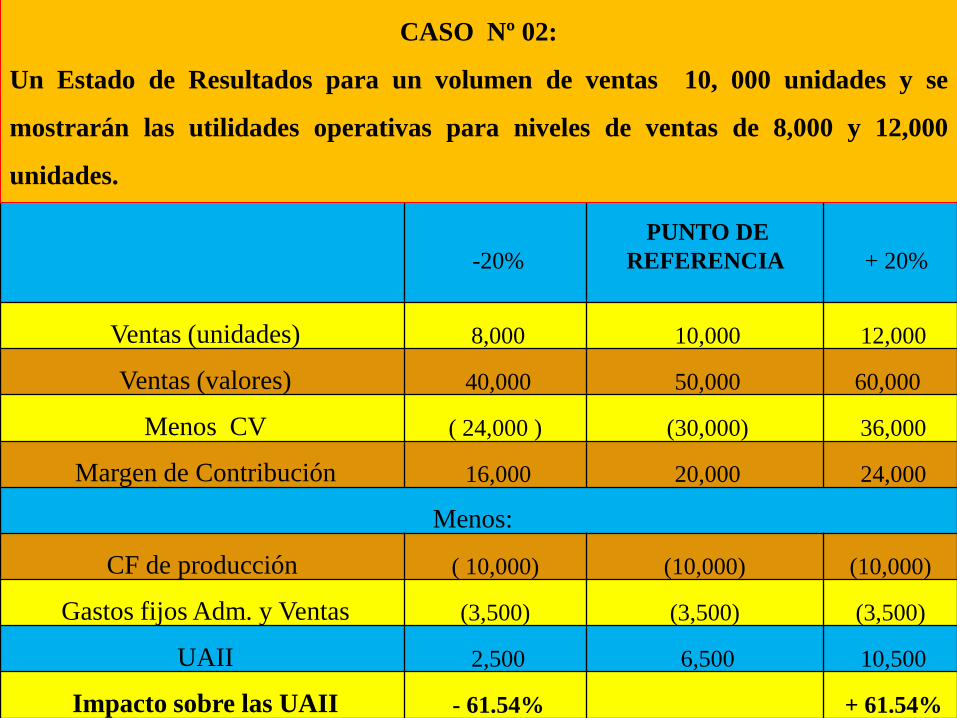

CASO Nº 02:

Un Estado de Resultados para un volumen de ventas 10, 000 unidades y se

mostrarán las utilidades operativas para niveles de ventas de 8,000 y 12,000

unidades.

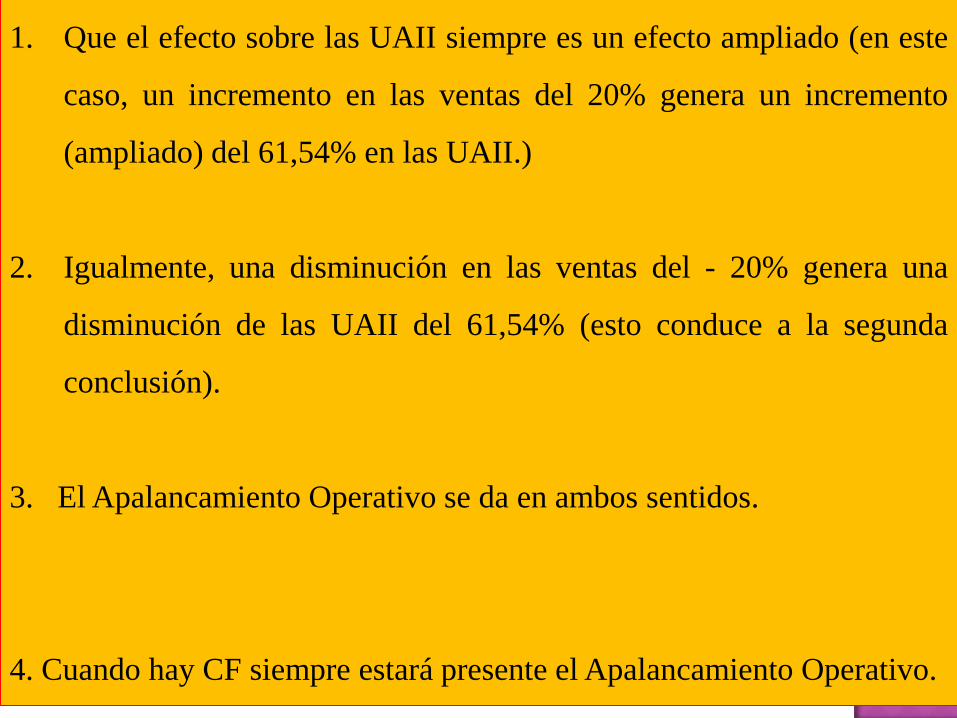

1. Que el efecto sobre las UAII siempre es un efecto ampliado (en este

caso, un incremento en las ventas del 20% genera un incremento

(ampliado) del 61,54% en las UAII.)

2. Igualmente, una disminución en las ventas del - 20% genera una

disminución de las UAII del 61,54% (esto conduce a la segunda

conclusión).

3. El Apalancamiento Operativo se da en ambos sentidos.

4. Cuando hay CF siempre estará presente el Apalancamiento Operativo.

1. El apalancamiento financiero es simplemente usar

endeudamiento para financiar una operación, tan sencillo

como eso.

2. Es decir, en lugar de realizar una operación con fondos propios,

se hará con fondos propios mas un crédito (ventaja: se puede

multiplicar la rentabilidad), desventaja: si la operación no este

bien planificada acabamos siendo insolventes.

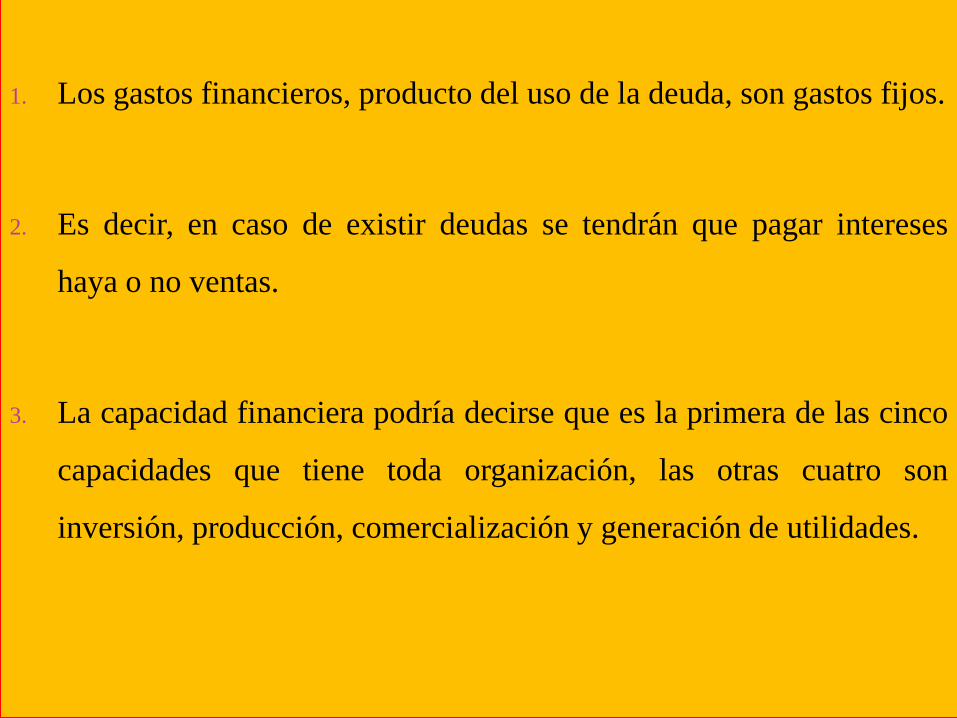

1. Los gastos financieros, producto del uso de la deuda, son gastos fijos.

2. Es decir, en caso de existir deudas se tendrán que pagar intereses

haya o no ventas.

3. La capacidad financiera podría decirse que es la primera de las cinco

capacidades que tiene toda organización, las otras cuatro son

inversión, producción, comercialización y generación de utilidades.

4. Las empresas se apalancan financieramente y utilizan los gastos fijos

(intereses) con el fin de lograr un máximo incremento en las utilidades

por acción cuando se produce un incremento en las utilidades

operacionales (UAII).

5. El buen uso de la capacidad de financiación, originada en el uso de la

deuda aplicada en activos productivos, deberá traer como consecuencia

un incremento en las utilidades operacionales y, por consiguiente,

también un incremento en la utilidad por acción.

Imaginemos que queremos realizar una operación en bolsa, y nos

gastamos 1 millón de euros en acciones. Al cabo de un año las

acciones valen 1,5 millones UM y las vendemos.

Hemos obtenido una rentabilidad del 50%.

1. ¿Qué ocurre si realizamos la operación con cierto apalancamiento

financiero? Imaginemos nuestro Capital de 200,000 UM y un banco

(o varios, en una operación de crédito) nos presta 800,000 UM a un

tipo de interés del 10% anual.

2. Al cabo de un año las acciones valen 1,5 millones de UM y vendemos.

¿Cuánto hemos ganado?

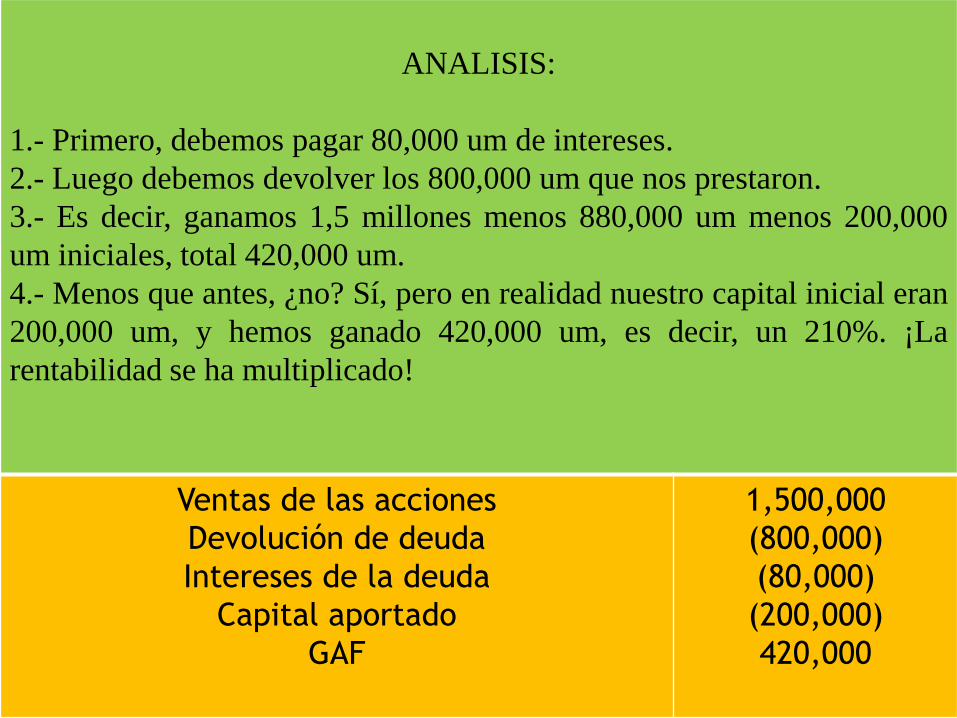

ANALISIS:

1.- Primero, debemos pagar 80,000 um de intereses.

2.- Luego debemos devolver los 800,000 um que nos prestaron.

3.- Es decir, ganamos 1,5 millones menos 880,000 um menos 200,000

um iniciales, total 420,000 um.

4.- Menos que antes, ¿no? Sí, pero en realidad nuestro capital inicial eran

200,000 um, y hemos ganado 420,000 um, es decir, un 210%. ¡La

rentabilidad se ha multiplicado!

Ventas de las acciones

Devolución de deuda

Intereses de la deuda

Capital aportado

GAF

1,500,000

(800,000)

(80,000)

(200,000)

420,000

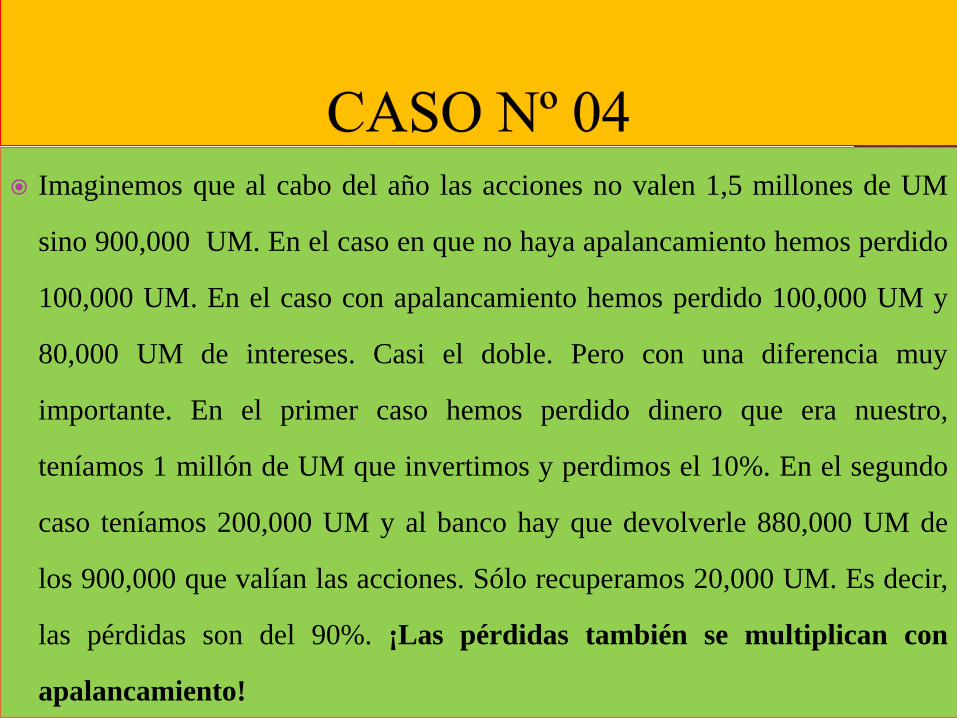

Imaginemos que al cabo del año las acciones no valen 1,5 millones de UM

sino 900,000 UM. En el caso en que no haya apalancamiento hemos perdido

100,000 UM. En el caso con apalancamiento hemos perdido 100,000 UM y

80,000 UM de intereses. Casi el doble. Pero con una diferencia muy

importante. En el primer caso hemos perdido dinero que era nuestro,

teníamos 1 millón de UM que invertimos y perdimos el 10%. En el segundo

caso teníamos 200,000 UM y al banco hay que devolverle 880,000 UM de

los 900,000 que valían las acciones. Sólo recuperamos 20,000 UM. Es decir,

las pérdidas son del 90%. ¡Las pérdidas también se multiplican con

apalancamiento!

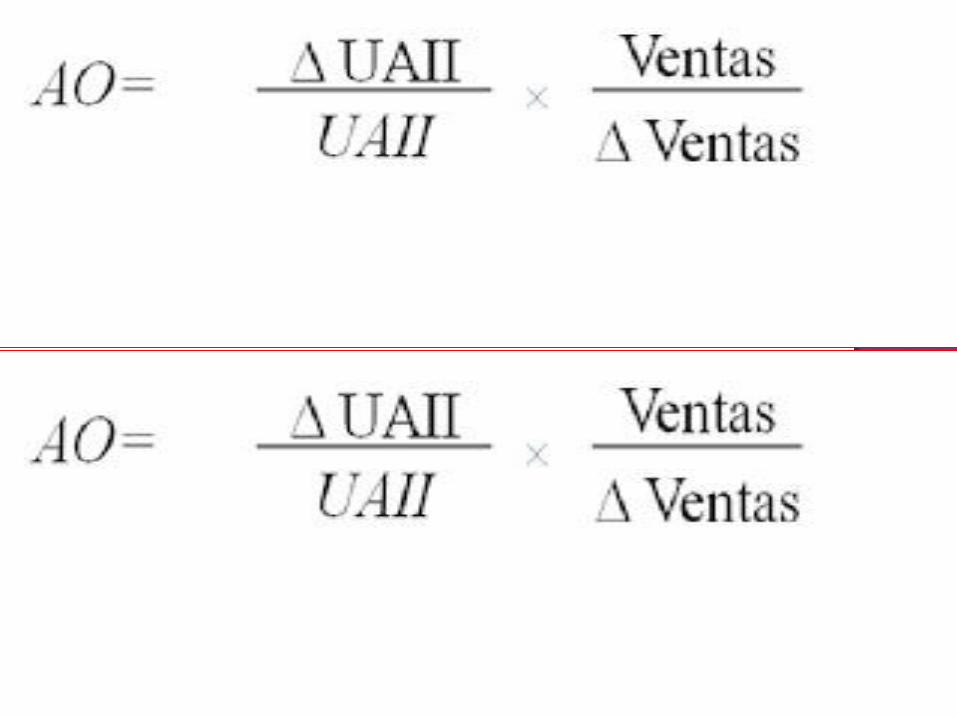

(Formula 2)

(Formula 1)

Veamos cómo queda la UN y otras magnitudes en función del financiamiento elegido para adquirir la máquina y los tipos de interés del endeudamiento, sabiendo que los resultados empresariales tributan al 30% (IR)

a) Se financia la totalidad con una ampliación de capital de 100,000 UM

b) Se financia con un préstamo de 50,000 UM a devolver dentro de 05 años, que devenga un tipo de TCnEA del 4%; y una ampliación de capital de 50,000 UM

c) Se financia con un préstamo de 90,000 UM a devolver dentro de 05 años, que devenga un tipo de TCnEA del 4%; y una ampliación de capital de 10,000 UM

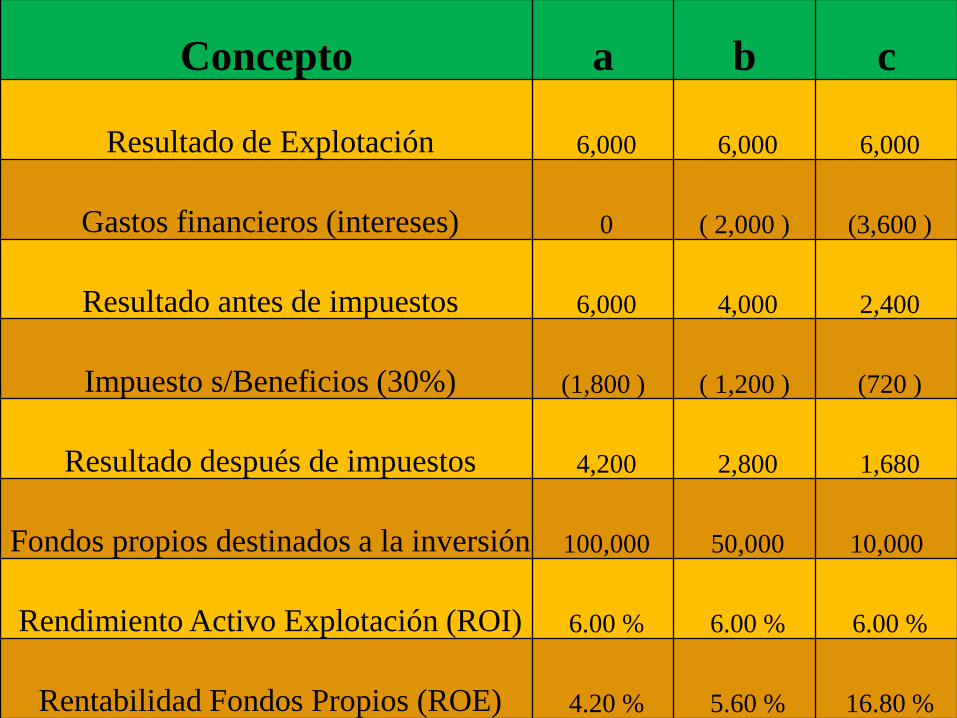

Concepto a b c

Resultado de Explotación 6,000 6,000 6,000

Gastos financieros (intereses) 0 ( 2,000 ) (3,600 )

Resultado antes de impuestos 6,000 4,000 2,400

Impuesto s/Beneficios (30%) (1,800 ) ( 1,200 ) (720 )

Resultado después de impuestos 4,200 2,800 1,680

Fondos propios destinados a la inversión 100,000 50,000 10,000

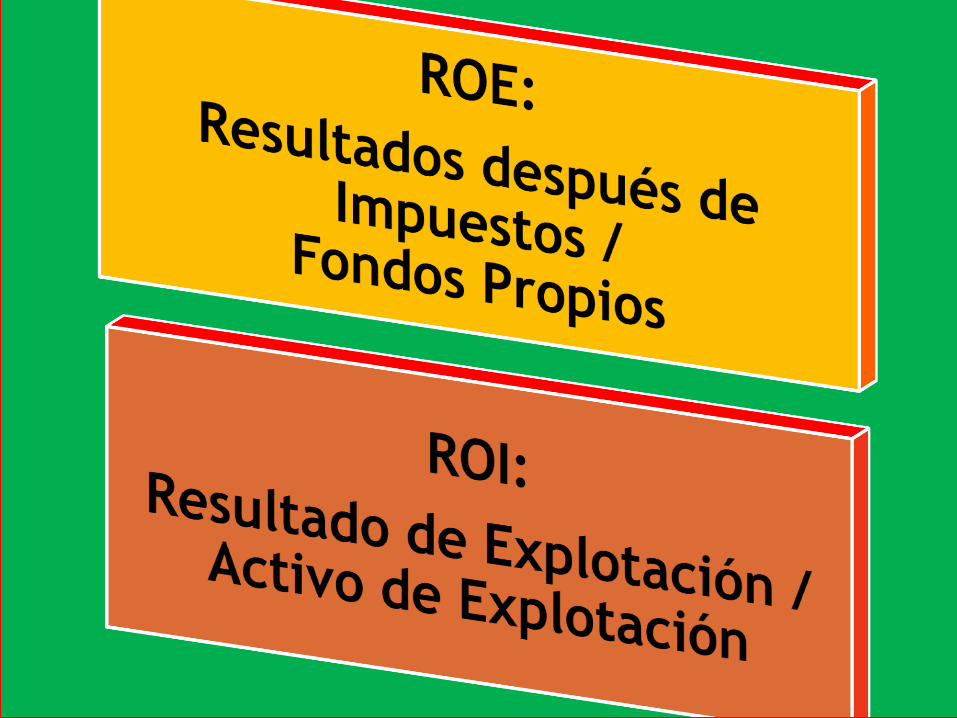

Rendimiento Activo Explotación (ROI) 6.00 % 6.00 % 6.00 %

Rentabilidad Fondos Propios (ROE) 4.20 % 5.60 % 16.80 %

En este caso el ROI es superior al tipo de interés del préstamo,

luego la empresa está en situación de Apalancamiento

Financiero Positivo. Ello implica que a más endeudamiento

destinado a la financiación del activo, mayor es la rentabilidad

de los fondos aportados por los accionistas.

Nótese también el efecto fiscal del apalancamiento financiero,

motivado por la deducibilidad de los gastos financieros en el

impuesto sobre beneficios. Mientras el resultado antes de

impuestos disminuye en 2,000 (a-b) y en 1,600 (b-c); el

resultado después de impuestos lo hace en menor medida

1,400 (a-b) y en 1,120 (b-c). El cálculo concreto de este efecto

se realiza multiplicando los gastos financieros por el tipo

tributario del impuesto sobre beneficios.

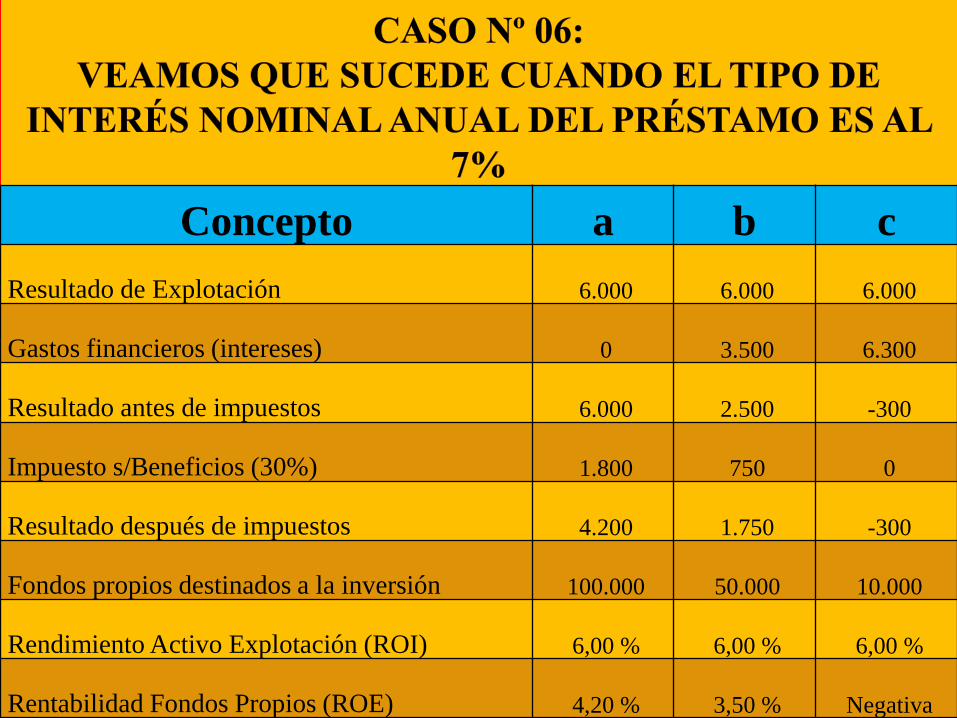

Concepto a b c

Resultado de Explotación 6.000 6.000 6.000

Gastos financieros (intereses) 0 3.500 6.300

Resultado antes de impuestos 6.000 2.500 -300

Impuesto s/Beneficios (30%) 1.800 750 0

Resultado después de impuestos 4.200 1.750 -300

Fondos propios destinados a la inversión 100.000 50.000 10.000

Rendimiento Activo Explotación (ROI) 6,00 % 6,00 % 6,00 %

Rentabilidad Fondos Propios (ROE) 4,20 % 3,50 % Negativa

En este caso el ROI es inferior al tipo de interés del préstamo, luego la

empresa está en situación de Apalancamiento Financiero Negativo.

Ello implica que a más endeudamiento destinado a la financiación del

activo, menor es la rentabilidad de los fondos aportados por los

accionistas (ROE), hasta el punto que puede llegar a ser negativa, al

poner en pérdidas el negocio.

Las matemáticas no engañan, el endeudamiento puede ser una

buena palanca para rentabilizar las inversiones financiadas con

altas proporciones de deuda, pero entraña Riesgo.

En coyunturas de subida de tipos de interés y primas de riesgo y

de caída de la actividad económica de la empresa (ventas y

resultado de explotación) el elevado endeudamiento, o

apalancamiento, puede poner en peligro la supervivencia del

negocio.

- Realice la simulación de los mismos escenarios,

cuando el Resultado de Explotación cae a 3,000 UM

ESQUEMA A: (antes de los cambios en las ventas)

DESCRIPCION X Y Z

Ventas 10,000 11,000 19,500

Costos Operativos

CF 7,000 2,000 14,000

CV 2,000 7,000 3,000

UAII 1,000 2,000 2,500

Ratios Apalancamiento

CF/Costos Totales

CF/Ventas

ESQUEMA B: (después del incremento de 50% a las Ventas, para el siguiente año)

DESCRIPCION X Y Z

Ventas

Costos Operativos

CF

CV

UAII

Ratios Apalancamiento

CF/Costos Totales

CF/Ventas

CAMBIO PORCENTUAL EN LAS UAII

VentasóoduccionenCambio

UAIIenCambioGAO

Pr%

%

GAO

Medición cuantitativa de sensibilidad de las utilidades operativas de una

organización.

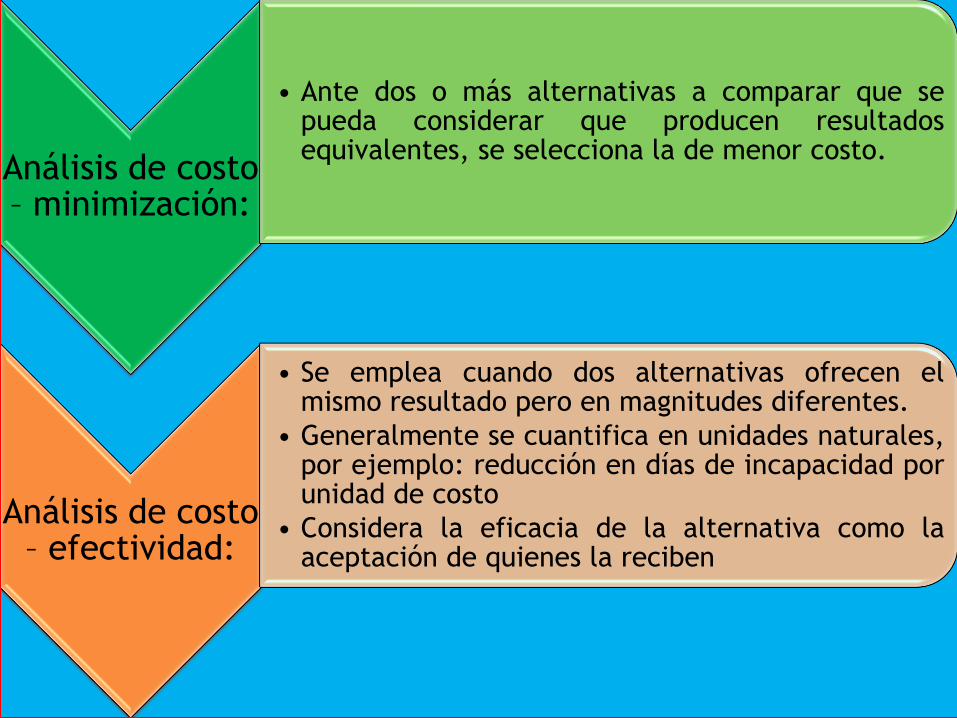

METODOLOGIAS DE EVALUACION

Análisis:

costo – minimización

Análisis:

costo – efectividad

Análisis:

costo – utilidad

Análisis: costo –

beneficio

Análisis de costo – minimización:

• Ante dos o más alternativas a comparar que se pueda considerar que producen resultados equivalentes, se selecciona la de menor costo.

Análisis de costo – efectividad:

• Se emplea cuando dos alternativas ofrecen el mismo resultado pero en magnitudes diferentes.

• Generalmente se cuantifica en unidades naturales, por ejemplo: reducción en días de incapacidad por unidad de costo

• Considera la eficacia de la alternativa como la aceptación de quienes la reciben

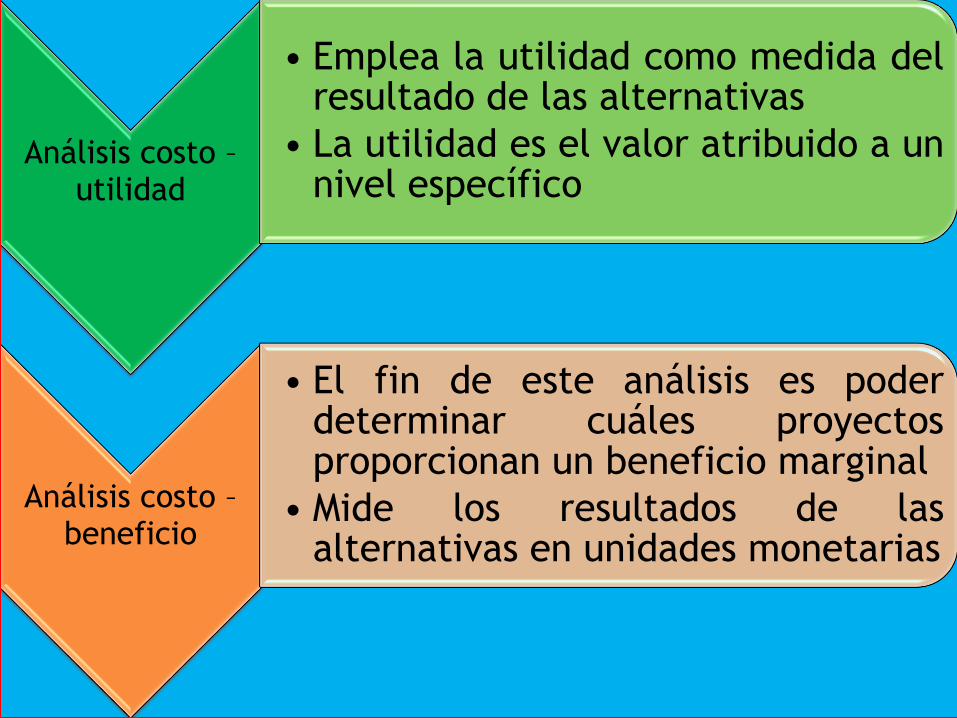

Análisis costo – utilidad

• Emplea la utilidad como medida del resultado de las alternativas

• La utilidad es el valor atribuido a un nivel específico

Análisis costo – beneficio

• El fin de este análisis es poder determinar cuáles proyectos proporcionan un beneficio marginal

• Mide los resultados de las alternativas en unidades monetarias

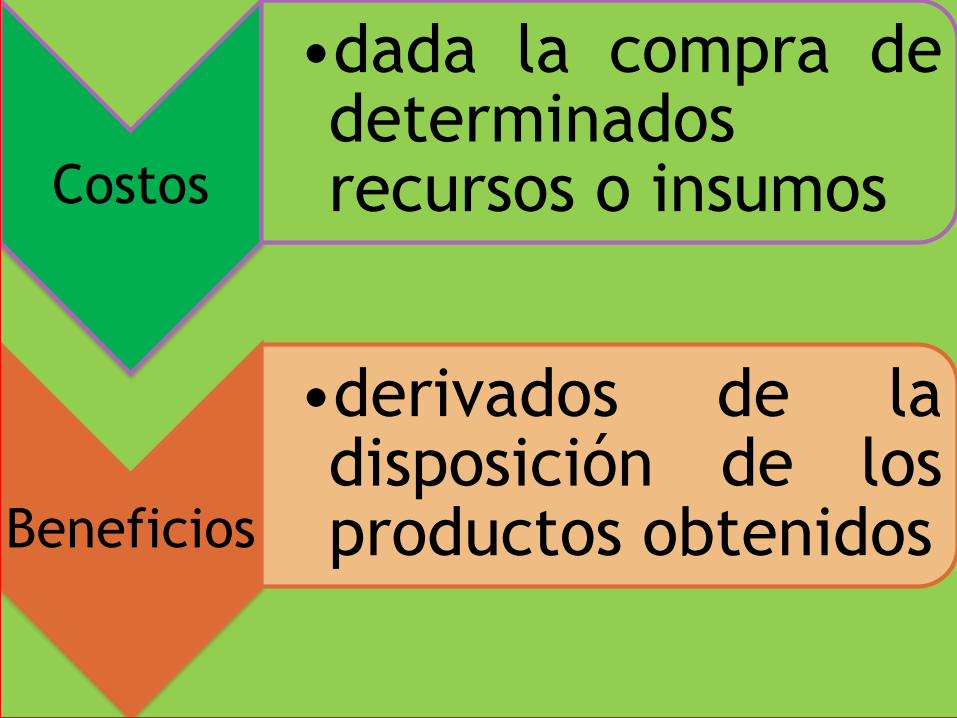

Costos

•dada la compra de determinados recursos o insumos

Beneficios

•derivados de la disposición de los productos obtenidos

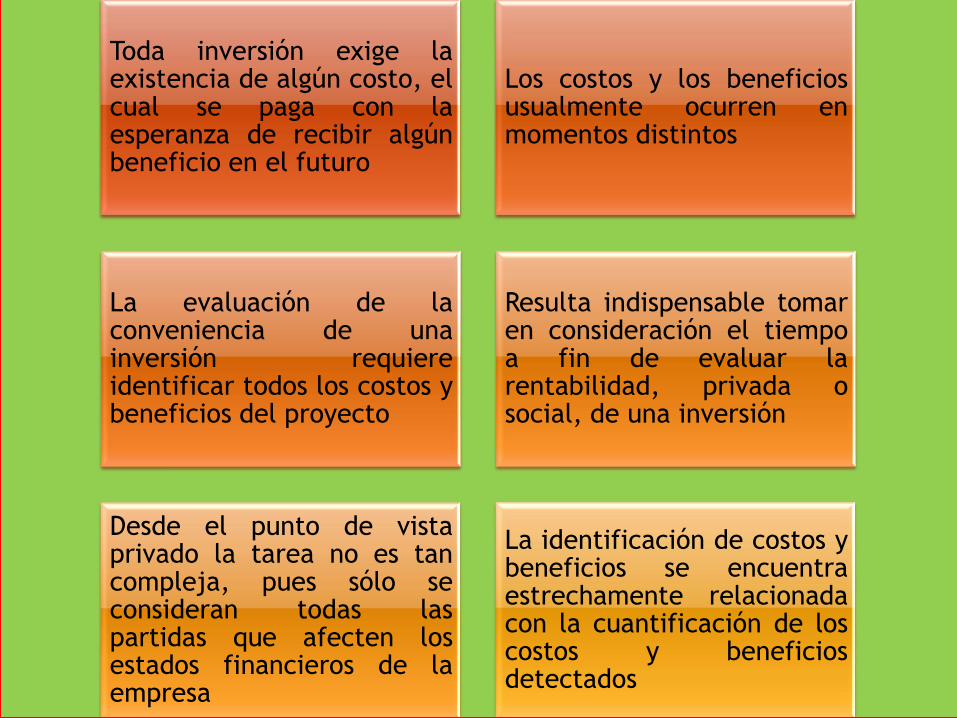

Toda inversión exige la existencia de algún costo, el cual se paga con la esperanza de recibir algún beneficio en el futuro

Los costos y los beneficios usualmente ocurren en momentos distintos

La evaluación de la conveniencia de una inversión requiere identificar todos los costos y beneficios del proyecto

Resulta indispensable tomar en consideración el tiempo a fin de evaluar la rentabilidad, privada o social, de una inversión

Desde el punto de vista privado la tarea no es tan compleja, pues sólo se consideran todas las partidas que afecten los estados financieros de la empresa

La identificación de costos y beneficios se encuentra estrechamente relacionada con la cuantificación de los costos y beneficios detectados

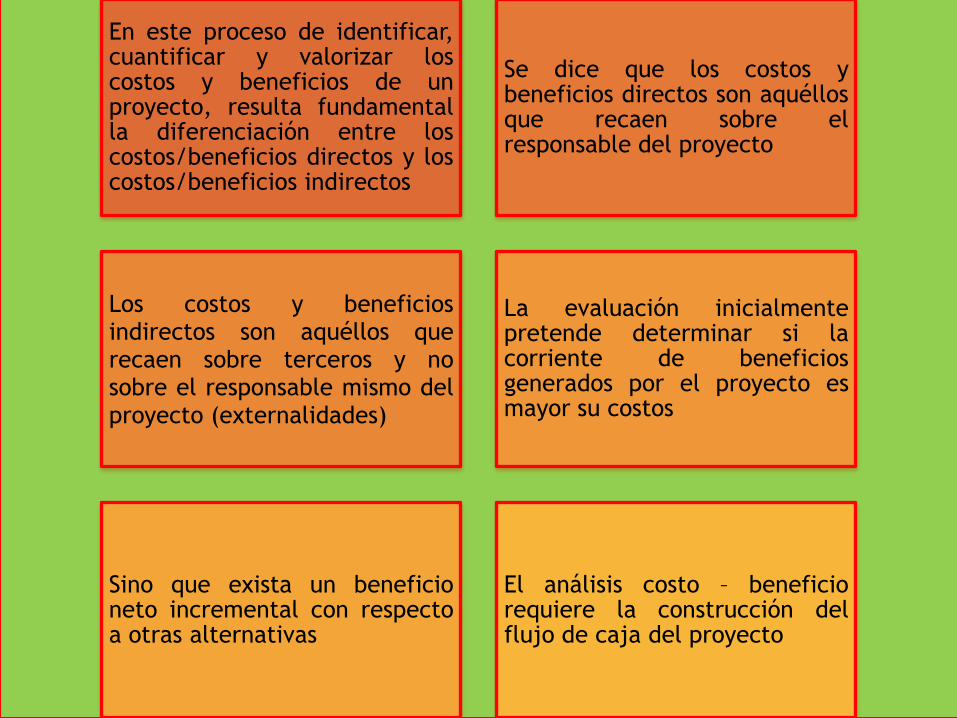

En este proceso de identificar, cuantificar y valorizar los costos y beneficios de un proyecto, resulta fundamental la diferenciación entre los costos/beneficios directos y los costos/beneficios indirectos

Se dice que los costos y beneficios directos son aquéllos que recaen sobre el responsable del proyecto

Los costos y beneficios indirectos son aquéllos que recaen sobre terceros y no sobre el responsable mismo del proyecto (externalidades)

La evaluación inicialmente pretende determinar si la corriente de beneficios generados por el proyecto es mayor su costos

Sino que exista un beneficio neto incremental con respecto a otras alternativas

El análisis costo – beneficio requiere la construcción del flujo de caja del proyecto

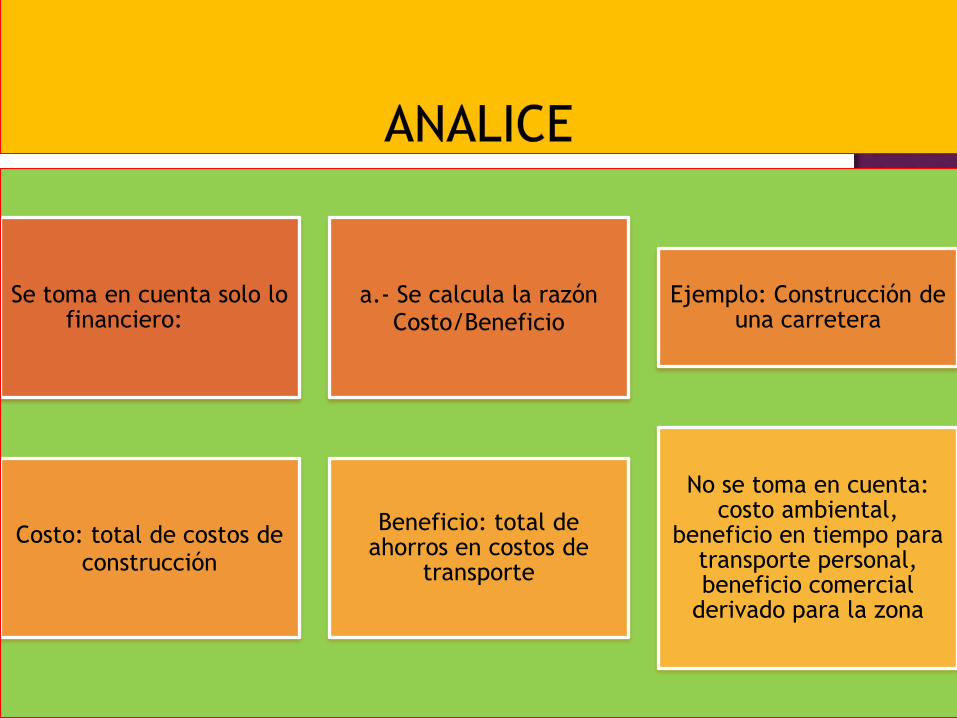

Se toma en cuenta solo lo financiero:

a.- Se calcula la razón Costo/Beneficio

Ejemplo: Construcción de una carretera

Costo: total de costos de construcción

Beneficio: total de ahorros en costos de

transporte

No se toma en cuenta: costo ambiental,

beneficio en tiempo para transporte personal, beneficio comercial

derivado para la zona

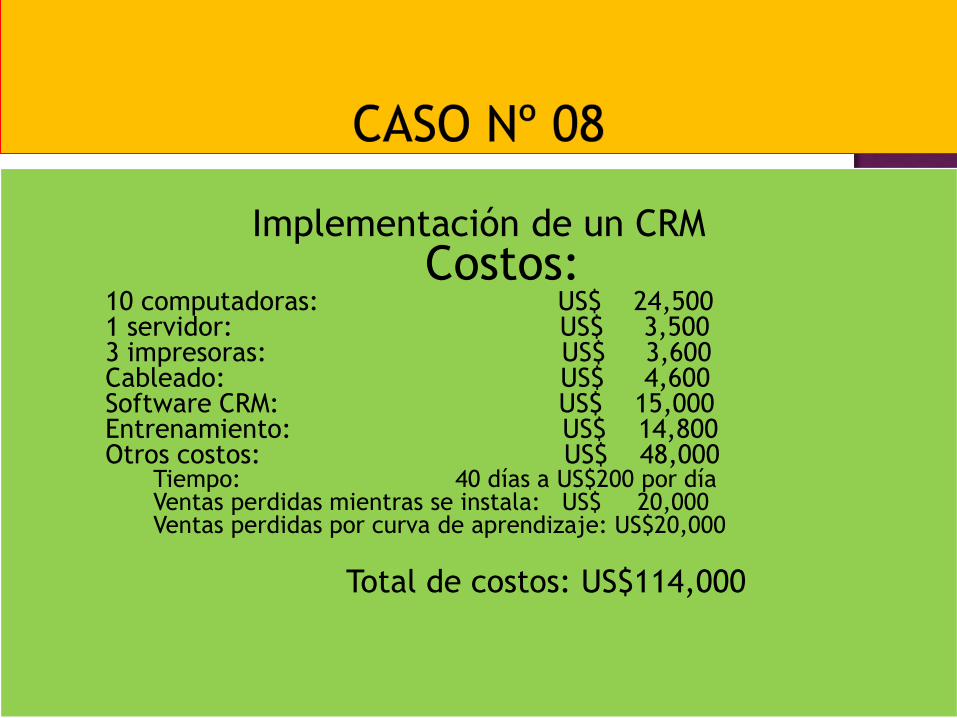

Implementación de un CRM

Costos: 10 computadoras: US$ 24,500 1 servidor: US$ 3,500 3 impresoras: US$ 3,600 Cableado: US$ 4,600 Software CRM: US$ 15,000 Entrenamiento: US$ 14,800 Otros costos: US$ 48,000

Tiempo: 40 días a US$200 por día Ventas perdidas mientras se instala: US$ 20,000 Ventas perdidas por curva de aprendizaje: US$20,000

Total de costos: US$114,000

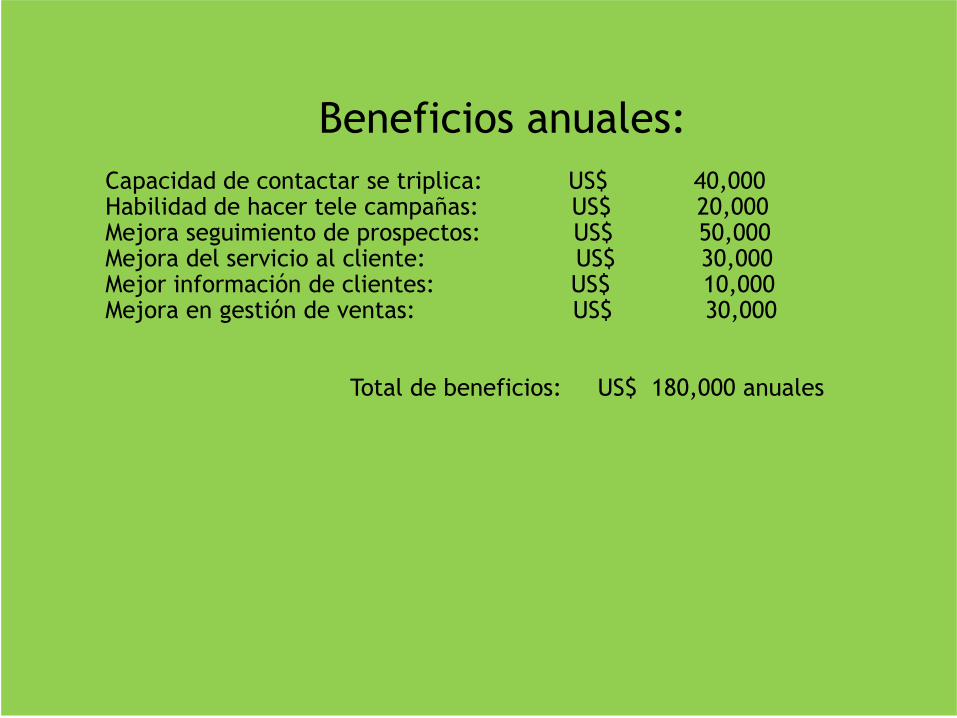

Beneficios anuales:

Capacidad de contactar se triplica: US$ 40,000 Habilidad de hacer tele campañas: US$ 20,000 Mejora seguimiento de prospectos: US$ 50,000 Mejora del servicio al cliente: US$ 30,000 Mejor información de clientes: US$ 10,000 Mejora en gestión de ventas: US$ 30,000

Total de beneficios: US$ 180,000 anuales

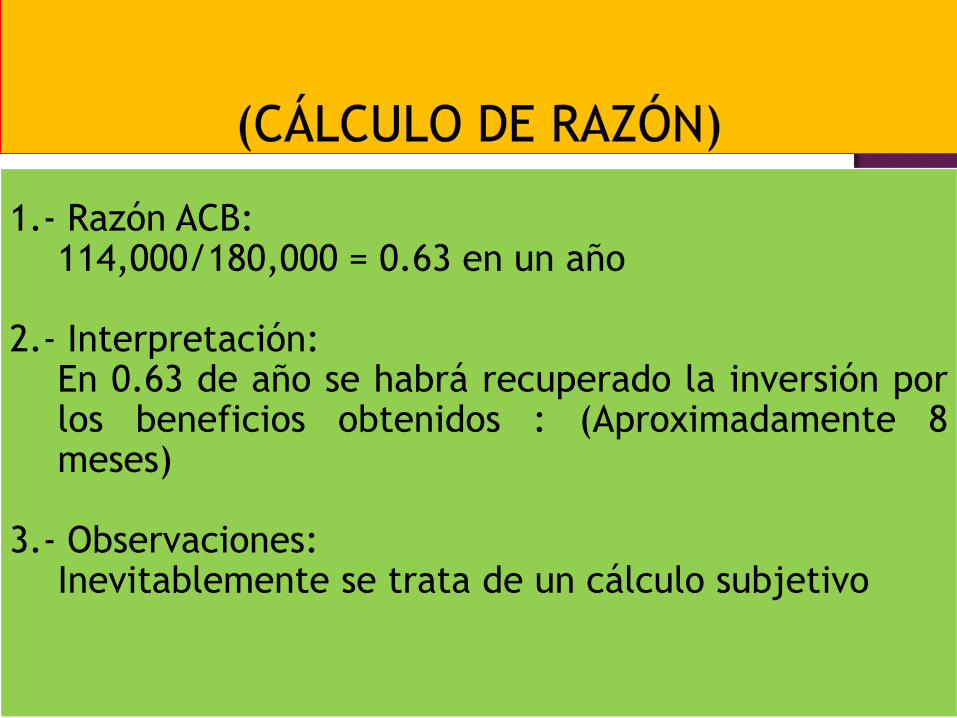

1.- Razón ACB: 114,000/180,000 = 0.63 en un año

2.- Interpretación:

En 0.63 de año se habrá recuperado la inversión por los beneficios obtenidos : (Aproximadamente 8 meses)

3.- Observaciones:

Inevitablemente se trata de un cálculo subjetivo

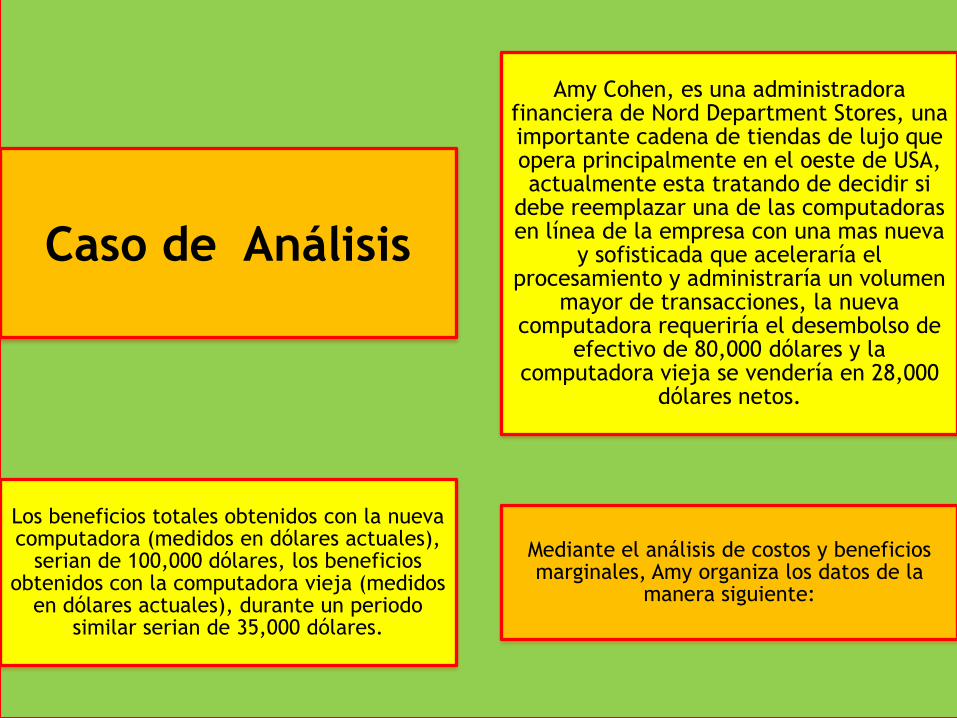

Caso de Análisis

Amy Cohen, es una administradora financiera de Nord Department Stores, una importante cadena de tiendas de lujo que opera principalmente en el oeste de USA, actualmente esta tratando de decidir si

debe reemplazar una de las computadoras en línea de la empresa con una mas nueva

y sofisticada que aceleraría el procesamiento y administraría un volumen

mayor de transacciones, la nueva computadora requeriría el desembolso de

efectivo de 80,000 dólares y la computadora vieja se vendería en 28,000

dólares netos.

Los beneficios totales obtenidos con la nueva computadora (medidos en dólares actuales),

serian de 100,000 dólares, los beneficios obtenidos con la computadora vieja (medidos

en dólares actuales), durante un periodo similar serian de 35,000 dólares.

Mediante el análisis de costos y beneficios marginales, Amy organiza los datos de la

manera siguiente:

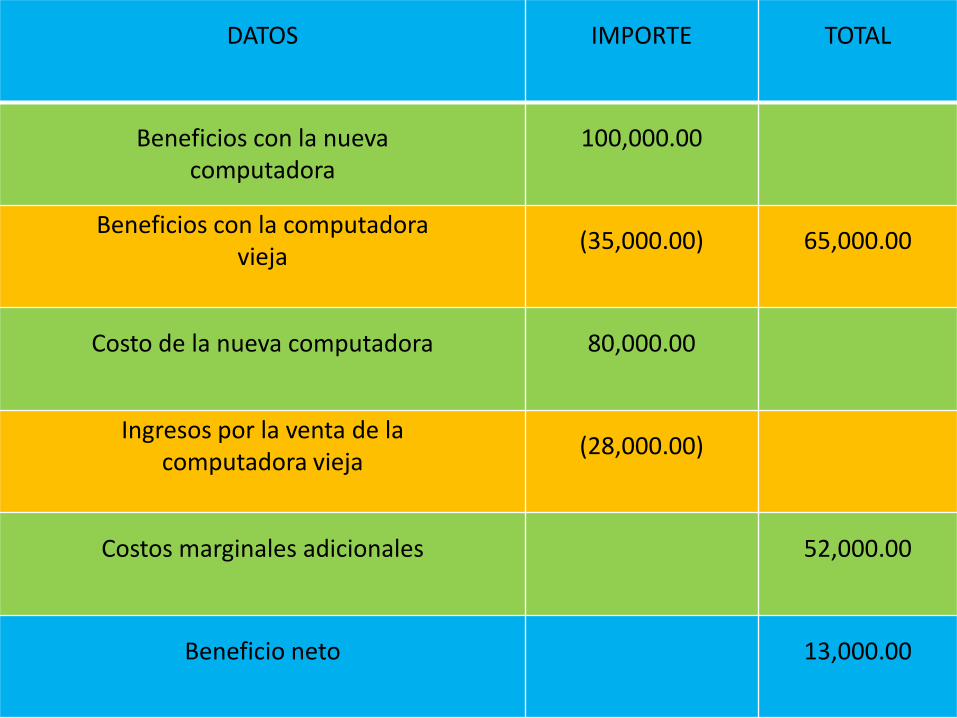

DATOS

IMPORTE

TOTAL

Beneficios con la nueva

computadora

100,000.00

Beneficios con la computadora

vieja

(35,000.00)

65,000.00

Costo de la nueva computadora

80,000.00

Ingresos por la venta de la

computadora vieja

(28,000.00)

Costos marginales adicionales

52,000.00

Beneficio neto

13,000.00