1161 censors informe anual 2013 7 web

70

Informe anual del Col·legi de Censors de Jurats de Comptes de Catalunya, que recull el sumatori d'esforços i feines desenvolupades en el decurs de l’any. INFORME ANUAL 2013

-

Upload

collegi-de-censors-jurats-de-comptes-de-catalunya -

Category

Documents

-

view

219 -

download

0

description

Â

Transcript of 1161 censors informe anual 2013 7 web

Informe anual del Col·legi de Censors de Jurats de Comptes de Catalunya, que recull el sumatori d'esforços i feines desenvolupades en el decurs de l’any.

INF

OR

ME

AN

UA

L 2

013

2

Informe Anual 2013

ÍNDEX

3

Informe Anual 2013

Salutació del president 04

Consell Directiu 06 + Membres del Consell + Delegats

Personal del Col·legi 08

Estructura col·legial 10 + Cens i firmes + Actuacions

Activitats 14 + Presència institucional + Jornades i congressos + Revista l’Auditor + Acords i convenis

Comissions 27 + Comitè Tècnic + Grup Sectorial d’Entitats no Lucratives (ENL) + Comissió de Responsabilitat Social Empresarial (RSE) + Comissió Concursal + Comissió Fiscal + Comissió Actuacions Pericials + Comissió Sector Públic

Consell Consultiu 32

Comissió Deontològica 33

Defensor/a de la persona col·legiada 33

Serveis a col·legiats i altres 34 + Departament Tècnic + Escola d'Auditoria

Responsabilitat Social Empresarial 40

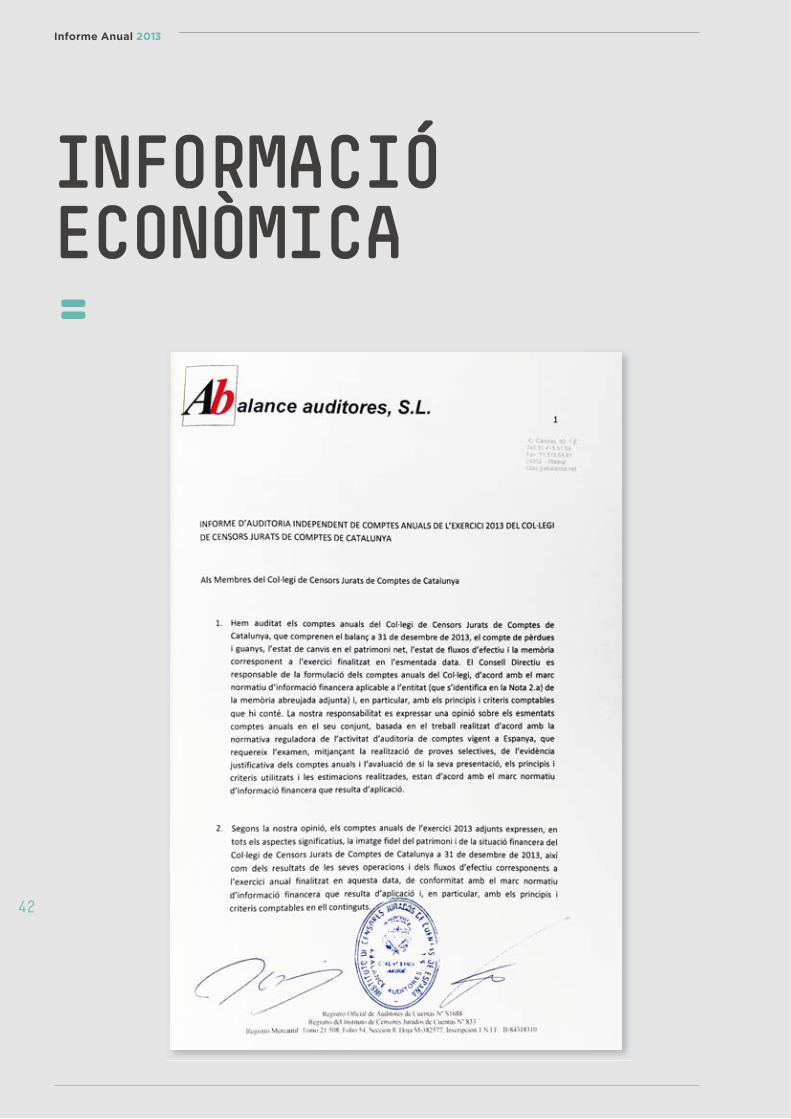

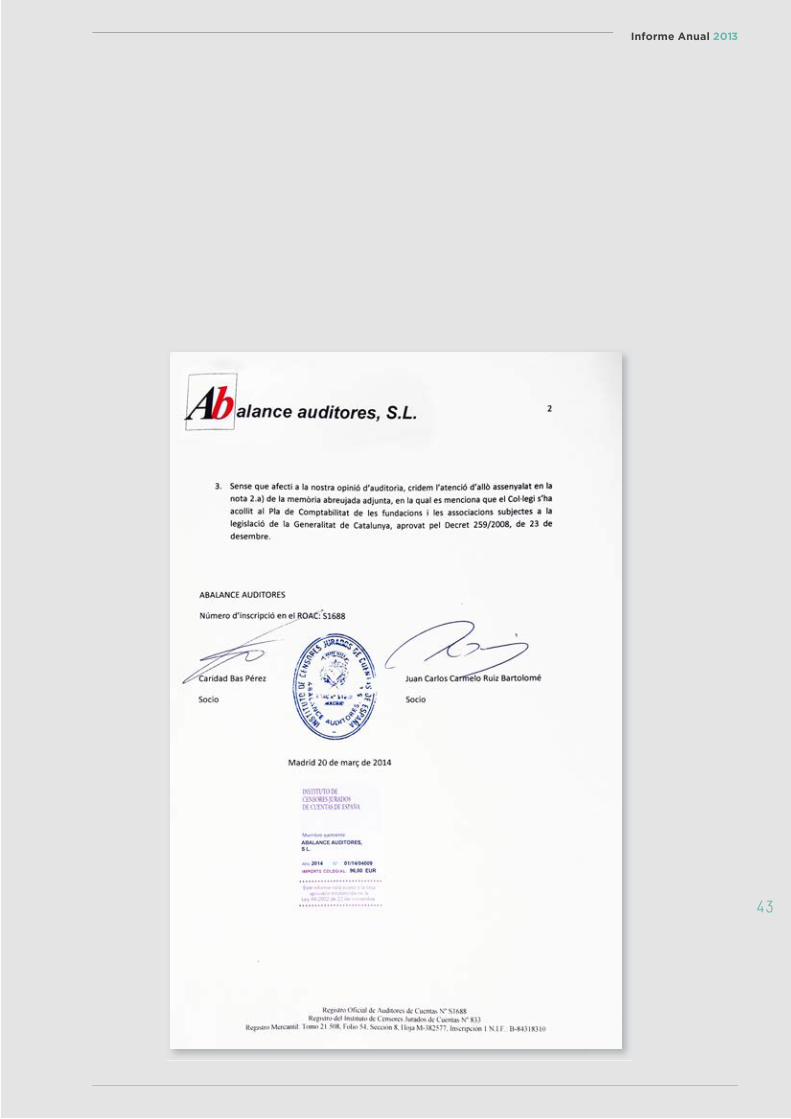

Informació econòmica 42 + Informe d'auditoria

Pressupost 2014 65

Objectius 2014 66

ÍNDEX

Informe Anual 2013

4

El retiment de comptes per part dels responsables de totes les organitzacions públiques i privades que administren i gestionen recursos col·lectius ha d’estar present en totes les seves actuacions. Particularment, amb més motiu encara quan l’entitat, com és el cas del Col·legi, aplega els professionals que tenen com a missió fonamental de la seva activitat ser els garants de la transparència en la gestió dels recursos públics i privats, desenvolupant alhora una funció d’interès públic. L’Informe anual, més enllà d’una obligació, constitueix una oportunitat per reflectir públicament el funcionament general de la institució i recollir amb detall la informació més rellevant d’aquest període.

La situació de l’entorn econòmic durant l’any 2013, ha seguit testimoniant una reducció del producte interior brut. Tan-mateix, la bona noticia és el canvi de tendència i signe publicats en relació amb el darrer trimestre que, per primer cop des de l’inici de la crisi, ha estat molt ajustadament positiu. Malgrat tot, el desmesurat creixement de l’endeutament públic i privat indueix a pensar que la percepció de la recuperació per part dels més castigats per la crisi –en termes empresarials, les petites i mitjanes empreses– trigui encara molt a arribar. És preocupant, alhora, constatar amb dades publicades per organitzacions com l’OCDE que Espanya és un dels països on més han augmentat les desigualtats socials.

Pel que fa a la nostra professió, a nivell europeu s’ha avançat molt en la tramitació de la reforma de la regulació d’audi-toria, especialment la de les entitats d’interès públic que segurament s’aprovi a mitjans 2014. A nivell espanyol també hi ha hagut modificacions importants com l’aprovació de l’adaptació de les Normes Internacionals d’Auditoria i els importants canvis en el camp de la formació, tant per a l’accés a la professió com en la continuada.

Quant a activitat professional del sector i atenent a l’Informe anual publicat per l’ICAC, amb relació a 2012, la facturació del sector supera els 728 milions d’euros, xifra inferior encara a l’assolida abans de 2010, reflectint també que la nostra professió no és aliena a la situació general. Essent la novetat més important la reducció d’Informes d’auditoria realit-zats a Espanya –62.399– que suposa un 8% menys que els totalitzats l’any anterior. Quant a l’activitat dels col·legiats, mesurada en nombre d’Informes, cal destacar com a dada positiva que el nombre d’informes registrats pel Col·legi l’any 2013 ha estat de 14.093, suposant una reducció només de l’1,95%, molt inferior a la reducció general esmentada.

Quant a l’estructura col·legial, assenyalar que entre els 1.450 col·legiats que l’integren, un 54% són exercents. Essent els factors que han d’orientar accions de millora l’escassa proporció de dones –un 15% del total– i el fet que els membres amb edat superior a 56 anys superen el 51% del total. Una nova convocatòria d’accés a la professió, celebrada aquest any, en la qual a través del Col·legi s’han presentat 250 candidats, més del 80% del total presentat a Catalunya, pot impulsar un creixement important de col·legiats l’any 2014.

Les activitats corporatives aquest any, com els darrers, han estat relacionades amb el seguiment del Pla Estratègic anual actualitzat, destacant la forta presència institucional en diferents activitats organitzades tant pel Col·legi com per altres entitats relacionades, mitjançant més de vint convenis i la col·laboració i participació dels col·legiats en les diferents comissions sectorials. Destacar també la consolidació i creixement dels esdeveniments assolits ja com estructurals. Assenyalar, especialment, que aquest any el Col·legi va assumir l’organització del Congrés Anual de l’AMA, celebrat el mes d’octubre a Palma de Mallorca.

SALUTACIÓ DEL PRESIDENT=

Informe Anual 2013

5

Tant en l’organització dels esdeveniments com en el treball de les diferents comissions, la participació en les xarxes socials, la relació activa amb altres entitats relacionades i els Serveis Directes propis oferts als col·legiats, tenen un pa-per clau el Departament Tècnic i l’Escola d’Auditoria. Com es pot observar amb detall en els apartats corresponents de l’Informe, la seva activitat és innovadora, creixent constantment en quantitat i qualitat, i mereixedora de reconeixement per part de tot el col·lectiu.

El seguiment rigorós del pla aprovat i la professionalitat en l’estructura organitzativa del Col·legi, així com aquest any també la celebració d’una nova convocatòria d’accés a la professió, han contribuït sens dubte a l’evolució positiva de la seva situació econòmica i financera. L’any 2013 s’ha tancat novament amb superàvit, creixent així mateix tant el Fons de maniobra com el Patrimoni Net de la institució.

La projecció del futur immediat per a la professió, a més d’estar directament influïda per la pròpia situació de l’economia en general, anirà estretament vinculada a l’evolució i aprovació definitiva de la reforma de la regulació de l’auditoria a nivell europeu, del reconeixement per part dels grups d’interès del valor aportat per la nostra professió en l’enfortiment de la transparència, la credibilitat i la confiança, sense oblidar l’esforç que ha de sorgir de la pròpia professió per capgirar la tendència de la irrefrenable davallada dels honoraris professionals, així com per millorar la competitivitat de les seves estructures professionals. En tots aquests àmbits, i en altres accions de millora que incorporarem en l’execució de les estratègies i objectius, treballarem des del Col·legi oferint el suport necessari en benefici tant dels propis professionals com de l’interès públic en general.

DANIEL FAURA President

6

Informe Anual 2013

CONSELL DIRECTIU=

Informe Anual 2013

7

CONSELL DIRECTIU=

Daniel Faura LlimósPresidentFaura-Casas Auditors-Consultors, S.L.

Miguel Antonio Pérez Vicepresident 1rDeloitte, S.L.

Donato Moreno González Vicepresident 2n Grant Thornton, S.L.P.

Antoni Delgado Infante Secretari

Mariàngela Ramió MasgrauTresoreraAvanza Servicios Profesionales de Auditoría, S.L.

Fernando Serrate UrreaVocalKPMG Auditores, S.L.

Josep Sabaté GalofréVocalErnst & Young, S.L.

Josep Maria Gassó MartínVocalGassó Auditores, S.L.P.

Manel Vilar VinyetaVocalVIR AUDIT, SLP

Antoni Gómez ValverdeVocalAuren Auditors BCN, SA

Com a conseqüència del seu nomena-ment com a membre de la Comissió Permanent de l’ICJCE, en data 17 de setembre, En Joan Mallafré Recasens va posar a disposició del Consell Direc-tiu el seu càrrec com a comptador. Les seves funcions han estat assumides per la tresorera fins a la celebració de noves eleccions.

DELEGATS

Enric Paredes BaulidaDelegat a Girona

Miriam Aguado FiguerasDelegada a LleidaAguado, Antonijuan y Sárraga, S.L.

Francesc Rosa GrasDelegat a TarragonaVidiella y Rosa. Auditores C.J.C. Asociados, S.R.C.

DIRECCIÓ GENERAL

Xavier Cardona

MEMBRES DEL CONSELL

La composició del Consell Directiu del Col·legi a 31 de de-sembre de 2013 era la següent:

8

Informe Anual 2013

PERSONAL DEL COL·LEGI=

Informe Anual 2013

9

PERSONAL DEL COL·LEGI=

ADMINISTRACIÓ

Silvia RicharteJavier ComínCristina NavarroMònica Fustel

Consergeria Luis Ramos

DEPARTAMENT TÈCNIC

DireccióRosa Puigvert

Tècnics/ConsultorsJavier RomeroAna Baro

ESCOLA D’AUDITORIA

DireccióXavier Llopart

Equip administratiuAlba CuñatChus CantónAriadna Rius

DIRECCIÓ GENERAL

Xavier Cardona

10

Informe Anual 2013

ESTRUCTURACOL·LEGIAL=

Informe Anual 2013

11

CENS I FIRMES

A 31 de desembre de 2013, el Col·legi té la següent estructura col·legial:

2012 2013

Exercents 611 599

No exercents 672 657

Exercents per compte aliè 215 194

TOTAL 1.498 1.450

Firmes d’auditoria 196 200

A=599B=194

C=657

El Col·legi de Censors Jurats de Comptes de Catalunya agrupa els/les professionals que, tenint el títol de censor/a jurat/ada de comptes, exerceixen les activitats pròpies d’aquesta professió, entre les quals hi ha l’auditoria de comptes.

El Col·legi està format per les següents categories de persones col·legiades, que necessàriament hauran de ser persones físiques:

A Exercents per compte propi, a títol individual o com a socis/sòcies d’una societat d’auditoria

B Exercents per compte aliè

C No exercents

Informe Anual 2013

12

A més dels censors col·legiats consignats, el Col·legi, seguint l’esperit dels seus Estatuts, atorga la consideració de membres de fet del Col·legi als integrants dels equips d’auditoria de tots els despatxos i firmes en tot allò relacionat amb la formació, assistència a esdeveniments, publicacions i altres serveis col·legials.

Distribuït per províncies, el col·lectiu col·legial és el següent:

TotalCol·legi

Barcelona Tarragona Lleida GironaFora de

CatalunyaAltres Països

Exercents 599 527 20 13 39 0 0

No exercents 657 570 27 10 34 11 5

Compte aliè 194 180 1 1 10 1 1

TOTAL 1.450 1.277 48 24 83 12 6

1.277

COL·LEGIATS PER EDAT

24,29% = 46-55

16,61% = 66-75

9,69% = 76-90

24,08% = 56-6520,28% = 36-45

5,05% = 25-35

COL·LEGIATS PER GÈNERE

84,29% = Homes15,71% = Dones

BARCELONA TARRAGONA LLEIDA GIRONA ALTRES

48

1277

24 8318

Informe Anual 2013

13

FIRMES NÚMERO D'ACTUACIONS DURANT L'ANY 2013

54,24% = d' 1 a 25

13,56% = de 51 a 100

16,95% = de 26 a 50

10,73% = de 101 a 250

1,69% = de 501 a 1.000

1,13% = de 251 a 500 1,69% = més de 1.000

ACTUACIONS

Les actuacions professionals registrades dels tres últims anys són:

2011 2012 2013

Actuacions professionals 14.833 14.373 14.093

% / -3,88% -3,10% -1,95%

EXERCENTS INDIVIDUALS NÚMERO D'ACTUACIONS DURANT L'ANY 2013

69,37% = d' 1 a 5

20,72% = de 6 a 10

6,31% = d' 11 a 15

3,60% = més de 15

2011 2012 2013

14.833 14.373 14.093

14

Informe Anual 2013

ACTIVITATS=

Informe Anual 2013

15

× Reunió amb el Mgfc. Sr. Dídac Ramírez, rector de la Universitat de Barcelona

× Reunió amb el Sr. Daniel de Alfonso i amb el Sr. Albert Batlle, director i director adjunt de l’Oficina Antifrau de Catalunya

× Assistència al Día del auditor del Colegio de Censores Jurados de Cuentas de la Comunidad Valenciana

× Recepció de l’Hble. Sr. Germà Gordó, conseller de Justícia, i del Sr. Santiago Ballester, director general de Dret i Entitats Jurídiques de la Generalitat de Catalunya, al Sr. Daniel Faura, president del Col·legi, acompanyat pel Sr. Antoni Delgado, secretari; pel Sr. Josep Ma. Gassó i el Sr. Antoni Gómez; vocals, i pel Sr. Xavier Cardona, director general

× Assistència als actes del 15è aniversari de l’Associació Consell de Cent (COOF)

× Recepció de l’Hble. Sr. Felip Puig, conseller d’Empresa i Ocupació, el 4 d’abril, al Sr. Daniel Faura, president del Col·legi, que va assistir acompanyat pel Sr. Miguel Antonio Pérez, vicepresident 1r, i el Sr. Donato Moreno, vicepresident 2n; així com pel Sr. Joan Mallafré, comptador i el Sr. Josep Sabaté, vocal 2n

× Assistència al lliurament del XLVIII Premi Llotja a la millor informació de Societats Mercantils organitzat per la Cambra de Comerç, Indústria i Navegació de Barcelona

× Assistència a l’acte d’inauguració de l’European Jurists Forum

× Assistència a la Jornada de treball i debat amb els Col·legis pro-fessionals de Catalunya organitzada pel Departament de Justícia de la Generalitat de Catalunya

× Assistència a la XXIX Reunió Cercle d’Economia

× Intervenció del Sr. Daniel Faura, president del Col·legi com a ponent en el curs Ètica, transparència i democràcia, organitzat per l’Oficina Antifrau de Catalunya

× Assistència als actes de l’Onze de setembre, Diada Nacional de Cata-lunya, organitzats per la Generalitat de Catalunya al Parc de la Ciutadella

× Assistència del Sr. Daniel Faura, com a president de l’AMA, als actes de l’assemblea general de la Compagine Régionale des Commissaires aux Comptes de Montpellier

× Recepció del Conseller de Justícia. Al mes de setembre, l’Hble. Sr. Germà Gordó, conseller de Justícia de la Generalitat de Catalunya, va rebre al Sr. Daniel Faura, president del Col·legi de Censors Jurats de Comptes de Cata-lunya, al Sr. Joan B. Casas, degà del Col·legi d’Economistes de Catalunya i al Sr. Alfred Albiol, degà de l’Il·lustre Col·legi Oficial de Titulats Mercantils i Empresarials de Barcelona

× Assistència del Sr. Daniel Faura, com a president de l’AMA, a l’assemblea general de l’Ordre des Experts Comptables de Montpellier, celebrada a Nîmes

× Assistència a la inauguració de la nova seu social del Col·legi d’Econo-mistes de Catalunya

PRESÈNCIA INSTITUCIONAL

El Col·legi ha estat present, durant l’any 2013, als següents actes o activitats:

Informe Anual 2013

16

× Assistència al Día del auditor de l’Agrupació Territorial 13a de l’ICJCE de les Illes Balears

× Assistència a l’acte sobre Drets humans i corrupció: una contradicció universal amb motiu del 10è aniversari de la Convenció de les Naci-ons Unides contra la corrupció, organitzada per l’Oficina Antifrau de Catalunya

× Assistència a l’Assemblea Congressual de CSITAL, a Lleida

× Assistència a la Nit de l’empresari de la CECOT

× Assistència al Día del auditor de l’Agrupació Territorial 8a de l’ICJCE d’Aragó

× Assistència a la Jornada El paper de les administracions públiques en la gestió de la RS, organitzada per la Direcció General d’Economia Social i Cooperativa i Treball Autònom. Departament d’Empresa i Ocupació de la Generalitat de Catalunya

× Reunió amb el Dr. Ramon-Jordi Moles, director del Centre de Recerca de Governança del Risc de la Universitat Autònoma de Barcelona

× Assistència al Día del auditor de l’Agrupació Territorial 1a de l’ICJCE de Madrid

× Assistència a la reunió de l’Observatori Català de la Justícia

× Assistència a les 20 Jornades Tributàries, organitzada per l’Associació Professional de Tècnics Tributaris de Catalunya i Balears

× Assistència al 16è Fòrum Empresarial de l’Il·lustre Col·legi Oficial de Titulats Mercantils i Empresarials de Barcelona

× Assistència del Sr. Daniel Faura, com a president de l’AMA, a l’assemblea general de l’Ordre des Experts Comptables de Toulouse

× Assistència a les reunions del Consell Directiu de l’Arc Mediterrani d’Auditors celebrades a Barcelona, Málaga i Palma de Mallorca

Informe Anual 2013

17

Els dies 4 i 5 de juliol es va celebrar el 23è Fòrum de l’Auditor Professional, trobada que congregà a Sitges, més de 700 professionals del sector de l’audi-toria de tot l’Estat. En la seva sessió inaugural van interve-nir el Sr. Daniel Faura, president del Col-legi de Censors; l’Hble. Sr. Felip Puig, conseller d’Empresa i Ocupació de la Generalitat de Catalunya, i l’Il·lm. Sr. Miquel Forns, alcalde de Sitges.

Entre els més de 700 participants des-tacats en el Fòrum d’aquest any, que tenia com a lema “Transparència: avan-çant cap a nous models”, figurava el conseller del Departament d’Empresa i Ocupació de la Generalitat de Cata-lunya, Felip Puig.

En la primera jornada va tenir lloc la sessió plenària d’obertura “Model po-

lític i econòmic, valors i transparència” en què hi van participar Francesc Tor-ralba, director de la Càtedra ETHOS d’Ètica aplicada de la Universitat Ra-mon Llull; Manuel Villoria, membre de la Junta Directiva de Transparència In-ternacional i catedràtic de Ciència Polí-tica de la Universidad Rey Juan Carlos; Josep Maria Vallès, catedràtic emèrit de Ciència Política i de l’Administració i exrector de la Universitat Autònoma de Barcelona, i Antoni Gutiérrez-Rubí, assessor de comunicació i consultor polític.

Durant la resta de la jornada es van ce-lebrar 15 sessions tècniques paral·leles. Per finalitzar el Fòrum es va celebrar una sessió plenària de debat sobre “Ho-ritzons econòmics”, els ponents de la qual van ser Antón Costas, catedràtic de Política Econòmica de la Universitat de Barcelona i vicepresident del Cer-

cle d’Economia, i José García-Montalvo, catedràtic d’Economia i vicerector de Política Científica de la Universitat Pompeu Fabra, exercint de moderador Martí Saballs, subdirector d’Expansión a Barcelona i amb la col·laboració de Miguel Antonio Pérez, vicepresident 1r del Col·legi de Censors Jurats de Comp-tes de Catalunya.

La clausura del Fòrum va comptar amb la participació de la Il·lma. Sra. Ana Ma-ría Martínez-Pina, presidenta de l’ICAC; el Sr. André Kilesse, president de la FEE; el Sr. Javier Estellés, secretari general de l’ICJCE, i el Sr. Daniel Faura, presi-dent del CCJCC.

En el sopar del Fòrum, es va fer entrega del Premi a la trajectòria professional al Sr. Josep Clavera Bachero que, lamen-tablement, ens va deixar pocs mesos després.

JORNADES I CONGRESSOS

23è Fòrum de l’Auditor Professional

Informe Anual 2013

18

+ 23è Fòrum de l'Auditor Professional

Informe Anual 2013

19

IV Jornada d’Auditoria del Sector Públic

El 25 d’abril va tenir lloc a la seu de l'Il·lustre Col·legi d'Advocats de Barcelona la Jornada d'Auditoria del Sector Públic, sota el lema “Auditoria del Sector Públic Local: nous reptes”, jornada que, en aquesta la seva 4a edició, va reunir a 150 professionals i representants del sector auditor del país.

La inauguració de la jornada va estar a càrrec del Sr. Daniel Faura, president del Col·legi, amb la intervenció de l’Excm. Sr. Pedro L. Yúfera, degà de l’Il·lustre Col·legi d’Advocats de Barcelona, i de l’Il·lma. Sra. Sònia Recasens, segona tinent d’alcalde d’Economia, Empresa i Ocupació de l’Ajuntament de Barcelona.En les sessions van participar Antonio López, Pilar Cobos, Miguel Miaja, Maria Petra Saiz, Mariano D’Amore, Jean-Michel Moreau, María Eugenia Zugaza, Adolfo Dodero, Joan Pàmies, Joaquim Solé, Antonio Muñoz, Enrique Egea i Enric Porgimon.

La clausura va estar a càrrec de la Sra. Mireia Vidal, interventora general de la Generalitat de Catalunya; de l’Il·ltre. Sr. Jaume Amat, síndic major de la Sindicatura de Comptes de Catalunya, i del Sr. Miguel Antonio Pérez, vicepresident del Col·legi.

Informe Anual 2013

20

+ IV Jornada del Sector Públic

Informe Anual 2013

21

XXII Congrés de l’Arc Mediterra-ni d’Auditors (AMA)

Els passats 18 i 19 d’octubre es va cele-brar a Palma de Mallorca el 22è Congrés de l’Arc Mediterrani d’Auditors, sota el lema “Per un futur millor i diferent”, que va reunir a 80 auditors de l’àmbit europeu.

La inauguració del Congrés va estar a càrrec del Sr. Daniel Faura, president de l’Arc Mediterrani d’Auditors (AMA) i del Col·legi de Censors Jurats de Comptes de Catalunya (CCJCC) a qui van acom-panyar el Sr. Antonio José Terrassa, pre-sident del Tribunal Superior de Justícia de les Illes Balears, i el Sr. Javier Na-varro, president de l’Agrupació de les Illes Balears de l’Instituto de Censores Jurados de Cuentas de España (ICJCE).

Conferències temàtiques

En el marc del 22è Congrés de l’AMA es van desenvolupar quatre conferències.

Sota el títol “El potencial de les regions mediterrànies”, van debatre Michael Dehors, Ancien Président de l’Ordre des Experts – Comptables Région de Montpellier; César Nuño Pacheco, direc-tor general de Relacions Institucionals i Acció Exterior del Govern de les Illes Balears, i Driss El Kohen, de l’Ordre des Experts Comptables du Maroc. De la seva presentació se’n va encarregar Patrice Dando, vicepresident de l’AMA.

El també vicepresident de l’AMA, Ugo Pollice, va realitzar la presentació de la segona conferència, “És sostenible l’actual càrrega fiscal?”, en què van in-tervenir el representant de l’AEDAF, Án-gel María Ceniceros, l’Expert Comptable Jean-François Pestureau i el Dottore Commercialista ed Esperto Contabile, Massimiliano Sironi.

La tercera conferència, “El futur de l’au-ditoria: informes integrats, co-auditoria i serveis complementaris”, la va coordi-nar el secretari de l’AMA, Josep Maria

Bové. Els seus ponents van ser el Vice-Président de la Compagnie Nationale des Commissaires aux Comptes, Denis Lesprit, el membre del Consell d’Admi-nistració de l’AMA, Adolfo Ammannati, i el membre de la Comissió d’Experts Pericials del CCJCC, Secundino Urcera.

L’expresident de l’AMA Ernesto Carella va presentar la conferència de clausura “El futur econòmic de l’Arc Mediterra-ni”, que va impartir el Doctor en Eco-nomia i Dret i professor titular d’Eco-nomia Financera i Comptabilitat de la Universitat de Barcelona, José María Gay de Liébana.

Finalment, la clausura del Congrés va comptar amb les intervencions del conseller d’Hisenda i Pressuposts del Govern de les Illes Balears, José Vicente Marí Bosó; la Deputy Chief Executive de la FEE, Hilde Blomme, i el president de l’AMA, Daniel Faura.

Informe Anual 2013

22

Les universitats que han col·laborat en la jornada han estat:

Les firmes i despatxos d’auditoria que han participat són:

Universitat de Lleida

Auditor per un dia

Per sisè any consecutiu, el passat 16 de maig es va celebrar la jornada “Auditor per un dia”, on una vuitantena d’estudiants universitaris dels últims cursos de carreres econòmiques han compartit una jornada de treball en una firma o des-patx d’auditoria, experimentant, de primera mà, com és el treball de camp, la programació, els recursos necessaris, etc. i així obtenir més coneixement de la professió d’auditoria.

Els universitaris acullen aquesta jornada amb molt interès, atès que és una opor-tunitat molt bona de conèixer, a la pràctica, una de les perspectives professi-onals que els seus estudis els ofereixen. Prova de l’interès i la consolidació de la jornada és que el número de sol·licituds ha superat en més d’un 160% les 80 places disponibles.

Tant les firmes i despatxos professionals com les universitats col·laboradores que han pres part en aquesta iniciativa coincideixen en dir que aquesta jornada és una immillorable oportunitat per donar a conèixer la professió.

Informe Anual 2013

23

Dia de l’Auditor

El 28 de novembre el Col·legi de Censors va celebrar el Dia de l'Auditor, amb una assistència de més de 250 persones i la participació del Sr. Daniel Faura, president del Col·legi de Censors Jurats de Comptes de Catalunya; el Sr. Mario Alonso, pre-sident de l'Instituto de Censores Jurados de Cuentas de España, i el Sr. Santiago Ballester, director general de Dret i Entitats Jurídiques del Departament de Justícia de la Generalitat de Catalunya.

Aquest any la jornada es va desenvolupar al Teatre Nacional de Catalunya (TNC), i amb aquesta motivació els diversos actes es van incorporar a una actuació teatral, musical, audiovisual i plàstica.

En aquesta ocasió es va fer lliurament de les plaques commemoratives als censors amb 25 anys de col·legiació, així com el Premi a la millor comunicació de temes relacionats amb la transparència, que va recaure en l'entitat “Transparència Inter-nacional”. Així mateix es va fer lliurament de l'Ajuda a la cooperació a dues entitats amb gran calat a Catalunya, Càrites i Banc dels Aliments.

Posteriorment, i en el mateix TNC, es va celebrar un sopar en el transcurs de la qual es va proclamar com a Auditor Distingit 2012 al Sr. José María López Mestres.

Informe Anual 2013

24

REVISTA L’AUDITOR

La revista l’Auditor ha continuat en la seva línia de publicació tècnica, por-taveu de notícies relacionades amb el Col·legi i la professió, juntament amb els Quaderns Tècnics. Durant l’any 2013 es van publicar tres números, el 66, 67 i 68, recollint entrevistes, enquestes al col·lectiu, articles sobre auditoria, em-presa, comptabilitat, responsabilitat social, tècnics i d’opinió, a més de les notícies inherents al col·lectiu i els pro-fessionals, publicacions i altres seccions informatives.

Informe Anual 2013

25

ACORDS I CONVENIS

Durant l’any 2013 s’han signat els següents convenis:

Signatura de l’acord amb la Diputació de Barcelona per a la integració de persones amb discapacitat

× La Diputació de Barcelona, a través de l’Àrea de Desenvolupament Econòmic Local, treballa amb el Col·legi de Censors Jurats de Comptes de Catalunya per a la integració de persones amb discapacitat, gràcies a l’acord que es va signar entre ambdues institucions.

A la signatura van participar el vicepresident primer de la Diputació de Barcelona, Ferran Civil, i el president del Col·legi de Censors Jurats de Comptes de Catalunya, Daniel Faura.

Des de l’aprovació de la Llei d’integració social del minusvàlid (LISMI), s’han dut a terme estratègies específiques i campanyes per incentivar la contra-ctació de persones amb discapacitat al sector privat i a les administracions públiques. No obstant això, actualment encara es desconeix el grau de compliment d’aquesta llei, tant a les empreses com a les administracions públiques.

El Col·legi de Censors Jurats de Comptes de Catalunya, amb l’objectiu de promoure iniciatives vinculades a la intermediació laboral i al foment de la responsabilitat social empresarial, ha col·laborat en diverses ocasions amb la Diputació de Barcelona per tal de promoure la integració de persones amb discapacitat, mitjançant cursos de formació i sensibilització als seus col·legiats.

D’aquesta manera, l’Àrea de Desenvolupament Econòmic Local de la Diputació va elaborar uns qüestionaris per veure el grau de compliment de la LISMI, tant a les administracions públiques com a les empreses, i de coneixement d’altres normatives referents a l’obligació de contractació de persones amb discapacitat. Ara, aquest conveni dóna continuïtat a la feina duta a terme en aquest anys, i així, permet conèixer el grau de compliment de la LISMI de les empreses associades al Col·legi de Censors Jurats de Comptes de Catalunya i plantejar accions de sensibilització i de responsabilitat social a aquestes empreses envers la integració laboral de persones amb disca-pacitat.

Signatura de conveni de col·laboració amb la Universitat d’Andorra

× El Col·legi de Censors Jurats de Comptes de Catalunya (CCJCC) col·labora en la formació dels auditors andorrans mitjançant l’impuls de dos cursos d’actualització en auditoria (Auditoria. Introducció i temes avançats i Audi-toria. Temes avançats) que van tenir lloc a les instal·lacions de la Universitat d’Andorra a partir del mes d’octubre de 2013. Daniel Faura, president del Col·legi de Censors, afirma que “volem donar resposta a les necessitats formatives dels professionals del país”.

La implicació del Col·legi de Censors en el desenvolupament dels nous cursos es vehicula a través d’un conveni de col·laboració signat amb el Col·legi d’Economistes d’Andorra (COEA) i la Universitat d’Andorra (UdA). La signatura del conveni l’han materialitzat el president del CCJCC, Daniel Faura; el degà del COEA, Xavier Prats, i el rector de la UdA, Daniel Bastida.

En el marc del conveni de col·laboració signat per les tres institucions també s’impulsaran projectes en matèria de recerca i intercanvi d’informació.

Informe Anual 2013

26

Signatura del contracte de patrocini amb el Col·legi d’Economistes de Catalunya

× El Col·legi de Censors Jurats de Comptes de Catalunya i el Col·legi d’Econo-mistes de Catalunya han signat un contracte per la participació del Col·legi de Censors Jurats de Comptes de Catalunya en qualitat d’Entitat Protectora en el Programa de Patrocini del Col·legi d’Economistes de Catalunya per a la construcció de la nova seu a Barcelona.

Segueixen vigents els següents convenis:

Institució Objecte

Universitat de Barcelona – Escola d’Administració Pública de Catalunya – Col·legi d’Economistes de Catalunya – Col-legi de Secretaris, Interventors i Tresorers d’Administració Local de Catalunya – Col·legi de Censors Jurats de Comp-tes de Catalunya – Diputació de Barcelona

Conveni de Col·laboració per a la realització d'un Postgrau en Auditoria del Sector Públic

Oficina Antifrau de Catalunya

Establir un marc de col·laboració general entre l'OAC i el CCJCC en matèria de prevenció de la corrupció, d'asses-sorament, cooperació i impuls d'accions dirigides a pre-servar la transparència i la integritat en l'àmbit d'actuació respectiu, i fomentar-ne les bones pràctiques

Universitat Abat OlibaCol·laboració del CCJCC en la programació, realització i execució del Màster en Auditoria i Comptabilitat

CecotCol·laboració en les àrees de comunicació, en la progra-mació de cursos de formació contínua i de reciclatge i foment de l’emprenedoria

ISACA BarcelonaRealització en comú d'activitats de divulgació, de forma-ció i d'investigació

Ajuntament de BarcelonaFacilitar la recerca d'informació i realització de tràmits de forma telemàtica

Ajuntament de BarcelonaInclusió de l'aplicatiu "Carpeta professional" a les condici-ons del Conveni amb l'Ajuntament de Barcelona per a la recerca d'informació i realització de tràmits via telemàtica

Ajuntament de BarcelonaAcord Cívic per al foment de la recollida selectiva i per a la gestió de residus

Convocatòria social per l'educació a Catalunya Signatura del Compromís social català amb l'educació

Ateneu Barcelonès Soci Col·lectiu

Il·lustre Col·legi Advocats de Girona, Col·legi d'Economis-tes de Girona i Il·lustre Col·legi Oficial de Titulats Mercan-tils de Girona

Col·laboració en l’àmbit concursal

Biblioteca de Catalunya Adhesió al Padicat, Patrimoni Digital de Catalunya

Departament de Justícia de la Generalitat de CatalunyaPresentació de comptes anuals en nom de fundacions privades via telemàtica

Universitat de Girona Col·laboració organitzativa, docent i d'investigació

Consell de la Formació professional i ocupacional de l'Ajuntament de Barcelona

Acord de col·laboració en formació i ocupació

UB (Escola Universitària d'EstudisEmpresarials)

Curs de Postgrau per a la formació teòrica d'accés al ROAC

Asociación Española de Asesores Fiscales Col·laboració en accions formatives

Il·lustre Col·legi d'Advocats de Barcelona Col·laboració en formació i lloguer d’espais

27

Informe Anual 2013

COMISSIONS=

Informe Anual 2013

28

COMITÈ TÈCNIC

El comitè està format pels següents membres:

Donato Moreno Eva AldeguerAna Ma. GibertCarlos GiménezManuel V. Martínez Xavier Pujol Josep-Domènec Salas

El comitè es cuida, en coordinació amb el Consell Directiu, de facilitar, promoure i mantenir el nivell de qualitat de les actuacions professionals dels col·legiats.

Per a la consecució dels seus objectius, el Comitè Tècnic, que es reuneix mensualment:

A Dóna suport als membres del Departament Tècnic en la resolució de consultes i en la interpretació de normativa d’interès per al col·lectiu.

B Analitza i avalua temes que puguin ser d’interès general per al col·lectiu per emetre, en cas que correspongui a aspectes només aplicables a Catalunya, circulars informatives, i en cas que correspongui a aspectes d’àmbit estatal, trametre-ho per a la seva consideració a la Comissió Tècnica de l’ICJCE i si se li requereix, col·labora en la preparació de documentació tècnica.

C Aporta comentaris als organismes reguladors catalans en la diferent normativa autonòmica que afecti o sigui d’interès per al col·lectiu.

De les activitats portades a terme durant l’exercici 2013, s’ha de destacar el suport al Departament Tècnic en la preparació de la publicació mensual Càpsules NIA i en la traducció de les guies d’actuació núm. 34 i 35 de l’ICJCE, “Guia orientativa sobre dedicació horària mínima en treballs d'auditoria de comptes” i “Barem d’honoraris professionals orientatius als exclusius efectes de la taxació de costes”.

Destacar també les activitats divulgatives portades a terme pels membres del comitè, que periòdicament han publicat articles tècnics i sobre d’altres matèries d’interès en la re-vista l’Auditor, a més de participar en el procés de revisió del Quadern Tècnic que l’acompanya.

Informe Anual 2013

29

GRUP SECTORIAL D’ENTITATS NO LUCRATIVES (ENL)

La comissió està formada pels següents membres:

Ferran Busquet Emili Coll Juan José González-SimóPere RuizAntoni SolaníPere SoldugaJoan Miró

La comissió, durant l'any 2013 ha mantingut diverses reu-nions de treball. Especial esment mereix la participació en el Fòrum de l’Auditor Professional amb una taula rodona amb el director general de Dret i Entitats Jurídiques de la Generalitat de Catalunya i el resultat del curs de 25 hores organitzat juntament amb l’Escola d’Auditoria del Col·legi sobre Entitats No Lucratives entre el 2012 i el 2013 amb parti-cipació i debat amb persones del sector. El balanç d’aquestes sessions ha estat molt positiu, tant des del punt de vista d’assistència com de l’avaluació que n’han fet els alumnes. S’està estudiant oferir-lo periòdicament.

COMISSIÓ DE RESPONSABILITAT SOCIAL EMPRESARIAL (RSE)

La comissió està formada pels següents membres:

Joan Fontrodona (IESE)Ma. Luz Castilla (PricewaterhouseCoopers, S.L.)Xavier Carbonell (MANGO)Álvaro Quintana (Deloitte, S.L.)Marcos González (Media Responsable) Emili Coll (Activa Auditoria & Consultoria, SL)Àngel Pes ("La Caixa")Yaiza Sosa (Pacte Mundial)Daniel Ortiz (Institut Cerdà)Joan Ras (Auren)Ignasi Fainé (Agbar)Josep Ma. Canyelles (Consultor)Xavier Cardona (CCJCC)

En el decurs de l’any la comissió s’ha reunit en diverses sessions de treball.

A Ha participat en la sessió tècnica del 23è Fòrum de l’Auditor professional, “Informes integrats. Formulació, verificació externa i opinió de les parts interessades”.

B Ha col·laborat en la preparació dels següents articles per a la revista l’Auditor relacionats amb l’RSE:

× Millorant el serveis públics de salut a Moçambic × La responsabilitat social del col·legis professionals × Espanya avança cap al reporting integrat × L’era en què tots serem arquitectes

C Ha col·laborat amb el cicle formatiu d’RSE programat per l’Escola d’Auditoria.

D Ha col·laborat, conjuntament amb altres entitats, en el projecte d’elaboració d’una eina on-line “Sistema de Gestió en integritat i transparència” liderat per la Xarxa Espanyola del Pacte Mundial de Nacions Unides.

Informe Anual 2013

30

COMISSIÓ CONCURSAL

La comissió està formada pels següents membres:

Miquel PonsatíRaül LorenteLluís Arqued Marcos Baigorri

Comença aquesta ressenya agraint a en Miquel Ponsatí la seva dedicació com a membre i coordinador de la comissió, de la qual ha format part fins al mes de setembre. Durant l’últim trimestre de l’any, la comissió ha dissenyat un nou pla d’acció pel curs 2013/2014 que vol fer del Col·legi un referent per als administradors concursals en tot allò relacionat amb els aspectes econòmics del concurs de creditors, tant en la vesant divulgativa com de formació. El pla, que preveu també la incorporació de nous membres a la comissió, ha estat presentat per l’actual coordinador, Raül Lorente, al Consell Directiu, durant el 2014.

Els membres de la comissió han participat en diferents sessions divulgatives sobre l’aplicació de la Llei concursal (modificada el 2013 per la Llei 14/2013, de 27 de setembre, de suport als emprenedors i la seva internacionalització) i en sessions tècniques del Fòrum de l’Auditor, a més de pu-blicar periòdicament articles tècnics en la revista l’Auditor.

Així mateix, el delegat del Col·legi a Girona, Enric Paredes, participa en una comissió intercol·legial amb els representats de l’Il·lustre Col·legi Oficial de Titulats Mercantils i Empre-sarials de Girona, el Col·legi d’Economistes de Catalunya i els Il·lustres Col·legis d’Advocats de Girona i de Figueres. La dita comissió, entre d’altres actuacions, organitza les jornades de formació adreçades als professionals de l’àmbit concursal a Girona.

Aquest any també el nostre Col·legi ha presentat als de-ganats dels jutjats de les províncies de Barcelona, Girona i Lleida les seves llistes de professionals habilitats per de-senvolupar funcions d’administrador concursal, de manera conjunta amb el Col·legi d’Economistes de Catalunya i els respectius Il·lustres Col·legis Oficials de Titulats Mercantils i Empresarials, llistes que seran efectives per als nomena-ments de l’any 2014. De manera individual s’ha lliurat la llista corresponent al deganat dels jutjats de Tarragona.

Així mateix, el coordinador de la comissió, com a membre de la Comissió del RAJ de l’ICJCE en representació del Col-legi, ha participat activament en les seves reunions al llarg de l’any.

COMISSIÓ FISCAL

La comissió està formada pels següents membres:

Jordi CasalsRicardo García-NietoLlorenç MaristanyJosep Maria NogueraMeritxell Pérez

Seguint els eixos bàsics d’actuació establerts, la comissió du-rant l’exercici 2013 ha portat a terme les següents actuacions:

A Publicacions d’articles d’actualitat fiscal en la revista l’Auditor com són les obligacions de comunicació impo-sades per la Circular núm. 4/2012 del Banc d’Espanya a les persones físiques i jurídiques residents a Espanya, diferents dels proveïdors de serveis de pagament o aspectes sobre l’impost sobre el valor afegit en les subvencions o en les prestacions de serveis públics mitjançant societats municipals.

B Organització i coordinació de la sessió realitzada al Col·legi per part de l’Agència tributària.

C Preparació d’una nota informativa, difosa a tot el col-lectiu l’abril de 2013, en relació amb els aspectes a considerar en el tractament fiscal de les retribucions d’administradors i consellers de societats mercantils.

D Organització i col·laboració com a ponents en la taula del 23è Fòrum sobre els aspectes fiscals i laborals de les relacions amb els socis en les societats d’auditoria.

E Col·laboració com a ponents de l’Escola d’auditoria en les sessions relacionades amb les novetats fiscals.

F Preparació d’un document amb els principals aspectes fiscals a considerar en el tancament de l’exercici 2013, publicat en el primer trimestre de 2014, per tal que serveixi de guió en les revisions de l’àrea fiscal de les auditories dels comptes anuals.

La comissió també és la responsable del manteniment de relacions institucionals amb l’Administració tributària i, quan se li requereix, dóna suport al departament tècnic en la reso-lució d’aspectes fiscals de les consultes i en la interpretació de la normativa fiscal.

Informe Anual 2013

31

COMISSIÓ D’ACTUACIONS PERICIALS

La comissió està formada pels següents membres:

Josep Ma. Gassó Sergio Aranda Víctor Benedito Jorge Lledías Enric Olcina Secundino Urcera Carlos Villabona

Els principals objectius de la comissió, que va iniciar les seves activitats l’any 2011, són els següents:

A Identificar i donar resposta, en col·laboració amb l’Es-cola d’Auditoria, a les necessitats de formació en la matèria.

B Desenvolupar un conjunt de bones pràctiques d’actu-ació que puguin ser generalment acceptades.

C Divulgar els treballs de la Comissió i el material rela-cionat.

D Donar suport a les comissions del Col·legi/ICJCE en assumptes relatius a la matèria.

E Col·laborar amb d’altres corporacions i col·legis re-presentatius dels professionals usuaris dels treballs pericials dels censors.

La comissió es reuneix mensualment i entre les activitats portades a terme durant 2013, ressenyar, entre les divul-gatives, la participació de membres de la comissió, com a ponents en el Fòrum de l‘Auditor i la publicació periòdica d’articles tècnics en la revista l’Auditor. També cal destacar el desenvolupament de la segona edició del curs Títol Propi d’Expert en Actuacions Pericials per donar resposta a les necessitats de formació en matèria pericial, que ja va tenir una bona acceptació en la seva primera edició, i la prepa-ració d’una nova edició, iniciada ja durant 2014, basada exclusivament en el desenvolupament de casos pràctics. Així mateix, continuen els treballs de preparació i desen-volupament d’un document que ha de recollir un conjunt de bones pràctiques en matèria d’actuacions pericials, que puguin ser de general acceptació.

COMISSIÓ SECTOR PÚBLIC

La comissió està formada pels següents membres:

Joan CampsMiquel Ángel CatalánAurelio CorellaJosé Antonio GonzálezJoan GuerreroIvan PuigYolanda OliusFrancesc RosaEnric SobransJuan Ramón TugasPere Ruiz

La comissió es va constituir l’11 de juny de 2012 amb la finalitat de contribuir a la formació i creixement dels cen-sors en l’àmbit dels serveis que es presten al sector públic, tant en les tasques d’auditoria de comptes anuals –dintre del marc normatiu vigent– com en la col·laboració amb els òrgans de control intern i extern en les seves tasques de control financer i fiscalització, respectivament, i en qual-sevol altre tipus de col·laboració que els censors presten al sector públic. En aquest sentit, la comissió es crea amb una voluntat de transversalitat entre els auditors privats i els òrgans de control de sector públic, incorporant de forma permanent o, quan s’escaigui, de forma puntual a membres que representin a aquests òrgans.

Els seus objectius principals són la formació continuada tant dels censors com de tots aquells altres interessats en la matèria, la introducció a les diferents matèries per a tots aquells professionals que ho requereixin i l’adequació de les activitats dels censors en l’àmbit del sector públic a les normes deontològiques, a les normes pròpies de la professió i a les específiques del sector públic que siguin d’aplicació.

Per portar a terme els seus objectius la comissió se centra en activitats encaminades a: promoure la formació en el sector públic, col·laborar amb aquells organismes o professionals que participen en el desenvolupament de les actuacions dels censors en aquest àmbit, estudiar la problemàtica dels censors en aquestes actuacions i, en la mesura del possible, proposar solucions.

Durant l’any 2013 la comissió ha estat debatent sobre quins són els diferents àmbits d’actuació dels auditors en el sector públic i un cop consensuats ha començat amb la preparació d’un document on per cada una de les actuacions es resu-meixi els aspectes bàsics que se n’haurien de considerar. Per altra banda, també ha col·laborat amb el Col·legi en aspectes com la publicació d’articles relacionats amb l’àmbit del sector públic en la revista l’Auditor, assessorament i col-laboració en la preparació de la Jornada del Sector Públic que el Col·legi organitza anualment i la seva participació en una sessió en el 23è Fòrum de l’Auditor.

32

Informe Anual 2013

CONSELLCONSULTIU=

Altres distingits

Alejandro Martínez BorrellRafael Redondo DuranFélix Pedrosa NegreteCarles Villabona de la FuenteJosep Suades EscalerDaniel Ferrer Burés

El Consell Consultiu està presidit pel Sr. Josep Ma. Gassó Vilafranca, en la seva qualitat d’expresident amb més antiguitat.

La finalitat d’aquest Consell Consultiu és assessorar al Consell Directiu sobre els assumptes que aquest li plantegi.

El Consell Consultiu està integrat pels següents membres:

Expresidents

Josep Ma. Gassó VilafrancaFrederic Borràs PàmiesAlbert Folia Maestre

Auditors distingits

Pere Estefanell CocaJosep Ma. Bové MonteroAnselm Constans GargantaJosé Luis Fernández BañosJoan Aldomà La-RocaJoan Miró SolerCarlos Soria SendraRamon Casals CreusManel Salas Ríos

33

Informe Anual 2013

La Comissió Deontològica està constituïda per un presi-dent i quatre vocals designats per l’Assemblea general, a proposta del Consell Directiu.

En l’exercici 2013 els membres de la comissió han estat:

José Luis Fernández Baños PresidentJoan Aldomà La-Roca VocalDaniel Ferrer Burés VocalMercè Martí Queralt Vocal (*)Carlos Sahuquillo Tudela Vocal (que actua com a Secretari)

(*) Com a conseqüència del seu nomenament com a membre de la Comissió Permanent de l’ICJCE, en data 17 de setembre, la Sra. Mercè Mar-tí Queralt va posar a disposició el seu càrrec com a vocal de la Comissió Deontològica del Col·legi.

Reunions mantingudes durant l’any 2013:

La comissió va mantenir dues reunions en les següents dates:

27 de maig de 20134 de juliol de 2013 Resum de les principals actuacions durant l’any 2013:

La comissió, seguint allò establert pels estatuts, va atendre les queixes rebudes d’un client que es va sentir perjudicat per un encàrrec fet a un membre del Col·legi, relatiu a l’exercici de la professió de Censor Jurat de Comptes.

La comissió, una vegada analitzades totes les proves i la documentació presentada, va acordar per unanimitat la seva proposta de resolució que va presentar al Consell Directiu i que posteriorment va comunicar a les dues parts.

COMISSIÓDEONTOLÒGICA=

D’acord amb els estatuts col·legials, el Defensor de la per-sona col·legiada va ser nomenat per l’Assemblea general del mes d’abril de 2011, a proposta del Consell Directiu, amb la finalitat de resoldre totes aquelles queixes que les persones col·legiades formulin en relació amb l’anormal funcionament dels serveis col·legials o quan considerin vulnerats els seus

drets col·legials o professionals, essent designat per a aquest càrrec el Sr. Manel Salas Ríos.

Durant l’any 2013 el Defensor de la persona col·legiada no ha estat requerit en cap assumpte.

DEFENSOR/A DE LA PERSONA COL·LEGIADA=

34

Informe Anual 2013

SERVEIS A COL·LEGIATS I ALTRES =

Informe Anual 2013

35

DEPARTAMENT TÈCNIC

L’equip del Departament Tècnic està format per la Rosa Puigvert –que té assignades les funcions de direcció del de-partament– el Javier Romero i l’Ana Baro, havent portat a terme durant l’any 2013 les següents activitats, totes elles encaminades a donar suport tècnic:

Assessorament tècnic als col·legiats

L’atenció de les consultes tècniques dels col·legiats és una de les activitats principals del departament, tasca a la qual dedica una part important del seu temps. Durant l’any 2013 s’han atès un total de 1.884 consultes relacionades tant en aspectes dels treballs i d’interpretació de normativa com d’organització dels despatxos, destacant entre tots els temes els següents:

× Independència: Anàlisi de serveis i altres aspectes per avaluar possibles incompatibilitats o amenaces a la independència.

× Nomenament, renúncia i revocació d'auditors: Aspectes varis com ara les actuacions a portar a terme en cas d’entitats amb nomenament en vigor que deixen de complir els límits, casuística de comunicacions en cas d’incompliment amb els terminis, obligacions d’auditoria per nomenaments del Registre mercantil o per comptes anuals consolidats.

× Informes d’auditoria de comptes anuals: De totes les consultes relacionades amb informes, els aspectes més rellevants han estat el tractament de les excepcions de l’exercici anterior, excepcions per comparabilitat i excepcions per error no quantificades.

× Altres actuacions diferents a l’auditoria de comptes anuals: Consultes vàries sobre auditories de balanç, participacions com a experts independents en treballs de valoració, procediments acordats o revisions limitades.

× Aspectes varis sobre relació entre auditors i sobre accés a papers de treball, aquest últim en especial en supòsits no d’auditoria.

× Contingut de la carta d’encàrrec i de la carta de manifestacions en relació amb paràgrafs no contemplats en la normativa actual.

× Empresa en funcionament: Enfocament comptable en absència d’un marc d’informació financera i aspectes a considerar a nivell d’auditoria.

× Normativa comptable: Dels diferents temes relacionats amb la comptabilitat, destacar el tractament comptable de transaccions amb parts vinculades, correccions d’errors i canvis d’estimats, casuístiques diverses en relació amb comptes anuals consolidats, avaluació de provisions i contingències, permutes, vida útil i cessament d’amor-tització, subvencions o aspectes varis de les combinacions de negocis.

× Obligacions formals: Complementació de dades i informació a remetre a l’ICAC en relació amb les obligacions de formació, a cartes rebudes en relació amb el control de qualitat o sobre l’Informe de transparència.

Informe Anual 2013

36

Sessions d’intercanvi tècnic (SIT)

Les sessions SIT –sessions d’intercanvi tècnic– que es fan un cop el mes i permeten a les persones col·legiades o als seus col·laboradors posar en comú la interpretació de diferents aspectes normatius, plantejar i compartir dubtes i temes d’in-terès general, tenen un aforament limitat a unes 20-25 persones per tal que pugui haver-hi diàleg i intercanvi d’opinions, i aquest any s’han organitzat un total de 9 sessions amb 183 participants.

La informació de les sessions es posa a disposició de tots els col·legiats en l’apartat del Departament Tècnic del web d’Escola Oberta d’Auditors, apartat que conté un fòrum, on es poden debatre temes i dubtes d’interès general, el calendari previst, les agendes i els resums dels temes tractats a les diferents sessions.

Col·laboració en comitès, comissions i grups de treball

El Departament Tècnic col·labora en els comitès, comissions i grups de treball del Col·legi que requereixin suport tècnic, i durant l’any 2013 ha estat involucrat en els següents:

× Comitè Tècnic: la seva participació té dues finalitats, per una banda que els membres del departament puguin posar en comú amb els del comitè consultes tècniques que per la seva complexitat o novetat requereixen ser debatudes i la interpretació de normativa, i per l’altra, donar-los suport en la preparació de documents tècnics d’interès i en la revisió de projectes normatius que afectin a l’actuació dels col·legiats en l’àmbit de Catalunya. En el seu apartat de la memòria es descriuen els documents que s’han publicat aquest any.

× Comissió Concursal: la funció en aquesta comissió és de coordinació tant interna com dins del Grup de Treball Intercol·legial on hi participa la comissió.

× Comissió d’Actuacions Pericials: es porten a terme tasques de coordinació i seguiment de les seves activitats.

× Comissió Fiscal: a part de realitzar tasques de coordinació i seguiment de les seves activitats, la participació en aquesta comissió també té per objectiu poder consultar als seus membres dubtes relacionats amb temes fiscals.

× Comissió d’Auditoria del Sector Públic: es porten a terme tasques de coordinació i seguiment.

A més el departament és responsable de preparar les ordres del dia d’algunes de les comissions i els resums de les reunions de totes elles.

× Comissió Deontològica: la seva funció en aquesta comissió és donar-li suport tècnic si ho requereix.

Publicacions

El Departament Tècnic és responsable de les següents publicacions:

× el Quadern Tècnic, tant en la seva edició catalana publicada pel Col·legi com la castellana de l’ICJCE;

× les càpsules NIA-ES, que és una publicació mensual, iniciada l’abril de 2013, data en la qual l’ICAC les va sotmetre a informació pública, amb l’esperit d’ajudar als auditors en la lectura i estudi d’aquest nou marc normatiu;

× l’actualitat normativa que el Col·legi publica trimestralment en format digital;

× l’apartat de novetats que es publica en el butlletí quadrimestral de l’AMA, i

× el manteniment dels continguts tècnics del web del Col·legi.

També col·labora amb la publicació d’un article en cada revista de l’Auditor així com en la presentació i coordinació de propostes del seu contingut i col·labora en la preparació de l’apartat de novetats tècniques d’àmbit nacional que s’inclou en el butlletí digital Auditores i en el Boletín de Información Técnica que l’ICJCE publica cada mes i semestre, respectivament.

Informe Anual 2013

37

Xarxes socials

Al final de 2012 el Departament Tècnic, per aprofitar el potencial de les xarxes socials com a eina d’informació, va crear un grup del Col·legi dins de Linkedin per difondre temes tècnics d’actualitat i el perfil del Col·legi en l’apartat d’empreses per donar a conèixer l’organització i les diferents activitats que es fan, així com un perfil a Twitter des d’on setmanalment s’informen de les activitats del Col·legi i notícies i novetats d’interès per als professionals.

Col·laboració amb l’Escola d’Auditoria i amb Administració

Els membres del Departament Tècnic col·laboren en tasques de formació amb l’Escola d’Auditoria, i durant l’any 2013 han participat com a ponents en sessions sobre les NIA-ES, sobre consultes publicades per l’ICAC i d’altres novetats de comptabilitat i auditoria així com un curs sobre aspectes generals de normativa obert tant a censors com a persones que s’estaven preparant per l’examen d’accés al ROAC.

Finalment, el departament es coordina i col·labora amb la resta del personal del Col·legi en tot allò que és necessari, com ara identificant, sobre la base de les novetats normatives i les consultes rebudes, temes que estimen d’interès tècnic general que poden requerir de sessions formatives, en la preparació del contingut tècnic del Fòrum, etc.

ESCOLA D'AUDITORIA

L’activitat de l’Escola ha sofert una profunda transformació en els darrers dos anys fruit de la publicació de la nova norma-tiva del ICAC relacionada amb la formació d’accés a la professió i la formació professional continuada. L’aparició d’aquesta normativa ha suposat el canvi d’estructures internes de funcionament i l’adaptació dels processos i procediments interns de gestió que avui encara estan en fase d’adaptació. A més, l’aplicació, planificació, organització i control de la formació, derivada d’aquesta normativa ha suposat un volum de feina addicional per a tot el personal de l’Escola, tenint en compte les diferents interpretacions de determinats aspectes de la normativa que continuen estan poc definits.

Durant l’any 2013 l’Escola, a part de la gestió pròpia de l’activitat de formació ha dut a terme les següents funcions addicionals:

- tancament de les hores de formació professional continuada- complementació de la base de dades i realització dels certificats de formació - convenis i hores de formació en coorganització amb firmes - curs de la segona fase d’accés al ROAC (Barcelona, Girona, Málaga, Balears) - posada en marxa del Màster amb nous programes i plans docents (cerca d’alumnes i firmes de pràctiques) - bo formatiu per al compliment de les obligacions de formació professional continuada- desenvolupament de nous materials per a cursos virtuals - curs coorganitzat amb la Universitat d’Andorra i el Col·legi d’Economistes d’Andorra

Dins de l’apartat de formació d’accés, en la nova normativa s’estableixen, amb caràcter general, les condicions que han de complir els programes de formació teòrica d’auditors. Aquests canvis han fet que s’ofereixin tres vies de formació per als alumnes: el Curs d’Especialització en Auditoria, una formació pràctica i que es pot desenvolupar durant varis anys però no dispensa de la primera fase de l’examen d’aptitud i dóna accés a l’examen teòric; el Màster de formació teòrica per a accedir al ROAC (UB), que dispensa de la primera fase de l'examen d'aptitud, però que té les seves darreres promocions

Informe Anual 2013

38

Núm. Tipologia formativa Hores realitzades Assistents totals Hores totals

74 Seminaris, jornades, postgraus i cursos 481 2.045 12.144

9 Conferències – Sessions gratuïtes 19 497 1.037

3 Congressos – Varis 22 836 8.700

7 Cursos d’accés al ROAC 275 188 7.530

TOTAL 797 3.566 29.411

Núm. Tipologia formativa Hores realitzades Assistents totals Hores totals

129 Seminaris, jornades, postgraus i cursos 582 1.655 16.846

13 Conferències – Sessions gratuïtes 26 777 1.554

5 Congressos – Varis 30,5 927 7.906

9 Cursos d’accés al ROAC 360 214 8.915

6 Curs 2a Fase d'Accés al ROAC 196 271 7.130

TOTAL 1.194,5 3.844 42.351

2013

2012

en els cursos 2012/2013 i 2013/2014, i el Màster en Auditoria i Comptabilitat de tipus oficial i en fase d’homologació i que serà la futura via de formació per als nous incorporats a firmes. La dispensa de la prova teòrica només es podrà aconseguir amb aquest Màster oficial realitzat en el termini d’un any i homologat per l’ICAC.

Dintre d’aquest apartat les dades més significatives són les següents:

- 9 cursos oferts- 360 hores ofertes- 8.915 hores totals realitzades- 214 assistents- 30 docents implicats

En relació amb el Curs de la segona fase d’Accés al ROAC hem tingut 271 alumnes inscrits a les diferents modalitats ofertes, amb 196 hores ofertes i 7.130 hores totals realitzades.

La formació continuada també s’ha vist modificada amb l’aparició de la Resolució de l’ICAC que estableix els requi-sits que han de complir els auditors per al compliment de les seves obligacions dintre d’aquest àmbit i on s’estableix quines són les entitats homologades, l’obligatorietat en el nombre d’hores, la tipologia dels cursos a realitzar, la for-ma de retiment d’informació i el règim sancionador, entre d’altres aspectes.

En relació amb la formació professional continuada les dades més rellevants són les següents:

- 129 seminaris - 13 conferències o sessions gratuïtes- 1 postgrau universitari - 4 accions formatives addicionals- 639 hores ofertes- 26.306 hores totals - 3.359 assistents- 190 docents implicats

Dintre d’aquest any hem llançat els títols propis per do-nar una certa especialització a la formació realitzada pels auditors, tenint en compte noves necessitats i noves àrees d’actuació per al col·lectiu. Aquests títols són els següents:

- TPDA -Títol Propi de Dret per a Auditors- CRSE - Cicle sobre Responsabilitat Social Empresarial- TPESAL - Títol Propi d’Entitats Sense Ànim de Lucre- Curs d’actualització en auditoria

Durant l’any 2013 s’han realitzat 3 esdeveniments corporatius – Fòrum de l’Auditor Professional, Jornada del Sector Públic i Dia de l’Auditor– que han suposat, a nivell formatiu, una àmplia assistència d’auditors i col·laboradors de despatxos professionals.

El comparatiu amb l’any anterior és el següent:

Informe Anual 2013

39

En relació amb el desenvolupament de l’Escola Oberta d’Auditors (EOA), en aquesta etapa de consolidació, les dades més rellevants són les següents:

- 9 cursos recolzats- 39 cursos presencials i virtuals- 610 hores ofertes- 812 assistents- 23.369 consultes en cursos d’accés- 30.024 consultes en cursos de formació professional

El que representa cadascuna de la formació de l’Escola queda explicitat en els quadres següents:

De cara al proper any, l’Escola d’Auditoria continuarà desenvolupant noves accions formatives i adaptant-se a la nova normativa establerta, aprofitant, entre d’altres, la funcionalitat de la nostra plataforma oberta. Específicament, el 2014 serà l’any de llançament del Màster oficial d’Auditoria i Comptabilitat, de la consolidació de la formació oberta i de la definició dels nous formats formatius adaptats a les noves exigències establertes per l’ICAC.

L’Escola d’Auditoria, que és el departament responsable de la formació al Col·legi, continuarà millorant de cara a oferir el millor servei per al col·legiat i el personal dels despatxos i firmes d’auditoria.

EN RELACIÓ AMB ELS CURSOS

Cursos EOA recolzats

Cursos EOA realitzats

Cursos FPC realitzats

Cursos FA realitzats

EN RELACIÓ AMB ELS ASSISTENTS

Assistents EOA

Assistents FPC

Assistents FA

EN RELACIÓ AMB LES HORES

Hores EOA ofertades

Hores FPC ofertades

Hores FA ofertades

40

Informe Anual 2013

RESPONSABILITAT SOCIALEMPRESARIAL=

Informe Anual 2013

41

RESPONSABILITAT SOCIAL EMPRESARIAL

El Col·legi és membre del Global Reporting Initiative (GRI). La finalitat d’aquesta organització és impulsar l’elaboració de memòries de sostenibilitat en tot tipus d’organitzacions. El GRI produeix un complet marc per a l’elaboració de memòries de sostenibilitat. El seu ús està molt estès en tot el món. El marc inclou guies per a l’elaboració de memòries, estableix els principis i els indicadors que les orga-nitzacions poden utilitzar per mesurar i donar a conèixer el seus compromisos econòmics, ambientals i socials. Aquestes guies es troben a disposició del públic de forma gratuïta.

El Col·legi es va adherir l’any 2005 al Pacte Mundial de Nacions Unides, fet que comporta assumir el compromís d’adopció dels 10 principis d’aquesta organitza-ció. Els esmentats principis en matèria de drets humans, treball, medi ambient i anticorrupció gaudeixen de consens universal i es deriven de:

1 La Declaració Universal dels Drets Humans2 La Declaració de l’Organització Internacional del Treball relativa els Principis i Drets Fonamentals en el Treball3 La Declaració de Rio sobre el Medi Ambient i el Desenvolupament 4 La Convenció de les Nacions Unides contra la Corrupció

El Col·legi participa activament en les activitats de la Xarxa Espanyola del Pacte Mundial.

El Col·legi ha portat a terme les següents activitats:

× S’ha elaborat l’informe de Progrés de l’any 2012, que tenim publicat al web del Pacte Mundial de Nacions Unides i al web del Col·legi.

× S’han publicat diversos articles relacionats amb la responsabilitat social a la revista l’Auditor.

× S’ha lliurat a les entitats Càritas Diocesana i Banc dels Aliment l’import del 0,7% dels ingressos nets de l’entitat per concepte de quotes i segells.

× Treballem de forma habitual amb la cooperativa Arapdis per als treballs de jardineria i a la Fundació Tallers per a la recollida i destrucció de docu-mentació.

× Dins l’àmbit de les activitats formatives de l’Escola d’Auditoria hem progra-mat un cicle formatiu de sis sessions que servirà per apropar als auditors i altres professionals que ho desitgin a les activitats relacionades amb la responsabilitat social.

× Hem renovat amb la Diputació de Barcelona un conveni de col·laboració en relació amb la inserció laboral de persones que presenten especials dificultats per incorporar-se al mercat laboral.

× Tenim subscrit un conveni de col·laboració amb l’Ajuntament de Barcelona per a l’eficient gestió de recollida de residus.

× Se segueix un control en relació amb el consum d’energia, aigua i paper per tal de promoure internament la responsabilitat mediambiental.

× Tenim subscrit un conveni de col·laboració amb l’Oficina Antifrau de Cata-lunya amb l’objectiu de col·laborar en matèria de prevenció de la corrupció i de l’impuls de la transparència i integritat.

RESPONSABILITAT SOCIALEMPRESARIAL=

42

Informe Anual 2013

INFORMACIÓECONÒMICA=

43

Informe Anual 2013

INFORMACIÓECONÒMICA=

Informe Anual 2013

44

Col·legi de Censors Jurats de Comptes de CatalunyaBalanç el 31 de desembre de 2013 • EN EUROS €

ACTIUNotes de la

Memòria

Exercici

2013 2012

A) ACTIU NO CORRENT 2.844.665 2.966.929

I. Immobilitzat intangible 5 42.008 35.034

Aplicacions informàtiques 42.008 35.034

II. Immobilitzat material 6 2.302.657 2.331.895

Terrenys i construccions 2.246.709 2.276.633

Instal·lacions tècniques i altre immobilitzat material 55.948 55.262

III. Inversions a empreses del grup i associades a llarg termini

7 500.000 500.000

Crèdits a empreses 500.000 500.000

IV. Inversions financeres a llarg termini 7 - 100.000

Altres actius financers - 100.000

B) ACTIU CORRENT 708.473 496.256

I. Existències 14 5.628 4.514

Comercials 5.628 4.514

II. Deutors comercials i altres comptes a cobrar 100.796 60.561

Clients per vendes i prestacions de serveis 8 83.362 59.091

Compte a cobrar de l'Instituto de Censores Jurados de Cuentas de España -ICJCE-

8 16.905 -

Deutors diversos 8 529 780

Altres crèdits amb les administracions públiques 8 - 13 - 690

III. Inversions financeres a curt termini 8 402.180 302.356

Altres actius financers 402.180 302.356

IV. Periodificacions a curt termini 10.575 882

V. Efectiu i altres actius líquids equivalents 9 189.294 127.943

TOTAL ACTIU 3.553.138 3.463.185

Les notes 1 a 20 de la memòria formen part integrant del balanç el 31 de desembre de 2013

Informe Anual 2013

45

Col·legi de Censors Jurats de Comptes de CatalunyaBalanç el 31 de desembre de 2013 • EN EUROS €

PATRIMONI NET I PASSIUNotes de la

Memòria

Exercici

2013 2012

A) PATRIMONI NET 3.305.241 3.239.279

I. Fons propis 10 3.239.279 3.232.094

Fons social 3.239.279 3.232.094

II. Excedent de l'exercici 65.962 7.185

B) PASSIU NO CORRENT 1.859 4.781

I. Deutes a llarg termini 12 1.859 4.781

Creditors per arrendament financer 1.859 4.781

C) PASSIU CORRENT 246.038 219.125

I. Provisions a curt termini 11 43.000 43.000

II. Deutes a curt termini 12 2.944 2.998

Creditors per arrendament financer 2.944 2.998

III. Creditors per activitats i altres comptes a pagar 200.094 171.777

Compte a pagar a l'Instituto de Censores Jurados de Cuentas de España -ICJCE-

12 - 35.309

Proveïdors i creditors varis 12 83.444 52.689

Remuneracions pendents de pagament al personal

29.300 28.680

Altres deutes amb les administracions públiques 13 63.050 55.099

Acomptes d'usuaris 24.300 -

IV. Periodificacions a curt termini - 1.350

TOTAL PATRIMONI NET I PASSIU 3.553.138 3.463.185

Les notes 1 a 20 de la memòria formen part integrant del balanç el 31 de desembre de 2013

Informe Anual 2013

46

Col·legi de Censors Jurats de Comptes de CatalunyaCompte de pèrdues i guanys de l'exercici finalitzat el 31 de desembre de 2013 • EN EUROS €

Notes de laMemòria

Exercici

2013 2012

1. Ingressos per les activitats 18 2.409.738 2.178.442

Vendes 7.917 3.211

Prestacions de serveis 2.401.821 2.175.231

2. Aprovisionaments 14 (7.715) (3.466)

Consum de mercaderies (7.715) (3.466)

3. Altres ingressos de les activitats 50.543 25.137

Ingressos accessoris i altres de gestió corrent 50.543 25.137

4. Despeses de personal 14-17 (622.853) (612.041)

Sous, salaris i assimilats (503.220) (500.955)

Càrregues socials (107.067) (97.583)

Altres despeses socials (12.566) (13.503)

5. Altres despeses d'explotació (1.720.820) (1.539.180)

a) Aportació a l'ICJCE 1 – 16 (919.457) (898.960)

b) Serveis exteriors (424.352) (346.969)

b.1) Arrendaments i cànons (56.429) (53.234)

b.2) Reparació i conservació (22.179) (27.731)

b.3) Serveis de professionals independents (248.462) (175.599)

b.4) Transports (10.776) (6.944)

b.5) Primes d'assegurances (6.929) (6.705)

b.6) Publicitat, propaganda i relacions públiques

(24.002) (21.884)

b.7) Subministraments (40.953) (41.775)

b.8) Altres serveis (14.622) (13.097)

c) Despeses corporatives (345.450) (268.746)

c.1) Revista i publicacions (35.021) (32.227)

c.2) Congressos, reunions i despeses de representació

(254.039) (187.809)

c.3) Despeses per pertinença a associacions (15.583) (10.147)

c.4) Altres despeses corporatives (40.807) (38.563)

d) Tributs (23.633) (23.564)

e) Pèrdues, deteriorament i variació de provisions per operacions de les activitats

8 (7.928) (941)

6. Amortització de l'immobilitzat 5 – 6 (63.560) (62.726)

RESULTAT D'EXPLOTACIÓ 45.333 (13.834)

7. Ingressos financers 27.330 27.879

De valors negociables i altres instruments financers en tercers

27.330 27.879

D'empreses del grup i associades 7 14.675 15.284

De tercers 8-9 12.655 12.595

8. Despeses financeres 12 (255) (407)

Per deutes en tercers (255) (407)

RESULTAT FINANCER 27.075 27.472

RESULTAT ABANS D’IMPOSTOS 72.408 13.638

Impost sobre beneficis 13 (6.446) (6.453)

RESULTAT DE L'EXERCICI 65.962 7.185

Les notes 1 a 20 de la memòria formen part integrant del compte de pèrdues i guanys de l'exercici finalitzat el 31 de desembre de 2013.

Informe Anual 2013

47

Col·legi de Censors Jurats de Comptes de CatalunyaEstat de canvis en el patrimoni net de l'exercici finalitzat el 31 de desembre de 2013 • EN EUROS €

ESTAT D'INGRESSOS I DESPESES RECONEGUTSNotes de la

Memòria

Exercici

2013 2012

A) Resultat de l'exercici 3 65.962 7.185

B)Total ingressos i despeses imputats directament al patrimoni net

- -

C) Total transferències al compte de pèrdues i guanys - -

TOTAL INGRESSOS I DESPESES RECONEGUTS (A+B+C) 65.962 7.185

• EN EUROS €

ESTAT TOTAL DE CANVIS EN EL PATRIMONI NETNotes de la

Memòria

Fons socialResultat de

l'exerciciTotal

A) i B)Saldo final a 31 de desembre de 2011 i saldo ajustat a 1 de gener de 2012

3.229.126 2.968 3.232.094

I. Total ingressos i despeses reconeguts - 7.185 7.185

II. Aplicació del resultat del 2011 2.968 (2.968) -

C) i D) Saldo final a 31 de desembre de 2012 i saldo ajustat a 1 de gener de 2013

3.232.094 7.185 3.239.279

I. Total ingressos i despeses reconeguts 3 - 65.962 65.962

II. Aplicació del resultat del 2012 7.185 (7.185) -

E) Saldo final a 31 de desembre de 2013 3.239.279 65.962 3.305.241

Les notes 1 a 20 de la memòria formen part integrant de l'estat de canvis en el patrimoni net de l'exercici finalitzat el 31 de desembre de 2013.

Informe Anual 2013

48

Col·legi de Censors Jurats de Comptes de CatalunyaEstat de fluxos d'efectiu de l'exercici finalitzat el 31 de desembre de 2013 • EN EUROS €

Notes de laMemòria

Exercici

2013 2012

A) FLUXOS D'EFECTIU DE LES ACTIVITATS D'EXPLOTACIÓ 105.623 (43.810)

1. Resultat de l'exercici abans d'impostos 72.408 13.638

2. Ajustos del resultat

a) (+) Amortització de l'immobilitzat 5 – 6 63.560 62.726

b) (+/-) Correccions valoratives per deteriorament 7.928 941

c) (+/-) Variació de provisions 11 - (9.012)

d) (-) Ingressos financers 7 – 8 – 9 (27.330) (27.879)

e) (+) Despeses financeres 12 255 407

44.413 27.183

3. Canvis en el capital corrent

a) (+/-) Existències 14 (1.114) 1.989

b) (+/-) Deutors i altres comptes a cobrar (39.934) (284)

c) (+/-) Altres actius corrents (9.693) 710

d) (+/-) Creditors i altres comptes a pagar 28.317 (100.352)

e) (+/-) Altres passius corrents (1.350) 1.350

(23.774) (96.587)

4. Altres fluxos d'efectiu de les activitats d'explotació

a) (-) Pagament d'interessos 12 (255) (407)

b) (+) Cobrament d'interessos 12.831 12.363

12.576 11.956

B) FLUXOS D'EFECTIU DE LES ACTIVITATS D'INVERSIÓ (41.296) 7.540

5. Pagaments per inversions

a) (-) Immobilitzat intangible 5 (27.915) (883)

b) (-) Immobilitzat material 6 (13.381) (11.577)

c) (-) Altres actius financers 7 - 8 (300.000) (300.000)

(341.296) (312.460)

6. Cobraments per desinversions

a) (+) Altres actius financers 7 - 8 300.000 320.000

300.000 320.000

C) FLUXOS D'EFECTIU DE LES ACTIVITATS DE FINANÇAMENT (2.976) (2.860)

7. Cobraments i pagaments per instruments de passiu financer

a) (-) Devolució i amortització d'altres deutes 12 (2.976) (2.860)

(2.976) (2.860)

D)AUGMENT/(DISMINUCIÓ) NETA D’EFECTIU O EQUIVALENTS (A+B+C)

61.351 (39.130)

Efectiu o equivalents a l'inici de l'exercici 127.943 167.073

Efectiu o equivalents al final de l'exercici 189.294 127.943

Les notes 1 a 20 de la memòria formen part integrant de l'estat de fluxos d'efectiu de l'exercici finalitzat el 31 de desembre de 2013.

Informe Anual 2013

49

NOTA 1 - CONSTITUCIÓ, RÈGIM LEGAL I ACTIVITATS

El Col·legi de Censors Jurats de Comptes de Catalunya (en endavant, el Col·legi) és una corporació de dret públic, amb personalitat jurídica pròpia, creada per la Llei 7/1995, de 28 de juny, aprovada pel Parlament de Catalunya. Es regeix per la Llei 7/2006, de 31 de maig, de l’exercici de professions titulades i dels col·legis professionals i pels seus Estatuts, declarats adequats a la legalitat per Resolució del Departament de Justícia de la Generalitat de Catalunya de 22 de novembre de 2010.

El Col·legi té delegacions a Girona, Lleida i Tarragona i la seu social, que és el lloc on desenvolupa les seves activitats, està al carrer Sor Eulàlia d’Anzizu, núm. 41, de Barcelona.

El Col·legi està vinculat per relacions institucionals i econòmiques amb l’Instituto de Censores Jurados de Cuentas de España (en endavant, ICJCE), ja que aquest és l’únic representant espanyol de la professió auditora davant les organitza-cions representatives a l’àmbit europeu i mundial (pertinença a la FEE –Federació des Experts Comptables Européens– i a la IFAC –International Federation of Accountants–) així com el nostre enllaç davant l’Institut de Comptabilitat i Auditoria de Comptes.

Mitjançant acords assolits entre ambdues corporacions, el Col·legi col·labora econòmicament al manteniment de l’ICJCE, alhora que duen a terme accions institucionals conjuntes i comparteixen activitats comunes.

El Col·legi té com a finalitat essencial vetllar perquè l’actuació professional de les persones col·legiades respongui als interessos i a les necessitats de la societat, i especialment, garantir el compliment de la bona pràctica i de les obligacions deontològiques de la professió.

El seu col·lectiu, a 31 de desembre de 2013 i 2012, està constituït pels membres següents:

NOTA 2 - BASES DE PRESENTACIÓ DELS COMPTES ANUALS

a) Marc normatiu d’informació financera aplicable

Els comptes anuals s'han preparat a partir dels registres comptables del Col·legi i es presenten d'acord amb les normes establertes en el Pla de Comptabilitat de les fundacions i les associacions subjectes a la legislació de la Generalitat de Catalunya, aprovat pel Decret 259/2008, de 23 de desembre.

Davant de la consulta número 4 del BOICAC 94 de juny de 2013 i donat el caràcter no lucratiu del Col·legi, el Consell Directiu ha considerat formular els comptes de l’exercici 2013 d’acord amb el Pla de comptabilitat de les fundacions i les associacions subjectes a la legislació de la Generalitat de Catalunya, considerant com a data de transició al nou règim comptable l’1 de gener de 2012.

Els comptes anuals de l’exercici 2012 es van formular d’acord amb les normes establertes en el Pla General de Comptabi-litat, aprovat per Reial decret 1514/2007, considerant en determinats aspectes el Decret 259/2008, de 23 de desembre. Pel que fa a les xifres comparatives, no s’han hagut d’adaptar les xifres de 2012, ni s’ha registrat cap ajust en el Patrimoni net derivat del canvi de pla comptable, ja que no hi ha cap diferència significativa.

2013 2012

Presidents d’honor 2 2

Exercents 599 611

No exercents 657 672

Exercents per compte aliè 194 215

1.450 1.498

FIRMES D’AUDITORIA 200 196

Informe Anual 2013

50

b) Imatge fidel

Els comptes anuals estan formats pel balanç, el compte de resultats, l’estat de canvis en el patrimoni net, l’estat de flu-xos d’efectiu i aquesta memòria, el conjunt dels quals formen una unitat i es presenten d’acord amb el marc normatiu d’informació financera descrit en l’apartat anterior a fi de mostrar la imatge fidel del patrimoni, de la situació financera i dels resultats del Col·legi i dels fluxos d’efectiu haguts durant l’exercici.

Aquests comptes anuals es presentaran per l’aprovació dels membres del Col·legi per l’Assemblea General que es preveu convocar pel 15 d’abril de 2014. El Consell Directiu considera que no s’hi produiran modificacions substancials com a conseqüència de l’esmentada aprovació.

c) Aspectes crítics de la valoració

En l’elaboració dels comptes anuals s’han utilitzat estimacions bàsicament en relació amb la vida útil i en l’avaluació de pèrdues per deteriorament dels actius materials. Aquestes estimacions s’han fet basant-se en la informació disponible a la data i, en cas que hi haguessin esdeveniments futurs que obliguessin a modificar-les en propers exercicis, les eventuals modificacions es farien de forma prospectiva.

d) Comparabilitat de la informació

No hi ha cap raó rellevant que impedeixi la comparació dels comptes anuals de l’exercici amb les de l'exercici precedent, ni ha calgut adaptar les xifres de l'exercici precedent per facilitar aquesta comparació.

NOTA 3 - DISTRIBUCIÓ DEL RESULTAT

El Consell Directiu proposarà a l’Assemblea General del Col·legi l’aplicació del resultat de l’exercici 2013, per un import de 65.962 euros de superàvit, al fons social. En l’exercici 2012, el superàvit per import de 7.185 euros, es va assignar al fons social.

NOTA 4 - NORMES DE REGISTRE I VALORACIÓ

Tot seguit es descriuen les normes de valoració aplicades en la preparació dels comptes anuals:

a) Immobilitzat intangible