1. ANTECEDENTES CONSTRUCTORA ALEXANDRITA Y RR E.I.R.L.€¦ · Cuestionamiento N° 1 : Respecto a...

17

1 PRONUNCIAMIENTO Nº 554-2019/OSCE-DGR Entidad : Universidad Nacional Intercultural de la Amazonia Referencia : Licitación Pública N° SM-1-2019-UNIA-CS-1, convocada para la Contratación de la ejecución de la obra: “Construcción e implementación del Centro Cultural de la Universidad Nacional Intercultural de la Amazonia UNIA, Distrito de Yarinacocha, Provincia de Coronel Portillo, Región Ucayali, II Etapa”. 1. ANTECEDENTES Mediante el Formulario de Solicitud de Emisión de Pronunciamiento, recibido el 21.JUN.2019, mediante Trámite Documentario N° 2019-15104475-PUCALLPA y subsanado el 1 de julio de 2019 1 , el Presidente del comité de selección a cargo del procedimiento de selección, remitió al Organismo Supervisor de las Contrataciones del Estado (OSCE) la solicitud de elevación de cuestionamientos al pliego absolutorio de consultas y observaciones y Bases Integradas presentadas por el participante CONSTRUCTORA ALEXANDRITA Y RR E.I.R.L., en cumplimiento de lo dispuesto por el artículo 21 del Texto Único Ordenado de la Ley N° 30225, Ley de Contrataciones del Estado, en adelante el TUO de la Ley, y el artículo 72 del Reglamento de la Ley de Contrataciones del Estado, aprobado mediante el Decreto Supremo Nº 344-2018-EF, en adelante el Reglamento. Cabe precisar que, antes de la emisión del presente pronunciamiento se procedió a registrar en la ficha del Sistema Electrónico de Contrataciones del Estado (SEACE) la notificación electrónica de fecha 9 de julio de 2019, a fin que la Entidad amplíe aspectos relativos a la citada solicitud de elevación de cuestionamientos y Bases Integradas, siendo que, la Entidad mediante comunicación de fecha 10 de julio de 2019, atendió el mencionado pedido de información, lo cual tiene carácter de declaración jurada. Asimismo, cabe precisar que para la emisión del presente pronunciamiento se utilizará el orden establecido por el comité de selección en el pliego absolutorio; en ese sentido, considerando los temas materias de cuestionamientos del mencionado participante, este Organismo Técnico Especializado procederá a pronunciarse de la siguiente manera: Cuestionamiento N° 1 : Respecto a la absolución de la consulta y/u observación N° 2, referida a la “solvencia económica”. 1 Fecha en la cual la Entidad remitió por correo electrónico la documentación completa, conforme a la Directiva Nº 009-2019- OSCE/CD “Emisión de Pronunciamiento”.

Transcript of 1. ANTECEDENTES CONSTRUCTORA ALEXANDRITA Y RR E.I.R.L.€¦ · Cuestionamiento N° 1 : Respecto a...

1

PRONUNCIAMIENTO Nº 554-2019/OSCE-DGR

Entidad : Universidad Nacional Intercultural de la Amazonia

Referencia : Licitación Pública N° SM-1-2019-UNIA-CS-1, convocada

para la Contratación de la ejecución de la obra: “Construcción

e implementación del Centro Cultural de la Universidad

Nacional Intercultural de la Amazonia UNIA, Distrito de

Yarinacocha, Provincia de Coronel Portillo, Región Ucayali, II

Etapa”.

1. ANTECEDENTES

Mediante el Formulario de Solicitud de Emisión de Pronunciamiento, recibido el

21.JUN.2019, mediante Trámite Documentario N° 2019-15104475-PUCALLPA y

subsanado el 1 de julio de 20191, el Presidente del comité de selección a cargo del

procedimiento de selección, remitió al Organismo Supervisor de las Contrataciones

del Estado (OSCE) la solicitud de elevación de cuestionamientos al pliego absolutorio

de consultas y observaciones y Bases Integradas presentadas por el participante

CONSTRUCTORA ALEXANDRITA Y RR E.I.R.L., en cumplimiento de lo

dispuesto por el artículo 21 del Texto Único Ordenado de la Ley N° 30225, Ley de

Contrataciones del Estado, en adelante el TUO de la Ley, y el artículo 72 del

Reglamento de la Ley de Contrataciones del Estado, aprobado mediante el Decreto

Supremo Nº 344-2018-EF, en adelante el Reglamento.

Cabe precisar que, antes de la emisión del presente pronunciamiento se procedió a

registrar en la ficha del Sistema Electrónico de Contrataciones del Estado (SEACE) la

notificación electrónica de fecha 9 de julio de 2019, a fin que la Entidad amplíe

aspectos relativos a la citada solicitud de elevación de cuestionamientos y Bases

Integradas, siendo que, la Entidad mediante comunicación de fecha 10 de julio de

2019, atendió el mencionado pedido de información, lo cual tiene carácter de

declaración jurada.

Asimismo, cabe precisar que para la emisión del presente pronunciamiento se utilizará

el orden establecido por el comité de selección en el pliego absolutorio; en ese

sentido, considerando los temas materias de cuestionamientos del mencionado

participante, este Organismo Técnico Especializado procederá a pronunciarse de la

siguiente manera:

Cuestionamiento N° 1 : Respecto a la absolución de la consulta y/u

observación N° 2, referida a la “solvencia

económica”.

1 Fecha en la cual la Entidad remitió por correo electrónico la documentación completa, conforme a la Directiva Nº 009-2019-

OSCE/CD “Emisión de Pronunciamiento”.

2

Cuestionamiento N° 2 : Respecto a la absolución de la consultas y/u

observaciones N° 7 y N° 17 referida a la “supuesta

deficiente absolución”.

Cuestionamiento N° 3 : Respecto a la absolución de la consultas y/u

observaciones N° 13, N° 16, y N° 9 referida a los

“requisitos de calificación”.

2. CUESTIONAMIENTOS

Cuestionamiento N° 1 : Respecto a la solvencia económica

El participante CONSTRUCTORA ALEXANDRITA Y RR E.I.R.L., cuestionó la

absolución de su consulta y/u observación N° 2, señalando en su solicitud de

elevación de cuestionamientos que “el comité de selección no ha realizado una

respuesta motivada a nuestra observación planteada con respecto a la acreditación

de la solvencia económica en el caso de consorcios, de que todos los consorciados

deberán de acreditar la línea de crédito”.

Pronunciamiento

En el artículo 16 del TUO de la Ley, concordado con el artículo 29 del Reglamento,

corresponde a la Entidad formular el requerimiento de los bienes, servicios u obras a

contratar, y definir en las Especificaciones Técnicas, Términos de Referencia o

Expediente Técnico -según corresponda- la descripción objetiva y precisa de las

características y/o requisitos funcionales relevantes para cumplir la finalidad pública

de la contratación y las condiciones en las que esta debe ejecutarse.

Las Bases Estándar para el objeto de contratación, prevén como requisito de

calificación con carácter "facultativo" la acreditación de la solvencia económica,

conforme al siguiente detalle:

De otro lado, mediante la Resolución Nº 0333-2019-TCE-S4, el Tribunal de

Contrataciones del Estado, señaló lo siguiente:

“(…) el objetivo que se busca con la presentación de la Carta de Línea de Crédito es demostrar

que los postores poseen solvencia económica para afrontar la ejecución de la obra materia de la

convocatoria, al contar con respaldo económico suficiente (pues no basta que el postor cuente con

cierto capital social, sino que se requiere que demuestre que el sistema bancario y financiero le ha

otorgado, y potencialmente le otorgará, respaldo financiero mediante la presentación de una línea

de crédito y su historial financiero (…)”.

3

En relación con ello, mediante la Opinión N° 043-2019/DTN, la Dirección Técnico

Normativa ha indicado, entre otros, lo siguiente:

“(…) para la etapa de calificación de ofertas de los procedimientos de selección de licitaciones

públicas convocadas para contratar la ejecución de obras, las Entidades pueden establecer como

requisito de calificación la evaluación de la solvencia económica, estableciendo en las Bases el

requisito para su medición, pudiendo solicitar su acreditación mediante la presentación de línea

(s) de crédito o del récord crediticio, entre otros.

Así, en la etapa de calificación la Entidad puede evaluar, entre otros aspectos, la solvencia

económica de los postores, a fin de determinar cuál de ellos cuenta con las capacidades

necesarias para cumplir con el objeto de la contratación correspondiente a la ejecución de

determinada obra”.

En el presente caso, de la revisión del acápite “C Solvencia económica” del numeral

3.2 “Requisitos de Calificación” del Capítulo III “Requerimiento” de la Sección

Específica de las Bases Integradas, se aprecia lo siguiente:

Requisitos:

LÍNEA DE CRÉDITO

Acreditación:

Carta o Cartas de Línea de Crédito, ascendente al 50% del valor Referencial, emitida por una

Empresa que se encuentre bajo la supervisión Directa de la Superintendencia de Banca y

Seguros o estar en la última lista de bancos extranjeros de primera categoría que publica el

Banco Central de Reserva del Perú (BCRP).

Consideraciones Adicionales:

La línea de crédito debe encontrarse aprobada, vigente y disponible a fin de garantizar

que el Postor cuente con el monto requerido.

La Carta o Cartas de Línea de Crédito deberán estar dirigidas a la ENTIDAD.

La vigencia mínima de la línea de crédito debe ser de dos (02) meses contabilizados

desde la fecha de emisión.

En caso de participación en Consorcios la Línea de crédito requerida puede ser

presentada por uno o más de las empresas consorciadas, siempre y cuando de forma

individual o acumulada acrediten el monto solicitado.

Los formatos a utilizarse en la acreditación para la línea de crédito, queda a potestad del

postor y de la entidad que los emita, conteniendo la información mínima requerida.

Ahora bien, a través de la consulta y/u observación N° 2, el participante

CONSTRUCTORA ALEXANDRITA Y RR E.I.R.L., con relación a solvencia

económica, solicitó, entre otros, que “(…) la exigencia de acreditar de acreditar la

línea de crédito debe de ser de cada empresa que conforma el Consorcio, por lo que

debería de ser corregida esta consideración adicional de las Bases y exigir que en

caso de consorcio, todos los consorciados deberán de acreditar la línea de crédito”.

Ante la referida consulta y/u observación, el comité de selección decidió no acoger la

pretensión del participante y señaló que “(…) El requerimiento debe incluir, además,

los requisitos de calificación que se consideren necesarios. En este sentido el comité

de selección contando con el informe del área usuaria señala, que la normativa de

contrataciones del Estado prevé que las personas naturales o jurídicas se asocien en

virtud del criterio de complementariedad de recursos, capacidades y aptitudes, a fin

de participar como consorcio en los procedimientos de selección y contratar con el

estado, de conformidad con la RESOLUCIÓN Nº 0124-2019-TCE-S1 (…)”.

De lo expuesto, cabe señalar que en atención a la pretensión del participante, el mismo

que se encontraría orientada a que cada miembro del consorciado acredite el monto de

4

la línea de crédito requerida, el comité de selección a través de su pliego absolutorio

precisó que no estaría vulnerando la normativa de contratación, dado que la misma

prevé “que las personas naturales o jurídicas se asocien en virtud del criterio de

complementariedad de recursos, capacidades y aptitudes, a fin de participar como

consorcio”, razón por la cual, se ratificó en su requerimiento.

En ese contexto, cabe precisar que, el requerir que “cada miembro del consorciado

acredite el monto de la línea de crédito”, resultaría una condición que limitaría y

afectaría la libre concurrencia de proveedores; debido a que, el objetivo del

requisito de calificación “solvencia económica” está orientado a que el postor cuente

con el respaldo económico y/o financiero suficiente para atender sus obligaciones.

En ese sentido, considerando que la pretensión del participante se encontraría

orientada a que se cada empresa que conforma el consorciado acredite la línea de

crédito, lo cual podría reducir la participación de postores, este Organismo Técnico

Especializado ha decidido NO ACOGER el presente cuestionamiento.

Cuestionamiento N° 2: Respecto a la supuesta deficiente absolución

El participante CONSTRUCTORA ALEXANDRITA Y RR E.I.R.L., cuestionó la

absolución de las consultas y/u observaciones N° 7 y N° 17, manifestando en su

solicitud de elevación lo siguiente:

- Respecto a la absolución de la consulta y/u observación N° 7: Sostiene que

el comité de selección no absolvió motivadamente, ya que, de los dos extremos

de la consulta N°7, la Entidad solo habría dado respuesta a uno de ellos, por lo

que se estaría vulnerando el artículo 72 del Reglamento y el numeral 8.2.6 de

la Directiva N° 023-2016-OSCE/CD.

- Respecto a la absolución de la consulta y/u observación N° 17: Sostiene que

el comité de selección no motivó su respuesta; dado que se formuló 3

consultas, y se limitó a señalar la Directiva N° 005-2019-OSCE/CD, y al

numeral 2 del Acuerdo de Sala Plena N° 003-2018/TCE, por lo que se estaría

vulnerando el artículo 72 del Reglamento y el numeral 8.2.6 de la Directiva N°

023-2016-OSCE/CD.

Pronunciamiento

En atención al Principio Transparencia, las Entidades deben de proporcionar

información clara y coherente con la finalidad de que todas las etapas de la

contratación sean comprendidas por los proveedores, garantizando la libertad de

concurrencia, y que la contratación se desarrolle bajo condiciones de igualdad de trato,

objetividad e imparcialidad.

En el artículo 16 del TUO de la Ley, concordado con el artículo 29 del Reglamento,

corresponde a la Entidad formular el requerimiento de los bienes, servicios u obras a

contratar, y definir en las Especificaciones Técnicas, Términos de Referencia o

Expediente Técnico -según corresponda- la descripción objetiva y precisa de las

5

características y/o requisitos funcionales relevantes para cumplir la finalidad pública

de la contratación y las condiciones en las que esta debe ejecutarse.

Por su parte, en el numeral 72.4 del artículo 72 del Reglamento se establece que la

absolución de consultas y/u observaciones se realiza de manera motivada, la cual se

elabora conforme a lo que establece el OSCE.

Dicho lo anterior, de acuerdo con el numeral 72.4 del artículo 72 del Reglamento,

dispone que en el caso de observaciones se debe indicar si se “acogen, se acogen

parcialmente o no se acogen”; y, en cuanto a las consultas, no se obliga a consignar si

se “acogen, se acogen parcialmente o no se acogen”, siendo que, en ambas, deben

estar debidamente motivadas.

Así, las Bases Estándar de Licitación Pública para la contratación de la ejecución de

Obras, disponen en el numeral 1.5 “Absolución de consultas, observaciones e

integración de bases” del Capítulo I de la Sección General, lo siguiente: “La

absolución de consultas, observaciones e integración de las bases se realizan

conforme a las disposiciones previstas en los numerales 72.4 y 72.5 del artículo 72

del Reglamento”. (El subrayado y resaltado es agregado).

Ahora bien, respecto a los hechos cuestionados por el participante, se aprecia lo

siguiente:

Respecto a la absolución de la consulta y/u observación N° 7

Cabe señalar, que las Bases Estándar señalan lo siguiente, en los casos que se

acredite experiencia adquirida en consorcio, debe presentarse la promesa de

consorcio o el contrato de consorcio del cual se desprenda fehacientemente el

porcentaje de las obligaciones que se asumió en el contrato presentado; de lo

contrario, no se computará la experiencia proveniente de dicho contrato.

Ahora bien, mediante la referida consulta y/u observación, se aprecia que el

participante CONSTRUCTORA ALEXANDRITA Y RR E.I.R.L., consultó,

entre otros, que “Si se presenta un Consorcio con contabilidad independiente

al proceso de selección, como calificará la Experiencia del postor en la

especialidad, teniendo en cuenta que las obras a presentar sean anteriores a

la dación por parte de la SUNAT del RUC con domicilio fiscal en la

Amazonía? Uno de los requisitos para la aplicación de la exoneración del IGV

para los Consorcios con contabilidad independiente es que sus activos y/o

producción se encuentren y realicen en la Amazonía, en un porcentaje no

menor al 70% del total de sus activos y/o actividades”.

Ante la referida consulta y/u observacion, el comité señaló que: “De la

consulta presentada por el participante, la DIRECTIVA N° 005-2019-

OSCE/CD, menciona: para acceder al beneficio de la exoneración del

Impuesto General a las Ventas(IGV) según la Ley N° 27037, Ley de

Promoción de la Inversión en la Amazonía que se hace referencia en la

Cuarta Disposición Complementaria Final del Reglamento, todos los

integrantes que figuran en la promesa de consorcio deben reunir las

6

condiciones exigidas en dicha Ley, salvo cuando participen proveedores en

consorcio con contabilidad independiente que se encuentre inscrito en el

Registro Único de Contribuyentes (RUC).

Según el Acuerdo N° 03-2018/TCE: Cuando participen proveedores en

consorcio con contabilidad independiente que se encuentren inscrito en el

RUC, los requisitos exigidos en el Art. 2° del Reglamento de la Lay de la

Amazonia (para acceder al beneficio de la exoneración del IGV), de acuerdo

a la normativa tributaria, deben ser cumplidos por el consorcio en sí y no

necesariamente por cada uno de sus integrantes la condición de consorcio

con contabilidad independiente deberá ser indicada, junto con el número de

RUC, en la "Declaración Jurada de Cumplimiento de Condiciones para la

Aplicación de la Exoneración del IGV", la cual debe ser suscrita por el

representante común del consorcio”.

Dicho lo anterior, corresponde señalar que el recurrente a través de la consulta Nº 7,

consultó sobre cómo se realizará la calificación de la experiencia del postor en la

especialidad, en el caso presente su acreditación de obras con anterioridad de tener un

domicilio fiscal en la Amazonia; ante lo cual el comité de selección no brindó los

argumentos para absolver dicha consulta.

Ahora bien, mediante Informe Técnico Nº 001-2019 UNIA-CS-LP-1 remitido con

ocasión a la notificación electrónica de fecha 10.JUL.2019, el citado órgano

colegiado señaló lo siguiente:

“Asimismo, conforme al numeral 1, del acápite 7.5.2 de la Directiva Nº 005- 2019

OSCE/CD, la acreditación de la experiencia del postor, se realiza en base a la

documentación aportada por el o los integrantes del consorcio que se hubieran

comprometido a ejecutar conjuntamente las obligaciones vinculadas directamente al

objeto de la materia de la contratación, de acuerdo a lo declarado en la promesa de

consorcio, conforme al numeral 49.5 del articulo 49 del Reglamento. Para dicho efecto

se deberán seguir los siguientes pasos: Primer paso: Obtener el monto de facturación

por cada integrante del consorcio (…). Segundo Paso: Verificar que el integrante del

consorcio que acredita la mayor experiencia cumpla con un determinado porcentaje de

participación. (…) Tercer paso: Sumatoria de la experiencia de los consorciados.

Del mismo modo, en el numeral 7.5.4. de la Directiva Nº 005- 2019 OSCE/CD,

Bonificación y beneficios, para acceder al beneficio de la exoneración del Impuesto

General a la Ventas (IGV) según la Ley Nº 27037, Ley de Promoción de la inversión en

la Amazonia, que se hace referencia en la Cuarta Disposición Complementaria Final

del Reglamento, todos los integrantes que figuran en la promesa de consorcio deben

reunir las condiciones exigidas en dicha Ley, salvo cuando participen proveedores en

consorcio con contabilidades independientes que se encuentren inscrito en el Registro

único de Contribuyentes (RUC). Asimismo, para solicitar la retención del diez por

ciento (10%) del monto del contrato original, en calidad de garantía de fiel

cumplimiento según lo señalado en el numeral 149.4 del artículo 149 del Reglamento,

todos los integrantes deben acreditar en su oferta la condición de micro o pequeña

empresa, sin perjuicio que puedan acreditarlo al momento del perfeccionamiento del

contrato.

En sentido, se debe entender que la calificación del la experiencia del postor, se

realiza conforme a lo descrito en la Directiva Nº 005-2019-OSCE/CD, y por otro lado

la exoneración del Impuesto General a la Ventas (IGV) según la Ley Nº 27037, Ley

de Promoción de la Inversión en la Amazonia, es un beneficio tal como lo establece la

misma directiva, no es un requisito para su calificación.

7

De lo expuesto, se desprende que lo señalado por la Entidad, se condeciría con lo

establecido en las Bases Estándar, toda vez que, para el caso de consorcios, en el

requisito de calificación “experiencia del postor en la especialidad” se calificará la

presentación de la promesa de consorcio o el contrato de consorcio del cual se

desprenda fehacientemente el porcentaje de las obligaciones que se asumió en el

contrato presentado.

Asimismo, cabe indicar que la presentación de la “Declaración jurada de

cumplimiento de condiciones para la aplicación de la exoneración del IGV” (Anexo

N° 7) es facultativa; no obstante, en caso el postor decide acoger a dicho beneficio,

deberá presentar referida declaración jurada.

En ese sentido, considerando que recién mediante el Informe Técnico Nº 001-2019

UNIA-CS-LP-1, la Entidad habría brindado una respuesta motivada a la consulta

formulada por el participante, y en tanto la pretensión del participante se encontraría

orientada a ello, este Organismo Técnico Especializado ha decidido ACOGER el

presente cuestionamiento, por lo que , se emitirá la siguiente disposición al respecto.

- El Titular de la Entidad deberá impartir las directrices correspondientes

a fin de que el comité de selección absuelva todas las consultas y/u

observaciones formuladas por los participantes, de tal manera que se

realice un análisis detallando de manera clara y precisa lo solicitado por

cada participante, de conformidad con lo señalado en el artículo 72 del

Reglamento y en la Directiva Nº 23-2016/OSCE/CD.

Respecto a la absolución de la consulta y/u observación N° 17

Cabe señalar, que las Bases Estándar estable que la “Declaración Jurada de

cumplimiento de condiciones para la aplicación de la exoneración del IGV”

(Anexo N° 7) debe indicar que se cumplan las siguientes condiciones: (i) que

el domicilio fiscal de la empresa se encuentre ubicada en la Amazonía y

coincide con el lugar establecido como sede central (donde tiene su

administración y lleva su contabilidad); (ii) que la empresa se encuentra

inscrita en las Oficinas Registrales de la Amazonía (exigible en caso de

personas jurídicas); (iii) que, al menos el setenta por ciento (70%) de los

activos fijos de la empresa se encuentran en la Amazonía; y (iv) que la

empresa no ejecuta obras fuera de la Amazonía.

Asimismo señala que dicho anexo será presentada por cada uno de los

integrantes del consorcio, salvo que se trate de consorcios con contabilidad

independiente, en cuyo caso debe ser suscrita por el representante común,

debiendo indicar su condición de consorcio con contabilidad independiente y

el número de RUC del consorcio.

A través de la referida consulta y/u observación, el participante

CONSTRUCTORA ALEXANDRITA Y RR E.I.R.L., consultó:

1).- ¿Qué pasa si en la Promesa de Consorcio se presenta Consorciado una

empresa que goza del beneficio de la exoneración del IGV previsto en la Ley

8

N° 27037, con otra empresa que no goza de este beneficio, pero para efectos

del presente proceso de selección se presentan consorciados con una

denominación de Consorcio y un RUC de Consorcio tramitado y emitido por

la SUNAT con domicilio fiscal en la Amazonía, SE VALIDARA ESTA

PROPUESTA O SERA DESCALIFICADA?

2).- ¿Qué pasa si las empresas que no gozan del beneficio de la exoneración

del IGV previsto en la Ley N° 27037, pero para efectos del presente proceso

de selección se presentan consorciadas con una denominación de

CONSORCIO y un RUC del Consorcio tramitado y emitido por la SUNAT con

domicilio fiscal en la Amazonía, SE VALIDARA ESTA PROPUESTA O SERA

DESCALIFICADA?

3).- ¿Qué pasa si las empresas que gozan de la exoneración del IGV previsto

en la Ley N° 27037, presentan sus ofertas con IGV, SE VALIDARA ESTA

PROPUESTA O SERA DESCALIFICADA?

Ante la referida consulta y/u observación, el comité señaló que: “De la

consulta presentada por el participante, la DIRECTIVA N° 005-2019-

OSCE/CD, menciona: para acceder al beneficio de la exoneración del

Impuesto General a las Ventas(IGV) según la Ley N° 27037, Ley de

Promoción de la Inversión en la Amazonía que se hace referencia en la

Cuarta Disposición Complementaria Final del Reglamento, todos los

integrantes que figuran en la promesa de consorcio deben reunir las

condiciones exigidas en dicha Ley, salvo cuando participen proveedores en

consorcio con contabilidad independiente que se encuentre inscrito en el

Registro Único de Contribuyentes (RUC).

Según el Acuerdo N° 03-2018/TCE: Cuando participen proveedores en

consorcio con contabilidad independiente que se encuentren inscrito en el

RUC, los requisitos exigidos en el Art. 2° del Reglamento de la Lay de la

Amazonia (para acceder al beneficio de la exoneración del IGV), de acuerdo

a la normativa tributaria, deben ser cumplidos por el consorcio en sí y no

necesariamente por cada uno de sus integrantes la condición de consorcio

con contabilidad independiente deberá ser indicada, junto con el número de

RUC, en la "Declaración Jurada de Cumplimiento de Condiciones para la

Aplicación de la Exoneración del IGV", la cual debe ser suscrita por el

representante común del consorcio”

Dicho lo anterior, corresponde señalar que el recurrente a través de la consulta Nº 17,

consultó si su propuesta económica será descalificada para efectos del presente

proceso bajo los siguientes supuestos:

(i) Si uno de los miembros del consorciado no goza con el beneficio de

exoneración y el otro sí; sin embargo, el consorcio posee un domicilio

fiscal en la Amazonia.

(ii) Si ambos miembros no gozan con el beneficio de la exoneración; sin

embargo, el consorcio posee un domicilio fiscal en la Amazonia.

9

(iii) Si ambos miembros gozan de la exoneración y presentan sus ofertas con

IGV.

Ante lo cual, el comité de selección no brindo un argumento motivado para absolver

dichas consultas; no obstante, mediante informe técnico Nº 001-2019 UNIA-CS-LP-1

remitido con ocasión a la notificación electrónica de fecha 10.JUL.2019, el citado

órgano colegiado señaló lo siguiente:

“Para el presente cuestionamiento se absolverá las tres consultas en un mismo

momento toda vez que están referidas al mismo hecho.

Conforme al articulo 13 de la Ley Nº 27037, los contribuyentes ubicados en la

Amazonia gozarán de la exoneración del Impuesto General a las Ventas (IGV) por

la venta de bienes que se efectué en la zona para su consumo en la misma, los

servicios que se presten en la zona y los contratos de construcción o la primera

venta de inmuebles que realicen los constructores de los mismo en esta zona.

Por su parte, según la Cuarta Disposición Complementaria Final del Reglamento,

el valor referencial del procedimiento de selección es único e incluye todos los

conceptos que incidan sobre el objeto de la contratación, incluido el Impuesto

General a la Ventas (IGV).

Adicionalmente, la citada Disposición establece que en los procedimientos de

selección para la ejecución o consultoría de obras donde e advierta la posible

participación de postores que gocen de beneficio de exoneración del IGV prevista

en la Ley Nº 27037, las Bases deben establecer además del valor referencial, los

limites de este con y sin IGV.

Así, el postor que goza de la exoneración prevista en la Ley Nº 27037 formula su

oferta teniendo en cuenta exclusivamente el total de los conceptos que conforman el

valor referencial, excluido el IGV, mientras que aquellos postores que no gozan de

la referida exoneración formularán su oferta teniendo en cuenta el valor referencial

incluido IGV, conforme lo que dispone los numerales 3 y 4, respectivamente, de la

referida Disposición.

De acuerdo con lo anterior, los postores que gozan de la exoneración prevista en la

Ley Nº 27037, Ley de la Promoción de la Inversión Amazónica, pueden formular su

oferta excluyendo el IGV.

Por otro lado, el Tribunal de Contrataciones del Estado con Acuerdo de Sala

Plena Nº 03-2018/TCE, referido a la aplicación del beneficio de la exoneración

del impuesto general a las ventas- IGV en el marco de la contratación pública,

acordó aprobar por mayoría el siguiente criterio de interpretación: 1. En los

procedimientos de selección que lleven contabilidad independiente que se

encuentre inscrito en el Registro Único de Contribuyentes (RUC), los requisitos

exigidos en el articulo 2 del Reglamento de la Ley de la Amazonia (para acceder

al beneficio de la exoneración del IGV), de acuerdo a la normativa tributaria,

deben ser cumplidos por el consorcio en sí y no necesariamente por cada uno de

sus integrantes. 2. La condición de consorcio con contabilidad independiente

deber ser indicada, junto con el número de RUC, en la “Declaración Jurada de

cumplimiento de condiciones para a aplicación de la exoneración de IGV”, lo

cual debe ser suscrita por el representante común del consorcio.

Conforme a lo anterior, los proveedores que gozan de la exoneración del IGV están

facultados a presentar su oferta excluyendo este impuesto, y, de resultar ganadores

de la buena pro, celebrar contrato con la Entidad sin que esta les retenga el

10

porcentaje correspondiente al IGV al momento de realizar el pago o pagos

correspondientes.

Ahora bien, dado que esta exoneración constituye un beneficio para los postores

que cumplan con los requisitos previstos en la Ley Nº 27037, compete únicamente a

aquellos decidir si se acogerán a este beneficio o no y, por ende, si presentarán su

oferta excluyendo el IGV o no.

Del mismo modo, los postores que se presenten en consorcio con contabilidad

independiente que se encuentre inscrito en el Registro Único de Contribuyentes

(RUC), los requisitos exigidos en el articulo 2 del Reglamento de la Ley de la

Amazonia (para acceder al beneficio de la exoneración del IGV), deben ser

cumplidos por el consorcio en sí, y no necesariamente por cada uno de sus

integrantes.

Asimismo, si en un determinado procedimiento de selección un postor presenta su

oferta económica incluyendo el IGV, de resultar ganador de la buena pro no

podría- para la suscripción del contrato- solicitar la exoneración de este impuesto,

ni mucho menos durante la ejecución contractual.

Efectuadas la precisiones anteriores, debe señalarse que, de conformidad con el

articulo 8 de la Ley, el comité de selección que son órganos colegiados encargados

de seleccionar al proveedor que brinde bienes, servicios u obras requeridos por el

área usuaria a través de una determinada contratación.

Así, dentro de las funciones, establecidas en la normativa de contrataciones del

Estado para el comité de selección no se ha previsto si un postor cumple o no con

los requisitos contemplados en la Ley Nº 27037, más aun si- conforme se señaló

en los numerales precedentes, corresponde a cada postor comprendido en el

ámbito de aplicación de la Ley Nº 27037, decidir si se acogerá a no al beneficio de

la exoneración del IGV.

En ese sentido, compete al postor que goce del beneficio de la exoneración del

IGV prevista en la Ley Nº 27037 decidir si se acogerá al mismo, es decir si

presentará su oferta excluyendo el IGV, para lo cual bastará que el postor

presente la declaración jurada contemplada en los anexos de las bases estándar

aprobadas por el OSCE”.

De lo expuesto, se desprende que lo señalado por la Entidad, se condeciría con lo

establecido en la normativa de contratación pública, toda vez, que para el caso de

consorcios que se sujeten al beneficio de la exoneración del IGV previsto en la Ley Nº

27037, las condiciones legales para tal fin deben ser cumplidos por el consorcio en sí

y no necesariamente por cada uno de sus integrantes, siempre que tengan contabilidad

independiente.

Asimismo, cabe indicar que, conforme lo señalado en la Opinión N° 122-2017 DTN,

es competencia del postor gozar del beneficio de la exoneración del IGV prevista en la

Ley Nº 27037 y decidir si se acogerá al mismo, esto es, si presentará su oferta

excluyendo el IGV, para lo cual el postor deberá presentar la “Declaración jurada de

cumplimiento de condiciones para la aplicación de la exoneración del IGV” (Anexo

N° 7).

En ese sentido, considerando que recién mediante el Informe Técnico Nº 001-2019

UNIA-CS-LP-1, la Entidad habría brindado una respuesta motivada a la consulta

formulada por el participante, y en tanto la pretensión del participante se encontraría

11

orientada a ello, este Organismo Técnico Especializado ha decidido ACOGER el

presente cuestionamiento, por lo que , se emitirá la siguiente disposición al respecto.

- El Titular de la Entidad deberá impartir las directrices correspondientes

a fin de que el comité de selección absuelva todas las consultas y/u

observaciones formuladas por los participantes, de tal manera que se

realice un análisis detallando de manera clara y precisa lo solicitado por

cada participante, de conformidad con lo señalado en el artículo 72 del

Reglamento y en la Directiva Nº 23-2016/OSCE/CD.

Cuestionamiento N° 3: Respecto a los “requisitos de calificación”

El participante CONSTRUCTORA ALEXANDRITA Y RR E.I.R.L., cuestionó la

absolución de las consultas y/u observaciones N°13, N° 16 y N° 9, manifestando en

su solicitud de elevación que la Entidad no habría absuelto de manera motivada, dado

que no habría señalado cómo se acreditará la “formación académica”, “experiencia del

plantel profesional” y “equipamiento estratégico”, consignado en los Requisitos de

Calificación en el numeral 3.2 del Capítulo III de la Sección Especifica de las Bases

Integradas, sin señalar que “para la presentación de la oferta bastará con la firma de la

“Declaración Jurada de cumplimiento del Expediente técnico” (Anexo N°3) incluido

en las Bases”.

Pronunciamiento

En atención al Principio Transparencia, las Entidades deben de proporcionar

información clara y coherente con la finalidad de que todas las etapas de la

contratación sean comprendidas por los proveedores, garantizando la libertad de

concurrencia, y que la contratación se desarrolle bajo condiciones de igualdad de trato,

objetividad e imparcialidad.

En el artículo 16 del TUO de la Ley, concordado con el artículo 29 del Reglamento,

corresponde a la Entidad formular el requerimiento de los bienes, servicios u obras a

contratar, y definir en las Especificaciones Técnicas, Términos de Referencia o

Expediente Técnico -según corresponda- la descripción objetiva y precisa de las

características y/o requisitos funcionales relevantes para cumplir la finalidad pública

de la contratación y las condiciones en las que esta debe ejecutarse.

Por su parte, en el artículo 49 del Reglamento se establece que los requisitos de

calificación permitirán determinar que los postores cuenten con las capacidades

necesarias para ejecutar el contrato, las cuales deben ser acreditadas documentalmente

para la suscripción del contrato, tales como, el requisito de calificación “Formación

académica”, “experiencia del plantel profesional” y “equipamiento estratégico”.

Ahora bien, respecto a los hechos cuestionados por el participante, se aprecia lo

siguiente:

12

Respecto a la absolución de la consulta y/u observación N° 9

Mediante la referida consulta y/u observación, se aprecia que el participante

CONSTRUCTORA ALEXANDRITA Y RR E.I.R.L., consultó “¿Cómo se

ACREDITARA la Formación Académica de los Profesionales del Plantel

Profesional Clave en el Sobre que presenten los postores en el proceso de

selección, solo se presentará una relación de los profesionales que conforman

el Plantel Profesional Clave sin acompañar ningún documento, como es la

copia del diploma que acredita su Formación Académica, así como su

Colegiatura del respectivo Colegio Profesional, sobre todo tomando en cuenta

que la evaluación de esta documentación se realiza en acto privado?

O en su defecto, SEÑALAR que para la presentación de la Oferta bastará con

la firma de la "Declaración Jurada de Cumplimiento del Expediente técnico"

(Anexo N° 3) incluido en las Bases”.

Ante la referida consulta y/u observación, el comité señaló que: “De la

observación del participante, respecto a la Formación Académica del Plantel

Profesional Clave, para el procedimiento de selección bastará con la

Declaración jurada de cumplimiento del Expediente Técnico, según el numeral

3.1 del Capítulo III de la presente sección. (Anexo Nº 3) (…)”.

Respecto a la absolución de la consulta y/u observación N° 13

Mediante la referida consulta y/u observación, se aprecia que el participante

CONSTRUCTORA ALEXANDRITA Y RR E.I.R.L., consultó “Cómo se

Acreditará la experiencia del Personal Profesional Clave en la presentación

de nuestro Sobre, si se tendrá que presentar la documentación que Acredite

dicha experiencia o solo se hará mención a dicha experiencia, tomando en

consideración que la evaluación de dicha experiencia se realizará en acto

privado? O en su defecto, SEÑALAR que para la presentación de la Oferta

bastará con la firma de la "Declaración Jurada de Cumplimiento del

Expediente técnico" (Anexo N° 3) incluido en las Bases”.

Ante la referida consulta y/u observación, el comité señaló que: “De la

observación del participante, respecto a la Experiencia del Plantel Profesional

Clave, para el procedimiento de selección bastará con la Declaración jurada

de cumplimiento del Expediente Técnico, según el numeral 3.1 del Capítulo III

de la presente sección (Anexo Nº 3)”.

Respecto a la absolución de la consulta y/u observación N° 16

Mediante la referida consulta y/u observación, se aprecia que el participante

CONSTRUCTORA ALEXANDRITA Y RR E.I.R.L., consultó ¿Qué

documentos se presentarán en nuestro Sobre para demostrar que contamos

con el Equipamiento Estratégico, ya que si no presentamos ninguna

documentación el Comité de Selección puede descalificar nuestra propuesta

ya que la evaluación de los documentos se realiza en acto privado? O en su

defecto, SEÑALAR que para la presentación de la oferta, bastará con la firma

13

de la "Declaración Jurada de Cumplimiento del Expediente Técnico" (Anexo

N° 3) incluido en las Bases.

Ante la referida consulta y/u observación, el comité señaló que “respecto al

Equipamiento Estratégico, para el procedimiento de selección bastará con la

Declaración jurada de cumplimiento del Expediente Técnico, según el numeral

3.1 del Capítulo III de la presente sección. (Anexo Nº 3)”.

De lo expuesto, se aprecia que la Entidad habría señalado en el pliego absolutorio de

las consultas y/u observaciones que la acreditación de la (i) formación académica, (ii)

experiencia del plantel profesional y (iii) equipamiento estratégico para la etapa de

presentación de ofertas se realizará a través de la declaración jurada del Anexo N° 3,

lo cual se condice con las Bases Estándar; por lo que, este Organismo Técnico

Especializado ha decidido NO ACOGER el presente cuestionamiento.

3. ASPECTOS REVISADOS DE OFICIO

Si bien el procesamiento de la solicitud de pronunciamiento, por norma, versa sobre

las supuestas irregularidades en la absolución de consultas y/u observaciones, a pedido

de parte, y no representa la convalidación de ningún extremo de las Bases, este

Organismo Técnico Especializado ha visto por conveniente hacer indicaciones

puntuales a partir de la revisión de oficio, según el siguiente detalle:

3.1. Documentación de presentación facultativa

De la revisión del sub numeral 2.2.2 del numeral 2.2. “Contenido de las ofertas” del

Capítulo II de la Sección Específica de las Bases Integradas, se aprecia que la Entidad

consignó lo siguiente:

“(…)

a) Incorporar en la oferta los documentos que acreditan los “Factores de

Evaluación” establecidos en el Capítulo IV de la presente sección de las

bases, a efectos de obtener el puntaje previsto en dicho Capitulo para cada

factor.

b) Incorporar en la oferta los documentos que acreditan los “Factores de

Evaluación” establecidos en el Capítulo IV de la presente sección de las

bases, a efectos de obtener el puntaje previsto en dicho Capitulo para cada

factor.

c) Los postores que apliquen el beneficio de la exoneración del IGV previsto en

la Ley Nº 27037, Ley de Promoción de la Inversión en la Amazonía, deben

presentar la Declaración Jurada de cumplimiento de condiciones para la

aplicación de la exoneración del IGV. (Anexo Nº 7).”

De lo expuesto, se advierte que la Entidad habría considerado de manera duplicada el

punto de incorporar en la oferta los documentos que acreditan los “Factores de

Evaluación”, la cual estaría evaluando además del precio, la integridad en la

contratación pública; por lo que, con ocasión de la integración definitiva de las Bases,

se suprimirá el literal b) consignado en el sub numeral 2.2.2 del numeral 2.2.

“Contenido de las ofertas” del Capítulo II de la Sección Específica de las Bases

Integradas.

14

3.2. Otras Penalidades

De la revisión del literal d) “Otras penalidades” que impondrá la Entidad consignada

en el numeral 3.1 del Capítulo III “Requerimiento” de la Sección Específica de las

Bases integradas se aprecia lo siguiente:

3.2.1 Penalidad obligatoria

La Entidad no habría consignado el siguiente supuesto a penalizar: “Cuando el

personal clave permanece menos de sesenta (60) días calendario o del íntegro del

plazo de ejecución de la prestación, si este es menor a los sesenta (60) días

calendario, de conformidad con las disposiciones establecidas en el numeral 190.2

del artículo 190 del Reglamento”.

En relación a ello, este Organismo solicitó información a la Entidad, afectos que

precise la forma de pago y procedimiento del supuesto expuesto, siendo que, con

fecha 10.JUL.2019, la Entidad señaló lo siguiente:

En ese sentido, con ocasión a las Bases Integradas definitivas, se adecuará lo

remitido por la Entidad.

3.2.2 Forma de cálculo

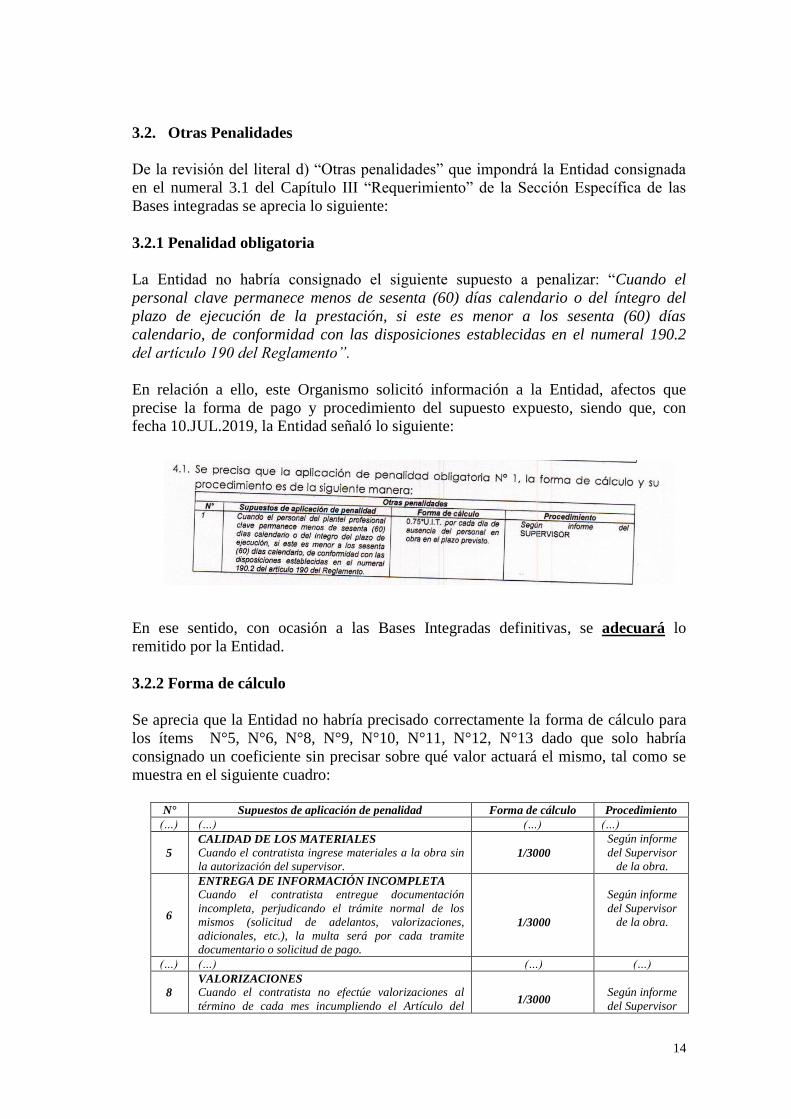

Se aprecia que la Entidad no habría precisado correctamente la forma de cálculo para

los ítems N°5, N°6, N°8, N°9, N°10, N°11, N°12, N°13 dado que solo habría

consignado un coeficiente sin precisar sobre qué valor actuará el mismo, tal como se

muestra en el siguiente cuadro:

N° Supuestos de aplicación de penalidad Forma de cálculo Procedimiento

(…) (…) (…) (…)

5

CALIDAD DE LOS MATERIALES

Cuando el contratista ingrese materiales a la obra sin

la autorización del supervisor. 1/3000

Según informe

del Supervisor

de la obra.

6

ENTREGA DE INFORMACIÓN INCOMPLETA

Cuando el contratista entregue documentación

incompleta, perjudicando el trámite normal de los

mismos (solicitud de adelantos, valorizaciones,

adicionales, etc.), la multa será por cada tramite

documentario o solicitud de pago.

1/3000

Según informe

del Supervisor

de la obra.

(…) (…) (…) (…)

8

VALORIZACIONES

Cuando el contratista no efectúe valorizaciones al

término de cada mes incumpliendo el Artículo del

1/3000

Según informe

del Supervisor

15

N° Supuestos de aplicación de penalidad Forma de cálculo Procedimiento

Reglamento de la Ley de Contrataciones del Estado la

penalidad será por cada día de del mes siguiente.

de la obra.

9

PRUEBAS Y ENSAYOS

Cuando el contratista no realiza las pruebas o ensayos

oportunamente para verificar la calidad de los

materiales y las dosificaciones. El supervisor deberá

obligar la demolición de las construcciones con

materiales y dosificaciones que no cuenten con

pruebas o ensayos.

1/1000

Según informe

del Supervisor

de la obra.

10

RESIDENTE DE OBRA

Cuando el Ingeniero Residente no se encuentre en la

obra. La multa es por cada día. 1/1000

Según informe

del Supervisor

de la obra.

11

LIMPIEZA DE OBRA

Cuando el contratista mantiene los frentes de trabajo

con material contaminado generando polvareda o

medio de acumulación de material orgánico por los

vecinos. La multa es por cada día.

1/3500

Según informe

del Supervisor

de la obra.

12

PLANES DE DESVIO DE TRANSITO

Cuando el contratista ejecute su plan de desvió de

vehículos y peatones sin la señalización vertical ni

carteles informativos, de acuerdo a los Dispositivos de

Control de Transito del MTC aplicables a la zona

urbana. La multa es por cada día.

1/3500

Según informe

del Supervisor

de la obra.

13

MANTENIMIENTO DE SECTORES

INTERVENIDOS

Cuando el contratista mantiene los sectores

intervenidas en abandono sin implementar el

mantenimiento adecuado. La multa es por cada día.

1/3500

Según informe

del Supervisor

de la obra.

En relación a ello, este Organismo solicitó información a la Entidad, a efectos que

precise sobre qué valor actuarán los coeficientes señalados en los supuestos expuestos,

siendo que, con fecha 10.JUL.2019, la Entidad accedió a remitir lo requerido

indicando lo siguiente:

16

En ese sentido, con ocasión a las Bases Integradas definitivas, se adecuará lo

remitido por la Entidad.

3.3. Actividades del personal clave

Mediante notificación electrónica, este Organismo Técnico Especializado solicitó

información a la Entidad, a efectos de precisar las “actividades del personal clave”,

conforme a lo establecido en las Bases Estándar, el cual señala que debe consignarse

el personal necesario para la ejecución de la prestación, detallando su perfil mínimo y

cargo, así como, las actividades a desarrollar.

En ese sentido, en atención a lo señalado en el párrafo anterior, la Entidad remitió el

Informe Técnico Nº 001-2019 UNIA-CS-LP-1; por lo que, con ocasión de las Bases

Integradas, se precisará las actividades del personal clave en los Términos

Referenciales del Capítulo III de la Sección Específica de las Bases.

4. CONCLUSIONES

En virtud de lo expuesto, este Organismo Técnico Especializado ha dispuesto:

4.1. Proceder a la integración definitiva de las Bases a través del SEACE, en

atención a lo establecido en el artículo 72 del Reglamento, el cual será publicado

dentro de los doce (12) días hábiles desde el día siguiente de que la Entidad

registró en el SEACE los documentos previstos en el TUPA del OSCE y en la

Directiva correspondiente.

4.2. Es preciso indicar que contra el pronunciamiento emitido por el OSCE no cabe

interposición de recurso administrativo alguno, siendo de obligatorio

cumplimiento para la Entidad y los proveedores que participan en el

procedimiento de selección, asimismo, cabe señalar que, las disposiciones del

Pronunciamiento priman sobre aquellas disposiciones emitidas en el pliego

absolutorio y Bases integradas que versen sobre el mismo tema.

4.3. El comité de selección deberá modificar las fechas de registro de participantes,

presentación de ofertas y otorgamiento de la buena pro, para lo cual deberá

tenerse presente que los proveedores deberán efectuar su registro en forma

electrónica a través del SEACE hasta antes de la presentación de propuestas, de

acuerdo con lo previsto en el artículo 57 del Reglamento; asimismo, cabe

17

señalar que, conforme a lo dispuesto en el artículo 70 del Reglamento, entre la

integración de Bases y la presentación de propuestas no podrá mediar menos de

siete (7) días hábiles, computados a partir del día siguiente de la publicación de

las Bases integradas en el SEACE.

4.4. Finalmente, se recuerda al Titular de la Entidad que el presente pronunciamiento

no convalida extremo alguno del procedimiento de selección.

Jesús María, 17 de julio de 2019