085062-INDIVIDUAL Y Notas a los EF 2017 (28-02 …...3.11. Provisiones, pasivos contingentes y...

95

Ultraserfinco S.A. Comisionista de Bolsa Estados Financieros Separados por los Períodos Comprendidos entre el 31 de diciembre de 2017 y 2016 e Informe del Revisor Fiscal

Transcript of 085062-INDIVIDUAL Y Notas a los EF 2017 (28-02 …...3.11. Provisiones, pasivos contingentes y...

Ultraserfinco S.A.Comisionista de Bolsa Estados Financieros Separados por los Períodos

Comprendidos entre el 31 de diciembre de 2017 y

2016 e Informe del Revisor Fiscal

TABLA DE CONTENIDO

ESTADO DE CAMBIOS EN LA SITUACIÓN FINANCIERA 1

ESTADO DE RESULTADOS 2

OTRO RESULTADO INTEGRAL 3

ESTADO DE CAMBIOS EN EL PATRIMONIO 4

ESTADO DE FLUJOS DE EFECTIVO 5

1. ENTIDAD REPORTANTE 10

1.1. Ente Económico 10

1.2. Productos y servicios 11

2. BASES DE PRESENTACIÓN 12

2.1. Normas contables aplicadas 12

2.2. Bases de preparación 13

3. PRINCIPALES POLÍTICAS Y PRÁCTICAS CONTABLES. 13

3.1. Efectivo y equivalentes de efectivo 13

3.2. Conversión de Transacciones y Operaciones en Moneda Extranjera 14

3.3. Inversiones y Derivados 15

3.4. Clientes, deudores varios y créditos a empleados 26

3.5. Propiedades y equipos 27

3.6. Arrendamiento financiero 28

3.7. Intangibles 31

3.8. Proveedores y acreedores varios 33

3.9. Obligaciones financieras – Arrendamientos financieros 34

3.10. Beneficios a empleados 34

3.11. Provisiones, pasivos contingentes y activos contingentes 37

3.12. Impuesto diferido 39

3.13. Ingresos 42

3.14. Ganancias por acción 45

3.15. Impuesto a la riqueza 45

4. JUICIOS Y ESTIMACIONES CONTABLES 46

4.1. Vida útil de propiedades, planta y equipos, propiedades de inversión e intangibles 46

4.2. Impuesto de renta corriente e impuesto diferido 46

4.3. Provisiones 47

4.4. Valor razonable de instrumentos financieros 47

4.5. Provisión por deterioro de cuentas por cobrar 47

5. NORMAS EMITIDAS POR EL IASB AÚN NO VIGENTES EN COLOMBIANORMAS EMITIDAS POR EL IASB AÚN NO VIGENTES EN COLOMBIA 47

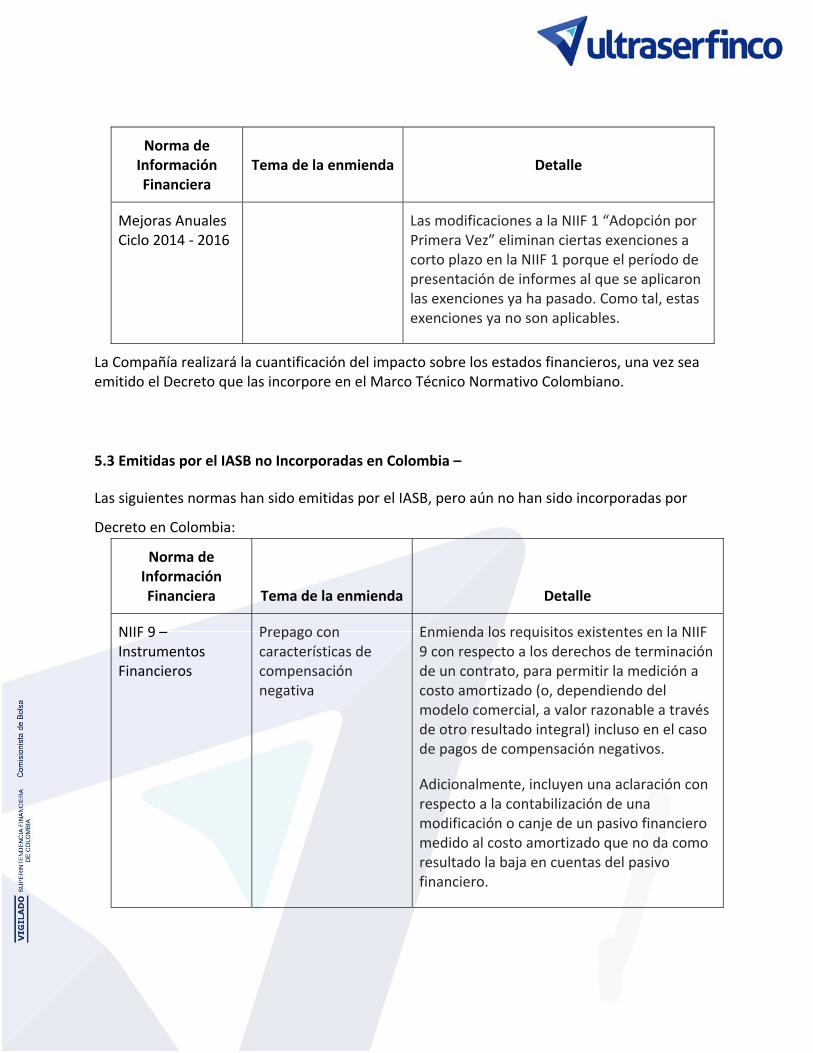

5.1. Incorporadas en Colombia a partir del 1 de enero de 2017 – Decretos 2496 de 2016 y 2131 de 2016 47

5.2. Incorporadas en Colombia a partir del 1 de enero de 2019 – Decretos 2496 de 2016 y 2170 de 2017 – 50

5.3 Emitidas por el IASB no Incorporadas en Colombia – 51

Las siguientes normas han sido emitidas por el IASB, pero aún no han sido incorporadas por Decreto en Colombia: 51

6. EFECTIVO Y EQUIVALENTES DE EFECTIVO 53

7. INSTRUMENTOS FINANCIEROS Y DERIVADOS 53

8. CUENTAS POR COBRAR COMERCIALES Y OTRAS CUENTAS POR COBRAR 58

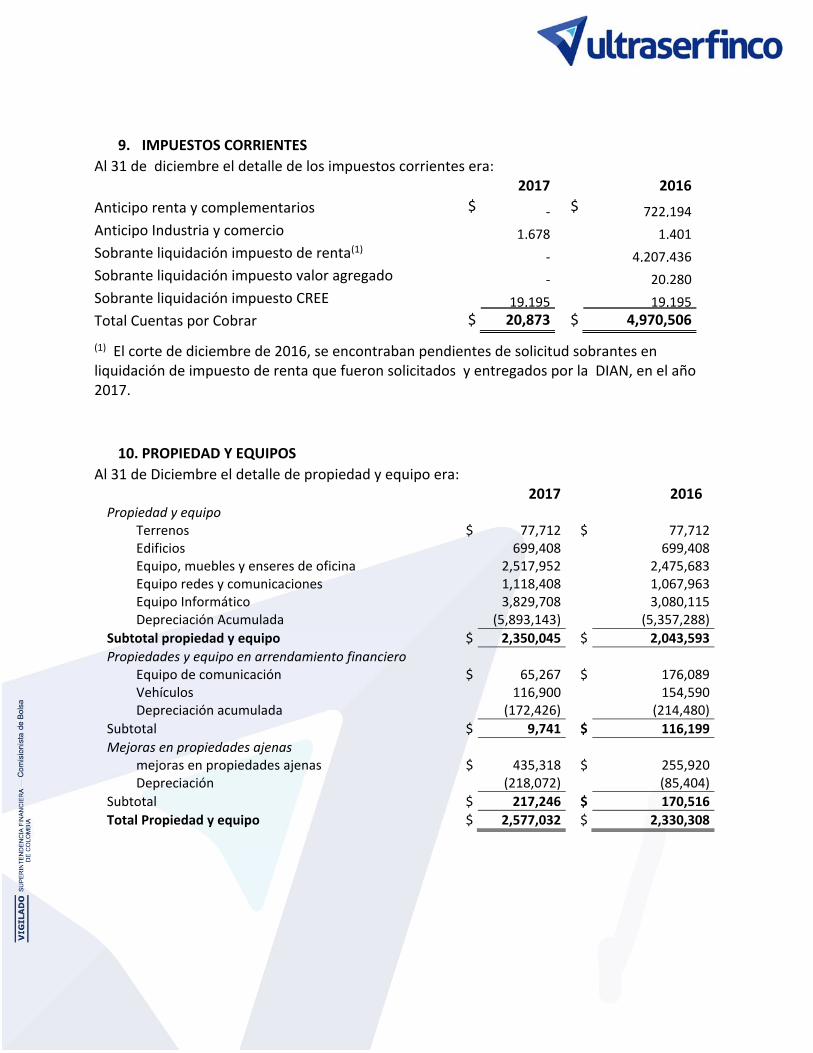

9. IMPUESTOS CORRIENTES 61

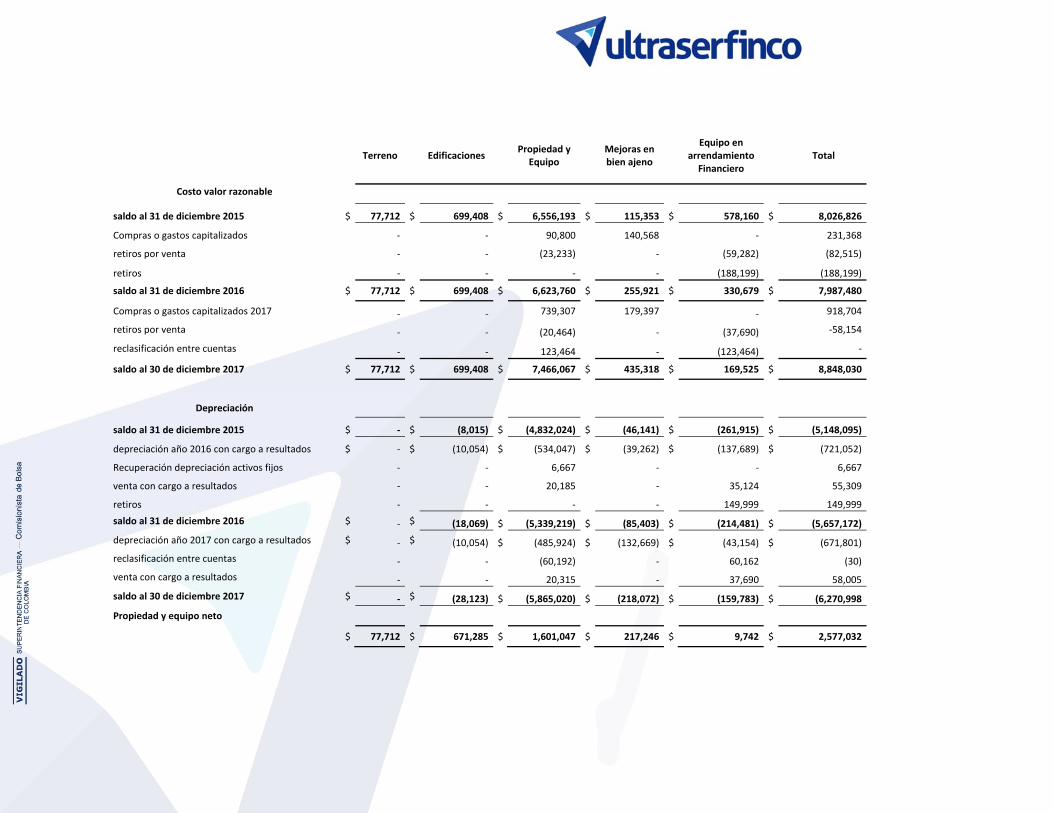

10. PROPIEDAD Y EQUIPOS 61

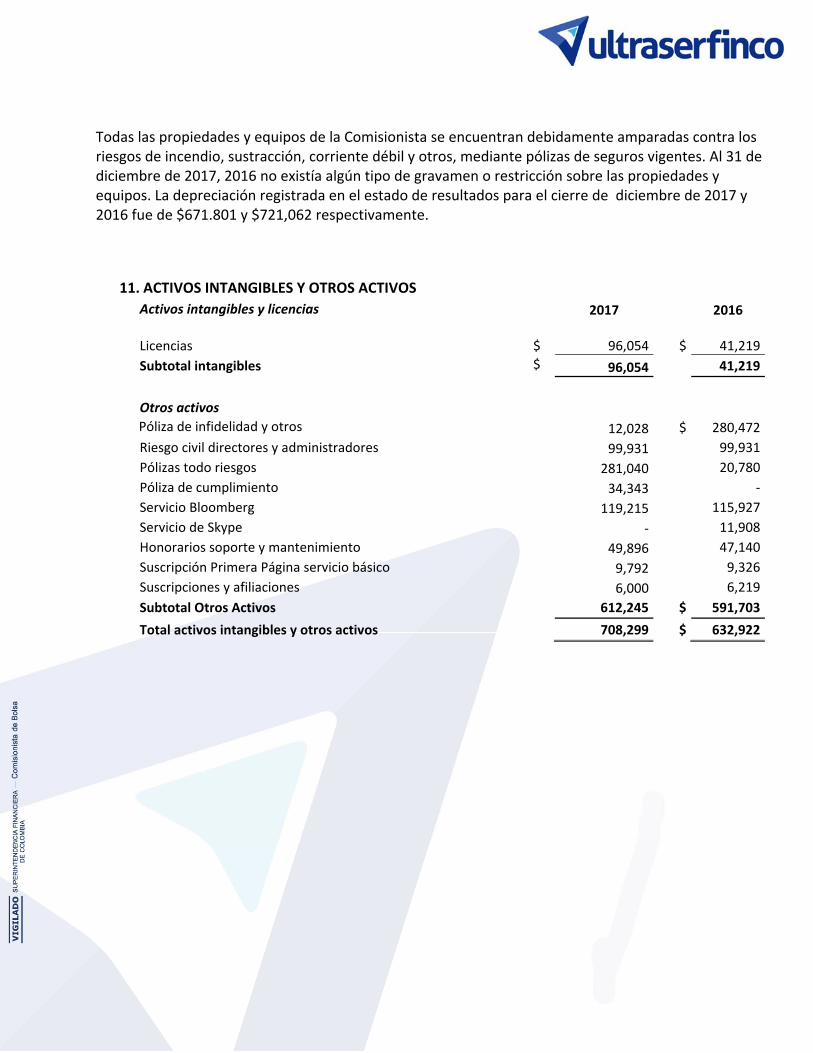

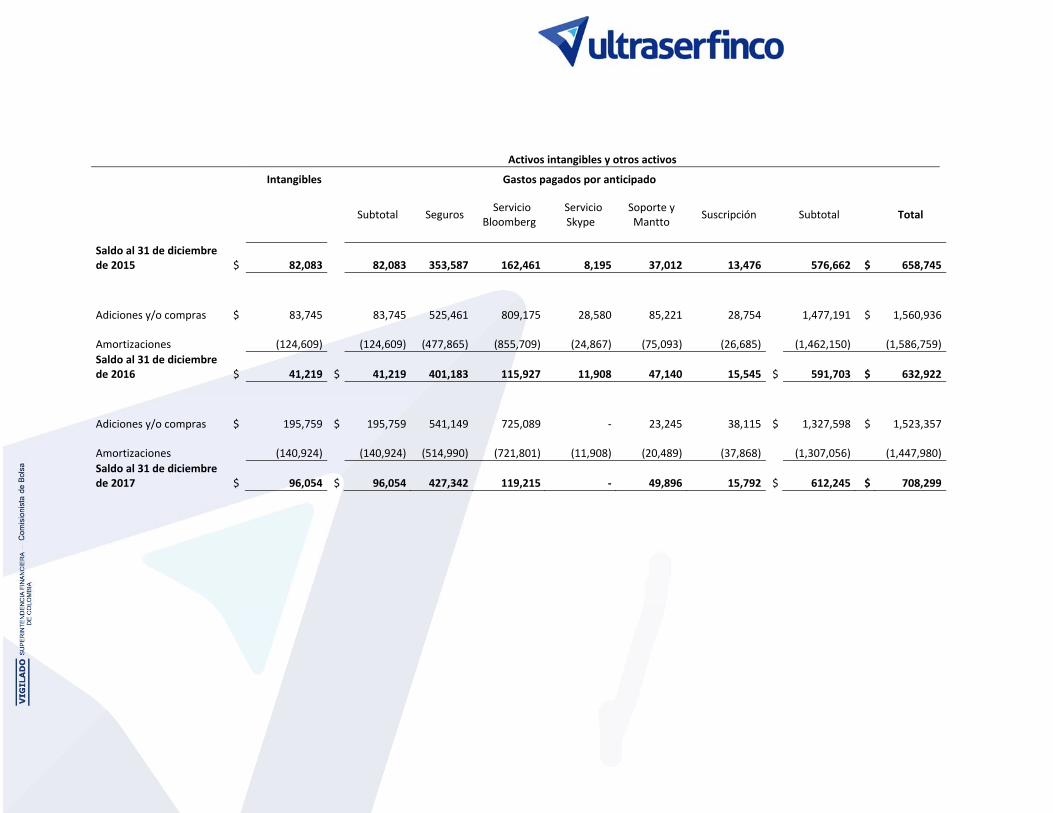

11. ACTIVOS INTANGIBLES Y OTROS ACTIVOS 63

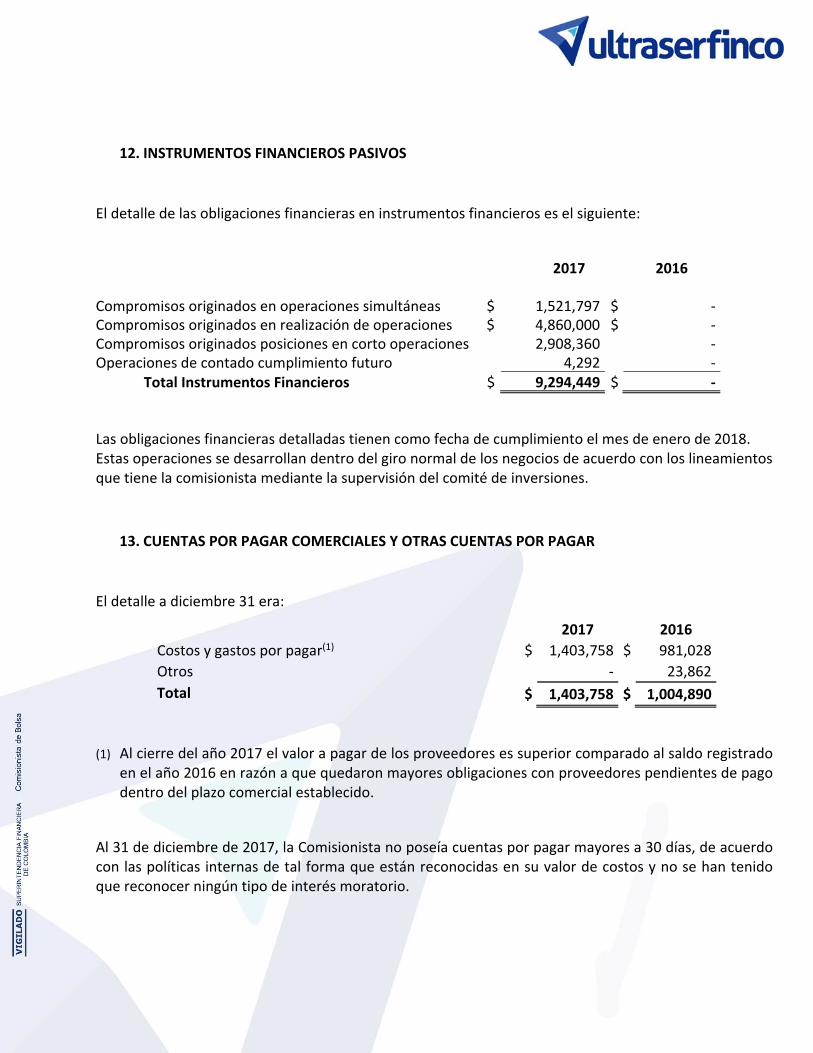

12. INSTRUMENTOS FINANCIEROS PASIVOS 65

13. CUENTAS POR PAGAR COMERCIALES Y OTRAS CUENTAS POR PAGAR 65

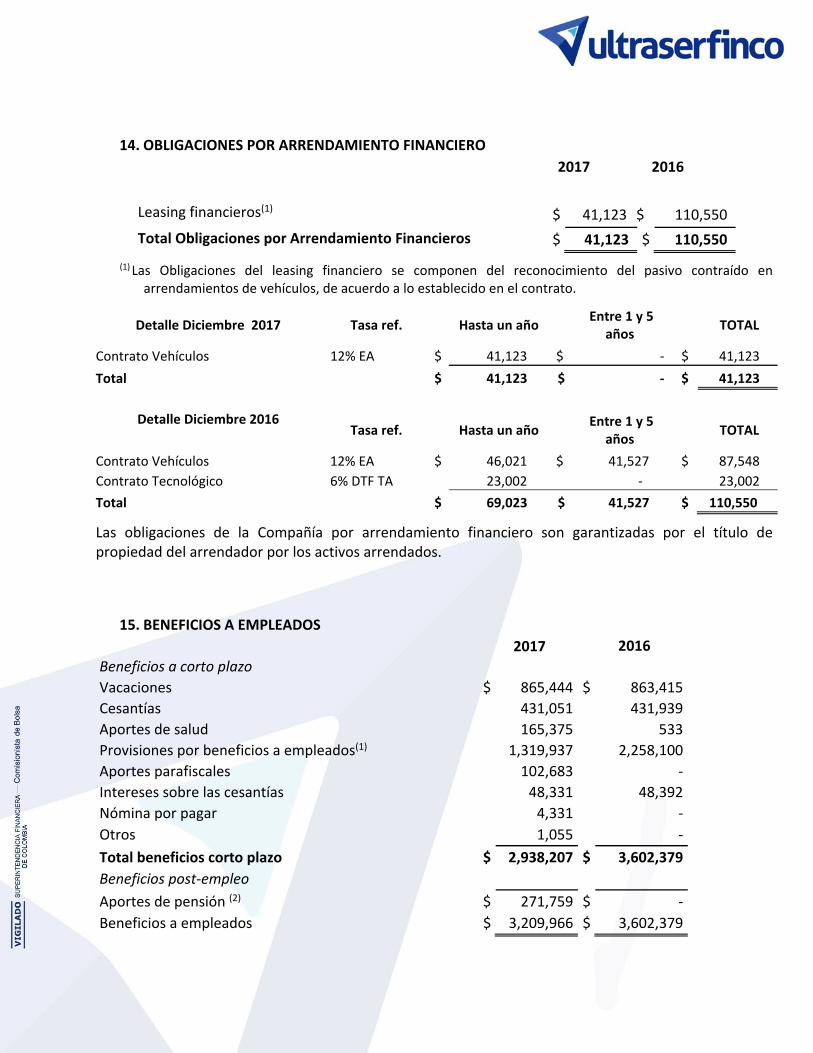

14. OBLIGACIONES POR ARRENDAMIENTO FINANCIERO 66

15. BENEFICIOS A EMPLEADOS 66

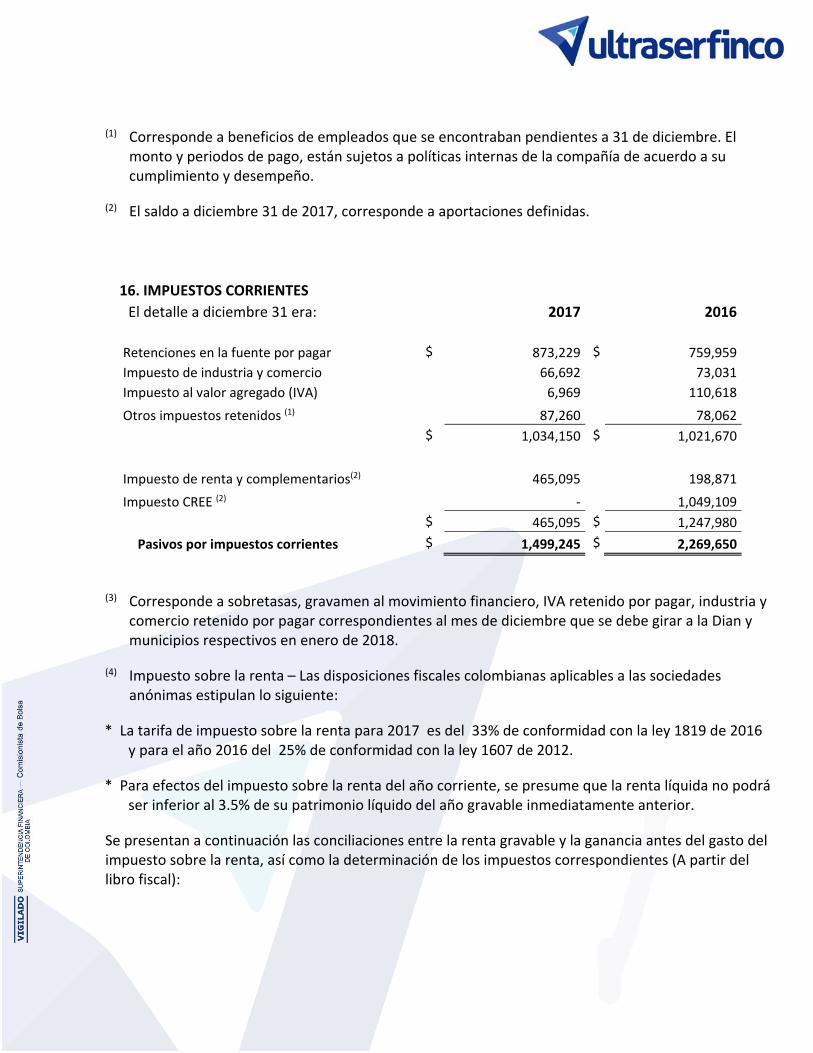

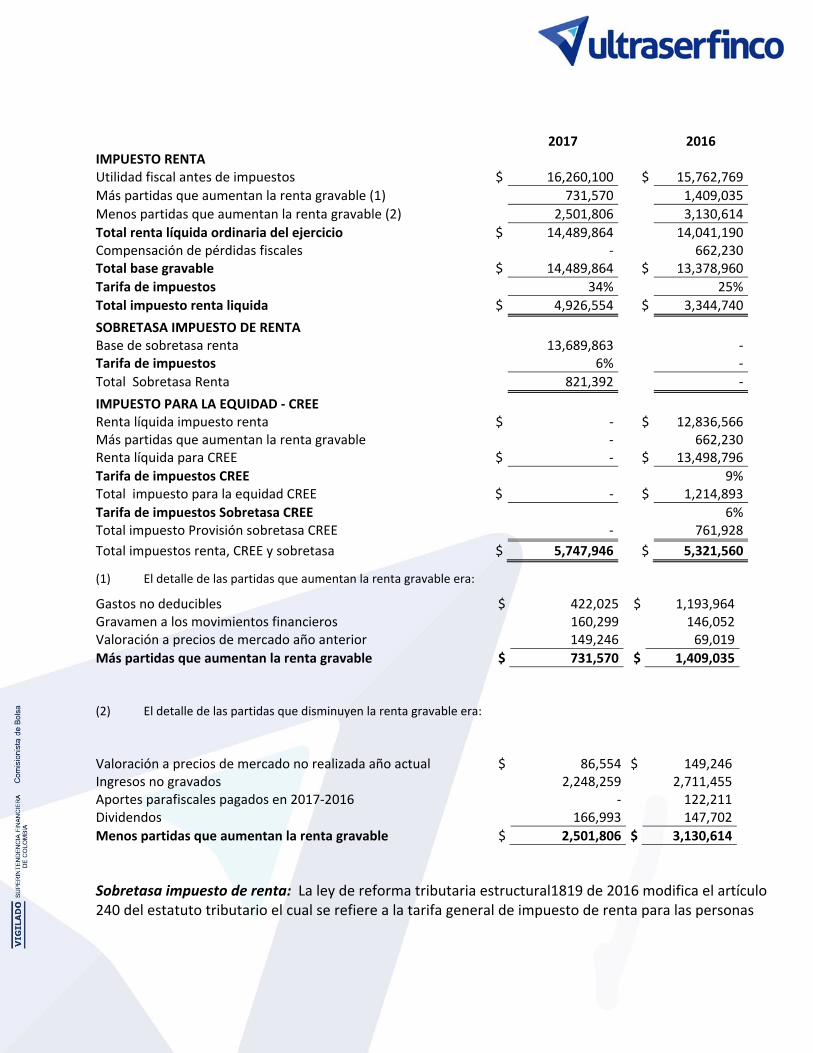

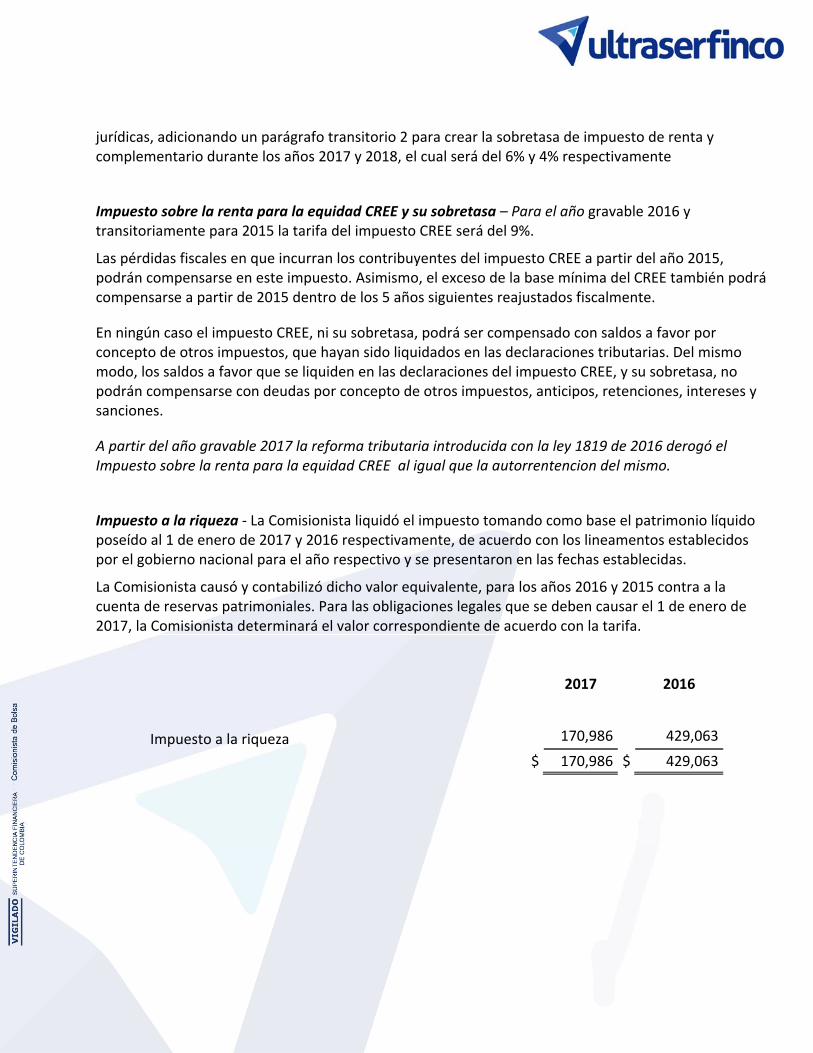

16. IMPUESTOS CORRIENTES 67

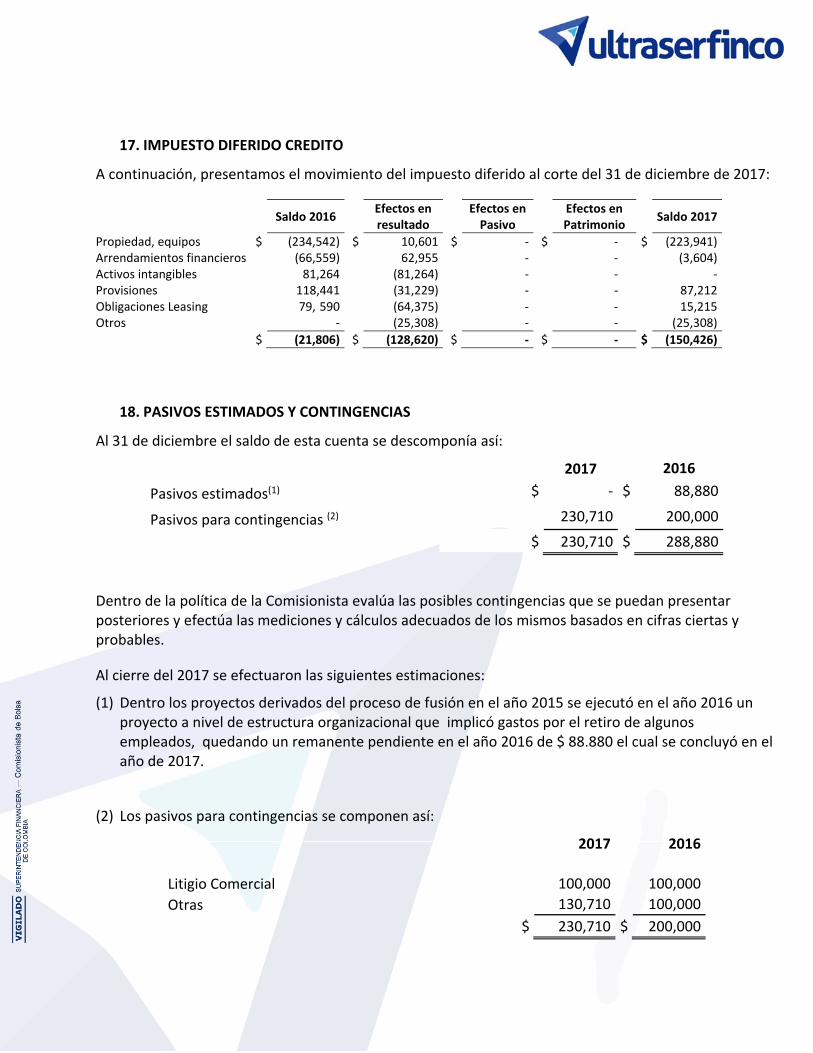

17. IMPUESTO DIFERIDO CREDITO 70

18. PASIVOS ESTIMADOS Y CONTINGENCIAS 70

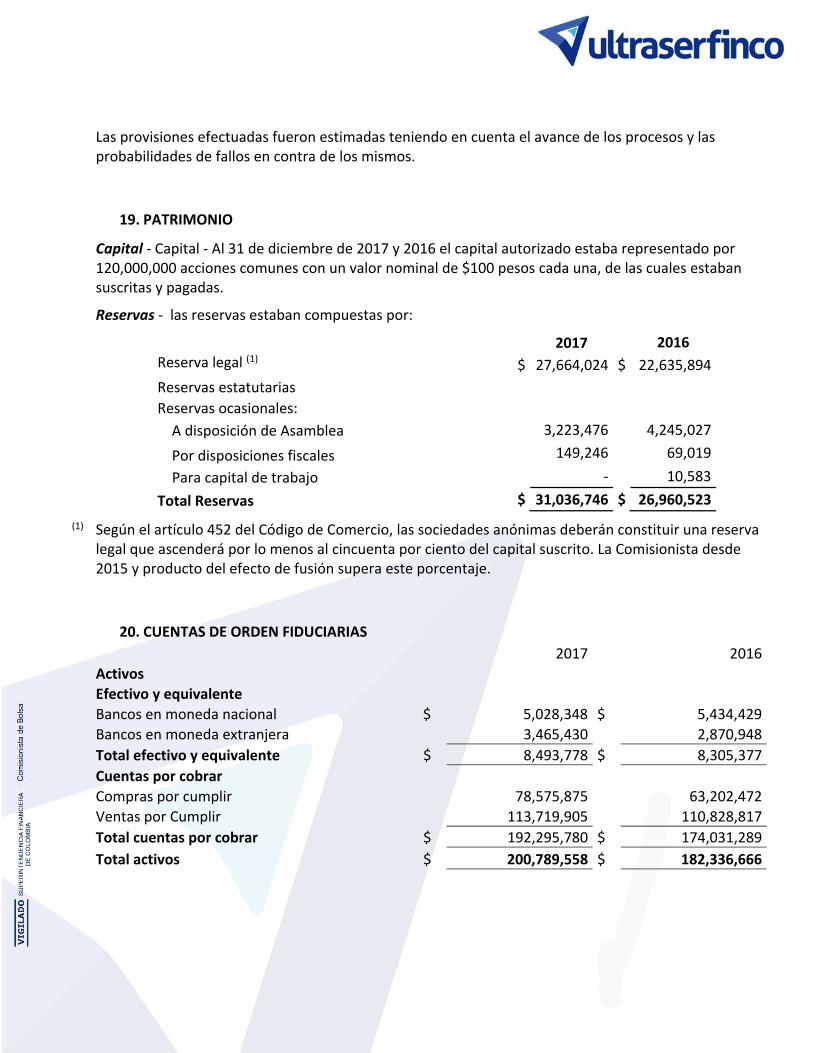

19. PATRIMONIO 71

20. CUENTAS DE ORDEN FIDUCIARIAS 71

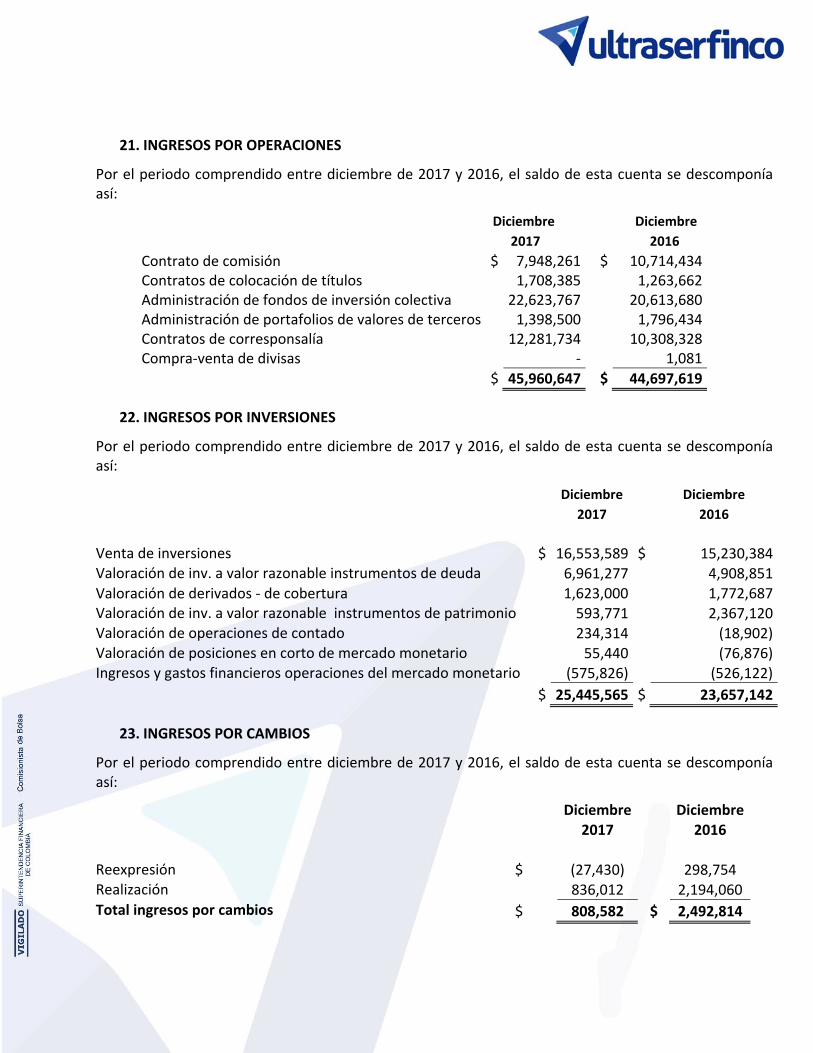

21. INGRESOS POR OPERACIONES 73

22. INGRESOS POR INVERSIONES 73

23. INGRESOS POR CAMBIOS 73

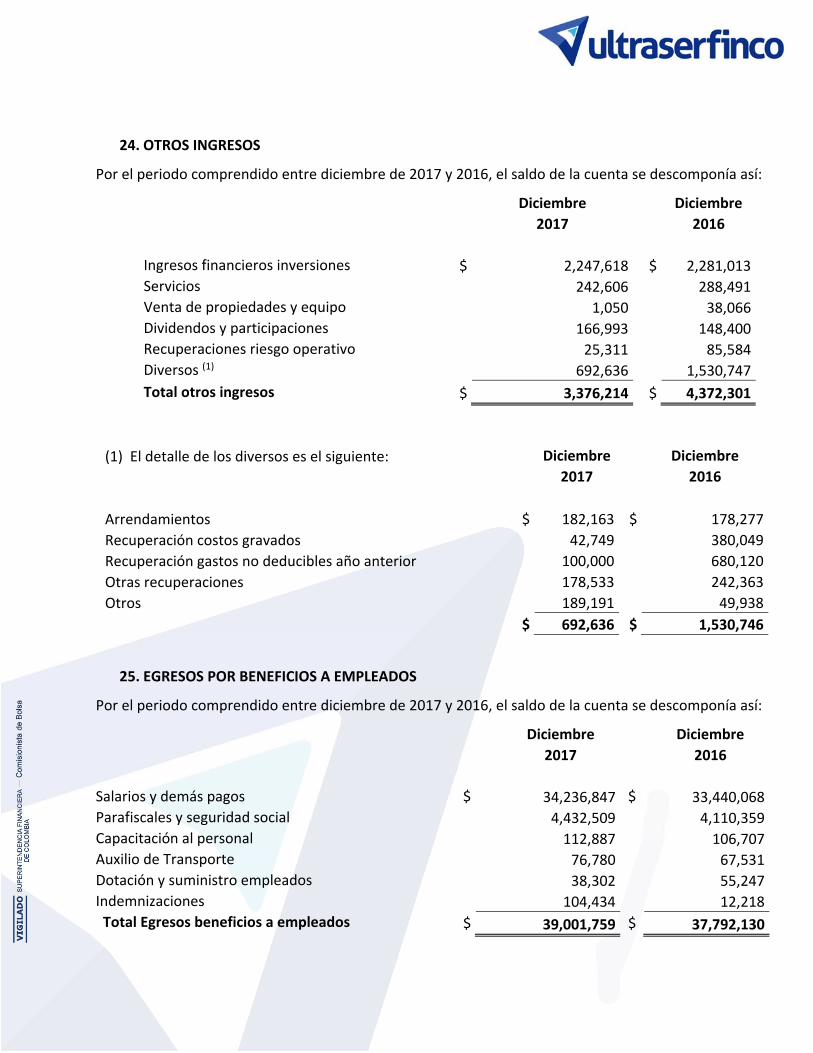

24. OTROS INGRESOS 74

25. EGRESOS POR BENEFICIOS A EMPLEADOS 74

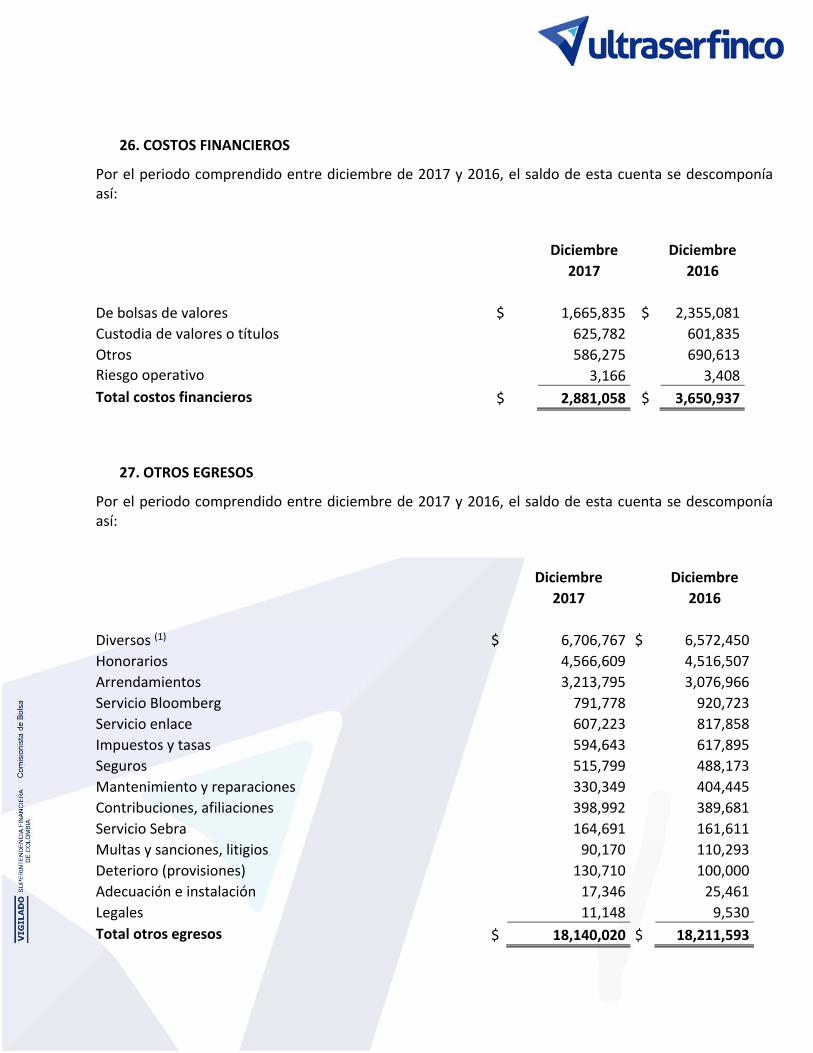

26. COSTOS FINANCIEROS 75

27. OTROS EGRESOS 75

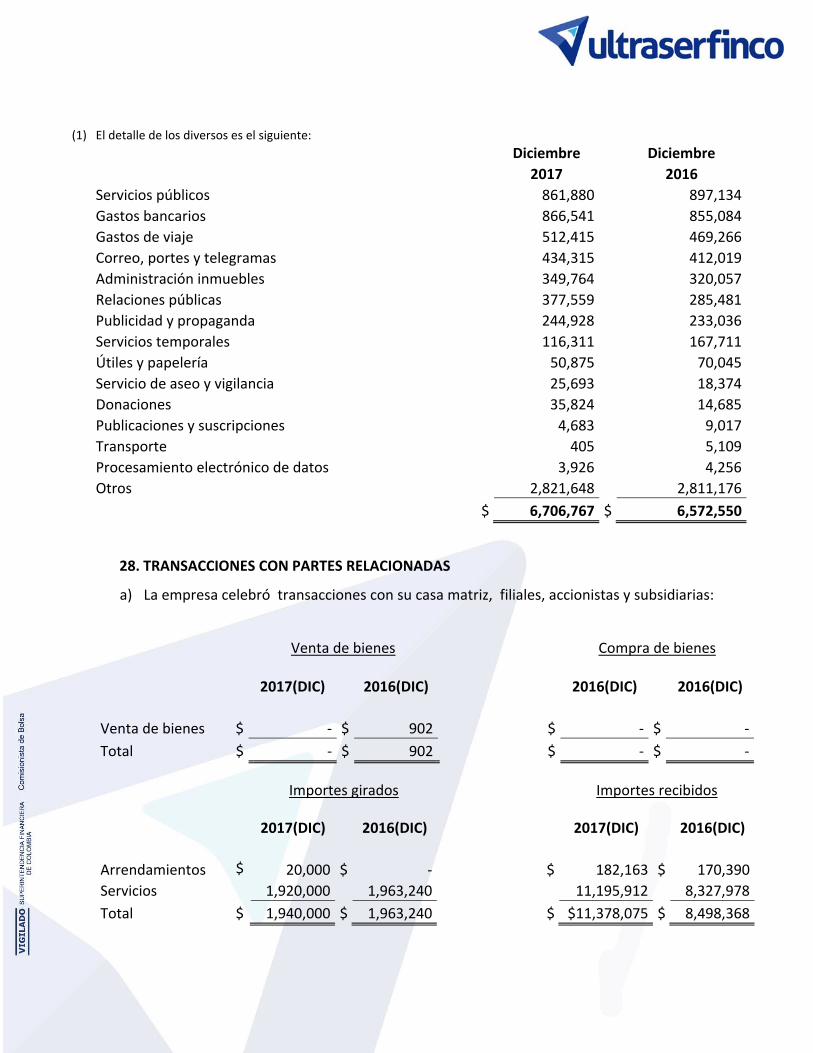

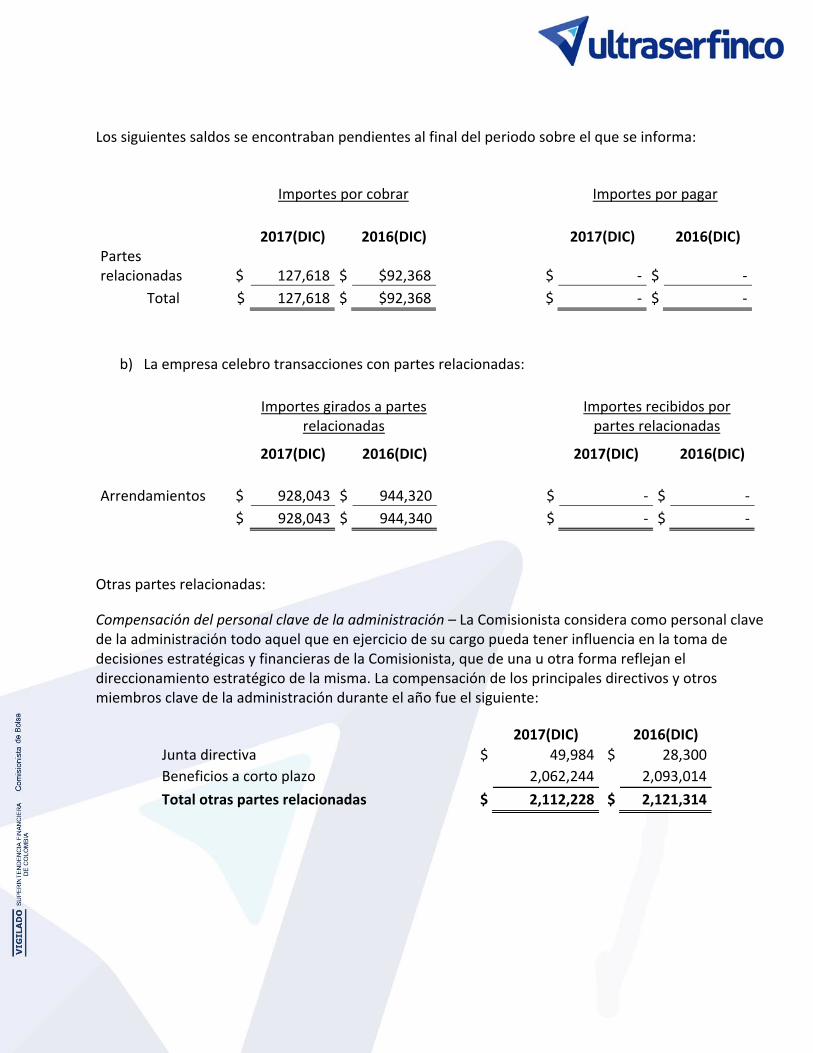

28. TRANSACCIONES CON PARTES RELACIONADAS 76

29. SISTEMA DE GESTION Y REVELACION DEL RIESGO 78

30. GOBIERNO CORPORATIVO 89

31. CONTROLES DE LEY 89

32. OTROS ASPECTOS DE INTERÉS 91

33. EVENTOS SUBSECUENTES 92

34. NEGOCIO EN MARCHA 92

35. APROBACIÓN DE LOS ESTADOS FINANCIEROS 92

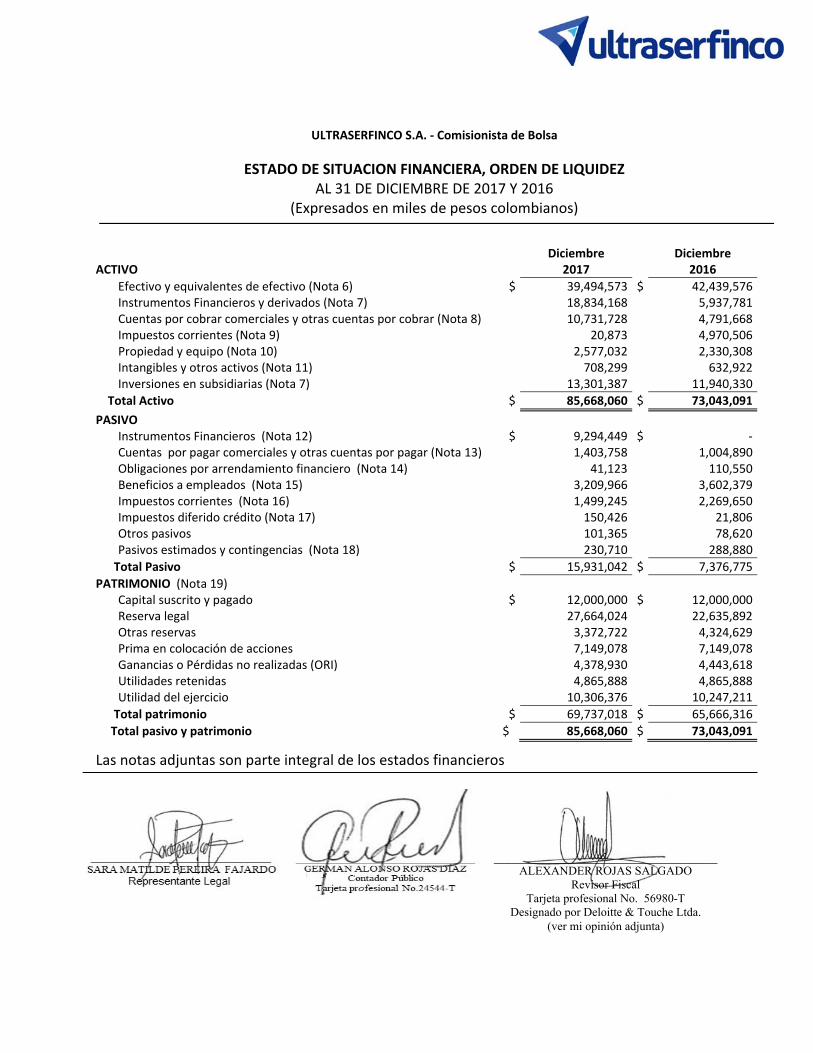

ULTRASERFINCO S.A. ‐ Comisionista de Bolsa

ESTADO DE SITUACION FINANCIERA, ORDEN DE LIQUIDEZ AL 31 DE DICIEMBRE DE 2017 Y 2016

(Expresados en miles de pesos colombianos)

Diciembre Diciembre

ACTIVO 2017 2016

Efectivo y equivalentes de efectivo (Nota 6) $ 39,494,573 $ 42,439,576 Instrumentos Financieros y derivados (Nota 7) 18,834,168 5,937,781 Cuentas por cobrar comerciales y otras cuentas por cobrar (Nota 8) 10,731,728 4,791,668 Impuestos corrientes (Nota 9) 20,873 4,970,506 Propiedad y equipo (Nota 10) 2,577,032 2,330,308 Intangibles y otros activos (Nota 11) 708,299 632,922 Inversiones en subsidiarias (Nota 7) 13,301,387 11,940,330

Total Activo $ 85,668,060 $ 73,043,091

PASIVO Instrumentos Financieros (Nota 12) $ 9,294,449 $ ‐ Cuentas por pagar comerciales y otras cuentas por pagar (Nota 13) 1,403,758 1,004,890 Obligaciones por arrendamiento financiero (Nota 14) 41,123 110,550 Beneficios a empleados (Nota 15) 3,209,966 3,602,379 Impuestos corrientes (Nota 16) 1,499,245 2,269,650 Impuestos diferido crédito (Nota 17) 150,426 21,806 Otros pasivos 101,365 78,620 Pasivos estimados y contingencias (Nota 18) 230,710 288,880

Total Pasivo $ 15,931,042 $ 7,376,775

PATRIMONIO (Nota 19) Capital suscrito y pagado $ 12,000,000 $ 12,000,000 Reserva legal 27,664,024 22,635,892 Otras reservas 3,372,722 4,324,629 Prima en colocación de acciones 7,149,078 7,149,078 Ganancias o Pérdidas no realizadas (ORI) 4,378,930 4,443,618 Utilidades retenidas 4,865,888 4,865,888 Utilidad del ejercicio 10,306,376 10,247,211

Total patrimonio $ 69,737,018 $ 65,666,316

Total pasivo y patrimonio $ 85,668,060 $ 73,043,091

Las notas adjuntas son parte integral de los estados financieros

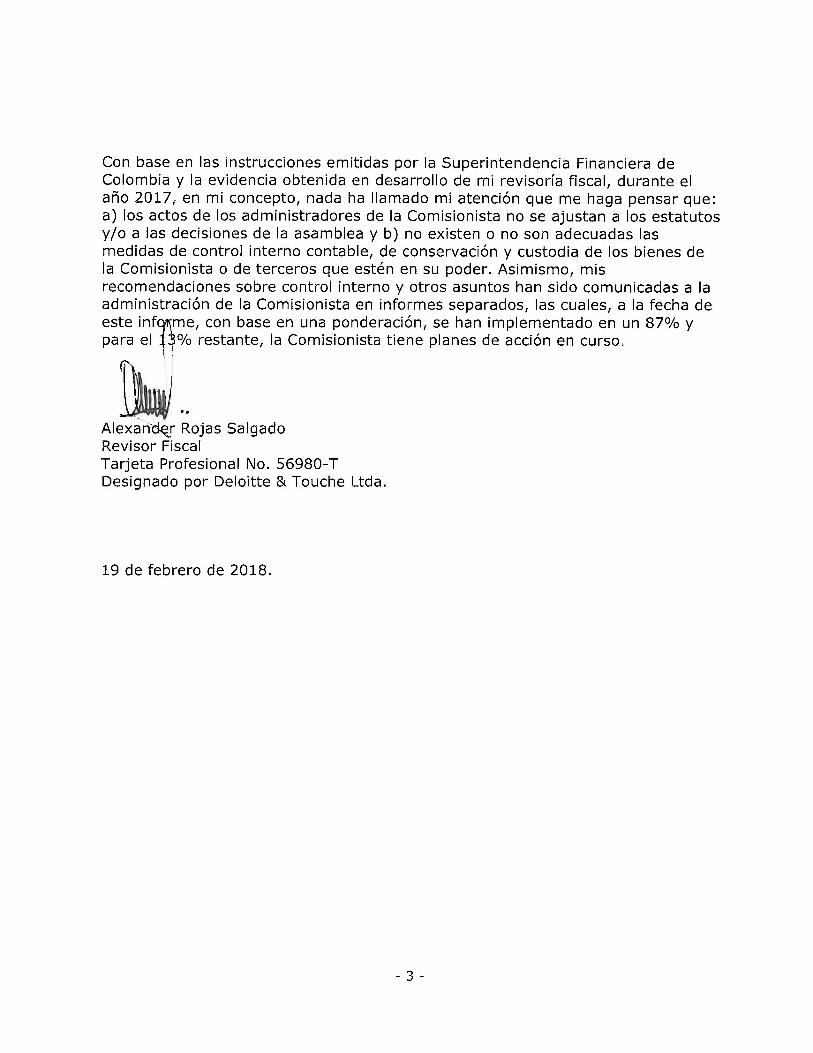

________________________________ALEXANDER ROJAS SALGADO

Revisor Fiscal Tarjeta profesional No. 56980-T

Designado por Deloitte & Touche Ltda. (ver mi opinión adjunta)

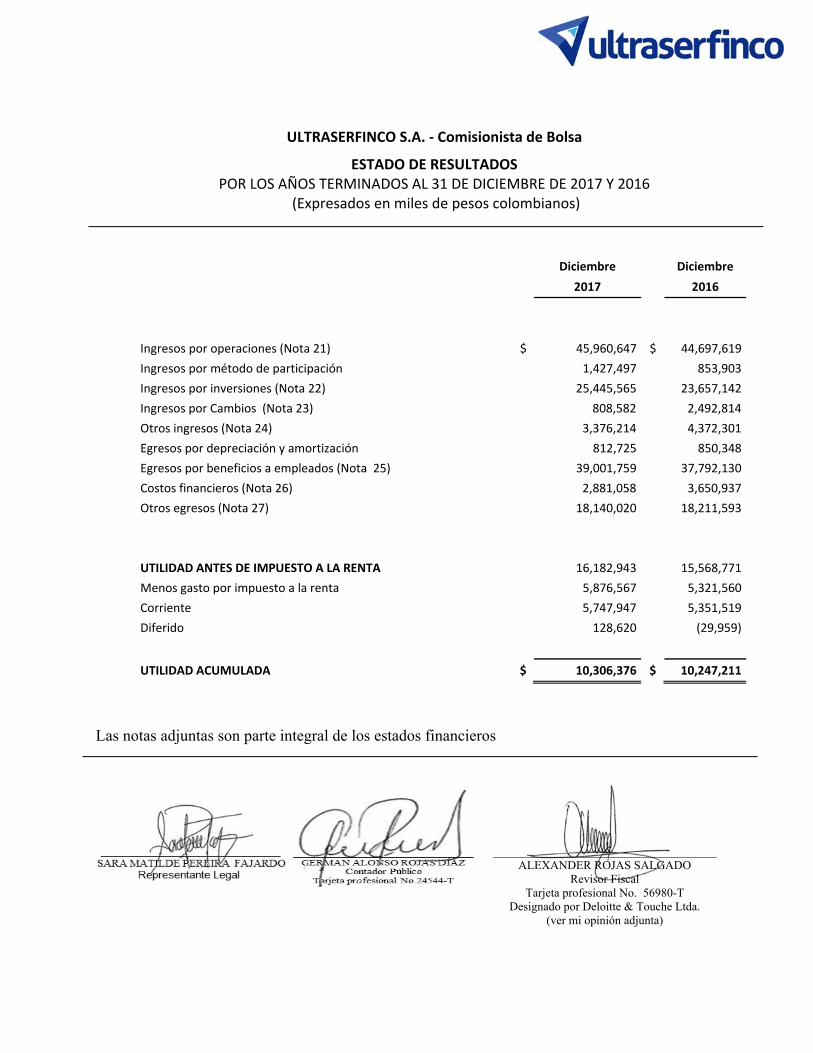

ULTRASERFINCO S.A. ‐ Comisionista de Bolsa

ESTADO DE RESULTADOS POR LOS AÑOS TERMINADOS AL 31 DE DICIEMBRE DE 2017 Y 2016

(Expresados en miles de pesos colombianos)

Diciembre Diciembre

2017 2016

Ingresos por operaciones (Nota 21) $ 45,960,647 $ 44,697,619

Ingresos por método de participación 1,427,497 853,903

Ingresos por inversiones (Nota 22) 25,445,565 23,657,142

Ingresos por Cambios (Nota 23) 808,582 2,492,814

Otros ingresos (Nota 24) 3,376,214 4,372,301

Egresos por depreciación y amortización 812,725 850,348

Egresos por beneficios a empleados (Nota 25) 39,001,759 37,792,130

Costos financieros (Nota 26) 2,881,058 3,650,937

Otros egresos (Nota 27) 18,140,020 18,211,593

UTILIDAD ANTES DE IMPUESTO A LA RENTA 16,182,943 15,568,771

Menos gasto por impuesto a la renta 5,876,567 5,321,560

Corriente 5,747,947 5,351,519

Diferido 128,620 (29,959)

UTILIDAD ACUMULADA $ 10,306,376 $ 10,247,211

Las notas adjuntas son parte integral de los estados financieros

________________________________ALEXANDER ROJAS SALGADO

Revisor Fiscal Tarjeta profesional No. 56980-T

Designado por Deloitte & Touche Ltda. (ver mi opinión adjunta)

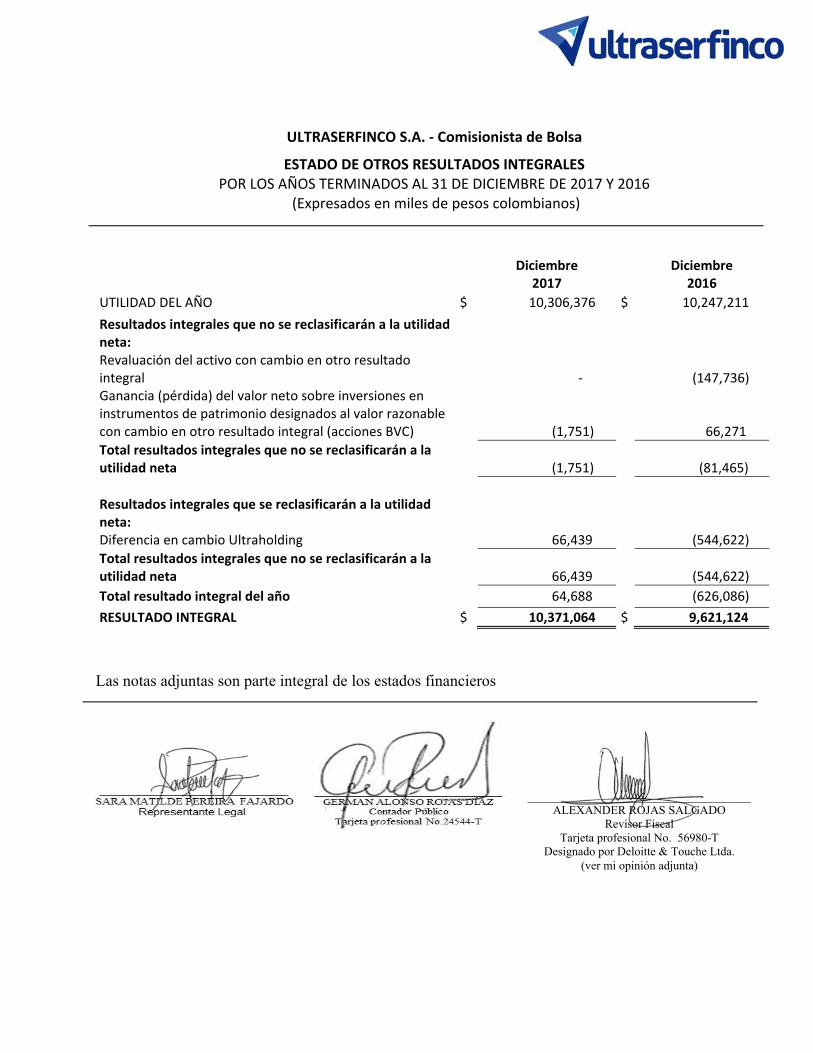

ULTRASERFINCO S.A. ‐ Comisionista de Bolsa

ESTADO DE OTROS RESULTADOS INTEGRALES POR LOS AÑOS TERMINADOS AL 31 DE DICIEMBRE DE 2017 Y 2016

(Expresados en miles de pesos colombianos)

Diciembre Diciembre 2017 2016

UTILIDAD DEL AÑO $ 10,306,376 $ 10,247,211

Resultados integrales que no se reclasificarán a la utilidad neta: Revaluación del activo con cambio en otro resultado integral ‐ (147,736) Ganancia (pérdida) del valor neto sobre inversiones en instrumentos de patrimonio designados al valor razonable con cambio en otro resultado integral (acciones BVC) (1,751) 66,271

Total resultados integrales que no se reclasificarán a la utilidad neta (1,751) (81,465)

Resultados integrales que se reclasificarán a la utilidad neta: Diferencia en cambio Ultraholding 66,439 (544,622)

Total resultados integrales que no se reclasificarán a la utilidad neta 66,439 (544,622)

Total resultado integral del año 64,688 (626,086)

RESULTADO INTEGRAL $ 10,371,064 $ 9,621,124

Las notas adjuntas son parte integral de los estados financieros

________________________________ALEXANDER ROJAS SALGADO

Revisor Fiscal Tarjeta profesional No. 56980-T

Designado por Deloitte & Touche Ltda. (ver mi opinión adjunta)

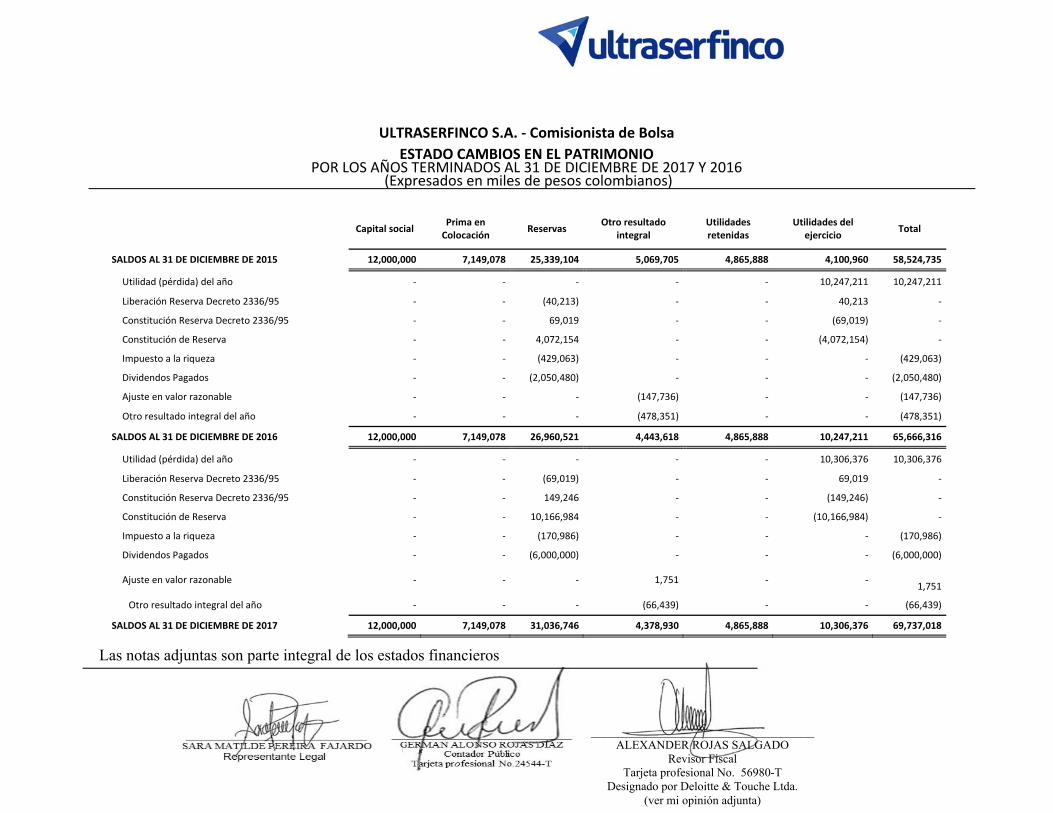

ULTRASERFINCO S.A. ‐ Comisionista de Bolsa

ESTADO CAMBIOS EN EL PATRIMONIO POR LOS AÑOS TERMINADOS AL 31 DE DICIEMBRE DE 2017 Y 2016

(Expresados en miles de pesos colombianos)

Capital social Prima en Colocación

Reservas Otro resultado

integral Utilidades retenidas

Utilidades del ejercicio

Total

SALDOS AL 31 DE DICIEMBRE DE 2015 12,000,000 7,149,078 25,339,104 5,069,705 4,865,888 4,100,960 58,524,735

Utilidad (pérdida) del año ‐ ‐ ‐ ‐ ‐ 10,247,211 10,247,211

Liberación Reserva Decreto 2336/95 ‐ ‐ (40,213) ‐ ‐ 40,213 ‐

Constitución Reserva Decreto 2336/95 ‐ ‐ 69,019 ‐ ‐ (69,019) ‐

Constitución de Reserva ‐ ‐ 4,072,154 ‐ ‐ (4,072,154) ‐

Impuesto a la riqueza ‐ ‐ (429,063) ‐ ‐ ‐ (429,063)

Dividendos Pagados ‐ ‐ (2,050,480) ‐ ‐ ‐ (2,050,480)

Ajuste en valor razonable ‐ ‐ ‐ (147,736) ‐ ‐ (147,736)

Otro resultado integral del año ‐ ‐ ‐ (478,351) ‐ ‐ (478,351)

SALDOS AL 31 DE DICIEMBRE DE 2016 12,000,000 7,149,078 26,960,521 4,443,618 4,865,888 10,247,211 65,666,316

Utilidad (pérdida) del año ‐ ‐ ‐ ‐ ‐ 10,306,376 10,306,376

Liberación Reserva Decreto 2336/95 ‐ ‐ (69,019) ‐ ‐ 69,019 ‐

Constitución Reserva Decreto 2336/95 ‐ ‐ 149,246 ‐ ‐ (149,246) ‐

Constitución de Reserva ‐ ‐ 10,166,984 ‐ ‐ (10,166,984) ‐

Impuesto a la riqueza ‐ ‐ (170,986) ‐ ‐ ‐ (170,986)

Dividendos Pagados ‐ ‐ (6,000,000) ‐ ‐ ‐ (6,000,000)

Ajuste en valor razonable ‐ ‐ ‐ 1,751 ‐ ‐

1,751

Otro resultado integral del año ‐ ‐ ‐ (66,439) ‐ ‐ (66,439)

SALDOS AL 31 DE DICIEMBRE DE 2017 12,000,000 7,149,078 31,036,746 4,378,930 4,865,888 10,306,376 69,737,018

Las notas adjuntas son parte integral de los estados financieros

________________________________ALEXANDER ROJAS SALGADO

Revisor Fiscal Tarjeta profesional No. 56980-T

Designado por Deloitte & Touche Ltda. (ver mi opinión adjunta)

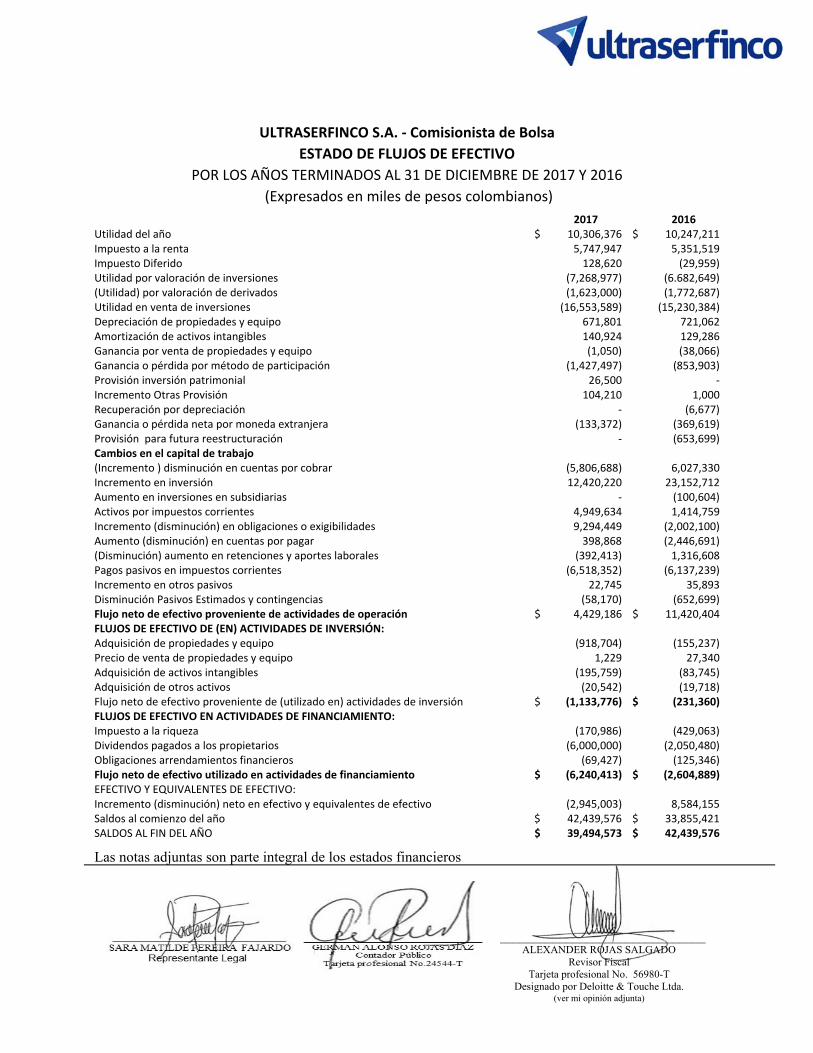

ULTRASERFINCO S.A. ‐ Comisionista de Bolsa

ESTADO DE FLUJOS DE EFECTIVO

POR LOS AÑOS TERMINADOS AL 31 DE DICIEMBRE DE 2017 Y 2016

(Expresados en miles de pesos colombianos)

2017 2016 Utilidad del año $ 10,306,376 $ 10,247,211 Impuesto a la renta 5,747,947 5,351,519 Impuesto Diferido 128,620 (29,959)Utilidad por valoración de inversiones (7,268,977) (6.682,649)(Utilidad) por valoración de derivados (1,623,000) (1,772,687) Utilidad en venta de inversiones (16,553,589) (15,230,384)Depreciación de propiedades y equipo 671,801 721,062 Amortización de activos intangibles 140,924 129,286 Ganancia por venta de propiedades y equipo (1,050) (38,066)Ganancia o pérdida por método de participación (1,427,497) (853,903)Provisión inversión patrimonial 26,500 ‐ Incremento Otras Provisión 104,210 1,000 Recuperación por depreciación ‐ (6,677)Ganancia o pérdida neta por moneda extranjera (133,372) (369,619)Provisión para futura reestructuración ‐ (653,699)Cambios en el capital de trabajo (Incremento ) disminución en cuentas por cobrar (5,806,688) 6,027,330 Incremento en inversión 12,420,220 23,152,712 Aumento en inversiones en subsidiarias ‐ (100,604)Activos por impuestos corrientes 4,949,634 1,414,759 Incremento (disminución) en obligaciones o exigibilidades 9,294,449 (2,002,100)Aumento (disminución) en cuentas por pagar 398,868 (2,446,691)(Disminución) aumento en retenciones y aportes laborales (392,413) 1,316,608 Pagos pasivos en impuestos corrientes (6,518,352) (6,137,239)Incremento en otros pasivos 22,745 35,893 Disminución Pasivos Estimados y contingencias (58,170) (652,699)Flujo neto de efectivo proveniente de actividades de operación $ 4,429,186 $ 11,420,404 FLUJOS DE EFECTIVO DE (EN) ACTIVIDADES DE INVERSIÓN: Adquisición de propiedades y equipo (918,704) (155,237)Precio de venta de propiedades y equipo 1,229 27,340 Adquisición de activos intangibles (195,759) (83,745)Adquisición de otros activos (20,542) (19,718)Flujo neto de efectivo proveniente de (utilizado en) actividades de inversión $ (1,133,776) $ (231,360)FLUJOS DE EFECTIVO EN ACTIVIDADES DE FINANCIAMIENTO: Impuesto a la riqueza (170,986) (429,063)Dividendos pagados a los propietarios (6,000,000) (2,050,480)Obligaciones arrendamientos financieros (69,427) (125,346)Flujo neto de efectivo utilizado en actividades de financiamiento $ (6,240,413) $ (2,604,889)EFECTIVO Y EQUIVALENTES DE EFECTIVO: Incremento (disminución) neto en efectivo y equivalentes de efectivo (2,945,003) 8,584,155Saldos al comienzo del año $ 42,439,576 $ 33,855,421SALDOS AL FIN DEL AÑO $ 39,494,573 $ 42,439,576

Las notas adjuntas son parte integral de los estados financieros

________________________________

ALEXANDER ROJAS SALGADO Revisor Fiscal

Tarjeta profesional No. 56980-T Designado por Deloitte & Touche Ltda.

(ver mi opinión adjunta)

ULTRASERFINCO S.A. ‐ Comisionista de Bolsa POR LOS AÑOS TERMINADOS AL 31 DE DICIEMBRE DE 2017 Y 2016

(Expresados en miles de pesos colombianos)

1. ENTIDAD REPORTANTE

1.1. Ente Económico

ULTRASERFINCO S.A. Comisionista de Bolsa (En adelante “ULTRASERFINCO” o “la Comisionista”), es una entidad privada que nace en septiembre de 2015, mediante escritura pública No. 3468 del 18 de septiembre de 2015, registrada en la notaria 47 de la ciudad de Bogotá D.C.

La Comisionista se encuentra bajo la vigilancia y control de la Superintendencia Financiera de Colombia (En adelante “la SFC” o “la Superintendencia”). El término de duración de la sociedad se extiende hasta el 14 de febrero de 2041.

Objeto Social

En el objeto social de la Comisionista se encuentra la celebración de contratos o negocios jurídicos de comisión para la compra y venta de valores, no obstante podrá realizar las siguientes operaciones de conformidad con las condiciones que se establezcan en cada caso, la ley y previa aprobación de “la SFC”; intermediar en la colocación de títulos garantizando la totalidad o parte de la misma adquiriendo dichos valores por cuenta propia; realizar operaciones sobre valores por cuenta propia, con el fin de dar más estabilidad a los precios del mercado, reducir los márgenes entre la compra y la demanda de los mismos, y, en general dar liquidez al mercado; otorgar préstamos con sus propios recursos para financiar la adquisición de valores; celebrar compraventas con pacto de recompra sobre valores; administrar valores y administrar portafolios de terceros; constituir y administrar fondos de inversión colectiva, incluyendo fondos de capital privado; prestar asesoría en actividades relacionadas con el mercado de capitales; realizar operaciones de corretaje de valores; celebrar contratos de corresponsalía con sociedades de banca, administrar fondos de inversión y/o casas de bolsa extranjeras, con el objeto de promocionar la celebración de negocios entre terceros y tales entidades y promocionar los propios en el exterior; administrar fondos de capital extranjero; actuar como representantes de oficinas de representación en Colombia de los miembros de las bolsas de futuros y opciones del exterior; actuar como intermediarios del mercado cambiario, en las condiciones que determine la Junta Directiva del Banco de la República; ser miembro y/o intermediario y/o accionista de las bolsas de valores, bolsa de futuros y opciones u otros sistemas de negociación de valores, así como también ser accionista de las sociedades administradoras de sistemas de compensación y liquidación o cámaras de riesgo central de

contraparte; y las demás actividades autorizadas por la ley o por el gobierno nacional a las sociedades comisionistas de bolsa en desarrollo de su empresa. La sociedad podrá ejecutar los actos y celebrar los contratos que guardan relación con su objeto social y los demás que tengan como finalidad ejercer los derechos o cumplir las obligaciones, legal o convencionalmente derivados de su existencia o de sus actividades, al igual que los inherentes a la inversión de su propio capital y reservas y los preparatorios, complementarios o accesorios a todos los anteriores.

1.2. Productos y servicios

El portafolio de productos de la comisionista está compuesto por: Inversiones especiales para personas naturales en Colombia y en el exterior, soluciones y estructuras a la medida del mercado corporativo e institucional. Partimos desde inversiones dirigidas, portafolios colectivos a través de los Fondos de Inversión Colectivas.

Al 31 de diciembre de 2017, ULTRASERFINCO administra los siguientes fondos de inversión colectiva y fondos de capital privado:

Fondo de inversión colectiva abierto Ultraserfinco Liquidez Fondo de inversión colectiva abierto con pacto de permanencia Esparta 30 Fondo de inversión colectiva Serfinco AIC Ecopetrol Fondo de inversión colectiva abierto Serfinco acciones y renta fija Fondo de inv. colectiva escalonada Esparta 180 días Fondo de inversión colectiva Serfinco AIC Bancolombia Fondo de inversión colectiva Ultraserfinco Gea Fondo de inversión colectiva Ultraserfinco Sectorial Bancos Fondo de inversión colectiva Ultraserfinco Sectorial Holding Fondo de inversión colectiva Ultraserfinco Energía y petróleos Fondo de inversión colectiva Serfinco AIC Grupo Sura Fondo de inversión colectiva AIC Corporación Financiera de Colombia Fondo de inversión colectiva Serfinco AIC grupo Argos Fondo de inversión colectiva cerrado Factoring Fondo de inversión colectiva abierto con pacto de permanencia 30 días apalancada k Fondo de inversión colectiva abierto sin pacto de permanencia perfiles moderado Fondo de inversión colectiva abierto sin pacto de permanencia perfiles crecimiento Fondo de inversión colectiva abierto sin pacto de permanencia perfiles conservador Fondo de inversión colectiva Dólar Efectivo Ultra inversión Factoring Fondo ab de inversión colectiva con pacto de permanencia Fondo de capital privado inmobiliario Ultrabursátiles Serfinco Agronegocios ‐ Cacao Agroforestal Serfinco Mercados Globales ‐ Global Balanceado

La Comisionista posee la Filial Ultra Holdings Group INC., constituida en la ciudad de Panamá mediante la escritura pública No. 4820 del 14 de junio de 2005, y se rige bajo las normas de la República de Panamá.

Su objeto principal es la de realizar inversiones en otras sociedades o entidades que se dediquen a negocios del mercado de valores. Ultraholding Group Inc. es a su vez matriz de UltraLat Capital Markets Inc., broker dealer domiciliado en Miami, FL. regido por las normas de los Estados Unidos de América y sometido a la supervisión de la SEC (Secutiries and Exchange Commission), así como de FINRA (Financial Industry Regulatory Authority)

Igualmente, la Comisionista posee una agencia de seguros, Serfinco Protección Patrimonial, constituida en la ciudad de Medellín bajo la escritura pública No. 2930 del 20 de marzo de 2015, cuyo objeto principal es actuar como agencia colocadora de seguros para efectos de ofrecer y promover la celebración de contratos de seguros generales, seguros de vida, seguros de salud, contratos de medicina prepagada, títulos de capitalización, unidades de inversión en sociedades administradoras de fondos de inversión, obteniendo la renovación de dichos contratos a nombre de una o varias compañías de seguros.

2. BASES DE PRESENTACIÓN

2.1. Normas contables aplicadas

La Comisionista, de conformidad con las disposiciones vigentes emitidas por la Ley 1314 de 2009 reglamentada por los Decretos 2420 de 2015 y 2131 de 2016, respectivamente, prepara sus estados financieros de conformidad con normas de contabilidad y de información financiera aceptadas en Colombia ‐ NCIF, las cuales se basan en las Normas Internacionales de Información Financiera (NIIF) junto con sus interpretaciones, traducidas al español y emitidas por el Consejo de Normas Internacionales de Contabilidad (IASB, por su sigla en inglés) al 31 de diciembre de 2013 y disposiciones de la SFC.

Adicionalmente, la Comisionista en cumplimiento con Leyes, Decretos y otras normas vigentes, aplica los siguientes criterios contables que difieren al de las NIIF emitidas por el IASB:

2.1.1 Decreto 2420 del 14 de diciembre de 2015 – Mediante el cual los preparadores de información que se clasifican como entidades de interés público, que captan, manejan o administran recursos del público, no deben aplicar la NIC 39 – Instrumentos financieros: Reconocimiento y medición; y la NIIF 9 –Instrumentos Financieros, en lo relativo al tratamiento de la cartera de crédito y deterioro, y la clasificación y valoración de las inversiones.

Por lo tanto, de acuerdo con la Circular Básica Contable y Financiera de “la SFC”, la cartera de créditos es registrada a su costo histórico y sus provisiones son determinadas por los modelos de pérdida esperada; las inversiones son clasificadas como: inversiones negociables, inversiones para mantener hasta el vencimiento e inversiones disponibles para la venta y, son valoradas a

su valor de mercado o precio justo de intercambio.2.1.3 Ley 1739 del 23 de diciembre de 2014 – Mediante el cual el Gobierno Nacional establece el impuesto a la riqueza. Este impuesto se genera por la posesión de riqueza (patrimonio bruto menos deudas vigentes) igual o superior a $1.000 millones de pesos entre el 1 de enero del año 2015 a 2017. Esta Ley indica que los contribuyentes podrán imputar este impuesto contra reservas patrimoniales sin afectar las utilidades del ejercicio, tanto en los balances separados o individuales, así como en los consolidados.

2.2. Bases de preparación

La Comisionista tiene definido por estatutos efectuar un corte de sus cuentas, preparar y difundir estados financieros de propósito general una vez al año, el 31 de diciembre, comparativos con el cierre de cuentas del ejercicio anterior. Para efectos legales en Colombia, los estados financieros principales son los estados financieros separados, los cuales se expresan en pesos colombianos, por ser la moneda de presentación o reporte para todos los efectos. La moneda funcional es el peso colombiano, que corresponde a la moneda del entorno económico principal en el que opera la Comisionista.

Estos estados financieros han sido preparados sobre la base del costo histórico, excepto por la revaluación de ciertas propiedades e instrumentos financieros que son medidos a valores revaluados o a valores razonables al final de cada periodo de reporte, como se explica en las políticas contables. El costo histórico esta generalmente basado sobre el valor razonable de la contraprestación entregada en el intercambio de bienes y servicios.

La Comisionista ha aplicado las políticas contables, los juicios, estimaciones y supuestos contables significativos descritos en la Nota 4.

Para efectos de comparabilidad, algunas cifras correspondientes al ejercicio 2016 han sido reclasificadas. Esta reclasificación no afecta el margen bruto o ingreso neto del año, tampoco tiene impacto en las partidas del estado de Situación Financiera, flujo de caja ni las utilidades por acción.

3. PRINCIPALES POLÍTICAS Y PRÁCTICAS CONTABLES.

3.1. Efectivo y equivalentes de efectivo

Se aplicará al efectivo y equivalentes de efectivo en los estados financieros comprende el efectivo en caja y cuentas corrientes bancarias, y otras inversiones a corto plazo de alta liquidez (con vencimientos originales de tres meses o menos), que son rápidamente realizables en caja y que no tienen riesgo de cambios en su valor. Los sobregiros bancarios se consideran normalmente actividades de financiación similares a préstamos.

El reconocimiento está relacionado con el momento en el cual se realicen las salidas y/o entradas de dinero en caja, en cuentas bancarias o cuando se realicen operaciones a corto plazo de alta liquidez.

Todos los equivalentes de efectivo en su reconocimiento inicial deben reconocerse a su costo de adquisición.

La Comisionista deberá presentar el monto del efectivo y equivalentes al final del periodo, indicará las fluctuaciones cambiarias del efectivo denominado en moneda extranjera. En caso de que exista efectivo y equivalentes de efectivo, restringidos, debe revelarse su importe y las razones de su restricción y la fecha probable en que ésta expirará. También se revelarán los importes de efectivo y equivalentes de efectivo que estén destinados a un fin específico por parte de la administración.

La Comisionista deberá revelar el efecto de los hechos posteriores que, por su importancia, hayan modificado sustancialmente la valuación del efectivo en moneda extranjera, entre la fecha de los estados financieros y la fecha en que éstos son autorizados para su emisión.

3.2. Conversión de Transacciones y Operaciones en Moneda Extranjera

Toda transacción en moneda extranjera se registrará, en el momento de su reconocimiento inicial utilizando la moneda funcional, mediante la aplicación al importe en moneda extranjera, de la tasa de cambio de contado a la fecha de la transacción entre la moneda funcional y la moneda extranjera.

Al final de cada periodo sobre el que se informa:

(a) las partidas monetarias en moneda extranjera se convertirán utilizando la tasa de cambio de cierre;

(b) las partidas no monetarias en moneda extranjera, que se midan en términos de costo histórico, se convertirán utilizando la tasa de cambio en la fecha de la transacción; y

(c) las partidas no monetarias que se midan al valor razonable en una moneda extranjera, se convertirán utilizando las tasas de cambio de la fecha en que se mide este valor razonable.

Aparecerá una diferencia en cambio cuando se tengan partidas monetarias como consecuencia de una transacción en moneda extranjera, y se haya producido una variación en la tasa de cambio entre la fecha de la transacción y la fecha de liquidación. Cuando la transacción se liquide en el mismo periodo contable en el que haya ocurrido, toda la diferencia de cambio se reconocerá en ese periodo. No obstante, cuando la transacción se liquide en un periodo contable posterior, la diferencia de cambio reconocida en cada uno de los periodos, hasta la fecha de liquidación, se determinará a partir de la variación que se haya producido en las tasas de cambio durante cada periodo.

3.3. Inversiones y Derivados

El Capítulo 1‐1 de la Circular Básica Contable y Financiera ‐ Circular 100 de 1995 (En adelante “CBCF”) de la Superintendencia, establece la clasificación, valoración y registro contable de las inversiones.

Las entidades sometidas a la inspección y vigilancia de la “SFC”, están obligadas a clasificar, valorar y contabilizar las inversiones en valores de deuda, valores participativos, inversiones en títulos valores y demás derechos de contenido económico considerados como instrumentos financieros, que conforman los portafolios propios de las entidades, los fondos de inversión colectiva y los portafolios de los recursos administrados a nombre de terceros, así como las inversiones en bienes inmuebles, de conformidad con lo dispuesto en dicha norma.

Objetivo de la valoración de inversiones ‐ La valoración de las inversiones tiene como objetivo fundamental el registro contable y la revelación a valor razonable de los instrumentos financieros. Las entidades vigiladas deben utilizar para la valoración la información suministrada por los proveedores de precios, para todos los instrumentos que aplique, de acuerdo con lo previsto en el Decreto 2555 de 2010 o las normas que lo modifiquen o adicionen, así como las instrucciones previstas en el Capítulo IV, Titulo IV de la Parte III de la Circular Básica Jurídica.

Criterios para la valoración de inversiones ‐ La determinación del valor razonable debe considerar todos los criterios necesarios para garantizar el cumplimiento del objetivo de la valoración de inversiones establecido en la CBCF de la “SFC”, y en todos los casos los siguientes:

Objetividad ‐ La determinación y asignación del precio justo de intercambio de un valor se debe efectuar con base en criterios técnicos y profesionales, que reconozcan los efectos derivados de los cambios en el comportamiento de todas las variables que puedan afectar dicho precio.

Transparencia y representatividad ‐ El valor razonable de un título o valor se debe determinar y asignar con el propósito de revelar un resultado económico cierto, neutral, verificable y representativo de los derechos incorporados en el respectivo título o valor.

Evaluación y análisis permanentes ‐ El valor razonable que se atribuya a un título o valor se debe fundamentar en la evaluación y el análisis permanente de las condiciones del mercado, de los emisores y de la respectiva emisión. Las variaciones en dichas condiciones se deben reflejar en cambios del precio previamente asignado, con la periodicidad establecida para la valoración de las inversiones determinada en la presente norma.

Profesionalismo ‐ La determinación del valor razonable de un título o valor se debe basar en las conclusiones producto del análisis y estudio que realizaría un experto prudente y diligente, encaminados a la búsqueda, obtención, conocimiento y evaluación de toda la información relevante disponible, de manera tal que el precio que se determine refleje los recursos que razonablemente se recibirían por su venta.

Clasificación de las inversiones ‐ Las inversiones podrán ser clasificadas de acuerdo al modelo de negocio definido por la Comisionista, avalado por la Junta Directiva, en: inversiones negociables, inversiones para mantener hasta el vencimiento e inversiones disponibles para la venta.

• Inversiones negociables ‐ Se clasifican como inversiones negociables todo valor o título y, en general, cualquier tipo de inversión que ha sido adquirida con el propósito principal de obtener utilidades por las fluctuaciones a corto plazo del precio. Forman parte de las inversiones negociables, en todo caso, la totalidad de las inversiones efectuadas por los fondos de inversión colectiva.

• Inversiones para mantener hasta el vencimiento ‐ Se clasifican como inversiones para mantener hasta el vencimiento, los valores o títulos y, en general, cualquier tipo de inversión respecto de la cual el inversionista tiene el propósito y la capacidad legal, contractual, financiera y operativa de mantenerlas hasta el vencimiento de su plazo de maduración o redención. El propósito de mantener la inversión corresponde a la intención positiva e inequívoca de no enajenar el título o valor.

Con las inversiones clasificadas en esta categoría no se pueden realizar operaciones del mercado monetario (operaciones de reporto o repo, simultáneas o de transferencia temporal de valores), salvo que se trate de las inversiones forzosas u obligatorias suscritas en el mercado primario y siempre que la contraparte de la operación sea el Banco de la República, la Dirección General de Crédito Público y del Tesoro Nacional o las entidades vigiladas por la SFC. Sin perjuicio de lo anterior, los valores clasificados como inversiones para mantener hasta el vencimiento podrán ser entregados como garantías en una cámara de riesgo central de contraparte con el fin de respaldar el cumplimiento de las operaciones aceptadas por ésta para su compensación y liquidación, y/o en garantía de operaciones de mercado monetario.

• Inversiones disponibles para la venta ‐ Son inversiones disponibles para la venta los valores o títulos y, en general, cualquier tipo de inversión que no se clasifiquen como inversiones negociables o como inversiones para mantener hasta el vencimiento.

Los valores clasificados como inversiones disponibles para la venta podrán ser entregados como garantías en una cámara de riesgo central de contraparte con el fin de respaldar el cumplimiento de las operaciones aceptadas por ésta para su compensación y liquidación. Así mismo, con estas inversiones se podrán realizar operaciones del mercado monetario (operaciones de reporto o repo (repo), simultáneas o de transferencia temporal de valores) y entregar en garantía de este tipo de operaciones.

Las inversiones obligatorias en valores participativos que deben mantener las sociedades comisionistas de bolsa de valores como miembros de la misma, deberán clasificarse como disponibles para la venta, medirse por su variación patrimonial, no podrán ser objeto de negociación en ningún momento dada su vocación de permanencia, y no podrán ser reclasificadas.

Adopción de la clasificación de las inversiones ‐ La decisión de clasificar una inversión en cualquiera de las tres (3) categorías señaladas en las clasificaciones anteriores, debe ser adoptada por la Comisionista en el momento de adquisición o compra de estas inversiones. En todos los casos, la clasificación debe ser adoptada por la instancia interna con atribuciones para ello y tiene que consultar el modelo de negocio de la entidad.

Se debe documentar y mantener a disposición de la “la SFC”, los estudios, evaluaciones, análisis y en general, toda la información que se haya tenido en cuenta o a raíz de la cual se hubiere adoptado la decisión de clasificar o reclasificar un valor como inversiones para mantener hasta el vencimiento o inversiones disponibles para la venta.

Reclasificación de las inversiones ‐ Para que una inversión pueda ser mantenida dentro de cualquiera de las categorías de clasificación indicadas anteriormente, la misma debe cumplir con las características o condiciones propias de la clase de inversiones de la que forme parte y se deben tener en cuenta lo dispuesto en los numerales 4.1, 4.2 y 4.3 del Capítulo I‐1 de la CBFC.

Periodicidad de la valoración y del registro contable de la misma ‐ La valoración de las inversiones se debe efectuar diariamente, a menos que en el Capítulo I‐1 de la CBCF o en otras disposiciones, se indique una frecuencia diferente. Asimismo, los registros contables necesarios para el reconocimiento de la valoración de las inversiones se deben efectuar con la misma frecuencia prevista para la valoración.

La valoración se hace siguiendo las instrucciones establecidas por la Superintendencia, en el numeral 6 del Capítulo 1‐1 de la CBCF, así:

a) Valores de deuda negociables o disponibles para la venta: se deberán valorar de acuerdo con el precio suministrado por el proveedor de precios para valoración designado como oficial para el segmento correspondiente. Para los casos excepcionales en que no exista, para el día de valoración, valor razonable determinado de acuerdo con lo anteriormente expuesto, se deberá efectuar la valoración en forma exponencial a partir de la Tasa Interna de Retorno. El valor razonable de la respectiva inversión se debe estimar o aproximar mediante el cálculo de la sumatoria del valor presente de los flujos futuros por concepto de rendimientos y capital.

b) Valores de deuda para mantener hasta el vencimiento: Los valores clasificados como inversiones para mantener hasta el vencimiento, se deberán valorar en forma exponencial a partir de la Tasa Interna de Retorno calculada en el momento de la compra, sobre la base de un año de 365 días.

c) Valores participativos en subsidiarias, filiales, asociadas y participaciones en negocios conjuntos: De acuerdo con el artículo 35 de la Ley 222 de 1995, las inversiones en subordinadas deben valorarse de tal manera que en los libros de la matriz o controlante se reconozcan por el método de participación patrimonial, en los estados financieros separados. En los casos en los cuales las normas del Código de Comercio o demás disposiciones legales no prevean el tratamiento contable de las inversiones en subsidiarias, filiales, asociadas y participaciones en

negocios conjuntos, deberán cumplir con lo establecido en la NIC 27, NIC 28 y NIIF 11, entre otras, según corresponda.

d) Valores participativos inscritos en el Registro Nacional de Valores y Emisores (RNVE): Se deberán valorar de acuerdo con el precio determinado por los proveedores de precios de valoración oficial.

Otras instrucciones para casos particulares pueden observarse en el capítulo referenciado.

Contabilización de las inversiones ‐ Las inversiones se registran inicialmente por su costo de adquisición y desde ese mismo día se valoran a valor razonable, a TIR o a variación patrimonial, según corresponda, de acuerdo a lo señalado en el numeral 6 del Capítulo 1‐1 de la CBCF. La contabilización de los cambios entre el costo de adquisición y el valor razonable de las inversiones, se realiza a partir de la fecha de su compra, individualmente, por cada valor.

En el caso de las inversiones negociables, la contabilización de estas inversiones debe efectuarse en las respectivas cuentas de “Inversiones a Valor Razonable con Cambios en Resultados”, del Catálogo único de información financiera con fines de supervisión. La diferencia que se presente entre el valor razonable actual y el inmediatamente anterior del respectivo valor se debe registrar como un mayor o menor valor de la inversión, afectando los resultados del período. Tratándose de valores de deuda, los rendimientos exigibles pendientes de recaudo se registran como un mayor valor de la inversión. En consecuencia, el recaudo de dichos rendimientos se debe contabilizar como un menor valor de la inversión.

En el caso de los títulos participativos, cuando los dividendos o utilidades se repartan en especie se procederá a modificar el número de derechos sociales en los libros de contabilidad respectivos. Los dividendos o utilidades que se reciban en efectivo se contabilizan como un menor valor de la inversión.

En el caso de las inversiones para mantener hasta el vencimiento, la contabilización de estas inversiones debe efectuarse en las respectivas cuentas de “Inversiones a Costo Amortizado”, del Catálogo Único de Información Financiera con Fines de Supervisión. La actualización del valor presente de esta clase de inversiones se debe registrar como un mayor valor de la inversión, afectando los resultados del período. Los rendimientos exigibles pendientes de recaudo se registran como un mayor valor de la inversión. En consecuencia, el recaudo de dichos rendimientos se debe contabilizar como un menor valor de la inversión.

En el caso de las inversiones disponibles para la venta, la contabilización de estas inversiones debe efectuarse en las respectivas cuentas de “Inversiones a Valor Razonable con Cambios en Otros Resultados Integrales ‐ ORI”, del Catálogo único de información financiera con fines de supervisión. Para los títulos y/o valores de deuda se procede así:

a) Contabilización del cambio en el valor presente. La diferencia entre el valor presente del día de valoración y el inmediatamente anterior, se debe registrar como un mayor valor de la inversión con abono a las cuentas de resultados.

b) Ajuste al valor de mercado. La diferencia que exista entre el valor razonable de dichas inversiones y el valor presente se debe registrar en la respectiva cuenta de Ganancias o Pérdidas No Realizadas (ORI). Los rendimientos exigibles pendientes de recaudo se deben mantener como un mayor valor de la inversión. En consecuencia, el recaudo de dichos rendimientos se debe contabilizar como un menor valor de la inversión. Cuando las inversiones disponibles para la venta sean enajenadas, las ganancias o pérdidas no realizadas, registradas en el ORI, se deben reconocer como ingresos o egresos en la fecha de la venta.

Tratándose de títulos y/o valores participativos, el efecto de la valoración de la participación que le corresponde al inversionista se contabiliza en la respectiva cuenta de Ganancias o Pérdidas No Realizadas (ORI), con cargo o abono a la inversión. Los dividendos que se repartan en especie o en efectivo, se deben registrar como ingreso, ajustando la correspondiente cuenta de Ganancias o Pérdidas No Realizadas (máximo hasta su valor acumulado) y, si es necesario, también el valor de la inversión en la cuantía del excedente sobre aquella cuenta.

La contabilización de las inversiones realizadas en TES globales se debe realizar de acuerdo con las reglas generales aplicables a las inversiones realizadas en valores de deuda, de acuerdo con su clasificación. Para efectos de la contabilización de este tipo de inversiones se debe utilizar el sufijo 1‐ Moneda legal. Cuando se reciban los cupones o el respectivo valor alcance su madurez, e igualmente cuando se adquieran TES Globales en el mercado primario o se negocien en el secundario y su compensación se realice en moneda extranjera, la obligación de entregar los dólares o el derecho de recibirlos deben registrarse en la posición propia de moneda extranjera en la fecha de la negociación de los TES o del pago de los cupones o redención del título. Para el registro de la obligación o derecho mencionados se debe aplicar el sufijo 2‐ Moneda extranjera. Una vez se compense la operación de que se trate, se elimina la obligación o el derecho, según sea el caso, disminuyendo o aumentando el disponible en moneda extranjera, también bajo el sufijo 2‐Moneda extranjera.

De acuerdo con el artículo 35 de la Ley 222 de 1995, las inversiones en subordinadas deben contabilizarse en los libros de la matriz o controlante por el método de participación patrimonial, en los estados financieros separados. En los casos en los cuales las normas del Código de Comercio o demás disposiciones legales no prevean el tratamiento contable de las inversiones en subsidiarias, filiales, asociadas y participaciones en negocios conjuntos, deben cumplir lo establecido por la NIC 27, NIC 28 y NIIF 11, entre otras, según corresponda.

Proveedor de Precios para Valoración:

El artículo 2 del Decreto 985 de 2010 establece que las entidades sometidas a inspección y vigilancia de la Superintendencia deberán valorar sus inversiones utilizando la información que suministren los Proveedores de Precios para Valoración constituidos legalmente en Colombia, salvo las excepciones que establezca la Superintendencia por normas de contenido general. El Proveedor de Precios para Valoración contratado por la Comisionista es Infovalmer Proveedor

de Precios para Valoración S.A., una entidad debidamente autorizada por la Superintendencia para actuar como tal en el mercado financiero colombiano.

Instrumentos derivados:

Los instrumentos financieros derivados que arrojen precio justo de intercambio positivo, es decir, favorable para la entidad vigilada, se deben registrar en el activo, separando el valor del derecho y el valor de la obligación, excepto en el caso de las opciones, donde el registro contable se efectúa en una sola cuenta. Por su parte, los que arrojen precio justo de intercambio negativo, es decir desfavorable para la entidad vigilada, deben registrarse en el pasivo, efectuando la misma separación. Tal tratamiento contable debe aplicarse tanto si los instrumentos financieros derivados se realizan con fines de especulación o con fines de cobertura.

Cuando el precio justo de intercambio del instrumento financiero derivado arroje cero (0), ya sea en la fecha inicial o en otra fecha posterior, su registro contable debe realizarse en el activo si se trata de un instrumento financiero derivado con fines de especulación. Pero si es un instrumento financiero derivado con fines de cobertura, su registro contable, en ese caso, debe realizarse en el lado del balance que corresponda –activo o pasivo‐ sobre la base de que debe registrarse en el lado opuesto a aquél en el que se encuentra registrada la posición primaria cubierta.

En las cuentas del balance no se deben efectuar neteos entre saldos favorables y desfavorables de diferentes instrumentos financieros derivados, incluso si éstos son del mismo tipo. Así, por ejemplo, no se pueden netear operaciones ‘forward’ peso‐dólar que tengan precios justos de intercambio de signos opuestos, sino que cada una de ellas debe registrarse en el activo o en el pasivo, según corresponda.

Dado que los instrumentos financieros derivados deben valorarse desde el mismo día de su celebración, su precio justo de intercambio puede ser diferente de cero (0) al cierre de la fecha inicial y así debe registrarse en la contabilidad.

Instrumentos financieros derivados con fines de especulación ‐ Se deben contabilizar en el balance, desde la fecha de celebración de los mismos, por su precio justo de intercambio. Cuando en la fecha inicial el valor de los contratos sea cero (0), es decir que no se realizan pagos ni entregas físicas entre las partes, no debe afectarse el estado de resultados. En las valoraciones subsiguientes, las variaciones en el precio justo de intercambio deben registrarse en el estado de resultados de acuerdo con la regla que se enuncia a continuación:

Independientemente de si la variación acumulada del precio justo de intercambio de un instrumento financiero derivado con fines de especulación es positiva (utilidad) o negativa (pérdida), dicha variación debe quedar revelada diariamente en el estado de resultados en la respectiva subcuenta de ingresos o egresos donde el instrumento financiero derivado deba registrarse, según se trate de una utilidad acumulada o de una pérdida acumulada, de acuerdo

con las instrucciones contables correspondientes. De la misma manera, debe procederse con cada uno de los instrumentos financieros derivados que haya negociado la entidad vigilada.

Instrumentos financieros derivados con fines de cobertura – Su contabilización depende del tipo específico de cobertura de que se trate, tal como se explica a continuación:

Con independencia de si la variación acumulada del precio justo de intercambio de un instrumento financiero derivado con fines de cobertura es positiva (utilidad) o negativa (pérdida), aquella parte de tal variación que se registre diariamente en el estado de resultados debe contabilizarse en la respectiva subcuenta de ingresos o egresos donde el instrumento financiero derivado deba registrarse, según se trate de una utilidad acumulada o de una pérdida acumulada, de acuerdo con las instrucciones contables correspondientes.

A su vez, aquella parte de la variación acumulada del precio justo de intercambio que deba estar registrada diariamente en la cuenta patrimonial habilitada para el efecto debe contabilizarse en ésta con signo positivo o negativo, según corresponda.

La totalidad de la ganancia o pérdida que surja al valorar los instrumentos financieros derivados con fines de cobertura de precio justo de intercambio se debe reconocer inmediatamente en el estado de resultados, pero utilizando las correspondientes cuentas contables asignadas para instrumentos con fines de cobertura.

La totalidad de la ganancia o pérdida atribuible al riesgo cubierto se debe reconocer en el valor en libros de la posición primaria, de tal forma que ésta se halle a precio justo de intercambio. Sus variaciones tienen como contrapartida la subcuenta pertinente del estado de resultados, incluso si se trata de una posición primaria cubierta que se valore al costo.

Cuando una entidad vigilada suscriba un compromiso en firme para adquirir un activo o asumir un pasivo que sea una posición primaria, dentro de una cobertura de precio justo de intercambio, el valor inicial en libros del activo o pasivo que resulte del cumplimiento del compromiso en firme, se debe ajustar para incluir la variación acumulada en el precio justo de intercambio de dicho compromiso que sea atribuible al riesgo cubierto que se haya reconocido en el balance.

Operaciones repo, simultáneas y de transferencia temporal de valores TTV:

En las operaciones repo, simultáneas y de transferencia temporal de valores se presenta un intercambio de valores y de dinero entre las partes. En el caso de la operación de transferencia temporal de valores respaldada por valores, el intercambio se realiza entre valores.

En estas operaciones una de las partes, el enajenante (u originador en la TTV), entrega valores al adquirente (receptor en la TTV), y al hacerlo le transfiere la propiedad de éstos. A cambio, el adquirente (o receptor en la TTV) le entrega dinero al enajenante u originador. En el caso de la TTV respaldada por valores, el receptor entrega valores al originador y al hacerlo le transfiere la propiedad de éstos.

La transferencia de la propiedad es parte integral y principal de la estructura legal de estas operaciones, con ella se busca proteger a la contraparte en caso de un incumplimiento de quien entregó los valores.

No obstante, la consideración anterior, la estructura financiera de las operaciones corresponde a una operación transitoria en la que la vocación de los valores consiste en retornar a manos de quien inicialmente lo entregó en propiedad. Por lo tanto, la realidad financiera de la operación exige que el riesgo permanezca en el balance del enajenante, del originador o del receptor, según sea el caso.

De acuerdo con lo anterior, los valores se mantienen registrados en el balance de quien inicialmente los entrega y es esta persona quien debe valorarlos y reconocer los riesgos propios de los mismos. Asimismo, los flujos de efectivo que generen los valores dentro del plazo de la operación le deben ser restituidos a quien los entregó inicialmente en la misma.

Las dos (2) anteriores consideraciones se reflejan contablemente de la siguiente manera:

De una parte, el enajenante, el originador o el receptor, según sea el caso, deberán (i) reclasificar dentro de su balance los valores que han entregado en una operación repo, simultánea o de transferencia temporal de valores y (ii) adicionalmente, deberán registrarlos dentro de sus cuentas de orden para revelar la entrega de los mismos.

De otra parte, el adquirente, el receptor o el originador según sea al caso, deben registrar en sus cuentas de orden el recibo de los valores provenientes de las operaciones mencionadas.

Finalmente, todas las personas participes en operaciones repo, simultáneas y de transferencia temporal de valores deberán registrar los recursos dinerarios provenientes de estas operaciones dentro de sus respectivos balances como una obligación o un derecho, según sea la posición en que se encuentre.

Los valores transferidos con ocasión de operaciones repo, simultánea y de transferencia temporal de valores sólo se registran en el balance del adquirente, del receptor o del originador, según sea el caso, en el momento en que se presente el incumplimiento de la respectiva operación o una de las partes de la operación sea objeto de un procedimiento concursal, de una toma de posesión para liquidación o de acuerdos globales de reestructuración de deudas.

En el mencionado evento, el enajenante, el originador o el receptor también deberán retirar de su balance los valores entregados con ocasión de la celebración de las mencionadas operaciones.

Los valores obtenidos como consecuencia de la celebración de operaciones de transferencia temporal de valores, repo o simultánea que sean entregados nuevamente por la realización de alguna de las mencionadas operaciones, se registrarán únicamente a través de cuentas de orden.

Sin embargo, cuando se cumpla la operación a través de la cual se obtuvieron inicialmente los valores, se deberá revertir el registro realizado en cuentas de orden y en su lugar se aplicará la

regla prevista en la tercera consideración para los valores entregados en desarrollo de las operaciones repo, simultáneas y de transferencia temporal de valores.

Cuando el adquirente, el originador o el receptor incurran en una posición en corto deberán registrar en su balance una obligación financiera a favor del enajenante, originador o receptor iniciales por el precio justo de intercambio de los respectivos valores.

Los rendimientos de las operaciones repo o de las operaciones simultáneas se causarán por las partes exponencialmente durante el plazo de la respectiva operación y serán un gasto o un ingreso para cada una de éstas, según corresponda.

En las operaciones de transferencia temporal de valores, la entrega de los valores principales generará el pago de rendimientos por parte del receptor, los cuales se causarán exponencialmente durante el plazo de la operación. Dichos rendimientos será un ingreso o un gasto para cada una de las partes según corresponda.

En aquellas operaciones de transferencia temporal de valores que se entreguen recursos dinerarios como respaldo de la operación, se podrá reconocer el pago de rendimientos y en dicho evento los mismos se causarán exponencialmente durante el plazo de la operación. Estos rendimientos se registrarán en los balances de las partes y serán un gasto o un ingreso para cada una de éstas, según corresponda.

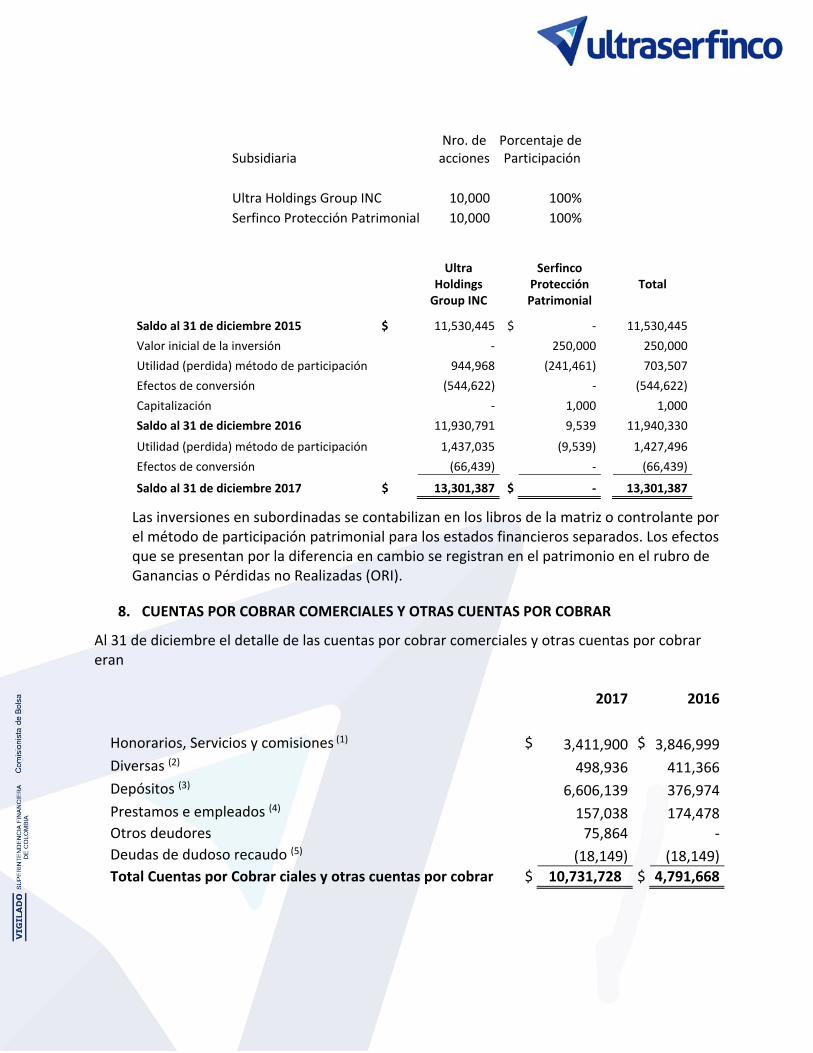

Inversiones en subsidiarias:

Las inversiones en subordinadas se contabilizan en los libros de la matriz o controlante por el método de participación patrimonial para los estados financieros individuales separados. Los efectos que se presentan por la diferencia en cambio se registran en el patrimonio en el rubro de Ganancias o Pérdidas no Realizadas (ORI).

Provisiones o pérdidas por calificación de riesgo crediticio:

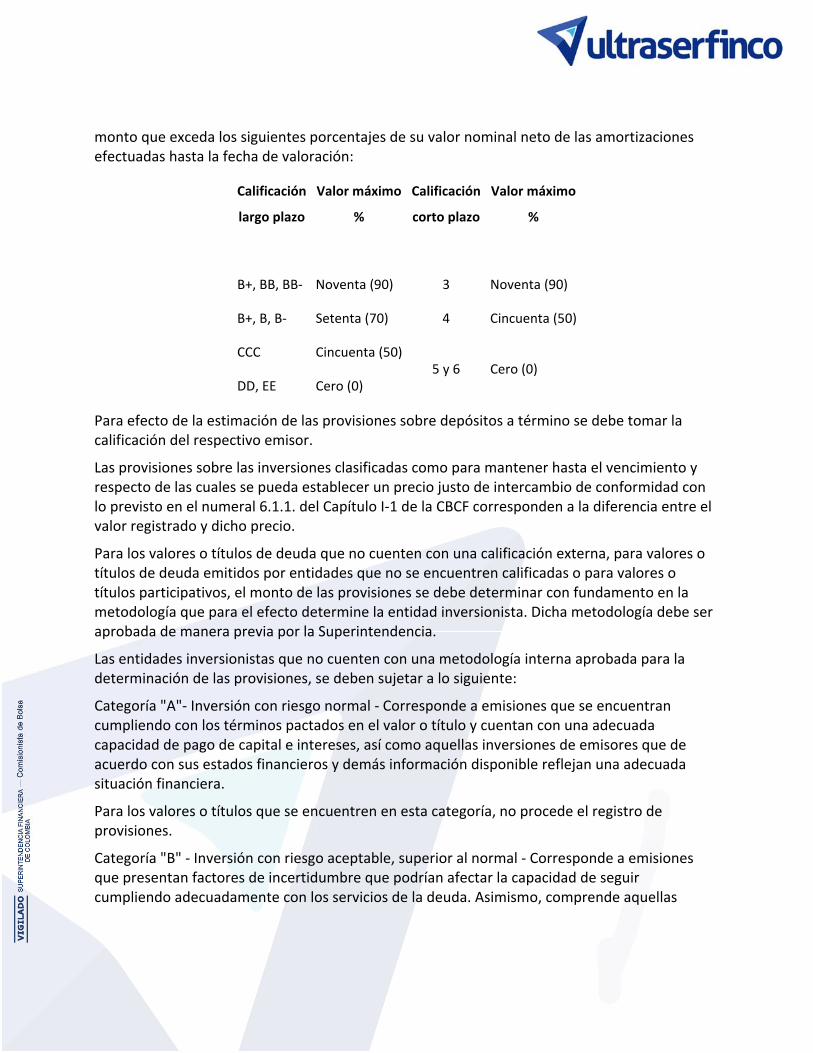

El precio de los títulos y/o valores de deuda de que tratan los literales c y e del numeral 6.1.1. y el numeral 6.1.2 del Capítulo I‐1 de la CBCF, las inversiones en títulos valores y demás derechos de contenido económico mencionados en el numeral 6.4 del mencionado capítulo, así como el de los títulos y/o valores participativos con baja o mínima liquidez o sin ninguna cotización, debe ser ajustado en cada fecha de valoración con fundamento en la calificación de riesgo crediticio, de conformidad con las siguientes disposiciones.

Salvo en los casos excepcionales que establezca la Superintendencia, no estarán sujetos a éstas disposiciones, los títulos y/o valores de deuda pública interna o externa emitidos o avalados por la Nación, los emitidos por el Banco de la República y los emitidos o garantizados por el Fondo de Garantías de Instituciones Financieras – FOGAFIN.

Los títulos y/o valores que cuenten con una o varias calificaciones otorgadas por calificadoras externas reconocidas por la Superintendencia, o los títulos y/o valores de deuda emitidos por entidades que se encuentren calificadas por estas, no pueden estar contabilizados por un

monto que exceda los siguientes porcentajes de su valor nominal neto de las amortizaciones efectuadas hasta la fecha de valoración:

Calificación

largo plazo

Valor máximo

%

Calificación

corto plazo

Valor máximo

%

B+, BB, BB‐ Noventa (90) 3 Noventa (90)

B+, B, B‐ Setenta (70) 4 Cincuenta (50)

CCC Cincuenta (50)5 y 6 Cero (0)

DD, EE Cero (0)

Para efecto de la estimación de las provisiones sobre depósitos a término se debe tomar la calificación del respectivo emisor.

Las provisiones sobre las inversiones clasificadas como para mantener hasta el vencimiento y respecto de las cuales se pueda establecer un precio justo de intercambio de conformidad con lo previsto en el numeral 6.1.1. del Capítulo I‐1 de la CBCF corresponden a la diferencia entre el valor registrado y dicho precio.

Para los valores o títulos de deuda que no cuenten con una calificación externa, para valores o títulos de deuda emitidos por entidades que no se encuentren calificadas o para valores o títulos participativos, el monto de las provisiones se debe determinar con fundamento en la metodología que para el efecto determine la entidad inversionista. Dicha metodología debe ser aprobada de manera previa por la Superintendencia.

Las entidades inversionistas que no cuenten con una metodología interna aprobada para la determinación de las provisiones, se deben sujetar a lo siguiente:

Categoría "A"‐ Inversión con riesgo normal ‐ Corresponde a emisiones que se encuentran cumpliendo con los términos pactados en el valor o título y cuentan con una adecuada capacidad de pago de capital e intereses, así como aquellas inversiones de emisores que de acuerdo con sus estados financieros y demás información disponible reflejan una adecuada situación financiera.

Para los valores o títulos que se encuentren en esta categoría, no procede el registro de provisiones.

Categoría "B" ‐ Inversión con riesgo aceptable, superior al normal ‐ Corresponde a emisiones que presentan factores de incertidumbre que podrían afectar la capacidad de seguir cumpliendo adecuadamente con los servicios de la deuda. Asimismo, comprende aquellas

inversiones de emisores que de acuerdo con sus estados financieros y demás información disponible, presentan debilidades que pueden afectar su situación financiera.

Tratándose de valores o títulos de deuda, el valor por el cual se encuentran contabilizados no puede ser superior al ochenta por ciento (80%) de su valor nominal neto de las amortizaciones efectuadas hasta la fecha de valoración. En el caso de valores o títulos participativos, el valor neto por el cual se encuentran contabilizados no puede ser superior al ochenta por ciento (80%) del costo de adquisición.

Categoría "C" ‐ Inversión con riesgo apreciable ‐ Corresponde a emisiones que presentan alta o media probabilidad de incumplimiento en el pago oportuno de capital e intereses. De igual forma, comprende aquellas inversiones de emisores que de acuerdo con sus estados financieros y demás información disponible, presentan deficiencias en su situación financiera que comprometen la recuperación de la inversión.

Tratándose de valores o títulos de deuda, el valor por el cual se encuentran contabilizados no puede ser superior al sesenta por ciento (60%) de su valor nominal neto de las amortizaciones efectuadas hasta la fecha de valoración. En el caso de valores o títulos participativos, el valor neto por el cual se encuentran contabilizados no puede ser superior al sesenta por ciento (60%) del costo de adquisición.

Categoría "D" ‐ Inversión con riesgo significativo ‐ Corresponde a aquellas emisiones que presentan incumplimiento en los términos pactados en el título, así como las inversiones en emisores que de acuerdo con sus estados financieros y demás información disponible presentan deficiencias acentuadas en su situación financiera, de suerte que la probabilidad de recuperar la inversión es altamente dudosa.

Tratándose de valores o títulos de deuda, el valor por el cual se encuentran contabilizados no puede ser superior al cuarenta por ciento (40%) de su valor nominal neto de las amortizaciones efectuadas hasta la fecha de valoración. En el caso de valores o títulos participativos, el valor neto por el cual se encuentran contabilizados no puede ser superior al cuarenta por ciento (40%) del costo de adquisición.

Categoría "E ‐ Inversión incobrable ‐ Corresponde a aquellas inversiones de emisores que de acuerdo con sus estados financieros y demás información disponible se estima que es incobrable.

Forman parte de esta categoría los valores o títulos respecto de los cuales no se cuente estados financieros cuyo corte sea inferior a seis meses a la fecha de valoración, con la periodicidad prevista en el mismo, o se conozcan hechos que desvirtúen alguna de las afirmaciones contenidas en los estados financieros de la entidad receptora de la inversión.

El valor neto de las inversiones calificadas en esta categoría debe ser igual a cero. Cuando una entidad vigilada califique en esta categoría cualquiera de las inversiones, debe llevar a la misma categoría todas sus inversiones del mismo emisor, salvo que demuestre a la Superintendencia la existencia de razones valederas para su calificación en una categoría distinta.

Las calificaciones externas a las que se hace referencia para esta clase de valoraciones deben ser efectuadas por una sociedad calificadora de valores autorizada por la Superintendencia, o por una sociedad calificadora de valores internacionalmente reconocida, tratándose de títulos emitidos por entidades del exterior y colocados en el exterior.

En el evento en que la inversión o el emisor cuente con calificaciones de más de una sociedad calificadora, se debe tener en cuenta la calificación más baja, si fueron expedidas dentro de los últimos tres (3) meses, o la más reciente cuando exista un lapso superior a dicho período entre una y otra calificación.

3.4. Clientes, deudores varios y créditos a empleados

Para su medición inicial, los préstamos y partidas a cobrar se miden inicialmente por su valor razonable que, salvo evidencia en contrario, será el precio de la transacción (o valor razonable de la contraprestación), más los costos de transacción atribuibles.

Posteriormente, los créditos con vencimiento no superior a 1 año y que no tienen un tipo de interés contractual, así como los anticipos y créditos al personal, los dividendos a cobrar y los desembolsos exigidos sobre instrumentos de patrimonio, cuyo importe se espera recibir en el corto plazo, se podrán valorar por su valor nominal, es decir sin distinguir nominal e intereses, cuando el efecto de no actualizar los flujos de efectivo no sea significativo.

Aquellos créditos superiores a 1 año se valorarán por su costo amortizado, siguiendo el método del tipo de interés efectivo. La evaluación de la deuda debe ser individual o por deudor, de acuerdo con ella se determina el deterioro que disminuye la cuenta por cobrar correspondiente. Si por razones de las actividades propias de la Comisionista se llegara a presentar una gran cantidad de clientes o deudores, la evaluación de la deuda se debe efectuar de acuerdo con su antigüedad.

La Comisionista analizará y reconocerá el deterioro como mínimo al cierre de ejercicio y siempre y cuando exista evidencia objetiva de que el valor de un crédito o un grupo de créditos con similares características se ha deteriorado, ocasionando una reducción o retraso en los flujos de efectivo estimados futuros (insolvencia, concurso, etc. del deudor). La Comisionista reconocerá por tanto el riesgo crediticio (probabilidad de impago), no el riesgo de tipo de interés con cargo a resultados.

La Comisionista deberá revelar el efecto de los hechos posteriores que, por su importancia, hayan modificado sustancialmente la valuación de las cuentas por cobrar varias y a empleados, entre la fecha de los estados financieros y la fecha en que éstos son autorizados para su emisión.

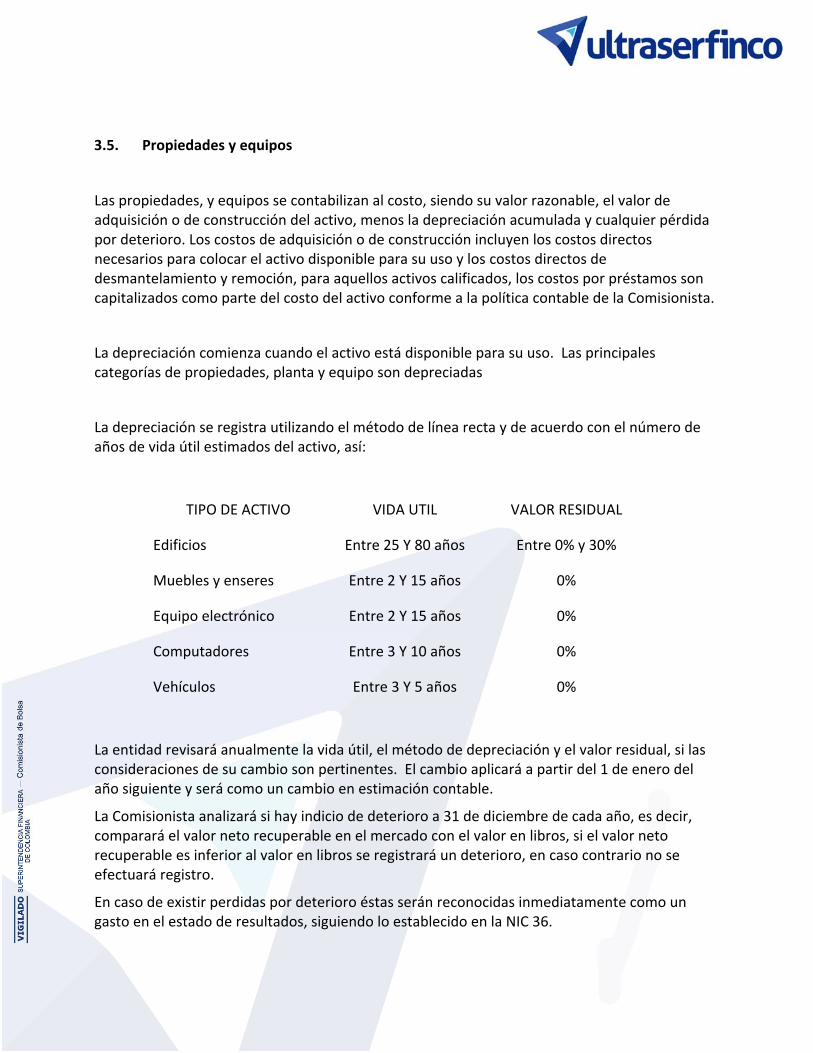

3.5. Propiedades y equipos

Las propiedades, y equipos se contabilizan al costo, siendo su valor razonable, el valor de adquisición o de construcción del activo, menos la depreciación acumulada y cualquier pérdida por deterioro. Los costos de adquisición o de construcción incluyen los costos directos necesarios para colocar el activo disponible para su uso y los costos directos de desmantelamiento y remoción, para aquellos activos calificados, los costos por préstamos son capitalizados como parte del costo del activo conforme a la política contable de la Comisionista.

La depreciación comienza cuando el activo está disponible para su uso. Las principales categorías de propiedades, planta y equipo son depreciadas

La depreciación se registra utilizando el método de línea recta y de acuerdo con el número de años de vida útil estimados del activo, así:

TIPO DE ACTIVO VIDA UTIL VALOR RESIDUAL

Edificios Entre 25 Y 80 años Entre 0% y 30%

Muebles y enseres Entre 2 Y 15 años 0%

Equipo electrónico Entre 2 Y 15 años 0%

Computadores Entre 3 Y 10 años 0%

Vehículos Entre 3 Y 5 años 0%

La entidad revisará anualmente la vida útil, el método de depreciación y el valor residual, si las consideraciones de su cambio son pertinentes. El cambio aplicará a partir del 1 de enero del año siguiente y será como un cambio en estimación contable.

La Comisionista analizará si hay indicio de deterioro a 31 de diciembre de cada año, es decir, comparará el valor neto recuperable en el mercado con el valor en libros, si el valor neto recuperable es inferior al valor en libros se registrará un deterioro, en caso contrario no se efectuará registro.

En caso de existir perdidas por deterioro éstas serán reconocidas inmediatamente como un gasto en el estado de resultados, siguiendo lo establecido en la NIC 36.

La Comisionista deberá presentar y revelar en los estados financieros como mínimo:

• Las bases de medición utilizadas para determinar el valor en los libros bruto.

• Los métodos de depreciación utilizados.

• Las vidas útiles y las tasas de depreciación.

• El valor en libros, la depreciación acumulada y las pérdidas por deterioro

Una conciliación del valor en libros al principio y al final de cada periodo y en ella se debe indicar: adiciones, disposiciones o depreciación, pérdidas por deterioro.

• Restricciones sobre títulos y activos que son prenda de garantía.

• Gastos que se reconocieron en el valor en libros, en el transcurso de la construcción el activo.

• Compromisos contractuales para la adquisición de propiedad, planta y equipo.

• En la descripción de los métodos de depreciación y las vidas útiles la Comisionista deberá revelar:

(a) Métodos adoptados y la vida útil estimada o las tasas de depreciación.

(b) Depreciación, bien sea reconocida en resultados o como parte del costo de otros activos, durante un periodo

(c) La acumulación de la depreciación al final del periodo.

La Comisionista deberá revelar el efecto de los hechos posteriores que, por su importancia, hayan modificado sustancialmente la valuación de su propiedad, planta y equipo la fecha de los estados financieros y la fecha en que éstos son autorizados para su emisión.

3.6. Arrendamiento financiero

No aplica para acuerdos que tienen la naturaleza de contratos de servicios, donde una parte no transfiera a la otra el derecho a usar algún tipo de activo.

La clasificación de un arrendamiento dependerá de la esencia económica y naturaleza de la transacción, más que de la mera forma del contrato.

La Comisionista reconoce un arrendamiento como financiero con las siguientes situaciones:

• El arrendamiento transfiere la propiedad del activo al arrendatario al finalizar el plazo del arrendamiento.

• El arrendatario tiene la opción de comprar el activo a un precio que se espera sea suficientemente inferior al valor razonable, en el momento en que la opción sea ejercitable, de modo que, al inicio del arrendamiento, se prevea con razonable certeza que tal opción será ejercida.

• El plazo del arrendamiento cubre la mayor parte de la vida económica del activo incluso si la propiedad no se transfiere al final de la operación.

• Al inicio del arrendamiento, el valor presente de los pagos mínimos por el arrendamiento es al menos equivalente a la práctica totalidad del valor razonable del activo objeto de la operación.

• Los activos arrendados son de una naturaleza tan especializada que sólo el arrendatario tiene la posibilidad de usarlos sin realizar en ellos modificaciones importantes.

Otros indicadores de situaciones que podrían llevar, por sí solas o de forma conjunta con otras, a la clasificación de un arrendamiento como de carácter financiero, son las siguientes:

• Si el arrendatario puede cancelar el contrato de arrendamiento, y las pérdidas sufridas por el arrendador a causa de tal cancelación fueran asumidas por el arrendatario.

• Las pérdidas o ganancias derivadas de las fluctuaciones en el valor razonable del importe residual recaen sobre el arrendatario (por ejemplo, en la forma de un descuento por importe similar al valor en venta del activo al final del arrendamiento).

• El arrendatario tiene la posibilidad de prorrogar el arrendamiento durante un segundo periodo, con unos pagos por arrendamiento que son sustancialmente inferiores a los habituales del mercado.

Aquellos arrendamientos que no cumplan con alguna de las anteriores condiciones, se reconocerán como arrendamientos operativos. La Comisionista reconoce las cuotas derivadas de dichos arrendamientos como gasto de forma lineal, durante el transcurso del plazo del arrendamiento, salvo que resulte más representativa otra base sistemática de reparto por reflejar más adecuadamente el patrón temporal de los beneficios del arrendamiento para el usuario.

La clasificación del arrendamiento se hará al inicio del mismo. Si en algún otro momento el arrendador y el arrendatario acordaran cambiar las estipulaciones del contrato, el contrato revisado se considerará un nuevo arrendamiento para todo el plazo restante del arrendamiento.

La medición inicial se hace por el valor razonable del bien arrendado, o bien por el valor presente de los pagos mínimos por el arrendamiento, si éste fuera menor, determinados al inicio del arrendamiento. Al calcular el valor presente de los pagos mínimos por el arrendamiento, se tomará como factor de descuento la tasa de interés implícita en el arrendamiento, siempre que sea practicable determinarla; de lo contrario se usará la tasa de interés incremental de los préstamos del arrendatario.

Aquellos costos iniciales que sean directamente atribuibles a las actividades llevadas a cabo por parte de la Comisionista como arrendatario, se incluirán como parte del valor del activo reconocido en la transacción. Cualquier costo directo inicial en que incurra la Comisionista, en su carácter de arrendatario se añadirá al importe reconocido como activo. Cada una de las cuotas del arrendamiento financiero en su componente del pasivo se dividirá en dos partes que

representan respectivamente, las cargas financieras y la reducción de la deuda viva. La carga financiera total se distribuirá entre los períodos que constituyen el plazo del arrendamiento, de manera que se tenga una tasa de interés constante en cada período, sobre el saldo de la deuda pendiente de amortizar.

El activo se clasificará como depreciable o no depreciable. Si es depreciable se debe determinar la vida útil del mismo que en este caso será la duración o términos de vigencia del contrato. El arrendamiento financiero dará lugar tanto a un cargo por depreciación en los activos depreciables, como a un gasto financiero en cada periodo.

La Comisionista deprecia a lo largo de su vida útil aquellos activos fijos sobre los cuales espera obtener la propiedad al finalizar el plazo del arrendamiento; de lo contrario, se deprecian en el plazo del arrendamiento.

Cuando un arrendamiento incluya componentes de terrenos y de edificios conjuntamente, la Comisionista evalúa la clasificación de cada componente por separado.

La Comisionista revelará la siguiente información:

Arrendamientos Financieros:

• Para cada clase de activos, el importe neto en libros al final del periodo sobre el que se informa.

• Una conciliación entre el importe total de los pagos del arrendamiento mínimos futuros al final del periodo sobre el que se informa, y su valor presente para cada uno de los siguientes periodos:

(a) Hasta un año;

(b) Entre uno y cinco años;

(c) Más de cinco años.

• Cuotas contingentes reconocidas como gasto en el periodo.

• Una descripción general de los acuerdos significativos de arrendamiento donde se incluirán, sin limitarse a ellos, los siguientes datos:

(a) Las bases para la determinación de cualquier cuota de carácter contingente que se haya pactado;

(b) La existencia y, en su caso, los plazos de renovación o las opciones de compra y las cláusulas de actualización o escalonamiento.

Arrendamientos Operativos:

• El importe total de los pagos mínimos futuros del arrendamiento correspondiente a los arrendamientos operativos no cancelables, así como los importes que corresponden a los siguientes plazos:

a) Hasta un año;

b) Entre uno y cinco años;

c) Más de cinco años.

• El importe total de los pagos futuros mínimos por subarriendo que se espera recibir, al final del periodo sobre el que se informa, por los subarriendos operativos no cancelables.

• Cuotas de arrendamientos y subarriendos operativos reconocidas como gastos del periodo, revelando por separado los importes de los pagos mínimos por arrendamiento, las cuotas contingentes y las cuotas de subarriendo.

• Una descripción general de los acuerdos significativos de arrendamiento concluidos por el arrendatario, donde se incluirán, sin limitarse a ellos, los siguientes datos: las bases para la determinación de cualquier cuota de carácter contingente que se haya pactado; la existencia y, en su caso, los plazos de renovación o las opciones de compra y las cláusulas de actualización o escalonamiento; y una descripción general de las condiciones de los arrendamientos acordados por el arrendador

La Comisionista deberá revelar el efecto de los hechos posteriores que, por su importancia, hayan modificado sustancialmente la valuación de los contratos de arrendamiento financiero la fecha de los estados financieros y la fecha en que éstos son autorizados para su emisión.

3.7. Intangibles

Aplica para aquellos activos que cumplan con la definición de intangibles, es decir, que sean identificables, de carácter no monetario y sin apariencia física. Para la Comisionista aplican las siguientes categorías:

• Software

• Derechos de uso de licencias

• Proyectos de construcción de software

La Comisionista reconoce como activos intangibles los recursos controlados, identificables, de carácter no monetario y sin apariencia física, de los cuales se espera obtener, con un alto grado de certeza, beneficios económicos en períodos futuros.

Si un elemento incluido en el alcance de esta política contable no cumpliese la definición de activo intangible, el valor derivado de su adquisición o de su generación interna por parte de la entidad, se reconocerá como un gasto del periodo en el que se haya incurrido. Si algún desembolso fue reconocido inicialmente como gasto no se reconocerá en fecha posterior como

parte del costo de un activo. Anualmente, se revisa la vida útil remanente de los activos intangibles y los métodos de amortización, acordes con el patrón esperado de consumo de sus beneficios.

La Comisionista reconoce una partida como activo intangible, siempre y cuando el elemento en cuestión cumpla:

• La definición de activo intangible: identificable, de carácter no monetario y sin apariencia física.

• Los criterios para su reconocimiento: que sea probable que los beneficios económicos futuros que se han atribuido al mismo fluyan a la entidad y que el costo del activo pueda ser medido de forma fiable.

El reconocimiento de los costos en el importe en libros de un activo intangible finalizará cuando el activo se encuentre en el lugar y condiciones necesarias para operar de la forma prevista por la Comisionista.

Reconocimiento inicial: debito a la cuenta intangibles por el costo de adquisición del activo, o por el valor de los desembolsos realizados y que la norma permite capitalizar.

Amortización: Una vez el activo se encuentre disponible para su utilización, mensualmente se realiza la amortización del activo, teniendo en cuenta la vida útil del activo o el tiempo que la Comisionista espera utilizar el activo, o los beneficios económicos futuros que espera recibir. Dicha amortización se reconocerá débito al estado de resultados del período y crédito al activo intangible.

El costo de un activo intangible adquirido de forma separada comprende:

• El precio de adquisición, incluidos los impuestos no recuperables que recaigan sobre la adquisición, después de deducir los descuentos comerciales y las rebajas

• Cualquier costo directamente atribuible a la preparación del activo para su uso previsto.

Para la Comisionista son costos atribuibles directamente al activo intangible:

• Los costos de las remuneraciones a los empleados, derivados directamente de poner el activo en sus condiciones de uso.

• Honorarios profesionales surgidos directamente de poner el activo en sus condiciones de uso y los costos de comprobación de que el activo funciona adecuadamente.

Los desembolsos que no forman parte del costo de un activo intangible, son:

• Los costos de introducción de un nuevo producto o servicio (incluyendo los costos de actividades publicitarias y promocionales);

• Los costos de apertura del negocio en una nueva localización o dirigirlo a un nuevo segmento de clientela (incluyendo los costos de formación del personal)

• Los costos de administración y otros costos indirectos generales.

• Los desembolsos que no forman parte del costo del activo intangible se reconocerán como gastos cuando se incurra en ellos.

La Comisionista contabiliza sus activos intangibles por el costo de adquisición o los desembolsos requeridos para su construcción.

En periodos futuros, la Comisionista valúa los activos intangibles bajo el modelo del costo, el cual consiste en que, con posterioridad a su reconocimiento inicial, un activo intangible se contabilizará por su costo menos la amortización acumulada y el importe acumulado de las pérdidas por deterioro del valor.

Periódicamente se analiza el saldo de los activos intangibles y cuando ellos dejen de cumplir con los requisitos indicados anteriormente serán cargados a resultados.

La Comisionista evalúa, en cada fecha de cierre del balance, si existe algún indicio de deterioro del valor de los activos intangibles mediante su comparación del valor en libros con el monto recuperable.

La Comisionista revelará en sus estados financieros los activos intangibles distinguiendo entre los activos que se hayan generado internamente y los demás:

• Si las vidas útiles son indefinidas o finitas y, en este caso, las vidas útiles o los porcentajes de amortización utilizados;

• Los métodos de amortización utilizados para los activos intangibles con vidas útiles finitas;

• El importe en libros bruto y la amortización acumulada (junto con el importe acumulado de las pérdidas por deterioro del valor), tanto al principio como al final de cada periodo;

• La partida o partidas, del estado de resultado integral, en las que está incluida la amortización de los activos intangibles;

• Una conciliación entre los valores en libros al principio y al final del periodo, mostrando:

(a) Los incrementos, con indicación separada de los que procedan de desarrollos internos, aquéllos adquiridos por separado

(b) Los adquiridos en combinaciones de negocios.

La Comisionista deberá revelar el efecto de los hechos posteriores que, por su importancia, hayan modificado sustancialmente la valuación de sus activos intangibles la fecha de los estados financieros y la fecha en que éstos son autorizados para su emisión.

3.8. Proveedores y acreedores varios