portafolioinfdoctos.cnbv.gob.mx · Web viewejercicio_estres. _cb. ... Tampoco se deberán...

33

MANUAL PARA LA ELABORACIÓN DEL EJERCICIO DE EVALUACIÓN DE LA SUFICIENCIA DE CAPITAL BAJO ESCENARIOS SUPERVISORES 2016-2018: CASAS DE BOLSA Marzo 2016

Transcript of portafolioinfdoctos.cnbv.gob.mx · Web viewejercicio_estres. _cb. ... Tampoco se deberán...

MANUAL PARA LA ELABORACIÓN DEL EJERCICIO DE EVALUACIÓN DE LA

SUFICIENCIA DE CAPITAL BAJO ESCENARIOS SUPERVISORES 2016-

2018: CASAS DE BOLSA

Marzo 2016

Manual para la elaboración del ejercicio de evaluación de la suficiencia de capital bajo escenarios

supervisores 2016-2018: Casas de bolsa

Contenido1 Visión General del Ejercicio de Evaluación de la Suficiencia de Capital Bajo Escenarios Supervisores 2016-2018: Casas de bolsa............................................................................................3

1.1 Propósito............................................................................................................................3

1.2 Alcance: Lista de CB Participantes y Tipo de Enfoque Asignado.........................................3

1.3 Consideraciones del Ejercicio.............................................................................................5

1.3.1 Descripción del Proceso de Elaboración del Ejercicio 2016........................................5

1.3.2 Fechas de Entrega.......................................................................................................6

1.3.3 Línea de Contacto.......................................................................................................8

1.4 Fundamento Legal, Criterio de Éxito e Implicaciones Derivadas de los Resultados en el Ejercicio..........................................................................................................................................9

2 Escenarios Supervisores...........................................................................................................10

3 Estructura del Formulario e Instrucciones de Llenado.............................................................11

3.1 Configuración del Formulario: Horizonte Temporal y Codificación de Color de Celdas....11

3.2 Definiciones......................................................................................................................12

3.3 Instrucciones Generales...................................................................................................12

3.4 Limitaciones para la Proyección con Escenarios Adversos...............................................12

3.5 Descripción de las Secciones............................................................................................13

3.5.1 Generalidades...........................................................................................................13

3.5.2 Supuestos CNBV.......................................................................................................13

3.5.3 Proyecciones financieras..........................................................................................14

3.5.4 Activos Sujetos a Riesgo...........................................................................................15

3.5.5 Capital.......................................................................................................................16

3.5.6 Rentabilidad.............................................................................................................16

3.5.7 Shock de Mercado....................................................................................................17

3.5.8 Análisis de Concentración.........................................................................................18

3.5.9 Análisis de Sensibilidades.........................................................................................18

1

3.6 Lineamientos para la proyección de variables adicionales...............................................19

3.7 Documento con Información Cualitativa de las Proyecciones..........................................20

3.8 Revisión Respecto de la Calidad de la Proyección............................................................21

4 ANEXO......................................................................................................................................23

Cuadro Resumen para el Correcto Llenado del Formulario..........................................................23

2

1 Visión General del Ejercicio de Evaluación de la Suficiencia de Capital Bajo Escenarios Supervisores 2016-2018: Casas de bolsa

1.1 PROPÓSITO

El Ejercicio de Evaluación de la Suficiencia de Capital Bajo Escenarios Supervisores 2016-2018 (Ejercicio) tiene los siguientes propósitos:

Verificar que las casas de bolsa (CB) cuenten con el capital regulatorio suficiente para continuar operando en el corto y mediano plazo ante un escenario adverso;

Que las entidades incorporen en sus decisiones de gestión distintos riesgos potenciales y materialicen dicha incorporación a través de procesos que contemplen una infraestructura para la administración integral de riesgos. En este sentido, se busca crear conciencia del riesgo inherente derivado de las decisiones de negocio, así como que las entidades realicen una evaluación cuantitativa y cualitativa de dichas decisiones y que conozcan las herramientas de que disponen para el control de los riesgos en que incurren;

Sensibilizar a las CB sobre las posibles estrategias de respuesta ante condiciones macroeconómicas adversas, así como crear un cultura de proyección de estados financieros en dichas condiciones, e

Identificar las principales vulnerabilidades a nivel individual y del sector, así como conocer la perspectiva de crecimiento y operación de las entidades ante escenarios macroeconómicos adversos.

1.2 ALCANCE: L ISTA DE CB PARTICIPANTES Y T IPO DE ENFOQUE ASIGNADO

De acuerdo con la regulación bursátil, el Ejercicio de Evaluación de la Suficiencia de Capital Bajo Escenarios Supervisores abarca a la totalidad de las CB. Sin embargo, el alcance del Ejercicio contempla un proceso diferenciado por entidad, en función del tipo de operaciones realizadas y de los riesgos asumidos por cada una de ellas.

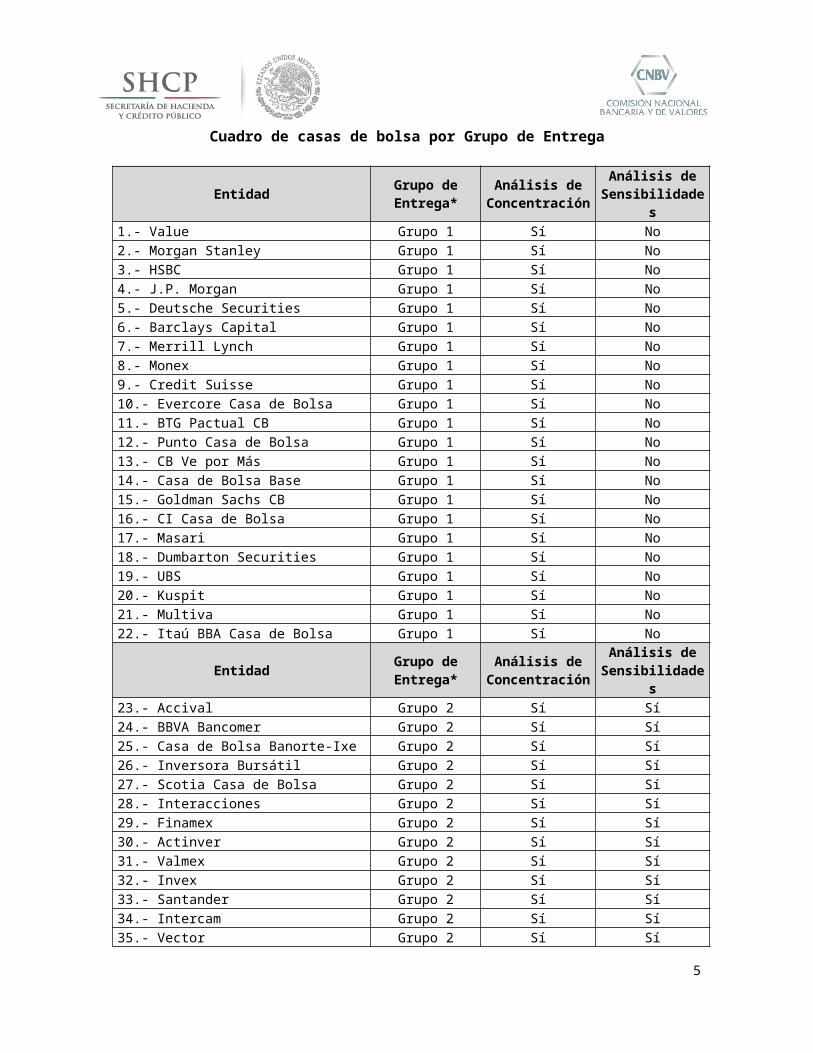

En el siguiente cuadro se ordena a las CB de acuerdo con el grupo de entrega al que han sido asignadas (ver sección 1.3.2) y se presenta el tipo de análisis aplicable a cada una de ellas. Asimismo, en las secciones subsecuentes se hace una descripción detallada de las diferencias entre los distintos análisis del Ejercicio:

3

Cuadro de casas de bolsa por Grupo de Entrega

Entidad Grupo de Entrega*

Análisis de Concentració

n

Análisis de Sensibilidade

s1.- Value Grupo 1 Sí No2.- Morgan Stanley Grupo 1 Sí No3.- HSBC Grupo 1 Sí No4.- J.P. Morgan Grupo 1 Sí No5.- Deutsche Securities Grupo 1 Sí No6.- Barclays Capital Grupo 1 Sí No7.- Merrill Lynch Grupo 1 Sí No8.- Monex Grupo 1 Sí No9.- Credit Suisse Grupo 1 Sí No10.- Evercore Casa de Bolsa Grupo 1 Sí No11.- BTG Pactual CB Grupo 1 Sí No12.- Punto Casa de Bolsa Grupo 1 Sí No13.- CB Ve por Más Grupo 1 Sí No14.- Casa de Bolsa Base Grupo 1 Sí No15.- Goldman Sachs CB Grupo 1 Sí No16.- CI Casa de Bolsa Grupo 1 Sí No17.- Masari Grupo 1 Sí No18.- Dumbarton Securities Grupo 1 Sí No19.- UBS Grupo 1 Sí No20.- Kuspit Grupo 1 Sí No21.- Multiva Grupo 1 Sí No22.- Itaú BBA Casa de Bolsa Grupo 1 Sí No

Entidad Grupo de Entrega*

Análisis de Concentració

n

Análisis de Sensibilidade

s23.- Accival Grupo 2 Sí Sí24.- BBVA Bancomer Grupo 2 Sí Sí25.- Casa de Bolsa Banorte-Ixe Grupo 2 Sí Sí26.- Inversora Bursátil Grupo 2 Sí Sí27.- Scotia Casa de Bolsa Grupo 2 Sí Sí28.- Interacciones Grupo 2 Sí Sí29.- Finamex Grupo 2 Sí Sí30.- Actinver Grupo 2 Sí Sí31.- Valmex Grupo 2 Sí Sí32.- Invex Grupo 2 Sí Sí33.- Santander Grupo 2 Sí Sí34.- Intercam Grupo 2 Sí Sí35.- Vector Grupo 2 Sí Sí36.- GBM Grupo 2 Sí Sí

4

*/ Grupo 1: Aquellas CB que tienen menos del 5% del total de activos totales y de cuentas de orden del sector de CB. Grupo 2: Aquellas CB que tienen al menos el 5% del total de activos totales o de cuentas de orden del sector de CB. Con cifras observadas a diciembre de 2015 y en los últimos cuatro años.

1.3 CONSIDERACIONES DEL E JERCICIO

1.3.1 Descripción del Proceso de Elaboración del Ejercicio 2016

El Ejercicio comienza con la entrega de un oficio que la CNBV envía a las CB a más tardar el último día de marzo de 2016. Adicionalmente, las entidades reciben: i) un formulario en el que deberán presentar sus proyecciones, y ii) el Manual para la Elaboración del Ejercicio de Evaluación de la Suficiencia de Capital Bajo Escenarios Supervisores (Manual), con el que se busca clarificar las etapas que comprenden el proceso de dicho Ejercicio.

Las entidades, dependiendo del grupo de entrega al que hayan sido asignadas, contarán con un plazo definido en la sección 1.3.2 del presente Manual, para hacer una primera entrega de sus proyecciones. La CNBV hará una “revisión estructural” de esta primera entrega que estará enfocada en el correcto y completo llenado del formulario y la congruencia básica de las cifras proyectadas, pero sin hacer un análisis profundo de las proyecciones.

En caso de tener observaciones o comentarios, la CNBV las hará llegar a las entidades mediante correo electrónico al contacto que aparece en la sección de Generalidades del formulario. Dichas entidades contarán con un plazo definido en la sección 1.3.2 para efectuar las modificaciones pertinentes. Una vez atendidas estas observaciones, deberán hacer el envío definitivo a la CNBV1, mismo que deberán acompañar con un documento que contendrá información cualitativa (ver sección 3.77) respecto de sus proyecciones así como, en su caso, de un plan de acción preventivo de acuerdo con lo estipulado en el artículo 217 de las Disposiciones de Carácter General Aplicables a las Casas de Bolsa, nuevamente en un plazo definido en la sección 1.3.2 del presente manual. En este momento se dará por entregado el Ejercicio.

La CNBV hará un análisis de las proyecciones enviadas por cada CB y en caso de tener comentarios o inquietudes respecto de la suficiencia de capital de la entidad o algún otro tema que pudiera representar una preocupación para el organismo supervisor, convocará una reunión con la CB para exponer dicha preocupación y poder considerar dentro del análisis los argumentos y explicaciones que la entidad pudiera ofrecer.

1 De acuerdo con el artículo 216 de las Disposiciones de Carácter General Aplicables a las Casas de Bolsa, esta entrega deberá estar suscrita por el director general de la institución debiendo contar con la aprobación previa del consejo de administración. Dicho informe podrá ser aprobado por el comité de riesgos cuando el consejo de administración no haya sesionado en tiempo para aprobarlo antes de la fecha de entrega señalada en el requerimiento de la Comisión. En tal supuesto, el propio comité de riesgos deberá presentar al consejo de administración, en la sesión inmediata siguiente de este último, el informe que haya aprobado, y remitir a la Comisión evidencia documental de tal situación a más tardar a los cinco días hábiles siguientes a que haya sesionado el consejo de administración.

5

La CNBV informará a las casas de bolsa la finalización del Ejercicio de estrés a través de correo electrónico y, en su caso, podrá hacer llegar consideraciones y observaciones que estime importantes para la CB, pero que a juicio de la CNBV no representen un riesgo significativo y puedan ser subsanados sin necesidad de que la entidad se presente ante el organismo supervisor para ofrecer una explicación o en su caso un plan para remediar alguna situación.

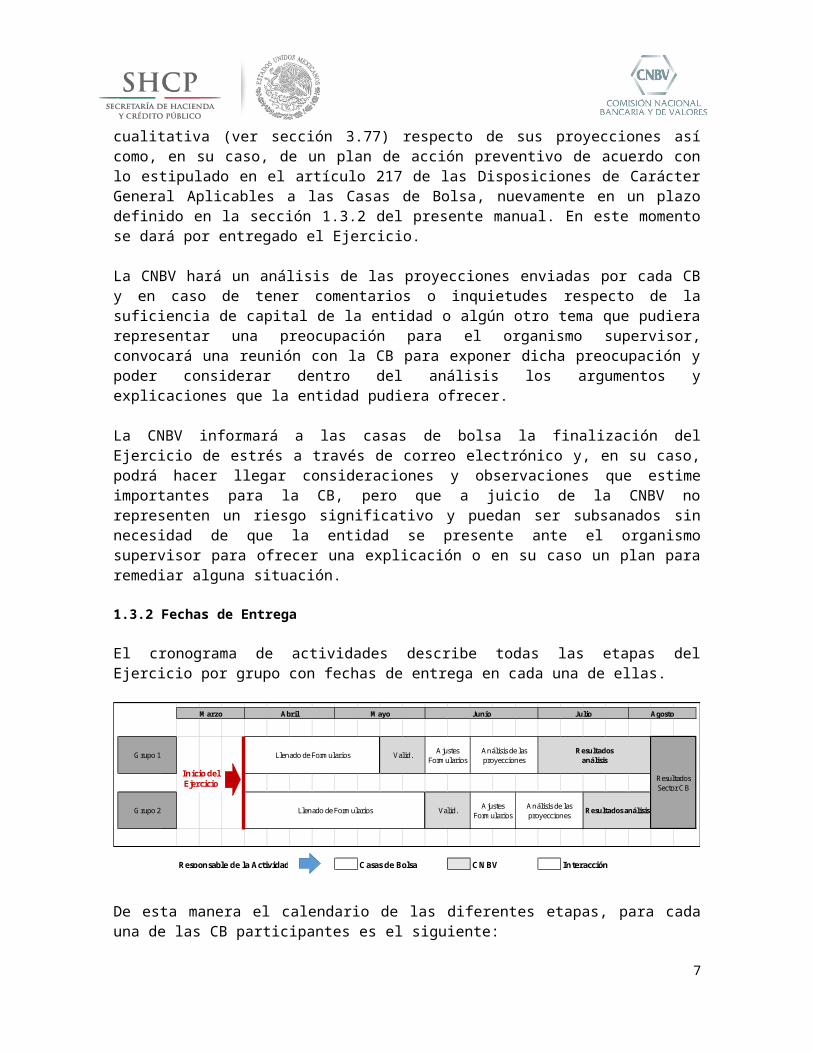

1.3.2 Fechas de Entrega

El cronograma de actividades describe todas las etapas del Ejercicio por grupo con fechas de entrega en cada una de ellas.

Responsable de la Actividad Casas de Bolsa CNBV Interacción

Resultados análisis

Análisis de las proyecciones

Ajustes FormulariosValid.

Resultados análisisAnálisis de las proyecciones

Ajustes FormulariosValid.

Agosto

Grupo 1 Llenado de Formularios

Abril Mayo Junio JulioMarzo

Resultados Sector CB

Grupo 2 Llenado de Formularios

Inicio delEjercicio

De esta manera el calendario de las diferentes etapas, para cada una de las CB participantes es el siguiente:

6

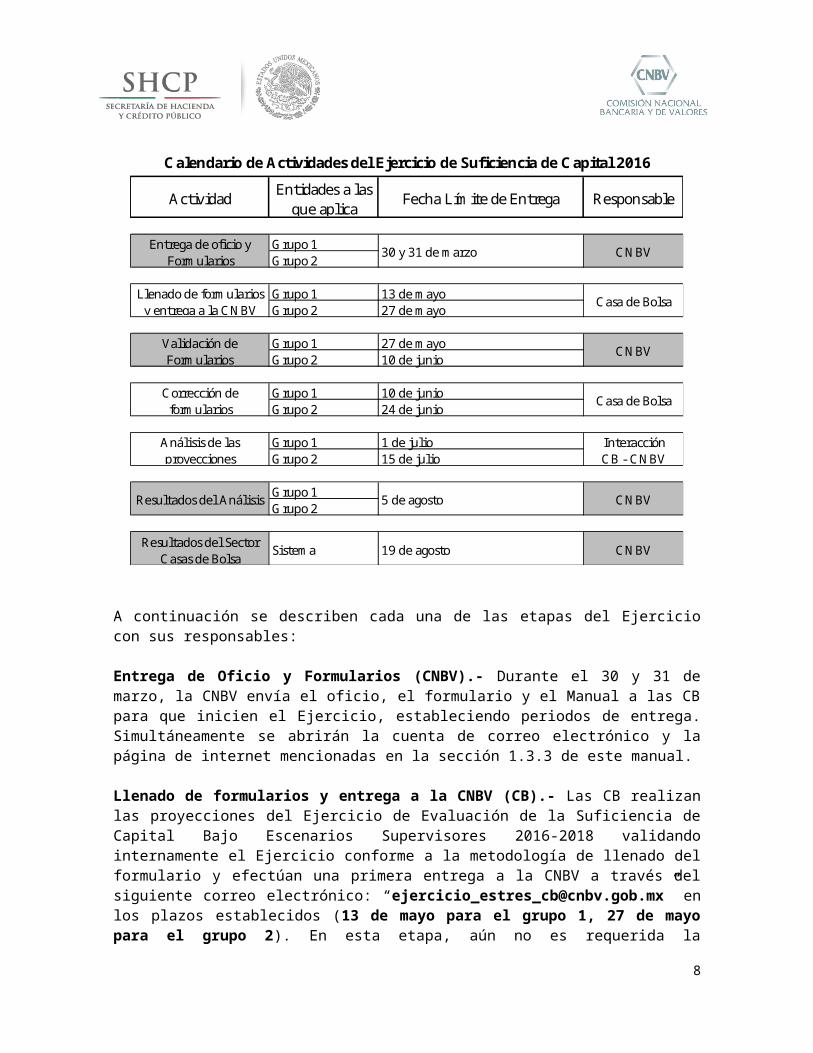

Actividad Entidades a las que aplica Fecha Límite de Entrega Responsable

Grupo 1Grupo 2

Grupo 1 13 de mayoGrupo 2 27 de mayo

Grupo 1 27 de mayoGrupo 2 10 de junio

Grupo 1 10 de junioGrupo 2 24 de junio

Grupo 1 1 de julioGrupo 2 15 de julio

Grupo 1Grupo 2

Resultados del Sector Casas de Bolsa Sistema 19 de agosto CNBV

Calendario de Actividades del Ejercicio de Suficiencia de Capital 2016

Entrega de oficio y Formularios 30 y 31 de marzo CNBV

Llenado de formularios y entrega a la CNBV Casa de Bolsa

Resultados del Análisis 5 de agosto CNBV

Validación de Formularios CNBV

Corrección de formularios Casa de Bolsa

Análisis de las proyecciones

InteracciónCB - CNBV

A continuación se describen cada una de las etapas del Ejercicio con sus responsables:

Entrega de Oficio y Formularios (CNBV).- Durante el 30 y 31 de marzo, la CNBV envía el oficio, el formulario y el Manual a las CB para que inicien el Ejercicio, estableciendo periodos de entrega. Simultáneamente se abrirán la cuenta de correo electrónico y la página de internet mencionadas en la sección 1.3.3 de este manual.

Llenado de formularios y entrega a la CNBV (CB).- Las CB realizan las proyecciones del Ejercicio de Evaluación de la Suficiencia de Capital Bajo Escenarios Supervisores 2016-2018 validando internamente el Ejercicio conforme a la metodología de llenado del formulario y efectúan una primera entrega a la CNBV a través del siguiente correo electrónico: “[email protected]” en los plazos establecidos (13 de mayo para el grupo 1, 27 de mayo para el grupo 2). En esta etapa, aún no es requerida la información de carácter cualitativo (documento explicativo de las proyecciones) (ver sección 3.7).

Validación de Formularios (CNBV).- La CNBV emplea dos semanas para realizar una revisión a la estructura de los formularios, y aplicar un conjunto de validaciones previamente diseñado por dicho organismo supervisor,

7

inspeccionando entre otros aspectos: completitud y coherencia de la información, adecuación metodológica, consistencia financiera, inalterabilidad del formulario y consistencia con información histórica. Si los formularios cumplen con la calidad necesaria se podrá pasar directamente a la etapa de Análisis de las Proyecciones. De no ser el caso, se regresarán los formularios a la entidad financiera para su corrección, indicando a ésta las posibles inconsistencias, errores u observaciones que requieren corrección o explicación adicional que ayude a comprender la racionalidad de las cifras proyectadas.

Corrección de Formularios (CB).- Las casas de bolsa analizan las observaciones enviadas por la CNBV y realizan las correcciones que procedan. Para justificar aquellas observaciones que juzguen improcedentes, deberán enviar el soporte cuantitativo y/o cualitativo que demuestre la racionalidad de las cifras proyectadas. Una vez realizados los ajustes, las CB enviarán nuevamente las proyecciones a la CNBV, junto con la información cualitativa (ver sección 3.77) y los soportes de las observaciones. Esto se debe realizar a través del siguiente correo electrónico: “[email protected]” y a través de CD entregado en oficialía de partes, en los tiempos programados en el calendario mostrado en esta sección (10 de junio para el grupo 1 y 24 de junio para el grupo 2).

Análisis de las Proyecciones (Interacción CNBV-CB).- En esta etapa del proceso, la CNBV efectúa un análisis detallado de las cifras proyectadas en los formularios, y en caso de juzgarlo preciso podrá solicitar a la entidad mayor información o explicación respecto de dichas cifras. Una vez transcurrida esta fase, el Ejercicio se tendrá por entregado. Sin embargo, si al finalizar esta etapa iterativa de solicitud y envío de información y justificación de las cifras, la CNBV determina que la información no cumple con la calidad suficiente o bien que las cifras proyectadas no son congruentes entre sí, podrá considerar el Ejercicio como no satisfactorio o en su caso, como no entregado, sin perjuicio de las sanciones que la CB se haga acreedora de acuerdo con la regulación bursátil.

Resultados del análisis (CNBV).- En esta etapa la CNBV generará las conclusiones del Ejercicio de Evaluación de la Suficiencia de Capital para cada una de las CB y citará a aquellas entidades que juzgue necesario para discutir individualmente sus resultados y las posibles acciones que de ellos se deriven.

Resultados del Sector (CNBV).- La CNBV desarrollará una evaluación conjunta de las proyecciones del sector de casas de bolsa y presentará las debilidades y fortalezas del mismo ante su Junta de Gobierno.

1.3.3 Línea de Contacto

La CNBV ofrece a disposición de las CB una cuenta de correo electrónico a la que deberán enviar el Ejercicio de Suficiencia de Capital Bajo Escenarios Supervisores 2016-2018. Asimismo, cualquier pregunta, duda u observación relacionada con las diferentes etapas del Ejercicio debe ser canalizada a través

8

de esta cuenta. Algunos ejemplos de situaciones que se atenderán a través del correo electrónico son:

Durante la fase de llenado del formulario, se atenderán preguntas específicas sobre algún registro o segmentación.

Durante el periodo de corrección de formularios, se atenderán las dudas relacionadas con las observaciones enviadas a las CB como parte del proceso de validación de formularios, así como preguntas sobre la información adicional que se pudiera solicitar para sustentar sus proyecciones y cumplir con la normatividad de suficiencia de capital.

Durante la etapa de análisis de las proyecciones se podrán enviar solicitudes especiales de información necesarias para una mejor interpretación de las proyecciones y el plan de negocio de las entidades, o bien para efectuar una retroalimentación a las CB respecto de ajustes necesarios en niveles de capitalización o en las diferentes líneas del negocio, etc.

Se espera que esta cuenta de correo electrónico sea un canal eficiente de comunicación entre la autoridad y las CB a través de la cual se hagan envíos de formularios, preguntas, dudas u observaciones y permita guardar evidencia de la interrelación entre los contactos de las entidades y los analistas de la CNBV. La cuenta de correo electrónico es la siguiente:

Adicionalmente, se pondrá a disposición de las CB una página de internet con información relacionada con el Ejercicio en la siguiente ruta:

http://portafoliodeinformacion.cnbv.gob.mx/cb1/Paginas/pruebas-estres-cb.aspx

En esta página se publicarán el presente Manual así como un documento que contenga las preguntas frecuentes del Ejercicio y cualquier otro insumo que la CNBV considere relevante para el desarrollo de este Ejercicio.

1.4 FUNDAMENTO LEGAL, CRITERIO DE ÉXITO E IMPLICACIONES DERIVADAS DE LOS RESULTADOS EN EL E JERCICIO

El Ejercicio de Evaluación de la Suficiencia de Capital Bajo Escenarios Supervisores tiene su fundamento legal en el artículo 173 Bis de la Ley del Mercado de Valores y en los artículos 214 al 218, así como en el Anexo 17 de las Disposiciones de Carácter General Aplicables a las Casas de Bolsa (CUCB).

9

Se considerará que el Ejercicio ha sido presentado en tiempo y forma por la CB cuando ésta cumpla con lo siguiente:

Haya atendido las posibles observaciones efectuadas por la CNBV y entregue en los tiempos y a través de los medios descritos en la sección 1.3.2: i) el formulario, ii) el documento con información cualitativa respecto de sus proyecciones y iii) en su caso, un plan de acción preventivo2.

Cumpla con los criterios mínimos de calidad descritos en la sección 3.8.

Las implicaciones derivadas de los resultados en el Ejercicio son las siguientes:

La CB deberá presentar un plan de acción preventivo, en caso de que como resultado del Ejercicio de Evaluación de Suficiencia de Capital Bajo Escenarios Supervisores 2016-2018, presente un índice de capitalización que no sea suficiente para ser clasificada en la categoría I en términos el artículo 204 Bis 1 de la CUCB, o para cumplir con el capital mínimo conforme a dicho ordenamiento legal.

La CNBV deberá aprobar dicho plan de acción y podrá ordenar modificaciones al mismo cuando a su juicio su ejecución no sea factible, o bien, cuando estime que su contenido no resulta suficiente para restaurar la solvencia de la CB que lo presenta.

El plan de acción preventivo deberá cumplir con los requisitos mencionados en el artículo 217 de la CUCB, que entre otros establece una descripción de las acciones que permitirán a la CB reestablecer el ICAP o en su caso, el capital mínimo, así como el plazo de ejecución (sin que éste pueda ser mayor a 12 meses a partir de que dicho plan sea aprobado).

2 Escenarios Supervisores3

Escenario Base

El escenario base se sustenta en un marco de estabilidad mundial. Se considera que los precios internacionales del petróleo presentarán una

2 De acuerdo con lo estipulado en el artículo 217 de las Disposiciones de Carácter General Aplicables a la Casas de Bolsa.3 Nota aclaratoria: Las variables empleadas en el presente Ejercicio no constituyen un pronóstico por parte de la CNBV, éstas conforman escenarios hipotéticos que han sido diseñados para evaluar la fortaleza financiera de las instituciones de banca múltiple y su resistencia ante entornos económicos adversos. Es importante mencionar que las variables del escenario base se ajustan al consenso de las proyecciones y encuestas de expertos de la iniciativa privada y de otras autoridades financieras.

10

recuperación paulatina y estable. De manera similar, la normalización de la política monetaria por parte de la Reserva Federal será de manera ordenada y gradual, llevando a la tasa de fondos federales a un nivel de 1.5% al cierre de 2018. La economía global estará impulsada por la economía de China que crecerá a tasas de alrededor de 6.5%; y el crecimiento de la producción industrial de Estados Unidos se ubicará en un rango de entre 2% y 3%. Esto permitirá que el mercado de valores norteamericano crezca a un ritmo de alrededor de 5% anual durante el periodo de análisis.La estabilidad del marco internacional, aunado a la implementación de las reformas estructurales, se traducirá en un crecimiento sostenido del PIB a tasas alrededor de 3% anual y una reducción del desempleo hasta niveles cercanos al 4%. El alza ordenada en las tasas de interés de la Reserva Federal generará un incremento de la TIIE a 28 días de manera gradual, hasta alcanzar 5.3% en 2018. Tanto las tasas de corto como de largo plazo presentarán está dinámica de crecimiento generando un desplazamiento vertical de la estructura de tasas de interés para el mercado nacional (curva de CETES) e internacional (curva de LIBOR). La paridad cambiaria mantendrá la recuperación del peso respecto al dólar que se ha observado recientemente y se ubicará en 16.9 pesos al cierre de 2018. El desempeño de la economía estadounidense generará que el dólar continúe apreciándose con respecto al euro, propiciando la convergencia de estas divisas. Esto se traducirá en una apreciación del peso frente al euro que llevará el tipo de cambio a 17.5. La inflación presentará un pequeño repunte debido a la recuperación de la actividad económica en 2017, el cual se revertirá para terminar en niveles de 3.2% en 2018. Finalmente, el IPC estará impulsado por el incremento en los mercados internacionales de valores y por el panorama de crecimiento económico interno, mostrando un crecimiento promedio superior a 5% al año. Lo anterior llevará al IPC a niveles cercanos a 50,000 unidades al cierre de 2018.

Escenario Adverso

Para el escenario adverso se consideró una serie de choques externos que afectarán la dinámica de la economía nacional. Inicialmente, se observará un incremento acelerado de la política monetaria de Estados Unidos, lo que llevará a la tasa de fondos federales hasta 3.4% al cierre de 2017. Al mismo tiempo, el precio internacional del petróleo presentará una caída superior al 50%, seguido de una lenta recuperación durante 2018. De manera subsecuente, la desaceleración de la economía china impactará el desempeño de la economía mundial, lo que se traducirá en una caída de la producción industrial de Estados Unidos de 15.2%, similar a la observada en 2009. Esto se reflejará en una caída en el mercado de valores de Estados Unidos (S&P 500) de hasta 38% durante 2017.

Estos choques externos se traducirán en una caída anual del producto interno bruto de México de hasta 4.3% al cierre de 2017, lo cual incrementará el desempleo hasta un nivel de 5.4% en el mismo periodo. Acorde con el acelerado ritmo de crecimiento de la tasa de interés de la Reserva Federal, la

11

TIIE a 28 días llegará a 6.9% en 2017, lo cual generará que las tasas de corto plazo reaccionen en mayor proporción que las de largo plazo, generando un aplanamiento de la estructura de tasas de interés. La paridad peso-dólar presentará una depreciación que llevará al tipo de cambio a un máximo de 23.7 en 2017. De manera paralela, el dólar continuará apreciándose con respecto al euro hasta llevar la paridad de dichas monedas hasta 1.1 euros por dólar, situación no observada desde 2002, lo que generará un tipo de cambio cercano a 22 pesos por euro. La inflación se verá afectada por la depreciación cambiaria y alcanzará un nivel máximo de 5.6% en el momento más severo de la crisis y se mantendrá en niveles superiores a 4.5% durante 2018. Finalmente, el índice de precios y cotizaciones presentará una caída de hasta 30% en 2017, situándose por debajo de las 30,000 unidades.

3 Estructura del Formulario e Instrucciones de Llenado

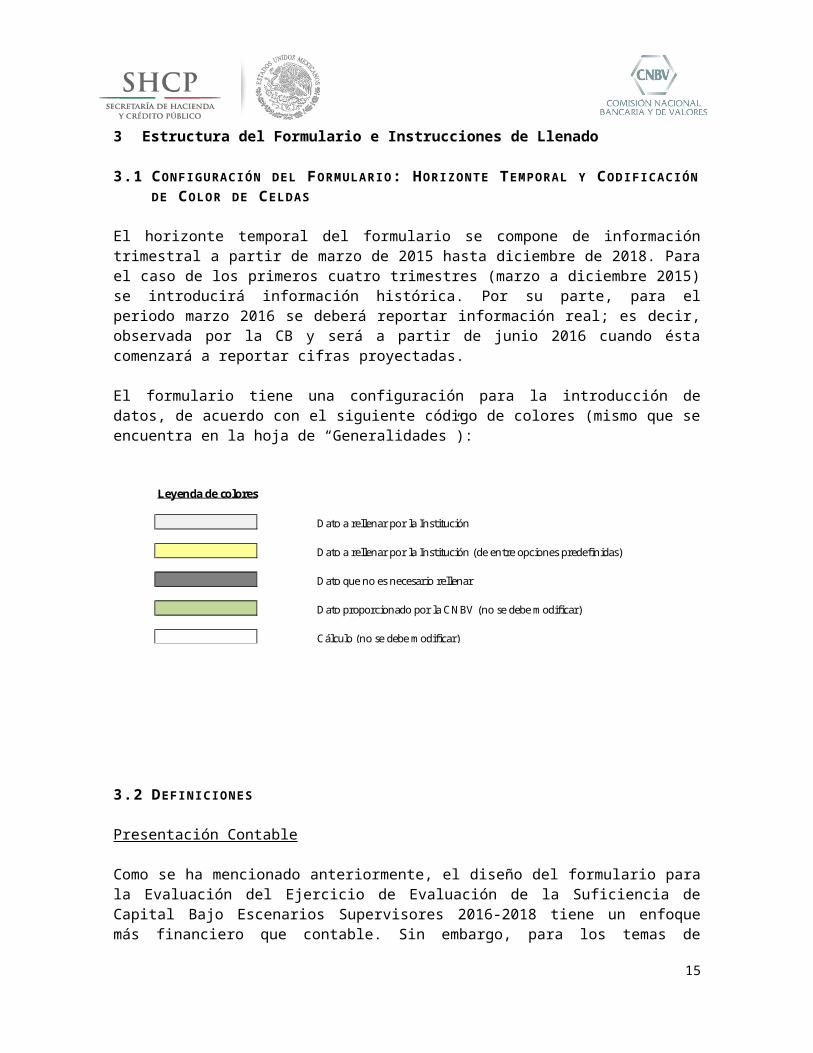

3.1 CONFIGURACIÓN DEL FORMULARIO: HORIZONTE TEMPORAL Y CODIFICACIÓN DE COLOR DE CELDAS

El horizonte temporal del formulario se compone de información trimestral a partir de marzo de 2015 hasta diciembre de 2018. Para el caso de los primeros cuatro trimestres (marzo a diciembre 2015) se introducirá información histórica. Por su parte, para el periodo marzo 2016 se deberá reportar información real; es decir, observada por la CB y será a partir de junio 2016 cuando ésta comenzará a reportar cifras proyectadas.

El formulario tiene una configuración para la introducción de datos, de acuerdo con el siguiente código de colores (mismo que se encuentra en la hoja de “Generalidades”):

Leyenda de colores

Dato a rellenar por la Institución

Dato a rellenar por la Institución (de entre opciones predefinidas)

Dato que no es necesario rellenar

Dato proporcionado por la CNBV (no se debe modificar)

Cálculo (no se debe modificar)

3.2 DEFINICIONES

12

Presentación Contable

Como se ha mencionado anteriormente, el diseño del formulario para la Evaluación del Ejercicio de Evaluación de la Suficiencia de Capital Bajo Escenarios Supervisores 2016-2018 tiene un enfoque más financiero que contable. Sin embargo, para los temas de presentación tanto para el Balance General como para el Estado de Resultados se deberán considerar los “Criterios Relativos de los Estados Financieros Básicos” contenidos en la Serie D-1 y la Serie D-2 del Anexo 5 de la CUCB, a menos que el presente manual, expresamente indique otra cosa.

Asimismo, las cifras deberán siempre expresarse en millones de pesos salvo que se indique lo contrario (por ejemplo en porcentaje).

Por otra parte, se solicita que las cifras del Estado de Resultados se ingresen en términos de flujo; es decir, el valor trimestral nominal no acumulado . Adicionalmente, las cifras para cada uno de los conceptos deberán reportarse según su naturaleza contable; es decir, si es una cuenta de ingresos se deberá reportar con signo positivo y si es de gastos con signo negativo.

3.3 INSTRUCCIONES GENERALES

El formulario se debe llenar atendiendo el código de colores descrito en la sección 3.1 de este documento. Asimismo, la información proporcionada deberá observar los siguientes lineamientos generales:

Seguir las instrucciones de los encabezados de cada cuadro; Los formularios se deben respetar íntegramente; es decir, no se deben

modificar; No introducir ni eliminar renglones, columnas, celdas u hojas; No bloquear secciones, hojas o el libro; Bajo ningún motivo se podrán modificar los datos proporcionados por la

CNBV; Tampoco se deberán modificar los formatos de los datos y en general

del libro (cambio de formatos de número, fecha u otros), y No se deben presentar celdas vacías, ya que de ser así, se considerarán

como cero para los procesos de validación de información. A no ser que se indique lo contrario (se solicita dejar en blanco la hoja de “Rentabilidades” para el histórico en caso de que la entidad no se encontrara operando).

3.4 L IMITACIONES PARA LA PROYECCIÓN CON ESCENARIOS ADVERSOS

A continuación se establecen una serie de limitaciones que las casas de bolsa deberán considerar para sus proyecciones en el escenario adverso:

13

La razón de comisiones cobradas por operaciones por cuenta de clientes (total) dividido entre las operaciones por cuenta de terceros no podrá superar en ningún año de proyección el menor de entre los siguientes valores:

o El valor de dicha razón observada en 2015.o La media de los valores de esta razón en los dos años con menor

valor de entre los últimos cinco años (en caso de resultar aplicable).

El margen por compraventa anual no podrá superar en ningún año de proyección el menor de entre los siguientes valores:

o La media simple del margen de compraventa acumulado anual de los años 2014 y 2015 (computándose como cero en caso de ser negativo).

o La media simple del margen de compraventa acumulado anual de los años 2013, 2014 y 2015.

o La media simple del margen de compraventa acumulado anual de los años 2011, 2012, 2013, 2014 y 2015.

Los gastos de administración y promoción acumulados anuales no podrán reducirse en ningún año de proyección por debajo de los gastos de administración y promoción acumulados anuales reportados en 2015.

Cabe mencionar que el cálculo de estos límites se realizará automáticamente en el formulario con base en la información histórica a reportar por las entidades. Previo al envío del Ejercicio, la CB deberá validar que efectivamente se cumplan estos límites, y para ello las celdas D29, D30 y D31 de la hoja “Rentabilidad” deberán aparecer como “OK”.

3.5 DESCRIPCIÓN DE LAS SECCIONES

El formulario para el Ejercicio de la Evaluación de la Suficiencia de Capital cuenta con nueve secciones, cada una de ellas contenida en una hoja del libro incluyendo un apartado que consiste en un ejercicio de sensibilidades que sólo deberán reportar las entidades clasificadas en el grupo de entrega 2. El escenario adverso se encuentra a la derecha del escenario base en cada hoja del formulario. El contenido y objetivos de cada sección se describen a continuación.

3.5.1 Generalidades

El objetivo es identificar a la CB que presenta el Ejercicio y los contactos con los que los analistas de la CNBV se podrán comunicar para aclaraciones o reenvíos de información.

3.5.2 Supuestos CNBV

14

Esta sección contiene los supuestos proporcionados por la CNBV que deben emplearse en la elaboración de las proyecciones financieras de la CB. Se incluyen las siguientes variables macroeconómicas, tanto para el escenario base como adverso:

o TIIE 28 días (%)o Cetes 28 días (%)o Cetes 91 días (%)o Cetes 182 días (%)o Cetes 364 días (%)o Cetes 1092 días (%)o Cetes 1800 días (%)o Cetes 3600 días (%)o LIBOR 1 mes (%)o LIBOR 3 meses (%)o LIBOR 6 meses (%)o LIBOR 12 meses (%)o Tasa de Fondos Federales en Estados Unidos (%)o Inflación anual (%)o Inflación trimestral (%)o Tipo de cambio MXN peso - USD (unidades)o Tipo de cambio MXN peso - EUR (unidades)o Tasa de desempleo (%)o Cambio anual PIB real (%)o Índice de precios y cotizaciones (IPC) (unidades)o Índice S&P 500 (unidades)o CBOE Volatility Index (VIX) (unidades)o Índice de Volatilidad México (VIMEX) (unidades)

3.5.3 Proyecciones financieras

En esta sección se busca que las entidades proyecten su plan de negocio, bajo el contexto de los escenarios supervisores planteados y lo plasmen en los estados financieros (balance general y estado de resultados) así como el detalle de las cuentas de orden. Con ellos se calcularán de manera automática una serie de razones financieras, totales y subtotales que servirán a los analistas de la CNBV para conocer las fortalezas y áreas de oportunidad de las casas de bolsa.

Esta sección se divide en 4 apartados:

15

1. Balance General;2. Estado de Resultados;3. Cuentas de Orden, y4. Razones Financieras.

Para los primeros tres apartados (Balance General, Estado de Resultados y Cuentas de Orden) se tienen: i) un área de totales o subtotales formulados que se completan automáticamente una vez registradas las proyecciones (no deberá ser rellenada por la CB), y ii) un área en donde se registran los datos de las proyecciones de ambos escenarios (esta sección deberá ser rellenada por la CB con sus proyecciones). Finalmente, el cuarto y último apartado de Razones Financieras no debe modificarse puesto que son cálculos predeterminados (este área no deberá ser rellenada por la CB).

En esta sección es importante observar lo siguiente: Se deben presentar cifras en millones de pesos; Se debe rellenar el balance general utilizando el valor al final del

trimestre y empleando posiciones compensadas, es decir, similar a como se registran en el reporte Reclasificaciones en el Balance General (R10-A 1011);

Se debe rellenar el estado de resultados utilizando datos trimestrales no acumulados, en positivo o negativo según sea ingreso o gasto respectivamente;

El margen por compraventa debe reportarse neto, es decir, compensando la utilidad con la pérdida por compraventa;

El término “partes relacionadas” usado para diferenciar comisiones cobradas y cuentas de orden hace referencia a las sociedades subsidiarias de la CB, incluyendo, entre otras, a las sociedades operadoras de fondos de inversión y sociedades de inversión de fondos para el retiro;

Los gastos relacionados con precios de transferencia pagados por la CB a su matriz u otra parte relacionada deberán incluirse en el rubro del estado de resultados “Otros ingresos / gastos de la operación”;

Todo gasto relacionado con compensación de empleados de la CB, sean mediante pagos directos o indirectos, deberán reflejarse en el rubro del estado de resultados “Gastos de administración y promoción – Personal”, y

Los valores de los rubros limitados en el escenario adverso explicados en la sección 3.4 deberán cumplir con las restricciones descritas en dicha sección.

En el Balance General, las inversiones en valores y derivados deberán proyectarse de manera dinámica; es decir, ajustando la última cifra observada (marzo 2016) para el resto de los trimestres proyectados.

3.5.4 Activos Sujetos a Riesgo

El objetivo es contar con los datos agregados de los activos sujetos a riesgo de crédito, mercado y operacional, para medir la exposición y cobertura de este

16

tipo de riesgos. Es importante mencionar que en esta sección se deberá proyectar la cifra al final del trimestre, excepto para la información histórica con periodicidad anual (años 2013 y 2014) en donde se deberá reportar la media observada en el año. Estas medias deberán ser un promedio simple de los valores mensuales de los activos sujetos a riesgo (ASR) de cada tipo.

Asimismo, en la última tabla (Ingreso Neto para Cálculo de Riesgo Operacional) se piden valores históricos de Ingreso neto no acumulado para seis trimestres históricos (septiembre 2013 a diciembre 2014). La definición de Ingreso neto se encuentra en la CUCB Artículo 161 Bis 1.

Es conveniente hacer notar que la CNBV revisará las proyecciones de los distintos tipos de ASR. En caso de que observe valores atípicos, la CNBV podrá requerir a las casas de bolsa información adicional con mayor granularidad sobre las hipótesis utilizadas en su proyección.

3.5.5 Capital

El objetivo es contar con la estructura básica del capital neto, el plan de aportaciones de capital y reparto de dividendos y su impacto en las razones de capitalización. Se agregan automáticamente datos de los activos sujetos a riesgo (crédito, mercado y operacional) con la intención de medir su impacto en las razones financieras. (El apartado 3. Índice de capitalización no deberá ser rellenada por la CB).

En esta sección es importante observar lo siguiente: En el apartado de “Aportaciones de capital y pago de dividendos”

deberán reportarse las Emisiones / Aportaciones de Capital como las emisiones del periodo sin acumular valores en positivo (+).

En el apartado de “Aportaciones de capital y pago de dividendos” deberá reportarse el pago de dividendos como el valor trimestral no acumulado en negativo (-).

3.5.6 Rentabilidad

El objetivo de esta sección es contar con la evolución de los precios de las fuentes de ingreso y gasto de la CB. En el segundo apartado, se muestra un validador que verifica el cumplimiento de las limitaciones mencionadas en la sección 3.4 y que deberán tomarse en consideración para la proyección de las cifras en el escenario adverso.

En esta sección es importante atender lo siguiente: Registrar la fecha de inicio de operaciones de la CB de modo que se

activen las celdas en las cuales se solicita información histórica; Toda información histórica se deberá reportar utilizando los mismos

criterios contables empleados en las proyecciones. (Por ejemplo,

17

atendiendo la instrucción de gasto de personal mencionado en la sección 3.5.3);

Las siguientes razones deben calcularse dividiendo el ingreso/gasto4 que corresponda al periodo solicitado entre el valor medio del saldo en balance del periodo:

o Comisiones cobradas por operaciones por cuenta de clientes (total) / Operaciones por cuenta de terceros.

o Tasa de interés implícita (ingresos por intereses).o Tasa de interés implícita (gastos por intereses).

Las siguientes razones deben calcularse en positivo, es decir, dividiendo el valor del gasto correspondiente (en positivo) entre el ingreso que corresponda:

o Comisiones pagadas / Comisiones cobradas.o Gastos de administración y promoción / Ingreso de la operación.

La CNBV comprobará la consistencia entre los valores históricos reportados en el formulario y los reportes contables pasados entregados a la CNBV. Se permitirán desviaciones en casos excepcionales, siempre y cuando la CB lo justifique en su informe cualitativo, explicando la falta de recurrencia de la desviación y la cuantificación de la misma.

Como se mencionó en el último párrafo de la sección 3.4, en la columna de “Estado” de esta sección se comprueba de manera automática si la información reportada para el escenario adverso cumple con las limitaciones descritas para el Ejercicio.

3.5.7 Shock de Mercado

Para la sección del shock de mercado, la CB deberá valuar su exposición neta considerando el portafolio de negociación y disponible para la venta al 31 de diciembre de 2015 tomando en cuenta los precios de mercado prevalecientes a dicha fecha. Asimismo, deberá revaluar su exposición neta, considerando los movimientos en los nueve factores de negocio “drivers5” de manera simultánea y estimar la pérdida o ganancia que de la nueva valuación derive, atendiendo lo siguiente:

En caso de que la combinación de los “drivers” propuestos en el formulario resulte en una ganancia para la CB, ésta deberá reportar la utilidad en la sección de Shock de Mercado (Celda E22), pero para la sección de Proyecciones Fin. considerará un shock igual a cero y no impactará el rubro de “Resultado por valuación a valor razonable” del estado de resultados.

4 El valor del ingreso o gasto deberá reportarse acumulado del año para razones anuales (información histórica) y el ingreso o gasto correspondiente al trimestre anualizado (multiplicado por 4) para razones trimestrales (proyecciones).5 Estos factores de negocio “drivers”, así como sus impactos, se encuentran en la hoja “Shock de Mercado” del formulario.

18

En caso de que la combinación de los “drivers” propuestos en el formulario resulte en una pérdida para la CB, ésta deberá reportarla en la sección de Shock de Mercado (Celda E22), y reflejarlo de manera íntegra en el rubro de “Resultado por valuación a valor razonable” del estado de resultados para el periodo correspondiente al segundo trimestre de 2016. Es importante mencionar que esta instrucción será aplicable exclusivamente en el escenario adverso.

El portafolio de negociación y disponible para la venta al que se le debe aplicar el shock de mercado incluirá todos aquellos instrumentos que se reportan en los siguientes Folios de la CIF de Banxico.

o Deuda: Folio 96 – Tenencia y Posición de Riesgo, derivadas de Operaciones con Títulos de Deuda.

o Deuda: Folio 103 – Operaciones Vigentes a una fecha con Títulos de Deuda.

o Deuda: Folio 1381 – Tablas de Datos relativas al Mercado de Dinero y Capitales.

o Capitales: Folio 1084 – Posición Propia de Acciones PAC al cierre de mes (Negociación y Disponibles para la Venta).

o Futuros y Forwards: Folio 3029 – Operaciones de Futuros y Forwards OFF.

o Swaps: Folio 3035 – Extractor de Producción del Formulario de SWAPS.

o Opciones: Folio 3042 – Extractor de Producción del Formulario OPTO.

o Riesgo Cambiario: Folio 1686 – Posición de Riesgo Cambiario (ACMLE).

La forma en la que se deberá calcular el impacto del shock de mercado es la siguiente:

Se deberán considerar las posiciones descritas anteriormente del portafolio de la CB al cierre de diciembre de 2015, para obtener el valor a mercado a dicha fecha (MtM_base).

Se deberán aplicar los shocks de cada factor de riesgo de manera simultánea a los instrumentos del portafolio de la CB y revaluar su posición para obtener el valor a mercado estresado para cada uno de los escenarios definidos (MtM_(Esc_i )).

Finalmente, se calculará el impacto como la diferencia entre el valor a mercado de cada escenario estresado y el valor a mercado del escenario base. Impacto_i=MtM_base-MtM_(Esc_i )

3.5.8 Análisis de Concentración

Esta sección es de carácter informativo y tiene como objeto cuantificar la concentración de las casas de bolsa en términos de sus principales clientes,

19

contrapartes de riesgo de crédito y proveedores de financiamiento. En este sentido, la información requerida a las entidades en la siguiente:

Exposición de las operaciones por cuenta de terceros de sus diez principales clientes (medidos en términos de ingresos para la casa de bolsa);

Exposición a las diez principales contrapartes de riesgo de crédito; Exposición a los diez principales proveedores de financiamiento

(incluyendo líneas de crédito y ventas en reporto), y Pérdidas históricas a raíz de los cinco principales eventos de riesgo

operacional (legal, tecnológico u operativo) ocurrido en los últimos cinco años. Se deberá reportar el quebranto en negativo.

3.5.9 Análisis de Sensibilidades

En esta sección se efectúan ejercicios de sensibilidad respecto de tres rubros: i) resultado neto; ii) activos sujetos a riesgo total, e iii) índice de capitalización. Estas sensibilidades deberán aplicarse sobre la proyección del escenario adverso. En este sentido, los escenarios aplicables a las entidades para este ejercicio son los siguientes:

i) Pérdida de los dos principales clientes, excluyendo las partes relacionadas, suponiendo que dejan de operar con la CB a partir de marzo 2016;

ii) Quebranto de la principal contraparte de crédito en el segundo trimestre de 2016 (ajustado por severidad de la pérdida) excluyendo al gobierno federal, otras entidades soberanas y cámaras de compensación;

iii) Reducción de la capacidad para fondear las inversiones reportadas por la CB a partir de marzo 2016. Se deberá considerar que el fondeo que la CB obtiene por reportar sus títulos se reduce a partir del segundo trimestre de 2016 en los siguientes porcentajes: Grupo RC-1 (0%), Grupo RC-2 (15%) y RC-3 (50%). Los grupos mencionados se encuentran definidos en el Artículo 159 de la CUCB. Adicionalmente, la CB deberá describir en el informe cualitativo las estrategias y precios considerados como respuesta a este escenario (v.g. uso de fondeo alternativo, venta de valores a descuento);

iv) Pérdida por eventos de carácter legal, ésta deberá reconocerse en el segundo trimestre de 2016 (v.g. litigio);

v) Pérdida por eventos de carácter tecnológico, ésta deberá reconocerse en el segundo trimestre de 2016 (v.g. ataque cibernético), y

vi) Pérdida por eventos de carácter operativo, ésta deberá reconocerse en el segundo trimestre de 2016 (v.g. procesar incorrectamente una operación).

Es importante mencionar que los incisos del iv) al vi) suponen un ejercicio de reflexión de la CB y que deberá estar sustentado en el documento con información cualitativa.

20

Asimismo, para el llenado de los seis puntos de esta sección sólo se solicitan los valores anuales al cierre de los tres años que abarcan las proyecciones (diciembre 2016, diciembre 2017 y diciembre 2018).

3.6 L INEAMIENTOS PARA LA PROYECCIÓN DE VARIABLES ADICIONALES

Si bien la CNBV proporciona la proyección de algunas variables macroeconómicas (ver sección “Supuestos CNBV” del formulario) con la intención de plantear un contexto general de los escenarios sobre los cuales deberán efectuarse las proyecciones del Ejercicio, es importante reconocer que las variables proporcionadas no son de ninguna manera exhaustivas, pues las particularidades del sector así como los distintos modelos de negocio de cada entidad suponen considerar variables adicionales, mismas que deberán ser proyectadas según las necesidades de cada CB, pero atendiendo al menos alguno de los criterios generales que se describen a continuación:

1. Escenario similar: Cuando la entidad cuente con datos históricos de buena calidad y exista evidencia de que el escenario supervisor es “similar o comparable” con algún escenario histórico se podrá emplear esta información para pronosticar de manera “razonable” el comportamiento de las variables adicionales que la CB requiera para la proyección del Ejercicio.

La CB deberá exponer en el documento con información cualitativa las razones por las cuales considera que el escenario histórico es similar o comparable al escenario supervisor, así como los supuestos utilizados para la proyección de las variables empleadas.

2. Relación estadística de variables: Si existe información suficiente y de buena calidad para establecer una relación estadística robusta para la proyección de variables en el escenario supervisor, ésta podrá utilizarse para proyectar las variables adicionales que la CB requiera.

La CB deberá exponer en el documento con información cualitativa la evidencia que sustente la relación estadística entre variables, incluyendo el racional sobre el que dicha relación se mantendría en condiciones de mercado adversas, como las planteadas en el Ejercicio.

3. Razones teóricas: Cuando no existe información suficiente o los datos no son de buena calidad (por ejemplo, para un bono corporativo de nueva emisión), de tal manera que la propia variable no se puede observar en el periodo de referencia y su relación con otras variables no se pueda determinar estadísticamente, la CB podrá emplear razones teóricas y de carácter cualitativo para pronosticar un comportamiento esperado de las variables que requiera para la proyección del Ejercicio.

21

La CB deberá exponer en el documento con información cualitativa todos los supuestos adicionales empleados para sustentar sus proyecciones, así como una explicación con la que los respalden.

3.7 DOCUMENTO CON INFORMACIÓN CUALITATIVA DE LAS PROYECCIONES

Las casas de bolsa deberán acompañar la entrega final del formulario de proyecciones con un documento en formato de texto libre (en Word o PDF)6, mismo que complementará las proyecciones y facilitará la interpretación de las mismas.

Este documento deberá guardar proporcionalidad entre las distintas secciones y la relevancia de su contenido para las proyecciones de la entidad. Asimismo, deberá ofrecer una explicación sucinta que ayude a comprender la manera en la que se desarrolló el Ejercicio, así como los supuestos más importantes considerados para la elaboración del mismo y contendrá como mínimo las siguientes seis secciones:

i) Integridad de los datos.- Se solicita una breve explicación de la consistencia en torno de la información ya reportada a la CNBV (para los cuatro trimestres de 2015 y el primer trimestre de 2016 con cifras observadas) y la empleada en las proyecciones, así como los supuestos utilizados en caso de existir divergencias o faltantes de información. A este respecto, se deberá revelar la fuente de información empleada para completar los formularios y el tipo de pruebas utilizadas para garantizar la calidad de la información.

ii) Participación de distintas áreas.- Se deberá especificar qué áreas participaron en la definición de supuestos y desarrollo del modelo y la racionalidad de su participación, así como el o los responsables del proceso de revisión y aprobación de las proyecciones y la(s) áreas a las que pertenece(n).

iii) Plan de negocio y estrategia de la CB.- En esta sección se espera una breve descripción del racional de negocio de la CB (líneas de negocio más relevantes) con la finalidad de facilitar la interpretación de las proyecciones a la luz de los planes de crecimiento de la CB (v.g. en qué áreas de negocio se espera un mayor crecimiento, cómo se llegó a esta estrategia). De igual manera, se solicita una breve descripción de los límites de exposición y niveles de tolerancia a los distintos tipos de riesgo y de los controles internos, de acuerdo a los objetivos, lineamientos y políticas para la administración integral de riesgos, aprobados por el consejo de administración. Por otra parte, se espera una explicación respecto de las acciones tomadas por la CB como reacción ante el escenario adverso planteado en el Ejercicio y cómo se concluyó que dichas acciones de mitigación son las más

6 La longitud del documento queda a discreción de la CB, pero se estima que una cuartilla por sección sería suficiente para una explicación de las proyecciones.

22

adecuadas. ¿Cuáles son las diferencias en el plan de negocio y acciones de mitigación entre el escenario adverso y base?

iv) Metodología empleada para elaborar las proyecciones.- Se pide una descripción de la metodología y los supuestos considerados para proyectar la composición del portafolio de negociación y disponible para la venta, del financiamiento, del margen financiero, de los activos sujetos a riesgo de crédito, mercado y operacionales, y de las comisiones y gastos. ¿En qué conceptos y bajo qué racionalidad se emplea juicio experto de la CB o se hace un supuesto de simplificación para efectuar las proyecciones?

v) Otros riesgos.- Revelar si existen riesgos potenciales o debilidades que la CB conozca y que no estuvieran o al menos no explícitamente identificados en las proyecciones y que pudieran influir en el resultado del análisis de las proyecciones. De igual manera si a la fecha del informe, la CB conoce que se realizarán en el futuro cambios relevantes en sus parámetros, portafolios, posiciones y/o metodologías, así como una calendarización de los mismos.

vi) Integración en los procesos internos de la CB.- Exponer la manera en la que la alta dirección de la CB integrará o integra los resultados obtenidos de las proyecciones en las distintas áreas de la CB (riesgos, planeación estratégica, etc.). Exhibir si existe un proceso interno de evaluación de suficiencia de capital. Revelar si se tiene contemplado, en su caso la integración del ejercicio de estrés en algún proceso interno de la CB (por ejemplo: i) para complementar el informe que el área de auditoría interna presenta anualmente en el mes de febrero al consejo de administración y al comité de riesgos de acuerdo con el artículo 132 de la CUCB, o bien ii) para la evaluación técnica de los aspectos de la administración integral de riesgos establecido en el artículo 133 de la CUCB y en el Anexo 1 de dicho ordenamiento legal), la manera en la que se haría y si la CNBV puede facilitar de alguna manera este proceso.

3.8 REVISIÓN RESPECTO DE LA CALIDAD DE LA PROYECCIÓN

La calidad de las proyecciones se revisará en dos etapas, y será como se explica a continuación:

Primera Etapa: Validación

El objetivo de esta etapa es verificar que la información enviada por las CB cumpla con niveles mínimos de calidad antes de pasar a una etapa de análisis. Se realizarán revisiones de la información y las observaciones se clasificarán en colores según su relevancia (amarillo para las observaciones que requieren de una explicación y rojo para lo que son errores y deban modificarse).

La estructura de validación en esta etapa abarca los elementos siguientes:

23

Completa: Se revisará que todas las celdas del formulario donde se requirió información hayan sido llenadas. Si existen celdas vacías se considerará como cero y este tipo de observaciones se pueden clasificar como sujetas de validación (bandera amarilla). (A no ser que en el formulario se indique que se debe dejar en blanco). Sin embargo, si la CB no reporta información que la CNBV conoce que efectivamente existe (por ejemplo operaciones de custodia) la información se considerará como errónea (bandera roja).

Correcta: La información debe ser reportada correctamente. Por ejemplo, los saldos deben ser reportados en millones de pesos, los datos solicitados en porcentaje deberán estar efectivamente en términos porcentuales, en el estado de resultados se proyectarán flujos trimestrales e información positiva cuando se trate de ingresos y negativa cuando se trate de egresos, etc.

Adecuación metodológica: La información deberá ser reportada de acuerdo a principios básicos contables. Por ejemplo, la igualdad contable (activo = pasivo más capital). Si esta igualdad no se cumple, será una bandera roja.

Consistencia financiera: La información debe ser lógica desde la perspectiva financiera. Por ejemplo, una disminución en el resultado neto debería tener un efecto en el cálculo del ICAP de la CB.

Formulario inalterado: se revisará que la estructura del formulario, cálculos, fórmulas e información proporcionada por la CNBV no haya sido modificada.

Información histórica: se revisará que la información ya observada y reportada a la CNBV sea consistente con la enviada en las proyecciones del Ejercicio.

Segunda Etapa: Análisis de las Proyecciones

En esta etapa se efectuará un análisis más detallado de las proyecciones elaboradas por las casas de bolsa para garantizar que se haya considerado el planteamiento de los escenarios macroeconómicos ofrecidos por la CNBV. Para ello, se compararán las cifras de las casas de bolsa contra las que la propia CNBV proyecte bajo un modelo interno que utilizará para corroborar la racionalidad y consistencia de las cifras recibidas por cada una de las entidades.

Asimismo, se realizarán comparaciones de cada una de las CB contra las cifras proyectadas para todo el sistema, así como para las de otras casas de bolsa con características similares a las suyas, con objeto de contrastar resultados.

24

De igual manera, el análisis considerará las explicaciones contenidas en el documento con información cualitativa de las proyecciones mencionado en la sección 3.77.

25

4 ANEXO

CUADRO RESUMEN PARA EL CORRECTO LLENADO DEL FORMULARIO

SECCIÓN SUBSECCIÓN APLICA PARA LLENADO CORRECTO

Nombre de la institución, Nombre, Puesto TextoFecha dd/ mm/ aaaaTeléfono NuméricoCorreo electrónico Texto debe contener "@"

1. Balance General Todos los rubros Numérico ≥ 0Comisiones cobradas, ingresos por intereses Numérico ≥ 0Gastos por intereses, Gastos de administración y promoción, Impuestos causados Numérico ≤ 0Resto Numérico

Capital social y aportaciones, Reservas de capital, Otro capital ganado Numérico ≥ 0Deducciones Numérico ≤ 0Resto NuméricoAportaciones de Capital Numérico ≥ 0Pago de Dividendos Numérico ≤ 0

1. Activos Sujetos a Riesgo Todos Numérico ≥ 02. Ingreso neto para cálculo de riesgo operacional Todos Numérico

Mes y año de inicio de operaciones Todos los bancos Date (MM/ AAAA)

Todos Valores históricos a partir de la operación de la CB Percentage >= 0

Comisiones cobradas por operaciones por cuenta de clientes (total) / Operaciones por cuenta de terceros Percentage >= 0Margen por compraventa Numérico ≥ 0Gastos de administración y promoción Numérico ≤ 0

1. Shock de mercado Exposición nocional neta (Diciembre 2015) Numérico ≥ 02. Impacto de los shocks Ganancia o Pérdida (shock 1 y shock 2) Numérico

Nombres clientes, contrapartes, proveedores, descripción de evento TextoAño evento Seleccionar en la celda desplegableSaldo Numérico ≥ 0Pérdida por evento Numérico ≤ 0

Resultado neto Numérico Activos Sujetos a Riesgo (total) Numérico ≥ 0Índice de capitalización (%) Porcentaje ≥ 0

Datos Generales

Generalidades

Proyecciones Financieras

Todos los bancos

2. Estado de Resultados Todos los bancos

Shock de Mercado

Activos Sujetos a Riesgo

Rentabilidad

Capital

2. Aportaciones de Capital y Pago de Dividendos

Todos los bancos1. Capital Neto

Todos los bancos

1. Información sobre rentabilidad

2. Limitaciones para la proyección con escenario adverso Valores históricos a partir de la operación de la CB

Sensibilidades

Análisis de sensibilidad

Todos los bancos

Todos los bancos

Bancos del Grupo de Entrega 2

Concentraciones

Análisis de concentración

26