documents.worldbank.orgdocuments.worldbank.org/curated/pt/161181468057569550/... · Web...

123

Documento de El Banco Mundial PARA USO OFICIAL SOLAMENTE Informe No. 52959-PY BANCO INTERNACIONAL DE RECONSTRUCCIÓN Y FOMENTO DOCUMENTO DE PROGRAMA PARA UN FINANCIAMIENTO PROPUESTO POR EL MONTO DE US$100 MILLONES A LA REPÚBLICA DEL PARAGUAY PARA UN PRÉSTAMO PARA POLÍTICAS DE DESARROLLO DEL SECTOR PÚBLICO Noviembre 3, 2011 Reducción de la Pobreza y Gestión Económica Unidad Directiva del País de Argentina, Paraguay y Uruguay Región de América Latina y el Caribe

Transcript of documents.worldbank.orgdocuments.worldbank.org/curated/pt/161181468057569550/... · Web...

Documento deEl Banco Mundial

PARA USO OFICIAL SOLAMENTE

Informe No. 52959-PY

BANCO INTERNACIONAL DE RECONSTRUCCIÓN Y FOMENTO

DOCUMENTO DE PROGRAMA PARA UN FINANCIAMIENTO PROPUESTO

POR EL MONTO DE US$100 MILLONES A

LA REPÚBLICA DEL PARAGUAY

PARA UN

PRÉSTAMO PARA POLÍTICAS DE DESARROLLO DEL SECTOR PÚBLICO

Noviembre 3, 2011

Reducción de la Pobreza y Gestión Económica Unidad Directiva del País de Argentina, Paraguay y Uruguay Región de América Latina y el Caribe

Este documento se pone a disposición del público previo a la deliberación del Directorio. Esto no implica que se da un resultado por sentado. Este documento puede ser actualizado luego de su consideración por el Directorio y el documento actualizado se haría disponible al público de conformidad con la política sobre Acceso a la Información del Banco.

PARAGUAY – EJERCICIO FISCAL DEL GOBIERNOEnero 1 – Diciembre 31

EQUIVALENCIAS DE MONEDA(Tipo de Cambio Vigente al 25 de octubre, 2011)

Guaraní 4,175 US$ 1.00

Pesos y MedidasSistema Métrico

ABREVIATURAS Y SIGLAS

AGPE Auditoría General del Poder EjecutivoANDE Administración Nacional de ElectricidadBCP Banco Central de ParaguayBID Banco Inter-Americano de DesarrolloBM Banco MundialCCT Transferencias Monetarias Condicionadas (Conditional Cash Transfer)CE Comisión EuropeaCEP Consejo de Empresas PúblicasCNEP Consejo Nacional de Empresas PúblicasCOPACO Compañía Paraguaya de ComunicacionesDGEP Dirección General de Empresas PúblicasDPL Préstamo para Políticas de Desarrollo (Development Policy Loan)EAP Estrategia de Alianza con el PaísERSSAN Ente Regulador de Servicios SanitariosESSAP Empresa de Servicios Sanitarios del ParaguayFMI Fondo Monetario InternacionalFSAP Programa de Evaluación del Sector Financiero (Financial Sector Assessment

Program)FY Ejercicio Fiscal Gs. Guaraníes (moneda local del Paraguay)ICR Informe de Conclusión de la Ejecución (Implementation Completion Report)IFA Evaluación Fiduciaria Integrada (Integrated Fiduciary Assessment)IFI Institución Financiera Internacional IMAGRO Impuesto a la Renta de Actividades AgropecuariasIPC Índice de Precios al Consumidor IVA Impuesto al Valor AgregadoLAFE Ley de Administración FinancieraLTU Unidad de Grandes Contribuyentes (Large Taxpayer Unit)MECIP Modelo Estándar de Control Interno del ParaguayOCDE Organización para la Cooperación Económica y el Desarrollo OP/BP Política Operativa/Procedimiento del Banco (Operational Policy/Bank Procedure)PDPL Préstamo Programático para Políticas de Desarrollo (Programmatic Development

Policy Loan)PEES Plan Estratégico Económico y SocialPEFA Gasto Público y Rendición de Cuentas Financieras (Public Expenditure and

Financial Accountability)

ii

PETROPAR Petróleos ParaguayosPFM Gestión Financiera Pública (Public Financial Management)PIB Producto Interno BrutoSBA Acuerdo Stand-By SEAM Secretaría del AmbienteSET Subsecretaría de Estado de TributaciónSIAF Sistema Integrado de Administración FinancieraSOEs Empresas Públicas (State-Owned Enterprises)SSEI Sub-Secretaría de Economía e IntegraciónUMEP Unidad de Monitoreo de Empresas PúblicasUSAID Agencia de los Estados Unidos para el Desarrollo Internacional (United States

Agency for International Development)y-o-y Interanual (year-on-year)

Vicepresidente:Directora de País:Director Sectorial Gerente Sectorial:

Jefe Sectorial:Jefes de Equipo del Proyecto:

Pamela CoxPenelope BrookRodrigo A. ChavesArturo HerreraZafer MustafaogluAlexandre Arrobbio & Friederike Koehler-Geib

iii

REPÚBLICA DEL PARAGUAYPRÉSTAMO PARA POLÍTICAS DE DESARROLLO DEL SECTOR PÚBLICO

ÍNDICE RESUMEN SOBRE EL PRÉSTAMO Y EL PROGRAMA..............................................................................VI. INTRODUCCIÓN..............................................................................................................................................1II. CONTEXTO DEL PAÍS...................................................................................................................................1

A. CONTEXTO POLÍTICO..........................................................................................................................1B. CONTEXTO ECONÓMICO....................................................................................................................2C. DESARROLLOS ECONÓMICOS RECIENTES EN EL PARAGUAY.................................................8D. PERSPECTIVA MACROECONÓMICA Y SOSTENIBILIDAD DE LA DEUDA...............................9

III. EL PROGRAMA DEL GOBIERNO Y LOS PROCESOS PARTICIPATIVOS....................................13IV. APOYO DEL BANCO AL PROGRAMA DE GOBIERNO......................................................................15

A. VÍNCULO CON LA EAP.......................................................................................................................15B. COLABORACIÓN CON EL FMI Y OTROS DONANTES.................................................................15C. RELACIÓN CON OTRAS OPERACIONES DEL BANCO.................................................................16D. LECCIONES APRENDIDAS.................................................................................................................18E. FUNDAMENTOS ANALÍTICOS..........................................................................................................18

V. LA OPERACIÓN PROPUESTA...................................................................................................................20A. DESCRIPCIÓN DE LA OPERACIÓN..................................................................................................20B. ÁREAS DE POLÍTICA..........................................................................................................................22

VI. EJECUCIÓN DE LA OPERACIÓN............................................................................................................39A. IMPACTOS SOCIALES Y SOBRE LA POBREZA.............................................................................39B. ASPECTOS AMBIENTALES................................................................................................................40C. EJECUCIÓN, MONITOREO, Y EVALUACIÓN.................................................................................41D. ASPECTOS FIDUCIARIOS...................................................................................................................42E. DESEMBOLSOS Y AUDITORÍA.........................................................................................................43F. RIESGOS Y MITIGACIÓN DE RIESGO..............................................................................................43

ANEXOSANEXO 1: CARTA DE POLÍTICA DE DESARROLLO................................................................................46ANEXO 2: MATRIZ DE POLÍTICA.................................................................................................................57ANEXO 3: NOTA DE RELACIONES CON EL FONDO................................................................................60ANEXO 4: ANÁLISIS DE SOSTENIBILIDAD DE LA DEUDA....................................................................71ANEXO 5: EL PAÍS DE UN VISTAZO.............................................................................................................74

RECONOCIMIENTOSEl Préstamo para Políticas de Desarrollo del Sector Público (PSDPL) fue preparado por un equipo del Banco Mundial encabezado por Alexandre Arrobbio y Friederike (Fritzi) Koehler-Geib (Jefes de Equipo del Proyecto). Jasmin Chakeri tuvo un rol principal en la preparación de esta operación en sus etapas iniciales. El equipo incluyó a Rossana Polastri, Raúl Junquera, Francis Fragano, Carolina Díaz-Bonilla, Federico Guala, Alejandro Guerrero Ruiz, Fanny Weiner, Patrick Rittenauer, Apostolos Apostolou, Mariano Lafuente, Natalia Bavio, Jorge Alva-Luperdi, Victor Ordoñez, Mercy Mataro Sabai, Tarsila Ortenzio Velloso, Antonio Velandia Rubiano, Patricia Holt, Jimena Garrote, Daniela Veronica Felcman, Ruth González Llamas, Graciela Sánchez Martínez, Rocío Manrique, y Mariela Álvarez. Los comentaristas externos fueron Nick Manning, Henri Fortin, Daniel Álvarez, y Rajeev Swami.El equipo reconoce con agradecimiento el apoyo y asesoramiento de Penélope Brook, Rodrigo A. Chaves, Zafer Mustafaoglu, Arturo Herrera Gutiérrez, Auguste Tano Kouame, Bruce Courtney, Rossana Polastri, Tatiana Proskuryakova, May Cabilas Olalia, Peter G. Moll, Reynaldo Pastor, Lisandro Abrego (FMI), Nicolas Magud (FMI), Camila Perez Marulanda (FMI), Volodymyr Tulin (FMI), Luis de la Plaza, Lawrence Bouton, Barbara Mierau-Klein, Rafael Rofman, Lizmara Kirchner, Miguel Vargas Ramírez, Ignacio Urrutia, Juan Buchenau, Ilka Funke, Mariano Cortes, Gloria Duré, Telma Alvarenga. El equipo reconoce y está agradecido por la colaboración de las autoridades paraguayas.

iv

RESUMEN SOBRE EL PRÉSTAMO Y EL PROGRAMA

REPÚBLICA DEL PARAGUAYPRÉSTAMO PARA POLÍTICAS DE DESARROLLO DEL SECTOR PÚBLICO

Prestatario República del ParaguayOrganismo de Ejecución

Ministerio de Hacienda

Datos del Financiamiento

Monto del Préstamo BIRF: US$100 millones

Tipo de operación

DPL independiente

Principales Áreas de Política

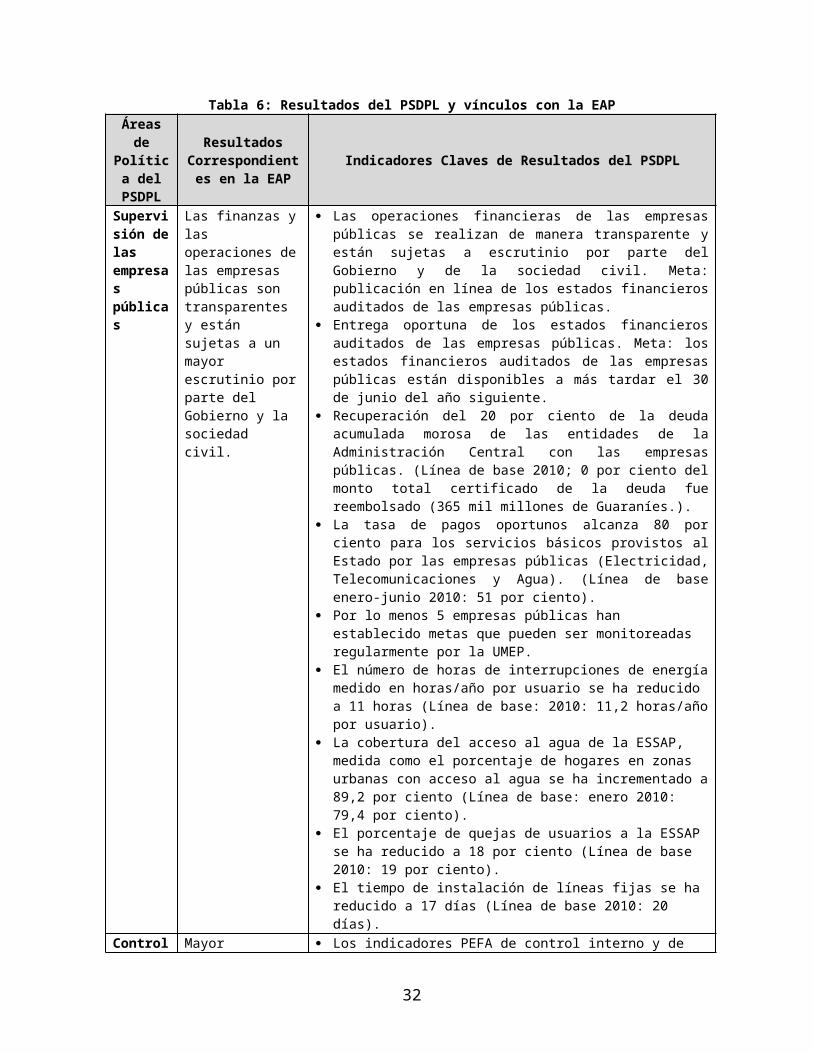

El Préstamo para Políticas de Desarrollo del Sector Público (PSDPL) propuesto tiene el propósito de apoyar al Gobierno del Paraguay en la ejecución de su programa de reforma para mejorar el sector público. El préstamo apoya tres áreas de reforma de políticas: Supervisión de las Empresas Públicas; Control Financiero Interno y Auditoría Interna de la Administración Central; Sistema Tributario.

Indicadores Claves de Resultado

Supervisión de las Empresas Públicas Las operaciones financieras de las empresas públicas se realizan de manera

transparente y están sujetas a escrutinio por parte del Gobierno y de la sociedad civil. Meta: publicación en línea de los estados financieros auditados de las empresas públicas.

Entrega oportuna de los estados financieros auditados de las empresas públicas. Meta: los estados financieros auditados de las empresas públicas están disponibles a más tardar el 30 de junio del año siguiente.

Recuperación del 20% de la deuda vencida acumulada por las entidades de la Administración Central con las empresas públicas. (Línea de base 2010: 0% del monto total certificado de la deuda fue reembolsado (365 mil millones de Gs.).

La tasa de pagos oportunos alcanza el 80% para los servicios básicos provistos al Estado por parte de las empresas públicas (Electricidad, Telecomunicaciones, agua). (Línea de base Enero-Junio 2010: 51%).

Por lo menos 5 empresas públicas han establecido metas que pueden ser monitoreadas de manera regular por la UMEP.

El número de horas de interrupciones eléctricas medido en horas/año por usuario se ha reducido a 11 horas (Línea de base 2010: 11.2 horas/año por usuario).

La cobertura del acceso al agua del ESSAP medida como el porcentaje de hogares en áreas urbanas con acceso al agua se ha incrementado a 89.2% (Línea de base enero 2010: 79.4%).

El porcentaje de quejas de usuarios al ESSAP se ha reducido a 18% (Línea de base 2010: 19%).

El tiempo de instalación de líneas de telefonía fija se ha reducido a 17 días (Línea de Base 2010: 20 días).

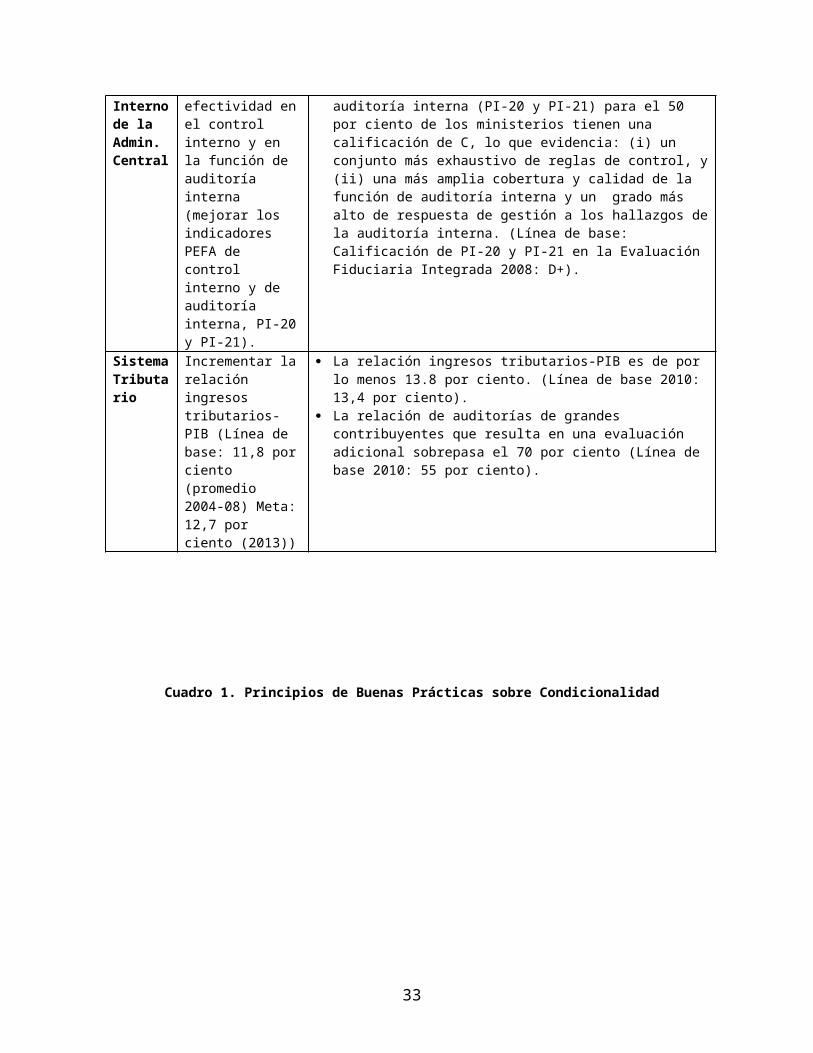

Control Financiero Interno de la Administración Central Los indicadores PEFA de control interno y auditoría interna (PI-20 y PI-21) para

el 50% de los ministerios tiene una calificación de C, lo cual evidencia: (i) un conjunto más exhaustivo de reglas de control interno, y (ii) una cobertura más amplia y calidad de la función de auditoría interna y un mayor alcance de la respuesta gerencial a los hallazgos de auditoría interna. (Línea de base: 2008

v

calificación de la Evaluación Fiduciaria Integrada para PI-20 y PI-21: D+). Sistema Tributario La relación Ingresos-PIB es de por lo menos 13.8%. (Línea de base 2010:13.4%) La relación de auditorías de grandes contribuyentes que resultan en una

evaluación adicional excede el 70%. (Línea de base 2010: 55%). Objetivo(s) de Desarrollo del Programa y Contribución con la EAP

El objetivo general de desarrollo del PSDPL propuesto es contribuir a la efectividad y eficiencia del sector público. Se espera lograrlo a través de los siguientes objetivos específicos: (i) llevar a cabo una efectiva Supervisión de las empresas públicas; (ii) mejorar el control financiero interno de la Administración Central; y (iii) fortalecer el Sistema Tributario. Contribución con la EAP: El DPL propuesto es completamente consistente con la EAP del Grupo del Banco Mundial (2009-2013): dos de los tres temas transversales abordados por el programa de la EAP – gobernabilidad, reducción de la pobreza, y crecimiento equitativo – están apoyados por el PSDPL.

Riesgos y Mitigación del Riesgo

Existen tres riesgos significativos para el programa apoyado por el PSDPL: un Riesgo Económico y Financiero; un Riesgo Político; y un Riesgo de Capacidad Institucional y de Ejecución de la Reforma. Económico. La economía del Paraguay creció un 15 por ciento en 2010, registrando una recuperación notable de la crisis financiera internacional. Sin embargo, el país permanece altamente vulnerable a las fluctuaciones económicas regionales y mundiales, asi como a las del clima. A la vez, el país está expuesto a un sobrecalentamiento incluyendo presiones inflacionarias, un rápido crecimiento del crédito del sector privado, y una ampliación del déficit de cuenta corriente. La economía también está expuesta al riesgo de tipo de cambio debido a la continua alta dolarización del sistema financiero y a la alta proporción de la deuda del sector público denominada en moneda extranjera.

Mitigación: El gobierno está ejecutando una gestión fiscal prudente, incluyendo esfuerzos para incrementar los ingresos tributarios en el mediano plazo y mejorar la ejecución del gasto; la política monetaria se está haciendo más estricta y se están tomando medidas macro-prudenciales para contener el crecimiento del crédito del sector privado. Con este objetivo, el gobierno compromete la asistencia técnica con el FMI en regulación y supervisión financiera, incluyendo el sector de las cooperativas; la deuda externa del país es baja y se administra de forma prudente; también un régimen cambiario flexible y una suficiente protección de las reservas internacionales proveen un amortiguamiento ante los shocks.

Político. Al iniciar la segunda mitad de su período, la alianza política del Gobierno presenta algunas fragmentaciones y no cuenta con una mayoría propia en el Congreso. Existe entonces un riesgo de cuellos de botella en el Congreso cuando se aprueben los nuevos marcos legales asociados con el programa de reforma. Aunque las medidas seleccionadas para esta operación no incluyen la adopción de ninguna ley, se estima que persiste un riesgo político significativo debido a las implicaciones de las reformas apoyadas en la economía política. Existe también un riesgo político asociado a las potenciales resistencias a los programas de reforma, como por ejemplo en el caso de las empresas públicas.

Mitigación: El Gobierno está planificando cuidadosamente el envío de leyes al Congreso para optimizar la diseminación de información y la probabilidad de su adopción. También, trabaja usualmente en la creación de consenso sobre las acciones de reforma. La Presidencia y el Ministerio de Hacienda están garantizando

vi

la consistencia y la coordinación con las instituciones que ejecutan directamente las acciones de reforma. Finalmente, el Gobierno también emprendió enfoques graduales y una efectiva comunicación con los participantes claves en la reforma.

Capacidad institucional y ejecución de la reforma. Una insuficiente capacidad de los recursos humanos en el sector público, así como una limitada cooperación inter-institucional podrían poner en riesgo el éxito del programa de reforma del Gobierno.

Mitigación: El programa está enfocado en un número limitado de áreas de política interrelacionadas que son ejecutadas por unidades del Gobierno con capacidades fortalecidas, como por ejemplo la UMEP para el componente de empresas públicas. Además, estas áreas están apoyadas por asistencia técnica externa: la reforma de control interno está apoyada por el Programa Umbral de la USAID, y la Supervisión de las Empresas Públicas está apoyada por la asistencia técnica del Banco.

ID de la Operación

P117043

vii

I. INTRODUCCIÓN

1. El Préstamo propuesto para Paraguay de Políticas de Desarrollo del Sector Público (PSDPL) de US$100 millones está orientado a apoyar las reformas de gestión fiscal y del sector público. Este Préstamo para Políticas de Desarrollo (DPL) apoya los planes de reforma del Gobierno y se basa en los logros significativos en varias áreas de un DPL programático previo en 2009.

2. La operación se concibió dentro del contexto de la Estrategia de Alianza con el País (EAP) del Banco para el Ejercicio 2009-2013, para dar apoyo a la ejecución de los Planes de Reforma del Gobierno. Construyendo sobre el diálogo desarrollado en alianza con el Gobierno, el Banco tiene el propósito de contribuir con el objetivo general del Plan de Gobierno de alcanzar un crecimiento sostenible y más equitativo al proporcionar apoyo directo a tres de sus pilares: (i) la política macroeconómica; (ii) las empresas públicas; y (iii) la modernización del estado.1 Este DPL se enfoca en tres componentes del programa: (i) la supervisión por parte del Estado de las empresas públicas; (ii) el Control Financiero del Sector Público (Administración Central); y (iii) el Sistema Tributario.

II. CONTEXTO DEL PAÍSA. Contexto Político

3. Luego de tres años en el poder, el Gobierno del Presidente Lugo ha avanzado en la ejecución de los temas claves del Plan de Gobierno. Paraguay ha fortalecido su crecimiento económico y fue el país que registró el más rápido crecimiento en América Latina en 2010. Se ha producido un importante incremento en la inversión privada y un giro positivo notable en la agricultura, la industria y la construcción. El sector financiero ha manejado bien la crisis mundial. Ante la recesión económica en 2009, el gobierno fue capaz de impulsar el gasto público en el contexto de un paquete de estímulos contra-cíclicos, a la vez que mantuvo los avances en las reformas de mediano plazo, tales como la administración tributaria y la supervisión de las empresas públicas. Además, el Gobierno renegoció con éxito el tratado relacionado con la asignación de los ingresos de Itaipú2, lo que significó un aumento de US$240 millones en regalías adicionales sobre los US$120 millones en virtud del antiguo tratado. También se han verificado avances en el sector salud con logros tales como el acceso gratuito a la atención primaria de salud.

4. Le restan ahora dos años al Gobierno para avanzar en la agenda de reformas y consolidar los logros anteriores; sin una mayoría en el Congreso, ésta será una tarea desafiante. El gobierno planifica consolidar las reformas ya realizadas en áreas como la gestión de las finanzas públicas, la administración tributaria, y la supervisión de las empresas públicas. Con los ingresos adicionales de Itaipú, el Gobierno tiene la intención de crear un fondo de desarrollo y un fondo de estabilización contra-cíclico. El Gobierno también espera ver avances adicionales en la mejora de la prestación de servicios públicos y en la gestión del riesgo fiscal. Para avanzar en estos temas, el Gobierno tendrá que construir un sólido consenso en el Congreso durante el año 2012

1 Véase la Sección III de este documento con respecto al Plan de Gobierno 2008-13 (PEES).2 Regalías de las plantas hidroeléctricas de energía en el Río Paraná en la frontera Brasil-Paraguay, las cuales representan una proporción significativa del los ingresos públicos.

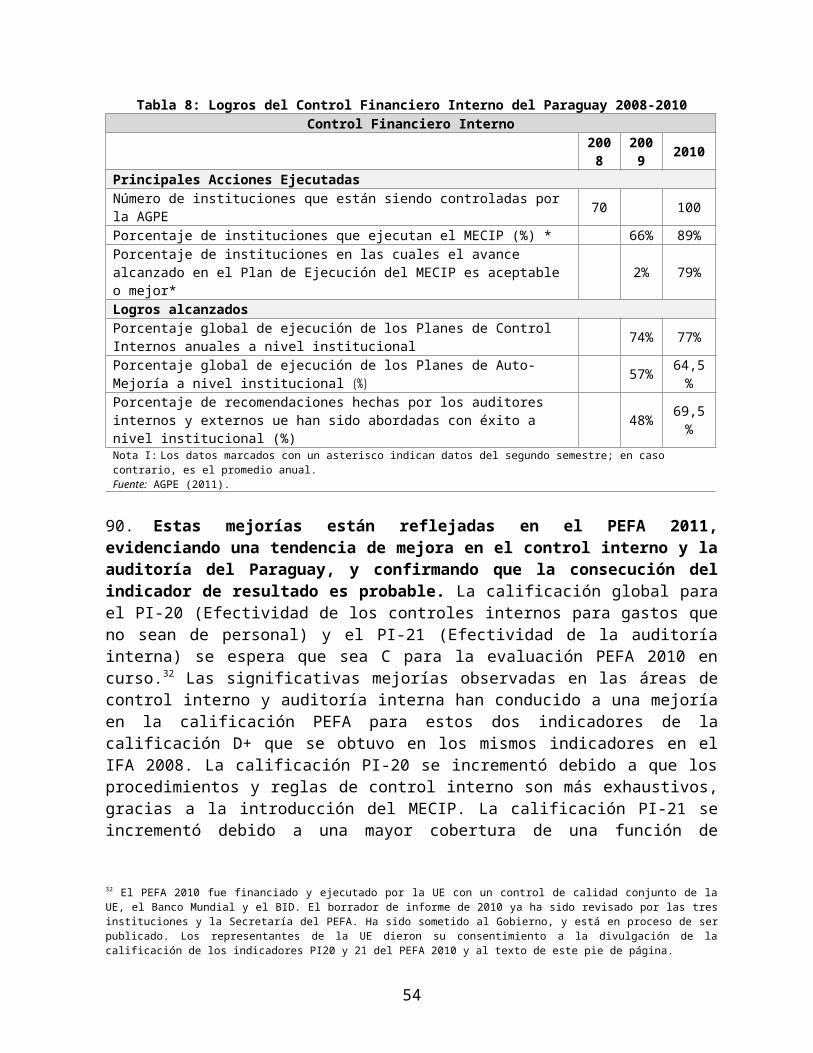

B. Contexto Económico

5. Paraguay es una economía pequeña y abierta que ha experimentado una recuperación económica, sin embargo, persisten desafíos. Paraguay es un país sin litoral de renta media baja en el Cono Sur con una población de 6,3 millones y un ingreso real per cápita de US$1.663 en 2010. La economía del Paraguay depende fuertemente de sus vecinos de renta media alta del MERCOSUR, donde el país envía casi el 50 por ciento de sus exportaciones de bienes y servicios. Desde el año 2003, Paraguay ha experimentado una recuperación económica que la crisis de 2009 interrumpió sólo temporalmente. A pesar de este desarrollo, Paraguay todavía enfrenta desafíos estructurales en el ámbito económico, así como en el contexto del sector público.

Contexto macroeconómico6. La recuperación económica del Paraguay se inició en 2003, basada en condiciones externas favorables y un programa de estabilización económica. La economía del país se estancó a finales de la década de 1990 e inicios de la década de 2000 como resultado de una crisis bancaria local y las repercusiones negativas de la turbulencia económica experimentada en el Cono Sur. Desde 2003, una fuerte demanda externa dio como resultado un rápido crecimiento de la exportación, lo que a su vez se tradujo en una fuerte recuperación del consumo privado y la inversión. En términos de sectores, el comercio y los servicios contribuyeron principalmente al crecimiento (2,2 por ciento por año en promedio entre 2003-2008) seguidos por el sector agroindustrial con vocación exportadora (1,8 por ciento por año en promedio). Entre 2003 y 2008, el crecimiento anual promedio del PIB real excedió el 4,6 por ciento, en contraste con un promedio de 2,7 por ciento para las dos décadas precedentes.

7. En el centro del programa de estabilización del Gobierno se encontraba un programa de consolidación fiscal que consideraba la reducción de la relación deuda-PIB y también mantenía la inflación controlada. El Gobierno emprendió reformas tributarias y aduaneras en el 2004 con el propósito de formalizar la economía. Desde entonces, el Gobierno generó superávits fiscales primarios continuos y crecientes, que promediaron 2 por ciento del PIB entre 2003 y 2008. Los superávits resultaron de ingresos relativamente estables de cerca del 18 por ciento del PIB (incluyendo las recaudaciones fiscales que se han estabilizado en aproximadamente 12 por ciento desde 2004 y las regalías de las dos plantas de energía hidroeléctrica en Itaipú y Yacyretá) y el gasto primario que creció a una tasa más lenta. Basándose en la combinación de superávits continuos y un sólido crecimiento económico, la deuda del gobierno central como porcentaje del PIB se redujo de 54 por ciento del PIB en 2002 a 18 por ciento en 2008 (Figura 1). Adicionalmente, políticas fiscales sólidas combinadas con el enfoque del Banco Central sobre la estabilidad de precios resultaron en una inflación de un solo dígito durante la mayoría de esos años.

Figura 1: Deuda del Gobierno Central (% del PIB)

2002 2003 2004 2005 2006 2007 2008 2009 20100%

10%20%30%40%50%60%

InternaBilateralBIRFOtras multilaterales

2

Fuente: Cálculos hechos por el personal basándose en datos del Ministerio de Hacienda y el Banco Central.

Tabla 1: Indicadores macroeconómicos claves y perspectivas de mediano plazoParaguay: Indicadores Macroeconómicos(por ciento, a menos que se indique lo contrario) 2006 2007 2008 2009 2010 2011 2012 2013

Cuentas NacionalesCrecimiento del PIB real (%) 4.3 6.8 5.8 -3.8 15.0 5.5 4.8 4.5PIB (US$ corrientes, mil millones) 9.3 12.2 16.9 14.2 18.9 22.2 26.2 28.7

Sector externoCuenta corriente (% del PIB) 1.4 1.4 -1.8 0.5 -3.2 -4.0 -3.6 -3.4Balance comercial de bienes y servicios (% del PIB) -2.2 -0.3 -2.9 -1.1 -4.6 -4.6 -4.4 -4.0Exportaciones de bienes y servicios (% del PIB) 56.1 54.1 53.0 51.2 51.9 48.5 45.8 47.6Importaciones de bienes y servicios (% del PIB) 58.3 54.4 55.9 52.3 56.4 53.1 50.2 51.6Exportaciones de bienes y servicios (cambio real %) 9.1 3.1 3.7 -7.1 16.5 -1.3 -1.1 8.7Importaciones de bienes y servicios (cambio real %) 9.3 -0.4 8.8 -10.1 24.2 -0.7 -0.9 7.4Remesas (US$ mil millones) 0.3 0.3 0.4 0.4 0.4 0.3 0.4 0.4Remesas (% del PIB) 3.6 2.8 2.1 2.6 2.2 1.5 1.6 1.4IED (neta, US$ mil millones) 0.2 0.2 0.3 0.2 0.3 0.5 0.5 0.5IED (neta, % del PIB) 1.8 1.4 1.6 1.3 1.7 2.0 1.8 1.8

PreciosIPC (cambio %, final del período) 12.5 6.0 7.5 1.9 7.2 9.5 7.5 5.9Tipo de cambio (promedio, Gs./US$) 5635 5033 4363 4965 4592 4476 4394 4371REER (2005=100, + = apreciación) 113.6 126.1 146.7 135.8 139.4 .. .. ..Términos del intercambio de bienes (2000=100) 90.9 102.9 100.4 99.0 93.2 92.9 90.7 89.5Reservas para la cobertura de importaciones (meses) 3.8 4.4 3.6 6.2 4.7 4.1 3.9 3.5Reservas (% del PIB) 18.4 20.1 17.0 27.1 22.1 18.3 16.4 15.5Mercado laboral (%)Tasa de desempleo 6.5 5.5 5.7 6.4 5.7 .. .. ..

Fiscal (% del PIB)**Ingresos 18.3 17.6 17.3 19.6 19.2 20.1 20.0 20.1 de los cuales: Ingresos tributarios 12.0 11.4 11.8 13.0 13.4 14.1 14.0 14.1Gastos 17.8 16.7 14.8 19.6 17.8 19.8 20.6 20.5 de los cuales: Concesión néta de préstamos 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 de los cuales: Gastos corrientes 13.7 12.9 12.2 15.0 14.0 15.2 15.3 15.3 incluso: Servicios personales 7.5 7.2 7.1 8.6 8.0 8.4 8.6 8.6 de los cuales: Gastos de capitál 4.2 3.8 2.7 4.6 3.8 4.6 5.3 5.3Balance primaria (déficit (-)/superávit (+)) 1.5 1.8 3.1 0.7 1.8 0.8 -0.2 -0.2Interés 1.0 0.8 0.6 0.6 0.4 0.5 0.4 0.3Balance global (déficit (-)/superávit (+)) 0.5 1.0 2.5 0.1 1.4 0.3 -0.6 -0.5

Ahorro e inversión (% del PIB)Inversión interna bruta 19.6 18.0 18.1 15.5 16.9 18.7 20.3 21.0Ahorro nacional bruto 21.0 19.5 16.3 16.0 13.7 14.7 16.7 17.6Ahorro externo 1.4 1.4 -1.8 0.5 -3.2 -4.0 -3.6 -3.4Deuda (% del PIB)**Deuda bruta del sector público 24.8 25.1 20.5 22.2 18.4 13.3 12.6 13.4 de las cuales: En moneda extranjera 22.2 17.5 15.1 14.6 12.3 10.4 8.8 7.9

* Gobierno central** Con exclusión de la deuda del Banco Central

Actual Proyecciones

Fuente: Estimaciones del Gobierno y del personal basadas en el modelo RMSM-X.

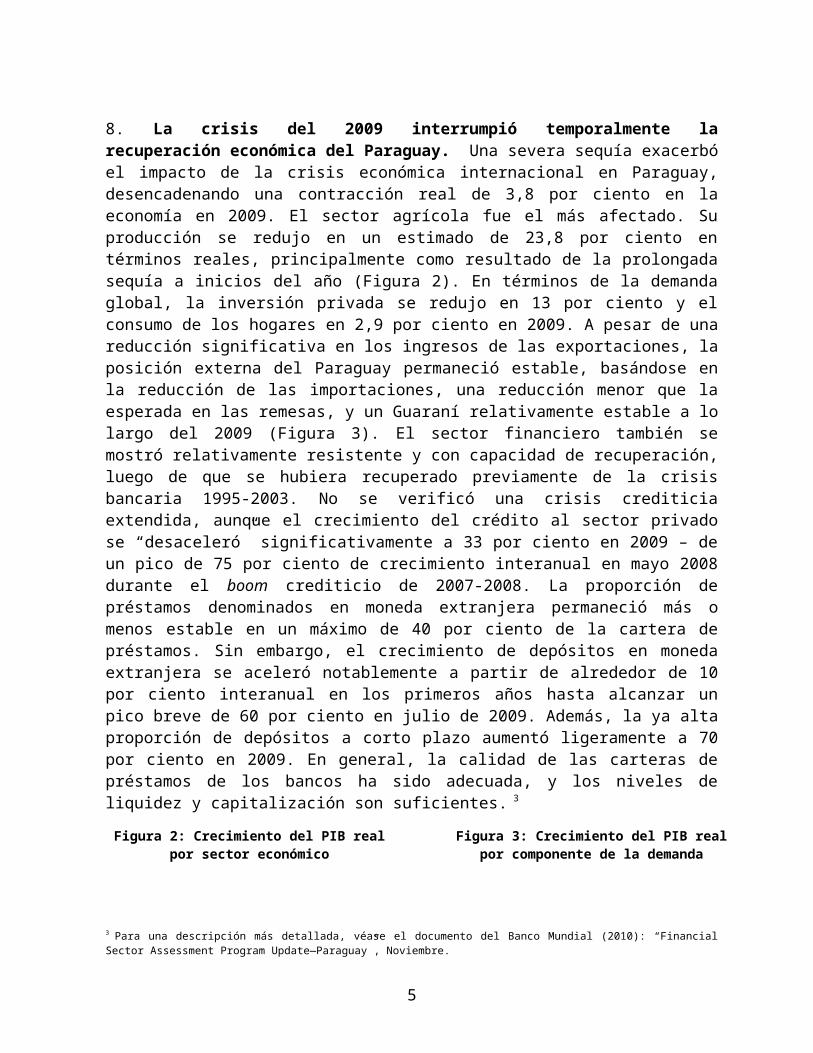

8. La crisis del 2009 interrumpió temporalmente la recuperación económica del Paraguay. Una severa sequía exacerbó el impacto de la crisis económica internacional en Paraguay, desencadenando una contracción real de 3,8 por ciento en la economía en 2009. El sector agrícola fue el más afectado. Su producción se redujo en un estimado de 23,8 por ciento en términos reales, principalmente como resultado de la prolongada sequía a inicios del año (Figura 2). En términos de la demanda global, la inversión privada se redujo en 13 por ciento y el consumo de los hogares en 2,9 por ciento en 2009. A pesar de una reducción significativa en

3

los ingresos de las exportaciones, la posición externa del Paraguay permaneció estable, basándose en la reducción de las importaciones, una reducción menor que la esperada en las remesas, y un Guaraní relativamente estable a lo largo del 2009 (Figura 3). El sector financiero también se mostró relativamente resistente y con capacidad de recuperación, luego de que se hubiera recuperado previamente de la crisis bancaria 1995-2003. No se verificó una crisis crediticia extendida, aunque el crecimiento del crédito al sector privado se “desaceleró” significativamente a 33 por ciento en 2009 – de un pico de 75 por ciento de crecimiento interanual en mayo 2008 durante el boom crediticio de 2007-2008. La proporción de préstamos denominados en moneda extranjera permaneció más o menos estable en un máximo de 40 por ciento de la cartera de préstamos. Sin embargo, el crecimiento de depósitos en moneda extranjera se aceleró notablemente a partir de alrededor de 10 por ciento interanual en los primeros años hasta alcanzar un pico breve de 60 por ciento en julio de 2009. Además, la ya alta proporción de depósitos a corto plazo aumentó ligeramente a 70 por ciento en 2009. En general, la calidad de las carteras de préstamos de los bancos ha sido adecuada, y los niveles de liquidez y capitalización son suficientes. 3

Figura 2: Crecimiento del PIB realpor sector económico

Figura 3: Crecimiento del PIB realpor componente de la demanda

-10.0%-8.0%-6.0%-4.0%-2.0%0.0%2.0%4.0%6.0%8.0%

10.0%12.0%14.0%16.0%18.0%20.0%

2008 Q1

2008 Q2

2008 Q3

2008 Q4

2009 Q1

2009 Q2

2009 Q3

2009 Q4

2010 Q1

2010 Q2

2010 Q3

2010 Q1

2011 Q1

Agriculture Cattle, Forest and FishingIndustry and Mining Gas, electricity, waterConstruction Trade and Services

GDP Growth (value added)

-10%-8%

-6%-4%-2%

0%2%

4%6%8%

10%12%

14%16%18%

20%

2008 Q1

2008 Q2

2008 Q3

2008 Q4

2009 Q1

2009 Q2

2009 Q3

2009 Q4

2010 Q1

2010 Q2

2010 Q3

2010 Q4

2011 Q1

Private consumption Public consumptionInvestment Net exports

Fuente: Banco Central

9. La respuesta de política del Gobierno resultó fundamental para contener el impacto de la crisis, y el marco macroeconómico permaneció apropiado. El Plan Anti-Crisis del Gobierno, el cual fue presentado al Congreso en enero de 2009, incluyó medidas orientadas a: proveer un estímulo fiscal a través de programas de gasto público ampliado; garantizar la suficiente liquidez en el sistema financiero; garantizar el acceso a financiamiento para los sectores productivos; y acelerar la movilización de recursos externos.4 A la vez, el Gobierno se ha comprometido con las políticas macroeconómicas prudentes establecidas en el Plan Estratégico Económico y Social. Concretamente, el Plan Anti-Crisis del Gobierno impulsó el consumo y la inversión pública, incrementándose el gasto corriente en 2,8 por ciento del PIB relativo a 2008 y el gasto público incrementándose en 1,9 por ciento. Este incremento en el gasto corriente incluyó la expansión del programa de transferencias monetarias condicionadas así como de otros programas sociales. A pesar del incremento en el gasto y un desplome en la

3 Para una descripción más detallada, véase el documento del Banco Mundial (2010): “Financial Sector Assessment Program Update—Paraguay”, Noviembre. 4 Véase el Anexo 4.

4

actividad económica, el balance fiscal cerró con un superávit debido a un incremento en los ingresos tributarios, destacando el impacto positivo de las reformas en la administración tributaria en años recientes. Igualmente, el Banco Central redujo drásticamente sus tasas de referencia en 2009, permaneciendo por debajo de 2 por ciento durante la segunda mitad del año. Además, redujo los requerimientos de reserva legal a cero por ciento para los depósitos en moneda local de un año o más, y los depósitos en moneda extranjera de 541 días o más. Finalmente, en marzo 2009, introdujo una facilidad de liquidez de emergencia disponible para todos los bancos. 5

Desafíos Económicos Estructurales

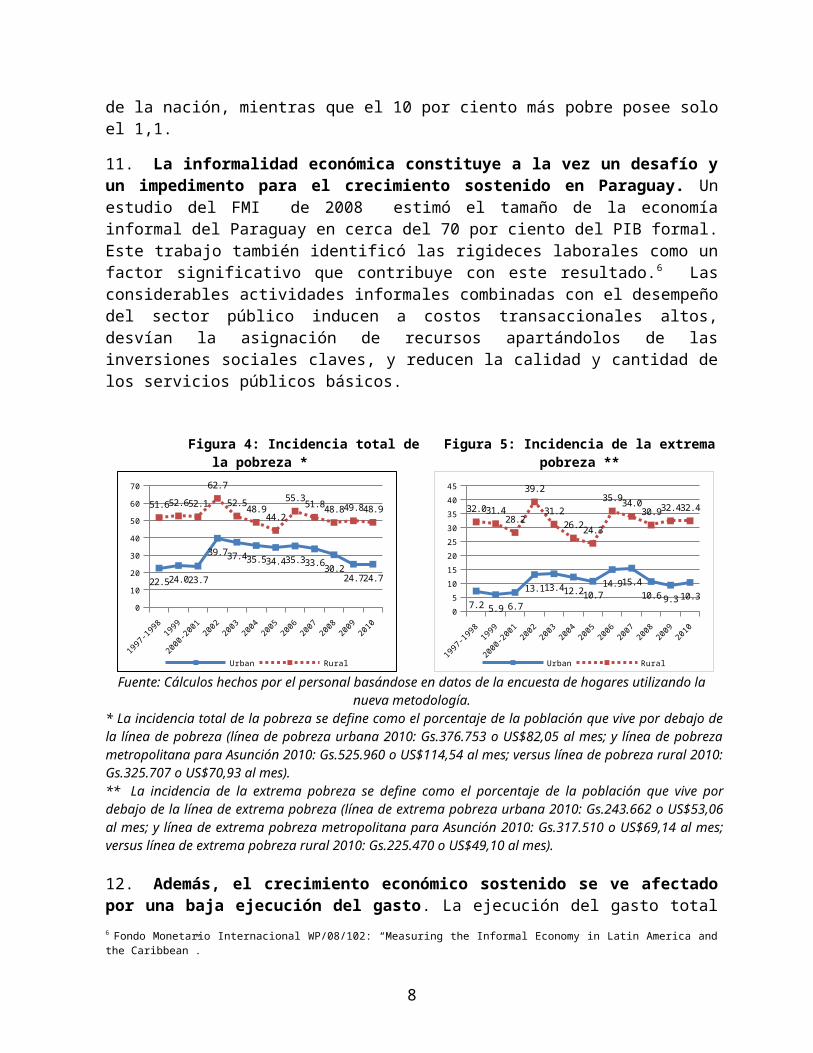

9. La reducción de la pobreza y la desigualdad continúan siendo un desafío y una alta prioridad. Los niveles de pobreza moderada y extrema se redujeron significativamente durante años recientes, aunque han permanecido a niveles comparativamente altos. La pobreza total se redujo de 49,7 por ciento en 2002 a 34,7 por ciento en 2010. La reducción de la extrema pobreza ha sido más volátil; ésta ha oscilado entre 24,4 por ciento en 2002 a 16,5 por ciento en 2005. En 2010, la extrema pobreza aumentó de 18,8 por ciento a 19,4 por ciento a pesar el fuerte crecimiento económico. La extrema pobreza permanece particularmente prevaleciente en zonas rurales con una incidencia de 32,4 por ciento, comparada con 10,3 por ciento en zonas urbanas (Figura 4 & 5).

10. A pesar del crecimiento récord en el 2010, la pobreza extrema aumentó. Esto sugiere que los hogares en extrema pobreza no se beneficiaron de este crecimiento. En particular, la incidencia de la pobreza rural extrema permaneció constante entre 2009 y 2010, mientras que la pobreza urbana extrema se incrementó en 1 punto porcentual. Los análisis iniciales sugieren que los paraguayos en el extremo inferior de la distribución de los ingresos se vieron afectados negativamente por salarios nominales rígidos, al mismo tiempo que los precios internacionales de los alimentos se dispararon. Los efectos positivos del crecimiento no parecen haberles alcanzado. En 2010, la producción extraordinariamente fuerte de carne y de soja fueron los principales propulsores del crecimiento, productos que los agricultores de pequeña escala y de subsistencia no producen. La desigualdad aumentó también; el coeficiente de Gini de distribución de la renta subió de 0,487 en 2009 a 0,512 en 2010, uno de los más altos en América Latina. El 10 por ciento más rico posee el 41,1 por ciento del ingreso de la nación, mientras que el 10 por ciento más pobre posee solo el 1,1.

11. La informalidad económica constituye a la vez un desafío y un impedimento para el crecimiento sostenido en Paraguay. Un estudio del FMI de 2008 estimó el tamaño de la economía informal del Paraguay en cerca del 70 por ciento del PIB formal. Este trabajo también identificó las rigideces laborales como un factor significativo que contribuye con este resultado.6 Las considerables actividades informales combinadas con el desempeño del sector público inducen a costos transaccionales altos, desvían la asignación de recursos apartándolos de las inversiones sociales claves, y reducen la calidad y cantidad de los servicios públicos básicos.

5 El Gobierno ha estado colaborando con el Banco Mundial para identificar áreas donde puede fortalecerse más el marco de gestión de la crisis, en particular con respecto al sector bancario y la supervisión de pensiones.6 Fondo Monetario Internacional WP/08/102: “Measuring the Informal Economy in Latin America and the Caribbean”.

5

Figura 4: Incidencia total de la pobreza * Figura 5: Incidencia de la extrema pobreza **

1997-1998

1999 2000-2001

2002 2003 2004 2005 2006 2007 2008 2009 2010

0

10

20

30

40

50

60

70

22.5 24.0 23.7

39.7 37.4 35.5 34.4 35.3 33.6 30.224.7 24.7

51.6 52.6 52.1

62.7

52.548.9

44.2

55.351.8 48.8 49.8 48.9

Urban Rural

1997-1998

1999 2000-2001

2002 2003 2004 2005 2006 2007 2008 2009 2010

0

5

10

15

20

25

30

35

40

45

7.2 5.9 6.7

13.1 13.4 12.2 10.714.9 15.4

10.6 9.3 10.3

32.0 31.428.2

39.2

31.226.2 24.3

35.9 34.030.9 32.4 32.4

Urban Rural

Fuente: Cálculos hechos por el personal basándose en datos de la encuesta de hogares utilizando la nueva metodología.

* La incidencia total de la pobreza se define como el porcentaje de la población que vive por debajo de la línea de pobreza (línea de pobreza urbana 2010: Gs.376.753 o US$82,05 al mes; y línea de pobreza metropolitana para Asunción 2010: Gs.525.960 o US$114,54 al mes; versus línea de pobreza rural 2010: Gs.325.707 o US$70,93 al mes).** La incidencia de la extrema pobreza se define como el porcentaje de la población que vive por debajo de la línea de extrema pobreza (línea de extrema pobreza urbana 2010: Gs.243.662 o US$53,06 al mes; y línea de extrema pobreza metropolitana para Asunción 2010: Gs.317.510 o US$69,14 al mes; versus línea de extrema pobreza rural 2010: Gs.225.470 o US$49,10 al mes).

12. Además, el crecimiento económico sostenido se ve afectado por una baja ejecución del gasto. La ejecución del gasto total en Paraguay es baja según los estándares internacionales. Se registró en 84,8 por ciento en 2010, en comparación con el 86,9 por ciento en 2009 (la ejecución del gasto corriente se redujo un punto porcentual a 92,5 en 2010 respecto al año anterior, y la ejecución del gasto de capital se redujo en casi 7 puntos porcentuales a 64,2 por ciento). La tendencia al deterioro en la ejecución del gasto continuó en 2011 con tasas de ejecución del gasto de capital que ascienden a 23,7 por ciento en julio de 2011 en comparación con 27,6 en julio de 2010.

13. Permanecen algunos riesgos fiscales contingentes en las empresas públicas que pueden comprometer los recursos públicos cuando se necesiten. Las empresas públicas generaron superávits operativos de cerca de 1 por ciento del PIB en años recientes y se proyecta que así ocurra en los próximos años. Aún así, la deuda total de las cuatro mayores empresas públicas representa cerca del 6 por ciento del PIB. En el pasado, no estaba disponible al público la información financiera integral sobre las empresas públicas, aunque reformas recientes en las empresas públicas han permitido más transparencia y monitoreo financiero, incluyendo la publicación de las auditorías anuales. Esto contribuyó a identificar los desafíos financieros existentes. Por ejemplo, la auditoría de 2010 de la empresa de petróleos PETROPAR (Petróleos Paraguayos) evidenció que la compañía tenía el doble de pasivos que de activos, en gran parte debido a la morosidad de pago a proveedores extranjeros. Para finales de 2010, la empresa también tenía Gs. 1,7 billones (1,9 por ciento del PIB) en deudas con proveedores extranjeros. Según el mecanismo actual de los precios del petróleo, los precios domésticos del combustible no reflejan los precios internacionales del petróleo; los caudales de la empresa dependen entonces en una gran proporción del precio de los productos del petróleo que ésta importa, casi exclusivamente de la Compañía de Petróleos de Venezuela PDVSA (Petróleos de Venezuela, S.A.).

6

Desafíos Estructurales del Sector Público

14. El desempeño del sector público del Paraguay continúa siendo un desafío clave para el crecimiento equitativo y el desarrollo. Un desempeño más fuerte del sector público pudo haber mejorado un crecimiento equitativo adicional y el desarrollo mediante políticas públicas más efectivas, regulaciones y provisión de servicios. Persisten oportunidades significativas para mejorar en áreas tales como el control financiero; la reorganización y el desarrollo institucional; la introducción de elementos básicos para marcos de gestión basados en resultados; y la administración tributaria. Al mismo tiempo, existe la necesidad de garantizar la sostenibilidad de las reformas del sector público que han sido iniciadas. Las áreas que ofrecen oportunidades de mejoría e impacto en el desempeño del sector público incluyen:

Servicio Público y empresas públicas: las empresas públicas del Paraguay proveen bienes y servicios esenciales, incluyendo petróleo, agua, telecomunicaciones y electricidad. Su desempeño en términos de provisión de servicios y de gestión podría ser mejorado significativamente. Por ejemplo, en 2010, únicamente 43,5 por ciento de los hogares urbanos bajo la responsabilidad de la empresa pública de agua tenía cobertura de alcantarillado, y la producción de electricidad continúa experimentando pérdidas técnicas en la producción de 32,6 por ciento.

Control interno: La efectividad de los procedimientos y las prácticas de control interno así como las capacidades institucionales limitadas tienen impacto en la rendición de cuentas y en el uso de los recursos públicos para los fines propuestos.

Administración tributaria: las capacidades de la administración tributaria son limitadas, y esto tiene impacto en la capacidad de recaudar impuestos e implementar las políticas tributarias existentes, restringiendo a su vez los recursos disponibles para políticas públicas y la provisión de servicios.

15. Estos desafíos están profundamente asentados en un número de limitaciones estructurales que tornan más complejas las reformas del sector público del Paraguay. Estas limitaciones incluyen:

Prácticas discrecionales en el sector público. Mejorar la eficiencia, efectividad y transparencia y reducir las prácticas discrecionales continúa siendo un desafío estructural para el sector público del Paraguay, el cual ha sido heredado por la administración.

Rol del Congreso. La Constitución de 1992 y otras leyes orgánicas principales, le otorgan al Legislativo un fuerte rol dentro de la división de poderes del Paraguay, que incluye atributos que están usualmente asociados con el Poder Ejecutivo, inter alia, la autoridad de incrementar los gastos presupuestarios, la aprobación de proyectos con financiamiento externo, y la influencia para determinar los salarios del sector público. Esta situación, junto con la fragmentación partidaria del Congreso, obstaculiza la capacidad del Ejecutivo para emprender iniciativas de reforma.

7

C. Desarrollos Económicos Recientes en el Paraguay

16. En 2010, la economía del Paraguay tuvo una fuerte recuperación sustentada en el auge de las exportaciones agrícolas que se extendió al resto de la economía. La tasa de crecimiento real de 15 por ciento en 2010 marca el mayor crecimiento registrado del país y evidencia una fuerte recuperación de la recesión de 2009. Las exportaciones reales se incrementaron en 35,3 por ciento en 2010. La soja y la carne fueron los productos de exportación más importantes, representando cerca de 39 por ciento y 18 por ciento del total respectivamente, y contribuyendo al crecimiento de las exportaciones por encima de 30 y 6 por ciento respectivamente. Los ingresos incrementados por las exportaciones agrícolas se tradujeron en una renta disponible adicional, la cual impulsó la demanda doméstica. El consumo privado contribuyó 6,8 por ciento al crecimiento real seguido por la inversión con una contribución de 4,2 por ciento. En términos de sectores, el sector de la agricultura fue el de mayor contribución al crecimiento total (8 por ciento), seguido por el comercio y los servicios (5 por ciento). A pesar del fuerte crecimiento, el sector de la construcción contribuyó poco al crecimiento total (0,5 por ciento) debido a que su proporción en la economía sigue siendo reducida.

17. Con un rápido crecimiento económico, la economía paraguaya ha evidenciado señales de sobrecalentamiento. Las limitaciones de capacidad de producción y un incremento en los precios internacionales de los commodities han conducido a presiones inflacionarias significativas en Paraguay. La inflación de precios del consumidor se incrementó fuertemente en la segunda mitad de 2010. Para finales del año, la inflación del Índice de Precios al Consumidor (IPC) alcanzó el 7,2 por ciento, cercano al límite superior de la banda meta del Banco Central de 5 por ciento +/- 2,5 puntos porcentuales. Para marzo de 2011, la inflación anunciada del IPC alcanzó el 10,3 por ciento, antes de retroceder a 8,8 por ciento en agosto de 2011. Adicionalmente, el crédito al sector privado se ha ampliado rápidamente. Su tasa de crecimiento promedió 36 por ciento interanual a lo largo del 2010, basándose en tasas de interés bajas récord a inicios del año. El Banco Central respondió a la elevada inflación y al crecimiento del crédito incrementando las tasas de interés en 850 puntos de base entre mayo de 2010 y mediados de septiembre de 2011. Como consecuencia, el crecimiento del crédito alcanzó su pico en 44 por ciento interanual en octubre de 2010 y luego se estabilizó, permaneciendo a niveles elevados hasta febrero de 2011 (40 por ciento interanual). En marzo de 2011 el crecimiento del crédito privado comenzó a descender significativamente. Para julio de 2011, se mantuvo en 23 por ciento interanual. Adicionalmente, el Banco Central elevó también los requerimientos de reserva y los colocó nuevamente en sus niveles previos a la crisis en abril de 2011 – 3 y 4 puntos porcentuales para los depósitos domésticos y en moneda extranjera respectivamente.

18. La posición de la cuenta corriente del país se debilitó basándose en un fuerte crecimiento de la demanda doméstica, mientras que la posición externa general permaneció relativamente invariable. El balance de la cuenta corriente del Paraguay se tornó en un déficit de 3,2 por ciento del PIB en el 2010. Sobre la base de una fuerte demanda doméstica, las importaciones crecieron rápidamente, de forma que las exportaciones netas contribuyeron menos al crecimiento real que los totales de la demanda doméstica. Más de un tercio de las importaciones eran bienes de capital que potencialmente facilitaban un mayor crecimiento en el mediano plazo. Adicionalmente al rápido crecimiento de las importaciones, las remesas continuaron decreciendo en el 2010, lo que explica el déficit de la cuenta corriente.

8

Sin embargo, sobre la base de fuertes flujos extranjeros directos, el Banco Central continuó acumulando reservas internacionales. Las reservas internacionales alcanzaron US$4,2 mil millones (o 23 por ciento del PIB) para finales del 2010 y continuaron aumentando a lo largo del 2011. Para finales de julio de 2011, el Guaraní se había apreciado en 16,5 por ciento con relación al dólar estadounidense comparado con finales del 2010. La mejora en los términos de intercambio, fuertes flujos de inversión extranjera directa y la liquidación estacional de los ingresos por exportaciones constituyeron los principales factores que sustentaron este incremento.

19. La política fiscal continuó siendo expansiva en el 2010, pero el balance fiscal permaneció en superávit debido a una fuerte recaudación de ingresos. El gasto público total permaneció por encima de los niveles previos a la crisis en relación con el PIB en el 2010, basándose en una atención sostenida a los programas sociales y en un esfuerzo por mantener la inversión pública. La expansión continuada de los programas de transferencias monetarias condicionadas, las pensiones no-contributivas, el incremento en los gastos de salud, y el gasto en infraestructura explican, en gran medida, un incremento de 8,9 por ciento del gasto total en términos nominales que se tradujo en una reducción de 1,8 puntos porcentuales en relación con el PIB. El gasto total ascendió a 17,8 por ciento del PIB en 2010. El gasto de capital se redujo en 0,8 puntos porcentuales del PIB en 2010 y alcanzó 3,8 por ciento del PIB. Al mismo tiempo, un crecimiento económico floreciente condujo a un incremento significativo en las recaudaciones fiscales en el 2010. En general, los ingresos totales en el 2010 alcanzaron 19,2 por ciento del PIB. Para julio del 2011, los ingresos continuaban incrementándose aún a una tasa acelerada de 19,7 por ciento (nominal interanual).

D. Perspectiva Macroeconómica y Sostenibilidad de la Deuda

Perspectiva de crecimiento de corto y mediano plazo

20. Conforme al escenario de línea de base, se espera que el crecimiento económico se desacelere en el 2011 pero que permanezca por encima de la tendencia de crecimiento de largo plazo. Basándose en un retorno al crecimiento agrícola a niveles más normales y a condiciones monetarias más estrictas, se espera que el crecimiento se desacelere a 5,5 por ciento en 2011. Se espera inclusive que la cosecha de soja sobrepase en 2011 los números récords de 2010. Esto, junto con los altos precios internacionales de los commodities, explican el crecimiento por encima de la tendencia. Si el crecimiento del crédito permanece más alto de lo esperado y es acompañado por una mayor demanda doméstica, el crecimiento podría ser mayor aún en el corto plazo. La actual y rápida expansión del crédito también implica el riesgo de una desaceleración abrupta, lo cual representa un riesgo de deterioro del crecimiento en el mediano plazo.

21. En términos de riesgos de deterioro, el Paraguay está expuesto a fluctuaciones de la demanda internacional y de los precios de los commodities por su fuerte dependencia de las exportaciones agrícolas. Para explicar este riesgo, el análisis de sostenibilidad de la deuda muestra un escenario que es consistente con una desaceleración significativa en la economía mundial. En el mediano plazo, se espera que el crecimiento se revierta a su tendencia de cerca del 4 por ciento.

9

22. Se espera que la inflación permanezca por encima del rango apuntado por el Banco Central hasta el 2013. Se espera que la inflación del IPC esté por encima del 10 por ciento interanual, muy por encima de la banda meta del 5 por ciento (+/- 2,5 pp). Este desarrollo depende de los signos de sobrecalentamiento de la economía (e.g. llegar a las restricciones de capacidad en el sector construcción), y los precios internacionales de los commodities continuamente altos. Con el crecimiento revirtiéndose a la tendencia de crecimiento y los precios de los commodities moderándose, se espera que la inflación regrese a un nivel dentro del rango apuntado para 2013. Si el crecimiento permanece más fuerte en línea con los precios internacionales de los commodities, las presiones inflacionarias podrían permanecer fuertes.

23. El déficit de cuenta corriente podría deteriorarse más en el 2011 y luego mejorar lentamente en el mediano plazo. Se proyecta queempeore la cuenta corriente al recuperarse las importaciones, a cerca de -4 por ciento del PIB en 2011. Se espera que el déficit de cuenta corriente sea financiado a través de ingresos de capital con el incremento de la inversión extranjera directa y la repatriación de beneficios por parte de las empresas. Con un menor crecimiento económico y el subsidio de los precios de los commodities se espera que se modere el déficit de cuenta corriente en el mediano plazo.

24. Impulsado por una recuperación económica robusta, se espera que el balance fiscal muestre un superávit general modesto en el 2011 que se deslice hacia el déficit en la medida que se acerquen las elecciones presidenciales. Para 2011, se proyecta un superávit general de 0,3 por ciento. El presupuesto proyecta un estímulo fiscal continuo con una proyección del gasto de cerca de 19,8 por ciento del PIB. Esto incluye un esfuerzo permanente para mantener niveles más altos del gasto de capital. Del lado de los ingresos, se espera que los ingresos aduaneros y por el IVA relacionado con importaciones se recuperen, alcanzando los niveles previos a la crisis. Los ingresos tributarios han aumentado a 13,4 por ciento del PIB en 2010 de 13 por ciento en 2009. Se espera que alcancen 14,1 por ciento en 2011 y 14 por ciento en 2012 dentro del escenario de línea de base. Se espera que estos incrementos sean provocados por las mejorías continuas en la administración tributaria, la política tributaria, y los incrementos en los beneficios de las compañías domésticas y las importaciones. Se proyecta que otros ingresos, especialmente las regalías de Yacyretá e Itaipú (las cuales están denominadas en dólares estadounidenses), aumenten en el mediano plazo, en la medida que entre en vigencia un acuerdo con Brasil sobre el incremento de las regalías de Itaipú. El incremento propuesto de las regalías por la energía vendida a Brasil fue aprobado por la Cámara de Representantes de Brasil y está pendiente de aprobación por parte del Senado Brasileño. Este incremento implicaría US$360 millones en regalías en lugar de US$120 millones.

25. Se espera que las necesidades de financiamiento sean manejables. Se proyecta que las necesidades de financiamiento bruto aumentarán de US$259 millones en 2011 a US$349 millones en 2013, 1,2 por ciento del PIB en ambos casos. Las necesidades de financiamiento provienen en gran medida de amortizaciones totales que llegan a un pico de US$317 millones en 2011 y luego se reducen a US$217 millones en 2013 (Tabla 2). En 2012 y 2013, déficits primarios modestos de 0,3 y 0,2 por ciento del PIB respectivamente, se suman a las necesidades de financiamiento. Se espera que los desembolsos de préstamos externos alcancen US$283 millones en 2012 y US$233 millones en 2013, incluyendo un nuevo apoyo presupuestario. Luego de abstenerse de hacer una emisión de bonos en 2010, el Gobierno planifica emitir

10

bonos domésticos por un monto de US$143 millones y US$116 millones en 2012 y 2013, respectivamente. Si la totalidad o parte de las operaciones de apoyo presupuestario no son aprobadas por el Congreso en el trascurso de 2012 o 2013, el Gobierno tiene espacio para incrementar la emisión de bonos domésticos y/o utilizar parte de los depósitos netos del sector público con el Banco Central, montos que ascendían a US$1,04 mil millones para el 12 de septiembre, 2011.7 Únicamente en 2010, el Gobierno depositó US$314 millones, incluyendo US$100 millones del Banco Inter-Americano de Desarrollo (BID), que no han sido utilizados aún.

Tabla 2: Escenario de financiamiento de mediano plazo (millones de US$)

2010 2011 2012 2013

Necesidades de financiamiento 52 259 427 349Superávit/déficit primario 331 155 -79 -57Amortizaciones 308 317 278 217

Domésticas 91 116 76 41Externas 217 202 202 176

Multilaterales 135 128 122 111Bilaterales 81 74 79 65

Pagos de interés 75 97 70 75Fuentes de financiamiento 367 159 426 349Desembolsos 367 159 426 349

Externos 278 159 283 233Multilaterales 267 132 235 172

de los cuales nuevo apoyo presupuestario 1/ 145 0 100 75Bilaterales 11 28 48 61

Bonos domésticos 89 0 143 116Uso de depósitos del sector público en el

Banco Central -314 100 0 0

Brecha de financiamiento 0 0 0 01/ 2010: BID (US$100millones), Corporación Andina de Fomento (CAF) (US$45,2 millones); 2012: PSDPL (US$100 millones); 2013: BID (US$75 millones), las autoridades expresaron también interés en financiamiento adicional del Banco Mundial en ese año.Fuente: Estimaciones del Gobierno y del personal.

7 La ley de presupuesto anual usualmente autoriza la emisión de bonos domésticos hasta US$250 o US$300 millones.

11

Análisis de sostenibilidad de la deuda

26. El peso de la deuda del Paraguay y los indicadores de servicio de la deuda son manejables bajo supuestos razonables. Bajo el escenario de línea de base, los niveles de la deuda pública continúan siendo sostenibles. Se proyecta que la deuda del gobierno central se reduzca de un estimado 16.5 por ciento del PIB en 2010 a 12.3 por ciento en 2011, y luego que se reduzca gradualmente a 10.5 por ciento para 2014. Los análisis de sensibilidad sugieren que las principales vulnerabilidades de las cuentas fiscales del Paraguay provienen de un bajo crecimiento y de una depreciación en el tipo de cambio, debido a que una amplia proporción de la deuda pública está denominada en moneda extranjera. Si la economía creciera en promedio 1,8 puntos porcentuales menos que bajo el escenario de línea de base a lo largo del periodo de proyección, los niveles de la deuda alcanzarían 14,6 por ciento para 2014.

27. Un escenario adicional indica que los niveles de la deuda permanecerían sostenibles bajo el supuesto de una desaceleración significativa en el crecimiento global y el impacto de la fiebre aftosa en 2012. Estimaciones recientes, incluyendo aquellas de analistas de mercado, sugieren que el crecimiento en un país promedio de América Latina podría potencialmente descender en 2 puntos porcentuales en el caso de que se materializara un descenso de 5 por ciento en el crecimiento en China. Dicha reducción potencial del crecimiento en China sería una realización potencial de los riesgos que se ciernen sobre la actividad económica global. Tomando en consideración este riesgo, un escenario muestra el desarrollo de la deuda bajo una desaceleración del crecimiento de 3 por ciento en Paraguay en 2012. Este escenario sería consistente con la desaceleración en el crecimiento de China para ese año junto con un impacto negativo de la fiebre aftosa. Este escenario supone además una recuperación en 2013. También en este caso, se espera que los niveles de la deuda sigan siendo sostenibles alcanzando 12,5 por ciento en 2014. Finalmente, una depreciación única de 30 por ciento en el tipo de cambio en 2011 provocaría que la relación deuda-PIB se deteriorara rápidamente a 18,3 en 2011, descendiendo a 17,7 en 2012, y manteniéndose volátil a partir de entonces.

28. Los pasivos contingentes también representan un riesgo. La deuda total de las cuatro mayores empresas públicas representan cerca del 6 por ciento del PIB y todas las empresas públicas representan 30 por ciento del gasto público total. Si el Gobierno tuviera que cubrir la deuda y/o los déficits de estas entidades, en un escenario negativo, podría ocurrir un shock de cerca del 10 por ciento del PIB. Un shock de pasivo contingente de 10 por ciento del PIB en la línea base tendría un impacto significativo en los niveles de la deuda, empujándolos hacia arriba al 19,7 por ciento para el final del periodo proyectado. Sin embargo, el Gobierno ha tomado medidas para mitigar este riesgo emprendiendo una reforma de la supervisión de las empresas públicas, la cual es apoyada por esta operación.

29. Existe un número de riesgos de impacto negativo al escenario macroeconómico de línea de base. Mientras que la amenaza inmediata por ciertas condiciones climatológicas inciertas y la consiguiente menor producción agrícola en 2011 parecen haber pasado, Paraguay continúa siendo vulnerable a los factores externos. La lenta recuperación en las economías desarrolladas y el impacto de la demanda en las economías emergentes presentan un riesgo para el Paraguay, particularmente a través de su exposición a Brasil y Argentina. La principal preocupación en el mediano plazo es el alto costo de la energía, especialmente el petróleo, y el alto precio de otras materias primas. Un crecimiento más lento en Argentina y Brasil, así como en los otros principales mercados de exportación del Paraguay, podrían repercutir

12

negativamente en el ritmo del crecimiento económico. Adicionalmente, la fuerte dependencia del Paraguay en la agricultura significa que sus prospectos económicos son vulnerables ante los factores del clima tales como sequías, cambios extremos de temperatura e inundaciones. Una desaceleración potencialmente abrupta de la rápida expansión del crédito es un factor de riesgo doméstico. 8

30. A pesar de ciertos riesgos de impacto negativo a la perspectiva económica, el marco macroeconómico del Paraguay se considera adecuado para este préstamo propuesto. En particular, la baja relación deuda-PIB y la gestión prudente de la política fiscal durante la desaceleración económica sugieren un bajo nivel de riesgo para esta operación. Basándose en una muy baja relación deuda-PIB, Paraguay parece tener el espacio fiscal para mantener el gasto aún bajo el supuesto de shocks severos al crecimiento económico. Los requerimientos de préstamos en el mediano plazo son manejables, y la gestión de la política cambiaria es también conducente a la estabilidad macroeconómica y financiera. Si los riesgos limitados al crecimiento global y doméstico se materializan, la expectativa es que el Gobierno tomaría las medidas apropiadas y que el financiamiento multilateral proporcionaría un financiamiento contingente adicional para mitigar dichos riesgos.

III. EL PROGRAMA DEL GOBIERNO Y LOS PROCESOS PARTICIPATIVOS

31. El objetivo general del Plan de Gobierno , presentado en septiembre de 2008, consistía en alcanzar un crecimiento más sostenible y equitativo para el Paraguay mediante seis objetivos estratégicos: (i) promover el crecimiento enfocándose en la generación de empleo y una mejor distribución del ingreso, preservando a la vez un sólido marco macroeconómico; (ii) fortalecer las instituciones de Gobierno para mejorar el estado de derecho, la creación de políticas y la provisión de servicios; (iii) mejorar la eficiencia del gasto social del sector público, enfocándose a la vez en la mitigación de la pobreza extrema; (iv) promover la diversificación de la estructura productiva, a través del uso óptimo de la energía nacional y los recursos humanos, salvaguardando a la vez el medioambiente; (v) promover el desarrollo económico y garantizar una más amplia participación ciudadana; y (vi) apoyar el desarrollo descentralizado. Se planificó alcanzar estos objetivos mediante la ejecución de los ocho pilares estratégicos del Plan de Gobierno (Plan Estratégico Económico y Social- PEES). 9

32. A medida que se extendía la crisis económica, el Gobierno adaptó sus prioridades a las circunstancias cambiantes a través del Plan Anti-Crisis del 2009. Luego de la desaceleración económica, que se inició en el cuarto trimestre de 2008, el Gobierno lanzó su Plan Anti-Crisis 2009, orientado a mitigar el impacto de la crisis económica internacional sobre el desempleo y la pobreza. A pesar de la dramática desaceleración económica, el Plan garantizó que el sector privado continuara teniendo acceso al crédito y que una proporción creciente de la población en extrema pobreza estuviese cubierta por la red de seguridad social. 10

33. Las prioridades del Programa de Gobierno se han revertido ahora a los desafíos de largo plazo, incluyendo el fortalecimiento del sector público. Las prioridades luego de la crisis consisten en alcanzar las metas de Plan de Gobierno 2008, con tres dimensiones 8 Véase el documento del Banco Mundial (2010): “Financial Sector Assessment Program Update—Paraguay”, Noviembre para un análisis pormenorizado de la actual expansión del crédito, los riesgos relacionados, y las opciones de política para abordarlos.9 Estos ocho pilares fueron: (i) un marco estable y consistente de políticas macroeconómicas; (ii) un sector financiero fortalecido; (iii) una efectiva provisión de servicios por parte de las empresas públicas; (iv) la modernización del Estado; (v) una mejorada productividad y competitividad; (vi) una reforma de tierras integral; (vii) la generación de empleos y la mitigación de la pobreza; y (viii) la promoción del desarrollo de infraestructura. Fuente: PEES.10 Véase el Anexo 4.

13

estratégicas principales: el desarrollo social y la reducción de la pobreza; el crecimiento económico con un enfoque en la competitividad y el desarrollo del sector privado; y el fortalecimiento del sector público.

34. El fortalecimiento del sector público se enfoca actualmente en las finanzas públicas y apoya tanto la consolidación de los logros previos como los avances en la agenda de reforma. Por un lado, el Gobierno planea consolidar los logros en: (i) la movilización de los ingresos, mediante el fortalecimiento continuo de la administración tributaria y los esfuerzos para introducir un impuesto a la renta personal; (ii) la gestión del gasto, con énfasis en la ejecución presupuestaria, las funciones de control interno y auditoría, y la supervisión de las empresas públicas; y (iii) el fortalecimiento del marco institucional de las finanzas públicas a través de cambios legales y clarificación de responsabilidades. Por otro lado, el Gobierno contempla avanzar en la agenda de reforma de la gestión tributaria y la inversión pública. En lo que respecta a la inversión pública, las acciones de política estarán estrechamente vinculadas a la gestión de ingresos públicos adicionales de las regalías de Itaipú. Con este fin, el Gobierno contempla la creación de un fondo de estabilización contra-cíclico y un fondo especial de desarrollo. Este último será dedicado exclusivamente a la inversión en autopistas, salud, educación, investigación y desarrollo. Adicionalmente, se establecerá una Dirección de Inversión Pública en el Ministerio de Hacienda para mejorar la gestión y coordinación con la Secretaría Técnica de Planificación. 11 Con respecto a la gestión fiscal, el Gobierno ejecutará una nueva estrategia de gestión de la deuda; mejorará el control fiscal de los gobiernos locales y descentralizará las entidades públicas; también fortalecerá la supervisión y monitoreo de las cooperativas.

Proceso Participativo y Consultas

35. El programa de reforma del Gobierno es el resultado de amplias consultas con los grupos de interés. El gobierno ha trabajado junto con la sociedad civil y los grupos relevantes en las áreas de política comprendidas en el PSDPL. Antes de tomar posesión, el Gobierno divulgó ampliamente su estrategia, con particular atención a la reforma del sector público. Esta estrategia se hizo accesible en el sitio web del Ministerio de Hacienda. Al mismo tiempo, el gobierno desarrolló un diálogo interministerial sobre estos temas. Las prioridades definidas como resultado de estas consultas son consistentes con las actuales reformas relacionadas con la supervisión de las empresas públicas, el Control Interno y el Sistema Tributario.

36. Adicionalmente a estas consultas iniciales, las actuales reformas objeto de este programa se beneficiaron de consultas específicas. Con respecto a la supervisión de las empresas públicas, se celebraron talleres y conferencias con miembros del Congreso y los medios de comunicación para divulgar y explicar los objetivos y el alcance de la reforma. Se estableció también una comunicación constante y consultas con representantes de las empresas públicas. Con respecto al control interno, se desarrolló un proceso continuo de consulta y de formación de comités en paralelo con el diseño y ejecución del nuevo marco de control interno.

37. Durante la ejecución del PSDPL, el Gobierno contempla continuar las consultas con la sociedad civil, enfocándose en el monitoreo social de los indicadores de provisión de servicios de las empresas públicas. El Gobierno, a través de la UMEP, está considerando introducir mecanismos para el intercambio de información con los ciudadanos con respecto a la evolución de los indicadores de desempeño sobre los servicios públicos provistos por las

11 Ley No. 4.394.

14

empresas públicas. Estas acciones podrían fortalecer el monitoreo y supervisión de las empresas públicas, y generar un requerimiento del lado de la demanda para mantener el proceso de reforma.

IV. APOYO DEL BANCO AL PROGRAMA DE GOBIERNO

A. Vínculo con la EAP

38. El DPL del Sector Público (PSDPL) está apoyando los objetivos de gobernabilidad y crecimiento equitativo de la EAP 2009-2013. Dos de los tres temas transversales abordados en la Estrategia de Alianza con el País (EAP) (Informe No. 48087, discutido por los Directores Ejecutivos en mayo 5, 2009) – gobernabilidad, reducción de la pobreza, y crecimiento equitativo – están apoyados por el PSDPL. Por un lado, el PSDPL sirve como un instrumento central a través del cual la EAP proporciona apoyo directo al tema de la gobernabilidad. Por otro lado, el PSPDL contribuye con los objetivos de crecimiento sostenible de la EAP al apoyar los objetivos de recaudaciones tributarias. Existen también fuertes sinergias entre este Préstamo para Políticas de Desarrollo (DPL) y varias otras operaciones del Banco en Paraguay. Finalmente, se espera que el PSDPL continúe jugando un rol clave en la coordinación entre donantes, como se evidenció en la cooperación para la preparación del DPL Programático del Sector Público previo12.

Tabla 3: Vínculo entre los Componentes del PSDPL y los Resultados de la EAPComponentes del PSDPL Resultado de la EAP Correspondiente

Supervisión de las Empresas Públicas Las operaciones financieras de las empresas públicas se realizan de manera transparente y están sujetas a escrutinio por parte del Gobierno y de la sociedad civil.

Control Financiero del Sector Público en la Administración Central

Mayor efectividad del control interno y de la función de auditoría interna (mejoría de los indicadores PEFA de control interno y auditoría interna, PI-20 y PI-21).

Sistema Tributario Relación impuesto-PIB incrementada (Línea de Base: 11,8% (promedio 2004-08) Meta: 12,7% (2013)).

B. Colaboración con el FMI y Otros Donantes

39. Luego de que Paraguay completara exitosamente dos Acuerdos Stand-by consecutivos con el FMI en agosto 2008, no se ha solicitado un nuevo programa con el FMI. El desempeño macroeconómico dentro de los acuerdos stand-by fue sólido, apoyando el programa de reforma económica del anterior Gobierno. Todos los resultados dentro del segundo programa, excepto la inflación, excedieron las metas del programa. Los acuerdos stand-by también se focalizaron en medidas estructurales en cuatro áreas: (i) reformas del sector público; 13 (ii) reformas del sector financiero;14 (iii) reformas orientadas al crecimiento, incluyendo el fortalecimiento de la gestión de las empresas públicas; y (iv) mejorías en la red de seguridad social mediante la ampliación de la cobertura del programa de transferencias monetarias condicionadas. La mayoría de los hitos de referencia institucionales se alcanzaron, aunque se registraron retrasos en la ejecución de los contratos de administración orientados hacia resultados con algunas de las empresas públicas. El Fondo mantiene un diálogo abierto con las autoridades, y el personal del Fondo llevó a cabo misiones anuales según el Artículo IV en marzo 2009, abril 2010, y junio 2011. El Fondo tiene también un número de actividades de 12 Véase IV.3. Colaboración con el FMI y otros Donantes.13 Incluyendo la administración financiera, el sistema de inversión pública, la administración fiscal y de aduanas y la reforma de pensiones.14 Garantizar una capitalización adecuada de los bancos privados y públicos así como también el Plan de Continuidad del Negocio (BCP-Business Continuity Plan), mejorando también el marco regulatorio de las instituciones financieras.

15

asistencia técnica en el Paraguay, incluyendo: la solidez financiera del sector de las cooperativas, los subsidios de energía, la supervisión bancaria, y la política monetaria. Un Programa de Evaluación del Sector Financiero conjunto visitó el Paraguay en noviembre 2010. Sobre esta base, se publicó una Evaluación sobre la Estabilidad del Sistema Financiero15 en julio 2011. Los equipos del Banco y del Fondo se consultan entre sí a través de reuniones regulares y de consultas bi-anuales a nivel del equipo del país.

40. La preparación del PSDPL brinda la oportunidad de fortalecer la coordinación entre donantes en áreas de política relacionadas. Apoyándose en el Primer DPL Programático del Sector Público (P113457, Préstamo 7700-PY) 2009 del Banco, el cual representó una proporción significativa del programa de múltiples donantes que apoyó el Plan Anti-Crisis 2009, el PSDPL está promoviendo el apoyo de la Corporación Financiera Internacional (IFC) y de múltiples donantes para respaldar las reformas de las finanzas públicas en el Paraguay. Por un lado, el Banco y el BID están liderando el trabajo relacionado con las finanzas públicas y la gestión fiscal a través de programas complementarios sobre políticas de desarrollo con áreas de políticas definidas y complementarias. Por otro lado, con respecto al área de Control Interno de la Administración Central, el apoyo presupuestario del PSDPL y la Asistencia Técnica Umbral de la USAID, se sustentan mutuamente.

C. Relación con Otras Operaciones del Banco

41. La operación actual se apoya en la serie previa de préstamos programáticos para políticas de desarrollo del sector público que se inició en 2009. La serie programática se preparó en un contexto de un gobierno incipiente y una perspectiva económica incierta, y se concibió para apoyar el Plan de Gobierno principalmente para las reformas del sector público y el Plan Anti-Crisis. Esta serie de tres préstamos apoyaba el programa de Gobierno y el Plan Anti-Crisis a través de cuatro componentes: el control financiero interno, la supervisión de las empresas públicas, la eficiencia del gasto público, y la reforma del servicio civil. La primera operación (Primer DPL Programático del Sector Público (P113457, Préstamo 7700-PY) fue ejecutada exitosamente durante el primer semestre de 2009. Sin embargo, los eventos desencadenantes para la segunda operación fueron completados poco tiempo después del periodo de dos años autorizado entre las fechas de aprobación por el Directorio Ejecutivo de dos DPL programáticos diferentes, y por lo tanto la serie no pudo ser continuada.

42. A pesar de la terminación de la serie programática, los indicadores de resultados fueron alcanzados más rápidamente de lo esperado, y muchos indicadores de los anteriormente planificados PDPL2 y PDPL3 fueron alcanzados. A pesar de un ritmo de reforma más lento, el Gobierno permaneció comprometido y cooperó con el Banco, lo que condujo a que se alcanzaran los indicadores antes del plazo, y el cumplimiento con numerosos eventos desencadenantes del PDPL2 y PDPL3. 16

43. El Gobierno solicitó el apoyo del Banco Mundial para su esfuerzo de reforma, lo que representó una continuación racionalizada de los esfuerzos apoyados por la serie DPL programática previa. El programa de reforma del gobierno se enfoca en la actualidad en la supervisión de las empresas públicas, el control interno, y el sistema tributario. El programa se ha adaptado a un entorno cambiante, Paraguay ha salido de la crisis luego de una fuerte recuperación en 2010. Adicionalmente, ha sido ajustado para enfocarse en las áreas de reforma 15 Informe del País del FMI No 11/189.16 Véase el Informe de Finalización de la Ejecución (Informe No: ICR00001966) sobre el Primer DPL Programático del Sector Público, Anexos 7 y 8.

16

más exitosas. Considerando tanto la necesidad de racionalizar el programa de reforma en las áreas de política más exitosas y los requerimientos normativos de los DPL programáticos, particularmente en términos de límites de duración entre cada préstamo programático, el Gobierno ha solicitado ahora una operación independiente, pero indicó su compromiso de continuar con las reformas en el mediano plazo (ver Anexo 1).

44. El PSDPL está vinculado también a un número de proyectos en Paraguay a través de su enfoque sobre gobernabilidad. El PSDPL aborda los desafíos de gobernabilidad asociados con la gestión de las empresas públicas y fortalece la función de control interno del Gobierno. Otros proyectos contribuyen con el fortalecimiento de las buenas prácticas de gobernabilidad en sectores específicos: (i) el Proyecto de Modernización del Sector Agua y Saneamiento (P095235, Préstamo No. 7710-PY) promueve las actividades basadas en la institucionalidad y la rendición de cuentas a la sociedad, mejorando el gobierno corporativo de la empresa de agua (Empresa de Servicios Sanitarios del Paraguay) y la consolidación del marco de gobernabilidad y regulatorio del sector; (ii) el Proyecto de Fortalecimiento del Sector Energético (P114971, Préstamo No. 7994-PY) mejora los procesos comerciales generales en la ANDE (Administración Nacional de Electricidad) y sus unidades ambiental, social y de auditoría interna en particular, con el objetivo de incrementar la transparencia de los procesos de planificación, ejecución y evaluación; 17 (iii) el Proyecto de Mantenimiento Vial (P082026, Préstamo No. 7406-PY) eleva el perfil de las actividades hacia una mayor transparencia dentro del Ministerio de Obras Públicas y Comunicaciones, principalmente con la ayuda de una herramienta electrónica para ejecutar y monitorear el Marco de Control de Gobernabilidad Mejorada; y (iv) el Proyecto de Desarrollo Rural Sostenible (PRODERS) (P088799, Préstamo NO. 7503-PY) apoya el desarrollo agrícola mediante la reafirmación del liderazgo y la coordinación de diferentes agencias del sector público en la provisión de servicios a los productores y a las comunidades indígenas.

45. Existen también complementariedades entre el PSDPL y las actividades de asistencia técnica programática no-vinculada a préstamos prevista en la EAP. Las actividades de asistencia técnica programática no vinculadas a préstamos para la reforma del sector público se construye sobre el diálogo desarrollado por el PSDPL, con el propósito de proveer servicios de asesoría y la transferencia del know-how requerido por el Gobierno para alcanzar los objetivos de reforma del sector público. El programa de asistencia técnica incluye un Fondo de Fideicomiso Español aprobado y ejecutado por el Banco, Paraguay: Mejorando la Efectividad del Sector Público – SFLAC (P120699), el cual apoya al Gobierno en las reformas de las empresas públicas.

Tabla 4: Apoyo de Otros Donantes e IFI en áreas de política comprendidas en el PSDPL

Componente del PSDPL Financiamiento para Políticas de Desarrollo Asistencia Técnica

Supervisión de las Empresas Públicas BM BM Control Interno de la Adm. Central BM Programa Umbral USAID Sistema Tributario BM FMI

17 El PSDPL propuesto es complementario al proyecto del Sector Energía porque apoya la adopción de un contrato de gestión con la ANDE, y el establecimiento de un Panel de Mando (dashboard panel) para conectar electrónicamente la Unidad de Monitoreo de la Empresa Pública (UMEP) a la ANDE, para monitorear los indicadores sobre desempeño financiero, la calidad de los servicios a clientes, los recursos corporativos, las pérdidas técnicas (distribución/transmisión), y otros indicadores de desempeño convenidos en el contrato de gestión de la ANDE.

17

D. Lecciones Aprendidas

46. Las operaciones previas sobre políticas de desarrollo sugieren que el adaptarse al contexto del país y un fuerte sentido de apropiación nacional son críticos para una ejecución satisfactoria. El Préstamo de Ajuste para la Recuperación Económica (P086543, Préstamo No. 7210-PY) proporcionó una respuesta rápida a los requerimientos de financiamiento del Gobierno, a la vez que se aprovechaba el momentum para la reforma. 18 Su ejecución exitosa se debió a un fuerte sentido de apropiación a nivel nacional; al consenso entre los participantes políticos así como las entidades de financiamiento internacional; y el equilibrio entre la factibilidad política y la profundidad de la reforma. De manera similar, en el caso del DPL I Programático del Paraguay aprobado en 2009, el sentido de apropiación condujo directamente a: la consecución de los PDO; promovió el diálogo en el país sobre las prioridades de desarrollo; e hizo posible el adaptarse a los cambios internos y externos que afectaban a la ejecución del programa. Una cuidadosa evaluación del apoyo al programa entre un amplio espectro de participantes, incluyendo ONG, IFI, y otros participantes interesados, que se realizara durante la fase de preparación, jugó un papel crítico para contribuir a estimar correctamente el riesgo político.