UNASURceed.unasursg.org/Espanol/09-Downloads/Biblioteca/Unasur-Espacio... · materia demográfica,...

64

3 UNASUR un espacio de cooperación por construir

-

Upload

phungkhanh -

Category

Documents

-

view

216 -

download

0

Transcript of UNASURceed.unasursg.org/Espanol/09-Downloads/Biblioteca/Unasur-Espacio... · materia demográfica,...

3

UNASURun espacio de cooperación por construir

4

Alicia BárcenaSecretaria Ejecutiva

Laura LópezSecretaria de la Comisión

Osvaldo KacefDirector de la División de Desarrollo Económico

Susana MalchikOficial a cargo

División de Documentos y Publicaciones

El presente documento fue coordinado por Osvaldo Kacef, Director de la División de Desarrollo Económico de la CEPAL y Carlos Vergara, asesor de la Secretaría Ejecutiva, con la colaboración de Sandra Manuelito y Rodrigo Cárcamo. Contribuyeron con insumos y comentarios Dirk Jaspers_Faijer, Joseluis Samaniego, Martin Hopenhayn, Osvaldo Rosales, Esteban Pérez y Jürgen Weller.

LC/L.3109 • 24 de septiembre de 2009© Naciones Unidas • Impreso en Santiago de Chile

2009-598

UNASUR un espacio de cooperación por construir

5

Índice

Prólogo 7

I. PANORAMA DE LA UNIÓN DE NACIONES SURAMERICANAS (UNASUR) 9

A. INDICADORES DE CONTEXTO 111. Población 112. Economía 133. Medio ambiente 16

B. INDICADORES DE DESARROLLO E INCLUSIÓN SOCIAL: AVANCES Y DESAFÍOS 181. Pobreza y desigualdad 182. Alimentación y nutrición 203. Empleo 214. Gasto social 245. Educación 276. Salud 307. Paridad de género 33

II. LA ACTUAL COYUNTURA ECONÓMICA 35

III. COOPERACIÓN EN LA UNASUR: HERRAMIENTA CLAVE PARA SUPERAR LA CRISIS Y MEJORAR SU INSERCIÓN EN LA ECONOMÍA MUNDIAL 47

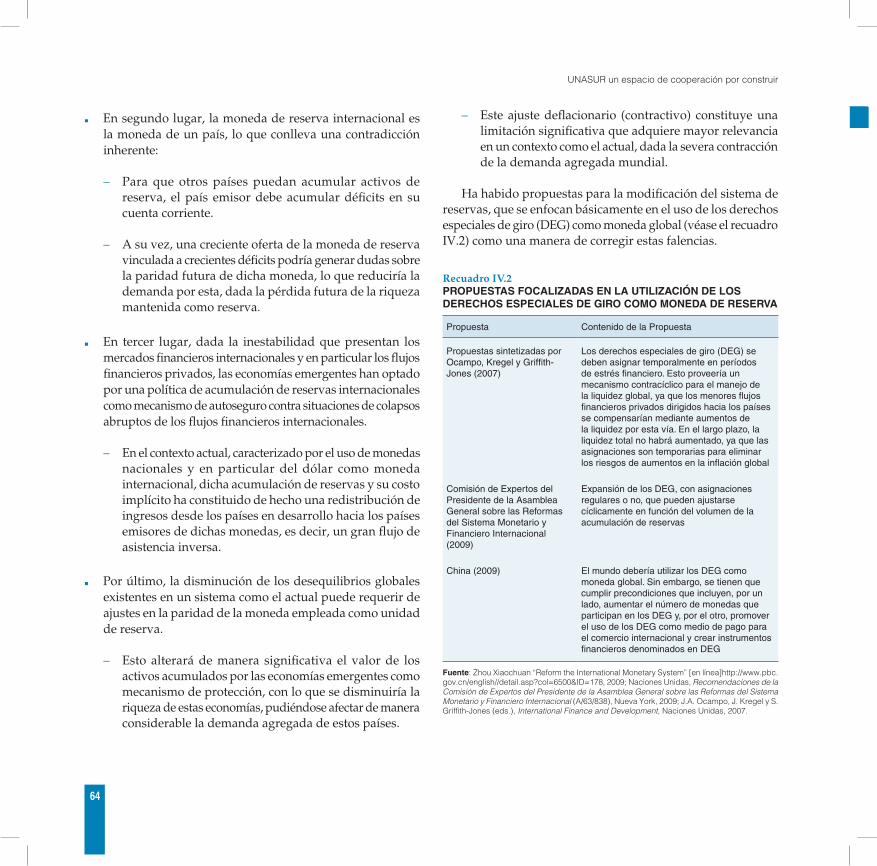

IV. HACIA UNA NUEVA ARQUITECTURA FINANCIERA 571. Nueva arquitectura financiera: hacia un nuevo Bretton Woods 592. El sistema internacional de reserva 633. Proteccionismo comercial y financiero 65

UNASUR un espacio de cooperación por construir

7

Prólogo

El presente documento ha sido elaborado por la Comisión Económica para América Latina y el Caribe (CEPAL) a requerimiento del Gobierno del Ecuador, en su calidad de Presidente pro témpore de la Unión de Naciones Suramericanas (UNASUR). El principal objetivo de este documento es brindar a las autoridades económicas de los países de la UNASUR que participan en la reunión una perspectiva global de algunos temas centrales de la agenda del desarrollo de las naciones sudamericanas.

En el documento se presentan, de manera compacta y ágil, una serie de temas relacionados con la problemática socioeconómica de la región, a fin de dar un panorama de las similitudes, pero también de las asimetrías que caracterizan la situación de los países y afectan las condiciones iniciales para impulsar procesos de cooperación intrarregional. El esquema de análisis es respaldado con abundante material gráfico, que ilustra los principales mensajes del diagnóstico y sus posibles repercusiones en materia de políticas, a fin de reflejar la magnitud de los problemas y desafíos que enfrenta la región.

El documento está estructurado en cuatro capítulos, dedicados al estudio de algunos aspectos relevantes que caracterizan a América del Sur en la actualidad. En la primera parte del capítulo I, se brinda un panorama del contexto general de la región en materia demográfica, económica y ambiental. En la segunda parte de este capítulo, se presenta una serie de indicadores de

desarrollo e inclusión social que permiten dibujar el escenario a partir del cual crear y consolidar espacios de cooperación e intercambio que contribuyan a hacer realidad el sueño de una América del Sur más integrada, justa y solidaria.

En el segundo capítulo, se realiza un análisis de la coyuntura económica que enfrentan los países de la región, caracterizada por una crisis global que, aunque fue generada en los países desarrollados, tendrá un impacto negativo significativo sobre el tejido socioeconómico regional.

Los dos capítulos restantes están dedicados a analizar instancias superadoras de la crisis, que podrían provenir tanto del ámbito regional como del internacional. En este sentido, en el tercer capítulo se considera la posibilidad de potenciar los espacios de cooperación en la UNASUR como una herramienta que contribuya a superar los efectos de la crisis y a mejorar los patrones de inserción externa de las economías de la región. Por último, en el capítulo cuarto, se plantea la necesidad de una nueva arquitectura financiera internacional que sea capaz de responder de manera más precisa a las necesidades de las naciones en desarrollo.

Sin ánimo de agotar todos los temas relevantes para nuestra región, es nuestra intención ofrecer a las autoridades económicas de nuestros países un conjunto de información que sea de utilidad en el constante desafío de diseñar políticas públicas y profundizar los ámbitos de cooperación que contribuyan a alcanzar un desarrollo más amplio y más armónico.

Alicia BárcenaSecretaria Ejecutiva

Comisión Económica para América Latina y el Caribe (CEPAL)

I. Panorama de la Unión de Naciones Suramericanas (UNASUR)

1.

UNASUR un espacio de cooperación por construir

11

A. INDICADORES DE CONTEXTO1. Población

2. Economía

3. Medio ambiente

Población

Aunque la tasa de crecimiento de la población de la UNASUR se ha desacelerado por la caída de la fecundidad, su población seguirá aumentando. En paralelo, la transición demográfica está cambiando la estructura poblacional; hoy se vive un período favorable con una relación de dependencia decreciente, pero que se revertirá debido al envejecimiento de la población, lo que tendrá implicaciones en la educación, la salud y las pensiones. A su vez, y debido a las migraciones del campo a la ciudad, la UNASUR ha llegado a ser una de las regiones más urbanizadas del mundo. La urbanización acelerada y la concentración de la población en megaciudades sin un planeamiento adecuado han tenido impactos negativos en la pobreza y la desigualdad.

1.

En 2005, en la UNASUR habitaba alrededor del 5,7% de la ■

población mundial, en un territorio equivalente al 11,9% de la superficie terrestre del planeta.

La UNASUR tiene una densidad poblacional de 20,9 habitantes ■

por kilómetro cuadrado, valor inferior al promedio mundial (47,9) y a las densidades existentes en otras regiones como Asia (123,5), Europa (31,7) y África (30,4)1.

A pesar de la reducción de las tasas de fecundidad y de ■

crecimiento de la población, la población de la UNASUR aumentará de modo significativo en los próximos decenios en términos de magnitud absoluta. En 2005 la población de la UNASUR llegaba aproximadamente a 374 millones de personas, mientras que para 2050 se proyecta una población de 521 millones de habitantes.

1 Estimaciones del CELADE-División de Población de la CEPAL.

Gráfico I.1UNIÓN DE NACIONES SURAMERICANAS (UNASUR) (12 PAÍSES) Y OTRAS REGIONES DEL MUNDO: DISTRIBUCIÓN GLOBAL DE LA POBLACIÓN REGIONAL, 2005(En porcentajes)

Oceanía0,5

América del Norte a

5,1

Resto de América Latina y el Caribe

2,8

Asia60,4

Europa11,2

UNASUR5,7

África14,2

Fuente: Centro Latinoamericano y Caribeño de Demografía (CELADE) - División de Población de la CEPAL, estimaciones y proyecciones de población, 2007; Naciones Unidas, World Population Prospects, 2006 [en línea] http://esa.un.org/unpp/.a Incluye los Estados Unidos, el Canadá, St. Pierre y Miquelon, Bermuda y Groenlandia.

12

UNASUR un espacio de cooperación por construir

Gráfico I.2UNIÓN DE NACIONES SURAMERICANAS (UNASUR) (12 PAÍSES): POBLACIÓN TOTAL Y TASA DE CRECIMIENTO, 1950-2050(En miles de personas y porcentajes)

0

100 000

200 000

300 000

400 000

500 000

600 000

1950 1975 2005 2025 2050

Po

bla

ción

0,0

0,5

1,0

1,5

2,0

2,5

3,0

Ta

sa d

e c

reci

mie

nto

Población Tasa crecimiento

Fuente: Centro Latinoamericano y Caribeño de Demografía (CELADE) - División de Población de la CEPAL, estimaciones y proyecciones de población, 2007; Naciones Unidas, World Population Prospects, 2006. [en línea] http://esa.un.org/unpp/.

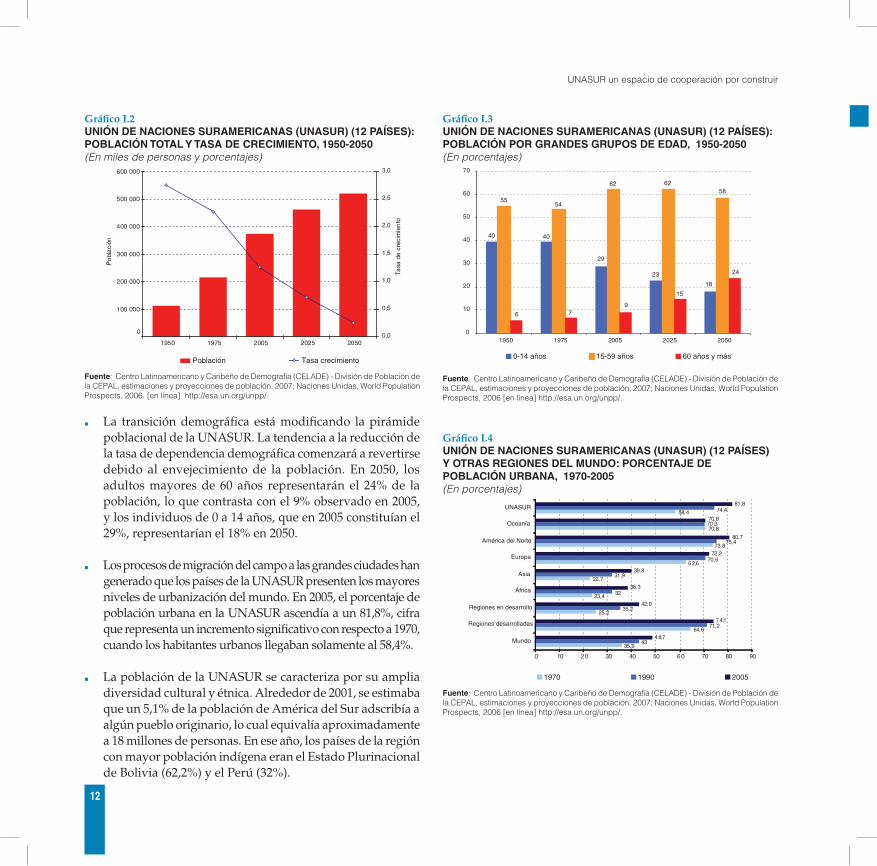

La transición demográfica está modificando la pirámide ■

poblacional de la UNASUR. La tendencia a la reducción de la tasa de dependencia demográfica comenzará a revertirse debido al envejecimiento de la población. En 2050, los adultos mayores de 60 años representarán el 24% de la población, lo que contrasta con el 9% observado en 2005, y los individuos de 0 a 14 años, que en 2005 constituían el 29%, representarían el 18% en 2050.

Los procesos de migración del campo a las grandes ciudades han ■

generado que los países de la UNASUR presenten los mayores niveles de urbanización del mundo. En 2005, el porcentaje de población urbana en la UNASUR ascendía a un 81,8%, cifra que representa un incremento significativo con respecto a 1970, cuando los habitantes urbanos llegaban solamente al 58,4%.

La población de la UNASUR se caracteriza por su amplia ■

diversidad cultural y étnica. Alrededor de 2001, se estimaba que un 5,1% de la población de América del Sur adscribía a algún pueblo originario, lo cual equivalía aproximadamente a 18 millones de personas. En ese año, los países de la región con mayor población indígena eran el Estado Plurinacional de Bolivia (62,2%) y el Perú (32%).

Gráfico I.3UNIÓN DE NACIONES SURAMERICANAS (UNASUR) (12 PAÍSES):POBLACIÓN POR GRANDES GRUPOS DE EDAD, 1950-2050(En porcentajes)

40 40

29

23

18

5554

62 6258

6 79

15

24

0

10

20

30

40

50

60

70

1950 1975 2005 2025 2050

0-14 años 15-59 años 60 años y más

Fuente: Centro Latinoamericano y Caribeño de Demografía (CELADE) - División de Población de la CEPAL, estimaciones y proyecciones de población, 2007; Naciones Unidas, World Population Prospects, 2006 [en línea] http://esa.un.org/unpp/.

Gráfico I.4UNIÓN DE NACIONES SURAMERICANAS (UNASUR) (12 PAÍSES) Y OTRAS REGIONES DEL MUNDO: PORCENTAJE DE POBLACIÓN URBANA, 1970-2005(En porcentajes)

35,9

64,6

25,2

23,4

22,7

62,6

73,8

70,8

58,4

43

71,2

35,2

32

31,9

70,6

75,4

70,3

74,4

48,7

74,1

42,9

38,3

39,8

72,2

80,7

70,8

81,8

0 10 20 30 40 50 60 70 80 90

Mundo

Regiones desarrolladas

Regiones en desarrollo

África

Asia

Europa

América del Norte

Oceanía

UNASUR

1970 1990 2005

Fuente: Centro Latinoamericano y Caribeño de Demografía (CELADE) - División de Población de la CEPAL, estimaciones y proyecciones de población, 2007; Naciones Unidas, World Population Prospects, 2006 [en línea] http://esa.un.org/unpp/.

2.

UNASUR un espacio de cooperación por construir

13

Economía

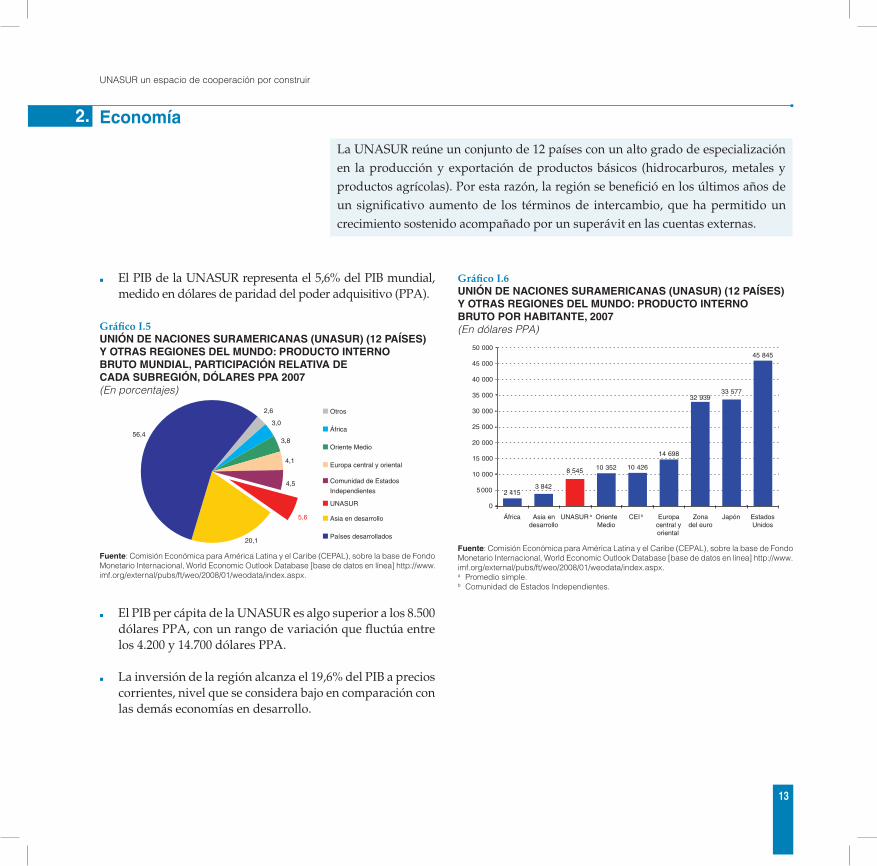

La UNASUR reúne un conjunto de 12 países con un alto grado de especialización en la producción y exportación de productos básicos (hidrocarburos, metales y productos agrícolas). Por esta razón, la región se benefició en los últimos años de un significativo aumento de los términos de intercambio, que ha permitido un crecimiento sostenido acompañado por un superávit en las cuentas externas.

2.

El PIB de la UNASUR representa el 5,6% del PIB mundial, ■

medido en dólares de paridad del poder adquisitivo (PPA).

Gráfico I.5UNIÓN DE NACIONES SURAMERICANAS (UNASUR) (12 PAÍSES) Y OTRAS REGIONES DEL MUNDO: PRODUCTO INTERNO BRUTO MUNDIAL, PARTICIPACIÓN RELATIVA DE CADA SUBREGIÓN, DÓLARES PPA 2007(En porcentajes)

2,6

3,0

3,8

4,1

4,5

56,4

20,1

5,6

Otros

África

Oriente Medio

Europa central y oriental

Comunidad de Estados

Independientes

UNASUR

Asia en desarrollo

Países desarrollados

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de Fondo Monetario Internacional, World Economic Outlook Database [base de datos en línea] http://www.imf.org/external/pubs/ft/weo/2008/01/weodata/index.aspx.

El PIB per cápita de la UNASUR es algo superior a los 8.500 ■

dólares PPA, con un rango de variación que fluctúa entre los 4.200 y 14.700 dólares PPA.

La inversión de la región alcanza el 19,6% del PIB a precios ■

corrientes, nivel que se considera bajo en comparación con las demás economías en desarrollo.

Gráfico I.6UNIÓN DE NACIONES SURAMERICANAS (UNASUR) (12 PAÍSES) Y OTRAS REGIONES DEL MUNDO: PRODUCTO INTERNO BRUTO POR HABITANTE, 2007(En dólares PPA)

2 4153 842

8 545 10 352 10 426

14 698

32 93933 577

45 845

0

5000

10 000

15 000

20 000

25 000

30 000

35 000

40 000

45 000

50 000

África Asia en desarrollo

UNASUR a OrienteMedio

CEI b Europa central y oriental

Zonadel euro

Japón Estados Unidos

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de Fondo Monetario Internacional, World Economic Outlook Database [base de datos en línea] http://www.imf.org/external/pubs/ft/weo/2008/01/weodata/index.aspx.a Promedio simple.b Comunidad de Estados Independientes.

14

UNASUR un espacio de cooperación por construir

Gráfico I.7UNIÓN DE NACIONES SURAMERICANAS (UNASUR) (12 PAÍSES) Y OTRAS REGIONES DEL MUNDO: TASA DE INVERSIÓN, 2007(En porcentajes del PIB a precios corrientes)

21,1

18,8

37,9

24,5

19,5

0

5

10

15

20

25

30

35

40

Países desarrollados

Unión Europea Estados Unidos Asia en desarrollo

África UNASUR

21,7

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de Fondo Monetario Internacional, World Economic Outlook Database [base de datos en línea] http://www.imf.org/external/pubs/ft/weo/2008/01/weodata/index.aspx.

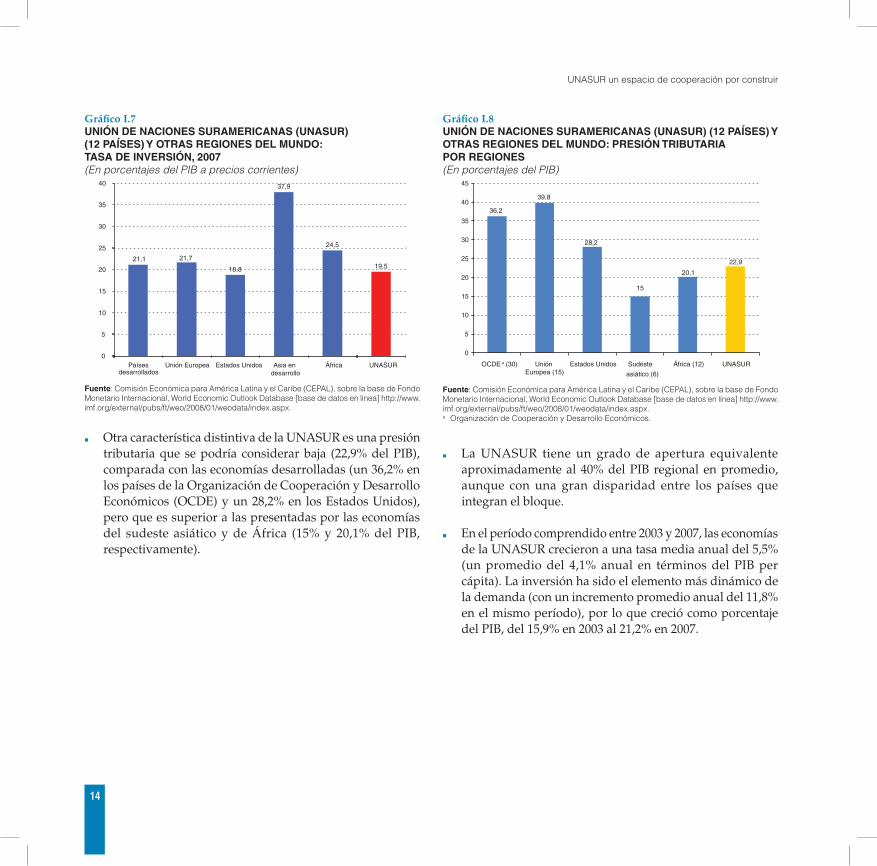

Otra característica distintiva de la UNASUR es una presión ■

tributaria que se podría considerar baja (22,9% del PIB), comparada con las economías desarrolladas (un 36,2% en los países de la Organización de Cooperación y Desarrollo Económicos (OCDE) y un 28,2% en los Estados Unidos), pero que es superior a las presentadas por las economías del sudeste asiático y de África (15% y 20,1% del PIB, respectivamente).

Gráfico I.8UNIÓN DE NACIONES SURAMERICANAS (UNASUR) (12 PAÍSES) Y OTRAS REGIONES DEL MUNDO: PRESIÓN TRIBUTARIA POR REGIONES(En porcentajes del PIB)

36,2

39,8

28,2

15

20,1

22,9

0

5

10

15

20

25

30

35

40

45

OCDE a (30) Unión Europea (15)

Estados Unidos Sudeste

asiático (6)

África (12) UNASUR

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de Fondo Monetario Internacional, World Economic Outlook Database [base de datos en línea] http://www.imf.org/external/pubs/ft/weo/2008/01/weodata/index.aspx.a Organización de Cooperación y Desarrollo Económicos.

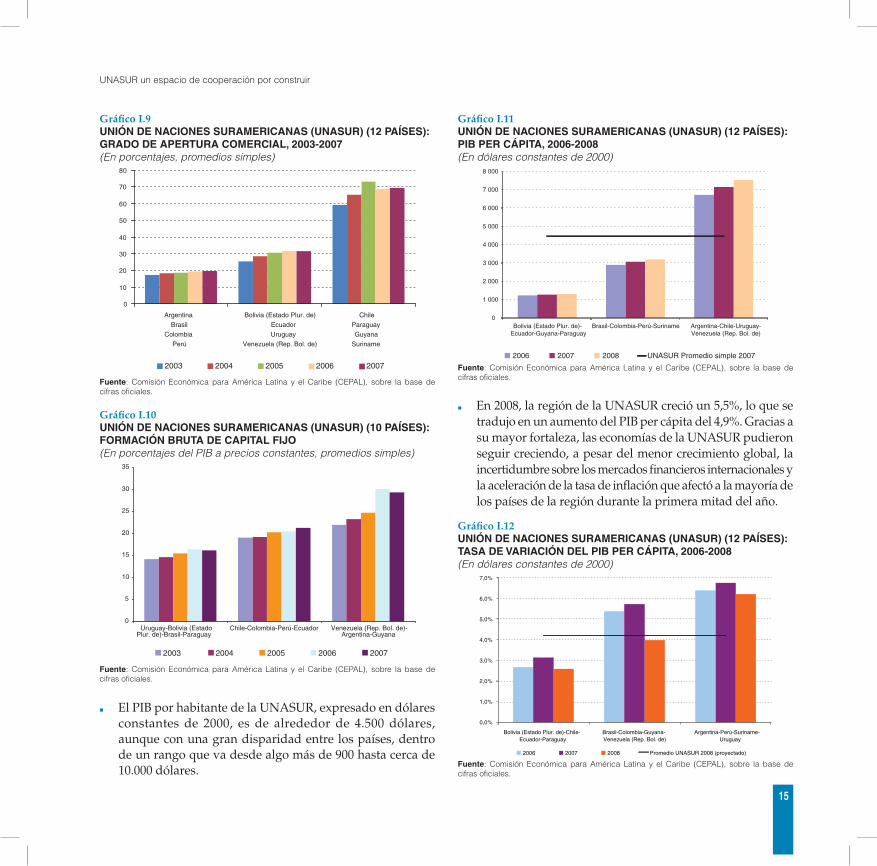

La UNASUR tiene un grado de apertura equivalente ■

aproximadamente al 40% del PIB regional en promedio, aunque con una gran disparidad entre los países que integran el bloque.

En el período comprendido entre 2003 y 2007, las economías ■

de la UNASUR crecieron a una tasa media anual del 5,5% (un promedio del 4,1% anual en términos del PIB per cápita). La inversión ha sido el elemento más dinámico de la demanda (con un incremento promedio anual del 11,8% en el mismo período), por lo que creció como porcentaje del PIB, del 15,9% en 2003 al 21,2% en 2007.

UNASUR un espacio de cooperación por construir

15

Gráfico I.9UNIÓN DE NACIONES SURAMERICANAS (UNASUR) (12 PAÍSES):GRADO DE APERTURA COMERCIAL, 2003-2007(En porcentajes, promedios simples)

0

10

20

30

40

50

60

70

80

Argentina

Brasil

Colombia

Perú

Bolivia (Estado Plur. de)

Ecuador

Uruguay

Venezuela (Rep. Bol. de)

Chile

Paraguay

Guyana

Suriname

2003 2004 2005 2006 2007

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras oficiales.

Gráfico I.10UNIÓN DE NACIONES SURAMERICANAS (UNASUR) (10 PAÍSES): FORMACIÓN BRUTA DE CAPITAL FIJO(En porcentajes del PIB a precios constantes, promedios simples)

0

5

10

15

20

25

30

35

Uruguay-Bolivia (EstadoPlur. de)-Brasil-Paraguay

Chile-Colombia-Perú-Ecuador Venezuela (Rep. Bol. de)-Argentina-Guyana

2003 2004 2005 2006 2007

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras oficiales.

El PIB por habitante de la UNASUR, expresado en dólares ■

constantes de 2000, es de alrededor de 4.500 dólares, aunque con una gran disparidad entre los países, dentro de un rango que va desde algo más de 900 hasta cerca de 10.000 dólares.

Gráfico I.11UNIÓN DE NACIONES SURAMERICANAS (UNASUR) (12 PAÍSES):PIB PER CÁPITA, 2006-2008(En dólares constantes de 2000)

0

1 000

2 000

3 000

4 000

5 000

6 000

7 000

8 000

Bolivia (Estado Plur. de)- Ecuador-Guyana-Paraguay

Brasil-Colombia-Perú-Suriname Argentina-Chile-Uruguay-Venezuela (Rep. Bol. de)

2006 2007 2008 UNASUR Promedio simple 2007

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras oficiales.

En 2008, la región de la UNASUR creció un 5,5%, lo que se ■

tradujo en un aumento del PIB per cápita del 4,9%. Gracias a su mayor fortaleza, las economías de la UNASUR pudieron seguir creciendo, a pesar del menor crecimiento global, la incertidumbre sobre los mercados financieros internacionales y la aceleración de la tasa de inflación que afectó a la mayoría de los países de la región durante la primera mitad del año.

Gráfico I.12UNIÓN DE NACIONES SURAMERICANAS (UNASUR) (12 PAÍSES): TASA DE VARIACIÓN DEL PIB PER CÁPITA, 2006-2008(En dólares constantes de 2000)

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

Bolivia (Estado Plur. de)-Chile- Ecuador-Paraguay

Brasil-Colombia-Guyana- Venezuela (Rep. Bol. de)

Argentina-Perú-Suriname- Uruguay

2006 2007 2008 Promedio UNASUR 2008 (proyectado)

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras oficiales.

16

UNASUR un espacio de cooperación por construir

También preocupa el crecimiento de la tasa anual de pérdida ■

de bosque, que pasó de 0,43 en el período 1990-2000 a un 0,5% entre 2000 y 2005. A su vez, algunos países de la UNASUR se encuentran entre los que más han perdido superficie boscosa en los últimos ocho años en todo el mundo.

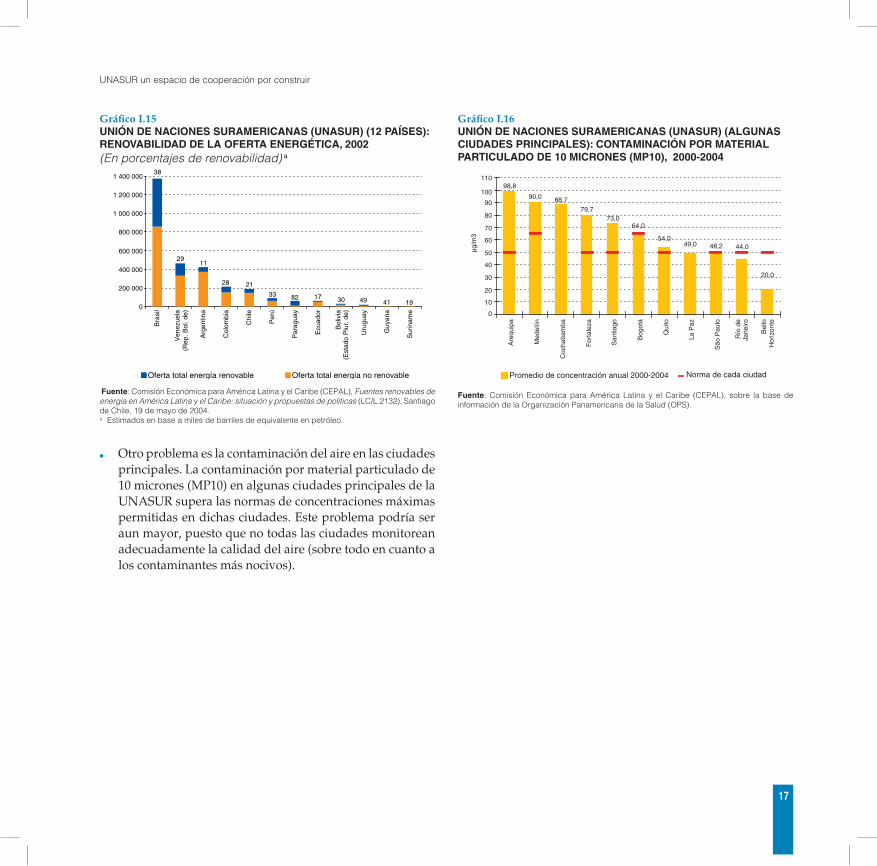

La creciente demanda de energía generada por el crecimiento ■

económico de los países de la UNASUR genera riesgos para la sostenibilidad del desarrollo, por el alto peso de las fuentes de energía no renovable. Alrededor de 2002, solamente un 31% de la oferta energética de los países de la UNASUR estaba compuesta por fuentes de energía renovable.

Gráfico I.14PAÍSES CON MAYOR CAMBIO NETO EN SUPERFICIE DE BOSQUES, 2000-2005

>0,5% de descenso anual >0,5% de aumento anual Tasa de cambio menor

de 0,5% anual

Fuente: Organización de las Naciones Unidas para la Agricultura y la Alimentación (FAO), Forest Resources Assessment (FRA), 2005 [en línea] http://www.fao.org/forestry/fra/en/.

Medio ambiente

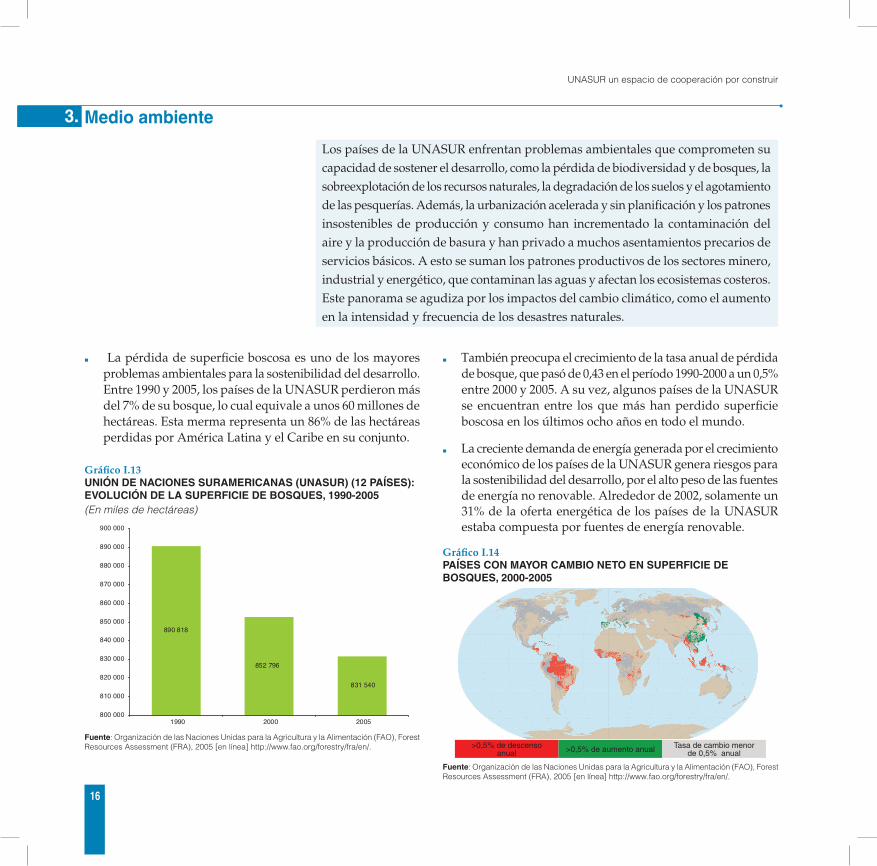

Los países de la UNASUR enfrentan problemas ambientales que comprometen su capacidad de sostener el desarrollo, como la pérdida de biodiversidad y de bosques, la sobreexplotación de los recursos naturales, la degradación de los suelos y el agotamiento de las pesquerías. Además, la urbanización acelerada y sin planificación y los patrones insostenibles de producción y consumo han incrementado la contaminación del aire y la producción de basura y han privado a muchos asentamientos precarios de servicios básicos. A esto se suman los patrones productivos de los sectores minero, industrial y energético, que contaminan las aguas y afectan los ecosistemas costeros. Este panorama se agudiza por los impactos del cambio climático, como el aumento en la intensidad y frecuencia de los desastres naturales.

3.

La pérdida de superficie boscosa es uno de los mayores ■

problemas ambientales para la sostenibilidad del desarrollo. Entre 1990 y 2005, los países de la UNASUR perdieron más del 7% de su bosque, lo cual equivale a unos 60 millones de hectáreas. Esta merma representa un 86% de las hectáreas perdidas por América Latina y el Caribe en su conjunto.

Gráfico I.13UNIÓN DE NACIONES SURAMERICANAS (UNASUR) (12 PAÍSES): EVOLUCIÓN DE LA SUPERFICIE DE BOSQUES, 1990-2005(En miles de hectáreas)

890 818

852 796

831 540

800 000

810 000

820 000

830 000

840 000

850 000

860 000

870 000

880 000

890 000

900 000

1990 2000 2005

Fuente: Organización de las Naciones Unidas para la Agricultura y la Alimentación (FAO), Forest Resources Assessment (FRA), 2005 [en línea] http://www.fao.org/forestry/fra/en/.

UNASUR un espacio de cooperación por construir

17

Gráfico I.15UNIÓN DE NACIONES SURAMERICANAS (UNASUR) (12 PAÍSES): RENOVABILIDAD DE LA OFERTA ENERGÉTICA, 2002(En porcentajes de renovabilidad) a

19414930178233

2128

1129

38

0

200 000

400 000

600 000

800 000

1 000 000

1 200 000

1 400 000

Bra

sil

Ven

ezue

la(R

ep. B

ol. d

e)

Arg

entin

a

Col

ombi

a

Chi

le

Per

ú

Par

agua

y

Ecu

ador

Bol

ivia

(Est

ado

Plu

r. d

e)

Uru

guay

Guy

ana

Sur

inam

e

Oferta total energía no renovableOferta total energía renovable

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), Fuentes renovables de energía en América Latina y el Caribe: situación y propuestas de políticas (LC/L.2132), Santiago de Chile, 19 de mayo de 2004. a Estimados en base a miles de barriles de equivalente en petróleo.

Otro problema es la contaminación del aire en las ciudades ■

principales. La contaminación por material particulado de 10 micrones (MP10) en algunas ciudades principales de la UNASUR supera las normas de concentraciones máximas permitidas en dichas ciudades. Este problema podría ser aun mayor, puesto que no todas las ciudades monitorean adecuadamente la calidad del aire (sobre todo en cuanto a los contaminantes más nocivos).

Gráfico I.16UNIÓN DE NACIONES SURAMERICANAS (UNASUR) (ALGUNAS CIUDADES PRINCIPALES): CONTAMINACIÓN POR MATERIAL PARTICULADO DE 10 MICRONES (MP10), 2000-2004

98,8

90,0 88,779,7

73,0

54,049,0 48,2

20,0

64,0

44,0

0

10

20

30

40

50

60

70

80

90

100

110

Are

quip

a

Med

ellín

Coc

haba

mba

For

tale

za

San

tiago

Bog

otá

Qui

to

La P

az

São

Pau

lo

Río

de

Jane

iro

Bel

loH

oriz

onte

µg/m

3

Promedio de concentración anual 2000-2004 Norma de cada ciudad

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de información de la Organización Panamericana de la Salud (OPS).

18

UNASUR un espacio de cooperación por construir

B. INDICADORES DE DESARROLLO E INCLUSIÓN SOCIAL: AVANCES Y DESAFÍOS1. Pobreza y desigualdad

2. Alimentación y nutrición

3. Empleo

4. Gasto social

5. Educación

6. Salud

7. Paridad de género

Pobreza y desigualdad

En la UNASUR, la pobreza y la indigencia han disminuido de manera importante, pero una cantidad significativa de la población aún no cuenta con los recursos para satisfacer sus necesidades básicas. Aunque en los últimos años la distribución del ingreso ha mejorado, la inequidad permanece como uno de los rasgos distintivos de la UNASUR en comparación con otras regiones del mundo. Así, para avanzar en la inclusión social se requiere superar la pobreza y hacer más equitativa la estructura de oportunidades.

1.

En los últimos años, los países de la UNASUR han reducido ■

sustancialmente la pobreza. En 2007, las tasas de pobreza e indigencia llegaron a los niveles más bajos desde 1980 (33% y 10,9% respectivamente).

La evolución de la pobreza ha estado muy vinculada al ciclo ■

económico: el porcentaje de pobres aumentó entre 1980 y 1990, disminuyó entre 1990 y 1997, volvió a crecer entre 1997 y 2003 y se redujo vigorosamente entre 2003 y 2007, período en el que se observó un crecimiento sostenido de la economía.

El ritmo de reducción de la indigencia ha sido mayor que el ■

de la pobreza; entre 1980-2007 la indigencia cayó un 39,1% y la pobreza no extrema un 15,6%. Si se toma como referencia 1990, la indigencia cayó en un 48,6% y la pobreza en un 28,9%.

En 2007, 124 millones de personas eran pobres, lo que ■

representa una fuerte disminución con respecto a los 154 millones registrados en 2003. La magnitud absoluta de la pobreza en 2007 era inferior a la de 1990, pero muy superior a la de 1980 (90 millones). La cantidad de indigentes en 2007 ascendía a 41 millones, un valor equivalente al de 1980.

Los países de la UNASUR difieren en la incidencia de la ■

pobreza. En 2006 se observaba el siguiente agrupamiento: i) países donde la pobreza afectaba alrededor del 60% de la población; ii) países con una incidencia de entre el 40% y el 45% de la población total; c) países que presentaban una proporción de población bajo la línea de pobreza de entre el 30% y el 34%; y d) países en los que la pobreza afectaba a menos del 22% de la población.

UNASUR un espacio de cooperación por construir

19

Gráfico I.17UNIÓN DE NACIONES SURAMERICANAS (UNASUR) (10 PAÍSES)a: EVOLUCIÓN DE LA POBREZA Y LA INDIGENCIA, 1980-2007(En porcentajes de la población; promedios ponderados)

39,1

41,746,4

43,7

38,740,9 40,3 41,1

43,1 43,340,7

38,1

34,633

17,919,8 21,2 19,7

15,9 16,5 16,4 16,7 18,5 18,1 15,5

13,5 11,6 10,9

0

5

10

15

20

25

30

35

40

45

50

1980 1986 1990 1994 1997 1999 2000 2001 2002 2003 2004 2005 2006 2007

Pobreza Indigencia

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de tabulaciones especiales de las encuestas de hogares de los países. a Sin información comparable para Guyana y Suriname.

Gráfico I.18UNIÓN DE NACIONES SURAMERICANAS (UNASUR) (10 PAÍSES)a: CLASIFICACIÓN DE LOS PAÍSES SEGÚN LA INCIDENCIA DE LA POBREZA, 2006(En promedios simples) b

61,1

44

31,8

16

0

10

20

30

40

50

60

70

Bolivia (EstadoPlur. de) yParaguay

Perú, Colombia yEcuador

Brasil y Venezuela(Rep. Bol. de)

Argentina,Uruguay y Chile

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de tabulaciones especiales de las encuestas de hogares de los respectivos países. a Sin información comparable para Guyana y Suriname.b El promedio simple se obtiene sobre los porcentajes nacionales de población bajo la línea

de pobreza en cada grupo.

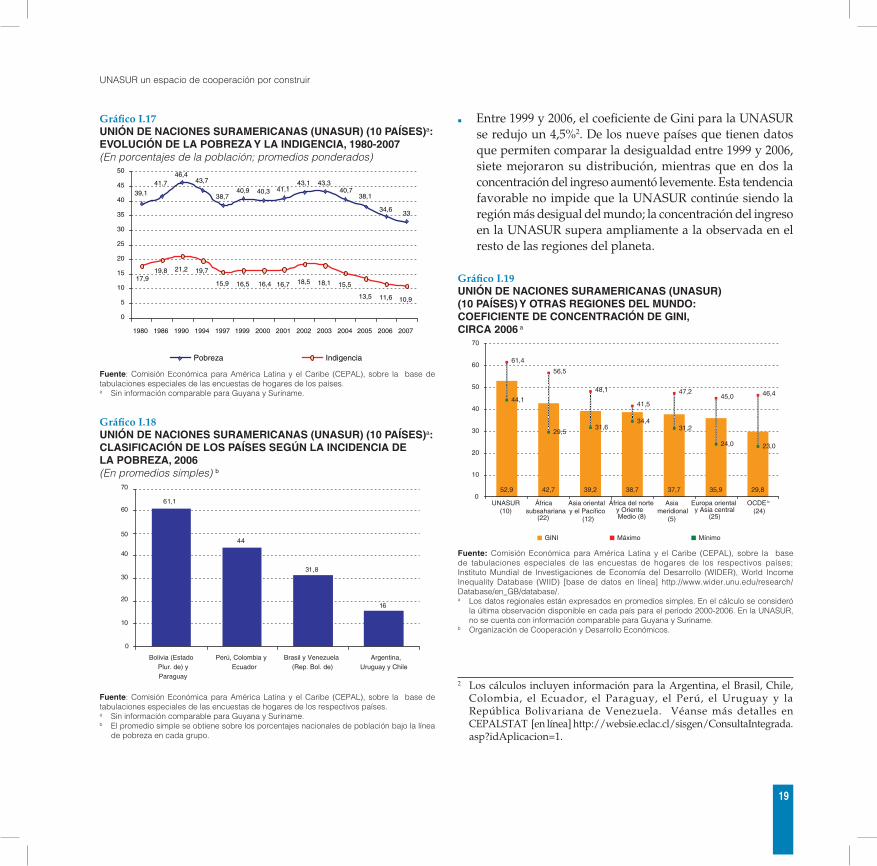

Entre 1999 y 2006, el coeficiente de Gini para la UNASUR ■

se redujo un 4,5%2. De los nueve países que tienen datos que permiten comparar la desigualdad entre 1999 y 2006, siete mejoraron su distribución, mientras que en dos la concentración del ingreso aumentó levemente. Esta tendencia favorable no impide que la UNASUR continúe siendo la región más desigual del mundo; la concentración del ingreso en la UNASUR supera ampliamente a la observada en el resto de las regiones del planeta.

Gráfico I.19UNIÓN DE NACIONES SURAMERICANAS (UNASUR) (10 PAÍSES) Y OTRAS REGIONES DEL MUNDO: COEFICIENTE DE CONCENTRACIÓN DE GINI, CIRCA 2006 a

52,9 42,7 39,2 38,7 37,7 35,9 29,8

61,4

56,5

48,1

41,5

47,245,0 46,4

44,1

29,531,6

34,431,2

24,0 23,0

0

10

20

30

40

50

60

70

UNASUR(10)

Áfricasubsahariana

(22)

Asia orientaly el Pacífico

(12)

África del nortey OrienteMedio (8)

Asia meridional

(5)

Europa orientaly Asia central

(25)

OCDE b

(24)

GINI Máximo Mínimo

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de tabulaciones especiales de las encuestas de hogares de los respectivos países; Instituto Mundial de Investigaciones de Economía del Desarrollo (WIDER), World Income Inequality Database (WIID) [base de datos en línea] http://www.wider.unu.edu/research/ Database/en_GB/database/.a Los datos regionales están expresados en promedios simples. En el cálculo se consideró

la última observación disponible en cada país para el período 2000-2006. En la UNASUR, no se cuenta con información comparable para Guyana y Suriname.

b Organización de Cooperación y Desarrollo Económicos.

2 Los cálculos incluyen información para la Argentina, el Brasil, Chile, Colombia, el Ecuador, el Paraguay, el Perú, el Uruguay y la República Bolivariana de Venezuela. Véanse más detalles en CEPALSTAT [en línea] http://websie.eclac.cl/sisgen/ConsultaIntegrada.asp?idAplicacion=1.

20

UNASUR un espacio de cooperación por construir

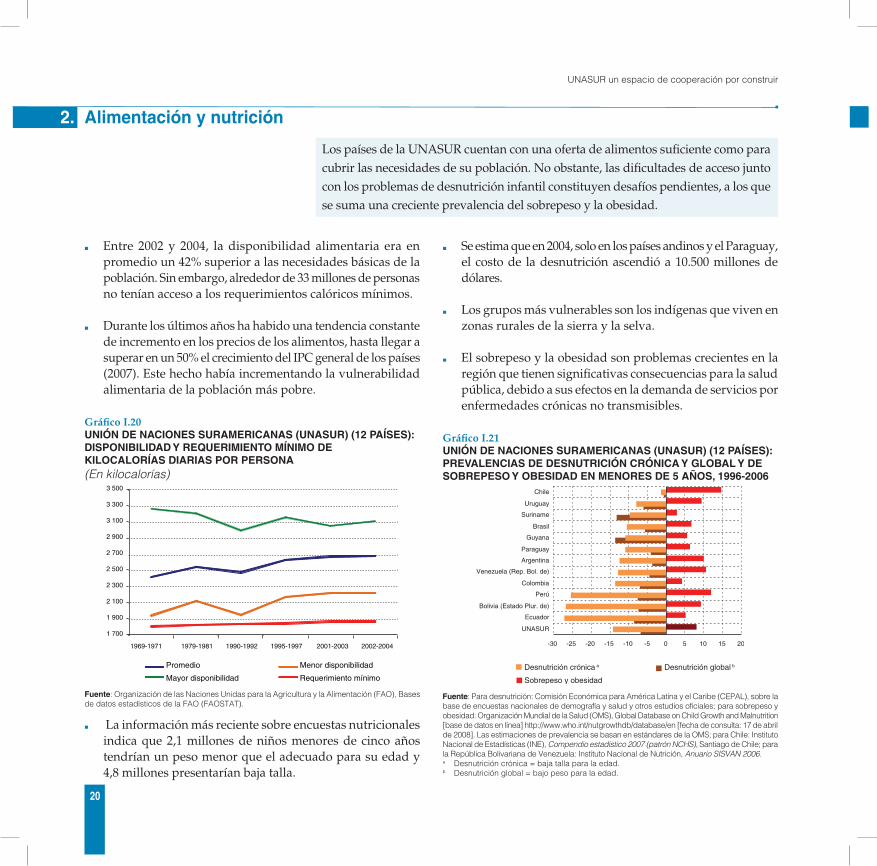

Alimentación y nutrición

Los países de la UNASUR cuentan con una oferta de alimentos suficiente como para cubrir las necesidades de su población. No obstante, las dificultades de acceso junto con los problemas de desnutrición infantil constituyen desafíos pendientes, a los que se suma una creciente prevalencia del sobrepeso y la obesidad.

2.

Entre 2002 y 2004, la disponibilidad alimentaria era en ■

promedio un 42% superior a las necesidades básicas de la población. Sin embargo, alrededor de 33 millones de personas no tenían acceso a los requerimientos calóricos mínimos.

Durante los últimos años ha habido una tendencia constante ■

de incremento en los precios de los alimentos, hasta llegar a superar en un 50% el crecimiento del IPC general de los países (2007). Este hecho había incrementando la vulnerabilidad alimentaria de la población más pobre.

Gráfico I.20UNIÓN DE NACIONES SURAMERICANAS (UNASUR) (12 PAÍSES): DISPONIBILIDAD Y REQUERIMIENTO MÍNIMO DE KILOCALORÍAS DIARIAS POR PERSONA(En kilocalorías)

1 700

1 900

2 100

2 300

2 500

2 700

2 900

3 100

3 300

3 500

1969-1971 1979-1981 1990-1992 1995-1997 2001-2003 2002-2004

Promedio Menor disponibilidad

Mayor disponibilidad Requerimiento mínimo

Fuente: Organización de las Naciones Unidas para la Agricultura y la Alimentación (FAO), Bases de datos estadísticos de la FAO (FAOSTAT).

La información más reciente sobre encuestas nutricionales ■

indica que 2,1 millones de niños menores de cinco años tendrían un peso menor que el adecuado para su edad y 4,8 millones presentarían baja talla.

Se estima que en 2004, solo en los países andinos y el Paraguay, ■

el costo de la desnutrición ascendió a 10.500 millones de dólares.

Los grupos más vulnerables son los indígenas que viven en ■

zonas rurales de la sierra y la selva.

El sobrepeso y la obesidad son problemas crecientes en la ■

región que tienen significativas consecuencias para la salud pública, debido a sus efectos en la demanda de servicios por enfermedades crónicas no transmisibles.

Gráfico I.21UNIÓN DE NACIONES SURAMERICANAS (UNASUR) (12 PAÍSES): PREVALENCIAS DE DESNUTRICIÓN CRÓNICA Y GLOBAL Y DE SOBREPESO Y OBESIDAD EN MENORES DE 5 AÑOS, 1996-2006

-30 -25 -20 -15 -10 -5 0 5 10 15 20

UNASUR

Ecuador

Bolivia (Estado Plur. de)

Perú

Colombia

Venezuela (Rep. Bol. de)

Argentina

Paraguay

Guyana

Brasil

Suriname

Uruguay

Chile

Desnutrición global bDesnutrición crónica a

Sobrepeso y obesidad

Fuente: Para desnutrición: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de encuestas nacionales de demografía y salud y otros estudios oficiales; para sobrepeso y obesidad: Organización Mundial de la Salud (OMS), Global Database on Child Growth and Malnutrition [base de datos en línea] http://www.who.int/nutgrowthdb/database/en [fecha de consulta: 17 de abril de 2008]. Las estimaciones de prevalencia se basan en estándares de la OMS; para Chile: Instituto Nacional de Estadísticas (INE), Compendio estadístico 2007 (patrón NCHS), Santiago de Chile; para la República Bolivariana de Venezuela: Instituto Nacional de Nutrición, Anuario SISVAN 2006.a Desnutrición crónica = baja talla para la edad. b Desnutrición global = bajo peso para la edad.

3.

UNASUR un espacio de cooperación por construir

21

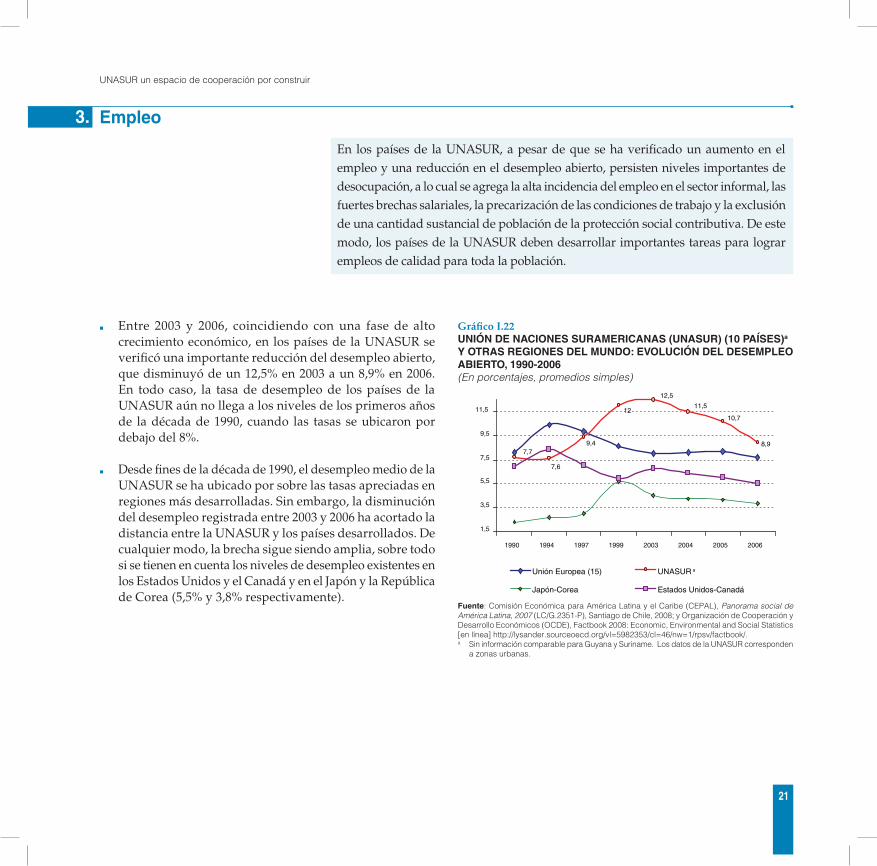

Empleo

En los países de la UNASUR, a pesar de que se ha verificado un aumento en el empleo y una reducción en el desempleo abierto, persisten niveles importantes de desocupación, a lo cual se agrega la alta incidencia del empleo en el sector informal, las fuertes brechas salariales, la precarización de las condiciones de trabajo y la exclusión de una cantidad sustancial de población de la protección social contributiva. De este modo, los países de la UNASUR deben desarrollar importantes tareas para lograr empleos de calidad para toda la población.

3.

Entre 2003 y 2006, coincidiendo con una fase de alto ■

crecimiento económico, en los países de la UNASUR se verificó una importante reducción del desempleo abierto, que disminuyó de un 12,5% en 2003 a un 8,9% en 2006. En todo caso, la tasa de desempleo de los países de la UNASUR aún no llega a los niveles de los primeros años de la década de 1990, cuando las tasas se ubicaron por debajo del 8%.

Desde fines de la década de 1990, el desempleo medio de la ■

UNASUR se ha ubicado por sobre las tasas apreciadas en regiones más desarrolladas. Sin embargo, la disminución del desempleo registrada entre 2003 y 2006 ha acortado la distancia entre la UNASUR y los países desarrollados. De cualquier modo, la brecha sigue siendo amplia, sobre todo si se tienen en cuenta los niveles de desempleo existentes en los Estados Unidos y el Canadá y en el Japón y la República de Corea (5,5% y 3,8% respectivamente).

Gráfico I.22UNIÓN DE NACIONES SURAMERICANAS (UNASUR) (10 PAÍSES)a Y OTRAS REGIONES DEL MUNDO: EVOLUCIÓN DEL DESEMPLEO ABIERTO, 1990-2006(En porcentajes, promedios simples)

7,7

7,6

9,4

12

12,5

11,5

10,7

8,9

1,5

3,5

5,5

7,5

9,5

11,5

1990 1994 1997 1999 2003 2004 2005 2006

Unión Europea (15) UNASUR a

Japón-Corea Estados Unidos-Canadá

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), Panorama social de América Latina, 2007 (LC/G.2351-P), Santiago de Chile, 2008; y Organización de Cooperación y Desarrollo Económicos (OCDE), Factbook 2008: Economic, Environmental and Social Statistics [en línea] http://lysander.sourceoecd.org/vl=5982353/cl=46/nw=1/rpsv/factbook/.a Sin información comparable para Guyana y Suriname. Los datos de la UNASUR corresponden

a zonas urbanas.

22

UNASUR un espacio de cooperación por construir

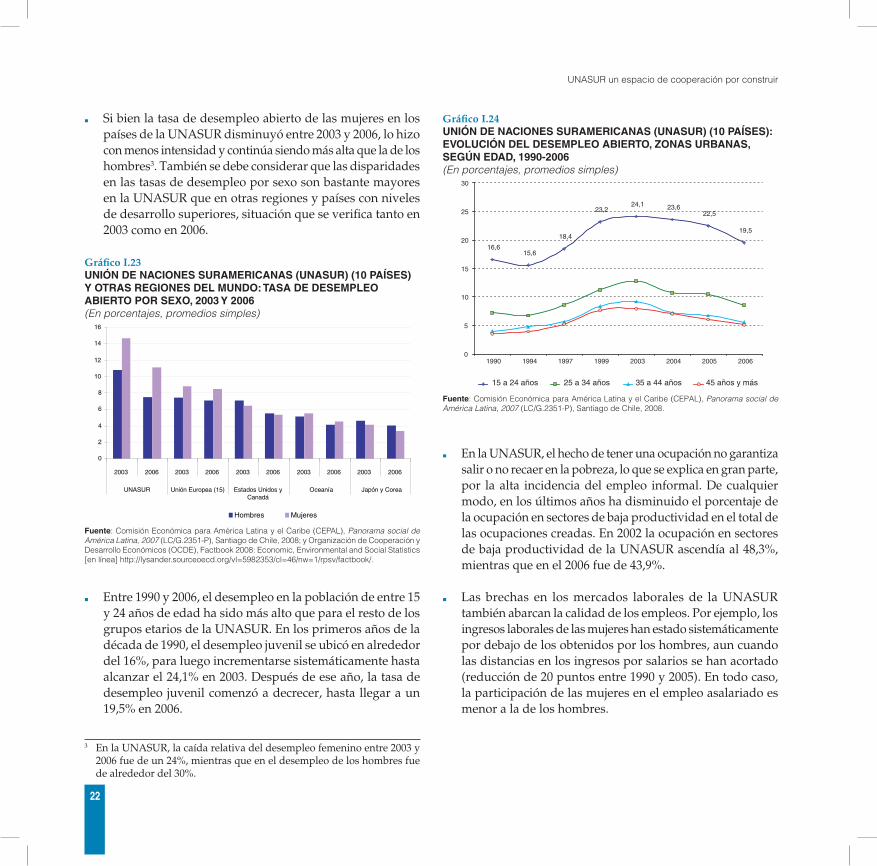

Si bien la tasa de desempleo abierto de las mujeres en los ■

países de la UNASUR disminuyó entre 2003 y 2006, lo hizo con menos intensidad y continúa siendo más alta que la de los hombres3. También se debe considerar que las disparidades en las tasas de desempleo por sexo son bastante mayores en la UNASUR que en otras regiones y países con niveles de desarrollo superiores, situación que se verifica tanto en 2003 como en 2006.

Gráfico I.23UNIÓN DE NACIONES SURAMERICANAS (UNASUR) (10 PAÍSES) Y OTRAS REGIONES DEL MUNDO: TASA DE DESEMPLEO ABIERTO POR SEXO, 2003 Y 2006(En porcentajes, promedios simples)

0

2

4

6

8

10

12

14

16

2003 2006 2003 2006 2003 2006 2003 2006 2003 2006

UNASUR Unión Europea (15) Estados Unidos y�Canadá

Oceanía Japón y Corea

Hombres Mujeres

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), Panorama social de América Latina, 2007 (LC/G.2351-P), Santiago de Chile, 2008; y Organización de Cooperación y Desarrollo Económicos (OCDE), Factbook 2008: Economic, Environmental and Social Statistics [en línea] http://lysander.sourceoecd.org/vl=5982353/cl=46/nw=1/rpsv/factbook/.

Entre 1990 y 2006, el desempleo en la población de entre 15 ■

y 24 años de edad ha sido más alto que para el resto de los grupos etarios de la UNASUR. En los primeros años de la década de 1990, el desempleo juvenil se ubicó en alrededor del 16%, para luego incrementarse sistemáticamente hasta alcanzar el 24,1% en 2003. Después de ese año, la tasa de desempleo juvenil comenzó a decrecer, hasta llegar a un 19,5% en 2006.

3 En la UNASUR, la caída relativa del desempleo femenino entre 2003 y 2006 fue de un 24%, mientras que en el desempleo de los hombres fue de alrededor del 30%.

Gráfico I.24UNIÓN DE NACIONES SURAMERICANAS (UNASUR) (10 PAÍSES): EVOLUCIÓN DEL DESEMPLEO ABIERTO, ZONAS URBANAS, SEGÚN EDAD, 1990-2006(En porcentajes, promedios simples)

16,615,6

18,4

23,224,1 23,6

22,5

19,5

0

5

10

15

20

25

30

1990 1994 1997 1999 2003 2004 2005 2006

15 a 24 años 25 a 34 años 35 a 44 años 45 años y más

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), Panorama social de América Latina, 2007 (LC/G.2351-P), Santiago de Chile, 2008.

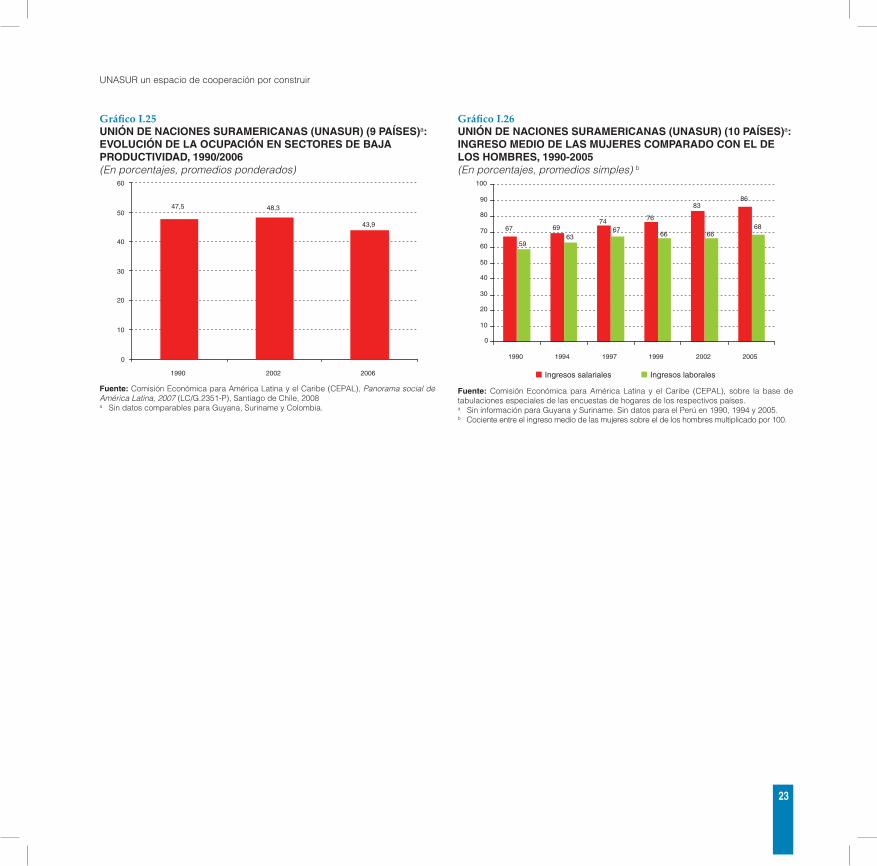

En la UNASUR, el hecho de tener una ocupación no garantiza ■

salir o no recaer en la pobreza, lo que se explica en gran parte, por la alta incidencia del empleo informal. De cualquier modo, en los últimos años ha disminuido el porcentaje de la ocupación en sectores de baja productividad en el total de las ocupaciones creadas. En 2002 la ocupación en sectores de baja productividad de la UNASUR ascendía al 48,3%, mientras que en el 2006 fue de 43,9%.

Las brechas en los mercados laborales de la UNASUR ■

también abarcan la calidad de los empleos. Por ejemplo, los ingresos laborales de las mujeres han estado sistemáticamente por debajo de los obtenidos por los hombres, aun cuando las distancias en los ingresos por salarios se han acortado (reducción de 20 puntos entre 1990 y 2005). En todo caso, la participación de las mujeres en el empleo asalariado es menor a la de los hombres.

UNASUR un espacio de cooperación por construir

23

Gráfico I.25UNIÓN DE NACIONES SURAMERICANAS (UNASUR) (9 PAÍSES)a: EVOLUCIÓN DE LA OCUPACIÓN EN SECTORES DE BAJA PRODUCTIVIDAD, 1990/2006(En porcentajes, promedios ponderados)

47,5 48,3

43,9

0

10

20

30

40

50

60

1990 2002 2006

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), Panorama social de América Latina, 2007 (LC/G.2351-P), Santiago de Chile, 2008a Sin datos comparables para Guyana, Suriname y Colombia.

Gráfico I.26UNIÓN DE NACIONES SURAMERICANAS (UNASUR) (10 PAÍSES)a: INGRESO MEDIO DE LAS MUJERES COMPARADO CON EL DE LOS HOMBRES, 1990-2005(En porcentajes, promedios simples) b

67 6974 76

8386

5963

6766 66

68

0

10

20

30

40

50

60

70

80

90

100

1990 1994 1997 1999 2002 2005

Ingresos salariales Ingresos laborales

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de tabulaciones especiales de las encuestas de hogares de los respectivos países.a Sin información para Guyana y Suriname. Sin datos para el Perú en 1990, 1994 y 2005.b Cociente entre el ingreso medio de las mujeres sobre el de los hombres multiplicado por 100.

24

UNASUR un espacio de cooperación por construir

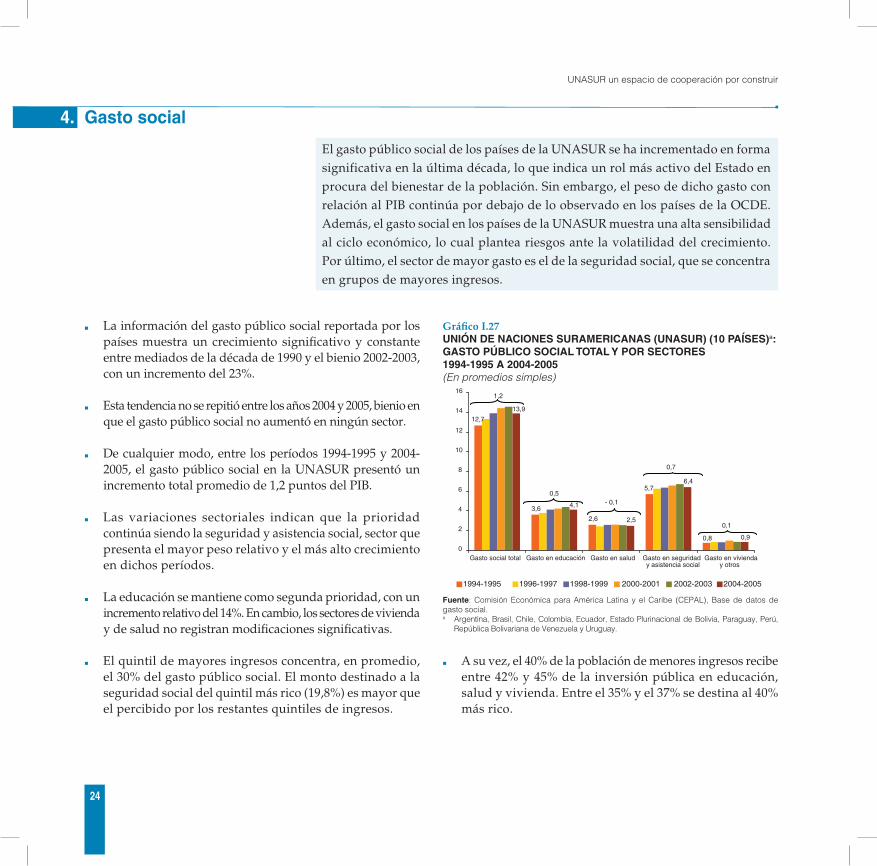

4. Gasto social

El gasto público social de los países de la UNASUR se ha incrementado en forma significativa en la última década, lo que indica un rol más activo del Estado en procura del bienestar de la población. Sin embargo, el peso de dicho gasto con relación al PIB continúa por debajo de lo observado en los países de la OCDE. Además, el gasto social en los países de la UNASUR muestra una alta sensibilidad al ciclo económico, lo cual plantea riesgos ante la volatilidad del crecimiento. Por último, el sector de mayor gasto es el de la seguridad social, que se concentra en grupos de mayores ingresos.

La información del gasto público social reportada por los ■

países muestra un crecimiento significativo y constante entre mediados de la década de 1990 y el bienio 2002-2003, con un incremento del 23%.

Esta tendencia no se repitió entre los años 2004 y 2005, bienio en ■

que el gasto público social no aumentó en ningún sector.

De cualquier modo, entre los períodos 1994-1995 y 2004- ■

2005, el gasto público social en la UNASUR presentó un incremento total promedio de 1,2 puntos del PIB.

Las variaciones sectoriales indican que la prioridad ■

continúa siendo la seguridad y asistencia social, sector que presenta el mayor peso relativo y el más alto crecimiento en dichos períodos.

La educación se mantiene como segunda prioridad, con un ■

incremento relativo del 14%. En cambio, los sectores de vivienda y de salud no registran modificaciones significativas.

El quintil de mayores ingresos concentra, en promedio, ■

el 30% del gasto público social. El monto destinado a la seguridad social del quintil más rico (19,8%) es mayor que el percibido por los restantes quintiles de ingresos.

Gráfico I.27UNIÓN DE NACIONES SURAMERICANAS (UNASUR) (10 PAÍSES)a: GASTO PÚBLICO SOCIAL TOTAL Y POR SECTORES 1994-1995 A 2004-2005(En promedios simples)

3,6

2,6

5,7

0,8

4,1

2,5

6,4

0,9

12,7

13,9

0

2

4

6

8

10

12

14

16

Gasto social total Gasto en educación Gasto en salud Gasto en seguridady asistencia social

Gasto en vivienday otros

1994-1995 1996-1997 1998-1999 2000-2001 2002-2003 2004-2005

0,5- 0,1

0,7

0,1

1,2

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), Base de datos de gasto social.a Argentina, Brasil, Chile, Colombia, Ecuador, Estado Plurinacional de Bolivia, Paraguay, Perú,

República Bolivariana de Venezuela y Uruguay.

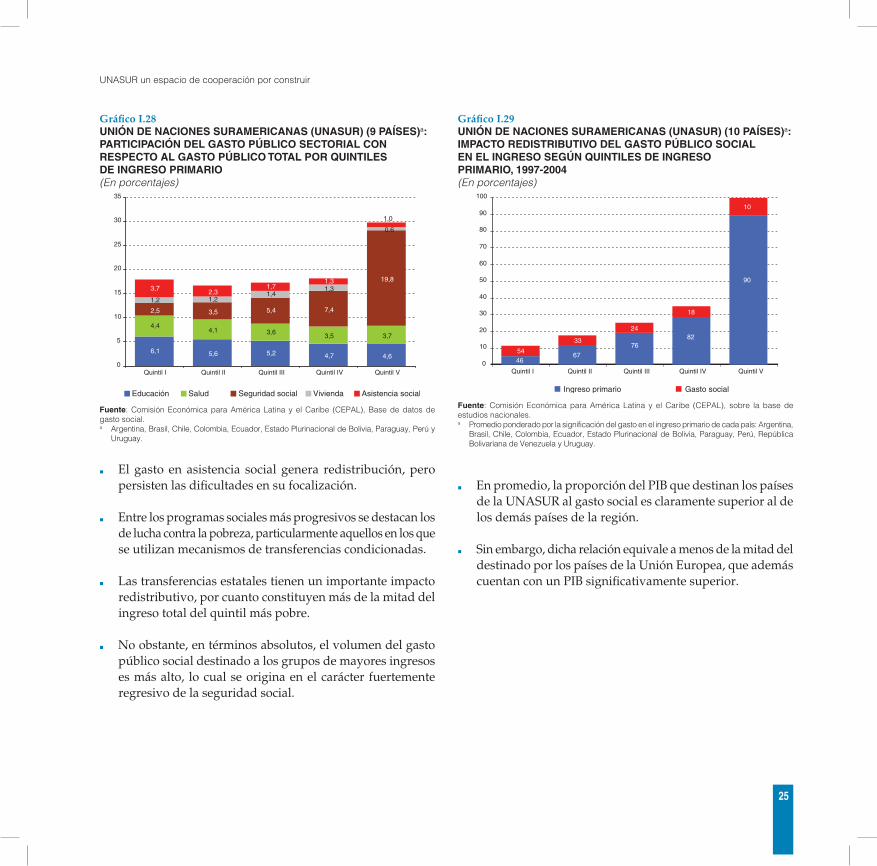

A su vez, el 40% de la población de menores ingresos recibe ■

entre 42% y 45% de la inversión pública en educación, salud y vivienda. Entre el 35% y el 37% se destina al 40% más rico.

UNASUR un espacio de cooperación por construir

25

Gráfico I.28UNIÓN DE NACIONES SURAMERICANAS (UNASUR) (9 PAÍSES)a: PARTICIPACIÓN DEL GASTO PÚBLICO SECTORIAL CON RESPECTO AL GASTO PÚBLICO TOTAL POR QUINTILES DE INGRESO PRIMARIO(En porcentajes)

6,1 5,6 5,2 4,7 4,6

4,44,1 3,6 3,5 3,7

2,5 3,5 5,4 7,4

19,8

1,2 1,21,4

1,33,7 2,31,7

1,3

0,6

1,0

0

5

10

15

20

25

30

35

Quintil I Quintil II Quintil III Quintil IV Quintil V

Educación Salud Seguridad social Vivienda Asistencia social

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), Base de datos de gasto social.a Argentina, Brasil, Chile, Colombia, Ecuador, Estado Plurinacional de Bolivia, Paraguay, Perú y

Uruguay.

El gasto en asistencia social genera redistribución, pero ■

persisten las dificultades en su focalización.

Entre los programas sociales más progresivos se destacan los ■

de lucha contra la pobreza, particularmente aquellos en los que se utilizan mecanismos de transferencias condicionadas.

Las transferencias estatales tienen un importante impacto ■

redistributivo, por cuanto constituyen más de la mitad del ingreso total del quintil más pobre.

No obstante, en términos absolutos, el volumen del gasto ■

público social destinado a los grupos de mayores ingresos es más alto, lo cual se origina en el carácter fuertemente regresivo de la seguridad social.

Gráfico I.29UNIÓN DE NACIONES SURAMERICANAS (UNASUR) (10 PAÍSES)a: IMPACTO REDISTRIBUTIVO DEL GASTO PÚBLICO SOCIAL EN EL INGRESO SEGÚN QUINTILES DE INGRESO PRIMARIO, 1997-2004(En porcentajes)

4667

7682

90

54

33

24

18

10

0

10

20

30

40

50

60

70

80

90

100

Quintil I Quintil II Quintil III Quintil IV Quintil V

Ingreso primario Gasto social

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de estudios nacionales.a Promedio ponderado por la significación del gasto en el ingreso primario de cada país: Argentina,

Brasil, Chile, Colombia, Ecuador, Estado Plurinacional de Bolivia, Paraguay, Perú, República Bolivariana de Venezuela y Uruguay.

En promedio, la proporción del PIB que destinan los países ■

de la UNASUR al gasto social es claramente superior al de los demás países de la región.

Sin embargo, dicha relación equivale a menos de la mitad del ■

destinado por los países de la Unión Europea, que además cuentan con un PIB significativamente superior.

26

UNASUR un espacio de cooperación por construir

Gráfico I.30UNIÓN DE NACIONES SURAMERICANAS (UNASUR) (10 PAÍSES)a: PROPORCIÓN DEL GASTO PÚBLICO SOCIAL CON RESPECTO AL PIB(En porcentajes)

14

1112

33

0

5

10

15

20

25

30

35

Unión Europea(25 países)

UNASUR América Latina y el Caribe b (no UNASUR)

América Latina y el Caribe (21 países)

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), Base de datos de gasto social.a Argentina, Brasil, Chile, Colombia, Ecuador, Estado Plurinacional de Bolivia, Paraguay, Perú,

República Bolivariana de Venezuela y Uruguay. b América Latina y el Caribe.

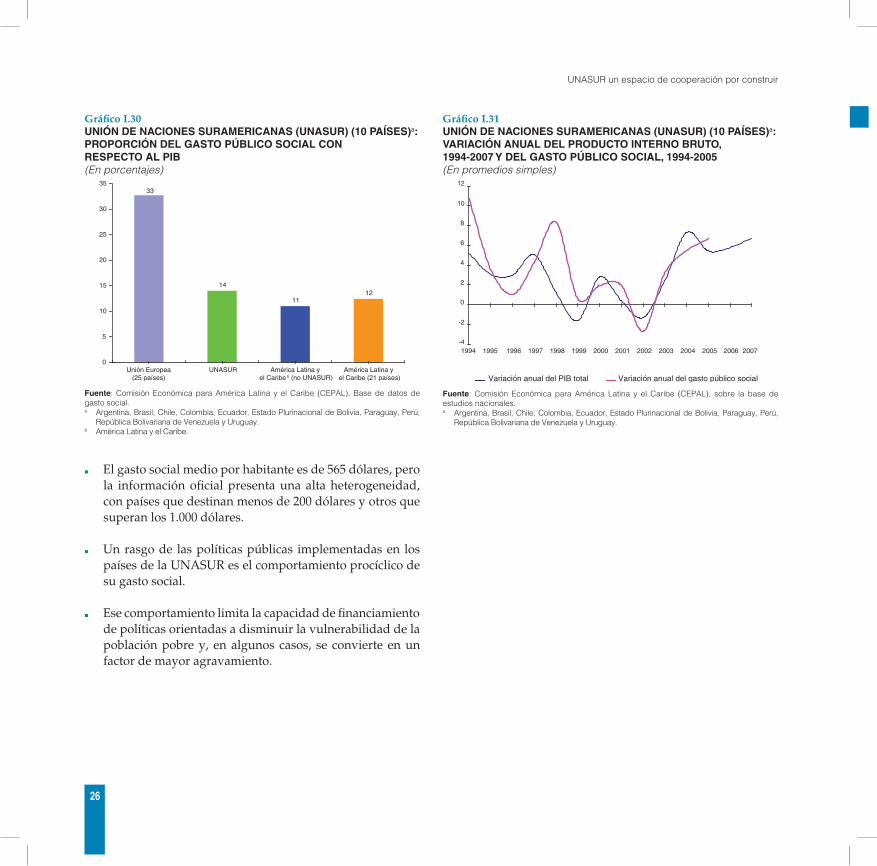

El gasto social medio por habitante es de 565 dólares, pero ■

la información oficial presenta una alta heterogeneidad, con países que destinan menos de 200 dólares y otros que superan los 1.000 dólares.

Un rasgo de las políticas públicas implementadas en los ■

países de la UNASUR es el comportamiento procíclico de su gasto social.

Ese comportamiento limita la capacidad de financiamiento ■

de políticas orientadas a disminuir la vulnerabilidad de la población pobre y, en algunos casos, se convierte en un factor de mayor agravamiento.

Gráfico I.31 UNIÓN DE NACIONES SURAMERICANAS (UNASUR) (10 PAÍSES)a: VARIACIÓN ANUAL DEL PRODUCTO INTERNO BRUTO, 1994-2007 Y DEL GASTO PÚBLICO SOCIAL, 1994-2005(En promedios simples)

-4

-2

0

2

4

6

8

10

12

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

Variación anual del PIB total Variación anual del gasto público social

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de estudios nacionales.a Argentina, Brasil, Chile, Colombia, Ecuador, Estado Plurinacional de Bolivia, Paraguay, Perú,

República Bolivariana de Venezuela y Uruguay.

5.

UNASUR un espacio de cooperación por construir

27

Educación

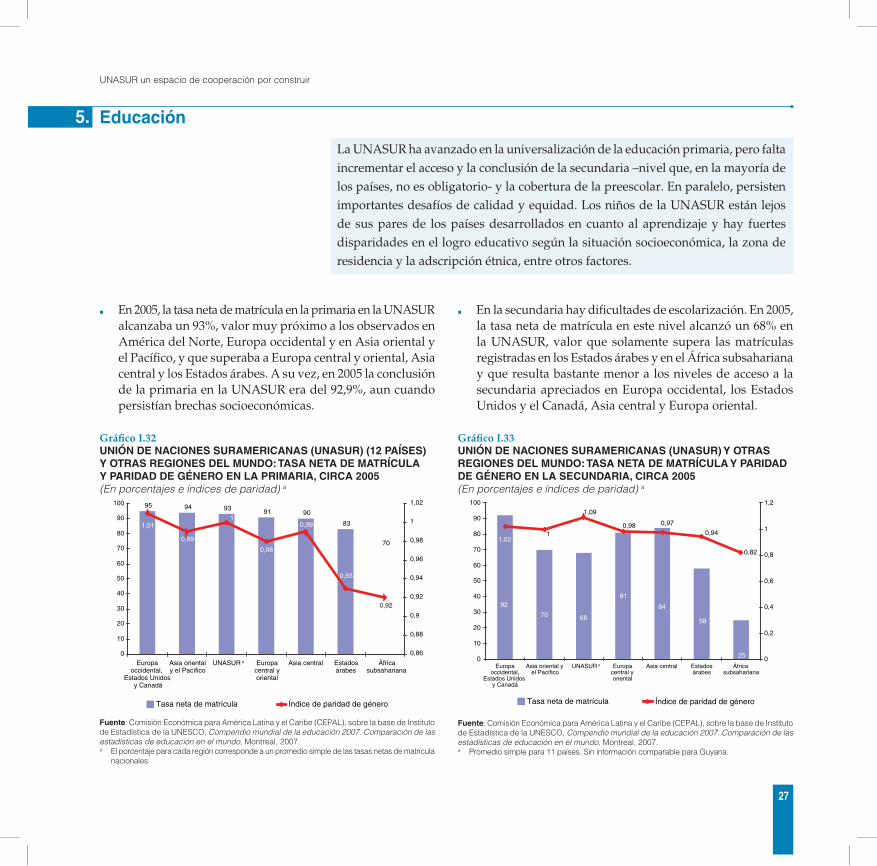

La UNASUR ha avanzado en la universalización de la educación primaria, pero falta incrementar el acceso y la conclusión de la secundaria –nivel que, en la mayoría de los países, no es obligatorio- y la cobertura de la preescolar. En paralelo, persisten importantes desafíos de calidad y equidad. Los niños de la UNASUR están lejos de sus pares de los países desarrollados en cuanto al aprendizaje y hay fuertes disparidades en el logro educativo según la situación socioeconómica, la zona de residencia y la adscripción étnica, entre otros factores.

En la secundaria hay dificultades de escolarización. En 2005, ■

la tasa neta de matrícula en este nivel alcanzó un 68% en la UNASUR, valor que solamente supera las matrículas registradas en los Estados árabes y en el África subsahariana y que resulta bastante menor a los niveles de acceso a la secundaria apreciados en Europa occidental, los Estados Unidos y el Canadá, Asia central y Europa oriental.

Gráfico I.33UNIÓN DE NACIONES SURAMERICANAS (UNASUR) Y OTRAS REGIONES DEL MUNDO: TASA NETA DE MATRÍCULA Y PARIDAD DE GÉNERO EN LA SECUNDARIA, CIRCA 2005(En porcentajes e índices de paridad) a

25

58

84

81

6870

92

1

1,09

0,98 0,97

0,94

0,82

1,02

0

10

20

30

40

50

60

70

80

90

100

Europaoccidental,

Estados Unidos y Canadá

Asia oriental yel Pacífico

UNASUR a Europacentral yoriental

Asia central Estadosárabes

Áfricasubsahariana

0

0,2

0,4

0,6

0,8

1

1,2

Tasa neta de matrícula Índice de paridad de género

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de Instituto de Estadística de la UNESCO, Compendio mundial de la educación 2007. Comparación de las estadísticas de educación en el mundo, Montreal, 2007.a Promedio simple para 11 países. Sin información comparable para Guyana.

5.

En 2005, la tasa neta de matrícula en la primaria en la UNASUR ■

alcanzaba un 93%, valor muy próximo a los observados en América del Norte, Europa occidental y en Asia oriental y el Pacífico, y que superaba a Europa central y oriental, Asia central y los Estados árabes. A su vez, en 2005 la conclusión de la primaria en la UNASUR era del 92,9%, aun cuando persistían brechas socioeconómicas.

Gráfico I.32UNIÓN DE NACIONES SURAMERICANAS (UNASUR) (12 PAÍSES) Y OTRAS REGIONES DEL MUNDO: TASA NETA DE MATRÍCULA Y PARIDAD DE GÉNERO EN LA PRIMARIA, CIRCA 2005(En porcentajes e índices de paridad) a

95 94 93 91 90

83

700,99

1

0,98

0,99

0,93

0,92

1,01

0

10

20

30

40

50

60

70

80

90

100

Europaoccidental,

Estados Unidos y Canadá

Asia orientaly el Pacífico

UNASUR a Europacentral yoriental

Asia central Estadosárabes

Áfricasubsahariana

0,86

0,88

0,9

0,92

0,94

0,96

0,98

1

1,02

Tasa neta de matrícula Índice de paridad de género

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de Instituto de Estadística de la UNESCO, Compendio mundial de la educación 2007. Comparación de las estadísticas de educación en el mundo, Montreal, 2007.a El porcentaje para cada región corresponde a un promedio simple de las tasas netas de matrícula

nacionales.

28

UNASUR un espacio de cooperación por construir

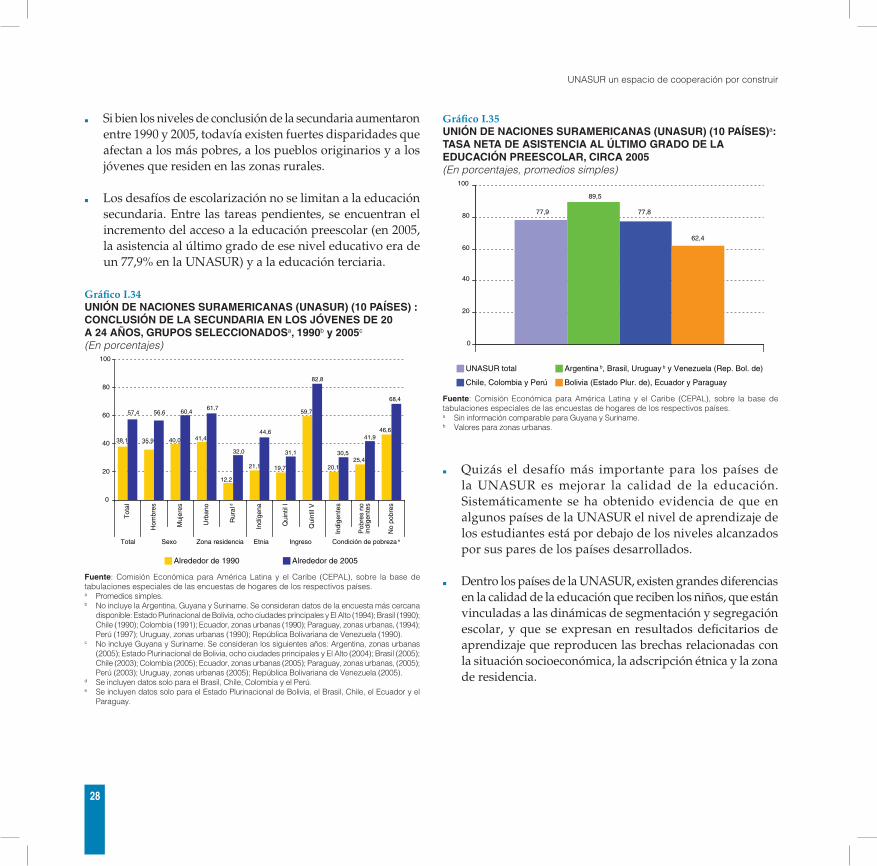

Si bien los niveles de conclusión de la secundaria aumentaron ■

entre 1990 y 2005, todavía existen fuertes disparidades que afectan a los más pobres, a los pueblos originarios y a los jóvenes que residen en las zonas rurales.

Los desafíos de escolarización no se limitan a la educación ■

secundaria. Entre las tareas pendientes, se encuentran el incremento del acceso a la educación preescolar (en 2005, la asistencia al último grado de ese nivel educativo era de un 77,9% en la UNASUR) y a la educación terciaria.

Gráfico I.34UNIÓN DE NACIONES SURAMERICANAS (UNASUR) (10 PAÍSES) : CONCLUSIÓN DE LA SECUNDARIA EN LOS JÓVENES DE 20 A 24 AÑOS, GRUPOS SELECCIONADOSa, 1990b y 2005c

(En porcentajes)

38,1 35,9 40,0 41,4

12,2

21,1 19,7

59,7

20,125,4

46,6

57,4 56,6 60,461,7

32,0

44,6

31,1

82,8

30,5

41,9

68,4

0

20

40

60

80

100

Tot

al

Hom

bres

Muj

eres

Urb

ano

Rur

al d

Indí

gena

Qui

ntil

I

Qui

ntil

V

Indi

gent

es

Pob

res

noin

dige

ntes

No

pobr

es

Total Sexo Zona residencia Etnia Ingreso Condición de pobreza e

Alrededor de 1990 Alrededor de 2005

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de tabulaciones especiales de las encuestas de hogares de los respectivos países.a Promedios simples. b No incluye la Argentina, Guyana y Suriname. Se consideran datos de la encuesta más cercana

disponible: Estado Plurinacional de Bolivia, ocho ciudades principales y El Alto (1994); Brasil (1990); Chile (1990); Colombia (1991); Ecuador, zonas urbanas (1990); Paraguay, zonas urbanas, (1994); Perú (1997); Uruguay, zonas urbanas (1990); República Bolivariana de Venezuela (1990).

c No incluye Guyana y Suriname. Se consideran los siguientes años: Argentina, zonas urbanas (2005); Estado Plurinacional de Bolivia, ocho ciudades principales y El Alto (2004); Brasil (2005); Chile (2003); Colombia (2005); Ecuador, zonas urbanas (2005); Paraguay, zonas urbanas, (2005); Perú (2003); Uruguay, zonas urbanas (2005); República Bolivariana de Venezuela (2005).

d Se incluyen datos solo para el Brasil, Chile, Colombia y el Perú. e Se incluyen datos solo para el Estado Plurinacional de Bolivia, el Brasil, Chile, el Ecuador y el

Paraguay.

Gráfico I.35UNIÓN DE NACIONES SURAMERICANAS (UNASUR) (10 PAÍSES)a: TASA NETA DE ASISTENCIA AL ÚLTIMO GRADO DE LA EDUCACIÓN PREESCOLAR, CIRCA 2005(En porcentajes, promedios simples)

77,9

89,5

77,8

62,4

0

20

40

60

80

100

UNASUR total Argentina b, Brasil, Uruguay b y Venezuela (Rep. Bol. de)

Chile, Colombia y Perú Bolivia (Estado Plur. de), Ecuador y Paraguay

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de tabulaciones especiales de las encuestas de hogares de los respectivos países.a Sin información comparable para Guyana y Suriname. b Valores para zonas urbanas.

Quizás el desafío más importante para los países de ■

la UNASUR es mejorar la calidad de la educación. Sistemáticamente se ha obtenido evidencia de que en algunos países de la UNASUR el nivel de aprendizaje de los estudiantes está por debajo de los niveles alcanzados por sus pares de los países desarrollados.

Dentro los países de la UNASUR, existen grandes diferencias ■

en la calidad de la educación que reciben los niños, que están vinculadas a las dinámicas de segmentación y segregación escolar, y que se expresan en resultados deficitarios de aprendizaje que reproducen las brechas relacionadas con la situación socioeconómica, la adscripción étnica y la zona de residencia.

UNASUR un espacio de cooperación por construir

29

Gráfico I.36UNIÓN DE NACIONES SURAMERICANAS (UNASUR) (CINCO PAÍSES)a Y ORGANIZACIÓN DE COOPERACIÓN Y DESARROLLO ECONÓMICOS (OCDE) (29 PAÍSES): NIVELES DE DESEMPEÑOb EN MATEMÁTICAS DE LOS ESTUDIANTES DE 15 AÑOS DE EDAD, ESTUDIO PISA 2006(En porcentajes)

24,4 28,239,4 44,6 46,6

21,7

26,9

24,7

27,3 25,924,3

23,9

20,4

18,2 16,618,3

13,910,6

7,6 7,111,4 7,1 4,8 2,3 3,8

9

15,4

23

23,3

29,3

0

10

20

30

40

50

60

70

80

90

100

OCDE(29 países) c

Uruguay Chile Argentina Colombia Brasil

Bajo nivel 1 Nivel 1 Nivel 2 Nivel 3 Nivel 4 o superior

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de Organización de Cooperación y Desarrollo Económicos (OCDE), Programa Internacional de Evaluación de Estudiantes (PISA), 2006 [en línea] http://www.pisa.oecd.org/.a El Estado Plurinacional de Bolivia, el Ecuador, Guyana, el Paraguay, el Perú, Suriname y la

República Bolivariana de Venezuela no participaron en el estudio PISA 2006. b Los niveles de desempeño en PISA 2006 están graduados de inferior a superior, considerando

el nivel inferior a 1 como el peor desempeño y el nivel 4 o superior, el mejor. c Los valores de OCDE corresponden a promedios ponderados.

30

UNASUR un espacio de cooperación por construir

Salud

En las zonas urbanas de los países de la UNASUR, la expansión de los servicios de saneamiento y de salud materno-infantil, así como el cambio de las actitudes y conductas de la población, han contribuido a la reducción de la mortalidad infantil y a la disminución de las brechas socioeconómicas de mortalidad. Sin embargo, en las zonas rurales más pobres, la situación es diferente, por cuanto subsisten fuertes brechas en el acceso a servicios básicos de saneamiento y agua potable. A su vez, los países de la UNASUR deben afrontar nuevos problemas de salud asociados con los cambios demográficos y de los perfiles de morbilidad.

6.

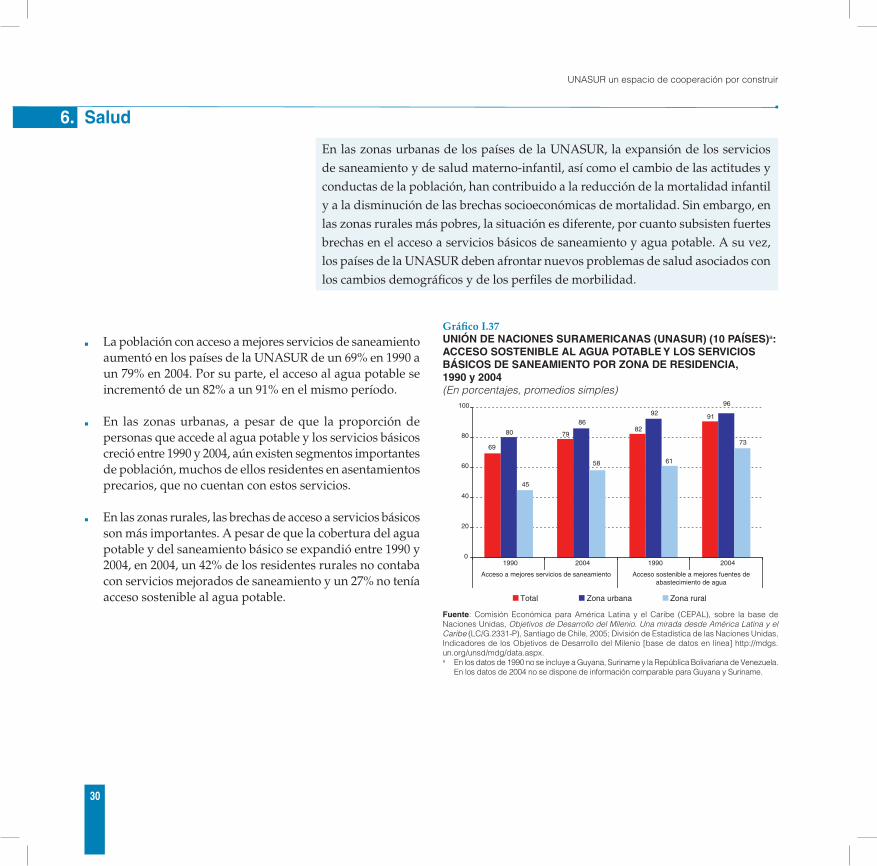

La población con acceso a mejores servicios de saneamiento ■

aumentó en los países de la UNASUR de un 69% en 1990 a un 79% en 2004. Por su parte, el acceso al agua potable se incrementó de un 82% a un 91% en el mismo período.

En las zonas urbanas, a pesar de que la proporción de ■

personas que accede al agua potable y los servicios básicos creció entre 1990 y 2004, aún existen segmentos importantes de población, muchos de ellos residentes en asentamientos precarios, que no cuentan con estos servicios.

En las zonas rurales, las brechas de acceso a servicios básicos ■

son más importantes. A pesar de que la cobertura del agua potable y del saneamiento básico se expandió entre 1990 y 2004, en 2004, un 42% de los residentes rurales no contaba con servicios mejorados de saneamiento y un 27% no tenía acceso sostenible al agua potable.

Gráfico I.37UNIÓN DE NACIONES SURAMERICANAS (UNASUR) (10 PAÍSES)a: ACCESO SOSTENIBLE AL AGUA POTABLE Y LOS SERVICIOS BÁSICOS DE SANEAMIENTO POR ZONA DE RESIDENCIA, 1990 y 2004(En porcentajes, promedios simples)

69

7982

91

80

8692

96

45

58 61

73

0

20

40

60

80

100

1990 2004 1990 2004

Acceso a mejores servicios de saneamiento Acceso sostenible a mejores fuentes deabastecimiento de agua

Total Zona urbana Zona rural

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de Naciones Unidas, Objetivos de Desarrollo del Milenio. Una mirada desde América Latina y el Caribe (LC/G.2331-P), Santiago de Chile, 2005; División de Estadística de las Naciones Unidas, Indicadores de los Objetivos de Desarrollo del Milenio [base de datos en línea] http://mdgs.un.org/unsd/mdg/data.aspx.a En los datos de 1990 no se incluye a Guyana, Suriname y la República Bolivariana de Venezuela.

En los datos de 2004 no se dispone de información comparable para Guyana y Suriname.

UNASUR un espacio de cooperación por construir

31

Entre 1995 y 2007, la tasa de mortalidad infantil en la UNASUR ■

se redujo de 35,1 a 23,7 por cada 1.000 nacidos vivos. En todo caso, en 2007 existía una amplia variabilidad entre los países miembros de la UNASUR; los valores mínimos y máximos de mortalidad infantil por países fluctuaban entre 7,2 y 45,6 por cada 1.000 nacidos vivos.

Gráfico I.38UNIÓN DE NACIONES SURAMERICANAS (UNASUR) (12 PAÍSES): TASA DE MORTALIDAD INFANTIL a, NIÑOS MENORES DE 1 AÑO, 1995 Y 2007(Por 1.000 nacidos vivos)

35,1 34,1 33,1 32,0 30,9 29,8 28,7 27,6 26,8 26,0 25,2 24,5 23,7

7068,3

66,764,4

62,260

57,855,6

53,651,6

49,647,6

45,6

12,5 12 11,5 10,8 10,1 9,4 8,7 8 7,9 7,7 7,5 7,4 7,2

0

10

20

30

40

50

60

70

80

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

UNASUR Máximo Mínimo

Fuente: Organización Panamericana de la Salud (OPS), Unidad de Análisis y Estadísticas, Iniciativa Regional de Datos Básicos en Salud [en línea] http://www.paho.org/spanish/dd/ais/coredata.htm.a Promedio simple.

La tasa de mortalidad materna en los países de la UNASUR ■

disminuyó de 196 a 124 por cada 100.000 nacidos vivos en el período comprendido entre 1990 y 2005. Sin embargo, los niveles de mortalidad materna en la UNASUR aún se encuentran muy por encima de las tasas observadas en los países industrializados.

Gráfico I.39REGIONES DEL MUNDO: TASA DE MORTALIDAD MATERNAa, 1990 Y 2005(Por 100.000 nacidos vivos)

8

57

196

220

250

430

650

920

8

42

124

150

200

400

500

900

0 100 200 300 400 500 600 700 800 900 1 000

Países industrializados

Europa y Asia central

UNASUR

Asia oriental y el Pacífico

Oriente Medio y África del norte

Total mundial

Asia meridional

África subsahariana

1990 2005

Fuente: Organización Mundial de la Salud (OMS), Estimaciones de mortalidad materna 1990 (versión revisada) y 2005 [en línea]http://www.who.int/reproductive-health.a Representa la defunción de una mujer mientras está embarazada o dentro de los 42 días siguientes

a la terminación de su embarazo debido a complicaciones del embarazo, parto y puerperio, pero no por causas accidentales o incidentales.

b Promedios ponderados.

32

UNASUR un espacio de cooperación por construir

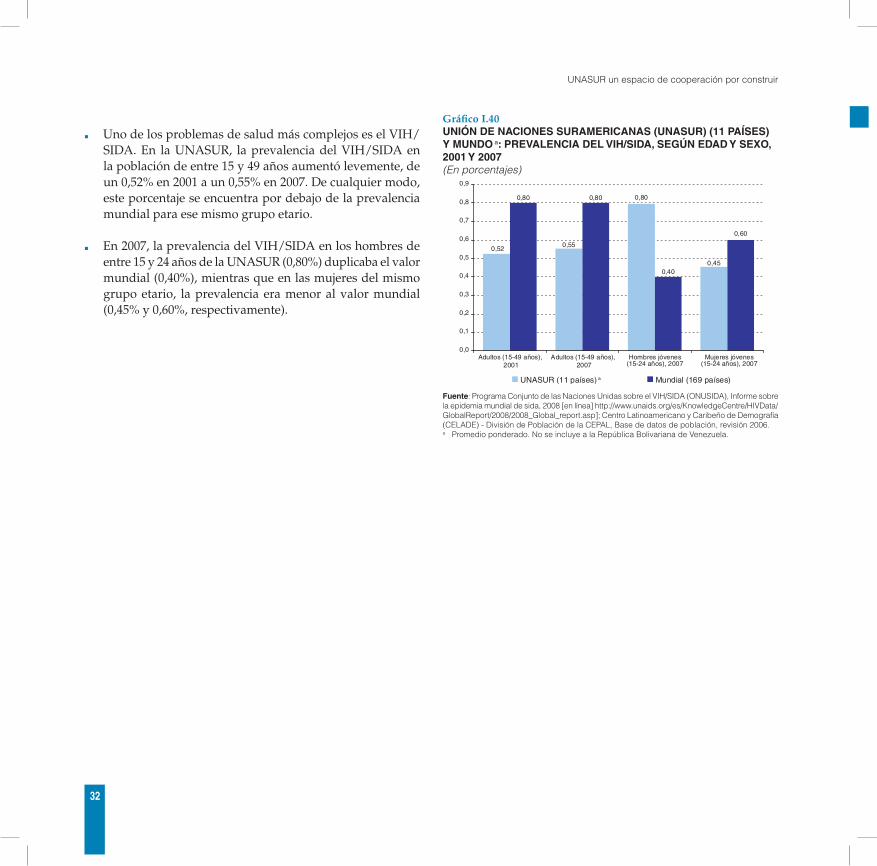

Uno de los problemas de salud más complejos es el VIH/ ■

SIDA. En la UNASUR, la prevalencia del VIH/SIDA en la población de entre 15 y 49 años aumentó levemente, de un 0,52% en 2001 a un 0,55% en 2007. De cualquier modo, este porcentaje se encuentra por debajo de la prevalencia mundial para ese mismo grupo etario.

En 2007, la prevalencia del VIH/SIDA en los hombres de ■

entre 15 y 24 años de la UNASUR (0,80%) duplicaba el valor mundial (0,40%), mientras que en las mujeres del mismo grupo etario, la prevalencia era menor al valor mundial (0,45% y 0,60%, respectivamente).

Gráfico I.40 UNIÓN DE NACIONES SURAMERICANAS (UNASUR) (11 PAÍSES) Y MUNDO a: PREVALENCIA DEL VIH/SIDA, SEGÚN EDAD Y SEXO, 2001 Y 2007(En porcentajes)

0,52 0,55

0,80

0,45

0,80 0,80

0,40

0,60

0,0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

0,8

0,9

Adultos (15-49 años), 2001

Adultos (15-49 años), 2007

Hombres jóvenes (15-24 años), 2007

Mujeres jóvenes(15-24 años), 2007

UNASUR (11 países) a Mundial (169 países)

Fuente: Programa Conjunto de las Naciones Unidas sobre el VIH/SIDA (ONUSIDA), Informe sobre la epidemia mundial de sida, 2008 [en línea] http://www.unaids.org/es/KnowledgeCentre/HIVData/GlobalReport/2008/2008_Global_report.asp]; Centro Latinoamericano y Caribeño de Demografía (CELADE) - División de Población de la CEPAL, Base de datos de población, revisión 2006.a Promedio ponderado. No se incluye a la República Bolivariana de Venezuela.

7.

UNASUR un espacio de cooperación por construir

33

Paridad de género

A pesar de los avances alcanzados en algunos aspectos de la equidad de género, en los países de la UNASUR persisten obstáculos sustanciales para el logro de una plena autonomía de las mujeres, lo cual impide que puedan ejercer sus derechos en un contexto de plena igualdad. Los países de la UNASUR deben aunar esfuerzos para que las mujeres incrementen su autonomía económica, física y en la toma de decisiones.

7.

No obstante los mayores niveles de autonomía económica ■

que han alcanzado las mujeres en la UNASUR y que la brecha entre ellas y los hombres en este campo tiende a reducirse, subsisten profundas disparidades. En 2005, el 36% de las mujeres no tenían ingresos propios, mientras que los hombres sin ingresos propios constituían un 8%. La brecha era mayor en las zonas rurales, donde el 46% de las mujeres no disponía de ingresos propios.

Gráfico I.41UNIÓN DE NACIONES SURAMERICANAS (UNASUR) (10 PAÍSES)a: POBLACIÓN DE ENTRE 25 Y 59 AÑOS SIN INGRESOS PROPIOS, SEGÚN SEXO Y ZONA DE RESIDENCIA, 2005(En porcentajes, promedios simples)

7 8 8

46

31

36

0

5

10

15

20

25

30

35

40

45

50

Zonas rurales Zonas urbanas Total

Hombres Mujeres

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de tabulaciones de las encuestas de hogares de los países.a Sin información de Guyana y Suriname. En los datos de las zonas urbanas no se incluye la

República Bolivariana de Venezuela. En los datos de zonas rurales no se incluye a la Argentina, el Uruguay y la República Bolivariana de Venezuela. En el total nacional no se incluye a la Argentina ni al Uruguay.

En cuanto al control de la natalidad, siguen existiendo ■

problemas que amenazan el ejercicio de los derechos reproductivos de las mujeres. Por ejemplo, la caída de la fecundidad observada en la población de entre 20 y 39 años no se ha reflejado en las adolescentes, quienes han mantenido entre 1950 y 1955 y entre 1995 y 2000 una fecundidad más o menos estable. Esto ha implicado un aumento de la incidencia de la fecundidad adolescente en la fecundidad total.

Gráfico I.42UNIÓN DE NACIONES SURAMERICANAS (UNASUR) (10 PAÍSES)a: TASAS DE FECUNDIDAD POR EDADES E INCIDENCIA DE LA FECUNDIDAD ADOLESCENTE EN LA FECUNDIDAD TOTAL, 1950-1955 Y 1995-2000(En porcentajes, promedios simples)

0,10 0,10 0,10 0,09 0,09 0,09 0,08 0,08 0,08

0,230,24 0,24

0,22

0,200,18

0,160,15

0,13

0,08

0,12

8,9 8,9 9,0 9,0 9,310,1

11,6

13,0

10,5

14,1

0,00

0,05

0,10

0,15

0,20

0,25

0

2

4

6

8

10

12

14

16

Tasa fecundidad15-19 b

Tasa fecundidad20-39 c

Incidencia 15-19 en lafecundidad total d

1950

-195

5

1955

-196

0

1960

-196

5

1965

-197

0

1970

-197

5

1975

-198

0

1980

-198

5

1985

-199

0

1990

-199

5

1995

-200

0

Fuente: Centro Latinoamericano y Caribeño de Demografía (CELADE) - División de Población de la CEPAL, Base de datos [en línea] http://www.eclac.cl/celade/proyecciones/intentoBD-2002.htm.a Sin información de Guyana y Suriname. b Tasa fecundidad 15-19 = tasa de fecundidad para la población de entre 15 y 19 años. c Tasa de fecundidad 20-39 = promedio simple de las tasas de fecundidad de los grupos etarios

de 20-24, 25-29, 30-34 y 35-39 años. d Incidencia 15-19 en la fecundidad total = corresponde al peso relativo de la tasa de fecundidad

de las mujeres de entre 15 y 19 años en la fecundidad total.

34

UNASUR un espacio de cooperación por construir

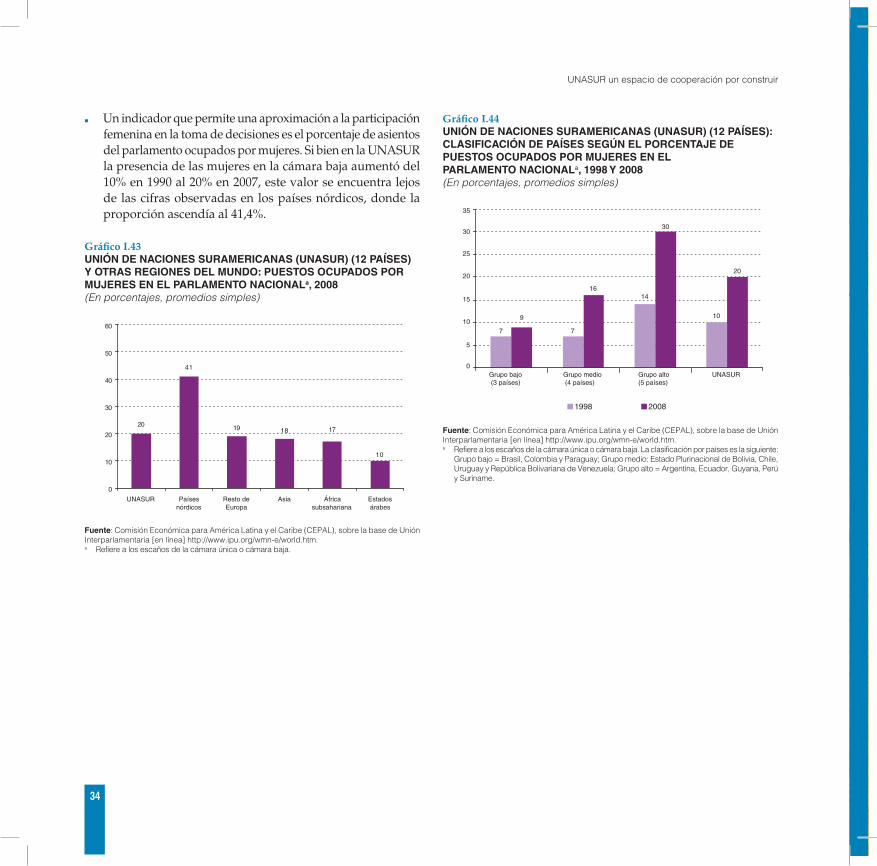

Un indicador que permite una aproximación a la participación ■

femenina en la toma de decisiones es el porcentaje de asientos del parlamento ocupados por mujeres. Si bien en la UNASUR la presencia de las mujeres en la cámara baja aumentó del 10% en 1990 al 20% en 2007, este valor se encuentra lejos de las cifras observadas en los países nórdicos, donde la proporción ascendía al 41,4%.

Gráfico I.43UNIÓN DE NACIONES SURAMERICANAS (UNASUR) (12 PAÍSES) Y OTRAS REGIONES DEL MUNDO: PUESTOS OCUPADOS POR MUJERES EN EL PARLAMENTO NACIONALa, 2008(En porcentajes, promedios simples)

20

41

19 18 17

10

0

10

20

30

40

50

60

UNASUR Paísesnórdicos

Resto deEuropa

Asia Áfricasubsahariana

Estadosárabes

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de Unión Interparlamentaria [en línea] http://www.ipu.org/wmn-e/world.htm.a Refiere a los escaños de la cámara única o cámara baja.

Gráfico I.44UNIÓN DE NACIONES SURAMERICANAS (UNASUR) (12 PAÍSES): CLASIFICACIÓN DE PAÍSES SEGÚN EL PORCENTAJE DE PUESTOS OCUPADOS POR MUJERES EN EL PARLAMENTO NACIONALa, 1998 Y 2008(En porcentajes, promedios simples)

7 7

14

109

16

30

20

0

5

10

15

20

25

30

35

Grupo bajo (3 países)

Grupo medio (4 países)

Grupo alto(5 países)

UNASUR

1998 2008

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de Unión Interparlamentaria [en línea] http://www.ipu.org/wmn-e/world.htm.a Refiere a los escaños de la cámara única o cámara baja. La clasificación por países es la siguiente:

Grupo bajo = Brasil, Colombia y Paraguay; Grupo medio: Estado Plurinacional de Bolivia, Chile, Uruguay y República Bolivariana de Venezuela; Grupo alto = Argentina, Ecuador, Guyana, Perú y Suriname.

II. La actual coyuntura económica

UNASUR un espacio de cooperación por construir

37

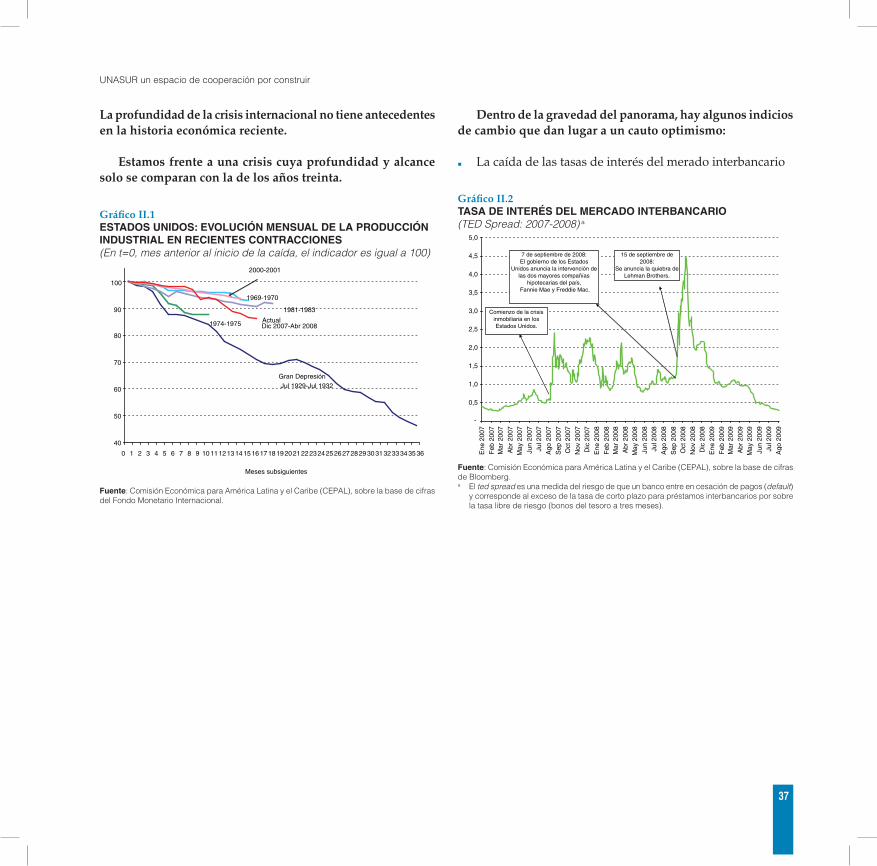

La profundidad de la crisis internacional no tiene antecedentes en la historia económica reciente.

Estamos frente a una crisis cuya profundidad y alcance solo se comparan con la de los años treinta.

Gráfico II.1ESTADOS UNIDOS: EVOLUCIÓN MENSUAL DE LA PRODUCCIÓN INDUSTRIAL EN RECIENTES CONTRACCIONES(En t=0, mes anterior al inicio de la caída, el indicador es igual a 100)

40

50

60

70

80

90

100

0 1 2 3 4 5 6 7 8 9 101112131415161718192021222324252627282930313233343536

Meses subsiguientes

2000-2001

1969-1970

Actual Dic 2007-Abr 2008

Gran DepresiónJul 1929-Jul 1932

1974-1975

1981-1983

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras del Fondo Monetario Internacional.

Dentro de la gravedad del panorama, hay algunos indicios de cambio que dan lugar a un cauto optimismo:

La caída de las tasas de interés del merado interbancario ■

Gráfico II.2TASA DE INTERÉS DEL MERCADO INTERBANCARIO(TED Spread: 2007-2008) a

-

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

Ene

200

7

Feb

200

7M

ar 2

007

Abr

200

7M

ay 2

007

Jun

2007

Jul 2

007

Ago

200

7

Sep

200

7O

ct 2

007

Nov

200

7D

ic 2

007

Ene

200

8

Feb

200

8M

ar 2

008

Abr

200

8M

ay 2

008

Jun

2008

Jul 2

008

Ago

200

8

Sep

200

8O

ct 2

008

Nov

200

8D

ic 2

008

Ene

200

9

Feb

200

9M

ar 2

009

Abr

200

9M

ay 2

009

Jun

2009

Jul 2

009

Ago

200

9

Comienzo de la crisis inmobiliaria en los Estados Unidos.

7 de septiembre de 2008:El gobierno de los Estados

Unidos anuncia la intervención de las dos mayores compañías

hipotecarias del país, Fannie Mae y Freddie Mac.

15 de septiembre de 2008:

Se anuncia la quiebra de Lehman Brothers.

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras de Bloomberg.a El ted spread es una medida del riesgo de que un banco entre en cesación de pagos (default)

y corresponde al exceso de la tasa de corto plazo para préstamos interbancarios por sobre la tasa libre de riesgo (bonos del tesoro a tres meses).

38

UNASUR un espacio de cooperación por construir

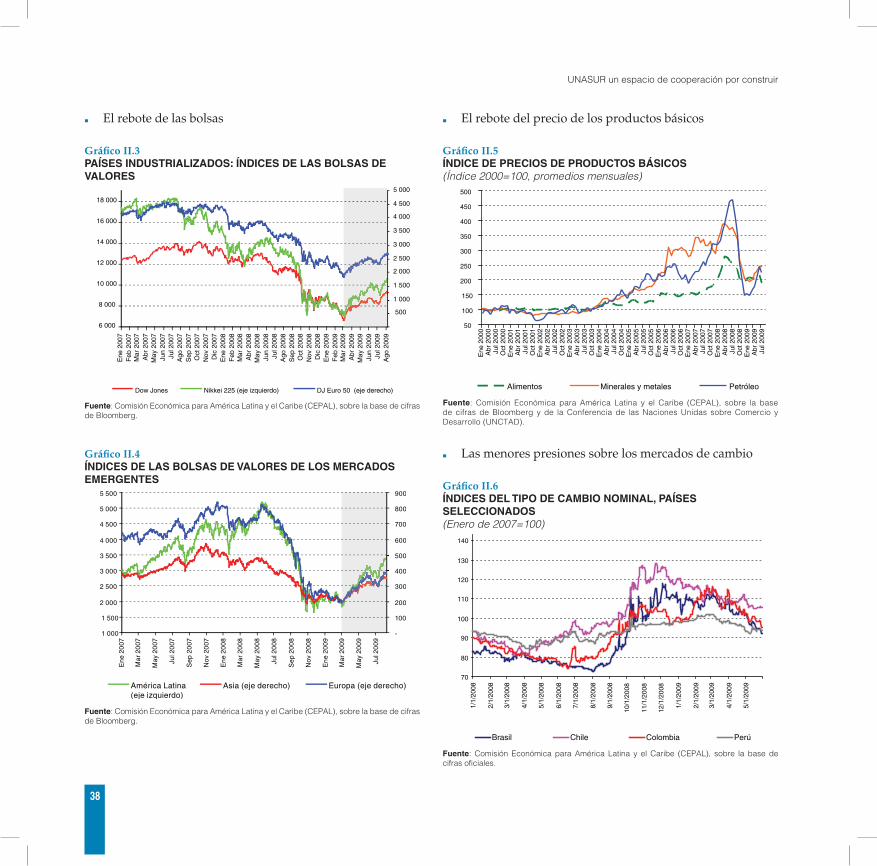

El rebote de las bolsas ■

Gráfico II.3PAÍSES INDUSTRIALIZADOS: ÍNDICES DE LAS BOLSAS DE VALORES

6 000

8 000

10 000

12 000

14 000

16 000

18 000

500

1 000

1 500

2 000

2 500

3 000

3 500

4 000

4 500

5 000

Dow Jones Nikkei 225 (eje izquierdo) DJ Euro 50 (eje derecho)

Ene

200

7F

eb 2

007

Mar

200

7A

br 2

007

May

200

7Ju

n 20

07Ju

l 200

7A

go 2

007

Sep

200

7O

ct 2

007

Nov

200

7D

ic 2

007

Ene

200

8F

eb 2

008

Mar

200

8A

br 2

008

May

200

8Ju

n 20

08Ju

l 200

8A

go 2

008

Sep

200

8O

ct 2

008

Nov

200

8D

ic 2

008

Ene

200

9F

eb 2

009

Mar

200

9A

br 2

009

May

200

9Ju

n 20

09Ju

l 200

9A

go 2

009

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras de Bloomberg.

Gráfico II.4ÍNDICES DE LAS BOLSAS DE VALORES DE LOS MERCADOS EMERGENTES

Ene

20

07

Mar

20

07

May

20

07

Jul 2

007

Se

p 20

07

Nov

20

07

Ene

20

08

Mar

20

08

May

20

08

Jul 2

00

8

Se

p 20

08

Nov

20

08

Ene

20

09

Mar

20

09

May

20

09

Jul 2

00

9

1 000

1 500

2 000

2 500

3 000

3 500

4 000

4 500

5 000

5 500

-

100

200

300

400

500

600

700

800

900

América Latina(eje izquierdo)

Asia (eje derecho) Europa (eje derecho)

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras de Bloomberg.

El rebote del precio de los productos básicos ■

Gráfico II.5ÍNDICE DE PRECIOS DE PRODUCTOS BÁSICOS(Índice 2000=100, promedios mensuales)

50

100

150

200

250

300

350

400

450

500

Alimentos Minerales y metales Petróleo

Ene

200

0A

br 2

000

Jul 2

000

Oct

200

0E

ne 2

001

Abr

200

1Ju

l 200

1O

ct 2

001

Ene

200

2A

br 2

002

Jul 2

002

Oct

200

2E

ne 2

003

Abr

200

3Ju

l 200

3O

ct 2

003

Ene

200

4A

br 2

004

Jul 2

004

Oct

200

4E

ne 2

005

Abr

200

5Ju

l 200

5O

ct 2

005

Ene

200

6A

br 2

006

Jul 2

006

Oct

200

6E

ne 2

007

Abr

200

7Ju

l 200

7O

ct 2

007

Ene

200

8A

br 2

008

Jul 2

008

Ene

200

9A

br 2

009

Jul 2

009

Oct

200

8

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras de Bloomberg y de la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD).

Las menores presiones sobre los mercados de cambio ■

Gráfico II.6ÍNDICES DEL TIPO DE CAMBIO NOMINAL, PAÍSES SELECCIONADOS(Enero de 2007=100)

70

80

90

100

110

120

130

140

1/1/

2008

2/1/

2008

3/1/

2008

4/1/

2008

5/1/

2008

6/1/

2008

7/1/

2008

8/1/

2008

9/1/

2008

10/1

/200

8

11/1

/200

8

12/1

/200

8

1/1/

2009

2/1/

2009

3/1/

2009

4/1/

2009

5/1/

2009

Brasil Chile Colombia Perú

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras oficiales.

UNASUR un espacio de cooperación por construir

39

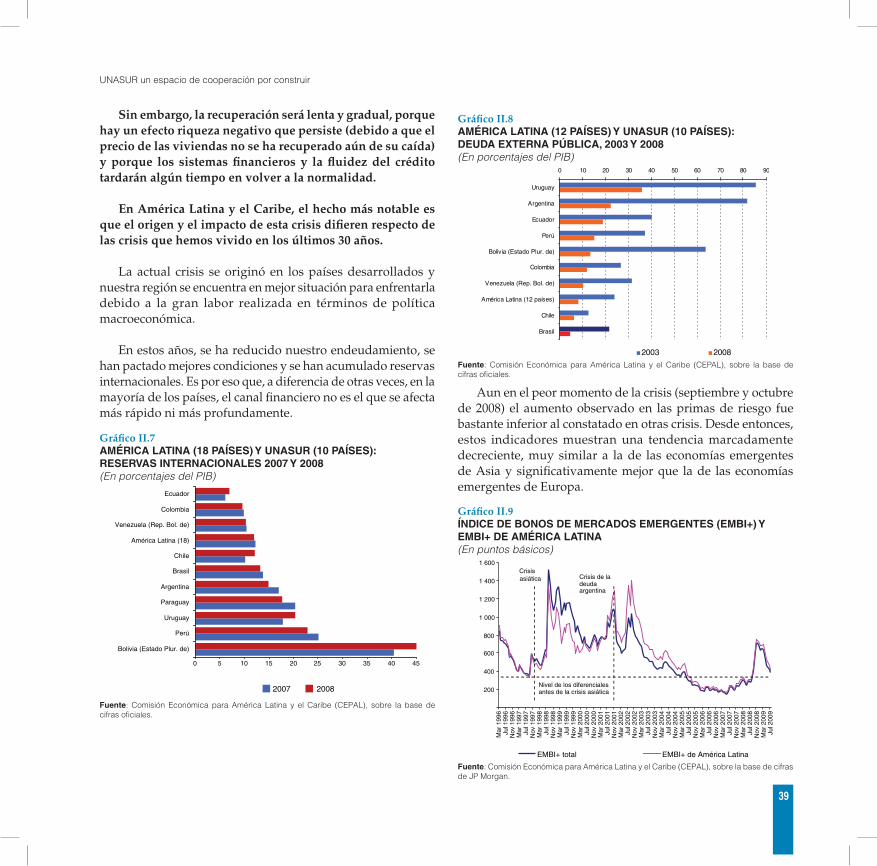

Sin embargo, la recuperación será lenta y gradual, porque hay un efecto riqueza negativo que persiste (debido a que el precio de las viviendas no se ha recuperado aún de su caída) y porque los sistemas financieros y la fluidez del crédito tardarán algún tiempo en volver a la normalidad.

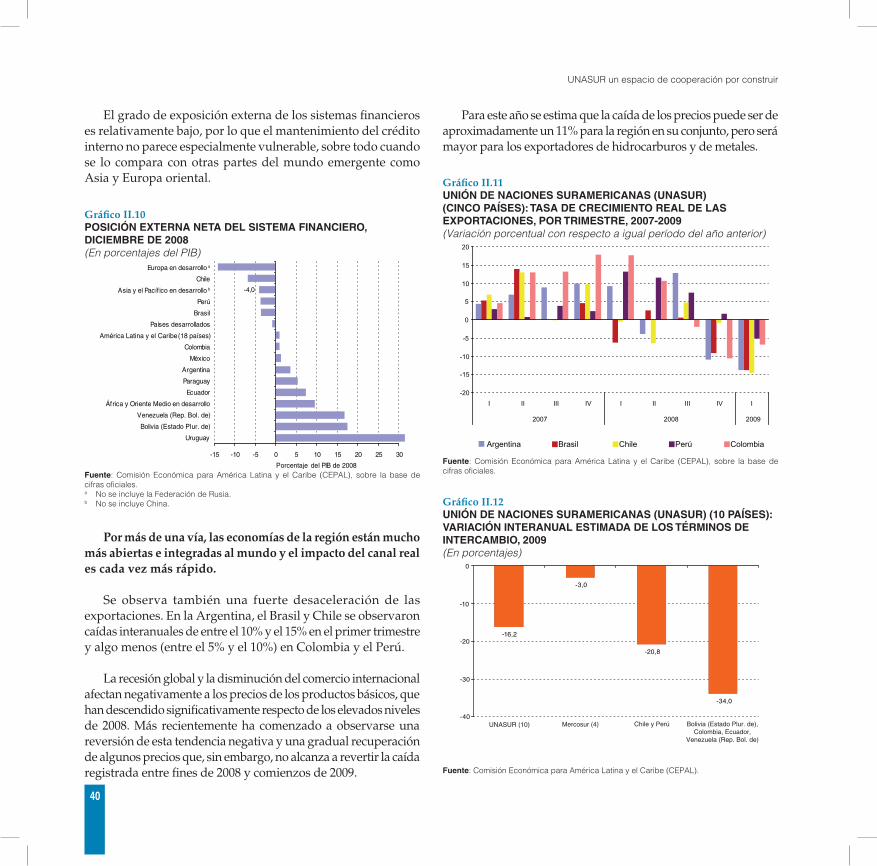

En América Latina y el Caribe, el hecho más notable es que el origen y el impacto de esta crisis difieren respecto de las crisis que hemos vivido en los últimos 30 años.

La actual crisis se originó en los países desarrollados y nuestra región se encuentra en mejor situación para enfrentarla debido a la gran labor realizada en términos de política macroeconómica.

En estos años, se ha reducido nuestro endeudamiento, se han pactado mejores condiciones y se han acumulado reservas internacionales. Es por eso que, a diferencia de otras veces, en la mayoría de los países, el canal financiero no es el que se afecta más rápido ni más profundamente.

Gráfico II.7AMÉRICA LATINA (18 PAÍSES) Y UNASUR (10 PAÍSES): RESERVAS INTERNACIONALES 2007 Y 2008(En porcentajes del PIB)

0 5 10 15 20 25 30 35 40 45

Bolivia (Estado Plur. de)

Perú

Uruguay

Paraguay

Argentina

Brasil

Chile

América Latina (18)

Venezuela (Rep. Bol. de)

Colombia