dspace.uniandes.edu.ecdspace.uniandes.edu.ec/bitstream/123456789/1362/1/... · IV DEDICATORIA La...

242

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES “UNIANDES” Facultad de Sistemas Mercantiles Carrera de Contabilidad Superior y Auditoría, CPA Tesis de grado previo al título de Ingeniera en Contabilidad Superior, Auditoría y Finanzas, CPA Tema: Sistema de Contabilidad Agropecuaria en la Hacienda Asociación Agropecuaria Las Peñas de la ciudad de Tulcán. Autora: Pozo Inagán Diana Lucía Tutora: MSC. Jenny Rocío Cuaspúd Arciniegas. Tulcán – 2015

Transcript of dspace.uniandes.edu.ecdspace.uniandes.edu.ec/bitstream/123456789/1362/1/... · IV DEDICATORIA La...

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

Facultad de Sistemas Mercantiles

Carrera de Contabilidad Superior y Auditoría, CPA

Tesis de grado previo al título de Ingeniera en Contabilidad Superior,

Auditoría y Finanzas, CPA

Tema:

Sistema de Contabilidad Agropecuaria en la Hacienda Asociación

Agropecuaria Las Peñas de la ciudad de Tulcán.

Autora:

Pozo Inagán Diana Lucía

Tutora:

MSC. Jenny Rocío Cuaspúd Arciniegas.

Tulcán – 2015

II

III

IV

DEDICATORIA

La presente tesis de investigación quiero dedicar a mi Dios

por ser mi guía durante todo el desarrollo de mi vida y de mi

carrera.

A mi familia y de manera especial a mis padres José Pozo y

María Inagán, quienes día a día me inculcaron valores para

ser una persona de bien, por el esfuerzo, sacrificio,

abnegación y el apoyo incondicional que entregaron para que

cumpla mi sueño. A mi hermano Héctor por estar conmigo y

apoyarme siempre.

A Andrés Morales por todo su apoyo moral, tolerancia y

comprensión quien siempre ha estado conmigo en las buenas

y en las malas, y de manera especial a mi hijo Sebastián

quien fue mi motivo y mi fuerza para salir adelante y luchar

por mi sueño que es ser una profesional.

A mi tutora Ing. Jenny por su amistad porque mas que una

excelente profesora es una amiga.

Diana Lucía Pozo Inagán

V

AGRADECIMENTO

A Dios por darme la fortaleza para culminar otra etapa de mi

vida estudiantil.

A mis padres por el cariño, el apoyo y las palabras de aliento

que supieron guiarme durante esta etapa.

A los profesores de la carrera de contabilidad y Auditoría y

en especial a mi tutora Ing. Jenny Cuaspúd por compartir

conmigo todos sus conocimientos, por su tiempo y paciencia.

A mis compañeros y en especial a mis amigas que siempre

me han apoyado, por el compañerismo y solidaridad

demostrada en el transcurso de estos años.

Así mismo quiero agradecer al propietario de la Hacienda

“Asociación agropecuaria las Peñas” y a toda su familia por

brindarme su tiempo y colaboración para el desarrollo del

presente trabajo.

Diana Lucía Pozo Inagán

VI

ÍNDICE GENERAL

Contenido

Portada

Pág.

Certificación de Tutor………………………………………………………........... II

Declaración de Autoría…………………………………………………………….

Dedicatoria………………………………………………………............................

Agradecimiento……………………………………………………….....................

III

IV

V

Índice general………………………………………………………........................

Índice de tablas……………………………………………………….....................

Índice de gráficos………………………………………………………..................

VI

XIII

XIV

Resumen ejecutivo………………………………………………………................ XV

Abstract………………………………………………………………………......... XVI

Introducción………………………………………………………………………..

Antecedentes de la investigación…………………………………………………..

Planteamiento del problema………………………………………………………..

Formulación del problema………………………………………………………….

Delimitación del problema………………………………………………………….

Objeto de investigación y campo de acción………………………………………...

Identificación de la Línea de Investigación…………………………………………

Objetivos…………………………………………………………………………….

Objetivo general……………………………………………………………………..

Objetivos específicos………………………………………………………………...

Idea a Defender……………………………………………………………………..

1

1

2

2

3

3

3

3

3

3

4

VII

Justificación del tema………………………………………………………………..

Breve explicación de la metodología investigativa a emplear……………………….

Métodos empíricos del conocimiento………………………………………………...

Observación científica…………………………………………………………….

Análisis documental……………………………………………………………….

Validación por la vía de expertos………………………………………………….

Métodos teóricos……………………………………………………………………...

Histórico- lógico…………………………………………………………………...

Analítico-Sintético…………………………………………………………………

Inductivo-Deductivo………………………………………………………………

Enfoque sistémico…………………………………………………………………

Técnicas de Investigación…………………………………………………………….

Instrumentos de Investigación………………………………………………………..

Resumen de la estructura de la tesis. Breve explicación de los capítulos de la tesis…

Aporte teórico, significación práctica y novedad científica………………………….

Aporte Teórico………………………………………………………………………..

Significación práctica…………………………………………………………………

Novedad Científica…………………………………………………………………...

CAPÍTULO I MARCO TEÓRICO

1.1. Origen y evolución de la contabilidad……………………………………………

1.1.1. La contabilidad en la edad antigua…………………………………………….

4

5

5

5

5

5

5

5

5

6

6

6

6

6

7

7

7

7

8

8

VIII

1.1.2. La contabilidad en la edad media……………………………………………...

1.1.3. La contabilidad en la edad moderna…………………………………………..

1.2. Análisis de las distintas posiciones teóricas de la Contabilidad Agropecuaria….

1.2.1. Definición de Contabilidad…………………………………………………….

1.2.2. Fines de la Contabilidad………………………………………………………

1.2.3. Principios de contabilidad Generalmente aceptados………………………….

1.2.4. Clasificación de la Contabilidad……………………………………………….

1.2.5. Contabilidad Agropecuaria……………………………………………………

1.2.5.1. Definición de contabilidad agropecuaria…………………………………….

1.2.5.2. Objetivos de la Contabilidad Agropecuaria…………………………………

1.2.5.3. Tipos de actividades agropecuarias…………………………………………

1.2.5.3.1. Actividades agrícolas……………………………………………………..

1.2.5.3.2. Actividades Ganaderas……………………………………………………

1.2.5.4. Costos agropecuarios………………………………………………………..

1.2.5.4.1. Concepto del costo………………………………………………………..

1.2.5.4.2. Importancia de los costos agropecuarios………………………………….

1.2.5.5. Normativa contable…………………………………………………………

1.2.5.5.1. NIC. 1. Presentación de Estados Financieros…………………………….

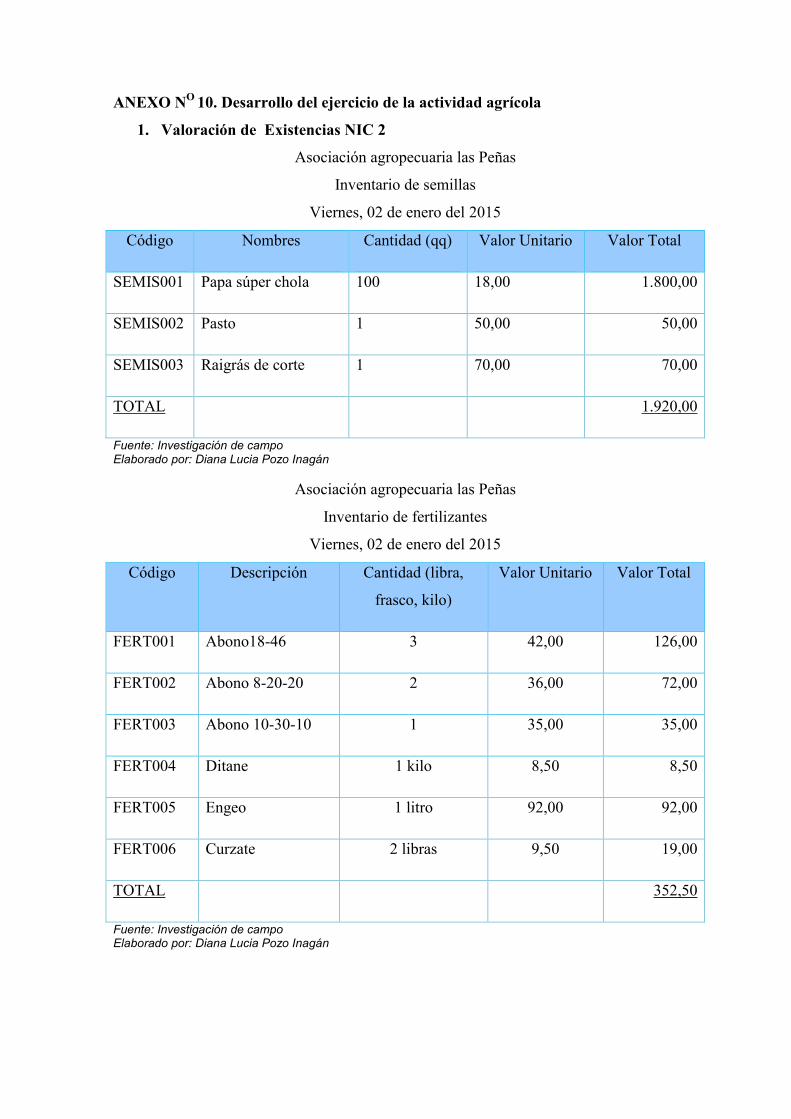

1.2.5.5.2. NIC. 2. Existencias……………………………………………………….

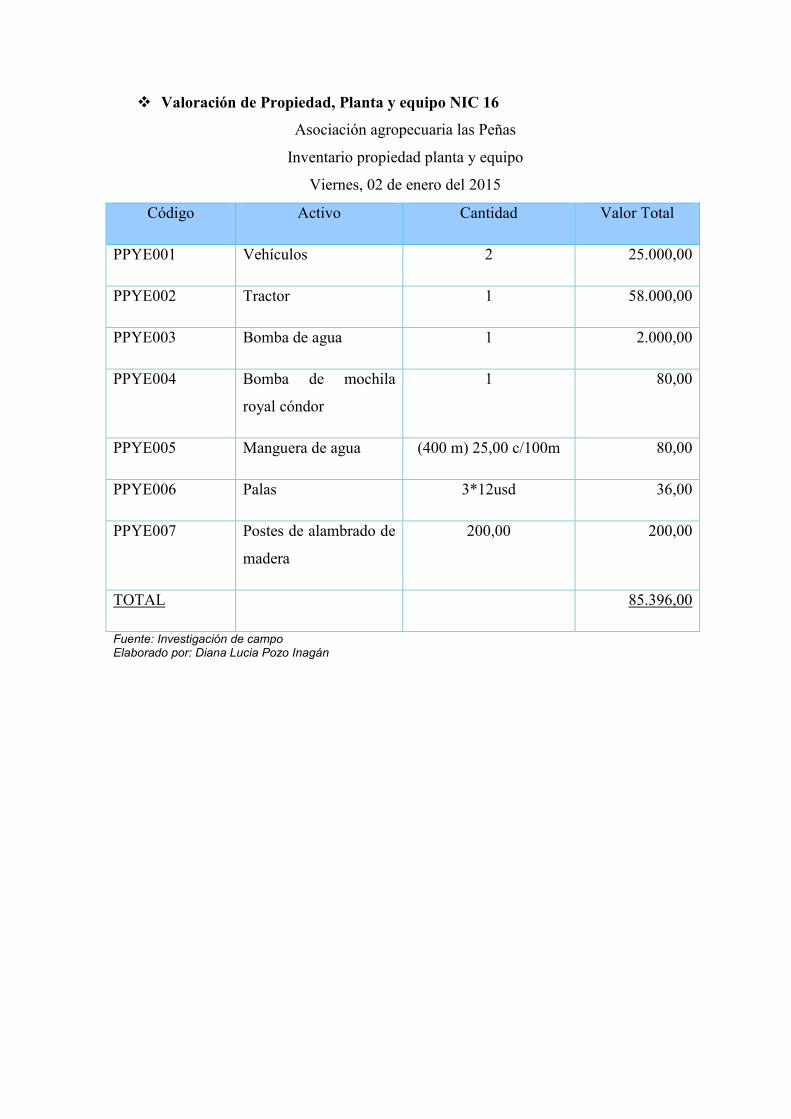

1.2.5.5.3. NIC. 16. Propiedad, Planta y Equipo……………………………………..

1.2.5.5.4. NIC. 41. Agricultura………………………………………………………

8

9

9

9

10

10

12

12

12

13

13

13

14

16

16

16

17

17

17

18

18

IX

1.2.5.5.5. Ley Agraria………………………………………………………………...

1.2.5.6. Plan de cuentas agropecuario………………………………………………..

1.2.5.6.1. Concepto…………………………………………………………………..

1.2.5.6.2. Sistema contable agropecuario…………………………………………….

1.2.5.7. Proceso contable……………………………………………………………..

1.2.5.7.1. Concepto…………………………………………………………………..

1.2.5.7.2. Flujo grama del proceso contable agropecuario…………………………..

1.3. Valoración crítica de los conceptos principales de las distintas posiciones

teóricas sobre la contabilidad………………………………………………………..

1.4. Conclusiones parciales del capítulo……………………………………………..

CAPÍTULO II MARCO METODOLÓGICO

2.1. Caracterización de la hacienda Asociación agropecuaria las Peñas de la ciudad de

Tulcán…………………………………………………………………………………

2.2. Descripción de la Metodología de la Investigación……………………………...

2.2.1. Modalidad de la Investigación…………………………………………………

2.2.2. Tipos de Investigación…………………………………………………………

2.2.2.1. Investigación aplicada……………………………………………………….

2.2.2.2. Investigación de campo……………………………………………………..

2.2.2.3. Investigación Bibliográfica………………………………………………….

2.2.2.4. Investigación Descriptiva……………………………………………………

2.2.2.1. Investigación Correlacional………………………………………………….

2.2.3. Población y Muestra…………………………………………………………...

19

20

20

21

21

21

22

23

24

25

25

25

25

25

25

26

26

26

26

X

2.2.4. Métodos, Técnicas e Instrumentos de Investigación. …………………………

2.2.4.1. Métodos de Investigación……………………………………………………

2.2.4.1.1. Métodos Empíricos…………………………………………………………

2.2.4.1.2. Métodos teóricos…………………………………………………………...

2.2.4.2. Técnicas de Investigación……………………………………………………

2.2.4.3. Instrumentos de Investigación……………………………………………….

2.2.5. Interpretación de Resultados………………………………………………….

2.2.5.1. Análisis de la entrevista dirigida al propietario y al contador………………

2.2.5.2. Análisis e interpretación de la encuesta dirigida a los empleados……………

2.2.5.3. Interpretación de la ficha de observación de las actividades que se realiza en

la hacienda Asociación agropecuaria las Peñas de la Cuidad de Tulcán……………..

2.3. Conclusiones parciales del capítulo………………………………………………

CAPÍTULO III. PLANTEAMIENTO DE LA PROPUESTA

3.1. Título de la propuesta……………………………………………………………

3.2. Caracterización de la propuesta………………………………………………….

3.3. Planteamiento detallado de la propuesta………………………………………..

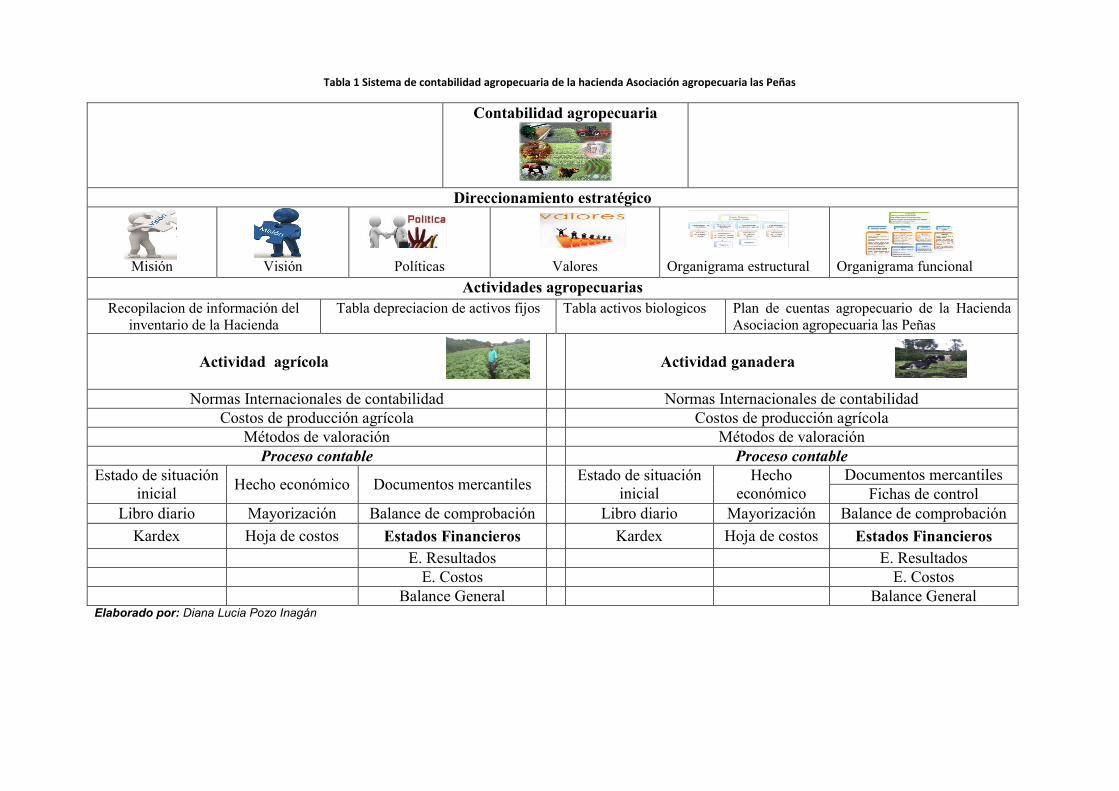

3.3.1. Direccionamiento estratégico…………………………………………………

3.3.2. Actividades Agropecuarias…………………………………………………….

3.3.2.1. Recopilación de información del inventario de la Hacienda.………………..

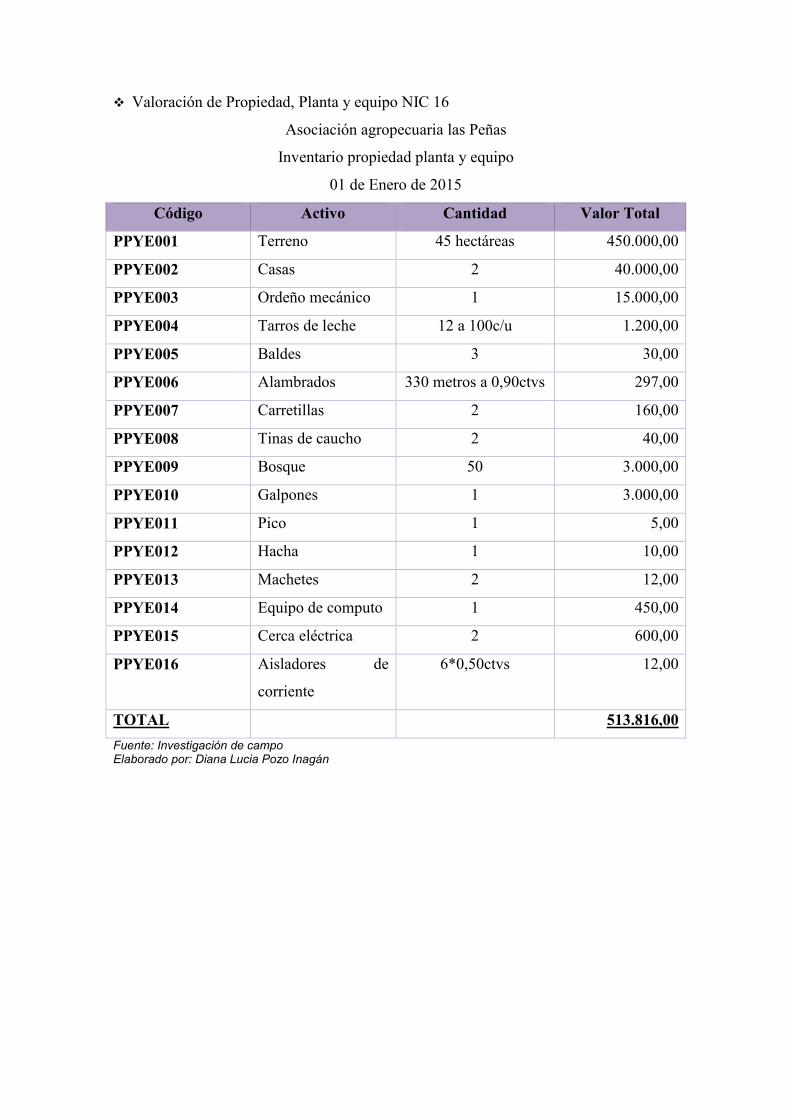

3.3.2.2. Tabla de depreciación de activos fijos………………………………………..

3.3.2.3. Tabla de activos biológicos…………………………………………………...

26

26

26

27

27

27

28

28

31

37

39

40

40

40

42

43

43

44

44

XI

3.3.2.4. Plan de cuentas hacienda Asociación agropecuaria las Peñas………………

3.3.3. Actividad agrícola……………………………………………………………..

3.3.3.1. Normas Internacionales de Contabilidad (NIC)…………………………....

3.3.3.2. Costos de producción agrícola………………………………………………

3.3.3.3. Métodos de valoración………………………………………………………

3.3.3.4. Proceso contable…………………………………………………………….

3.3.3.4.1. Estado de situación inicial………………………………………………...

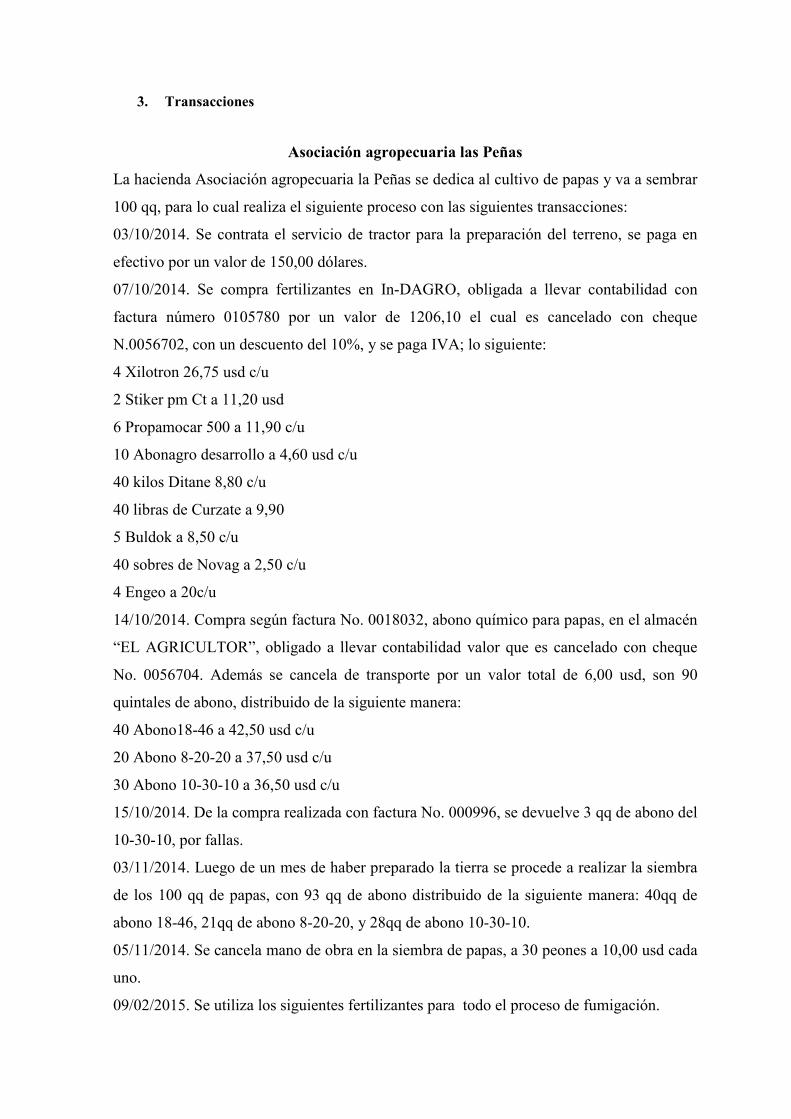

3.3.3.4.2. Hecho económico-transacciones………………………………………….

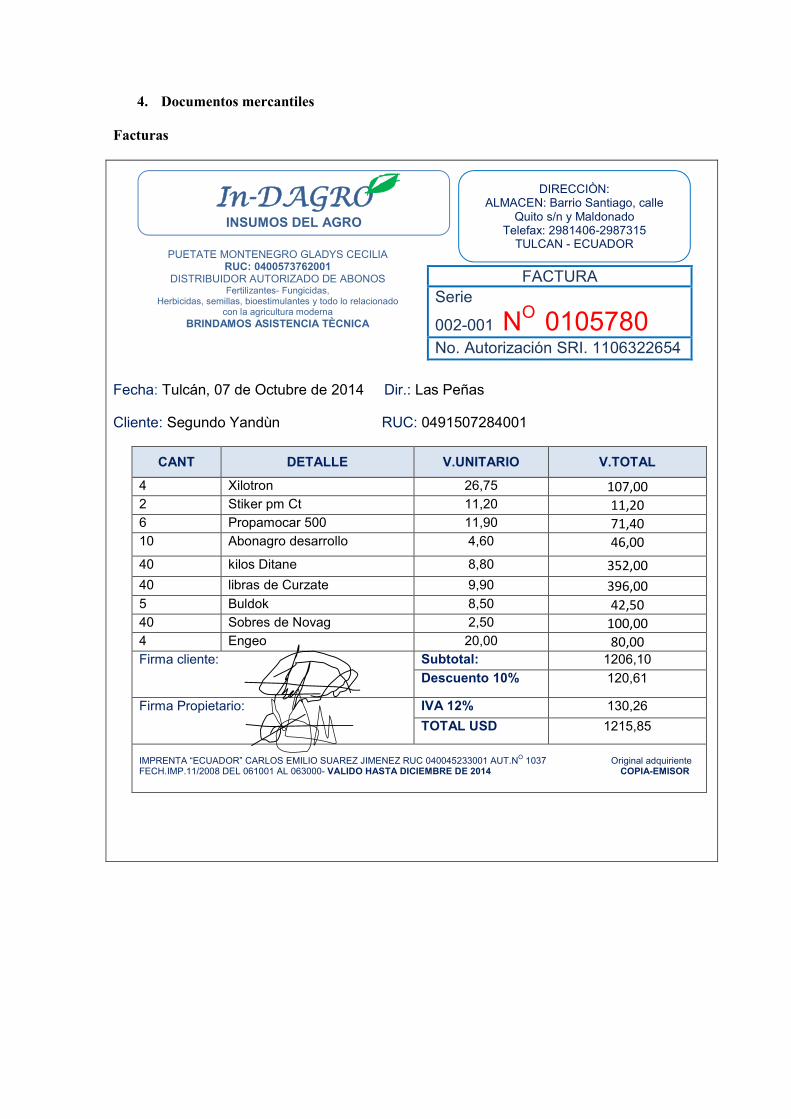

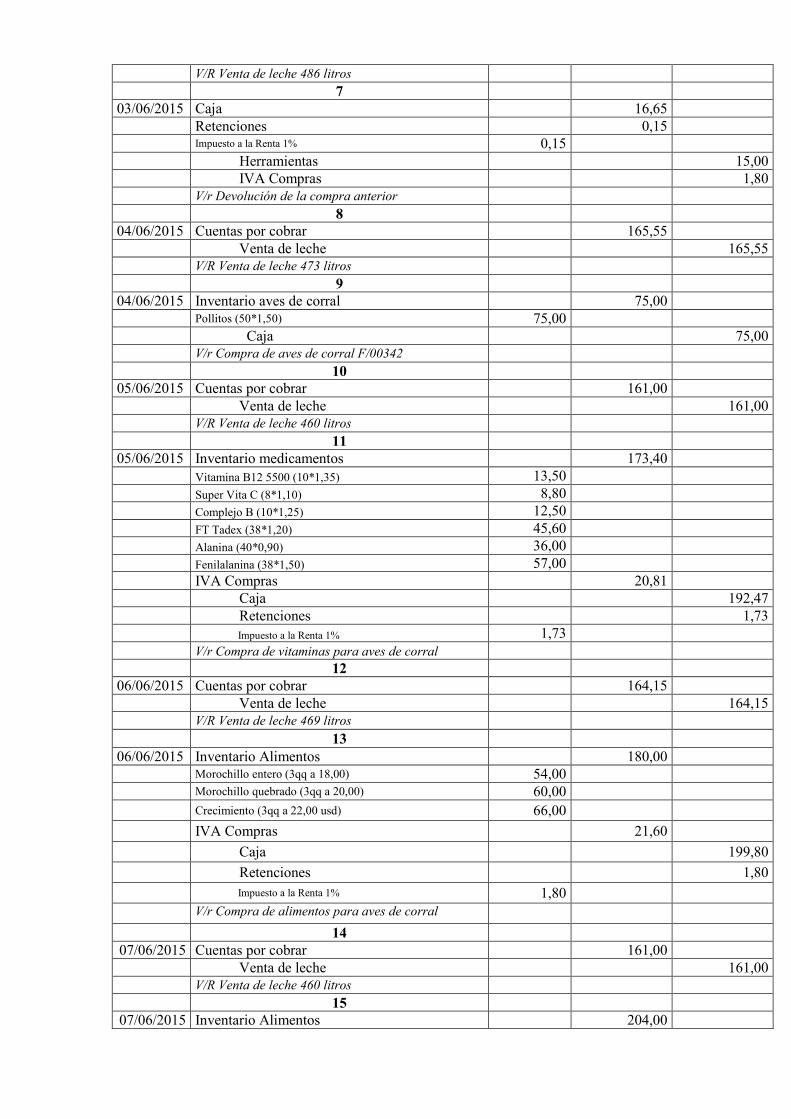

3.3.3.4.3. Documentos mercantiles………………………………………………….

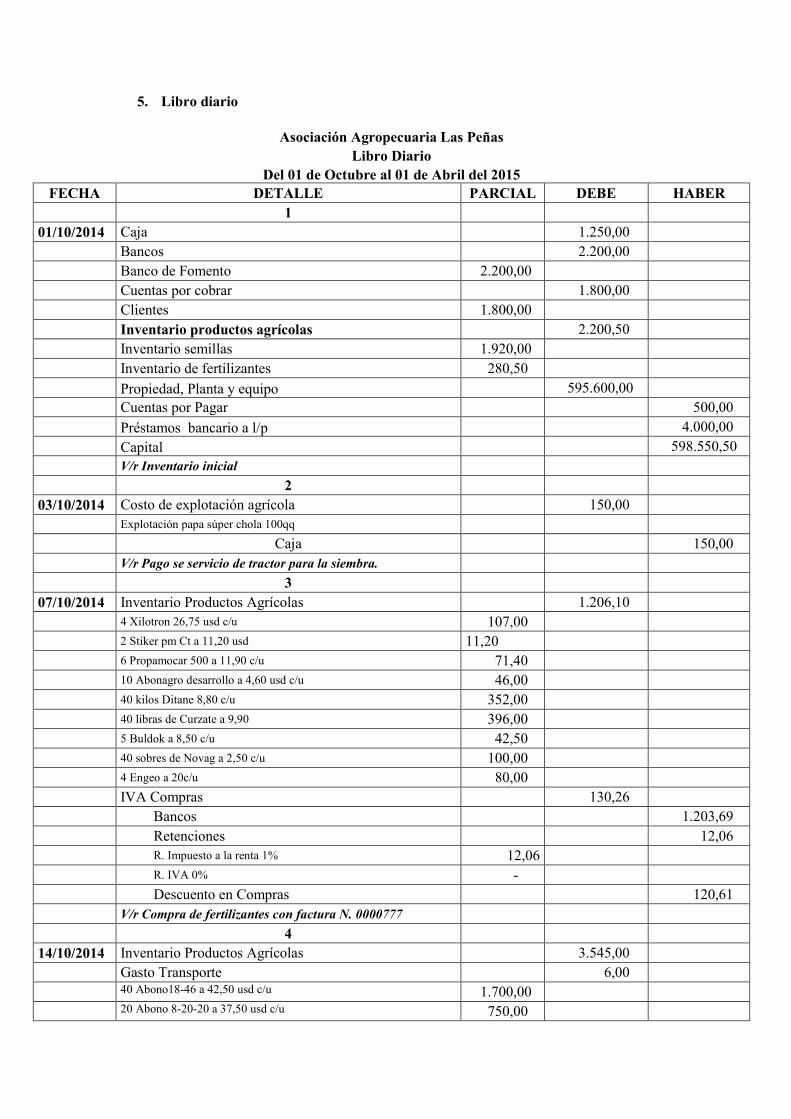

3.3.3.4.4. Libro diario……………………………………………………………….

3.3.3.4.5 Libro Mayor……………………………………………………………….

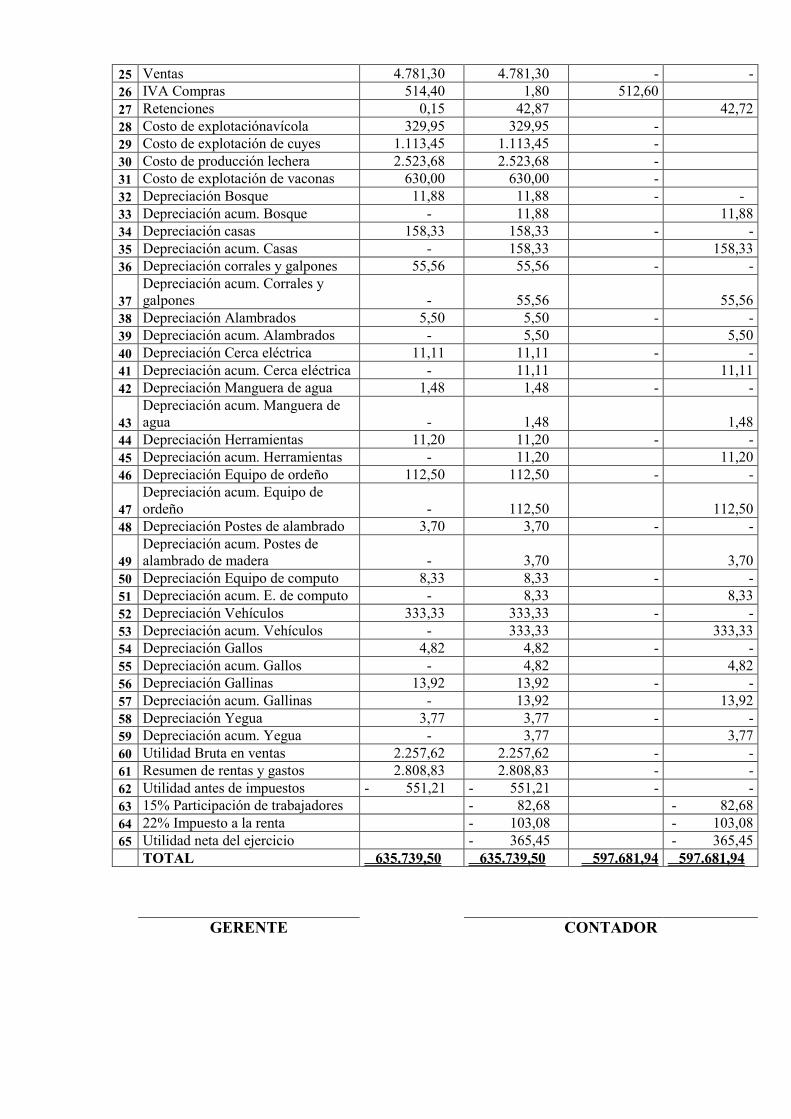

3.3.3.4.6. Balance de comprobación………………………………………………..

3.3.3.4.7. Estados Financieros………………………………………………………

3.3.4. Actividad ganadera………………………………………………………….

3.3.4.1. Normas Internacionales de Contabilidad (NIC)…………………………...

3.3.4.2. Costos agropecuarios ganaderos……………………………………………

3.3.4.3. Métodos de valoración actividad ganadera………………………………..

3.3.4.4. Proceso contable……………………………………………………………

3.3.4.4.1. Estado de situación inicial………………………………………………...

3.3.4.4.2. Hecho económico – Transacciones……………………………………….

3.3.4.4.3. Documentos mercantiles………………………………………………….

46

47

47

47

48

48

48

48

48

52

52

52

54

59

59

59

59

60

60

60

60

XII

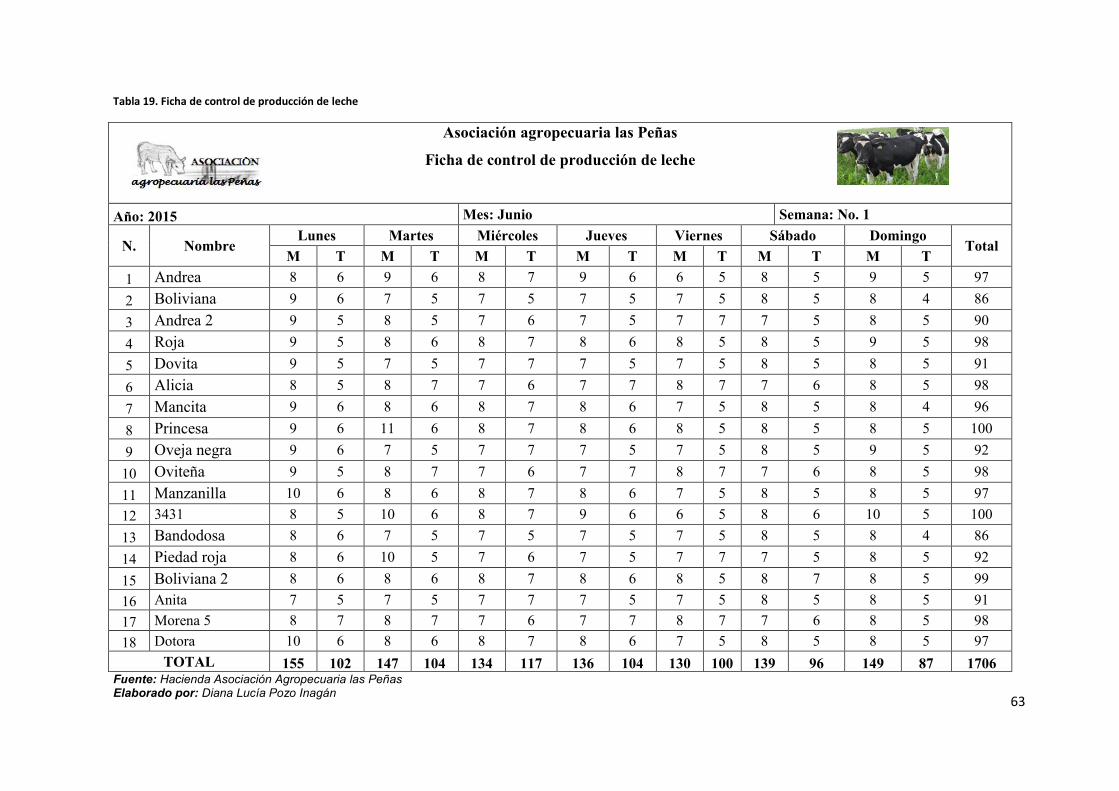

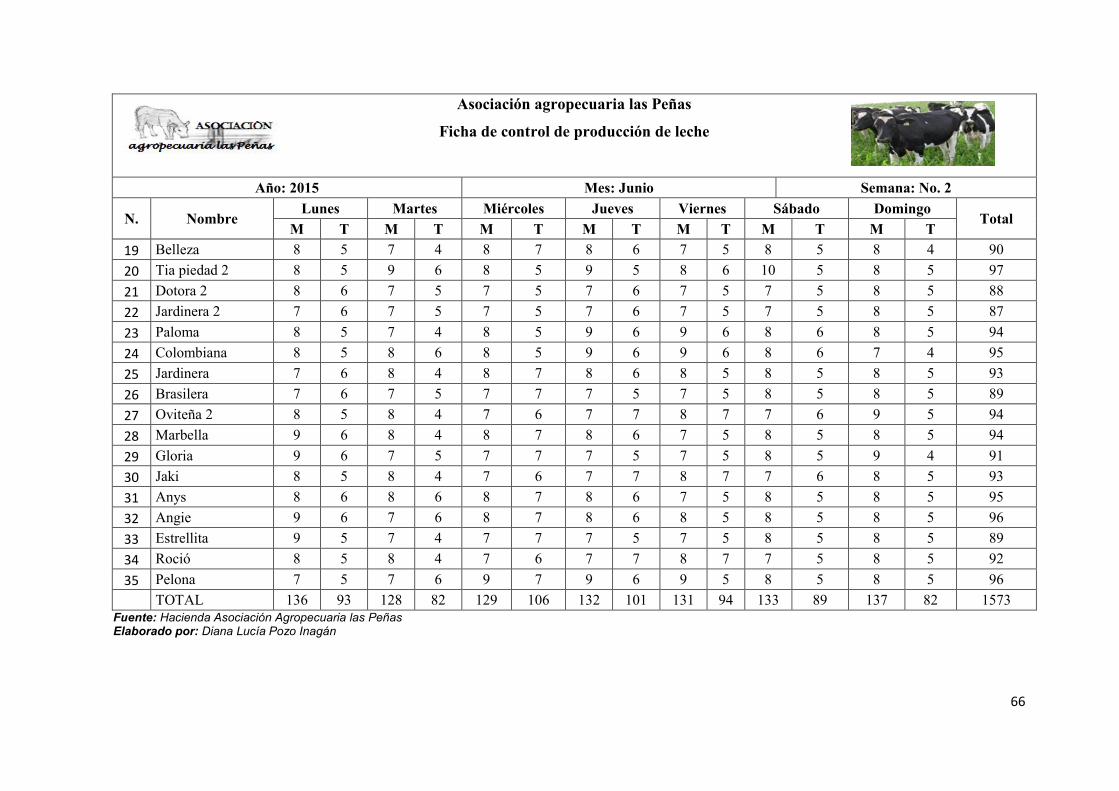

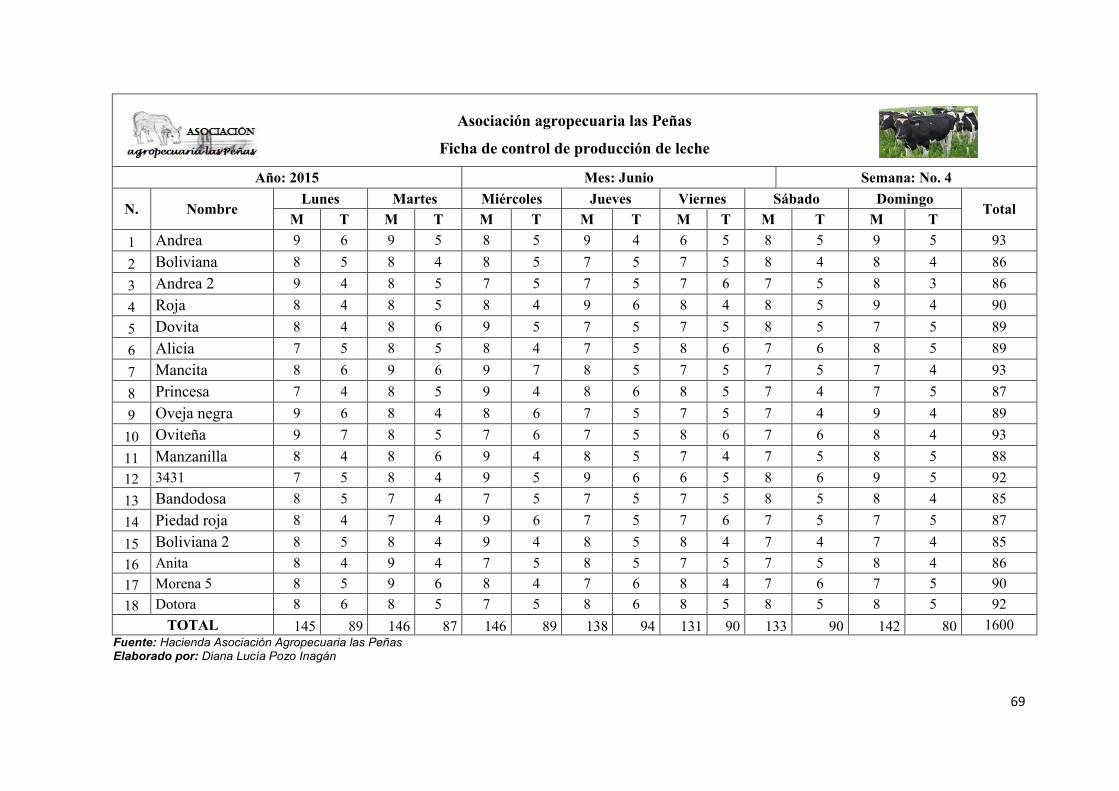

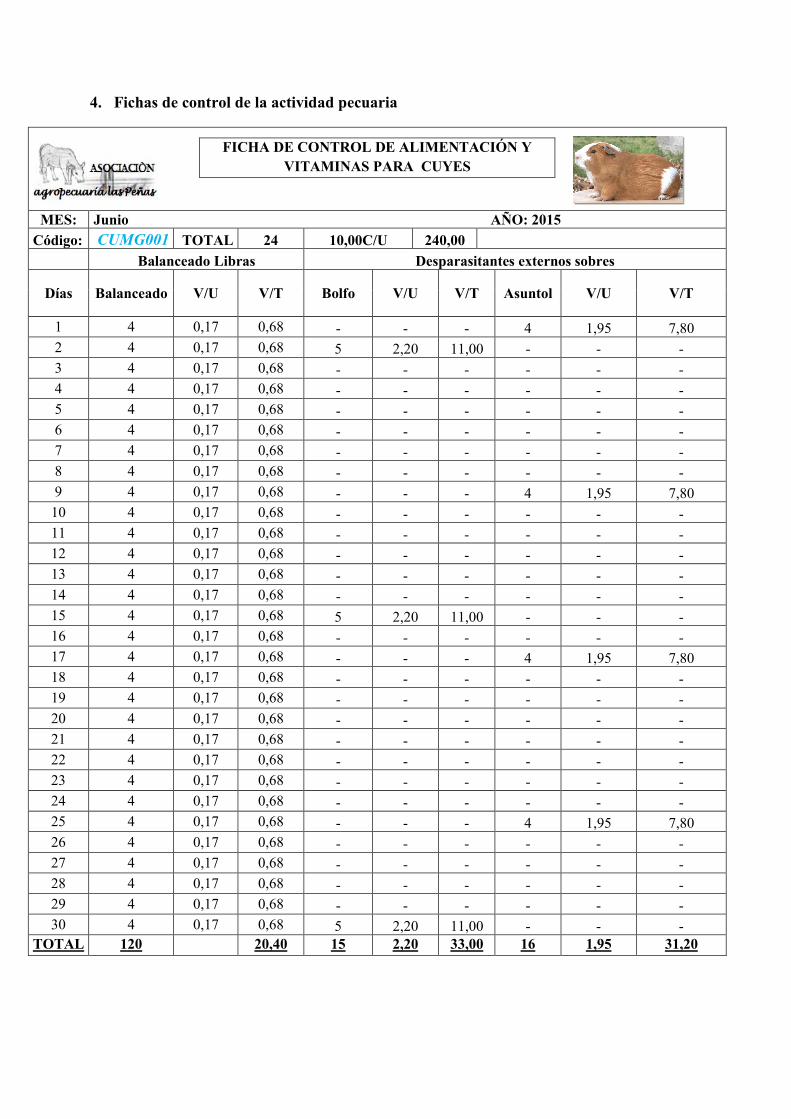

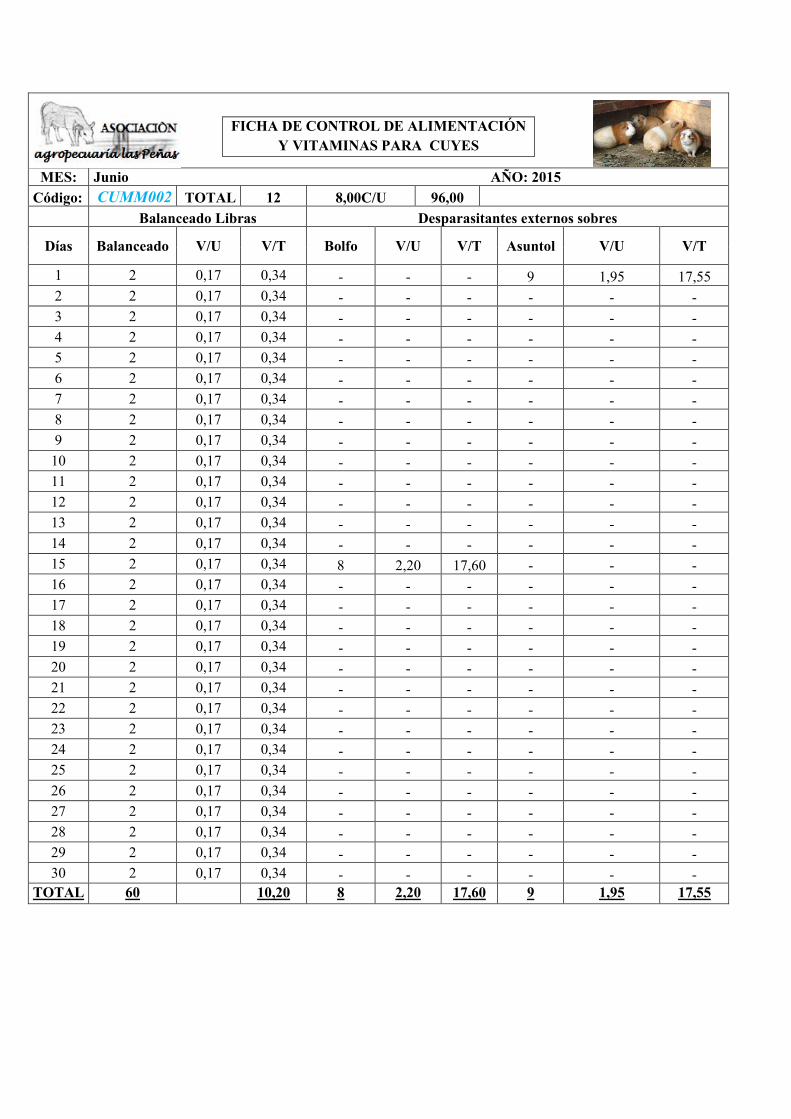

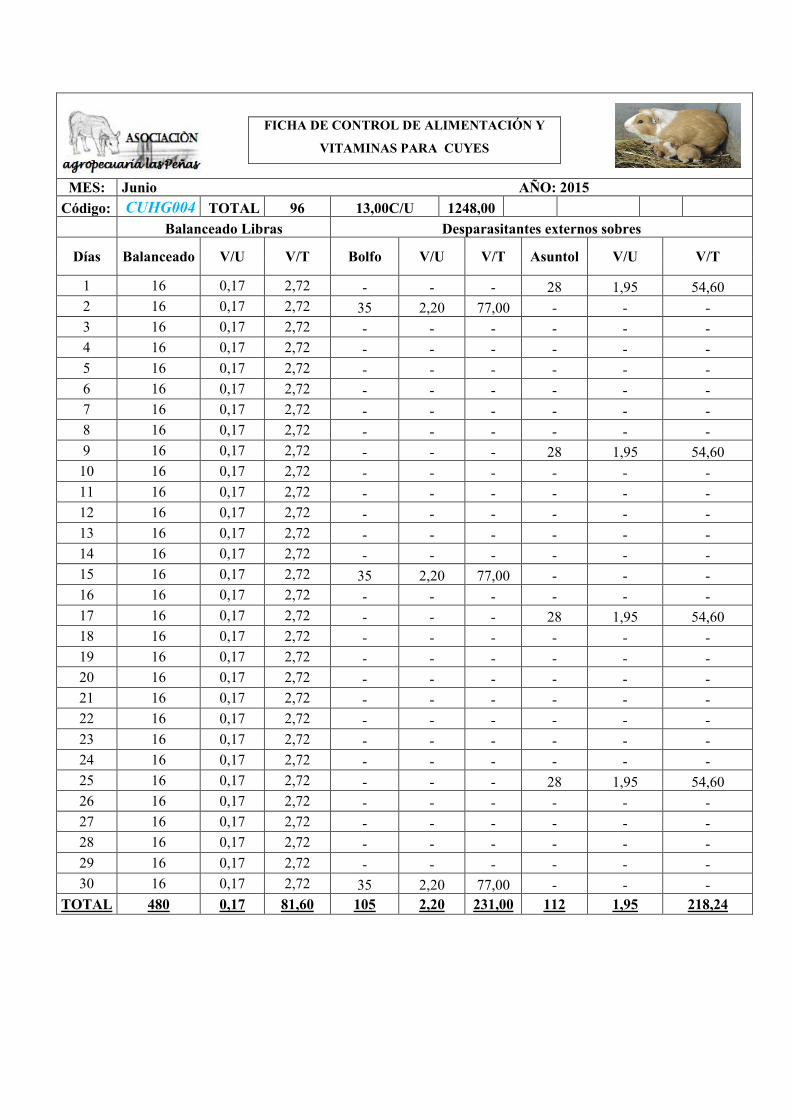

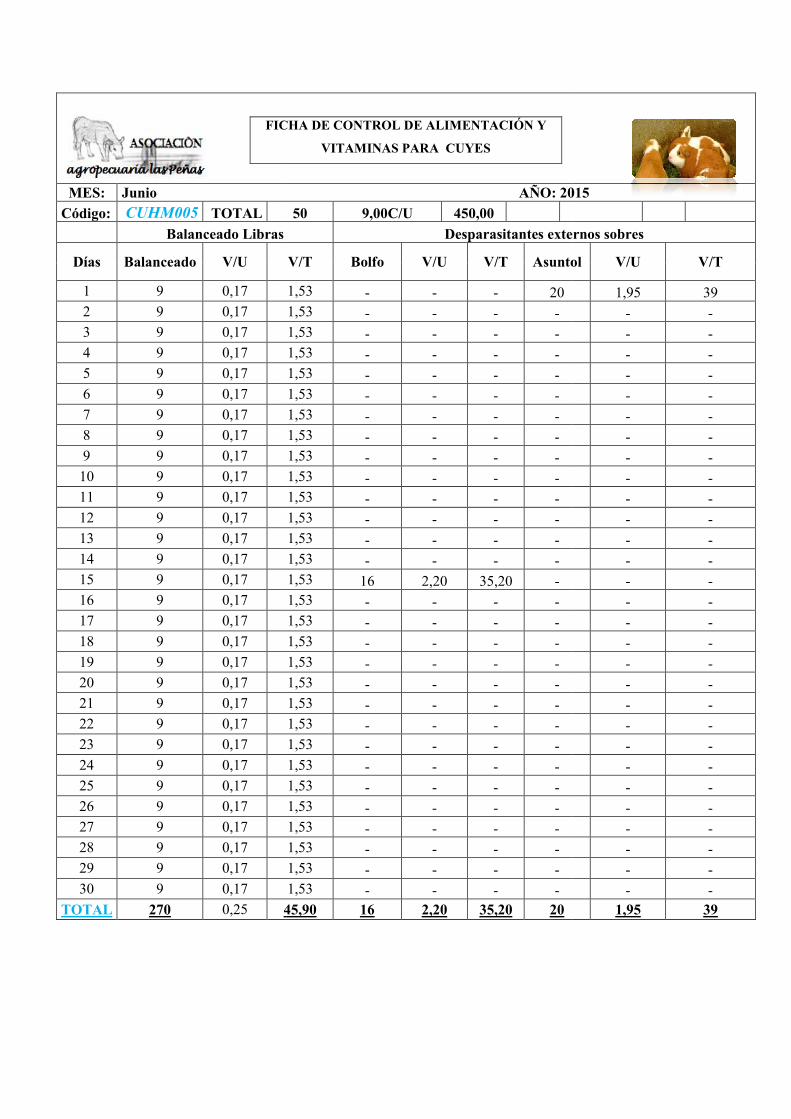

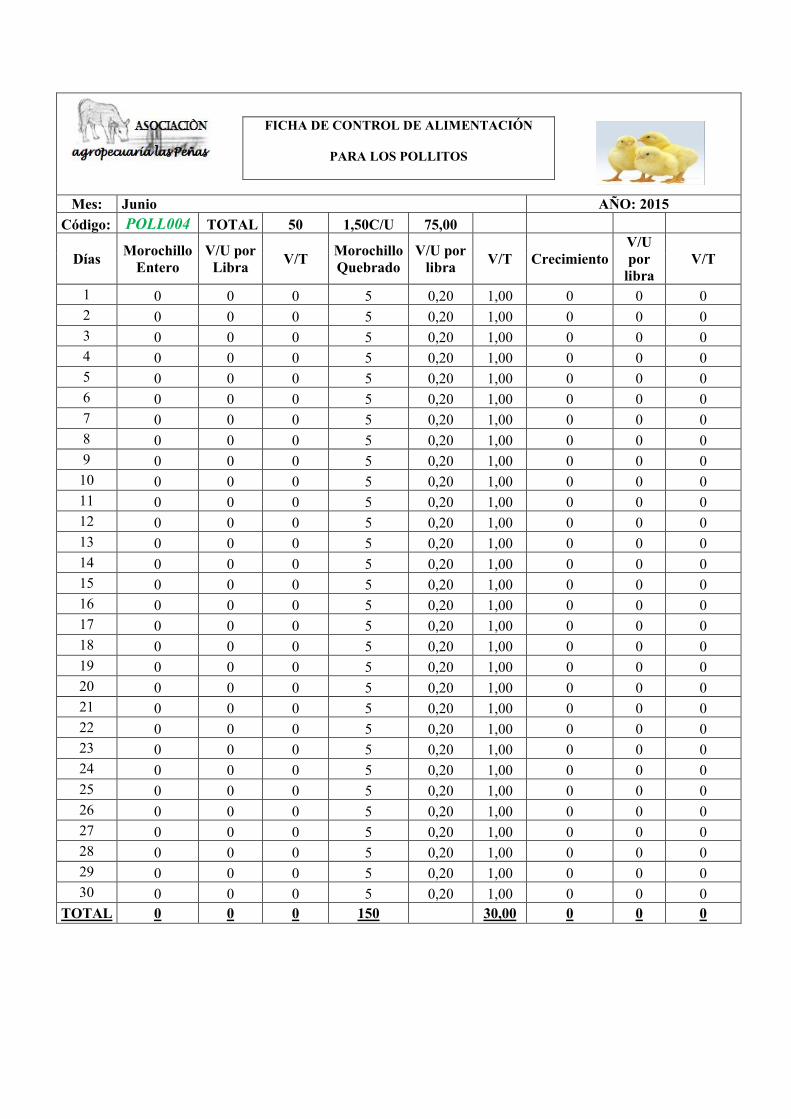

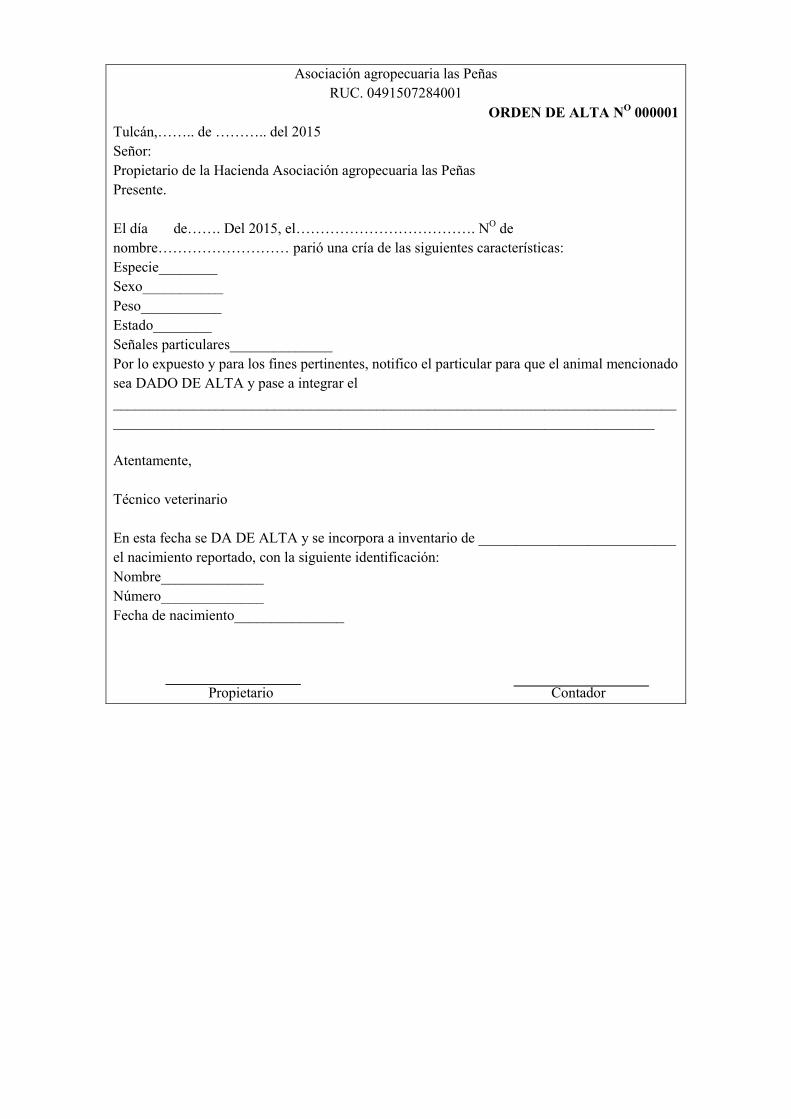

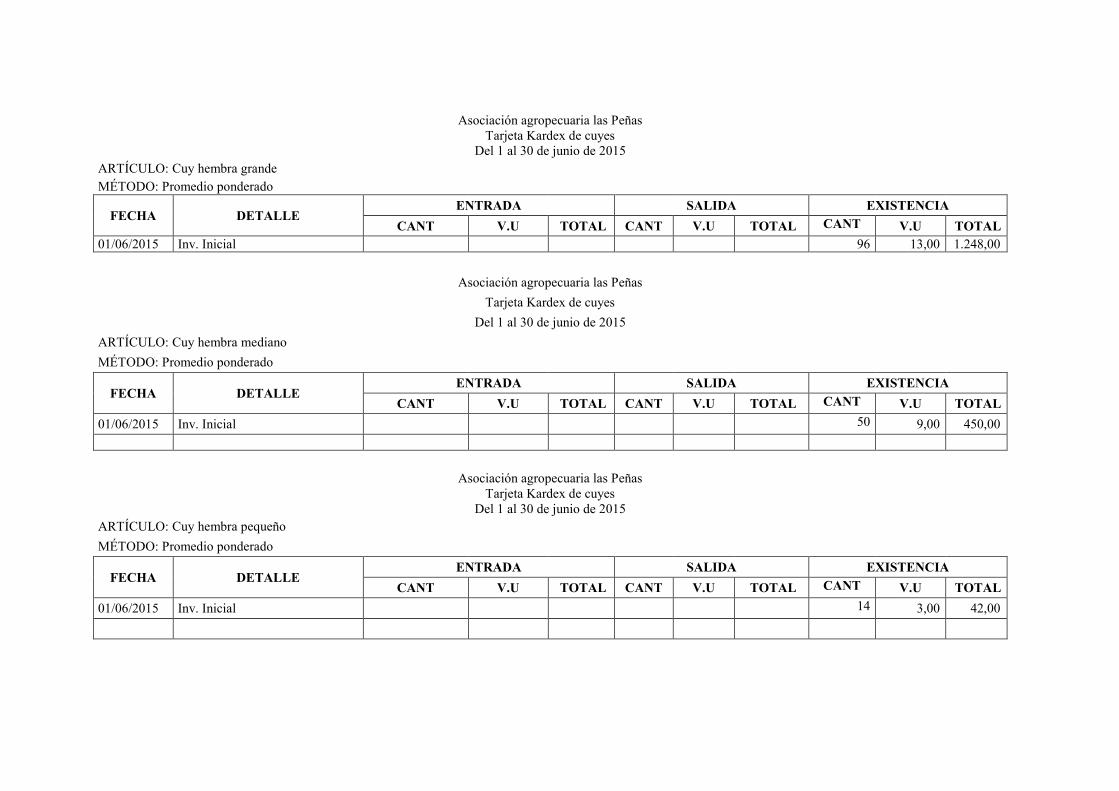

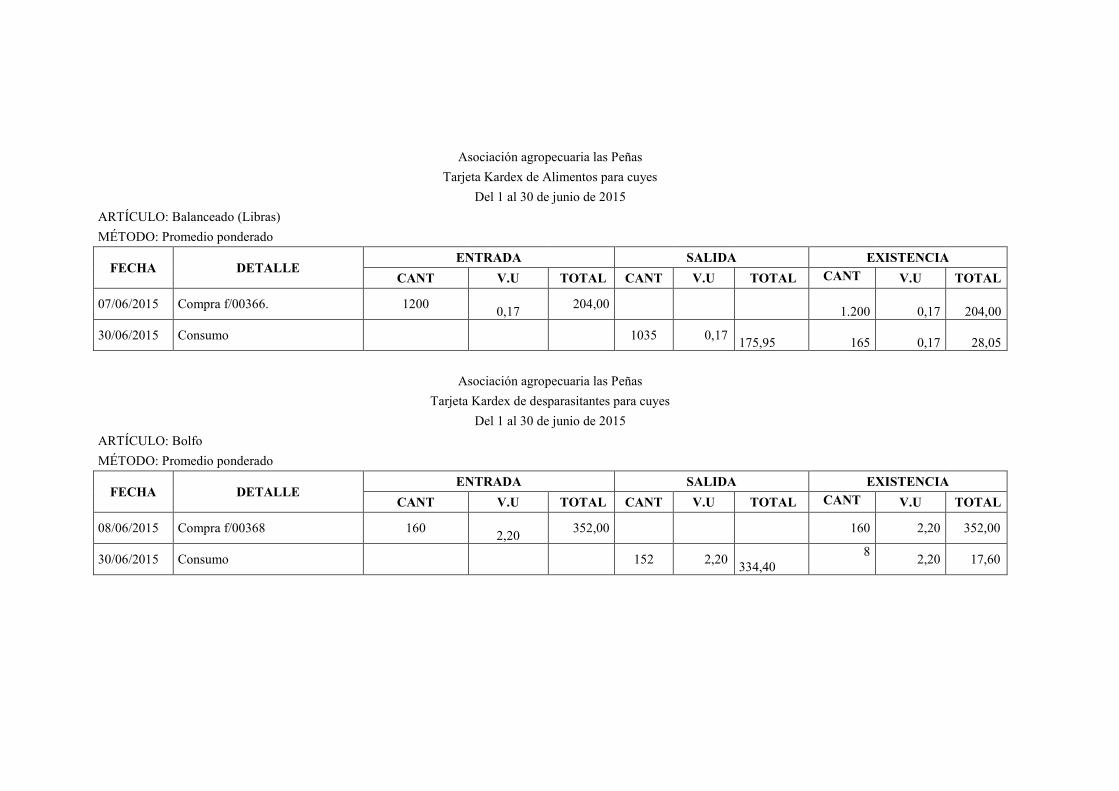

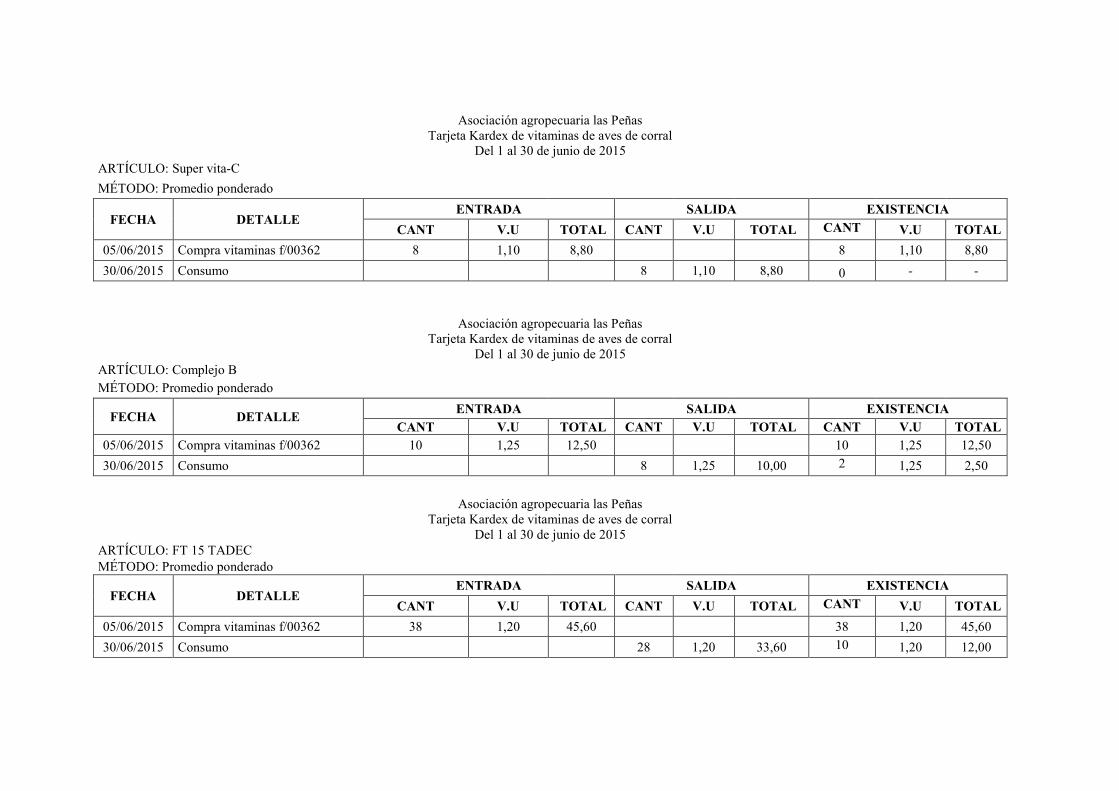

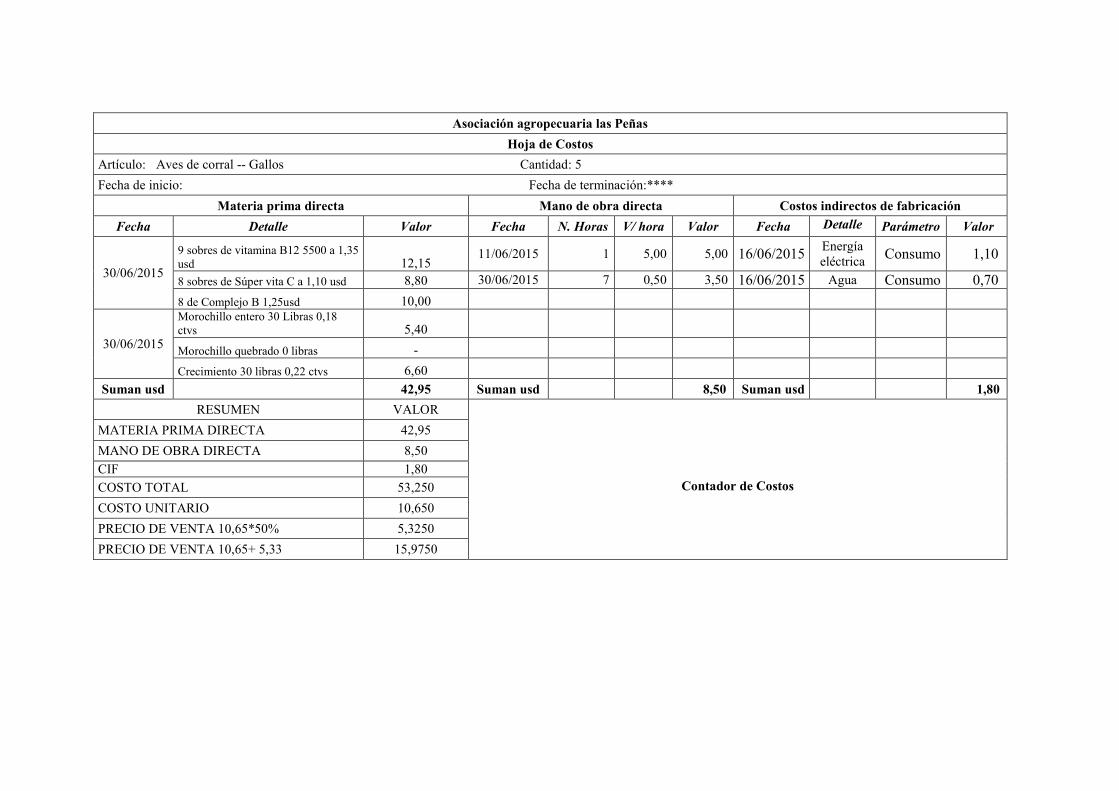

3.3.4.4.4. Fichas de control de la actividad ganadera……………………………….

3.3.4.4.5. Libro diario……………………………………………………………….

3.3.4.4.6. Mayorización……………………………………………………………..

3.3.4.4.7. Balance de comprobación………………………………………………..

3.3.4.4.8. Estados Financieros………………………………………………………

3.4. Validación por la vía de expertos………………………………………………

3.4.1. Datos informativos de los profesionales que validaron la propuesta…………

3.4.1.1. Rigor científico de la propuesta…………………………………………….

3.4.1.2. Estructura Metodológica……………………………………………………

3.4.1.3. Organización de la temática………………………………………………...

3.4.1.4. Viabilidad para la Aplicación Práctica……………………………………..

3.4.1.5. Actualidad de la propuesta…………………………………………………

3.5. Conclusiones parciales del capítulo…………………………………………….

CONCLUSIONES GENERALES

RECOMENDACIONES

BIBLIOGRAFÌA

ANEXOS

60

72

72

72

72

78

78

78

78

79

79

79

79

80

81

XIII

ÍNDICE DE TABLAS

Tabla # 1. Tipos de Ganadería…………………………………………………….. 16

Tabla # 2 Activos Biológicos…………………………………………………….. 19

Tabla # 3. Entrevista dirigida al propietario de la hacienda……………………… 28

Tabla # 4. Entrevista dirigida al contador de la hacienda………………………… 29

Tabla # 5. Tipo de actividad……………………………………………………… 31

Tabla # 6. Tipo de maquinaria……………………………………………………. 31

Tabla # 7. Herramienta de la actividad ganadera………………………………… 32

Tabla # 8 Registro de las actividades ……………………………………………. 32

Tabla # 9 Control de los inventarios……………………………………………… 33

Tabla # 10 Capacitación previa a los empleados ………………………………... 33

Tabla # 11 Alimentación del ganado …………………………………………….. 34

Tabla # 12 Aspectos complicados de la producción agrícola……………….......... 34

Tabla # 13 Aspectos complicados de la producción pecuaria…………………….. 35

Tabla # 14 Opinión de los insumos de la actividad agrícola y ganadera…………. 35

Tabla # 15 Sueldo de los empleados ……………………………………………... 36

Tabla # 16 Ficha de observación………………………………………………….. 36

Tabla # 17 Sistema de contabilidad agropecuaria de la hacienda Asociación

agropecuaria las Peñas …………………………………………………………….

41

Tabla # 18 Bienes a depreciarse en la empresa agropecuaria……………………..

Tabla # 19 Ficha de control de producción del leche……………………………..

Tabla # 20 Datos informativos de los profesionales que validaron la propuesta….

44

63

78

XIV

ÍNDICE DE GRÁFICOS

Gráfico # 1. Ubicación de la hacienda Asociación agropecuaria las Peñas………

Gráfico # 2. Flujo grama del proceso contable agropecuario……………………..

03

22

Grafico # 3. Codificación del plan de cuentas……………………………………. 46

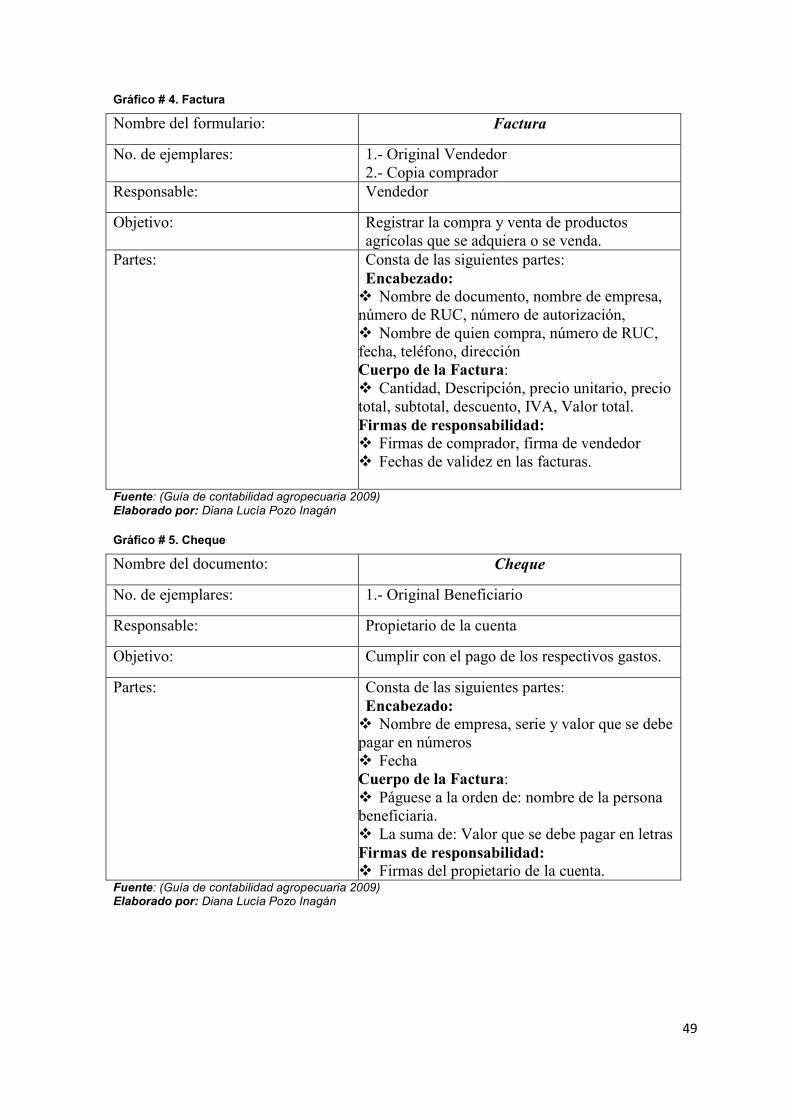

Gráfico # 4. Factura…………………………………………….……………….... 49

Gráfico # 5. Cheque………….………………………………………………….... 49

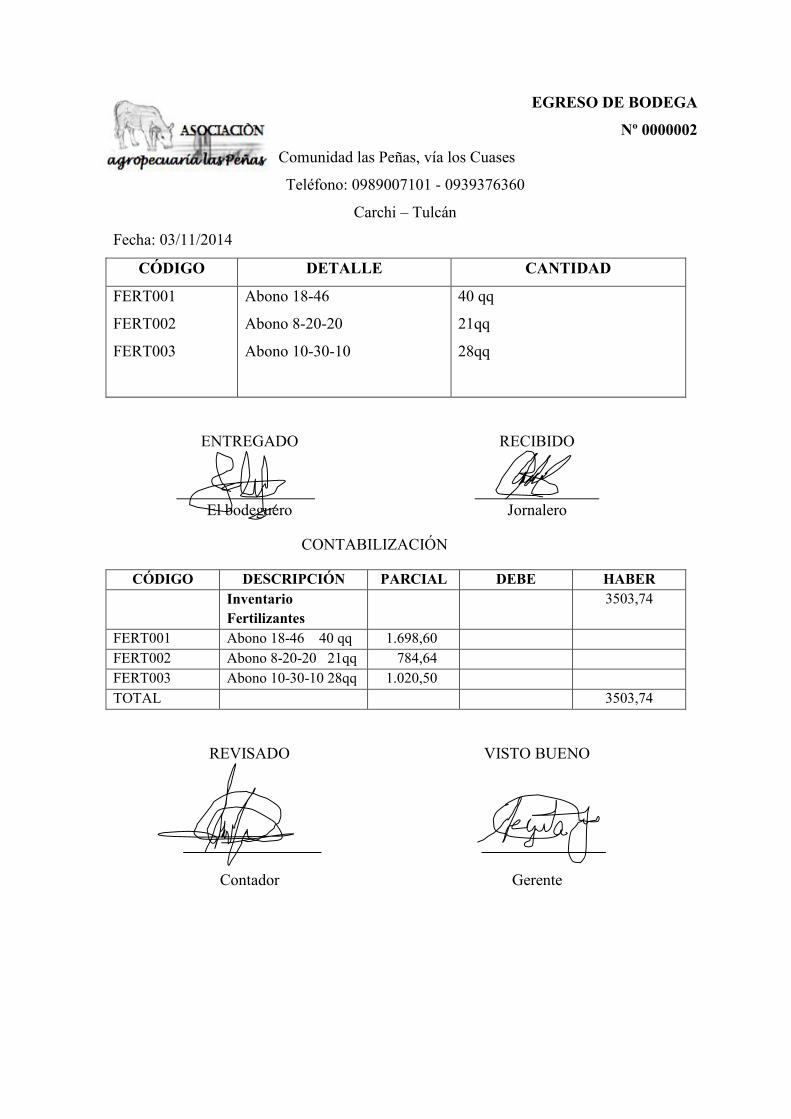

Gráfico # 6. Egreso de Bodega………………………………………………….... 50

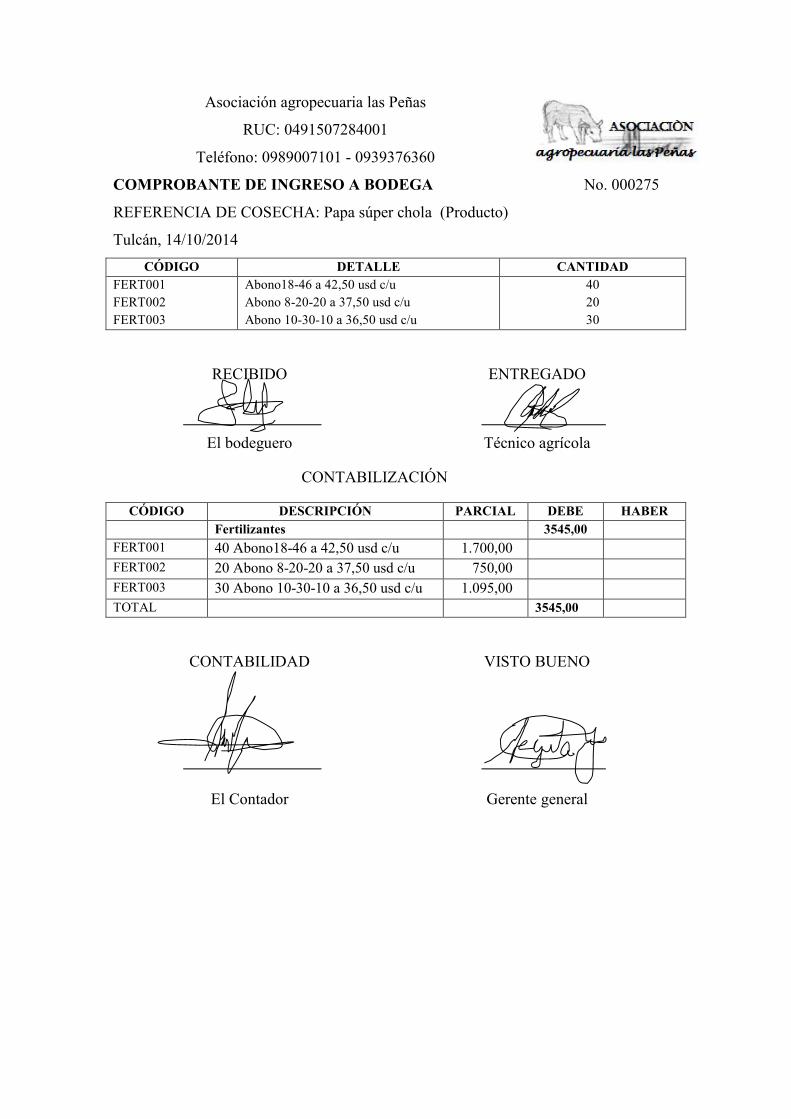

Gráfico # 7. Comprobante de ingreso a bodega …………………………………. 50

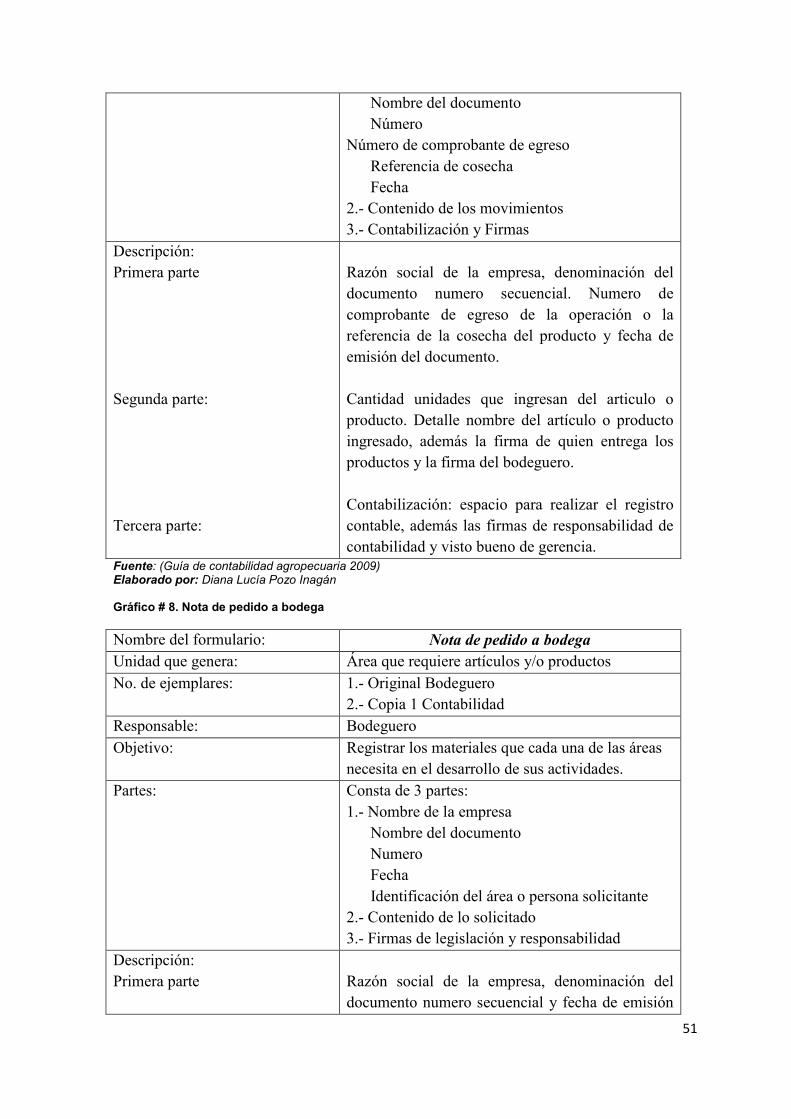

Gráfico # 8. Nota de pedido a bodega ……………………………………………

Gráfico # 8. Resultados de la validación por vía de expertos……………………..

51

79

XV

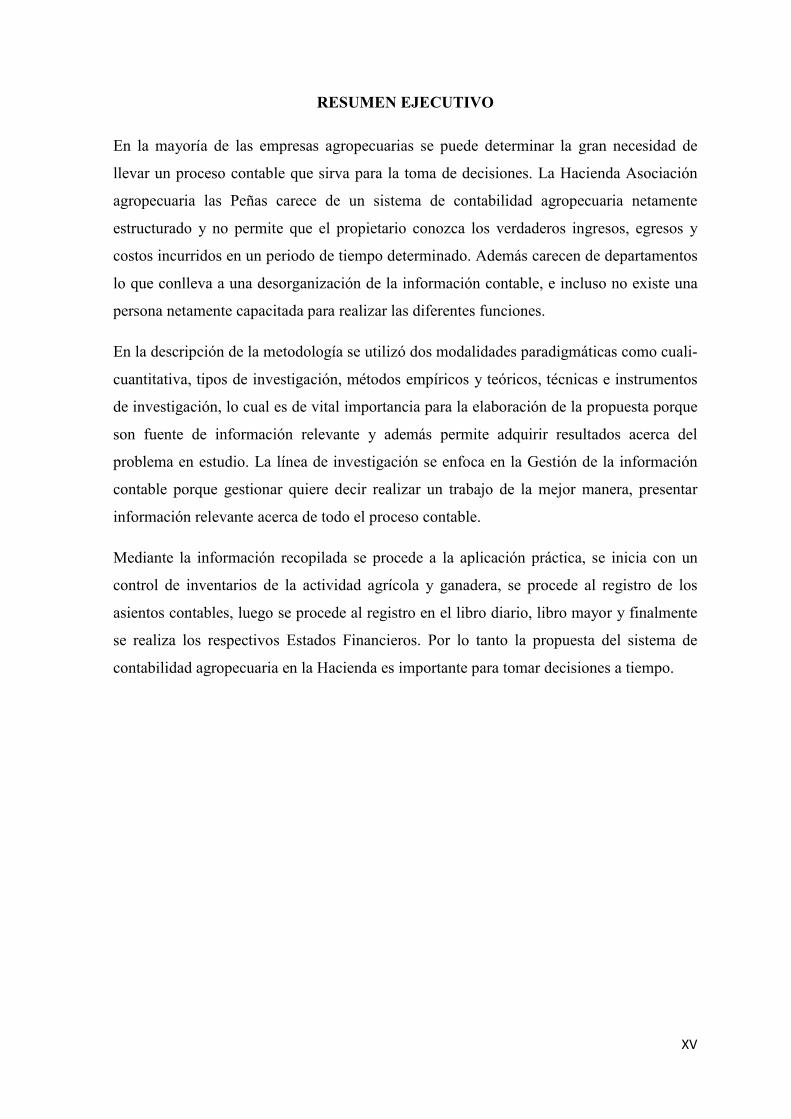

RESUMEN EJECUTIVO

En la mayoría de las empresas agropecuarias se puede determinar la gran necesidad de

llevar un proceso contable que sirva para la toma de decisiones. La Hacienda Asociación

agropecuaria las Peñas carece de un sistema de contabilidad agropecuaria netamente

estructurado y no permite que el propietario conozca los verdaderos ingresos, egresos y

costos incurridos en un periodo de tiempo determinado. Además carecen de departamentos

lo que conlleva a una desorganización de la información contable, e incluso no existe una

persona netamente capacitada para realizar las diferentes funciones.

En la descripción de la metodología se utilizó dos modalidades paradigmáticas como cuali-

cuantitativa, tipos de investigación, métodos empíricos y teóricos, técnicas e instrumentos

de investigación, lo cual es de vital importancia para la elaboración de la propuesta porque

son fuente de información relevante y además permite adquirir resultados acerca del

problema en estudio. La línea de investigación se enfoca en la Gestión de la información

contable porque gestionar quiere decir realizar un trabajo de la mejor manera, presentar

información relevante acerca de todo el proceso contable.

Mediante la información recopilada se procede a la aplicación práctica, se inicia con un

control de inventarios de la actividad agrícola y ganadera, se procede al registro de los

asientos contables, luego se procede al registro en el libro diario, libro mayor y finalmente

se realiza los respectivos Estados Financieros. Por lo tanto la propuesta del sistema de

contabilidad agropecuaria en la Hacienda es importante para tomar decisiones a tiempo.

XVI

ABSTRACT

In most agricultural enterprises can determine the need to carry a large accounting process

that serves the decision making. The Agricultural Finance Association Peñas no system of

agricultural accounting clearly structured and allows the owner not know the real income,

expenses and costs incurred in a period of time. Departments also lack which leads to

disorganization of accounting information, and even there is no clearly qualified person to

perform different functions.

In the description of the methodology are two fundamental ways as qualitative and

quantitative types of research, empirical and theoretical methods, techniques and tools of

research, which is vital for the development of the proposal being that they are a source of

relevant information and also allows gain results on the problem under study. The line of

research focuses on management accounting information management means that perform

work in the best way, to present all relevant information about the accounting process.

Using the information collected comes to practical application, it starts with an inventory

control of farming and ranching, we proceed to the registration of the accounting entries,

then proceed to register in the journal, ledger and finally makes the respective financial

statements. Therefore the proposed system of agricultural accounting at the Hacienda is

important to make timely decisions.

1

INTRODUCCIÓN

Antecedentes de la investigación.

Se revisó diferentes trabajos de investigación referentes a los sistemas de Contabilidad

Agropecuaria, lo cual permite realizar observaciones y análisis para el adecuado desarrollo

de la presente investigación. Como indagación resaltante en el área, se puede destacar lo

siguiente:

Luis Felipe Pozo Vásquez (2012), elaboró un trabajo de Investigación con el tema

“Implementación de un Sistema de Contable Agropecuaria en la hacienda el Pedregal

ubicada en la Provincia de Cañar Cantón Deleg”. Propone un sistema contable dando a

conocer en forma gráfica los procesos contables, una de las principales actividades es

determinar la situación inicial contable; la aplicación de las NIC y NIIF 1, para lo cual se

necesita información acerca de la reseña histórica, conceptos básicos de la contabilidad

agrícola, la valoración de inventarios, y finalmente desarrolló la contabilidad.

Sandra del Rosario Tapia Pazmiño y Ángela Verónica Verdesoto Bastidas (2010),

elaboraron un trabajo de tesis con el siguiente tema: “Implantación de un sistema de

contabilidad agropecuaria en la empresa Florets. S.c. de la Parroquia Aláquez cantón

Latacunga Provincia de Cotopaxi”. Este sistema permite la obtención de información

confiable sobre el proceso de producción, estableciendo un control de los movimientos

económicos de manera que se puedan aplicar la toma efectiva de decisiones, para lo cual es

indispensable el marco teórico donde se aportará con criterios de varios autores, la

metodología y finalmente el diseño, plan operativo y resultados generales de la aplicación

de la propuesta.

El Sr. Rosero (2013), elaboró un trabajo de tesis con el tema “Sistema de Contabilidad

Agropecuaria para la Hacienda Santa Rosa Ubicada en el Cantón Tulcán”. Este presente

trabajo de tesis está basado en la información contable para una hacienda en la cual está

enfocada a unificar y fortalecer el ordenamiento de la información contable que permitirá

conocer el valor de la producción y tomar decisiones adecuadas. Tiene como objetivo

Desarrollar un Sistema de Contabilidad Agropecuario que contribuya al mejoramiento de

la Organización de la información Contable en la Hacienda Santa Rosa ubicada en la

ciudad de Tulcán.

2

Planteamiento del Problema

Según una investigación realizada por Molina Mónica de la Universidad Central del

Ecuador (2012); afirma que la actividad agrícola y ganadera en el Ecuador, se desarrollan

sin ninguna técnica para la producción, post-cosecha y comercialización, generando baja

en su rentabilidad, lo cual afecta en la pobreza de miles de familias campesinas.

En la Provincia del Carchi; según Klever Nazate Director del MAGAP afirma que en la

actualidad la mayoría de las haciendas no llevan un proceso contable adecuado por lo tanto

no disponen de información contable, económica y financiera que permita obtener

resultados concisos y precisos, por ende no existe la toma de decisiones adecuadas.

En la ciudad de Tulcán específicamente en la hacienda Asociación agropecuaria las Peñas

mediante una indagación se puede observar que no cuenta con un sistema contable que le

permite conocer sus resultados económicos y financieros para la toma eficiente de

decisiones, el propietario comenta que los resultados son obtenidos en forma empírica esto

provoca inconformidad ya que la información contable sobre los activos, inventarios,

costos y gastos no se pueden identificar de una manera correcta. Además carecen de

departamentos lo que conlleva a una desorganización de la información contable, e incluso

no existe una persona netamente capacitada en el área contable para realizar las diferentes

funciones. Existe un inadecuado registro y ordenamiento de la información que se realizan

a diario por lo que no le permite al propietario obtener una información verdadera acerca

de los ingresos, gastos y costos incurridos, esto provoca que el propietario no lleve un

control de las negociaciones mercantiles y financieras. E incluso no se puede identificar la

verdadera utilidad lo que provoca una inseguridad para poder incrementar la productividad.

Por lo tanto es indispensable que se busca diversas alternativas de solución a la

problemática presentada en la hacienda Asociación agropecuaria las Peñas, la cual muestra

carencias de un sistema contable en el área mencionada.

Formulación del problema

¿Cómo contribuir al manejo adecuado del proceso contable en la hacienda Asociación

agropecuaria las Peñas de la ciudad de Tulcán?

3

Delimitación del Problema

Lugar: El presente trabajo se va desarrollar en la hacienda Asociación agropecuaria las

Peñas que está ubicada en la Comunidad de las Peñas de la ciudad de Tulcán.

Gráfico # 1. Ubicación de la hacienda Asociación agropecuaria las Peñas

Fuente: http://www.gmtulcan.gob.ec/descargas/mapas/3D/Tulcan3D.jpg

Tiempo: Mayo hasta Agosto de 2015

Objeto de investigación y campo de acción

Objeto de estudio: Contabilidad

Campo de acción: Procesos agropecuarios

Identificación de la Línea de Investigación

Gestión de Información contable

Objetivos

Objetivo general

Estructurar un sistema de Contabilidad Agropecuaria que contribuya al manejo adecuado

del proceso contable en la hacienda Asociación agropecuaria las Peñas de la ciudad de

Tulcán.

Objetivos específicos

Fundamentar teóricamente sobre el sistema de contabilidad agropecuaria y el proceso

contable.

Diagnosticar la situación actual del proceso contable en la hacienda Asociación

agropecuaria las Peñas de la ciudad de Tulcán.

OBELISCO

HACIENDA ASOCIACIÒN AGROPECUARIA LAS PEÑAS

4

Determinar los elementos constitutivos del sistema de contabilidad agropecuaria de la

hacienda Asociación agropecuaria las Peñas de la ciudad de Tulcán.

Constatar la efectividad de la propuesta por vía de expertos.

Idea a Defender

En el presente trabajo de investigación, se propone la estructuración de un sistema de

Contabilidad agropecuaria que permita identificar oportunamente posibles desviaciones

para implementar medidas correctivas, además ayuda a determinar los costos de

producción, ingresos y gastos de la actividad agrícola y ganadera fundamentados en un

sistema cronológico y ordenado lo cual aportará al mejoramiento de la productividad.

Justificación del tema

Toda empresa cualquier que sea su actividad es indispensable que lleve contabilidad, el

presente trabajo de investigación está enfocado a la estructuración de un sistema de

contabilidad agropecuaria para el manejo adecuado del proceso contable de la hacienda

Asociación agropecuaria las Peñas, en donde todas las actividades son realizadas

empíricamente, no llevan un registro y ordenamiento adecuado de la información contable,

no existe una persona netamente capacitada en el área y los documentos mercantiles que

lleva la hacienda no son archivados adecuadamente provocando la falta de información

para el registro adecuado de las actividades agropecuarias, además no permite tomar

decisiones efectivas debido a la carencia de un proceso contable apropiado, por ende no se

obtiene Estados Financieros que determine de mejor manera el aprovechamiento de los

recursos.

El objetivo de estructurar un sistema de contabilidad agropecuaria es de fundamental

importancia para el propietario porque le permite obtener la información confiable sobre el

proceso de la producción. El conocer cuáles son los propios costos de producción, los

ingresos, gastos y la utilidad le ayuda a tomar mejores decisiones a la hora de determinar

que es más rentable producir o diversificar nuevos cultivos.

Además permite obtener información necesaria y correcta para cumplir con los requisitos

del pago del impuesto de la renta, asimismo obtiene la información necesaria para hacer

comparaciones entre períodos, realizar un análisis y por ende podrá determinar si ha

existido errores para en el futuro no volver a cometer y pueden ser corregidas a tiempo.

5

Breve explicación de la metodología investigativa a emplear

Métodos empíricos del conocimiento.

Observación científica

Se observa detenidamente los hechos del problema, es decir adquirir datos indispensables

para su posterior análisis, que a la vez permitirá determinar causas, efectos y plantear

soluciones que ayude al propietario contar con una herramienta de control y sobre todo

para que puedan tomar decisiones adecuadas con la información contable presentada.

Análisis documental

Este método permite obtener información en la revisión de documentos que lleva la

hacienda, como notas de venta, facturas, recibos u otros documentos, los cuales son

indispensables para obtener un análisis sustentado de la actividad agropecuaria.

Validación por la vía de expertos

Se supervisa la tercera etapa, es decir la propuesta del proyecto por un grupo de expertos o

técnicos en el área, que validarán el desarrollo y la consecución de la misma.

Métodos teóricos

Histórico- lógico

Este método de investigación permite recopilar información sobre la situación de la

hacienda hace algunos años atrás y realizar un análisis cronológico de la misma, que

servirá como referencia para el desarrollo del presente trabajo de tesis.

Analítico-Sintético

La aplicación de este método se efectúa en el desarrollo de cada capítulo del presente

trabajo de tesis de los cuales se realiza un estudio analítico para después sintetizar en

conclusiones adecuadas.

6

Inductivo-Deductivo

La aplicación del proceso inductivo se realiza en la elaboración de la propuesta de

investigación ya que se generaliza una propuesta única partiendo de la información de

diagnósticos puntuales de cada estructura y el proceso deductivo se utiliza en la

fundamentación de las bases teóricas.

Enfoque sistémico

Se utiliza en el desarrollo de todo el trabajo de investigación, ya que se encuentra formado

por tres capítulos como marco teórico, marco metodológico, planteamiento y desarrollo de

la propuesta que al final conforman un solo documento de investigación.

Técnicas de Investigación.

Encuesta

Entrevista

Observación científica.

Instrumentos de Investigación

Guía de entrevista.

Test o cuestionario.

Ficha de observación

Resumen de la estructura de la tesis. Breve explicación de los capítulos de la tesis

En la introducción del trabajo de tesis con el tema, sistema de Contabilidad Agropecuaria

en la Hacienda Asociación agropecuaria las Peñas de la ciudad de Tulcán se determina la

necesidad, importancia y la actualidad del tema en donde se establece el objetivo del

proyecto que va orientado al mejoramiento de los procesos contables.

En el capítulo I, se elabora el marco teórico que se basa en las variables dependiente que

son los procesos contables y la independiente el Sistema de contabilidad agropecuaria, en

el cual se contextualiza y se analiza los diferentes conceptos básicos, ordenando mediante

el método deductivo e inductivo.

En el capítulo II, se desarrolla el marco metodológico en el cual se explica la metodología

que se utiliza para el diseño de la propuesta, además se realiza una descripción y

7

caracterización del lugar donde se identifica la problemática, por ende se conoce la

situación actual de la Hacienda.

En el capítulo III, mediante el uso técnicas y métodos previamente establecidos se propone

un sistema de contabilidad agropecuaria que permite el mejoramiento de los procesos

contables, que ayudará al propietario conocer la realidad de sus ingresos, gastos, costos y

especialmente su utilidad de un período de tiempo determinado.

Aporte teórico, significación práctica y novedad científica

Aporte Teórico

El aporte teórico que se va aplicar en el Sistema de Contabilidad Agropecuaria parte de

investigaciones realizadas en libros y páginas de internet basándose específicamente en las

variables de estudio, lo cual permite obtener un enfoque amplio y detallado de diferentes

temas enfocados en la actividad agropecuaria.

Significación práctica

Mediante la aplicación práctica del sistema de Contabilidad Agropecuaria le permite a la

hacienda mejorar las operaciones tanto financieras como económicas, que sirve como

fuente para cualquier gestión de inversión. Además le permite conocer es forma numérica

los ingresos, gastos y costos que se utilizan en un periodo de tiempo mediante la obtención

de los estados financieros.

Novedad Científica

En la mayoría de las organizaciones agropecuarias la aplicación de la contabilidad se la

realiza de una manera rudimentaria, por lo tanto la estructuración de un sistema de

Contabilidad Agropecuaria es indispensable en la hacienda porque tiene una herramienta

de seguimiento sobre las diferentes actividades por ende es una forma novedosa porque le

permite adquirir resultados efectivos y mediante la obtención de los estados financieros se

conoce los ingresos gastos y costos que se efectúan en un periodo de tiempo, además

permite saber si debe seguir en la misma actividad, aumentar la productividad, o arrendar

los terrenos que no se están produciendo para poder incrementar la utilidad.

8

CAPÍTULO I. MARCO TEÓRICO

En la elaboración del presente trabajo de investigación se utilizó y se revisó los diferentes

libros, páginas web, publicaciones, trabajos de estudiantes realizados anteriormente que

estén relacionados con la contabilidad agropecuaria, lo cual es muy importante para la

presentación del trabajo de investigación.

1.1. Origen y evolución de la Contabilidad

Es importante concientizar a la contabilidad en especial la contabilidad agropecuaria

debido a que es una herramienta adecuada para la toma de decisiones beneficiando de esta

manera a los pequeños productores que se dedican a la agricultura y a la ganadería que les

permitirá conocer sus verdaderos ingresos, gastos y en especial su utilidad.

1.1.1. La contabilidad en la edad antigua

Es indispensable conocer cómo ha ido evolucionando la contabilidad, conocer su

importancia y sobre todo como fue su inicio en la edad antigua.

“Donde el hombre gracias a su ingenio proporcionó al principio métodos primitivos de

registración; como es la tabilla de barro. Desde entonces la evolución del sistema contable

no ha parado en desarrollar”(Gertz, 2006)

Esta etapa surge debido a la necesidad de registrar operaciones comerciales que en ese

entonces, no era suficiente conocer los números sino que se requería una técnica que

permitiera el análisis y comparación de cálculos, por lo tanto el hombre tuvo la capacidad

de proporcionar métodos antiguos, es decir realizaba sus registros contables en fichas de

barro que ayudaba a tener un control de las diferentes actividades.

1.1.2. La contabilidad en la Edad Media

Es muy relevante conocer los acontecimientos relevantes que se dieron en cada época, por

lo tanto es de vital importancia conocer el desarrollo de la contabilidad en la edad media.

Por esta época, los ataques en invasiones árabes y normandas que obligaron a los Europeos a refugiarse en sus castillos, así como la interrupción del comercio, hicieron que la práctica contable se volviera una actividad exclusiva del señor feudal. Entre los aspectos contables más importantes de esta época pueden resaltarse: 1. La Europa del siglo VIII conservó una ordenanza de Carlo Magno, llamada capitulare de Villis,

que obligaba al levantamiento anual de un inventario de los bienes poseídos por el imperio. 2. La aparición de solidus, unidad monetaria aceptada generalmente, hizo más fácil la práctica de la

contabilidad. 3. En la Italia del siglo VIII, la contabilidad se convirtió en una actividad usual y necesaria, al punto

que surgieron castas dedicadas a su práctica en forma profesional, especialmente en la ciudad de Venecia, donde se le dio más impulso.

4. A finales del siglo XIII se implementó la práctica de la partida doble. 5. En la primera mitad del siglo XV se dio a conocer el sistema AlláVeneziana, que consistía en un

juego de dos libros: uno que contenía los registros cronológicos y otro que agrupaba los las cuentas de caja, corresponsalía, pérdidas y ganancias, y las cuentas patrimoniales, de tal suerte que puede afirmarse que este es el origen de los libros diario y mayor. (Cuellar, 2012, pág. 14).

9

En esta época se da un acontecimiento importante que es la creación de la moneda

denominada solidus que se estableció para efectuar transacciones permitiendo así la

realización de los registros contables. Además esta etapa se adopta la partida doble que

consistía en entregar un bien a cambio de dinero que tenga una igualdad es decir tenía que

existir un acuerdo entre el deudor y acreedor en la cantidad y precio; de esta manera

evolucionó la contabilidad siendo importante en ese entonces debido al origen de los libros

auxiliares que han sido indispensables para llevar un control de las actividades.

1.1.3. La contabilidad en la edad moderna

La contabilidad en la edad moderna es indispensable conocer su importancia, para saber

cómo ha ido evolucionando y que sucesos se dieron y que tan significativo resulta la

aplicación de la contabilidad en esta época.

Se caracteriza por el proceso de industrialización que vive Europa, gracias a las tesis de Adam Smith y David Ricardo, quienes iniciaron el liberalismo. Aparece también el diseño del primer libro Diario- Mayor- Único, el cual en un solo volumen contenía la relación cronológica de los conceptos, libro diario, y la acumulación clasificada por esas cuentas, libro mayor, ahorrándose gran cantidad de tiempo, pues, envés de dos, se llevaba un solo libro. Según (Cuellar, 2012, pág. 17)

Esta etapa se originó gracias a la tesis de Adam Smith y David Ricardo que permitieron la

libertad del individuo y una intervención mínima del estado en la vida social y económica

además se dieron acontecimientos importantes como es el uso de los números arábicos y la

investigación de la imprenta, con la aparición de la imprenta, también se divulgaba sobre la

partida doble, donde no únicamente se refiere al método de registrar por partida doble sino

también a las prácticas comerciales en donde ya existía documentos que certificaba la

transacción y se detallaba intereses u otro aspecto. Esta etapa se caracteriza por que se

unificó el libro diario y el mayor ahorrando tiempo a la persona que tenía esta labor.

1.2. Análisis de las distintas posiciones teóricas de la Contabilidad

1.2.1. Definición de Contabilidad

Es indispensable conocer la definición de la contabilidad porque permite conocer cuál es

su enfoque y que beneficios se adquiere de ella mediante su aplicación.

“Ciencia que registra y anota las operaciones realizadas por una empresa de forma que

tales anotaciones permitan conocer la exacta situación económica y financiera de la entidad

y el cambio seguido para llegar a ella”. (Perez, 2010, pág. 15)

Es una ciencia porque se basa en el conocimiento, y sus análisis están basados en

principios verdaderos y demostrables por medio de cuentas, además se sigue un proceso

ordenado y cronológico en donde se registra todas las actividades que realiza en las

diferentes empresas que pueden ser comerciales, de servicios, industriales, cuyo fin es

10

conocer la situación económica, financiera y lo más importante su rentabilidad en un

período de tiempo determinado.

1.2.2. Fines de la Contabilidad

Es indispensable conocer cuáles son las finalidades, que engloba la contabilidad para de

esta manera facilitar el desarrollo de cada una de las fases y el cumplimiento eficiente de

las distintas actividades.

La contabilidad tiene por finalidad determinar la situación de la empresa en su comienzo, controlar las variaciones que se van produciendo a lo largo del ejercicio económico y determinar, asimismo, el resultado del período y la situación de la empresa al final del ejercicio. Todo se lleva a cabo utilizando una pluralidad de estados contables, entre los que podemos destacar los inventarios, los balances y las cuentas de resultados. La contabilidad tiene como fin servir de orientación a la planificación y control, mediante la adecuada interpretación, medición y representación del patrimonio y sus variaciones. (Pombo, 2014, pág. 7)

La contabilidad tiene fines indispensables los cuales deben ser tomados en cuenta y poner

en práctica en cualquier momento y lugar. En toda empresa se debe establecer un control

riguroso, es decir cumplir y hacer cumplir con todos los requerimientos y disposiciones

que se disponga e incluso controlar y manejar adecuadamente los recursos económicos y

financieros de la empresa cumpliendo con todas y cada una de las obligaciones

encomendadas. Además se debe llevar un registro de las distintas actividades y así en

cualquier momento brindar información verídica de la situación económica, financiera de

la empresa lo cual permitirá tomar decisiones adecuadas a tiempo.

1.2.3. Principios de contabilidad Generalmente aceptados

“Estos principios de contabilidad generalmente aceptados son normas que permiten

unificar el criterio de registro contable para garantizar la razonabilidad en la presentación

de los Estados Financieros” (Celi, 2012, pág. 16)

Los estados financieros son el resultado de las actividades u operaciones que se realizan

durante el periodo contable, fundamentados en una serie de principios, los cuales son

indispensables para el manejo y registro adecuado de las diferentes operaciones; cada

principio constituye parámetros para la elaboración de los mismos, por ende hay que poner

en práctica para obtener resultados factibles y beneficiosos, también permite saber porque

y cuando se deben registrar las operaciones o transacciones realizadas.

“Los principios de contabilidad generalmente aceptados son: equidad, ente, bienes

económicos, unidad de medida (moneda), empresa en marcha, valuación al costo, período

(ejercicio), devengado, objetividad, realización, prudencia (conservadurismo),

uniformidad, materialidad (significación relativa) y exposición”. (Bravo, 2013, pág. 10).

11

En conclusión al hablar de equidad se refiere a que el contador debe presentar claramente

sobre situación real de los hechos económicos con una igualdad para todos, sin preferencia

para ninguno en particular. El principio ente hace referencia a que cada entidad lleva el

control y registro de los estados financieros, es decir que se debe tener en claro cuál es la

actividad principal y la fuente de ingreso de la empresa. Bienes económicos se refiere a

todos los materiales e inmateriales de valor económico que posee la empresa para la

elaboración de sus productos o la prestación del servicio dependiendo de la actividad a la

que se dedique. Registrar todas las transacciones en la moneda en curso en el país, en este

caso dólares se denomina el principio de unidad de medida. Cada empresa debe estar

constante funcionamiento, llevar acabo y registrar todas las operaciones, cumplir con las

obligaciones tributarias y presentar los estados financieros correspondientes al periodo de

tiempo, esto hace referencia al principio de empresa en marcha. Valuación al costo, este

principio se refiere a que los activos que tiene la empresa deben ser valuados al costo de

adquisición o producción, es decir registrar los activos al precio que se pago por

adquirirlos. El principio período hace referencia al tiempo estimado para la presentación de

estados financieros generalmente de un año. En el principio de devengado se debe registrar

las pérdidas o ganancias al momento de la transacción aun cuando no hayan sido pagadas o

cobradas. Objetividad, en este caso se debe registrar todas las cuentas que tengan o no

movimiento con todo sus rubros correspondientes para ser medidos objetivamente, además

la información que se realiza debe estar debidamente documentadas porque ahí se puede

confirmar la veracidad de lo que se está realizando. El principio de realización hace

referencia a que cada transacción que se realiza se debe registrar en ese momento,

cualquiera que sea la actividad. El principio de prudencia se refiere a que el contador

tuviera que elegir entre dos o más opciones contables a aplicar, tiene que elegir por aquella

cuenta y rubro que muestre en libros un menor valor del activo. El principio de

uniformidad exige que los principios y las normas deban ser aplicados uniformemente de

un periodo a otro, esto permitirá una mejor comparación de los estados financieros en los

diversos periodos de una empresa en funcionamiento. Importancia relativa, hace referencia

a que los estados financieros reflejen solo los hechos económicos de relevancia, además la

información que aparece en los estados financieros deben mostrar los aspectos netamente

importantes de la entidad susceptibles de ser cuantificados en términos monetarios. La

exposición es simplemente dar a conocer los resultados mediante los estados financieros,

12

esto es indispensable para el análisis e interpretación de la situación real de la empresa que

ayuda a la toma de decisiones.

1.2.4. Clasificación de la Contabilidad

A continuación se detalla la clasificación de la contabilidad porque es importante

diferenciar a cada una de ellas, y especialmente tener un amplio conocimiento de clase de

contabilidad que se va a desarrollar en el presente trabajo de investigación.

Los alcances de la contabilidad se encuentran en todos los sectores económicos: agropecuario, industrial, comercial y sector de servicios, los cuales se analizan uno a uno. Sector agropecuario. Es el que se realiza la extracción primaria o básica, usufructuando la tierra, el agua, el aire u otros recursos naturales. Sector Industrial. Transforma las materias básicas en productos mediante la aplicación de técnica productiva. Sector comercial. Es el sector encargado de distribuir los productos, utilizando diferentes canales desde el productor hasta el consumidor final, cliente o usuario. Sector de servicios. Provee bienes intangibles que satisfacen distintas necesidades.(Granados, 2010, págs. 17-18).

La contabilidad se la aplica en todas las empresas y dependiendo de la actividad a la que se

dedique se realiza el respectivo proceso contable, en el caso del sector agropecuario se

aplica en aquellas haciendas que se dedican a la agricultura y a la ganadería por lo que esté

presente trabajo se enfoca en la estructuración de un sistema de contabilidad agropecuaria.

La empresa industrial son aquellas que se dedican a la transformación de la materia prima,

la empresa comercial esta se enfoca en la compra y venta de bienes tiene la característica

que no sufre un proceso de transformación, en cambio las empresas de servicios son

aquellas que su actividad es prestar servicios.

1.2.5. Contabilidad Agropecuaria

1.2.5.1.Definición de contabilidad agropecuaria

Es indispensable conocer definiciones de la contabilidad agropecuaria para distinguir cual

su función y en qué sector se desenvuelve.

Según Arciniega (2011) afirma que la contabilidad agropecuaria es una parte de la contabilidad general que recoge, analiza, registra e interpreta los movimientos y transacciones agrícolas y ganaderas de quienes se dedican a dichas actividades, como la finalidad de dar a conocer a término de un ciclo productivo o crianza de animales los resultados obtenidos como miras a efectuar correctivos necesarios a cumplir hacia metas y objetivos atrasados. (Pág.11)

La contabilidad agropecuaria es una herramienta que permite contabilizar cada una de las

actividades que se realiza en la hacienda ya sea agrícola o ganaderas y así obtener

resultados que sirven para la oportuna toma de decisiones que es fundamental para una

correcta administración evitando de esta manera la quiebra. Para lo cual se debe de seguir

un proceso contable ordenado y cronológico que se inicia desde la recopilación de

información hasta la obtención de los Estados Financieros.

13

1.2.5.2. Objetivos de la Contabilidad Agropecuaria

Los objetivos son netamente trascendentales para saber hasta qué punto llega la

contabilidad agropecuaria.

Determinar el valor del capital invertido al final de cada año financiero, así como su diferencia al final y principio del año financiero

Conocer los motivos más importantes que hacen que aumente o disminuya el capital invertido Determinar la cuenta de la ganancia o pérdida que arrojan las operaciones anuales Conocer los motivos más importantes de que hayan esas ganancias o pérdidas Determinar la forma más fácil de aumentar los ingresos de los años anteriores Proporcionar información suficiente al productor agrícola que le sirve de base en la toma de

decisiones concienzudas y bien fundadas Proporcionar información real para las solicitudes de crédito ante los organismos e instituciones

financieras. Suministrar los datos para utilizarlos en las declaraciones de impuestos sobre la renta de tipo

legal. (Viña, 2011, págs. 12-14).

Como toda empresa primero se debe establecer el valor invertido y cuál es su utilidad al

final de un periodo determinado, también es importante conocer las cuentas que varían y

realizar un análisis financiero para la toma de decisiones. Además hay que tener en claro

cuál es la cuenta que mayor genera ganancia y cual genera pérdida.

Asimismo se debe brindar información al productor agrícola con respecto al área para que

pueda manejar adecuadamente sus recursos por ende generar más productividad mediante

la agricultura y la ganadería. E incluso cada productor debe estar informado de los

documentos que se debe llevar para un adecuado funcionamiento.

1.2.5.3.Tipos de actividades agropecuarias

1.2.5.3.1. Actividades agrícolas

Las actividades agrícolas son indispensables porque ayudan a adquirir productos

alimenticios mediante el trabajo humano y la utilización de equipos y herramientas.

“Tiene por finalidad el aprovechamiento de la tierra, mediante la participación del trabajo

humano y de la tecnología para producir bienes de consumo por ende satisfacer múltiples

necesidades principalmente las de alimentación” (Velastegui, 2013, pág. 2).

Las actividades agrícolas tienen como finalidad el aprovechamiento de la tierra es decir la

utilización y uso adecuado del terreno, en este caso interviene el trabajo humano que es la

persona que cultiva y mantiene la producción hasta su cosecha satisfaciendo de esta

manera las necesidades de la población. Además beneficia a los productores agrícolas a

adquirir trabajo por ende ingresos satisfactorios para mejorar económicamente.

Factores de la producción agrícola

Los factores que se utiliza para la producción agrícola son netamente necesarios para la

obtención de un producto porque intervienen en el proceso productivo.

14

a. Tierra. Trozo de globo terráqueo que tiene un valor determinado; es el factor fundamental de la actividad agropecuaria, ya que sobre ella descansan todos los demás factores de la producción, animales, materiales y minerales. b. Trabajo. Mano de obra (contratada o familiar), trabajo del animal, labor mecanizada, labor de investigación y técnicas c. Capital. Lo constituyen los recursos económicos y financieros con que cuenta el productor para llevar a cabo el proceso de producción. Ej. Dinero, propiedades, maquinaria, etc. d. Empresario agropecuario. Es la persona que pone sus recursos financieros, de infraestructura y técnicos para producir la tierra, con una nueva visión de la actividad agropecuaria, en busca de lograr mejores resultados. (Sarmiento, 2012, págs. 68,69).

Los factores de producción son elementos que ayudan a elaborar un producto determinado,

la tierra en el lugar que se encuentra en la naturaleza y es donde se realiza el cultivo, la

mano de obra es el esfuerzo físico e intelectual del agricultor que trabaja a diario y el

capital es el recurso financiero con el cual se da el proceso de producción, por lo tanto los

tres elementos maquinaria, el hombre y la tierra ayudan a satisfacer las necesidades del ser

humano por ende ayuda a adquirir utilidad para beneficio propio y de su familia.

Contabilidad agrícola

La contabilidad es esencial para el agricultor porque le permite conocer resultados acerca

de su producción por ende es muy importante estudiar su concepto y función principal.

La contabilidad agrícola es el registro y ordenamiento de la información de las transacciones practicadas en unidades económicas dentro de las empresas agropecuarias con el objetivo de cuantificarlas para tomar decisiones de carácter administrativo. El uso de la contabilidad en las empresas agrícolas permitirá obtener una mayor comprensión del resultado económico y a la vez un mejor conocimiento para determinar, si debe seguir en su cultivo actual, diversificarlo, combinarlo y/o arrendar la tierra. En las empresas agrícolas además de conocer los mecanismos para determinar los costos de producción, deben tener un sistema que pueda señalar las faltas y los errores a fin de que sea posible corregirlos y evitar sus repeticiones. (Toapanta, 2011, pág. 61)

Por lo tanto la contabilidad agrícola se enfoca en el registro de las operaciones o

transacciones que se realizan en la hacienda, los recursos económicos y financieros que se

utiliza, la valoración de los inventarios, los costos y gastos incurridos y especialmente la

utilidad que adquiere en un cierto tiempo desde el inicio hasta el final es decir desde la

siembra y cosecha de cierto producto, y mediante los resultados obtenidos le permite al

agricultor tomar decisiones económicas, financieras y administrativas, además le permitirá

conocer si sigue con la misma actividad, cambiar, incrementar, o diversificar la

producción. E incluso es indispensable que la persona que tenga que realizar este registro

debe tener los conocimientos y la capacidad suficiente para desempeñar esta función.

1.2.5.3.2. Actividades Ganaderas

Es indispensable conocer que son las actividades ganaderas y cuál es su importancia. Para

lo cual de detalla un concepto para su análisis.

15

“Se relacionan con la crianza, matanza del ganado vacuno, ovino, porcino, equino, etc.

Con el fin de obtener productos terminados y subproductos tales como: leche, carne, pieles,

etc. para comercializarlos o consumirlos”(Velastegui, 2013, pág. 3).

Se refiere a la crianza es decir a la alimentación diaria de los animales y así mismo a la

matanza cuando sea oportuno, dentro de una hacienda puede haber distintas clases de

ganado el vacuno que son las vacas, toros, bueyes, el ganado ovino son las ovejas, el

porcino son los cerdos y el ganado equino son los caballos y yeguas, de todos estos

animales se adquieren distintos productos, que son para comercializar o para alimentarse.

Formas de Explotación

“Estante: Cuando permanece fija en una región.

Trashumante: cuando se traslada de una región a otra en busca de pastos.

Intensiva: cuando ocupa relativamente poca extensión de terreno y se alimenta con forraje.

Extensiva: cuando pasta en amplias extensiones de terreno"(Achacata, 2011, pág. 1)

Por lo tanto la ganadería estante es aquella que persiste fija en una región no está de un

lado a otro, en cambio la trashumante en lo contrario están de un lado a otro. En la

ganadería intensiva el ganado se encuentra estabulado es decir se halla dentro de una

infraestructura creadas por el hombre. Extensiva, los animales tienen una libertad relativa,

poca infraestructura y poco manejo, aquí los animales cosechan su propio alimento se

encuentra por el potrero se los controla por medio de la cerca eléctrica.

Contabilidad ganadera

En este caso la contabilidad ganadera también es indispensable para el propietario porque

mediante la aplicación obtiene resultados acerca de su producción y de su inversión.

"Contabilidad Ganadera", en todo caso, tiene que cumplir con la función ineludible de informar con exactitud, cuáles son las partidas de costos y de gastos, en que incurre el criador, para producir y vender sus animales, a fin de que pueda saber cuáles habrán de ser sus costos totales y unitarios, para poder asignar sus precios de venta y conocer sus ganancias, o sus pérdidas, netas. Solamente así podrá la Gerencia de las empresas agropecuarias contar con una guía cierta y confiable, para tomar sus decisiones administrativas, con bases arguméntales suficientemente sólidas (Achacata, 2011, págs. 1,2).

La contabilidad ganadera o también denominada contabilidad pecuaria es aquella que está

orientada hacia la especialización del control, análisis, interpretación y presentación de

estados financieros mediante el registro de las transacciones que se realizan tanto para la

cría de los ganados; así como de todos aquellas gastos necesarios también para su cuidado,

conservación y venta de cada tipo de ganado y mediante los resultados adquiridos le

permitirá tomar decisiones adecuadas, así mismo al momento de vender su ganado no

tendrá ninguna dificultad porque ya sabe el precio adecuado para ofertar su animal.

16

Tipos de ganadería

Tabla 1. Tipos de ganaderìa

Tipo de ganado Explotación

Vacuno o bovino El más explotado. Vacas, toros, bueyes y todo tipo de ganado

Equino Caballos: procreación, crecimiento y venta.

Porcino Cerdos

Ovino a lanar Ovejas: Lana de trasquila la principal explotación.

Caprino Cabras Fuente: (Wilma Achacata 2011. Pág. 1) Elaborado por: Diana Lucía Pozo Inagán

La actividad ganadera en la hacienda es indispensable porque permite satisfacer las

necesidades de la sociedad además de la producción de leche se puede adquirir productos

derivados, para lo cual se requiere alimentar a los animales y mantenerlos saludables.

Además es necesario identificar los diferentes tipos de ganadería y que beneficios brinda a

la sociedad, debido a que cada animal tiene su ventaja y sus productos derivados.

1.2.5.4.Costos agropecuarios

1.2.5.4.1. Concepto del costo

“El costo, constituye una inversión es recuperable trae consigo ganancias es un concepto

que tiene vigencia en la empresa Industrial (Costo de Materia Prima, Costo de Mano de

obra.)” (Huicochea, 2010, pág. 17).

El costo tiene como característica que no alteran la producción de la empresa y deben ser

aplicados en forma precisa para llegar a obtener el valor real del consumo de los diferentes

productos, es decir el costo de un producto está formado por el precio de la materia prima,

la mano de obra y costos generales de fabricación que son empleados para la producción.

1.2.5.4.2. Importancia de los costos agropecuarios

Los costos son desembolsos de dinero es decir son recuperables, y que invertidos para la

producción de un producto agrícola o ganadero.

Son las erogaciones incurridas en un proceso de producción para obtener un producto (agrícola-ganadero), donde se presentan etapas de desarrollo y crecimiento de las plantas y animales. En un proceso de producción los datos sobre los costos significa una ayuda de enorme importancia para poder controlar el nivel costo aplicado en un rubro de producción; por ellos se define el costo “como el gasto que produce la obtención de un producto o la presentación de un servicio o también el valor de

adquisición o de producción de un bien o servicio.” (Pazos, 2009, pág. 134).

Los costos agropecuarios en sí constituyen una inversión la cual es recuperable, son

herramientas o insumos que se necesita para la obtención de un producto agrícola y

ganadero que al final siempre se va a recuperar. Dentro de una empresa agropecuaria es

muy importante conocer los verdaderos costos que incurren en la actividad agropecuaria.

17

1.2.5.5. Normativa contable

1.2.5.5.1. NIC. 1. Presentación de Estados Financieros

La presentación de los estados financieros es esencial para el gerente para tomar decisiones

en un tiempo determinado, además mediante la presentación le permite cumplir con las

obligaciones tributarias.

Alcance

Esta norma se aplicara a todo tipo de estado financiero con propósito de información general, que sean

elaborados y presentados conforme a las normas Internacionales de información financiera (NIIF).

Los estados Financieros con propósitos de información general son aquellos que pretenden cubrir las

necesidades de los usuarios que no estén en condiciones de exigir informes a la medida de sus

necesidades específicas de información. Los estados financieros con propósito de información general

comprenden aquellos que se presenta de forma separada, o dentro de otro documento de carácter

público, como el informe anual o un folleto o prospecto de información bursátil. (Bravo, 2013, págs.

360,361).

Los Estados financieros son fuente indispensable en la toma de decisiones para lo cual

deben ser elaborados y presentados de acuerdo a las normas Internacionales de

información financiera es decir acatar los requerimientos y disposiciones que se plantee

para la correcta presentación, además se debe seguir un proceso contable adecuado para así

conocer la situación y perspectiva, tanto económica como financiera, así como también los

cambios que experimenta la empresa en un periodo de tiempo determinado.

1.2.5.5.2. NIC. 2. Existencias

Las Normas Internacionales de contabilidad son indispensables para el manejo adecuado

de una entidad, por lo tanto las existencias son muy importantes porque ayudan a

determinar los costos de utilización de los diferentes productos.

Objetivo El objetivo de esta norma es describir el tratamiento contable de las existencias. Alcance Esta norma será de aplicación a todas las existencias, excepto a: a) La obra en curso proveniente de contratos de construcción incluyendo, los contratos de servicio directamente relacionados (NIC 11, contratos de construcción); b) Los instrumentos financieros; y c) Los activos biológicos relacionados con la actividad agrícola y productos agrícolas en el punto de cosecha o recolección (NIC 41 Agricultura). (Bravo, 2013, pág. 367)

Los inventarios o existencias son una lista ordenada, detallada y valorada de los elementos

que componen el patrimonio de la hacienda, para lo cual es importante realizar un

inventario periódicamente para detectar cualquier anomalía de los bienes muebles e

inmuebles disponibles, por ejemplo; en el caso de la hacienda se debe tener un control

riguroso de los animales debido a que pueden perderse, morirse o tener cualquier otro

inconveniente, o en los sembríos pueden tener afectaciones climáticas, u otras afectaciones.

18

1.2.5.5.3. NIC. 16. Propiedad, Planta y Equipo

Es de vital importancia llevar un registro de la propiedad, planta y equipo porque permite

saber cuál es su inventario y sus herramientas para la producción de sus productos.

Alcance Esta norma debe ser aplicada en la contabilización de los elementos de propiedad, planta y equipo, salvo cuando esta norma Internacional de contabilidad exija o permita un tratamiento contable diferente. Esta norma aplicará a: a) El inmovilizado material clasificado como mantenido para la venta de acuerdo con la NIFF 5. b) Los activos biológicos relacionados con la actividad agrícola (NIC 41). c) El reconocimiento y valoración de activos para exploración y evaluación (NIFF 6), o d) Los derechos mineros y reservas minerales tales como petróleo, gas natural y recursos no

renovables similares.(Bravo, 2013, pág. 382)

Esta norma es indispensable para el gerente propietario de la hacienda Asociación

agropecuaria las Peñas porque le permite conocer información acerca de lo que ha

invertido en lo relacionado con su maquinaria, así como los cambios que se hayan

producido en dicha inversión, además señala el tratamiento contable para las propiedades,

planta y equipo (también llamados activos fijos). Se debe tomar en cuenta en contabilidad

el reconocimiento de los activos, la determinación de sus valores en libros y los cargos por

depreciación para su debida contabilización. Además comprende todos aquellos bienes

destinados a una función permanente dentro de la explotación agrícola, es decir, que han

sido adquiridos o producidos sin el propósito de venderlos sino que son aquellos que son

indispensables para la adquisición de los productos.

1.2.5.5.4. NIC. 41. Agricultura

Es indispensable conocer cuál es la aplicación de la contabilidad agrícola por lo tanto se da

a conocer esta norma.

Objetivo El objetivo de esta norma es prescribir el tratamiento contable, la presentación en los estados financieros y la información a revelar en relación con la actividad agrícola. Alcance Esta Norma debe aplicarse para la contabilización de lo siguiente, siempre que se encuentre relacionado con la actividad agrícola. a) Activos biológicos; b) Productos agrícolas en el punto de su cosecha o recolección, y c) Subvenciones oficiales. (Bravo, 2013, pág. 458)

Esta norma es de vital importancia porque el tema en estudio está directamente relacionado

con la agricultura, el objetivo de esta norma es ordenar, analizar y prescribir toda la

información relacionada con la actividad para obtener estados financieros en donde se da a

conocer toda información relevante acerca los activos biológicos, productos agrícolas que

son indispensables para el agricultor al momento de tomar decisiones.

19

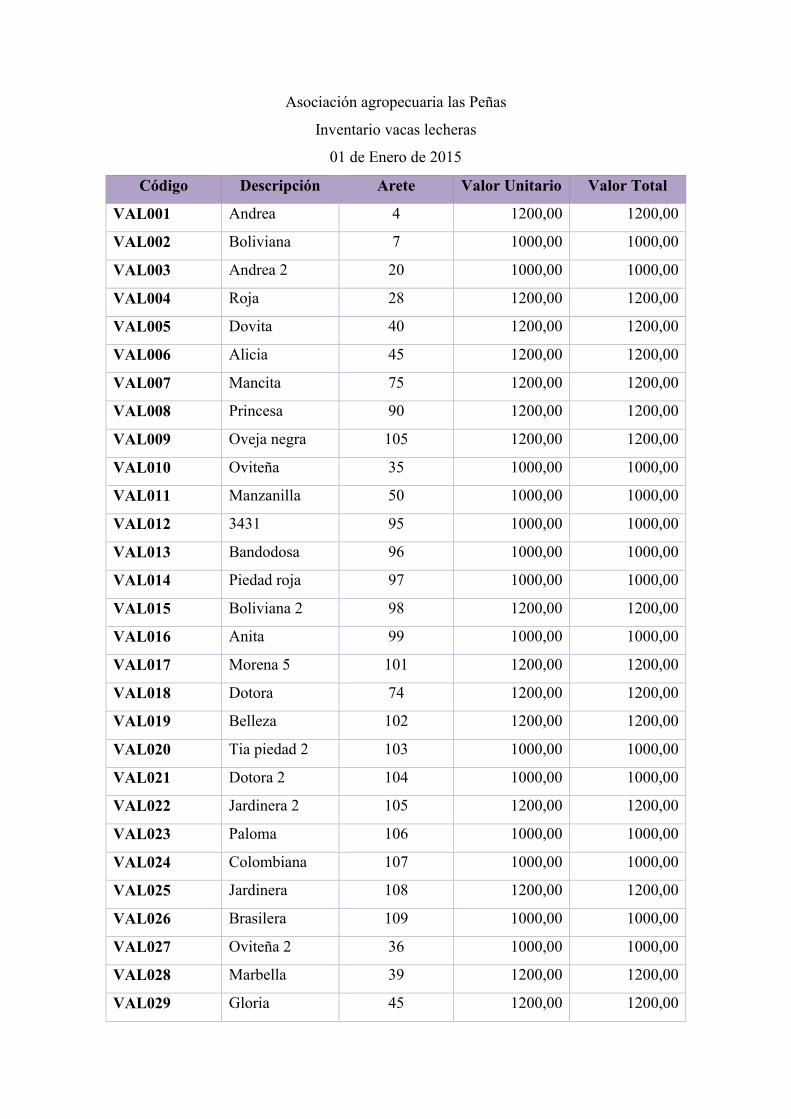

La tabla siguiente suministra ejemplos de activos biológicos, productos agrícolas en el

punto de la cosecha o recolección, así como de cada grupo de activos biológicos

Tabla 2. Activos Biològicos

Activos Biológicos Productos agrícolas

Productos resultantes de procesamiento tras la cosecha

o recolección Ovejas Lana Hilo de lana, alfombras Arboles de una plantación forestal Tronchos cortados Madera Plantas Algodón

Caña cortada Hilo de algodón, vestidos Azúcar

Ganado lechero Leche Quesos Cerdos Reses sacrificadas Salchichas, jamones curados. Arbustos Hojas Té, tabaco curado Árboles frutales Frutas recolectadas. Fruta procesada Fuente: (Mercedes Bravo, 2013, pág. 459) Elaborado por: Diana Lucía Pozo

Los activos Biológicos son todos aquellos con lo que posee la hacienda, es decir son las

plantas y animales vivientes que son controlados por el agricultor o ganadero, por lo tanto

esta norma es indispensable en la investigación porque trata sobre este tema, la finalidad de

esta norma es prescribir todas las actividades que se realiza a diario en un período de

tiempo determinado mediante la presentación de los Estados Financieros, los cuales

ayudan a tomar decisiones y saber si la actividad que está realizando es la adecuada.

1.2.5.5.5. Ley Agraria

La ley agraria tiene aspectos relevantes y de vital importancia para aplicar en el desarrollo

de las actividades de la hacienda. A continuación se detalla algunos artículos que son de

importancia de la Ley de desarrollo agrario, legislación conexa.

“Art. 1. Actividad agraria. Para los efectos de la presente Ley, entiéndase por actividad

agraria toda labor de supervivencia, producción o explotación fundamentada en la tierra.”

(Corporaciòn de estudios y publicaciones, 2001, pág. 1)

La actividad agraria en simplemente la utilización adecuada de la tierra para la siembra de

cada uno de los productos, satisfaciendo cada una de las necesidades de la sociedad.

Art. 2. Objetivos.- La presente Ley tiene por objeto el fomento, desarrollo y protección integrales del sector agrario que garantice la alimentación de todos los ecuatorianos e incremente la exportación de excedentes, en el marco de un manejo sustentable de los recursos naturales y del ecosistema.(Corporaciòn de estudios y publicaciones, 2001, pág. 1)

La finalidad de esta Ley se enfoca en el manejo y cuidado de los recursos naturales y el

ecosistema para lo cual se debe brindar capacitaciones sobre mecanismos de preparación

del suelo, selección de semillas, cultivo, fumigación, cosecha y comercialización, además

20

tener conocimiento de seguros de crédito que ayudan a la actividad agrícola, beneficiando

de esta manera a todos los productores agrícolas.

Art. 16. Libre importación y comercialización.- Garantizase la libre importación y comercialización de insumos, semillas mejoradas, animales y plantas mejorantes, maquinarias, equipos y tecnología, excepto de aquellos que el Estado o el país de origen los haya calificado como nocivos e inconvenientes para la preservación ecológica o del medio ambiente que pueda poner en riesgo el desarrollo sustentable del ecosistema. No requerirán de autorización alguna, siempre y cuando cumplan con las leyes Orgánica de Aduanas y de Sanidad Vegetal y Animal. (Corporaciòn de estudios y publicaciones, 2001, pág. 5)

Es importante saber cuáles son los beneficios que tienen los productores agrícolas porque

así pueden aplicarlos y de esta manera incrementar la productividad, al tener conocimiento

acerca de lo que pueden importar y comercializar esto es una gran ventaja debido a que

están prevenidos ante las consecuencias que se les atribuirían, cada productor está libre de

comercializar sus insumos o cualquier otros productos que se elaborare, para lo cual se

debe cumplir con las leyes que se les asigne.

En la Ley de desarrollo agrario, legislación conexa, capítulo VII en donde se habla acerca

de las causales de expropiación. A continuación se detalla el artículo y el literal más

relevante.

Art. 43. Causales.- las tierras rústicas de dominio privado sólo podrán ser expropiadas en los siguientes casos. c).- Cuando las tierras aptas para la explotación agraria se hayan mantenido inexplotadas por más de dos años consecutivos y siempre que no estuvieren en áreas protegidas, de reserva ecológica, constituyan bosques protectores o sufran inundaciones u otros casos fortuitos que hicieran imposible su cultivo o aprovechamiento.(Corporaciòn de estudios y publicaciones, 2001, pág. 11)

Las tierras rústicas son aquellas tierras de dominio privado por lo tanto es indispensable

que el productor conozca cuando pueden ser expropiados, primeramente por falta

explotación por más de dos años consecutivos, es decir porque no estén produciendo

ningún producto.

1.2.5.6. Plan de cuentas agropecuario

1.2.5.6.1. Concepto

Para el inicio de un proceso contable se requiere tener un plan de cuentas cualquiera que

sea la actividad por lo tanto a continuación se detalla el concepto:

Se define al plan de cuentas como un documento contable de carácter interno que contiene un detalle de todas las cuentas contables que intervienen en el ciclo contable, precedidas con un código numérico que identifica cada una de las cuentas. Las características del plan de cuentas son: Consistencia.- Debe utilizarse para todo el período contable, no debe sufrir modificaciones en cuanto al cambio de código de las cuentas contables. Flexibilidad.- Debe permitir la creación de nuevas cuentas contables de acuerdo a las necesidades imperantes de la empresa. Uniformidad.- El sistema de codificación sea similar tanto para las cuentas de activo, pasivo, patrimonio, resultados y cuentas de orden.

21

Sencillez.- Debe ser de fácil comprensión y entendimiento para el usuario, además de práctico. (Celi, 2012, pág. 29)

Un plan de cuentas es un listado que contiene todas las cuentas que son necesarias para

registrar los hechos contables agropecuarios, además debe reunir un lenguaje claro,

entendible y sencillo, se debe fijar una codificación a cada cuenta, que consiste en la

asignación de un símbolo, que puede ser un número, éste no debe sufrir ningún cambio

durante el periodo de tiempo determinado para que no haya ningún inconveniente o

confusión.

1.2.5.6.2. Sistema contable agropecuario

Un sistema quiere decir seguir un orden para adquirir resultados, por lo tanto es

indispensable conocer en qué consiste un sistema contable agropecuario.

Es una técnica que se ocupa de registrar, clasificar y resumir las operaciones mercantiles de un negocio con el fin de interpretar sus resultados, para que los gerentes a través de ella puedan orientarse sobre el curso que siguen sus negocios mediante datos contables; permitiendo así conocer la estabilidad, la solvencia de la compañía y la capacidad financiera de la empresa.(Tapia S. &., 2010, pág. 19).

Por lo tanto un sistema contable es una herramienta indispensable en una empresa ya que

aporta con información relevante que es de vital importancia para la toma de decisiones en

la empresa, el sistema contable agropecuario es indispensable porque suministra

información interna y externa de todo lo relacionado por la actividad agropecuaria.

1.2.5.7. Proceso contable

Es muy relevante conocer el concepto de proceso contable porque permite saber cuáles son

los movimientos y operaciones que se realizan en la hacienda y cuál es el adecuado

proceso que se debe seguir para obtener resultados factibles.

1.2.5.7.1. Concepto

“El proceso contable se refiera a todas las operaciones y transacciones que registra la

contabilidad en un periodo determinado, regularmente el del año calendario o ejercicio

económico, desde la apertura de libros hasta la preparación y elaboración de los estados

financieros”.(Bravo, 2013, pág. 33)

Es simplemente seguir un orden cronológico de las actividades y operaciones que se

realizan, en primer lugar se registra las transacciones en el diario, luego pasar al diario

general, se obtiene el balance de comprobación, se registra asientos de ajuste, se obtiene el

balance de comprobación ajustada, luego se hace los respectivos asientos de cierre y por

último se obtiene los estados financieros.

22

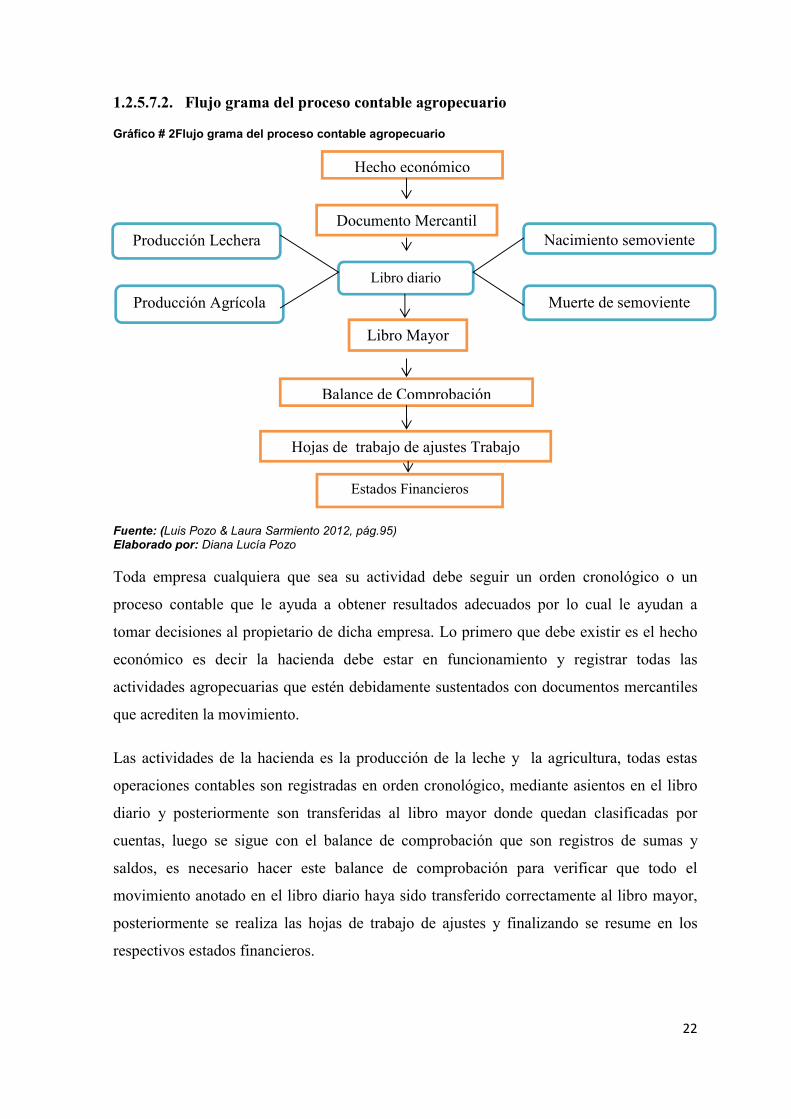

1.2.5.7.2. Flujo grama del proceso contable agropecuario

Gráfico # 2Flujo grama del proceso contable agropecuario

Fuente: (Luis Pozo & Laura Sarmiento 2012, pág.95) Elaborado por: Diana Lucía Pozo

Toda empresa cualquiera que sea su actividad debe seguir un orden cronológico o un

proceso contable que le ayuda a obtener resultados adecuados por lo cual le ayudan a

tomar decisiones al propietario de dicha empresa. Lo primero que debe existir es el hecho

económico es decir la hacienda debe estar en funcionamiento y registrar todas las

actividades agropecuarias que estén debidamente sustentados con documentos mercantiles

que acrediten la movimiento.

Las actividades de la hacienda es la producción de la leche y la agricultura, todas estas

operaciones contables son registradas en orden cronológico, mediante asientos en el libro

diario y posteriormente son transferidas al libro mayor donde quedan clasificadas por

cuentas, luego se sigue con el balance de comprobación que son registros de sumas y

saldos, es necesario hacer este balance de comprobación para verificar que todo el

movimiento anotado en el libro diario haya sido transferido correctamente al libro mayor,

posteriormente se realiza las hojas de trabajo de ajustes y finalizando se resume en los

respectivos estados financieros.

Hecho económico

Documento Mercantil

Libro Mayor

Balance de Comprobación

Hojas de trabajo de ajustes Trabajo

Estados Financieros

Libro diario

Nacimiento semoviente

Muerte de semoviente

Producción Lechera

Producción Agrícola

23

1.3. Valoración crítica de los conceptos principales de las distintas posiciones teóricas

sobre la contabilidad

La contabilidad es indispensable porque mediante los resultados obtenidos le ayuda al

gerente, propietario a la toma de decisiones, según la autora Rosario Pérez en su libro

Técnica contable afirma que la contabilidad es una “ciencia que registra y anota las

operaciones realizadas por una empresa de forma que tales anotaciones permitan conocer

la exacta situación económica y financiera de la entidad y el cambio seguido para llegar a

ella”, por lo tanto esta definición es muy importante y muy relevante porque la autora

describe que la contabilidad es una forma de obtener resultados adecuados para tomar

decisiones con respecto a la actividad que está realizando cuyo fin es conocer la situación

económica y financiera, lo más importante saber la rentabilidad en un período de tiempo

determinado mediante el uso de transacciones y documentos que sustente la operación para

luego seguir un proceso contable y así obtener estados financieros.

Además es muy importante saber acerca de la contabilidad agropecuaria que es el tema de

la presente investigación, según la autora Cecilia Cristina Arciniega Nájera en su libro la

contabilidad en la empresa agropecuaria de bovinos explica que la contabilidad

agropecuaria “Es una parte de la contabilidad general que recoge, analiza, registra e

interpreta los movimientos y transacciones agrícolas y ganaderas de quienes se dedican a

dichas actividades, como la finalidad de dar a conocer a término de un ciclo productivo o

crianza de animales los resultados obtenidos como miras a efectuar correctivos necesarios

a cumplir hacia metas y objetivos atrasados”. En conclusión esta definición está bien

estructurada y muy relevante porque todo sector agropecuario debe hacer uso de la

contabilidad ya sea que se dedique a la ganadería o a la agricultura o a cualquier otra

actividad, ya que así adquirirá mayores ingresos por ende mayor utilidad, además el

productor se beneficiará porque día a día obtendrá nuevos conocimientos con la aplicación

de la contabilidad. Es de fundamental importancia que los sectores agropecuarios

implementen un sistema de contabilidad agropecuaria ya que permitirá controlar y saber

con exactitud los resultados económicos y de esta manera plantear estrategias de

mejoramiento.

Para ello se debe tomar en cuenta factores que afectan o que benefician al sector

agropecuario como lo son los factores climáticos que afectan a la producción en el caso

que exista desastres naturales, en cambio los factores de producción tierra, capital y trabajo

24

son indispensables y ayudan a satisfacer las necesidades del ser humano por ende ayuda al

agricultor a adquirir utilidad para beneficio propio y de su familia. Además también hay

que tomar en consideración la normativa contable que es muy importante para presentar

estados financieros verídicos y factibles basándose en los principios de contabilidad

generalmente aceptados. Además es indispensable tener conocimiento acerca del plan de