- Bolsa de Santiagobolsadesantiago.com/Noticiascibe/avisos generales...orientada al cliente, los...

244

Transcript of - Bolsa de Santiagobolsadesantiago.com/Noticiascibe/avisos generales...orientada al cliente, los...

Anta

rChi

le S

.A.

www.antarchile.cl

Contenido

03Antecedentes de la Sociedad

04Directorio y Administración

06Carta del Presidente

10Negocios e Inversiones

12Nuestra Empresa

18Principales Hitos Año 2014

24Análisis de la Gestión Año 2014

30Empresas Filiales y Coligadas

56Información General

68Suscripción de la Memoria

69Estados Financieros Consolidados

77Informe de los Auditores Independientes

79Análisis Razonado de los Estados Financieros Consolidados

Anta

rChi

le S

.A.

www.antarchile.cl

Contenido

03Antecedentes de la Sociedad

04Directorio y Administración

06Carta del Presidente

10Negocios e Inversiones

12Nuestra Empresa

18Principales Hitos Año 2014

24Análisis de la Gestión Año 2014

30Empresas Filiales y Coligadas

56Información General

68Suscripción de la Memoria

69Estados Financieros Consolidadose Informe de los Auditores Independientes

232Análisis Razonado de los Estados Financieros Consolidados

2

Mem

oria

An

ual

201

4

ANTECEDENTES DE LA SOCIEDAD

RAZÓN SOCIAL

AntarChile S.A.

RUT

Nº 96.556.310-5

DOMICILIO

Avenida El Golf 150 - Piso 21, Las Condes, Santiago, Chile.

TELÉFONO

(56-2) 2461 7710

FAX

(56-2) 2461 7717

WEB

www.antarchile.cl

TIPO DE SOCIEDAD

Sociedad Anónima Abierta

INSCRIPCIÓN REGISTRO DE VALORES

Registro de Valores N° 342

CONTACTO CON INVERSIONISTAS

José Luis Arriagada Carrazana

Teléfono : (56-2) 2364 6721

DEPARTAMENTO DE ACCIONES

Atendido por Servicios Corporativos SerCor S.A.

Av. El Golf 140, Las Condes, Santiago, Chile.

Teléfonos : (56-2) 2364 6782 (3-6)

3

An

tarC

hile

S.A

.

DIRECTORIO

PRESIDENTERoberto Angelini RossiIngeniero CivilRUT 5.625.652-0

VICEPRESIDENTEJosé Tomás Guzmán DumasAbogadoRUT 2.779.390-8

DIRECTORIO Y ADMINISTRACIÓN

DIRECTORESManuel Enrique Bezanilla UrrutiaAbogadoRUT 4.775.030-K

Jorge Desormeaux JiménezIngeniero ComercialRUT 5.921.048-3

Juan Edgardo Goldenberg PeñafielAbogadoRUT 6.926.134-5

Arnaldo Gorziglia BalbiAbogadoRUT 3.647.846-2

Andrés Lyon LyonIngeniero ComercialRUT 5.120.544-8

SECRETARIO DEL DIRECTORIOJosé Tomás Guzmán RencoretAbogadoRUT 6.228.614-8

COMITÉ DE DIRECTORES

PRESIDENTEJorge Desormeaux Jiménez

INTEGRANTESJosé Tomás Guzmán Dumas Andrés Lyon Lyon

ADMINISTRACIÓN

GERENTE GENERAL Jorge Andueza FouqueIngeniero Civil RUT 5.038.906-5

GERENTE DE ADMINISTRACIÓN Y FINANZAS Patricio Tapia CostaIngeniero Civil IndustrialRUT 6.371.197-7

SUBGERENTE DE INVERSIONES Ricardo Aldana Moris Contador AuditorRUT 7.511.701-9

CONTADOR GENERALJaime Sánchez PizarroContador AuditorRUT 6.005.730-3

ASESORES LEGALESPortaluppi, Guzmán y Bezanilla Asesorías Ltda.

AUDITORES EXTERNOS Deloitte Auditores y Consultores Ltda.

4

Mem

oria

An

ual

201

4

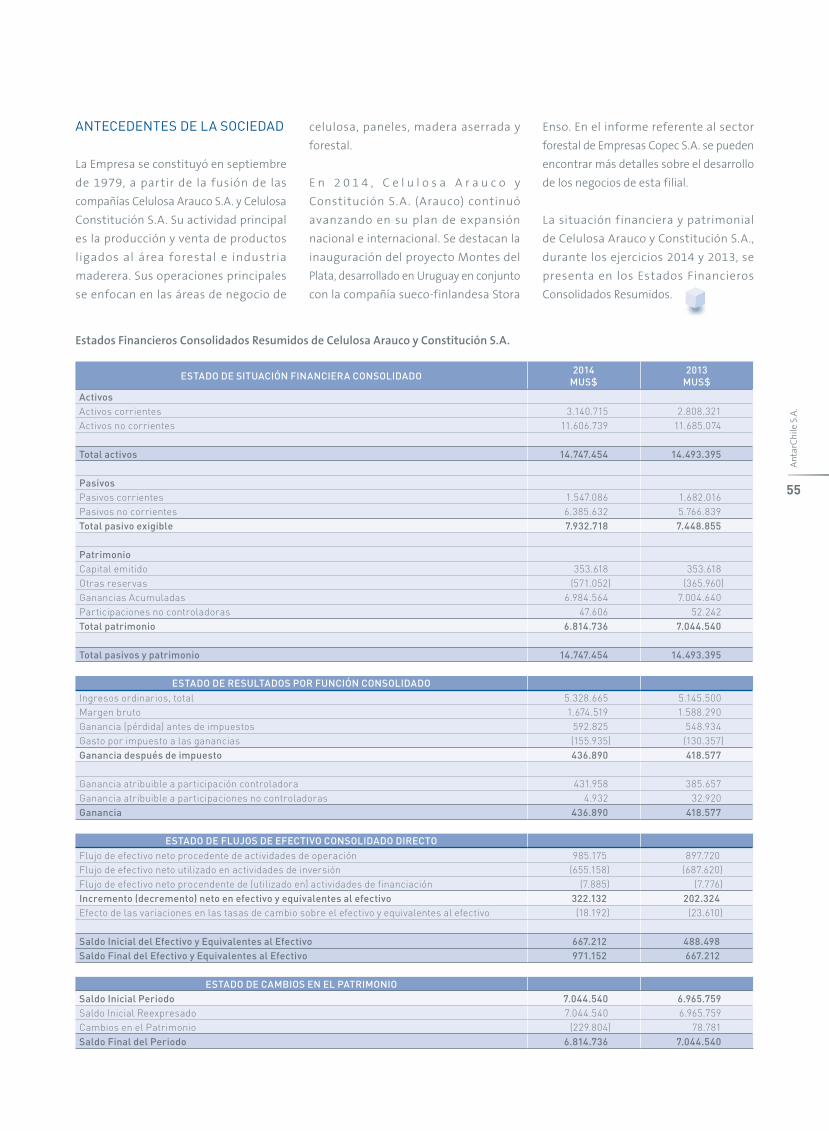

Arauco. Plantaciones de pino.

5

An

tarC

hile

S.A

.

CARTA DEL PRESIDENTE

SEÑORAS Y SEÑORES ACCIONISTAS:

E l a ñ o 2 0 1 4 p r e s e n t ó d i v e r s a s

complejidades y señales contrapuestas,

tanto a nivel mundial como en el ámbito

interno. Mientras Estados Unidos ha ido

consolidando su crecimiento y Europa

está logrando salir de su contracción

económica, el crecimiento de China se

ha desacelerado, lo que es significativo,

porque es un destino importante de las

exportaciones de Chile y, en particular, de

nuestras empresas relacionadas. A ello

se suma la significativa baja del precio

del petróleo en los últimos meses y de la

cotización de las materias primas.

En Chile, la actividad económica mantuvo

bajas tasas de crecimiento y de inversiones,

que en alguna medida son un reflejo del

entorno más incierto que, en general, se

percibe a nivel de proyectos empresariales.

Obviamente, en AntarChile S.A. y sus

empresas relacionadas tenemos la

voluntad y decisión de seguir impulsando

las actividades productivas de nuestras

compañías y compitiendo en los exigentes

mercados internacionales, y para ello es

necesario tener un entorno favorable y

reglas claras y estables, que incentiven el

desarrollo de los negocios y la inversión.

En este contexto, nuestra Compañía

junto a su filial Empresas Copec S.A. y sus

sociedades relacionadas, siguió trabajando

para agregar valor a sus negocios,

profundizar su internacionalización

productiva y comercial, fortalecer nuestra

vocación innovadora y sustentable,

c o ns o l idar las re lac io n e s c o n las

comunidades, y tener mejores prácticas

de gobierno corporativo.

Esta Memoria Anual 2014, que tengo

el agrado de presentarles, resume los

hechos más relevantes vinculados con la

marcha de los negocios sociales de nuestra

Compañía y sus empresas subsidiarias.

AntarChile S.A. se ha convertido en un

holding global: más de un tercio de sus

activos no corrientes están fuera de

Chile, sobre el 40% de sus ventas son de

empresas relacionadas extranjeras y sus

productos forestales y pesqueros llegan a

más de 80 países.

En el ejercicio 2014, AntarChile S.A .

y sus filiales consolidaron ventas por

US$ 23.846 millones, con una utilidad

de US$ 509 millones, que representó un

aumento de 10,9% en relación a 2013.

El flujo operacional o EBITDA aumentó a

US$ 2.037 millones, y la inversión superó

los US$ 922 millones. Estos logros se 6

Mem

oria

An

ual

201

4

Roberto Angelini Rossi,

Presidente del Directorio de

AntarChile S.A.

alcanzaron en el desafiante contexto en

que se desarrollaron nuestras actividades,

siendo el fruto del trabajo de un gran

equipo humano y del esfuerzo productivo

y comercial de nuestras empresas

relacionadas.

D en tro las múl t ip le s ac t i v idade s

desarrolladas por nuestras empresas

asociadas en 2014, quero destacar algunos

hechos de mayor relevancia.

En materia de inversiones resalta el inicio

de las operaciones en el complejo industrial

Montes del Plata, que nuestra filial Arauco

llevó a cabo, en asociación con Stora Enso, en

Uruguay. Este proyecto demandó US$ 2.270

millones, la inversión privada más grande

en la historia de ese país, y comprende

una planta de celulosa y una unidad de

generación a partir de biomasa, un puerto

con dos muelles, uno oceánico y uno de

barcazas, Con el inicio de operaciones de este

complejo industrial, Arauco elevó un 20%

su producción de celulosa y amplió su base

productiva a un nuevo país, contribuyendo

a crear otro polo de desarrollo en una nueva

industria para Uruguay.

Así, Arauco se ha transformado en una

empresa líder a escala mundial, siendo

hoy el tercer produc tor de celulosa

de mercado, el tercero de paneles del

mundo y el primero de madera aserrada

en Latinoamérica. Actualmente tiene siete

plantas de celulosa en Chile, Argentina y

Uruguay, y las 17 instalaciones de paneles

en Chile, Argentina, Brasil, Canadá y

Estados Unidos la posicionan como

una de las principales productoras y

comercializadores de tableros, no sólo en

los mencionados países, sino también en

otros importantes mercados.

En cuanto al sector de combustibles,

desde que Compañía de Petróleos de Chile

Copec S.A. tomó el control de Organización

Terpel, se puso en marcha una estrategia

orientada al cliente, los ser vicios y

la competitividad, para aprovechar

las potencialidades del mercado de

distribución de combustibles en Colombia

y en todos los países donde opera dicha

filial. Las estaciones de servicio de Terpel

han renovado su imagen y aplican la

valiosa experiencia de Copec en atención

al cliente y su fidelización.

Además, en 2014 se simpli f icó la

es truc tura de propiedad de es tas

inversiones, con lo cual la acción de

Terpel debutó en el mercado de valores

colombiano, quedando la filial operativa

directamente en Bolsa. La acción de Terpel

7

An

tarC

hile

S.A

.

tuvo un respaldo inmediato: aumentó un

15% en su debut.

En el año 2014 se continuó afianzando

nuestro compromiso con Chile, con la

misma fuerza que ha caracterizado a

AntarChile S.A. desde sus orígenes.

Una demostración de ello es la labor

de la coligada Metrogas, que ha sabido

enfrentar los difíciles desafíos que se

le han puesto por delante, extendiendo

sus redes, suministrando gas natural en

forma oportuna y eficiente a sus clientes

residenciales e industriales, quienes han

preferido esta fuente de energía, ya que

representa importantes ahorros por sus

menores tarifas.

En distribución de combustibles líquidos,

Copec mantuvo en 2014 sus inversiones y

crecimiento en sus redes de distribución;

inaugurando diez nuevas estaciones

de servicio a lo largo de todo el país,

entra las que se destacan dos nuevas

en la Carretera Austral. Además, lanzó

el servicio Aero’tank, una nueva línea

de almacenamiento y suministro de

combustibles para las industrias, y cinco

nuevos puntos de venta de NeoGas GLP,

gas licuado vehicular.

A simismo, A bas tib le continuó su

expansión en el Norte Grande de Chile,

con inicio de operaciones de las nuevas

plantas de almacenamiento y llenado en

Antofagasta e Iquique. Paralelamente

siguió extendiendo su red de surtidores

de gas licuado vehicular, Autogas, y

promoviendo la aplicación del sistema

de cogeneración en base a gas licuado,

los sistemas duales termosolares y otros

nuevos usos para el GLP.

En el ámbito energético, junto al trabajo

de nuestras empresas relacionadas en

la búsqueda de soluciones energéticas

innovadoras, se destacan los consorcios

formados para desarrollar biocombustibles

a partir de microalgas, celulosa y aceites.

A ellos se suma el liderazgo de Arauco en

la generación a partir de biomasa, que

entrega energía renovable al Sistema

Interconectado Central.

En este resumen del ejercicio 2014, merece

una mención especial en los negocios de

energía, la venta en US$ 364 millones, del

25% de participación que nuestra filial

Empresas Copec tenía en Guacolda Energía.

Ello generó una utilidad superior a US$ 200

millones antes de impuestos.

Si bien se enajenó esta participación en

Guacolda Energía, continuamos ligados

a esta empresa y a la generación térmica

a carbón en nuestro país, que cumple

regulaciones de emisiones, incluso más

exigentes que las requeridas en los países

miembros de la Unión Europea. Es así

como durante este año, nuestra coligada

Mina Invierno embarcó cuatro millones

de toneladas de carbón nacional desde su

terminal marítimo en el Seno de Otway,

en Magallanes, para entregar una buena

parte al mercado nacional y exportar

principalmente a Europa e India.

Mina Invierno es una faena eficiente y

moderna, con los más altos estándares

operacionales y ambientales, que se

reflejan, por ejemplo, en su vivero, el más

grande de la Patagonia. Así contribuye

a reducir nuestra dependencia de las

importaciones de petróleo, aprovechando

recursos nacionales para enfrentar

nuestros propios desafíos energéticos.

En cuan to a nu e s tro s n e go cio s e

inversiones en la industria pesquera,

debemos destacar que en 2014 la filial

Golden Omega inició las operaciones

de la segunda etapa de su planta, lo

cual permite alcanzar concentraciones

más altas de Omega 3 a par tir de

aceites de pescado. Así, se continuó

impulsando esta transformación de la

industria pesquera, para evolucionar

desde materias primas hacia productos

de consumo humano directo, que hoy

se extiende a alimentos funcionales, la

industria nutracéutica, y muy pronto a

la industria farmacéutica.

Este proceso de cambio también se ha

hecho evidente en la búsqueda de nuevas

alternativas para enfrentar los escenarios

de menor captura. Nuestra filial Orizon

S.A. amplió sus operaciones a nuevos

segmentos del mercado de la nutrición,

con la comercialización de abarrotes,

lo que le ha permitido aprovechar sus

fortalezas de marcas comerciales y canales

de distribución. A su vez, la filial Corpesca

S.A. incorporó a su oferta de productos

los concentrados de soya, que elabora

su nueva filial brasileña Selecta, lo que la

ha convertido en un gigante dentro del

mercado mundial de las proteínas.

A inicios de 2014, el Tribunal Internacional

de La Haya falló respecto de la demanda

presentada por Perú, en un proceso

particularmente relevante para la industria

pesquera del norte del país, área donde

tiene sus operaciones Corpesca S.A. La

sentencia fijó nuevos límites marítimos,

restándole a nuestro país una superficie

oceánica de varios miles de km2. Aunque

las autorizaciones y derechos de pesca de

nuestra filial comprenden dicha zona, en

los últimos años casi la totalidad de sus

capturas se ha realizado en la parte que

conservará nuestro país. Pese a que ello no

garantiza que esta situación se mantenga

a futuro, dado el carácter migratorio de

los recursos pelágicos, Corpesca S.A.

continuará aportando al progreso de esta

8

Mem

oria

An

ual

201

4

posicionamiento productivo y comercial

en más de 80 países, que se involucran con

las comunidades de las que forman parte y

que profundizan las mejores prácticas de

gobierno corporativo.

Durante 2014 hemos continuado nuestra

estrategia de desarrollo, con los mismos

principios que nos guían desde nuestros

orígenes empresariales, con una visión de

largo plazo y con el convencimiento que

AntarChile S.A. evoluciona y obtiene los

resultados esperados.

Todos estos logros, sin lugar a dudas,

se han alcanzado gracias al esfuerzo

y compromiso de los trabajadores y

ejecutivos de todas nuestras empresas y

sus compañías relacionadas, más el apoyo

y confianza que han depositado en este

Directorio nuestros accionistas. Ello ha

constituido un sólido pilar para nuestro

crecimiento y para la colaboración de

nuestra Compañía al desarrollo económico

y social de Chile.

Roberto Angelini R.

Presidente del Directorio

región limítrofe, con el mismo compromiso

y decisión de siempre.

El desarrollo que ha alcanzado nuestra

Empresa, en gran parte se explica por la

mirada de largo plazo que incorporamos

a nuestros proyectos e inversiones, pero

también por nuestra profunda orientación

a las prác ticas de innovación y de

investigación, que han permitido aplicar

e incorporar nuevas tecnologías a nuestras

actividades.

En el sector forestal, nuestra filial Bioforest

ha mejorado los índices de productividad

con sofisticadas técnicas desarrolladas

en Chile. En esta misma línea, Arauco

presentó en 2014, una Declaración de

Impacto Ambiental para producir pulpa

textil en la planta Valdivia, producto

que se utiliza como materia prima para

la fabricación de fibras textiles como

el rayón, lo que diversifica mercados y

productos y agrega más valor a nuestros

recursos naturales.

Con especial fuerza, nuestras filiales

vienen manifestando este compromiso

para fomentar la innovación desde

comienzos de la década pasada, cuando

se creó la Fundación Copec UC, y luego

con el Fondo Privado de Capital de

Riesgo. En dicho ámbito, este año dimos

un paso trascendental y significativo: la

inauguración del Centro de Innovación

UC Anacleto Angelini, una institución

para el intercambio de ideas, abierta a

todas las empresas y emprendimientos,

ideado por filiales de AntarChile S.A. en

conjunto con la Pontificia Universidad

Católica de Chile. Este Centro nos llevará

a elevar la productividad y competitividad

del país y establecerá vínculos directos

entre la investigación universitaria y los

permanentes deseos de innovación de las

empresas.

También es importante destacar el sólido

compromiso con las comunidades donde

están presentes nuestras sociedades filiales,

el cual va más allá de las propias actividades

productivas. Siempre, manteniendo

una visión de largo plazo, las empresas

participan y colaboran con recursos, capital

humano y gestión, en diversas iniciativas

y proyectos que se desarrollan para

enfrentar los grandes desafíos que tiene

cada comunidad y el país.

En este sentido, no podemos dejar

de destacar que durante 25 años se

han realizado aportes significativos

para mejorar y fomentar la educación

y la cultura, a través de proyectos de

capacitación y perfeccionamiento de

profesores, por medio de la Fundación

Arauco. A ello se suma el apoyo Enseña

Chile y a la Fundación Belén Educa,

instituciones que trabajan con sectores

vulnerables, y las campañas “Viva Leer” y

“Sueña Leyendo” de Copec, que incentivan

la lectura, especialmente en niños y

jóvenes.

Asimismo, se implementan programas

que fomentan el deporte y la vida sana

en jóvenes, trabajamos con Elemental

en iniciativas que buscan la valorización

de barrios, mejoras en las viviendas

sociales y superar focos de pobreza; y se

han impulsado iniciativas que han tenido

gran impacto en la comunidades, como

la reconstrucción de Constitución, con el

premiado Plan Maestro patrocinado por

Arauco, entre tantos otros proyectos.

Esta breve síntesis del ejercicio 2014, es

una buena muestra de cómo evoluciona

y se desarrolla AntarChile S.A. y sus

empresas afiladas y coligadas, con un

claro compromiso con la sustentabilidad

y la innovación, orientado a agregar

valor a sus negocios y a fortalecer el

9

An

tarC

hile

S.A

.

NEGOCIOS E INVERSIONES

POLÍTICA DE INVERSIONES Y FINANCIAMIENTO

La política de inversiones de AntarChile S.A.

se desarrolla, fundamentalmente, a través

de su filial Empresas Copec S.A., sociedad

que representa el 97% de los activos de

la Compañía. De esta forma, la Empresa

canaliza sus inversiones y operaciones

productivas por medio de las filiales y

coligadas de ésta, en los sectores forestal,

pesquero, energía, minería y distribución

de combustibles, entre otros.

La política de f inanciamiento de la

Sociedad busca mantener una posición

financiera sólida, a través de un óptimo

nivel de endeudamiento y una holgada

cobertura de sus gastos financieros. En

sus inversiones prioriza una posición

conservadora, manteniendo el equilibrio

entre rentabilidad, riesgo y liquidez.

Nu e s tr a Comp añía man tiene sus

inversiones permanentes en distintas

empresas, cuya participación directa al 31

de diciembre de 2014 se detalla en el cuadro.

Es importante mencionar que la Empresa

mantiene, desde 2006, una participación

del 9,58% en el capital accionario de

Colbún S.A. El valor bursátil de esta

inversión, al 31 de diciembre de 2014,

ascendía a unos US$ 466,6 millones.

10

Mem

oria

An

ual

201

4

Copec. Estación autoservicio Zervo en Vitacura, Santiago.

Inversiones Permanentes Participación%

Valor de la InversiónMUS$

Resultado de las Sociedades

TotalMUS$

ProporcionalMUS$

Empresas Copec S.A. 60,82 5.923.489 855.555 520.355

Pesquera Iquique - Guanaye S.A. 17,44 48.243 4.651 811

Empresa Pesquera Eperva S.A. 18,70 49.713 6.297 1.178

Astilleros Arica S.A. 99,90 12.880 242 241

Sigma S.A. 30,00 495 (3.026) (908)

Servicios Corporativos SerCor S.A.(*) 20,00 - (12.893) (2.579)

Celulosa Arauco y Constitución S.A. (Arauco) 0,0001 7 431.958 -

(*) Servicios Corporativos SerCor S.A. presenta patrimonio negativo, por lo que el valor de la inversión considera US$ 1.

11

An

tarC

hile

S.A

.

NUESTRA EMPRESA

CONSTITUCIÓN DE LA SOCIEDAD

AntarChile S.A. fue constituida con el

nombre de Inversiones Epemar S.A. por

escritura pública de fecha 12 de junio de

1989 en la notaría de don Andrés Rubio

Flores. Su extracto fue publicado en el

Diario Oficial N° 33.407 de fecha 26 de

junio de 1989 e inscrito en el Registro de

Comercio a Fojas 15.818 N° 7.975, con

fecha 21 de junio de 1989.

Según consta en escritura pública de

la notaría de Santiago de don Félix Jara

Cadot, con fecha 11 de noviembre de

1994, se modif icaron los estatutos

de la Sociedad acordándose, entre

HISTORIA DE LA COMPAÑÍA

1989Se constituyó AntarChile S.A. con el

nombre de Inversiones Epemar S.A.,

sociedad que, en conjunto con su

relacionada Inversiones Indomar S.A.,

tenía entre sus activos el 32,07% del capital

accionario de Compañía de Petróleos de

Chile S.A.

otras materias, cambiar su nombre

por el de AntarChile S.A., aumentar el

capital y aplicar diversas reformas para

materializar la fusión de la Compañía

por incorporación a ésta de la empresa

denominada Inversiones Indomar S.A. y

de la antigua sociedad que operaba bajo

la razón social de AntarChile S.A.

E l o b j e t o s o c i a l d e l a C o m p a ñ í a

comprende realizar inversiones en bienes

muebles corporales e incorporales,

acciones de sociedades, efec tos de

comercio y valores mobiliarios en general,

inversiones en el sec tor pesquero,

transp or te marít imo, ac tiv idades

forestales y minería, entre otras.

1992Se creó nuestra coligada Pesquera

Iquique – Guanaye S.A., tras la fusión

de Sociedad Pesquera Guanaye S.A. y

Pesquera Iquique S.A.

1994Las sociedades Inversiones Epemar S.A.,

Inversiones Indomar S.A. y AntarChile S.A.

s e f usio naro n b ajo e l no mb re d e

AntarChile S.A.

12

Mem

oria

An

ual

201

4

Terpel. A partir de 2013 comenzó a renovar sus estaciones de servicio, aplicando la valiosa experiencia de Copec en atención y fidelización de clientes.

13

An

tarC

hile

S.A

.

2000AntarChile S.A. tomó el control de un

30,5% adicional de Compañía de Petróleos

de Chile S.A., alcanzando una participación

del 60,11% de las acciones de dicha

sociedad.

2003Se constituyó Compañía de Petróleos

de Chile Copec S.A., para desarrollar y

gestionar el negocio de distribución de

combustibles líquidos y lubricantes. Esta

Empresa se transformó en una filial de

Compañía de Petróleos de Chile S.A.,

que a su vez se convirtió en su Matriz y

Holding de Inversiones con el nombre de

Empresas Copec S.A., con participación

en la mencionada compañía, además

d e A r au c o , A b as t ib l e y P e s qu er a

Iquique – Guanaye S.A ., entre otras

sociedades.

2005AntarChile S.A. vendió su 15,42% de

participación accionaria en la Compañía

Sud Americana de Vapores S.A.

2006Se concretó la adquisición de un 9,5% de

participación en Colbún S.A., una de las

empresas más importantes en el sector

de la generación eléctrica en Chile.

2007Arauco y Stora Enso compraron en Brasil

terrenos forestales, un aserradero y el 20%

de una planta elaboradora de papel.

Se constituyó Sociedad Minera Isla

Riesco S.A. para la explotación de un

yacimiento carbonífero en la Región de

Magallanes.

2009Arauco y Stora Enso adquirieron en

Uruguay los activos del grupo empresarial

Ence, dando origen al proyecto industrial y

forestal Montes del Plata.

Se creó Golden Omega S.A. con el objeto

de producir concentrados de Omega 3, a

partir de aceite de pescado de anchoveta.

2010Compañía de Petróleos de Chile Copec S.A.

adquirió un porcentaje mayoritario de las

acciones de Proenergía Internacional S.A.,

sociedad que controla Organización

Terpel S.A., la principal distribuidora de

combustibles en Colombia.

Orizon S.A. inició sus operaciones, luego

de la fusión de las actividades pesqueras

y acuícolas que desarrollaban SouthPacific

Korp S.A. y Pesquera San José S.A. entre las

regiones IV y X.

2011A r au c o y St o r a Ens o in i c iar o n la

construcción del complejo industrial

Montes del Plata, en Uruguay.

Abastible adquirió el 51% de la empresa

distribuidora de gas Inversiones del

Nordeste S.A. en Colombia.

Arauco se expandió al mercado de

Norteamérica con la adquisición de la planta

de paneles Moncure en Estados Unidos.

2012Arauco adquirió el 100% de las acciones

de la empresa de paneles Flakeboard

Company Limited, incorporando a sus

activos siete plantas de paneles en Estados

Unidos y Canadá.

Compañía de Petróleos de Chile Copec S.A.

consolidó el 59% de la propiedad de la

Organización Terpel S.A., mediante un

proceso de oferta pública de acciones en

Proenergía Internacional S.A.

14

Mem

oria

An

ual

201

4

2013La filial Corpesca compró el 60% de la

empresa brasileña Sementes Selecta S.A.,

dedicada a la producción de concentrado

de soya (SPC), consolidando la posición de

Corpesca como proveedor de proteínas.

En mar zo, luego de la aprobación

del Tribunal de Defensa de la Libre

Competencia, se procedió a la enajenación

de la totalidad de los activos que la filial

Organización Terpel S.A. (Terpel) tenía

en Chile, quedando con presencia en

Colombia, Ecuador, Panamá, Perú, México

y República Dominicana.

2014En marzo de 2014, Empresas Copec S.A.

y Ultraterra Ltda. lograron un acuerdo

con AES Gener S.A. para la enajenación

del 50% de participación que tenían en

Empresa Eléctrica Guacolda S.A., donde

cada una poseía un 25%. Lo anterior

significó un ingreso de US$ 364 millones

para Empresas Copec S.A.

El complejo forestal e industrial Montes del

Plata, en la cual participan igualitariamente

Arauco y la empresa sueco-finlandesa

Stora Enso, inauguró oficialmente sus

operaciones en Uruguay en septiembre

de 2014.

Arauco. En septiembre de 2014, fue inaugurado el complejo

industrial y forestal Montes del Plata en Uruguay.

15

An

tarC

hile

S.A

.

Para conservar de manera explícita estos

principios y conductas forjados durante la

trayectoria de la Compañía, el Directorio

de AntarChile S.A. elaboró un Código de

Ética con los principios y políticas de acción

que deben orientar la conducta de cada

miembro de la Empresa. De esta forma, se

espera conformar una Sociedad con mayor

valor, más segura, productiva, responsable

y más acogedora para todos.

El “Código de Ética – Principios y Valores”

fue aprobado por el Direc torio de

AntarChile S.A. en 2011, y dado a conocer

a todas las personas que forman parte

de la Empresa: directores, ejecutivos y

trabajadores.

FACTORES DE RIESGO

Tipo de cambio

Desde el ejercicio 2008 AntarChile S.A.,

Empresas Copec S.A., Pesquera Iquique

- Guanaye S.A . y Empresa Pesquera

Eperva S.A. llevan sus contabilidades en

dólares estadounidenses, de la misma

forma en que lo hace Arauco (Celulosa

Arauco y Constitución S.A.) desde 2002.

Dada la política cambiaria vigente en el

país, la paridad del peso chileno fluctúa

constantemente respecto del dólar

estadounidense, variaciones que pueden

producir importantes efectos en los

resultados de la Compañía.

Una parte relevante de los costos de las

actividades operacionales y de las deudas

e inversiones en instrumentos financieros

de la Sociedad Matriz, y de sus filiales y

coligadas, están denominados en pesos

chilenos. Por ello, las f luctuaciones

del tipo de cambio determinan que la

conversión a dólares de las operaciones

realizadas en pesos se contabilice a

mayores o menores valores, afectando

positiva o negativamente los resultados

de AntarChile S.A.

Por ello, las empresas tienen una política

de cobertura de riesgo cambiario que

busca mantener un sano equilibrio entre

activos y pasivos en moneda nacional y

extranjera.

Precios cíclicos de principales productos

L as variaciones que presentan los

precios de la celulosa, de otros productos

forestales, de la harina y aceite de

pescado y de los metales en los mercados

mundiales tienen una signif icativa

repercusión en los resultados de nuestra

Sociedad.

La cotización de estos productos en los

mercados mundiales es fluctuante y

depende de diversas variables exógenas a

la Compañía, como la producción mundial

y el comportamiento de la demanda.

Corresponde mencionar como factor de

riesgo, que el valor de bienes sustitutos,

como la proteína vegetal, de otros

animales y aceites vegetales, influyen

directamente en el precio de la harina y

aceite de pescado, tanto en el corto como

en el largo plazo. Se agrega, además,

como factor de riesgo, el precio de la

soya y sus productos derivados, materia

prima de Sementes Selecta S.A., filial de

Corpesca S.A.

Para afrontar las variaciones de precios,

las empresas que operan en estas

actividades han logrado altos estándares

de eficiencia y calidad, diversificando

líneas de productos y mercados, lo que ha

permitido mantener costos de producción

menores al promedio mundial. Con esta

estrategia, se han desarrollado fortalezas

que apuntan a mantener una posición

competitiva durante los ciclos de baja de

precios.

GOBIERNO CORPORATIVO

Los negocios de AntarChile S.A. están

marcados por la firme convicción de

que el éxito de la Compañía no se limita

exclusivamente al cumplimiento de sus

objetivos comerciales. Con esta mirada, la

Sociedad, directamente o a través de sus

filiales, busca incentivar una cooperación

activa con todos los grupos de interés

de su entorno, con el fin de relacionarse

en forma responsable con el desarrollo

social y humano del país y sus regiones,

generando riquezas, empleos y velando por

una permanente sustentabilidad financiera.

Desde su formación, AntarChile S.A. ha

actuado siempre con apego a principios

éticos, de integridad personal y de pleno

respeto a las normas establecidas. El valor

de la austeridad, honestidad, del trabajo

bien hecho y del estricto cumplimiento

de la palabra empeñada, han sido pilares

fundamentales de la operación de la

Compañía.

Corpesca. Tripulantes levantando la red

en Pesquero de Alta Mar.

16

Mem

oria

An

ual

201

4

Medio ambiente

El cuidado y la preservación del medio

ambiente constituyen una especial

pre o cupación en el desarrollo de

las operaciones industriales y en el

emprendimiento de nuevos negocios. Las

empresas subsidiarias de AntarChile S.A.

tienen claras y def inidas políticas

de sus tentabilidad ambiental . En

consecuencia, la Empresa y sus subsidiarias

ejecutan sus inversiones e innovaciones

industriales y operativas incorporando las

más avanzadas tecnologías y estándares

ambientales, en plena concordancia con las

normas y la legislación que regulan estas

materias.

Recursos pesqueros

En las inversiones en el sector pesquero, un

factor de riesgo lo conforman las variaciones

en la abundancia de especies pelágicas en

nuestra Zona Económica Exclusiva (ZEE). Ello

depende de las condiciones oceanográficas,

de las cuotas de captura y de otras medidas

administrativas que fija la autoridad del país.

Nuestras empresas pesqueras relacionadas

han demostrado capacidad y liderazgo

para enfrentar los riesgos de menores

capturas, haciéndose más eficientes y

competitivas para continuar obteniendo

valor de esta industria, que se caracteriza

por sus ciclos.

Por otra parte, a inicios de 2014 el Tribunal

Internacional de La Haya falló sobre el

diferendo entre Chile y Perú, fijando

nuevos límites marítimos entre ambos

países, restándole a Chile una parte de su

Zona Económica Exclusiva (ZEE). Nuestra

coligada Corpesca S.A. ha realizado sus

capturas tradicionalmente en la Zona

Norte, disponiendo de las correspondientes

autorizaciones y derechos de pesca en

dicha zona, y en los últimos años sus

capturas se han realizado principalmente

en la parte que conservará nuestro país.

Sin embargo, ello no significa que esta

situación no sufrirá cambios a futuro,

considerando el comp or tamiento

migratorio que presentan los recursos

pelágicos existentes en el mar de la Zona

Norte. Nuestra coligada Corpesca S.A.

continuará desarrollando sus actividades

en el sector, con el mismo compromiso y

decisión con que lo ha hecho durante seis

décadas, aportando al progreso de esta

región limítrofe del país.

A partir del año 2012, se inició en el

Congreso Nacional el debate de un nuevo

marco legal para el sector pesquero en

Chile. El 9 de febrero de 2013, se publicó

en el Diario Oficial la Ley N° 20.657,

que modificó la Ley General de Pesca y

Acuicultura en materias de sustentabilidad

de recursos hidrobiológicos, acceso a la

actividad pesquera industrial y artesanal,

y regulaciones para la investigación y

fiscalización.

Esta Ley tiene como objetivo la conservación

y el uso sustentable de los recursos

hidrobiológicos, con la aplicación de un

enfoque precautorio y ecosistémico en

la regulación pesquera, velando así por la

salvaguarda de los ecosistemas marinos

donde habitan los recursos. La nueva Ley

inició su vigencia recién en 2013, por tanto

aún no existen certezas acerca del impacto a

largo plazo que esta normativa tendrá sobre

nuestras empresas pesqueras relacionadas.

(1) La clasificación nacional de los títulos accionarios de AntarChile S.A. se ajustó a las disposiciones de la Ley Nº 18.045 del Mercado de Valores. Esta clasificación incorpora en el análisis los Estados Financieros al 30 de septiembre de 2014 por parte de Feller-Rate Clasificadora de Riesgo Ltda. y al 30 de junio de 2014 en el caso de Fitch Chile Clasificadora de Riesgo Ltda.

Distribución y precios de combustibles

El principal riesgo en el negocio de

distribución de combustibles está asociado

al margen de distribución de las empresas,

más que al nivel de precios del petróleo y

sus derivados. En este contexto, se debe

destacar que las estrategias de mercado y

comercialización de los competidores que

operan en Chile son de mucha relevancia

para lograr buenos resultados en las

compañías.

Distinta es la situación para nuestras

filiales, particularmente para las firmas

pesqueras, dado que las fluctuaciones

del precio del petróleo tienen una gran

incidencia en sus resultados, ya que este

producto es un insumo fundamental en

su operación, especialmente para la flota

pesquera.

Abastecimiento de energía

Las plantas industriales del área forestal

disponen de generación eléctrica propia.

Incluso, hay complejos industriales

que logran excedentes y venden esa

energía restante al Centro de Despacho

Económico de Carga (CDEC) del Sistema

Interconec tado Central (SIC). Esta

situación reduce eventuales riesgos de

desabastecimiento energético.

CLASIFICACIÓN DE RIESGOClasificación Nacional (1)

Clasificación de las Acciones

Fitch Chile Clasificadora de Riesgo Ltda. Primera Clase Nivel 2

Feller- Rate Clasificadora de Riesgo Ltda. Primera Clase Nivel 2

17

An

tarC

hile

S.A

.

PRINCIPALES HITOS AÑO 2014

L o s h i t o s m á s r e l e v a n t e s e n e l

ejercicio 2014 reflejan la forma en que

AntarChile S.A. y sus filiales continúan,

sis temátic amen te, su de s arro l lo ,

consolidación y diversificación.

• Empresas Copec S.A. emitió bonos en el

mercado local por UF 2,5 millones, a 10

años plazo y a una tasa de colocación

de 2,88% anual. Los fondos obtenidos

de esta emisión fueron destinados al

refinanciamiento de pasivos.

• Durante marzo de 2014, Empresas

Copec S.A. y sus socios Ultraterra Ltda.

y AES Gener S.A., lograron un acuerdo

para la enajenación del 50% de

participación, que tienen en partes

iguales las dos primeras mencionadas,

por un monto total de US$ 728 millones.

Dicho precio fue pagado el 11 de abril de

2014 y significó un ingreso de US$ 364

millones para Empresas Copec S.A.

Forestal

• Montes del Plata, empresa productora

de celulosa en la cual par ticipan

igualitariamente Arauco y la compañía

sueco-finlandesa Stora Enso, inauguró

of icialmente sus operaciones en

Uruguay durante septiembre de 2014.

Esta planta demandó una inversión

de US$ 2.270 millones y cuenta con

capacidad para producir 1,3 millones de

toneladas al año. Además cuenta con

instalaciones portuarias y una unidad

generadora a partir de biomasa.

• Arauco recibió la aprobación ambiental

d el Pro y e c to “M o d er niz a c i ó n y

Ampliación Planta Arauco” (MAPA),

cuyo propósito es incrementar la

capacidad de producción de este

complejo industrial hasta 2,1 millones

de toneladas anuales de celulosa

mediante la construcción de una

nueva línea de producción de celulosa

y la modernización de las instalaciones

actuales.

• Arauco presentó una Declaración de

Impacto Ambiental (DIA) para producir

pulpa textil en la planta Valdivia. Esta

iniciativa considera una inversión

de US$ 180 millones y permitirá a la

Compañía ofrecer un nuevo producto,

el cual es utilizado como materia prima

en la fabricación de fibras textiles, entre

ellas el rayón o viscosa, el papel celofán

y filtros. Durante marzo de 2015, la

Declaración de Impacto Ambiental (DIA)

presentada por Arauco fue calificada

favorablemente por el Servicio de

Evaluación Ambiental.

• La planta de paneles Nueva Aldea,

que se reconstruyó en 2013 luego que

18

Mem

oria

An

ual

201

4

Arauco. Planta industrial de Montes del Plata produciendo sus primeros fardos de celulosa.

19

An

tarC

hile

S.A

.

resultara destruida por un incendio,

concluyó su primer año de operación.

Las nuevas instalaciones demandaron

una inversión aproximada de US$ 190

millones y tienen una capacidad de

producción de 350 mil m3 al año.

• Arauco emitió bonos por US$ 500

millones en Estados Unidos, a 10

años plazo y una tasa de interés de

4,5% anual. Los fondos obtenidos de

esta emisión fueron destinados al

refinanciamiento de pasivos.

• Arauco colocó dos series de bonos (Q

y R) por un total de UF 7 millones en el

mercado local. La primera colocación

correspondió a una serie por UF 2

millones, a siete años plazo y tres de

gracia, logrando una tasa de colocación

récord de 2,6%. La segunda serie fue por

UF 5 millones, con una madurez de 21

años bullet y se colocó a su valor par, con

una tasa de 4,5%.

• Por segunda vez consecutiva, Arauco

participará como auspiciador oficial

del Pabellón de Chile, esta vez en la

Expo Milán 2015, aportando toda

su experiencia en la industria de la

construcción e innovación en productos

de madera.

Combustibles

• Compañía de Petróleos de Chile Copec

S.A (Copec) inauguró durante el año diez

estaciones de servicio urbanas, ubicadas

en Calama, Coquimbo, Futaleufú, Padre

Hurtado, Peñalolén, Puerto Tranquilo,

San Bernardo, San Francisco de

Mostazal, Tucapel y Villa O’Higgins. De

esta forma continúa fortaleciendo su

red de distribución en el país.

· Abastible inició las operaciones de las

nuevas plantas de almacenamiento y

llenado de cilindros en Antofagasta

e Iquique, como par te de su Plan

d e E xp ansió n al N o r te Gr an d e,

consolidando así su presencia en todo

el territorio nacional, desde Arica a Tierra

del Fuego.

· Terpel simplificó su estructura societaria

mediante la fusión de las compañías

Sociedad de Inversiones en Energía (SIE),

Proenergía Internacional y Organización

Terpel. Como resultado, Terpel aumentó

su presencia en la Bolsa de Valores de

Colombia, logrando en su debut un alza

del 15% en el valor de sus acciones.

• Inversiones del Nordeste S.A. profundizó

su presencia en Colombia, alcanzando

una par ticipación total de 33,1%

en un mercado influenciado por la

alta penetración del gas natural y la

implementación de un plan de subsidios

para el consumo de gas licuado.

• Metrogas S.A. inició la ampliación de su

red de distribución por un total de 12

kilómetros en la Región del Libertador

General Bernardo O’Higgins.

• Abastible inauguró en Valparaíso y Arica

sus primeras estaciones de servicio

“Abastible Autogas”, orientadas a

abastecer de gas licuado vehicular al

parque automotor de estas regiones,

como una alternativa de energía

económica y amigable con el medio

ambiente. Estas nuevas instalaciones

cuentan con las tiendas de conveniencia

Pausa y servicio de autolavado.

• La Sociedad Nacional de Oleoductos S.A.,

Sonacol, emitió bonos por UF 2 millones

en el mercado local, a 7 y 21 años plazo,

alcanzando tasas de 3,33% y 4,64%,

respectivamente. Los fondos fueron

destinados al refinanciamiento de

pasivos.

• Copec incorporó Aero’ tank, una

nueva línea de almacenamiento y

suministro de combustibles para

el sector industrial. Se trata de una

solución eficaz de abastecimiento para

Copec. Estación de servicio de Villa

O’Higgins, Carretera Austral, XI Región.

20

Mem

oria

An

ual

201

4

maquinarias o vehículos que prestan

servicios en la misma faena industrial

y que no transitan regularmente por la

vía pública.

• Metrogas S.A. inició la construcción de

la fase de metanización de la Planta

de Biogás La Farfana, con la cual busca

convertir el biogás en biometano,

para luego ser inyectado a la red de

suministro.

• Copec inauguró cinco estaciones

NeoGas GLP, ubicadas en Chillán,

Concepción, La Serena, Santiago y Viña

del Mar.

• M e t r o g a s S . A . d e s a r r o l l ó u n

nuevo programa llamado “Brigada

Metroambientalista”, con el objetivo

de reforzar los contenidos educativos

para niños y jóvenes en torno al cuidado

del medioambiente y la eficiencia

energética.

Industria Pesquera

• Corpesca S.A. continuó su programa

de renovación de flota, finalizando la

modernización y reacondicionamiento

del PAM Eperva 49, embarcación que

inició sus operaciones en junio de 2014.

Esta renovación se inserta en el plan de

inversiones en flota aprobado para el

periodo 2011-2015.

• Golden Omega S.A. concluyó la puesta en

marcha de la segunda etapa de su planta

de concentrados de Omega 3 a partir de

aceite de pescado, con la elaboración de

Golden Omega. Produce concentrados de Omega 3 a partir

de aceite de pescado.

21

An

tarC

hile

S.A

.

productos con un contenido de ácidos

grasos de hasta 85%.

• Sementes Selecta S.A., compañía que

elabora concentrado de proteína de

soya (SPC), reafirmó su liderazgo en el

mercado, alcanzando una producción

de 526 mil toneladas del mencionado

pro duc to. Con ello , su empresa

controladora, Corpesca S.A., consolida

su posición como proveedor mundial

de proteínas de fuentes marinas y

vegetales.

Minería

• Compañía Minera Can-Can S.A. continuó

el desarrollo del proyecto de minería

de cobre Diego de Almagro, con la

realización de pruebas metalúrgicas

para determinar la cantidad y calidad

de sus reservas.

• Mina Invierno S.A . participó en la

publicación de los libros “La historia

olvidada: tras la ruta del carbón”, del

periodista Cristián Morales, e “Isla

Riesco: la naturaleza y el hombre”, del

fotógrafo y naturalista Claudio Almarza.

Relación con la Comunidad

• L a s e m p r e s a s r e l a c i o n a d a s d e

AntarChile S.A., en conjunto con la

Pontificia Universidad Católica de Chile,

inauguraron el Centro de Innovación UC

Anacleto Angelini, entidad que espera

posicionarse como un espacio de

Fundación Educacional Arauco cumplió 25 años desarrollando programas de formación y

perfeccionamiento docente en Escuelas Municipales.

22

Mem

oria

An

ual

201

4

colaboración entre el mundo académico

y empresarial, para el desarrollo

de innovación y emprendimientos

tecnológicos que contribuyan a elevar

la competitividad del país.

• Fundación Educacional Arauco cumplió

25 años aportando a la educación

municipal del país, por medio de

programas de formación docente, que

permitan entregar a los alumnos una

educación de calidad. En este marco, la

Fundación realizó su Séptimo Seminario:

“El valor de la formación continua

docente”, en las ciudades de Talca,

Valdivia y Concepción.

• Durante 2014, Fundación Copec-UC

continuó realizando diversas actividades

en coherencia con su objetivo de

promover la investigación científica

y tecnológica aplicada en el ámbito

de los recursos naturales. Entre otras

iniciativas, destacaron la organización

de su Décimo Seminario Internacional

“Nanotecnología: Oportunidades para

innovar y emprender”, la Premiación

de la Décimo Primera Versión del

Concurso de Proyectos de Desarrollo

de Recursos Naturales, la Segunda

Versión del Concurso de Contrapartes

y la Segunda Versión del Concurso de

Proyectos para Investigadores Jóvenes.

Adicionalmente, Fundación Copec-UC

incorporó una nueva línea de concurso

llamada “Aplica tu Idea”, enfocada a

estudiantes de educación superior, cuyas

ideas busquen resolver problemas en el

ámbito de los recursos naturales.

Reconocimientos

• Empresas Copec S.A. fue reconocida

con el tercer lugar entre las empresas

más respetadas, de acuerdo al ranking

de GfK Adimark y el diario La Segunda.

Además fue distinguida nuevamente en

el Ranking de Reputación Corporativa

Merco. Asimismo, obtuvo el segundo

lugar en la categoría relaciones con

inversionistas del Premio Alas20 2014.

También recibió el primer lugar entre las

compañías chilenas con mayores ventas

según el ranking regional de la revista

AméricaEconomía.

• Compañía de Petróleos de Chile

Copec S.A. (Copec) fue elegida como

la tercera marca más conocida y

recordada por los consumidores chilenos

y la número uno del mercado de los

combustibles, según el estudio Top of

Mind 2014.

• Metrogas S.A. fue reconocida entre las

principales empresas que trabajan en

torno a la innovación, de acuerdo al

ranking Most Innovative Companies

2014 de la Universidad de Los Andes.

Adicionalmente, obtuvo el primer lugar

en la categoría Servicios Domiciliarios

del Premio Nacional de Satisfacción de

los Consumidores y fue incluida entre

las Seis Grandes Empresas más seguras

para trabajar en Chile por la Asociación

Chilena de Seguridad.

• Abastible S.A. fue distinguida con el

primer lugar en la categoría Cilindros

del Ranking ProCalidad 2014. También

obtuvo el primer lugar en el Premio

Lealtad del Consumidor, entregado por

Diario Estrategia y Alco Consultores.

• Nuestra afiliada Arauco (Celulosa

Arauco y Constitución S.A.) obtuvo el

Premio Buen Ciudadano Empresarial,

por su proyecto de innovación social

AcercaRedes. Además, fue premiada en

la categoría Eficiencia Energética del

Ranking Hub de Sustentabilidad por

su aporte a la generación de energía

en base a biomasa forestal y a la

diversificación de la matriz energética

del país. Por otra parte, el Plan de

Reconstrucción Post Terremoto (PRES)

Constitución recibió el Premio Zumbotel

2014 al Desarrollo Urbano Sostenible

y fue reconocido en los Premios

Avonni 2014, al igual que su producto

Antimicrobial Melamina Vesto.

• Compañía Minera Can-Can S.A. fue

reconocida por la Municipalidad de

Petorca con el premio Buen Vecino 2014.

• Sociedad Nacional de Oleoductos S.A.

(Sonacol) recibió nuevamente la

cer t i f ic ación del Pro gr ama PEC

Excelencia de la Mutual de Seguridad,

y fue reconocida por esta misma

institución entre las empresas con más

alto rendimiento en temas de seguridad

y salud ocupacional.

• Sociedad Nacional Marítima S. A .

(Sonamar), fue distinguida por la Mutual

de Seguridad con la Certificación en

Seguridad y Salud Ocupacional del

Programa Empresa Competitiva.

23

An

tarC

hile

S.A

.

ANÁLISIS DE LA GESTIÓN AÑO 2014

DESARROLLO DE LOS NEGOCIOS

AntarChile S.A. gestiona y desarrolla sus

negocios con una visión a largo plazo,

criterio que está presente en las decisiones

para expandir, consolidar y diversificar sus

empresas filiales y coligadas.

Los hechos de mayor relevancia en cada

ejercicio están asociados al desarrollo

de las compañías en las que tiene una

participación significativa.

Las políticas de la Compañía y sus

relacionadas consider an que sus

actividades operativas y su rol en la

sociedad deben trascender más allá de

los negocios, inversiones, crecimiento y

resultados. Bajo este predicamento se

aplican diversas iniciativas y proyectos

enfo c ados a los se c tores de al ta

vulnerabilidad, se ejecutan acciones para

asegurar la sustentabilidad del medio

ambiente, se procura mejorar los niveles

de educación en escuelas con menores

recursos y oportunidades, y se fomenta

la innovación y la investigación científica.

Como resultado de esta visión, nuestras

subsidiarias continúan entregando un

aporte sustantivo al desarrollo del país

y a la formación de equipos humanos

comprometidos con tales tareas.

RESULTADOS DEL EJERCICIO

AntarChile S.A. alcanzó una utilidad

consolidada, excluyendo la participación

minoritaria, de US$ 509 millones durante

2014, cifra 10,9% mayor a la utilidad de

US$ 459 millones obtenida en 2013. Este

aumento se explica principalmente por

un mayor resultado no operacional de

US$ 158 millones.

El resultado operacional de la Compañía

en 2014 fue de US$ 1.109 millones, similar

a los US$ 1.110 millones obtenidos en

2013. En este resultado incidieron los

mayores aportes de Celulosa Arauco y

Constitución S.A., que alcanzaron los

US$ 581 millones, versus los US$ 520

millones en 2013; de Pesquera Iquique-

Guanaye S.A. (Igemar), por US$ 24 millones

(pérdida de US$ 8 millones en 2013). Por su

parte, presentaron una disminución en sus

resultados Compañía de Petróleos de Chile

Copec S.A., con US$ 408 millones (US$ 461

millones en 2013); Abastible S.A. que sumó

US$ 64 millones (US$ 99 millones en 2013)

24

Mem

oria

An

ual

201

4

Arauco gestiona su patrimonio forestal bajo las prácticas de Manejo Forestal Responsable.

25

An

tarC

hile

S.A

.

millones, lo que refleja un aumento de

US$ 158 millones respecto del ejercicio

anterior. Este mayor resultado está

asociado principalmente a la venta de

Empresa Eléctrica Guacolda S.A. y a la

disminución de los gastos por función,

fundamentalmente en el sector pesquero.

Por su parte, fueron menores las cuentas

otros ingresos y el resultado en ganancias

de asociadas y negocios conjuntos.

Empresas Copec S.A.

Empresas Copec S.A. obtuvo una utilidad

neta consolidada de US$ 856 millones, que

representa un alza de 8,8% comparada con

los US$ 786 millones de 2013. Ambas cifras

excluyen participaciones minoritarias. Este

aumento obedece a un mayor resultado

no operacional, de US$ 132 millones,

que se explica por la venta de la coligada

Guacolda; el resultado operacional fue

menor en US$ 1 millón.

Celulosa Arauco y Constitución S.A.

(Arauco)

Arauco presentó una utilidad de US$ 432

millones en 2014, que signif icó un

incremento de US$ 46 millones respecto

de 2013. Esta diferencia se explica

principalmente por el aumento de US$ 61

millones en el resultado operacional,

debido a las mayores ventas en los

negocios de celulosa y aserraderos.

Por su parte, el resultado no operacional

registró una caída de US$ 17 millones,

que se explica básicamente por la baja en

otros ingresos, debido a una mayor venta

de activos en el periodo anterior, más un

aumento en los gastos financieros.

Los ingresos consolidados de Arauco

aumentaron un 3,6% en comparación con

2013. En el rubro celulosa, los ingresos por

ventas crecieron un 7%, por un alza de 6,5%

en el volumen de venta, que fue además

potenciada por el incremento de 1,2%

y otras filiales con US$ 31 millones (US$ 39

millones en 2013).

En referencia a las cifras operacionales

del ejercicio 2014, el sector forestal

presentó mayores ventas en las áreas de

celulosa y aserraderos, a consecuencia

de precios y volúmenes más altos. Por

su parte, en el sector de combustibles

se registró un incremento en las ventas

en Chile, Colombia, Panamá, Ecuador

y República Dominicana. En cambio

bajaron las par tidas asociadas a la

revalorización de inventarios y sistema

de costeo FIFO, que afec taron los

márgenes de venta de combustible en

el transcurso del ejercicio, además de

un tipo de cambio más elevado, que

impactó el reconocimiento en dólares

de los resultados de este segmento.

En el periodo 2014, AntarChile S.A. alcanzó

un resultado no operacional de US$ 102

Vivero de árboles. Arauco ha logrado importantes avances genéticos

que han favorecido el rendimiento de sus plantaciones.

26

Mem

oria

An

ual

201

4

en los precios. Una tendencia similar se

observó en el caso de la madera aserrada,

cuyos ingresos aumentaron un 15,9%,

impulsados por un crecimiento de 3,6%

en sus volúmenes de venta y precios 12%

mayores a los de 2013. Por el contrario, los

ingresos por venta de paneles cayeron un

4,6%, ante la disminución de 7,2% en los

precios, tendencia que fue compensada

en parte por el aumento de 2,3% en el

volumen de venta.

Compañía de Petróleos de Chile

Copec S.A. (Copec)

Copec arrojó una utilidad de $116.129

millones, monto menor en $11.767

millones al resultado del año 2013. Esta

diferencia se explica por la caída de

81,2% en el resultado no operacional,

como consecuencia de una baja en otros

ingresos y ganancias procedentes de

operaciones discontinuadas, relacionadas

con la venta de Terpel Chile en 2013.

Por otro lado, el resultado operacional

registró un aumento de 2,4%, asociado

a mayores volúmenes de venta en el

canal concesionario en Chile y en sus

filiales en Colombia, Panamá, Ecuador y

República Dominicana. La revalorización

de inventarios tuvo un efecto negativo.

En dólares el resultado de 2014 fue de

US$ 231,2 millones, US$ 62,7 millones

menos que el logrado en dólares de 2013.

Dada la depreciación del peso frente

al dólar en 2014 (aumento del tipo de

cambio), el deterioro de este resultado

es mayor.

Abastible S.A.

Al cierre de 2014, Abastible registró una

utilidad de $25.032 millones, un 33,6%

inferior a la obtenida en el ejercicio

anterior. El resultado operacional cayó un

26,4%, producto de menores márgenes,

especialmente en Colombia, y por el

aumento en los costos de distribución,

compensados por mayores volúmenes

en el canal envasado. El resultado

no operacional disminuyó en $5.614

millones, debido a costos financieros más

altos, como consecuencia de unidades

de reajustes más desfavorables, y por

menores resultados de asociadas y

negocios conjuntos. Al igual que Copec,

el resultado expresado en dólares fue

perjudicado por el mayor tipo de cambio,

disminuyendo de US$ 85 millones en

2013 a US$ 46 millones en 2014.

Metrogas S.A.

Metrogas S.A. obtuvo una utilidad de

$82.685 millones en 2014, 23,6% menor

a la registrada en el año 2013. Esta

reducción se explica principalmente

por un resultado operacional menor, en

$16.652 millones, al del ejercicio anterior,

que se explica por menores márgenes

asociados al mayor costo del gas. Por

otro lado, el resultado no operacional fue

mayor al de 2013, en $2.838 millones. En

el caso de Metrogas S.A., la variación del

resultado en dólares también fue afectada

por la depreciación del peso chileno,

obteniéndose un resultado de US$ 147

millones en 2014, US$ 72 millones menor a

los US$ 219 millones del ejercicio anterior.

FLUJO DE EFECTIVO

El f lujo operacional a diciembre de

2014 alcanzó US$ 1.426 millones, que

representa una disminución de 11,5%

en relación al año anterior. Esta baja se

originó, básicamente, por menores otros

cobros procedentes de las ventas de

bienes y prestaciones de servicios, ligados

principalmente a Arauco y Copec, además

de menores otros cobros por actividades

de operación. Esto fue compensado,

en parte, por una caída en los pagos a

proveedores por el suministro de bienes

y servicios, principalmente en Copec, y de

una baja en otros pagos por actividades

de operación.

27

An

tarC

hile

S.A

.

El f lujo de inver sión presentó un

desembolso de US$ 603 millones en

2014, un 24,6% menor que los US$ 800

millones de 2013. En ello, destacan

menores compras de propiedades, plantas

y equipos, especialmente en Arauco, y

mayores otros cobros por la venta de

patrimonio o instrumentos de deuda de

otras entidades, asociados a la venta de

la participación en Guacolda. Distinta

tendencia presentaron los mayores

préstamos a entidades relacionadas y

menores importes procedentes de la venta

de propiedades, plantas y equipos.

Por su parte, el flujo por actividades de

f inanciamiento disminuyó un 52,5%

respecto del ejercicio 2013, llegando

a US$ 203 millones. Esto se originó

esencialmente por menores pagos de

préstamos en los sectores forestales y

combustibles, compensado parcialmente

por una caída en los importes procedentes

de préstamos, principalmente de la afiliada

indirecta Arauco.

LIQUIDEZ(Activo Corriente/Pasivo Corriente)

8,1%

7,1%1,70

2,00

1,111,07

2013 20142013 2014 2013 2014

RENTABILIDAD(Utilidad / Patrimonio)

ENDEUDAMIENTO(Pasivos / Patrimonio)

LIQUIDEZ(Activo Corriente/Pasivo Corriente)

8,1%

7,1%1,70

2,00

1,111,07

2013 20142013 2014 2013 2014

RENTABILIDAD(Utilidad / Patrimonio)

ENDEUDAMIENTO(Pasivos / Patrimonio)

LIQUIDEZ(Activo Corriente/Pasivo Corriente)

8,1%

7,1%1,70

2,00

1,111,07

2013 20142013 2014 2013 2014

RENTABILIDAD(Utilidad / Patrimonio)

ENDEUDAMIENTO(Pasivos / Patrimonio)

VALORACIÓN DE ACTIVOS Y PASIVOS

Los activos y pasivos de la Compañía

h a n s i d o v a l o r a d o s s e g ú n l o s

principios especificados en las Normas

Internacionales de Información Financiera

(IFRS) para empresas en funcionamiento,

y conforme a las normas impartidas por

la Superintendencia de Valores y Seguros

(SVS). Por tanto, no existen diferencias

sustanciales entre su valor económico y

el reflejado en los libros en los activos y

pasivos de la Sociedad.

DISTRIBUCIÓN DE UTILIDADES

El c api t al p ag ado d e la Empre s a ,

al 31 de diciembre de 2014, era de

US$ 1.391.235.491,22, dividido en

456.376.483 acciones de una serie única;

todas sin valor nominal. El balance de

la Sociedad, después de efectuados

los ajustes que establecen las leyes y

reglamentos vigentes, determinó una

utilidad de US$ 509.192.170,90.

28

Mem

oria

An

ual

201

4

El patrimonio de la Compañía, al 31 de diciembre de 2014, quedó representado según

se detalla en el cuadro.

Patrimonio US$

Capital Emitido 1.391.235.491,22

Otras Reservas

Reservas de Conversión (599.774.804,18)

Reservas de Coberturas (25.291.943,79)

Reservas por Beneficios definidos (9.174.837,58)

Reservas de Disponibles para Venta 118.387.542,43

Otras Reservas Varias (234.712.821,32)

Resultados Retenidos

Ajuste Patrimonial Primera Adopción 594.366.683,78

Cambios en Resultados Retenidos 4.745.055.833,77

Utilidad del Ejercicio 509.192.170,90

Patrimonio antes de Provisión de Dividendos 6.489.283.315,23

Provisión de Dividendos 195.831.148,86

Patrimonio después de dividendos 6.293.452.166,37

El Directorio ha propuesto distribuir la utilidad del ejercicio de la siguiente forma:

Distribución de Utilidades US$

A Resultados Retenidos 313.361.022,04

A pagar el dividendo definitivo Nº32, de US$ 0,4291 por acción, propuesto por el Directorio 195.831.148,86

Utilidad del Ejercicio 509.192.170,90

CAPITAL Y RESERVAS

Aprobada la distribución de utilidades propuesta por el Directorio, el capital y reservas de

la Sociedad, al 31 de diciembre de 2014, se conformaría según lo reflejado en el próximo

cuadro.

Capital y Reservas US$

Capital Emitido 1.391.235.491,22

Otras Reservas

Reservas de Conversión (599.774.804,18)

Reservas de Coberturas (25.291.943,79)

Reservas por Beneficios definidos (9.174.837,58)

Reservas de Disponibles para Venta 118.387.542,43

Otras Reservas Varias (234.712.821,32)

Resultados Retenidos

Ajuste Patrimonial Primera Adopción 594.366.683,78

Cambios en Resultados Retenidos 5.058.416.855,81

Capital y Reservas 6.293.452.166,37

En consecuencia, el valor libro de cada acción, al 31 de diciembre de 2014, ascendía a

US$ 13,7900.

29

An

tarC

hile

S.A

.

EMPRESAS FILIALES Y COLIGADAS

30

Mem

oria

An

ual

201

4

EMPRESAS FILIALES Y COLIGADAS

Sonamar. Buque tanque abasteciendo de combustible a otra nave.

31

An

tarC

hile

S.A

.

Al 31 diciembre de 2014:

Participación de AntarChile S.A. 60,82%

Porcentaje sobre Activos de nuestra Sociedad 97,19%

Capital pagado y suscrito US$ 686 millones

Arauco. Planta Viñales, generadora de energía a partir de biomasa.

DIRECTORIO

PresidenteRoberto Angelini Rossi(*)

VicepresidenteJosé Tomás Guzmán Dumas(*)

DirectoresJorge Andueza Fouque(*)

Andrés Bianchi LarreÁlvaro Fischer AbeliukJuan Edgardo Goldenberg Peñafiel(*)

Arnaldo Gorziglia Balbi(*)

Carlos Hurtado Ruiz-TagleBernardo Matte Larraín

Gerente General Eduardo Navarro Beltrán

(*) En AntarChile S.A., don Roberto Angelini R. es presidente; don José Tomás Guzmán D., vicepresidente; don Juan Edgardo Goldenberg P. y don Arnaldo Gorziglia B., directores; y don Jorge Andueza F., gerente general.

Empresas Copec S.A.

32

Mem

oria

An

ual

201

4

ANTECEDENTES DE LA SOCIEDAD

Esta Empresa se fundó en 1934 con

el nombre de Compañía de Petróleos

de Chile S.A. (Copec), con el objeto de

comercializar y distribuir combustibles

en el país. A partir de 1976 comenzó

a tr ans formar s e en un cons orc io

empresarial con inversiones en diversos

sectores productivos: forestal, pesquero

y energético, entre otros.

En 1986, el Grupo de Empresas Angelini

adquirió el 41% del capital accionario de

Copec, tomando el control de la Compañía

e iniciando una reorganización que, con

el paso del tiempo, obtuvo una exitosa

y sólida trayectoria de crecimiento y

diversificación de negocios. Para ello,

en los últimos 20 años ha impulsado un

plan de inversiones, que suma hasta 2014

US$ 16.866 millones. En los últimos 10

años, sus ventas consolidadas han crecido

a un promedio anual de 14,9%.

En 2003 se constituyó su filial Compañía de

Petróleos de Chile Copec S.A., con el objeto

de desarrollar una gestión autónoma y

exclusiva en los negocios de combustibles

y lubricantes, así como optimizar las

actividades operativas en este rubro. A

esta nueva sociedad se le asignaron los

activos y las operaciones correspondientes

al rubro de combustibles que tenía la Matriz

Compañía de Petróleos de Chile Copec S.A.,

que tras esta operación cambió su nombre

a Empresas Copec S.A.

La situación financiera y patrimonial de

Empresas Copec S.A., de los ejercicios 2014

y 2013, se presenta en el cuadro Estados

Financieros Consolidados Resumidos.

SECTOR FORESTAL

La inversión de Empresas Copec S.A.

en el sector forestal se ha canalizado

a través de Arauco (Celulosa Arauco y

Constitución S.A. y filiales), empresa

líder en la industria forestal en Chile y

Sudamérica, y un actor de relevancia en

el contexto mundial. Arauco ha logrado

esta posición gracias a un sostenido plan

de inversiones, la generación de sólidas

ventajas competitivas en los procesos

de producción y comercialización de

sus recursos y productos forestales, y la

diversificación de sus líneas de productos

y mercados. Entre las for talezas de

esta empresa, destacan el esfuerzo

para optimizar sus operaciones, el

avance genético de sus plantaciones,

el aprovechamiento de las singulares

condiciones climáticas de Chile y la

cercanía a los puertos de embarque.

Las mencionadas ventajas competitivas,

más su capacidad de gestión, han situado

a Arauco entre los produc tores de

celulosa con menores costos en el mundo,

condición que le permite contar con flujos

suficientes en los ciclos de baja en el precio

de la celulosa y buenas utilidades en los

periodos de precios estables y en alza.

AntarChile S.A. es dueña del 60,82% de

Empresas Copec S.A. y ésta, a su vez, es

propietaria del 99,98% de Arauco. Entre los

activos más relevantes de esta Sociedad,

se destacan 1,6 millones de hectáreas de

patrimonio forestal en Chile, Argentina,

Brasil y Uruguay. En relación a su masa

forestal, cabe destacar que el clima de

estos países, la calidad de sus suelos y los

avances genéticos logrados por Arauco le

permiten actualmente alcanzar, en menor

tiempo, una mayor densidad de madera

por hectárea de bosque plantado en

comparación con otras regiones del mundo.

Los activos industriales de Arauco están

compuestos por numerosos complejos

produc tivos que elaboran diversos

productos derivados de la madera.

En el área de la celulosa, Arauco es el mayor

productor nacional y uno de los diez más

33

An

tarC

hile

S.A

.

grandes del mundo. La Empresa posee siete

plantas industriales, localizadas en Chile,

Argentina y Uruguay, las que totalizan

una capacidad de producción anual de 3,9

millones de toneladas de celulosa.

En el negocio de paneles, Arauco es el

tercer productor a nivel mundial y ofrece

un amplio mix de productos. Su capacidad

instalada alcanza los 6,6 millones de m3 de

paneles al año, con un total de 17 plantas

industriales en Chile, Argentina, Brasil,

Estados Unidos y Canadá.

En el rubro aserraderos, Arauco es el

mayor productor de madera aserrada de

Latinoamérica y uno de los diez principales

productores del mundo. Actualmente,

cuenta con nueve aserraderos en Chile,

Argentina y Uruguay, los que suman una

capacidad de producción de 3,0 millones

de m3 de madera aserrada.

En generación de energía, Arauco se

autoabastece de electricidad a partir de sus

propias generadoras de tecnología limpia,

que utilizan como combustible la biomasa

derivada de los procesos de elaboración de

los productos forestales. La Empresa tiene

ocho plantas generadoras y dos unidades

de respaldo a gas y diésel, que suman

una capacidad instalada de 606 MW. Su

producción presenta excedentes por 209

MW, los que son inyectados al Sistema

Interconectado Central (SIC). Además,

cuenta con dos plantas de energía en

sus operaciones en Argentina, las cuales

poseen en conjunto una capacidad

instalada de 78 MW, mientras que su

planta de generación en Uruguay cuenta

actualmente con una capacidad instalada

de 60 MW.

Durante el ejercicio 2014, los ingresos de

Arauco mostraron distintas tendencias.

Los sectores de celulosa y aserraderos

generaron mayores ingresos, mientras

se registró una disminución en paneles

y forestal. La celulosa registró un alza de

7,0%, originada por un aumento de 1,2%

en los precios, efecto que se potenció por el

crecimiento de 6,5% en el volumen de venta.

En el ejercicio analizado, los ingresos

asociados a paneles cayeron un 4,6%,

por la disminución de 7,2% en los precios,

impacto compensado por un aumento de

2,3% en el volumen de venta.

Plantas de Celulosa Capacidad(miles ton. / año) Localización Tipo de Celulosa

Arauco 800 VIII Región Blanqueada Pino Radiata y Eucaliptus

Constitución 355 VII Región Cruda Pino Radiata

Licancel 150 VI Región Cruda Pino Radiata

Nueva Aldea 1.027 VIII Región Blanqueada Pino Radiata y Eucaliptus

Valdivia 550 X Región Blanqueada Pino Radiata y Eucaliptus

Alto Paraná 350 Argentina Blanqueada Pino Taeda y Fluff

Montes del Plata 650 (*) Uruguay Blanqueada Pino Radiata y Eucaliptus

(*) Corresponde al 50% de la capacidad real de la planta.

Otras Plantas Industriales Cantidad Capacidad de Producción (miles m3 / año)

Madera Aserrada 9 2.948

Madera Elaborada 5 475

Paneles 17 6.633

34

Mem

oria

An

ual

201

4

Por su parte, los ingresos de madera

aserrada mostraron un aumento del

15,9%, debido a volúmenes de venta 3,6%

superiores a los registrados en 2013 y un

incremento del 12% en los precios. Durante

2014, existió una mayor demanda por

madera aserrada en los mercados asiático,

norteamericano y de medio oriente.

COMBUSTIBLES LÍQUIDOS

Copec es la empresa más importante

y ostenta el liderazgo del mercado de

distribución de combustibles líquidos en

Chile. Los resultados de esta Compañía

merecen ser destacados, pues enfrenta un

mercado en el cual participan importantes

empresas internacionales. Durante años

ha mantenido su posición de líder, tanto

en calidad de servicio como en volumen

de ventas. La clave de su éxito ha sido

el desarrollo de políticas comerciales

que han permitido alcanzar un sólido

posicionamiento de la marca Copec, basadas

en servicios de excelencia, prestigio de

marca, eficiencia en la logística y constante

innovación en productos y servicios.

Desde 1987, los despachos de gasolina,

petróleo diésel, kerosene y petróleos

combustibles de la Compañía han crecido a

una tasa promedio del 7,1% anual. Durante

2014 llegaron a los 9,5 millones de m3. De

esta forma, su participación de mercado

en el ejercicio alcanzó a 58,8%, marcando

un aumento con respecto al 58,3% del año

anterior. En tanto, el volumen despachado

fue un 1,1% más alto que en 2013, lo que

se explica por el incremento del 2,9% en las

ventas de la red de estaciones de servicio

y por la baja de 1,1% en el canal de ventas

industriales.

La extensa red de distribución de Copec

está integrada por 620 estaciones de

servicio situadas en puntos estratégicos

a lo largo del país, entre Arica y Puerto

Williams. Durante 2014, se continuó

fortaleciendo la red en carretera y se

inauguraron diez nuevas estaciones de

servicio, ubicadas en Calama, Coquimbo,

Futaleufú, Padre Hurtado, Peñalolén,

Puerto Tranquilo, San Bernardo, San

Francisco de Mostazal, Tucapel y Villa

O’Higgins. Además, se abrieron cinco

nuevas estaciones de NeoGas GLP, en

Chillán, Concepción, La Serena, Santiago

y Viña del Mar.

Adicionalmente, Cop ec incorp oró

A e r o ’ t a n k , u n a n u e v a l í n e a d e

almacenamien to y suminis tro de

combustibles para el sector industrial e

implementó un plan de mejoramiento en

35 puntos de suministro industriales.

2,0 2,2 2,6 2,7 2,93,2 3,5

4,34,8

5,0 5,2 5,65,2 5,1 4,8 5,2

5,76,3 6,6

10,110,9

9,89,1 9,2 9,3 9,4 9,5

COPEC: DESPACHOS TOTALES DE COMBUSTIBLES

(millones de m3)

88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14

La Empresa cuenta con 19 plantas

de almacenamiento de combustibles

distribuidas a lo largo de Chile, que suman

una capacidad de 482 mil m3. Durante

2014, Copec avanzó en la habilitación

de un estanque de gasolina con una

capacidad de 20 mil m3 en su planta

de Mejillones. En tanto, en la planta de

combustibles de Con-Con se inició la

construcción de dos nuevos estanques

de 20 mil m3 cada uno, los que se espera

estén operativos en 2015.