asociados.porkcolombia.co · adquiriendo los productores con el logro del objetivo: posicionar la...

36

-

Upload

truongtruc -

Category

Documents

-

view

219 -

download

0

Transcript of asociados.porkcolombia.co · adquiriendo los productores con el logro del objetivo: posicionar la...

4 Febrero • 2012 •

Una publicación de la Asociación Colombiana de Porcicultores

Fondo Nacional de la PorciculturaFebrero de 2012 • Año 23 - No. 162

Licencia Mingobierno 0011739

Junta Directiva

Presidente

Cooperativa Colanta

Santiago Berrío Calle

Vicepresidente

APA

Guillermo León Barreneche S.

Miembros

Agropecuaria La Molienda Ltda.

Carlos Eduardo Pineda Bustos

Augusto Osorno Gil

Cercafé

Lilia Consuelo Velasco Zambrano

Cerdos del Valle S.A.

Juan Carlos Cardona

Eduardo Gómez González

Freddy Alonso Velásquez Restrepo

Granjas Paraíso

María del Carmen Otero

Jorge Eliecer Jaramillo Mesa

Miembro Honorario

Jaime Enrique Cuéllar Chacón

CONSEJO EDITORIAL

Gerente

Carlos Alberto Maya Calle

Subgerente

Ximena Mahecha Anzola

Editora

Lorena Castañeda [email protected]

Conceptualización gráfica y diseño de portadaBHR Grupo Estratégico

FotografíasDepartamento de comunicaciones,

Archivo general, Páginas WEBImpresiónLegis S.A.

Avenida Calle 26 No. 82-70PBX: 425 5255 Exts. 1341-1301

www.porcicol.org.cowww.meencantalacarnedecerdo.com

Bogotá • Colombia

Las opiniones aquí expresadas son responsabilidad de sus autores. Reproducciones parciales o totales deben acreditar la fuente,

citando nuestra publicación.

ISSN 0122-4220

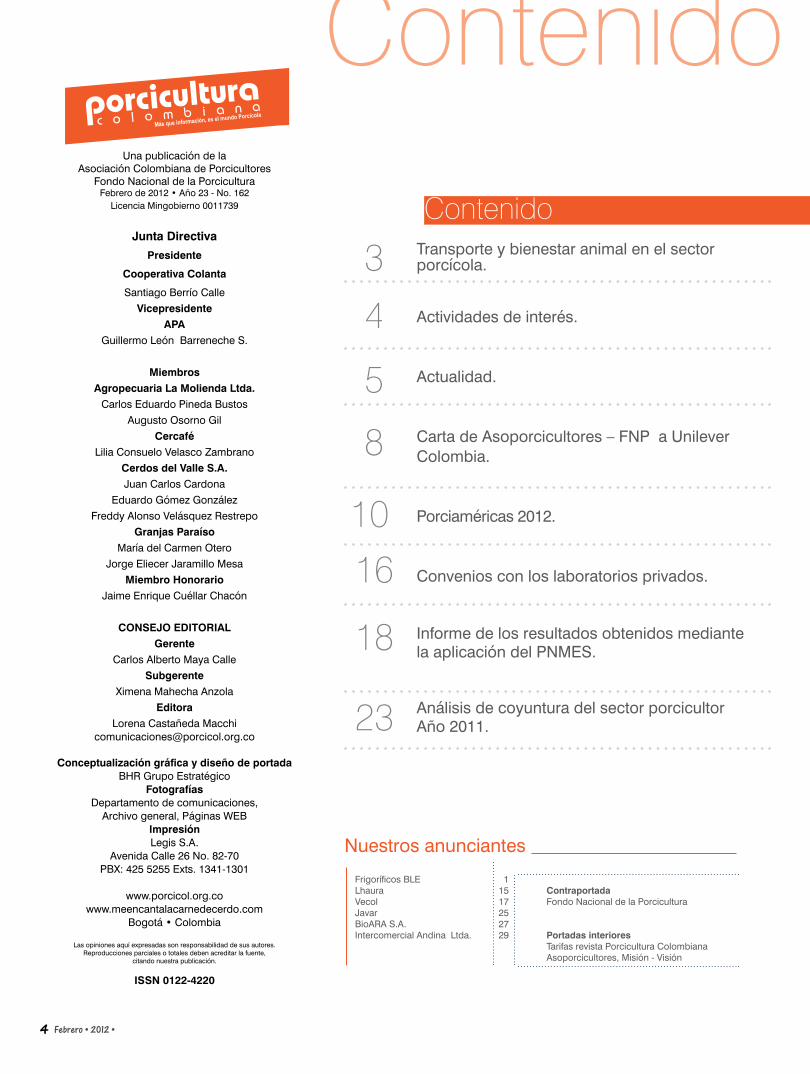

Transporte y bienestar animal en el sector porcícola.

Actividades de interés.

Actualidad.

Carta de Asoporcicultores – FNP a Unilever Colombia.

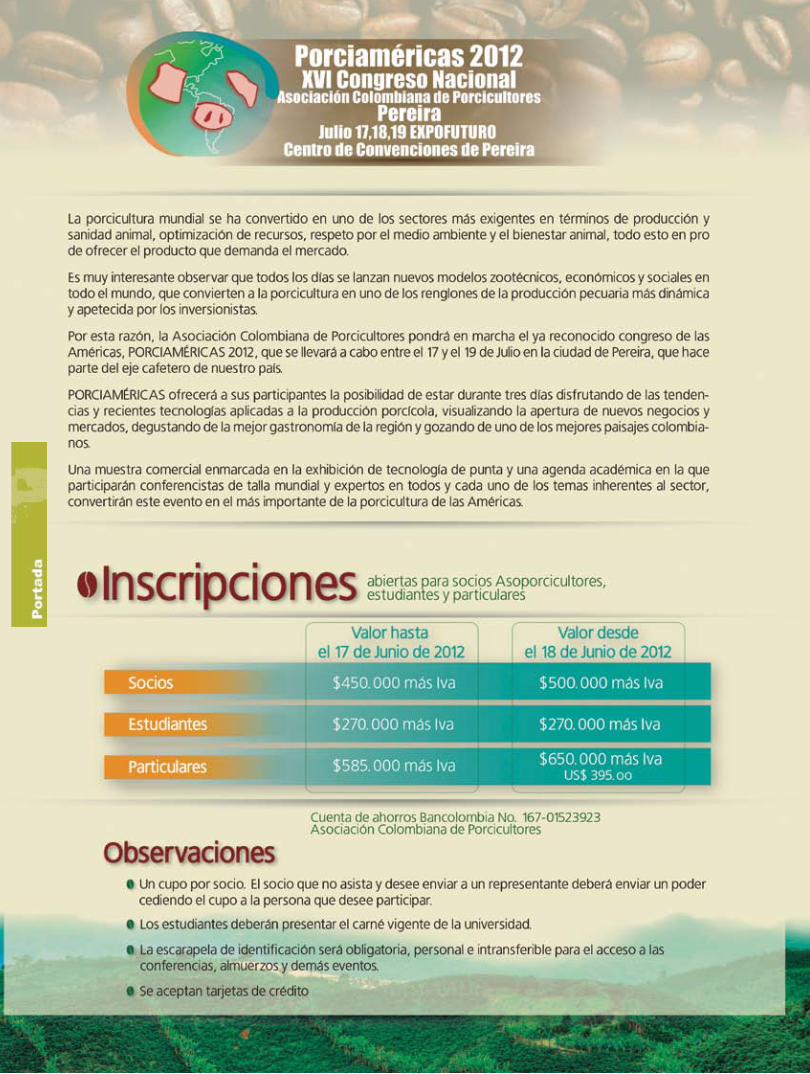

Porciaméricas 2012.

Convenios con los laboratorios privados.

Informe de los resultados obtenidos mediante la aplicación del PNMES.

Análisis de coyuntura del sector porcicultor Año 2011.

ContenidoContenido

Frigoríficos BLE 1 Lhaura 15 ContraportadaVecol 17 Fondo Nacional de la PorciculturaJavar 25BioARA S.A. 27Intercomercial Andina Ltda. 29 Portadas interiores Tarifas revista Porcicultura Colombiana Asoporcicultores, Misión - Visión

3

4

5

8

16

18

10

Nuestros anunciantes

23

5• Porcicultura Colombiana •

El transporte del cerdo de la granja al frigorífico es el eslabón de la cadena agroalimentaria de la carne de cerdo en donde mayores pérdidas económi-cas y financieras se generan, afectando directamente al sector industrial, el cual es el responsable de dinamizar el sector. Así lo evidencian recientes

investigaciones en frigoríficos, donde de 100 mil cerdos beneficiados por año se han obtenido pérdidas hasta de US$94000 anuales.

Pocos países tienen dentro de sus buenas prácticas un programa de certificación para transportadores. No obstante, es de resaltar el esfuerzo que realizan los porci-cultores colombianos, ya es común encontrar en las carreteras del país vehículos especialmente adaptados para generar a los animales confort y bienestar durante el viaje. El gremio porcícola siente orgullo del compromiso que día a día vienen adquiriendo los productores con el logro del objetivo: posicionar la carne de cerdo colombiana como la de mayor preferencia.

La primera sensibilización acerca de los temas de bienestar animal surgió en Rei-no Unido, alrededor de los años 60 y desde entonces no sólo se ha consolidado en este país, sino que ha aumentado notablemente en todo el mundo, tomando gran fuerza y acogida en Colombia. Actualmente, los consumidores ya no consideran la cría de animales de granja como un simple medio para producir alimentos, sino que también exigen otros requisitos como calidad e inocuidad de los mismos, además de la seguridad y protección del medio ambiente y sobre todo que los animales reciban un buen trato dentro y fuera de la granja.

La concientización sobre el bienestar de los animales debe generar un cambio ideológico entre las personas, que ayude al control de las malas prácticas que atentan contra la integridad física del cerdo. Es oportuno recordar a la comunidad porcícola que en Colombia rige la ley 84/1989, por la cual se adopta el Estatuto Nacional de Protección de los Animales y dispone de penalidades para la pobla-ción civil que atente contra su bienestar y protección.

Igualmente, hay normas internacionales definidas por la Organización Mundial de Sanidad Animal –OIE- que tienen claro el papel del transporte en la garantía de calidad del producto cárnico, define el Código Sanitario para Animales Terrestres y el alcance de la responsabilidad en el transporte animal.

Desde el punto de vista de la sanidad animal, del bienestar animal y, especial-mente de la seguridad alimentaria; es imperante tomar conciencia de este tema; el transporte inadecuado de animales vivos genera situaciones estresantes y en al-gunos casos de sufrimiento, lo cual desencadena una inmunosupresión que afecta el estado sanitario de los animales y pérdidas en la calidad del producto cárnico.

Apreciados porcicultores la invitación es a no subestimar este tema y a continuar promoviendo el desarrollo y la consolidación de la porcicultura Colombiana.

“La grandeza y el progreso moral de una nación pueden ser juzgados por la forma en que trata a sus animales” Mahatma Gandhi.

Cordialmente,

SANTIAGO BERRÍO CALLEPresidente Junta Directiva.

Transporte y bienestar animalen el sector porcícola

A.E.A SANTIAGO BERRÍO CALLEJefe FRIGOCOLANTA.

Presidente Junta Directiva.

6 Febrero • 2012 •

El Instituto de Investigaciones Porcinas (IIP), la Sociedad Cubana de Porcicultores (SCP) y el Grupo de Producción Porcina (GRUPOR), organizan el V Seminario Internacional sobre Porcicultura Tropical, con motivo del 40 Ani-versario del Instituto de Investigaciones Porci-nas, que se celebrará en la Habana, Cuba del 29 de mayo al 1 de junio de 2012.

El evento está dirigido a investigadores, pro-fesores, productores, estudiantes, así como a directivos y funcionarios de instituciones, or-ganizaciones y empresas quienes analizarán la situación de la porcicultura en el área y las posibilidades de hacerla más eficiente y competitiva.

El programa científico comprende confe-rencias, talleres, mesas redondas, videos, presentaciones de temas relacionados con la porcicultura. También se llevarán a cabo cursos satélites y una gira tecnológica para promover experiencias cubanas.

Mayor informaciónwww.veterinaria.org/imagenes/art/929.pdf

Del 4 al 6 de junio de 2012 en París, se llevará a cabo el Congreso Mundial de la Carne en su versión número 19. Este evento promete ser excepcional, no sólo porque se celebrará en una de las ciudades más bellas del mundo, sino también porque será el fruto de una estrecha colaboración entre los pro-tagonistas del sector francés de la carne y la ganadería y sus homólogos de toda la Unión Europea.

El hecho de que los veintisiete países de la Unión se hayan agrupado en un gran merca-do interior único, y que la agricultura ocupe el primer plano, tiene unas profundas impli-caciones, que superan de lejos las fronteras de Europa. Suministrar carne a una pobla-ción de aproximadamente 500 millones de europeos, constituye un desafío constante, no sólo para Europa, sino también para los países exportadores de carne de todo el mundo.

Mayor informaciónhttp://www.lepublicsystemepco.com/ES

La séptima edición de Avícola en conjunto con Porcinos, una vez más, acercará a los profesio-nales y compradores más importantes y representativos de la industria. Al igual que su última edición en 2010, y como desde hace 12 años, Avícola en conjunto con Porcinos contará con la presencia de más de siete mil profesionales de Argentina y el resto del mundo.

Esta edición se llevará a cabo del 11 al 13 de julio de 2012, en el Centro Costa Salguero de Buenos Aires, Argentina.

Mayor informaciónhttp://www.avicola.com.ar

Congreso Mundial de la Carne 2012

La Feria Industrial Latinoamericana de Aves y Porcinos, AveSui, se realizará del 2 al 4 de abril del 2012, en Sao Paulo, Brasil. Su programación contempla dos momentos distintos, en el primer día, en auditorio único, los temas económicos, de mercado y consumo son tratados dentro del llamado panel coyuntural, en donde economistas y profesionales de renombre, representantes del sector productivo y de entidades discuten y analizan la coyuntura económica nacional e internacional, apuntando también a escenarios futuros para los dos sectores.

En los dos días siguientes, el Seminario Internacional se direcciona hacia las cuestiones técnicas. En salas específicas, una enfocada en la producción de aves y otra en la de porcinos, son presentados y debatidos los temas relacionados con manejo, nutrición, sanidad, genética, bienestar animal, entre otros. Los principales investigadores y técnicos brasileños y ex-tranjeros abordarán tendencias, nuevos conceptos, maneras de producir con eficiencia, rentabilidad y cómo atender las nuevas demandas productivas y de mercado.

Mayor información: http://www.avesui.co

América Latina 2012

World Pork Expo 2012 V Seminario Internacional

Porcicultura Tropical 2012

Durante 3 días World Pork Expo reúne aproxi-madamente a 20 mil productores de carne de cerdo y otros profesionales de la industria. Se llevará a cabo del 6 al 8 de junio en el Recin-to Ferial del Estado de Iowa, Des Moines, Iowa, EE.UU.

Los asistentes podrán participar en seminarios que cubren una amplia gama de temas relacio-nados con la industria de la carne de cerdo como el bienestar animal, los negocios y la gestión ambiental, la eficiencia de producción y mucho más.

Mayor información: www.worldpork.org/

Avícola en conjunto con Porcinos 2012

7• Porcicultura Colombiana •

Un total de 3 mil 600 explotaciones de porcino de la Comunidad Autónoma de Aragón tienen que adaptarse a la normativa europea y para ello requieren una inversión de 42 millones de euros. Una obligación a la que el sector debe hacer frente mientras afrontan el coste del alimento y el bajo precio que se les paga por sus cabezas de porcino.

En la actualidad existen en Aragón diez millones de cerdos de cebo y 470 mil madres. Aunque hace 20 años había el doble de granjas, se ha duplicado el número de cabezas de este ganado.

Por todo ello, el Grupo Parlamentario Socialista ha solicitado una moratoria al Gobier-no de Aragón en la aplicación de la Ley de Bienestar Animal en el sector del porcino dada la grave crisis que está atravesando el sector. Esta iniciativa se ha presentado en las Cortes de Aragón, en donde se solicita habilitar una moratoria en la aplicación de la Ley de Bienestar Animal y se formalice por parte del Gobierno de la Comunidad Autónoma una línea de crédito extraordinario que permita cofinanciar la inversión requerida.*

En un avance significativo en el desarrollo de las negociaciones que se adelantan en-tre Colombia y Corea del Sur para lograr un Tratado de Libre Comercio, la delega-ción coreana, reunida con sus homólogos colombianos en Washington D.C., ofreció acceso en condiciones aceptables para algo más de 90 productos agropecuarios de los cerca de 112 bienes que mantenía excluidos del programa de liberación.

Con esto se da un paso definitivo para el avance y probable cierre cercano de estas negociaciones comerciales que se iniciaron hace más de un año y es de gran importancia para los sectores ex-portadores del país, en especial los del sector agrícola colombiano. Lo anterior, brinda una salida a esta importante y favorable negociación, como punto de partida de Colombia en su integración comercial con Asia, pues está pendiente el inicio de nego-ciaciones con Japón y China. Corea, ofreció a Colombia acceso en azú-car, carne de cerdo, frutales y hortalizas, algunos quesos, avicultura, café y flores y otros productos, con lo cual se registra un gran avance en las negociaciones.

Aún falta camino por recorrer, pues Co-rea aún mantiene algunos productos lác-teos fuera del programa de liberación, así como algunas subpartidas arancelarias de carne de bovino y se esperan algunas me-joras en los productos que ya incluyó en el proceso de liberación comercial.

Con todo, el acceso otorgado hasta el mo-mento podría ser de gran beneficio para Colombia si se concretan las negociacio-nes comerciales con Corea, en la medi-da que esta sería la primera negociación comercial que beneficiaría ampliamente al sector agropecuario colombiano que genera alrededor de tres millones de empleos en las zonas rurales.

En 2011, la importación y la producción na-cional de carne y grasa porcina, que se divi-de en partes iguales, fue de unos 26 mil kilos, un 15% más que el año anterior, destacándo-se un empuje mayor de la demanda de los montevideanos.

Hasta hace unos años la importación de cerdo se destinaba solamente a la industria, pero de un tiempo para acá “empezaron a

aparecer en el mercado interno la bondiola y el carré de cerdo”, provenientes en su ma-yoría de Brasil y Chile, contó a El Empresario Gabriel Costas, jefe de Contralor Comercial e Investigación de la Dirección de Mercado Interno del INAC.

Además de la introducción de los nuevos cortes, una reducción en los precios -que desde diciembre de 2009 a noviembre de 2011 fue de 3,8%- también impactó en el despegue de la demanda. La idea del instituto siempre ha sido impulsar el consumo de esa alterna-tiva para que sirva como una opción local cuando se exporta mucha carne vacuna. En el total del mercado interno de carnes, la porcina tiene una participación del 10.3%.

Para cumplir con el objetivo de posicionar los nuevos cortes es importante educar al consu-midor, señaló por su parte el director de la UVC, Rafael Rodríguez. “La paleta del cerdo era difícil de vender, le hemos puesto precios promocionales y se está comercializando mucho. La bondiola se vendió siempre pero hoy tiene un auge brutal y el asado de cerdo también”, relató el comerciante.

De todos modos, advirtió que todo el trabajo que se está haciendo “se va al tacho” si cuando hay menos carne se suben los precios. “La gente no lo compra y se desacostum-bra”, sentenció.

Del otro lado, los productores nacionales que “eran rehenes de los precios de la industria” vieron una nueva forma de comercialización. En ese sentido, las primeras empresas en ofrecer nuevos cortes fueron La Constancia y Campo Sur.*

Granjas de porcino requieren 42 millones de Euros para adaptarse a la normativa europea

Corea saca de exclusión la mayoría

de productos agrícolas en los que no daba acceso a

Colombia

En Uruguay la carne de cerdo despega con más cortes y baja de precios

actualidad

*Tomado de Redalimentaria

8 Febrero • 2012 •

actualidad

Los últimos datos publicados por el ser-vicio de estadísticas agrarias de Francia (Agreste) muestran que entre enero a no-viembre de 2011 la producción de carne de cerdo se redujo en un 0,9% en com-paración con el mismo periodo de 2010.

Durante los primeros once meses de 2011 también disminuyeron las exportaciones de animales vivos, en un 26,5%, con importantes reducciones en el número de animales enviados hacia Bélgica y Luxem-burgo (140 mil animales menos). Al mismo tiempo, también se han visto reducidas las importaciones, concretamente en un 12%.

En relación con la carne de cerdo, las ex-portaciones han aumentado un 3,2% en el acumulado de los once primeros meses de 2011. Este aumento se ha visto impul-sado por la fuerte demanda de terceros países, entre ellos los países del norte de Asia. Por contra, las importaciones han sufrido un descenso del 2,2%.

Respecto al consumo de carne de cerdo este dis-minuyó en un 2,1% en comparación con los once primeros meses de 2010.**

**Tomado de http://www.3tres3.com

El sector porcino argentino creció en el mercado interno de la mano del aumento del precio de la carne vacu-na, proceso que acompañó con un sal-to en la calidad.

Según datos de Industria, entre 2003 y 2010, la producción de carne porcina aumentó un 78 por ciento, y ya supe-ra las 281.000 toneladas. En 2011 el sector faenó cuatro millones de cabezas y planea incrementar ese volumen a 4,8 ó 5 millones de cabezas en 2012.

En ese mismo período, el consumo per cápita pasó de 5,33 kilos por habitante por año a los actuales 8,12 kilos, mostrando un incremento superior al 50 por ciento. En para-lelo, Ciccra, la cámara de la industria de la carne vacuna, indicó en su último informe

que en promedio, en los primeros 11 meses de 2011, el consumo se ubicó en 54,2 kilos por habitante por año, lo que significó

una contracción de 5,8 por ciento anual y del 20,8 por ciento respecto de igual período de 2009.

Contrariamente a la producción vacuna, el porcino es un sector concentrado. Los primeros 20 esta-

blecimientos porcinos son responsables de más del 80 por ciento de la faena y los primeros 10 acumulan el 65 por ciento.**

El Ministerio de Agricultura acaba de publicar los datos referentes a la producción de porcino entre ene-ro y noviembre de 2011. Según los datos durante los primeros 11 meses de 2011 se sacrificaron un total de 38.485.763 animales porcinos, un 3,40% más que durante el mismo pe-riodo del año anterior.

En relación con el peso, entre enero y noviembre de 2011 se alcanzaron un total de 3.184.579 Tm, un 3,51% más que entre enero-noviembre de 2010 donde se alcanzaron los 3.076.609 Tm.**

El Instituto Colombiano Agropecuario ICA fortalecerá sus acciones sanitarias y fitosanita-rios, gracias al presupuesto de inversión que para 2012 le fue asignado por el Ministerio de Agricultura y Desarrollo Rural, el cual asciende a 113 mil 400 millones de pesos. Lo anterior implica un aumento del 62% en comparación con el presupuesto inicial del 2011, que fue del orden de 69 mil 500 millones de pesos.

De los 113 mil 400 millones, 25 mil millones de pesos serán destinados a la ejecución de un plan de choque que contempla el refuerzo de toda una serie de programas, como: erradicación de la brucelosis; declaración de zonas libres y de baja prevalencia de en-fermedades de animales; fortalecimiento al Plan Nacional de Moscas de las Frutas; pre-vención y control de aftosa, y fortalecimiento del diagnóstico y certificación de semillas.

“Este incremento, señaló Teresita Beltrán Ospina, gerente general del ICA, representa un logro importante para el sector agropecuario colombiano, ya que con el fortalecimiento de tales programas se dará cumplimento a las normas internacionales que exigen requisi-tos para el mejoramiento del estatus fito y zoosanitario del país, además de apoyar a los productores del sector, cuyos productos sanos e inocuos les brindarán mayores oportuni-dades de comercio en los mercados especializados”.

En la declaración de áreas o zonas libres de plagas y enfermedades, además del fortaleci-miento del Plan Nacional de Moscas de las Frutas, con el cual se pretenden levantar las restricciones impuestas por las autoridades sanitarias de los Estados Unidos y abrir nuevas posibilidades en ese mercado, se busca también fortalecer el control en la zona declarada libre de Peste Porcina Clásica y avanzar en las actividades necesarias para lograr el reto de tener en el 2013 el país libre y continuar con los programas de tuberculosis, newcastle, influenza y la encefalopatía espongiforme bovina.

Francia: ligera disminución de la

producción porcina

Argentina: el sector porcino creció en el mercado interno

España: aumenta el número de cerdos

sacrificadosincrementa su presupuesto

9• Porcicultura Colombiana •

actualidadSegún el Servicio de Aduanas de Corea del Sur, las importaciones de carne del país asiático contabilizarán 3.000 millo-nes de dólares (2.268 millones de euros) durante el ejercicio de 2011, un 55% más que el año precedente. Así, en los 11 pri-meros meses del año, el mercado surco-reano ha importado 850.000 toneladas de carne por valor de 2.950 millones de

dólares (2.230 millones de euros), cifra que se situó en 1.930 millones de dólares (1.459 millones de euros) en el mismo periodo de 2010.

El incremento se debe, especialmente, al repunte en el consumo de carne de cerdo, que ha crecido hasta alcanzar las 460.000 toneladas en el intervalo comprendido entre enero y noviembre -frente a las 289.000 toneladas en 2010-.

Fuentes del servicio aduanero atribuyen este incremento de las importaciones a la subi-da del precio desatada por el brote de fiebre aftosa a finales de 2010, que originó una matanza selectiva de 3,7 millones de animales antes de que la enfermedad se extinguie-ra en abril. Además, el pasado mes de junio, el Gobierno surcoreano eliminó todos los aranceles para 130.000 toneladas de carne de cerdo fresca y congelada, una medida con la que contribuir a frenar el crecimiento de los precios -aún así, el crecimiento con-tinuado de los precios obligó al Ejecutivo a suprimir los gravámenes de toda la carne de cerdo fresca hasta finales de septiembre.**

Un nuevo llamado a los agricul-tores para que se protejan contra los riesgos climáticos, tomando el Seguro de Cosechas, formuló el ministro de Agricultura y De-sarrollo Rural, Juan Camilo Res-trepo Salazar.

“Queremos que la agricultura colombiana trabaje más con el Seguro de Cosechas”, señaló el funcionario en el marco de la

presentación, a los gremios del sector agropecuario, del estudio preparado para el Banco Agrario sobre el “Impacto de la Ola Invernal en la actividad agropecuaria como conse-cuencia del Fenómeno de la Niña 2010-2011”. El ministro invitó a los gremios agropecuarios, a los agricultores y a la industria asegura-dora a promover y generar en el país la cultura del Seguro de Cosechas cuya cobertura, en el caso colombiano, es de los más bajos de América Latina. Recordó el ministro que el Gobierno paga o cubre hasta el 60 por ciento del valor de la póliza. Dijo que para el mediano plazo, el Seguro de Cosechas será una de las grandes lecciones que deja la Ola Invernal.

“En esto, en lo del Seguro de Cosechas, pasa lo mismo de lo que sucede con las hidroeléc-tricas: que hay que construirlas cuando no se necesitan porque cuando se requieren, ya no hay tiempo de hacerlas. Los cultivos hay que asegurarlos cuando aparentemente no se necesitan porque cuando ya están inundados, ya nadie da la póliza de seguros”, señaló el ministro.

Sólo unos días después de los primeros sa-crificios de porcino en Alemania a causa de la contaminación del pienso con clo-ranfenicol, nuevos datos sobre el incre-mento de cifras ponen en alerta a las auto-ridades sanitarias del país germano.

El problema ocasionado en Alemania por contaminación de piensos con cloranfe-nicol, del que informamos en Portal Ve-terinaria la pasada semana (2.400 cerdos sacrificados por culpa del cloranfenicol), sigue creciendo. Si entonces eran 2.400 los animales sacrificados, esta cifra se mul-tiplica casi por 5 en unos pocos días.

Recordemos que el cloranfenicol está pro-hibido en la Unión Europea desde 1994, y que los residuos fueron encontrados en la orina de los cerdos, lo que causó el cierre temporal de las granjas de porcino afecta-das. Algunas de estas explotaciones fueron reabiertas al poco tiempo, mientras que en otras, sin embargo, el antibiótico seguía encontrándose en la orina de los cerdos.

El origen de la contaminación está en la empresa fabricante de productos lácteos Ehrmann, que lo utilizaba en protocolos de seguridad de laboratorio.

Las autoridades sanitarias y de seguridad alimentaria alemanas han asegurado que la carne procedente de las granjas porci-nas implicadas no debería entrar en la ca-dena alimentaria. Por otro lado, la empre-sa Ehrmann ha indicado que compensará a los productores afectados por el proble-ma de la contaminación.

http://albeitar.portalveterinaria.com

Corea del Sur: importante aumento de las importaciones de carne

Ya son 12.000 los cerdos sacrificados en Alemania por la

crisis del cloranfenicol

** Tomado de http://www.3tres3.com

Minagricultura pide asegurar cosechas antes de que sea tarde

10 Febrero • 2012 •

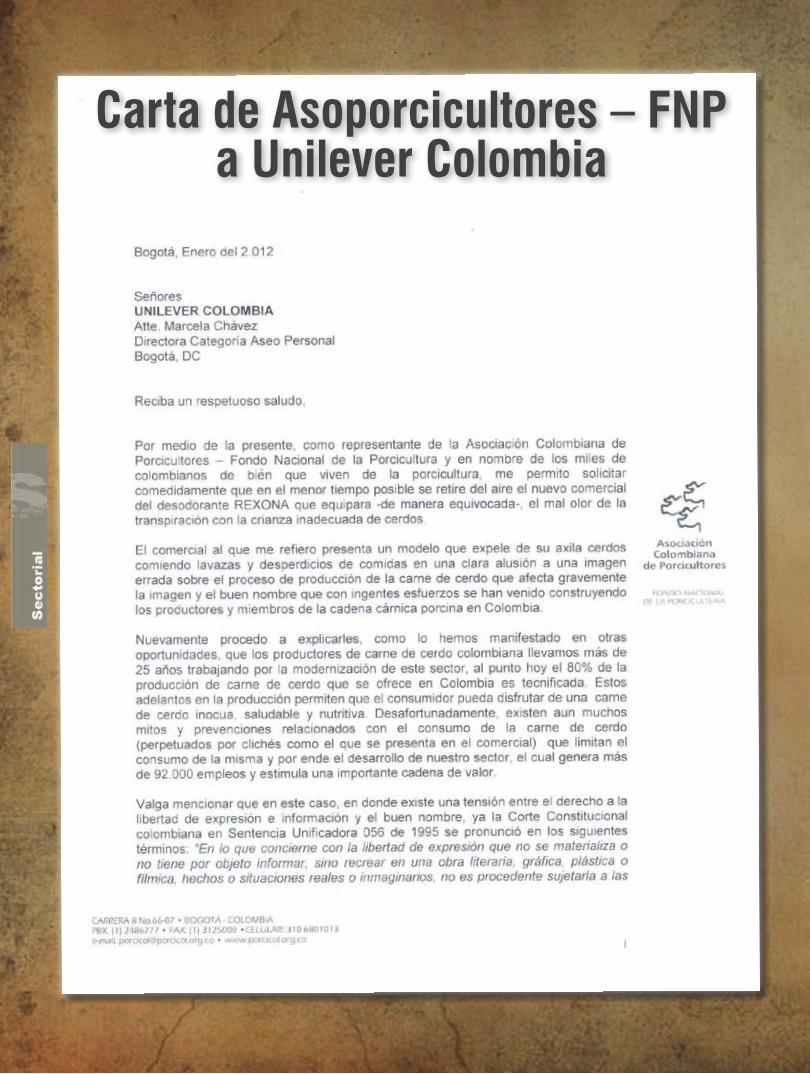

Carta de Asoporcicultores – FNP a Unilever Colombia

11• Porcicultura Colombiana •

12 Febrero • 2012 •

13• Porcicultura Colombiana •

14 Febrero • 2012 •

15• Porcicultura Colombiana •

16 Febrero • 2012 •

17• Porcicultura Colombiana •

18 Febrero • 2012 •

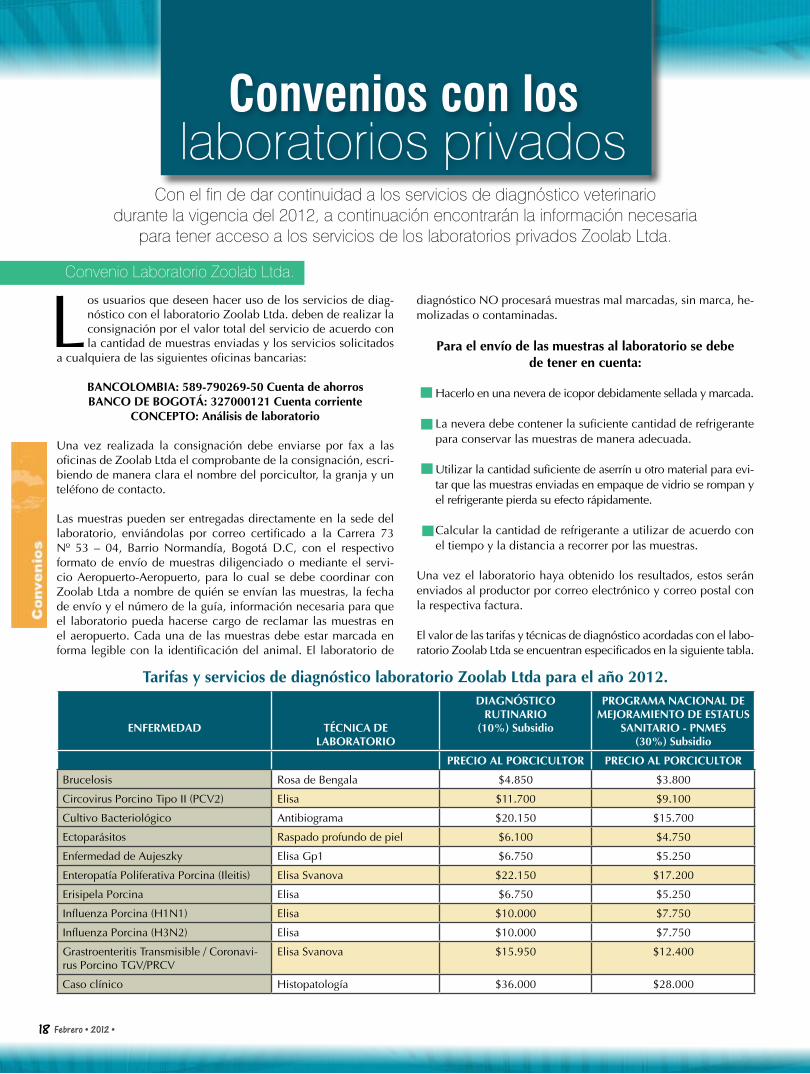

Convenios con loslaboratorios privados

Con el fin de dar continuidad a los servicios de diagnóstico veterinario durante la vigencia del 2012, a continuación encontrarán la información necesaria

para tener acceso a los servicios de los laboratorios privados Zoolab Ltda.

Los usuarios que deseen hacer uso de los servicios de diag-nóstico con el laboratorio Zoolab Ltda. deben de realizar la consignación por el valor total del servicio de acuerdo con la cantidad de muestras enviadas y los servicios solicitados

a cualquiera de las siguientes oficinas bancarias:

BANCOLOMBIA: 589-790269-50 Cuenta de ahorrosBANCO DE BOGOTÁ: 327000121 Cuenta corriente

CONCEPTO: Análisis de laboratorio

Una vez realizada la consignación debe enviarse por fax a las oficinas de Zoolab Ltda el comprobante de la consignación, escri-biendo de manera clara el nombre del porcicultor, la granja y un teléfono de contacto.

Las muestras pueden ser entregadas directamente en la sede del laboratorio, enviándolas por correo certificado a la Carrera 73 Nº 53 – 04, Barrio Normandía, Bogotá D.C, con el respectivo formato de envío de muestras diligenciado o mediante el servi-cio Aeropuerto-Aeropuerto, para lo cual se debe coordinar con Zoolab Ltda a nombre de quién se envían las muestras, la fecha de envío y el número de la guía, información necesaria para que el laboratorio pueda hacerse cargo de reclamar las muestras en el aeropuerto. Cada una de las muestras debe estar marcada en forma legible con la identificación del animal. El laboratorio de

diagnóstico NO procesará muestras mal marcadas, sin marca, he-molizadas o contaminadas.

Para el envío de las muestras al laboratorio se debe de tener en cuenta:

Hacerlo en una nevera de icopor debidamente sellada y marcada.

La nevera debe contener la suficiente cantidad de refrigerante para conservar las muestras de manera adecuada.

Utilizar la cantidad suficiente de aserrín u otro material para evi-tar que las muestras enviadas en empaque de vidrio se rompan y el refrigerante pierda su efecto rápidamente.

Calcular la cantidad de refrigerante a utilizar de acuerdo con el tiempo y la distancia a recorrer por las muestras.

Una vez el laboratorio haya obtenido los resultados, estos serán enviados al productor por correo electrónico y correo postal con la respectiva factura.

El valor de las tarifas y técnicas de diagnóstico acordadas con el labo-ratorio Zoolab Ltda se encuentran especificados en la siguiente tabla.

Convenio Laboratorio Zoolab Ltda.

Tarifas y servicios de diagnóstico laboratorio Zoolab Ltda para el año 2012.

ENFERMEDAD TÉCNICA DELABORATORIO

DIAGNÓSTICO RUTINARIO

(10%) Subsidio

PROGRAMA NACIONAL DE MEJORAMIENTO DE ESTATUS

SANITARIO - PNMES (30%) Subsidio

PRECIO AL PORCICULTOR PRECIO AL PORCICULTOR

Brucelosis Rosa de Bengala $4.850 $3.800

Circovirus Porcino Tipo II (PCV2) Elisa $11.700 $9.100

Cultivo Bacteriológico Antibiograma $20.150 $15.700

Ectoparásitos Raspado profundo de piel $6.100 $4.750

Enfermedad de Aujeszky Elisa Gp1 $6.750 $5.250

Enteropatía Poliferativa Porcina (Ileitis) Elisa Svanova $22.150 $17.200

Erisipela Porcina Elisa $6.750 $5.250

Influenza Porcina (H1N1) Elisa $10.000 $7.750

Influenza Porcina (H3N2) Elisa $10.000 $7.750

Grastroenteritis Transmisible / Coronavi-rus Porcino TGV/PRCV

Elisa Svanova $15.950 $12.400

Caso clínico Histopatología $36.000 $28.000

Las tarifas del Programa Nacional de Mejoramiento del Estatus Sanitario-PNMES son EXCLUSIVAS para las granjas que están vin-culadas ante Asoporcicultores-Fondo Nacional de la Porcicultura.

Las granjas del programa deben recordar que para la entrega de las muestras al laboratorio de diagnóstico con el cual desean reali-zar el servicio, deben adjuntar el adhesivo que los identifica como usuarios del programa al formato de envío de muestras, el cual será confrontado con la lista de las granjas entregadas por la Aso-ciación a cada laboratorio.

De igual modo se debe de cumplir con el plan de muestreo para cada una de las enfermedades contempladas y establecidas en el programa, el cual ya es conocido por las granjas del programa.

Mayores Informes y atención al cliente: Zoolab Ltda.

Cra. 73 Nº 53–04, B. Normandía, Bogotá D.CFAX: (1) 416 8616 • Teléfono: (1) 263 9874

Celular: 313 377 6385 – 310 764 6624e-mails: [email protected]

Marcela Farfán, Sandra Cortes

Leptospirosis Microaglutinación, (5 serovares) $17.350 $13.500

Micoplasmosis Porcina Elisa $8.100 $6.300

Parvovirosis Porcina HI $4.850 $3.800

Pasterella Multocida, Actinobacillus Pleu-roneumoniae (APP) y Streptococcus Suis

Aislamiento (cada una) $11.700 $9.100

Pleuroneumonía Contagiosa Porcina (APP)

Elisa Apx IV Idexx $8.200 $6.350

Salmonelosis Porcina Elisa $12.600 $9.800

Síndrome Respiratorio y Reporductivo Porcino (PRRS)

Elisa $12.600 $9.800

20 Febrero • 2012 •

Informe de los resultados obtenidos mediante la aplicación delPNMES

La Asociación Colombiana de Porcicultores – Fondo Nacional de la Porcicultura presenta a todos los por-cicultores del país un resumen con los apartes más importantes del informe de análisis de resultados y de

implementación de las recomendaciones dadas durante las visitas de auditoria, enmarcadas dentro de los beneficios que ofrece la vinculación de las granjas porcícolas al Programa Nacional de Mejoramiento del Estatus Sanitario (PNMES); va-loración válida para la vigencia año 2011 realizado por Pig Champ Pro Europa.

El Programa Nacional de Mejoramiento del Estatus Sanitario (PNMES) surge a partir de una política nacional dando cumpli-miento al documento CONPES 3458 de 2007, que establece la política sanitaria y de inocuidad para la cadena porcícola.

El objetivo se centra en alcanzar un nivel sanitario elevado en las granjas porcícolas del país, a través del conocimiento del estado sanitario, del cumplimiento de las normas de biosegu-ridad y clasificación sanitaria y de bioseguridad del estableci-miento, de tal forma que los predios puedan ser categorizados.

Dentro del PNMES, se realizan desde el año 2009, informes periódicos de las granjas inscritas al mismo, analizando y co-mentando los resultados reproductivos de cada una de ellas mediante el informe 1-Click Farm Reproductivo® llevado a cabo cada tres meses por PigCHAMP Pro Europa, S.L, así como el benchmarking y comparativas de las granjas entre sí y con la base de datos de dicha empresa, en torno a 100 mil cerdas.

Se debe señalar que durante este periodo han podido ocurrir muchos cambios en las granjas relacionados con factores de diferente peso, tales como cambios en la genética, en el pro-grama sanitario y en las patologías aparecidas, en el manejo y en los trabajadores, entre otros.

Es imposible en este momento y no es objeto de este informe, considerar también esas modificaciones, siendo el único efec-to analizado la inclusión en el programa de mejora a partir de un determinado momento. En el futuro, y bajo determinadas circunstancias, si se podrán incluir otros factores como los ci-tados para poder estudiar adecuadamente su influencia en los resultados productivos.

Objetivo

El objetivo de este informe es proporcionar información consisten-te de la evolución global de las granjas adscritas al Programa de Mejoramiento y de cómo están evolucionando cada uno de esos parámetros, para actuar adecuadamente en cada caso y priorizar las actuaciones.

Material y métodos

Para realizar este análisis se han recibido los datos de las granjas procedentes de diferentes software de gestión (PigCHAMP y Pi-gWin) que se han importado y estandarizado en una tabla única para su posterior análisis estadístico, considerando la granja de origen y la evolución de los indicadores claves escogidos a lo largo de los periodos definidos para el análisis.

Las granjas incluidas, 14 en total con un inventario promedio de 350 madres, son aquellas que disponen de datos suficientes como para poder ser incluidas en el análisis. El periodo ‘antes’ incluye datos de al menos un año antes de la entrada en el programa y el periodo ‘después’ incluye 18 meses después de la implementa-ción del PNMES. Entre ambos se deja un periodo de 6 meses de transición, es decir, en total suponen al menos 24 meses posterio-res a la implementación del programa.

Para el análisis se ha utilizado el diagrama de productividad, el procedimiento GLM de SAS y el sistema SPC (Statistical Pro-cess Control). El diagrama de productividad desarrollado hace aproximadamente tres décadas por Gary Dial y su grupo de tra-bajo, permite presentar de forma gráfica las variables entre las que hay relación matemática, dándole a cada una la importancia que tiene sobre el parámetro final, de modo que las variables más alejadas del parámetro en estudio son las que menos le in-fluyen, y viceversa.

El paquete estadístico SAS comprende un conjunto de programas útiles en el análisis estadístico de datos. El procedimiento GLM de SAS utiliza el método de mínimos cuadrados para ajustar modelos lineales generales y maneja modelos que relacionan una o varias variables continuas dependientes con una o varias variables inde-pendientes.

21• Porcicultura Colombiana •

Resultados globales

En el caso del análisis global, se ha tratado a todas las granjas como si fueran una sola, para estudiar el efecto del PNMES en conjunto. Se analizó el periodo de 12 meses inmediatamente an-teriores a la entrada en el programa (“antes”), frente al periodo posterior (“después”), descartando el periodo de los 6 meses in-mediatamente posteriores al comienzo de la implementación del programa (“transición”), con el fin de obviar los posibles proble-mas de adaptación al PNMES y comenzar el estudio 6 meses des-pués, cuando el programa se considera totalmente implementado.

El periodo de “después” tiene diferente duración dependiendo de la granja de la que se trate, pero se ha decidido analizarlo por completo en todas ellas (independientemente de su duración), es-tableciendo un mínimo de 18 meses en el programa.

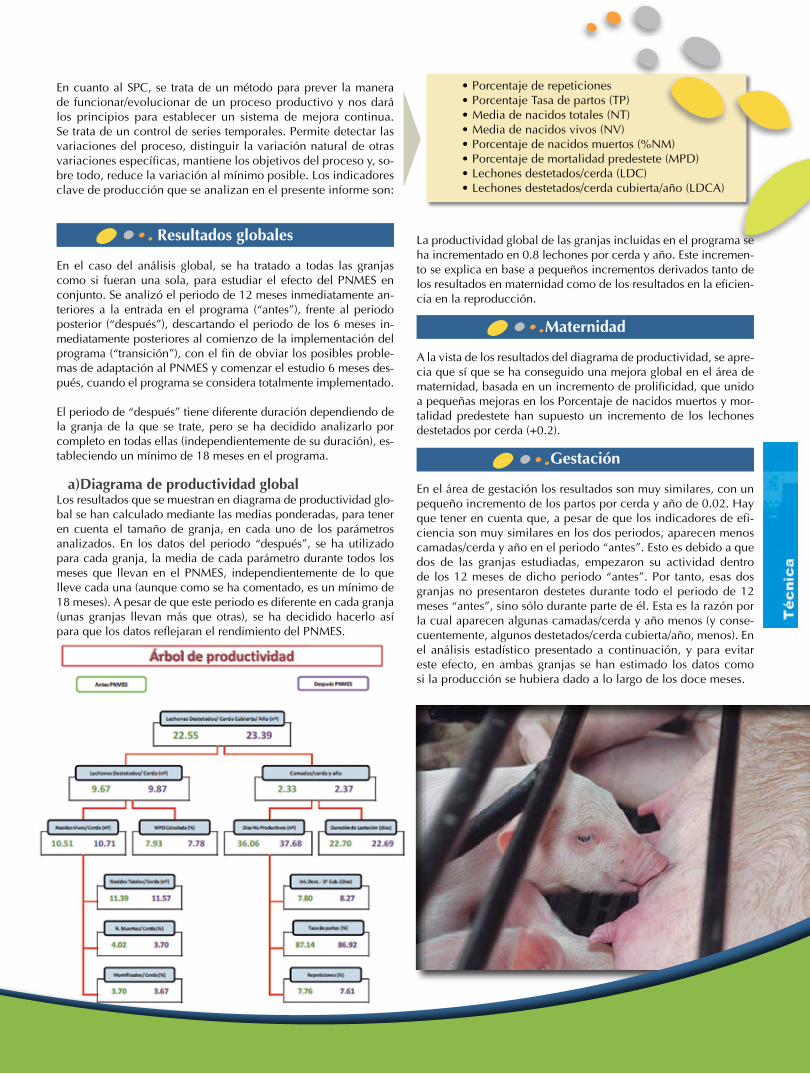

a)Diagrama de productividad globalLos resultados que se muestran en diagrama de productividad glo-bal se han calculado mediante las medias ponderadas, para tener en cuenta el tamaño de granja, en cada uno de los parámetros analizados. En los datos del periodo “después”, se ha utilizado para cada granja, la media de cada parámetro durante todos los meses que llevan en el PNMES, independientemente de lo que lleve cada una (aunque como se ha comentado, es un mínimo de 18 meses). A pesar de que este periodo es diferente en cada granja (unas granjas llevan más que otras), se ha decidido hacerlo así para que los datos reflejaran el rendimiento del PNMES.

En cuanto al SPC, se trata de un método para prever la manera de funcionar/evolucionar de un proceso productivo y nos dará los principios para establecer un sistema de mejora continua. Se trata de un control de series temporales. Permite detectar las variaciones del proceso, distinguir la variación natural de otras variaciones específicas, mantiene los objetivos del proceso y, so-bre todo, reduce la variación al mínimo posible. Los indicadores clave de producción que se analizan en el presente informe son:

• Porcentaje de repeticiones• Porcentaje Tasa de partos (TP)• Media de nacidos totales (NT)• Media de nacidos vivos (NV)• Porcentaje de nacidos muertos (%NM)• Porcentaje de mortalidad predestete (MPD)• Lechones destetados/cerda (LDC)• Lechones destetados/cerda cubierta/año (LDCA)

La productividad global de las granjas incluidas en el programa se ha incrementado en 0.8 lechones por cerda y año. Este incremen-to se explica en base a pequeños incrementos derivados tanto de los resultados en maternidad como de los resultados en la eficien-cia en la reproducción.

Maternidad

A la vista de los resultados del diagrama de productividad, se apre-cia que sí que se ha conseguido una mejora global en el área de maternidad, basada en un incremento de prolificidad, que unido a pequeñas mejoras en los Porcentaje de nacidos muertos y mor-talidad predestete han supuesto un incremento de los lechones destetados por cerda (+0.2).

Gestación

En el área de gestación los resultados son muy similares, con un pequeño incremento de los partos por cerda y año de 0.02. Hay que tener en cuenta que, a pesar de que los indicadores de efi-ciencia son muy similares en los dos periodos, aparecen menos camadas/cerda y año en el periodo “antes”. Esto es debido a que dos de las granjas estudiadas, empezaron su actividad dentro de los 12 meses de dicho periodo “antes”. Por tanto, esas dos granjas no presentaron destetes durante todo el periodo de 12 meses “antes”, sino sólo durante parte de él. Esta es la razón por la cual aparecen algunas camadas/cerda y año menos (y conse-cuentemente, algunos destetados/cerda cubierta/año, menos). En el análisis estadístico presentado a continuación, y para evitar este efecto, en ambas granjas se han estimado los datos como si la producción se hubiera dado a lo largo de los doce meses.

22 Febrero • 2012 •

b) Análisis estadísticos de los resultados globales

En la tabla 1 se presentan los resultados obtenidos mediante la aplicación del procedimiento GLM de SAS™ (Statis-tical Analysis System). Para el análisis se han utilizado las medias de los da-tos mensuales de cada uno de los pa-rámetros estudiados: un dato por mes y por granja. Como se ha comentado anteriormente, analizamos el periodo “antes” de al menos 12 meses, fren-te al periodo “después” de al menos 18, descartando los 6 meses de inter-valo entre el inicio del programa y el comienzo del periodo “después”. El periodo de “después” tiene diferente duración dependiendo de la granja de la que se trate, pero se ha decidido analizarlo por completo en todas ellas, independientemente de lo que lleven y siempre con un mínimo de 18 meses.

A continuación se presentan de forma gráfica mediante SPC (Statis-tical Process Control), la evolución de los resultados obtenidos por el conjunto de las granjas analizando los periodos “antes”, “transición” y “después” de la aplicación del programa. En este caso, el periodo “después”, se han analizado sólo 18 meses en todas las granjas (que es el tiempo que lleva la granja que empezó más tarde de las analiza-das en este informe).

Antes (media global)

7,76 87,14 11,39 10,51 4,02 7,93 9,67 22,55

Después (media global)

7,61 86,92 11,57 10,71 3,7 7,78 9,87 23,39

EEM (medias globales)

1,15 1,24 1,17 1,13 0,41 1 0,14 0,61

P global 0,6025 0,9017 0,2675 0,791 0,0099 0,0337 0,1188 0,8585

Repe

ticio

nes

(%)

Nac

idos

mue

rtos

(%

)

Lech

ones

des

teto

s ce

rda

año

(LC

DA

)

Lech

ones

des

teto

s

Mor

talid

ad

pred

este

te (M

PD)

(%)

Nac

idos

viv

os (N

V)

Nac

idos

tota

les

(NT)

Tasa

de

pari

ción

(%

)

Tabla 1: Resultados comparativos del antes y el después de la aplicación del PNMES, obtenidos mediante el procedimiento GLM de SAS. Global

A la vista de los resultados anteriores, se confirma la tendencia apreciada en el árbol de productividad, ya que todos los parámetros mejoran de forma numérica, aunque solamen-te dos de ellos presentan una diferencia estadísticamente significativa a favor del periodo “después”: son el porcentaje NM y el porcentaje de MPD. Por tanto, todo parece indicar que las mejoras se están consiguiendo básicamente en la fase de lactación de las cerdas.

c) Análisis SPC de los resultados globales

23• Porcicultura Colombiana •

El análisis temporal muestra de forma gráfica lo comentado ante-riormente en cuanto a los resultados globales. Como se observa, en el conjunto de las granjas no ha habido mejoras en lo que se refiere a porcentaje de repeticiones o porcentaje de tasa de pari-ción (TP), pero se aprecia la mejora en lechones destetos (LD) y lechones destetos cerda año (LDCA), debido fundamentalmente al descenso del porcentaje nacidos muertos (NM) y de la mortalidad predestete (MPD). Además de haber descendido, el porcentaje MPD muestra una marcada disminución de la variabilidad, lo que hace al sistema mucho más predecible.

También se considera interesante la evolución temporal mostrada por la prolificidad (lechones nacidos totales y vivos) que aunque en todo el periodo aún no llega a ser significativa, sí que lo es en base a los últimos resultados temporales analizados, es decir, en base a ellos, podemos afirmar que existe un incremento en el total de lechones nacidos o de nacidos vivos. Asimismo, se debe tener en cuenta para la interpretación de las anteriores gráficas, que desviaciones estándar con menos amplitud (tanto positivas como negativas) suponen menos variación en los resultados, como es el caso en particular de los nacidos muertos, mortalidad predestete, lechones destetados por cerda y tasa de partos.

A continuación se resume la situación global, explicando pará-metro a parámetro, la mejora conseguida o no en las granjas de forma individual:

Porcentaje de repeticiones: Globalmente no mejora de forma significativa (7,76 vs 7,61). Individualmente se en-contraron variaciones estadísticamente significativas en 3 granjas.

Tasa de partos (TP): Según los resultados globales no hay variación significativa entre el “antes” y el “después”, sin

embargo de forma individual se encontraron variaciones significativas en tres granjas.

Nacidos totales (NT): Los NT del global aumentan pero no de forma significativa en todo el periodo pero, los últi-mos registros suponen un cambio significativo, es decir se podría afirmar que están aumentando. A nivel individual, encontramos 4 granjas que mejoran de forma significati-va tras la implementación del PNMES y ninguna que lo empeora. Este hecho es consistente con lo reflejado en el análisis conjunto temporal.

Nacidos vivos (NV): En el caso de los NV, ocurre lo mismo que en el caso anterior, aunque en todo el periodo no au-menten de forma significativa, si podemos afirmar que los últimos registros suponen un cambio, es decir podemos afirmar que están aumentando los NV. No hay variación global pero individualmente se encontraron 4 granjas con mejoras significativas. Ninguna granja empeora en este pa-rámetro, lo que vuelve a ser coherente con lo reflejado en el análisis conjunto temporal.

Porcentaje de nacidos muertos (NM): La diferencia global es significativa y constituye una mejora pasando del 4,02 a 3,7% entre el antes y el después. Sin embargo a nivel individual, los resultados muestran algunas mejoras pero también pérdida de lechones. Esta situación muestra el gran peso que tiene el manejo en cada granja y el margen de mejora existente aún para este parámetro.

Porcentaje de mortalidad predestete (MPD): En este caso los resultados globales muestran diferencias estadística-mente significativas a favor del PNMES (7,93 vs 7,78), además de una disminución

*Las desviaciones estándar se grafican por medio de las líneas rojas, cada una indica su valor.

muy importante de la variabilidad en el periodo “des-pués”; pero individualmente se encontraron tres granjas que mejoraron, frente a otras tres que empeoraron.

Lechones destetos (LD): Aumentan de forma numérica en el global pero no de forma significativa (9,67 vs 9,87). A nivel individual, se encontraron cinco granjas que mejora-ron este parámetro, frente a tres granjas que empeoraron. En este caso, para demostrar de manera más consistente la ten-dencia parece necesario incrementar el número de granjas.

Lechones destetos cerda año (LDCA): Al igual que en el caso anterior, los LDCA aumentaron numéricamente pero no de forma significativa (22,55 vs 23,39). Individualmen-te dos granjas aumentaron significativamente y ninguna lo empeoró. En este caso, el comentario es el mismo que en el caso anterior, parece ser un hecho positivo, pero no hay

todavía granjas suficientes para demostrarlo. El hecho de que no haya granjas que empeoran y sí dos que mejoran significativamente es coherente con esta afirmación.

Este aumento de 0.8 lechones destetos por cerda año pue-de suponer una mejora a nivel productivo para la granja. Bajo un promedio de 100 madres/granja y 2.4 partos hem-bra año, se podrían obtener 192 lechones más producidos en este periodo. Esta cifra es interesante si se aplica al in-ventario propio de cada granja.

La mejora de los lechones destetos por hembra servida año puede ofrece un ingreso adicional de dinero; a medida que aumentan los lechones destetos el costo de produc-ción puede disminuir en algunos puntos, por ende puede haber más opción de obtener mejor utilidad por lechón destetado.

Conclusiones

Los resultados generales reflejan una mejora en los indicadores claves de producción de las granjas adscritas al programa. Este análisis ofrece la oportunidad de priorizar y atender las circunstancias específicas de cada granja, como pueden ser cambios en el manejo y en la sanidad, así como defi-nir estrategias generales y su seguimiento posterior. El incremento en la productividad vista en este análisis que puede asociarse a diferentes aspectos dependientes entre si:

Implementación y consolidación de medidas efectivas de bioseguridad: Supone un seguimiento y cumplimiento juicioso a las recomendaciones hechas durante las visitas y plasmadas en los informes de auditoria.

Conocimiento del estatus sanitario de la granja: A través de la realización de los monitoreos serológicos para diagnosticar y evaluar las enfermedades presentes en la granja; se recuerda el subsidio especial que tienen las granjas pertenecientes al PNMES en el ICA y los laboratorios privados como Zoolab del 30% sobre la tarifa plena.

Manejo de un sistema de producción todo dentro todo fuera al menos en la mater-nidad: Una ventaja de este manejo constituye la prevención horizontal de enfermedades que ocurren con el manejo de flujo continuo; depende de factores como la densidad de los cerdos, el alojamiento, el manejo y la enfermedad presente.

Renovación de pie de cría: Una mejora en los animales reproductores, tanto machos como hembras, inciden directamente en el resultado final; sin embargo, como lo estamos observando, los valores finales mejoran sumando la mejora de aspectos medioambien-tales y sanitarios también.

Mejora en todos los procedimientos de la granja: Desde los procedimientos llevados en la cuarentena y el área de gestación hasta el manejo de la hembra durante la mater-nidad; periparto y parto (intervenciones y/o palpaciones, adecuada involución uterina, entre otras), lactancia (manejo de la cerda y del lechón), destete y postedestete. Un buen manejo de la cerda después del destete (manejo, confort, nutrición, etc) supone una me-jora en las tasas de fertilidad, disminuyendo repeticiones y pérdidas tempranas de preñez.

Los datos reportados dan a entender que el manejo de los animales ha mejorado conside-rablemente; aspectos como la capacitación y estímulos económicos a los operarios son puntos rele-vantes para dicha mejora. Es importante resaltar que la prolificidad de las cerdas podría ser mucho mejor (nacidos vivos al final de la observación fue de 10.71 lechones por cerda); es conveniente supervisar las valoraciones que se hagan de los nacidos muertos, de las momias y de la mortalidad predestete, de tal forma que sea correcta y no se oculte o tergiverse información.

Invitamos a todos los porcicultores del país a que conozcan y se vinculen al Programa Nacional de Mejoramiento del Estatus Sanitario (PNMES), Mayores informes Asoporcicultores – Fondo Nacional de la

Porcicultura, Área Técnica, (1) 3477839/2486777 ext:120-217-140-121, correos electrónicos: [email protected], [email protected].

1

2

3

4

5

25• Porcicultura Colombiana •

De acuerdo con los resultados de las cuatro Encuestas de Opinión Empresarial, que llevó a cabo el Área Económica de la Asociacion Colombiana de Porcicul-tores – FNP en las últimas dos semanas de cada trimestre del año, los porcicul-tores en promedio otorgaron una calificación aceptable al balance que dejó el

año 2011 a su actividad.

En promedio, el 46% de los encuestados estuvo de acuerdo en dicha apreciación, mien-tras que un 29% consideraron que fue favorable y un 25% que había arrojado un saldo negativo (Gráfico 1).

La caída en el precio a lo largo de la primera mitad del año, ubicándose por debajo del precio del año anterior para este periodo, con un valor mínimo inferior al conseguido en 20101; y el incremento paulatino en el costo de producción a lo largo del año, estu-vieron presentes en la mente del productor al momento de calificar los resultados de su actividad, a tal punto que en dos oportunidades (primer y tercer trimestre) la calificación predominante fuera aceptable en más de un 50%, mientras en el segundo trimestre llegó a ser negativa con el 64%.

Solamente para el cuar-to trimestre, el 58% de los participantes había cambiado su opinión a favorable, a raíz de la recuperación del precio que hubo en la última fracción del año.

Precisamente, los tres principales factores que manifestaron los parti-cipantes que los había perjudicado fueron: (i) el aumento en los costos de producción, (ii) el bajo precio y (iii) la sobreoferta de animales que percibieron.

El primero de estos factores coincidió en 66% entre los encuestados que participaron en la encuesta del segundo trimestre (Gráfico 2), mientras que el segundo factor tuvo una calificación mayoritaria en la encuesta del primer (68%) y tercer trimestre (42%).

Análisis de coyuntura

2011

sect

or p

orcí

cola

Gráfica 1

1Ver sección de precios pagados al productor.

26 Febrero • 2012 •

Con respecto a la sobreoferta de animales, el 28% de los produc-tores tuvieron esta percepción en el último trimestre del año y manifestaron que esto impidió que el precio hubiera aumentado en mayor medida.

Sin embargo, vale la pena mencionar que la confianza de los por-cicultores finalizó el año 2011 en el punto más mínimo, desde que se viene realizando la Encuesta de Opinión Empresarial. En efecto, el 66% no manifestó interés de aumentar su capacidad de producción en los próximos 12 meses, cuando un año atrás el 52% de los encuestados afirmaban lo contrario (Gráfico 3).

En parte, su preocupación se deriva del comportamiento que pue-da tener el precio pagado al productor. Para el primer trimestre del año 2012, el 64% apuesta por una nueva caída (Gráfico 4).

Beneficio de porcinos

De acuerdo con la información del Sistema de Recaudo de la Asocia-ción Colombiana de Porcicultores – Fondo Nacional de la Porcicul-tura, el número de cerdos beneficiados formalmente en el año 2011 fue de 2.743.056 cabezas, y representa un crecimiento en 9,8% con relación a las 2.497.633 cabezas registradas en el mismo periodo del año anterior (Tabla 1)2.

En los principales departamentos productores del país se pudo apreciar un repunte en el beneficio formal de porcinos, con excepción de Meta (-0,9%), y Tolima, este último cayendo aproximadamente en 25%.

En esta oportu-nidad, hubo un grupo de depar-tamentos que capitalizaron en el año tasa de crecimiento por encima a un dí-gito. Son los ca-sos de Antioquia (13,5%), Caldas (17,3%), Atlánti-co (22,4%), Nari-ño (11,3%), San-tander (14,8%) y Chocó (29,8%).

Asimismo, el sec-tor conservó un elevado porcen-

taje de formalidad, visto este como la relación del beneficio formal de cerdos con la suma total en el año de ventas de biológico y ventas de chapetas en zonas libres de vacunación3.

En efecto, en el año 2011, el índice de formalidad estuvo en 72,7%, ligeramente por debajo del año anterior en 73,2% (Gráfico 5).

Precio pagado al productor

De acuerdo con los precios consolidados en la Ronda Semanal de Precios del Cerdo Cebado en Pie que realiza el Área Económica de la Asociación Colombiana de Porcicultores – FNP, el precio promedio nacional pagado

Gráfica 2

Gráfica 3

Gráfica 5

Tabla 1

Gráfica 4

2Hacemos la observación que, en este caso, la tasa de crecimiento presenta un sesgo estadístico, pues se compara el primer consolidado de 2011 (2.743.056 cabezas) con la más reciente actualización del volumen de cerdos beneficiados en 2010 (2.497.633 cabezas), que difiere de su primer cierre (2.477.193 cabezas). Si empleáramos esta última cifra como referencia, tendríamos un crecimiento en 2010 de 10,7%.

27• Porcicultura Colombiana •

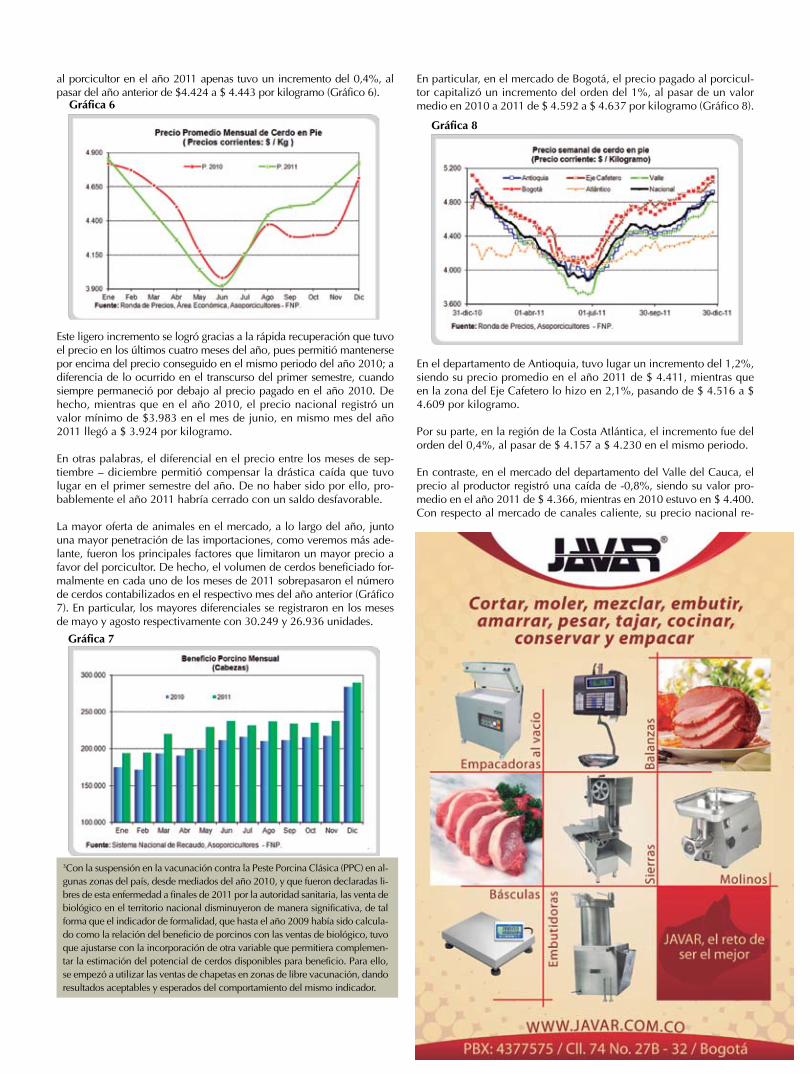

al porcicultor en el año 2011 apenas tuvo un incremento del 0,4%, al pasar del año anterior de $4.424 a $ 4.443 por kilogramo (Gráfico 6).

Este ligero incremento se logró gracias a la rápida recuperación que tuvo el precio en los últimos cuatro meses del año, pues permitió mantenerse por encima del precio conseguido en el mismo periodo del año 2010; a diferencia de lo ocurrido en el transcurso del primer semestre, cuando siempre permaneció por debajo al precio pagado en el año 2010. De hecho, mientras que en el año 2010, el precio nacional registró un valor mínimo de $3.983 en el mes de junio, en mismo mes del año 2011 llegó a $ 3.924 por kilogramo.

En otras palabras, el diferencial en el precio entre los meses de sep-tiembre – diciembre permitió compensar la drástica caída que tuvo lugar en el primer semestre del año. De no haber sido por ello, pro-bablemente el año 2011 habría cerrado con un saldo desfavorable.

La mayor oferta de animales en el mercado, a lo largo del año, junto una mayor penetración de las importaciones, como veremos más ade-lante, fueron los principales factores que limitaron un mayor precio a favor del porcicultor. De hecho, el volumen de cerdos beneficiado for-malmente en cada uno de los meses de 2011 sobrepasaron el número de cerdos contabilizados en el respectivo mes del año anterior (Gráfico 7). En particular, los mayores diferenciales se registraron en los meses de mayo y agosto respectivamente con 30.249 y 26.936 unidades.

En particular, en el mercado de Bogotá, el precio pagado al porcicul-tor capitalizó un incremento del orden del 1%, al pasar de un valor medio en 2010 a 2011 de $ 4.592 a $ 4.637 por kilogramo (Gráfico 8).

En el departamento de Antioquia, tuvo lugar un incremento del 1,2%, siendo su precio promedio en el año 2011 de $ 4.411, mientras que en la zona del Eje Cafetero lo hizo en 2,1%, pasando de $ 4.516 a $ 4.609 por kilogramo.

Por su parte, en la región de la Costa Atlántica, el incremento fue del orden del 0,4%, al pasar de $ 4.157 a $ 4.230 en el mismo periodo.

En contraste, en el mercado del departamento del Valle del Cauca, el precio al productor registró una caída de -0,8%, siendo su valor pro-medio en el año 2011 de $ 4.366, mientras en 2010 estuvo en $ 4.400.Con respecto al mercado de canales caliente, su precio nacional re-

Gráfica 7

Gráfica 6

3Con la suspensión en la vacunación contra la Peste Porcina Clásica (PPC) en al-gunas zonas del país, desde mediados del año 2010, y que fueron declaradas li-bres de esta enfermedad a finales de 2011 por la autoridad sanitaria, las venta de biológico en el territorio nacional disminuyeron de manera significativa, de tal forma que el indicador de formalidad, que hasta el año 2009 había sido calcula-do como la relación del beneficio de porcinos con las ventas de biológico, tuvo que ajustarse con la incorporación de otra variable que permitiera complemen-tar la estimación del potencial de cerdos disponibles para beneficio. Para ello, se empezó a utilizar las ventas de chapetas en zonas de libre vacunación, dando resultados aceptables y esperados del comportamiento del mismo indicador.

Gráfica 8

28 Febrero • 2012 •

gistró un crecimiento de 1,5%, siendo su valor promedio en 2011 de $ 5.868 por kilogramo (Gráfico 9).

En los departamentos de Antioquia y Valle del Cauca tuvieron lugar las mayores variaciones con 3,2% y 2,3%, respectivamente. En el primer departamento alcanzó un precio medio en 2011 de $ 5.998, mientras en el segundo estuvo en $ 5.752 por kilogramo.

En el caso del mercado bogotano, el precio de la canal registró un alza del 2%, pasando de 2010 a 2011 de $ 5.902 a $ 6.018 por kilogramo, mientras que en el mercado de la zona del Eje Cafetero, apenas registró un aumento del 0,7%, siendo su valor medio en el transcurso de 2011 de $ 5.754.

Precios al consumidor y Consumo Per Cápita

De acuerdo con el DANE, el precio al consumidor de la carne de cerdo disminuyó en el transcurso del año 2011, finalizando con una variación en -0.75% (Gráfico 10).En comparación con las demás fuentes frescas de proteína animal, su precio fue el único en registrar una reducción, puesto que el precio de la carne de res se elevó en 0,61%, mientras la carne de pollo se incrementó en 14,5%.

Sin embargo, a través del programa de Monitoreo de Precios al Consu-midor de Asoporcicultores – FNP que quincenalmente realiza el Área Económica en expendios de carnes localizados en las ciudades de Bo-gotá, Medellín, Cali, Armenia, Pereira y Manizales, se pudo apreciar que el precio al consumidor de la carne de cerdo aumentó a razón del 1,5%.

En otros términos, el precio del kilogramo de carne de cerdo al consu-midor pasó del mes de diciembre del año 2010 al mismo mes del año 2011 de $ 10.370 a $ 10.531.

En particular, en la ciudad de Bogotá tuvo lugar un incremento del orden del 2,24%, finalizando en diciembre el precio del kilogramo

de carne en $ 10.259. En Medellín, el aumento estuvo en 0,8%, al pasar en el mismo lapso de $ 11.385 a $11.480, mientras que en las tres ciudades del Eje Cafetero y en Cali, los precios al consumidor aumentaron respectivamente en 1,5% y 1,75%.

Entre los principales cortes del cerdo, los precios del brazo y la cabeza de lomo aumentaron en promedio en 3,4%, mientras la pierna, el solo-mito y el lomo lo hicieron 1,6%.

En particular, el precio del brazo de cerdo presentó un incremento del 5% en la ciudad de Cali, finalizando en diciembre en $ 9.231 el kilo-gramo, mientras que en Medellín y el Eje Cafetero se incrementó en 2,1% y 3,3%, al pasar en el mismo lapso de $ 9.929 a $10.139, y de $ 9.669 a $ 9.889, respectivamente.

En Bogotá, por su parte, el precio de este corte aumentó en 3,4% sien-do su valor promedio en el mes de diciembre de 2011 de $ 10.597 (Gráfico 11).

La mayor oferta de carne de cerdo en el mercado, visto a través del au-mento de la producción y de las importaciones, hizo que en este año, el consumo per cápita hubiera sobrepasado por primera vez la barrera de los 5 kilogramos, alcanzando los 5,16 kilogramos (Gráfico 12).

Sin embargo, vale la pena mencionar que esta variable se pronuncia en mayor cuantía en los departamentos de Antioquia (17,1 Kg.), Risaralda (8,9 Kg.) Valle (7,5 Kg.) y Caldas (5,3 Kg.), cuyos consumos por habitan-te se encuentran por encima del promedio nacional (Gráfico 13).

El mercado de la ciudad de Bogotá también resulta significativo, no solo por su nivel medio de consumo (7,1 Kg.) sino también por su tamaño, que se extiende a más de 7.400.000 habitantes, que corres-ponde aproximadamente al 16% de la población del país.

Gráfica 12

Gráfica 10

Gráfica 9

Gráfica 11

29• Porcicultura Colombiana •

Importaciones de productos y subproductos de cerdo

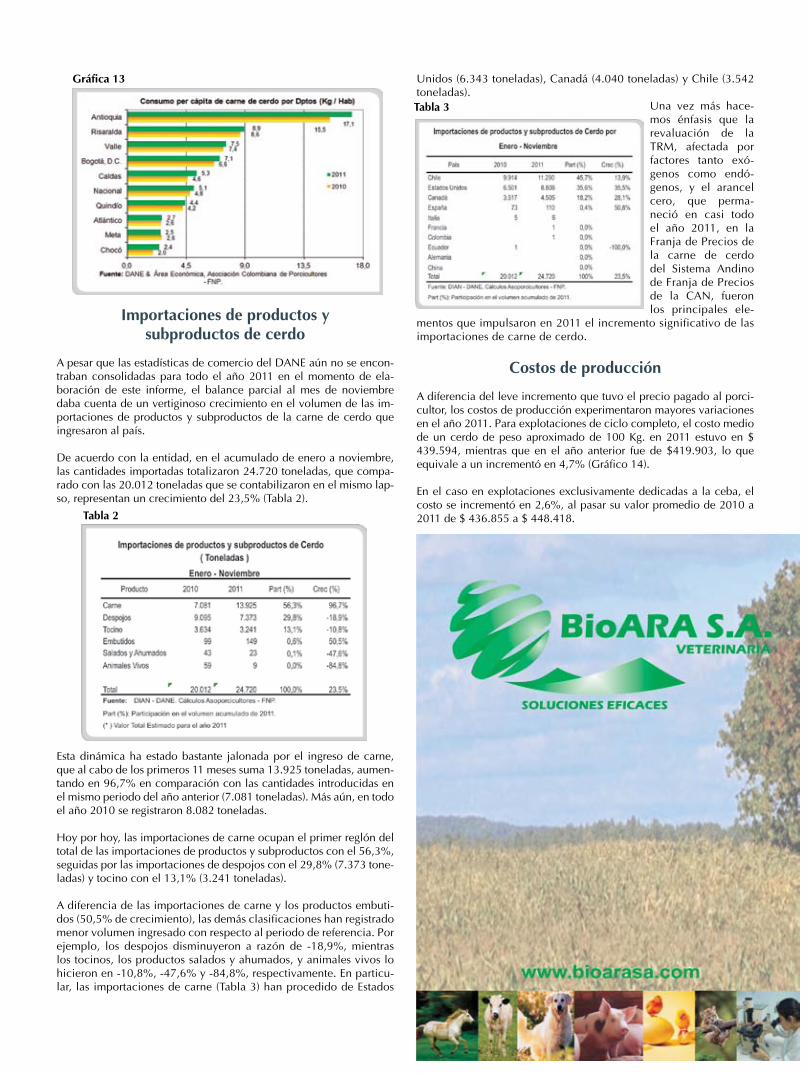

A pesar que las estadísticas de comercio del DANE aún no se encon-traban consolidadas para todo el año 2011 en el momento de ela-boración de este informe, el balance parcial al mes de noviembre daba cuenta de un vertiginoso crecimiento en el volumen de las im-portaciones de productos y subproductos de la carne de cerdo que ingresaron al país.

De acuerdo con la entidad, en el acumulado de enero a noviembre, las cantidades importadas totalizaron 24.720 toneladas, que compa-rado con las 20.012 toneladas que se contabilizaron en el mismo lap-so, representan un crecimiento del 23,5% (Tabla 2).

Esta dinámica ha estado bastante jalonada por el ingreso de carne, que al cabo de los primeros 11 meses suma 13.925 toneladas, aumen-tando en 96,7% en comparación con las cantidades introducidas en el mismo periodo del año anterior (7.081 toneladas). Más aún, en todo el año 2010 se registraron 8.082 toneladas.

Hoy por hoy, las importaciones de carne ocupan el primer reglón del total de las importaciones de productos y subproductos con el 56,3%, seguidas por las importaciones de despojos con el 29,8% (7.373 tone-ladas) y tocino con el 13,1% (3.241 toneladas).

A diferencia de las importaciones de carne y los productos embuti-dos (50,5% de crecimiento), las demás clasificaciones han registrado menor volumen ingresado con respecto al periodo de referencia. Por ejemplo, los despojos disminuyeron a razón de -18,9%, mientras los tocinos, los productos salados y ahumados, y animales vivos lo hicieron en -10,8%, -47,6% y -84,8%, respectivamente. En particu-lar, las importaciones de carne (Tabla 3) han procedido de Estados

Unidos (6.343 toneladas), Canadá (4.040 toneladas) y Chile (3.542 toneladas).

Una vez más hace-mos énfasis que la revaluación de la TRM, afectada por factores tanto exó-genos como endó-genos, y el arancel cero, que perma-neció en casi todo el año 2011, en la Franja de Precios de la carne de cerdo del Sistema Andino de Franja de Precios de la CAN, fueron los principales ele-

mentos que impulsaron en 2011 el incremento significativo de las importaciones de carne de cerdo.

Costos de producción

A diferencia del leve incremento que tuvo el precio pagado al porci-cultor, los costos de producción experimentaron mayores variaciones en el año 2011. Para explotaciones de ciclo completo, el costo medio de un cerdo de peso aproximado de 100 Kg. en 2011 estuvo en $ 439.594, mientras que en el año anterior fue de $419.903, lo que equivale a un incrementó en 4,7% (Gráfico 14).

En el caso en explotaciones exclusivamente dedicadas a la ceba, el costo se incrementó en 2,6%, al pasar su valor promedio de 2010 a 2011 de $ 436.855 a $ 448.418.Tabla 2

Gráfica 13

Tabla 3

30 Febrero • 2012 •

El aumento en los precios internacionales de las principales materias pri-mas afectaría el comportamiento del precio del alimento balanceado, que es el principal insumo dentro de las estructuras de costos de producción.

De hecho, de acuerdo con el índice de precios del alimento balancea-do para porcicultura, elaborado por el Área Económica (Gráfico 15), a partir de los precios comerciales del portafolio de productos para especie porcina de un número reconocido de empresas del ramo, se pudo estimar que este insumo aumentó en 2011 en 5,1%.

Vale la pena recordar que el alimento balanceado pesa el 74,5% dentro de la estructura de costos de producción de la actividad porcícola (Gráfico 16), seguido por la mano de obra (7,2%), los costos anexos a la comercialización (6,1%), el píe de cría (3,5%), instalaciones (2,8%) y medicamentos (2,5%).

Importaciones de materias primas

De acuerdo con las estadísticas del DANE, en el lapso de enero – no-viembre de 2011 las importaciones de materias primas ascendieron a

4.374.307 toneladas, aproximadamente 188.000 menos con respecto a las que se contabilizaron en el mismo lapso en el año 2010 (Tabla 4).

El encarecimiento de las materias primas en los mercados internacio-nales, en especial del maíz amarillo y la soya, se vio reflejado en el menor volumen de las importaciones, pese a la revaluación que tuvo la TRM en nuestro país.

Precisamente, las importaciones de maíz amarillo en los primeros once meses del año se redujeron en -16%, cayendo a 2.658.285 to-neladas, cuando en el mismo periodo fueron 3.163.227 toneladas.

Si bien, y de acuerdo con la estadísticas del Ministerio de Agricultura y Desarrollo Rural, el área sembrada de este cereal aumentó en el año 2011 en 24%, a 33 mil hectáreas, con lo cual el volumen de produc-ción pasó de 688 mil del año anterior a más de 832 mil toneladas4, dicho aumento en el nivel de producción no sería lo suficientemente para considerar una sustitución de las importaciones de maíz por par-te de la demanda industrial interna, por producción doméstica.

Lo propios sucedió con las importaciones de soya, las cuales disminu-yeron en -22%, pasando de 320.584 a 249.548 toneladas.

En contraste, las importaciones de torta de soya y sorgo han venido aumentando. El primer producto en 11,8%, totalizando de manera parcial al mes de noviembre 1.018.277 toneladas, mientras el segun-do tuvo un fuerte repunte en 167,5%, sumando 448.197 toneladas, en comparación con las 167.537 toneladas que ingresaron entre enero y noviembre de 2010.

Por último, en el año 2011 no se han generado importaciones de yuca, en comparación con las 128 toneladas que ingresaron en todo el año 2010.

II. Coyuntura internacional

Precios internacionales del cerdo

Los precios internacionales del cerdo tuvieron una fuerte arremetida al alza a lo largo del año 2011, producto de una mayor demanda por parte de los países asiáticos, en especial, Corea del Sur y China, que elevaron sus importaciones para cubrir su exceso de demanda interna.

En el caso de Corea del Sur, su gobierno se vio en la necesidad de aplicar medidas5 para elevar sus importaciones de productos y subproductos cárnicos, en especial, de carne de cerdo, para cubrir el faltante que dejó la reducción de su inventario de ganado porcino y bovino, el cual tuvo que ser sacrificado a raíz de del brote de fiebre aftosa que allí se presentó.

Tabla 4

Gráfica 14

Gráfica 16

Gráfica 15

31• Porcicultura Colombiana •

Algunas fuentes afirman que el número de cerdas reproductoras sa-crificadas alcanzó las 300.000 cabezas, que llegaría a representar el 33% de la población de vientres, que previo a este evento se estima-ba en 900.000 unidades6.

En el último informe de Ganadería y Avicultura7 del Departamento de Agricultura de los Estados Unidos (USDA), se estimó la producción de carne de cerdo en Corea del Sur para el año 2011 un 25% por debajo del año anterior, al variar de 1.110 a 835 mil toneladas.

Según el Servicio de Aduanas de Corea del Sur, las importaciones de carne de cerdo en este país se elevaron a 460.000 toneladas8 en el periodo enero – noviembre de 2011, con respecto a 289.000 tone-ladas que se contabilizaron en el mismo periodo del año anterior. En otras palabras, sus importaciones de carne de cerdo han aumentado aproximadamente en 60% en el año 2011.

Con respecto a China, la presión inflacionaria que ha tenido que afrontar en los últimos dos años, por el desbordamiento en los precios de la canasta de alimento, y en especial en los productos cárnicos, hicieron que este país adoptara una fuerte política de abastecimiento, de bienes primarios en el mercado internacional.

De hecho, mientras la inflación acumulada en los últimos doce meses al corte del mes de octubre llegaba a 5,5%, los precios de los cereales, carnes y huevos habían aumentado en 11,6%, 26,1% y 12,6%, respectivamente.

Si bien no se cuenta con datos oficiales del gobierno chino a cuanto se elevaron las importaciones de carne de cerdo en el año 2011, el

USDA prevé que éstas habrían aumentado a 550 mil toneladas, en comparación de 415 mil toneladas en el año 2010.

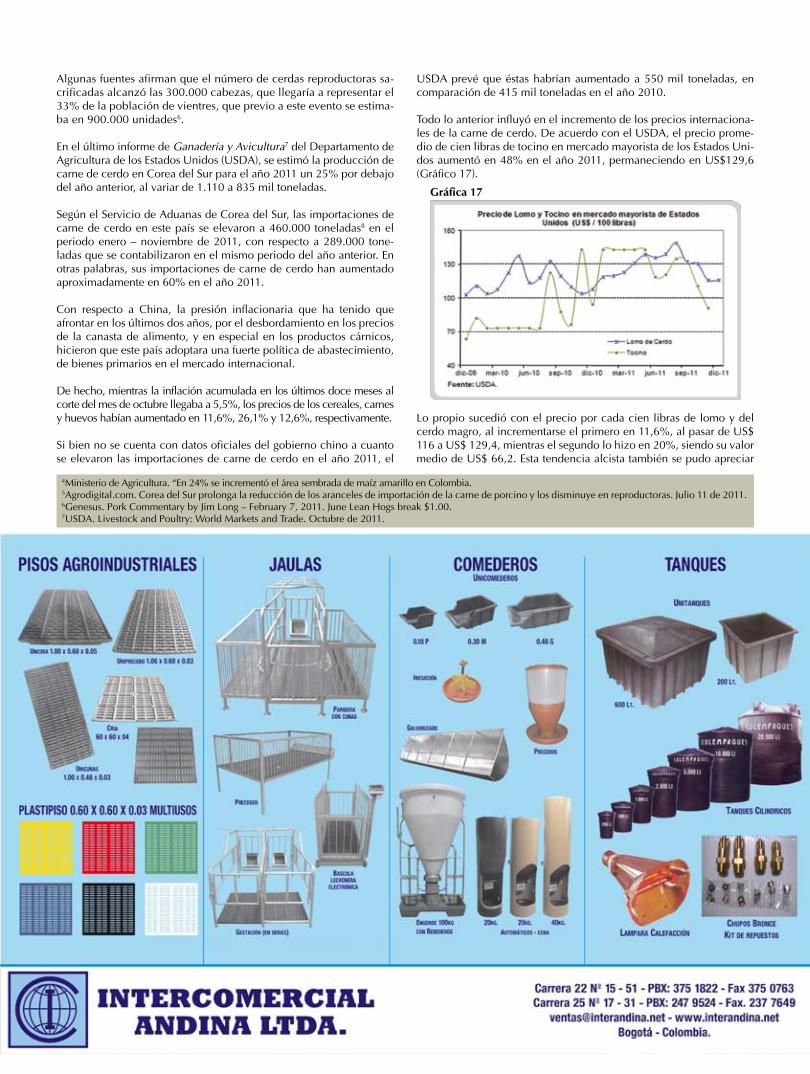

Todo lo anterior influyó en el incremento de los precios internaciona-les de la carne de cerdo. De acuerdo con el USDA, el precio prome-dio de cien libras de tocino en mercado mayorista de los Estados Uni-dos aumentó en 48% en el año 2011, permaneciendo en US$129,6 (Gráfico 17).

Lo propio sucedió con el precio por cada cien libras de lomo y del cerdo magro, al incrementarse el primero en 11,6%, al pasar de US$ 116 a US$ 129,4, mientras el segundo lo hizo en 20%, siendo su valor medio de US$ 66,2. Esta tendencia alcista también se pudo apreciar

4Ministerio de Agricultura. “En 24% se incrementó el área sembrada de maíz amarillo en Colombia.5Agrodigital.com. Corea del Sur prolonga la reducción de los aranceles de importación de la carne de porcino y los disminuye en reproductoras. Julio 11 de 2011.6Genesus. Pork Commentary by Jim Long – February 7, 2011. June Lean Hogs break $1.00.7USDA. Livestock and Poultry: World Markets and Trade. Octubre de 2011.

Gráfica 17

32 Febrero • 2012 •

en el mercado canadiense, en donde todas sus provincias registraron un aumento significativo en el precio del animal en pie. En general, el precio en todas estas provincias se elevó en 17%. De acuerdo con el Sistema de Información del Mercado de Carnes de Canadá (Red Meat Market Information), el índice de 100 kilogramos de cerdo en pie en Québec aumentó en 15%, pasando de un valor medio en el año 2010 de US$ 143,2 a US$164,7 en 2011 (Gráfico 18); mientras que en la provincia de Alberta se incrementó en 18%, pasando de US$ 134,9 a US$ 158,9.

Franja de precios de la carne de cerdo

Los altos precios internacionales que tuvieron lugar en el año 2011 hicieron que el precio de referencia9 del Sistema Andino de la Franja de Precios (SAFP) de la carne de cerdo permaneciera por encima del precio techo de la misma a lo largo del año (Gráfico 19).

Este fue aún más evidente, cuando los precios piso y techo de la fran-ja disminuyeron10 a partir de la primera quincena del mes de abril, momento a partir del cual empezó a regir la Resolución 1392 de la Comunidad Andina de Naciones que define las bandas para la franja con vigencia entre el 1 de abril de 2011 hasta el 30 de marzo de 2012.

De acuerdo con la Resolución 1392, el precio piso de la franja de precios de la carne de cerdo bajó de US$ 1.602 a US$ 1.572 por cada tonelada, mientras, el precio techo pasó de US$ 1.887 a US$ 1.849 por tonelada. Lo anterior distanció aún más el precio de referencia del precio techo de la franja, conllevando a que el arancel derivado de la misma hubiera permanecido a lo largo del año en 0%, salvo en las quincenas correspondientes a enero y febrero.

Precios internacionales de las principales materias primas

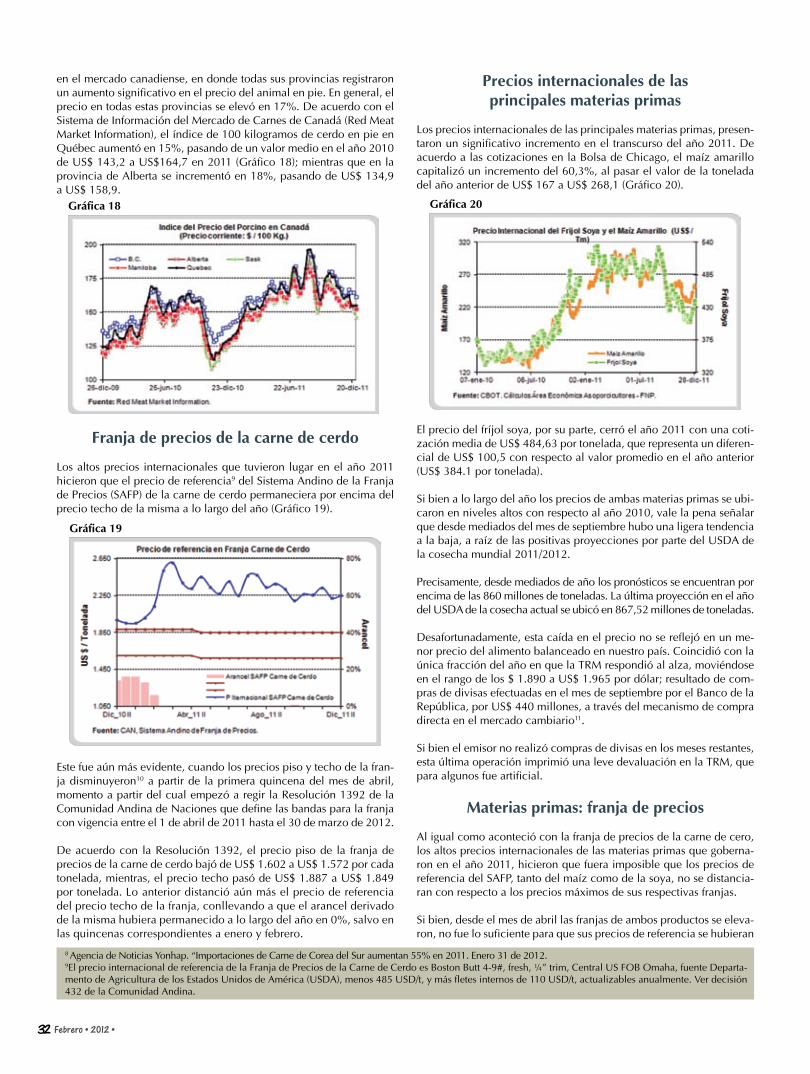

Los precios internacionales de las principales materias primas, presen-taron un significativo incremento en el transcurso del año 2011. De acuerdo a las cotizaciones en la Bolsa de Chicago, el maíz amarillo capitalizó un incremento del 60,3%, al pasar el valor de la tonelada del año anterior de US$ 167 a US$ 268,1 (Gráfico 20).

El precio del fríjol soya, por su parte, cerró el año 2011 con una coti-zación media de US$ 484,63 por tonelada, que representa un diferen-cial de US$ 100,5 con respecto al valor promedio en el año anterior (US$ 384.1 por tonelada).

Si bien a lo largo del año los precios de ambas materias primas se ubi-caron en niveles altos con respecto al año 2010, vale la pena señalar que desde mediados del mes de septiembre hubo una ligera tendencia a la baja, a raíz de las positivas proyecciones por parte del USDA de la cosecha mundial 2011/2012.

Precisamente, desde mediados de año los pronósticos se encuentran por encima de las 860 millones de toneladas. La última proyección en el año del USDA de la cosecha actual se ubicó en 867,52 millones de toneladas.

Desafortunadamente, esta caída en el precio no se reflejó en un me-nor precio del alimento balanceado en nuestro país. Coincidió con la única fracción del año en que la TRM respondió al alza, moviéndose en el rango de los $ 1.890 a US$ 1.965 por dólar; resultado de com-pras de divisas efectuadas en el mes de septiembre por el Banco de la República, por US$ 440 millones, a través del mecanismo de compra directa en el mercado cambiario11.

Si bien el emisor no realizó compras de divisas en los meses restantes, esta última operación imprimió una leve devaluación en la TRM, que para algunos fue artificial.

Materias primas: franja de precios

Al igual como aconteció con la franja de precios de la carne de cero, los altos precios internacionales de las materias primas que goberna-ron en el año 2011, hicieron que fuera imposible que los precios de referencia del SAFP, tanto del maíz como de la soya, no se distancia-ran con respecto a los precios máximos de sus respectivas franjas.

Si bien, desde el mes de abril las franjas de ambos productos se eleva-ron, no fue lo suficiente para que sus precios de referencia se hubieran

8 Agencia de Noticias Yonhap. “Importaciones de Carne de Corea del Sur aumentan 55% en 2011. Enero 31 de 2012.9El precio internacional de referencia de la Franja de Precios de la Carne de Cerdo es Boston Butt 4-9#, fresh, ¼” trim, Central US FOB Omaha, fuente Departa-mento de Agricultura de los Estados Unidos de América (USDA), menos 485 USD/t, y más fletes internos de 110 USD/t, actualizables anualmente. Ver decisión 432 de la Comunidad Andina.

Gráfica 18 Gráfica 20

Gráfica 19

33• Porcicultura Colombiana •

aproximado. En el mejor de los casos, la menor diferencia tuvo lugar en la última quincena del año (Gráfico 21 y 22).

En el caso particular del maíz amarillo, el rango de la franja aumentó de US$ 176 y US$ 223 por tonelada, a US$ 194 a US$ 236 por toneladas, mientras que en promedio el precio de referencia fue de US$ 319.

En el caso de la soya, sus precios piso y techo pasaron de US$ 317 a US$ 351 por tonelada, y de US$ 417 a US$ 445, respectivamente. Su precio de referencia en promedio permaneció en US$ 539 y apenas para la última quincena de diciembre bajó a US$ 468 por toneladas.

En ese sentido, el arancel de franja para ambos productos permaneció a lo largo del año en 0%, salvo en los meses de noviembre cuando el arancel de la soya alcanzó a ubicarse en 9%.

Sin embargo, es necesario recordar que por disposición del Ministerio de Agricultura y Desarrollo Rural, las importaciones de maíz cuentan con un arancel mínimo del 5%, como elemento del mecanismo de administración de las subastas de la cosecha nacional.

III. Perspectivas para el año 2012.

El panorama en materia de crecimiento económico para nuestro país en el año 2012 resulta prometedor, de acuerdo con algunas opiniones y proyecciones realizadas por reconocidas instituciones nacionales.

El Banco de la República aún no fija una cifra puntual, pero apuesta que la economía en su conjunto llegará a crecer entre un 4% y un 6%12. Espera que los sectores de la construcción y la minería sigan siendo los principales motores de impulso de la economía.

Se espera que el país por fin alcance y supere la barrera de producción del millón de barriles petróleo por día13. De igual modo, los precios internacionales de los combustibles continuarán en niveles altos.

De igual manera, la administración actual deposita su confianza en la reconstrucción de la infraestructura del país, tras los estragos oca-sionados por las dos últimas temporadas invernales. Precisamente, el Gobierno Nacional anunció una inyección de recursos a su presu-puesto por $18,5 billones14.

De manera similar, pero con una apreciación más moderada, la Fun-dación para la Educación Superior y el Desarrollo (Fedesarrollo) prevé un crecimiento del 4,7%, producto de la incertidumbre que aun per-siste en el entorno internacional y que puede repercutir en la econo-mía nacional. Ante un escenario prospero, no sería de extrañar que el Banco de la República a lo largo del año 2012 implemente con mayor frecuencia alzas en la tasa de interés, en principio para controlar la fuerte dinámica que ha presentado la demanda interna y evitar un sobrecalentamiento en el aparato productivo15.

Esta política también sería de mucha utilidad para el emisor en materia de política inflacionaria, pues una vez más se ha inclinado por con-servar un rango meta de inflación para el año 2012 entre el 2% y 4%.

El auge minero que ha experimentado la economía colombiana en los últimos años, y que muchos analistas esperan que así continúe, va a repercutir con un mayor flujo de inversión extranjera, lo cual muy probablemente alentará una mayor revaluación de la tasa representa-tiva del mercado. De acuerdo con la última encuesta de Expectativas realizada por el Banco de la República, los agentes de mercado espe-ran que la tasa de cambio en los próximos doce meses se ubique en el rango de $1.838 por dólar.

Con respecto a nuestro sector, se espera que el volumen de producción continúe aumentando, visto a través de un mayor número de cabezas beneficiadas. Las primeras proyecciones realizadas por el área econó-mica de la Asociación Colombiana de Porcicultores – FNP ascienden a 2.805.204 cabezas (Gráfico 23). De materializarse, el sector estaría marcando un nuevo record histórico como lo hizo en el año 2011.

En ese sentido, ante una mayor oferta de producto, resulta factible que los precios pagados al productor no respondan tan rápidamente al alza, sino al contrario, puedan permanecer en algunos meses por debajo a los precios que se registraron en los mismos meses del año anterior16.

A lo anterior se suman unas mayores importaciones, favorecidas por el escenario de revaluación en la TRM y bajos aranceles. Se estima que

10 Resolución 1392 de la Comunidad Andina de Naciones. Diciembre 16 de 2010.11Banco de la República. “Compras de divisas del Banco de la República en el mercado cambiario en el mes de septiembre” Comunicado de prensa. Octubre 10 de 2011.12Diaro El Colombiano “El PIB en 2012 estará entre el 4 y 6 porciento”. Noviembre 11 de 2011.13De acuerdo con el Ministerio de Minas y Energía, la producción de petróleo en el primer mes de enero de 2012 estuvo en promedio por 941.000 barriles por día. Portafolio. “Producción de Crudo fue de 941.000 barriles por día”. Febrero 2 de 2011.

Gráfica 21

Gráfica 22

Gráfica 23

34 Febrero • 2012 •

las importaciones de la clasificación de carnes podrían alcanzar las 28.000 toneladas (Gráfico 24).

En mayo entra-ran a regir las nuevas franjas de precios. De acuerdo con la Resolución 1447 de la CAN, el pre-cio piso pasará a US$ 1.666, mientras el pre-cio techo será de US$ 2.025