Idiomas

Páginas

Jurídico

i

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE TRIBUTACIÓN Y FINANZAS

Proyecto de investigación presentado como requisito para optar por

el título de Ingeniero en Tributación y Finanzas

TEMA:

Tema: “LA RECAUDACIÓN TRIBUTARIA Y SU INCIDENCIA

EN EL SECTOR SOCIAL: “EDUCACIÓN”, PERÍODO 2011 AL

2016”

AUTORAS:

CHILÁN QUIMIZ MELISSA GIANELLA

LUCAS CHOEZ ANGÉLICA DOLORES

TUTOR:

ING. YOLANDA MARIANA GARCÍA CARRANZA.

Guayaquil, Septiembre del 2018

ii

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

TESIS PRESENTADA COMO REQUISITO PARA OPTAR

POR EL TÍTULO DE INGENIERO EN TRIBUTACIÓN Y

FINANZAS

“LA RECAUDACIÓN TRIBUTARIA Y SU INCIDENCIA EN EL

SECTOR SOCIAL: “EDUCACIÓN”, PERÍODO 2011 AL 2016”

AUTORAS:

CHILÁN QUIMIZ MELISSA GIANELLA

LUCAS CHOEZ ANGÉLICA DOLORES

Miembros del Tribunal:

_________________ _________________ _________________

Miembro del Tribunal 1 Miembro del Tribunal 2 Miembro del Tribunal 3

Guayaquil, Septiembre del 2018

Portada

iii

Repositorio REPOSITORIO NACIONAL EN CIENCIAS Y TECNOLOGÍA

FICHA DE REGISTRO DE TESIS

TÍTULO: “La recaudación tributaria y su incidencia en el sector social: “educación”, período 2011 al

2016”

TUTOR: Ing. Yolanda Mariana García Carranza.

REVISORES:

Ing. Fernando Xavier Carrillo Pérez

INSTITUCIÓN: Universidad de Guayaquil

CARRERA: Ingeniería en Tributación y Finanzas

FECHA DE PUBLICACIÓN: NO DE PÁGS:

ÁREA TEMÁTICA: Tributación

PALABRAS CLAVES: recaudación tributaria, Presupuesto General del Estado, política fiscal, sistema

tributario, sector social, educación

RESUMEN

El presente proyecto de investigación denominado “La recaudación tributaria y su incidencia en el

sector social: “Educación”, período 2011 al 2016”, se desarrolló aplicando una metodología de corte

bibliográfico – documental, pues se obtuvo información directamente de las fuentes como páginas

oficiales: Presidencia de la República, Ministerio de Educación, Servicio de Rentas Internas, entre

otras. Una vez que se logró definir como objetivo general la realización de un análisis de la

recaudación tributaria y la incidencia de ésta en el desarrollo del sector social “Educación”, se

conceptualizaron las teorías o fundamentos relacionados al Presupuesto General del Estado, la

inversión en el sector social de la educación, y el sistema tributario del país, a fin de establecer la

forma de recaudación de la Administración Tributaria. Una vez aplicados los procesos de la

investigación documental se tabularon los datos en Excel para la elaboración de tablas y figuras con los

resultados. Se concluyó que la inversión en el sector social, llega casi al 50% de la recaudación

tributaria total, ya que constituye un ingreso corriente del Presupuesto General del Estado, motivo por

el que se puede determinar la importancia de este rubro para el país y para el desarrollo de este sector

en específico.

NO DE REGISTRO (en base de datos):

NO DE CLASIFICACIÓN:

DIRECCIÓN URL (tesis en la web):

ADJUNTO PDF

SI NO

CONTACTO CON LOS AUTORES:

1. CHILÁN QUIMIZ MELISSA

GIANELLA

2. LUCAS CHOEZ ANGÉLICA

DOLORES

TELÉFONO: 0959491584

EMAIL: [email protected]

TELÉFONO: 0993071079

EMAIL: [email protected]

CONTACTO DE LA INSTITUCIÓN:

Secretaría de la Facultad de Ciencias

Administrativas

NOMBRE: Ing. Jorge Coca Benítez

TELÉFONO:

X

CERTIFICADO SISTEMA ANTIPLAGIO

Habiendo sido nombrado ING. YOLANDA MARIANA GARCÍA CARRANZA,

tutor de trabajo de titulación certifico que el presente proyecto ha sido elaborado por

CHILÁN QUIMIZ MELISSA GIANELLA, con C.I: 093086887 – 2 y LUCAS

CHOEZ ANGELICA DOLORES con C.I: 095056199 – 3, con mi respectiva

supervisión como requerimiento parcial para la obtención del título de Ingeniero en

Tributación y Finanzas.

Se informa que el proyecto, “LA RECAUDACIÓN TRIBUTARIA Y SU

INCIDENCIA EN EL SECTOR SOCIAL: “EDUCACIÓN”, PERÍODO 2011 AL

2016”, ha sido orientado durante todo el período de ejecución en el programa

antiplagio, quedando el 6% de coincidencias.

ING. YOLANDA MARIANA GARCÍA CARRANZA.

TUTOR

iii

CERTIFICADO DEL TUTOR

Habiendo sido nombrado ING. YOLANDA MARIANA GARCÍA CARRANZA,

tutor de trabajo de titulación certifico que el presente proyecto ha sido elaborado por

CHILÁN QUIMIZ MELISSA GIANELLA, con C.I: 093086887 – 2 y LUCAS

CHOEZ ANGELICA DOLORES con C.I: 095056199 – 3, con mi respectiva

supervisión como requerimiento parcial para la obtención del título de Ingeniero en

Tributación y Finanzas.

TEMA: “LA RECAUDACIÓN TRIBUTARIA Y SU INCIDENCIA EN EL

SECTOR SOCIAL: “EDUCACIÓN”, PERÍODO 2011 AL 2016”

Certifico que: He revisado y aprobado en todas sus partes, encontrándose apto para

su sustentación.

Ing. Yolanda Mariana García Carranza.

TUTOR

iv

DEDICATORIA

Mi proyecto de investigación se la dedico a

Dios, que se encuentra sobre todas las cosas, a mis

padres Dora Quimiz y Duamel Chilán, a mi hermana

Karen Chilán y a mi amiga Angélica Lucas, que

hicieron posible que se realice mediante su apoyo

incondicional el presente trabajo.

Melissa Chilán Quimiz

v

DEDICATORIA

Este trabajo lo dedico a mis padres Juana Chóez y

Manuel Lucas, a mi hermano Franklin Lucas, a mi

esposo Mario Andrade y a mi amiga Melissa Chilán

quienes son el motivo de superación, el pilar

fundamental en mi vida, gracias por brindarme la

confianza y los recursos económicos para lograr mi

meta para ser una excelente profesional.

Angelica Lucas Chóez

vi

AGRADECIMIENTO

Agradezco a Dios por darme sabiduría y

entendimiento para poder realizar este proyecto de

investigación, por haberme dado salud para alcanzar

mis objetivos que me he propuesto a lo largo de estos 5

años de estudios y la fuerza necesaria para enfrentar

todos los problemas que se me han presentado.

A mi compañera de Tesis Angelica Lucas por

contribuir con sus conocimientos para la elaboración

del presente trabajo y a Xavier Hidalgo por su apoyo

incondicional en este proceso. ¡Gracias a Todos!

Melissa Chilan Quimiz

vii

AGRADECIMIENTO

Sin dudar agradezco a Dios por darme salud y

las suficientes fuerzas para nunca rendirme al

momento de poder cumplir mis metas, también

agradezco a mis padres quienes son mis héroes por

siempre estar en los momentos más difíciles de mi vida

y por siempre apoyarme en todo momento

brindándome sus consejos para que pueda cumplir mis

proyectos.

Y por último agradezco a mi compañera, amiga

Melissa Chilán por acotar con su conocimiento y

experiencia para el desarrollo de nuestra tesis.

Angelica Lucas Choez

viii

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA INGENIERÍA EN TRIBUTACIÓN Y FINANZAS

UNIDAD DE TITULACIÓN

RENUNCIA DE DERECHOS DE AUTOR

Por medio de la presente certifico que los contenidos desarrollados en este trabajo de

titulación son de absoluta propiedad y responsabilidad de CHILÁN QUIMIZ

MELISSA GIANELLA, con C.I: 093086887 – 2 y LUCAS CHOEZ ANGELICA

DOLORES con C.I: 095056199 – 3, cuyo tema es:

“LA RECAUDACIÓN TRIBUTARIA Y SU INCIDENCIA EN EL SECTOR

SOCIAL: “EDUCACIÓN”, PERÍODO 2011 AL 2016”

Derechos que renunciamos a favor de la Universidad de Guayaquil, para que haga

uso como a bien tenga.

CHILÁN QUIMIZ MELISSA GIANELLA

C.I: 093086887 – 2

LUCAS CHOEZ ANGELICA DOLORES

C.I: 095056199 – 3

ix

Índice General

Portada.......................................................................................................................... ii

Repositorio ................................................................................................................. iii

CERTIFICADO SISTEMA ANTIPLAGIO .............................................................. iii

CERTIFICADO DEL TUTOR .................................................................................. iii

DEDICATORIA ......................................................................................................... iv

DEDICATORIA .......................................................................................................... v

AGRADECIMIENTO ................................................................................................ vi

RENUNCIA DE DERECHOS DE AUTOR ........................................................... viii

Índice General ............................................................................................................. ix

Índice de tablas ........................................................................................................... xv

Índice de figuras ........................................................................................................ xvi

RESUMEN ................................................................................................................. xx

ABSTRACT .............................................................................................................. xxi

INTRODUCCIÓN ....................................................................................................... 1

CAPÍTULO I ................................................................................................................ 4

1 PLANTEAMIENTO DEL PROBLEMA ............................................................ 4

1.1 Antecedentes del problema .......................................................................... 4

1.2 Planteamiento del problema ......................................................................... 5

1.2.1 Pregunta de investigación. ..................................................................... 5

1.3 Sistematización del problema ...................................................................... 6

x

1.3.1 Hipótesis de la investigación. ................................................................. 6

1.3.2 Objetivo general. .................................................................................... 6

1.3.3 Objetivos específicos. ............................................................................ 6

1.3.4 Justificación de la investigación. ........................................................... 7

1.3.4.1 Justificación teórica. ....................................................................... 7

1.3.4.2 Justificación práctica....................................................................... 7

1.3.4.3 Justificación metodológica. ............................................................ 7

1.3.5 Viabilidad del estudio. ........................................................................... 8

CAPÍTULO II .............................................................................................................. 9

2 MARCO TEÓRICO ............................................................................................. 9

2.1 Antecedentes teóricos................................................................................... 9

2.1.1 La educación. ....................................................................................... 10

2.1.1.1 La economía de la educación. ....................................................... 10

2.1.2 La política fiscal. .................................................................................. 11

2.1.2.1 Instrumentos de la política fiscal. ................................................. 12

2.1.2.1.1 Los tributos. .............................................................................. 13

2.1.2.1.2 Los impuestos. .......................................................................... 13

2.1.3 El sistema tributario. ............................................................................ 14

2.1.4 La recaudación tributaria...................................................................... 14

2.1.4.1 Impuesto al Valor Agregado (IVA). ............................................. 14

2.1.4.2 Impuesto a la Renta (IR). .............................................................. 15

xi

2.1.4.3 Salida de Divisas (ISD)................................................................. 17

2.1.4.4 Impuesto a los Consumos Especiales (ICE). ................................ 17

2.1.5 El Presupuesto General del Estado. ..................................................... 17

2.1.5.1 Componentes del Presupuesto General del Estado. ...................... 18

2.2 Marco contextual ........................................................................................ 21

2.2.1 La educación a nivel mundial. ............................................................. 21

2.2.2 La inversión educativa en Ecuador. ..................................................... 26

2.3 Marco legal................................................................................................. 29

2.3.1 Normativa jurídica. .............................................................................. 29

2.3.1.1 Constitución del Ecuador. ............................................................. 29

2.3.1.2 Ley Orgánica de Educación Superior. .......................................... 30

2.3.1.3 Ley Orgánica de Educación Intercultural. .................................... 31

2.3.1.4 Código de la Niñez y la Adolescencia. ......................................... 31

2.3.1.5 Ley de la Juventud. ....................................................................... 32

2.3.1.6 Declaración de los Derechos Humanos. ....................................... 32

2.3.1.7 Plan Nacional del Buen Vivir. ...................................................... 33

2.3.1.8 Principios de la tributación ecuatoriana. ....................................... 34

2.3.2 La Administración Tributaria. .............................................................. 35

2.3.2.1 Sujetos de las obligaciones tributarias. ......................................... 36

2.3.2.1.1 Sujeto activo. ............................................................................ 36

2.3.2.1.2 Sujetos pasivos. ........................................................................ 36

xii

2.3.2.1.3 Contribuyentes. ......................................................................... 36

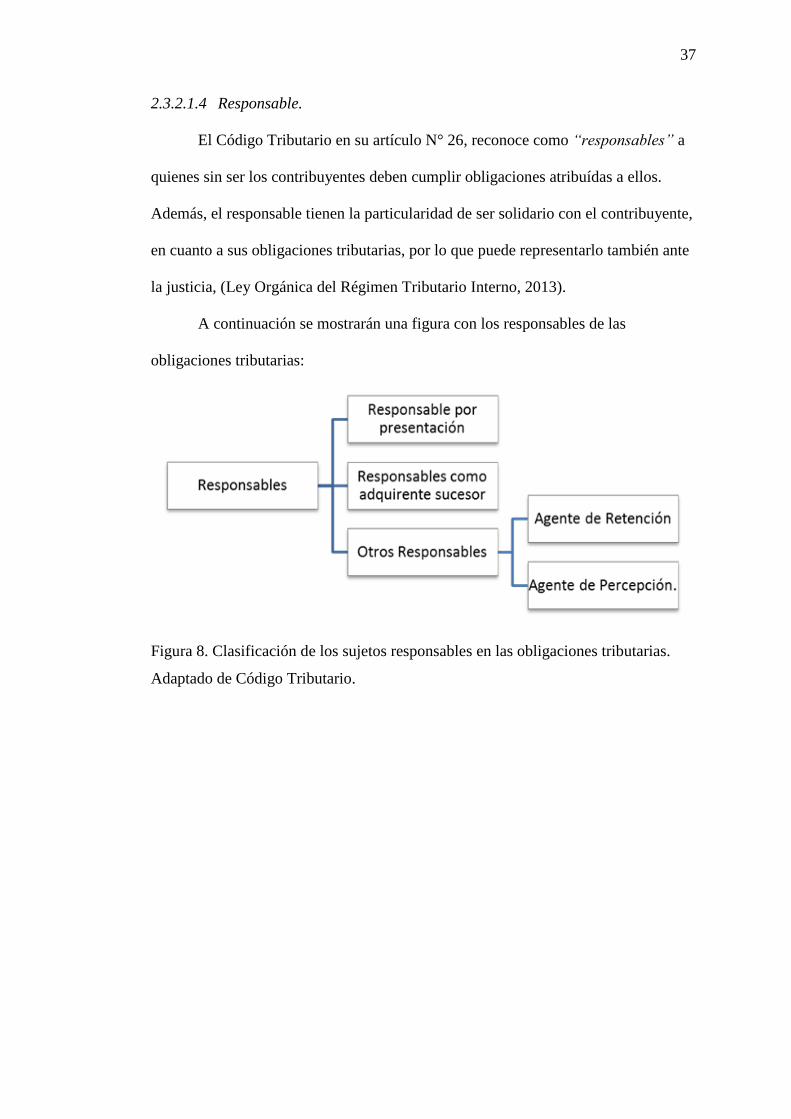

2.3.2.1.4 Responsable. ............................................................................. 37

CAPÍTULO III ........................................................................................................... 38

3 METODOLOGÍA .............................................................................................. 38

3.1 Tipo de investigación ................................................................................. 38

3.1.1 Investigación bibliográfica. .................................................................. 38

3.1.2 Investigación documental. ................................................................... 39

3.1.3 Investigación descriptiva. ..................................................................... 39

3.1.4 Investigación explicativa. ..................................................................... 39

3.1.5 Enfoque. ............................................................................................... 40

3.1.6 Alcance. ................................................................................................ 40

3.1.7 Diseño. ................................................................................................. 40

3.2 Técnicas e instrumentos de recolección de datos ....................................... 41

3.2.1 Fuentes. ................................................................................................ 42

3.2.1.1 Fuentes primarias o vivas. ............................................................ 42

3.2.1.2 Fuentes secundarias o documentales. ........................................... 42

3.3 Información recopilada .............................................................................. 42

3.3.1 Crecimiento de contribuyentes. ............................................................ 42

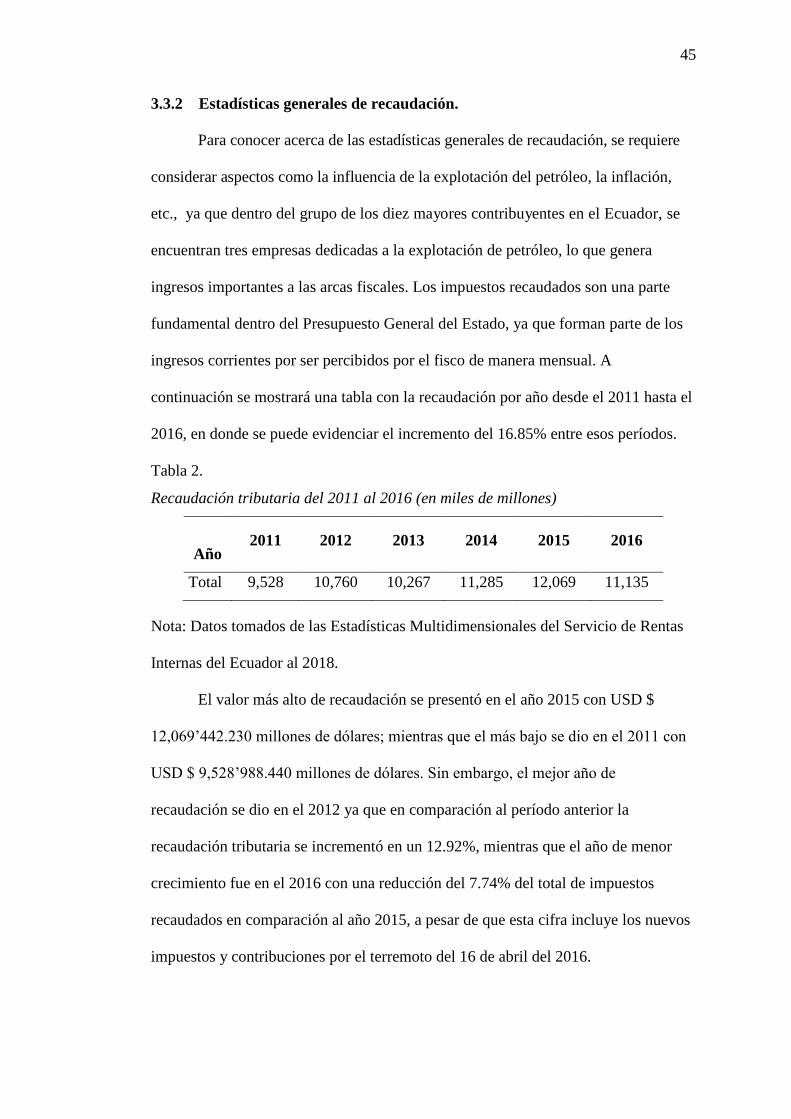

3.3.2 Estadísticas generales de recaudación. ................................................. 45

3.3.2.1 Impuesto al Valor Agregado (IVA). ............................................. 47

3.3.2.2 Impuesto a la Renta (IR). .............................................................. 48

xiii

3.3.2.3 Salida de Divisas (ISD)................................................................. 49

3.3.2.4 Impuesto a los Consumos Especiales (ICE). ................................ 49

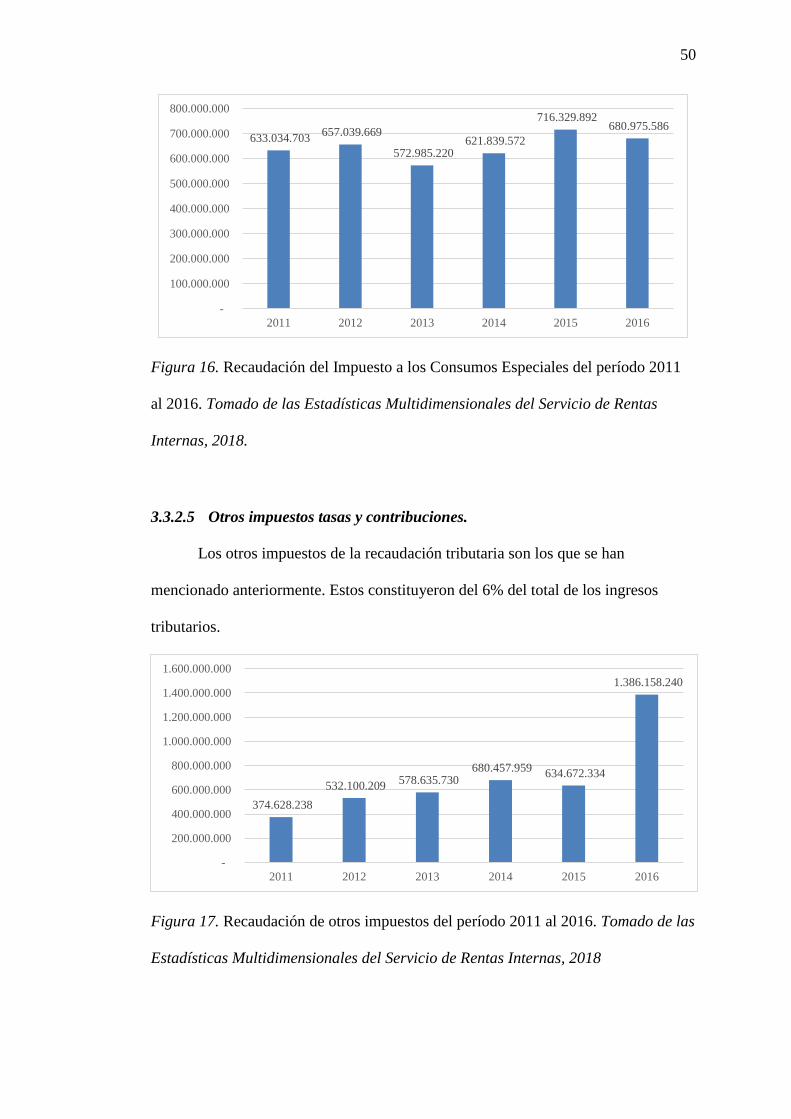

3.3.2.5 Otros impuestos tasas y contribuciones. ....................................... 50

3.3.3 Crecimiento del Presupuesto General del Estado. ............................... 52

3.3.3.1 Inversión en los sectores sociales del Presupuesto General del

Estado. 53

3.3.3.2 Inversión educativa del Ecuador del 2011 al 2016. ...................... 61

3.3.3.2.1 Educación Superior, Ciencia, Tecnología e Innovación. ......... 67

CAPÍTULO IV ........................................................................................................... 77

4 ANÁLISIS DE LOS RESULTADOS: INCIDENCIA DE LA RECAUDACIÓN

TRIBUTARIA EN EL PRESUPUESTO ASIGNADO AL SECTOR SOCIAL

“EDUCACIÓN”. ........................................................................................................ 77

4.1 Aporte y limitaciones del estudio ............................................................... 77

4.2 Futuras líneas de investigación .................................................................. 78

4.3 Incidencia de la recaudación tributaria en los ingresos del Presupuesto

General del Estado. ................................................................................................ 78

4.4 Incidencia del presupuesto devengado del sector social “Educación” en los

ingresos totales. ...................................................................................................... 80

4.5 Incidencia de la recaudación tributaria en la inversión del sector social

“Educación”. .......................................................................................................... 81

4.6 Inversión del sector social “Educación” respecto del presupuesto total de

los sectores sociales................................................................................................ 82

CONCLUSIONES ..................................................................................................... 84

xiv

RECOMENDACIONES ............................................................................................ 85

REFERENCIAS BIBLIOGRÁFICAS ....................................................................... 86

xv

Índice de tablas

Tabla 1. Crecimiento de los contribuyentes ............................................................... 43

Tabla 2. Recaudación tributaria del 2011 al 2016 (en miles de millones) ................. 45

Tabla 3. Incidencia por año de los impuestos con mayor representación de la

recaudación del 2011 al 2016 ..................................................................................... 51

Tabla 4. Crecimiento del Presupuesto General del Estado del 2011 al 2016 ............ 52

Tabla 5. Presupuesto asignado al sector social del 2011 al 2016............................... 54

Tabla 6. Presupuesto devengado del sector social del 2011 al 2016 ......................... 55

Tabla 7. Presupuesto asignado vs devengado del sector social del 2011 al 2016 ...... 56

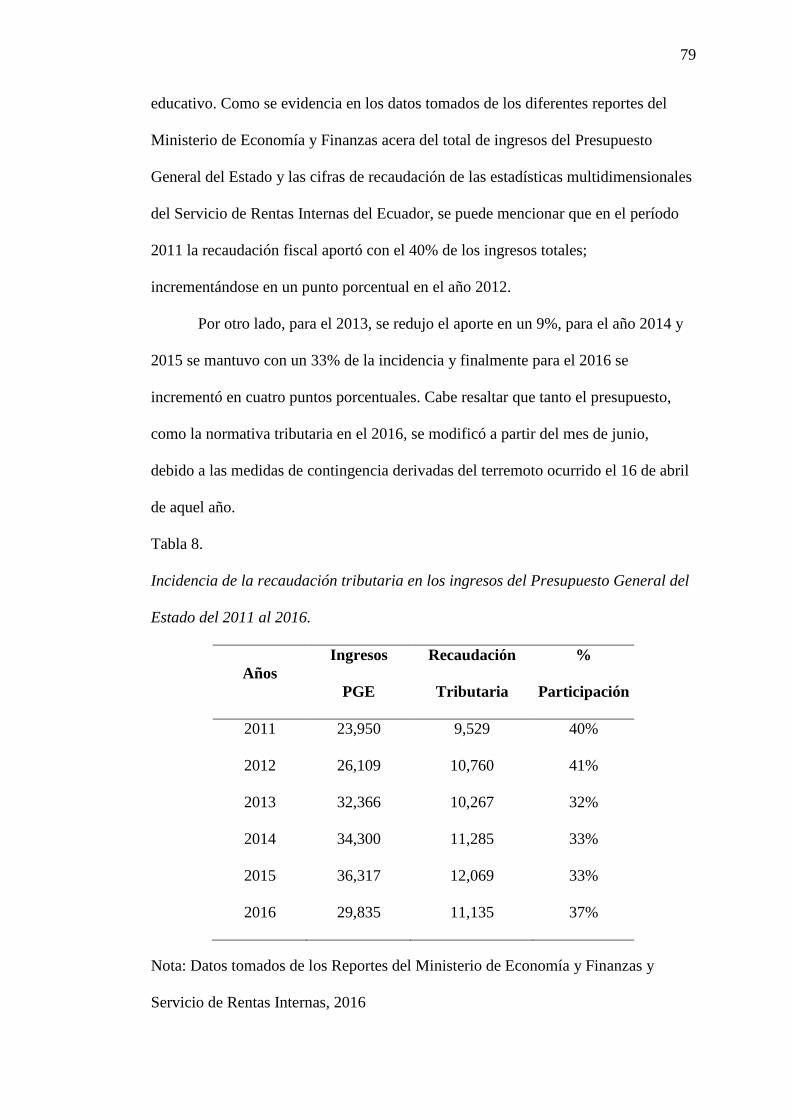

Tabla 8. Incidencia de la recaudación tributaria en los ingresos del Presupuesto

General del Estado del 2011 al 2016.......................................................................... 79

Tabla 9. Presupuesto asignado vs devengado del sector social del 2011 al 2016 ...... 80

Tabla 10. Incidencia de la recaudación tributaria en la inversión del sector social del

2011 al 2016 ............................................................................................................... 82

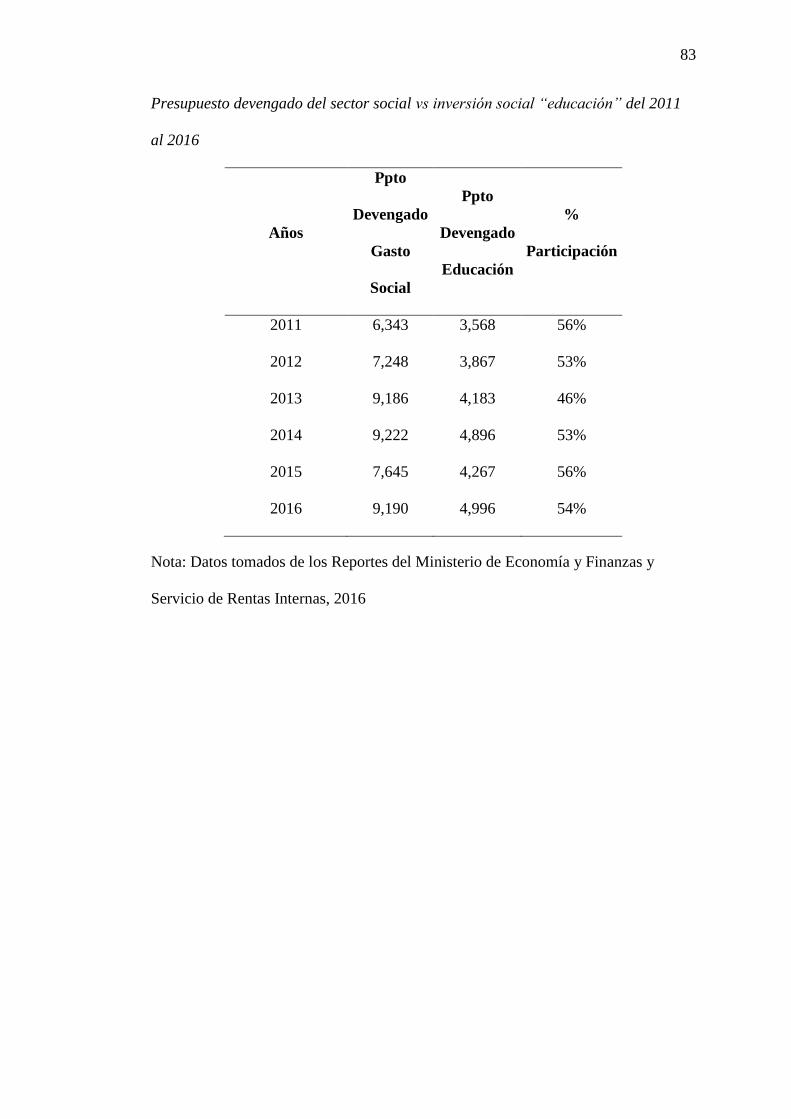

Tabla 11. Presupuesto devengado del sector social vs inversión social “educación”

del 2011 al 2016 ......................................................................................................... 82

xvi

Índice de figuras

Figura 1. Componentes del Presupuesto General del Estado. Tomado de Ministerio

de Finanzas. ................................................................................................................ 18

Figura 2. Evolución del gasto público en educación como porcentaje del PIB (2005-

2013), Tomado de OCDE, 2016. ............................................................................... 21

Figura 3. Gasto público en educación, como porcentaje del gasto público total, por

nivel de formación (2013), Tomado de OCDE, 2016. ............................................... 22

Figura 4. Distribución de gasto público en educación según administración de

gobierno en Educación Primaria y Secundaria (2013), Tomado de OCDE, 2016. .... 23

Figura 5. Número de horas de instrucción por asignatura (2016), Tomado de OCDE,

2016. ........................................................................................................................... 24

Figura 6. Número medio de alumnos por clase en instituciones públicas (2014),

Tomado de OCDE, 2016. ........................................................................................... 25

Figura 7. Salarios reglamentarios anuales de los profesores en instituciones públicas,

en equivalente a dólares estadounidenses convertidos mediante PPA, Tomado de

OCDE, 2016. .............................................................................................................. 26

Figura 8. Clasificación de los sujetos responsables en las obligaciones tributarias.

Adaptado de Código Tributario. ................................................................................ 37

Figura 9. Tendencia de crecimiento del número de contribuyentes del 2011 al 2016.

Datos tomados de las Estadísticas Multidimensionales del Servicio de Rentas

Internas del Ecuador al 2018. ..................................................................................... 44

Figura 10. División de los contribuyentes por tipo al 2016. Datos tomados de las

Estadísticas Multidimensionales del Servicio de Rentas Internas del Ecuador al 2018.

.................................................................................................................................... 44

xvii

Figura 11. Recaudación tributaria del 2011 al 2016. Tomado de las Estadísticas

Multidimensionales del Servicio de Rentas Internas, 2018. ...................................... 46

Figura 12. Participación de los principales impuestos en el período 2011 al 2016.

Tomado de las Estadísticas Multidimensionales del Servicio de Rentas Internas,

2018. ........................................................................................................................... 47

Figura 13. Recaudación del Impuesto al Valor Agregado del período 2011 al 2016.

Tomado de las Estadísticas Multidimensionales del Servicio de Rentas Internas,

2018. ........................................................................................................................... 48

Figura 14. Recaudación del Impuesto a la Renta del período 2011 al 2016. Tomado

de las Estadísticas Multidimensionales del Servicio de Rentas Internas, 2018. ........ 48

Figura 15. Recaudación del Impuesto a la Salida de Divisas del período 2011 al

2016. Tomado de las Estadísticas Multidimensionales del Servicio de Rentas

Internas, 2018. ............................................................................................................ 49

Figura 16. Recaudación del Impuesto a los Consumos Especiales del período 2011 al

2016. Tomado de las Estadísticas Multidimensionales del Servicio de Rentas

Internas, 2018. ............................................................................................................ 50

Figura 17. Recaudación de otros impuestos del período 2011 al 2016. Tomado de las

Estadísticas Multidimensionales del Servicio de Rentas Internas, 2018 ................... 50

Figura 18. % Variación del crecimiento del Presupuesto General del Estado. Tomado

de Ministerio de Finanzas. ......................................................................................... 53

Figura 19. Presupuesto asignado vs devengado del sector social del 2011 al 2016.

Tomado de Ministerio de Finanzas. ........................................................................... 56

Figura 20. Presupuesto del sector social “Educación” del 2011 al 2016. Tomado de

Ministerio de Finanzas. .............................................................................................. 57

xviii

Figura 21. Presupuesto del sector social “Salud” del 2011 al 2016. Tomado de

Ministerio de Finanzas. .............................................................................................. 58

Figura 22. Presupuesto del sector social “Bienestar Social” del 2011 al 2016.

Tomado de Ministerio de Finanzas. ........................................................................... 59

Figura 23. Presupuesto del sector social “Vivienda” del 2011 al 2016. Tomado de

Ministerio de Finanzas. .............................................................................................. 60

Figura 24. Presupuesto del sector social “Trabajo” del 2011 al 2016. Tomado de

Ministerio de Finanzas. .............................................................................................. 60

Figura 25. Tasa de asistencia neta EGB 2006 al 2016. Tomado de Informe a la

nación 2017. ............................................................................................................... 62

Figura 26. Incremento de escolaridad (%). Tomado de Informe a la nación 2017. ... 62

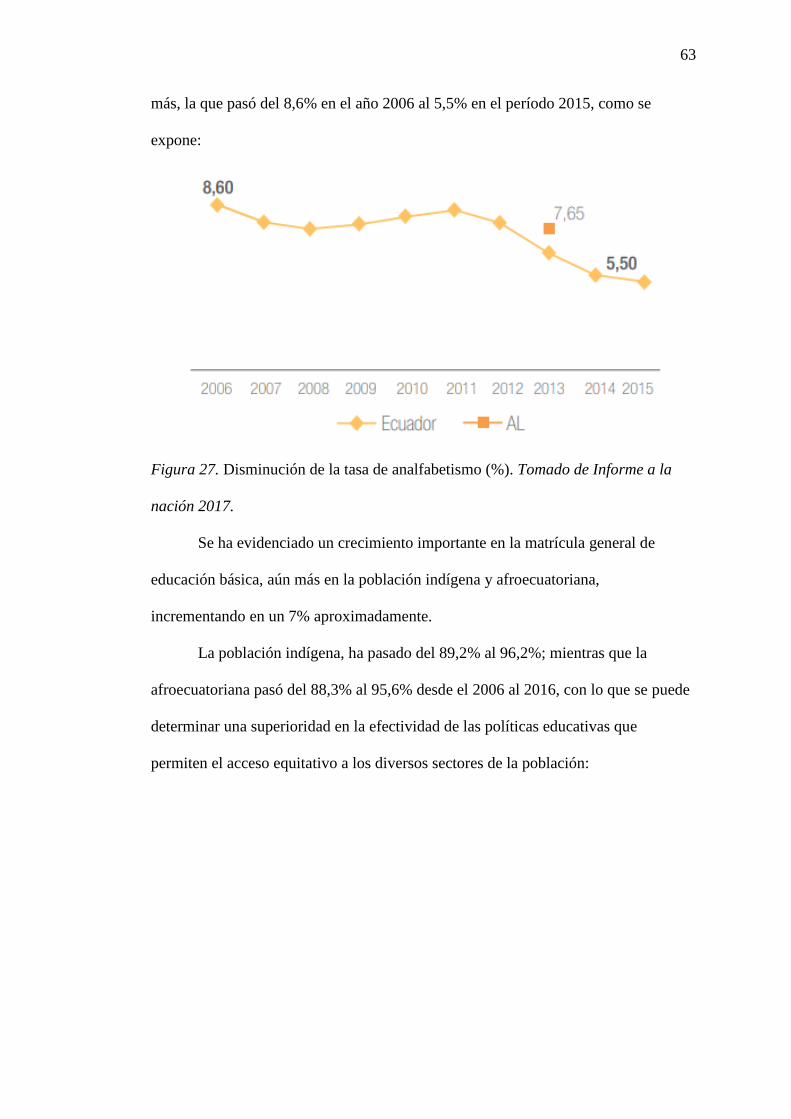

Figura 27. Disminución de la tasa de analfabetismo (%). Tomado de Informe a la

nación 2017. ............................................................................................................... 63

Figura 28. Aumento de la matrícula de indígenas y afroamericanos EGB (%).

Tomado de Informe a la nación 2017. ....................................................................... 64

Figura 29. Escalafón docente. Tomado de Informe a la nación 2017. ....................... 65

Figura 30. Acciones del CEAACES. Tomado de Informe a la nación 2017. ............ 69

Figura 31. Yachay. Tomado de Informe a la nación 2017. ........................................ 70

Figura 32. Gratuidad en educación superior (%). Tomado de Informe a la nación

2017. ........................................................................................................................... 72

Figura 33. Gasto total ACTI (% del PIB) 2009 al 2014. Tomado de Informe a la

nación 2017. ............................................................................................................... 73

Figura 34. Becas de pregrado y posgrado internacionales adjudicadas (acumuladas

del 2007 al 2016). Tomado de Informe a la nación 2017. ......................................... 74

xix

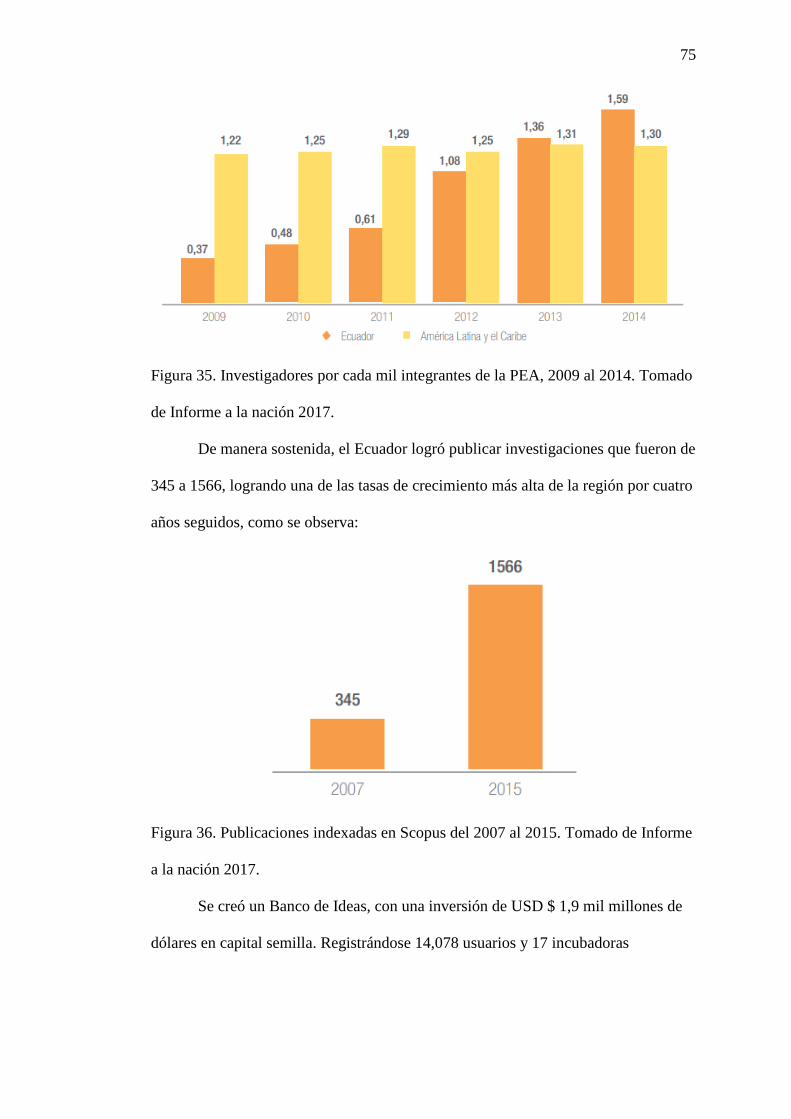

Figura 35. Investigadores por cada mil integrantes de la PEA, 2009 al 2014. Tomado

de Informe a la nación 2017. ...................................................................................... 75

Figura 36. Publicaciones indexadas en Scopus del 2007 al 2015. Tomado de Informe

a la nación 2017. ........................................................................................................ 75

Figura 37. Universidades emblemáticas. Tomado de Informe a la nación 2017. ...... 76

xx

“LA RECAUDACIÓN TRIBUTARIA Y SU INCIDENCIA EN EL SECTOR

SOCIAL: “EDUCACIÓN”, PERÍODO 2011 AL 2016”

Autoras:

Chilán Quimiz Melissa Gianella,

Lucas Choez Angélica Dolores

Tutor: Ing. Yolanda Mariana García Carranza.

RESUMEN

El presente proyecto de investigación denominado “La recaudación tributaria y su

incidencia en el sector social: “Educación”, período 2011 al 2016”, se desarrolló

aplicando una metodología de corte bibliográfico – documental, pues se obtuvo

información directamente de las fuentes como páginas oficiales: Presidencia de la

República, Ministerio de Educación, Servicio de Rentas Internas, entre otras. Una

vez que se logró definir como objetivo general la realización de un análisis de la

recaudación tributaria y la incidencia de ésta en el desarrollo del sector social

“Educación”, se conceptualizaron las teorías o fundamentos relacionados al

Presupuesto General del Estado, la inversión en el sector social de la educación, y el

sistema tributario del país, a fin de establecer la forma de recaudación de la

Administración Tributaria. Una vez aplicados los procesos de la investigación

documental se tabularon los datos en Excel para la elaboración de tablas y figuras

con los resultados. Se concluyó que la inversión en el sector social, llega casi al 50%

de la recaudación tributaria total, ya que constituye un ingreso corriente del

Presupuesto General del Estado, motivo por el que se puede determinar la

importancia de este rubro para el país y para el desarrollo de este sector en

específico.

Palabras clave: recaudación tributaria, Presupuesto General del Estado, política

fiscal, sistema tributario, sector social, educación.

xxi

"TAX COLLECTION AND ITS INCIDENCE IN THE SOCIAL SECTOR:

"EDUCATION", PERIOD 2011 TO 2016"

Authors:

Chilán Quimiz Melissa Gianella,

Lucas Choez Angélica Dolores

Tutor: Ing. Yolanda Mariana García Carranza.

ABSTRACT

The present research project called "Tax collection and its incidence in the social

sector:" Education ", period 2011 to 2016", was developed applying a methodology

of bibliographic - documentary, since information was obtained directly from the

sources as official pages: Presidency of the Republic, Ministry of Education, Internal

Revenue Service, among others. Once it was possible to define as a general objective

the realization of an analysis of the tax collection and the incidence of this in the

development of the social sector "Education", the theories or fundamentals related to

the General State Budget, the investment in the social sector of education, and the

tax system of the country, in order to establish the form of collection of the Tax

Administration. Once the processes of the documentary research were applied, the

data were tabulated in Excel for the elaboration of tables and figures with the results.

It was concluded that the investment in the social sector reaches almost 50% of the

total tax collection, since it constitutes a current income of the General State Budget,

reason for which it is possible to determine the importance of this item for the

country and for the development of this specific sector.

Key words: tax collection, General State Budget, fiscal policy, tax system, social

sector, education.

1

INTRODUCCIÓN

La educación es uno de los puntos más importantes dentro del avance de una

sociedad, porque permite aumentar el nivel de conocimiento de sus habitantes,

enriquecer su cultura, además de crear su propia tecnología, disponer de

conocimiento para la colocación de emprendimiento y mejorar su calidad de vida a

nivel familiar. La influencia de la globalización y la apertura de mercados hacen

relevante que la competitividad en el mundo empresarial haga prescindible que los

habitantes de una nación se especialicen en temas empresariales, técnicas de

producción de bienes y la creación de políticas que fomenten el empleo (OCDE,

2009).

En referencia al Banco Mundial, sobre estadísticas sociales indica que los

gobiernos en general durante los años 1970 al 2016 destinaron 4.41% en sus partidas

presupuestarias de educación con relación al Producto Interno Bruto, siendo su valor

mínimo registrado para el año 2000 de 3.95% y un valor máximo record de 4.88%. A

nivel de América Latina, Ecuador encabeza las estadísticas de los países que mayor

aporta a la educación con 1.67% sobre el PIB; seguido de Brasil con 1.2%. Mientras

que en países del continente africano las estadísticas registran 1% en promedio,

siendo las naciones de Kenya, Malí y Sudáfrica las que sobresalen en estos datos

estadísticos (Banco Mundial, 2017).

Según los datos mostrados en el párrafo anterior, hace prescindible que la

educación forme parte de los rubros de problemas sociales que debe invertir el

Gobierno Nacional, para mejorar la calidad de vida en este caso de los ecuatorianos.

Para la Organización de las Naciones Unidas para la Educación, Ciencia y Cultura

UNESCO, la educación es un derecho congénito de todos los seres humanos a lo

largo de la vida, por lo tanto los estados deben garantizar que se brinde el acceso a

2

todos sus niveles, de ser posible de manera gratuita (Organización de las Naciones

Unidas para la Educación, Ciencia y Cultura, 2011, pág. 5).

En el mundo, 1.500 millones de niños, jóvenes y adultos se encuentran

matriculados en centros de educación inicial, primaria, secundaria y universitaria. La

Constitución de la República del Ecuador, en su capítulo I, artículo 3, sección quinta,

que se refiere a la educación, menciona enfáticamente que es deber inexcusable del

estado asegurar su acceso, ya que esta área es prioritaria en política pública e

inversión estatal, lo que generará un buen vivir, (Asamblea Nacional del Ecuador,

2008)

El estado ecuatoriano, garantiza el acceso a la educación en todos sus niveles

de manera gratuita, pero para que este deber sea cumplido, requiere de un

presupuesto que permita el cubrir los recursos humanos, técnicos, logísticos y

tecnológicos. El Presupuesto General del Estado, incluye los recursos económicos

que financian las diversas actividades o programas que debe cumplir el Gobierno

Nacional. Dicho presupuesto se alimenta de ingresos permanentes o no permanentes.

La Secretaría Nacional de Planificación y Desarrollo, elaboró el Plan

Nacional del Buen Vivir para el período 2013 al 2017 y del 2017 al 2021, en donde

se evidencia la necesidad de que se incremente la inversión en el sector educativo

para mejorar la calidad de los conocimientos de los centros educativos iniciales,

primarios, secundarios y superiores, lo que incide directamente en la sociedad y la

economía., (Secretaría Nacional de Planificación y Desarrollo, SENPLADES, 2018).

El propósito del presente proyecto es analizar la incidencia que tiene la

recaudación tributaria en la inversión social del sector educativo, para ello se

procederá a dividir el trabajo de la siguiente manera:

3

Capítulo I: Planteamiento del problema, en donde se definirán las preguntas

de investigación, hipótesis, objetivos: general y específicos; así como la justificación

tanto teórica, práctica y metodológica del tema a estudiar.

Capítulo II: Marco teórico, con el análisis de las teorías o fundamentos

relacionados al Presupuesto General del Estado, la inversión en el sector social de la

educación, y el sistema tributario del país, a fin de establecer la forma de

recaudación de la Administración Tributaria.

Capítulo III: Metodología, con la definición del tipo, enfoque y diseño de la

investigación, así como la selección de la población y la muestra, para luego escoger

a los instrumentos o herramientas de recolección de datos que permita conocer la

información necesaria para analizar el tema en cuestión.

Capítulo IV: Análisis de los resultados, en donde se expondrán los hallazgos

encontrados durante la investigación. Finalmente se incluirán las conclusiones y

recomendaciones de acuerdo a los objetivos planteados al inicio del proyecto.

4

CAPÍTULO I

1 PLANTEAMIENTO DEL PROBLEMA

1.1 Antecedentes del problema

Uno de los derechos fundamentales del ser humano, necesario para su

desarrollo profesional, personal y ciudadano, es la educación. Ésta puede ser

concebida a partir de dos puntos de vista: el del consumo y la inversión. Es un

consumo cuando tiene la capacidad de producir beneficios de manera inmediata,

utilizando ciertos bienes y servicios, para satisfacer ciertas necesidades; mientras que

como inversión, se emplea capital que permite tener un beneficio en el futuro, se

establece de acuerdo al rendimiento, esto quiere decir que mientras más educación se

tenga se obtendrá un salario mayor, (Fermoso, 1997).

De acuerdo a los artículos desarrollados por el Banco Mundial, en su sección:

“Entendiendo la pobreza” que para que los países en vías de desarrollo puedan crecer

económicamente se debe invertir sobre todo en la instrucción superior, con ello

generarán más beneficios para el desarrollo de nuevas tecnologías. Para que esto sea

posible, se requiere que los sistemas educativos se manejen estratégicamente,

transformando las ofertas educativas, incrementando el nivel de financiamiento y la

participación del Estado en estos procesos con calidad y equidad, (Banco Mundial,

2017).

Para ello, se definieron mecanismos para obtener recursos que permitan

invertir en los sectores sociales, como una prioridad para el Estado Ecuatoriano. La

Ley para la Equidad Tributaria del 2008, marcó el inicio de una nueva forma de

generar ingresos para las arcas fiscales y a su vez para la inversión en la educación.

Hasta el período 2008, la educación del Ecuador se consideraba como

deficiente. La aplicación de la nueva Constitución priorizó la inversión en este

5

sector, mejorando ciertos aspectos de infraestructura, tecnología, contratación de

docentes capacitados adecuadamente. Sin embargo, aún persisten las deficiencias, si

bien el presupuesto para la educación se incrementó en un 97% aproximadamente,

no se ha logrado establecer soluciones efectivas en estos temas.

Por este motivo es importante conocer la afectación que tiene la recaudación

de impuestos en la asignación de recursos al sector educativo, para determinar su

relación y comprender la necesidad de crear alternativas sostenibles para mejorar la

calidad de este sector en el país.

1.2 Planteamiento del problema

Para que cualquier país se desarrolle económica y socialmente, es necesario

que sus gobernantes inviertan en el capital humano, con el ánimo de que se nutran de

los conocimientos necesarios para que se generen nuevas oportunidades de

crecimiento en el futuro. La Organización de las Naciones Unidas para la Educación,

Ciencia y Cultura UNESCO menciona que las naciones que poseen poca o nula

inversión educativa, reducen sus probabilidades de ser competitivos ante el mundo,

por lo que el Estado Ecuatoriano ha tomado medidas estratégicas que promuevan

mejoras que incrementen la calidad del sector, (Organización de las Naciones Unidas

para la Educación, Ciencia y Cultura, 2011).

1.2.1 Pregunta de investigación.

¿Cuál es la incidencia de la recaudación tributaria en el Presupuesto General

del Estado Ecuatoriano en la inversión social del sector educativo durante el

período 2011 al 2016?

6

1.3 Sistematización del problema

¿Cómo se establece la recaudación de impuestos y la asignación de recursos

del Presupuesto General del Estado hacia los sectores sociales?

¿De qué manera ha variado la recaudación tributaria del 2011 al 2016?

¿Cómo impacta la recaudación tributaria para el sector educativo en el

Presupuesto General del Estado?

1.3.1 Hipótesis de la investigación.

El incremento de la recaudación tributaria, generó una mayor inversión en el

sector social educativo del Ecuador.

1.3.2 Objetivo general.

Analizar la recaudación tributaria y su incidencia en el desarrollo del sector

social “Educación” del país durante los períodos 2011 al 2016.

1.3.3 Objetivos específicos.

Sistematizar los fundamentos teóricos y metodológicos, relacionados a las

políticas tributarias y sociales.

Medir el nivel de recaudación tributaria de los períodos 2011 al 2016.

Establecer la incidencia de la recaudación tributaria en el presupuesto

asignado al sector social “Educación”.

7

1.3.4 Justificación de la investigación.

1.3.4.1 Justificación teórica.

La presente investigación nace con el ánimo de conocer cuánto invierte el

Gobierno Nacional del Ecuador en el sistema educativo, haciendo una relación entre

el incremento de impuestos de los últimos años y el monto del presupuesto que se

asigna para este sector social, tema que no ha sido tratado durante la última década y

que podría aportar a conocer si se han realizado inversiones efectivas o no.

Establecer una relación entre la recaudación tributaria vs la inversión en este

sector social, puede ser una alternativa para determinar si existe un vínculo entre el

desarrollo social con el aporte que realizan los individuos y empresas a la economía

del país.

1.3.4.2 Justificación práctica.

Para comprender la situación del sector educativo, se debe entender cómo se

obtienen los recursos para ejecutar los proyectos y cubrir las necesidades. La

sociedad podrá evidenciar el destino de sus impuestos y cómo el Gobierno invierte

en la población para lograr mejorar la calidad de los servicios y el acceso a este

derecho. Con el desarrollo del presente proyecto, se reconocerá la importancia de

este tema, para reflejar que la educación es un factor primordial y relevante para el

desarrollo económico y social del país.

1.3.4.3 Justificación metodológica.

Para obtener la información relacionada a la recaudación de impuestos y a la

inversión en educación, es necesario aplicar métodos que permitan la recolección de

datos de manera certera. Por lo tanto, se aplicará una metodología bibliográfica

8

documental, en donde por medio de la observación de campo se podrá realizar una

revisión de las cifras y antecedentes del tema.

1.3.5 Viabilidad del estudio.

El presente estudio es viable ya que la información se encuentra disponible y

pública, tanto la relacionada a la recaudación tributaria en la página del Servicio de

Rentas Internas (estadísticas) y del Presupuesto General del Estado en el Ministerio

de Economía y Finanzas.

El período de tiempo del estudio será de 2011 al 2016. Para analizar los

fundamentos teóricos se revisarán libros, documentos y otros artículos relacionados

con la recaudación de impuestos y la inversión en educación. En el marco legal, se

expondrán los decretos o resoluciones nacionales e internacionales que hacen

referencia al tema de tesis.

9

CAPÍTULO II

2 MARCO TEÓRICO

2.1 Antecedentes teóricos

Según el autor Luna en su trabajo de titulación, cuyo objetivo principal

consistía en realizar una descripción y análisis sobre la construcción y ejecución de

las políticas educativas que se mantuvieron en este sector social durante los años

1950 y 2012, en donde se concluyó que durante sesenta años de historia ha sido

complejo el desarrollo de políticas educativas en el país, ya que ha requerido de la

intervención de actores políticos, sociales y culturales en el proceso, pero hasta el día

de hoy persisten ciertos problemas que se originaron en el tiempo de su creación,

(Luna Tamayo, 2014).

Además Celi G., que buscaba analizar el comportamiento de la educación

sobre los diferentes sistemas económicos en los últimos dieciséis años, determinó

que existe un impacto directo de la educación sobre el crecimiento económico,

debido a que un aumento del nivel de escolarización influye notablemente sobre la

productividad de los ciudadanos, dando como resultado el incremento por factores

como el trabajo, capital, tecnología, etc., (Celi García, 2016).

Por otro lado Briones R., Rivas R., Viteri N., y Estrada A., mencionan que la

educación es fundamental para lograr el progreso de un país, le permite avanzar para

convertirse en una sociedad libre con igualdad de oportunidades. Por lo tanto, si el

Estado es proveedor de los servicios educativos debe enfocarse en planificar y

diseñar de manera constante políticas para atraer y mantener nuevos talentos al

sistema educativo, velando por una inversión eficiente de los recursos que potencien

las capacidades de profesores y alumnos, (Briones Rugel, Rivas Requena, Viteri

Narváez, & Estrada Aguilar, 2011).

10

También, Aguilar B., en su proyecto buscaba determinar de qué manera

contribuye el incremento de la inversión educativa en la sociedad ecuatoriana,

encontrando que la educación en el Ecuador, ha ido mejorando a través del tiempo,

tanto en infraestructura como en la calidad de enseñanzas, además que la gratuidad

es un logro que se debería conservar pues influye en el progreso de los ciudadanos,

(Aguilar Baque, 2014),

Estos trabajos anteriormente citados, muestran la necesidad de hacer un

nuevo estudio relacionado a la inversión pública en el sector educativo, para conocer

la importancia e incidencia de la recaudación tributaria en la conservación tanto de la

gratuidad, como en la construcción de otras instituciones que permitan garantizar el

acceso a la educación como derecho humano de los ecuatorianos.

2.1.1 La educación.

La educación es uno de los pilares fundamentales del desarrollo económico y

social de los países, los cuales refuerzan su “buen vivir” a través de la innovación y

exportación de su capital intelectual. La relación que tiene la recaudación tributaria

con la inversión en el sector educativo, es un tema de interés para la ciudadanía, pues

la Constitución de la República del Ecuador hace hincapié en la promoción de la

justicia social, la equidad y la redistribución de la riqueza.

2.1.1.1 La economía de la educación.

Se conoce como economía de la educación a la rama de economía que se

encarga de analizar los procesos educativos por medio de teorías, conceptos y

métodos a fin de comprender los factores económicos de la educación. Grao & Ipiña,

(1996), explican que la educación es un input del crecimiento económico, por lo que

11

se deben evaluar sus niveles de eficiencia y eficacia, para impulsar los objetivos de

política económica y social, (Grao & Ipiña, 1996).

Por otro lado, Kleiman indica que es una disciplina económica que por medio

de un instrumental analítico puede analizar el sistema educativo y las relaciones de

este con la economía y la sociedad, (Kleiman, 1967). Sin embargo, Oroval ha

desarrollado el concepto de que es una conducta por medio de la que se analizan las

leyes de producción, distribución, consumo de bienes y servicios, finalmente de las

consecuencias socioeconómicas, determinando elementos como: eficacia económica,

capital humano, financiación, distribución, equidad, mano de obra y eficiencia,

(Oroval, 1996).

Finalmente, Morduchowicz explicó que la economía de la educación es un

estudio en donde se demuestra de qué manera los hombres y la sociedad eligen el

uso de su dinero, empleando recursos para producir formación en el desarrollo de sus

conocimientos, habilidades, etc., (Morduchowicz, 2004).

2.1.2 La política fiscal.

La política fiscal son “las medidas del gobierno que se relacionan con el nivel

de compras del Estado, con el nivel de transferencias y con la estructura impositiva”

(Startz, 2004). Esto implica que se relacionen de forma directa con la elaboración de

presupuestos de ingresos, egresos y fuentes de financiamiento, etc., por medio de la

imposición de tributos con la finalidad de ejecutar obras y proyectos para beneficio

de los habitantes, (Constitución Política de la República del Ecuador, 2008).

Los recursos que se generen a través de la recaudación fiscal, deben dirigirse

hacia los sectores sociales principalmente, pese a ello, este punto ha pasado

12

desapercibido desde el inicio del país como República. Parte de los objetivos de esta

política fiscal son:

La redistribución de la riqueza,

El incentivo a la producción nacional,

El aseguramiento de la soberanía alimentaria y energética,

La integración de las culturas,

El impulso del empleo pleno y la valoración de todas las formas de trabajo,

Asegurar la estabilidad económica,

Impulsar al Ecuador con una sociedad ambientalmente responsable.

Además se menciona que las finanzas públicas deben manejarse de manera

sostenible, responsable y transparente, procurando brindar estabilidad económica a

los ciudadanos. Así mismo, los egresos considerados como permanentes deben

financiarse con ingresos permanentes, pero los correspondientes a salud, educación y

justicia, al considerarse como prioritarios, pueden financiarse con ingresos no

permanentes, (Constitución Política de la República del Ecuador, 2008).

2.1.2.1 Instrumentos de la política fiscal.

Como instrumentos de la política fiscal, se conocen a las políticas fiscales

discrecionales y los estabilizadores automáticos.

Las Políticas Fiscales Discrecionales.- Son las obras públicas, los planes de

empleo y formación, los programas de transferencias y la modificación de los

tipos impositivos.

Los Estabilizadores Automáticos.- Son los impuestos proporcionales,

progresivos, aportes a la seguridad social y los subsidios de desempleo (Triviño,

2014).

13

2.1.2.1.1 Los tributos.

Se conocen como tributos a los ingresos públicos de derecho público, que

consisten en las prestaciones pecuniarias impuestas de manera obligatorias, de forma

unilateral y exigidas por administración pública, que tienen como características

principales su nivel de coactivos, pecuniarios, y contributivos, (Flores Soria, 2007).

2.1.2.1.2 Los impuestos.

De acuerdo a la Administración Tributaria los impuestos se clasifican por su

cálculo y recaudación: en directos, indirectos, reales, personales, internos, externos,

ordinarios, proporcionales; y progresivos. Se consideran como directos cuando el

contribuyente los asuma y no pueda transferirlos a terceros. Mientras que son

considerados indirectos siempre que se traslade la carga impositiva a otro

contribuyente. Son reales si gravan un objeto o situación particular. Son personales si

gravan el porcentaje dependiendo de la situación económica del contribuyente,

(Servicio de Rentas Internas, SRI, 2018).

Por otro lado, los internos son los que se generan en un determinado país o

territorio y externos si se habla de comercio internacional. Los ordinarios, son los

que se presupuestan por el Estado, y los extraordinarios los que se imponen cuando

se presenta alguna emergencia nacional. Los impuestos proporcionales son aquellos

que generan cuotas iguales de acuerdo a la base impositiva y son progresivos cuando

van en aumento de acuerdo a la base imponible, (Servicio de Rentas Internas, SRI,

2018).

14

2.1.3 El sistema tributario.

Se denomina sistema tributario, al conjunto de impuestos, tasas y

contribuciones que recauda el Estado, a través de las gestiones de las entidades

públicas a las que son delegadas estas competencias, cuya misión es obtener recursos

para nutrir los fondos del Presupuesto General del Estado. Según lo estipula la

Constitución de la República en su sección quinta, Régimen Tributario, en el Art.

300, este sistema se basa en los principios de “generalidad, progresividad, eficiencia,

simplicidad administrativa, irretroactividad, equidad, transparencia y suficiencia

recaudadora”, priorizando los impuestos directos y progresivos, (Servicio de Rentas

Internas, SRI, 2018).

2.1.4 La recaudación tributaria.

Según el Servicio de Rentas Internas SRI, los principales impuestos

recaudados en el país son los siguientes:

Impuesto a la Renta,

Impuesto al Valor Agregado,

Impuesto a la Salida de Divisas,

Impuesto a los Consumos Especiales, (Servicio de Rentas Internas del Ecuador,

SRI, 2018).

2.1.4.1 Impuesto al Valor Agregado (IVA).

Este impuesto grava a las transferencias locales o a las importaciones ya sean

de bienes muebles o servicios, en cualquier etapa de su comercialización. Las

personas sujetas al pago de este impuesto son todas las personas y sociedades

dedicadas a la prestación de servicios o que realicen transferencias o importaciones

15

de bienes. La Ley del Régimen Tributario Interno contempla el uso de crédito

tributario en ciertos casos para quienes hayan cancelado este valor. Los agentes de

retención del impuesto están en la obligación de realizar una retención del IVA

según lo estipula la ley, (Servicio de Rentas Internas, SRI, 2018).

Su pago se presenta según el caso: mensual, para las transacciones que

gravan una tarifa y semestral, si las transacciones son gravadas con tarifa 0%. Las

bases para el cálculo del impuesto cuando son transacciones locales son los precios

de venta, ya sea de los bienes o servicios, incluido otros impuestos, tasas y otros

gastos relacionados, menos los descuentos y las devoluciones. Cuando son

importaciones la base imponible es la suma de los valores del costo, seguro y el flete,

más los impuestos, aranceles, tasas, derechos y recargos incluidos en la declaración

de importación, (Servicio de Rentas Internas, SRI, 2018).

Las tarifas vigentes en la actualidad son el 0% y el 12%. Sin embargo, en el

período 2016 para el mes de junio, la tarifa del 12% pasó a incrementarse en dos

puntos porcentuales pasando a ser del 14% por la Ley de Solidaridad y

Corresponsabilidad con Manabí y Esmeraldas, pero volvió a su tarifa original para

junio del 2017. Además, hay transferencias que no son objeto del IVA las cuales se

detallan en la Ley de Régimen Tributario Interno, (Servicio de Rentas Internas, SRI,

2018).

2.1.4.2 Impuesto a la Renta (IR).

Según el artículo N°. 2 de la Ley Orgánica de Régimen Tributario Interno y

el artículo N°. 1 del Reglamento para la aplicación Ley de Régimen Tributario

Interno, que este impuesto es aplicable sobre los ingresos que perciban tanto las

personas naturales, las sucesiones indivisas y las sociedades, sean estas nacionales o

16

extranjeras, teniendo como base las rentas correspondientes a un ejercicio impositivo

completo, esto es del 1 de enero al 31 de diciembre.

La declaración de este impuesto es obligatoria, sea que los contribuyentes se

encuentren o no domiciliados en el país, de acuerdo a los resultados que obtengan de

las actividades económicas. La base imponible para el cálculo del impuesto a la renta

para personas naturales, se da tomando los ingresos gravados menos las

devoluciones, descuentos, costos, gastos y deducciones, que sean imputables a

dichos ingresos. Mientras que para las sociedades, se aplican las siguientes tarifas:

Ingresos gravables obtenidos por sociedades constituidas en el Ecuador, así como

por las sucursales de sociedades extranjeras domiciliadas en el país y los

establecimientos permanentes de sociedades extranjeras no domiciliadas

aplicarán la tarifa del 22% sobre su base imponible (Servicio de Rentas Internas,

SRI, 2018).

La tarifa impositiva será del 25% cuando la sociedad tenga accionistas, socios,

partícipes, constituyentes, beneficiarios o similares residentes o establecidos en

paraísos fiscales o regímenes de menor imposición con una participación directa

o indirecta, individual o conjunta, igual o superior al 50% del capital social o de

aquel que corresponda a la naturaleza de la sociedad (Servicio de Rentas

Internas, SRI, 2018).

Cuando la mencionada participación de paraísos fiscales o regímenes de menor

imposición sea inferior al 50%, la tarifa de 25% aplicará sobre la proporción de

la base imponible que corresponda a dicha participación, de acuerdo a lo

indicado en el reglamento (Servicio de Rentas Internas, SRI, 2018).

Se aplicará la tarifa del 25% a toda la base imponible de la sociedad que

incumpla el deber de informar sobre la participación de sus accionistas, socios,

17

participes, constituyentes, beneficiarios o similares, conforme lo que establezca

la normativa tributaria vigente; sin perjuicio de otras sanciones que fueren

aplicables (Servicio de Rentas Internas, SRI, 2018).

2.1.4.3 Salida de Divisas (ISD).

Este impuesto grava el valor de las operaciones y transacciones realizadas en

el extranjero, sea que intervengan o no las instituciones que pertenecen al sistema

financiero. Su base imponible, se encuentra formada por los montos de las divisas

transferidas, acreditadas, depositadas, o enviadas por cualquier otro mecanismo de

extinción de obligaciones cuando sean ejecutadas en el exterior. Para el caso de las

presunciones la base imponible se calculará en función del pago satisfecho con

recursos del exterior o de la divisa no retornada producto de exportaciones

respectivamente (Servicio de Rentas Internas, SRI, 2018).

2.1.4.4 Impuesto a los Consumos Especiales (ICE).

Este impuesto grava a bienes y servicios, ya sean estos nacionales o

importados, según lo establecer la Ley de Régimen Tributario Interno en su artículo

82. Este impuesto es pagado por las personas naturales o jurídicas que sean

fabricantes de bienes gravados con este impuesto; los contribuyentes que realicen

importaciones de bienes gravados con este impuesto; contribuyentes que presten

servicios gravados (Servicio de Rentas Internas, SRI, 2018)

2.1.5 El Presupuesto General del Estado.

El Presupuesto General del Estado es una herramienta que se compone de las

estimaciones de los ingresos y de los gastos que se realizan durante un año corriente

18

en el país, deberá ser ajustado según las actividades que se planifiquen dentro del

Plan Nacional de Desarrollo. Cada entidad pública maneja su presupuesto, así el

Gobierno Central controla el PGC que es parte del Presupuesto General del Estado,

(PGE) y es administrado por el Gobierno y sus instituciones, por medio del

Ministerio de Finanzas (Constitución Política de la República del Ecuador, 2008).

Con el ánimo de que los ingresos sean administrados de manera correcta para

el financiamiento de los gastos, el Gobierno a través de sus políticas debe priorizar

sus decisiones para la reducción de la pobreza y la falta de equidad social. Las

entidades estatales, deben detectar sus necesidades para administrar eficientemente

sus recursos, (Constitución Política de la República del Ecuador, 2008).

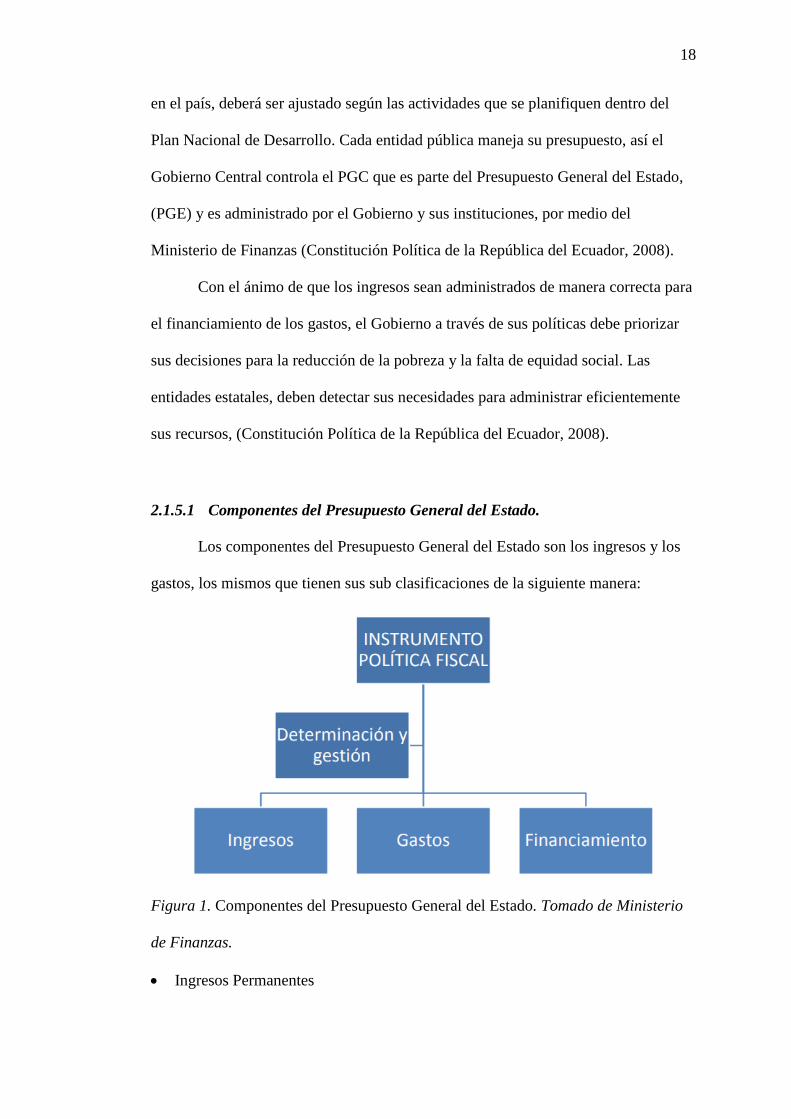

2.1.5.1 Componentes del Presupuesto General del Estado.

Los componentes del Presupuesto General del Estado son los ingresos y los

gastos, los mismos que tienen sus sub clasificaciones de la siguiente manera:

Figura 1. Componentes del Presupuesto General del Estado. Tomado de Ministerio

de Finanzas.

Ingresos Permanentes

19

Los ingresos permanentes son los que se generan durante un período, y son

predecibles. Por ejemplo los ingresos por tributos como el IVA, el ICE, el Impuesto

a la Renta, a la Salida de divisas, las tasas aduaneras, entre otros, (Ministerio de

Finanzas, 2017).

Ingresos No Permanentes

Los ingresos no permanentes son aquellos que no son predecibles, pues son

esporádicos. Entre ellos se encuentran los ingresos por venta de activos, créditos

adquiridos, y otros, (Ministerio de Finanzas, 2017).

Gastos Corrientes

Son gastos destinados para adquirir bienes y servicios para la ejecución de

actividades operacionales y para las transferencias corrientes, (Ministerio de

Finanzas, 2017).

Gastos en Personal

Constituyen los gastos por sueldos de los colaboradores contratados en el

servicio público, (Ministerio de Finanzas, 2017).

Prestaciones de la Seguridad Social

Son dirigidos para las prestaciones de la Seguridad Social, según las normas

legales, las mismas que incluyen las pensiones para los jubilados, el seguro

campesino y subsidios, ya sean por enfermedad o maternidad, los fondos de

vivienda, contingencia y fondos de reserva, (Ministerio de Finanzas, 2017)

Bienes y Servicios de Consumo

Trata de los productos (bienes o servicios) que requieren las instituciones

para su normal funcionamiento, (Ministerio de Finanzas, 2017).

Gastos Financieros y otros Gastos

20

Son los desembolsos por la cancelación de intereses, descuentos, pago de

comisiones y otros gastos generados de la deuda pública a nivel interno o externo.

Incluyen impuestos, seguros, tasas, comisiones y contribuciones, (Ministerio de

Finanzas, 2017).

Transferencias Corrientes

Los beneficiarios de las donaciones o subvenciones las instituciones privadas,

entidades sin fines de lucro, entre otras, no se incluyen las transferencias realizadas a

las entidades del Gobierno Central, pero si se consideran las cuotas o convenios

generados con las instituciones, nacionales o extranjeras.

Gastos de Producción

Incluyen los gastos del personal, servicios, y demás, por la producción de

bienes y servicios, (Ministerio de Finanzas, 2017).

Gastos de inversión

Se relacionan con el financiamiento de proyectos de inversión de las

entidades estatales, que son aprobados por la Secretaría Nacional de Planificación y

Desarrollo, SENPLADES. Aquí si se incluyen los gastos de personal, la adquisición

de bienes y servicios, obras, transferencias, donaciones y demás rubros de la

inversión (Ministerio de Finanzas, 2017).

Gastos de Capital

Incluyen la compra de activos, bienes muebles e inmuebles, ya sean tangibles

e intangibles, necesarios para el cumplimiento de los objetivos programados en las

entidades públicas, (Ministerio de Finanzas, 2017).

Aplicación del financiamiento

21

Son los valores destinados al pago de la deuda del Estado, entre las que se

encuentran las amortizaciones y las obligaciones por pagar de ejercicios anteriores,

(Ministerio de Finanzas, 2017).

2.2 Marco contextual

2.2.1 La educación a nivel mundial.

De acuerdo con la información proporcionada por la Organización para la

Cooperación y el Desarrollo Económico OCDE, entre los años 2005 al 2013, el gasto

público en educación evolucionó como porcentaje del PIB, como se puede observar

en la figura a continuación, las medias de los países de la OCDE y de la Unión

Europea, han sido similares durante estos períodos, (Ministerio de Educación,

Cultura y Deporte Español, 2016).

Figura 2. Evolución del gasto público en educación como porcentaje del PIB (2005-

2013), Tomado de OCDE, 2016.

Generalmente, los países destinan la gran mayoría de sus recursos públicos

en la educación secundaria, seguido por la primaria y finalmente la terciaria. Esto

ocurre por las tasas de escolarización y la situación demográfica de la población.

22

A continuación se muestran cifras relacionadas con la inversión en el gasto

público en educación, en donde se puede evidenciar que en España para la educación

primaria se invierte un 2,5%; Alemania un 1,4%; en Italia 2,0%; y en Francia un

2,0%. Mientras que en otros países como Japón llegó al 2,9%; en Suecia 3,3% y en

Estados Unidos 3,8%. Para la educación secundaria España destina el 3,5%; Japón

3,4%; Italia un 3,5%. En cuanto la educación terciaria se invierte en España el 2,1%;

Italia un 1,6%, Portugal 1,8%; Japón 1,8%, Francia 2,2%; Alemania 2,9%, Estados

Unidos 4,0% y Suecia 3,7%, (Ministerio de Educación, Cultura y Deporte Español,

2016).

Figura 3. Gasto público en educación, como porcentaje del gasto público total, por

nivel de formación (2013), Tomado de OCDE, 2016.

Para el año 2013, los países de la OCDE invierten en promedio el 55% de los

fondos públicos en educación, siendo estos recursos de los Gobiernos Centrales; el

22% de los fondos regionales, y el otro 22% de los fondos locales. La Unión

Europea, posee cifras similares, esto es 61%, 18% y 21%, (Ministerio de Educación,

Cultura y Deporte Español, 2016).

Los países que invierten más recursos públicos centralizados, son Irlanda y

Chile. Mientras que los más descentralizados, son España, Alemania y Noruega. A

continuación se muestra la figura 20 relacionado para una mejor comprensión del

23

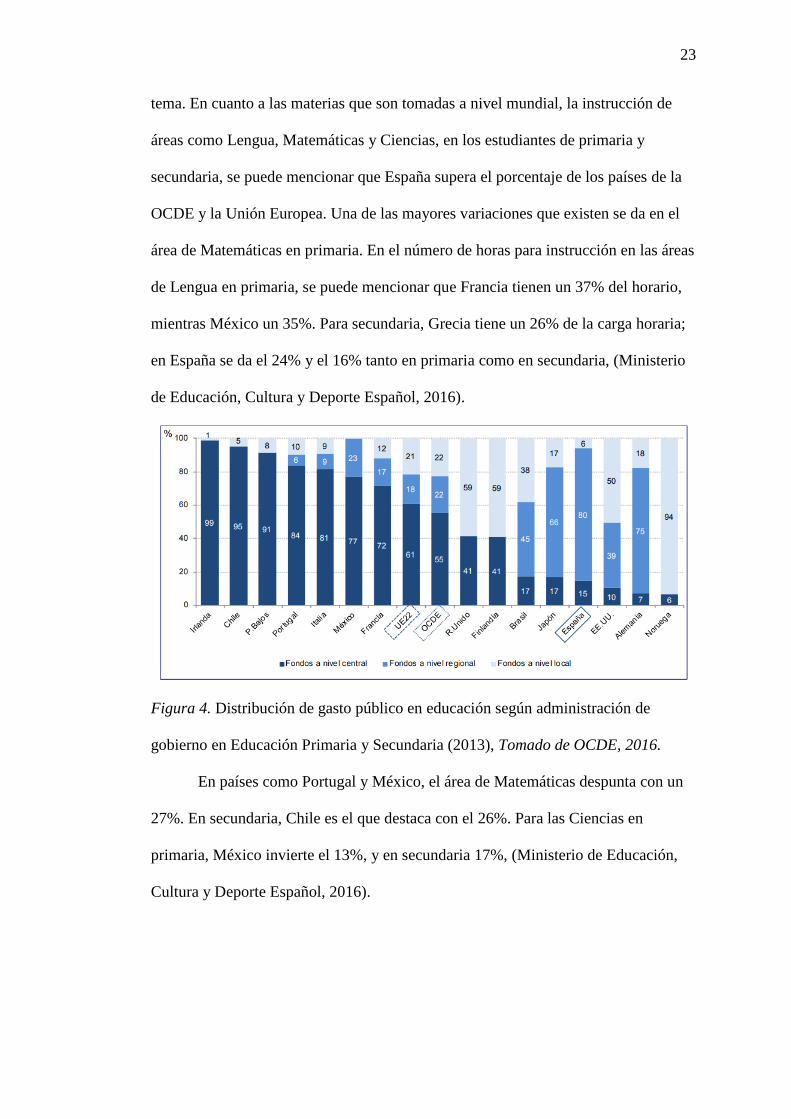

tema. En cuanto a las materias que son tomadas a nivel mundial, la instrucción de

áreas como Lengua, Matemáticas y Ciencias, en los estudiantes de primaria y

secundaria, se puede mencionar que España supera el porcentaje de los países de la

OCDE y la Unión Europea. Una de las mayores variaciones que existen se da en el

área de Matemáticas en primaria. En el número de horas para instrucción en las áreas

de Lengua en primaria, se puede mencionar que Francia tienen un 37% del horario,

mientras México un 35%. Para secundaria, Grecia tiene un 26% de la carga horaria;

en España se da el 24% y el 16% tanto en primaria como en secundaria, (Ministerio

de Educación, Cultura y Deporte Español, 2016).

Figura 4. Distribución de gasto público en educación según administración de

gobierno en Educación Primaria y Secundaria (2013), Tomado de OCDE, 2016.

En países como Portugal y México, el área de Matemáticas despunta con un

27%. En secundaria, Chile es el que destaca con el 26%. Para las Ciencias en

primaria, México invierte el 13%, y en secundaria 17%, (Ministerio de Educación,

Cultura y Deporte Español, 2016).

24

Figura 5. Número de horas de instrucción por asignatura (2016), Tomado de OCDE,

2016.

Sobre el tamaño de la población de estudiantes por clase, en España el

promedio en primaria es de 21 alumnos; de igual forma en los países de la OCDE, y

apenas uno menos en la Unión Europea, (Ministerio de Educación, Cultura y

Deporte Español, 2016).

Mientras que en secundaria, corresponde a 25 el número de estudiantes, 23 y

21 en la OCDE y en la UE, respectivamente. Como se puede observar existen

grandes diferencias entre los países, según la media de alumnos por clase en las dos

etapas educativas. En primaria, los países con un número menor de alumnos son

Suecia, Finlandia, México e Italia, con 18, 19, 19 y 20 respectivamente. Por otro

lado, los que tienen un mayor número de estudiantes son Chile, Japón y Reino

Unido, con 29, 27 y 26 respectivamente, (Ministerio de Educación, Cultura y

Deporte Español, 2016).

Acerca de la educación secundaria, los países que tienen un menor promedio

de estudiantes por clase son Finlandia y Reino Unido, con apenas 20 alumnos, y los

más elevados se encuentran en Japón y Chile, con 32 y 30 alumnos, (Ministerio de

Educación, Cultura y Deporte Español, 2016).

25

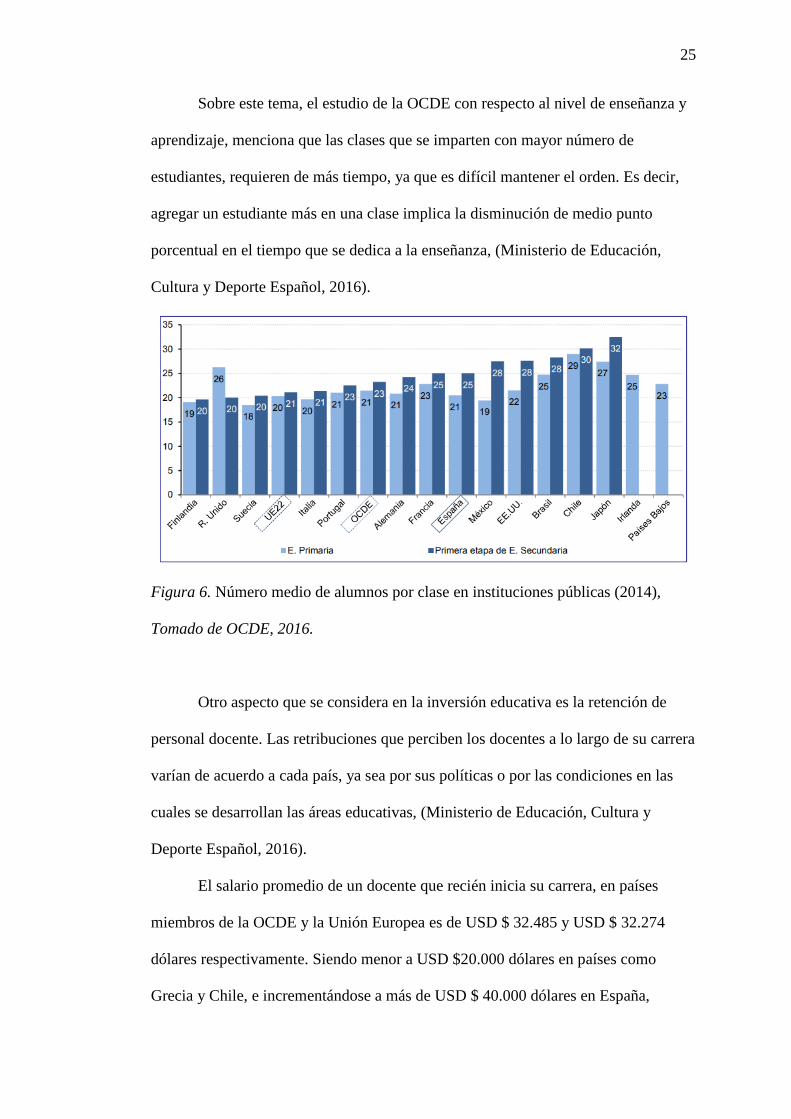

Sobre este tema, el estudio de la OCDE con respecto al nivel de enseñanza y

aprendizaje, menciona que las clases que se imparten con mayor número de

estudiantes, requieren de más tiempo, ya que es difícil mantener el orden. Es decir,

agregar un estudiante más en una clase implica la disminución de medio punto

porcentual en el tiempo que se dedica a la enseñanza, (Ministerio de Educación,

Cultura y Deporte Español, 2016).

Figura 6. Número medio de alumnos por clase en instituciones públicas (2014),

Tomado de OCDE, 2016.

Otro aspecto que se considera en la inversión educativa es la retención de

personal docente. Las retribuciones que perciben los docentes a lo largo de su carrera

varían de acuerdo a cada país, ya sea por sus políticas o por las condiciones en las

cuales se desarrollan las áreas educativas, (Ministerio de Educación, Cultura y

Deporte Español, 2016).

El salario promedio de un docente que recién inicia su carrera, en países

miembros de la OCDE y la Unión Europea es de USD $ 32.485 y USD $ 32.274

dólares respectivamente. Siendo menor a USD $20.000 dólares en países como

Grecia y Chile, e incrementándose a más de USD $ 40.000 dólares en España,

26

Noruega, Estados Unidos y Alemania, (Ministerio de Educación, Cultura y Deporte

Español, 2016).

Quienes se encuentran en la escala más alta de retribuciones, perciben como

promedio en la OCDE y la Unión Europea USD $ 53.557 y USD $ 52.058 dólares

respectivamente, siendo menos de USD $ 46.000 dólares en países como Finlandia o

Suecia, y llegando a más de USD $ 65.000 dólares en Irlanda, Países Bajos y

Alemania, (Ministerio de Educación, Cultura y Deporte Español, 2016).

Figura 7. Salarios reglamentarios anuales de los profesores en instituciones públicas,

en equivalente a dólares estadounidenses convertidos mediante PPA, Tomado de

OCDE, 2016.

2.2.2 La inversión educativa en Ecuador.

En el Ecuador, la inversión educativa comenzó durante la primera mitad del

siglo XX, cuando la educación fiscal fue consolidada con el apoyo y creación de

leyes a favor de la matriculación para la instrucción primaria. En el año de 1947, el

porcentaje de niños en edad escolar que fueron matriculados fue del 86%, así se

iniciaron las expansiones para el incremento de la matriculación primaria,

promoviendo los conocimientos laico por medio de los profesores normalistas.

27

Existían 329.345 niños en edad escolar, de los cuales 284.182 fueron matriculados y

243.617 tenían asistencia a clases, (Luna Tamayo, 2014).

Durante el primer Censo Nacional realizado en el país en el año de 1950, se

obtuvieron estos datos que fueron determinantes a la hora de que los Gobiernos

tomaran decisiones con respecto a este derecho universal. Una vez que llega al

Gobierno el Dr. Velasco Ibarra, se puso un empeño especial en el acceso a la

educación rural, por la gran cantidad de personas que vivían en la zona. Así, de las

3.189 escuelas primarias existentes en el país, 2.579 se encontraban en el campo. A

pesar de aquello, las instituciones sólo tenían la capacidad para educar con pensum

académico hasta el cuarto año de educación básica, lo que dejaba excluidos a los

menores, generando una desventaja en relación a los niños que vivían en la zona

urbana que sí gozaban de sus seis años de estudio y que podían acceder con ello al

nivel secundario y posteriormente al universitario, (Luna Tamayo, 2014).

En la sociedad ecuatoriana de la época, existía una marcada discriminación y

prejuicios hacia el sector indígena, lo que repercutía en los temas educativos.

Además se dijo que la Iglesia Católica, tenía una incidencia negativa ya que una gran

cantidad de párrocos se oponían a brindarles educación a los indígenas, (Luna

Tamayo, 2014).

Sobre la calidad en el tema educativo, la “Reforma Velasquista” se enfocó en

mejorar los planes de estudio, sobre todo los de nivel secundario, diversificándolos

de la siguiente manera:

Bachillerato en Humanidades Modernas y Clásicas,

Bachillerato en Humanidades y Ciencias de la Educación,

Colegios de Comercio y Administración,

Colegios de Artes Manuales y Técnica Industrial,

28

Colegios de Manualidades Femeninas.

Además, se elaboraron planes de estudio para jardines de infantes, colegios

agrícolas y escuelas primarias.

Por otro lado, se impulsaron procesos para dotar a las instituciones de

material educativo, y capacitación de los docentes, despertando la iniciativa y la

actitud positiva de los profesores hacia las reformas impuestas. Se buscó construir

escuelas cercanas a las comunidades, y vincular la educación a los aspectos medio

ambientales, (Luna Tamayo, 2014).

Hasta el año de 1974, la Junta Militar reformó otros aspectos educativos, en

relación a la coyuntura política y social existente en la época, elaborando una

planificación enfocada a la transformación del sistema de educación. Sin embargo,

las tasas de analfabetos mayores de 15 años, era de un 32,69%; deserción de la

educación primaria de 80%; alumnos que repetían años lectivos en un 18%, y acceso

al nivel secundario de 16,2% con una deserción del 60%, (Luna Tamayo, 2014).

Al retomar el gobierno Velasco Ibarra, se orientó a resolver las problemáticas

anteriormente expuestas por medio de la consecución de objetivos como:

“Educación para todos.

Impulso creador en el Plan Ecuatoriano de Educación.

Racionalización de los recursos existentes.

Ampliación del Plan de Construcciones Escolares.

Centralización de las ayudas para estudios.

Jornadas Culturales.

Restablecimiento del principio de autoridad”. (Arroyo Robelly, 1969. P. XII)

El logro de este gobierno, fue el incremento de la matriculación escolar, en el

nivel secundario y universitario, que pasó de 30.7% en 1972 al 43.8% en 1977 en los

29

colegios, es decir, 267.925 matriculados en 1972 y 427.994 en 1977. Para el caso de

las instituciones universitarias, estas pasaron del 9.0% en 1972 al 22.6% en 1977. El

ciclo básico secundario pasó de 178.392 matriculados en 1972 a 285.876 en 1977,

mientras que en el ciclo diversificado de secundaria, las cifras pasaron de 89.533 en

1972 a 142.118 en 1977. Los Colegios Normales cerraron, y la demanda de docentes

en educación media y superior incrementó el nivel de matrículas en las

universidades, específicamente en las Facultades de Ciencias de la Educación para

profesores de colegio y universidades, (Luna Tamayo, 2014).

2.3 Marco legal

2.3.1 Normativa jurídica.

2.3.1.1 Constitución del Ecuador.

De acuerdo con la Constitución de Montecristi, el Título I: “Elementos

constitutivos del Estado”, en el capítulo I, artículo 3, se menciona que es un deber

primordial del Estado garantizar los derechos que establece la carta magna, entre los

que se encuentran la alimentación, la salud, el agua, la seguridad social, con la

finalidad de desarrollar de manera equitativa y solidaria procesos autónomos, libre

de corrupción, (Constitución de la República del Ecuador, 2008, págs. 16 - 17).

Dentro del Título II: “Derechos”, Sección quinta, “Educación”, se puede

observar el artículo 26, en donde se resalta el derecho de los ciudadanos a la

educación a lo largo de su vida, además de exponerlo como un deber inexcusable del

Estado que garantiza la equidad, la inclusión social y condiciones para alcanzar el

buen vivir,

Mientras que el artículo 27, trata acerca del enfoque que se le da a la

educación, ya que implica un respeto hacia los individuos, derechos humanos, medio

30

ambiente y democracia. Por otro lado el artículo 28, se expone que es un deber del

Estado y que es de interés público, será laica y universal en todos sus niveles.

Finalmente, el artículo 29, habla acerca de la educación superior, (Constitución de la

República del Ecuador, 2008, págs. 27 - 28).

El Título VII, “Régimen del Buen Vivir, en su sección primera “Educación”,

artículo 345 indica que esta debe ser considerada como un servicio público, prestado

por instituciones ya sean públicas, fisco misionales y particulares. Además en el

artículo 346, se determina la existencia de una organización dedicada a la evaluación

interna y externa que promueva la calidad del servicio, (Constitución de la República

del Ecuador, 2008, pág. 160).

2.3.1.2 Ley Orgánica de Educación Superior.

La Ley Orgánica de Educación Superior, puesta en vigencia de acuerdo al

Registro Oficial N° 298, del 12 de octubre del 2010, y que fue modificada en ciertos

artículos el 16 de mayo del 2018, presenta los siguientes aspectos de la educación

superior:

Artículo 4.- “Derecho a la educación superior”, el mismo que se encarga de

garantizar la igualdad de oportunidades para el acceso a la educación

superior.

Artículo 9.- “La Educación Superior y el Buen Vivir”, menciona que uno de