Idiomas

Páginas

Jurídico

I

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

TESIS PRESENTADA COMO REQUISITO PARA OPTAR POR EL TÍTULO DE

CONTADOR PÚBLICO AUTORIZADO

TEMA: DISEÑO DE CONTROL INTERNO EN CUENTAS POR COBRAR PARA LA

UNIDAD “MONTESSORI”

Autores: Gómez Sánchez Martha Cecilia

Gómez Sánchez Jennifer Katherine

Tutor De Tesis: Ps. Ind. Gustavo Cherrez Cadena M.B.A.

GUAYAQUIL, MAYO 2016

II

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

TESIS PRESENTADA COMO REQUISITO PARA OPTAR POR EL TÍTULO DE

CONTADOR PÚBLICO AUTORIZADO

TEMA: DISEÑO DE CONTROL INTERNO EN CUENTAS POR COBRAR PARA LA

UNIDAD “MONTESSORI”

Autores: Gómez Sánchez Martha Cecilia

Gómez Sánchez Jennifer Katherine

Miembros Del Tribunal:

………………………………. ……………………………… ……………………………..

Miembro del tribunal 1 Miembro del tribunal 2 Miembro del tribunal 3

GUAYAQUIL, MAYO 2016

II

REPOSITORIO NACIONAL DE CIENCIA Y TECNOLOGÍA

FICHA DE REGISTRO DE TESIS

TÍTULO Y SUBTÍTULO:

Diseño de Control Interno en Cuentas por Cobrar para la unidad “Montessori” AUTOR: Gómez Sánchez Martha Cecilia

Gómez Sánchez Jennifer Katherine

REVISORES:

Lcda.Yonaiker Navas Montes,PHD

Ing. Lenin Chagerben Salinas,MAE

INSTITUCIÓN: Universidad de Guayaquil FACULTAD: Ciencias

Administrativas CARRERA: Contaduría Pública Autorizada

FECHA DE PUBLICACION: No. DE PAGS: 133 ÁREA DE TEMÁTICA:

Campo: Finanzas

Área: Contable: Gestión y Competitividad de las Empresas Nacionales

Aspecto: Financiero

Temporal: 2016

PALABRAS CLAVE:

Gestión financiera, financiamiento, sobreendeudamiento, cuentas y documentos por

cobrar, liquidez, efectivo.

RESUMEN:

El presente trabajo se ejecutó con la finalidad de mejorar la gestión financiera de la

institución, para lo cual se requirió de un profundo estudio de la situación financiera de la

empresa donde se utilizaron técnica como las entrevistas y el análisis documental de los

estados financieros. La propuesta consistió en el diseño de políticas y estrategias que

permitan enfrentar la problemática antes mencionada, con lo cual se dio solución a los

problemas de sobreendeudamiento encontrado.

No. DE REGISTRO (EN BASE DE DATOS) No. DE CLASIFICACIÓN

DIRECCIÓN URL(TESIS EN LAWEB)

ADJUNTO PDF: (x)SI

( )NO

CONTACTO CON AUTOR/ES:

Gómez Sánchez Martha Cecilia

Gómez Sánchez Jennifer

Katherine

TELÉFONO

0982857334

0969761298

E-MAIL:

CONTACTO EN LA

INSTITUCIÓN:

SECRETARIA FACULTAD DE

CIENCIAS ADMINISTRATIVAS.

NOMBRE:

Ab. Mariana

Zuñiga

TELÉFONO:

2690388

III

REPORTE URKUND

NIVEL DE COINCIDENCIAS Y REFERENCIAS: 5%

------------------------------------------------

PS. IND. GUSTAVO CHERREZ CADENA M.B.A.

TUTOR DE TESIS

IV

CERTIFICACIÓN DE GRAMATÓLOGO

QUIEN SUSCRIBE EL PRESENTE CERTIFICADO, SE PERMITE INFORMAR QUE

DESPUÉS DE HABER LEÍDO Y REVISADO GRAMATICALMENTE EL CONTENIDO DE

LA TESIS DE GRADO DE GÓMEZ SÁNCHEZ MARTHA CECILIA Y GÓMEZ SÁNCHEZ

JENNIFER KATHERINE, CUYO TEMA ES:

DISEÑO DE CONTROL INTERNO EN CUENTAS POR COBRAR PARA LA

UNIDAD “MONTESSORI”

CERTIFICO QUE ES UN TRABAJO DE ACUERDO A LAS NORMAS

MORFOLÓGICAS, SINTÁCTICAS Y SIMÉTRICAS VIGENTES

ATENTAMENTE

………………………………………..

ING. JOVANNY DESIDERIO CHANCAY QUIMIS, MAE

C.I. 0913392304

REGISTRO PROFESIONAL 3770

REGISTRO SENESCYT 1006-15-86060466

V

RENUNCIA DE DERECHOS DE AUTOR

Por medio de la presente certifico que los contenidos desarrollados en esta tesis son de

absoluta propiedad y responsabilidad de:

Gómez sánchez martha cecilia con c.i. # 0930356175

Gómez sánchez jennifer katherine con c.i. # 0930333679

Cuyo tema es: diseño de control interno en cuentas por cobrar para la unidad “Montessori”

Derechos a los que renunciamos a favor de la Universidad de Guayaquil, para que haga uso

como a bien tenga.

________________________________ ___________________________________

GÓMEZ SÁNCHEZ MARTHA CECILIA GÓMEZ SÁNCHEZ JENNIFER KATHERINE

C.I. # 0930356175 C.I. #0930333679

GUAYAQUIL, MAYO DEL 2016

VI

CERTIFICACIÓN DEL TUTOR

Habiendo sido nombrado, PS. IND. GUSTAVO CHERREZ CADENA M.B.A. como tutor

de tesis de grado como requisito para optar por título de Contador Público Autorizado

presentado por las egresadas:

GÓMEZ SÁNCHEZ MARTHA CECILIA CON C.I. #0930356175

GÓMEZ SÁNCHEZ JENNIFER KATHERINE CON C.I. #0930333679

TEMA: DISEÑO DE CONTROL INTERNO EN CUENTAS POR COBRAR PARA LA

UNIDAD “MONTESSORI”

Certifico que: He revisado y aprobado en todas sus partes, encontrándose apto para su

sustentación.

------------------------------------------------

PS. IND. GUSTAVO CHERREZ CADENA M.B.A.

TUTOR DE TESIS

VII

DEDICATORIA

Dedicamos ésta tesis en primer lugar a Dios, a nuestros padres por su incondicional apoyo,

por enseñarnos valores, principios, perseverancia porque gracias a ellos hemos logrado culminar

nuestra carrera con éxito.

En este trabajo hemos puesto todos nuestros conocimientos adquiridos en la Universidad, y

nos sentimos orgullosas de haber cumplido una de nuestras metas.

GÓMEZ SÁNCHEZ MARTHA CECILIA

GÓMEZ SÁNCHEZ JENNIFER KATHERINE

VIII

AGRADECIMIENTO

Este proyecto es el resultado del esfuerzo conjunto de los que aportaron a su desarrollo. Por

esto agradezco a mi tutor de tesis el PS. IND. GUSTAVO CHERREZ CADENA M.B.A. quien

a lo largo de este tiempo han transmitido su conocimiento para finalmente poderlo plasmar aquí.

A mis padres, porque después de Dios gracias a ellos soy lo que soy.

Finalmente un eterno agradecimiento a esta prestigiosa universidad que me ha preparado para

un futuro próspero y competitivo.

GÓMEZ SÁNCHEZ MARTHA CECILIA

GÓMEZ SÁNCHEZ JENNIFER KATHERINE

IX

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE CONTADOR PÚBLICO AUTORIZADO

RESUMEN

El presente trabajo denominado diseño de control interno en cuentas por cobrar para la unidad

“montessori”, se ejecutó con la finalidad de mejorar la gestión financiera de la institución, para

lo cual se requirió de un profundo estudio de la situación financiera de la empresa donde se

utilizaron técnica como las entrevistas y el análisis documental de los estados financieros.

Los hallazgos mostraron una serie de problemas en la empresa vinculados a la falta de gestión

financiera, problemas en la administración del efectivo, cuentas por cobrar y ausencia de

controles para los gastos administrativos.

La propuesta consistió en el diseño de políticas y estrategias que permitan enfrentar la

problemática antes mencionada, con lo cual se dio solución a los problemas de

sobreendeudamiento encontrado. Adicionalmente al tener una mayor disponibilidad de efectivo

la empresa no requerirá de la solicitud de sobregiros o prestamos, lo cual significa un ahorro en

X

gastos de interés y; adicionalmente, con los excedentes de dinero se puede reinvertir dichos

valores e instrumentos financieros.

Palabras Claves: Gestión financiera, financiamiento, sobreendeudamiento, cuentas y

documentos por cobrar, liquidez, efectivo.

XI

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE CONTADOR PÚBLICO AUTORIZADO

ABSTRACT

The present paper called DESIGN OF INTERNAL CONTROL IN ACCOUNTS

RECEIVABLE FOR UNITY “MOTESSORI”, was executed with the purpose of improving the

financial management of the institution, for which it was required a deep study of the financial

situation of the company and the application of techniques like interviews and documentary

analysis of financial statatements.

The findings showed a series of problems in the company due to the absence of financial

management, trouble in cash management, accounts receivable as well as no control for

administrative expenses.

The project consisted in the design of policies and strategies that would allow to face the

problems mentioned above, which solved the over indebtedness found. In addition, while having

a major cash availability the organization will not require to ask for overdrafts or loans, what

XII

means savings in interest expenses and; moreover, the extra money can be used for re investing

in financial instruments.

Key Words: financial management, financing, over indebtedness, accounts and notes

payable, liquidity, cash

XIII

ÍNDICE GENERAL

REPORTE URKUND ...................................................................................... III

CERTIFICACIÓN DE GRAMATÓLOGO ........................................................ IV

RENUNCIA DE DERECHOS DE AUTOR ....................................................... V

CERTIFICACIÓN DEL TUTOR ..................................................................... VI

DEDICATORIA ............................................................................................ VII

AGRADECIMIENTO ................................................................................... VIII

RESUMEN ..................................................................................................... IX

ABSTRACT .................................................................................................... XI

CAPÍTULO I ................................................................................................. 18

El problema ................................................................................................... 18

1.1 Planteamiento del problema .................................................................. 18

1.2 Formulación y sistematización del problema .......................................... 20

1.3 Objetivos de la investigación ................................................................. 21

1.4 Delimitación de la investigación ............................................................ 21

1.5 Hipótesis .............................................................................................. 22

CAPÍTULO II ................................................................................................ 23

Marco de referencia ....................................................................................... 23

2.1. Marco teórico....................................................................................... 23

2.1.1. Las finanzas y su importancia. .............................................................. 23

2.1.2. Finanzas corporativas........................................................................... 27

XIV

2.1.3. Sobreendeudamiento. ........................................................................... 27

2.1.4. Lineamientos financieros. ..................................................................... 28

2.1.5. Planificación financiera. ...................................................................... 29

2.1.6. Gestión y control financiero. ................................................................. 31

2.1.7. Ratios financieros. ............................................................................... 34

2.1.8. El departamento de crédito y cobranzas dentro de una empresa. .............. 38

2.2. Marco conceptual ................................................................................. 43

2.3. Marco contextual ................................................................................. 46

2.4. Marco legal.......................................................................................... 49

CAPÍTULO III .............................................................................................. 52

MARCO METODOLOGICO .......................................................................... 52

3.1. Diseño de la investigación ..................................................................... 52

3.1.1. Modalidad de la investigación. .............................................................. 52

3.1.2. Tipo de la investigación. ....................................................................... 53

3.2. Población y muestra ............................................................................. 55

3.2.1. Población. ........................................................................................... 55

3.2.2. Muestra. .............................................................................................. 55

3.3. Técnicas e instrumentos de investigación ............................................... 56

3.4. Procedimientos de la investigación ........................................................ 58

3.5. Análisis y presentación de los resultados ................................................ 59

3.6. Conclusión del análisis de datos ............................................................ 76

XV

CAPÍTULO IV ............................................................................................... 78

Propuesta ...................................................................................................... 78

4.1. Propuesta de solución al problema ........................................................ 78

4.2. Características esenciales de la propuesta .............................................. 78

4.3. Desarrollo de la propuesta .................................................................... 79

4.4. Resultados obtenidos en caso de aplicación ............................................ 90

CONCLUSIONES Y RECOMENDACIONES ................................................. 97

5.1. Conclusiones ....................................................................................... 97

5.2. Recomendaciones ................................................................................. 98

BIBLIOGRAFIA: ........................................................................................ 100

ANEXOS ..................................................................................................... 104

XVI

INDICE DE FIGURAS

Figura 1 Importancia de las Finanzas ........................................................................................ 25

Figura 2 Pasos para la planificación financiera ........................................................................ 30

Figura 3 funciones de la Gestión Financiera ............................................................................. 32

Figura 4 Pasos implementación de control financiero .............................................................. 33

Figura 5 Familias de ratios ......................................................................................................... 35

Figura 6. Unidad montessori ....................................................................................................... 47

Figura 7. Ubicación unidad montessori...................................................................................... 48

Figura 8. Modalidades de la investifacion .................................................................................. 52

Figura 9. Tipos de la investigacion ............................................................................................. 54

Figura 10. Liquidez corriente ...................................................................................................... 64

Figura 11. Prueba súperacida ..................................................................................................... 65

Figura 12. Capital de trabajo ...................................................................................................... 66

Figura 13. Endeudamiento del ativo ........................................................................................... 67

Figura 14. Roa ............................................................................................................................. 68

Figura 15. Roe.............................................................................................................................. 69

Figura 16. Roi .............................................................................................................................. 69

Figura 17. Margen operativo....................................................................................................... 70

Figura 18. Margen neto ............................................................................................................... 71

Figura 19 Resumen de Alumnos deudores 2014- 2015 ............................................................ 104

XVII

ÍNDICE DE TABLAS

Tabla 1 Utilidad del control financiero ....................................................................................... 32

Tabla 2 Usos de ratios .................................................................................................................. 36

Tabla 3 Tabla de Indicadores Técnicos ...................................................................................... 37

Tabla 4 Indicador de apalancamiento......................................................................................... 38

Tabla 5 Balance General 2014-2015- Análisis horizontal ......................................................... 60

Tabla 6 Estado de Resultado 2014-2015-Análisis horizontal..................................................... 63

Tabla 7 Administración del efectivo 2014-2015.......................................................................... 71

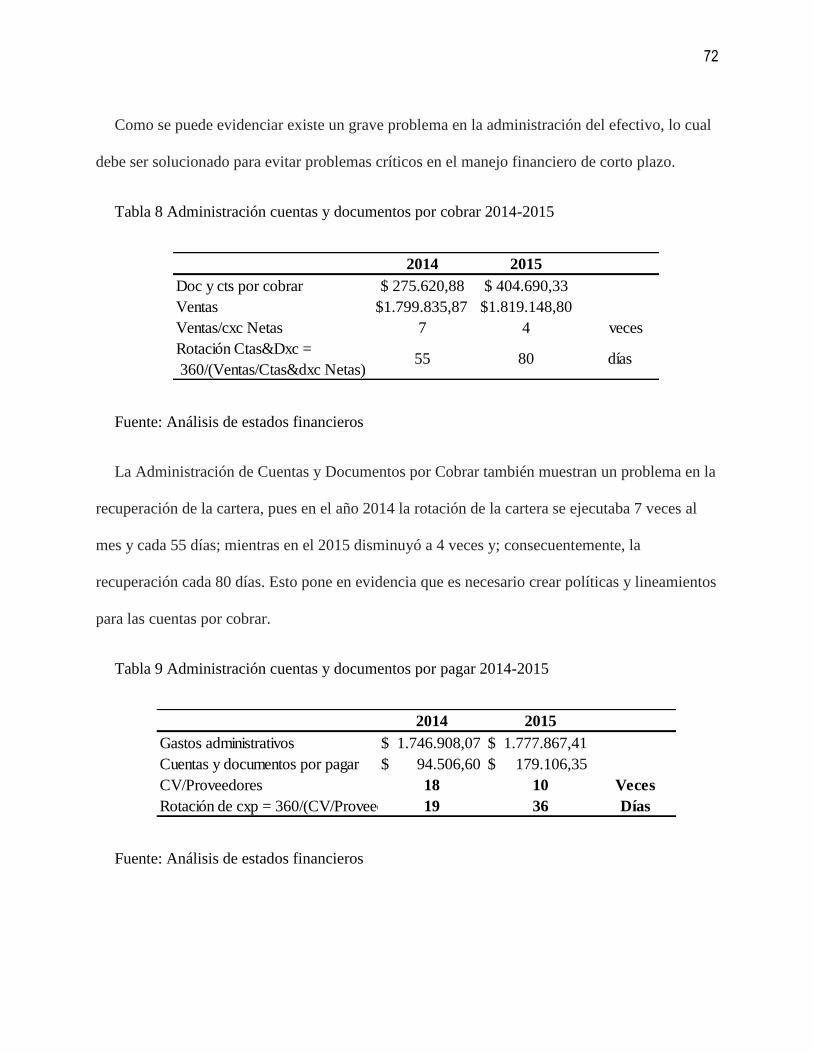

Tabla 8 Administración cuentas y documentos por cobrar 2014-2015 ..................................... 72

Tabla 9 Administración cuentas y documentos por pagar 2014-2015 ....................................... 72

Tabla 10 Entrevista al personal del departamento contable y financiero ................................. 73

Tabla 11 Presupuesto de personal a contratar departamento de crédito y cobranza ................ 90

Tabla 12 Cuentas y documentos por cobrar año 2015 ............................................................... 91

Tabla 13 Escenario de Recuperación de Carta 2015-2016 ........................................................ 93

Tabla 14 Proyección para el año 2016 con un escenario optimista de un 70% ........................ 93

Tabla 15 Proyección para el año 2016 con un escenario intermedio de un 40% ..................... 94

Tabla 16 Proyección para el año 2016 con un escenario pesimista de un 20% ........................ 95

Tabla 17 Administración de cuentas y documentos por cobrar 2015 y 2016 con Recuperación

del 70% ......................................................................................................................................... 96

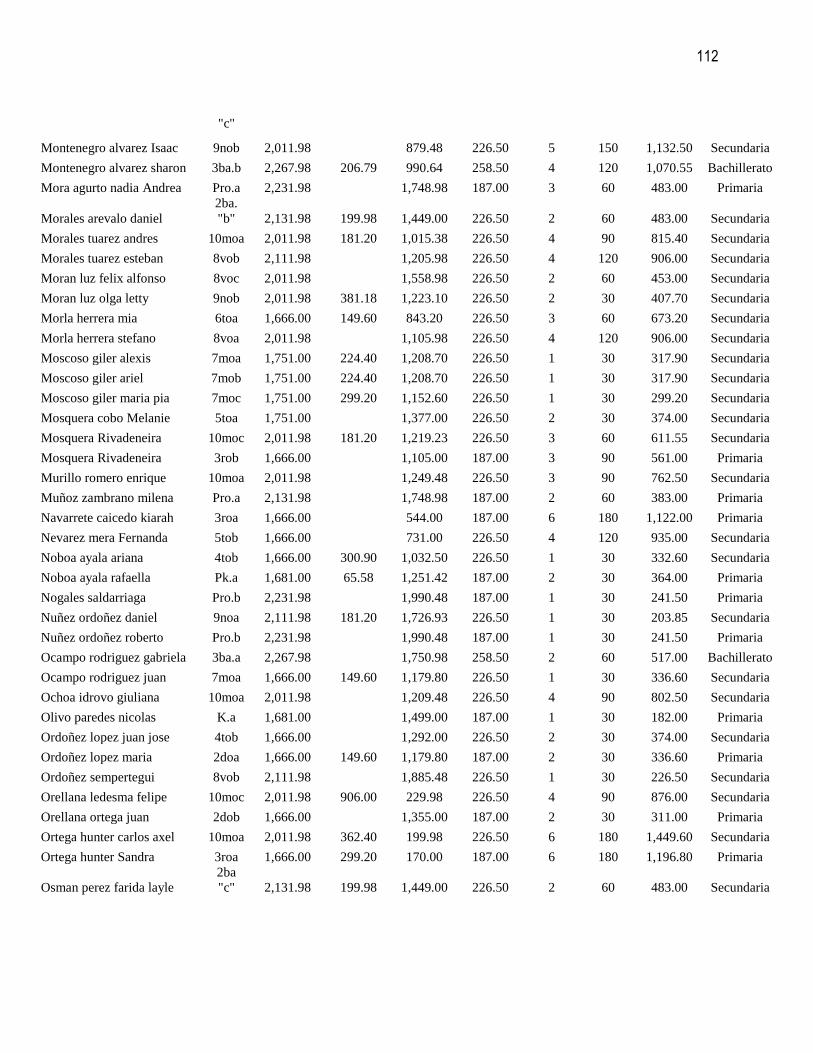

Tabla 18 Listado de alumnos deudores año 2014 ..................................................................... 105

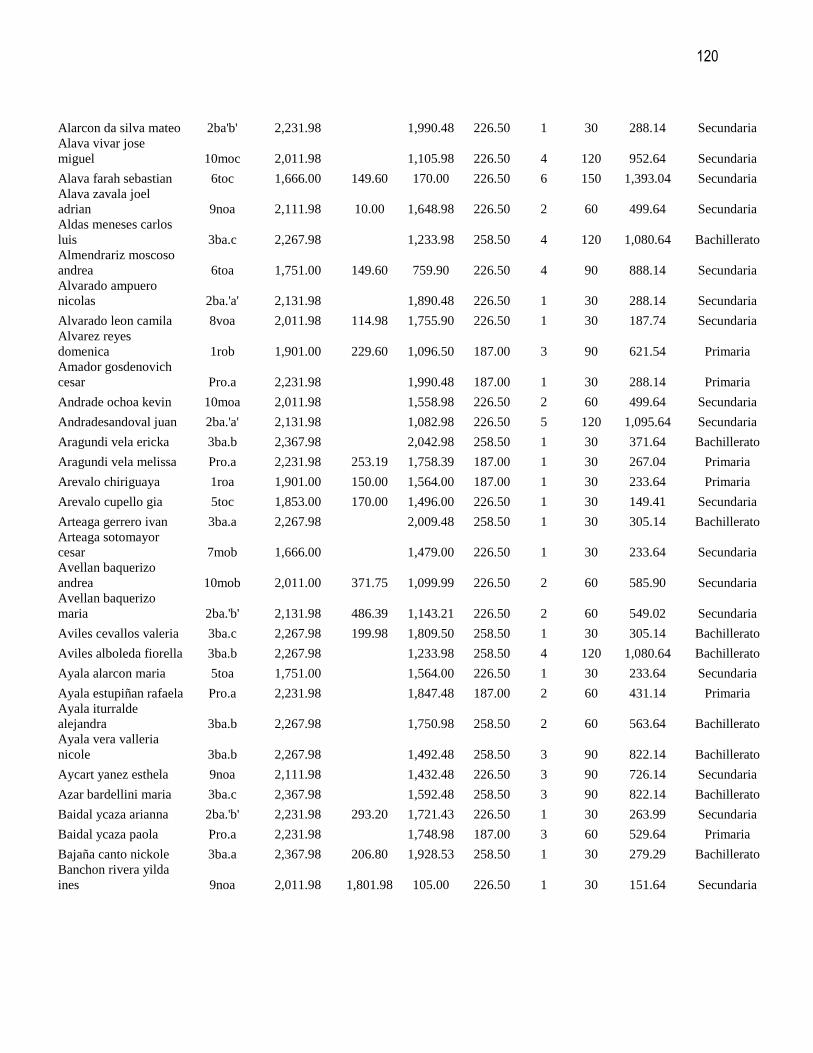

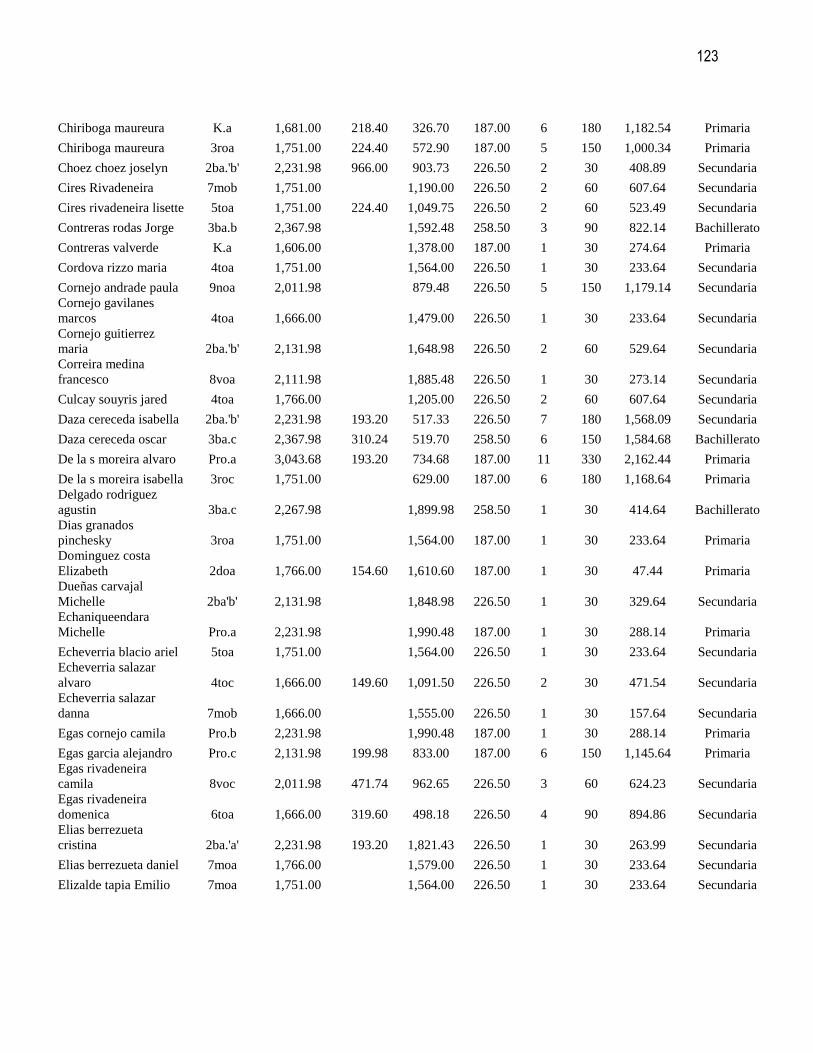

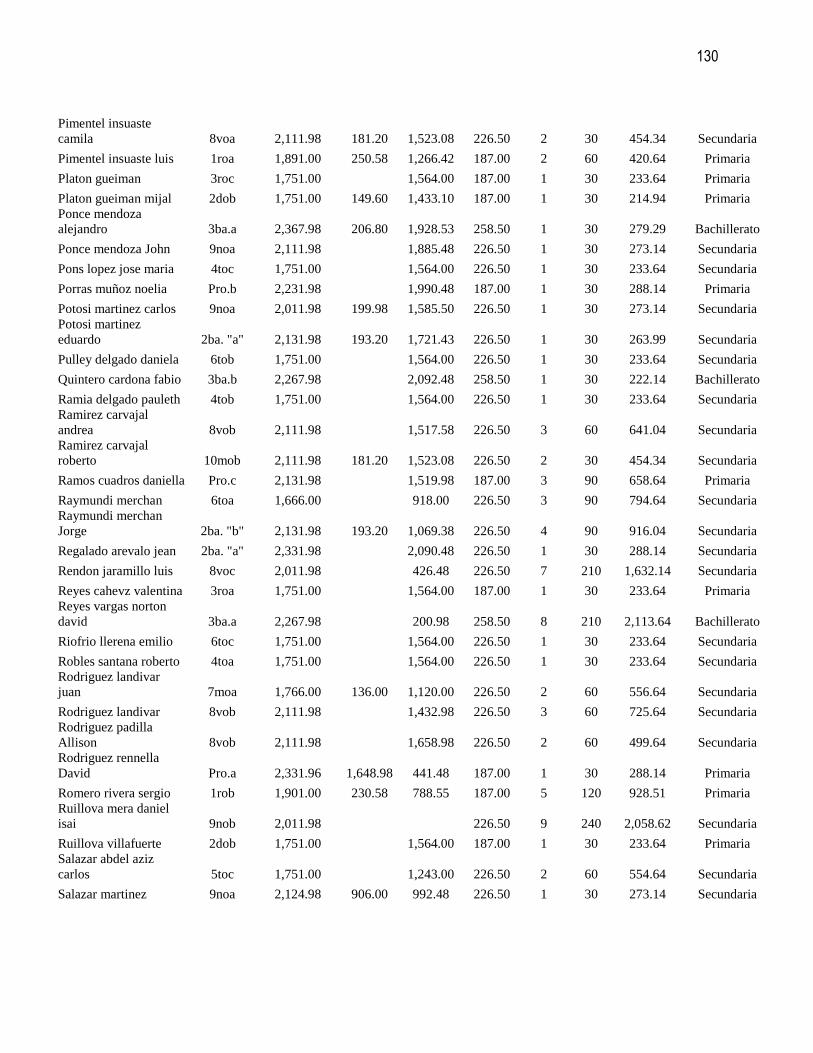

Tabla 19 Listado de alumnos deudores año 2015 ..................................................................... 118

18

CAPÍTULO I

El problema

1.1 Planteamiento del problema

El problema del estudio se fundamenta en la crisis financiera y económica mundial y sus

efectos actuales en el país, donde la disminución del precio de barril de petróleo y la disminución

de envíos de remesas por parte de los migrantes están causando grandes problemas en el ingreso

de divisas según el Banco Central del Ecuador (2015), lo cual repercute a los niveles de

producción y de empleo en todo los sectores económicos. Dichas afectaciones y otros factores

correlaciónales causan una disminución en el circulante interno que generan recesión en la

economía interna y; a su vez, problemas financieros en las empresas con fines de lucro en

Ecuador.

La Unidad Educativa Montessori es una de las empresas que se ha visto perjudicada por los

problemas económicos, pues las cuentas por cobrar y el aumento de los gastos, han hecho que los

resultados financieros sean negativos. Así como también los factores legales que han dificultado

su sostenibilidad en el mercado.

La aprobación del Art. 140 del Reglamento general a la Ley Orgánica de Educación

Intercultural emitida por parte del Ministerio de Educación del Ecuador (2012), ha causado

incertidumbre y problemas en el manejo de las instituciones educativas particulares del país; ya

que esta ley indica:

“Se prohíbe a las instituciones educativas particulares y fiscomisionales:

19

1. Exigir a los estudiantes o a sus familias el pago de cualquier tipo de contribución

económica, bono, donación, derechos de exámenes, derechos de grado, aportes a fundaciones o

aportes a sociedades de capital en la figura de acciones, u otros valores no autorizados por la

Autoridad Educativa Nacional;

2. Exigir el pago de mensualidades adelantadas por concepto de pensiones o matrículas;

3. Cobrar valores adicionales por estudiantes en atención a sus necesidades educativas

especiales;

4. Diferenciar la calidad del servicio ofertado a sus estudiantes en función de los valores que

por concepto de pensiones o matrícula cancelen sus representantes legales;

5. Comercializar o permitir la comercialización de textos, útiles escolares, uniformes y otros

bienes al interior del establecimiento;

6. Exigir a los estudiantes materiales que servirán o serán destinados únicamente para la

administración de la institución educativa y no para su desarrollo o actividades pedagógicas;

7. Conculcar el derecho de educación de los estudiantes por no resolver de manera oportuna

conflictos internos entre los promotores, autoridades o docentes.

8. Conculcar el derecho a la educación de los estudiantes por atraso o falta de pago de

matrícula o pensiones por parte de sus representantes legales.” (Art. 140).

Como se ha mencionado estos factores han causado que las finanzas y rentabilidad de la

Unidad Educativa “Montessori” se vean afectadas, pues estas medidas impactan directamente a

los ingresos presupuestados por la institución. A esto se suma el alto nivel de morosidad por

20

problemas de retraso en pago de pensiones, lo que ha incrementado la cartera vencida y con ello

la afectación a los indicadores de liquidez de la institución, entre los que se ubican:

Razón Corriente

Capital de Trabajo

Prueba Acida

Dichos problemas se evidencian al momento de afrontar los gastos corrientes de las empresas,

como nómina y pagos a proveedores; lo que obliga en este caso a la Unidad Educativa a requerir

financiamiento; no obstante esto representa altos costos y también sobreendeudamiento. Es por

ello que un diseño de control interno en cuentas por cobrar resulta ser una propuesta que le

permita a la institución enfrentar los problemas económicos que en los dos últimos años

enfrentó.

Dado que el principal instrumento de análisis son los estados financieros de la Unidad

Educativa Montessori; la metodología aplicada se ubica dentro de una investigación de tipo

documental, la misma que según Pulido, Ballén y Zúñiga (2007), busca la obtención de

información deseada por medio de la utilización de fuentes secundarias o documentos escritos

relacionados al objeto de estudio. El análisis de los estados financieros permitió conocer la

situación actual de la Unidad Educativa Montessori, los mismos que validaran la propuesta.

1.2 Formulación y sistematización del problema

En base a lo detallado anteriormente, a continuación se exponen las preguntas de

investigación del presente estudio que permitieron un entendimiento mejor del problema:

¿Cómo se manejan las finanzas de la Unidad Educativa “Montessori”?

21

¿Por qué hay sobreendeudamiento en la Unidad Educativa “Montessori”?

¿Cómo se pueden solucionar los problemas financieros de la Unidad Educativa

“Montessori”?

¿Cuáles son los lineamientos financieros aplicables en la Unidad Educativa

“Montessori”?

1.3 Objetivos de la investigación

El presente trabajo investigativo se titula “Diseño de Control Interno en Cuentas por Cobrar

para la unidad “Montessori”, cuyo objetivo general es proponer un Diseño de Control Interno en

Cuentas por Cobrar para la unidad “Montessori”; para lo cual será necesario alcanzar los

siguientes objetivos específicos:

Conocer cómo se dan las finanzas de la Unidad Educativa “Montessori”.

Minimizar el sobreendeudamiento en la Unidad Educativa “Montessori”.

Establecer lineamientos financieros aplicables en la Unidad Educativa “Montessori”.

Diseñar el plan de financiamiento e inversión en la Unidad Educativa “Montessori”.

1.4 Delimitación de la investigación

El presente estudio se desarrolla en la Unidad Educativa Montessori, ubicada en la ciudad de

Guayaquil, en la ciudadela Urdesa Central Calle 3ra # 426, entre Dátiles y las Monjas. El

levantamiento de información fue realizado en el año 2014- 2015 y su ejecución se proyecta para

el año 2016

22

1.5 Hipótesis

La hipótesis planteada para el estudio se vincula a comprobar sí “el desarrollo de un “Diseño

de Control Interno en Cuentas por Cobrar para la unidad “Montessori” permitirá mejorar la

situación económica-financiera de la Unidad Educativa Montessori”. Para lo cual se definieron

las siguientes variantes:

Variable Independiente:

Diseño de Control Interno en Cuentas por Cobrar para la Unidad “Montessori”.

Variable Dependiente:

La situación económica-financiera de la Unidad Educativa “Montessori”.

23

CAPÍTULO II

Marco de referencia

2.1. Marco teórico

2.1.1. Las finanzas y su importancia.

Para Lahoud (2006) las finanzas son un conjunto de conocimientos que permiten estudiar y

analizar decisiones relacionadas al flujo de dinero de una compañía, empresa o persona, durante

un año fiscal o periodo contable.

Para Puig (2013), las finanzas se dividen en: corporativas, públicas y personales:

Finanzas corporativas. se enfocan en las empresas; tiene como fin la obtención la gestión

adecuada de los principales rubros orientados a la generación de utilidades; de manera que estas

incrementen su valor en el mercado.

Finanzas públicas. buscan alcanzar el sostenimiento y crecimiento de la economía a

nivel de gobiernos. Es un tipo de finanzas soportada en los rubros macroeconómicos.

Finanzas personales. son aquellas que persiguen acrecentar el patrimonio familiar o

domestico; logrando que este brinde solvencia económica y que permita responder ante

necesidades, impuestos y gastos a corto, mediano y largo plazo.

En el presente trabajo se profundiza en aquellas teórias alineadas a las finanzas corporativas.

Fernández (2010), indica que las finanzas sirven para apoyar la toma de decisiones respecto a

la asignación y manejo de los recursos de la compañía a través del tiempo, las cuales también se

ven apoyadas en el sistema financiero externo que considera la información impartida por el

mercado. Esto quiere decir que además de considerar los resultados financieros propios de la

empresa, la gestión financiera tiene la obligación de analizar todo el sector dentro del cual se

24

desenvuelve la empresa, lo cual da mayor información para efectivizar las mejores decisiones

por parte de la gerencia.

Lahoud (2006), también indica que las finanzas permiten ver la situación real de las empresas

con relación a la rentabilidad, capacidad de endeudamiento, rotación de cartera, flujo de efectivo,

variaciones de resultados año a año, la comparación entre periodos y la relación que estos datos

guardan con la economía nacional.

Adicionalmente para Fernández (2010), las finanzas forman parte de la economía, donde su

función se relaciona con los aspectos de obtención de recursos financieros e inversión. Es por

ello que se refiere tanto a la administración de los recursos financieros; como también a la

obtención y gestión de los mismos. Dado que las finanzas facilitan la toma de decisiones, estas se

ven fundamentadas en varios modelos cuantitativos que facilitan el análisis de información, entre

los cuales se tiene:

Modelo teoría de juegos. este es enfocado en la toma de decisiones entre dos alternativas

existentes para la ejecución de un proyecto. Es por ello que por medio de un análisis de

rendimiento se selecciona una de las opciones entre los juegos o proyectos existentes.

Modelo teoría de colas. analiza y estudia en orden de llegada y no de prioridad los

proyectos existentes en una empresa. Es decir que se ejecuta un estudio matemático de las colas

o líneas de espera para la asignación de recursos monetarios que permitan la ejecución de cada

una de las alternativas.

25

Modelo de árbol de decisiones. modelo de situación de decisión, posee como objetivo

simplificar el problema financiero real de una entidad en base a un análisis de consecuencias y

efectos.

Modelo Delphi. defiende la idea de que si las distintas áreas de la compañía son

gestionadas de forman correcta, estas entran dentro de un espiral creando valor en la misma. Es

decir que los beneficios financieros dependerán del desempeño de quienes conforman la

compañía.

El Consejo general de economistas expertos en contabilidad e información financiera (2013),

reconoce a las finanzas como la ciencia económica y empresarial que nació con el auge de la

industria y servicios en el siglo XX; la misma que por medio del análisis de los estados

financieros de una sociedad o compañía, estudia la forma de obtener mejores beneficios de la

misma, ya sea por la gestión de costos, de gastos u optimización de los ingresos.

Bodie y Merton (2003) reconocen que la importancia de las finanzas se basa en cinco razones:

Figura 1 Importancia de las Finanzas

Fuente: (Bodie & Merton, 2003)

Administrar recursos. Las finanzas permiten reconocer los verdaderos recursos de las

empresas o personas; analizando sus usos, beneficios y tendencias. Esto permite tomar las

Administrar recursos Interactuar

eficientemente en el mundo de negocios

Lograr objetivos gratificantes

Tomar decisiones fundamentadas

Obtener beneficios económicos e intelectuales

26

mejores decisiones administrativas con relación a los activos, pasivos y patrimonio que posee el

actor económico.

Interactuar eficientemente dentro del mundo de los negocios. Los negocios a nivel

mundial requieren de una correcta administración de la información financiera y toma de

decisiones; por lo que es necesario que toda acción transaccional se realice luego del análisis de

las mismas. Este principio se fundamenta en la globalización e internacionalización de la

información financiera e inversiones.

Lograr objetivos gratificantes: Las finanzas ofrecen oportunidades que facilitan la

obteneción de beneficios económicos al ejecutar una actividad de negocio.

Tomar decisiones fundamentadas. Las sociedades orientadas al mercado requieren de un

correcto manejo de las finanzas, ya que este elemento permite el crecimiento y desarrollo de la

econmomía, pues toda actividad de ejecución de proyectos debe partir de una toma de decisiones

planificada y fundamentada, para alcanzar objetivos y niveles de producción elevadas.

Obtener beneficios económicos e intelectuales. El correcto manejo de los recursos de las

empresas o personas permiten mantener finanzas eficientes; es decir que al gestionar la relación

entre el costo y el valor de lo producido se debe alcanzar una maximiación de los niveles de

rentabilidad y de crecimiento intelectual.

En base a lo detallado anteriormente; se revela la importancia de las finanzas en la Unidad

Montessori debido a que por medio de estas se puede conocer los resultados monetarios, dados

por la operatividad de la empresa, los que a su vez, facilitan la toma de decisiones que

beneficiarán al futuro.

27

2.1.2. Finanzas corporativas.

Explica Puig (2013), que las finanzas corporativas son una ciencia que poseen la función de

analizar las formas más efectivas para que las empresas obtengan los fondos necesarios que les

permitan enfrentar actividades de manera programada y generar beneficios económicos.

El principal objetivo perseguido por las finanzas corporativas es elevar el valor de la

compañía y; en consecuencia, el coste de las acciones que conforman el patrimonio de la misma

(Puig, 2013).

Para Aguiar (2010), las finanzas corporativas poseen directa relación con la información

contable; es decir, con los datos reales que reflejan la situación económica de la empresa, pues en

base a los resultados de los procesos contables se obtendrán datos confiables para la toma de

decisiones. Las transacciones y asientos contables registrados a diario, forman parte de dicha

información contable; por ello la contabilidad adecuada permite la toma de decisiones en base a

resultados del pasado, presente o al requerir una estimación de los flujos futuros.

En consecuencia, el estudio de las finanzas corporativas de la Unidad Educativa Montessori

permitirá reconocer la situación actual de la empresa y; de esa forma determinar las mejores

decisiones para obtener resultados favorables en el futuro. Esta ciencia facilita la toma de

decisiones de inversión, de financiación y sobre los dividendos y rendimientos de la institución.

2.1.3. Sobreendeudamiento.

Para Letelier (2012), el sobreendeudamiento es un estado del actor económico; el cual se basa

en la falta de ingresos que permitirán cumplir con los compromisos crediticios adquiridos. Este

se presenta cuando un individuo posee obligaciones monetarias que no puede cumplir.

28

El sobreendeudamiento según Sarcina (2014), puede presentarse por el endeudamiento

excesivo para comprar activos, los cuales en la operación no han generado los rendimientos

necesarios para cubrir los dividendos de las obligaciones crediticias adquiridas. Por lo

anteriormente escrito, sucede cuando los dividendos de la deuda son superiores al valor que el

agente solicitante del crédito puede pagar.

Fernández (2010), rescata la existencia de estrategias que sin implicar gastos adicionales,

facilitan la prevención de problemas de sobreendeudamiento en las empresas, entre ella detalla:

Realizar charlas con los clientes internos sobre modelos para prever y enfrentar el

sobreendeudamiento. Entre ellos los presupuestos y metas financieras.

Crear presupuestos mensuales donde se planifiquen gastos, de manera que estos permitan

llevar un control y así destinar únicamente los recursos necesarios en cada acción o transacción

de la empresa.

Es importante reconocer la situación actual de la empresa en estudio y con ello determinar la

existencia o no de sobreendeudamiento, lo cual permitirá tomar las medidas necesarias para

mitigar dicho problema o proponer modelos que garantice sobrellevar los problemas

económicos y financieros.

2.1.4. Lineamientos financieros.

Acorde a lo expuesto por Martín (2011), los lineamientos financieros se encargan de

establecer directrices e indicadores para reconocer las posibilidades que poseen las empresas

para la toma de decisiones que potencialicen los resultados económicos de la organización.

29

Por su lado Blas (2014), reconoce que los lineamientos financieros además de encontrarse de

manera general regulados por las leyes de cada país; estos deben ser desarrollados en base a la

actividad propia de cada empresa y a los objetivos que esta persigue.

Los lineamientos financieros bajo los cuales se desarrolla la actividad de la Unidad Educativa

Montessori se basan en los procesos, recursos, necesidades y requerimientos de la misma; ya que

esto permitirá tener una visión amplia de sus operaciones y con ello aportar al desarrollo del

diseño de control interno en cuentas por cobrar propuesto en el presente estudio.

2.1.5. Planificación financiera.

La planificación financiera es la elaboración, implementación y seguimiento de un documento

donde se determinan todas las acciones a cumplir para lograr los objetivos y metas, netamente

alineadas a las finanzas de las empresas.

Por lo tanto la planificación financiera debe poseer presencia en el área operativa y en el área

estratégica, pues de esta manera se velará por el equilibrio económico en todos los niveles de la

compañía, según exponen Cibrán, Prado, Crespo y Huarte (2013).

Por su lado Mendez (2010), reconoce a la planificación financiera como la definición del

rumbo que debe seguir una empresa para conseguir sus propios objetivos monetarios y de

inversión. Es importante el accionar armónico de los integrantes y las funciones de la compañía;

de tal forma que cada actividad ejecutada en la empresa genere valor y rendimientos monetarios.

Es importante aclarar que la planificación financiera debe realizarse en referencia a las

proyecciones y resultados de los estados financieros históricos, pues esto permitirá la creación de

indicadores para la gestión financiera organizacional.

30

Explican Iturralde y Rodríguez (2007), que la planificación financiera se realiza con el fin de

mejorar, mitigar o resolver cualquier tipo de problemáticas que pudiesen estar presentes en la

empresa; para ello es necesario reunir la labor realizada por todas las partes que la conforman y

valorarlas en base al costo y beneficio obtenido en cada procesos operativo de la organización.

La planificación financiera debe tener tres cuestiones decisivas que son las inversiones, el capital

y los accionistas.

Mendez (2010), señala que la planificación financiera asegura la obtención de objetivos

organizacionales de forma rápida y eficaz. Para ello el autor rescata los siguientes cinco pasos:

Figura 2 Pasos para la planificación financiera

Fuente: (Mendez, 2010)

Preparación financiera

Identificación de metas

financieras

Comparación de objetivos del presupuesto

Diseño de un plan

financiero

Revisión y evaluación

del plan

31

Finalmente, el análisis realizado permite reconocer que el diseño de control interno en cuentas

por cobrar para la Unidad Montessori permitirá trasladar sus planes operativos y estratégicos a

términos económicos; lo que a su vez facilitará el reconocimiento de la situación actual de la

institución y con ello la toma de decisiones financieras de la misma. También analiza los factores

como adquisición y niveles de créditos, emisión de acciones y medidas económicas correctivas,

entre otras.

2.1.6. Gestión y control financiero.

La gestión financiera para Escribano (2011), radica en administrar los recursos de una

compañía a fin de asegurar que estos serán suficientes para alcanzar o cubrir todos los gastos en

los que esta incurre para su funcionamiento. Es necesario que la gestión y control financiero

cuente con una persona que se responsabilice por estas actividades, la cual es llamada gestor

financiero.

El gestor financiero es aquel cargo que tiene el rol de controlar y ejecutar todas las actividades

estratégicas del área financiera, con el objetivo de garantizar que la información contable es real

y confiable.

Por su lado Bahillo, Pérez y Escribano (2013), consideran que la gestión financiera también es

llamada gestión de movimiento de fondos. Se define como el conjunto de procesos que tienen

como objetivo obtener, mantener y utilizar el dinero de una entidad, empresa o persona para

aumentar sus rendimientos. Es por ello que su concepto se reduce a la conversión de la visión y

misión de la compañía en operaciones monetarias. Además, proponen las siguientes funciones:

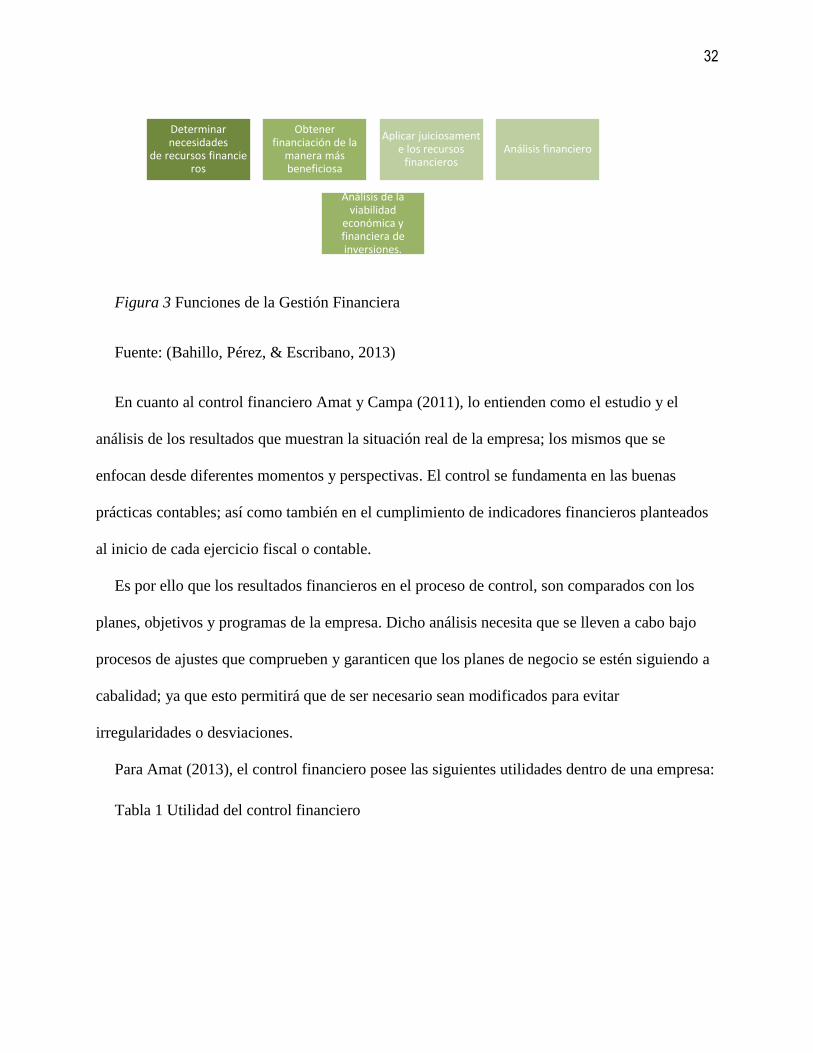

32

Figura 3 Funciones de la Gestión Financiera

Fuente: (Bahillo, Pérez, & Escribano, 2013)

En cuanto al control financiero Amat y Campa (2011), lo entienden como el estudio y el

análisis de los resultados que muestran la situación real de la empresa; los mismos que se

enfocan desde diferentes momentos y perspectivas. El control se fundamenta en las buenas

prácticas contables; así como también en el cumplimiento de indicadores financieros planteados

al inicio de cada ejercicio fiscal o contable.

Es por ello que los resultados financieros en el proceso de control, son comparados con los

planes, objetivos y programas de la empresa. Dicho análisis necesita que se lleven a cabo bajo

procesos de ajustes que comprueben y garanticen que los planes de negocio se estén siguiendo a

cabalidad; ya que esto permitirá que de ser necesario sean modificados para evitar

irregularidades o desviaciones.

Para Amat (2013), el control financiero posee las siguientes utilidades dentro de una empresa:

Tabla 1 Utilidad del control financiero

Determinar necesidades

de recursos financieros

Obtener financiación de la

manera más beneficiosa

Aplicar juiciosamente los recursos

financieros Análisis financiero

Análisis de la viabilidad

económica y financiera de inversiones.

33

Fuente: (Amat J. , 2013)

Lara (2012) reconoce que existen muchas estrategias de control financiero; sin embargo estas

poseen en común una serie de cuatro pasos para su implementación, los mismos que se exponen

a continuación:

Figura 4 Pasos implementación de control financiero

Fuente: (Lara, 2012)

Objetivos y utilidades del control financiero:

Comprobar que todo va en la línea correcta

Detectar errores o áreas de mejora

Poner en marcha medidas de prevención

Comunicar y motivar a los empleados

Actuar sobre las áreas que lo precisan

Paso 1. Análisis de la situación financiera inicial

Paso 2. Elaboración de pronósticos y simulaciones financieras

Paso 3. Detección de las desviaciones de los estados financieros básicos

Paso 4. Corrección de las desviaciones y resultados obtenidos

34

El primer paso se basa en el estudio y análisis de los estados financieros de las empresas; ya

que estos revelan la situación actual real de la misma. En el paso dos se realizan los pronósticos

y simulaciones en base a los resultados históricos de la empresa; este paso se resume en el diseño

de presupuestos o pronósticos que determinan escenarios que prevén factores en el futuro. El

tercer paso detecta desviaciones, errores o fugas en los estados financieros básicos; por lo cual

este paso garantiza que los resultados de la empresa sean los reales y no existan perjuicios por

terceros como robo, fuga o maquillaje de información. Por último el cuarto paso se basa en la

determinación de las medidas más efectivas para mitigar las desviaciones de fondos o recursos,

en base a la actividad, procesos y operación de la empresa (Lara, 2012)

Finalmente, lo antes detallado permite concluir que la óptima gestión y control financiero

permitirá que la Unidad Educativa Montessori lleve una adecuada, eficiente y ordenada

operación que controlará efectivamente los ingresos y los gastos de la institución.

2.1.7. Ratios financieros.

Los ratios financieros son coeficientes que proporcionan unidades contables, extraídos desde

los estados financieros de una compañía; estos son empleados con el fin de evaluar la situación

real de la organización en base a los resultados reflejados en el Balance General y Estado de

Resultados al finalizar cada periodo fiscal (Escribano, 2011)

Aching y Aching (2006) indican que casi todas las técnicas de análisis de la salud económica

financiera de las empresas, se basan en las relaciones que se establecen entre conceptos de la

cuenta de pérdidas y ganancias (CPG) y otras que se encuentran en el Balance General; a esta

relación se la llama ratio y su análisis se basa en el estudio de su tendencia o evolución.

35

Además, en base a lo mencionado anteriormente, Escribano (2011) rescata las siguientes

familias de ratios:

Figura 5 Familias de ratios

Fuente: (Escribano, 2011)

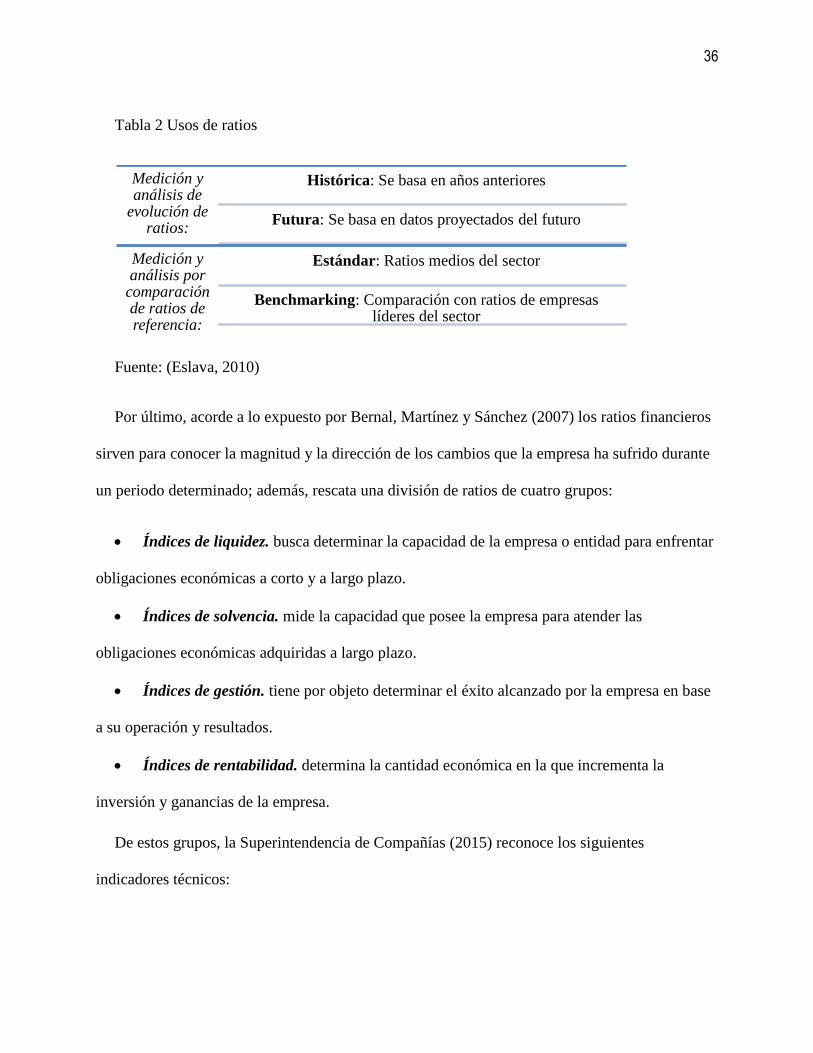

La clasificación de los ratios rescatada por Eslava (2010) son tres grupos: patrimoniales,

financieros y económicos; no obstante, todos ellos pueden ser destinados a varios usos, entre los

que se ubican los siguientes:

Familias de Ratios

Situación Financiera

Endeudamiento

Equilibrio

Liquidez

Rotación

Rentabilidad

Rentabilidad

Crecimiento

Eficiencia

Rotación

Eficiencia

36

Tabla 2 Usos de ratios

Fuente: (Eslava, 2010)

Por último, acorde a lo expuesto por Bernal, Martínez y Sánchez (2007) los ratios financieros

sirven para conocer la magnitud y la dirección de los cambios que la empresa ha sufrido durante

un periodo determinado; además, rescata una división de ratios de cuatro grupos:

Índices de liquidez. busca determinar la capacidad de la empresa o entidad para enfrentar

obligaciones económicas a corto y a largo plazo.

Índices de solvencia. mide la capacidad que posee la empresa para atender las

obligaciones económicas adquiridas a largo plazo.

Índices de gestión. tiene por objeto determinar el éxito alcanzado por la empresa en base

a su operación y resultados.

Índices de rentabilidad. determina la cantidad económica en la que incrementa la

inversión y ganancias de la empresa.

De estos grupos, la Superintendencia de Compañías (2015) reconoce los siguientes

indicadores técnicos:

Medición y análisis de

evolución de ratios:

Histórica: Se basa en años anteriores

Futura: Se basa en datos proyectados del futuro

Medición y análisis por

comparación de ratios de referencia:

Estándar: Ratios medios del sector

Benchmarking: Comparación con ratios de empresas líderes del sector

37

Tabla 3 Tabla de Indicadores Técnicos

Fuente: (Superintendencia de Compañías, 2015)

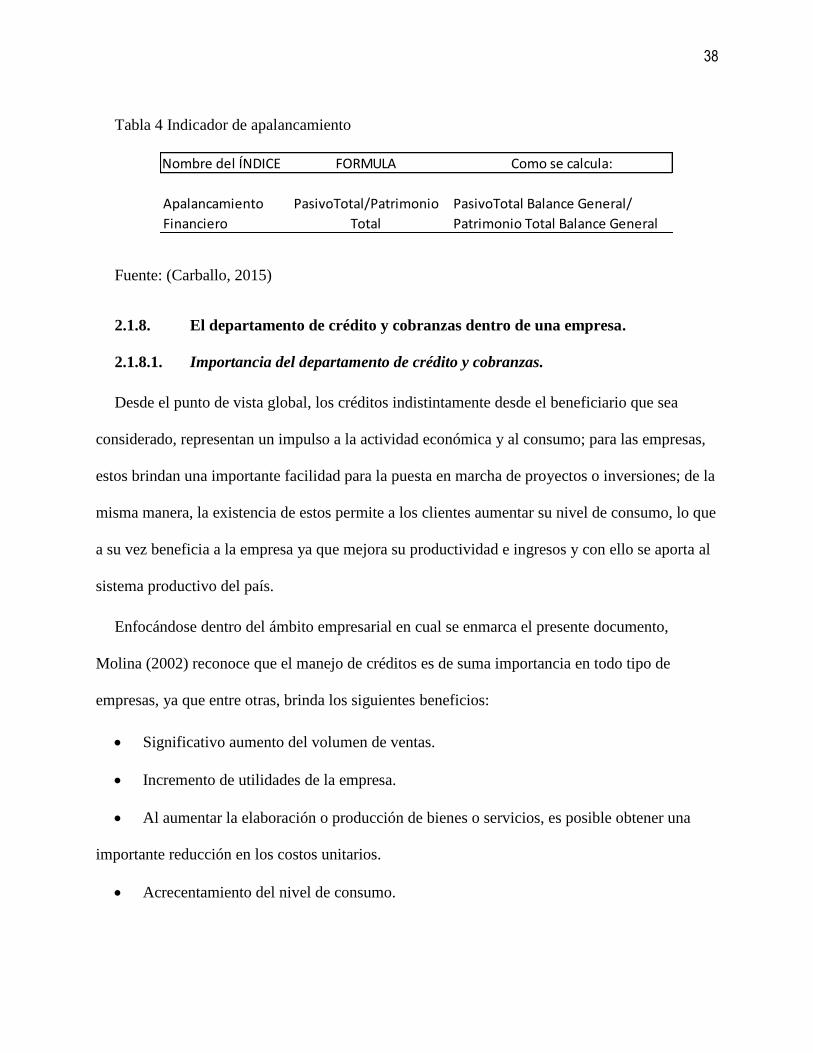

Además de los grupos de ratios antes mencionados, Carballo (2015) reconoce que a estos se

adhieren los índices de apalancamiento, el cual señala que se encarga de mostrar la participación

de terceros sobre el capital de la empresa; es decir que realiza una comparación entre el

financiamiento que origina un tercer ente, y los recursos de los dueños o accionistas de la

compañía, a fin de determinar cuál de las partes comparadas se encuentra en mayor riesgo. Para

ello el autor rescata el siguiente indicador:

FACTOR INDICADORES TÉCNICOS FÓRMULA

I. LIQUIDEZ 1. Liquidez Corriente Activo Corriente/Pasivo Corriente

2. Prueba Ácida Activo Corriente- Inventarios/Pasivo Corriente

1. Endeudamiento del Activo Pasivo/Activo Total

2. Endeudamiento Patrimonial Pasivo/Patrimonio

II. SOLVENCIA 3. Endeudamiento del Activo Fijo Patrimonio/Activo Fijo Neto

4. Apalancamiento Activo Total /Patrimonio

5. Apalancamiento Financiero (UAI/Patrimonio)/(UAII/Activos Totales)

1 .Rotación de Cartera Ventas/Cuentas por Cobrar

2. Rotación de Activo Fijo Ventas/Activo Fijo

3. Rotación de Ventas Ventas/Activo Total

III. GESTIÓN 4. Periodo Medio de Cobranza (Cuentas por Cobrar*365)/Ventas

5. Periodo Medio de Pago (Cuentas y Documentos por Pagar*365)/Compras

6. Impacto Gastos Administración y Ventas Gastos Administrativos y de Ventas/Ventas

7. Impacto de la Carga Financiera Gastos Financieros/Ventas

1. Rentabilidad Neta del Activo(Du Pont) (Utilidad Neta/Ventas)*(Ventas/Activo Total)

2. Margen Bruto Ventas Netas-Costo de Ventas/Ventas

3. Margen Operacional Utilidad Operacional/Ventas

IV. RENTABILIDAD 4. Rentabilidad Neta de Ventas (Margen Neto) Utilidad Neta/Ventas

5. Rentabilidad Operacional del Patrimonio (Utilidad Operacional/Patrimonio)

6. Rentabilidad Financiera (Ventas/Activo)*(UAI/Ventas)*(Activo/Patrimonio)*(UAI/UAII)*(UN/UAI)

38

Tabla 4 Indicador de apalancamiento

Fuente: (Carballo, 2015)

2.1.8. El departamento de crédito y cobranzas dentro de una empresa.

2.1.8.1. Importancia del departamento de crédito y cobranzas.

Desde el punto de vista global, los créditos indistintamente desde el beneficiario que sea

considerado, representan un impulso a la actividad económica y al consumo; para las empresas,

estos brindan una importante facilidad para la puesta en marcha de proyectos o inversiones; de la

misma manera, la existencia de estos permite a los clientes aumentar su nivel de consumo, lo que

a su vez beneficia a la empresa ya que mejora su productividad e ingresos y con ello se aporta al

sistema productivo del país.

Enfocándose dentro del ámbito empresarial en cual se enmarca el presente documento,

Molina (2002) reconoce que el manejo de créditos es de suma importancia en todo tipo de

empresas, ya que entre otras, brinda los siguientes beneficios:

Significativo aumento del volumen de ventas.

Incremento de utilidades de la empresa.

Al aumentar la elaboración o producción de bienes o servicios, es posible obtener una

importante reducción en los costos unitarios.

Acrecentamiento del nivel de consumo.

Nombre del ÍNDICE FORMULA Como se calcula:

Apalancamiento PasivoTotal/Patrimonio PasivoTotal Balance General/

Financiero Total Patrimonio Total Balance General

39

Lograr que los sectores socio-económicos para los cuales no es posible adquirir bienes o

servicios por medio del pago de contado, los obtengan; aumentando con ello las ventas y la

cartera de clientes.

En cuanto a las cobranzas, esta parte del departamento, totalmente relacionada a lo

crediticio detallado anteriormente, se refiere a los ingresos de efectivo obtenidos como pago de

los créditos autorizados por la adquisición de bienes o servicios que comercialice la empresa,

dentro del periodo de su vencimiento. (Brachfield, 2009)

2.1.8.2. Objetivo del departamento de crédito y cobranzas.

Acorde a lo expuesto por Brachfield (2009), el objetivo perseguido por el departamento de

crédito y cobranzas de una empresa es organizar, programar y ejecutar las actividades

relacionadas al control y administración de la cartera crediticia de la misma, alcanzando

efectividad en la gestión de cobranza y a su vez, disminuir el tiempo de las cuentas por cobrar.

Sin alejarse de lo expuesto anteriormente, para Molina (2002), el principal objetivo que los

departamentos de crédito y cobranzas deben perseguir dentro de una compañía es reducir el

riesgo en la actividad crediticia con la finalidad de mitigar la probabilidad de que las cuentas por

cobrar caigan dentro de una cartera vencida que maximice sus niveles de morosidad.

Finalmente, lo citado permite concluir que el objetivo perseguido por los departamentos de

crédito y cobranzas de las empresas, se desarrolla en base a la correcta gestión de otorgación de

créditos, proceso de cobros efectivos a los clientes y el desarrollo de lineamientos dentro de los

cuales se enmarcará el proceso, a fin de que estos permitan a la compañía una organización

eficaz y eficiente.

40

2.1.8.3. Funciones del departamento de crédito y cobranzas.

Según Brachfield (2009), las principales funciones que un departamento de crédito y

cobranzas debe cumplir son las siguientes:

Otorgamiento de créditos. Autorización de crédito para aquellos clientes que por medio

de dicha modalidad deseen adquirir los bienes o servicios ofertados por la empresa; en base a las

condiciones establecidas por la misma por medio de las políticas de crédito.

Análisis de estados financiero. Estudiar la situación financiera de la empresa con el fin

de obtener los datos necesarios para el otorgamiento de créditos y la definición del monto de los

mismos.

Gestión de cobranza. Realizar de forma efectiva la gestión de cobros, de manera que los

lineamientos y políticas crediticias sean respetados, sin dejar de lado la importancia de lograr

cobrar las carteras vencidas analizando el motivo de los atrasos.

Informes al departamento gerencial. Desarrollar y presentar los siguientes informes:

Detalle de créditos solicitados.

Detalle de créditos aprobados.

Detalle de créditos rechazados.

Determinar malas deudas. La otorgación de créditos siempre arrastran el riesgo de

incobrabilidad; en consecuencia estas deudas que se escapan del control interno de la empresa

por motivos ajenos a la misma, son consideradas malas deudas e inútil la ejecución de gestión de

cobranza; por lo que deben ser reconocidas.

41

Verificación de documentos. Parte de las funciones del departamento de crédito y

cobranzas es la verificación de los documentos relacionados a los cobros, con el fin de disminuir

el riesgo de aumentar la cartera vencida; entre los documentos que se realiza se ubican los

siguientes:

Facturas

Letras en cartera

Notas de cargo

Letras protestadas

Cheques sin fondos

Cuentas por cobrar

Notas de ventas

Entre otros.

2.1.8.4. Políticas de crédito y cobranzas.

Según Santandreu (2009) las políticas de crédito son las medidas sobre las cuales se rigen los

créditos que otorgan las empresas, sus respectivos procesos y requisitos; en consecuencia, estas

son determinadas considerando el sumario concreto requerido para alcanzar los resultados

deseados en el departamento. Y a su vez, permiten reconocer los clientes a los cuales es posible

otorgarles crédito y aquellos que no. Además, el autor señala los siguientes tipos de políticas de

crédito:

Políticas preventivas. Enfocadas en anticiparse a lo que pueda suceder, implantando

medidas que solucionen hechos perjudiciales que puedan presentarse a futuro.

42

Políticas curativas. No determinan soluciones ante posibles problemas, por el contrario,

cuando los hechos se dan ahí buscan soluciones.

En consecuencia, según sea el grado estructural de las empresas, las políticas del

departamento y el seguimiento de los riesgos crediticios, las políticas de crédito brindarán

distintos resultados.

En cuanto a las políticas de cobranzas, Molina (2002) reconoce que estas giran en torno a las

formas de cobro que la empresa decida implementar con el fin de cobrar las ventas a crédito

asegurando el margen de utilidad de la operación. Además, dentro de éstas políticas también se

establecen las modalidades de cobros, las cuales se aplican una vez que el periodo de pago del

crédito del cliente ha vencido; ya que una vez esto suceda, el proceso de cobro se debe volver

más estricto; según el caso o empresa las modalidades de cobro pudiesen ser:

Llamadas telefónicas

Suspensión del servicio

Procedimientos legales

Visitas por cobro

Cartas

Agencias de cobro

Emails

Entre otras.

43

2.2. Marco conceptual

Financiamiento. Se refiere a los recursos monetarios de crédito que se le asignan a una

empresa o entidad para llevar a cabo una actividad en especial, para la apertura de un negocio o

algún proyecto de la misma (Alcaraz & Hughes, 2012).

Inversión. Término económico que se refiere a colocar cierto capital en un proyecto,

operación o emprendimiento; a fin de que este pueda ser recuperado generando ganancias

(Durán, 2011).

Lineamiento. Es una dirección, conjunto de órdenes, tendencia, rasgo característico o

declaración de principios, que se determinan con el fin de que las metas y estrategias puedan ser

ejecutadas (Alcaraz & Hughes, 2012).

Liquidez. Se refiere a la capacidad que una empresa posee para responder a sus obligaciones

económicas por medio de la obtención de efectivo en un corto plazo (Serna & Población, 2015).

Solvencia. Capacidad de la empresa para responder a sus obligaciones económicas o pasivos

al vencimiento de los mismos y; que a su vez, puede mantener dicha situación a futuro; es decir,

indistintamente de su plazo o condiciones de los pagos programados (Durán, 2011).

Rentabilidad. Según Serna y Población (2015) la rentabilidad se refiere a la capacidad que

posee una empresa para generar beneficios adicionales a una inversión o un beneficio efectuado.

Control. Elemento de la administración que se encarga de velar y garantizar que todas las

operaciones realizadas coincidan con las operaciones antes planificadas. (Durán, 2011)

Presupuesto. Acorde a lo expuesto por Serna y Población (2015), se refiere a un plan

coordinador e integrador que por medio de términos financieros expresa las operaciones y los

44

recursos que conforman una compañía en un determinado periodo. Prevé ingresos y egresos

futuros; así como las necesidades de financiamiento.

Manual. Es reconocido como manual todo documento que posea instrucciones,

procedimientos o guías que permitan realizar de manera efectiva cualquier tipo de actividad

(Durán, 2011).

Planificación. Proceso que exige el cumplimiento de pasos determinados a fin de alcanzar y

hacer realidad los objetivos y propósitos deseados; para ello se emplean diversas herramientas y

expresiones (Alcaraz & Hughes, 2012).

Cartera. Latorre (2007) reconoce que el término cartera en la rama contable hace referencia a

la cuenta relacionada a los clientes y proveedores, ya sean estas como obligaciones por cobrar o

pagar. Para este estudio esta contiene las cuentas por cobrar a los clientes y forma parte de los

activos corrientes de la empresa; en consecuencia, representa para los clientes una obligación,

mientras que para la empresa es un derecho, el cual queda cancelado al momento en que esta es

saldada.

El término cartera es reconocido por Vidales (2003) como el conjunto de deudas que poseen

los clientes con la empresa originados explícitamente de las ventas realizadas a crédito. La

cartera siempre posee un tiempo o edad específica, la misma que es determinada por el tiempo

dado por la empresa al cliente, previo el respectivo estudio, para que éste pague los valores

adeudados, generalmente estos se ubican entre 30 y 90 días, pues se supone que son de corto

plazo y de rápida liquidez.

45

Cuentas incobrables. Bernal (2004) reconoce que todas las empresas al realizar ventas a

crédito asumen el riesgo de que este valor o parte de él no logre ser cobrado, cuando dicho riesgo

se vuelve una realidad nacen las cuentas incobrables.

Según Meza (2007) las cuentas incobrables son determinadas por una empresa únicamente

luego de que ha culminado el periodo contable dentro del cual se dio la venta, y que, a pesar de

repetidos intentos, el tiempo transcurre y estas no se han logrado cobrar. En consecuencia, el

autor señala que las empresas al realizar los cierres de cuentas, estados financieros y periodos

contables, deben determinar por medio de la cuenta Provisión para cuentas incobrables un gasto

estimado, el cual le permitirá a la empresa estar cubierta en casos de presentarse dichos

inconvenientes, para ello pueden ser empleadas tres fórmulas:

1. Porcentaje sobre ventas netas a crédito. Indistintamente del saldo de la cuenta de

Provisión para cuentas incobrables anterior, en este método se propone que la empresa en base a

su experiencia en periodos anteriores, defina un porcentaje para ser calculado en cada venta a

crédito; este monto será registrado como cuenta incobrable.

2. Porcentaje sobre las cuentas por cobrar. Este método propone determinar un porcentaje

sobre las cuentas por cobrar en cada cierre de mes en base a experiencias anteriores de la

empresa, por lo que a futuro dicho porcentaje puede ser ajustado. El monto resultante del

porcentaje debe ser enviado al saldo de la cuenta Provisión para cuentas incobrables.

3. Análisis de antigüedad de saldos de cuentas por cobrar. Este es el método más

científico, se realiza por medio del análisis de la probabilidad incobrable cliente por cliente, lo

46

que permitirá analizar la antigüedad de los saldos de las cuentas por cobrar de la empresa y con

ello determinar el monto que se destinará a la cuenta Provisión de cuentas por cobrar.

2.3. Marco contextual

La Unidad Educativa Montessori nació dentro del marco de una sociedad con escasez de

valores, ofreciendo una alternativa comprometida con el aporte de seres humanos dignos,

honestos y capaces; por lo que fue constituida legalmente por medio del acuerdo Nro. 0001744,

con otorgación del Lcdo. Justo Díaz, entonces Director Provincial de Educación del Guayas el 8

de Diciembre del año 2008 (Barek, 2015).

Además, la institución dentro de su función persigue la siguiente misión y visión:

Misión. “La Unidad Educativa Montessori es una Institución particular, laica y mixta que en

el marco de la excelencia educativa forma integralmente un ser asertivo y resiliente,

comprometido humana y socialmente en la construcción de una sociedad mejor. Preparado para

iniciar un proyecto de vida y enfrentar las demandas del entorno laboral y la educación superior.”

(Barek, 2015)

Visión. “La Unidad Educativa Montessori, en corto tiempo será reconocida como uno de los

mejores establecimientos formativos del País. De carácter científico - humanístico, de forma

integral: en su pensar, sentir, actuar, compartir y querer, en un proceso de enseñanza-aprendizaje

de alto nivel académico. Mediado por facilitadores con variadas estrategias para atender la

diversidad que caracteriza a los seres humanos, con acciones plenas de contenido axiológico,

todo ello en una concepción humanista, laica y democrática para integrar la familia y la

sociedad” (Barek, 2015).

47

Figura 6. Unidad montessori

Fuente: (Unidad Educativa Montessori, 2015)

En consecuencia, el estudio se desarrolla en la Unidad Educativa Montessori, la misma que se

encuentra ubicada en la ciudad de Guayaquil, Ciudadela Urdesa Central Calle 3ra # 426, entre

Dátiles y las Monjas. A continuación se presenta en vista aérea la ubicación detallada:

48

Figura 7. Ubicación unidad montessori

Fuente: (Unidad Educativa Montessori, 2015)

Cabe recalcar que el estudio posee la siguiente delimitación contextual:

Campo: Administración y Finanzas

Área: Contabilidad

Aspecto: Cobranzas – Cartera Vencida

Tema: Diseño de Control Interno en Cuentas por Cobrar para la Unidad “Montessori”.

49

2.4. Marco legal

Ley Orgánica de Educación Intercultural. Ministerio de Educación del Ecuador (2012)

Dado a que el problema evidenciado en el presente estudio se relaciona de manera directa con la

Ley Orgánica de Educación Intercultural del Ecuador y sus últimas reformas; es necesario que la

misma sea objeto de estudio; principalmente el Art. 140 y 118, los cuales señalan que para las

instituciones educativas particulares y las fiscomisionales queda prohibido exigir a los

estudiantes el pago de valores monetarios por concepto de:

Bono, contribución económica, donación, derechos de exámenes, derechos de grado,

aportes u otros.

Pensiones o matriculas adelantadas.

Valores adicionales

Comercialización de textos o útiles.

Además, la misma ley prohíbe diferenciar el servicio educativo prestado a los estudiantes por

los valores pagados por sus representantes o por atrasos de los mismos. Así como también regula

las pensiones y matrículas de las instituciones educativas mediante la definición de rangos en

relación al cumplimiento de estándares de calidad educativa y de otros indicadores; para dicho

efecto, se expidió el acuerdo Nro. MINEDUC-ME-2015-00094-A.

Esto para la Unidad Educativa Montessori ha ocasionado problemas de solvencia económica;

ya que además de reducir los ingresos por concepto de matrícula, pensión y adicionales, con los

que antes contaba su presupuesto, ahora no puede exigir ni presionar a los representantes el

50

cumplimiento a tiempo de dichos pagos; situación que ha dejado a la institución con serios

problemas de liquides, solvencias y rentabilidad, entre otros.

Acorde a lo expuesto por Passailaigue (2015), la mayoría de los colegios particulares

enfrentan problemas debido a la morosidad de los clientes en el pago de las pensiones, esto

debido a que antes de la aprobación de la Ley Orgánica de Educación Intercultural se ejecutaban

prácticas de cobranza discriminatorias que ocasionaban que la gestión de cobro solo se dé por la

separación o prohibición para que el estudiante asista a clases o rinda exámenes o lecciones. Sin

embargo, a partir de ese cambio legal las instituciones comenzaron a formalizar mucho más la

administración financiera, por lo cual luego de tomar medidas se evidenciaron resultados

positivos en la cobranza. Se conoció que entre las principales causas que aducen los padres de

incumplimiento constan: calamidad doméstica (enfermedad), descuido y otras deudas.

Leyes tributarias y contables. En cuanto a la contabilidad, la obligación de ser llevada en el

Ecuador es de todas las sociedades y de las personas naturales en función de su propia actividad

y acorde a los montos de capital, ingresos y gastos que establece el Servicio de Rentas Internas.

Existen otras leyes anexas que se han revisado, estas son:

Ley de Compañías. (Honorable Congreso Nacional, 1999) Esta regula el funcionamiento

de las empresas legalmente constituidas en el país, para lo cual el ente encargado de velar por su

cumplimiento es la Superintendencia de Compañías, la misma que registra todas las empresas en

funcionamiento del Ecuador.

Dado a que este estudio requiere de información contable financiera, se cita el Art. 289 de la

ley en mención; el cual decreta los plazos para la elaboración de los estados financieros de las

51

compañías; así como también indica que los estados financieros que reflejan la situación

financiera real de la empresa son el balance general y el estado de pérdidas y ganancias, por lo

cual estos serán los principales instrumentos para el desarrollo del presente estudio.

Normas Internacionales de Información Financiera. (Consejo de Normas

Internacionales de Contabilidad, 2011) En Ecuador las normas vigentes para llevar la

contabilidad son las Normas Internacionales de Información Financiera (NIIF), para lo cual los

análisis financieros se ejecutarán en base a los lineamientos expuestos por el Consejo de Normas

Internacionales de Contabilidad.

En consecuencia, la contabilidad llevada en la Unidad Educativa Montessori debe estar

alineada a las NIIF, lo cual garantizará que la información presentada en los estados financieros

será confiable y mostrará la situación real de la institución.

Código Orgánico de Producción, Comercio e Inversiones. (Asamblea Nacional, 2010)

Dado a que el Código Orgánico de Producción, Comercio e Inversiones propone incentivos

tributarios como la disminución porcentual de la tarifa del impuesto a la renta, es necesario

considerarlo dentro de la planificación tributaria y en los análisis financieros de la Unidad

Educativa Montessori, de manera que su incidencia pueda ser acogida en los estados financieros

de la institución.

52

CAPÍTULO III

MARCO METODOLOGICO

3.1. Diseño de la investigación

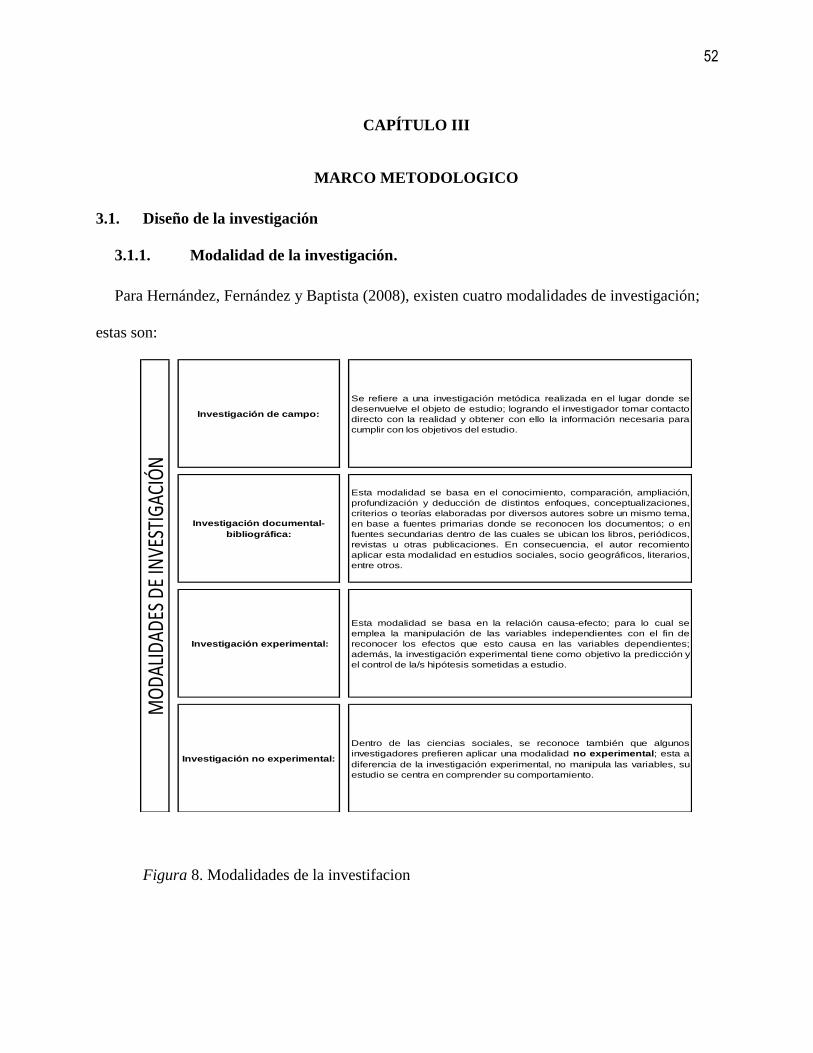

3.1.1. Modalidad de la investigación.

Para Hernández, Fernández y Baptista (2008), existen cuatro modalidades de investigación;

estas son:

Figura 8. Modalidades de la investifacion

Investigación de campo:

Se refiere a una investigación metódica realizada en el lugar donde se

desenvuelve el objeto de estudio; logrando el investigador tomar contacto

directo con la realidad y obtener con ello la información necesaria para

cumplir con los objetivos del estudio.

Investigación documental-

bibliográfica:

Esta modalidad se basa en el conocimiento, comparación, ampliación,

profundización y deducción de distintos enfoques, conceptualizaciones,

criterios o teorías elaboradas por diversos autores sobre un mismo tema,

en base a fuentes primarias donde se reconocen los documentos; o en

fuentes secundarias dentro de las cuales se ubican los libros, periódicos,

revistas u otras publicaciones. En consecuencia, el autor recomiento

aplicar esta modalidad en estudios sociales, socio geográficos, literarios,

entre otros.

Investigación experimental:

Esta modalidad se basa en la relación causa-efecto; para lo cual se

emplea la manipulación de las variables independientes con el fin de

reconocer los efectos que esto causa en las variables dependientes;

además, la investigación experimental tiene como objetivo la predicción y

el control de la/s hipótesis sometidas a estudio.

Investigación no experimental:

Dentro de las ciencias sociales, se reconoce también que algunos

investigadores prefieren aplicar una modalidad no experimental; esta a

diferencia de la investigación experimental, no manipula las variables, su

estudio se centra en comprender su comportamiento.

MO

DALI

DADE

S DE

INVE

STIG

ACIÓ

N

53

Fuente: (Hernández, Fernández, & Baptista, Metodología de la Investigación, 2008)

En consecuencia, una vez analizadas las cuatro modalidades antes detalladas, el marco y las

características dentro de las cuales se desenvuelven; es posible determinar que el estudio del

presente documento se desarrolla bajo las modalidades:

Investigación de campo. ya que serán sometidos a estudio colaborades internos de la

institución que desarrollan cargos claves para el estudio.

Investigación no experimental. dado que no se modificaran o alteraran el

comportamiento de las variables, más bien en base a la utilización de fuentes documentales -

bibliográficas se tratará de comprender la relación existentente entre los factores de estudio; esta

es necesaria ya que se analizan los principales documentos financieros de la Unidad Montessori

de los años 2014 y 2015.

3.1.2. Tipo de la investigación.

Acorde a lo expuesto por Hernández, Fernández y Baptista (2008), es importante que se

determine el tipo de investigación a aplicar; ya que cada uno de estos se desarrolla en base a

determinadas características y objetivos.

En consecuencia, el autor señala que previo al establecimiento del tipo de investigación bajo

el cual se enmarca un estudio, es necesario que este haya establecido claramente las interrogantes

específicas que se desean responder, los temas a tratar, los tipos de datos que se desean obtener y

el tipo de presentación y análisis de resultado a realizar; ya que el conocimiento de estos

permitirá reconocer de manera efectiva el o los tipos de investigación necesarios de aplicar al

estudio.

54

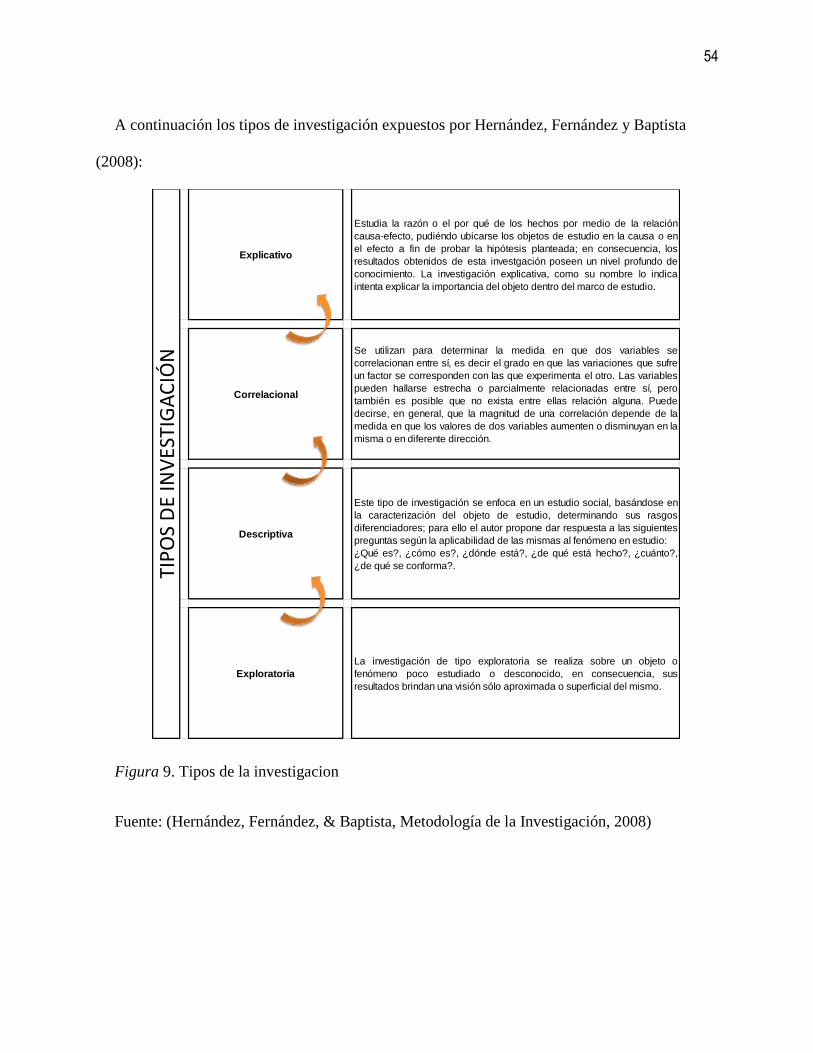

A continuación los tipos de investigación expuestos por Hernández, Fernández y Baptista

(2008):

Figura 9. Tipos de la investigacion

Fuente: (Hernández, Fernández, & Baptista, Metodología de la Investigación, 2008)

Explicativo

Estudia la razón o el por qué de los hechos por medio de la relación

causa-efecto, pudiéndo ubicarse los objetos de estudio en la causa o en

el efecto a fin de probar la hipótesis planteada; en consecuencia, los

resultados obtenidos de esta investgación poseen un nivel profundo de

conocimiento. La investigación explicativa, como su nombre lo indica

intenta explicar la importancia del objeto dentro del marco de estudio.

Correlacional

Se utilizan para determinar la medida en que dos variables se

correlacionan entre sí, es decir el grado en que las variaciones que sufre

un factor se corresponden con las que experimenta el otro. Las variables

pueden hallarse estrecha o parcialmente relacionadas entre sí, pero

también es posible que no exista entre ellas relación alguna. Puede

decirse, en general, que la magnitud de una correlación depende de la

medida en que los valores de dos variables aumenten o disminuyan en la

misma o en diferente dirección.

Descriptiva

Este tipo de investigación se enfoca en un estudio social, basándose en

la caracterización del objeto de estudio, determinando sus rasgos

diferenciadores; para ello el autor propone dar respuesta a las siguientes

preguntas según la aplicabilidad de las mismas al fenómeno en estudio:

¿Qué es?, ¿cómo es?, ¿dónde está?, ¿de qué está hecho?, ¿cuánto?,

¿de qué se conforma?.

Exploratoria

La investigación de tipo exploratoria se realiza sobre un objeto o

fenómeno poco estudiado o desconocido, en consecuencia, sus

resultados brindan una visión sólo aproximada o superficial del mismo.

TIP

OS

DE

INV

ESTI

GA

CIÓ

N

55

En base a lo detallado anteriormente y a la finalidad del estudio en desarrollo, este será de tipo

descriptivo y explicativo; ya que por medio los colaboradores internos de la institución se podrá

obtener información que describa la operación, decisiones y situación de la empresa; y, el

análisis de los estados financieros de la misma, permitirá determinar los motivos por los cuales la

situación actual de la Unidad Educativa Montessori no es la deseada y con ello reconocer las

medidas y cambios necesarios para su optimización.

3.2. Población y muestra

3.2.1. Población.

Generalmente las investigaciones poseen un conjunto de objetos, documentos o individuos a

ser estudiados; a este conjunto Arias (2012) lo reconoce como población. Además, el autor

señala que dicho término puede referirse a un conjunto de elementos finito o infinito, los cuales

se caracterizan por tener rasgos comunes que hacen referencia al tema de estudio.

En consecuencia, el presente documento se desarrolla considerando como población a los

colaboradores internos de la Unidad Educativa Montessori; los cuales totalizan 130 personas

entre profesores y personal administrativo; sin embargo, el estudio se enfocará en aquellos que

trabajen en áreas financieras y contables de la misma, los cuales son 5 personas.

3.2.2. Muestra.

Una vez conocida la población que se desea someter a estudio y cuando esta, por su tamaño

no es posible considerarla en su totalidad para la aplicación de instrumentos de investigación;

nace la necesidad de establecer una muestra; la cual se refiere al subconjunto finito y

56

representativo extraído de la población al cual se aplicarán dichos instrumentos. En

consecuencia, los resultados obtenidos pueden ser generalizados al resto de la población (Arias,

2012).

No obstante, en el presente estudio dado al tamaño de la población no es necesario aplicar una

fórmula para la determinación de la muestra; por lo que se entrevistará a dos representantes del

área financiera y contable de la Unidad Educativa Montessori, los cuales permitirán obtener

información confiable y real de la situación actual de la institución.

Es por ello que el tipo de muestreo recomendado para el levantamiento de información es el

no probabilístico, dado que este muestreo se basa en agrupar a la población de interés o bajo

criterios de inclusión es decir selección programada; dado que para el presente estudio no se

ejecuta un levantamiento a personas de manera probabilística y aleatoriamente; más bien se

trabaja con aquellos individuos que laboran en el área financiera de la institución y que tienen

conocimiento y acceso a la información contable y de las finanzas.

3.3. Técnicas e instrumentos de investigación

Las técnicas aplicadas para el desarrollo del presente estudio fueron la entrevista (campo) y

análisis documental. Para el levantamiento de información de campo se utilizó el instrumento de

investigación llamado entrevista participante con preguntas abiertas y para la documental fue

necesario aplicar un análisis evaluativo de los estados financieros de la institución objeto de

estudio del año 2014 y 2015

57

Entrevistas. Acorde a lo expuesto por Hernández, Fernández y Baptista (2008), la

entrevista es un instrumento que se puede componer de preguntas abiertas y cerradas, busca

recolectar opiniones certeras y profundas con relación a las variables definidas previamente

como problema de investigación. Es por ello que el presente estudio se dirige a la recolección de

información de los jefes y representantes del área contable y financiera de la Unidad Educativa