Idiomas

Páginas

Jurídico

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE CONTADURIA PÚBLICA AUTORIZADA

TESIS PRESENTADA COMO REQUISITO PARA

OPTAR EL TÍTULO DE CONTADOR PÚBLICO AUTORIZADO

TEMA:

“DISEÑO MANUAL DE PROCEDIMIENTOS PARA EL CONTROL DE

INVENTARIO EN SERVARTU S.A.”

AUTORES:

MARÍA ISABEL PAZ LAGO

Y

ANDREA CAROLINA PALMA PILAY

TUTOR DE TESIS:

ECON. ESPIN MARTINEZ JORGE ALFREDO

GUAYAQUIL, ENERO 2018.

ii

REPOSITORIO NACIONAL EN CIENCIAS Y TECNOLOGÍA

FICHA DE REGISTRO DE TESIS

TÍTULO: “Diseño Manual De Procedimientos

Para El Control De Inventario En SERVARTU S.A.”

AUTORES:

María Isabel Paz Lago

Andrea Carolina Palma Pilay

TUTOR:

Econ. Espín Martínez Jorge Alfredo.

REVISOR:

INSTITUCIÓN: Universidad de Guayaquil FACULTAD: Ciencias Administrativas

CARRERA: Contaduría Pública Autorizado

FECHA DE PUBLICACIÓN: ENERO

2018

N° DE PÁG.: 87

ÁREA TEMÁTICA: Administración.

PALABRAS CLAVES: Inventario, control, procedimiento

Resumen: El problema con el inventario en la empresa SERVARTU S.A. sucede cuando se

realiza el proceso de control del stock en sus entradas y salidas, ya que no permite conocer a

la actualidad su existencia. Por lo cual se realiza la propuesta del diseño del presente manual

de procedimientos de control de su inventario. Esto ayudará al procedimiento de recepción del

inventario y a la aplicación de las funciones o responsabilidades que debe aplicar cada uno de

los empleados de la organización, previa capacitación del administrador.

Tomando en consideración el crecimiento en ventas que la empresa desea obtener, decidimos

realizar el presente trabajo de investigación, demostrando como una correcta administración

adecuado manejo de los inventarios pueden cambiar las perspectivas y las creencias de una

empresa, dando un ordenamiento claro y mejorando la situación financiera de la organización.

N° DE REGISTRO (en base de datos): N° DE CLASIFICACIÓN:

Nº

DIRECCIÓN URL (tesis en la web):

ADJUNTO PDF (X) SI () NO

CONTACTO CON AUTOR/ES:

María Isabel Paz Lago

Andrea Carolina Palma Pilay

TELÉFONO:

0978909217

0994677879

E-MAIL: [email protected] [email protected]

CONTACTO DE LA INSTITUCIÓN: NOMBRE: Secretaría de la facultad

TELÉFONO: (04) 2848487 EXT.123

iii

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE CONTADURÍA PÚBLICA AUTORIZADA

CERTIFICADO PORCENTAJE DE SIMILITUD

Habiendo sido nombrado Ing. Omar Mejía Flores, tutor del trabajo de titulación certifico que

el presente trabajo de titulación ha sido elaborado por María Isabel Paz Lago con C.I. Nº.

0922193453 y Andrea Carolina Palma Pilay con C.I 0926527821, con mi respectiva

supervisión como requerimiento parcial para la obtención del título de CONTADOR

PÚBLICO AUTORIZADO.

Se informa que el trabajo de titulación: “Diseño Manual De Procedimientos Para El

Control De Inventario En SERVARTU S.A.” ha sido orientado durante todo el periodo de

ejecución en el programa antiplagio PLAGIARISM quedando el 8% de coincidencia.

iv

Econ. Espín Martínez Jorge Alfredo.

Tutor de Tesis

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE CONTADURÍA PÚBLICA AUTORIZADA

CERTIFICADO DE TUTOR

Envío a Ud. El Informe correspondiente a la tutoría realizada al Trabajo de Titulación

“DISEÑO MANUAL DE PROCEDIMIENTOS PARA EL CONTROL DE

INVENTARIO EN SERVARTU S.A.” del estudiante MARÍA ISABEL PAZ LAGO Y

ANDREA CAROLINA PALMA PILAY, indicando ha (n) cumplido con todos los parámetros

establecidos en la normativa vigente:

El trabajo es el resultado de una investigación.

El estudiante demuestra conocimiento profesional integral.

El trabajo presenta una propuesta en el área de conocimiento.

El nivel de argumentación es coherente con el campo de conocimiento.

Adicionalmente, se adjunta el certificado de porcentaje de similitud y la valoración del trabajo

de titulación con la respectiva calificación.

Dando por concluida esta tutoría de trabajo de titulación, CERTIFICO, para los fines

pertinentes que el (los) estudiante (s) está (n) apto (s) para continuar con el proceso de revisión

final.

Atentamente,

Econ. Espín Martínez Jorge Alfredo.

Tutor de Tesis

v

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE CONTADURÍA PÚBLICA AUTORIZADA

LICENCIA GRATUITA INTRANSFERIBLE Y NO EXCLUSIVA PARA EL

USO NO COMERCIAL DE LA OBRA CON FINES NO ACADEMICOS

Yo, María Isabel Paz Lago con C.I. Nº. 0922193453 y Andrea Carolina Palma Pilay con

C.I 0926527821 certifico que los contenidos desarrollados en este trabajo de titulación, cuyo

título es “DISEÑO MANUAL DE PROCEDIMIENTOS PARA EL CONTROL DE

INVENTARIO EN SERVARTU S.A.” son de mi absoluta propiedad y responsabilidad Y

SEGÚN EL Art. 144 del CÓDIGO ÓRGANICO DE LA ECONOMÍA SOCIAL DE LOS

CONOCIMIENTOS, CREATIVIDAD E INNOVACIÓN*, autorizo el uso de una licencia

gratuita intransferible y no exclusiva para el uso no comercial de la presente obra con fines no

académicos, en favor de la Universidad de Guayaquil, para que haga uso del mismo, como

fuera pertinente.

--------------------------------------------------------------

MARÍA ISABEL PAZ LAGO

C.I. Nº.0922193453

--------------------------------------------------------------

ANDREA CAROLINA PALMA PILAY

C.I. Nº.0926527821

* CÓDIGO ÓRGANICO DE LA ECONOMÍA SOCIAL DE LOS CONOCIMIENTOS,

CREATIVIDAD E IMNOVACIÓN (registro Oficial n. 899-Dic./2016) Artículo 114.- De los titulares

de derechos de obras creadas en las instituciones de educación superior y centros educativos.- En el

caso de las obras creadas en centros educativos, universidades, escuelas politécnicas, institutos

superiores técnicos, tecnológicos, pedagógicos, de artes y los conservatorios superiores, e institutos

públicos de investigación como resultado de su actividad académica o de investigación tales como

trabajos de titulación, proyectos de investigación o innovación, artículos académicos, u otros análogos,

sin perjuicio de que pueda existir relación de dependencia, la titularidad de los derechos patrimoniales

corresponderá a los autores. Sin embargo, el establecimiento tendrá una licencia gratuita, intransferible

y no exclusiva para el uso no comercial de la obra con fines académicos.

vi

Dedicatoria

Dedico este Proyecto de Tesis a Dios y a mis padres. A Dios porque ha estado conmigo

a cada paso que doy, cuidándome y dándome fortaleza para continuar, a mi padre, quien a lo

largo de mi vida han velado por bienestar y educación siendo mi apoyo incondicional en todo

momento.

Depositando su entera confianza en cada reto que se presentaba sin dudar ni un solo

momento en mi inteligencia y capacidad. Es por el que soy lo que soy ahora.

María Isabel Paz Lago

vii

Dedicatoria

Dedico este trabajo principalmente a Dios, por haberme dado la vida y permitirme el

haber llegado hasta este momento tan importante de mi vida profesional.

A mis padres, quienes a lo largo de mi vida han velado por mi bienestar y educación;

que han sabido formarme con buenos sentimientos, hábitos y valores, lo cual me ha ayudado

a salir adelante en los momentos más difíciles.

Andrea Carolina Palma Pilay

viii

Agradecimiento

Mi agradecimiento especial a Dios y a mi familia, quienes, con sus constantes muestras

de apoyo, me han dado las fuerzas necesarias para que esta meta llegue a su etapa final

Me gustaría expresar mi agradecimiento al Ing. Jorge Espín, tutor de esta tesis, por la

orientación, seguimiento y la supervisión continúa de la misma, pero sobre todo por la

motivación y el apoyo recibido a lo largo de este tiempo.

Quiero agradecer a mis compañeros de la facultad de Administración, por el afecto

recibido durante todos estos años de estudio y además el haber cosechado amistades sinceras

y verdaderas que quedarán por siempre en el recuerdo.

Por último, agradecer a la empresa en la cual laboro, por haberme brindado todas las

facilidades que necesité en mis horarios de estudio.

A todos ellos, muchas gracias.

María Isabel Paz Lago

ix

Agradecimiento

Agradezco este logro principalmente a Dios por haberme dado la fuerza suficiente para

poder continuar en este largo camino lleno de obstáculos.

A mis padres que con su esfuerzo y trabajo arduo pudieron darme una buena educación.

También quiero agradecer a mi tutor el Ing. Jorge Espín por estar siempre ayudándonos

y motivándonos a culminar el proyecto.

A la Universidad de Guayaquil por haberme abierto las puertas de su institución y a todos

los docentes que fueron mis maestros y me ayudaron a convertirme en una profesional.

Andrea Carolina Palma Pilay

x

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE CONTADURÍA PÚBLICA AUTORIZADA

“Diseño manual de procedimiento para el control de inventarios en SERVARTU S.A.”

Autoras:

María Isabel Paz Lago

Y

Andrea Carolina Palma Pilay

Tutor:

Econ. Espín Martínez Jorge Alfredo.

.

Resumen

El problema con el inventario en la empresa SERVATUS S.A. sucede cuando se realiza el

proceso de control del stock en sus entradas y salidas, ya que no permite conocer a la actualidad

su existencia. Por lo cual se realiza la propuesta del diseño del presente manual de

procedimiento de control de su inventario. Esto ayudara al procedimiento de recepción del

inventario y a la aplicación de las funciones o responsabilidades que debe aplicar cada uno de

los empleados de la organización, previa capacitación del administrador. Tomando en

consideración el crecimiento en ventas que la empresa desea obtener, decidimos realizar el

presente trabajo de investigación, demostrando como una correcta administración adecuado

manejo de los inventarios pueden cambiar las perspectivas y las creencias de una empresa,

dando un ordenamiento claro y mejorando la situación financiera de la organización.

PALABRAS CLAVES: Inventario, control, procedimiento

xi

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE CONTADURÍA PÚBLICA AUTORIZADA

“Diseño manual de procedimiento para el control de inventarios en SERVARTU S.A.”

Autoras:

María Isabel Paz Lago

Y

Andrea Carolina Palma Pilay

Tutor:

Econ. Espín Martínez Jorge Alfredo.

Abstract

The problem with the inventory in the company SERVATUS S.A. It happens when the stock

control process is carried out in its inputs and outputs, since it does not allow its existence to

be known at present. Therefore, the proposal for the design of this manual for the control

procedure of your inventory is made. This will help the procedure of receiving the inventory

and the application of the functions or responsibilities that each employee of the organization

must apply, after training the administrator. Taking into consideration the growth in sales that

the company wishes to obtain, we decided to carry out the present research work,

demonstrating how proper management of inventory management can change the perspectives

and beliefs of a company, giving a clear order and improving the situation financial of the

organization.

KEYWORDS: Inventory, control, procedure

xii

Tabla de contenido

Repositorio nacional en ciencias y tecnología ...................................................................... ii

Dedicatoria ........................................................................................................................... vi

Agradecimiento ................................................................................................................. viii

Resumen ................................................................................................................................ x

Abstract ................................................................................................................................ xi

Introducción .......................................................................................................................... 1

Capítulo i ............................................................................................................................... 2

El Problema ........................................................................................................................... 2

Planteamiento del problema .............................................................................................. 2

Formulación y sistematización del problema .................................................................... 7

Formulación del problema. ........................................................................................... 7

Sistematización ............................................................................................................. 7

Objetivos del a Investigación ............................................................................................ 7

Objetivo general ............................................................................................................ 7

Objetivos específicos .................................................................................................... 7

Justificación de la investigación ........................................................................................ 7

Justificación Metodológica. .......................................................................................... 8

Justificación Práctica. .................................................................................................... 8

Delimitación de la Investigación ................................................................................... 8

Viabilidad de la investigación ....................................................................................... 8

xiii

Hipótesis generales ............................................................................................................ 9

Variables ........................................................................................................................... 9

Variable independiente .................................................................................................. 9

Variables dependientes .................................................................................................. 9

Capítulo ii ............................................................................................................................ 11

Marco Referencial ............................................................................................................... 11

Antecedentes De La Investigación .................................................................................. 11

Marco Teórico ................................................................................................................. 13

Manual de procedimientos .......................................................................................... 13

Inventarios ................................................................................................................... 14

Importancia de los inventarios .................................................................................... 15

Importancia del control de los inventarios .................................................................. 16

Sistema de inventarios ................................................................................................. 16

Ventajas del sistema de inventario permanente .......................................................... 18

Desventajas del sistema de inventario permanente ..................................................... 18

Sistema de inventario periódico .................................................................................. 19

Ventajas del sistema periódico .................................................................................... 19

Desventajas del sistema de inventario periódico ........................................................ 19

Métodos de valoración de Inventarios ............................................................................ 20

Método del promedio ponderado ................................................................................ 20

Ventajas del promedio ponderado ............................................................................... 21

xiv

Desventajas ................................................................................................................. 21

Método PEPS (FIFO) .................................................................................................. 22

Método UEPS (LIFO) ................................................................................................. 22

Control interno ................................................................................................................ 22

Objetivos del control interno ....................................................................................... 23

Tipos de control interno .............................................................................................. 23

Importancia del control dentro del proceso administrativo ......................................... 24

Tipos de control ........................................................................................................... 24

Manual de políticas y procedimientos ......................................................................... 26

Análisis FODA ............................................................................................................ 27

Marco Contextual ............................................................................................................ 27

Descripción de la microempresa ................................................................................. 27

Misión ......................................................................................................................... 29

Visión .......................................................................................................................... 29

Organigrama estructural de Servartu S.A. .................................................................. 30

Marco conceptual ............................................................................................................ 31

Sobrante ....................................................................................................................... 31

Faltante de inventario .................................................................................................. 32

Marco Legal .................................................................................................................... 32

Capitulo iii ........................................................................................................................... 36

Marco Metodológico ........................................................................................................... 36

xv

Diseño de la investigación .............................................................................................. 36

Tipo de investigación ...................................................................................................... 36

Investigación descriptiva ............................................................................................. 36

Investigación de campo ............................................................................................... 36

Población y muestra ........................................................................................................ 37

Población ..................................................................................................................... 37

Muestra ........................................................................................................................ 38

Instrumento de investigación .......................................................................................... 38

El cuestionario ................................................................................................................. 38

Técnicas de la Investigación ........................................................................................... 38

Observación ................................................................................................................. 38

Encuesta ...................................................................................................................... 39

Encuesta dirigida a los trabajadores de la empresa Servartu S.A ............................... 40

Análisis e interpretación de las encuestas ................................................................... 50

Capitulo iv ........................................................................................................................... 51

La propuesta ........................................................................................................................ 51

Introducción .................................................................................................................... 51

Desarrollo de la propuesta ............................................................................................... 51

Misión de la empresa ...................................................................................................... 52

Visión de la empresa ....................................................................................................... 52

Objetivos que cumplirá la propuesta ............................................................................... 53

xvi

Organigrama .................................................................................................................... 54

Organigrama de funciones .......................................................................................... 54

Políticas básicas del control de mercadería ..................................................................... 55

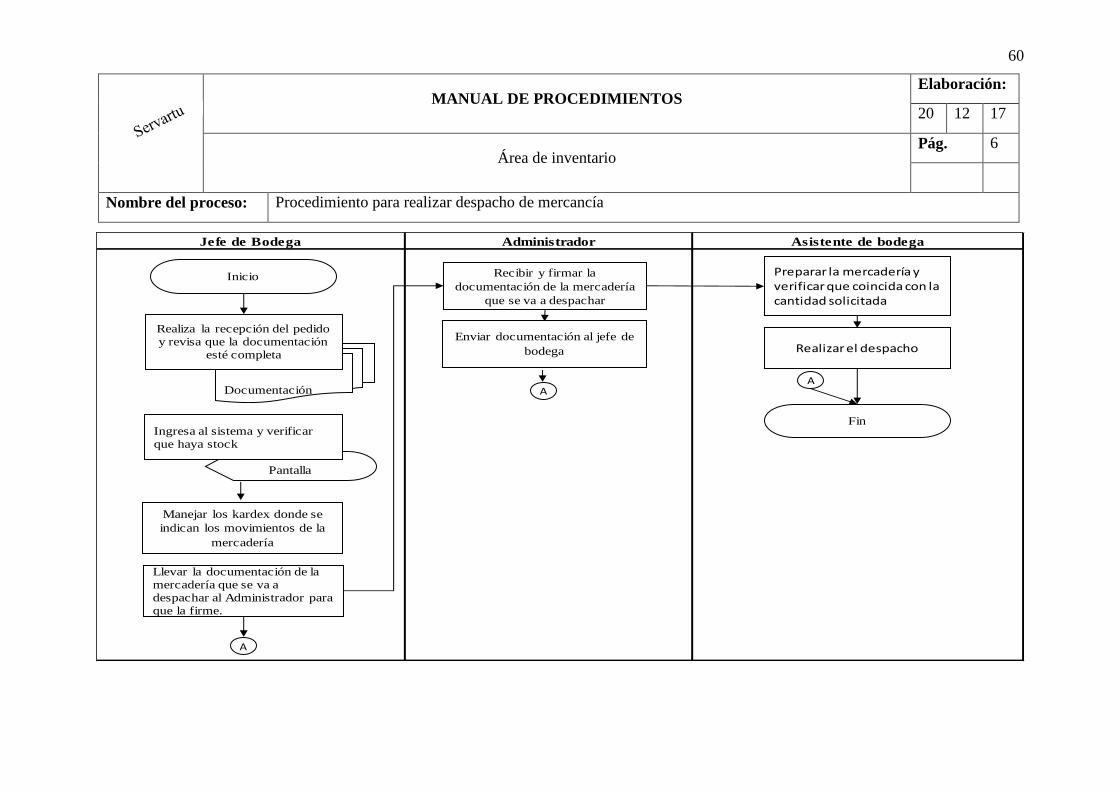

Procedimiento para recibir la mercadería.................................................................... 55

Procedimiento para Recepción de la mercadería ....................................................... 56

Procedimiento para almacenar la mercadería ............................................................ 57

Procedimiento para despacho de la mercancía ............................................................ 59

Conclusiones y recomendaciones ....................................................................................... 61

Conclusiones ................................................................................................................... 61

Recomendaciones ............................................................................................................ 62

Bibliografía ......................................................................................................................... 63

Apéndice ............................................................................................................................. 66

xvii

Lista de tablas

Tabla 1. Operalización de las variables ............................................................................. 10

Tabla 2. Análisis FODA ...................................................................................................... 27

Tabla 3. Población .............................................................................................................. 37

Tabla 4. Conocimiento de existencia de Manual de Procedimientos ................................. 40

Tabla 5. Control adecuado .................................................................................................. 41

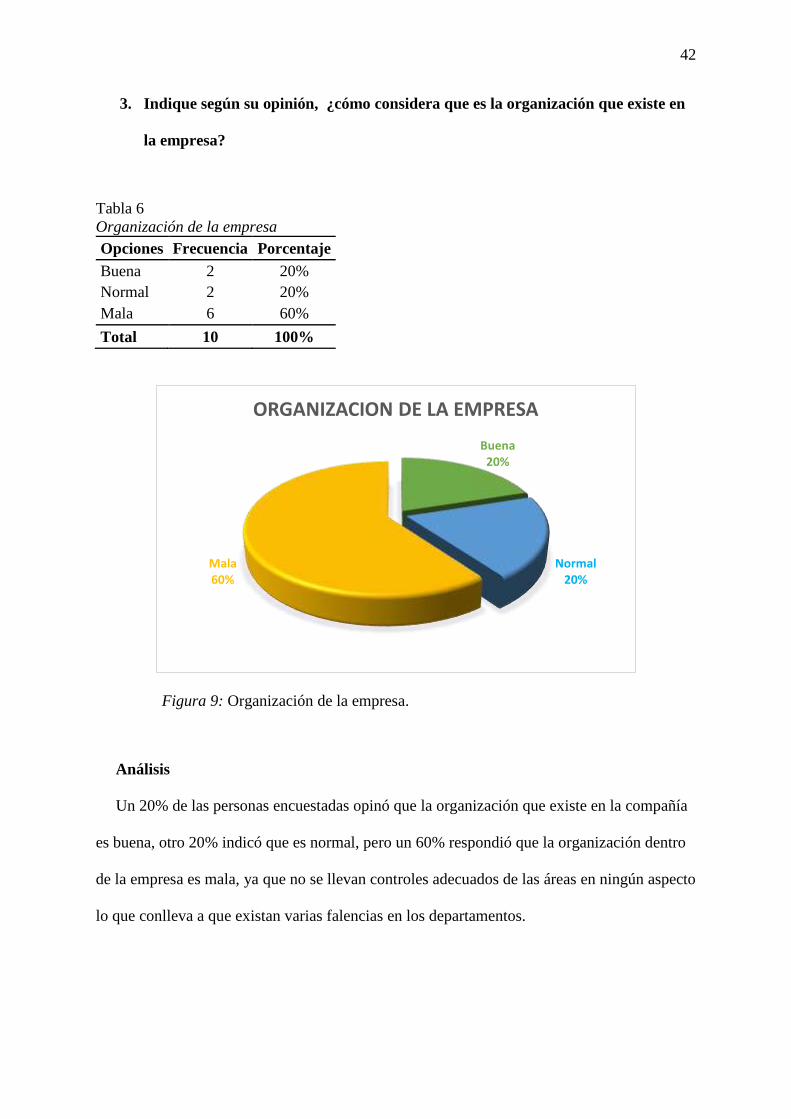

Tabla 6. Organización de la empresa ................................................................................. 42

Tabla 7. Área del problema ................................................................................................. 43

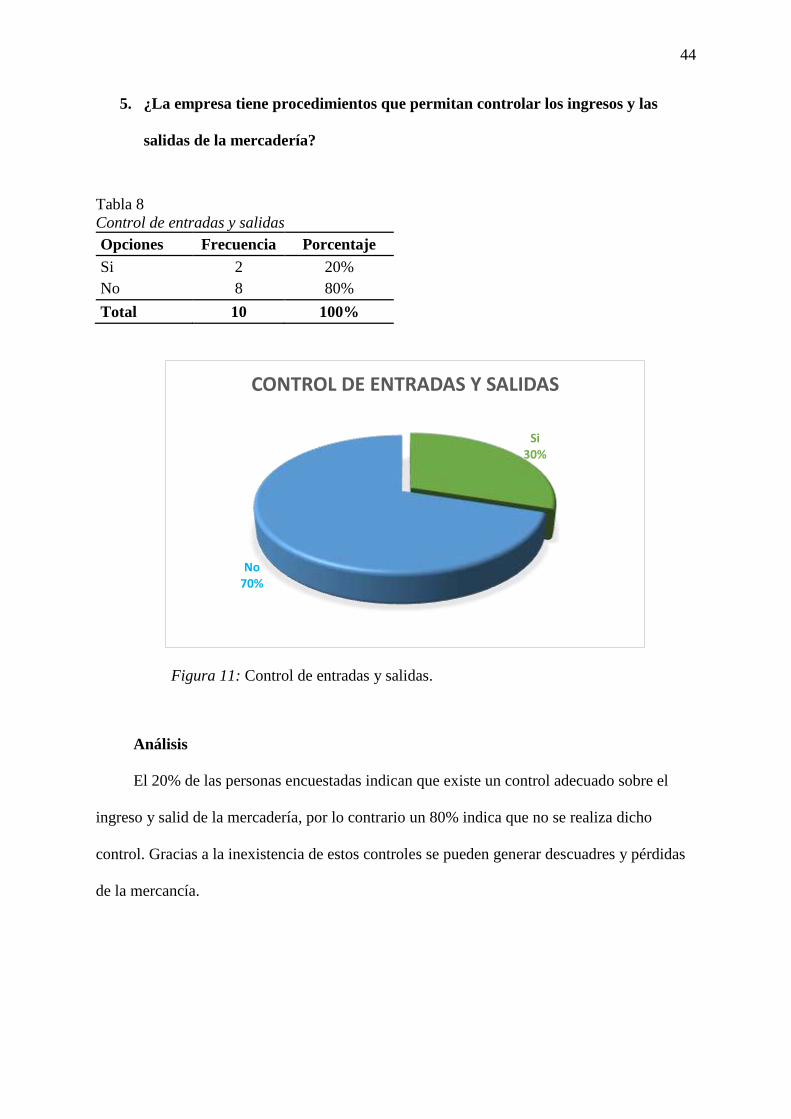

Tabla 8. Control de entradas y salidas ............................................................................... 44

Tabla 9. Responsable de entradas y salidas ........................................................................ 45

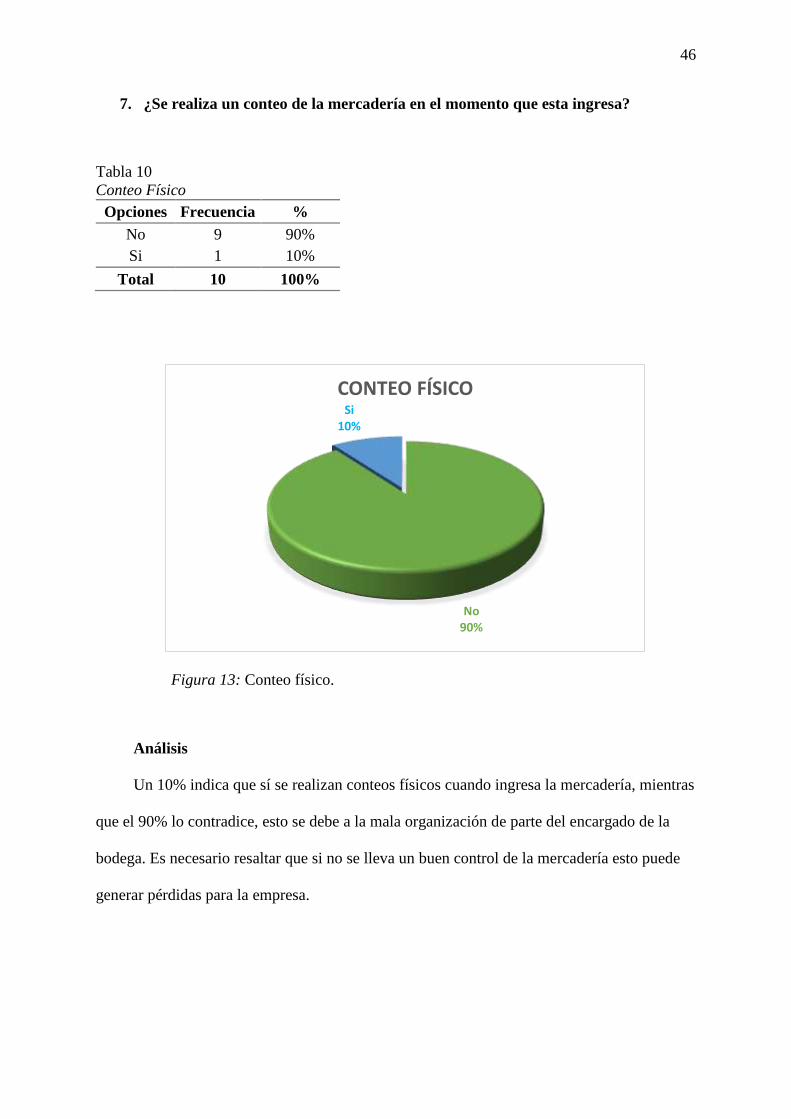

Tabla 10. Conteo Físico ...................................................................................................... 46

Tabla 11. Inventario Físico ................................................................................................. 47

Tabla 12. Registro de mercadería ....................................................................................... 48

Tabla 13. Manual de funciones ........................................................................................... 49

xviii

Lista de figuras

Figura 1: Árbol del problema empresa Informatec .............................................................. 6

Figura 2: Control de inventario .......................................................................................... 15

Figura 3. Sistema de inventario permanente .................................................................... 188

Figura 4:Sistema de inventario periódico ......................................................................... 200

Figura 5. Ubicación geográfica de Servartu S.A. ............................................................... 28

Figura 6: Organigrama de la empresa Servartu S.A. .......................................................... 30

Figura 7. Conocimiento de existencia de manual de procedimientos……………….……40

Figura 8. Control Adecuado………………………………………………………………41

Figura 9. Organización de la Empresa………………………………………………...….42

Figura 10. Área del Problema……………………...……………………………………..43

Figura 11. Control de entradas y salida……………...…………………………………...44

Figura 12. Responsable de entradas y salidas……...……………………………………..45

Figura 13. Conteo Físico………………………………………...………………………..46

Figura 14. Inventario físico……...………………………………………………………..47

Figura 15. Registro de Mercadería………………… ……………………………………48

Figura 16. Manual de funciones…………………………………………………………..49

1

Introducción

La empresa SERVARTU S.A., dedicada a la prestación de servicio especializado en

diagnóstico computarizado de vehículos livianos y pesados con tecnología de punta, limpieza

de inyectores, emisión de gas, reparación del sistema electrónico y eléctrico de 12 y 24 v, fue

establecida en la ciudad de Guayaquil, dedicándose a la actividad económica con el

mantenimiento y reparación de vehículos automotores y venta al por menor de todo tipo de

partes, componentes, suministros, herramientas y accesorios para vehículos automotores. Se

pretende que, al diseñar un manual de procedimientos para el control de inventarios, se

generen resultados valiosos los cuales se verán reflejados, en el manejo de inventario del

Centro de Automotriz el amigo Arturo, con este manual se busca mejorar los procesos y la

comunicación organizacional. El manual les permitirá disponer de los procedimientos

necesarios para realizar las operaciones una manera eficiente y organizada. La estructura del

trabajo realizado comprende

Capítulo i: El Problema, se analiza la empresa en general, el planteamiento, origen y

descripción del problema, sus objetivos, justificación entre otras.

Capítulo ii: Marco Teórico, se plantean los antecedentes investigativos, se hace un

planteamiento de diferentes fundamentaciones basadas en consultas bibliográficas, así como

la fundamentación legal del problema que le da la sustentación.

Capítulo iii: Metodología, se presenta la modalidad y tipos de investigación, determinamos

la población, y se explican las técnicas de recolección de datos.

Capítulo iv: Análisis de los Resultados, contiene el análisis de los resultados obtenidos de

las encuestas, verificación de hipótesis o preguntas a investigar, resumiendo las conclusiones

y recomendaciones sobre el presente trabajo de investigación.

2

Capítulo i

El Problema

Planteamiento del problema

Actualmente existe a nivel mundial, un gran mercado competitivo lo que obliga que los

empresarios traten de producir a niveles óptimos con menores costos y mayores márgenes de

utilidad que les permita mantener la operatividad en sus empresas, además tienen como

principal objetivo ofrecer al mercado productos y servicios de buena calidad, logrando

establecer confianza entre sus clientes y posicionarse en el mercado de forma sostenible.

Desde tiempos antiguos las civilizaciones como la egipcia almacenaban alimentos para

poder afrontar épocas en las que existiera sequia o como una forma de prevenir escases por

siniestros, el mismo que gestionaban de tal forma que permitiera abastecer al pueblo y a otros

que buscaban alimentos a cambio de minerales y otras prendas, siendo una de las formas

como surge el inventario (Universidad Veracruzana, 2012).

Según la International Accounting Standards IAS (2012) el inventario es un activo

conformado por bienes que una empresa como tal mantiene ya sea para venderlos, para

utilizarlos en procesos de producción de otros bienes destinados a la venta, como materiales y

suministros que permitan la prestación de algún servicio o a su vez que intervengan de forma

indirecta en el proceso productivo de la empresa.

En el país, las empresas también hacen uso del control interno para inventarios como

una fuente de ayuda para tener conocimiento sobre los bienes que le corresponden, además de

ser una base para la declaración de los activos que la empresa posee. A pesar de que es una

alternativa muy eficaz, muchas empresas no cuentan con esta área o no se cumple lo

requerido dentro de las funciones de control interno. La gestión del inventario,

independientemente de la empresa que lo practica, es una serie de procesos con múltiples

funciones para el monitoreo, operación y gestión de materiales en stock. La gestión eficiente

3

del inventario siempre da una ventaja competitiva a las empresas, cualquiera que sea la

naturaleza de su negocio.

Así también, no existe una política clara de control de inventarios para las empresas

privadas que tienen libre potestad para efectuar el control de la manera más conveniente a sus

intereses, las operaciones contables ecuatorianas se norman en los preceptos de la Normativa

Internacional de Contabilidad que reza que se puede usar el control de inventarios bajo los

métodos FIFO o Promedio, a nivel de leyes en el sector público se expide por parte de la

Contraloría General del Estado el Reglamento para la utilización y control de los Bienes

Públicos, pero no existe una norma para los bienes privados sólo se han emitido reglamentos

para el correcto almacenamiento, control y conservación de productos sensibles cómo los

fármacos o los alimentos perecibles, el Instituto de Investigaciones Contables del Ecuador o

la Superintendencia de Compañías deberían ser las entidades llamadas a subsanar este

inconveniente pero no se ha realizado, determinándose que la política de inventarios en el

Ecuador es de total control de las compañías.

Entre estas empresas se encuentra el Centro de Automotriz Servartu S.A., la cual se

dedica a la prestación de servicio electrónico automotriz especializado en diagnóstico

computarizado de vehículos livianos y pesados con tecnología de punta y a la venta al por

menor de partes, accesorios y herramientas para vehículos, el presente trabajo se enfocó en

diseñar un manual de procedimientos para el control de inventarios, a causa de que

actualmente la automotriz presenta inconvenientes como faltantes, mala organización de la

bodega y mal registro de los valores de costos. Se evidenció que el personal de la compañía

no tiene claro las funciones que deben realizar.

Servartu S.A., presenta varias dificultades como la falta de organización lo

suficientemente profunda como para permitirles trabajar en un ambiente de operaciones

adecuadamente controladas, es decir que la empresa no ha desarrollado y formalizado de

4

manera suficiente las medidas organizativas que les permitan tener una estructura de control

interno y procedimientos adecuados, al momento de adquirir mercaderías que no salen a la

venta, esto puede ser por falta de distribución, planificación, funciones y deficiencia de

personal idóneo en el departamento de existencias, y también un análisis que nos permita

minimizar los constantes problemas que estas empresas enfrentan en la gestión de

Inventarios, vinculados principalmente con altos stock, los cuales por lo general causan altos

costos financieros que afectan los negocios e inmovilizan capital, reduciendo el flujo

efectivo, ocasionando reclamos constantes de sus cliente y pérdida de mercado en general.

Existen muchas inconsistencias que no permiten tener un buen control de inventarios

entre las más relevantes se puede mencionar:

La toma física de inventarios no coincide con lo que indican los reportes, los

motivos por los que esto varia son los productos dañados, exceso o faltante en los

inventarios.

Mantener productos que no han sido solicitados por miedo a perder clientes y esto

conlleva que inviertan el capital de trabajo e incluso que se arriesgue en gran

proporción las utilidades de la empresa.

Se desconocen sobre el estudio de las ventas, donde no analizan los costos reales

de mantener en bodegas ciertos productos y las ventas que hacen anualmente para

así proyectar lo que realmente les deja un margen de ganancia alto y puedan

satisfacer la demanda de sus clientes.

La poca automatización en los procesos administrativos perjudica la rentabilidad

de la empresa ocasionando pérdidas por des actualización y sustracción de

mercaderías y la falta de capacitación continua al personal no permite buscar

nuevos procedimientos para desarrollar habilidades que permitan optimizar los

recursos.

5

Con estas situaciones es poco probable que se pueda llevar a cabo un correcto control

de inventarios afectando así al producto terminado y perjudicando las actividades comerciales

por los retrasos en la fecha de entrega. Al momento que se amplían las líneas de venta es

mucho más dificultoso complacer la demanda por el espacio físico que existen en las

medianas empresas, es aquí cuando se dificulta la situación, ya que también se genera un

problema en cuanto a codificación, puesto que los códigos se rigen por lo general por la

densidad y características de cada producto que se promueve.

Los registros no son precisos por la falta de un sistema que maneje directamente los

costos de producción pudiendo aminorar costos e incrementar liquidez en la compañía siendo

causados por el sobre consumo de material e incluso por la poca inversión que tiene gerencia

al momento de adquirir un sistema de control de inventarios la cual tendría como objetivo:

Impedir el desabastecimiento.

Imposibilitar la demasía de inventarios.

Aumentar el margen de ganancia.

Optimizar tiempo, dinero entre otros beneficios.

6

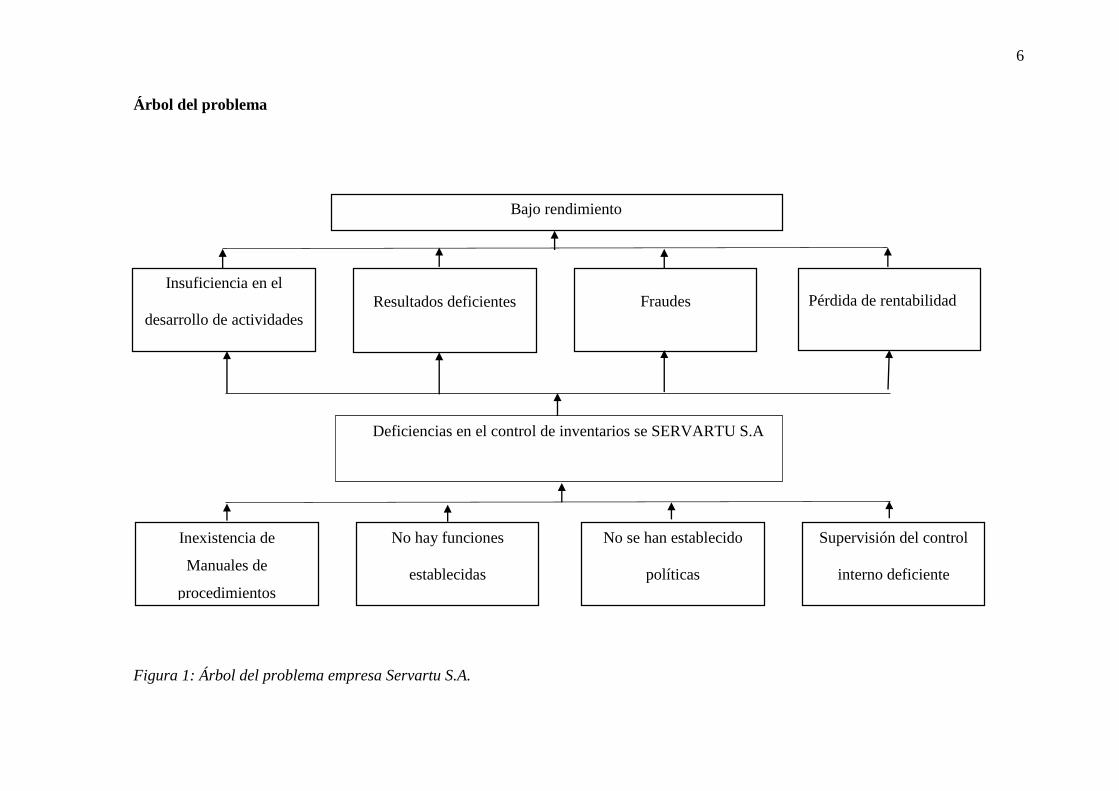

Árbol del problema

Figura 1: Árbol del problema empresa Servartu S.A.

Bajo rendimiento

Deficiencias en el control de inventarios se SERVARTU S.A

Insuficiencia en el

desarrollo de actividades Resultados deficientes Fraudes Pérdida de rentabilidad

Supervisión del control

interno deficiente

No se han establecido

políticas

No hay funciones

establecidas

Inexistencia de

Manuales de

procedimientos

7

Formulación y sistematización del problema

Formulación del problema.

¿Cómo puede mejorar el control de los inventarios en la empresa Servartu S.A.?

Sistematización

¿Cómo es el control de inventarios de la empresa Servartu S.A., actualmente?

¿Cuáles deberían ser los procesos para un control de inventarios eficiente en las empresas del

sector automotriz?

¿Cómo se estructura un manual de procedimientos para el mejoramiento del control de

inventarios en la empresa Servartu S.A.?

Objetivos del a Investigación

Objetivo general

Diseñar un manual de procedimientos para el control de inventario en Servartu S.A.,

para mejorar el rendimiento de la empresa.

Objetivos específicos

Diagnosticar el control de inventarios en la empresa Servartu S.A.

Determinar los procesos para un control de inventarios eficiente en las empresas

del sector automotriz

Identificar la manera actual en la que realiza el inventario la empresa Servartu S.A.

Justificación de la investigación

El presente trabajo investigativo es trascendental para la empresa Servartu S.A., ya que

requiere que se le diseñe un manual de procedimientos para el control de sus inventarios para

poder mejorar su rendimiento financiero. El control de las existencias es importante ya que

esta va acompañada de cierta información ingresada al momento de realizar las entradas y

salidas de la mercadería. La empresa en la actualidad busca la manera de mejorar su sistema

8

de inventario con un control adecuado de los mismos para que así mejoren sus actividades

comerciales.

Justificación Metodológica.

Por medio del diseño este manual de control de inventarios accederá a los

administradores de almacenamiento tomar las disposiciones pertinentes. Esto permitirá

mantener un excelente control de la mercadería, conocer el estado de los productos, para

poder economizar recursos dependiendo de las necesidades que tenga la empresa, ya que

existirá un procedimiento apropiado el cual debe regirse la persona delegada del control del

inventario y sobre todo así garantizar el bienestar de la empresa.

Justificación Práctica.

Este proyecto de investigación es posible porque existe la aprobación del centro

automotriz Servartu S.A. Y responsabilidad de la persona quien administra la empresa quien

permitirá se facilite toda información que sea útil y necesaria para poder cumplir con el

diseño del manual y alcanzar los objetivos planteados, además de la colaboración de cada uno

de los trabajadores de le organización, durante el trayecto se analizará el respectivo control y

movimientos que el centro automotriz realiza en la actualidad con el uso del inventario

Delimitación de la Investigación

La realización del presente proyecto de investigación se llevará a cabo en el

departamento de contabilidad y área de bodega, su principal objetivo es el diseño de un

manual de procedimientos para el control del inventario de la empresa Servartu S.A., que

permita mejorar la rentabilidad de la empresa mediante un control interno facilitando una

información confiable.

Viabilidad de la investigación

Este trabajo de investigación es viable ya que se tiene la autorización la empresa

Servartu S.A., que nos proporciona los balances para poder demostrar esta investigación.

9

Hipótesis generales

Si se diseña un manual de procedimientos para el control de inventarios de la empresa

Servartu S.A., permitirá tener un buen rendimiento financiero.

Variables

Variable independiente

Manual de procedimientos

Variables dependientes

Control de inventarios

10

Tabla 1

Operacionalización de las variables

Variables Definición

Conceptual

Definición

Operativa

Dimensiones Indicadores Ítems o

Preguntas

Instrumento Técnica

Variable

Independiente

Comprende el

diseño y

elaboración de los

procedimientos y

políticas para un

adecuado manejo

del control de la

mercadería.

Se desarrolla la

habilidad

investigativa que

aporta en el diseño

del manual

El desarrollo del

manual es un

aporte para las

microempresas

Fomenta las

funciones a seguir

por cada uno de

los empleados en

el área de bodega.

Controles

realizados

¿Cómo puede mejorar el

control de los

inventarios en la

empresa Servartu S.A..?

Observación

Encuesta

Manual de

procedimientos

Controles

establecidos

Encuesta

Variable

Dependiente

Control de

inventario.

Es realizar un

seguimiento del

proceso de los

inventarios.

Es el correcto

registro y

descarga de las

mercaderías

Aporta al

desarrollo

científico de la

investigación del

presente proyecto.

1. Control

Interno.

2. Valuación de

inventarios.

3. Funciones y

responsabilida

des

¿Cómo es el

control de

inventarios de la

empresa Servartu

S.A..?,

actualmente?

¿Cómo se

estructura un

manual de

procedimiento

para el

mejoramiento del

control de

inventarios en la

empresa Servartu

S.A.?”

Encuesta

Observación

Encuesta

11

Capítulo ii

Marco Referencial

Antecedentes De La Investigación

A lo largo del tiempo muchas empresas han venido implementado un control interno

que les permita supervisar cada una de las operaciones, estableciendo un método que le

faculte salvaguardar sus recursos logrando así un mejor funcionamiento en cada una de las

actividades. Para fundamentar esta investigación, es necesario referenciar algunas tesis

conforme al tema a tratar, que contribuirán al desarrollo de esta investigación.

La investigación desarrollada por (Flores, 2015) titulada ´´Control Interno al área de

Inventario de la empresa JG Repuestos Industriales de la Ciudad de Guayaquil´´. Nos permite

conocer la aplicación de un adecuado control interno al área de inventario, permitirá manejar

correctamente los registros tanto de entrada como salida de mercadería que se encuentra en

bodega, contar con una correcta distribución de las funciones permitirá tener tareas

debidamente estandarizadas con el documento correspondiente que soporte las actividades

realizadas.

En busca de la solución a los continuos problemas generados por la mala

administración y manejos indebidos de inventarios, situación que mantiene relación con esta

investigación. Para lo cual, la administración estratégica ha ido evolucionando mucho desde

su nacimiento hace casi cuarenta años, almacenándose en una estructura sustancial de

conocimientos acerca de la formulación y prácticas de las estrategias. Implementar la

estrategia administrativa ocasiona realizar una evaluación de lo que se necesitará para poner

en práctica las habilidades de la empresa y así lograr los objetivos planteados oportunamente.

(Según Mintzberg, Quinn y Ghoshal).

Este trabajo se relaciona con la presente investigación, en vista de que ambos

proyectos plantean la necesidad de implementar procesos administrativos que permitan llevar

12

un adecuado control en el área de inventarios de la empresa facilitando una atención a

clientes oportuna, optimizando recursos dando como resultado una mayor liquidez en

beneficio de la organización. Para fundamentar esta investigación se tomó en consideración

los antecedentes, estudios, entrevista de los administradores y varias teorías encontradas en la

empresa Servartu S.A, relacionado al control y manejo de los inventarios. Este trabajo busca

destacar los puntos más importantes para que la organización, mediante un adecuado manejo

de los inventarios, obtenga ganancias que beneficien satisfactoriamente a la empresa.

Según Lugo (2014), en su tema de tesis titulado “Manual de procedimiento para el

control del proceso de inventario en el almacén de repuestos de la empresa Autoambar, C.A.,

planteó como objetivo general, elaborar un manual de procedimiento para el control de

inventario en el almacén de la empresa Autoambar, C.A., determinando que el desarrollo de

este trabajo se enfoca en estipular un manual de procedimiento para mejorar el control del

proceso de inventario, para levantar información se realizó una encuesta en la cual se utilizó

la observación directa y verificación documental con la finalidad de identificar la situación

actual, conociendo como deben realizarse las actividades en el almacén estableciendo bases

teóricas y prácticas que contribuyan al logro de los objetivos de la investigación.

El autor explica en su investigación la importancia de que las empresas cuenten con un

Manual de procedimientos para el control de inventarios, de esta forma las personas que

laboran en el área de inventarios tendrán claras las actividades a realizar y la responsabilidad

que tienen en cada uno de los procesos, facilitando la comunicación entre los compañeros y

las áreas a fin. La aplicación de un Manual de procedimientos ayuda a que la información

emitida por el área de inventarios sea veraz y oportuna para una correcta toma de decisiones

fundamental en toda organización.

Según Izasa (2014), en su tema titulado “Diseño de un manual de control interno para

la adecuada administración del inventario en una empresa farmacéutica de Guayaquil”,

13

planteó como objetivo general, diseñar manual de control interno para la adecuada

administración del inventario de la empresa XYZ, ubicada en la ciudad de Guayaquil.

Llegando a la conclusión, a) La Empresa no ha desarrollado e implementado un manual de

control interno, que le ayude a la adecuada administración del inventario y sea de

conocimiento del personal involucrado en el proceso. b) Los ítems de inventario no se

encuentran segregados por categorías y los mismos se encuentran expuestos en los pasillos de

las bodegas lo cual ocasiona un riesgo para la empresa por pérdidas y deterioros. c) Posible

riesgo de error en la codificación de los ítems y descripción de los productos que se incluye

en las etiquetas, debido a que es un proceso manual. d) El sistema informático de la empresa

no permite identificar la ubicación de los ítems en las perchas. La empresa no realiza

conciliaciones de módulo de inventario con los registros contables. f) No se ha definido

periodicidad para realizar observaciones físicas de inventario.

Marco Teórico

Manual de procedimientos

Podemos decir que un manual de procedimientos es un instrumento que contiene a

detalle cómo desarrollar las actividades en las diferentes áreas de una organización

facilitando la comunicación y documentación permitiendo realizar las operaciones para llevar

a cabo las funciones generales de la empresa. Los manuales sirven para realizar un

seguimiento profundo y permanente de las actividades programadas con anterioridad en

orden lógico y definido, dando paso a el cumplimiento de los objetivos establecidos en la

organización.

Además de las las actividades y las tareas del personal, todo proceso requiere de la

determinación del tiempo en el que se debe llevar a cabo cada una de estas, que tipo de

recursos, materiales tecnológicos y financieros son necesarios para lograr un eficiente y

eficaz desarrollo de los diferentes procesos de una organización.

14

A continuación, se detallas las diversas ventajas de contar con manuales de

procedimientos:

Asisten en el adiestramiento y capacitación del personal.

Auxilian en el conocimiento del puesto.

Detallan las actividades de cada puesto.

Permite la interacción de las distintas áreas de la organización.

Señalan las interrelaciones con otras áreas de trabajo.

Permiten que el personal operativo conozca los diversos pasos que se siguen para

el desarrollo de las actividades de rutina.

Facilitan una coordinación de actividades idónea mediante un flujo de información

eficiente.

Proporcionan la descripción de cada una de sus funciones al personal.

Proporcionan una visión integral de la empresa al personal.

Son guías del trabajo a ejecutar.

Inventarios

Los Inventarios para una empresa constituyen el stock de materiales almacenados por

un periodo determinado hasta su comercialización, este inventario se surte regularmente en la

bodega principal evitando interrupciones o posibles retrasos en la entrega, los inventarios se

compran o se venden como producto terminados o producto en proceso de fabricación. Según

(Rincón, Lasso, & Parrado, 2012, pág. 100), señala que el inventario comprende todos

aquellos artículos, materiales, suministros, materiales, productos, recursos renovables y no

renovables que puedan ser empleados en procesos de transformación, de consumo, alquiler o

venta dentro de las actividades propias que realiza la empresa

Los inventarios se acumulan considerando el principio de servir al cliente y mantener

flujo de productos que permita satisfacer los requerimientos, un buen control de inventarios

15

permitirá que la empresa planee abastecerse de una cantidad conservadora de productos

evitando rebasar determinados límites, no sólo por capacidad en bodega, sino por los costos

que requiere mantenerlos.

Figura 2: Control de inventario

Independientemente del modelo de inventario que utilice el empresario que le permita

realizar el control de las mercaderías, es primordial considerar que la misión de inventariar es

una actividad que requiere de una valoración de los precios de operación como de los

coligados a la inversión y de aquellos costos financieros que tienen relación con

depreciaciones, sin dejar de considerar que en la gestión de inventarios coexisten tres tipos

de costos ligados a los flujos, stocks y a los procesos (Perez, 2017).

Importancia de los inventarios

La importancia o propósito de los inventarios es: Delimitar y analizar de forma rápida las

causas que pueden originar desviaciones, para evitar que se vuelvan a presentar en el futuro,

facilitar información relacionada a la situación de la realización de los planes, sirviendo como

base, cuando se reinicie el proceso de la planeación, minimizar costos y maximizar tiempo al

16

momento de evitar errores. En general, mantener un control óptimo de inventarios es

beneficioso para la empresa, reduce costos de mantenimiento, ya que involucra la

disponibilidad del material justo a tiempo; según requerimientos de producción, permitiendo

el logro de objetivos institucionales en cuanto al servicio oportuno al cliente, productividad y

rentabilidad.

Importancia del control de los inventarios

Control del nivel de inventarios: Es importante mantener un nivel de inventarios es

decir tener un equilibrio en las existencias, previniendo faltantes que puedan interrumpir la

producción o la venta de algún producto. El control de inventarios es un tema muy poco

atendido en las pymes, siendo uno de los problemas principales la ausencia de registros

confiables, el control de inventarios es importante y guarda una relación directa con el

objetivo esencial de toda empresa: obtener una rentabilidad, la cual está relacionada

directamente en su mayor parte con las ventas, siendo estas el motor de la empresa.

Considerando que, si la función del inventario no se ejecuta con efectividad, el proceso de

ventas no tendrá suficiente materia material para poder trabajar, el cliente no se satisface y la

oportunidad de obtener utilidades se disminuye, entonces podemos decir que sin inventarios

no hay ventas.

En todos los aspectos es sumamente importante un correcto manejo de inventarios de

inventarios que pueda minimizar debilidades como: el robo de hormiga, caducidad de la

mercadería y desperdicios que son algunas de las causas que se dan cuando no hay un

adecuado control de inventarios afectando directamente al logro del objetivo principal de toda

compañía que es obtener utilidades (Empresarial, 2017).

Sistema de inventarios

Un sistema de inventario es un conjunto de procedimientos contables orientados al

control de los inventarios y establece cuales son los niveles que se debe considerar cuando

17

hay que ordenar un pedido y la cantidad que se debe solicitar. Una forma sencilla de manejar

un sistema de inventario es registrar la cuenta de cada artículo que sale del almacén y hacer

una orden de pedido de ese producto, cuando los inventarios lleguen a un nivel

predeterminado, cuando la demanda es variable no se sabe con anticipación cuanto tiempo se

tendrá en stock ese producto. Es difícil establecer un periodo de requerimiento cuando las

operaciones económicas son inciertas.

Para registrar y controlar los inventarios de acuerdo con la magnitud de los negocios el

volumen de ventas y existencias de mercaderías los comerciantes pueden elegir el sistema

que mejor se adapte a sus necesidades, para llevar un mejor control de las entradas y salidas

de los inventarios existen dos sistemas de acuerdo a su conveniencia, magnitud de los

ingresos y de las salidas de la mercadería.

Sistema de inventario permanente

El sistema de inventarios permanente es un procedimiento que permite mantener un

control constante sobre las existencias de las mercaderías, este sistema consiste en registrar

las compras – ventas mediante una metodología organizada, comúnmente conocida como

Kardex que son fichas donde se registran los movimientos de las mercaderías, información

que se ingresa en los registros contables.

Según (Coral Delgado, 2013), el proceso para determinar el costo depende del

método de valoración que se utilice, el sistema de inventarios permanente no requiere de un

conteo físico de la mercadería porque el Kardex registra cuanta mercadería ha ingresado y

salido de bodega, información que permite determinar el valor del inventario en el momento

que se requiera, cada año las empresas que manejan inventarios de costo unitario utilizan el

sistema de inventarios permanente para mantener un control de las existencias.

18

El acceso actualizado a los saldos del inventario en cualquier momento, determinar el

costo de las mercaderías en el momento que se produce la venta son dos de las ventajas muy

importantes que brinda el sistema de inventarios permanente.

Figura 3. Sistema de inventario permanente

Ventajas del sistema de inventario permanente

Facilita un eficaz control en el área de bodega y del personal responsable.

Disminuye la posibilidad de un desabastecimiento o sobrecarga de stock.

Permite conocer el saldo final en cualquier momento, de manera confiable

facilitando la toma de decisiones.

Desventajas del sistema de inventario permanente

Requiere de mayor inversión financiera para su ejecución.

Su implementación es compleja en determinadas empresas que manejan grandes

cantidades de artículos.

19

El objetivo de esta gestión es disponer inventarios necesarios para mantener las

operaciones reduciendo al máximo los costos.

Sistema de inventario periódico

El sistema de inventarios por periodos en un método que se utiliza para mantener un

control de la mercadería se realiza bajo un mecanismo periódico, para la aplicación de este

sistema de inventarios se requiere el conteo físico de la mercadería cada determinado tiempo

puede ser trimestral o anual dependiendo de las políticas de la empresa lo que se define

como inventario final periódico, en base a los resultados del inventario final se puede

establecer que es un proceso para conocer el costo de ventas que asumió la empresa durante

un periodo de tiempo.

Ventajas del sistema periódico

Su inversión es baja por control de la operación de inventarios.

Permite de forma sencilla la elaboración del estado de resultados.

Permite conocer el valor del inventario inicial, de las compras, devoluciones y

rebajas.

Desventajas del sistema de inventario periódico

No proporciona oportunamente el valor del inventario final de mercancías, al no

contener una cuenta que controle el ingreso y salida de las mercaderías.

Para determinar el valor del inventario final de mercancías, es necesario efectuar

un inventario físico y valorado.

No detecta los robos, errores o extravíos en el manejo de las mercancías, ya que

no existe una cuenta que controle las existencias.

20

Figura 4: Sistema de inventario periódico

Métodos de valoración de Inventarios

Para determinar el costo de sus inventarios, el costo de venta y la utilidad en las ventas

por periodo contable toda empresa debe valorar su mercadería, los métodos de valoración no

requieren el movimiento físico de la mercadería se necesita la fijación del costo o el precio

que permita control financiero y tributario en la actualidad se utilizan métodos para valorar

los inventarios.

Método del promedio ponderado

Este método consiste en hallar el costo promedio de cada uno de los artículos que hay

en el inventario cuando las unidades son de idénticas apariencia, pero no en el precio de

adquisición por cuanto se han comprado en distintas épocas y en diferentes precios. En la

mayoría de Empresas que llevan contabilidad, dedicadas a la producción o comercialización

21

de productos; utilizan el método promedio ponderado para tener un control del costo de los

inventarios.

Este método, si bien no es exacto, pero es el que se acerca más a la realidad, resulta de

fácil aplicación y proporciona en forma fiable, un costo promedio de mercado para el valor de

los inventarios disponibles. A medida que han ido evolucionando, las empresas han visto la

necesidad de aplicar una normativa que permita desarrollar estándares contables de calidad,

compresibles y de cumplimiento forzoso denominadas NIIF (Normas Internacionales de

Información Financiera), las mismas que se están llevando a cabo en muchas empresas a

nivel mundial, esto con el objetivo de preparar y presentar Estados Financieros más

razonables.

Ventajas del promedio ponderado

Este método es de fácil aplicación.

En una economía inflacionaria presenta una utilidad razonable ya que promedia

costos antiguos y actuales.

En épocas donde los cambios de precios son ligeros este método limita las

distorsiones de los precios en el corto plazo, ya que normaliza los costos unitarios

en el periodo.

Este método se adapta mejor a las industrias que tienen un montón de cambios de

precios.

Desventajas

No permite llevar un control detallado del costo de la mercadería entrante y

saliente.

Teóricamente es ilógico, porque se basa en la idea de que las ventas se realizan en

proporción a las compras, y que el promedio ponderado es afectado por el inventario inicial,

las primeras y las últimas adquisiciones, lo que puede ocasionar un retraso entre los costos de

22

compra y la evaluación del inventario, pues los costos iniciales pueden llegar a influir tanto o

más que los costos finales.

Este indicador mide el grado de compromiso del patrimonio para con los acreedores de

la empresa, no debe entenderse como que los pasivos se puedan pagar con patrimonio puesto

que en el fondo ambos constituyen un compromiso para la empresa.

Método PEPS (FIFO)

(Lopez , 2015) “Este método radica fundamentalmente en proporcionar salida del

inventario a aquellos productos que se obtuvieron inicialmente, por lo que en los inventarios

permanecerán aquellos productos adquiridos recientemente”. En cuestión de existir

devoluciones de compras, esta se hace por el valor que se adquirió al instante de la operación,

es decir se la de salida del inventario por el valor pagado en la adquisición, aplicado a la

mercadería, significa que en este método las salidas se les asignan los precios más antiguos

de la mercancía en existencia, de este modo las unidades de inventario permanecen

valorizadas a los últimos precios de las entradas.

Método UEPS (LIFO)

En el método UEPS permite la salida a los productos que se adquirieron últimamente,

con el propósito de que en el inventario final estén aquellos productos que se adquirieron

inicialmente. (Diaz , 2015) indica: “El objetivo del método radica en establecer el cambio

ocurrido realmente en el número de unidades disponibles por segmento del inventario y

valuar estas unidades al precio adecuado”. Como el inventario original es la base de la cual se

registran los cambios el inventario final de cada periodo se valuará de acuerdo con los precios

del año base y los precios de los diferentes extractos que los conforman.

Control interno

El control interno se define como el conjunto de acciones de control que utiliza una

empresa para salvaguardar sus activos y resultados, un control interno adecuado se debe

23

llevar a cabo en todo proceso en este caso en el manejo del control del inventario con los

mecanismos necesarios permite alcanzar los objetivos planteados por la organización”. El

sistema de control interno es un conjunto de áreas funcionales en una empresa y de acciones

especializadas en la comunicación y el control en una organización. ( Pallerola Comamala &

Monfort Aguilar, 2014)

Podemos señalar que control interno es un plan de organización que comprende todos

los métodos y procedimientos que en forma coordinada se debe implementar en una

organización para proteger sus activos por medio de la obtención de información financiera

idónea en las operaciones requeridas implementando políticas y procedimientos establecidos

por la dirección cumpliendo leyes y regulaciones existentes.

Objetivos del control interno

Según (Garbajosa Chaparro, 2013, pág. 25), los objetivos del control interno son

garantizar que las actividades de la empresa se realicen de manera eficiente, ofrecer

productos de calidad, informes financieros confiables que permitan el cumplimiento de la ley.

Garantizando una planificación estratégica de los controles para la ejecución del desarrollo de

las actividades implementadas en la organización, obteniendo una excelente valoración del

control implementado y garantizando la veracidad de la información presentada en los

registros de los inventarios

Tipos de control interno

En toda empresa se debe implementar un control interno que proteja los recursos que se

utilicen para constatar la veracidad de la información administrativa o financiera, ya que el

objetivo de llevar un control interno del inventario en la empresa es obtener información

veraz y oportuna de todas las operaciones que se realizan en el proceso del inventario y para

su aplicación existen dos clases de controles que se describen a continuación.

24

Controles Contables: comprenden el plan de organización y todos los métodos y

procedimientos que permitan salvaguardar los bienes activos y la fiabilidad de los registros

contables.

Controles Administrativos: se relacionan con la normativa y procedimientos

existentes en una organización relacionada a la eficiencia operativa y el cumplimiento de las

políticas de la dirección que influyen de manera directa en los registros contables. (Garrido,

2012, pág. 70).

Importancia del control dentro del proceso administrativo

El control es una medida que permite evaluar y corregir los procesos que realizan los

subordinados para asegurar que los objetivos y planes de la empresa se estén llevando en

orden. Podemos deducir la gran importancia que tiene el control, nos permite conocer si lo

realizado se ajusta a lo planteado y en caso de existir errores identificar los responsables y

corregirlos tal como se plantea en nuestra investigación con respecto al mal manejo de los

inventarios dentro de la empresa SERVARTU S.A.

Es importante señalar que no debe existir el control debe ser permanente no posterior a

la detección de una situación negativa, sino que al igual que el planteamiento debe ser por lo

menos en parte, una labor de precisión, en este caso mediante nuestro trabajo de investigación

se han podido conocer los problemas de mal manejo de inventarios en Servartu S.A., de esta

manera se puede adoptar las medidas necesarias para que en lo venidero no se cometan los

errores del pasado. La retroalimentación de información pertinente a partir de la función de

control permitirá que el control de inventarios sea más eficiente.

Tipos de control

Existen tres tipos de control que son: el control preliminar, el control concurrente y el

de retroalimentación

25

Control preliminar: este tipo de control tiene lugar antes de que principien las

operaciones e incluye la creación de políticas, procedimientos y reglas diseñadas

para asegurar que las actividades planeadas serán ejecutadas con propiedad. En vez

de esperar los resultados y compararlos con los objetivos es posible ejercer una

influencia controladora limitando las actividades por adelantado. Permiten a la

administración evitar problemas en lugar de tener que corregirlos después, pero

desafortunadamente este tipo de control requiere tiempo e información oportuna y

precisa que suele ser difícil de desarrollar.

Control concurrente: este tipo de control tiene lugar durante la fase de la acción de

ejecutar los planes e incluye la dirección, vigilancia y sincronización de las

actividades según ocurran, en otras palabras, pueden ayudar a garantizar que el

plan será llevado a cabo en el tiempo específico y bajo las condiciones requeridas.

La forma mejor conocida del control concurrente es la supervisión directa. Cuando

un administrador supervisa las acciones de un empleado de manera directa, el

administrador puede verificar de 26 forma concurrente las actividades del

empleado y corregir los problemas que puedan presentarse.

Control de retroalimentación: este tipo de control se enfoca sobre el uso de la

información de los resultados anteriores para corregir posibles desviaciones futuras

de estándar aceptable. El control de retroalimentación implica que se han reunido

algunos datos, se han analizado y se han regresado los resultados a alguien o a algo

en el proceso que se está controlando de manera que puedan hacerse correcciones.

El principal inconveniente de este tipo de control es que en el momento en que el

administrador tiene la información el daño ya está hecho, es decir, se lleva a cabo

después de la acción.

26

Manual de políticas y procedimientos

Este documento permite ver la información de forma ordenada y sistemática, contiene

información de políticas y procedimientos de una organización, da instrucciones

fundamentales que el personal de la empresa debe seguir y adoptar paso a paso para el

cumplimiento de los objetivos, detalla los lineamientos a seguir e identifica los responsables

de cada una de las actividades , limita o pone fin a cada proceso ejecutado de forma

cronológica, describe las actividades den forma narrativa basados en diagramas, flujos,

cuadros o dibujos. Su modelo o formato contiene logo de la empresa, nombre de la

organización, nombre de la dependencia, lugar y fecha de elaboración, actividades,

responsables de las actividades, área de aplicación al alcance, normas de operación,

descripción de las operaciones, diagrama de flujos, y otro acorde al modelo implementado a

la necesidad de la empresa.

27

Análisis FODA

Tabla 2

Análisis FODA

FORTALEZAS DEBILIDADES

1.- La empresa SERVARTU S.A., cuenta

con una gran variedad de productos

tecnológicos

1.- La empresa SERVARTU S.A., no lleva

un adecuado control interno con respecto a

Inventarios, lo cual conlleva al riesgo de

robo, perdidas de mercaderías.

2.- Cuenta con la distribución nacional de

las mejores marcas mundiales

2.- Poca seguridad en la bodega de

inventarios

3.- Posee instalaciones físicas adecuadas

para la exigencia de los clientes.

3.- Falta capacitación al personal de bodega

OPORTUNIDADES AMENAZAS

1.- La empresa SERVARTU S.A., tiene

excelente ubicación del negocio esto es por

el constante crecimiento del sector en cuanto

a los productos tecnológicos

2.- Productos de baja calidad por parte de

la competencia

1.- Aparición de nuevos competidores

2.- Innovaciones tecnológicas de marcas que

no se distribuyen.

Marco Contextual

Descripción de la microempresa

En el Ecuador en la provincia del Guayas, ciudad Guayaquil se encuentra ubicada al

sur de la urbe la empresa SERVARTU S.A., en las calles Francisco De Marcos 4115 entre La

15 Ava Y 16 Ava , la empresa cuenta con departamentos de presidencia, contabilidad,

financiero, bodega, recursos humanos. La microempresa consta de 12 empleados que laboran

diariamente en sus respectivas áreas.

28

Figura 5. Ubicación geográfica de Servartu S.A.

La empresa Servartu S.A., está dedicada se dedica a la venta de accesorios de celulares,

teléfonos entre otros, la misma lleva en el mercado por un lapso de dos años, es una empresa

nueva en este sector comercial por ello carece de un adecuado control de inventario, esta

falencia se da puesto que se lleva un control manual de los productos que expende motivo por

el cual se ha suscitado la pérdida de la mercadería. Uno de los temas por las cuáles se

presenta problemas en el control de inventario es por la constante rotación del talento

humano, el cual no siente ninguna presión en continuar en la empresa, debido a la falta de un

contrato de trabajo, esta situación hace que no exista continuidad del trabajo y por ende una

mayor operatividad.

Servartu S.A.., es una empresa que mantiene un eminente y continuo desarrollo a partir

de su funcionamiento, la clave primordial de este proceso ha sido el gran trabajo realizado

por la parte administrativa en el conocimiento y aplicación de las leyes que rigen las

empresas exitosas: una apropiada estrategia de comercialización de sus productos de última

tecnología sumado a la creatividad de sus administradores lo cual le permite irse apoderando

de manera estratégica en el mercado tecnológico en el país.

29

Misión

La empresa Servartu S.A., está orientada al comercio y distribución de teléfonos y

accesorios, para dotar a las empresas y familias de equipos y herramientas que satisfagan los

requerimientos de sus clientes, teniendo en cuenta que las necesidades de las personas es

nuestra mayor prioridad.

Visión

La empresa Servartu S.A.., se fundamenta en el cumplimiento constante de sus objetivos

con el propósito firme de ser una empresa líder en el mercado en la importación y

comercialización de teléfonos y accesorios para el mercado empresarial y familiar.

30

Organigrama estructural de Servartu S.A.

Figura 6: Organigrama de la empresa Servartu S.A.

31

Marco conceptual

Manual

Instrumento que contiene en forma ordenada y asistencia sistemática sobre objetivos,

políticos, atribuciones, organización y procedimientos de los organismos de una institución.

(Definicion.org, 2017).

Procedimientos

Un procedimiento es un conjunto de acciones u operaciones que tienen que realizarse

de la misma forma, para obtener siempre el mismo resultado, bajo las mismas circunstancias”

(Definición ABC, 2017).

Manual de procedimientos

Entendiéndose como tal aquel documento que permitan estandarizar los sistemas de

todos los departamentos y actividades que realizan los miembros del equipo y que ha de regir

en la relación con las personas externas de la empresa (BBAA, 2012).

Kardex

Constituye un auxiliar de la cuenta de mercadería de productos terminados o fabricados

o ni por la empresa en la que la suma de los saldos de las tarjetas representa el total de las

mercaderías en existencias a precio justo. (Rincón, Lasso, & Parrado, 2012, pág. 215).

Productos terminados

Son todos los artículos que fueron sometidos a las operaciones de transformación

necesarias que cubren los requisitos de calidad para poderlos distribuir y destinar a su

posterior venta (García, 2015, pág. 292).

Sobrante

Cuando hay más unidades físicas que las que están en le Kardex (Contabilizalo.com,

2017).

32

Faltante de inventario

Menor valor de las cantidades reales de existencia materiales comprendidas en el activo,

comparadas con el que aparece en los registros contables (Roldán Bolívar, 2010, pág. 54).

Marco Legal

El presente trabajo de investigación tiene como base legal lo siguiente:

Según la Norma Internacional de Información Financiera para Pequeñas y Medianas

Entidades, sección 13 Inventarios

Alcance de esta sección

Esta sección establece los principios para el reconocimiento y medición de los

inventarios. Los inventarios son activos:

a) Poseídos para ser vendidos en el curso normal del negocio;

b) En proceso de producción con vistas a esa venta; o

c) En forma de materiales o suministros, para ser consumidos en el proceso de

producción, o en la prestación de servicios.

Esta sección se aplica a todos los inventarios, excepto a:

a) Las obras en progreso, que surgen de contratos de construcción, incluyendo los

contratos de servicio directamente relacionados (véase la sección 23 Ingresos de

Actividades Ordinarias)

b) Los instrumentos financieros (véase la Sección 11 Instrumentos Financieros

Básicos y la Sección 12 Otros Temas relacionados con los Instrumentos

Financieros); y

c) Los activos biológicos relacionados con la actividad agrícola y productos agrícolas

en el punto de cosecha o recolección (véase a Sección 34 Actividades

Especializadas).

Esta sección no se aplica a la medición de los inventarios mantenidos por:

33

a) Productores de productos agrícolas y forestales de productos agrícolas tras la

cosecha o recolección y de minerales y productos minerales, en la medida en que

se midan por su valor razonable menos el costo de venta con cambios en

resultados; o

b) Intermediarios que comercian con materias primas cotizadas, que midan sus

inventarios al valor razonable menos costo de venta, con cambios en resultados.

Medición de los inventarios

13.4 Una entidad medirá los inventarios al importe menos entre el costo y el precio de

venta estimado menos los costos de terminación y venta.

Costos de Inventarios

13.5 Una entidad incluirá el costo de los inventarios todos los costos de compra costos

de transformación y otros costos incurridos para darles su condición y ubicación actuales.

Costo de adquisición

13.6 El costo de adquisición de los inventarios comprenderá el precio de compra, los

aranceles de importación y otros impuestos (que no sean recuperables posteriormente de la

autoridad fiscal) y transporte, manejo y otros costos directamente atribuibles a la adquisición

de mercaderías, materiales y servicios.

Los descuentos comerciales, las rebajas y otras partidas similares se deducirán para

determinar el costo de adquisición.

13.7 Una entidad puede adquirirse inventarios con pago aplazado. En algunos casos, el

acuerdo contiene un hecho un elemento de financiación implícito, por ejemplo, una diferencia

entre el precio de compra para condiciones normales de crédito y el importe de pago

aplazado. En estos casos, la diferencia se reconocerá y no se añadirá al costo de los

inventarios.

34

13.13 Son ejemplos de costos excluidos del costo de los inventarios, reconocidos como

gastos del periodo en el que se incurren, los siguientes:

a) Los importes anormales de desperdicio de materiales, mano de obra u otros costos

de producción;

b) Costos de almacenamiento a menos que sean necesarios durante el proceso

productivo, antes de un proceso de elaboración ulterior;