Idiomas

Páginas

Jurídico

1

Unión de Industriales Fideeros

de la República Argentina

La Unión de Industriales Fideeros de la República Argentina (UIFRA) agrupa a todas las

empresas fideeras pertenecientes a la rama de pastas secas de todo el país. Nace en el año

1993 como una fusión entre las entidades que hasta aquel entonces representaban a la industria de pastas secas: la Federación de Industriales Fideeros de la República Argentina

(creada en 1973) y la Cámara de Industriales Fideeros de Buenos Aires, cuyos orígenes se remontan a 1902.

La UIFRA es la representante por Argentina ante la Organización Internacional de la Pasta

(IPO). Esta Institución, con sede en Roma, compendia los datos de producción y consumo a nivel global y proporciona evidencia científica al más alto nivel sobre el rol de la pasta en el

marco de una dieta saludable.

Ficha institucional: Año de fundación: 1993 Dirección: Pasaje La Nave 1038 – CABA.

C.P.: C1424CFD Tel. /Fax: +54 (11) 4431-4064/0099 E-mail: [email protected] Web: www.uifra.org.ar

Nutrición: www.pastaysalud.com

Cantidad de empresas asociadas: 46.

2

Autoridades 2015-2016

PRESIDENTE: Sr. Fabián Menichelli (Ali-Past S.R.L.)

VICE-PRESIDENTE 1º: Sr. Rodrigo Somoza (Molinos Río de la Plata S.A.)

SECRETARIO: Sr. Carlos Airoldes (Molinos Tres arroyos S.A.)

TESORERO: Sr. Luis Arata (Fideera Merlo)

VOCALES TITULARES: Sr. Alberto Peluffo (Establecimiento Fideero Berazategui S.R.L.) Sr. Aníbal Cárdenes (Cárdenes Hnos. S.A.) Sr. Jaime Simón (Simón Hnos. S.A.)

Sr. Roberto Vanni (Complejo Alimenticio San Salvador S.A.) Sr. Sergio Donato (Cafés La Virginia S.A.)

Sr. Tomás Marini (Fideera San Carlos S.C.A.) Sr. Gustavo Reggio (Gadep S.A.)

Sr. Héctor Artero (Fideera Chivilcoy S.A.) Sra. Natalia Fratamico (Fideos Don Antonio S.A.) Sr. Roberto Bauzá (M. Bauzá Ribot e Hijos S.R.L.)

GERENTE

Daniel R. Fara

RELACIONES INSTITUCIONALES Y PROGRAMAS Juan Manuel Airoldes

3

1. Contexto de la actividad

Durante la totalidad del año 2016, la Industria Fideera Argentina continuó padeciendo

problemáticas muy similares o idénticas a las que se registraron durante el 2015. Los

fabricantes contemplaron sorprendidos y preocupados cómo se fue dilatando la aparición de

ese “piso de recuperación” que parecía encontrarse cada vez más abajo. Hoy, trascurrido el primer trimestre de 2017, continuamos transitando un cierto

contexto de crisis, que ya podríamos calificar como crónica. Si la crisis se ha mantenido es porque se han mantenido también los principales factores

que le dieron origen. El principal de ellos tiene que ver con una capacidad instalada que supera, al menos, en un 40% a la demanda del mercado interno argentino.

Lo que sí se modificó drásticamente en 2016, en comparación con 2015, fue el precio de

la materia prima harina. Contrariamente a lo que se piensa, la harina barata no constituye un

beneficio para las Pymes “fideeras”, pues cuando esto ocurre el peso relativo de la mano de obra dentro de la estructura de costos pasa a ser más relevante.

En un principio parecía lógico pensar que un incremento significativo en el precio del trigo iba a forzar una “reacción” por parte de aquellos oferentes cuyo precio se encontraba

visiblemente rezagado. Sin embargo, quedó demostrado que ni el aumento de la harina ni el

severo ajuste en las tarifas que se sumó después consiguieron elevar el “piso de precio” de la categoría.

Cuándo finalizó la “temporada alta” de consumo (agosto de 2016) nuestro sector ya

contabilizaba 14 meses consecutivos de crisis. Sin capacidad financiera para sostenerse

durante los meses subsiguientes varias Pymes “fideeras” tomaron la decisión de cesar sus actividades.

Por primera vez en muchos años, la amenaza del cierre de empresas se materializó y una media docena de fábricas fideeras debieron cerrar sus puertas en el trascurso de los últimos 18 meses.

4

Sea por acción o por omisión, el caso es que una vez más nuestro sector se vio inmerso

en una angustiosa batalla por el volumen y por el precio; nuestro “lugar en el mundo”,

podríamos decir, ya a esta altura y muy a nuestro pesar. Con todos nuestros complejos a cuestas podemos afirmar, sin embargo, que hoy somos

mucho más conscientes del rol preponderante que tiene el factor de la calidad para lograr

reconvertir nuestro sector y dar discusiones de largo plazo. Tampoco nos queda otra opción,

ya que lo que ocurrió durante 2016 no le ha servido realmente a nadie.

2. Establecimientos

Lo ocurrido durante 2016 nos obliga a dividir nuestro análisis en dos términos: por un lado está

el tipo de producto más afectado por la sobreoferta; y, por el otro, tenemos el tipo de

establecimiento más afectado por la crisis. Esto quiere decir que los establecimientos que

cerraron sus puertas en 2016 no necesariamente comercializaban los productos con menor

margen de rentabilidad.

La sobreoferta de pasta se viene produciendo sistemáticamente en el segmento de

fideos guiseros y soperos de harina 000. Suele ocurrir que las empresas que fabrican estos

cortes populares de mucho volumen y de baja rentabilidad, son habitualmente también las

más competitivas. Su capacidad financiera y su gran productividad les otorgan los medios para llevar adelante una política de precios sostenida sin poner en riesgo su continuidad.

Lo más lógico sería pensar, naturalmente, que la disputa entre los grandes fabricantes de “pasta económica” acaba por perjudicar a los pequeños fabricantes del mismo fideo. Y aquí

viene lo importante: es muy difícil encontrar un fabricante Pyme que se dedique solamente a

fabricar fideos cortos.

Esto explica la siguiente paradoja: mientras que el que tiene más “problemas” es el fideo

corto, las Pymes que cerraron sus puertas en 2016 no competían directamente, o únicamente, en esos mercados. De esta forma, podemos extraer dos conclusiones fundamentales respecto

de las circunstancias que llevaron al cierre de fábricas en 2016:

1) La competencia en los segmentos bajos de precio termina afectando a toda la categoría

“pastas” sin distinción.

2) Los establecimientos que cerraron ya arrastraban probablemente problemáticas

previas o estructurales.

El problema que vemos a futuro es que, mientras se cierran históricos establecimientos

laminadores familiares, continúan realizándose inversiones para abrir fábricas integradas de

alta productividad. Es casi desmedida la tasa de creación de nuevas empresas en comparación con las posibilidades reales de absorción de producto por parte del mercado. Todo indica que

muchas de estas inversiones se realizan sin el adecuado asesoramiento y, por lo tanto, acaban

perjudicando al conjunto del sector.

N° establec. Cap. producción

(t/ mes)

Total de empleados

Mano de obra por kg producido

Market share

Pequeños 29 Hasta 500 360 20% 12%

Medianos 10 501 a 1.500 452 12% 12%

Grandes 6 Más de 1.500 1.130 7% 76%

5

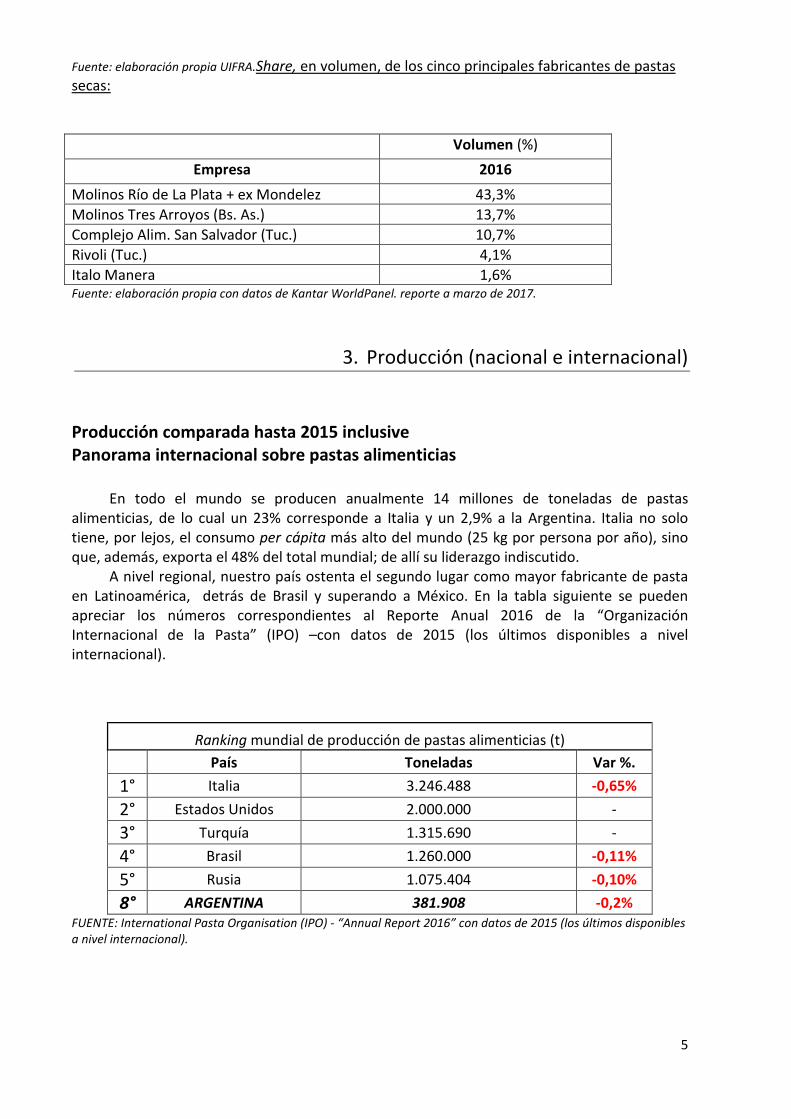

Fuente: elaboración propia UIFRA.Share, en volumen, de los cinco principales fabricantes de pastas

secas:

Volumen (%)

Empresa 2016

Molinos Río de La Plata + ex Mondelez 43,3%

Molinos Tres Arroyos (Bs. As.) 13,7%

Complejo Alim. San Salvador (Tuc.) 10,7%

Rivoli (Tuc.) 4,1%

Italo Manera 1,6% Fuente: elaboración propia con datos de Kantar WorldPanel. reporte a marzo de 2017.

3. Producción (nacional e internacional)

Producción comparada hasta 2015 inclusive Panorama internacional sobre pastas alimenticias

En todo el mundo se producen anualmente 14 millones de toneladas de pastas

alimenticias, de lo cual un 23% corresponde a Italia y un 2,9% a la Argentina. Italia no solo

tiene, por lejos, el consumo per cápita más alto del mundo (25 kg por persona por año), sino

que, además, exporta el 48% del total mundial; de allí su liderazgo indiscutido.

A nivel regional, nuestro país ostenta el segundo lugar como mayor fabricante de pasta en Latinoamérica, detrás de Brasil y superando a México. En la tabla siguiente se pueden

apreciar los números correspondientes al Reporte Anual 2016 de la “Organización

Internacional de la Pasta” (IPO) –con datos de 2015 (los últimos disponibles a nivel

internacional).

Ranking mundial de producción de pastas alimenticias (t)

País Toneladas Var %.

1° Italia 3.246.488 -0,65%

2° Estados Unidos 2.000.000 -

3° Turquía 1.315.690 -

4° Brasil 1.260.000 -0,11%

5° Rusia 1.075.404 -0,10%

8° ARGENTINA 381.908 -0,2% FUENTE: International Pasta Organisation (IPO) - “Annual Report 2016” con datos de 2015 (los últimos disponibles

a nivel internacional).

6

Participación en la producción mundial de pastas alimenticias por regiones

FUENTE: “International Pasta Organisation” (IPO) – Annual Report 2016.

Los dos cuadros anteriores nos muestran una leve pérdida en la participación de Italia, y

de Europa en general, dentro del volumen de pastas alimenticias manufacturado globalmente.

Para poder cuantificar esta pérdida, podemos decir que el volumen perdido por el líder equivale a 7 meses de consumo argentino. Los números nos hablan de un mercado mundial cada vez más competitivo y atomizado con mucha oferta, nuevos jugadores y cotización a la baja.

Producción local 2016

A nivel estrictamente local, ya contamos con datos más actuales. El dato de producción

de “pastas secas” se encuentra conformado por los siguientes componentes: - Volumen total de consumo de pastas secas en el mercado interno.

- Volumen total exportado de pastas secas.

Si queremos obtener el consolidado de la categoría “Pastas alimenticias” en su

conjunto, debemos sumar además:

- Volumen total de consumo de pastas frescas en el mercado interno.

- Volumen total exportado de pastas frescas.

Evolución de la producción de pastas secas en Argentina en el último lustro –toneladas por año-

2012 325.982

2013 322.691

2014 329.944

2015 324.668

2016 343.590

7

310.000

315.000

320.000

325.000

330.000

335.000

340.000

345.000

350.000

2012 2013 2014 2015 2016

Ton

ela

das

X a

ño

Producción anual de pastas secas en Argentina (Tn. X año)

Fuente:

2013-2014: Kantar WorldPanel a partir de tabla Excel “DATOS CONSUMO ´12 - ´13 - ´14” adicionando dato de

exportación local.

2015 y 2016: REPORTE Kantar WorldPanel + Expo local.

En 2016 la producción Argentina de pastas alimenticias (secas + frescas) alcanzó las

402.565 t, lo que representa un incremento del 5,4% respecto del valor de 2015. De todos los tipos de pasta en medición, la que más cayó fue la pasta fresca envasada (también llamada de atmosfera modificada), mientras que la más se recuperó fue la pasta fresca suelta o artesanal.

4. Consumo (nacional e internacional) Per cápita comparado hasta 2015 inclusive Panorama internacional sobre pastas alimenticias

El “Reporte Anual 2016” de la IPO (International Pasta Organization) muestra los datos

de consumo per cápita hasta 2015 inclusive (los últimos disponibles a nivel internacional). En

este ranking nuestro país se mantiene entre los 6 principales consumidores mundiales de pastas alimenticias (secas + frescas).

PAÍS KG PER CÁPITA / AÑO

1° Italia 23,5

2° Túnez 16

3° Venezuela 12

4° Grecia 11,2

5° Suiza 9,2

6° ARGENTINA* 8,8

8

FUENTE: “International Pasta Organisation” – Annual Report 2016.

*El consumo per cápita argentino de 8,8 kg por persona por año corresponde al 2015 cerrado. No utilizamos el

dato local de 2016 para no distorsionar el ranking original de la IPO. En el siguiente apartado podrá encontrar el

último dato disponible de consumo a nivel local, que es el que realmente se debe tener en consideración.

Según el informe presentado por EUROMONITOR en el World Pasta Day Moscú 2016, las

ventas de pasta por volumen a nivel mundial se incrementaron en un 1% anual en el período

2011 – 2016. Sin embargo, esta consultora evalúa el citado período como “recesivo” o de

amesetamiento y augura una performance muy superior de la categoría para el quinquenio

siguiente, es decir 2016 – 2021, para casi todos los países.

Para los años venideros, está previsto que las ventas mundiales aumenten un 2%

interanual, con saltos más acentuados en algunos países, entre ellos Francia, Turquía, Egipto y

México, entre otros. Por su parte, lo que impulsará la categoría en los mercados más maduros

tiene que ver con las especialidades y la oferta de mayor valor agregado.

Consumo local 2016

Mientras que a nivel internacional los últimos datos disponibles corresponden a 2015, a

nivel local contamos con información más actualizada. En el cuadro siguiente podemos

apreciar la evolución que registra el consumo de pastas en el último lustro.

Fuente:

2012-2014: IPO Survey. versión con ajuste de cifras (para obtener estas nuevos cifras per cápita ajustadas se

dividió el viejo dato de “Dry pasta consumption” por los nuevos valores poblacionales publicados por el INDEC

para 2016.

2015: Kantar Worldpanel – Reporte UIFRA 2016- sobre la nueva proyección poblacional del INDEC 2016.

2016: Kantar WorldPanel -Reporte UIFRA 2017- sobre la nueva proyección poblacional del INDEC 2016.

* Incluye pastas secas, pastas frescas, pastas frescas en atmosfera modificada e instantáneas.

Desde el punto de vista del volumen, sin duda 2016 fue un año positivo. El incremento

de dicho volumen fue del 3,2%, superior a la media internacional. La pregunta que nos

debemos hacer es la siguiente: si se vendió más, ¿por qué fue un año dónde cerraron tantas empresas? La respuesta la encontramos en el valor y, por ende, en la no rentabilidad.

Si comparamos el primer trimestre de 2017 versus el primer trimestre de 2016, nos

encontramos con que el precio medio por kg de la categoría pasó de $26,57 a $29,34. El incremento fue solamente de un 10%, muy por debajo de cualquier índice inflacionario. Esto

refleja la fenomenal puja de precio que se dio en el sector lo que, en muchos casos, forzó a los

establecimientos a colocar producto aún con márgenes de rentabilidad escasos o nulos y con

el único objetivo de mantener en funcionamiento las plantas, a fin de preservar las fuentes laborales.

Año Pastas secas

kg / hab. Pastas frescas

kg / hab. Pastas alimenticias

kg / hab.

2012 7,32 S/D S/D

2013 7,68 S/D S/D

2014 7,59 1,38 8,98

2015 7,49 1,30 8,80

2016 7,64 1,30 8,95

9

Por el lado de las variables de compra, en 2016 los hogares compraron más seguido las

pastas de la categoría y no redujeron la cantidad de producto adquirido en cada visita al

supermercado, como sí ocurrió con muchos otros productos.

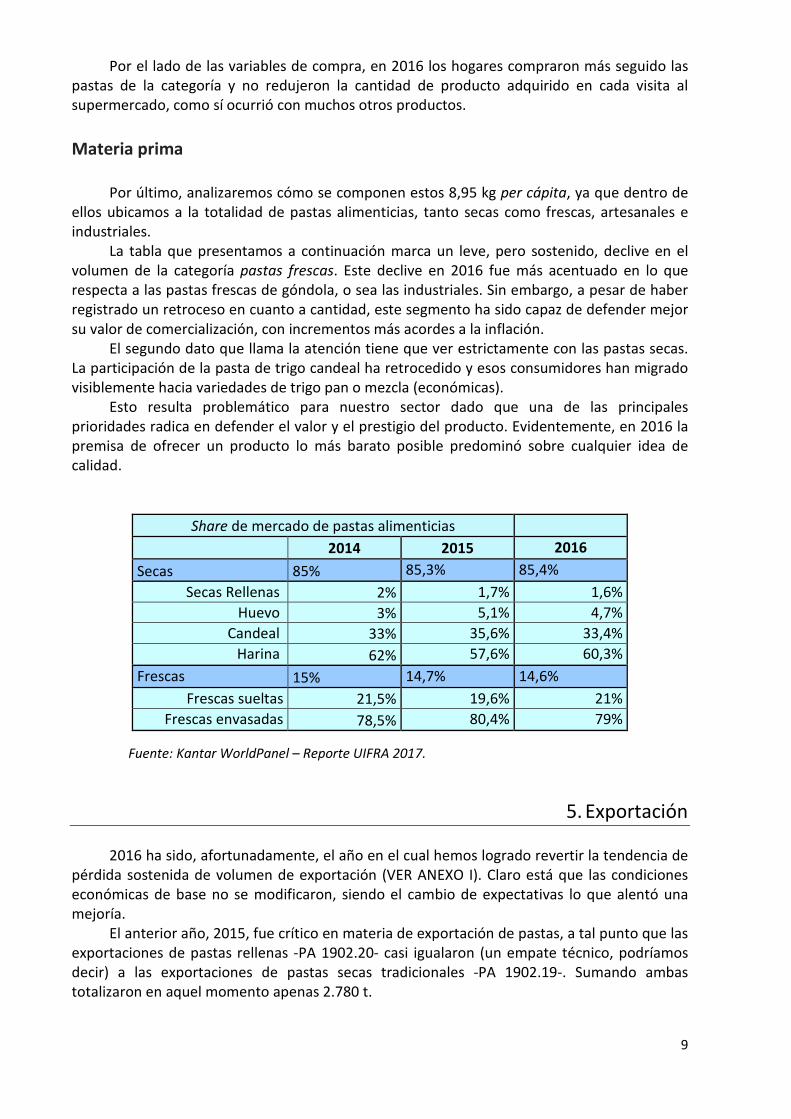

Materia prima

Por último, analizaremos cómo se componen estos 8,95 kg per cápita, ya que dentro de

ellos ubicamos a la totalidad de pastas alimenticias, tanto secas como frescas, artesanales e

industriales. La tabla que presentamos a continuación marca un leve, pero sostenido, declive en el

volumen de la categoría pastas frescas. Este declive en 2016 fue más acentuado en lo que

respecta a las pastas frescas de góndola, o sea las industriales. Sin embargo, a pesar de haber

registrado un retroceso en cuanto a cantidad, este segmento ha sido capaz de defender mejor

su valor de comercialización, con incrementos más acordes a la inflación.

El segundo dato que llama la atención tiene que ver estrictamente con las pastas secas.

La participación de la pasta de trigo candeal ha retrocedido y esos consumidores han migrado

visiblemente hacia variedades de trigo pan o mezcla (económicas).

Esto resulta problemático para nuestro sector dado que una de las principales

prioridades radica en defender el valor y el prestigio del producto. Evidentemente, en 2016 la premisa de ofrecer un producto lo más barato posible predominó sobre cualquier idea de

calidad.

Fuente: Kantar WorldPanel – Reporte UIFRA 2017.

5. Exportación

2016 ha sido, afortunadamente, el año en el cual hemos logrado revertir la tendencia de

pérdida sostenida de volumen de exportación (VER ANEXO I). Claro está que las condiciones económicas de base no se modificaron, siendo el cambio de expectativas lo que alentó una

mejoría.

El anterior año, 2015, fue crítico en materia de exportación de pastas, a tal punto que las exportaciones de pastas rellenas -PA 1902.20- casi igualaron (un empate técnico, podríamos

decir) a las exportaciones de pastas secas tradicionales -PA 1902.19-. Sumando ambas

totalizaron en aquel momento apenas 2.780 t.

Share de mercado de pastas alimenticias

2014 2015 2016

Secas 85% 85,3% 85,4%

Secas Rellenas 2% 1,7% 1,6%

Huevo 3% 5,1% 4,7%

Candeal 33% 35,6% 33,4%

Harina 62% 57,6% 60,3%

Frescas 15% 14,7% 14,6%

Frescas sueltas 21,5% 19,6% 21%

Frescas envasadas 78,5% 80,4% 79%

10

Sobre finales de 2015 y tras el cambio de gobierno hubo mejoras en el tipo de cambio;

pero la eliminación de las retenciones a la cadena del trigo en su conjunto afectó nuevamente

la competitividad (desapareció el diferencial que beneficiaba a los productos industriales).

Otros factores negativos que persisten son el mantenimiento de una muy alta presión

tributaria, el encarecimiento del costo energético y de los combustibles y un contexto

internacional recesivo. A esto debemos sumar la expansión de Turquía como oferente

fuertemente subsidiado, lo que en su conjunto determinó el desplome sostenido del precio

promedio FOB de exportación.

728

771

681 667

793

620

505

400

450500550600

650700750800

850

2009 2010 2011 2012 2013 2014 2015 2016 2017

AÑO

FOB Promedio Posición Arancelaria 1902.19.

USD X Tn.

Fuente: Subsecretaría de Alimentos y Bebidas del Ministerio de Agroindustria de la Nación con

datos del INDEC.

Como dato positivo, en 2016 se recuperó la demanda de Chile y este país regresó al

primer lugar en el podio como principal cliente de la industria argentina de pastas en el

exterior, posición que no ostentaba desde 2011. Esto fue gracias a un fenomenal incremento

de más del 730% en su volumen adquirido, aunque, claro está, que este porcentaje fue mucho

más moderado en términos de valor.

Si tomamos el último quinquenio, podemos afirmar, sin duda, que el año pasado fue el

que se presentó como más equilibrado y previsible. El conjunto de los clientes históricos de la

Argentina reaccionó favorablemente y se incorporaron además algunos nuevos como

Colombia, Puerto Rico o República Dominicana.

Capacidad ociosa

Evidentemente, la capacidad instalada de la Argentina para la producción de pastas es muy robusta y todo indica que podría ampliarse aún más en el trascurso del siguiente año.

El incremento en las exportaciones del año pasado, que a simple vista podría parecer

promisorio, no es en realidad suficiente. A ese ritmo de crecimiento demoraríamos al menos

15 años más en ocupar nuestra capacidad, lo que quiere decir que recién en el año 2032 estaríamos trabajando al 100%.

Como cámara, la UIFRA ha estimado algunos escenarios de exportación para 2020 y 2025 respectivamente que son los siguientes:

11

Escenarios de exportación (t) 2020 2025

Tendencial

����

Optimista

☺☺☺☺

Tendencial

����

Optimista

☺☺☺☺

45.000 150.000 85.000 250.000

Que el escenario tendencial sea tan diferente respecto del escenario optimista está

relacionado con que existen variables que, de modificarse, podrían hacer crecer rápidamente la participación de nuestro país en el comercio mundial de pastas. Las hay de carácter interno,

pero por fuera de ellas, sin duda se vuelve gravitante la actitud que asuma Turquía como

oferente. De moderarse o desaparecer ciertas actitudes compatibles con el Dumping que este

país tiene, sin duda se multiplicarían exponencialmente las oportunidades para nuestra pasta.

En caso de producirse el escenario óptimo para 2025, nuestro sector podría aportar a la

economía nacional al menos 130 millones de dólares anuales.

6. Conclusiones

SOBREOFERTA

Si en retrospectiva hacemos un balance, podemos decir que nadie realmente ha salido beneficiado con la situación de sobreoferta acontecida durante todo el 2016. Veamos cómo la padecieron cada uno de los actores:

Fabricante: pérdida de rentabilidad y prestigio de la categoría. Mayorista: rota permanentemente un producto voluminoso al que no puede agregarle

valor, lo que le termina ocasionando inconvenientes logísticos y de espacio. Consumidor: en primer término, debemos señalar que no siempre los precios llegan a la

góndola tan económicos como lo son a la “salida de fábrica” y, si lo hacen, esto tampoco entusiasma al consumidor para adquirir más producto.

En segundo término, la batalla por los precios fuerza a los fabricantes a resignar calidad y

la experiencia de consumo se ve resentida. MÁS VOLUMEN La buena noticia, se puede decir, tiene que ver con un repunte del volumen

comercializado, fruto de un consumo per cápita más alto y de un incremento en la exportación. En ninguno de los dos casos, sin embargo, fue posible operar con una

rentabilidad acorde.

CIERRE DE EMPRESAS

Un combo de situaciones de mercado, sumadas a una delicada realidad financiera previa, determinó el cierre de no menos del 10% del total de fábricas de fideos en nuestro país, la

totalidad de ellas pequeñas. Al menos desde nuestros registros, esto constituye un hecho inédito en la historia de nuestro sector.

EXPORTACIÓN

Luego del piso histórico de 2015, lo único que quedaba era mejorar y, efectivamente, eso fue lo que se logró. Celebramos el hecho de que hemos dado, tal vez, un primer paso hacia la normalización, pero somos conscientes de que estos volúmenes son todavía insuficientes, como también lo son los valores internacionales de comercialización.

ANEXO I

Detalle de exportaciones argentinas de pastas alimenticias

Período 2012 – 2016

2012 2013 2014 2015 2016

Principales

destinos

Cantidad

(t)

Principales

destinos

Cantidad

(t)

Principales

destinos

Cantidad

(t)

Principales

destinos

Cantidad

(t)

Principales

destinos

Cantidad

(t)

Angola 13.714 Angola 5.128 EE.UU. 1.057 Chile 836,5 Chile 6.144

Chile 3.198 Chile 1.679 Paraguay 1.028 Paraguay 730 Uruguay 1.090

Paraguay 728 EE.UU. 1.043 Chile 944.5 Uruguay 373 Paraguay 843,6

Acumulado

anual exp. 19.232

Acumulado

anual exp. 10.238

Acumulado

anual exp. 7.187

Acumulado

anual exp. 2.780

Acumulado

anual exp.

11.862

% Particip.

PA 1902.19 90,4%

% Particip.

PA 1902.19 S/D

% Particip.

PA 1902.19 S/D

% Particip.

PA 1902.19 47,5%

% Particip.

PA 1902.19

83,3%

Total

producción P.

Alimenticias

S/D

Total

producción P.

Alimenticias

S/D

Total

producción P.

Alimenticias

390.171

Total

producción P.

Alimenticias

381.908

Total

producción.

402.565

% Export. S/

Prod.

P. Alimenticias

S/D

% Export. S/

Prod.

P. Alimenticias

S/D

% Export. S/

Prod.

P. Alimenticias

1,8%

% Export. S/

Prod.

P. Alimenticias

0,7%

% Export. S/

Prod.

P. Alimenticias

2,9%

Fuente: DNPAyB con datos del INDEC.

0

5000

10000

15000

20000

25000

30000

35000

2011 2012 2013 2014 2015 2016

Tn

. X

añ

o

Paraguay

Uruguay

Angola

EE.UU

Chile

Fuente: DNPAyB con datos del INDEC.

Pastas Alimenticias exportadas por Argentina a sus cinco

principales destinos (toneladas/año)

Top Related