Idiomas

Páginas

Jurídico

5/11/2018 Trabajo Curso Control Interno - slidepdf.com

http://slidepdf.com/reader/full/trabajo-curso-control-interno 1/42

Director Financiero

N°. COMPONENTE: CUENTA INVERSIÓN EN BIENES DE LARGA DURACIÓN SI NO

1

El Gobierno Municipal a elaborado el plan anual de contratación PAC, mismo que contiene obras, bienes y los

servicios, incluidos los de consultoria en los años 2006 al 2010?

2 El Plan anual de contratación PAC, está en concordancia con el plan estratégico institucional?

3 Se han establecido reformas al plan anual de contratación?

4

Las adquisiciones se han solicitado, autorizado y ejecutado con la anticipación debida y en las cantidades

apropiadas?

5

Las compras planificadas para el año se realizaron considerando el consumo real, la capacidad de

almacenamiento, la conveniencia financiera y el tiempo que toma l trámite?

6 Se mantienen en bodega los bienes suficientes como para que garantice una adecuada y oportuna provisión?

7

Para la adquisición de bienes, servicios y contratos previamente se solicita la certificación de la partida

presupuestaria y la existencia de recursos financieros?

8

Para la contratación de obras, adquisición de bienes y servicios incluidos los de consultoría se sujetan a lo que

determina la Ley Orgánica del Sistema Nacional de Contratación Pública y su rglamento y las resoluciones del

INCOP?

9

En la compra de bienes y servicios normalizados se ha seguido el proceso de compra mediante catálogo y

subasta inversa?

10

En la compra de bienes y servicios no normalizados se ha seguido el proceso de compra de acuerdo a lo que

determina el marco legal?

11 En la adquisición de bienes, obras y servicios se han establecido pliegos?

12 Los pliegos han sido autorizados por la máxima autoridad?

13 Para la adquisición de de bienes, obras y servicios se han formado la comisión técnica?

ALMACENAMIENTO Y DISTRIBUCION

GOBIERNO MUNICIPAL DEL CANTÓN MORONA

COMPONENTE: INVERSIÓN EN BIENES DE LARGA DURACIÓN

ANEXO 1.1

CUESTIONARIO DE CONTROL INTERNO

EVALUACIÓN DEL RIESGO INHERENTE GLOBAL

5/11/2018 Trabajo Curso Control Interno - slidepdf.com

http://slidepdf.com/reader/full/trabajo-curso-control-interno 2/42

Director Financiero

N°. COMPONENTE: CUENTA INVERSIÓN EN BIENES DE LARGA DURACIÓN SI NO

GOBIERNO MUNICIPAL DEL CANTÓN MORONA

COMPONENTE: INVERSIÓN EN BIENES DE LARGA DURACIÓN

ANEXO 1.1

CUESTIONARIO DE CONTROL INTERNO

EVALUACIÓN DEL RIESGO INHERENTE GLOBAL

17 Si en la recepción de los bienes se encontraron novedades usted procedió a recibirlos?

18

Los directivos han establecido un sistema apropiaado para la conservación, seguridad, manejo y control de los

bienes almacenados?

19

Ha ordenado a bodega que para el control de los bienes se establezca un sistema de registro permanente, con

los respectivos auxiliares si el caso amerita?

SISTEMA DE REGISTRO

20

Se ha establecido un sistema para el control contable tanto de las existencias como de los bienes de larga

duración, mediante registros detallados con valores que permitan controlar los retiros, traspasos o bajas de los

bienes?

21 Los bienes que no son considerados activos fijos se registran directamente en la cuenta de gastos o costos?

22

Existe un manual de procedimiento o instructivo que permita la clasificación, identificación, codificación, ubicación

y niveles de stocks máximos y mínimos de materiales e insumos?

23 Existen pólizas de seguro para los bienes municipales?

24 Estas pólizas se encuentran vigentes?

25

Se ha establecido un reglamento o un manual de procedimientos para la custodia física y los procedimientos que

garanticen la conservación, seguridad, y mantenimiento de las existencias y bienes de larga duración?

26 Se han elaborado actas de entrega-recepción por la entrega de bienes de larga duración?

27 Se han entregado bienes a Juntas Parroquiales en calidad de donación?

28 Se han entregado bienes a Juntas Parroquiales en calidad de préstamo?

29 Se han entregado bienes a Juntas Parroquiales mediante convenios?

5/11/2018 Trabajo Curso Control Interno - slidepdf.com

http://slidepdf.com/reader/full/trabajo-curso-control-interno 3/42

Director Financiero

N°. COMPONENTE: CUENTA INVERSIÓN EN BIENES DE LARGA DURACIÓN SI NO

GOBIERNO MUNICIPAL DEL CANTÓN MORONA

COMPONENTE: INVERSIÓN EN BIENES DE LARGA DURACIÓN

ANEXO 1.1

CUESTIONARIO DE CONTROL INTERNO

EVALUACIÓN DEL RIESGO INHERENTE GLOBAL

32 Se han establecido normas para el cuidado y conservación de los vehículos oficiales?

33

Existe un registro diario de la movilización de cada vehículo oficial, misma que contiene: fecha, motivo de la

movilización, hora de salida, hora de regreso, nombre del chofer que lo conduce y actividad cumplida?

34 Cada vehículo cuenta conla orden de movilización, emitida por autoridad competente?

35 Los vehículos del Gobierno Municipal cuentan con su respectiva placa y con el logotipo oficial de la entidad?

36 Dispone la entidad de una reglamentación para el control y uso de vehículos de su propiedad?

CONSTATACIÓN FISICA DE BIENES DE LARGA DURACIÓN

37

Se efectúan constataciones físicas de los bienes de larga duración por lo menos una vez al año y se deja

constancia de ésta acción?

38

Existen procedimientos por escrito, de fácil comprensión para el personal que participa en el proceso de la toma

física de los bienes?

39

El personal que interviene en la toma física es independiente de aquel que tiene a su cargo el registro y manejo

de los bienes?

40

Dentro de la verif icación existen actas con las diferencias encontradas en el proceso de constatación física y

conciliación contable?

41

Algún vez se ha contratado servicios pr ivados para llevar a cabo la toma física de las existencias y bienes de

larga duración?

BAJA DE BIENES POR OBSOLESCENCIA, PERDIDA, ROBO O HURTO

42 Se han llevado procesos de bajas de bienes de larga duración?

43

Existe un reglamento interno para el trámite de la baja de bienes por mal estado, obsolescencia, pérdida, robo o

hurto?

5/11/2018 Trabajo Curso Control Interno - slidepdf.com

http://slidepdf.com/reader/full/trabajo-curso-control-interno 4/42

Director Financiero

N°. COMPONENTE: CUENTA INVERSIÓN EN BIENES DE LARGA DURACIÓN SI NO

GOBIERNO MUNICIPAL DEL CANTÓN MORONA

COMPONENTE: INVERSIÓN EN BIENES DE LARGA DURACIÓN

ANEXO 1.1

CUESTIONARIO DE CONTROL INTERNO

EVALUACIÓN DEL RIESGO INHERENTE GLOBAL

46

La institución cuenta con una ordenanza o reglamentación interna que regula la venta de bienes, servicios que

recupere al menos sus costos actualizados?

MANTENIMIENTO DE BIENES DE LARGA DURACIÓN

47

Para los bienes que así lo ameritan se ha realizado el mantenimiento preventivo, que asegure su conservación en

estado óptimo de funcionamiento.?

48La institución cuenta con un programa de mantenimiento preventivo y correctivo?

49

Como director ha establecido los controles necesarios que le permitan estar al tanto de la eficiencia de los

programas de mantenimiento de los bienes de larga duración?

50

Se han contratado servicios de terceros para realizar el mantenimiento de bienes de larga duración y los mismos

cuentan con la debida justificación y fundamentada por el responsable de la dependencia que solicita el servicio?

5/11/2018 Trabajo Curso Control Interno - slidepdf.com

http://slidepdf.com/reader/full/trabajo-curso-control-interno 5/42

ALCALDE

N°. COMPONENTE: CUENTA INVERSIÓN EN BIENES DE LARGA DURACIÓN SI NO

1

El Gobierno Municipal a elaborado el plan anual de contratación PAC, mismo que contiene obras, bienes y los

servicios, incluidos los de consultoria en los años 2006 al 2010?

x

2 El Plan anual de contratación PAC, está en concordancia con el plan estratégico institucional? x

3 Se han establecido reformas al plan anual de contratación?

x

4

Para la adquisición de bienes, servicios y contratos previamente se solicita la certificación de la partida

presupuestaria y la existencia de recursos financieros?x

5

Para la contratación de obras, adquisición de bienes y servicios incluidos los de consultoría se sujetan a lo que

determina la Ley Orgánica del Sistema Nacional de Contratación Pública y su rglamento y las resoluciones del

INCOP?

x

6 En la adquisición de bienes, obras y servicios se han establecido pliegos?

x

7 Los pliegos han sido autorizados por la máxima autoridad?

x

8 Para la adquisición de de bienes, obras y servicios se han formado la comisión técnica?

x

9

El ambiente asignado a bodega, se encuentra adecuadamente ubicado, cuenta con instalaciones seguras y tienenel espacio físico necesario x

10

Se ha establecido un reglamento o un manual de procedimientos para la custodia física y los procedimientos que

garanticen la conservación, seguridad, y mantenimiento de las existencias y bienes de larga duración? x

11 Se han entregado bienes a Juntas Parroquiales en calidad de donación?x

12 Se han entregado bienes a Juntas Parroquiales en calidad de préstamo? x

13 Se han entregado bienes a Juntas Parroquiales mediante convenios?x

14 Se han establecido normas para el cuidado y conservación de los vehículos oficiales? x

15 En el Gobierno Municipal se han dado venta de bienes? x

16

La institución cuenta con una ordenanza o reglamentación interna que regula la venta de bienes, servicios que

recupere al menos sus costos actualizados? x

-----------------------------------------------------------

ALCALDE

ANEXO 1.1

GOBIERNO MUNICIPAL DEL CANTÓN MORONA

CUESTIONARIO DE CONTROL INTERNO

EVALUACIÓN DEL RIESGO INHERENTE GLOBAL

COMPONENTE: INVERSIÓN EN BIENES DE LARGA DURACIÓN

5/11/2018 Trabajo Curso Control Interno - slidepdf.com

http://slidepdf.com/reader/full/trabajo-curso-control-interno 6/42

DIRECTOR FINANCIERO

N°. COMPONENTE: CUENTA INVERSIÓN EN BIENES DE LARGA DURACIÓN SI NO

1

El Gobierno Municipal a elaborado el plan anual de contratación PAC, mismo que contiene obras, bienes y los

servicios, incluidos los de consultoria en los años 2006 al 2010?

x

2 El Plan anual de contratación PAC, está en concordancia con el plan estratégico institucional?x

3 Se han establecido reformas al plan anual de contratación?x

4

Las adquisiciones se han solicitado, autorizado y ejecutado con la anticipación debida y en las cantidades

apropiadas? x

5 Las compras planificadas para el año se realizaron considerando el consumo real, la capacidad dealmacenamiento, la conveniencia financiera y el tiempo que toma el trámite?

x

6 Se mantienen en bodega los bienes suficientes como para que garantice una adecuada y oportuna provisión? x

7

Para la adquisición de bienes, servicios y contratos previamente se solicita la certificación de la partida

presupuestaria y la existencia de recursos financieros?

x

8

Para la contratación de obras, adquisición de bienes y servicios incluidos los de consultoría se sujetan a lo que

determina la Ley Orgánica del Sistema Nacional de Contratación Pública y su rglamento y las resoluciones del

INCOP?

x

9

Los bienes que adquiere la entidad ingresan fisicamente a través de bodega antes de ser utilizados, aún cuando

la naturaleza física requiera su ubicación directa en el lugar donde lo solicita?

x

10

El ambiente asignado a bodega, se encuentra adecuadamente ubicado, cuenta con instalaciones seguras y tienen

el espacio físico necesario x

11

El guardalmacén acredita con documentos su conformidad con los bienes que ingresa, verificando si los mismos

se ajustan a los requerimientos y especificaciones técnicas solicitadas, así como de los bienes que egresan?

x

12

Los directivos han establecido un sistema apropiaado para la conservación, seguridad, manejo y control de los

bienes almacenados?

x

13

Ha ordenado a bodega que para el control de los bienes se establezca un sistema de registro permanente, con

los respectivos auxiliares si el caso amerita?

x

14

Existe un manual de procedimiento o instructivo que permita la clasificación, identificación, codificación, ubicación

y niveles de stocks máximos y mínimos de materiales e insumos? x

15 Existen pólizas de seguro para los bienes municipales?

x

16 Estas pólizas se encuentran vigentes?x

ANEXO 1.1

GOBIERNO MUNICIPAL DEL CANTÓN MORONA

CUESTIONARIO DE CONTROL INTERNO

EVALUACIÓN DEL RIESGO INHERENTE GLOBAL

COMPONENTE: INVERSIÓN EN BIENES DE LARGA DURACIÓN

5/11/2018 Trabajo Curso Control Interno - slidepdf.com

http://slidepdf.com/reader/full/trabajo-curso-control-interno 7/42

20 Se han entregado bienes a Juntas Parroquiales en calidad de préstamo? x

21 Se han entregado bienes a Juntas Parroquiales mediante convenios? x

22

Se efectúan constataciones físicas de los bienes de larga duración por lo menos una vez al año y se deja

constancia de ésta acción? x

23

Existen procedimientos por escrito, de fácil comprensión para el personal que participa en el proceso de la toma

física de los bienes? x

24

El personal que interviene en la toma física es independiente de aquel que tiene a su cargo el registro y manejo de

los bienes?

x

25

Dentro de la verificación existen actas con las diferencias encontradas en el proceso de constatación física y

conciliación contable? x

26

Algún vez se ha contratado servicios privados para llevar a cabo la toma física de las existencias y bienes de

larga duración? x

27 Se han llevado procesos de bajas de bienes de larga duración?

x

28

Existe un reglamento interno para el trámite de la baja de bienes por mal estado, obsolescencia, pérdida, robo o

hurto?x

29

En el caso de proceder con la baja por perdida o destrucción injustificada, al servidor responsable, se aplica la

sanción administrativa? x

30La institución cuenta con una ordenanza o reglamentación interna que regula la venta de bienes, servicios que

recupere al menos sus costos actualizados? x

--------------------------------------------------------------------------

DIRECTOR FINANCIERO

5/11/2018 Trabajo Curso Control Interno - slidepdf.com

http://slidepdf.com/reader/full/trabajo-curso-control-interno 8/42

No.- COMPONENTE: CUENTA INVERSIÓN EN BIENES DE LARGA DURACIÓNDESCRIPCION Y

COMENTARIOS

1

El Gobierno Municipal a elaborado el plan anual de contratación PAC, mismo que contiene obras, bienes y

los servicios, incluidos los de consultoria en los años 2006 al 2010?

2

El Plan anual de contratación PAC, está en concordancia con el plan estratégico institucional?

3

Se han establecido reformas al plan anual de contratación?

4

Las adquisiciones se han solicitado, autorizado y ejecutado con la anticipación debida y en las cantidades

apropiadas?

5

Las compras planificadas para el año se realizaron considerando el consumo real, la capacidad de

almacenamiento, la conveniencia financiera y el tiempo que toma l trámite?

6

Para la adquisición de bienes, servicios y contratos previamente se solicita la certificación de la partida

presupuestaria y la existencia de recursos financieros?

7

Para la contratación de obras, adquisición de bienes y servicios incluidos los de consultoría se sujetan a loque determina la Ley Orgánica del Sistema Nacional de Contratación Pública y su rglamento y las

resoluciones del INCOP?

8

En la compra de bienes y servicios normalizados se ha seguido el proceso de compra mediante catálogo y

subasta inversa?

9

En la compra de bienes y servicios no normalizados se ha seguido el proceso de compra de acuerdo a lo

que determina el marco legal?

10

En la adquisición de bienes, obras y servicios se han establecido pliegos?

11

Los pliegos han sido autorizados por la máxima autoridad?

12

Para la adquisición de de bienes, obras y servicios se han formado la comisión técnica?

13

El ambiente asignado a bodega, se encuentra adecuadamente ubicado, cuenta con instalaciones seguras y

tienen el espacio físico necesario

S h d bi J P i l lid d d d ió ?

ANEXO 1.1

GOBIERNO MUNICIPAL DEL CANTÓN MORONA

LISTA DE VERIFICACION

COMPONENTE: INVERSIÓN EN BIENES DE LARGA DURACIÓN

5/11/2018 Trabajo Curso Control Interno - slidepdf.com

http://slidepdf.com/reader/full/trabajo-curso-control-interno 9/42

16

Se han entregado bienes a Juntas Parroquiales mediante convenios?

17 El dano, pérdida o destrucción del bien se ha debido a neglegencia por parte de los custodios?

18

Cuando se han producido cambios y que alteren la ubicación y naturaleza de los bienes le han sido

comunicados o reportados por el personal responsable del uso y custodia de los mismos?

19

Se han establecido normas para el cuidado y conservación de los vehículos oficiales?

20

Existe un registro diario de la movilización de cada vehículo oficial, misma que contiene: fecha, motivo de

la movilización, hora de salida, hora de regreso, nombre del chofer que lo conduce y actividad cumplida?

21

Cada vehículo cuenta conla orden de movilización, emitida por autoridad competente?

22

Los vehículos del Gobierno Municipal cuentan con su respectiva placa y con el logotipo oficial de la

entidad?

23

Dispone la entidad de una reglamentación para el control y uso de vehículos de su propiedad?

24

Se han llevado procesos de bajas de bienes de larga duración?

25

Existe un reglamento interno para el trámite de la baja de bienes por mal estado, obsolescencia, pérdida,

robo o hurto?

26

En el caso de proceder con la baja por perdida o destrucción injustificada, al servidor responsable, se

aplica la sanción administrativa?

27

Para los bienes que así lo ameritan se ha realizado el mantenimiento preventivo, que asegure su

conservación en estado óptimo de funcionamiento.?

28

La institución cuenta con un programa de mantenimiento preventivo y correctivo?

29

Como director ha establecido los controles necesarios que le permitan estar al tanto de la eficiencia de los

programas de mantenimiento de los bienes de larga duración?

30

Se han contratado servicios de terceros para realizar el mantenimiento de bienes de larga duración y losmismos cuentan con la debida justificación y fundamentada por el responsable de la dependencia que

solicita el servicio?

5/11/2018 Trabajo Curso Control Interno - slidepdf.com

http://slidepdf.com/reader/full/trabajo-curso-control-interno 10/42

DIRECTOR DE OBRAS PUBLICAS

N°. COMPONENTE: CUENTA INVERSIÓN EN BIENES DE LARGA DURACIÓN SI NO

1

El Gobierno Municipal a elaborado el plan anual de contratación PAC, mismo que contiene obras, bienes y los

servicios, incluidos los de consultoria en los años 2006 al 2010?

2 El Plan anual de contratación PAC, está en concordancia con el plan estratégico institucional?3 Se han establecido reformas al plan anual de contratación?

4

Las adquisiciones se han solicitado, autorizado y ejecutado con la anticipación debida y en las cantidades

apropiadas?

5

Las compras planificadas para el año se realizaron considerando el consumo real, la capacidad de

almacenamiento, la conveniencia financiera y el tiempo que toma l trámite?

6

Para la adquisición de bienes, servicios y contratos previamente se solicita la certificación de la partida

presupuestaria y la existencia de recursos financieros?

7

Para la contratación de obras, adquisición de bienes y servicios incluidos los de consultoría se sujetan a lo que

determina la Ley Orgánica del Sistema Nacional de Contratación Pública y su rglamento y las resoluciones delINCOP?

8 En la adquisición de bienes, obras y servicios se han establecido pliegos?

9 Los pliegos han sido autorizados por la máxima autoridad?

10 Para la adquisición de de bienes, obras y servicios se han formado la comisión técnica?

11 Se han establecido normas para el cuidado y conservación de los vehículos oficiales?

12

Existe un registro diario de la movilización de cada vehículo oficial, misma que contiene: fecha, motivo de la

movilización, hora de salida, hora de regreso, nombre del chofer que lo conduce y actividad cumplida?

13 Cada vehículo cuenta conla orden de movilización, emitida por autoridad competente?

14 Los vehículos del Gobierno Municipal cuentan con su respectiva placa y con el logotipo oficial de la entidad?

15 Dispone la entidad de una reglamentación para el control y uso de vehículos de su propiedad?

16

Para los bienes que así lo ameritan se ha realizado el mantenimiento preventivo, que asegure su conservación en

estado óptimo de funcionamiento.?

17 La institución cuenta con un programa de mantenimiento preventivo y correctivo?

18Como director ha establecido los controles necesarios que le permitan estar al tanto de la eficiencia de losprogramas de mantenimiento de los bienes de larga duración?

19

Se han contratado servicios de terceros para realizar el mantenimiento de bienes de larga duración y los mismos

cuentan con la debida justificación y fundamentada por el responsable de la dependencia que solicita el servicio?

-------------------------------------------------------------DIRECTOR DE OBRAS PUBLICAS

ANEXO 1.1

GOBIERNO MUNICIPAL DEL CANTÓN MORONA

CUESTIONARIO DE CONTROL INTERNO

EVALUACIÓN DEL RIESGO INHERENTE GLOBAL

COMPONENTE: INVERSIÓN EN BIENES DE LARGA DURACIÓN

5/11/2018 Trabajo Curso Control Interno - slidepdf.com

http://slidepdf.com/reader/full/trabajo-curso-control-interno 11/42

BODEGUERO O GUARDALMACEN

N°. COMPONENTE: CUENTA INVERSIÓN EN BIENES DE LARGA DURACIÓN SI NO

1

Las adquisiciones se han solicitado, autorizado y ejecutado con la anticipación debida y en las cantidades

apropiadas? x

2 Se mantienen en bodega los bienes suficientes como para que garantice una adecuada y oportuna provisión? x

3

Los bienes que adquiere la entidad ingresan fisicamente a través de bodega antes de ser utilizados, aún cuando

la naturaleza física requiera su ubicación directa en el lugar donde lo solicita? x

4 El ambiente asignado a bodega, se encuentra adecuadamente ubicado, cuenta con instalaciones seguras y tienenel espacio físico necesario x

5

El guardalmacén acredita con documentos su conformidad con los bienes que ingresa, verificando si los mismos

se ajustan a los requerimientos y especificaciones técnicas solicitadas, así como de los bienes que egresan?x

6 Si en la recepción de los bienes se encontraron novedades usted procedió a recibirlos? x

7

Los directivos han establecido un sistema apropiaado para la conservación, seguridad, manejo y control de los

bienes almacenados? x

8

Ha recibido ordenes que para el control de los bienes se establezca un sistema de registro permanente, con los

respectivos auxiliares si el caso amerita? x

9

Se ha establecido un sistema para el control contable tanto de las existencias como de los bienes de larga

duración, mediante registros detallados con valores que permitan controlar los retiros, traspasos o bajas de losbienes?

x

10

Existe un manual de procedimiento o instructivo que permita la clasificación, identificación, codificación, ubicación

y niveles de stocks máximos y mínimos de materiales e insumos? x

11

Se ha establecido un reglamento o un manual de procedimientos para la custodia física y los procedimientos que

garanticen la conservación, seguridad, y mantenimiento de las existencias y bienes de larga duración? x

12 Se han elaborado actas de entrega-recepción por la entrega de bienes de larga duración? x

13 Se han entregado bienes a Juntas Parroquiales en calidad de donación? x

14 Se han entregado bienes a Juntas Parroquiales en calidad de préstamo? x15 Se han entregado bienes a Juntas Parroquiales mediante convenios? x

16 El dano, pérdida o destrucción del bien se ha debido a neglegencia por parte de los custodios? x

17

Cuando se han producido cambios y que alteren la ubicación y naturaleza de los bienes le han sido comunicados

o reportados por el personal responsable del uso y custodia de los mismos? x

18

Se efectúan constataciones físicas de los bienes de larga duración por lo menos una vez al año y se deja

constancia de ésta acción? x

19

Existen procedimientos por escrito, de fácil comprensión para el personal que participa en el proceso de la toma

física de los bienes? x

20El personal que interviene en la toma física es independiente de aquel que tiene a su cargo el registro y manejo delos bienes? x

21

Dentro de la verificación existen actas con las diferencias encontradas en el proceso de constatación física y

conciliación contable?

x

22 Se han llevado procesos de bajas de bienes de larga duración? x

23

Existe un reglamento interno para el trámite de la baja de bienes por mal estado, obsolescencia, pérdida, robo o

hurto? x

-------------------------------------------------GUARDALMACEN

GOBIERNO MUNICIPAL DEL CANTÓN MORONA

CUESTIONARIO DE CONTROL INTERNO

EVALUACIÓN DEL RIESGO INHERENTE GLOBAL

COMPONENTE: INVERSIÓN EN BIENES DE LARGA DURACIÓN

5/11/2018 Trabajo Curso Control Interno - slidepdf.com

http://slidepdf.com/reader/full/trabajo-curso-control-interno 12/42

BAJO MODERADO ALTO15%-50% 51% - 75% 76% - 95%

N°.COMPONENTE: CUENTA INVERSIÓN EN BIENES DE LARGADURACIÓN

PT CT85%-50% 49% - 25% 24% - 5%

SUMAN: 16 10 ALTO MODERADO BAJON°. GENERAL

1El Gobierno Municipal a elaborado el plan anual de contratación PAC,

mismo que contiene obras, bienes y los servicios, incluidos los de

consultoria en los años 2006 al 2010?

1 x 0 1

2El Plan anual de contratación PAC, está en concordancia con el plan

estratégico institucional?1 0 x 0

CT 10 RIESGO ENFOQUE

3 Se han establecido reformas al plan anual de contratación? 1 x 0 1 PT 16

4Para la adquisición de bienes, servicios y contratos previamente se solicita

la certificación de la partida presupuestaria y la existencia de recursos

financieros?

1 x 0 1 NC 63% MODERADO

5

Para la contratación de obras, adquisición de bienes y servicios incluidos

los de consultoría se sujetan a lo que determina la Ley Orgánica delSistema Nacional de Contratación Pública y su rglamento y las resoluciones

del INCOP?

1 x 0 1 RI 38% MODERADO

MIXTO-

DOBLE PROPÓSITO

6 En la adquisición de bienes, obras y servicios se han establecido pliegos? 1 x 0 1

7 Los pliegos han sido autorizados por la máxima autoridad? 1 x 0 1 COMENTARIO:

8Para la adquisición de de bienes, obras y servicios se han formado la

comisión técnica?1 x 0 1

9El ambiente asignado a bodega, se encuentra adecuadamente ubicado,

cuenta con instalaciones seguras y tienen el espacio físico necesario1 0 x 0

10Se ha establecido un reglamento o un manual de procedimientos para la

custodia física y los procedimientos que garanticen la conservación,

seguridad, y mantenimiento de las existencias y bienes de larga duración?

1 0 x 0

11 Se han entregado bienes a Juntas Parroquiales en calidad de donación? 1 x 0 1

12 Se han entregado bienes a Juntas Parroquiales en calidad de préstamo? 1 0 x 0

13 Se han entregado bienes a Juntas Parroquiales mediante convenios? 1 x 0 1

14Se han establecido normas para el cuidado y conservación de los vehículos

oficiales?1 x 0 1

15 En el Gobierno Municipal se han dado venta de bienes? 1 0 x 0

16La institución cuenta con una ordenanza o reglamentación interna que

regula la venta de bienes, servicios que recupere al menos sus costos

actualizados?

1 0 x 0

débiles: se obtiene un nivel de Confianza Bajo, y por lo tanto un nivel de

Riesgo Inherente alto; lo que nos conduce a pruebas sustantivas de

control.

ANEXO 1.2GOBIERNO MUNICIPAL DEL CANTÓN MORONA

CUESTIONARIO DE CONTROL INTERNOEVALUACIÓN DEL RIESGO INHERENTE GLOBAL

COMPONENTE: EXAMEN ESPECIAL A LA CUENTA INVERSIÓN EN BIENES DE LARGA DURACIÓN

EVALUACIÓN DEL RIESGO INHERENTE GLOBAL

SI NO

NIVEL DE CONFIANZA

MATRIZ DE CALIFICACIÓN DEL NIVEL DE CONFIANZA Y RIESGO

NIVEL DE RIESGO (100-NC)

5/11/2018 Trabajo Curso Control Interno - slidepdf.com

http://slidepdf.com/reader/full/trabajo-curso-control-interno 13/42

BAJO MODERADO ALTO15%-50% 51% - 75% 76% - 95%

N°.COMPONENTE: CUENTA INVERSIÓN EN BIENES DE LARGADURACIÓN

PT CT85%-50% 49% - 25% 24% - 5%

SUMAN: 16 10 ALTO MODERADO BAJO

COMPONENTE: EXAMEN ESPECIAL A LA CUENTA INVERSIÓN EN BIENES DE LARGA DURACIÓN

EVALUACIÓN DEL RIESGO INHERENTE GLOBAL

SI NO

NIVEL DE CONFIANZA

MATRIZ DE CALIFICACIÓN DEL NIVEL DE CONFIANZA Y RIESGO

1016

63%38%

MODERADO

CALIFICACIÓN TOTAL: CT=PONDERACIÓN TOTAL: PT=NIVEL DE CONFIANZA: NC= CT/PT x 100 NC=NIVEL DE RIESGO INHERENTE: RI= 100% - NC% RI=

5/11/2018 Trabajo Curso Control Interno - slidepdf.com

http://slidepdf.com/reader/full/trabajo-curso-control-interno 14/42

N°.COMPONENTE: CUENTA INVERSI N EN BIENES DE LARGA

DURACIÓN

PT CT

SUMAN: 30 18N°. GENERAL

1El Gobierno Municipal a elaborado el plan anual de contratación PAC, mismo

que contiene obras, bienes y los servicios, incluidos los de consultoria en los

años 2006 al 2010?

1 x 0 1

2El Plan anual de contratación PAC, está en concordancia con el plan

estratégico institucional?1 x 0 1

3 Se han establecido reformas al plan anual de contratación? 1 x 0 1

4Las adquisiciones se han solicitado, autorizado y ejecutado con la

anticipación debida y en las cantidades apropiadas?1 0 x 0

5Las compras planificadas para el año se realizaron considerando el consumo

real, la capacidad de almacenamiento, la conveniencia financiera y el tiempo

que toma el trámite?

1 x 0 1

6Se mantienen en bodega los bienes suficientes como para que garantice una

adecuada y oportuna provisión?1 0 x 0

7Para la adquisición de bienes, servicios y contratos previamente se solicita lacertificación de la partida presupuestaria y la existencia de recursos

financieros?

1 x 0 1

8

,

de consultoría se sujetan a lo que determina la Ley Orgánica del Sistema

Nacional de Contratación Pública y su rglamento y las resoluciones del1 x 0 1

9Los bienes que adquiere la entidad ingresan fisicamente a través de bodega

antes de ser utilizados, aún cuando la naturaleza física requiera su ubicación1 x 0 1

10 El ambiente asignado a bodega, se encuentra adecuadamente ubicado,cuenta con instalaciones seguras y tienen el espacio físico necesario

1 0 x 0

11El guardalmacén acredita con documentos su conformidad con los bienes

que ingresa, verificando si los mismos se ajustan a los requerimientos y

especificaciones técnicas solicitadas, así como de los bienes que egresan?

1 x 0 1

12Los directivos han establecido un sistema apropiaado para la conservación,

seguridad, manejo y control de los bienes almacenados?1 x 0 1

13Ha ordenado a bodega que para el control de los bienes se establezca un

sistema de registro permanente, con los respectivos auxiliares si el caso 1 x 0 1

GOBIERNO MUNICIPAL DEL CANTÓN MORO

CUESTIONARIO DE CONTROL INTERNOEVALUACIÓN DEL RIESGO INHERENTE GLOBCOMPONENTE: EXAMEN ESPECIAL A LA CUENTA INVERSIÓN EN BIE

MATRIZ DE CALIFICACIÓN DEL NIVEL DE CONFIANZA Y RIESGOEVALUACIÓN DEL RIESGO INHERENTE GLOBAL

SI NO

5/11/2018 Trabajo Curso Control Interno - slidepdf.com

http://slidepdf.com/reader/full/trabajo-curso-control-interno 15/42

15 Existen pólizas de seguro para los bienes municipales? 1 x 0 1

16 Estas pólizas se encuentran vigentes? 1 x 0 1

17

Se ha establecido un reglamento o un manual de procedimientos para la

custodia física y los procedimientos que garanticen la conservación,seguridad, y mantenimiento de las existencias y bienes de larga duración?

1 0 x 0

18Se han elaborado actas de entrega-recepción por la entrega de bienes de

larga duración?1 x 0 1

19 Se han entregado bienes a Juntas Parroquiales en calidad de donación? 1 x 0 1

20 Se han entregado bienes a Juntas Parroquiales en calidad de préstamo? 1 0 x 0

21 Se han entregado bienes a Juntas Parroquiales mediante convenios? 1 x 0 122

Se efectúan constataciones físicas de los bienes de larga duración por lo

menos una vez al año y se deja constancia de ésta acción?1 0 x 0

23Existen procedimientos por escrito, de fácil comprensión para el personal

que participa en el proceso de la toma física de los bienes?1 0 x 0

24El personal que interviene en la toma física es independiente de aquel que

tiene a su cargo el registro y manejo de los bienes?1 x 0 1

25Dentro de la verificación existen actas con las diferencias encontradas en el

proceso de constatación física y conciliación contable?1 0 x 0

26Algún vez se ha contratado servicios privados para llevar a cabo la toma

física de las existencias y bienes de larga duración?1 0 x 0

27 Se han llevado procesos de bajas de bienes de larga duración? 1 x 0 1

28Existe un reglamento interno para el trámite de la baja de bienes por mal

estado, obsolescencia, pérdida, robo o hurto?1 x 0 1

29En el caso de proceder con la baja por perdida o destrucción injustificada, al

servidor responsable, se aplica la sanción administrativa?1 0 x 0

30La institución cuenta con una ordenanza o reglamentación interna que regula

la venta de bienes, servicios que recupere al menos sus costos

actualizados?

1 0 x 0

1830

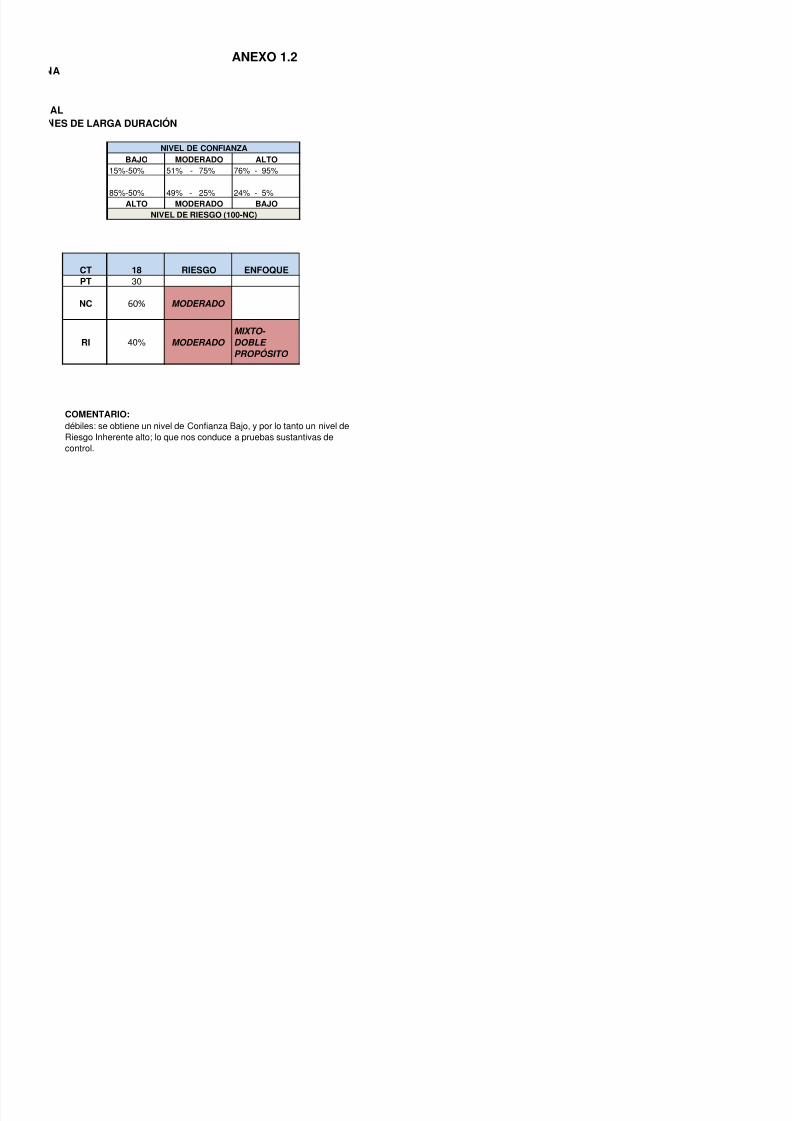

60%40%

CALIFICACIÓN TOTAL: CT=PONDERACIÓN TOTAL: PT=NIVEL DE CONFIANZA: NC= CT/PT x 100 NC=NIVEL DE RIESGO INHERENTE: RI= 100% - NC% RI=

MODERADO

5/11/2018 Trabajo Curso Control Interno - slidepdf.com

http://slidepdf.com/reader/full/trabajo-curso-control-interno 16/42

5/11/2018 Trabajo Curso Control Interno - slidepdf.com

http://slidepdf.com/reader/full/trabajo-curso-control-interno 17/42

BAJO MODERADO ALTO15%-50% 51% - 75% 76% - 95%

85%-50% 49% - 25% 24% - 5%ALTO MODERADO BAJO

CT 18 RIESGO ENFOQUEPT 30

NC 60% MODERADO

RI 40% MODERADO

MIXTO-

DOBLE

PROPÓSITO

COMENTARIO:

débiles: se obtiene un nivel de Confianza Bajo, y por lo tanto un nivel de

Riesgo Inherente alto; lo que nos conduce a pruebas sustantivas de

control.

ANEXO 1.2A

ALES DE LARGA DURACIÓN

NIVEL DE CONFIANZA

NIVEL DE RIESGO (100-NC)

5/11/2018 Trabajo Curso Control Interno - slidepdf.com

http://slidepdf.com/reader/full/trabajo-curso-control-interno 18/42

5/11/2018 Trabajo Curso Control Interno - slidepdf.com

http://slidepdf.com/reader/full/trabajo-curso-control-interno 19/42

5/11/2018 Trabajo Curso Control Interno - slidepdf.com

http://slidepdf.com/reader/full/trabajo-curso-control-interno 20/42

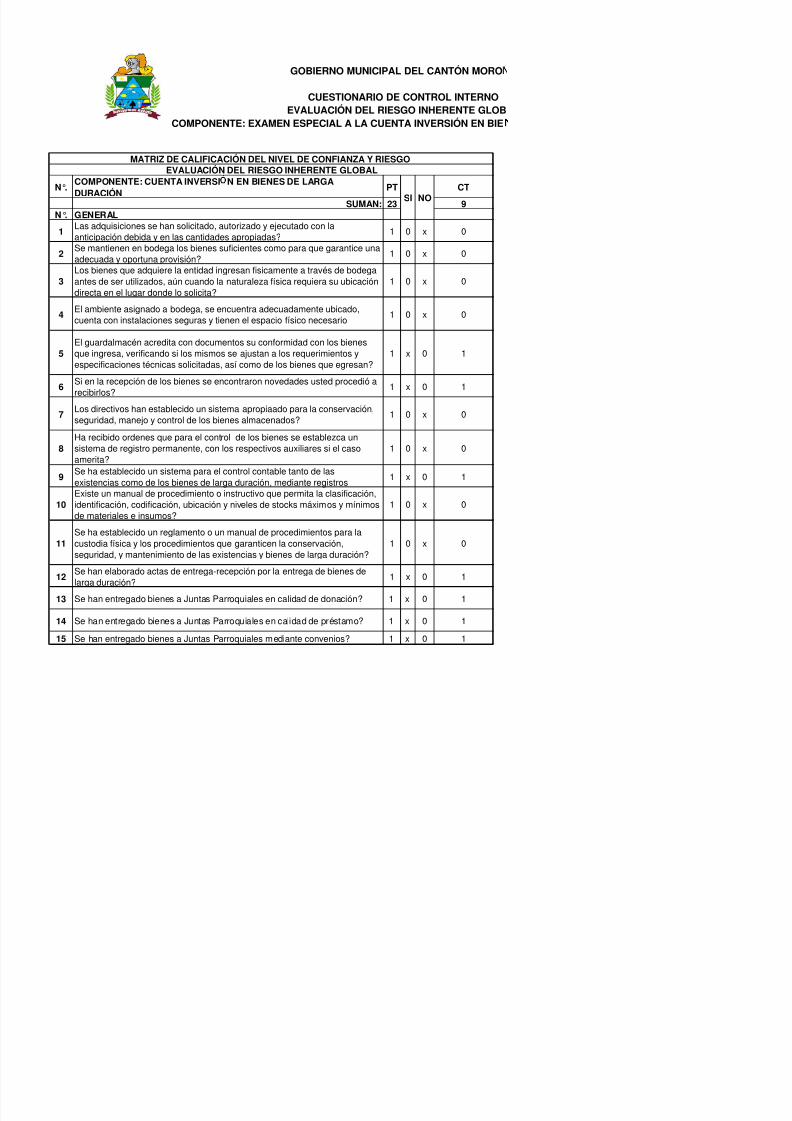

N°.COMPONENTE: CUENTA INVERSI N EN BIENES DE LARGA

DURACIÓN

PT CT

SUMAN: 30 0N°. GENERAL

1El Gobierno Municipal a elaborado el plan anual de contratación PAC, mismo

que contiene obras, bienes y los servicios, incluidos los de consultoria en los

años 2006 al 2010?

1 0 ### 0

2El Plan anual de contratación PAC, está en concordancia con el plan

estratégico institucional?1 0 ### 0

3 Se han establecido reformas al plan anual de contratación? 1 0 ### 0

4Las adquisiciones se han solicitado, autorizado y ejecutado con la

anticipación debida y en las cantidades apropiadas?1 0 ### 0

5Las compras planificadas para el año se realizaron considerando el consumo

real, la capacidad de almacenamiento, la conveniencia financiera y el tiempo

que toma l trámite?

1 0 ### 0

6Para la adquisición de bienes, servicios y contratos previamente se solicita la

certificación de la partida presupuestaria y la existencia de recursos1 0 ### 0

7

Para la contratación de obras, adquisición de bienes y servicios incluidos losde consultoría se sujetan a lo que determina la Ley Orgánica del Sistema

Nacional de Contratación Pública y su rglamento y las resoluciones del

INCOP?

1 0 ### 0

8En la compra de bienes y servicios normalizados se ha seguido el proceso

de compra mediante catálogo y subasta inversa?1 0 ### 0

9En la compra de bienes y servicios no normalizados se ha seguido el

proceso de compra de acuerdo a lo que determina el marco legal?1 0 ### 0

10 En la adquisición de bienes, obras y servicios se han establecido pliegos? 1 0 ### 0

11 Los pliegos han sido autorizados por la máxima autoridad? 1 0 ### 0

12Para la adquisición de de bienes, obras y servicios se han formado la

comisión técnica?1 0 ### 0

13El ambiente asignado a bodega, se encuentra adecuadamente ubicado,

cuenta con instalaciones seguras y tienen el espacio físico necesario1 0 ### 0

14 Se han entregado bienes a Juntas Parroquiales en calidad de donación? 1 0 ### 0

GOBIERNO MUNICIPAL DEL CANTÓN MORO

CUESTIONARIO DE CONTROL INTERNOEVALUACIÓN DEL RIESGO INHERENTE GLOBCOMPONENTE: EXAMEN ESPECIAL A LA CUENTA INVERSIÓN EN BIE

MATRIZ DE CALIFICACIÓN DEL NIVEL DE CONFIANZA Y RIESGOEVALUACIÓN DEL RIESGO INHERENTE GLOBAL

SI NO

5/11/2018 Trabajo Curso Control Interno - slidepdf.com

http://slidepdf.com/reader/full/trabajo-curso-control-interno 21/42

18Cuando se han producido cambios y que alteren la ubicación y naturaleza de

los bienes le han sido comunicados o reportados por el personal

responsable del uso y custodia de los mismos?

1 0 ### 0

19Se han establecido normas para el cuidado y conservación de los vehículos

oficiales?

1 0 ### 0

20Existe un registro diario de la movilización de cada vehículo oficial, misma

que contiene: fecha, motivo de la movilización, hora de salida, hora de

regreso, nombre del chofer que lo conduce y actividad cumplida?

1 0 ### 0

21Cada vehículo cuenta conla orden de movilización, emitida por autoridad

competente?1 0 ### 0

22Los vehículos del Gobierno Municipal cuentan con su respectiva placa y con

el logotipo oficial de la entidad?1 0 ### 0

23 Dispone la entidad de una reglamentación para el control y uso de vehículosde su propiedad?

1 0 ### 0

24 Se han llevado procesos de bajas de bienes de larga duración? 1 0 ### 0

25Existe un reglamento interno para el trámite de la baja de bienes por mal

estado, obsolescencia, pérdida, robo o hurto?1 0 ### 0

26En el caso de proceder con la baja por perdida o destrucción injustificada, al

servidor responsable, se aplica la sanción administrativa?1 0 ### 0

27Para los bienes que así lo ameritan se ha realizado el mantenimiento

preventivo, que asegure su conservación en estado óptimo de

funcionamiento.?

1 0 ### 0

28La institución cuenta con un programa de mantenimiento preventivo y

correctivo?1 0 ### 0

29Como director ha establecido los controles necesarios que le permitan estar

al tanto de la eficiencia de los programas de mantenimiento de los bienes de

larga duración?

1 0 ### 0

30

Se han contratado servicios de terceros para realizar el mantenimiento de

bienes de larga duración y los mismos cuentan con la debida justificación yfundamentada por el responsable de la dependencia que solicita el servicio?

1 0 ### 0

0300%

100%

CALIFICACIÓN TOTAL: CT=PONDERACIÓN TOTAL: PT=NIVEL DE CONFIANZA: NC= CT/PT x 100 NC=NIVEL DE RIESGO INHERENTE: RI= 100% - NC% RI=

ALTO

5/11/2018 Trabajo Curso Control Interno - slidepdf.com

http://slidepdf.com/reader/full/trabajo-curso-control-interno 22/42

5/11/2018 Trabajo Curso Control Interno - slidepdf.com

http://slidepdf.com/reader/full/trabajo-curso-control-interno 23/42

BAJO MODERADO ALTO15%-50% 51% - 75% 76% - 95%

85%-50% 49% - 25% 24% - 5%

ALTO MODERADO BAJO

CT 0 RIESGO ENFOQUEPT 30

NC 0% BAJO

RI 100% ALTO SUSTANTIVO

COMENTARIO:

débiles: se obtiene un nivel de Confianza Bajo, y por lo tanto un nivel de

Riesgo Inherente alto; lo que nos conduce a pruebas sustantivas de

control.

ANEXO 1.2A

ALES DE LARGA DURACIÓN

NIVEL DE CONFIANZA

NIVEL DE RIESGO (100-NC)

5/11/2018 Trabajo Curso Control Interno - slidepdf.com

http://slidepdf.com/reader/full/trabajo-curso-control-interno 24/42

5/11/2018 Trabajo Curso Control Interno - slidepdf.com

http://slidepdf.com/reader/full/trabajo-curso-control-interno 25/42

5/11/2018 Trabajo Curso Control Interno - slidepdf.com

http://slidepdf.com/reader/full/trabajo-curso-control-interno 26/42

N°.COMPONENTE: CUENTA INVERSI N EN BIENES DE LARGADURACIÓN

PT CT

SUMAN: 19 15N°. GENERAL

1El Gobierno Municipal a elaborado el plan anual de contratación PAC, mismo

que contiene obras, bienes y los servicios, incluidos los de consultoria en los

años 2006 al 2010?

1 x 0 1

2El Plan anual de contratación PAC, está en concordancia con el plan

estratégico institucional?1 0 x 0

3 Se han establecido reformas al plan anual de contratación? 1 x 0 1

4 Las adquisiciones se han solicitado, autorizado y ejecutado con laanticipación debida y en las cantidades apropiadas?

1 0 x 0

5Las compras planificadas para el año se realizaron considerando el consumo

real, la capacidad de almacenamiento, la conveniencia financiera y el tiempo

que toma l trámite?

1 x 0 1

6Para la adquisición de bienes, servicios y contratos previamente se solicita la

certificación de la partida presupuestaria y la existencia de recursos1 x 0 1

7Para la contratación de obras, adquisición de bienes y servicios incluidos losde consultoría se sujetan a lo que determina la Ley Orgánica del Sistema

Nacional de Contratación Pública y su rglamento y las resoluciones del

INCOP?

1 x 0 1

8 En la adquisición de bienes, obras y servicios se han establecido pliegos? 1 x 0 1

9 Los pliegos han sido autorizados por la máxima autoridad? 1 x 0 1

10Para la adquisición de de bienes, obras y servicios se han formado la

comisión técnica?1 x 0 1

11Se han establecido normas para el cuidado y conservación de los vehículos

oficiales?1 x 0 1

12Existe un registro diario de la movilización de cada vehículo oficial, misma

que contiene: fecha, motivo de la movilización, hora de salida, hora de

regreso, nombre del chofer que lo conduce y actividad cumplida?

1 0 x 0

13 Cada vehículo cuenta conla orden de movilización, emitida por autoridadcompetente? 1 x 0 1

14Los vehículos del Gobierno Municipal cuentan con su respectiva placa y con

1 0 1

GOBIERNO MUNICIPAL DEL CANTÓN MORO

CUESTIONARIO DE CONTROL INTERNOEVALUACIÓN DEL RIESGO INHERENTE GLOBCOMPONENTE: EXAMEN ESPECIAL A LA CUENTA INVERSIÓN EN BIE

MATRIZ DE CALIFICACIÓN DEL NIVEL DE CONFIANZA Y RIESGOEVALUACIÓN DEL RIESGO INHERENTE GLOBAL

SI NO

5/11/2018 Trabajo Curso Control Interno - slidepdf.com

http://slidepdf.com/reader/full/trabajo-curso-control-interno 27/42

16Para los bienes que así lo ameritan se ha realizado el mantenimiento

preventivo, que asegure su conservación en estado óptimo de

funcionamiento.?

1 x 0 1

17La institución cuenta con un programa de mantenimiento preventivo y

correctivo?

1 x 0 1

18Como director ha establecido los controles necesarios que le permitan estar

al tanto de la eficiencia de los programas de mantenimiento de los bienes de

larga duración?

1 x 0 1

19Se han contratado servicios de terceros para realizar el mantenimiento de

bienes de larga duración y los mismos cuentan con la debida justificación y

fundamentada por el responsable de la dependencia que solicita el servicio?

1 x 0 1

151979%21%

CALIFICACIÓN TOTAL: CT=PONDERACIÓN TOTAL: PT=NIVEL DE CONFIANZA: NC= CT/PT x 100 NC=NIVEL DE RIESGO INHERENTE: RI= 100% - NC% RI=

MODERADO

5/11/2018 Trabajo Curso Control Interno - slidepdf.com

http://slidepdf.com/reader/full/trabajo-curso-control-interno 28/42

BAJO MODERADO ALTO15%-50% 51% - 75% 76% - 95%

85%-50% 49% - 25% 24% - 5%

ALTO MODERADO BAJO

CT 15 RIESGO ENFOQUEPT 19

NC 79% ALTO

RI 21% BAJO CUMPLIMIENT

O

COMENTARIO:

débiles: se obtiene un nivel de Confianza Bajo, y por lo tanto un nivel de

Riesgo Inherente alto; lo que nos conduce a pruebas sustantivas de

control.

ANEXO 1.2A

ALES DE LARGA DURACIÓN

NIVEL DE CONFIANZA

NIVEL DE RIESGO (100-NC)

5/11/2018 Trabajo Curso Control Interno - slidepdf.com

http://slidepdf.com/reader/full/trabajo-curso-control-interno 29/42

5/11/2018 Trabajo Curso Control Interno - slidepdf.com

http://slidepdf.com/reader/full/trabajo-curso-control-interno 30/42

N°.COMPONENTE: CUENTA INVERSI N EN BIENES DE LARGADURACIÓN

PT CT

SUMAN: 23 9N°. GENERAL

1Las adquisiciones se han solicitado, autorizado y ejecutado con la

anticipación debida y en las cantidades apropiadas?1 0 x 0

2Se mantienen en bodega los bienes suficientes como para que garantice una

adecuada y oportuna provisión?1 0 x 0

3Los bienes que adquiere la entidad ingresan fisicamente a través de bodega

antes de ser utilizados, aún cuando la naturaleza física requiera su ubicación

directa en el lugar donde lo solicita?

1 0 x 0

4El ambiente asignado a bodega, se encuentra adecuadamente ubicado,

cuenta con instalaciones seguras y tienen el espacio físico necesario1 0 x 0

5El guardalmacén acredita con documentos su conformidad con los bienes

que ingresa, verificando si los mismos se ajustan a los requerimientos y

especificaciones técnicas solicitadas, así como de los bienes que egresan?

1 x 0 1

6Si en la recepción de los bienes se encontraron novedades usted procedió a

recibirlos?1 x 0 1

7Los directivos han establecido un sistema apropiaado para la conservación,

seguridad, manejo y control de los bienes almacenados?1 0 x 0

8Ha recibido ordenes que para el control de los bienes se establezca un

sistema de registro permanente, con los respectivos auxiliares si el caso

amerita?

1 0 x 0

9Se ha establecido un sistema para el control contable tanto de las

existencias como de los bienes de larga duración, mediante registros1 x 0 1

10Existe un manual de procedimiento o instructivo que permita la clasificación,identificación, codificación, ubicación y niveles de stocks máximos y mínimos

de materiales e insumos?

1 0 x 0

11Se ha establecido un reglamento o un manual de procedimientos para la

custodia física y los procedimientos que garanticen la conservación,

seguridad, y mantenimiento de las existencias y bienes de larga duración?

1 0 x 0

12Se han elaborado actas de entrega-recepción por la entrega de bienes de

larga duración?1 x 0 1

13 Se han entregado bienes a Juntas Parroquiales en calidad de donación? 1 x 0 1

GOBIERNO MUNICIPAL DEL CANTÓN MORO

CUESTIONARIO DE CONTROL INTERNOEVALUACIÓN DEL RIESGO INHERENTE GLOB

COMPONENTE: EXAMEN ESPECIAL A LA CUENTA INVERSIÓN EN BIE

MATRIZ DE CALIFICACIÓN DEL NIVEL DE CONFIANZA Y RIESGOEVALUACIÓN DEL RIESGO INHERENTE GLOBAL

SI NO

5/11/2018 Trabajo Curso Control Interno - slidepdf.com

http://slidepdf.com/reader/full/trabajo-curso-control-interno 31/42

16El dano, pérdida o destrucción del bien se ha debido a neglegencia por parte

de los custodios?1 0 x 0

17Cuando se han producido cambios y que alteren la ubicación y naturaleza de

los bienes le han sido comunicados o reportados por el personal

responsable del uso y custodia de los mismos?

1 0 x 0

18Se efectúan constataciones físicas de los bienes de larga duración por lo

menos una vez al año y se deja constancia de ésta acción?1 0 x 0

19Existen procedimientos por escrito, de fácil comprensión para el personal

que participa en el proceso de la toma física de los bienes?1 0 x 0

20El personal que interviene en la toma física es independiente de aquel que

tiene a su cargo el registro y manejo de los bienes?1 x 0 1

21Dentro de la verificación existen actas con las diferencias encontradas en el

proceso de constatación física y conciliación contable?1 x 0 1

22 Se han llevado procesos de bajas de bienes de larga duración? 1 0 x 0

23Existe un reglamento interno para el trámite de la baja de bienes por mal

estado, obsolescencia, pérdida, robo o hurto?1 0 x 0

923

39%61%

CALIFICACI N TOTAL: CT=PONDERACI N TOTAL: PT=NIVEL DE CONFIANZA: NC= CT/PT x 100 NC=NIVEL DE RIESGO INHERENTE: RI= 100% - NC% RI=

ALTO

5/11/2018 Trabajo Curso Control Interno - slidepdf.com

http://slidepdf.com/reader/full/trabajo-curso-control-interno 32/42

BAJO MODERADO ALTO15%-50% 51% - 75% 76% - 95%

85%-50% 49% - 25% 24% - 5%

ALTO MODERADO BAJO

CT 9 RIESGO ENFOQUE

PT 23

NC 39% BAJO

RI 61% ALTO SUSTANTIVO

COMENTARIO:

débiles: se obtiene un nivel de Confianza Bajo, y por lo tanto un nivel de

Riesgo Inherente alto; lo que nos conduce a pruebas sustantivas de

control.

ANEXO 1.2A

ALES DE LARGA DURACIÓN

NIVEL DE CONFIANZA

NIVEL DE RIESGO (100-NC)

5/11/2018 Trabajo Curso Control Interno - slidepdf.com

http://slidepdf.com/reader/full/trabajo-curso-control-interno 33/42

5/11/2018 Trabajo Curso Control Interno - slidepdf.com

http://slidepdf.com/reader/full/trabajo-curso-control-interno 34/42

N°.COMPONENTE: CUENTA INVERSIÓN EN BIENES DE LARGADURACIÓNNIVELES DE RIESGO 52%

1 NIVEL RIESGO ALCALDE 38%

2 NIVEL RIESGO DIRECTOR FINANCIERO 40%

3 NIVEL RIESGO DIRECTOR ADMINISTRATIVO 100%

4 NIVEL RIESGO DIRECTOR OBRAS PUBLICAS 21%

5 NIVEL RIESGO BODEGA 61%

52%100.00%

48%52%

RIESGOS

MODERADOMODERADO

ALTO

MODERADO

ALTO

NIVEL DE RIESGO INHERENTE: RI= 100% - NC% RI=ALTO

CALIFICACIÓN TOTAL: CT=PONDERACIÓN TOTAL: PT=NIVEL DE CONFIANZA: NC= CT/PT x 100 NC=

MATRIZ DE CALIFICACI N DEL NIVEL DE CONFIANZA Y RIESGOEVALUACI N DEL RIESGO INHERENTE GLOBAL

GOBIERNO MUNICIPAL DEL CANTÓN MOR

EVALUACIÓN DEL RIESGO INHERENTE GLCOMPONENTE: EXAMEN ESPECIAL A LA CUENTA INVERSIÓN EN BI

5/11/2018 Trabajo Curso Control Interno - slidepdf.com

http://slidepdf.com/reader/full/trabajo-curso-control-interno 35/42

5/11/2018 Trabajo Curso Control Interno - slidepdf.com

http://slidepdf.com/reader/full/trabajo-curso-control-interno 36/42

BAJO MODERADO ALTO15%-50% 51% - 75% 76% - 95%

85%-50% 49% - 25% 24% - 5%

ALTO MODERADO BAJO

CT RIESGO ENFOQUEPT 52%

NC 48% BAJO

RI 52% ALTO SUSTANTIVO

NIVEL DE RIESGO (100-NC)

ANEXO 1.2NA

BALENES DE LARGA DURACIÓN

NIVEL DE CONFIANZA

5/11/2018 Trabajo Curso Control Interno - slidepdf.com

http://slidepdf.com/reader/full/trabajo-curso-control-interno 37/42

5/11/2018 Trabajo Curso Control Interno - slidepdf.com

http://slidepdf.com/reader/full/trabajo-curso-control-interno 38/42

PRUEBAS DE CUMPLIMIENTO PRUEBAS SUSTANTIVAS

INVERSIONES EN BIENES DELARGA DURACIÓN

RI: MODERADO RC MODERADO

Guardalmacén verifica y

constata los bienes que

ingresan, concuerden con

las especificaciones

técnicas solicitadas y en las

cantidades requeridas

Analizar los cambios registrados en

las cuentas que conforman los bienes

de larga duración, en relación con

información correlativa, del flujo del

efectivo, cuentas por pagar o pasivos

a largo plazo y el presupuesto

Verificar la existencia física de los bienes

de larga duración.

Las adquisiciones no se solicitan,

autorizan y ejecutan con la

anticipación debida y en las

cantiades apropiadas

Control previo en

Contabilidad, determina que

el comprobante de pago se

sustente con documentación

suficiente y competente.

Analizar la documentación

sustentatoria, con respecto al

cumplimiento de los procedimientos

previstos previo y posterior a la

adquisición como: análisis de

proveedores, calificación de ofertas,

contratos facturas, retenciones en la

fuente, ingresos y egresos a bodega

Obtener los registros auxiliares y

relacionar con los registros

individuales de los archivos.

En algunos casos los bienes

adquiridos no ingresan fisicamente

por bodega, ni son comunicados

para su ingreso.

La institución t iene un plan

de contratación anual PAC

Comprobar que no haya

autorizaciones o aprobaciones que

excedan de los límites f ijados por la

Ley Orgánica de Contratación Pública

Seleccionar y verificar los cálculos de

la depreciación y revisar su

consistencia en relación con periodos

anteriores.

El ambiente de bodega no se

encuentra adecuadamente ubicado

y no cuenta con las instalaciones

seguras.

Existen pól izas de seguro

vigentes para los bienes

municipales.

cumplan con las disposiciones

establecida en el Reglamento General

de Bienes del Sector Público, Manual

General de Administración y control

Examinar escrituras y otros títulos de

propiedad u obtener confirmaciones

directas si se encuentran bajo la

custodia de terceros.

Los directivos no han establecido

un sistema apropiado para la

conservación, seguridad, manejo y

control de los bienes

almacenados.

Previo a la adquisción,

contratación se solicita la

certificación financiera y la

existencia de recursos.

Comprobar la existencia de políticas

de reexpresión y depreciación de los

bienes de larga duración, y verificar

que se acumule la depreciación

mientras permanezcan a su servicio.

Verif icar que exista la autorización

respectiva para las adquisiciones y

que estén de acuerdo con el

presupuesto aprobado.

Se ha dado pérdida y daño de

bienes por negligencia de los

custodios

Verificar pólizas, su cobertura, la

vigencia y contrato de la misma.

Al efectuar la inspección física,

observar y considerar cualquier activo

que no sea considerado.

ANEXO 1.3GOBIERNO MUNICIPAL DEL CANTÓN MORONA

EXAMEN ESPECIAL A LA CUENTA INVERSIÓN EN BIENES DE LARGA DURACIÓNPERÍODO: DEL 01 DE ENERO DE 2007 Y EL 31 DE DICIEMBRE DEL 2010

ENFOQUE DE AUDITORÍACOMPONENTES YAFIRMACIONES

RIESGOS Y SUFUNDAMENTO

CONTROLES CLAVES

MATRIZ DE EVALUACION Y CALIFICACION DE LOS RIESGOS DE AUDITORÍA

5/11/2018 Trabajo Curso Control Interno - slidepdf.com

http://slidepdf.com/reader/full/trabajo-curso-control-interno 39/42

PRUEBAS DE CUMPLIMIENTO PRUEBAS SUSTANTIVASENFOQUE DE AUDITORÍACOMPONENTES Y

AFIRMACIONESRIESGOS Y SUFUNDAMENTO

CONTROLES CLAVES

INVERSIONES EN BIENES DELARGA DURACIÓN

No se efectuan constaciones

físicas

Seleccionar partidas importantes,

inspeccionarlas físicamente y

cotejarlas con los registros auxiliares.

La institución no cuenta con

reglamentación para control,

mantenimiento y uso de los

vehiculos

No se han establecido los

manuales ajustados a la realidad

institucional y que permitan un

adecuado control de los bienes de

larga duración en todos los

procesos que se dan dentro de la

institución

5/11/2018 Trabajo Curso Control Interno - slidepdf.com

http://slidepdf.com/reader/full/trabajo-curso-control-interno 40/42

PRUEBAS DE CUMPLIMIENTO PRUEBAS SUSTANTIVASENFOQUE DE AUDITORÍACOMPONENTES Y

AFIRMACIONESRIESGOS Y SUFUNDAMENTO

CONTROLES CLAVES

BIENES DE USO Y CONSUMOCORRIENTE

Comprobar la existencia de una

segregación adecuada de funciones de

autorización, custodia y registro en la

adquisición, recepción, almacenaje y

despacho de existencias

Obtener una copia del resumen del

inventario final y la relación de inventarios

valuados y verificar su corrección

aritmética.

Constatar si se ejerce un adecuado

control, de que todo lo que se entrega se

registra y se afecta oportunamente en el

período que corresponda.

Cotejar las pruebas físicas contra la

relación de inventarios valuados

Inspeccionar si la custodia física es

aceptable y si el acceso es limitado a los

lugares en donde se encuentran las

existencias

Revisar los ajustes registrados con los

cuales se concilian las existencias

Revisar si la planeación y toma física de

los inventarios periódicos es adecuada; su

recopilación, valuación y comparación con

los l ibros es efectiva y si se procede a lainvestigación y ajuste de las diferencias

encontradas.

Realizar pruebas físicas con suficiente

detalle como: código, características del

bien, etc. A fin de facil itar la identifiación

de los artículos para el seguimiento

posterior.

Constatar que se ejecutaron

procedimientos para determinar la

existencia de inventarios en exceso,

dañados, obsoletos o fuera de uso y de

lento movimiento, así como el ajuste de

las estimaciones corres ondientes.

Cotejar la información obtenida durante la

constatación física contra la relación de

inventarios valuados e identificar, partidas

obsoletas y de lento movimiento.

Comprobar si se encuentran en vigencia

una adecuada protección a la entidad,

mediante la contratación de seguros

contra siniestros, para los inventarios y la

presentación de fianzas por parte del

ersonal ue los mane a.

Analizar las compras significativas y como

se llevó el proceso de adquisiciones.

5/11/2018 Trabajo Curso Control Interno - slidepdf.com

http://slidepdf.com/reader/full/trabajo-curso-control-interno 41/42

PRUEBAS DE CUMPLIMIENTO PRUEBAS SUSTANTIVASENFOQUE DE AUDITORÍACOMPONENTES Y

AFIRMACIONESRIESGOS Y SUFUNDAMENTO

CONTROLES CLAVES

· Verifique si existen

procesos a seguir en la

planificación, provisión,

custodia, utilización, traspaso,

préstamo, enajenación, baja,

conservación y mantenimiento,

medidas de protección y

seguridad, así como el control

de los diferentes bienes,muebles e inmuebles.

· Verificar si existen los

procedimientos

precontractuales a

considerarse en el caso de

contratación de servicios de

consultoría que son: directa,

mediante lista corta y concurso

público.

§ Verifique si los bienes

de la entidad se

encuentran codificados

adecuadamente, que

permitan su fácil

identificación,organización y ubicación.

§ Verif ique que los bienes de larga

duración se hayan utilizado

únicamente en labores institucionales

y por ningún motivo en fines

personales, políticos, religiosos oactividades particulares.

· Verifique que los vehículos

institucionales no hayan sido

utilizados en día y horas no laborables

y para casos excepcionales, existe laautorización del nivel superior.

· Verifique si existe un

registro diario de movilización

de cada vehículo donde

conste: fecha, motivo de

movilización, hora de salida,

hora de regreso, nombre del

chofer que lo conduce y

actividad cumplida.

§ Verificar si existen actas con

las diferencias encontradas en

el proceso de constatación

física y conciliación contable.

· Verifique la

existencia de acta de

bajas de bienes de larga

duración.

· En caso de existir, determine que

sus procedimiento cumplan con las

disposiciones establecida en el

Reglamento General de Bienes del

Sector Público, Manual General de

Administración y control de los Activos

Fijos del sector Público y demás

reglamentación interna de la entidad.

· En el caso de sentencia

ejecutoriada por el juez competente,

por pérdida de bienes verif ique si se

ha procedido a la exclusión de los

registros contables.

§ Verif ique si existen ventas

ocasionales de bienes de larga

duración y si su procedimiento

se ha sujetado a las leyes y

reglamentos pertinentes,

resguardando los intereses

institucionales.

§ Verificar si existen

procedimientos que permitan

implantar programas de

mantenimiento de los bienes

de larga duración.

Realizar constataciones

físicas de los bienes de

larga duración a un grupo

de empleados y

trabajadores

Verificar que las garantías se

encuentran vigentes y han sido

solicitadas oportunamente para su

renovación

Solicitar detalle de garantías en

Tesorría clasificadas por su

naturaleza y montos, verificar y cruzar

con saldos contables

Verificación de que se realizan

las depreciciones de los bienes

Verificación de cumplimiento

de contratos, los anticipos y

cumplimiento de plazos

Determinar si ha existido

desfaces en los plazos a

ser entregados los

bienes adquiridos y si

estos fueron concedidos

de acuerdo a la ley, o si

la municipalidad cobró

las multas respectivas

5/11/2018 Trabajo Curso Control Interno - slidepdf.com

http://slidepdf.com/reader/full/trabajo-curso-control-interno 42/42

SITUACION ACTUAL(CONDICIÓN)

NORMA CAUSA EFECTO NIVEL DERIESGO

RESPONS. ACCIONCORRECTIVA

ENFOQUE DELEXAMEN

No hay políticas generales

que normen el registro y

control de los recursos y

bienes institucionales.

Art. 3.

Reglamento

General

Sutitutivo para

el Manejo y

Administracion

de Bienes delSector Público

Desconocimiento

de las Normas

No se cuenta con

información

Contable

Confiable

Alto

Alcalde, Director

Fienanciero,

Contadora

General y

Bodeguero.

Capacitar al

personal

Relacionado

Sustantivo

aplicando:

confirmación,

Constatación,

Inspección y

Conciliación.

No se han realizado

constataciones físicas de los

recursos y bienes

municipales.

406-10 Normas

de Control

Interno

Desconocimiento

de las Normas

No se cuenta con

información

Contable

Confiable

Alto

Alcalde, Director

Fienanciero,

Contadora

General y

Bodeguero.

Capacitar al

personal

Relacionado

Sustantivo

aplicando:

confirmación,

Constatación,

Inspección y

Conciliación.

No existe un sistema

adecuado para el control

contable tanto de lasexistencias como de los

bienes de larga duración.

Desconocimiento

de las Normas

No se cuenta con

información

ContableConfiable

Alto

Alcalde, Director

Fienanciero,

Contadora

General yBodeguero.

Capacitar al

personal

Relacionado

Sustantivo

aplicando:

confirmación,

Constatación,Inspección y

Conciliación.No existe un manual de

procedimiento e instructivo

que permita la clasificación,

identificación, codificación,

ubicación y determinación de

los stocks máximos y

mínimos de materiales e

insumos.

Art. 3.

Reglamento

General

Sutitutivo para

el Manejo y

Administracion

de Bienes del

Sector Público

Desconocimiento

de las Normas

No se cuenta con

información

Contable

Confiable

Alto

Alcalde, Director

Fienanciero,

Contadora

General y

Bodeguero.

Capacitar al

personal

Relacionado

Sustantivo

aplicando:

confirmación,

Constatación,

Inspección y

Conciliación.

No se han realizado bajas y/o

remates de bienes y

materiales ni se ha

establecido registros sobre

los mismos.

406-11 Normas

de Control

Interno

Desconocimiento

de las Normas

No se cuenta con

información

Contable

Confiable

Alto

Alcalde, Director

Fienanciero,

Contadora

General y

Bodeguero.

Capacitar al

personal

Relacionado

Sustantivoaplicando:

confirmación,

Constatación,

Inspección y

Conciliación.El Bodeguero no presenta

informes periódicos al

Director Financiero sobre las

gestiones del área y sobre el

cumplimiento de

procedimientos de trabajo.

Desconocimiento

de las Normas

No se cuenta con

información

Contable

Confiable

Alto

Alcalde, Director

Fienanciero,

Contadora

General y

Bodeguero.

Capacitar al

personal

Relacionado

Sustantivo

aplicando:

confirmación,

Constatación,

Inspección y

Conciliación.

ANEXO 1.4MATRIZ DE EVALUACION DE AREAS CRÍTICAS, CALIFICACION DE RIESGOS Y ENFOQUE DEL EXAMEN

COMPONENTES Y AFIRMACIONES

Top Related