Idiomas

Páginas

Jurídico

020

¿HACIADÓNDEVARUSIA?

PAG. 06

TENDENCIAS EN LA SOCIEDADLas políticas porinvertir el enveje-cimiento de lapoblación PAG. 28

TENDENCIAS EN POLÍTICASPÚBLICASQué estánhaciendo lasmonarquías delGolfo con suspetrodólaresPAG. 12

TENDENCIAS EN LA EMPRESALos trabajos delfuturoPAG. 24

TENDENCIAS EN LA ECONOMÍAMapa mundial dela felicidadPAG. 16

Una de las cuestiones más interesan-tes en la construcción del nuevo ordeninternacional es la evolución de Rusia.Su recuperación tras el colapso soviéti-co es más lenta de lo que se esperaba ypersisten dudas tanto sobre su régi-men político como el papel que tendráen el mundo

THINK TANK ATHINK TANKF.A.V. HayekInstitute–Entrevista aBarbara Kolm-LamprechterPAGS. 4 I 5

EDITORIALLa nueva socie-dad ya está aquíPAG. 01

Los padres noacortan su jorna-da laboral

EL FUTURO EN PERSONADr. Javier DíezMartínezPAGS. 18 I 21

TENDENCIAS EN LA SOCIEDADEl inglés, en quie-bra–Los retos de lacomunicacióncientífica–Las políticas parainvertir el enveje-cimiento de lapoblaciónPAGS. 26 I 29

LAS IDEAS DEINSTITUCIÓN FUTUROLa imagen deNavarra en losmedios de comu-nicaciónPAGS. 30 I 31

EL FOROCoalición por unaEuropa librePAG. 32

TENDENCIAS EN POLÍTICASPÚBLICASUn seguro salarialfrente a la preca-riedad–¿Quién informa alos pacientes?

TENDENCIAS EN LA EMPRESAPara invertir,Alemania

TENDENCIAS EN LA ECONOMÍAEl ocaso de laclase media esta-dounidense–Por una nuevaeconomía delsuelo–Mapa mundial dela felicidadPAGS. 14 I 17

MERCADO DE LAS IDEAS

TENDENCIAS DE FUTURO I NEWSLETTER DEL THINK TANK INSTITUCIÓN FUTURO

00 I SUMARIO

Su20

La complejidaden las empresas–Analfabetismo infor-mático–Publicidad encu-bierta en las televi-siones estadouni-denses–Europa necesitaahorrar–La burocracia difi-culta el desarrollode la sociedad–Aprovados y sus-pensos de la estra-tegia de LisboaPAGS. 2 I 3

¿HACIADÓNDEVA RUSIA?

LA TENDENCIAPAGS. 6 I 9

Qué estánhaciendo lasmonarquías delGolfo con suspetrodólaresPAGS. 10 I 13

El consumidor“de bajo coste”–Los trabajos delfuturoPAGS. 22 I 25

EDITORIAL I 01

Olvidada ya la desconfianza que la burbuja tecnológica generó sobre las posibi-lidades de Internet, asistimos en el presente a una nueva etapa en el desarrollode la Red. En el año 2002, Manuel Castells afirmaba en una conferencia que“Internet es el tejido de nuestras vidas en este momento. No es futuro. Es pre-sente. Es un medio para todo, que interactúa con el conjunto de la sociedad”.Tales palabras, quizá prematuras en el tiempo en que él las pronunció, cobranahora su completo significado y todavía alcanzarán un mayor sentido en losaños venideros.

Lo que caracteriza a este período de Internet no es la presencia indiscutiblede la llamada nueva economía (ahora simplemente economía), ni tampoco lainterminable disponibilidad de información a golpe de click, que se ha converti-do en algo tan ordinario como el aire que respiramos. La nueva era se describeporque la Red es ya el espacio más aventajado de construcción social. Las for-mas tradicionales de relación social perviven y subsistirán por mucho tiempo,pero los experimentos novedosos de comunidad se ensayan a través de Internet.

El éxito económico y de participación de algunos sitios, cuyo principal servi-cio es facilitar el establecimiento de vínculos y la creación de grupos sociales,nos indican que la tendencia ya no tiene retorno. Pese a los temores que hanexpuesto quienes desconocen a fondo la naturaleza de la Red, diversos estudioshan constatado que la sociedad virtual repite muchos de los patrones de con-ducta que se manifiestan en la sociedad tradicional. No obstante, también tienesus peculiaridades.

Tal vez, la más destacada es que en Internet tienen menos importancia lasrelaciones impuestas o de carácter circunstancial, y mucho mayor peso los vín-culos basados en el interés, la voluntad y el hecho de compartir ciertos valores.Las personas ya no están tan mediatizadas por su herencia social y no seenfrentan, en principio, a limitaciones espaciales e incluso temporales. En laRed, uno puede intervenir de forma más activa en el desarrollo de sus relacio-nes y hasta puede modificar su identidad para crear vínculos más provechosos.

Pero no todo son ventajas en la sociedad virtual. Movidas por dicho interés,muchas de las relaciones a través de Internet tienen un alto componente deegoísmo y conducen a un fenómeno que puede resultar contradictorio, que es elde la privatización social. Hay menos margen para la espontaneidad en los vín-culos y, por tanto, una visión de la comunidad como un espacio instrumental alque se acude para colmar los objetivos personales. De hecho, la SociedadInternet no es una, sino más bien muchas, cuyas vidas corren paralelas sinencontrarse en ningún cruce de caminos. A veces da la impresión de que en laRed no hay plazas públicas.

Con ello, puede perderse la idea de que más allá de los millones de comuni-dades virtuales existe una gran sociedad humana que habita el mundo real.Esto es más preocupante si pensamos que como muchos grupos se constituyenen torno a determinados valores (políticos, económicos o de otra índole), unode sus rasgos más claros es el partisanismo. Debemos pensar en cómo corregirestos puntos oscuros de la Red, tarea que pasa por la búsqueda del apropiadoequilibrio entre el mundo “virtual” y el mundo “real”. Que sepamos, éste últimoaún no ha desaparecido. I

Institución Futuro es un think tank (catali-zador de ideas y acción), promovido porla sociedad civil, para estudiar el desarro-llo económico y social de las regionesespañolas, inspirar políticas públicas ysugerir iniciativas a los ciudadanos. LaInstitución toma a Navarra como regiónprototipo y propicia la difusión de sushallazgos a las demás regiones. La misiónde este "centro de inteligencia comparti-da" es investigar y proponer el mejor futu-ro posible mediante propuestas innovado-ras e integrales. El éxito del mañanarequiere saber escoger las mejores ideashoy, y un estímulo emprendedor que con-

AdministraciónJudith FernándezDiseñoAndoni Egúzkiza Depósito legalNA-1383/2003ISSN 1696-2311

© Institución FuturoPlaza del Palacio de Gorráiz, 431620 GorráizNavarra (España)T 948 337900 F 948 [email protected] I www.ifuturo.org

siga hacerlas operativas en el tiempo.Este "laboratorio de ideas" es profesio-nal, independiente, sin ánimo de lucro, deespíritu liberal y con vocación europea.

EditorJulio PomésDirectorCarlos Sotelo EnríquezRedactora-JefeAna YerroRedacciónRosalyn Armende, Pablo Pardo, Fernando San Miguel

Nº020 I 2006

La nueva sociedad ya está aquí

02 I MERCADO DE LAS IDEAS

COMUNICACIÓN

Publicidadencubierta en las televisionesestadouni-denses

Podría pensarse que lainformática ha evoluciona-do tanto en los últimosaños que se ha hechoimprescindible para losciudadanos. Sin embargo,el último informe deEurostat sobre conoci-mientos informáticos seña-la que un 37 por ciento dela población de la UE 25entre 16 y 74 años noposee conocimientos infor-máticos, y un 34 por cien-to nunca ha utilizado unordenador. Más aún, lamitad de los encuestadosreconoce no emplearInternet de forma regular.Las cifras varían depen-diendo del país: los paísesnórdicos son los másavanzados en lo que al usoinformático se refiere,mientras que Grecia, Italia,Portugal, España y los últi-

SOCIEDAD

Analfa-betismoinformático

EMPRESA

La complejidad en las empresasLas empresas han deenfrentarse a menudo conla decisión de ampliar losnegocios, de hacerlos máscomplejos o de intentarmantenerlos con la mínimaproblemática posible. La

última encuesta llevada acabo por Knowledge@Wharton y George Groupaporta datos sobre esteasunto: de 424 empresa-rios encuestados, proce-dentes de 30 sectores

Mit20

TENDENCIAS DE FUTURO I NEWSLETTER DEL THINK TANK INSTITUCIÓN FUTURO

Que la televisión es uno delos medios más utilizadospor la audiencia para infor-marse no es nuevo: enEstados Unidos, más detres cuartas partes de lapoblación adulta confía enlos noticiarios televisivos ymás del 70 por ciento semantiene informado a diarioa través de ellos. Lo quecon toda probabilidadmuchos telespectadoresnorteamericanos no saben

industriales tan distintoscomo servicios financieros yempresariales, tecnologíade la información, alimenta-ción y sanidad entre otros,casi la mitad confesó que lacomplejidad en sus nego-cios tenía un efecto negati-vo sobre los mismos. Enconcreto, el 45 por cientoconsidera que se reduce laeficiencia del capital, el 35

por ciento la rentabilidad yel 32 por ciento la calidadde los productos. Teniendoen cuenta que el 64 porciento reconoció que sólouna pequeña parte de susproductos o servicios era laque reportaba mayoresbeneficios económicos, seentiende que muchos abo-guen por no ampliar elnegocio. I

En teoría, las políticas de concilia-ción laboral y familiar están facilitan-

do la vida de las familias. Pero másbien, lo que de momento arreglan unpoco es la vida de las mujeres. Comoseñala un reciente informe del think-tank Demos, The Other GlassCeiling, The Domestic Politics ofParenting, la mayoría de los varones,y es una realidad generalizable atoda Europa, continúan centradossobre todo en el trabajo. El peso de

la vida doméstica sigue dependiendode las mujeres. Ello se debe en parte a que las

políticas de conciliación no han conseguido superar el este-reotipo según el cual el papel básico del varón está fuera decasa. A muchos hombres les cuesta asumir las responsabili-dades domésticas y no se sienten cómodos al sustituir a susparejas en las tareas de casa. Por ejemplo, mientras un 44por ciento de las mujeres británicas está dispuesto a tomar-se el día libre si su hijo está enfermo, sólo el 3 por ciento delos varones haría lo mismo. Para romper este arraigadopatrón social, el estudio señala que sería conveniente revisarlas políticas de conciliación para que no se piense sólo en elespacio laboral, sino también en el hogar. De todos modos,tal vez lo más importante es que haya un cambio de mentali-dad, para que la dedicación a la familia no se vea como unaespecie de carga que hay que solventar de la manera máspolíticamente correcta. El informe señala que muchos padresno soportan la presión de “ser perfectos” y terminan por nocolmar adecuadamente sus aspiraciones profesionales nifamiliares. I

EMPRESA

Los padres no acortan su jornada laboral

mos países adheridos a laUE, con la excepción deEslovenia, están en el fur-gón de cola. Como era deesperar, el nivel educativo -a mayores estudios, mejormanejo- y la edad -lasgeneraciones más jóveneshacen un mayor uso-constituyen un factordeterminante para estatendencia social que hasido bautizada como “anal-fabetismo informático”. I

MERCADO DE LAS IDEAS I 03

Los think tanks liberales europeos no dejan de avisarnos deque el Estado de Bienestar en Europa está a punto del colap-so, sobre todo en aspectos como el de las pensiones. Afirmanque el envejecimiento de la población, el incremento de ladependencia y la reducción del número de trabajadores cuyascontribuciones sostienen el sistema acortan el tiempo hastaque el sistema explote definitivamente. Sus opiniones las fun-damentan en estudios como el que acaba de publicar elStockholm Network, titulado Europe needs saving: Defusingthe Pensions Time Bomb. En él, un grupo de especialistasargumentan que es necesario impulsar un modelo de pensio-

ECONOMÍA

Europa necesita ahorrar

SANIDAD

La burocracia dificulta eldesarrollo de la sanidad

Nº020 I 2006

“Cerca del 50 por ciento delos habitantes de determina-das zonas de Asia y Áfricano tienen acceso a los medi-camentos por culpa de polí-ticas públicas erróneas”.Con esta rotundidad lo afir-ma un informe delInternational Policy Networkcon sede en Londres, queha estudiado la situación

junto con dieciséis think tanks de otros tantos países. Señalaque los precios medios se elevan un 55 por ciento debido alos impuestos. Como la obtención de licencias es cara ycompleja, muchas compañías no registran las medicinas enesos países. Por otra parte, el Estado no facilita que hayaseguros sanitarios, a causa de la excesiva regulación.Aquellos ciudadanos que no disponen de recursos se que-dan sin servicios sanitarios o dependen de un sistema públi-co que a menudo es muy precario. Los controles de preciosno facilitan que se desarrolle el mercado farmacéutico, tantoen la producción como en la comercialización, a lo que seune la falta de garantías en la defensa de la propiedad indus-trial. I

INTERNACIONAL

Aprobados ysuspensos dela Estrategiade Lisboa

de estado de la UE decidie-ron rediseñar las prioridadesde crecimiento y empleo dela Unión. Los ámbitos pri-mordiales señalados fueronla inversión en educación,investigación e innovación; lavía libre para las PYMEs; eldesarrollo de políticas deempleo e inserción en elmundo laboral; y la garantíade un suministro de energíaseguro y sostenible. Aunquela Comisión Europea seresiste a fijar un ranking depaíses, el think tank Bruegel(Brussels European andGlobal EconomicLaboratory) y el Centre for

En 2005, cinco años des-pués de establecerse laAgenda de Lisboa, los jefes

es que, de acuerdo con unestudio del Center forMedia and Democracy,muchas cadenas empleansus noticiarios para difundirreportajes producidos ypagados por empresas pri-vadas. Los llamados videonews releases se detecta-ron en 69 de las 77 cade-nas de televisión analizadas.El hecho, que de por sí nodebería ser problemático,resulta sin embargo pocoético cuando las empresasde televisión no informan alos televidentes de que lainformación que están vien-do no ha sido elaborada porla propia cadena, sino poruna agencia de publicidad.

Aún más, en todos losvideo news releases detec-tados, en total 87, las cade-nas de televisión alteraron elformato del reportaje congráficos con el mismo dise-ño que los empleados habi-tualmente por la emisora ydoblaron el reportaje con lavoz de algún reportero de lacasa, de modo que resulta-ba imposible distinguir queel reportaje no procedía delpropio noticiario. En ningunode los video news releasesemitidos por las cadenas seinformó de la empresa queestaba detrás del reportaje.Muchas emisoras no añadie-

ron ningún tipo de informa-ción adicional o contrasta-ron la información remitidapor las compañías, lo quehace de esas informacionesauténticos publirreportajesencubiertos. El empleo deestos materiales suele aso-ciarse a cadenas de televi-sión locales, con presu-puestos reducidos, pero elinforme del Center forMedia and Democracy echapor tierra esa teoría: dostercios de las cadenas anali-zadas emitieron los reporta-jes en varios de los mayoresmercados televisivos de losEstados Unidos. I

nes privado para que los ciudadanos estén preparados en elcaso de que el Estado sea incapaz de proporcionarles esterecurso. Reconoce que se han hecho reformas, pero conside-ra que son insuficientes porque el índice de dependenciapública es todavía muy elevado. I

European Reform han eva-luado por separado la actua-ción de cada estado miem-bro. Según Bruegel, el mejorpaís es Estonia, seguida deAustria, Dinamarca, Poloniay España. Los países menosimplicados son Bélgica,Alemania y Reino Unido. Porsu parte, las conclusionesdel estudio del Center forEuropean Reform indicanque los que aprueban en laimplementación de la reno-vada Agenda de Lisboa sonDinamarca, Suecia y Austria,mientras que Polonia, Italia,Grecia y Portugal suspen-den el examen. I

04 I THINK TANK A THINK TANK

F. A. V. HAYEK INSTITUTE

“El gran reto de los think tanks europeos es re-educar a la población”

■ Barbara Kolm-Lamprechter,secretaria generaldel HayekInstitute, se incor-poró al think tanken 2000 y desdeentonces ha enfo-

cado la dirección del centro desde unpunto de vista empresarial: la reestruc-

Tras los pasosde la EscuelaAustriaca deEconomía

Desde su fundación por FriedrichAugust von Hayek, premio Nóbel deEconomía, el instituto se ha cimen-tado en el principio básico promul-gado por la Escuela Austriaca deEconomía: la libertad es el requisitosine qua non para la generación deriqueza. La reactivación de estacorriente económica liberal, que pre-cisamente fue rechazada durantemucho tiempo en Austria, es el prin-cipal objetivo del centro.

El modelo de esta institución, pri-vada e independiente políticamente,se inspira en el Instituto Hoover de laUniversidad de Stanford, en EstadosUnidos, en el Institute of EconomicAffairs, del Reino Unido, y en elInternational Centre for EconomicResearch, con sede en Italia. Lainversión de empresarios hace posi-ble que el centro cuente con nuevemiembros fijos en plantilla y otrosmuchos investigadores externos. “Nose debe confiar en voluntarios; losprofesionales con formación, expe-riencia y dedicados al máximo althink tank cuestan dinero, pero sonnecesarios”. Asimismo, el centrotiene claro el perfil de investigadoresque demanda: “dedicación en su tra-bajo y, sobre todo, total convicciónen nuestras ideas”.

Las principales áreas de accióndel Hayek Institute son tres. En pri-mer lugar, publica investigaciones

Temas debatidosen la tercera edición delEuropeanResource Bank,patrocinado porel HayekInstitute

■ Retos políti-cos y económi-cos de EuropaReforma regulatoria Derechos de propiedadMercado de trabajo Investigación,

desarrollo e innovación Perspectivas de la nuevaEstrategia deLisboa

■ Gestión dethink tanksDirección estratégicaBúsqueda de sociosPlanes de marketingRecaudación de fondosColaboracionesentre centros

European Resource Bank

BARBARA KOLM-LAMPRECHTER SECRETARIA GENERAL

TENDENCIAS DE FUTURO I NEWSLETTER DEL THINK TANK INSTITUCIÓN FUTURO

El think tank austriaco F. A. v.Hayek Institute, fundado por elpropio Hayek en 1991, promocio-na los valores de la EscuelaAustriaca de Economía. El centroha patrocinado la tercera edicióndel European Resource Bank, con-greso que reúne anualmente a losthink tanks liberales más repre-sentativos del mundo

profesores de las principales univer-sidades austriacas, alemanas y sui-zas. Por último, el centro es muyactivo en lo tocante a relaciones yacuerdos internacionales; organizaseminarios, conferencias interna-cionales y mesas redondas, activida-des encaminadas a difundir y mejo-rar el conocimiento de la sociedadsobre el sistema del libre mercado.De hecho, el instituto tiene acuerdosde cooperación con otros thinktanks de su misma ideología, comoel Institute of Economic Affairs, TheHeritage Foundation, AtlasFoundation y Stockholm Network,entre otros.

El centro ha acogido este año laúltima edición del EuropeanResource Bank. Celebrado en la ciu-dad del instituto patrocinador, eneste caso Viena, el congreso de thinktanks liberales reúne desde hace tresaños a institutos de todo el mundo.En esta ocasión congregó a más de250 asistentes, representantes deuna cincuentena de centros europe-os y estadounidenses, con el objetivode intensificar el debate sobre lasteorías liberales económicas entre lasociedad. “Esta edición ha resultadoun enorme éxito no sólo para todo elmovimiento de libre mercado, sinotambién para el Hayek Institute.Hemos conseguido mejorar nuestrareputación tanto dentro como fuerade Austria”. I

turación que llevó a cabo puso el énfa-sis en el marketing y en cómo conse-guir un mayor número de socios. Susestudios de dirección de empresa y suexperiencia laboral en el sector avalansu trabajo. Kolm-Lamprechter, nacidaen 1964, es miembro de la Cámara deComercio Austriaca y de la MontPélerin Society, sociedad liberal funda-da por Hayek. Con anterioridad, fue

sobre diversos temas económicoscomo la competencia y la reforma depensiones e impuestos. Merece lapena destacar la colección que elinstituto está publicando sobre laEscuela de Economía Austriaca,como homenaje a Carl Menger, fun-dador de la misma. Además, elHayek Institute se vuelca en la ense-ñanza y en diversas actividades paraestudiantes, entre las que destaca laCátedra Hayek, que ha contado con

THINK TANK A THINK TANK I 05

una base financiera sólida. Si sedepende en exceso de un único spon-sor, se corre el riesgo de perder liber-tad y de convertirse en una mera herra-mienta.

Comparado con el Reino Unido ocon Estados Unidos, el número dethink tanks en Austria es bajo. ¿Creeque el concepto de think tank esconocido y aceptado en su país? ¿Yen Europa?En las últimas dos décadas se hansucedido cambios importantes enEuropa. La caída del telón de acero yla incorporación de los diez últimos paí-ses del este de Europa a la UniónEuropea hicieron que una vez másAustria se convirtiera, desde un puntode vista geográfico, en el centro deEuropa. La tradición de apertura,comercio, ciencia y diplomacia hanhecho posible que el antiguo estatusaustriaco se esté recuperando. ElHayek Institute es el único think tankliberal del país y es consciente delpapel internacional que juega, no sólocomo puerta al este europeo y comoenlace entre norte y sur, sino tambiéncomo bastión intelectual en la sociedadcivil de Austria.

¿Resulta sencillo promocionar lafigura de Hayek precisamente enAustria, donde fue rechazado?No es ni más fácil ni más difícil lucharcontra el socialismo en Austria que encualquier otro país. Hayek no era cono-cido en mi país como un intelectual. Dehecho, tuve que ir a estudiar enEstados Unidos para familiarizarme conla figura de Hayek y con la EscuelaAustriaca de Economía. Así que lasherramientas son las mismas: trabajo

Nº020 I 2006

constante y profesional y afán de con-vencer a los líderes de opinión.

Parece que existen más think tanksliberales que socialistas. ¿Por quélos centros de izquierdas son mino-ría?Es muy sencillo, la izquierda ha asumi-do el gobierno de las universidades, nole hacen falta los think tanks.

¿Qué modelo de think tank es elmás exportado, el norteamericano oel británico? ¿Existe un modeloeuropeo continental?Desde luego que el modelo británico,sobre todo si se considera al Instituteof Economic Affairs como el ‘padre’ detodos los think tanks. Los institutosamericanos se han adaptado y desarro-llado en función de las necesidades desus respectivos mercados o clientes.Ahí está el modelo anglo-americano. Enla Europa continental aún estamos alcomienzo del proceso y, tal y comosucede en los negocios, siempre sepuede aprender de los mejores y bus-car la manera de realizar las actividadespropias de cada centro de acuerdo a lademanda.

¿Cuáles son los mayores retos paralos think tanks en Europa?El gran reto es re-educar a la poblacióneuropea. Durante mucho tiempo, a éstase le inculcó que el Estado de bienes-tar suministra todo, de forma que noexiste el principio de logro personal oel de responsabilidad particular, etc.Este reto intelectual se combina con eldifícil contexto en el que se mueven losthink tanks, sobre todo por la falta defilantropía. Pero si conseguimos coope-rar, dividir el trabajo y crear una red dethink tanks, el éxito estará más próximo.

Así que resulta necesario mantenercontactos y colaboraciones conotros think tanks.La creación de una red de contactoses mi tarea principal, forma parte de mitrabajo diario. Sólo a través de la crea-ción de contactos profesionales haconseguido el Hayek Institute llegarhasta donde lo ha hecho. I

profesora del departamento de turismoy economía de la Universidad deInnsbruck, donde escribió su tesis doc-toral sobre economía del mercado detrabajo.

Antes de entrar a dirigir el HayekInstitute trabajó en el sector empre-sarial. ¿Qué consejos podría ofrecera otros líderes de think tanks paragestionar sus centros de forma pro-fesional?Hay que pensar y actuar como empre-sarios y dirigir los institutos como sifueran empresas. Dado que lo que pro-mulgamos es el libre mercado y lacompetencia, debemos adaptarnos alas reglas de mercado que promove-mos y actuar como capitalistas. Losdos ingredientes más importantesnecesarios para gestionar cualquierthink tank de forma exitosa son la coo-peración con académicos de categoríay el marketing. Los investigadores, atiempo completo o simples colaborado-res, pueden aportar estudios de grancalidad, básicos para cualquier debateposterior sobre esa materia. El marke-ting permite comercializar esos produc-tos de manera profesional, de ahí queresulte tan importante definir de formaconcisa cuáles son nuestros productose invertir en una buena estrategia demarketing.

Precisamente los cambios realiza-dos tras su llegada al think tank secentraron en el marketing y en lafinanciación. Estamos experimentando un cambioparadigmático: lo que ha sido verdaddurante décadas no lo es ahora, poreso debemos adaptar nuestras estrate-gias. El nuevo siglo es el siglo del mar-keting. En la actualidad todos los pro-ductos poseen la misma calidad y suprecio es prácticamente el mismo encualquier parte del planeta. Esta premi-sa también puede aplicarse a nuestrasideas: hemos de transformar bienesintangibles en productos materiales,palpables. No es una venta sencilla, esun modelo complejo. Además, parapoder dirigir un instituto de forma pro-fesional e independiente se necesita

“Durante mucho tiempo se leha inculcado a la sociedad queel Estado de bienestar sumi-nistra todo, de forma que noexiste el principio de logropersonal o el de responsabili-dad particular”

06 I LA TENDENCIA

Una de las cuestionesmás interesantes en laconstrucción del nuevoorden internacional es laevolución de Rusia. Surecuperación tras elcolapso soviético es máslenta de lo que se espera-ba y persisten dudastanto sobre su régimenpolítico como el papel quetendrá en el mundo

Por ahora, está claro queRusia no se ha consolida-do como una democraciaal uso occidental. Incluso,hay quienes opinan que

su devenir como régimen presentacada vez más tintes autoritarios, comosi le costara desprenderse del dirigis-mo soviético. Para el experto SergeiKaraganov, “se está construyendo uncapitalismo nacional que recuerdamucho a los tiempos de la URSS. Deacuerdo con esto, Rusia parece con-vertirse en una versión más grande deVenezuela o Nigeria, en vez aspirar aser un gran poder europeo o euroasiá-tico en el futuro”.

Quizá convenga matizar esta visióntan negativa, pues desde 1990, hahabido avances en las libertades y enel desarrollo económico. Sí hay quereconocer que los gobiernos de Putinmuestran grandes tentaciones dirigis-tas, pero por ahora todavía hay mar-gen para la esperanza. Al menos, así lopiensan los miembros de la ComisiónTrilateral, un think tank formado porciudadanos de Norteamérica, laUnión Europea y Japón. Este institu-

TENDENCIAS DE FUTURO I NEWSLETTER DEL THINK TANK INSTITUCIÓN FUTURO

¿Haciadónde vaRusia?

to está dedicado a promover la demo-cracia liberal y el libre mercado en elmundo, y presta especial atención alpapel de la sociedad civil en las rela-ciones internacionales. Conscientesde la importancia presente y futura deRusia en la escena mundial y, sobretodo, preocupados por las tendenciasautoritarias del régimen ruso y el rela-tivo estancamiento de los derechosciviles, han publicado un informesobre este país. En Engaging withRussia, The Next Phase, examinan la

evolución de Rusia desde la caída delcomunismo y analizan los escenariosde desarrollo más deseables, tanto enel plano interno como en el exterior.

Los rusos están realizando un granesfuerzo por integrarse de nuevo en elgrupo selecto de las grandes potenciasmundiales, como hemos visto en lareciente reunión del G-8 celebrada enSan Petersburgo. Allí Putin se desvi-vió por demostrar a los demás líderesque Rusia está a la altura del grupo.Sin embargo, costará un tiempo reco-nocer este hecho, puesto que comoseñala el informe de la Trilateral, elgigante euroasiático está lejos delograr la estabilidad requerida paraformar parte del club más exclusivodel planeta.

Los expertos de la Trilateralrecuerdan en qué medida se hancumplido los pronósticos que hicie-ron en 1995, fecha del anterior infor-me. En su día señalaron que Rusia ibaa vivir una etapa de inestabilidaddurante más de veinte años, sobretodo si no se producía el despegueeconómico. Asimismo, afirmabanque en el país podría instaurarse una

LA TENDENCIA I 07

especie de autoritarismo blando,similar al de Pinochet en Chile. “Unadécada después, la economía esmucho más sólida, aunque aún no seha erradicado la posibilidad de esce-narios más pesimistas”. En cuanto alrégimen, sí se advierte la presencia derasgos autoritarios.

El nuevo análisis sobre Rusia pre-senta dos vertientes. Por una parte,estudia el desarrollo interno del país ylos obstáculos que frenan su prosperi-dad. Por la otra, examina las relacio-nes internacionales y el sentido de supolítica exterior.

LA TAYECTORIA INTERNA

Los occidentales acostumbran a decirque Rusia marcha en dirección equi-vocada. “Sin embargo, los rusos no sesienten obligados a ir en la direcciónque quiere Occidente, y en general sonreacios a aceptar que alguien les indi-que el camino”. Al margen de esto, losanalistas sí han constatado que la

Si la elección de Putin fue una res-puesta a las esperanzas de cambio, laexperiencia de su gobierno ha llevadoa un cierto desencanto. “Las encuestasindican que crece la percepción deque el país está siendo gobernado deforma ineficaz”. Las quejas se centranen tres aspectos: que quienes gobier-nan se orientan al corto plazo y a lasatisfacción de sus propios intereses;que con el fin de mantenerse, elGobierno prefiere el control a laextensión de las libertades; y que laburocracia continúa siendo tan inefi-caz como antes.

En cuanto a las libertades, losexpertos de la Trilateral consideranque no han disminuido bajo el man-dato de Putin, salvo dos excepciones.Por una parte, se ha deteriorado lalibertad política, puesto que quienesdesafían al Kremlin han sido elimina-dos de la escena pública. Por otrolado, “es preocupante el renacimientode los servicios de seguridad, que a

“Se está construyendo uncapitalismo nacional querecuerda mucho a los tiemposde la URSS. De acuerdo conesto, Rusia parece convertirseen una versión más grande deVenezuela o Nigeria”

“Las encuestas indican quecrece la percepción de que elpaís está siendo gobernado deforma ineficaz”

Nº020 I 2006

mayoría de los ciudadanos deseanestabilidad y prosperidad, vivir en unpaís “normal y civilizado”, que cuentecon el respeto del resto del mundo. Loque sí reconocen los rusos es que talesmetas no se han alcanzado. Son cons-cientes de que el proceso de moderni-zación llevará tiempo, si bien estáclaro que los niveles de vida han mejo-rado mucho con respecto a otras épo-cas.

08 I LA TENDENCIA

menudo operan más allá de la legali-dad”. No parece adecuado que los ser-vicios secretos vigilen en exceso elmundo educativo y cultural, a losextranjeros que entran en Rusia y alos rusos que mantienen trato conti-nuado con otros países. Como resulta-do de la presión, no pocos ciudadanoshan elegido la vía del exilio.

Desde la caída de la UniónSoviética, Rusia se ha orientado haciala democracia, pero ninguno de susPresidentes ha logrado fijarla. Elhecho no es sorprendente, “si tene-mos que cuenta que este régimen hatardado más de cien años en consoli-

LA REFORMA ECONÓMICA Y SOCIAL

Como es sabido, una de las razonespor la que se hundió la URSS fue elcolapso económico. La moderniza-ción de la estructura económica esuna cuestión clave si Rusia quiererecuperar su posición en el ordenmundial. “Tiene que dejar de ser unmero productor de materias primas ymanufacturas que se ve obligado aimportar todo lo demás, incluido eltalento”. El desarrollo de Rusia, a jui-cio de los analistas, depende de que sesuperen varios retos: el primero, evi-tar que la incipiente riqueza conduzcaa la complacencia y al exceso de con-

Aunque se toman medidas concretaspara combatir esta lacra, se hace nece-sario un cambio de cultura”. Creenque es importante insistir en que hayque separar los negocios de la acciónde gobierno y prevenir los conflictosde interés que surjan entre los diri-gentes y sus amigos y familiares.

Lo que sí parece relevante es que seaborde cuanto antes un programa dereformas estructurales que impulsenel potencial de Rusia. “Algunos proce-sos de cambio han comenzado, comoen el sector bancario o el comercioexterior, pero hay que continuar conáreas como la burocracia, la liberali-

darse en Occidente. Sólo han pasadoquince años desde la caída del comu-nismo y apenas cinco desde que se hase ha otorgado claramente el derechode propiedad”. Los autores afirmanque la antigua URSS se disolvió sinque desparecieran de hecho las insti-tuciones comunistas y sus líderes.Ello ha hecho más lenta la transición,hasta el punto de que no hay alterna-tiva a la evolución gradual propuestapor Putin. “Hay opciones peores,como un nacionalismo autoritario ypopulista”. Hay que reconocer quePutin ha antepuesto la estabilidad ala democracia, lo que quizá explica lainsatisfacción de algunos sectores. LaTrilateral considera que el objetivodemocrático no debe dejarse de ladoporque el pueblo ruso espera máslibertades. Si no, se corre el riesgo dedetenerse en la tradición autoritariade las instituciones políticas de esepaís. Por eso, también sería buenoque se redujeran los poderes de laPresidencia.

fianza. “La explosión económica deeste período está enmascarando losdefectos estructurales y en el futurohabrá problemas”. En segundo lugar,hay que evitar la tentación de relajarla política macroeconómica, que haayudado a impulsar el crecimiento y acontrolar la inflación. Junto a ello, losanalistas alertan de que un nuevoaumento del papel del Estado empe-orará la eficiencia del sistema.“Nuestros datos indican que el tama-ño y el poder de la burocracia seincrementan, pero no la calidad yhonradez de la administración. Estosupone unos altos costes e impide lacreación de riqueza en determinadaspartes de la economía”.

La falta de eficiencia de la burocra-cia se agrava con la corrupción, queen Rusia no ha mejorado desde lostiempos soviéticos. “Nuestra percep-ción es que la corrupción ha vuelto aempeorar y tiene un efecto muy noci-vo sobre el gobierno, los negocios y lavida ordinaria de los ciudadanos.

“Rusia tiene que dejar de serun mero productor de mate-rias primas y manufacturasque se ve obligado a importartodo lo demás, incluido eltalento”

“Muchos países desconfían delos esfuerzos que ha hecho elGobierno ruso para prevenir eldesarrollo de la democracia”

TENDENCIAS DE FUTURO I NEWSLETTER DEL THINK TANK INSTITUCIÓN FUTURO

zación del mercado interior, la educa-ción, la sanidad y la seguridad social”.Ahora es un buen momento porquelos altos precios del petróleo estánasegurando la llegada de elevadosingresos al país. Luego resultarámucho más difícil realizar reformasprofundas en épocas de declive.

LA SEGURIDAD INTERIOR

Más allá de las complejas relacionescon las ex-repúblicas soviéticas, elGobierno ruso tiene su principal pro-blema de seguridad interior conChechenia. Por un lado, la inestabili-dad de este territorio amenaza contrasladarse a tierras cercanas y ha pro-vocado actos de terrorismo en otraszonas rusas. Por otra parte, genera unclima internacional de desconfianzaque no favorece la proyección exteriordel país.

Los expertos aceptan queChechenia pertenece a Rusia, por loque consideran que las autoridadestienen la obligación de imponer la ley

LA TENDENCIA I 09

Nº020 I 2006

y el orden, y combatir el terrorismo.“El desacuerdo internacional no sedebe tanto a que el mundo rechaceeste principio, sino al modo en queRusia ha realizado la persecución delos terroristas”. Tal como ha evolucio-nado el conflicto, argumentan que yano es posible llegar a una negociación,“ya que los líderes terroristas cheche-nos son tan radicales como BinLaden”. No obstante, entienden quela represión del terrorismo no puedepasar por encima de los derechoshumanos, muchos de los cuales hansido conculcados por el Ejército.

Por ello, recomiendan que haya uncambio de estrategia, que vaya másallá de la acción militar y que no sólotenga en cuenta a Chechenia, sinotambién a todo el Norte del Cáucaso.“Es mucho el trabajo que hay quehacer para pacificar la zona. Ademásde evitar los atentados, las autorida-des rusas deben fomentar un nuevoespacio de convivencia en la región.Tienen que desarrollarse institucio-nes políticas, usar fuerzas de seguri-dad entrenadas y cumplidoras de lalegalidad, contar con un sistema judi-cial independiente y asegurar losderechos civiles y políticos de lapoblación. Con todo ello se consegui-rá el apoyo internacional a la causarusa”.

Precisamente, las relaciones inter-nacionales constituyen otra debilidadde los rusos, por lo que la ComisiónTrilateral aconseja que no se descui-den más. “Muchos países desconfíande los esfuerzos que ha hecho elGobierno ruso para prevenir el desa-rrollo de la democracia”. A esto hayque añadir algunos gestos, como elcorte de suministro de gas natural aEuropa, que sugieren que los rusoshan adoptado una estrategia anti-occidental. Sin embargo, los analistaspiensan que tal política es más unrecurso retórico que un propósito realde enemistarse con Occidente. Rusiabusca de nuevo su lugar en la esferamundial y no desea volver al períodode aislamiento soviético. Al mismotiempo, quiere dejar claro que nodependerá de las directrices europeasy mucho menos norteamericanas.

Estos objetivos explican por qué ha

habido algunos episodios desagrada-bles en las relaciones internacionalesde Rusia. “De todos modos, aunqueha perdido mucho de su poder militarde la época comunista, continúa sien-

do la segunda potencia nuclear delmundo, lo que le permite manteneruna posición de fuerza frente a gigan-tes como China. La debilidad de losrusos reside en el deterioro de su ejér-cito convencional”. No obstante, losexpertos señalan que la futura fortale-za de Rusia no estará en sus armas,sino en su economía.

EL DESARROLLO DEL SOFT POWER

Precisamente, el reciente protagonis-mo de Rusia viene de sus posibilida-des económicas. Se ha convertido enun actor de primer orden en cuestio-nes energéticas, es un mercado atrac-tivo para la inversión por su rápidocrecimiento y sus grandes corporacio-nes comienzan a operar en un entor-no global. “La economía le ha dadosoft power. Por ejemplo, puede utilizarsu capacidad de suministro energéticocomo instrumento de política exte-rior, aunque se trata de un arma dedoble filo”.

Otro de los elementos clave de laacción externa de los rusos es el lla-mado espacio post-soviético.Imposibilitada por ahora para acce-der al estatus que tuvo durante laGuerra Fría, los vínculos externos deRusia dependen mucho de sus rela-ciones con territorios que antes for-maban parte de la URSS. Aquí tam-bién existe el riesgo de que se quieranreeditar las antiguas glorias, sobretodo por parte de políticos extremis-tas, pero tampoco sería justo afirmarque Rusia ha de olvidarse de estasrepúblicas: “Tiene intereses extensos ylegítimos en esos países que debemantener, respetando las nuevasidentidades”. La convivencia más difí-cil de todas es con Ucrania, de la quemuchos rusos piensan que debieraseguir formando parte de Rusia.

Por último, la estrategia exterior delos rusos tiene otro de sus pilares enChina. “Por un lado, es una naciónamiga, aliada en el comercio y mercadoclave para la energía rusa. Por el otro, elascenso de China implicará un ciertodeclive de Rusia en Asia”. Tendrá queconciliar la pujanza de sus intereseseconómicos con la aceptación de que elgigante chino le superará sin comple-jos en la escena internacional. I

Los analistas seatreven a prede-cir los escenariospor los que tran-sitará Rusia másallá del 2008,“aunque la transi-ción es lo sufi-cientementecompleja y pro-funda como paraque no podamosver un progresolineal”. Las cir-cunstanciasserán negativassi este país nocambia algunasde sus actualescondiciones.Entre ellas, ven lanecesidad de queexistan institucio-nes representati-vas sólidas eindependientesunas de otras,cuyos poderes secompensen.Asimismo, consi-deran que nohabrá una econo-mía sostenible sino se establecenlas bases para lacompetenciaentre sectores yse favorece ladiversificación. Encuanto a la armo-nía social, paraque ésta se con-siga más allá de2008, los exper-tos ven precisoque se acometauna reforma

estructural de losservicios socialesy se busque unamayor igualdaden los ingresosper capita. Es difí-cil que se man-tengan las bruta-les diferencias derenta sin que sur-jan fuertes pro-testas sociales.“Lo que está claroes que Rusia noseguirá los mis-mos patrones dedesarrollo queChina o la Indiaporque la natura-leza de su econo-mía es distinta:muchos recursoscon poca pobla-ción”. Para pros-perar realmente,es necesario quelos rusos abando-nen el modelo demero exportadorde materias pri-mas, recuperensu antigua capa-cidad en I+D,aunque ahoradedicada a losusos civiles, ymejoren la com-petitividad de sueconomía. “Elpueblo ruso tieneque decidir siquiere permane-cer bajo el autori-tarismo tradicio-nal o adoptar unnuevo modelo desociedad”.

Más allá de 2008

10 I TENDENCIAS EN POLÍTICAS PÚBLICAS

Un seguro salarial frente a la precariedadPese al buen estado general de las economías desarrolladas,crece la preocupación sobre la posible fragilidad del sistemaante una crisis. Existe la idea de que en el caso de que se pro-duzca una recesión, los principales afectados serán los trabaja-dores y sus familias: su nivel de endeudamiento es elevado, elde ahorro está bajo mínimos y no gozan de la suficiente protec-ción social al afrontar el desempleo

Ante estas circunstancias, el think tank norteameri-cano The Century Foundation propone que se refor-me el modelo de protección frente al paro que impe-ra hoy en Estados Unidos. El informe Creating aSofter Economic Cushion, firmado por Greg Anrig,argumenta que las ayudas al desempleo deben sermodificadas para que los criterios sean uniformesen todos los Estados. En estos momentos, aunque elpresupuesto del programa procede de los fondosfederales, cada Estado decide sobre las condicionesde los beneficiarios y la escala de prestaciones.Asimismo, el estudio urge a que se cree un segurosalarial para compensar la pérdida de poder adqui-sitivo cuando las personas se ven obligadas a cam-biar de trabajo.

Anrig entiende que “comparando con el pasado,los trabajadores americanos se enfrentan a un altogrado de incertidumbre sobre sus ingresos año aaño. Al mismo tiempo, los hogares tienen másdeudas y menos ahorros que antes”. Los cambiosdan lugar, de acuerdo con el estudio, a que muchasfamilias estén más expuestas a sufrir un colapsofinanciero. Este hecho se agrava si consideramosque los programas públicos destinados a ayudar aciudadanos con problemas son menos sólidos enEstados Unidos que en otros países. Además, enlos últimos años se han debilitado. Con todo ello,el clima de opinión entre la ciudadanía es pesimis-ta. “Mucha gente tiene la impresión de que lossalarios se congelan mientras aumentan losimpuestos y los costes de los seguros sanitarios y dejubilación”.

Greg Anrig piensa que es necesario modernizar elsistema de protección del desempleo y añadir nue-vas coberturas que compensen la pérdida de poderadquisitivo que los trabajadores suelen sufrir cuan-do cambian de ocupación. “Una protección socialmás ambiciosa reduciría significativamente los pro-blemas financieros de las familias más vulnerables,mitigaría la ansiedad que experimentan los indivi-duos e incentivaría la búsqueda de empleo”. El autorconsidera que la introducción de cierta seguridaddaría más confianza a los individuos e incrementa-ría la motivación por prosperar en el mercado labo-ral.

RAZONES DE LA PRECARIEDAD

El estudio examina los factores que han conducidoa esta situación de debilidad financiera de lasfamilias. Señala que en los últimos veinte años, lasfamilias han perdido confianza en la progresión desus ingresos, algo que está justificado por los datosdisponibles. “La volatilidad de los ingresos se haincrementado, hasta el punto de que hoy es cincoveces mayor que en los años setenta”. La negativaevolución de este elemento se debe sobre todo a lamayor competencia traída por la globalización y ala incorporación masiva de la mujer al mercadolaboral. Otro factor que explica la inestabilidad esque el nivel medio de ahorro ha descendido del 9por ciento de 1980 al 1,9 en 2000, y a un rationegativo en 2005. “Por el contrario, las deudassobre los ingresos han subido un 118 por ciento enel mismo período”. El aumento del precio de lavivienda es lo que explica el mayor peso de ladeuda en la economía familiar. Pero no hay queolvidar tampoco la importancia de la deuda vincu-lada al consumo, que se ve principalmente en loque los ciudadanos deben por el uso de las tarjetasde crédito. “El problema es que el endeudamientono se está utilizando para adquirir bienes o servi-cios superfluos, sino para financiar gastos necesa-rios”.

Para paliar en algún grado los efectos negativosde la situación, Greg Anrig propone una revisiónde las prestaciones por desempleo. Desde los añostreinta del siglo XX, el seguro de desempleo esfinanciado vía impuestos y recaudado por laAdministración Federal. Sin embargo, los progra-mas de prestación dependen de cada Estado, quedecide libremente los criterios para ser beneficia-rio y la cuantía de las prestaciones. La autonomíaestatal da lugar a que el sistema sea muy hetero-géneo, “de modo que hay territorios como Massa-chussetts, que ayudan al 73 por ciento de los para-dos, mientras que otros como Dakota del Sur sólollegan al 20 por ciento”. El informe defiende queya que la recaudación es nacional, los criterios deconcesión de ayudas también tienen que serhomogéneos, con el fin de que no haya diferenciasentre los ciudadanos y así se fomente la movili-dad.

Junto a esta iniciativa, el experto cree que convie-ne implantar una ayuda complementaria a la pres-tación por desempleo. Se trata de un seguro salarial,que compense la pérdida de poder adquisitivo quesufre cualquier empleado en el momento en que seve obligado a cambiar de trabajo. “La existencia deeste incentivo contribuiría a que los desempleadosestuvieran más motivados para abandonar el paro,conscientes de que al emplearse de nuevo podríanmantener el nivel de vida del que gozaron en suanterior trabajo”. I

“Comparan-do con elpasado, lostrabajadoresamericanosse enfrentana un altogrado deincertidum-bre sobre susingresos. Almismo tiem-po, los hoga-res tienenmás deudas ymenos aho-rros queantes”

“La existen-cia de unseguro sala-rial contribui-ría a que losdesemplea-dos estuvie-ran másmotivadospara abando-nar el paro”

TENDENCIAS DE FUTURO I NEWSLETTER DEL THINK TANK INSTITUCIÓN FUTURO

TENDENCIAS EN POLÍTICAS PÚBLICAS I 11

¿Quién informa a los pacientes?Los pacientes desempeñan cada vez más un papel protagonistaen la industria sanitaria como demandantes de servicios ysalud. La salud y los asuntos relacionados es uno de los temasmás buscados en Internet, lo que indica que aumentan sus nece-sidades informativas

Los resultados de una encuesta realizada en variospaíses europeos indican que la calidad asistencialsanitaria mejoraría si los pacientes dispusieran demás información. European Public Health Alliancereconocía en 2006 que era necesario mejorar lainformación que los pacientes recibían sobre losmedicamentos, en especial porque la desconfianza yel miedo hacia la industria farmacéutica (generadospor casos como el Vioxx) han aumentado. Además sepercibe a la industria más como un ente comercialque busca generar beneficios que como científicosque trabajan por mejorar la salud de la población.

El European Enterprise Institute (EEI) y laStockholm Network han tratado esta cuestión y des-tacan la importancia de que los consumidores dis-pongan de información directa y de calidad parapoder tomar decisiones correctas sobre su salud. Laevidencia indica que cuando los usuarios disponende más información, su relación con el médicomejora, aumenta el número de visitas y se eliminanlos estigmas sociales que existen sobre determina-das enfermedades, como la depresión. Todo ello seconsigue sin que haya necesariamente un incremen-to de los precios.

COMUNICACIÓN

Para la Stockholm Network, la “educación” de lospacientes no es una cuestión sencilla, pues implicatener claro qué debe ser comunicado, a quién debetransmitirse la información, quién debería comuni-car dicha información y de qué forma debería hacer-se. El estudio recuerda también que informacióndirecta a los consumidores no significa marketingdirecto sino comunicación, lo que supone dar y tam-bién recibir información.

“Resulta vitalque lospacientes dis-pongan deinformacióndirecta y decalidad parapoder tomardecisionescorrectassobre susalud”

“La industriafarmacéuticagoza de malaimagen: seasocia con labúsqueda debeneficios envez de concientíficos quetrabajan pormejorar lasalud de lapoblación”

Nº020 I 2006

El EEI subraya las grandes diferencias existentesentre Estados Unidos y Europa en este respecto.Una fundamental es el papel de la industria farma-céutica: mientras que en Estados Unidos tiene capa-cidad legal para anunciar sus productos, en la mayo-ría de países europeos la ley no permite que estaindustria haga publicidad de los medicamentosfinanciados públicamente. El EEI critica duramen-te la posición de Europa y señala la marginación y elcontrol (precios, prescripción) a los que son someti-das las compañías.

Otro de los elementos diferenciadores señaladospor el EEI es el rol del individuo como consumidorde servicios sanitarios. En Estados Unidos impera elprincipio de que el consumidor tiene derecho a deci-dir sobre la atención que recibe y debe tener capaci-dad para tomar sus propias decisiones. Por el con-trario, los sistemas europeos han sido tradicional-mente más paternalistas.

PUBLICIDAD

Meter Pitts, de la Stockhom Network, ve necesarioque los consumidores tengan más información,pero cuestiona si la publicidad de la industria far-macéutica es la vía adecuada. Según un estudio de laFood and Drug Administration (FDA), el 65 porciento de los doctores opina que dicha publicidadconfunde a los pacientes sobre los riesgos y la efecti-vidad de determinados fármacos. Diversos estudiosindican que, en este tipo de publicidad, la informa-ción sobre el riesgo no se presenta de manera trans-parente y comprensible y, además, se destacanmucho los beneficios. Además, la información sueleresultar difícil de entender o incluso de leer, dadoque el formato empleado no es el más adecuado.

Ante esta evidencia PhRMA, la asociación de laindustria farmacéutica en Estados Unidos, ha edita-do una guía que recoge quince principios que debecumplir la publicidad de medicamentos dirigida alos consumidores. Algunos de ellos tratan de trans-formar la opinión que se tiene del sector: se preten-de cambiar su imagen negativa, la de comerciantesávidos de beneficios, a una más positiva, la de cien-tíficos cuyo objetivo es la promoción de la salud y laconcienciación sobre determinadas enfermedades.

Las diferencias existentes entre los sistemas sani-tarios de Norteamérica y Europa se reflejan tambiénen la información a pacientes, y no parece que vayaa darse un acercamiento de posiciones en el cortoplazo. De hecho, dado que se trata de sistemas tandiferentes, ¿hasta qué punto es posible utilizar losmismos mecanismos para informar a los ciudada-nos? Quizá la misma receta no sirva por igual enambos casos. Más bien, cada uno debería utilizar supropio sistema para que la población esté mejorinformada sobre su salud y los hábitos de vida quemás le convienen. I

12 I TENDENCIAS EN POLÍTICAS PÚBLICAS

Qué están haciendo las monarquías del Golfo con suspetrodólaresLos países de Oriente Medio están invirtiendo el dinero proce-dente del petróleo dentro de sus propias fronteras, lo que nohicieron en la década de los setenta. El impacto de los petrodóla-res en la economía mundial será sustancial en el largo plazo

¿Qué sucede cuando el precio del bien que suponeentre el 20 y el 50 por ciento del PIB de un grupo depaíses en vías de desarrollo se multiplica por diez ensiete años? La sabiduría convencional –el términocreado por el recientemente fallecido John KennethGalbraith y cuya popularidad en el mundo anglosa-jón es tal que probablemente dará más gloria a sucreador que todos sus intentos por resucitar el key-nesianismo— indica que la primera consecuencia enesas economías debería ser una apreciación inme-diata de la divisa, con el consiguiente deterioro delos intercambios comerciales y el subsiguiente défi-cit comercial. Claro que la sabiduría convencionaltambién parte del hecho de que la demanda de unbien cuyo precio se multiplica por diez en siete añosdebería caer.

Ninguna de las dos cosas está sucediendo en elcaso que nos ocupa: el petróleo procedente de lospaíses del Golfo Pérsico. Por ahora, no hay ningunaseñal de que el sector exterior de las petromonar-quías de Oriente Medio se esté deteriorando ya que,de hecho, esos países mantienen sus superávitcomerciales incluso tras excluir las exportaciones deenergía, y sus divisas no muestran signos de apre-ciación. Y, evidentemente, la demanda mundial decrudo sigue creciendo, empujada sobre todo por lasdos locomotoras de la economía mundial: China yEstados Unidos.

Una de las peculiaridades del actual rally delprecio del petróleo es que su impacto en los paísesproductores ha provocado relativamente poco inte-rés entre los economistas. ¿Por qué? Un factor es laescasa transparencia de esas economías. De los seismiembros del Consejo de Cooperación del Golfo

“Aunqueahora lainfluenciasobre la eco-nomía mun-dial de lospaíses deOrienteMedio a tra-vés de suspetrodólareses limitada,en el largoplazo seespera queaumente”

“El excesode liquidezha provocadola apariciónde gigantes-cas burbujasespeculativasen el sectorde la cons-trucción y enla Bolsa”

TENDENCIAS DE FUTURO I NEWSLETTER DEL THINK TANK INSTITUCIÓN FUTURO

(CCG), que acumulan el 40 por ciento de las reservasmundiales de crudo, sólo Bahrein publica datos desus reservas de divisas. Y cuestiones básicas, como lasreservas de Arabia Saudí, o la producción deVenezuela, siguen siendo controvertidas, en buenamedida por la escasa fiabilidad que el mercado con-cede a las cifras oficiales divulgadas por esos países.

Pero hay un segundo factor que puede tenercierta influencia en ese desinterés. Porque, al contra-rio que en la década de los setenta, los petrodólaresahora están teniendo un impacto mucho menor en laeconomía mundial. Hace tres décadas, los miembrosde la OPEP reexportaron el flujo de capital que reci-bían de Occidente invirtiéndolo en bancos estadou-nidenses, que a su vez lo prestaron, a tipos de interésmuy favorables, a una serie de países de AméricaLatina embarcados en un proceso de industrializa-ción basado en sustitución de importaciones para elcual necesitaban masivas inyecciones de capital. Elresultado final de aquella dinámica es de sobra cono-cido. En septiembre de 1981, la Reserva Federallanzó una ofensiva contra la inflación y empezó asubir de forma drástica los tipos de interés. Oncemeses después, México suspendió pagos y diocomienzo a la crisis de la deuda externa de AméricaLatina.

INVERSIÓN INTERNA

Tres décadas después, la influencia de los petrodóla-res en la economía mundial es mucho menor porquelos países exportadores están invirtiéndolos dentrode sus fronteras. En todo caso, sería un error garrafalpensar que esos flujos de capital van a tener menosinfluencia en la actualidad. Antes al contrario. Éstaes una crisis energética estructural, marcada por losproblemas de oferta, debido en buena medida alaparente agotamiento de las reservas convencionalesde crudo. Por ello, todo indica que, en el largo plazo,el impacto de esta nueva oleada de petrodólaressobre la economía mundial será más grande quehace treinta años.

Ésas son las principales conclusiones del infor-me del Institute of International Finance (IIF) sobrelos países miembros del CCG, formado por seis paí-ses—Arabia Saudí, Kuwait, los Emiratos Árabes

Sobrevaloración de las BolsasSi la burbuja inmobiliaria se mantiene,no es ése el caso de su homóloga enla renta variable. Las bolsas de laregión han sufrido un proceso desobrevaloración brutal acompañado deuna no menos espectacular correc-ción. Hasta hace unos meses, los mer-

cados de la región crecieron a un ritmovertiginoso, frecuentemente expandien-do su volumen de transacciones atasas del 33 por ciento anual, y dupli-cando su capitalización cada año,hasta el punto de que en 2006, porejemplo, el mercado de Arabia Saudífue el que más subió en todo elmundo. Sin embargo, desde el otoñopasado, una serie de correcciones han

puesto fin a esas apreciaciones. Labolsa de Arabia Saudí, por ejemplo, hacaído un 51 por ciento desde marzo,mientras que las de Abu Dhabi y Dubaihan perdido respectivamente el 37 porciento y el 65 por ciento del valor quetenían en noviembre de 2005. Sinembargo, los flujos petroleros han con-tinuado creciendo, mitigando así elimpacto del crash en la economía real.

fundamentalmente debido a la actividad reexporta-dora de estos países. Y el CCG—gracias en parte aque sus divisas no son convertibles—no ha experi-mentado ninguna apreciación de sus divisas, a pesarde que su balanza por cuenta corriente supuso el añopasado un sorprendente 27,5 por ciento del PIB.

Esa estabilidad es llamativa porque, en estenuevo boom del crudo, las petromonarquías delGolfo no están exportando masivamente capitales. Yeso ha creado un exceso de liquidez que ha provoca-do la aparición de gigantescas burbujas especulati-vas en el sector de la construcción y en la Bolsa. Esfamosa la consideración de Dubai como la segundaShanghai, por su masiva inversión inmobiliaria, sóloequiparable a la de la capital financiera china. Laburbuja no muestra signos de desinflarse, debido enbuena medida a que países como Dubai, que afron-tan una crisis en el sector petrolero debido al agota-miento de sus reservas, están tratando de diversifi-car la economía, lo que incluye expandir el sectorinmobiliario con lo que, a su vez, refuerzan la sobre-valoración de activos.

Así pues, hasta la fecha, esta segunda oleadade petrodólares no ha tenido un impacto significati-vo en la economía mundial. Ni siquiera la diversifi-cación de las reservas oficiales, en favor del euro y endetrimento del dólar, ha tenido consecuencias. Pesea que los Emiratos Árabes Unidos han anunciado suintención de elevar sus reservas oficiales de divisasen euros del 2 por ciento al 10 por ciento de susreservas totales, mientras que Qatar quiere que lamoneda europea suponga el 40 por ciento de lamoneda extranjera de su banco central, esas cifrasson "insignificantes", según el IIF. Por otra parte,dado que el petróleo se negocia en dólares, los paísesdel CCG no tienen, comprensiblemente, ningúninterés en forzar una depreciación del dólar.

¿Cuánto tiempo va a durar este blindaje de laeconomía mundial respecto a los nuevos petrodóla-res? Ésa es una pregunta que el IIF no responde.Pero es evidente que cada día que pasa los países delGolfo, con su escasa población y sus economías enplena expansión, tienen más que decir en el con-cierto económico mundial. Recientemente, la com-pra por una empresa de Dubai de la compañía bri-tánica P&O, que gestionaba varios de los mayorespuertos de Estados Unidos, provocó una crisis polí-tica en Washington por el supuesto peligro de queun país árabe controlara instalaciones que podríanser utilizadas por potenciales terroristas como pun-tos de entrada en Estados Unidos. La controversiasólo terminó cuando Dubai Ports renunció al con-trol de esos puertos. Evidentemente, a medida quelas petromonarquías sigan recibiendo ingentes flu-jos de capital—y nada hace pensar que eso va acambiar—ese tipo de conflictos va a ser más fre-cuente. I

TENDENCIAS EN POLÍTICAS PÚBLICAS I 13

“Nada de loprevisto seestá cum-pliendo: nihay señal deque el sectorexterior delas petromo-narquías deOrienteMedio seesté deterio-rando ni lademandamundial decrudo se hafrenado”

Nº020 I 2006

Unidos, Omán, Qatar y Bahrein—que acumularonen 2005 el 22 por ciento de la producción mundialde crudo y el 40 por ciento de las exportaciones. ElIIF es el think tank de las grandes entidades finan-cieras del mundo. Sus socios son trescientos bancos,aseguradoras y fondos, tres de ellos españoles: elSantander, el BBVA—cuyo presidente, FranciscoGonzález, está en su consejo de administración—yLa Caixa.

El estudio refleja el inmenso flujo de capital queel CCG está recibiendo gracias al petróleo. Según eleconomista jefe del IIF, Yusuke Horichugi, estos seispaíses, cuya población combinada es de apenas 37millones de personas—de los que la quinta parte noson ciudadanos de pleno derecho ya que son inmi-grantes—, ingresaron el año pasado 500.000 millo-nes de dólares (390.000 millones de euros) por susexportaciones, un 80 por ciento de las cuales fueronpetróleo, gas natural y derivados. Eso supone unsaldo positivo del sector exterior equivalente aproxi-madamente al 166 por ciento del PIB del CCG.

CONSECUENCIAS

¿Cuáles han sido las consecuencias de ese proceso?Sorprendentemente, en términos de desequilibriosmacroeconómicos, muy pocas. La inflación ha creci-do y se mantiene en niveles históricamente altos,pero no supera el 5 por ciento interanual, es decir,poco más que en España o Estados Unidos. El sectorexterior no petrolero mantiene su competitividad,

14 I TENDENCIAS EN LA ECONOMÍA

El ocaso de la clase media estadounidenseEl porcentaje de ciudadanos incluidos en el grupo de ‘clasemedia’ en Estados Unidos está decreciendo. Paradójicamente,los que pasan a formar parte de la ‘clase baja’ pagan más porproductos básicos que el resto de la población

La clase media norteamericana se reduce. Esta esla principal conclusión del estudio Where Did TheyGo? The Decline of Middle-Income Neighborhoodsin Metropolitan America, de la BrookingsInstitution, uno de los pocos think tanks que ana-liza los efectos de este cambio social en los patro-nes residenciales. El informe estudia cómo el cam-bio en la distribución económica del país afecta alas áreas metropolitanas. Entre 1970 y 2000, laproporción de familias con ingresos medios resi-dentes en áreas metropolitanas se redujo del 28 al22 por ciento.

Este descenso se vio acompañado por una dis-minución aún mayor del número de vecindarios declase media, que cayó del 58 al 41 por ciento. Estasfamilias, en vez de compartir vecindario con resi-dentes de su mismo nivel económico, viven enbarrios de clase alta o baja. El mayor declive se hadetectado en Los Ángeles, Baltimore y Filadelfia.La tendencia se percibe de forma especial en losnúcleos urbanos y plantea retos para los responsa-bles de las políticas públicas a la hora de incre-mentar la movilidad de los hogares y mejorar losservicios públicos básicos.

Las implicaciones sociales de este cambio tam-bién se comentan en el informe. Éste cita a estu-diosos en la materia, que consideran que “unademocracia sana depende de una clase media fuer-te que funcione como moderadora de las deman-das de los ricos y los pobres”. Además, el estudioseñala que las desigualdades sociales en este terre-no “erosionan la estructura social y política de lanación”.

Pertenecer a la clase baja estadounidense nosólo conlleva tener menos ingresos que el resto sinoque además supone pagar más por los mismos pro-ductos, según el informe From Poverty,Opportunity, también de la Brookings Institution.El estudio analiza a las familias de clase baja–aquellas con ingresos menores a 30.000 dólaresanuales– y descubre que su coste de vida es máscaro que el de las clases medias y altas. “En general,

las familias con ingresos bajos tienden a pagar máspor el mismo tipo de producto que las familias coningresos más altos”, indica el informe. Señala áreasconcretas en las que este hecho sucede: desde prés-tamos de corta duración hasta alimentos, pasandopor coches, seguros de automóviles, hipotecas oelectrodomésticos, todos ellos resultan más carosen los barrios donde residen las clases bajas.

RIESGOS ECONÓMICOS

La causa reside, según Matt Fellowes, autor delestudio, en que las empresas que operan en esemercado se enfrentan a riesgos económicos. “Estegrupo social resulta problemático al hacer frente alas letras de los créditos”, señala el informe. Sinembargo añade que la percepción del riesgo resul-ta a veces subjetiva y se traduce en un aumentoinjustificado de precio. Además, precisamente lascompañías que venden productos y servicios a pre-cios altos se concentran en barrios de clase baja.Las prácticas poco escrupulosas son otro motivodel encarecimiento; por ejemplo, entre el 14 y el20 por ciento de todos los solicitantes de hipotecaspodrían haber obtenido un mejor precio por ella.Por último, el acceso limitado de esta clase social almercado de la información hace que la toma dedecisiones le resulte más difícil. Si no se posee lainformación necesaria, por ejemplo una compara-tiva de precios, es complicado decidirse por el pro-ducto más económico.

The Brookings Institution no se limita a anali-zar el estado de la cuestión, sino que propone medi-das para que esta práctica, habitual en EstadosUnidos, se reduzca. Las políticas públicas deberíanintervenir para que las empresas reticentes a dirigirsus negocios a la clase baja oferten sus servicios. “Alfin y al cabo, las compañías responderán si ven queexiste una buena oportunidad de negocio”. Quizásea más difícil desplazar de esos vecindarios a lasempresas con precios altos. En el ámbito local, con-vendría que los líderes usaran su autoridad paracortar su expansión. A nivel estatal, los responsa-bles de las políticas públicas podrían encaminar lalegislación a eliminar el modelo de negocio queinfla los precios justificándose en el riesgo, cuandoen realidad éste no existe. Otro recurso consistiríaen informar y educar a los consumidores: “para quese puedan beneficiar de las ventajas del sistemacomplejo actual, los compradores necesitan másinformación sobre el mercado en el que se mue-ven”. I

“El porcenta-je de ciuda-danos norte-americanosde clasemedia hapasado del28 al 22 porciento entreinta años”

“Pertenecer ala clase bajaestadouni-dense conlle-va no sólotener menosingresos queel resto sinotambiénpagar máspor los mis-mos produc-tos”

TENDENCIAS DE FUTURO I NEWSLETTER DEL THINK TANK INSTITUCIÓN FUTURO

TENDENCIAS EN LA ECONOMÍA I 15

Por una nueva economía del sueloParece inevitable el declive del campo y la pérdida de peso delsector agrario en la economía de los países desarrollados. Estefenómeno contrasta con la progresiva concentración de lapoblación en las áreas urbanas, con los problemas que aca-rrea

esfuerzo e información”. Además, se trata de unadinámica rígida que no atiende a las circunstan-cias del mercado. El autor propone que el sistemasea sustituido por las leyes del mercado, aunquelos promotores tengan que comprometerse conalgunas normas, como el respeto a los espaciosprotegidos y la obligación de no perturbar la vidade las comunidades.

CAMBIO EN LA POLÍTICA AMBIENTAL

Otros de los cambios necesarios para dinamizar elsuelo se refiere a la política ambiental. “Existe eltópico de que el Reino Unido dispone de muy pocosuelo para edificar porque tenemos que proteger laszonas verdes. Lo cierto es que el 72 por ciento delsuelo británico es zona verde, lo que quiere decirque se puede tomar parte de esta superficie sin queatentemos contra el medio ambiente”. Incluso unárea con gran presión urbana, como Londres, cuen-ta con un tercio de su espacio dedicado a zonaverde.

Según Balen, buena parte de esa zona verde nogoza de la buena salud que muchos creen. Señalaque el uso de la agricultura y la ganadería intensi-vas, y los pesticidas, han reducido en gran medidala biodiversidad. “El campo británico no es una rea-lidad idílica, como algunos pretenden hacernoscreer”. Porque aparte de los malos usos agrícolas, elabandono de las zonas rurales por falta de desarro-llo económico ha provocado que el campo haya per-dido buena parte de su atractivo. Por ello, conside-ra que la expansión del desarrollo urbano haciazonas rurales no sería perjudicial, sin todo lo con-trario. Se favorecería una explotación mucho mássostenible del ámbito rural. Por ejemplo, el expertosostiene que en vez continuar con los subsidios aproductos agrícolas que se pueden conseguir conmás calidad y menos precio en otros países, esmejor destinar los esfuerzos a la reforestación.“Esta reforestación debe dejarse en manos del sec-tor privado, tal como ha ocurrido en naciones comoNueva Zelanda: en los años noventa, frente a las95.000 hectáreas de bosques plantadas por compa-ñías privadas, sólo 15.000 crecieron por iniciativapública. Por supuesto que los empresarios plantanpara obtener un beneficio, pero al mismo tiempoasí aseguran que sus bosques están bien gestiona-dos”.

Afirma Mischa Ballen que la recuperación eco-nómica del campo tiene que ir acompañada del usode parte de su superficie para construir casas, con elfin de resolver un problema, el acceso a la vivienda,que perjudica a cientos de miles de familias. “Bastacon que se dedique el 5 por ciento del suelo rural ala construcción de viviendas para que el plazo dediez años se puedan edificar un millón de nuevascasas”.I

Ante esto, hay quien piensa que es necesarioreplantear el equilibrio entre el mundo urbano y elrural. En particular, surge la idea de que es necesa-rio desterrar algunos estereotipos sobre el campo.Por ejemplo, que el desarrollo urbano no se puedeextender a las amplias zonas verdes ya existentesporque iría en contra de la sostenibilidad. ParaMischa Balen, del Adam Smith Institute, estavisión constituye un grave error. “Lo cierto es queen el Reino Unido, el noventa por ciento de lapoblación se concentra en áreas urbanas cuyo terri-torio sólo representa el 8 por ciento del total de lasuperficie del país”.

En su informe Land Economy, How a Rethinkof our Planning Policy Will Benefit Britain, recla-ma un cambio en la política del suelo y que sededique un mayor espacio a la urbanización, sinque la medida suponga un deterioro del equili-brio medioambiental. A su juicio, mientras elcampo está infrautilizado, la presión en determi-nadas zonas urbanas, como la de Londres, esinsostenible. El precio de la vivienda está por lasnubes y quienes se incorporan al mercado laboralno tienen capacidad financiera para adquirir uninmueble a medio plazo. “Ecologistas y urbanis-tas nos dicen que el campo no tiene más espaciodisponible, por lo que nuestras ciudades no sepueden expandir. Es increíble que la quinta eco-nomía del mundo esté cautiva de su entornorural. La política del suelo no obedece a la reali-dad de una economía moderna, orientada a losservicios. No atiende a la ley de la oferta y lademanda y limita las posibilidades de crecimien-to económico”.

Uno de los principales obstáculos para el cam-bio está en el sistema de planificación urbana. Aligual que ocurre en otros países, el desarrollourbano sufre de una burocracia excesiva queaumenta día a día, tanto a nivel municipal, comoregional y estatal. Las decisiones en el mercado dela vivienda están mediatizadas por entidadespúblicas “que a menudo no actúan como gestoresimparciales, sino que se mueven también por cri-terios políticos, como ha denunciado un informedel Institute of Economic Affairs. El proceso deplanificación supone un gran consumo de tiempoe implica una inversión importante en dinero,

Nº020 I 2006

“La políticadel suelo noobedece a larealidad deuna economíamoderna,orientada alos servicios.No atiende ala ley de laoferta y lademanda ylimita lasposibilidadesde crecimien-to económico”

“En vez conti-nuar con lossubsidios aproductosagrícolas quese puedenconseguir conmás calidad ymenos precioen otros paí-ses, es mejordestinar losesfuerzos a lareforestación”

16 I TENDENCIAS EN LA ECONOMÍA

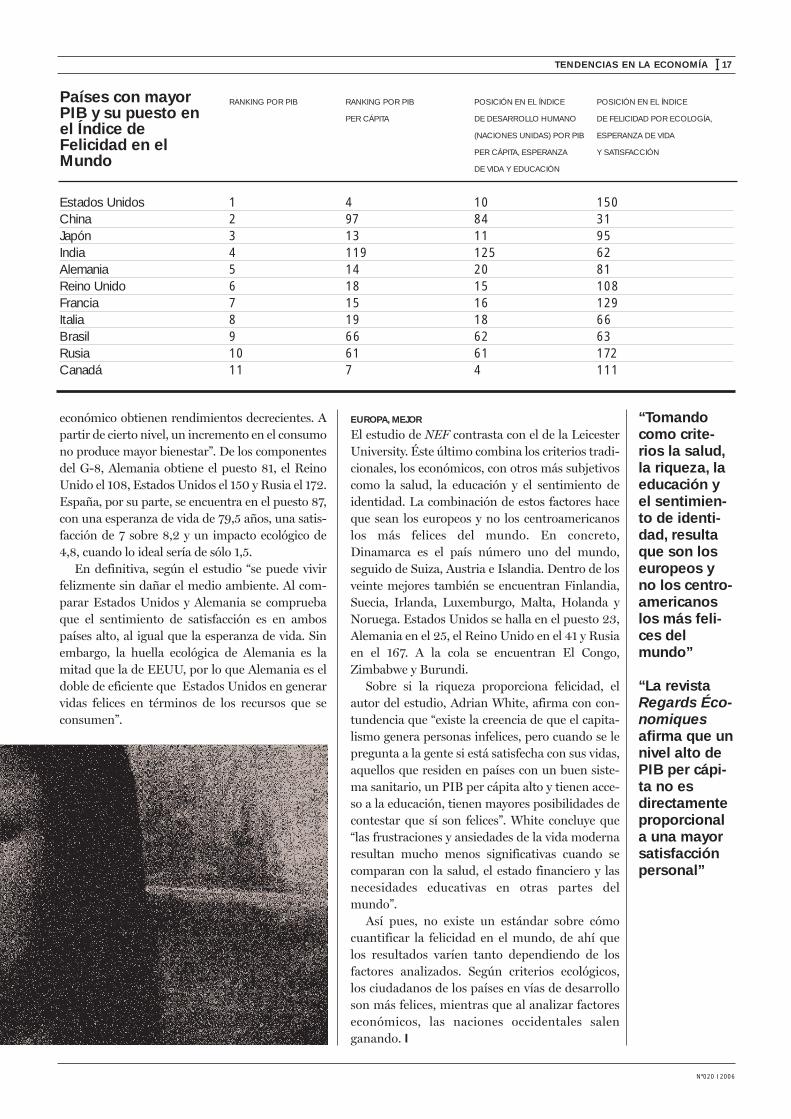

Mapa mundial de la felicidadMuchas instituciones han elaborado informes y rankings sobrela felicidad en el mundo. Basándose en criterios económicos,intentan identificar qué países cuentan con la mejor calidad devida. Quizá esos indicadores por sí solos no pueden mostrar larealidad completa del país: desde hace años, estudios alternati-vos incluyen variables no económicas, como por ejemplo la eco-logía. Las diferencias, por tanto, en los resultados son patentes

Acostumbrados como estamos a comparar paísesen términos de su riqueza económica, pocas vecespensamos que acaso existen otros factores quepueden condicionar nuestra calidad de vida. Dehecho ya hay instituciones, entre las que se incluyela Organización para la Cooperación y elDesarrollo Económicos (OCDE), que se están cues-tionando la validez de unos resultados puramentefinancieros. Precisamente la revista Regards Éco-nomiques, de la Universidad de Louvain (Bélgica),publica un informe en el que se afirma que unnivel alto de PIB per cápita no es directamenteproporcional a una mayor satisfacción personal.

Para contrarrestar la tendencia de indicadoresen exclusiva económicos, las Naciones Unidascuentan con el Índice de Desarrollo Humano(Human Development Index, HDI), que se elabo-ra teniendo en cuenta el PIB per cápita, la espe-ranza de vida y la educación de cada país. Esteíndice fue elaborado en 1990 por el economistapaquistaní Mahbub ul Haq y desde entonces esuna de las principales herramientas de lasNaciones Unidas para evaluar el desarrollo de lospaíses.

Siguiendo esta línea de investigación, la NewEconomics Foundation (NEF), en colaboracióncon la asociación Friends of the Earth, ha redacta-do un Índice de Felicidad en el Mundo que incluyea 178 naciones. Lo peculiar de este estudio es quelo ecológico –cómo los ciudadanos respetan lanaturaleza en su nación- y no lo económico es elfactor clave a tener en cuenta. Así, según este pecu-liar y sorprendente ranking, la República deVanuatu, isla diminuta en el Océano Pacífico, aunos 2.000 kilómetros de Australia, es el lugarmás feliz del mundo.

El empleo de este criterio tan poco común y ladiscriminación de otros factores más habitualesresulta lógico para Andrew Simas, director de pro-yectos de NEF: “estamos acostumbrados a compa-rar países en términos de la cantidad de petróleoque poseen o cuánto comercian. Pero el Índice deFelicidad en el Mundo mide algo mucho más fun-damental: el éxito o fracaso de las naciones a lahora de proveer a sus ciudadanos con una buenavida mientras se respetan los recursos medioam-

“Teniendo encuenta facto-res ecológi-cos, los paí-ses másdesarrolladoseconómica-mente, comolos miembrosdel G8, seencuentranen la partebaja de latabla”

TENDENCIAS DE FUTURO I NEWSLETTER DEL THINK TANK INSTITUCIÓN FUTURO

bientales, que son de los que precisamente depen-de nuestro futuro”.

Además de la huella ecológica que los ciudada-nos dejan en el país, el estudio cuantifica la espe-ranza de vida y la satisfacción de los ciudadanos.Aunque este último criterio se muestra un tantosubjetivo, en la práctica la mayoría de los encues-tados coinciden en que la salud, un factor objetivo,es la que condiciona sus vidas.

De todos los países estudiados, ninguno obtienela nota máxima porque, según el informe, “mien-tras unos países son más eficientes que otros enproveer felicidad a los ciudadanos, cada país tienesus problemas y ninguno se comporta tan biencomo podría hacerlo, por lo que este Índice deFelicidad podría llamarse en realidad Índice deInfelicidad”. El estudio aclara que el índice elabo-rado no pretende indicar qué países son mejorespara vivir, puesto que “en todas y cada una de lasnaciones estudiadas hay problemas”.

LOS MÁS FELICES

Aunque ninguna nación obtiene el diez en felici-dad, algunas se acercan más que otras a esa nota:detrás de la República de Vanuatu se encuentraColombia, Costa Rica, Dominica, Panamá, Cuba,Honduras, Guatemala y El Salvador. Según lasconclusiones del estudio, los países centroamerica-nos son los que puntúan más alto en el ranking.Además, los países en vías de desarrollo son másecológicos y están más satisfechos con sus vidasque los países desarrollados y, por lo general, lasislas puntúan por encima de la media, con Malta ala cabeza de las naciones occidentales.

Por el contrario, las naciones más desarrolladaseconómicamente, como los miembros del G8, seencuentran en la parte baja de la tabla, lo que llevaa pensar que “los países con un fuerte desarrollo

TENDENCIAS EN LA ECONOMÍA I 17

Nº020 I 2006

RANKING POR PIB RANKING POR PIB POSICIÓN EN EL ÍNDICE POSICIÓN EN EL ÍNDICE

PER CÁPITA DE DESARROLLO HUMANO DE FELICIDAD POR ECOLOGÍA,

(NACIONES UNIDAS) POR PIB ESPERANZA DE VIDA

PER CÁPITA, ESPERANZA Y SATISFACCIÓN

DE VIDA Y EDUCACIÓN

Estados Unidos 1 4 10 150China 2 97 84 31Japón 3 13 11 95India 4 119 125 62Alemania 5 14 20 81Reino Unido 6 18 15 108Francia 7 15 16 129Italia 8 19 18 66Brasil 9 66 62 63Rusia 10 61 61 172Canadá 11 7 4 111

Países con mayorPIB y su puesto enel Índice deFelicidad en elMundo

económico obtienen rendimientos decrecientes. Apartir de cierto nivel, un incremento en el consumono produce mayor bienestar”. De los componentesdel G-8, Alemania obtiene el puesto 81, el ReinoUnido el 108, Estados Unidos el 150 y Rusia el 172.España, por su parte, se encuentra en el puesto 87,con una esperanza de vida de 79,5 años, una satis-facción de 7 sobre 8,2 y un impacto ecológico de4,8, cuando lo ideal sería de sólo 1,5.

En definitiva, según el estudio “se puede vivirfelizmente sin dañar el medio ambiente. Al com-parar Estados Unidos y Alemania se compruebaque el sentimiento de satisfacción es en ambospaíses alto, al igual que la esperanza de vida. Sinembargo, la huella ecológica de Alemania es lamitad que la de EEUU, por lo que Alemania es eldoble de eficiente que Estados Unidos en generarvidas felices en términos de los recursos que seconsumen”.

EUROPA, MEJOR

El estudio de NEF contrasta con el de la LeicesterUniversity. Éste último combina los criterios tradi-cionales, los económicos, con otros más subjetivoscomo la salud, la educación y el sentimiento deidentidad. La combinación de estos factores haceque sean los europeos y no los centroamericanoslos más felices del mundo. En concreto,Dinamarca es el país número uno del mundo,seguido de Suiza, Austria e Islandia. Dentro de losveinte mejores también se encuentran Finlandia,Suecia, Irlanda, Luxemburgo, Malta, Holanda yNoruega. Estados Unidos se halla en el puesto 23,Alemania en el 25, el Reino Unido en el 41 y Rusiaen el 167. A la cola se encuentran El Congo,Zimbabwe y Burundi.

Sobre si la riqueza proporciona felicidad, elautor del estudio, Adrian White, afirma con con-tundencia que “existe la creencia de que el capita-lismo genera personas infelices, pero cuando se lepregunta a la gente si está satisfecha con sus vidas,aquellos que residen en países con un buen siste-ma sanitario, un PIB per cápita alto y tienen acce-so a la educación, tienen mayores posibilidades decontestar que sí son felices”. White concluye que“las frustraciones y ansiedades de la vida modernaresultan mucho menos significativas cuando secomparan con la salud, el estado financiero y lasnecesidades educativas en otras partes delmundo”.