Idiomas

Páginas

Jurídico

SISTEMAS DE ADMINISTRACION DESISTEMAS DE ADMINISTRACION DESISTEMAS DE ADMINISTRACION DE SISTEMAS DE ADMINISTRACION DE RIESGO RIESGO

Ana Fernanda MaiguashcaAna Fernanda Maiguashca

Superintendente Adjunta paraSuperintendente Adjunta paraSuperintendente Adjunta para Superintendente Adjunta para Riesgos y Conductas de MercadoRiesgos y Conductas de Mercado

MMayo de 2008ayo de 2008MMayo de 2008ayo de 2008

ÍNDICE DE LA PRESENTACION

Características comunes de los Sistemas deAd i i t ió d RiAdministración de Riesgos

Características específicas

SAROSARLAFTSARMSARC

Retos Futuros: el riesgo de liquidez

CARACTERÍSTICAS COMUNES

Son sistemas de reglas, criterios yprocedimientos mínimos que deben desarrollarprocedimientos mínimos que deben desarrollarlas entidades vigiladas para administraradecuadamente el riesgo inherente a susgactividades

Objetivos

Reconocer y propiciar las prácticas avanzadas degestión de riesgosAsegurar la solidez y estabilidad del sistemaAsegurar la solidez y estabilidad del sistemafinancieroHomogeneizar los parámetros y los términos autilizar para los diferentes riesgos inherentes a lasutilizar para los diferentes riesgos inherentes a lasactividades de las entidades

CARACTERÍSTICAS COMUNES

1. Relación supervisor- supervisado

a) Las entidades son las principales responsables de la) p p padministración del riesgo.

a) El supervisor establece elementos mínimos ysupervisa en concordancia con la premisa anterior

1. Desarrollo de elementos cualitativos de losSistemas y de mecanismos de medición deriesgo (pérdidas esperadas)g (p p )

CARACTERÍSTICAS COMUNES

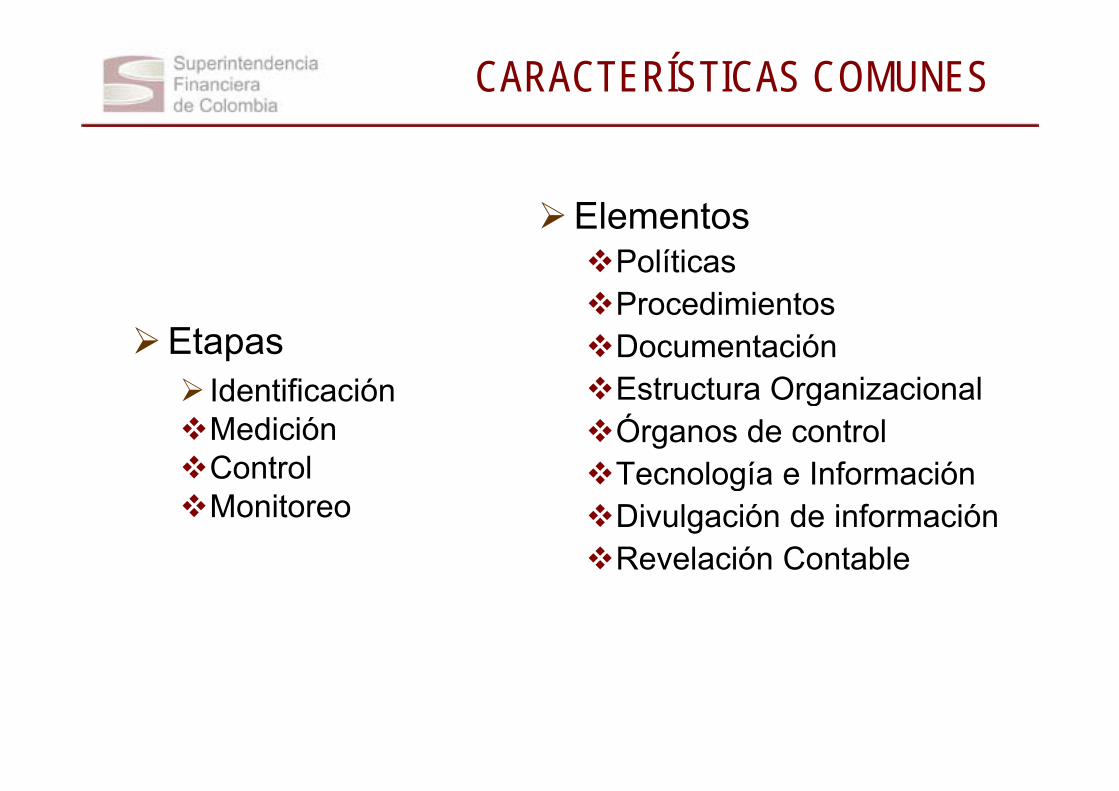

ElementosElementosPolíticasProcedimientos

EtapasIdentificación

ProcedimientosDocumentaciónEstructura OrganizacionalIdentificación

MediciónControl

Estructura OrganizacionalÓrganos de controlTecnología e Información

Monitoreog

Divulgación de informaciónRevelación Contable

ÍNDICE DE LA PRESENTACION

Características comunes de los Sistemas deAd i i t ió d RiAdministración de Riesgos

Características específicas

SAROSARLAFTSARMSARC

Retos Futuros: el riesgo de liquidez

CARACTERÍSTICAS ESPECÍFICAS: SARO

Definición: “Posibilidad de incurrir enpérdidas por deficiencias, fallas oinadecuaciones, en el recurso humano, losprocesos la tecnología la infraestructura o porprocesos, la tecnología, la infraestructura o porla ocurrencia de acontecimientos externos.Esta definición incluye el riesgo legal yEsta definición incluye el riesgo legal yreputacional, asociados a tales factores”

La norma de la SFC se inspira en la propuestade Basilea II. Sin embargo, dada la relativanovedad del control de este riesgo a nivelmundial la SFC promueve su desarrollo pormundial, la SFC promueve su desarrollo poretapas

CARACTERÍSTICAS ESPECÍFICAS : SARO

Las entidades deberán establecer lab bilid d d i l i t d lprobabilidad de ocurrencia y el impacto de los

riesgos operativos, en caso de materializarse.Para ello deberán:Para ello deberán:

Le antar la totalidad de los procesos de lasLevantar la totalidad de los procesos de lasentidadesDeterminar el riesgo de forma cualitativa oDeterminar el riesgo de forma cualitativa ocuantitativa, dependiendo de la suficienciaestadística de los registros recogidos.Calcular pérdidas posibles para un horizontetemporal de un añoComo resultado de este cálculo inicial se debeComo resultado de este cálculo inicial se debeestablecer el perfil de riesgo inherente de la entidad

CARACTERÍSTICAS ESPECÍFICAS : SARO

En el futuro se exigirán requisitos de capitalEn el futuro se exigirán requisitos de capitalpor este concepto

Patrimonio Técnico

R Crédito + (100/8) R Operati o + (100/8) R MercadoSolvencia = ≥ 9%

R. Crédito + (100/8) R. Operativo + (100/8) R. Mercado

Una vez se cuente con una base de datosrobusta la SFC y la industria deben explorar larobusta, la SFC y la industria deben explorar laforma de medición de los indicadores β, paracada línea operativacada línea operativa

CARACTERISTICAS ESPECIFICAS: SARO

Las líneas operativas son, en el caso colombiano:

11Finanzas Corporativas Negocios Fiduciarios en Garantía1

colombiano:

141312

Banca ComercialBanca Personal y MinoristaEmisión, Negociación y Venta

Seguros de Personas4Comisión y Corretaje3Seguridad Social y Cesantías2

15

14Compensación, Liquidación y Registro

Banca Comercial

Seguros Patrimoniales y de

Seguros de Daños5

Seguros de Personas 4

17

16

N i Fid i i d I ióAdministración de Activos

Servicios de Agencia

Reaseguros7

Seguros Patrimoniales y de Responsabilidad6

19

18

Negocios Fiduciarios Inmobiliarios

Negocios Fiduciarios de Inversión y Fondos Mutuos de Inversión

Actividades Institucionales9

Actividades No Financieras8

Negocios Fiduciarios de Administración10

ÍNDICE DE LA PRESENTACION

Características comunes de los Sistemas deAd i i t ió d RiAdministración de Riesgos

Características específicas

SAROSARLAFTSARMSARC

Retos Futuros: el riesgo de liquidez

CARACTERÍSTICAS ESPECÍFICAS : SARLAFT

Definición:

“P“Posibilidad de pérdida o daño que puedesufrir una entidad vigilada por su propensión aser utilizada directamente o a través de susoperaciones como instrumento para el lavadode activos y/o canalización de recursos haciala realización de actividades terroristas, ocuando se pretenda el ocultamiento de activosprovenientes de dichas actividades”

CARACTERÍSTICAS ESPECÍFICAS : SARLAFT

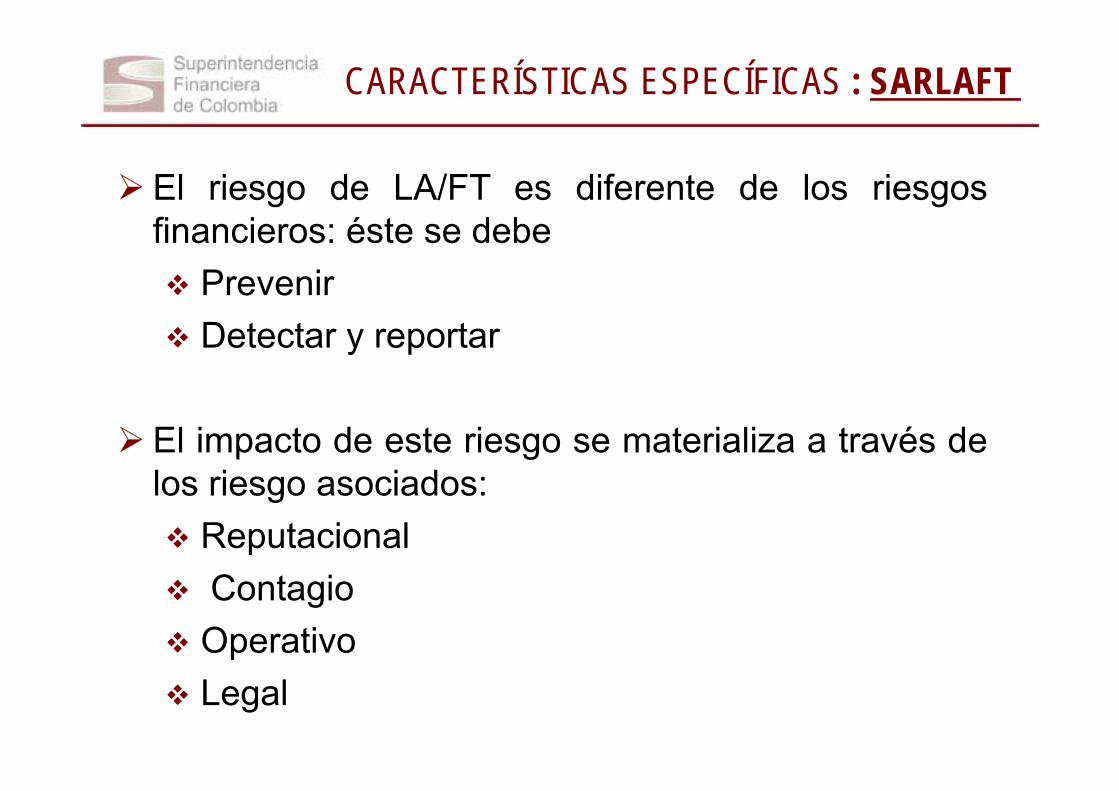

El riesgo de LA/FT es diferente de los riesgosfinancieros: éste se debe

PrevenirDetectar y reportar

El impacto de este riesgo se materializa a través delos riesgo asociados:los riesgo asociados:

ReputacionalC iContagioOperativoLegal

CARACTERÍSTICAS ESPECÍFICAS : SARLAFT

Factores generadores de este riesgo:Factores generadores de este riesgo:Clientes/usuariosP d tProductosCanales de distribuciónJurisdicciones

Dada la naturaleza de este riesgo, no da lugar ala constitución de provisiones o requisitos dela constitución de provisiones o requisitos decapital. Sin embargo, al igual que los demás, sedebe identificar medir monitorear y controlardebe identificar, medir, monitorear y controlar

ÍNDICE DE LA PRESENTACION

Características comunes de los Sistemas deAd i i t ió d RiAdministración de Riesgos

Características específicas

SAROSARLAFTSARMSARC

Retos Futuros: el riesgo de liquidez

CARACTERÍSTICAS ESPECÍFICAS: SARM

Definición: “la posibilidad de que lasp qentidades incurran en pérdidas asociadasa la disminución del valor de susa la disminución del valor de susportafolios, las caídas del valor de lascarteras colectivas o fondos quecarteras colectivas o fondos queadministran, por efecto de cambios en el

i d l i t t fi iprecio de los instrumentos financieros enlos cuales se mantienen posiciones dentroo fuera del balance”

CARACTERÍSTICAS ESPECÍFICAS : SARM

La norma de la SFC se inspira en la propuestade Basilea II. En la actualidad se calculan

VeR Regulatorio: implica un consumo decapitalVeR Informativo: le brinda información a losinversionistas de manera que puedan

l fil d i descoger el perfil de riesgo que deseen

CARACTERÍSTICAS ESPECÍFICAS : SARM

El VeR: valor en riesgoEl VeR: valor en riesgoSe basa en los movimientos históricos de lospreciospreciosToma el valor máximo de la pérdida posiblede un portafolio con un nivel de confianzade un portafolio con un nivel de confianzaSe debe definir el período de tiempo en quese dan los cambios y el período de tiempose dan los cambios y el período de tiempoque se estudia

CARACTERÍSTICAS ESPECÍFICAS : SARM

Pruebas más fuertesTambién es posible aplicar un choque a losprecios que no haya sido observado en lahistoria, para probar el efecto de éste en el

t f li t t tiportafolio: stress testing

CARACTERÍSTICAS ESPECÍFICAS : SARM

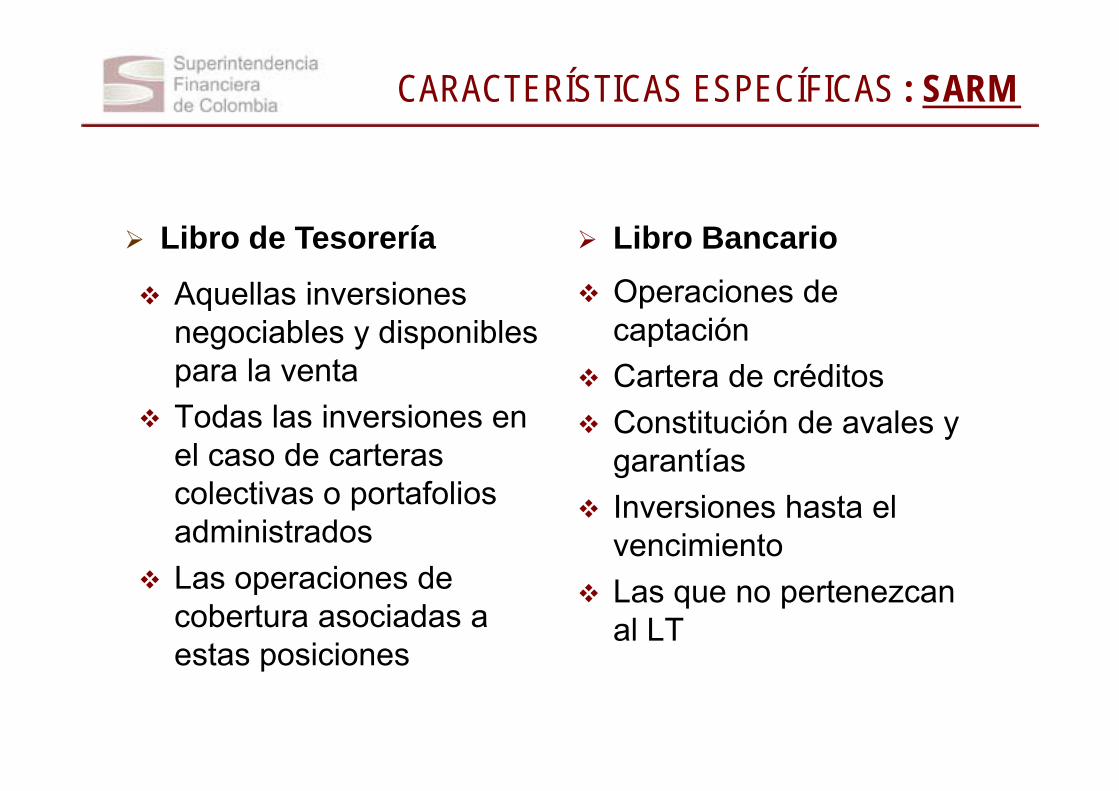

Aquellas inversiones Operaciones de

Libro de Tesorería Libro Bancario

qnegociables y disponibles para la venta

pcaptación Cartera de créditos

Todas las inversiones en el caso de carteras

l ti t f li

Constitución de avales y garantías

colectivas o portafolios administradosLas operaciones de

Inversiones hasta el vencimiento

Las operaciones de cobertura asociadas a estas posiciones

Las que no pertenezcan al LT

estas posiciones

CARACTERÍSTICAS ESPECÍFICAS : SARM

Para la medición del riesgo de mercado en Colombia, la SFCpresenta dos enfoques según el tipo de entidad a la que se aplica:

Establecimientos de créditoEstablecimientos de crédito Operaciones de tesorería (cuenta propia, i i d t d )

Entidades con requerimiento de capital

Comisionistas de bolsa en Comisionistas de bolsa en posición propiaposición propia

recursos propios y operaciones de contado). VeR regulatorio(solvencia)

FiduciariasFiduciariasSociedades Sociedades Administradoras de FondosAdministradoras de Fondos Información a inversionistas:Administradoras de Fondos Administradoras de Fondos de Pensiones y cesantíasde Pensiones y cesantías

Información a inversionistas: VeR informativo

Aseguradoras y sociedades Aseguradoras y sociedades

Entidades sin requerimiento de capital

Carteras colectivas, fondos Carteras colectivas, fondos y fideicomisos especialesy fideicomisos especiales

de capitalizaciónde capitalización

y fideicomisos especialesy fideicomisos especiales

CARACTERÍSTICAS ESPECÍFICAS : SARM

VeR RegulatorioSe aplican choques o volatilidades históricas con unaSe aplican choques o volatilidades históricas con unaventana de 3 años

Factores de RiesgoTasa de interésTasa de interésPrecio de AccionesTipo de CambioTipo de CambioParticipaciones en Carteras Colectivas

Posiciones en derivados: deberán ser convertidos enposiciones nocionales de los instrumentos subyacentesposiciones nocionales de los instrumentos subyacentescorrespondiente

CARACTERÍSTICAS ESPECÍFICAS : SARM

Diferencias con Basilea

No inclusión del factor de riesgo específico. Inclusión implícitaen el cálculo de los activos ponderados por nivel de riesgo.en el cálculo de los activos ponderados por nivel de riesgo.

Mapeo de los títulos tasa variable. La volatilidad del margenp ghace que se comporten más como instrumentos a tasa fijapara el cálculo de la duración modificada

Definición de la variable de medición de riesgo de tasa deinterés Choques y bandas correspondientes a las escalerasinterés. Choques y bandas correspondientes a las escalerasde duración modificada de COP y UVR

Inclusión del módulo de carteras colectivas

CARACTERÍSTICAS ESPECÍFICAS : SARM

VeR Informativo

Objetivo: Cálculo de la exposición al riesgo de mercado de maneradinámica, que genere información adecuada de las posiblespérdidas por materialización del riesgo para cada tipo de portafoliopérdidas por materialización del riesgo para cada tipo de portafolio

Factores de riesgo iguales a VeR regulatorioacto es de esgo gua es a e egu ato oLas volatilidades se calculan con metodología EWMA: ventanade 75 días hábiles y factor de decaimiento Lambda = 0.94

fLa exposición a tasa de interés de tasa fija pesos, UVR, y títulosdel extranjero, involucra el cálculo de Componentes principalesLa exposición por tasa de interés de referencia DTF e IPC, seLa exposición por tasa de interés de referencia DTF e IPC, secalcula a través de sintéticosSe incluye un factor de carteras colectivas que depende de losprecios de unidad de las carteras colectivas colombianasprecios de unidad de las carteras colectivas colombianasSe calcula un VaR diversificado (matriz de correlaciones)

ÍNDICE DE LA PRESENTACION

Características comunes de los Sistemas deAd i i t ió d RiAdministración de Riesgos

Características específicas

SAROSARLAFTSARMSARC

Retos Futuros: el riesgo de liquidez

CARACTERÍSTICAS ESPECÍFICAS : SARC

D fi i ió “E l ibilid d d• Definición: “Es la posibilidad de que unaentidad incurra en pérdidas y sedisminuya el valor de sus activos, comoconsecuencia de que un deudor ocontraparte incumpla sus obligaciones”

• Tanto los aspectos cualitativos como loscuantitativos se inspiran en las propuestascuantitativos se inspiran en las propuestasde Basilea

CARACTERÍSTICAS ESPECÍFICAS : SARC

Pérdida esperada = Provisiones.

PE = Probabilidad de incumplimiento x Pérdida dado elincumplimiento x Exposición del activoincumplimiento x Exposición del activo

PI PDIExp

x xExp.

$ PE$ PE

CARACTERÍSTICAS ESPECÍFICAS : SARC

Las entidades tienen 3 opciones para cuantificarLas entidades tienen 3 opciones para cuantificaresta pérdida:

a) Utilizar los modelos de referencia de la SFCa) Utilizar los modelos de referencia de la SFC.b) Desarrollar modelos internamente (deben ser

no objetados por la SFC)no objetados por la SFC)c) Utilizar una combinación de las dos

t d l í t imetodologías anteriores

CARACTERÍSTICAS ESPECÍFICAS : SARC

LosLos componentescomponentes parapara elelLaLa característicacaracterística principalprincipal dedeMODELOS DE REFERENCIAMODELOS INTERNOS

LosLos componentescomponentes parapara elelcálculocálculo dede lala PEPE estánestánestablecidosestablecidos porpor elel

LaLa característicacaracterística principalprincipal dedeestosestos modelosmodelos eses queque todostodos losloscomponentescomponentes dede lala PEPE sonson

supervisorsupervisorcalculadoscalculados porpor lala entidadentidadPorPor lolo tanto,tanto, sese permitepermite ajustarajustar

GeneraGenera incentivosincentivos parapara lalageneracigeneraciónón dede modelosmodelosi ti t j tj t ll

dichosdichos elementoselementos aa laslasparticularidadesparticularidades dede lala carteracartera dedelala entidadentidad internosinternos queque sese ajustenajusten aa laslas

particularidadesparticularidades dede laslasentidadesentidades

lala entidadentidad

entidadesentidades

ÍNDICE DE LA PRESENTACION

Características comunes de los Sistemas deAd i i t ió d RiAdministración de Riesgos

Características específicas

SAROSARLAFTSARMSARC

Retos Futuros: el riesgo de liquidez

RETOS FUTUROS: EL RIESGO DE LIQUIDEZ

El Riesgo de LiquidezEl Riesgo de Liquidez

EsEs áqueláquel queque sese generagenera porpor elel descalcedescalce dede liquidezliquidez entreentreelel activoactivo dede lala entidadentidad yy sussus pasivospasivos oo retirosretiros (en(en elel casocasoyy pp ((dede loslos portafoliosportafolios administrados)administrados)

Este descalce genera posibilidades de pérdidas al tenerque liquidar en condiciones ineficientes diferentes activospara c mplir con la redención de pasi os o retiros de lospara cumplir con la redención de pasivos o retiros de losfondosEl descalce genera un “gap” de liquidez que se debeEl descalce genera un gap de liquidez que se debemedir y limitar

GRACIASGRACIAS

CARACTERISTICAS ESPECIFICAS: SARC

Modelo de Referencia de Cartera Comercial: MRCModelo de Referencia de Cartera Comercial: MRC

CarteraCartera comercialcomercial :: Conjunto de créditos otorgados aCarteraCartera comercialcomercial :: Conjunto de créditos otorgados apersonas naturales o jurídicas para el desarrollo deactividades económicas organizadas, distintos a losotorgados bajo la modalidad de microcrédito.

P i d l d f i t id l SFCPrimer modelo de referencia construido por la SFC,considerando la participación de esta cartera en la CB(62% a Dic 2007)(62% a Dic 2007).

FechaFecha dede expediciónexpedición:: Julio de 2005.FechaFecha dede expediciónexpedición:: Julio de 2005.FechaFecha dede entradaentrada enen vigenciavigencia: Julio de 2007

CARACTERISTICAS ESPECIFICAS: SARC

Modelo de Referencia de Cartera Comercial: MRCModelo de Referencia de Cartera Comercial: MRC

Se define incumplimiento como el estado en el cual lapprobabilidad de impago a un año vista de la obligación esmayor a 50%.

Como criterio objetivo, se determina el nivel de 150 díasde mora como condición de incumplimiento, donde seincluyen los clientes clasificados en E, D y parte de C.

Existen criterios adicionales que definen elincumplimiento ejemplo: Reestructuraciones bajo ciertosincumplimiento, ejemplo: Reestructuraciones bajo ciertoscriterios

CARACTERISTICAS ESPECIFICAS: SARC

Modelo de Referencia de Cartera Comercial: MRCModelo de Referencia de Cartera Comercial: MRC

A partir del 1 de julio de 2007 las entidades emplean estas matrices para realizar el cálculo de sus provisiones de cartera comercialcartera comercial.

M t i A M t i A M t i A M t i A

Gran Empresa Peque–a empresa Mediana Empresa Personas Naturales

Matriz A Matriz A Matriz A Matriz AComercial Incumplimiento Comercial Incumplimiento Comercial Incumplimiento Comercial Incumplimiento

AA 1,50% AA 4,07% AA 1,51% AA 5,41%A 2,21% A 5,14% A 2,43% A 6,56%BB 8,73% BB 16,89% BB 11,24% BB 16,99%, , , ,B 11,21% B 20,50% B 14,12% B 19,81%CC 18,29% CC 30,05% CC 22,38% CC 30,07%Incumplimiento 100,00% Incumplimiento 100,00% Incumplimiento 100,00% Incumplimiento 100,00%

Matriz B Matriz B Matriz B Matriz BMatriz B Matriz B Matriz B Matriz BComercial Incumplimiento Comercial Incumplimiento Comercial Incumplimiento Comercial Incumplimiento

AA 2,19% AA 7,52% AA 4,19% AA 8,22%A 3,54% A 8,64% A 6,32% A 9,41%BB 14,13% BB 20,26% BB 18,49% BB 22,36%B 15,22% B 24,15% B 21,45% B 25,81%CC 23,35% CC 33,57% CC 26,70% CC 37,01%Incumplimiento 100,00% Incumplimiento 100,00% Incumplimiento 100,00% Incumplimiento 100,00%

CARACTERISTICAS ESPECIFICAS: SARC

Modelo de Referencia de Cartera Comercial: MRCModelo de Referencia de Cartera Comercial: MRC

PDI: Definida con base en criterio experto. En construcción base de datos

D’as despuŽs del D’as despuŽsTipo de Garant’a P.D.I. D as despuŽs del

incumplimiento Nuevo PDIp

delincumplimiento

Nuevo PDI

Garant’a no admisible 55% 270 70% 540 100% CrŽditos subordinados 75% 270 90% 540 100% Colateral financiero admisible

0 Ð 12% - - - -

Bienes ra’ces comerciales y residenciales 40% 540 70% 1080 100%

Bienes dados en leasing inmobiliario 35% 540 70% 1080 100%

Bienes dados en leasing diferente a inmobiliario 45% 360 80% 720 100%

Otros colaterales 50% 360 80% 720 100%Otros colaterales 50% 360 80% 720 100%Derechos de cobro 45% 360 80% 720 100% Sin Garant’a 55% 210 80% 420 100%

CARACTERISTICAS ESPECIFICAS: SARC

CarteraCartera dede consumoconsumo:: Conjunto de todos aquellos créditosi d di t t d t h id t dque independientemente de su monto han sido otorgados a

personas naturales para financiar la adquisición de bienesde consumo o el pago de servicios para fines node consumo o el pago de servicios para fines nocomerciales o empresariales”.

Segundo modelo de referencia construido por la SFC,considerando la participación de esta cartera en la CB (29%considerando la participación de esta cartera en la CB (29%a Dic 2007).

FechaFecha dede expediciónexpedición:: Diciembre de 2006.FechaFecha dede entradaentrada enen vigenciavigencia: Julio de 2008

CARACTERISTICAS ESPECIFICAS: SARC

Modelo de Referencia de Cartera Consumo: MRCOModelo de Referencia de Cartera Consumo: MRCO

• Se define incumplimiento como el estado en el cual laprobabilidad de impago a un año vista de la obligación esprobabilidad de impago a un año vista de la obligación esmayor a 50%.

• Como criterio objetivo, se determina el nivel de 90 díasde mora como condición de incumplimiento.

• Existen criterios adicionales que definen elincumplimiento ejemplo: Reestructuraciones bajo ciertosincumplimiento, ejemplo: Reestructuraciones bajo ciertoscriterios.

CARACTERISTICAS ESPECIFICAS: SARC

Modelo de Referencia de Cartera Consumo: MRCOModelo de Referencia de Cartera Consumo: MRCOCalific Bcos Autos Bcos Otros Tarjetas CFC Autos CFC Otros

MATRIZ ACalific Bcos Autos Bcos Otros Tarjetas CFC Autos CFC Otros

AA 0,97% 2,10% 1,58% 1,02% 3,54%A 3,12% 3,88% 5,35% 2,88% 7,19%BB 7 48% 12 68% 9 53% 12 34% 15 86%BB 7,48% 12,68% 9,53% 12,34% 15,86%B 15,76% 14,16% 14,17% 24,27% 31,18%CC 31,01% 22,57% 17,06% 43,32% 41,01%Inc 100,00% 100,00% 100,00% 100,00% 100,00%, % , % , % , % , %

Calific Bcos Autos Bcos Otros Tarjetas CFC Autos CFC OtrosAA 2,75% 3,88% 3,36% 2,81% 5,33%

MATRIZ B

A 4,91% 5,67% 7,13% 4,66% 8,97%BB 16,53% 21,72% 18,57% 21,38% 24,91%B 24,80% 23,20% 23,21% 33,32% 40,22%CC 44,84% 36,40% 30,89% 57,15% 54,84%Inc 100,00% 100,00% 100,00% 100,00% 100,00%

A partir del 1 de julio de 2008 las entidades deberán emplear t t i li l ál l d i iestas matrices para realizar el cálculo de sus provisiones.

Con la información de 2007 se deben actualizar.

CARACTERISTICAS ESPECIFICAS: SARC

Modelo de Referencia de Cartera Consumo: MRCOModelo de Referencia de Cartera Consumo: MRCO

CARACTERISTICAS ESPECIFICAS: SARC

•• PDIPDI:: ParaPara esteeste modelomodelo sese mantuvieronmantuvieron loslos valoresvalores

Modelo de Referencia de Cartera Consumo: MRCOModelo de Referencia de Cartera Consumo: MRCOPDIPDI:: ParaPara esteeste modelomodelo sese mantuvieronmantuvieron loslos valoresvaloresempleadosempleados parapara elel modelomodelo comercial,comercial, salvosalvo enen elel casocaso dede“Sin“Sin garantía”garantía” dondedonde sese incrementóincrementó enen unun 1010%%..

Tipo de Garant’a P.D.I.D’as despuŽs del incumplimiento

Nuevo PDID’as despuŽs del incumplimiento

Nuevo PDI

Garant’a no admisible 60% 210 70% 420 100%Garant’a no admisible 60% 210 70% 420 100%Colateral financiero admisible

12% - - - -

Bienes ra’ces comerciales yresidenciales 40% 360 70% 720 100%residenciales 40% 360 70% 720 100%

Bienes dados en leasingdiferente a inmobiliario 45% 270 70% 540 100%

Otros colaterales 50% 270 70% 540 100%Otros colaterales 50% 270 70% 540 100%Derechos de cobro 45% 360 80% 720 100%Sin Garant’a 65% 180 85% 360 100%

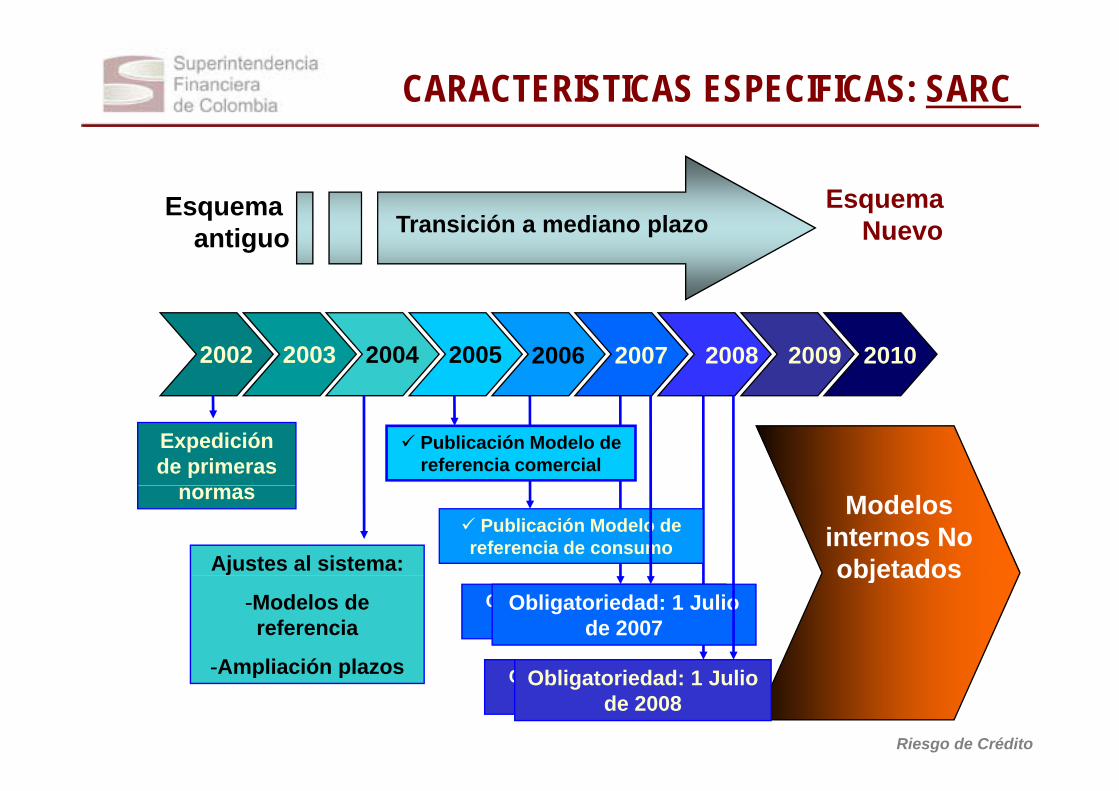

CARACTERISTICAS ESPECIFICAS: SARC

Esquema Esquema T i ió di l

qantiguo NuevoTransición a mediano plazo

2002 2003 2004 2006 2007 2008 2009 20102005

Expedición de primeras

Publicación Modelo de referencia comercial

Publicación Modelo de referencia de consumo

normas

Ajustes al sistema:

Modelos internos No objetados

-Modelos de referencia

Ampliación plazos

Construcción Modelo de referencia de vivienda

objetadosObligatoriedad: 1 Julio

de 2007

-Ampliación plazos Calibración Modelos de referencia

Riesgo de Crédito

Obligatoriedad: 1 Julio de 2008

Top Related