Idiomas

Páginas

Jurídico

Seminario de Pensiones 2011 ITAM

Mercado de rentas vitalicias en México (Seguros de pensiones derivados de las leyes de seguridad social)

www.cnsf.gob.mx

derivados de las leyes de seguridad social)

Ciudad de MéxicoAbril 8, 2011

1. Antecedentes

2. Mercado de los seguros de pensiones derivados de las leyes deseguridad social

3. Conclusiones

Contenido

Antecedentes

� El sistema de pensiones de capitalización individual entró en vigor en México el1 de julio de 1997.

� De acuerdo a la Ley del Seguro Social (LSS) se considera la participación de lasinstituciones de seguros como parte del mecanismo institucional para el pagode las pensiones de los trabajadores.

� Este sistema sustituye el mecanismo de reparto que había venido operando� Este sistema sustituye el mecanismo de reparto que había venido operandopara el pago de pensiones, por el de capitalización de cuentas individuales.

� Los contratos de Seguros de Pensiones derivados de las Leyes de SeguridadSocial contemplan el pago de pensiones mediante:

1) Renta vitalicia, y

2) Seguro de Sobrevivencia

Antecedentes

� La reforma a la Ley del ISSSTE (LISSSTE) considera (análogamente a la LSS)la contratación de seguros de rentas y seguros de sobrevivencia por parte de lostrabajadores a quienes el ISSSTE dictamine una incapacidad permanente o unestado de invalidez de naturaleza permanente, o en caso de fallecimiento deltrabajador asegurado.

� Asimismo, la LISSSTE otorga el derecho a los pensionados por retiro, cesantíaen edad avanzada y vejez (RCV) de optar por la contratación de una rentaen edad avanzada y vejez (RCV) de optar por la contratación de una rentavitalicia y un seguro de sobrevivencia en caso de que los recursos acumuladosen la cuenta individual del trabajador sean suficientes para proveerle una rentamayor o igual al monto de pensión garantizada prevista en esta Ley.

AntecedentesSeguros de pensiones previstos en la LSS y LISSSTE

� Seguros de invalidez y vida y riesgos de trabajo

1. Seguros de beneficio definido y contribución en función del volumen salarial del trabajador.

2. Los seguros de renta son contratos de

Invalidez y Vida

Riesgos de Trabajo

2. Los seguros de renta son contratos de renta vitalicia (LSS) o con vigenciahasta que el trabajador alcanza 65 años de edad (incapacidad) y 65 años de edad y 25 años de cotización (invalidez) (LISSSTE).

3. El seguro de renta abarca:

a) Pago mensual de la pensióndurante la vigencia del contrato

b) Aportación bimestral de las cuotas por concepto de RCV al PENSIONISSSTE o la AFORE (LISSSTE)

AntecedentesSeguros de pensiones previstos en la LSS y LISSSTE

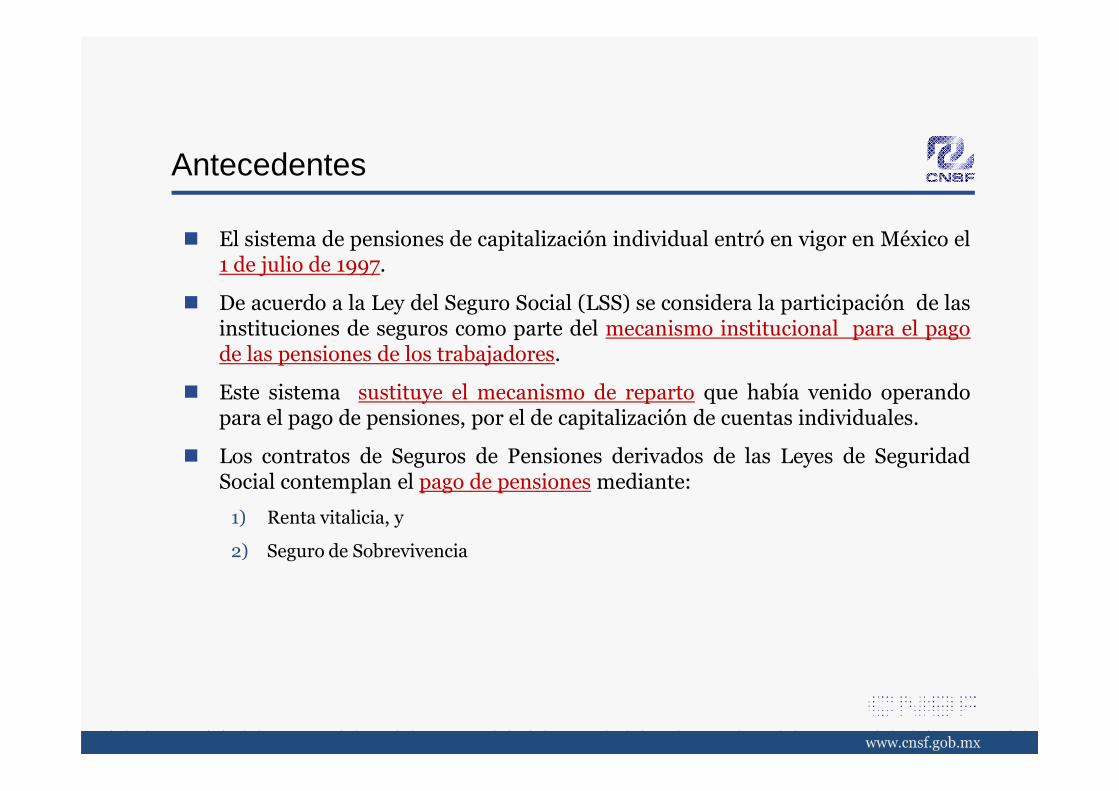

� Seguros de retiro cesantía en edad avanzada y vejez

1. Debe contratarse un seguro de sobrevivencia al momento de otorgarse la pensión por cesantía en edad avanzada o vejez.

Retiro, Cesantía en edad avanzada

y Vejez

avanzada o vejez.

2. Los trabajadores que reúnan los requisitos para pensionarse por cesantía en edad avanzada o vejez podrán disponer de su cuenta individual para optar por:a) Contratar una renta vitalicia, o

b) Mantener el saldo de su cuenta individual en PENSIONISSSTE o AFORE y efectuar con cargo a dicho saldo, retiros programados.

AntecedentesInstrumentación del esquema operativo

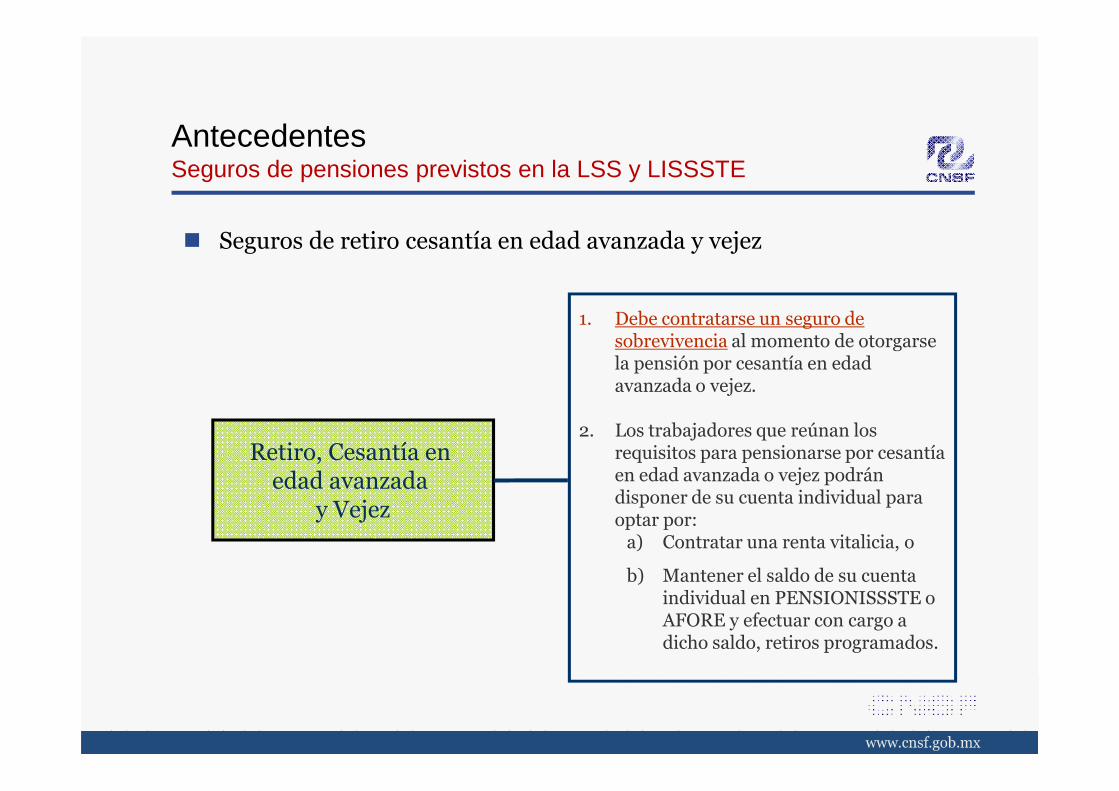

� Los ajustes al esquema operativo de los seguros de pensiones, consistenbásicamente en:

1) El establecimiento de un mecanismo de mercado para determinar el precio de losseguros de pensiones (rentas vitalicias y seguros de sobrevivencia) a partir de unatasa de interés de referencia.

2) El establecimiento de un beneficio adicional único que hace más transparente lacompetencia y facilita al solicitante de pensión la elección de aseguradora.competencia y facilita al solicitante de pensión la elección de aseguradora.

3) La actualización de bases biométricas con el propósito de capturar las mejorasobservadas en la esperanza de vida de los pensionados no inválidos.

4) La liberalización de las bases biométricas para efecto de la oferta de las aseguradoras.

5) El establecimiento de un nuevo esquema operativo que eleva la eficiencia general delsistema por medio de un sistema electrónico.

Antecedentes

� En el esquema operativo se establece que:

� Las aseguradoras compiten mediante ofertas en las que pueden determinar:(i) tasa de descuento y (ii) bases biométricas.

� Tasa de descuento, considerando el nivel de las curvas de rendimiento real deinstrumentos gubernamentales de largo plazo prevalecientes en el mercadoinstrumentos gubernamentales de largo plazo prevalecientes en el mercadofinanciero (rendimiento base de mercado), y

� Las bases biométricas (tablas de mortalidad), considerando su estimación delperfil de supervivencia de los pensionados (“bases biométricas de reservastécnicas” y “bases más conservadoras que las de reservas técnicas”)

� Las ofertas se dirigen a dos lotes de solicitantes de pensión (Pensiones debeneficio definido y Pensiones de beneficio definido)

� Los montos de pensión ofrecidos se determinan mediante la aplicación demetodologías de cálculo predefinidas.

� Todas las ofertas de pensión se asimilan en un documento de oferta que sepresenta al trabajador para realizar la elección respectiva.

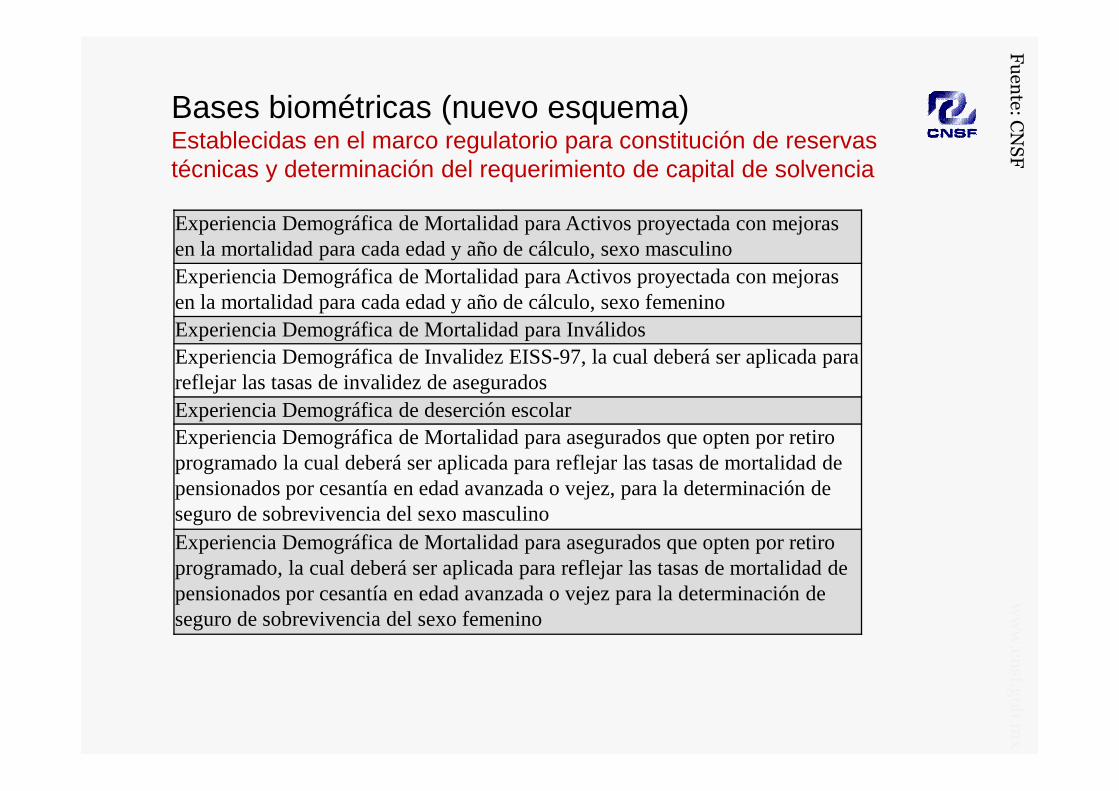

Bases biométricas (nuevo esquema)Establecidas en el marco regulatorio para constitución de reservas técnicas y determinación del requerimiento de capital de solvencia

Fuente: C

NSF

Experiencia Demográfica de Mortalidad para Activos proyectada con mejoras en la mortalidad para cada edad y año de cálculo, sexo masculinoExperiencia Demográfica de Mortalidad para Activos proyectada con mejoras en la mortalidad para cada edad y año de cálculo, sexo femeninoExperiencia Demográfica de Mortalidad para InválidosExperiencia Demográfica de Invalidez EISS-97, la cual deberá ser aplicada para reflejar las tasas de invalidez de asegurados

www.cn

sf.gob.m

x

Experiencia Demográfica de deserción escolarExperiencia Demográfica de Mortalidad para asegurados que opten por retiro programado la cual deberá ser aplicada para reflejar las tasas de mortalidad de pensionados por cesantía en edad avanzada o vejez, para la determinación de seguro de sobrevivencia del sexo masculinoExperiencia Demográfica de Mortalidad para asegurados que opten por retiro programado, la cual deberá ser aplicada para reflejar las tasas de mortalidad de pensionados por cesantía en edad avanzada o vejez para la determinación de seguro de sobrevivencia del sexo femenino

Rendimiento base de mercado bases biométricas de reservas técnicas

Fuente: C

NSF

4%

5%

6%

Tasas de interés real

Bono M 10 Bono M 20 Bono M 30

Udibono 10 Udibono 30 RBM RT

www.cn

sf.gob.m

x

0%

1%

2%

3%

Tasas de interés real

Rendimiento base de mercado bases biométricas más conservadoras que las de reservas técnicas

Fuente: C

NSF

4%

5%

6%

Tasas de interés real

Bono M 10 Bono M 20 Bono M 30

Udibono 10 Udibono 30 RBM +RT

www.cn

sf.gob.m

x

0%

1%

2%

3%

Tasas de interés real

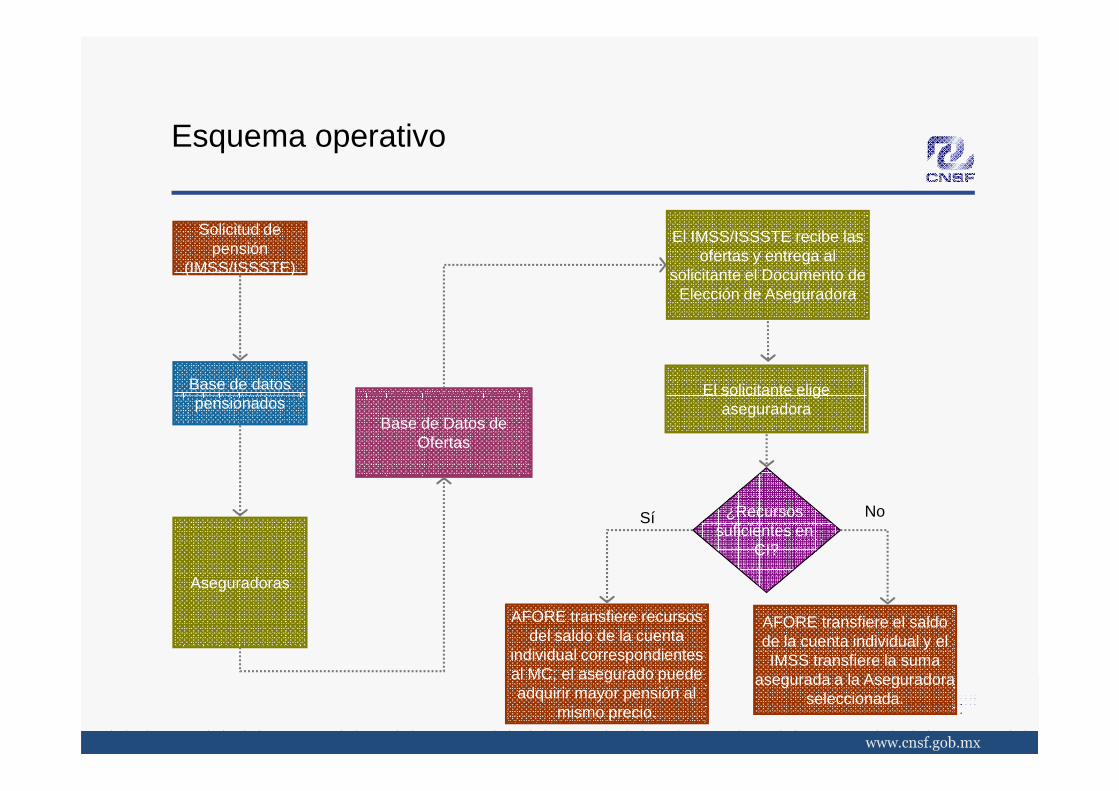

Esquema operativo

Solicitud de pensión

(IMSS/ISSSTE)

Base de datos pensionados

El IMSS/ISSSTE recibe las ofertas y entrega al

solicitante el Documento de Elección de Aseguradora

El solicitante elige pensionados

Aseguradoras

Base de Datos de Ofertas

AFORE transfiere recursos del saldo de la cuenta

individual correspondientes al MC; el asegurado puede adquirir mayor pensión al

mismo precio.

El solicitante elige aseguradora

¿Recursos suficientes en

CI?

Sí

AFORE transfiere el saldo de la cuenta individual y el IMSS transfiere la suma

asegurada a la Aseguradora seleccionada.

No

1. Antecedentes

2. Mercado de los seguros de pensiones derivados de las leyes deseguridad social

3. Conclusiones

Contenido

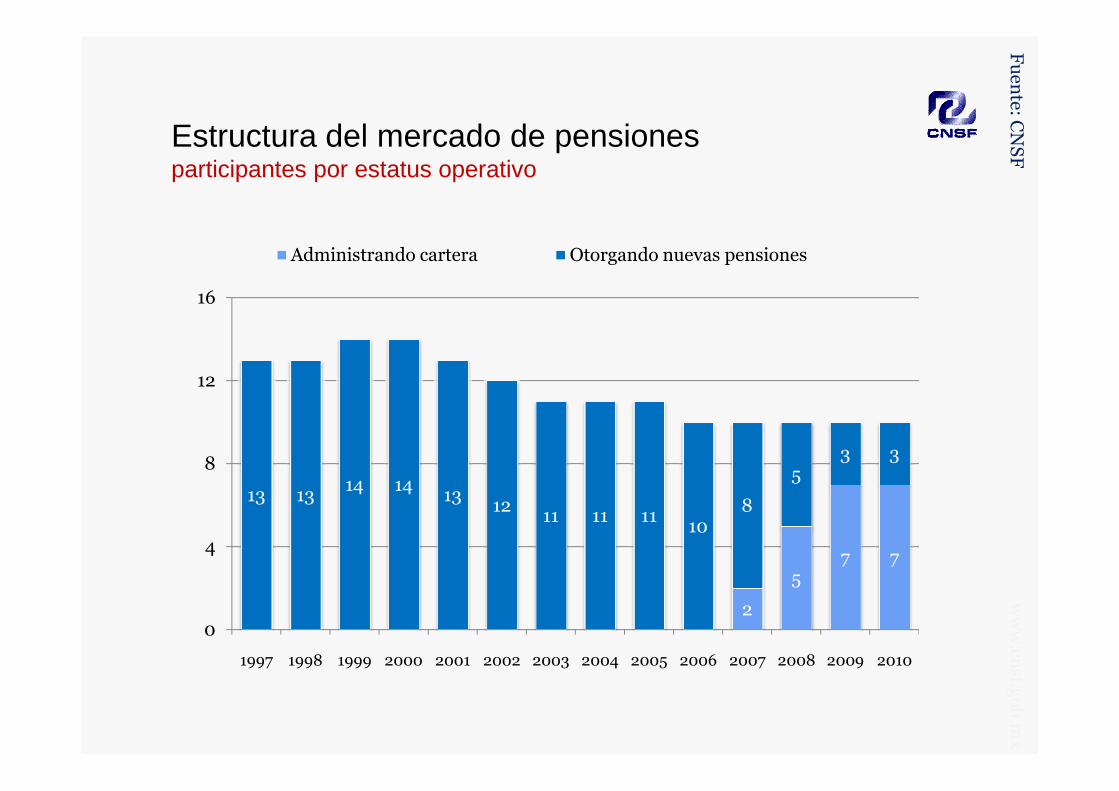

Estructura del mercado de pensiones número de participantes

12

16

Aseguradoras de pensiones autorizadas

Fuente: C

NS

Fwww.cn

sf.gob.m

x

0

4

8

12

1997 (13)

1998 (13)

1999 (14)

2000 (14)

2001 (13)

2002 (12)

2003 (11)

2004 (11)

2005 (11)

2006 (10)

2007 (10)

2008 (10)

2009 (10)

2010 (10)

Estructura del mercado de pensiones participantes por estatus operativo

Fuente: C

NSF

12

16

Administrando cartera Otorgando nuevas pensiones

www.cn

sf.gob.m

x

2

57 7

13 1314 14

1312

11 11 1110

8

53 3

0

4

8

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Tamaño del mercado de pensiones prima directa real

Fuente: C

NSF

20,695.2

15,848.5

15,000

20,000

(millones de pesos co

nstantes a diciembre de

www.cn

sf.gob.m

x

3,136.7

4,348.9

0

5,000

10,000

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

(millones de pesos co

nstantes a diciembre de

2010

)

Fuente: C

NSF, S

HCP, IN

GEI, B

ANXIC

O

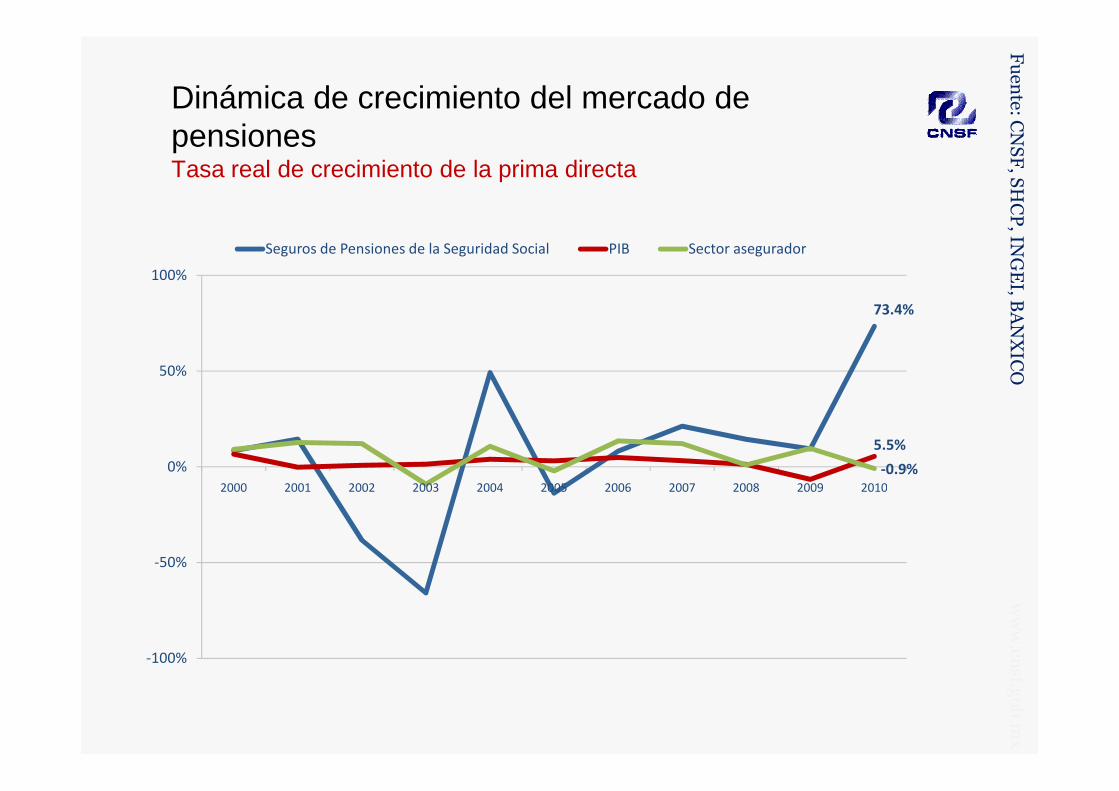

73.4%

50%

100%

Seguros de Pensiones de la Seguridad Social PIB Sector asegurador

Dinámica de crecimiento del mercado de pensionesTasa real de crecimiento de la prima directa

www.cn

sf.gob.m

x

5.5%

-0.9%

-100%

-50%

0%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

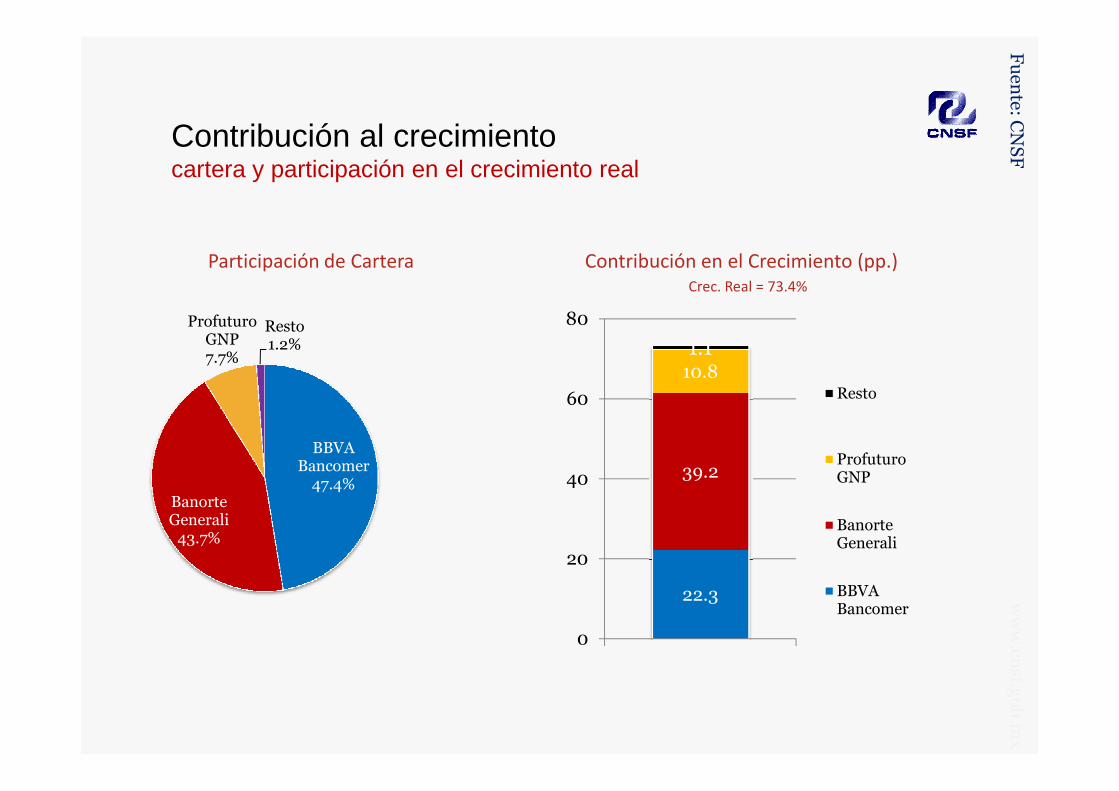

Contribución al crecimiento cartera y participación en el crecimiento real

Participación de Cartera Contribución en el Crecimiento (pp.)

Crec. Real = 73.4%

Fuente: C

NSF

Profuturo GNP7.7%

Resto1.2%

10.8

1.1

60

80

Resto

www.cn

sf.gob.m

x

BBVA Bancomer47.4%

Banorte Generali43.7%

22.3

39.2

0

20

40

60 Resto

Profuturo GNP

Banorte Generali

BBVA Bancomer

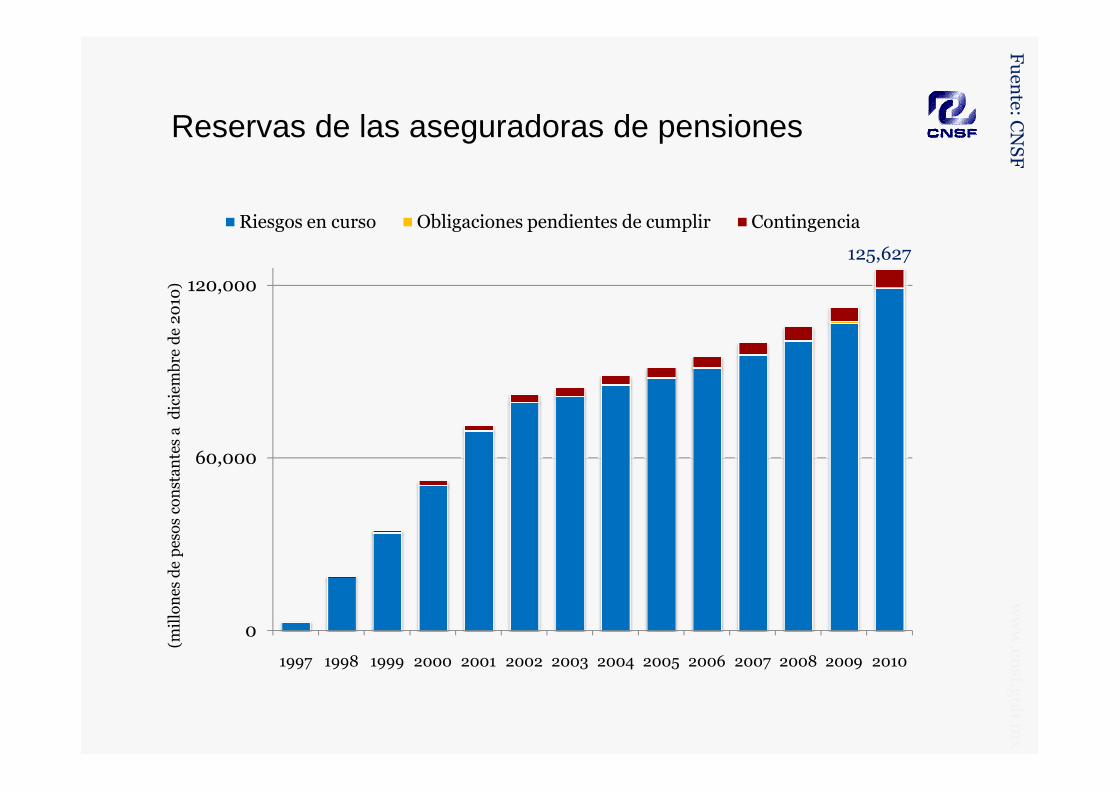

Reservas de las aseguradoras de pensiones Fuente: C

NSF

125,627

120,000

(millones de pesos co

nstantes a diciembre de 2010

)

Riesgos en curso Obligaciones pendientes de cumplir Contingencia

www.cn

sf.gob.m

x

0

60,000

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

(millones de pesos co

nstantes a diciembre de 2010

)

Reservas de las aseguradoras de pensiones participación en las reservas técnicas del sector

Fuente: C

NSF

35.4%

30%

40%

50%

www.cn

sf.gob.m

x

2.9%

25.4%

0%

10%

20%

30%

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Inversiones de las aseguradoras de pensiones Fuente: C

NSF

139,369

75,000

100,000

125,000

(millones de pesos co

nstantes a diciembre de

Inversiones

www.cn

sf.gob.m

x

0

25,000

50,000

75,000

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 Dic-10

(millones de pesos co

nstantes a diciembre de

2010

)

Inversiones de las aseguradoras de pensiones participación en las inversiones del sector

Fuente: C

NSF

37.9%

30%

40%

50%

www.cn

sf.gob.m

x

4.2%

26.9%

0%

10%

20%

30%

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 Dic-10

Inversiones de las aseguradoras de pensionesvalores que cubren reservas técnicas

Fuente: C

NSF

Con datos al 31 de diciembre de

2010, se tiene que :

• En promedio el plazo de

vencimiento de las

inversiones en valores

asciende a 17.5 años y

12%

4%4%

2%

Inversiones

Gubernamentales

Paraestatales, estados y municipios.

Títulos de deuda

www.cn

sf.gob.m

x

asciende a 17.5 años y

• el plazo promedio de los

pasivos es de 32.4 años.78%

Títulos de deuda

Bancarios

Extranjeros

Calce de activos y pasivos estimación del tamaño de mercado y de la duración de los pasivos en 2010

� Con base en la emisión registrada durante el ejercicio 2010, el tamaño demercado fue de $15,849 millones :

� IMSS = $12,840 millones

� ISSSTE = $3,009 millones

Fuente: C

NSF

Régimen

No inválidos Inválidos Total

Edad

actuarial

Esperanza

de vida

Edad

actuarial

Esperanza

de vida

Edad

actuarial

Esperanza

de vida

IMSS 38.6 41.2 41.4 21.140.8 32.4

ISSSTE 53.3 29.7 39.1 15.0

Prospectos de pensión

� Desde el arranque del nuevo esquema operativo al 31 de enero de 2011, el IMSSy el ISSSTE habían depositado aproximadamente 175,700 registros deprospectos en el Sistema Administrador de Ofertas y Resoluciones (SAOR)

ISSSTEIMSS

* Cifras acumuladas del 17 de agosto de 2009 al 31 de enero de 2011.

77%

23%

ISSSTE

Contribución definida

Beneficio definido

57%

43%

IMSS

Contribución definida

Beneficio definido

Prospectos totales de pensión

Fuente: C

NSF (S

AOR)

306

181106

180395

360

271274

418 446

310189

233254 137

27910,000

12,000

14,000

IMSS ISSSTE

www.cn

sf.gob.m

x

2570

6243

105859415 9766

8951 8474

12223

10,0789,262

10,28510,6189,79210,30311,427

10,59611,006

9,148

241

386

180395

0

2,000

4,000

6,000

8,000

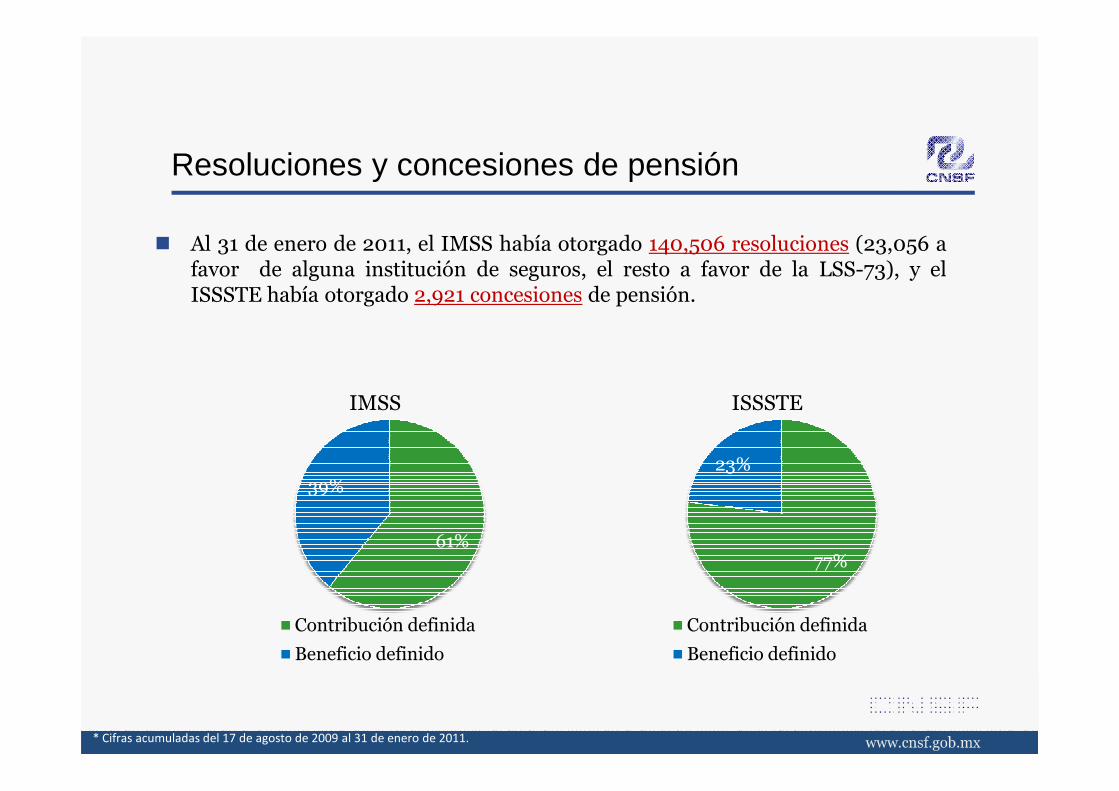

Resoluciones y concesiones de pensión

� Al 31 de enero de 2011, el IMSS había otorgado 140,506 resoluciones (23,056 afavor de alguna institución de seguros, el resto a favor de la LSS-73), y elISSSTE había otorgado 2,921 concesiones de pensión.

ISSSTEIMSS

* Cifras acumuladas del 17 de agosto de 2009 al 31 de enero de 2011.

77%

23%

ISSSTE

Contribución definida

Beneficio definido

61%

39%

IMSS

Contribución definida

Beneficio definido

1. Antecedentes

2. Mercado de los seguros de pensiones derivados de las leyes deseguridad social

3. Conclusiones

Contenido

Conclusiones

� Amplio potencial de crecimiento en el mercado de los seguros de pensionesderivados de las leyes de seguridad social.

� Validación periódica de las bases biométricas empleadas en la constitución dereservas y en la determinación del requerimiento de capital.

� Medición y mitigación del riesgo de longevidad.

Seminario de Pensiones 2011 ITAM

Mercado de rentas vitalicias en México (Seguros de pensiones derivados de las leyes de seguridad social)

www.cnsf.gob.mx

derivados de las leyes de seguridad social)

Ciudad de MéxicoAbril 8, 2011

Top Related