Idiomas

Páginas

Jurídico

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE CONTADURÍA PÚBLICA AUTORIZADA

TESIS PRESENTADA COMO REQUISITO PARA OPTAR POR EL

TITULO DE CONTADOR PÚBLICO AUTORIZADO

Portada

TEMA:

DISEÑAR UN MANUAL DE PROCEDIMIENTOS CONTABLES PARA

LA EMPRESA CONSULGLOBAL S.A

AUTORAS:

FUENTES CRUZ CINTHIA IRENE

VASQUEZ GARZON ANGELICA ZULAY

TUTOR DE TESIS:

ING. ARTURO ORDOÑEZ PEÑA, MAE

GUAYAQUIL

MARZO 2018

ii

REPOSITORIO NACIONAL EN CIENCIA Y TECNOLOGÍA

FICHA DE REGISTRO DE TESIS TITULO Y SUBTITULO: DISEÑAR UN MANUAL DE PROCEDIMIENTOS CONTABLES

PARA LA EMPRESA CONSULGLOBAL S.A

AUTOR/ES:

Fuentes Cruz Cinthia Irene

Vásquez Garzón Angélica Zulay

TUTOR: Ing. Arturo Ordoñez Peña, MAE

REVISOR: Ing. Marlin Manuel Alvarado Zuñiga,

Mgs

INSTITUCIÓN: UNIVERSIDAD DE

GUAYAQUIL

FACULTAD: CIENCIAS ADMINISTRATIVAS

CARRERA: CONTADURÍA PÚBLICA AUTORIZADA

FECHA DE PUBLICACIÓN: N. DE PAGS: 69

ÁREAS TEMÁTICAS: Auditoria y administración

PALABRAS CLAVES: Diseñar, Manual de procedimientos, Procesos contables, Cuentas por cobrar.

RESUMEN: El presente trabajo de titulación se basa en hechos que provocan que las empresas sean

vulnerables debido a la falta de organización de la información contable, creándose situaciones que

hacen que la información obtenida sea poco confiable, al igual que los procesos contables tengan

deficiencias en su estructuración que no son acordes a lo que la ley establece, estos sucesos ocurren en

pequeñas empresas que de manera empírica manejan sus negocios, por lo que afecta a la toma de

decisiones provocando que las empresas no sigan en el mercado. Este trabajo se dirige de manera directa

a las cuentas por cobrar, ya que es una parte fundamental e importante de la compañía a analizar y evaluar

debido a que se crean diferencias en el tratamiento contable que recibe esta cuenta y por lo tanto afecta al

proceso contable en especial a la recuperación de la cartera de la entidad. Ante lo expuesto se determina

la importancia de diseñar un manual de procedimientos de cuentas por cobrar para la empresa

Consulglobal Auditores & Consultores S.A. Y que permitan que se tenga información fiable, que ayude a

una correcta toma de decisiones sin margen de error y por otra parte, tener menos cuentas con fecha de

vencimiento limitadas y una recuperación de cartera satisfactoria, este será de mucha ayuda porque logra

que los procesos se cumplan a cabalidad.

N. DE REGISTRO (en base de datos): N. DE CLASIFICACIÓN:

DIRECCIÓN URL (tesis en la web):

ADJUNTO URL (tesis en la web):

ADJUNTO PDF: SI

NO

CONTACTO CON AUTORES/ES:

Fuentes Cruz Cinthia Irene

Vásquez Garzón Angélica Zulay

Teléfono:

0962856360

0980759823

E-mail:

CONTACTO EN LA INSTITUCION: Nombre: Unidad de titulación de la Carrera de Contaduría

Pública Autorizada

Teléfono: (593) 04-596830

E-mail: [email protected]

X

iii

CERTIFICADO PORCENTAJE DE SIMILITUD

Habiendo sido nombrado ING. ARTURO ORDOÑEZ PEÑA. MAE, tutor del trabajo de

titulación certifico que el presente trabajo de titulación ha sido elaborado por FUENTES

CRUZ CINTHIA IRENE con C.I. Nº. 0930114665 y VASQUEZ GARZON ANGELICA

ZULAY con C.I. Nº. 0931675177, con mi respectiva supervisión como requerimiento parcial

para la obtención del título de CONTADOR PUBLICO AUTORIZADO.

Se informa que el trabajo de titulación: “DISEÑAR UN MANUAL DE

PROCEDIMIENTOS CONTABLES PARA LA EMPRESA CONSULGLOBAL S.A.”,

ha sido orientado durante todo el periodo de ejecución en el programa antiplagio URKUND

quedando el 6% de coincidencia.

--------------------------------------------------------------

ING. ARTURO ORDOÑEZ PEÑA. MAE

C.I. Nº. 1204152969

iv

LICENCIA GRATUITA INTRANSFERIBLE Y NO EXCLUSIVA PARA EL USO

NO COMERCIAL DE LA OBRA CON FINES NO ACADÉMICOS

Yo, FUENTES CRUZ CINTHIA IRENE, con C.I Nº. 0930114665 y VASQUEZ

GARZON ANGELICA ZULAY, con C.I. Nº. 0931675177, certificamos que los contenidos

desarrollados en este trabajo de titulación, cuyo título es “DISEÑAR UN MANUAL DE

PROCEDIMIENTOS CONTABLES PARA LA EMPRESA CONSULGLOBAL S.A”

son de nuestra absoluta propiedad y responsabilidad Y SEGÚN EL Art. 144 del CÓDIGO

ÓRGANICO DE LA ECOMÍA SOCIAL DE LOS CONOCIMIENTOS, CREATIVIDAD E

INNOVACIÓN*, autorizamos el uso de una licencia gratuita intransferible y no exclusiva

para el uso no comercial de la presente obra con fines no académicos, en favor de la

Universidad de Guayaquil, para que haga uso del mismo, como fuera pertinente.

--------------------------------------------------------------

Fuentes Cruz Cinthia Irene

C.I. Nº. 0930114665

--------------------------------------------------------------

Vásquez Garzón Angélica Zulay

C.I. Nº. 0931675177

* CÓDIGO ÓRGANICO DE LA ECONOMÍA SOCIAL DE LOS CONOCIMIENTOS, CREATIVIDAD E IMNOVACIÓN (registro Oficial n. 899-Dic./2016) Artículo 114.- De los titulares de derechos de obras creadas en las instituciones de educación superior y centros educativos.- En el caso de las obras creadas en centros educativos, universidades, escuelas politécnicas, institutos superiores técnicos, tecnológicos, pedagógicos, de artes y los conservatorios superiores, e institutos públicos de investigación como resultado de su actividad académica o de investigación tales como trabajos de titulación, proyectos de investigación o innovación, artículos académicos, u otros análogos, sin perjuicio de que pueda existir relación de dependencia, la titularidad de los derechos patrimoniales corresponderá a los autores. Sin embargo, el establecimiento tendrá una licencia gratuita, intransferible y no exclusiva para el uso no comercial de la obra con fines académicos.

v

CERTIFICACIÓN DEL TUTOR Guayaquil, 09 de marzo de 2018

Sr. (Sra.) Ing. Leonor Morales Gallegos MSc.

Director (a) de Carrera

Ciudad.-

De mis consideraciones:

Envío a Ud. El Informe correspondiente a la tutoría realizada al Trabajo de Titulación “DISEÑAR

UN MANUAL DE PROCEDIMIENTOS CONTABLES PARA LA EMPRESA

CONSULGLOBAL S.A” del (los) estudiante (s) FUENTES CRUZ CINTHIA IRENE y

VASQUEZ GARZON ANGELICA ZULAY, indicando ha (n) cumplido con todos los parámetros

establecidos en la normativa vigente:

El trabajo es el resultado de una investigación.

El estudiante demuestra conocimiento profesional integral.

El trabajo presenta una propuesta en el área de conocimiento.

El nivel de argumentación es coherente con el campo de conocimiento.

Adicionalmente, se adjunta el certificado de porcentaje de similitud y la valoración del trabajo de

titulación con la respectiva calificación.

Dando por concluida esta tutoría de trabajo de titulación, CERTIFICO, para los fines pertinentes

que el (los) estudiante (s) está (n) apto (s) para continuar con el proceso de revisión final.

Atentamente,

------------------------------------------------------

ING. ARTURO ORDOÑEZ PEÑA. MAE

C.I. Nº. 1204152969

vi

DEDICATORIA

Este trabajo de titulación se lo dedico a Dios, a mis padres y hermana, a mis profesores y

tutor que con sus enseñanzas han hecho posible este trabajo para formarme como profesional

y como persona, cada una de estas personas han sido un pilar fundamental para cumplir con

esta meta profesional.

Fuentes Cruz Cinthia Irene

El presente trabajo de investigación se lo dedico a Dios, a mis padres, madrina, hermanos,

a mi Tutor y a todos aquellos que de una u otra forma aportaron para educarme y prepararme

como profesional para llegar hasta este momento en mi vida cumpliendo con un propósito

más.

Vásquez Garzón Angélica Zulay

vii

AGRADECIMIENTOS.

El presente trabajo de tesis me gustaría agradecer a ti Dios por bendecirme para llegar

hasta donde he llegado, porque hiciste realidad esta meta. A la Universidad Estatal de

Guayaquil y a mis profesores durante toda mi carrera profesional porque todos han aportado

con un granito de arena a mi formación, por sus consejos, su enseñanza y más que todo por su

amistad. A mi tutor de Tesis de Grado, Lcdo. Arturo Ordoñez por su visión crítica de muchos

aspectos, por su rectitud en su profesión como docente, por sus consejos, que ayudan a

formarte como persona e investigador. A mis padres y hermana por haberme forjado como la

persona que soy en la actualidad; muchos de los logros se los debo a ustedes, en los que

incluyo este. Me formaron con reglas y ciertas libertades, pero al final de cuentas, me

motivaron con constancia para alcanzar mis anhelos.

Fuentes Cruz Cinthia Irene

En primera instancia agradezco a Dios por guiarme hasta este momento de mi vida, a mis

padres y madrina por darme todo el apoyo para lograr mis objetivos, a mi Tutor Ing. Arturo

Ordoñez, MAE por orientarme y apoyarme para desarrollar este trabajo de investigación de la

mejor manera, a mis hermanos quienes siempre me han brindado sus consejos, y a la empresa

Consulglobal S.A por brindarme las facilidades para la investigación.

Vásquez Garzón Angélica Zulay

viii

TABLA DE CONTENIDO

Portada .................................................................................................................................... i

Ficha de registro de tesis ....................................................................................................... ii

Certificado porcentaje de similitud ..................................................................................... iii

Licencia gratuita intransferible y no exclusiva para el uso no comercial de la obra con

fines no académicos ............................................................................................................. iv

Certificación del tutor ........................................................................................................... v

Dedicatoria ........................................................................................................................... vi

Agradecimientos. ................................................................................................................ vii

Tabla de contenido ............................................................................................................ viii

Lista de figuras .................................................................................................................... xii

Lista de tablas .................................................................................................................... xiii

Lista de apéndices .............................................................................................................. xiv

Resumen .............................................................................................................................. xv

Abstract .............................................................................................................................. xvi

Introducción .......................................................................................................................... 1

Capítulo I ............................................................................................................................... 2

1. El Problema ................................................................................................................. 2

1.1 Planteamiento del problema .................................................................................... 2

1.2 Formulación y sistematización de la investigación ................................................. 4

1.2.1 Formulación ......................................................................................................... 4

ix

1.2.2 Sistematización .................................................................................................... 4

1.3 Objetivos de la investigación ................................................................................... 4

1.3.1 Objetivo general ................................................................................................... 4

1.3.2 Objetivos específicos ........................................................................................... 4

1.4 Justificación ............................................................................................................. 5

1.4.1 Justificación teórica. ............................................................................................ 5

1.4.2 Justificación metodológica................................................................................... 6

1.4.3 Justificación práctica. ........................................................................................... 6

1.5 Delimitación de la investigación ............................................................................. 7

1.6 Hipótesis y Variables ............................................................................................... 7

1.6.1 Hipótesis General ................................................................................................. 7

1.6.2 Variable Independiente ........................................................................................ 7

1.6.3 Variable Dependiente: ......................................................................................... 7

Capitulo II ............................................................................................................................. 9

2. Marco Referencial ....................................................................................................... 9

2.1 Antecedentes de la investigación ......................................................................... 9

2.2 Marco teórico ......................................................................................................... 10

2.3 Marco Contextual ................................................................................................. 15

2.3.1 Misión. ............................................................................................................... 16

2.3.2 Visión. ................................................................................................................ 16

2.3.3 Valores. .............................................................................................................. 16

x

2.4 Marco Conceptual ................................................................................................. 16

Capitulo III .......................................................................................................................... 31

3. Marco Metodológico ................................................................................................. 31

3.1 Diseño de la Investigación ..................................................................................... 31

3.2 Tipo de Investigación ............................................................................................ 31

3.3 población y muestra ............................................................................................... 32

3.3.1 Àrea de Estudio. ................................................................................................. 32

3.3.2 Población............................................................................................................ 32

3.3.3 Muestra. ............................................................................................................. 32

3.4 Técnica e instrumento de investigación ................................................................. 32

3.4.1 Encuesta. ............................................................................................................ 33

3.4.2 Observación. ...................................................................................................... 33

3.5 Análisis e interpretación de los resultados. ........................................................... 34

3.5.1 Interpretación a las encuesta. ............................................................................. 34

3.5.2 Análisis de la situación financiera de la compañía. ............................................. 43

3.5.3 Razones de liquidez ............................................................................................ 45

3.6 Validación de la hipótesis ...................................................................................... 48

Capitulo IV .......................................................................................................................... 50

4. La Propuesta .............................................................................................................. 50

4.1. Introducción ........................................................................................................... 50

4.2. Manual de procedimientos de las cuentas por cobrar. .............................................. 51

xi

Conclusiones ....................................................................................................................... 62

Recomendaciones ................................................................................................................ 63

Referencias bibliográficas ................................................................................................... 64

xii

LISTA DE FIGURAS

Figura. 1 Croquis de la Empresa ............................................................................................ 15

Figura. 2 Organigrama de la Empresa ..................................................................................... 15

Figura. 3 Estratificación de las Rrganizaciones ....................................................................... 21

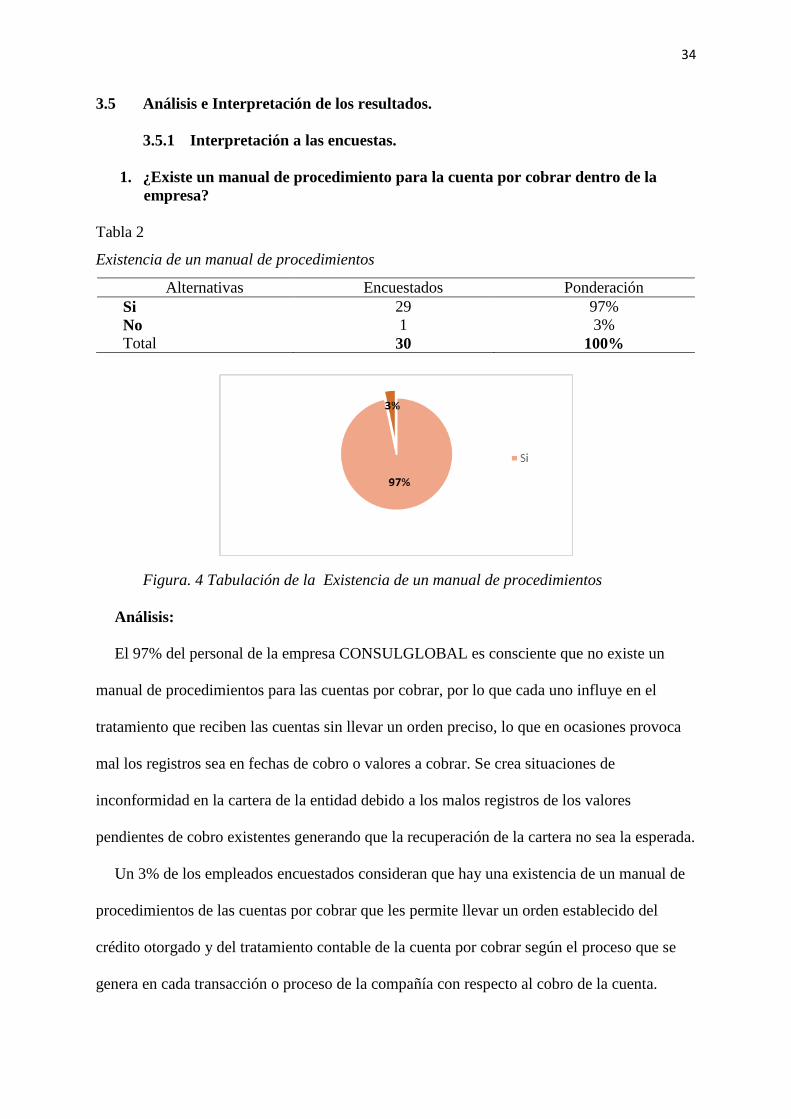

Figura. 4 Tabulación de la existencia de un manual de procedimientos ................................ 34

Figura. 5 Tabulación del procedimiento adecuado del registro de las cuentas por cobrar ...... 35

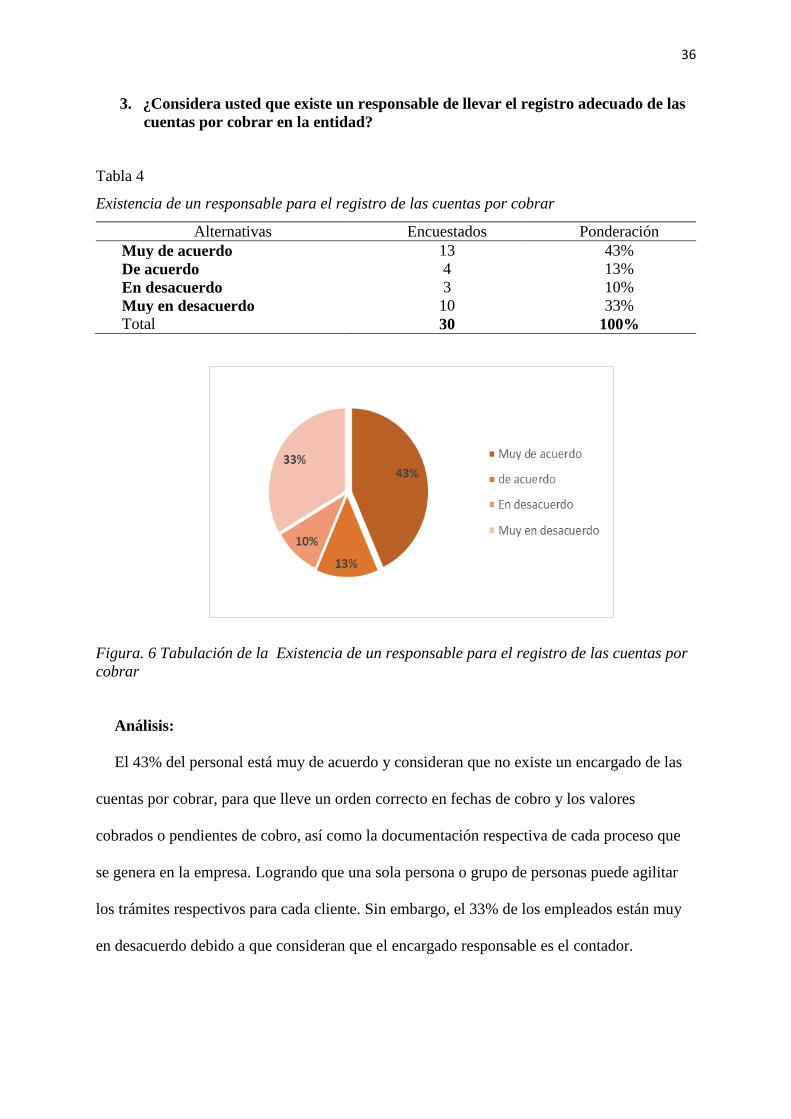

Figura. 6 Tabulación de la existencia de un responsable para el registro de las cuentas por

cobrar ................................................................................................................................ 36

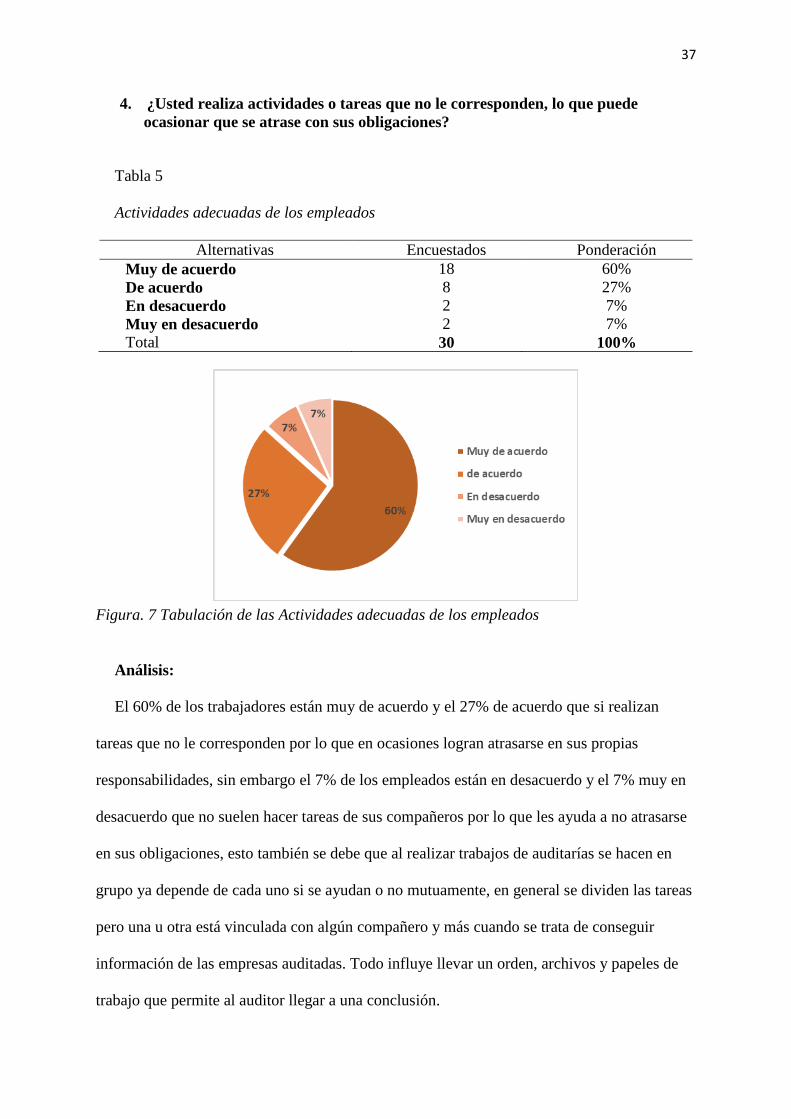

Figura. 7 Tabulación de las actividades adecuadas de los empleados ..................................... 37

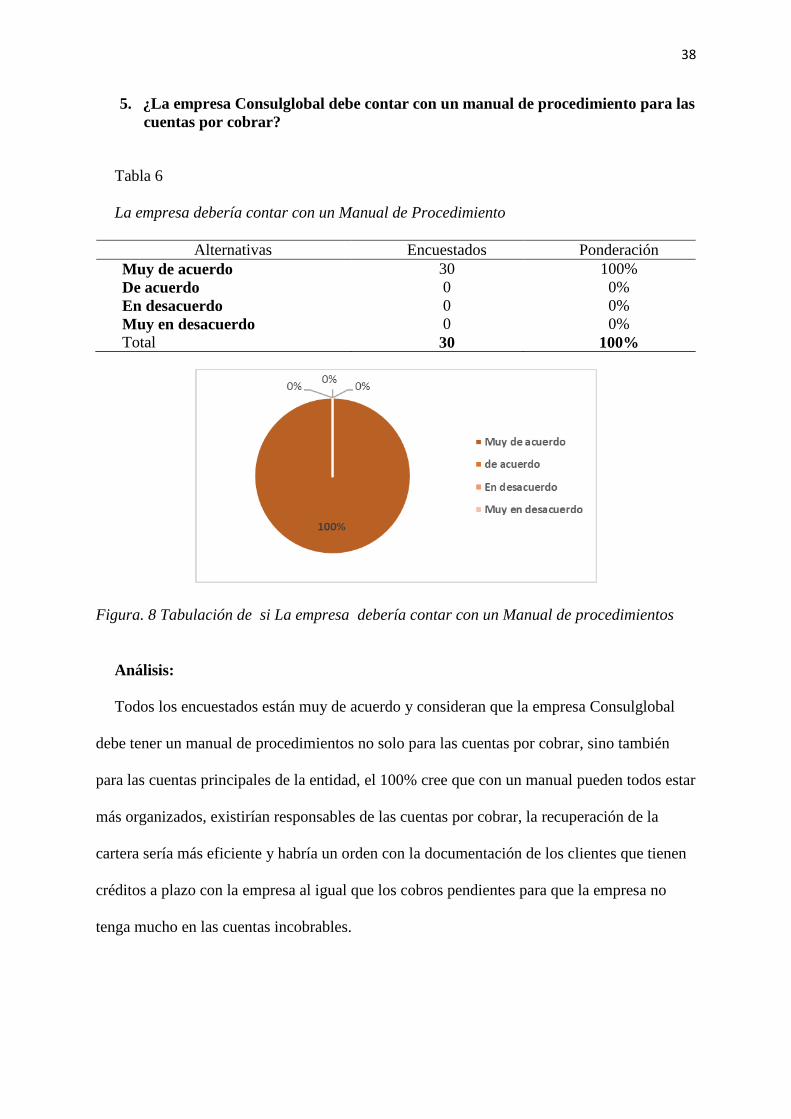

Figura. 8 Tabulación de si la empresa debería contar con un manual de procedimientos ..... 38

Figura. 9 Tabulación de la documentación debida como garantía de los créditos .................. 39

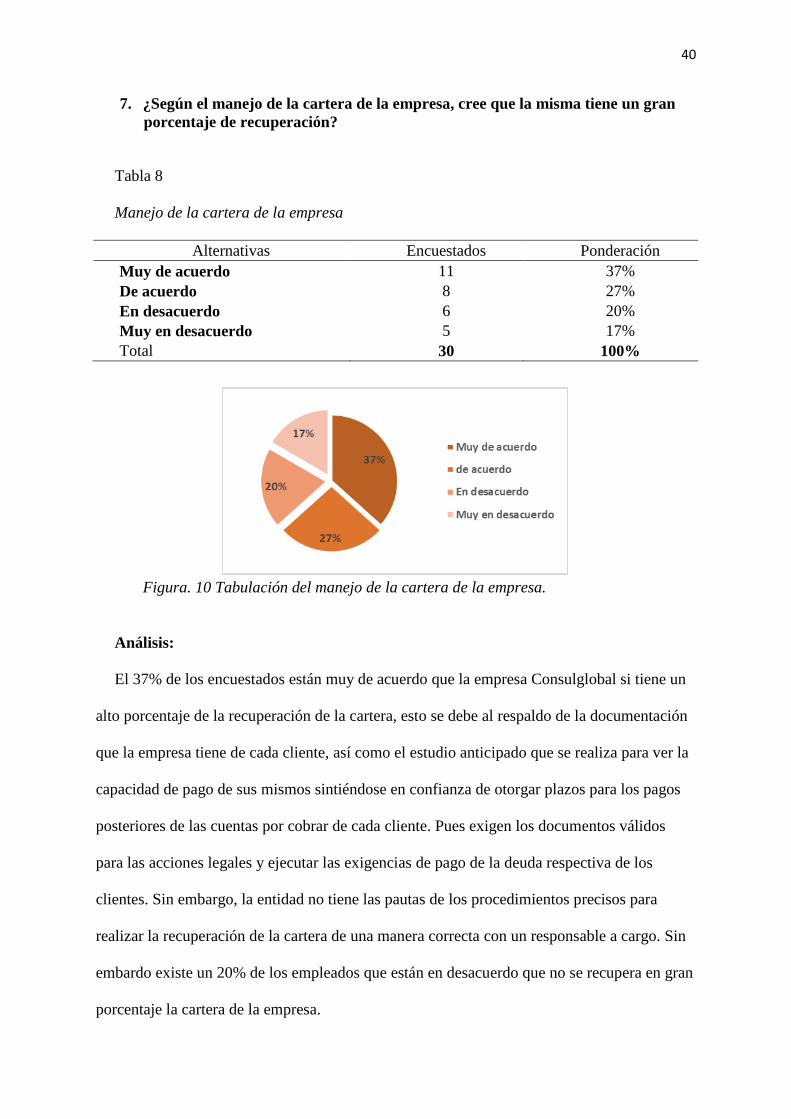

Figura. 10 Tabulación del manejo de la cartera de la empresa. ............................................... 40

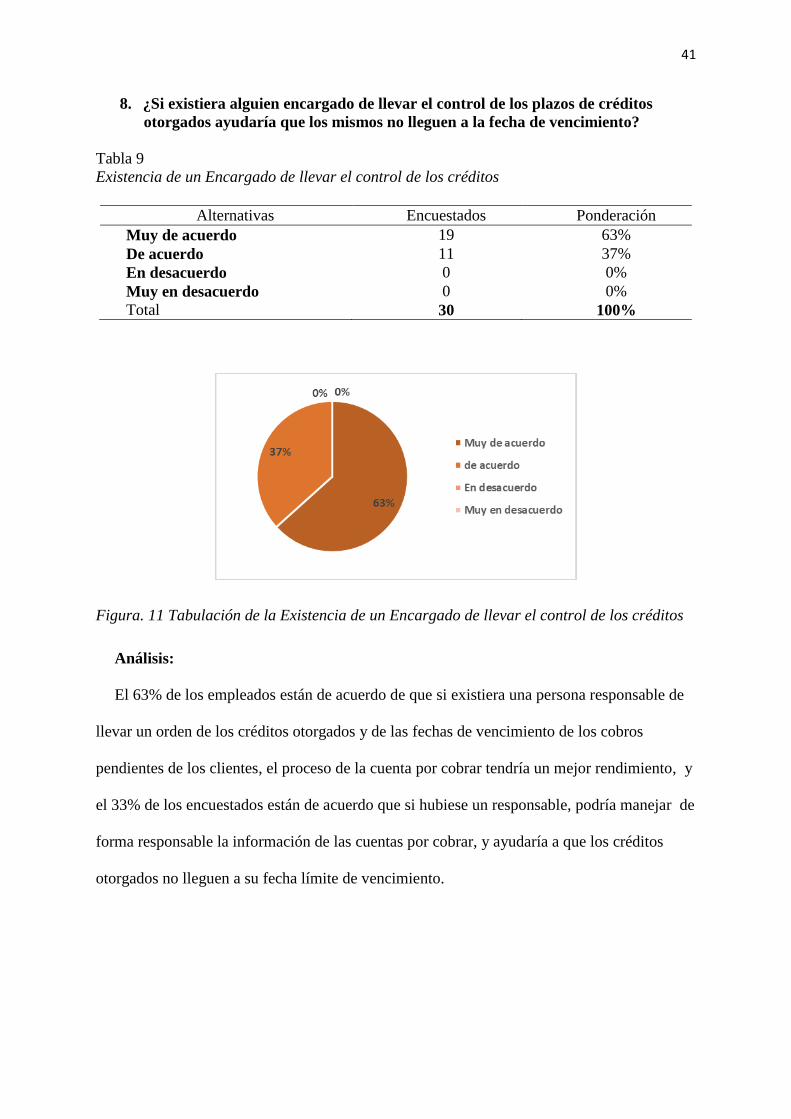

Figura. 11 Tabulación de la existencia de un encargado de llevar el control de los créditos .. 41

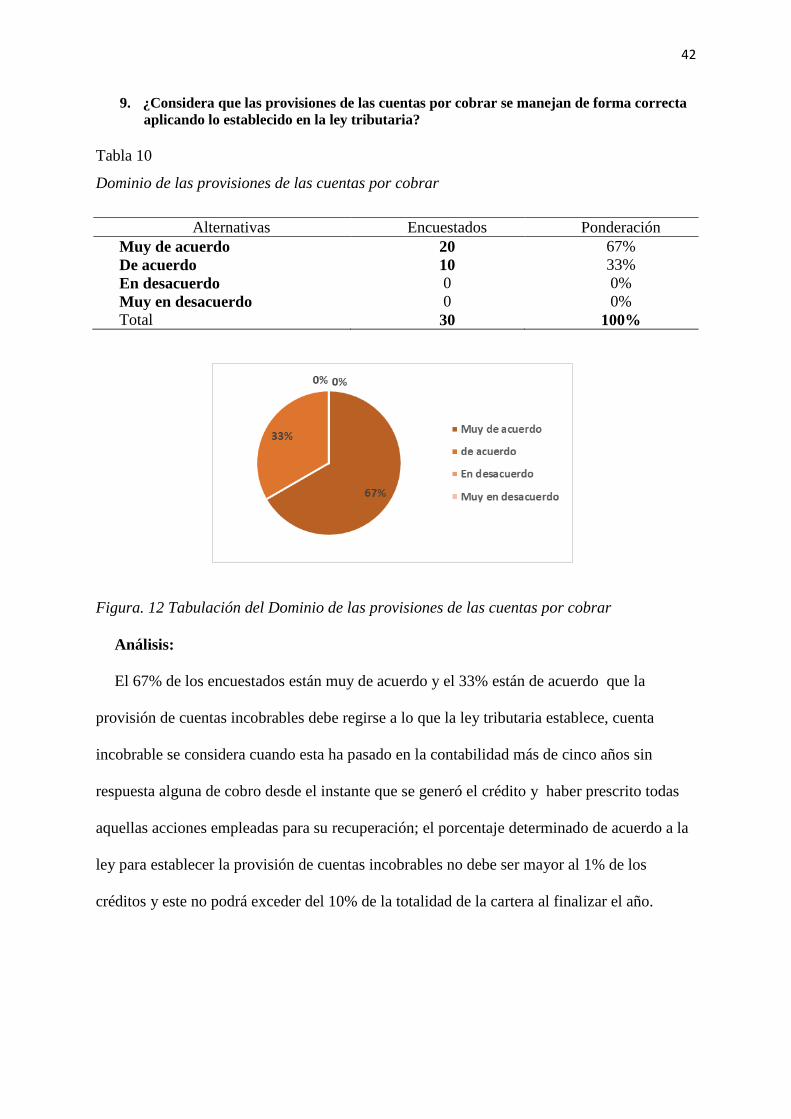

Figura. 12 Tabulación del dominio de las provisiones de las cuentas por cobrar ................... 42

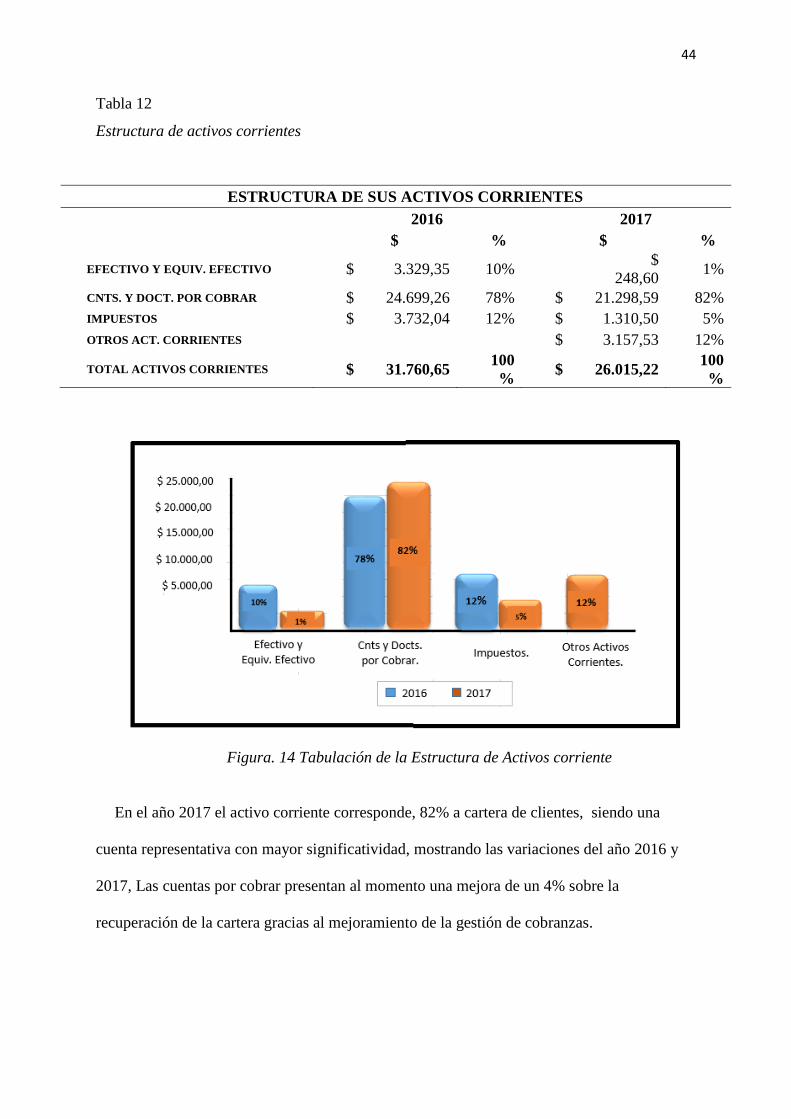

Figura. 13 Tabulación de la estructura de los activos .............................................................. 43

Figura. 14 Tabulación de la estructura de activos corriente .................................................... 44

Figura. 15 Tabulación del capital de trabajo ............................................................................ 45

Figura. 16 Tabulación del índice de solvencia ......................................................................... 46

xiii

LISTA DE TABLAS

Tabla 1 Operacionalización de las variables .............................................................................. 8

Tabla 2 Existencia de un manual de procedimientos ............................................................... 34

Tabla 3 Procedimiento adecuado del registro de las cuentas por cobrar ................................. 35

Tabla 4 Existencia de un responsable para el registro de las cuentas por cobrar .................... 36

Tabla 5 Actividades adecuadas de los empleados ................................................................... 37

Tabla 6 La empresa debería contar con un manual de procedimiento ..................................... 38

Tabla 7 Documentación debida como garantía de los créditos ................................................ 39

Tabla 8 Manejo de la cartera de la empresa ............................................................................. 40

Tabla 9 Existencia de un encargado de llevar el control de los créditos ................................. 41

Tabla 10 Dominio de las provisiones de las cuentas por cobrar .............................................. 42

Tabla 11 Estructura de los activos ........................................................................................... 43

Tabla 12 Estructura de activos corrientes ................................................................................ 44

Tabla 13 Capital de trabajo ..................................................................................................... 45

Tabla 14 Indice de solvencia................................................................................................... 46

Tabla 15 Rotación de cuentas por cobrar ................................................................................ 47

Tabla 16 Validación de la hipótesis. ....................................................................................... 49

Tabla 17 Identificación del cargo ........................................................................................... 52

xiv

LISTA DE APÉNDICES

Apéndice A. formato de la encuesta ........................................................................................ 66

Apéndice B.carta de autorizacion ............................................................................................ 69

xv

“DISEÑAR UN MANUAL DE PROCEDIMIENTOS CONTABLES PARA LA

EMPRESA CONSULGLOBAL S.A”

Autoras: Fuentes Cruz Cinthia Irene

Vasquez Garzon Angelica Zulay

Tutor: Ing. Arturo Francisco Ordoñez Peña

Resumen

El presente trabajo de titulación se basa en hechos que provocan que las empresas sean

vulnerables debido a la falta de organización de la información contable, creándose

situaciones que hacen que la información obtenida sea poco confiable, al igual que los

procesos contables tengan deficiencias en su estructuración que no son acordes a lo que la ley

establece, estos sucesos ocurren en pequeñas empresas que de manera empírica manejan sus

negocios, por lo que afecta a la toma de decisiones provocando que las empresas no sigan en

el mercado. Este trabajo se dirige de manera directa a las cuentas por cobrar, ya que es una

parte fundamental e importante de la compañía a analizar y evaluar debido a que se crean

diferencias en el tratamiento contable que recibe esta cuenta y por lo tanto afecta al proceso

contable en especial a la recuperación de la cartera de la entidad. Ante lo expuesto se

determina la importancia de diseñar un manual de procedimiento de cuentas por cobrar para

la empresa Consulglobal Auditores & Consultores S.A. Y que permitan que se tenga

información fiable, que ayude a una correcta toma de decisiones sin margen de error y por

otra parte, tener menos cuentas con fecha de vencimiento limitadas y una recuperación de

cartera satisfactoria, este será de mucha ayuda porque logra que los procesos se cumplan a

cabalidad.

Palabras Claves: Diseño, Manual de procedimientos, Procesos contables, Cuentas por

cobrar.

xvi

“DESIGN OF A MANUAL OF ACCOUNTING PROCEDURES FOR COMPANY

CONSULGLOBAL S.A.”

Authors: Fuentes Cruz Cinthia Irene

Vásquez Garzón Angélica Zulay

Advisor: Ing. Arturo Ordoñez Peña. MAE.

Abstract

The present titling work is based on facts that cause companies to be vulnerable due to the

lack of organization of accounting information, creating situations that make the information

obtained unreliable, as well as the accounting processes have deficiencies in their structuring

that are not in accordance with what the law establishes, these events occur in small

companies that empirically manage their business, so it affects the decision making causing

companies not to continue in the market. This work is directed directly to accounts

receivable, since it is a fundamental and important part of the company to be analyzed and

evaluated because differences are created in the accounting treatment that this account

receives and therefore affects the accounting process especially the recovery of the entity's

portfolio. In light of the foregoing, the importance of designing a manual of accounts

receivable procedure for the company Consulglobal Auditores & Consultores S.A. And that

allow to have reliable information, to help a correct decision-making without margin of error

and on the other hand, to have fewer accounts with limited due dates and a satisfactory

portfolio recovery, this will be very helpful because it ensures that processes are fully met.

Keywords: Design, Procedures manual, Accounting processes, Accounts receivable.

1

Introducción

El presente trabajo de tesis tiene pretende evaluar los tratamientos contables que se emplea

en las cuentas por cobrar que permiten que las empresas mantengan un buen funcionamiento

en el proceso contable, a continuación, se detalle brevemente el estudio de la investigación

realizada:

Capítulo I, se basa en el planteamiento del problema que es en donde se muestra una

reseña de lo que afecta a la entidad para lo cual se buscará una solución adecuada,

Formulación y sistematización del problema en donde nos planteamos preguntas que nos

darán paso a los objetivos, mostrando la importancia de la investigación mejorando las causas

que afectan a la entidad, tendremos objetivos de la investigación, Justificación donde

sustentamos el porqué de la investigación, También se estudiara la hipótesis y las variables,

para dar paso al;

Capítulo II, que está conformado por Marco Referencial que abarca los antecedentes de la

investigación, en donde explica la problemática que se ha analizado anteriormente, se tendrá

fundamentación teórica y legal para amparar el estudio de la investigación a través

definiciones empleadas en el trabajo de investigación, así se da apertura al;

Capítulo III que contiene Marco Metodológico, compuesto por el Diseño de la

Investigación, implica los tipos, técnicas e instrumentos de investigación que serán utilizados,

así como se tendrá el análisis e interpretación de los resultados obtenidos en la investigación.

Y por último tenemos al Capítulo IV que lo conforma la Propuesta, luego de analizar el

problema se plantea una posible solución, y como punto final están las conclusiones y

recomendaciones que no es otra cosa más que observaciones que ayudan para la mejora del

presente trabajo de tesis.

2

Capítulo I

1. El problema

1.1 Planteamiento del problema

En los últimos años hemos sido testigos del gran avance tecnológico y económico que

existen en las empresas a nivel mundial para manejar de forma eficiente las cuentas por

cobrar, pues de ello depende que una entidad tenga un gran progreso y logre mantenerse en el

mercado. Un manual de procedimiento es muy importante para una institución

independientemente de la actividad que realice, a través de un manual se rigen las normativas

debidas que debe poseer la cuenta por cobrar, siendo una de las cuentas de mayor importancia

para cualquier empresa.

En el Ecuador existen pequeñas, medianas y grandes empresas que cuentan con un manual

de procedimientos en cuentas por cobrar para ejecutar dichas opciones. Sin embargo,

existen organizaciones que no usan tan valiosa herramienta para realizar o ejecutar

adecuadamente los procedimientos que deben ser llevados en la contabilidad, motivo por el

cual se ven desfavorecidos debido a que no tienen un control u orden de las funciones a

realizar en las cuentas por cobrar.

Una de las formas para evitar el mal funcionamiento de las operaciones contables es

aplicando un manual donde se explique detalladamente los procedimientos, pautas

y normas de las cuentas por cobrar para llevar a cabo una contabilidad eficaz y eficiente; con

el fin de maximizar las ganancias, optar por un amplio control, un puesto en el mercado y por

ende ayudar a agilizar el desarrollo de las actividades contables de la organización.

El manual de procedimientos es un componente del sistema de control, el cual se

emplea para obtener una información detallada, ordenada, sistemática e integral que contiene

todas las instrucciones, responsabilidades e información sobre las funciones, sistemas y

procedimientos de las distintas operaciones o actividades que se realizan en una organización.

3

El propósito principal del diseño de un manual de procedimientos en cuentas por cobrar,

es establecer la forma adecuada para registrar las cuentas por cobrar internas y externas que

se realizan en las organizaciones. Es por eso que recientemente en el ambiente empresarial es

muy tomado en cuenta la misión y visión de las empresas en cuanto al desenvolvimiento

eficaz y eficiente de las actividades contables de esta, por lo que es recomendable un manual

de procedimientos que se adapte a la sociedad actual que está sujeta al cambio y

la tecnología.

El problema principal que se suscita en la Compañía, es la inexistencia de un manual de

procedimientos en cuentas por cobrar, el desconocimiento por parte del personal contable de

normativas sobre las cuentas por cobrar como las fechas de cobro a los clientes, los

porcentajes a cobrar de acuerdo al contrato de los clientes, la definición de tiempo de las

cuentas (corto o Largo plazo), la Falta de organización y orden en la recopilación de los

pagos de los clientes que a su vez causa desconocimiento de los saldos reales a cobrar ,

también existen problemas para recuperar la cartera vencida ya que no existe un responsable

del departamento de cobro, todo esto implicaría una mala elaboración de los balances y una

baja rentabilidad en la cartera de la de la compañía que afecta en la toma de decisiones y

perjudica en la liquidez financiera así como en el control interno de la entidad.

Debido a lo anteriormente expuesto surge la inquietud de proponer la elaboración de un

manual de procedimientos en cuentas por cobrar en la empresa Consulglobal S.A."; para

lograr el desarrollo correcto y un buen funcionamiento en dicha área, tomando en cuenta que

en toda empresa la contabilidad es indispensable y fundamental.

4

1.2 Formulación y sistematización de la investigación

1.2.1 Formulación

¿De qué manera afecta la falta de un manual de procedimientos en cuentas por cobrar, en

las actividades diarias y en la toma de decisiones de la Compañía Consulglobal S.A.?

1.2.2 Sistematización

¿De qué forma la ausencia de un manual de procedimientos en cuentas por cobrar crea

inconvenientes dentro de la empresa Consulglobal S.A.?

¿Sería recomendable el diseño de un Manual de procedimientos en cuentas por cobrar en

la empresa Consulglobal S.A.?

¿Qué ventajas traerá diseñar un manual de procedimientos en cuentas por cobrar en la

empresa Consulglobal S.A.?

1.3 Objetivos de la Investigación

1.3.1 Objetivo General

Diseñar un manual de procedimientos de cuentas por cobrar para la empresa Consulglobal

Auditores & Consultores S.A.

1.3.2 Objetivos Específicos

Analizar la contabilidad en la empresa Consulglobal S.A.

Determinar las herramientas metodológicas para el desarrollo de la investigación.

Proponer el Manual de Procedimientos de cuentas por cobrar a la empresa

Consulglobal S.A.

5

1.4 Justificación

1.4.1 Justificación teórica.

A través del manual de procedimientos de cuentas por cobrar se pretende obtener mejores

beneficios y controles para el departamento de cobro de la empresa Consulglobal, este trabajo

se desarrolla con el fin de ayudar y aportar facilidades al área de cuentas por cobrar,

mejorando la toma de decisiones de la entidad y así obtener un buen funcionamiento

permitiendo tener mejor eficiencia, además de ayudar a administrar la información

adecuadamente. Si la empresa siguiera con sus actividades sin un manual de procedimientos

en cuentas por cobrar que los respalde puede producirse una mala administración, registros y

determinación de los periodos de los cobros, debido a que no se posee una información

organizada de forma adecuada.

Este trabajo se apoyara en la investigación y en la aportación de ideas para dar solución

de estos problemas, de esta forma beneficiaremos a la empresa, logrando fortalecerla y

mejorar su gestión de control de los procedimientos que le permitirá tener mejores ventajas y

a su vez la investigación podría beneficiar a todas aquellas empresas con la misma falencia

pues no todas las empresas, instituciones y organizaciones cuentan con un manual de

procedimientos de las cuentas por cobrar que les permita tener una información adecuada de

los cobros. Pues Muchas pequeñas y medianas empresas caen en el error de no tener un

manual de procedimientos no solo de las cuentas por cobrar sino en diferentes áreas que son

de supremo cuidado y requieren atención especializada, estos errores suelen darse por falta de

conocimiento, también suele ser por exceso de confianza creyendo que todo se respalda solo

en registros, ignorando que para el éxito de una empresa en el mercado se necesita de muchos

procesos.

6

1.4.2 Justificación Metodológica.

La investigación es de tipo experimental, pues existen empresas con casos similares de no

poseer un manual de procedimientos contables y basados en estudios previos hay empresas

con falencias en su gestión administrativa, financiera y contable, también será descriptiva y

explicativa, utilizaremos métodos analíticos, deductivos y cuantitativo para que la

recopilación de datos sea adecuada y para que su interpretación sea idónea se utilizará un

método cualitativo, para lo cual tendremos una investigación acorde a las falencias que posee

las empresas, instituciones y organizaciones que no tienen un manual de procedimientos en

cuentas por cobrar.

1.4.3 Justificación Práctica.

El presente trabajo muestra que las empresas y organizaciones poseen diversos métodos

internos que les permiten tener un mejor control de todo lo que la entidad posee y así

administrarlos de una forma adecuada logrando alcanzar el éxito en el mercado que se

desenvuelve. Cada una se maneja con un manual de procedimientos contables que le permita

satisfacer a los clientes que tienen y a las necesidades que se presentan, todas las empresas

tienen diferentes departamentos y es por ello que es fundamental que toda organización o

institución posea un sistema contable en el departamento financiero o administrativo con el

fin de obtener datos e información adecuada para la toma de una buena decisión sobre los

activos que posea. El manual de procedimiento de cuentas por cobrar de la empresa

Consulgobal establecerá lineamientos aptos y adecuados para el departamento de cobro y

para los colaboradores del mismo, que a pesar de la experiencia laboral y práctica profesional

que predomina en cada uno de ellos, se requiere un manual como herramienta imprescindible

en el departamento con la finalidad de mejorar las funciones que se realizan en el

departamento de cobranza aumentando la eficiencia de los colaboradores e incrementando la

rentabilidad de la cartera de la entidad.

7

1.5 Delimitación de la investigación

La investigación se concentrará en el campo contable del departamento de cobranzas de la

empresa Consulglobal Auditores & Consultores S.A., para la cual se diseñará un manual de

procedimientos en cuentas por cobrar, la entidad se encuentra localizada en la ciudad de

Guayaquil. Esta investigación se basará en los factores que provocan la demora en la gestión

de cobranzas y los percances que surgen en las cuentas por cobrar que se generan por

registros poco actualizados y la información no se encuentra en el momento que se necesita.

1.6 Hipótesis y variables

1.6.1 Hipótesis General

“Si se diseña un manual de procedimientos de las cuentas por cobrar mejorará el

porcentaje del índice de recuperación de cartera en la empresa Consulglobal S.A. de la

Ciudad de Guayaquil en el periodo 2017.”

1.6.2 Variable Independiente

Manual de Procedimientos de cuentas por cobrar.

1.6.3 Variable Dependiente:

Índice de recuperación de cartera de la empresa Consulglobal S.A.

8

Tabla 1

Operacionalización de las variables

Variables Definición

Conceptual

Definición

Operativa Dimensiones Indicadores

Ítems o

Preguntas Instrumentos Técnica

Diseñar un

manual de

procedimientos

de cuentas por

cobrar

Manual que

permita llevar

un registro y

orden

adecuado de

los estados

financieros.

Permitir

establecer los

lineamientos

que faciliten el

control de las

cuentas.

Lineamientos

contables,

controles e

información

integra para

incrementar la

liquidez de la

entidad.

Manual de

procedimientos

según la

necesidad de la

entidad.

Otorgar la

seguridad y

confianza

requerida y

necesaria para

el buen

funcionamiento

de la empresa.

¿El diseño

del manual

de

procedimient

os

proporcionar

á beneficios?

Cuestionario Encuesta

Índice de

recuperación

de la cartera de

la empresa

Consulglobal

S.A

Encargado

de llevar el

registro

operacional de

las cuentas de

la entidad.

Generar un

mejor control

en el

departamento

contable.

Facilitar los

registros diarios

de las cuentas

con datos

precisos y

adecuados.

Eficiencia y

eficacia del

departamento

contable.

Un

departamento

más

productivo.

¿El

departament

o contable

lleva un

orden y

registro

adecuado de

las cuentas

con sus

respectivos

soportes?

Ficha de

Observación

Observación

9

Capitulo II

2. Marco referencial

2.1 Antecedentes de la investigación

Según Gómez (2010), indico en su trabajo de investigación titulado " Diseño de un

Manual de Procedimientos Contables para la Constructora del Pacifico IMERVAL CIA

LTDA.", como objetivo general Diseñar un Manual de Procedimientos Contables para la

Constructora del Pacifico IMERVAL CIA LTDA, basados en los PCGA y la Ley de

Régimen Tributario Interno y su Reglamento, con la finalidad de desarrollar una herramienta

que facilite el control de los proyectos que la empresa participe, así como para el

cumplimiento correcto de las declaraciones tributarias, fiscales y laborales con las que debe

cumplir.

Llegando a la conclusión de que el Manual de Procedimientos Contables para la

Constructora del Pacifico IMERVAL CIA LTDA será una herramienta indispensable para la

implementación de un control riguroso en procedimientos destinados para la economía de la

misma.

Según Acosta (2017), en su trabajo de investigación titulado " Diseño de un manual de

procedimientos contables financieros para el hotel el cisne 1 en la ciudad de Esmeraldas. ",

planteo como objetivo general Diseñar un Manual de procedimientos contables financieros

que permita realizar el registro adecuado de las operaciones que refleja la empresa hotelera a

través del diseño de formularios contables con la finalidad de proporcionar una herramienta

que ordene y controle la información para la toma de decisiones.

Llegando a la conclusión de que la empresa necesita un Manual de Procedimientos ya que

se pudo identificar que la empresa no cuenta con procedimientos contables y financieros que

permitan el mejor manejo.

10

Según Nieto & Unda (2014), en su trabajo de investigación titulado "diseño e

implementación de un manual de procedimientos de control contable – financiero aplicado al

departamento de contabilidad de Avimarques cía. Ltda.", planteo como objetivo general

demostrar la ausencia de procesos estructurados en el área contable – financiera, a través de

un análisis sistemático de los procedimientos en el área, para elevar la eficiencia del

departamento.

Llegando a la conclusión de lograr focalizar deficiencias en el departamento contable,

tanto así que no existía procedimientos, por lo tanto, las actividades y procesos se los

desarrollaban de forma empírica, lo cual ocasionaba errores en el tratamiento de la

información contable. Se relaciona con la presente investigación, ya que, este manual realiza

cada una de las actividades basándose en parámetros establecidos, con el propósito de que la

información sea procesada de la manera correcta y en el tiempo determinado.

2.2 Marco teórico

Según Andrade (2006) la empresa es “aquella entidad formada con un capital social, y que

aparte del propio trabajo de su promotor puede contratar a un cierto número de trabajadores.

Su propósito lucrativo se traduce en actividades industriales y mercantiles, o la prestación de

servicios.” Se denominan empresas de servicios a las cuales tienen como función brindar una

actividad que este entre las necesidades de las personas para así poderlas satisfacer; Por lo

general estas empresas están organizadas con fines de lucro.

En el sentido amplio de la palabra son aquellas entidades conformadas por el ser humano,

la cual involucra el esfuerzo diario y labor común para lograr un fin determinado, se

clasifican según su actividad, según el origen del capital y según su magnitud o tamaño.

11

Procedimiento administrativo:

Comprende el “grupo de operaciones tales como manejo de documentación, informes,

proyectos, programas de trabajo, presupuestos, normas de control” (Rodriguez, 2015).

Son la serie de actividades funcionarias que se llevan a cabo en una entidad para concretar

o llevar a cabo un determinado objetivo.

Procedimiento operativo:

Es el “conjunto de instrucciones cronológicas y secuenciales de las operaciones que se

deben seguir para la realización de determinadas rutinas de trabajo”. (Stallings, 2000).

Es útil debido que por medio de esta herramienta cada persona dentro de la organización

sabe con exactitud que le corresponderá hacer evitando así indefiniciones e improvisaciones

que pueden producir problemas en la realización del trabajo.

Importancia de la contabilidad:

A medida que el hombre clarificaba su pensamiento y perfeccionaba el conocimiento de

los elementos que integraban su patrimonio, necesitó un ordenamiento y clasificación, a cuyo

efecto creó un sistema registral. Por ello, es fundamental para toda persona o empresa llevar

estándares contables, con la pretensión de que estos sirvan para reflejar fielmente la realidad

económica y brindar información, luego del procesamiento de datos obtenidos del contexto,

para que los usuarios puedan tomar las decisiones más provechosas. La contabilidad permite

tomar decisiones acertadas basadas en información real y precisa

La NIA 315 hace referencia del entendimiento que se debe tener de la entidad y de su

entorno para que de esta manera poder evaluar los riesgos de representación errónea de

importancia relativa, es el punto de partida para poder identificar, evaluar los riesgos y ser

capaces de diseñar procedimientos de auditoria.

12

El diseño de un manual de procedimientos tiene el objetivo de cumplir un mejor manejo

de los procesos administrativos, contables y financieros y que pone en evidencia la necesidad

de que existan en las organizaciones para un buen funcionamiento de sus operaciones.

Control interno:

El Committee Of Sponsoring Organizations Of The Treadway Commission define como

un proceso realizado por la gerencia y el personal de una empresa, enfocado para cumplir con

los objetivos específicos y así proporcionar un grado de seguridad razonable.

La primera definición formal de control interno fue establecida por el instituto americano

de contadores públicos en (1949): “El Control interno incluye el Plan de Organización de

todos los métodos y medidas de coordinación acordados dentro de una empresa con la

finalidad de proteger sus activos, promover la eficiencia operacional, mantener la

confiabilidad de sus datos contables y cumplir las políticas gerenciales establecidas”.

Según Chapman (1965) informó que: “El Control Interno es el programa, organización y

el conjunto de métodos y procedimientos coordinados y adoptados por una empresa para

salvaguardar sus bienes, comprobar la eficacia de sus datos contables y el grado de confianza

que suscitan a efectos de promover la eficiencia de la administración y lograr el

cumplimiento de la política administrativa establecida por la dirección de la empresa”.

El control interno se basa en políticas que permitan un buen funcionamiento sobre lo que

se está administrando o coordinando con la finalidad de que se cumpla con el proceso

establecido en un manual.

13

Componentes del control interno:

Sus 5 componentes están relacionados, que se derivan de la manera de que la gerencia

lleva las funciones de la empresa, clasificándose en:

Ambiente de control.

Evaluación de riesgo.

Actividades de control.

Información y comunicación.

Supervisión y seguimiento.

Objetivos del control interno:

Los objetivos del control interno son los siguientes:

Salvaguardar los activos que son utilizados para las actividades de la empresa.

Obtener la información exacta, fiable, confiable y oportuna.

Creación de normas y procedimientos internos.

Hacer que los empleados respeten y cumplan las leyes y los reglamentos propuestos.

Manual de procedimientos en la empresa.

“Un manual de procedimientos es un instrumento administrativo que apoya el quehacer

cotidiano de las diferentes áreas de una empresa. Son consignados, metódicamente tanto las

acciones como las operaciones que deben seguirse para llevar a cabo las funciones generales

de la empresa” (Reyes, 2013).

La importancia de uno radica en la descripción de las políticas establecidas de acuerdo a

normas estatutarias y legales existentes, así como objetivos y procedimientos a seguir para

registrar todas las actividades diarias que realice la organización independiente de su

naturaleza.

14

“Los procesos son un conjunto de acciones sistemáticas dirigidas al logro de un objetivo”

(Juran, 2005), se encuentran inmersos en el capital intelectual lo que resulta fundamental para

la innovación en los procedimientos de control en las empresas y su éxito al aplicarlos radica

en la ejecución de su verdadero valor, es necesario ordenar sus distintas actividades

elementales de un modo determinado, siendo cada una de estas lo que constituye un proceso.

Mientras que “los procedimientos son la secuencia de pasos requeridos para completar una

tarea en particular donde puede ser de diferente naturaleza y pertenecer a diferentes campos”

(RISSolutions, 2013), la forma de asegurar que los procedimientos mejoren, es escribiéndolos

para que así puedan ser usados, revisados, analizados, depurados y mejorados de manera

formal, son importantes porque proporcionan información clara, concisa y completa, la

misma que debe ser expresada de forma sencilla.

“Los procedimientos se clasifican en administrativo, operativo y contable financiero”

(Rodriguez, 2002). La elaboración de un manual de procedimientos se logra mediante la

recolección de datos importantes en los diferentes departamentos, y siendo asesorados por

recursos humanos quienes proporcionan las técnicas necesarias para su logro.

Esto ayuda a determinar las diferentes fallas existentes en dichos procesos para poderlas

remediar de una manera oportuna, antes de que se susciten problemas que afecten la empresa.

15

2.3 Marco contextual

La empresa CONSULGLOBAL AUDITORES &CONSULTORES S.A. se constituye en

la Ciudad de Guayaquil el 18 de Julio del 2002 se encuentra en Lorenzo de Garaycoa #821

entre Víctor Manuel Rendón y 9 de Octubre cuenta con un personal de 30 y destinada a

realizar actividades relacionadas a la contabilidad y la auditoria.

Figura. 2 Organigrama de la Empresa

Figura. 1 Croquis de la empresa

16

2.3.1 Misión.

Somos una firma que presta servicios profesionales multidisciplinarios en auditorías y

consultorías en sus diferentes temas financieros; impuestos; asuntos legales y notariales

corporativos; adoptando los estándares profesionales, conocidos como principios

generalmente aceptados, usados por las principales firmas mundiales de auditoría y

consultoría.

2.3.2 Visión.

Mantener nuestro liderazgo y estándares en el mercado de servicios de auditoría y

consultoría a nivel nacional e internacional, contando con el mejor capital humano,

preparándolo para que se conviertan en nuevos socios de la empresa y, además, contar con

tecnología de vanguardia disponible y así, lograr las metas de nuestra misión.

2.3.3 Valores.

Predicamos con el ejemplo.

Trabajamos en equipo.

Respetamos a todas las personas con quienes nos relacionamos.

Investigamos hechos y transmitimos conocimientos.

Nos comunicamos de forma abierta y honesta.

Estamos comprometidos con la sociedad y muy particularmente con nuestros clientes.

Por encima de todo, nos comportamos con integridad y ética.

2.4 Marco conceptual

Balance General o Estado de Situación. Estado detallado, conocido también como

Estado Financiero, Estado de Activos y Pasivos, Estado de Situación, que muestra la

naturaleza e importe de los Activos, Pasivos, y Capital (activo neto) de un negocio, en una

fecha dada. Es una relación de los saldos de las cuentas reales tomadas del libro mayor

después del cierre de las cuentas nominales.

17

Contabilidad financiera. Según Julian Perez y Ana Gardey (2014) “Es una rama de la

contabilidad que se encarga de recolectar, clasificar, registrar, resumir e informar sobre las

operaciones valorables en dinero realizadas por un ente económico. Su función principal es

llevar en forma histórica la vida económica de una empresa”.

Es una parte esencial de la contabilidad debido a que genera un resumen sobre la situación

económica de una entidad.

Control Contable. Procedimiento de Control Interno que se relaciona directamente con la

protección de los activos o con la confiabilidad de los registros contables con la finalidad de

mantener reguarda la información contable a salvo para evitar complicaciones en los estados

financieros y las actividades que realiza la entidad según su actividad.

Control Interno. El plan organizacional y todas las medidas relacionadas con él,

adoptadas por la entidad para proteger los activos, asegurar los registros contables exactos y

confiables, fomentar la eficiencia operacional y estimular el cumplimiento de las políticas de

la compañía.

Es el proceso integrado a las operaciones efectuado por la dirección y el resto del personal

de una entidad para proporcionar una seguridad razonable al logro de los objetivos siguientes:

Confiabilidad de la información, Eficiencia y eficacia de las operaciones, Cumplimiento de

las leyes, reglamentos y políticas establecidas y Control de los recursos de todo tipo, a

disposición de la entidad.

Contrato: Es un acto jurídico bilateral destinado a originar obligaciones. Es un acuerdo de

voluntades de dos o más personas para crear obligaciones. Los contratos están destinados a

producir efectos dentro del campo patrimonial.

Contribución: Según Julian Perez y Maria Merino (2014) “tributo que debe pagar un

contribuyente por la obtención de un beneficio o por el aumento del valor de sus bienes a

partir de la concreción de obras públicas”.

18

Se considera como el tributo cuya obligación tiene como hecho generador beneficios

derivados de la realización de obras públicas o de actividades estatales y cuyo producto no

debe tener un destino ajeno a la financiación de las obras o actividades que constituyen el

presupuesto de la obligación.

Cuenta contable. Es un registro donde se identifican y anotan, de manera cronológica y

ordenada de la actividad comercial o de servicio, así como todas las operaciones que

transcurren en el día a día de la empresa.

El PGC nos facilita un cuadro de cuentas donde podemos encontrar un listado de cuentas

contables que podemos utilizar en nuestra contabilidad.

Cuenta Bancaria. Fondos depositados en un banco. Existen dos tipos principales de

cuentas bancarias (a más de las de los departamentos gubernamentales), y se clasifican en

cuanto al elemento de tiempo, depósitos a la vista y depósitos a plazo. Un depósito a la vista

es pagadero dentro de los 30 días, y un depósito a plazo (a término), después de 30 días.

Cuentas por cobrar. Según Julian Perez y Maria Merino (2014) “otorgan el derecho a la

organización de exigir a los suscriptores de los títulos de créditos el pago de la deuda

documentada. Se trata de un beneficio futuro que acredita el titular de la cuenta.”

Son el efectivo que se le debe a una empresa por los bienes o servicios que proporciona,

aquí se registra la fecha de la venta, el proveedor, la suma total y cuándo será la fecha de

pago. Los términos de crédito varían en días, semanas, meses o años.

Déficit. Según Almarales (2012) “es el saldo negativo que se produce cuando los egresos

son mayores a los ingresos. En contabilidad representa el exceso de pasivo sobre activo.

Cuando se refiere al déficit público se habla del exceso de gasto gubernamental sobre sus

ingresos; cuando se trata de déficit comercial de la balanza de pagos se relaciona con el

exceso de importaciones sobre exportaciones.”

19

El término déficit debe reservarse para indicar una situación en un momento determinado.

En general representa un exceso de demanda sobre la oferta. En la balanza de pagos,

situación en que el valor de las importaciones es mayor que el de las exportaciones de bienes

y servicios de un país.

Devaluación: Se presenta respecto de las monedas extranjeras. El fenómeno es un alza en

el costo de estas monedas frente a la nuestra, lo cual depende de la ley, de la oferta y la

demanda. Pero algunas veces la devaluación (o la revaluación) depende de medidas de

política monetaria específica así como los cambios que surgen en la misma.

Devolución: Es una restitución de los saldos a favor del contribuyente. Para la

Administración, la devolución constituye una obligación que se establece, por lo general,

respecto del impuesto de renta, ventas y pagos indebidos. La Administración debe devolver el

dinero solicitado por dichos conceptos previa verificación del saldo a favor y el cumplimiento

de los requisitos legales que presenta cada cliente al momento de solicitar la devolución de

algún bien o servicio que adquirió.

Facilidad de pago. Es una figura mediante la cual la Dirección de Impuestos y Aduanas

Nacionales concede plazos para cancelar las obligaciones de aquellos contribuyentes que se

encuentren en mora, previa la constitución de las garantías necesarias que respalden el pago.

Gastos de administración. Según la Enciclopedia Financiera (2014) “a aquellos

contraídos en el control y la dirección de una organización, pero no directamente

identificables con la financiación, la comercialización, o las operaciones de producción.”

Son las cuentas que representan los valores que se originan o pagan durante el año para el

funcionamiento y desarrollo del ente público. En esta denominación, deben registrarse,

incluso, los montos correspondientes a la disminución de los activos diferidos, que se traten

de gastos de administración, para así reconocer y originar el gasto económico.

20

Liquidez. Se basa en la capacidad que debe tener una entidad para conseguir dinero en

efectivo y así hacer frente a sus obligaciones a corto plazo. En otras palabras, es la facilidad

con la que un activo puede convertirse en dinero en efectivo.

Manual de procedimientos. Es un componente del sistema de control interno, el cual se

crea para obtener una información detallada, ordenada, sistemática e integral que contiene

todas las instrucciones, responsabilidades e información sobre políticas, funciones, sistemas y

procedimientos de las distintas operaciones o actividades que se realizan en una organización.

Presupuesto de gastos. Forma parte de un documento mayor: el presupuesto de

tesorería, con el que podemos saber el dinero que la empresa ha invertido o gastado. Siendo

la agrupación de las cuentas que conforman las apropiaciones del gastos.

Registro Contable. Según Julián Pérez y Ana Gardey (2015)“Se trata de la anotación que

se realiza en un libro de contabilidad para registrar un movimiento económico”. Hace

referencia a un registro o apunte diario de la actividad de una empresa para tener un orden de

lo que se está cobrando o pagando.

Saldo a favor. Los contribuyentes o responsables que liquiden saldos a favor en sus

declaraciones tributarias podrán: Imputarlos dentro de su liquidación privada, del impuesto

correspondiente al siguiente periodo gravable. Solicitar su compensación con deudas por

concepto de impuestos, anticipos, retenciones, intereses y sanciones que figuren a su cargo.

Solvencia. Según Julián Pérez y Ana Gardey (2014)“a la capacidad de satisfacer deudas y

a la carencia de éstas.”

La solvencia le permite a la entidad tener los medios necesarios para cubrir las deudas, una

compañía puede tener liquidez pero no implica que sea solvente.

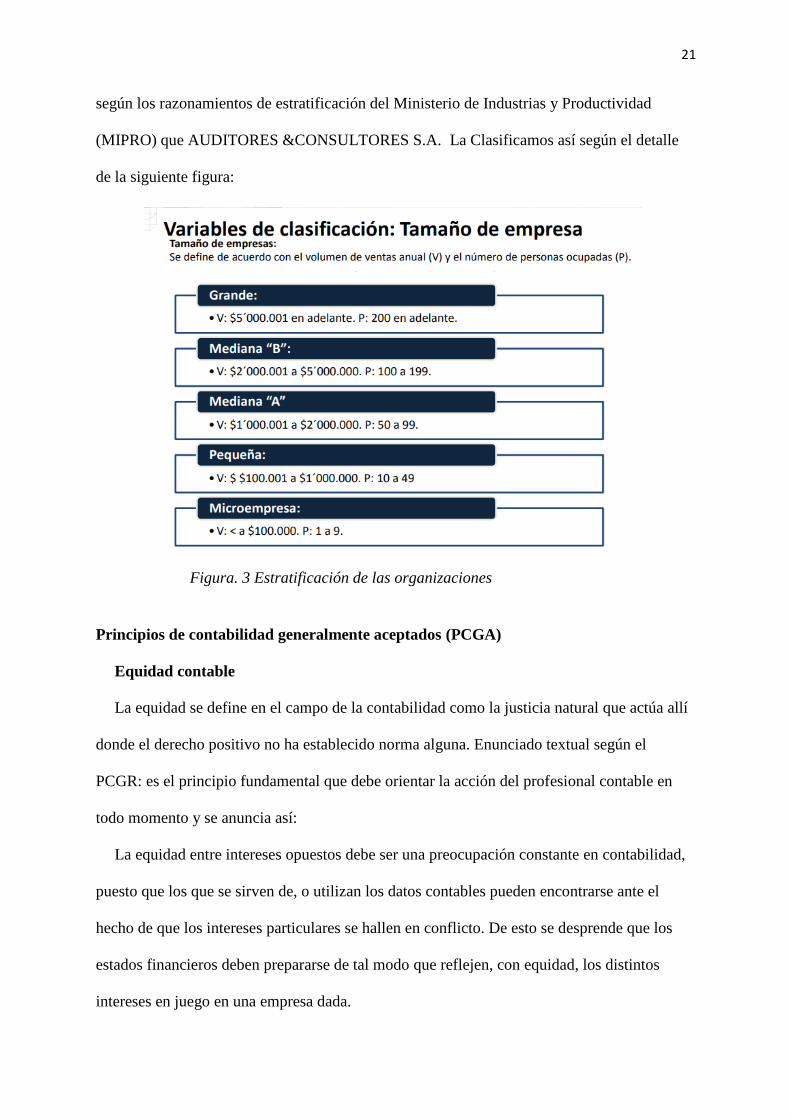

2.5 Marco legal

En este proyecto se ha clasificado a la empresa AUDITORES &CONSULTORES S.A.

como una empresa PYMES y para encontrar el estrato al que esta pertenece se realizara

21

según los razonamientos de estratificación del Ministerio de Industrias y Productividad

(MIPRO) que AUDITORES &CONSULTORES S.A. La Clasificamos así según el detalle

de la siguiente figura:

Principios de contabilidad generalmente aceptados (PCGA)

Equidad contable

La equidad se define en el campo de la contabilidad como la justicia natural que actúa allí

donde el derecho positivo no ha establecido norma alguna. Enunciado textual según el

PCGR: es el principio fundamental que debe orientar la acción del profesional contable en

todo momento y se anuncia así:

La equidad entre intereses opuestos debe ser una preocupación constante en contabilidad,

puesto que los que se sirven de, o utilizan los datos contables pueden encontrarse ante el

hecho de que los intereses particulares se hallen en conflicto. De esto se desprende que los

estados financieros deben prepararse de tal modo que reflejen, con equidad, los distintos

intereses en juego en una empresa dada.

Figura. 3 Estratificación de las organizaciones

22

Principios dados por el medio socioeconómico

Ente

La actividad económica es realizada por entidades identificables las que constituyen

combinaciones de recursos humanos, recursos naturales y capital, coordinados por una

autoridad que toma decisiones encaminadas a la consecución de los fines de la entidad.

A la contabilidad, le interesa identificar la entidad que persigue fines económicos

particulares y que es independiente de otras entidades.

Se utilizan para identificar una entidad dos criterios:

Conjunto de recursos destinados a satisfacer alguna necesidad social con estructura y

operación propios.

Centro de decisiones independientes con respecto al logro de fines específicos, es

decir, a la satisfacción de una necesidad social.

Por tanto, la personalidad de un negocio es independiente de las de sus accionistas o

propietarios y en sus estados financieros sólo deben incluirse los bienes, valores, derechos y

obligaciones de este ente económico independiente. La entidad puede ser una persona física o

una combinación de varias de ellas.

Bienes económicos

Los estados contables se refieren siempre a bienes económicos, es decir, bienes materiales

e inmateriales que poseen valor económico y por ende susceptible de ser valuado en términos

monetarios. Los bienes económicos también se les pueden llamar bienes propios y bienes

ajenos.

Unidad de medida

Para reflejar el patrimonio de una empresa en los estados contables, es necesario elegir una

moneda y valorizar los elementos patrimoniales aplicando un costo a cada unidad.

23

Generalmente, se utiliza como común denominador a la moneda que tiene curso legal en el

país en que funciona el ente empresa.

Continuidad de las operaciones o empresa en marcha

Salvo indicación expresa en contrario se entiende que los estados contables pertenecen a

una "empresa en marcha", considerándose que el concepto que informa la mencionada

expresión, se refiere a todo organismo económico cuya existencia temporal tiene plena

vigencia y proyección futura.

Empresa en marcha

La empresa se presume en existencia permanente salvo especificación en contrario, por lo

que las cifras de sus estados financieros representarán valores históricos o modificaciones de

ellos, sistemáticamente obtenidos. Cuando las cifras representen valores estimados de

liquidación, esto deberá especificarse claramente y solamente serán aceptables para

información general cuando la entidad esté en liquidación. Este principio señala cuando una

operación o evento debe ser o no registrada en la contabilidad.

Periodo de tiempo

La empresa se ve obligada a medir el resultado de su gestión, cada cierto tiempo, ya sea

por razones administrativas, legales, fiscales o financieras. Al tiempo que emplea para

realizar esta medición se le llama periodo, el cual generalmente comprende doce meses, y

recibe el nombre de ejercicio.

Llamado también periodo contable, ejercicio contable o ejercicio económico, el estudio

referente a los estados contables debe supeditarse a un periodo fiscal corto: esto nos dará una

mejor visión de la empresa para una oportuna toma de decisiones en el futuro. En forma

general, las empresas tienen una larga vida y están en marcha, y probablemente los resultados

definitivos de la inversión en una empresa se conocerán cuando esta culmine sus actividades.

24

Sin embargo, sería impensable esperar que se acabe la empresa para conocer los resultados de

las operaciones realizadas por la institución.

Principio de periodo contable

Necesidad de conocer los resultados de operación y la situación financiera, que tiene una

existencia continua, obliga a dividir su vida en periodos convencionales. Las operaciones y

eventos así como sus efectos derivados, susceptibles de ser cuantificados, se identifican con

el periodo en que ocurren, por tanto cualquier información contable debe indicar claramente

el periodo a que se refiere, o bien no se debe incluir una operación, en un ejercicio o periodo

en la cual no correspondan.

En términos generales, los costos y gastos deben identificarse con el ingreso que

originaron, independientemente de la fecha en que se paguen. Cada operación que se realice

debe registrarse en el momento que se hace.

Principios que hacen a las cualidades de la información

Objetividad

La objetividad consiste en evaluar contablemente las actividades económicas y financieras

en que participa la empresa. Deben registrarse las operaciones en el momento que se tenga

sustento de que esta ocurrió y cuando exista certeza de su valor. Se puede observar esta

situación cuando dos entes independientes uno del otro observan lo mismo frente a un hecho

económico. Los Principios de Contabilidad tienen como objetivo fijar el sistema que permita

obtener información que cumpla con los requerimientos de los usuarios.

Conservatismo, moderación o prudencia

Ante la circunstancia de tener que elegir entre dos valores, el contador debe optar por el

más bajo, minimizando de esta manera la participación del propietario en las operaciones

contables. Este principio general se puede expresar diciendo: «Contabilizar todas las pérdidas

cuando se conocen, y las ganancias solamente cuando se hayan realizado».

25

Una mala interpretación de este principio puede llevar a una exageración y por ende a una

mala aplicación del principio contable, resultando una incorrecta presentación de la situación

financiera en el resultado de las operaciones contables, hasta incluso llegar a modificar el

concepto contable del valor. Este principio es también llamado criterio conservador.

Ante el hecho que el contador se encuentre entre dos o más caminos razonables a seguir,

deberá optar por el que muestre la menor cifra de dos valores de activos relativos a una

partida determinada; o ante el caso de registrar una operación este la hará de modo que la

participación del propietario sea la menor posible. Ignorar las utilidades no realizadas y

considerar eventuales pérdidas.

Uniformidad

Tanto los principios generales como las normas particulares principios de valuación que se

utilizan para la formulación de los estados contables deben ser aplicados uniformemente de

un periodo a otro. Esto permitirá una mejor comparación de los estados contables en los

diversos periodos de una empresa en marcha. En caso de cualquier cambio relevante en la

aplicación de los principios generales y normas particulares, que afecte la presentación de los

estados contables, se debe señalar por medio de una nota aclaratoria.

Este principio señala que las empresas, al hacer uso de un método para la presentación de

los estados contables, deberán ser consecuentes con el mismo, logrando uniformidad en la

presentación de la información expuesta en los registros contables de un periodo a otro

hecho.

Exposición

La información en los estados contables debe ser clara y debe estar expuesta en forma

concisa. La información contable debe permitir juzgar e interpretar los resultados de las

operaciones y la situación general de la empresa.

26

En cuanto a la información económico-financiera, debe ser expresada de la manera más

exacta posible.

Materialidad

La información contable presentada en los estados financieros debe contener en forma

clara y comprensible todo lo necesario para juzgar los resultados de operación y la situación

financiera de la entidad. Regula que las informaciones contables deben mostrar con claridad y

comprensión todo lo necesario para determinar los resultados de las operaciones de la entidad

y su situación financiera. Establece la obligatoriedad del desglose de las partidas que

componen el saldo de cada cuenta de activo o pasivo, de forma tal que permita la

comprobación de su existencia.

Los saldos de las cuentas por cobrar y por pagar deben desglosarse por clientes y

proveedores y estas por facturas, edad de envejecimiento, cobro y pago efectuado. Norma que

las cuentas que controlan los inventarios deben analizarse en submayores habilitados por cada

producto o mercancía.

Significado o importancia relativa

En la aplicación de los principios contables y normas particulares se debe actuar

necesariamente con sentido práctico. Esto quiere decir, que ante el hecho que se den

situaciones de mínima importancia, estas se dejarán pasar por alto.

No existe un acuerdo que determine la línea exacta de separación entre los hechos que son

importantes y los que no lo son, dejando de esta manera la decisión al juicio y sentido común

del profesional contable. El contador deberá pasar por alto situaciones que no revistan

demasiada importancia, aplicando el mejor criterio de acuerdo a las circunstancias teniendo

en cuenta diversos factores, como el efecto relativo en el activo, pasivo, patrimonio o en el

resultado de las operaciones.

27

Importancia relativa

La información que aparece en los estados financieros debe mostrar los aspectos

importantes de la entidad susceptibles de ser cuantificados en términos monetarios. Tanto

para efectos de los datos que entran al sistema de información contable como para la

información resultante de su operación, se debe equilibrar el detalle y multiplicidad de los

datos con los requisitos de utilidad y finalidad de la información de toda la empresa. Cuando

su omisión o presentación errónea pueden influir en las decisiones económicas que los

usuarios tomen a partir de los estados financieros.

Principios de fondo o valuación

Valuación al costo: es el costo que surge de la suma del precio de adquisición más

todos los esfuerzos necesarios para incorporarlo al activo (precio de contado + gastos

de adquisición + gastos de puesta en marcha). Por ejemplo, en un negocio de

refrigeradores, el vecino compra una y le pide prestado al local el camión para cargar

el refrigerador hasta su casa; en cambio, el comprador que viene de lejos paga el

mismo precio más la diferencia por el flete alquilado para transportar el refrigerador.

Devengado.

Realización.

Autocritica.

Valuación al costo

Este principio establece que los activos de una empresa deben ser valuados al costo de

adquisición o producción, como concepto básico de valuación; asimismo, las fluctuaciones de

la moneda común denominador, no deben incidir en alteraciones al principio expresado, sino

que se harán los ajustes necesarios a la expresión numeraria de los respectivos costos, por

ejemplo ante un fenómeno inflacionario.

28

Es un concepto fundamental de la contabilidad, que dicta registrar los activos al costo que

se pagó por adquirirlos. Es recomendable previsualizar antes de grabarlos.

Devengado

Las variaciones patrimoniales que se deben considerar para establecer el resultado

económico, son las que corresponden a un ejercicio sin entrar a distinguir si se han cobrado o

pagado, obligaciones. Ejemplo cuando realizas un alquiler por adelantado: supongamos que

alquilas un local por un año y pagas por adelantado los cinco primeros meses; entonces

cuando ya se cumplieron los cinco meses que pagaste, entonces recién se dice que devengó.

Realización

La contabilidad cuantifica en términos monetarios las operaciones que realiza una entidad

con otros participantes en la actividad económica y ciertos eventos económicos que la

afectan. Las operaciones y eventos económicos que la contabilidad cuantifica, se consideran

por ella realizados:

Cuando ha efectuado transacciones con otros entes económicos.

Cuando han tenido lugar transformaciones internas que modifican la estructura de

recursos o de sus fuentes

Toda actividad se registra en el momento en el que se realiza.

Otros

Valor histórico original

Las transacciones y eventos económicos que la contabilidad cuantifica se registran según

las cantidades de efectivo que se afecten o su equivalente o la estimación razonable que de

ellos se haga al momento en que se consideren realizados contablemente.

Estas cifras deberán ser modificadas en el caso de que ocurran eventos posteriores que les

hagan perder su significado, aplicando métodos de ajuste en forma sistemática que preserven

la imparcialidad y objetividad de la información contable.

29

Si se ajustan las cifras por cambios en el nivel general de precios y se aplican a todos los

conceptos susceptibles de ser modificados que integran los estados financieros, se considerará

que no ha habido violación de este principio, sin embargo, esta situación debe quedar

debidamente aclarada en la información que se produzca. Toda compra se debe de registrar

en el momento de su realización con los costos de factura.

Dualidad económica

Principio fundamental en que se basa la contabilidad, el cual nos dice, que la contabilidad

descansa sobre la partida doble y que está constituida por los recursos disponibles y la fuente

de esos recursos, ambos constituyen la igualdad del inventario, es decir que por cada ingreso

hay un egreso. Es el principio que señala que los recursos de la entidad, sean propios o

ajenos, deben ser iguales a los que den origen a las transacciones.

SECCION V.- Constitución de la República del Ecuador.

Art 300.- El régimen tributario se regirá por los principios de generalidad, progresividad,

simplicidad administrativa, irretroactividad, equidad, transparencia y suficiencia recaudatoria.

Se priorizarán los impuestos directos y progresivos.

La política tributaria promoverá la distribución y estimulará el empleo, la producción de

bienes y servicios, y conductas ecológicas, sociales y económicas responsables.

Art 301.- Solo por iniciativa de la Función Ejecutiva y mediante ley sancionada por la

Asamblea Nacional se podrá establecer, modificar, exonerar o extinguir impuestos. Solo por

acto normativo de órgano competente se podrán establecer, modificar, exonerar y extinguir

tasas y contribuciones. Las tasas y contribuciones especiales se crearán y regularán de

acuerdo con la ley.

Ley de régimen tributario interno

La ley de Régimen Tributario Interno articulo 10 numeral 11 dice que las provisiones de

los créditos incobrables que se suscitan en operaciones del giro normal de la empresa, y se

30

generan en cada ejercicio impositivo a razón del 1% anual sobre los créditos otorgados y se

encuentren pendientes de cobro al cierre del mismo su provisión acumulada no podrá exceder

del 10% de la cartera total. Se realizan a fin de año teniendo en cuenta la sumatoria total de

las cuentas y documentos por cobrar. Una cuenta incobrable se da de baja cuando hayan

pasado 5 años o más del momento que se originó el crédito, que el deudor no tenga solvencia

o se declare en quiebra o si es entidad se encuentre liquidada.

Reglamento para la aplicación de la ley de régimen tributario interno

ART 28.- Gastos generales deducibles – numeral 3.- 3. Créditos incobrables.

Una compañía puede considerar como deducibles a los valores registrados por deterioro de

sus activos financieros correspondiente a los créditos incobrables que se haya generado en el

ejercicio fiscal y en las operaciones del giro normal de la empresa, que se registraran sin

superar los límites señalados en la Ley que establece que: una cuenta debe constar en la

contabilidad durante 2 años o más, tener vencimiento del crédito de 3 años desde la fecha que

se generó el mismo y declararse la quiebra o insolvencia del deudor.

31

Capitulo III

3. Marco metodológico

3.1 Diseño de la investigación

El diseño de la investigación del presente proyecto está enfocado en el análisis de las

cuentas por cobrar de la empresa CONSULGLOBAL AUDITORES &CONSULTORES S.A.

La información obtenida se basa en un enfoque cuantitativo, obteniendo datos necesarios

que por medio de la encuesta realizada al personal de la empresa nos permitirá conocer los

resultados verídicos de las actividades que influyen en el tratamiento de las cuentas por

cobrar y así determinar el rendimiento de la cartera de la empresa.

Los estudios de corte cuantitativo pretenden la explicación de una realidad social vista

desde una perspectiva externa y objetiva. Su intención es buscar la exactitud de

mediciones o indicadores sociales con el fin de generalizar sus resultados a poblaciones o

situaciones amplias. Trabajan fundamentalmente con el número, el dato cuantificable.

3.2 Tipo de investigación

La investigación se basa en el tipo de estudio descriptivo, este método nos permitirá

observar y describir las actividades que desempeñan los empleados para el tratamiento que