Idiomas

Páginas

Jurídico

"AÑO DE LA DIVERSIFICACION PRODUCTIVA Y DEL FORTALECIMIENTO

DE LA EDUCACION”

“ANALISIS E INTERPRETACION DE ESTADOS FINANCIEROS”

APELLIDO Y NOMBRE : RAMIREZ FIGUEROA NELVA ENEDINA

TEMA : RATIO DE ENDEUDAMIENTO - RETIO DE

RENTABILIDAD

ESPECIALIDAD : CONTABILIDAD

CICLO : VI

HUARAZ-PERU

2015

1

DEDICATORIA

Quiero dedicarle este trabajo A Dios que me ha dado la vida y fortaleza para

terminar este trabajo monográfico, a mis Padres por estar ahí cuando más los

necesité; en especial a mi madre por su ayuda y constante cooperación y a mi

pareja MARCO por apoyarme y ayudarme en los Momentos más difíciles.

2

AGRADECIMIENTO

Primero y antes que nada, dar gracias a Dios, por estar conmigo en cada paso

que doy, por fortalecer mi corazón e iluminar mi mente y por haber puesto en mi

camino a aquellas personas que han sido mi soporte y compañía durante todo el

periodo de estudio.

Agradecer hoy y siempre a mi familia por el esfuerzo realizado por ellos. El apoyo

en mis estudios, de ser así no hubiese sido posible. A mis padres y demás

familiares ya que me brindan el apoyo, la alegría y me dan la fortaleza necesaria

para seguir adelante.

Un agradecimiento especial a mis Profesores, por la colaboración, paciencia,

apoyo y sobre todo por esa gran amistad que me brindaron y me brindan, por

escucharme y aconsejarme siempre.

3

INDICE

INTRODUCCION..........................................................................................1

I. RATIO DE ENDEUDAMIENTO.....................................................................2

1. RAZON DE ENDEUDAMIENTO.......................................................2

2. RAZON DE ANATOMIA....................................................................2

3. CALIDAD DE DEUDA.......................................................................2

II. RATIO DE RENTABILIDAD..........................................................................6

1. RENDICION SOBRE LA INVERSION..............................................6

2. RENTABILIDAD FINANCIERA.........................................................6

3. LIQUIDEZ..........................................................................................6

4. SOLVENCIA......................................................................................6

5. RELACION DE RIESGO O ENDEUDAMIENTO...............................6

CONCLUSIONES.........................................................................................11

BIBLIOGRAFIA.............................................................................................12

ANEXO.........................................................................................................13

4

INTRODUCCION

Las decisiones financieras en la empresa se han centrado tradicionalmente en la

elección entre recursos propios y ajenos con el fin de establecer la estructura

financiera óptima. Sin embargo, más recientemente el interés se ha desplazado

hacia las características de la deuda, y en especial a su estructura de

vencimientos. En este sentido, habitualmente se ha considerado que la

distribución de los vencimientos de la deuda entre el corto y el largo plazo debe

corresponderse con el periodo de generación de efectivo de los activos financiados. No obstante, en la década de los setenta, Stiglitz (1974) muestra que,

bajo la existencia de mercados perfectos, la decisión sobre la estructura de

vencimientos de la deuda no afecta al valor de la empresa.

El uso de recursos a corto plazo puede reducir el coste de los intereses

soportados, también incrementa el riesgo de refinanciación, ya que, por una parte,

el tipo de interés puede variar anualmente, y por otra, se está expuesto a la no

renovación o a la restricción del crédito por parte del prestamista.

En estas circunstancias, el uso de deuda a corto plazo también dependerá de

otros factores tales como la solvencia y flexibilidad financiera de la empresa.

Son las sociedades más solventes las que recurren a un mayor uso de deuda a

corto plazo, ya que pueden aprovecharse de las ventajas que presenta esta

financiación sin asumir excesivo riesgo.

5

Las empresas acuden a la financiación ajena principalmente por dos motivos:

Cuando la financiación propia (fondos propios) resulta insuficiente para

desarrollar su actividad.

La empresa también puede acudir a la financiación ajena si los costes

financieros de los capitales ajenos son inferiores a la rentabilidad

económica obtenida por la empresa.

Los ratios de endeudamiento estudian la relación existente entre la financiación

ajena y los fondos propios. Por lo general se puede recurrir al endeudamiento

cuando la rentabilidad económica esperada es superior al coste de la financiación,

pues al aumentar el endeudamiento se eleva la esperanza de rentabilidad

financiera. A este principio se le conoce como efecto apalancamiento.

6

I. RATIO DE ENDAUDAMIENTO

Los ratios de endeudamiento se utilizan para conocer la cantidad y calidad

de la deuda que tiene la empresa, así como para comprobar hasta qué

punto se obtiene el beneficio suficiente para soportar las carga financiera

correspondiente.

1. Razón de Endeudamiento

La Razón de Endeudamiento mide la intensidad de toda la deuda de la

empresa con relación a sus fondos, mide el porcentaje de fondos totales

proporcionado por los acreedores.

Razón de Endeudamiento = Activo Total

Pasivo Total

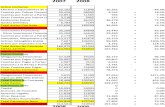

Tabla de Comportamiento de la Razón de Endeudamiento

Ratio Financiero 2005 2006 Promedio

7

Razón de

Endeudamiento0.73 0.78 0.76

Fuente: Elaboración propia.

La empresa se desarrolla mayormente con capital ajeno, lo que muestra un

alto grado de dependencia financiera con acreedores externos. Sus activos

totales han sido financiados externamente en un 76% como promedio del

periodo analizado.

2. Razón de Autonomía

La Razón de Autonomía muestra hasta qué punto la empresa tiene

independencia financiera ante sus acreedores. Se determina dividiendo el

valor del patrimonio entre el activo total.

Razón de Autonomía = Patrimonio

Activo Total

Tabla de Comportamiento de la Razón de Autonomía

8

Ratio Financiero 2005 2006 Promedio

Razón de Autonomía 0.35 0.22 0.28

Fuente: Elaboración propia.

La posibilidad de la empresa de financiarse con capital propio se reduce al

35% en el año 2005 y al 22% en el 2006.

3. Calidad de Deuda

La Calidad de la Deuda permite conocer qué parte de ella corresponde a

deudas a corto plazo. Se determina mediante la división del pasivo

circulante entre el pasivo total.

Calidad de Deuda = Pasivo Circulante

Pasivo Total

Tabla de Comportamiento de la Calidad de la Deuda

9

Ratio Financiero2005

2006 Promedio

Calidad de la

Deuda0.62 0.71 0.66

Fuente: Elaboración propia.

Al cierre del 2005 el 62% de las deudas eran a corto plazo, o sea, por cada

peso de deuda, 0.62 centavos vencían antes de un año. En el año 2006 se

produce un aumento del 9%, denotando que el 71% de la deuda era a

corto plazo. Evidenciando que el monto que representan los

financiamientos a corto plazo del total de deudas es representativo.

II. RATIO DE RENTABILIDAD

Los ratios de rentabilidad comprenden un conjunto de ratios que comparan

las ganancias de un periodo con determinadas partidas del Estado de

Resultado y de Situación. Sus resultados materializan la eficiencia en la

gestión de la empresa, es decir, la forma en que los directivos han utilizado

los recursos, ofrecen respuestas más completas acerca de qué tan

efectivamente está siendo manejada la empresa.

1. Margen de Beneficio Neto.

10

El Margen de Beneficio Neto o Rentabilidad de los Ingresos indica cuánto

beneficio se obtiene por cada peso de venta, en otras palabras, cuánto

gana la empresa por cada peso que vende. Se calcula dividiendo el ingreso

neto después de impuestos entre las ventas. El valor de este índice estará

en relación directa al control de los gastos, pues por mucho que la empresa

venda si los gastos aumentan, el resultado se verá reducido por la

influencia negativa del exceso de gastos incurridos en el período.

Utilidad antes de intereses e impuestos

Ventas

Tabla de Comportamiento del Margen de Beneficio Neto

Ratio Financiero 2005 2006 Promedio

Margen de Beneficio

Neto0.01 0.10 0.06

Fuente: Elaboración propia.

Este indicador muestra un grave comportamiento de la relación costo y

precio. La empresa sólo obtiene 0.06 centavos, como promedio, por cada

peso que vende.

11

2. Rendimiento sobre la Inversión.

El Rendimiento sobre la Inversión Económica muestra la capacidad básica

de la entidad para generar utilidades, la utilidad que se obtiene por cada

peso de activo total invertido. Proporciona el nivel de eficacia de la gestión,

el nivel de rendimiento de las inversiones realizadas. Muestra en cuánto

aumentó el enriquecimiento de la empresa como producto del beneficio

obtenido y se calcula:

Rendimiento sobre la inversión = Utilidad antes de intereses e impuestos

Activo total

Tabla de Comportamiento del Rendimiento sobre la Inversión.

Ratio Financiero 2005 2006 Promedio

Rendimiento sobre la

Inversión0.01 0.12 0.07

Fuente: Elaboración propia.

La capacidad básica de la entidad para generar utilidades por cada peso

de Activo Total invertido es muy baja, lo cual denota bajo nivel de eficacia

de la gestión. El enriquecimiento de la empresa, como producto del

12

beneficio obtenido, apenas aumenta como consecuencia de sus bajas

razones de rotación y de su bajo margen de utilidad sobre las ventas.

La Rentabilidad Económica está en función del Margen Neto que se

obtenga del resultado de la gestión de la empresa y del grado de Rotación

del Activo.

3. Índice de Rentabilidad Financiera.

El Índice de Rentabilidad Financiera, también conocido como el

Rendimiento del Capital Contable, muestra la utilidad obtenida por cada

peso de recursos propios invertidos, es decir, cuánto dinero ha generado el

Capital de la empresa.

Rentabilidad Financiera = Utilidad Después de Intereses e Impuesto

Patrimonio

Tabla de Comportamiento de la Rentabilidad Financiera

Ratio Financiero 2005 2006 Promedio

Rentabilidad

Financiera0.02 0.57 0.30

13

Representa el costo de oportunidad de los fondos que se mantienen en la

empresa. Pero el resultado que arroja este índice en Moncar muestra que

su patrimonio sólo genera 0.02 centavos por cada peso invertido en

recursos propios en el 2005, mejorando considerablemente en el siguiente

año 0.57 centavos por cada peso invertido.

En el caso de que el Capital o Patrimonio haya tenido variaciones

significativas se debe tomar como denominador el valor medio de éste,

para lo cual se calculará el promedio de sus distintos valores en el período

que sé este analizando.

Aunque el análisis de las razones proporciona un panorama relativamente

bueno, es incompleto en un aspecto importante. Las razones son

fotografías de la situación de la empresa en un punto en el tiempo, pero

existen tendencias en desarrollo que se encuentran en el proceso

relativamente buena.

A su vez, mediante la técnica del cuadrante de navegación, tomando los

valores indicados, se comprueban los serios problemas de rentabilidad

económica que presenta Mancar.

4. Relación de Liquidez.

14

La liquidez general de la empresa nos muestra una tendencia razonable

estable y se ha mantenido en un nivel de aceptación para el año 2007. Con

respecto a la liquidez corriente del año 2007 esta, decreció en s/. 0.20,

mientras que la prueba acida decreció en s/.0.12 tomando como referencia

los 2 últimos periodos, esto se debió a un aumento en las obligaciones,

contraídas por la empresa, a corto plazo; sin embargo y a pesar de la

disminución de los índices de liquidez estos se mantienen en una situación

estable ya que su comportamiento sigue presentándose como regular en

comparación al promedio del sector.

Año 2005 2006 Promedio

Rentabilidad Financiera (X) 0.02 0.57 0.30

0.05 0.12 0.09

15

Fuente: Elaboración propia.

La empresa se encuentra ubicada en el primer cuadrante, con una

situación aparentemente consolidada o en desarrollo, capaz de obtener

utilidades y generar suficiente efectivo por actividades de operación que le

permiten cumplir con sus obligaciones, pero presenta muy bajos niveles de

rentabilidad.

A raíz del análisis de la situación de la empresa, se impone la evaluación

del equilibrio financiero.

Tabla de Relación de Liquidez.

AñoActivo Circulante

(AC)

Pasivo Circulante

(PC)

Relación de liquidez(AC > PC)

200

52,722,295.79 1,387,890.91 2,722,295.79>1,387,890.91

200

63,532,210.59 2,380,528.45 3,532,210.59>2,380,528.45

5. Relación de Solvencia.

16

Con respecto a estos índices señalamos que se mantiene en un nivel

aceptable para la empresa. A pesar de que el endeudamiento patrimonial

nos muestra un índice desfavorable debido a que las obligaciones

contraídas por la empresa abarcan un gran porcentaje con relación al

patrimonio. Se puede ver que el endeudamiento a largo plazo comprende el

12% con respecto al capital propio, haciendo que la empresa pueda

contraer sin problemas en el futuro nuevos prestamos que constituyan

capitales frescos de la empresa para su mejoramiento y desarrollo. Con

respecto de endeudamiento podemos decir que la empresa se encuentra

con un respaldo frente a terceros del 56%.

Tabla de Relación Solvencia

AñoActivo Real(AR)

Recursos Ajenos(RA)

Relación de Solvencia(AR > RA)

200

53,079,246.84 2,249,210.29 3,079,246.84>2,249,210.29

200

64,293,058.26 3,365,528.45 4,293,058.26>3,365,528.45

Fuente: Elaboración propia.

17

En Moncar cumplen ambas condiciones necesarias. Pero recordando que

no resulta suficiente con que se cumpla esta condición necesaria de tener

liquidez y solvencia, dado que debe determinarse la calidad del equilibrio

financiero, se procede a comprobar a tercera condición.

6. Relación de riego o endeudamiento

AñoRecursos Propios(RP)

Recursos Ajenos(RA)

Relación de Endeudamiento(RP ≥ RA)

2005 1,065,138.00 2,249,210.29 1,065,138.00<2,249,210.29

2006 927,529.81 3,365,528.45 927,529.81<3,365,528.45

Año RA / Pasivo y Patrimonio RP / Pasivo y Patrimonio

2005 67.86 32.14

18

2006 78.39 21.61

Fuente: Elaboración propia.

Como el comportamiento normativo indica, el equilibrio financiero de

Moncar es inestable en todo el período de análisis, ya que los recursos

ajenos se encuentran por encima del 60% en la relación de riesgo, lo que

evidencia que la empresa no puede hacer frente a sus deudas a corto

plazo con recursos a corto plazo.

CONCLUSIONES

Los ratios son una herramienta que nos ayuda a comprender la situación

financiera de la empresa. Evidentemente depende de cuál es el sector en que se

mueve la empresa y de las características inherentes del negocio pero nos ayudan

a hacer análisis financieros precisos sobre la viabilidad, la rentabilidad, la liquidez

y la solvencia con el fin de mejorar la gestión de la empresa. Es pues, una

19

herramienta muy utilizada por las empresas en el control de la gestión como para

los bancos para valorar el riesgo de crédito. Ante todo, hay que tener en cuenta

que en los inicios de una empresa es muy difícil analizarla a través de los ratios

financieros ya que aún no se ha consolidado el nivel de ventas y hemos de

esperar a ver como evoluciona su estructura de endeudamiento y rentabilidad

BIBLIOGRAFIA

Análisis contable del equilibrio financiero de la empresa / Lázaro Rodríguez

Ariza, Isabel Román Martínez ; colaboradores Dionisio Buendía Carrillo...

Análisis contable de la rentabilidad empresarial, Madrid : Centro de

Estudios Financieros , 1998

20

www.informacionalpoder.com/escuela-financiera-el-ratio-de-endeudamiento

www.crecenegocios.com/ratios-financieros

ANEXO

21

22

Top Related