Idiomas

Páginas

Jurídico

Departamento de PutumayoSituación fiscal y perspectivas

Ministerio de Hacienda y Crédito Público

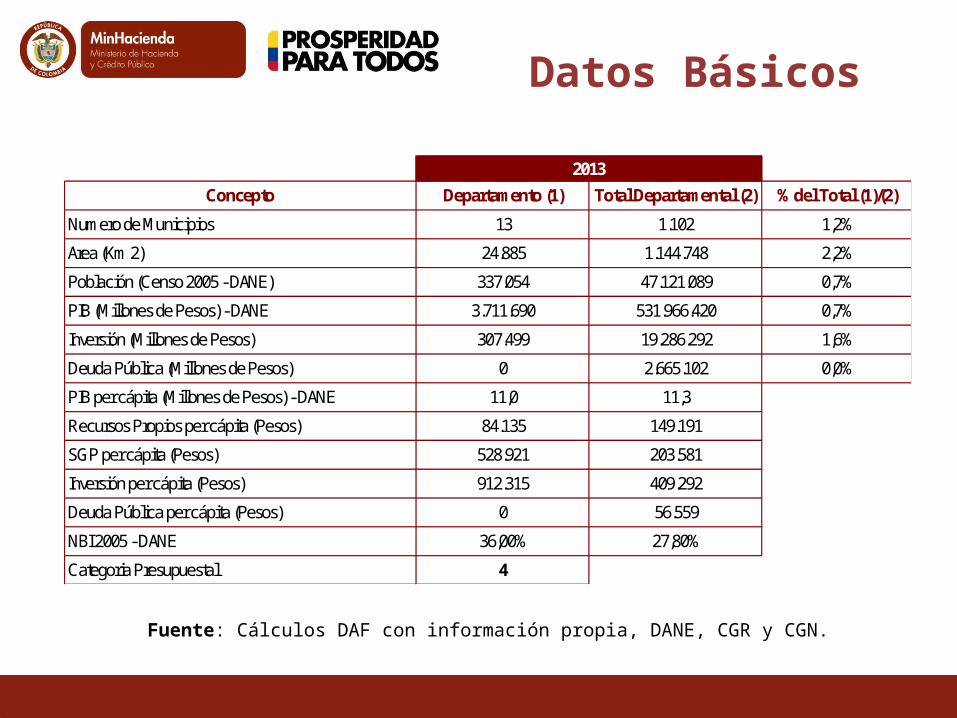

Concepto Departamento (1) Total Departamental (2) % del Total (1)/(2)

Numero de Municipios 13 1.102 1,2%

Area (Km 2) 24.885 1.144.748 2,2%

Población (Censo 2005 - DANE) 337.054 47.121.089 0,7%

PIB (Millones de Pesos) - DANE 3.711.690 531.966.420 0,7%

Inversión (Millones de Pesos) 307.499 19.286.292 1,6%

Deuda Pública (Millones de Pesos) 0 2.665.102 0,0%

PIB per cápita (Millones de Pesos) - DANE 11,0 11,3

Recursos Propios per cápita (Pesos) 84.135 149.191

SGP per cápita (Pesos) 528.921 203.581

Inversión per cápita (Pesos) 912.315 409.292

Deuda Pública per cápita (Pesos) 0 56.559

NBI 2005 - DANE 36,00% 27,80%

Categoria Presupuestal 4

2013

Datos Básicos

Fuente: Cálculos DAF con información propia, DANE, CGR y CGN.

• El departamento adelantó un acuerdo de reestructuración desde octubre de 2009 y finalizó por cumplimiento del plazo en noviembre de 2013. En ese mismo lapso, en el marco del Decreto 028 de 2008, se tomó la medida de asunción temporal de competencias en el sector educación por parte de la Nación, medida que fue levantada luego de que se superaron los riesgos que la generaron.

• Bajo este mismo marco legal el departamento ejecuta un Plan de Desempeño en el sector salud, medida orientada a optimizar la capacidad de ejecución de los recursos del sector y que espera finalice en el 2015.

• En la vigencia 2012, la gestión fiscal le permitió al departamento obtener un superávit presupuestal de $116.505 millones, el que sumado a la acumulación de reservas presupuestales y altos valores sin ejecutar, denota debilidad en la planeación financiera y contractual y dificultades en la capacidad de ejecución de los proyectos de inversión.

• Respecto a los indicadores de disciplina fiscal, a excepción de la Contraloría Departamental los demás estuvieron dentro de los límites legales. La ejecución de aportes a FONPET se ajustó a lo establecido por ley.

• El departamento continuaba presentando riesgos financieros asociados a las demandas en su contra y a la situación de algunas descentralizadas, en especial el proceso de liquidación de Selvasalud EPSS.

Antecedentes

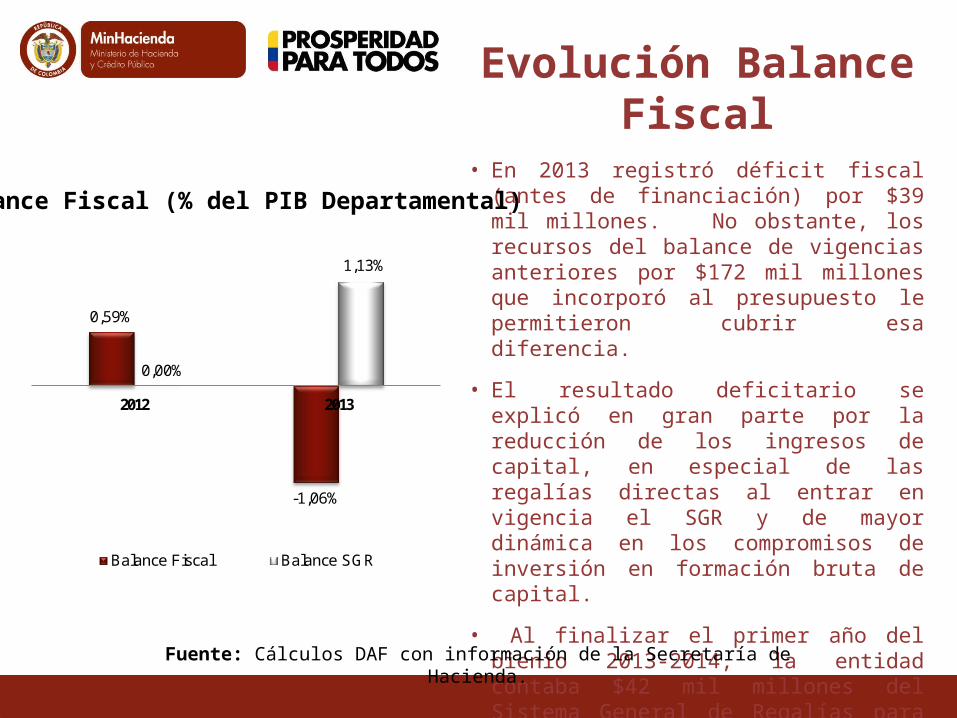

• En 2013 registró déficit fiscal (antes de financiación) por $39 mil millones. No obstante, los recursos del balance de vigencias anteriores por $172 mil millones que incorporó al presupuesto le permitieron cubrir esa diferencia.

• El resultado deficitario se explicó en gran parte por la reducción de los ingresos de capital, en especial de las regalías directas al entrar en vigencia el SGR y de mayor dinámica en los compromisos de inversión en formación bruta de capital.

• Al finalizar el primer año del bienio 2013-2014, la entidad contaba $42 mil millones del Sistema General de Regalías para financiar nuevos compromisos de inversión.

Balance Fiscal (% del PIB Departamental)

0,59%

-1,06%

0,00%

1,13%

2012 2013

Balance Fiscal Balance SGR

Evolución Balance Fiscal

Fuente: Cálculos DAF con información de la Secretaría de Hacienda.

• El comportamiento de los ingresos diferentes del SGR durante 2013 mostró un esfuerzo importante de la entidad territorial para incrementar el recaudo de sus tributos. No obstante, los recursos del balance aumentaron lo que podría significar dificultades en sus procesos de planificación y de capacidad de ejecución de los recursos de inversión.

• Por su parte, las transferencias y los demás ingresos de capital (diferentes a recursos del balance) se redujeron el 3%.

• Los recursos del SGR equivalen al 22% de los ingresos y representan una oportunidad para impulsar el desarrollo de proyectos de inversión en el departamento.

Variación Real

2013/2012 2012 2013

Ingresos de Recaudo Propio 24.062 28.358 16% 7% 5%

Ingresos por Transferencias 202.935 200.728 -3% 62% 38%

Ingresos de Capital 36.659 6.969 -81% 11% 1%

Desembolsos de Crédito 0 0 Ne 0% 0%

Recursos del Balance (superávit, cancelación de reservas) 65.341 172.377 159% 20% 33%

Ingresos SGR 125 115.613 90633% 0% 22%

TOTAL INGRESOS 329.123 524.045 56% 100% 100%

ComposicionesConcepto 2012 2013

valores en millones de $

Comportamientode los Ingresos

Fuente: Cálculos DAF con información de la Secretaría de Hacienda.

• En 2013 el incremento de los gastos fue impulsado por la inversión, que se vio positivamente influenciada por los recursos del SGR.

• Se resalta la normalización de la ejecución de los recursos del SGR, con un incremento significativo de la formación bruta de capital.

Variación Real

2013/2012 2012 2013

Funcionamiento 28.390 32.701 13% 12% 9%

Intereses y Comisiones de Deuda 0 0 Ne 0% 0%

Gastos Operativos de Inversión 174.311 184.678 4% 72% 53%

FBKF 38.732 56.965 44% 16% 16%

Amortizaciones de Deuda 0 0 Ne 0% 0%

Otros (*) 1.650 927 -45% 1% 0%

Gastos SGR 30 73.580 241481% 0% 21%

TOTAL 243.113 348.850 41% 100% 100%

Composiciones

(*) Incluy e Pago de Bonos Pensionales y Cuotas Partes de Bono Pensional, Aportes al Fondo de Contingencias y déficit fiscal de v igencias anteriores

Concepto 2012 2013

valores en millones de $

Comportamientode los Gastos

Fuente: Cálculos DAF con información de la secretaría de Hacienda.

Inversión total : $303.742 millones

• El 24% de la inversión fue financiado con recursos del SGR. Los sectores de agua potable y vías fueron los mas beneficiados con estos recursos, seguido por otros sectores, en tanto el sector salud se continuó financiando en buena proporción con cargo al SGP, recursos propios y superávit de vigencias anteriores

Educación Salud Agua Potable Vivienda Vias Otros Sectores

72%

14%

3%0% 2%

9%

63%

8% 10%

0%

6%

13%

2012 2013

Distribución de la inversión

Fuente: Cálculos DAF con información de la Secretaría de Hacienda.

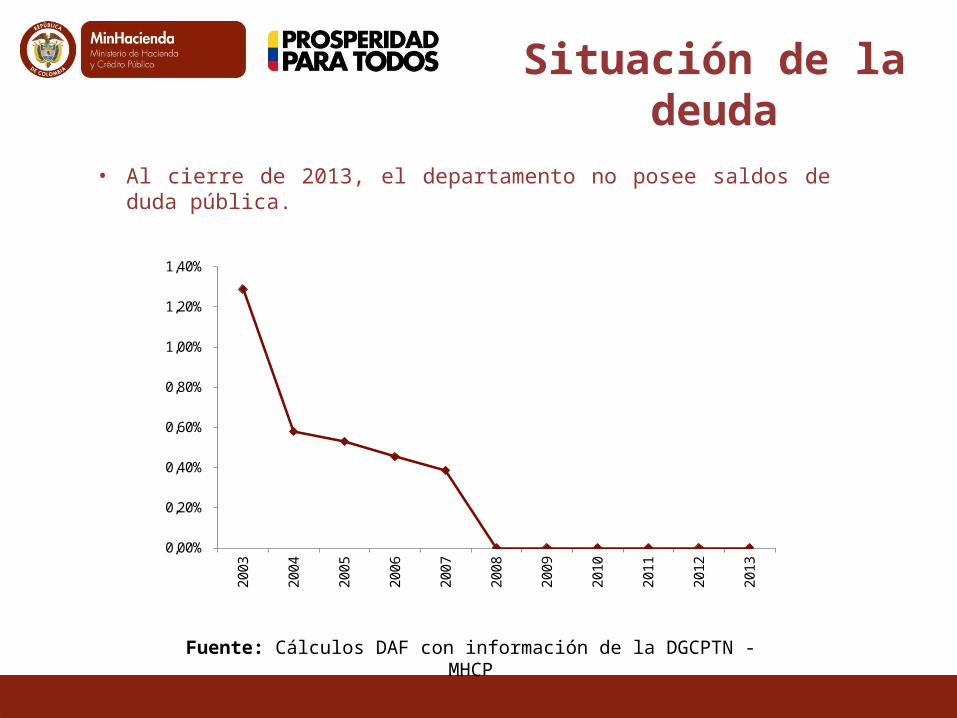

• Al cierre de 2013, el departamento no posee saldos de duda pública.

0,00%

0,20%

0,40%

0,60%

0,80%

1,00%

1,20%

1,40%

200

3

200

4

200

5

200

6

200

7

200

8

200

9

201

0

201

1

201

2

201

3

Situación de la deuda

Fuente: Cálculos DAF con información de la DGCPTN - MHCP

• Con corte al 1° de enero de 2014, la capacidad de endeudamiento del departamento se ubica en semáforo verde.

• Una estimación más realista de la capacidad de pago (sin recursos del balance y recursos con destinación específica en los ingresos, adicionando gastos de inversión recurrentes e incluyendo el saldo de acreencias del acuerdo de reestructuración de pasivos al saldo de la deuda) eleva los indicadores, sin embargo no señala posibles riesgos en la sostenibilidad de nuevos créditos.

Indicador 2012 2013

Solvencia 0% 0%

Sostenibilidad 0% 0%

Semáforo VERDE VERDE

Solvencia 0% 0%

Sostenibilidad 61% 35%

Semáforo TIENE TIENE

Capacidad Real de Pago

Capacidad de Endeudamiento Ley 358/97

Indicadores Ley 358/97

Fuente: Cálculos DAF con información de la Secretaría de Hacienda.

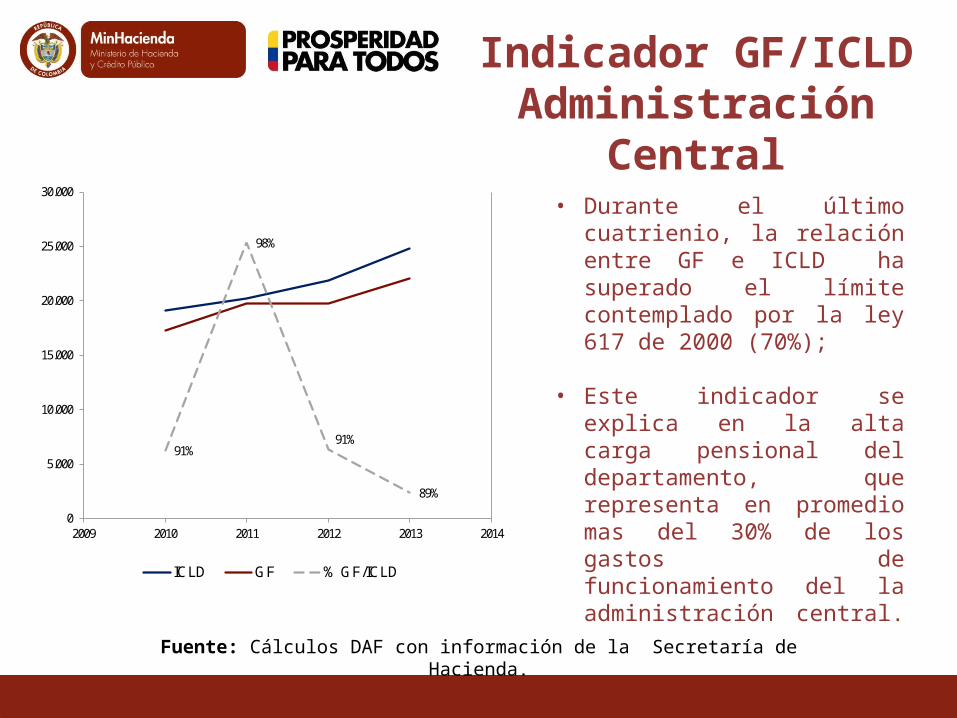

• Durante el último cuatrienio, la relación entre GF e ICLD ha superado el límite contemplado por la ley 617 de 2000 (70%);

• Este indicador se explica en la alta carga pensional del departamento, que representa en promedio mas del 30% de los gastos de funcionamiento del la administración central.

91%

98%

91%

89%

0

5.000

10.000

15.000

20.000

25.000

30.000

2009 2010 2011 2012 2013 2014

ICLD GF % GF/ICLD

Indicador GF/ICLD Administración Central

Fuente: Cálculos DAF con información de la Secretaría de Hacienda.

• Ha sido recurrente el volumen de gasto por encima de los límites legales tanto en la administración central como en los organismos de control.

Concepto 2010 2011 2012 2013

% Gasto de Funcionamiento/ICLD 91% 98% 91% 89%

Límite 70% 70% 70% 70%

Diferencia 21% 28% 21% 19%

Transferencias a las Contraloría 892 850 868 982

Límite 828 834 905 1.030

Diferencia 64 16 -37 -49

Transferencias a la Asamblea 1.485 1.544 1.633 1.698

Límite 1.333 1.387 1.467 1.526

Diferencia 152 158 166 172

valores en millones de $

Indicadores Ley 617/00

Fuente: Cálculos DAF con información de la Secretaría de Hacienda.

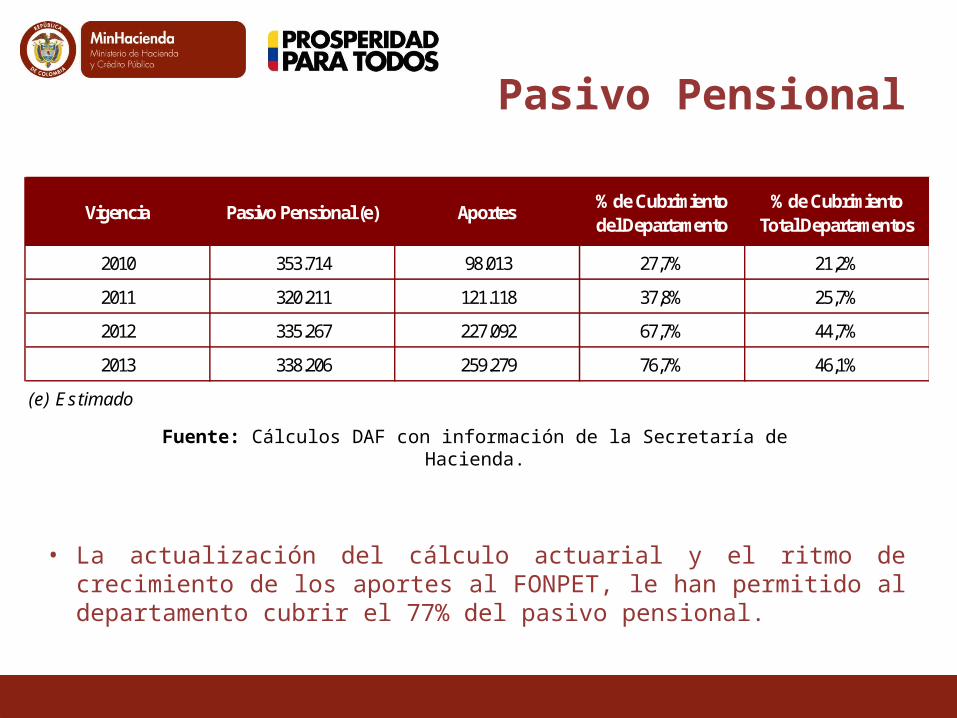

• La actualización del cálculo actuarial y el ritmo de crecimiento de los aportes al FONPET, le han permitido al departamento cubrir el 77% del pasivo pensional.

Vigencia Pasivo Pensional (e) Aportes% de Cubrimientodel Departamento

% de CubrimientoTotal Departamentos

2010 353.714 98.013 27,7% 21,2%

2011 320.211 121.118 37,8% 25,7%

2012 335.267 227.092 67,7% 44,7%

2013 338.206 259.279 76,7% 46,1%

(e) Estimado

Pasivo Pensional

Fuente: Cálculos DAF con información de la Secretaría de Hacienda.

Durante el periodo 2011 – 2013, 5 de las 7 Empresas Sociales del Estado del

Departamento, generaron déficit fiscal recurrente evidenciando riesgos para la prestación

adecuada de los servicios de salud. De ellas, dos fueron categorizadas en riesgo alto

(ESE Hospital Jorge Julio Guzmán) y riesgo medio (ESE de La Dorada) al tener en

cuenta su situación fiscal y financiera.

La ejecución del presupuesto frecuentemente muestra superávit presupuestal

significativo y un elevado rezago presupuestal que confirma la persistencia de

debilidades en la planeación financiera y contractual y en la capacidad de ejecución del

gasto. Esta situación, sumada a los cuantiosos recursos en su tesorería al finalizar el

año, representa un importante reto de gestión financiera.

Riesgos y Retos

Los pasivos contingentes por demandas judiciales representaron el 2% del total de

ingresos de 2013. Es preciso que el departamento fortalezca sus herramientas de

defensa y continúe con el fortalecimiento de las provisiones en el fondo de

contingencias.

Es fundamental que se tomen las acciones relacionadas con la revisión de legalidad de

las pensiones reconocidas, que representan una porción importante del funcionamiento

de la administración central, y en la normalización del cobro y reconocimiento de las

cuotas partes pensionales. La existencia de estas obligaciones corrientes han llevado al

incumplimiento recurrente de los límites de gasto.

Riesgos y Retos