Idiomas

Páginas

Jurídico

Actualidad Empresarial

IÁrea Tributaria

I-17N° 264 Primera Quincena - Octubre 2012

Procedimiento Nº 62: Existencia de errores materiales o circunstancias posteriores a la emisión de actos

de la Administración Tributaria

Autor : Miguel Antonio Ríos Correa

Título : Procedimiento Nº 62: Existencia de errores materiales o circunstancias posteriores a la emisión de actos de la Administración Tributaria

Fuente : Actualidad Empresarial Nº 264 - Primera Quincena de Octubre 2012

Ficha Técnica

1. Consideraciones previas Este procedimiento, dispuesto en el ar-tículo 108º del TUO del Código Tributario y regulado por la Resolución de Superin-tendencia Nº 002-97/SUNAT, se convierte mucha veces en un remedio efectivo ante errores materiales, ocasionados por la Ad-ministración o el contribuyente, los que por lo general son advertidos con la notifi cación de la ejecución coactiva, y fuera del plazo para presentar el recurso de reclamación.

Cabe precisar, que en la práctica este proce-dimiento puede terminar liberándonos de órdenes de pago, resoluciones de multa, resoluciones de determinación o incluso resoluciones de intendencia o resoluciones de ofi cina zonal, generadas por errores, incluso no necesariamente materiales o formales. Además, está revestido de una serie de elementos que lo hacen preferible frente a un procedimiento contencioso tributario, por ejemplo su formalidad, el plazo de resolución y sus costos indirectos.

Vale decir, que si bien no se trata de un procedimiento que pueda reemplazar en todos los casos a la reclamación, ya que sus naturalezas son distintas y en prin-cipio hemos dicho que subsana errores de carácter formal, el Tribunal Fiscal en la RTF Nº 01743-3-2005, precedente de observancia obligatoria, ha señalado que: “El Formulario 194 “Comunicación para la revocación, modifi cación, sustitución, complementación o convalidación de actos administrativos”, regulado por la Resolución de Superintendencia Nº 002-97/SUNAT, es una reclamación especial en que la voluntad del administrado es cuestionar el acto de cobro, y, en consecuencia, contra lo resuelto por la Administración procederá el recurso de apelación respectivo. El carácter de especial de la reclamación está dado por-que considerando los casos en que procede no le son aplicables los requisitos de ad-misibilidad establecidos en el artículo 137º del Código Tributario excepto el del plazo”.

Formulario 194 vs. reclamaciónComo hemos adelantado, si bien el For-mulario 194 no reemplaza al recurso de

reclamación, a pesar de la naturaleza de reclamación especial que el primero tiene de acuerdo con lo establecido por el Tri-bunal Fiscal, en nuestra consideración hay una serie de aspectos que presentan al

Concepto Código Base legal Rubro

Exista pagos imputados equivocadamente por la Administración Tributaria.

11 A) II

Exista pagos realizados hasta el día anterior al que se efectúe la notifi cación.

12 B) II

No se ha considerado que la totalidad o parte de la deuda tributaria ha sido materia de un aplazamiento y/o fraccionamiento aprobado por resolución.

13 C) III

Exista errores de digitación, transcripción o procesamiento de cifras, por parte de la Administración Tributaria.

14 D) IV

Exista duplicidad en la emisión de resoluciones de multa u órdenes de pago.

15 E) VI

Exista declaración sustitutoria o rectifi catoria que hubiera determinado una mayor obligación.

16 F) V

Exista solicitud de modifi cación de datos aprobada por la Sunat. 17 G) IV

La deuda tributaria que contiene ha sido corregida como consecuencia de la modifi cación del coefi ciente o porcentaje usados para el cálculo de los pagos a cuenta mensuales correspondientes al impuesto a la renta, o de la comunicación de la suspensión del pago a cuenta mensual del impuesto mínimo a la renta, con arreglo a las normas pertinentes.

18 H) V

Exista una declaración rectifi catoria que hubiera determinado una obligación menor respecto a la deuda tributaria contenida en una orden de pago y, de ser el caso, en una resolucion de multa vinculada siempre que la aludida declaración hubiera surtido efectos conforme a lo señalado en el artículo 88° del Código Tributario.

19 I) V

Se hubieran aplicado NCN para la cancelación de deuda tributaria, sin considerar los pagos realizados respecto de dichas deudas a la fecha de emisión de las resoluciones que aprueban la emisión de las NCN.

21 A) II

Reclamación Formulario 194

Defensa cau-tiva

Firma de abogado habilitado, así como constancia de dicha habilitación emitida por el Colegio respectivo.

No requiere

Plazo para resolver

9 meses 45 días hábiles

Pago previo En el caso de la orden de pago, siempre. Para resoluciones de determinación y de multa, no se requiere si se presenta dentro de los 20 días hábiles a su notifi cación.

No requiere

Suspensión de la cobran-za coactiva

Para órdenes de pago, la presentación del recurso no sus-penderá la ejecución coactiva, salvo la excepción prevista en el numeral 3 del inciso a) del artículo 119° del Código Tributario (circunstancias que evidencien que la cobranza podría ser improcedente, y siempre que se presente dentro de los 20 días hábiles siguientes a la notifi cación).Para resoluciones de determinación y de multa, solo si se presenta dentro de los 20 días hábiles a su notifi cación.

Para órdenes de pago, se suspen-derá siempre que se haya presen-tado oportunamente (dentro de los 20 días hábiles siguientes a la notifi cación).Para resoluciones de determina-ción y de multa, siempre. (Informe Nº 005-2006-SUNAT/2B0000).

Plazo para presentar

Órdenes de pago, en cualquier momento previo pago de la deuda, salvo la excepción prevista en el numeral 3 del inciso a) del artículo 119° del Código Tributario. Resoluciones de determinación y de multa, 20 días hábiles a su notifi cación, de lo contrario debe acreditar el pago previo de la deuda.

En cualquier momento o estado del valor.

Formulario 194 como una mejor opción frente a la reclamación. A continuación, diseñaremos un cuadro comparativo en donde podremos evidenciar las caracte-rísticas y ventajas de ambos:

Procedencia De acuerdo con la Resolución de Super-intendencia Nº 002-97/SUNAT, los mo-tivos por lo que se podría presentar este

procedimiento, también precisados en el Anexo A obrante en la parte posterior del mismo formato, y los rubros a llenar en cada caso, son:

Instituto Pacífi co

I

I-18 N° 264 Primera Quincena - Octubre 2012

Actualidad y Aplicación Práctica

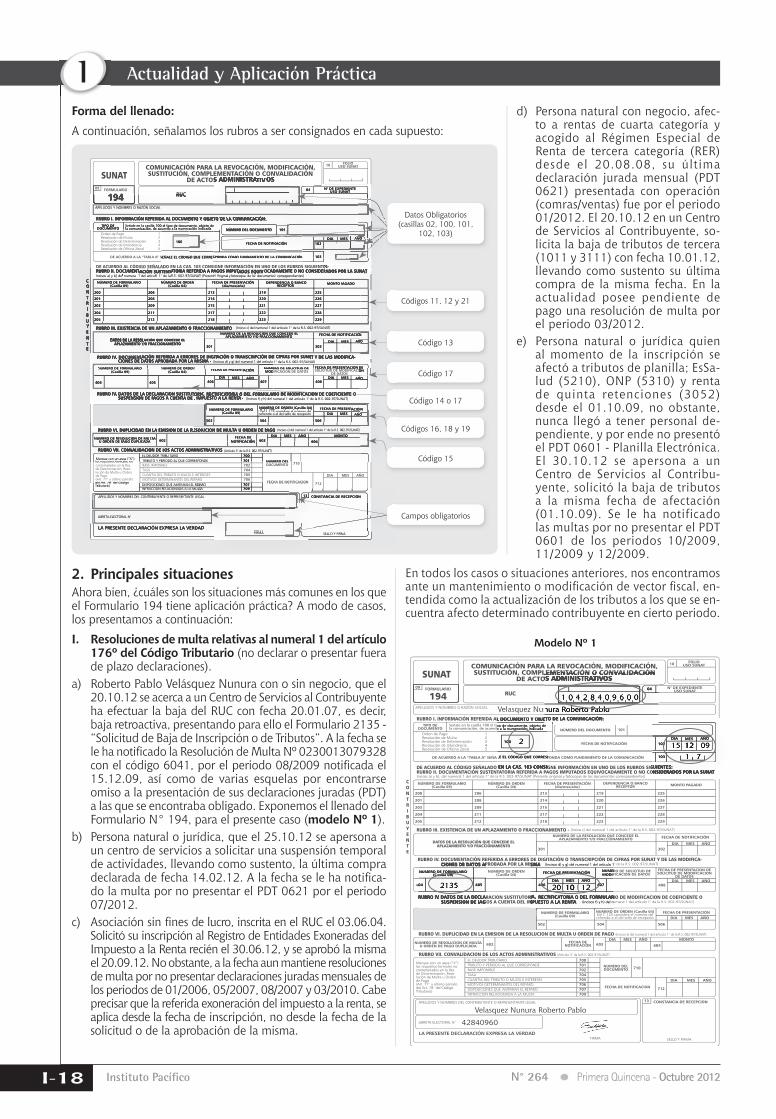

Forma del llenado: A continuación, señalamos los rubros a ser consignados en cada supuesto:

APELLIDOS Y NOMBRES O RAZÓN SOCIAL

SUNATCOMUNICACIÓN PARA LA REVOCACIÓN, MODIFICACIÓN,SUSTITUCIÓN, COMPLEMENTACIÓN O CONVALIDACIÓN

DE ACTOS ADMINISTRATIVOS

FORMULARIO

194 RUC

Orden de PagoResolución de MultaResolución de DeterminaciónResolución de IntendenciaResolución de Oficina Zonal

12345

100

TIPO DEDOCUMENTO

10 FOLIOUSO SUNAT

N° DE EXPEDIENTEUSO SUNAT0402 NÚMERO

RUBRO I. INFORMACIÓN REFERIDA AL DOCUMENTO Y OBJETO DE LA COMUNICACIÓN:

DE ACUERDO AL CÓDIGO SEÑALADO EN LA CAS. 103 CONSIGNE INFORMACIÓN EN UNO DE LOS RUBROS SIGUIENTES:RUBRO II. DOCUMENTACIÓN SUSTENTATORIA REFERIDA A PAGOS IMPUTADOS EQUIVOCADAMENTE O NO CONSIDERADOS POR LA SUNATIncisos a) y b), del numeral 1 del artículo 1° de la R.S. 002-97/SUNAT (Presente original y fotocopia de los documentos correspondientes)

NÚMERO DE FORMULARIO(Casilla 09)

NÚMERO DE ORDEN(Casilla 04)

FECHA DE PRESENTACIÓN(día/mes/año) MONTO PAGADODEPENDENCIA O BANCO

RECEPTOR

225

226

227

228

229

219

220

221

222

223

213

214

215

217

218

206

208

209

211

212

200

201

203

204

205

Señale en la casilla 100 el tipo de documento, objeto dela comunicación, de acuerdo a la numeración indicada

FECHA DE NOTIFICACIÓN

NÚMERO DEL DOCUMENTO 101

102

103

DIA MES AÑO

DE ACUERDO A LA “TABLA A” SEÑALE EL CÓDIGO QUE CORRESPONDA COMO FUNDAMENTO DE LA COMUNICACIÓN

RUBRO III. EXISTENCIA DE UN APLAZAMIENTO O FRACCIONAMIENTO - (Inciso c) del numeral 1 del artículo 1° de la R.S. 002-97/SUNAT)

DATOS DE LA RESOLUCIÓN QUE CONCEDE ELAPLAZAMIENTO Y/O FRACCIONAMIENTO

CONTRIBUYENTE

NUMERO DE LA RESOLUCION QUE CONCEDE ELAPLAZAMIENTO Y/O FRACCIONAMIENTO

301 302

FECHA DE NOTIFICACIÓN

DIA MES AÑO

(Incisos d) y g) del numeral 1 del artículo 1° de la R.S. 002-97/SUNAT)RUBRO IV. DOCUMENTACIÓN REFERIDA A ERRORES DE DIGITACIÓN O TRANSCRIPCIÓN DE CIFRAS POR SUNAT Y DE LAS MODIFICA-

CIONES DE DATOS APROBADA POR LA MISMA -

NUMERO DE FORMULARIO(Casilla 09)

NUMERO DE ORDEN(Casilla 04)

404 405 406

FECHA DE PRESENTACIÓN

DIA MES AÑO407 408

NUMERO DE SOLICITUD DEMODIFICACION DE DATOS

FECHA DE PRESENTACION DESOLICITUD DE MODIFICACION

DE DATOSDIA MES AÑO

(Incisos f) y h) del numeral 1 del artículo 1° de la R.S. 002-97/SUNAT)RUBRO IV. DATOS DE LA DECLARACION SUSTITUTORIA, RECTIFICATORIA O DEL FORMULARIO DE MODIFICACION DE COEFICIENTE O

SUSPENSION DE PAGOS A CUENTA DEL IMPUESTO A LA RENTA -

502

NUMERO DE FORMULARIO(Casilla 09)

504

NUMERO DE ORDEN (Casilla 04)Del F. 125 considere el número delrefrendo o el del sello de recepción

FECHA DE PRESENTACIÓN

DIA MES AÑO

506

RUBRO VI. DUPLICIDAD EN LA EMISION DE LA RESOLUCION DE MULTA U ORDEN DE PAGO (Incisos e) del numeral 1 del artículo 1° de la R.S. 002-97/SUNAT)

NUMERO DE RESOLUCION DE MULTAU ORDEN DE PAGO DUPLICADA 602

FECHA DENOTIFICACIÓN 603

DIA MES AÑO MONTO

604

RUBRO VII. CONVALIDACION DE LOS ACTOS ADMINISTRATIVOS (Artículo 3° de la R.S. 002-97/SUNAT)

Marque con un aspa (”X”)los requisitos formales nocontemplados en la Res.de Determinación, Reso-lución de Multa u Ordende Pago(Art. 77° u último párrafodel Art. 78° del CódigoTributario)

EL DEUDOR TRIBUTARIOTRIBUTO Y PERIODO AL QUE CORRESPONDEBASE IMPONIBLETASACUANTIA DEL TRIBUTO O MULTA E INTERESESMOTIVOS DETERMINANTES DEL REPARODISPOSICIONES QUE AMPARAN EL REPAROINFRACCION RELACIONADA A LA MULTA

700701702704705706707709

NUMERO DELDOCUMENTO 710

FECHA DE NOTIFICACION

DIA MES AÑO

712

CONSTANCIA DE RECEPCION13

SELLO Y FIRMA

09

LA PRESENTE DECLARACIÓN EXPRESA LA VERDADFIRMA

APELLIDOS Y NOMBRES DEL CONTRIBUYENTE O REPRESENTANTE LEGAL

LIBRETA ELECTORAL N°

2. Principales situacionesAhora bien, ¿cuáles son los situaciones más comunes en los que el Formulario 194 tiene aplicación práctica? A modo de casos, los presentamos a continuación:

I. Resoluciones de multa relativas al numeral 1 del artículo 176º del Código Tributario (no declarar o presentar fuera de plazo declaraciones).

a) Roberto Pablo Velásquez Nunura con o sin negocio, que el 20.10.12 se acerca a un Centro de Servicios al Contribuyente ha efectuar la baja del RUC con fecha 20.01.07, es decir, baja retroactiva, presentando para ello el Formulario 2135 - “Solicitud de Baja de Inscripción o de Tributos”. A la fecha se le ha notifi cado la Resolución de Multa Nº 0230013079328 con el código 6041, por el periodo 08/2009 notifi cada el 15.12.09, así como de varias esquelas por encontrarse omiso a la presentación de sus declaraciones juradas (PDT) a las que se encontraba obligado. Exponemos el llenado del Formulario N° 194, para el presente caso (modelo Nº 1).

b) Persona natural o jurídica, que el 25.10.12 se apersona a un centro de servicios a solicitar una suspensión temporal de actividades, llevando como sustento, la última compra declarada de fecha 14.02.12. A la fecha se le ha notifi ca-do la multa por no presentar el PDT 0621 por el periodo 07/2012.

c) Asociación sin fi nes de lucro, inscrita en el RUC el 03.06.04. Solicitó su inscripción al Registro de Entidades Exoneradas del Impuesto a la Renta recién el 30.06.12, y se aprobó la misma el 20.09.12. No obstante, a la fecha aun mantiene resoluciones de multa por no presentar declaraciones juradas mensuales de los periodos de 01/2006, 05/2007, 08/2007 y 03/2010. Cabe precisar que la referida exoneración del impuesto a la renta, se aplica desde la fecha de inscripción, no desde la fecha de la solicitud o de la aprobación de la misma.

Códigos 11, 12 y 21

Código 13

Código 17

Código 14 o 17

Códigos 16, 18 y 19

Código 15

la comunicación, de acuerdo a la numeración indicada

SEÑALE EL CÓDIGO QUE CORRESPONDA COMO FUNDAMENTO DE LA COMUNICACIÓN

100

DE ACTOS ADMINISTRATIVDE ACTOS ADMINISTRATIVDE ACTOS ADMINISTRA OS

194 RUC

TIPO DEDOCUMENTO

RUBRO I. INFORMACIÓN REFERIDA AL DOCUMENTO Y OBJETO DE LA COMUNICACIÓN:Señale en la casilla 100 el tipo de documento, objeto dela comunicación, de acuerdo a la numeración indicadaSeñale en la casilla 100 el tipo de documento, objeto dela comunicación, de acuerdo a la numeración indicadaSeñale en la casilla 100 el tipo de documento, objeto deSeñale en la casilla 100 el tipo de documento, objeto dela comunicación, de acuerdo a la numeración indicadaSeñale en la casilla 100 el tipo de documento, objeto dela comunicación, de acuerdo a la numeración indicadaSeñale en la casilla 100 el tipo de documento, objeto de

RUBRO I. INFORMACIÓN REFERIDA AL DOCUMENTO Y OBJETO DE LA COMUNICACIÓN:

APELLIDOS Y NOMBRES O RAZÓN SOCIAL

RUBRO II. DOCUMENTACIÓN SUSTENTRUBRO II. DOCUMENTACIÓN SUSTENTRUBRO II. DOCUMENT AACIÓN SUSTENTAACIÓN SUSTENT TORIA REFERIDA A PATORIA REFERIDA A PA AGOS IMPUTTORIA REFERIDA A PAGOS IMPUTTORIA REFERIDA A P ADOS EQUIVAGOS IMPUTADOS EQUIVAGOS IMPUT OCADAMENTE O NO CONSIDERADOS POR LA SUNAIncisos a) y b), del numeral 1 del artículo 1° de la R.S. 002-97/SUNAT 02-97/SUNAT 02-97/SUNA (Presente original y fotocopia de los documentos correspondientes)

CONTRIBU

NÚMERO DE FORMULARIO(Casilla 09)

NÚMERO DE ORDEN(Casilla 04)

FECHA DE PRESENTACIÓNFECHA DE PRESENTACIÓNFECHA DE PRESENT(día/mes/año) MONTO PAGADOMONTO PAGADOMONTO PDEPENDENCIA O BANCO

RECEPTOR

225

226

227

228

229

219

220

221

222

223

213

214

215

217

218

206

208

209

211

212

200

201

203

204

205

NTE

(Incisos d) y g) del numeral 1 del artículo 1° de la R.S. 002-97/SUNAT)ACIÓN O TRANSCRIPCIÓN DE CIFRAS POR SUNAT Y DE LAS MODIFICA-ACIÓN O TRANSCRIPCIÓN DE CIFRAS POR SUNAT Y DE LAS MODIFICA-ACIÓN O TRANSCRIPCIÓN DE CIFRAS POR SUNA

NUMERO DE SOLICITUD DE FECHA DE PRESENTACION DEFECHA DE PRESENTACION DEFECHA DE PRESENT

RUBRO III. EXISTENCIA DE UN APLAZAMIENTO O FRACCIONAMIENTO - (Inciso c) del numeral 1 del artículo 1° de la R.S. 002-97/SUNAT)

UYEN DATOS DE LA RESOLDATOS DE LA RESOLDA UCIÓN QUE CONCEDE EL

APLAZAMIENTO Y/O FRACCIONAMIENTO301 302

DIA MES AÑODATOS DE LA RESOLDATOS DE LA RESOLDA UCIÓN QUE CONCEDE EL

NUMERO DE LA RESOLUCION QUE CONCEDE ELAPLAZAMIENTO Y/O FRACCIONAMIENTO FECHA DE NOTIFICACIÓN

NUMERO DE SOLICITUD DEMODIFICACION DE DA

RUBRO IV. DARUBRO IV. DARUBRO IV TOS DE LA DECLARACION SUSTITUTORI. DATOS DE LA DECLARACION SUSTITUTORI. DASUSPENSION DE PAGOS A CUENTSUSPENSION DE PAGOS A CUENTSUSPENSION DE P

(Incisos d) y g) del numeral 1 del artículo 1° de la R.S. 002-97/SUNARUBRO IV. DOCUMENTRUBRO IV. DOCUMENTRUBRO IV ACIÓN REFERIDA A ERRORES DE DIGIT. DOCUMENTACIÓN REFERIDA A ERRORES DE DIGIT. DOCUMENT ACIÓN O TRANSCRIPCIÓN DE CIFRAS POR SUNAACIÓN REFERIDA A ERRORES DE DIGITACIÓN O TRANSCRIPCIÓN DE CIFRAS POR SUNAACIÓN REFERIDA A ERRORES DE DIGIT

CIONES DE DATOS APROBADA POR LA MISMA CIONES DE DATOS APROBADA POR LA MISMA CIONES DE DA -

NUMERO DE SOLICITUD DENUMERO DE FORMULARIO(Casilla 09)

NUMERO DE ORDEN(Casilla 04)

404 405

FECHA DE PRESENTACIÓNFECHA DE PRESENTACIÓNFECHA DE PRESENT

AÑO

NUMERO DE FORMULARIO NUMERO DE ORDEN ACIÓN

502

NUMERO DE FORMULARIO(Casilla 09)

504

Del F. 125 considere el número delrefrendo o el del sello de recepción

FECHA DE PRESENTACIÓNFECHA DE PRESENTACIÓNFECHA DE PRESENT

DIA MES AÑO

506

RUBRO VI. DUPLICIDAD EN LA EMISION DE LA RESOL

RUBRO VII. CONVALIDACION DE LRUBRO VII. CONVALIDACION DE LRUBRO VII. CONV OS ACTOS ADMINISTRATIOS ACTOS ADMINISTRATIOS ACTOS ADMINISTRA VOS (Artículo 3° de la R.S. 002-97/SUNAT)(Artículo 3° de la R.S. 002-97/SUNAT)(Artículo 3° de la R.S. 002-97/SUNA

Marque con un aspa (”X”)los requisitos formales no

EL DEUDOR TRIBUTARIOTRIBUTO Y PERIODO AL QUE CORRESPONDE

700701 NUMERO DEL

RUBRO VI. DUPLICIDAD EN LA EMISION DE LA RESOLUCION DE MULTAUCION DE MULTAUCION DE MUL U ORDEN DE PTA U ORDEN DE PTA AGO U ORDEN DE PAGO U ORDEN DE P (Incisos e) del numeral 1 del artículo 1° de la R.S. 002-97/SUNAT)(Incisos e) del numeral 1 del artículo 1° de la R.S. 002-97/SUNAT)(Incisos e) del numeral 1 del artículo 1° de la R.S. 002-97/SUNA

NUMERO DE RESOLUCION DE MULTALTALTU ORDEN DE PAGO DUPLICADAU ORDEN DE PAGO DUPLICADAU ORDEN DE P 602 NOTIFICACIÓN 603 604

FECHA DENOTIFICACIÓN

FECHA DENOTIFICACIÓN

FECHA DE603

DIA MES AÑO MONTO

604

del Art. 78° del CódigoTributarioTributarioT ) DISPOSICIONES QUE AMPARAN EL REPARORAN EL REPARORAN EL REP

INFRACCION RELACIONADA A LA MULTALTALT707709

FECHA DE NOTIFICACION

APELLIDOS Y NOMBRES DEL CONTRIBUYENTE O REPRESENTANTE LEGAL

LA PRESENTE DECLARACIÓN EXPRESA LA VERDAD

LIBRETA ELECTORAL N°TA ELECTORAL N°TA

FIRMA

OS RUBROS SIGUIENTES:OCADAMENTE O NO CONSIDERADOS POR LA SUNATOCADAMENTE O NO CONSIDERADOS POR LA SUNATOCADAMENTE O NO CONSIDERADOS POR LA SUNA

N° DE EXPEDIENTEUSO SUNATUSO SUNATUSO SUNA04

NÚMERO DEL DOCUMENTO

FECHA DE NOTIFICACIÓN

SEÑALE EL CÓDIGO QUE CORRESPONDA COMO FUNDAMENTO DE LA COMUNICACIÓN

la comunicación, de acuerdo a la numeración indicada

SEÑALE EL CÓDIGO QUE CORRESPONDA COMO FUNDAMENTO DE LA COMUNICACIÓN

101

FECHA DE NOTIFICACIÓN

RUBRO I. INFORMACIÓN REFERIDA AL DOCUMENTO Y OBJETO DE LA COMUNICACIÓN:Señale en la casilla 100 el tipo de documento, objeto de

NÚMERO DEL DOCUMENTO

Señale en la casilla 100 el tipo de documento, objeto dela comunicación, de acuerdo a la numeración indicadaSeñale en la casilla 100 el tipo de documento, objeto dela comunicación, de acuerdo a la numeración indicadaSeñale en la casilla 100 el tipo de documento, objeto de

101

103

DIA MES

102

OCADAMENTE O NO CONSIDERADOS POR LA SUNATOCADAMENTE O NO CONSIDERADOS POR LA SUNATOCADAMENTE O NO CONSIDERADOS POR LA SUNA

AÑOAÑOAÑO

AÑO

FECHA DE NOTIFICACIÓN

ACION DESOLICITUD DE MODIFICACION

AÑO

ACION DE

LA PRESENTE DECLARACIÓN EXPRESA LA VERDADFIRMA

ACIÓN

AÑO

Datos Obligatorios (casillas 02, 100, 101,

102, 103)

408DIA MES AÑO

TORIA O DEL FORMULARIO DE MODIFICACION DE COEFICIENTE O

407

TOS DE LA DECLARACION SUSTITUTORIA, RECTIFICATORIA O DEL FORMULARIO DE MODIFICACION DE COEFICIENTE RECTIFICATORIA O DEL FORMULARIO DE MODIFICACION DE COEFICIENTE RECTIFICAAGOS A CUENTA DEL IMPUESTO A LA RENTAGOS A CUENTA DEL IMPUESTO A LA RENTAGOS A CUENT

406DIA MES AÑO

(Incisos f) y h) del numeral 1 del artículo 1° de la R.S. 002-97/SUNAT)TORIA O DEL FORMULARIO DE MODIFICACION DE COEFICIENTE O

(Incisos f) y h) del numeral 1 del artículo 1° de la R.S. 002-97/SUNATOS DE LA DECLARACION SUSTITUTORIA, RECTIFICATORIA O DEL FORMULARIO DE MODIFICACION DE COEFICIENTE RECTIFICATORIA O DEL FORMULARIO DE MODIFICACION DE COEFICIENTE RECTIFICA

A DEL IMPUESTO A LA RENTA A DEL IMPUESTO A LA RENTA A DEL IMPUESTO A LA RENT -

NUMERO DE FORMULARIO NUMERO DE ORDEN (Casilla 04)Del NUMERO DE ORDEN (Casilla 04)Del NUMERO DE ORDEN (Casilla 04)

F. 125 considere el número delNUMERO DE ORDEN (Casilla 04)

125 considere el número delNUMERO DE ORDEN (Casilla 04) FECHA DE PRESENTACIÓNFECHA DE PRESENTACIÓNFECHA DE PRESENT

AÑO

ACIÓN

Campos obligatorios

SELLO Y FIRMA

CONSTANCIA DE RECEPCIOCONSTANCIA DE RECEPCIOCONST N13

d) Persona natural con negocio, afec-to a rentas de cuarta categoría y acogido al Régimen Especial de Renta de tercera categoría (RER) desde el 20.08.08, su últ ima declaración jurada mensual (PDT 0621) presentada con operación (comras/ventas) fue por el periodo 01/2012. El 20.10.12 en un Centro de Servicios al Contribuyente, so-licita la baja de tributos de tercera (1011 y 3111) con fecha 10.01.12, llevando como sustento su última compra de la misma fecha. En la actualidad posee pendiente de pago una resolución de multa por el periodo 03/2012.

e) Persona natural o jurídica quien al momento de la inscripción se afectó a tributos de planilla; EsSa-lud (5210), ONP (5310) y renta de quinta retenciones (3052) desde el 01.10.09, no obstante, nunca llegó a tener personal de-pendiente, y por ende no presentó el PDT 0601 - Planilla Electrónica. El 30.10.12 se apersona a un Centro de Servicios al Contribu-yente, solicitó la baja de tributos a la misma fecha de afectación (01.10.09). Se le ha notificado las multas por no presentar el PDT 0601 de los periodos 10/2009, 11/2009 y 12/2009.

En todos los casos o situaciones anteriores, nos encontramos ante un mantenimiento o modifi cación de vector fi scal, en-tendida como la actualización de los tributos a los que se en-cuentra afecto determinado contribuyente en cierto periodo.

APELLIDOS Y NOMBRES O RAZÓN SOCIAL

SUNATCOMUNICACIÓN PARA LA REVOCACIÓN, MODIFICACIÓN,SUSTITUCIÓN, COMPLEMENTACIÓN O CONVALIDACIÓN

DE ACTOS ADMINISTRATIVOS

FORMULARIO

194 RUC

Orden de PagoResolución de MultaResolución de DeterminaciónResolución de IntendenciaResolución de Oficina Zonal

12345

100

TIPO DEDOCUMENTO

10 FOLIOUSO SUNAT

N° DE EXPEDIENTEUSO SUNAT0402 NÚMERO

RUBRO I. INFORMACIÓN REFERIDA AL DOCUMENTO Y OBJETO DE LA COMUNICACIÓN:

DE ACUERDO AL CÓDIGO SEÑALADO EN LA CAS. 103 CONSIGNE INFORMACIÓN EN UNO DE LOS RUBROS SIGUIENTES:RUBRO II. DOCUMENTACIÓN SUSTENTATORIA REFERIDA A PAGOS IMPUTADOS EQUIVOCADAMENTE O NO CONSIDERADOS POR LA SUNATIncisos a) y b), del numeral 1 del artículo 1° de la R.S. 002-97/SUNAT (Presente original y fotocopia de los documentos correspondientes)

NÚMERO DE FORMULARIO(Casilla 09)

NÚMERO DE ORDEN(Casilla 04)

FECHA DE PRESENTACIÓN(día/mes/año) MONTO PAGADODEPENDENCIA O BANCO

RECEPTOR

225

226

227

228

229

219

220

221

222

223

213

214

215

217

218

206

208

209

211

212

200

201

203

204

205

Señale en la casilla 100 el tipo de documento, objeto dela comunicación, de acuerdo a la numeración indicada

FECHA DE NOTIFICACIÓN

NÚMERO DEL DOCUMENTO 101

102

103

DIA MES AÑO

DE ACUERDO A LA “TABLA A” SEÑALE EL CÓDIGO QUE CORRESPONDA COMO FUNDAMENTO DE LA COMUNICACIÓN

RUBRO III. EXISTENCIA DE UN APLAZAMIENTO O FRACCIONAMIENTO - (Inciso c) del numeral 1 del artículo 1° de la R.S. 002-97/SUNAT)

DATOS DE LA RESOLUCIÓN QUE CONCEDE ELAPLAZAMIENTO Y/O FRACCIONAMIENTO

CONTRIBUYENTE

NUMERO DE LA RESOLUCION QUE CONCEDE ELAPLAZAMIENTO Y/O FRACCIONAMIENTO

301 302

FECHA DE NOTIFICACIÓN

DIA MES AÑO

(Incisos d) y g) del numeral 1 del artículo 1° de la R.S. 002-97/SUNAT)RUBRO IV. DOCUMENTACIÓN REFERIDA A ERRORES DE DIGITACIÓN O TRANSCRIPCIÓN DE CIFRAS POR SUNAT Y DE LAS MODIFICA-

CIONES DE DATOS APROBADA POR LA MISMA -

NUMERO DE FORMULARIO(Casilla 09)

NUMERO DE ORDEN(Casilla 04)

404 405 406

FECHA DE PRESENTACIÓN

DIA MES AÑO407 408

NUMERO DE SOLICITUD DEMODIFICACION DE DATOS

FECHA DE PRESENTACION DESOLICITUD DE MODIFICACION

DE DATOSDIA MES AÑO

(Incisos f) y h) del numeral 1 del artículo 1° de la R.S. 002-97/SUNAT)RUBRO IV. DATOS DE LA DECLARACION SUSTITUTORIA, RECTIFICATORIA O DEL FORMULARIO DE MODIFICACION DE COEFICIENTE O

SUSPENSION DE PAGOS A CUENTA DEL IMPUESTO A LA RENTA -

502

NUMERO DE FORMULARIO(Casilla 09)

504

NUMERO DE ORDEN (Casilla 04)Del F. 125 considere el número delrefrendo o el del sello de recepción

FECHA DE PRESENTACIÓN

DIA MES AÑO

506

RUBRO VI. DUPLICIDAD EN LA EMISION DE LA RESOLUCION DE MULTA U ORDEN DE PAGO (Incisos e) del numeral 1 del artículo 1° de la R.S. 002-97/SUNAT)

NUMERO DE RESOLUCION DE MULTAU ORDEN DE PAGO DUPLICADA 602

FECHA DENOTIFICACIÓN 603

DIA MES AÑO MONTO

604

RUBRO VII. CONVALIDACION DE LOS ACTOS ADMINISTRATIVOS (Artículo 3° de la R.S. 002-97/SUNAT)

Marque con un aspa (”X”)los requisitos formales nocontemplados en la Res.de Determinación, Reso-lución de Multa u Ordende Pago(Art. 77° u último párrafodel Art. 78° del CódigoTributario)

EL DEUDOR TRIBUTARIOTRIBUTO Y PERIODO AL QUE CORRESPONDEBASE IMPONIBLETASACUANTIA DEL TRIBUTO O MULTA E INTERESESMOTIVOS DETERMINANTES DEL REPARODISPOSICIONES QUE AMPARAN EL REPAROINFRACCION RELACIONADA A LA MULTA

700701702704705706707709

NUMERO DELDOCUMENTO 710

FECHA DE NOTIFICACION

DIA MES AÑO

712

CONSTANCIA DE RECEPCION13

SELLO Y FIRMA

09

LA PRESENTE DECLARACIÓN EXPRESA LA VERDADFIRMA

APELLIDOS Y NOMBRES DEL CONTRIBUYENTE O REPRESENTANTE LEGAL

LIBRETA ELECTORAL N°

1 0 4 2 8 4 0 9 6 0 0Velasquez Nunura Roberto Pablo

2 15 12 09

20 10 12

1 7

2135

Velasquez Nunura Roberto Pablo

42840960

Modelo Nº 1

SUSTITUCIÓN, COMPLEMENTACIÓN O CONVSUSTITUCIÓN, COMPLEMENTACIÓN O CONVSUSTITUCIÓN, COMPLEMENT ALIDACIÓNACIÓN O CONVALIDACIÓNACIÓN O CONVDE ACTOS ADMINISTRATIVDE ACTOS ADMINISTRATIVDE ACTOS ADMINISTRA OS

04

RUBRO I. INFORMACIÓN REFERIDA AL DOCUMENTO Y OBJETO DE LA COMUNICACIÓN:

1 0 4 2 8 4 0 9 6 0 01 0 4 2 8 4 0 9 6 0 0Velasquez Nunura Roberto Pablo

100

RUBRO I. INFORMACIÓN REFERIDA AL DOCUMENTO Y OBJETO DE LA COMUNICACIÓN:

DE ACUERDO AL CÓDIGO SEÑALADO EN LA CAS. 103 CONSIGNE INFORMACIÓN EN UNO DE LACIÓN SUSTENT

Señale en la casilla 100 el tipo de documento, objeto dela comunicación, de acuerdo a la numeración indicadaSeñale en la casilla 100 el tipo de documento, objeto dela comunicación, de acuerdo a la numeración indicadaSeñale en la casilla 100 el tipo de documento, objeto de

SEÑALE EL CÓDIGO QUE CORRESPONDA COMO FUNDAMENTO DE LA COMUNICACIÓN

2

RUBRO I. INFORMACIÓN REFERIDA AL DOCUMENTO Y OBJETO DE LA COMUNICACIÓN:Señale en la casilla 100 el tipo de documento, objeto de

CIONES DE DATOS APROBADA POR LA MISMA CIONES DE DATOS APROBADA POR LA MISMA CIONES DE DA

NUMERO DE FORMULARIO(Casilla 09)

404 405

RUBRO IV. DARUBRO IV. DARUBRO IV TOS DE LA DECLARACION SUSTITUTORI. DATOS DE LA DECLARACION SUSTITUTORI. DASUSPENSION DE PAGOS A CUENTSUSPENSION DE PAGOS A CUENTSUSPENSION DE P

2135

(Incisos d) y g) del numeral 1 del artículo 1° de la R.S. 002-97/SUNATOS APROBADA POR LA MISMA -

406

FECHA DE PRESENTACIÓNFECHA DE PRESENTACIÓNFECHA DE PRESENT

DIA MES AÑO407

NUMERO DE SOLICITUD DEMODIFICACION DE DA

(Incisos f) y h) del numeral 1 del artículo 1° de la R.S. 002-97/SUNATOS DE LA DECLARACION SUSTITUTORIA, RECTIFICATORIA O DEL FORMULARIO DE MODIFICACION DE COEFICIENTE RECTIFICATORIA O DEL FORMULARIO DE MODIFICACION DE COEFICIENTE RECTIFICA

A DEL IMPUESTO A LA RENTA A DEL IMPUESTO A LA RENTA A DEL IMPUESTO A LA RENT -

20 10 1220 10 12

OS RUBROS SIGUIENTES:OCADAMENTE O NO CONSIDERADOS POR LA SUNATOCADAMENTE O NO CONSIDERADOS POR LA SUNATOCADAMENTE O NO CONSIDERADOS POR LA SUNA

102

103

DIA MES AÑO

15 12 0915 12 091 71 7

Actualidad Empresarial

IÁrea Tributaria

I-19N° 264 Primera Quincena - Octubre 2012

Sobre el particular, el Informe Nº 107-2010-SUNAT/2B0000 ha dispuesto que: “La inscripción en el Registro de Entidades Exoneradas del Impuesto a la Renta, la comunicación de la suspensión temporal de actividades, la baja de inscripción en el RUC y la baja de tributo, una vez aprobadas por la Admi-nistración Tributaria, constituyen circunstancias incluidas en el inciso g) del numeral 1 del artículo 1° de la Resolución de Superintendencia N° 002-97/SUNAT y habilitan a la Adminis-tración Tributaria, mediante el procedimiento previsto en dicha norma, a revocar las Resoluciones de Multa que se hubieran notifi cado previamente por omisiones en la presentación de las declaraciones juradas mensuales correspondientes a periodos tributarios respecto de los cuales, de acuerdo con la información modifi cada, no existía la obligación de su presentación”. El supuesto para presentar el Formulario 194 en todos estos casos es el código 17.

II. Resoluciones de Multa relativa a los numerales 1, 4 y 5 del artículo 178º del Código Tributario - Aco-gimiento al régimen de gradualidad

Sobre este supuesto, recordemos que aplicación de la última modificación al artículo 179º del TUO del Código Tributario, Decreto Supremo N° 135-99-EF, incorporada por el Decreto Legislativo N° 1117 y por la Resolución de Superintendencia N° 180-2012/SUNAT, las infracciones previstas en los numerales 1, 4 y 5 del artículo 178º del mismo cuerpo legal se regulan por el régimen de graduali-dad, gozando de un reducción del 95 %, 70 % (que puede ser 95 % u 85 %), 60 % o 40 % de acuerdo a las condi-ciones y supuestos establecidos en actual artículo 13°-A de

III. Resoluciones de multa relativas al numeral 4 del artículo 178º del Código Tributario (retenciones no pagas dentro del plazo)

a) Persona natural o jurídica quien declara el PDT 601, determinando deuda por retenciones de quinta categoríadel periodo 05/2012, cuyo plazo de vencimiento es el 14.06.12, luego de declarar por Internet, y aun dentro del plazo, en una agencia bancaria efectúa el pago a través de la boleta de pagos varios 1662. No obstante, en el momento del pago, consigna como periodo 05/2011. Con posterioridad, se le ha notifi -cado de dos valores, una órden de pago por el tributo (3052) y una resolución de multa por la retención pagada fuera del plazo (6111), y es en este momento que se percatada del error, procediendo a presentar la solicitud de modifi cación de datos, Formulario Virtual 1693 por el perio-do (casilla 007). A la fecha la Sunat ha procedido a quebrar la orden de pago de ofi cio, pero aun subsiste la resolución de multa.

b) Persona natural o jurídica ha presen-tado el PDT 0617, determinando una deuda por retenciones a no domicilia-do (3062), sin embargo al momento del pago, hierra el código y consigna el 5210 (EsSalud). Se ha solicitado por Mesa de Partes de un Centro de Servi-cios el “Reconocimiento de Pago con Error”, no obstante para entonces ya se

le ha emitido la orden de pago por la retención aparentemente no pagada, y la multa del caso. Con oportunidad de la aprobación de la solicitud se quiebra la orden de pago, pero la resolución de multa aun subsiste.

c) Persona natural o jurídica, acogido al Régimen General de Renta de tercera categoría, declara PDT 0601, determi-nando impuesto a la renta de cuarta categoría retenciones por el periodo 09/2012, cuyo vencimiento fue el 10.10.12. Luego de presentada la declaración, se solicita compensación vía Formulario Virtual 1648, tomando como crédito u pago en exceso del IGV (1011) del periodo 02/2012 y pa-gado el 25.03.12. Después de 30 días hábiles se le notifi ca de la aceptación a la solicitud de compensación, pero para entonces ya se le había emitido la orden de pago por el tributo rete-nido y la resolución de multa corres-pondiente. La Sunat quiebra de ofi cio la orden de pago, pero aun subsiste la resolución de multa. Cabe precisar, que por efectos de la compensación, el periodo de coexistencia entre la deuda y el crédito, considerando que el crédito (25.03.12) es anterior a la deuda (10.10.12), es a la fecha de vencimiento de la deuda, empero, aunque la compensación haya sido resuelta posteriormente, la deuda se debe entender por regularizada a la fecha del vencimiento de la obligación (10.10.12).

APELLIDOS Y NOMBRES O RAZÓN SOCIAL

SUNATCOMUNICACIÓN PARA LA REVOCACIÓN, MODIFICACIÓN,SUSTITUCIÓN, COMPLEMENTACIÓN O CONVALIDACIÓN

DE ACTOS ADMINISTRATIVOS

FORMULARIO

194 RUC

Orden de PagoResolución de MultaResolución de DeterminaciónResolución de IntendenciaResolución de Oficina Zonal

12345

100

TIPO DEDOCUMENTO

10 FOLIOUSO SUNAT

N° DE EXPEDIENTEUSO SUNAT0402 NÚMERO

RUBRO I. INFORMACIÓN REFERIDA AL DOCUMENTO Y OBJETO DE LA COMUNICACIÓN:

DE ACUERDO AL CÓDIGO SEÑALADO EN LA CAS. 103 CONSIGNE INFORMACIÓN EN UNO DE LOS RUBROS SIGUIENTES:RUBRO II. DOCUMENTACIÓN SUSTENTATORIA REFERIDA A PAGOS IMPUTADOS EQUIVOCADAMENTE O NO CONSIDERADOS POR LA SUNATIncisos a) y b), del numeral 1 del artículo 1° de la R.S. 002-97/SUNAT (Presente original y fotocopia de los documentos correspondientes)

NÚMERO DE FORMULARIO(Casilla 09)

NÚMERO DE ORDEN(Casilla 04)

FECHA DE PRESENTACIÓN(día/mes/año) MONTO PAGADODEPENDENCIA O BANCO

RECEPTOR

225

226

227

228

229

219

220

221

222

223

213

214

215

217

218

206

208

209

211

212

200

201

203

204

205

Señale en la casilla 100 el tipo de documento, objeto dela comunicación, de acuerdo a la numeración indicada

FECHA DE NOTIFICACIÓN

NÚMERO DEL DOCUMENTO 101

102

103

DIA MES AÑO

DE ACUERDO A LA “TABLA A” SEÑALE EL CÓDIGO QUE CORRESPONDA COMO FUNDAMENTO DE LA COMUNICACIÓN

RUBRO III. EXISTENCIA DE UN APLAZAMIENTO O FRACCIONAMIENTO - (Inciso c) del numeral 1 del artículo 1° de la R.S. 002-97/SUNAT)

DATOS DE LA RESOLUCIÓN QUE CONCEDE ELAPLAZAMIENTO Y/O FRACCIONAMIENTO

CONTRIBUYENTE

NUMERO DE LA RESOLUCION QUE CONCEDE ELAPLAZAMIENTO Y/O FRACCIONAMIENTO

301 302

FECHA DE NOTIFICACIÓN

DIA MES AÑO

(Incisos d) y g) del numeral 1 del artículo 1° de la R.S. 002-97/SUNAT)RUBRO IV. DOCUMENTACIÓN REFERIDA A ERRORES DE DIGITACIÓN O TRANSCRIPCIÓN DE CIFRAS POR SUNAT Y DE LAS MODIFICA-

CIONES DE DATOS APROBADA POR LA MISMA -

NUMERO DE FORMULARIO(Casilla 09)

NUMERO DE ORDEN(Casilla 04)

404 405 406

FECHA DE PRESENTACIÓN

DIA MES AÑO407 408

NUMERO DE SOLICITUD DEMODIFICACION DE DATOS

FECHA DE PRESENTACION DESOLICITUD DE MODIFICACION

DE DATOSDIA MES AÑO

(Incisos f) y h) del numeral 1 del artículo 1° de la R.S. 002-97/SUNAT)RUBRO IV. DATOS DE LA DECLARACION SUSTITUTORIA, RECTIFICATORIA O DEL FORMULARIO DE MODIFICACION DE COEFICIENTE O

SUSPENSION DE PAGOS A CUENTA DEL IMPUESTO A LA RENTA -

502

NUMERO DE FORMULARIO(Casilla 09)

504

NUMERO DE ORDEN (Casilla 04)Del F. 125 considere el número delrefrendo o el del sello de recepción

FECHA DE PRESENTACIÓN

DIA MES AÑO

506

RUBRO VI. DUPLICIDAD EN LA EMISION DE LA RESOLUCION DE MULTA U ORDEN DE PAGO (Incisos e) del numeral 1 del artículo 1° de la R.S. 002-97/SUNAT)

NUMERO DE RESOLUCION DE MULTAU ORDEN DE PAGO DUPLICADA 602

FECHA DENOTIFICACIÓN 603

DIA MES AÑO MONTO

604

RUBRO VII. CONVALIDACION DE LOS ACTOS ADMINISTRATIVOS (Artículo 3° de la R.S. 002-97/SUNAT)

Marque con un aspa (”X”)los requisitos formales nocontemplados en la Res.de Determinación, Reso-lución de Multa u Ordende Pago(Art. 77° u último párrafodel Art. 78° del CódigoTributario)

EL DEUDOR TRIBUTARIOTRIBUTO Y PERIODO AL QUE CORRESPONDEBASE IMPONIBLETASACUANTIA DEL TRIBUTO O MULTA E INTERESESMOTIVOS DETERMINANTES DEL REPARODISPOSICIONES QUE AMPARAN EL REPAROINFRACCION RELACIONADA A LA MULTA

700701702704705706707709

NUMERO DELDOCUMENTO 710

FECHA DE NOTIFICACION

DIA MES AÑO

712

CONSTANCIA DE RECEPCION13

SELLO Y FIRMA

09

LA PRESENTE DECLARACIÓN EXPRESA LA VERDADFIRMA

APELLIDOS Y NOMBRES DEL CONTRIBUYENTE O REPRESENTANTE LEGAL

LIBRETA ELECTORAL N°

1 0 4 2 3 2 2 3 5 3 2Burgos Ramos Mateo Javier

2 22 10 121 7

1662 101248 25 10 12 Nación S/. 312

Burgos Ramos Mateo Javier

42322353

la Resolución de Superintendencia N° 063-2007/SUNAT.

En estos supuestos, a diferencia de las demás infracciones acogidas al régimen de gradualidad, las resoluciones de multa son emitidas por el monto total, y de cumplir cualquiera de los supuestos previstos en el párrafo precedente, el contribuyente debe solicitar el quiebre o ajuste de la diferencia entre lo pagado (acogiéndose al régimen de gradualidad) con el total emitido.

No obstante lo anterior, la Administración posee como criterio interno que para estos casos bastaría con presentar un escrito por mesa de partes ante cualquier ofi cina de la jurisdicción del contribuyen-te, para que el área respectiva ajuste la diferencia y quiebre el valor pendiente. A continuación, representaremos un supuesto en que se debe presentar el Formulario 194.

Mateo Javier Burgos Ramos ha sido noti-fi cado el 22.10.12 de la Resolución de Multa Nº 0230060868010 por no haber efectuado los pagos de las retenciones de quinta fuera del plazo (6111), por el monto de S/.780, no obstante, a la fecha del pago (25.10.12) la deuda no se ha sometido a ejecución coactiva, por lo que en aplicación del régimen de graduali-dad vigente el contribuyente se acoge a la reducción del 60 %. No obstante, a la fecha aún subsiste la resolución de multa por la diferencia. Exponemos el llenado del Formulario N° 194, para el presente caso (modelo Nº 2):

Modelo Nº 2

SUSTITUCIÓN, COMPLEMENTACIÓN O CONVSUSTITUCIÓN, COMPLEMENTACIÓN O CONVSUSTITUCIÓN, COMPLEMENT ALIDACIÓNACIÓN O CONVALIDACIÓNACIÓN O CONVDE ACTOS ADMINISTRATIVDE ACTOS ADMINISTRATIVDE ACTOS ADMINISTRA OS

04

RUBRO I. INFORMACIÓN REFERIDA AL DOCUMENTO Y OBJETO DE LA COMUNICACIÓN:

1 0 4 2 3 2 2 3 5 3 21 0 4 2 3 2 2 3 5 3 2Burgos Ramos Mateo Javier

12345

100

RUBRO I. INFORMACIÓN REFERIDA AL DOCUMENTO Y OBJETO DE LA COMUNICACIÓN:

DE ACUERDO AL CÓDIGO SEÑALADO EN LA CAS. 103 CONSIGNE INFORMACIÓN EN UNO DE L

Señale en la casilla 100 el tipo de documento, objeto dela comunicación, de acuerdo a la numeración indicadaSeñale en la casilla 100 el tipo de documento, objeto dela comunicación, de acuerdo a la numeración indicadaSeñale en la casilla 100 el tipo de documento, objeto de

A” SEÑALE EL CÓDIGO QUE CORRESPONDA COMO FUNDAMENTO DE LA COMUNICACIÓN

2

RUBRO I. INFORMACIÓN REFERIDA AL DOCUMENTO Y OBJETO DE LA COMUNICACIÓN:

OS RUBROS SIGUIENTES:OCADAMENTE O NO CONSIDERADOS POR LA SUNATOCADAMENTE O NO CONSIDERADOS POR LA SUNATOCADAMENTE O NO CONSIDERADOS POR LA SUNA

102

103

DIA MES AÑO

22 10 1222 10 121 71 7

MONTO PAGADOMONTO PAGADOMONTO PAGADOMONTO P

S/. 312

documentos correspondientes)

DEPENDENCIA O BANCORECEPTOR MONTO P

225

226

227

228

229

DEPENDENCIA O BANCORECEPTOR

Nación

ADOS EQUIVe original y fotocopia de los documento

FECHA DE PRESENTACIÓNFECHA DE PRESENTACIÓNFECHA DE PRESENT(día/mes/año)

ADOS EQUIVdocumento

DEPENDENCIA O BANCO

219

220

221

222

223

FECHA DE PRESENT(día/mes/año)

25 10 1225 10 12 219

o 1° de la R.S. 002-97/SUNAT 02-97/SUNAT 02-97/SUNA (Present

NÚMERO DE ORDEN(Casilla 04)

(Presente o

FECHA DE PRESENT

213

214

215

217

218

NÚMERO DE ORDEN(Casilla 04)

101248

Incisos a) y b), del numeral 1 del a

NÚMERO DE FORMULARIO(Casilla 09)

200

201

203

204

205

O1662

rtículo

206

208

209

211

212

Instituto Pacífi co

I

I-20 N° 264 Primera Quincena - Octubre 2012

Actualidad y Aplicación Práctica

V. Presentación de la solicitud El Formulario 194 debe estar fi rmado por el deudor tributario o representante legal acreditado en el RUC. En el supuesto de que el procedimiento sea presentado por un tercero, este deberá presentar poder por documento público o privado con fi rmas legalizadas notarialmente o autenticadas por fedatario designado por la Sunat (en este caso, el contribuyente o re-presentante legal deberá concurrir personalmente a autenticar su fi rma ante fedatario de la Sunat), y fotocopia de su DNI (del tercero).

Dependencia

Área de inicio de trámite

Contribuyentes de la Intendencia de Principales Contri-buyentes Nacionales.En la sede de la intendencia.Contribuyentes de la Intendencia Regional Lima.División de Centros de Servicios de la Gerencia de Centros de Servicios al Contribuyente.Demás contribuyentes.División o Sección de Servicios al Contribuyente de su jurisdicción.

Como se había señalado, el Formulario 194, de acuerdo con el artículo 162º del Código Tributario, tratándose de una solicitud no contenciosa vinculada a la determinación de la obligación tributaria, deberá ser resuelto y notifi cado en un plazo no mayor a cuarenta y cinco (45) días hábiles.

De declararse improcedente la solicitud, el contribuyente podrá impugnar dicha resolución a través del recurso de apelación ante el Tribunal Fiscal, atendiendo a la naturaleza de “reclamación especial” otorgada por la RTF Nº 01743-3-2005 antes citada.

Finalmente, debemos precisar que la presentación del procedi-miento comentado, es gratuito.

APELLIDOS Y NOMBRES O RAZÓN SOCIAL

SUNATCOMUNICACIÓN PARA LA REVOCACIÓN, MODIFICACIÓN,SUSTITUCIÓN, COMPLEMENTACIÓN O CONVALIDACIÓN

DE ACTOS ADMINISTRATIVOS

FORMULARIO

194 RUC

Orden de PagoResolución de MultaResolución de DeterminaciónResolución de IntendenciaResolución de Oficina Zonal

12345

100

TIPO DEDOCUMENTO

10 FOLIOUSO SUNAT

N° DE EXPEDIENTEUSO SUNAT0402 NÚMERO

RUBRO I. INFORMACIÓN REFERIDA AL DOCUMENTO Y OBJETO DE LA COMUNICACIÓN:

DE ACUERDO AL CÓDIGO SEÑALADO EN LA CAS. 103 CONSIGNE INFORMACIÓN EN UNO DE LOS RUBROS SIGUIENTES:RUBRO II. DOCUMENTACIÓN SUSTENTATORIA REFERIDA A PAGOS IMPUTADOS EQUIVOCADAMENTE O NO CONSIDERADOS POR LA SUNATIncisos a) y b), del numeral 1 del artículo 1° de la R.S. 002-97/SUNAT (Presente original y fotocopia de los documentos correspondientes)

NÚMERO DE FORMULARIO(Casilla 09)

NÚMERO DE ORDEN(Casilla 04)

FECHA DE PRESENTACIÓN(día/mes/año) MONTO PAGADODEPENDENCIA O BANCO

RECEPTOR

225

226

227

228

229

219

220

221

222

223

213

214

215

217

218

206

208

209

211

212

200

201

203

204

205

Señale en la casilla 100 el tipo de documento, objeto dela comunicación, de acuerdo a la numeración indicada

FECHA DE NOTIFICACIÓN

NÚMERO DEL DOCUMENTO 101

102

103

DIA MES AÑO

DE ACUERDO A LA “TABLA A” SEÑALE EL CÓDIGO QUE CORRESPONDA COMO FUNDAMENTO DE LA COMUNICACIÓN

RUBRO III. EXISTENCIA DE UN APLAZAMIENTO O FRACCIONAMIENTO - (Inciso c) del numeral 1 del artículo 1° de la R.S. 002-97/SUNAT)

DATOS DE LA RESOLUCIÓN QUE CONCEDE ELAPLAZAMIENTO Y/O FRACCIONAMIENTO

CONTRIBUYENTE

NUMERO DE LA RESOLUCION QUE CONCEDE ELAPLAZAMIENTO Y/O FRACCIONAMIENTO

301 302

FECHA DE NOTIFICACIÓN

DIA MES AÑO

(Incisos d) y g) del numeral 1 del artículo 1° de la R.S. 002-97/SUNAT)RUBRO IV. DOCUMENTACIÓN REFERIDA A ERRORES DE DIGITACIÓN O TRANSCRIPCIÓN DE CIFRAS POR SUNAT Y DE LAS MODIFICA-

CIONES DE DATOS APROBADA POR LA MISMA -

NUMERO DE FORMULARIO(Casilla 09)

NUMERO DE ORDEN(Casilla 04)

404 405 406

FECHA DE PRESENTACIÓN

DIA MES AÑO407 408

NUMERO DE SOLICITUD DEMODIFICACION DE DATOS

FECHA DE PRESENTACION DESOLICITUD DE MODIFICACION

DE DATOSDIA MES AÑO

(Incisos f) y h) del numeral 1 del artículo 1° de la R.S. 002-97/SUNAT)RUBRO IV. DATOS DE LA DECLARACION SUSTITUTORIA, RECTIFICATORIA O DEL FORMULARIO DE MODIFICACION DE COEFICIENTE O

SUSPENSION DE PAGOS A CUENTA DEL IMPUESTO A LA RENTA -

502

NUMERO DE FORMULARIO(Casilla 09)

504

NUMERO DE ORDEN (Casilla 04)Del F. 125 considere el número delrefrendo o el del sello de recepción

FECHA DE PRESENTACIÓN

DIA MES AÑO

506

RUBRO VI. DUPLICIDAD EN LA EMISION DE LA RESOLUCION DE MULTA U ORDEN DE PAGO (Incisos e) del numeral 1 del artículo 1° de la R.S. 002-97/SUNAT)

NUMERO DE RESOLUCION DE MULTAU ORDEN DE PAGO DUPLICADA 602

FECHA DENOTIFICACIÓN 603

DIA MES AÑO MONTO

604

RUBRO VII. CONVALIDACION DE LOS ACTOS ADMINISTRATIVOS (Artículo 3° de la R.S. 002-97/SUNAT)

Marque con un aspa (”X”)los requisitos formales nocontemplados en la Res.de Determinación, Reso-lución de Multa u Ordende Pago(Art. 77° u último párrafodel Art. 78° del CódigoTributario)

EL DEUDOR TRIBUTARIOTRIBUTO Y PERIODO AL QUE CORRESPONDEBASE IMPONIBLETASACUANTIA DEL TRIBUTO O MULTA E INTERESESMOTIVOS DETERMINANTES DEL REPARODISPOSICIONES QUE AMPARAN EL REPAROINFRACCION RELACIONADA A LA MULTA

700701702704705706707709

NUMERO DELDOCUMENTO 710

FECHA DE NOTIFICACION

DIA MES AÑO

712

CONSTANCIA DE RECEPCION13

SELLO Y FIRMA

09

LA PRESENTE DECLARACIÓN EXPRESA LA VERDADFIRMA

APELLIDOS Y NOMBRES DEL CONTRIBUYENTE O REPRESENTANTE LEGAL

LIBRETA ELECTORAL N°

2 0 5 1 7 5 9 6 9 9 1Burgos Ramos Mateo Javier

1 29 08 121 7

Ramos Romero Gabriela

00243891

0230042692761

125864-6 03 09 12

En estos casos, ante la aceptación de las solicitudes de modifi cación de datos (Formulario 1693), compensación (Formulario 1648) o reconocimiento de pago con error (carta por mesa de partes), el presupuesto es que la Sunat quiebre de ofi cio las órdenes de pago, pero si no fuese así, o si existiera demora (el plazo en los procedimientos señalados es de 45 días hábiles), también es válido presentar el Formulario 194 para solicitar de parte el quiebre de los referidos valores, vía código 17 (exista modifi cación de datos aprobada por la Sunat).

IV. Órdenes de pagoLas órdenes de pago por la que se ha presentado solicitudes de modifi cación de datos, compensación o reconocimiento de pagos con error, sobre las cuales aun no existe resolución o pronunciamiento por parte de la Administración, podrían suje-tarse al procedimiento del Formulario 194 bajo el código 12. Debe considerarse, que la resolución del Formulario 194 estará a condición del resultado previo de las solicitudes señaladas anteriormente. En estos casos el contribuyente puede presentar ambos procedimientos paralelamente, es decir, la solicitud y el Formulario 194 con el objeto de suspender la cobranza coactiva a que está sometido, ello en aplicación del criterio desarrollado en el Informe Nº 005-2006-SUNAT/2B0000 antes citado. Sin per-juicio de lo anterior, en el supuesto de que el contribuyente así lo requiera, podría presentar el recurso de reclamación (Formulario 6000), en cuyo caso el Formulario 194 ya no tendría sustento.

Como se ha precisado anteriormente, en el caso de que las solici-tudes de modifi cación de datos, compensación o reconocimiento de pago con error hayan sido aceptadas con anterioridad a la presentación del Formulario 194, se presupone la actuación de ofi cio por parte de la Sunat para quebrar la orden de pago, pero de no ser así, el código 17 es el que se debe asignar para la pre-sentación del procedimiento señalado, toda vez que la resolución de este último quedaría supeditado al resultado de la reclamación.

Los Pajaritos Azules S.A.C. ha efectuado el pago de su IGV (1011) del periodo 07/2012 con el código errado 5210, tributo al que además no se encuentra afecto. Una semana después, el 29.08.12, se le notifi ca de la órden de pago por el IGV aparentemente no pagado, momento en el que advierte el error, y por tratarse de tributos de distintas entidades (Tesoro y EsSalud, respectivamente) no pude solicitar compensación, por lo que decide presentar por mesa de partes el 03.09.12 el procedimiento de “Reconocimiento de Pago con Error”, cumpliendo con las formalidades del caso, asig-nándosele el número de expediente 000-TI0004-2012-125864-6. A la fecha ya se encuentra resuelta la solicitud, por lo que la Sunat ha procedido a corregir el pago con error, aun ello el 20.10.12 ha sido notifi cado de la ejecución coactiva sobre la orden de pago que no está quebrada. Exponemos el llenado del Formulario N° 194, para el presente caso (modelo Nº 3).

La misma lógica debe utilizarse para el quiebre de órdenes de pago que subsisten a la presentación de una declaración recti-fi catoria en las que se determine un menor impuesto a pagar, código 19. Es decir, para presentar el Formulario 194, en prin-cipio el contribuyente debería esperar a que se cumpla el plazo establecido en el artículo 88º del Código Tributario para que la referida rectifi catoria surta efecto (desde el 28.09.12, 45 días hábiles). Dicho lo anterior, si el plazo no ha vencido lo correcto es presentar el recurso de reclamación y solicitar el acogimiento al numeral 3 del inciso a) del artículo 119º del Código Tributario, a efectos de suspender la cobranza coactiva a la que pudiera encontrarse sometido.

Existe otro supuesto a considerar, que en práctica se ve cada vez menos, relativo a la posibilidad de que el pago se encuentre bien efectuado, esto es, que no exista errores en el periodo, ni en el código del tributo, ni el RUC del contribuyente, etc., y pese a ello, el sistema de recaudación no lo haya “imputado” o aplicado a la deuda. En estos supuestos, luego de hacer la verifi cación de los datos del pago, se debe proceder a presentar el Formulario 194 con el código 11.

Modelo Nº 3

OS RUBROS SIGUIENTES:OCADAMENTE O NO CONSIDERADOS POR LA SUNATOCADAMENTE O NO CONSIDERADOS POR LA SUNATOCADAMENTE O NO CONSIDERADOS POR LA SUNA

102

103

DIA MES AÑO

29 08 1229 08 121 71 7

0230042692761

(Incisos d) y g) del numeral 1 del artículo 1° de la R.S. 002-97/SUNAACIÓN O TRANSCRIPCIÓN DE CIFRAS POR SUNA

407

NUMERO DE SOLICITUD DEMODIFICACION DE DATOS

(Incisos f) y h) del numeral 1 del artículo 1° de la R.S. 002-97/SUNATORIA O DEL FORMULARIO DE MODIFICACION DE COEFICIENTE

NUMERO DE SOLICITUD DEMODIFICACION DE DATOSMODIFICACION DE DATOSMODIFICACION DE DA

125864-6

T Y DE LAS MODIFICA-

FECHA DE PRESENTACION DEFECHA DE PRESENTACION DEFECHA DE PRESENTSOLICITUD DE MODIFICACION

DE DATOSDE DATOSDE DADIA MES AÑO

(Incisos f) y h) del numeral 1 del artículo 1° de la R.S. 002-97/SUNAT)TORIA O DEL FORMULARIO DE MODIFICACION DE COEFICIENTE O

03 09 1203 09 12

(Incisos d) y g) del numeral 1 del artículo 1° de la R.S. 002-97/SUNAT)ACIÓN O TRANSCRIPCIÓN DE CIFRAS POR SUNAT Y DE LAS MODIFICA-ACIÓN O TRANSCRIPCIÓN DE CIFRAS POR SUNAT Y DE LAS MODIFICA-ACIÓN O TRANSCRIPCIÓN DE CIFRAS POR SUNA

408

FECHA DE PRESENTSOLICITUD DE MODIFICACION

(Incisos f) y h) del numeral 1 del artículo 1° de la R.S. 002-97/SUNATORIA O DEL FORMULARIO DE MODIFICACION DE COEFICIENTE

ARA LA REVOCACIÓN, MODIFICACIÓN,SUSTITUCIÓN, COMPLEMENTACIÓN O CONV

OCACIÓN, MODIFICACIÓN,ACIÓN O CONVOCACIÓN, MODIFICACIÓN,

SUSTITUCIÓN, COMPLEMENTACIÓN O CONVSUSTITUCIÓN, COMPLEMENT ALIDACIÓNOCACIÓN, MODIFICACIÓN,

ALIDACIÓNOCACIÓN, MODIFICACIÓN,ACIÓN O CONVALIDACIÓNACIÓN O CONVOCACIÓN, MODIFICACIÓN,ACIÓN O CONVOCACIÓN, MODIFICACIÓN,

ALIDACIÓNOCACIÓN, MODIFICACIÓN,ACIÓN O CONVOCACIÓN, MODIFICACIÓN,

DE ACTOS ADMINISTRATIVDE ACTOS ADMINISTRATIVDE ACTOS ADMINISTRA OS

04

RUBRO I. INFORMACIÓN REFERIDA AL DOCUMENTO Y OBJETO DE LA COMUNICACIÓN:

2 0 5 1 7 5 9 6 9 9 12 0 5 1 7 5 9 6 9 9 1Burgos Ramos Mateo Javier

Top Related