Idiomas

Páginas

Jurídico

SERVICIO NACIONAL DE SERVICIO NACIONAL DE NORMALIZACIÓN, CAPACITACIÓN E NORMALIZACIÓN, CAPACITACIÓN E

INVESTIGACIÓN PARA LA INDUSTRIA INVESTIGACIÓN PARA LA INDUSTRIA DE LA CONSTRUCCIÓNDE LA CONSTRUCCIÓN SENCICO – AREQUIPA SENCICO – AREQUIPA

CURSO DE PERFECCIONAMIENTO Y ESPECIALIZACIÓN

PRESUPUESTOS Y COSTOS UNITARIOS POR COMPUTADORA

USANDO EL SISTEMA S10

1. PRIMERA SESIÓN1.1 INTRODUCCIÓN GENERAL:

1.1.1 OBJETIVO DEL CURSO:

Al término del curso el participante será capaz de elaborar presupuestos para obras de edificación utilizando correctamente el software S10 a través de las siguientes actividades:Elaboración de un presupuesto de obra utilizando correctamente el software S10.Elaboración de la Fórmula Polinómica de un presupuesto aplicando además las opciones implementadas del Software S10.

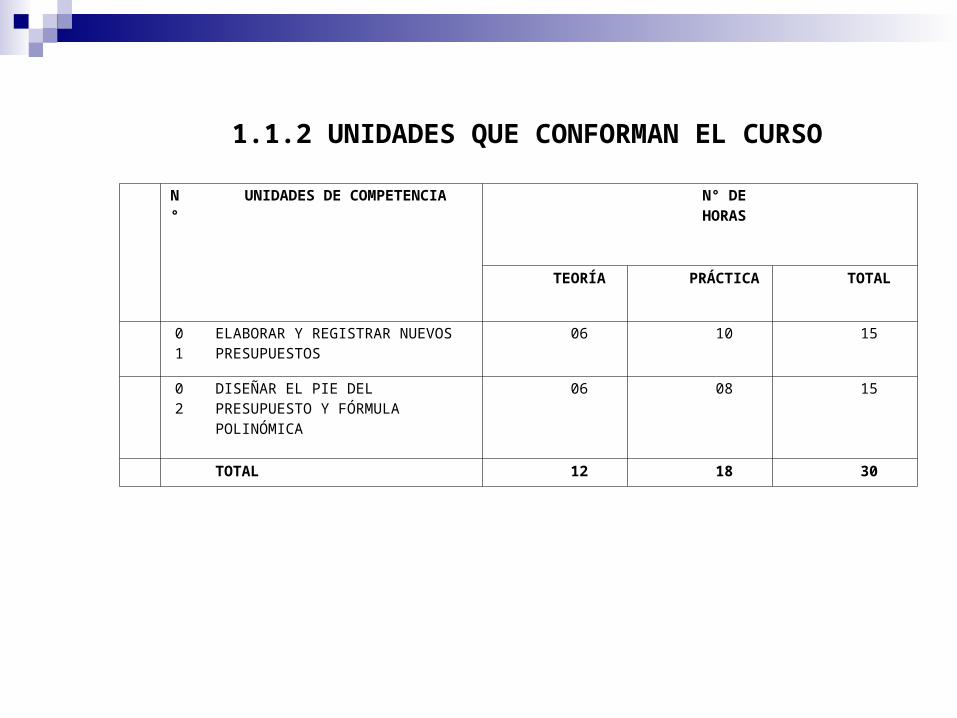

1.1.2 UNIDADES QUE CONFORMAN EL CURSO

N°

UNIDADES DE COMPETENCIA N° DE HORAS

TEORÍA PRÁCTICA TOTAL

01

ELABORAR Y REGISTRAR NUEVOS PRESUPUESTOS

06 10 15

02

DISEÑAR EL PIE DEL PRESUPUESTO Y FÓRMULA POLINÓMICA

06 08 15

TOTAL 12 18 30

1.1.3 METODOLOGÍA Y ACTIVIDADES

1.1.5 EVALUACIÓN- Práctica: Unidad N° 1- Primera Evaluación: Unidad N° 1-Práctica: Unidad N° 2- Segunda Evaluación: Unidad N° 2

1.1.4 CONDICIONES DE ASISTENCIA

PRIMERA UNIDAD - ELABORAR Y REGISTRAR NUEVOS PRESUPUESTOS

1.2 CONOCIMIENTOS TECNOLÓGICOS:

1.2.1 Expediente Técnico: Documentos Técnicos:-Planos de Arquitectura- Planos de Estructuras-Planos de Instalaciones Eléctricas- Planos de Instalaciones Sanitarias-Memoria Descriptiva- Memoria de Cálculo-Estudio de Suelos- Especificaciones Técnicas

1.2.2 Metrados:- Definición: Documento ordenado que recoge a través de títulos y partidas, la secuencia lógica del proceso constructivo de un obra de edificación indicándonos además la unidad de medida correspondiente.

Rubros: Títulos de un conjunto de partidas. (Movimiento de tierras, Obras de Concreto Simple, Obras de Concreto Armado, etc.)- Partidas: Consolidación de un conjunto de actividades por ejemplo: Rubro-Obras de Concreto Armado, Partida – Columnas.- Subpartida: Detalle de las actividades, por ejemplo: Rubro-Obras de Concreto Armado, Partida – Columnas, Subpartida – Encofrado y desencofrado de columnas, Concreto Columnas, Acero Columnas.- Codificación: Todo rubro, partida y subpartida debe codificarse puesto que esta codificación deberá reflejarse en la futura hoja del presupuesto.

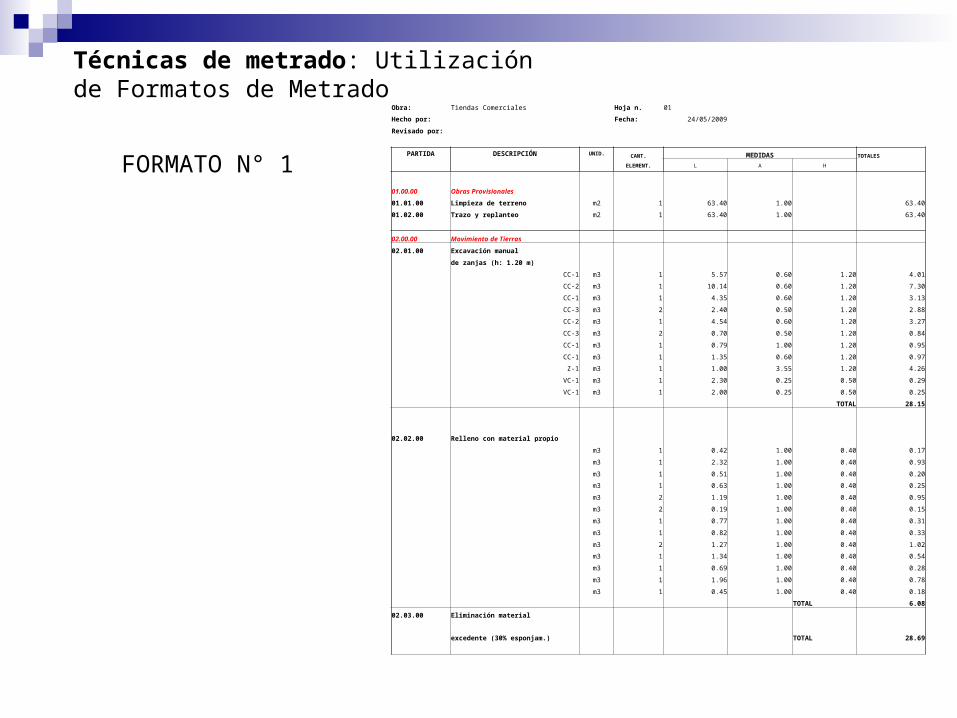

Técnicas de metrado: Utilización de Formatos de Metrado

Obra: Tiendas Comerciales Hoja n. 01

Hecho por: Fecha: 24/05/2009

Revisado por:

PARTIDA DESCRIPCIÓN UNID. CANT. MEDIDAS TOTALES

ELEMENT. L A H

01.00.00 Obras Provisionales

01.01.00 Limpieza de terreno m2 1 63.40 1.00 63.40

01.02.00 Trazo y replanteo m2 1 63.40 1.00 63.40

02.00.00 Movimiento de Tierras

02.01.00 Excavación manual

de zanjas (h: 1.20 m)

CC-1 m3 1 5.57 0.60 1.20 4.01

CC-2 m3 1 10.14 0.60 1.20 7.30

CC-1 m3 1 4.35 0.60 1.20 3.13

CC-3 m3 2 2.40 0.50 1.20 2.88

CC-2 m3 1 4.54 0.60 1.20 3.27

CC-3 m3 2 0.70 0.50 1.20 0.84

CC-1 m3 1 0.79 1.00 1.20 0.95

CC-1 m3 1 1.35 0.60 1.20 0.97

Z-1 m3 1 1.00 3.55 1.20 4.26

VC-1 m3 1 2.30 0.25 0.50 0.29

VC-1 m3 1 2.00 0.25 0.50 0.25

TOTAL 28.15

02.02.00 Relleno con material propio

m3 1 0.42 1.00 0.40 0.17

m3 1 2.32 1.00 0.40 0.93

m3 1 0.51 1.00 0.40 0.20

m3 1 0.63 1.00 0.40 0.25

m3 2 1.19 1.00 0.40 0.95

m3 2 0.19 1.00 0.40 0.15

m3 1 0.77 1.00 0.40 0.31

m3 1 0.82 1.00 0.40 0.33

m3 2 1.27 1.00 0.40 1.02

m3 1 1.34 1.00 0.40 0.54

m3 1 0.69 1.00 0.40 0.28

m3 1 1.96 1.00 0.40 0.78

m3 1 0.45 1.00 0.40 0.18

TOTAL 6.08

02.03.00 Eliminación material

excedente (30% esponjam.) TOTAL 28.69

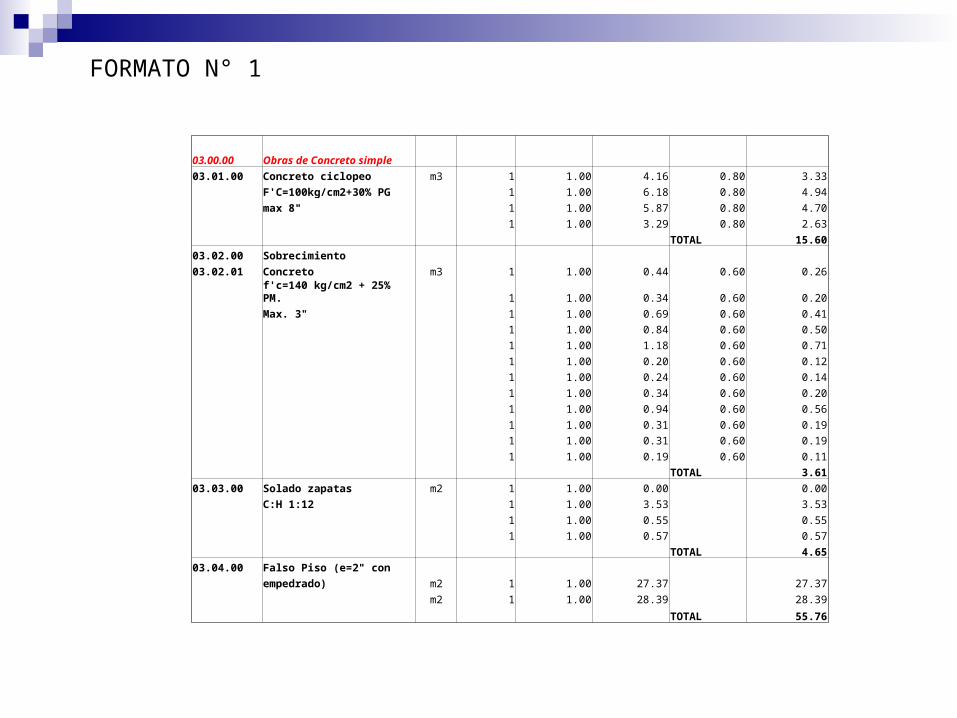

FORMATO N° 1

03.00.00 Obras de Concreto simple

03.01.00 Concreto ciclopeo m3 1 1.00 4.16 0.80 3.33

F'C=100kg/cm2+30% PG 1 1.00 6.18 0.80 4.94

max 8" 1 1.00 5.87 0.80 4.70

1 1.00 3.29 0.80 2.63

TOTAL 15.60

03.02.00 Sobrecimiento

03.02.01 Concreto m3 1 1.00 0.44 0.60 0.26

f'c=140 kg/cm2 + 25% PM. 1 1.00 0.34 0.60 0.20

Max. 3" 1 1.00 0.69 0.60 0.41

1 1.00 0.84 0.60 0.50

1 1.00 1.18 0.60 0.71

1 1.00 0.20 0.60 0.12

1 1.00 0.24 0.60 0.14

1 1.00 0.34 0.60 0.20

1 1.00 0.94 0.60 0.56

1 1.00 0.31 0.60 0.19

1 1.00 0.31 0.60 0.19

1 1.00 0.19 0.60 0.11

TOTAL 3.61

03.03.00 Solado zapatas m2 1 1.00 0.00 0.00

C:H 1:12 1 1.00 3.53 3.53

1 1.00 0.55 0.55

1 1.00 0.57 0.57

TOTAL 4.65

03.04.00 Falso Piso (e=2" con

empedrado) m2 1 1.00 27.37 27.37

m2 1 1.00 28.39 28.39

TOTAL 55.76

FORMATO N° 1

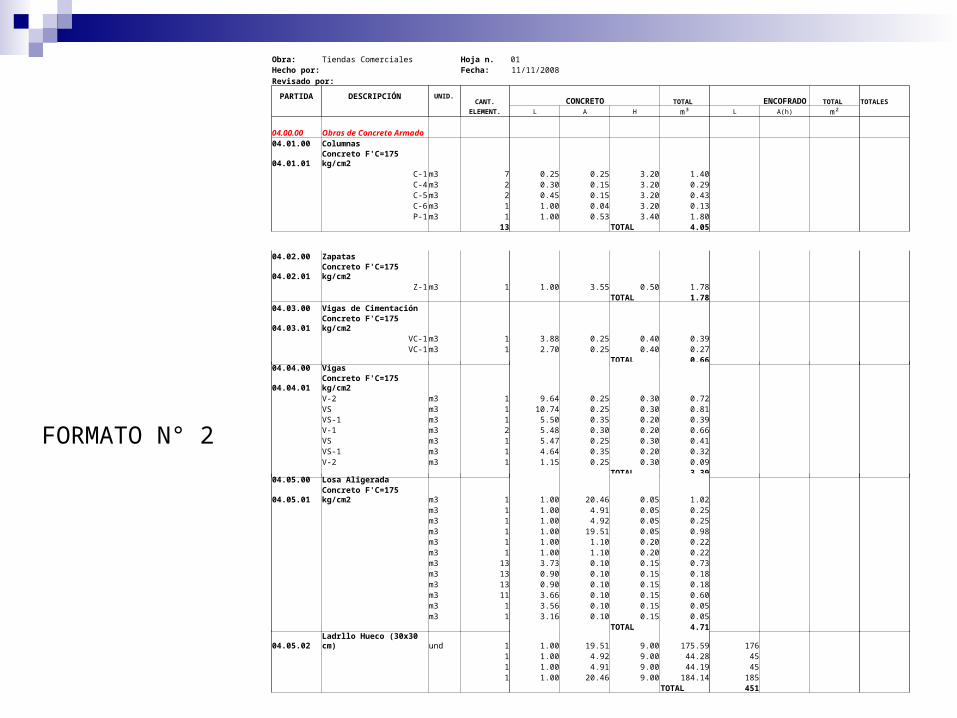

Obra: Tiendas Comerciales Hoja n. 01 Hecho por: Fecha: 11/11/2008 Revisado por:

PARTIDA DESCRIPCIÓN UNID.CANT. CONCRETO TOTAL

ENCOFRADO TOTAL TOTALES

ELEMENT. L A H m³ L A(h) m²

04.00.00 Obras de Concreto Armado 04.01.00 Columnas 04.01.01 Concreto F'C=175 kg/cm2 C-1 m3 7 0.25 0.25 3.20 1.40 C-4 m3 2 0.30 0.15 3.20 0.29 C-5 m3 2 0.45 0.15 3.20 0.43 C-6 m3 1 1.00 0.04 3.20 0.13 P-1 m3 1 1.00 0.53 3.40 1.80 13 TOTAL 4.05

04.02.00 Zapatas 04.02.01 Concreto F'C=175 kg/cm2 Z-1 m3 1 1.00 3.55 0.50 1.78 TOTAL 1.78 04.03.00 Vigas de Cimentación 04.03.01 Concreto F'C=175 kg/cm2 VC-1 m3 1 3.88 0.25 0.40 0.39 VC-1 m3 1 2.70 0.25 0.40 0.27 TOTAL 0.66

04.04.00 Vigas 04.04.01 Concreto F'C=175 kg/cm2 V-2 m3 1 9.64 0.25 0.30 0.72 VS m3 1 10.74 0.25 0.30 0.81 VS-1 m3 1 5.50 0.35 0.20 0.39 V-1 m3 2 5.48 0.30 0.20 0.66 VS m3 1 5.47 0.25 0.30 0.41 VS-1 m3 1 4.64 0.35 0.20 0.32 V-2 m3 1 1.15 0.25 0.30 0.09 TOTAL 3.39

04.05.00 Losa Aligerada 04.05.01 Concreto F'C=175 kg/cm2 m3 1 1.00 20.46 0.05 1.02 m3 1 1.00 4.91 0.05 0.25 m3 1 1.00 4.92 0.05 0.25 m3 1 1.00 19.51 0.05 0.98 m3 1 1.00 1.10 0.20 0.22 m3 1 1.00 1.10 0.20 0.22 m3 13 3.73 0.10 0.15 0.73 m3 13 0.90 0.10 0.15 0.18 m3 13 0.90 0.10 0.15 0.18 m3 11 3.66 0.10 0.15 0.60 m3 1 3.56 0.10 0.15 0.05 m3 1 3.16 0.10 0.15 0.05 TOTAL 4.71

04.05.02 Ladrllo Hueco (30x30 cm) und 1 1.00 19.51 9.00 175.59 176 1 1.00 4.92 9.00 44.28 45 1 1.00 4.91 9.00 44.19 45 1 1.00 20.46 9.00 184.14 185 TOTAL 451

FORMATO N° 2

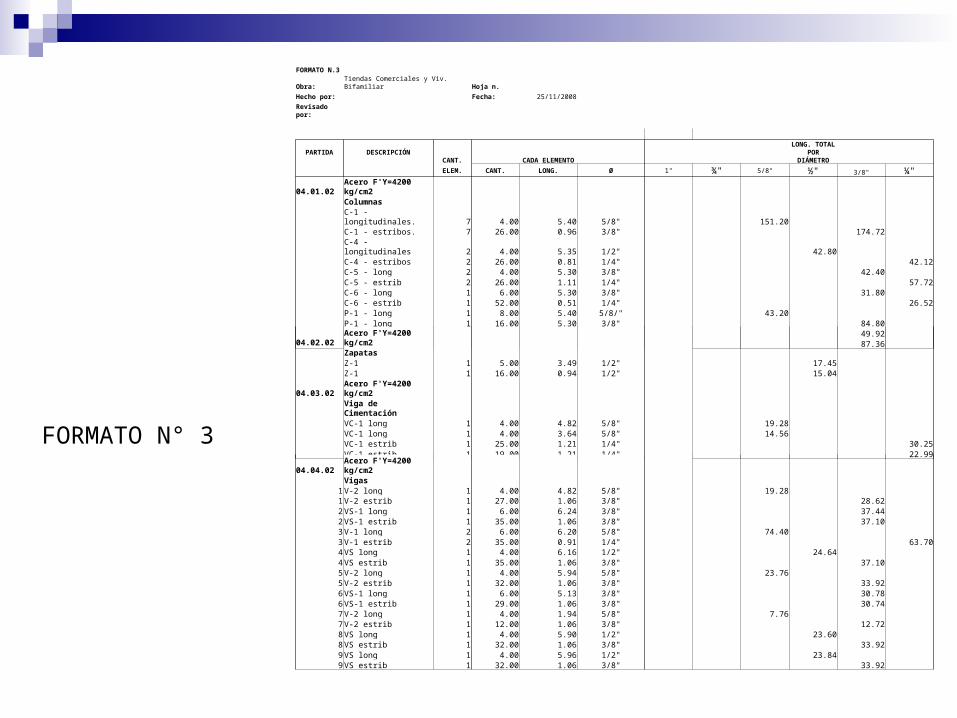

FORMATO N.3

Obra: Tiendas Comerciales y Viv. Bifamiliar Hoja n.

Hecho por: Fecha: 25/11/2008

Revisado por:

PARTIDA DESCRIPCIÓNCANT.

CADA ELEMENTO

LONG. TOTAL POR

DIÁMETRO

ELEM. CANT. LONG. Ø 1" ¾" 5/8" ½" 3/8" ¼"

04.01.02Acero F'Y=4200 kg/cm2

Columnas C-1 - longitudinales. 7 4.00 5.40 5/8" 151.20 C-1 - estribos. 7 26.00 0.96 3/8" 174.72 C-4 - longitudinales 2 4.00 5.35 1/2" 42.80 C-4 - estribos 2 26.00 0.81 1/4" 42.12 C-5 - long 2 4.00 5.30 3/8" 42.40 C-5 - estrib 2 26.00 1.11 1/4" 57.72 C-6 - long 1 6.00 5.30 3/8" 31.80 C-6 - estrib 1 52.00 0.51 1/4" 26.52 P-1 - long 1 8.00 5.40 5/8/" 43.20 P-1 - long 1 16.00 5.30 3/8" 84.80 P-1 - estrib 2 26.00 0.96 3/8" 49.92 P-1 - estrib 1 16.00 5.46 3/8" 87.36

04.02.02Acero F'Y=4200 kg/cm2

Zapatas Z-1 1 5.00 3.49 1/2" 17.45 Z-1 1 16.00 0.94 1/2" 15.04

04.03.02Acero F'Y=4200 kg/cm2

Viga de Cimentación VC-1 long 1 4.00 4.82 5/8" 19.28 VC-1 long 1 4.00 3.64 5/8" 14.56 VC-1 estrib 1 25.00 1.21 1/4" 30.25 VC-1 estrib 1 19.00 1.21 1/4" 22.99

04.04.02Acero F'Y=4200 kg/cm2

Vigas 1 V-2 long 1 4.00 4.82 5/8" 19.28 1 V-2 estrib 1 27.00 1.06 3/8" 28.62 2 VS-1 long 1 6.00 6.24 3/8" 37.44 2 VS-1 estrib 1 35.00 1.06 3/8" 37.10 3 V-1 long 2 6.00 6.20 5/8" 74.40 3 V-1 estrib 2 35.00 0.91 1/4" 63.704 VS long 1 4.00 6.16 1/2" 24.64 4 VS estrib 1 35.00 1.06 3/8" 37.10 5 V-2 long 1 4.00 5.94 5/8" 23.76 5 V-2 estrib 1 32.00 1.06 3/8" 33.92 6 VS-1 long 1 6.00 5.13 3/8" 30.78 6 VS-1 estrib 1 29.00 1.06 3/8" 30.74 7 V-2 long 1 4.00 1.94 5/8" 7.76 7 V-2 estrib 1 12.00 1.06 3/8" 12.72 8 VS long 1 4.00 5.90 1/2" 23.60 8 VS estrib 1 32.00 1.06 3/8" 33.92 9 VS long 1 4.00 5.96 1/2" 23.84 9 VS estrib 1 32.00 1.06 3/8" 33.92

FORMATO N° 3

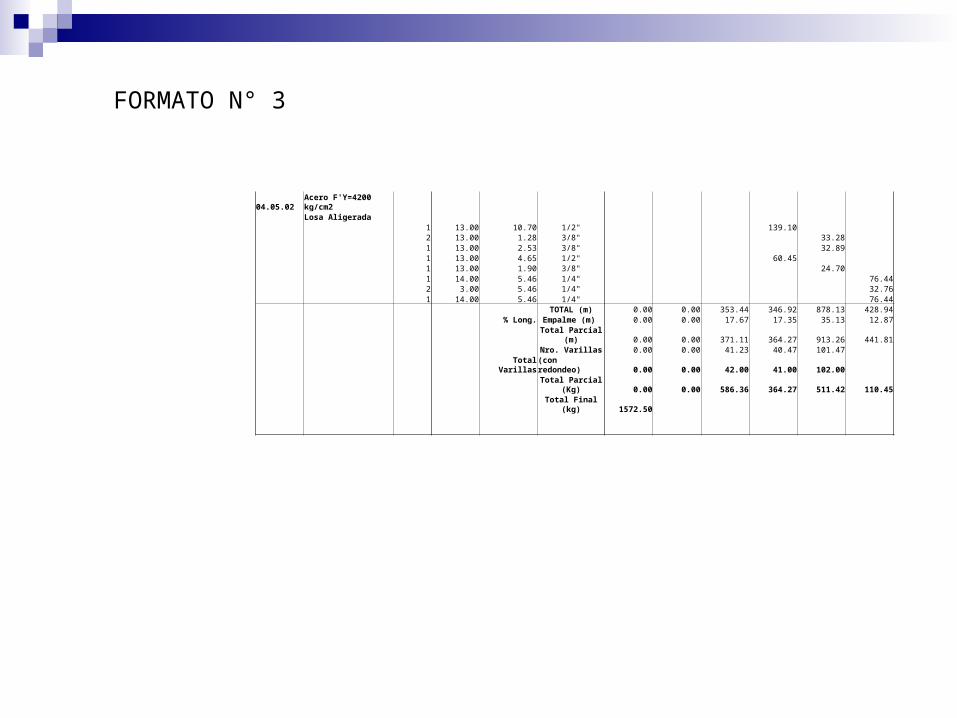

04.05.02Acero F'Y=4200 kg/cm2

Losa Aligerada 1 13.00 10.70 1/2" 139.10 2 13.00 1.28 3/8" 33.28 1 13.00 2.53 3/8" 32.89 1 13.00 4.65 1/2" 60.45 1 13.00 1.90 3/8" 24.70 1 14.00 5.46 1/4" 76.44 2 3.00 5.46 1/4" 32.76 1 14.00 5.46 1/4" 76.44 TOTAL (m) 0.00 0.00 353.44 346.92 878.13 428.94 % Long. Empalme (m) 0.00 0.00 17.67 17.35 35.13 12.87 Total Parcial (m) 0.00 0.00 371.11 364.27 913.26 441.81 Nro. Varillas 0.00 0.00 41.23 40.47 101.47 Total Varillas (con redondeo) 0.00 0.00 42.00 41.00 102.00 Total Parcial (Kg) 0.00 0.00 586.36 364.27 511.42 110.45 Total Final (kg) 1572.50

FORMATO N° 3

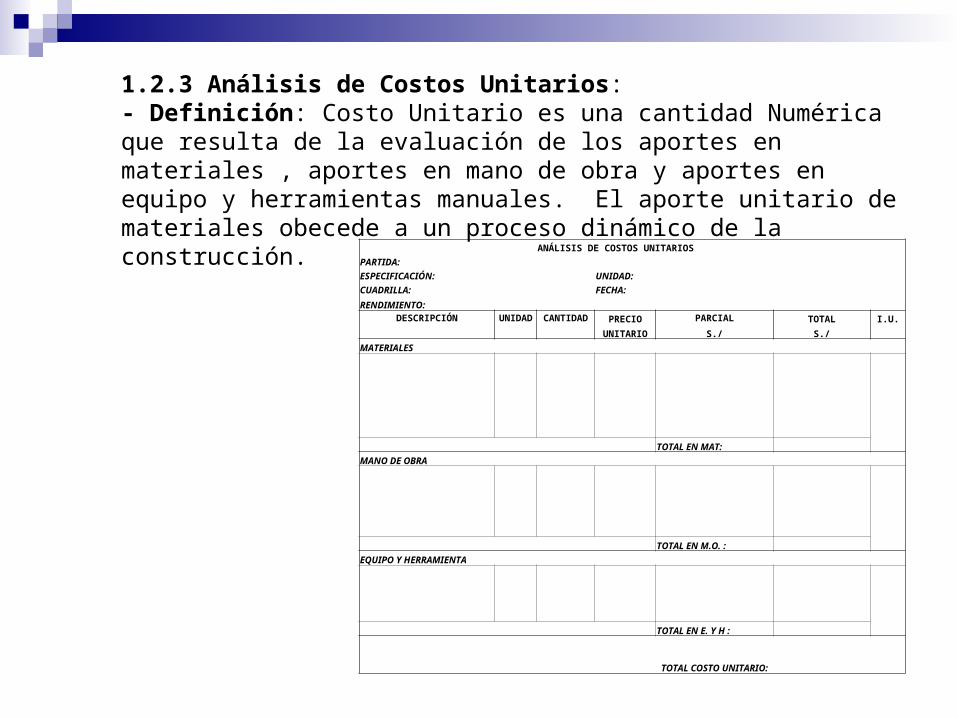

1.2.3 Análisis de Costos Unitarios:- Definición: Costo Unitario es una cantidad Numérica que resulta de la evaluación de los aportes en materiales , aportes en mano de obra y aportes en equipo y herramientas manuales. El aporte unitario de materiales obecede a un proceso dinámico de la construcción.

ANÁLISIS DE COSTOS UNITARIOS

PARTIDA:

ESPECIFICACIÓN: UNIDAD:

CUADRILLA: FECHA:

RENDIMIENTO: DESCRIPCIÓN UNIDAD CANTIDAD PRECIO PARCIAL TOTAL I.U.

UNITARIO S./ S./

MATERIALES

TOTAL EN MAT:

MANO DE OBRA

TOTAL EN M.O. :

EQUIPO Y HERRAMIENTA

TOTAL EN E. Y H :

TOTAL COSTO

UNITARIO:

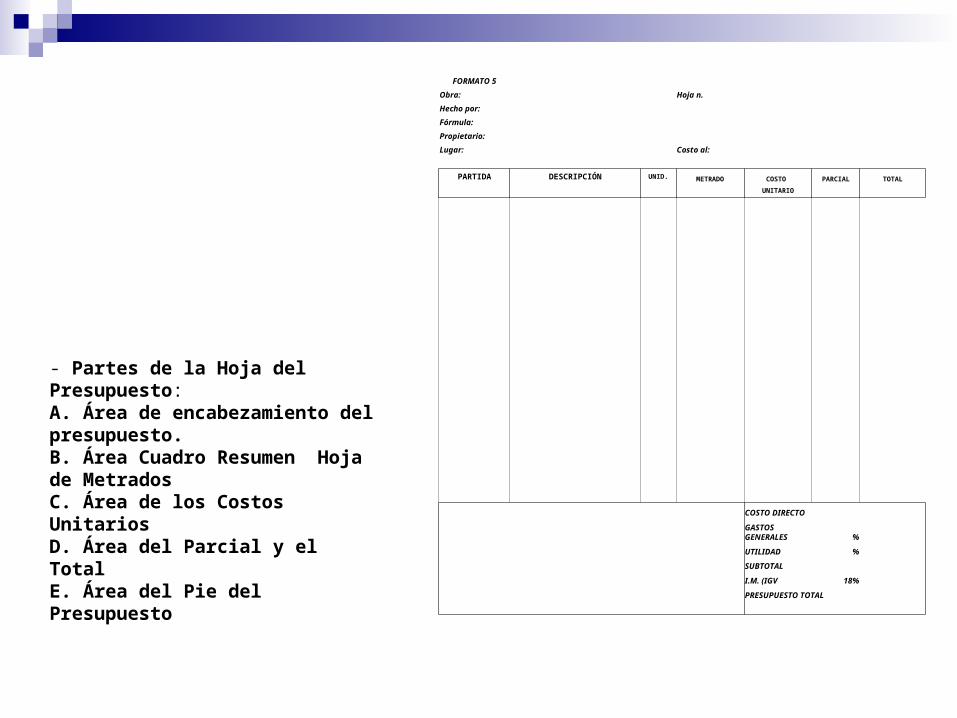

1.2.4 Presupuesto:- Definición: La hoja de costos y presupuestos es un documento técnico que establece una cuantificación en valor económico a la materialización de un proyecto.

FORMATO 5

Obra: Hoja n.

Hecho por:

Fórmula:

Propietario:

Lugar: Costo al:

PARTIDA DESCRIPCIÓN UNID. METRADO COSTO PARCIAL TOTAL

UNITARIO

COSTO DIRECTO

GASTOS GENERALES %

UTILIDAD %

SUBTOTAL

I.M. (IGV 18%

PRESUPUESTO TOTAL

- Partes de la Hoja del Presupuesto: A. Área de encabezamiento del presupuesto.B. Área Cuadro Resumen Hoja de MetradosC. Área de los Costos UnitariosD. Área del Parcial y el TotalE. Área del Pie del Presupuesto

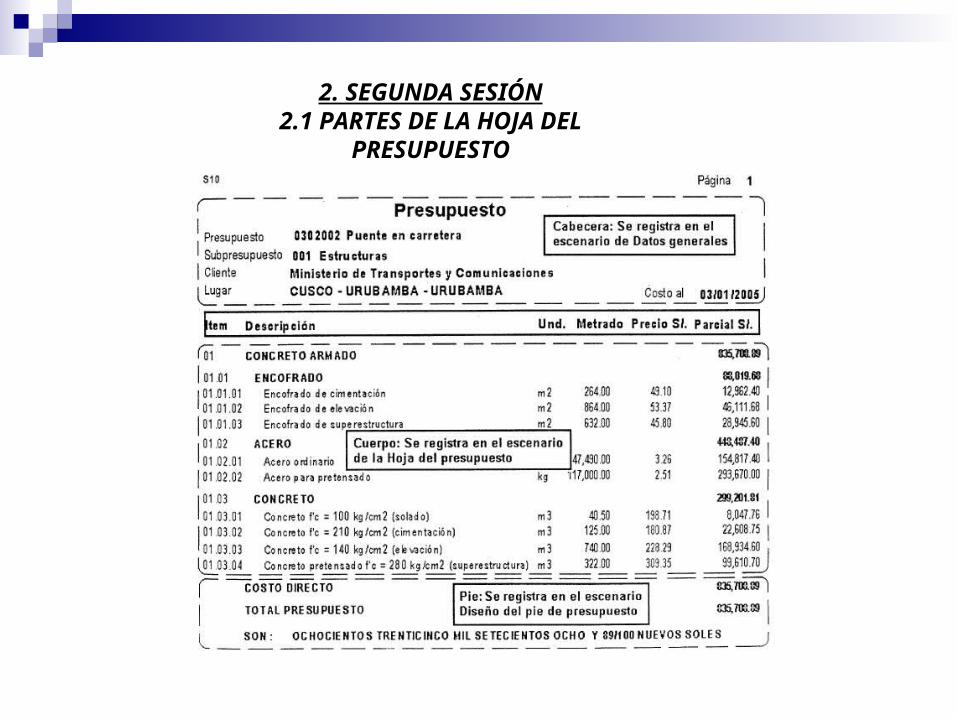

2. SEGUNDA SESIÓN2.1 PARTES DE LA HOJA DEL

PRESUPUESTO

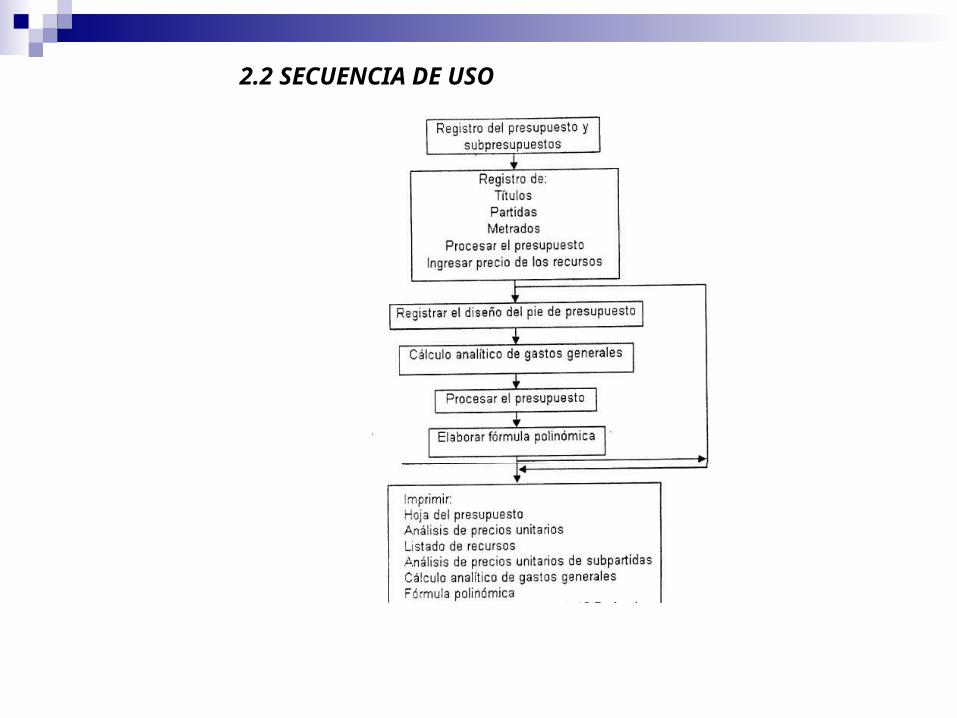

2.2 SECUENCIA DE USO

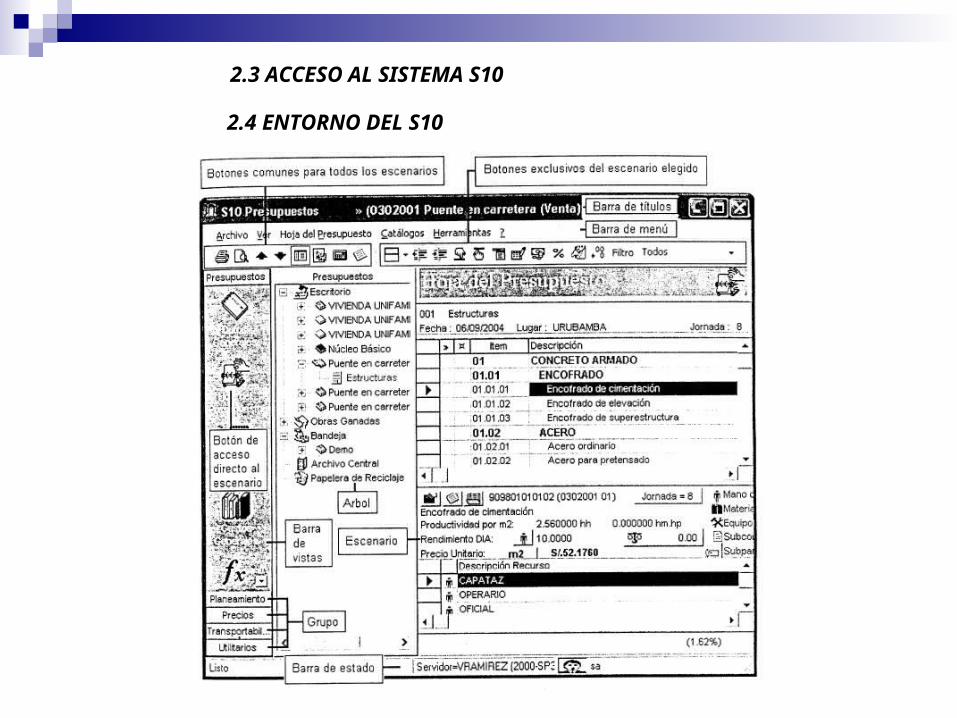

2.3 ACCESO AL SISTEMA S10

2.4 ENTORNO DEL S10

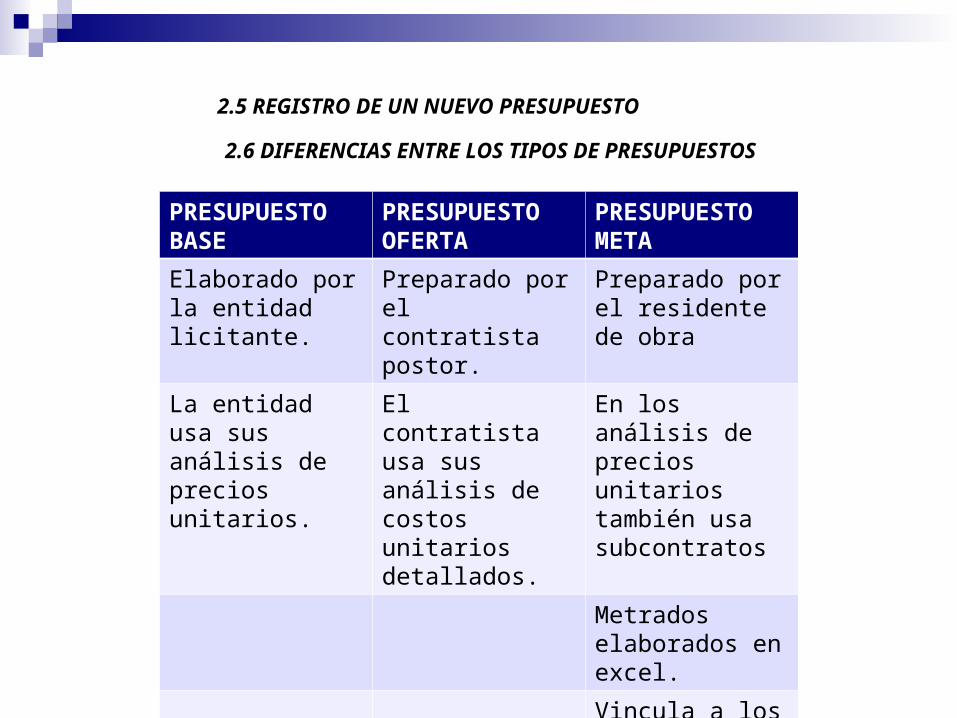

2.5 REGISTRO DE UN NUEVO PRESUPUESTO

PRESUPUESTO BASE

PRESUPUESTO OFERTA

PRESUPUESTO META

Elaborado por la entidad licitante.

Preparado por el contratista postor.

Preparado por el residente de obra

La entidad usa sus análisis de precios unitarios.

El contratista usa sus análisis de costos unitarios detallados.

En los análisis de precios unitarios también usa subcontratos

Metrados elaborados en excel.

Vincula a los registros: planos, especificaciones técnicas, etc.

2.6 DIFERENCIAS ENTRE LOS TIPOS DE PRESUPUESTOS

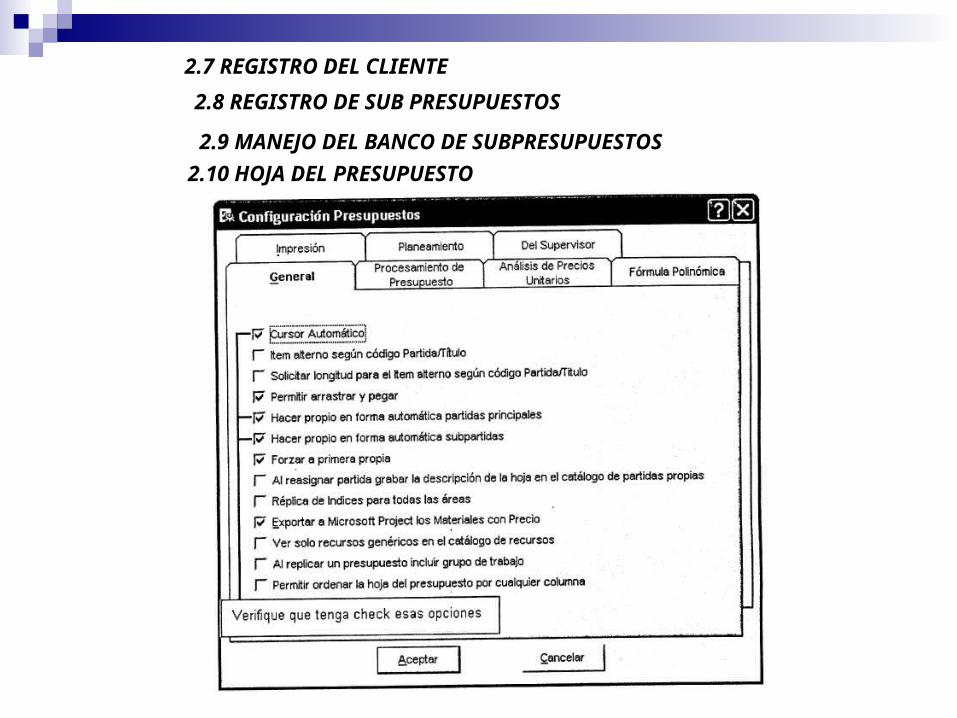

2.7 REGISTRO DEL CLIENTE

2.8 REGISTRO DE SUB PRESUPUESTOS

2.9 MANEJO DEL BANCO DE SUBPRESUPUESTOS

2.10 HOJA DEL PRESUPUESTO

3. TERCERA SESIÓN3.1 REGISTRO DE TÍTULOS Y

SUBTÍTULOS

3.2 REGISTRO DE PARTIDAS3.2.1 Definición de partidas Consolidación de un conjunto de

actividades por ejemplo: Rubro-Obras de Concreto Armado, Partida – Columnas.

3.2.2 Definición de sub partidas: Detalle de las actividades, por ejemplo: Rubro-Obras de Concreto Armado, Partida – Columnas, Subpartida – Encofrado y desencofrado de columnas, Concreto Columnas, Acero Columnas.3.2.3 Definición de paneles: Panel A – Árbol de Registros, Panel B – Grupo de Registros, Panel C – Análisis de costos unitarios de cada partida, Panel D – Registros Seleccionados.

3.2.4 Tipos de partidas: Partida Básica, tiene como componentes en la estructura de los análisis de precios unitarios a mano de obra, materiales, equipos y subcontratos. Se caracterizan porque en su análisis de precios unitarios las cantidades de los insumos tienen que ser calculados previamente y además se cuenta con el rendimiento.3.2.5 Tipos de Partidas: Partida Estimada, estas partidas se caracterizan porque en su análisis las cantidades de los insumos están en porcentajes, este tipo de partidas se realiza cuando se ha hecho o va a realizar alguna subcontratación, con lo cual no se tiene el análisis de cada insumo de manera exacta.

4. CUARTA SESIÓN4.1 Registro de partidas básicas4.2 Registro de Insumos y tipos de insumos en los análisis de precios unitarios.

4.2.1 Definición de costo unitario: Cantidad numérica que resulta de la evaluación de los aportes en mano de obra y aportes en equipo y herramientas manuales. El aporte unitario de materiales obedece a un proceso dinámico de la construcción.

4.3 Estudio de los rendimientos de cada partida.4.3.1 Definición de rendimiento de mano de Obra: tiempo prudente en el cual se lleva a cabo una actividad.4.3.2 Definición de Rendimiento de Maquinaria: es la ayuda en maquinaria y herramientas manuales para la mano de obra con la finalidad de llevar a cabo una actividad en un tiempo prudente.

4.4 Registro de partidas estimadas.• Partida: Almacén Guardianía y Comedor (est)• Metrado= 1 Precio = S/. 2900.00• Recursos o insumos:

- Mano de Obra (inc. Leyes sociales) 30% - Plancha Acero Lac 5%- Maquinaria y equipo nacional 15%

- Madera nacional, encofrado y carpintería 50%

5. QUINTA SESIÓN5.1 Registro de SUBPARTIDAS (PARTIDAS COMBINADAS) Las partidas básicas llevan en sus análisis insumos o recursos los cuales sus precios son directamente colocados. El Insumo Partida es un insumo que no tiene un precio unitario directo, sino que depende de otros insumos. Es decir es un insumo que se comporta como partida , por lo que también se le llama SUBPARTIDA

5.2 PARTIDAS COMBINADAS – DemostraciónEjemplo: • Partida: Concreto para Columnas F’C=175 kg/cm2 (m3)

Rendimiento = 1 Cantidad = 1• Subpartida: Colocación del Concreto (m3) Rendimiento: 12m3/dia

Recursos o insumos: - Operador de Equipo Liviano Cuadrilla: 2 - Capataz 0.1- Oficial 1.0

- Peón 8.0- Herramientas manuales Cantidad: 5- Vibrador 4HP 1.5” Cuadrilla: 1

• Subpartida: Fabricación del Concreto (m3) Rendimiento: 20m3/diaRecursos o insumos: - Operador de Equipo Liviano Cuadrilla: 2 - Capataz 0.1- Peón 8.0- Arena Fina Cantidad: 0.53- Piedra Chancada de 1” Cantidad: 0.75- Cemento PortLand Tipo I Cantidad: 7.65- Agua Cantidad: 0.21- Herramientas manuales Cantidad: 3- Mezcladora de Concreto Trompo 8HP Cuadrilla: 1

6. SEXTA SESIÓN6.1 Procesamiento del Presupuesto6.2 PRÁCTICA DIRIGIDA: Elaboración de un presupuesto a partir del ejemplo de un expediente Técnico.

7. SÉPTIMA SESIÓN7.1 EXAMEN ESCRITO PRIMERA UNIDAD7.2 EXAMEN PRÁCTICO PRIMERA UNIDAD (PRIMERA PARTE)

8. OCTAVA SESIÓN8.1 EXAMEN PRÁCTICO PRIMERA UNIDAD (SEGUNDA PARTE)

5.3 Copiar un análisis 5.4 Partidas propias5.5 Ejemplo de elaboración de partidas propias – PROYECTO CATASTRO

SEGUNDA UNIDAD – DISEÑO DEL PIE DE PRESUPUESTO Y FÓRMULA POLINÓMICA

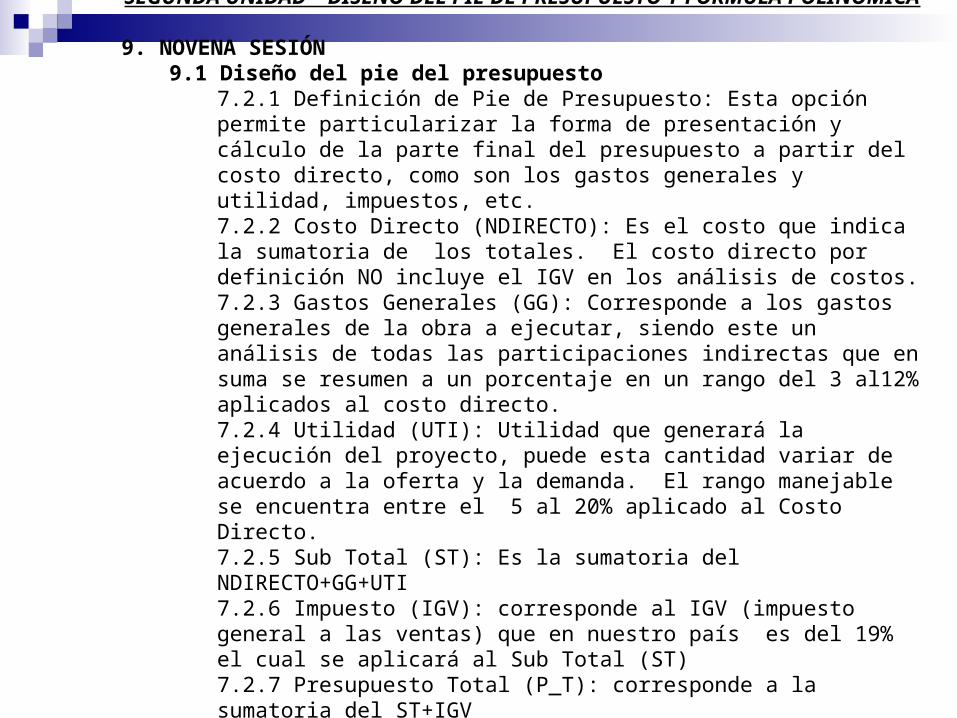

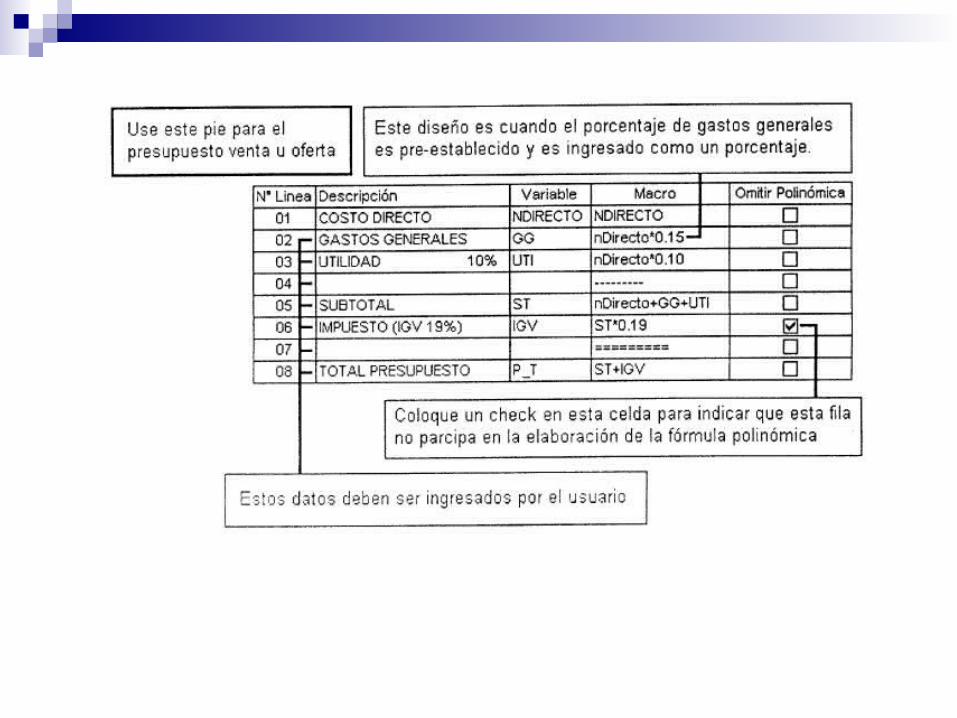

9. NOVENA SESIÓN9.1 Diseño del pie del presupuesto

7.2.1 Definición de Pie de Presupuesto: Esta opción permite particularizar la forma de presentación y cálculo de la parte final del presupuesto a partir del costo directo, como son los gastos generales y utilidad, impuestos, etc.7.2.2 Costo Directo (NDIRECTO): Es el costo que indica la sumatoria de los totales. El costo directo por definición NO incluye el IGV en los análisis de costos.7.2.3 Gastos Generales (GG): Corresponde a los gastos generales de la obra a ejecutar, siendo este un análisis de todas las participaciones indirectas que en suma se resumen a un porcentaje en un rango del 3 al12% aplicados al costo directo.7.2.4 Utilidad (UTI): Utilidad que generará la ejecución del proyecto, puede esta cantidad variar de acuerdo a la oferta y la demanda. El rango manejable se encuentra entre el 5 al 20% aplicado al Costo Directo.7.2.5 Sub Total (ST): Es la sumatoria del NDIRECTO+GG+UTI7.2.6 Impuesto (IGV): corresponde al IGV (impuesto general a las ventas) que en nuestro país es del 19% el cual se aplicará al Sub Total (ST)7.2.7 Presupuesto Total (P_T): corresponde a la sumatoria del ST+IGV

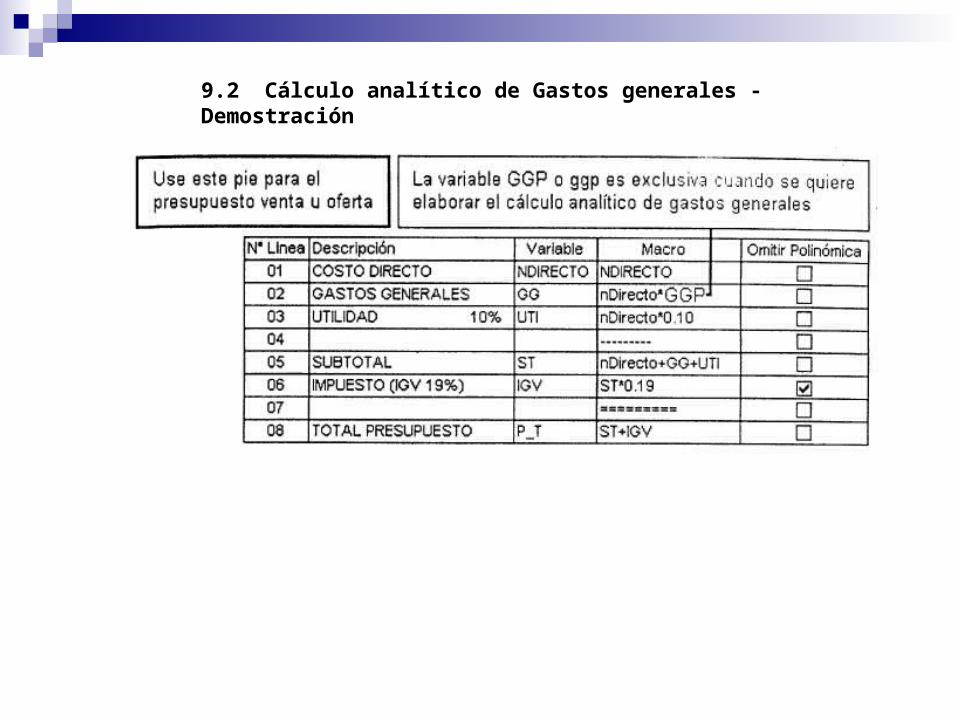

9.2 Cálculo analítico de Gastos generales - Demostración

10. DÉCIMA SESIÓN10.1 Impresión de los Reportes

10.1.1 Principales Reportes utilizados en los expedientes técnicos – participación de los alumnos.10.1.2 Tipos de Reportes que ofrece el S10:

10.1.2.1 Reportes desde el escenario de Datos Generales:• Datos generales: imprime los datos generales del Presupuesto• Resumen del presupuesto estándar: muestra el presupuesto y sus subpresupuestos con montos globales.• Resumen Desagregado: Imprime el presupuesto con sus subpresupuestos con los valores que corresponde a cada uno de ellos, además de los componentes de la mano de obra, materiales, equipos y subcontratos que corresponden al total del presupuesto.

10.1.2.2 Reportes desde el escenario de la Hoja del Presupuesto:

• Presupuesto Estandar Interno: se caracteriza porque muestra el código con el que está registrada la partida dentro del catálogo de partidas.• Presupuesto Estandar Cliente: es el reporte que debe ser alcanzado al dueño de la obra o cliente.• Presupuesto Desagregado por Precios Unitarios: Imprime la hoja del presupuesto en un formato horizontal donde se muestra en las columnas los componentes que corresponden a mano de obra , materiales, equipos y subcontratos de cada una de las partidas del subpresupuesto.• Impresión de los análisis de precios unitarios: • Resumen de partidas iguales (descripción propia): si una partida participa en varios subpresupuestos, el sistema imprime una sola vez indicando el subpresupuesto e ítem al que pertenece, conservando la descripción propia.• Formato S10: Uno por hoja o varios por hoja.• Afectados por el metrado: Uno por hoja o varios por hoja.• Con rendimientos por recurso.

10.1.2.3 Reportes desde el escenario Precios:• Impresión de Recursos:• Listado general, parcial y presupuestado.• Listado general, con porcentaje de incidencia.• Listado por tipo.• Incidencia en partidas.

11. DÉCIMO PRIMERA SESIÓN11.1 Cálculo de Fórmula Polinómica.

11.1.1 Definición: Expresión matemática que trata de actualizar el presupuesto debido a la Inflación. Las fórmulas polinómicas constituyen un procedimiento convencional de cálculo para obtener el valor de los incrementos de costos que experimentan los presupuestos de obra en el tiempo. El sistema está basado en la incidencia de todos los elementos que constituyen una obra , participan en una proporción constante durante todo el tiempo que demanda dicho proceso.

Debe cumplir las condiciones de VERIFICABLES, que fácilmente se puedan revisar los procedimientos de cálculo. Luego de reemplazar los componentes de los índices unificados del INEI nos dará como resultado el “K” que permite actualizar el costo de una obra a partir de la fecha de un presupuesto base, por el incremento que se genera en cada uno de los elementos componentes, esto en el proceso de valorización.

11.1.2 Estructura:K = a(Jr/Jo) + b(Mr/Mo) + c(Er/Eo) + d(Vr/Vo) + e (GUr/GUo)Donde: K = Coeficiente de reajuste en milésimas (el valor de la inflación)J = Mano de obra (jornal)M = MaterialesE = EquiposV = VariosGU = Gastos Generales y Utilidada, b, c, d, e = Coeficientes de los monomioscuya suma total será igual a 1Sub Índice “o” = corresponde al mes de elaboración de la fórmula polinómica.Sub Índice “r” = corresponde al mes que se presenta la valorizaciónPor ejemplo: 0.216 Jr/Jo Esta expresión quiere decir que los jornales intervienen con el 21.6% del presupuesto (a=0.216).

11.1.3 Condiciones a tener en cuenta: •La fórmula sólo podrá contener como máximo 8 monomios (los materiales siempre deben ser considerados).•En cada monomio sus coeficientes serán igual o mayor de 0.05 (5%). El coeficiente de incidencia mínimo de un monomio es de 5 centésimos (0.05).•Los valores de los COEFICIENTES DE INCIDENCIA están dados en cifras decimales con aproximación al milésimo.•La suma de todos los coeficientes de incidencia es igual a 1.•Los valores del FACTOR DE REJUSTE (K) están expresados al milésimo.•Cuando los ELEMENTOS COMPONENTES participan con COEFICIENTES DE INCIDENCIA menores a los 5 centésimos, se pueden agrupar con otros ELEMENTOS COMPONENTES de tal forma que su incidencia asociada supere al mínimo señalado constituyendo así los MONOMIOS COMPUESTOS.•Los MONOMIOS COMPUESTOS pueden estar formados hasta por 3 ELEMENTOS COMPONENTES que se les puede denominar SUBMONOMIOS.Para elaborar la fórmula polinómica, se tiene que OMITIR en el pie del presupuesto el ítem relacionado al IMPUESTO.

11.1.3 Condiciones a tener en cuenta:•La FÓRMULA POLINÓMICA se efectúa para el presupuesto VENTA u OFERTA.•Los datos se obtienen directamente del presupuesto y los análisis de costos unitarios.•Un monomio puede contener hasta 3 elementos como máximo.•En lo que respecta a los materiales sólo se usan los más importantes en obra.•Por ejemplo: si como máximo deben ser 8 monomios y de ellos uno será jornales, otro será equipos y el tercero gastos generales y utilidad; entonces nos quedan 5 monomios y si contamos que son únicamente 3 elementos por monomio, entonces tendremos 15 materiales que podríamos incluir en una fórmula, por lo tanto hay q escoger los más representativos.•Pueden haber hasta 04 fórmulas por obra: para cada Supresupuesto, Arquitectura, Estructuras, Instalaciones Sanitarias, Instalaciones Eléctricas.Todos los meses el gobierno publica en el peruano los índices unificados.

11.1.4 Empleo de la Fórmula Polinómica11.1.5 Aplicación de la Fórmula Polinómica

11.1.6 Elaboración de la Fórmula Polinómica en el Sistema S10 – Acceso al Escenario.11.1.7 Agrupamiento Preliminar:

Para agrupar los índices unificados hay que tener en cuenta lo siguiente: de preferencia no agrupar el índice unificado 47 que corresponde a Mano de Obra incluida leyes sociales, tampoco el 39 que es el índice general de los precios al consumidor que vienen a ser los gastos generales y la utilidad; luego para los demás índices unificados tomar el menor valor y agrupar al mayor, tomar el criterio de agrupar semejantes y que el porcentaje agrupado llegue como mínimo al 5% para que tenga representatividad dentro de la fórmula polinómica.

11.1.8 Conformación de Monomios: las normas peruanas recomiendan que la fórmula polinómica esté integrada hasta por 8 monomios y éstos a su vez hasta por 3 submonomios en el siguiente orden:•Mano de Obra incluida leyes sociales•Materiales•Materiales•Materiales•Materiales•Equipo•Varios•Gastos Generales y Utilidad

11.1.9 Reemplazo de símbolos11.1.10 Uso de los botones principales11.1.11 Impresión de la Fórmula Polinómica

12. DÉCIMO SEGUNDA SESIÓN12.1 PRÁCTICA DIRIGIDA: Elaboración de un presupuesto con diseño de pie y fórmula polinómica (Trabajo grupal).

13. DÉCIMO TERCERA SESIÓN13.1 Borrar presupuestos13.2 Copiar Presupuestos13.3 Adicionar subpresupuesto13.4 Eliminar Subpresupuesto13.5 Modificar Incidencias en bloque13.6 Factores de Rendimiento13.7 Factores de cantidad13.8 Exportar Presupuestos: Este es un utilitario que permite exportar el presupuesto seleccionadoa otra base de datos con la finalidad de independizarlo y darle otros usos, como sacar copia de seguridad para luego ser copiada a un CD y trasladarla a otra PC que tenga la misma versión del S10, donde se deba restaurar la base de Datos para seguir trabajando.13.9 Trasladar la Base de datos a otra PC (Utilitarios /Mantenimiento base de Datos)13.10 Crear Base de datos (Utilitarios /Mantenimiento base de Datos)

14. DÉCIMO CUARTA SESIÓN14.1 EXAMEN ESCRITO SEGUNDA UNIDAD14.2 EXAMEN PRÁCTICO SEGUNDA UNIDAD (PRIMERA PARTE)

15. DÉCIMO QUINTA SESIÓN15.1 EXAMEN PRÁCTICO SEGUNDA UNIDAD (SEGUNDA PARTE)