Idiomas

Páginas

Jurídico

www.morenoygutierrez.com

REGISTRO DE ESAL EN

CAMARAS DE COMERCIO

El Decreto 019 de 2012 en su artículo 166, ordena

inscribir o renovar la inscripción de las

Entidades Sin Ánimo de Lucro, desde el

pasado 1 de enero de 2013, dentro de los tres

primeros meses de cada año.

Cómo se hace?

Utilizando el nuevo Formulario de Registro Único

Empresarial y Social (RUES), el cual integra la

información de todos los registros públicos.

www.morenoygutierrez.com

REGISTRO UNICO EMPRESARIAL Y

SOCIAL (RUES)

Al Registro Único Empresarial (RUE) de que trata el artículo 11 de la Ley 590 de 2000,

que integró el Registro Mercantil y el Registro Único de Proponentes, se incorporarán e

integrarán los siguientes registros:

Registro de Entidades sin Ánimo de Lucro

Registro Nacional Público de vendedores de Juegos de Suerte y Azar

Registro Público de Veedurías Ciudadanas

Registro Nacional de Turismo

Registro de Entidades Extranjeras de Derecho Privado sin Ánimo de Lucro

Registro de la Economía Solidaria

El Registro Único Empresarial y Social -RUES-, es administrado por las Cámaras de

Comercio atendiendo a criterios de eficiencia, economía y buena fe, para brindar al

Estado, a la sociedad en general, a los empresarios, a los contratistas, a las entidades

de economía solidaria y a las entidades sin ánimo de lucro una herramienta confiable

de información unificada tanto en el orden nacional como en el internacional.

www.morenoygutierrez.com

ENTIDADES OBJETO DE REGISTRO

1. Asociaciones, Corporaciones, Fundaciones e Instituciones de Utilidad Común,

entre las más comunes están: (Decretos 2150 de 1995 y 427 de 1996, Circular

Única de la Superintendencia de Industria y Comercio).

• Gremiales.

• De Beneficencia.

• De Profesionales.

• Juveniles.

• Sociales.

• De Bienestar Social.

• Democráticas y Participativas.

• Cívicas y Comunitarias.

• De Egresados.

• De Ayuda A Personas En Condiciones De Inferioridad.

• Agropecuarios y Campesinos.

• Clubes Sociales.

www.morenoygutierrez.com

ENTIDADES OBJETO DE REGISTRO

2. Entidades de la economía solidaria: (Leyes 79 de 1988 y 454 de

1998; Decretos 2150 de 1995, 427 de 1996 y Decreto-Ley 019 de

2012).

Se registran ante las cámaras de comercio, las Pre cooperativas,

Cooperativas, Fondos de Empleados, Asociaciones Mutuales,

Instituciones Auxiliares del Cooperativismo, las Pre cooperativas y

Cooperativas de Trabajo Asociado, Organismos Cooperativos de

Segundo y Tercer Grado, Entidades de Servicios en las Formas de

Administraciones Públicas Cooperativas, y en general se inscriben

en la Cámara de Comercio de acuerdo con la Circular 012 de 2012

de la SIC todas las entidades del sector solidario sin importar si

están exceptuadas por el decreto 2150 de 1995 y decreto 427 de

1996.

www.morenoygutierrez.com

ENTIDADES OBJETO DE REGISTRO

3. Asociaciones de copropietarios, coarrendatarios, arrendatarios de

vivienda compartida y vecinos, (que no estén regidas por las

normas de propiedad horizontal regidas por las leyes 182 de 1948 y

16 de 1985 y Ley 675 de 2001). (Decretos 2150 de 1995 y 427 de

1996, Circular Única de la Superintendencia de Industria y

Comercio).

4. Entidades ambientalistas. (Decretos 2150 de 1995 y 427 de

1996, Circular Única de la Superintendencia de Industria y

Comercio).

www.morenoygutierrez.com

5. Federaciones y Confederaciones. (Decretos 2150 de 1995 y 427 de 1996, Circular Única de la Superintendencia de Industria y Comercio).

6. Registro de entidades privadas y ONG extranjeras de derecho privado sin ánimo de lucro. (Artículo 48 del Código de Procedimiento Civil y Decreto-Ley No. 019 de 2012).

Se registran de estas entidades, los apoderados judiciales de organizaciones no gubernamentales extranjeras sin ánimo de lucro, con domicilio en el exterior, que establezcan negocios permanentes o deseen desarrollar su objeto social en Colombia.

www.morenoygutierrez.com

ENTIDADES OBJETO DE REGISTRO

7. Veedurías ciudadanas. (Ley 850 de 2003, Circular Única de la

Superintendencia de Industria y Comercio, Decreto-Ley No. 019 de

2012).

Las Veedurías que se constituyen como una entidad sin ánimo de lucro,

deberán cumplir con la normatividad del decreto 2150 de 1995 y

decreto 427 de 1996 exigida a esta clase de entidades, sin embargo, la

ley también prevé la Inscripción de las veedurías únicamente como

entes de vigilancia de la administración, caso en el cual, solo deben

cumplir con la función legal de inscripción de la veeduría y no se

expiden certificados de existencia y representación legal, sólo la

inscripción de los documentos necesarios para el registro de acuerdo

con la ley 850 de 2003.

www.morenoygutierrez.com

ENTIDADES OBJETO DE REGISTRO

Instituciones de educación superior.

Instituciones de educación formal y no formal (Ley 115 de

1994).

Personas jurídicas sin ánimo de lucro que prestan servicios de

vigilancia privada (Decreto 356 de 1994).

Juntas de acción comunal, juntas de vivienda comunitaria,

federaciones y confederaciones (Ley 537 de1999).

Iglesias, confesiones y denominaciones religiosas, sus

federaciones y confederaciones y asociaciones de ministros (Ley

133 de 1994).

www.morenoygutierrez.com

ENTIDADES NO OBLIGADAS A

REGISTRARSE ANTE LAS CAMARAS DE

COMERCIO

Entidades reguladas por la Ley 10 0 d e 1993 de Seguridad

Social.

Sindicatos y asociaciones de trabajadores y empleadores.

Partidos y movimientos políticos.

Cámaras de comercio reguladas por el Código de Comercio.

Entidades privadas del sector salud cuando se dediquen a la

atención de servicios de salud en los procesos de fomento,

prevención, tratamiento y rehabilitación a la comunidad, de

que trata la Ley 10 de 1990 y Ley 100 de 1993.

www.morenoygutierrez.com

ENTIDADES NO OBLIGADAS A

REGISTRARSE ANTE LAS CAMARAS DE

COMERCIO

Sociedades de gestión colectiva de derechos de autor y

derechos conexos que trata la Ley 44 de 1993.

Establecimientos de beneficencia y de instrucción pública de

carácter oficial, corporaciones y fundaciones creadas por

leyes, ordenanzas, acuerdos y decretos, regulados por el

Decreto 3130 de 1968 (Ley 489 de1998).

Propiedades regidas por las leyes de propiedad horizontal

(edificios, condominios, etc.) (Ley 675 de 2001).

Cajas de compensación familiar reguladas por la Ley 21 de

1982.

www.morenoygutierrez.com

ENTIDADES NO OBLIGADAS A

REGISTRARSE ANTE LAS CAMARAS DE

COMERCIO

Cabildos indígenas regulados por la Ley 89 de 1890.

Entidades que conforman el sistema nacional del deporte de

los niveles nacional, departamental y municipal (Ley 181 de

1995).

Instituciones de utilidad común que prestan servicios de

bienestar familiar (Decreto 1422 de 1996).

Organizaciones gremiales de pensionados que trata la Ley 43

de 1984.

Casas – cárcel de que trata la Ley 65 de 1993.

www.morenoygutierrez.com

ENTIDADES NO OBLIGADAS A

REGISTRARSE ANTE LAS CAMARAS DE

COMERCIO

Clubes de tiro y caza, y asociaciones de coleccionistas de

armas (Ley 61 de 1993).

Los cuerpos de bomberos voluntarios u oficiales (Ley 322 de

1996).

Las demás personas jurídicas respecto de las cuales la ley

regula expresamente su creación y funcionamiento, estas

entidades se regirán por normas especiales.

Las asociaciones u organizaciones de familias cuyo objeto

social sea el desarrollo por el sistema de autoconstrucción de

programas de vivienda de interés social (Ley 537 de 1999).

www.morenoygutierrez.com

ENTIDADES NO OBLIGADAS A

REGISTRARSE ANTE LAS CAMARAS DE

COMERCIO

¿Qué nombramientos, reelecciones,

revocaciones y renuncias se inscriben?

Se deben inscribir en la Cámara de Comercio los

nombramientos correspondientes a:

Nombramiento de Junta Directiva, Consejo de

Administración, Etc.

Nombramiento de Representante Legal.

Nombramiento de Revisor Fiscal.

Designación de contadores por parte del revisor fiscal

persona jurídica, en caso que hubiere sido designada.

Renuncia o remoción del Representante Legal.

www.morenoygutierrez.com

¿Qué nombramientos, reelecciones,

revocaciones y renuncias se inscriben?

Renuncia o remoción del Revisor Fiscal.

Renuncia o remoción de Miembro de Junta Directiva.

Sólo son actos sujetos a registro los nombramientos de los

representantes legales, administradores y revisores fiscales.

Estos últimos se inscriben respecto de entidades que están

obligadas por ley a contar con esta figura, o que la han previsto

en sus estatutos.

www.morenoygutierrez.com

www.morenoygutierrez.com

PROGRAMA CONTABLE Y

TRIBUTARIO

ENTIDADES SIN ANIMO DE LUCRO

ANIMO DE LUCRO

Se entiende que no existe ánimo de lucro, cuando los

excedentes obtenidos en desarrollo de sus actividades no se distribuyen en dinero ni en especie a los asociados o miembros de la entidad, ni aún en el

momento de su retiro o por liquidación de la misma.

Se considera distribución de excedentes la

transferencia de dinero, bienes o derechos a favor de

los asociados, miembros o administradores, sin una

contraprestación a favor de la entidad.

Las ESAL, pero no con ANIMO DE PERDIDA .

www.morenoygutierrez.com

CONTABILIDAD

www.morenoygutierrez.com

OBJETIVOS Y CUALIDADES

DE LA INFORMACION

CONTABLE- (Decreto 2649/93)

www.morenoygutierrez.com

OBJETIVOS BASICOS

ARTICULO 3o . La información contable debe servir fundamentalmente

para:

1. Conocer y demostrar los recursos controlados por un ente económico, las

obligaciones que tenga de transferir recursos a otros entes, los cambios que

hubieren experimentado tales recursos y el resultado obtenido en el período.

2. Predecir flujos de efectivo.

3. Apoyar a los administradores en la planeación, organización y dirección

de los negocios.

4. Tomar decisiones en materia de inversiones y crédito.

5. Evaluar la gestión de los administradores del ente económico.

6. Ejercer control sobre las operaciones del ente económico.

7. Fundamentar la determinación de cargas tributarias, precios y tarifas.

8. Ayudar a la conformación de la información estadística nacional, y

9. Contribuir a la evaluación del beneficio o impacto social que la actividad

económica de un ente represente para la comunidad.

www.morenoygutierrez.com

ARTICULO 4o. Para poder satisfacer adecuadamente sus objetivos, la información contable debe ser comprensible y útil. En ciertos casos se requiere, además, que la información sea comparable.

La información es comprensible cuando es clara y fácil de entender.

La información es útil cuando es pertinente y confiable.

La información es pertinente cuando posee valor de realimentación, valor de predicción y es oportuna.

La información es confiable cuando es neutral, verificable y en la medida en la cual represente fielmente los hechos económicos.

La información es comparable cuando ha sido preparada sobre bases uniformes.

www.morenoygutierrez.com

CUALIDADES DE LA INFORMACION

CONTABLE.

OBLIGACION DE LLEVAR CONTABILIDAD

Decreto 2500 de 1986, artículo 02 expresa que:

A partir del 1º de enero de 1987, las ESAL, con excepción de las

entidades de derecho público, juntas de acción comunal, juntas de

defensa civil, y las entidades previstas en el artículo 5º del presente

decreto, deberán llevar libros de contabilidad y registrarlos en las

oficinas de la administración de impuestos nacionales que

corresponda a su domicilio.

La contabilidad deberá sujetarse, incluido el régimen

sancionatorio, dispuesto en el Código de Comercio y el capítulo V

del Decreto 2821 de 1974. Tendrán el carácter de obligatorios los

libros mayor y balances y diario, o en defecto de estos dos, el libro

de cuentas y razón.

www.morenoygutierrez.com

OBLIGACION DE LLEVAR CONTABILIDAD

D. 2649 de 1993 ART 2o. El presente decreto debe ser aplicado por

todas las personas que de acuerdo con la Ley estén obligadas a

llevar contabilidad.

Su aplicación es necesaria también para quienes sin estar obligados

a llevar contabilidad, pretendan hacerla valer como prueba

La Ley 190 de 1995. todas las personas jurídicas y las personas

naturales que cumplan los requisitos señalados en el reglamento,

deberán llevar contabilidad, de acuerdo con los principios

generalmente aceptados. Habrá obligación de consolidar los estados

financieros por parte de los entes bajo control.”

www.morenoygutierrez.com

OBLIGACION DE LLEVAR CONTABILIDAD

PARA EFECTOS TRIBUTARIOS.

Estatuto Tributario Artículo 364. Las entidades sin ánimo de lucro

están obligadas a llevar libros de contabilidad registrados. Las

entidades sin ánimo de lucro, deberán llevar libros de contabilidad, en

la forma que indique el Gobierno Nacional.

Estatuto Tributario Artículo 775. Prevalencia de los libros de

contabilidad frente a la declaración. Cuando haya desacuerdo entre la

declaración de renta y patrimonio y los asientos de contabilidad de un

mismo contribuyente, prevalecen éstos.

www.morenoygutierrez.com

OBLIGACION DE LLEVAR CONTABILIDAD

D. R. 4400/2004 Artículo 15. Libros de Contabilidad. Todos los

contribuyentes sujetos al régimen tributario especial están obligados a

llevar libros de contabilidad debidamente registrados de

conformidad con las normas legales vigentes, ante la Cámara de

Comercio o la Administración de Impuestos con competencia en el

domicilio principal de la entidad, o ante cualquier organismo público

que tenga facultad para reconocer su personería jurídica.

D. R. 4400/2004 Artículo 17. Deber de conservar la información y

pruebas por cinco (5) años siguientes a la elaboración.

www.morenoygutierrez.com

DECRETO 19 DE 2012

ARTÍCULO 173. LIBROS DEL COMERCIANTE

Reglamentado por el Decreto Nacional 805 de 2013. El artículo 56 de Código del

Comercio quedará así:

"Artículo 56. Los libros podrán ser de hojas removibles o formarse por series

continuas de tarjetas, siempre que unas y otras estén numeradas, puedan conservarse

archivadas en orden y aparezcan autenticadas conforme a la reglamentación del

Gobierno.

Los libros podrán llevarse en archivos electrónicos, que garanticen en forma

ordenada la inalterabilidad, la integridad y seguridad de la información, así como su

conservación. El registro de los libros electrónicos se adelantará de acuerdo con

la reglamentación que expida el Gobierno Nacional.«-D.805/2013-

ARTÍCULO 175. REGISTRO DE LOS LIBROS DE COMERCIO. El

numeral 7 del artículo 28 del Código de Comercio, quedará así:

"7. Los libros de registro de socios o accionistas, y los de actas de asamblea y juntas

de socios."

www.morenoygutierrez.com

LIBROS DE CONTABILIDAD

Principales

Libro Mayor y Balances

Libro Diario

Libro de Inventarios y Balances

Libro de Actas

www.morenoygutierrez.com

OTROS LIBROS

Libro de actas de Consejos de

administración o juntas directivas

Libro de asociados

Libros auxiliares

Libro fiscal registro de operaciones diarias

(Asociaciones de Hogares Comunitarios –

Art. 1 D. R. 2707/2008)

www.morenoygutierrez.com

ESTADOS FINANCIEROS

Consisten en informes preparados periódicamente, son responsabilidad de los administradores del ente económico y tienen como objetivo suministrar información contable y financiera.

Obligación de prepararlos y difundirlos:

Al 31 de diciembre de cada año, las sociedades deben cortar sus cuentas y preparar y difundir estados financieros de propósito general, debidamente certificados, junto con la opinión profesional correspondiente en caso de estar obligado. (Art. 34 ley 222 de 1995)

www.morenoygutierrez.com

ESTADOS FINANCIEROS DE

PROPOSITO GENERAL (Art. 21 Dec. 2649 de 1993)

Son aquellos que se preparan al cierre de un período

para ser conocidos por usuarios indeterminados, con

el ánimo principal de satisfacer el interés común del

público en evaluar la capacidad de un ente

económico para genera flujos favorables de fondos.

Se deben caracterizar por su concisión, claridad,

neutralidad y fácil consulta.

Son estados financieros de propósito general, los

estados financieros básicos y los estados financieros

consolidados.

www.morenoygutierrez.com

ESTADOS FINANCIEROS

BASICOS Balance General: Muestra los bienes, derechos y

obligaciones del ente económico

Estado de Resultados: Es el resumen de ingresos, costos y gastos generados por el Ente económico.

Estado de cambios en el Patrimonio: Muestra la composición de excedentes, reservas, revalorizaciones y en general las cuentas que integran el patrimonio.

Estado de Cambios en la Situación Financiera: Refleja los recursos obtenidos en el período por el ente económico y su utilización, el capital de trabajo, y las variaciones de los activos y pasivos.

www.morenoygutierrez.com

Estado de flujo de efectivo: Presenta el detalle

del efectivo recibido o pagado a lo largo del

período, clasificado por actividades de

operación, inversión de recursos y financiación.

Notas a los estados financieros: Son parte

integrante de los estados financieros,

conforman un todo indivisible y deben estar

identificadas, tituladas, referenciadas y en una

secuencia lógica, guardando el mismo orden de

los rubros de los estados financieros.

www.morenoygutierrez.com

ESTADOS FINANCIEROS

BASICOS

ESTADOS FINANCIEROS

CONSOLIDADOS Art. 23 Dec. 2649/93

Son aquellos que presentan la situación

financiera, los resultados de las operaciones,

los cambios en el patrimonio y en la situación

financiera, así como los flujos de efectivo, de

un ente matriz y sus subordinadas o un ente

dominante y los dominados, como si fuesen

una sola empresa.

www.morenoygutierrez.com

ESTADOS FINANCIEROS DE

PROPÓSITO ESPECIAL Art. 24 Decreto 2649/93

Son aquellos que se preparan para satisfacer necesidades especificas de ciertos usuarios de la información contable. Se caracterizan por tener circulación o uso limitado y por suministrar un mayor detalle de algunas partidas u operaciones.

Entre otros tenemos: balance inicial, estados financieros de períodos intermedios, estados de costos, estado de inventario, estados financieros extraordinarios, estados de liquidación, los que se presentan a las autoridades con sujeción a determinadas reglas y los preparados sobre una base distinta de los principios de contabilidad generalmente aceptados.

www.morenoygutierrez.com

ESTADOS FINANCIEROS

CERTIFICADOS Y DICTAMINADOS Ley 222/95 Arts. 37 y 38

Son Estados financieros certificados aquellos firmados por el representante legal, por el contador público que los hubiere preparado, dando así testimonio de que han sido tomados fielmente de los libros.

Son Estados financieros dictaminados aquellos que van acompañados por la opinión profesional del contador público que los hubiere examinado con sujeción a normas de auditoría generalmente aceptadas.

www.morenoygutierrez.com

INFORME DE GESTION

Las entidades sin ánimo de lucro deben elaborar el informe de gestión y tenerlo a disposición de las entidades que ejerzan el control y vigilancia, el informe contendrá la evolución de la entidad y la situación económica, administrativa y jurídica.

Adicionalmente se debe indicar las actividades realizadas en cumplimiento del objeto social, los acontecimientos ocurridos después del cierre del ejercicio, las operaciones realizadas y el estado de cumplimiento de las normas sobre propiedad intelectual y derechos de autor por parte de la entidad

www.morenoygutierrez.com

RESPONSABILIDAD DE LOS

ADMINISTRADORES. Quienes son administradores.

son administradores, el representante legal, el liquidador, el factor, los miembros de juntas o consejos directivos y quienes de acuerdo con los estatutos ejerzan o detenten esas funciones.

- Responsabilidad civil por los perjuicios, que por dolo o culpa, ocasionen a la sociedad, a los socios o a terceros.

- Responsabilidad administrativa por violación de la ley o los estatutos.

- Personal, solidaria, ilimitada y patrimonial.

www.morenoygutierrez.com

NORMAS INTERNACIONALES DE

INFORMACION FINANCIERA

www.morenoygutierrez.com

Qué son las Normas Internacionales de

Información Financiera?

www.morenoy

gutierrez.com

Es el conjunto de normas e interpretaciones de carácter técnico,

aprobadas, emitidas y publicadas por el Consejo de Normas

Internacionales de Contabilidad (IASB, siglas en ingles), en las

cuales se establecen los criterios para el:

Reconocimiento.

La valuación.

La presentación.

La revelación de la información que se consigna en los estados

financieros de propósito general.

40

DIFERENCIAS DE FONDO EN LA MANERA

DE VER LA CONTABILIDAD

• La información está dirigida a propietarios y acreedores

• El objetivo es la rendición de cuentas y control (Superintendencias)

• Se busca la protección patrimonial.

• La contabilidad enfatiza en lo comercial (C de Cio) y en lo tributario (E.T.)

En nuestros Países Latinos : La

contabilidad está orientada hacia el

control DESEMPEÑO

• Está dirigida a inversores y analistas

• El objetivo es evaluar la situación presente y futura de la empresa

• Es clara la separación contabilidad – fiscalidad

• Se busca la protección del mercado

• La contabilidad enfatiza en lo financiero

Según I.A.S.B. La contabilidad está orientada hacia la

predicción POSICIÓN FINANCIERA

www.morenoygutierrez.com

NORMATIVIDAD

www.morenoy

gutierrez.com

LEY 1314

Julio 13 de 2009

“Por la cual se regulan los principios y normas de contabilidad e información financiera y de

aseguramiento de

información aceptadas en Colombia, se señalan las autoridades competentes, el procedimiento para su expedición y se

determinan las entidades responsables de vigilar su cumplimiento”.

www.morenoygutierrez.com

REVISOR FISCAL

www.morenoygutierrez.com

ENTIDADES OBLIGADAS A

TENER REVISOR FISCAL

Fundaciones o instituciones de utilidad común. (Dec. 1529/90 Art. 3)

Instituciones privadas de educación superior. (Dec. 1478/94 Art. 2)

Propiedad Horizontal (Ley 675/2001 Art. 56)

Cajas de Compensación Familiar (Ley 21 de 1982

Art. 48)

Entidades del Sector Solidario (Ley 79/98 Art. 38)

-Asociaciones Mutuales (Dec.1480/89 Art. 39)

-Fondos de Empleados (Dec. 1481/89 art. 41)

www.morenoygutierrez.com

ENTIDADES OBLIGADAS A

TENER REVISOR FISCAL

Clubes deportivos profesionales (Dec. 1228/95

Art. 21)

Entidades Promotoras de Salud (Ley 100/93 Art.

228)

Para efectos fiscales las entidades sin ánimo de

lucro no están en la obligación de designar

revisor fiscal. (Concepto Dian No. 29534 de abril 11/2001)

www.morenoygutierrez.com

FUNCIONES DEL REVISOR FISCAL (Arts. 207 a 209 C. Co.)

Verificar el cumplimiento de los estatutos, decisiones de asamblea general y junta directiva

Dar oportuna cuenta, por escrito, a quien corresponda sobre irregularidades que ocurran en el desarrollo de la actividad de la Entidad.

Rendir informes a entidades gubernamentales de inspección y vigilancia.

Velar por que la contabilidad se lleve de acuerdo a las normas vigentes y que las actas de la asamblea y junta de socios al igual que la correspondencia se conserven debidamente.

Velar por la conservación o seguridad de los bienes de la entidad.

Evaluar e impartir instrucciones para establecer un control permanente sobre los valores sociales

Dictaminar los Estados Financieros debidamente certificados

Convocar a la asamblea o a la junta de directiva a reuniones extraordinarias cuando lo juzgue necesario, y

Cumplir las demás atribuciones que le señalen las leyes o los estatutos y las que, siendo compatibles con las anteriores le encomiende la asamblea o Junta Directiva

www.morenoygutierrez.com

TRIBUTACION DE LAS ENTIDADES

SIN ANIMO DE LUCRO

www.morenoygutierrez.com

EL DEBER DE CONTRIBUIR

Art. 338, de la C. N.

En tiempo de paz, … podrán imponer contribuciones

fiscales o parafiscales. La ley, las ordenanzas y los

acuerdos deben fijar, directamente, los sujetos

activos y pasivos, los hechos y las bases gravables, y

las tarifas de los impuestos.

www.morenoygutierrez.com

LOS TRIBUTOS

las prestaciones pecuniarias establecidas por la autoridad

estatal, en ejercicio de su poder de imperio, para el

cumplimiento de sus fines. Los tributos consisten en.

Impuestos

Tasas

Contribuciones

www.morenoygutierrez.com

CLASIFICACIÓN GENERAL DE LAS

OBLIGACIONES TRIBUTARIAS

Bajo este concepto, el sujeto pasivo de la

relación tributaria puede ser contribuyente

(obligado al pago) o no contribuyente

(obligado instrumental).

www.morenoygutierrez.com

CLASIFICACION PARA

EFECTOS TRIBUTARIOS

Las entidades sin ánimo de lucro están

clasificadas en contribuyentes y no

contribuyentes del impuesto de renta de

conformidad con lo establecido en los

artículos 19, 19-2 y 23 del Estatuto

Tributario

www.morenoygutierrez.com

RESPONSABILIDADES QUE SE

DEBEN DENUNCIAR EN EL RUT

Renta Régimen Tributario Especial

Retención en la fuente a titulo de renta

Retención al Régimen Simplificado

Régimen Común

Informante de Exógena

www.morenoygutierrez.com

DECLARACIONES TRIBUTARIAS

Declaración de Ingresos y Patrimonio -Renta-

Declaración de Retención en la fuente.

Declaración de impuesto a las ventas.

Declaración de impuesto al consumo

www.morenoygutierrez.com

DECLARACION DE INGRESOS Y

PATRIMONIO. (E. T. 599)

Formulario debidamente diligenciado

Información necesaria para la identificación y ubicación de la entidad no contribuyente

Discriminación de los factores necesarios para determinar el valor de los activos, pasivos, patrimonio, ingresos, costos y gastos.

Liquidación de las sanciones cuando fuere el caso

Firma de quien deba cumplir el deber formal de declarar.

Firma del Revisor Fiscal o Contador según el caso

www.morenoygutierrez.com

www.morenoygutierrez.com

ENTIDADES SIN ANIMO DE LUCRO NO

CONTRIBUYENTES (Art. 22 – 23 del E. T)

www.morenoygutierrez.com

DECLARANTES. (D.4818/2007, E.T. 598) NO DECLARANTES. (E.T. 598)

Sociedades de mejoras públicas Juntas de Acción comunal

Instituciones de educación superior aprobadas por el ICFES que

sean entidades sin ánimo de lucro

Defensa Civil

Hospitales que estén constituidos como personas jurídicas sin

ánimo de lucro

Sindicatos

Organizaciones de alcohólicos anónimos Asociaciones de Padres de Familia

Asociaciones de ex alumnos Copropietarios de conjuntos residenciales

Partidos o movimientos políticos aprobados por el Consejo

Nacional Electoral

Juntas de Copropietarios organizados en

propiedad horizontal

Liga de consumidores Asociaciones de hogares comunitarios

Movimientos, asociaciones y congregaciones religiosas que sean

sin ánimo de lucro

Asociaciones de adultos mayores autorizadas

por el ICBF

Fondos mutuos de inversión, asociaciones gremiales que no

realicen actividades industriales y comerciales distintas a la

inversión de su propio patrimonio

Asociaciones de hogares infantiles del ICBF o

autorizados por esta entidad

P. J. que realicen actividades de salud, previo permiso de

funcionamiento del Ministerio de la Protección Social o atraves

de la SuperSalud siempre que los beneficios o excedentes se

destinen en su totalidad al desarrollo de programas de salud

Nación, departamentos, distrito de Bogotá,

Municipio, y entes territoriales.

Fondos de pensionados

IMPUESTO DE RENTA Y COMPLEMENTARIOS

El impuesto sobre la renta y complementarios es un solo

gravamen integrado por los impuestos de renta y los

complementarios de ganancias ocasionales y de remesas.

www.morenoygutierrez.com

IMPUESTO SOBRE LA RENTA

El impuesto sobre la renta grava todos los ingresos

que obtenga un contribuyente en el año, que sean

susceptibles de producir incremento neto del

patrimonio en el momento de su percepción,

siempre que no hayan sido expresamente

exceptuados, y considerando los costos y gastos en

que se incurre para producirlos.

www.morenoygutierrez.com

www.morenoygutierrez.com

Contribuyentes del Régimen Ordinario

(Art. 19-1)

Contribuyentes Especiales (Art. 19-2 E. T.)

Contribuyentes del R.

T. Especial (Art. 19 E. T.)

E.S.A.L. CONTRIBUYENTES DEL IMPORTA.

CONTRIBUYENTES DEL

REGIMEN ORDINARIO

Son Contribuyentes del impuesto sobre la renta

asimiladas a sociedades de responsabilidad

limitada con una tarifa del 25% las

corporaciones, fundaciones y asociaciones

constituidas como entidades sin ánimo de lucro

que no cumplen con la totalidad de las

condiciones establecidas en el art- 19 num- 1

del E.T.

www.morenoygutierrez.com

REQUISITOS –EXENCION

IMPUESTO RENTA Art.19 núm. 1 E.T.

Que el objeto social principal sea la realización de actividades de salud, deporte, educación formal, cultura, investigación científica o tecnológica, ecológica, protección ambiental o programas de desarrollo social.

Que las actividades que realice sean de interés general

Que sus excedentes sean reinvertidos totalmente en la actividad de su objeto social

www.morenoygutierrez.com

CONTRIBUYENTES

ESPECIALES (Art. 19-2)

Las Cajas de Compensación Familiar y los fondos de

empleados son contribuyentes del impuesto de renta, con

respecto a los ingresos generados en actividades industriales,

comerciales y financieras, distintas a la inversión de su

patrimonio y diferentes a las relacionadas con salud,

educación, recreación y desarrollo social.

En el caso de las asociaciones gremiales son contribuyentes

del impto. del régimen ordinario respecto de los ingresos

generados por actividades financieras.

Estas entidades deben llevar cuentas separadas en la

contabilidad para las actividades industriales, comerciales y

financieras – Tarifa 25% (Art. 1 D. R. 433/99)

www.morenoygutierrez.com

CONTRIBUYENTES DEL REGIMEN

TRIBUTARIO ESPECIAL

1. Las corporaciones, fundaciones y asociaciones sin ánimo de lucro, con

excepción de las contempladas en el artículo 23 de este estatuto (Otras

entidades no contribuyentes), para lo cual deben cumplir las siguientes

condiciones:

a) Que el objeto social principal y recursos estén destinados a actividades de

salud, deporte, educación formal, cultural, investigación científica o

tecnológica, ecológica, protección ambiental, o a programas de desarrollo

social;

b) Que dichas actividades sean de interés general, y

c) Que sus excedentes sean reinvertidos totalmente en la actividad de su

objeto social.

2. Las personas jurídicas sin ánimo de lucro que realizan actividades de

captación y colocación de recursos financieros y se encuentren sometidas a

la vigilancia de la Superintendencia Bancaria.

www.morenoygutierrez.com

CONTRIBUYENTES DEL REGIMEN

TRIBUTARIO ESPECIAL

3. Los fondos mutuos de inversión y las asociaciones gremiales respecto de

sus actividades industriales y de mercadeo. .

4. Las cooperativas, sus asociaciones, uniones, ligas centrales, organismos de

grado superior de carácter financiero, las asociaciones mutualistas,

instituciones auxiliares del cooperativismo, confederaciones cooperativas,

previstas en la legislación cooperativa, vigilados por alguna superintendencia

u organismos de control. Estas entidades estarán exentas del impuesto sobre

la renta y complementarios si el veinte por ciento (20%) del excedente,

tomado en su totalidad del fondo de educación y solidaridad de que trata el

artículo 54 de la Ley 79 de 1988, se destina de manera autónoma por las

propias cooperativas a financiar cupos y programas de educación formal en

instituciones autorizadas por el Ministerio de Educación Nacional.

www.morenoygutierrez.com

BENEFICIOS TRIBUTARIOS – (E.S.A.L. del art. 19 E. T.)

Tarifa especial del 20% en imporenta y complementarios aplicable sobre beneficio neto o excedente (E. T. art. 356)

El beneficio o excedente es renta exenta si se destina directa o indirectamente en el año siguiente al que se obtuvo, a programas que desarrollen su objeto social. (Art. 358 E. T. – Art. 8

D.R. 4400/2004)

No están sometidas a renta presuntiva (Art. 191,

núm. 1 E. T. , Art. 19 D. R. 4400/2004)

www.morenoygutierrez.com

No están obligadas a liquidar anticipo del impuesto sobre la rta. (art. 19 del D.R.4400/2004)

Pueden solicitar como egreso procedente la cpra de activos fijos y las inversiones en el calculo de excedente o beneficio neto. (Art. 4 D. R.

4400’2004, modificado por Art. 3 D.R. 640/2005)

Pueden compensar pérdidas fiscales con los beneficios netos de los periodos siguientes (Art. 6

D. R. 4400/2004)

No les aplica el sistema de renta por comparación patrimonial (Art. 19 D. R. 4400/2004)

www.morenoygutierrez.com

BENEFICIOS TRIBUTARIOS – (E.S.A.L. del art. 19 E. T.)

DETERMINACION DE

BENEFICIO NETO

En primer lugar, se debe determinar su

excedente o pérdida contable del año y depurar

luego dicho resultado con los Ingresos No

Gravados y con los Gastos No Deducibles

señalados en el Estatuto Tributario para

obtener así su respectivo excedente o pérdida

fiscal (Art. 3 al 7 Dec. 4400/2004)

www.morenoygutierrez.com

actualicese.com

Egresos no procedentes en el

Régimen Tributario Especial

La ley 1607 del 2012, en el artículo 99 (art. 356 – 1 del

E.T), estableció que las entidades de este régimen

no pueden deducir fiscalmente por concepto de

remuneración de cargos directivos y gerenciales,

más del 30% del gasto anual del período. Esta

remuneración puede ser en dinero, especie, con

vínculo laboral, honorarios o comisiones

actualicese.com

Egresos no procedentes en el Régimen Tributario

Especial

Gastos totales en el período $ 100,000,000.oo

Máximo a pagar a directivos de la entidad

30% que es igual a $30,000,000

Todos sus ingresos, ordinarios y

extraordinarios, junto con sus respectivos

costos y gastos, se denunciaran en la sección

de Rentas Ordinarias de la Declaración de. Es

decir, estas entidades no utilizan la sección

de Ganancias ocasionales de la Declaración.

Pueden tomar como ingreso no gravado los

ingresos por dividendos que hayan llegado a

obtener durante el año como dividendos no

gravados.

www.morenoygutierrez.com

Depuración del Resultado Contable

para llevarlo al Resultado Fiscal

Entre los costos y deducciones que no se les aceptan

fiscalmente figurarían el gasto impuesto al patrimonio que

hayan pagado durante el año gravable (impuesto del que

solo se salvan las entidades del numeral 1 del Artículo 19),

el 50% del gasto del impuesto del 4xmil, los salarios sin

tener pagados los parafiscales y los gastos gravados con IVA

efectuados con personas naturales del régimen simplificado

a quienes no se les haya pedido una prueba de su inscripción

en el RUT (Art. 177-2 E. T.).

Los costos y gastos que correspondan a la ejecución del

ejercicio anterior no se pueden llevar como costos y gastos

deducibles ( inc. segundo del parágrafo 1 en el artículo 4 del

decreto 4400 de 2004) www.morenoygutierrez.com

Depuración del Resultado Contable

para llevarlo al Resultado Fiscal

Pueden aprovechar el beneficio de tratar como deducción

fiscal el 100% del valor de las adquisiciones de activos

fijos hechas durante el año gravable y que se relacionen

con el desarrollo del objeto social, siempre y cuando la

adquisición de ese activo fijo no corresponda a la

ejecución del excedente de un año anterior, en este caso,

se debe tener presente que no podrán al mismo tiempo

tomarse la deducción por el gasto depreciación que en el

respectivo año y siguientes le hayan calculado al activo,

deben escoger entre la uno o lo otro (Art. 4 Num 2 Dec.

4400/2004)

www.morenoygutierrez.com

Depuración del Resultado Contable

para llevarlo al Resultado Fiscal

Requisitos para que el excedente fiscal pueda

ser tomado como exento

Una vez depurado el resultado contable hasta convertirlo en un resultado

fiscal, se deberá tomar en cuenta lo siguiente:

Si en la parte fiscal se les produce excedente o renta líquida del

ejercicio en lugar de pérdida líquida, y al mismo tiempo en la

parte contable también obtienen un excedente o utilidad contable,

entonces para que el Excedente Fiscal lo puedan tratar en su totalidad

como exento se deberá reunirse la Asamblea o el Órgano directivo antes

de que se presente la declaración de renta reunión en la cual se

deberá aprobar que el excedente contable se ejecute durante el siguiente

o en plazos adicionales que fije la Asamblea,

destinándolo exclusivamente a las actividades mencionadas en el Artículo

8 del Decreto 4400 de Diciembre de 2004. Esa decisión debe quedar en

el libro de actas y deben además registrar en la contabilidad del año

siguiente, con cuentas especiales en el pasivo, la manera en como van a

ejecutar ese excedente del año anterior (Art. 15 y 16 Dec. 4400/2004).

www.morenoygutierrez.com

Requisitos para que el excedente fiscal pueda

ser tomado como exento

Si en la parte fiscal se les produce pérdida liquida y en la parte

contable se les produce excedente o utilidad, en ese caso no

están obligados a darle a su excedente contable el tratamiento

indicado en el Artículo 8 del Decreto 4400 (Concepto Dian

075064 de Sept/2006).

Pero si en la parte contable obtienen pérdida y en la

parte fiscal obtienen excedente o utilidad, en ese caso ese

excedente fiscal no se podría tratar como exento y tendrán que

liquidar impuesto de renta a la tarifa del 20% pues como no hay

excedente contable que se pueda ejecutar durante el año

siguiente, entonces no se cumple la condición para poder tratar

como exento al excedente fiscal

www.morenoygutierrez.com

Requisitos para que el excedente fiscal pueda

ser tomado como exento

Por otro lado, y aunque el Artículo 20 del Decreto 4400 de

Diciembre de 2004 (modificado con el Dec 300 de Feb.4/2009

mencionó que se volvía a crear el “Comité de Calificaciones de

Entidades sin ánimo de lucro” para que el mismo se encargara de

verificar si la entidad cumple los requisitos que le permitan acceder

a la exoneración del Impuesto de Renta, en todo caso en el parágrafo

del Art. 9 del Dec. 4680 de Dic./2997 se dispuso : “Las entidades del

régimen tributario especial no requieren la calificación del Comité

de Entidades Sin Animo de Lucro, para gozar de la exención del

beneficio neto o excedente consagrado en la Ley”.

www.morenoygutierrez.com

El registro contable de la ejecución del

beneficio neto o excedente, deberá realizarse

en cuentas separadas por período gravable, de

manera que se pueda establecer claramente el

monto, destino de la inversión y nivel de

ejecución durante cada período gravable. Igual

procedimiento se debe observar cuando el

beneficio neto se ejecute a través de proyectos

o programas específicos.

www.morenoygutierrez.com

CONTABILIZACION EJECUCION DE

EXCEDENTES E. A. L. (Parágrafo Art. 15 Dec. 4400/2004)

CONTABILIZACION EJECUCION DE

EXCEDENTES E. A. L.

La ejecución del excedente 20XX, el cual

vendría reflejado en las cuentas del

PATRIMONIO, con código PUC “37-

Resultados de ejercicios anteriores”, cuenta

“3705-Excedentes Acumulados”, subcuenta

“370501-Excedente 20XX” , se debe hacer

debitando de dicha subcuenta en el

patrimonio y no en las cuentas de costos o

gastos del ejercicio 2.0XX.

www.morenoygutierrez.com

Consecuencias del sistema:

Se distorsiona la información financiera para la

toma de decisiones administrativas, razón por

la cual se recomienda crear en cuentas de

orden fiscal las cuentas de Excedentes a

ejecutar (con la respectiva subcuenta por año

gravable), en la cual se registre el control de la

Reinversión, sin distorsionar la información

financiera del respectivo año.

www.morenoygutierrez.com

www.morenoygutierrez.com

IMPUESTO SOBRE LA VENTAS

Las Entidades del Régimen Tributario Especial

son responsables del Impuesto sobre las ventas

cuando realicen actividades o hechos generadores

de dicho impuesto

www.morenoygutierrez.com

IMPUESTO SOBRE LAS VENTAS – IVA Art. 424 E. T. modificado /Art. 38 Ley 1607

TARIFA NORMA

0% Art. 477 E. T. Modificado por Art. 54 ley 1607

5% Art. 468-1 E. T. Modificado por Art. 48 Ley 1607

16% Tarifa General

Bienes que no

Causan Impuesto

Art. 424 E. T. modificado por Art. 38 ley 1607

Se eliminan tarifas: 1.6%, 10%, 20%, 25%, 35%.

www.morenoygutierrez.com

BIENES O SERVICIOS EXCL 0 1,6 5 10 16 20 25 35

Aseo, Vig. / Emp tem. (B/A.I.U.)

Hoteles y Clubes Sociales

Medicina Prepagada

Endulzantes y cacao

Fibra de algodón

Algodón sin cardar ni peinar

Embutidos

Salchichón y butifarra-Mortadela

Insumos Agrícolas

Semillas

Concentrados para animales

Herramienta y maq agrícola

Pescado y camarones

Servicio de Telefonía Móvil

Embarcaciones y Camperos

Vehículos y motos

Vehículos>US 30.000

Animales vivos (Bovinos)

PERIODO GRAVABLE – IVA (Art. 600 E. T. modif. Art. 61 Ley 1607)

CONDICIONES DECLARACION PAGO

GRANDES CONTRIBUYENTES (Sin tope de ing. Brutos)

BIMESTRAL BIMESTRAL

P. JURIDICAS Y NATURALES (Con Ing. > ó = 92.000 uvt

($2.396.508.000 Año base 2012)

BIMESTRAL BIMESTRAL

RESPONSABLES DE LOS ART. 477 y 481

(Bienes exentos, Bienes y Serv. que exporten, Serv. Turísticos,

Impresos del 478, productores de cuadernos, Productores de B. Exentos,

Conexión a Internet residencial estratos 1 y 2 )

(Sin tope de ing. Brutos)

BIMESTRAL BIMESTRAL

P. JURIDICAS Y NATURALES (Ingresos brutos: > ó = 15.000 < 92.000 uvt

(Entre $390.375.000. y $2.396.508.000 Año base 2012)

CUATRIMESTRAL CUATRIMESTRAL

P. JURIDICAS Y NATURALES Ingresos Brutos < a 15.000UVT)

Año base 2012 $ 390.375.000) (PAGA ANTICIPOS CON BASE A IVA

AÑO ANTERIOR) Art. 23-1 Decreto 187/2013

ANUAL - ENERO 30% MAYO

30% SEPT

ULTIMO/ENERO

www.morenoygutierrez.com

RESPONSABLE COMPENSACIÓN DEVOLUCIÓN

Productores de bienes

exentos ( Art. 477 ET)

1 vez al año después de presentar

la decl. Rta del periodo en que se

origino/sf

2 veces al año/ renta año

anterior.

Bienes y servicios exentos

( Art.481 ET) Bimestral Bimestral

Bienes y servicios (Arts.

468-1 y 468-3, tarifa 5%)

1 vez al año después de presentar

la decl. Rta del periodo en que se

origino/sf

1 vez al año después de

presentar la decl. Rta del periodo

en que se origino/sf

Aquellos objeto de retención

1 vez al año después de presentar

la decl. Rta del periodo en que se

origino/sf

1 vez al año después de

presentar la decl. Rta del periodo

en que se origino/sf

SOLICITUDES DE DEVOLUCION O COMPENSACION

IVA A FAVOR

www.morenoygutierrez.com

OTROS CAMBIOS EN IVA:

LEY 1607 DE 2012 CAMBIO

IMPUESTOS DESCONTABLES (Art. 485 E. T. Art. 56 Ley

1607)

El IVA facturado al responsable por la adquisición de

bienes corporales muebles y servicios.

El IVA pagado en la importación de bienes corporales

muebles.

Se elimina la limitación en los impuestos

descontables por diferencia de tarifas

Norma anterior: impuestos descontables

limitados a la tarifa que cobrara el

responsable de bienes y servicios

Retención Iva: 15% del valor del impuesto ( 2.4% o 0.75%

de la base). Se reduce la tarifa.

Norma Anterior: 50%

Retención en la fuente del 100% por venta de chatarra a

siderúrgicas.

Nueva

Posibilidad de disminución por el gobierno para responsable

que en los últimos 6 periodos hayan arrojado saldos a favor.

www.morenoygutierrez.com

RETENCION EN LA FUENTE.

Todos los contribuyentes del Régimen Tributario Especial son agentes de retención en la fuente por concepto del impuesto sobre la renta y complementarios y por el impuesto sobre las ventas (IVA), de conformidad con las disposiciones legales vigentes.

Los pagos o abonos en cuenta por cualquier concepto,

efectuados en forma directa o indirecta, en dinero o en especie, por las corporaciones, fundaciones y asociaciones sin ánimo de lucro, están sujetos a retención en la fuente.

www.morenoygutierrez.com

www.morenoygutierrez.com

BASES DE RETENCION EN LA FUENTE - AÑO 2014 CONCEPTO BASE ($) UVT TARIFA (%)

VR. UVT PARA EL 2014 27.485 27.485

Rentas de Trabajo para Personas pertenecientes a la categoría de Empleados según del Art. 329 del E. T.

RETEFUENTE PARA EMPLEADOS- Por

concepto de Rentas de Trabajo para Personas

Naturales pertenecientes a la categoría de

Empleados según clasificación del Art. 329

del E. T. No Declarantes 2.611.000 95

S/tabla Art. 383

E.T.

RETEFUENTE MINIMA PARA

EMPLEADOS- Por concepto de Rentas de

Trabajo para Personas Naturales

pertenecientes a la categoría de Empleados

según clasificación del Art. 329 del E. T., No

Declarantes (La mayor que resulte de aplicar

los dos cálculos- Tabla del Art. 383 y 384) 3.544.000 128,96

S/tabla Art. 384

E.T.

www.morenoygutierrez.com

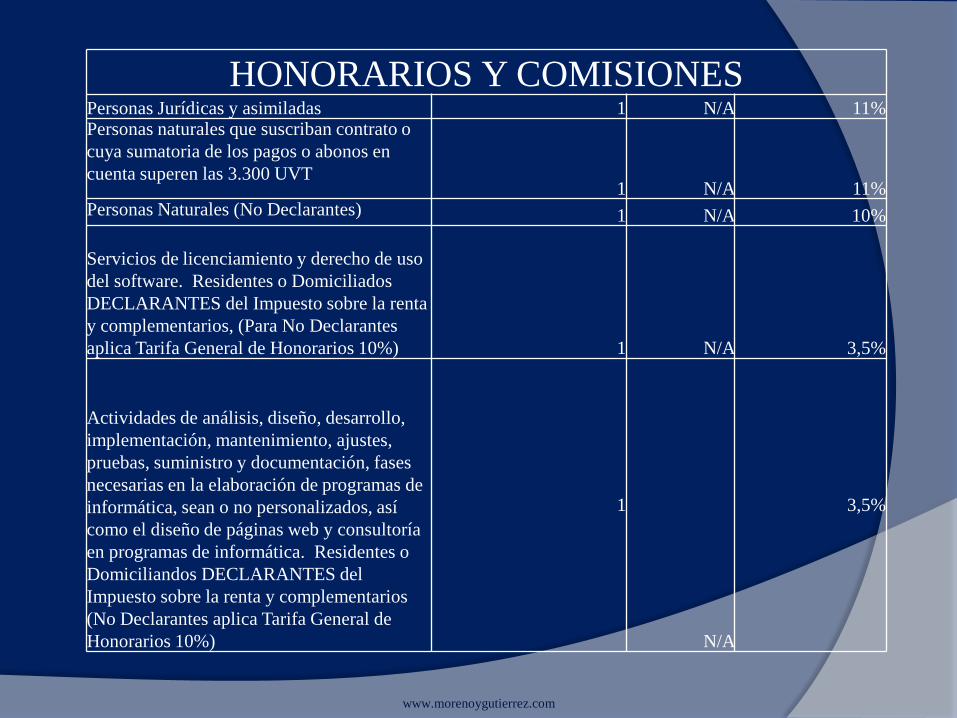

HONORARIOS Y COMISIONES Personas Jurídicas y asimiladas 1 N/A 11% Personas naturales que suscriban contrato o

cuya sumatoria de los pagos o abonos en

cuenta superen las 3.300 UVT 1 N/A 11%

Personas Naturales (No Declarantes) 1 N/A 10%

Servicios de licenciamiento y derecho de uso

del software. Residentes o Domiciliados

DECLARANTES del Impuesto sobre la renta

y complementarios, (Para No Declarantes

aplica Tarifa General de Honorarios 10%) 1 N/A 3,5%

Actividades de análisis, diseño, desarrollo,

implementación, mantenimiento, ajustes,

pruebas, suministro y documentación, fases

necesarias en la elaboración de programas de

informática, sean o no personalizados, así

como el diseño de páginas web y consultoría

en programas de informática. Residentes o

Domiciliandos DECLARANTES del

Impuesto sobre la renta y complementarios

(No Declarantes aplica Tarifa General de

Honorarios 10%)

1

N/A

3,5%

www.morenoygutierrez.com

SERVICIOS (para declarantes y no declarantes)

En general a Pers. Jurídicas y Pers.

Naturales declarantes de Renta

110.000 4 4%

En general a Personas naturales no

declarantes de Renta

110.000 4 6%

Transporte de carga

110.000 4 1%

Transporte Nacional de pasajeros Vía

terrestre (Declarantes)

742.000 27 2,5%

Transporte Nacional de pasajeros Vía

terrestre (No Declarantes)

742.000 27 3,5% Transporte nacional de pasajeros por vía

aérea o marítima

110.000 4 1%

Empresas de Servicios Temporales (sobre

AIU)

110.000 4 1%

Empresas de Servicios de vigilancia y/o

aseo (sobre AIU)

110.000 4 2%

Emolumentos Eclesiasticos a Personas

Naturales Declarantes de Renta

742.000 27 4%

Emolumentos Eclesiásticos a Personas

Naturales No Declarantes de Renta

742.000 27 3,5% Servicios integrales de salud prestados por

IPS

110.000 4 2,0% RESTAURANTE, HOTEL Y

HOSPEDAJE (Declarantes)

110.000 4 2,5% RESTAURANTE, HOTEL Y

HOSPEDAJE (No Declarantes)

110.000 4 3,5%

www.morenoygutierrez.com

ARRENDAMIENTOS (para declarante y no declarantes)

Inmuebles (Declarantes)

742.000 27 2,5%

Inmuebles (No Declarantes)

742.000 27 3,5%

Muebles

1 - 4%

RENDIMIENTOS FINANCIEROS Intereses o Rendimientos financieros

1 N/A 7% Rendimientos financieros provenientes

de títulos de renta fija

1 N/A 4%

www.morenoygutierrez.com

OTROS INGRESOS TRIBUTARIOS (declarantes y no declarantes) Otros ingresos tributarios (declarantes)

742.000

27 2,5% Otros ingresos tributarios (no

declarantes)

742.000

27 3,5%

Compras Generales (Declarantes)

742.000

27 2,5%

Compras Generales (No Declarantes)

742.000

27 3,5%

Compras prod. Agrícolas o pecuarios

sin proceso. Industrial

2.529.000

92 1,5%

Compras prod. Agricolas o pecuarios

con proces. Industrial (Declarantes)

742.000

27 2,5%

Compras prod. Agrícolas o pecuarios

con proces. Industrial (No Declarantes)

742.000

27 3,5%

Compras café pergamino o cereza

4.398.000

160 0,5%

Compras de Combustible derivados del

petroleo

1 N/A 0,1%

Compras con tarjeta débito o crédito

1 N/A 1,5%

www.morenoygutierrez.com

OTROS INGRESOS TRIBUTARIOS (declarantes y no declarantes)

Compras con tarjeta débito o crédito

1 N/A 1,5%

ENAJENACION DE ACTIVOS

FIJOS (De personas naturales)

1 N/A 1,0%

ADQUISICION DE VEHICULOS

1 N/A 1,0% Compras de bienes raíces cuya

destinación y uso sea vivienda de

habitación (por las primeras 20.000

UVT, es decir hasta $549.700.000)

1 N/A 1,0% Compras de bienes raíces cuya

destinación y uso sea vivienda de

habitación (exceso de las primeras

20.000 UVT, es decir superior a

$549.700.000)

549.700.001

20.000 2,5% Compras de bienes raíces cuya

destinación y uso sea distinto a

vivienda de habitación

1 N/A 2,5%

www.morenoygutierrez.com

PREMIOS LOTERIAS, APUESTA Y

SIMILARES 1.319.000 48 20,0% Retención en colocación independiente de juegos

de suerte y azar 137.000 5 3,0%

CONTRATOS DE CONSTRUCCION URBANIZACION Y EN GENERAL DE Contratos de construcción y urbanización 1 N/A 2%

CONTRATOS DE CONSULTORIA Y ADMINISTRACION DELEGADA:

Personas Jurídicas y asimiladas 1 N/A 11%

Personas Naturales No Declarantes 1 N/A 10%

RETENCION EN LA FUENTE A TITULO DE IMPUESTO SOBRE LAS VENTAS

Servicios 110.000 4 15% del Iva

Compras de bienes gravados 742.000 27 15% del Iva

SANCIONES

SANCION MINIMA 10 275.000

Sanción Máxima por irregularidades en la contabilidad 20.000 549.700.000

Sanción Máxima por no suministrar información tributaria… 15.000 412.275.000

Sanción Máxima por corrección de inconsistencias (año 2013) 1.300 35.731.000

Sanción Máxima por expedir factura sin el cumplimiento de los requisitos… 950 26.111.000

BASE DE IMPUESTO DE TIMBRE 164.910.000 6.000 1,5%

Firma de Declaraciones de Renta por Contador Público

Declaración de renta (Cuando Patrimonio o

Ingresos brutos en el año gravable sean

superiores a)

(Año 2014) 100.000 2.748.500.000

Declaraciones de Iva y Retenciones (Cuando

Patrimonio o Ingresos brutos en el año anterior-

2013 - sean superiores a)

(Año 2014) 100.000 2.684.100.000

RETENCION EN LA FUENTE PARA EMPLEADOS

Tarifa: La retención en la fuente aplicable a pagos laborales, pensiones, o relaciones

contractuales distintas a las laborales será la que resulte de aplicar la siguiente tabla: (Art. 13 Ley 1607/2012 modifica Art. 383 E. T. – Art. 1 Decreto 00099 de 2013)

RANGOS EN UVT TARIFA

MARGINAL IMPUESTO

DESDE HASTA

>0 95

($2.550.000.) 0% $0 (cero pesos)

>95 150

($4.026.000.) 19%

(Ingreso laboral gravado expresado en

UVT menos 95 UVT)*19%

> 150 360

($9.663.000.) 28%

(Ingreso laboral gravado expresado en

UVT menos 150 UVT)*28% más 10

UVT

>360 En adelante 33%

(Ingreso laboral gravado expresado en

UVT menos 360 UVT)*33% más 69

UVT

www.morenoygutierrez.com

DEPURACION DE LA BASE DEL CALCULO

DE RETENCION

1- Intereses o corrección pagados en créditos para adquisición de vivienda para el trabajador

2- Los pagos por medicina prepagada, que impliquen protección al trabajador, su cónyuge, sus hijos y/o dependientes. (limite mensual 16 UVT)

3. Los pagos efectuados por seguros de salud, que cubran al trabajador, su cónyuge, sus hijos y/o dependientes. (limite mensual 16 UVT)

4- Hasta el 10% del total de los ingresos brutos del respectivo mes por concepto de dependientes (limite 32 UVT mensual)

www.morenoygutierrez.com

VIGENCIA A partir del 1 de Abril de 2013

A QUIEN APLICA A personas naturales pertenecientes a la categoría de EMPLEADOS según

artículo 329 de Estatuto Tributario, obligados a presentar declaración del

impuesto sobre la renta.

TARIFA La mayor que resulte entre las tablas de retención contenidas en el artículo

primero y tercero del Decreto 00099 de 2013.

BASE Pagos mensuales o mensual izados del Empleado, menos los aportes al sistema

general de seguridad social (aportes obligatorios a salud, pensiones y riesgos

laborales -ARL) a cargo del empleado.

PERSONAS

NATURALES AGENTE

RETENEDOR A

EMPLEADOS

La persona natural que no es Agente de retención porque no cumple con las

condiciones del artículo 368 – 2 deberá retener cuando realice pagos a

trabajadores independientes pertenecientes a la categoría tributaria de

empleados. (Art. 1 Dec. 099/2013)

TARIFA MINIMA DE RETENCION EN LA FUENTE

PARA EMPLEADOS (Art. 384 E. T. Art. 14 Ley 1607- Art. 3 Dec. 00099 de 2013)

www.morenoygutierrez.com

OBLIGACIONES DEL AGENTE

RETENEDOR

OBLIGACIONES/SUJETO DE

RETENCION

Determinar la clasificación de las personas naturales

residentes en el país (trabajadores independientes)

conforme al artículo 329 del Estatuto Tributario y con base

en el reporte anual de información que se deberá entregar a

más tardar el 31 de marzo de cada año o periodo gravable

o ser suministrada antes de que se efectúe el primer pago o

abono en cuenta.

Informar al respectivo pagador su condición

de declarante o no declarante del impuesto

sobre la renta; manifestación que se entiende

prestada bajo la gravedad de

juramento. (Parágrafo Art. 3 Dec. 099)

Verificar que el pago de los aportes a seguridad social

correspondan al 40% del pago o abono en cuenta

mensualizado, so pena de la no procedencia de la

deducción. (Únicamente cuando la duración del contrato

de prestación de servicios sea superior a 3 meses -

Concepto No. 72394 del 1 de noviembre de 2013, y su

valor mensual sea igual o superior a 1 SMMLV Parágrafo

Art. 9 Dec. 3032 del 27 de dic. De 2013)

Adjuntar a la respectiva factura o documento

equivalente copia de la planilla o documento

de pago de los aportes al Sistema General de

Seguridad Social.

A partir del año 2014, Expedir un certificado de iniciación

o terminación de cada una de las relaciones laborales o

legales y reglamentarias y/o de prestación de servicios que

se inicien o terminen en el respectivo periodo gravable; así

como también informarle a la administración tributaria las

personas que incumplan con el reporte anual del artículo 1

del Decreto 1070 de 2013.

Solicitud de deducción por Dependientes, si

cumple los requisitos (Art. 4 Dec-

1070/2013)

www.morenoygutierrez.com

www.morenoygutierrez.com

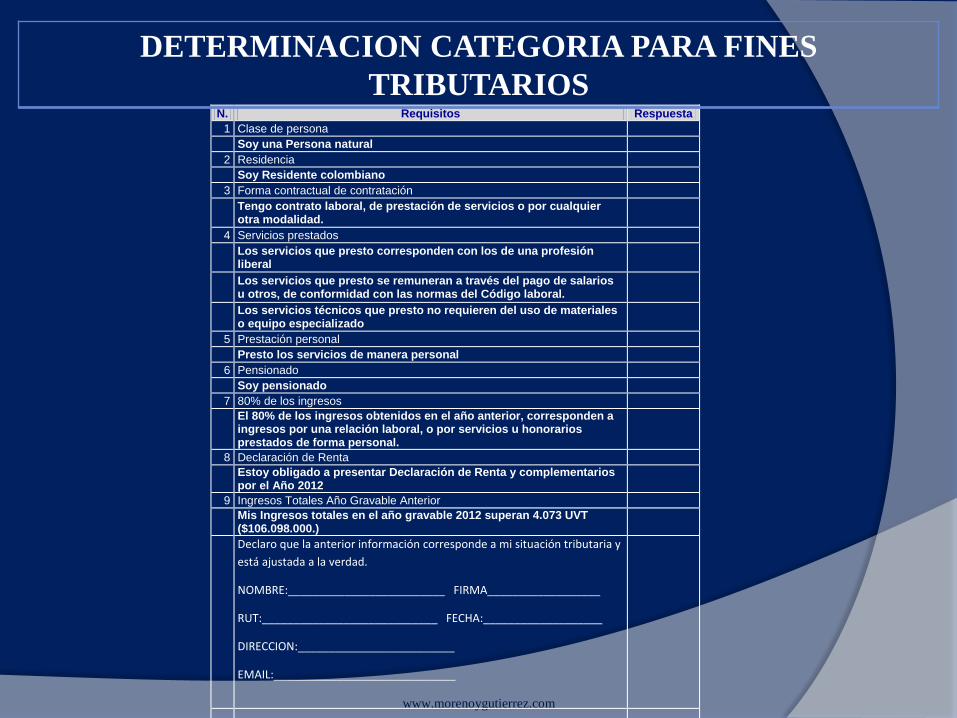

N. Requisitos Respuesta

1 Clase de persona

Soy una Persona natural

2 Residencia

Soy Residente colombiano

3 Forma contractual de contratación

Tengo contrato laboral, de prestación de servicios o por cualquier otra modalidad.

4 Servicios prestados

Los servicios que presto corresponden con los de una profesión liberal

Los servicios que presto se remuneran a través del pago de salarios u otros, de conformidad con las normas del Código laboral.

Los servicios técnicos que presto no requieren del uso de materiales o equipo especializado

5 Prestación personal

Presto los servicios de manera personal

6 Pensionado

Soy pensionado

7 80% de los ingresos

El 80% de los ingresos obtenidos en el año anterior, corresponden a ingresos por una relación laboral, o por servicios u honorarios prestados de forma personal.

8 Declaración de Renta

Estoy obligado a presentar Declaración de Renta y complementarios por el Año 2012

9 Ingresos Totales Año Gravable Anterior

Mis Ingresos totales en el año gravable 2012 superan 4.073 UVT ($106.098.000.)

Declaro que la anterior información corresponde a mi situación tributaria y

está ajustada a la verdad.

NOMBRE:_________________________ FIRMA__________________

RUT:____________________________ FECHA:___________________

DIRECCION:_________________________

EMAIL:_____________________________

DETERMINACION CATEGORIA PARA FINES

TRIBUTARIOS

DEFINICION DE DEPENDIENTES (Parágrafo 3 Art. 2 Decreto 00099 de 2013)

1. Los hijos del contribuyente que tengan hasta 18 años de edad y dependan económicamente del

contribuyente.

2. Los hijos del contribuyente con edad entre 18 y 23 años, cuando el padre o madre contribuyente

persona natural se encuentre financiando su educación en instituciones formales de educación superior

certificadas por el ICFES o la autoridad oficial correspondiente; o en los programas técnicos de

educación no formal debidamente acreditados por la autoridad competente.

3. Los hijos del contribuyente mayores de 23 años que se encuentren en situación de dependencia

originada en factores físicos o psicológicos que sean certificados por Medicina Legal.

4. El cónyuge o compañero permanente del contribuyente que se encuentre en situación de dependencia

sea por ausencia de ingresos o ingresos en el año menores a doscientos sesenta (260) UVT, certificada

por contador público, o por dependencia originada en factores físicos o psicológicos que sean

certificados por Medicina Legal.

5. Los padres y los hermanos del contribuyente que se encuentren en situación de dependencia, sea por

ausencia de ingresos o ingresos en el año menores a doscientas sesenta (260) UVT, certificada por

contador público, o por dependencia originada en factores físicos o psicológicos que sean certificados

por Medicina Legal.

www.morenoygutierrez.com

IMPUESTO DE INDUSTRIA Y CIO (Ley

14/83 Art. 32)

El impuesto de Industria y Comercio recaerá, en cuanto a materia imponible, sobre todas las actividades comerciales, industriales y de servicio que ejerzan o realicen en las respectivas jurisdicciones municipales, directa o indirectamente, por personas naturales, jurídicas o por sociedades de hecho, ya sea que se cumplan en forma permanente u ocasional, en inmuebles determinados, con establecimientos de comercio o sin ellos.

www.morenoygutierrez.com

INFORMACION EXOGEN A

www.morenoygutierrez.com

Artículo 631 del Estatuto Tributario

información exógena

Para estudios y cruces de información. Sin perjuicio de lo dispuesto en el artículo 684 y demás normas que regulan las facultades de la Administración de Impuestos, el Director de Impuestos Nacionales podrá solicitar a las personas o entidades, contribuyentes y no contribuyentes, una o varias de las siguientes informaciones, con el fin de efectuar los estudios y cruces de información necesarios para el debido control de los tributos:

www.morenoygutierrez.com

INFORMANTES QUE DEBEN REPORTAR

ANUALMENTE (Art. 4 Resol. 228/2013)

6. Las personas naturales y asimiladas y las

personas jurídicas y asimiladas y demás

entidades públicas y privadas enunciadas en

los numerales 1 y 2 del artículo 3 de la

presente resolución deben informar

anualmente lo establecido en el literal k) del

artículo 631 del Estatuto Tributario.

www.morenoygutierrez.com

Art. 2 Num 5 Todas las personas naturales,

jurídicas, sociedades y asimiladas, así como las

demás entidades públicas y privadas que durante

el periodo a reportar hayan tenido dos (2) o más

empleados con vinculación laboral deberán

presentar información de nómina y liquidación de

prestaciones sociales.

www.morenoygutierrez.com

INFORMANTES QUE DEBEN REPORTAR ANUALMENTE

POR PERIODOS MENSUALES (Resol. 228/2013)

INFORMANTES QUE DEBEN REPORTAR ANUALMENTE

POR PERIODOS BIMESTRALES (Art. 3 Resol. 228/2013)

2. Las personas jurídicas, sociedades y asimiladas y demás entidades públicas y privadas obligadas a presentar declaración del impuesto sobre la renta y complementarios o de ingresos y patrimonio, que en el año gravable 2012 hayan obtenido ingresos brutos superiores a cien millones de pesos ($100.000.000).

3. Todas las entidades de derecho público, los fondos de inversión, los fondos de valores, los fondos mutuos de inversión, carteras colectivas, (para los fondos y carteras colectivas, téngase en cuenta el Decreto 2555 de 2010, que recogió y reexpidió las normas del sector financiero, asegurador y del mercado de valores), los fondos de pensiones de jubilación e invalidez, los fondos de empleados, las comunidades organizadas y las demás personas naturales y jurídicas, sucesiones ilíquidas y sociedades de hecho que efectúen retenciones y autorretenciones en la fuente, a título del impuesto sobre la renta, IVA, Timbre e impuesto sobre la renta para la equidad – CREE, independientemente del monto de los ingresos obtenidos.

www.morenoygutierrez.com

ARTICULO 795. SOLIDARIDAD DE LAS

ENTIDADES NO CONTRIBUYENTES QUE

SIRVAN DE ELEMENTO DE EVASIÓN

Cuando los no contribuyentes del impuesto

sobre la renta y complementarios o los

contribuyentes exentos de tal gravamen,

sirvan como elementos de evasión tributaria de

terceros, tanto la entidad no contribuyente o

exenta, como los miembros de la junta o el

consejo directivo y su representante legal,

responden solidariamente con el tercero por

los impuestos omitidos y por las sanciones que

se deriven de la omisión.

www.morenoygutierrez.com

SEGURIDAD

SOCIAL

MATERIA

PENSIONAL

ASPECTOS

LABORALES

NORMAS

VIGENTES

www.morenoygutierrez.com

CONTRATO DE TRABAJO

Relación de labor en que una persona natural se

obliga a prestar un servicio personal a otra

natural o jurídica, cumpliendo unas órdenes y

recibiendo remuneración por su labor.

www.morenoygutierrez.com

¿Que es el Contrato de Trabajo?

Se entiende por contrato de trabajo (o contrato

laboral) el acuerdo por medio del cual una

persona natural llamada TRABAJADOR, se

compromete a trabajar para otra, que puede ser

natural o jurídica, denominado por la ley

EMPLEADOR, a cambio de recibir una

remuneración que recibe el nombre de salario.

www.morenoygutierrez.com

ELEMENTOS CONSTITUTIVOS

DE UN CONTRATO DE TRABAJO

Prestación de

un Servicio

Personal

Remuneración

recibida por la

labor ejecutada

Subordinación

Jurídica

1 2

3

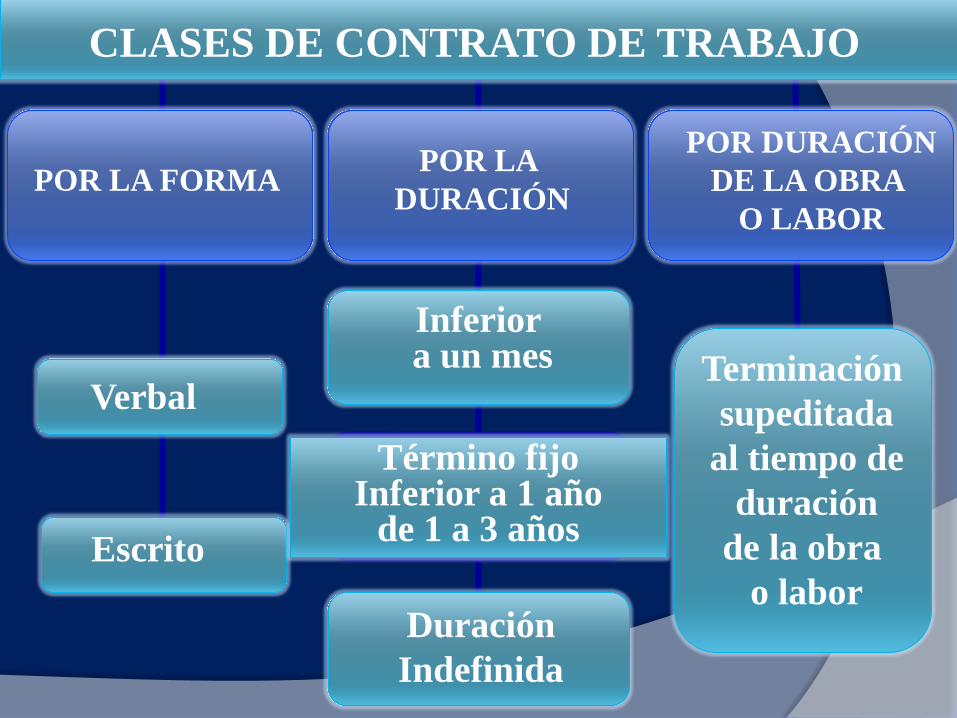

CLASES DE CONTRATO DE TRABAJO

POR LA FORMA POR LA

DURACIÓN

POR DURACIÓN

DE LA OBRA

O LABOR

Verbal

Escrito

Inferior a un mes

Duración

Indefinida

Término fijo Inferior a 1 año

de 1 a 3 años

Terminación

supeditada

al tiempo de

duración

de la obra

o labor

PERÍODO DE PRUEBA

Período de tiempo pactado por escrito, en la etapa

inicial del contrato de trabajo, durante el cual una de

las partes puede dar por finalizado el contrato en

forma inmediata, sin tener que indemnizar a la otra.

Duración

En contratos a término fijo inferior a 1 año,

no puede ser superior a la quinta parte de

la duración del contrato.

En contratos a término fijo de 1 a 3 años y

en contratos a término indefinido, no debe

exceder de 60 días.

www.morenoygutierrez.com

JORNADA DE TRABAJO

Jornada de Trabajo es la cantidad de tiempo durante

el cual el trabajador se encuentra a disposición del

empleador. La duración máxima legal de la jornada

ordinaria de trabajo es de ocho horas al día o de 48

horas a la semana.

No se sujetan a Jornada de Trabajo:

1. Cargos de dirección, confianza o manejo.

2. Personal de servicio doméstico.

3. Actividades discontinuas o intermitentes

4. Vigilancia cuando residan en el sitio vigilado

www.morenoygutierrez.com

JORNADA DE TRABAJO

Formas de Variar la jornada máxima de labor:

Repartir las 48 horas de lunes a viernes

Establecer turnos de trabajo.

Jornadas flexibles por acuerdo entre el

trabajador y el empleador.

Jornada variable durante la semana que

puede ser mínimo de cuatro (4) horas y

hasta diez (10) horas diarias continuas.

NOTAS

En cualquier caso, la jornada no debe exceder de cuarenta y

ocho (48) horas semanales.

Esta consideración es válida en la jornada ordinaria: de 6 AM. a 10 PM.

Los tiempos de descansos no se computan en la jornada de trabajo.

Trabajo ordinario:

Se realiza entre las 6:00 AM. y las 10:00 PM.

Trabajo nocturno:

Se realiza entre las 10:00 PM: y las 6:00 AM.

Horas extras:

Se desarrollan mas allá de la jornada ordinaria.

CLASIFICACIÓN HORARIA

www.morenoygutierrez.com

SALARIO

Constituye salario todo tipo de remuneración ordinaria,

fija o variable, que recibe el trabajador en dinero o en

especie como contraprestación directa al servicio que

presta, cualquiera sea la forma o denominación que se

adopte.

www.morenoygutierrez.com

CLASES DE SALARIO

POR LA

DURACION

POR EL

CONTENIDO

En dinero

En especie

Mixto

POR LA

FORMA

Básico Variable

Unidad de tiempo

Unidad de obra

Por tarea

Al destajo

Estos salarios son básicos porque se define un factor

de multiplicación

por la cantidad de trabajo o el número de obras

elaboradas o el avance sobre determinada tarea.

Si es por unidad de tiempo, se remunera la cantidad

de tiempo laborada.

S. M. L. V. Y TRABAJO EXTRA

www.morenoygutierrez.com

SALARIO MINIMO LEGAL VIGENTE $616.000.

AUXILIO DE TRANSPORTE $72.000

HORA ORDINARIA $2.566.66

H. E. D. 125% $3.208,33

H. E. N. 175% $4.491,65

RECARGO NOCTURNO 135% $3.464,99

H. O. F. 175% $4.491,65

H. E. D. F. 200% $5.133,32

H. E. N. F 250% $6.416,65

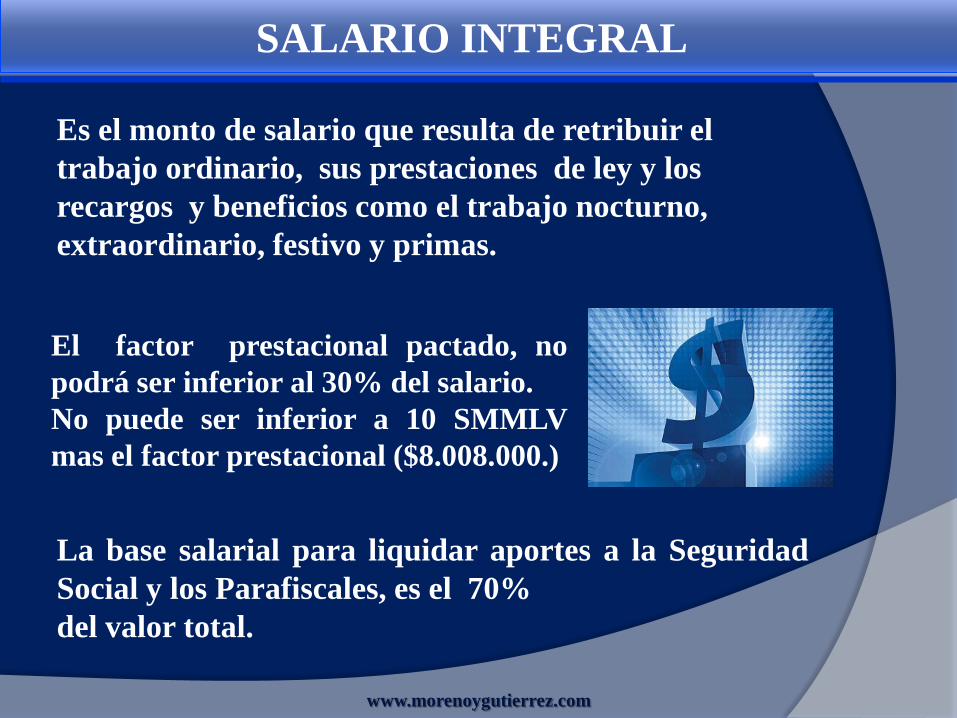

SALARIO INTEGRAL

Es el monto de salario que resulta de retribuir el

trabajo ordinario, sus prestaciones de ley y los

recargos y beneficios como el trabajo nocturno,

extraordinario, festivo y primas.

El factor prestacional pactado, no

podrá ser inferior al 30% del salario.

No puede ser inferior a 10 SMMLV

mas el factor prestacional ($8.008.000.)

La base salarial para liquidar aportes a la Seguridad

Social y los Parafiscales, es el 70%

del valor total.

www.morenoygutierrez.com

No constituyen salario las sumas que ocasionalmente y

por mera liberalidad recibe el trabajador del empleador:

Primas,

Bonificaciones

Gratificaciones ocasionales,

Participación de utilidades,

Excedentes de las empresas de economía solidaria,

Lo que recibe para desempeñar sus funciones;

Beneficios o auxilios ocasionales.

PAGOS QUE NO CONSTITUYEN SALARIO

Lo mas importante es que por vía del acuerdo se pacte que estos

pagos, no son salario base para liquidar prestaciones sociales.

www.morenoygutierrez.com

Pueden haber deducciones por:

Préstamos (autorizados por el trabajador previa orden

suscrita),

Embargos: Es inembargable el salario mínimo.

Solo se puede embargar lo que exceda del mínimo en una

quinta parte; Todo salario puede ser embargado hasta

un 50% en favor de cooperativas o por pensión

alimenticia.

Son permitidas los descuentos por Cooperativas,

Sanciones disciplinarias, (multas). Aportes a la seguridad

social,

Retención en la fuente.

DEDUCCCIONES

www.morenoygutierrez.com

OBLIGACIONES DERIVADAS DEL

CONTRATO DE TRABAJO

CONCEPTO A CARGO DEL

TRABAJADOR

A CARGO DEL

PATRONO

APORTES A SALUD (*) 4% 8,5%

APORTES A PENSION 4% 12%

CESANTIA (1 salario por año) 8,33%

INTERES DE CESANTIA (1% Mensual sobre cesantía) 1%

PRIMA (15 Días por semestre) 8,33%

VACACIONES (15 Días por año) 4,17%

CALZADO Y VESTIDO DE LABOR Cada 4 meses

CAJA DE COMPENSACION FAMILIAR 4%

ICBF (*) 3%

SENA (*) 2%

(*) Solo para los No Responsables del CREE

www.morenoygutierrez.com

PENSIONES

JUBILACIÓN (A cargo de los empleadores)

Requisitos:

1. Haber laborado 20 años o más en la misma empresa

2. Edad: hombres, 55 años; mujeres, 50 años.

3. Empresa con capital superior a $800.000.

4. Calculo: 75% del salario promedio mensual del último año de

servicio. (Continuo o no).

5. A partir de enero de 1967 se reemplazó por la pensión de vejez

www.morenoygutierrez.com

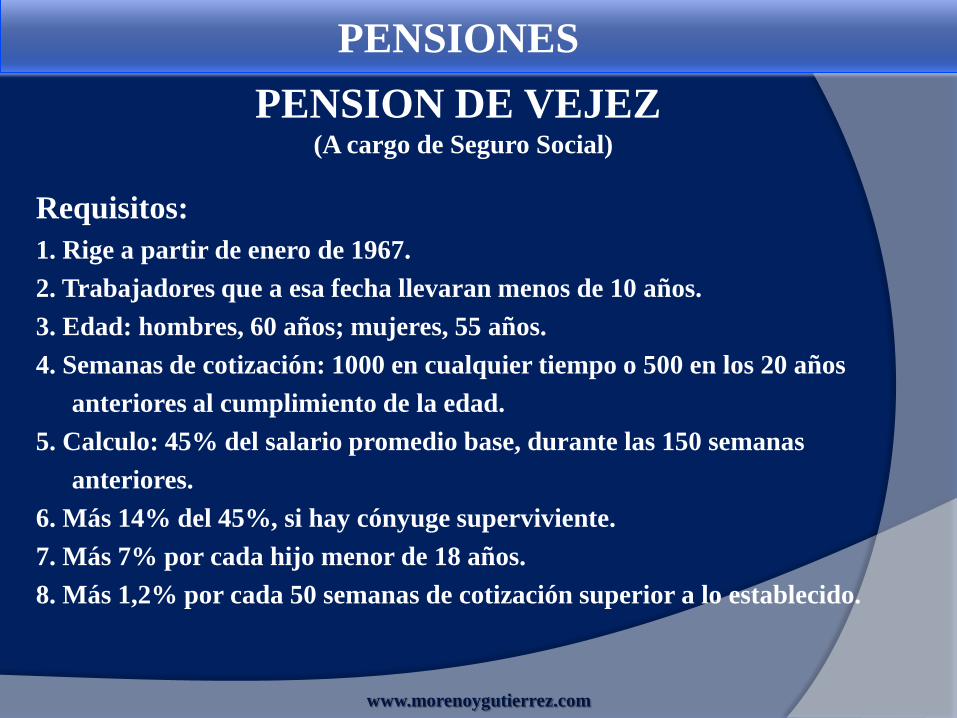

PENSIONES

PENSION DE VEJEZ (A cargo de Seguro Social)

Requisitos:

1. Rige a partir de enero de 1967.

2. Trabajadores que a esa fecha llevaran menos de 10 años.

3. Edad: hombres, 60 años; mujeres, 55 años.

4. Semanas de cotización: 1000 en cualquier tiempo o 500 en los 20 años

anteriores al cumplimiento de la edad.

5. Calculo: 45% del salario promedio base, durante las 150 semanas

anteriores.

6. Más 14% del 45%, si hay cónyuge superviviente.

7. Más 7% por cada hijo menor de 18 años.

8. Más 1,2% por cada 50 semanas de cotización superior a lo establecido.

www.morenoygutierrez.com

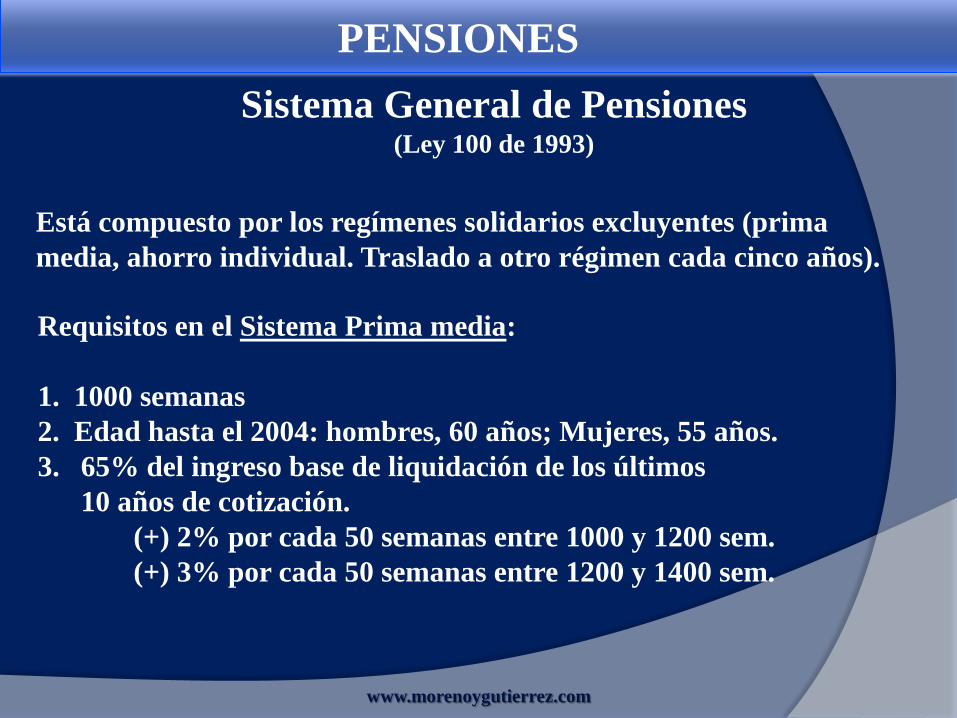

Está compuesto por los regímenes solidarios excluyentes (prima

media, ahorro individual. Traslado a otro régimen cada cinco años).

PENSIONES

Sistema General de Pensiones (Ley 100 de 1993)

Requisitos en el Sistema Prima media:

1. 1000 semanas

2. Edad hasta el 2004: hombres, 60 años; Mujeres, 55 años.

3. 65% del ingreso base de liquidación de los últimos

10 años de cotización.

(+) 2% por cada 50 semanas entre 1000 y 1200 sem.

(+) 3% por cada 50 semanas entre 1200 y 1400 sem.

www.morenoygutierrez.com

Requisitos en el Sistema de Ahorro Individual:

1. 1150 semanas

2. Edad: Hombres, 62 años; Mujeres, 57 años.

3. Se pueden efectuar aportes voluntarios a los fondos de pensiones.

4. El monto de la pensión depende del ahorro, la tasa de interés que

genere, el tiempo de cotización y l edad.

5. En ambos sistemas el aporte para pensión es igual.

PENSIONES

Sistema General de Pensiones (Ley 100 de 1993)

www.morenoygutierrez.com

Requisitos desde 2005:

1. 1050 semanas y 25 semanas adicionales por año sub-

siguiente al 2005, hasta llegar a 1300 semanas en el 2015.

2. Edad: hombres, 62 años; mujeres, 57 años, desde el 2014.

3. Monto de la pensión: entre un 55% y un 65% del ingreso base.

4. Los aportes para pensión son:

14,5% del salario promedio en el 2004;

15,0% del salario promedio en el 2005;

15,5% del salario promedio en el 2006,

16,0% del salario promedio en el 2008,

5. Traslado de un sistema a otro: cada 5 años (prima media, ahorro

individual).

PENSIONES

Reforma al Sistema General de Pensiones (Ley 797 de 2003.)

www.morenoygutierrez.com

CONVENIOS

Empresas de Servicios Temporales

Las Empresas de Servicios Temporales (EST) contratan a

personas naturales para colaborar temporalmente a través

de contratos, en las actividades que otras empresas desean

o necesitan y tienen carácter de empleadores.

Las EST. Ofrecen a nuestro servicio, dos categorías de

Trabajadores:

a. Trabajadores de planta

b. Trabajadores en misión

www.morenoygutierrez.com

Aspectos sobre las EST que conviene verificar:

a. Cumplimiento de requisitos de constitución.

b. Cumplimiento de parámetros de funcionamiento.

c. Cumplir con las obligaciones que exige el régimen laboral.

d. Remunerar con un salario equivalente al del trabajador de la

empresa usuaria que desempeña la misma actividad.

e. Cotizar a la Seguridad Social y a Caja de Compensación, SENA,

ICBF.

CONVENIOS

Empresas de Servicios Temporales

www.morenoygutierrez.com

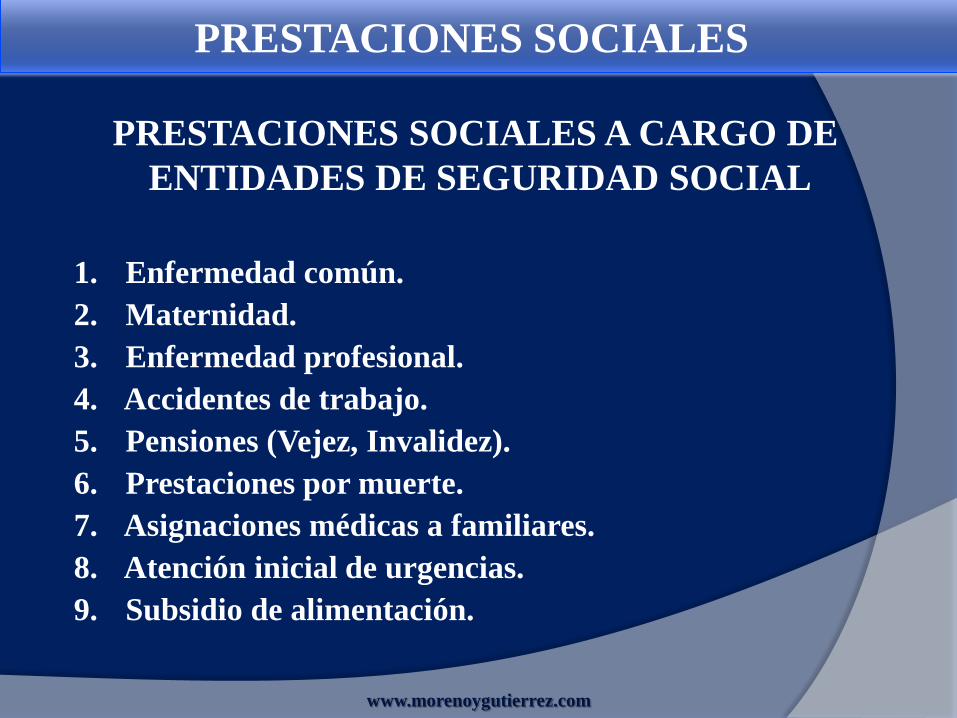

1. Enfermedad común.

2. Maternidad.

3. Enfermedad profesional.

4. Accidentes de trabajo.

5. Pensiones (Vejez, Invalidez).

6. Prestaciones por muerte.

7. Asignaciones médicas a familiares.

8. Atención inicial de urgencias.

9. Subsidio de alimentación.

PRESTACIONES SOCIALES

PRESTACIONES SOCIALES A CARGO DE

ENTIDADES DE SEGURIDAD SOCIAL

www.morenoygutierrez.com

1. Subsidio familiar, conocido hoy como cuota

monetaria.

2. Auxilio de Desempleo.

PRESTACIONES SOCIALES

PRESTACIONES SOCIALES A CARGO DE

LAS CAJAS DE COMPENSACIÓN FAMILIAR

www.morenoygutierrez.com

AREA LEGAL:

• Derecho Civil

• Derecho Administrativo

• Derecho Laboral y

Seguridad Social

• Derecho Tributario

• Derecho Penal

• Derecho Familiatim

AREA CONTABLE:

• Asesoría Contable

• Asesoría Tributaria

• Auditoria de Estados

Financieros

• Auditoria de Gestión

• Revisoría Fiscal

• Análisis Financieros

Calle 7 No. 11-57 Of. 07 Edificio el Café Buga

Telefax: 2281550 – 2371751 -2288898 Cel: 315 574 6359

www.morenoygutierrez.com

Top Related