Idiomas

Páginas

Jurídico

Comprobantes Electrónicos

¿Qué es un Comprobante Electrónico?

Evolución digital de un documento en físico, a un documento

electrónico con la misma validez.

Formatos:

• XML (eXtensible Markup Language)

• PDF ( Representación gráfica)

Art. 1.Definiciones Resolución DGT-R-48-2016

Fundamento Legal Vigente

•Artículo 8 Ley Impuesto

General sobre las Ventas

•Artículo 18 Reglamento

Impuesto General sobre las Ventas

•Artículo 9 Reglamento

Impuesto sobre la Renta

• Artículo 5 Ley Impuesto sobre la Renta

Resoluciones de Comprobantes Electrónicos

DGT-R-13-2017 DGT-R-25-2017

DGT-R-012-2018 DGT-R-039-2018

DGT-R-48-2016

• Artículo 85 del Código de Normas y Procedimientos Tributarios (2 S.B. no

emitan o no los entreguen al cliente en el acto de compra, venta o prestación del servicio, sin perjuicio de lo establecido en el artículo 92 (fraude Hacienda Pública).

• Artículo 86 del Código de Normas y Procedimientos Tributarios

(reincidencia/cierre negocio 5 días naturales). • Artículo 83 del Código de Normas y Procedimientos Tributarios

(incumplimiento suministro de información, 2% ingresos brutos, en el período del impuesto a las utilidades, anterior a aquel en que se produjo la infracción, con un mínimo de 3 S.B. y un máximo de 100 S.B.).

Sanciones

Fechas de inicio para la obligatoriedad

Otros sectores específicos

01 mayo 2018

Sector Ingeniería – Arquitectura – Informática

02 abril 2018

Sector Legal

01 marzo 2018

Sector Contable - Financiero – Administrativo

01 febrero 2018

Sector Salud

15 enero 2018

DG

T-R-1

2-2

01

8

AV

ISO

- G

acet

a 1

78

del

20

/09

/20

17

01 de setiembre

del 2018

1 2 3

01 de

octubre

del 2018

4 5 6

01 de noviembre

del 2018

7 8 9 0

Último dígito del número de cédula física o jurídica

Comprobantes Electrónicos Autorizados

Factura electrónica

Tiquete electrónico

Nota de crédito

Nota de Débito

Art. 12 resolución DGT-R-48-2016.

FACTURA ELECTRÓNICA (PDF)

TIQUETE ELECTRÓNICO

Nota de crédito y débito electrónico

Son comprobantes electrónicos que permiten anular o modificar los

efectos contables de la factura electrónica o tiquete electrónico, sin

alterar la información del documento de origen.

Art. 12. Anulación o corrección. Resolución DGT-R-48-2016.

Almacenamiento y conservación

• El Obligado Tributario debe conservar y almacenar en soporte electrónico

todos aquellos Comprobantes Electrónicos generados, enviados y recibidos, así como los documentos asociados, por un plazo de 5 años de conformidad con el artículo 109 de CNPT y 10 años según artículo 51 del citado código. Excepto si se encuentra en un proceso de control o fiscalización donde el plazo es de 10 años.

• Se debe garantizar la inalterabilidad, privacidad, legibilidad, accesibilidad, preservación, confidencialidad, autenticidad, integridad y consulta posterior de la información de los archivos XML. Evitar riegos, daños, pérdida, destrucción, alteración, sustracción o divulgación y planes de evaluación.

• Art. 11 resolución DGT-R-48-2016.

Plazo que se mantienen los

comprobantes electrónicos en el

Buzón Electrónico del Portal de ATV

Consideraciones

Previas

Estar inscrito o actualizar

datos en el Registro Único

Tributario (RUT) .

Método de Facturación

Contar con un método de seguridad que garantice la integridad, autenticidad y autoría de los comprobantes electrónicos

Firma Digital ( Per. Física)

Sello Electrónico

(Per. Jurídica)

Llave Criptográfica

del MH

Generación Llave

Criptográfica

Llave Criptográfica

…. ….

Llave Criptográfica

Llave Criptográfica

Llave Criptográfica

Llave Criptográfica

PIN de 4 dígitos

Llave Criptográfica

Llave Criptográfica

Llave Criptográfica

Llave Criptográfica

Revocatoria de Llave Criptográfica

Descargar usuario y

contraseña de producción para

enviar el comprobante

electrónico

.

USUARIO

CONTRASEÑA

Se puede copiar el usuario y la contraseña en un

archivo Word (sin espacios ni antes ni después). Y

utilizando los comandos: CTRL C y CTRL V

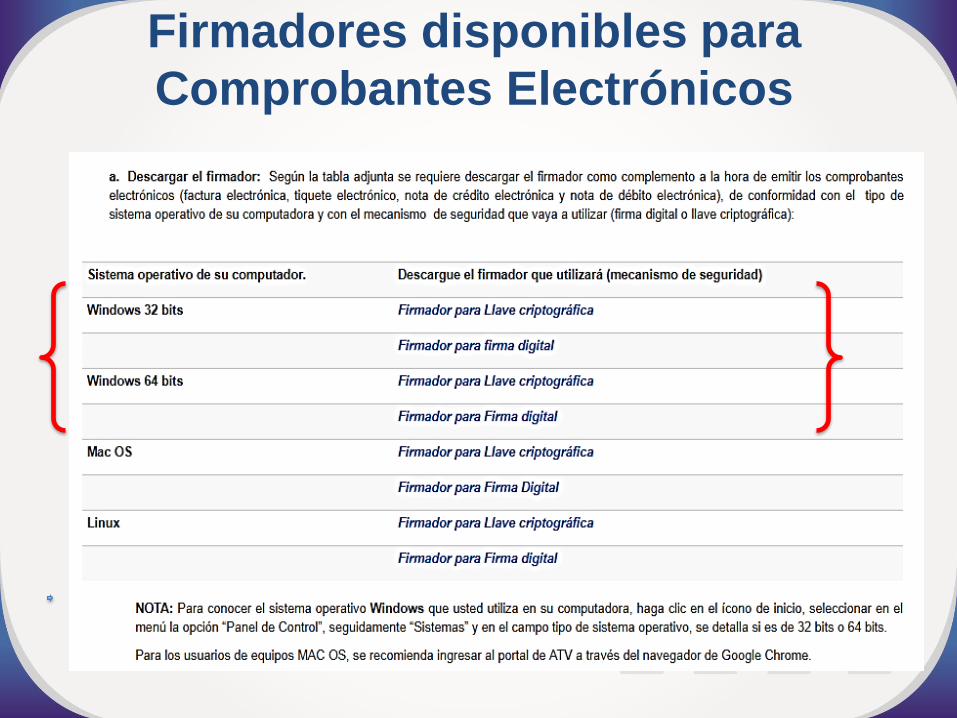

Descarga Firmador de Comprobantes

Electrónicos

Firmadores disponibles para

Comprobantes Electrónicos

Windows 32 ó 64 bits

Proceso de Instalación

Proceso de Instalación

Firmador SIGNUM ONE

Presionar doble click sobre el icono

Firmador SIGNUM ONE

Firmador SIGNUM ONE

Firmador para Llave criptográfica

Firmador para Firma Digital

1. En la parte superior “Comprobante provisional”, en caracteres no

inferiores a 3 mm de alto en la parte superior del mismo.

2. En la parte inferior “Este comprobante no puede ser utilizado para

fines tributarios, por lo cual no se permitirá su uso para respaldo

de créditos o gastos”.

3. Además, deben contar con los requisitos del artículo 8 de la

Resolución DGT-R-48-2016.

4. SUPERADA LA CONTINGENCIA, dentro del plazo de 2 días hábiles el

emisor-receptor electrónico, debe emitir y enviar al Ministerio de

Hacienda, los respectivos comprobantes electrónicos.

Medida de Contingencia

2539-4000 Opción 1

MEDIOS DE CONSULTA QUE LA DGT TIENE A DISPOSICIÓN PARA

FACTURA ELECTRÓNICA

CONSULTAS TÉCNICAS SOBRE EL DESARROLLO DE SISTEMAS PROPIOS PARA EMITIR COMPROBANTES ELECTRÓNICOS O INCIDENTES DIRECTAMENTE RELACIONADOS CON SISTEMAS DE DESARROLLO PROPIO EN EL PROCESO DE ENVÍO Y VALIDACIÓN DE LOS COMPROBANTES ELECTRÓNICOS A LOS SERVIDORES DEL MINISTERIO DE HACIENDA.

Aportando la siguiente información: a) El URL donde están enviando el Payload. b) El JSON del Payload que están enviando. c) El XML del comprobante electrónico que están enviando. d) El XML de respuesta que les dio la plataforma. e) La hora exacta a la que el obligado tributario realizó la prueba.

INCIDENTES RELACIONADOS CON LA HERRAMIENTA GRATUITA DEL MINISTERIO DE HACIENDA, SIEMPRE QUE NO SE TRATE DE PROBLEMAS POR ACTUALIZACIÓN DE DATOS EN EL REGISTRO ÚNICO TRIBUTARIO O POR ERRORES COMO LA ACTIVACIÓN DEL FIRMADOR O LA CERTIFICACIÓN Y USO CORRECTO DE LA LLAVE CRIPTOGRÁFICA ENTRE OTROS.

Aportando la siguiente información: a. Captura de pantalla con el mensaje de error indicado. b. Número de cédula del obligado tributario. c. Hora en la que se generó el inconveniente. d. En los casos relacionados con el archivo “.xml” ya generado, aportarlo.