Idiomas

Páginas

Jurídico

1

PolPolíítica Monetaria, Inflacitica Monetaria, Inflacióón n Crecimiento EconCrecimiento Econóómicomico

Gerencia Técnica Gerencia Técnica

Febrero 5 de 2004Febrero 5 de 2004

Contenido

I. Preliminares

II. Hechos

III. Actual Situación Económica

IV. Perspectivas Macroeconómicas

2

I. Preliminares

Preliminares

A. Objetivos Política Monetaria

• Corto plazo: inflación y producción (empleo)

• Largo plazo: estabilidad de precios

3

Coherente con la estrecha relación entre dinero y precios, en el largo plazo

(Crecimiento porcentual)

Precios

Dinero

10

15

20

25

30

35

1983 1985 1987 1989 1991 1993 1995 1997 1999

Inflación

Base

…Y con que, en el largo plazo, el aumento en el nivel de vida de la población depende del crecimiento de la productividad, determinado por:

•El crecimiento de la fuerza laboral y su calidad educativa.

•La eficiencia general en la asignación y administración de sus recursos productivos

•La capacidad de absorción de la información tecnológica

•El aumento en el capital físico

•La calidad de sus instrumentos judiciales

•El grado de exposición a la competencia.

4

• La tasa de interés de las subastas de expansión y contracción monetaria.

• El sistema cambiario es de “Flotación”. La tasa de cambio no es un instrumento de política.

B. Instrumento

La tasa de cambio real, excepto en periodos cortos, está determinada por el comportamiento de los factores “fundamentales”

Indice de Tasa de Cambio Real de ColombiaPonderaciones Móviles de Comercio no Tradicional1/

1994=100

50.0

60.0

70.0

80.0

90.0

100.0

110.0

120.0

130.0

140.0

150.0

En

e-7

0

En

e-7

1

En

e-7

2

En

e-7

3

En

e-7

4

En

e-7

5

En

e-7

6

En

e-7

7

En

e-7

8

En

e-7

9

En

e-8

0

En

e-8

1

En

e-8

2

En

e-8

3

En

e-8

4

En

e-8

5

En

e-8

6

En

e-8

7

En

e-8

8

En

e-8

9

En

e-9

0

En

e-9

1

En

e-9

2

En

e-9

3

En

e-9

4

En

e-9

5

En

e-9

6

En

e-9

7

En

e-9

8

En

e-9

9

En

e-0

0

En

e-0

1

En

e-0

2

En

e-0

3

ITCR-IPP ITCR-IPC

Nota: Antes de 1986 las ponderaciones son fijas y correponden a dicho año.

5

Los efectos de la política monetaria se manifiestan con rezagos largos y variables. La JDBR mira hacia adelante para fijar las tasas de interés de intervención. Para la decisión de tasas se realiza una evaluación completa de la economía, y de sus perspectivas a uno y dos años adelante.

C. Horizonte y Ejecución

D. Consideraciones de Crecimiento

•La suavización del ciclo.

8

10

12

14

16

18

20

22

Mar

-80

Mar

-81

Mar

-82

Mar

-83

Mar

-84

Mar

-85

Mar

-86

Mar

-87

Mar

-88

Mar

-89

Mar

-90

Mar

-91

Mar

-92

Mar

-93

Mar

-94

Mar

-95

Mar

-96

Mar

-97

Mar

-98

Mar

-99

Mar

-00

Mar

-01

Mar

-02

Mar

-03

Bill

ones

de

pes

os

de

199

4

PIB Observado

PIB Potencial

6

• La existencia de un horizonte de tiempo a uno y dos años adelante.

• La existencia de metas cuantitativas que disminuyen gradualmente.

• La (eventual) no respuesta de política a choques de oferta temporal

II. Hechos

7

La inflación al consumidor en 2003 fue 6,49%

49 puntos básicos por encima del límite superior del rango meta

49 puntos básicos por encima del límite superior del rango meta

Inflación anual al Consumidor

5.5

5.8

6.1

6.4

6.7

7.0

7.3

7.6

7.9

Dic

-01

Mar

-02

Jun

-02

Sep

-02

Dic

-02

Mar

-03

Jun

-03

Sep

-03

Dic

-03

La inflación de transables es

superior a la meta pero está

disminuyendo.

La inflación de no transables es inferior a la meta

Dentro de la inflación total existen dos tendencias distintas

Inflación anual (IPC) de transables y no transables

4

6

8

10

12

En

e-01

Mar

-01

May

-01

Jul-

01

Sep

-01

Nov

-01

En

e-02

Mar

-02

May

-02

Jul-

02

Sep

-02

Nov

-02

En

e-03

Mar

-03

May

-03

Jul-

03

Sep

-03

Nov

-03

por

cen

taje

Transables

No transables

8

Además, algunos precios regulados de bienes transables y no transables están

aumentando más que el índice de cada uno de estos tipos de inflación

Inflación Anual de Combustibles

-5

0

5

10

15

20

25

Ene

-02

Mar

-02

May

-02

Jul-

02

Sep-

02

Nov

-02

Ene

-03

Mar

-03

May

-03

Jul-

03

Sep-

03

Nov

-03

Inflación Anual de Servicios Públicos(Electricidad, Gas y Agua)

7

9

10

12

13

15

16

18

Dic

-01

Feb

-02

Ab

r-02

Jun

-02

Ago

-02

Oct

-02

Dic

-02

Feb

-03

Ab

r-03

Jun

-03

Ago

-03

Oct

-03

Dic

-03

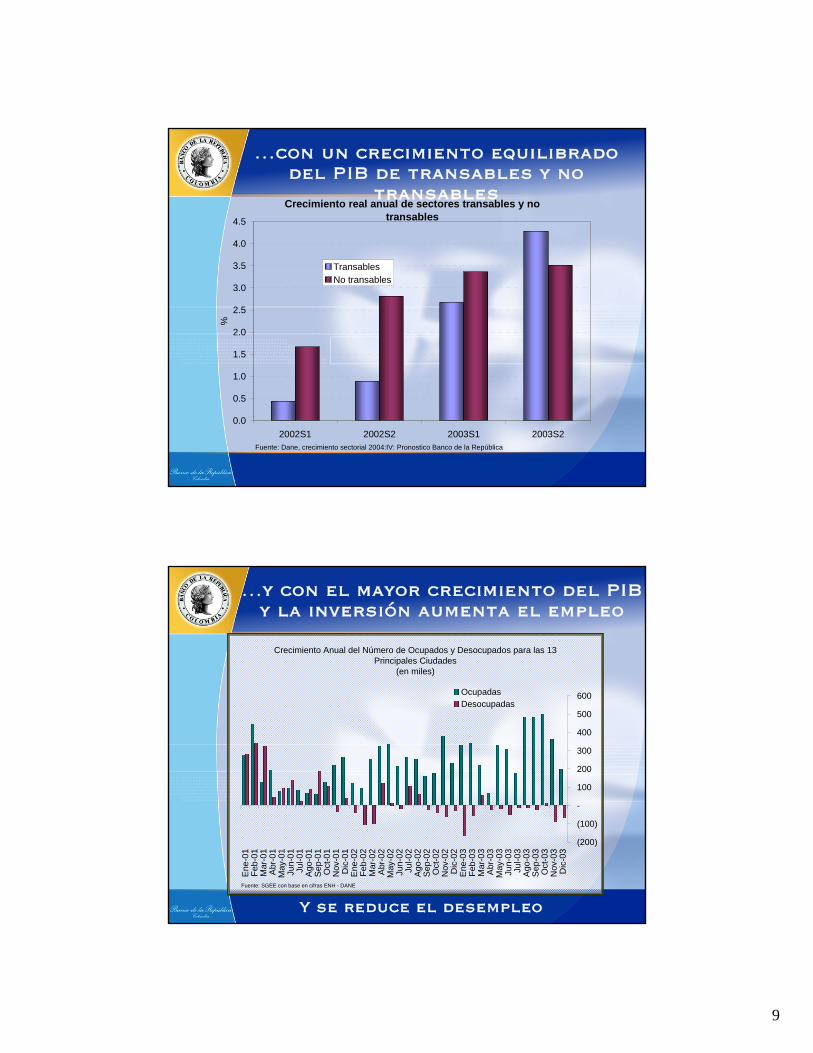

Por su parte el crecimiento económico continúa acelerándose

Debido a un mayor

dinamismo de la demanda interna, en

especial de la inversión.

Crecimiento Anual del PIB

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

3.0%

3.5%

4.0%

4.5%

2001

-S1

2001

-S2

2002

-S1

2002

-S2

2003

-S1

2003

-S2

Fuente: DANE

9

…con un crecimiento equilibrado del PIB de transables y no

transablesCrecimiento real anual de sectores transables y no

transables

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

2002S1 2002S2 2003S1 2003S2

%

TransablesNo transables

Fuente: Dane, crecimiento sectorial 2004:IV: Pronostico Banco de la República

…y con el mayor crecimiento del PIB y la inversión aumenta el empleo

Crecimiento Anual del Número de Ocupados y Desocupados para las 13 Principales Ciudades

(en miles)

(200)

(100)

-

100

200

300

400

500

600

Ene

-01

Feb

-01

Mar

-01

Abr

-01

May

-01

Jun-

01

Jul-0

1A

go-0

1S

ep-0

1O

ct-0

1N

ov-0

1D

ic-0

1E

ne-0

2F

eb-0

2M

ar-0

2A

br-0

2M

ay-0

2Ju

n-0

2Ju

l-02

Ago

-02

Sep

-02

Oct

-02

Nov

-02

Dic

-02

Ene

-03

Feb

-03

Mar

-03

Abr

-03

May

-03

Jun-

03

Jul-0

3A

go-0

3S

ep-0

3O

ct-0

3N

ov-0

3D

ic-0

3

Fuente: SGEE con base en cifras ENH - DANE

OcupadasDesocupadas

Y se reduce el desempleo

10

La pregunta central de la política monetaria es cómo se comportarán las anteriores variables (inflación, producción y empleo) en los próximos dos años.

Para este propósito se necesita entender la situación actual y futura de la macroeconomía, separando entre los determinantes de la actividad económica y la inflación de bienes transables y no transables.

III. La Actual Situación Económica

11

A. Demanda Interna y Producción de Bienes no Transables

Crecimiento Anual de la Demanda Interna

0.8%

4.8%

4.1% 4.1%

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

Sem1_02 Sem2_02 Sem1_03 Trim3_03

Crecimiento Anual del Consumo de los Hogares

2.5%

3.3%

1.4%

2.2%

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

3.0%

3.5%

4.0%

4.5%

Sem1_02 Sem2_02 Sem1_03 Trim3_03

Crecimiento Anual de la Inversión

-6.4%

17.8%

22.6%

17.1%

-10.0%

-5.0%

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

30.0%

Sem1_02 Sem2_02 Sem1_03 Trim3_03

El crecimiento de la demanda interna ha mantenido su dinamismo desde el

segundo semestre de 2002…

…siendo la inversión privada la que más crece

12

Indicador de Confianza de la Industriacomponente tendencial

-20

-16

-12

-8

-4

0

4

Nov

-99

Feb

-00

May

-00

Ago

-00

Nov

-00

Feb

-01

May

-01

Ago

-01

Nov

-01

Feb

-02

May

-02

Ago

-02

Nov

-02

Feb

-03

May

-03

Ago

-03

Nov

-03

Fuente: Fedesarrollo y SGEE

… explicado por el efecto conjunto de la mejora en el nivel de confianza

de las empresas y consumidores…

… favorecida muy especialmente por los avances en el programa de seguridad del Gobierno…

Indice de Confianza del Consumidor

-25

-20

-15

-10

-5

0

5

10

15

20

Ene

ro

Feb

rero

Mar

zo

Abr

il

May

o

Jun

io

Julio

Ago

sto

Sep

tiem

bre

Oct

ubre

Nov

iem

bre

Dic

iem

bre

Fuente: Fedesarrollo

2001 2002 2003

… y el largo periodo de bajas tasas pasivas de interés real… y el largo periodo de bajas tasas pasivas de interés real

Tasas de Interés Real de Captación (DTF) y ColocaciónJunio 1999 - Diciembre 2003

-2

0

2

4

6

8

10

12

14

16

18

20

Jun-

99

Sep

-99

Dic

-99

Mar

-00

Jun-

00

Sep

-00

Dic

-00

Mar

-01

Jun-

01

Sep

-01

Dic

-01

Mar

-02

Jun-

02

Sep

-02

Dic

-02

Mar

-03

Jun-

03

Sep

-03

Dic

-03

Tasa de Colocación promedio 1998 - 2003 = 12.4

Tasa de Captación promedio 1981 - 2003 = 6.7

13

Lo cuál ha sido posible por:

• Existencia de brecha de producto.• Contexto internacional favorable.

– Bajas tasas de interés en USA– Bajas primas de riesgo sobre el endeudamiento

público.(Bajas tasas de interés externas)

• Mejora en credibilidad de política monetaria

Con bajas tasas de interés, confianza, y un sistema financiero fortalecido se reactiva el canal del crédito.

•Mejora situación financiera de los intermediarios, las empresas y los hogares.

•Mejora la percepción de riesgo de prestatarios y prestamistas.

14

Adicionalmente, el crecimiento de la demanda interna ha sido estimulado por:

(i) el aumento en el ingreso nacional por el fuerte incremento en las transferencias del exterior…

Remesas de los trabajadores (millones de dólares)

300

400

500

600

700

800

900

2001

Q1

2001

Q2

2001

Q3

2001

Q4

2002

Q1

2002

Q2

2002

Q3

2002

Q4

2003

Q1

2003

Q2

2003

Q3

Fuente: Banco de la República

… y la mejora en los términos de intercambio

15

EMBI+ Colombia

300

500

700

900

1100

01

-En

e-0

2

01

-Ma

r-0

2

01

-Ma

y-0

2

01

-Ju

l-0

2

01

-Sep

-02

01

-No

v-0

2

01

-En

e-0

3

01

-Ma

r-0

3

01

-Ma

y-0

3

01

-Ju

l-0

3

01

-Sep

-03

01

-No

v-0

3

01

-En

e-0

4

… y (ii) la reducción del spread de la deuda externa…

…que facilita la consecución de ahorro externo a menor costo

Estos factores han llevado a la evolución favorable en el precio de

algunos activos…

Estos factores han llevado a la evolución favorable en el precio de

algunos activos…

Indice General de la Bolsa de Colombiajulio 3/01 - enero 15/04

1000

1200

1400

1600

1800

2000

2200

2400

ene-

02fe

b-02

mar

-02

abr-

02m

ay-0

2ju

n-02

jul-

02ag

o-02

sep-

02oc

t-02

nov-

02di

c-02

ene-

03fe

b-03

mar

-03

abr-

03m

ay-0

3ju

n-03

jul-

03se

p-03

oct-

03no

v-03

dic-

03en

e-04

Bas

e ju

lio 2

001=

1000

…con el consecuente efecto positivo sobre la riqueza

Índice ponderado del precio de la vivienda

90

95

100

105

110

115

120

125

130

135

Ene

-99

Ab

r-9

9

Jul-

99

Oct

-99

Ene

-00

Ab

r-0

0

Jul-

00

Oct

-00

Ene

-01

Ab

r-0

1

Jul-0

1

Oct

-01

Ene

-02

Ab

r-0

2

Jul-

02

Oct

-02

Ene

-03

Ab

r-0

3

Jul-0

3

Índ

ice

Fuente: DNP

16

…y a la aceleración en el crecimiento del crédito …

CARTERA BRUTA M/L * (Crecimiento real anual)

-20.0

-15.0

-10.0

-5.0

0.0

5.0

10.0

Meses

%

* Corresponde a moneda legal

… y en especial el crédito de consumo y comercial.

El microEl micro--crcréédito crecidito crecióó (nominalmente) 55% en 2003(nominalmente) 55% en 2003

Cartera Bruta Real por Tipo de Crédito (Crecimiento Anual)

-10

-5

0

5

10

15

20

Ene-

01

Abr-

01

Jul-01

Oct

-01

Ene-

02

Abr-

02

Jul-02

Oct

-02

Ene-

03

Abr-

03

Jul-03

Oct

-03

%

Consumo Comercial

17

Crecimiento Anual del PIB Servicios Financieros

-5.0%

0.0%

5.0%

10.0%

15.0%

20.0%

2002

Q1

2002

Q2

2002

Q3

2002

Q4

2003

Q1

2003

Q2

2003

Q3

Fuente: DANE

… con lo cual se acelera el crecimiento de algunos sectores

productores de bienes y servicios no transablesCrecimiento Anual del PIB

Transporte

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

2002

Q1

2002

Q2

2002

Q3

2002

Q4

2003

Q1

2003

Q2

2003

Q3

Fuente: DANE

Crecimiento Anual del PIB Comercio

-1.0%

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

7.0%

2002

Q1

2002

Q2

2002

Q3

2002

Q4

2003

Q1

2003

Q2

2003

Q3

Fuente: DANE

Crecimiento Anual del PIB Edificaciones

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

30.0%

35.0%

2002

Q1

2002

Q2

2002

Q3

2002

Q4

2003

Q1

2003

Q2

2003

Q3

Fuente: DANE

… y en especial, de la construcción

18

B. Demanda mundial, producción de bienes transables y tasa de cambio

Las cifras de crecimiento reciente sugieren un mayor dinamismo de la

economía mundial…

…impulsado principalmente por el crecimiento de Estados Unidos…

Observado2002 2003 2004

Países DesarrolladosEstados Unidos 2.4 3.1 4.4Zona del Euro 0.8 1.0 2.4Japón 0.3 2.7 2.1

América LatinaArgentina -11.0 7.3 5.3Brasil 1.5 0.1 3.4Chile 2.0 3.3 4.6México 0.9 1.2 3.4Perú 5.2 4.0 3.9Ecuador 3.0 2.6 3.9Venezuela -8.9 -10.5 6.4Colombia* 1.6 3.5 4.0Fuente: DATASTREAM* Pronósticos Banco de la República

PRONÓSTICOS DE CRECIMIENTO8 de enero de 2004

19

Balance en Cuenta Corriente% del PIB

(Estados Unidos)

-6

-5

-4

-3

-2

-1

0

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

Tasa de Interés Fed Funds

Estados Unidos

0

1

2

3

4

5

6

7

oct-

95

abr-

96

oct-

96

abr-

97

oct-

97

abr-

98

oct-

98

abr-

99

oct-

99

abr-

00

oct-

00

abr-

01

oct-

01

abr-

02

oct-

02

abr-

03

oct-

03

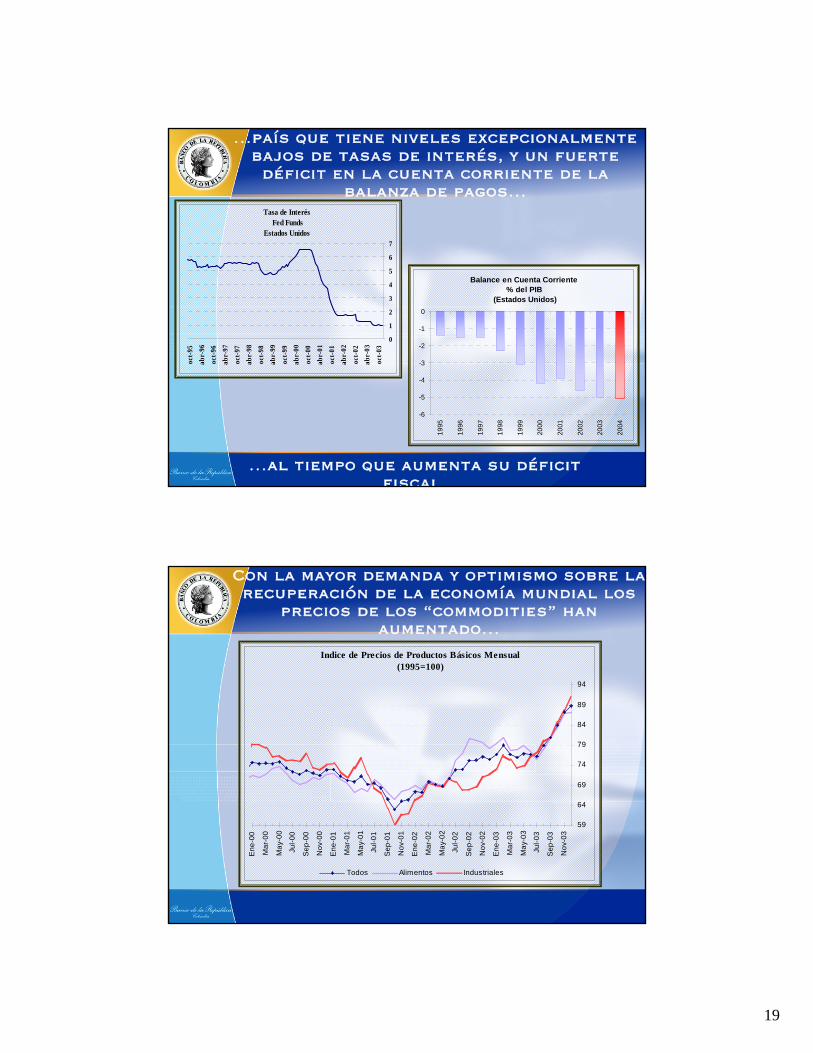

…país que tiene niveles excepcionalmente bajos de tasas de interés, y un fuerte déficit en la cuenta corriente de la

balanza de pagos…

…al tiempo que aumenta su déficit fiscal.

Indice de Precios de Productos Básicos Mensual(1995=100)

59

64

69

74

79

84

89

94

En

e-0

0

Ma

r-0

0

Ma

y-0

0

Jul-

00

Se

p-0

0

No

v-0

0

En

e-0

1

Ma

r-0

1

Ma

y-0

1

Jul-

01

Se

p-0

1

No

v-0

1

En

e-0

2

Ma

r-0

2

Ma

y-0

2

Jul-

02

Se

p-0

2

No

v-0

2

En

e-0

3

Ma

r-0

3

Ma

y-0

3

Jul-

03

Se

p-0

3

No

v-0

3

Todos Alimentos Industriales

Con la mayor demanda y optimismo sobre la recuperación de la economía mundial los

precios de los “commodities” han aumentado…

20

…siendo especialmente importante para Colombia los precios internacionales de

los siguientes productos básicos…

Promedio 2001

Promedio 2002

Promedio 2003

Diciembre de 2003

Petróleo WTI (US$/barril)

25.95 26.12 31.12 32.1

Carbón (US$/tm)

32.31 27.06 27.84 35.75

Niquel (US$/tm)

5945 6772 9629 14163

Café (centavos US$/libra)

72.4 65.1 67.1 70.6

Oro (US$/onza troy)

271 310 363.5 407

Exportaciones Tradicionales(Últimos 12 Meses)

4200

4700

5200

5700

6200

6700

7200

Oct

-97

Abr

-98

Oct

-98

Abr

-99

Oct

-99

Abr

-00

Oct

-00

Abr

-01

Oct

-01

Abr

-02

Oct

-02

Abr

-03

Oct

-03

Fuente. DANE

Millones de U$

-30%

-20%

-10%

0%

10%

20%

30%

40%Crecimiento

Exportaciones

Crecimiento

Además, con la mayor demanda mundial, las exportaciones tradicionales han

mostrado un mayor dinamismo…

21

Crecimiento Anual del PIB Minero

-15.0%

-10.0%

-5.0%

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

2002

Q1

2002

Q2

2002

Q3

2002

Q4

2003

Q1

2003

Q2

2003

Q3

Fuente: DANE

… que se ha reflejado, en particular, en un alto crecimiento

del PIB minero

Exportaciones No Tradicionales(Últimos 12 Meses)

4200

4700

5200

5700

6200

6700

7200

Oct

-97

Abr

-98

Oct

-98

Abr

-99

Oct

-99

Abr

-00

Oct

-00

Abr

-01

Oct

-01

Abr

-02

Oct

-02

Abr

-03

Oct

-03

Fuente. DANE

Millones de U$

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%Crecimiento

Exportaciones

Crecimiento

Simultáneamente se frenó la caída de las exportaciones no

tradicionales …

22

Exportaciones No Tradicionales Industriales a los Estados Unidos (Últimos 12 Meses)

950

975

1000

1025

1050

1075

1100

1125

1150

1175

1200

Jan-

01F

eb-0

1M

ar-0

1A

pr-0

1M

ay-0

1Ju

n-01

Jul-

01A

ug-0

1S

ep-0

1O

ct-0

1N

ov-0

1D

ec-0

1Ja

n-02

Feb

-02

Mar

-02

Apr

-02

May

-02

Jun-

02Ju

l-02

Aug

-02

Sep

-02

Oct

-02

Nov

-02

Dec

-02

Jan-

03F

eb-0

3M

ar-0

3A

pr-0

3M

ay-0

3Ju

n-03

Jul-

03A

ug-0

3S

ep-0

3O

ct-0

3

Fuente: DANE

Millones de U$

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%Crecimiento

Exportaciones

Crecimiento

… destacándose la recuperación de las exportaciones industriales a

USA…

Exportaciones No Tradicionales Industriales a Ecuador (Últimos 12 Meses)

400

450

500

550

600

650

700

750

800

Jan-

01Fe

b-01

Mar

-01

Apr

-01

May

-01

Jun-

01Ju

l-01

Aug

-01

Sep-

01O

ct-0

1N

ov-0

1D

ec-0

1Ja

n-02

Feb-

02M

ar-0

2A

pr-0

2M

ay-0

2Ju

n-02

Jul-

02A

ug-0

2Se

p-02

Oct

-02

Nov

-02

Dec

-02

Jan-

03Fe

b-03

Mar

-03

Apr

-03

May

-03

Jun-

03Ju

l-03

Aug

-03

Sep-

03O

ct-0

3

Fuente: DANE

Millones de U$

-20%

-5%

10%

25%

40%

55%

70%

Crecimiento

Exportaciones

Crecimiento Exportaciones No Tradicionales Industriales a Venezuela (Últimos 12 meses)

500

700

900

1100

1300

1500

Jan-

01F

eb-0

1M

ar-0

1A

pr-0

1M

ay-0

1Ju

n-01

Jul-

01A

ug-0

1S

ep-0

1O

ct-0

1N

ov-0

1D

ec-0

1Ja

n-02

Feb

-02

Mar

-02

Apr

-02

May

-02

Jun-

02Ju

l-02

Aug

-02

Sep

-02

Oct

-02

Nov

-02

Dec

-02

Jan-

03F

eb-0

3M

ar-0

3A

pr-0

3M

ay-0

3Ju

n-03

Jul-

03A

ug-0

3S

ep-0

3O

ct-0

3

Fuente: DANE

Millones de U$

-60%

-50%

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%Crecimiento

Exportaciones

Crecimiento

… que ha compensado parcialmente la caída de las dirigidas a Ecuador y

Venezuela

23

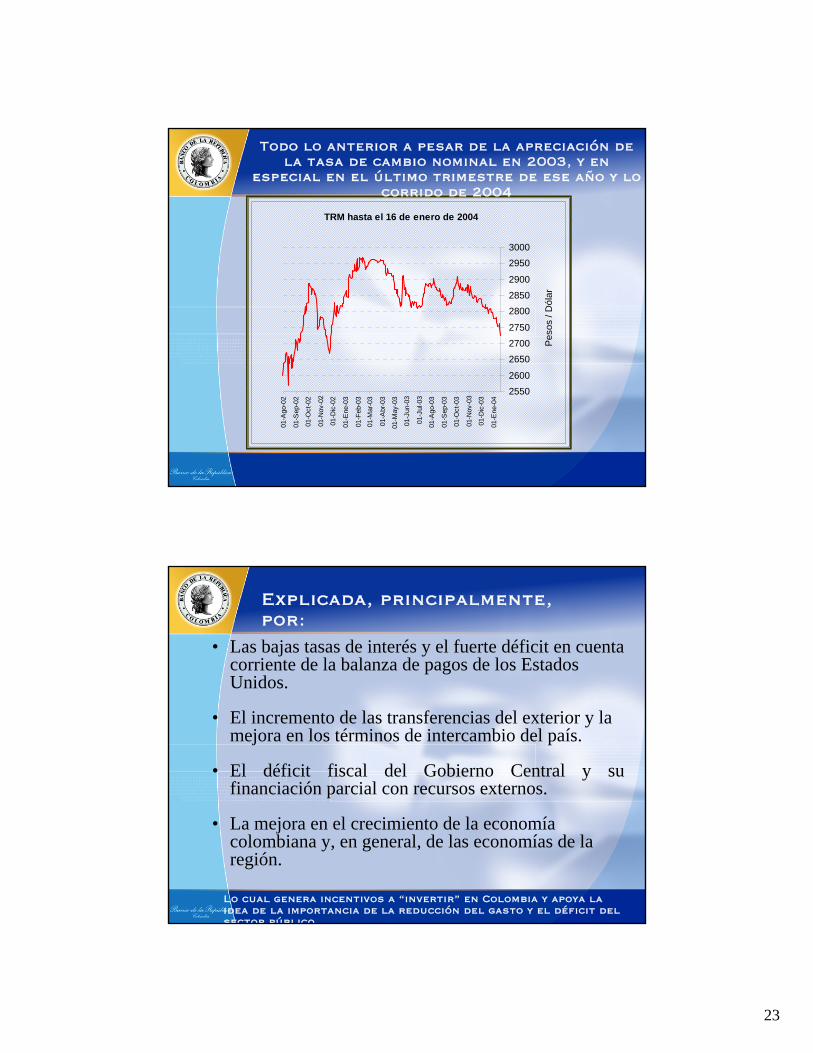

TRM hasta el 16 de enero de 2004

2550

2600

2650

2700

2750

2800

2850

2900

2950

3000

01-A

go-0

2

01-S

ep-0

2

01-O

ct-0

2

01-N

ov-0

2

01-D

ic-0

2

01-E

ne-0

3

01-F

eb-0

3

01-M

ar-0

3

01-A

br-0

3

01-M

ay-0

3

01-J

un-0

3

01-J

ul-0

3

01-A

go-0

3

01-S

ep-0

3

01-O

ct-0

3

01-N

ov-0

3

01-D

ic-0

3

01-E

ne-0

4

Pes

os /

Dó

lar

Todo lo anterior a pesar de la apreciación de la tasa de cambio nominal en 2003, y en

especial en el último trimestre de ese año y lo corrido de 2004

• Las bajas tasas de interés y el fuerte déficit en cuenta corriente de la balanza de pagos de los Estados Unidos.

• El incremento de las transferencias del exterior y la mejora en los términos de intercambio del país.

• El déficit fiscal del Gobierno Central y su financiación parcial con recursos externos.

• La mejora en el crecimiento de la economía colombiana y, en general, de las economías de la región.

Explicada, principalmente, por:

Lo cual genera incentivos a “invertir” en Colombia y apoya la idea de la importancia de la reducción del gasto y el déficit del sector público.

24

Tasa de Cambio Real ITCR1 y ITCR3

105

110

115

120

125

130

135

140

Feb

-00

May

-00

Ago

-00

Nov

-00

Feb

-01

May

-01

Ago

-01

Nov

-01

Feb

-02

May

-02

Ago

-02

Nov

-02

Feb

-03

May

-03

Ago

-03

Nov

-03

ITCR1 ITCR3

…sin embargo, la tasa de cambio real continua en niveles

históricamente altos

…como consecuencia del menor nivel de inflación y la devaluación real del peso en años anteriores y, en especial, en 2002

TASA DE CAMBIO REAL CON TERCEROS PAÍSES* Media geométrica 1994=100

80

90

100

110

120

130

140

ene-

90ju

l-90

ene-

91ju

l-91

ene-

92ju

l-92

ene-

93ju

l-93

ene-

94ju

l-94

ene-

95ju

l-95

ene-

96ju

l-96

ene-

97ju

l-97

ene-

98ju

l-98

ene-

99ju

l-99

ene-

00ju

l-00

ene-

01ju

l-01

ene-

02ju

l-02

ene-

03ju

l-03

Fuente: Banco de la República* Productos: Café, banano ,flo res y textiles en el mercado de Estados Unidos

C. Recapitulación

• El crecimiento de la producción de no transables se acelera como respuesta al mayor dinamismo de la demanda interna.

• El crecimiento de la producción de transables se acelera por la mejora en precios internacionales de productos básicos, y la recuperación de Estados Unidos.

• Con el mayor crecimiento se cierra parcialmente la brecha del producto.

25

Recapitulación

• La inflación de transables supera la meta de inflación, pero viene reduciéndose de manera coherente con el comportamiento de la tasa de cambio.

• La inflación de no transables está por debajo de la meta, pero existe evidencia de que en algunos de sus componentes se está acelerando (Ej. Arrendamientos).

IV. Perspectivas macroeconómicas

26

• La existencia de una política monetaria que estimula la actividad económica a través de bajas tasas de interés reales.

• El cierre de la brecha del producto a medida que se acelera el crecimiento de la demanda externa e interna.

• La recuperación del crecimiento de los principales socios comerciales.

• La apreciación reciente de la tasa de cambio y su eventual efecto sobre la inflación, la tasa de cambio real y la competitividad del sector transable.

La sección anterior provee el punto de partida para evaluar las perspectivas a

uno y dos años de la economía colombiana.

Las principales influencias sobre las perspectivas de mediano plazo son:

A. Demanda interna y producción de bienes no transables

27

• El bajo nivel de la tasa de interés real.

• La mejora en la confianza del consumidor

• La mejora reciente en los términos de intercambio, la cual debe mantenerse en el presente año, y el alto volumen de transferencias del exterior.

• El crecimiento del empleo

• El fuerte dinamismo del crédito de consumo

• El aumento en la riqueza de los hogares asociado con la mejora en los precios de los activos.

Se espera que el consumo privado crezca a un ritmo mayor, basado en

los siguientes hechos:

• Las bajas tasas de interés y las amplias condiciones financieras (crecimiento M3 y crédito) facilitan la inversión mientras el sistema financiero presta más.

• La mejora en el nivel de confianza y seguridad

• El aumento en el nivel de utilización de capacidad

• Las posibles entradas de capitales

… al igual que la inversión privada p

28

…y por el incremento en las utilidades

de las empresas.

Sep-02 Sep-03 Nominal RealTOTAL ACTIVO 48,141 55,470 15% 8%TOTAL PASIVO 19,484 21,364 10% 2%TOTAL PATRIMONIO 28,657 34,106 19% 11%INGRESOS OPERACIONALES 15,578 18,020 16% 8%UTILIDAD BRUTA 5,217 6,042 16% 8%UTILIDAD OPERACIONAL 1,356 1,658 22% 14%UTILIDAD ANTES DE IMPUESTOS 33 1,784 GANANCIAS Y PERDIDAS 21 1,938

(miles de millones de pesos) Crecimiento anual

La política fiscal tendría un efecto incierto sobre la demanda:

• Con la reducción programada del déficit habría un posible efecto directo contraccionista de corto plazo.

• Por otro lado, habría un efecto indirecto expansivo debido a su impacto sobre la inversión privada (confianza) y el costo del financiamiento (spreads), así como un incremento en la tasa de cambio real y menores presiones sobre las tasas internas de interés.

29

B. Demanda externa, producción de bienes transables y tasa de cambio

real

…teniendo especial importancia para Colombia la recuperación de las economías de Estados Unidos y Venezuela

Para 2004 se pronostica un aumento importante enlas tasas de crecimiento de los principales socios

comerciales, excepto para la zona europea…

Observado2002 2003 2004 2003 2004

Países DesarrolladosEstados Unidos 2.4 3.1 4.4 2.6 3.9Zona del Euro 0.8 1.0 2.4 1.0 2.4Japón 0.3 2.7 2.1 1.9 1.2

América LatinaArgentina -11.0 7.3 5.3 5.5 3.9Brasil 1.5 0.1 3.4 0.7 3Chile 2.1 3.3 4.6 3.2 4.3México 0.7 1.2 3.4 1.7 3.6Perú 5.3 4.0 3.9 3.8 3.7Ecuador 3.4 2.6 3.9 2.7 3.6Venezuela -8.9 -10.5 6.4 -12.1 6.1Colombia 1.6 3.5* 4.0* 2.5 3.1Fuente: DATASTREAM* Pronósticos Banco de la República

8 de enero de 2004 8 de octubre de 2003EVOLUCIÓN DE LOS PRONÓSTICOS DE CRECIMIENTO

30

Se espera que continúe, o incluso se intensifique, la mejora en los términos de

intercambio de los países emergentes. Colombia no es una excepción…

0,19%Petróleo

9,08%Café

9,75%Carbón

1,55%Oro

Variación Anual 2004

Producto

…lo que permitirá mantener el dinamismo, mostrado en 2003, de la gran mayoría de

nuestras exportaciones…

8.73%No Trad

0.56%Oro

9.39%Resto

-6.62%Petróleo y derivados

11.32%Café

22.92%Carbón

Proyección

2004

Producto

Fuente: Banco de la República

31

...y un mayor dinamismo en las importaciones…

…reflejando el mayor crecimiento esperado de la demanda interna.

12.15%Consumo

9.24%Intermedio

11.62%Capital

Proyección 2004

Importaciones

Aumentando el déficit en la cuenta corriente de la balanza de pagos

Fuente: Banco de la República

Así, se espera un crecimiento importante en la producción de algunos sectores

transables, especialmente la industria.

Crecimiento Anual del PIB Industrial

-1.3%

1.1%

3.8%

4.6%

-2.0%

-1.0%

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

2001

2002

2003

2004

Fuente: DANE y Banco de la República

32

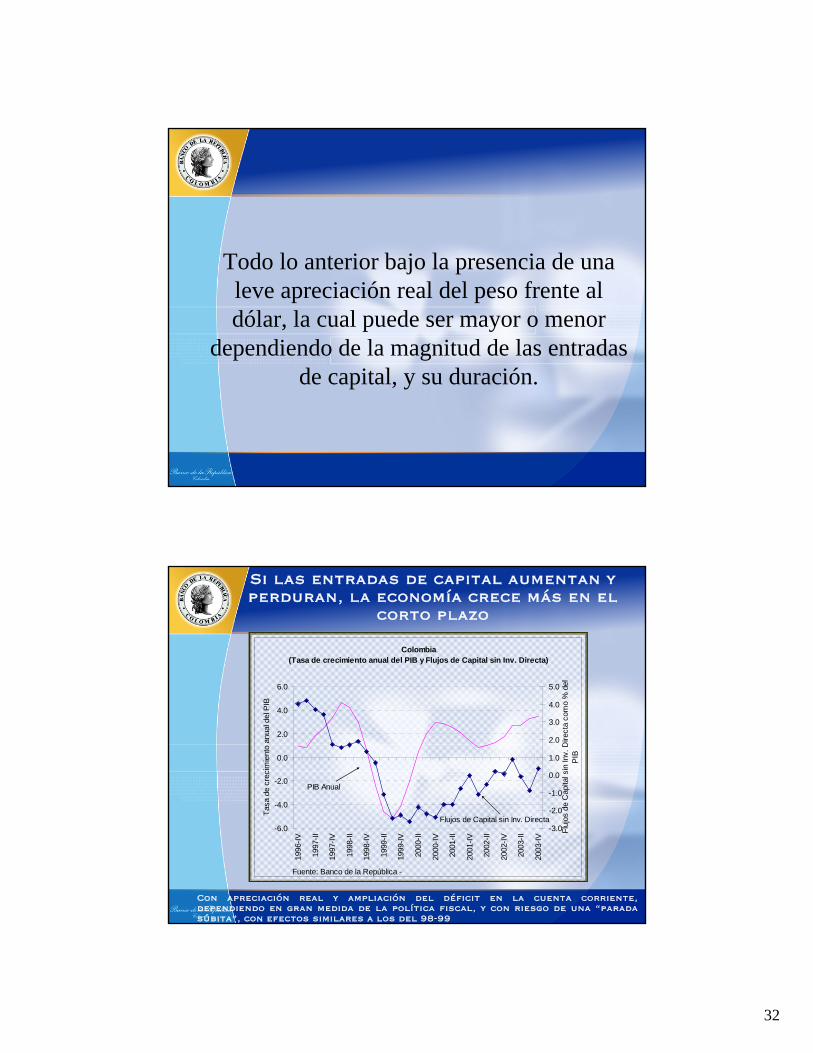

Todo lo anterior bajo la presencia de una leve apreciación real del peso frente al dólar, la cual puede ser mayor o menor

dependiendo de la magnitud de las entradas de capital, y su duración.

Si las entradas de capital aumentan y perduran, la economía crece más en el

corto plazo

Con apreciación real y ampliación del déficit en la cuenta corriente, dependiendo en gran medida de la política fiscal, y con riesgo de una “parada súbita”, con efectos similares a los del 98-99

Colombia (Tasa de crecimiento anual del PIB y Flujos de Capital sin Inv. Directa)

-6.0

-4.0

-2.0

0.0

2.0

4.0

6.0

1996

-IV

1997

-II

1997

-IV

1998

-II

1998

-IV

1999

-II

1999

-IV

2000

-II

2000

-IV

2001

-II

2001

-IV

2002

-II

2002

-IV

2003

-II

2003

-IV

Tas

a de

cre

cim

ient

o an

ual d

el P

IB

-3.0

-2.0

-1.0

0.0

1.0

2.0

3.0

4.0

5.0

Flu

jos

de C

apita

l sin

Inv.

Dire

cta

com

o %

del

PIB

Flujos de Capital sin Inv. Directa

PIB Anual

Fuente: Banco de la República -

33

Y si los flujos se revierten, la devaluación abrupta puede llevar a aumentos excesivos en los precios

Obligando a la autoridad monetaria a cambiar su postura de política monetaria, como ocurrió en el primer trimestre de

2003

Inflación anual (IPC) de transables y tasa de cambio

2000

2200

2400

2600

2800

3000

Ene

-01

Mar

-01

May

-01

Jul-

01

Sep-

01

Nov

-01

Ene

-02

Mar

-02

May

-02

Jul-

02

Sep-

02

Nov

-02

Ene

-03

Mar

-03

May

-03

Jul-

03

Sep-

03

Nov

-03

por

cen

taje

0.0

2.0

4.0

6.0

8.0

10.0

12.0P

esos por d

ólar

Tasa d e cambio

Transables

Teniendo en cuenta lo anterior y la información sobre el sector de

transables, en 2004 el PIB podría crecer 4,0%, explicado así:

Con un efecto sobre la brecha de producto que depende del dinamismo de la inversión, y su calidad, principalmente

Crecimiento del PIB en 2004

3.3%

3.8%

7.7%

11.1%

0.9%

3.2%

2.6%

4.0%

0.0% 2.0% 4.0% 6.0% 8.0% 10.0% 12.0%

X

M

FBKF

FBK

Gobierno

Hogares

Consumo

PIB

34

Con una inflación al consumidor al finalizar el año entre 5% y 6%, con riesgos en ambas direcciones…

Asociados principalmente con la tasa de cambio y el tamaño de la brecha del producto

2001 Q1 2002 Q1 2003 Q1 2004 Q1 2005 Q1 2006 Q1

2

3

4

5

6

7

8

9

10

FAN - CHART INFLACIÓ N (Escenario Básico)

2001 Q1 2002 Q1 2003 Q1 2004 Q1 2005 Q1 2006 Q1

2

3

4

5

6

7

8

9

10

FAN - CHART INFLACIÓ N (Escenario con tasa de interés constante)

… siendo 2004 un año más en el que existe una relación inversa entre la aceleración

del crecimiento y la inflación…

RELACION ENTRE INFLACION PROMEDIO Y CRECIMIENTO ECONOMICO

1955 - 2003Inflacióncrecimiento

Inflacióncrecimiento

Inflación crecimiento

Inflación crecimiento

27.1%

12.5%

22.9%

37.5%

35

…y en el que se espera comience de nuevo la relación inversa entre inflación y crecimiento que ha exhibido la economía colombiana en el mediano y largo plazo. (mayor crecimiento –

menor inflación)INFLACION PROMEDIO Y CRECIMIENTO ECONOMICO EN COLOMBIA

Promedio móvil orden 5

5.0

10.0

15.0

20.0

25.0

30.0

1959

1961

1963

1965

1967

1969

1971

1973

1975

1977

1979

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

% I

nfla

ción

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

% C

reci

mie

nto

INFLACION CRECIMIENTO

…lo cual requiere, además de los avances en el programa de seguridad, las

siguientes reformas estructurales

• Pensional

• Reforma del Estado y del gasto público

• Reforma tributaria con criterios de eficiencia

• Profundización de la integración comercial

• Mejoras en la formación de capital humano

Top Related