Idiomas

Páginas

Jurídico

Perfiles de mercado para productos bolivianos en los mercados de los

países del MERCOSUR, Chile y México

Departamento de Promoción Económica Publicación No. 16/00

La Secretaría General de la Asociación Latinoamericana de Integración (ALADI), presenta el estudio: “Perfiles de mercado para productos bolivianos en los mercados de los países del MERCOSUR, Chile y México”, preparado por el personal de planta del Departamento de Promoción Económica. Los productos fueron seleccionados por el Centro de Promoción Bolivia (C ProBol).

El estudio fue elaborado de acuerdo al Programa de Actividades para el año 2000, de la Secretaría General de la ALADI, en el marco del Sistema de Apoyo a los Países de Menor Desarrollo Económico Relativo.

Montevideo, setiembre de 2000.

3

INDICE

Página

INTRODUCCIÓN ………………………………………………………………. 9

1. CARNE DE BOVINO, DESHUESADA, FRESCA O REFRIGERADA 11

2. CARNE DE POLLO SIN TROCEAR, FRESCA O REFRIGERADA …. 15

3. TRUCHAS FRESCAS O REFRIGERADAS, EXCEPTO LOS FILE-TES ………………………………………………………………………… 18

4. COCHINILLA ……………………………………………………………… 21

5. FLORES FRESCAS ……………………………………………………… 25

6. AJOS FRESCOS O REFRIGERADOS ………………………………… 29

7. POROTOS DE LAS ESPECIES VIGNA MUNGO (L) HEPPER O VIGNA RADIATA …………………………………………………………. 33

8. POROTOS ADZUKI ………………………………………………………. 36

9. POROTO COMUN ……………………………………………………….. 39

10. LAS DEMÁS HABAS …………………………………………………….. 43

11. NUECES DE BRASIL, SIN CÁSCARA …………………………………. 46

12. BANANAS O PLÁTANOS, FRESCOS O SECOS …………………….. 49

13. PIÑAS FRESCAS O SECAS ……………………………………………. 52

14. MANGOS FRESCOS …………………………………………………….. 55

15. FRUTILLAS (FRESAS), FRESCAS …………………………………….. 58

16. FRUTAS DESHIDRATADAS ……………………………………………. 62

17. CAFÉ EN GRANO, SIN TOSTAR, SIN DESCAFEINAR ….………….. 65

18. QUINUA ……………………………………………………………………. 68

19. HABAS DE SOJA (SOYA) ……………………………………………….. 72

20. MANÍ CON CÁSCARA ..…………………………………………………. 76

21. ACHIOTE (BIJA, ROCÚ) …………………………………………………. 79

22. ACEITE DE SOJA (SOYA) (EXCEPTO EN BRUTO) ...………………..

83

23. ACEITE DE GIRASOL ..………………………………………………….. 87

24. EMBUTIDOS DE CARNE .……………………………………………….. 91

5

25. CACAO EN GRANO, CRUDO ………………………………………….. 95Índice (Cont.)

Página

26. PEPINOS Y PEPINILLOS EN CONSERVA ……..………………………. 97

27. MERMELADAS DE FRUTAS .…………………………………………….. 101

28. PIÑAS EN CONSERVA ...………………………………………………….. 105

29. PALMITOS EN CONSERVA …..…...…………………………………….. 109

30. JUGO DE NARANJA …………………..………………………………….. 112

31. JUGO DE PIÑA .…………………………………………………………….. 116

32. JUGO DE MARACUYÁ …..…….……….……..……….….….…..….….… 120

33. LOS DEMÁS VINOS ……………………………………………………….. 124

34. SINGANI …………………………………………………………………….. 128

35. TORTA DE SOJA (SOYA) ………..……………………………………….. 132

36. MALETINES CON LA SUPERFICIE EXTERIOR DE CUERO NA-TURAL, CUERO REGENERADO O CUERO CHAROLADO ……….…. 135

37. BOLSOS DE MANO (CARTERAS) CON LA SUPERFICIE EXTERIOR DE CUERO NATURAL, CUERO REGENERADO O CUERO CHARO-LADO …………………………………………………………….. ………… 140

38. BILLETERAS CON LA SUPERFICIE EXTERIOR DE CUERO NA-TURAL, CUERO REGENERADO O CUERO CHAROLADO ………….. 145

39. PRENDAS DE VESTIR DE CUERO ……………………………………… 150

40. PARQUÉ, SIN ENSAMBLAR, DE MADERA DE CONÍFERAS ………... 155

41. VENTANAS DE MADERA .…………………………………………………. 159

42. PUERTAS DE MADERA ………………………………………………….. 163

43. ALGODÓN SIN CARDAR NI PEINAR ….………………………………… 168

44. CAMISAS DE ALGODÓN, DE PUNTO, PARA HOMBRES O NIÑOS .. 172

45. CAMISETAS DE ALGODÓN, DE PUNTO ..……….…………………….. 177

46. CHOMPAS DE ALGODÓN, DE PUNTO ………….…………………….. 182

47. LAS DEMÁS PRENDAS DE VESTIR DE PUNTO, DE ALPACA ……… 187

48. PANTALONES PARA HOMBRES O NIÑOS, DE ALGODÓN (JEANS) 191

Índice (Cont.)

6

Página

49. LOS DEMÁS CALZADOS CON LA PARTE SUPERIOR DE CUERO NATURAL O REGENERADO …………………………………………… 196

50. LOS DEMÁS SOMBREROS …………………………………………….. 200

51. ARTÍCULOS DE JOYERÍA DE PLATA ………………………………….

205

52. ARTÍCULOS DE JOYERÍA DE ORO ..….….…………………………… 209

53. LAS DEMÁS MANUFACTURAS DE ESTAÑO (PELTRE) .….……….. 213

54. MUEBLES DE MADERA DEL TIPO DE LOS UTILIZADOS EN OFI-CINAS ………………………………………………………………... 217

55. MUEBLES DE MADERA DEL TIPO DE LOS UTILIZADOS EN COCI-NAS …………………………………………………………………. 222

56. MUEBLES DE MADERA DEL TIPO DE LOS UTILIZADOS EN DOR-MITORIOS .………………………………………………………….. 227

57. LOS DEMÁS MUEBLES DE MADERA ………………………………… 232

58. PARTES DE MADERA PARA MUEBLES ……………………………… 237

ANEXOS ……………………………………………………………………….. 243

ANEXO 1 - ALGUNOS IMPORTADORES DE LOS PRODUCTOS ES-TU DIADOS ……..……………………………………………….……

245

ANEXO 2 - OTROS TRIBUTOS APLICADOS A LAS IMPORTACIONES POR LOS PAÍSES ESTUDIADOS ………………………………

275

__________

7

PERFILES DE MERCADO PARA PRODUCTOS BOLIVIANOS EN LOS MERCADOS DE LOS PAÍSES DEL MERCOSUR, CHILE Y MEXICO

INTRODUCCION

El Centro de Promoción Bolivia (CProBol), solicitó a esta Secretaría General la elaboración, en el marco del Sistema de Apoyo a los Países de Menor Desarrollo Econó-mico Relativo, de perfiles de mercado para el conjunto de productos, de la oferta expor-table boliviana, que se detallan seguidamente, con la finalidad de coadyuvar a la realiza-ción de acciones de promoción en los mercados de los países del MERCOSUR, Chile y México.

PRODUCTOS MERCADOS1 Carne de bovino, deshuesada, fresca o refrigerada BRA-CHI-PAR2 Carne de pollo sin trocear, fresca o refrigerada ARG-BRA-CHI3 Truchas frescas o refrigeradas, excepto los filetes ARG-BRA-CHI4 Cochinilla ARG-CHI-MEX5 Flores frescas ARG-BRA-CHI6 Ajos frescos o refrigerados BRA-CHI-MEX7 Porotos de las especies Vigna Mungo (L) Hepper o Vigna Radiata CHI-MEX-URU8 Porotos Adzuki CHI-MEX-URU9 Poroto común CHI-MEX-URU

10 Las demás habas ARG-CHI-MEX11 Nueces de Brasil, sin cáscara ARG-CHI-MEX12 Bananas o plátanos, frescos o secos ARG-PAR-URU13 Piñas frescas o secas ARG-PAR-URU14 Mangos frescos ARG-CHI-URU15 Frutillas (fresas), frescas BRA-MEX-URU16 Frutas deshidratadas ARG-BRA-CHI17 Café en grano, sin tostar, sin descafeinar ARG-CHI-URU18 Quinua ARG-CHI-MEX19 Habas de soja (soya) CHI-MEX-URU20 Maní con cáscara ARG-BRA-CHI21 Achiote (bija, rocú) ARG-CHI-MEX22 Aceite de soja (soya) (excepto en bruto) CHI-MEX-URU23 Aceite de girasol CHI-MEX-URU24 Embutidos de carne BRA-CHI-MEX25 Cacao en grano, crudo ARG-CHI-URU26 Pepinos y pepinillos en conserva ARG-BRA-CHI27 Mermeladas de frutas BRA-MEX-URU28 Piñas en conserva ARG-BRA-CHI29 Palmitos en conserva MEX-PAR-URU30 Jugo de naranja ARG-CHI-URU31 Jugo de piña ARG-CHI-URU32 Jugo de maracuyá ARG-CHI-URU33 Los demás vinos BRA-MEX-PAR34 Singani ARG-CHI-MEX35 Torta de soja (soya) CHI-MEX-URU36 Maletines con la superficie exterior de cuero natural, cuero regenerado o

cuero charoladoBRA-CHI-MEX

37 Bolsos de mano (carteras) con la superficie exterior de cuero natural, cuero regenerado o cuero charolado

BRA-CHI-MEX

38 Billeteras con la superficie exterior de cuero natural, cuero regenerado o cuero charolado

BRA-CHI-MEX

39 Prendas de vestir de cuero BRA-CHI-MEX

9

PRODUCTOS MERCADOS40 Parqué, sin ensamblar, de madera de coníferas ARG-CHI-MEX41 Ventanas de madera ARG-CHI-MEX42 Puertas de madera ARG-CHI-MEX43 Algodón sin cardar ni peinar CHI-MEX-URU44 Camisas de algodón de punto, para hombres o niños ARG-CHI-MEX45 Camisetas de algodón, de punto ARG-CHI-MEX46 Chompas de algodón, de punto ARG-CHI-MEX47 Las demás prendas de vestir de punto, de alpaca CHI-MEX-URU48 Pantalones para hombres o niños, de algodón (jeans) ARG-CHI-MEX49 Los demás calzados con la parte superior de cuero natural o regenerado ARG-CHI-PAR50 Los demás sombreros ARG-CHI-MEX51 Artículos de joyería de plata ARG-BRA-CHI52 Artículos de joyería de oro ARG-BRA-CHI53 Las demás manufacturas de estaño (peltre) ARG-CHI-MEX54 Muebles de madera del tipo de los utilizados en oficinas ARG-CHI-MEX55 Muebles de madera del tipo de los utilizados en cocinas ARG-CHI-MEX56 Muebles de madera del tipo de los utilizados en dormitorios ARG-CHI-MEX57 Los demás muebles de madera ARG-CHI-MEX58 Partes de madera para muebles ARG-CHI-MEX

El estudio está conformado por los siguientes capítulos: clasificación arancelaria del producto (I); comercio en el trienio 1997/19991 (II); tratamientos arancelarios apli-cados por los países estudiados a la importación así como, en el caso que las hubiere, las preferencias recibidas por Bolivia, de estos países, en el marco del Tratado de Montevideo 1980 (III); y conclusiones (IV).

En las páginas finales del presente documento, se incluyen dos anexos, contenien-do, el primero de ellos, una nómina de los principales importadores, de los productos es-tudiados, de Argentina, Brasil, Chile, México, Paraguay y Uruguay para los que se dis-puso de información (ANEXO 1); y el segundo, información referida a otros tributos apli-cados en ocasión de las importaciones, por los países estudiados (ANEXO 2).

__________

1 Para Chile, la información estadística que se proporciona en estos perfiles se refiere al bie -nio 1997/1998 ya que, a la fecha de publicación del presente Documento, la Secretaría Gene-ral no cuenta con la información correspondiente al año 1999.

10

1 - CARNE DE BOVINO, DESHUESADA, FRESCA O REFRIGERADA

I - CLASIFICACION

La carne de bovino, deshuesada, fresca o refrigerada se clasifica, tanto en la no-menclatura arancelaria de la Asociación, basada en el Sistema Armonizado (NALADI-SA), como en las nomenclaturas arancelarias de Brasil, Chile y Paraguay, en el ítem 0201.30.00.

II - COMERCIO

BRASIL

Las exportaciones brasileñas de carne de bovino, deshuesada, fresca o refrige-rada alcanzaron, en el total del trienio 1997/1999, los 223,2 millones de dólares, tenien-do como destino el 10,2% de las mismas países de la ALADI y el 89,8% países del Res-to del Mundo. Entre los países de la ALADI, Chile se constituyó en el principal deman-dante, con 22,7 millones de dólares en el total del trienio (99,5% sobre el total ALADI). Las exportaciones brasileñas de estos productos presentaron, en el trienio considerado, un sostenido crecimiento, desde 48,5 millones de dólares en el primer año, hasta 57,3 millones en el segundo y 117,4 millones de dólares en el tercero. Véase el cuadro que sigue:

CUADRO Nº 1

Exportaciones del Brasil(en dólares)

En el total del trienio considerado, las importaciones brasileñas de los productos cárnicos que se estudian superaron los 101,7 millones de dólares, originándose el 99,1% de las mismas en países de la ALADI y el 0,9% en países del Resto del Mundo. Argentina y Uruguay aparecen como los principales abastecedores de este mercado, con 57,2 millones de dólares (56,8% sobre el total ALADI) y 43,5 millones de dólares (43,2%) respectivamente. Las mismas presentan, en el período estudiado, una sosteni-da caída, desde 38,4 millones de dólares en el primer año, hasta 36,9 millones en el se-gundo y 26, 4 millones de dólares en el tercero. Véase el cuadro que sigue:

11

CUADRO Nº 2

Importaciones del Brasil(en dólares)

CHILE

Las exportaciones de carne de bovino, deshuesada, fresca o refrigerada acumu-ladas por Chile alcanzaron, en el bienio 1997/1998, a 91 mil dólares. Las mismas dismi-nuyeron desde 73 mil dólares en el primer año, hasta 18 mil dólares en el segundo. Un 64,4% de las exportaciones se destinó a países de la ALADI y un 35,6% a países del Resto del Mundo. Entre los países de la ALADI, Ecuador y Perú se constituyeron en los únicos demandantes, con el 98,5% y el 1,5% (sobre el total ALADI), respectivamente. Véase el cuadro que sigue:

CUADRO Nº 3

Exportaciones de Chile(en dólares)

En el total del bienio considerado, las importaciones chilenas de los productos cárnicos que se estudian alcanzaron los 251,4 millones de dólares, disminuyendo desde 131,4 millones de dólares en el primer año, hasta 120,0 millones de dólares en el segun-do. El 99,2% de las mismas tuvo su origen en países de la ALADI y el 0,8% en países del Resto del Mundo. Entre los países de la ALADI, Argentina y Paraguay se constituye-ron en los principales abastecedores de este mercado, con el 69,6% y el 20,2% (sobre el total ALADI), respectivamente. Véase el cuadro que sigue:

12

CUADRO Nº 4

Importaciones de Chile(en dólares)

PARAGUAY

Las exportaciones paraguayas de carne de bovino, deshuesada, fresca o refrige-rada alcanzaron, en el total del trienio 1997/1999, a 51,8 millones de dólares, las que se destinaron en un 99,8% a países de la ALADI y en un 0,2% a países del Resto del Mun-do. Chile se constituyó en el principal demandante, con el 97,3% (sobre el total ALADI). Las mismas crecieron desde los 16,7 millones de dólares en el primer año hasta 23,3 millones en el segundo, disminuyendo hasta los 11,7 millones de dólares en el tercero. Véase el cuadro que sigue:

CUADRO Nº 5

Exportaciones del Paraguay(en dólares)

En el trienio 1997/1999, las importaciones paraguayas de los productos estudia-dos resultaron irrelevantes, alcanzando los 8 mil dólares, concentrados en el año 1997, originándose el 100% de las mismas en la Argentina.

III - TRATAMIENTOS ARANCELARIOS

Las importaciones de carne de bovino, deshuesada, fresca o refrigerada, origina-rias de terceros países, están gravadas con aranceles del 15% en Brasil, 9% en Chile y 12% en Paraguay.

En el marco del Tratado de Montevideo 1980 Brasil y Paraguay han otorgado a la importación de estos productos de origen boliviano, en el Acuerdo de Complementa-ción Económica Nº 36, una preferencia arancelaria del 10% vigente hasta el 31 de di-ciembre del año 2001 y han establecido un cronograma de desgravación que alcanza el 100% el 1º de enero del año 2006. Chile, por su parte, en el Acuerdo de Complementa-ción Económica Nº 22 otorga una preferencia del 50% a las importaciones de carne de bovino, deshuesada, procedentes de Bolivia.

13

IV - CONCLUSIONES

En el trienio analizado, la balanza comercial brasileña presenta, para el producto estudiado, un saldo de signo positivo de más de 121 millones de dólares. Si bien las im-portaciones realizadas por Brasil resultaron muy significativas, con casi 102 millones de dólares acumulados en el trienio, sus socios del MERCOSUR, fundamentalmente Ar-gentina y Uruguay, se constituyeron en prácticamente los únicos abastecedores de este mercado. Considerando que las importaciones originarias del MERCOSUR se benefi-cian con un tratamiento arancelario más favorable que el otorgado por Brasil a las impor-taciones de origen boliviano, no parece ofrecer este mercado mayores posibilidades a las carnes originarias de Bolivia.

En el bienio considerado, Chile se constituyó, para los productos cárnicos que se estudian, en un neto importador, con una balanza comercial de signo negativo de 251,3 millones de dólares. Considerando la magnitud de la demanda, habría que profundizar este perfil para determinar, si en base a la preferencia arancelaria otorgada por Chile a la importación de carnes originarias de Bolivia, con el apoyo de una adecuada promoción, éstas estarían en condiciones de competir en el abastecimiento del mercado chileno, con las originarias de los actuales abastecedores, teniendo en cuenta que las originarias del Paraguay ingresan al mercado estudiado con una preferencia arancelaria del 75%, las originarias de Uruguay del 50% y las originarias de Argentina y Brasil del 30%.

En el trienio considerado, la balanza comercial paraguaya para estos productos presentó un saldo de signo positivo de casi 52 millones de dólares, con importaciones que alcanzaron, en el total del trienio, apenas los 8 mil dólares. Considerando el saldo de la balanza, lo reducido de las importaciones y el nivel de la preferencia otorgada por Paraguay a las importaciones originarias de Bolivia, no parece ofrecer el mercado para-guayo posibilidades para la colocación de las carnes de origen boliviano

__________

14

2 - CARNE DE POLLO SIN TROCEAR, FRESCA O REFRIGERADA

I - CLASIFICACION

La carne de pollo sin trocear, fresca o refrigerada se clasifica tanto en la nomen-clatura arancelaria de la Asociación, basada en el Sistema Armonizado (NALADISA), co-mo en las nomenclaturas arancelarias de Argentina, Brasil y Chile, en el ítem 0207.11.00.

II - COMERCIO

ARGENTINA

Las exportaciones argentinas de carne de pollo sin trocear, fresca o refrigerada resultaron, en el período considerado, poco significativas, registrándose únicamente 20 mil dólares en al año 1999 y constituyéndose Brasil en el único demandante.

Las importaciones argentinas de este producto alcanzaron, en el total del trienio 1997/1999, los 6,4 millones de dólares y presentaron una sostenida disminución, desde 4,8 millones de dólares en el primer año, hasta 1,4 millones en el segundo y 162 mil dó-lares en el tercero. Brasil se constituyó en el único abastecedor de este mercado. Véase el cuadro que sigue:

CUADRO Nº 6

Importaciones de Argentina(en dólares)

BRASIL

Las exportaciones brasileñas de carne de pollo sin trocear, fresca o refrigerada alcanzaron, en el total del trienio 1997/1999, los 9,7 millones de dólares, correspondien-do el 83,3% de las mismas a las destinadas a países de la ALADI y el 16,7% a las desti-nadas a países del Resto del Mundo. Entre los países de la ALADI, Argentina se consti-tuyó en el principal demandante, con 7,4 millones de dólares en el total del período (91,6% sobre el total ALADI), ocupando el segundo lugar Bolivia con 491 mil dólares (6,1%) y finalmente Uruguay con 188 mil dólares (2,3%). Las exportaciones brasileñas de estos productos alcanzaron el máximo valor en el primer año con 5,2 millones de dó-lares, disminuyendo hasta 1,7 millones en el segundo recuperándose en el tercero hasta los 2,8 millones de dólares. Véase el cuadro que sigue:

15

CUADRO Nº 7

Exportaciones del Brasil(en dólares)

Para los productos que se estudian, Brasil no registra importaciones en el trienio considerado.

CHILE

Las exportaciones chilenas de carne de pollo sin trocear, fresca o refrigerada al-canzaron, en el total del bienio 1997/1998, los 1,2 millones de dólares, creciendo desde 570 mil dólares en el primer año hasta 630 mil dólares en el segundo. El 97,7% de las mismas correspondió a las destinadas a países de la ALADI y el 2,3% a las destinadas a países del Resto del Mundo. Entre los países de la ALADI, Perú se constituyó en el prin-cipal demandante, con el 93,6% (sobre el total ALADI). Véase el cuadro que sigue:

CUADRO Nº 8

Exportaciones de Chile(en dólares)

En el bienio considerado, las importaciones chilenas de estos productos resulta-ron irrelevantes y se originaron en su totalidad en países del Resto del Mundo. Las mis-mas se concentraron en el año 1998 y alcanzaron a los 21 mil dólares. Véase el cuadro que sigue:

CUADRO Nº 9

Importaciones de Chile(en dólares)

16

III - TRATAMIENTOS ARANCELARIOS

Las importaciones de carne de pollo sin trocear, fresca o refrigerada, originarias de terceros países, están gravadas con aranceles del 13% más un 0,5% por concepto de Tasa de Estadística en Argentina, 13% en Brasil y 9% en Chile.

Argentina y Brasil, en el marco del Tratado de Montevideo 1980, en el Acuerdo de Complementación Económica Nº 36 han exonerado de gravámenes la importación de las carnes de aves que se estudian de origen boliviano. Por su parte, Chile ha otorga-do en el Acuerdo de Complementación Económica Nº 22, una preferencia arancelaria del 60% a las importaciones procedentes de Bolivia.

IV - CONCLUSIONES

La balanza comercial argentina para las carnes de aves que se estudian presen-ta, en el total del trienio, un saldo de signo negativo que superó los 6 millones de dóla-res. En este período, Brasil aparece como el único abastecedor del mercado argentino. Considerando la magnitud de las importaciones y la preferencia arancelaria que Argenti-na ha otorgado a favor de estos productos de origen boliviano, se recomienda a los ex-portadores bolivianos la profundización de este perfil para determinar, con más elemen-tos de juicio, si las carnes de pollo bolivianas están en condiciones de competir con las originarias del actual abastecedor.

En el trienio considerado, Brasil no registra importaciones de carnes de pollo sin trocear, fresca o refrigerada y sus exportaciones alcanzaron en el total del período anali-zado, los 9,7 millones de dólares. Considerando estos factores, no parece ofrecer el mercado brasileño posibilidades para la colocación de estos productos originarios de Bo-livia.

Considerando el saldo de la balanza comercial chilena, lo reducido de la deman-da y el hecho de que la misma se satisface íntegramente en países del Resto del Mun-do, no parece ofrecer este mercado posibilidades a las carnes de pollo de origen boli -viano.

___________

17

3 - TRUCHAS FRESCAS O REFRIGERADAS, EXCEPTO LOS FILETES

I - CLASIFICACION

Las truchas frescas o refrigeradas, excepto los filetes se clasifican, tanto en la nomenclatura arancelaria de la Asociación, basada en el Sistema Armonizado (NALADI-SA), como en las nomenclaturas arancelarias nacionales de Argentina, Brasil y Chile en el ítem 0302.11.00.

II - COMERCIO

ARGENTINA

Las exportaciones argentinas de truchas frescas o refrigeradas, excepto los file-tes, alcanzaron en el total del trienio 1997/1999, los 270 mil dólares, destinándose el 100% de las mismas a países del Resto del Mundo. Los valores más significativos se registraron en el primer año con 243 mil dólares, disminuyendo en el segundo hasta los 8 mil dólares y recuperándose hasta los 20 mil dólares en el tercero. Véase el cuadro que sigue:

CUADRO Nº 10

Exportaciones de Argentina(en dólares)

En el trienio considerado, las importaciones argentinas del producto estudiado,

resultaron de poca significación y se concentraron en los dos primeros años del período considerado, registrando 11 mil dólares en 1997 y 5 mil dólares en 1998. Brasil se cons-tituyó en el único abastecedor de este mercado. Véase el cuadro que sigue:

CUADRO Nº 11

Importaciones de Argentina(en dólares)

BRASIL

En el trienio considerado, Brasil no registra exportaciones para estos productos.

18

Las importaciones brasileñas de truchas alcanzaron, en el total del trienio consi-derado, los 2,0 millones de dólares y se originaron en un 96,1% en Chile y en un 3,9% en Bolivia. Las mismas alcanzaron los 796 mil dólares en el primer año registrando los valores más significativos en el segundo con 1,2 millones de dólares, para disminuir en el último año hasta los 29 mil dólares. Véase el cuadro que sigue:

CUADRO Nº 12

Importaciones del Brasil(en dólares)

CHILE

Las exportaciones chilenas de truchas frescas o refrigeradas (excepto los filetes) alcanzaron, en el total del bienio analizado, los 2,0 millones de dólares y crecieron desde 858 mil dólares en el primer año, hasta 1,2 millones en el segundo. Un 81,8% de las mismas tuvo como destino países de la ALADI y un 18,2% países del Resto del Mundo. Entre los países de la ALADI, Brasil se constituyó en el principal demandante, con el 92,8% (sobre el total ALADI). Véase el cuadro que sigue:

CUADRO Nº 13

Exportaciones de Chile(en dólares)

En el bienio considerado, no se registraron importaciones chilenas de los pesca-dos que se estudian.

19

III - TRATAMIENTOS ARANCELARIOS

Las importaciones de truchas frescas o refrigeradas, excepto los filetes, origina-rias de terceros países, están gravadas con aranceles del 13% más un 0,5% por con-cepto de Tasa de Estadística en Argentina, 13% en Brasil y 9% en Chile.

En el marco del Tratado de Montevideo 1980, Argentina y Brasil otorgan, en el Acuerdo de Complementación Económica Nº 36, una preferencia arancelaria del 100%, a la importación de este producto de origen boliviano. Por su parte, Chile, otorga una preferencias del 34%, contenida en el Acuerdo Regional No. 4 (Preferencia Arancelaria Regional).

IV - CONCLUSIONES

Para este producto Argentina presenta, en el total del trienio estudiado, una ba-lanza comercial de signo positivo por más de 255 mil dólares, con importaciones por apenas 15 mil dólares. No obstante la preferencia arancelaria otorgada por Argentina a favor de las importaciones de truchas bolivianas, considerando lo reducido de las impor-taciones, no parece ofrecer, por el momento, el mercado estudiado mayor atractivo para la colocación de las truchas bolivianas.

Considerando el hecho de que, en el período considerado, Brasil no registra im-portaciones de truchas y que el 4% de sus exportaciones de estos pescados se destina-ron al mercado boliviano, no parece ofrecer este país posibilidades para la colocación de estos pescados procedentes de Bolivia.

Considerando la magnitud de la exportaciones y el hecho de que en el bienio analizado Chile no registró importaciones de estos pescados, no parece ofrecer este mercado, por el momento, posibilidades a las truchas bolivianas.

__________

20

4 - COCHINILLA

I - CLASIFICACION

La cochinilla se clasifica, en la nomenclatura arancelaria de la Asociación, basa-da en el Sistema Armonizado (NALADISA), en el ítem 0511.99.10 que comprende, ade-más, a "otros insectos similares". En las nomenclaturas nacionales vigentes de los paí-ses estudiados se clasifica en los ítem que se señalan seguidamente:

Argentina Chile MéxicoExportación Importación

0511.99.90 0511.99.90 0511.99.99 0511.99.01

II - COMERCIO

Es preciso señalar que los países estudiados no establecieron en sus respecti-vas nomenclaturas arancelarias ítem específico para la cochinilla (excepto México para sus importaciones). Por consiguiente, los valores de comercio que se proporcionan pue-den no corresponder, en su totalidad, al producto estudiado.

ARGENTINA

Las exportaciones argentinas de estos productos alcanzaron, en el total del trie-nio 1997/1999, los 10,2 millones de dólares y presentaron una sostenida disminución, desde 4,8 millones de dólares en el primer año, hasta 3,0 millones en el segundo y 2,5 millones de dólares en el tercero. El 28,6% de las mismas se destinó hacia países de la ALADI y el 71,4% hacia países del Resto del Mundo. Colombia y Chile, se constituyeron, entre los países de la ALADI, en los principales demandantes, con el 52,5% y el 44,2% (sobre el total ALADI), respectivamente. Véase el cuadro que sigue:

CUADRO Nº 14

Exportaciones de Argentina(en dólares)

En el total del trienio considerado, las importaciones argentinas de estos produc-tos alcanzaron a 6,0 millones de dólares y presentaron una sostenida disminución, des-de 2,6 millones de dólares en el primer año, hasta 2,4 millones en el segundo y 989 mil dólares en el tercero. El 97,5% de las mismas se originó en países de la ALADI y el

21

2,5% en países del Resto del Mundo. Entre los países de la ALADI, Uruguay, Perú y Pa-raguay se constituyeron en los principales abastecedores de este mercado, con el 40,6%, el 36,1% y el 23,3% (sobre el total ALADI), respectivamente. Véase el cuadro que sigue:

CUADRO Nº 15

Importaciones de Argentina(en dólares)

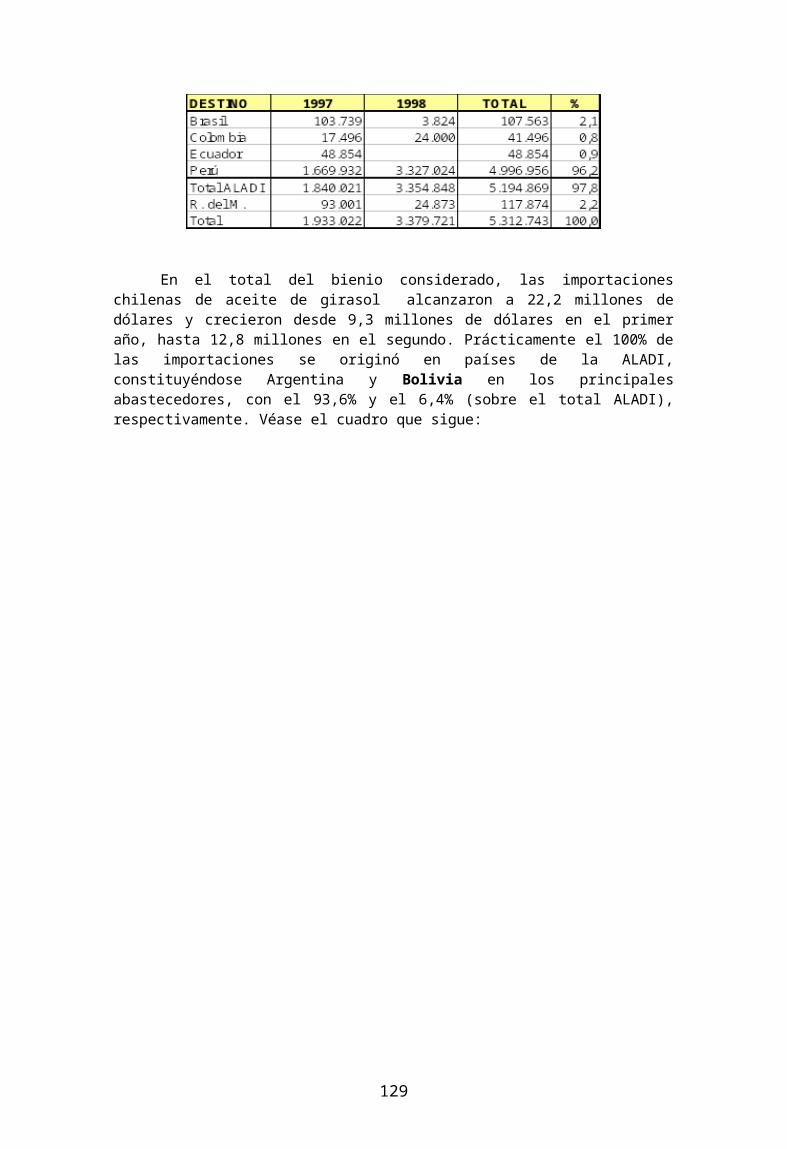

CHILE

Las exportaciones chilenas de estos productos alcanzaron, en el total del bienio 1997/1998, los 8,3 millones de dólares, disminuyendo desde 4,9 millones de dólares en el primer año, hasta 3,4 millones en el segundo El 5,3% de las mismas tuvo como des-tino países de la ALADI y el 94,7% países del Resto del Mundo. Argentina, Perú y Vene-zuela se constituyeron en los principales demandantes, con el 35,1%, el 29,8% y 21,2% (sobre el total ALADI), respectivamente. Hay que señalar que en el año 1998 se registra-ron exportaciones destinadas a Bolivia. Véase el cuadro que sigue:

CUADRO Nº 16

Exportaciones de Chile(en dólares)

Las importaciones de estos productos acumuladas por Chile alcanzaron, en el período considerado, a 1,3 millones de dólares y presentaron un fuerte crecimiento, des-de 171 mil dólares en el primer año hasta 1,2 millones de dólares en el segundo. El 93,4% de las mismas tuvo su origen en países de la ALADI y el 6,6% en países del Res-to del Mundo. Entre los países de la ALADI, Argentina, Brasil Perú y Bolivia se constitu-yeron en los únicos abastecedores de este mercado, con el 54%, 23,0%, 16,5% y 6,5% (sobre el total ALADI) respectivamente. Véase el cuadro que sigue:

22

CUADRO Nº 17

Importaciones de Chile(en dólares)

MEXICO

Las exportaciones mexicanas de estos productos alcanzaron, en el total del trie-nio 1997/1999, los 6,4 millones de dólares y presentaron un sostenido crecimiento desde 1,0 millones de dólares en el primer año, hasta 2,2 millones en el segundo y 3,2 millones de dólares en el tercero. El 99,9% de las mismas se destinó a países del Resto del Mun-do y apenas el 0,1% tuvo como destino el mercado colombiano. Véase el cuadro que si-gue:

CUADRO Nº 18

Exportaciones de México(en dólares)

Las importaciones de cochinilla acumuladas por México fueron insignificantes, al-canzando en el período considerado, los 21 mil dólares, originándose el 38,7% de las mismas en Bolivia y el 61,3% en Perú. Las mismas presentaron, en el trienio analizado, una sostenida disminución, desde 10 mil dólares en el primer año, hasta 9 mil en el se-gundo y 3 mil dólares en el tercero. Véase el cuadro que sigue:

CUADRO Nº 19

Importaciones de México(en dólares)

23

III - TRATAMIENTOS ARANCELARIOS

Las importaciones de cochinilla, originarias de terceros países, están gravadas con aranceles del 11% más un 0,5% por concepto de Tasa de Estadística en Argentina, 9% en Chile y 13% en México.

En el marco del Tratado de Montevideo 1980, Argentina, Chile y México han exo-nerado de gravámenes la importación de este producto de origen boliviano en los Acuerdos de Complementación Económica Nos. 36, 22 y 31, respectivamente.

IV - CONCLUSIONES

En el trienio considerado, la balanza comercial argentina para estos productos presentó un saldo de signo positivo que superó los 4 millones de dólares. Sin embargo, considerando que las importaciones alcanzaron en el total del trienio casi los 6 millones de dólares y que Argentina ha exonerado de arancel la importación de cochinilla bolivia-na, el exportador boliviano debería profundizar este perfil, con la finalidad de determinar en primer lugar qué porcentaje de las importaciones corresponden efectivamente a "co-chinilla" y en segundo lugar, si la demanda lo justificase, investigar si el producto boli-viano está en condiciones de competir con el originario de los actuales abastecedores.

La balanza comercial chilena presenta para estos productos un saldo de signo positivo de 7 millones de dólares. No obstante el saldo de la balanza comercial, conside-rando lo significativo de las importaciones, la preferencia arancelaria otorgada por Chile a las importaciones de estos productos originarias de Bolivia y el hecho de que se han establecido canales de comercialización, el exportador boliviano debería encarar una promoción más agresiva de este producto, así como incrementar los contactos con po-tenciales importadores chilenos, con la finalidad de mejorar el posicionamiento de este producto, en el abastecimiento del mercado estudiado.

En los dos últimos años del período analizado, México registró importaciones de cochinilla originarias de Bolivia. Considerando que se han establecido canales de comer-cialización y que este producto ingresa al mercado mexicano exonerado de arancel, se recomienda al exportador boliviano incrementar los contactos con potenciales importa-dores con la finalidad de lograr una mayor participación en el abastecimiento de este mercado.

__________

24

5 - FLORES FRESCAS

I - CLASIFICACION

Las flores frescas se clasifican, tanto en la nomenclatura arancelaria de la Aso-ciación, basada en el Sistema Armonizado (NALADISA), como en las nomenclaturas arancelarias de Argentina, Brasil y Chile en el ítem 0603.10.00.

II - COMERCIO

ARGENTINA

Las exportaciones argentinas de flores frescas resultaron poco significativas en el trienio 1997/1999, alcanzando en el total del período considerado, los 14 mil dólares, re-gistrando 1 mil dólares en el primer año, 13 mil en el segundo y 80 dólares en el tercero. Prácticamente el 100% de las mismas se destinó a países del Resto del Mundo. Véase el cuadro que sigue:

CUADRO Nº 20

Exportaciones de Argentina(en dólares)

En el total del trienio considerado, las importaciones argentinas de flores frescas alcanzaron a 23,3 millones de dólares, presentando un sostenido crecimiento, desde 7,2 millones de dólares en el primer año, hasta 7,8 millones en el segundo y 8,3 millones de dólares en el tercero. El 99,7% de las mismas se originó en países de la ALADI y el 0,3% en países del Resto del Mundo. Colombia y Ecuador se constituyeron, entre los países de la ALADI, en los principales abastecedores de este mercado, con el 54,0% y el 35,3% (sobre el total ALADI), respectivamente. Cabe señalar que en los tres años del período considerado se registraron importaciones originarias de Bolivia. Véase el cua-dro que sigue:

25

CUADRO Nº 21

Importaciones de Argentina(en dólares)

BRASIL

Las exportaciones brasileñas de flores frescas alcanzaron, en el total del trienio 1997/1999, los 584 mil dólares, destinándose el 54,3% de las mismas hacia países de la ALADI y el 45,7% hacia países del Resto del Mundo. Entre los países de la ALADI, Ar-gentina y Uruguay aparecen como los únicos demandantes, con el 54,3% y 45,7% (so-bre el total ALADI), respectivamente. Las exportaciones brasileñas de este producto dis-minuyeron en forma sostenida, desde 262 mil dólares en el primer año, hasta 165 mil en el segundo y 156 mil en el tercero. Véase el cuadro que sigue:

CUADRO Nº 22

Exportaciones del Brasil(en dólares)

En el total del trienio considerado, las importaciones brasileñas de flores frescas

alcanzaron a 13,9 millones de dólares, originándose el 96,7% de las mismas en países de la ALADI y el 3,3% en países del Resto del Mundo. Colombia y Chile se constituyeron en los principales abastecedores de este mercado, con el 69,0% y el 29,7% respectiva-mente. El primer año del período analizado, las importaciones alcanzaron los 4,7 millo-nes de dólares, creciendo hasta los 6,3 millones en el segundo, disminuyendo hasta los 2,9 millones de dólares en el tercero. Véase el cuadro que sigue:

26

CUADRO Nº 23

Importaciones del Brasil(en dólares)

CHILE

Las exportaciones chilenas de flores frescas alcanzaron, en el total del bienio 1997/1998, los 5,2 millones de dólares y crecieron desde 2,4 millones de dólares en el primer año, hasta 2,8 millones de dólares en el segundo. El 24,9% de las mismas tuvo como destino países de la ALADI y el 75,1% países del Resto del Mundo. Entre los paí-ses de la ALADI, Argentina y Brasil se constituyeron en los principales demandantes, con el 94,3% y el 4,9% (sobre el total ALADI), respectivamente. Véase el cuadro que si-gue:

CUADRO Nº 24

Exportaciones de Chile(en dólares)

En el total del bienio 1997/1998, las importaciones chilenas de flores frescas al-canzaron los 3,4 millones de dólares y se mantuvieron equilibradas en el bienio con 1,7 millones en cada uno de los años considerados. El 99,0% de las mismas se originó en países de la ALADI y el 1,0% en países del Resto del Mundo. Entre los países de la ALADI, Ecuador y Colombia se constituyeron en los principales abastecedores de este mercado, con el 65,2% y el 34,8% (sobre el total ALADI), respectivamente. Véase el cuadro que sigue:

27

CUADRO Nº 25

Importaciones de Chile(en dólares)

III - TRATAMIENTOS ARANCELARIOS

Las importaciones de flores frescas, originarias de terceros países, están grava-das con aranceles del 13% más un 0,5% por concepto de Tasa de Estadística en Ar-gentina, 13% en Brasil y 9% en Chile.

En el marco del Tratado de Montevideo 1980, Argentina y Brasil en el Acuerdo de Complementación Económica Nº 36 y Chile en el Acuerdo de Complementación Eco-nómica Nº 22 han exonerado de gravámenes la importación de flores de origen boli-viano.

IV - CONCLUSIONES

Argentina se constituyó, en el trienio considerado, en un neto importador de flo-res, alcanzando en el total del trienio importaciones por 23,2 millones de dólares, en tan-to que sus exportaciones apenas superaron, en el total del trienio, los 14 mil dólares. Considerando lo significativo de las importaciones, el hecho de que se han establecido canales de comercialización ya que, en los tres años, se registran importaciones de ori-gen boliviano y que las mismas están exoneradas de arancel aduanero, se recomienda a los exportadores bolivianos incrementar los contactos con potenciales importadores así como encarar una más agresiva promoción del producto, para lograr mejorar su posi-cionamiento en el mercado argentino.

Brasil también se constituyó, en el trienio considerado, en un neto importador de flores, alcanzando en el total del trienio importaciones por 13,9 millones de dólares y ex-portaciones por 584 mil dólares. Considerando lo significativo de las importaciones, el hecho de que se han establecido canales de comercialización ya que, en los tres años, se registran importaciones de origen boliviano y que las mismas están exoneradas de arancel aduanero, se recomienda a los exportadores bolivianos incrementar los contac-tos con potenciales importadores así como encarar una más agresiva promoción del pro-ducto, para lograr un mejor posicionamiento en el mercado brasileño.

En el bienio considerado, la balanza comercial chilena presenta para las flores que se estudian, un saldo de signo positivo de 1,8 millones de dólares. No obstante, con-siderando que las importaciones chilenas alcanzaron en el bienio los 3,4 millones de dó-lares y que Chile exonera de arancel las importaciones de flores originarias de Bolivia, se recomienda la profundización de este perfil para determinar, con más elementos de juicio, si las flores bolivianas, con el apoyo de una adecuada promoción, estarían en con-diciones de competir con las originarias de los actuales abastecedores, en el abasteci-miento del mercado chileno.

__________

28

6 - AJOS FRESCOS O REFRIGERADOS

I - CLASIFICACION

Los ajos frescos o refrigerados se clasifican, en la nomenclatura arancelaria de la Asociación, basada en el Sistema Armonizado (NALADISA) en el ítem 0703.20.00. En los aranceles nacionales de los países estudiados, les corresponden los ítem que segui-damente se indican:

Brasil Chile MéxicoExportación Importación

0703.20.90 0703.20.00 0703.20 0703.20.99

II - COMERCIO

BRASIL

Las exportaciones brasileñas de ajos frescos o refrigerados (excluidos los desti-nados para la siembra) carecieron en el trienio analizado de significación, alcanzando a tan sólo 1,6 miles de dólares en el total del trienio y se destinaron en su totalidad a paí-ses del Resto del Mundo. Véase el cuadro que sigue:

CUADRO Nº 26

Exportaciones del Brasil(en dólares)

En el trienio considerado, las importaciones brasileñas de ajos frescos o refrige-rados (excluidos los destinados para la siembra) resultaron muy significativas alcanzan-do, en el total del trienio analizado, los 296,6 millones de dólares. En el primer año las mismas alcanzaron los 103,6 millones de dólares, creciendo en el segundo hasta los 113,5 millones, disminuyendo en el tercero hasta 79,6 millones de dólares. El 63,7% de las mismas se originó en países de la ALADI y el 36,3 en países del Resto del Mundo. Entre los países de la ALADI, Argentina se constituyó en el principal abastecedor de este mercado, con el 94,2% (sobre el total ALADI). Participaron también en el abastecimiento de este mercado, aunque con porcentajes muy inferiores, otros cinco países de la ALA-DI, entre los que se encuentra Bolivia. Véase el cuadro que sigue:

29

CUADRO Nº 27

Importaciones del Brasil(en dólares)

CHILE

Las exportaciones chilenas de ajos frescos o refrigerados alcanzaron, en el total del bienio 1997/1998, los 12,7 millones de dólares. Las mismas disminuyeron desde 7,6 millones de dólares en el primer año hasta 5,1 millones en el segundo. El 52,0% de las exportaciones tuvo como destino países de la ALADI y el 48% países del Resto del Mun-do. Entre los países de la ALADI, Brasil, Colombia y México se constituyeron en los prin-cipales demandantes, con el 61,6%, el 15,1% y el 10,4% (sobre el total ALADI), respecti-vamente. Aunque poco significativas, en el año 1997 se registraron exportaciones desti-nadas a Bolivia. Véase el cuadro que sigue:

CUADRO Nº 28

Exportaciones de Chile(en dólares)

En el bienio considerado, las importaciones chilenas de ajos frescos o refrigera-dos alcanzaron los 1,1 millones de dólares y crecieron desde 423 mil dólares en el pri-mer año hasta 714 mil en el segundo. El 40,1% de las mismas se originó en países de la ALADI y el 59,9% en países del Resto del Mundo. Entre los países de la ALADI, Argenti-na y México se constituyeron en los principales abastecedores de este mercado, con el 92,8% y el 7,2% (sobre el total ALADI), respectivamente. Véase el cuadro que sigue:

CUADRO Nº 29

30

Importaciones de Chile(en dólares)

MEXICO

Las exportaciones mexicanas de ajos frescos o refrigerados alcanzaron, en el to-tal del trienio 1997/1999, los 123,8 millones de dólares. Las mismas crecieron desde 31,2 millones de dólares en el primer año hasta 53,0 millones en el segundo, disminu-yendo hasta 39,6 millones de dólares en el tercer año. El 10,0% de las exportaciones tu-vo como destino países de la ALADI y el 90,0% países del Resto del Mundo. Entre los países de la ALADI Brasil (69,2%), Venezuela (13,6%) y Argentina (12,6%) se constitu-yeron en los principales demandantes. Véase el cuadro que sigue:

CUADRO Nº 30

Exportaciones de México(en dólares)

En el trienio considerado, las importaciones mexicanas de ajos frescos o refrige-rados (excluidos los destinados para la siembra) alcanzaron los 15,5 millones de dólares y presentaron un sostenido crecimiento, desde 2,7 millones de dólares en el primer año, hasta 3,8 millones en el segundo y 9,0 millones de dólares en el tercero. El 39,7% de las mismas se originó en países de la ALADI y el 60,3 en países del Resto del Mundo. Entre los países de la ALADI, Chile y Argentina se constituyeron en los únicos abastecedores de este mercado, con el 99,2% y el 0,8% (sobre el total ALADI), respectivamente. Véa-se el cuadro que sigue:

31

CUADRO Nº 31

Importaciones de México(en dólares)

III - TRATAMIENTOS ARANCELARIOS

Las importaciones de ajos frescos o refrigerados, originarias de terceros países, están gravadas con aranceles del 13% en Brasil, 9% en Chile y 13% en México.

En el marco del Tratado de Montevideo 1980 Brasil otorga, en el Acuerdo de Complementación Económica Nº 36, una preferencia arancelaria del 100% a la importa-ción de ajos de origen boliviano. Por su parte Chile, exonera de arancel en el Acuerdo de Alcance Parcial Agropecuario Nº 2 las importaciones de "bulbo de ajo para propaga-ción" originarias de Bolivia. Finalmente, México exonera de arancel, en el Acuerdo de Complementación Económica Nº 31, las importaciones de ajos frescos o secos, de ori-gen boliviano.

IV - CONCLUSIONES

En el trienio considerado, Brasil aparece como un fuerte importador de ajos fres-cos o refrigerados, presentando en su balanza comercial un déficit que, en el total del trienio, superó los 296 millones de dólares. Considerando la magnitud de las importacio-nes, la preferencia arancelaria otorgada por Brasil a favor de las importaciones de ajos bolivianos y el hecho de que se han establecido canales de comercialización, se reco-mienda a los exportadores bolivianos incrementar los contactos con importadores brasi-leños con la finalidad de lograr una mayor participación del producto boliviano en el abastecimiento de este mercado.

En el bienio analizado, la balanza comercial chilena presenta un saldo de signo positivo de 11,6 millones de dólares. Considerando el importante saldo de la balanza co-mercial y que en el año 1997 se registraron exportaciones destinadas a Bolivia, no pare-ce ofrecer este mercado posibilidades a la colocación de los ajos bolivianos.

En el total del trienio considerado, México presenta para los ajos frescos o refri-gerados, una balanza comercial de signo positivo de más de 108 millones de dólares. No obstante, el saldo de la balanza comercial, en el total del trienio analizado, México re-gistró importaciones por más de 15 millones de dólares. Considerando la magnitud de las importaciones y la preferencia arancelaria que México otorga a favor de las importa-ciones de ajo de origen boliviano, se recomienda a los exportadores de este país esta-blecer contactos con potenciales importadores mexicanos, con la finalidad de investigar si el ajo boliviano está en condiciones de competir con el originario de los actuales abas-tecedores, fundamentalmente con los procedentes de Chile que se constituyó, entre los países de la ALADI, en el principal abastecedor.

__________ 7 - POROTOS DE LAS ESPECIES VIGNA MUNGO (L) HEPPER O VIGNA RADIATA

32

I - CLASIFICACION

Los porotos referidos en el título se clasifican, en la nomenclatura arancelaria de la Asociación, basada en el Sistema Armonizado (NALADISA), en el ítem 0713.31.90, en tanto que en las nomenclaturas arancelarias nacionales de los países que se estu-dian, les corresponden los códigos que se registran seguidamente:

Chile México UruguayExportación Importación

0713.31.90 0713.31 0713.31.01 0713.31.90.00

II - COMERCIO

CHILE

Las exportaciones chilenas de los porotos que se estudian resultaron irrelevantes, alcanzando, en el total del bienio 1997/1998, los 813 dólares. El 76,9% de las mismas tuvo como destino el mercado argentino y el 23,1% países del Resto del Mundo.

En el total del bienio considerado, las importaciones chilenas de los mencionados porotos alcanzaron a 74 mil dólares y disminuyeron desde 40 mil dólares en el primer año hasta 34 mil en el segundo. Un 27,5% de las mismas se originó en la Argentina y un 72,5% en países del Resto del Mundo. Véase el cuadro que sigue:

CUADRO Nº 32

Importaciones de Chile(en dólares)

MEXICO

Las exportaciones mexicanas de los porotos que se estudian, acumuladas en el trienio 1997/1999, alcanzaron a 1,1 millones de dólares, las que se destinaron en un 100% a países del Resto del Mundo. Las mismas presentaron un sostenido crecimiento, desde 1 mil dólares en el primer año, hasta 327 mil en el segundo y 772 mil dólares en el tercero. Véase el cuadro que sigue:

33

CUADRO Nº 33

Exportaciones de México(en dólares)

En el total del trienio considerado, las importaciones mexicanas de los porotos que se estudian alcanzaron los 509 mil dólares, originándose el 100 % de las mismas en países del Resto del Mundo. Las importaciones disminuyeron desde 159 mil dólares en el primer año hasta 150 mil en el segundo, cerrando el período con 199 mil dólares. Véa-se el cuadro que sigue:

CUADRO Nº 34

Importaciones de México(en dólares)

URUGUAY

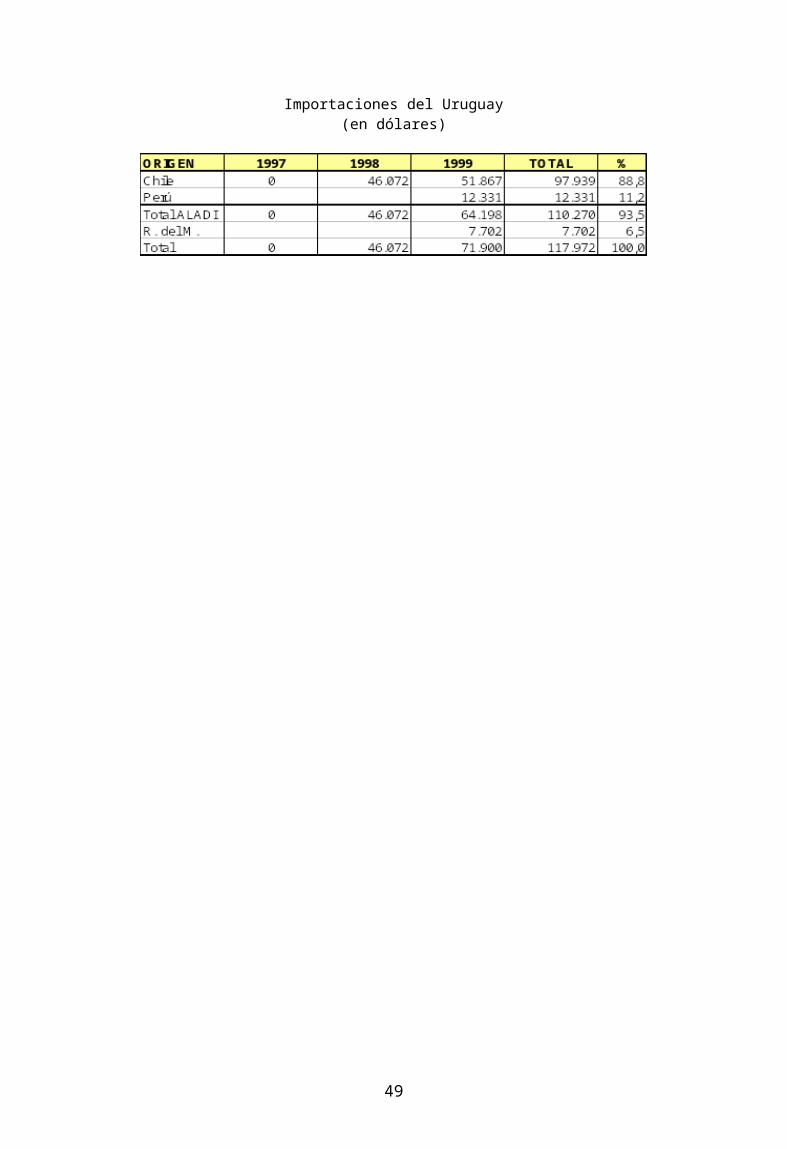

En el trienio analizado, no se registraron exportaciones uruguayas de los porotos que se estudian.

En el total del trienio considerado, las importaciones uruguayas de este producto alcanzaron los 118 mil dólares, originándose el 93,5% de las mismas en países de la ALADI y el 6,5% en países del Resto del Mundo. Chile y Perú se constituyeron en los únicos abastecedores de este mercado, con un 88,8% y el 11,2% (sobre el total ALADI), respectivamente. En el primer año del trienio considerado no se registraron importacio-nes, alcanzando los 46 mil dólares en el segundo año y los 72 mil dólares en el tercero. Véase el cuadro que sigue:

CUADRO Nº 35

Importaciones del Uruguay(en dólares)

34

III - TRATAMIENTOS ARANCELARIOS

Las importaciones de los porotos que se estudian, originarias de terceros países, están gravadas con aranceles del 9% en Chile, 13% en México y 13% en Uruguay.

En el marco del Tratado de Montevideo 1980, Chile otorga a la importación de este producto originario de Bolivia una preferencia arancelaria del 34% contenida en el Acuerdo Regional No. 4 (Preferencia Arancelaria Regional). México, por su parte, en el Acuerdo de Complementación Económica No. 31, ha establecido un cronograma que fija para el año en curso un arancel del 4%, que se irá reduciendo, en forma escalonada, hasta quedar exonerado a partir del año 2004. Finalmente, Uruguay ha establecido, en el Acuerdo de Complementación Económica No. 36, una preferencia arancelaria del 100% para la importación de los porotos que se estudian de origen boliviano.

IV - CONCLUSIONES

Considerando lo reducido de las importaciones y que un alto porcentaje de las mismas tuvieron su origen en países del Resto del Mundo, no parece ofrecer este mer-cado, demasiado atractivo para la colocación de estos productos.

La balanza comercial mexicana para este producto presenta, en el total del trie-nio, un saldo de signo positivo superior a los 591 mil dólares, con importaciones por 509 mil dólares. Considerando el saldo de la balanza, que la demanda no es significativa, que la importación del producto aún está sujeta en México al pago de un gravamen resi-dual y que el 100% de las importaciones se originaron en países del Resto del Mundo, no parece ofrecer este mercado posibilidades para la colocación de los porotos que se estudian, de origen boliviano.

En el período considerado Uruguay no registró exportaciones de este producto y sus importaciones alcanzaron, en el trienio, a casi 118 mil dólares. Si bien las importa-ciones no son de gran significación, considerando la preferencia arancelaria otorgada por Uruguay, a las importaciones de los porotos que se estudian de origen boliviano, po-dría justificarse el establecimiento de contactos con importadores uruguayos de estos productos, para determinar si los porotos bolivianos están en condiciones de competir con los originarios de Chile y Perú que se constituyeron, en el período estudiado, en los principales abastecedores del mercado uruguayo.

___________

35

8 - POROTOS ADZUKI

I - CLASIFICACION

Los porotos Adzuki se clasifican, en la nomenclatura arancelaria de la Asocia-ción, basada en el Sistema Armonizado (NALADISA), en el ítem 0713.32.90. En las no-menclaturas nacionales vigentes de los países estudiados se clasifican en los ítem que se señalan seguidamente:

Chile México UruguayExportación Importación

0713.32.90 0713.32 0713.32.01 0713.32.90.00

II - COMERCIO

CHILE

En el bienio considerado, Chile no registró exportaciones del producto que se es-tudia y sus importaciones resultaron irrelevantes, con algo más de 2 mil dólares en el to-tal del período. Las mismas crecieron desde 375 dólares en el primer año hasta 1.764 dólares en el segundo. Un 2,8% de las importaciones se originó en la Argentina y un 97,2% en países del Resto del Mundo. Véase el cuadro que sigue:

CUADRO Nº 36

Importaciones de Chile(en dólares)

MEXICO

Las exportaciones mexicanas de porotos Adzuki alcanzaron, en el total del trienio 1997/1999, los 61 mil dólares, correspondiendo prácticamente el 100% de las mismas a las destinadas a países Resto del Mundo. Las mismas alcanzaron en el primer año ape-nas 185 dólares creciendo hasta los 39 mil dólares en el segundo, disminuyendo en el tercero hasta los 22 mil dólares. Véase el cuadro que sigue:

36

CUADRO Nº 37

Exportaciones de México(en dólares)

Las importaciones de porotos Adzuki acumuladas por México, en el período con-siderado, alcanzaron a 22 mil dólares, originándose el 100% de las mismas en países del Resto del Mundo. Las importaciones alcanzaron los 12 mil dólares en el primer año, disminuyendo en el segundo hasta 6 mil, cerrando el trienio con 3 mil dólares. Véase el cuadro que sigue:

CUADRO Nº 38

Importaciones de México(en dólares)

URUGUAY

En el trienio considerado, Uruguay no registra exportaciones de porotos Adzuki.

Las importaciones de este producto acumuladas por Uruguay resultaron, en el período considerado, poco significativas con 9 mil dólares concentrados en el primer año y originarias en un 100% del Perú.

III - TRATAMIENTOS ARANCELARIOS

Las importaciones de porotos Adzuki, originarias de terceros países, están grava-das con aranceles del 9% en Chile, 13% en México y 13% en Uruguay.

En el marco del Tratado de Montevideo 1980, Chile otorga a la importación de este producto originario de Bolivia una preferencia arancelaria del 34% contenida en el Acuerdo Regional No. 4 (Preferencia Arancelaria Regional). México, por su parte, en el Acuerdo de Complementación Económica Nº 31 ha establecido, para la importación de este producto de origen boliviano, un cronograma de desgravación que fija para el año en curso un arancel del 4%, que se irá reduciendo, en forma escalonada, hasta quedar exonerado a partir del año 2004. Uruguay por su parte, ha establecido en el Acuerdo de Complementación Económica Nº 36, una preferencia arancelaria del 100% para la im-portación de los porotos que se estudian de origen boliviano.

37

IV - CONCLUSIONES

Considerando lo reducido de las importaciones y que las mismas se originaron en un alto porcentaje en países del Resto del Mundo, no parece que, por el momento, este mercado ofrezca oportunidades para la colocación de este producto originario de Bolivia.

En el período analizado, la balanza comercial mexicana para este producto pre-sentó un saldo de signo positivo por algo más de 39 mil dólares, con importaciones que no alcanzaron los 22 mil dólares. Considerando lo reducido de las importaciones y que las mismas se originaron en su totalidad en países del Resto del Mundo, no parece ofre-cer este mercado posibilidades a los porotos de origen boliviano.

El mercado uruguayo no ofrece posibilidades para la colocación de los porotos que se estudian, de origen boliviano. En el trienio considerado, no se registraron expor-taciones de este producto, en tanto que las importaciones resultaron totalmente insignifi-cantes, no llegando a los 9 mil dólares en el año 1997 y sin registros en los dos años si-guientes.

__________

38

9 - POROTO COMUN

I - CLASIFICACION

El poroto común se clasifica, en la nomenclatura arancelaria de la Asociación, basada en el Sistema Armonizado (NALADISA), en el ítem 0713.33.90. En las nomen-claturas nacionales vigentes de los países estudiados se clasifican en los ítem que se señalan seguidamente:

Chile México UruguayExportación Importación

0713.33.90 0713.33.01 0713.33.99 0713.33.19.000713.33.02 0713.33.29.000713.33.99 0713.33.99.00

II - COMERCIO

CHILE

Las exportaciones chilenas de poroto común alcanzaron, en el total del bienio 1997/1998, a 26,1 millones de dólares y crecieron desde 11,7 millones de dólares en el primer año, hasta 14,4 millones en el segundo. El 93,4% de las mismas tuvo como des-tino países de la ALADI y el 6,6% países del Resto del Mundo. Brasil y Venezuela apa-recen, entre los países de la ALADI, como los principales demandantes, con el 59,1% y el 37,7% (sobre el total ALADI), respectivamente. Véase el cuadro que sigue:

CUADRO Nº 39

Exportaciones de Chile(en dólares)

En el bienio considerado, las importaciones chilenas de poroto común, alcanza-ron a 497 mil dólares. Las mismas crecieron desde 30 mil dólares en el primer año, has-ta 467 mil en el segundo. El 9,8% de las mismas se originó en Argentina y el 90,2% en países del Resto del Mundo. Véase el cuadro que sigue:

39

CUADRO Nº 40

Importaciones de Chile(en dólares)

MEXICO

En el total del trienio considerado, las exportaciones mexicanas de poroto común alcanzaron los 9,1 millones de dólares y presentaron una sostenida disminución, desde 4,4 millones de dólares en el primer año, hasta 2,4 millones en el segundo y 2,3 millones de dólares en el tercero. El 1,3% de las mismas tuvo como destino países del la ALADI y el 98,7% países del Resto del Mundo. Perú y Ecuador se constituyeron, entre los países de la ALADI, en los principales demandantes, con el 52,6% y el 46,5% (sobre el total ALADI), respectivamente. Véase el cuadro que sigue:

CUADRO Nº 41

Exportaciones de México(en dólares)

Las importaciones mexicanas, referidas a los porotos que se estudian alcanza-ron, en el total del trienio considerado, los 249 millones de dólares y presentaron un im-portante crecimiento, desde 52,6 millones de dólares en el primer año hasta 127,2 millo-nes en el segundo, disminuyendo en el tercero hasta los 69,2 millones de dólares. El 2,3% de las mismas se originó en países de la ALADI y el 97,7% en países del Resto del Mundo. Argentina y Chile se constituyeron, entre los países de la ALADI, en los únicos abastecedores de este mercado, con el 89,7% y el 10,3% (sobre el total ALADI), respec-tivamente. Véase el cuadro que sigue:

40

CUADRO Nº 42

Importaciones de México(en dólares)

URUGUAY

En el trienio considerado, las exportaciones uruguayas de poroto común resulta-ron de poca significación, alcanzando en el total del período apenas los 46 mil dólares, con 10 mil dólares en el año 1997 y 36 mil dólares en el año 1999. Argentina y Brasil se constituyeron en los únicos demandantes, con el 77,8% y el 22,2%, respectivamente. Véase el cuadro que sigue:

CUADRO Nº 43

Exportaciones del Uruguay(en dólares)

Las importaciones uruguayas de poroto común alcanzaron, en el total del trienio considerado, los 2,7 millones de dólares, registrando 827 mil dólares en el primer año, 815 mil en el segundo y 1,1 millones de dólares en el tercero. El 62,4% de las mismas se originó en países de la ALADI y el 37,6% en países del Resto del Mundo. Argentina, Chi-le y Brasil se constituyeron, entre los países de la ALADI, en los principales abastecedo-res de este mercado, con el 64,3%, el 18,6% y el 16,1% (sobre el total ALADI), respecti-vamente. Véase el cuadro que sigue:

41

CUADRO Nº 44

Importaciones del Uruguay(en dólares)

III - TRATAMIENTOS ARANCELARIOS

Las importaciones de poroto común, originarias de terceros países, están grava-das con aranceles del 9% en Chile, 128% en México y 13% en Uruguay.

En el marco del Tratado de Montevideo 1980, Chile otorga a la importación de este producto originario de Bolivia, una preferencia arancelaria del 34% contenida en el Acuerdo Regional No. 4 (Preferencia Arancelaria Regional). México, por su parte, no ha otorgado preferencias arancelarias para la importación de este producto originario de Bolivia y finalmente, Uruguay ha establecido en el Acuerdo de Complementación Econó-mica Nº 36, una preferencia arancelaria del 100% para la importación de los porotos que se estudian de origen boliviano.

IV - CONCLUSIONES

Considerando que la demanda no es significativa y que la misma se satisface en un alto porcentaje con porotos originarios de países del Resto del Mundo, no parece ofrecer el mercado chileno, posibilidades a la colocación de este producto originario de Bolivia.

En el trienio estudiado y para este producto, México presenta un importante défi-cit en su balanza comercial, que alcanzó a casi 240 millones de dólares. No obstante lo significativo de las importaciones, considerando que la importación del poroto boliviano no cuenta en México con tratamiento arancelario preferencial, que casi el 98% de las mismas se originan en países del Resto del Mundo y que, entre los países de la ALADI, Argentina aparece como el principal abastecedor, contando con una preferencia arance-laria del 100%, no parece que el producto boliviano esté en condiciones de competir en el mercado mexicano.

Para el producto que se estudia, en el trienio analizado, Uruguay presenta en su balanza comercial un saldo de signo negativo de casi 2,7 millones de dólares. Conside-rando lo significativo de las importaciones y considerando que Uruguay ha otorgado a fa-vor de las importaciones bolivianas de este producto, una preferencia arancelaria del 100%, se recomienda al exportador boliviano el establecimiento de contactos con impor-tadores uruguayos con la finalidad de evaluar las posibilidades de que el poroto boliviano participe en el abastecimiento de este mercado.

__________

42

10 - LAS DEMAS HABAS

I - CLASIFICACION

Las demás habas (se excluyen las destinadas a la siembra) se clasifican, en la nomenclatura arancelaria de la Asociación, basada en el Sistema Armonizado (NALADI-SA), en el ítem 0713.50.90. En las nomenclaturas arancelarias de los países estudiados se clasifican en los ítem que se señalan seguidamente:

Argentina Chile MéxicoExportación Importación

0713.50.90 0713.50.00 0713.50 0713.50.01

II - COMERCIO

ARGENTINA

Las exportaciones argentinas de las demás habas resultaron, en el trienio consi-derado, irrelevantes con 26 dólares en 1998 y 2 dólares en 1999.

En el total del trienio considerado, las importaciones argentinas de las demás ha-bas alcanzaron a 56 mil dólares, registrándose 19 mil dólares en el primer año, 800 dóla-res en el segundo y 36 mil dólares en el tercero. El 82,4% de las mismas se originó en países de la ALADI y 17,6% en países del Resto del Mundo. Entre los países de la ALA-DI, Chile, Perú y Bolivia se constituyeron en los únicos abastecedores de este mercado con el 80,8%, el 16,9% y el 2,3% (sobre el total ALADI), respectivamente. Véase el cua-dro que sigue:

CUADRO Nº 45

Importaciones de Argentina(en dólares)

CHILE

Las exportaciones chilenas de las demás habas alcanzaron, en el total del bienio 1997/1998, los 200 mil dólares y disminuyeron desde 192 mil dólares en el primer año, hasta 7 mil en el segundo. El 8,5% de las mismas tuvo como destino países de la ALADI (Argentina y Uruguay con el 80,5% y el 19,5%, sobre el total ALADI, respectivamente) y el 91,5% países del Resto del Mundo. Véase el cuadro que sigue:

43

CUADRO Nº 46

Exportaciones de Chile(en dólares)

Las importaciones de las demás habas acumuladas por Chile alcanzaron, en el bienio considerado, los 134 mil dólares y se mantuvieron constantes en los 67 mil dóla-res. El 100% de las mismas se originó en países de Resto del Mundo. Véase el cuadro que sigue:

CUADRO Nº 47

Importaciones de Chile(en dólares)

MEXICO

Las exportaciones mexicanas de las demás habas alcanzaron, en el total del trie-nio 1997/1999, los 1,8 millones de dólares registrando 880 mil dólares en el primer año, 374 mil en el segundo y 576 mil dólares en el tercero. El 100% de las mismas tuvo como destino países del Resto del Mundo. Véase el cuadro que sigue:

CUADRO Nº 48

Exportaciones de México(en dólares)

Las importaciones acumuladas por México de las demás habas alcanzaron, en el período considerado, los 2,5 millones de dólares, originándose el 100% de las mismas en países del Resto del Mundo. Las importaciones mexicanas de este producto, registra-das en el primer año del período considerado, llegaron a los 800 mil dólares, disminu-yendo hasta los 736 mil dólares en el segundo, cerrando el período con 950 mil dólares. Véase el cuadro que sigue:

44

CUADRO Nº 49

Importaciones de México(en dólares)

III - TRATAMIENTOS ARANCELARIOS

Las importaciones de las demás habas, originarias de terceros países, están gravadas con aranceles del 13% más un 0,5% por concepto de Tasa de Estadística en Argentina, 9% en Chile y 13% en México.

En el marco del Tratado de Montevideo 1980, Argentina en el Acuerdo de Com-plementación Económica Nº 36, exonera de arancel la importación de habas de origen boliviano. Por su parte, Chile otorga a la importación de este producto originario de Boli-via, una preferencia arancelaria del 34% contenida en el Acuerdo Regional No. 4 (Prefe-rencia Arancelaria Regional). Por su parte México, en el Acuerdo de Complementación Económica Nº 31 ha establecido, para la importación de este producto de origen boli-viano, un cronograma de desgravación que fija para el año en curso un arancel del 4%, que se irá reduciendo, en forma escalonada, hasta quedar exonerado a partir del año 2004.

IV - CONCLUSIONES

Las importaciones argentinas de habas, acumuladas en el trienio, resultaron de poca significación. No obstante, considerando que este producto de origen boliviano in-gresa al mercado argentino exonerado de arancel y que se han establecido canales de comercialización (se registran importaciones originarias de Bolivia en los dos últimos años), podría justificarse que el exportador boliviano profundizara este perfil con la finali-dad de determinar si, en base a una más agresiva promoción, pudieran incrementarse las exportaciones hacia este mercado.

Considerando que la demanda no es significativa y que la misma se satisface en un 100% con habas originarias de países del Resto del Mundo, no parece ofrecer el mercado chileno, posibilidades para la colocación de este producto originario de Bolivia.

En el trienio considerado, la balanza comercial mexicana presenta para las de-más habas, un saldo de signo negativo de 656 mil dólares. Considerando que las impor-taciones no son muy significativas, y que el 100% de las mismas se originan en países del Resto del Mundo, no parece ofrecer este mercado mayores posibilidades para la co-locación de las demás habas bolivianas.

____________

45

11 - NUECES DE BRASIL, SIN CASCARA

I - CLASIFICACION

Las nueces de Brasil, sin cáscara, se clasifican en la nomenclatura arancelaria de la Asociación, basada en el Sistema Armonizado (NALADISA), en el ítem 0801.22.00. En las nomenclaturas arancelarias de los países estudiados se clasifican en los ítem que se señalan seguidamente:

Argentina Chile MéxicoExportación Importación

0801.22.00 0801.22.00 0801.22 0801.22.01

II - COMERCIO

ARGENTINA

En el trienio considerado Argentina no registró exportaciones de nueces de Brasil, sin cáscara, en tanto que las importaciones alcanzaron los 16 mil dólares, se concentra-ron en el último año del trienio y Bolivia y Perú se constituyeron en los únicos abastece-dores del mercado argentino, con el 98,6% y el 1,4%, respectivamente. Véase el cuadro que sigue:

CUADRO Nº 50

Importaciones de Argentina(en dólares)

CHILE

En el bienio 1997/1998, Chile no registró exportaciones de nueces de Brasil, sin cáscara y sus importaciones alcanzaron en el total del bienio los 27 mil dólares. Las mis-mas disminuyeron desde 14 mil dólares en el primer año, hasta 13 mil en el segundo, constituyéndose Bolivia en el único abastecedor de este mercado.

46

CUADRO Nº 51

Importaciones de Chile(en dólares)

MEXICO

Las exportaciones mexicanas de nueces de Brasil, sin cáscara, carecen de toda significación, con registros de 360 dólares en el año 1998 y 199 dólares en el año 1999, teniendo como destino el 100% de las mismas, países del Resto del Mundo. Véase el cuadro que sigue:

CUADRO Nº 52

Exportaciones de México(en dólares)

En el trienio 1997/1999, las importaciones mexicanas de nueces de Brasil, sin cáscara, resultaron irrelevantes, alcanzando en el total del período los 13 mil dólares, ori-ginándose, prácticamente, el 100% de las mismas en países del Resto del Mundo. Las importaciones crecieron en forma sostenida, desde 3 mil dólares en el primer año, hasta 5 mil en el segundo y 6 mil dólares en el tercero. Véase el cuadro que sigue:

CUADRO Nº 53

Importaciones de México(en dólares)

III - TRATAMIENTOS ARANCELARIOS

Las importaciones de nueces de Brasil, sin cáscara, originarias de terceros paí-ses, están gravadas con aranceles del 13% más un 0,5%, por concepto de Tasa de Es-tadística en Argentina, 9% en Chile y 23% en México.

47

En el marco del Tratado de Montevideo 1980, Argentina, Chile y México han exo-nerado de gravámenes, en los Acuerdos de Complementación Económica Nos. 36, 22 y 31, respectivamente, la importación de las nueces de Brasil, sin cáscara, de origen boli-viano.

IV - CONCLUSIONES

Si bien las importaciones argentinas de nueces de Brasil, sin cáscara carecieron de significación, concentrándose en el último año del período analizado, considerando que este producto, cuando sea originario de Bolivia, ingresa al mercado argentino exo-nerado de arancel y el hecho de que se han establecido canales de comercialización (el 98% de las importaciones argentinas de este producto se originaron en Bolivia), se reco-mienda a los exportadores bolivianos incrementar la promoción del producto, así como el establecimiento de contactos con importadores argentinos, con la finalidad de lograr incrementar las exportaciones de nueces de Brasil sin cáscara a este mercado.

Considerando que se han establecido canales de comercialización, que Bolivia se constituyó en el único abastecedor del mercado chileno del producto estudiado y que Chile ha exonerado de arancel las importaciones originarias de Bolivia de las nueces de Brasil sin cáscara, los exportadores bolivianos deberían encarar una más agresiva pro-moción de este producto en el mercado chileno, así como incrementar los contactos con potenciales importadores y distribuidores de este producto, con la finalidad de lograr ex-portaciones más significativas.

En el trienio considerado, las importaciones mexicanas de nueces de Brasil, sin cáscara resultaron irrelevantes, con algo más de 13 mil dólares. Considerando lo reduci-do de las importaciones, no parece ofrecer este mercado, a pesar de la preferencia arancelaria otorgada por México, mayores posibilidades para la colocación de las nue-ces de Brasil sin cáscara de origen boliviano.

__________

48

12 - BANANAS O PLATANOS, FRESCOS O SECOS

I - CLASIFICACION

Las bananas o plátanos, frescos o secos se clasifican, en la nomenclatura aran-celaria de la Asociación, basada en el Sistema Armonizado (NALADISA) en el ítem 0803.00.00. En los aranceles nacionales de los países estudiados, les corresponden los ítem que seguidamente se indican:

Argentina Paraguay Uruguay0803.00.00 0803.00.00 0803.00.00.00

II - COMERCIO

ARGENTINA

Las exportaciones argentinas de bananas frescas o secas alcanzaron, en el total del trienio 1997/1999, los 20 mil dólares y se concentraron en el año 1999. Uruguay se constituyó en el único demandante de esta fruta de origen argentino.

En el trienio considerado, las importaciones argentinas de bananas frescas o se-cas alcanzaron a 231,6 millones de dólares y disminuyeron desde 78,3 millones de dóla-res en el primer año, hasta 76,2 millones en el segundo, recuperándose en el tercero hasta los 77,2 millones de dólares. Prácticamente el 100% de las mismas se originó en países de la ALADI, fundamentalmente en Ecuador y Brasil, con el 89,9% y el 9,2%, res-pectivamente. Debe señalarse que en los tres años del período analizado, se registraron importaciones originarias de Bolivia. Véase el cuadro que sigue:

CUADRO Nº 54

Importaciones de Argentina(en dólares)

PARAGUAY

Las exportaciones paraguayas de bananas frescas o secas alcanzaron, en el to-tal del trienio 1997/1999, los 355 mil dólares. Las mismas crecieron desde 32 mil dóla-res en el primer año hasta 294 mil en el segundo, disminuyendo en el tercer año hasta los 28 mil dólares. Argentina se constituyó en el único demandante de este producto de origen paraguayo. Véase el cuadro que sigue:

49

CUADRO Nº 55

Exportaciones del Paraguay(en dólares)

En el trienio considerado, las importaciones paraguayas de bananas frescas o secas alcanzaron los 166 mil dólares y presentaron una sostenida disminución, desde 141 mil dólares en el primer año, hasta 15 mil dólares en el segundo y 11 mil dólares en el tercero. El 100% de las mismas se originó en países de la ALADI, constituyéndose en los únicos abastecedores Argentina (94,6%), Chile (3,1%) y Ecuador (2,3%). Véase el cuadro que sigue:

CUADRO Nº 56

Importaciones del Paraguay(en dólares)

URUGUAY

Las exportaciones uruguayas de bananas frescas o secas resultaron irrelevantes alcanzando, en el total del trienio 1997/1999, los 1.350 dólares, concentrados en los dos últimos años y destinados en su totalidad al mercado paraguayo.

En el trienio considerado, las importaciones uruguayas de bananas frescas o se-cas alcanzaron los 43,4 millones de dólares y presentaron una sostenida disminución, desde 17,0 millones de dólares en el primer año, hasta 14,2 millones en el segundo y 12,3 millones de dólares en el tercero. El 100% de las mismas se originó en países de la ALADI, constituyéndose Ecuador (67,0%), Brasil (33,0%) y Bolivia (0,1%) en los únicos abastecedores de este mercado. Véase el cuadro que sigue:

50

CUADRO Nº 57

Importaciones del Uruguay(en dólares)

III - TRATAMIENTOS ARANCELARIOS

Las importaciones de bananas o plátanos, frescos o secos, originarias de terce-ros países, están gravadas con aranceles del 13% más un 0,5%, por concepto de Tasa de Estadística en Argentina, 10% en Paraguay y 13% en Uruguay.

En el marco del Tratado de Montevideo 1980, Argentina, Paraguay y Uruguay han exonerado de arancel, en el Acuerdo de Complementación Económica Nº 36, la im-portación de bananas originarias de Bolivia.

IV - CONCLUSIONES

La balanza comercial argentina presenta para este producto, en el trienio 1997/1999, un saldo de signo negativo de casi 232 millones de dólares. Considerando esta importante demanda, la preferencia arancelaria que Argentina otorga a la importa-ción de bananas bolivianas y el hecho de que se han establecido canales de comerciali-zación (se registran importaciones de origen boliviano en los tres años), los exportadores bolivianos deberían incrementar los contactos con potenciales importadores, con la fina-lidad de lograr un mejor posicionamiento para este producto en el mercado estudiado.

El mercado paraguayo no parece presentar demasiadas posibilidades a las ba-nanas bolivianas. Su balanza comercial presenta, en el total del trienio, saldo de signo positivo por más de 188 mil dólares y sus importaciones alcanzaron los 166 mil dólares. No obstante, podría justificarse, en base a la preferencia arancelaria otorgada por Para-guay, la profundización de este perfil, para determinar con más elementos de juicio, si el producto boliviano está en condiciones de competir con el originario de Brasil, principal abastecedor de este mercado y lograr una participación en el abastecimiento del mismo.

Uruguay presenta para esta fruta, en el período analizado, una balanza comercial con saldo de signo negativo superior a los 43 millones de dólares. Si bien Ecuador y Bra-sil se constituyeron en los principales abastecedores del mercado uruguayo, en dos de los tres años se registraron importaciones originarias de Bolivia. Considerando la prefe-rencia arancelaria otorgada por Uruguay a las importaciones de bananas bolivianas y el hecho de que se han establecido canales de comercialización, se recomienda a los em-presarios bolivianos incrementar la promoción del producto, así como los contactos con importadores y distribuidores uruguayos, con la finalidad de lograr un mejor posiciona-miento del mismo en el mercado estudiado.

____________ 13 - PIÑAS FRESCAS O SECAS

51

I - CLASIFICACION

Las piñas frescas o secas se clasifican, en la nomenclatura arancelaria de la Asociación, basada en el Sistema Armonizado (NALADISA) en el ítem 0804.30.00. En nomenclaturas arancelarias de los países estudiados, les corresponden los ítem que se-guidamente se indican:

Argentina Paraguay Uruguay0804.30.00 0804.30.00 0804.30.00.00

II - COMERCIO

ARGENTINA

En el trienio considerado, no se registraron exportaciones argentinas de piñas frescas o secas, en tanto que sus importaciones alcanzaron, en el total del período considerado, los 13,1 millones de dólares y se mantuvieron relativamente equilibra-das, con 4,1 millones de dólares en el primer año, 4,0 millones en el segundo y 4,7 millones de dólares en el tercero. El 97,6% de las mismas se originó en países de la ALADI y el 2,4% en países del Resto del Mundo. Argentina, Paraguay y Bolivia apare-cen, entre los países de la ALADI, como los principales abastecedores, con el 95,0%, 3,2% y 1,4% (sobre el total ALADI), respectivamente. Véase el cuadro que sigue:

CUADRO Nº 58

Importaciones de Argentina(en dólares)

PARAGUAY

Las exportaciones paraguayas de piñas frescas o secas, acumuladas en el trie-nio 1997/1999, alcanzaron a 149 mil dólares, las que se destinaron en un 100% a países de la ALADI. Argentina, Brasil y Uruguay se constituyeron en los únicos demandantes de las piñas paraguayas con participaciones porcentuales de 83,0%, 9,0% y 8,1%, respecti-vamente. Las mismas presentaron, una sostenida disminución, desde 96 mil dólares en el primer año, hasta 45 mil en el segundo y 8 mil dólares en el tercero. Véase el cuadro que sigue:

CUADRO Nº 59

52

Exportaciones del Paraguay(en dólares)

En el total del trienio considerado, las importaciones paraguayas de estas frutas alcanzaron los 124 mil dólares, originándose el 98,3 % de las mismas en Brasil y el 1,7% en países del Resto del Mundo. Las importaciones presentaron, en el trienio considera-do, un sostenido crecimiento desde 6 mil dólares en el primer año hasta 11 mil en el se-gundo, cerrando el período con 106 mil dólares. Véase el cuadro que sigue:

CUADRO Nº 60

Importaciones del Paraguay(en dólares)

URUGUAY

En el trienio analizado, Uruguay no registra exportaciones de estos frutos, en tan-to que las importaciones alcanzaron, en el total del trienio, a 1,1 millones de dólares. Las mismas registraron 374 mil dólares en el primer año, creciendo hasta los 440 mil en el segundo y disminuyendo hasta los 295 mil dólares en el tercero. Brasil y Paraguay se constituyeron en los únicos abastecedores de este mercado, con participación porcen-tual del 99,2% y 0,8%, respectivamente. Véase el cuadro que sigue:

CUADRO Nº 61

Importaciones del Uruguay(en dólares)

53

III - TRATAMIENTOS ARANCELARIOS

Las importaciones de piñas frescas o secas, originarias de terceros países, es-tán gravadas con aranceles del 13% en Argentina más un 0,5% por concepto de Tasa de Estadística, 10% en Paraguay y 13% en Uruguay.