Idiomas

Páginas

Jurídico

La información contenida en este documento es estrictamente confidencial y está disponible exclusivamente para los fines que PROFECO considere necesarios.

Se prohíbe su reproducción total o parcial por cualquier medio o forma sin autorización expresa y por escrito de The Competitive Intelligence Unit, S.C. o de la

compañía para la cual fue creado este documento.

P R E P A R A D A P A R A :

F e b r e r o 2 0 1 6

S e m i n a r i o I TA M

Economía y Mercado de las

Telecomunicaciones en México

Ernesto Piedras Profesor ITAM

@ernestopiedras

@theciu

Economía de las

Telecomunicaciones

Términos y Conceptos Clave

• Economía

Estudia las elecciones de consumo y producción de los agentes

(individuos, gobiernos y empresas) en función de la escasez de los

bienes y de los incentivos que intervienen en la toma de decisiones.

Ciencia que estudia los recursos, la creación de riqueza y la

producción, distribución y consumo de bienes y servicios, para

satisfacer las necesidades humanas.

• Mercado

Lugar o ámbito donde se realizan distintos actos de compra y

venta referidos a un producto determinado en un momento del tiempo

Términos y Conceptos Clave

• Oferta

Es la cantidad de un bien que una empresa planea vender

a un precio en particular

La curva de oferta tiene pendiente positiva

Precio Cantidad

Un cambio en el precio

NO cambia la oferta de

un bien, cambios en los

precios sólo afectan la

cantidad ofrecida.

Cambios tecnológicos u

otros tipo de ahorros son

factores que modifican la oferta

Oferta

Cantidad

Pre

cio

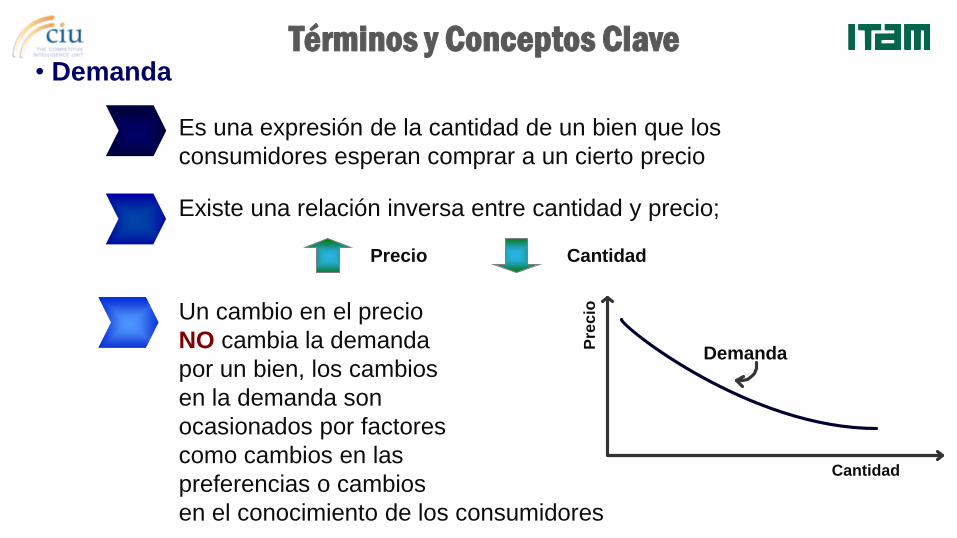

Términos y Conceptos Clave • Demanda

Es una expresión de la cantidad de un bien que los

consumidores esperan comprar a un cierto precio

Existe una relación inversa entre cantidad y precio;

Precio Cantidad

Un cambio en el precio

NO cambia la demanda

por un bien, los cambios

en la demanda son

ocasionados por factores

como cambios en las

preferencias o cambios

en el conocimiento de los consumidores

Demanda

Cantidad

Pre

cio

Términos y Conceptos Clave

Determinantes de la Demanda Determinantes de la Oferta

Determinante Impacto Determinante Impacto

Precio del Bien - Precio del Bien +

Precio Complemento - Precio Complemento de Producción +

Precio Sustituto + Precio Sustituto de Producción -

Ingreso

+ si bien superior Avance Tecnológico +

- si bien inferior Precio de los Factores de

Producción (material, salarios, etc) -

Población + Número de Oferentes +

• Determinantes de la Demanda y de la Oferta

0

20

40

60

80

100

0 100 200 300 400 500 600 700 800

fig

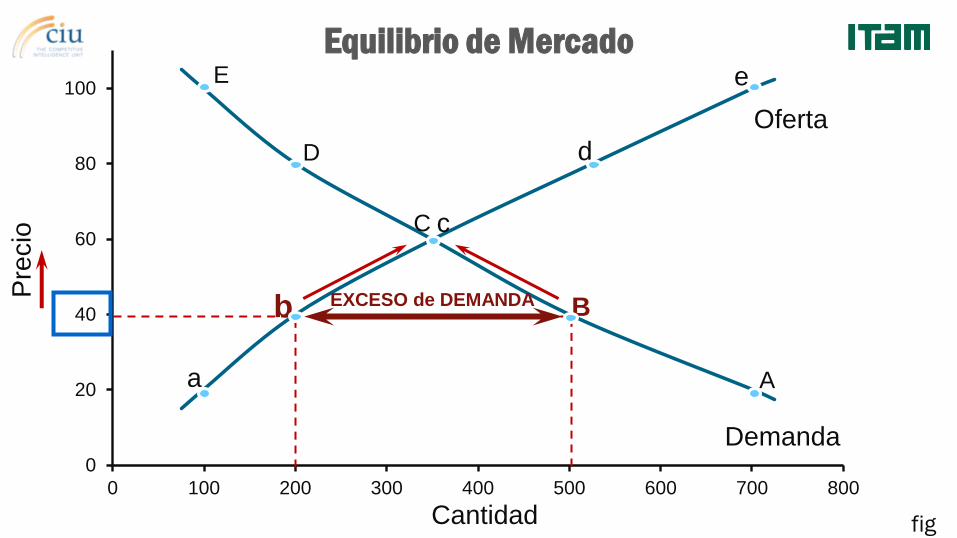

Equilibrio en el Mercado

Cantidad

E

D

C

B

A a

b

c

d

e

Oferta

Demanda

Pre

cio

0

20

40

60

80

100

0 100 200 300 400 500 600 700 800

fig Cantidad

E

C

B

A a

b

c

e

Oferta

Demanda

Pre

cio

D d

EXCESO de OFERTA

Equilibrio de Mercado

fig

0

20

40

60

80

100

0 100 200 300 400 500 600 700 800

Cantidad

E

D

C

B

A a

b

c

d

e

Oferta

Demanda

Pre

cio

EXCESO de DEMANDA

Equilibrio de Mercado

Términos y Conceptos Clave

• Costo de Oportunidad

Cualquier actividad que se realiza conlleva sacrificios

En una empresa, el tiempo y los materiales utilizados para

producir el bien A, pudieron haber sido utilizados para

producir otro bien, el bien B. El costo de oportunidad de

producir A es el beneficio que la empresa ganaría por

producir el bien B.

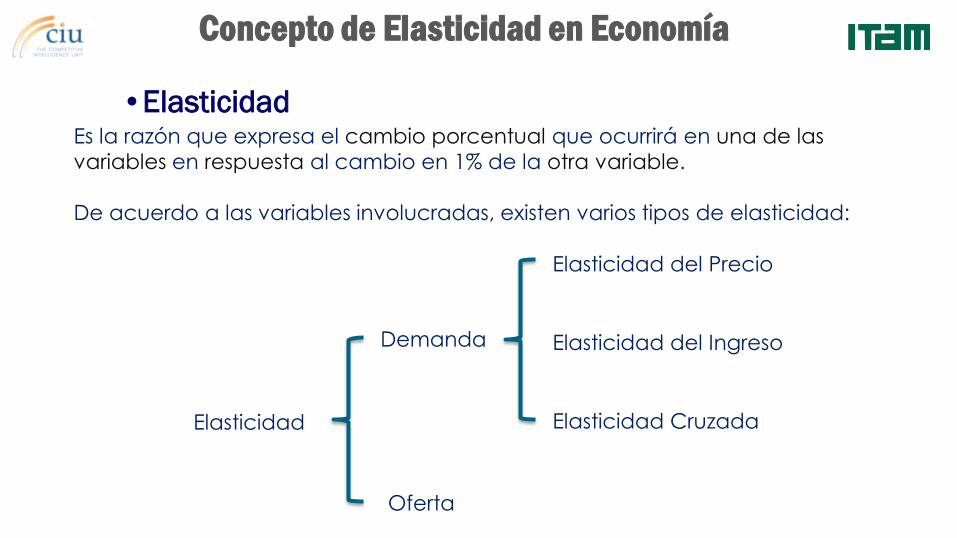

Concepto de Elasticidad en Economía

Elasticidad

Oferta

Demanda

Elasticidad del Precio

Elasticidad del Ingreso

Elasticidad Cruzada

Es la razón que expresa el cambio porcentual que ocurrirá en una de las

variables en respuesta al cambio en 1% de la otra variable.

De acuerdo a las variables involucradas, existen varios tipos de elasticidad:

•Elasticidad

Parte Elástica

Elasticidad unitaria

Parte Inelástica

Cantidad

Pre

ci

o

• ε Punto.- Es el coeficiente de la

elasticidad precio de la demanda en un punto determinado sobre la curva de

demanda

• ε Arco.- el coeficiente de la elasticidad

precio de la demandada entre dos puntos sobre la misma curva de demanda

Elasticidad Arco

Elasticidad

punto

Pre

ci

o

Cantidad

Por su forma de calcularse, la elasticidad puede ser de 2 tipos:

Elasticidad en Economía

Elasticidad del Precio de la Demanda

• Es el grado de respuesta en la cantidad demandada, ante los

cambios en el precio del bien.

a

b 3

5

10 20 Cantidad

Precio

p

p

En una Demanda

Inelástica ante un

cambio en precios, la

cantidad cambia en

menor proporción

En una Demanda

Elástica ante un

cambio en precios, la

cantidad cambia en

mayor proporción

q

q

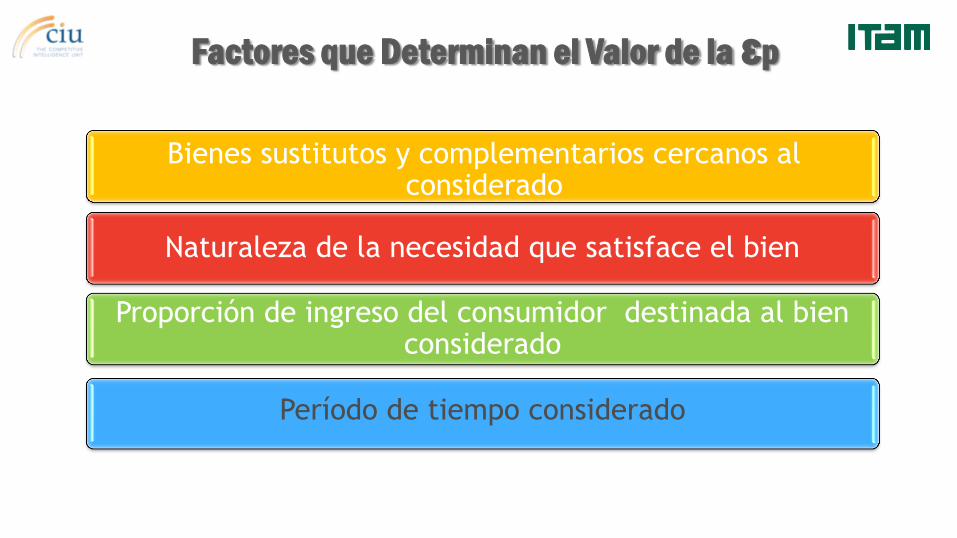

Factores que Determinan el Valor de la εp

Bienes sustitutos y complementarios cercanos al considerado

Naturaleza de la necesidad que satisface el bien

Proporción de ingreso del consumidor destinada al bien considerado

Período de tiempo considerado

Elasticidad de

la demanda

Elasticidad del

Precio

εp = 0 Bien de demanda perfectamente inelástica o

rígida

0<εp<1 Bien de demanda inelástica

εp = 1 Bien de demanda unitaria

1<εp<∞ Bien de demanda elástica

εp∞ Bien de demanda perfectamente elástica

Elasticidad del

Ingreso

εy <0 Bien inferior

Mayor a cero 0<εy<1 Bien necesario

Bien normal εy > 1 Bien de lujo

Elasticidad

Cruzada

εc<0 Bienes complementarios

εc=0 Bienes independientes

εc>0 Bienes sustitutos

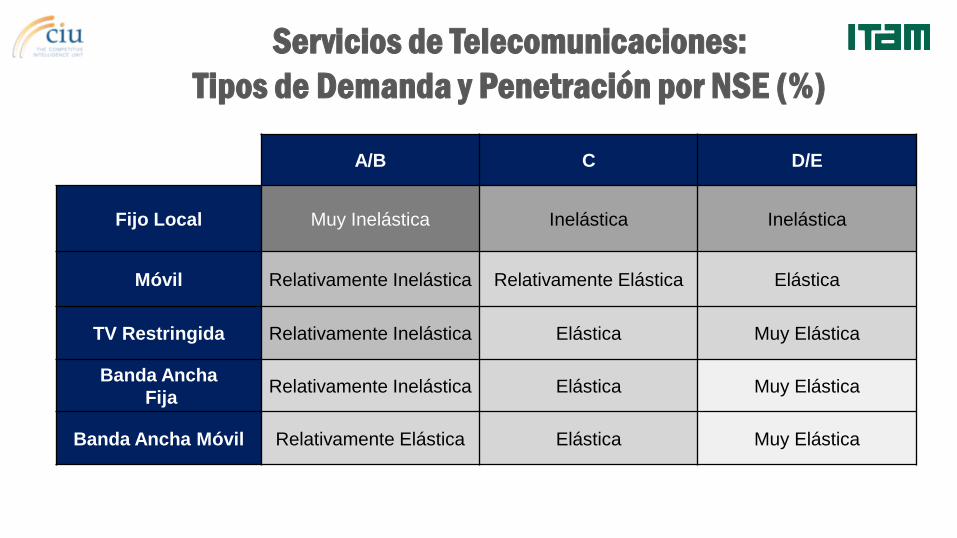

Interpretación de Resultados

Servicios de Telecomunicaciones:

Tipos de Demanda y Penetración por NSE (%)

A/B C D/E

Fijo Local Muy Inelástica Inelástica Inelástica

Móvil Relativamente Inelástica Relativamente Elástica Elástica

TV Restringida Relativamente Inelástica Elástica Muy Elástica

Banda Ancha

Fija Relativamente Inelástica Elástica Muy Elástica

Banda Ancha Móvil Relativamente Elástica Elástica Muy Elástica

Fuente: Elaborado por The Competitive Intelligence Unit con base en Wheatley, Jeffery J., World Telecommunications

Economics, IEE, (United Kingdom, 1999) pp. 134-141

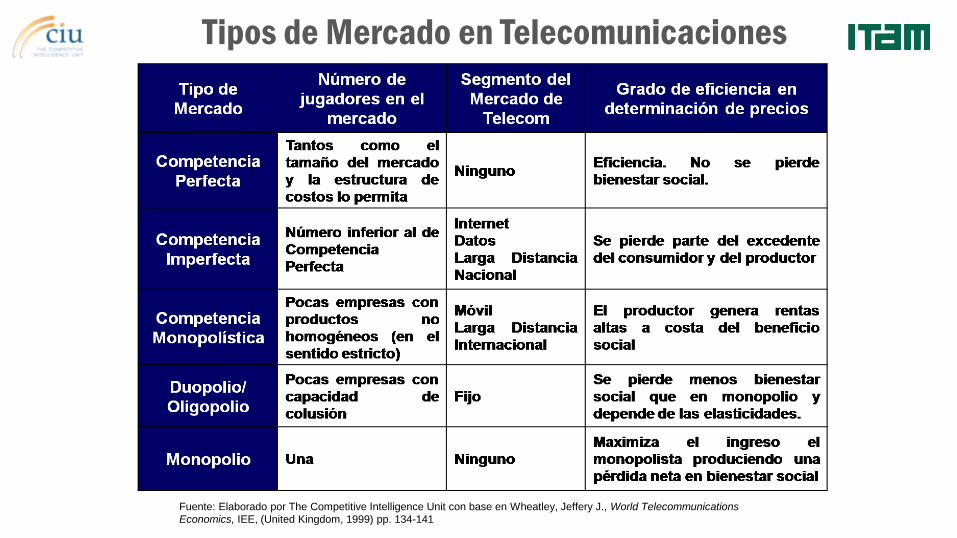

Tipos de Mercado en Telecomunicaciones

Términos y Conceptos Clave • Modelo de Monopolio

Un mercado monopólico es aquel en el que solo existe un

proveedor de bienes.

En este modelo se asume que:

Hay restricciones para entrar al mercado

La empresa puede modificar la oferta para determinar el precio al

que se vende un bien

Las empresas no tienen la habilidad para ejercer discriminación de

precios Como solo hay una

empresa, la curva de

demanda del mercado es la

misma que la curva de

demanda de la empresa

Términos y Conceptos Clave

• Críticas al Monopolio

Mala asignación de los recursos

Ineficiencia

Precios más altos y menor cantidad producida

Extracción de rentas del consumidor

Términos y Conceptos Clave

• Monopolio Natural

Ocurre en situaciones en las que el mercado tiene

altos costos fijos y bajos costos marginales

En la industria de telecomunicaciones, el costo de construir una

nueva red es del orden de billones de pesos. El costo de transmitir

una llamada es menor a un peso.

Economías de alcance: cuando una unidad económica disminuye costos al producir más de un tipo de bien o servicio.

Ejemplos

• Servicio de Internet por cable

• Infraestructura financiera en red para depósitos, utilizable para transferencias, inversiones, remesas, etc..

Economías de escala: el costo promedio de producir disminuye conforme se producen más unidades del bien o servicio.

Ejemplos

• el costo promedio de la primera llamada telefónica es igual a la suma de costos de la red, personal empelado, equipo, etc.

• el costo promedio de la primera cuenta de ahorro es igual a la suma de costos del inmueble, equipo, personal, etc.

Conforme aumenta el número de llamadas/cuentas de ahorro, el costo promedio bajará, Un ejemplo lo encontramos en

Economías de Escala y de Alcance

Economía de red: El beneficio o pérdida que obtiene un individuo cuando el tamaño de la red a la que pertenece se modifica. Es decir, que la valoración que

el individuo le da al producto no sólo depende de sus características, sino que

también depende de la cantidad de personas que lo consumen.

Economías de Red

Externalidad de Red Directa.- cuando el valor del producto se incrementa únicamente por el número de nuevos usuarios que

tienen el producto. Un ejemplo de estas es el teléfono, ya que sólo te

interesa con cuantas personas más puedes hablar.

Externalidad de Red Indirecta.- cuando al aumentar el número de

usuarios de un producto se crea efectos fuera de la red que hacen

que el producto sea más valioso. Estos efectos se pueden obtener

vía mayor existencia de bienes complementarios o la mayor facilidad

de acceso a ellos dado el aumento del número de consumidores.

En economía, Red es un conjunto de puntos o nodos, y de líneas o bordes,

organizados con el objeto de transmitir flujos de diversos contenidos.

Una red nunca es una meta en sí misma, sino mas bien el fin es alcanzar los

beneficios que surgen a partir de la integración de nuevos usuarios a esta.

Punto

A

Punto

B

Redes

Nodos Líneas

Flujos de:

• Energía: electricidad, petróleo, calor, etc.

• Información: sonidos, datos, textos, imágenes, voz, etc.

• Material: agua, carga, pasajeros, etc..

• Recursos Financieros

Beneficios

n (n − 1) n2 − n

Efectos de las redes :

Directos: a mayor uso de cualquier usuario, este aumenta el valor del producto para todos los usuarios.

Indirectos: aumento en el uso de un producto aumenta el valor de bienes complementarios

que a su vez aumentan el valor del producto original.

3 Usuarios 4 Usuarios 8 Usuarios

Ley de Metcalf - el valor de las redes de es proporcional al cuadrado de la

cantidad de nodos en la red…las redes generan más valor, conforme aumenta el

número de nodos que la integran (tamaño de la red)

Interconexión

Interconexión: Conexión de la red de un operador con las de otros operadores

Sin Interconexión Con Interconexión

Las Redes y la Ley de Metcalf en México

Se está transformando Drásticamente el Ecosistema en México

La Red se está

Haciendo más

densa en Nodos

Red Actual

Mandato

Constitucional de

Conectividad:

Estrategia

Digital Nacional

Salud &

Educación

Red

Compartida &

Otras

…La Infraestructura de las nuevas redes generará gran valor a la

infraestructura y redes preexistentes

“The infrastructure is a reflection of our social and historical evolution.

It is a symbol of what we are collectively, and its forms and functions sharpen our understanding

of the similarities and differences among regions, groups and cultures...

Reflecting on the history of human endeavour, we are impressed by the creative achievements

expressed through the arts, and engineering and science. The infrastructure is a dramatic

statement that embodies all of these aspects.

Many of the most esteemed, valued, and visible achievements of mankind have been in the

domain of infrastructure: the watercourses and gardens of Babylon, the lighthouse at Alexandria,

the roads and aqueducts of the Romans, the Suez and Panama canals.”

Herman, R., and J. H. Ausebel

La infraestructura expande la capacidad de aprovechamiento de los

factores:

ΔQ=A F(L, N,KH, Ki, …)

A= Avance Tecnológico

N= Población

L= Trabajo

Kh= Capital humano

Ki= Capital de infraestructura

Función de Producción

Avance tecnológico derivado de la infraestructura expande la capacidad de

aprovechamiento de los factores:

ΔQ=A F(L, N,KH,

Ki, …)

Y

K

Y*0 =F(A0)

Y*1 =F(A1)

Algunos efectos sobre la función de producción de cada país:

• Eleva la productividad total de los factores

• Aumenta la contribución productiva

• Eleva la productividad de la mano de obra

• Vuelve más eficiente al capital tanto indirecta como directamente productivo

• ...

A= Avance Tecnológico

N= Población

L= Trabajo

Kh= Capital humano

Ki= Capital de infraestructura

Función de Producción

Inversión Pública en Infraestructura

como porcentaje del PIB (%) 19

32

1936

1940

1944

1948

1952

1956

1960

1964

1968

1972

1976

1980

1984

0

1

2

3

4

5

6

7

8

9

PUBLIC INVESTMENT IN INFRASTRUCTURE

as percentage of GDP (%)

MovAv5 i/GDP

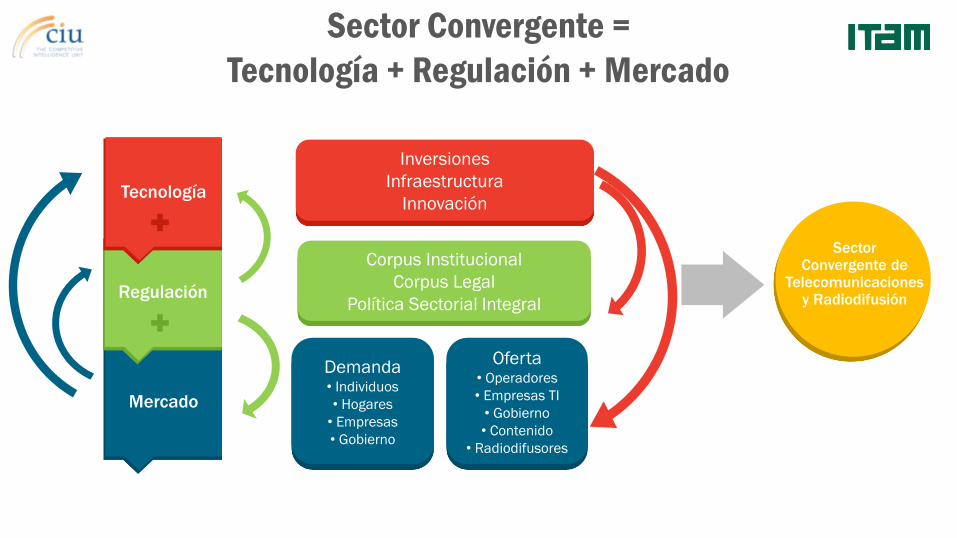

Aspectos Macro del Sector de

Telecomunicaciones

Mercado

Regulación

Tecnología

Sector Convergente de

Telecomunicaciones y Radiodifusión

Inversiones

Infraestructura

Innovación

Corpus Institucional

Corpus Legal

Política Sectorial Integral

Oferta • Operadores

• Empresas TI

• Gobierno

• Contenido

• Radiodifusores

Demanda • Individuos

• Hogares

• Empresas

• Gobierno

Sector Convergente =

Tecnología + Regulación + Mercado

Servicios que se Ofrecen

Telefonía Móvil

Telefonía Fija

TV de Paga Banda

Ancha Móvil

Banda Ancha Fija

Telecomunicaciones Radiodifusión

Radio TV Abierta

PIB

(m

dd

*)

Bre

ch

a d

e

De

sa

rrollo

* Dólares Geary-

Khamis de 1990 0

0.5

1

1.5

2

2.5

3

3.5

4

4.5

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

Estados Unidos México Razon: PIB per cápita Estados Unidos/PIB per cápita México

PIB

pe

r C

áp

ita

(D

ls*

)

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

0

1,000,000

2,000,000

3,000,000

4,000,000

5,000,000

6,000,000

7,000,000

8,000,000

9,000,000

10,000,000

Estados Unidos México Crecimiento PIB EUA Crecimiento PIB México

Ferrocarril/

Telegrafía

Teléfono

Motor a

gasolina TICs

Producción

en serie

Brecha de Desarrollo en Perspectiva Histórica

111

1629 1694

2103 2435

2941

3336 3534

3810

4352

4776 5072

5316 5516

5806 6142

6638

0

1000

2000

3000

4000

5000

6000

7000

1991 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015*

Fijo

Larga Distancia

Fijo

LD

Móvil

Móvil

Fijo

LD

Datos

Datos m-Commerce

Móvil Banca Móvil

Redes Sociales Videojuegos

Aplicaciones Contenidos

Tabletas Wearables

HomoTelecom: Consumo de Servicios Fijo Portabilidad Movilidad Convergencia

Pe

so

s p

or

añ

o

Penetración de Servicios de Telecomunicaciones por NSE

NSE

A

B

C+

C/C-

D+

D

E

Población

7% 8 millones

14% 17 millones

34% 41 millones

45% 55 millones

121

millones

Internet Fijo*

56%

35%

25%

16%

18 millones

Internet Móvil**

43%

32%

12%

4%

29 millones

TV Restringida*

82%

61%

35%

17 millones

Telefonía Fija*

82%

45%

17%

19 millones

Telefonía Móvil**

123%

100%

71%

104

millones

Source: Competitive Intelligence Unit. 3Q 2015 results * Penetration per home / business ** Penetration per individual

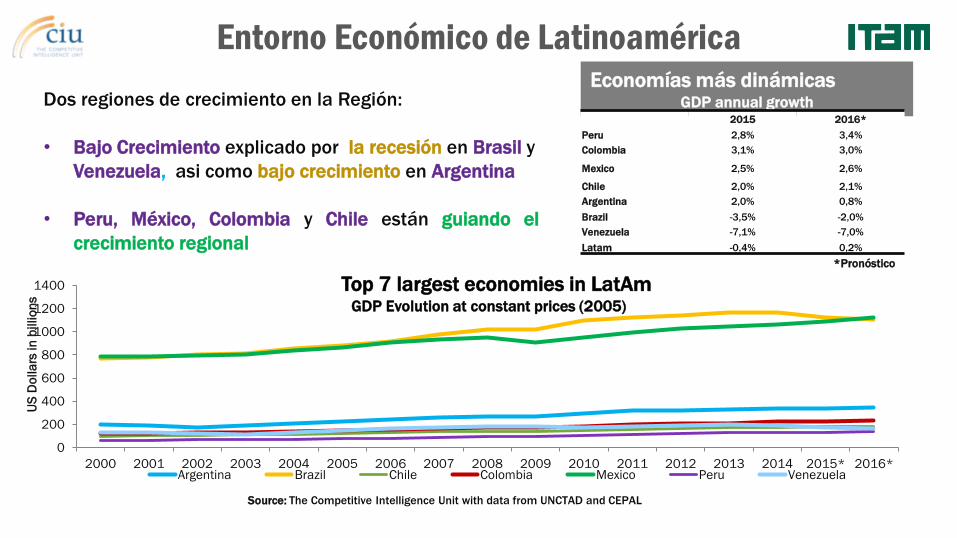

Entorno Económico de Latinoamérica

0

200

400

600

800

1000

1200

1400

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015* 2016*

US

Do

lla

rs in

billio

ns

Argentina Brazil Chile Colombia Mexico Peru Venezuela

Top 7 largest economies in LatAm GDP Evolution at constant prices (2005)

Economías más dinámicas GDP annual growth

2015 2016*

Peru 2,8% 3,4%

Colombia 3,1% 3,0%

Mexico 2,5% 2,6%

Chile 2,0% 2,1%

Argentina 2,0% 0,8%

Brazil -3,5% -2,0%

Venezuela -7,1% -7,0%

Latam -0,4% 0,2%

Source: The Competitive Intelligence Unit with data from UNCTAD and CEPAL

*Pronóstico

Dos regiones de crecimiento en la Región:

• Bajo Crecimiento explicado por la recesión en Brasil y

Venezuela, asi como bajo crecimiento en Argentina

• Peru, México, Colombia y Chile están guiando el

crecimiento regional

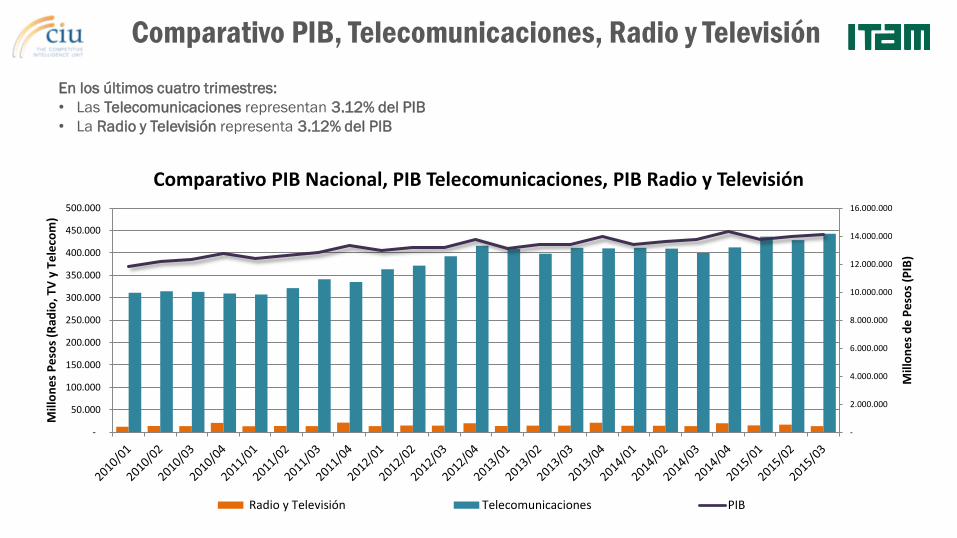

Comparativo PIB, Telecomunicaciones, Radio y Televisión

-

2.000.000

4.000.000

6.000.000

8.000.000

10.000.000

12.000.000

14.000.000

16.000.000

-

50.000

100.000

150.000

200.000

250.000

300.000

350.000

400.000

450.000

500.000

Mill

on

es

de

Pe

sos

(PIB

)

Mill

on

es

Pe

sos

(Rad

io, T

V y

Te

leco

m)

Comparativo PIB Nacional, PIB Telecomunicaciones, PIB Radio y Televisión

Radio y Televisión Telecomunicaciones PIB

En los últimos cuatro trimestres:

• Las Telecomunicaciones representan 3.12% del PIB

• La Radio y Televisión representa 3.12% del PIB

(Crecimiento en moneda nacional)

Mercado de Telecomunicaciones, Ingresos

Ingresos Crecimiento Anual 2012 2013 2014 2015 2016

Segmento

Móvil 8.6% 2.6% -1.0% 1.7% 5.7%

Fijo -5.6% 0.2% 1.7% -5.9% -3.6%

TV Restringida 11.2% 9.6% 14.2% 7.5% 12.7%

Total Telecom 4.0% 2.7% 1.7% 0.2% 4.1%

Crecimiento anual

Sector de Telecomunicaciones: Ingresos Anuales

128,4 130,5 122,9 118,5

246,4 244,0 248,1 262,2

51,4 58,7 63,1 71,1

0%

20%

40%

60%

80%

100%

2013 2014 2015 2016

Segmento Fijo Segmento Móvil Segmento TV de Paga

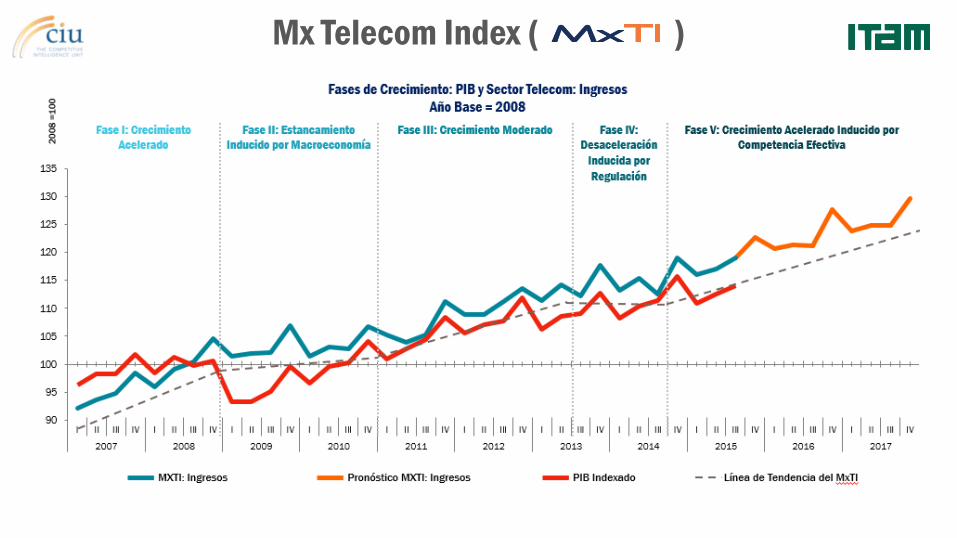

Mx Telecom Index ( )

Información Sobre

Proveedores

Telegrafía Telefonía Nacional

Compañía

Telegráfica Mexicana

(Privada,

Western Union

Telegraph Co.)

Teleindustria

Ericsson

(Privada,

Ericsson)

Compañía

Telefónica Mexicana

(Privada, ITT)

Servicio Postal

Dirección

General de Correos

(Pública)

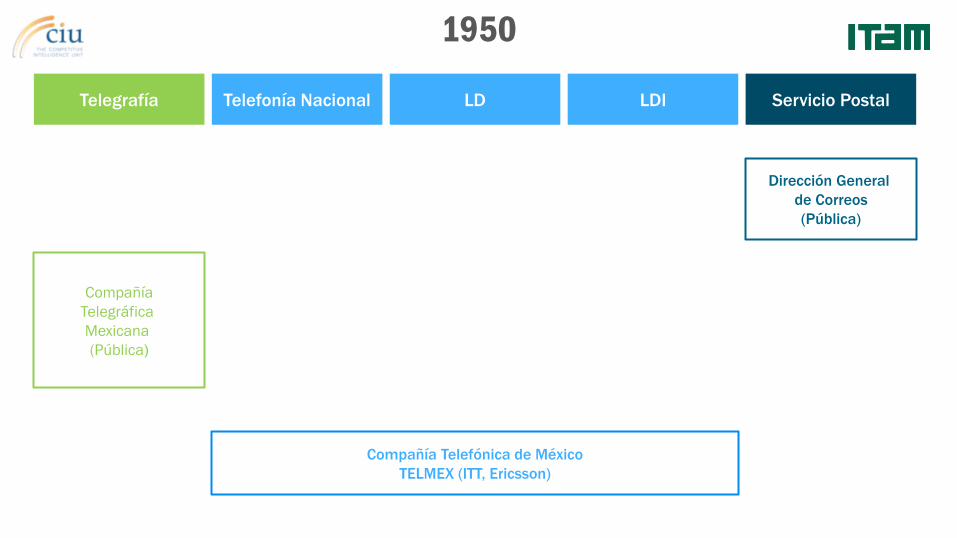

1905

Telegrafía Telefonía Nacional

Compañía Telefónica de México

TELMEX (ITT, Ericsson)

LD LDI Servicio Postal

Compañía

Telegráfica

Mexicana

(Pública)

Dirección General

de Correos

(Pública)

1950

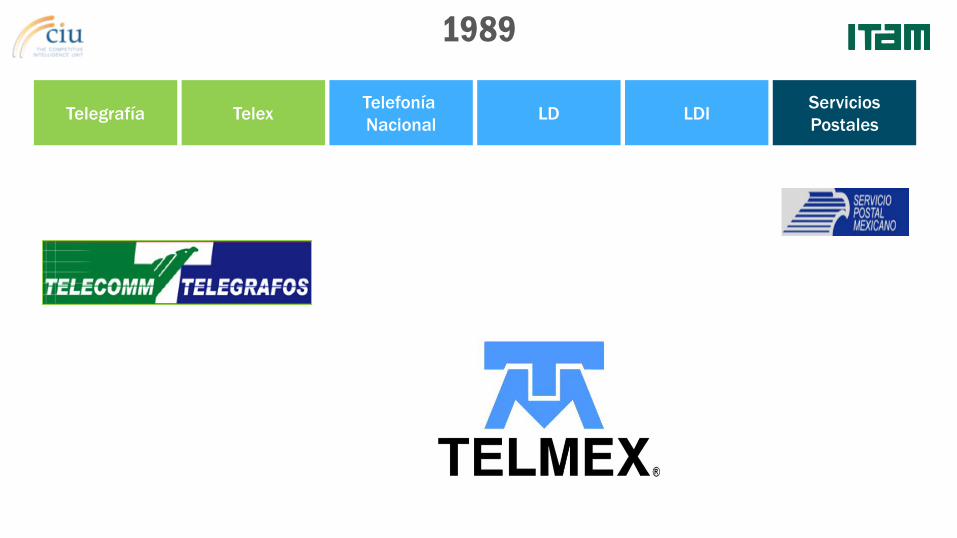

Compañía Telefónica de México

TELMEX (51% public, 49% Private)

Telegrafía Telefonía

Nacional LD LDI Telex Servicio Postal

Compañía Telegráfica

Mexicana (Pública)

Dirección

General

De

Correos

(Pública)

1972

Telegrafía Telefonía

Nacional LD LDI Telex

Servicios

Postales

1989

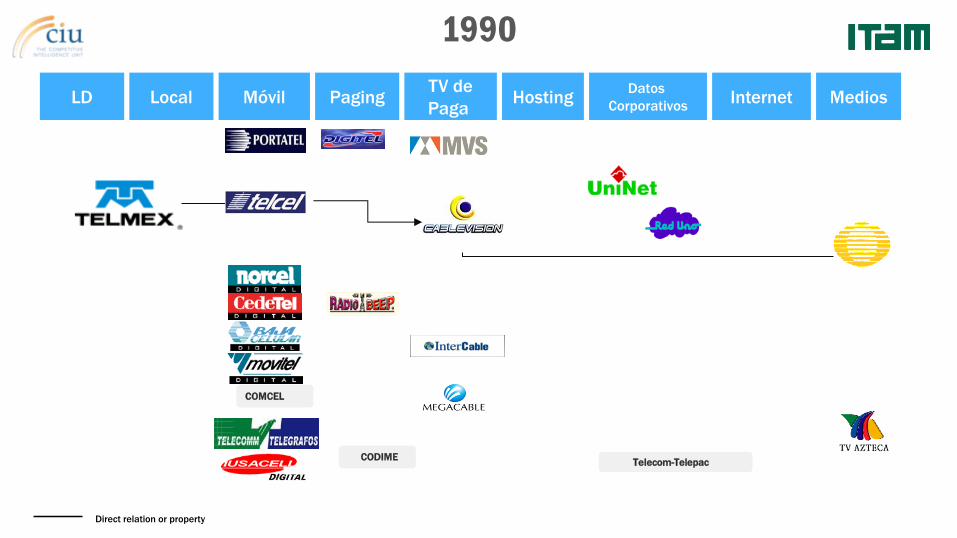

Telecom-Telepac

Direct relation or property

COMCEL

CODIME

LD TV de

Paga Internet

Datos

Corporativos Móvil Local Medios Paging Hosting

1990

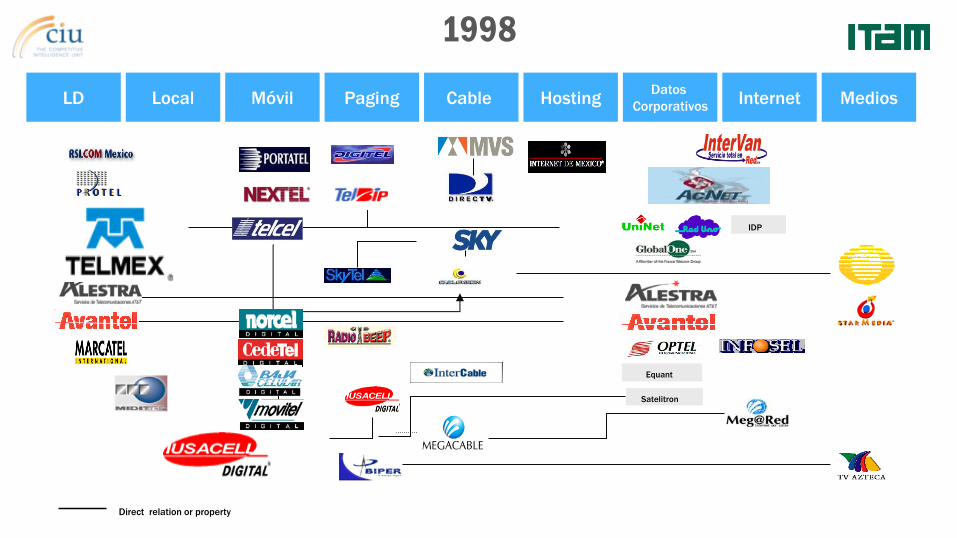

1996

-

Equant

Datamax

Telecom-Telepac

ICANet

Satelitron

LD TV de

Paga Internet

Datos

Corporativos Móvil Local Medios Paging Hosting

Direct relation or property

1998

Equant

IDP

Satelitron

LD Cable Internet Datos

Corporativos Móvil Local Medios Paging Hosting

Direct relation or property

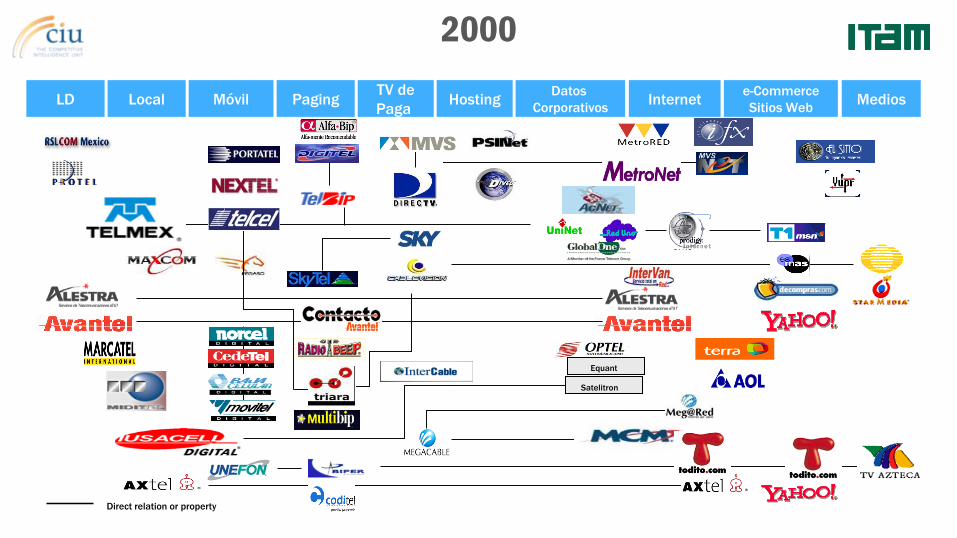

2000

Equant

Satelitron

LD TV de

Paga Internet

Datos

Corporativos Móvil Local Medios Paging Hosting

e-Commerce

Sitios Web

Direct relation or property

Radiodifusión

LD TV de Paga Internet Corporation

Data Móvil Local Consolidación

Convergencia Telecom TV de Paga

Ayer (2005)

TV de Paga Internet Móvil Fijo Alianzas

Hace unas Horas…

Ecosistema Competitivo: Hoy

TV de Paga Internet Móvil Fijo OTT

MVNO

Segmento

Móvil

56.8%

Segmento

Fijo

$134,545

28.4%

TV de Paga

$56,656

14.8%

42.4%

7.9%

9.1%

24.2%

2.2%

1.5%

0.6%

3.4%

1.5%

1.9%

0.6%

4.7%

Otros Fijos

1.2%

Otros Cableros

3.4%

Ingresos 2015: $434,110 mmp

• Segmento Móvil representa 56.8%

• Segmento Fijo representa 28.4%

• Televisión Restringida representa

14.8%

Ecosistema Competitivo: Hoy

Los 3 Méxicos

México hiperconectado Centro y Metrópoli • Zonas urbanizadas: concentran mayor parte de la población • Centro concentra 26% de la población nacional • Presenta la mayor oferta de servicios

de telefonía móvil

Mayor Marginación- Sureste: • 27% de la población total • Zona más rezagada en acceso a

servicios móviles

•Mayores índices de marginación: urgencia de inclusión digital

Geográficamente, es posible identificar un México hiperconectado, uno con marginación

moderada y uno radicalmente marginado:

Marginación moderada: • Oferta limitada de servicios:

Necesidad de aumento en oferta de BAM y dispositivos

Garmendia

YañezCatedral

Centauro

Mérida

Mayo

Revolución

Mexicali San Luis Río Colorado

Sonoyta

Santa Ana

Benjamin Hill

NogalesJanos

Nuevo Casas

Grandes

Oasis

Ciudad Jiménez

Gómez

Palacios

Los Mochis

Gaymas

Ensenada

San

Quintín

Gro. Negro

Santa Rosalba

CD. Constitución

La Paz

San José

del Cabo

Cabo San Lucas

Monclova

Sabinas

Piedras Negras

Nuevo Laredo

M. Alemán

Linares

Matamoros

Reynosa

Ciudad Victoria

Tuxpan

Poza Rica

Pachuca

Tulancingo

Guanajuato

San Miguel de Allende

La Abarca

ZamoraSahu

Uruapan

Apatzingan

Lázaro Cárdenas

Ixtapa

Acapulco Chilpancingo

Iguala

Córdoba

Juchitan

Arriaga

Tapachula

CD. Hidalgo

Teapa

Ciudad del Carmen

Francisco Escárcega

Champoton

Campeche

Valladolid

Puerto VallartaAutlan

Patricio Melaque

Manzanillo

Nuevo Casas

Grandes

Nuevo Casas

Grandes

Nuevo Casas

Grandes

Copérnico

MazatlánCuliacán

Obregón

Durango

Torreón

Saltillo

Tepic

Zacatecas

Aguascalientes

Morelia

León

Nevado

Tuxtla Gutiérrez

Villa Hermosa

Poza Rica Hidalgo

Veracruz de Ignacio de la

Llave

CuliacánCuliacánCuliacánCuliacánCuliacánCuliacán

Tampico

Culiacán

TorreónTorreón

Manzanillo

Tijuana

CD Juárez

Nuevo Chihuahua

Torreón

SaltilloMatamoros

Reynosa

CD Victoria

Puebla

Poza Rica

Tampico

Pachuca

Toluca

Villa Hermosa

Monterrey

Guadalajara

Saltillo

Tepic

Nogales

Benjamin Hill

Guaymas

Navojoa

Los Mochis

Culiacán

Mazatlán

Torreón

Los Angeles

Tecate

Mexicali

San Luis de Río Colorado

P. Peñasco

Caborca

Monterrey

Nuevo Laredo

Laredo

Reynosa

Mc Allen

San Antonio

Dallas

Houston

Celaya

Irapuato

Saucedo

San Diego

CD Juárez

El Paso

San Luis Potosí

Aguascalientes

Laguna Seca

Saltillo

Matehual

a Salinas

Monterrey

Mc- Allen

Laredo TXNuevo

Laredo

Candela

Matamoros

Cd. Victoria

Tampico

Poza Rica

Jalapa

Veracruz

Córdoba

Orizaba

Puebla

TehuacanNopala

Toluca

Querétaro

El Salado

SL de la Paz

Guadalajara

León

Yurécuaro Celaya DF

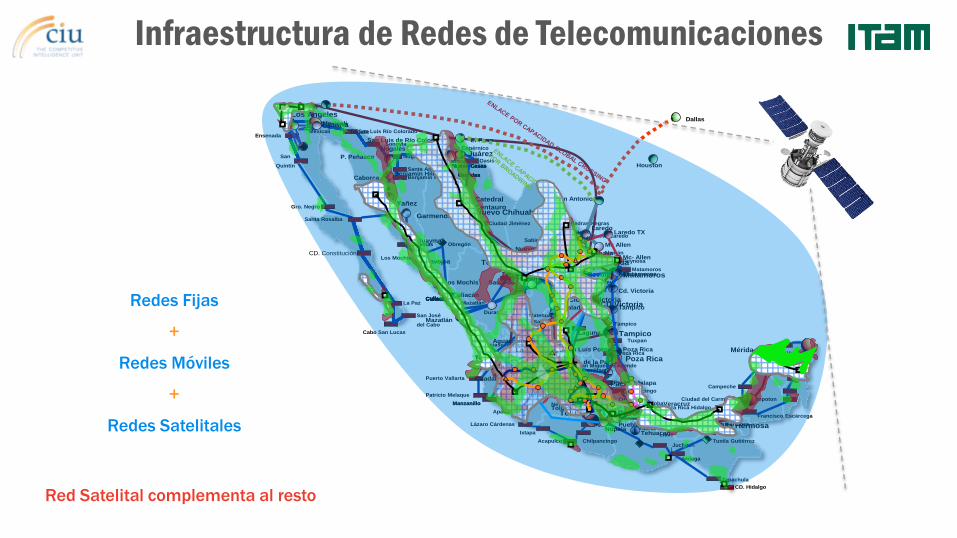

Infraestructura de Redes de Telecomunicaciones

Redes Fijas

Redes Móviles

Redes Satelitales

Red Satelital complementa al resto

+

+

Inversiones en el

Sector de Telecomunicaciones

Escasa Competencia Efectiva

Diferencial de Inversión entre

Operadores

Menor Calidad y Cobertura de Servicios

“El sector se caracteriza por altos precios, entre los más elevados de los países miembros de la OCDE, y falta de competencia, lo que tiene como consecuencia

una baja tasa de penetración de los servicios y un pobre desarrollo de la infraestructura necesaria para prestarlos.”

OCDE (2012), Estudio de la OCDE sobre políticas y regulación de telecomunicaciones en México, OECD Publishing.

http://dx.doi.org/10.1787/9789264166790-es

Reforma Competencia Efectiva Incentivos a invertir y

competir por tecnología Mejoras en cobertura,

QoS y precio

Inversión del Preponderante por País, 2009-2014

México Colombia Brasil Otros Países LatAm

Dls por Usuario 10.3 26.0 47.7 44.5

Participación de

Mercado 70% 66% 25% ND

Inversiones Móviles, 2009-2014

Preponderante Competidores

Dls por Usuario 10.2 67.8

Participación de Mercado 70% 30%

Inversiones en Telecom en México

67%

33%

33%

67%

0%

20%

40%

60%

80%

100%

Ingresos Inversión

Competidores

Operador

Preponderante Fijo +

Móvil

Inversión Pública y Privada

0,4 0,3 0,5 0,9 0,3 0,3 0,5 0,1 0,1 0,2 0,1 0,2 0,2 0,2 0,3 0,2 2,8 4,3 4,7 4,6 3,0

5,7 9,6

12,1 15,6

28,9

38,5

49,4 53,7

30,2 27,9

40,8 38,3 40,3

35,8 40,6 39,1

75,1

63,4

89,5

63,0

48,6

0

10

20

30

40

50

60

70

80

90

100

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Mile

s d

e M

illo

ne

s d

e P

eso

s

Pública Privada

• En últimos cinco años inversión privada creció 13.1%

• Caída en inversión deriva de la incertidumbre en el marco jurídico previo a la entrada en vigor de la Ley Federal de

Telecomunicaciones y Radiodifusión

• Inversión pública aumentó 240.5% en los últimos cinco años consecuencia de realización de proyectos de conectividad

Inversiones Anunciadas:

Telecomunicaciones Móviles

US$ 28

US$ 83

15%

37%

Por Usuario (dólares por año) Proporción de Ingresos

AT&T AMX AT&T AMX

• Capital Invertido en México

– Compra de Iusacell y Nextel:

• $4,375 millones de dólares

– Nextel por $1,875 millones de dólares

– Iusacell por 2 mil 500 millones de dólares

– Inversión 2015-2018:

• 3,000 millones de dólares

• Despliegue de la Red de Internet Móvil que llegará a 100 Millones de mexicanos y empresas

• Creación de primera área de servicio móvil de Norteamérica, que llegará a más de 400 millones de

personas y negocios en la región:

– Primera fase de su red móvil de tecnología de punta se completará en los próximos seis meses:

• Cubrir a 40 millones de mexicanos

– Segunda fase, a finales del 2016

• Cubrir a 75 millones de mexicanos

– Tercera fase, a finales del 2018

• Cubrir a 100 millones de mexicanos

Entrada de AT&T a México

Proporción CAPEX/Utilidades

(Promedio 2009-2014)

Fuente: Elaboración a partir de los reportes financieros de los operadores

Promedio: 75%

24,6%

75,4%

117,4%

95,5%

50,4%

103,6%

83,3%

54,6%

0%

20%

40%

60%

80%

100%

120%

América Móvil Sky Televisa

Telecom

Telefónica Megacable Maxcom Axtel Alestra

~>100%

<100%

~>50%

<50%

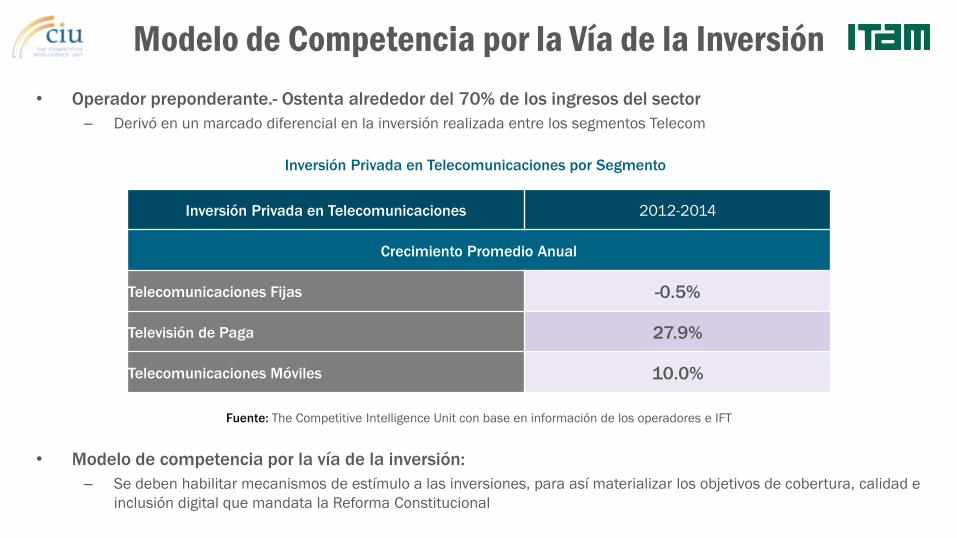

Modelo de Competencia por la Vía de la Inversión

• Operador preponderante.- Ostenta alrededor del 70% de los ingresos del sector

– Derivó en un marcado diferencial en la inversión realizada entre los segmentos Telecom

• Modelo de competencia por la vía de la inversión:

– Se deben habilitar mecanismos de estímulo a las inversiones, para así materializar los objetivos de cobertura, calidad e

inclusión digital que mandata la Reforma Constitucional

Inversión Privada en Telecomunicaciones por Segmento

Fuente: The Competitive Intelligence Unit con base en información de los operadores e IFT

Inversión Privada en Telecomunicaciones 2012-2014

Crecimiento Promedio Anual

Telecomunicaciones Fijas -0.5%

Televisión de Paga 27.9%

Telecomunicaciones Móviles 10.0%

Proveedores por Servicio (Doble, Triple y Cuádruple Play)

Telefonía Móvil Telefonía Fija Tv de Paga Internet

Telcel

Movistar

AT&T

Telmex

Axtel

Alestra

Maxcom

Megacable

Total play

iZZi

Cablemas

Dish

Sky

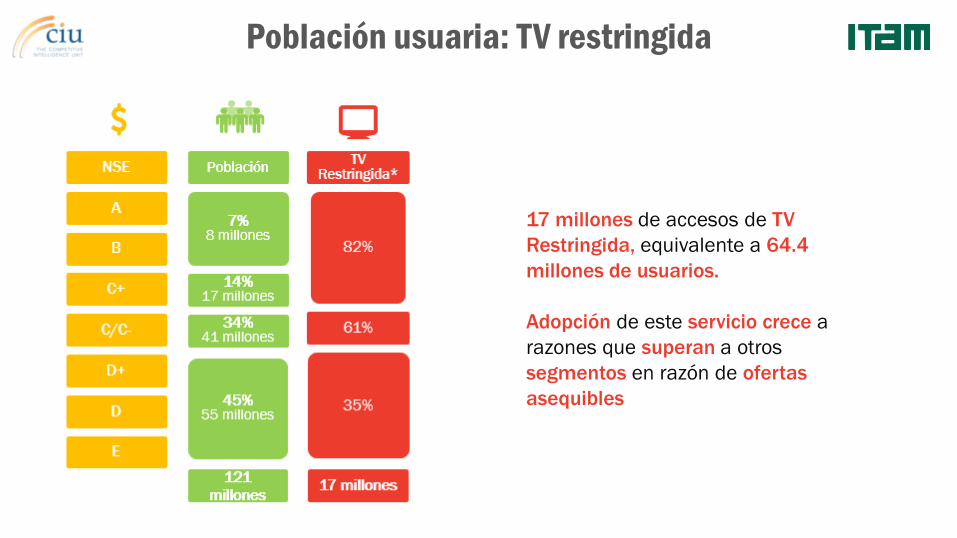

Usuarios y

servicios: TV Restringida

Población usuaria: TV restringida

17 millones de accesos de TV

Restringida, equivalente a 64.4

millones de usuarios.

Adopción de este servicio crece a

razones que superan a otros

segmentos en razón de ofertas

asequibles

Mx Telecom Index ( )- TV de Paga

Fases de Crecimiento: PIB, Macroeconomía y Sector Telecomunicaciones

Año Base = 2008

Crecimiento muy por

encima que la

economía

Fase I:

GAGR: 24.5%

PIB-CAGR: 2.50%

Fase II:

GAGR: 14.5%

PIB-CAGR: 1.71%

Fase III:

GAGR: 10.9%

PIB-CAGR: 3.3%

Fase IV:

GAGR: 11.78%

PIB-CAGR: 1.3%

V: Crecimiento

Acelerado, Inducido

por las Reformas

70

120

170

220

270

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

2008 =

100

MxTI PIB Indexado Pronóstico MxTIÍndice TV de Paga

TV de Paga: Impulso del Sector

Crecimientos 2014 2015 Promedio 2015-2020 Fijo 1.7% -5.9% -1.7% Móvil -1.0% 1.7% 3.7% TV de Paga 14.2% 7.5% 12.3% Total 1.7% 0.2% 2.4%

Telecom sin TV de Paga -0.05% -0.96% 0.2%

-10%

-5%

0%

5%

10%

15%

20%

0

20

40

60

80

100

120

I II III IV I II III IV I II III IV I II III IV I II III

2011 2012 2013 2014 2015

Tasa

de

Cre

cim

ien

to

Mile

s d

e M

illo

ne

s d

e P

eso

s

Ingresos Telecom

TV de Paga Resto Telecom Crec. TV de Paga Crec. Resto Telecom

Suscriptores de TV de Paga

Tv Paga: Número de Suscriptores

Market Share 3T15

Evolución de Subscriptores de TV Restringida

Suscriptores 3T15: 17.3 millones

Tasa de crecimiento: 8.5%

Fuente: Elaborado en base in información de los Operadores, periodo: 1Q15

11,27 11,52 11,98 12,14

12,65 12,92 13,59 13,72 13,66

14,57 15,10 15,30 15,33 15,72 15,95 16,24 16,48 16,77

17,30

0

2

4

6

8

10

12

14

16

18

20

Millo

ne

s d

e S

ub

scri

pto

res

Cablevisión Cablemás Megacable SKY DISH Otros TOTAL

Televisa

Cable

23%

Megacable

15% Dish

16%

Sky

41%

Otros

5%

Segmento TV de Paga Ingresos 3T15: 16,220 millones de pesos

Tasa de crecimiento: 10%

Ingresos por Banda Ancha: 32.8%

Evolución de Ingresos de TV Restringida

Tv Paga: Ingresos

Market Share 3T15

Fuente: Elaborado en base in información de los Operadores, periodo: 1Q15

10,1 10,3 10,5 10,9 11,4 11,4 11,8 11,8 12,4 12,6 13,0 13,4 13,6 14,0 14,3 14,8 13,6 14,0 14,270

-1,0

1,0

3,0

5,0

7,0

9,0

11,0

13,0

15,0

I II III IV I II III IV I II III IV I II III IV I II III

2011 2012 2013 2014 2015

Mile

s d

e M

illo

ne

s d

e P

eso

s

Cablevisión

9%

Cablemás

12%

Otros

22%

SKY

31%

Dish

4%

Megacable0

22%

67%

33%

Televisa Cable Megacable

67%

8% 4%

2% 1%

14%

4%

Telmex Movistar Axtel

Total Play Maxcom Principales Cableros

Otros

Telefonía Fija provista por Cableros La oferta de servicios de telefonía fija por parte de los

operadores de cable es el principal generador de

competencia en el segmento de Telefonía Fija…y del

Sector de las Telecomunicaciones en su conjunto

Subscriptores de Telefonía Fija, 3T15

– Operador Preponderante: -2.1% Anual

– Cableros: 26.6% Anual

49%

2% 1% 23%

25%

Telmex AxtelMaxcom Otros

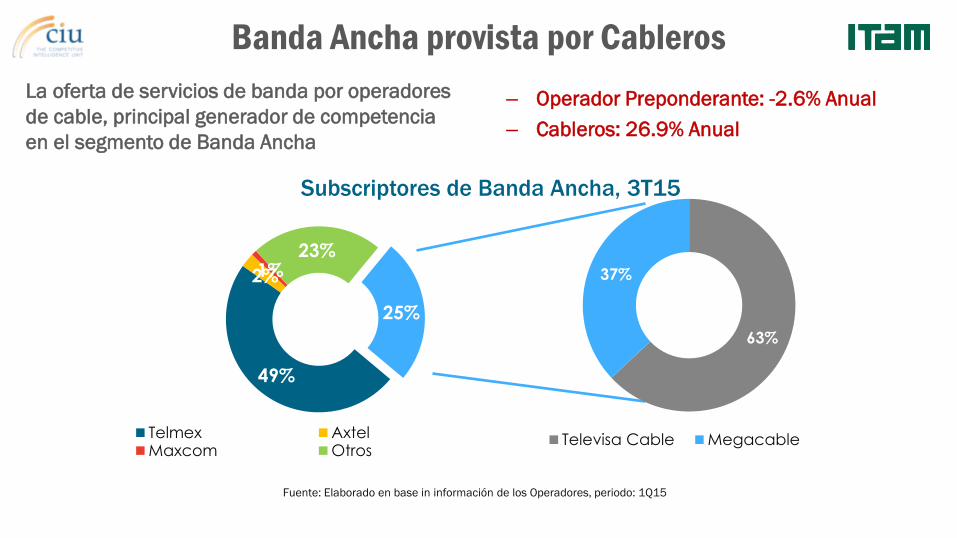

Banda Ancha provista por Cableros

La oferta de servicios de banda por operadores

de cable, principal generador de competencia

en el segmento de Banda Ancha

Subscriptores de Banda Ancha, 3T15

– Operador Preponderante: -2.6% Anual

– Cableros: 26.9% Anual

Fuente: Elaborado en base in información de los Operadores, periodo: 1Q15

63%

37%

Televisa Cable Megacable

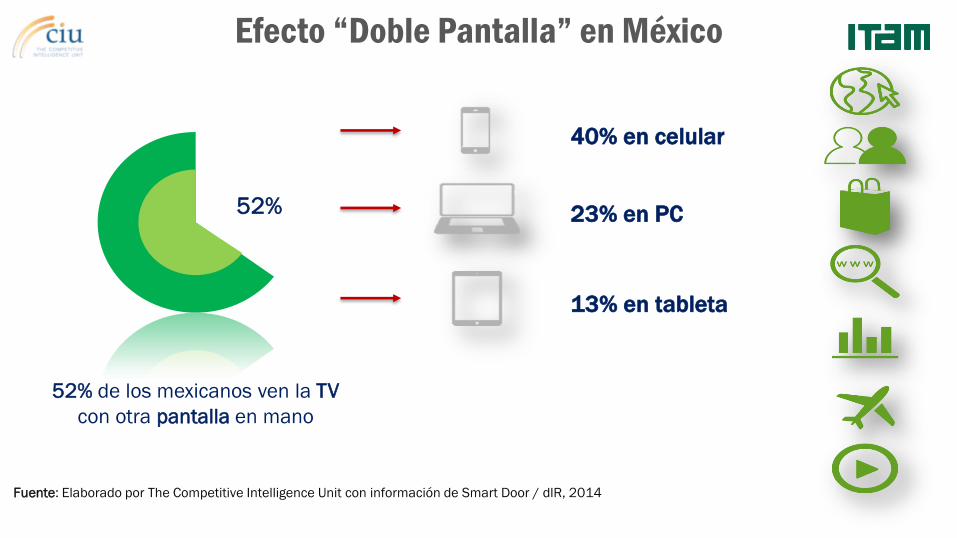

Efecto “Doble Pantalla” en México

52% de los mexicanos ven la TV

con otra pantalla en mano

52% 23% en PC

13% en tableta

40% en celular

Fuente: Elaborado por The Competitive Intelligence Unit con información de Smart Door / dlR, 2014

Tiempo Dedicado a TV y Dispositivos Móviles

109

158 162 177

168 168 168 168

0

20

40

60

80

100

120

140

160

180

200

1Q12 1Q13 1Q14 3Q14

Dispositivos Móviles TV

• En EE.UU. por primera vez el tiempo dedicado a Smartphones rebasó a aquel

asignado a la TV – 2 horas 57 min de uso del móvil frente a 2 horas 48 min de ver el televisor

Fuente: Elaborado por The Competitive Intelligence Unit con información de Flurry Analytics y comScore

Servicios OTT

• Servicios Over the Top de Paga: 3.1 millones de suscripciones al 2014

– 12 millones de personas pueden acceder a contenidos de video bajo demanda

• En 2020 la base de clientes de servicios de video OTT superará los 17 millones de clientes

• En la medida en la que internet crezca en los próximos años, la competencia de servicios OTT se

intensificará

0

2

4

6

8

10

12

14

16

18

20

Millo

ne

s d

e s

ub

scri

pto

res

Suscriptores de Video OTT de Paga: Evolución y Pronósticos

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Video OTT de Paga Televisión Restingida

• Más de la mitad de los usuarios de

internet han visto películas, videos o

programas

• 38.3 millones de personas

Visualización de Contenido en Internet

• Hombres tienden a ver más contenido

en internet

• Hombre 84%

• Mujer 70%

Sí

76%

No

24%

Sí

84%

Sí

70%

No

16%

No

30%

• Jóvenes menores de 25 años son los

que más ven contenidos en línea

• A partir de los 25 años la penetración

disminuye de forma importante

Visualización de Contenido en Internet

• En NSE C/C- se ubican menor

cantidad de usuarios de estos servicios

85%

93%

81%

76%

59%

62%

Menos

de 20

21-25

26-30

31-40

41-50

Más de

50

93%

85%

76%

57%

AB

C+

C/C-

D+/D/E

Algunos aspectos regulatorios

Sector Convergente =

Tecnología + Regulación + Mercado

Tecnología

Regulación

Mercado

Sector Convergente de Telecomunicaciones y

Radiodifusión

Inversiones

Infraestructura

Innovación

Corpus Institucional

Corpus Legal

Política Sectorial Integral

Oferta

•Operadores

•Empresas TI

•Gobierno

•Contenido

•Radiodifusores

Demanda

•Individuos

•Hogares

•Empresas

•Gobierno

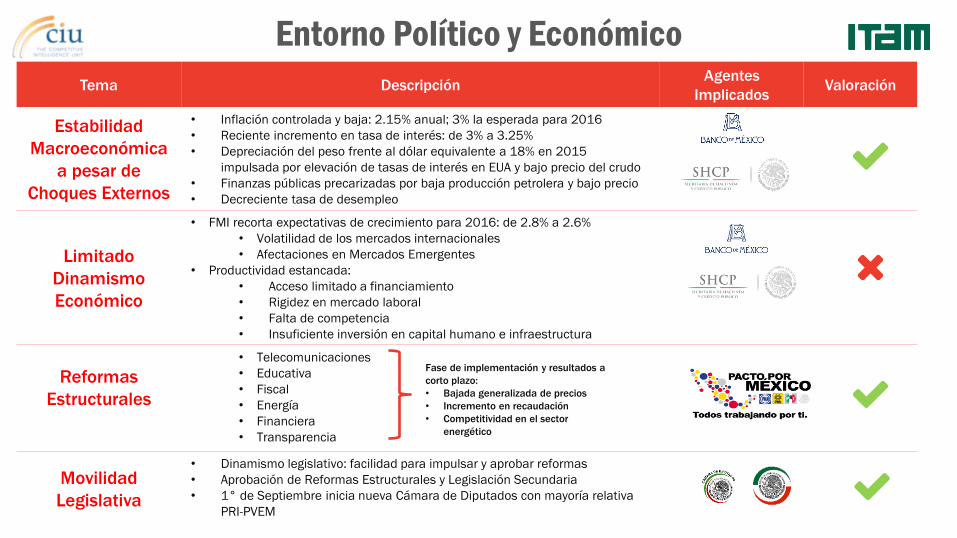

Entorno Político

Entorno Político y Económico

Tema Descripción Agentes

Implicados Valoración

Estabilidad

Macroeconómica

a pesar de

Choques Externos

• Inflación controlada y baja: 2.15% anual; 3% la esperada para 2016

• Reciente incremento en tasa de interés: de 3% a 3.25%

• Depreciación del peso frente al dólar equivalente a 18% en 2015

impulsada por elevación de tasas de interés en EUA y bajo precio del crudo

• Finanzas públicas precarizadas por baja producción petrolera y bajo precio

• Decreciente tasa de desempleo

Limitado

Dinamismo

Económico

• FMI recorta expectativas de crecimiento para 2016: de 2.8% a 2.6%

• Volatilidad de los mercados internacionales

• Afectaciones en Mercados Emergentes

• Productividad estancada:

• Acceso limitado a financiamiento

• Rigidez en mercado laboral

• Falta de competencia

• Insuficiente inversión en capital humano e infraestructura

Reformas

Estructurales

• Telecomunicaciones

• Educativa

• Fiscal

• Energía

• Financiera

• Transparencia

Movilidad

Legislativa

• Dinamismo legislativo: facilidad para impulsar y aprobar reformas

• Aprobación de Reformas Estructurales y Legislación Secundaria

• 1° de Septiembre inicia nueva Cámara de Diputados con mayoría relativa

PRI-PVEM

Fase de implementación y resultados a

corto plazo:

• Bajada generalizada de precios

• Incremento en recaudación

• Competitividad en el sector

energético

Reforma de Telecomunicaciones…

los Grandes Temas

Derecho de

Acceso a las TIC

Creación de 2 órganos autónomos: Instituto Federal

de Telecomunicaciones y Comisión Federal de

Competencia Económica

Creación de tribunales especializados en

materia de telecomunicaciones

Concesiones únicas

Tarifa de interconexión “0” y No

discriminación On-Net & Off-Net

Red Compartida Mayorista de Servicios de

Telecomunicaciones (Fobra Óptica de la CFE +

Banda 700 MHz)

Política de inclusión digital

universal

Transición a la TDT

Must Carry-

Must Offer

Licitación de 2 nuevas cadenas de TV abierta con

cobertura nacional y consolidación de medios

públicos en cadena nacional

Apertura a la IED al 100% en Telecom

y 49% en Radiodifusión

Reforma Constitucional & Ley Federal de Telecomunicaciones

y Radiodifusión

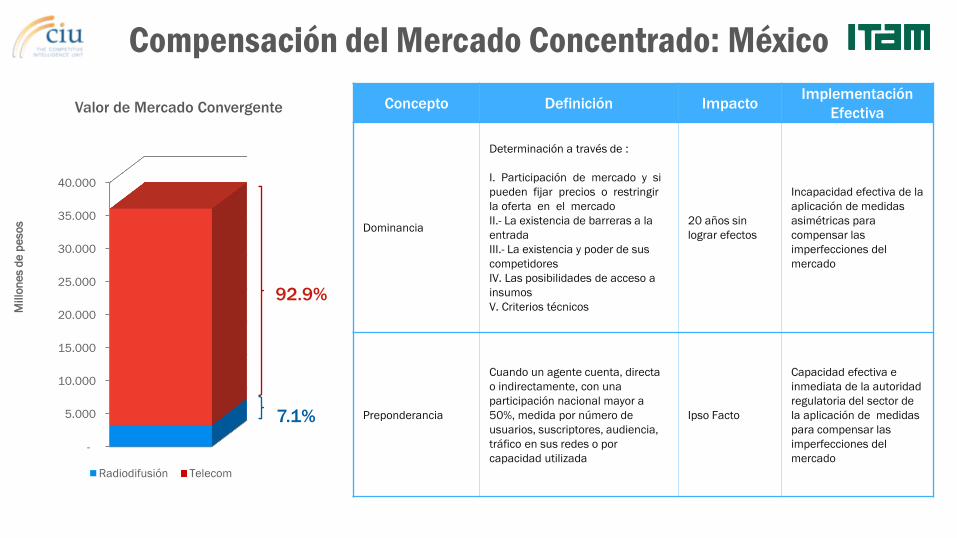

Compensación del Mercado Concentrado: México

-

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

Millo

ne

s d

e p

eso

s

Valor de Mercado Convergente

Radiodifusión Telecom

92.9%

7.1%

Concepto Definición Impacto Implementación

Efectiva

Dominancia

Determinación a través de :

I. Participación de mercado y si

pueden fijar precios o restringir

la oferta en el mercado

II.- La existencia de barreras a la

entrada

III.- La existencia y poder de sus

competidores

IV. Las posibilidades de acceso a

insumos

V. Criterios técnicos

20 años sin

lograr efectos

Incapacidad efectiva de la

aplicación de medidas

asimétricas para

compensar las

imperfecciones del

mercado

Preponderancia

Cuando un agente cuenta, directa

o indirectamente, con una

participación nacional mayor a

50%, medida por número de

usuarios, suscriptores, audiencia,

tráfico en sus redes o por

capacidad utilizada

Ipso Facto

Capacidad efectiva e

inmediata de la autoridad

regulatoria del sector de

la aplicación de medidas

para compensar las

imperfecciones del

mercado

Preponderancia en Telecomunicaciones

Tema Medida Específica al Preponderante de

Telecomunicaciones

En línea con

la Exp. Inter. Efecto

Infraestructura

• Compartición de infraestructura Sí

Eficiencia de Infraestructura • Desagregación de la Red Local Sí

•Proveer Servicios Mayoristas de Arrendamiento a Enlaces

Dedicados Sí

Contenidos • Impedimento a la exclusiva derechos de transmisión de

contenidos Sí Competencia Equitativa

Transparencia y

Separación Contable

• Presentar Información y Calidad de Servicio al órgano

regulador Sí

Evitar Prácticas desleales

• Separación contable Sí

Nuevos Competidores • Regulación de tarifas a operadores móviles virtuales Sí Equilibrar la Competencia

Interconexión

• Regulación asimétrica de tarifas y convenio marco de

interconexión Sí Equilibrar la Competencia

• Eliminación de Cargos de Roaming Nacional Sí Baja en Precios

• Regulación en materia de Roaming Sí

Consumidores

• Ciertas tarifas sujetas a un control tarifario Sí Protección al Usuario

• Obligación de ofrecer individualmente los servicios Sí

• Exclusividad limitada en comercialización de equipos

terminales Sí Equilibrar la Competencia

• Obligación de desbloqueo de terminales Sí Eliminación de barreras de

salida

Medidas Asimétricas

De carácter temporal

Basadas en experiencia

internacionales

Basadas en mejores prácticas

regulatorias

Rebalancea condiciones de mercado

y optimiza impactos en el tiempo

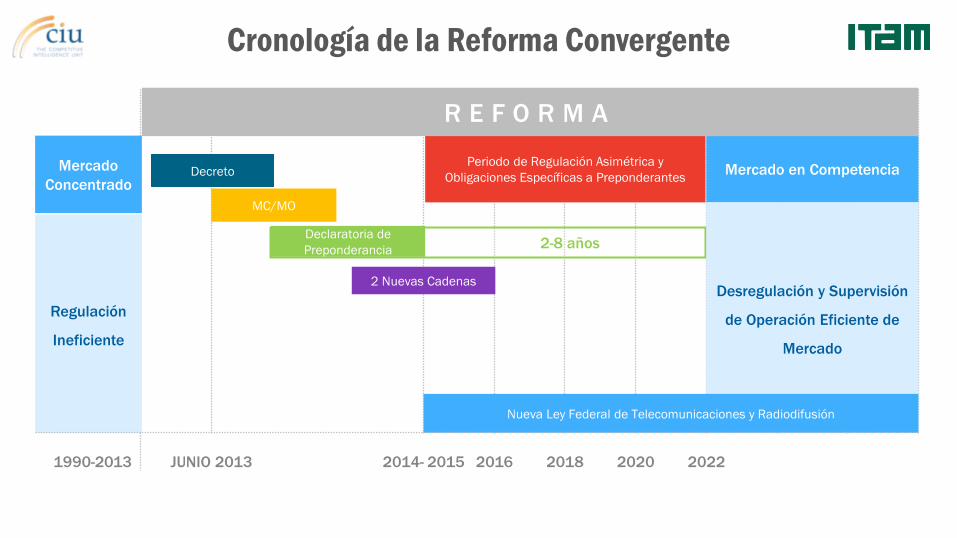

Cronología de la Reforma Convergente

Mercado

Concentrado

Regulación

Ineficiente

JUNIO 2013 2014- 2015 2016 2018 2020 2022 1990-2013

Decreto

MC/MO

2 Nuevas Cadenas

2-8 años

Periodo de Regulación Asimétrica y

Obligaciones Específicas a Preponderantes Mercado en Competencia

Desregulación y Supervisión

de Operación Eficiente de

Mercado

Nueva Ley Federal de Telecomunicaciones y Radiodifusión

Declaratoria de

Preponderancia

R E F O R M A

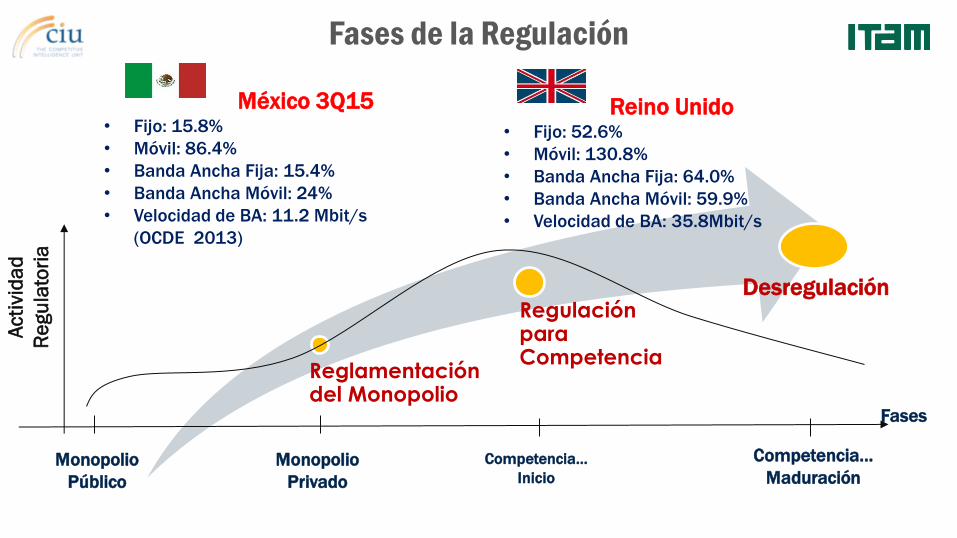

Reglamentación del Monopolio

Regulación para Competencia

Desregulación

Fases

Competencia…

Inicio

Fases de la Regulación

Competencia…

Maduración

México 3Q15 • Fijo: 15.8%

• Móvil: 86.4%

• Banda Ancha Fija: 15.4%

• Banda Ancha Móvil: 24%

• Velocidad de BA: 11.2 Mbit/s

(OCDE 2013)

Reino Unido • Fijo: 52.6%

• Móvil: 130.8%

• Banda Ancha Fija: 64.0%

• Banda Ancha Móvil: 59.9%

• Velocidad de BA: 35.8Mbit/s

Monopolio

Público

Monopolio

Privado

Acti

vid

ad

Re

gu

lato

ria

Un Diagnóstico Ilustrado

2014 2018

Indicador Penetración Efectiva Penetración Objetivo

Banda Ancha Móvil 19% 33.3%

Banda Ancha Fija 14.6% 25.8%

Líneas Móviles 87.7% 108.9%

Internautas 39.5% 86.9%

PÉRDIDA EN BIENESTAR SOCIAL

POR

FALTA DE COMPETENCIA

1.8% DEL PIB

67%

33%

33%

67%

0%

20%

40%

60%

80%

100%

Ingresos Inversión

Competidores

Operador

Preponderante

Fijo + Móvil

Déficit de Infraestructura:

Subinversión del Preponderante

1.26% DEL PIB

GANANCIA EN EFICIENCIAS

DEL APARATO PRODUCTIVO

Sub-penetración de Servicios

$0 $10 $20 $30 $40

Telecom

Radiodifusión

Miles de Millones de Dólares Ingresos del Sector

32.4 mmd

3.5 mmd

Valor del Mercado 2014 Cuantificación de Impactos de la Reforma

Proporción CAPEX/Utilidades

(Promedio 2009-2014)

24,6%

75,4%

117,4%

95,5%

50,4%

103,6%

83,3%

54,6%

0%

20%

40%

60%

80%

100%

120%

América Móvil Sky Televisa

Telecom

Telefónica Megacable Maxcom Axtel Alestra

~>100%

<100%

~>50%

<50%

Fuente: Elaboración a partir de los reportes financieros de los operadores

Promedio: 75%

Precios de Telecomunicaciones

Índice Nacional de Precios al Consumidor,

Componente de Servicios de Comunicaciones

Fuente: Elaborado con base en Información del INEGI

Disminución de precios de

Telecom resultado de

regulación como: interconexión

cero, eliminación de LDN,

ajuste competitivo de precios y

ofertas disruptivas

• Lanzamiento de estrategias

tarifarias de

empaquetamiento, llamadas

ilimitadas y ofertas disruptivas

Se observó una disminución de 9.3% en los precios de la las comunicaciones mexicanas, desde la

entrada en vigor de la LFTR

666870727476788082848688

En

e 2

01

3

Fe

b 2

01

3

Ma

r 2

01

3

Ab

r 2

01

3

Ma

y 2

01

3

Jun

20

13

Jul 2

01

3

Ago

20

13

Se

p 2

01

3

Oct

20

13

No

v 2

01

3

Dic

20

13

En

e 2

01

4

Fe

b 2

01

4

Ma

r 2

01

4

Ab

r 2

01

4

Ma

y 2

01

4

Jun

20

14

Jul 2

01

4

Ago

20

14

Se

p 2

01

4

Oct

20

14

No

v 2

01

4

Dic

20

14

En

e 2

01

5

Fe

b 2

01

5

Ma

r 2

01

5

Ab

r 2

01

5

Ma

y 2

01

5

Jun

20

15

Jul 2

01

5

Ago

20

15

Entrada en vigor de la

LFTR

Medición de Impacto en la Economía

Gasto en

Servicios

Gasto en

Equipos

Voz Local

Eliminación de efectos de

club

(on-net y off-net)

Voz Larga

Distancia

Datos

Dispositivos

No exclusividad

Desbloqueo de equipos

Efecto de mayor

Competencia

Desagregación de Red

Local

Servicios Mayoristas de

Arrendamiento de

Enlaces Dedicados

Baja en tarifas de

interconexión

Eliminación de Roaming

Nacional

Eliminación de la LDN

Individuos Empresas

Se traduce en:

• Menores Costos

• Mayor Calidad

• Más y Mejores Redes

Se traduce en:

• Menores Costos

Se traduce en:

• Menores Costos

• Mayor Calidad

• Más y Mejores Redes

• Mayor Número de Proveedores

Se traduce en:

• Baja en costos de equipos

derivado las economías de

escala dado un mercado más

grande y atractivo

Usuarios y

servicios: Móviles

Source: The Competitive Intelligence Unit with data from International Telecommunications Unit 2015

Segmento Móvil en el Mundo

Asia-Pacific

Penetración Móvil : 91.6%

Penetración de BAM :

42.3%

América

Penetración Móvil: 108%

Penetración de BAM: 77.6%

Africa

Penetración Móvil : 73.5%

Penetración de BAM :

17.4%

Arab States

Penetración Móvil :

108.2%

Penetración de BAM :

40.6%

Europe

Penetración Móvil : 120%

Penetración de BAM : 78.2%

Mexico: uno de los países con menor

penetración en la región

México: Retraso dentro

de la región

Argentina y

Brasil:

Países con la

mayor

penetración

Promedio de penetración móvil en la región es superior al 100%

País Penetración

Argentina 156%

Brasil 145%

Chile 136%

Colombia 119%

Ecuador 103%

Peru 109%

Bolivia 102%

Venezuela 100%

México 88%

Source: The Competitive Intelligence Unit

Penetración Móvil: Latinoamérica

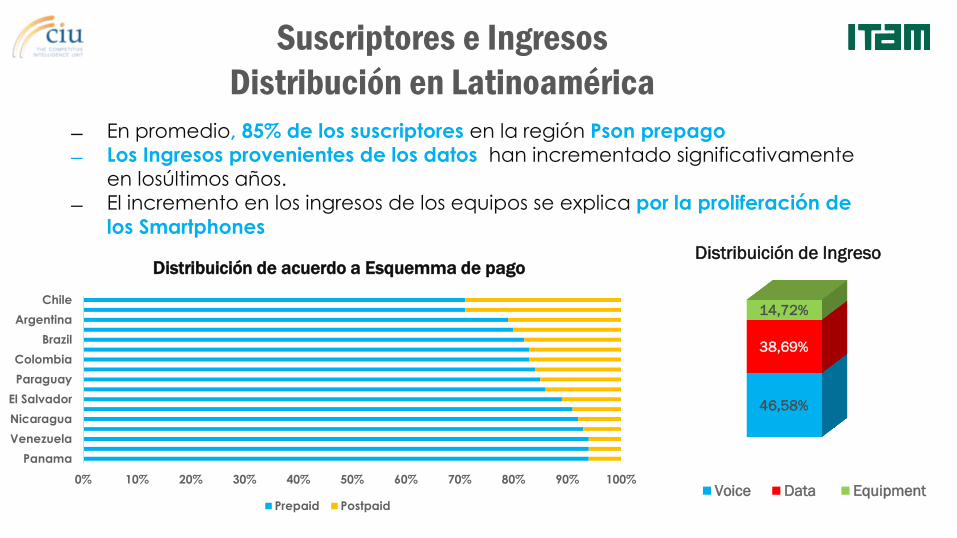

Suscriptores e Ingresos

Distribución en Latinoamérica

En promedio, 85% de los suscriptores en la región Pson prepago

Los Ingresos provenientes de los datos han incrementado significativamente

en losúltimos años.

El incremento en los ingresos de los equipos se explica por la proliferación de

los Smartphones

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Panama

Venezuela

Nicaragua

El Salvador

Paraguay

Colombia

Brazil

Argentina

Chile

Prepaid Postpaid

Distribuición de acuerdo a Esquemma de pago Distribuición de Ingreso

46,58%

38,69%

14,72%

Voice Data Equipment

Mercado Móvil en México: Líneas

Mercado Móvil: Evolución Histórica y Pronósticos

2015: 106.7 millones (1.42% YoY)

2016: 112.4 millones (5.32% YoY)

• 4Q15 muestra un mayor crecimiento

trimestral por efectos de estacionalidad

• Aceleración en adopción de líneas en 2016

Suscripciones Móviles

• Menores precios en servicios generará aumento de

usuarios

• Reforma en Telecomunicaciones

Eliminación de larga distancia y

tarifas de interconexión con

preponderante

• Entrada de AT&T y MVNOs

• Agresiva estrategia de precios de los

operadores: introducción de nuevos planes

comerciales

Recuperación en el crecimiento seguido por reconfiguración interna

*Datos estimados a partir del 4Q15

104.8 106,7

112,4

-5%

0%

5%

10%

15%

20%

25%

30%

0

20

40

60

80

100

120

Millo

ne

s

Mercado Móvil Pronóstico Tasa de Crecimiento

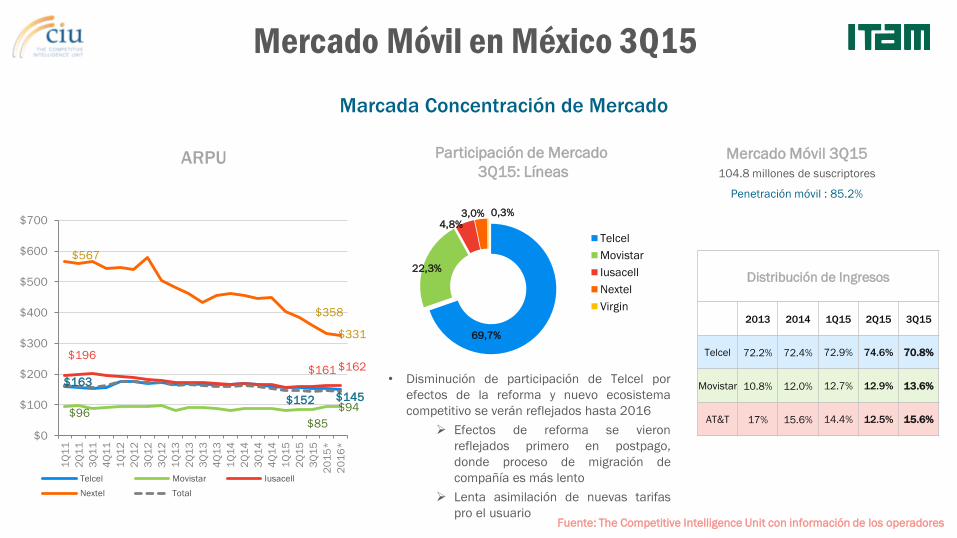

Marcada Concentración de Mercado

• Disminución de participación de Telcel por

efectos de la reforma y nuevo ecosistema

competitivo se verán reflejados hasta 2016

Efectos de reforma se vieron

reflejados primero en postpago,

donde proceso de migración de

compañía es más lento

Lenta asimilación de nuevas tarifas

pro el usuario

ARPU

Distribución de Ingresos

2013 2014 1Q15 2Q15 3Q15

Telcel 72.2% 72.4% 72.9% 74.6% 70.8%

Movistar 10.8% 12.0% 12.7% 12.9% 13.6%

AT&T 17% 15.6% 14.4% 12.5% 15.6%

Fuente: The Competitive Intelligence Unit con información de los operadores

Participación de Mercado

3Q15: Líneas

Mercado Móvil en México 3Q15

Mercado Móvil 3Q15

104.8 millones de suscriptores

Penetración móvil : 85.2%

$96 $85

$94

$196

$161 $162

$567

$358

$331

$163

$152 $145

$0

$100

$200

$300

$400

$500

$600

$700

1Q

11

2Q

11

3Q

11

4Q

11

1Q

12

2Q

12

3Q

12

3Q

12

1Q

13

2Q

13

3Q

13

4Q

13

1Q

14

2Q

14

3Q

14

4Q

14

1Q

15

2Q

15

3Q

15

20

15

*

20

16

*

Telcel Movistar Iusacell

Nextel Total

69,7%

22,3%

4,8% 3,0% 0,3%

Telcel

Movistar

Iusacell

Nextel

Virgin

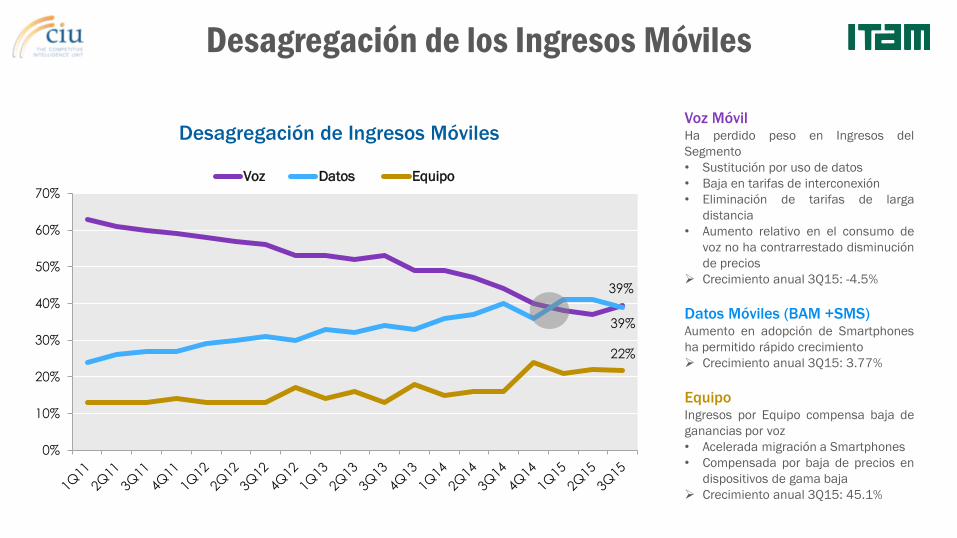

Desagregación de los Ingresos Móviles

Voz Móvil Ha perdido peso en Ingresos del

Segmento

• Sustitución por uso de datos

• Baja en tarifas de interconexión

• Eliminación de tarifas de larga

distancia

• Aumento relativo en el consumo de

voz no ha contrarrestado disminución

de precios

Crecimiento anual 3Q15: -4.5%

Datos Móviles (BAM +SMS) Aumento en adopción de Smartphones

ha permitido rápido crecimiento

Crecimiento anual 3Q15: 3.77%

Equipo Ingresos por Equipo compensa baja de

ganancias por voz

• Acelerada migración a Smartphones

• Compensada por baja de precios en

dispositivos de gama baja

Crecimiento anual 3Q15: 45.1%

39%

39%

22%

0%

10%

20%

30%

40%

50%

60%

70%

Desagregación de Ingresos Móviles

Voz Datos Equipo

11%

27%

40%

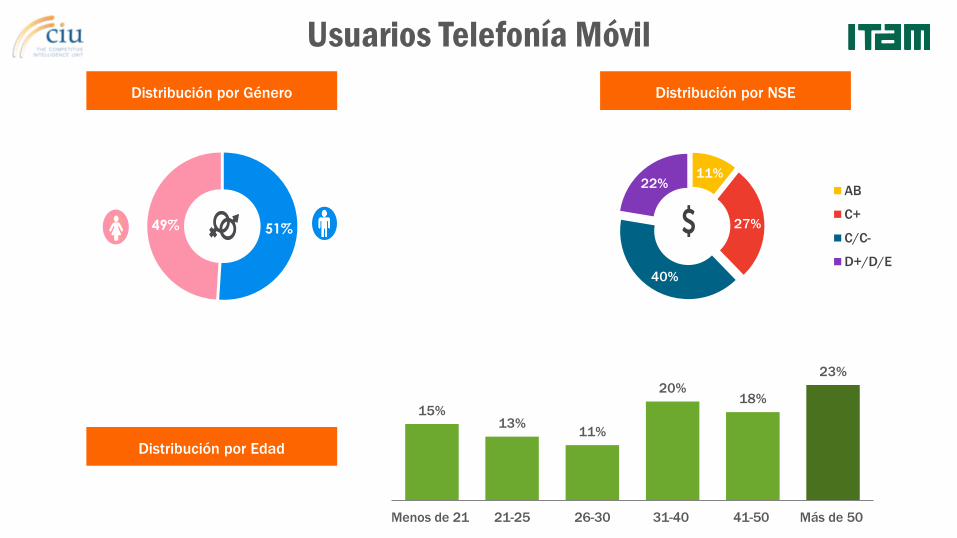

22% AB

C+

C/C-

D+/D/E

51% 49%

Usuarios Telefonía Móvil

Distribución por Género Distribución por NSE

Distribución por Edad

15% 13%

11%

20% 18%

23%

Menos de 21 21-25 26-30 31-40 41-50 Más de 50

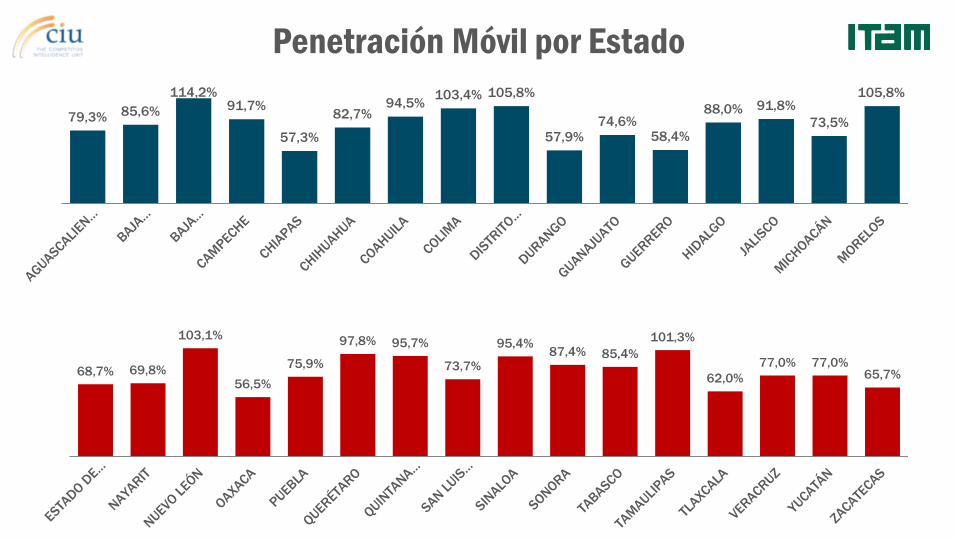

Penetración Móvil por Estado

79,3% 85,6%

114,2% 91,7%

57,3%

82,7% 94,5%

103,4% 105,8%

57,9% 74,6%

58,4%

88,0% 91,8%

73,5%

105,8%

68,7% 69,8%

103,1%

56,5%

75,9%

97,8% 95,7%

73,7%

95,4% 87,4% 85,4%

101,3%

62,0%

77,0% 77,0% 65,7%

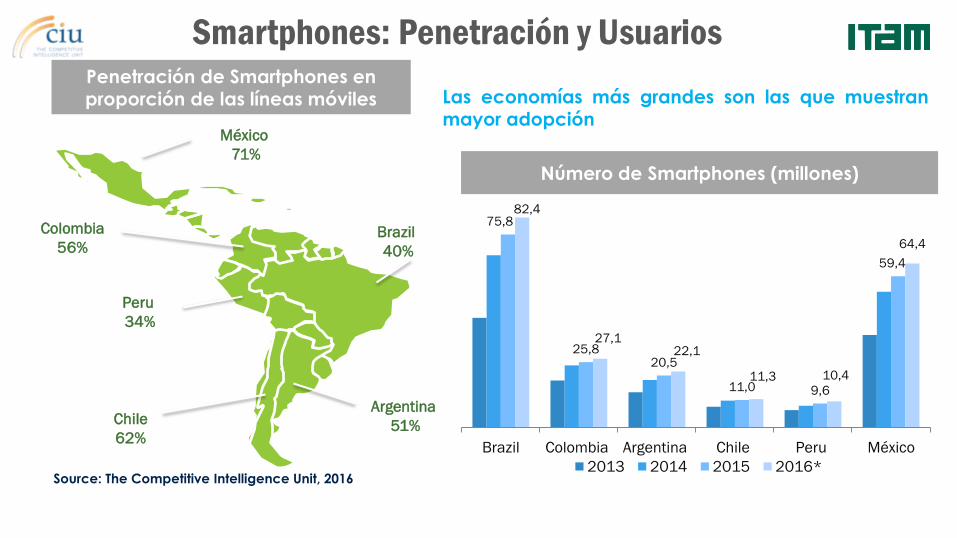

Smartphones: Penetración y Usuarios

Colombia

56%

Peru

34%

Chile

62%

Brazil

40%

Argentina

51%

México

71%

Source: The Competitive Intelligence Unit, 2016

75,8

25,8 20,5

11,0 9,6

59,4

82,4

27,1 22,1

11,3 10,4

64,4

Brazil Colombia Argentina Chile Peru México

2013 2014 2015 2016*

Penetración de Smartphones en proporción de las líneas móviles

Número de Smartphones (millones)

Las economías más grandes son las que muestran mayor adopción

• Durante 2015 continuo el crecimiento acelerado de Smartphones

Crecimiento de 43.2% en el año

Impulsado principalmente por venta de dispositivos de gama baja

en prepago

*Pronóstico

Participación de Smartphones

71.6%

(76.4

millones)

59.9% (64.4

millones)

• Pronóstico para 2016: 83% de las líneas estarán asociadas a un

teléfono inteligente

Crecimiento de la penetración disminuye al acercarse al techo estructural

Mayoría de adiciones esperadas en prepago, extremos de edad y NSE bajo

24.39% (24.41

millones)

4.58% (3.81

millones)

8.77% (8.01

millones)

15.42% (14.49

millones)

34.86% (36.4

millones)

50.7% (53.33

millones)

2.63% (2.06

millones)

55.2% (59.4

millones)

2008 2009 2010 2011 2012 2013 2014 1Q15 2Q15 3Q15 4Q15

2008

2.63%

2009

4.6%

2010

8.8%

2011

15.4%

2012

24.4%

2013

34.9%

2014

50.7%

2015

71.%

2016*

82.7%

65.5% (68.4

millones)

Distribución de Smartphones por Modalidad

97% 96% 93% 92% 90% 89% 85% 76%

71% 67% 64% 63% 63% 64% 63% 62%

56% 53% 52% 50% 46% 41%

36% 33% 31% 28% 25% 24% 23% 22%

3% 4% 7% 8% 10% 11% 15% 24%

29% 33% 36% 37% 37% 36% 37% 38%

44% 47% 48% 50% 54% 59%

64% 67% 69% 72% 75% 76% 77% 78%

Postpago Prepago

Penetración de Smartphones

NSE

NSE Prepago

NSE Postpago

Edad

Género

58%

75%

83%

89%

D+/D/E

C/C-

C+

AB

56%

71%

79%

85%

D+/D/E

C/C-

C+

AB

Sí

75.4%

Sí

69.6%

No

24.6%

No

30.4%

75,0% 82,3%

79,9%

78,9% 69,6%

58,0%

43,3%

10-15

16-20

21-25

26-3031-40

41-50

Más de 50

71%

96%

99%

99%

D+/D/E

C/C-

C+

AB

Samsung

28,76%

LG

15,87%

Apple

13,46%

Nokia

10,71%

Motorola

7,97%

Alcatel

6,28%

Sony

5,67%

ZTE

2,02%

Huawei

1,46%

HTC

1,46%

BlackBerry

1,23%

Lanix

1,23%

Otro

3,87% Aumento de 5pp porcentuales de Samsung en el segundo

semestre del año en la participación de mercado de teléfonos

inteligentes

• Mientras la mayoría de fabricantes han optado por tener

una línea de dispositivos con 5 o 6 modelos diferentes

distribuidos en diferentes precios, Samsung ha apostado

por desarrollar una gran variedad de equipos para

competir en todos los segmentos

Crecimiento de Nokia en el trimestre

• Alto reconocimiento de marca

• Dispositivos de gama baja

Q: ¿Cuál es la marca de su teléfono?

n= 1,757

Participación de Mercado Smartphones

• En postpago, usuarios con menor ARPU muestran el mayor gasto en dispositivos

− Capacidad de financiar equipos dado a que los operadores ofrecen mejores condiciones ante altos gastos en servicios

8% del total de

clientes de postpago

14% del total de

clientes de postpago

45% del total de

clientes de postpago

13% del total de

clientes de postpago

19% del total de

clientes de postpago

Gasto Promedio Postpago

*Nada: Como regalo o de manera gratuita en un plan de postpago

25% 2% 6%

23% 18% 12% 3% 5% 2% 2% 2%

38%

4% 11% 11% 11% 9% 4% 4% 2% 4% 2%

41%

3% 11% 11% 13% 7% 4% 1% 2% 3% 5%

46%

4% 2% 6% 12% 4% 4% 8% 2% 8% 4%

44%

0% 11% 4% 18%

4% 4% 4% 7% 0% 4%

Na

da

*

Me

no

s d

e $

50

1

$5

01

-$1

,00

0

$1

,00

1-$

2,0

00

$2

,00

1-$

3,0

00

$3

,00

1-$

4,0

00

$4

,00

1-$

5,0

00

$5

,00

1-$

6,0

00

$6

,00

1-$

7,0

00

7,0

01

-$1

0,0

00

Má

s d

e $

10

,00

0

Na

da

*

Me

no

s d

e $

50

1

$5

01

-$1

,00

0

$1

,00

1-$

2,0

00

$2

,00

1-$

3,0

00

$3

,00

1-$

4,0

00

$4

,00

1-$

5,0

00

$5

,00

1-$

6,0

00

$6

,00

1-$

7,0

00

7,0

01

-$1

0,0

00

Má

s d

e $

10

,00

0

Na

da

*

Me

no

s d

e $

50

1

$5

01

-$1

,00

0

$1

,00

1-$

2,0

00

$2

,00

1-$

3,0

00

$3

,00

1-$

4,0

00

$4

,00

1-$

5,0

00

$5

,00

1-$

6,0

00

$6

,00

1-$

7,0

00

7,0

01

-$1

0,0

00

Má

s d

e $

10

,00

0

Na

da

*

Me

no

s d

e $

50

1

$5

01

-$1

,00

0

$1

,00

1-$

2,0

00

$2

,00

1-$

3,0

00

$3

,00

1-$

4,0

00

$4

,00

1-$

5,0

00

$5

,00

1-$

6,0

00

$6

,00

1-$

7,0

00

7,0

01

-$1

0,0

00

Má

s d

e $

10

,00

0

Na

da

*

Me

no

s d

e $

50

1

$5

01

-$1

,00

0

$1

,00

1-$

2,0

00

$2

,00

1-$

3,0

00

$3

,00

1-$

4,0

00

$4

,00

1-$

5,0

00

$5

,00

1-$

6,0

00

$6

,00

1-$

7,0

00

7,0

01

-$1

0,0

00

Má

s d

e $

10

,00

0

Menos de $200

Promedio: $2,095.0

$201-$300

Promedio: $2,083.3

$301-$500

Promedio: $1,965.2

$501-$750

Promedio: $2,515.3

Más de $750

Promedio: $1,955.4

25% del total de

clientes de Prepago

8% del total de

clientes de Prepago

26% del total de

clientes de Prepago

24% del total de

clientes de Prepago

Gasto Promedio por ARPU Prepago (1/2)

*Nada: Como regalo o de manera gratuita en un plan de Renta

• Usuarios con ARPU de menos de $100 muestran menor gasto en Smartphone

− Puede explicarse por restricciones en el presupuesto total del usuario

− Muestra una compensación o sustitución entre el gasto en servicios y el gasto en equipos

50%

11% 2% 6%

13% 9% 6% 2% 1% 0% 0%

16% 2%

9%

30% 20%

13% 5% 2% 0% 1% 2%

12% 1% 6%

39%

20% 10% 6% 1% 1% 3% 1%

10% 2% 5%

23% 24% 17%

7% 6% 1% 2% 3%

Na

da

*

Me

no

s d

e $

50

1

$5

01

-$1

,00

0

$1

,00

1-$

2,0

00

$2

,00

1-$

3,0

00

$3

,00

1-$

4,0

00

$4

,00

1-$

5,0

00

$5

,00

1-$

6,0

00

$6

,00

1-$

7,0

00

7,0

01

-$1

0,0

00

Má

s d

e $

10

,00

0

Na

da

*

Me

no

s d

e $

50

1

$5

01

-$1

,00

0

$1

,00

1-$

2,0

00

$2

,00

1-$

3,0

00

$3

,00

1-$

4,0

00

$4

,00

1-$

5,0

00

$5

,00

1-$

6,0

00

$6

,00

1-$

7,0

00

7,0

01

-$1

0,0

00

Má

s d

e $

10

,00

0

Na

da

*

Me

no

s d

e $

50

1

$5

01

-$1

,00

0

$1

,00

1-$

2,0

00

$2

,00

1-$

3,0

00

$3

,00

1-$

4,0

00

$4

,00

1-$

5,0

00

$5

,00

1-$

6,0

00

$6

,00

1-$

7,0

00

7,0

01

-$1

0,0

00

Má

s d

e $

10

,00

0

Na

da

*

Me

no

s d

e $

50

1

$5

01

-$1

,00

0

$1

,00

1-$

2,0

00

$2

,00

1-$

3,0

00

$3

,00

1-$

4,0

00

$4

,00

1-$

5,0

00

$5

,00

1-$

6,0

00

$6

,00

1-$

7,0

00

7,0

01

-$1

0,0

00

Má

s d

e $

10

,00

0

Menos de $50

Promedio: $1,196.8

$51-$100

Promedio: $2,180.6

$101-$150

Promedio: $2,349.5

$151-$200

Promedio: $2,755.0

Gasto Promedio por ARPU Prepago (2/2)

*Nada: Como regalo o de manera gratuita en un plan de postpago

• Personas con el mayor ARPU tienen el mayor gasto promedio en Smartphone

− Esto indica que los usuarios sustituyen tarifas por servicios a cambio de mejores dispositivos

1% del total de

clientes de Prepago

7% del total de

clientes de Prepago

9% del total de

clientes de Prepago

13%

0% 4%

28%

18% 13% 10%

3% 0% 3% 8%

13%

3% 5%

26%

17% 23%

3% 5% 2% 0% 3%

22%

0%

13% 13% 13%

0%

13%

0% 0%

13% 13%

Na

da

*

Me

no

s d

e $

50

1

$5

01

-$1

,00

0

$1

,00

1-$

2,0

00

$2

,00

1-$

3,0

00

$3

,00

1-$

4,0

00

$4

,00

1-$

5,0

00

$5

,00

1-$

6,0

00

$6

,00

1-$

7,0

00

7,0

01

-$1

0,0

00

Má

s d

e $

10

,00

0

Na

da

*

Me

no

s d

e $

50

1

$5

01

-$1

,00

0

$1

,00

1-$

2,0

00

$2

,00

1-$

3,0

00

$3

,00

1-$

4,0

00

$4

,00

1-$

5,0

00

$5

,00

1-$

6,0

00

$6

,00

1-$

7,0

00

7,0

01

-$1

0,0

00

Má

s d

e $

10

,00

0

Na

da

*

Me

no

s d

e $

50

1

$5

01

-$1

,00

0

$1

,00

1-$

2,0

00

$2

,00

1-$

3,0

00

$3

,00

1-$

4,0

00

$4

,00

1-$

5,0

00

$5

,00

1-$

6,0

00

$6

,00

1-$

7,0

00

7,0

01

-$1

0,0

00

Má

s d

e $

10

,00

0

$201-$300

Promedio: $3,023.1

$301-$500

Promedio: $2,558.0

Más de $500

Promedio: $3,718.8

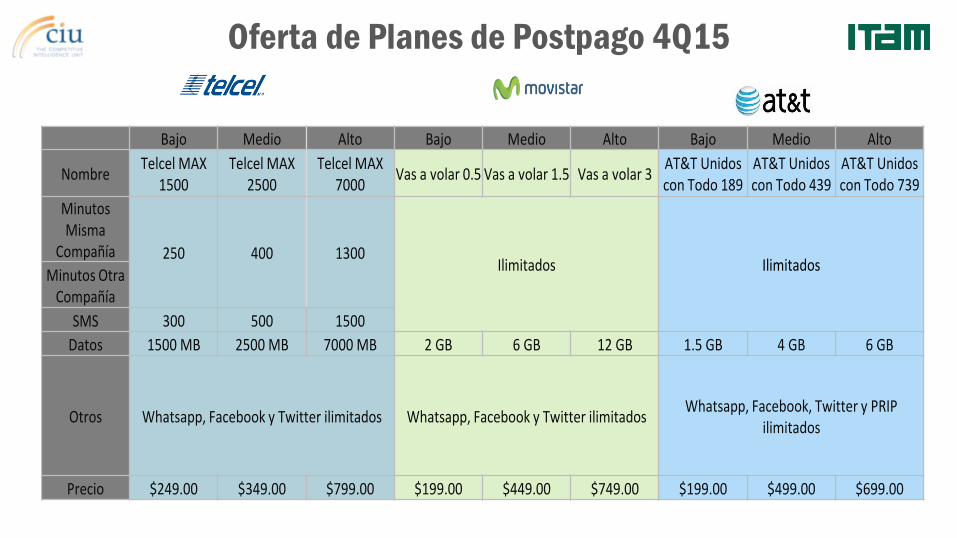

Oferta de Planes de Postpago 4Q15

Bajo Medio Alto Bajo Medio Alto Bajo Medio Alto

NombreTelcel MAX

1500Telcel MAX

2500Telcel MAX

7000Vas a volar 0.5 Vas a volar 1.5 Vas a volar 3

AT&T Unidos con Todo 189

AT&T Unidos con Todo 439

AT&T Unidos con Todo 739

Minutos Misma

Compañía 250 400 1300Ilimitados Ilimitados

Minutos Otra Compañía

SMS 300 500 1500

Datos 1500 MB 2500 MB 7000 MB 2 GB 6 GB 12 GB 1.5 GB 4 GB 6 GB

Otros Whatsapp, Facebook y Twitter ilimitados Whatsapp, Facebook y Twitter ilimitadosWhatsapp, Facebook, Twitter y PRIP

ilimitados

Precio $249.00 $349.00 $799.00 $199.00 $449.00 $749.00 $199.00 $499.00 $699.00

Comparativo Tarifas Prepago: Tarifa Única

Prepago Simple Portabilidad Amigo On Life Prepago

Recargas $10 a $500 $20 a $500 $10 a $1000

Costo por minuto: $0.85 $1.98 $0.75

Costo por SMS: $0.85 $0.98 $0.75

Costo por Mb: $0.85 por Mb $1.98 por Mb $0.75 por MB

BeneficiosExtra

Recargas de $100 incluyen Twitter y WhatsApp con límite de 1Gb y 3 números frecuentes incluyendo EUA y Canadá con

vigencia de 15 días

Recargas de $100 incluyen Twitter, WhatsApp y correo ilimitado y 3 números

frecuentes con saldo mínimo de $5.97

Una sola tarifa por minuto para llamadas a Todo México, EU y Canadá

30 días de WhatsApp

Neblina Tarifaria 4Q15

• Usuarios que desconocen cuánto pagan por cada servicio: 80% • Tres de cuatro de los principales operadores de telefonía móvil cuentan

con multiesquemas tarifarios complejos para sus usuarios

• 21% saben cuanto les cobran por minuto

• Desconocimiento y confusión de los cargos que se realizan a los usuarios por

cada servicio de telecomunicaciones móviles y monto de recarga de saldo

Multiplicidad de tarifas existentes bajo diferentes esquemas de prepago:

Segmentación de la Oferta Tarifaria de Prepago por Operador: Tarifas Diferenciadas

Operador TELCEL MOVISTAR AT&T

Esquema Prepago doble Prepago

Tarifa (pesos)Tarifa Nivel 1 ($149-$199)

Tarifa Nivel 2 ($200 o más)

Todas las recargas

$30 - $100 $150 $200

Minuto $1.49 $0.98 0.066 x seg. $0.75 $0.25 $0.16

SMS $0.98 $0.98 $1.09 $0.75 $0.25 $0.16

MB $0.98 $0.98 $3.98 $0.75 $0.25 $0.16

Fuente: IFT

Usuarios y

servicios: Banda Ancha

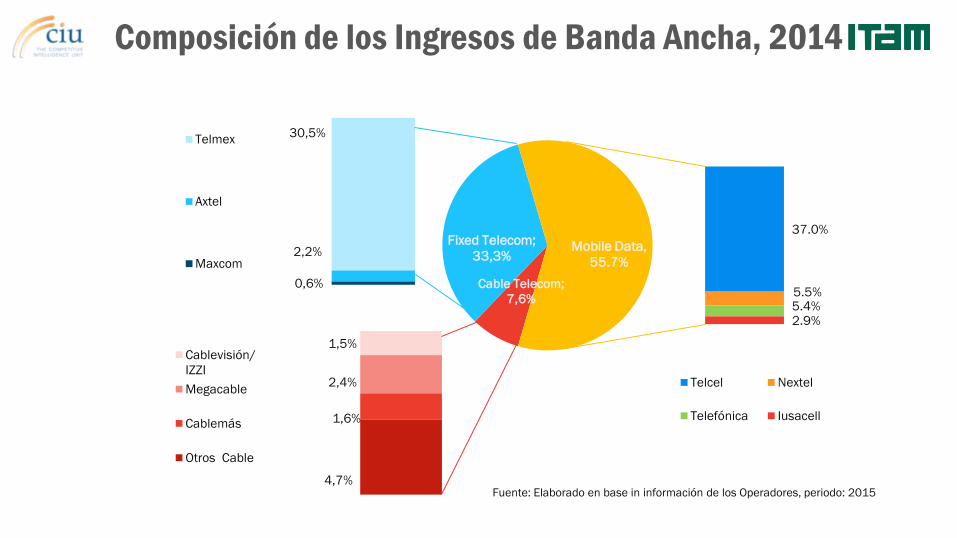

Población Usuaria: Internet

18 millones de accesos de Internet

Fijo, equivalente a 68.4 millones de

usuarios.

A pesar del abaratamiento del servicio

en años recientes, no alcanza adopción

generalizada entre NSE

Cable Telecom;

7,6%

Fixed Telecom;

33,3%

37.0%

5.5%

5.4% 2.9%

Mobile Data,

55.7%

Telcel Nextel

Telefónica Iusacell

1,5%

2,4%

1,6%

4,7%

Cablevisión/

IZZI

Megacable

Cablemás

Otros Cable

Fuente: Elaborado en base in información de los Operadores, periodo: 2015

30,5%

2,2%

0,6%

Telmex

Axtel

Maxcom

Composición de los Ingresos de Banda Ancha, 2014

Evolución Banda Ancha Móvil y Fija

(Millones de suscripciones)

Fuente: The Competitive Intelligence Unit con información de los operadores, 2015

2,7

7,5

11,3

16,6

22,8

32,6

11,7 13,5

15,4 16,0

17,5 18,6

2010 2011 2012 2013 2014 2015*

Banda Ancha Móvil Banda Ancha Fija

Evolución de la BAM

• Actualmente la tasa de crecimiento de adopción de BAM supera el 40%, todo

ello guiado por

– baja del precio de los servicios

– mayor Adopción de Smartphones

– mayor nivel de educación digital

29,01

0

0,2

0,4

0,6

0,8

1

1,2

1,4

1,6

1,8

2

0

5

10

15

20

25

30

35

4T10 1T11 2T11 3T11 4T11 1T12 2T12 3T12 4T12 1T13 2T13 3T13 4T13 1T14 2T14 3T14 4T14 1T15 2T15 3T15

Ta

sa

de

Cre

cim

ien

to

Millo

ne

s d

e S

ub

scri

pto

res

Usuarios Banda Ancha Tasa de Crecimiento Anual

Evolución de los Suscriptores de BAM

Penetración de BAM por Estado

14,9% 17,7%

23,0% 24,7%

19,4%

29,5%

13,3%

27,3% 26,4% 26,5% 28,1%

17,5%

22,6% 27,1%

18,8% 16,4%

26,9% 27,2%

20,7% 24,2%

29,9% 25,2%

21,5% 21,5%

37,0%

28,9%

21,4% 25,0%

20,6% 22,2% 19,2%

Mapas de cobertura de telefonía

móvil nacional de 2G, 3G, 4G por

proveedor

Evolución Tecnológica Móvil

2G 3G

GSM (Global System for Mobile

Communications) (TDMA)

9.6 kbps

CDMA (Code Division Multiple Access)

(CDMA IS-95A)

14.4 Kbps

GPRS (General Packet Radio Service)

(TDMA)

115 - 172 kbps

EDGE (Enhanced Data for GSM

Evolution) (TDMA)

474 kbps

HSDPA (High Speed Downlink Packet

Access)

10 Mbps

UMTS (Universal Mobile Telecom

System) (WCDMA)

2 Mbps

CDMA (Code Division Multiple Access)

(CDMA IS-95B)

78.6 – 115.2 Kbps

CDMA 2000 (Code Division Multiple Access)

(CDMA 1xRTT)

307 Kbps

CDMA 2000 (Code Division Multiple Access)

(CDMA 1xEV-DO Rev A)

5 Mbps

CDMA 2000 (Code Division Multiple Access)

(CDMA 1xEV-DO)

2.4 Mbps

iDen (Integrated Digital Enhanced Network)

64 kbps

N/A

4G

LTE (Long Term

Evolution ó 3GPP)

>70 Mbps

N/A

HSUPA (High Speed Uplink Packet

Access)

10 Mbps

N/A

CDMA 2000 (Code Division Multiple Access)

(CDMA 1xEV-DV Rev B / C)

15 Mbps / 40 Mbps

HSPA+ (High Speed Uplink

Packet Access)

40 Mbps

N/A

Ensenada

Cancún

Tijuana MEXICALI

Hermosillo

Gua

ym

as Cd. Obregón

L

a

P

a

z

Cd. Juaréz

Chihuahua

Los Mochis

Culiacán

Ma

zatl

án Tepic

Aguasc

aliente

s L

e

ó

n

Monterrey Matamoros

Reynosa

Nuevo Laredo

Nogales

San Luis Potosi

Torreón

Dur

ang

o

Méxi

co

City

Pachuca/Tu

lancingo

Cuer

nava

ca

Acapulco

Salina Cruz Tuxtla Gutiérrez

Veracruz

Villa Hermosa

Mérida

Querétaro

Toluca

Guanajuato

Ira

pu

at

o/

Sal

a

m

an

ca

Puebla

Morelia

Guadalajara

Saltillo

Celaya

Chilpancingo

Cobertura de Servicio Móvil: Telcel

• Cubre 93% de la población, conjuntamente con tecnologías de 2ª, 3ª y 4ª

Generación

• Huella nacional urbana-rural, además de rutas carreteras

• Presencia en 1,794 municipios

• Debido a factores regulatorios (Spectrum Cap), difícil que expanda su

tenencia espectral en bandas de uso actual

• Caracterizado por la mas amplia cobertura, pero a la vez por áreas de

saturación en términos de capacidad

• Operador con 70% de usuarios nacionales y mismo porcentaje de ingresos

del mercado

Tijuana

Ensenada

Mexicali

Cancún

Mérida

Obregón

Acapulco

Ixtapa de la Sal

Cuernavaca

San Juan del Río Guadalajara

Cabos San Lucas

Puebla

La Paz

Xalapa

Tampico

Cd. Victoria

Felipe

Hermosillo

Jiménez

To

rr

eó

n

Monterrey

Culiacán

Mazatlán

Cd. Juaréz

Chihuahua

Los Mochis

Tepic

Aguas

calient

es L

e

ó

n

y Matamoros

Reynosa

Nuevo Laredo

Nogales

San Luis Potosi

Dur

ang

o

Méxi

co

City

Pachuca/T

ulancingo

Salina Cruz

Tuxtla Gutiérrez

Veracruz

Villa Hermosa Toluca

Guanajuato

Morelia

Saltillo

Celaya

Chilpancingo

Guaymas

Cd. Obregón

Cobertura de Servicio Móvil: Telefónica

• Amplia cobertura nacional con 70% de la población, conjuntamente con

tecnologías

• de 2ª y 3ª Generación

• Huella nacional además de rutas carreteras

• Presencia en 739 municipios

• Tenencia espectral intermedia en bandas de uso actual

• Coeficiente de Espectro/Usuarios medio-alto

• Operador con 21% de usuarios nacionales y 11% de ingresos del mercado

Tijuana

Cancún

Mexic

ali

Saltillo

Hermo

sillo

Chihuahu

a

La Paz Culiacá

n

CD

Juárez

Nuevo

Laredo Reynosa

Matamor

os Monterre

y

Mé

rid

a

CD

Victoria

CD

Mante

Torre

ón

Aguascalientes

Le

ón

San

Luis