Idiomas

Páginas

Jurídico

UNIVERSIDAD NACIONAL DEL SANTA FACULTAD DE INGENIERIA

ESCUELA ACACEMICO PROFESIONALDE ING. CIVIL

Nuevo Chimbote, Noviembre - 2012

05

PROYECTOS DE INGENIERIA – X CICLO

OBRAS

PUBLICAS

OBRA PUBLICA

RECURSOS PUBLICOS EN

OBRAS PUBLICAS

OBRA PUBLICA

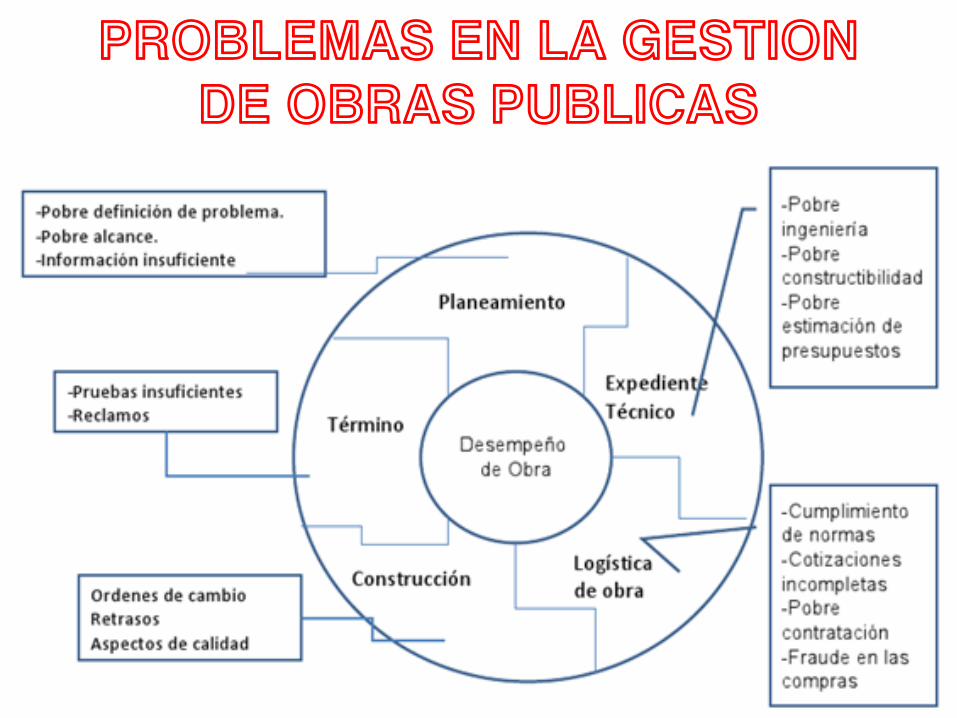

PROBLEMAS EN LA GESTION

DE OBRAS PUBLICAS

EJECUCIONDE OBRAS

PUBLICAS

OBRAS POR ADMINISTRACION

DIRECTA

Obras por Administración Directa

CONSTRUCCION

Obras por Administración Directa

Administración Directa – Expediente

Técnico

Administración Directa – Expediente Técnico

Administración Directa - Presupuesto

Administración Directa - Analíticos

Ejecución de Obras por Contrata

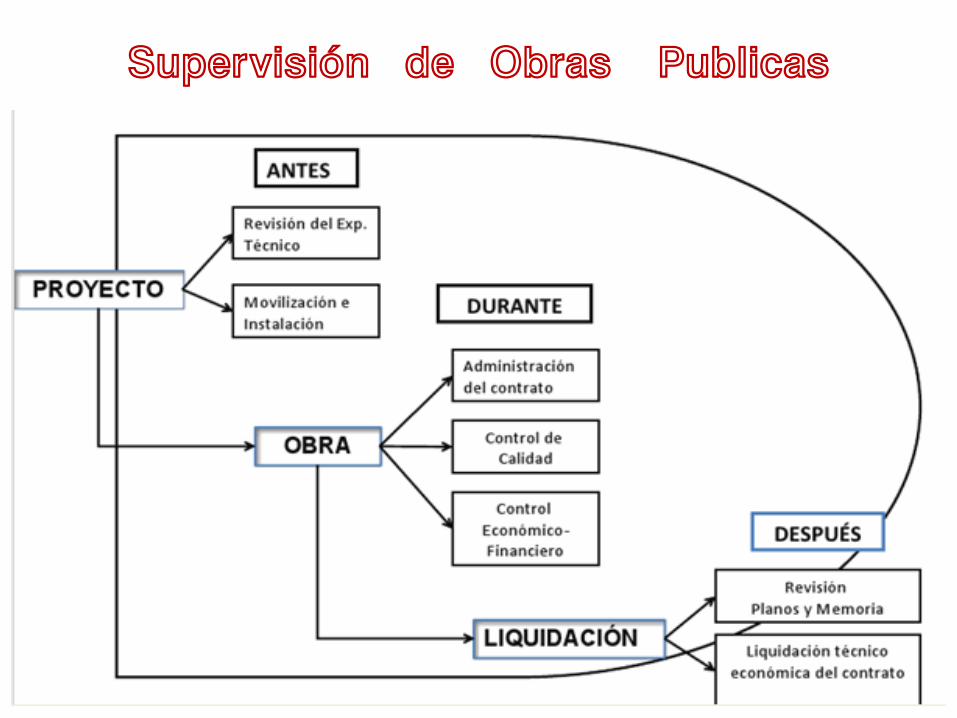

Supervisión de Obras Publicas

OBRAS PUBLICAS POR

ADMINISTRACION DIRECTA

OBRA PUBLICA: CONSTRUCCION O TRABAJO QUE REQUIERA DE LA DIRECCION TECNICA, DE LA UTILIZACION DE MANO DE OBRA Y/O MATERIALES Y/O EQUIPOS,QUE REALICE EN FORMA PARCIAL O TOTAL, DIRECTA O INDIRECTAMENTE ,SEA CUAL FUERE EL RECURSO ECONOMICO QUE SE UTILICE PARA EL FINANCIAMIENTIO DE LA INVERSION CORRESPONDIENTE, GOBIERNO CENTRAL, GOBIERNO REGIONAL, GOBIERNO LOCAL Y ENTIDADES DEL SECTOR PUBLICO NACIONAL .

OBRA PUBLICA POR

ADMINISTRACION DIRECTA

MARCO LEGAL:

RESOLUCION DE CONTRALORA NO 195-88-CG.

NORMAS QUE REGULAN LA EJECUCION DE LAS OBRAS PUBLICAS POR ADMINISTRACION DIRECTA.

• LAS ENTIDADES QUE PROGRAMEN LA EJECUCION DE OBRAS BAJO ESTA MODALIDAD, DEBERAN CONTAR CON LA ASIGNACION PRESUPUESTAL CORRSPONDIENTE, EL PERSONAL TECNICO ADMINISTRATIVO Y LOS EQUIPOS NECESARIOS.

• LOS CONVENIOS QUE CELEBREN LAS ENTIDADES PARA ENCARGAR LA EJECUCION DE OBRAS POR ADM. DIRECTA, DEBERAN PRECISAR LA CAPACIDAD OPERATIVA QUE DISPONE LA ENTIDAD EJECUTORA A FIN DE ASEGURAR EL CUMPLIMIENTO DE LAS METAS PREVISTAS.

• ES REQUISITO INDISPENSABLE PARA LA EJECUCION DE ESTAS OBRAS CONTAR CON EL EXPEDIENTE TECNICO APROBADO POR EL NIVEL COMPETENTE, EL MISMO QUE COMPRENDERA BASICAMENTE LO SIGUIENTE: MEMORIA DESCRIPTIVA, ESPECIFICAC. TECNICAS, PLANOS, METRADOS, PRESUPUESTO BASE CON SU ANALISIS DE COSTOS Y CRONOGRAMA DE ADQUISICION DE MATER. Y DE EJECUSION DE OBRA

• LA ENTIDAD DEBE DEMOSTRAR QUE EL COSTO TOTAL DE LA OBRA A EJECUTARSE POR ADM. DIRECTA, RESULTE IGUAL O MENOR AL PRESUPUESTO BASE DEDUCIDA LA UTILIDAD, SITUACION QUE DEBERA REFLEJARSE EN LA LIQUIDACION DE LA OBRA.

• EN LA ETAPA DE CONSTRUCCION LA ENTIDAD DISPONDRA DE UN CUADERNO DE OBRA, DEBIDAMENTE FOLIADOY LEGALIZADO, EN EL QUE SE ANOTARA: LA FECHA DE INICIO Y TERMINO DE LOS TRABAJOS, LAS MODIFICACIONES AUTORIZADAS, LOS AVANCES MENSUALES, LOS CONTROLES DIARIOS DE INGRESO Y SALIDA DE MATERIALES Y PERSONAL, LAS HORAS DE TRABAJO DE LOS EQUIPOS, ASI COMO LOS PROBLEMAS QUE BIENEN AFECTANDO EL CUMPLIMIENTO DE LOS CRONOGRAMAS ESTABLECIDOS Y LAS CONSTANCIAS DE SUPERVISION DE LA OBRA.

• LA ENTIDAD CONTARA CON UNA UNIDAD ORGANICA RESPONSIBLE DE CAUTELAR LA SUPERVISION DE LAS OBRAS PROGRAMADAS.

• LA ENTIDAD DESIGNARA AL ING. RESIDENTE RESPONSABLE DE LA EJECUCION DE LA OBRA, EN AQUELLOS CASOS DONDE EL COSTO TOTAL DE LA MISMA SEA IGUAL O MAYOR AL MONTO PREVISTO EN LA LEY ANUAL DEL PRESUPUESTO PARA LA CONTRATACION MEDIANTE CONCURSO PUBLICO DE PRECIOS; O AL ING. INSPECTOR,CUANDO SE TRATE DE OBRAS CUYO COSTO TOTAL SEA INFERIOR A LO SEñALADO PRECEDENTEMENTE.

• EL ING. RESIDENTE Y/O INSPECTOR PRESENTARA MENSUALMENTE UN INFORME DETALLADO, SOBRE EL AVANCE FISICO VALORIZADO DE LA OBRA, PRECISANDO LOS ASPECTOS LIMITANTES Y LAS RECOMENDACIONES PARA SUPERARLAS,DEBIENDO LA ENTIDAD DISPONER LAS MEDIDAS RESPECTIVAS.

• DURANTE LA EJECUCION DE LAS OBRAS SE REALIZARAN PRUEBAS DE CONTROL DE CALIDAD DE LOS TRABAJOS, MATERIALES, ASI COMO EL FUNCIONAMIENTO DE LAS INSTALACOINES CONFORME A LAS ESPECIFICACIONES TECNICAS CORRESPONDIENTES.

• LOS EGRESOS QUE SE AFECTEN EN ESTAS OBRAS DEBEN SER CONCORDANTES CON EL PRESUPUESTO ANALITICO APROBADO POR LA ENTIDAD DE ACUERDO A LA NORMATIVIDAD VIGENTE, ANOTANDOSE LOS GASTOS, MATERIALES, EQUIPOS Y OTROS EN REGISTROS AUXILIARES POR CADA OBRA QUE COMPRENDA EL PROYECTO.

• CONCLUIDA LA OBRA, LA ENTIDAD DESIGNARA UNA COMISION PARA QUE FORMULE EL ACTA DE RECEPCION DE LOS TRABAJOS Y SE ENCARGUE DE LA LIQUIDACION TECNICA Y FINANCIERA , EN EL PLAZO DE 30 DIAS DE SUSCRITA LA REFERIDA ACTA. LA MISMA COMISION REVISARA LA MEMORIA DESCRIPTIVA ELABORADA POR EL ING. RESIDENTE Y/O INSPECTOR DE LA OBRA, QUE SERVIRA DE BASE PARA LA TRAMITACION DE LA DECLARATORIA DE FABRICA POR PARTE DE LA ENTIDAD,DE SER EL CASO.

• POSTERIORMENTE A LA LIQUIDACION, SE PROCEDERA A LA ENTREGA DE LA OBRA A LA ENTIDAD RESPECTIVA O UNIDAD ORGANICA ESPECIALIZADA, LA CUAL SE ENCARGARA DE SU

OPERACION Y MANTENIMIENTO, ASEGURANDO EL ADECUADO FUNCIONAMIENTO DE LAS INSTALACIONES.

LIQUIDACION TECNICA Y FINANCIERA DE UNA OBRA

POR ADMINISTRACION DIRECTA

TODO INFORME DE UNA LIQUIDACION TECNICA Y FINANCIERA DE UNA

OBRA POR ADMINISTRACION DIRECTA DEBERA CONTENER COMO MINIMO:

HOJA DE RESUMEN : CONSULTOR: ………………………… MODALIDAD DE CONTRATO: ………………………… ENTIDAD CONTRATANTE: ………………………… AREA ENCARGADA: ……………………………

OBRA: ………………………… UBICACION DE LA OBRA: …………………………

MODALIADAD DE EJECUCION: ADMINISTRACION DIRECTA.

PRESUPUESTO BASE: …………………… PRESUPUESTO EJECUTADO: ………………….. PLAZO DE EJECUCION: ……………………. PROGRAMADO: ………………….. EJECUTADO: …………………… RESIDENTE DE OBRA: …………………… SUPERVISOR DE OBRA: ……………………

1. GENERALIDADES 2. OBJETIVOS 3. LIQUIDACION TECNICA: 3.1 DESCRIPCION GENERAL DEL PROYECTO. - OBRA: - UBICACION: - FINANCIAMIENTO: R.O., RDR. - ENTIDAD: - AREA ENCARGADA: - PLAZO DE EJECUCION:

- INICIO: - TERMINO: - AREA DEL TERRENO: - AREA TRABAJADA: - RESIDENTE DE OBRA 3.2 REVISION DEL EXPEDIENTE TECNICO. - ALCANSES DEL PROYECTO BASE ROGRAMADO. (Descrpcion del proyecto. Comprende la ejecucion de: …..

Descripcion de areas:….. ). - PRESUPUESTO BASE. Para llevar a cabo la ejecusion de los trabajos descritos lineas

arriba, se ha verificadoi el presupuesto base del oroyecto,cuyo monto resumen es el siguiente:

Costo Directo : S/. Gastos generales S/. Sub Total S/. IGV (19 %). S/. Costo Total del Presp. S/. Precios del P.B. referidos al mes de ……………..

- REVISION DE CUADERNO DE OBRA El cuaderno de obra se apertura el ……….. En la pag. …. Se deja constancia que …… Etc. …………………………………………… 3.3 VERIFICACION DE LOS TRABAJOS EJECUTADOS . - VISITA A OBRA Y LEVANTAMIENTO TOPOGRAFICO. Replanteo Insitu.

- VERIFICACION DE METRADOS EJECUTADOS . Se a efectuado en obra los metrados ……………….. Los cuales

hemos plasmado en los cuadros de hojas de calculo de metrados (anexo..)

- DISMINUCION DE OBRA. (SEGUN SEA EL CASO). - METRADO BASE VS METRADOS REALMENTE EJECUTADOS .

3.4 VERIFICACION DE LOS INFORMES FISICOS VALORIZADOS MENSUALES.

3.5. VERIFICACION DE LOS PAGOS EFECTUADOS . - PAGO DE MATERIALES. - PAGO DE MANO DE OBRA. - PAGO A CONTRATISTAS (SEGUN SEA EL CASO). - PAGO DE ALQUILER DE MAQUINARIA Y EQUIPO.

3.6. ANALISIS DE COSTOS Y GASTOS REALIZADOS.

- RELACION DE MATERIALES QUE INGRESARON A OBRA - CALCULO DE LOS PRINCIPALES MATERIALES - CUADRO COMPARATIVO GASTOS PREVISTOS Y

REALES. - APRECIACIONES DEL ANALISIS - DESCRIPCION DE AREAS ALCANZADA - COMENTARIO TECNICO.

4. LIQUIDACION FINANCIERA.

4.1. DE LA DOCUMENTACION VERIFICADA. - PRESUPUESTO DE OBRA. - CONSOLIDADO GENERAL DE RECURSOS. (ANEXO). - ORDENES DE COMPRA. - AUTORIZACION DE GASTOS. - COMPROBANTES DE PAGO. - RESOLUCIONES. - FACTURAS DE MATERIALES POR ABASTECIMIENTOS. - FACTURAS DE MATERIALES CON FONDO ESPECIAL

(CAJA CHICA). - FACTURAS DE ALQUILER DE MAQ. Y EQUIPO. - FACTURAS DE SERVICIOS DE CONTRATISTAS. - FACTURAS DE GASTOS GENERALES. - PLANILLA DE MANO DE OBRA. 4.2. RECURSOS FINANCIEROS. (UNID. ABAST., OBRAS, ETC. )

4.3 ANALISIS DEL COSTO DE LA OBRA.

- COSTO DE MATERIALES

- COSTO DE MANO DE OBRA.

- COSTO DE MAQUINARIA Y EQUIPO.

- SERVICIOS DE CONTRATISTAS.

- GASTOS GENERALES.

4.4 REVISION Y VERIFICACION DEL ASPECTO TRIBUTARIO

4.5 LIQUIDACION CONTABLE. (COSTO DE OBRA: MAT., MANO DE OBRA, MAQ. Y EQUIPO…… TOTALES )

5. INFORME FINAL VALORIZADO.

6. CONCILIACION DEL INFORME TECNICO-CONTABLE

INFORME FINAL DE OBRA

1) ANTECEDENTES.

2) DE LA LIQUIDACION:

a) CRITERIOS GENERALES

b) DE LOS ADELANTOS Y PAGOS A LOS PROVEEDORES

C) DE LA CALIDAD DE LOS MATERRIALES ADQUIRIDOS.

d) DEL TRATAMIENTO DEL IMPUESTO GENERAL ALAS VENTAS.

E) DEL PRESUPUESTO ESTABLECIDO CON METRADOS REALES EJECUTADOS

3) DEL COSTO DE LA OBRA.

FIRMA DEL CPC. FIRMA DEL CONSULTOR

CONCLUSIONES

ANEXOS

ANEXO 1 : CONSOLIDADO DE RECURSOS

ANEXO 2 MATERIALES ADQUIRIDOS POR ABASTECIMIENTOS.

MATERIALES ADQUIRIDOS CON FONDO ESPECIAL

ANEXO 4 CUADRO COMPARATIVO DE RECURSOS

ANEXO 5: RELACION DE MOVILIDADES.

ANEXO 6: RELACION DE GASTOS COMPARTIDOS

ANEXO 7: HOJA DE METRADOSPRESUPUESTOS COMPARATIVOS.

ETC…………

CUADROS QUE PUEDEN SER UTILIZADOS PARA LA

CONSOLIDACION DE RECURSOS

ITEM DESCRIPCION UNID METRADO BASE METRADO

REAL

DIFERENCIA DE

METRADOS

1

1.00.00

1.00.01

.

.

.

.

.

.

.

.

CUADROS QUE PUEDEN SER UTILIZADOS PARA LA

CONSOLIDACION DE RECURSOS

ITEM DESCRIPCION UNID METRADO BASE METRADO

REAL

DIFERENCIA DE

METRADOS

1

1.00.00

1.00.01

.

.

.

.

.

.

.

.