Idiomas

Páginas

Jurídico

NIIF 16 – Arrendamientos

Lo que hay que saber

Oscar Bravo PecheAbril 2017

Agenda

1. Algunos aspectos relevantes de la NIIF 16

2. Consideraciones de Implementación NIIF 16

•

¿La definición de

arrendamiento ha

cambiado?

?

¿Cómo afectará los

cambios en los

estados financieros?

Cuales podrían ser las principales dudas?

?estados financieros?

¿Como hago para enterarme de

todos los contratos para poder

evaluarlos?

¿Existe alguna excepción?

¿Tengo qué reevaluar la

clasificación de todos los

contratos existentes?

3

NIIF 16 – Arrendamientos

NIC 17

La NIIF 16 se basa en un modelo de

control para la identificación de los

arrendamientos, distinguiendo entre

arrendamientos de un activo

identificado y contratos de servicio

NIC 17

Sustituye a la NIC 17

identificado y contratos de servicio

NIIF 16 – Arrendamientos

Para el Arrendatario

Arrendamiento financiero

Arrendamiento operativo

����

Un modelo único de arrendamiento en

el que se reconocen todos los alquileres

en el balance (más activo y pasivo)

como si fueran compras financiadas,

con excepciones limitadas para los

arrendamientos a corto plazo y los

arrendamientos de activos de valor

bajo.

NIIF 16 – Arrendamientos

Para el Arrendador

NIC 17 NIIF 16

Prácticamente no hay cambio

en la contabilidad de los

arrendadores, se mantiene el

modelo de NIC 17 – necesario

hacer el test para ver si son hacer el test para ver si son

arrendamientos operativos o

financieros

Estado de Situación Financiera $

Propiedad, planta y equipo 44,521

Activos en arrendamientos 18,757

Otros 26,703

Representa el derecho del

arrendatario a utilizar el

NIIF 16 – Arrendamientos

Un solo modelo de medición

Todos los arrendamientos mayores a 12 meses

son reconocidos en el “estado financiero”.

Otros 26,703

Total activos no corrientes 89,981

Total activos corrientes 38,086

Total activos 128,067

Préstamos 22,533

Obligaciones por arrendamientos 21,233

Otras obligaciones 57,264

Total pasivos 101,030

Patrimonio 27,037

Total pasivos y patrimonio 128,067

arrendatario a utilizar el

activo arrendado

subyacente.

Representa la obligación

del arrendatario de hacer

pagos de arrendamiento

Ejemplo (“operativo”): NIC 17 vs. NIIF 16

Año

0 1 2 3 4 5

NIC 17 (Arrendamiento Operativo) Activos y pasivos NO son reconocidos.

NIIF 16 (Balance sheet model)

Pago anual de 50,000 @4.25%

- Obligación por arrendamiento 221,036 180,805 138,363 94,144 48,049 -

- Activo en arrendamiento 221,036 176,829 132,622 88,415 44,207 -

Estado de Situación Financiera

Año

0 1 2 3 4 5

NIC 17 (Arrendamiento Operativo)

- Pagos por arrendamientos (gasto

operativo)

- 50,000 50,000 50,000 50,000 50,000

NIIF 16 (Balance sheet model)

- Gasto por interés (gastos financiero) - 9,768 7,559 5,781 3,905 1,951

- Depreciación (gasto operativo) - 44,207 44,207 44,207 44,207 44,207

Estado de Resultados

Depreciación del activo

El pasivo por arrendamiento

se amortiza durante el plazo

del arrendamiento

Estado de Situación

Financiera

$

Propiedad, planta y equipo 44,521

Activos en arrendamientos -

Otros 26,703

Total activos no corrientes 71,224

NIIF 16 – Arrendamientos

Estado financiero con NIC 17 – “arrendamiento operativo”

Estado de Resultados $

Resultado neto 210,000

RatioTotal activos no corrientes 71,224

Total activos corrientes 38,086

Total activos 109,310

Préstamos 22,533

Obligaciones por

arrendamientos

-

Otras obligaciones 59,740

Total pasivos 82,273

Patrimonio 27,037

Total pasivos y patrimonio 109,310

Ratio

Rendimiento sobre activo total

(210,000 / 109,310)

1.9 veces

Estado de Situación

Financiera

$

Propiedad, planta y equipo 44,521

Activos en arrendamientos 25,479

Otros 26,703

Total activos no corrientes 96,703

NIIF 16 – Arrendamientos

Estado financiero con NIIF 16

Estado de Resultados $

Resultado neto 210,000

RatioTotal activos no corrientes 96,703

Total activos corrientes 38,086

Total activos 134,789

Préstamos 22,533

Obligaciones por

arrendamientos

27,955

Otras obligaciones 57,264

Total pasivos 107,752

Patrimonio 27,037

Total pasivos y patrimonio 134,789

Ratio

Rendimiento sobre activo total

(210,000 / 134,789)

1.6 veces

NIIF 16 – Arrendamientos

Impactos - Estado de situación financiera

NIIF 16 – Arrendamientos

Impactos - Estado de resultados y otros resultados integrales

Uso de un activo identificado

Derechos

sustantivos de

sustitución

• Si se encuentra estrictamente en un contrato o

implicitamente especificado en el momento en el

que dicho activo se pone a disposición del cliente

para su uso.

• Si el proveedor tiene un derecho sustantivo para

sustituir el activo a lo largo del período de uso

si se cumplen las dos siguientes condiciones:

• El proveedor posee la facultad práctica de sustituir

activos alternativos a lo largo de todo el período de uso,

y

• El proveedor se podría beneficiar económicamente del

ejercicio de su derecho de sustituir el activo

NIIF 16 - Arrendamiento

Evaluación del Arrendamiento

Derecho de obtener beneficios

del uso de un activo

identificado

Derecho de dirigir el

uso de un activo

identificado

• El cliente deberá tener el derecho a obtener

sustancialmente todos los beneficios económicos

del uso del activo a lo largo de todo el período de

uso.

• Los beneficios económicos del uso del activo

incluyen sus productos principales y subproductos.

Solo si:

• El cliente tiene el derecho de dirigir la forma y finalidad

del uso del active a lo largo de todo el período de uso

o,

• Si las decisiones relevantes sobre la forma y finalidad

del uso del activo están predeterminadas.

T

e

x

t

Corto Plazo Bajo valor

Excepciones

• Arrendamiento por

Arrendamiento, bases

absolutas;

• No relacionados con

otros activos ni

subarredamientos.

• < 12 meses;

• Por clase de activo;

• Sin opción de compra;

• Reevaluar cualquier

cambio en el plazo del

arrendamiento.

NIIF 16 – Arrendamientos

Excepciones

t

Pago de arrendamientos se reconocerá

como gasto en:

• Linea recta durante el tiempo del

arrendamiento; o

• Otra base sistemática.

• Ahorro de tiempo y esfuerzo;

• Incremento de costos operativos,

reducción de costos de

financiamiento y EBITDA.

Usuario

TRATAMIENTO

14

NIIF 16 - Arrendamientos

Vigencia

La entrada en vigor de la NIIF 16 es a partir del 1 de enero

de 2019, y contempla un cierto horizonte temporal, porque

el IASB entiende que es necesario un período de transición

amplio, tanto por la magnitud de los cambios, como por la

aplicación el año anterior (1 de enero de 2018) de las

nuevas NIIF 9 Instrumentos financieros y NIIF 15 Ingresos

procedentes de contratos con clientes.

5

procedentes de contratos con clientes.

NIIF 16 se puede aplicar anticipadamente si se aplica

también a la vez la NIIF 15.

NIIF 16 – Arrendamientos

Mejora en transparencia y comparabilidad

NIIF 16 – ArrendamientosConsideraciones en la implementación

Contabilidad Operacional

Comercial

NIIF 16 – ArrendamientosConsideraciones: Contabilidad

� Clasificación de contratos

� Enfoque de transición

• Elección de enfoque de evaluación

• Identificar los contratos no evaluados

previamente en la NIC 17 ni en la CINIIF4.

� Impuesto diferido

� Revelaciones

• Evaluar las revelaciones requeridas y

revelaciones adicionales.

• Impacto en el impuesto diferido

• Consultar con expertos en impuestos

� Identificar caracteristicas claves

� Múltiples componentes

• Identificar los precios de ventas

independientes.

• Evaluar si se aplicará enfoque práctico.

previamente en la NIC 17 ni en la CINIIF4.

• Determinar las condiciones del arrendamiento,

el valor de los pagos, el tipo de interés

implicito.

� Documentación

� Aplicación de excepciones

revelaciones adicionales.

• Determinar el umbral de activos de bajo valor.

• Determinar si aplicará excepciones.

• Nuevas politicas contables

• Documentar los juicios claves aplicados.

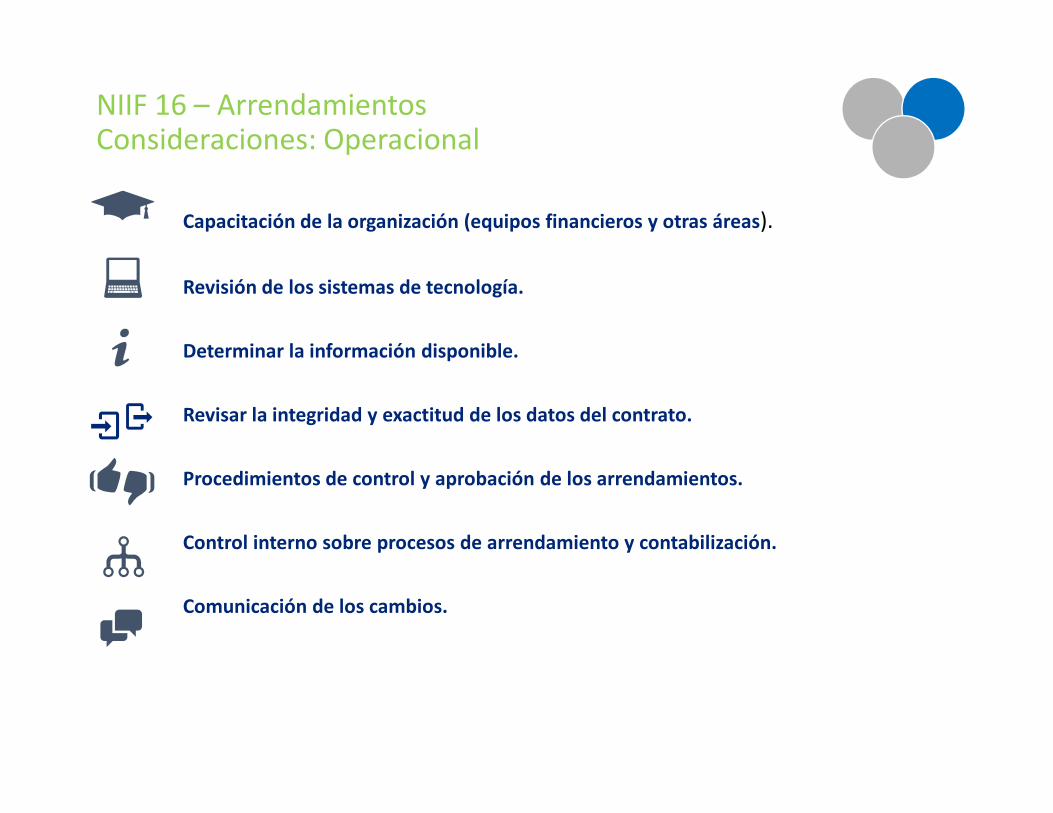

Capacitación de la organización (equipos financieros y otras áreas).

Revisión de los sistemas de tecnología.

Determinar la información disponible.

Revisar la integridad y exactitud de los datos del contrato.

NIIF 16 – ArrendamientosConsideraciones: Operacional

Revisar la integridad y exactitud de los datos del contrato.

Procedimientos de control y aprobación de los arrendamientos.

Control interno sobre procesos de arrendamiento y contabilización.

Comunicación de los cambios.

Cumplimiento

de covenants

Estrategia de

adquisición:

Arrendamiento o

Cambios en

KPIs

Condiciones de los

nuevos contatos

NIIF 16 – ArrendamientosConsideraciones: Comercial

de covenants

Bonos

Arrendamiento o

compra

Costos de Deuda

Muchas Gracias

• Deloitte refers to one or more of Deloitte Touche Tohmatsu Limited, a UK private company limited by guarantee (“DTTL”), its

network of member firms, and their related entities. DTTL and each of its member firms are legally separate and independent

entities. DTTL (also referred to as “Deloitte Global”) does not provide services to clients. Please see www.deloitte.com/about for

a more detailed description of DTTL and its member firms.

• This communication is for internal distribution and use only among personnel of Deloitte Touche Tohmatsu Limited, its member

firms, and their related entities (collectively, the “Deloitte network”). None of the Deloitte network shall be responsible for any

loss whatsoever sustained by any person who relies on this communication.

• © 2017. For information, contact Deloitte Touche Tohmatsu Limited

Top Related