Idiomas

Páginas

Jurídico

1

MODULO IV PUESTA EN MARCHA

SUBMODULO II

MECANISMOS DE C0NTROL INTERNO EN LOS RECURSOS MATERIALES

1.- Introducción a los métodos de evaluación de inventarios:

El Instituto Mexicano de Contadores Públicos, A.C. (IMCP) en el boletín C-4 (Inventarios) establece que

el rublo de inventarios lo constituyen los bienes de una empresa destinados a la venta o producción para

su posterior venta, tales como materia prima, producción en proceso, artículos terminados y otros

materiales que se utilicen en el empaque, envase de mercancías o refacciones para mantenimiento que se

consuman en el ciclo normal de operaciones.

1.1.- Objetivo:

Tenemos entonces que los inventarios son todos aquellos bienes que adquiere la empresa comercial o

industrial para su posterior venta, pudiendo medir o no procesos de transformación, lo cual constituye el

objetivo principal de las actividades primarias y normales de las entidades, es decir, la obtención de

ganancias derivada de la venta de inventarios, que satisfagan las necesidades de los consumidores. De

aquí la necesidad de la correcta valuación del importe que ha de enfrentarse a los ingresos del periodo,

cumpliendo con el supuesto contable fundamental de la devengación ( acumulación ) y los principios de

realización y periodo contable, y la correcta valuación del importe que se ha de mostrar como residuo al

finalizar el periodo contable.

1.2.- Reglas de valuación:

El boletín C-4 señala que la regla de valuación para inventarios es el costo de adquisición o producción en

que se incurre al comprar o fabricar un artículo, lo que significa, en principio, la suma de la erogaciones

aplicables a la compra, y los cargos que indirecta o directamente se incurren para dar a un artículo su

condición de uso o venta.

1.3.- Sistemas de valuación:

El IMCP reconoce y acepta dos sistemas de valuación de inventarios:

Sistema de costeo absorbente.- En este sistema todas las erogaciones efectuadas para la producción de un

artículo son registradas como costo del periodo.

Sistema de costeo directo.- En este sistema, para la determinación del costeo de producción se toman en

consideración únicamente los costos directos y los costos indirectos se cargan directamente a los

resultados del periodo.

Control de los eventos económicos:

a) Que las compras sean controladas mediante la expedición de órdenes de compra prenumeradas y

de una forma de recepción prenumerada con secuencia numérica que asegure que las adquisiciones

sean contabilizadas cronológicamente.

b) Que los consumos de materiales, partes o equipos utilizados en la construcción sean controlados

mediante la emisión de salidas de almacén prenumeradas con secuencia numérica que asegure su

salida.

El conteo o recuento de un Inventario (levantamiento físico): Actualmente se utilizan varios métodos para

determinar las cantidades físicas de un inventario, muchos de los cuales requieren o permiten la

utilización de un equipo de trabajo. En el método más sencillo un miembro de un grupo de trabajo cuenta,

pesa, mide o hace el estimativo de la cantidad a otro miembro del grupo quien se encarga de anotarla en

una hoja de inventario. A continuación le presentamos la notación de un inventario físico en la Hoja de

control de Inventario o Libros de Inventarios que es de donde se registran todos los movimientos de las

mercancías de una empresa comercializada, al final de cada periodo deben registrarse en el libro de

2

inventarios las existencias de las mercancías, así como el contenido de los estado financieros de manera

resumida.

ALMACENES DOMINGUEZ C. POR A

HOJA DE CONTROL DE INVENTARIO

Inventario al 31 de diciembre de 2011

Departamento _________________________________________

Sección: _____________________________________________

Contado por ________ Precio Por ________Revisado Por ______

Anotado por _______________ Calculado Por _______________

Articulo Ref. Cantidad Costo Unit. Costo Total

Pantalones 118 75 3,200.00 240,000.00

Tennis 119 16 5,600.00 89,600.00

Zapatillas SG-05 18 1,400.00 25,200.00

Chancletas S/B 32 1,000.00 32,000.00

Camisas 8801 19 7,200.00 136,800.00

T-Shirt 8894 42 4,100.00 172,200.00

Medias 5698 10 700.00 7,000.00

702,800.00

1.4.- Se establecen tres métodos para la valuación de inventarios:

1.4.1.- Costos promedios.

1.4.2.- Primeras entradas, primeras salidas (PEPS)

1.4.3.- Últimas entradas, primeras salidas (UEPS), algunos países, no permiten ocupar este método,

porque se considera que este método no representa con fiabilidad los flujos de inventarios reales.

1.4.1.- COSTO PROMEDIO: (Mediante el procedimiento de inventarios perpetuos)

En este método, la forma de calcular el costo consisten en dividir el importe del saldo entre el número de

unidades en existencia, Esta operación se efectuará en cada operación de compra y en términos generales

cada vez que haya una modificación del saldo o de las existencias. Con el costo promedio determinado, se

valuará el costo de ventas y el inventario final.

Efectos financieros. Una de las grandes ventajas de este método es la que deriva de su sencillez en el

manejo de los registros auxiliares de almacén, asimismo, es muy recomendable en épocas de estabilidad

económica, ya que al no existir movimientos continuos ni bruscos en los precios (inflación), el costo de

ventas puede llegar a ser representativo del mercado.

Una de sus principales desventajas se presenta en épocas de inflación, pues al valuar los artículos a

precios promedio, los aleja de los precios de mercado, que son necesarios para una correcta valuación del

costo de ventas y del inventario inicial.

3

Existen varias formas para calcular el costo promedio, como el promedio simple, el promedio móvil, el

promedio ponderado, pero en términos generales, mantienen en común el hecho de dividir el saldo entre

la existencia.

Ejercicio 1:

Zorba, S.A. inicia operaciones el 1º de enero de 2007 con los siguientes valores:

1.- Bancos $ 1000.00

Almacén (5 unidades a $ 1000.00 c/u) 5000.00

Capital 6000.00

2.- Compra 3 unidades a $ 1200.00 c/u a crédito, incluir IVA

3.- Compra 2 unidades a $ 1250.00 c/u a crédito, incluir IVA

4.- Compra 4 unidades a $ 1300.00 c/u a crédito, incluir IVA

5.- Vende 10 unidades a $ 1500.00 c/u de contado, se deposita a bancos, incluir IVA

Se pide:

a) Registrar las operaciones en diario

b) Registrar las operaciones en mayor

c) Tarjeta auxiliar de almacén

d) Valuación del inventario final

a) Registro de operaciones en diario

( 1 )

Bancos $ 1000.00

Almacén 5000.00

5 unidades a $ 1000 c/u

Capital $ 6000.00

Apertura según balance inicial

( 2 )

Almacén 3600.00

3 unidades a $ 1200 c/u

IVA acreditable 540.00

Proveedores 4140.00

Compra de mercancías a crédito

( 3 )

Almacén 2500.00

2 unidades a $ 1250.00 c/u

IVA acreditable 375.00

Proveedores 2875.00

Compra de mercancías a crédito

( 4 )

Almacén 5200.00

4 unidades a $ 1300.00 c/u

IVA acreditable 780.00

Proveedores 5980.00

Compra de mercancías a crédito

4

( 5 )

Bancos 17250.00

Ventas 15000.00

IVA trasladado 2250.00

Venta de 10 unidades a $ 1500 c/u Precio de venta.

( 5a )

Costo de venta 11642.85

Almacén 11642.85

10 unidades a 1164.285 c/u

Salida de almacén por 10 unidades a precio de costo

( 6 )

Ventas 116423.85

Costo de ventas 11642.85

Para cerrar la cuenta de costo de venta, determinando la utilidad bruta

( 7 )

Ventas 3357.15

Perdidas y ganancias 3357.15

Para cerrar la cuenta de Ventas y traspaso de su saldo

( 8 )

IVA trasladado 2250.00

IVA acreditable 1695.00

IVA por pagar 555.00

Determinación del IVA por pagar

b) Esquemas de mayor

BANCOS ALMACEN IVA acreditable

1) 1000 1) 5000 11642.85 (5ª 2) 540

5) 17250 2) 3600 3) 375

S) 18250 3) 2500 4) 780

4) 5200

16300 11642.85 S) 1695 1695 (8

S) 4657.15

CAPITAL PROVEEDORES COSTO DE VENTA

6000 (1 4140 ( 2 5a) 11642.85 11642.85 (6

2875 ( 3

5980 ( 4

12995 ( S

VENTAS IVA trasladado P y G

6) 11642.85 15000 (5 8) 2250 2250 ( 5 3357.15 (7

7) 3357.15

IVA por pagar

555 (8

5

c) Tarjeta auxiliar de almacén:

Determinación del costo promedio:

Saldo

Costo promedio =

Unidades en existencia

$ 16300

C.P. = = $ 1164.285

14

Determinación del costo de ventas:

10 unidades a $ 1164.285 = $ 11642.85

d) Valoración del inventario final:

4 unidades a $ 1164.285 = $ 4657.15

Ejercicio 2

Axon, S.A. inicia operaciones el 1º de febrero de 2007 con los siguientes valores:

1.- Bancos $ 10000.00

Almacén (6 unidades a $ 1000.00 c/u) 6000.00

Capital 16000.00

2.- Compra 5 unidades a $ 1150.00 c/u de contado, incluir IVA

3.- Compra 4 unidades a $ 1175.00 c/u a crédito, incluir IVA

4.- Vende 9 unidades a $ 2000.00 c/u de contado, incluir IVA

5.- Compra 8 unidades a $ 1800.00 c/u a crédito, incluir IVA

ZORBA, S.A.

Tarjeta auxiliar de almacén

Tarjeta Num. Artículo Unidad

Almacén Casillero Num. Clasificación

Máximo Mínimo

Existencias revisadas en: Existencias revisadas en:

Fecha Núm

de

asi

ento

Núm.

de

factura

Con

cepto

Unidades Costo Valores

Entradas Salidas Existencias Unitarios Promedio Debe Haber Saldo

1

2

3 4

5a

Apertura

Compra

Compra Compra

venta

5

3

2 4

10

5

8

10 14

4

1000

1200

1250 1300

1000

1075

1110 1164..285

1164..285

5000

3600

2500 5200

11642..85

5000

8600

11100 16300

4657.15

6

6.- Compra 6 unidades a $ 1800.00 c/u a crédito, incluir IVA

7.- Vende 13 unidades a $ 2200.00 c/u a crédito, incluir IVA.

Se pide:

a) Registrar las operaciones en diario

b) Registrar las operaciones en mayor

c) Tarjeta auxiliar de almacén

d) Valuación del inventario final

Ejercicio 3

1.- Axon, S.A. continua operaciones el 1º de Marzo de 2007 con los saldos del ejercicio 2:

2.- Compra 12 unidades a $ 1900.00 c/u de contado, incluir IVA

3.- Compra 11 unidades a $ 1900.00 c/u a crédito, incluir IVA

4.- Vende 18 unidades a $ 2250.00 c/u de contado, incluir IVA

5.- Compra 5 unidades a $ 2000.00 c/u a crédito, incluir IVA

6.- Vende 15 unidades a $ 2300.00 c/u a crédito, incluir IVA.

Se pide:

a) Registrar las operaciones en diario

b) Registrar las operaciones en mayor

c) Tarjeta auxiliar de almacén

d) Valuación del inventario final

1.4.2.- PRIMERAS ENTRADAS PRIMERAS SALIDAS (PEPS): (Mediante el procedimiento de

inventarios perpetuos)

Este método se basa en la suposición de que las primeras unidades en entrar al almacén o a la producción

serán las primeras en salir a la venta, razón por la cual, al finalizar el periodo contable las existencias

quedan prácticamente valuadas a los últimos costos de adquisición o producción, por lo que el inventario

final que aparece en el balance general quedará valuado a costos actuales, o muy cercanos a los costos de

reposición. Por otra parte, el costo de venta quedará valuado a los costos de inventario inicial (I.F. del

ejercicio anterior) y a los costos de las primaras compras del ejercicio, por lo que el importe que aparece

en el estado de resultados será obsoleto o no actualizado.

Ejercicio 1:

Zorba, S.A. inicia operaciones el 1º de enero de 2007 con los siguientes valores:

1.- Bancos $ 1000.00

Almacén (5 unidades a $ 1000.00 c/u) 5000.00

Capital 6000.00

2.- Compra 3 unidades a $ 1200.00 c/u a crédito, incluir IVA

3.- Compra 2 unidades a $ 1250.00 c/u a crédito, incluir IVA

4.- Compra 4 unidades a $ 1300.00 c/u a crédito, incluir IVA

5.- Vende 10 unidades a $ 1500.00 c/u de contado, se deposita a bancos, incluir IVA

Se pide:

a) Registrar las operaciones en diario

7

b) Registrar las operaciones en mayor

c) Tarjeta auxiliar de almacén

d) Valuación del inventario final

a) Registro de operaciones en diario

( 1 )

Bancos $ 1000.00

Almacén 5000.00

5 unidades a $ 1000 c/u

Capital $ 6000.00

Apertura según balance inicial

( 2 )

Almacén 3600.00

3 unidades a $ 1200 c/u

IVA acreditable 540.00

Proveedores 4140.00

Compra de mercancías a crédito

( 3 )

Almacén 2500.00

2 unidades a $ 1250.00 c/u

IVA acreditable 375.00

Proveedores 2875.00

Compra de mercancías a crédito

( 4 )

Almacén 5200.00

4 unidades a $ 1300.00 c/u

IVA acreditable 780.00

Proveedores 5980.00

Compra de mercancías a crédito

( 5 )

Bancos 17250.00

Ventas 15000.00

IVA trasladado 2250.00

Venta de 10 unidades a $ 1500 c/u Precio de venta.

( 5a )

Costo de venta 11100.00

Almacén 11100.00

10 unidades

Salida de almacén por 10 unidades a precio de costo

( 6 )

Ventas 11100.00

Costo de ventas 11100.00

Para cerrar la cuenta de costo de venta, determinando la utilidad bruta

( 7 )

Ventas 3900.00

Pérdidas y ganancias 3900.00

Para cerrar la cuenta de Ventas y traspaso de su saldo

8

( 8 )

IVA trasladado 2250.00

IVA acreditable 1695.00

IVA por pagar 555.00

Determinación del IVA por pagar

b) Esquemas de mayor

BANCOS ALMACEN IVA acreditable

1) 1000 1) 5000 11100.00 (5ª 2) 540

5) 17250 2) 3600 3) 375

S) 18250 3) 2500 4) 780

4) 5200

16300 11100.00 S) 1695 1695 (8

S) 5200

CAPITAL PROVEEDORES COSTO DE VENTA

6000 (1 4140 ( 2 5a) 11100.00 11100.00 (6

2875 ( 3

5980 ( 4

12995 ( S

VENTAS IVA trasladado P y G

6) 11100.00 15000 (5 8) 2250 2250 ( 5 3900.00 (7

7) 3900.00

IVA por pagar

555 (8

c) Tarjeta auxiliar de almacén:

ZORBA, S.A.

Tarjeta auxiliar de almacén

Tarjeta Num. Artículo Unidad

Almacén Casillero Num. Clasificación

Máximo Mínimo

Existencias revisadas en: Existencias revisadas en:

Fecha Núm

de

asi

ento

Núm.

de

factura

Con

cepto

Unidades Costo Valores

Entradas Salidas Existencias Unitarios PEPS Debe Haber Saldo

1 2

3

4 5a

Apertura Compra

Compra

Compra Venta

Venta

Venta

5 3

2

4

5

3

2

5 8

10

14 9

6

4

1000 1200

1250

1300

1000

1200

1250

5000 3600

2500

5200

5000

3600

2500

5000 8600

11100

16300 11300

7700

5200

9

Valuación del costo de ventas

5 unidades a $ 1000.00 c/u = $ 5000.00 a precio del inventario inicial

3 unidades a $ 1200.00 c/u = $ 3600.00 a precio de la primera compra

2 unidades a $ 1250.00 c/u = $ 2500.00 a precio de la segunda compra

10 unidades $ 11100.00 costo de ventas antiguo no actualizado, valuado a los precios del

inventario inicial y los de las primeras compras del ejercicio.

d) Valoración del inventario final:

4 unidades a $ 1300.00 c/u = $ 5200.00 inventario final actualizado, valuado a los precios de la

última compra.

Ejercicio 2

Axon, S.A. inicia operaciones el 1º de febrero de 2007 con los siguientes valores:

1.- Bancos $ 10000.00

Almacén (6 unidades a $ 1000.00 c/u) 6000.00

Capital 16000.00

2.- Compra 5 unidades a $ 1150.00 c/u de contado, incluir IVA

3.- Compra 4 unidades a $ 1175.00 c/u a crédito, incluir IVA

4.- Vende 9 unidades a $ 2000.00 c/u de contado, incluir IVA

5.- Compra 8 unidades a $ 1800.00 c/u a crédito, incluir IVA

6.- Compra 6 unidades a $ 1800.00 c/u a crédito, incluir IVA

7.- Vende 13 unidades a $ 2200.00 c/u a crédito, incluir IVA.

Se pide:

a) Registrar las operaciones en diario

b) Registrar las operaciones en mayor

c) Tarjeta auxiliar de almacén

d) Valuación del inventario final

Ejercicio 3

1.- Axon, S.A. continua operaciones el 1º de Marzo de 2007 con los saldos del ejercicio 2:

2.- Compra 12 unidades a $ 1900.00 c/u de contado, incluir IVA

3.- Compra 11 unidades a $ 1900.00 c/u a crédito, incluir IVA

4.- Vende 18 unidades a $ 2250.00 c/u de contado, incluir IVA

5.- Compra 5 unidades a $ 2000.00 c/u a crédito, incluir IVA

6.- Vende 15 unidades a $ 2300.00 c/u a crédito, incluir IVA.

Se pide:

a) Registrar las operaciones en diario

b) Registrar las operaciones en mayor

c) Tarjeta auxiliar de almacén

d) Valuación del inventario final

10

1.4.3.- ÜLTIMAS ENTRADAS PRIMERAS SALIDAS (UEPS): (Mediante el procedimiento de

inventarios perpetuos)

Este método se basa en la suposición de que las últimas unidades en entrar al almacén o a la

producción serán las primeras en salir, razón por la cual, al finalizar el periodo contable las

existencias quedan valuadas a los costos de inventario inicial y de las primeras compras del ejercicio,

por lo tanto, el inventario final queda valuado a costos antiguos o no actualizados, siendo este importe

el que aparece en el balance general. Ahora bien, el costo de venta quedará valuado a los costos de las

últimas compras del ejercicio, por lo que este costo de ventas se valuará a costos actuales y el importe

se mostrará en el estado de resultados.

Ejercicio 1:

Zorba, S.A. inicia operaciones el 1º de enero de 2007 con los siguientes valores:

1.- Bancos $ 1000.00

Almacén (5 unidades a $ 1000.00 c/u) 5000.00

Capital 6000.00

2.- Compra 3 unidades a $ 1200.00 c/u a crédito, incluir IVA

3.- Compra 2 unidades a $ 1250.00 c/u a crédito, incluir IVA

4.- Compra 4 unidades a $ 1300.00 c/u a crédito, incluir IVA

5.- Vende 10 unidades a $ 1500.00 c/u de contado, se deposita a bancos, incluir IVA

Se pide:

a) Registrar las operaciones en diario

b) Registrar las operaciones en mayor

c) Tarjeta auxiliar de almacén

d) Valuación del inventario final

a) Registro de operaciones en diario

( 1 )

Bancos $ 1000.00

Almacén 5000.00

5 unidades a $ 1000 c/u

Capital $ 6000.00

Apertura según balance inicial

( 2 )

Almacén 3600.00

3 unidades a $ 1200 c/u

IVA acreditable 540.00

Proveedores 4140.00

Compra de mercancías a crédito

( 3 )

Almacén 2500.00

2 unidades a $ 1250.00 c/u

IVA acreditable 375.00

Proveedores 2875.00

Compra de mercancías a crédito

11

( 4 )

Almacén 5200.00

4 unidades a $ 1300.00 c/u

IVA acreditable 780.00

Proveedores 5980.00

Compra de mercancías a crédito

( 5 )

Bancos 17250.00

Ventas 15000.00

IVA trasladado 2250.00

Venta de 10 unidades a $ 1500 c/u Precio de venta.

( 5a )

Costo de venta 12300.00

Almacén 12300.00

10 unidades

Salida de almacén por 10 unidades a precio de costo

( 6 )

Ventas 12300.00

Costo de ventas 12300.00

Para cerrar la cuenta de costo de venta, determinando la utilidad bruta

( 7 )

Ventas 2700.00

Perdidas y ganancias 2700.00

Para cerrar la cuenta de Ventas y traspaso de su saldo

( 8 )

IVA trasladado 2250.00

IVA acreditable 1695.00

IVA por pagar 555.00

Determinación del IVA por pagar

e) Esquemas de mayor

BANCOS ALMACEN IVA acreditable

1) 1000 1) 5000 12300.00 (5ª 2) 540

5) 17250 2) 3600 3) 375

S) 18250 3) 2500 4) 780

4) 5200

16300 12300.00 S) 1695 1695 (8

S) 4000

CAPITAL PROVEEDORES COSTO DE VENTA

6000 (1 4140 ( 2 5a) 12300.00 12300.00 (6

2875 ( 3

5980 ( 4

12995 ( S

VENTAS IVA trasladado P y G

6) 12300.00 15000 (5 8) 2250 2250 ( 5 2700.00 (7

7) 2700.00

12

IVA por pagar

555 (8

f) Tarjeta auxiliar de almacén:

Valuación del costo de ventas

4 unidades a $ 1300.00 c/u = $ 5200.00 a precio de la 3º compra

2 unidades a $ 1250.00 c/u = $ 2500.00 a precio de la 2º compra

3 unidades a $ 1200.00 c/u = $ 3600.00 a precio de la 1º compra

1 unidad a $ 1000.00 c/u = $ 1000.00 a precio del inventario inicial

10 unidades $ 12300.00 costo de ventas actualizado, valuado a los precios de las

últimas compras del ejercicio.

g) Valoración del inventario final:

4 unidades a $ 1000.00 c/u = $ 4000.00 inventario final no actualizado, valuado a los precios del

inventario inicial.

Ejercicio 2

Axon, S.A. inicia operaciones el 1º de febrero de 2007 con los siguientes valores:

1.- Bancos $ 10000.00

Almacén (6 unidades a $ 1000.00 c/u) 6000.00

Capital 16000.00

2.- Compra 5 unidades a $ 1150.00 c/u de contado, incluir IVA

3.- Compra 4 unidades a $ 1175.00 c/u a crédito, incluir IVA

4.- Vende 9 unidades a $ 2000.00 c/u de contado, incluir IVA

5.- Compra 8 unidades a $ 1800.00 c/u a crédito, incluir IVA

ZORBA, S.A.

Tarjeta auxiliar de almacén

Tarjeta Num. Artículo Unidad

Almacén Casillero Num. Clasificación

Máximo Mínimo

Existencias revisadas en: Existencias revisadas en:

Fecha Núm

de

asi

ento

Núm.

de

factura

Con

cepto

Unidades Costo Valores

Entradas Salidas Existencias Unitarios PEPS Debe Haber Saldo

1

2

3 4

5a

Apertura

Compra

Compra Compra

Venta

Venta Venta

Ventas

5

3

2 4

4

2 3

1

5

8

10 14

10

8 5

4

1000

1200

1250 1300

1300

1250 1200

1000

5000

3600

2500 5200

5200

2500 3600

1000

5000

8600

11100 16300

11100

8600 5000

4000

13

6.- Compra 6 unidades a $ 1800.00 c/u a crédito, incluir IVA

7.- Vende 13 unidades a $ 2200.00 c/u a crédito, incluir IVA.

Se pide:

e) Registrar las operaciones en diario

f) Registrar las operaciones en mayor

g) Tarjeta auxiliar de almacén

h) Valuación del inventario final

Ejercicio 3

1.- Axon, S.A. continua operaciones el 1º de Marzo de 2007 con los saldos del ejercicio 2:

2.- Compra 12 unidades a $ 1900.00 c/u de contado, incluir IVA

3.- Compra 11 unidades a $ 1900.00 c/u a crédito, incluir IVA

4.- Vende 18 unidades a $ 2250.00 c/u de contado, incluir IVA

5.- Compra 5 unidades a $ 2000.00 c/u a crédito, incluir IVA

6.- Vende 15 unidades a $ 2300.00 c/u a crédito, incluir IVA.

Se pide:

b) Registrar las operaciones en diario

c) Registrar las operaciones en mayor

d) Tarjeta auxiliar de almacén

Valuación del inventario final

2.- ACTIVOS NO CIRCULANTES

2.1.- Se define como el conjunto de bienes y derechos reales y personales sobre los que se tiene

propiedad, así como cualquier gasto o costo no devengado a la fecha del estado de situación financiera

que debe ser aplicado a ingresos futuros. Para ser no circulante, deben sus conceptos transformarse en

efectivo en un término mayor de un año o del ciclo financiero a corto plazo de la entidad si este es

mayor de un año.

2.2.- El activo no circulante se clasifica como sigue:

DINERO BIENES COSTOS Y

GASTOS

REALIZADO

S NO

DEVENGAD

OS

DE

CONTINGEN

CIA

Inversiones

permanentes

como:

1.- Bonos y

obligaciones etc.

2.- Cuentas y

documentos por

cobrar a largo

plazo.

3.- Depósitos en

garantía

Tangibles Intangibles De tiempo

determinado

como:

Gastos de

instalación y

organización

preoperativos

Reclamaciones

y juicios Inversiones De

trabajo

Consum

o

Legal Económi

co

Acciones Inmue

bles

Maqui

naria y

equipo

Fondos

mineros

Petroler

os

Bosques

Concesio

nes

Patentes

Marcas

Propieda

d

artística

Crédito

mercantil

14

Para nuestro estudio nos ubicaremos en el control interno de los activos fijos o bienes tangibles de

trabajo y de consumo, así como los bienes intangibles económicos.

2.2.1.- ACTIVOS FIJOS O BIENES TANGIBLES DE TRABAJO

El concepto de inmuebles, maquinaria y equipo es un término genérico que representa en la

información financiera las inversiones permanentes en bienes tangibles de trabajo, también es

conocido como activo fijo en las empresas comerciales e industriales.

El boletín C-6 inmuebles, maquinaria y equipo de la Comisión Principios de Contabilidad del

Instituto Mexicano de Contadores Públicos, A.C. define estas inversiones como sigue:

Inmueble, planta, maquinaria y equipo, son bienes tangibles que tienen como objeto:

a) El uso o usufructo de los mismos en beneficio de la entidad.

b) La producción de artículos para su venta o para el uso de la propia entidad.

c) La prestación de servicios a la entidad, a su clientela o al público en general.

La adquisición de estos bienes denota el propósito de utilizarlos y no de venderlos en el curso normal

de las operaciones de la entidad.

En este grupo de activos fijos tangibles se incluyen los destinados a la producción y venta de

mercancías y servicios propios del giro del negocio, cuyo tiempo de uso o consumo se estima

prolongado. Tienen la característica común de estar sujetos a la baja paulatina de su valor a causa de

la depreciación o el agotamiento, con excepción de los terrenos.

Dicha baja de valor, al irse cargando a los gastos o costos de la empresa, hace que el valor de estos

activos vaya interviniendo gradualmente en el ciclo financiero a corto plazo.

2.2.2.- CONTROL DE LOS EVENTOS ECONÓMICOS

Para registrar cronológicamente los eventos económicos identificables y cuantificables que realiza el

ente económico sobre Inmueble, maquinaria y equipo se requiere de un sistema de control contable

que asegure la captación de las operaciones realizadas y es recomendable que reúnan como mínimo

los siguientes requisitos:

a) Una política definida de autorización para las inversiones en la que se expida un formato por

escrito.

b) Que una vez que los inmueble, maquinaria y equipo estén listos para su uso, se emita un aviso para

que sean dados de alta en las cuentas de mayor correspondientes y que se establezcan los auxiliares

apropiados para su control.

c) Que se efectúen periódicamente verificaciones físicas con el fin de confirmar su ubicación y

existencia.

d) Que se reporte por escrito cualquier cambio, venta, baja, obsolescencia, traspasos, etc.

e) Que se mantengan auxiliares de activos totalmente depreciados que aun se encuentren en uso o se

hayan dado de baja.

Los procedimientos anteriores aseguran una buena captación de las operaciones, y las formas

prenumeradas y el control numérico progresivo asegura la no omisión de alguna operación.

2.2.3.- VALUACIÓN

La regla general de valuación esta basada en el principio de valor histórico original para los

Inmuebles, maquinaria y equipo, y representa el costo de adquisición, el de construcción o en su caso

a su valor equivalente.

15

El boletín C – 6 de la Comisión de Principios de Contabilidad del Instituto Mexicano de Contadores

Públicos, A.C., señala que:

El costo de adquisición incluye el precio neto pagado por los bienes, sobre la base de efectivo o su

equivalente, más todos los gastos necesarios para tener el activo en lugar y condiciones que permitan

su funcionamiento, tales como los derechos y gastos de importación, fletes, seguros, gastos de

instalación, etc.

El costo de construcción incluye los costos directos e indirectos incurridos en la misma, tales como

materiales, mano de obra, costos de planeación e ingeniería, gastos de supervisión y administración,

impuestos y gastos originados por prestamos obtenidos especialmente para su fin, que se devenguen

durante el periodo efectivo de construcción. Dicho periodo termina cuando el bien esta en

condiciones de entrar en servicio, independientemente de la fecha en que sea traspasado a las cuentas

de activo fijo en operación.

Existen algunas otras reglas de valuación de casos especiales como:

Al comprar o recibir a cambio un lote de activos fijos, sin especificar el precio que corresponda a cada

uno de los bienes que incluye, el costo total del lote debe distribuirse entre los diversos bienes con

base en el valor relativo de cada uno, determinado por un avaluó hecho por peritos.

Si los bienes son adquiridos por canje o cambio de otros activos, una medida equitativa del costo de la

propiedad adquirida es la cantidad de dinero que habría sido obtenida si los activos entregados en

cambio hubieran sido previamente realizados en efectivo, en caso de que dichos activos no tuvieran

un valor de mercado definido, podría utilizarse como unidad de costo el valor de mercado de las

propiedades recibidas a cambio. Cuando el valor de mercado difiera del valor en libros de la

propiedad transferida, se genera una utilidad o una perdida en transacción.

Cuando las propiedades han sido adquiridas sin costo alguno, o a un costo que es inadecuado para

expresar su significado económico deberá asignarse a esas propiedades un valor determinado por

avaluó y, con el objeto de precisar razonablemente los resultados subsecuentes, registrándose en la

contabilidad de la entidad cargándose en al cuenta correspondiente de activo fijo y acreditándose al

superávit donado.

Los activos fijos recibidos como aportaciones de capital deberán considerarse a su valor de mercado.

Si dicho valor excede el valor nominal de los títulos representativos de capital entregado a cambio, el

valor excedente se considera como superávit pagado, en el caso de déficit, deberán ajustarse las

cuentas de activo fijo correspondiente, en su caso las de capital exhibido.

Cuando un bien se haya adquirido como cobro a un deudor de la empresa, el costo que debe asignarse

es aquel que hubiera tenido que desembolsarse para adquirirlo en el mercado, en la misma fecha que

se hubiera recibido el bien. Cualquier diferencia generará una utilidad o pérdida.

Las propiedades adquiridas en moneda extranjera deben registrarse a los tipos de cambio histórico, o

sea aquellos vigentes en las fechas en que se hayan adquirido los bienes.

Debido a la importancia que generalmente tienen los inmuebles, planta y equipo en la estructura

financiera de la entidad, se han establecido reglas especificas de valuación para los diferentes bienes,

como son los siguientes:

16

Terrenos.- Con el objeto de adquirir su posesión deben valuarse al costo erogado. Este incluye el

precio de adquisición, honorarios, gastos notariales, indemnizaciones, comisiones, impuestos, gastos

de localización, demoliciones, limpia, desmonte, drenaje, urbanización, etc.

Edificio.- Debe valuarse a costos de adquisición o de construcción, que incluye las instalaciones y el

equipo de carácter permanente.

Maquinaria y equipo.- Debe valuarse a costos de adquisición o de manufactura conjuntamente con los

costos de transporte e instalación en su caso. Los gastos de prueba de maquinaria y equipo pueden

considerarse como costo.

2.3.- DEPRECIACIÓN

El concepto financiero actual de depreciación la considera como una fuente de recursos, y se define

como un sistema de contabilidad que tiene por objeto distribuir el valor de la inversión en capacidad

potencial de producción o de servicios en términos de los que representa reponerla actualmente,

menos el valor de desecho, con base en un método sistemático y razonable.

Es conveniente recordar que las tasas de depreciación establecidas por la ley impositiva no son

siempre las adecuadas para distribuir en los resultados del ente económico las inversiones sujetas a

depreciación.

Métodos de depreciación.- Los métodos para estimar el monto correspondiente para cada periodo

producen resultados diferentes, por lo que se debe evaluar con cuidado antes de seleccionar el que ha

de usarse para satisfacer las necesidades especificas de cada empresa en particular.

2.3.1.- Los métodos de depreciación más usados son cuatro:

Método en línea recta.

Método de saldos decrecientes.

Método de la suma de los dígitos de los años.

Método de unidades de producción.

a.- Método en línea recta. Se distribuye el costo de la inversión menos su valor de desecho (si

existe), entre el número de años de vida útil del activo. Los cargos a cuentas de resultados son iguales

durante la vida del bien; de ahí su nombre en línea recta. Es el más usual por sencillo y fácil de

calcular.

La formula para calcular la depreciación anual es la siguiente:

Costo menos valor de desecho

= monto de la depreciación para cada año de vida útil del activo

Años de vida útil

Como ejemplo se supone la inversión de una maquina que tiene un costo de $ 120,000.00 y cuya vida

probable es de 5 años, teniendo un valor de desecho de $ 20,000.00

120000 – 20000

= 20000 depreciación anual

5

17

El comportamiento de la inversión y de la depreciación es como sigue:

AÑO DEPRECIACIÓN TASA VALOR EN LIBROS

AÑO ACUMULADA

0

1

2

3

4

5

20,000.00

20,000.00

20,000.00

20,000.00

20,000.00

20,000.00

40,000.00

60,000.00

80,000.00

100,000.00

20% 120,000.00

100,000.00

80,000.00

60,000.00

40,000.00

20,000.00

Se puede observar que la depreciación es de $ 20,000.00 anuales y al fin del quinto se registra en

libros $ 20,000.00 que representan el valor de desecho.

Ejercicio 1.- Se supone la inversión de un Torno para transformación de metales que tiene un costo de

$ 200,000.00 y cuyo porciento autorizado de depreciación es del 8% por cada año, teniendo un valor

de desecho de $ 15,000.00. Se pide calcular la tabla de depreciación, así como la vida probable

del bien.

b.- Método de saldos decrecientes.- Es un método de depreciación acelerado que aplica a la

inversión el doble de la tasa de depreciación que el método de línea recta. La tasa se aplica al valor

neto de la inversión de cada año, produciéndose de esta manera una depreciación anual decreciente, y

se hace caso omiso del valor de desecho estimado.

En cada periodo el cargo a la cuenta de resultados se hace más pequeño y al final de la vida estimada

queda un residuo que representa el valor de desecho.

La fórmula para calcular la depreciación anual es como sigue:

Costo

X 2 = porcentaje para ser aplicado al saldo en libros

Años de vida útil

Como ejemplo se supone la inversión de una maquina que tiene un costo de $ 120,000.00 y cuya vida

probable es de 5 años.

120000

X 2 = (48000/120000) X 100 = 40% tasa de depreciación anual

5

El comportamiento de la inversión y de la depreciación es como sigue:

AÑO DEPRECIACIÓN TASA VALOR EN LIBROS

AÑO ACUMULADA

0

1

2

3

4

5

48,000.00

28,800.00

17,280.00

10,368.00

6,220.80

48,000.00

76,800.00

94,080.00

104,448.00

110,668.80

40% 120,000.00

72,000.00

43,200.00

25,920.00

15,552.00

9,331.20

Puede observarse que la depreciación el primer año es aproximadamente ocho veces mayor que la del

quinto año. Al fin del quinto año se tiene un valor en libros de $ 9,331.20, que representan el valor de

desecho.

18

Si se desea un valor de desecho determinado, se puede modificar la tasa de depreciación para que al

fin del quinto año se obtenga el valor de desecho deseado, como sigue:

La diferencia del valor de desecho deseado y el valor residual en libros es de:

20,000 – 9,331.20 = 10,668.80 que en relación con la inversión de 120,000.00 representa el:

10,668.80

= 0.08891 X 100 = 8.891% que deberá de reducir la tasa del 40% que se aplico,

obteniendo:

120,000.00

Así una tasa del 40% - 8.891% = 31.109% que deberá aplicarse a la inversión para obtener un valor

de desecho aproximado.

El comportamiento de la inversión y de la depreciación es como sigue:

AÑO DEPRECIACIÓN TASA VALOR EN LIBROS

AÑO ACUMULADA

0

1

2

3

4

5

37,330.80

25,717.56

17,717.09

12,205.48

7,029.07

37,330.80

63,048.36

80,765.45

92,970.93

100,000.00

31.109% 120,000.00

82,669.20

56,951.64

39,234.55

27,029.07

20,000.00

La depreciación del último año se ajusta para que el valor en libros al fin del quinto año sea de

$ 20,000.00, que es el valor de desecho que se ha estimado.

Ejercicio 1.- Se supone la inversión en un avión que tiene un costo de $ 5’000,000.00 y cuyo

porciento autorizado de depreciación es del 16% por cada año, teniendo un valor de desecho de $

950,000.00. Se pide calcular la tabla de depreciación, así como la vida probable del bien, por medio

de los dos métodos.

c.- Método de la suma de los dígitos de los años.- Es un método de depreciación acelerada, por

medio del cual se deprecia una cantidad mayor en los primeros años de vida del activo.

El monto de la depreciación anual se determina con base en los años de vida y la suma de los dígitos

de los años para obtener las fracciones anuales.

Como ejemplo se supone la inversión de una maquina que tiene un costo de $ 120,000.00 y cuya vida

probable es de 5 años, teniendo un valor de desecho de $ 20,000.00

Si los años de vida son 5, la suma de sus dígitos son:

1 + 2 + 3 + 4 + 5 = 15

Donde el número de los años será el numerador que forma la fracción en orden inverso, y el

denominador será la suma de los dígitos como se aprecia a continuación:

19

AÑO FRACCIÓN TASA DE

DEPRECIACIÓN

1

2

3

4

5

5/15

4/15

3/15

2/15

1/15

33.333%

26.667%

20.000%

13.333%

06.667%

La tasa se aplica sobre la inversión a depreciar que es de:

120000 – 20000 = 100000

El comportamiento de la inversión y de la depreciación es como sigue:

AÑO DEPRECIACIÓN TASA VALOR EN LIBROS

AÑO ACUMULADA

0

1

2

3

4

5

33,333.00

26,667.00

20,000.00

13,333.00

6,667.00

33,333.00

60,000.00

80,000.00

93,333.00

100,000.00

33.333%

26.667%

20.000%

13.333%

06.667%

120,000.00

86,667.00

60,000.00

40,000.00

26,667.00

20,000.00

Puede observarse que la depreciación del primer año es aproximadamente de 5 veces mayor que la del

quinto año. Al fin de éste se tiene un valor en libros que representa el valor de desecho estimado para

el fin de la vida útil del bien.

Ejercicio 1.- Se supone la inversión en una maquina para teñido y estampado de productos textiles,

que tiene un costo de $ 2,300,000.00 y cuyo porciento autorizado de depreciación es del 11% por cada

año, teniendo un valor de desecho de $ 250,000.00. Se pide calcular la tabla de depreciación, así

como la vida probable del bien.

d.- Método de unidades de producción.- Distribuye el costo de la inversión menos su valor de

desecho, a través de las unidades producidas o de servicio. Las unidades pueden ser horas, kilómetros,

golpes (en caso de troqueles), etc; en la vida útil del activo y se aplica a cuenta de resultados el costo

de las unidades empleadas en la producción o requeridas en el servicio del periodo.

La formula para calcular la depreciación por unidad de producción es como sigue:

Costo menos valor de desecho

= Costo de depreciación por unidad

Unidades estimadas de producción

ó de servicio durante la vida útil

Este método de depreciación se aplica sobre todo cuando se tiene un sistema de costos marginales o

también llamados de costeo directos, ya que la depreciación varía en forma directa a las unidades

producidas. También es usado en las inversiones sujetas a agotamiento.

Como ejemplo se supone la inversión en un camión que tiene un costo de $ 120,000.00 y cuya vida

probable es de 5 años, teniendo un valor de desecho de $ 20,000.00. En su vida útil se estima que

recorrió 500000 kilómetros.

20

La depreciación por kilómetro recorrido será como sigue:

120000 – 20000

= 0.20 C el costo de depreciación por kilómetro recorrido

500000

Si los kilómetros recorridos por año son 80000, 120000, 110000, 100000 y 90000 respectivamente.

El comportamiento de la inversión y de la depreciación es como sigue:

AÑO DEPRECIACIÓN CUOTA POR

KILOMETRO

VALOR EN LIBROS

AÑO ACUMULADA

0

1

2

3

4

5

16,000.00

24,000.00

22,000.00

20,000.00

18,000.00

16,000.00

40,000.00

62,000.00

82,000.00

100,000.00

80000

1200000

110000

100000

90000

0.20

120,000.00

104,000.00

80,000.00

58,000.00

38,000.00

20,000.00

Ejercicio 1.- Se supone la inversión en una maquina para teñido y estampado de productos textiles,

que tiene un costo de $ 2,300,000.00 y cuyo porciento autorizado de depreciación es del 11% por

cada año, teniendo un valor de desecho de $ 250,000.00 Se pide calcular la tabla de depreciación.

Las horas de producción totales son 79637 y por año son como siguen:

HORAS AÑOS HORAS AÑOS HORAS AÑOS

1º 8760

2º 8520

3º 8280

4º 8040

5º 7800

6º 8040

7º 8280

8º 7800

9º 8520

10º 5597

2.4.- VALUACIÓN DE INMUEBLE Y TERRENO Y SU ACTUALIZACIÓN.

Terrenos.- Con el objeto de adquirir su posesión deben valuarse al costo erogado. Este incluye el

precio de adquisición, honorarios, gastos notariales, indemnizaciones, comisiones, impuestos, gastos

de localización, demoliciones, limpia, desmonte, drenaje, urbanización, etc.

Edificio.- Debe valuarse a costos de adquisición o de construcción, que incluye las instalaciones y el

equipo de carácter permanente.

Supongamos que se adquirió un terreno donde se construyo un edificio con los siguientes precios de

adquisición y construcción:

Se adquirió el día 01 de junio de 2003

Terreno $ 2’767,226.00

Edificio $ 4’025,056.00

Gastos notariales de adquisición 138,361.30

Impuestos y derechos de adquisición 339,614.10

Comisiones y mediciones de adquisición 203,768.46

Actualización al mes de julio de 2006, mediante índice nacional de precios al consumidor:

Años transcurridos desde la fecha de adquisición 3

21

INPC del mes de julio 2006 fecha de actualización 117.731

= 1.1299861 Factor de actualización

INPC del mes de junio 2003 fecha de adquisición 104.188

2.4.1.- Determinación de valor en libros del edificio:

AÑOS Monto original

de la inversión

$

% P/disminuir

el bien art. 51-

II LISR

Depreciación

del periodo

Depreciación

acumulada

Valor en libros

2003

2004

2005

2006

4’025,056.00

4’025,056.00

4’025,056.00

4’025,056.00

3%/2

3%

3%

3%/2

60,375.84

120,751.68

120,751.68

60,375.84

60,375.80

181,127.52

301,879.20

362,255.04

3’964,680.16

3’843,928.48

3’723,176.80

3’662,800.96

2.4.2.- Determinación de la actualización mediante el factor que se obtuvo del INPC.

Terreno $ 2’767,226.00 X 1.1299861 = 3’126,926.90

Edificio 3’662,800.96 X 1.1299861 = 4’138,914.17

Gastos notariales de adquisición 138,361.30 X 1.1299861 = 156,346.35

Impuestos y derechos de adquisición 339,614.10 X 1.1299861 = 383,759.21

Comisiones y mediciones de adquisición 203,768.46 X 1.1299861 = 230,255.53

Actualización del terreno 3’897,287.99

Actualización de edificio 4’138,914.17

Actualización de la depreciación acumulada del edificio 362,255.04 X 1.1299861 = 409,343.16

2.4.3.- Comparación del costo histórico con el de actualización:

Inversión Costo Histórico Cifras actualizadas Diferencia por

Saldos iniciales Actualización

Terreno $ 3’448,969.86 $ 3’897,287.99 $ 448,318.13

Edificio 4’025,056.00 4’138,914.17 113,858.17

Depreciación acumulada de edificio 362,255.04 409,343.16 47,088.12

2.4.4.- Registro contable

Conceptos Parcial Debe Haber

1

Actualización de inmuebles

Terreno

Edificio

Efecto monetario acumulado

Por la actualización del inmueble por el

INPC

2

Efecto monetario acumulado

Depreciación acumulada de edificio

Actualización de la depreciación

del inmueble.

Edificio

Por la actualización de la depreciación de

inmuebles por el INPC

448,318.13

113,858.17

47,088.12

47,088.12

562,176.30

47,088.12

562,176.30

47,088.17

22

Ejercicio 2.- De valuación de inventarios:

Se solicita la valuación de un terreno, Edificio y un tractor, que se adquirieron el día 1º de Marzo del

2001, con los siguientes costos de adquisición:

Terreno $ 3’650,000.00

Edificio $ 3’450,000.00

Gastos notariales 99,600.00

Impuestos y derechos 120,000.00

Comisiones y mediciones 80,000.00

Tractor 245,000.00

Se actualiza el día 31 de Octubre de 2007.

2.5.- ACTIVOS FIJOS TANGIBLES SUJETOS A AGOTAMIENTO

2.5.1.- Se clasifica en tres grupos:

1.- Yacimientos minerales

2.- Mantos petrolíferos y gas

3.- Bosques

Estos activos se consumen y se agotan y es imposible reponerlos, excepto los bosques, que se pueden

reponer pero tardan muchos años, para efectos financieros se consideran un activo sujeto a agotamiento.

2.5.2.- Método de evaluación

La valuación de los yacimientos minerales, mantos petrolíferos y gas es mediante el costo de adquisición

o de prospección, equivalente al de construcción.

El costo de adquisición representa el precio que se paga cuando se compra el fundo minero y el costo de

prospección incluye el descubrimiento de criaderos minerales, estudios técnicos de geología, localización

y afloramientos, examen de topografía, denuncios, exploración, costos de drenaje, construcciones de tiros,

aperturas de galerías; etc. Cuando se hacen durante el periodo previo a la explotación.

La valuación de los bosques es mediante el costo de adquisición o desarrollo, que representa todos los

costos que incurren antes de la fecha de explotación, como siembre, cuidados de desarrollo y vigilancia,

remoción de la maleza, destrucción de plagas, seguros, administración; etc.

El método para calcular el agotamiento es generalmente el de unidades de producción ya que los recursos

naturales se agotan por la explotación y no por el transcurso del tiempo.

La formula para obtener la cuota de agotamiento es como sigue:

Inversión menos Valor residual

= Cuota unitaria de agotamiento

Total de unidades esperadas

El monto de agotamiento se calcula multiplicando cada unidad extraída o explotada por la Cuota unitaria

de agotamiento y su resultado se transfiere a resultados del periodo.

2.5.3.- Registro contable

23

Ejemplo:

Se supone una inversión en el fundo minero de Montecarlo con un costo de prospección por la cantidad

de $ 100’000,000.00 y las reservas recuperables se estiman en 25,000 toneladas

El cálculo de la cuota unitaria de agotamiento es como sigue:

$ 100’000,000.00

= $ 4,000.00 por tonelada

25,000 toneladas

En el primer mes de explotación se obtuvieron 60 toneladas de mineral.

El valor del agotamiento por el mineral extraído es de $ 240,000.00 (60 toneladas por $ 4,000.00)

Asientos contables:

1.- Por la inversión:

Parcial Debe Haber

Fundo minero 100’000,000.00

Montecarlo prospección 100’000,000.00

Bancos 100’000,000.00

Bancomer (100’000,000.00)

Registro de la inversión en el

Fundo minero de Montecarlo como Costo de prospección.

2.- Por la extracción en el primer mes de operaciones:

Parcial Debe Haber

Minerales extraídos 240,000.00

Costo de prospección por agotamiento 240,000.00

Agotamiento 240,000.00

Montecarlo (240,000.00)

Agotamiento correspondiente a la extracción

de 60 toneladas de minerales del fundo Monte-

carlo con una cuota de $ 4,000.00 por tonelada

Cuando se revisan los cálculos de las cantidades recuperadas esperadas o se causan costos adicionales, la

cuota de agotamiento debe revisarse. El costo no amortizado más los desarrollos adicionales deben

dividirse entre el nuevo cálculo de unidades recuperables esperadas.

Ejercicio 1

La mina de cobre de Cananea; Sonora, supone una inversión con un costo de prospección por la cantidad

de $ 250’000,000.00 y las reservas recuperables se estiman en 30,000 toneladas.

En el mes se obtuvo una explotación de 120 toneladas de cobre.

Calcula la cuota unitaria de agotamiento.

Calcula el valor de agotamiento por el mineral extraído.

Elabora los asientos contables de la inversión y por la extracción de cobre.

24

3.- CRÉDITOS DIFERIDOS SUJETOS A AMORTIZACIÓN

3.1.- Definición de crédito diferido: Representa los conceptos de naturaleza acreedora que van a

transferirse a resultados cuando se devenguen por efecto del transcurso del tiempo, por la prestación del

servicio, por la recepción del cobro de la venta en abonos. Tienen una característica importante: pueden

convertirse en pasivo si no se devengan. Por lo tanto, según su naturaleza pueden convertirse en el futuro,

en ingresos, utilidades si se devengan o en pasivo si deben devolverse.

Los créditos diferidos son principalmente utilidades por realizar en ventas en abonos que se determina en

razón de un contrato de compraventa con pagos en abonos, parcialidades o plazos. La utilidad se difiere

en la misma proporción al precio de venta.

Los impuestos diferidos y la participación diferida de los trabajadores en la utilidad que se determina y

genera cuando la utilidad financiera en los libros de contabilidad no representa la utilidad fiscal gravable.

El impuesto o la participación correspondiente a cada utilidad es diferente y la diferencia representa el

crédito diferido.

Los créditos diferidos como se ha señalado, se aplicarán a resultados en períodos futuros pudiendo ser a

corto o largo plazo por lo que las operaciones que se transfieren a resultados en un lapso no mayor de

doce meses se llamarán ciclo a corto plazo, si es mayor de un año, serán créditos diferidos a un ciclo de

largo plazo.

3.2.- Control de los eventos económicos:

Para captar el origen de los créditos diferidos y poder contabilizarlos cronológicamente, se requiere de un

sistema de control contable que asegure la captación exacta de las operaciones que se realicen; por lo que

debe apoyarse en forma importante en la dualidad económica de las operaciones con su doble dimensión:

por una parte los recursos con que cuenta la entidad para la realización de sus operaciones, y por otra la

fuente de esos recursos; dicho de otra manera, tomando en cuenta la base en que se sustenta la partida

doble.

Al efectuarse una venta en abonos y al recibir el primer pago o enganche que se deposita en el banco se

produce, el control del evento. El evento con su doble dimensión produce en este caso un aumento en el

activo (Cuentas por cobrar por venta en abonos), un aumento en los créditos diferidos por la utilidad

pendiente de realizar (ingresos menos costos) y un aumento en los resultados por la utilidad devengada

(ingresos menos costos) que corresponde al enganche recibido.

En el caso de las ventas en abonos (objeto de nuestro estudio) al recibirse el pago del cliente se capta el

evento económico que produce que la utilidad se devengué, la que deberá transferirse de la cuenta de

utilidad por realizar a los resultados del periodo.

En el caso de la utilidad por realizar en ventas en abonos, se puede tener el control y la información a

través de subcuentas por clientes o deudor en el que se controle únicamente la utilidad por realizar o bien

se puede establecer un juego de subcuentas en el que se controlen el precio de venta y el costo de la

operación que están pendientes de devengarse. Dependiendo de su importancia y de la necesidad de

conocer en lo individual las operaciones, como puede ser en la venta de terrenos, casas, automóviles; etc..

es conveniente establecer una subcuenta para cada cliente.

En los casos de tener muchas operaciones no de importancia como pueden ser la venta de ropa, artículos

de tocador, etc., es conveniente tener información y control de la utilidad por realizar por semana,

quincena o mes, etc., en que se efectuaron las operaciones, con el fin de conocer su antigüedad y la

aplicación que de esta deba hacerse a los resultados cuando se devenga por el cobro efectuado.

25

La cuenta tiene los siguientes movimientos:

Utilidad por realizarse en ventas en abonos

Se carga: 1) Costo de las ventas en abonos Se abona: Importe de la venta en abonos.

2) Transferencia a resultados de la utilidad

devengada cuando se recibe el pago del

cliente.

3.3.- Amortización

En el área financiera, AMORTIZACIÓN significa saldar gradualmente una deuda por medio de una serie

de pagos que, generalmente, son iguales y que se realizan también a intervalos de tiempo iguales.

3.4.- Registros contables

Ejemplo 1:

Sergio Campos contrae el día 01 de diciembre de 2006 una deuda de $ 95,000.00 con la Constructora

“Pueblito”, por la adquisición de una casa, a 18% convertible semestralmente, misma que amortizará

mediante seis pagos semestrales iguales, el primer pago será el día primero de enero de 2007. ¿Cual es el

valor de la Renta? Mostrar la tabla de amortización, así como los registros contables de diario y mayor en

el momento que se devenguen. El costo de construcción de la casa es de $ 65,000.00

Datos Formula;

R = ?

C = $ 95,000.00 R = Ci

i = 0.18/2 = 0.09 1 – (1 + i)-n

n = 6

R = 95000 ( 0.09) R = 8550

1 - (1.09)-6

1 – 0.596267

R = 8550 R = 21,177.36

0.403733

3.4.1.- Tabla de amortización:

CONSTRUCTORA “PUEBLITO”

Abono

No.

Fecha Pago

semestral

Intereses sobre

saldos insolutos

Amortización de la

deuda

Saldo insoluto de la

deuda

1

2

3

4

5

6

01-01-07

30-06-07

01-01-08

30-06-08

01-01-09

30–06-09

Totales

21,177.36

21,177.36

21,177.36

21,177.36

21,177.36

21,177.50

127,064.30

8,550.00

7,413.54

6,174.79

4,824.56

3,352.81

1,748.60

32,064.30

12,627.36

13,763.82

15,002.57

16,352.80

17,824.55

19,428.90

95,000.00

95,000.00

82,372.64

68,608.82

53,606.25

37,253.45

19,428.90

0.00

26

Primer pago:

(95000)(9%) = 8,550.00 intereses semestrales 21177.36 – 8550 = 12627.36 Amortización deuda

95000 – 12,627.36 = 82,372.64 Saldo insoluto de la deuda

Segundo pago:

(82,372.64)(9%) = 7,413.54 intereses semestrales 21177.36 – 7,413.54 = 13,763.82 Amortización

deuda

82,372.64 – 13,763.82 = 68,608.82 Saldo insoluto de la deuda

Tercer pago:

(68,608.82)(9%) = 6,174.79 intereses semestrales 21177.36 – 6174.79 = 15,002.57 Amortización deuda

68608.82 – 15,002.57 = 53,606.25 Saldo insoluto de la deuda

Cuarto pago:

(53,606.25)(9%) = 4,824.56 intereses semestrales 21177.36 – 4,824.56 = 16,352.80 Amortización

deuda

53,606.25 – 16,352.80 = 37,253.45 Saldo insoluto de la deuda

Quinto pago:

(37,253.45)(9%) = 3,352.81 intereses semestrales 21177.36 – 3,352.81 = 17,824.55 Amortización

deuda

37,253.45 – 17,824.55 = 19,428.90 Saldo insoluto de la deuda

Sexto pago:

(19,428.90)(9%) = 1,748.60 intereses semestrales 21177.36 – 1,748.60 = 19,428.76 Amortización

deuda

19,428.90 – 19,428.76 = 0.14 Saldo insoluto de la deuda

Los 0.14 centavos se ajustan al ultimo pago para que la deuda quede saldada, es decir;

19428.90 – (19428.76 + 0.14) = 19,428.90 – 19428.90 = 0

3.4.2.- Registro contable del evento en libro diario: Utilizaremos la cuenta de Cuentas por cobrar, para

que la cuenta de clientes sea una subcuenta de esta:

Asiento 1 en la fecha del contrato de la venta de la casa:

01 de diciembre de 2006

Concepto Parcial Debe Haber

Cuentas por cobrar 127064.30

Cliente Sergio Campos 127064.30

Utilidad por realizar 62064.30

Venta en abonos ( 95000.00)

Costo de venta en abonos 65000.00

Intereses cobrados por anticipado (32064.30)

Inmueble para la venta 65000.00

Registro de la venta de una casa en

Abonos, con interés al 18% capitalizable

Semestralmente.

Nota: 95000.00 – 65000.00 = 30000.00 es la utilidad por venta al contado

Donde: la sumatoria de la utilidad por venta al contado más los Intereses cobrados por anticipado nos dan:

30000.00 + 32064.30 = 62064.30 la Utilidad por realizar.

Asiento 2 por el primer abono:

01 de enero de 2007

Concepto Parcial Debe Haber

Bancos 21177.36

Bancomer 21177.36

Cuentas por cobrar 21177.36

27

Clientes Sergio Campos (21177.36)

Utilidad por realizar 12537.59

Venta en abonos 12627.36

Costo de venta en abonos (8639.77)

Intereses cobrador por anticipado 8550.00

Venta en abonos devengada 21177.36

Costo de venta en abonos devengado 8639.77

Amortización del primer pago de seis contratados.

Nota la utilidad es diferida en la misma proporción al precio de venta. Es decir:

30000/95000 = 0.3157895 proporción de la utilidad al precio de venta.

Por lo tanto la primera amortización de (12627.36)(0.3157895) = 3987.59 proporción de la utilidad.

Donde 12627.36 – 3987.59 = 8639.77 costo de venta en abonos

Por lo que 3987.59 + 8550 = 12537.59 Utilidad por realizar

Asiento 3 por el segundo abono:

30 de junio de 2007

Concepto Parcial Debe Haber

Bancos 21177.36

Bancomer 21177.36

Cuentas por cobrar 21177.36

Clientes Sergio Campos (21177.36)

Utilidad por realizar 11760.01

Venta en abonos 13763.82

Costo de venta en abonos (9417.35)

Intereses cobrador por anticipado 7413.54

Venta en abonos devengada 21177.36

Costo de venta en abonos devengado 9417.35

Amortización del segundo pago de seis contratados.

Nota la utilidad es diferida en la misma proporción al precio de venta. Es decir:

30000/95000 = 0.3157895 proporción de la utilidad al precio de venta.

Por lo tanto la segunda amortización de (13763.82)(0.3157895) = 4346.47 proporción de la utilidad.

Donde 13763.82 – 4346.47 = 9417.35 costo de venta en abonos

Por lo que 4346.47 + 7,413.54 = 11760.01 Utilidad por realizar

Asiento 4 por el tercer abono:

01 de enero de 2008

Concepto Parcial Debe Haber

Bancos 21177.36

Bancomer 21177.36

Cuentas por cobrar 21177.36

Clientes Sergio Campos (21177.36)

Utilidad por realizar 10912.44

Venta en abonos 15002.57

Costo de venta en abonos (10264.92)

Intereses cobrador por anticipado 6174.79

Venta en abonos devengada 21177.36

Costo de venta en abonos devengado 10264.92

Amortización del tercer pago de seis contratados.

Nota la utilidad es diferida en la misma proporción al precio de venta. Es decir:

30000/95000 = 0.3157895 proporción de la utilidad al precio de venta.

Por lo tanto la tercera amortización de (15002.57)(0.3157895) = 4737.65 proporción de la utilidad.

Donde 15002.57 – 4737.65 = 10264.92 costo de venta en abonos

Por lo que 4737.65 + 6174.79 = 10912.44 Utilidad por realizar

28

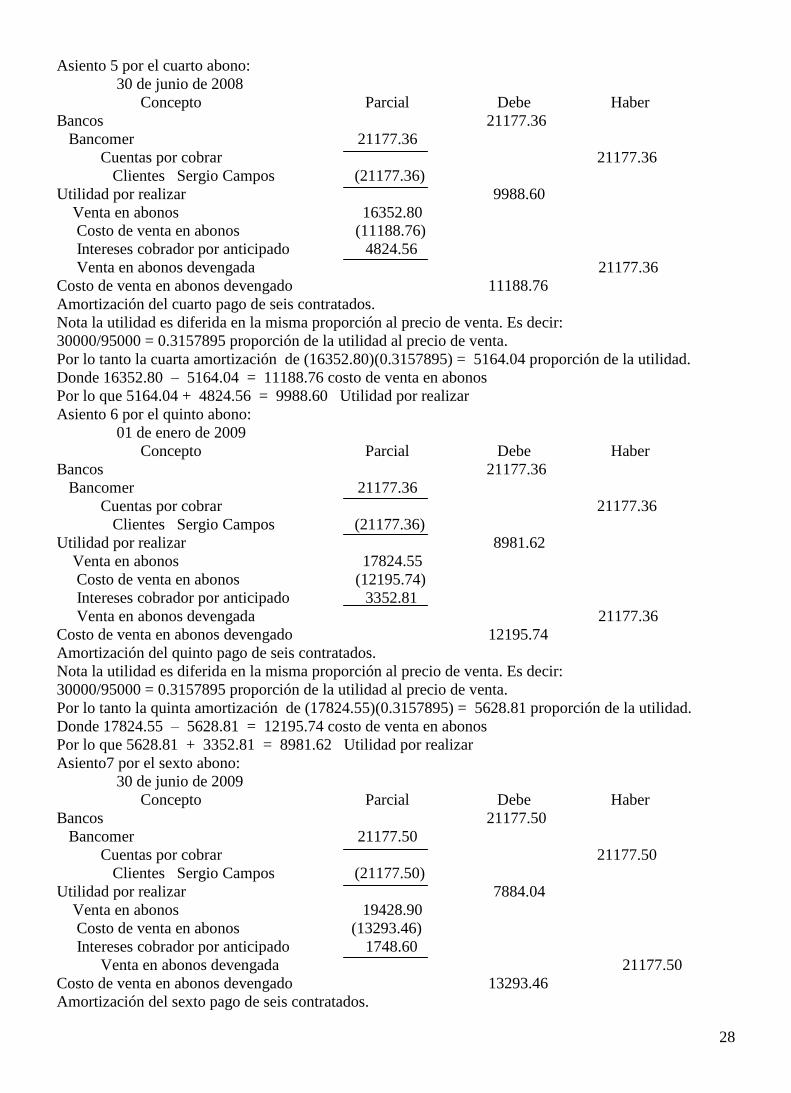

Asiento 5 por el cuarto abono:

30 de junio de 2008

Concepto Parcial Debe Haber

Bancos 21177.36

Bancomer 21177.36

Cuentas por cobrar 21177.36

Clientes Sergio Campos (21177.36)

Utilidad por realizar 9988.60

Venta en abonos 16352.80

Costo de venta en abonos (11188.76)

Intereses cobrador por anticipado 4824.56

Venta en abonos devengada 21177.36

Costo de venta en abonos devengado 11188.76

Amortización del cuarto pago de seis contratados.

Nota la utilidad es diferida en la misma proporción al precio de venta. Es decir:

30000/95000 = 0.3157895 proporción de la utilidad al precio de venta.

Por lo tanto la cuarta amortización de (16352.80)(0.3157895) = 5164.04 proporción de la utilidad.

Donde 16352.80 – 5164.04 = 11188.76 costo de venta en abonos

Por lo que 5164.04 + 4824.56 = 9988.60 Utilidad por realizar

Asiento 6 por el quinto abono:

01 de enero de 2009

Concepto Parcial Debe Haber

Bancos 21177.36

Bancomer 21177.36

Cuentas por cobrar 21177.36

Clientes Sergio Campos (21177.36)

Utilidad por realizar 8981.62

Venta en abonos 17824.55

Costo de venta en abonos (12195.74)

Intereses cobrador por anticipado 3352.81

Venta en abonos devengada 21177.36

Costo de venta en abonos devengado 12195.74

Amortización del quinto pago de seis contratados.

Nota la utilidad es diferida en la misma proporción al precio de venta. Es decir:

30000/95000 = 0.3157895 proporción de la utilidad al precio de venta.

Por lo tanto la quinta amortización de (17824.55)(0.3157895) = 5628.81 proporción de la utilidad.

Donde 17824.55 – 5628.81 = 12195.74 costo de venta en abonos

Por lo que 5628.81 + 3352.81 = 8981.62 Utilidad por realizar

Asiento7 por el sexto abono:

30 de junio de 2009

Concepto Parcial Debe Haber

Bancos 21177.50

Bancomer 21177.50

Cuentas por cobrar 21177.50

Clientes Sergio Campos (21177.50)

Utilidad por realizar 7884.04

Venta en abonos 19428.90

Costo de venta en abonos (13293.46)

Intereses cobrador por anticipado 1748.60

Venta en abonos devengada 21177.50

Costo de venta en abonos devengado 13293.46

Amortización del sexto pago de seis contratados.

29

Nota la utilidad es diferida en la misma proporción al precio de venta. Es decir:

30000/95000 = 0.3157895 proporción de la utilidad al precio de venta.

Por lo tanto la sexta amortización de (19428.90)(0.3157895) = 6135.44 proporción de la utilidad.

Donde 19428.90 – 6135.44 = 13293.46 costo de venta en abonos

Por lo que 6135.44 + 1748.60 = 7884.04 Utilidad por realizar

3.4.3.- Registro contable del evento en libro mayor:

Mayor Auxiliares

Cuentas por cobrar Clientes

1) 127064.30 21177.36 (2 1) 127064.30 21177.36 (2

21177.36 (3 21177.36 (3

21177.36 (4 21177.36 (4

21177.36 (5 21177.36 (5

21177.36 (6 21177.36 (6

21177.50 (7 21177.50 (7

Mayor Auxiliares

Utilidad por realizar Venta en abonos Costo de venta en abonos

2) 12537.59 62064.30 (1 2) 12627.36 95000 (1 1) 65000.00 8639.77 (2

3) 11760.01 3) 13763.82 9417.35 (3

4) 10912.44 4) 15002.57 10264.92 (4

5) 9988.60 5) 16352.80 11188.76 (5

6) 8981.62 6) 17824.55 12195.74 (6

7) 7884.04 7) 19428.90 13293.46 (7

Intereses cobrados por anticipado

2) 8550.00 32064.30 (1

3) 7413.54

4) 6174.79

Mayor 5) 4824.56

Inmueble para la venta 6) 3352.81

65000.00 (1 7) 1748.60

Mayor Auxiliar

Bancos Bancomer

2) 21177.36 2) 21177.36

3) 21177.36 3) 21177.36

4) 21177.36 4) 21177.36

5) 21177.36 5) 21177.36

6) 21177.36 6) 21177.36

7) 21177.50 7) 21177.50

S)127064.30 S)127064.30

30

Mayor Mayor

Costo de venta en abonos devengada Venta en abonos devengada

2) 8639.77 21177.36 (2

3) 9417.35 21177.36 (3

4) 10264.92 21177.36 (4

5) 11188.76 21177.36 (5

6) 12195.74 21177.36 (6

7) 13293.46 21177.50 (7

S) 65000.00 65000.00 (8 9) 127064.30 127064.30 (S

Perdidas y Ganancias

8) 65000.00 127064.30 (9

62064.30 (S

Ejercicio No. 1 El Sr. Juan Pérez solicita una cotización a la Comercial Eléctrica S.A., de una Pantalla

Plana de 36 pulgadas marca H.P. para pagar a crédito, el valor de venta de contado es de $ 36,599.00, el

financiamiento es a 12 meses con el 48% de intereses capitalizable mensualmente, si el Sr Pérez decidiese

la compra, el primer pago sería el 01 de septiembre de 2007, firmando el contrato el día 15 de agosto del

mismo año. ¿Cual es el valor de la Renta? Mostrar la tabla de amortización, así como los registros

contables de diario y mayor en el momento que se devenguen. El costo de la Pantalla es de $ 25,000.00

Nota: no olvide aplicar el Impuesto al valor agregado.

31

BIBLIOGRAFÍA

CONTABILIDAD INTERMEDIA 2

JOAQUIN MORENO FERNÁNDEZ

INSTITUTO MEXICANO DE CONTADORES PUBLICOS A.C.

PRINCIPIOS DE CONTABILIDAD

JAVIER ROMERO

SEGUNDA EDICIÓN

EDITORIAL McGRAW HILL

CONTABILIDAD BASICA

ARTHUR W. HOLMES

GILBERT P. MAYNARD Ph. D.

JAMES DON EDWARDS Ph. D.

ROBERT A. MEIER Ph. D.

CIA. EDITORIAL S.A. DE C.V., MEXICO.

MATEMATICAS FINANCIERAS

ALFREDO DIAZ MATA

VICTOR M. AGUILERA GOMEZ

EDITORIAL McGRAW HILL

PRIMER CURSO DE CONTABILIDAD

ELIAS LARA FLORES

EDITORIAL TRILLAS