Idiomas

Páginas

Jurídico

2019

TOTAL PRODUCCIÓN

PRESUPUESTOvs. PRODUCCIÓN 2019

$ 133,021,011 $ 140,034,302 $7,013,291 105%

PRESUPUESTO Y PRODUCCIÓN

Presupuesto

CUMPLIMIENTO ACUMULADO 2019

Producción % Cumplimiento Diferencias

El año 2019 fue excelente para la Compañía por los nuevos modelos de negocio en los que incursionamos focalizándonos en masificar los seguros, desarrollando nuevas herramientas que nos han permitido superar los retos del mercado asegurador por diferentes factores externos, sin embargo, como Seguros del Pichincha el mantenernos enfocados en los objetivos establecidos, nos permitió potenciar y desarrollar diferentes canales de colocación con brokers, entidades financieras y clientes de todas las industrias, lo que nos permitió apalancar el sobrecumplimiento de metas establecidas generando una producción total de $140,034.302 que representa el 105% de cumplimiento.

El 2019 se constituyó como el año de consolidar la nueva estructura comercial a nivel nacional, el mismo que está alineado a las estrategias de la Compañía con metas y objetivos claros.

$ 133,021,011 $ 140,034,302

Presupuesto Producción Total

Gerencia de negocios

CANALES COMERCIALESCanal Brokers y Microseguros

AAPS* Y MICROSEGUROS

NOVA MASIVOS Y AIG

REDES COMERCIALES MÁS COBROS

TELEMERCADEO MÁS COBROS

DINERS MÁS COBROS

DIRECTOS Y DIGITAL

TOTAL

CANALES

60,050,376

57,000,247

9,697,441

7,376,031

4,959,498

950,710

S/. 140,034,302 140,034,302

Presupuesto Producción Cumplimiento

El año 2019 se constituyó como el año de consolidar la nueva estructura comercial a nivel nacional, en la que los coordinadores de negocios incrementaron su seguimiento y presencia con los asesores productores de seguros brindando un importante impulso para la consecución de los objetivos planteados.

El nuevo esquema de gestión comercial se vio apalancado por la Gerencia de Negocios, Gerencia Especialista de Brokers y Redes Comerciales, y las Gerencias de Regionales, para que el acercamiento con nuestros socios estratégicos sea mayor y con mejor efectividad. Para esto, se realizaron varias presentaciones a nivel nacional a

Se ha generado una diversificación en el crecimiento de producción en los diferentes canales:

*Agentes Asesores Productores de Seguros

PARTICIPACIÓN PRODUCCIÓN GENERAL POR REGIONAL

108%

105%

97%

92%

122%

83%

105%

CUMPLIMIENTO 2019

55,713,613

54,070,027

10,013,438

8,002,348

4,071,387

1,150,198

133,021,011

78%

7%

10%

5%

Matriz

Guayaquil

Cuenca

Costas

El cumplimiento de metas de cada regional es importante para alcanzar los objetivos integrales de la Compañía.

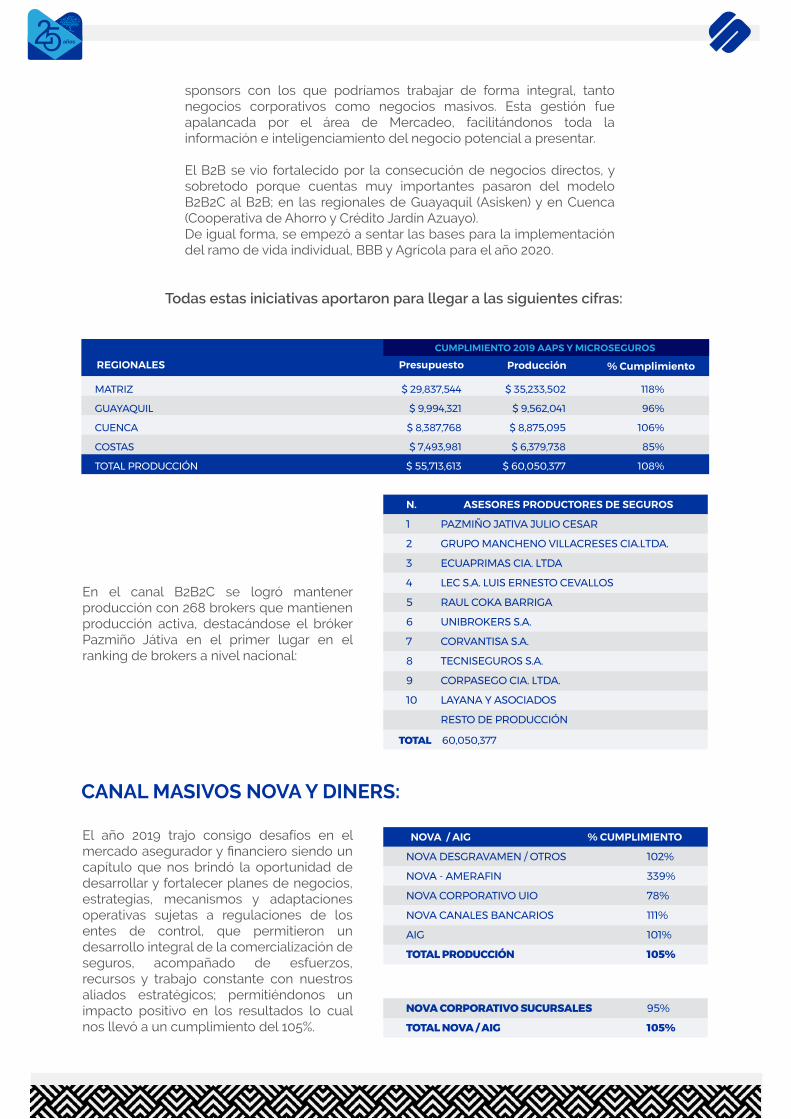

sponsors con los que podríamos trabajar de forma integral, tanto negocios corporativos como negocios masivos. Esta gestión fue apalancada por el área de Mercadeo, facilitándonos toda la información e inteligenciamiento del negocio potencial a presentar.

El B2B se vio fortalecido por la consecución de negocios directos, y sobretodo porque cuentas muy importantes pasaron del modelo B2B2C al B2B; en las regionales de Guayaquil (Asisken) y en Cuenca (Cooperativa de Ahorro y Crédito Jardín Azuayo).De igual forma, se empezó a sentar las bases para la implementación del ramo de vida individual, BBB y Agrícola para el año 2020.

El año 2019 trajo consigo desafíos en el mercado asegurador y financiero siendo un capítulo que nos brindó la oportunidad de desarrollar y fortalecer planes de negocios, estrategias, mecanismos y adaptaciones operativas sujetas a regulaciones de los entes de control, que permitieron un desarrollo integral de la comercialización de seguros, acompañado de esfuerzos, recursos y trabajo constante con nuestros aliados estratégicos; permitiéndonos un impacto positivo en los resultados lo cual nos llevó a un cumplimiento del 105%.

En el canal B2B2C se logró mantener producción con 268 brokers que mantienen producción activa, destacándose el bróker Pazmiño Játiva en el primer lugar en el ranking de brokers a nivel nacional:

Todas estas iniciativas aportaron para llegar a las siguientes cifras:

CANAL MASIVOS NOVA Y DINERS:

MATRIZ

GUAYAQUIL

CUENCA

COSTAS

TOTAL PRODUCCIÓN

REGIONALES

N. ASESORES PRODUCTORES DE SEGUROS

$ 35,233,502

$ 9,562,041

$ 8,875,095

$ 6,379,738

$ 60,050,377

60,050,377TOTAL

Presupuesto Producción % Cumplimiento

118%

96%

106%

85%

108%

CUMPLIMIENTO 2019 AAPS Y MICROSEGUROS

$ 29,837,544

$ 9,994,321

$ 8,387,768

$ 7,493,981

$ 55,713,613

PAZMIÑO JATIVA JULIO CESAR

GRUPO MANCHENO VILLACRESES CIA.LTDA.

ECUAPRIMAS CIA. LTDA

LEC S.A. LUIS ERNESTO CEVALLOS

RAUL COKA BARRIGA

UNIBROKERS S.A.

CORVANTISA S.A.

TECNISEGUROS S.A.

CORPASEGO CIA. LTDA.

LAYANA Y ASOCIADOS

RESTO DE PRODUCCIÓN

1

2

3

4

5

6

7

8

9

10

% CUMPLIMIENTONOVA / AIG

NOVA DESGRAVAMEN / OTROS

NOVA - AMERAFIN

NOVA CORPORATIVO UIO

NOVA CANALES BANCARIOS

AIG

TOTAL PRODUCCIÓN

102%

339%

78%

111%

101%

105%

NOVA CORPORATIVO SUCURSALES

TOTAL NOVA / AIG

95%

105%

El desarrollo de iniciativas de nuevos canales y estrategias de comercialización marcaron la pauta para apalancar los resultados y cumplimiento del presupuesto en el segmento masivo, la inclusión de productos enfocados en la satisfacción de las necesidades de nuestros clientes permitieron el crecimiento y sostenibilidad de la cartera en Microfinanzas, Banca de Personas, PYMES, Banca Digital y Banca Preferencial con diferentes productos como: MÁS VIDA SEGURA PLUS, MULTIRIESGO, ROLEROS, ESTUDIO PROTEGIDO Y CRÉDITO CONSUMO DIGITAL con presencia a nivel nacional.

El segmento tarjetas de crédito mostró un comportamiento positivo, reactivando e impulsando la comercialización en nuevos canales de comercialización, tales como ATM y CALL CENTER especializados en asesoramiento y colocación de tarjetas, que permitió apalancar y sumar a los resultados.En los canales financieros Banco General Rumiñahui y Banco de Loja tuvimos la oportunidad de iniciar el desarrollo de nuevos canales de referidos con productos de seguros voluntarios bajo el modelo banca seguros y colocación por call center, generando cimientos para la comercialización.

La dinámica de la generación del negocio cambió tomando una estrategia diferente y con menor fuerza de nuestro socio estratégico frente al referimiento de seguros, año de reducción para los diferentes canales, alcanzando un porcentaje mayoritario los ingresos generados en nuestro canal de colocación telefónica (Telemercadeo) con campañas de rentabilización cross y up selling. En el último trimestre se retomó el referimiento en el canal de oficinas hall Diners con el fin de dar alternativas en caso de ser solicitados productos de seguros, este direccionamiento produjo a lo largo del año la baja en la producción en relación del crecimiento que se mantenía todos los años anteriores.

DINERS MÁS COBROS

CANALES Presupuesto Producción % Cumplimiento

CUMPLIMIENTO 2019

$ 4,071,387 $ 4,959,498 122%

DINERS:

El año 2019 inició con un fuerte impacto en la gestión de ventas en el B2C (Hall y Telemercadeo) ya que estaba en auge el efecto “Caterva”, en el que la denuncia que hizo el Periodista Mauricio Ayora “Caterva” en TC Televisión sobre cobros indebidos de asistencias realizadas en su tarjeta de crédito, generó una ola de reclamos que afectó a todo el mercado asegurador y de asistencias en el país, lo cual tuvo repercusión y afectación a todas las compañías de seguros y asistencias en el país. A pesar de que Seguros del Pichincha contaba con todas las herramientas para justificar la aceptación de los negocios, nos vimos afectados con pedidos de cancelación de seguros y/o no interés en tomar los seguros. El poder de las redes sociales afectó el resultado sobretodo en el primer semestre.

CANAL B2C – REDES COMERCIALES Y TELEMERCADEO

Con todo lo expuesto, los resultados del B2C a nivel nacional fueron los siguientes:

Nuevas Plataformas

REDES COMERCIALES VN + COBROS

TELEMERCADEO VN + COBROS

CANALES Presupuesto Producción % Cumplimiento

CUMPLIMIENTO 2019

$ 10,013,438

$ 8,002,348

$ 9,697,441

$ 7,376,031

97%

92%

En Telemercadeo la principal afectación fue no contar con bases para gestión, ya que fruto del caso “Caterva”, llegó la normativa 463 que entre sus puntos consideró la obligatoriedad de que cada candidato ha asegurado haya entregado su aceptación para que lo podamos contactar para ofrecer y/o promocionar seguros. Este problema lo convertimos en una oportunidad y la aprovechamos al máximo creando la herramienta “ROMA”, una plataforma para la gestión /administración de leads a través de redes sociales como Facebook, Instagram, Twitter, Linkedin, Youtube y también página web. Esta herramienta es un desarrollo de Seguros del Pichincha y permitió mejorar sustancialmente el porcentaje de contactabilidad y de cierre de ventas, además de representar un impacto muy positivo con los asesores productores de seguros y sponsors en general. Para el año 2020, va a ser un gran aporte en la consecución de los resultados esperados por la Compañía y un diferenciador clave en el mercado.

En el 2019 se continuó generando contenido en Facebook, Instagram, Twitter y LinkedIn basándonos en 2 estrategias; posicionamiento de marca y generación de leads.

En el 2019 se realizó el lanzamiento de dos plataformas tecnológicas que han apalancado el modelo B2C:

MERCADEO

REDES SOCIALES

2,200

seguidores

119,000

seguidores

1,600

seguidores

9,500

seguidores

Facebook Instagram Twitter LinkedIn

LEADS

PRINCIPALES CANALES

Somos Más:

Es una plataforma para recomendados, en la cual; clientes, no clientes, colaboradores y aliados puedan recomendarnos potenciales clientes para la colocación de un seguro.

El usuario de Somos Más al recomendarnos va acumulando puntos que después puede canjear por premios.

EXPERIENCIA DEL CLIENTEDurante el 2019 se han trabajado en varias iniciativas desde el enfoque del cliente detalladas a continuación:

• Creación de la “Cultura Centrada en el Cliente”. • Entendimiento del cliente mediante estudio predictivo de caídos.• Evaluación y restructuración del modelo de atención al cliente de asistencias.• Creación productos de retención.• Piloto de plan de fidelización clientes B2C.• Creación del horario 24/7 para atención al cliente.• Estrategia emocional: Carta condolencia en la venta.• Estrategia atributos: Exijo. • Capacitación a nivel nacional de experiencia al cliente.• Apoyo a la gestión de la experiencia del colaborador.• Creación del área de Experiencia del Cliente.

Es una plataforma de prospectos digitales (leads) para la gestión inmediata de clientes potenciales, mediante Telemercadeo. Durante el 2019 se perfeccionó la herramienta incrementando sus funcionalidades lo que la fortaleció y nos ha permitido posicionarla con nuestros aliados estratégicos.

ROMA:

12,852 LEADS 10,151 CONTACTOS 1,488 VENTAS

FEBRERO

377

1,184

1,604

728973

1,206

1,3521,518

2,225

1,351

996

1,703

1,1711,062

913752

559

1,219

954

319 333287

MARZO ABRIL MAYO

LEADS INGRESADOS

JUNIO JULIO AGOSTO SEPTIEMBRE OCTUBRE NOVIEMBRE DICIEMBRE

94 47162 176

105 130 129 196 168 172 109

CONECTADOS VENTAS EFECTIVAS

9,107

1,759

1,053

6,058(67%)

1,214(69%)

627(60%)

894(15%)

201(17%)

290(46%)

VIGENCIA 6 MESES120 PUNTOS

VIGENCIA 3 MESES900 PUNTOS

VENTA EFECTIVA20 PUNTOS

RECOMENDADO10 PUNTOS

TOTAL240 PUNTOS

LEADS GENERADOS

CONTACTABILIDAD

EFECTIVIDAD

ATENCIÓN AL CLIENTE

Índice de Satisfacción del Cliente:

Con las estrategias implementadas, mismas que tienen enfoque en mejorar la experiencia del cliente, se logró subir 9 puntos en la satisfacción del cliente que tuvo un siniestro en el último año.

En el año 2019 mantuvimos nuestro enfoque en el trabajo en equipo, la calidad y excelencia en la atención, la estandarización de los procesos y la capacitación constante, lo que nos ha permitido incrementar la satisfacción de nuestros clientes. Los resultados que obtuvimos durante este año son:

PROMEDIOMEDIO DE CONTACTO

META 80%

INFOASESORES

ATENCIÓN REQUERIMIENTOS

TODOSERVICIO

1800

PROMEDIO

94%

92%

90%

85%

90%

NIVELES DE SERVICIO

CUMPLIMIENTO %META

$ 1,248.83 $ 1,208.549 97%

RECAUDO

CLIENTES CONSOLICITUD DE CANCELACIÓN

PERÍODO DE MEDICIÓN

TOTAL 9,329

RETENCIONESTIPIFICADAS

2,829

RETENCIONESVIGENTES

2,611

CANCELACIONESTIPIFICADAS

6,500

%DE RETENCIÓN

28%

META 29%

# CLIENTESSUCURSAL

QUITO

GUAYAQUIL

CUENCA

COSTAS

TOTAL

10,478

5,690

3,297

2,631

22,096

ATENCIÓN PRESENCIAL – NO. DE CLIENTES ATENDIDOS

ÍNDICE DE SATISFACCIÓN AL CLIENTE

69%

66%

75%

2017 2018 2019

SEGUROS DEL PICHINCHARESULTADO TÉCNICO HISTÓRICO EN MILES DE DÓLARES

(Vida y Generales)

Al cierre del año 2019, Seguros del Pichincha se mantiene como una de las compañías líderes del mercado asegurador ecuatoriano en lo referente al manejo técnico en la suscripción de riesgos como se muestra a continuación.

Al cierre del año 2019, Seguros del Pichincha registró un resultado técnico de USD50,945,371 que representó el 18.33% del total del mercado ecuatoriano conformado por 30 compañías de seguros y mantiene su evolución positiva en su principal ramo de Vida, alcanzando un resultado técnico de USD48,730,545 con lo cual se mantiene como la primera empresa del mercado en este rubro.

ÁREA TÉCNICA

GerenciaTécnica

PICHINCHA

EQUIVIDA COMPAÑÍA DE SEGUROS SA

CHUBB SEGUROS ECUADOR SA

SEGUROS SUCRE

AIG METROPOLITANA

PAN AMERICAN LIFE DE ECUADOR COMPAÑIA DE SEGUROS SA

ECUATORIANO SUIZA

LIBERTY SEGUROS SA

UNIDOS

EQUINOCCIAL

48,730,545

28,340,953

24,522,701

16,978,710

7,584,678

5,385,274

3,810,052

2,321,336

2,075,865

1,867,119

34.34%

19.97%

17.28%

11.96%

5.34%

3.79%

2.68%

1.64%

1.46%

1.32%

1

2

3

4

5

6

7

8

9

10

REGIONALES Resultados Técnicos % RankingA DICIEMBRE 2019

60,000

50,000

40,000

30,000

20,000

10,000

02010 2011 2012 2013 2014 2015 2016 2017 2018 2019

SEGUROS PRIVADOSRANKING EN BASE A LA PARTICIPACIÓN DE LAS PRINCIPALES CUENTAS DEL BALANCE CONSOLIDADO (VIDA) A Diciembre 2019

REPÚBLICA DEL ECUADOR

SUPERINTENDENCIA DE COMPAÑÍAS,

VALORES Y SEGUROS

INDICADORES TÉCNICO FINANCIEROS

A diciembre 2019

Dentro de las gestiones más importantes de Seguros del Pichincha y que apalancan a la estrategia empresarial enfocada en la satisfacción de nuestros clientes, se encuentra la que realiza el Área de Siniestros, en la que se ha venido mejorando continuamente con respecto a la atención y tiempos de respuesta a los requerimientos presentados por nuestros asegurados, enmarcados a la leyes y regulaciones vigentes, gestión que se fortalece con las herramientas tecnológicas que han facilitado el control del proceso de siniestros.

En el año 2019 el Área de Siniestros indemnizó 40,303 casos por un valor de USD 52,683.440.

A continuación, se detalla el histórico de siniestros pagados de los últimos 5 años:

Actualmente se gestiona el 70 % de casos con documentación digitalizada lo cual ha optimizado sin lugar a duda los recursos de la Compañía; gracias al aporte de las herramientas tecnológicas y enfocados a reducir el uso de papel aportando así con el medio ambiente y reduciendo los costos de almacenaje de la Compañía.

ÁREA DE SINIESTROS

PRINCIPALES INDICADORES TÉCNICOS:

PICHINCHAINDICADOR

TASA DE UTILIDAD TÉCNICA

RESULTADO TÉCNICO / PATRIMONIO PROMEDIO

RESULTADO TÉCNICO / ACTIVO PROMEDIO

RESERVAS TÉCNICAS / PRIMAS NETAS RETENIDAS

RESERVAS TÉCNICAS / SINIESTROS RETENIDOS

38.87%

152.99%

64.16%

15.92%

46.81%

SINIESTROS PAGADOSÚLTIMOS 5 AÑOS (EN MILES DE DÓLARES)

6,0000

5,0000

4,0000

3,0000

2,0000

1,0000

02015 2016 2017 2018

2019

36,503

55,462

51,13847,629

52,683

Principales Indicadores Técnicos (Reaseguros):

En lo que respecta al manejo de Reaseguros, podemos destacar que en el año 2019 se alcanzó una rentabilidad de los contratos del 20%, con una tasa de siniestralidad retenida del 34.38%.

ÁREA DE REASEGUROS Y CONVENIOS

ÁREA DE SUSCRIPCIÓN

REPÚBLICA DEL ECUADOR

SUPERINTENDENCIA DE COMPAÑÍAS, VALORES Y SEGUROS

INDICADORES TÉCNICO FINANCIEROS

CESIÓN DE REASEGURO

RENTABILIDAD DEL REASEGURADO

TASA DE SINIESTRALIDAD RETENIDA

NOMBRE PICHINCHA

2.71%

19.66%34.38%

Cabe destacar que, debido a las cifras de la empresa y la adecuada suscripción de riesgos, Seguros del Pichincha se ha convertido en una Compañía cada vez más apetecida por los Reaseguradores de mayor renombre internacional, tanto en el ramo de Vida como en el de Generales.

En lo que respecta a los contratos de reaseguro para el año 2019 se logró optimizar la participación en los contratos de ramos generales en todas las capas del riesgo catastrófico para que nuestros clientes y la empresa cuenten con respaldo ajustado al riesgo vigente asumido.Durante el año se han enfocado los esfuerzos en los desarrollos de automatización del módulo de Reaseguros tanto en nuestro sistema core como con herramientas alternas; lo que nos ha permitido eficientizar la elaboración de reportería.

En cuanto a los prestadores de servicios y enfocados en la adecuado y oportuno servicio a nuestros clientes se ha logrado estandarizar los proceso y políticas de servicio que permitan una atención 24/7 juntamente con los departamentos de Servicio y Experiencia del cliente.

El Departamento de Suscripción y Producción, en el transcurso del año 2019 se ha consolidado en un área de gran importancia en la materialización de los acuerdos comerciales plasmados en las emisiones de las pólizas, con un alto nivel de eficiencia, haciendo cumplir las normas establecidas por los organismos internos como externos.

Durante este año a nivel nacional, se procesaron de forma individual 19,064 documentos destinados a nuestros clientes.

INVERSIONES

En este resultado se evidencia que en promedio el 85% de las solicitudes de emisión se procesan dentro de 48 horas y el 65% del total de solicitudes se procesan en las primeras 24 horas.En lo que respecta a las emisiones masivas durante el 2019 se realizaron ajustes al proceso de este tipo de emisiones, de tal forma que se optimizó el procesamiento de bases de alta transaccionalidad y se emitió a través de procesos en lote y batch la cantidad de más de dos millones de certificados individuales.Durante el 2019 en el modelo de negocios masivos, se procesó de forma automática y semiautomática más de un millón de transacciones correspondientes a ventas nuevas, renovaciones y facturaciones periódicas.

En el año 2019 Seguros del Pichincha ha logrado mantenerse dentro de las tres primeras compañías de seguros de vida con resultado más elevado, alcanzando una utilidad antes de impuestos de $12’128.668 lo que resulto en una utilidad para los accionistas de$ 6’957.005.

OCTUBRE 2019

Nº. REQUERIMIENTOS

TOTAL EMITIDOS

1932

<24 horas

<48 horas

<72 horas

>72 horas

946

312114

20

1392

68%

22%8%

1%

100%

NOVIEMBRE 2019

Nº. REQUERIMIENTOS

TOTAL EMITIDOS

1458

<24 horas

<48 horas

<72 horas

>72 horas

1011

257149

41

1458

69%

18%10%

3%

100%

DICIEMBRE 2019

Nº. REQUERIMIENTOS

TOTAL EMITIDOS

1932

<24 horas

<48 horas

<72 horas

>72 horas

757

276

144132

1309

58%21%

11%

10%100%

INVERSIONES DEL ESTADO

INVERSIONES EN EL SISTEMA FINANCIERO

OBLIGACIÓN EMITIDA POR EMPRESAS BAJO CONTROL SUPER.CIAS.RTA.FIJA

INVERSIONES EN FACTURAS COMERCIALES

INVERSIONES EN EMPRESAS BAJO CONTROL SUPER.CIAS.RTA.VARIABLE

FONDO DE INVERSIONES NACIONALES

INVERSIONES FINANCIERAS NACIONALES

TOTAL INVERSIONES

MONTO % PART.

3’138,056

15’199,550

10’274,577

298,254

646,917

20’329,185

49’886,540

6.29%

30.47%

20.60%

0.60%

1.30%

40.75%

100%

A partir del último trimestre del 2019 se implementó la herramienta BPM en el proceso de emisiones individuales, a través de la cual se miden los indicadores del equipo en tiempo de procesamiento, con los siguientes resultados:

Gerencia FinancieraAdministrativa

30%41%

21%1%1%

6%

INVERSIONES DEL ESTADO

INVERSIONES EN EL SISTEMA FINANCIERO

OBLIGACIÓN EMITIDA POR EMPRESAS BAJO CONTROL SUPER.CIAS.RTA.FIJA

INVERSIONES EN FACTURAS COMERCIALES

INVERSIONES EN EMPRESAS BAJO CONTROL SUPER.CIAS.RTA.VARIABLE

FONDOS DE INVERSIÓN NACIONALES

Adicional a las inversiones financieras detalladas mantenemos también inversiones en bienes raíces por un valor de $12’555.184.

Los rendimientos de inversiones financieras durante el ejercicio 2019 alcanzaron un valor de $3’190.684, que resulta en un incremento de $221,096 frente a los rendimientos del año anterior, que a su vez refleja un incremento en la rentabilidad promedio sobre inversiones alcanzando un 6.40% frente al 6.08% de años anteriores tal como se puede observar en el siguiente gráfico:

RENTABILIDAD SOBRE INVERSIONES FINANCIERAS

Inversiones financieras Rendimiento %

60,000

50,000

40,000

30,000

20,000

10,000

0

6,50%

6,40%

6,30%

6,20%

6,10%

6,00%

5,80% 2017 2018 2019

3.007 2.970 3.191

6,08%

6,08% 6,08%

6,40%

MIL

LAR

ES

Para el año 2019 presentamos un excedente sobre inversiones obligatorias de $7’492.052 que frente a los $6’469.244 del ejercicio 2018 representan un incremento de $1’022.807, esto a pesar de que el valor de inversiones obligatorias requerido por la normativa vigente creció en este periodo en $2’615.946 frente a lo requerido en diciembre de 2018.

50,000,00045,000,00040,000,00035,000,00030,000,00025,000,00020,000,00015,000,00010,000,0005,000,000

-2018

42.207.272

2019

45.846.025

Excedentes Inversiones Obligatorias

Con respecto al control de los gastos administrativos, al cierre del ejercicio obtuvimos un índice del 9.84% sobre primas brutas que nos ubica por debajo del promedio del mercado (15.85%). Además, el índice obtenido refleja la disminución gradual de gastos en comparación a ejercicios anteriores:

GASTOS ADMINISTRATIVOS

PRODUCCIÓN

2016

109,864,926

15,645,021

14,24%

2017

126,171,834

11,54%

14,560,174

2018

137,330,239

10,50%

14,414,522

2019

140,034,302

9,84%

13,778,181GASTOS AMD-VTAS

INDICADOR

Gastos ADM-VTAS Indicador

16,000

15,500

15,000

14,500

14,000

13,500

13,000

12,5002016 2017 2018 2019

15%

10%

5%

0%

14,24%

11,54%10,50%

9,84%

GASTOS ADMINISTRATIVOS-VENTAS

MIL

LAR

ES

INVERSIONES ADMITIVAS

RUBROS DE GASTOS

Los rubros más representativos en la composición de gastos administrativos durante el ejercicio 2019 frente al 2018 se detallan a continuación:

OTROS

IESS

GASTO DE COMPUTACIÓN

PUBLICACIONES

HORARIOS PROFESIONALES

SUELDOS

1’000,000 2’000,000 3’000,000 4’000,000 5’000,000 6’000,000

2019 2018

Al comparar los principales indicadores de liquidez y rentabilidad de Seguros del Pichincha con el sistema de seguros privados, se refleja una excelente posición de la empresa frente al mercado:

PRINCIPALES INDICADORES

De igual manera al comparar el ejercicio 2019 frente al 2018, podemos observar que hay una mejora significativa en cada uno de los indicadores presentados:

PRINCIPALES INDICADORES FINANCIEROS 2019

NOMBRE

LIQUIDEZ

LIQUIDEZ INMEDIATA

SEGURIDAD

ENDEUDAMIENTO

RENTABILIDAD PARA ACCIONISTAS ROE

RENTABILIDAD DE ACTIVOS ROA

PICHINCHA

1.40

1.26

1.71

0.50

20.89%

8.76%

TOTAL SISTEMA

1.19

0.65

1.21

1.10

9.1%

2.48%

COMPARATIVO INDICADORES

2,00

1,50

1,00

0,50

-LIQUIDEZ LIQUIDEZ

INMEDIATASEGURIDAD ENDEUDAMIENTO

2018 2019

25%

20%

15%

10%

5%

0%

RENTABILIDAD PARAACCIONISTAS ROE

RENTABILIDAD DEACTIVOS ROA

Seguros del Pichincha reporta al cierre del periodo 2019 un excedente sobre capital adecuado requerido de 2’389.046, que respecto al año anterior representa una variación positiva de 1’039.360 detallado a continuación:

MARGEN DE SOLVENCIA

PATRIMONIO TÉCNICO REPORTADO

RESUMEN DE CAPITAL ADECUADO 2019 Variación

EXCEDENTE

2018

34’519,208

33’169,522PATRIMONIO TÉCNICO REQUERIDO

36’379,572

33’990,526

1’860,364

821,004

1’039,3601’349,686 2’389,046

INDICADOR DE CAPITAL ADECUADO 1’039,3601’349,686 2’389,046

Efectividad de cobro y ahorro costo cash

En el año 2019 la efectividad de la cobranza masiva en relación al año 2018 incrementó del 24% al 28%, resultado de las diferentes estrategias de envío y la automatización del sistema implementadas durante el ejercicio, por otro lado, el ahorro generado dentro del costo de cobros a través del cash en relación al año anterior alcanzó $129.388.

Costo Cash Efectividad

700,000

600,000

500,000

400,000

300,000

200,000

100,000

-

29%28%27%26%25%24%23%22%21%

2018

24%

28%

2019 AHORRO 2019

COMPARATIVO INDICADORES RENTABILIDAD

PORCENTAJE DE COBRO

72%

28%

VALOR COBRADO

NO COBRADO

Administración cartera de clientes

El índice de cartera vencida frente a la cartera total al cierre de 2019 es del 43%, que refleja una mejoría frente al 57% del año 2018. El monto de la cartera vencida al cierre es nominalmente inferior al ejercicio anterior en $1’496.995 sobre todo al considerar que durante el 2019 se alcanzó un porcentaje de cobranza frente a la producción del 114% en el canal no masivo.

Inversiones financieras Rendimiento %

10,000

5,000

-

6,50%

6,40%

6,30%

6,20%

6,10%

6,00%

5,80% dic-18 mar-18 jun-19 sep-19 dic-19

MIL

LAR

ES

3.184

57%52% 34%

26%43%

2.621 2.001 1.830 1.687

CARTERA VENCIDA Y POR VENCER 2018-2019

ANTIGÜEDAD CARTERA % DIC-19

Es importante mencionar que el 93% de la cartera vencida (40% sobre cartera total) se encuentra concentrada en los rangos de 1 a 30 días y de 31 a 60 días, El restante 7% de la cartera vencida (3% del total de la cartera) en el rango mayor a 60 días que equivale a $122.627.

57%

43%

29%

11%

3%

ADQUISICIONES Y SERVICIOS GENERALES

Siguiendo con la estrategia de ahorro de los últimos años, en el 2019 seguimos buscando descuentos con los proveedores en cada compra realizada, llegando en este año a obtener un ahorro de $68,344 distribuido en el ejercicio de la siguiente manera:

2019CONCEPTO

COMPRAS VARIAS

PUBLICIDAD MATERIAL POP

PUBLICIDAD PROMOCIONALES

IMPRESIONES

CAFETERIA

ACTIVOS

ARREGLOS DE OFICINA

AHORRO TOTAL

7,259

3,238

9,340

28,840

1,637

7,315

10,715

68,344

Realizando un comparativo entre los años 2018 y 2019 respecto a los ahorros en compras tenemos el siguiente gráfico:

$ 30,000

$ 25,000

$ 20,000

$ 15,000

$ 10,000

$ 5,000

-COMPRAS

VARIASPUBLICIDAD

DM .POPARREGLOS DE OFICINAACTIVOSCAFETERÍAIMPRESIÓNPUBLICIDAD

D .PROMO

2018 - - $ 8,600 $ 16,860 $ 2,015 $ 17,879 $ 4,512

2019 $ 7,259 $ 3,238 $ 9,340 $ 28,840 $ 1,637 $ 7,315 $ 10,715

Durante el año 2019, se desarrollaron los siguientes proyectos y actividades:

Área Contable tributaria:

Optimización de la carga y actualización de la información para el cálculo de la reserva

de riesgos en curso a través del APP Web.

Implementación de la primera etapa de información oportuna dentro de la herramienta

Qlik Sense conjuntamente con las áreas de suscripción y producción, reaseguros y

contabilidad.

Finalización de la integración contable del sistema de inversiones AURO con el SIP.

Perfeccionamiento y mejoras en los controles de nómina en beneficios sociales y

aportaciones al IESS.

Levantamiento de matriz de riesgos para mejorar los impactos a nivel tributario.

Cierre de determinaciones tributarias para los casos de impuesto a la salida de divisas

del año 2014 y 2015.

Automatización en la preparación de reportes mensual sobre los estados financieros

para Asesoría & Control y ALCO.

Análisis de los impactos de la NIIf #16 para arriendos.

Área Tesorería:

Incremento en el pago a través de transferencias a proveedores, tal como se puede ver en la gráfica a continuación, en el año 2019 se alcanzó un 84.77% de pagos a través de transferencia:

PAGOS PROVEEDORES SDP 2016 AL 2019

0.9

0.8

0.7

0.6

0.5

0.4

0.3

0.2

0.1

0

2016 2017 2018 2019

83.71%81.81%

61.61%

38.39%

15.23%18.82%

16.29%

84.77%

Transferencia Cheque

PAGOS PROVEEDORES ENERO A DICIEMBRE 2019

1

0.8

0.6

0.4

0.2

0

ENERO MARZO MAYO JULIO SEPTIEMBRE NOVIEMBRE

71,61%

28,39% 25,92% 21,73%15,34% 16,46%

10,91% 15,50% 15,08% 13,48% 7,31% 10,59% 11,18%

74,08% 78,27% 84,66% 83,54% 89,09% 84,50% 84,92% 86,52% 92,69% 89,41% 88,82%

Cheques Transferencia

Implementación de la herramienta Adaptive para manejo de presupuesto del 2020.Optimización de gastos en el rubro de gasto pasajes a través de la plataforma Gestor de Viajes:

80,000

60,000

40,000

20,000

-2017 2018 2019

GASTOS DE PASAJES

70,948

46,607 42,197

Área de Cartera y Cobranzas:

Implementación del sistema multiusuario para la aplicación de cobros, esta herramienta permite la aplicación simultánea de cobros de las diferentes entidades financieras logrando optimizar tiempo de aplicación y recursos. Automatización del cálculo de la provisión de cartera vencida con la nueva normativa impuesta en el ejercicio 2019.Implementación del informe de calificación de riesgos de la cartera de la Compañía. Mejora en cobros a través de la campaña de incentivos al bróker con puntos en Club Pichincha.

Área de Adquisiciones y servicios generales:

Implementación del proceso de digitalización de los certificados comercializados por el área de Telemercadeo.Adecuación y traslado de las oficinas de Seguros del Pichincha en la ciudad de Guayaquil, unificando todas las áreas en una sola locación, lo que agilita los procesos internos de la sucursal, (previamente se tenía separada el área comercial de administrativo).Desde el mes de marzo del 2019, se ha realizado venta de activos fijos sin valor contable en libros y sin utilidad real para la Compañía, logrando obtener un valor total de $29,665 al finalizar el año.

Nuestra misión es planear y administrar los procesos de la Compañía, sus recursos humanos y tecnológicos según la planeación estratégica para mejorar la eficiencia del negocio. Los esfuerzos se han direccionado en fortalecer los siguientes aspectos:

Actualización del mapa de procesos de acuerdo con el marco de referencia APQC. (American Productivity and Quality Center).Rediseño e implementación de procesos de la cadena de valor, definición de indicadores y asignación de dueños de procesos.Optimización del portafolio de productos, a través de un análisis por criterios de presupuesto, rentabilidad técnica y siniestralidad que generó planes de acción entre las gerencias Técnicas y de Negocios.Optimización de las áreas de procesos de Suscripción y Siniestros, mediante aplicativos de negocio (BPM - IBM) que reducen tiempos y optimizan recursos.Generación de un nuevo modelo de comisiones para el área de Negocios (B2B2C) que fomenta las estrategias de la Compañía.Identificación y análisis de procesos susceptibles de automatización mediante herramientas de rpa (Robotic Process Automation), en base a evaluación tecnológica y generación de ruta crítica en este ámbito.Rediseño del proyecto de responsabilidad social con el fortalecimiento de programas Sembrando Salud y Bienestar. Diseñar e implementar un modelo de experiencia del colaborador con el fin de fortalecer el engagement de nuestro cliente interno.Actualización del diccionario de competencias como base para los procesos de selección, desempeño y capacitación en función a las nuevas metodologías y exigencias corporativas.Actualización de perfiles bajo la metodología IPC (Identificación Precisa de Competencias) de selección y el método Korn Ferry (HAY), teniéndolo como una mecánica básica dentro de los procesos de talento humano. Fortalecimiento del método de evaluación psicológica a través de la herramienta Thomas.Capacitación a gerencias y jefaturas sobre el Modelo DISC e inteligencia emocional con el propósito de entregarles herramientas que les facilite, el manejo de equipos de trabajo con mayor eficiencia desde el conocimiento de sus recursos.Impulso a talleres que favorecen el fortalecimiento de los pilares de liderazgo. (Desarrollo integral de personas y orientación a resultados).Se cuenta como parte de nómina con el 4.82% de estudiantes universitarios conforme a lo estipulado en la ley de pasantías.

Gerencia de DesarrolloOrganizacional

Nuestra misión es planear y administrar los procesos de la Compañía, sus recursos humanos y tecnológicos según la planeación estratégica para mejorar la eficiencia del negocio. Los esfuerzos se han direccionado en fortalecer los siguientes aspectos:

Actualización del mapa de procesos de acuerdo con el marco de referencia APQC. (American Productivity and Quality Center).Rediseño e implementación de procesos de la cadena de valor, definición de indicadores y asignación de dueños de procesos.Optimización del portafolio de productos, a través de un análisis por criterios de presupuesto, rentabilidad técnica y siniestralidad que generó planes de acción entre las gerencias Técnicas y de Negocios.Optimización de las áreas de procesos de Suscripción y Siniestros, mediante aplicativos de negocio (BPM - IBM) que reducen tiempos y optimizan recursos.Generación de un nuevo modelo de comisiones para el área de Negocios (B2B2C) que fomenta las estrategias de la Compañía.Identificación y análisis de procesos susceptibles de automatización mediante herramientas de rpa (Robotic Process Automation), en base a evaluación tecnológica y generación de ruta crítica en este ámbito.Rediseño del proyecto de responsabilidad social con el fortalecimiento de programas Sembrando Salud y Bienestar. Diseñar e implementar un modelo de experiencia del colaborador con el fin de fortalecer el engagement de nuestro cliente interno.Actualización del diccionario de competencias como base para los procesos de selección, desempeño y capacitación en función a las nuevas metodologías y exigencias corporativas.Actualización de perfiles bajo la metodología IPC (Identificación Precisa de Competencias) de selección y el método Korn Ferry (HAY), teniéndolo como una mecánica básica dentro de los procesos de talento humano. Fortalecimiento del método de evaluación psicológica a través de la herramienta Thomas.Capacitación a gerencias y jefaturas sobre el Modelo DISC e inteligencia emocional con el propósito de entregarles herramientas que les facilite, el manejo de equipos de trabajo con mayor eficiencia desde el conocimiento de sus recursos.Impulso a talleres que favorecen el fortalecimiento de los pilares de liderazgo. (Desarrollo integral de personas y orientación a resultados).Se cuenta como parte de nómina con el 4.82% de estudiantes universitarios conforme a lo estipulado en la ley de pasantías.

El mejoramiento de los indicadores de Talento Humano evidencia la alineación con los objetivos institucionales.

DIVERSIDAD

2015

361

2016 2017 2018 2019

# DE EMPLEADOS

# DE VARONES

# DE MUJERES 199

162

386

213

173

369

205

164

345

195

150

344

195

149

2015

93

2016 2017 2018 2019

> A 5 AÑOS

< 3 AÑOS

ENTRE 3 Y 5 AÑOS 73

87

103

161

38

147

98

125

117

195 196 170 100 102

NIVEL DE EDUCACIÓN

2015 2016 2017 2018 2019

PRIMARIA

TECNOLOGÍA

SECUNDARIA

SUPERIOR

MASTERADO

1.94%

42.11%

3.60%

48.48%

3.88%

4.49%

41.42%

3.69%

47.23%

3.17%

4.00%

42.00%

4.00%

46.00%

3.00%

2.03%

50.14%

5.22%

36.52%

4.35%

2.62%

47.67%

5.23%

37.21%

5.52%

CAPACITACIÓN

2015 2016 2017 2018 2019

Nº DE EMPLEADOSCAPACITADOS

PROMEDIOINVERSIÓNCAPACITACIÓN

1.94%

$342

4.49%

$797

4.00%

$716

2.03%

$793.69

2.62%

$522

AuditoríaInternaEn el año 2019 el trabajo del área de Auditoría Interna se focalizó en la evaluación del funcionamiento de los controles asociados a los riesgos identificados por la Compañía, con la finalidad de poder verificar el grado de eficacia y eficiencia del sistema de control interno implementado en la organización para la razonable mitigación de los mismos.

El objetivo principal fue presentar, de forma transparente, práctica, sencilla, oportuna y eficiente todos los factores a tener en cuenta para que Seguros del Pichincha lleve a cabo su gestión empresarial, velando por el cumplimiento de la normativa legal vigente.

Dentro del desarrollo del trabajo planificado para el año en mención se ha podido detectar debilidades en el funcionamiento del sistema de control interno sobre las políticas, procedimientos, controles y planes de acción estipulados en la matriz de riesgos, sobre los cuales se ha notificado a los dueños de los procesos de forma oportuna con la finalidad de tomar los correctivos necesarios que ayuden a mitigar las posibles pérdidas económicas para la Compañía.

En cuanto al cumplimiento del cronograma previamente establecido se llegó al cumplimiento del 100% de las actividades programadas con un exceso del 5% de actividades no programadas cumplidas.

CUMPLIMIENTO DEL TRABAJO AÑO 2019

CUMPLIDAS

FUERA DEL PLAN

TOTAL

41

2

43

95%

5%

CUMPLIDOS FUERA DEL PLAN

GESTIÓN DE PLAN ANUAL 2019

Durante el año 2019 se generaron un total de 216 observaciones, de las cuales se encuentran pendientes de regularización 91; el 31% de estas observaciones representan debilidades de control interno de riesgo alto, 51% de riesgo medio y el 18% de riesgo bajo.

OBSERVACIONES 2019 ALTO MEDIO BAJO TOTAL %

SUJETAS A SEGUIMIENTO

REGULARIZADAS

PENDIENTE DE REGULARIZACIÓN

60

32

28

87

41

46

69

52

17

216

125

91

100%

58%

42%

58%

42%

REGULARIZADOS

PENDIENTES DE REGULARIZACIÓN

OBSERVACIONES 2019

Sobre todas estas recomendaciones Seguros del Pichincha está tomando los correctivos necesarios; sin embargo, su implementación se ha visto demorada, debido a que se requiere de la mejora de sistemas informáticos y de la contratación de recurso humano especializado, lo cual involucra una fuerte inversión económica y se estima que su ejecución se realizará hasta finales de diciembre 2020.

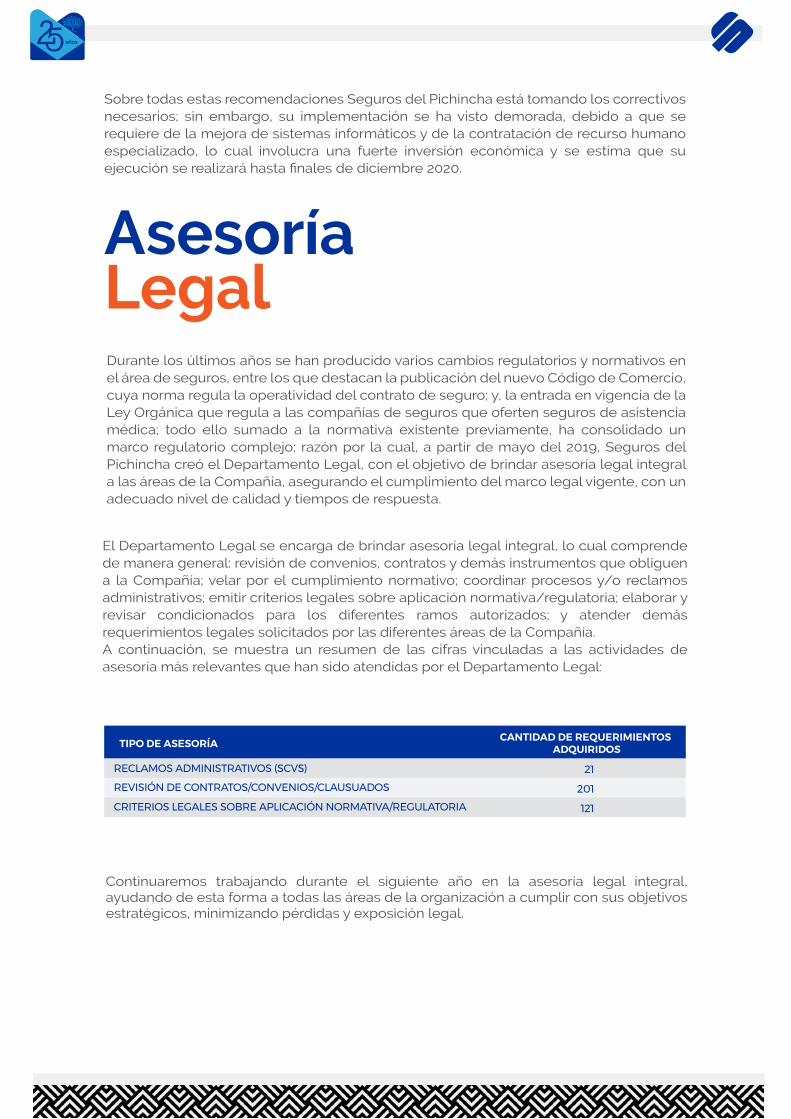

AsesoríaLegalDurante los últimos años se han producido varios cambios regulatorios y normativos en el área de seguros, entre los que destacan la publicación del nuevo Código de Comercio, cuya norma regula la operatividad del contrato de seguro; y, la entrada en vigencia de la Ley Orgánica que regula a las compañías de seguros que oferten seguros de asistencia médica; todo ello sumado a la normativa existente previamente, ha consolidado un marco regulatorio complejo; razón por la cual, a partir de mayo del 2019, Seguros del Pichincha creó el Departamento Legal, con el objetivo de brindar asesoría legal integral a las áreas de la Compañía, asegurando el cumplimiento del marco legal vigente, con un adecuado nivel de calidad y tiempos de respuesta.

El Departamento Legal se encarga de brindar asesoría legal integral, lo cual comprende de manera general: revisión de convenios, contratos y demás instrumentos que obliguen a la Compañía; velar por el cumplimiento normativo; coordinar procesos y/o reclamos administrativos; emitir criterios legales sobre aplicación normativa/regulatoria; elaborar y revisar condicionados para los diferentes ramos autorizados; y atender demás requerimientos legales solicitados por las diferentes áreas de la Compañía.A continuación, se muestra un resumen de las cifras vinculadas a las actividades de asesoría más relevantes que han sido atendidas por el Departamento Legal:

Continuaremos trabajando durante el siguiente año en la asesoría legal integral, ayudando de esta forma a todas las áreas de la organización a cumplir con sus objetivos estratégicos, minimizando pérdidas y exposición legal.

TIPO DE ASESORÍA CANTIDAD DE REQUERIMIENTOS ADQUIRIDOS

RECLAMOS ADMINISTRATIVOS (SCVS)

CRITERIOS LEGALES SOBRE APLICACIÓN NORMATIVA/REGULATORIA

REVISIÓN DE CONTRATOS/CONVENIOS/CLAUSUADOS21

201

121

Unidad deRiesgos

La gestión de riesgos es esencial para el logro de los objetivos estratégicos de la organización. Nuestras prácticas y metodologías para la identificación, medición, control y monitoreo de riesgos define nuestro enfoque, el cual establece un marco de acción para desarrollar y definir estrategias con los gestores, con el fin de lograr una mejora continua en Seguros del Pichincha. De la misma manera, a través de éste marco de gestión, buscamos robustecer la cultura de riesgos en la organización.Es por eso que, al cumplirse el ciclo de gestión de riesgos y al haber implementado mejoras a nuestra metodología de evaluación de los mismos, tomando en consideración los cambios estructurales y procedimentales, se procedió a efectuar una nueva evaluación de riesgos, actualizando las matrices de los procesos de Seguros del Pichincha y determinando, en algunos casos, nuevos niveles de riesgo residual.

Mapa de calor Seguros del Pichincha a Diciembre de 2019

IMPACTO

MODERADO SIGNIFICATIVO GRAVE CATASTRÓFICORIESGO PURO

1

28

34 57

21 9

36

4

6

RECURRENTE

FRECUENTE

POSIBLE

REMOTOPR

OB

AB

ILID

AD

IMPACTO

MODERADO SIGNIFICATIVO GRAVE CATASTRÓFICORIESGO RESIDUAL

1

2

50

44

30

38

5 1

8

13 3

1RECURRENTE

FRECUENTE

POSIBLE

REMOTOPR

OB

AB

ILID

AD

Niveles de Riesgo:

ACEPTABLE TOLERABLE GRAVE CATASTRÓFICO

El mapa de calor de la Organización detalla como la mayoría de riesgos se colocan dentro de la zona aceptable.

Todos los riesgos identificados y evaluados en la Organización, cuyo rango se encuentra sobre un nivel aceptable, generan planes de acción o mejora con el fin de ser mitigados. Los mismos poseen fechas de cumplimiento y responsables para el seguimiento respectivo.

Durante todo el año, se continuó realizando diversas actividades de monitoreo con el fin de apoyar a la gestión estratégica de la Organización. Las mismas que se detallan a continuación:

Monitoreo riesgos suscritos con respecto al capital adecuado.

Monitoreo de los emisores que conforman el portafolio de inversiones y análisis de riesgos antes de que la Compañía realice una inversión, emitiendo el informe respectivo al área front office de la Organización (Tesorería).

Monitoreo de los principales índices financieros de la Compañía, detectando de manera oportuna cualquier desviación o afectación a la solvencia. En caso de existir algún cambio, incremento o disminución atípica, se gestiona con las áreas relacionadas, se efectúan reuniones de seguimiento lo cual es reportado al Comité de Administración Integral de Riesgos.

Monitoreo de la gestión de disponibilidad, confidencialidad e integridad de la base de datos.

Unidad deCumplimiento

Control y monitoreo de perfiles y accesos del sistema core del negocio.

Notificación de eventos de pérdida relevantes, los mismos que están registrados en una base de datos.

Apoyo constante en el proyecto de arquitectura de procesos con el propósito de identificar y evaluar riesgos con los dueños de los mismos, para así establecer las estrategias necesarias y mitigar los riesgos en procesos.

Análisis CAMEL de Bancos y Cooperativas del país, efectuado como parte del análisis del entorno económico.

Establecimiento de un sistema de alertas tempranas para los índices de liquidez inmediata, total; desviación (total y por ramo). Dicho esquema de alerta temprana fue construido en función a la historia del mercado asegurador y eliminando, dentro del análisis, los casos atípicos (outliers).

Actualización de la metodología de riesgo operacional relacionada con la calificación de controles y planes de acción para obtención de niveles de riesgo residual. La aplicación de dicha actualización impacto positivamente la composición de los niveles de riesgo para la gestión en el año 2020.

Continuaremos trabajando durante el siguiente año en la gestión integral de riesgos conjuntamente con todas las áreas, apoyando a que la Organización cumpla con sus objetivos estratégicos y minimice pérdidas.

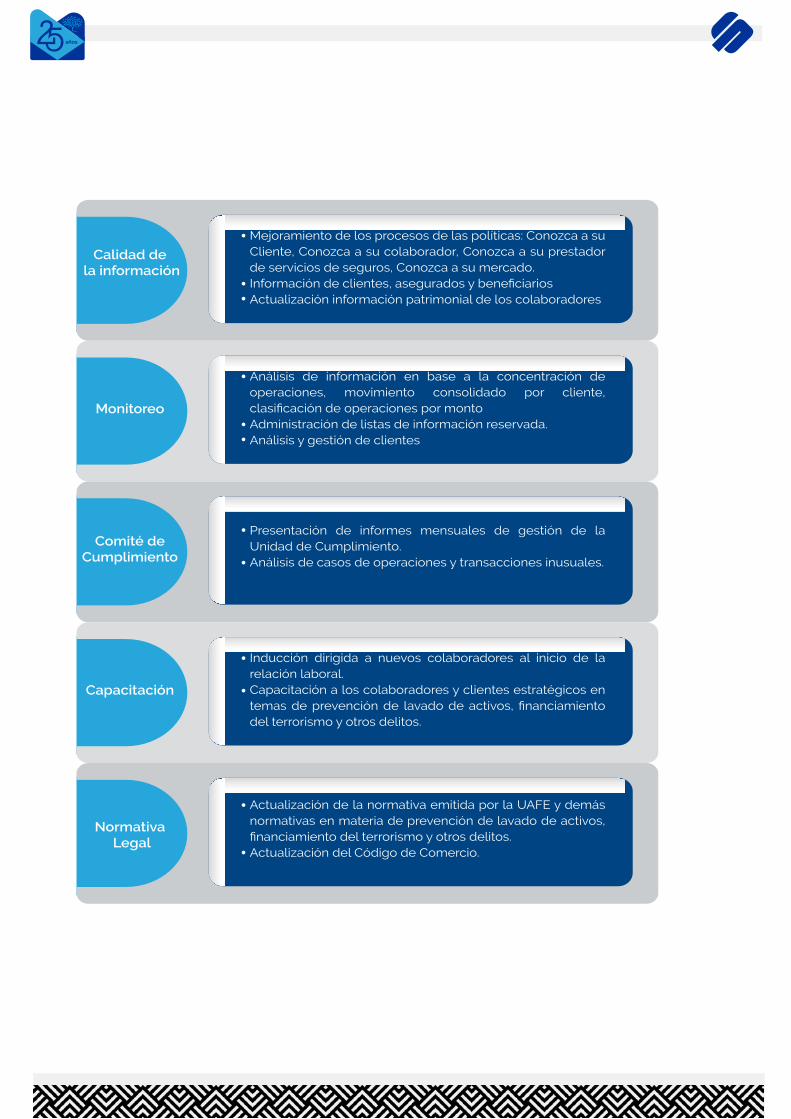

Seguros del Pichincha está obligada a adoptar medidas de control, orientadas a prevenir y mitigar los riesgos que, en la realización de las operaciones, puedan ser utilizadas como instrumento para lavar activos, financiar el terrorismo y otros delitos.La Unidad de Cumplimiento tiene la misión de proponer y desarrollar políticas, procedimientos y controles de prevención de lavado de activos, financiamiento del terrorismo y otros delitos, acorde a la normativa nacional e internacional. Para el 2019, se han actualizado las políticas de prevención de lavado de activos, financiamiento del terrorismo y otros delitos, en función de la normativa vigente, al conocimiento del cliente, colaborador, prestador de servicios de seguros y el mercado, así como realizando acciones que ayuden a detectar operaciones inusuales e injustificadas, al monitoreo de operaciones y a la capacitación del personal Entre las principales funciones que se realizó en el 2019 están:

Calidad de la información

Mejoramiento de los procesos de las políticas: Conozca a su Cliente, Conozca a su colaborador, Conozca a su prestador de servicios de seguros, Conozca a su mercado.Información de clientes, asegurados y beneficiariosActualización información patrimonial de los colaboradores

Monitoreo

Análisis de información en base a la concentración de operaciones, movimiento consolidado por cliente, clasificación de operaciones por montoAdministración de listas de información reservada. Análisis y gestión de clientes

Presentación de informes mensuales de gestión de la Unidad de Cumplimiento.Análisis de casos de operaciones y transacciones inusuales.

Inducción dirigida a nuevos colaboradores al inicio de la relación laboral.Capacitación a los colaboradores y clientes estratégicos en temas de prevención de lavado de activos, financiamiento del terrorismo y otros delitos.

Actualización de la normativa emitida por la UAFE y demás normativas en materia de prevención de lavado de activos, financiamiento del terrorismo y otros delitos.Actualización del Código de Comercio.

Comité deCumplimiento

Capacitación

Normativa Legal

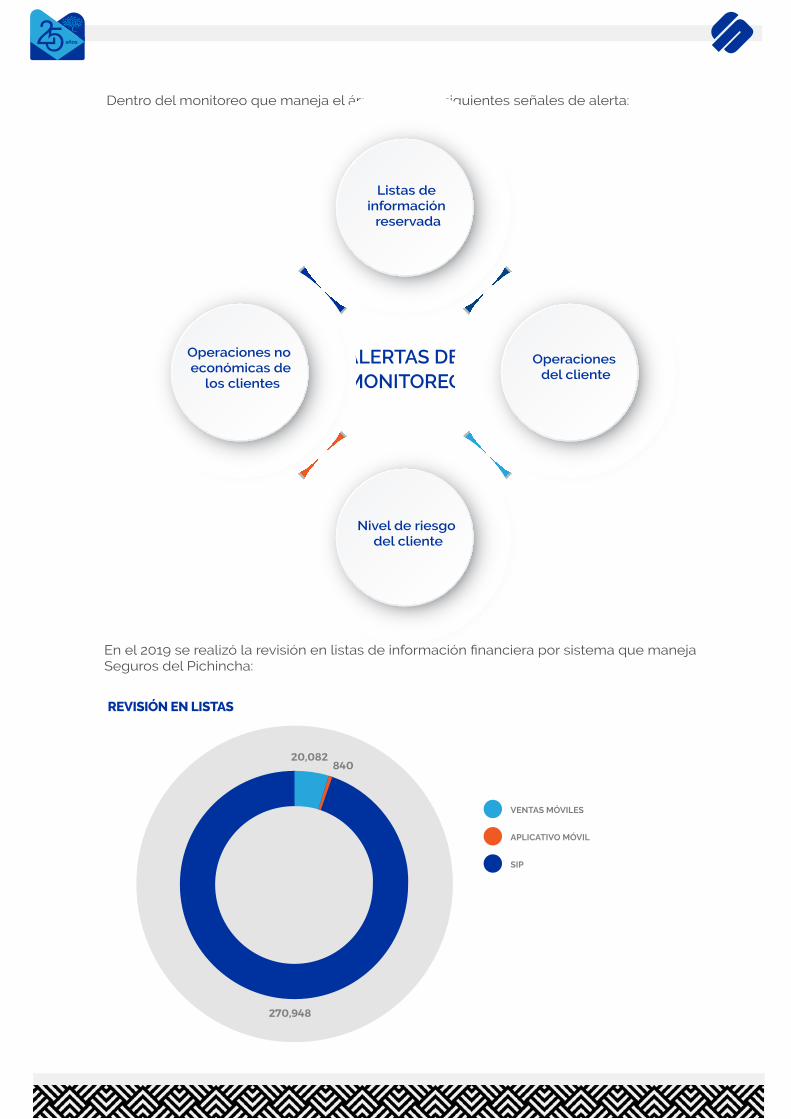

Dentro del monitoreo que maneja el área están las siguientes señales de alerta:

ALERTAS DE MONITOREO

Listas deinformación reservada

Nivel de riesgo del cliente

Operaciones no económicas de

los clientes

Operaciones del cliente

En el 2019 se realizó la revisión en listas de información financiera por sistema que manejaSeguros del Pichincha:

84020,082

270,948

REVISIÓN EN LISTAS

VENTAS MÓVILES

APLICATIVO MÓVIL

SIP

En el 2019 se realizaron capacitaciones específicas a socios estratégicos, sumando 368 personas a nivel nacional.

7,253

70,415

GESTIÓN DE LA UNIDAD DE CUMPLIMIENTO

APROBADOS

NEGADOS

64SOCIOS

ESTRATÉGICOS

51INDUCCIÓN

253COLABORADORES

Top Related