Idiomas

Páginas

Jurídico

CONTABILIDAD DE COSTOS

Cuarto Nivel “A”

Ing. Eduardo Paredes

2014

COSTOS INDIRECTOS DE FABRICACIÓN CIF

• Los costos indirectos de fabricación comprenden los bienes naturales, semielaborados o elaborados de carácter complementario, así como servicios personales, públicos y generales y otros insumos indispensables para la terminación adecuada del producto final. Actualmente representan un 25% del costo total de un producto en promedio.

CARACTERÍSTICAS:

1.- Complementarios pero indispensables: los

componentes indirectos resultan fundamentales en el

proceso de producción, sin ellos no se podría concluir

adecuadamente un producto, lote o parte de éste.

2.- De naturaleza diversa: Están constituidos por

bienes permanentes, suministros que se incorporan al

producto y otros que sirven para mantenimiento y

limpieza, servicios personales, generales de distinta

índole, y en fin, componentes tan variados, que

tratarlos, registrarlos, controlarlos y asignarlos es una

tarea complicada.

COSTOS INDIRECTOS DE FABRICACIÓN CIF

CARACTERÍSTICAS

3.- Prorrateables: A diferencia de los costos directos,

que son fácilmente rastreables, los CIF, necesitan

mecanismos idóneos de distribución, dada la

naturaleza y variedad de sus componentes, requieren

un control exigente y adecuado.

4.- Aproximados: Generalmente no se puede valorar

y cargar con precisión a los productos en proceso

debido, entre otras razones, a que una orden de

trabajo puede iniciarse y terminarse en cuestión de

horas o días, en tanto que los CIF reales se identifican

a fin de mes, por lo que conviene asignarlos

mediante aproximaciones razonables.

COSTOS INDIRECTOS DE FABRICACIÓN CIF

RUBROS QUE COMPRENDEN LOS CIF

1. Materia prima indirecta (MPI):

Son los materiales y suministros menores y

complementarios, de los que no se puede prescindir

para la fabricación de un producto, entre los

materiales menores para la fabricación de libros por

ejemplo: están las tintas, adhesivos, hilos, plásticos,

fundas de empaque, entre otros.

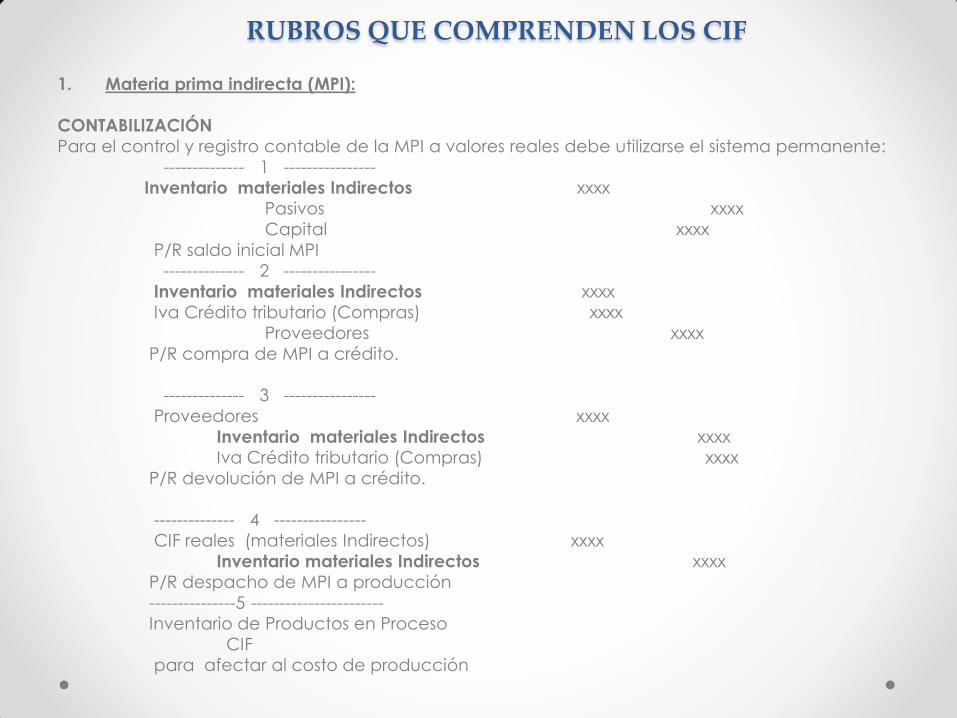

RUBROS QUE COMPRENDEN LOS CIF

1. Materia prima indirecta (MPI):

CONTABILIZACIÓN

Para el control y registro contable de la MPI a valores reales debe utilizarse el sistema permanente:

-------------- 1 ----------------

Inventario materiales Indirectos xxxx

Pasivos xxxx

Capital xxxx

P/R saldo inicial MPI

-------------- 2 ----------------

Inventario materiales Indirectos xxxx

Iva Crédito tributario (Compras) xxxx

Proveedores xxxx

P/R compra de MPI a crédito.

-------------- 3 ----------------

Proveedores xxxx

Inventario materiales Indirectos xxxx

Iva Crédito tributario (Compras) xxxx

P/R devolución de MPI a crédito.

-------------- 4 ----------------

CIF reales (materiales Indirectos) xxxx

Inventario materiales Indirectos xxxx

P/R despacho de MPI a producción

---------------5 -----------------------

Inventario de Productos en Proceso

CIF

para afectar al costo de producción

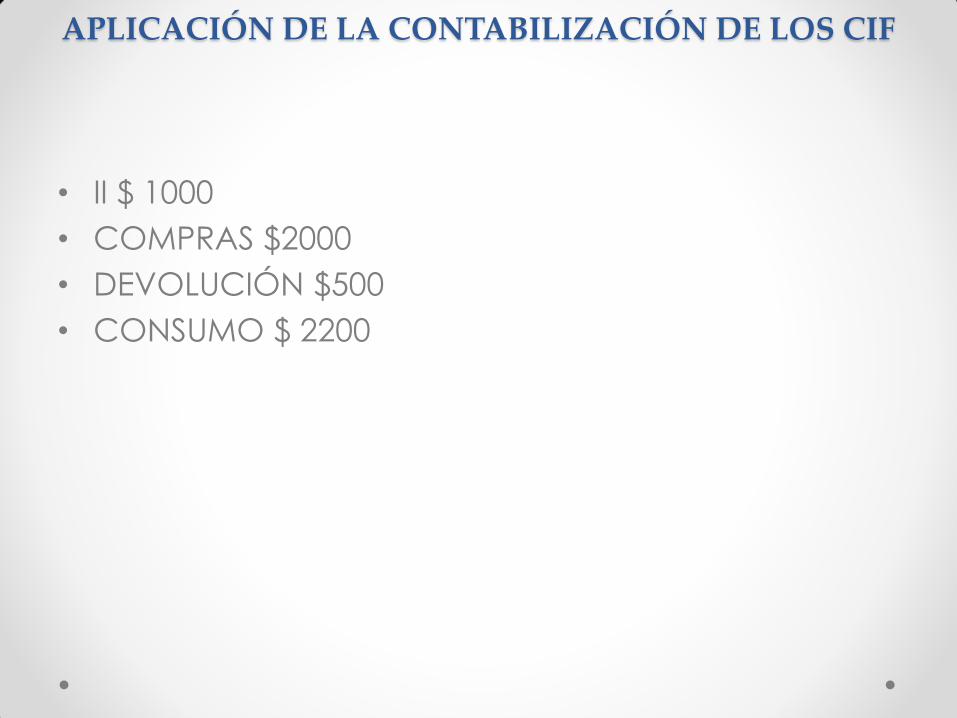

• II $ 1000

• COMPRAS $2000

• DEVOLUCIÓN $500

• CONSUMO $ 2200

APLICACIÓN DE LA CONTABILIZACIÓN DE LOS CIF

2.- Mano de Obra Indirecta:

Representa el costo de las remuneraciones

devengadas por los y trabajadores que ejercen

funciones de planificación, supervisión, diseño, y

apoyo a las actividades productivas, en este grupo se

ubican las remuneraciones a supervisor de fábrica,

jefe de producción, control de calidad, bodeguero

de materiales, empacador, conserje de planta,

beneficios y prestaciones sociales, etc.

RUBROS QUE COMPRENDEN LOS CIF

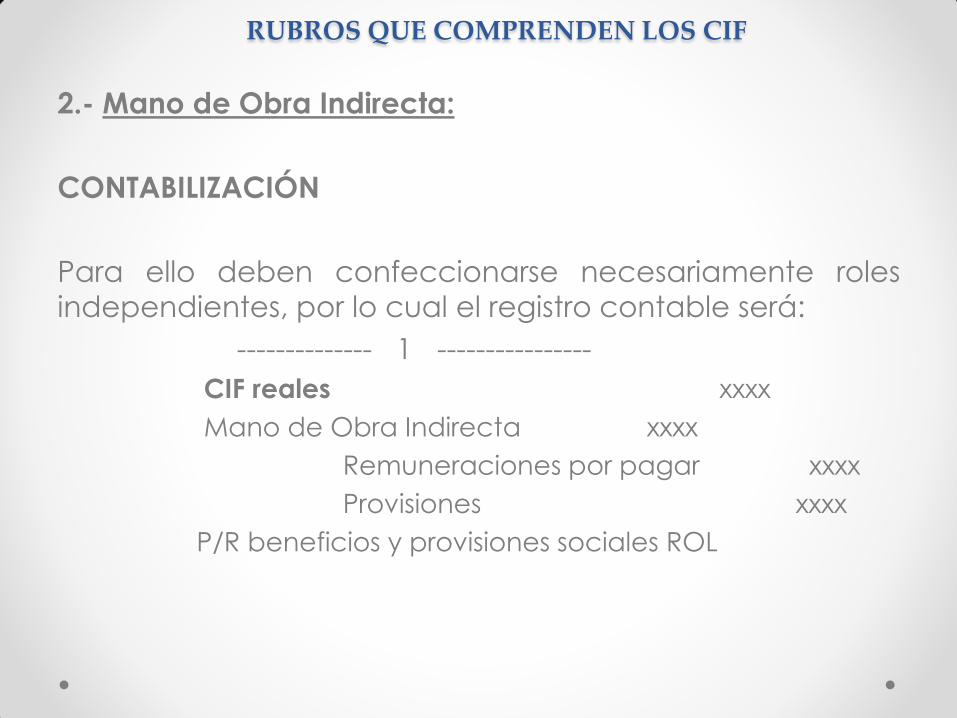

2.- Mano de Obra Indirecta:

CONTABILIZACIÓN

Para ello deben confeccionarse necesariamente roles

independientes, por lo cual el registro contable será:

-------------- 1 ----------------

CIF reales xxxx

Mano de Obra Indirecta xxxx

Remuneraciones por pagar xxxx

Provisiones xxxx

P/R beneficios y provisiones sociales ROL

RUBROS QUE COMPRENDEN LOS CIF

3.- Carga Fabril:

Otros costos indirectos de fabricación, comprende los servicios o bienes que no han sido incluidos en los conceptos anteriores.

Por ejemplo:

• Depreciaciones de maquinaria, equipo, edificio, y otros activos fijos utilizados en la producción.

• Servicios básicos (luz, agua, teléfono) consumidos en el sector productivo.

• Seguros de personas y bienes de fábrica.

• Mantenimiento de maquinaria y otros activos fijos.

• Arriendos de equipos y edificio de fábrica.

RUBROS QUE COMPRENDEN LOS CIF

3.- Carga Fabril:

Por ejemplo:

• Insumos de fábrica como: lijas, grasas,

desodorizantes, útiles de aseo, etc.

• Combustibles y lubricantes.

• Alimentación y refrigerios del personal de fábrica.

• Accesorios y repuestos de máquinas y equipo.

• Tiempo improductivo (opción válida en caso de no

cargar al gasto).

• Otros conceptos que aparezcan según el tipo de

empres y naturaleza del producto.

RUBROS QUE COMPRENDEN LOS CIF

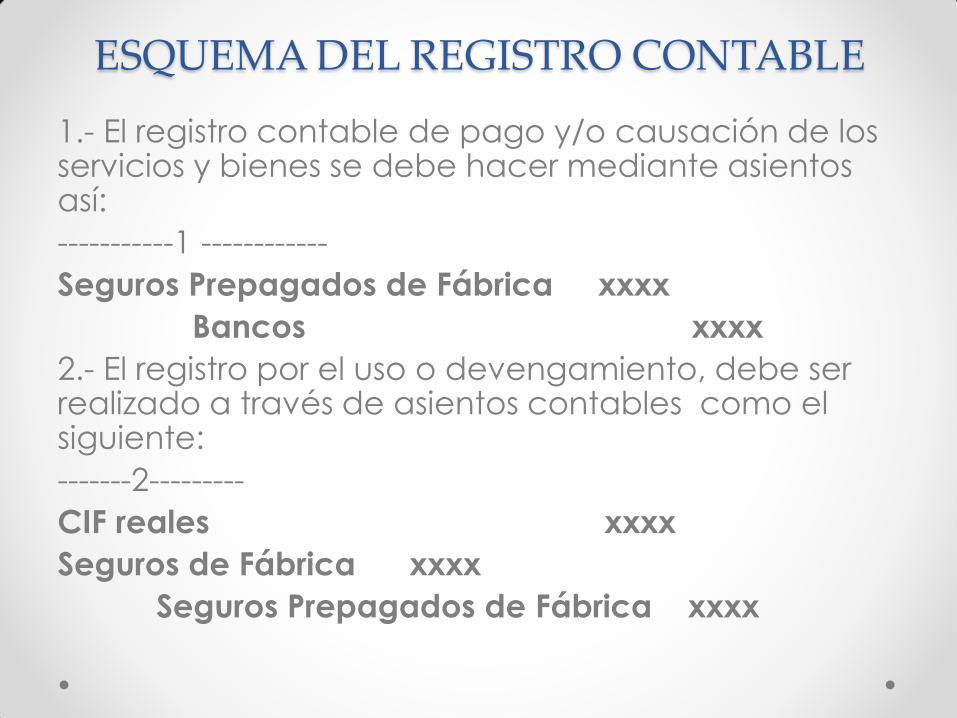

ESQUEMA DEL REGISTRO CONTABLE

1.- El registro contable de pago y/o causación de los servicios y bienes se debe hacer mediante asientos así:

-----------1 ------------

Seguros Prepagados de Fábrica xxxx

Bancos xxxx

2.- El registro por el uso o devengamiento, debe ser realizado a través de asientos contables como el siguiente:

-------2---------

CIF reales xxxx

Seguros de Fábrica xxxx

Seguros Prepagados de Fábrica xxxx

MÉTODOS DE DEPRECIACIÓN

DEPRECIACIONES DE ACTIVOS FIJOS DE FÁBRICA.

• A la producción se asigna bienes de carácter permanente como: edificios, muebles , equipo. Maquinarias, equipos industriales, herramientas, entre otros.

• 1.- Asignar contablemente los bienes a la actividad productiva, mediante la creación de cuentas conforme al Plan de cuentas y los auxiliares respectivos.

• 2.- Calcular y registrar periódicamente, ya sea mensual, semestral e inclusive anual, la depreciación de éstos bienes. Para hacerlo existen varios métodos reconocidos por las normas contables.

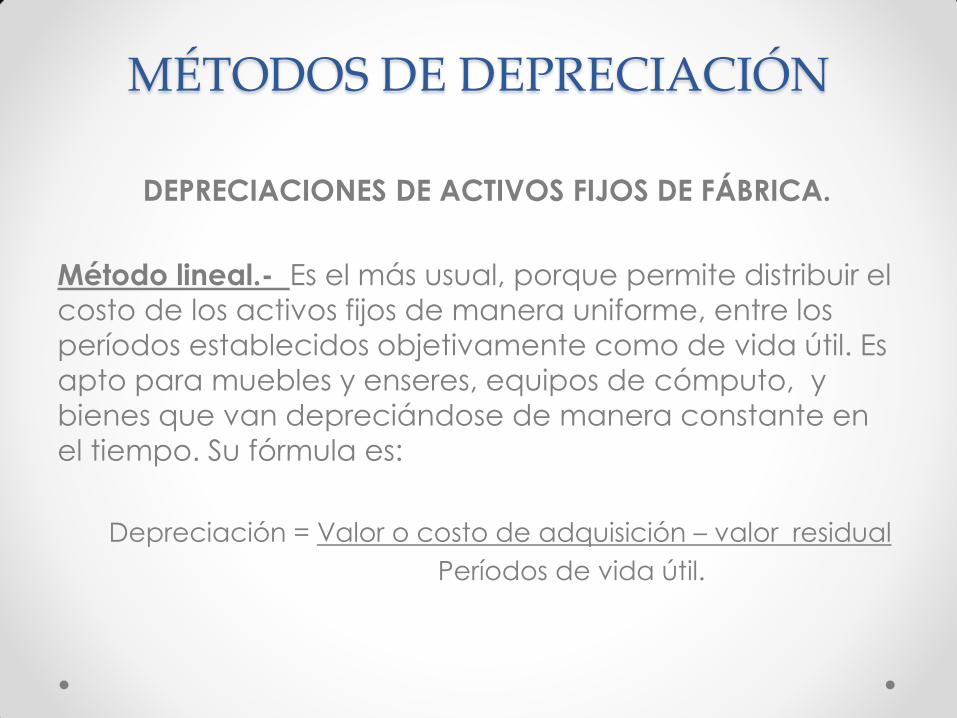

MÉTODOS DE DEPRECIACIÓN

DEPRECIACIONES DE ACTIVOS FIJOS DE FÁBRICA.

Método lineal.- Es el más usual, porque permite distribuir el

costo de los activos fijos de manera uniforme, entre los

períodos establecidos objetivamente como de vida útil. Es

apto para muebles y enseres, equipos de cómputo, y

bienes que van depreciándose de manera constante en

el tiempo. Su fórmula es:

Depreciación = Valor o costo de adquisición – valor residual

Períodos de vida útil.

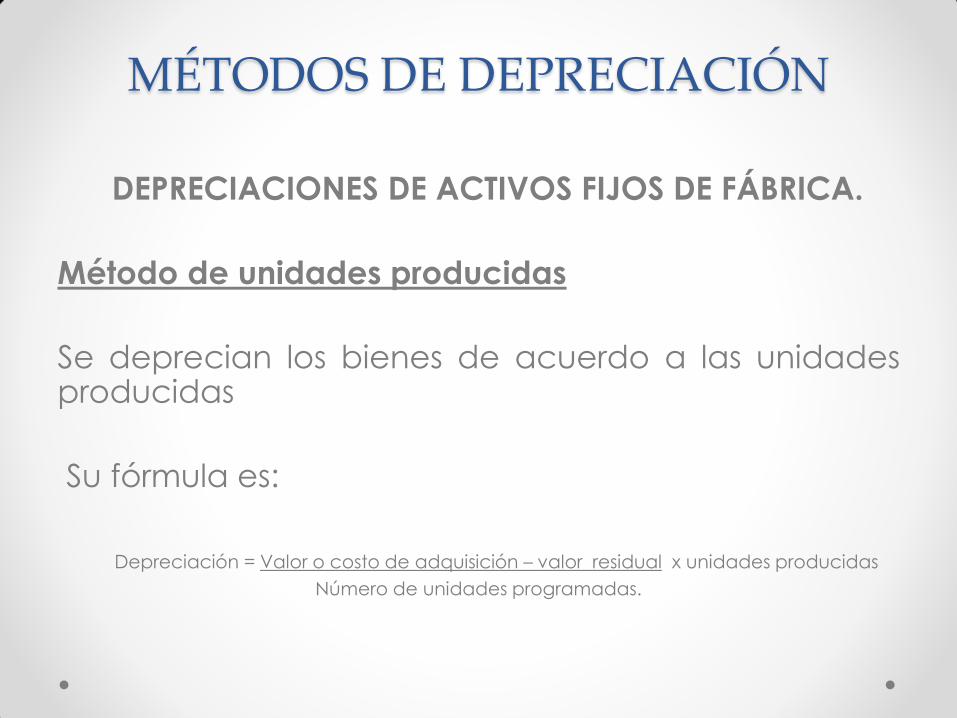

MÉTODOS DE DEPRECIACIÓN

DEPRECIACIONES DE ACTIVOS FIJOS DE FÁBRICA.

Método de unidades producidas

Se deprecian los bienes de acuerdo a las unidades producidas

Su fórmula es:

Depreciación = Valor o costo de adquisición – valor residual x unidades producidas

Número de unidades programadas.

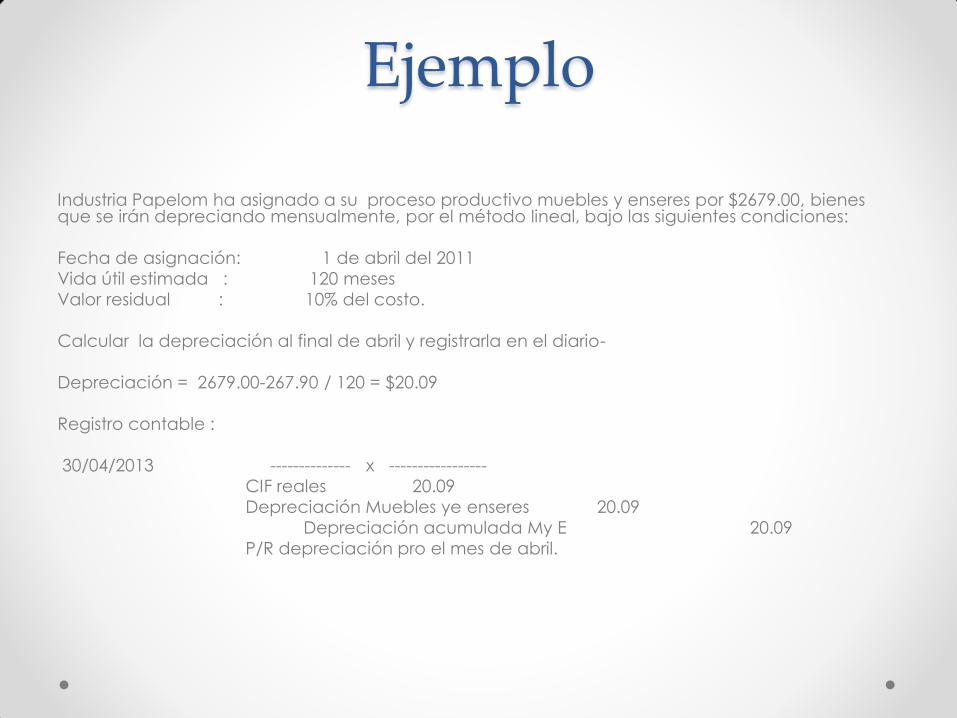

Industria Papelom ha asignado a su proceso productivo muebles y enseres por $2679.00, bienes que se irán depreciando mensualmente, por el método lineal, bajo las siguientes condiciones:

Fecha de asignación: 1 de abril del 2011

Vida útil estimada : 120 meses

Valor residual : 10% del costo.

Calcular la depreciación al final de abril y registrarla en el diario-

Depreciación = 2679.00-267.90 / 120 = $20.09

Registro contable :

30/04/2013 -------------- x -----------------

CIF reales 20.09

Depreciación Muebles ye enseres 20.09

Depreciación acumulada My E 20.09

P/R depreciación pro el mes de abril.

Ejemplo

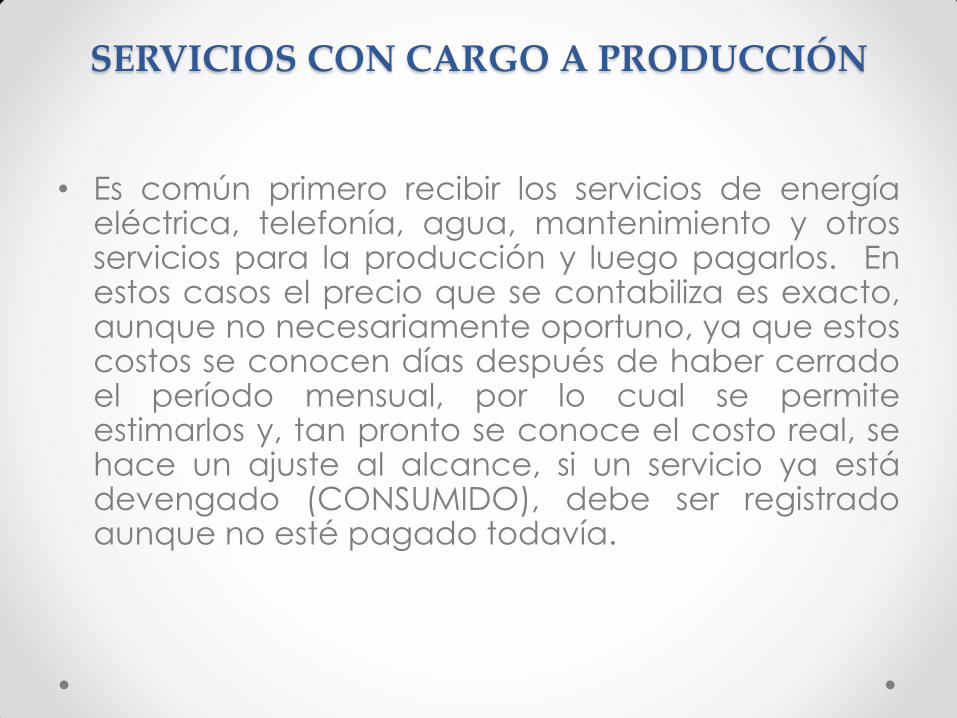

SERVICIOS CON CARGO A PRODUCCIÓN

• Es común primero recibir los servicios de energía eléctrica, telefonía, agua, mantenimiento y otros servicios para la producción y luego pagarlos. En estos casos el precio que se contabiliza es exacto, aunque no necesariamente oportuno, ya que estos costos se conocen días después de haber cerrado el período mensual, por lo cual se permite estimarlos y, tan pronto se conoce el costo real, se hace un ajuste al alcance, si un servicio ya está devengado (CONSUMIDO), debe ser registrado aunque no esté pagado todavía.

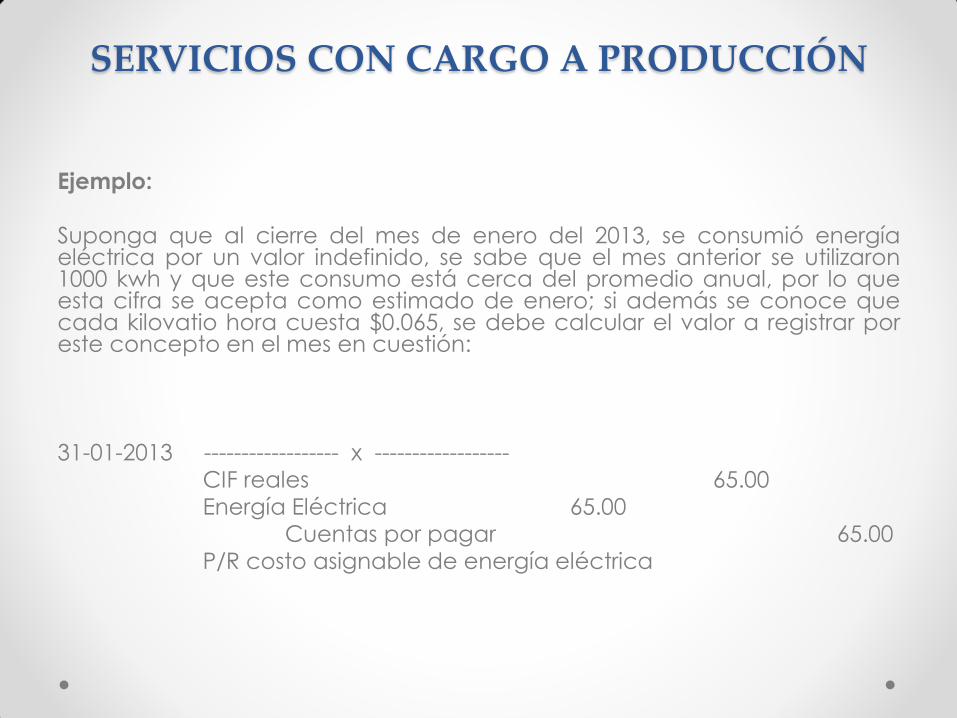

SERVICIOS CON CARGO A PRODUCCIÓN

Ejemplo:

Suponga que al cierre del mes de enero del 2013, se consumió energía eléctrica por un valor indefinido, se sabe que el mes anterior se utilizaron 1000 kwh y que este consumo está cerca del promedio anual, por lo que esta cifra se acepta como estimado de enero; si además se conoce que cada kilovatio hora cuesta $0.065, se debe calcular el valor a registrar por este concepto en el mes en cuestión:

31-01-2013 ------------------ x ------------------ CIF reales 65.00 Energía Eléctrica 65.00 Cuentas por pagar 65.00

P/R costo asignable de energía eléctrica

Ejemplo

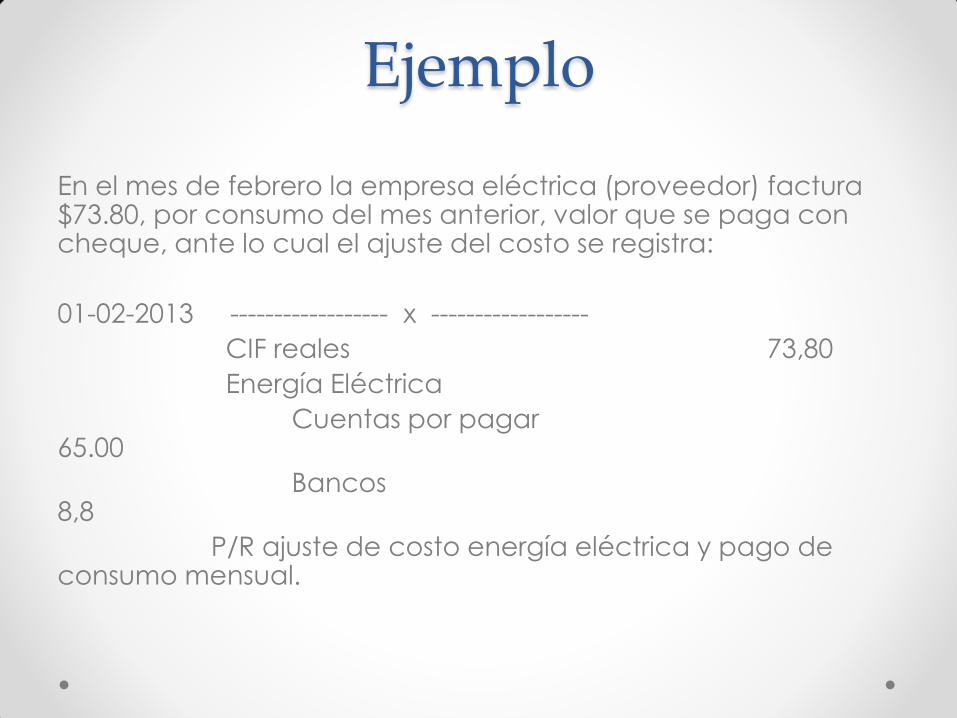

En el mes de febrero la empresa eléctrica (proveedor) factura $73.80, por consumo del mes anterior, valor que se paga con cheque, ante lo cual el ajuste del costo se registra:

01-02-2013 ------------------ x ------------------

CIF reales 73,80

Energía Eléctrica

Cuentas por pagar 65.00

Bancos 8,8

P/R ajuste de costo energía eléctrica y pago de consumo mensual.

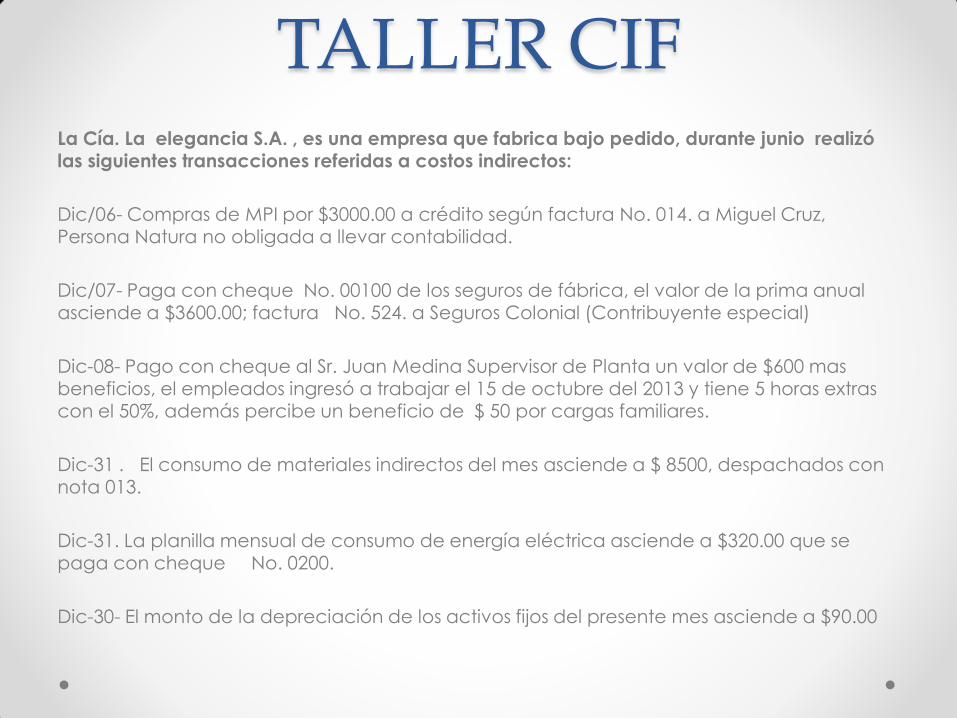

TALLER CIF

La Cía. La elegancia S.A. , es una empresa que fabrica bajo pedido, durante junio realizó las siguientes transacciones referidas a costos indirectos:

Dic/06- Compras de MPI por $3000.00 a crédito según factura No. 014. a Miguel Cruz, Persona Natura no obligada a llevar contabilidad.

Dic/07- Paga con cheque No. 00100 de los seguros de fábrica, el valor de la prima anual asciende a $3600.00; factura No. 524. a Seguros Colonial (Contribuyente especial)

Dic-08- Pago con cheque al Sr. Juan Medina Supervisor de Planta un valor de $600 mas beneficios, el empleados ingresó a trabajar el 15 de octubre del 2013 y tiene 5 horas extras con el 50%, además percibe un beneficio de $ 50 por cargas familiares.

Dic-31 . El consumo de materiales indirectos del mes asciende a $ 8500, despachados con

nota 013.

Dic-31. La planilla mensual de consumo de energía eléctrica asciende a $320.00 que se paga con cheque No. 0200.

Dic-30- El monto de la depreciación de los activos fijos del presente mes asciende a $90.00

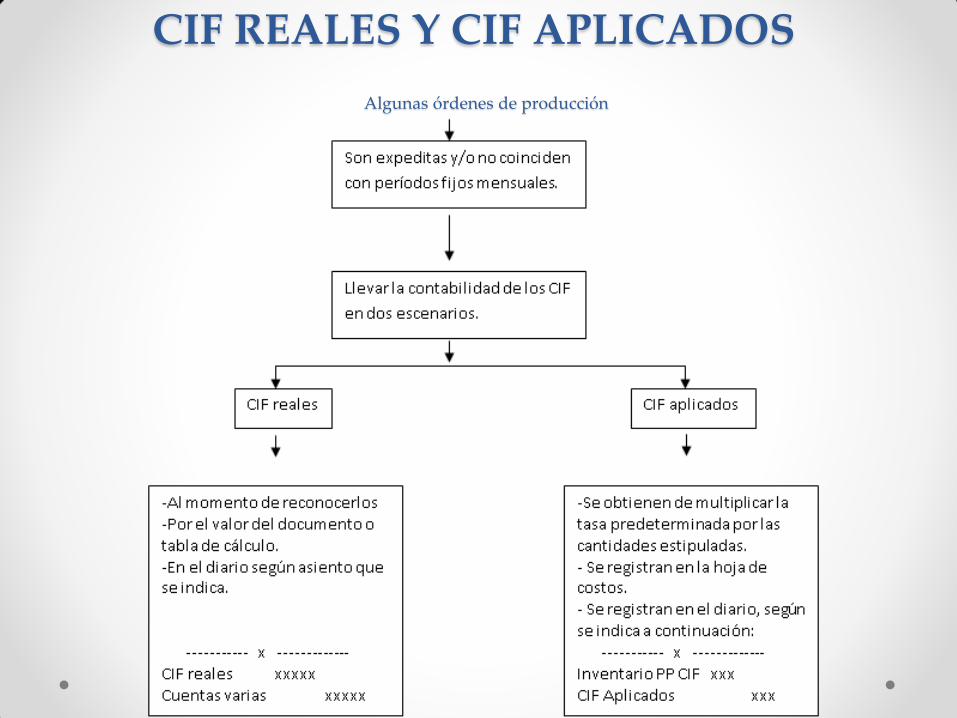

CIF REALES Y CIF APLICADOS

• Debido a la naturaleza en la composición de los

costos indirectos y a las condiciones del sistema

“Ordenes de producción”, resulta casi imposible

asignarlos a la hoja de costos respectiva, con base

en costos históricos o reales; por lo tanto, se debe

buscar mecanismos de aplicación sistemática a las

órdenes respectivas, para ello se debe preparar el

presupuesto que dará origen a la tasa

predeterminada (TP), y al contabilizarlos se usa la

cuenta CIF-Aplicados.

CIF REALES Y CIF APLICADOS

• Dicho con un ejemplo: Si se quiere costear los CIF con valores históricos, como con el costo primo, para una orden de producción que comienza a ejecutarse el 2 de enero y termina el día 5, habrá que esperar al menos hasta el día 31 del mes para reconocer todos los consumos de bienes y servicios indirectos de enero; así el producto que está listo para ser vendido el día 5 debería esperar 26 días para determinar el costo total y poder facturarlo para su venta. Esto sería insoportable, ya que la contabilidad no debe detener el flujo comercial, sino impulsarlo.

CIF REALES Y CIF APLICADOS

• El mecanismo apropiado aunque tenga falencias e

imprecisiones, consiste en calcular por anticipado

los costos de todos y cada uno de los conceptos

que integran los CIF, bajo un proceso de

presupuestación, de aquí se obtiene una tasa o

alícuota que debe ser aplicada (cargo contable) a

las órdenes de producción y registrada

contablemente en las hojas de costos respectivas.

Algunas órdenes de producción

CIF REALES Y CIF APLICADOS

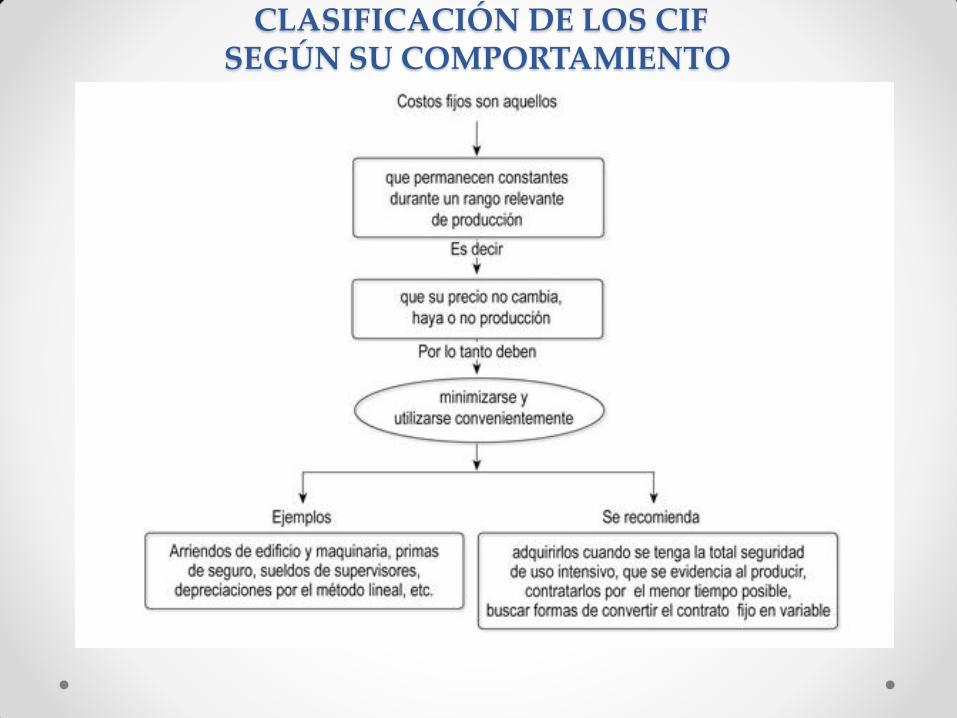

CLASIFICACIÓN DE LOS CIF SEGÚN SU COMPORTAMIENTO

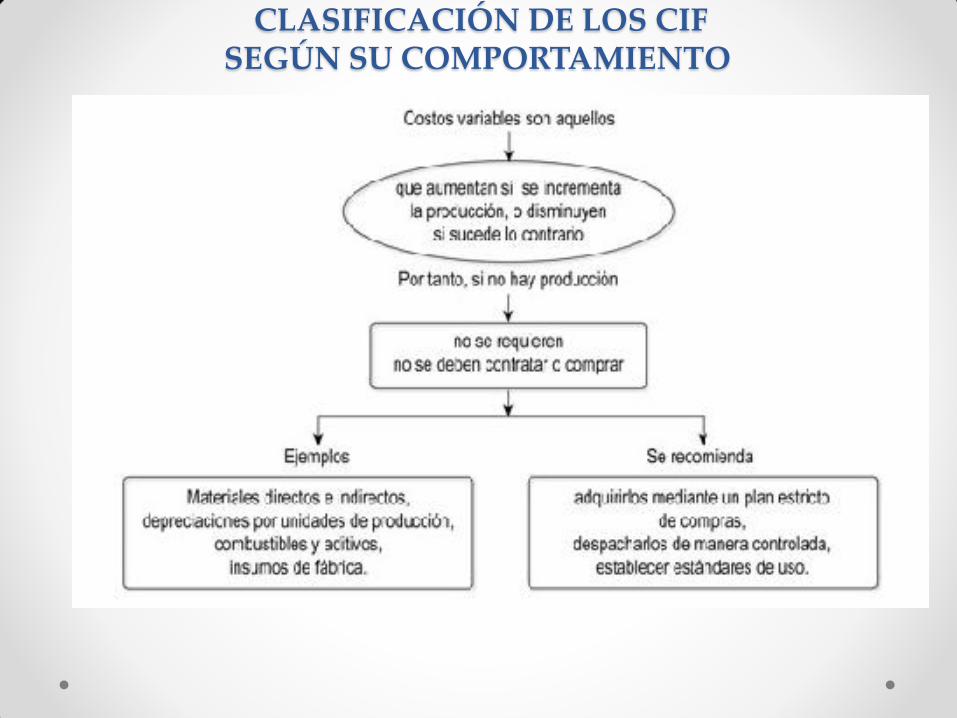

CLASIFICACIÓN DE LOS CIF SEGÚN SU COMPORTAMIENTO

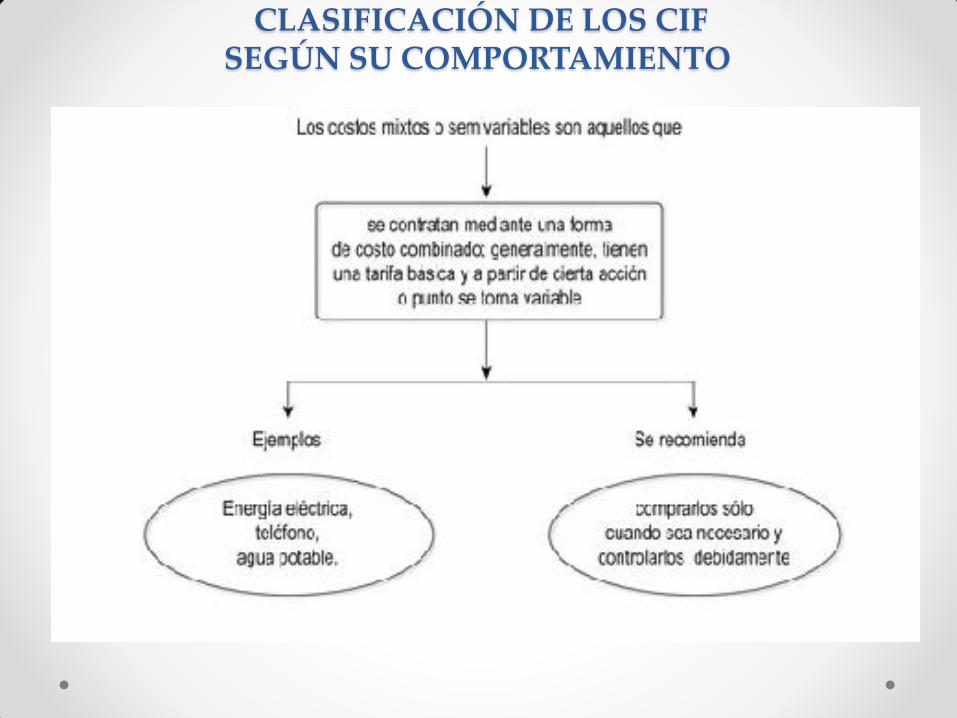

CLASIFICACIÓN DE LOS CIF SEGÚN SU COMPORTAMIENTO

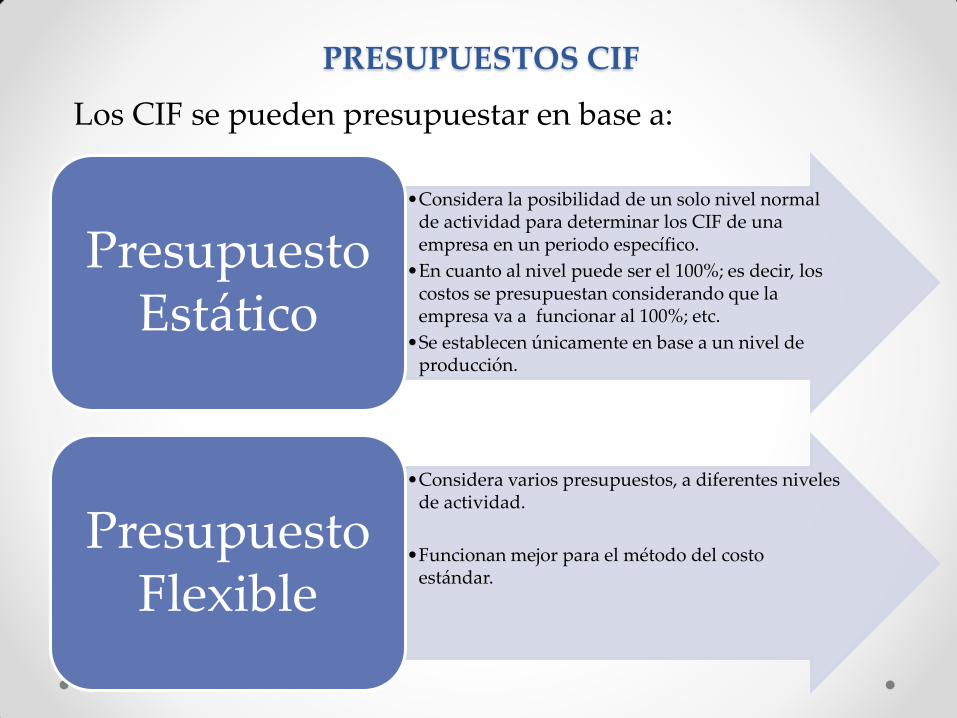

PRESUPUESTOS CIF

•Considera la posibilidad de un solo nivel normal de actividad para determinar los CIF de una empresa en un periodo específico.

•En cuanto al nivel puede ser el 100%; es decir, los costos se presupuestan considerando que la empresa va a funcionar al 100%; etc.

•Se establecen únicamente en base a un nivel de producción.

Presupuesto Estático

•Considera varios presupuestos, a diferentes niveles de actividad.

•Funcionan mejor para el método del costo estándar.

Presupuesto Flexible

Los CIF se pueden presupuestar en base a:

CIF PRESUPUESTADOS: Tasa predeterminada

No existe ningún procedimiento para calcular con

exactitud el monto de los CIF que se debe registrar en

las hojas de costos.

Los datos serán siempre estimados.

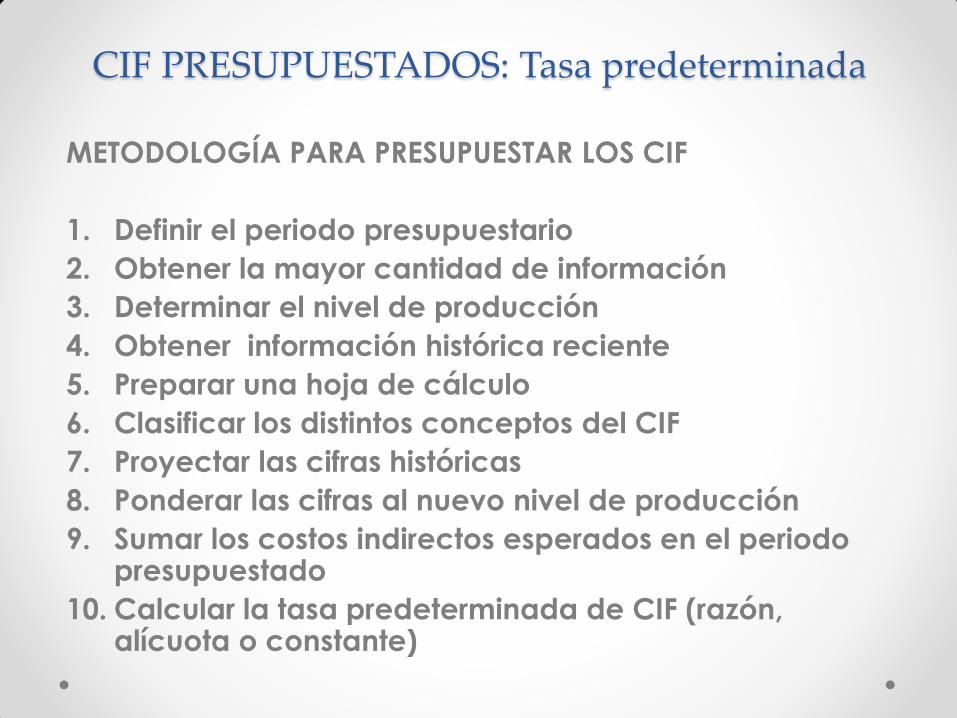

CIF PRESUPUESTADOS: Tasa predeterminada

METODOLOGÍA PARA PRESUPUESTAR LOS CIF

1. Definir el periodo presupuestario

2. Obtener la mayor cantidad de información

3. Determinar el nivel de producción

4. Obtener información histórica reciente

5. Preparar una hoja de cálculo

6. Clasificar los distintos conceptos del CIF

7. Proyectar las cifras históricas

8. Ponderar las cifras al nuevo nivel de producción

9. Sumar los costos indirectos esperados en el periodo presupuestado

10. Calcular la tasa predeterminada de CIF (razón, alícuota o constante)

CIF PRESUPUESTADOS: Tasa predeterminada

METODOLOGÍA PARA PRESUPUESTAR LOS CIF

1. Definir el periodo presupuestario.- normalmente

puede ser de un año.

2. Obtener la mayor cantidad de información.- de la

competencia, clientes, proveedores, economía

del país.

CIF PRESUPUESTADOS: Tasa predeterminada

METODOLOGÍA PARA PRESUPUESTAR LOS CIF

3. Determinar el nivel de producción.- definir la unidad de medida a través de la cual se fijará el volumen de producción. (capacidad real: Inventario Final + Ventas esperadas – Inventario Inicial); teórica : relaciona el tiempo total disponible en un periodo y la posibilidad de trabajar sin descanso cumpliendo características; y, práctica de la producción: considera descansos del personal, reparación y mantenimiento de máquinas, implicaciones legales, etc.)

CIF PRESUPUESTADOS: Tasa predeterminada

METODOLOGÍA PARA PRESUPUESTAR LOS CIF

4. Obtener información histórica reciente.- sobre el

monto “gastado” en los distintos conceptos de los

CIF

5. Preparar una hoja de cálculo.- en Excel o

cualquier otro programa.

6. Clasificar los distintos conceptos del CIF.- fijos (F),

variables (V) y mixtos (M).

CIF PRESUPUESTADOS: Tasa predeterminada

METODOLOGÍA PARA PRESUPUESTAR LOS CIF

7. Proyectar las cifras históricas.- Pasar los precios actuales a condiciones futuras, bajo las nuevas condiciones del mercado, dependiendo de la inflación.

8. Ponderar las cifras al nuevo nivel de producción.- se deben ajustar las cifras de los costos variables y mixtos (en la parte variable), considerando la cantidad a producir en el nuevo periodo, incrementándolos o decrementándolos proporcionalmente.

CIF PRESUPUESTADOS: Tasa predeterminada

METODOLOGÍA PARA PRESUPUESTAR LOS CIF

9. Sumar los costos indirectos esperados en el periodo presupuestado.- Se debe conocer el monto de los costos fijos y variables por separado.

10. Calcular la tasa predeterminada de CIF (razón, alícuota o constante).- Se conoce dividiendo el total de los costos indirectos presupuestados del periodo (un mes o año) para el volumen de producción de producción presupuestado para el mismo periodo, la cual estará expresada en unidades físicas, horas de MOI o costo de esas horas, horas / máquina reales o costo de MPI, etc.

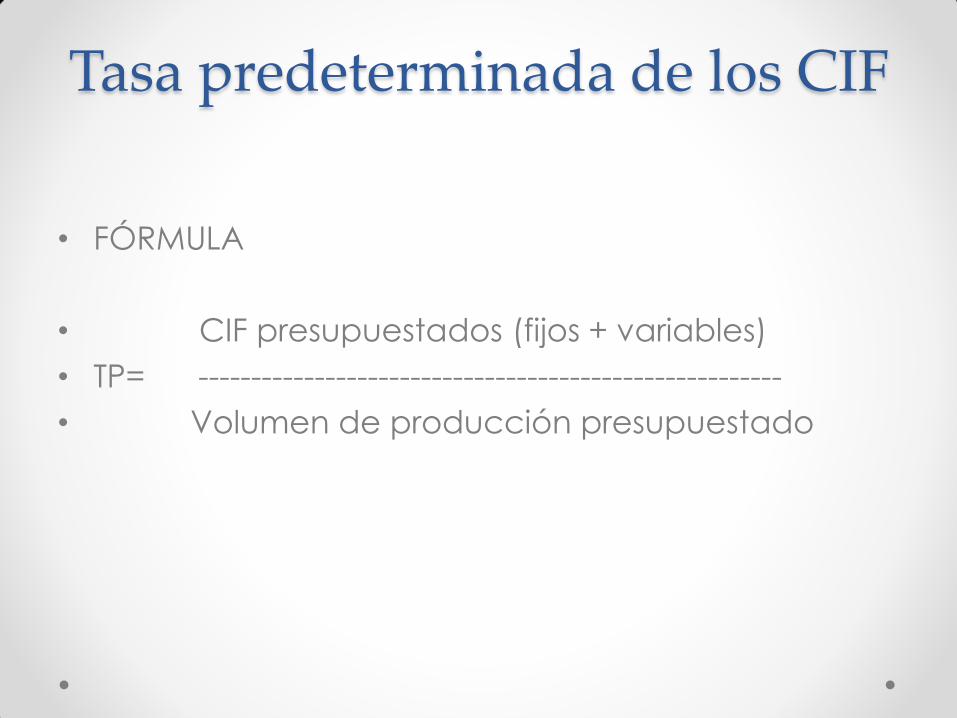

Tasa predeterminada de los CIF

• FÓRMULA

• CIF presupuestados (fijos + variables)

• TP= -------------------------------------------------------

• Volumen de producción presupuestado

CIF PRESUPUESTADOS: Tasa predeterminada

APLICACIÓN PRÁCTICA

TALLER

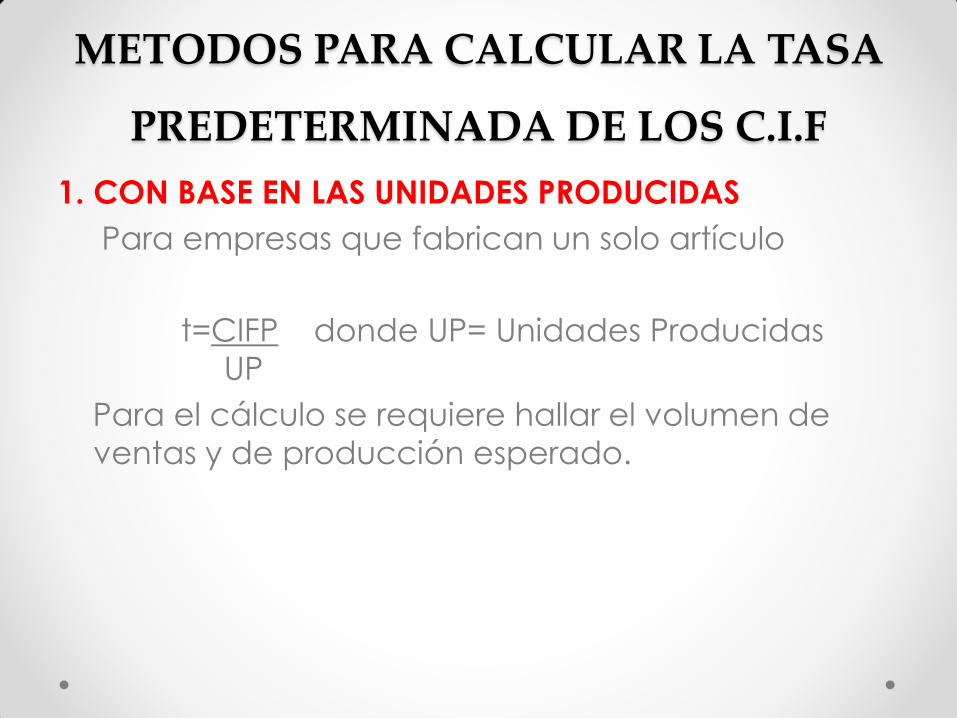

METODOS PARA CALCULAR LA TASA

PREDETERMINADA DE LOS C.I.F

1. CON BASE EN LAS UNIDADES PRODUCIDAS

Para empresas que fabrican un solo artículo

t=CIFP donde UP= Unidades Producidas

UP

Para el cálculo se requiere hallar el volumen de

ventas y de producción esperado.

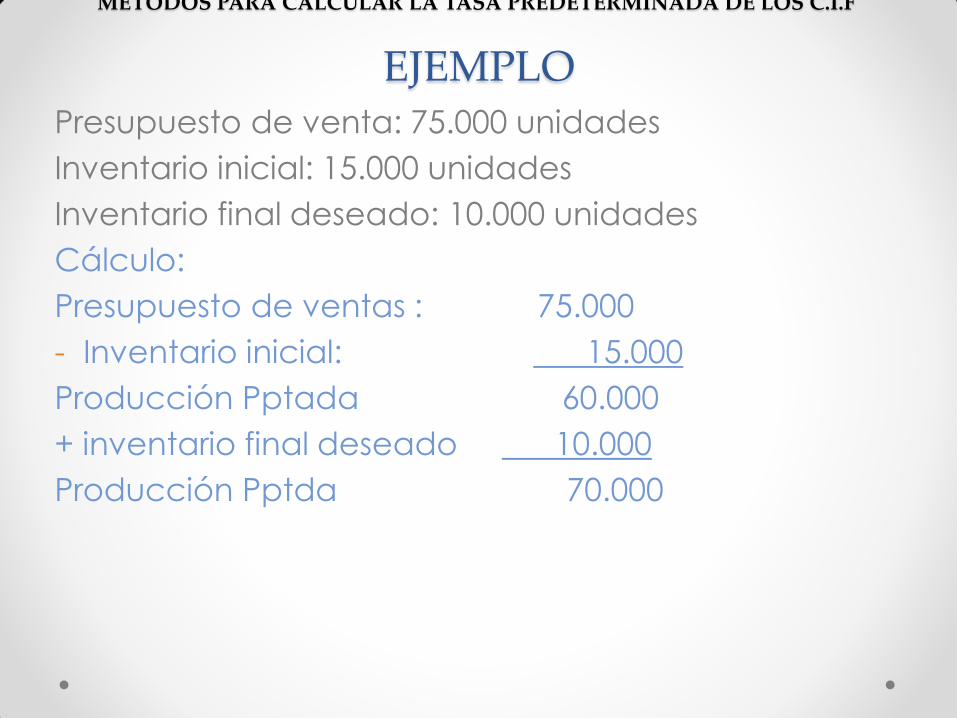

EJEMPLO Presupuesto de venta: 75.000 unidades

Inventario inicial: 15.000 unidades

Inventario final deseado: 10.000 unidades

Cálculo:

Presupuesto de ventas : 75.000

- Inventario inicial: 15.000

Producción Pptada 60.000

+ inventario final deseado 10.000

Producción Pptda 70.000

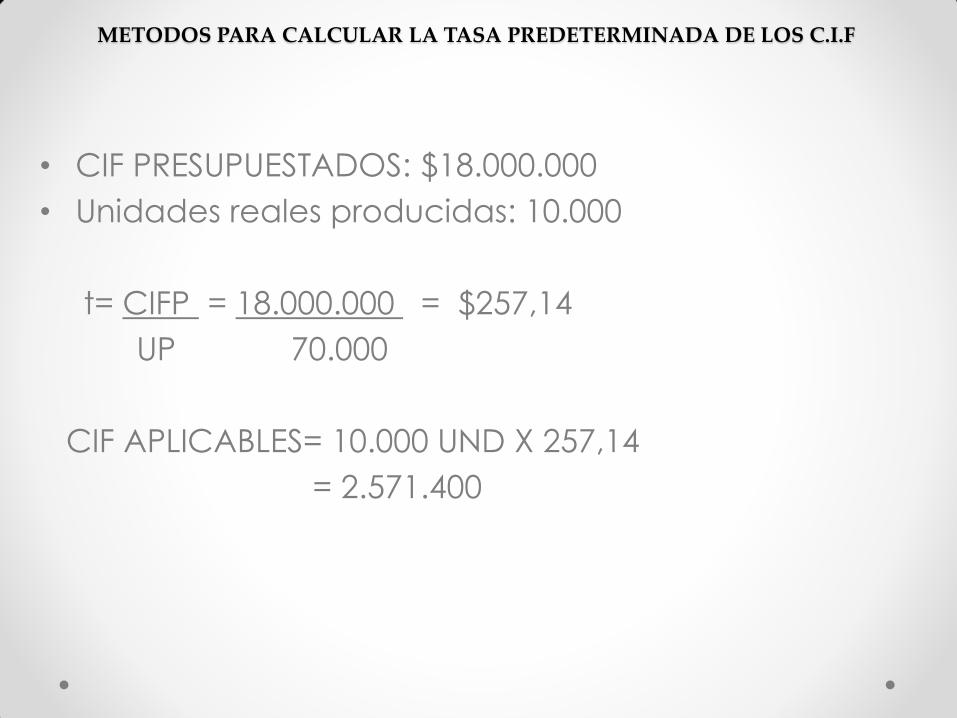

METODOS PARA CALCULAR LA TASA PREDETERMINADA DE LOS C.I.F

• CIF PRESUPUESTADOS: $18.000.000

• Unidades reales producidas: 10.000

t= CIFP = 18.000.000 = $257,14

UP 70.000

CIF APLICABLES= 10.000 UND X 257,14

= 2.571.400

METODOS PARA CALCULAR LA TASA PREDETERMINADA DE LOS C.I.F

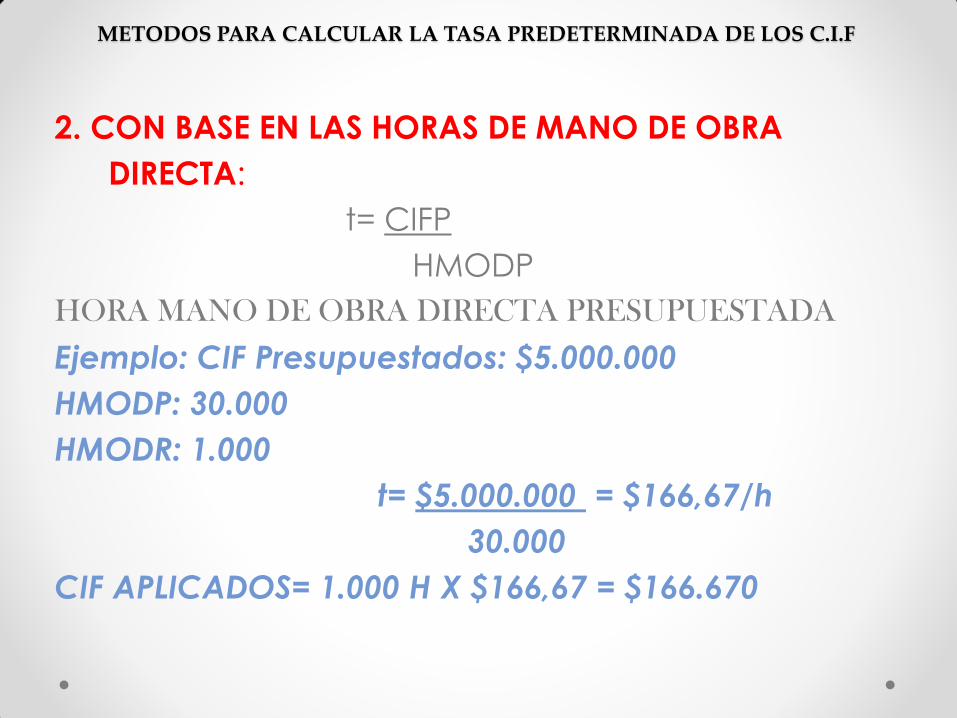

2. CON BASE EN LAS HORAS DE MANO DE OBRA

DIRECTA:

t= CIFP

HMODP

HORA MANO DE OBRA DIRECTA PRESUPUESTADA

Ejemplo: CIF Presupuestados: $5.000.000

HMODP: 30.000

HMODR: 1.000

t= $5.000.000 = $166,67/h

30.000

CIF APLICADOS= 1.000 H X $166,67 = $166.670

METODOS PARA CALCULAR LA TASA PREDETERMINADA DE LOS C.I.F

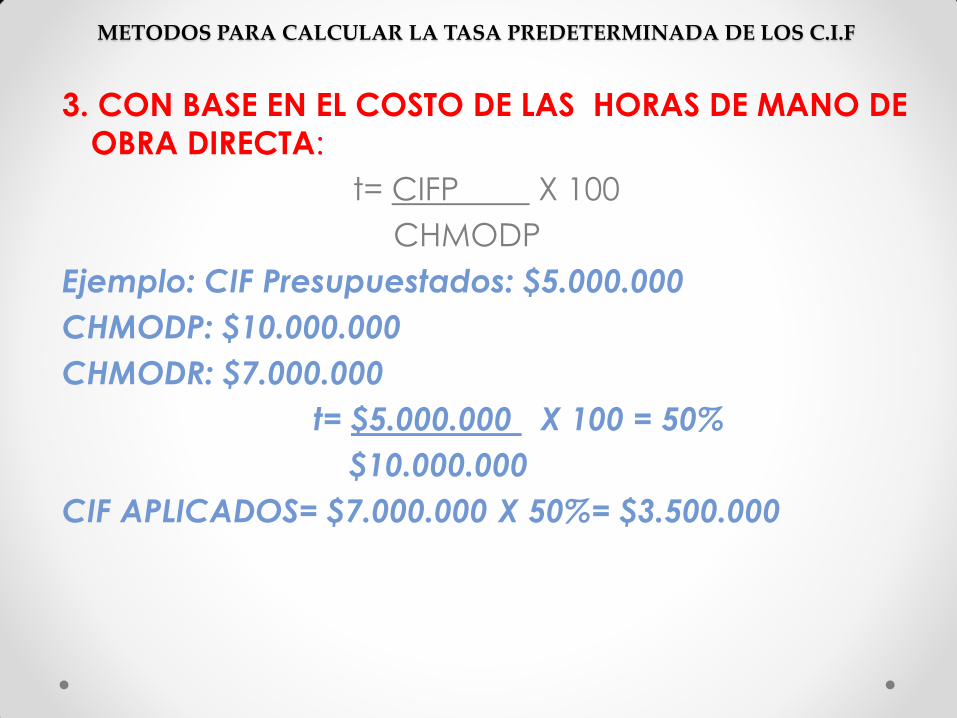

3. CON BASE EN EL COSTO DE LAS HORAS DE MANO DE

OBRA DIRECTA:

t= CIFP X 100

CHMODP

Ejemplo: CIF Presupuestados: $5.000.000

CHMODP: $10.000.000

CHMODR: $7.000.000

t= $5.000.000 X 100 = 50%

$10.000.000

CIF APLICADOS= $7.000.000 X 50%= $3.500.000

METODOS PARA CALCULAR LA TASA PREDETERMINADA DE LOS C.I.F

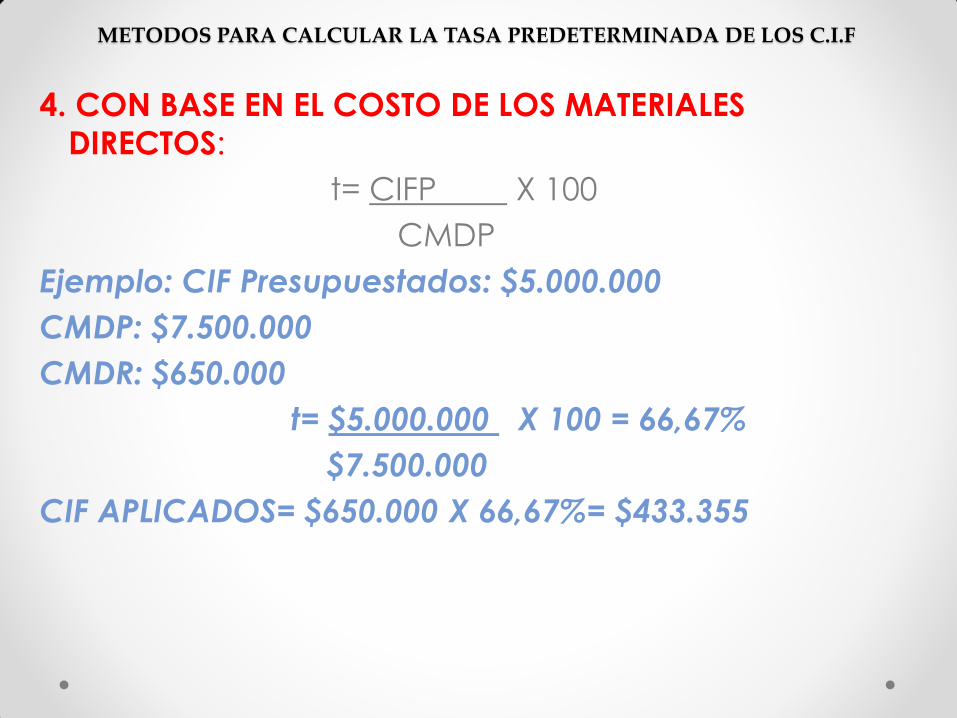

4. CON BASE EN EL COSTO DE LOS MATERIALES

DIRECTOS:

t= CIFP X 100

CMDP

Ejemplo: CIF Presupuestados: $5.000.000

CMDP: $7.500.000

CMDR: $650.000

t= $5.000.000 X 100 = 66,67%

$7.500.000

CIF APLICADOS= $650.000 X 66,67%= $433.355

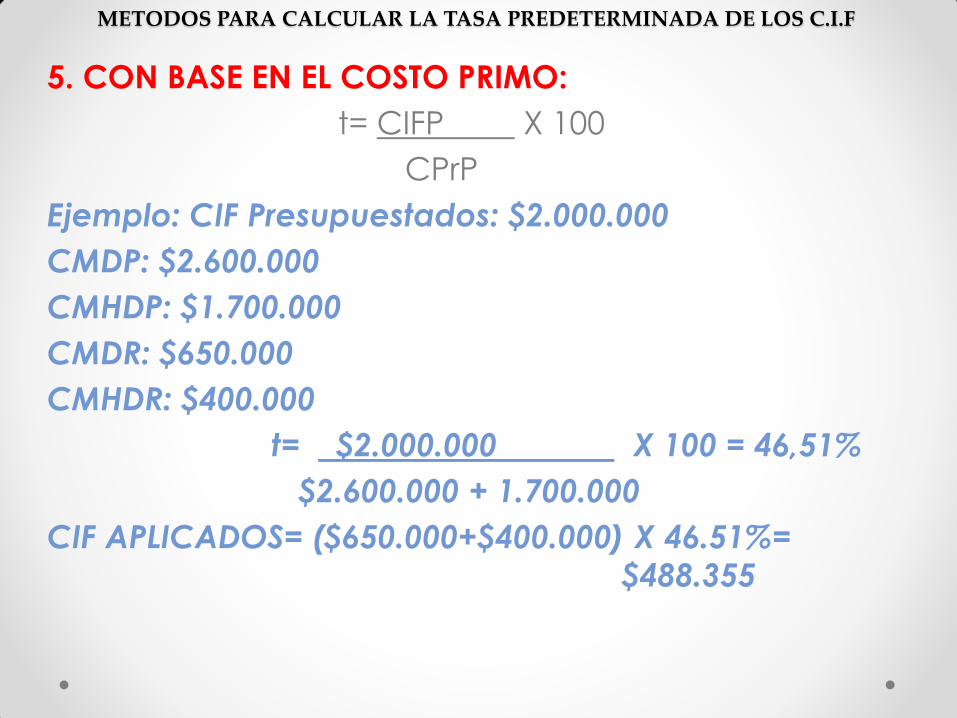

METODOS PARA CALCULAR LA TASA PREDETERMINADA DE LOS C.I.F

5. CON BASE EN EL COSTO PRIMO:

t= CIFP X 100

CPrP

Ejemplo: CIF Presupuestados: $2.000.000

CMDP: $2.600.000

CMHDP: $1.700.000

CMDR: $650.000

CMHDR: $400.000

t= $2.000.000 X 100 = 46,51%

$2.600.000 + 1.700.000

CIF APLICADOS= ($650.000+$400.000) X 46.51%=

$488.355

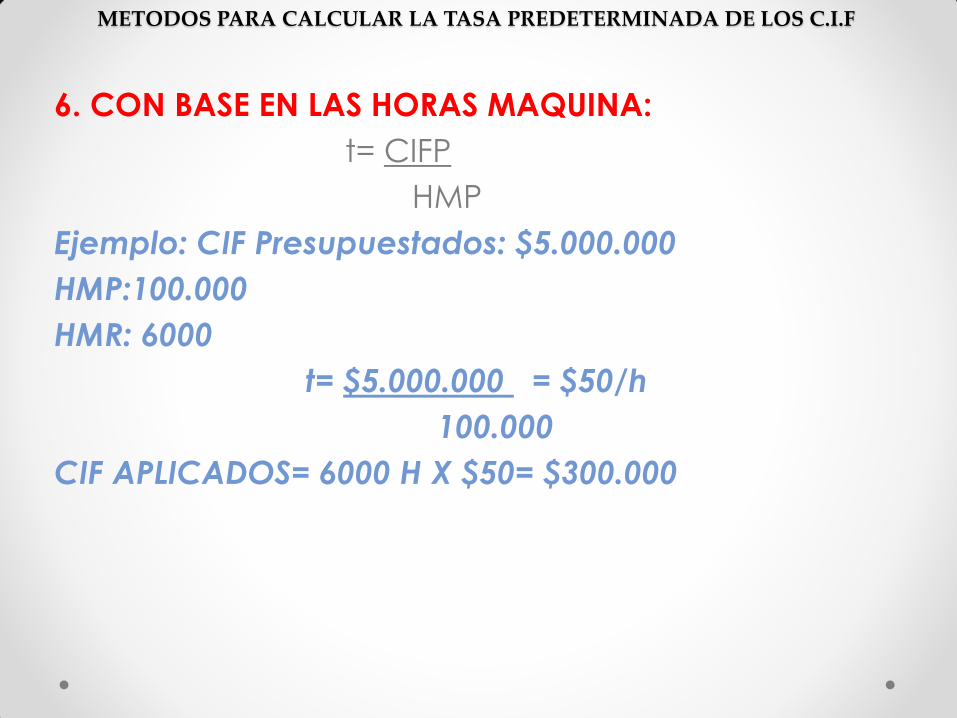

METODOS PARA CALCULAR LA TASA PREDETERMINADA DE LOS C.I.F

6. CON BASE EN LAS HORAS MAQUINA:

t= CIFP

HMP

Ejemplo: CIF Presupuestados: $5.000.000

HMP:100.000

HMR: 6000

t= $5.000.000 = $50/h

100.000

CIF APLICADOS= 6000 H X $50= $300.000

METODOS PARA CALCULAR LA TASA PREDETERMINADA DE LOS C.I.F

Top Related