Idiomas

Páginas

Jurídico

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 1/120

FACULTAD DE CIENCIAS CONTABLES, ECONÓMICAS Y

FINANCIERASDoctorado en Contabilidad y Finanzas

Curso: Seminario de Armonización Contable

Tema: Análisis del Marco Conceptual para lapreparación y presentación de Estados

Financieros conforme al modelointernacional IASBAlumno: Jorge Luis Proaño Mayta

Santa Anita, Octubre 2009

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 2/120

ANTECEDENTES:

FENÓMENO DE LAGLOBALIZACIÓN

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 3/120

Las diferentes normas contables en los paises ocasionan que

la información financiera que presenta una misma empresavaría de forma importante según se apliquen una u otrasnormas, confundiendo al inversionista.

Si una empresa Venezolana quiere cotizar en la Bolsa deValores de Nueva York, tiene dos posibilidades para cumplir

con los requerimientos de la misma:

Elaborar estados financieros de acuerdo con los US GAAP (USGenerally Accepted Accounting Principles) norma contableamericana.

Preparar estados financieros de acuerdo a NIIF (NormasInternacionales de Información Financiera) pero con unestado de reconciliación o ajuste de las normas contables alos US GAAP.

LA INFORMACIÓN CONTABLE EN EL MUNDO DE LOS NEGOCIOS

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 4/120

ARMONIZACIÓN INTERNACIONAL DE LAS NORMAS CONTABLES

La determinación del conjunto de normas a aplicar, debe partir de lascaracterísticas del entorno en que ha de operar y las característicascualitativas de la información que se requiera.

Por otro lado, la necesidad de un Sistema común de normas internacionalesde contabilidad, ha cobrado aún más vigencia y urgencia por los gravesescándalos financieros de Enron, World Com, etc. y ratifican la importanciade un lenguaje contable internacional que ofrezca la máxima garantía de

confiabilidad, exactitud y transparencia.

Los Organismos Gubernamentales, las Bolsas de Valores, Los OrganismosProfesionales emisores de las normas contables IASB y normas FASB, entreotros, están tomando medidas para mejorar las normas contables, dirigirsehacia la armonización contable, y fortalecer la supervisión y transparencia

financiera.

Cambiar las normas contables de un país, puede significar principalmenteun cambio en las normas emitidas por colegios profesionales, normas degobierno, cambios en los modelos educativos de la ciencia contable, entreotros.

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 5/120

NUEVAECONOMÍA

Globalización TecnologíaNuevas Formas

de Negocio

EconomíaInternet

ActivosIntangibles

Economía deServicios

MercadosComplejos

Desrregulacióny Privatización

LA NUEVA ECONOMÍA Y LA CONTABILIDAD

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 6/120

La Armonización Contable a NivelMundial

N ormas I nternacionales de C ontabilidad NICs - NIIFs

(siglas en español)

I nternational Accounting S tandard IAS - IFRICs(siglas en inglés)

Son el resultado del esfuerzo de la profesión contable para llegara un consenso internacional para que en todos los países del

mundo, se apliquen normas estándar

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 7/120

“Las Normas

Contables deben ser iguales en todo el

mundo”

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 8/120

PROBLEMAS CORPORATIVOS - REFLEXIONPROBLEMAS CORPORATIVOS - REFLEXION

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 9/120

Las NormasContables Castigan

a la AseguradoraHolandesa ING

Á

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 10/120

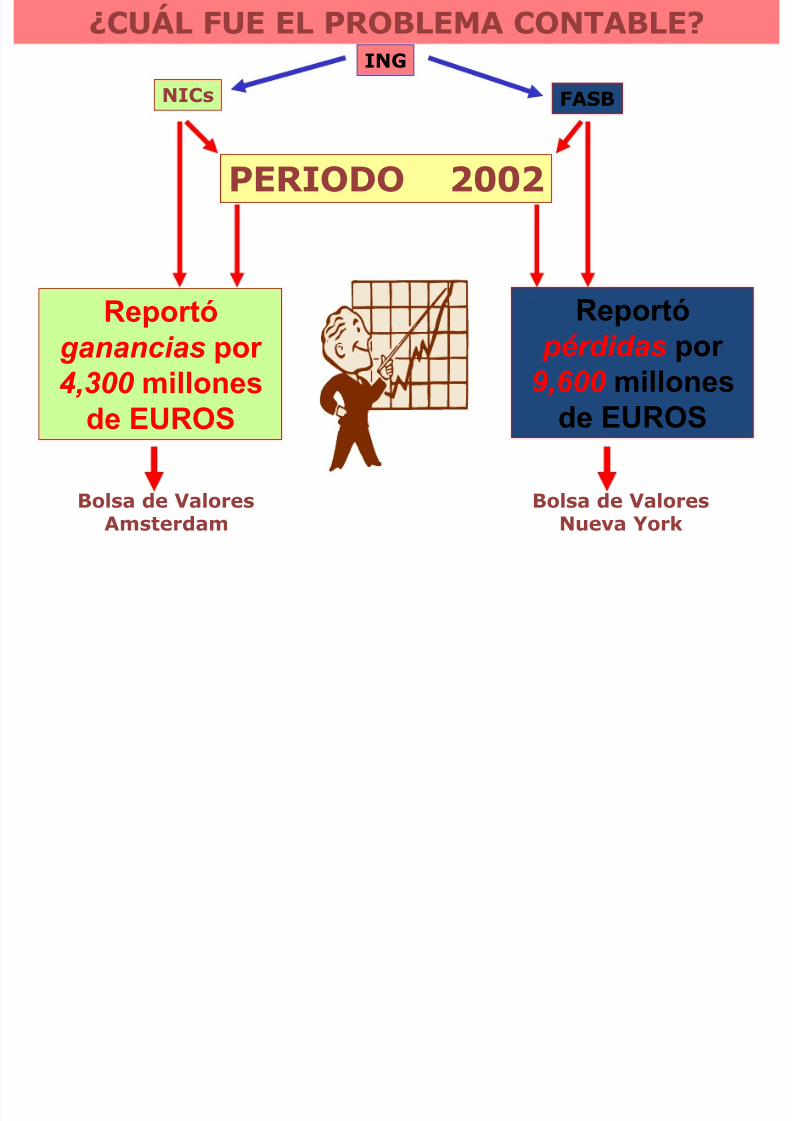

¿CUÁL FUE EL PROBLEMA CONTABLE?

Reportóganancias por 4,300 millones

de EUROS

Bolsa de ValoresAmsterdam

Reportó pérdidas por 9,600 millones

de EUROS

Bolsa de ValoresNueva York

ING

NICs

PERIODO 2002

FASB

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 11/120

“Todos los ContadoresPúblicos tenemos los

mismos criterios profesionales”

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 12/120

Los Escándalos

Financieros y surelación con las

NICs - NIIFs

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 13/120

Una Mirada Tras

Bambalinas Al ÚltimoEscándalo Contable

EL CASO FOODSERVICE

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 14/120

Royal AholdRoyal Ahold

HolandesaHolandesa Foodservice

Filial U.S.A

FOODSERVICE

Compró cantidades inusitadas de:• pasteles congelados• agua envasada• productos no perecibles

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 15/120

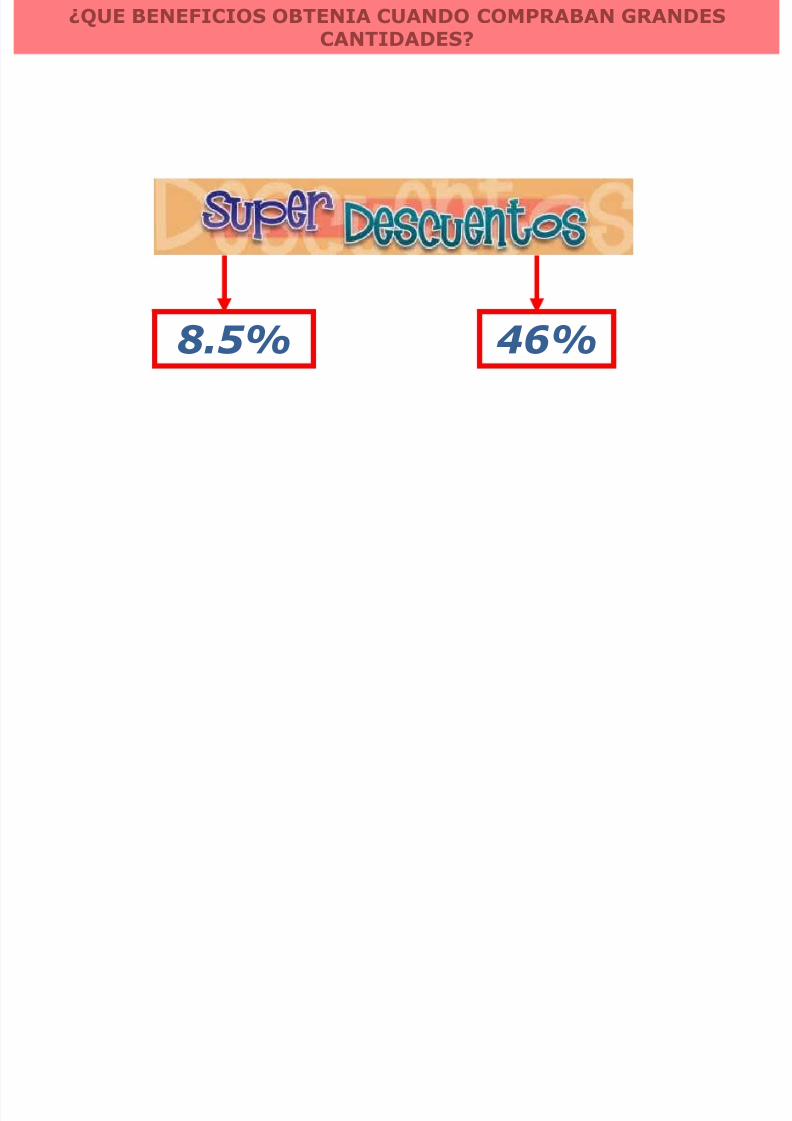

¿QUE BENEFICIOS OBTENIA CUANDO COMPRABAN GRANDESCANTIDADES?

8.5% 46%

Á

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 16/120

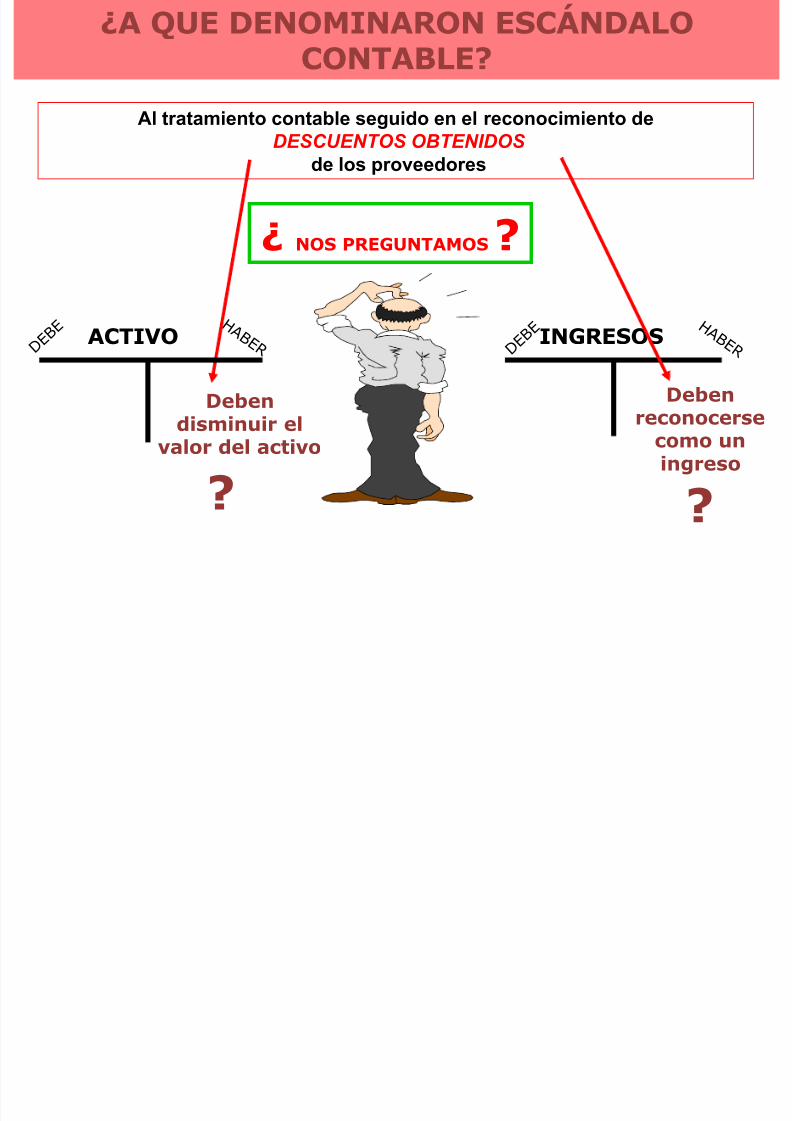

¿A QUE DENOMINARON ESCÁNDALOCONTABLE?

Al tratamiento contable seguido en el reconocimiento de

DESCUENTOS OBTENIDOS de los proveedores

Debendisminuir elvalor del activo

?

ACTIVO D E B

E H A B E R INGRESOS D E B

E H A B E R

Debenreconocersecomo uningreso

?

¿ NOS PREGUNTAMOS ?

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 17/120

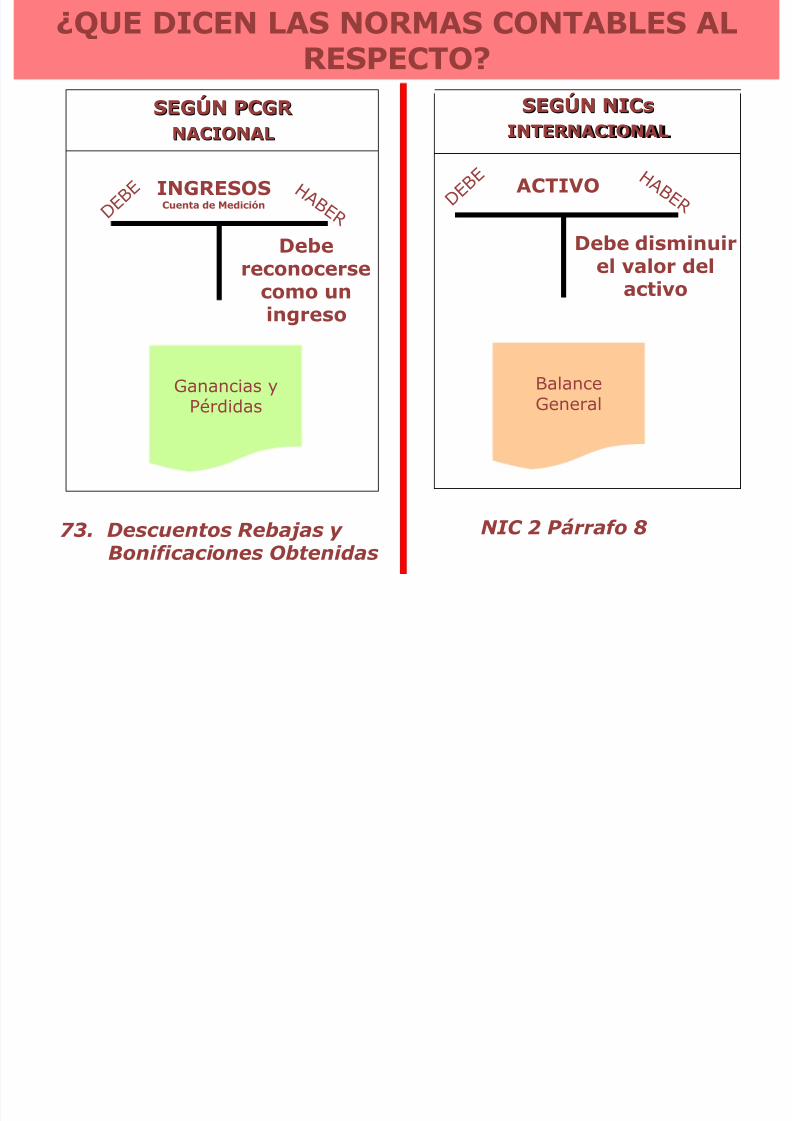

¿QUE DICEN LAS NORMAS CONTABLES ALRESPECTO?

INGRESOSCuenta de Medición

SEGÚN PCGR SEGÚN PCGR

NACIONALNACIONAL

Debe

reconocersecomo uningreso

73. Descuentos Rebajas y Bonificaciones Obtenidas

Ganancias y

Pérdidas

D E B

E H A B E R

SEGÚN NICsSEGÚN NICs

INTERNACIONALINTERNACIONAL

ACTIVO

Debe disminuir

el valor delactivo

Balance

General

NIC 2 Párrafo 8

D E B

E H A B E R

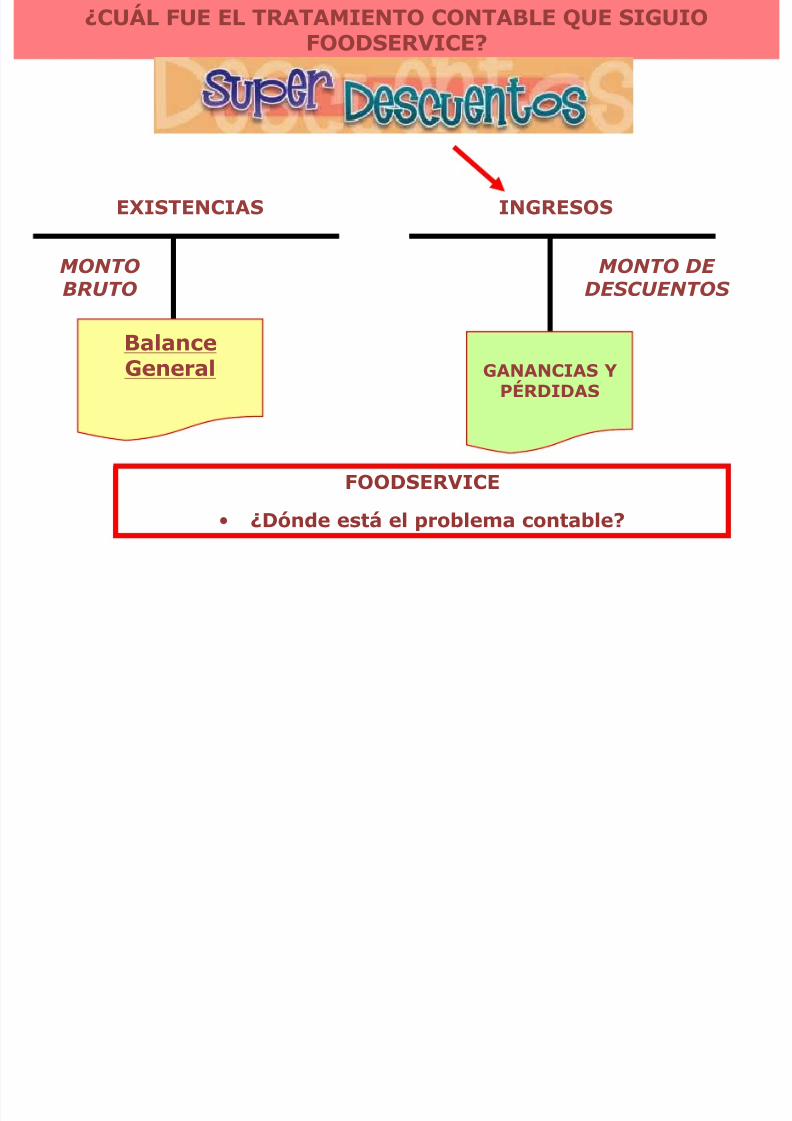

¿CUÁL FUE EL TRATAMIENTO CONTABLE QUE SIGUIO

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 18/120

¿CUÁL FUE EL TRATAMIENTO CONTABLE QUE SIGUIOFOODSERVICE?

FOODSERVICE

• ¿Dónde está el problema contable?

INGRESOS

MONTO DE DESCUENTOS

GANANCIAS YPÉRDIDAS

EXISTENCIAS

MONTOBRUTO

BalanceGeneral

Ó Á

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 19/120

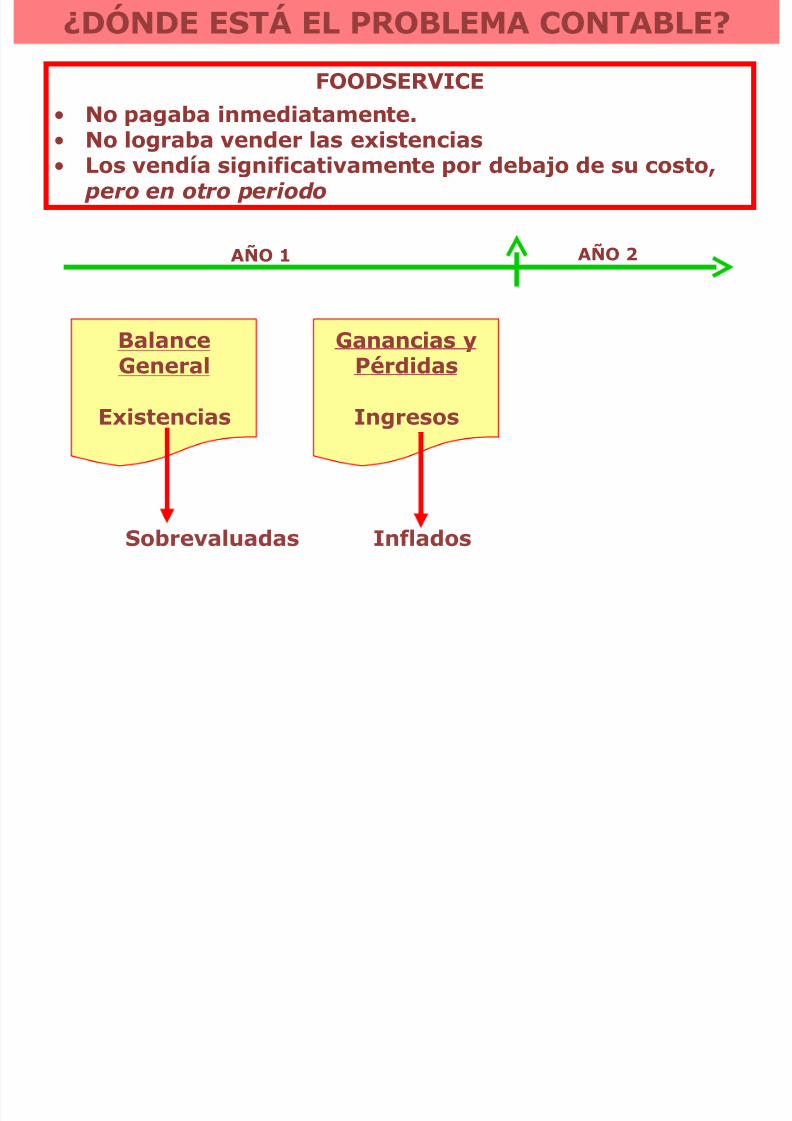

¿DÓNDE ESTÁ EL PROBLEMA CONTABLE?

FOODSERVICE

• No pagaba inmediatamente.

• No lograba vender las existencias• Los vendía significativamente por debajo de su costo,

pero en otro periodo

BalanceGeneral

Existencias

Sobrevaluadas

Ganancias yPérdidas

Ingresos

Inflados

AÑO 1 AÑO 2

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 20/120

¿Se requieren efectuar reformas o mejoras

a las normas contables?

NACIONALESNACIONALES INTERNACIONALESINTERNACIONALES

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 21/120

Deuda de Parmalat sufre un nuevo golpe,en medio de temores

a una cesaciòn de pagos

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 22/120

El fraude de fue descubiertocuando

BONLATsupuestamente tenía en el

banco

no existíaemitió un comunicado diciendo que la

cuenta de 3.900 millones de eurosque

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 23/120

INTRODUCCION

TEXTO E IDIOMA OFICIAL

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 24/120

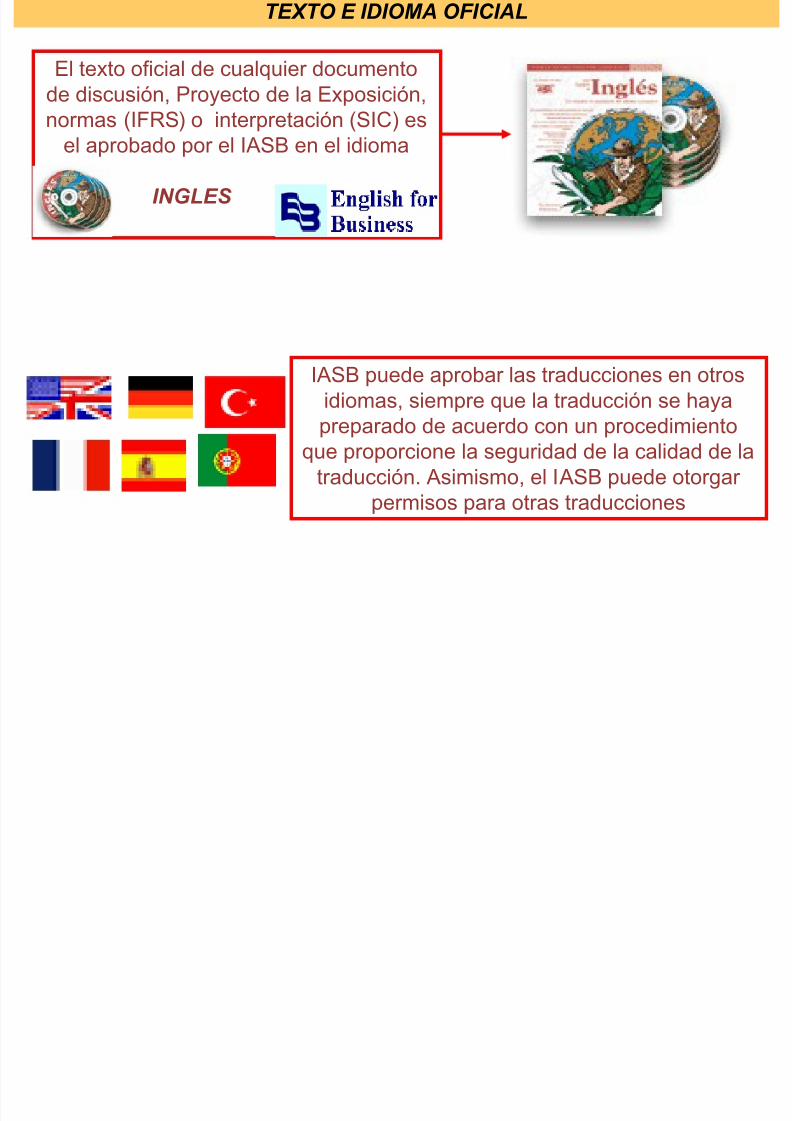

TEXTO E IDIOMA OFICIAL

El texto oficial de cualquier documentode discusión, Proyecto de la Exposición,normas (IFRS) o interpretación (SIC) es

el aprobado por el IASB en el idioma

INGLES

IASB puede aprobar las traducciones en otros

idiomas, siempre que la traducción se hayapreparado de acuerdo con un procedimientoque proporcione la seguridad de la calidad de la

traducción. Asimismo, el IASB puede otorgar permisos para otras traducciones

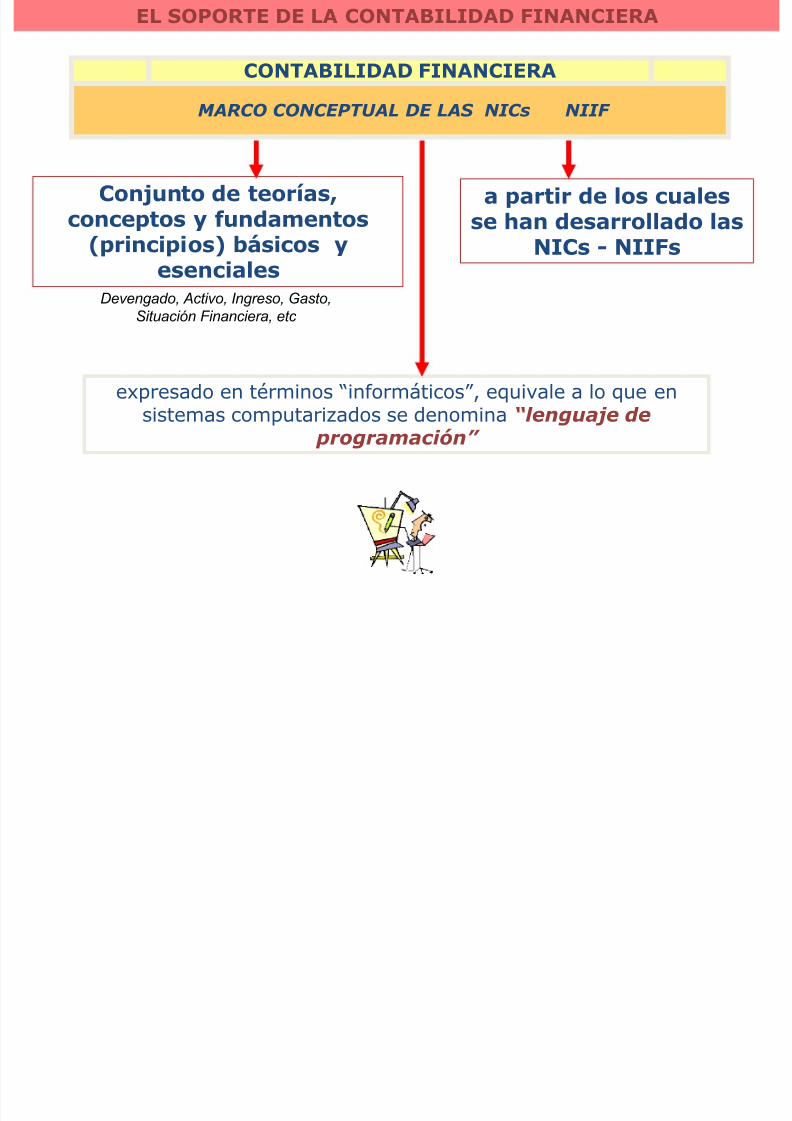

EL SOPORTE DE LA CONTABILIDAD FINANCIERA

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 25/120

CONTABILIDAD FINANCIERA

EL SOPORTE DE LA CONTABILIDAD FINANCIERA

MARCO CONCEPTUAL DE LAS NICs NIIF

Conjunto de teorías,conceptos y fundamentos

(principios) básicos y

esenciales

a partir de los cualesse han desarrollado las

NICs - NIIFs

expresado en términos “informáticos”, equivale a lo que ensistemas computarizados se denomina “lenguaje de

programación”

Devengado, Activo, Ingreso, Gasto,

Situación Financiera, etc

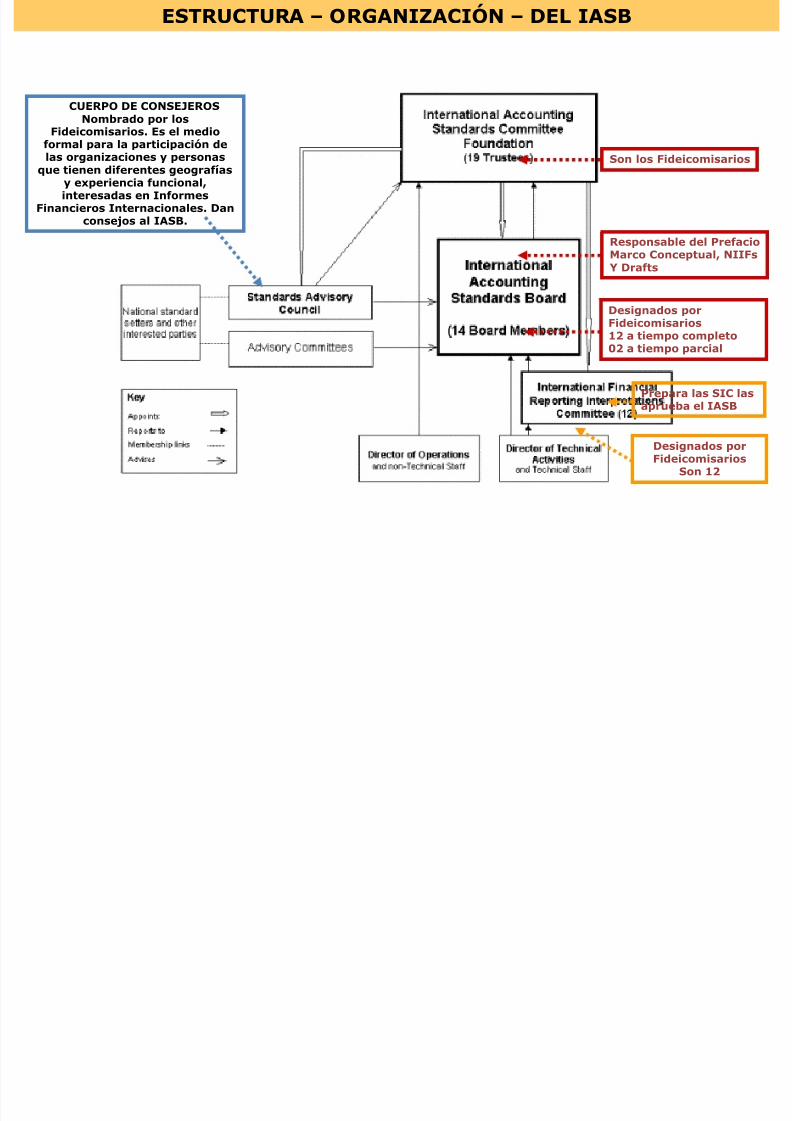

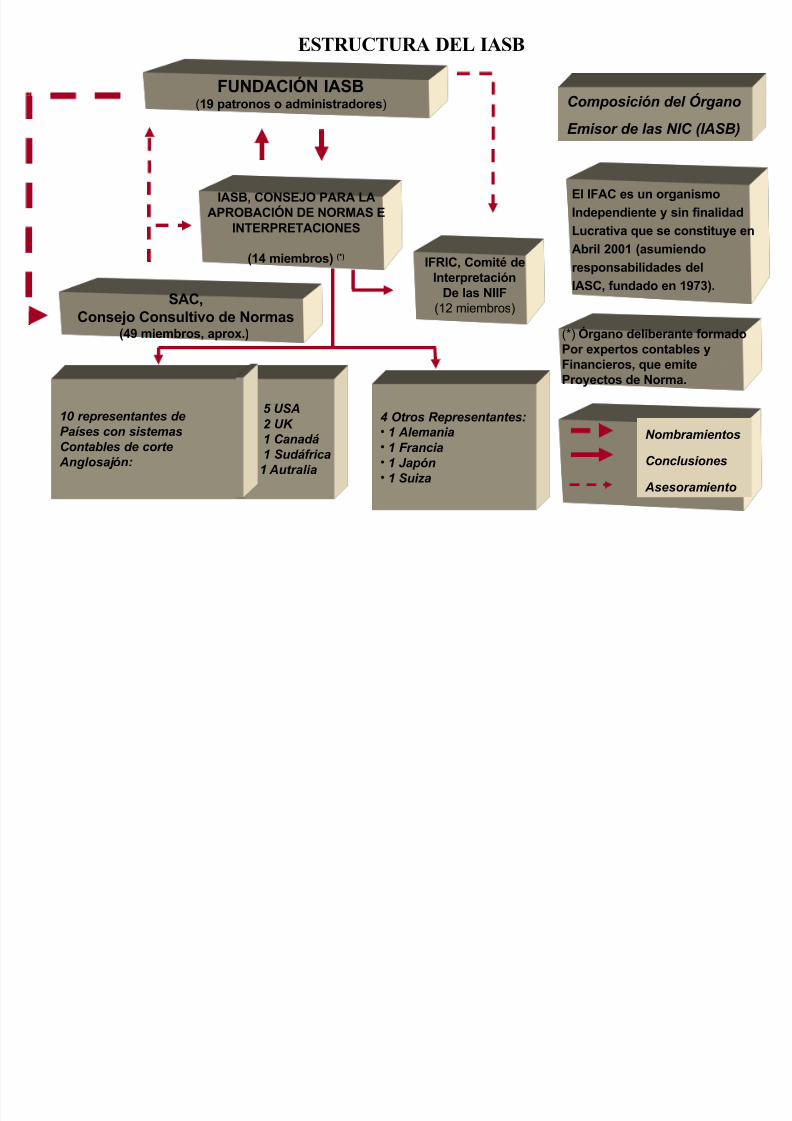

ESTRUCTURA – ORGANIZACIÓN – DEL IASB

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 26/120

ESTRUCTURA – ORGANIZACIÓN – DEL IASB

Designados porFideicomisarios12 a tiempo completo02 a tiempo parcial

Responsable del PrefacioMarco Conceptual, NIIFs

Y Drafts

Son los Fideicomisarios

Designados porFideicomisarios

Son 12

Prepara las SIC las

aprueba el IASB

CUERPO DE CONSEJEROSNombrado por los

Fideicomisarios. Es el medioformal para la participación delas organizaciones y personas

que tienen diferentes geografíasy experiencia funcional,interesadas en Informes

Financieros Internacionales. Danconsejos al IASB.

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 27/120

FUNDACIÓN IASB(19 patronos o administradores)

IASB, CONSEJO PARA LAAPROBACIÓN DE NORMAS E

INTERPRETACIONES

(14 miembros) (*)IFRIC, Comité de

InterpretaciónDe las NIIF

(12 miembros)SAC,

Consejo Consultivo de Normas(49 miembros, aprox.)

4 Otros Representantes:• 1 Alemania• 1 Francia• 1 Japón• 1 Suiza

El IFAC es un organismo

Independiente y sin finalidad

Lucrativa que se constituye en

Abril 2001 (asumiendo

responsabilidades delIASC, fundado en 1973).

(*) Órgano deliberante formadoPor expertos contables yFinancieros, que emiteProyectos de Norma.

10 representantes dePaíses con sistemasContables de corte

Anglosajón:

• 5 USA• 2 UK • 1 Canadá • 1 Sudáfrica• 1 Autralia

Nombramientos

Conclusiones

Asesoramiento

Composición del Órgano

Emisor de las NIC (IASB)

ESTRUCTURA DEL IASB

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 28/120

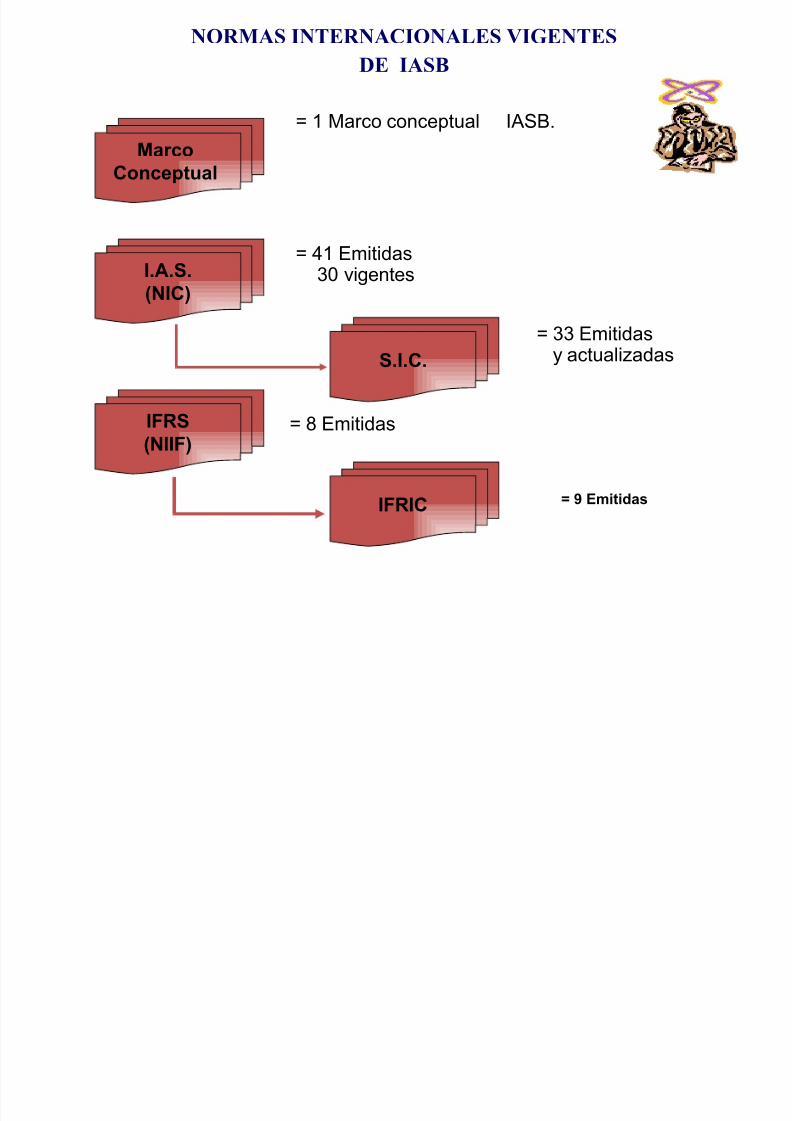

NORMAS INTERNACIONALES VIGENTES

DE IASB

MarcoConceptual

I.A.S.(NIC)

S.I.C.

IFRIC

IFRS(NIIF)

= 8 Emitidas

= 33 Emitidasy actualizadas

= 41 Emitidas

30 vigentes

= 1 Marco conceptual IASB.

= 9 Emitidas

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 29/120

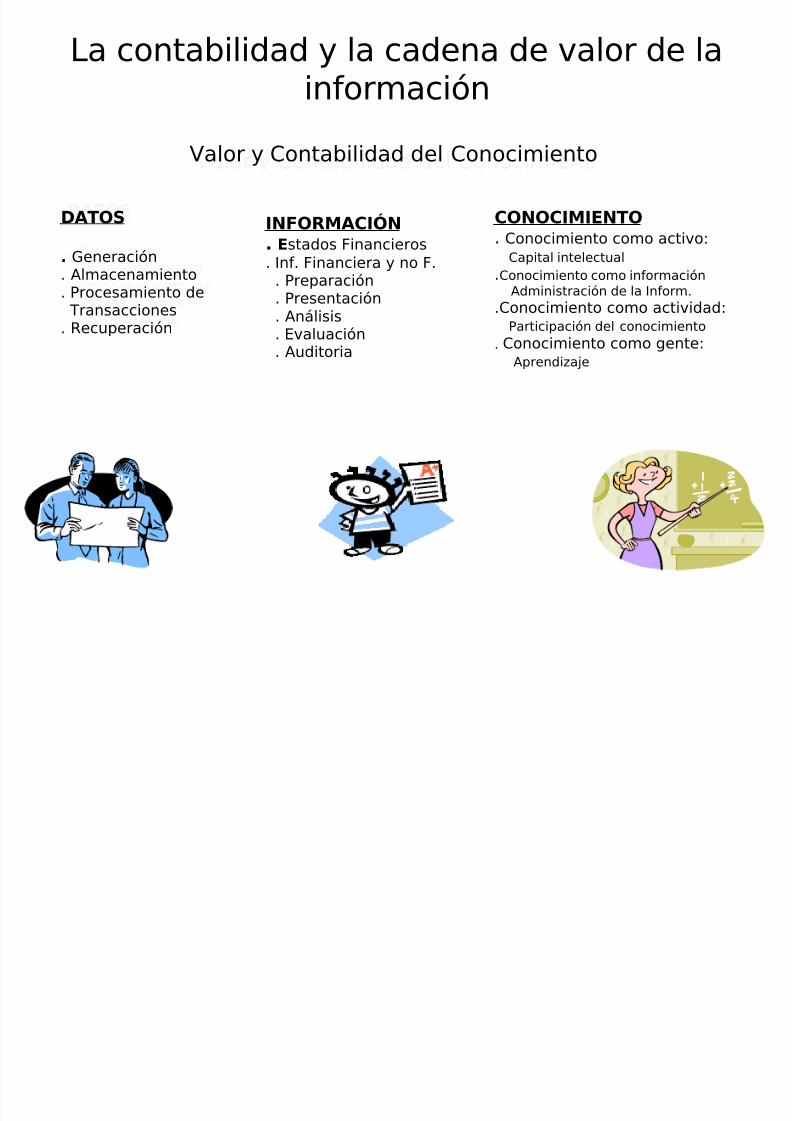

La contabilidad y la cadena de valor de lainformación

Valor y Contabilidad del Conocimiento

DATOS

. Generación

. Almacenamiento

. Procesamiento de Transacciones. Recuperación

INFORMACIÓN. Estados Financieros. Inf. Financiera y no F.

. Preparación

. Presentación

. Análisis

. Evaluación

. Auditoria

CONOCIMIENTO. Conocimiento como activo: Capital intelectual

.Conocimiento como informaciónAdministración de la Inform.

.Conocimiento como actividad: Participación del conocimiento. Conocimiento como gente: Aprendizaje

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 30/120

10/04/12 30

Políticas de Contabilidad

• Iguales negocios, contabilidades distintas onegocios distintos y una sola contabilidad

• Practica antigua todos los negocios eraniguales (entradas, salidas, saldos) pero sus

contabilidades diferentes a causa de lanaturaleza de su propietario. Tenía prelaciónla condición jurídica

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 31/120

10/04/12 Aul@Facil normasinternacionalesde contabilidad 31

Políticas de Contabilidad• En el nuevo escenario las políticas de contabilidad dejan

de ser algo formal que se acomoda después queocurrieron los acontecimientos

• Hoy hacen parte del direccionamiento estratégico. Sedefine antes de y se ejecutan a través de las operacionesdel negocio.

• Son clave para entender las transacciones, los otroseventos (riesgos) y las condiciones (contratos) que sereflejan en los estados financieros

• Son clave para la comparabilidad entre los estadosfinancieros de un mismo ente, de período a período y

entre diferentes entes.• Se hace necesario usar las mismas políticas• Es posible cambiarlas como resultado de cambios en la

estrategia

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 32/120

¿ Porque son necesarias normas

contables?La teoría contable permite procesar información con bases alternativas para reconocer

activos y pasivos, para la medición o valuación de partidas y para la realización o

reconocimiento de resultados económicos.

La disciplina contable ha desarrollado modelos para procesar información para las tres

dimensiones de tiempo. Pasado (Contabilidad financiera), Presente (Contabilidad avalor actual) y Futuro( Contabilidad proyectiva o simulativa).

El modelo tradicional de contabilidad financiera basado en normas tradicionales, ha

perdido relevancia y requiere nuevas normas de calidad para unificar, armonizar y

converger a un lenguaje contable común y de imagen fiel de negocios.

¿ O Q É CO G C A

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 33/120

Desde el siglo XV la contabilidad se ha venido apoyando, para fines de uniformidad, en principios, convenciones, postulados y normas.

En los años setenta el criterio básico de valoración, era el coste histórico porque además deconservador y objetivo, los conceptos de valores corrientes y de “volatilidad”, eran masacadémicos que reales.

El IASC en el 2.000, hace un replanteamiento de los objetivos de este organismo,

orientándose al privilegio de la información para los participantes en el mercado decapitales, en la búsqueda de una información financiera clara, transparente y comparable, permitiendo la toma de decisiones a los diferentes agentes involucrados.

Emergen escándalos financieros de ENRON, TICO, WOLDCOM, PARMALAT,atribuibles en opinión de algunos, a modelos contables basados en reglas detalladas(Modelo FASB), frente a un modelo basados en principios genéricos, modelos del IASB.

La globalización e internacionalización de las economías demanda crear un lenguaje

contable común, armonizado, de calidad y comparable que representen la imagen fiel de lasituación de las empresas.

¿ POR QUÉ CONVERGENCIA Y ARMONIZACIÓN A NORMAS ÚNICAS?

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 34/120

PRINCIPALES CAMBIOS EN LAS MEJORAS ALAS NIC (Dic 2003 y Marzo 2004)

• Práctica desaparición del resultado extraordinario.

• Las acciones propias se presentan como menos patrimonio• Las acciones preferenciales si tienen fecha de devolución sepresentan como pasivos.

• El LIFO, prohibido.• Los activos no corrientes disponibles para la venta se presentan

dentro del activo corriente.

• En general, los gastos de constitución se considerarán gasto delejercicio.• Posibilidad de valorar a valores razonables del activo fijo,

intangibles y propiedades de inversión; deterioro del valorobliga aplicar VR.

• Costos de desmantelamiento de activos fijos.• El Fondo de Comercio o Goodwiil deja de amortizarse.• Provisiones en base al criterio de probabilidad, no en base al

criterio de prudencia.• Obligatoriedad de valorar a valor razonable de los instrumentos

financieros, activos biológicos.

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 35/120

APROXIMACION

DEL MARCOCONCEPTUAL

MARCO CONCEPTUAL

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 36/120

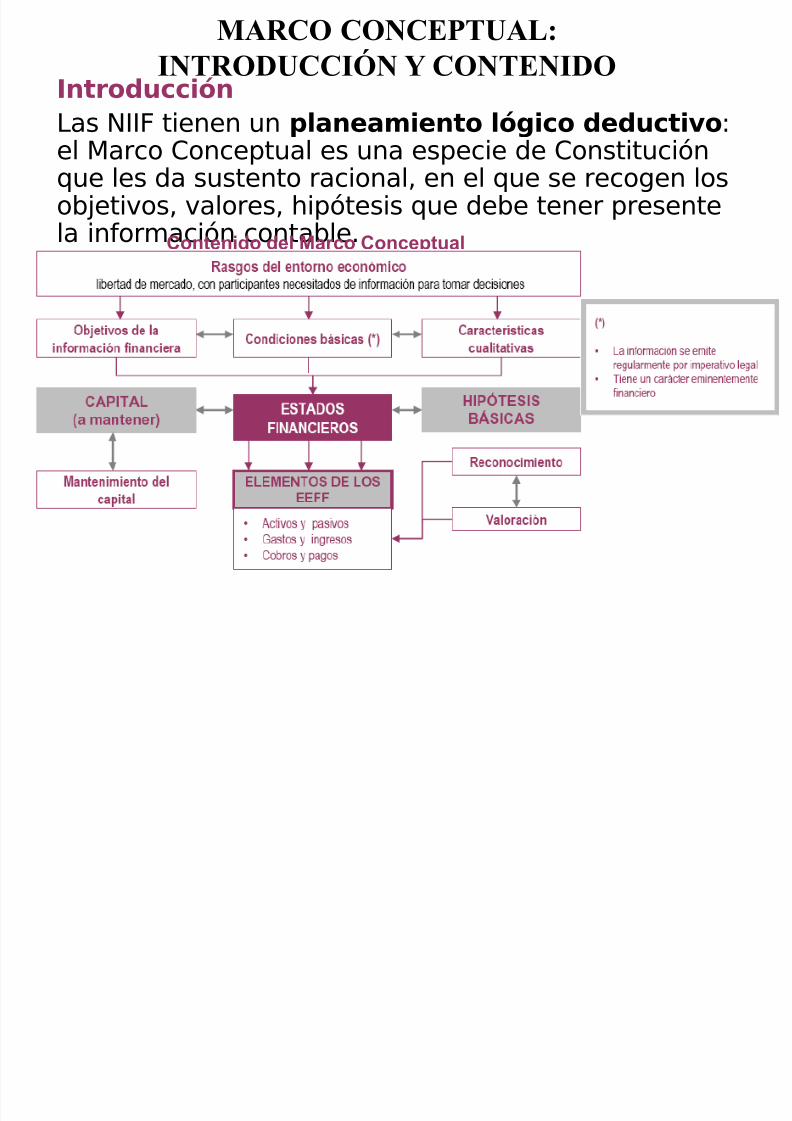

IntroducciónLas NIIF tienen un planeamiento lógico deductivo:el Marco Conceptual es una especie de Constituciónque les da sustento racional, en el que se recogen losobjetivos, valores, hipótesis que debe tener presentela información contable.

MARCO CONCEPTUAL:

INTRODUCCIÓN Y CONTENIDO

Contenido del Marco Conceptual

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 37/120

PropósitoEl Marco Conceptual para la Preparación y

Presentación de los Estados Financieros (IASC,

1989) (*) establece los fundamentos conceptualesen los que se basa la información financiera, alobjeto de dotar de sustento racional a las normascontables y con ello ayudar a los organismosnormalizadores en su labor de desarrollo ointerpretación de las NIC, a los usuarios de lainformación para su adecuada interpretación y a losauditores en el proceso de formarse una opiniónsobre si los estados financieros se preparan de

conformidad con las NIC .

OBJETIVOS DEL IASB

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 38/120

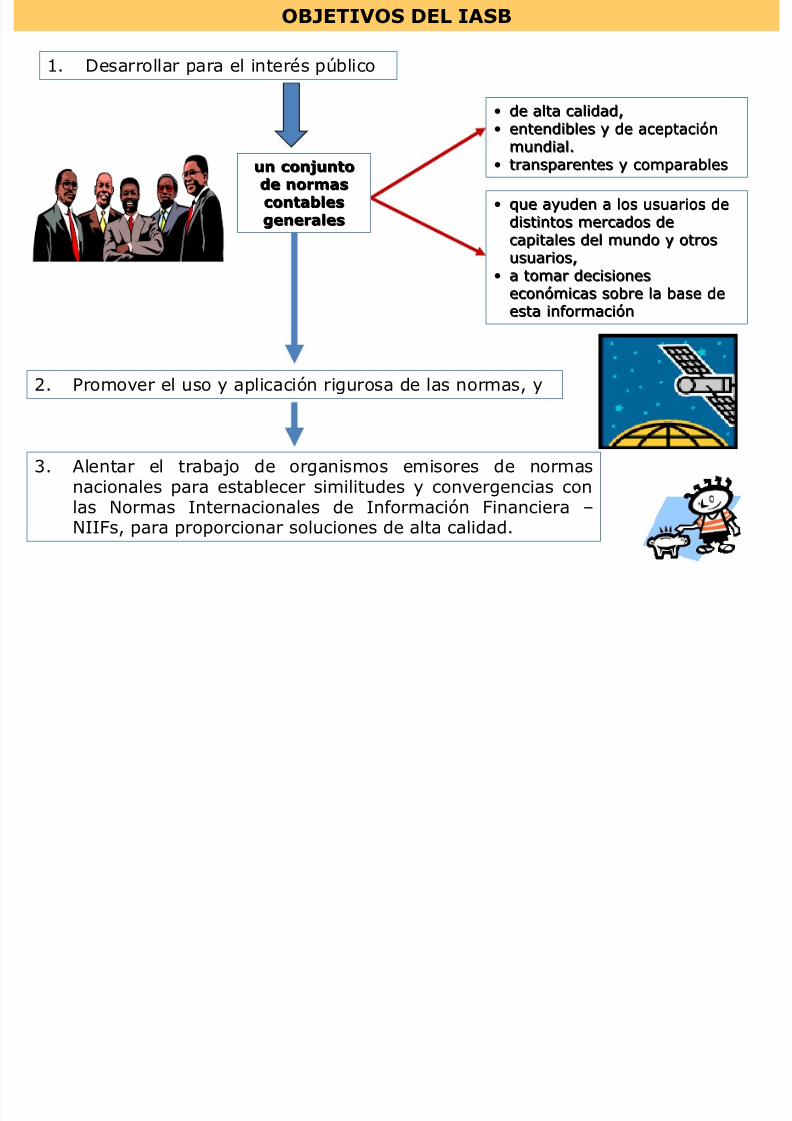

1. Desarrollar para el interés público

• de alta calidad,de alta calidad,• entendibles y de aceptaciónentendibles y de aceptación

mundial.mundial.• transparentes y comparablestransparentes y comparables

• que ayuden a los usuarios deque ayuden a los usuarios dedistintos mercados dedistintos mercados decapitales del mundo y otroscapitales del mundo y otrosusuarios,usuarios,

• a tomar decisionesa tomar decisioneseconómicas sobre la base deeconómicas sobre la base deesta informaciónesta información

un conjuntoun conjuntode normasde normascontablescontablesgeneralesgenerales

2. Promover el uso y aplicación rigurosa de las normas, y

3. Alentar el trabajo de organismos emisores de normasnacionales para establecer similitudes y convergencias conlas Normas Internacionales de Información Financiera –NIIFs, para proporcionar soluciones de alta calidad.

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 39/120

MARCO CONCEPTUAL PARA LA PREPARACION Y PRESENTACION DE LOS ESTADOS FINANCIEROS

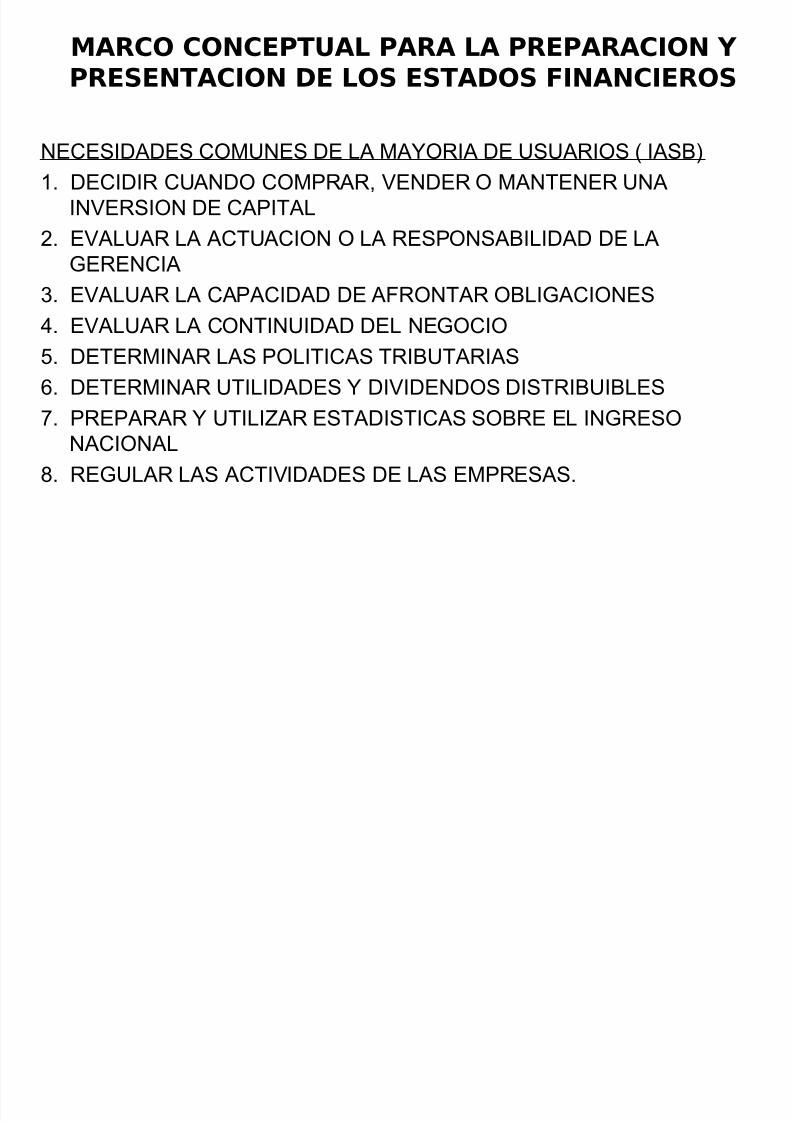

NECESIDADES COMUNES DE LA MAYORIA DE USUARIOS ( IASB)

1. DECIDIR CUANDO COMPRAR, VENDER O MANTENER UNAINVERSION DE CAPITAL

2. EVALUAR LA ACTUACION O LA RESPONSABILIDAD DE LA

GERENCIA3. EVALUAR LA CAPACIDAD DE AFRONTAR OBLIGACIONES

4. EVALUAR LA CONTINUIDAD DEL NEGOCIO

5. DETERMINAR LAS POLITICAS TRIBUTARIAS

6. DETERMINAR UTILIDADES Y DIVIDENDOS DISTRIBUIBLES

7. PREPARAR Y UTILIZAR ESTADISTICAS SOBRE EL INGRESONACIONAL

8. REGULAR LAS ACTIVIDADES DE LAS EMPRESAS.

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 40/120

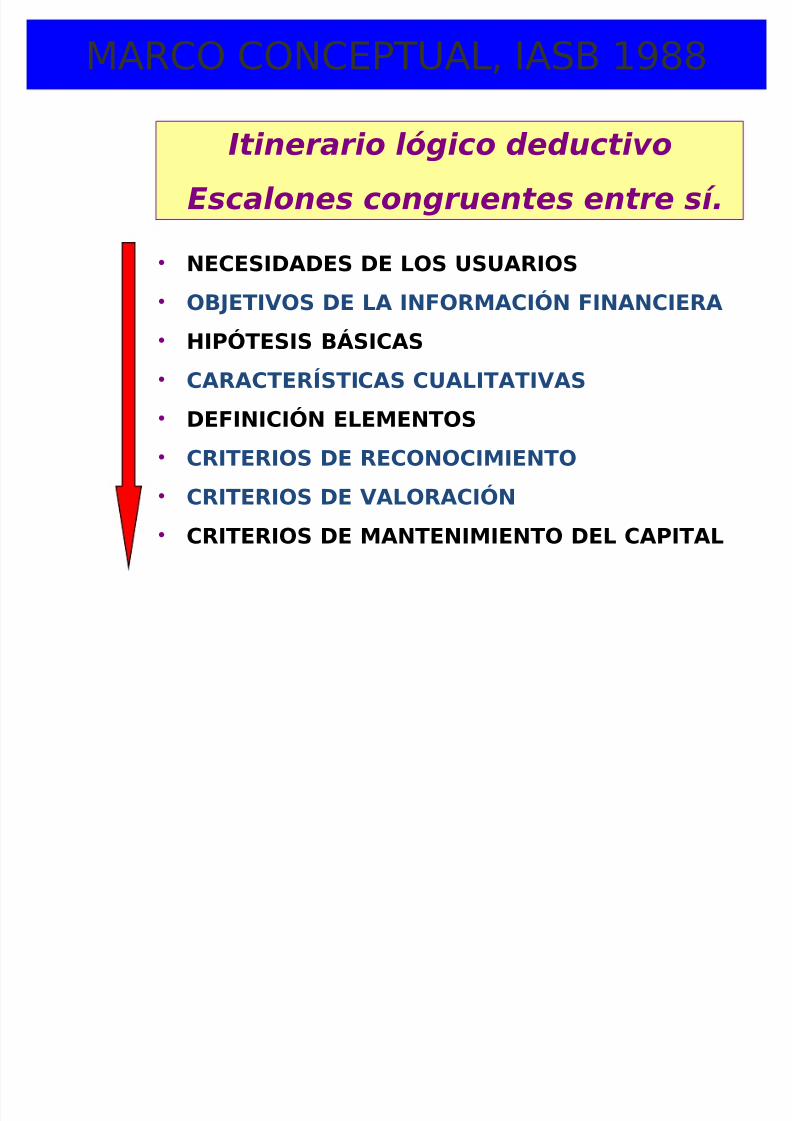

MARCO CONCEPTUAL, IASB 1988

•NECESIDADES DE LOS USUARIOS

• OBJETIVOS DE LA INFORMACIÓN FINANCIERA

• HIPÓTESIS BÁSICAS

• CARACTERÍSTICAS CUALITATIVAS

• DEFINICIÓN ELEMENTOS

• CRITERIOS DE RECONOCIMIENTO

• CRITERIOS DE VALORACIÓN

• CRITERIOS DE MANTENIMIENTO DEL CAPITAL

Itinerario lógico deductivo

Escalones congruentes entre sí.

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 41/120

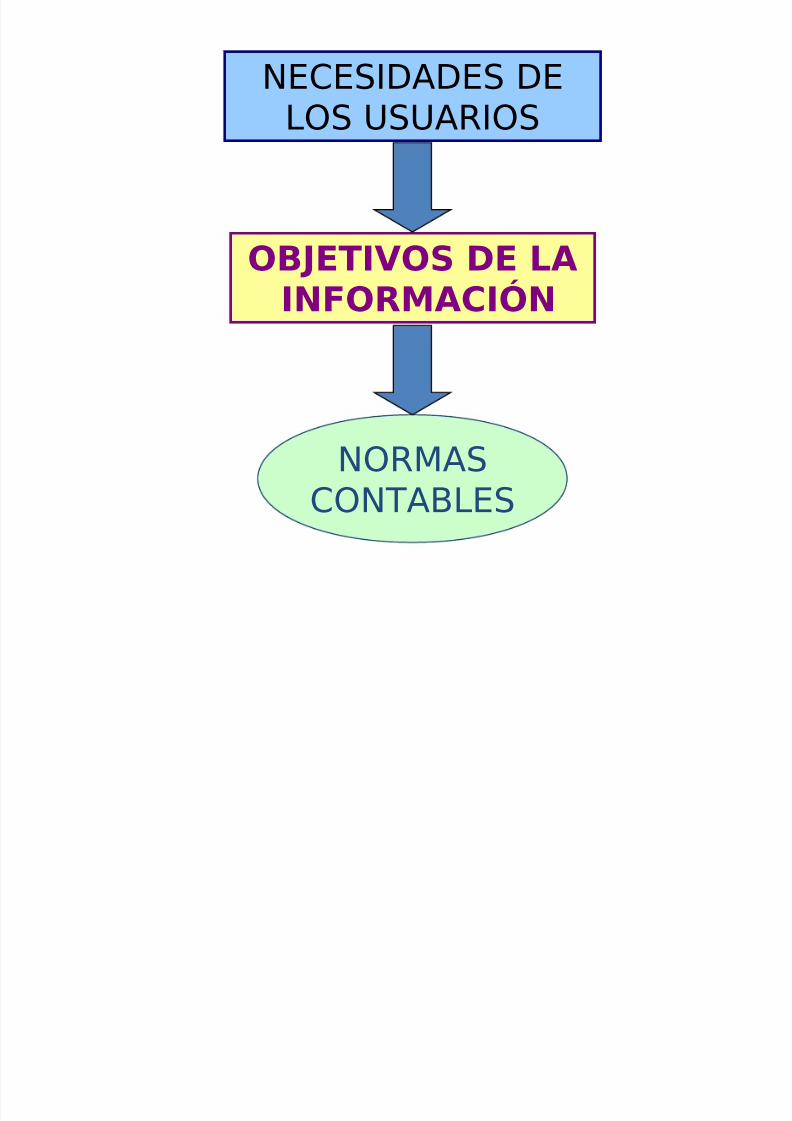

NECESIDADES DELOS USUARIOS

OBJETIVOS DE LAINFORMACIÓN

NORMASCONTABLES

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 42/120

USUARIOS DE LOSESTADOS

FINANCIEROS

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 43/120

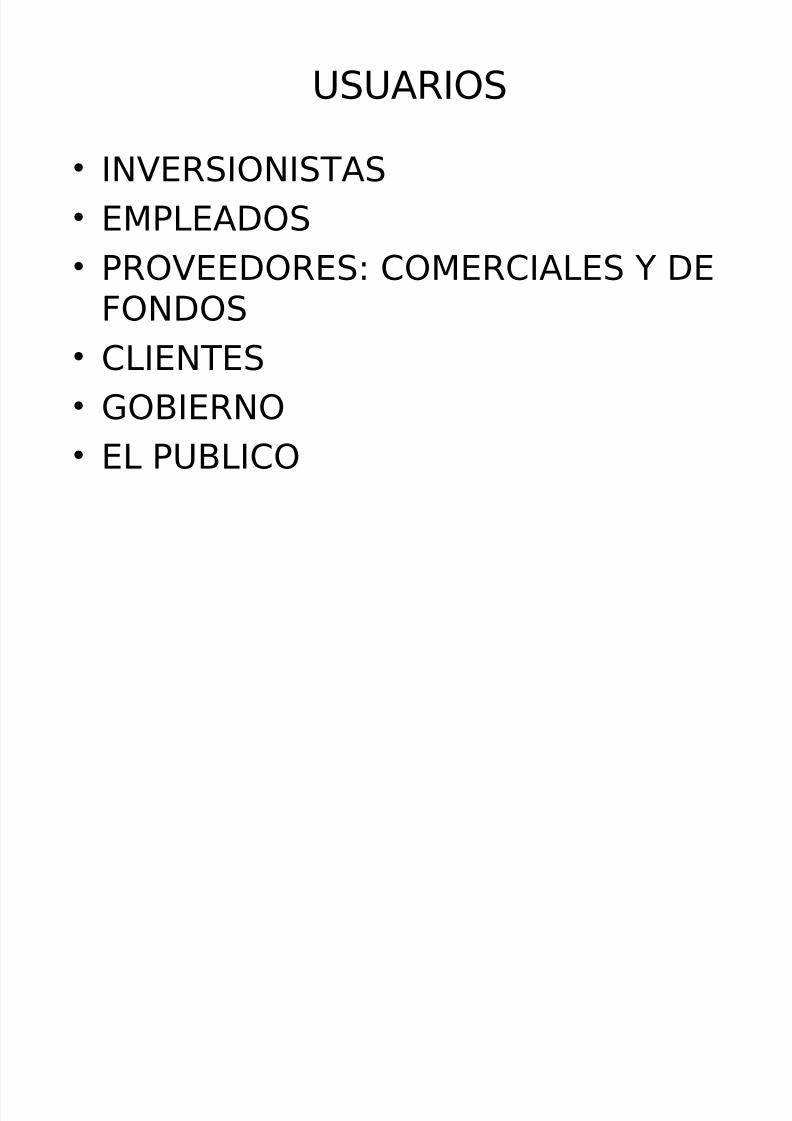

USUARIOS

• INVERSIONISTAS• EMPLEADOS

• PROVEEDORES: COMERCIALES Y DEFONDOS• CLIENTES

• GOBIERNO• EL PUBLICO

OBJETIVOS DE LOS ESTADOS FINANCIEROS

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 44/120

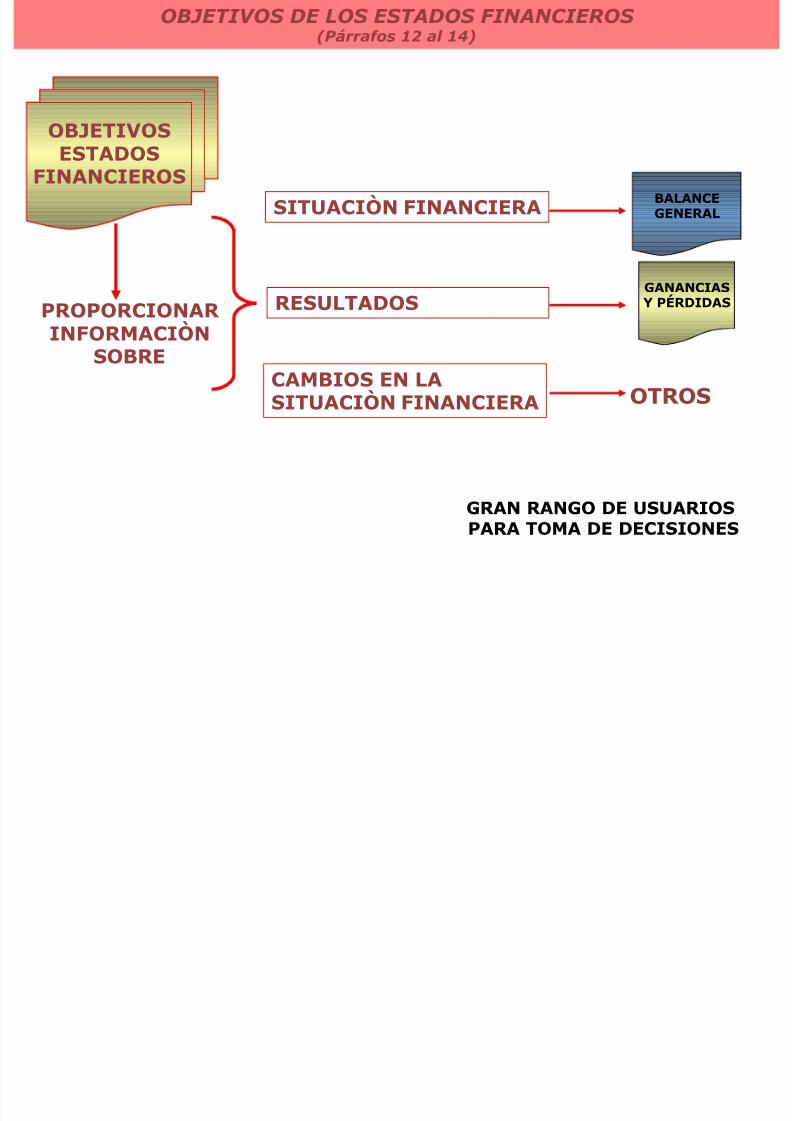

OBJETIVOSESTADOSFINANCIEROS

PROPORCIONAR INFORMACIÒN

SOBRECAMBIOS EN LA

SITUACIÒN FINANCIERAOTROS

(Párrafos 12 al 14)

GRAN RANGO DE USUARIOSPARA TOMA DE DECISIONES

SITUACIÒN FINANCIERA BALANCEGENERAL

RESULTADOSGANANCIASY PÉRDIDAS

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 45/120

ESTADOS FINANCIEROS(parágrafo 20)

La información que suministran losestados financieros esta interrelacionada,aunque se refiere a las mismas

transacciones y eventos económicosrealizados reflejan sus efectos desde unaperspectiva particular

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 46/120

SITUACION FINANCIERA, DESEMPEÑO Y CAMBIOSEN LA POSICION FINANCIERA

EVALUACION DE LA CAPACIDAD PARA GENERAR EFECTIVO -LIQUIDEZ

LIQUIDEZ Y RENTABILIDAD DE LAS INVERSIONES

SATISFACER LOS PAGOS AL PERSONAL SATISFACER LAS DEUDAS Y EL SERVICIO DE ESTAS

DISTRIBUCIÓN DE BENEFICIOS

SITUACION FINANCIERA DESEMPEÑO Y CAMBIOS

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 47/120

SITUACION FINANCIERA, DESEMPEÑO Y CAMBIOSEN LA POSICION FINANCIERA:

(parágrafo 16)

La situación financiera de la empresase afecta por:

a.Los recursos económicos que

controlab.Su estructura financiera

c.Su liquidez y solvencia

d.Adaptación al entorno en que opera

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 48/120

Los recursos económicos que controla y de su

Capacidad para transformar los recursos es útil para

evaluar la posibilidad que se tiene para generar flujo

de efectivo en el futuro

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 49/120

La estructura financiera permitepredecir las futuras necesidades de

financiamiento y los beneficiosfuturos esperados

Es el estudio del costo de capital que

soporta la estructura de activos queposee la empresa y que leproporcionan o proporcionarán

beneficios en el futuro previsible

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 50/120

Su liquidez y solvencia para predecir

las capacidades empresariales delcumplimiento oportuno de susobligaciones con terceros y con susempleados, esta posibilidad se basa

en la capacidad de la empresa en lageneración de efectivo y en elacceso al financiamiento

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 51/120

• Rendimiento de la empresa

• Cambios potenciales en los recursos económicos

que puedan ser potencialmente controlados por la

empresa

• Capacidad para generar flujo de efectivo a a partir

de sus recursos actuales

• Eficacia de la empresa para emplear recursos

adicionales

DESEMPEÑO(parágrafo 17)

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 52/120

• Evaluar las actividades de operación,inversión y financiamiento (estado deflujos del efectivo)

• Base para evaluar la capacidad de generarflujo de efectivo futuro• El término fondos se emplea como

sinónimo de efectivo, caja chica, fondo de

trabajo, activos líquidos

Cambios en la Posición Financiera(parágrafo 18)

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 53/120

• La información acerca de la situación financiera se

suministra a través del Balance General o Estado de

Situación

• La información acerca de la actividad se suministra a través

del Estado de Pérdidas y Ganancias o Estado de Resultados

• Las información acerca de los flujos de fondos essuministrada a través del Estado de Flujos del Efectivo

• La información acerca de los cambios en el patrimonio es

suministrada por el Estado de Movimiento en las Cuentas

del Patrimonio

Situación Financiera(parágrafo 19)

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 54/120

HIPÓTESISFUNDAMENTALES

POSTULADOS FUNDAMETALES (Párrafos 22 y 23)

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 55/120

(Párrafos 22 y 23)

¿ EN QUE PERIODO SE RECONOCE ( contabiliza ) EL EVENTO ?

31/DIC

Analicemos el siguiente caso

ESTADOSFINANCIEROS

A

AÑO 1

El 26 de Diciembredel año 1 (A)

mediante Factura Nº001-1122 se venden

y entreganmercaderías

El 26 de Diciembredel año 1 (A)

mediante Factura Nº001-1122 se venden

y entreganmercaderías

C

AÑO 2

L a f a c t u r a

s e

c o b r a e l 0 8 / E N E /

d e l a ñ o 2 ( C )

L a f a c t u r a

s e

c o b r a e l 0 8 / E N E /

d e l a ñ o 2 ( C )

D E V E

N G A D O

E F E C

T I V O

O

P E R C

I B I D O

POSTULADOS FUNDAMETALES (Párrafos 22 y 23)

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 56/120

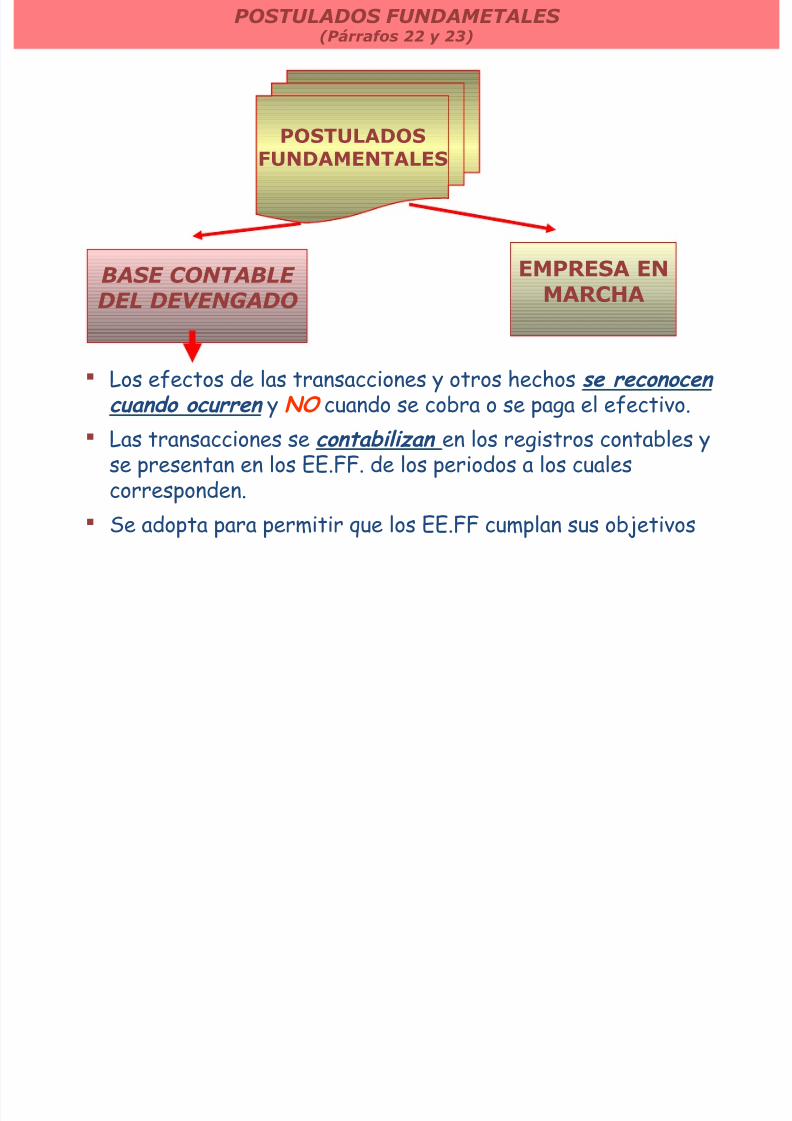

POSTULADOSFUNDAMENTALES

BASE CONTABLE DEL DEVENGADO EMPRESA ENMARCHA

(Párrafos 22 y 23)

Los efectos de las transacciones y otros hechos se reconocen

cuando ocurren y NO cuando se cobra o se paga el efectivo. Las transacciones se contabilizan en los registros contables y

se presentan en los EE.FF. de los periodos a los cualescorresponden.

Se adopta para permitir que los EE.FF cumplan sus objetivos

POSTULADOS FUNDAMETALES (Párrafos 22 y 23)

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 57/120

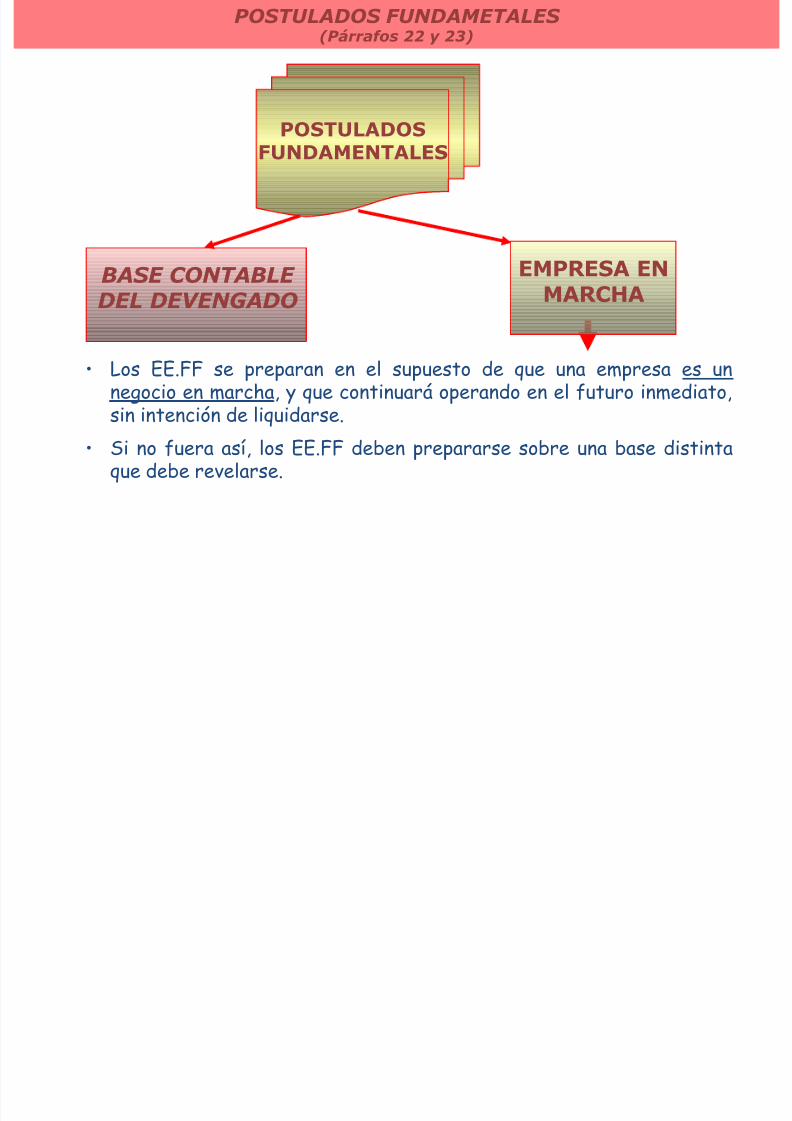

POSTULADOSFUNDAMENTALES

• Los EE.FF se preparan en el supuesto de que una empresa es unnegocio en marcha, y que continuará operando en el futuro inmediato,

sin intención de liquidarse.

• Si no fuera así, los EE.FF deben prepararse sobre una base distintaque debe revelarse.

(Párrafos 22 y 23)

BASE CONTABLE DEL DEVENGADO EMPRESA ENMARCHA

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 58/120

CARACTERÍSTICAS

CUALITATIVAS DELOS ESTADOS

FINANCIEROS

ESTADOS FINANCIEROS

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

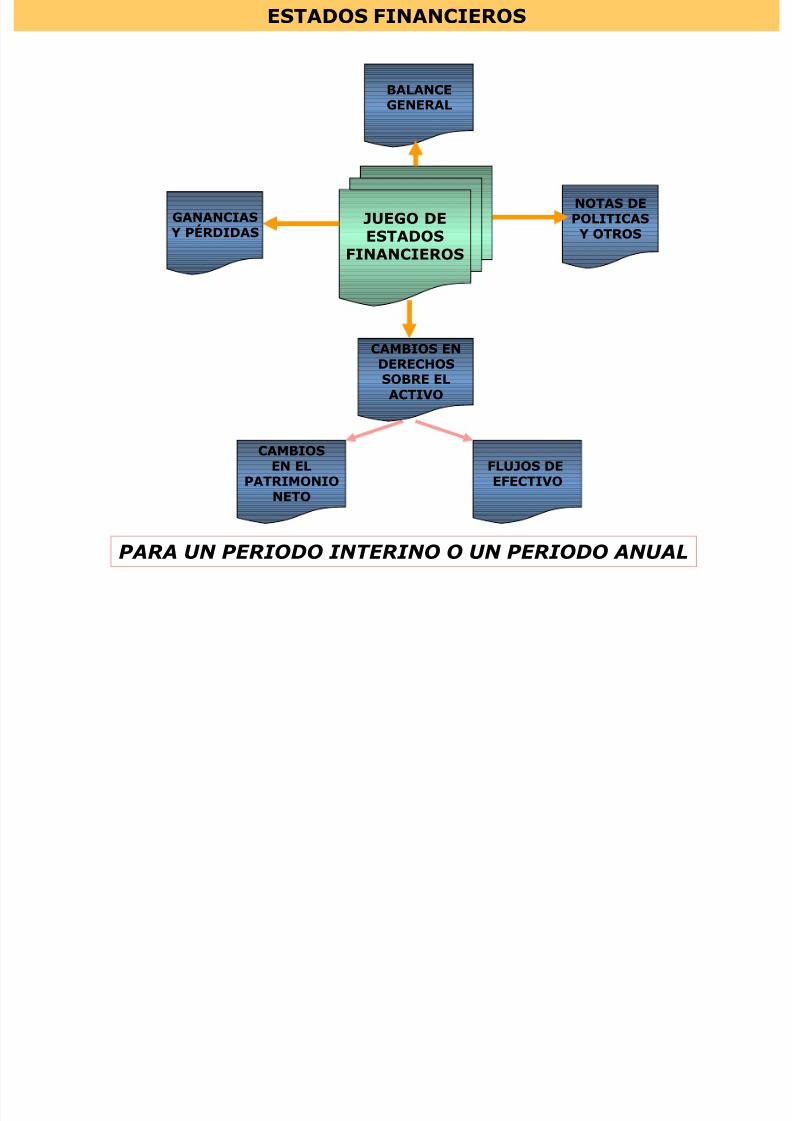

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 59/120

JUEGO DEESTADOS

FINANCIEROS

BALANCEGENERAL

GANANCIASY PÉRDIDAS

CAMBIOS ENDERECHOSSOBRE ELACTIVO

NOTAS DEPOLITICASY OTROS

CAMBIOSEN EL

PATRIMONIONETO

FLUJOS DEEFECTIVO

PARA UN PERIODO INTERINO O UN PERIODO ANUAL

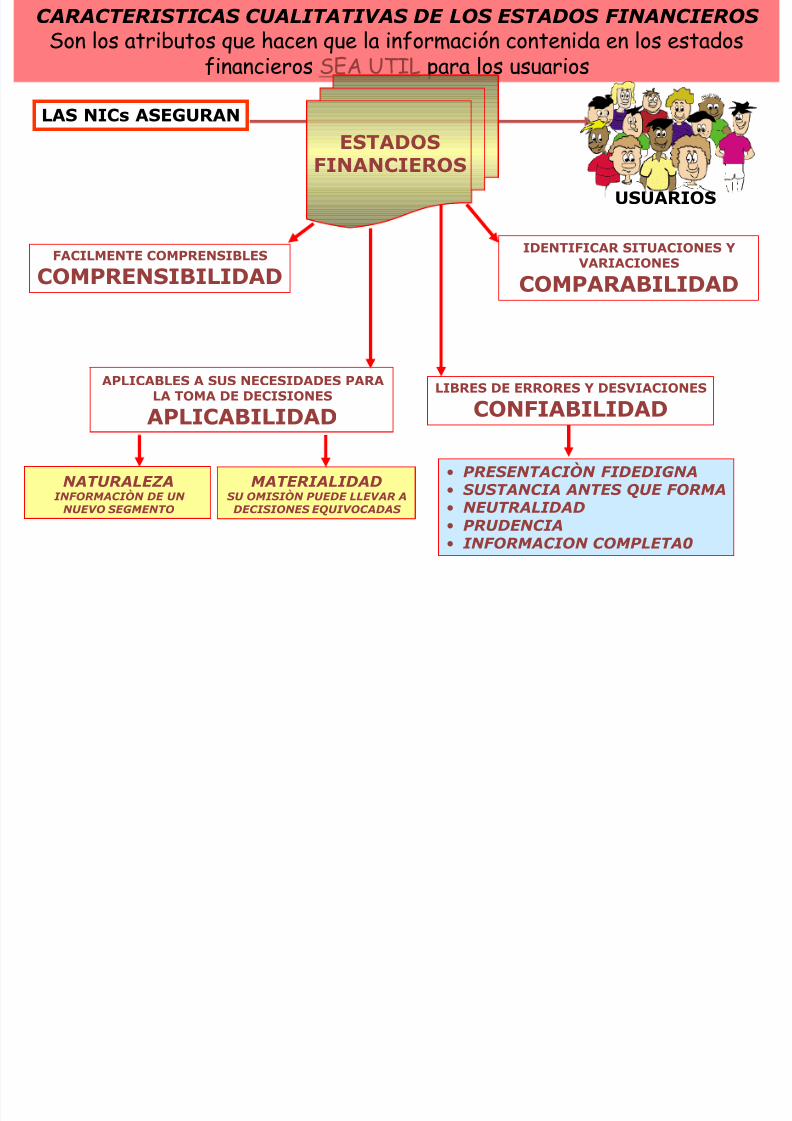

CARACTERISTICAS CUALITATIVAS DE LOS ESTADOS FINANCIEROS Son los atributos que hacen que la información contenida en los estados

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 60/120

Son los atributos que hacen que la información contenida en los estadosfinancieros SEA UTIL para los usuarios

FACILMENTE COMPRENSIBLES

COMPRENSIBILIDAD

IDENTIFICAR SITUACIONES YVARIACIONES

COMPARABILIDAD

LIBRES DE ERRORES Y DESVIACIONES

CONFIABILIDAD

• PRESENTACIÒN FIDEDIGNA• SUSTANCIA ANTES QUE FORMA• NEUTRALIDAD• PRUDENCIA

• INFORMACION COMPLETA0

LAS NICs ASEGURAN

ESTADOSFINANCIEROS

USUARIOS

APLICABLES A SUS NECESIDADES PARALA TOMA DE DECISIONES

APLICABILIDAD

MATERIALIDADSU OMISIÒN PUEDE LLEVAR ADECISIONES EQUIVOCADAS

NATURALEZA INFORMACIÒN DE UN

NUEVO SEGMENTO

CONFIABILIDAD (confianza)

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 61/120

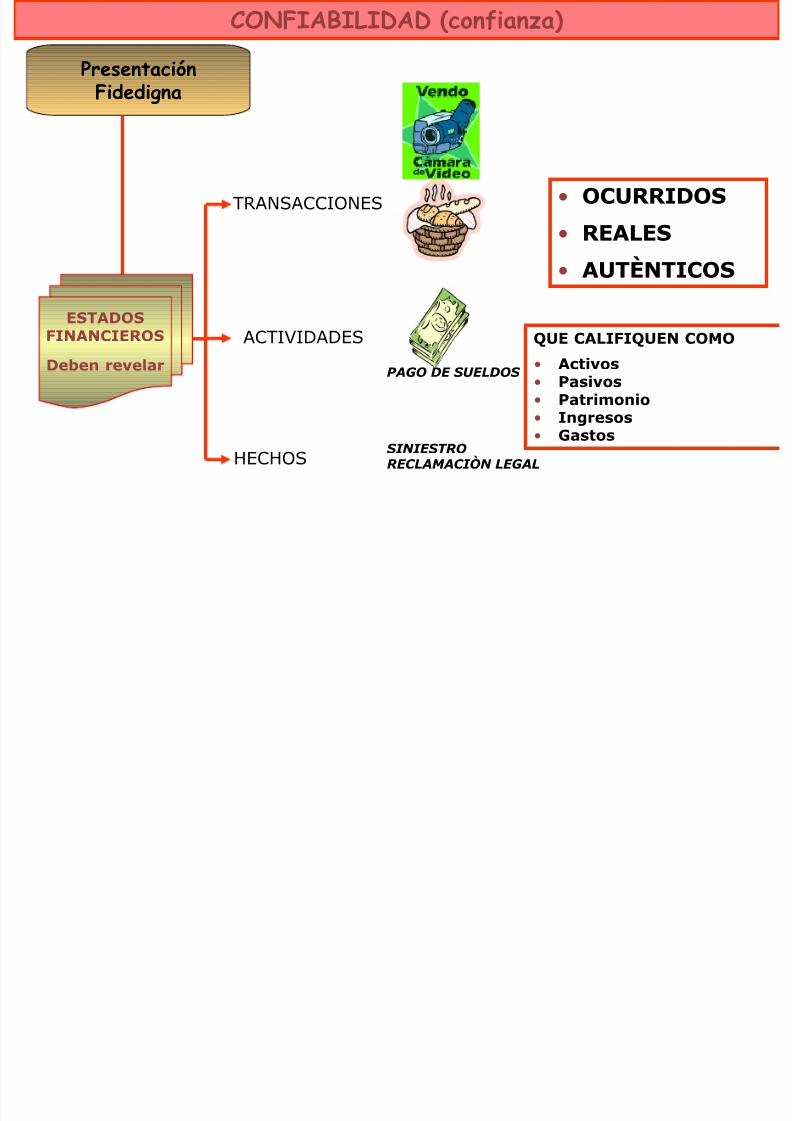

PresentaciónFidedigna

• OCURRIDOS

• REALES

• AUTÈNTICOS

ACTIVIDADES

PAGO DE SUELDOS

HECHOSSINIESTRORECLAMACIÒN LEGAL

ESTADOSFINANCIEROS

Deben revelar

TRANSACCIONES

QUE CALIFIQUEN COMO

• Activos• Pasivos• Patrimonio• Ingresos• Gastos

CONFIABILIDAD (confianza)

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 62/120

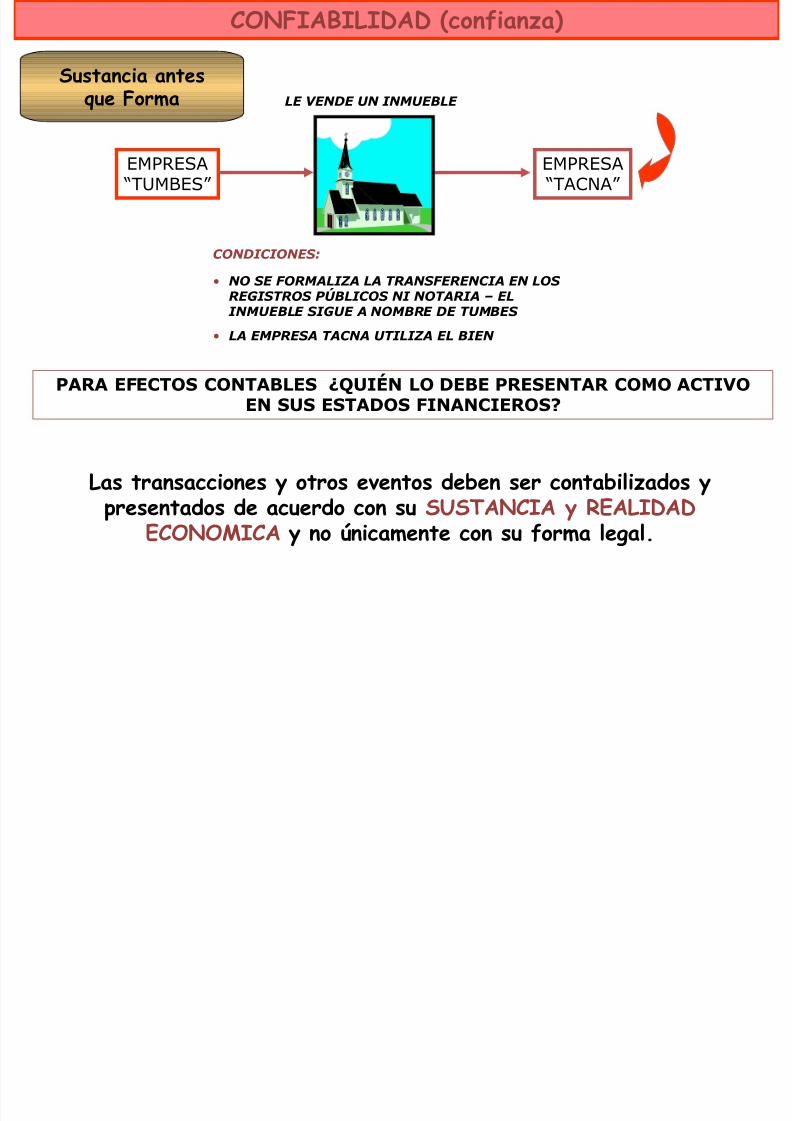

Sustancia antesque Forma

EMPRESA “TUMBES”

EMPRESA “TACNA”

LE VENDE UN INMUEBLE

CONDICIONES:

• NO SE FORMALIZA LA TRANSFERENCIA EN LOS REGISTROS PÚBLICOS NI NOTARIA – EL

INMUEBLE SIGUE A NOMBRE DE TUMBES

• LA EMPRESA TACNA UTILIZA EL BIEN

PARA EFECTOS CONTABLES ¿QUIÉN LO DEBE PRESENTAR COMO ACTIVO

EN SUS ESTADOS FINANCIEROS?

Las transacciones y otros eventos deben ser contabilizados ypresentados de acuerdo con su SUSTANCIA y REALIDAD

ECONOMICA y no únicamente con su forma legal.

CONFIABILIDAD (confianza)

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 63/120

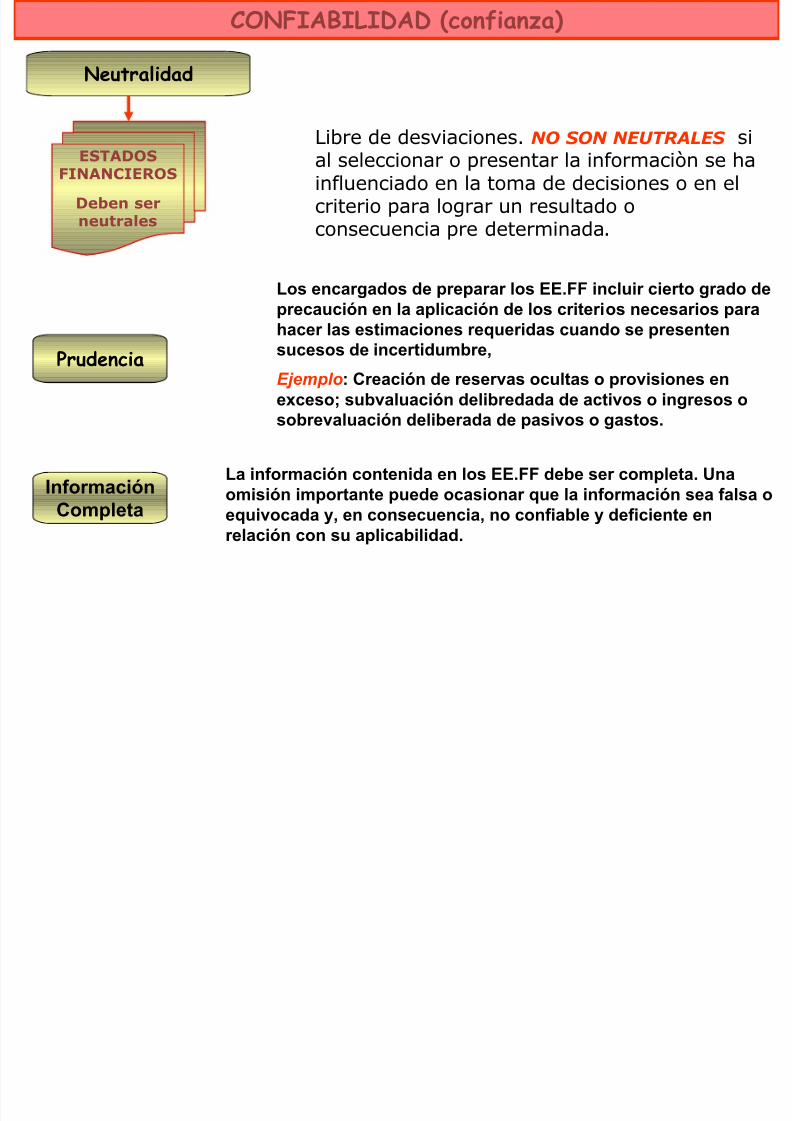

Neutralidad

Libre de desviaciones. NO SON NEUTRALES sial seleccionar o presentar la informaciòn se hainfluenciado en la toma de decisiones o en elcriterio para lograr un resultado oconsecuencia pre determinada.

ESTADOSFINANCIEROS

Deben serneutrales

Prudencia

Los encargados de preparar los EE.FF incluir cierto grado deprecaución en la aplicación de los criterios necesarios parahacer las estimaciones requeridas cuando se presentensucesos de incertidumbre,

Ejemplo: Creación de reservas ocultas o provisiones enexceso; subvaluación delibredada de activos o ingresos osobrevaluación deliberada de pasivos o gastos.

InformaciónCompleta

La información contenida en los EE.FF debe ser completa. Unaomisión importante puede ocasionar que la información sea falsa oequivocada y, en consecuencia, no confiable y deficiente enrelación con su aplicabilidad.

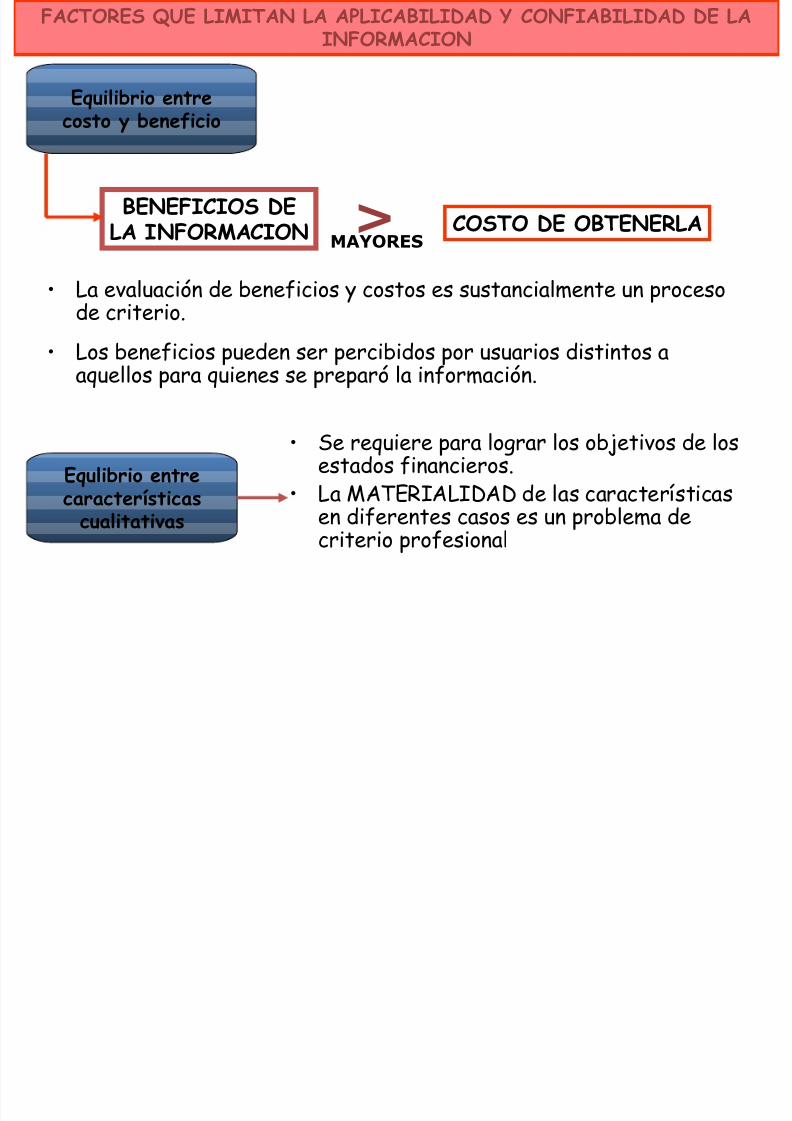

FACTORES QUE LIMITAN LA APLICABILIDAD Y CONFIABILIDAD DE LAINFORMACION

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 64/120

Equilibrio entrecosto y beneficio

• La evaluación de beneficios y costos es sustancialmente un procesode criterio.

• Los beneficios pueden ser percibidos por usuarios distintos aaquellos para quienes se preparó la información.

BENEFICIOS DELA INFORMACION COSTO DE OBTENERLA>

INFORMACION

MAYORES

Equlibrio entrecaracterísticas

cualitativas

• Se requiere para lograr los objetivos de losestados financieros.

• La MATERIALIDAD de las característicasen diferentes casos es un problema de

criterio profesional

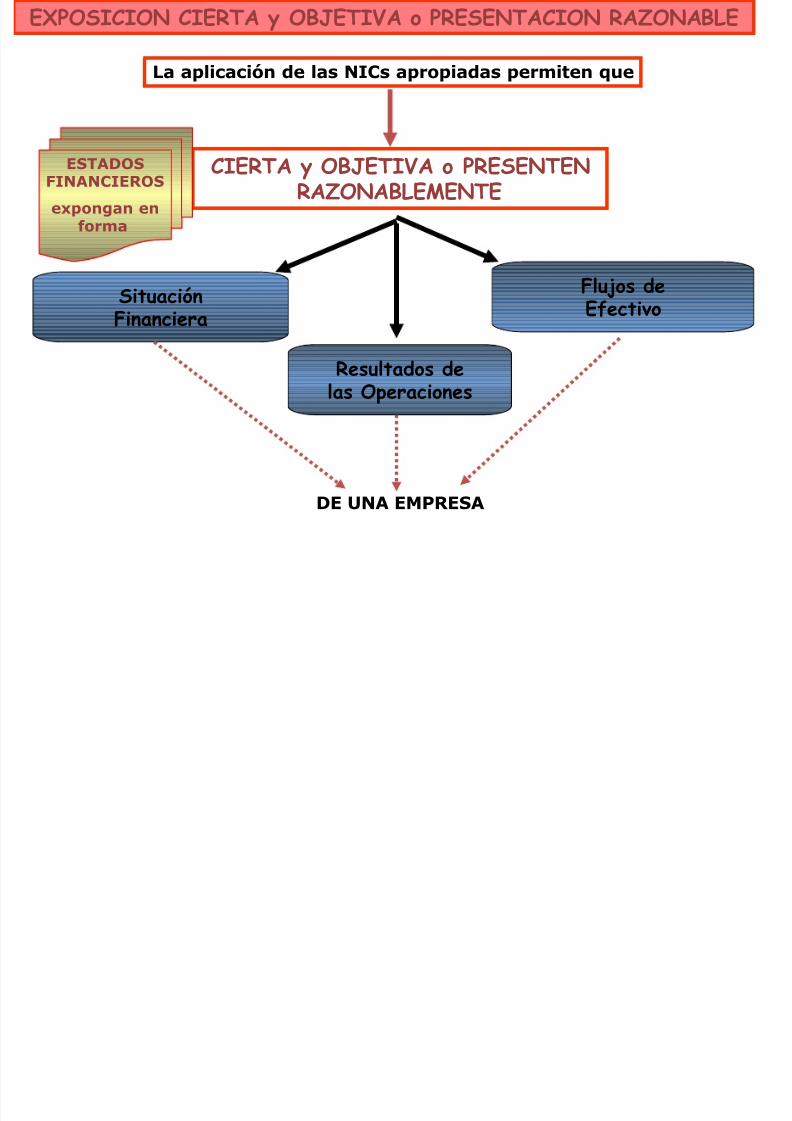

EXPOSICION CIERTA y OBJETIVA o PRESENTACION RAZONABLE

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 65/120

Resultados delas Operaciones

Flujos deEfectivo

La aplicación de las NICs apropiadas permiten que

SituaciónFinanciera

DE UNA EMPRESA

CIERTA y OBJETIVA o PRESENTENRAZONABLEMENTE

ESTADOSFINANCIEROS

expongan enforma

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 66/120

RESTRICCIONES A LA

INFORMACIÓNRELEVANTE Y

CONFIABLE

FACTORES QUE LIMITAN LA APLICABILIDAD Y CONFIABILIDAD DE LAINFORMACION

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 67/120

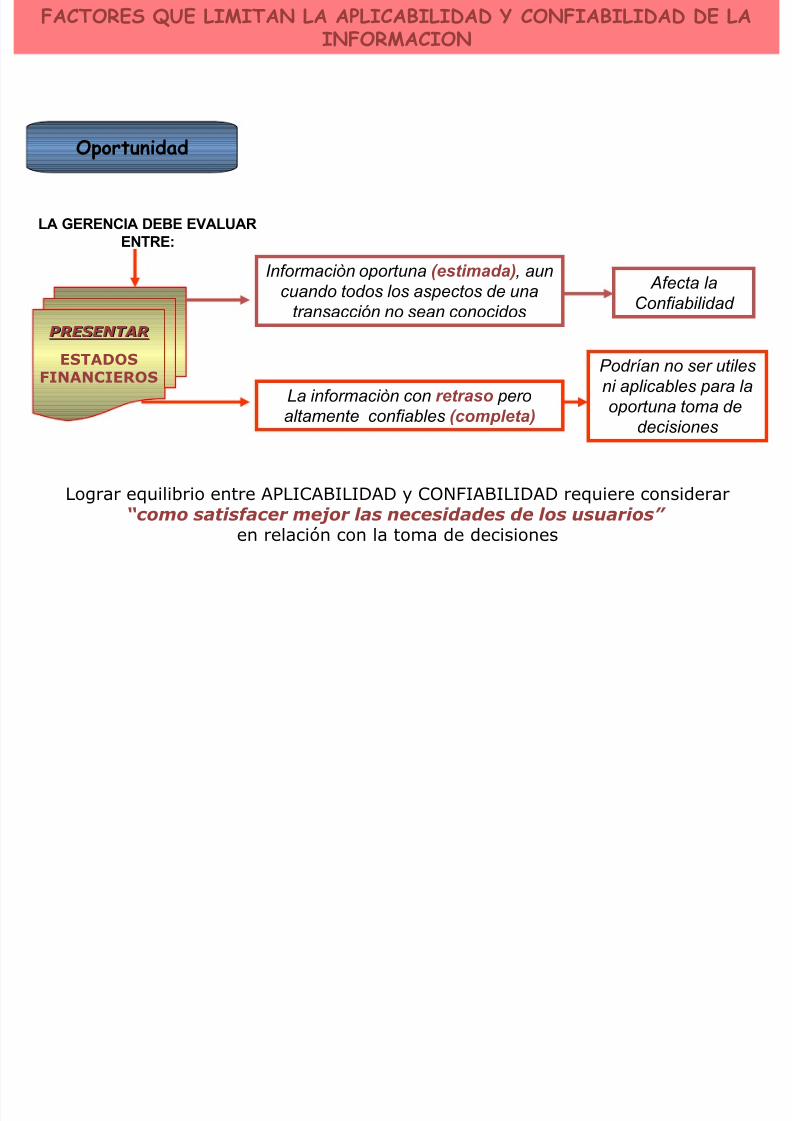

Oportunidad

NF M N

LA GERENCIA DEBE EVALUARENTRE:

PRESENTARPRESENTAR

ESTADOSFINANCIEROS

Informaciòn oportuna (estimada), auncuando todos los aspectos de una

transacción no sean conocidos

Afecta laConfiabilidad

La informaciòn con retraso pero

altamente confiables (completa)

Podrían no ser utiles

ni aplicables para la

oportuna toma dedecisiones

Lograr equilibrio entre APLICABILIDAD y CONFIABILIDAD requiere considerar“como satisfacer mejor las necesidades de los usuarios”

en relación con la toma de decisiones

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 68/120

ELEMENTOS DE LOS

ESTADOSFINANCIEROS

ELEMENTOS DE LOS ESTADOS FINANCIEROS

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 69/120

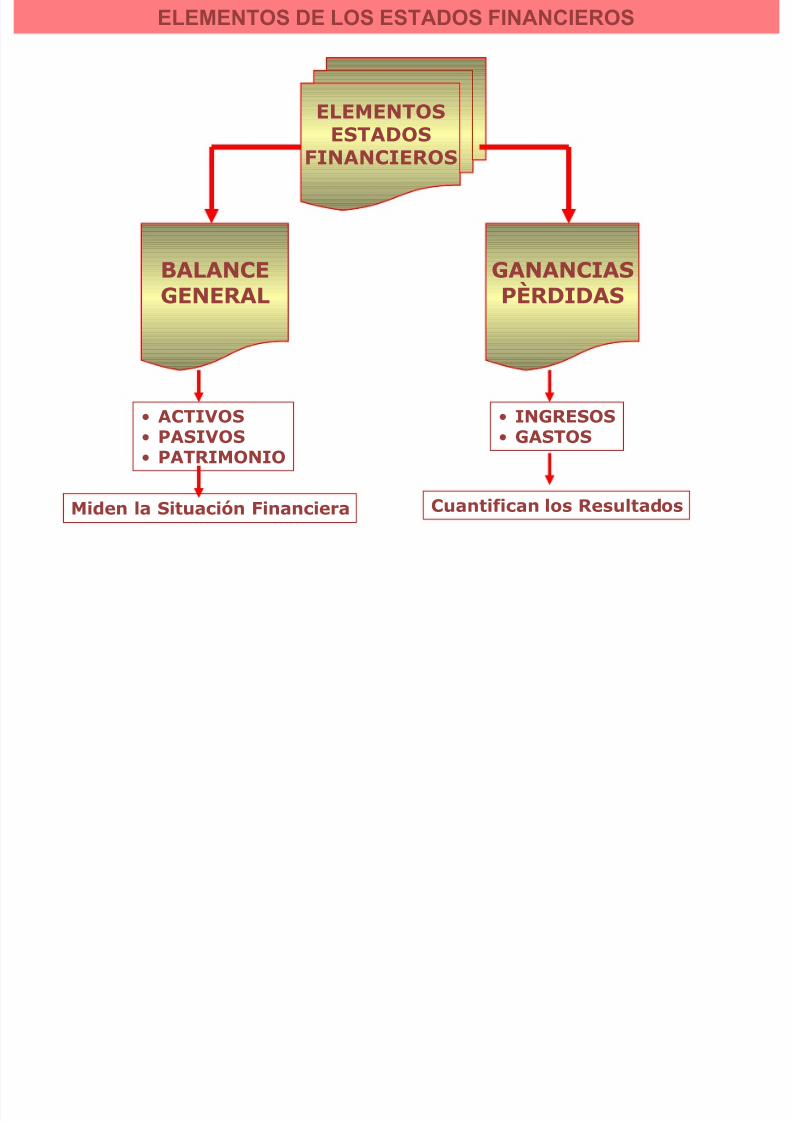

ELEMENTOSESTADOS

FINANCIEROS

BALANCEGENERAL GANANCIASPÈRDIDAS

• ACTIVOS• PASIVOS• PATRIMONIO

Miden la Situación Financiera

• INGRESOS• GASTOS

Cuantifican los Resultados

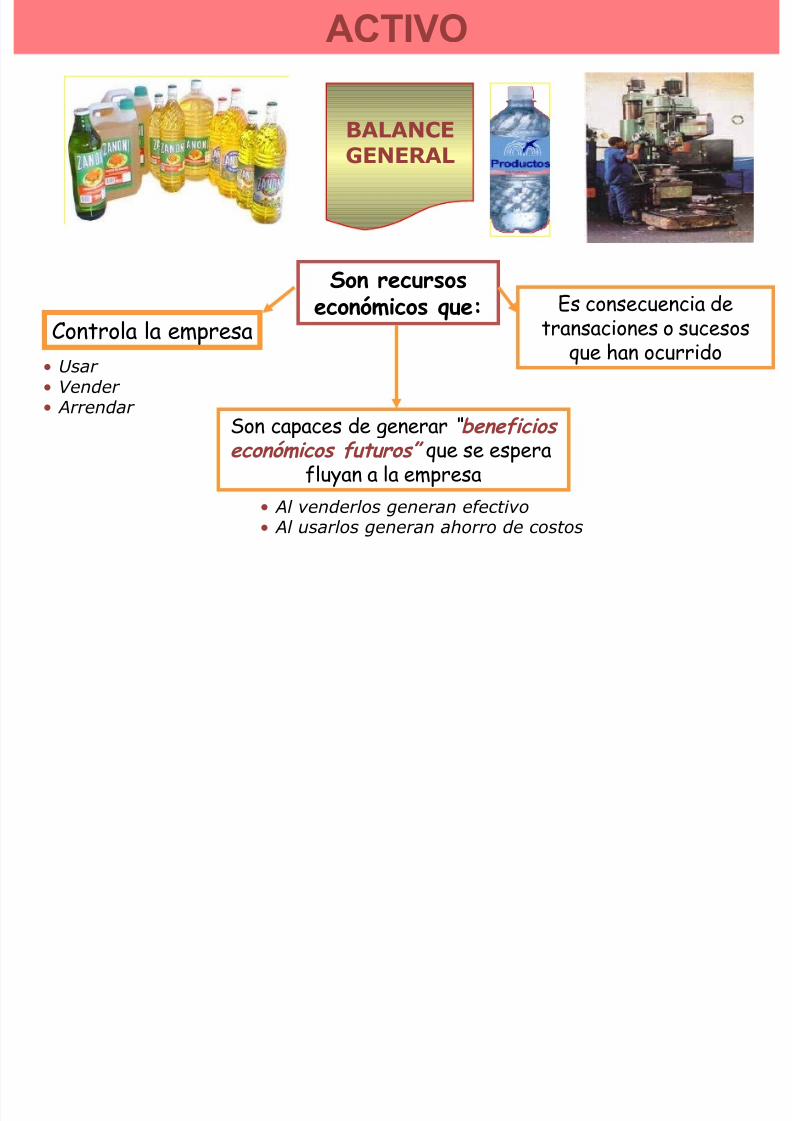

ACTIVO

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 70/120

BALANCEGENERAL

Son recursoseconómicos que:Controla la empresa

• Usar • Vender

• Arrendar Son capaces de generar “ beneficios

económicos futuros” que se esperafluyan a la empresa

• Al venderlos generan efectivo• Al usarlos generan ahorro de costos

Es consecuencia detransaciones o sucesos

que han ocurrido

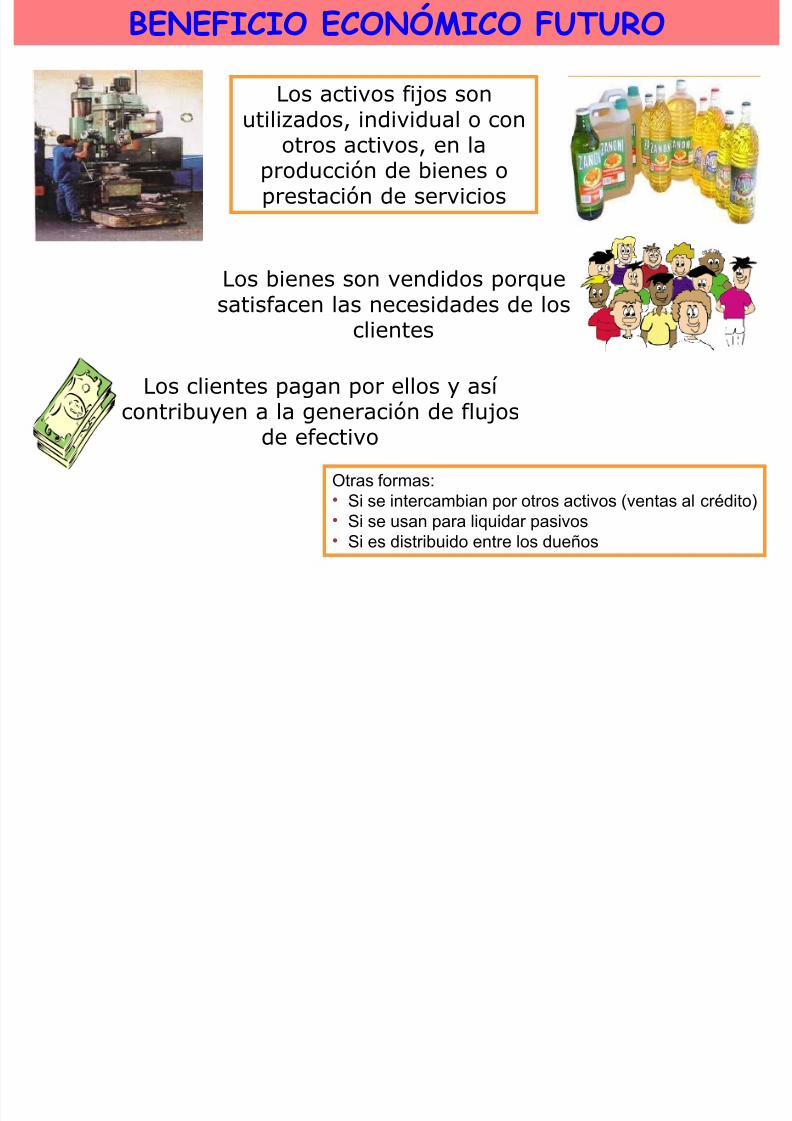

BENEFICIO ECONÓMICO FUTURO

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 71/120

Los activos fijos sonutilizados, individual o con

otros activos, en laproducción de bienes oprestación de servicios

Los clientes pagan por ellos y así

contribuyen a la generación de flujosde efectivo

Los bienes son vendidos porquesatisfacen las necesidades de los

clientes

Otras formas:• Si se intercambian por otros activos (ventas al crédito)• Si se usan para liquidar pasivos

• Si es distribuido entre los dueños

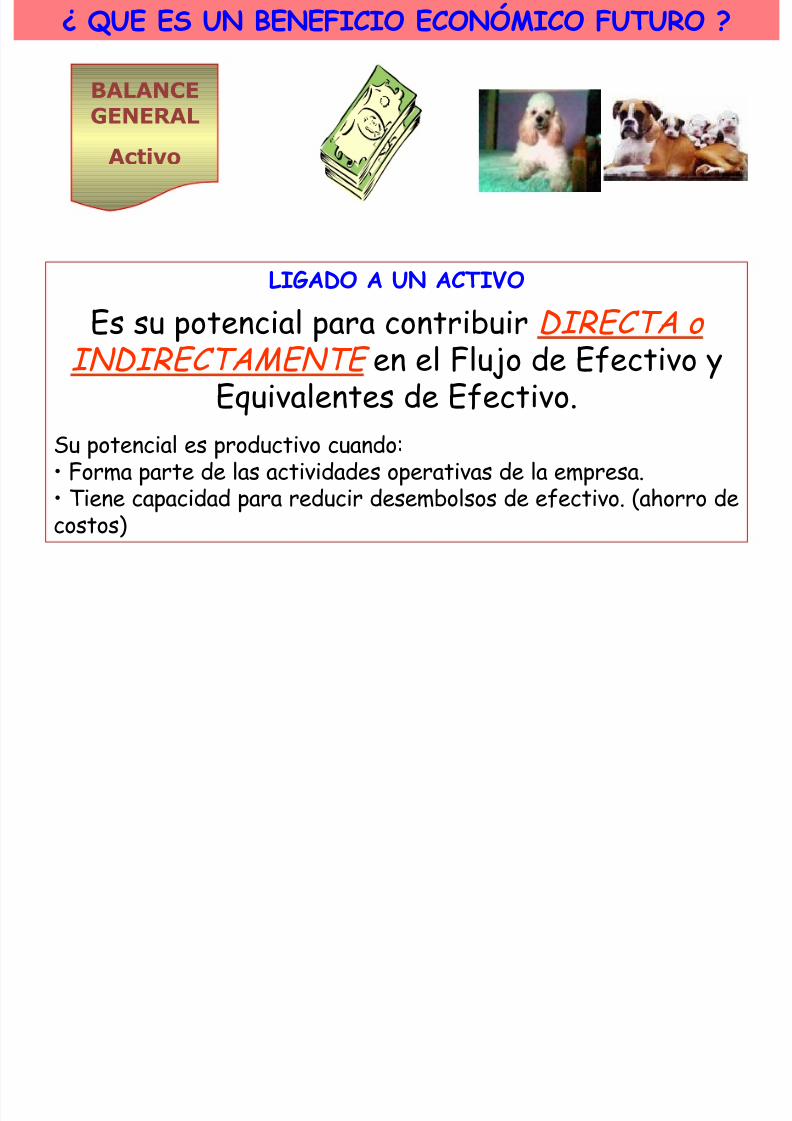

¿ QUE ES UN BENEFICIO ECONÓMICO FUTURO ?

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 72/120

BALANCEGENERAL

Activo

LIGADO A UN ACTIVOEs su potencial para contribuir DIRECTA o

INDIRECTAMENTE en el Flujo de Efectivo y

Equivalentes de Efectivo.Su potencial es productivo cuando:• Forma parte de las actividades operativas de la empresa.• Tiene capacidad para reducir desembolsos de efectivo. (ahorro decostos)

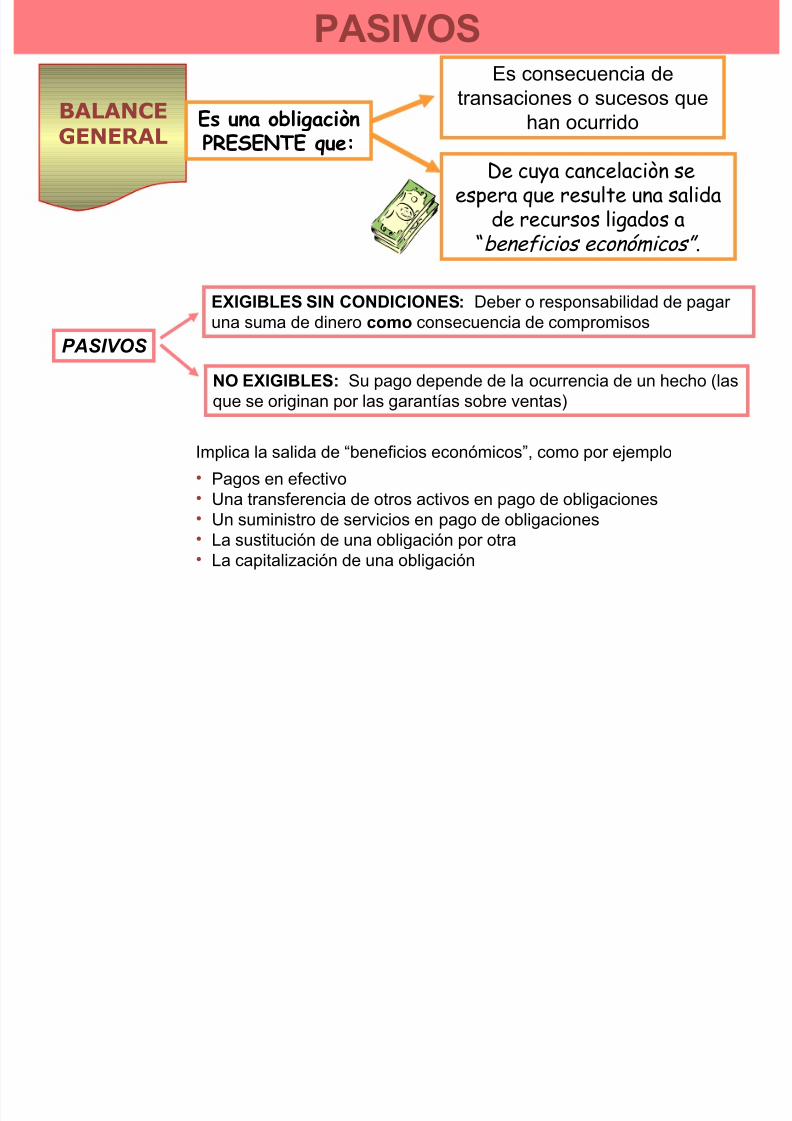

PASIVOS

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 73/120

BALANCE

GENERAL

Es una obligaciòn

PRESENTE que:

Es consecuencia detransaciones o sucesos que

han ocurrido

De cuya cancelaciòn seespera que resulte una salida

de recursos ligados a“beneficios económicos” .

PASIVOS

EXIGIBLES SIN CONDICIONES: Deber o responsabilidad de pagar una suma de dinero como consecuencia de compromisos

NO EXIGIBLES: Su pago depende de la ocurrencia de un hecho (lasque se originan por las garantías sobre ventas)

Implica la salida de “beneficios económicos”, como por ejemplo

• Pagos en efectivo• Una transferencia de otros activos en pago de obligaciones• Un suministro de servicios en pago de obligaciones• La sustitución de una obligación por otra• La capitalización de una obligación

PATRIMONIO

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 74/120

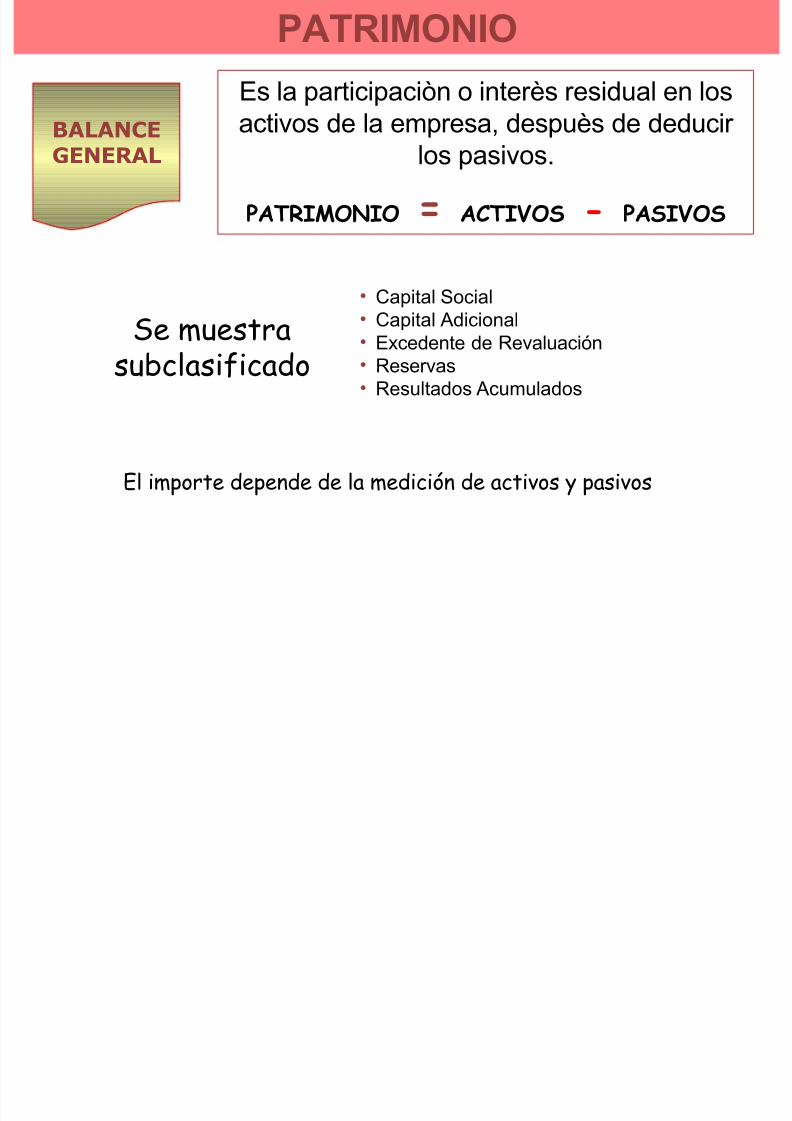

BALANCEGENERAL

Es la participaciòn o interès residual en losactivos de la empresa, despuès de deducir

los pasivos.

PATRIMONIO = ACTIVOS - PASIVOS

• Capital Social• Capital Adicional• Excedente de Revaluación• Reservas• Resultados Acumulados

Se muestrasubclasificado

El importe depende de la medición de activos y pasivos

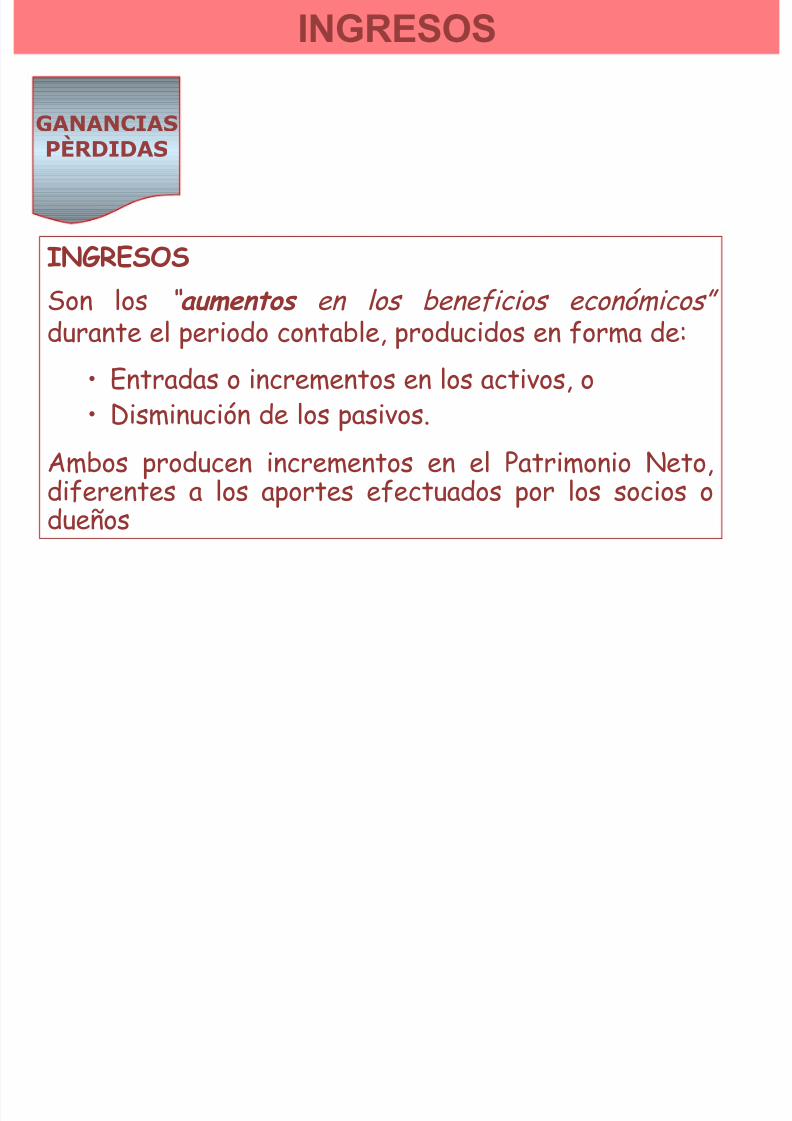

INGRESOS

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 75/120

GANANCIAS

PÈRDIDAS

INGRESOSSon los “ aumentos en los beneficios económicos” durante el periodo contable, producidos en forma de:

• Entradas o incrementos en los activos, o

• Disminución de los pasivos.Ambos producen incrementos en el Patrimonio Neto,diferentes a los aportes efectuados por los socios odueños

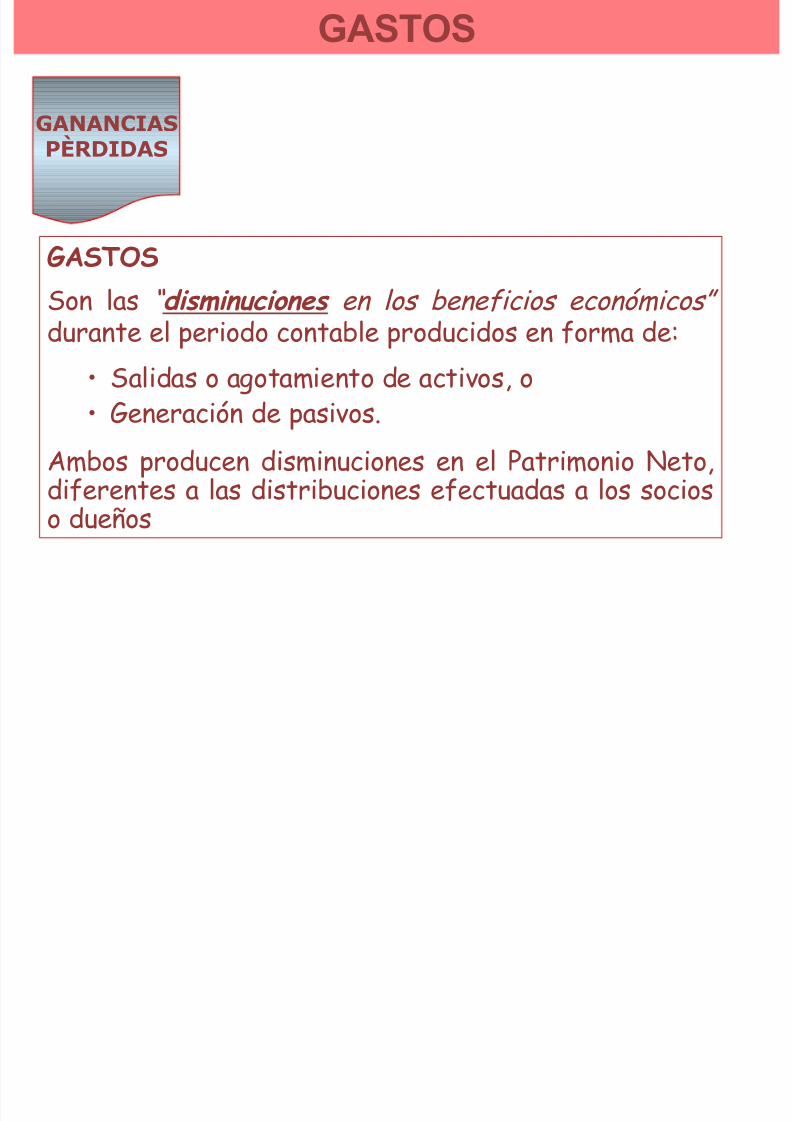

GASTOS

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 76/120

GASTOSSon las “ disminuciones en los beneficios económicos” durante el periodo contable producidos en forma de:

• Salidas o agotamiento de activos, o

• Generación de pasivos.Ambos producen disminuciones en el Patrimonio Neto,diferentes a las distribuciones efectuadas a los socioso dueños

GANANCIAS

PÈRDIDAS

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 77/120

RECONOCIMIENTO

DE LOS ELEMENTOSDE LOS ESTADOS

FINANCIEROS

RECONOCIMIENTO DE LOS ELEMENTOS DE LOS ESTADOS FINANCIEROS

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 78/120

Reconocimiento de activos

Se reconoce un activo en el balance de situación general cuando es probable que

se obtengan del mismo beneficios económicos futuros para la empresa, y ademásel activo tiene un costo o valor que puede ser medido con fiabilidad.

Reconocimiento de pasivos

Se reconoce un pasivo, en el balance de situación general, cuando es probableque, del pago de esa obligación actual, se derive la salida de recursos que llevenincorporados beneficios económicos, y además la cuantía del desembolso a realizarpueda ser evaluada con fiabilidad.

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 79/120

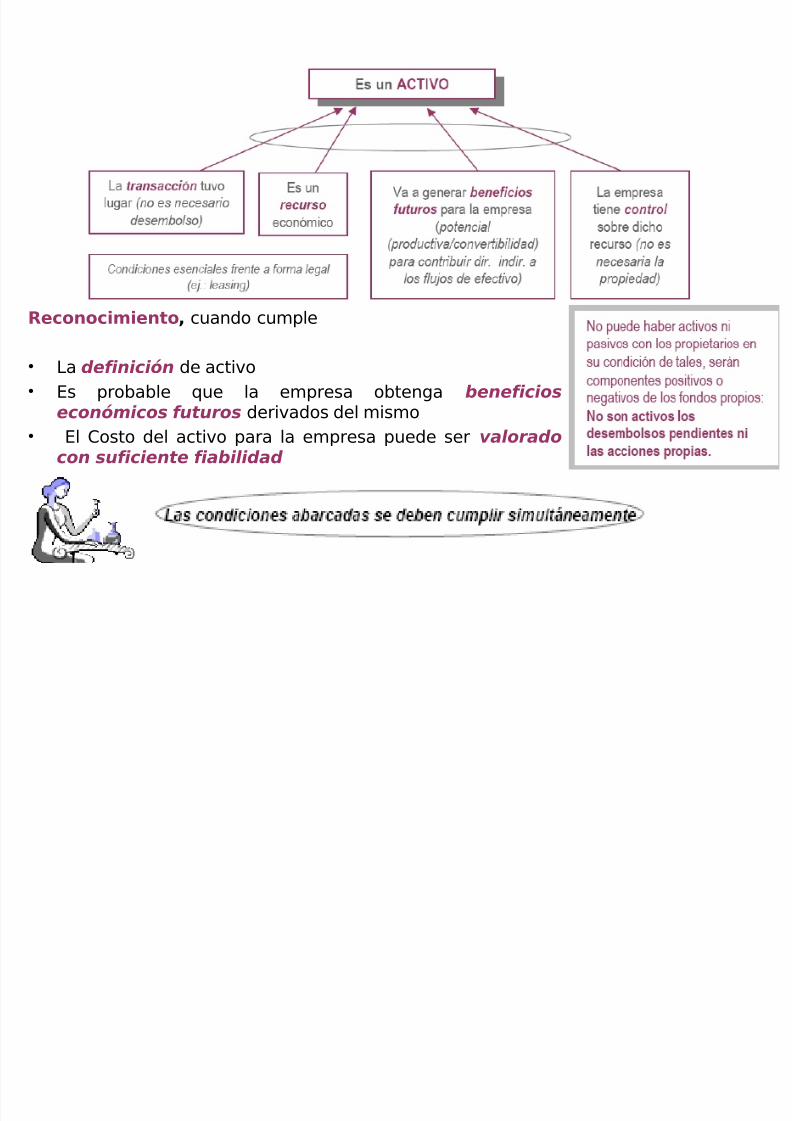

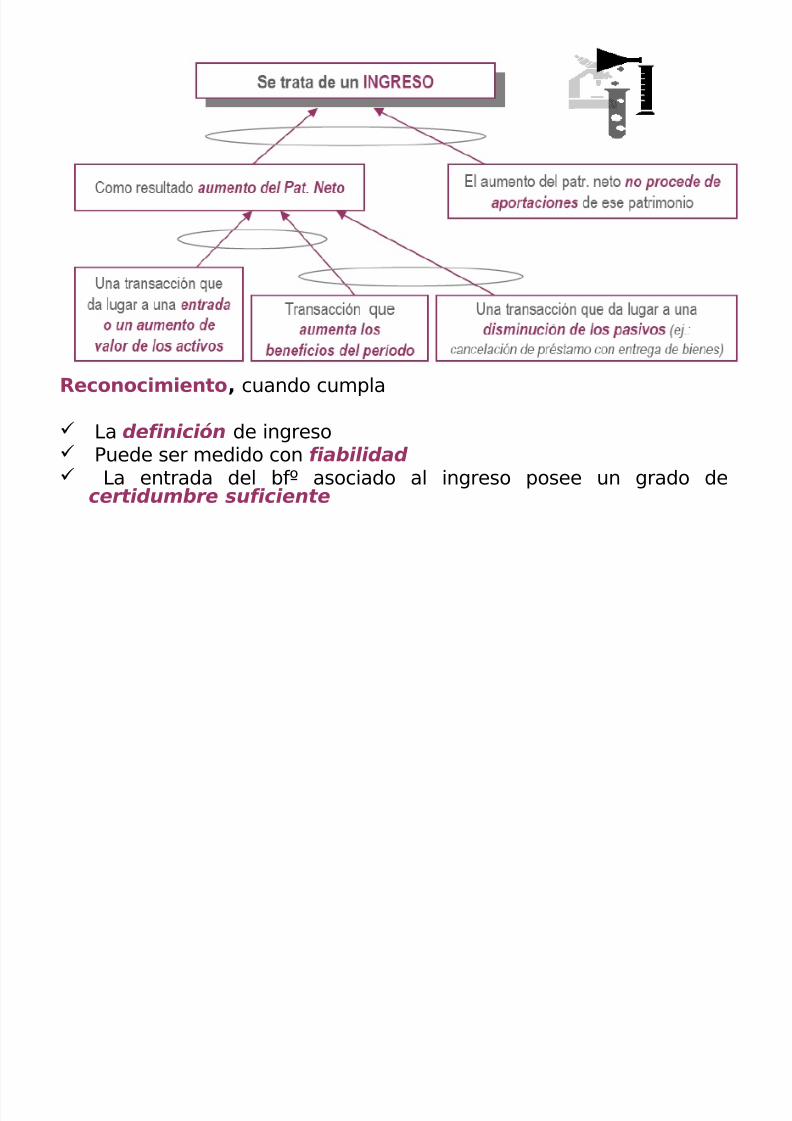

Reconocimiento, cuando cumple

• La definición de activo• Es probable que la empresa obtenga beneficios

económicos futuros derivados del mismo• El Costo del activo para la empresa puede ser valorado

con suficiente fiabilidad

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 80/120

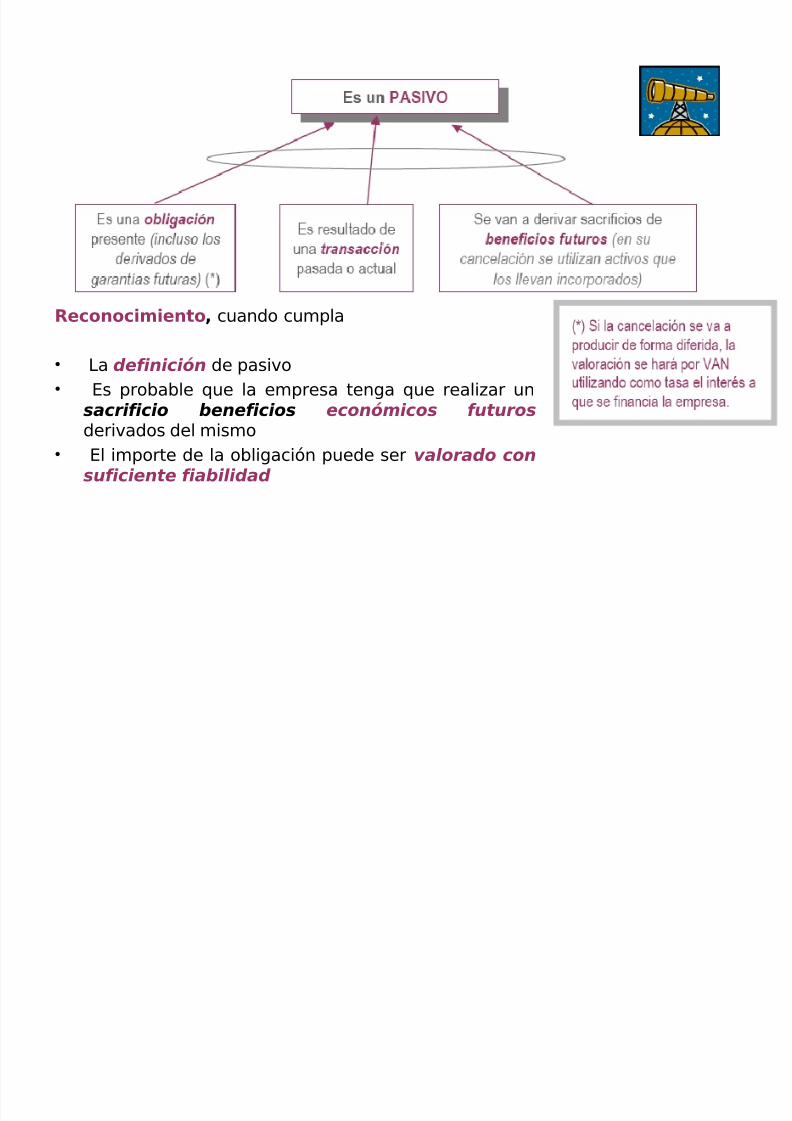

Reconocimiento, cuando cumpla

• La definición de pasivo• Es probable que la empresa tenga que realizar un

sacrificio beneficios económicos futuros derivados del mismo• El importe de la obligación puede ser valorado con

suficiente fiabilidad

RECONOCIMIENTO DE LOS ELEMENTOS DE LOS ESTADOS FINANCIEROS

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 81/120

Reconocimiento de ingresos

Se reconoce un ingreso en el estado de resultados cuando ha surgido un

incremento en los beneficios económicos futuros, relacionado con un incrementoen los activos o un decremento en los pasivos, y además el importe del ingresopuede medirse con fiabilidad.

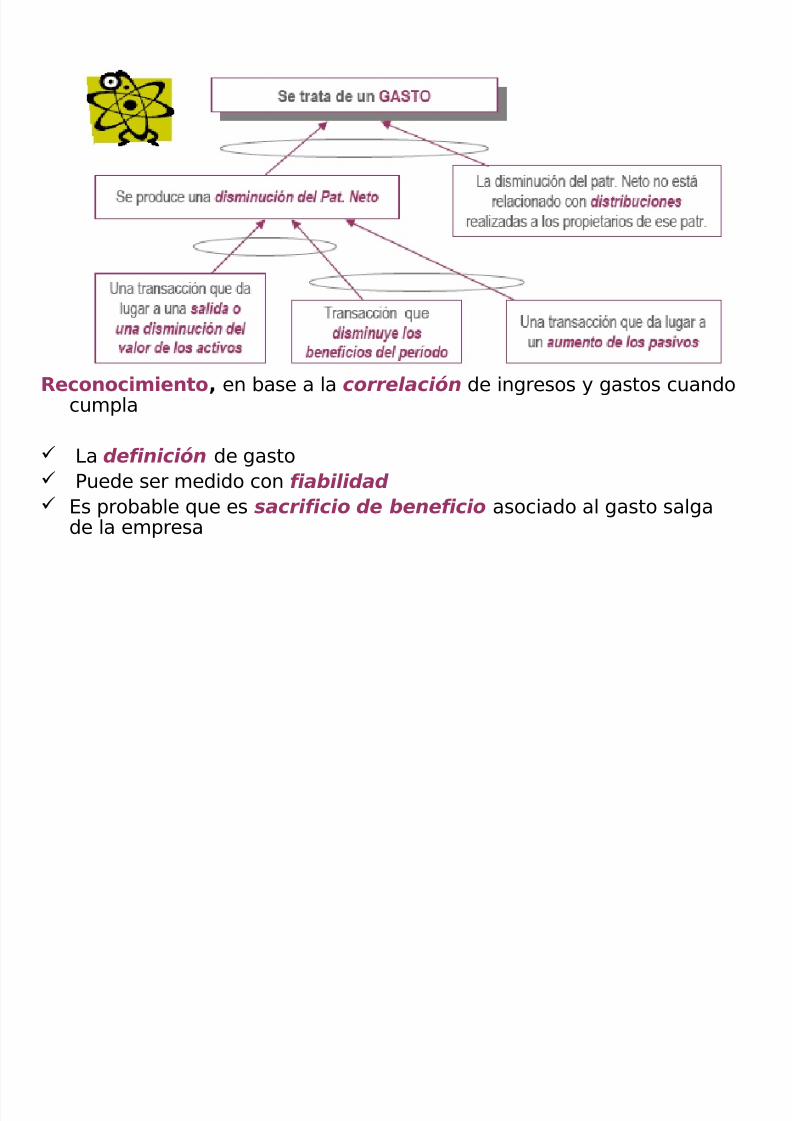

Reconocimiento de gastos

Se reconoce un gasto en el estado de resultados cuando ha surgido undecremento en los beneficios económicos futuros, relacionado con un decrementoen los activos o un incremento en los pasivos, y además el gasto puede medirsecon fiabilidad.

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 82/120

Reconocimiento, cuando cumpla

La definición de ingreso Puede ser medido con fiabilidad La entrada del bfº asociado al ingreso posee un grado de

certidumbre suficiente

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 83/120

Reconocimiento, en base a la correlación de ingresos y gastos cuandocumpla

La definición de gasto Puede ser medido con fiabilidad Es probable que es sacrificio de beneficio asociado al gasto salga

de la empresa

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 84/120

MEDICIÓN DE LOS

ELEMENTOS DE LOSESTADOS

FINANCIEROS

Medición es el proceso de determinación de los importes monetarios a los que loselementos de los estados financieros se reconocen y mantienen en el balance

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 85/120

elementos de los estados financieros se reconocen y mantienen en el balancegeneral y en el estado de resultados.

a. Probabilidad de obtener beneficios económicos futuros

El concepto tiene en cuenta la incertidumbre con que los beneficios económicosfuturos asociados al mismo llegarán a, o saldrían de la empresa; también tiene encuenta la incertidumbre que caracteriza el entorno en que opera la empresa. Lamedición del grado de incertidumbre, correspondiente al flujo de los beneficiosfuturos, se hace a partir de la evidencia disponible cuando se preparan los estadosfinancieros.

b. Fiabilidad de la medición

El costo o valor debe ser medido de forma fiable, se acepta el uso de estimacionesrazonables, de no poder existir esta estimación razonable, la partida no se debeincluir en la información de los elementos de los estados financieros, pero puedeincluirse en notas explicativas.

El marco conceptual, de igual forma, hace referencia en la dirección anotada, alreconocimiento de los activos, pasivos y gastos.

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 86/120

BASES DE MEDICIÓN

Ó

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 87/120

BASES DE MEDICIÓN

• VALUACION DE LOS ELEMENTOS DE LOS ESTADOSFINANCIEROS1. COSTO HISTORICO : AJUSTADO POR INFLACION,

PARA MANTENER EL CONCEPTO DE MONEDACOMUN DENOMINADOR.

2. COSTO CORRIENTE: ACTIVOS A SU VALOR DE ADQUISICION ACTUAL Y LOS PASIVOS A SU VALORNO DESCONTADO DE EFECTIVO QUE SEPRECISARIA PARA LIQUIDARLO EN EL MOMENTOPRESENTE.

3. VALOR DE REALIZACION : LOS ACTIVOS AL VALOR

DE LIQUIDACION. LOS PASIVOS SE LLEVAN ALVALOR QUE PUEDA SATISFACER LAS DEUDAS, ENEL CURSO NORMAL DE LAS OPERACIONES .

4. VALOR PRESENTE : LOS ACTIVOS Y PASIVOS SEREGISTRAN A SU VALOR ACTUAL DESCONTADO.

Fair Value

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 88/120

Fair Value

• Valor Razonable constituye una tendencia realalrededor de la cual convergen esfuerzos globales. Esel valor transparente

• Contabilización a costo histórico y auditoria basada ennormas de verificación (obsoletas)

• Contabilidad a valor razonable y auditoria entendidacomo aseguramiento de la información

• El nuevo modelo de información financiera centra su

análisis no ya en el registro y almacenamiento enfunción de los inventarios tangibles, sino en larevelación de información a todos aquellos quienesinterés económico en una organización.

Fair Value

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 89/120

Fair Value

• Esta respaldado por modelos financieros y no necesariamentepor la partida doble. La carga esta en referentes externos y notanto en documentos y soportes internos.

• Reconoce la volatilidad de los ingresos y por consiguiente de

las ganancias como del patrimonio neto• Existen diferentes valores razonables: valor de mercadorazonable, valor de inversión, valor intrínseco, valor razonableen la presentación de reportes financieros.

• Ocaso del costo histórico---Ultimo nivel del valor razonable ,significa el abandono definitivo de la contabilidad tradicional yel ingreso de la anglosajona centrada en el desempeñofinanciero del ente como un todo.

• Incluye transacciones, eventos (riesgos) y contratos

Fair Value

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 90/120

Fair Value

• Fair término ingles que proviene de fager y fagar(siglo XII)

• Placer para el ojo o la mente, especialmente a causade calidad fresca, mágica o sin defectos.

• Limpio, claro, puro, legible• Caracterizado por imparcialidad y honestidad• Libre de autointerés, prejuicio o favoritismo• Conformado con las reglas establecidas

• Sus sinónimos son: justo, equitativo, imparcial, sinsesgos, desapasionado, objetivo

Fair Value

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 91/120

Fair Value

• Value término ingles que significa convertirse en, serfuerte, administrar (siglo XIV)• Retorno razonable o equivalente en bienes,

servicios, o dinero por alguna cosa que se

intercambia• Trato exitoso monetariamente• Cantidad numérica que se asigna o determina

mediante cálculo o medición ;significa preciso• Alguna cosa que es intrínsicamente valiosa o

deseable

Fair Value

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 92/120

Fair Value

• En español el término significa valor razonable, valorEn español el término significa valor razonable, valortransparentetransparente • Técnicamente las Técnicamente las precisiones se trasladan a lo financieroprecisiones se trasladan a lo financiero. La. La

vieja rivalidad entre costo histórico y valor razonable, o lavieja rivalidad entre costo histórico y valor razonable, o ladiferencia entre el valor en libros y el valor de mercado hadiferencia entre el valor en libros y el valor de mercado ha

estado caracterizada por el uso de métodos basados enestado caracterizada por el uso de métodos basados enreglas o principiosreglas o principios..

• Actualmente, los esfuerzos de gobierno corporativo y nuevaActualmente, los esfuerzos de gobierno corporativo y nuevaarquitectura financiera internacional tienen en común laarquitectura financiera internacional tienen en común labúsqueda de estándares transparentes, de alta calidad ybúsqueda de estándares transparentes, de alta calidad ycomparables.comparables.

• En la transparencia esta la claveEn la transparencia esta la clave.

Fair Valué

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 93/120

Fair Valué

• Cantidad por la cual sería intercambiadoun activo, o seria liquidado un pasivoentre partes conocedoras, norelacionadas, de buena voluntad, que noactúan bajo presión, en una transacciónen condiciones de igualdad

Fair Valué

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 94/120

Fair Valué

• Se determina como sigue:1. El precio de mercado cotizado en un mercado activo o

liquido2. Cuando existe actividad infrecuente en un mercado, el

mercado no esta bien establecido, se comercializanvolúmenes pequeños en relación con el activo o pasivoa ser valuado, o no esta disponible un precio de

mercado cotizado-un estimado de un precio para elactivo o pasivo en un mercado activo

CRITERIOS DE VALORACIÓN

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 95/120

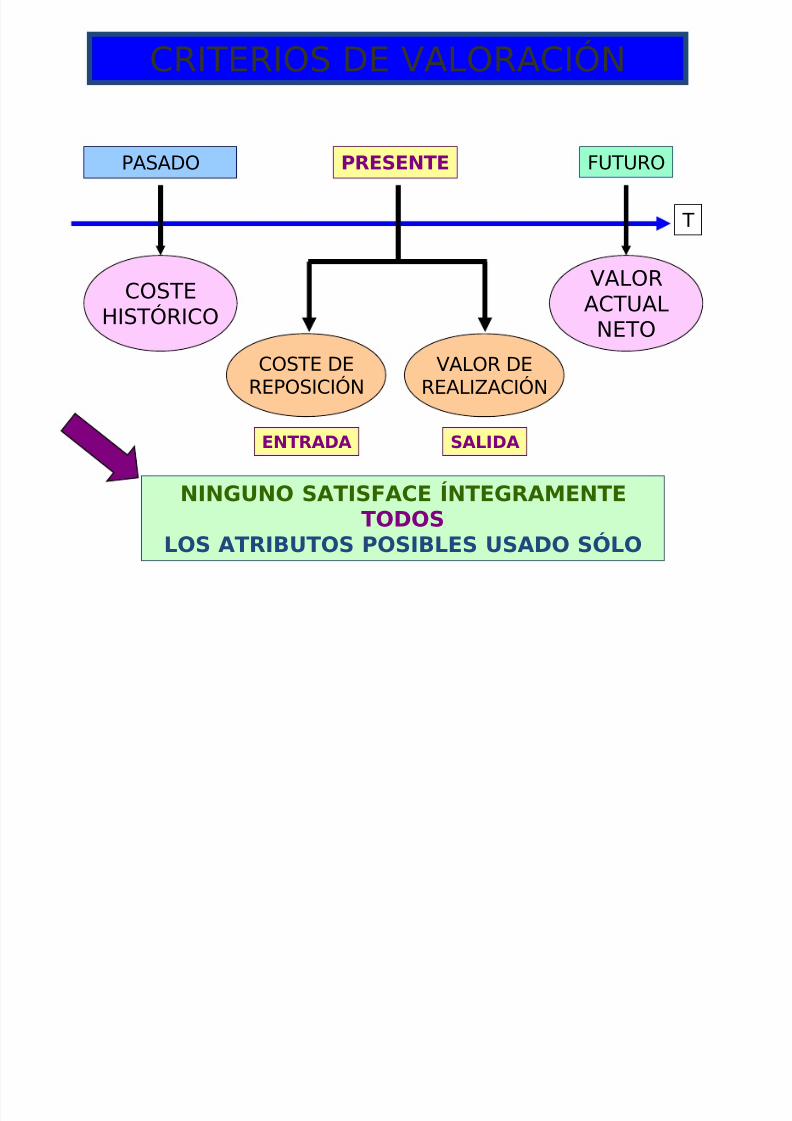

CRITERIOS DE VALORACIÓN

COSTEHISTÓRICO

COSTE DEREPOSICIÓN

PASADO FUTUROPRESENTE

T

ENTRADA SALIDA

NINGUNO SATISFACE ÍNTEGRAMENTE TODOS

LOS ATRIBUTOS POSIBLES USADO SÓLO

VALORACTUALNETO

VALOR DEREALIZACIÓN

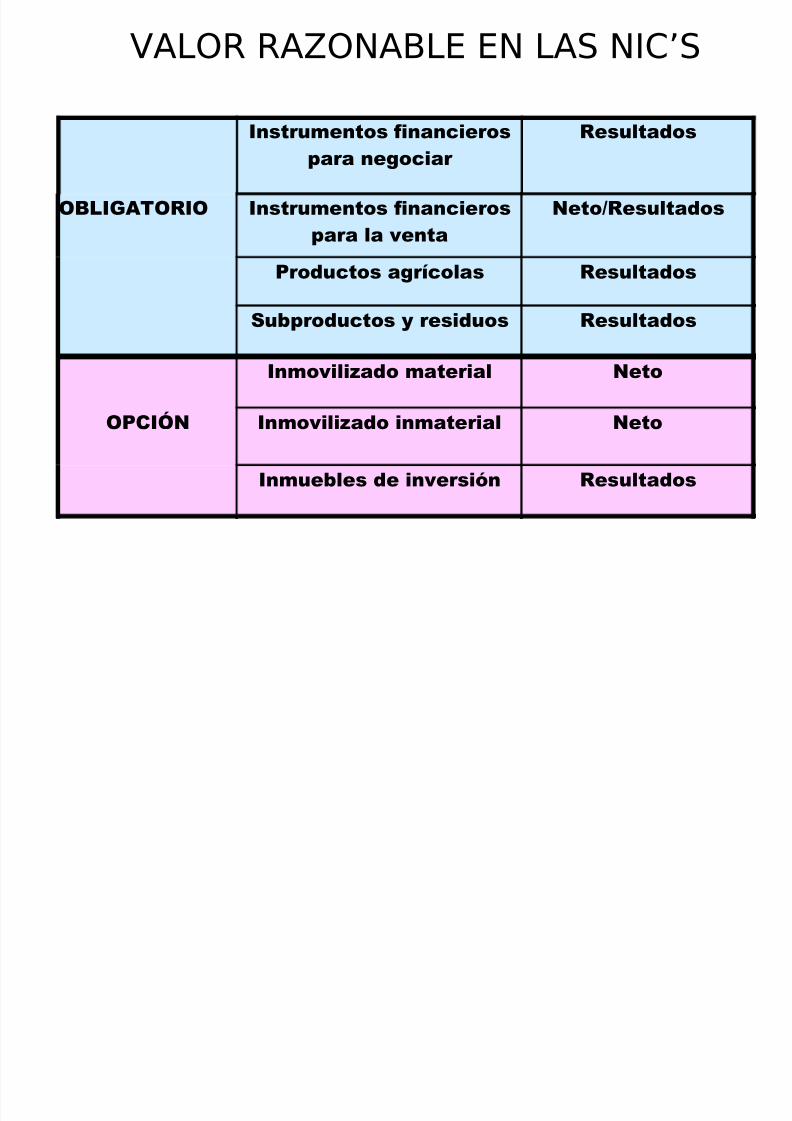

VALOR RAZONABLE EN LAS NIC’S

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 96/120

Instrumentos financieros

para negociar

Resultados

OBLIGATORIO Instrumentos financieros

para la venta

Neto/Resultados

Productos agrícolas Resultados

Subproductos y residuos Resultados

Inmovilizado material Neto

OPCIÓN Inmovilizado inmaterial Neto

Inmuebles de inversión Resultados

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 97/120

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 98/120

CONCEPTO DE

CAPITAL Y MANTENIMIENTO DE

CAPITAL

MARCO CONCEPTUAL PARA LAPREPARACION Y PRESENTACION DE LOS

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 99/120

PREPARACION Y PRESENTACION DE LOSESTADOS FINANCIEROS

• CONCEPTO DE CAPITAL

1. EL CONCEPTO FINANCIERO DE

CAPITAL, ES SINONIMO DE ACTIVONETO O PATRIMONIO DE LAEMPRESA.

2. EL CONCEPTO FISICO DE CAPITALES CONSIDERADO COMO LA

CAPACIDAD PRODUCTIVA DE LAEMPRESA, TOMANDO COMO BASE,POR EJEMPLO, LAS UNIDADES DEPRODUCCION POR DIA..

MARCO CONCEPTUAL PARA LAPREPARACION Y PRESENTACION DE LOS

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 100/120

ESTADOS FINANCIEROS

1. MANTENIMIENTO DE CAPITAL FINANCIERO

SEGUN ESTE CONCEPTO, LA UTILIDAD SE GENERASOLO SI EL IMPORTE FINANCIERO ( DINERO ) DELOS ACTIVOS NETOS AL FINAL DEL PERIODOEXCEDE AL IMPORTE FINANCIERO ( DINERO ) DELOS MISMOS AL INICIO DEL PERIODO, DESPUES DEEXCLUIR CUALQUIER APORTE DE LOS DUEÑOS, ODISTRIBUCION A LOS DUEÑOS EFECTUADODURANTE EL PERIODO.

EL MANTENIMIENTO DEL CAPITAL FINANCIERO SEPUEDE MEDIR EN UNIDADES MONETARIASNOMINALES O EN UNIDADES DE PODER DE COMPRACONSTANTE.

MARCO CONCEPTUAL PARA LAPREPARACION Y PRESENTACION DE LOS

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 101/120

ESTADOS FINANCIEROS

1. MANTENIMIENTO DE CAPITAL FINANCIEROCASO PRACTICO

EMPRESA X : SALDOS EXPRESADOS AVALORES DE CIERRE DE 1998.

PATRIMONIO NETO AL 31.12.98 S/. 35,200

PATRIMONIO NETO AL 31.12.97 S/. 10,000

APORTE DE CAPITAL 1998 S/. ( 20,000 )--------------------

UTILIDAD DEL AÑO 1998 5,200--------------------

MARCO CONCEPTUAL PARA LAPREPARACION Y PRESENTACION DE LOS

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 102/120

ESTADOS FINANCIEROS

2. MANTENIMIENTO DE CAPITAL FISICO SEGUN EL CONCEPTO, LA UTILIDAD SE

PRODUCE SOLO SI LA CAPACIDADPRODUCTIVA FISICA ( O CAPACIDADOPERATIVA ) DE LA EMPRESA ( O DE LOS

RECURSOS O FONDOS NECESARIOS PARA ALCANZAR TAL CAPACIDAD) AL FINAL DELPERIODO SOBREPASAN LA CAPACIDADPRODUCTIVA AL INICIO DEL MISMO,DESPUES DE EXCLUIR CUALQUIER

APORTE O DISTRIBUCION A LOS DUEÑOSEFECTUADO DURANTE EL PERIODO.

MARCO CONCEPTUAL PARA LAPREPARACION Y PRESENTACION DE LOS

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 103/120

ESTADOS FINANCIEROS

2. MANTENIMIENTO DE CAPITAL FISICO SE REQUIERE LA ADOPCION DEL COSTO

CORRIENTE COMO BASE DE VALUACION.POR TANTO, TODOS LOS CAMBIOS DE

PRECIOS QUE AFECTEN A LOS ACTIVOS YPASIVOS DE LA EMPRESA SERANCONSIDERADOS COMO CAMBIOS EN LAVALUACION DE LA CAPACIDADPRODUCTIVA FISICA DE LA EMPRESA; PORLO QUE SERAN TRATADOS COMO AJUSTES

AL PATRIMONIO Y NO DE LA UTILIDAD.

MARCO CONCEPTUAL PARA LAPREPARACION Y PRESENTACION DE LOS

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 104/120

ESTADOS FINANCIEROS

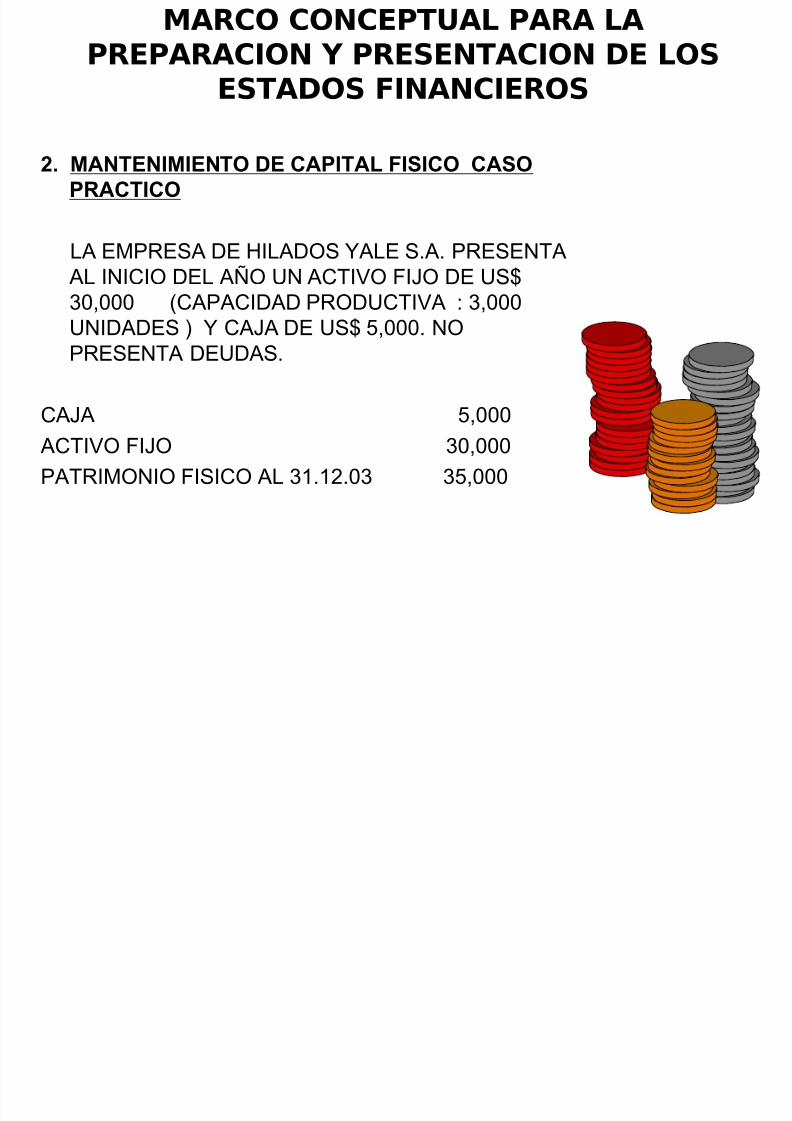

2. MANTENIMIENTO DE CAPITAL FISICO CASOPRACTICO

LA EMPRESA DE HILADOS YALE S.A. PRESENTA

AL INICIO DEL AÑO UN ACTIVO FIJO DE US$30,000 (CAPACIDAD PRODUCTIVA : 3,000UNIDADES ) Y CAJA DE US$ 5,000. NOPRESENTA DEUDAS.

CAJA 5,000 ACTIVO FIJO 30,000

PATRIMONIO FISICO AL 31.12.03 35,000

MARCO CONCEPTUAL PARA LAPREPARACION Y PRESENTACION DE LOS

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 105/120

ESTADOS FINANCIEROS

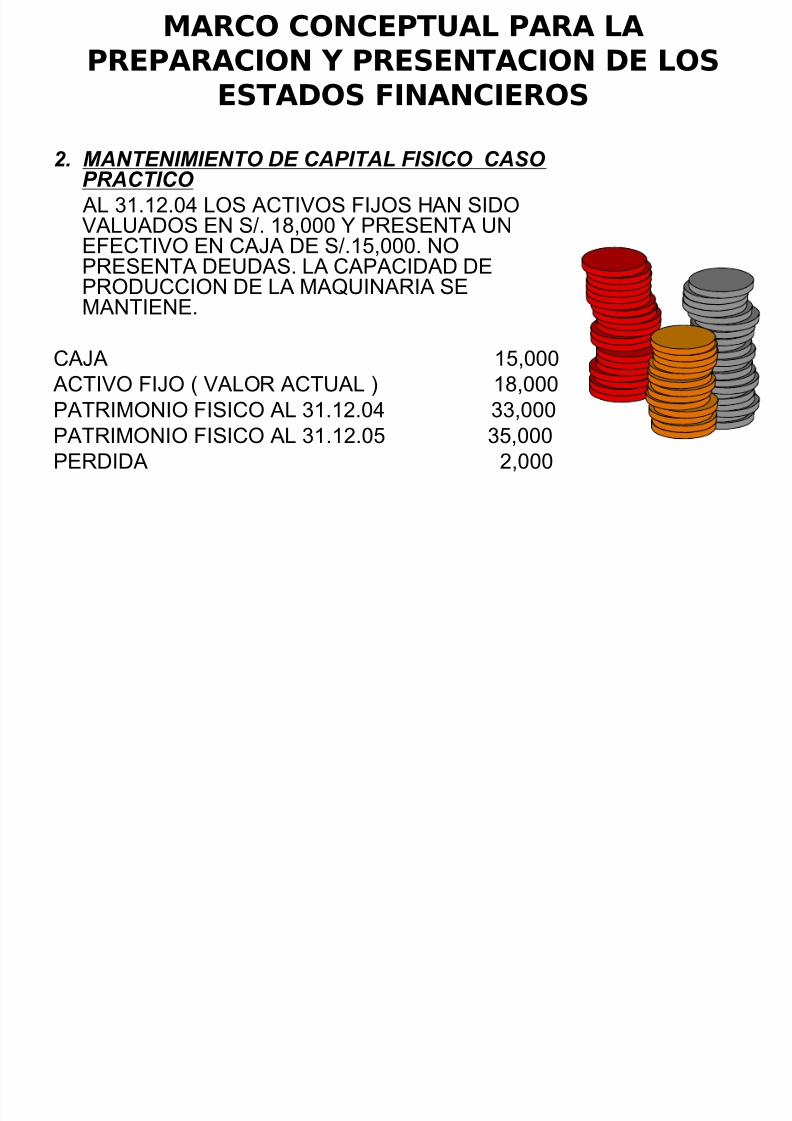

2. MANTENIMIENTO DE CAPITAL FISICO CASO PRACTICO

AL 31.12.04 LOS ACTIVOS FIJOS HAN SIDOVALUADOS EN S/. 18,000 Y PRESENTA UNEFECTIVO EN CAJA DE S/.15,000. NOPRESENTA DEUDAS. LA CAPACIDAD DE

PRODUCCION DE LA MAQUINARIA SEMANTIENE.

CAJA 15,000 ACTIVO FIJO ( VALOR ACTUAL ) 18,000

PATRIMONIO FISICO AL 31.12.04 33,000PATRIMONIO FISICO AL 31.12.05 35,000PERDIDA 2,000

MARCO CONCEPTUAL PARA LAPREPARACION Y PRESENTACION DE LOS

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 106/120

ESTADOS FINANCIEROS

CONCEPTO DE MANTENIMIENTO DECAPITAL Y DETERMINACION DE LAUTILIDADLA SELECCION DE LAS BASES DEVALUACION Y EL CONCEPTO DEMANTENIMIENTO DE CAPITALDETERMINARA EL MODELO CONTABLE AUSAR EN LA PREPARACION DE LOS EE.FF.MODELOS CONTABLES DIFERENTESMOSTRARAN GRADOS DIFERENTES DE

PERTINENCIA Y CONFIABILIDAD.

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 107/120

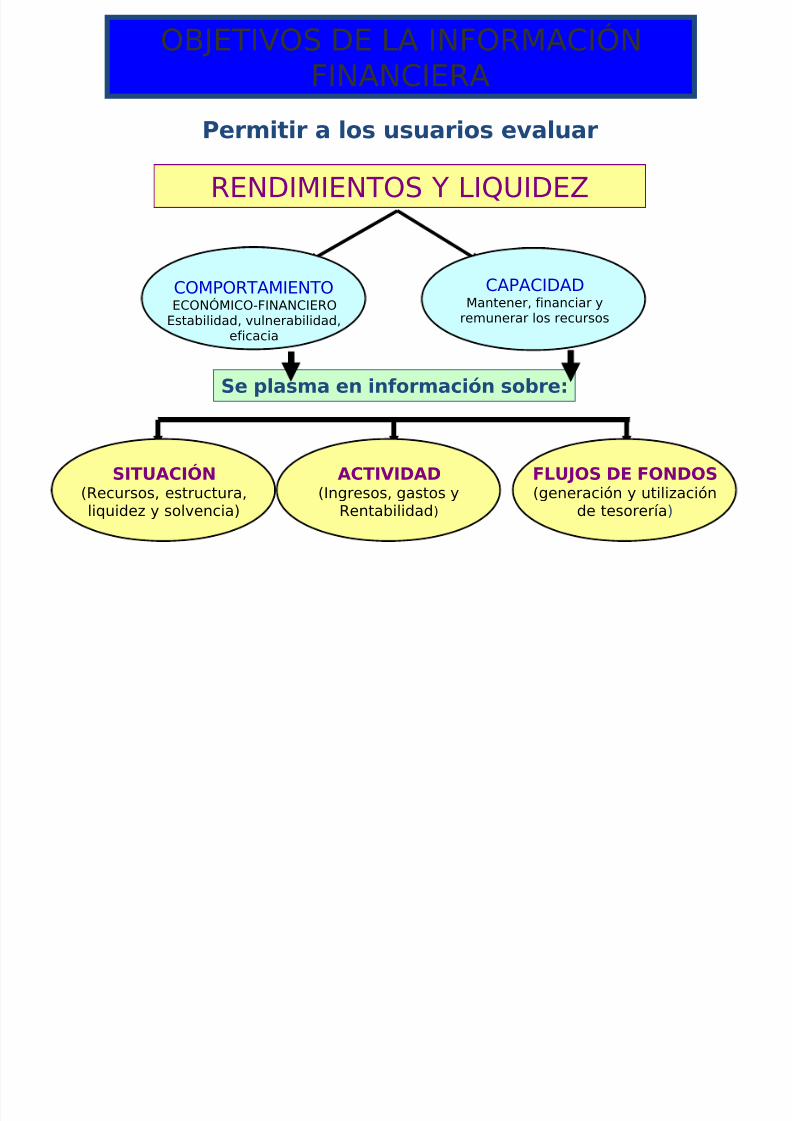

RESUMEN

OBJETIVOS DE LA INFORMACIÓNFINANCIERA

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 108/120

FINANCIERA

Se plasma en información sobre:

RENDIMIENTOS Y LIQUIDEZ

COMPORTAMIENTOECONÓMICO-FINANCIERO

Estabilidad, vulnerabilidad,eficacia

CAPACIDADMantener, financiar yremunerar los recursos

FLUJOS DE FONDOS(generación y utilización

de tesorería)

ACTIVIDAD(Ingresos, gastos y

Rentabilidad)

SITUACIÓN(Recursos, estructura,liquidez y solvencia)

Permitir a los usuarios evaluar

ALGUNAS

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 109/120

CONSECUENCIAS

• PREDOMINA EL ENFOQUE VALORATIVOSOBRE EL ENFOQUE DE ACTIVIDAD

(RESULTADO).• RESULTADO REALIZADO VERSUS

RESULTADO TOTAL.

• IMPORTANCIA DE LOS FLUJOS DE TESORERÍA.

ESQUEMA CONCEPTUAL

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 110/120

Definición de

elementos

Criterios dereconocimiento de

elementos

NECESIDADES DE

LOS USUARIOS

Ctas. anuales

OBJETIVOS

CARACTERÍSTICAS

CUALITATIVAS

HIPÓTESIS

BÁSICAS

VALORACIÓN

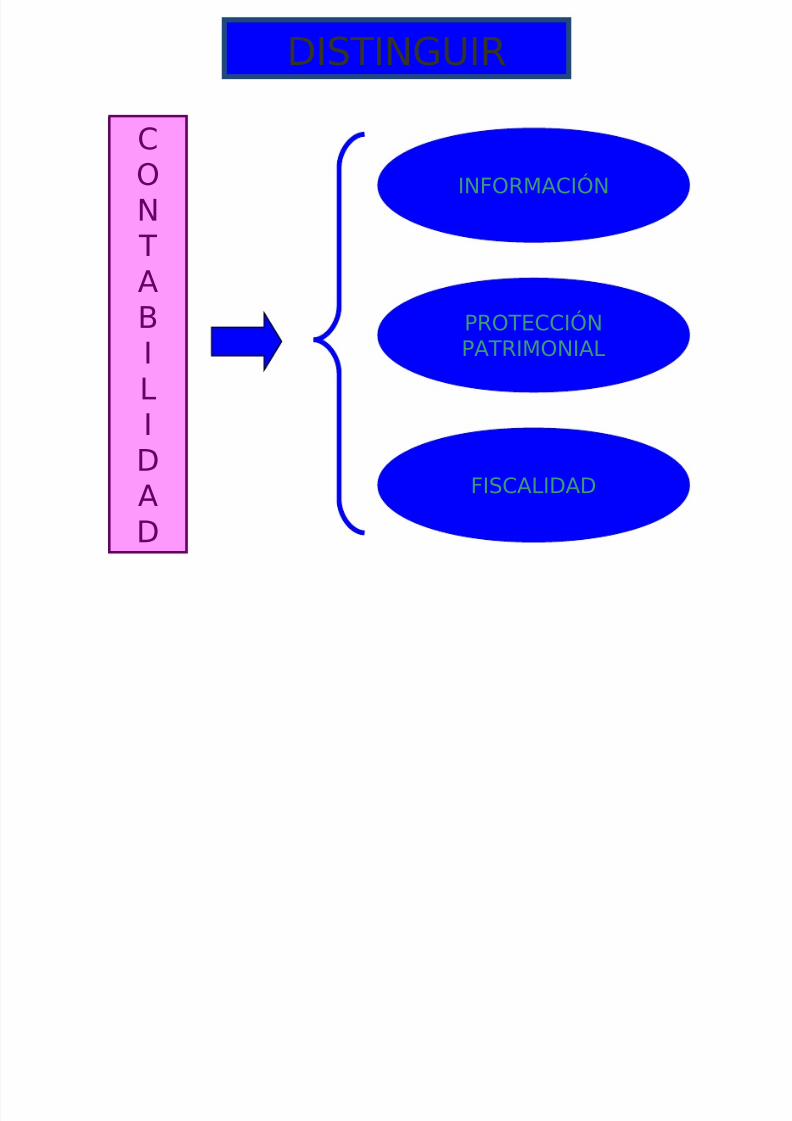

DISTINGUIR

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 111/120

PROTECCIÓNPATRIMONIAL

FISCALIDAD

INFORMACIÓNCON T

ABIL

IDAD

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 112/120

COMPARACIÓN CON LOS

SISTEMAS “CLÁSICOS”

CARACTERÍSTICAS CUALITATIVASÓ

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 113/120

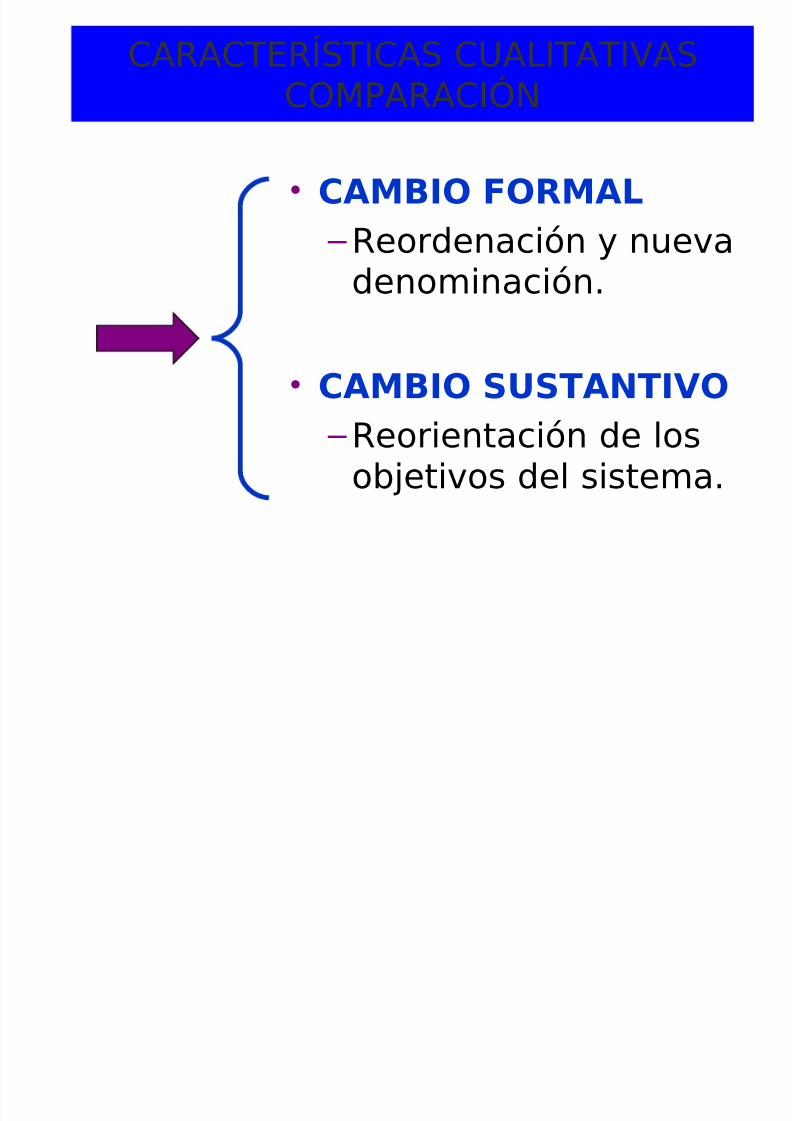

COMPARACIÓN

• CAMBIO FORMAL –Reordenación y nueva

denominación.

• CAMBIO SUSTANTIVO

–Reorientación de losobjetivos del sistema.

CAMBIO FORMAL

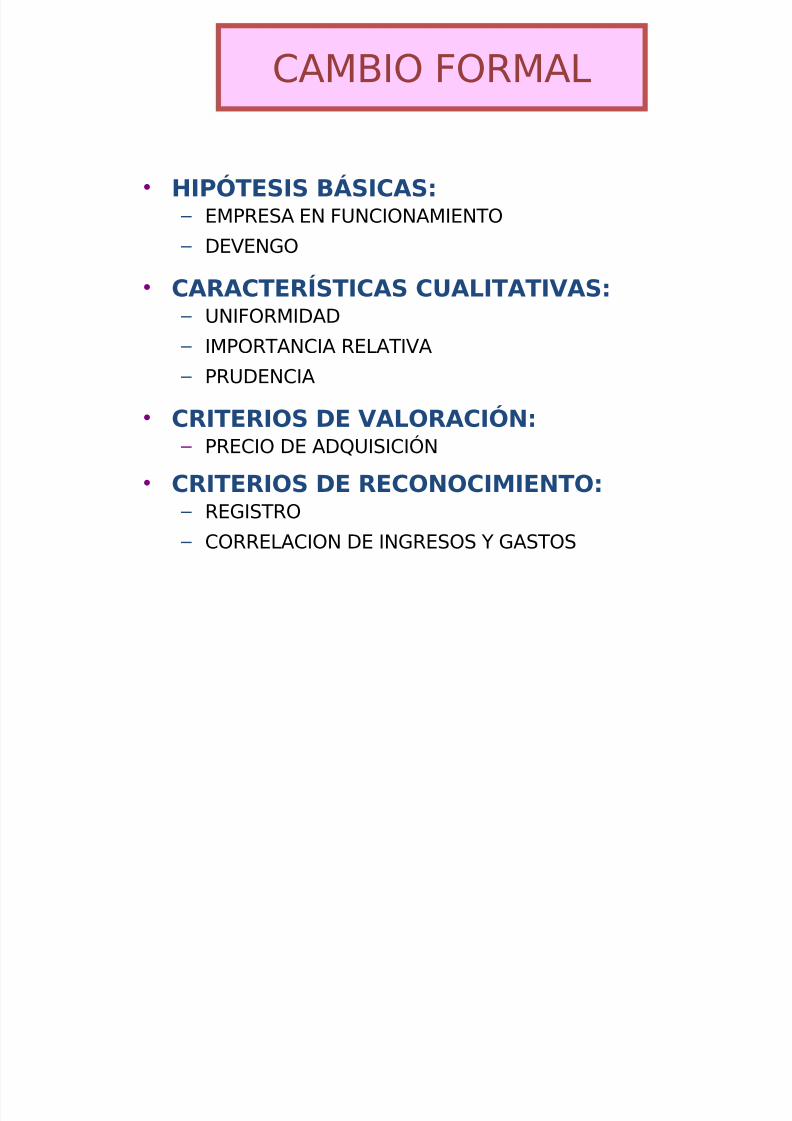

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 114/120

CAMBIO FORMAL

• HIPÓTESIS BÁSICAS: – EMPRESA EN FUNCIONAMIENTO

– DEVENGO

• CARACTERÍSTICAS CUALITATIVAS: – UNIFORMIDAD

– IMPORTANCIA RELATIVA

– PRUDENCIA

• CRITERIOS DE VALORACIÓN: – PRECIO DE ADQUISICIÓN

• CRITERIOS DE RECONOCIMIENTO: – REGISTRO

– CORRELACION DE INGRESOS Y GASTOS

CAMBIO SUSTANTIVO

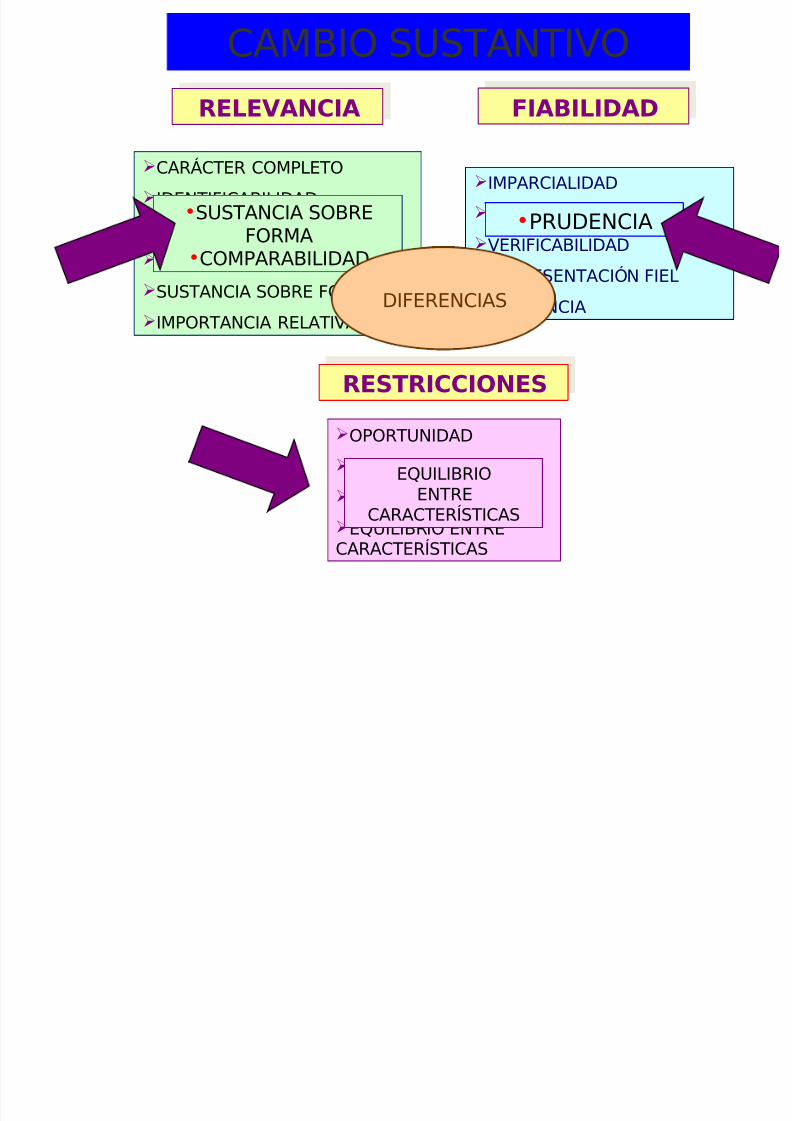

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 115/120

RELEVANCIARELEVANCIA

CARÁCTER COMPLETO

IDENTIFICABILIDAD

CLARIDAD

COMPARABILIDAD

SUSTANCIA SOBRE FORMAIMPORTANCIA RELATIVA

IMPARCIALIDAD

OBJETIVIDAD

VERIFICABILIDAD

REPRESENTACIÓN FIEL

PRUDENCIA

RESTRICCIONESRESTRICCIONES

OPORTUNIDAD

RAZONABILIDAD

ECONOMICIDAD

EQUILIBRIO ENTRE

CARACTERÍSTICAS

FIABILIDADFIABILIDAD

•SUSTANCIA SOBREFORMA

•COMPARABILIDAD

•PRUDENCIA

EQUILIBRIOENTRE

CARACTERÍSTICAS

DIFERENCIAS

CAMBIO SUSTANTIVO

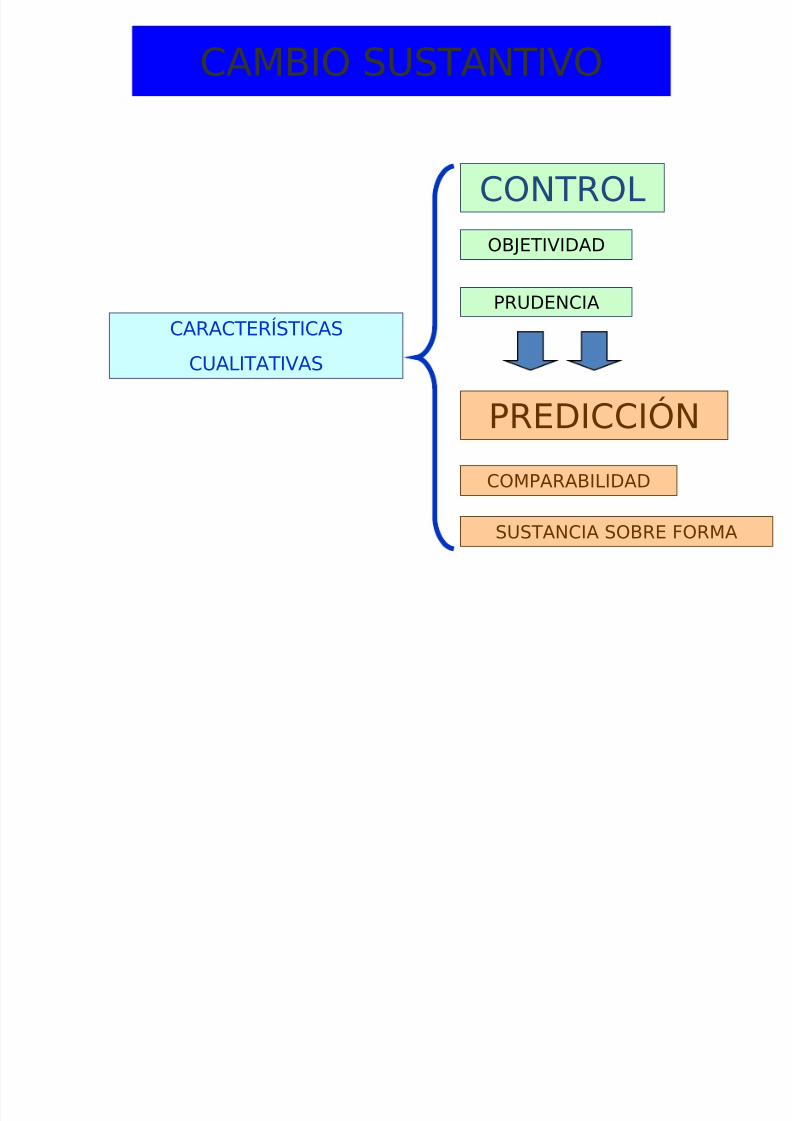

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 116/120

PREDICCIÓN

CONTROL

OBJETIVIDAD

PRUDENCIA

COMPARABILIDAD

SUSTANCIA SOBRE FORMA

CARACTERÍSTICAS

CUALITATIVAS

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 117/120

Mayores diferencias con lanormativaactual1. La diversidad de valores.1. Importancia dada al valor razonable2. El tratamiento de la corrección de

valor pordeterioro.3. Un nuevo concepto de resultado4. Exigencia de más de informaciónútil5. Flexibilidad en los formatos de

cuentasanuales. Mayor dificultad para dotarprovisiones6. Mayor rigidez de la activación degastos7. Desparecen los gastos

extraordinarios

El valor razonable

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 118/120

El valor razonable1. ¿Qué es?1. El valor presente de un bien cuando

hay mercado2. Mercado / No mercado el VAN⇒

2. ¿Para qué se utiliza?1. La relevancia / utilidad de lainformación3. ¿Cuándo se utiliza?

1. Obligatoriamente: instrumentosfinancieros y activos biológicos2. Voluntariamente: Inmovilizados ypropiedades inmobiliarias4. ¿Cómo se utiliza?1. El coste de reposición / valor

realizable neto2. El valor actual neto5. ¿Qué implica?1. El ajuste de activos y susamortizaciones2. El ajuste de pasivos

3. El ajuste del patrimonio o del

BIBLIOGRAFIA

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 119/120

www.legisnews.com/BancoMedios/archivos/SeminarioContable. ppt

www.ases.com.sv/conferencias/ nics /presentacionnics(3). ppt

www.aeca.es/ marco _conceptual _asepuc. ppt

www.camaramed.org.co/Documentos/docs/ nic . ppt

fca.uce.edu.ec

www.legisnews.com/BancoMedios/archivos/PrepyPresEEFF. ppt

5/16/2018 marco conceptual-Jorge Proa o Matyta - slidepdf.com

http://slidepdf.com/reader/full/marco-conceptual-jorge-proano-matyta 120/120

MUCHAS GRACIAS

Top Related