Idiomas

Páginas

Jurídico

Los retos de la

integración eléctrica

en América Central Unidad de Transacciones, S.A. de C. V.

El Salvador.

Platts 20th Annual

Central American Energy Conference

Contenido

El séptimo Mercado, susbeneficios y sus niveles de

integración

¿Cómo están las estadísticas de la integración hoy en día?

Principales aspectos de la integración eléctrica en C.A.

Próximos pasos para una verdadera integración

Reflexión final

Retos para una verdadera integración

1

2

3

4

5

6

El séptimo mercado y sus niveles de

integración.

Mercados nacionales

Mercados regionales

El balance entre

la regulación,

los recursos

energéticos y

las redes de

transporte

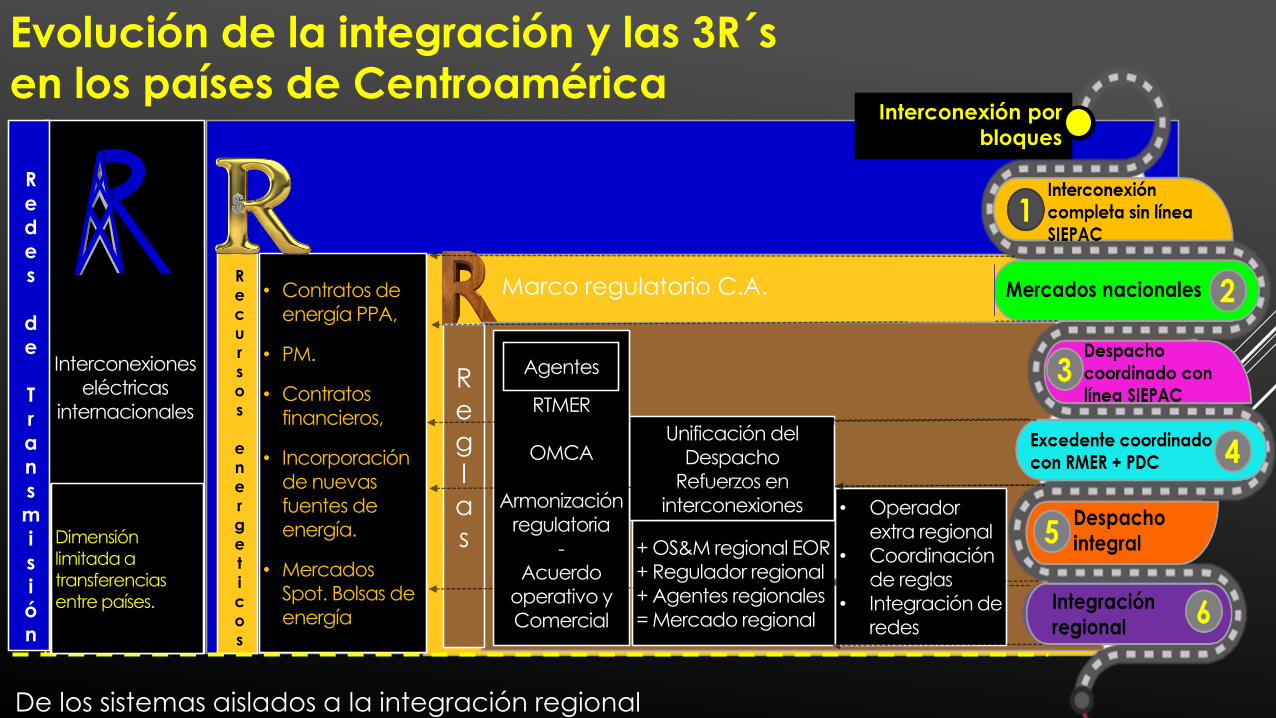

3R: bases para la integración energética de la región.

Infraestructura de Transmisión

Acuerdos y reglamentación

Tecnología y fuentes de generación

Redes

Reglas

Recursos

Interconexiones

eléctricas

internacionales

Evolución de la integración y las 3R´s en los países de Centroamérica

De los sistemas aislados a la integración regional

R

e

c

u

r

s

o

s

e

n

e

r

g

e

t

i

c

o

s

• Contratos de

energía PPA,

• PM.

• Contratos

financieros,

• Incorporación

de nuevas

fuentes de

energía.

• Mercados

Spot. Bolsas de

energía

Marco regulatorio C.A.

+ OS&M regional EOR

+ Regulador regional

+ Agentes regionales

= Mercado regional

R

e

g

l

a

s

Unificación del

Despacho

Refuerzos en

interconexiones

RTMER

OMCA

Armonización

regulatoria

-

Acuerdo

operativo y

Comercial

Agentes

R

e

d

e

s

d

e

T

r

a

n

s

m

i

s

i

ó

n

Interconexión por

bloques

• Operador

extra regional

• Coordinación

de reglas

• Integración de

redes

Inicialmente dimensionada para transferencias entre bloques de países

Dimensión limitada a transferencias entre países.

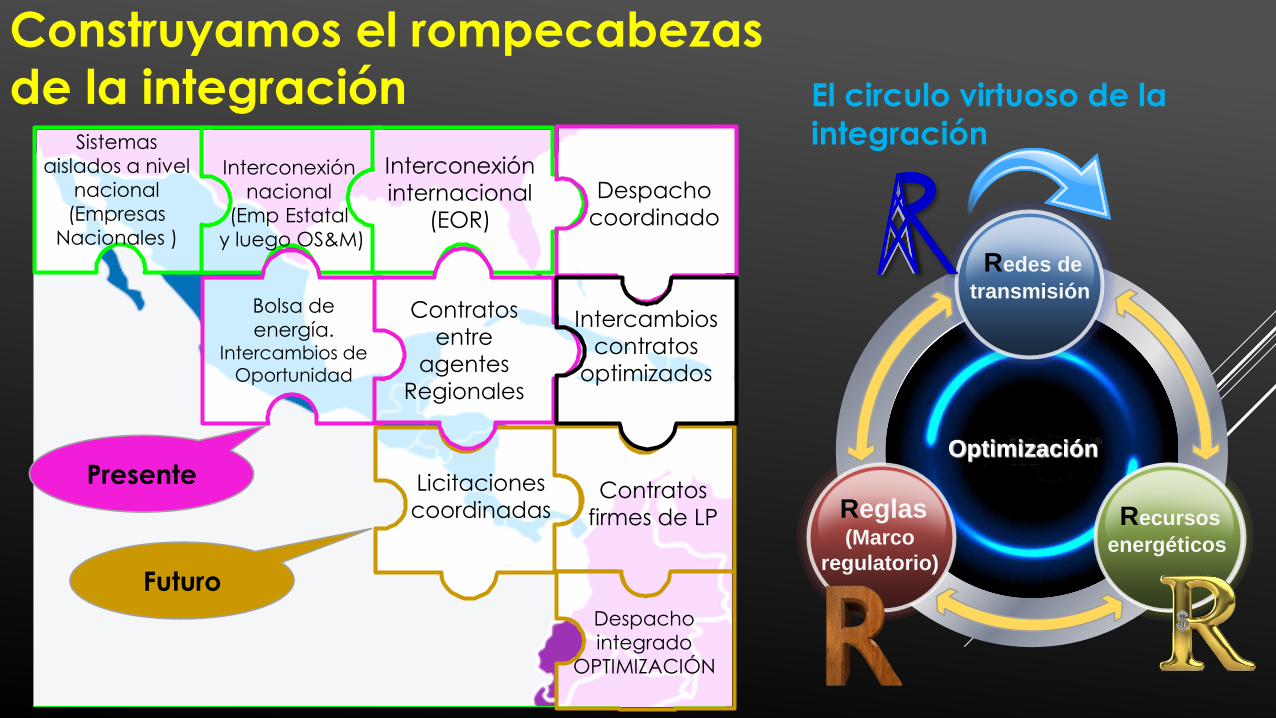

El circulo virtuoso de la

integración

Optimización

Reglas(Marco

regulatorio)

Redes de

transmisión

Recursos

energéticos

Construyamos el rompecabezas

de la integración Sistemas

aislados a nivel

nacional

(Empresas

Nacionales )

Interconexión

nacional

(Emp Estatal

y luego OS&M)

Interconexión internacional

(EOR)

Licitaciones coordinadas

Contratos firmes de LP

Despacho

integrado

OPTIMIZACIÓN

Bolsa de

energía. Intercambios de

Oportunidad

Contratos entre

agentes

Regionales

Despacho coordinado

Intercambios contratos

optimizados

Futuro

Presente

✓ Disminución en las exigencias de

inversión en generación, en su conjunto.

✓ Disminución de la tarifa al consumidor final,asegurando una justa rentabilidad a losagentes en los diferentes estratos del sector

eléctrico.

✓ Optimización del despacho y de la

capacidad de generación excedente

por cada país o región.

✓ Aprovechamiento de complementariedad

hidrotérmica y no simultaneidad horaria de

las curva de carga de los países.

✓ Mejora de la confiabilidad, seguridad y calidad del

servicio; mayores opciones de suministro bajo

condiciones de falla. Mayor Reserva Operativa

Beneficios de

la Integración

de mercados

Beneficios

de la

Integración

de

mercados

La distribución de beneficios y costos entre varios países

1

Los riesgos políticos son

mayores que en las

infraestructuras de un

solo país; ya que hay

mayor número de

autoridades políticas

involucradas y mayor

necesidad de una

adecuada coordinación.

2

Los riesgos regulatoriosson impredecibles en

relación con la

compatibilidad de las

regulaciones entre

países.

• Estabilidad de reglas y

certidumbres

• Armonización

regulatoria

3

Aspectos Económicos

•Los costos se generan en

un país y los beneficios

en otro.

•Dimensionamiento del

negocio y optimización

de las inversiones.

•Competencia y precios.

Estabilidad jurídica,

política y económica

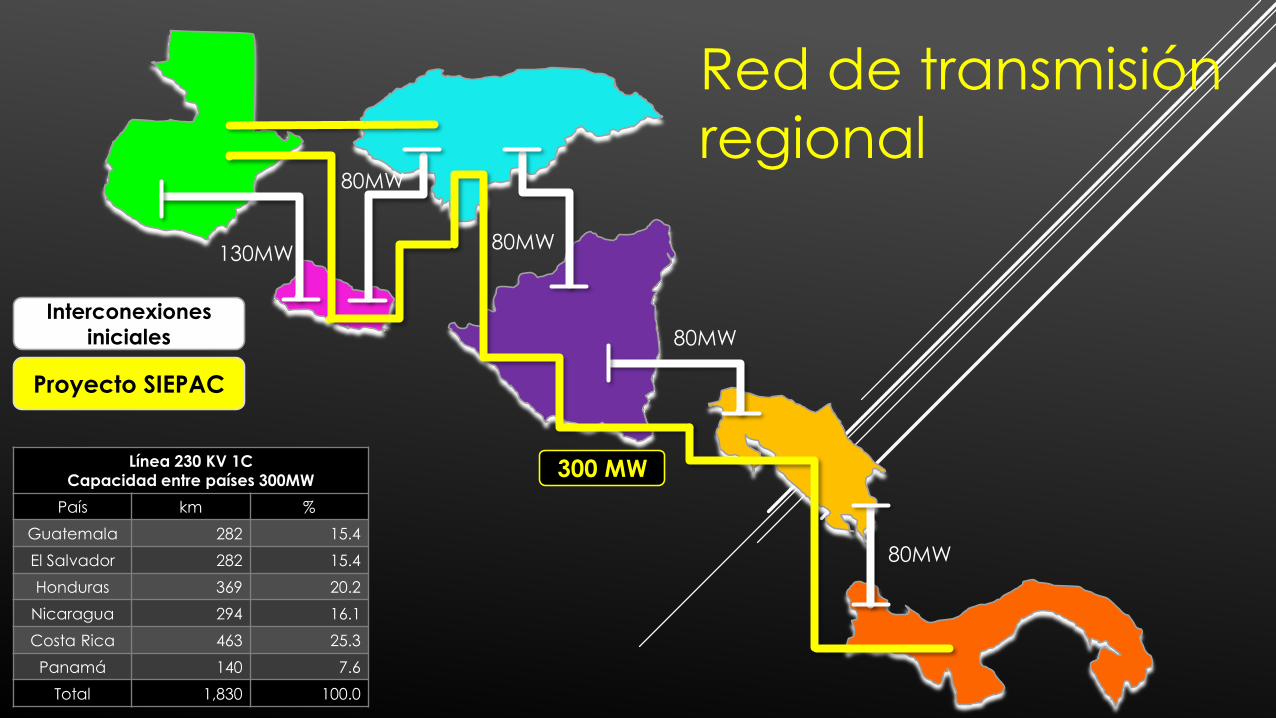

¿Cómo están algunas de las estadísticas

de este círculo virtuoso hoy en día?

Interconexiones

iniciales

Red de transmisión

regional

Línea 230 KV 1C

Capacidad entre países 300MW

País km %

Guatemala 282 15.4

El Salvador 282 15.4

Honduras 369 20.2

Nicaragua 294 16.1

Costa Rica 463 25.3

Panamá 140 7.6

Total 1,830 100.0

130MW

80MW

80MW

80MW

80MW

Proyecto SIEPAC

300 MW

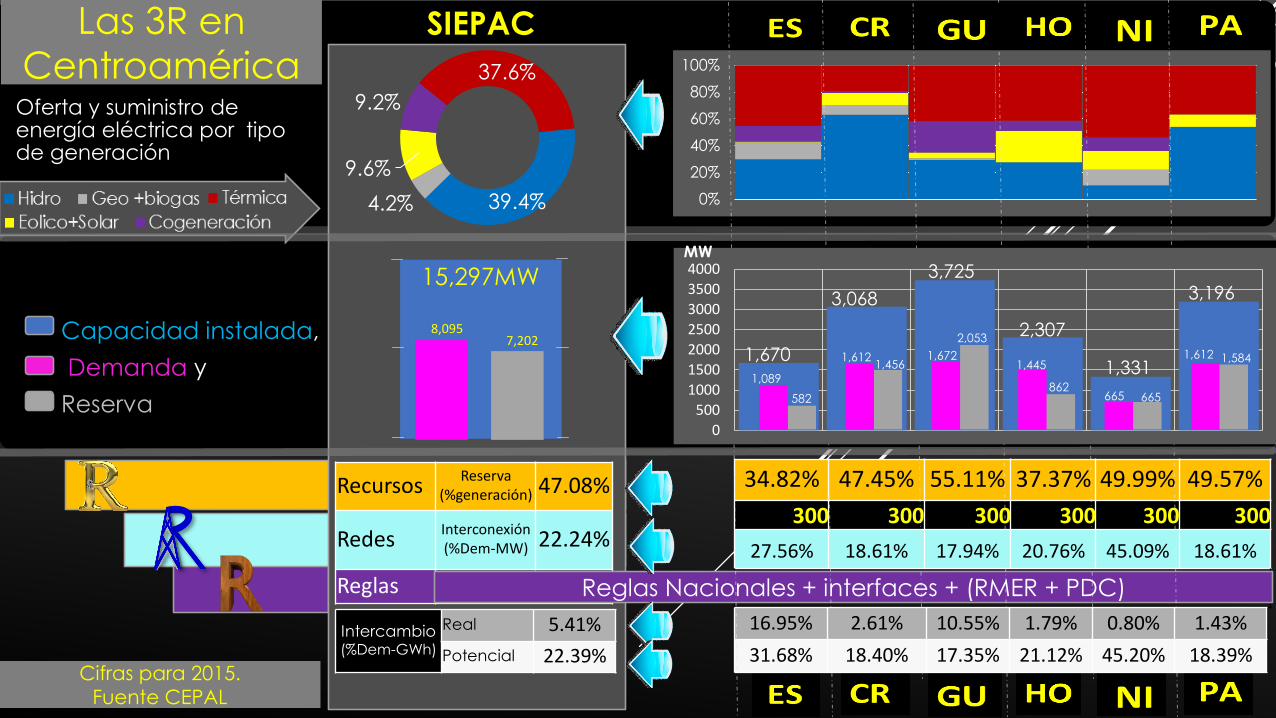

Las 3R en

Centroamérica

0%

20%

40%

60%

80%

100%

39.4%4.2%

9.6%

9.2%

37.6%

8,0957,202

15,297MW

34.82% 47.45% 55.11% 37.37% 49.99% 49.57%

300 300 300 300 300 300

27.56% 18.61% 17.94% 20.76% 45.09% 18.61%

RecursosReserva

(%generación) 47.08%

RedesInterconexión (%Dem-MW) 22.24%

Reglas Reglas Nacionales + interfaces + (RMER + PDC)

Intercambio(%Dem-GWh)

Real 5.41%

Potencial 22.39%

16.95% 2.61% 10.55% 1.79% 0.80% 1.43%

31.68% 18.40% 17.35% 21.12% 45.20% 18.39%

SIEPAC

Oferta y suministro de energía eléctrica por tipo de generación

Capacidad instalada,

Demanda y

Reserva

Cifras para 2015.

Fuente CEPAL

0

500

1000

1500

2000

2500

3000

3500

4000MW

1,670

3,068

3,725

2,307

1,331

3,196

1,089

582

1,6121,456

1,672

2,053

1,445

862665 665

1,612 1,584

Principales aspectos

de la integración

eléctrica

Las infraestructuras de integración necesitan comercio y no solo vecindad.

“…la vecindad propicia lazos comerciales ...” Las infraestructuras físicas deintegración requieren la liberalización

del comercio:

Regulaciones

compatibles

PrácticaEn el Sector

Eléctrico

Regulaciones

Mercados

organizados

Sistemas de pagos y

compensaciones

reales y liquidas

También requiere Reglas einstituciones que facilitenel comercio:

Libertad de las empresas energéticas para comprar y vender energía independientemente de su origen y destino

Acceso libre y no discriminatorio de consumidores y productores a las redes de transporte y distribución.

Libertad de los consumidores para comprar la energía donde les

parezca oportuno.

La liberalización de los mercados

energéticos

Reglas Infraestructura Instituciones

Liberalización del comercio

Libertad de entrada y salida en los segmentos competitivos de la industria energética.

(sin provocar “free riders”)

Significa …….

Los mercados basados en contratos a LP promueven un crecimiento de la capacidad de Generación

Aseguran un flujo de ingresos a largo

plazo a los generadores lo que mitiga el

riesgo de la volatilidad del mercado a

corto plazo

Garantiza el precio de la

electricidad durante el plazo determinado.

Los potenciales generadores

conocen por anticipado la

demanda de energía

Mayor probabilidad

de financiamiento

para los proyectos

de generación

Los precios de los mercados serán

suficientes para cubrir los costos fijos y

variables de la nueva capacidad

Los mercados de energía a plazo favorecen la

integración.

La generación se desarrollará en los países

con ventajas comparativas. Pero se

necesitan redes de integración

Los comercializadores buscaran las opciones mejores para sus clientes.

Próximos pasos para una verdadera integración.

Desarrollo de mecanismos comunes de coordinación

inter-institucional, monitoreo y seguimiento:

Acuerdo de Coordinación, a ser incluido en un 3er

Protocolo al Tratado Marco.

Evaluación de instrumentos legales para

el desarrollo y consolidación del MER:

Se ha creado un Comité Ad Hoc del CDMER, en

diciembre/17 para trabajar en una “Propuesta del 3er

Protocolo al Tratado Marco”.

- El Comité se ha reunido dosveces, (la última en febrero de2017).

- Se han programado 5sesiones adicionales paracompletar una propuesta.

Diseño de procesos de coordinación de compras y licitación de proyectos de generación regional.

Se tiene programado iniciar la redacción de

los Términos de Referencia en los próximos meses.

Desarrollo de recursos de tipo legal ante

decisiones de la CRIE y mecanismos para la

solución de las controversias

Se deberá estudiar el Mecanismo de

Solución de Controversias para ser

incluido en la reglamentación

respectiva.

Próximos pasos para una verdadera integración.

Reposición

Alzada

Controversias

Instrumentos jurídicos actuales:

• El Tratado Marco del Mercado

Eléctrico de América Central.

• Primer y Segundo Protocolo al

Tratado Marco.

• RMER + PDC y las Resoluciones

CRIE.

La CRIE modificó el Recurso de

Reposición ante sus resoluciones.

El Recurso de Alzada será utilizado para la elaboración del texto

respectivo en la propuesta del 3er

Protocolo al Tratado Marco.

Retos para una verdadera integración.

mercado

Gracias El Salvador

www.ut.com.sv

Top Related