Idiomas

Páginas

Jurídico

Jornada sobrePrevención del Lavado de Dinero y del

Financiamiento del Terrorismo

Responsabilidades de los Profesionales frente al Marco Regulatorio Vigente Mejores Prácticas a adoptar

16 de julio de 2015

AGENDA

Entorno Internacional y nuevas tendencias de los organismos multilaterales con competencia en la materia.

Análisis del rol de la Unidad de Información Financiera e indicadores de gestión. Principales normativas con incidencia en la profesión.

Rol de los Profesionales como Sujetos Obligados.

Pautas para el cumplimiento de la Ley 26.683: Resolución UIF 65/11. Propuesta de modificación.

2009

17.9.2009Lanzamiento

del Global Forum

2.4.2009Reunión del

G-20 en Londres

2010Inicio del

Proceso de Peer Review

18.3.2010Ley FATCA de EEUU

2010 2011 2012

Feb´2012Nuevas 40 R

2013

22-11-2013Peer Review -

Publicación evaluación de 50

países

1.6.2011OCDE –

Modificación Convención

Multilateral de Asistencia Mutua en Materia Fiscal

de 1988

2015

Tax Inspector Without Border

• Fin de la era del secreto bancario.

• Tomar medidas contra las

jurisdicciones no cooperativas, incluidos los

paraísos fiscales.

6.5.2014OCDE -

Declaración sobre Intercambio

Automático de Información

1.7.2014Inicio de FATCA

8-2014Early Adopters Group de AEOI.

21.9.2014Roadmap para la participación de países en vías de

desarrollo.

Dic´2015Finaliza mandato

Global ForumFinaliza Período de

Transición de FATCA.

30.6.2015Primer Régimen

Informativo FATCA.

2016

2da Ronda Peer Review

2014

PRIMER LISTA DE INSCRIPTOS

02-06-2014

LISTA ACTUALIZADA

09-2014

LISTA ACTUALIZADA

11-2014

LISTA ACTUALIZADA

04-2015

LISTA ACTUALIZADA

05-2015

Mundo 77.353 99.861 116.104 160.010 165.461

Argentina 270 449 477 550 562

Brasil 2.259 2.451 2.841 5.183 5.325

Colombia 173 194 206 238 245

Paraguay 17 24 31 39 41

Chile 325 357 365 382 355

Uruguay 132 151 153 169 172

Perú 165 174 176 205 221

Bolivia 29 34 36 39 41

China 212 577 609 1.021 1.025

Australia 1.865 2.261 2.507 3.235 3.317

UK 6.264 7.861 14.280 22.741 23.256

Alemania 2.555 3.064 3.178 3.917 4.016

JURISDICCIÓN

FATCA FATCA –– BALANCE DE UN ABALANCE DE UN AÑÑO DE ACUERDOS FIRMADOS O DE ACUERDOS FIRMADOS ESTADO DE SITUACIESTADO DE SITUACIÓÓN AL 1N AL 1--66--20152015

Jurisdicciones que han llegado a un acuerdo, pero aún no lo firmaron:

Jurisdicciones que firmaron el acuerdo:

•Japan (6-11-2013)•France, Germany, Italy, Spain, UK (7-25-2012)•Japan (6-21-2012)•Switzerland (6-21-2012)•France, Germany, Italy, Spain, UK (2-7-2012)

Model 2 IGA = 7

•Armenia (5-8-2014)•Iraq (6-30-2014)•Macao (11-30-2014)•Nicaragua (6-30-2014)•Paraguay (6-6-2014)•San Marino (6-30-2014)•Taiwan (6-23-2014)

Jurisdicciones con joint statements:

1989 1990

40 R

1999 2001 2003 2004Nov. 2009

8 R

Argentina Observador

del GAFI

1era. Evaluación de

Argentina 2da. Evaluación de Argentina

9 R

Primer comunicado

oficial de Argentina

1996

Creación del GAFI

2000

Argentina se incorpora

al GAFI

Oct.2010

Feb.2011

Jun. 2014

Sept2014

Visita in situSalida de

“Lista Gris”

11 Follow up

Evaluación prevista en 3- 4 años

Autoevaluación de Riesgo de PLA y FT a nivel País

Resol UIF 473/14

Nueva Metodología de Evaluación GAFI

•50% Rating Técnico•50% Rating de Efectividad

Aspectos Estadística

Cantidad de sujetos obligados –Artículo 20 Ley No. 25.246 y modificatorias

23 incisos / 31 sectores / 42.967 sujetos obligados

Cantidad de resoluciones UIF emitidas en los años 2011 / 2012 / 2013 / 2014 38 + 23 + 9 + 4 = 74

Supervisiones por organismos 2014 (BCRA = 61, CNV = 56, SSN = 33 INAES = 46) 196

Supervisiones in situ iniciadas 2014 por la UIF - otros sujetos obligados 46

Supervisiones in situ finalizadas con sumario en 2014 100% con MEDIDAS CORRECTIVAS

19

Supervisiones territoriales in situ 2014 (Provinciasde Buenos Aires, Córdoba, Misiones, Santa Fe, Mendoza y Tucumán.

12

Supervisiones extra-situ 2.189

Fuente: www.uif.gov.ar

Año Cantidad de ROS

hasta 2006 2.303

2007 949

2008 1.159

2009 1.631

2010 3.081

2011 13.387

2012 35.705

2013 36.079

2014 25.589

Total 94.294

A fines de 2014 según Matriz UIF

5 % ≈ 5.000 ROS

95 %

Resol UIF 229/14

Resol UIF 3/14

*Datos del 01-01-2014 al 31-12-2014

Fuente: www.uif.gov.ar

Incumplimiento al Deber de Informar

Artículo 21 inc. b)Ley 25.246 y

modif.

Fuente: www.uif.gov.ar

Aspectos Estadística

Sumarios iniciados 2014 57

Sumarios en tramite 2014 139

Sanciones aplicadas 2014 45

Multas aplicadas 2014 $45.737.269,52

Multas Totales aplicadas $ 224 millones

Multas pagadas 2014 $ 350.000

•Deficiencias en el Manual de Procedimiento •Falencias en las obligaciones del OC•Falencia en el monitoreo •Deficiencias en la matriz de riesgo •Legajos de clientes incompletos. •Delegación de obligaciones en un Estudio de Abogados

Causas

Legajos deficientes o inexistentes

No inscripción en la UIF

Falencias en los proceso y controles

Fuente: www.uif.gov.ar

Aspectos Estadística

Reportes Sistemáticos Mensual (RSM)

17.633.957

Reportes de Operaciones Sospechosas (ROS) por LA

25.589

Reportes de Financiación del Terrorismo (RFT)

7

Informes de Otras Fuentes (IOF) recibidas

49 (2014)31 (2013)

IOF 2002-2012

Acumulado: 359Archivados: 136

MPF: 74En análisis: 149

AspectosEstadística

2014Estadística

2013

ROS enviados al Ministerio Público

Fiscal o a un juzgado en particular

24 281

RFT enviados al Ministerio Público

Fiscal2 1

IOF enviados al Ministerio Público

Fiscal16 11

*Datos del 01-01-2014 al 31-12-2014

Fuente: www.uif.gov.ar

*Datos del 01-01-2014 al 31-12-2014

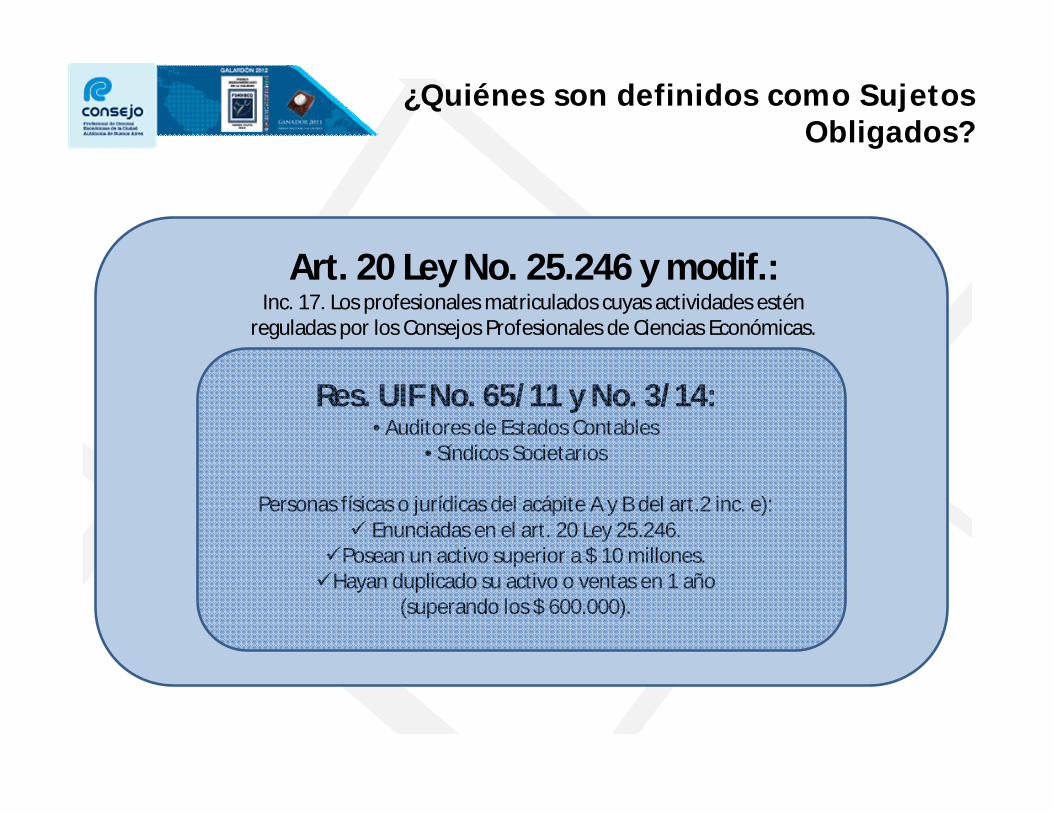

¿Quiénes son definidos como Sujetos Obligados?

Art. 20 Ley No. 25.246 y modif.:Inc. 17. Los profesionales matriculados cuyas actividades estén

reguladas por los Consejos Profesionales de Ciencias Económicas.

Res. UIF No. 65/11 y No. 3/14:• Auditores de Estados Contables

• Síndicos Societarios

Personas físicas o jurídicas del acápite A y B del art.2 inc. e): Enunciadas en el art. 20 Ley 25.246.

Posean un activo superior a $ 10 millones.Hayan duplicado su activo o ventas en 1 año

(superando los $ 600.000).

Normativa hacia los Profesionales de Ciencias Económicas

Res. UIF No. 3/2014 Ene.’14 Res. UIF No. 1/2012 Ene.´12 Res. UIF No. 65/2011 May.´11 Res. UIF No. 11/2011 y 52/11 – PEP´s Ene.´11 y Abr.´12

Resolución No. 420/11 – FACPCE Ago.’11 Res. UIF No. 125/2009 – FT May.´09 Resolución CD No. 11/09 - CPCECABA Mar.´09 Resolución No. 325/05 - FACPCE Oct.´05 Resolución CD No. 40/05 – CPCECABA Abr.´05 Resolución No. 311/05 - FACPCE Abr.´05 Res. UIF No. 3/2004 Jun.´04 Informes técnicos, por ej.:

Sobre “Ley de Blanqueo” y “Ley de Lavado de Dinero” y sus implicancias en la labor del auditor y síndico societario de feb.´09 (FACPCE).

Res. UIF No. 65/2011 –Profesionales de Ciencias Económicas

• Definición de sujeto obligado.• Manual de PLD y FT con

contenidos definidos por la UIF.

• Política “Conozca a su cliente”.o Aceptación y retención.

o Accionistas personas jurídicas.

• Diseño de mecanismos de prevención.

• Legajos de clientes: pautas para la conformación y actualización.

• Programa global antilavado.• Procedimientos reforzados

de identificación.

• Informe especial anual (clientes art.20 Ley 25.246).

• ROS: definición de plazos y metodología para el reporte.

• Registro de operaciones sospechosas.

• Elaboración de Programa de Capacitación.

ALCANCE Dividir el universo de clientes…

SUJETOS OBLIGADOS:Auditores de Estados Contables

y Síndicos Societarios de clientes:

OTROS CLIENTES

SUJETOS OBLIGADOS

Enunciados en el art. 20 Ley

25.246 y modif.

SUJETOS NO OBLIGADOS

Posean un activo superior a

$ 10 millones.Hayan

duplicado su activo o ventas

en 1 año (superando los $

600.000).

UNIVERSO “A”

UNIVERSO “B”

03/2015 - Propuesta de Modificación Res. UIF 65/2011

(Fuente: http://www.consejo.org.ar)

03/2015 - Propuesta de Modificación Res. UIF 65/2011

OBJETIVOS

Contribuir al sistema integral de prevención de lavado de activos y financiamiento del terrorismo

El profesional como auxiliar de la UIF

Aplicación del enfoque basado en riesgos

Maximizar el aporte de la profesión al sistema

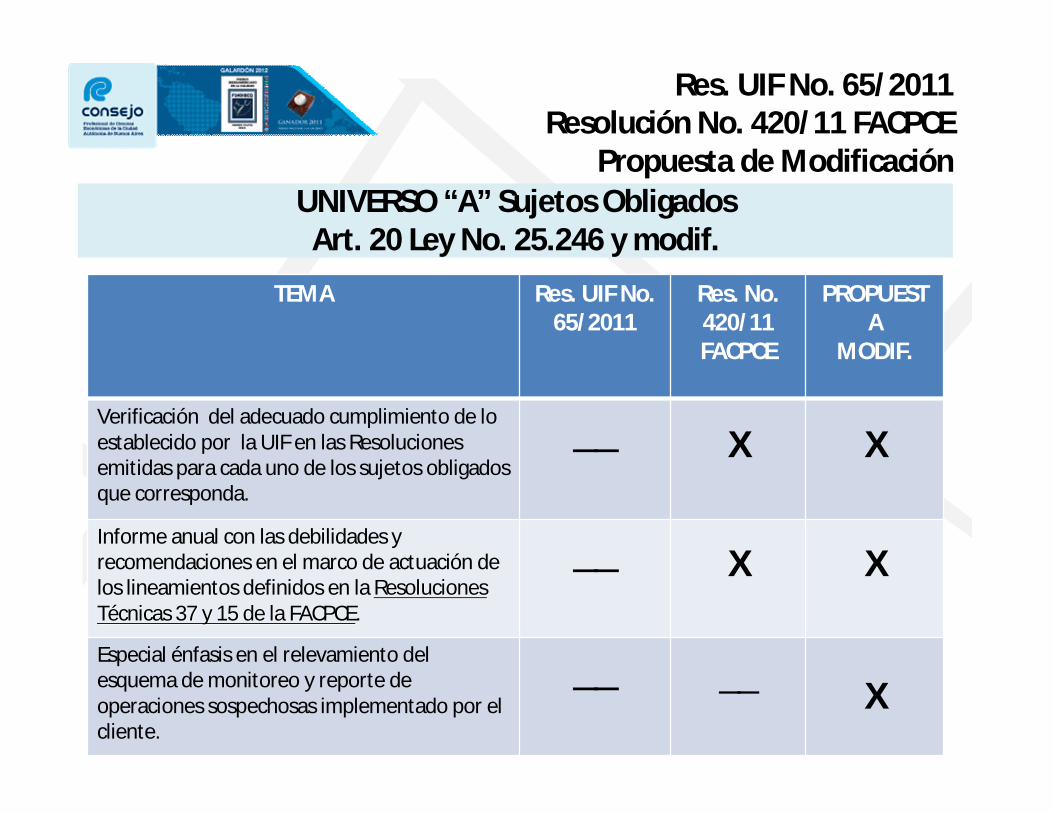

Res. UIF No. 65/2011Resolución No. 420/11 FACPCE

Propuesta de ModificaciónUNIVERSO “A” Sujetos Obligados

Art. 20 Ley No. 25.246 y modif.

TEMA Res. UIF No. 65/2011

Res. No. 420/11FACPCE

PROPUESTA

MODIF.

Verificación del adecuado cumplimiento de lo establecido por la UIF en las Resoluciones emitidas para cada uno de los sujetos obligados que corresponda.

__ X X

Informe anual con las debilidades y recomendaciones en el marco de actuación de los lineamientos definidos en la Resoluciones Resoluciones TTéécnicas 37 y 15 de la FACPCEcnicas 37 y 15 de la FACPCE..

__ X X

Especial énfasis en el relevamiento del esquema de monitoreo y reporte de operaciones sospechosas implementado por el cliente.

__ __X

Res. UIF No. 65/2011Resolución No. 420/11 FACPCE

Propuesta de ModificaciónUNIVERSO “A” Sujetos Obligados

Art. 20 Ley No. 25.246 y modif.

TEMA Res. UIF No. 65/2011

Res. No. 420/11FACPCE

PROPUESTA

MODIF.

Si durante la actuación profesional realizada en el marco de las resoluciones FACPCE se

detectara que el cliente realizó una operación sospechosa en los términos del artartíículo 21 b) culo 21 b)

de la Ley 26.683de la Ley 26.683, deberá ser reportada a la UIF.

X X X

ROS exclusivamente sobre las operaciones relacionadas con la actividad del cliente del profesional.

NO sobre las transacciones realizadas por los clientes del sujeto obligado auditado.

__ __ X

Res. UIF No. 65/2011Resolución No. 420/11 FACPCE

Propuesta de Modificación

TEMA Res. UIF No. 65/2011

Res. No. 420/11FACPCE

PROPUESTA

MODIF.

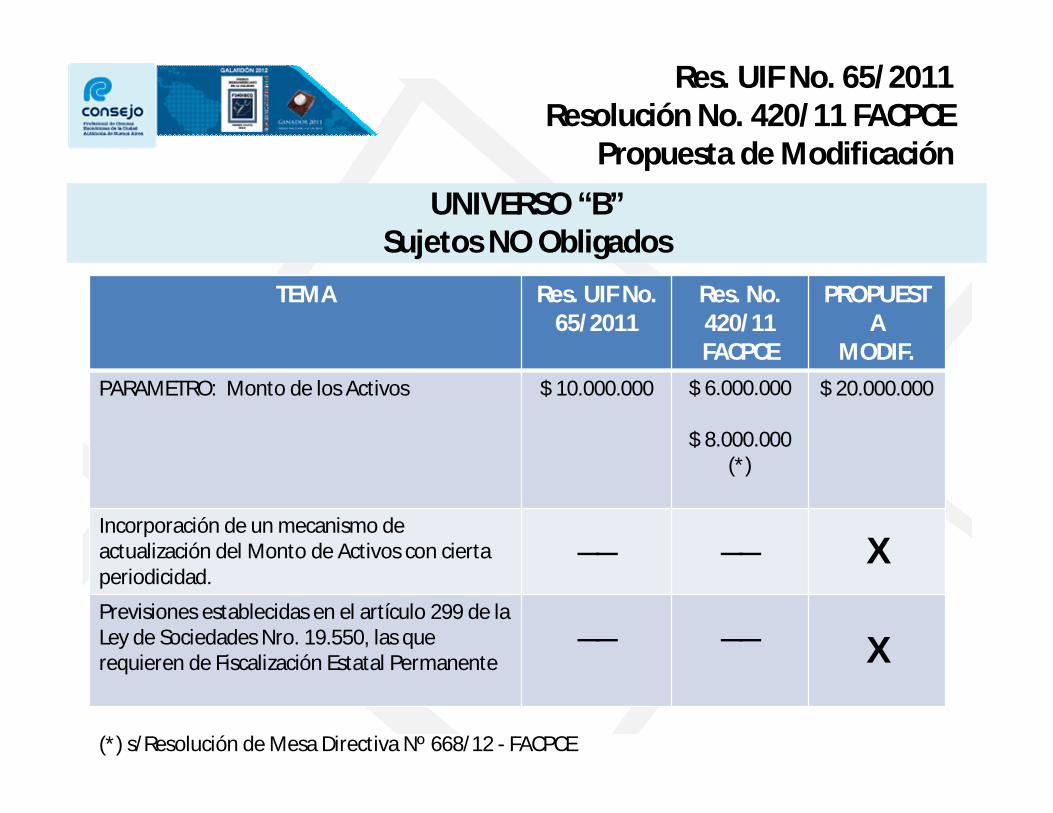

PARAMETRO: Monto de los Activos $ 10.000.000 $ 6.000.000

$ 8.000.000(*)

$ 20.000.000

Incorporación de un mecanismo de actualización del Monto de Activos con cierta periodicidad.

__ __ X

Previsiones establecidas en el artículo 299 de la Ley de Sociedades Nro. 19.550, las que requieren de Fiscalización Estatal Permanente

__ __X

UNIVERSO “B”Sujetos NO Obligados

(*) s/Resolución de Mesa Directiva Nº 668/12 - FACPCE

TEMA Res. UIF No. 65/2011

Res. No. 420/11FACPCE

PROPUESTA

MODIF.

Si durante la actuación profesional realizada en el marco de las resoluciones FACPCE se

detectara que el cliente realizó una operación sospechosa en los términos del artartíículo 21 b) culo 21 b)

de la Ley 26.683de la Ley 26.683, deberá ser reportada a la UIF.

X X X

ROS exclusivamente sobre las operaciones relacionadas con la actividad del cliente del profesional.

NO sobre las transacciones realizadas por los clientes del sujeto obligado auditado.

__ __ X

UNIVERSO “B”Sujetos NO Obligados

Res. UIF No. 65/2011Resolución No. 420/11 FACPCE

Propuesta de Modificación

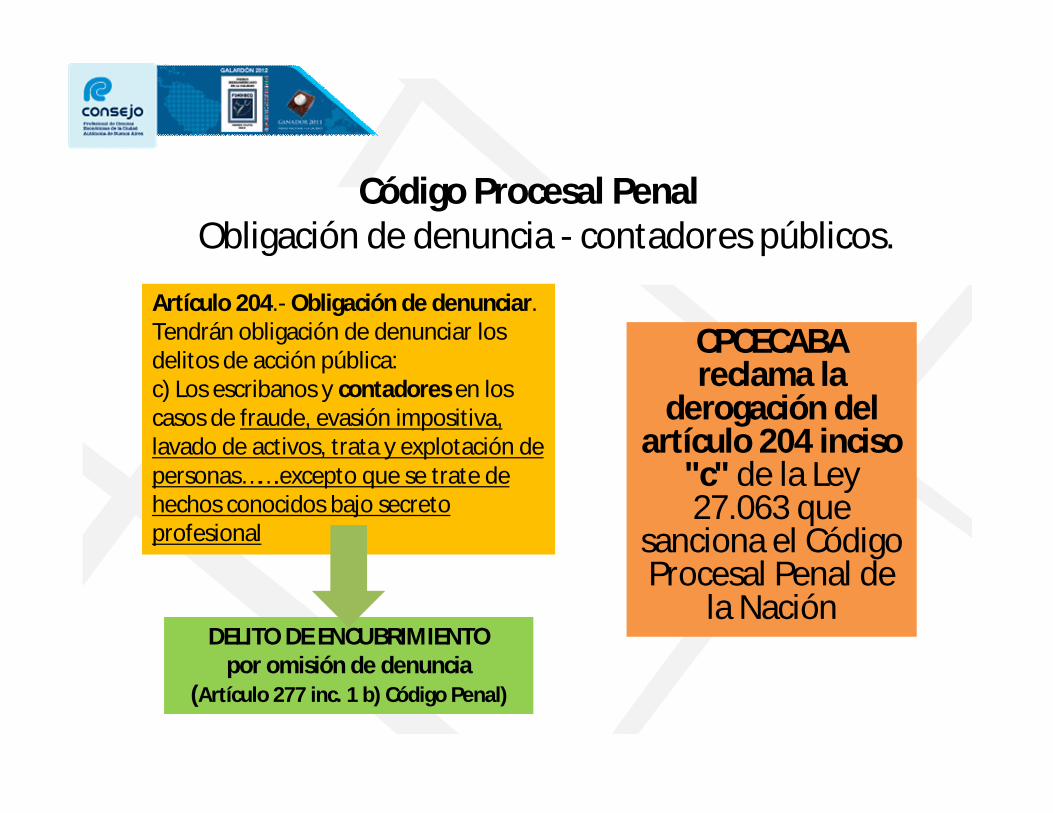

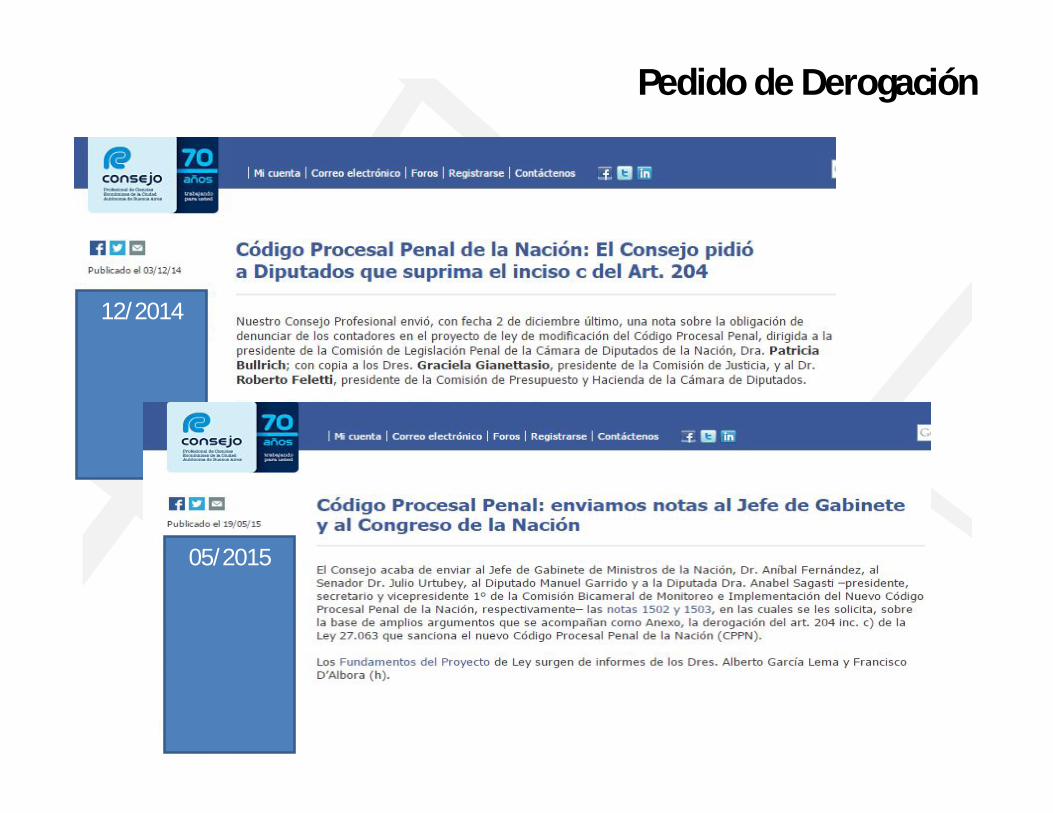

Código Procesal Penal Obligación de denuncia - contadores públicos.

CPCECABA reclama la

derogación del artículo 204 inciso

"c" de la Ley 27.063 que

sanciona el Código Procesal Penal de

la Nación

Artículo 204.- Obligación de denunciar.Tendrán obligación de denunciar los delitos de acción pública:c) Los escribanos y contadores en los casos de fraude, evasión impositiva, lavado de activos, trata y explotación de personas…….excepto que se trate de hechos conocidos bajo secreto profesional

DELITO DE ENCUBRIMIENTO por omisión de denuncia

(Artículo 277 inc. 1 b) Código Penal)

12/2014

Pedido de Derogación

05/2015

MUCHAS GRACIAS

Top Related