Idiomas

Páginas

Jurídico

MODELOS DE

FILAS DE ESPERA

El Papel de la Distribución ExponencialUna variable que sirva para representar los tiempos entre llegadas o lostiempos de servicio en un sistema de colas, debe ser

• Lo suficientemente realista como para que se puedan hacerpredicciones razonable, y

• Lo suficientemente sencilla para que pueda matemáticamente sermanejable

Esta función es la Exponencial

e)tT(P

e)tT(P

t

t

1

0

0

t para 0

t para e)t(f

t

T

La probabilidades

acumuladas son

2

1

1

)T(V

,)T(ESu valor

esperado

y su

varianza

¿cuales son las implicaciones para el

modelo de colas al suponer que T tiene

distribución exponencial?

Propiedad 1

fT(t) es una función estrictamente

decreciente de t ( t ≥ 0 ).

P 0 ≤ T ≤ ∆t > P t ≤ T ≤ t + ∆t

Para cualquier valor estrictamente

positivos de t y ∆ t .

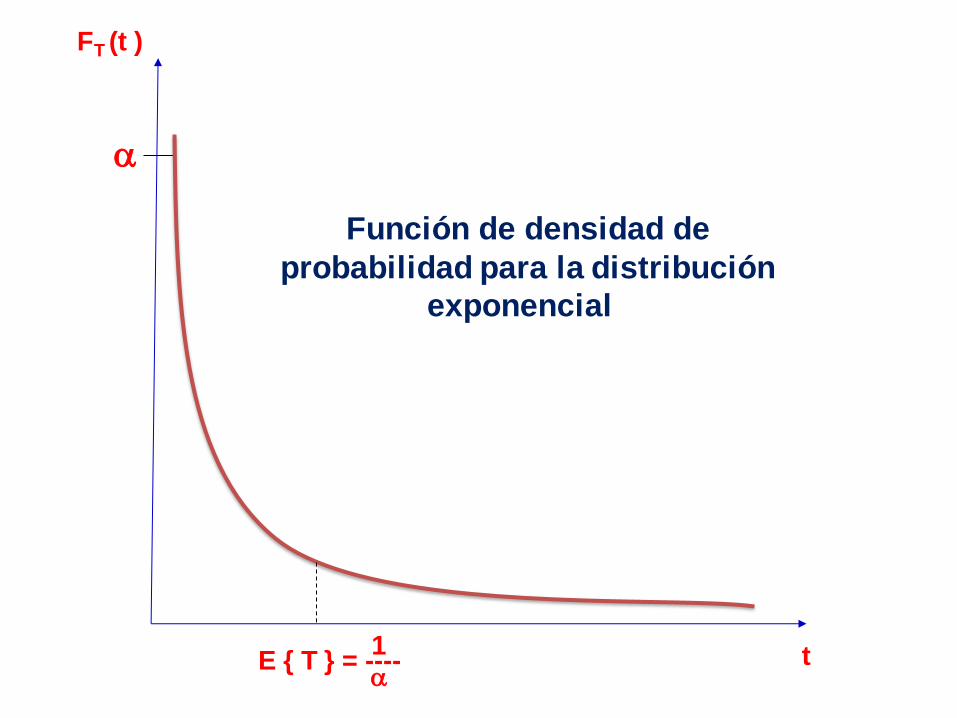

Función de densidad de

probabilidad para la distribución

exponencial

tE { T } = ----1

FT (t )

En el caso de que T represente los tiempos de servicio en un

sistema, la propiedad 1 establece que es muy poco probable

que hayan tiempos de servicio por debajo del promedio.

La probabilidad de que los tiempos entre

llegadas sean pequeños es muy alta.

En el caso de que T represente los tiempos entre llegadas, la

propiedad 1 descarta las situaciones en las que los clientes

que llegan al sistema tienden a posponer su entrada si ven que

otro cliente entra antes que ellos.

La probabilidad de que los tiempos entre

llegadas sean pequeños es muy alta.

Propiedad 2

Falta de memoria

tTptTttTP |

Para cualquiera valores estrictamente positivas de t

y ∆t

La distribución de probabilidad del tiempo que falta

hasta que ocurra el evento siempre es la misma

sin importar cuanto tiempo ∆t haya transcurrido

tTP

ttTtTPtTttTP

,|

)tT(Pee

e

tTP

ttTP t

t

)tt(

tTPtTttTP |

Propiedad de pérdida de memoria

sr

Segmentos

de Tiempo

P (t > r + s / t > s) = P ( t > r )

Ejemplo de pérdida de memoria en un proceso de llegadas Poisson

¿Cuál es la probabilidad de que lleguen 12 clientes en 4 horas, sise conoce que en las primeras tres horas llegaron 9 clientes?

3 horas

1 hora

9 clientes

?

P(4 horas=12 clientes/3 horas = 9 clientes) = P (1 hora /3 clientes)

No importa lo que haya

pasado en las tres primeras

horas, lo que sucederá es

totalmente independiente

probabilísticamente.

!3

)()3(

3 tet

XP

Con λ =3 clientes/hora y t = 1 hora, P(X=3) = 22,4%

Tiempo

entre

llegadas

El tiempo que transcurre hasta

la llegada siguiente es

totalmente independiente de

cuando ocurrió la ultima

llegada

Tiempo

de

servicio

Si ha pasado un tiempo de

servicio considerable, la única

implicación puede ser que este

cliente en particular requiera un

servicio más extenso que los

demás

Propiedad 3

El mínimo de diversas variables aleatorias exponenciales independientes

tienen una distribución exponencial

,T ,...,T ,TminU n21

Así, si Ti, representa el

tiempo que pasa hasta

que ocurre un tipo

especial de evento,

entonces U representa

el tiempo que pasa

hasta que ocurre el

primero de los n

eventos diferentes.

Para cualquier t>=0,

Sean T1, T2 …, Tn variables aleatorias exponenciales Independientes

con parámetros 1, 2 …, n, respectivamente, también sea U la

variable aleatoria cuyo valor es igual al mínimo de los valores que

toman T1, T2 …, Tn , es decir

,texp

e...ee

tTP...tTPtTP

,tT,...,tT,tTPtUP

n

1i

i

t-t-t-

n

n

n21

21

21

n

i

i

1

Tiempo entre llegadas

n tipos de

clientes

Distribución exponencial con parámetro αi, i = 1, 2 ….. n

1 2 n

…

El tiempo entre llegadas del sistema de colas completo

U, tiene distribución exponencial con parámetro

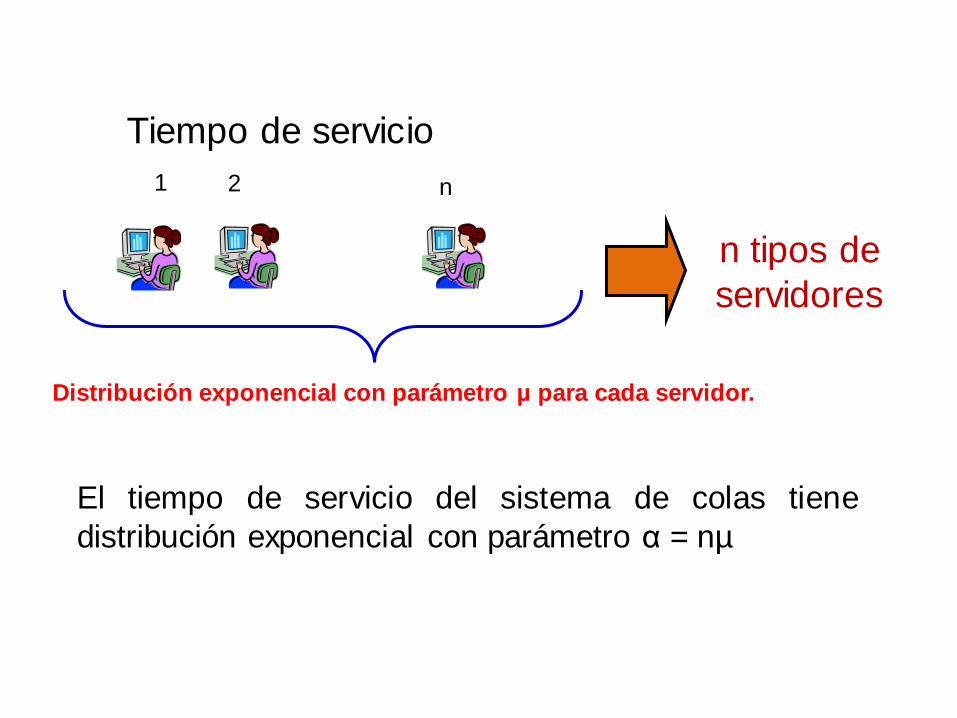

Tiempo de servicio

n tipos de

servidores

Distribución exponencial con parámetro µ para cada servidor.

El tiempo de servicio del sistema de colas tiene

distribución exponencial con parámetro α = nµ

1 2 n

Propiedad 4

Relación con la distribución poisson

Tiempo entre dos

ocurrencias consecutivas

de un tipo de evento

especifico

Número de veces que

ocurre este evento en

un periodo dado

Distribución

exponencial

Distribuccion

Poisson

Naturaleza Estocástica de los Sistemas de Colas

0,1,...ksi,k!

e)T(=k)=P(X

λTk

Supuesto de las COLAS POISSON

El número de clientes quellegan en un tiempo T(variable X), se distribuyePoisson con parámetro λT

λ → Tasa de llegada por unidad de tiempo

Si el número de llegadas se distribuye Poisson, entonces elTiempo entre llegadas consecutivas (variable Y) se distribuyeexponencial con media β =1/λ

LLEGADAS DE

CLIENTES

0,)(

te

tYft

0,)( tetYf

t

P { X (t) = 0 } = e -t P { Y > t } = e -t/ β

Probabilidad de que

no ocurra ningún

evento en el tiempo t

(t ≥0)

Probabilidad de

que ocurra el

primer evento

después de un

tiempo t (t≥0)

La media de la distribución poisson es E {X(t) } =λt

λ es la tasa media a la que ocurren los eventos

,...1,0,!

)()(

ksik

eTkWP

Tk

Supuesto de las COLAS POISSON

El número de clientes queson atendidos en un tiempoT (variable W), se distribuyePoisson con parámetro μT

μ→ Clientes atendidos por unidad de tiempo

Si el número de clientes atendidos se distribuye Poisson, entonces el Tiempode atención ó de servicio (variable Z) se distribuye exponencial con media β=1/μ

TIEMPO DE

SERVICIO

0,)(

te

tZft

0,)( tetZf

t

Naturaleza Estocástica de los Sistemas de Colas

Llegadas

Tiempo entre 2 llegadas

consecutivas

distribución exponencial

con media β ג / 1 =

Servicios

Tiempo de servicio tiene

distribución exponencial

con media β = 1 / µ

X(t) = el número de llegadas

en un tiempo transcurrido t,

tiene distribución Poisson con

media ג

X(t) = el número de servicios

en un tiempo transcurrido t,

tiene distribución Poisson con

media µ

Propiedad 5

No afecta agregar o desagregar

n tipos de

clientes

Distribución Poisson con parámetro גi i = 1,2…..n

Suponiendo que se trata de procesos Poisson

independientes, la propiedad dice que el proceso de

entrada agregado también debe ser Poisson con

parámetro ג = ,1ג + 2ג + … + nג

n

…

21

Proceso de Nacimiento y Muerte

La mayor parte de los modelos elementales de colas

suponen que las entradas (llegadas de clientes ) y las

salidas (clientes que se van) del sistema ocurren de

acuerdo al proceso de nacimiento y muerte.

Nacimiento : llegada de

un nuevo cliente al

sistema de colas

muerte : salida del cliente

servido

Si N(t) es el número de clientes que hay en el sistema en eltiempo t.

El proceso de nacimiento y muerte describe en términosprobabilísticos como cambia N(t) al aumentar t.

Suposición 1

Dado N(t) = n, la distribución de probabilidad actual del tiempoque falta para el próximo nacimiento ( llegada ) es exponencialcon parámetro nג ( n = 0, 1, 2 … ).

Suposición 2

Dado N(t) = n, la distribución de probabilidad actual del

tiempo que falta para la próxima muerte (terminación

del servicio) es exponencial con parámetro

µn ( n = 1,2…).

Suposición 3

Las variables aleatorias de los tiempos que faltan para

la próxima llegada y para la terminación del servicio

son mutuamente independientes.

Transición en el estado del proceso n n+1

o n n–1

Empleo de la Poisson en Nacimiento Puro y Muerte Pura

• Suponga que los nacimientos en un país estánseparados en el tiempo, de acuerdo con unadistribución exponencial, presentándose unnacimiento cada 8 minutos en promedio.

• Cuál es la probabilidad de que no hayannacimientos en 1 día?

• Cuál es la probabilidad de emitir 54 actas denacimiento en 3 horas si en las primeras 2 horas seemitieron 38 actas? Es decir, que nazcan 16 bebésmás

Empleo de la Poisson en Nacimiento Puro y Muerte Pura

• Como el tiempo entre llegadas (entre nacimientos) es de 8minutos, entonces la tasa de nacimiento en el país se calculacomo:

=(24*60) /8= 180 nacimientos / día = 7,5 nacimientos / hora

La probabilidad de que no

hayan nacimientos en un día

es, siendo T = 1 día:

0

0

11800

11800

1

!

e*)X(P

*

T

Para la segunda pregunta, recordar el ejemplo anterior, en

donde se enuncia la perdida de memoria del sistema

%.

!

e*.)X(P

*.

T 26016

15716

15716

1

Cálculo de las probabilidades Pn en Sistemas de Espera

• Se define un intervalo t muy pequeño que asegure elcumplimiento del siguiente postulado

• Solamente puede ocurrir una llegada o una salida entre un t yt + t

n-1 n n+1

n-1n

n-1 n

Esquema de transición de estados asumiendo un t pequeño

Se deduce que estando en el estado n, sólo se puede pasar al estado n+1 (ocurre una llegada) o al estado n-1 (ocurre una salida).Observe también que la Tasa de Llegada λn y la Tasa de Servicio μn dependendel estado en que se encuentre el sistema en un determinado momento

Tasa de llegada constante con capacidad finita

Tasa de servicio igual para cada uno de los servidores:

Distribución de llegadas

• La distribución de probabilidad que define la llegada de uncliente al sistema esta dada por la distribución Poissonexpresada como:

!

*)/(

0

*0

0x

ettxXP

t

nn

Pero como de hecho x0 = 1, entonces, la probabilidad de que

ocurra una llegada en t, es decir, de pasar del estado n al

estado n + 1, es por tanto:

1-...N 2, 1, 0,n te)t(P n

t

nn,nn

1

Distribución de Salidas

•La distribución de probabilidad que define la salida de uncliente del sistema esta dada por la distribución Poissonexpresada como:

!

)/(*

0

o

tx

n

x

ettxXP

no

De nuevo se tiene que x0 = 1, y entonces la probabilidad

de que ocurra una salida en t, es decir, de pasar del

estado n al estado n - 1, es por tanto:

4 3. ,2 1,n teP ntnnnn

*)*(1.

Distribución cuando no hay ni llegadas ni salidas en Dt

• En este caso se busca la probabilidad de que partiendo de unestado n el sistema continúe en este estado después de t.

• Puesto que lo que puede ocurrir son tres cosas únicamente: unallegada, una salida o ninguna de las dos, estos tres eventosforman un espacio muestral y por lo tanto:

..., 2, 1, n ttP nnnn 1,

En general, a partir de resolver el sistema de ecuaciones que se

generan de las ecuaciones de estado de Pn, n-1 Pn, n+1 Pn, n,se

obtiene que:

o

n321

1-n210n P

...P

...

Este resultado es el usado

mundialmente para la deducción de

las formulas analíticas de Teoría de

Colas.

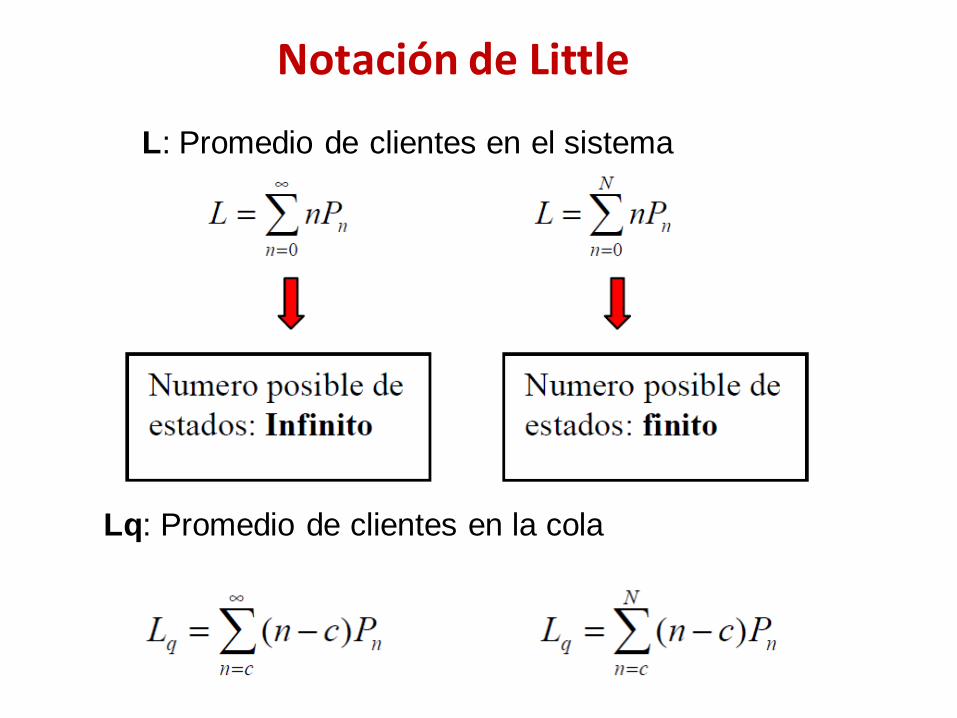

L: Promedio de clientes en el sistema

Lq: Promedio de clientes en la cola

Notación de Little

W: Tiempo promedio de permanencia de un

cliente en el sistema

Wq: tiempo promedio de permanencia de un cliente

en la cola

Notación de Little

EJEMPLO PRÁCTICO • Los clientes llegan a un banco a una tasa promedio de 20 por

hora, si un cliente acaba de llegar, cuál es la probabilidad de queun cliente llegue dentro de los siguientes diez minutos?

Esto implica calcular la probabilidad:

P(tiempo entre llegadas ≤ 10minutos)=1-e*T =1-e20*1/6

=1–0.036= 0,964

• Cuál es la probabilidad de que dos clientes lleguen dentro

de los siguientes diez minutos?

•Esto implica calcular la probabilidad:

P(X=2 en los próximos 10 minutos)=

0.200.036*11.111

2

6120

22

612022

!

e)/*(

!

e)t()X(P

/*t

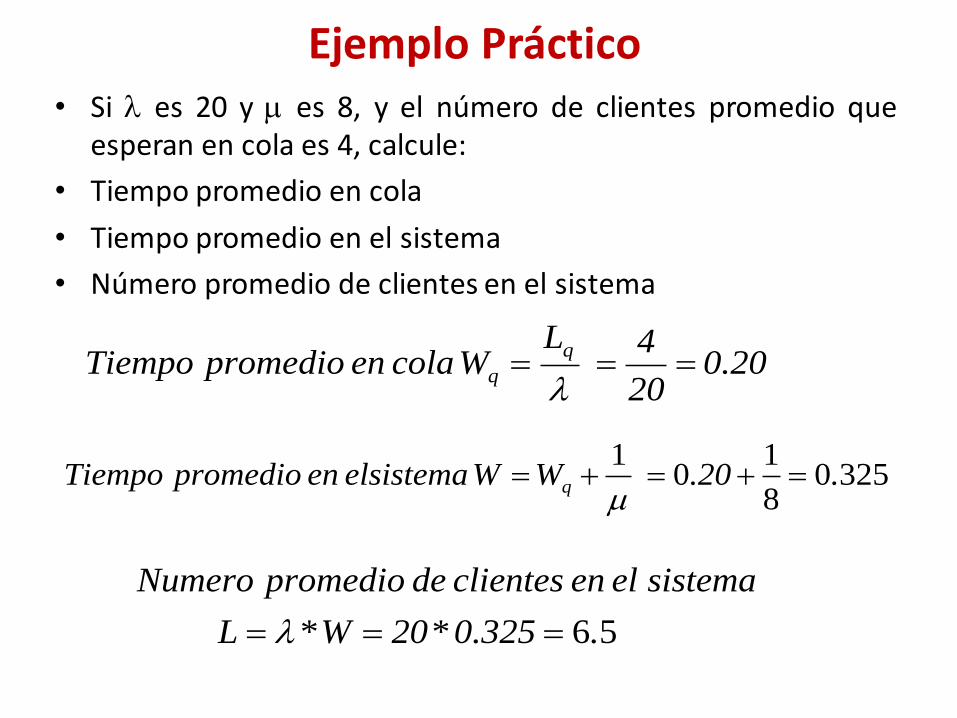

Ejemplo Práctico• Si es 20 y es 8, y el número de clientes promedio que

esperan en cola es 4, calcule:

• Tiempo promedio en cola

• Tiempo promedio en el sistema

• Número promedio de clientes en el sistema

0.2020

4

LW cola en promedio Tiempo

q

q

32508

10

1..20 WW elsistema en promedio Tiempo q

56.0.325*20 W*L

sistemael en clientes de promedio Numero

Aspectos a considerar

• Varios de los modelos reales tienen un número

infinito de términos. Para muchos casos

especiales estas sumas tienen solución analítica

o pueden aproximarse por métodos numéricos.

• Estos resultados de estado estable se

desarrollaron bajo la suposición de que los

parámetros nג y µn tienen valores tales que el

proceso, de hecho puede alcanzar la condición

de estado estable.

Modelos de varios servidores

• M/M/s: s servidores, con tasas dellegadas Poisson y tiempos de servicioexponenciales

• M/D/s: s servidores, con tiempos entrellegadas exponenciales y unadistribución degenerada de tiempos deservicio

• M/Ek/s: s servidores, con tiempos entrellegadas exponenciales y unadistribución Erlang de tiempos deservicio

Modelo M/M/S: DG/∞/∞

Modelo M/M/s

Este modelo nos indica que :

Todos los tiempos entre llegadas independientes e

idénticamente distribuidos de acuerdo a una distribución

exponencial.

Todos los tiempos de servicio independientes e

idénticamente distribuidos de acuerdo a una distribución

exponencial

El número de servidores es s (s cualquier entero positivo)

Caso múltiples servidores ( s > 1)

Cuando el sistema tiene múltiples servidores no es

tan sencillo expresar µn ( µn es la tasa media de

servicio para el sistema de colas completo).

µn = nµ Para n ≤s

µn = sµ Para n ≥s

Según el número de

personas en el sistema

0 1 2 s s+1 n n+1

ג ג ג ג ג

µ 2µ sµ sµ sµ

…. ………

ג = nג para n = 0,1,2, ……

µn = nµ Para n = 1,2,….,s

sµ Para n = s,s + 1,….

Los parámetros de los

modelos son :

n≤s

…

n≥s

≥1Cuando ρ = ג

sµ

Tasa media de servicio

menor que la tasa media

de llegadas. Se forma

una cola infinita.

גsµ

Cuando ρ = <1Tasa media de servicio

mayor que la tasa media

de llegadas.

El sistema de colas alcanzara la condición de estado

estable y podemos aplicar directamente los resultados

de estado estable hallados anteriormente.

P W > t = e -µt 1 + P0

גµ

s

s! (1- ρ)

1 – e-µ t ( s – ( µ/ג– 1

s – 1 - גµ

P W q > t = (1 – P )W q =0 e - sµ ( 1 – ρ) t

P W q = 0 ∑s - 1

n = 0

p0

Ejemplo – HOSPITAL GENERAL

La sala de emergencia del HOSPITAL GENERAL proporciona

cuidados médicos rápidos a los casos de emergencia que

llegan en ambulancia o vehículos particulares.

En cualquier momento se cuenta con un doctor de guardia,

pero debido al creciente número de urgencias se estudiará la

probabilidad de contratar otro doctor.

El ingeniero administrador ha recolectado datos y ha podido

estimar que las llegadas de pacientes siguen una

distribución Poisson con media de un cliente cada media

hora.

La distribución del tiempo de atención es exponencial con

media de servicio de 20 minutos para atender un paciente.

Se deben mirar los indicadores del modelo

para los casos en haya 1 y 2 médicos

ג 1 clientes cada 1 / 2 hora = 2 clientes por hora

µ

1=

1 1

20 min. 3 hora

µ 3 clientes por hora

Debemos verificar que ρ < 1

Caso un servidor ( s = 1 )

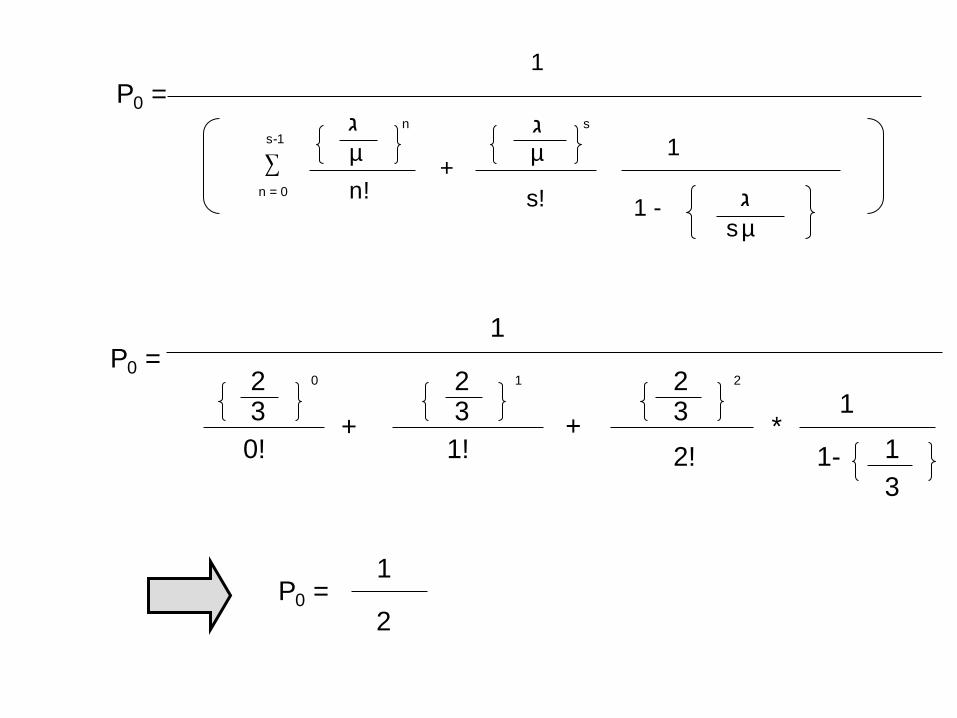

ρ = = < 1 2

3

ג

µ

Tasa media de servicio

mayor que la tasa media

de llegadas.

P0 = 1 - ρ =2

3

1

3-P0 =1

P0 = ( 1 – ρ ) ρ 0

P1 = (1 – ρ ) ρ 1 =

Pn = (1 – ρ ) ρ n =

1

3

2*

3

*1

3

2

3

n

L

L

W

W

= 2

=

= 1 hora

= Hora

3 - 2

1=W

=L 3 - 2

2

4

3

(2)2

3 ( 3 -2 )=Lq

Wq = 2 2

3 ( 3 – 2 ) 3

=

=

=

=q

q

ג

µ (µ - ג )

1µ - ג

2ג

µ ( µ - ג )

גµ - ג

P W q = 0 = P0 =1- ρ P Wq = 0 =1

3

P wq < t = e-3 (1 ) t = 2

3

2

3e-tP Wq > t = ρ e -µ(1- ρ)t

P W > t = e -µ(1- ρ)tP W > t = e -3(1- )t = e-t2

3

Caso múltiples servidores ( s = 2 )

= < 11

=ρג

sµ 3

Tasa media de servicio

mayor que la tasa media

de llegadas

1

∑n = 0

s-1

+1

1 -

ג ג

ג

µ µ

µs

s!n!

s

P0 =

P0 = 1

+ + *

222

2!

3 3 3

3

0! 1!

10 1 2

1- 1

n

1

2P0 =

Pn

ג

ג

µ

µ

n

n

n!

s!sn-s

P0 para n = 0,1,2

P0 para n = n = 2, 3,…

P1 = =

23

1!

1

213

1

Para n ≥2

Pn = = =

23

2!2n-2

1

2

23

2n

13

n

nn

Lq =

12

23

13

2

13

( 1 - )2

2!

112

= Lq

2

0

)1(!

s

P

L

s

q

+ =112

2

3

34

L =

= hora

1

12

2

124

Wq =

+ = hora124

13

38

L = Lq ג +µ

Lq

ג=Wq

1

µ+Wq W =

P w > t = e -µ t1+ P0

ג

µ

s! ( 1 – ρ )

1 – e -µ t ( s – 1 – (µ/ג

( s – 1 - ג(

µ

s

P w > t = e - 3t1+

ג

µ

2! ( 1 – )

1 – e - 3t ( 2 – 1 – 2/3)

( 2 – 1 - )2

3

2

1

2

13

2

P w > t = e - 3t ( 3 – e -t)1

2

wq = 0 = ∑s-1

n = 0

Pn P

wq = 0 P = P0 + P1 = + =1

2

1

3

5

6

wq > 0 P = ( 1- P Wq = 0 ) e-sµ (1-ρ)t

wq > 0 P = 1- e-2*2 (1-1/3)t5

6 =1

6e-4t

ρ

P0

P1

Pn

L

*

2

2

3

1

3

9

2

1

3

2

3

1

3

1

2

1

3

1

3

3

4

n

S = 1 S = 2

n

Lq

W

Wq

P w > t

P wq > t

P wq = 0

1 hora

hora2

3

e-t

2

3e-t

1

3

hora

hora

112

3

8

124

1

2

1

6

5

6

e-3t ( 3 – e –t )

e-4t

43

Los indicadores de eficiencia para el modelo con 2 médicos

mejoran notablemente con respecto al modelo de un solo

medico.

Sin embargo esta información no basta para determinar si se

debe contratar un nuevo médico o no , ya que se debe hacer

un análisis de costos como se verá más adelante.

Variación de cola finita al modelo M / M / s

El modelo M / M / s que trabajamos con anterioridad opera bajo el

supuesto de una cola infinita. Sin embargo hay diferentes

ocasiones en las cuales este supuesto no aplica.

Si el tamaño de la cola es finito, a cualquier cliente que llegue

cuando la cola este llena se le niega el acceso al sistema.

Modelo M / M / s / K

Este modelo es similar al M / M /s con la única excepción de que

en este caso se trabajara con un tamaño de la cola finita.

La interpretación física para este modelo es que se cuenta con un

espacio limitado de espera que admite un máximo de K clientes en

el sistema o que los clientes desisten de entrar al sistema cuando lo

vean demasiado lleno.

MODELO M/M/s: DG/k/∞

Caso un servidor ( s = 1 )

Desde el punto de vista del proceso de nacimiento y muerte,

la tasa de entradas al sistema será :

nג=

0

ג Para n = 0,1,2,……,k - 1

Para n ≥ k

0 1 2 k-2 k-1 k k+1

ג ג ג ג 0

µ µ µ µ 0

……… ………

ρ = < 1 גµ

Este modelo no exige que

MODELO M/M/1: DG/k/∞

Si ρ≠1 entonces

Si ρ=1 entonces

k ..., 2, 1, 0,n 1

1

kPn

2

kL

MODELO M/M/1: DG/k/∞

)1(1

0

kn

k

n

PP

kre P

λre tasa promedio de clientes no atendidos

(clientes rechazados por el sistema) por estar el

sistema a plena capacidad

Caso múltiples servidores ( s > 1 )

Como este modelo no permite mas de k clientes en el sistema, k

es el número máximo de servidores que pueden tenerse,

suponga que s ≤ k .

0 1 2 s-2 s-1 s k+1

ג ג ג ג 0

µ 2µ (s – 1 )µ sµ

……… ………

sµ

= nג

µn = Para n = s,s+ 1 ….,k

ג

0 Para n ≥ k

Para n = 0,1,2,….,k - 1

ρ = < 1 ג

sµ

Este modelo no exige que

Los

parámetros

del modelo

son: nµ

sµ

Para n = 1,2,…..,s

Suponga que s ≥ k

MODELO M/M/s: DG/k/∞

Si ρ≠1 entonces

MODELO M/M/s: DG/k/∞

)1(1

0

kn

k

n

PP

kre P W y Wq se obtienen a partir de estas cantidades,

como se mostró para el caso de un servidor.

EJEMPLO

• El propietario del restaurante El tunel de Josep desea evaluar la calidad de suservicio en lo relativo a esperas de los clientes. Actualmente el restaurante cuentacon 6 mesas, que se llenan en cuanto llegan los clientes (no hay reserva previa). Seestima que llega un promedio de 3,5 grupos cada hora y que cada grupopermanece en el restaurante durante 1,5 horas.

La política actual es la de dejar esperar solamente a dos grupos cuando todas lasmesas están llenas. Cuando hay dos grupos esperando, la política del restaurante(política A) es la de indicar a los clientes que puedan llegar que no pueden serservidos, por lo que éstos abandonan el sistema. Se desea saber:

• a) ¿Cuál es el número medio de grupos esperando?

• b) ¿Cuál es el número medio de grupos en el restaurante (tanto los que esperancomo los que son servidos)?

• c) ¿Cuál es el tiempo medio de espera, antes de entrar a comer?

• d) ¿Qué probabilidad existe de denegar el servicio a un grupo?

EJEMPLO PRACTICO

• También se desea saber cuál sería el efecto de cambiar la política de espera a losclientes. Más concretamente, cómo se verían afectados los valores anteriores si:

• Se deja esperar cinco grupos de clientes, en vez de dos (política B).

• Se deja esperar a todos los grupos de clientes que lleguen. Dada la calidad delrestaurante, se supone que ninguno de ellos abandonará, por larga que sea la cola(política C).

Variación fuente de entrada finita al modelo M / M / s

Ahora supongamos que el tamaño de la población es finito con

tamaño N. cuando el número de clientes en el sistema de colas

es n ( n = 0,1,2,….,N), existen sólo ( N-n) clientes potenciales en

la fuente de entrada.

Este problema se aplica a la reparación de maquinas, en el que se asigna a uno

o mas técnicos de mantenimiento la responsabilidad de mantener en operación

cierto número de N maquinas dando servicio a los que se descomponen.

MODELO M/M/s: DG/ N /N

El tiempo que pasa desde que una máquina deja el sistema hasta

que regresa tiene una distribución exponencial con parámetro .ג

Cuando N – n miembros están fuera

del sistema la distribución de

probabilidad del tiempo que falta

para la próxima llegada es la

distribución del mínimo de los

tiempos restantes afuera para esos

miembros N – n miembros.

nג = ( N – n )ג

Parámetro

b) Caso un servidor ( s = 1 )

Desde el punto de vista del proceso de nacimiento y muerte,

la tasa de entradas al sistema será :

nג=

0

(N – n)ג Para n = 0,1,2,……,N

Para n >N

0 1 2 n-2 n-1 n

Nג (N – ג (1(N – n +2) ג ( N – n +1)ג

µ µ µ µ

………N

Caso un servidor ( s = 1 )

Desde el punto de vista del proceso de nacimiento y muerte,

la tasa de entradas al sistema será :

N-1

ג ג

………

µ

= nג

µn =

(N-n)ג

0 Para n > N

Para n = 0,1,2,….,N

ρ = < 1 ג

µ

Este modelo no exige que

Los

parámetros

del modelo

son:

µ Para n = 1,2,…..,N

P0 =

(N – n)!

1

N! גµ

N

n=0

∑n

Pn = N!

(N-n)!גµ

P0 si n = 1,2,….,N

n

Lq = N-+

ג

µג( 1 – P0 ) Lq = N-

ג

µ( 1 – P0 )

W =

ג ∑ = Pnג

ג

∑

L Wq =

Lq

ג

n pnג = = ( N – n ) ג ( N – L )

Caso múltiples servidores ( s > 1 )

Desde el punto de vista del proceso de nacimiento y muerte, la tasa

de entradas al sistema será :

nג=

0

(N – n)ג para n = 0,1,2,……,N

para n >N

0 1 2 s-2 s-1 s

Nג (N – ג (1(N – s +2) ג ( N – s +1) ג

µ 2µ (s-1)µ sµ

………NN-1

ג

………

sµ

= nג

µn = Para n = s+1, s+2

(N – n )ג

0 Para n >N

Para n = 0,1,2,….,N

ρ = < 1 ג

µ

Este modelo no exige que

Los

parámetros

del modelo

son: nµ

sµ

Para n = 1,2,…..,s

Pn =

N!

(N-n)! n !

N!

( N-n)! s!sn-s

גµ

ג

µ

0

Para n = 0,1,2,……,s

Para n = s, s+1,… N

Para n > N

P0

P0

n

n

11

0

0!)!(

!

!)!(

!

N

sn

n

sn

ns

n ssnN

N

nnN

NP

L = + Lq + s ∑ n Pn 1 - Pn∑s-1

n = 0

s-1

n=0

W y Wq pueden obtenerse con las mismas ecuaciones

que en el caso de un servidor.

N

sn

nq PsnL )(

Costos de una Línea de Espera (1)

La obtención de L, Lq, W y Wq a través de los modelos de nacimiento ymuerte permite tomar decisiones de diseño de sistemas de líneas deespera. Estas decisiones suelen expresarse en términos de minimizaciónde los costos asociados a la espera.

Para cualquier sistema de espera tendremos dos tipos de costos: costosde servicio y costos de espera. Si el tamaño de la cola está limitado,tendremos también costos de abandono.

Costos de servicio

Serán directamente proporcionales al número de servidores en paraleloque establezcamos en el sistema. Suelen caracterizarse con el parámetroCs, que expresa los costos de servicio por servidor para un determinadoperiodo de tiempo. De este modo, tenemos:

Costos de servicio = Cs x S [$ / periodo]

Costos de una Línea de Espera (2)

Al expresar los costos de servicio de este modo, suponemos queincurrimos en costos de servicio por el hecho de disponer de servidor,independientemente de que efectivamente esté en servicio o no. Siincurrimos en estos costos sólo cuando el servidor está ocupado,tendremos:

Costos de servicio = tasa de utilización del servidor ·x Cs x S [$ / periodo]

Dicha tasa de utilización será igual a ρ para los modelos de universoinfinito y cola no limitada. Para el resto de modelos, deberá calcularse encada caso.

Costos de espera

La preocupación por el diseño de un sistema de líneas de espera suponela existencia de ciertos costos de espera, asociados al número medio deunidades en el sistema. Dichos costos pueden interpretarse en términosde pérdida de calidad de servicio, posibles reducciones de ventas futurasdebido al largo tiempo de espera en experiencias anteriores, etc.

Costos de una Línea de Espera (3)Los costos de espera se caracterizan por el parámetro Ce, que no es másque los costos de servicio por unidad en el sistema para un determinadoperiodo de tiempo. Dichos costos de espera valdrán:

Costos de espera = Ce x L [$ / periodo]

Los costos de espera también dependen del número de servidores, perode manera indirecta: un aumento del número de servidores induciráuna reducción del número promedio de unidades en el sistema L, enfunción del sistema que estemos tratando.

Costos de abandono

Entre otras utilidades, los modelos de cola finita permiten representarun comportamiento de abandono del sistema por parte de las unidades,si el tamaño de la cola es demasiado grande.

Para el calculo de los costos de abandono, más concretamente, se supone quelas unidades abandonarán el sistema si, cuando éstas llegan al sistema, eltamaño de la cola es de k – s. Se trata de unos costos de naturaleza parecida alos de espera, aunque en ocasiones pueden interpretarse como reduccionesde ventas actuales (por abandono). Se caracterizan por Ca, que es el costo deabandono por unidad para un periodo de tiempo determinado.

Para un determinado periodo de tiempo, las unidades que abandonan elsistema valdrán:

Unidades que abandonan = λ x Pk

Donde λ representa la tasa de llegadas al sistema referida al periodoconsiderado. La tasa de entradas al sistema será λ·(1 – Pk).

Los costos de abandono serán, entonces:

Costos de abandono = Ca x λ x Pk [$ / periodo]

Costos de una Línea de Espera (4)

Las circunstancias para las que se optimiza el sistema variarán en cada caso,pero es habitual tomar como parámetro el número s de servidores enparalelo. Se trata entonces de encontrar el número de servidores queminimiza los costos totales:

Costos totales = Costos de servicio + Costos de espera + Costos deabandono

Costos de una Línea de Espera (3)

Top Related