Idiomas

Páginas

Jurídico

Internacionalización de pequeñas y medianas empresas cordobesas

Internacionalización de pequeñas y medianas empresas cordobesas

PROGRAMA PARA LA INTERNACIONALIZACIÓN

DE CÓRDOBA

Internacionalizaciónde pequeñas y medianasempresas cordobesas

[email protected]_GEIC.Internacional

PROGRAMA PARA LA INTERNACIONALIZACIÓN

DE CÓRDOBAGRUPO DE ESTUDIOSINTERNACIONALES CONTEMPORÁNEOS

Director GeneralFederico Trebucq

CoordinadoraMaría Florencia Palacio

EquipoAna clara RhoFederico MagraVerónica Cipolatti

Asistente de InvestigaciónLuciano Comba

Diseño editorialEstefanía Borda Bossana

Editorial GEICCrisol 263 PB “C” - Córdoba - ArgentinaISSN

IntroducciónPROGRAMA PARA LA INTERNACIONALIZACIÓN

DE CÓRDOBAGRUPO DE ESTUDIOSINTERNACIONALES CONTEMPORÁNEOS

Director GeneralFederico Trebucq

CoordinadoraMaría Florencia Palacio

EquipoAna clara RhoFederico MagraVerónica Cipolatti

Asistente de InvestigaciónLuciano Comba

Diseño editorialEstefanía Borda Bossana

Editorial GEICCrisol 263 PB “C” - Córdoba - ArgentinaISSN

Luego de que Argentina abandonara la convertibilidad,

a principios del año 2002, el proceso productivo del

país fue cambiando radicalmente. El impacto que tal

medida de política económica tuvo sobre los sectores

productivos y el desempeño sectorial no ha sido me-

nor. En su gran mayoría los sectores exportadores se

vieron beneficiados por la devaluación de la moneda

y las PyMEs exportadoras1 no fueron la excepción. Así

lo refleja el aumento de sus exportaciones en más del

50% entre los años 2002 y 2005, alcanzando un valor

total de 4.100 millones de dólares (Crespo Armengol;

2006; p.5).

En consecuencia, Argentina ha experimentado luego

de la crisis de 2001, una etapa de crecimiento econó-

mico y reconstitución de su tejido productivo, el PBI ha

crecido en un 50%, con una importante recuperación

en los niveles de empleo e inversión. Además el cambio

en los precios relativos creó un sesgo favorable hacia

los sectores productivos, observándose en el aumento

de la participación de las actividades productivas en el

PBI desde un 35% promedio durante la década pasa-

da, tomando como referencia el período 1993 – 1998,

a un 45% promedio entre 2003 y 2007 (Kulfas; 2008;

p.9).

En este proceso de mejora del sector de bienes tran-

sables y de las condiciones de competitividad, se ha

producido un gran estímulo hacia la inserción inter-

nacional y la sustitución de importaciones. A pesar de

esto, no todas las PyMEs han aumentado o sostenido

su capacidad exportadora, situación que responde a la

complejidad y diversidad que distingue a las empresas

de éste tipo. Por lo tanto, es de suma relevancia consi-

derar las diferentes regiones, sus estructuras produc-

tivas y factores que determinan el grado de desarrollo

de cada una de ellas.

Las PyMEs son actores claves, que deben ser aprove-

chados para la construcción de redes tanto horizonta-

les2 como verticales3 , que permitan hacer frente a uno

de los mayores obstáculos que presenta su desarrollo.

Por lo tanto, el trabajo conjunto y la creación de ca-

denas de valor competitivas, constituyen desafíos que

las PyMEs deben sortear para impulsar su desarrollo

y, posteriormente, posibilitar su internacionalización.

Una de las dificultades que deben enfrentar en

el proceso de inserción comercial externa de su pro-

ducción, es el referente a la obtención de financiamien-

to necesario para poder incrementar sus capacidades

productivas y adaptar sus sistemas de producción a

los estándares exigidos internacionalmente. En rela-

ción a esto, los gobiernos en sus diferentes niveles, ya

sea municipal, provincial y nacional, han desarrollado

Entes4 encargados de brindarle apoyo financiero, ca-

pacitación, asesoramiento, logística, transferencia de

tecnología, entre otros aportes.

1En el presente trabajo, se definirá a las PyMEs, siguiendo lo establecido por la Secretaría de la Pequeña y Mediana Empresa y Desarrollo Regional en el Art. Nº 1 de su Resolución 21/2010. Ministerio de Industria de la Nación. Disponible en: http://www.infoleg.gov.ar/infolegInternet/anexos/170000-174999/170679/norma.htm.2Interconexión horizontal: Se refiere al trabajo conjunto de las PyMEs, para aumentar su potencial, ejemplo generar escala en la producción para poder exportar sus producciones.3Interconexión vertical: Cosiste en proveer de insumos a otras empresas ya sean PyMEs o no, para que éstas después puedan exportar sus producciones, Y así generar una red de proveedores. 4En la provincia de Córdoba la Agencia Pro Córdoba, es la encargada de ésta tarea.

Sin el impulso y promoción por parte de orga-

nismos ya sean públicos o privados, las PyMEs suelen

ser reticentes a exportar por lo complejo del negocio

y los grandes riesgos que implica. Sin conocimientos y

preparación adecuados los intentos de exportar están

muchas veces condenados al fracaso y pueden incluso

poner en riesgo la estabilidad financiera de la propia

empresa en su conjunto.

Por otro lado, el tamaño de las PyMEs, consti-

tuye un problema al momento de decidir expandir sus

mercados, ya que condiciona a veces enormemente no

sólo su posición competitiva sino también sus posi-

bilidades de expansión internacional. Establecer una

presencia exitosa en mercados extranjeros es mucho

más difícil que hacerlo en los mercados internos. Para

desarrollarse internacionalmente se necesitan conoci-

mientos, por lo general de difícil obtención, si se con-

sidera las asimetrías de acceso a la información que

caracterizan a las PyMEs en relación a las grandes em-

presas. Sumado a los esfuerzos y recursos financieros

significativos.

Teniendo en cuenta la relevancia que manifiestan este

tipo de empresas, la oportunidad y a la vez desafío

principal, al que deben enfrentarse las PyMEs, con el

objetivo de internacionalizarse, consiste en insertarse

en las Cadenas Globales de Valor5 (CGV) a partir de la

integración productiva. Desde los años setenta la ex-

ternalización productiva, la liberalización comercial y

la apertura creciente de los países en desarrollo a la

inversión extranjera han impulsando la fragmenta-

ción de los procesos de producción, la aparición y el

desarrollo de CGV, en donde grandes corporaciones

y PyMEs participan en distintas fases de procesos de

producción desplegadas por la nueva geografía econó-

mica mundial (Romero Luna; 2009).

Hoy se presenta un fenómeno de “fragmentación” tan-

to espacial como funcional de los procesos de produc-

ción, que está determinando un cambio en el papel de

las grandes corporaciones trasnacionales en la eco-

nomía mundial. Ellas están recortando sus activida-

des como “productores” globales para convertirse en

“compradores” y “coordinadores” globales. Así, gran-

des corporaciones frecuentemente especializadas en

funciones intensivas en conocimiento, como el diseño,

la Investigación y Desarrollo (I+D) y el marketing, ex-

ternalizan funciones relacionadas con la producción

física hacia PyMEs en países en desarrollo, encargán-

dose de la coordinación de toda la cadena de valor6

(Romero Luna; 2009; p. 200). En consecuencia, se está

frente a la aparición y consolidación de CGV, en las cua-

les grandes corporaciones y PyMEs participan en un

mismo proceso de producción desplegado internacio-

nalmente.

Reflexionando sobre las PyMEs argentinas y en par-

ticular sobre las cordobesas, la integración de éstas a

las CGV directamente o a través de otras empresas de

5 Cadenas de valor globales, definidas como un conjunto de actividades, todas ellas incorporando valor al producto final, que van desde la mera concepción del mismo, pasando por su producción, distribución y comercialización hasta la propia recogida o reciclado después del uso (Romero Luna; 2009; p. 202).6 En la actualidad, son numerosas las grandes empresas que han externalizado o tercerizado toda su producción física y solo se ocupan exclusivamente del diseño y la comercialización de sus productos.

mayor tamaño, promueve la integración productiva,

y contribuye también a la reducción de las asimetrías

estructurales entre los países de América Latina, pero

en especial dentro del MERCOSUR, bloque del que Ar-

gentina es parte.

Es esencial la inserción de las PyMEs en las CGV como

forma de paliar las diferencias orgánicas, que obstacu-

lizan la integración regional en el MERCOSUR (MER-

COSUR; 2005). El mecanismo de integración regional

podría actuar como un gran cluster7 o plataforma de

coordinación de producciones, cooperación de conoci-

mientos, trasferencias de tecnologías entre las PyMEs

y a partir del trabajo conjunto, brindarles mayores

márgenes de negociación y competitividad a la pro-

ducción regional.

Finalmente y a pesar de los obstáculos mencionados,

la internacionalización de las PyMEs en un proceso

que avanza en forma creciente. Su continuidad depen-

derá de una efectiva estrategia de inserción externa y

el trabajo conjunto y coordinado entre sector público

y privado a nivel regional, nacional e internacional.

Alcanzado esto, dicho proceso permitirá a las PyMEs

tener una mayor base de clientes y proveedores, acce-

der a mejor tecnología de producción y distribución y

diversificar riesgos, en busca de una mejora en la ren-

tabilidad de la empresa, dándole viabilidad de largo

plazo y mayor competitividad global (BID; 2011).

El presente documento parte de la importancia cre-

ciente que las PyMEs han venido manifestando en los

últimos años como un actor estratégico para el desa-

rrollo local, presentándose la necesidad de indagar

sobre la realidad del complejo exportador de Córdoba

específicamente, y analizar cuál es su situación actual.

Teniendo en cuenta lo expuesto, se ha considerado de

gran utilidad la realización de una Análisis FODA, que

permita plasmar y mostrar de una forma clara y gráfica

la situación actual y las oportunidades futuras en este

proceso, herramienta que será de vital interés para los

pequeños y medianos empresarios cordobeses.

Un Análisis de éstas características busca poner en

contraste aspectos relacionados con la esfera interna

de la empresa, los que serán agrupados bajo la deno-

minación de “Fortalezas” aquellos que sean considera-

dos puntos positivos, y como “Debilidades” se clasifi-

carán las características negativas con las que cuentan

este tipo de empresas y que deberán corregir. Con res-

pecto a los aspectos de la esfera externa o contexto que

rodea a las PyMEs, se clasificarán los puntos a favor y

en contra bajo las denominaciones “Oportunidades” y

“Amenazas” respectivamente.

A continuación se desarrollará un análisis, que tiene

como objetivo explorar las variables macroeconómi-

cas que las PyMEs deben tener en cuenta, sumado a

la descripción de la actual estructura del complejo

exportador cordobés y su correspondiente análisis.

En forma posterior el presente trabajo se estructura

en cuatro grandes apartados, correspondientes a los

puntos descriptos del Análisis FODA y culmina con las

conclusiones y balances a los que se ha arribado.

7 Clusters: hacen referencia a una realidad económica, manifestada como un conjunto de empresas, agentes y organizaciones que inciden en la prestación de un producto o servicio y que están geográficamente próximas (Darscht; 2009).

Análisis

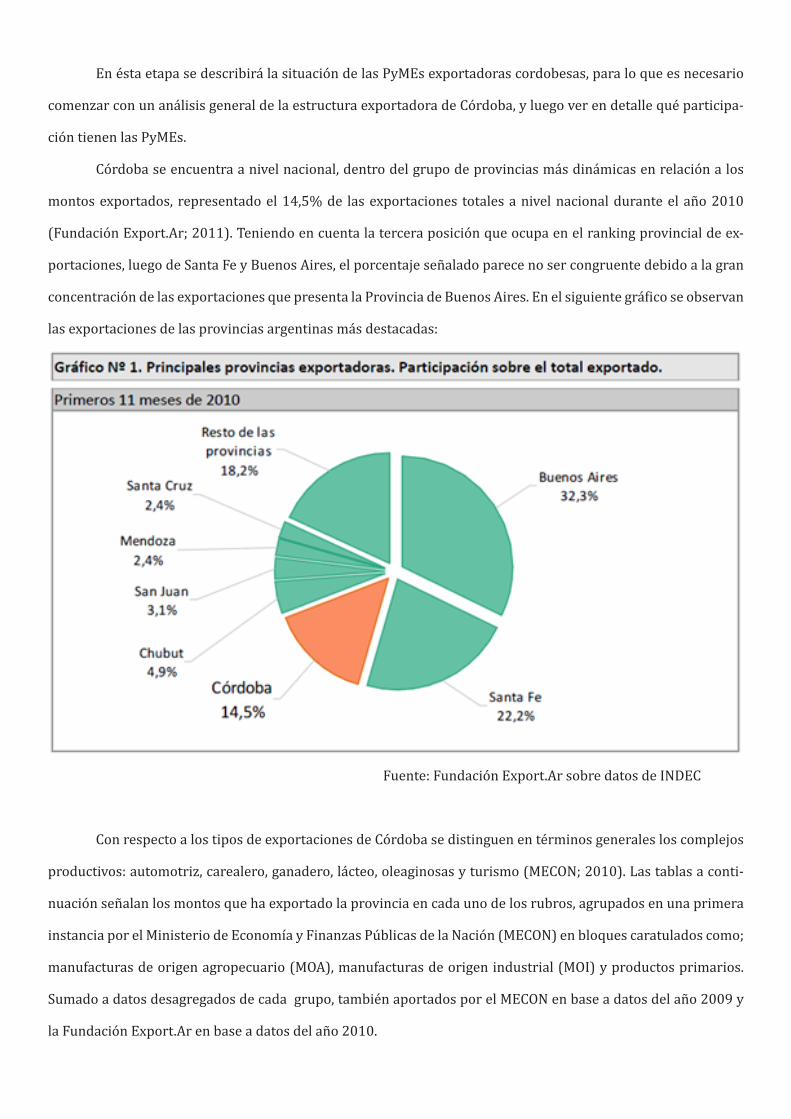

En ésta etapa se describirá la situación de las PyMEs exportadoras cordobesas, para lo que es necesario

comenzar con un análisis general de la estructura exportadora de Córdoba, y luego ver en detalle qué participa-

ción tienen las PyMEs.

Córdoba se encuentra a nivel nacional, dentro del grupo de provincias más dinámicas en relación a los

montos exportados, representado el 14,5% de las exportaciones totales a nivel nacional durante el año 2010

(Fundación Export.Ar; 2011). Teniendo en cuenta la tercera posición que ocupa en el ranking provincial de ex-

portaciones, luego de Santa Fe y Buenos Aires, el porcentaje señalado parece no ser congruente debido a la gran

concentración de las exportaciones que presenta la Provincia de Buenos Aires. En el siguiente gráfico se observan

las exportaciones de las provincias argentinas más destacadas:

Fuente: Fundación Export.Ar sobre datos de INDEC

Con respecto a los tipos de exportaciones de Córdoba se distinguen en términos generales los complejos

productivos: automotriz, carealero, ganadero, lácteo, oleaginosas y turismo (MECON; 2010). Las tablas a conti-

nuación señalan los montos que ha exportado la provincia en cada uno de los rubros, agrupados en una primera

instancia por el Ministerio de Economía y Finanzas Públicas de la Nación (MECON) en bloques caratulados como;

manufacturas de origen agropecuario (MOA), manufacturas de origen industrial (MOI) y productos primarios.

Sumado a datos desagregados de cada grupo, también aportados por el MECON en base a datos del año 2009 y

la Fundación Export.Ar en base a datos del año 2010.

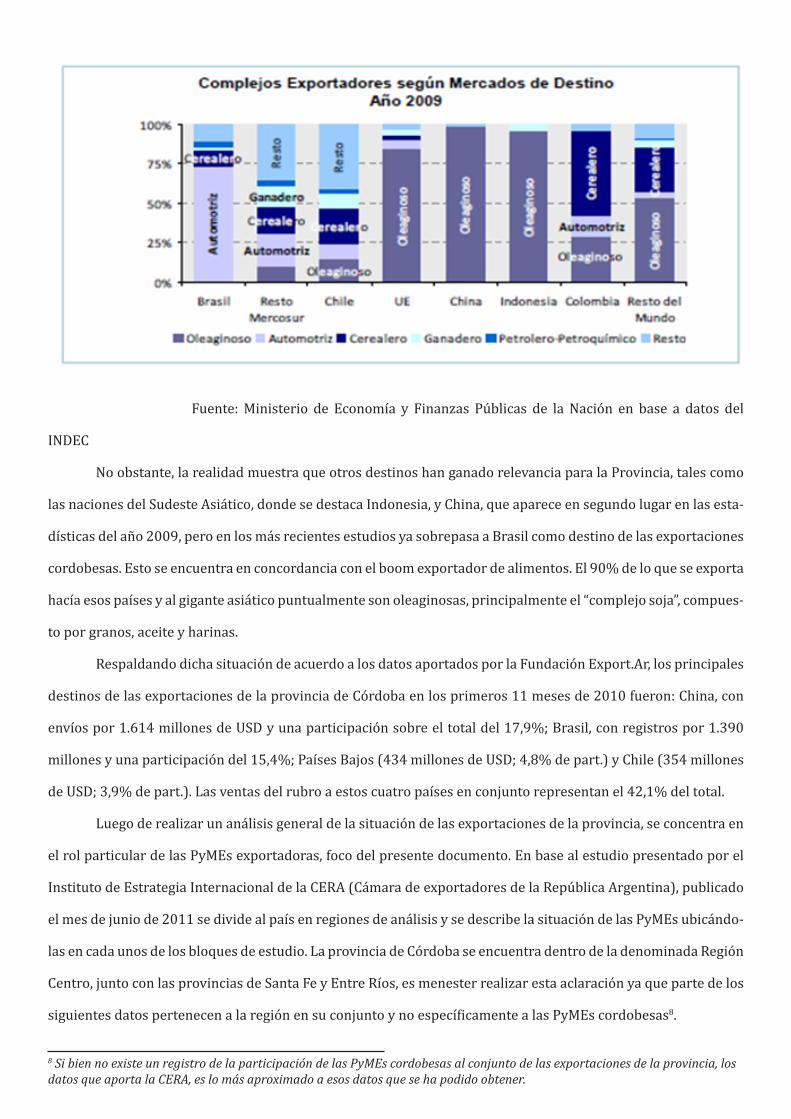

Fuente: Ministerio de Economía y Finanzas Públicas de la Nación en base a datos del INDEC

Fuente: Fundación Export.Ar sobre datos de INDEC

En relación a los destinos de las exportaciones cordobesas hasta el año 2009 lideraba la lista, considerada

individualmente, la República Federativa del Brasil, país vecino y miembro del MERCOSUR, concentrando el 20%

de las exportaciones de dicho año (MECON; 2010). Hacia tal destino se dirigen sobretodo productos del rubro

automotriz.

Fuente: Ministerio de Economía y Finanzas Públicas de la Nación en base a datos del

INDEC

No obstante, la realidad muestra que otros destinos han ganado relevancia para la Provincia, tales como

las naciones del Sudeste Asiático, donde se destaca Indonesia, y China, que aparece en segundo lugar en las esta-

dísticas del año 2009, pero en los más recientes estudios ya sobrepasa a Brasil como destino de las exportaciones

cordobesas. Esto se encuentra en concordancia con el boom exportador de alimentos. El 90% de lo que se exporta

hacía esos países y al gigante asiático puntualmente son oleaginosas, principalmente el “complejo soja”, compues-

to por granos, aceite y harinas.

Respaldando dicha situación de acuerdo a los datos aportados por la Fundación Export.Ar, los principales

destinos de las exportaciones de la provincia de Córdoba en los primeros 11 meses de 2010 fueron: China, con

envíos por 1.614 millones de USD y una participación sobre el total del 17,9%; Brasil, con registros por 1.390

millones y una participación del 15,4%; Países Bajos (434 millones de USD; 4,8% de part.) y Chile (354 millones

de USD; 3,9% de part.). Las ventas del rubro a estos cuatro países en conjunto representan el 42,1% del total.

Luego de realizar un análisis general de la situación de las exportaciones de la provincia, se concentra en

el rol particular de las PyMEs exportadoras, foco del presente documento. En base al estudio presentado por el

Instituto de Estrategia Internacional de la CERA (Cámara de exportadores de la República Argentina), publicado

el mes de junio de 2011 se divide al país en regiones de análisis y se describe la situación de las PyMEs ubicándo-

las en cada unos de los bloques de estudio. La provincia de Córdoba se encuentra dentro de la denominada Región

Centro, junto con las provincias de Santa Fe y Entre Ríos, es menester realizar esta aclaración ya que parte de los

siguientes datos pertenecen a la región en su conjunto y no específicamente a las PyMEs cordobesas8.

8 Si bien no existe un registro de la participación de las PyMEs cordobesas al conjunto de las exportaciones de la provincia, los datos que aporta la CERA, es lo más aproximado a esos datos que se ha podido obtener.

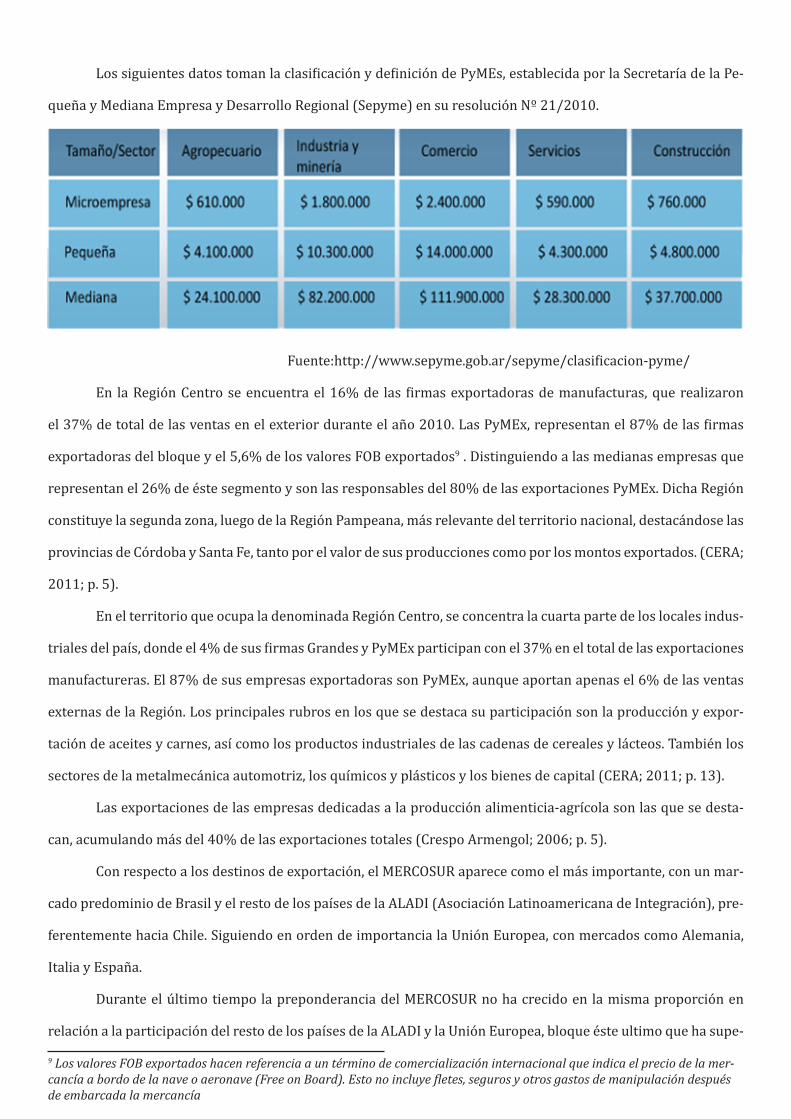

Los siguientes datos toman la clasificación y definición de PyMEs, establecida por la Secretaría de la Pe-

queña y Mediana Empresa y Desarrollo Regional (Sepyme) en su resolución Nº 21/2010.

Fuente:http://www.sepyme.gob.ar/sepyme/clasificacion-pyme/

En la Región Centro se encuentra el 16% de las firmas exportadoras de manufacturas, que realizaron

el 37% de total de las ventas en el exterior durante el año 2010. Las PyMEx, representan el 87% de las firmas

exportadoras del bloque y el 5,6% de los valores FOB exportados9 . Distinguiendo a las medianas empresas que

representan el 26% de éste segmento y son las responsables del 80% de las exportaciones PyMEx. Dicha Región

constituye la segunda zona, luego de la Región Pampeana, más relevante del territorio nacional, destacándose las

provincias de Córdoba y Santa Fe, tanto por el valor de sus producciones como por los montos exportados. (CERA;

2011; p. 5).

En el territorio que ocupa la denominada Región Centro, se concentra la cuarta parte de los locales indus-

triales del país, donde el 4% de sus firmas Grandes y PyMEx participan con el 37% en el total de las exportaciones

manufactureras. El 87% de sus empresas exportadoras son PyMEx, aunque aportan apenas el 6% de las ventas

externas de la Región. Los principales rubros en los que se destaca su participación son la producción y expor-

tación de aceites y carnes, así como los productos industriales de las cadenas de cereales y lácteos. También los

sectores de la metalmecánica automotriz, los químicos y plásticos y los bienes de capital (CERA; 2011; p. 13).

Las exportaciones de las empresas dedicadas a la producción alimenticia-agrícola son las que se desta-

can, acumulando más del 40% de las exportaciones totales (Crespo Armengol; 2006; p. 5).

Con respecto a los destinos de exportación, el MERCOSUR aparece como el más importante, con un mar-

cado predominio de Brasil y el resto de los países de la ALADI (Asociación Latinoamericana de Integración), pre-

ferentemente hacia Chile. Siguiendo en orden de importancia la Unión Europea, con mercados como Alemania,

Italia y España.

Durante el último tiempo la preponderancia del MERCOSUR no ha crecido en la misma proporción en

relación a la participación del resto de los países de la ALADI y la Unión Europea, bloque éste ultimo que ha supe-

9 Los valores FOB exportados hacen referencia a un término de comercialización internacional que indica el precio de la mer-cancía a bordo de la nave o aeronave (Free on Board). Esto no incluye fletes, seguros y otros gastos de manipulación después de embarcada la mercancía

rado al NAFTA, desplazándolo como tercer destino durante el año 2010.

Es importante distinguir el significativo contraste que se observa en la estructura de las ventas depen-

diendo del tamaño de las empresas. Mientras para las PyMEx el principal destino es el MERCOSUR, sobretodo

Brasil, país al que exportan el 43% del valor, seguido por el resto de la ALADI, en especial a Chile, Bolivia y Ve-

nezuela, con el 22%. Por su parte para las grandes firmas de la Región Centro, el principal cliente es la Unión

Europea, con el 27% de los montos exportados, sin olvidar la excepción de Brasil que también constituye para las

grandes empresas un destino relevante (CERA; 2011; p. 36).

En último lugar y a pesar de la participación relativamente menor en las exportaciones de la provincia,

que han reflejado las estadísticas de las PyMEs. El aporte de mayor relevancia que éstas realizan se observa en el

desarrollo de las economías locales, y Córdoba no es una excepción a esta realidad. Siguiendo los datos aportados

por el Ministerio de Trabajo de la Nación y el Instituto Nacional de Estadísticas y Censos (INDEC), publicados por

la Confederación Argentina de la Mediana Empresa (CAME), las PyMEs han creado en el período 2003-2005 el

86,65% del empleo asalariado. Siendo las más dinámicas las micro y medianas empresas, que generaron un 50%

de los puesto de trabajo en el año 2005 (CAME; 2006).

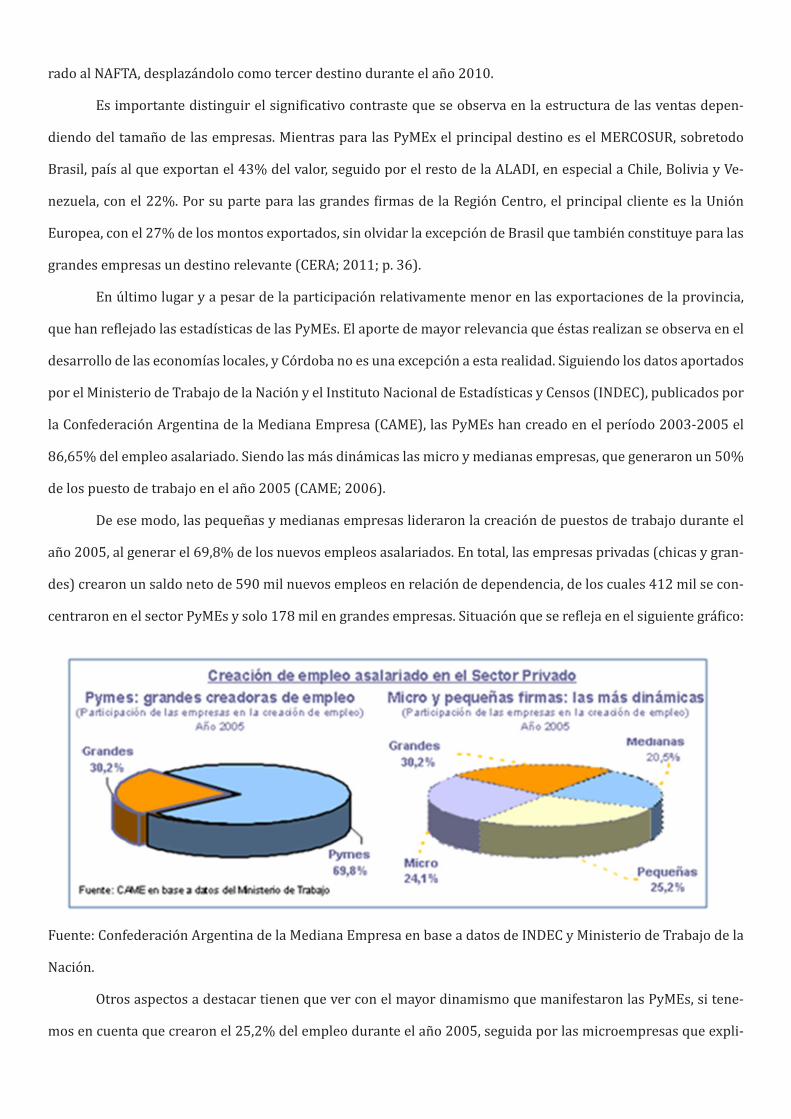

De ese modo, las pequeñas y medianas empresas lideraron la creación de puestos de trabajo durante el

año 2005, al generar el 69,8% de los nuevos empleos asalariados. En total, las empresas privadas (chicas y gran-

des) crearon un saldo neto de 590 mil nuevos empleos en relación de dependencia, de los cuales 412 mil se con-

centraron en el sector PyMEs y solo 178 mil en grandes empresas. Situación que se refleja en el siguiente gráfico:

Fuente: Confederación Argentina de la Mediana Empresa en base a datos de INDEC y Ministerio de Trabajo de la

Nación.

Otros aspectos a destacar tienen que ver con el mayor dinamismo que manifestaron las PyMEs, si tene-

mos en cuenta que crearon el 25,2% del empleo durante el año 2005, seguida por las microempresas que expli-

can otro 24,1% de los nuevos puesto de trabajo. Así, del total de empleo generado en 2005, el 49,3% se dio en

pequeñas y microempresas. En tanto, el 20,5% de la mano de obra contratada fue por empresas medianas y el

30,2% por grandes firmas.

Finalmente en 2005, el 86% de las PyMEs crearon nuevos empleos o los mantuvieron igual. A su vez, si

se considera la evolución del empleo asalariado desde el año 2003, se crearon en tres años 2.224.000 empleos

en relación de dependencia de los cuales el 86,6% fue generado por pequeñas y medianas empresas, que en total

contrataron 1.927.000 nuevos empleos.

Análisis FODA / Diagnóstico

En esta instancia se abordarán los distintos aspectos que hacen a la internacionalización de PyMEs cor-

dobesas. En primer lugar, se analizarán los elementos positivos con que éstas cuentan, ya sean éstos internos, los

cuales serán denominados fortalezas, o externos, clasificados como oportunidades. En segundo lugar se presen-

tarán aquellos aspectos negativos a los que las PyMEs deben hacer frente en su proceso de internacionalización,

también divididos en internos y externos, caratulados como debilidades y amenazas respectivamente.

FORTALEZAS * Dinamización la Economía: La relevancia del aporte que realizan las PyMEs al desarrollo local, es consi-

derable en la Provincia de Córdoba, siguiendo las estadísticas, generan el 73% del empleo en la provincia, crean

el 60% del valor agregado de la economía y representan el 99% del número de empresas (Pro Córdoba; 2010).

De esta forma, cumplen un importante rol como dinamizadoras de las economías locales.

* Investigación y Desarrollo: Existencia de programas de I+D, trasferencia de tecnología y asistencia téc-

nica en los que se vinculan el sector público y privado. En la provincia diversos organismos se encargan de esta

tarea, el Instituto Nacional de Tecnología Agropecuaria (INTA), en el que la vinculación tecnológica es una es-

trategia para desarrollar tecnologías necesarias para las empresas en su producción y difusión a través de los

mercados. De esta manera el INTA por medio de la Coordinación Nacional de Vinculación Tecnológica realiza la

gestión de los acuerdos con las empresas para el desarrollo de nuevas tecnologías, la licencia de tecnologías de-

sarrolladas por INTA y la asistencia técnica a terceros. Sumado a su objetivo de mejorar la competitividad de los

clusters o conglomerados industriales y facilitar los procesos de creación de empresas de base tecnológica (INTA;

2012)

Otro organismo encargado de la I+D en la Provincia de Córdoba es la Unidad de Vinculación Tecnológica

de Córdoba (UVITEC), la cual ha sido creada con el aval de las tres entidades más representativas del sector em-

presario de la provincia: la Bolsa de Comercio de Córdoba, la Cámara de Comercio Exterior de Córdoba y la Unión

Industrial de Córdoba, con la finalidad de trabajar conjuntamente en actividades relacionadas con el desarrollo

de la innovación tecnológica en el sector privado de la provincia (UVITEC; 2012).

Esta entidad busca canalizar las demandas del empresariado cordobés hacia el sistema de ciencia y tec-

nología. Pretendiendo a mediano plazo una producción de bienes y servicios con el mayor valor agregado posible

y la creación de ventajas competitivas sostenibles. Dentro de los Programas de Financiamiento que se encarga

de gestionar UVITEC se encuentran el Fondo para la Investigación Científica y Tecnológica (FONCYT), el Fondo

Tecnológico Argentino (FONTAR) y el Fondo Fiduciario de Promoción de la Industria del Software (FONSOFT),

actualmente se está trabajando con los dos últimos10.

* Estructura Económica Flexible: La importancia de las PyMEs radica además en su capacidad de pro-

mover una estructura económica más flexible, innovadora y competitiva. En algunos sectores, las PyMEs tienen

ventajas comparativas en relación a empresas más grandes, lo que les permite responder mejor a las constantes

exigencias del mundo global. Tales ventajas son su mayor potencial para dinamizar las economías locales, ésta

capacidad de adaptación se explica “en razón de sus reducidos costes fijos y su proximidad al consumidor; así

como los menores costos laborales unitarios y la reducida conflictividad laboral [...] Por otro lado, dada la mayor

proximidad de las PYMES y microempresas al consumidor, este tipo de empresas se encuentra en mejores cir-

cunstancias para poder captar adecuadamente los componentes de diferenciación de los productos ante la diver-

sidad de la demanda, logrando de este modo una información sustantiva en el tipo de producción flexible, esto es,

no basada en la producción en masa, sino en elementos de diferenciación productiva” (Alburquerque, 1995, p. 4).

* Acceso a la tecnología y comunicaciones: La provincia cuenta con una buena disponibilidad de tecnolo-

gía y acceso a las comunicaciones, lo que facilita la inserción de las PyMEs en el mundo. El Ministerio de Ciencia

y Tecnología de la provincia cuenta con una oferta de Programas que pueden ser aprovechados por los pequeños

y medianos empresarios para impulsar sus actividades, algunos de esos programas son: el Subsidio a emprende-

dores de Software, Subsidio a empresas, ANR Biotecnología – Nanotecnología y Tics11.

OPORTUNIDADES * La Aglomeración de Clusters: El proceso de globalización expone a las distintas regiones productivas a

las crecientes exigencias competitivas del mercado, que enfatiza cada vez más el desarrollo del conocimiento. En

este contexto, la conformación de clusters representa una gran oportunidad para las PyMEs de la provincia. La

concentración de empresas en un determinado territorio produce efectos muy positivos sobre las empresas indi-

viduales allí localizadas (rendimientos crecientes de escalas externos a las empresas). Entre estos se destacan la

abundancia de mano de obra especializada en el sector; la mayor y más veloz circulación de información técnica

y comercial entre las empresas; la relativa abundancia de proveedores sectoriales; el conocimiento generalizado

que los potenciales clientes tienen sobre la existencia del distrito; genera sentido de pertenencia de los actores

territoriales; entabla una fluida comunicación entre los actores locales, etc. En este sentido, la conformación de

distritos industriales al estilo italiano impulsa la capacidad de aprendizaje colectivo, genera ventajas competiti-

10 Para obtener mayor información sobre los Instrumentos de financiación que ofrece UVITEC, se recomienda la visita a su sitio web: www.uvitec.com.ar 11 Para consultar sobre las bases y beneficiarios de estos programas, la información en forma detallada se encuentra dis-ponible en la página web del Ministerio de Ciencia y Tecnología de la Provincia de Córdoba: http://www.cba.gov.ar/canal.jsp?idCanal=67730

vas, fomenta la innovación y la especialización productiva (Ligabue, Vetturini, Venacio, 2007).

* Capital Humano/Social: Argentina posee un nivel de educativo alto y cuenta con una buena calidad de

capital humano, lo que favorece la competitividad del país. Esto se refuerza con un importante número de institu-

ciones dedicadas a la investigación científica y una creciente cooperación entre universidades e industrias (IGC,

2011). Algunos organismos que se encargan de esta tarea fueron mencionados en anteriores apartados, tales

como el INTA, UVITEC. Otros son el Instituto Nacional de Tecnología Industrial (INTI), ente que brinda diversos

servicios, tales como: Análisis y Ensayos; Certificación; Asistencia Técnica; Auditoría; Investigación y Desarro-

llo; Interlaboratorios; Formación de Recursos Humanos; Calificación de Recursos Humanos; Calibración (INTI;

2012).

* Estabilidad Macroeconómica: Estabilidad macroeconómica desde el año 2003. El país cuenta con gran-

des reservas que permiten hacer frente a la especulación y se vio poco afectado por la crisis económica del año

2008. El PBI de la Argentina creció un 8,5% en el año 2006; 8,7% en 2007; 6,8% en 2008; 0,9% en 2009 y 9,2%

en 2010. Estos datos reflejan la vitalidad de la economía argentina que además ha experimentado una modifica-

ción sustancial en su matriz exportadora: en el año 2004 exportó materias primas por 6.851.559 miles de dóla-

res; MOA por 11.967.418; y MOI por 9.575.731.

En el año 2010 el país exportó 15.141.954 miles de dólares; 22.661.085 de MOA; y 23.815.978 de MOI

(INDEC, 2011). “Las exportaciones de ambos rubros de manufacturas fueron beneficiadas por un incremento de

sus precios de exportación (25% y 26%, para MOA y MOI, respectivamente), al tiempo que registraron un notable

aumento en sus volúmenes (37% y 61%, idem) entre los años 2002 y 2006. En parte, debido al efecto de la deva-

luación sobre el PIB (medido en dólares), el coeficiente de apertura exportadora para el sector industrial paso de

14% en promedio para el período 1998-2001 a 26 % en el promedio 2002-2005 (Bianco, Porta, Vismara, 2007).

Estos datos permiten trazar una buena perspectiva para la exportación de bienes industriales nacionales que las

PyMEs deben aprovechar y diversificar aún más las exportaciones argentinas.

* Estado Promotor: El abandono del paradigma neoliberal por parte del gobierno nacional puede plan-

tearse como una oportunidad. El Estado vuelve a ocupar un rol activo como agente promotor de la actividad eco-

nómica, especialmente la promoción de las actividades industriales. En este sentido, el gobierno nacional cuenta

con una serie de programas e instituciones de apoyo a PyMEs y microempresas, entre las cuales se destacan el

Programa de Atención PyME, que desarrolla una modalidad de asistencia al empresario PyME en tres áreas: asis-

tencia legal, asistencia financiera y asistencia en comercio internacional. Además el Fondo Nacional de Creación y

Consolidación de Micro emprendimientos (FoMicro), cuyo objetivo es crear unidades productivas de bienes y/o

servicios y consolidar micro emprendimientos ya existentes; el Programa de apoyo a la Reestructuración Empre-

sarial (PRE), destinado a apoyar el fortalecimiento de la competitividad de las pequeñas y medianas empresas

argentinas, facilitando el acceso a servicios profesionales de asistencia técnica y mejorando la oferta de dichos

servicios; el Fondo de Capital Social (FONCAP), que brinda servicios de apoyo técnico y transferencia tecnológica

para instituciones de financiamiento a microempresas, orientados prioritariamente a consolidar capacidades de

gestión para una mejor implementación de las operatorias financieras (Gobierno Nacional, 2011).

* Instituciones Provinciales Promotoras: La Agencia ProCórdoba trabaja en conjunto con las cámaras

sectoriales, lo que brinda importantes oportunidades para las PyMEs que desean insertarse en el mercado inter-

nacional, proporcionando asesoramiento a estas empresas ante una de las mayores restricciones que enfrentan:

la falta de información. Los servicios que brinda la Agencia se clasifican en: Promoción Comercial; Cooperación

y Relaciones Internacionales; Información Técnica y Comercial y Servicio de Apoyo para el Desarrollo Competiti-

vidad PyMEs12. Estás herramientas e información de gran utilidad deben ser aprovechadas por los empresarios

de la provincia para conocer cuáles son sus reales posibilidades de inserción en los mercados internacionales y

capitalizar los beneficios con los que cuentan para hacerlo.

* Elevados precios de Materias Primas: Se presenta como una oportunidad la bonanza económica el au-

mento del precio de las commodities, la provincia de Córdoba como productora de materias primas, no ha sido

ajena a este boom exportador y menos aún a los beneficios que trajo aparejado, tales como el ingreso de grandes

cantidades de divisas, que ha generado. Tal situación se refleja en que el 52% de las exportaciones de la provincia

corresponden al rubro oleaginoso, el que ha mantenido las cantidades exportadas en los últimos años.

Dicho boom exportador de materias primas se corresponde con la creciente demanda que ha protagonizado la

República Popular China en estos últimos años y que ha beneficiado enormemente a los países productores de

alimentos. En el caso argentino y particularmente la provincia de Córdoba se ha visto beneficiada por ser produc-

tora de la oleaginosa soja.

En concordancia con la situación descripta, de las estadísticas proporcionadas por la Fundación Export.Ar se

desprende que los principales rubros exportados, en los primeros 11 meses del año 2010, por la provincia fue-

ron: Semillas y frutos oleaginosos, con registros por 1.963 millones de dólares y una participación sobre el total

del 21,8%; Cereales, con ventas cercanas a los 1.643 millones de USD, lo que representa el 18,2% del total de las

ventas; Residuos de las industrias alimenticias (1.637 millones USD; 18,2% de part.) y Material de transporte

terrestre (1.348 millones de USD; 15,0% de part.). En conjunto, estos cuatro rubros concentran el 73,2% de las

ventas de la provincia de Córdoba en 11M 2010 (Fundación Export.Ar; 2011; p. 2).

12 Más información disponible en: http://www.procordoba.org/

Teniendo en cuenta esto, se puede deducir cuales son los rubros productivos en los que la provincia ha ido ganan-

do terreno y como se ha consolidado y formando el perfil exportador de la misma. Es a estas ramas a los que las

PyMEs deben explorar y explotar, aprovechando dicha coyuntura internacional favorable.

* Mercados Emergentes: El crecimiento de los mercados emergentes de África, Asia y Medio Oriente,

genera importantes posibilidades de posicionamiento comercial para algunos sectores que poseen un gran po-

tencial, como por ejemplo el alimenticio (Punto a Punto, 2011).

DEBILIDADES * Distribución y promoción: Las PyMEs y microempresas tienen grandes limitaciones para la distribución

y promoción de sus productos, así como en su diseño, razón por la cual centran sus actividades en mercados

locales, mostrando por ello una escasa tradición exportadora (Alburquerque, 1995; p. 4). Las PyMEs y microem-

presas sufren déficits de competitividad relacionados con sus dificultades financieras, “la baja calidad y diseño

de sus productos y procesos productivos, reducida capacidad de gestión empresarial y tecnológica, deficiente

comercialización de productos y limitada práctica de cooperación empresarial, entre otros aspectos sustantivos”

(Alburquerque, 1995: 5).

* Visión Conservadora: La visión de quienes dirigen las PyMEs suele ser conservadoras con respecto a

realizar negocios en el extranjero, razón por la cual la necesidad del denominado “sendero evolutivo” es esencial.

Los datos indican que se necesita un aprendizaje exportador de cierta envergadura para consolidar las ventas ex-

ternas como una actividad regular para la empresa. Aparece como una condición necesaria para poder exportar,

debido a que las empresas tienen que desarrollar capacidades operativas y habilidades para entender y satisfacer

a clientes con necesidades y culturas diferentes a las del mercado interno, aunque los productos exportados ten-

gan una clara ventaja en precios y se dirijan a mercados de fácil acceso (Yoguel y otros, p. 36, 2007).

* Restricción Crediticia: El acceso al crédito es complejo. Existen programas del gobierno nacional

(Sepyme), provincial (ProCórdoba), y de organismos intergubernamentales como el BID, entre otros. Sin embar-

go, como afirmó el presidente del Banco Interamericano de Desarrollo, Luis Alberto Moreno, la disponibilidad de

financiamiento es limitada, “son muy pocos los fondos, por eso hace falta profundizar las microfinanzas del sector

y mejorar el entorno y la regulación para que haya un mayor acceso de estos actores al crédito productivo” (Diario

Página 12, 2011). Además, según análisis de la CEPAL, las empresas más pequeñas son las que menos créditos

reciben (Filipo, Kostzer, Schleser, 2004).

* Producción a Escala: Las PyMEs tienen dificultades para realizar exportaciones continuas teniendo que

exportar de forma intermitente. De esta manera, el tamaño de la firma marca una diferencia, sugiriendo la nece-

sidad de disponer de umbrales mínimos de tamaño para lograr escalas de operación que, tanto desde el punto de

vista productivo como del comercial, permitan una inserción externa (Yoguel y otros, p. 36, 2007). Así, en muchas

ocasiones, las PyMEs no tienen la capacidad exportadora como para cumplir con los grandes pedidos que realizan

los importadores.

* Escases de Información: Si se compara con las grandes empresas, las PyMEs sufren falta de información

y promoción de oportunidades en el extranjero, lo que no incentiva a exportar y dificulta la realización de análisis

de mercado. Una de las características intrínsecas de este tipo de empresas es la falta de su conocimiento expor-

tador, para resarcir esta situación se propone el aprovechamiento de la información, asesoramiento y Aportes No

Reembolsables (ANR) que diversos Organismos Internacionales otorgan a países en vía de desarrollo como lo es

la República Argentina. Actualmente se encuentra vigente el “Proyecto PNUD ARG 10/007 – BID 2239 OC/AR”, el

cual contribuye al aprovechamiento de las oportunidades comerciales de las PyMEs, mediante la entrega de ANR

a las empresas que requieran ejecutar proyectos de fomento y/o fortalecimiento de sus capacidades de exporta-

ción (ProArgentina; 2012). El Programa interactúa directamente con los Gobiernos Provinciales, en el caso de la

Provincia de Córdoba, tal proyecto es articulado por la Agencia ProCórdoba13.

* Riesgo: Si bien las oportunidades de realizar negocios con el extranjero son importantes, los riesgos

inherentes de la actividad también los son, ya que el fracaso de una exportación de gran valor puede poner en

peligros las finanzas de la PyMEs si no se cuenta con el apoyo, al menos inicial, del gobierno u otro ente.

* Falta de confianza: Si bien se han expuesto los beneficios que acarrea la conformación de clusters para

las PyMEs, es necesario considerar los desafíos que estas cadenas o distritos representan para éstas. En primer

lugar, resulta difícil y forma parte de un largo proceso alcanzar visiones compartidas a largo plazo; en segundo lu-

gar, es necesario contar con líderes dinámicos que impulsen estos procesos de cooperación e integración produc-

tiva; finalmente, es fundamental alcanzar los grados de confianza necesarios entre los actores para que cooperen

o se comprometan en la concreción de los esfuerzos. Estos desafíos, muchas veces imposibilitan la emergencia de

mercados de suministros y de industrias que brinden apoyo en los procesos complejos.

AMENAZAS * Coeficiente de apertura e identificación de mercados potenciales: La participación Argentina en el mer-

cado extranjero es pequeño y podría ampliarse aplicando políticas que permitan una mayor apertura comercial.

13 Para solicitar asesoramiento sobre el aprovechamiento de este Programa se debe realizar a [email protected]

Argentina todavía es un país cerrado, su coeficiente de apertura es del 37%, muy por debajo de otros países

“emergentes”.

Además es importante que las PyMEs que deseen exportar identifiquen los mercados extranjeros apro-

piados, se pongan en contacto con los distribuidores locales y/o con los principales consumidores, indaguen

acerca de las preferencias de sus clientes, adapten la calidad y el precio de sus producciones, y brinden la posibi-

lidad a sus potenciales clientes de inspeccionar los productos. Los mercados extranjeros tienen sus particulari-

dades y requisitos estrictos. No sólo abarcan la demanda de los consumidores, sino además las obligaciones téc-

nicas y normativas de los países receptores (ALADI; 2005). En muchos casos las PyMEs deben tener registros que

certifiquen que los métodos de producción se ajustan a ciertas normas técnicas y ambientales, lo cual constituye

un obstáculo y lleva a que muchas PyMEs desistan de expandirse hacia el exterior. De tal forma los conocimientos

especializados necesarios y el costo de hacer frente a esos problemas suelen superar la capacidad de las PyMEs

consideradas individualmente.

* Valor agregado: La calidad de los productos exportados es de bajo valor agregado. Existe demasiada ex-

portación de bienes primarios por lo que sería conveniente diversificar la producción hacia segmentos de mayor

valor agregado. En este sentido, las PyMEs cumplen un papel fundamental, ya que son éstas las que producen

bienes con inteligencia agregada y permiten dinamizar la producción local.

* Nivel de competitividad del país: La competitividad del país en general ha caído abruptamente según los

índices de competitividad global (ICG). Del puesto 54 que ocupaba en 2005 pasó a ubicarse en el puesto 85 en el

año 2010, mientras que la posición de Brasil ha mejorado.

La ineficiencia del sector público traducida en inestabilidad política, inflación y corrupción, transmiten

desconfianza en los inversiones, lo que termina repercutiendo en el desarrollo de innovación. Así lo refleja el

índice de nivel de corrupción elaborado por Tranparency International para el año 2011, allí Argentina de ubica

en el puesto n° 100, en un listado de 182 países, detrás de países vecinos como Chile (22°), Uruguay (25°) y Brasil

(73°) (Tranparency International; 2012).

* Política financiera débil: El desarrollo del un mercado financiero es muy débil, lo que genera como con-

secuencia un menor desarrollo de nuevas ideas que no encuentran financiamiento para ser desarrolladas.

* Emergencia de actores sub-nacionales en la escena global: No existen estrategias definidas de nego-

ciaciones internacionales comerciales por parte de la Provincia de Córdoba. Si bien la Provincia es parte de Or-

ganismos Internacionales de Integración a nivel sub-nacional, tales como la Organización Latinoamericana de

Gobiernos Intermedios (OLAGI) y el Comité de Integración Fronteriza ATACALAR, aún estos mecanismos no han

desempeñado un rol destacado en los procesos de internacionalización de las regiones o ciudades que los con-

forman.

* Promoción débil de exportaciones: La promoción de las exportaciones de la provincia no hace foco en

los nuevos exportadores que son quienes más afectados se ven por las trabas a la exportación, sino que la mayo-

ría de la ayuda se centra en aquellos que ya están establecidos. Tampoco hace énfasis en la captación de nuevos

mercados que permitan diversificar los socios comerciales con que cuenta la provincia. Gran parte del apoyo

gubernamental se brinda a los exportadores de productos tradicionales, lo que dificulta la exportación de nuevos

bienes y la localización de nuevos destinos.

* Alta concentración territorial: La concentración territorial de las PyMEs es muy elevada, considerando

que más del 60% de ellas se localizan en la Provincia de Buenos Aires. Y a nivel país cuatro provincias concentran

el 80% de las exportaciones, Buenos Aires (59%), Santa Fe (6,9%), Córdoba (6,2%) y Mendoza (6,8%). (Crespo

Armengol; 2006; p.5).

* Vulnerabilidad de la Política Cambiaria: El tipo de cambio argentino puede ser visto como una amenaza

si se tiene en cuenta la vulnerabilidad que éste representa ante cambios contextuales como por ejemplo la deva-

luación gradual del real, considerando que Brasil es el principal socio comercial de la Argentina, lo que dificulta la

competitividad de las industrias nacionales en relación a las brasileras. Esto es así, porque un tipo de cambio alto

influye en el tamaño del mercado de exportación, ya que abarata las producciones nacionales con respecto las

extranjeras. Sin embargo, esta variable no debe considerarse como el único factor que hace a la competitividad

de un país, es sólo uno de sus elementos y su manipulación puede generar efectos negativos como por ejemplo la

inflación (Sala, 2006).

* Escases de asesoramiento técnico a PyMEs: Existe una escasa orientación de la investigación para el

desarrollo (I+D) y la oferta de servicios tecnológicos hacia la problemática de las PyMEs y microempresas, todo

lo cual repercute adversamente sobre los niveles de eficacia productiva y competitividad de las empresas de pe-

queña dimensión frente a las grandes (Alburquerque, 1995).

Conclusiones

Si se considera el número considerablemente mayor

de amenazas que ha arrojado el análisis FODA ex-

puesto, el panorama para las PyMEs de Córdoba no

pareciera ser alentador, sin embargo se considera que

las fortalezas internas que presentan este tipo de em-

presas y oportunidades que el entorno les ofrece son

superiores para balancear y superar esta situación,

dependiendo del manejo y convicción que manifiesten

los pequeños y medianos empresarios cordobeses al

momento de tomar la decisión de internacionalizar

sus producciones y el apoyo que tengan de entes pú-

blicos y privados.

De manera detallada, en lo relativo al entorno,

las empresas operan con un importante grado de ais-

lamiento, independientemente del grado de éxito al-

canzado en los mercados externos, esta característica

limita el desarrollo de ventajas competitivas dinámi-

cas y la expansión exportadora de las empresas. Por lo

tanto el éxito exportador recae básicamente en proce-

sos de diferenciación microeconómica, ya sean tecno-

lógicos o comerciales, pero siempre en el corto plazo.

En países como Argentina las debilidades

del sistema nacional de innovación limitan el funcio-

namiento de la competitividad como un fenómeno

sistémico que integre los planos microeconómicos y

macroeconómicos. En consecuencia, predominan es-

fuerzos aislados y fuertes limitaciones para generar

rendimientos crecientes a escala, derrames y eslabo-

namientos productivos. Por ende se debe trabajar en

las dificultades para generar procesos de cambio es-

tructural que involucren innovaciones y complemen-

tariedades entre agentes. Estos serían una condición

necesaria para cambiar el perfil de inserción externa.

(Yoguel y otros, p. 41, 2007).

A su vez las PyMEs se orientan casi únicamen-

te hacia el mercado interno, manifestando un claro

sesgo de orientación productiva hacia el mercado in-

terno nacional. Las empresas PyMEs dirigen una parte

significativa de su producción a atender demandas de

su zona de influencia regional o local, siendo relativa-

mente generalizado el hecho de que sus principales

clientes se ubiquen en su propia área de localización.

En consecuencia, si bien hoy son muchos las

PyMEs que conocen de la importancia del proceso de

internacionalización e inserción externa, muchas de

ellas sólo desarrollan y conciben como útiles a lo largo

de los años estrategias de corto plazo de tipo reacti-

vas, constituyendo así una tendencia muy arraigada en

la mayoría del empresariado. En forma contraria un

reducido grupo de empresas considera clave realizar

cambios tecno-organizativos a mediano y largo plazo

para tener éxito y poder así proyectar su inserción ex-

terna.

Cuadro resumen

Fuentes

*ALADI (Asociación Latinoamericana de Integración) (2005) Problemas que encuentran las PyMEs a la

hora de exportar. ¿Por qué los Consorcios de Exportación? Disponible en: http://www.aladi.org/nsfaladi/pymes-

latinas.nsf/1e0d1ac5209a5efb032571e20055650f/8a665699260e6a5a0325735c0042e9ce?OpenDocument

* Alburquerque, F. (1995). Fomento productivo y gestión local del desarrollo. Disponible en. http://rede-

laldia.org/IMG/pdf/Alburquerque_04.pdf

* Bianco, C.; Porta, F. y Vismara, F. (2007):“Evolución reciente de la Balanza Comercial Argentina. El des-

plazamiento de la restricción externa.”; CEPAL, Oficina Buenos Aires. Disponible en: http://www.eclac.org/publi-

caciones/xml/1/32311/CapIV.pdf

* BID (Banco Interamericano de Desarrollo) (2011) Proyecto AR-L1092: Promoción de Exportaciones.

Disponible en: http://www.iadb.org/es/proyectos/project-information-page,1303.html?id=AR-L1092

* BM (Banco Mundial) (2011). Indicadores: Crecimiento del PIB (% anual). Disponible en: http://datos.

bancomundial.org/indicador/NY.GDP.MKTP.KD.ZG

* Cámara de Exportadores de la República Argentina (2011). Mapa Regional PyMEx 2010. Disponible en:

http://www.cera.org.ar/new-site/contenidos.php?language=es&p_seccion_sup_id=167

* Confederación Argentina de la Mediana Empresa (CAME) (2006). Comunicado de prensa: Generación

de empleo. Disponible en: http://www.redcame.org.ar/index.php/came/comunicado/444

* Crespo Armengol, Eugenia (2006) Evolución reciente de las exportaciones PyMEs en Argentina. Debate

para una mejor inserción externa. Comisión Económica para América Latina y el Caribe (CEPAL). Disponible en:

http://www.eclac.org/publicaciones/xml/5/27475/DocW11.pdf

* Darscht, Pablo (2009) ¿Cómo pueden las PYMES insertarse en las Cadenas Globales de Valor a partir de

la Integración Productiva? Seminario de Integración Productiva - Secretaría del MERCOSUR, 15 y 16 de Julio de

2009. Disponible en: http://www.mercosur.int/innovaportal/file/925/1/Pablo%20Darscht.pdf

* Filippo, A; Kostzer, D; Schleser, D. (2004). Créditos a Pyme en Argentina: racionamiento crediti-

cio en un contexto de oferta ilimitada de dinero. Serie Desarrollo Productivo – CEPAL. Nº 154. Disponible

en: http://www.eclac.cl/cgibin/getProd.asp?xml=%2Fpublicaciones%2Fxml%2F7%2F19717%2FP19717.

xml&xsl=%2Fddpe%2Ftpl%2Fp9f.xsl&base=%2Ftp%2Ftop-bottom.xsl

* Fundación Observatorio PYME. Sitio Oficial: http://www.observatoriopyme.org.ar/

* Fundación Exportar – Ministerio de Relaciones Internacionales, Comercio Internacional y Culto (2011)

Informe estadístico: Exportaciones de la provincia de Córdoba. Disponible en: http://www.exportar.org.ar/ex-

portaciones_provinciales.html

*Gobierno Nacional (2011). Programa de Apoyo a PyMEs. Disponible en: http://www.argentina.gov.ar/

argentina/portal/paginas.dhtml?pagina=91

* IERAL (2010). Una Argentina Competitiva, Productiva y Federal. Disponible en: http://www.ieral.org/

images_db/noticias_archivos/1549.pdf

* INDEC (2011). Indicadores: Exportaciones por grandes rubros en miles de dólares. Años 1980-2010.

Sector Externo, Exportaciones. www.indec.gov.ar

* INTA (Instituto Nacional de Tecnología Agropecuaria). Vinculación Tecnológica. Disponible en: http://

inta.gob.ar/sobre-el-inta/vinculacion-tecnologica

* INTI (Instituto Nacional de Tecnología Industrial). Sitio Oficial: http://www.inti.gob.ar/

* Kulfas, Matías (2008) Las pymes argentinas en el escenario post convertibilidad. Políticas públicas, si-

tuación y perspectiva. Comisión Económica para América Latina y el Caribe (CEPAL). Disponible en: http://www.

eclac.cl/publicaciones/xml/5/37175/DocW40.pdf

* Ligabre, L; Vetturini, B; Venacio, L. (2007). Best – Practices de los Distritos Industriales en Italia: Modelo

de Desarrollo Económico Local que promueve capital social. Observatorio Iberoamericano del Desarrollo Local y

la Economía Social. Revista académica Grupo EUMED.NET de la Universidad de Málaga, España. Pp. 314-350.

* MERCOSUR (Mercado Común del Sur) (2005) Las Asimetrías y las Políticas de Convergencia Estructu-

ral en la Integración Sudamericana. Disponible en: http://www.mercosur.int/innovaportal/file/152/1/MERCO-

SUR%20-%20Foro%20de%20La%20Paz.pdf

* Milesi, M.; Moori, V.; Robert, V. y Yoguel, G. (2007). Desarrollo de ventajas competitivas: PyMEs exporta-

doras exitosas en Argentina, Chile y Colombia. Revista de la CEPAL Nº 92. [Versión Digital]. Disponible en: http://

www.eclac.cl/publicaciones/xml/5/29585/LCG2339eYoguel.pdf

* Ministerio de Economía y Finanzas Públicas de la Nación (2010) Fichas estadísticas provinciales. Dispo-

nible en: http://www.mecon.gov.ar/peconomica/dnper/fichas_provinciales/Cordoba.pdf

* Orlandi, Pablo (S/D). Las PyMEs y su rol en el Comercio Internacional. (CEDEX (Centro de Estudios para

el Desarrollo Exportador). Universidad de Palermo – Facultad de Ciencias Económicas. Disponible en: http://

www.enendeavor.org/contenidos/las-pymes-y-su-rol-en-el-comercio-internacional-147/index.html

* PÁGINA 12. El BID apoya a las pymes. 11 de octubre de 2011. Sección Economía. [Versión Digital]. Dis-

ponible en: http://www.pagina12.com.ar/diario/economia/2-178643-2011-10-11.html

* Pro Argentina. Secretaría de Industria y Comercio. Ministerio de Industria. Presidencia de la Nación.

Programas para PyMEs. Sitio Oficial: http://www.proargentina.gov.ar/bidpnud/programa.php

* Pro Córdoba - Agencia para la Promoción de las exportaciones. Gerencia de Información Técnica y Co-

mercial. Sitio Oficial: www.procordoba.org

* Pro Córdoba (2011) Las exportaciones de la provincia de Córdoba en el período 200-2010. Gerencia de

Información Técnica y Comercial.

* PYMES GANAN TERRENO EN LAS EXPORTACIONES NACIONALES (2005). Comercio y Justicia. 10 de

marzo de 2011. Córdoba, Argentina. Disponible en:

http://www.comercioyjusticia.com.ar/2011/03/10/pymes-ganan-terreno-en-las-exportaciones-nacionales/

* Región Centro (2011) Las PyMEx de la RC tuvieron el mejor desempeño regional en la última década.

Disponible en. http://www.regioncentro.info/index.php/economia/1875-las-pymex-de-la-rc-tuvieron-el-me-

jor-desempeno-regional-en-la-ultima-decada.html

* Romero Luna, Isidro (2009). PyMEs y cadenas de valor globales. Implicaciones para la política industrial

en las economías en desarrollo. En Revista Análisis Económico. Núm. 57, vol. XXIV. Universidad Autónoma Metro-

politana. México. Disponible en: http://www.analisiseconomico.com.mx/pdf/5710.pdf

* Sala Martin, X. (2006). La competitividad y la economía argentina. Boletín informativo Techint Nº 321.

[Versión Digital]. Disponible en: http://www.iadb.org/intal/intalcdi/PE/2010/05014.pdf

* SePyME (Secretaría de la Pequeña y Mediana Empresa y Desarrollo Regional). Ministerio de Industria

de la Nación. Sitio Oficial: http://www.sepyme.gob.ar/sepyme/

* Transparency International (2012). CORRUPTION PERCEPTIONS INDEX 2011. Disponible en: http://

cpi.transparency.org/cpi2011/results/#CountryResults

* UVITEC (Unidad de Vinculación Científica de Córdoba). Herramientas de financiación. Disponible en:

http://www.uvitec.com.ar/seccion.asp?ID_SECCION=50

Top Related