Idiomas

Páginas

Jurídico

INFORME DE FISCALÍA

2015 - 2016

En cumplimiento con en el Artículo 34 del Estatuto de la “ASOCIACIÓN FONDO DE

MUTUALIDAD DE LOS EMPLEADOS DE LA CAJA COSTARRICENSE DE SEGURO SOCIAL Y

AFINES”, en cumplimiento con el mandato que me ha sido otorgado por esta Asamblea General

procedo a rendir el informe de Fiscalía correspondiente al periodo 2015-2016.

MARCO LEGAL

El artículo 34 de nuestro estatuto establece, como atribuciones del Fiscal lo siguiente:

a) Velar porque los órganos del FONDO MUTUAL observen la aplicación correcta de la ley de

asociaciones, el Reglamento y el Estatuto. Sus actividades se regirán por las

disposiciones contenidas en estos.

b) Velar por el cumplimiento de los acuerdos y resoluciones de la Asamblea General y de la

Junta Directiva.

c) Presentar un informe anual en la Asamblea General Ordinaria.

d) Convocar a Asamblea Extraordinaria cuando lo considere necesario.

e) Fiscalizar a la Junta Directiva y a las comisiones de trabajo establecidas.

f) Indicar a la Junta Directiva cualquier irregularidad detectada, situación dolosa o

procedimiento que pueda afectar los intereses del FONDO MUTUAL, dejando constancia

de sus observaciones y recomendaciones en las actas correspondientes.

g) Participar con derecho a voz, en las sesiones de Junta Directiva cuando lo estime

conveniente.

h) Supervisar ilimitadamente y en cualquier tiempo todos aquellos aspectos técnicos y

administrativos del FONDO MUTUAL que juzgue conveniente o que le sean solicitados,

tiene libre acceso a libros, documentos y demás información propia del Fondo.

i) Revisar y analizar los estados financieros haciendo las observaciones que considere

necesarias.

j) Recibir e investigar las quejas formuladas por cualquier mutualista, dar respuesta e

informar oportunamente en la Asamblea General, si lo amerita.

SOBRE EL ACTUAR DE LA JUNTA DIRECTIVA

A. SESIONES ORDINARIAS DE LA JUNTA DIRECTIVA.

Según revisión del libro de actas que la Junta Directiva celebro un total de 25 sesiones

ordinarias, de forma bisemanal, para todos los casos, se pudo sesionar con la regularidad

requerida en razón del cuórum.

La dinámica y contenido de las sesiones de Junta Directiva, se fundamentan en la revisión de las

actas, acuerdos, aprobación de afiliaciones, renuncias, préstamos, asuntos de los Directores,

Fiscalía y la Administración, en este período particularmente se ha contado mayor actividad

Administrativa respecto a la presentación de informes en temas como afiliación, presentación

de estados financieros, etc., lo que esta fiscalía determina como rendición de cuentas.

B. SESIONES EXTRAORDINARIAS

Durante el periodo se realizaron un total de 05 Sesiones extraordinarias, para los efectos, la

fiscalía verificó la justificación de las mismas; todas fueron debidamente motivadas y

respondieron a la necesidad del Fondo Mutual.

C. COMISIONES DE JUNTA DIRECTIVA

La Junta Directiva en atención a de sus obligaciones ha conformado las siguientes comisiones:

1. Finanzas, la cual realizó un total de 03 sesiones.

2. Asamblea General, que tuvo a cargo el trabajo logístico de la Asamblea que hoy

realizamos.

3. Comisión Póliza colectiva de vida.

D. ACUERDOS DE LA JUNTA DIRECTIVA

Los acuerdos se tomaron en la mayoría de los casos por unanimidad por parte de los

directores(as) presentes, fueron previamente sustentados, justificados y razonados por los

Directores. En los acuerdos predominan, las aprobaciones de actas, orden del día

fallecimientos, cambios de beneficiarios, préstamos entre otros.

E. RENUNCIA DE LA VOCAL

En sesión número 843 del 11 de enero 2016, la Junta Directiva y fiscalía conocen la renuncia de

la señora Sofía Espinoza, sobre este particular, el presente informe recoge en resumen los

argumentos externados por la exdirectora Espinoza, así como el descargo efectuados por los

directores aludidos y la Administración para finalizar con las consideraciones de esta Fiscalía.

Argumento de la Vocal 1

1. Contratación de la Auditoria Externa: En resumen que en los últimos 3 anos se ha

contratado a la misma empresa auditora, a lo cual ella se ha opuesto por considerarlo

contrario a las sanas practicas, que esta empresa ya conoce a la organización, que de las

3 ofertas recibidas no era la más barata, que además a esta firma se ha contratado para

hacer otros estudios distintos a la auditoria, como certificaciones etc. Finalmente indica

que se opone al hecho de que no se haya hecho la invitación pública.

2. Contratación de una Asesoría Fiscal y Revisión de impuestos a la misma empresa

Auditora: Indica su nota que se contrata a la empresa que realiza la Auditoria Externa

por tercer año a la organización para realizar un estudio de impuestos del Fondo Mutual,

señala que el informe entregado por la empresa no cumple con lo ofrecido, no aporta

jurisprudencia, ni mucho menos el criterio del Ministerio de Hacienda, que no existe

certeza jurídica de que el Ministerio de Hacienda posteriormente nos pueda hacer un

cobro retroactivo debido a que las recomendaciones de la empresa no son vinculantes.

3. Competencias y alcances de la Comisión de Inversiones, señala que la Comisión no es un

Órgano independiente, que sus alcances son difusos pues valora aspectos de recursos

humanos, estructura organizacional, señala que la Comisión da por recibido informes sin

acuerdo previo de Junta Directiva, toma como ejemplo el caso del informe presentado

por el licenciado Adolfo Lizano García, que contiene el detalle de la conciliación de pago

de primas, reclamos, grado de siniestralidad e inclusión de gastos administrativos del

Fondo Mutual, sobre este tema señala que de forma conjunta con otra directora

solicitaron la ampliación del informe, recomendación que se acogió, no obstante el

costo fue el doble a lo pagado por el informe original, que es del conocimiento que esta

comisión se reúne en horas de almuerzo dentro de la jornada laboral de la CAJA, que no

comparte que los temas que estudia la comisión se ven en tan pocos minutos.

4. Tesorero subalterno del Presidente en sus puestos la CCSS. Considera que existe un

presunto conflicto de intereses, toda vez que el Presidente es el jefe directo del

Tesorero en su lugar de trabajo.

5. Póliza de vida Administrada por el Instituto Nacional de Seguros: Indica que por más de

40 anos el Fondo Mutual administro el dinero de los afiliados y con ello hacia crecer la

reserva, además de brindar ayuda económica a los beneficiarios de los compañeros

fallecidos y que sin contar con un criterio vinculante de la Superintendencia General de

Seguros, se contrato una póliza con el INS, que el contrato se ha venido renovando con

incremento de precios, sin estudios formales para ver si el país ofrece opciones más

favorables a la luz de la apertura de seguros. Considera que la única que gana en este

tema es la aseguradora y la comercializadora, que él lo que el INS reembolsa está por

debajo de lo que se paga por el beneficio, que siempre se toma dinero del Fondo Mutual

para completar el monto del beneficio girado, que no hay certeza respecto a sin la

aplicación de la ley de seguros aplica al Fondo, que el traslado del riesgo se da a un alto

costo económico

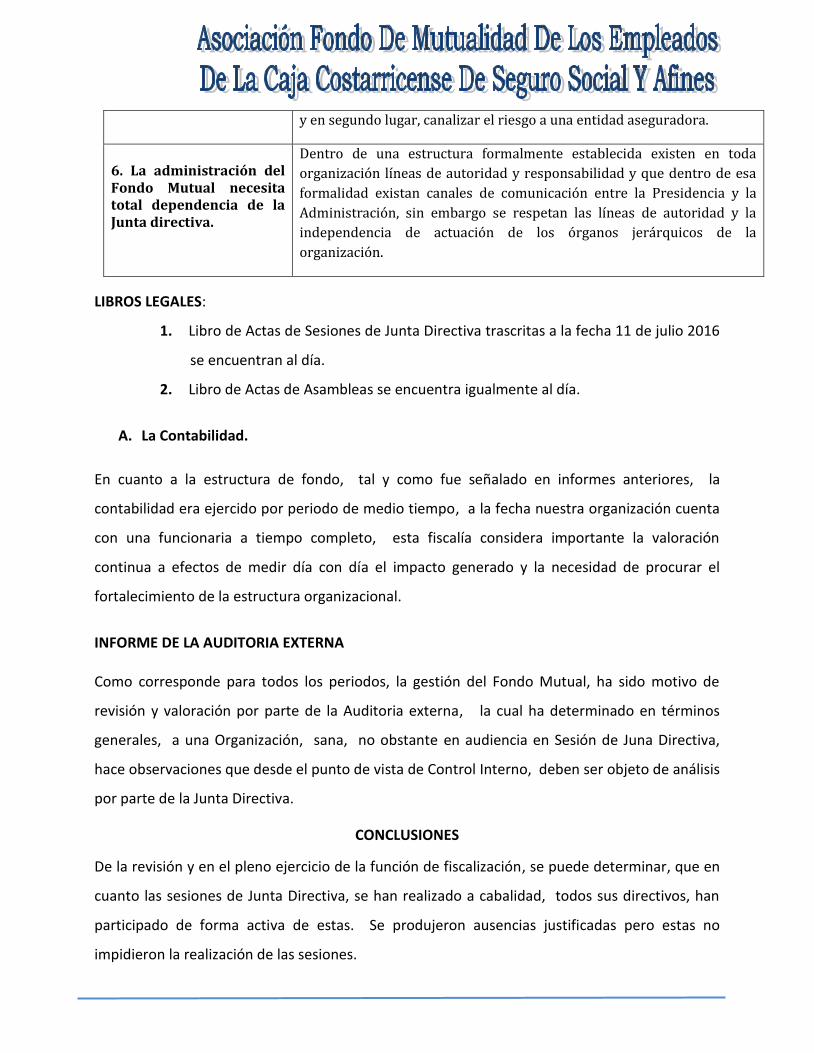

6. La Administración del Fondo Mutual necesita total independencia de la Junta Directiva:

Señala que ha notado en los últimos meses una gran dependencia de la Administración

hacia la Presidencia, que consta la falta de cumplimiento a la normativa interna,

contrataciones sin procedimiento, contratistas morosos, intromisión en tema de

recursos humanos, mal clima organizacional, reuniones con el personal administrativo,

reuniones de la Presidencia con terceros sin el conocimiento de la Junta directiva.

En respuesta a los argumentos que a juicio de la Directora Sofía Espinoza, motivaron su

renuncia, algunos miembros de Junta Directiva así como el señor Gerente en el acta 844 del

25 de enero 2016 , en respuesta a dicho oficio indican de forma literal

(…) “El Señor Tesorero manifiesta que tiene varias observaciones relativas a puntos expuestos

por la Directora Espinoza Salas en su nota de renuncia de fecha 11 de enero de 2016, que le

parece necesario aportar como elemento de análisis en la discusión que se da sobre este tema

hoy en la Junta Directiva. Enfatiza que no pretende que esta exposición se vea como una

respuesta puntual a la nota de renuncia; sin embargo, ve necesario aportar y fundamentar

diversos puntos relevantes y lo hace con el respeto y consideración y seriedad que amerita el

caso. Como primer punto hace referencia a lo argumentado por la Directora Espinoza relativo a

lo que en la nota se ve como algo incorrecto -o fuera de las sanas prácticas- contratar una

auditoría externa por un tercer período. Lee textualmente lo manifestado en la nota de

renuncia, lo siguiente:

“Los últimos 3 años se ha contratado a la misma empresa Auditora, lo cual el último año me

opuse rotundamente, dado que según las sanas prácticas no es recomendable contratar por 3

períodos consecutivos a la misma auditoria (sic), siendo que esta empresa en 2 años ya conoce

la organización, el último año de las 3 cotizaciones recibidas no fue la oferta con menor precio,

además que dicha empresa se le han contratado otros estudios distintos a la Auditoría,

certificaciones, etc."

Referente al tema de sanas prácticas a la cual hace mención en su nota la Directora Espinoza, el

Señor Tesorero explica que como aporte de su experiencia laborar en entidades supervisadas

por el CONASSIF, conoce lo que la regulación establece sobre el tema de las sanas prácticas,

particularmente en lo que se refiere a las contrataciones de auditorías externas. Dentro de ese

contexto -agrega- resulta importante traer a colación lo que normativa de aplicación general en

materia financiera y supervisión se aplica a nivel nacional. Procede a exponer lo siguiente:

El Acuerdo SUGEF 32-10 denominado “Reglamento de auditores externos aplicable a los sujetos

fiscalizados por SUGEF, SUGEVAL, SUPEN y SUGESE”, aprobado por el Consejo Nacional de

Supervisión del Sistema Financiero (CONASIFF), en el artículo 13 del acta de la sesión 893-2010,

celebrada el 3 de diciembre del 2010 fue diseñada –dentro de todo un amplio conglomerado de

cuerpo normativo que no viene al caso citar- para regular un sector sumamente importante

para la economía que es el Sector Financiero Nacional. Aun cuando sabemos el Fondo Mutual

no está sujeto directamente a dicha supervisión, en todo el sentido amplio que a contexto se

refiere, es importante destacar ahí se puede observar la sana práctica que se aplica a nivel

nacional en materia de contratación de auditoría. Dicha norma faculta a una misma entidad la

contratación de servicios de Auditorías Externas hasta 5 años o inclusive mucho más que eso.

Procede a dar lectura al siguiente artículo:

“Artículo 10.- Rotación del equipo de trabajo.

El encargado y miembros del equipo de auditoría deben rotar cuando alcancen como máximo

cinco años en la prestación de los servicios de auditoría externa en forma continua a una misma

entidad. Al respecto, se requiere que la firma o auditor cuente con un registro de las rotaciones

realizadas.”

El Señor Tesorero explica que por razones prácticas no lee toda la norma que bastante dice al

respecto, pero si hace notar con la cita anterior, que en las Sanas prácticas ni siquiera se exige a

ninguna entidad cambiar el equipo o empresa de auditoría externa cada cierto tiempo, sino que

más bien no sólo se le permite mantener una misma contratación en lapsos de hasta 5 años,

sino es facultativo tener esos servicios por mucho más tiempo y la única regla -según la cita de

la norma anterior- es que si cumple los 5 años se rote todo el equipo de trabajo y eso lo hace

con el fin de asegurar la independencia. Esa es la sana práctica. Agrega a lo anterior que las

normas del CONASSIF son dictadas con base a sanas prácticas internacionales emitidas por el

Comité de Basilea y que además el ejercicio profesional de la Auditoría se basa en la aplicación

de las Normas Internacionales de Auditoría (NIA), que de hecho su adopción obedece a las sanas

prácticas en cuanto al seguimiento de objetivos direccionados al control de calidad y trabajo

independiente del profesional contratado y específicamente en el entorno local recordemos, el

Colegio de Contadores Públicos de Costa Rica también ejerce supervisión. Por lo anterior, queda

claro que lo argumentado sobre "sanas prácticas" por la Licenciada Espinoza debe verse más

bien con la norma que aquí se fundamenta y más bien, lo que se denota es que los legisladores

que dictan estas sanas prácticas reconocen el valor de la experiencia y conocimiento que se

adquieren en las organizaciones auditadas, todo en el marco de la estricta independencia que

debe imperar.

Agrega el director Ramírez que además hizo una investigación exploratoria solo para corroborar

todo lo anterior y efectivamente es posible observar que entidades financieras de importante

tamaño, como el Banco Nacional han sido auditados por más de tres años por la misma firma,

en este caso por ejemplo la KPMG, y así se podrían citar una cantidad importante de casos.

Se refiere también el Señor Tesorero respecto a la siguiente manifestación en la nota de

renuncia (da lectura): "(…) además que dicha empresa se le han contratado otros estudios

distintos a la Auditoría, certificaciones, etc". Sobre este tema también manifiesta que considera

conveniente dejar claro cuáles son las sanas prácticas aplicadas a nivel nacional. Lee el Artículo

8 de la norma 32-10:

"Artículo 8.- Prestación de servicios complementarios.

La firma de auditoría externa o auditor externo independiente podrá prestar servicios de

auditoría financiera, cuando no haya prestado servicios que podrían comprometer su

independencia con el cliente de auditoría en el período del acuerdo o compromiso de auditoría

y el período cubierto por los estados financieros. No se consideran dentro del alcance de este

artículo los servicios requeridos expresamente por alguna disposición normativa aprobada por

el CONASSIF."

Explica el director Ramírez que la norma es mucho más amplia en explicar este punto pero la

cita sirve para dejar evidencia documentada, de que no existe impedimento o deba ser visto

como mala práctica, la contratación de otros servicios cuando las sanas prácticas adoptadas a

nivel nacional así lo permiten. Es claro que el servicio no debe comprometer nunca la

independencia respecto del auditado. Concluye en este punto particular que no le fue posible

observar en la nota de renuncia el fundamento normativo o documental que justifique lo

manifestado por la Directora Espinoza quien afirmó "… no es recomendable contratar por 3

períodos consecutivos a la misma auditoria (sic), siendo que esta empresa en 2 años ya conoce

la organización…"

Del segundo punto de la nota de renuncia, referido al tema de la contratación de la asesoría

fiscal y revisión de impuesto, del punto donde se manifiesta: “Se contrata la empresa que

realiza la Auditoría Externa por tercer año a la organización para realizar un estudio de

impuestos del Fondo Mutual (…)”. El Tesorero explica que este punto lo explicó muy bien en

toda la exposición que acaba de hacer, respecto de lo que realmente son las sanas prácticas de

contratación de auditores externos y la posibilidad de contar con servicios complementarios,

conforme normativa escrita y en aplicación actual a nivel nacional.

Sobre este tema el Tesorero expone que tales prácticas a nivel nacional deben ser desde un

punto de vista de razonabilidad, conveniencia e inclusive costo, pues hacer licitaciones todos los

años para cambiar despachos de auditorías externas resultaría sumamente oneroso e

innecesario. Es claro que existe control regulatorio sobre la independencia y además las firmas

deben mantener su reputación en todo momento.

Con respecto al tercer punto de la nota de renuncia, el Tesorero se refiere a lo manifestado por

la Directora Espinoza sobre el tema de las Inversiones y temas del Comité de Inversiones.

Comenta que puede ser muy común que algunas personas vean difuso el tema de “Inversiones”

en su amplio significado, algunos solo se limitan al concepto de Inversiones financieras pero

éstas solo son una aparte de éste. Desde un punto de vista muy personal –y con el debido

respeto- considero prudente referirme a ambos desde el punto de vista doctrinal de las Normas

Internacionales de Información Financiera (NIIF), pues también podría citar una gran cantidad

de textos literarios que doctrinalmente señalan tema de inversión está asociado con la

adquisición o venta de activos, así como su administración. En las finanzas se conoce el lado

derecho del Balance como "actividades de inversión". Acá también es posible fundamentar con

documentación y norma, las sanas prácticas. Respecto del tema de análisis de estructura

organizacional y/o recursos humanos (tema que así se señala en la misiva), forman parte de los

apartados que se deben valorar desde el punto de vista financiero pues el recurso humano -

concepto que desde hace muchos años se la ha dado la designación más amplia y acorde como

“Capital Humano”- representa también un eslabón importante en los resultados deseados y de

mejoramiento sea en productividad, calidad en el servicio y promoción por citar algunos. No es

posible aislar este elemento tan importante desde una óptica de impacto financiero, porque las

inversiones en personal o capital humano también representan recursos financieros en el

mediano y largo plazo.

Procede seguidamente el Señor Tesorero a leer el contenido de la NIC 7, que comenta es la guía

la preparación de los Estados de Flujo de Efectivo con el cual la administración conoce los

cambios de la posición financiera divididos en actividades de operación, inversión y

financiamiento:

“(…)

Definiciones

(…)

Actividades de inversión son las de adquisición y disposición de activos a largo plazo, así como

de otras inversiones no incluidas en el efectivo y los equivalentes al efectivo.”

Indica el director Ramírez que no quisiera acá desarrollar un documento académico para ilustrar

lo que evidentemente describe dentro de las actividades de inversión, los temas de

administración de activos.

Añade el señor Tesorero que considerando el tema en particular de las sillas, que es un tema

que se menciona en la nota, las mismas formaron parte de los activos registrados en el fondo

que en aplicación de las sanas prácticas contables cumplieron su vida útil, lo que en la jerga

contable y financiero se conoce como activos totalmente depreciados o de desecho. Es decir, ya

contaban con un valor en libros de ¢0.00 y por lo tanto en cuanto a su administración eran

susceptibles de desecho; siendo muy coloquial la administración los podía tirar a la basura pues

dejaron de ser un activo productivo. Ahora bien, si se lograba recuperar un valor simbólico de

ellos, contablemente se procede a registrar como un superávit (ganancia extra en venta de

activos en desuso). Por si las dudas, comenta el Señor Tesorero, la NIC 7 indica lo siguiente:

“(…)

Actividades de inversión

La presentación separada de los flujos de efectivo procedentes de las actividades de inversión

es importante, porque tales flujos de efectivo representan la medida en la cual se han hecho

desembolsos por causa de los recursos económicos que van a producir ingresos y flujos de

efectivo en el futuro. Ejemplos de flujos de efectivo por actividades de inversión son los

siguientes:

(a) pagos por la adquisición de propiedades, planta y equipo, activos intangibles y otros activos

a largo plazo, incluyendo los pagos relativos a los costos de desarrollo capitalizados y a trabajos

realizados por la entidad para sus propiedades, planta y equipo;

(b) cobros por ventas de propiedades, planta y equipo, activos intangibles y otros activos a largo

plazo;

(…)” (lo subrayado y destacado no forma parte del texto original)

El director Ramírez dice que si por importancia relativa se refiere (este es otro principio

contable), cuánto más importantes es el abordaje de temas de fondo como los análisis

actuariales pues trata de las inversiones y la sostenibilidad a largo plazo.

Sobre el cuarto punto, respecto de la argumentación de un supuesto “conflicto de intereses”, el

Tesorero manifiesta que en la sesión donde la Directora Espinoza expuso su renuncia, indicó

que con todo respeto consideraba que en todo esto se estaba emitiendo una apreciación

subjetiva, dado que cada señalamiento debe contar con un fundamento o pruebas que lo

sustenten. Señala que en todo momento su opinión o participación es independiente y que no

tiene ningún impedimento si eventualmente le parece manifestar alguna oposición en el seno

de la Junta Directiva. Menciona que con la frente muy en alto culminará este período pues

considera que se debe al respeto de los señores y señoras mutualistas que le nombraron y

dieron su confianza en la Asamblea.

Agrega el Tesorero en lo referente al tema de la póliza de vida que es un tema que

evidentemente se ha tratado en varias ocasiones en el seno de la Junta Directiva. Inclusive el

Licenciado Retana hizo una exposición de la incidencias de ingresos y egresos; sobre este tema

agrega ha observado continuidad pero es un tema importante que se debe analizar pues está

aún en el tapete.

El director Ramírez finaliza su participación haciendo referencia al tema de la independencia del

fondo respecto de la Junta Directiva, aspecto que comenta que al no visualizar pruebas en la

nota pareciera que la argumentación es más bien una percepción personal. Comenta que sobre

esto no desea ahondar, pero si desea decir que dentro de una estructura formalmente

establecida existen en toda organización líneas de autoridad y responsabilidad y que dentro de

esa formalidad existan canales de comunicación entre la Presidencia y la Administración. Para

eso se crean las estructuras formales e igualmente hay mucha norma que puede citarse.

Indica el señor Loría que desea aclarar algunos puntos que en la carta de renuncia presentada

por la señora Sofía Espinoza hace alusión a la Administración, le parece prudente y sano hacer

mención. Como primer aspecto se trata de la contratación de la Auditoría Externa, donde en la

carta se dice que en el último año se contrató la misma empresa y no fue la oferta de menor

precio. Se presenta las cotizaciones y muestra que la Auditoría contratada sí fue la de menor

precio; de hecho participaron Vásquez y Asociados, ₵1. 960. 000; Castillo Dávila y Asociados

₵3. 120. 000; Carvajal y Asociados ₵1. 980. 000, por tanto la oferta más barata era la de Lázaro

Vásquez y Asociados, de esta manera es erróneo lo indicado en la nota. Más bien lo clara

porque la Junta Directiva en el acuerdo 02-820 lo siguiente:

ACUERDO 02-820

CON BASE EN LA RECOMENDACIÓN PRESENTADA POR LA ADMINISTRACIÓN Y LOS ELEMENTOS

ANALIZADOS POR ESTA JUNTA DIRECTIVA ACUERDA ACEPTAR LA OFERTA DE CONTRATACIÓN

DE LA FIRMA A VAZQUEZ Y ASOCIADOS POR UN ÚLTIMO PERIODO 2015.

SALVAN EL VOTO LAS DIRECTORAS TATIANA LÓPEZ Y SOFPIA ESPINOZA.

Agrega el señor Loría que hay otra afirmación donde se dice que al señor Adolfo Lizano García

se la pagó dos veces, por ende tiene los acuerdos de la Junta Directiva y los recibos que se le

cancelaron al Licenciado. El primer recibo que se le cancela es por ₵100 mil que tiene fecha de

11 de junio 2015, se trae a la Junta y la misma en el acuerdo 20-825, que se aprueba por

unanimidad inclusive la directora Espinoza solicita la ampliación del estudio al Licenciado Lizano.

Se procede a adjuntar el acuerdo en mención:

“ACUERDO 20-825

LA JUNTA DIRECTIVA DE CONFORMORMIDAD CON LAS DELIBERACIONES ESTABLECIDAS

INSTRUYE A LA ADMINISTRACIÓN PARA QUE SOLICITE LA AMPLIACIÓN DEL ESTUDIO

FINANCIERO DE LA PÓLIZA COLECTIVA DEL INS REALIZADO POR EL LICENCIADO ADOLFO LIZANO

GARCÍA DE FECHA8 DE JUNIO 2015. ACUERDO FIRME”.

Explica el señor Loría que el Licenciado entregó el informe y la Junta Directiva solicitó ampliar y

profundizar los datos, por tanto toma un acuerdo pidiendo la ampliación del estudio

lógicamente más detallado y este fue por un monto de ₵220.000 colones, aclarando que no se

pagó dos veces sino más bien la segunda vez se pagó una ampliación. Presenta los recibos

mencionados.

El director Retana aclara que cuando se solicita el estudio financiero, las directoras que lo

proponen no establecen la estructura de estudio financiero que desea que se presente, y por

eso es que después se solicita una ampliación en vista de que no se especificó desde el

principio.

Recuerda el señor Loría que en esa oportunidad se le dijo a la Administración contrate a alguien

de urgencia. Añade con respecto al Licenciado José Manuel Núñez que nos emitió el criterio

sobre el tema del pago de viáticos que no nos cobró y había enviado el documento por correo,

por eso presenta el mismo con el sello blanco y su respectiva firma (consta en los archivos de la

Administración). Agrega en referencia al asunto de la Auditoría externa sobre la investigación

fiscal se presentó ante la Junta Directiva y la misma aprobó la contratación de esta auditoría.

Manifiesta que ciertamente el Fondo Mutual le solicita al Ministerio de Hacienda desde febrero

de 2015 no pagar más adelantos de los impuestos porque se consideró que más bien se tenía un

monto a favor del Fondo Mutual por ende Hacienda nos pide las proyecciones para el mes de

Septiembre 2015 para revisar si coincide con lo que se le enviará, con el monto real. En ese

momento se estaba cambiando la metodología con que se conceptualizaban los rubros, lo cual

con ese marco que se le envía a Hacienda se cierra el año fiscal en septiembre; eso significa que

sigue un proceso de empatar con Hacienda las cuentas, el acuerdo concreto sobre la

investigación fiscal y el pago de impuestos fue aprobado por la Junta Directiva.

El director Valverde dice respeta a la Licenciada Espinoza y le ha dolido su partida; además no le

queda duda la explicación de la Administración y la del Tesorero, por eso está tranquilo en esos

aspectos, pero le preocupa que alguien en la Asamblea tome esa nota la saque del contexto y se

mal entienda.

El director Retana menciona que no es tan mal porque a la Fiscalía le corresponde investigar los

planteamientos de la Licenciada Espinoza y todo lo que se ha dicho en la sesión. No ve problema

si en la Asamblea General preguntan se llevará un informe sobre cada punto. Indica que a su

parecer el Auditor Externo es bien exhaustivo en su análisis y es muy bueno para el Fondo

Mutual, más bien cambiar la auditoría implica que empiece por conocer la organización. Como

mencionó el señor Tesorero no existe ninguna norma internacional que lo impida, inclusive esa

contratación la organización evitó perder ₵86 millones de colones en un año, y estamos para

hacer crecer el patrimonio de la organización. Añade que en la nota se menciona que su

persona entra en decisiones de la organización, pero considera que necesariamente tiene que

haber coordinación con la Administración, no hay temor de que en la Asamblea alguien consulte

el tema. Indica que es una pena que mencionara cosas que no son ciertas.

Indica el director Ramírez que es importante tener en consideración -como referencia- la Caja

Costarricense de Seguro Social tiene contrataciones con Despachos de Auditoría de hasta 10

años dando el servicio, sin que ello haya implicado algún reclamo por parte de la SUPEN.

Señala la directora Fonseca que es importante que se tomen en cuenta lo que la Administración

propone como tener las facturas y recibos porque se trata de una nota dirigida a la Asamblea

General 2016 y hay que estar preparados para brindar una respuesta para cualquiera que la

desee.

Agrega así mismo, que en la nota de la directora Espinoza señala que no ve procedente que se

indique el tema de las sillas del Salón de Sesiones de Junta Directiva y más aún cuando en la

sesión pasada ella consigna en actas que en su carta de renuncia no se mencionaban nombres,

pero luego de una revisión exhaustiva de su misiva señala que ¨los directores digan que le

guarden una como lo expresaron los compañeros Gerson Acuña, Elmer Ramírez y Natalie

Fonseca”. Aclara que en el momento en que se envió el correo electrónico ofreciendo las sillas,

le pareció que era una buena forma de deshacerse de las mismas, porque aunque no tenían

valor en libros, su intención al dar respuesta al correo era poder cancelarle al Fondo Mutual el

monto que establecería la Administración por el artículo, enfatizando que su correo en ningún

momento fue de mala fe y tratando de sacar ventaja por su puesto. Ejemplifica el caso diciendo

que en algún momento la directora Tenorio mencionó que en ocasiones se daba la donación de

artículos a escuelas y al final su destino era otro. Lamenta que se consignen ese tipo de cosas en

la nota y no se mencionen otros temas de los cuales su voto fue en contra. Por eso sugiere

importante elaborar un documento donde se explique o detalle cada uno de los aspectos que

indica la nota por un tema de transparencia.

La directora Tenorio menciona que le parece muy bien que el director Ramírez haya indagado

sobre el asunto y también ve que no tiene fundamento la nota sobre el tema de la auditoría

externa. Agrega que no le parece que se diga que algunos directores votan sin conocimiento.

Recuerda que en el Fondo Mutual a la directora Espinoza se le ayudó por muchos años dando

oportunidad de estudiar y no le parece que no lo haya valorado.

De igual forma la administración en acta 851 del 18 de abril, presenta cuadro de respuesta a la

nota del la ex directora

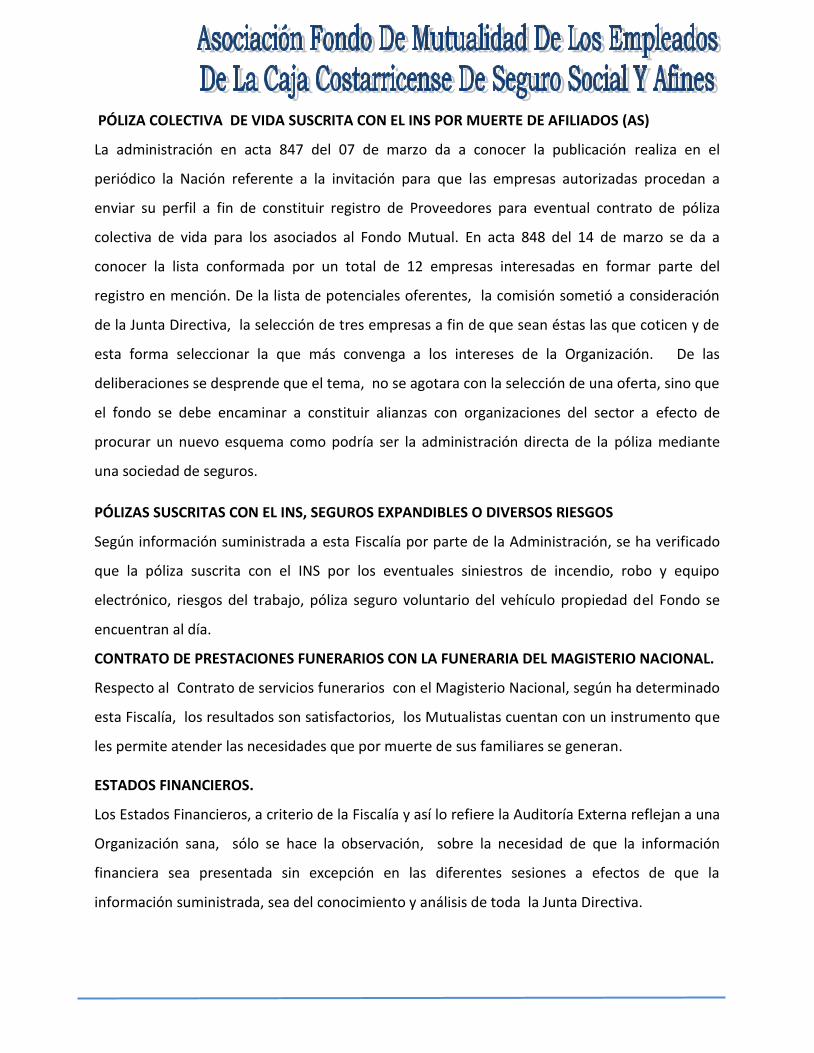

PÓLIZA COLECTIVA DE VIDA SUSCRITA CON EL INS POR MUERTE DE AFILIADOS (AS)

La administración en acta 847 del 07 de marzo da a conocer la publicación realiza en el

periódico la Nación referente a la invitación para que las empresas autorizadas procedan a

enviar su perfil a fin de constituir registro de Proveedores para eventual contrato de póliza

colectiva de vida para los asociados al Fondo Mutual. En acta 848 del 14 de marzo se da a

conocer la lista conformada por un total de 12 empresas interesadas en formar parte del

registro en mención. De la lista de potenciales oferentes, la comisión sometió a consideración

de la Junta Directiva, la selección de tres empresas a fin de que sean éstas las que coticen y de

esta forma seleccionar la que más convenga a los intereses de la Organización. De las

deliberaciones se desprende que el tema, no se agotara con la selección de una oferta, sino que

el fondo se debe encaminar a constituir alianzas con organizaciones del sector a efecto de

procurar un nuevo esquema como podría ser la administración directa de la póliza mediante

una sociedad de seguros.

PÓLIZAS SUSCRITAS CON EL INS, SEGUROS EXPANDIBLES O DIVERSOS RIESGOS

Según información suministrada a esta Fiscalía por parte de la Administración, se ha verificado

que la póliza suscrita con el INS por los eventuales siniestros de incendio, robo y equipo

electrónico, riesgos del trabajo, póliza seguro voluntario del vehículo propiedad del Fondo se

encuentran al día.

CONTRATO DE PRESTACIONES FUNERARIOS CON LA FUNERARIA DEL MAGISTERIO NACIONAL.

Respecto al Contrato de servicios funerarios con el Magisterio Nacional, según ha determinado

esta Fiscalía, los resultados son satisfactorios, los Mutualistas cuentan con un instrumento que

les permite atender las necesidades que por muerte de sus familiares se generan.

ESTADOS FINANCIEROS.

Los Estados Financieros, a criterio de la Fiscalía y así lo refiere la Auditoría Externa reflejan a una

Organización sana, sólo se hace la observación, sobre la necesidad de que la información

financiera sea presentada sin excepción en las diferentes sesiones a efectos de que la

información suministrada, sea del conocimiento y análisis de toda la Junta Directiva.

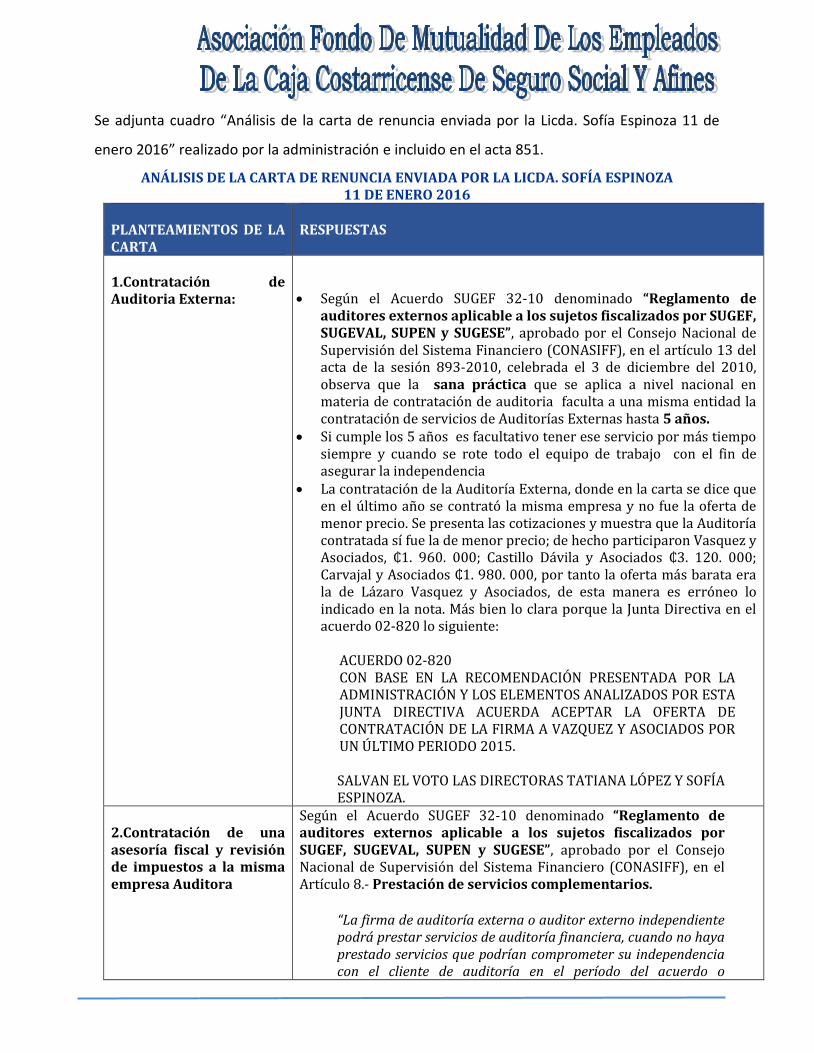

Se adjunta cuadro “Análisis de la carta de renuncia enviada por la Licda. Sofía Espinoza 11 de

enero 2016” realizado por la administración e incluido en el acta 851.

ANÁLISIS DE LA CARTA DE RENUNCIA ENVIADA POR LA LICDA. SOFÍA ESPINOZA 11 DE ENERO 2016

PLANTEAMIENTOS DE LA CARTA

RESPUESTAS

1.Contratación de Auditoria Externa:

Según el Acuerdo SUGEF 32-10 denominado “Reglamento de auditores externos aplicable a los sujetos fiscalizados por SUGEF, SUGEVAL, SUPEN y SUGESE”, aprobado por el Consejo Nacional de Supervisión del Sistema Financiero (CONASIFF), en el artículo 13 del acta de la sesión 893-2010, celebrada el 3 de diciembre del 2010, observa que la sana práctica que se aplica a nivel nacional en materia de contratación de auditoria faculta a una misma entidad la contratación de servicios de Auditorías Externas hasta 5 años.

Si cumple los 5 años es facultativo tener ese servicio por más tiempo siempre y cuando se rote todo el equipo de trabajo con el fin de asegurar la independencia

La contratación de la Auditoría Externa, donde en la carta se dice que en el último año se contrató la misma empresa y no fue la oferta de menor precio. Se presenta las cotizaciones y muestra que la Auditoría contratada sí fue la de menor precio; de hecho participaron Vasquez y Asociados, ₵1. 960. 000; Castillo Dávila y Asociados ₵3. 120. 000; Carvajal y Asociados ₵1. 980. 000, por tanto la oferta más barata era la de Lázaro Vasquez y Asociados, de esta manera es erróneo lo indicado en la nota. Más bien lo clara porque la Junta Directiva en el acuerdo 02-820 lo siguiente:

ACUERDO 02-820 CON BASE EN LA RECOMENDACIÓN PRESENTADA POR LA ADMINISTRACIÓN Y LOS ELEMENTOS ANALIZADOS POR ESTA JUNTA DIRECTIVA ACUERDA ACEPTAR LA OFERTA DE CONTRATACIÓN DE LA FIRMA A VAZQUEZ Y ASOCIADOS POR UN ÚLTIMO PERIODO 2015. SALVAN EL VOTO LAS DIRECTORAS TATIANA LÓPEZ Y SOFÍA ESPINOZA.

2.Contratación de una asesoría fiscal y revisión de impuestos a la misma empresa Auditora

Según el Acuerdo SUGEF 32-10 denominado “Reglamento de auditores externos aplicable a los sujetos fiscalizados por SUGEF, SUGEVAL, SUPEN y SUGESE”, aprobado por el Consejo Nacional de Supervisión del Sistema Financiero (CONASIFF), en el Artículo 8.- Prestación de servicios complementarios.

“La firma de auditoría externa o auditor externo independiente podrá prestar servicios de auditoría financiera, cuando no haya prestado servicios que podrían comprometer su independencia con el cliente de auditoría en el período del acuerdo o

compromiso de auditoría y el período cubierto por los estados financieros”.

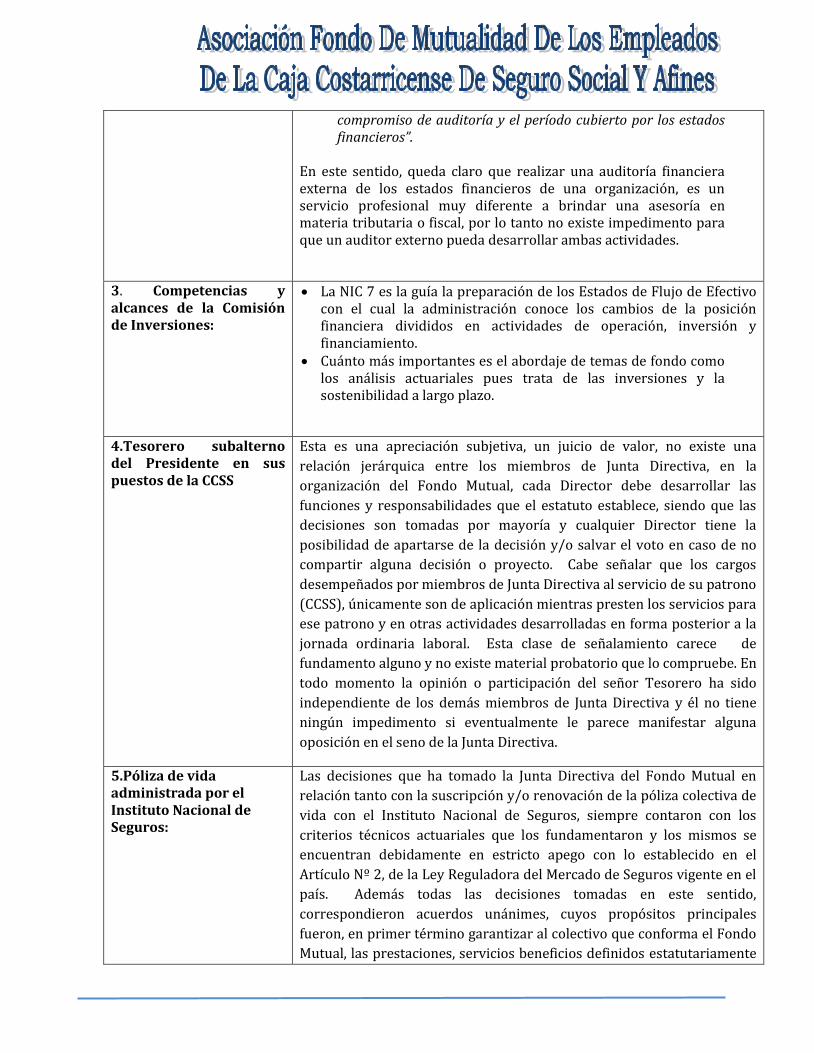

En este sentido, queda claro que realizar una auditoría financiera externa de los estados financieros de una organización, es un servicio profesional muy diferente a brindar una asesoría en materia tributaria o fiscal, por lo tanto no existe impedimento para que un auditor externo pueda desarrollar ambas actividades.

3. Competencias y alcances de la Comisión de Inversiones:

La NIC 7 es la guía la preparación de los Estados de Flujo de Efectivo con el cual la administración conoce los cambios de la posición financiera divididos en actividades de operación, inversión y financiamiento.

Cuánto más importantes es el abordaje de temas de fondo como los análisis actuariales pues trata de las inversiones y la sostenibilidad a largo plazo.

4.Tesorero subalterno del Presidente en sus puestos de la CCSS

Esta es una apreciación subjetiva, un juicio de valor, no existe una

relación jerárquica entre los miembros de Junta Directiva, en la

organización del Fondo Mutual, cada Director debe desarrollar las

funciones y responsabilidades que el estatuto establece, siendo que las

decisiones son tomadas por mayoría y cualquier Director tiene la

posibilidad de apartarse de la decisión y/o salvar el voto en caso de no

compartir alguna decisión o proyecto. Cabe señalar que los cargos

desempeñados por miembros de Junta Directiva al servicio de su patrono

(CCSS), únicamente son de aplicación mientras presten los servicios para

ese patrono y en otras actividades desarrolladas en forma posterior a la

jornada ordinaria laboral. Esta clase de señalamiento carece de

fundamento alguno y no existe material probatorio que lo compruebe. En

todo momento la opinión o participación del señor Tesorero ha sido

independiente de los demás miembros de Junta Directiva y él no tiene

ningún impedimento si eventualmente le parece manifestar alguna

oposición en el seno de la Junta Directiva.

5.Póliza de vida administrada por el Instituto Nacional de Seguros:

Las decisiones que ha tomado la Junta Directiva del Fondo Mutual en

relación tanto con la suscripción y/o renovación de la póliza colectiva de

vida con el Instituto Nacional de Seguros, siempre contaron con los

criterios técnicos actuariales que los fundamentaron y los mismos se

encuentran debidamente en estricto apego con lo establecido en el

Artículo Nº 2, de la Ley Reguladora del Mercado de Seguros vigente en el

país. Además todas las decisiones tomadas en este sentido,

correspondieron acuerdos unánimes, cuyos propósitos principales

fueron, en primer término garantizar al colectivo que conforma el Fondo

Mutual, las prestaciones, servicios beneficios definidos estatutariamente

y en segundo lugar, canalizar el riesgo a una entidad aseguradora.

6. La administración del Fondo Mutual necesita total dependencia de la Junta directiva.

Dentro de una estructura formalmente establecida existen en toda

organización líneas de autoridad y responsabilidad y que dentro de esa

formalidad existan canales de comunicación entre la Presidencia y la

Administración, sin embargo se respetan las líneas de autoridad y la

independencia de actuación de los órganos jerárquicos de la

organización.

LIBROS LEGALES:

1. Libro de Actas de Sesiones de Junta Directiva trascritas a la fecha 11 de julio 2016

se encuentran al día.

2. Libro de Actas de Asambleas se encuentra igualmente al día.

A. La Contabilidad.

En cuanto a la estructura de fondo, tal y como fue señalado en informes anteriores, la

contabilidad era ejercido por periodo de medio tiempo, a la fecha nuestra organización cuenta

con una funcionaria a tiempo completo, esta fiscalía considera importante la valoración

continua a efectos de medir día con día el impacto generado y la necesidad de procurar el

fortalecimiento de la estructura organizacional.

INFORME DE LA AUDITORIA EXTERNA

Como corresponde para todos los periodos, la gestión del Fondo Mutual, ha sido motivo de

revisión y valoración por parte de la Auditoria externa, la cual ha determinado en términos

generales, a una Organización, sana, no obstante en audiencia en Sesión de Juna Directiva,

hace observaciones que desde el punto de vista de Control Interno, deben ser objeto de análisis

por parte de la Junta Directiva.

CONCLUSIONES

De la revisión y en el pleno ejercicio de la función de fiscalización, se puede determinar, que en

cuanto las sesiones de Junta Directiva, se han realizado a cabalidad, todos sus directivos, han

participado de forma activa de estas. Se produjeron ausencias justificadas pero estas no

impidieron la realización de las sesiones.

La Junta Directiva, en atención de sus deberes, se ha visto en la necesidad de convocar a

sesiones extraordinarias, todas debidamente justificadas, pues debemos tener presente que

hasta la fecha, el Órgano Director, se ajusta al mínimo de sesiones establecidas por el Estatuto,

es decir al menos dos sesiones por mes.

El hecho de sesionar solamente dos veces por mes, como ya fue indicado en el informe anterior

de esta Fiscalía, si bien es cierto permite la marcha de los asuntos básicos, sometidos al

conocimiento y aprobación de la Junta Directiva, no permite el conocimientos de temas de

orden político, estratégicos, estructurales que resultan esenciales, para el continuo desarrollo

de nuestra organización.

El trabajo de las Comisiones de Junta Directiva agiliza la toma de decisiones ya que los asuntos

que son de su conocimiento previo, son llevados a las sesiones de Junta Directiva. Cabe señalar

que en cuanto al punto específico de la Comisión de Inversiones, esta fiscalía no fue notificada

de forma previa en cuanto a la convocatoria de reunión, esto a pesar de que ha existido

manifestación expresa del órgano fiscal, para ser invitado a participar.

En cuanto al manejo de los libros legales de la Organización, no queda más que informar que

estos, se encuentran al día, por lo que no se considera mayor observación al respecto.

Los Estados Financieros del Fondo Mutual, como bien indica el Informe de la Auditoría Externa,

reflejan una Organización sana, de hecho la carta de Gerencia emitida por la firma auditora se

entrega con opinión favorable.

Sobre el tema de renuncia de la Directora Sofía Espinoza, cobra especial relevancia, ya que no

es usual recibir la renuncia de uno de sus Directores y mucho menos que el fundamento de su

renuncia se sustente en elementos como los ya referidos en este informe. Esta fiscalía fue

enfática al recomendar a la Junta Directiva como a la Administración sobre la necesidad de

emitir informe que en la medida de lo posible permita aclarar lo dicho por la ex directora. Tal

recomendación fue debidamente acogida en los informes referidos en el número 844 y 851.

Sobre lo manifestado por la ex vocal 1 de Junta Directiva, esta fiscalía concluye en:

a. Que la Junta Directiva ni la Administración han incurrido en violación de los

procedimientos y las sana practicas al contratar a una misma firma auditora por más de

tres periodos, pues se pudo constatar que tal actuar se encuentra dentro de los

márgenes de las normativa nacional supra citada.

b. Que de igual forma tampoco se incurre en acto irregular cuando la misma firma auditora

es contratada para realizar función asesora toda vez los aspectos objeto de contratación

no presupone conflicto de intereses.

c. Sobre los alcances o competencias de la Comisión de Inversiones, de la investigación

realizada por esta fiscalía concluye en que no existe un manual o instructivo que en el

Fondo Mutual se haya realizado a fin establecer sus atribuciones, no obstante

acudiendo a los criterios en materia de inversiones, el termino financiero involucra el

todo de la actividad de una Organización como la nuestra, no existe acción que no sea

permeada por los términos económicos, eso faculta a falta de regulación específica a

que comisiones como la aquí aludida deba abordar temas de recursos humanos,

estructura etc. Lo anterior sin perjuicio que la junta Directiva para efectos de un

abordaje más diluido, considerando elementos de eficiencia y eficacia pueda constituir

comisiones que aborden temas que en su conceptualización no sean estrictamente

financieros. Claro está que sobre los temas y decisiones deben ser del consenso y

conocimiento de los integrantes del cuerpo colegiado.

d. Sobre la dependencia jerárquica que ostenta el Presidente en la CAJA respecto al

tesorero, esta aseveración es real, no obstante no determina esta fiscalía elementos

que determinen un conflicto de intereses, si bien es cierto podrían hacerse referencia a

valoraciones de orden subjetivo, lo real es que no existe impedimento legal que impida

que bajo una línea de subordinación laboral se impida la participación en la Junta

Directiva del Fondo Mutual.

e. La Junta Directiva en cumplimiento a la orden de Asamblea, constituyo una comisión a

cargo del análisis de nuevas alternativas en cuanto a oferentes para la constitución de

la Póliza Colectiva de Vida. En esta comisión ha participado de forma activa la Fiscalía, a

la fecha del informe se cuenta con un registro de posibles oferentes, situación que no

limita el estudio de alternativas diferentes a la de constituir un contrato con una

Institución especifica.

f. La Fiscalía no ha determinado elementos probatorios que fundamenten la dependencia

excesiva de la Administración respecto a la Presidencia, la ex Vocal 1 si bien es cierto

plantea como elemento de su renuncia esa dependencia, no puntualiza sobre casos en

concreto, que hicieran posible la investigación de esta fiscalía.

g. En resumen esta Fiscalía con fundamento en el criterio técnico emitido tanto por la Junta

Directiva y la Administración del Fondo Mutual acoge los argumentos de descargo

emitidos por éstos.

RECOMENDACIONES

1. Que la Junta Directiva, de forma permanente en razón del remozamiento de la actividad

contable de la Organización, establezca un plan de análisis de la estructura del Fondo

Mutual a fin de que determine de forma oportuna la necesidad que demanda los

tiempos.

2. Como ya lo ha sugerido la Fiscalía, la Junta Directiva debe definir posición, sobre la

pertinencia de continuar con el contrato Póliza Colectiva de Vida. De allí la importancia

de dar mayor énfasis al trabajo que realiza la comisión constituida para los efectos.

3. Que la Junta Directiva procure espacios ya sea dentro de sus Sesiones Ordinarias, Sesiones

extraordinarias el análisis político de la organización de cara a los retos que impone los

tiempos, la competencia etc.

4. Que previo a la constitución de las Comisiones que conforma la Junta Directiva, se

establezcan los alcances, competencias y plazos de las mismas.

5. Que considerando que las Comisiones cumplen con una función delegada por Junta

Directiva, necesariamente las minutas, consideraciones o acuerdos deben ser enterado

el Órgano Colegiado en Pleno aprobar o improbar según sea el caso sometido a

consideración.

CC. Junta Directiva de Asociación Fondo Mutualidad de Empleados de C.C.S.S.

Top Related