Idiomas

Páginas

Jurídico

© 2016 Chevron Corporation

Incertidumbre del precio y demanda del petróleo y sus

derivados Benigna Leiss

Directora General Chevron Energía de México

Foro Nacional

Plan Energético 2015 – 2050

Panamá, 28 de abril de 2016

2 © 2016 Chevron Corporation

Declaración

PARA LOS EFECTOS DE LAS DISPOSICIONES DE PROTECCIÓN LEGAL “SAFE HARBOR” QUE ESTABLECE LA LEY DE REFORMAS PARA LITIGIOS EN MATERIA DE VALORES PRIVADOS (PRIVATE SECURITIES LITIGATION REFORM ACT) DE 1995 Algunos de los temas discutidos en esta presentación contienen declaraciones a futuro acerca de las actividades de Chevron. Al usar palabras o frases como “anticipa," “espera," "intenta" "planea," “objetivos," “pronósticos,” "proyectos," “cree," “busca," “programas,” "estimaciones," “puede,” “podría,” presupuestos," “perspectiva,” “en programa,” “en trayectoria” y expresiones similares se pretende identificar dichas declaraciones a futuro. Las declaraciones están basadas en las actuales expectativas de la gerencia, estimaciones y proyecciones; no son garantías de desempeño futuro y están sujetas a determinados riesgos, incertidumbres y otros factores, algunos de los cuales están fuera del control de la compañía y son difíciles de predecir. Algunos de los factores que podrían causar que los resultados reales difieran considerablemente son los cambios en los precios, oferta y demanda de petróleo crudo y gas natural; acciones de los competidores; el hecho de que los socios de coinversión de la compañía no puedan financiar o no financien sus actividades de operaciones y desarrollo; la potencial falta de cumplir la producción neta esperada de proyectos actuales de desarrollo de petróleo crudo y gas natural; demoras potenciales en proyectos de desarrollo, construcción o arranque de proyectos planeados; la interrupción potencial o interrupción de actividades de producción y desarrollo con motivo de guerras, accidentes, eventos políticos, disturbios civiles o condiciones climáticas severas; ventas obligadas al gobierno, desposeimientos, recapitalizaciones y cambios en los términos fiscales o restricciones en el alcance de las operaciones de la compañía y condiciones generales económicas y políticas. Se le recomienda que no confíe en estas declaraciones a futuro en la toma de decisiones, estas declaraciones se refieren a la situación que prevalece a la fecha de este comunicado de prensa. Salvo que sea requerido legalmente, Chevron no asume obligación alguna para actualizar públicamente las declaraciones a futuro, sea como resultado de nueva información, eventos futuros u otros motivos.

3 © 2016 Chevron Corporation

evolución de precios en la industria de exploración y producción

• Demanda de petróleo y gas

• Petropolítica y economía global

• Situación del precio actual, oferta y demanda; perspectiva de recuperación de precios

• Inversión en el sector energético

4 © 2016 Chevron Corporation

energía métricas - demanda mundial

0

50

100

150

200

250

300

350

400

2010 2012 2014 2016 2018 2020 2022 2024 2026 2028 2030 2032 2034

Mill

ions

Bar

rel O

il Eq

uiva

lent

per

day

Carbón Petróleo Gas Nuclear Hydro Otras energías renovables Otros combustibles sólidos

Pronóstico

339 MMBOEDPD 247 MMBOEDPD 263 MMBOEDPD

2015-2035 Crecimiento de más de 75 millones de barriles de petróleo equivalente diarios

fuente: Wood Mackenzie Energy Market

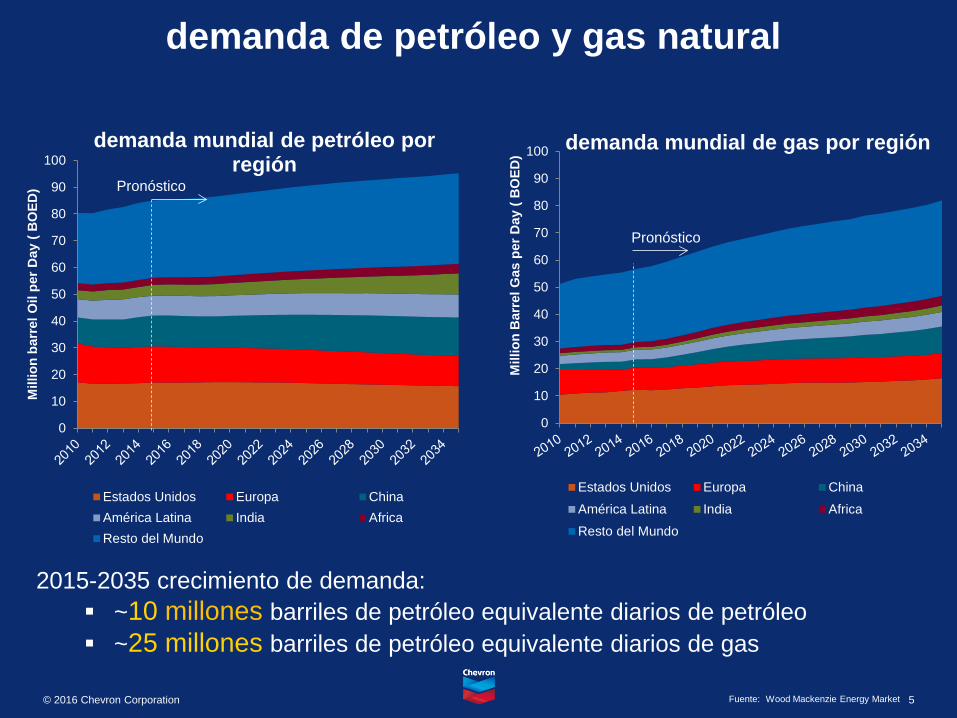

5 © 2016 Chevron Corporation

demanda de petróleo y gas natural

Fuente: Wood Mackenzie Energy Market

2015-2035 crecimiento de demanda: ~10 millones barriles de petróleo equivalente diarios de petróleo ~25 millones barriles de petróleo equivalente diarios de gas

0

10

20

30

40

50

60

70

80

90

100

Mill

ion

barr

el O

il pe

r Day

( B

OED

)

demanda mundial de petróleo por región

Estados Unidos Europa ChinaAmérica Latina India AfricaResto del Mundo

0

10

20

30

40

50

60

70

80

90

100

Mill

ion

Bar

rel G

as p

er D

ay (

BO

ED)

demanda mundial de gas por región

Estados Unidos Europa ChinaAmérica Latina India AfricaResto del Mundo

Pronóstico

Pronóstico

6 © 2016 Chevron Corporation

Oferta y Demanda Global de Líquidos MMBD

~10 a 15% reducción natural anual en producción base existente 60 MMBD nueva capacidad necesaria para 2035 Requiere una inversión significativa incremento de complejidad en el desarrollo

para controlar la brecha energética se necesitan nuevas fuentes de abastecimiento a largo

plazo

-

20

40

60

80

100

120

2014 2035

~90 MMBD

~105 MMBD

Base con inversión

Producción base existente

~265 Billones Barriles (requeridos

entre 2014-2035)

Fuente: IEA WEO 2013/201 / Analysis

7 © 2016 Chevron Corporation

0

30

60

90

120

0

25

50

75

100

1965 1970 1975 1980 1985 1990 1995 2000 2005 2010 2015

2010 – a la fecha Expansión de Shale en Estados Unidos. Desaceleración económica de China.

2000–2010 Expansión de compañías nacionales de petróleo y su internacionalización.

De los 80 a inicios de 2000 Resurgimiento de las compañías internacionales de petróleo. Consolidación de la Industria.

Durante los 70 Nacionalización de Recursos. Surgimiento de la OPEP

agenda geopolítica y oferta de petróleo

Guerra Irán-Iraq Arabia Saudita

abandona su rol de productor

oscilante (swing producer)

Crisis financiera Asiática

Colapso financiero

global

Ataques 9/11

OPEP reduce cuotas

4.2 MMBD

Embargo de petróleo árabe

Pre- 1960 Pre-nacionalización de las Siete Hermanas

Fuente: BP Estadísticas, Revisión 2014 y Wood Mackenzie (producción) US Energy Agency (precios)

producción de petróleo MMBPD

Brent $/bbl

Producción de Shale, mientras

OPEP mantiene su producción.

8 © 2016 Chevron Corporation

precios de crudo vs. cuota en el mercado

0%2%4%6%8%10%12%14%16%18%20%

02468

10121416

1965

1968

1971

1974

1977

1980

1983

1986

1989

1992

1995

1998

2001

2004

2007

2010

2013

2016

Part

icip

ació

n en

mer

cado

MM

BPD

producción y participación en el mercado de Arabia Saudita

Petróleo Condensado NGL Gas Cuota de mercado

• Arabia Saudita incrementó su producción de petróleo de 9.6 MMBPD en 2013 a 10 MMBPD en 2015

• La participación de Arabia Saudita en el mercado cayó de 12% en 2010 a 9.5% en 2015 debido al aumento de la competencia

• La producción OPEP se incrementó a 31 MMBPD con producción constante de Libia, Arabia Saudita y Nigeria

Fuente: WoodMackenzie / BP statistical review 2015

-

2

4

6

8

10

12

14

EUA

Arab

ia…

Rusia

Cana

da

Chin

a

Emira

tos…

Iran

Iraq

Kuw

ait

Mex

ico

Vene

zuel

a

Nig

eria

Bras

il

Cata

r

Nor

uega

Ango

la

Kaza

khst

an

Mill

ions

of b

arre

ls p

er d

ay Producción líquida por país

(2014)

9 © 2016 Chevron Corporation

surgimiento de un nuevo panorama energético debido a la sobre oferta y menor demanda

Fuente: US Energy Information Administration (EIA)

• Desbalance de Oferta/Demanda

• Inventario continúa creciendo

Demanda Desaceleración de la

demanda Eficiencia de combustibles Carbón reemplazado por gas Sustitución de renovables Desaceleración económica de

China

Oferta Sobre oferta Gran inventario Producción constante de

Shale Poca capacidad de reserva

OPEP

0123456789

10

Capacidad excedentaria OPEP

Producción de crudo de EUA MBPD

Expansión de Shale en EUA

Expansión de Producción de Petróleo en EUA y Capacidad Excedentaria de Producción de la OPEP

10 © 2016 Chevron Corporation

la industria adaptándose al panorama actual

Se prevé que se reduzca el índice de Capital

Esfuerzo global en todas las categorías

Rediseño organizacional

Eficiente mejora del material

precio promedio ponderado de producción

Fuente: Wood Mackenzie. OPEP es en costa únicamente. Rango de equilibrio: 25 a 75 percentil.

Brent Price $/bbl Q4 2015

-202060100140180

04080

120160200240280

2000 2002 2004 2006 2008 2010 2012 2014 2016Capex Opex Precio Brent

Source: IHS Energy

Índi

ce d

e C

osto

(200

0=10

0)

Aumento de capital e índice de costo de operación Índice de costo (2000=100)

020406080

100120140Brent Breakeven Crude Price (US$/BBL)

costa adentro

arenas Petrolíferas en situ

aguas someras

arenas Petrolíferas en minas

aguas profundas

aguas ultra profundas

EUA Aceite de Lutita liviano

11 © 2016 Chevron Corporation

-3

-2

-1

0

1

2

3

4

5

6

82

84

86

88

90

92

94

96

98

100

2011-Q1 2012-Q1 2013-Q1 2014-Q1 2015-Q1 2016-Q1 2017-Q1

Producción mundial de combustibles líquidos y el equilibrio de consumo

Implied stock change and balance (right axis)

World production (left axis)

World consumption (left axis)

MMb/d MMb/d

desbalance global de combustibles líquidos

2016-Q1

2017-Q1

Cambio de inventario implícito y balance (eje derecho) Producción mundial (eje izquierdo) Consumo mundial (eje izquierdo)

• Resistencia de suministro de países No miembros de la OPEP y producción excedente de miembros la OPEP

• Excedentes de 0.5-1.0 MMBD

persistentes en 2016 /2017

• El alza de precios dependiendo del inventario de la proyección y aumento de oferta la OPEP

• Compensación en exceso por la acelerada disminución de tasas en campos maduros

Fuente: Short-Term Energy Outlook, EIA, Abril 2016

12 © 2016 Chevron Corporation

0

20

40

60

80

100

120

0

100

200

300

400

500

600

700

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Cap

ex B

illio

ns

Africa Asia EuropaLatinoamérica y el Caribe Medio oriente NorteaméricaOceania Rusia y el Caspio BRENT

perfil de inversión de capital la declinación más aguda de los últimos 15 años

Fuente: Wood Mackenzie, Upstream Data Tool Total cost includes Exploration, Development, and Acquisition

9%

76%

15% Acquisition

Development

Exploration

2014 Tipo de Inversión (% of IOCs)

Reducción de Capital

~9% Reducción de Capital 2008 vs 2009

Crisis Financiera

Capex $ Billoness

Brent $/bbl

~-25% 14’ vs 15

Adquisición Desarrollo Exploración

13 © 2016 Chevron Corporation

optimización continua de la cadena de valor

Suministro y Comercio de Materia Prima Manufactura

Terminales / Distribución

Canales de Ventas

Suministro de Materia Prima

Manufactura y Productos Combinados

Suministro y Transporte de Productos

Mercado y Venta de Productos

producir en base a la seguridad y confiabilidad

Tercera parte

Tercera parte

Tercera parte

Indices de Producción de Refinería Niveles de

Inventario Volúmenes de Canal

Selección de Crudo

Precios Entrega de Crudo

Movimientos entre Refinerías

Movimientos de Envío

Exportaciones

Tercera parte

14 © 2016 Chevron Corporation

perspectivas del entorno actual en aguas arriba y aguas abajo

El difícil entorno de negocios

continúa …

• Bajos precios del crudo

• Crecimiento económico global desigual

• La oferta de producto supera la demanda

• Entorno de margen bajo se mantiene

Top Related