Idiomas

Páginas

Jurídico

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

Impuesto Sobre la Renta

NIC 12

Mayo 2018

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

Visión General

Impuesto sobre la Renta

Impuesto por pagar/ saldo a favor del periodo fiscal

Impuesto Corriente

Impuesto por pagar/ saldo a favor en periodos fiscales futuros

Impuesto Diferido

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

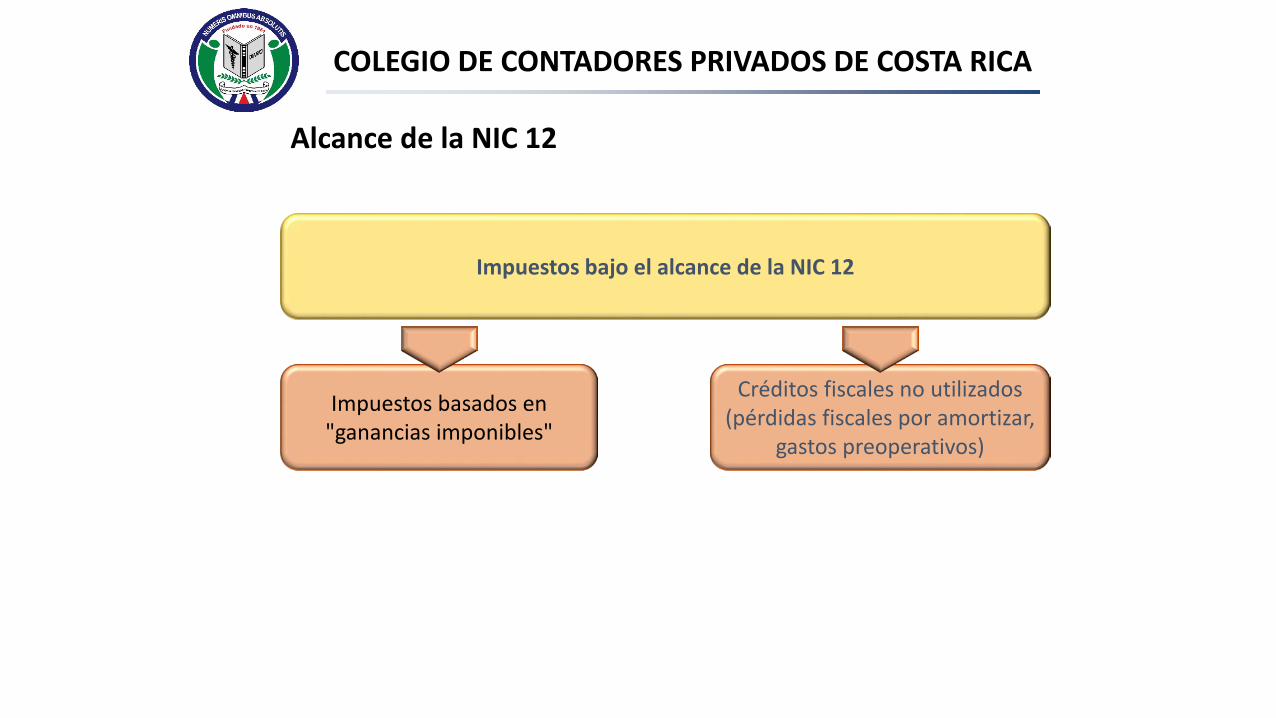

Impuestos bajo el alcance de la NIC 12

Impuestos basados en "ganancias imponibles"

Créditos fiscales no utilizados (pérdidas fiscales por amortizar,

gastos preoperativos)

Alcance de la NIC 12

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

El impuesto corriente es el impuesto a las ganancias por pagar o recuperable con respecto a la utilidad (pérdida) tributable del período

actual

Por pagar= Pasivo Pagado en exceso = Activo*

* Los activos fiscales también pueden surgir de recuperaciones de pérdidas tributarias

Que es el impuesto corriente?

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

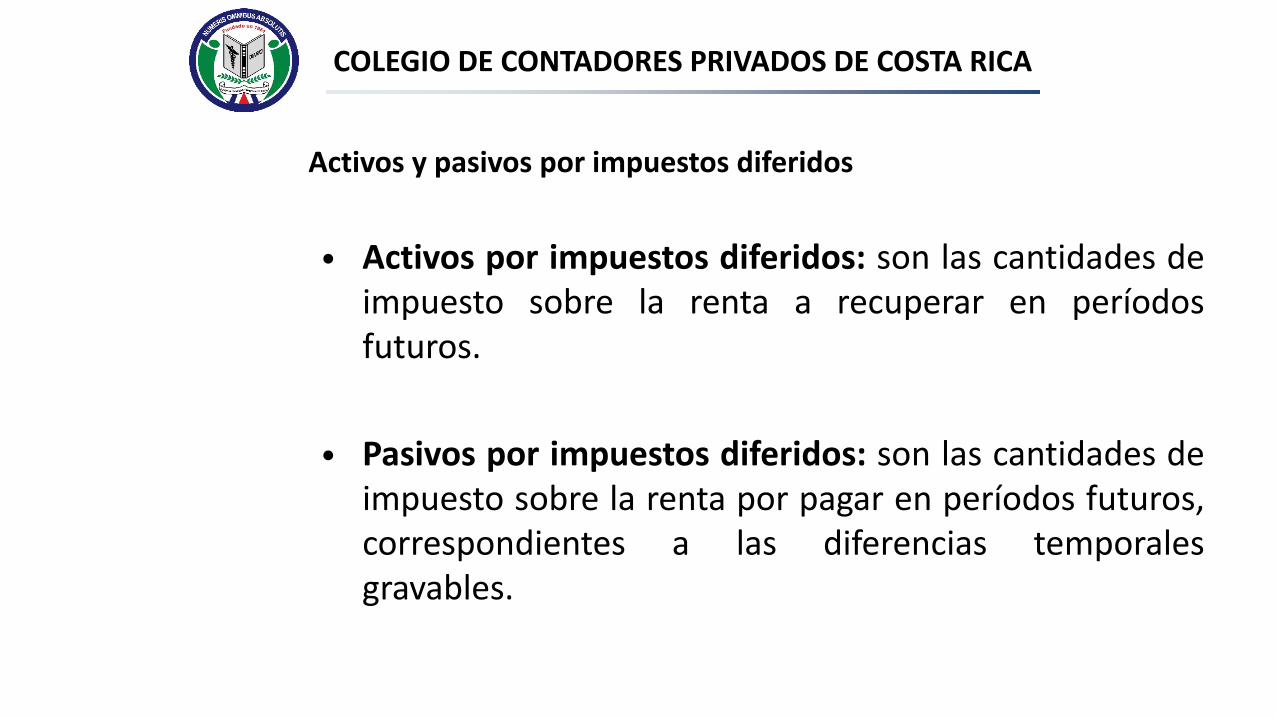

• Activos por impuestos diferidos: son las cantidades deimpuesto sobre la renta a recuperar en períodosfuturos.

• Pasivos por impuestos diferidos: son las cantidades deimpuesto sobre la renta por pagar en períodos futuros,correspondientes a las diferencias temporalesgravables.

Activos y pasivos por impuestos diferidos

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

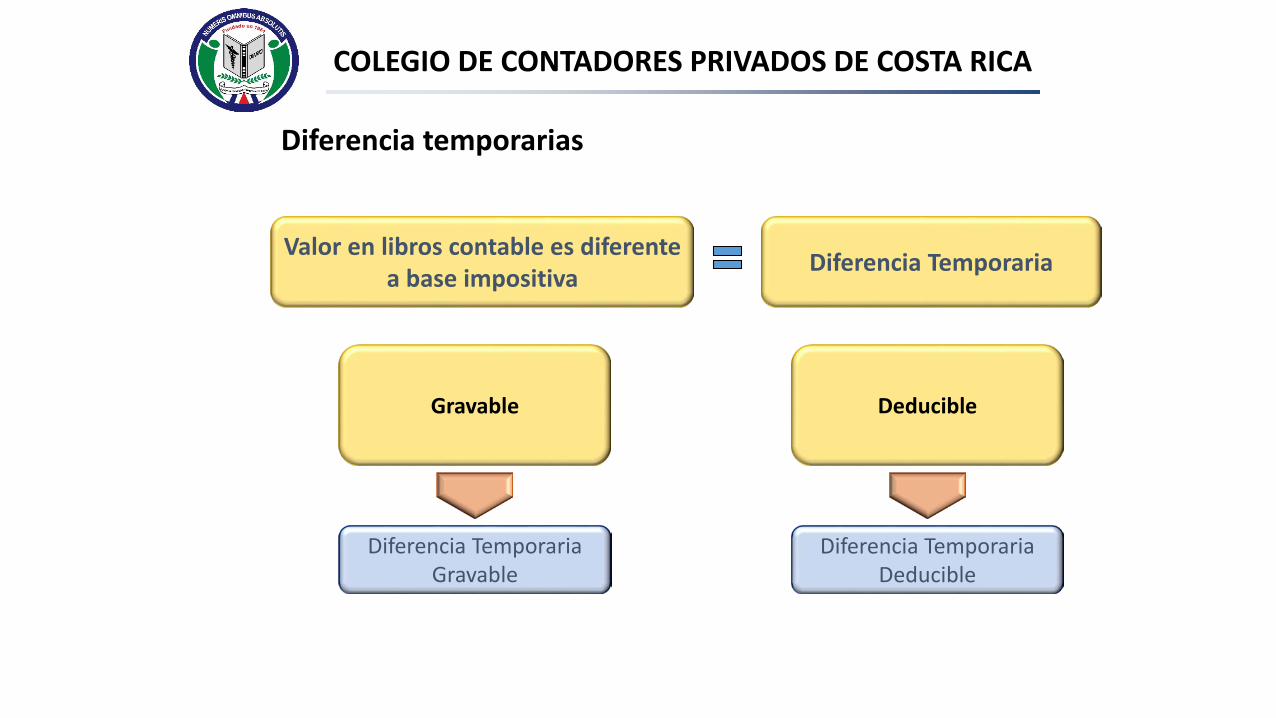

Gravable

Diferencia Temporaria Gravable

Deducible

Diferencia TemporariaDeducible

Valor en libros contable es diferente a base impositiva Diferencia Temporaria

Diferencia temporarias

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

Diferencias Gravables

Diferencias temporales gravables: son aquellas que dan lugar a cantidades gravables al determinar la utilidad (pérdida)

fiscal.

Pasivo por Impuesto Diferido

Diferencias Deducibles

Diferencias temporales deducibles:son aquellas que dan lugar a

cantidades deducibles al determinar la utilidad (pérdida) fiscal.

Activo por Impuesto Diferido

Diferencia temporarias

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

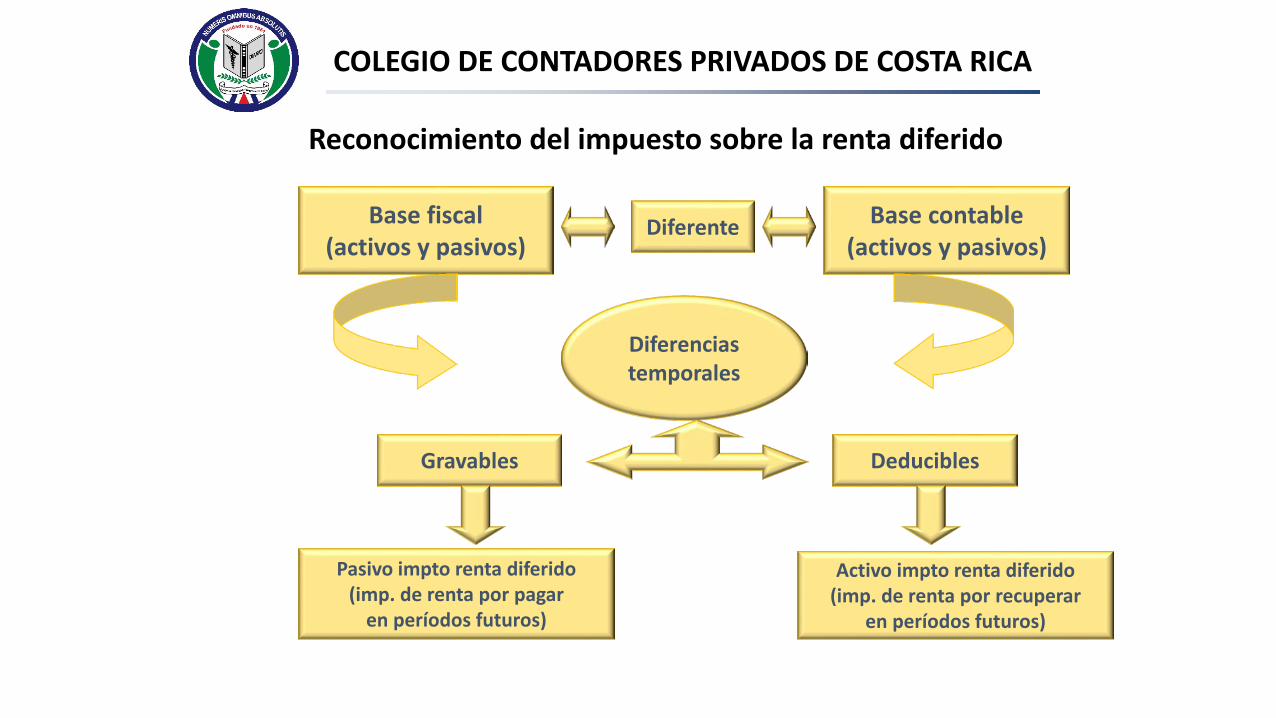

Base fiscal (activos y pasivos)

Base contable(activos y pasivos)

Diferencias temporales

Diferente

Gravables Deducibles

Pasivo impto renta diferido(imp. de renta por pagar

en períodos futuros)

Activo impto renta diferido(imp. de renta por recuperar

en períodos futuros)

Reconocimiento del impuesto sobre la renta diferido

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

La medición debe reflejar el tipo de ingreso y la manera en que se recuperará el activo o se liquidará el pasivo

Tasas y leyes promulgadas o aprobadas sustancialmente a la

fecha de presentación

La tasa que se espera que aplique cuando los activos se realicen /

pasivos se liquiden

Medir los impuestos diferidos

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

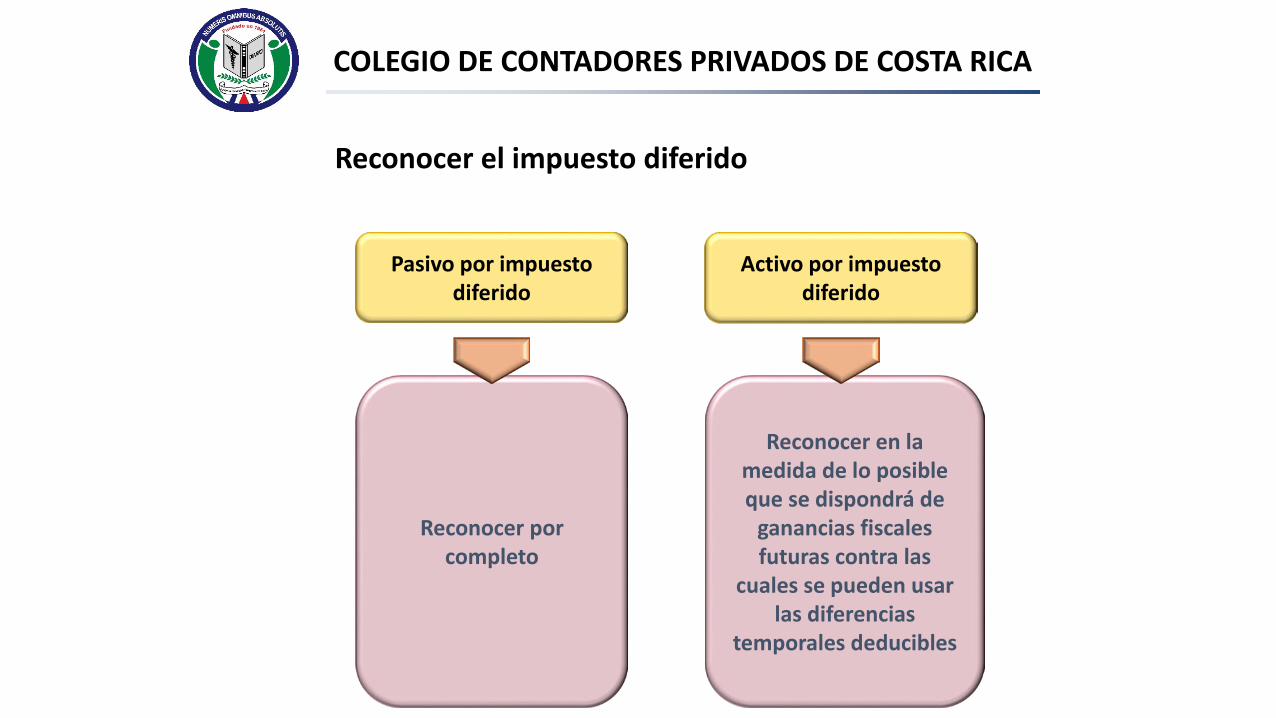

Pasivo por impuestodiferido

Reconocer por completo

Activo por impuestodiferido

Reconocer en la medida de lo posible que se dispondrá de

ganancias fiscales futuras contra las

cuales se pueden usar las diferencias

temporales deducibles

Reconocer el impuesto diferido

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

Activo por impuesto diferido

Diferencias Temporarias Deducibles

Pérdidas fiscales no utilizadas

Fuentes de activos por impuestos diferidos

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

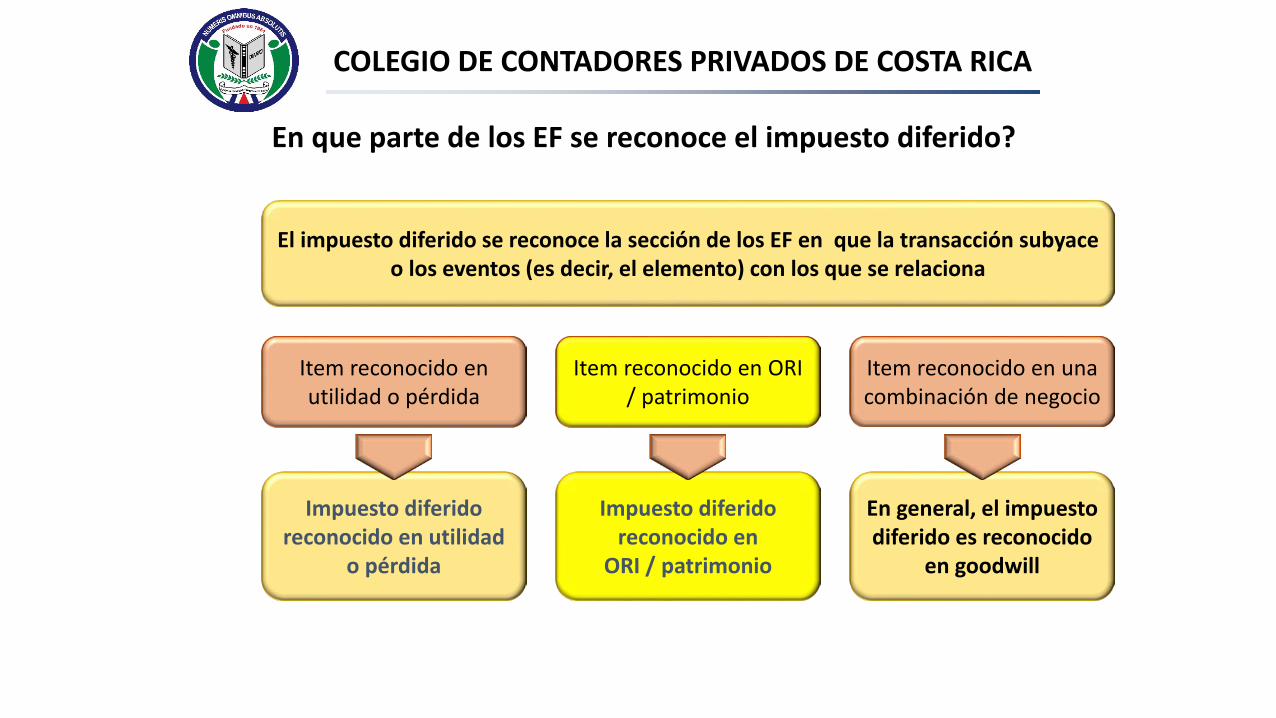

El impuesto diferido se reconoce la sección de los EF en que la transacción subyace o los eventos (es decir, el elemento) con los que se relaciona

Item reconocido en utilidad o pérdida

Impuesto diferido reconocido en utilidad

o pérdida

Item reconocido en ORI / patrimonio

Impuesto diferido reconocido en

ORI / patrimonio

Item reconocido en una combinación de negocio

En general, el impuesto diferido es reconocido

en goodwill

En que parte de los EF se reconoce el impuesto diferido?

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

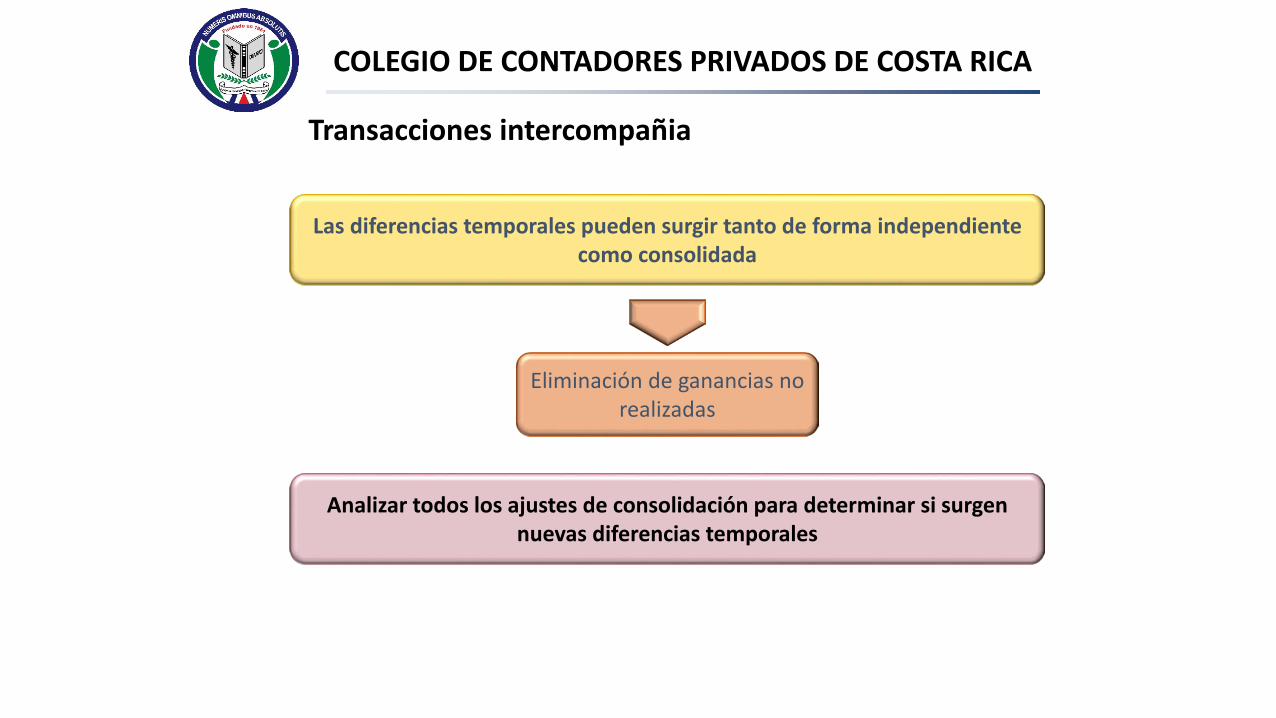

Las diferencias temporales pueden surgir tanto de forma independiente como consolidada

Eliminación de ganancias no realizadas

Analizar todos los ajustes de consolidación para determinar si surgen nuevas diferencias temporales

Transacciones intercompañia

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

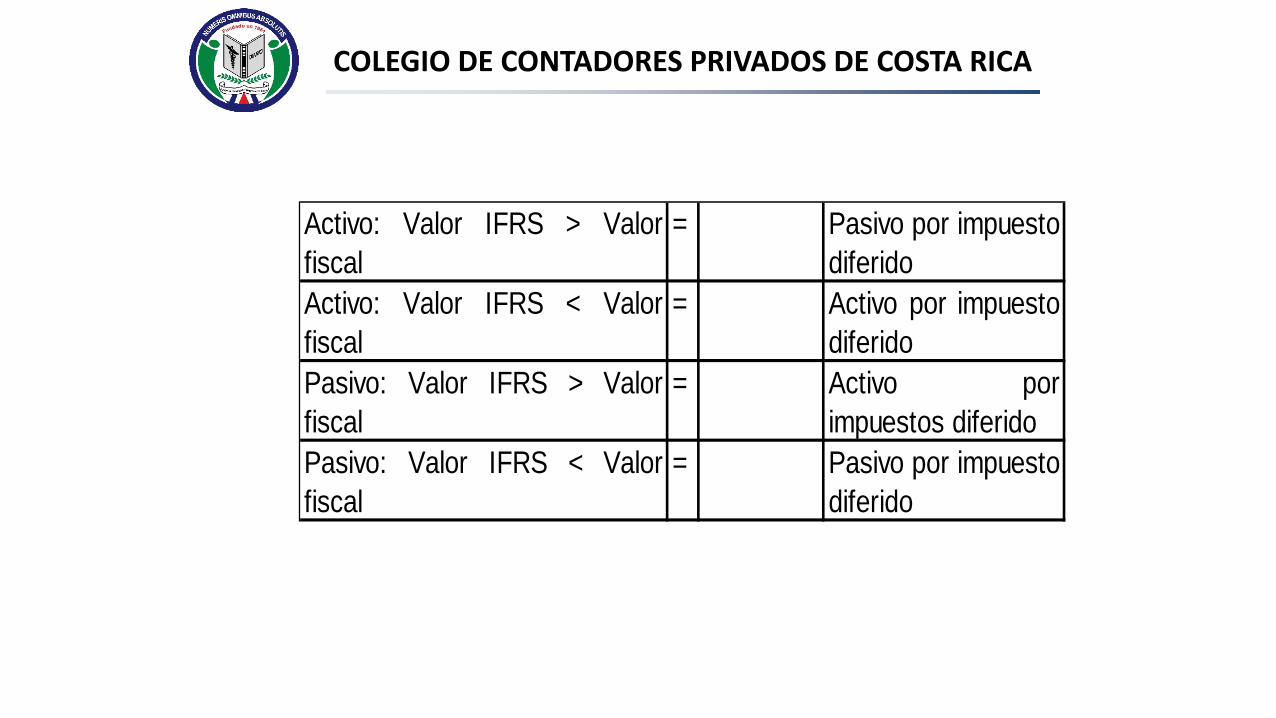

Activo: Valor IFRS > Valorfiscal

= Pasivo por impuesto diferido

Activo: Valor IFRS < Valorfiscal

= Activo por impuestodiferido

Pasivo: Valor IFRS > Valorfiscal

= Activo porimpuestos diferido

Pasivo: Valor IFRS < Valorfiscal

= Pasivo por impuesto diferido

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

Ejemplo Año 3Valor libros fiscal Valor libros contable Variación

Costo 60 60 - Depreciación Acumu (15) (30) 15

45 30 15

Cálculo del impuesto sobre la renta diferido

15 30%

5

Conciliación entre la utilidad contable y fiscal1 2 3 4 5 6

Utilidad contables antes de impuestos 100 80 150 90 45 76 Más gastos no deduciblesDepreciación 5 5 5 Menos gastos deduciblesDepreciación (5) (5) (5) Utilidad fiscal 105 85 155 85 40 71 % de impuesto sobre la renta 30% 30% 30% 30% 30% 30%Impuesto sobre la renta 32 26 47 26 12 21

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

Ejemplo Año 3Valor libros fiscal Valor libros contable Variación

Costo 60 60 - Depreciación Acumu (30) (15) (15)

30 45 (15)

Cálculo del impuesto sobre la renta diferido

(15) 30%

(5)

Conciliación entre la utilidad contable y fiscal1 2 3 4 5 6

Utilidad contables antes de impuestos 100 80 150 90 45 76 Más gastos no deduciblesDepreciación (5) (5) (5) Menos gastos deduciblesDepreciación 5 5 5 Utilidad fiscal 95 75 145 95 50 81 % de impuesto sobre la renta 30% 30% 30% 30% 30% 30%Impuesto sobre la renta 29 23 44 29 15 24

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

Activo revaluado 1,000

Cálculo del impuesto sobre la renta diferido

1,000 30%300

Superavit por revaluación 300 Impuesto sobre la renta diferido pasivo 300

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

Leasing operativo en función financiera

Base contable Base Fiscal Variación

Activo 1,000 - 1,000 Depreciación acum (400) - (400)

600 - 600 30% 180 Pasivo por ISR Diferido

Documento por pagar 400 - 400 30% 120 Activo por ISR Diferido

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

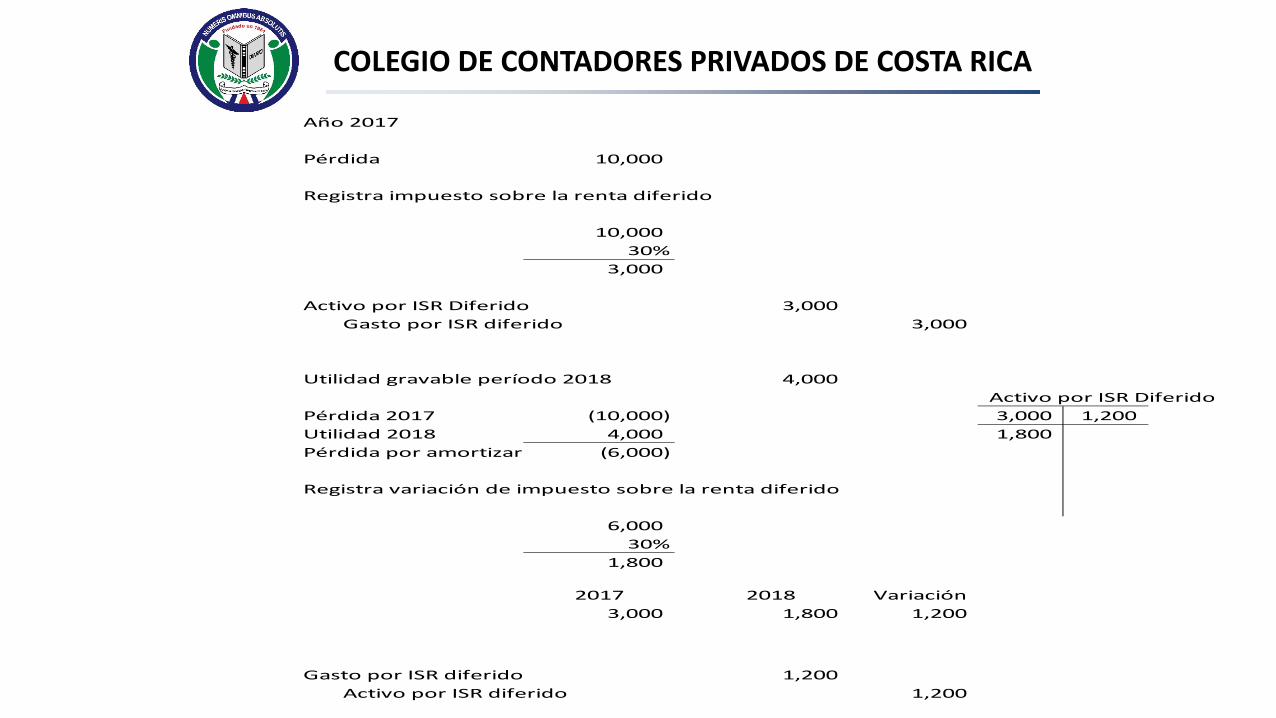

Año 2017

Pérdida 10,000

Registra impuesto sobre la renta diferido

10,000 30%

3,000

Activo por ISR Diferido 3,000 Gasto por ISR diferido 3,000

Utilidad gravable período 2018 4,000 Activo por ISR Diferido

Pérdida 2017 (10,000) 3,000 1,200 Utilidad 2018 4,000 1,800 Pérdida por amortizar (6,000)

Registra variación de impuesto sobre la renta diferido

6,000 30%

1,800

2017 2018 Variación3,000 1,800 1,200

Gasto por ISR diferido 1,200 Activo por ISR diferido 1,200

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

Muchas gracias

Top Related