Idiomas

Páginas

Jurídico

GESTIÓN DEL SECTOR ELÉCTRICO EN EL PERÚ. RETOS Y OPORTUNIDADESJuan Antonio RozasCountry Manager – Statkraft PerúAgosto 2016

2

1 2 3 ENERGÍA Y DESARROLLO

CÓMO FUNCIONA EL MERCADO ELÉCTRICO

ENERGÍA ELÉCTRICA

AGENDA

4SITUACIÓN ACTUAL DEL SECTOR

3

ENERGÍA ELÉCTRICA

La energía eléctrica Es la forma de energía mas utilizada a nivel mundial. Se considera el sistema más complejo utilizado por el hombre. Tiene particularidades que hacen que la regulación de la industria sea

“especial”. Esencial para la vida industrial y la vida en general. Es como el aire mismo. No se puede almacenar económicamente. Problema: Balance carga-

generación. Se tiene que estimar y proyectar la demanda. El consumo per cápita de electricidad es un indicador muy certero del estado

de desarrollo de un país.

4

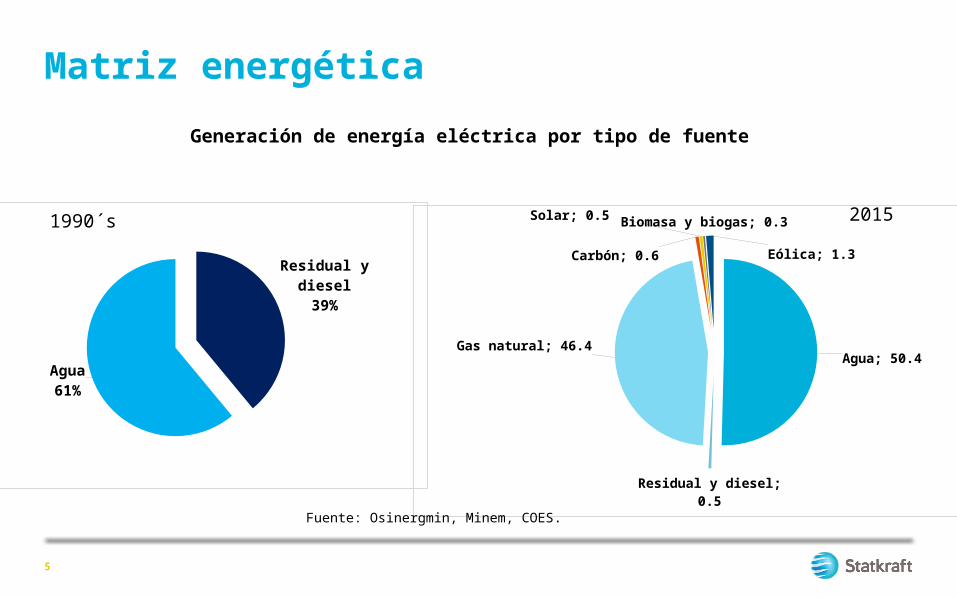

Matriz energética

5

1990´s

Residual y diesel39%

Agua61%

2015

Agua; 50.4

Residual y diesel; 0.5

Gas natural; 46.4

Carbón; 0.6

Solar; 0.5 Biomasa y biogas; 0.3

Eólica; 1.3

Generación de energía eléctrica por tipo de fuente

Fuente: Osinergmin, Minem, COES.

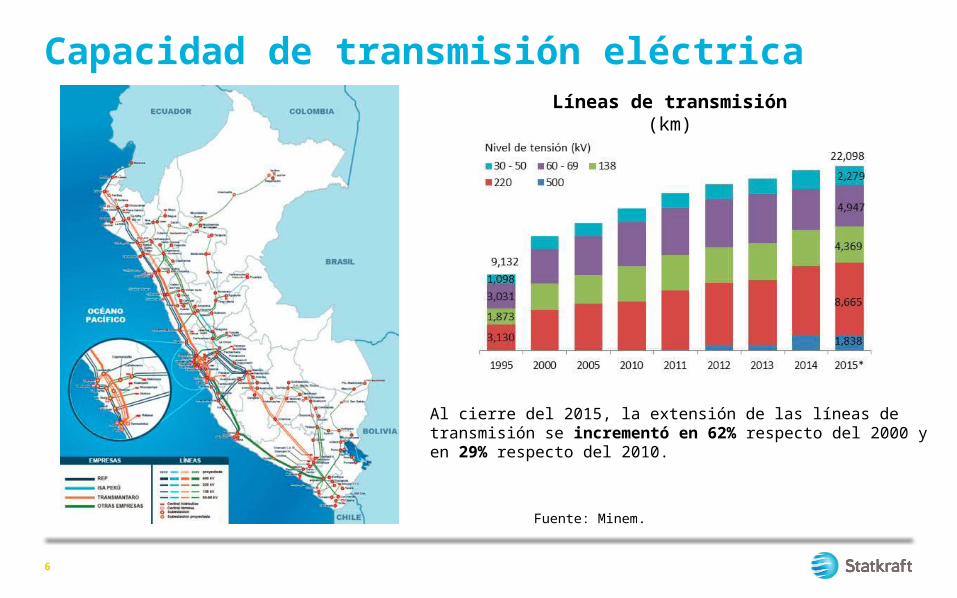

Capacidad de transmisión eléctrica

6

Líneas de transmisión (km)

Al cierre del 2015, la extensión de las líneas de transmisión se incrementó en 62% respecto del 2000 y en 29% respecto del 2010.

Fuente: Minem.

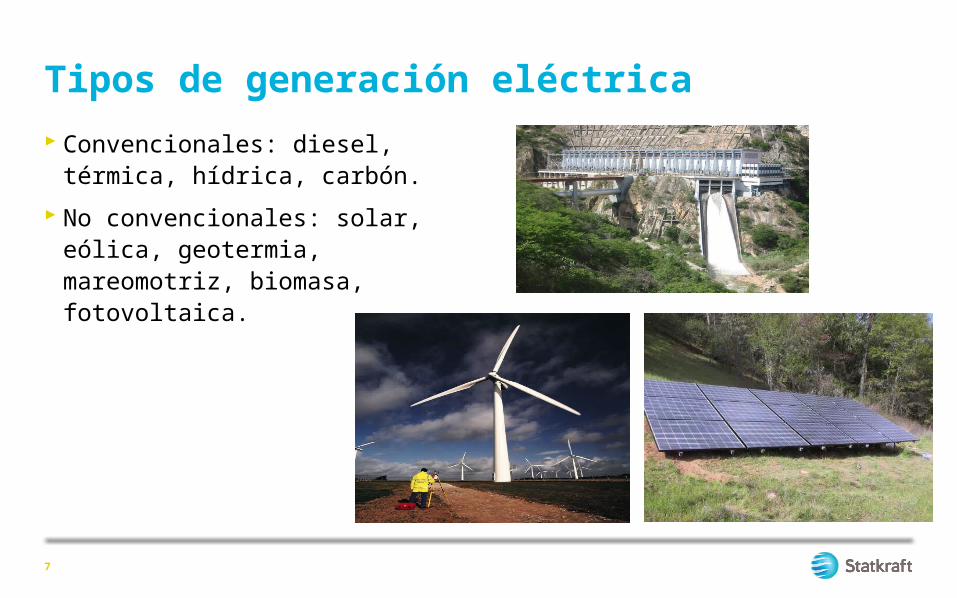

Tipos de generación eléctrica Convencionales: diesel, térmica,

hídrica, carbón. No convencionales: solar, eólica,

geotermia, mareomotriz, biomasa, fotovoltaica.

7

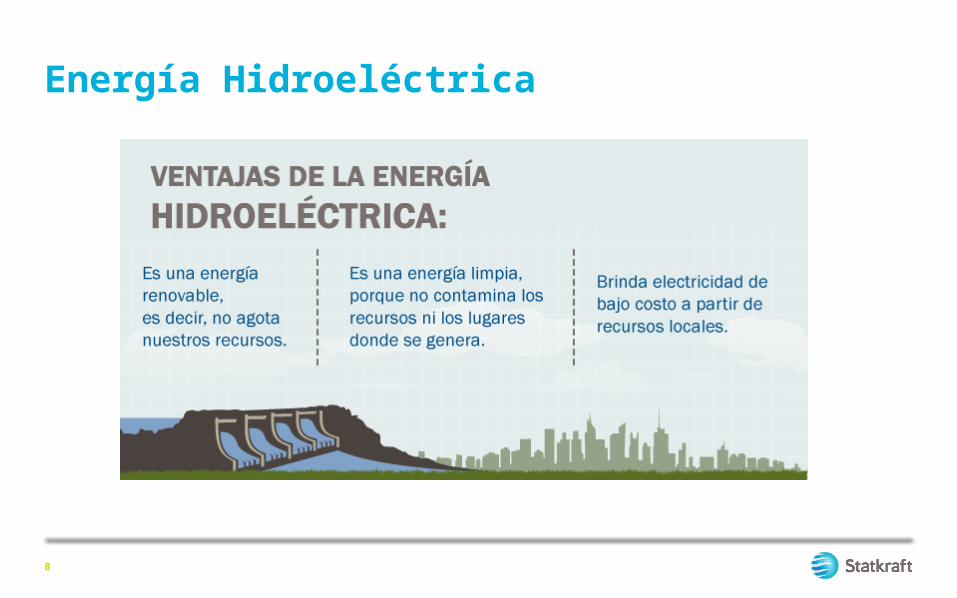

Energía Hidroeléctrica

8

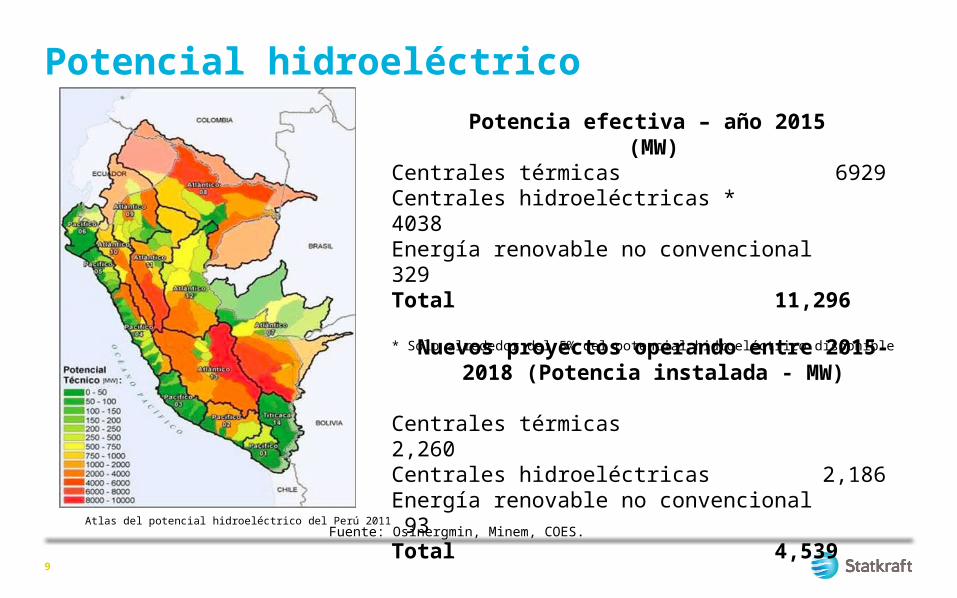

Potencial hidroeléctrico

9

Atlas del potencial hidroeléctrico del Perú 2011

Nuevos proyectos operando entre 2015- 2018 (Potencia instalada - MW)

Centrales térmicas 2,260

Centrales hidroeléctricas 2,186Energía renovable no convencional 93Total

4,539

Potencia efectiva – año 2015 (MW)

Centrales térmicas 6929

Centrales hidroeléctricas * 4038Energía renovable no convencional 329Total

11,296

* Solo alrededor del 5% del potencial hidroeléctrico disponible

Fuente: Osinergmin, Minem, COES.

Statkraft es una empresa estatal noruega, líder en generación renovable en Europa

Sus operaciones se caracterizan por: Altos estándares de seguridad. Fuerte respeto e involucramiento

social. Robusto código de conducta. Búsqueda constante de la

eficiencia y rentabilidad.

10

Más de 120 años de experiencia, inició operaciones en 1895. 99% de su producción es renovable. 4200 empleados en 20 países.

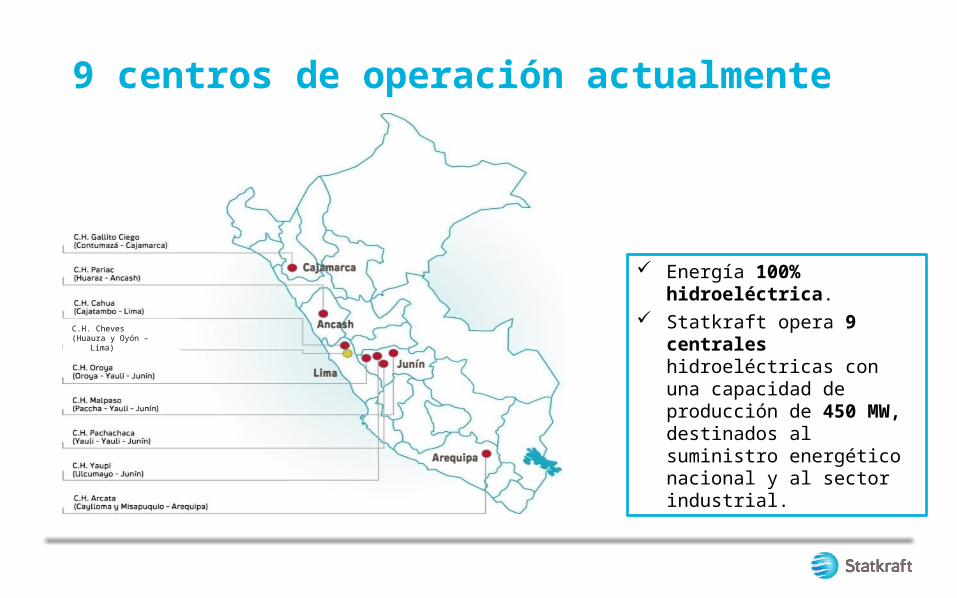

Energía 100% hidroeléctrica.

Statkraft opera 9 centrales hidroeléctricas con una capacidad de producción de 450 MW, destinados al suministro energético nacional y al sector industrial.

9 centros de operación actualmente

C.H. Cheves(Huaura y Oyón – Lima)

12

CÓMO FUNCIONA EL MERCADO ELÉCTRICO

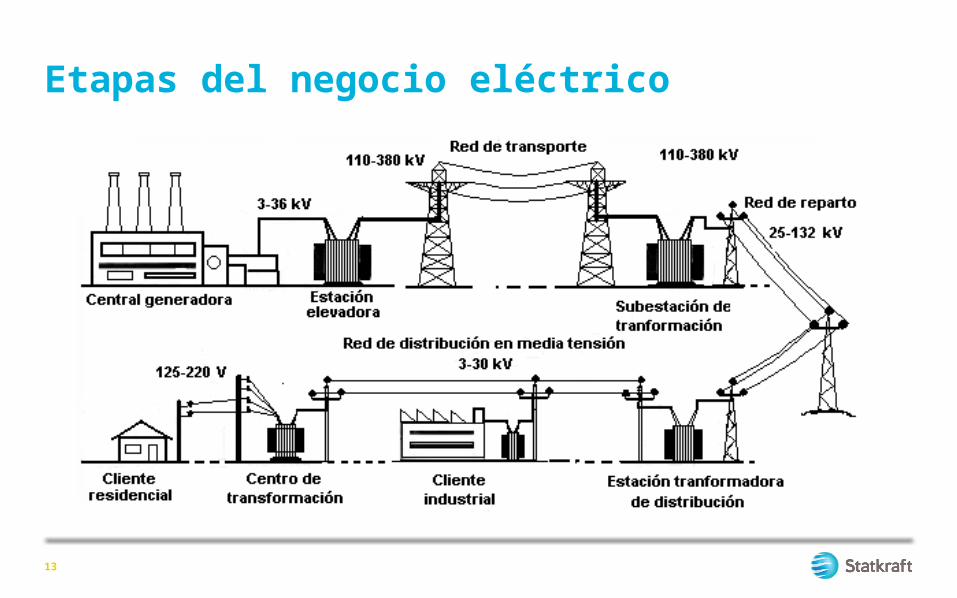

Etapas del negocio eléctrico

13

Competencia en Generación• Precio de mercado a clientes no regulados.• Despacho basado en costos variables.

Transmisión Planificada• La expansión de la red de transmisión es planificada.

Monopolio en la Distribución• Las compañías de distribución tienen zonas exclusivas.• Deben conectar a todos los clientes de su zona.

14

Modelo del mercado de energía del PerúPrincipios regulatorios

Acceso abierto a la red• Las empresas eléctricas y clientes no regulados deben permitir

la conexión a sus redes.

Tarifas reguladas• Osinergmin establece tarifas a clientes regulados y tarifas de

transmisión y distribución con criterios de eficiencia.• Cliente Regulado ≤ 200 kW• Cliente libre > 2500 kW• 200 kW < Cliente elige ≤ 2500 kW

15

Principios regulatorios

16

ENERGÍA Y DESARROLLO

17

Energía para el desarrollo

Antes Ahora Antes Ahora

Parque de la Reserva Costa Verde

18

Vista de la Vía Expresa

Energía para el desarrollo

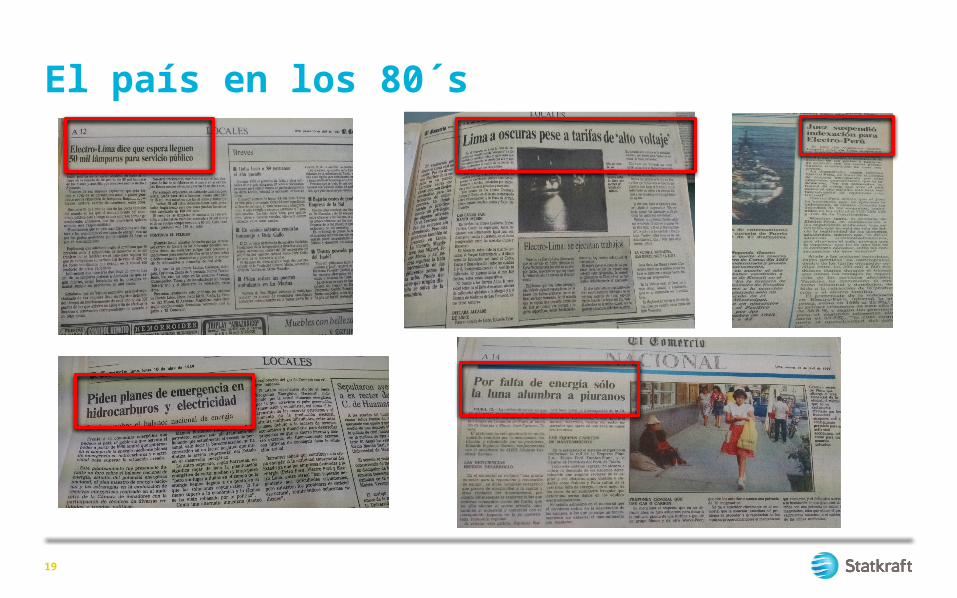

El país en los 80´s

19

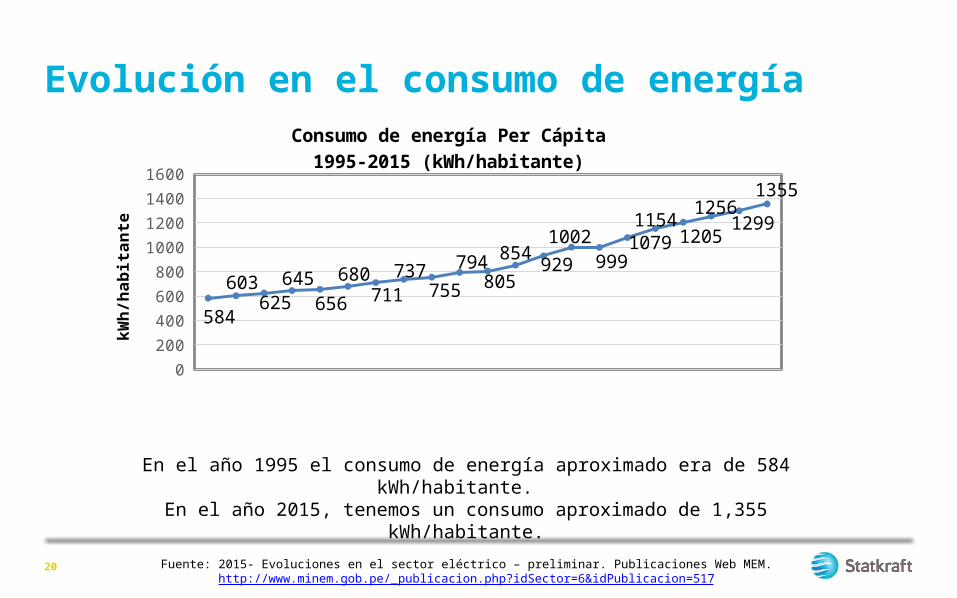

Evolución en el consumo de energía

20

0200400600800

1000120014001600

584

603625

645656

680711

737755

794805

854 9291002

99910791154

12051256

1299

1355

Consumo de energía Per Cápita 1995-2015 (kWh/habitante)

kWh/

habi

tant

e

En el año 1995 el consumo de energía aproximado era de 584 kWh/habitante. En el año 2015, tenemos un consumo aproximado de 1,355 kWh/habitante.

Fuente: 2015- Evoluciones en el sector eléctrico – preliminar. Publicaciones Web MEM.http://www.minem.gob.pe/_publicacion.php?idSector=6&idPublicacion=517

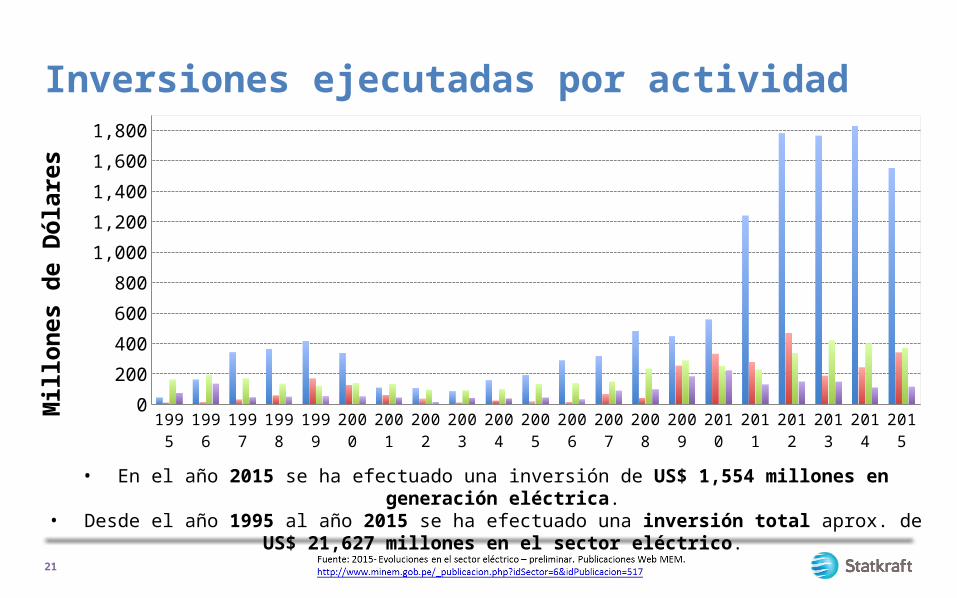

Inversiones ejecutadas por actividad

21

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 20150

200

400

600

800

1,000

1,200

1,400

1,600

1,800

Mill

ones

de

Dóla

res

• En el año 2015 se ha efectuado una inversión de US$ 1,554 millones en generación eléctrica.• Desde el año 1995 al año 2015 se ha efectuado una inversión total aprox. de US$ 21,627 millones

en el sector eléctrico.

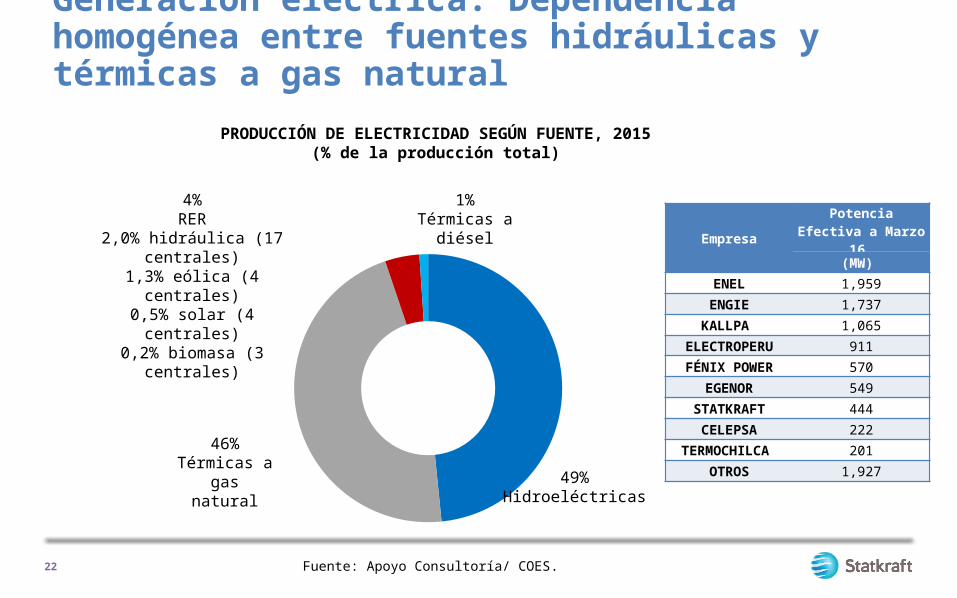

Generación eléctrica: Dependencia homogénea entre fuentes hidráulicas y térmicas a gas natural

22

PRODUCCIÓN DE ELECTRICIDAD SEGÚN FUENTE, 2015(% de la producción total)

46%Térmicas a gas natural

1%Térmicas a

diésel

4%RER

2,0% hidráulica (17 centrales)

1,3% eólica (4 centrales)0,5% solar (4 centrales)

0,2% biomasa (3 centrales)

Fuente: Apoyo Consultoría/ COES.

EmpresaPotencia Efectiva a

Marzo 16 (MW)

ENEL 1,959ENGIE 1,737

KALLPA 1,065ELECTROPERU 911FÉNIX POWER 570

EGENOR 549STATKRAFT 444

CELEPSA 222TERMOCHILCA 201

OTROS 1,92749%

Hidroeléctricas

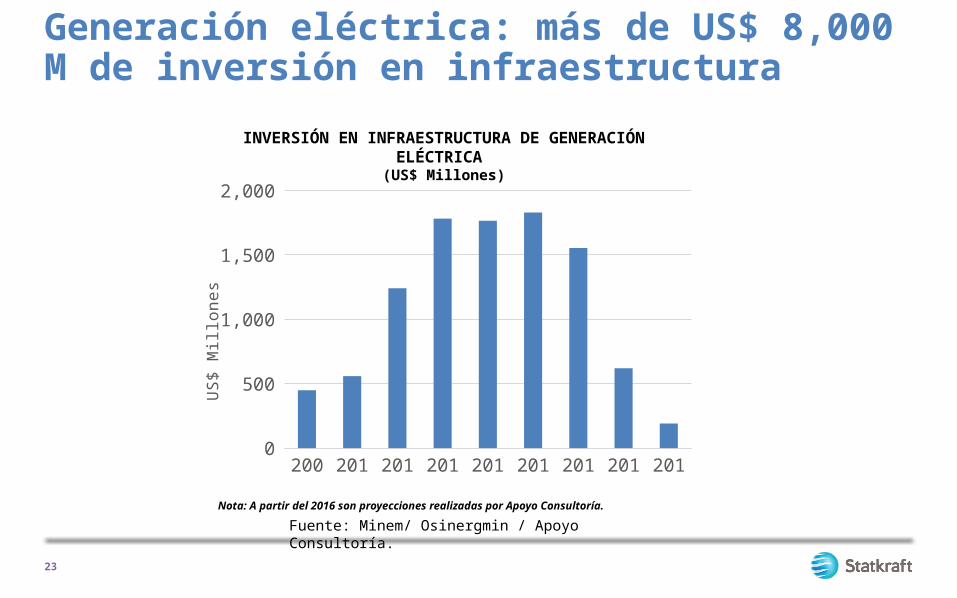

Generación eléctrica: más de US$ 8,000 M de inversión en infraestructura

23

INVERSIÓN EN INFRAESTRUCTURA DE GENERACIÓN ELÉCTRICA (US$ Millones)

Fuente: Minem/ Osinergmin / Apoyo Consultoría.

Nota: A partir del 2016 son proyecciones realizadas por Apoyo Consultoría.

2009 2010 2011 2012 2013 2014 2015 2016 20170

200400600800

1,0001,2001,4001,6001,8002,000US

$ M

illon

es

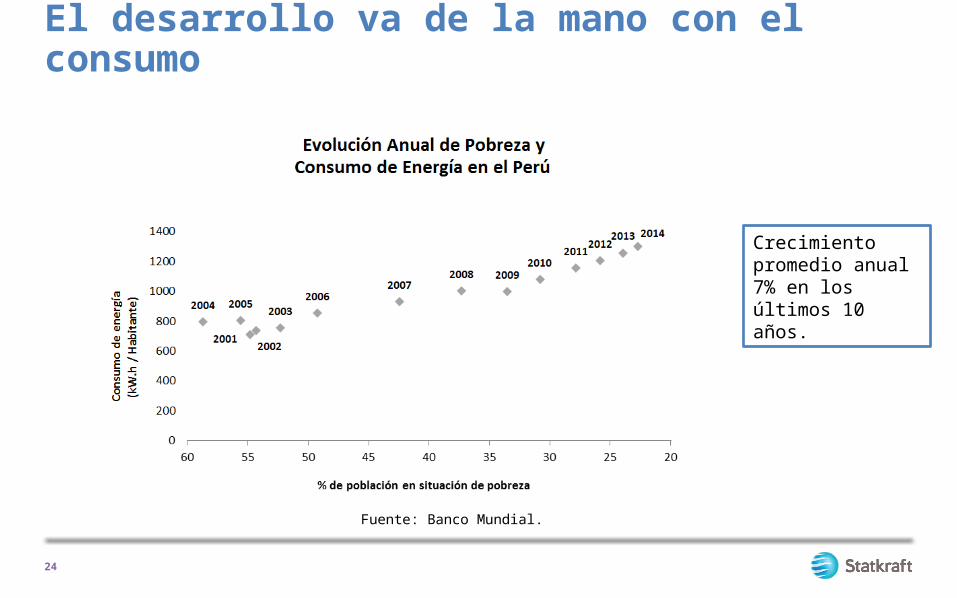

El desarrollo va de la mano con el consumo

24

Crecimiento promedio anual 7% en los últimos 10 años.

Fuente: Banco Mundial.

25

SITUACIÓN DEL SECTOR ELÉCTRICO

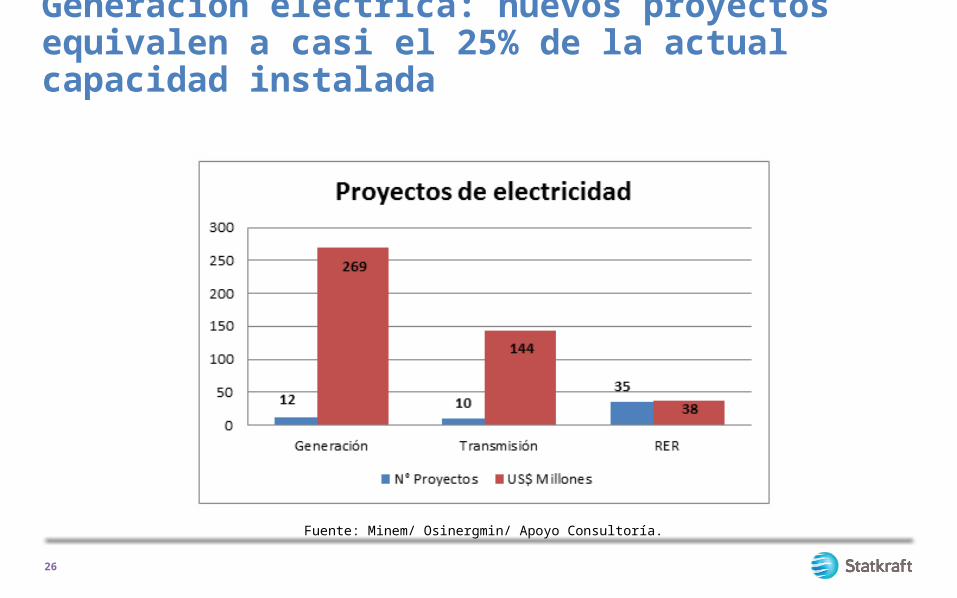

Generación eléctrica: nuevos proyectos equivalen a casi el 25% de la actual capacidad instalada

26

Fuente: Minem/ Osinergmin/ Apoyo Consultoría.

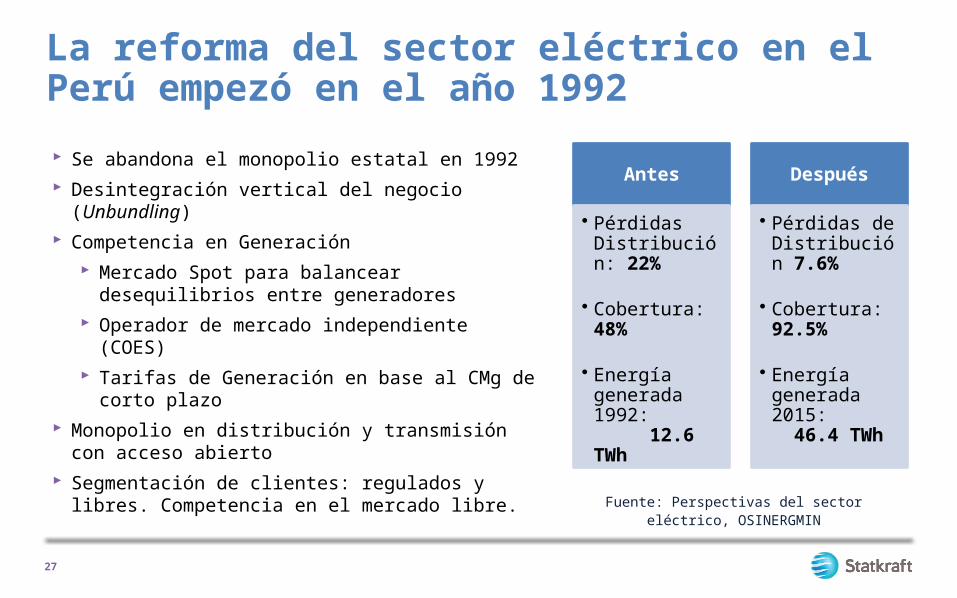

La reforma del sector eléctrico en el Perú empezó en el año 1992 Se abandona el monopolio estatal en 1992 Desintegración vertical del negocio (Unbundling) Competencia en Generación

Mercado Spot para balancear desequilibrios entre generadores

Operador de mercado independiente (COES) Tarifas de Generación en base al CMg de corto plazo

Monopolio en distribución y transmisión con acceso abierto

Segmentación de clientes: regulados y libres. Competencia en el mercado libre.

27

Antes

• Pérdidas Distribución: 22%

• Cobertura: 48%

• Energía generada 1992: 12.6 TWh

Después

• Pérdidas de Distribución 7.6%

• Cobertura: 92.5%

• Energía generada 2015: 46.4 TWh

Fuente: Perspectivas del sector eléctrico, OSINERGMIN

Situación actual del sector eléctrico Tenemos una sobreoferta de generación que bordea el 50% actualmente y que

alcanzaría el 80% en el 2017.

La mayor parte de la oferta de los últimos años ha sido promovida con diferentes mecanismos de promoción, por lo tanto una reducción de las tarifas eléctricas de manera artificial no soluciona ningún problema y genera inconsistencias técnicas / económicas que serán difíciles de resolver, en perjuicio de la industria y por consecuencia del país.

Debido a la situación del sector, se puede poner en riesgo más de US$ 5,000 millones de inversión privada en generación eléctrica producida en los últimos 10 años.

28

El mercado funciona mejor, cuando menor es la intervención del Estado

29

1992 2006 2008-20112012 2015

Monopolio estatal al unbundling (Reforma 1ª Generación:

1992)

De la regulación a fomentar la

competencia en el mercado (Reforma 2ª

Generación: 2006)

La contrarreforma

(el band-aid approach: 2008-

11)

Se consolida la contrarreforma (Ley 29970 del

2012)

Se revierte el unbundling (integración

vertical del 2015)

Monopolio estatalDéficit de generación

Distorsiones de mercadoPlanificación en generación

Precios deprimidosD.U. 049-

2008

Proyecciones

30

Sobreoferta impulsada por mecanismos artificiales.

Oportunidad de exportar energía a Chile a través de las líneas de transmisión en el año 2020.

Sobreoferta esperada hasta el año 2025.

Capacidad efectiva actual de 9.7 GW mientras que

la demanda máxima registrada es de 6.3 GW

En los próximos 3 años, 3100 MW se añadirán al sistema, cubriendo la demanda hasta el año 2025.

20072008

20092010

20112012

20132014

20152016

20172018

20192020

20212022

20232024

2025

200

400

600

800

385

233

124 25

7 382

330

284

162.

0723

2000

0001 44

1.61

0306

7683

8748

8.15

2992

3092

7963

9.07

0359

4783

3953

5.97

9714

8518

5452

9.06

2089

9182

7157

8.19

3282

3179

9149

5.31

0679

1173

4342

9.85

1329

3516

0840

1.23

5130

7366

2641

5.53

3169

1260

3142

7.95

1165

1247

61

DEMANDA INCREMENTAL SEIN (MW)

REALFORECAST

2016 2017 2018 -

500

1,000

1,500

2,000

Plantas en Construcción (MW)

Hydro Thermal NCRE

Las tarifas reguladas hoy, absorben los costos de un precio spot artificialmente bajo.

31

Costo Marginal idealizado (D.U. 048-2009) Sub declaración de precios del gas FISE (Gas a 12 Soles)

4200 MW (entre el 2013 y el 2018) de nueva generación, con ingresos garantizados.

Mientras que los generadores existentes están expuestos a un spot deprimido.

Sobreoferta Desarrollo del gas

Otras distorsiones

Licitación Largo Plazo112 Subastas

RER806

Grandes Hidros1,153

Nodo En-

ergético1,200

Reserva Fría968

Conclusiones

32

La electricidad cubre la necesidad de energía eléctrica para el desarrollo de las actividades productivas del país, por eso el sector no debe perder competitividad.

Un país más conectado y desarrollado, significa mejor calidad de vida, mejor salud, mejor educación, desarrollo tecnológico, entre otros. La energía eléctrica es primordial para tender los puentes necesarios.

Las tarifas eléctricas en Perú reflejan costos de generación producto de procesos competitivos, pero se encarecen por sobrecostos derivados de la intervención del Estado.

Si queremos darle sostenibilidad al sector en el largo plazo, debemos empezar hoy con reformas que “limpien” las distorsiones a las que está expuesto el precio de la electricidad.

www.statkraft.com.pe

THANK YOUJuan Antonio Rozas

Top Related