Idiomas

Páginas

Jurídico

GERENCIA ESTRATÉGICA DE COSTOS PARA EXPORTACIÓN

Por: Ramiro Delgado Cardona

GERENCIA ESTRATÉGICA DE

COSTOS, GEC,

COSTEO PARA LA EXPORTACIÓN

2

COSTOS, GEC, PARA LA COMPETITIVIDAD

INTERNACIONAL

Por Ramiro Delgado Cardona

E-mail: [email protected]

Crear un espacio para la reflexión y el análisis de los Costos en la Empresa

Internacional,para aprender y sobre todo, para….

OBJETIVO

3

para aprender y sobre todo, para…. DESAPRENDER

Por: Ramiro Delgado CardonaE-mail: [email protected]

Business Week y Fortune informan:

“Hoy la mayoría de las grandes compañías

4

“Hoy la mayoría de las grandes compañías

aceptan que sus Sistemas de Costos son

horriblemente obsoletos”

¿Por qué vine yo aquí?

�¿Existe en mi empresa un responsable de los costos?

�¿Coincide el costo proyectado con el ejecutado?

JUSTIFICACIÓN

5

�¿Coincide el costo proyectado con el ejecutado?

�¿Se hace en mi empresa tal verificación?

�¿Sé con certeza cuánto estoy ganando o perdiendo?

�¿Conozco el nivel de rentabilidad y su respectivo costo de oportunidad?

�¿Sé exactamente cuando empezó la crisis en mi empresa?

JUSTIFICACIÓN

6

empresa?

�¿Conozco la rr de mi empresa y la de cada uno de sus productos?

�¿Conozco la rr del sector al cual pertenece mi empresa?

� ¿Por qué Colombia no compite en Precios?

�Gerencia Estratégica de Costos, GEC.

� Competitividad a partir de los Costos.

� Costeo Estratégico.

¿DE QUÉ HABLAR?

7

� Costeo Estratégico.

� Rentabilidad mediante Proyección Marginal.

� Política de Precios.

�Alcance total de FOB, CFR, CIF......

�Herramientas Gerenciales.

�Dependencia de Ventajas Naturales

�No cooperación entre industrias

�No comprensión del cliente

�No integración vertical

¿POR QUÉ NO SOMOS COMPETITIVOS?

8

�No integración vertical

�Cultura del Paternalismo

�Desconocimiento de Posiciones Relativas

�Actitud Defensiva

�No manejo estratégico de Costos

� El Sistema de Costeo utilizado

� La cultura del “subsidio”

� El concepto de cubrimiento del riesgo

¿POR QUÉ NO COMPETIMOS EN PRECIO?

9

� El concepto de cubrimiento del riesgo

�Aplicación del criterio m.u.u.

�Desconocimiento de INCOTERMS

Gerencia Estratégica de Costos para la competitividad

internacional es:

El conocimiento sofisticado de la estructura de costos

GERENCIA ESTRATEGICA DE COSTOSGEC

10

El conocimiento sofisticado de la estructura de costosde una empresa para, con base en dichoconocimiento, diseñar una estrategia que permitadesarrollar ventajas competitivas sostenibles en losmercados internacionales.

GEC

Costeo

Estratégico

GERENCIA ESTRATEGICA DE COSTOSGEC

11

Posicionamiento Estratégico

Cadena de Valor

Causales de Costo

TRES POSTULADOS GEC

Posicionamiento Estratégico

Causales de Costo

12

Causales de Costo

Cadena de Valor

POSICIONAMIENTO ESTRATÉGICO

13

7

� Cabalgar sobre la ola de la innovación exige la capacidad de una estrategia de alta velocidad, así como una implementación perfecta, (Paul Strebel).

INNOVACIÓN

14

� Lo inesperado es, a menudo, la mejor fuente de innovación, (Peter Drucker).

� En un entorno rápidamente cambiante, el futuro de su empresa depende del éxito de los partidarios de la innovación, (Strebel).

LA EMPRESA

CAUSALES DE COSTO (I)

15

LA EMPRESA

EL PRODUCTO

CAUSALES DE COTO (II)

16

EL PRODUCTO

EL SALARIO

CAUSALES DE COSTO (III)

17

El sueldo fijo es cosa del pasado, y

ahora hay que manejar los

vaivenes del ingreso variable. América Economía, junio 2011

� Compromiso Grupo de Trabajo

�Aseguramiento Calidad

�Utilización Capacidad Instalada

CAUSALES DE COSTO

18

�Utilización Capacidad Instalada

� Eficiencia en Distribución de Planta

� Configuración del Producto

�Aprovechamiento Vínculos

LA TELARAÑA DE VALOR

19

Desarrollo de Ventaja CompetitivaMediante Vínculos con Proveedores

Cuando el chocolate en bruto comenzó a ser entregado en forma líquida, en carro-tanques, en lugar de

VENTAJA COMPETITIVA

20

en forma líquida, en carro-tanques, en lugar de moldeado en barras de diez libras, una firma industrial de chocolate (es decir, el proveedor) eliminó el costo de moldear las barras y empacarlas, y el fabricante productor de caramelos, se economizó el costo de desempacar y fundir.

> Nivel de correspondencia entreprecio y producto en cuanto a

COMPETITIVIDAD EN PRECIOS

21

precio y producto en cuanto auso, calidad, servicio,posicionamiento ydisponibilidad.

• Producción mensual: 100.000 unidades

• Utilización Capacidad Instalada: 80%

• Gastos y Costos mensuales: $ 14.000.000

• De los cuales $ 8.000.000 son Fijos

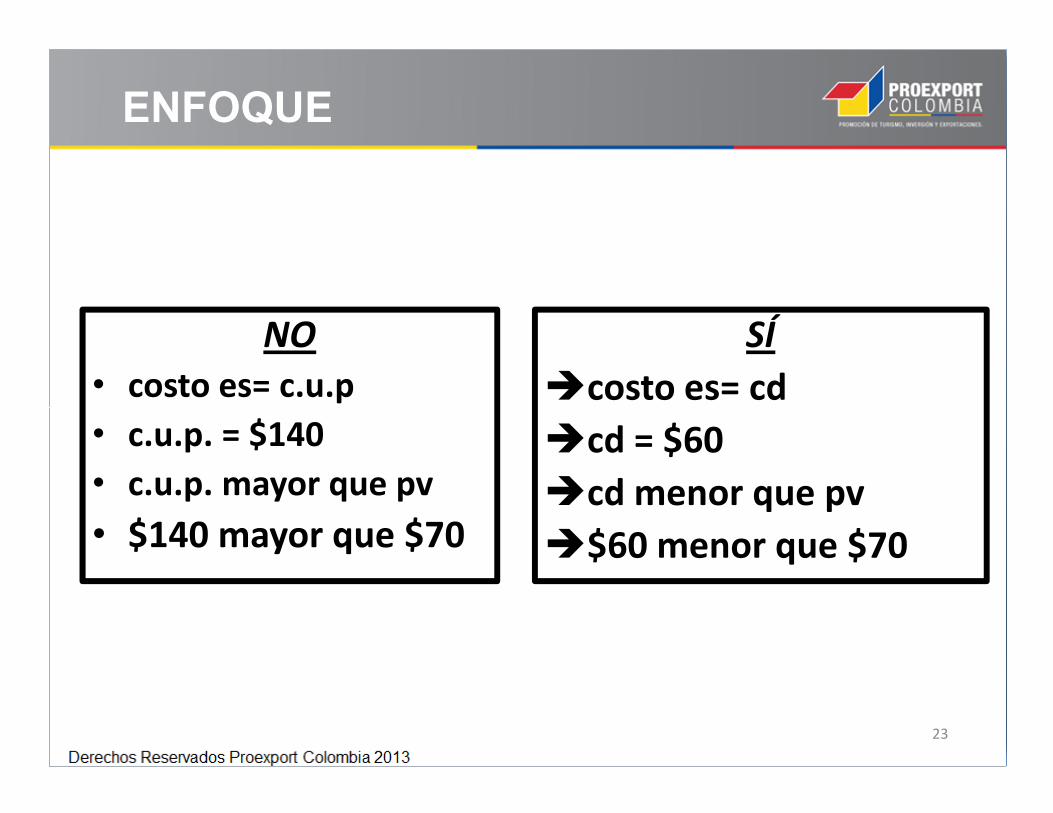

EJERCICIO INICIAL

22

• De los cuales $ 8.000.000 son Fijos

• Ventas Nacionales Actuales: 100.000 unidades

• Precio de Venta Nacional: $ 200

• Precio EXW Mercado Internacional: $ 70

• ¿Vendería usted para el Mercado Externo?

NO• costo es= c.u.p

SÍ

�costo es= cd

ENFOQUE

23

• c.u.p. = $140

• c.u.p. mayor que pv

• $140 mayor que $70

�costo es= cd

�cd = $60

�cd menor que pv

�$60 menor que $70

• Ventas: 200*100.000= 20.000.000

• Menos Costos: 60*100.000= 6.000.000

P Y G

24

• Utilidad Operacional= 14.000.000

• Menos gastos Fijos= 8.000.000

• Utilidad= 6.000.000

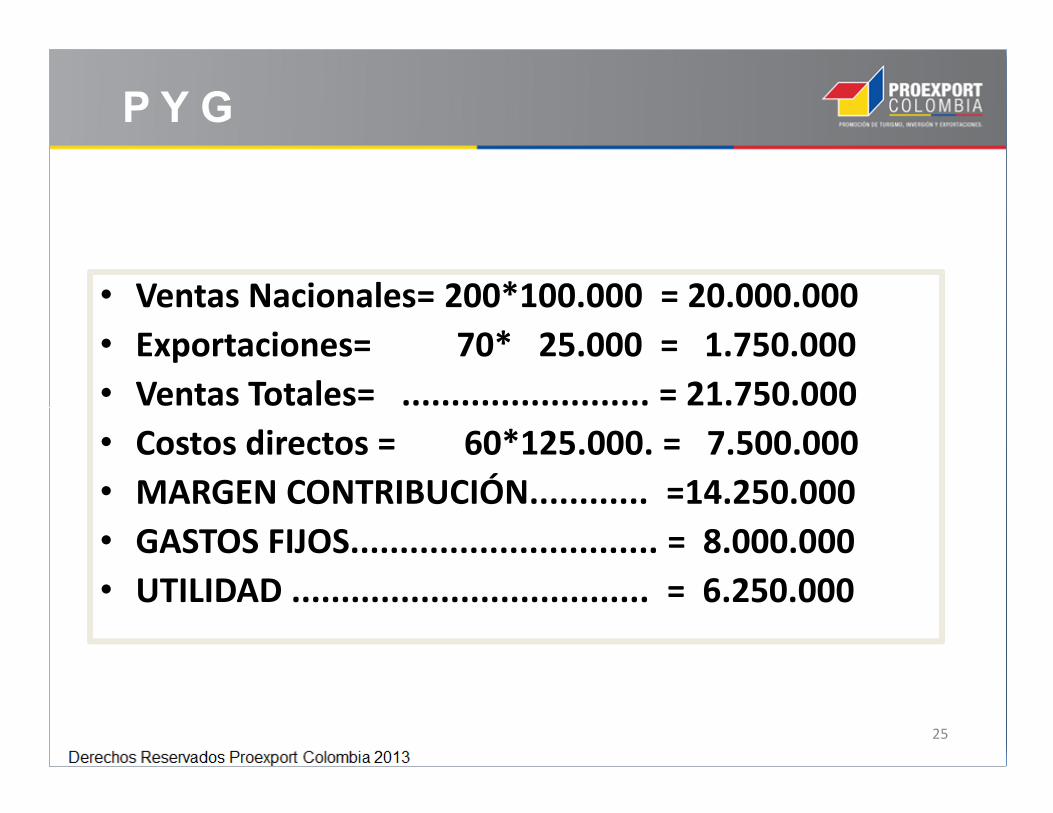

• Ventas Nacionales= 200*100.000 = 20.000.000

• Exportaciones= 70* 25.000 = 1.750.000

• Ventas Totales= ......................... = 21.750.000

P Y G

25

• Ventas Totales= ......................... = 21.750.000

• Costos directos = 60*125.000. = 7.500.000

• MARGEN CONTRIBUCIÓN............ =14.250.000

• GASTOS FIJOS............................... = 8.000.000

• UTILIDAD .................................... = 6.250.000

COSTOS

>variables y sensibles

>se activan con venta

>valor unitario es fijo

>son inversión directa

>“de hacer negocios”

>son cambio de activo

GASTOS

>fijos e insensibles

>están siempre ahí

>promedio es variable

>“gasto” de inversión

>“del negocio”

>egreso sin retorno

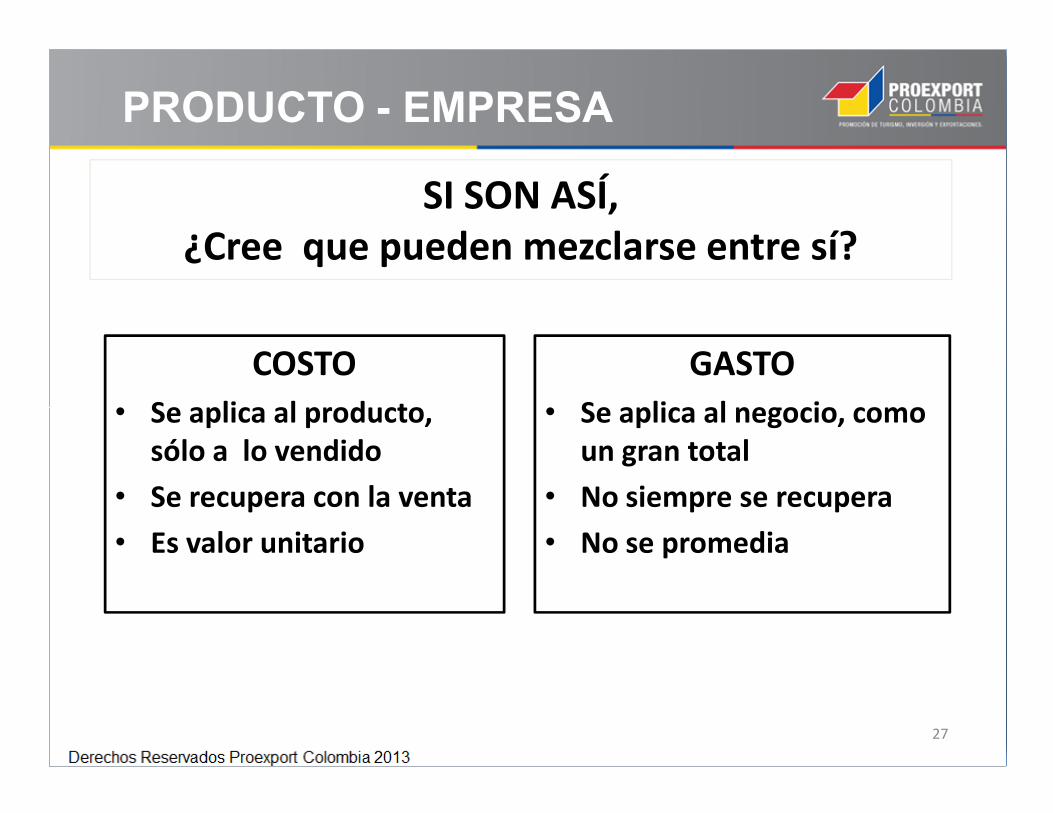

PRODUCTO - EMPRESA

26

Producto Empresa

SI SON ASÍ, ¿Cree que pueden mezclarse entre sí?

COSTO

• Se aplica al producto,

GASTO

• Se aplica al negocio, como

PRODUCTO - EMPRESA

27

• Se aplica al producto, sólo a lo vendido

• Se recupera con la venta

• Es valor unitario

• Se aplica al negocio, como un gran total

• No siempre se recupera

• No se promedia

¿POR QUÉ NO DEBEN MEZCLARSE?

COSTO VARIABLE GASTOS FIJOS

PRODUCTO - EMPRESA

28

COSTO VARIABLE

Es como el agua, que da vida a cada uno de los negocios de la empresa

GASTOS FIJOS

Son como el aceite,que la mantiene envida

Herramienta Gerencial

Costo variable

� Es el costo real

Gastos fijos

> Suma todo el mes

COSTEO DIRECTO

29

� Es el costo real

� Inversión recuperable

� Base para fijar precio

� Ofrece rango mayor de maniobra frente a precios del mercado

� Valora inventario a costo recuperable

> Suma todo el mes

> Taxímetro de alerta

> Carga pesada (ladrillo)

> Responsabilidad de la empresa, no de la unidad de producto

> Descontarse en P y G de cuando ocurren

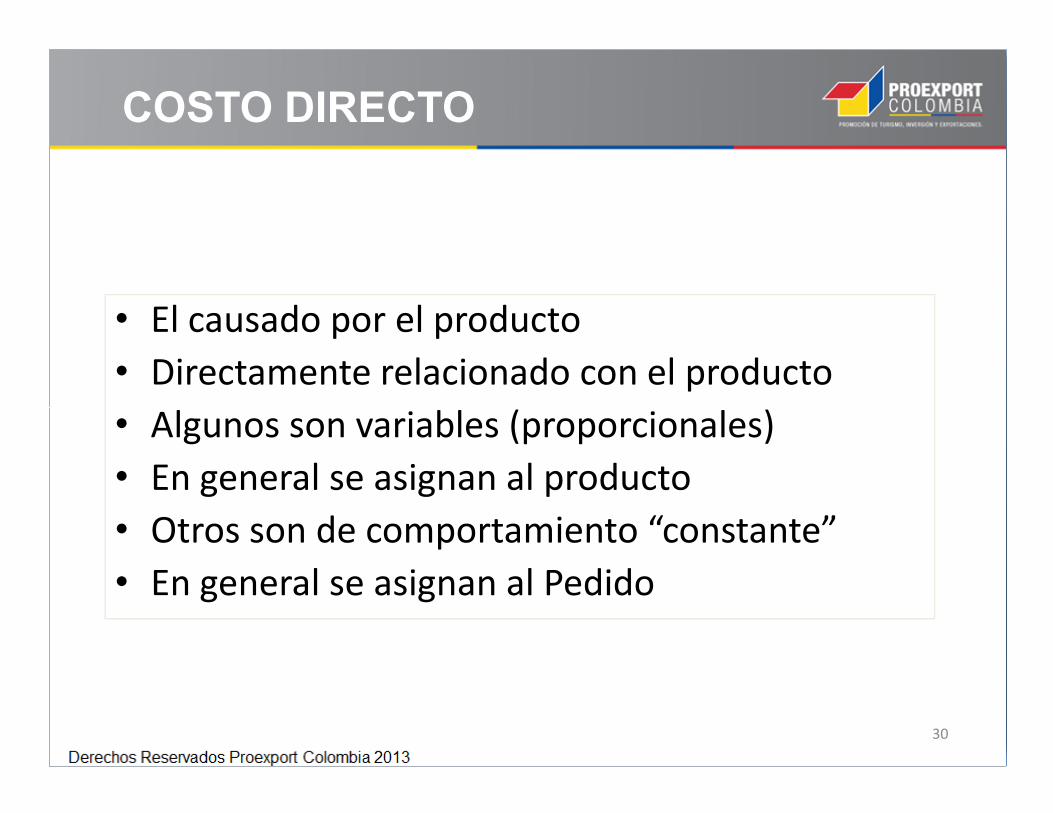

• El causado por el producto

• Directamente relacionado con el producto

• Algunos son variables (proporcionales)

COSTO DIRECTO

30

• Algunos son variables (proporcionales)

• En general se asignan al producto

• Otros son de comportamiento “constante”

• En general se asignan al Pedido

� Sólo dos tipos de egresos: directos y fijos

�Aplicar al producto sólo los directos

COSTEO DIRECTO

31

Aplicar al producto sólo los directos

�Gastos Fijos al Ejercicio Contable

�No promediar Fijos

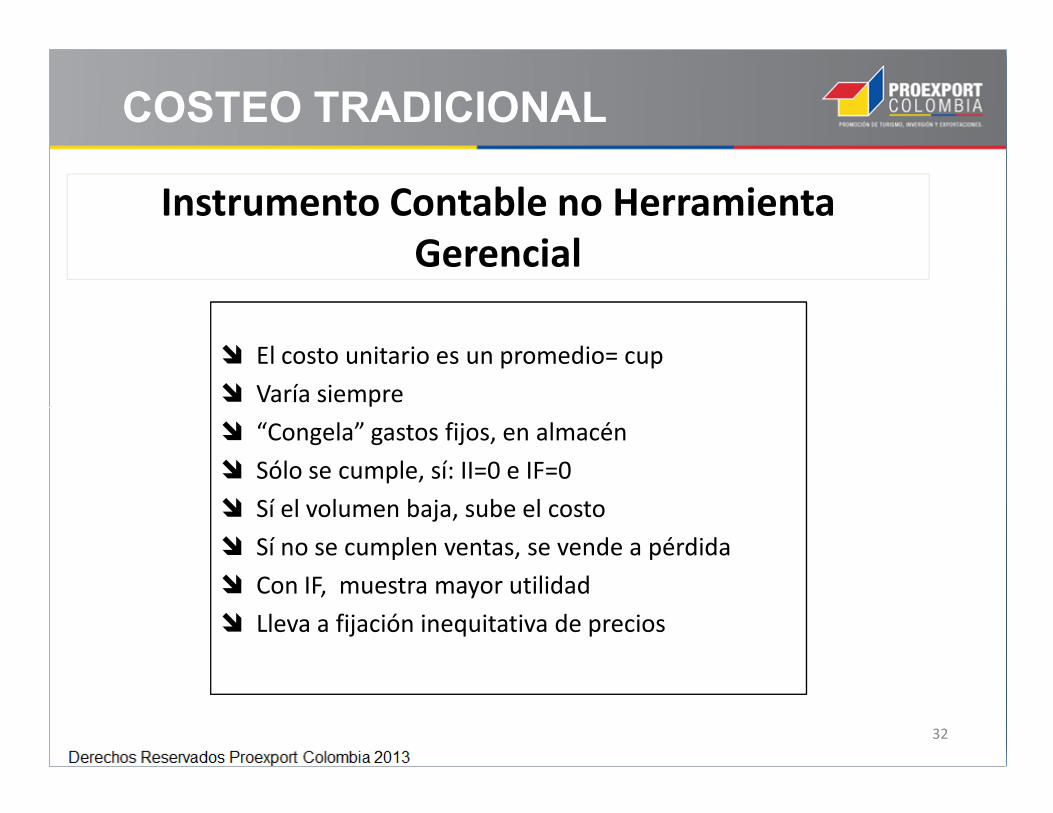

Instrumento Contable no Herramienta Gerencial

� El costo unitario es un promedio= cup

� Varía siempre

COSTEO TRADICIONAL

32

Varía siempre

� “Congela” gastos fijos, en almacén

� Sólo se cumple, sí: II=0 e IF=0

� Sí el volumen baja, sube el costo

� Sí no se cumplen ventas, se vende a pérdida

� Con IF, muestra mayor utilidad

� Lleva a fijación inequitativa de precios

!FUERA DE MERCADO!

Ref. cv gfu cup pm muu % R

33

Ref. cv gfu cup pm muu % R

A 5 5 10 9 - 1 -10 X

B 10 5 15 20 5 33 +

C 15 5 20 25 5 25 +

!SÍ PUEDO COMPETIR!

Ref. pm cv mc % R

34

Ref. pm cv mc % R

A 9 5 4 80 +

B 20 10 10 100 +

C 25 15 10 67 +

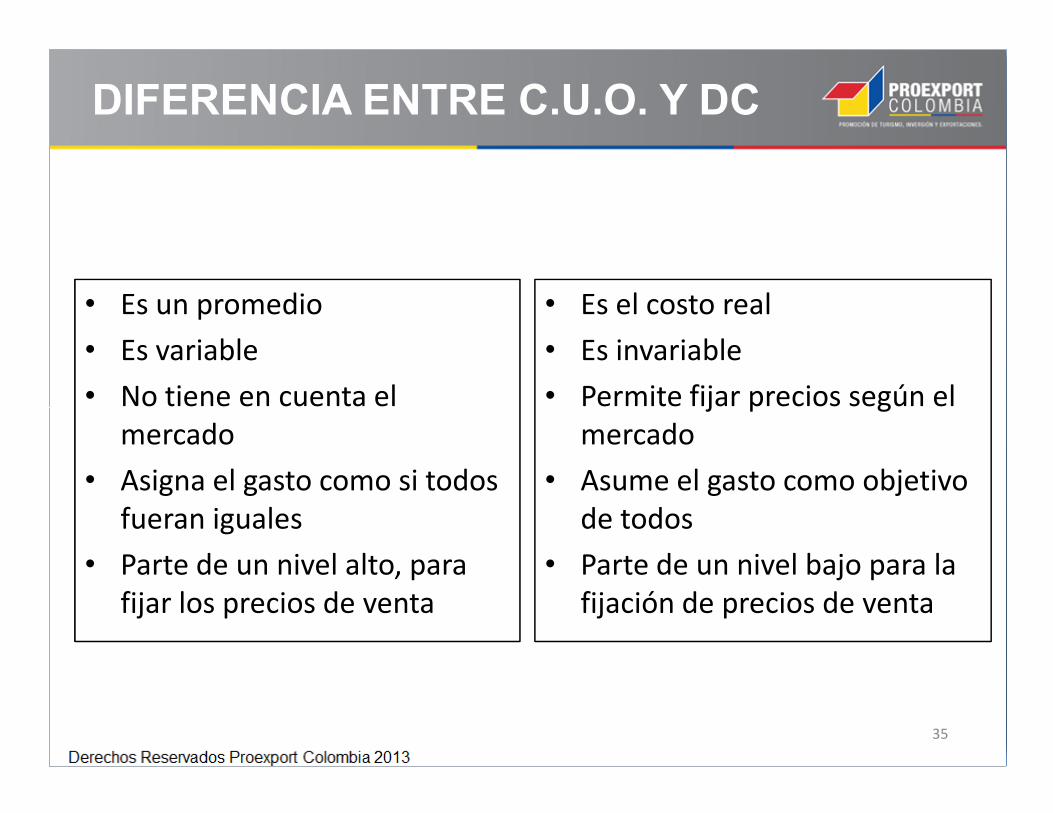

• Es un promedio

• Es variable

• No tiene en cuenta el

• Es el costo real

• Es invariable

• Permite fijar precios según el

DIFERENCIA ENTRE C.U.O. Y DC

35

• No tiene en cuenta el mercado

• Asigna el gasto como si todos fueran iguales

• Parte de un nivel alto, para fijar los precios de venta

• Permite fijar precios según el mercado

• Asume el gasto como objetivo de todos

• Parte de un nivel bajo para la fijación de precios de venta

1. Recuperar el costo directo, CD.

2. Generar un margen de contribución, MC.

DOS FUNCIONES DEL PRECIO

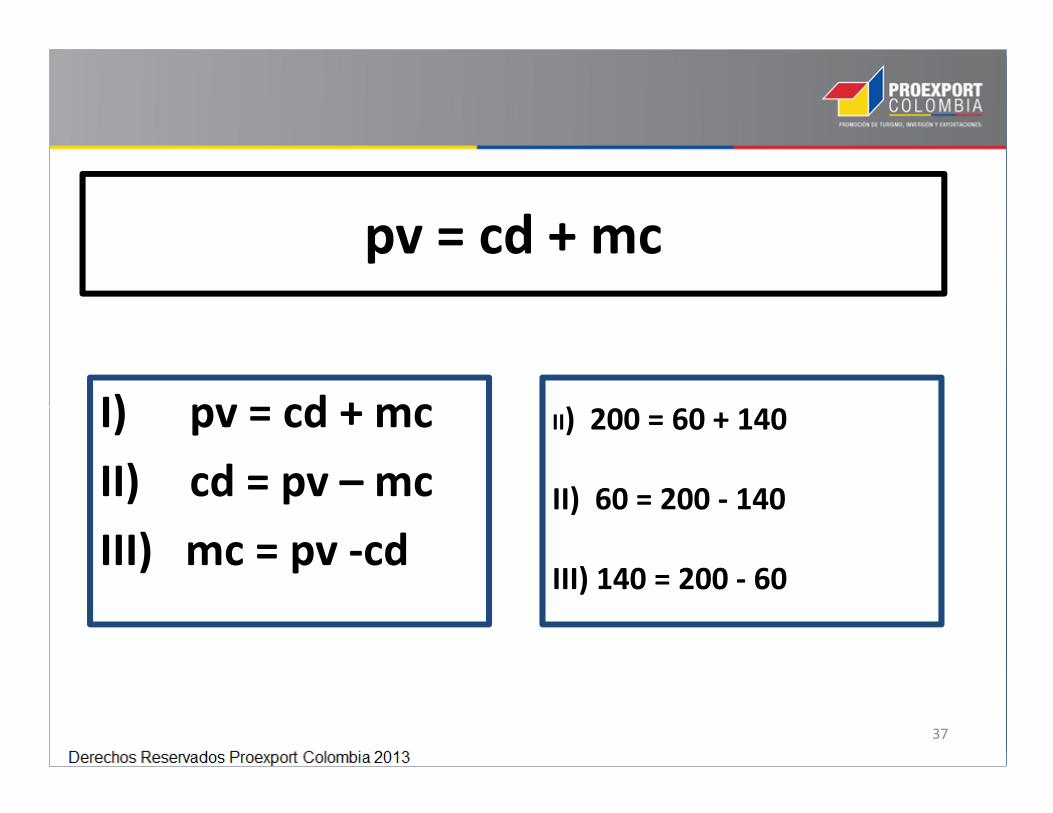

36

pv = cd + mc

I) pv = cd + mc II) 200 = 60 + 140

37

I) pv = cd + mc

II) cd = pv – mc

III) mc = pv -cd

II) 200 = 60 + 140

II) 60 = 200 - 140

III) 140 = 200 - 60

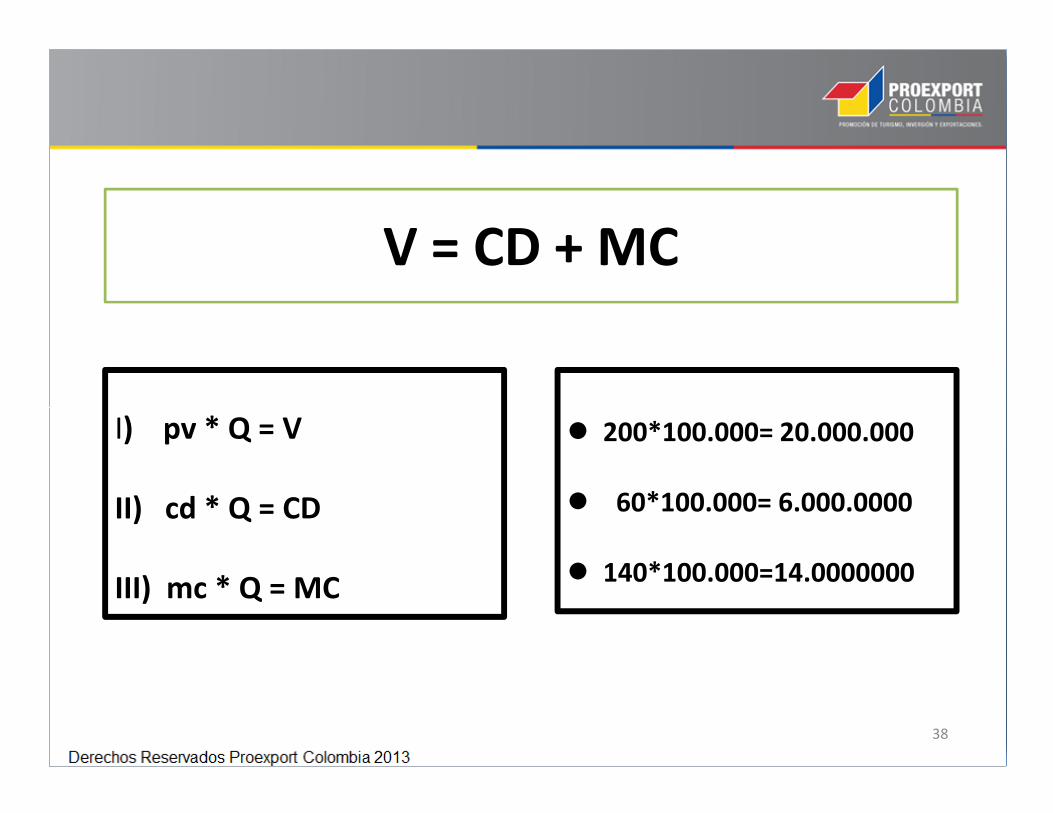

V = CD + MC

I) pv * Q = V

38

I) pv * Q = V

II) cd * Q = CD

III) mc * Q = MC

� 200*100.000= 20.000.000

� 60*100.000= 6.000.0000

� 140*100.000=14.0000000

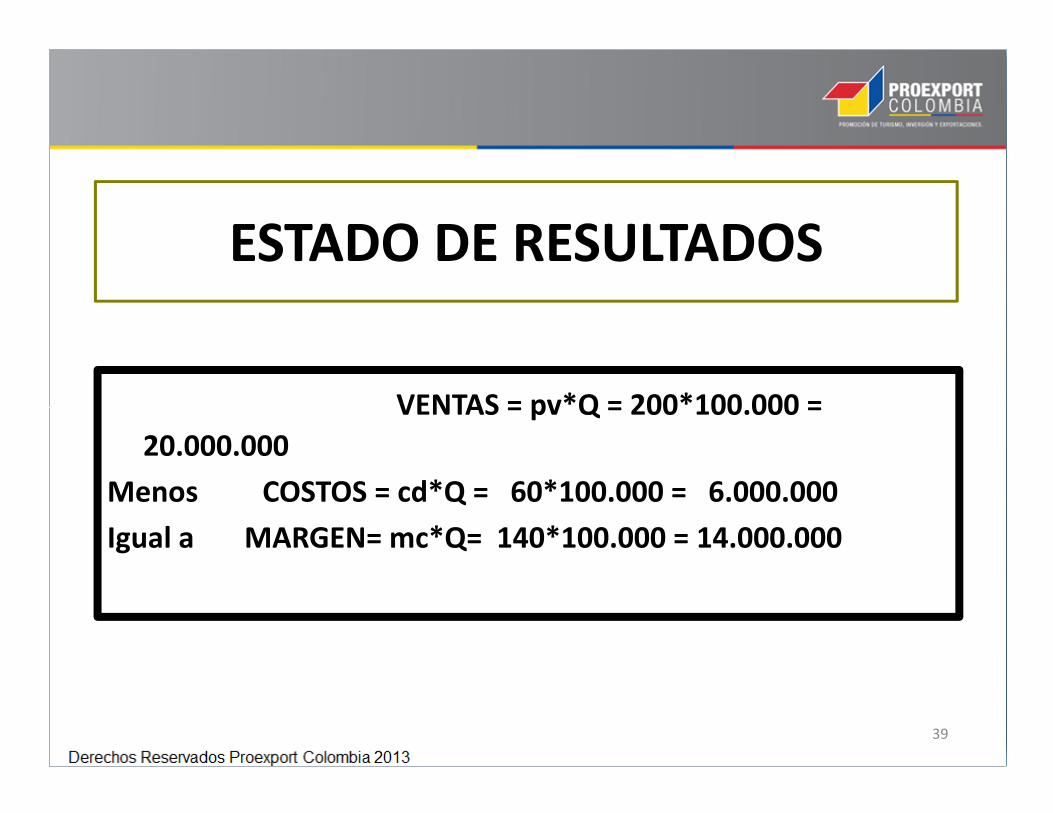

ESTADO DE RESULTADOS

VENTAS = pv*Q = 200*100.000 =

39

VENTAS = pv*Q = 200*100.000 =

20.000.000

Menos COSTOS = cd*Q = 60*100.000 = 6.000.000

Igual a MARGEN= mc*Q= 140*100.000 = 14.000.000

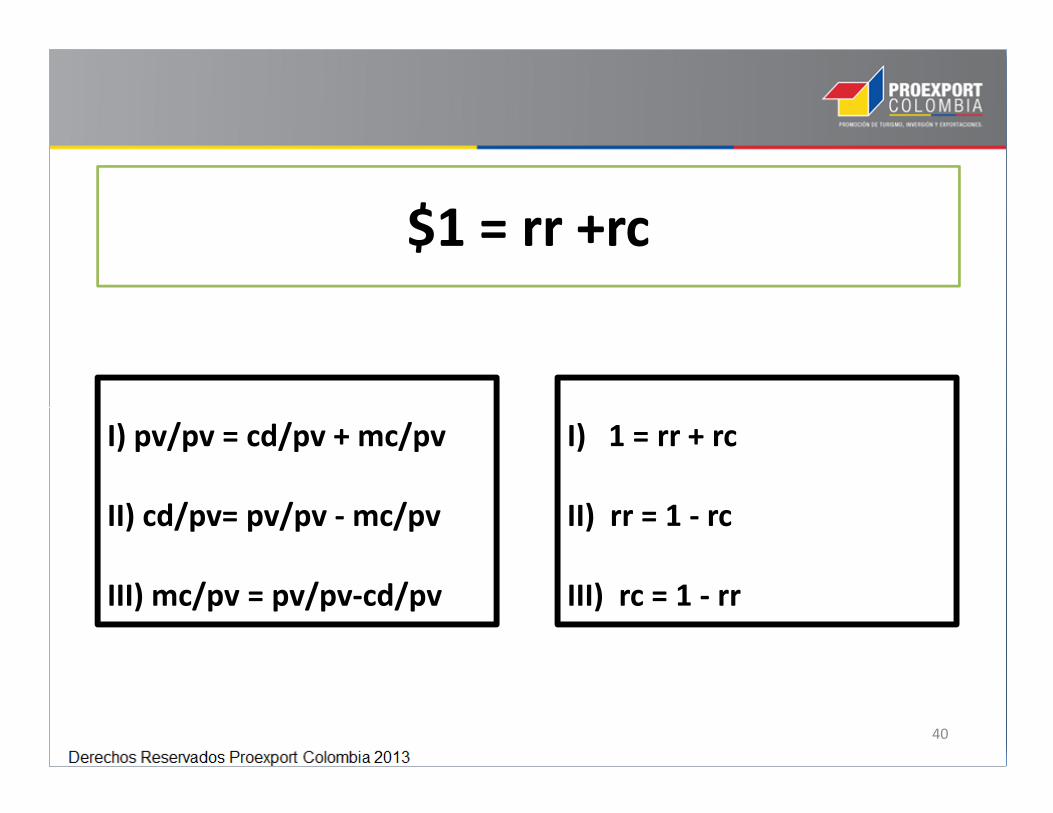

$1 = rr +rc

40

I) pv/pv = cd/pv + mc/pv

II) cd/pv= pv/pv - mc/pv

III) mc/pv = pv/pv-cd/pv

I) 1 = rr + rc

II) rr = 1 - rc

III) rc = 1 - rr

$1 = 0.30 + 0.70

41

� 200/200 = 60/200 + 140/200

� 60/200= 200/200 - 140/200

� 140/200= 200/200 - 60/200

� 1 = 0.30 + 0.70

� 0.30= 1.00 - 0.70

� 0.70= 1.00 - 0.30

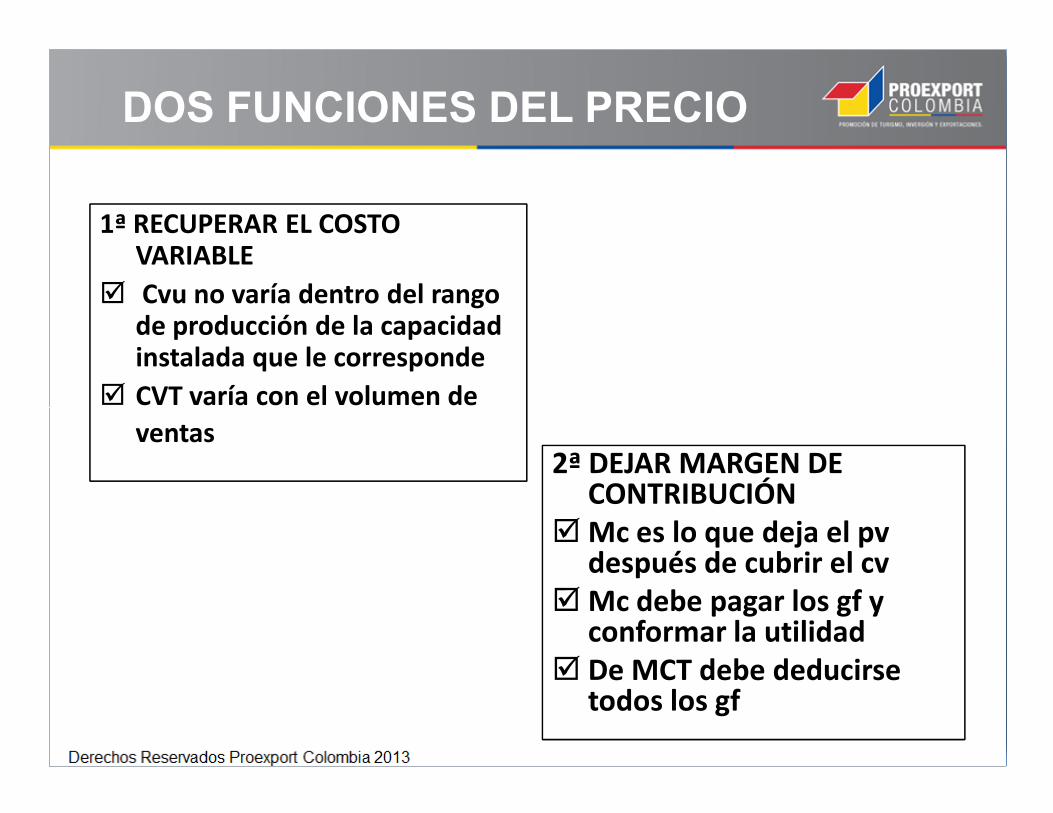

1ª RECUPERAR EL COSTO VARIABLE

Cvu no varía dentro del rango de producción de la capacidad instalada que le corresponde

CVT varía con el volumen de

DOS FUNCIONES DEL PRECIO

42

CVT varía con el volumen de

ventas2ª DEJAR MARGEN DE

CONTRIBUCIÓN Mc es lo que deja el pv

después de cubrir el cv Mc debe pagar los gf y

conformar la utilidad De MCT debe deducirse

todos los gf

pv - cd = mc

mc / cd = % de “rendimiento”

LA VERDADERA PRUEBA ÁCIDA

43

mc / cd = % de “rendimiento”Potencialidad de cada producto para crear

MARGEN DE CONTRIBUCIÓN

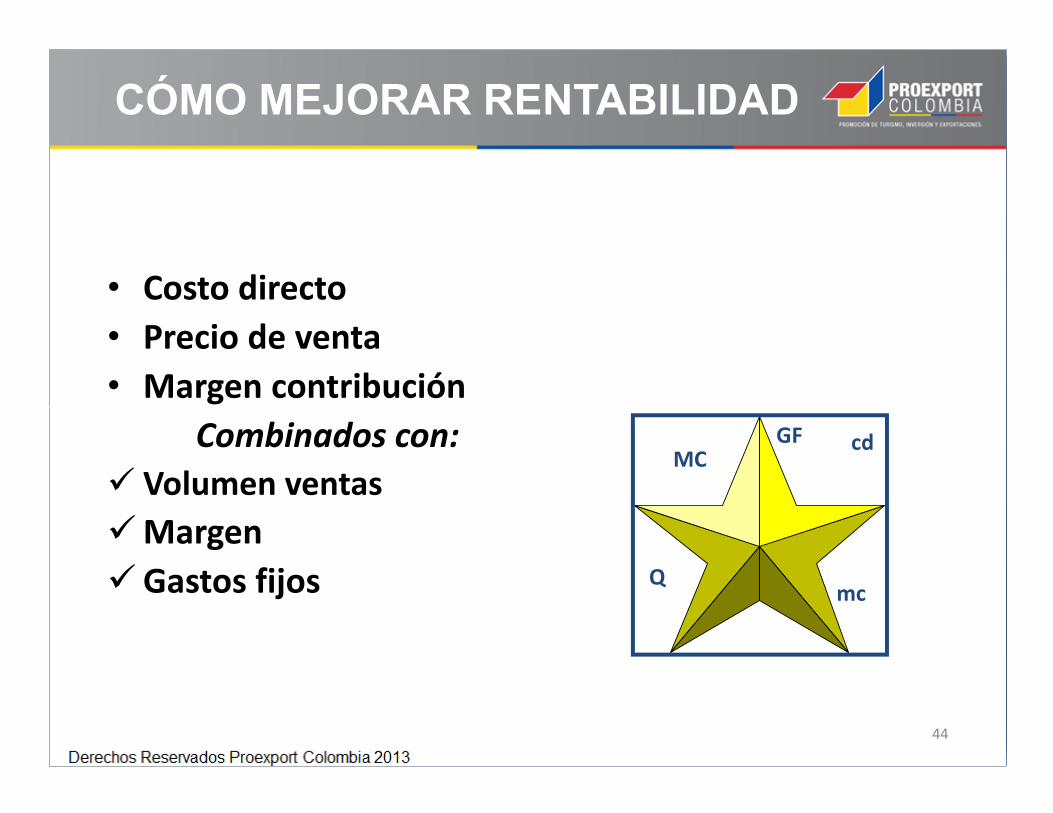

• Costo directo

• Precio de venta

• Margen contribución

CÓMO MEJORAR RENTABILIDAD

44

Margen contribución

Combinados con:

� Volumen ventas

�Margen

�Gastos fijos

cd

mcQ

MCGF

MC=140.000

APOYO EN LA NEGOCIACIÓN DE PRECIOS

45

cd=60

pv=200

mc=140

Q=1.000

GF=80.000

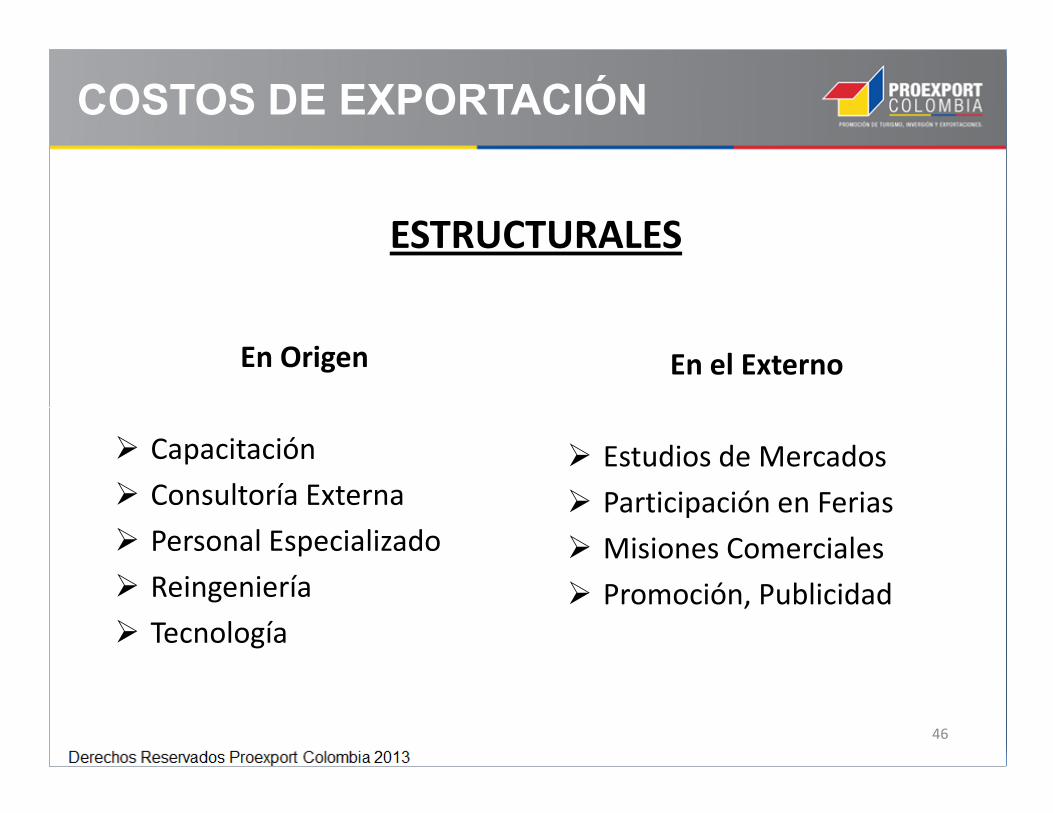

ESTRUCTURALES

En Origen En el Externo

COSTOS DE EXPORTACIÓN

46

� Capacitación

� Consultoría Externa

� Personal Especializado

� Reingeniería

� Tecnología

� Estudios de Mercados

� Participación en Ferias

� Misiones Comerciales

� Promoción, Publicidad

OPERATIVOS

• Envase Especial

• Etiquetas Especiales

• Material Promocional

• Representante Importador

• Manejo Carga

• Utilización Instalaciones Puerto

• Almacenamiento

• Pesaje

COTOS DE EXPORTACIÓN

47

• Representante Importador

• Transporte Interno (origen)

• Seguro transporte.Interno

• Comisión Intermediario

Aduanero

• Documento Exportación, DEX

• Certificado de Origen

• Seguro de Crédito Exportación

• Pesaje

• Vigilancia portuaria

• Cargue

• Estiba bodegas barco

• Comisiones Bancaria

• Intereses Crédito

• Transporte Internacional

• Seguro Transporte

�Tributarios: Plan Vallejo, Zona Franca, No IVA

�Cambiarios: Devaluación

�Crediticios: crédito blando, Garantías,

INCENTIVOS

48

�Crediticios: crédito blando, Garantías, Liquidex

�Seguro de Crédito a la Exportación

�Programas de Exportaciones

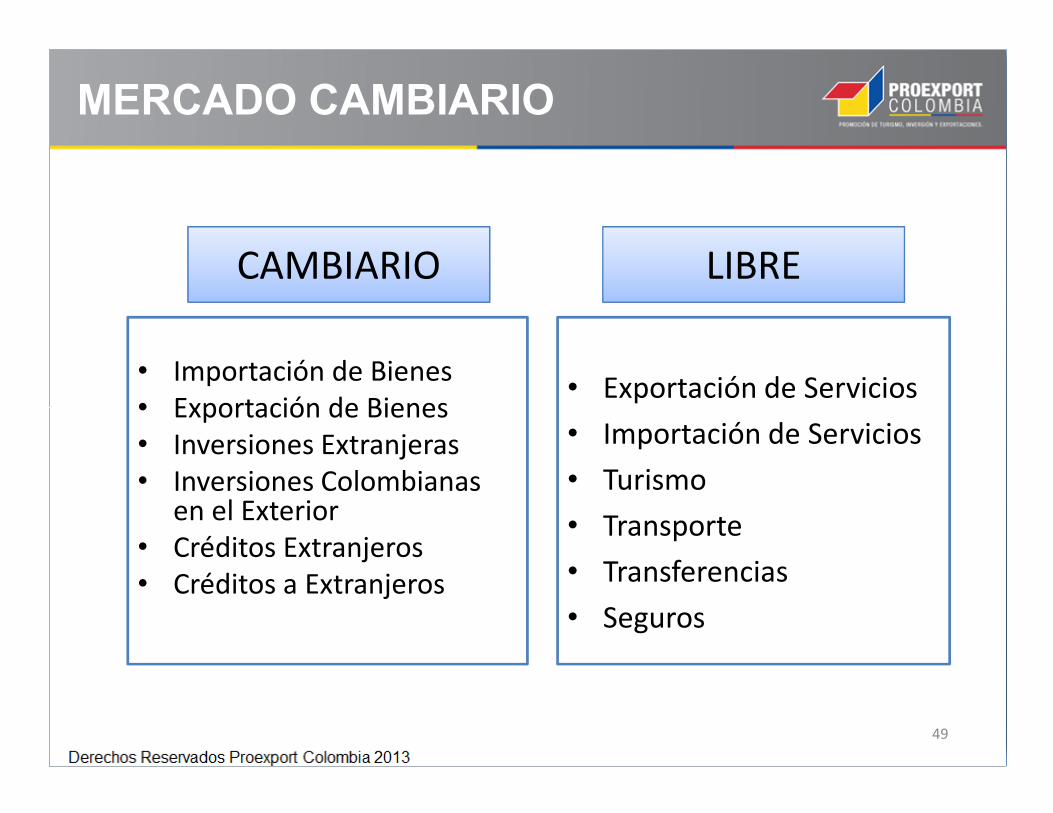

• Importación de Bienes• Exportación de Bienes

• Exportación de Servicios

MERCADO CAMBIARIO

CAMBIARIO LIBRE

49

• Exportación de Bienes• Inversiones Extranjeras• Inversiones Colombianas

en el Exterior• Créditos Extranjeros• Créditos a Extranjeros

• Importación de Servicios

• Turismo

• Transporte

• Transferencias

• Seguros

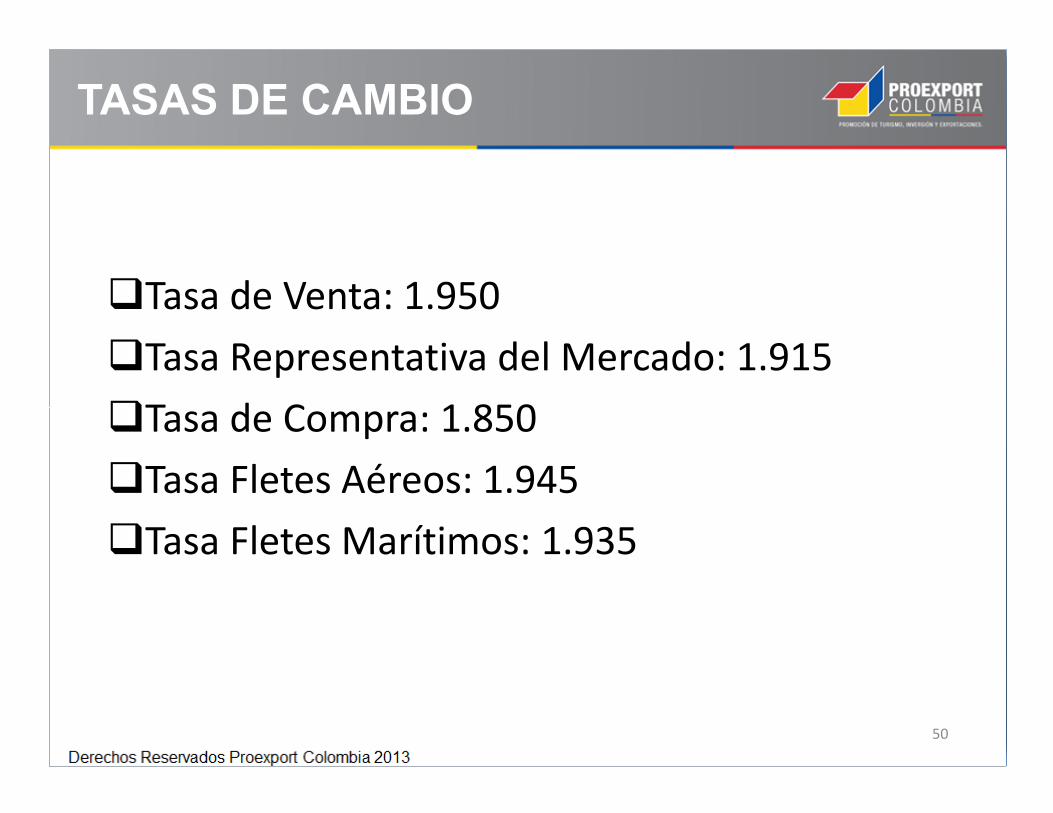

�Tasa de Venta: 1.950

�Tasa Representativa del Mercado: 1.915

�Tasa de Compra: 1.850

TASAS DE CAMBIO

50

�Tasa de Compra: 1.850

�Tasa Fletes Aéreos: 1.945

�Tasa Fletes Marítimos: 1.935

LOS INCOTERMS 2010

EN LA COMPRA-VENTA

51

EN LA COMPRA-VENTA INTERNACIONAL

Por Ramiro Delgado Cardona

� Dura responsabilidad vendedor e inicia la del comprador;

PUNTO DE ENTREGA

52

vendedor e inicia la del comprador;

� Se transfiere propiedad;

� Movilización, documentos, trámites.

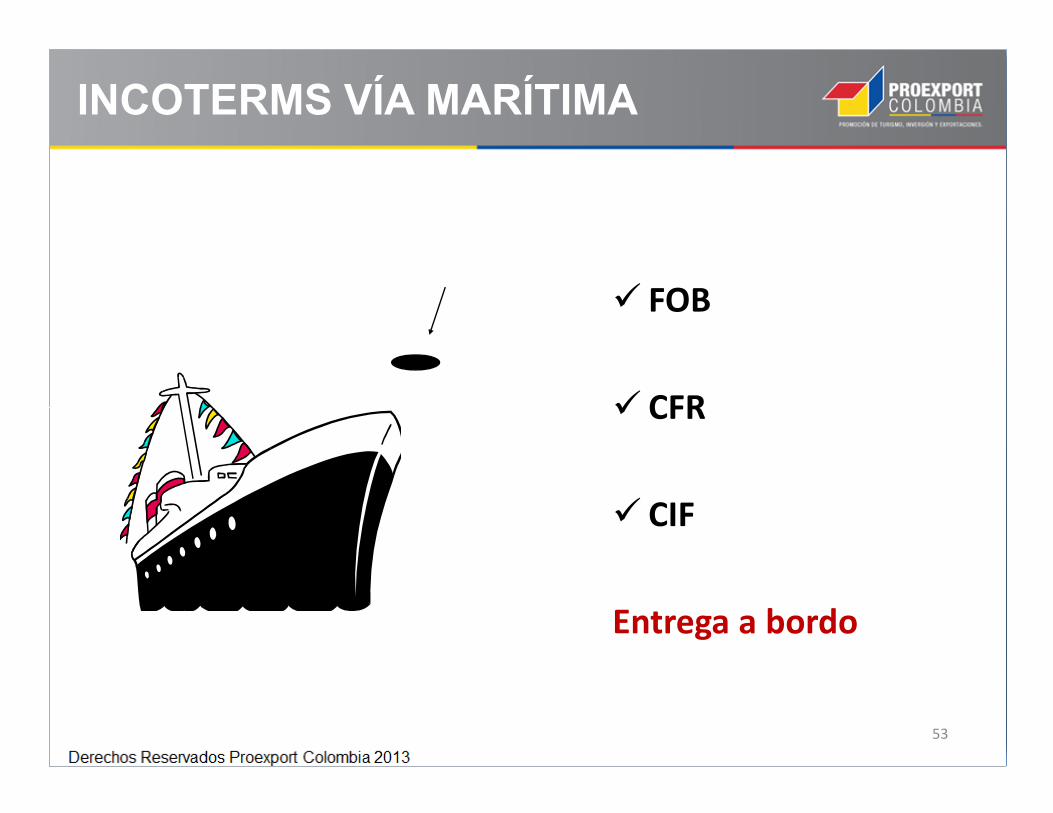

� FOB

� CFR

INCOTERMS VÍA MARÍTIMA

53

� CFR

� CIF

Entrega a bordo

�FCA

�CPT

INCOTERMS MÁS USUALES (II)

54

�CPT

� CIP

Entrega a Transportador

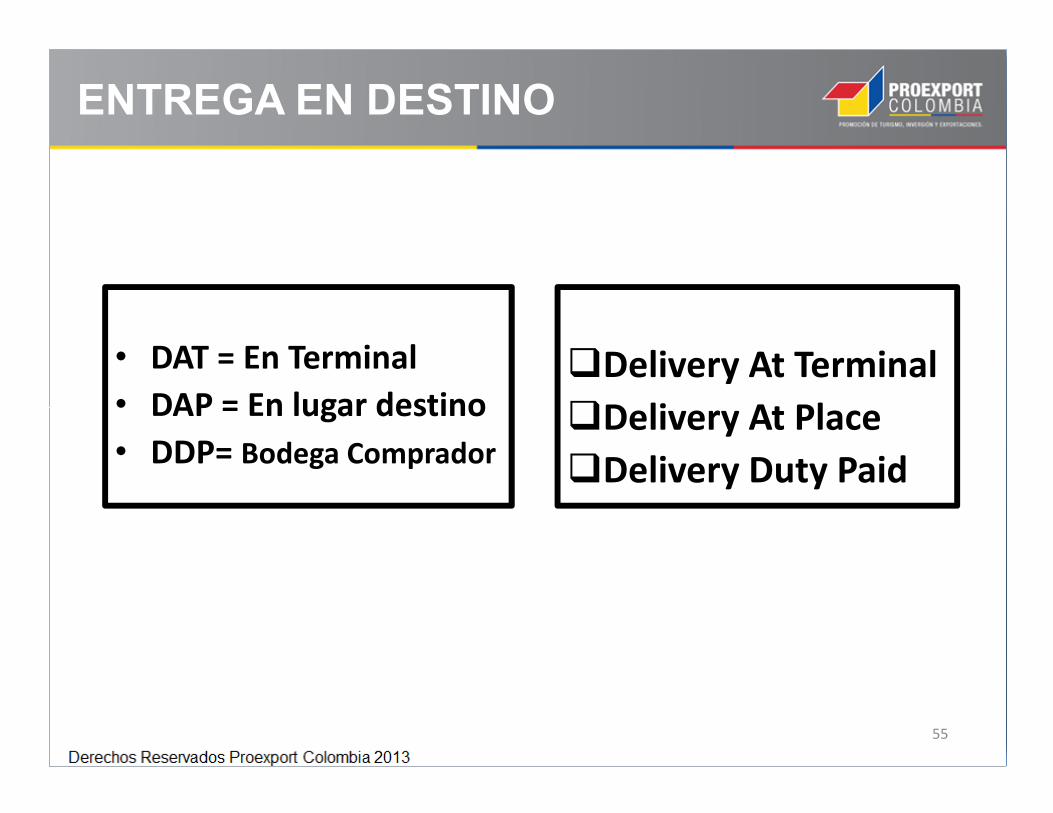

• DAT = En Terminal

• DAP = En lugar destino�Delivery At Terminal

�Delivery At Place

ENTREGA EN DESTINO

55

• DAP = En lugar destino

• DDP= Bodega Comprador�Delivery At Place

�Delivery Duty Paid

�FOB destino es una forma de cotización

�En CIF destino, la responsabilidad del exportador termina en el puerto de despacho

TERMINOS DE COTIZACIÓN

56

despacho

�Existen dos códigos que regulan los términos de cotización: INCOTERMS y RAFTD

�Se refieren sólo a entrega de la mercancía

US$ 5/Kg FOB Cartagena INCOTERMS 2010

1- Moneda2- Valor 1- Punto de Entrega

57

2- Valor3- Unidad comercial4- Término Cotización5- Lugar6- Código7- Año revisión

1- Punto de Entrega2- Movilización 3- Tramitación4- Documentos5- Costos

�Filosofía: actitud, enfoque

�Manejo de los costos

�Metodología para fijación de precios

�Indicadores de Gestión

POLÍTICA DE PRECIOS

58

�Indicadores de Gestión

�Conocimiento estructura costos del sector

�Sistema información precios del mercado

�Estrategia en materia de recaudo

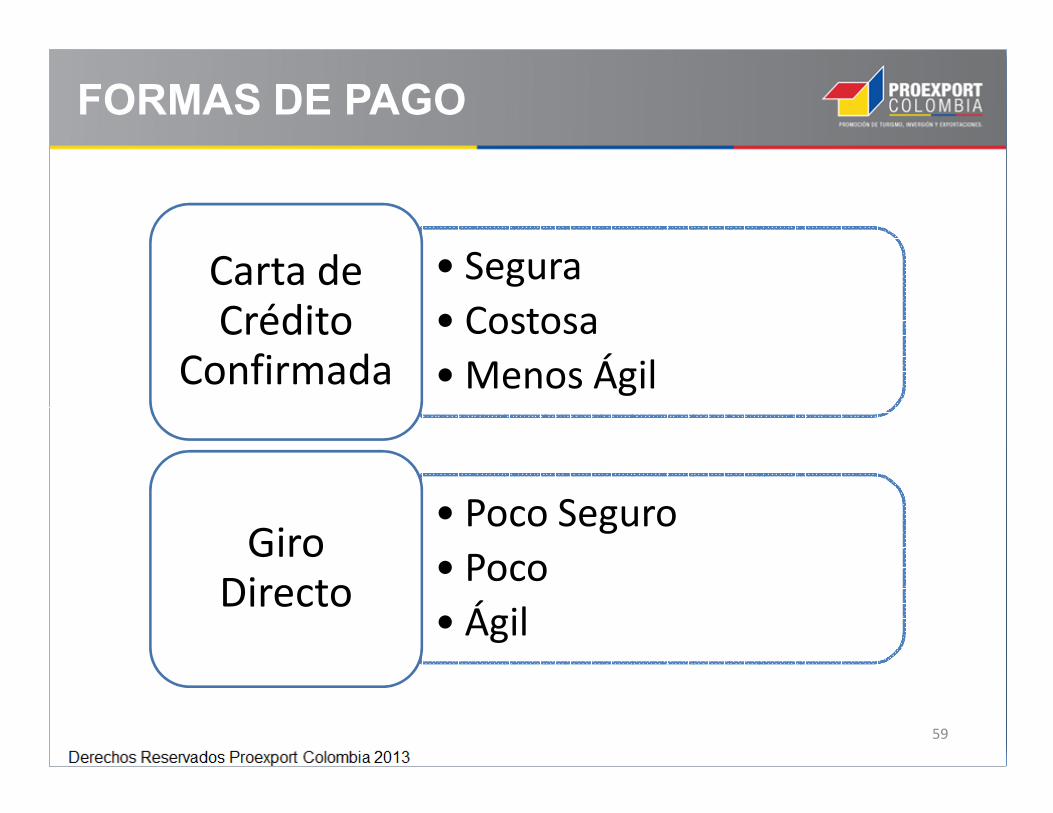

FORMAS DE PAGO

• Segura

• Costosa

• Menos Ágil

Carta de Crédito

Confirmada

59

• Poco Seguro

• Poco

• Ágil

Giro Directo

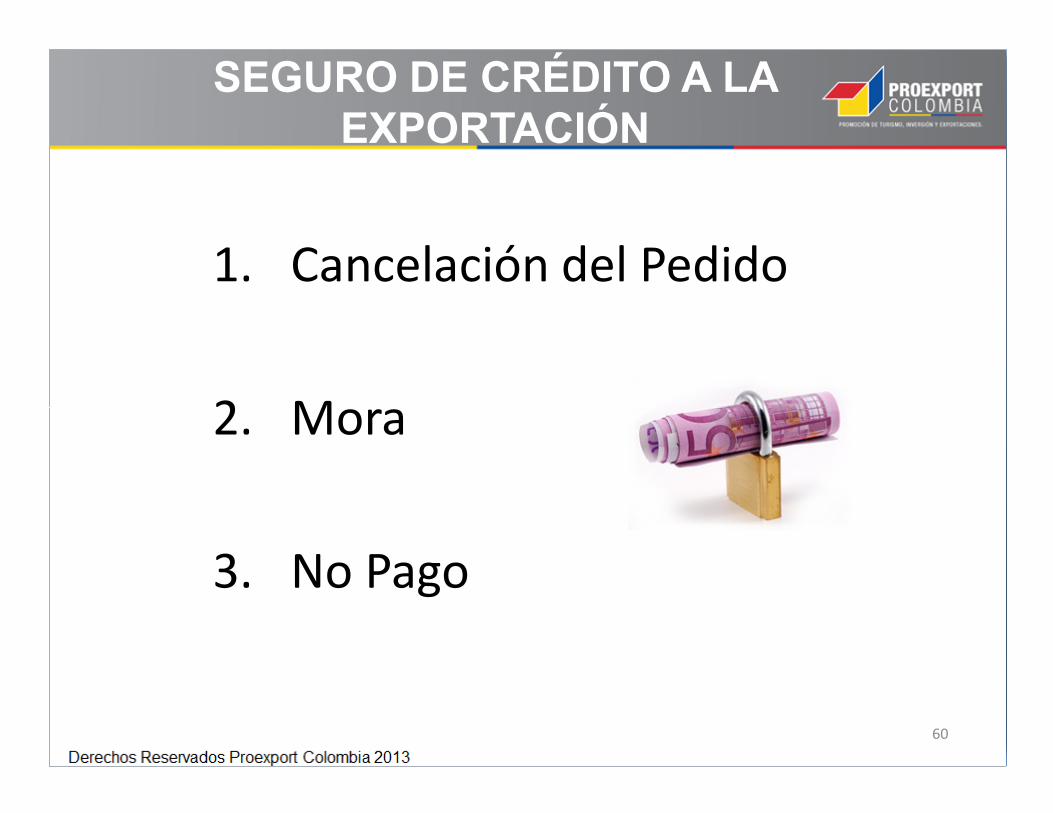

1. Cancelación del Pedido

2. Mora

SEGURO DE CRÉDITO A LA EXPORTACIÓN

60

2. Mora

3. No Pago

EL PRECIO ES EL RESULTADO DE MANEJAR:

� Costos de producción y comercialización

� Sistema de costeo

� Política de compras

HERRAMIENTAS GERENCIALES

61

� Política de compras

� Política de inventarios

� Tecnología y actitud hacia la innovación

� Proyección financiera del negocio

� Política de precios

� Aplicación y uso de INCOTERMS

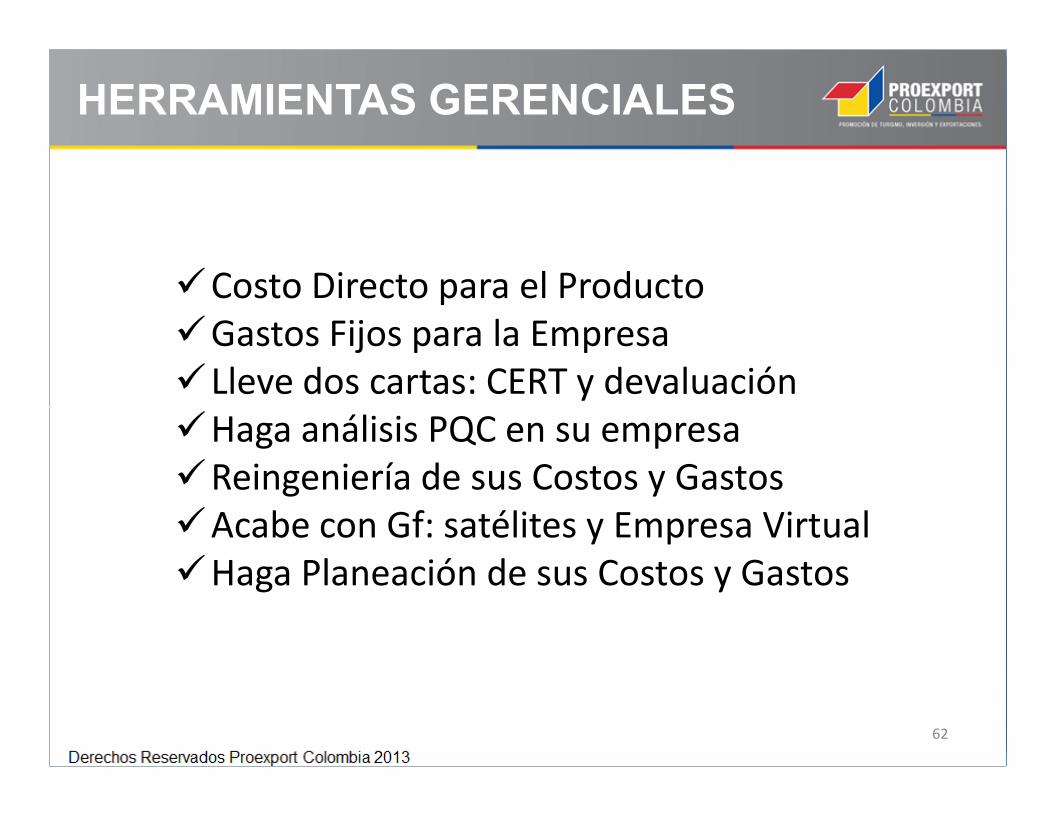

�Costo Directo para el Producto�Gastos Fijos para la Empresa�Lleve dos cartas: CERT y devaluación�Haga análisis PQC en su empresa

HERRAMIENTAS GERENCIALES

62

�Haga análisis PQC en su empresa�Reingeniería de sus Costos y Gastos�Acabe con Gf: satélites y Empresa Virtual�Haga Planeación de sus Costos y Gastos

�Haga análisis de Cadena de Valor

�Tome sus decisiones basado en mc

�Mejore su competitividad usando SGP

HERRAMIENTAS GERENCIALES

63

�Mejore su competitividad usando SGP

�Estrategia del Punto de Equilibrio

�Gerencia Estratégica de Costos, GEC

�Haga buen uso de INCOTERMS

NO ENVÍE SU COTIZACIÓN SIN:

�Calcular el costo directo del pedido

�Determinar precios y volúmenes con base en “proyección marginal”

HERRAMIENTAS GERENCIALES

64

“proyección marginal”

�Fijar precios en dólares de hoy y del futuro

�Calcular precios mínimos cediendo CERT

�Calcular menores aranceles de su producto

�Proyectar estado de resultados del pedido

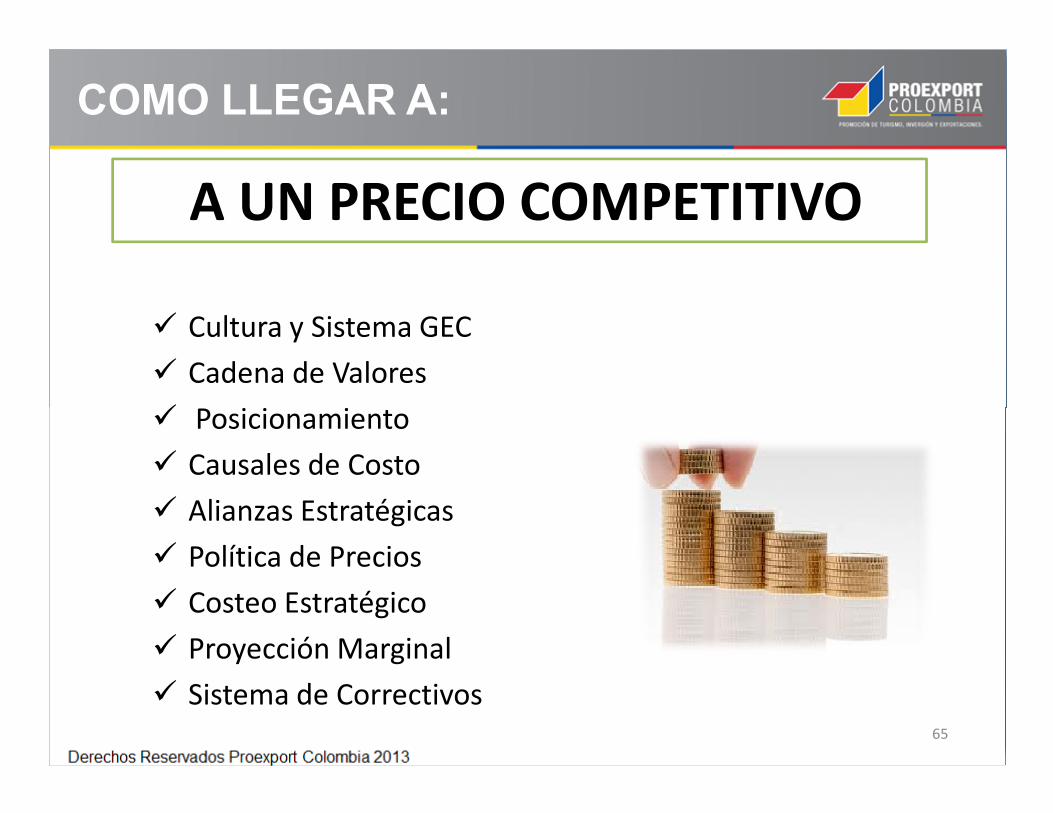

A UN PRECIO COMPETITIVO

� Cultura y Sistema GEC

� Cadena de Valores

� Posicionamiento

COMO LLEGAR A:

65

� Posicionamiento

� Causales de Costo

� Alianzas Estratégicas

� Política de Precios

� Costeo Estratégico

� Proyección Marginal

� Sistema de Correctivos

� Cultura y Sistema GEC

� Cadena de Valores

� Posicionamiento

A UN PRECIO COMPETITIVO

COMO LLEGAR A:

66

� Posicionamiento

� Causales de Costo

� Alianzas Estratégicas

� Política de Precios

� Costeo Estratégico

� Proyección Marginal

� Sistema de Correctivos

�Gerencia Estratégica de Costos, GEC

�Planeación Estratégica

�Cadena de Valor

�Costeo Directo

COSTEO PARA LA EXPORTACIÓN

67

�Costeo Directo

�Análisis Marginal

�Política de Precios

�INCOTERMS

�Los Gastos Fijos no se cargan a los productos

�Los CIF no se cargan al costo de fabricación

�Ningún producto tiene que dar

ROMPIENDO PARADIGMAS

68

�Ningún producto tiene que dar utilidad. Todos tienen que aportar un Margen

�La Mano de Obra Directa no es un Costo Directo

�La t.r.m. no se usa para liquidar exportaciones

�CIF destino significa entrega en puerto de origen

COSTEO PARA LA EXPORTACIÓN

69

puerto de origen

�Ni siquiera para incursionar en el mercado internacional, se debe vender por debajo del costo

�50% anticipado y el resto con Giro Directo

�En mi empresa los Costos son muy importantes: “de ellos se ocupa el Contador”

ROMPIENDO PARADIGMAS

70

Contador”

� “Los Costos los llevo yo en mi cabeza”

�Vamos a bajar Costos a toda Costa!

� “Yo vendo FOB Cúcuta”

1. Precio Exportación = pv dividido t.r.m.

2. Precio al público menos 40%

3. Px = precio nacional menos

COSTEO PARA LA EXPORTACIÓN

71

3. Px = precio nacional menos descuentos más costos de exportación

4. Px = costo total más utilidad más costos de Exportación

�Gerencia Estratégica de Costos, GEC

�Planeación Estratégica

�Cadena de Valor

�Costeo Directo

COSTEO PARA LA EXPORTACIÓN

72

�Costeo Directo

�Análisis Marginal

�Política de Precios

�INCOTERMS

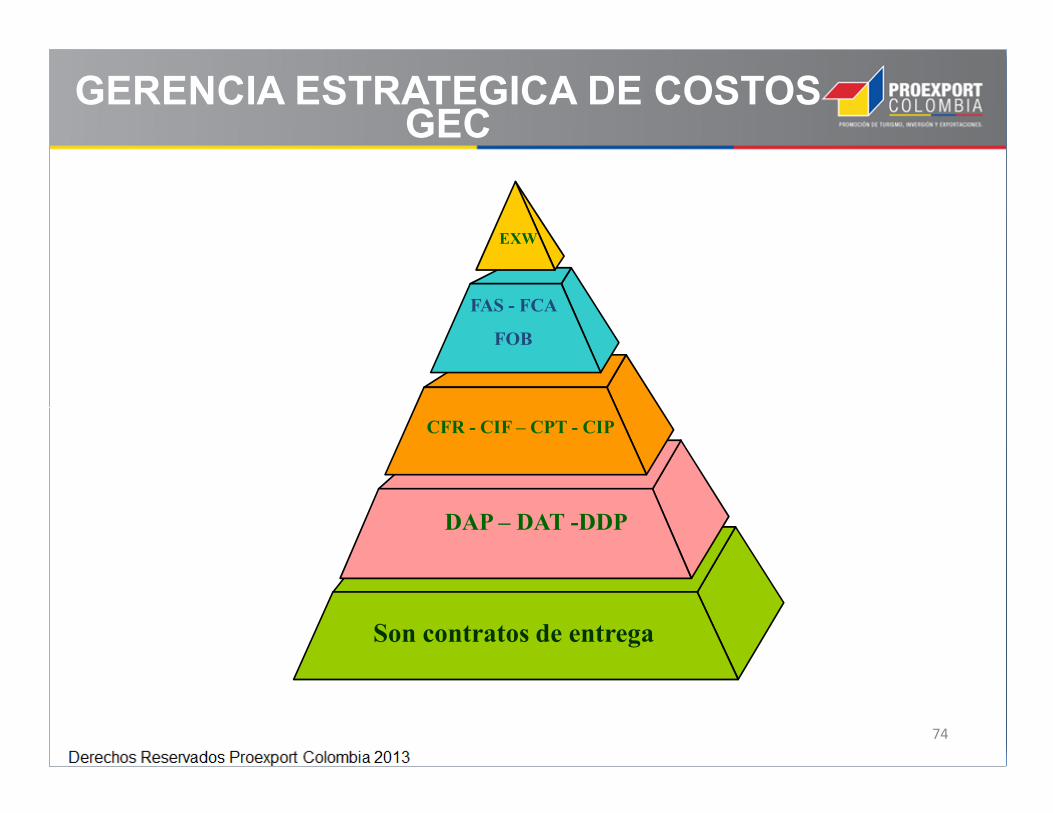

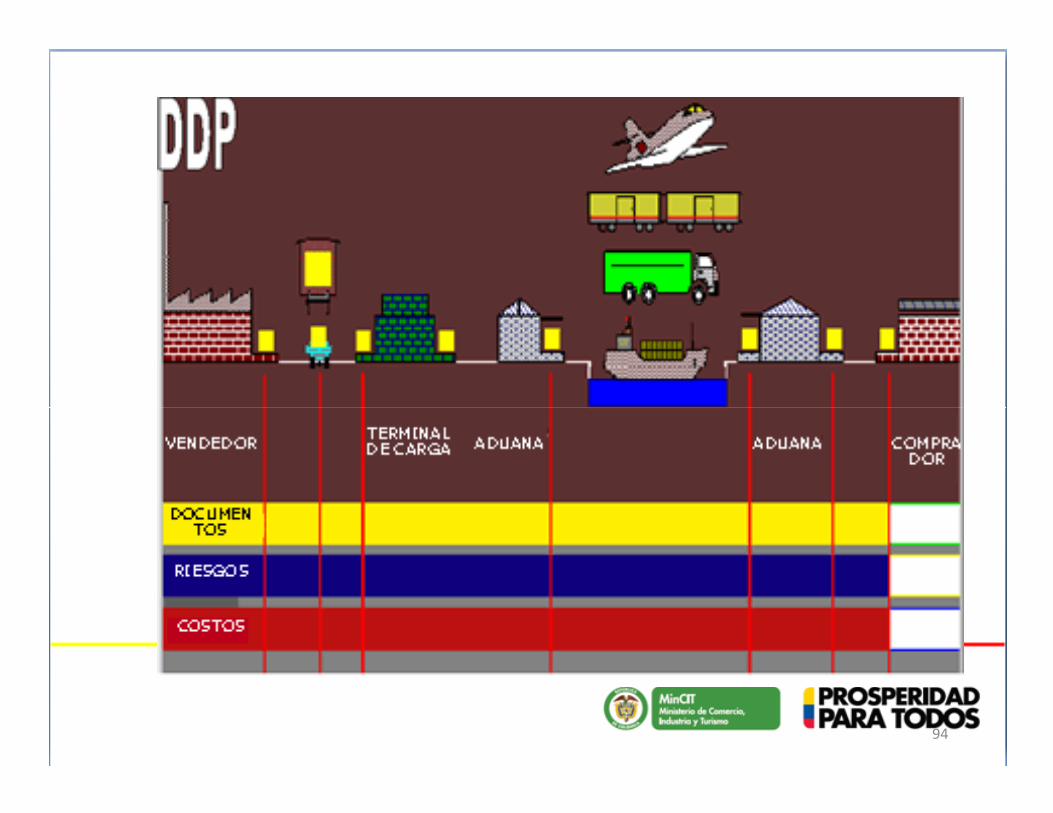

EXW

FAS - FCA

FOB

GERENCIA ESTRATEGICA DE COSTOSGEC

74

Son contratos de entrega

CFR - CIF – CPT - CIP

DAP – DAT -DDP

CARACTERÍSTICAS

�Sólo para entrega de mercancía

Distribuye responsabilidad movilización mercancía

75

�Distribuye responsabilidad movilización mercancía

�Riesgos, costos, documentos, trámites

�Sólo operaciones internacionales

�Sólo Vendedor y Comprador

TÉRMINOS DE COTIZACIÓN

• FOB destino es una forma de cotización

76

• FOB destino es una forma de cotización • En CIF destino, la responsabilidad del Vendedor

termina en puerto de despacho• Existen dos códigos que regulan los términos

de cotización: INCOTERMS y RAFTD

LAS INCONGRUENCIAS (I)

�CFR = entrega en origen, flete hasta destino

77

destino

�CIF = entrega en origen, flete y seguro hasta destino

INCONGRUENCIAS (II)

Punto de Entrega define:

78

Punto de Entrega define:�Propiedad�Riesgos�Documentos�Trámites

INCONGRUENCIAS (III)

79

Punto de Entrega no define:

�Costos: diferente de Punto de Entrega

�Contratos Transporte: diferente

CASO 1

• La multinacional JDC vendió en términos CIF

80

• La multinacional JDC vendió en términos CIF Rotterdam. Al llegar a puerto el Comprador verificó que había faltantes y mercancía deteriorada, por lo cual se negó a retirarla de la Aduana. El Vendedor procedió a repetir el despacho y a indemnizar a su cliente por los perjuicios causados.

CASO 2

PRODEO DE COLOMBIA

81

PRODEO DE COLOMBIA exporta productos industriales en

términos FOB. El Comprador se negó a retirar el último despacho de la Aduana, alegando haber llegado las cajas con indicios de saqueo, y él haber comprado en términos FOB destino.

RAFTDRevised American Foreign Trade Definitions

�Definiciones

82

�Definiciones�Revisadas para el�Comercio �Exterior �Americano

LAS 7 FORMAS DE FOB(RAFTD)

� FOB = cualquier sitio� FOT = camión

83

� FOT = camión� FOR = ferrocarril� FOB aeropuerto de origen� FOB (muelle) puerto de origen� FOB (vessel) puerto despacho � FOB puerto destino

CASO 3

84

FRUTAS COLOMBIANAS LTDA.Hizo su primer despacho de piñas frescas en términos C & F

Hamburgo, para pago con Carta de Crédito, a su cliente en Italia ADC.

ADC rechazó el cargamento, alegando haber recibido la fruta en estado de putrefacción, y por supuesto nunca pagó.

CASO 4

85

FLORICULTORES DE COLOMBIA S. A.Exporta sus rosas a LONDON TRADING CO ., en

términos que la empresa colombiana denomina “FOB aeropuerto de Origen”.

Su último despacho fue decomisado por la Aduana de Londres por contener substancias no permitidas.

CASO 5

C. I. COLOMBIAN TRADING S. A.

86

C. I. COLOMBIAN TRADING S. A.Recibió de su Comprador en Francia el siguiente mensaje:“Por no envío Certificado de Origen correspondiente a

despacho por euros 100.000 CIF Marsella, tuvimos que pagar 15.000 euros por concepto de aranceles. Favor girar dicho valor ante posible”. C. G. France

EJERCICIO 1

El Punto de Entrega en la cotización CIF

87

El Punto de Entrega en la cotización CIF puerto de destino INCOTERMS 2010, es:

• A bordo del barco en el puerto de destino

• A bordo del barco en el puerto de origen

• A bordo en el puerto de descargue

EJERCICIO 2

Si una empresa colombiana vende CFR La Guaira

88

Si una empresa colombiana vende CFR La Guaira (Venezuela) INCOTERMS 2010, el barco encalla, y como consecuencia, la mercancía se tiene que echar al mar, la pierde:

• El Exportador colombiano• El Comprador venezolano

EJERCICIO 3

Los aranceles a la importación se pagan sobre:

89

Los aranceles a la importación se pagan sobre:

• Valor FOB puerto de origen de la mercancía

• El valor CIF puerto de destino de la mercancía

• Valor DES puerto de destino de la mercancía

EJERCICIO 4

Si usted quiere que su proveedor internacional se responsabilice de la mercancía hasta que el barco

90

Si usted quiere que su proveedor internacional se responsabilice de la mercancía hasta que el barcollegue al puerto de destino en Colombia (sin descargue) debe exigir una cotización en términos:

• CIF destino• FOB origen• DES destino

Y…¿para el recaudo?

�¿Cuál ES EL MÁS SEGURO?

91

�¿Cuál ES EL MÁS SEGURO?

�EXW, FCA, FAS, FOB, CFR, CIF, CPT, CIP, DAP, DAT, DDP?

PARADIGMAS

�CIF = responsabilidad hasta destino

92

�CIF = responsabilidad hasta destino�FOB destino = no existe�DDP = mejor forma de vender�EXW = mejor forma de comprar

¿CUÁL ES EL MEJOR?

De la Utopía…….

93

De la Utopía…….�DDP = mejor forma de vender�EXW = mejor forma de comprarA mi realidad:1° EXW……FOB CFR CIF……..DDP

94

Top Related