Idiomas

Páginas

Jurídico

Esta presentación puede incluir ciertas "declaraciones futuras“. Todas las declaraciones incluidas en este documento, que no sean declaraciones de hechos históricos, incluyendo sin limitación, declaraciones relativas a planes y objetivos futuros de Canacol Energy Ltd. o la "Corporación", son declaraciones prospectivas que implican varios riesgos, suposiciones, estimaciones e incertidumbres. Estas declaraciones reflejan las actuales proyecciones internas, expectativas o creencias de Canacol Energy y se basan en información actualmente disponible por la administración de la Corporación. No se genera ninguna garantía de que tales declaraciones resulten ser exactas y los resultados reales y eventos futuros podrían diferir materialmente de los anticipados en dichas declaraciones. Todas las declaraciones futuras contenidas en esta presentación son calificadas por estas precauciones y los factores de riesgo descritos anteriormente. Además, todas estas declaraciones se hacen a partir de la fecha de esta presentación y Canacol Energy no asume ninguna obligación de actualizar o revisar dichas declaraciones.

La inversión en Canacol Energy es especulativa, debido a la naturaleza del negocio de la Corporación. La capacidad de la Corporación para llevar a cabo sus iniciativas de crecimiento, como se describen en esta presentación confidencial, dependen de que Canacol Energy pueda obtener capital adicional. No existe seguridad de que la compañía pueda captar exitosamente el capital requerido o completar las iniciativas de crecimiento descritas. Los inversionistas deben confiar en la habilidad, experiencia, juicio, discreción, integridad y buena fe de la Administración de la Compañía.

Barriles de crudo equivalente

Barriles de petróleo equivalente (boe) se calcula utilizando el factor de conversión de 5,7 Mcf (mil pies cúbicos) de gas natural equivalente a un barril de petróleo. Boes pueden inducir a un error, en particular si se usa de manera aislada. La proporción de conversión boe de 5.7 Mcf: 1 bbl (barril) se basa en un método de conversión de equivalencia de energía aplicable en la punta del quemador y no representa una equivalencia a boca de pozo.

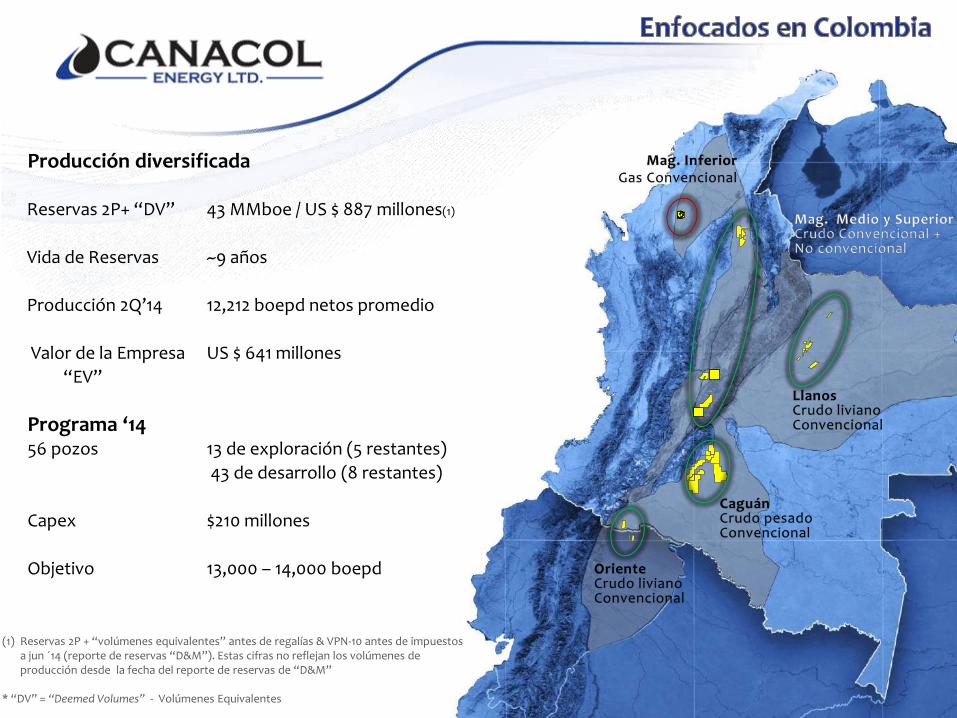

(1) Reservas 2P + “volúmenes equivalentes” antes de regalías & VPN-10 antes de impuestos a jun ´14 (reporte de reservas “D&M”). Estas cifras no reflejan los volúmenes de producción desde la fecha del reporte de reservas de “D&M” * “DV” = “Deemed Volumes” - Volúmenes Equivalentes

Producción diversificada

Reservas 2P+ “DV” 43 MMboe / US $ 887 millones(1)

Vida de Reservas ~9 años

Producción 2Q’14 12,212 boepd netos promedio

Valor de la Empresa US $ 641 millones

“EV”

Programa ‘14

56 pozos 13 de exploración (5 restantes)

43 de desarrollo (8 restantes)

Capex $210 millones

Objetivo 13,000 – 14,000 boepd

Producción neta promedio antes de regalías (boepd)

0

10.000

20.000

30.000

40.000

50.000

'13a '14e '15e '16e '17e '18e '19e '20eProducción promedio año calendario ubicado en el eje X

35,000 boepd para 2016 PRODUCCIÓN DE PROSPECTOS DE EXPLORACIÓN RIESGADOS >200 MMboe de recursos prospectivos netos riesgados VPN-10 $2.3 billones $21/acción

PRODUCCIÓN DE 13 CAMPOS EXISTENTES 43 Mmboe de reservas 2P VPN-10 $887 millones $8/acción

Gas (20 Mmboe ó 47%)

43 MMboe Petróleo (23 MMbls ó 53%)

$-

$5

$10

$15

$20

$25

$30

$35

$40

$45

-

1.500

3.000

4.500

6.000

7.500

9.000

10.500

12.000

13.500

17-años vida de reservas

~9 yr. RLI

Capella

10-15% declinación/año

Llanos

30-40% declinación/año

Ecuador

12-15% declinación/año

Esperanza

10-15% declinación/año

Objetivo para el año calendario ‘14e entre 13,000 y 14,000 boepd

Producción promedio neta antes de regalías (boepd)

Crudo mediano/liviano Tarifa de crudo Rancho Hermoso Gas

Netback promedio corp.

(/boe)

Cerro Matoso Mina de nickel

~60 MMcf/d

Magdalena Inferior

Finalizado al terminar ’15:

La primera estructura

flotante en el mundo de GNL

(Gas Natural Licuado)

De 18 MMcf/d a 83 MMcf/d finalizando ’15 Compromiso Precio EBITDA Cerro Matoso 18 MMcf/d $4 / Mbtu $30 MM Dic ‘15 primeras ventas

Nuevo contrato #1 35 $5.40 $65 Nuevo contrato #2 30 $8 $75 83 MMcf/d $170 MM

Búsqueda continua de más contratos ~60 MMcf/d Sólida base de producción bajo contratos de gas a Largo Plazo → 2021 Precios competentes– el último nuevo contrato de Canacol gana $8 / Mbtu Proyectos de infraestructura en ejecución para aumentar la capacidad existente

Propuesta: Gasoducto

Promigas

Campo Nelson Descubrimiento de Palmer

Cartagena

Barranquilla

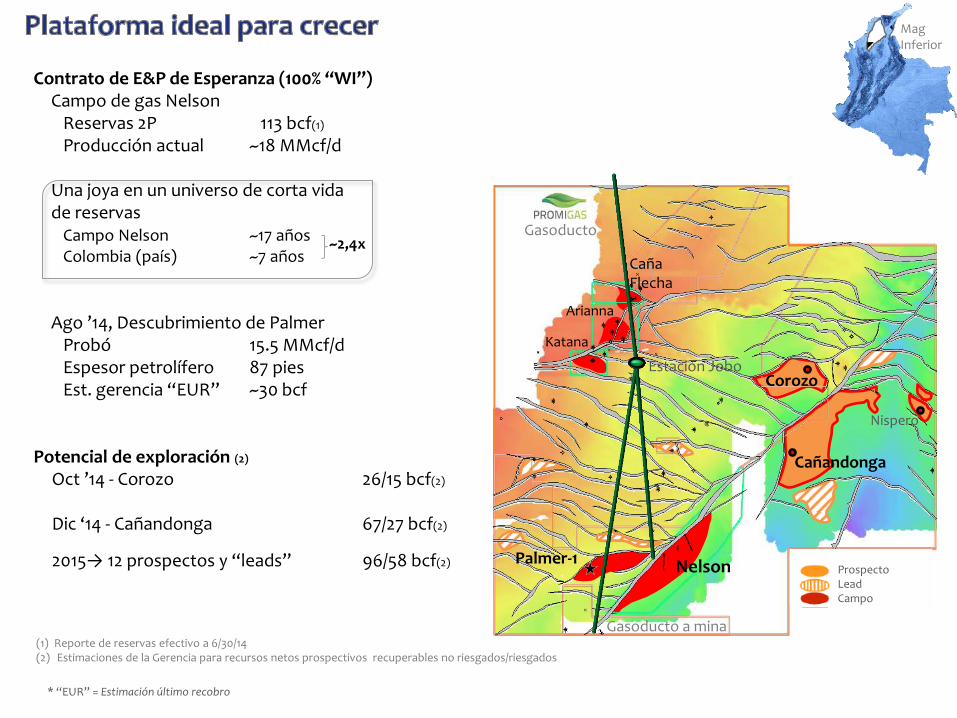

Contrato de E&P de Esperanza (100% “WI”) Campo de gas Nelson Reservas 2P 113 bcf(1)

Producción actual ~18 MMcf/d Una joya en un universo de corta vida de reservas Campo Nelson ~17 años Colombia (país) ~7 años

Ago ’14, Descubrimiento de Palmer Probó 15.5 MMcf/d Espesor petrolífero 87 pies Est. gerencia “EUR” ~30 bcf Potencial de exploración (2)

Oct ’14 - Corozo 26/15 bcf(2)

Dic ‘14 - Cañandonga 67/27 bcf(2)

2015→ 12 prospectos y “leads” 96/58 bcf(2)

Mag Inferior

(1) Reporte de reservas efectivo a 6/30/14 (2) Estimaciones de la Gerencia para recursos netos prospectivos recuperables no riesgados/riesgados

~2,4x

Corozo

Palmer-1

Cañandonga

Nispero

Prospecto Lead Campo

Katana

Nelson

Arianna

Caña Flecha

Estación Jobo

Gasoducto a mina

Gasoducto

* “EUR” = Estimación último recobro

‘08→ Rancho Hermoso 13 for 13 ~15,000 net bopd (máx)

‘12→ Campos Labrador, Leono, Pantro Tigro Restan 3 pozos de desarrollo en ‘14

‘14→ Maltés y Pastor 4 MMbls(2)

‘15→ 99k acres restantes 40 MMbls(2)

Adquirir 400 km2 de sísmica 3D

Tigro

LLA 23

90% WI

RH

Falla Campos petroleros Leads

Leono

3D

3D

Maltés

Pantro

Lab

10 MMbls(1)

Pastor

(1) Reservas 2P + volumenes equivalentes antes de regalías a Jun ‘14 (2) Estimaciones de la Gerencia de los recursos netos prospectivos recuperables no riesgados

Leono-3

Pantro-1

Pantro-2

Tigro 2

Leono-1

Leono-2

LLA 23

Pantro

Leono

Lab

Tigro 3

2km

(1) Estimaciones de la Gerencia

Reservorio Gachetá

Maltés 1

Lab-2

Lab 6

Lab-5

4 campos, 11-por-12

Espesores petrolíferos mitigan el riesgo : C7, M, B, G, U Netback competente $67/bbl

Labrador

Lab-4

Lab 7

A-1ST

Lab-3

Pointer 1

Leono, Pantro, Tigro

Tigro 1

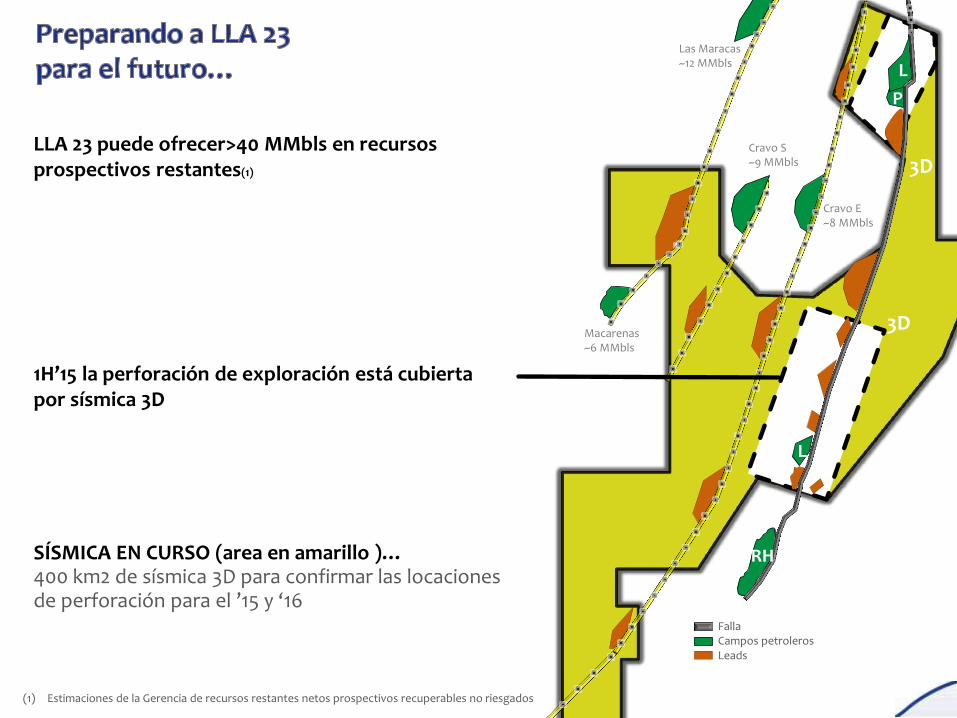

Las Maracas ~12 MMbls

Macarenas ~6 MMbls

Cravo E ~8 MMbls

Cravo S ~9 MMbls

Falla Campos petroleros Leads

(1) Estimaciones de la Gerencia de recursos restantes netos prospectivos recuperables no riesgados

LLA 23 puede ofrecer>40 MMbls en recursos prospectivos restantes(1)

1H’15 la perforación de exploración está cubierta por sísmica 3D SÍSMICA EN CURSO (area en amarillo )… 400 km2 de sísmica 3D para confirmar las locaciones de perforación para el ’15 y ‘16

L

P

L

RH

3D

3D

3

2

1

4

6

COR 4

COR 12

VMM 3

VMM 2

COR 11

COR 39

Santa Isabel

5

7

N

N

S

‘93 → ‘12, La vida de reservas de Colombia disminuyó 19 → 7 años

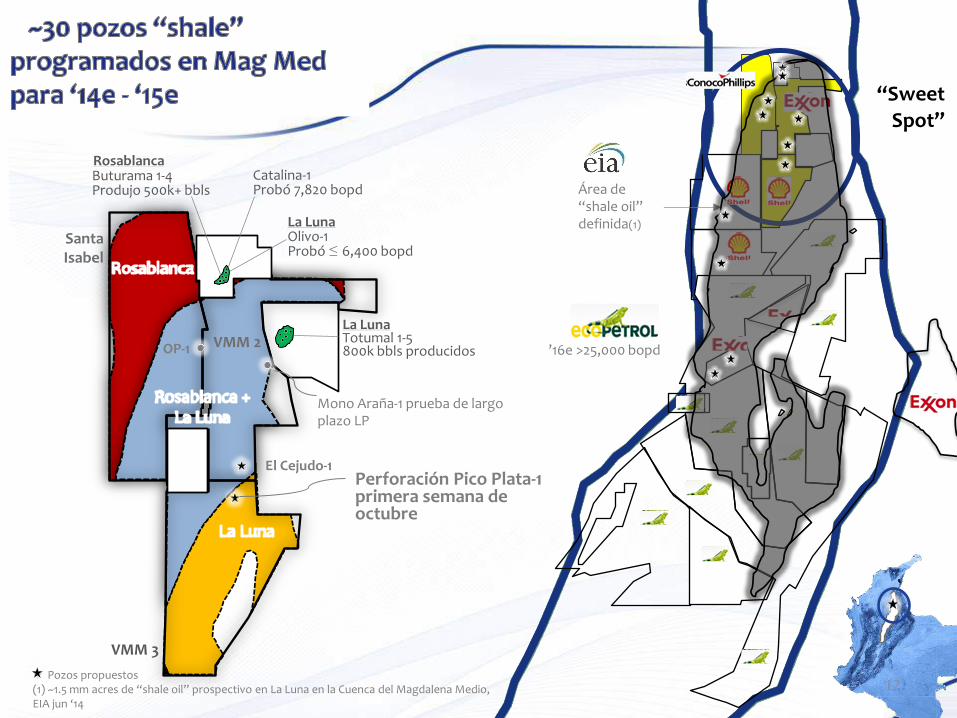

El “shale” es la solución para ↑ las reservas de Colombia

Canacol tiene la segunda posición en tierras de “shale” en Colombia

S

COR 62 $263/acres

Pozos/

Pozos/

Pozos/

por

por

Pozos/

Socios CNE “WI”

Acres Netos

“UPIIP” Netos

“Carry” Costo/Acres

Valor del Mdo/acre

Múltiple

La Luna Totumal 1-5 800k bbls producidos

La Luna Olivo-1 Probó ≤ 6,400 bopd

Catalina-1 Probó 7,820 bopd

Santa Isabel

VMM 3

VMM 2

Buturama 1-4 Produjo 500k+ bbls

Mono Araña-1 prueba de largo plazo LP

Rosablanca

El Cejudo-1 Perforación Pico Plata-1 primera semana de octubre

’16e >25,000 bopd

Área de “shale oil” definida(1)

P Pozos propuestos (1) ~1.5 mm acres de “shale oil” prospectivo en La Luna en la Cuenca del Magdalena Medio, EIA jun ‘14

“Sweet Spot”

OP-1

12

De

sarr

ollo

LLA 23 (Labrador, Leono, Pantro, Tigro) VMM 2 y Santa Isabel Ecuador Capella Rancho Hermoso

Po

ten

cial

de

Ex

plo

raci

ón

Q 4 ‘14e Total ‘14e

Pozos

Recursos

prospectivos(1)

LIVIANO LLA 23: Maltés, Pastor 2 3.5/1.5 MMbls

SHALE VMM 3: Picoplata 1 54.8/13.7 VMM 2: El Cejudo

GAS Esperanza: Corozo, Cañandonga 2 16.7/7.6 5 75/23 MMboe

Objetivo ‘14e 13,000 – 14,000 boepd(2)

(1) Estimaciones de la Gerencia de recursos netos prospectivos recuperables no riesgados/riesgados (2) Representa la producción neta promedio antes de regalías

Equipo con> 50-años de historia operacional

combinada en Colombia

Calendario ‘14e 13,000 - 14,000 boepd

Objetivo 84 mmboe / 28 mmboe(4)

Plataforma 5 cuencas/13 campos

diversificada

Reservas 2P + “DV” 43 mmboe(5)

Recursos potenciales ~200 mmboe(6)

Socios de talla ConocoPhillips, Exxon, Shelll

mundial

Resumen

(1) No incluye instrumentos financieros no dilutivos basado en el actual precio/acción CDN $5.90/acción (2) Convertido utilizando CDN → USD tasa de cambio (0.90) al 9/23/14 (3) A junio 30 de 2014

28% 32%

18% 22%

En mm Acciones en circulación 107.7 Dilución 1.2 108.9 En USD mm Capitalización de mdo $580.4 Deuda neta + convertible 60.9 Valor de la Empresa “EV” 641.3

Accionistas Diversificados

(1)

(2)

(4) Estimaciones de la gerencia de recursos netos prospectivos recuperables no riesgados/riesgados (5) Reportes de reservas efectivos a jun’14 (6) Estimaciones de la Gerencia de recursos netos prospectivos recuperables riesgados

TSX (CNE), BVC (CNEC), OTCQX (CNNEF)

(3)

BOGOTA

Participación

Cuenca del Mag. Inferior, Colombia

1. VIM 21 100%

2. Esperanza 100%

Las Cuencas de Magdalena,Colombia

3. Santa Isabel - somero 100%

3. Santa Isabel - profundo 30%

4. VMM 2 - somero 40%

4. VMM 2 - profundo 20%

5. VMM 3 20%

6. COR 39 70%

7. COR 4 77%

8. COR 11 70%

9. COR 12 77%

Cuenca de los Llanos, Colombia

10. Caño Los Totumos 51%

11. LLA 23 90%

12. Rancho Hermoso 100%

13. Morichito 15%

Cuenca Caguán-Putumayo, Colombia

14. Serrania 37.5%

15. Los Picachos 37.5%

16. Macaya 37.5%

17. Ombu (Capella) 10%

18. Portofino 45%

19. Sangretoro 100%

20. Achapo 100%

21. Cedrela 100%

22. Coati 40%

Cuenca del Oriente , Ecuador

23. 2 campos 25%

1,2 3

4

5

6 7

8 9

10

11 12

13

14

16 15

17

18 19 20

21

22

23

Operador No-operador Produciendo

Ver las notas que se encuentran en los estados financieros para los períodos indicados

18

Calle 113 No. 7-45 Torre B – Oficina 1501

Bogota, Colombia +571.621.1747

Eighth Avenue Place 4500, 525 – Eighth Avenue South West

Calgary, Alberta T2P 1G1 Canada 214.235.4798

Top Related