Idiomas

Páginas

Jurídico

I

FACULTAD DE CIENCIAS ADMINISTRATIVAS

TESIS PRESENTADA COMO REQUISITO PARA OPTAR EL TÍTULO DE:

CONTADOR PÚBLICO AUTORIZADO

TEMA:

OPTIMIZACIÓN DE PROCESOS DE CONTROL DE INVENTARIOS EN

BODEGAS DE INDUSTRIAL JUVENALIS S.A.

AUTORAS:

TROYA JARAMILLO JENNY DEL CARMEN

CABRALES MONROY ADRIANA BRIGGIT

TUTOR DE TESIS:

C.P.A. LEONARDO CHALEN AGUAS

GUAYAQUIL, OCTUBRE 2016

i

Repositorio Nacional en Ciencias y Tecnología

FICHA DE REGISTRO DE TESIS

TÍTULO “Optimización de procesos de control de inventarios en bodegas de Industrial Juvenalis S.A.”

AUTORES: Troya Jaramillo Jenny del Carmen

Cabrales Monroy Adriana Briggit

TUTOR: C.P.A Leonardo Chalen Aguas

REVISORES: Ing. Com. Omar Mejía Flores

Econ. Freddy Cortez Bailón

INSTITUCIÓN: Universidad de Guayaquil FACULTAD: Ciencias Administrativas

CARRERA: Contaduría Pública Autorizada

FECHA DE PUBLICACIÓN: N° DE PÁGS.: 83

ÁREA TEMÁTICA: CONTROL INTERNO, AUDITORÍA, INVENTARIO

PALABRAS CLAVES: CONTROL DE INVENTARIO, OPTIMIZACIÓN, AUDITORÍA

RESUMEN La investigación se desarrolló en la empresa Industrial Juvenalis S.A., donde se evidenció problemas en el control de inventario debido a

que cuentan con un manual desactualizado y obsoleto donde los procedimientos no definen sistemáticamente las funciones a ejecutar en el

control de inventario, para mantener un correcto resguardo y registro de las existencias en el área de bodega, para ello se procedió a realizar

un estudio empírico y teórico basado en la recolección de información bibliográfica y de campo por medio de instrumentos como fueron los

cuestionarios y las entrevistas, en esta etapa intervinieron las áreas de la empresa que están ligadas en la cadena de entrada y salida de

suministros, con los resultados obtenidos se procedió a someter a un análisis en base a aspectos metodológicos y de control interno para

emitir un informe técnico que detalle los datos relevantes mediante una opinión general de las autoras frente a la problemática que aborda la

empresa, con el fin de establecer los parámetros para el diseño de un manual de políticas y procedimientos de control de inventario para la

toma de inventario, la requisición de suministros, el registro de la entrada y salida, entre otros procedimientos enfocados en optimizar esta

gestión para reducir los riesgos de pérdidas económicas. En conclusión, los resultados de la investigación permitieron establecer que existen

problemas en cuanto al manejo de las existencias en bodega, debido a la falta de capacitación del personal, y a que los procedimientos no

están correctamente sistematizados para agilizar el control de inventario en las diferentes etapas logísticas y comerciales, por lo que se

recomienda tomar en cuenta la implementación de un manual que establezca actividades y funciones ligados en el resguardo y manejo de la

mercadería y materiales para que así la empresa no se vea afectada a futuro por la acumulación de materiales obsoletos que signifiquen

pérdidas económicas.

N° DE REGISTRO (en base de datos): N° DE CLASIFICACIÓN:

Nº

DIRECCIÓN URL (tesis en la web):

ADJUNTO PDF

SI

NO

CONTACTO CON AUTORES: Jenny Troya

Jaramillo

Teléfono: 0980397507 E-mail:

CONTACTO DE LA INSTITUCIÓN Nombre:

Teléfono:

xxxxx

ii

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE CONTADURÍA PÚBLICA

Certificación del Tutor

Habiendo sido nombrado yo, C.P.A. Leonardo Chalen Aguas, como tutor de tesis de grado

como requisito para optar por título de Contador Público Autorizado, presentado por:

TROYA JARAMILLO JENNY DEL CARMEN CON C.I. # 0924100142 y CABRALES

MONROY ADRIANA BRIGGIT CON C.I. # 0923973473, cuyo tema es:

“OPTIMIZACIÓN DE PROCESOS DE CONTROL DE INVENTARIOS EN

BODEGAS DE INDUSTRIAL JUVENALIS S.A.”

Certifico que: he revisado y aprobado en todas sus partes, encontrándose apto para su

sustentación.

C.P.A. Leonardo Chalen Aguas.

TUTOR DE TESIS

iii

Renuncia de Derechos de Autor

Por medio de la presente certifico que los contenidos desarrollados en esta tesis son de

absoluta propiedad y responsabilidad de: TROYA JARAMILLO JENNY DEL CARMEN

con C.I. # 0924100142, CABRALES MONROY ADRIANA BRIGGIT con C.I. #

0923973473, cuyo tema es:

“OPTIMIZACIÓN DE PROCESOS DE CONTROL DE INVENTARIOS EN

BODEGAS DE INDUSTRIAL JUVENALIS S.A.”, derechos que renunciamos a favor de

la universidad de Guayaquil, para que haga uso como a bien tenga.

JENNY TROYA JARAMILLO

C.I. 0924100142

ADRIANA CABRALES MONROY

C.I. 0923973473

iv

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE CONTADURÍA PÚBLICA

Certificación de Sistema Anti plagio

Para fines académicos, certifico que el trabajo de titulación “OPTIMIZACIÓN DE

PROCESOS DE CONTROL DE INVENTARIOS EN BODEGAS DE INDUSTRIAL

JUVENALIS S.A.” perteneciente las estudiantes TROYA JARAMILLO JENNY DEL

CARMEN y CABRALES MONROY ADRIANA BRIGGIT tiene un nivel de coincidencias

y referencias 2% según informe del Sistema de anti plagio URKUND.

C.P.A. Leonardo Chalen Aguas

TUTOR DE TESIS

v

Dedicatoria

Dedico este trabajo en primer lugar a Dios por regalarnos por su bendición

y sabiduría brindada para lograr alcanzar esta meta tan importante en

nuestras vidas.

A mis Padres Elda y Manuel por ser un apoyo incondicional, por estar

siempre a mi lado brindándome no solo su amor sino también siendo un

ejemplo a seguir, regalándome cada consejo imprescindible para afrontar

diversas situaciones que se me han presentado en el camino de la vida,

A mis hermanos, ellos tan importantes para mí; aunque con algunos

estemos tan lejos físicamente siempre nos brindamos esa palabrita de

aliento, gracias a ustedes mis hermanos Nelly, Freddy, Cristhian y Ginger y

a mi Esposo e Hijos por el tiempo y la paciencia y sobre todo por apoyarme

y darme esa voz de aliento para seguir y alcanzar mis metas.

Unas palabras de agradecimiento también a mi amiga y compañera de tesis,

a ti Adri gracias por estos meses de compromiso, dedicación y esfuerzo.

Jenny Troya

vi

Dedicatoria

A mi madre, Patricia Monroy, eres una mujer que simplemente me hace

llenar de orgullo, te amo y no va a ver manera de devolverte todo lo que has

hecho por mí, eres una mujer admirable esforzada y valiente, eres mi guía,

mi ejemplo, mi amiga, esta tesis es un logro más que llevo a cabo, gracias a

ti, a tus consejos, a tu empuje, y lo más importante, tus oraciones.

A mi padre, Gustavo Cabrales, eres un hombre trabajador, responsable,

quien a pesar de la distancia siempre has estado pendiente de mí, he

aprendido muchas cosas buenas de ti y te agradezco, por tanto.

A mis hermanos, Vanessa, Damaris, Israel, Génesis, Jeremías, Belén,

Samuel, les dedico esta tesis no solo por estar presentes aportando buenas

cosas a mi vida sino por tanta felicidad que siempre me han causado, por

estar siempre presentes en cada etapa de mi vida; espero poder ser un buen

ejemplo para ustedes.

Adriana Cabrales

vii

Agradecimiento

Me faltan las palabras para expresar mi agradecimiento primero a Dios por

ser bondadoso conmigo y brindarme el entendimiento y las fuerzas

necesarias para seguir día a día, a mi Madre Elda que aunque ya no este

ahora físicamente conmigo sé que espiritualmente me sigue apoyando como

siempre lo hizo desde que me trajo al mundo, y como no agradecer a mi

padre también por su ejemplo por su amor por su apoyo incondicional; a

mis hermanos por ser parte de mi vida y estar tan felices como yo por este

logro tanto como si fuera cada uno de ellos el que lo estuviera alcanzando, a

mi esposo por el tiempo y la paciencia y por último pero no menos

importantes a mis hijos por ser mi fuente de inspiración y superación a

quienes amo de manera infinita e inexplicable.

Jenny Troya

viii

Agradecimiento

Al creador de todas las cosas, por permitirme llegar a este momento tan

especial e importante en mi vida, por su inmenso amor y fidelidad, por ser

el pilar fundamental en mi vida, por la salud que me ha brindado, al que me

dio la fortaleza para continuar en los momentos más difíciles, por tal motivo

agradezco primeramente a Dios.

A mi familia, amigos, docentes, a todos aquellos que en el transcurso de mi

vida aportaron buenas enseñanzas para mi formación profesional.

Adriana Cabrales

ix

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE CONTADURÍA PÚBLICA

TESIS PRESENTADA COMO REQUISITO PARA OPTAR POR EL TÍTULO DE

CONTADOR PÚBLICO AUTORIZADO

TEMA: OPTIMIZACIÓN DE PROCESOS DE CONTROL DE INVENTARIOS EN

BODEGAS DE INDUSTRIAL JUVENALIS S.A.

Autoras: Troya Jaramillo Jenny Del Carmen

Cabrales Monroy Adriana Briggit

Tutor: C.P.A. Leonardo Chalen Agua

Resumen

La investigación se desarrolló en la empresa Industrial Juvenalis S.A., donde se evidenció

problemas en el control de inventario debido a que cuentan con un manual desactualizado y

obsoleto donde los procedimientos no definen sistemáticamente las funciones a ejecutar en el

control de inventario, para mantener un correcto resguardo y registro de las existencias en el

área de bodega, para ello se procedió a realizar un estudio empírico y teórico basado en la

recolección de información bibliográfica y de campo por medio de instrumentos como fueron

los cuestionarios y las entrevistas, en esta etapa intervinieron las áreas de la empresa que

están ligadas en la cadena de entrada y salida de suministros, con los resultados obtenidos se

procedió a someter a un análisis en base a aspectos metodológicos y de control interno para

emitir un informe técnico que detalle los datos relevantes mediante una opinión general de las

autoras frente a la problemática que aborda la empresa, con el fin de establecer los

parámetros para el diseño de un manual de políticas y procedimientos de control de

inventario para la toma de inventario, la requisición de suministros, el registro de la entrada y

salida, entre otros procedimientos enfocados en optimizar esta gestión para reducir los riesgos

de pérdidas económicas. En conclusión, los resultados de la investigación permitieron

establecer que existen problemas en cuanto al manejo de las existencias en bodega, debido a

la falta de capacitación del personal, y a que los procedimientos no están correctamente

sistematizados para agilizar el control de inventario en las diferentes etapas logísticas y

comerciales, por lo que se recomienda tomar en cuenta la implementación de un manual que

establezca actividades y funciones ligados en el resguardo y manejo de la mercadería y

materiales para que así la empresa no se vea afectada a futuro por la acumulación de

materiales obsoletos que signifiquen pérdidas económicas.

Palabras claves:

Control interno Auditoría Inventario

x

UNIVERSITY OF GUAYAQUIL

FACULTY OF ADMINISTRATIVE SCIENCES

SCHOOL OF ACCOUNTING PUBLIC AUTHORIZED

THESIS PRESENTED AS A REQUIREMENT TO QUALIFY FOR THE TITLE OF

CERTIFIED PUBLIC ACCOUNTANT

TOPIC: PROCESS OPTIMIZATION INVENTORY CONTROL IN INDUSTRIAL

HOLDS JUVENALIS

Authors: Troya Jaramillo Jenny Del Carmen

Cabrales Monroy Adriana Briggit

Advisor: C.P.A. Leonardo Chalen Aguas

Abstract

The investigation was carried out in the company Industrial Juvenalis SA, where there were

evidences problems in the control of inventory because they have an outdated and obsolete

manual where the procedures do not systematically define the functions to execute in the

control of inventory, to maintain a correct Storage and storage of stocks in the warehouse

area. An empirical and theoretical study was carried out based on the collection of

bibliographical and field information through instruments such as questionnaires and

interviews. Areas of the company that are linked in the chain of entry and exit of supplies,

with the results obtained were subjected to an analysis based on methodological aspects and

internal control to issue a technical report that details the relevant data through an opinion

General of the authors against the problems that the company addresses, in order to establish

the parameters for the design of a manual of policies and procedures of inventory control for

the taking of inventory, requisition of supplies, registration of the entry And exit, among

other procedures focused on optimizing this management to reduce the risks of economic

losses. In conclusion, the results of the investigation allowed to establish that there are

problems regarding the management of stock in warehouse, due to the lack of training of the

personnel, since the procedures are not correctly systematized to expedite the control of

inventory in the different stages Logistic and commercial, so it is recommended to take into

account the implementation of a manual that establishes activities and related functions in the

safeguarding and handling of merchandise and materials so that the company is not affected

in the future by the accumulation of obsolete materials Which means economic losses.

Keywords:

Internal control Audit Inventory

xi

Lista de Contenido

Resumen ix

Abstract x

Introducción xviii

Capítulo I. El problema 1

Planteamiento del problema 1

Formulación de la investigación 4

Sistematización 4

Objetivos de la investigación 5

Justificación 5

Delimitación de la investigación 6

Hipótesis 7

Variables de la investigación 7

Operacionalización de las variables 8

Capítulo II. Marco Referencial 9

Antecedentes de la Investigación 9

Marco Teórico 11

Control Interno. 11

Importancia del Control Interno. 12

Ventajas del Control Interno. 12

Objetivo del Control Interno. 13

Elementos del control interno. 13

Clasificación de los Inventarios. 17

Control de inventarios. 17

Importancia. 18

xii

Ventajas. 18

Registro de inventarios. 18

Políticas de inventarios. 20

Objetivos del control de inventarios. 20

Cuentas relacionadas con el manejo de control de inventarios. 21

La Gestión de bodega. 21

Elementos que forman parte de la gestión de bodega. 22

Ventajas de la aplicación de la gestión en bodega. 23

Procedimientos dentro del control de inventarios. 23

Manual de procedimientos y políticas. 26

Actividades de ingreso. 26

Actividades de egreso. 27

Marco Contextual 27

Marco Conceptual 31

Marco Legal 34

Capítulo III. Marco Metodológico 37

Diseño de la Investigación 37

Investigación de Campo. 37

Enfoque cualitativo 37

Tipo de Investigación 38

Población y Muestra 39

Técnicas e instrumentos de investigación 40

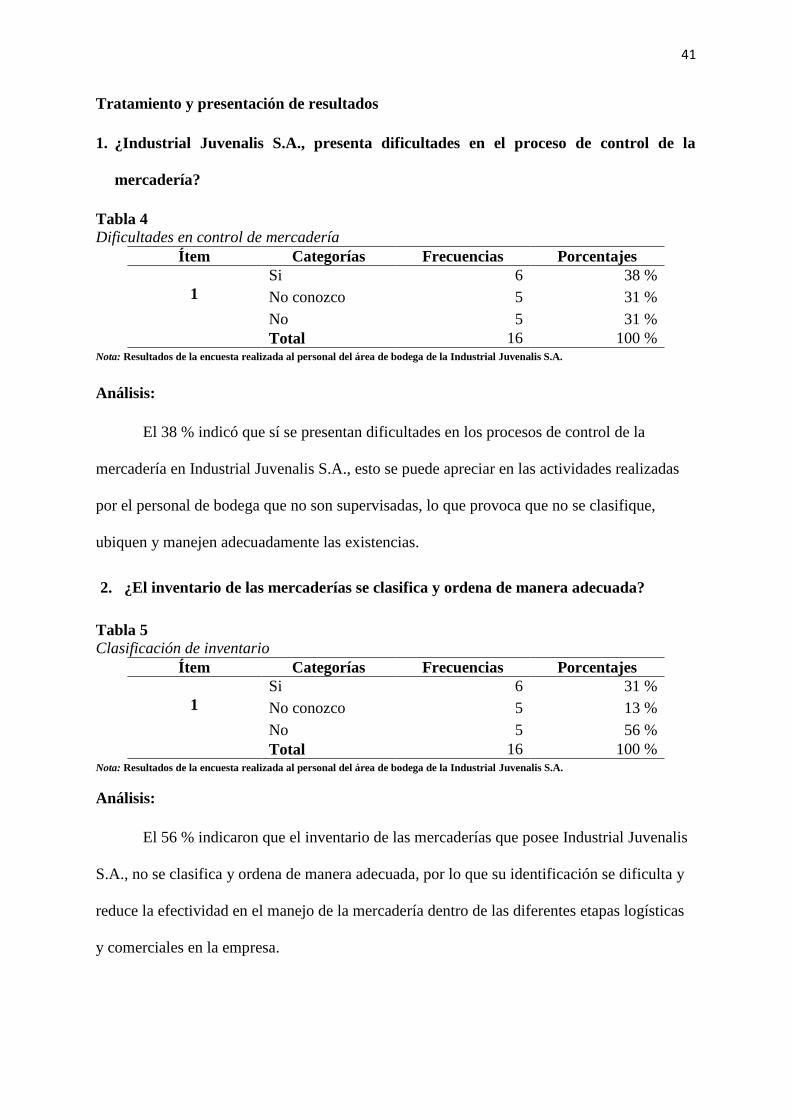

Tratamiento y presentación de resultados 41

Análisis de la entrevista 47

Análisis de resultados 52

xiii

Informe técnico 54

Capítulo IV. Propuesta 56

Descripción de la propuesta 56

Alcance 57

Objetivos general 57

Específico 57

Misión 58

Visión 58

Organigrama funcional del área de bodega 58

Normas Generales 64

Políticas Generales 64

Políticas de control de inventario en el área de bodega 67

Procedimiento de toma de inventario físico en bodega 68

Requisitos para realizar la toma de inventario físico 69

Materiales para desarrollar la toma de inventario físico 69

Departamentos responsables 69

Horarios 70

Procedimientos de toma de inventario físico 70

Ejecución de inventario 71

Resultado 73

Procedimientos de salida de suministros de la bodega 73

Procedimientos de conciliación contable del movimiento de suministros 74

Procedimientos de compras directas de suministros 75

Políticas de control de inventario en el área de contabilidad 75

Formatos utilizados para el control de inventario 76

xiv

Validación del manual 78

Conclusiones y recomendaciones 79

Referencias bibliográficas 81

Apéndice 84

xv

Lista de Tablas

Tabla 1 8

Matriz de Variables

Tabla 2 39

Población

Tabla 3 39

Muestra

Tabla 4 41

Dificultades en control de mercadería

Tabla 5 41

Clasificación de inventario

Tabla 6 42

Control periódico de inventario

Tabla 7 42

Procedimientos de control de inventarios

Tabla 8 43

Registro de inventarios

Tabla 9 43

Control de inventario sistematizado

Tabla 10 44

Responsabilidades en bodega

Tabla 11 44

Respaldo de compras

Tabla 12 45

Documentos de soporte

Tabla 13 45

Mantenimiento del stock

Tabla 14 46

Políticas Internas

Tabla 15 46

Capacitación del personal

xvi

Lista de Figuras

Figura 1 14

Elementos del Control Interno

Figura 2 19

Origen del Registro de Inventarios

Figura 3 24

Proceso del control de inventarios en bodega

Figura 4 25

Flujo en Bodega

Figura 5 58

Área de bodega

xvii

Lista de Apéndice

Apéndice A 84

Evidencias Fotográficas

Apéndice B 86

Formato del cuestionario

Apéndice C 87

Formato de la entrevista

Apéndice D. 88

Formatos para el área de bodega

xviii

Introducción

El control de inventario representa una gestión esencial para toda empresa, pero no se

considera lo que representa un problema a corto plazo, debido a que no se mantiene un

registro diario de las unidades producidas que son almacenadas en bodega lo que no permite

a la gerencia mantener un conocimiento de existir faltantes o excesos de productos que no

mantienen una rotación normal por lo que eleva el riesgo de mantener en depósito mercadería

obsoleta o caducada.

El objetivo principal de esta investigación es establecer un Instrumento

Administrativo que permita implantar políticas y procedimientos de ingresos y egresos de

inventario con el fin de optimizar los procesos y control del inventario de las Bodegas de

Industrial Juvenalis en el cantón Durán. Para lograr el objetivo de esta investigación se han

desarrollado cuatro capítulos distribuidos de la siguiente manera:

En el primer capítulo se describe en un contexto macro, meso y micro la realidad

palpable del control de inventario y los problemas que genera la ausencia de esta gestión en

las empresas que adquieren una alta cantidad de suministros, por lo que se detallan los puntos

críticos que inciden en la problemática de la empresa Industrial Juvenalis S.A., para de esta

manera definir objetivos y directrices para la investigación con el fin de definir la alternativa

de solución más adecuada para la entidad.

El capítulo II es la base teórica fundamentada mediante la consulta de libros,

documentos, archivos, entre otros, con respecto a temas que inciden en el control de

inventario, el cual se sustenta mediante citas de autores y expertos del área, además de la base

legal que esté ligada con la investigación.

El capítulo III comprende el diseño de la investigación que contiene los tecnicismos e

instrumentos para la recolección de información en la empresa Industrial Juvenalis S.A.,

respectivamente con el área de bodega, así como la consulta con expertos en el área de

xix

control interno para definir la magnitud del problema y los parámetros para el diseño de la

propuesta.

El capítulo IV es el diseño de la propuesta que es un Manual de Políticas y

Procedimientos de Control de Inventario como alternativa de solución para la empresa

Industrial Juvenalis S.A., con el fin de optimizar la gestión de bodega para un correcto

manejo de las existencias y reducir los riesgos de pérdidas económicas.

1

Capítulo I. El problema

Planteamiento del problema

A nivel mundial.

En el mercado mundial se produce una variedad de productos y accesorios con el fin de

cubrir una demanda, pero los cambios en las tendencias e innovaciones provocan que la

mayor parte de bienes y servicios producidos sean obsoletos, lo que para las empresas que no

llevan un adecuado manejo de los inventarios les puede representar un problema ya que

acumularían pérdidas por la inadecuada gestión de las unidades adquiridas o producidas en

bodega para su comercialización y registro.

La mayoría de las empresas europeas para aumentar la eficiencia dentro del control del

inventario, estiman la demanda y el control de la inversión de capital con el fin de optimizar

la cadena de suministros. Según la revista Negocios Globales (2016) afirma a través de la

opinión de Rodrigo Fuente que “el fin de los cambios en la gestión de control de inventarios

se ha generado por los constantes errores en cuanto a la cantidad de productos en bodega y el

desconocimiento de la demanda, generando menor liquidez.

Los avances tecnológicos y los cambios en la parte contable han obligado a las

empresas a realizar una reestructuración interna a fin de aprovisionarse de productos que

puedan abastecer una demanda dentro de un mercado. En Latinoamérica las pequeñas y

medianas empresas que abarcan más del 75 % a diferencia de las Industrias y Grandes

Empresas, cometen el error de no tomar en cuenta el manejo adecuado de los inventarios que

poseen, esto genera problemas ya que no se mantiene un conocimiento de la cantidad exacta

de bienes, los registros contables, el costo de mantenimiento, la clasificación y valuación de

los mismos, entre otros, lo que imposibilita la toma de decisiones que puedan generar mayor

rentabilidad.

2

A nivel de Ecuador.

En el Ecuador ha predominado toda actividad emprendedora, que ha conllevado la

creación de empresas dedicadas a diferentes naturalezas comerciales, ventas, servicios, entre

otros, a pesar de ello la gestión para el control de inventarios no es un asunto primordial,

debido al desconocimiento o la ausencia de manuales de políticas y procedimientos, lo que

influye directamente en la posición financiera de las entidades, ya que al no garantizar una

información confiable de los registros de unidades producidas o materiales adquiridos en la

bodega, estos se deterioran y dejan de ser un medio de beneficio económico.

Las empresas ecuatorianas mantienen un conocimiento de la actividad comercial que

desempeñan, pero no de los procesos de control, planificación y gestión en bodega para

clasificar, localizar, mantener y registrar el inventario que posee, sin conocer que este

elemento es el activo más importante dentro de los resultados consolidados en los balances

financieros, por lo que al persistir el problema de no desempeñar actividades de control

interno de los bienes no se podrá disponer de información correcta y fehaciente respaldada en

los libros contables y documentos de soporte.

En la empresa.

Industrial Juvenalis S.A., se dedica a la fabricación de etiquetas autoadhesivas,

embalaje, mangas PVC, mantiene una amplia cartera de clientes desde sus inicios en los años

1992. Actualmente precisa de un manual de políticas y procedimientos para el control de

inventarios, el cual se encuentra desactualizado y obsoleto pues no cuenta con

procedimientos apropiados, lo que representa problemas ya que no se mantiene un

conocimiento de la cantidad de productos que tiene en bodega, así como también no se

clasifican, ni se valúan las mercancías para determinar si presentan fallos o deterioro.

La bodega mantiene una desorganización de los productos y estos no se encuentran

correctamente clasificados, no se mantiene un registro correcto en base a un conteo físico, por

3

lo que genera imprecisión en la información contable, es por ello que de continuar con el

problema esto puede producir un impacto en la razonabilidad de los estados financieros,

reduciendo los niveles de liquidez generado por las pérdidas económicas dadas por una

incorrecta gestión en la verificación de los volúmenes de unidades producidas ingresadas y

que salen para su comercialización.

Además, no disponen de planes estratégicos para ajustarse a la mercadería que se

excede de la rotación normal de productos comercializados a los clientes, debido a la falta de

controles físicos de las existencias en bodega, sin considerar el análisis de los informes y

documentos como órdenes de compra, despacho y recepción de materiales y materia prima

por lo que las áreas operativas no mantienen un conocimiento de insumos que están faltantes

o acumulados.

El personal de bodega rota constantemente razón por la cual no se mantiene

capacitado para desarrollar una adecuada gestión de bodega con el fin de mantener ordenado

y clasificado el inventario con su etiqueta respectiva, así como también el uso de formatos de

recepción y despacho de productos para su comercialización o transformación. Estos

limitantes afectan el rendimiento económico de la empresa debido a que al no mantener un

correcto control de la mercadería no se puede precisar de un plan de financiamiento para el

aprovisionamiento de materiales escasos y mantenimiento de los mismos para evitar su daño

o deterioro. Los principales problemas en el control de inventarios en la bodega de la empresa

Industrial Juvenalis S.A., son los siguientes:

a) No se establecen responsabilidades y obligaciones para el personal de bodega con

respecto a los controles de inventario y toma física de las existencias en el área de bodega.

b) No se contienen políticas y normas generales para el proceso de control de inventarios

en el área de bodega y la conciliación de registros de las existencias en el departamento de

contabilidad.

4

c) El área de bodega no cuenta con políticas y procedimientos para el desarrollo del

control de inventarios.

d) No se mantienen procedimientos 100 % sistematizados de los controles de inventario

para la recepción, registro y control en bodega mediante la planeación y controles

realizados de manera periódica.

En conclusión Industrial Juvenalis S.A., no lleva un control adecuado de los inventarios

lo que genera inconvenientes al momento de receptar la mercadería, debido a que no se

cuentan con formatos para la remisión y registro de las facturas, así como también el conteo

físico de manera periódica para que el registro pueda ser enviado a la gerencia, con el fin de

tomar decisiones que ayuden a optimizar las operaciones de producción en la entidad y

consolidando información precisa en los estados financieros.

Formulación de la investigación

¿De qué manera el diseño de un manual de control de inventarios permitirá mejorar los

procedimientos realizados en el área de bodega en Industrial Juvenalis S.A., cantón Durán?

Sistematización

a) ¿Cuáles son los procedimientos y gestiones realizadas en Industrial Juvenalis S.A.,

para el control de inventarios?

b) ¿Qué políticas se aplican en Industrial Juvenalis S.A., para el control de inventarios

que posee?

c) ¿Cuáles son las responsabilidades y funciones que desempeñan los encargados de

bodega para la gestión de inventarios?

5

Objetivos de la investigación

General.

Diseñar un manual de políticas y procedimientos de control de inventarios que permita

optimizar los procesos en el manejo y resguardo de las existencias en la bodega de Industrial

Juvenalis S.A.

Específicos.

Analizar los procedimientos y gestiones realizadas en Industrial Juvenalis S.A., para el

control de inventarios.

Establecer las políticas y procedimientos de control de inventario aplicados en el área

de bodega en Industrial Juvenalis S.A.

Determinar las responsabilidades y funciones que desempeñan los encargados de

bodega para la gestión de inventarios.

Justificación

Se justifica el desarrollo de la presente investigación debido a la problemática actual

que aborda en Industrial Juvenalis S.A., con respecto al funcionamiento del área de bodega y

la gestión de inventarios que no cumple con los procedimientos y políticas dentro del control

interno, por lo que el desconocimiento ha provocado problemas que pueden representar un

peligro en la liquidez de la empresa. Es por ello que a través del estudio se pretende optimizar

las políticas y procedimientos utilizados en el control de los inventarios que la empresa

posee, con el fin de proporcionar información a la gerencia, para la toma de decisiones que

permita mejorar los procesos empleados en esta área.

6

Teórica.

A través del estudio y análisis de datos se busca proporcionar de conocimientos que

aporten a la investigación, con respecto a las políticas y procedimientos empleados en el

control de inventarios en Industrial Juvenalis, ayudando de esta manera a los encargados del

área de bodega a realizar gestiones responsables y correctas para solucionar el problema que

provoca imprecisiones en los registros de información que no concuerdan con los datos

registrados en el área de contabilidad.

Práctica.

Su justificación práctica se da en base a la necesidad de la gerencia de Industrial

Juvenalis S.A., en optimizar los procesos empleados en el control de inventarios para que se

pueda precisar de un correcto conteo, clasificación, reconocimiento, valuación, entre otros, de

las unidades producidas, así como también una correcta gestión en la recepción y salida de

los bienes, logrando que no se pierdan, adicional con los resultados obtenidos se podrá

establecer los lineamientos para el diseño de políticas y procedimientos que se apeguen a los

puntos críticos identificados en la investigación.

Metodológica.

A través del estudio de campo y el uso de tecnicismos se podrá recolectar información

correcta y fehaciente que permita tener una perspectiva de los problemas que se dan en

Industrial Juvenalis S.A., con respecto a la gestión realizada en bodega para el control de

inventarios, los datos obtenidos se ajustarán a un análisis y descripción con el fin de

proporcionar información que fortalezca el estudio y el diseño de la propuesta.

Delimitación de la investigación

Campo: Control Interno

Área: Control de inventarios

7

Aspectos: Políticas, procedimientos, control de inventarios, registro de unidades producidas.

Tiempo: 2016

Lugar: Industrial Juvenalis S.A., cantón Durán

Población: Departamento contable y bodega

Tema: Optimización de los procesos de control de inventarios en bodegas de Industrial

Juvenalis S.A.

Hipótesis

Con el diseño de un manual de políticas y procedimientos de control de inventarios en

Industrial Juvenalis S.A., se podrá mejorar la gestión en el manejo de las existencias en

bodega.

Variables de la investigación

Variable independiente.

Manual de políticas y procedimientos de control de inventario

Variable dependiente.

Optimización de los procesos del control de inventario

8

Operacionalización de las variables

En la presenta tabla se detalla la estructura de la investigación en base a la matriz de las variables, que es la siguiente:

Tabla 1

Matriz de Variables

Variables Definición

conceptual

Definición

Operativa

Dimensiones Indicadores Ítems Instrumentos Técnica

Independiente:

Manual de

procedimientos

y políticas de

control de

inventario

Es un documento

físico que contiene

información

basado en el

manejo de las

existencias en el

área de bodega,

con sustento legal

y en función a

principios de

auditoría

Mejorar los

procesos dentro

del control de

inventarios.

Fundamentos

generales sobre

el control de

inventario

Fundamentación

sobre el manual

de control

Políticas

internas

Concepto de

control

interno

Importancia

del control

de

inventarios

Ventajas de

las políticas

internas

¿Cuál es la

importancia del

desarrollo de

controles de

inventarios?

¿Qué

elementos se

efectúan dentro

del control de

inventarios?

Libros

Documentos

web

Entrevistas

Encuestas

Cuestionario

Dependiente:

Optimización

del proceso del

control de

inventario

Es el resultado

obtenido mediante

el desarrollo de

actividades que

permiten mantener

una correcta

organización y

control de las

mercaderías en

bodega.

Optimizar los

procesos

aplicados en el

control de

inventarios

como parte de

la gestión de

bodega de la

empresa,

permitiendo

aumentar la

rentabilidad.

Gestión de

bodega

Procedimientos

en el control de

bodega

Concepto de

la gestión de

bodega

Elementos

usados en la

gestión de

bodega

Importancia

¿Qué factores

se consideran

dentro de la

gestión de

bodega?

¿Cuáles son las

ventajas de la

gestión de

bodega?

Libros

Documentos

web

Entrevistas

Encuestas

Cuestionario

Nota: Matriz de operacionalización que permita el desarrollo de la investigación y estudio de las variables, fuente: Las Autoras

9

1. Capítulo II. Marco Referencial

Antecedentes de la Investigación

La importancia de la investigación se da, debido a la ausencia de políticas y

procedimientos adecuadas para el control de inventarios en Industrial Juvenalis S.A., siendo

un factor elemental para optimizar las operaciones de producción y el registro de información

confiable respecto a los volúmenes de mercaderías que ayuden a determinar si se requiere de

cambios, aprovisionamiento, mantenimiento o valuación de los mismos. Para el proyecto se

procedió a consultar diferentes trabajos que guarden relación con el tema, los cuales se

detallan a continuación:

Según Cruz (2014) de la Universidad Estatal de Milagro, carrera de Contaduría Pública

y Auditoría CPA, en su trabajo de investigación titulado “Análisis para determinar cómo

afecta en el almacenaje de los materiales de bodega, el no cumplimiento del manual de

políticas y procedimientos para el control de ingresos y egresos de los ítems de la bodega

general de CNEL del cantón Milagro, provincia del Guayas”, planteo como objetivo general

el estudio no experimental que permita establecer las falencias en el área de bodega llegando

a la conclusión la importancia del desarrollo de un plan de aplicación de procedimientos y

control de inventarios considerando como factor importante las políticas.

Se relaciona con la presente investigación ya que se busca analizar los puntos críticos

en el área de bodega de la empresa Industrial Juvenalis S.A., con el fin de establecer una

alternativa de solución que permitan optimizar el control de inventario para reducir los

riesgos de pérdidas y caducidad de materiales o unidades producidas.

Según Yuquilima (2015) de la carrera de Contabilidad y Auditoría, de la Unidad

Académica de Ciencias Empresariales UTMACH, en su trabajo de investigación titulado “EL

control de los inventarios y su afectación en los Estados Financieros en el sector bananero”,

planteo como objetivo general el desarrollo de políticas y procedimientos para optimizar la

10

gestión de control de las mercaderías en las bodegas y el registro contable llegando a la

conclusión de que se debe presentar datos reales y correctos que no afecten el resultado en los

estados financieros, revelando la realidad económica en el sector bananero en Machala.

Su relación con la presente investigación se genera debido a que se busca optimizar el

control de inventario para que se concilien las existencias de bodega para su contabilización

con el fin de presentar los resultados en los estados financieros, siguiendo procedimientos y

políticas para mantener un registro correcto en el área de bodega y contabilidad.

Según Jiménez (2012) de la carrera de Ingeniería en Contabilidad y Auditoría de la

Universidad Central del Ecuador, en su trabajo de investigación titulado “Diseño de

mejoramiento del sistema de control de inventarios en la empresa Ginsberg Ecuador S.A.”,

planteó como objetivo el desarrollo de un manual de procedimientos que determine

normativas y políticas para el cumplimiento de las responsabilidades en la gestión de

inventarios, llegando a la conclusión de que es necesario su aplicación, mejorando de tal

manera el correcto control de la mercadería en la empresa.

Se tomó como referencia el proyecto debido a que está orientado a los fines de la

presente investigación que busca proponer un Manual para el control de inventarios en el área

de bodega de la empresa Industrial Juvenalis S.A., con el fin de desarrollar actividades de

control sistematizados y eficientes para mantener un registro físico de las existencias en el

lugar, con el fin de proporcionar información importante a la Gerencia y contador de la

entidad.

Según Andrade y Tenemaza (2012) de la Universidad Politécnica Salesiana con sede en

Cuenca, carrera Contabilidad y Auditoría, en su trabajo de investigación titulado “Propuesta

de elaboración de un Manual de Control Interno Basado en el Modelo COSO, para los

procesos de control de inventarios, compras, ventas y talento humano aplicado al

supermercado MEGAMARKET, calle & hijos del cantón Cañar”, planteo como objetivo

11

general diseñar conjuntamente una serie de procedimientos que permitan mejorar la gestión

en las áreas de administración, contabilidad y bodega llegando a la conclusión de que se tiene

que aprovechar los recursos y manejar la información financiera correspondiente a la

existencia de mercadería en los inventarios como propósito de elaborar estados financieros de

manera correcta.

Marco Teórico

Control Interno.

El control interno, afirmó Bosquet (2011) “es la expresión sistemática utilizada para la

descripción de diferentes métodos y acciones empleados en una entidad con el fin de evaluar

sus actividades” (p. 43). Según el autor son un conjunto de actividades o acciones

planificadas estratégicamente, que adopta un profesional u organización para monitorear

todas las operaciones realizadas por los departamentos que conforma una empresa,

permitiendo de esta manera mantener un nivel de confianza de la información administrativa,

financiera y operativa. Otro punto de vista es el de Barquero (2013), que define el control

interno como:

Un plan estratégico para salvaguardar todos los procedimientos internos de una

empresa, mediante el análisis, revisión, clasificación y discusión de los resultados e

información obtenidas durante una exhaustiva evaluación, permitiendo de esta manera definir

errores para ser corregidos, con el fin de optimizar la gestión financiera de la empresa que ha

sido sometida a este tipo de control. (p. 13)

Para el autor el control interno es un plan organizado y estructurado para dinamizar

las actividades de evaluación de los departamentos, actividades, documentos, sistemas,

activos, entre otros, que tiene una empresa, permitiendo verificar que estos no presenten

anomalías que limiten el desarrollo empresarial y la optimización de la gestión financiera

para el manejo de los recursos económicos y de producción.

12

Importancia del Control Interno.

En el libro (Los nuevos conceptos del control interno: Informe COSO, 2014) indica que

la importancia de este sistema es un proceso sofisticado y confiable que permite evaluar las

actividades y tareas realizadas en una empresa, que requieren de una mayor optimización y

mejoramiento de los procedimientos financieros, administrativos y productivos a fin de

cumplir con los objetivos organizacionales establecidos por la entidad para sus fines

específicos.

En el libro se afirma que el control interno es importante, ya que representa un

sistema esencial y complejo para una empresa, que busca mejorar su estructura

organizacional y empresarial a fin de aumentar el nivel de confiabilidad de las actividades

administrativas, financieras y operativas que son variables elementales para alcanzar una

mayor rentabilidad y progreso.

Ventajas del Control Interno.

Las ventajas del Control Interno, según Eslava (2013) son determinadas, considerando

el nivel de efectividad y confiabilidad, que son las siguientes:

a) Permite conocer la gestión financiera realizada por la empresa y si esta muestra

confiabilidad en sus directrices.

b) Evaluación de los riesgos de la empresa.

c) Monitoreo de las actividades ejecutadas en todos los departamentos de la empresa.

d) Conocer los procesos contables para la revelación de la información financiera; y,

e) Mejorar el ambiente de control interno de la empresa.

Por lo tanto, la aplicación de controles internos en una empresa, otorga una serie de

ventajas que están orientadas en dinamizar las actividades y áreas de responsabilidad para

aumentar la efectividad de las operaciones, de esta manera la estructura operacional de la

13

entidad puede mantener un ambiente armónico en la gestión desarrollada para cumplir con las

metas de la organización.

Objetivo del Control Interno.

Los objetivos del control interno analizando los aspectos mencionados anteriormente,

son los siguientes:

a) Generar confiabilidad y efectividad en las actividades internas de la empresa.

b) Salvaguardar los activos fijos de la empresa ante el peligro de deterioro, fallos,

pérdidas, entre otros.

c) Hacer cumplir con las obligaciones legales a nivel tributario, contable y

administrativo.

d) Revelar información financiera real y con validez, para una correcta toma de

decisiones.

e) Aumentar la calidad de los procedimientos de producción que posee una empresa.

Elementos del control interno.

Según Escribano (2013) el control interno “se estructura por un conjunto de

procedimientos que están ambientados en aspectos normativos para medir la efectividad de

una empresa en base a sus operaciones”. (p. 54)

El control interno contiene elementos que son requeridos para evaluar aspectos

financieros, administrativos y operativos que posee una empresa, con el fin de medir su nivel

de confiabilidad o riesgos ante los resultados presentados por el auditor, de esta manera se

puede precisar de información que revele que puntos deben ser corregidos o mejorados para

aumentar la efectividad de las actividades. Estos componentes se clasifican de la siguiente

manera:

14

Figura 1: Elementos del Control Interno Adoptado de: Escribano (2013)

El ambiente de control interno, consiste en la aplicación de actividades que estimulen a

las áreas de responsabilidad a cumplir con las tareas asignadas, considerando aspectos éticos

e integrales que conduzcan al éxito de la empresa. Los elementos que forman parte de este

componente, son los siguientes:

a) La integridad y los valores éticos aplicados por el personal de la empresa.

b) Responsabilidad en el desarrollo de las tareas.

c) Autoridad para conducir las actividades internas de la empresa.

d) Estímulo en la estructura organizacional

e) Aplicación de políticas para el personal de la empresa

f) Desarrollo del clima de trabajo.

La evaluación de riesgos es una directriz que permiten definir los niveles de afectación

o probabilidad de que se manifiesten problemas para la empresa, dentro de este componente

se considera el análisis del tratamiento contable aplicado a los estados financieros que pueden

influir en la toma de decisiones de la gerencia. Los elementos que se manifiestan en esta

variable, son las siguientes:

Ambiente de control interno

Evaluación de riesgos

Actividad de control gerencial

Sistemas de información contable

Monitoreo de actividades

15

a) Procedimientos de análisis e identificación de riesgos a nivel interno y externo

b) Planeación objetiva para determinar los indicadores de rendimiento financieros

c) Emisión de objetivos claros conforme a las metas a alcanzar mediante la evaluación

de riesgos.

d) Evaluación de las actividades y gestión financiera aplicada para la elaboración de

estados financieros.

En las actividades de control gerencial, se efectúan procedimientos que permitan

monitorear las actividades que son asignadas diariamente en los diferentes departamentos que

conforma una empresa. Esto quiere decir que implica la gestión interna para aumentar la

efectividad dentro de las actividades, mediante la aplicación de política que constituyen la

estructura organizacional de la entidad. Este elemento de caracteriza por conformar tres

categorías:

a) Controles en las operaciones internas

b) Control de los procesos contables aplicados para la presentación de estados

financieros

c) Controles en la aplicación de políticas y responsabilidades de cumplimiento.

El sistema de información contable, es un conjunto de acciones aplicados para el

tratamiento de los registros de ingresos y egresos de la empresa, en conformidad al hecho

económico suscitado durante un determinado periodo, con el fin de proporcionar datos

confiables, plasmados en informes financieros veraces. Este componente conforma las

siguientes directrices:

a) Estudio y análisis de la información suficiente generada por la actividad financiera

de la empresa

b) Emisión de informes financieros de manera oportuna para el cumplimiento de las

obligaciones de cada área que conforma la empresa

16

c) Evaluación de los sistemas y métodos aplicados al tratamiento de la información

financiera para la presentación de estados financieros.

El monitoreo de actividades, implica un conjunto de procedimientos para la evaluación

de la gestión de calidad y efectividad de la empresa, identificando la dinámica aplicada en los

controles para identificar posibles fallos o debilidades que limiten la estructura empresarial de

la entidad. Los elementos que conforman este componente del control interno, son los

siguientes:

a) Evaluación diaria de las actividades en todas las áreas de la empresa

b) Monitoreo por parte de un auditor que no está ligado a la empresa.

c) Evaluación del rendimiento laboral en cada uno de los departamentos.

d) Análisis del control interno aplicado en la empresa.

En el libro (Compras e Inventarios, 2014) el concepto de inventario, indica que es

“todos los bienes o materia prima que reposan en un depósito o almacén, destinado para un

proceso de transformación de un producto o para su venta”. (p. 4). Según lo afirmado en la

obra, este método es aplicado para salvaguardar los activos y demás insumos que posee una

empresa de manera clasificada con el fin de usarlos para una actividad específica, este medio

de acción está combinado con estrategias para mantener el ciclo de las operaciones de

producción y operativas de la entidad.

Para Pérez (2011) los inventarios son “todos los elementos esenciales que posee una

empresa para la producción de unidades de venta, los cuales son aprovisionadas y

almacenadas conforme a las necesidades de demanda y oferta” (p. 45). Según el autor

representa a la existencia de elementos que se mantienen en reposo de manera momentánea,

para luego suplir necesidades futuras de la entidad conforme a la transformación de estos

componentes en productos finales para su comercialización o uso específico.

17

Clasificación de los Inventarios.

Según el libro (Compra e Inventarios, 2014) indica que los inventarios se clasifican

“considerando aspectos de forma o para que función está destinada, ya sea para procesos

determinados o uso de materiales” (p. 65). A continuación, se detalla las tres formas en que

se divide este sistema considerando la apreciación expuesta en la obra consultada:

a) Inventarios de materia prima: Aquellos que están constituidos por un conjunto de

insumos y materiales que son esenciales para el proceso de transformación y

producción de unidades para su venta.

b) Inventarios de productos en proceso: Están comprendidos por aquellos materiales

utilizados dentro de los procesos de producción de bienes para su comercialización.

c) Inventario de producto terminado: Son todos los bienes que fueron transformados

mediante un proceso de producción, estos son destinados para una actividad

específica o su comercialización.

Control de inventarios.

Para Ballou (2014) el control de inventarios es “una gestión planificada que desprende

una serie de políticas y procedimientos para mantener un ordenamiento y agrupación

armónica de las unidades o materiales que posee una empresa para su localización y uso” (p.

98). Según el autor es un elemento vital para el correcto manejo de los recursos que posee

una empresa, ya que permite emplear procesos integrales para el orden y correcta gestión de

las existencias de materiales y demás artículos destinados para la venta o producción que

posee la entidad, salvaguardándolo de daños, fallos o deterioros y mantener un registro

contable veraz contra los datos generados a través del conteo físico.

18

Importancia.

Para Rivas (2013) el control de inventarios, es importante “porque permite optimizar la

gestión de bodega a través de la adopción de políticas y procedimientos para establecer

planes orientados a mantener el resguardo de los inventarios” (p. 34)

Por lo tanto, es importante la implementación de controles de inventarios en una

empresa ya que permiten mantener un orden y registro de la existencia de materiales e

insumos que posee una empresa, para su venta o uso dentro de las actividades operativas,

además permite aprovisionarse de recursos según el nivel de demanda y la restricción de

acceso a información o su ingreso para salvaguardar los activos.

Ventajas.

Las ventajas en la aplicación del control interno en una empresa, son las siguientes:

a) Se reducen los gastos en materiales y materia prima

b) Aumenta la gestión de control de la recepción y salida de mercancías

c) Mejorar la cadena de suministro de bienes

d) Localizar los materiales y materias primas

e) Mantener políticas de restricción en acceso a las bodegas para personal no autorizado

f) Aumentar los márgenes de rentabilidad

Registro de inventarios.

El registro de inventarios para Cantú (2012) es “parte de los controles realizados para el

manejo y control de los materiales y materias primas que posee una empresa luego de realizar

un conteo físico y revisión financiera de las compras contra la existencia en bodega” (p. 31)

Según el autor el registro de inventarios es una gestión realizada internamente para

mantener un control de las existencias de stock en las bodegas contra los informes

financieros, con el fin de precisar de datos confiables sobre los volúmenes de materiales o

19

productos para la venta que posee la empresa, para su localización y resguardo. El origen del

registro de inventarios se genera en base a las variaciones en las existencias de bodega, que se

ilustra a continuación:

Figura 2: Origen del Registro de Inventarios

Adoptado de: Cantú (2012)

El registro de inventarios nace de un proceso de control realizado en la empresa, donde

se caracteriza los siguientes elementos:

Conteo Físico:

Para el registro del inventario, se procede a realizar un conteo físico de los materiales y

productos que se mantienen en la bodega de la empresa hasta el final de un periodo

determinado. Este método representa un mayor costo si se realiza de manera regular ya que se

direcciona una mayor cantidad de dinero destinada para el pago de sueldos al personal

encargada de la gestión.

Entrada:

Inventario inicial o existencias iniciales

Compras del periodo

Devoluciones de clientes

Salida:

Ventas del periodo

Devoluciones a proveedores

Mermas, deterioros, robos, entre otros.

Existencia de Inventarios de mercancías

20

Periodicidad:

Esto se realiza en base a las políticas internas que posee una empresa, para la gestión

del inventario físico que, dependiendo de las necesidades de la gerencia, se realiza con mayor

frecuencia al final del periodo.

Políticas de inventarios.

Para Cantú (2012) las políticas de inventarios “son un conjunto de normas adoptadas

por una empresa para mantener el control en la gestión de registro, conteo, validación,

resguardo, entre otros de la existencia de mercancías en bodega” (p. 54)

Las políticas de inventarios según la autora, son normas establecidas en una empresa

para el cumplimiento de la gestión del control de las existencias en bodega, con el fin de

conocer las cantidades de compras realizadas durante el periodo y la demanda a cubrir.

Además, establece directrices para el resguardo y validación de los activos que posee una

empresa.

Objetivos del control de inventarios.

Tomando en cuenta lo analizado anteriormente, se definen los objetivos del control de

inventario, que son los siguientes:

a) Reducir el desabastecimiento de productos en base al control de registros de compras

contra las existencias en bodega.

b) Evitar el exceso de existencia de inventarios en las bodegas por medio de la

optimización de la gestión de control para mantener un equilibrio de la oferta y

demanda.

c) Optimizar el traslado y transporte de inventarios de forma eficiente.

d) Aumentar los márgenes de beneficio por medio de la gestión de control de inventarios.

21

Cuentas relacionadas con el manejo de control de inventarios.

Según Eslava (2013) en el control de inventarios “se realiza un registro de la existencia

de bodegas, considerando además las transacciones de compras relacionado a diferentes

cuentas que forman parte de los libros contables” (p. 44).

Para el autor las cuentas relacionadas con este medio de gestión, permiten conocer los

volúmenes de inventarios que posee la empresa contra la información financiera, esto permite

maximizar los márgenes de beneficios reflejados en la rentabilidad.

Las cuantas relacionadas en el control de inventarios, son los siguientes: a) 101 –

Efectivo; b) 107 – Clientes; c) 120 – Inventarios de mercancías; d) 205 – Proveedores; e) 401

– Ventas; f) 415 – Devoluciones sobre venta; g) 417 – Descuentos sobre venta; h) 501 –

Costos de ventas; i) 505 – Compras; j) 510 – Fletes sobre compras; k) 515 – Devoluciones

sobre compras.

La Gestión de bodega.

La gestión de bodega, afirma Pérez (2011) son los “procedimientos empleados para una

correcta administración de las existencias de materiales y productos en los depósitos, con el

fin de efectuar actividades de salida, ingreso y devolución de artículos” (p. 32)

Por lo tanto la gestión de bodega es la aplicación de funciones que permiten

desarrollar actividades de control del stock de materiales y mercancías que posee la empresa

a través de la ejecución de políticas internas para la administración de las actividades de

ingreso y salida de las unidades de venta y producción.

Importancia de la Gestión de bodega.

La gestión de bodega es importante ya que permite establecer los procedimientos para

manejar el stock de productos para la venta que posee una empresa, otorgando

responsabilidades para los responsables del área a fin de realizar una administración eficiente

22

de la entrada, salida, devolución, baja de materiales y demás artículos para la entrega de

informes de las actividades efectuadas.

Elementos que forman parte de la gestión de bodega.

Según Valero (2010) en la gestión de bodega se “desenvuelve una serie de actividades

y controles, combinados con una serie de herramientas para maximizar las actividades de

despacho y recepción de las unidades de venta” (p. 23). Para el autor el manejo de recursos

como humanos y materiales son esenciales para mantener un control adecuado de los

inventarios, permitiendo proporcionar información adecuada de los volúmenes de activos que

la entidad dispone para el proceso de producción o su venta, estos elementos se desglosan de

la siguiente manera:

a) Responsables de llevar a cabo la gestión de bodega.

b) Políticas de inventarios adoptadas en la empresa para el cumplimiento de las

responsabilidades.

c) El Folio de entrada para entregar comprobantes cuando un producto o material ingresa

a la bodega.

d) El Folio de salida son comprobantes entregados cuando de la bodega se despacha

algún artículo o producto.

e) Informes de registros de inventarios que permite comparar contra los registros

contables de compra y venta. Estos datos reflejan la siguiente información: a) Código

del artículo o producto; b) Nombre y numeración de la bodega; c) Detalles de los

activos si estos se encuentran habilitados o no.; d) Fecha de emisión del informe; e)

Responsables del control de inventarios

23

Ventajas de la aplicación de la gestión en bodega.

Analizado los aspectos mencionados anteriormente, conforme a la gestión de bodega,

se cita a continuación las ventajas de su aplicación:

Reducción de los costos de adquisición de artículos que no sean necesarios para la

venta.

Aumento del apoyo en los procesos productivos mediante el traslado y registro de los

materiales para la transformación de productos.

Coordinación de los controles de entrada, salida y devolución del stock de inventarios

que reposan en el área de bodega.

Mejoramiento de la cadena de comercialización efectuada por la empresa para una

mayor calidad del servicio.

Procedimientos dentro del control de inventarios.

La finalidad del control de inventario es constatar que estos se encuentren

correctamente almacenados y registrados tanto en el sistema informático como en los libros

contables con el fin de evitar pérdidas económicas generadas por la acumulación de bienes o

materiales obsoletos. El proceso implica al área de bodega y contabilidad, donde los jefes de

los departamentos deberán realizar el plan de desarrollo de la toma de inventario físico, dicha

planeación de control debe ser aprobado por la gerencia para su puesta en marcha según la

fecha de realización.

La programación del control de inventario se realiza de manera general, recomendable

dos semanas antes de finalizar el periodo, para llevarse a cabo se debe contar con un

cronograma que será distribuido a los involucrados para el desarrollo del proceso,

previamente son comunicados mediante memorándum, notificando la fecha y hora que

24

deberá presentarse para realizar el conteo de los suministros almacenados en bodega para su

registro.

Figura 3: Proceso del control de inventarios en bodega

Adoptado de: Cantú (2012)

En el procedimiento de control de inventarios de bodega, se procede a realizar la

minimización de errores por medio de la gestión realizada por responsable que hace uso de

herramientas que ayuden a mantener una optimización en los procedimientos de entrada y

salida del stock de mercadería destinada para la venta.

Aplicado el control de inventarios en la bodega se podrá aumentar la eficiencia en la

distribución del almacén, con el fin de generar una rotación adecuada del stock de

mercadería, para que de esta manera se pueda reducir los errores que se puedan dar en las

dimensiones de manejo, registro, identificación, evaluación de las actividades realizadas en

esta gestión.

Sistema de enteda enbodega

Minimización deerrores en bodega

Emisión deinformación fiable

Control de entrada ysalida de bodega

Aprovisionamiento destock de mercadería

25

Figura 4: Flujo en Bodega

Adoptado de: Guedes (2012)

El proceso general en el control de inventario empezará mediante la programación,

preparación y ejecución en el día y hora establecido para llevar a cabo las actividades

encomendadas a cada uno de los auxiliares y personal de apoyo, que además dispondrá de

todos los materiales y elementos que ayuden a sistematizar la gestión de toma de inventario

físico, para que una vez realizado se entreguen los registros al jefe de bodega, encargado de

desarrollar los informes pertinentes que serán enviados al departamento de contabilidad para

su respectiva contabilización y revisión que permita verificar que no existen faltantes o

inconsistencias en los registros revelados en los Estados Financieros.

El resultado del proceso de control de inventario permitirá determinar si existen

variaciones en los registros en caso de generarse sobrantes o faltantes el área de bodega

deberá justificarlo o solicitar el recuento que será ejecutado en presencia de los jefes para

corroborar que no existen problemas. El control de inventario representa una gestión

Disminución de mermas

Distribución de

almacén

Dimensionar

adecuadamente

STOCK

Rotación adecuada

26

necesaria para que la empresa pueda mermar errores y negligencias debido a la ausencia de

procedimientos sistematizados para garantizar que no se estén presentando pérdidas

económicas.

Manual de procedimientos y políticas.

Para Guedes (2012) el manual de procedimientos y políticas “es un instrumento que

proporciona lineamientos y normas para el adecuado control de las actividades internas de

una empresa, con el fin de consolidar información confiable para la toma de decisiones” (p.

65). Esta herramienta precisa de directrices basados en aspectos legales y de auditoría que

permiten evaluar las funciones desempeñadas en una determinada área, además de aportar

con estrategias operativas y administrativas para reducir los errores y maximizar la eficiencia

en la entidad.

Los roles que se evidencian a través de estos procedimientos, son los siguientes:

a) Administración de bodega

b) Ajustes en el inventario para definir precios

c) Realizar informes y documentos de los registros de inventarios

d) Procedimiento logístico de entrada y salida en las bodegas

e) Reportes no valorizados de inventarios

f) Restricciones en el acceso a bodega

Las actividades principales que se consideran dentro de los procedimientos y políticas

para el control de inventarios plasmados en un manual, son los siguientes:

Actividades de ingreso.

Las actividades de ingreso en la gestión de bodega son las siguientes: a)

Consignaciones; b) Devolución por concepto de ventas y a proveedores; c) Actividades de

27

bodega en consignación, tránsito, entrega y recepción; d) Donaciones; e) Sobrantes; y,

Producción.

Actividades de egreso.

En el proceso de desarrollo de las actividades de egreso se realizan las siguientes: a)

Entregas, ventas y consumos; b) Devolución de la compra; c) Cadena de distribución d)

Donaciones; e) Faltantes; f) Inventario dado de baja; g) Producción; y, Destrucción.

Marco Contextual

Descripción de la empresa.

Industrial Juvenalis S.A., es una fábrica dedicada a la producción de autoadhesivas,

bandas de impresión, mangas PVC, entre otros. Sus funciones empezaron el 15 de junio de

1992, dentro del mercado impresor ecuatoriano, cuyos primeros clientes potenciales fueron

los productores de banano, camarón y flores.

Luego de los cambios industriales y tecnológicos se enfocó en expandir su capacidad

operativa, para proceder a fabricar etiquetas autoadhesivas cuya calidad ha permitido

consolidar el producto dentro de las industrias farmacéuticas, lubricantes, lácteos, alimentos,

cosméticos, aseo industrial, entre otras líneas de consumo masivo.

Para el 2000 la producción de líneas de cintas de embalaje fue realizada en

Industriales Juvenalis, con el fin de añadir dentro del stock de mercadería empaques impresos

y sin impresión para ser ofertados a la cartera de clientes segmentados dentro del sector de

comercio masivo de productos y servicios. Esto llevó a innovar parte de los productos para el

sector industrial, por medio de productos para embalaje de carga, según las medidas, colores

e impresiones, ajustándose a las necesidades de sus clientes.

28

En el 2004 se consolidó Industriales Juvenalis en el mercado, debido a que abarco

parte de la demanda de productos de embalaje y etiquetado de productos masivos y cargas, de

esta manera se pudo suplir las necesidades de las industrias y unidades comerciales,

cumpliendo con estándares de calidad según su certificación ISO.

El último avance tecnológico desarrollado en Industriales Juvenalis fue a través de la

implementación de líneas de mangas termoencogibles, los cuales fueron comercializados a

partir del 2007. Además de contar con un sistema de impresión denominado “flexografía”, le

ha permitido imprimir etiquetas en siete colores, barniz UV, impresión por el reverso y

deslaminación de materiales con impresiones por el autoadhesivo.

Industrial Juvenalis se ha consolidado en el mercado ecuatoriano y también se ha

proyectado a nivel internacional, debido a la calidad de los productos y servicio otorgado a

los clientes potenciales que han permitido alcanzar el éxito como una Industrial Flexográfica.

Misión.

Elaborar etiquetas de excelente calidad bajo un gran sentido de responsabilidad social,

brindado crecimiento y desarrollo sostenible, innovando y creciendo en base a los

requerimientos de nuestros clientes para lograr la máxima satisfacción.

Visión.

Liderar la industria flexo gráfica a nivel nacional e internacional, siendo reconocidos

por la eficacia, eficiencia y calidad de nuestros productos y servicios. El cual nos diferencia y

encamina hacia la excelencia.

29

Principios.

Industrias Juvenalis S.A., como parte de su gestión establece los siguientes principios:

a) Sinergia: Es la forma de trabajo en equipo de carácter colaborativo donde los

resultados del mismo son mejores que los que se darían si cada individuo trabajara por

cuenta propia.

b) Responsabilidad: Se caracteriza por tener la virtud no sólo de tomar decisiones de

manera consiente, sino también de asumir las consecuencias que conllevan esas

decisiones y de responder por las mismas.

c) Creatividad: Es la capacidad de crear, de innovar, de generar nuevas ideas o

conceptos, que normalmente llevan a conclusiones nuevas, ayudan a resolver

problemas o producen soluciones valiosas.

d) Valores: Dentro de los valores por los cuales la empresa Industrial Juvenalis S.A.,

aspira a ser reconocido en el mercado y por sus clientes están: a) Pasión por la

excelencia; b) Integridad y austeridad; c) Respeto y desarrollo integral; y, d) Innovar

para los clientes

Productos que ofrece la empresa.

Los productos que destacan dentro de la oferta comercial de Industriales Juvenalis S.A.,

son los siguientes: a) Etiquetas; b) Mangas termoencogibles; c) Mangas PVC; y, d)

Impresiones de etiquetas

Estructura organizacional.

El organigrama de Industrial Juvenalis S.A., detalla la estructura de cada uno de los

departamentos que forman parte del mismo, que se ilustra en la siguiente figura:

30

Organigrama de la Empresa Industrial Juvenalis S.A.

Figura 5. Organigrama de Industrial Juvenalis S.A.

Fuente: Industrial Juvenalis S.A.

31

Marco Conceptual

1. Compras: Es una cuenta de movimiento utilizada por la contabilidad cuando la

empresa realiza compra de mercaderías con el fin de obtener recursos necesarios para la

ejecución de operaciones. (Songor, 2011)

2. Control: Consiste en el estudio y análisis de los resultados reales de una empresa

dentro de un área específica, donde se enfoca en diferentes perspectivas que inciden en la

gestión realizada, esto se logra mediante la planeación y programación de procedimientos

para garantizar la mejora de irregularidades en un corto, mediano y largo plazo. (Teruel,

2014)

3. COSO (Comité de Organizaciones Patrocinadoras de la Comisión de Normas):

Es un sistema integrado de procesos para la implantación, gestión y control de un control,

aplicado en la definición de la estrategia y aplicado a través de la organización en cada nivel

y unidad. (Cabello, 2011)

4. Costos de ventas: Es el gasto económico que representa la fabricación de un producto

o la prestación de un servicio. El costo de venta es el esfuerzo económico que se realiza para

lograr objetivos operativos. (Barquero, 2013)

5. Demanda: La demanda se considera como lo que ha de consumirse, por salidas de

materiales para producción o de productos terminados, para ventas, en cierto periodo que

puede ser anual, semestral, mensual, semanal o diario. (Acosta, 2014)

6. Devoluciones: Las devoluciones de compras se generan cuando el bien presenta

defectos o no cumple con las características del pedido mediante la requisición, esto se trata

de una contra cuenta de ingresos, ya que disminuye los ingresos por ventas. (Enciclopedia de

Economía, 2015)

32

7. Fluctuaciones en la demanda: Una reserva de inventario a la mano supone

protección, para mantener una demanda que pueda satisfacer las necesidades de los clientes,

con el fin de mantener la cadena de suministro de mercancías. (Cantú, 2012)

8. Inventario periódico: Es un método aplicado para el registro continuo del stock en

almacén, se procede a realizar el conteo de existencias al final del periodo o ejercicio y los

resultados son plasmados en informes financieros. (Ballou, 2014)

9. Inventario permanente o perpetuo: Es un método que permite el registro continuo

de las existencias y los costos de los productos o mercancías que se han vendido, esto a través

de técnicas para el control de los niveles de inventario, evolución de precios, rotaciones con

el fin de tomar decisiones que beneficien a la empresa. (Rivas, 2013)

10. Inventario: Son activos mantenidos para ser vendidos en el curso normal de la

operación; en proceso de producción con vista a esa venta; o en forma de materiales o

suministros, para ser consumidos en el proceso de producción, o en la prestación de servicios.

(Norma Internacional de Contabilidad 2, 2005)

11. Materia prima: Hace referencia a todos los elementos materiales que hacen parte del

proceso de producción y del producto, esta puede ser directa, que es la que guarda relación

directa con el producto, por su fácil asignación o lo relevante de su valor. Es indirecta ya que

no guarda relación directa con el producto, no es de fácil asignación y su valor es irrelevante.

(Acosta, 2014)

12. NIA 501 (Norma Internacional de Auditoría): Es una guía de aplicación y otras

anotaciones explicativas que se enfocan que se presencia en el recuento físico de existencias,

conforme a procedimientos al menos una vez al año con el fin de que sirvan de base para la

preparación de los estados financieros y, en caso, para determinar la fiabilidad del sistema de

inventario permanente en la entidad. (NIA 501, 2005)

33

13. NIA 6 (Norma Internacional de Auditoría): Establece los procedimientos que debe

realizar el auditor conforme a políticas y procedimientos dentro de los sistemas de

contabilidad y de control interno que son relevantes para las aseveraciones de los estados

financieros. La comprensión de los aspectos relevantes de los sistemas de contabilidad y de

control interno, junto con las evaluaciones del riesgo inherente y de control y otras

consideraciones, harán posible para el auditor. (NIA 6, 2005)

14. NIC 2 - Inventarios: Son normas de contabilidad que establecen los procedimientos

para el tratamiento contable de los inventarios que posee una empresa en el cual se incluirán

el costo de los servicios para los que la entidad aún no haya reconocido el ingreso de

operación correspondiente. (Norma Internacional de Contabilidad 2, 2005)

15. Reserva de inventarios: La reserva de inventario es un enfoque proactivo que

utilizan las empresas para prepararse para los acontecimientos tales como el deterioro, robo y

otros impactos negativos en los inventarios. Se utilizan como un método de reevaluación para

dar cuenta del inventario que ya no es utilizable o para los cuales el costo promedio es mayor

que el valor de mercado. (Davoren, 2014)

16. Sistema de inventario: Es una forma práctica de establecer un sistema de inventario

para la contabilización de cada artículo que sale del almacén y colorar una orden por más

existencias cuando los inventarios lleguen a un nivel predeterminado (punto de reorden).

(Davoren, 2014)

34

Marco Legal

Ley de Compañías Codificación N° 000 RO/312 del 15 de mayo del 2009.

Lo estipulado en la Ley de Compañías en el capítulo V con respecto al artículo 126 en

relación al presente trabajo sirve para conocer la correcta aplicación de las normativas en

función de cómo se deben sancionar las faltas que realicen los administradores o gerentes en

el cumplimiento de sus funciones dentro de la empresa, la misma en los literales c y d

menciona las faltas a las que no se debe incurrir.

Código de Comercio – Codificación 28 del Registro Oficial Suplemento 1202 modificado

el 26 de junio del 2012.

Según en el artículo 39 del Código de Comercio detalla que la contabilidad del

comerciante por mayor debe llevarse en no menos de cuatros libros encuadernados, forrados

y foliados, que son: Diario, Mayor, de inventarios y de caja.

Norma Internacional de Auditoría NIA 501.

Con Resolución del 15 de octubre del 2013, indica con respecto a la guía de aplicación

y otras anotaciones explicativas que la presencia en el recuento físico de existencias, literal

A1 establece que:

La dirección habitualmente establece procedimientos de acuerdo con los cuales se

realiza un recuento físico de existencias al menos una vez al año con el fin de que sirvan de

base para la preparación de los estados financieros y, en su caso, para determinar la fiabilidad

del sistema de inventario permanente en la entidad.

En el literal A3 de la NIA considerando el apartado 4 – 8 establece que entre las cuestiones

relevantes para la planificación de la presencia en el recuento físico de existencias se

incluyen, por ejemplo:

a) Los riesgos de incorrección material relacionados con las existencias.

35

b) La naturaleza del control interno relacionado con las existencias.

c) Si cabe prever que se establezcan procedimientos adecuados y que se emitan

instrucciones apropiadas para el recuento físico de existencias.

d) El momento de realización del recuento físico de las existencias.

e) Si la entidad mantiene un sistema de inventario permanente.

f) Las ubicaciones en que se almacenan las existencias, la importancia relativa de las

existencias y los riesgos de incorrección material correspondientes a las distintas

ubicaciones, a efectos de decidir en qué ubicaciones es adecuada la asistencia.

g) En el recuento físico de existencias realizado en una fecha distinta a la de los estados

financieros, según el apartado 5 del literal A 9, indica que:

Por razones prácticas, el recuento físico de existencias se puede realizar en una fecha o

fechas distintas a la de los estados financieros. Esto se puede realizar con independencia de

que la dirección establezca las cantidades de existencias mediante un recuento físico anual o

mediante un sistema de inventario permanente.