Idiomas

Páginas

Jurídico

1

2

Fabio Londoño Gutierrez

3

Sociedad por Acciones

Simplificada S.A.S. Aspectos

Tributarios

4

Sociedades por Acciones Simplificada

• Han significado la revolución societaria en Colombia

• Su evolución ha desmitificado los obstáculos e incertidumbres que plantearon las novedosas figuras en su inicio

5 5

S.A.S. PRINCIPIO DE TRANSPARENCIA FISCAL

6

S.A.S. PRINCIPIO DE TRANSPARENCIA FISCAL

• Mejorar cumplimiento de las obligaciones fiscales de los contribuyentes

• Verificar obligaciones de contribución y facultades de comprobación

• Evitar fraudes y conflictos entre contribuyentes

•

7

S.A.S. PRINCIPIO DE TRANSPARENCIA FISCAL

• Protección y garantía de los derechos de los contribuyentes y sus datos personales

• Instrumento de cooperación internacional respecto a la atracción de capital, la elusión y evasión de contribuciones

Ha cobrado un nivel valorativo tan alto que se piensa que es mas bien una exigencia idealizada que un bien realizable

8

S.A.S. medidas contra la evasión y elusión fiscal – BEPS - OCDE

Responsabilidad solidaria y subsidiaria

Abusos en materia tributaria y desestimación de la personalidad jurídica

Normas sobre patrimonio

• Prima en colocación de acciones

• Subcapitalización

9

S.A.S. medidas contra la evasión y elusión fiscal – BEPS - OCDE

Reorganizaciones empresariales

Inversiones en el exterior, paraísos fiscales y precios de transferencia

En contraposición los derechos de los contribuyentes a nivel local e internacional

Principio de neutralidad tributaria: riqueza, normalización, renta, cree y sobre tasa al cree

10

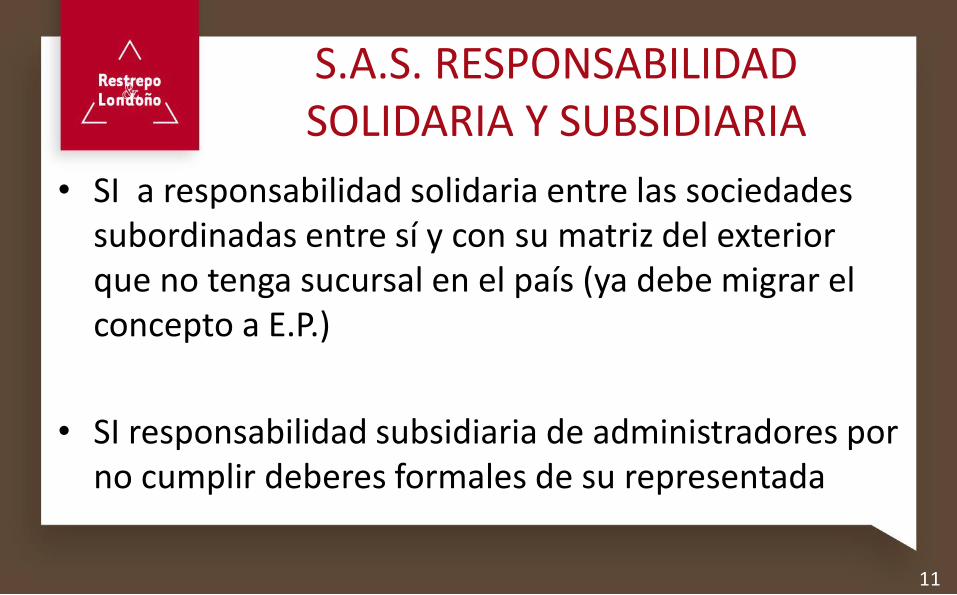

S.A.S. RESPONSABILIDAD SOLIDARIA Y SUBSIDIARIA

Para efectos tributarios se regirán por las reglas aplicables a las sociedades anónimas

Regla general: los accionistas de sociedades por acciones NO responden solidariamente por impuestos, actualizacíones de sanciones e intereses

No obstante lo anterior,

11

S.A.S. RESPONSABILIDAD SOLIDARIA Y SUBSIDIARIA

• SI a responsabilidad solidaria entre las sociedades subordinadas entre sí y con su matriz del exterior que no tenga sucursal en el país (ya debe migrar el concepto a E.P.)

• SI responsabilidad subsidiaria de administradores por no cumplir deberes formales de su representada

12

Sociedades por Acciones Simplificada

• Características a destacar: No tiene límite para el número de accionistas (uno o

más). NO requiere junta directiva No se requiere la pluralidad para la toma de

decisiones Elimina las suplencias Se puede moldear a múltiples variables primando la

voluntad de las partes no la ley, excepto en casos ilícitos

13

ABUSO EN MATERIA TRIBUTARIA Y

DESESTIMACIÓN DE LA PERSONALIDAD JURÍDICA

13

14

Desestimación de la Personalidad Jurídica

Cuando se utilice una o varias sociedades de cualquier tipo con el propósito de defraudar a la DIAN o de manera abusiva como mecanismo de evasión fiscal, el o los accionistas que hubiere realizado, participado o facilitado los actos de defraudación o abuso de la personalidad jurídica de la sociedad, responderán solidariamente ante la DIAN por las obligaciones nacidas de tales actos y por los perjuicios causados.

14

14

15

Abuso en Materia Tributaria

• Abuso o conducta abusiva, el uso o la implementación, a través de una operación o serie de operaciones, tendiente a ALTERAR, DESFIGURAR O MODIFICAR ARTIFICIALMENTE LOS EFECTOS TRIBUTARIOS con el fin de obtener provecho tributario.

15

15

16

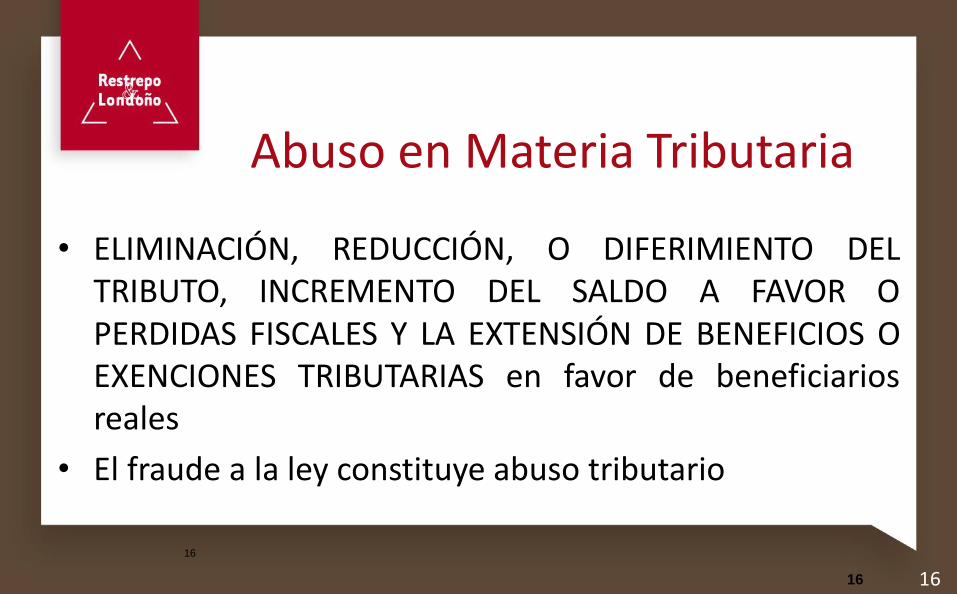

Abuso en Materia Tributaria

• ELIMINACIÓN, REDUCCIÓN, O DIFERIMIENTO DEL TRIBUTO, INCREMENTO DEL SALDO A FAVOR O PERDIDAS FISCALES Y LA EXTENSIÓN DE BENEFICIOS O EXENCIONES TRIBUTARIAS en favor de beneficiarios reales

• El fraude a la ley constituye abuso tributario

16

16

17 17

Abuso en Materia Tributaria

• Que no sea el resultado de un propósito comercial o de negocios legitimo y razonable.

• No existirá abuso si se acoge al cumplimiento de los requisitos pertinentes, a beneficios expresamente consagrados en la ley, sin el uso de mecanismos, procedimientos, entidades o actos artificiosos.

17

18

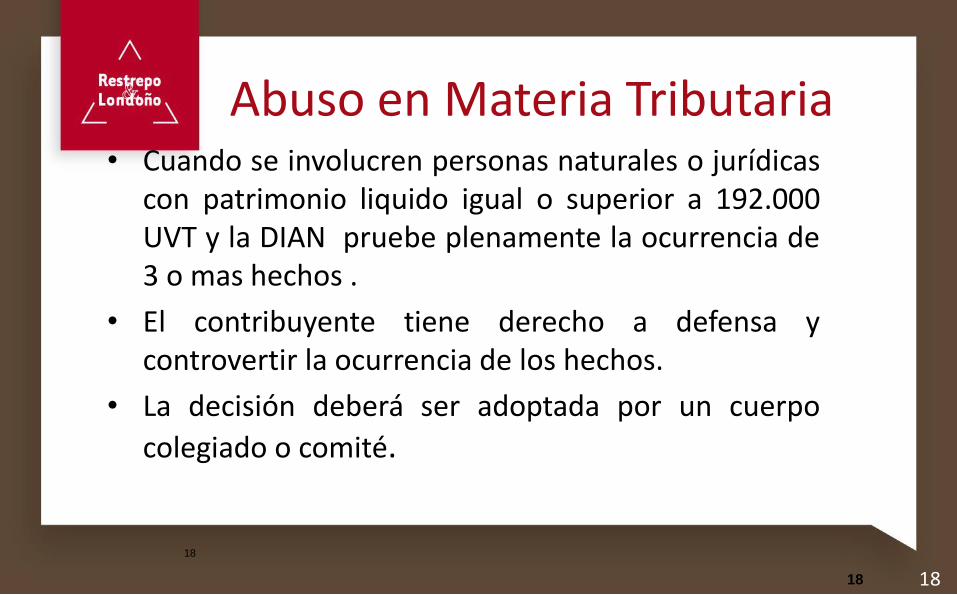

Abuso en Materia Tributaria

• Cuando se involucren personas naturales o jurídicas con patrimonio liquido igual o superior a 192.000 UVT y la DIAN pruebe plenamente la ocurrencia de 3 o mas hechos .

• El contribuyente tiene derecho a defensa y controvertir la ocurrencia de los hechos.

• La decisión deberá ser adoptada por un cuerpo

colegiado o comité.

18

18

19

Abuso en Materia Tributaria

• Supuestos:

Operación o serie de operaciones entre:

• Vinculados económicos.

• Paraísos fiscales.

• Entidad del régimen tributario especial.

• Entidad no sujeta, exenta o régimen tarifario especial.

19

19

20

Abuso en Materia Tributaria

• Precio o remuneración pactado difiere en mas del 25% para operaciones similares en condiciones de mercado.

• Condiciones negocio u operación omiten una persona, acto jurídico, documento o cláusula material con el fin de obtener un beneficio tributario.

• Consecuencias: determinación oficial de impuestos e imposición de sanciones a contribuyentes, vinculados y responsables. Remover velo corporativo

20

20

21

OBJETO, CAPITAL Y PATRIMONIO

22

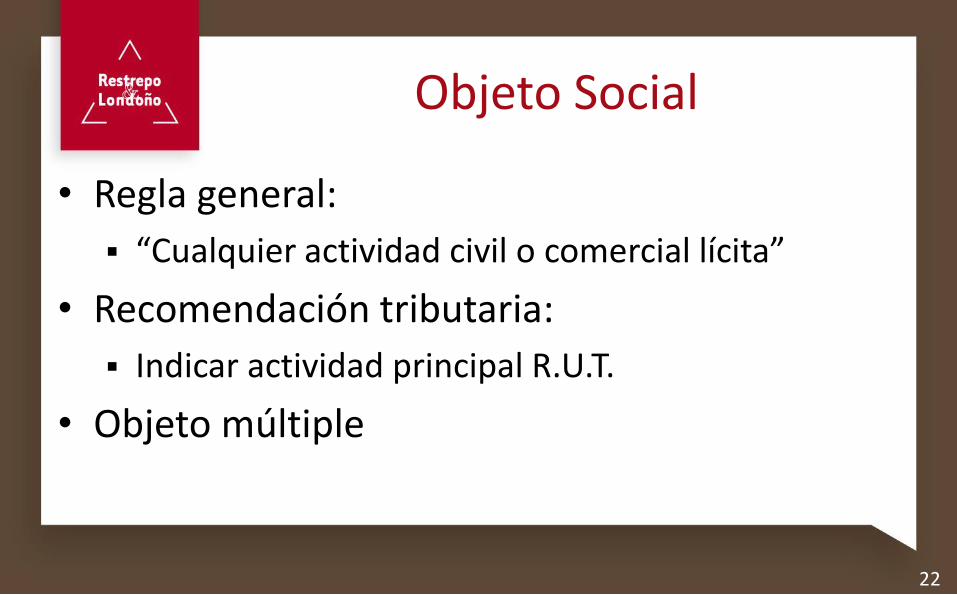

Objeto Social

• Regla general:

“Cualquier actividad civil o comercial lícita”

• Recomendación tributaria:

Indicar actividad principal R.U.T.

• Objeto múltiple

23

Capital S.A.S.

• Capital autorizado • Capital suscrito • Capital pagado • No requiere en el acto de constitución

Capital autorizado el doble del suscrito Capital pagado 1/3 y 2/3 a plazos

• Puede pagarse en proporciones y plazos diferentes, máximo en dos (2) años

24

Capital S.A.S.

• Pactos a futuro sobre control de porcentajes máximos y mínimos por uno o más accionistas - directo o indirecto

Ej.: Pedro siempre tendrá el 15% de las acciones.

El grupo empresarial inversores no tendrá más del 60% de las acciones

24

25

Acciones

• Permite crear CLASES y SERIES de Acciones: Ordinarias.

Privilegiadas.

Con dividendo preferencial y sin derecho a voto.

Con dividendo fijo anual.

De pago.

De voto singular o múltiple.

26

Acciones

• Ordinarias: Aunque carecen de privilegios especiales pueden

ser de voto singular - cada acción un voto o de voto múltiple

Una acción el 90% de los votos

Tres acciones cada una el 10% de los votos

Cinco acciones con el 15% de los votos cada una

27

Aportes a sociedades nacionales

• En dinero o en especie

• No ingreso gravado para la sociedad si emite acciones o cuotas sociales nuevas

• Costo fiscal = al del aportante

• Bienes aportados = naturaleza de activos fijos o movibles del aportante

28

Aportes de industria

• ¿Emisión de acciones ordinarias vs acciones de pago?

• Costo fiscal aportante = valor intrínseco una vez hecha la emisión

• Ingreso en especie por servicios prestados

• Costo deducible retefuente y parafiscales

29

Prima en colocación de acciones y aportes

• La PCA hace parte del aporte – base para impuesto de registro departamental

• Integra el costo fiscal sólo de quién la aporta

• Su capitalización no genera ingreso tributario ni da lugar a costo fiscal de las acciones o cuotas emitidas

30

Capitalizaciones No Gravadas

• Revalorización del patrimonio

• Reserva por depreciación diferida

• Reservas ganancias exentas o de INCRNGO o sistema ajustes integrales por inflación

31

SUBCAPITALIZACIÓN

32

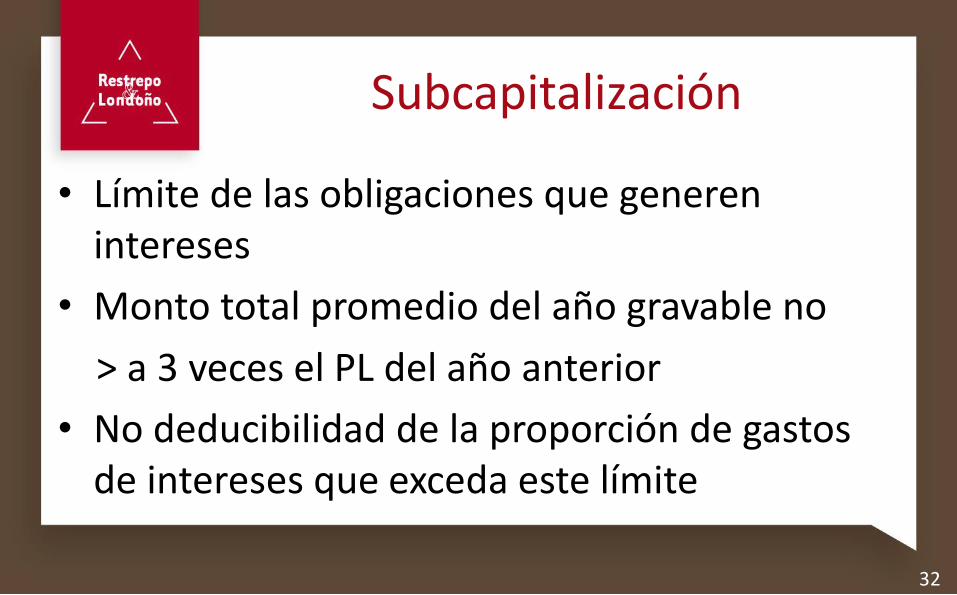

Subcapitalización

• Límite de las obligaciones que generen intereses

• Monto total promedio del año gravable no

> a 3 veces el PL del año anterior

• No deducibilidad de la proporción de gastos de intereses que exceda este límite

33

Subcapitalización

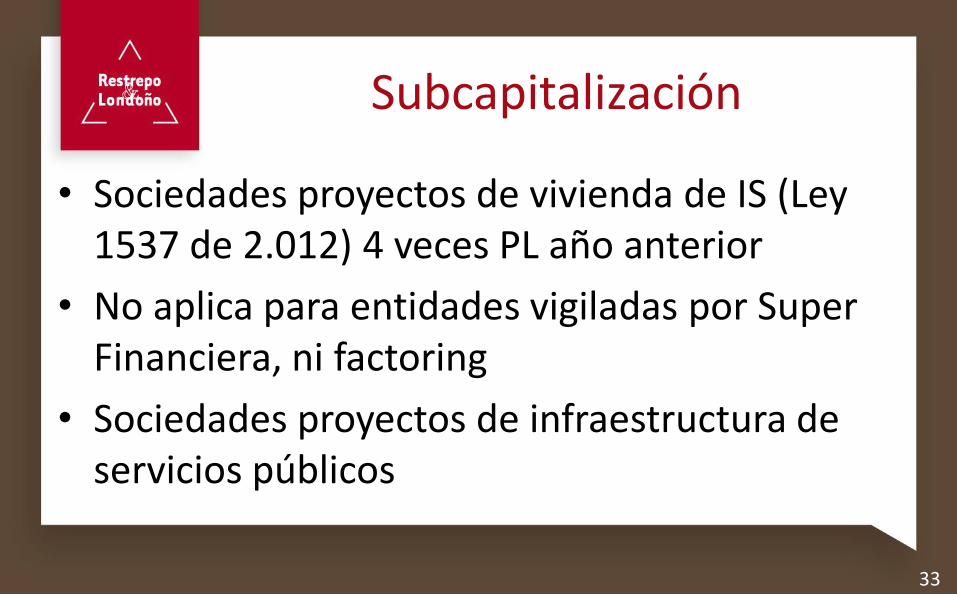

• Sociedades proyectos de vivienda de IS (Ley 1537 de 2.012) 4 veces PL año anterior

• No aplica para entidades vigiladas por Super Financiera, ni factoring

• Sociedades proyectos de infraestructura de servicios públicos

34

Reorganizaciones Empresariales

35 35

Fusiones y Escisiones - Finalidad

Fusión:

•Expansión de marcas y actividades.

•Fortalecer presencia en mercados extranjeros.

•Mayor solvencia financiera.

•Beneficios tributarios.

36 36

Fusiones y Escisiones - Finalidad

Escisión:

• Descentralización.

• Especializar los recursos administrativos y técnicos para mejorar la productividad.

• Dividir las actividades de producción.

37

Fusión por Creación

37

Sociedad

C

Activ

o

Pasiv

o

Activ

o

Pasiv

o

Activo

Pasiv

o

Sociedad

A

Sociedad

B

38

Fusión por Absorción

38

Sociedad

B

Activ

o

Pasiv

o

Activ

o

Pasiv

o

Activo

Pasiv

o

Sociedad

A Sociedad

A

39

Efectos de la fusión

• La absorbente o la nueva compañía adquirirá los derechos y obligaciones de la sociedad o sociedades disueltas al formalizarse el acuerdo de fusión.

• Responsabilidad por obligaciones tributarias, fiscales, laborales, de las sociedades fusionadas o absorbidas.

39

40

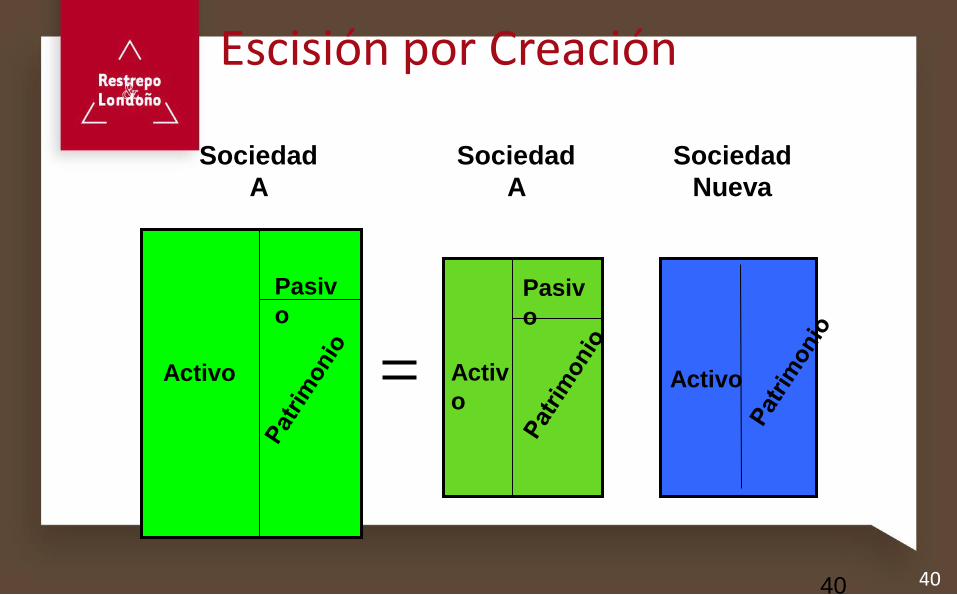

Escisión por Creación

40

Sociedad

A

Sociedad

A

Activo

Pasiv

o

Activ

o

Pasiv

o

Sociedad

Nueva

Activo

41

Escisión por Absorción

41

Sociedad

B

Sociedad

A

Activo

Pasiv

o

Activ

o

Pasiv

o

Sociedad

A

Sociedad

B

Pasiv

o

Activ

o

Activ

o

Pasiv

o

42

Escisión

• POR ABSORCIÓN: El patrimonio de la escindida migra a otras compañías ya existentes.

• LIMITACION TRIBUTARIA: patrimonio escindido una o más unidades de explotación económica o establecimientos de comercio. No activos individuales

42

43

Efectos de la escisión

• Responsabilidad y solidaridad por obligaciones tributarias, fiscales, laborales.

• Registro en Cámara de Comercio.

• Registro en Oficinas de Registro de Instrumentos Públicos, cuando haya transferencia de inmuebles.

43

44

Fusiones y Escisiones

• «Los accionistas de las sociedades absorbidas

o escindidas podrán recibir dinero en efectivo, acciones, cuotas sociales o títulos de participación en cualquier sociedad o cualquier otro activo, como única contraprestación en los procesos de fusión o escisión que adelanten las S.A.S.»

45

Fusiones y escisiones Adquisitivas

• Participantes NO vinculadas entre sí

• Principio de neutralidad

• 75% acciones o participaciones permanezcan

• 90% de la contraprestación que reciba el accionista sea equivalente a los bienes sobre bases comerciales razonables – método de valoración

46

Fusiones y Escisiones

Reorganizativas • Participantes Vinculadas entre sí

• Principio de neutralidad

• 85% acciones o participaciones permanezcan

• 99% de la contraprestación que reciba el accionista sea equivalente a los bienes sobre bases comerciales razonables – método de valoración

47

Fusiones y Escisiones

• Si NO cumplen con los anteriores parámetros

• Constituyen enajenación de acciones o de activos para efectos tributarios y se gravan con impuesto sobre la renta de acuerdo con normas sobre ENAJENACIÓN DE ACTIVOS del E.T.

48

FUSIONES Y ESCISIONES Enajenación acciones

• Si se cumplen los parámetros pero a algunos accionistas salen por compensación de otros activos = reglas enajenación de acciones (renta o ganancia ocasional)

• Variable posible acciones propias readquiridas

49

ENAJENACIÓN GLOBAL DE ACTIVOS

• S.A.S. proponga enajenar activos y pasivos que representen el 50% o más del patrimonio líquido de la compañía en la fecha de la enajenación

• Valoración Tributaria activos movibles o inmovilizados

• Costo fiscal

50

G.O. LIQUIDACIÓN SOCIAL

• EXCESO DE CAPITAL APORTADO

• (-) Reservas por utilidades no gravadas

• No se considera la P.C.A no aportada

• Se gravan como dividendo extraordinario las reservas por utilidades gravadas y el superávit por valorización o revaluaciones NIIF – 10%

51

Inversiones en el Exterior y

Paraísos Fiscales

51

52

• Activos en el exterior:

• US$ Entidades financieras

• Acciones sociedades del exterior

• Inmuebles

Inversiones en el Exterior

52

53

1. Reforma Tributaria en Colombia

• Ley 1607/2012 y Ley 1739/2014

2. FATCA (USA)

3. Paraísos Fiscales

4. Acuerdos de intercambio de información:

• Automática

• Espontánea

• Específica

Inversiones en el Exterior

53

54 54

1. Antigua y Barbuda

2. Archipiélago de Svalbard

3. Colectividad Territorial de San

Pedro y Miguelón

4. Estado de Brunei Darussalam

5. Estado de Kuwait

6. Estado de Qatar

7. Estado Independiente de

Samoa Occidental

Paraísos Fiscales 8. Granada

9. Hong Kong

10. lsla Queshm

11. lslas Cook

12. lslas Pítcairn, Henderson,

Ducie y Oeno

13. lslas Salomón

55

14.Labuán

15.Macao

16.Mancomunidad de Dominica

17.Mancomunidad de las Bahamas

18.Reino de Bahréin

19.Reino Hachemí de Jordania

20.República Cooperativa de

Guyana

Paraísos Fiscales

55

21.República de Angola

22.República de Cabo Verde

23.República de las Islas Marshall

24.República de Liberia

25.República de Maldivas

26.República de Mauricio

56

27.República de Nauru

28.República de Seychelles

29.República de Trinidad y

Tobago

30.República de Vanuatu

31.República del Yemen

32.República Libanesa

Paraísos Fiscales

56

33.San Kitts & Nevis

34.San Vicente y las Granadinas

35.Santa Elena, Ascensión y

Tristán de Cunha

36.Santa Lucía

37.Sultanía de Omán

57

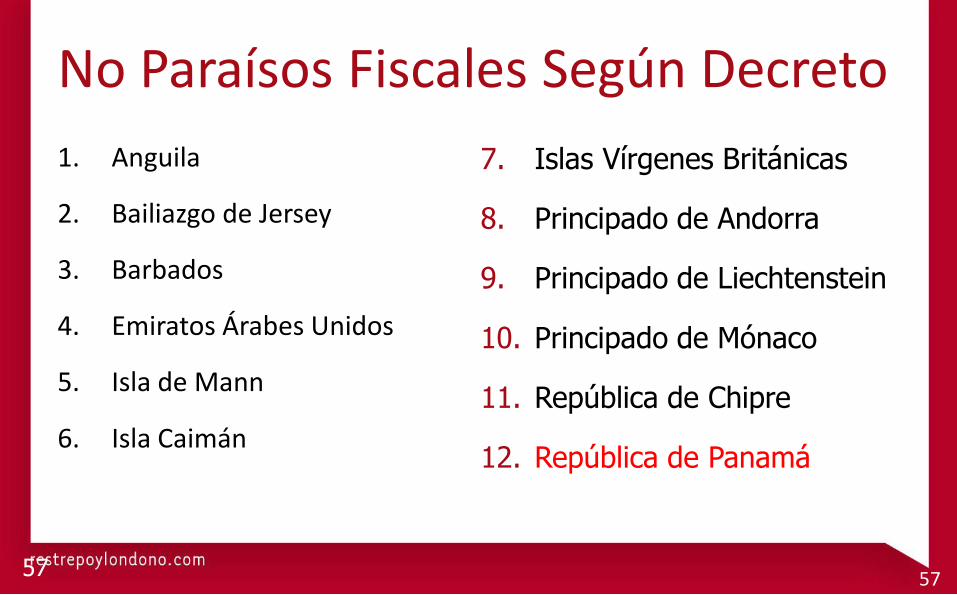

1. Anguila

2. Bailiazgo de Jersey

3. Barbados

4. Emiratos Árabes Unidos

5. Isla de Mann

6. Isla Caimán

7. Islas Vírgenes Británicas

8. Principado de Andorra

9. Principado de Liechtenstein

10. Principado de Mónaco

11. República de Chipre

12. República de Panamá

No Paraísos Fiscales Según Decreto

57

58

1. Curazao – Bonaire

2. Aruba

3. Belice

4. Costa Rica

5. Gibraltar

Algunos Paraísos Fiscales No Listados

6. Luxemburgo

7. Malta

8. Singapore

9. Uruguay

10. USA (Delaware –

Nevada – Texas)

58

59

Declaración Anual de Activos

en el Exterior

59

60 60

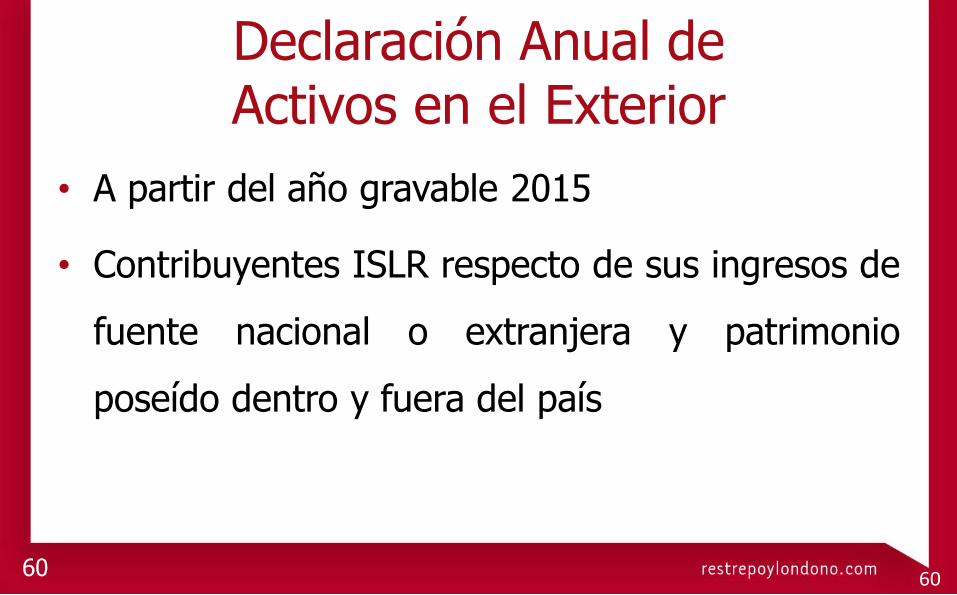

• A partir del año gravable 2015

• Contribuyentes ISLR respecto de sus ingresos de

fuente nacional o extranjera y patrimonio

poseído dentro y fuera del país

Declaración Anual de Activos en el Exterior

61

Derechos de los Contribuyentes

61

62

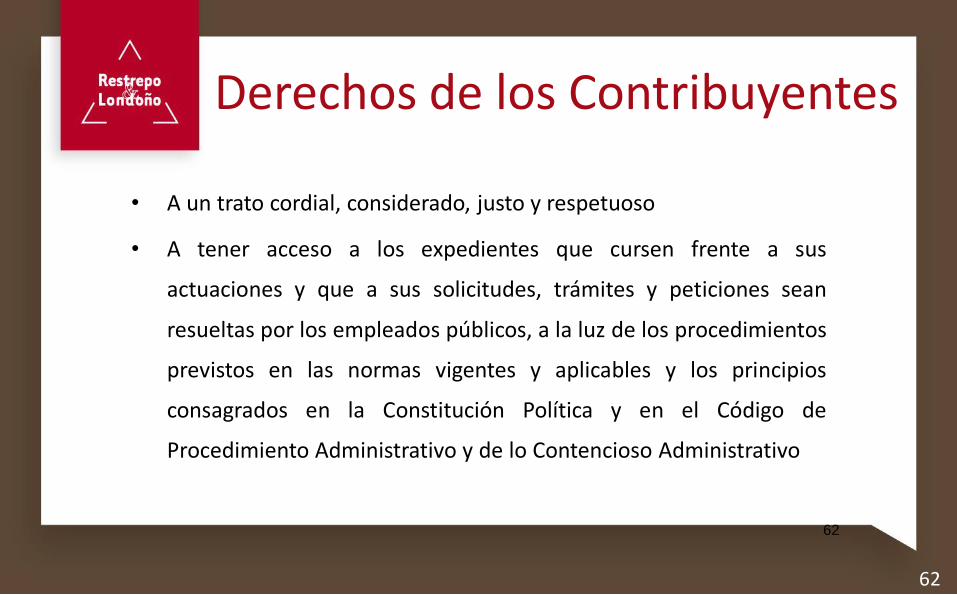

Derechos de los Contribuyentes

• A un trato cordial, considerado, justo y respetuoso

• A tener acceso a los expedientes que cursen frente a sus

actuaciones y que a sus solicitudes, trámites y peticiones sean

resueltas por los empleados públicos, a la luz de los procedimientos

previstos en las normas vigentes y aplicables y los principios

consagrados en la Constitución Política y en el Código de

Procedimiento Administrativo y de lo Contencioso Administrativo

62

63

Derechos de los Contribuyentes

• A ser fiscalizado conforme con los procedimientos previstos para el control de las obligaciones sustanciales y formales

• Al carácter reservado de la información, salvo en los casos previstos en la Constitución y la ley

63

64

Derechos de los Contribuyentes

• A representarse a sí mismo, o a ser representado a

través de apoderado especial o general

• A que se observe el DEBIDO PROCESO en todas las actuaciones de la autoridad

64

65

PRINCIPIOS ORIENTADORES DEL DERECHO ADMINISTRATIVO

• Art. 29 C.P.:

• Se aplica a toda clase de actuaciones judiciales y administrativas

• No se exigirá un tributo sino conforme a leyes preexistentes, por funcionario competente y con observancia de la plenitud de las formas de cada procedimiento

65

66

DEBIDO PROCESO

• Principio del debido proceso. “Las actuaciones administrativas se adelantarán conforme con las normas de procedimiento competencias establecidas en la Constitución y la ley, con plena garantía de los derechos de representación, defensa y contradicción” Art. 3.1. Ley 1437-11

67

DEBIDO PROCESO ELEMENTOS

• Ser oído antes de la decisión

• Participar en el procedimiento desde su inicio hasta su terminación

• Ofrecer y producir pruebas

• Obtener decisiones fundadas o motivadas

• Notificaciones oportunas

• Revisar los expedientes (documentación)

• Impugnar las decisiones

• Nula toda prueba obtenida con violación del D.P.

67

68

Derechos de los Contribuyentes

• A recibir orientación efectiva e información actualizada

sobre las normas sustanciales, los procedimientos, la

doctrina vigente y las instrucciones de la autoridad

• A obtener en cualquier momento, información confiable y

clara sobre el estado de su situación tributaria por parte

de la autoridad

68

69

Derechos de los Contribuyentes

• A obtener respuesta escrita, clara, oportuna y eficaz a las consultas técnico-jurídicas formuladas por el contribuyente y el usuario aduanero y cambiario, así como a que se le brinde ayuda con los problemas tributarios no resueltos

• A ejercer el derecho de defensa presentando los recursos contra las actuaciones que le sean desfavorables, así como acudir ante las autoridades judiciales

69

70

Derechos de los Contribuyentes

• A la eliminación de las sanciones e intereses que la ley autorice bajo la modalidad de terminación y conciliación, así como el alivio de los intereses de mora debido a circunstancias extraordinarias cuando la ley así lo disponga

• A no pagar impuestos en discusión antes de haber obtenido una decisión definitiva en la vía administrativa o judicial salvo los casos de terminación y conciliación autorizados por la ley (Solve et repete)

70

71

Derechos de los Contribuyentes

• A que las actuaciones se lleven a cabo en la forma menos onerosa y a no aportar documentos que ya se encuentran en poder de la autoridad tributaria respectiva

• A conocer la identidad de los funcionarios encargados de la atención al público

• A consultar a la administración tributaria sobre el alcance y aplicación de las normas tributarias, a situaciones de hecho concretas y actuales – la consulta tributaria

71

72

LA GOBERNANZA ELECTRÓNICA

• Ley 1341 de 2009 Ley de tecnologías de información y las comunicaciones

• Acceso y uso de y las tecnologías

• Despliegue y uso eficiente de la infraestructura – no monopolios

• Desarrollo científico y aplicaciones

• Protección a los usuarios

• Formación talento humano

72

73

LA GOBERNANZA ELECTRÓNICA

• IDEA CENTRAL: defensa de las personas en sus relaciones con la administración pública.

• Labores y cometidos eficaces

• Reprochable cualquier instrumento de las TIC que resulte agresivo y vulnerador de los derechos constitucionales

73

74

LA GOBERNANZA ELECTRÓNICA PRINCIPIOS RECTORES

• Prioridad en el acceso y uso de las TIC

• Masificación del Gobierno en línea

• Promoción, coordinación y ejecución de las TIC

• Adición Ley 1450 de 2011 PND nuevas normas: neutralidad en el servicio de internet y concepto internet social

74

75

LA GOBERNANZA ELECTRONICA

• NUEVO CCA

• Arts. 54 a 64

• Registro para el uso de medios electrónicos

• Documento público electrónico

• Notificación electrónica

• Acto administrativo, archivo y expediente electrónicos

• Sede electrónica

• Pruebas, sesiones virtuales y protocolos

75

76

EL PARTICULAR FRENTE A LA ADMINISTRACIÓN

“Ya no es un particular indefenso el que la administración va a tener en frente, en las relaciones jurídicas, sino un particular bien armado con muchos derechos legales y con muchos mecanismos jurídicos para garantizar esos derechos y controlar cualquier actitud que signifique la desmejora de sus garantías”

Allan R. Brewer-Carías (Venezuela)

76

77

PRINCIPIO DE NEUTRALIDAD IMPUESTOS A LA RIQUEZA,

NORMALIZACIÓN, RENTA, CREE Y SOBRE TASA AL CREE

78 78

SAS Y BENEFICIOS TRIBUTARIOS LEY Nº 1429-10

79 79

SAS y Ley Nº 1429 de 2010

Asegurar:

Un esquema formal para los negocios.

Una tributación menor.

80 80

SAS y Ley Nº 1429 de 2010

SAS Ley Nº 1429-2010

Sociedad por acciones simplificada Beneficios tributarios para

emprendedores, pequeña empresa:

Personal no sea superior a 50

trabajadores y,

Activos totales no superen los

5.000 smmlv.

81 81

Empresa

Toda actividad económica organizada para la

producción, transformación, circulación,

administración o custodia de bienes, o para la

prestación de servicios.

Actividad se realiza a través de uno o más

establecimientos de comercio.

82 82

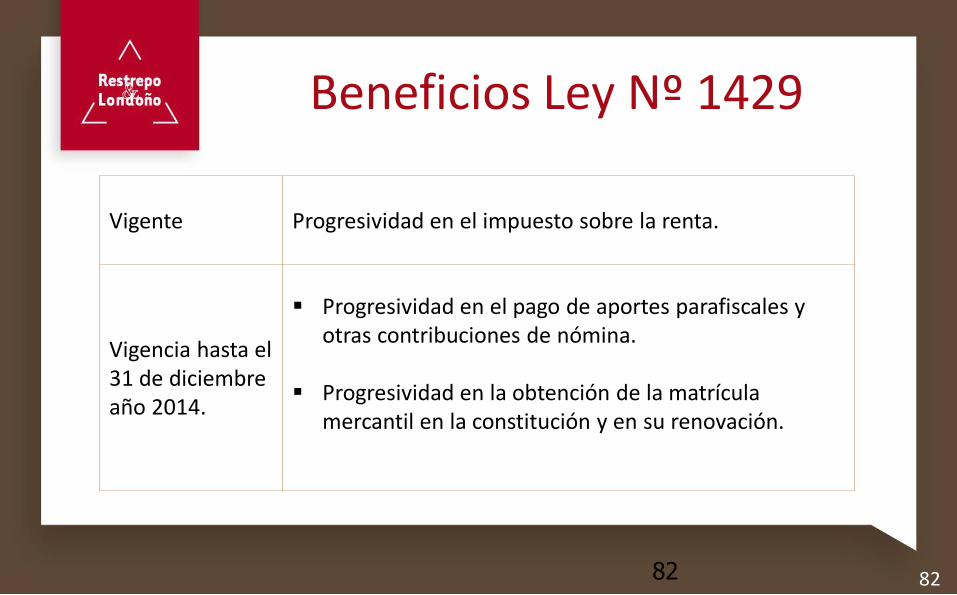

Beneficios Ley Nº 1429

Vigente Progresividad en el impuesto sobre la renta.

Vigencia hasta el 31 de diciembre año 2014.

Progresividad en el pago de aportes parafiscales y otras contribuciones de nómina.

Progresividad en la obtención de la matrícula mercantil en la constitución y en su renovación.

83 83

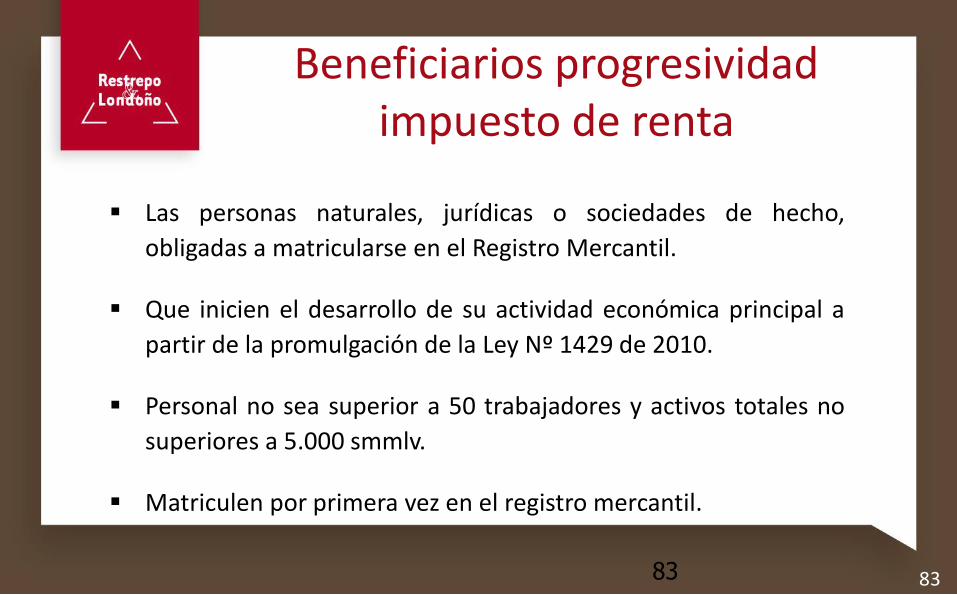

Beneficiarios progresividad impuesto de renta

Las personas naturales, jurídicas o sociedades de hecho,

obligadas a matricularse en el Registro Mercantil.

Que inicien el desarrollo de su actividad económica principal a

partir de la promulgación de la Ley Nº 1429 de 2010.

Personal no sea superior a 50 trabajadores y activos totales no

superiores a 5.000 smmlv.

Matriculen por primera vez en el registro mercantil.

84 84

Beneficios impuesto sobre la renta

Tarifa: Reducción de la tarifa 5 años [Amazonas, Guainía y

Vaupés 10 años]

Renta presuntiva. No aplica en 5 años.

Retención en la fuente. No aplica en 5 años.

Pérdidas. Difiere el beneficio

85 85

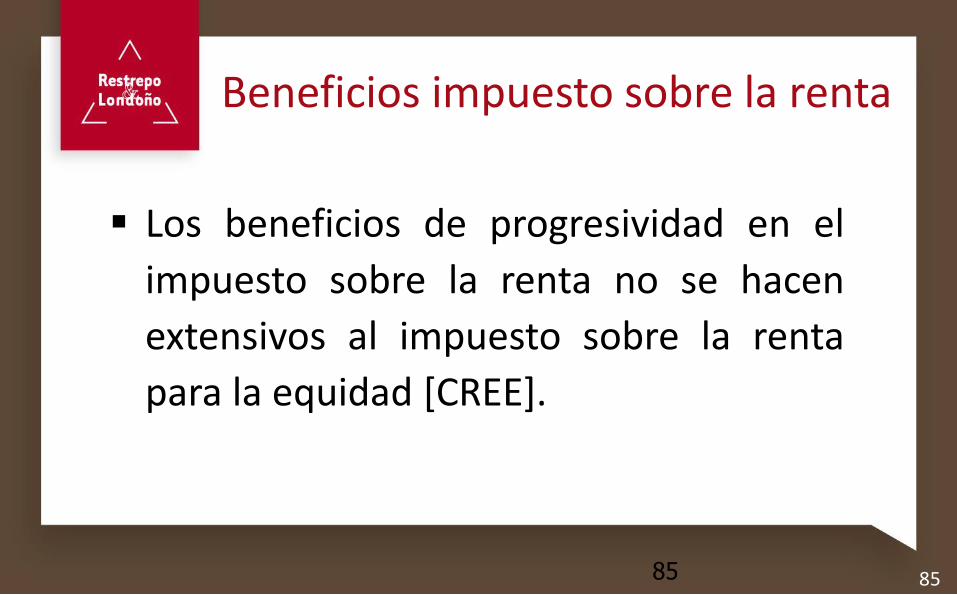

Beneficios impuesto sobre la renta

Los beneficios de progresividad en el

impuesto sobre la renta no se hacen

extensivos al impuesto sobre la renta

para la equidad [CREE].

86

Impuesto a la Riqueza

2015 – 2016 – 2017 – 2018

Personas Jurídicas

Personas Naturales

86

87 87

• Sujetos pasivos:

• Personas naturales

• Residentes

• No residentes Riqueza poseída directa o indirectamente en el país

• Sucesiones ilíquidas

• Causante residente

• Causante sin residencia

Impuesto a la Riqueza

Nacionales

Extranjeras

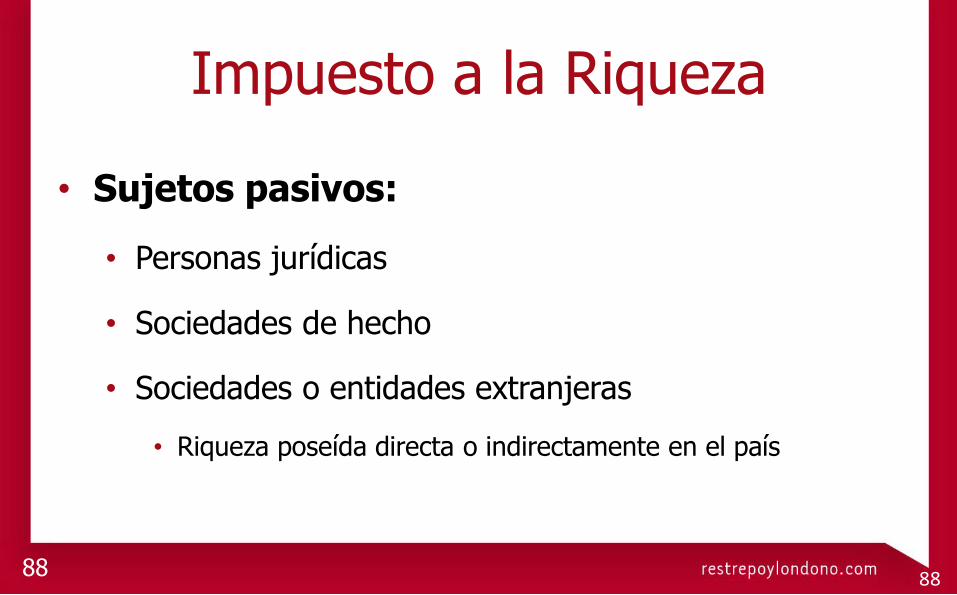

88 88

• Sujetos pasivos:

• Personas jurídicas

• Sociedades de hecho

• Sociedades o entidades extranjeras

• Riqueza poseída directa o indirectamente en el país

Impuesto a la Riqueza

89 89

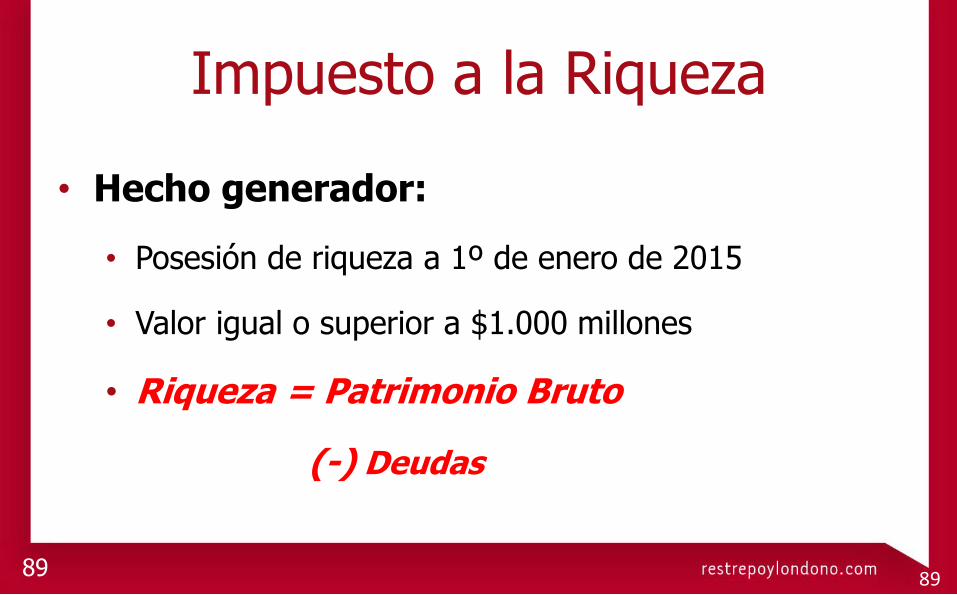

• Hecho generador:

• Posesión de riqueza a 1º de enero de 2015

• Valor igual o superior a $1.000 millones

• Riqueza = Patrimonio Bruto

(-) Deudas

Impuesto a la Riqueza

90 90

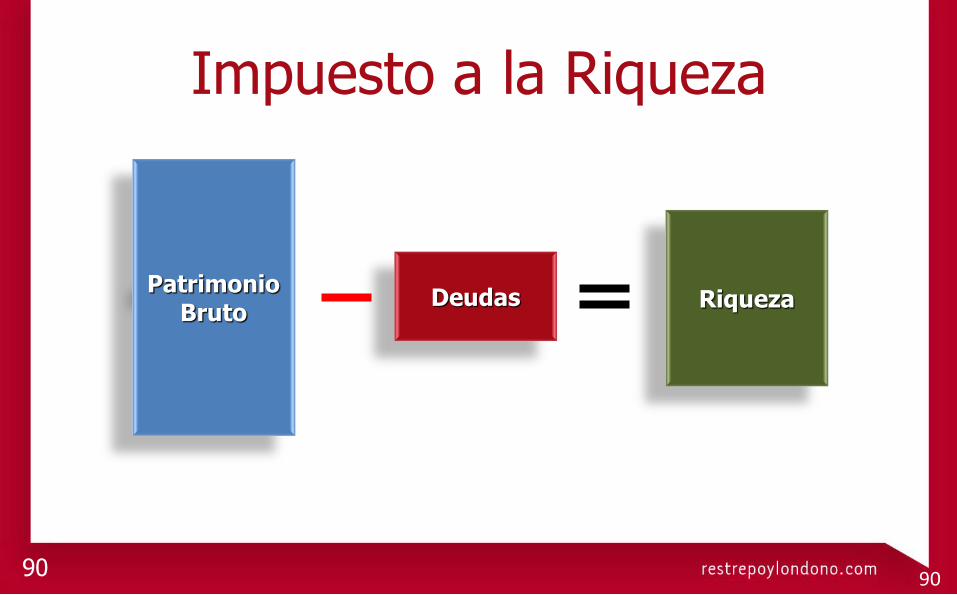

Impuesto a la Riqueza

Patrimonio Bruto

Deudas Riqueza

91 91

• Base gravable:

Patrimonio Bruto (-) Deudas a:

• Enero 1 de 2015

• Enero 1 de 2016

• Enero 1 de 2017

• Enero 1 de 2018

• Base gravable incluye bienes normalizados

Impuesto a la Riqueza

P.J. P.N.

92 92

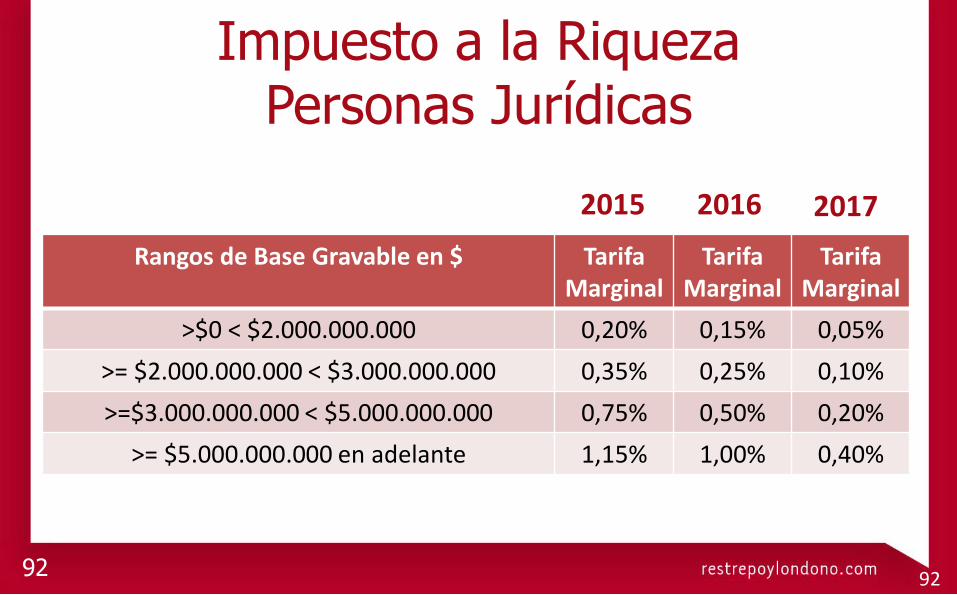

Impuesto a la Riqueza Personas Jurídicas

Rangos de Base Gravable en $ Tarifa Marginal

Tarifa Marginal

Tarifa Marginal

>$0 < $2.000.000.000 0,20% 0,15% 0,05%

>= $2.000.000.000 < $3.000.000.000 0,35% 0,25% 0,10%

>=$3.000.000.000 < $5.000.000.000 0,75% 0,50% 0,20%

>= $5.000.000.000 en adelante 1,15% 1,00% 0,40%

2015 2016 2017

93 93

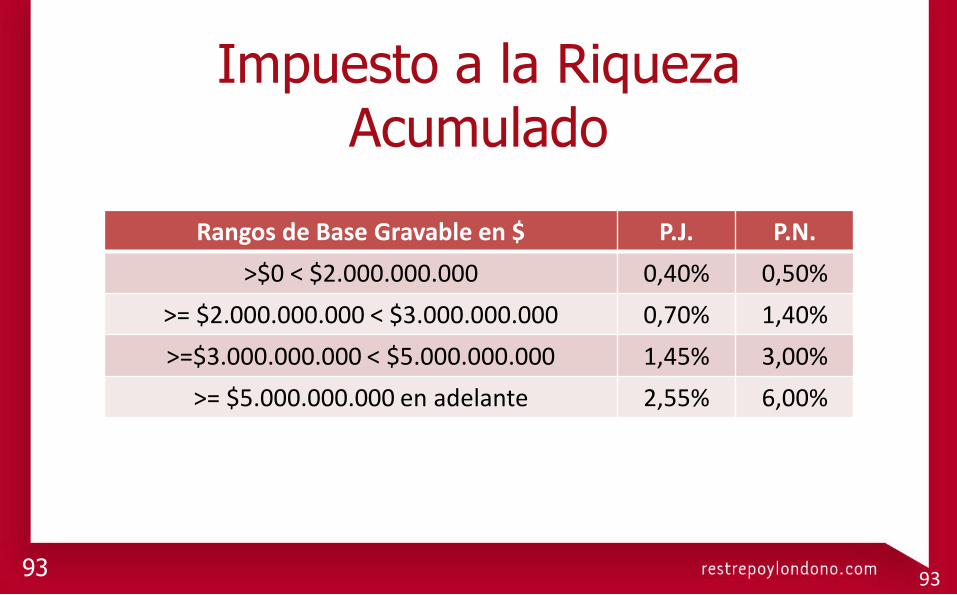

Impuesto a la Riqueza Acumulado

Rangos de Base Gravable en $ P.J. P.N.

>$0 < $2.000.000.000 0,40% 0,50%

>= $2.000.000.000 < $3.000.000.000 0,70% 1,40%

>=$3.000.000.000 < $5.000.000.000 1,45% 3,00%

>= $5.000.000.000 en adelante 2,55% 6,00%

94

Ejemplos Impuesto a la Riqueza Aprox.

94

95 95

Base Gravable Patrimonio (Millones)

Impuesto (Millones)

P.J.

Impuesto (Millones)

P.N.

$1.000 $4,0 $5,0

$2.000 $8,0 $10,0

$3.000 $15,0 $24,0

$4.000 $30,0 $54,5

$5.000 $55,5 $84,0

$10.000 $183,0 $324,0

Ejemplos Impuesto a la Riqueza Aprox.

3 años 4 años

96 96

Base Gravable Patrimonio (Millones)

Impuesto (Millones)

P.J.

Impuesto (Millones)

P.N.

$11.000 $208,5 $444,0

$15.000 $316,0 $684,0

$20.000 $449,0 $984,0

$25.000 $580,0 $1.284,0

$30.000 $713,0 $1.584,0

$50.000 $1.242,0 $2.784,0

Ejemplos Impuesto a la Riqueza Aprox.

3 años 4 años

97

Variación Inflación ejemplos

97

98 98

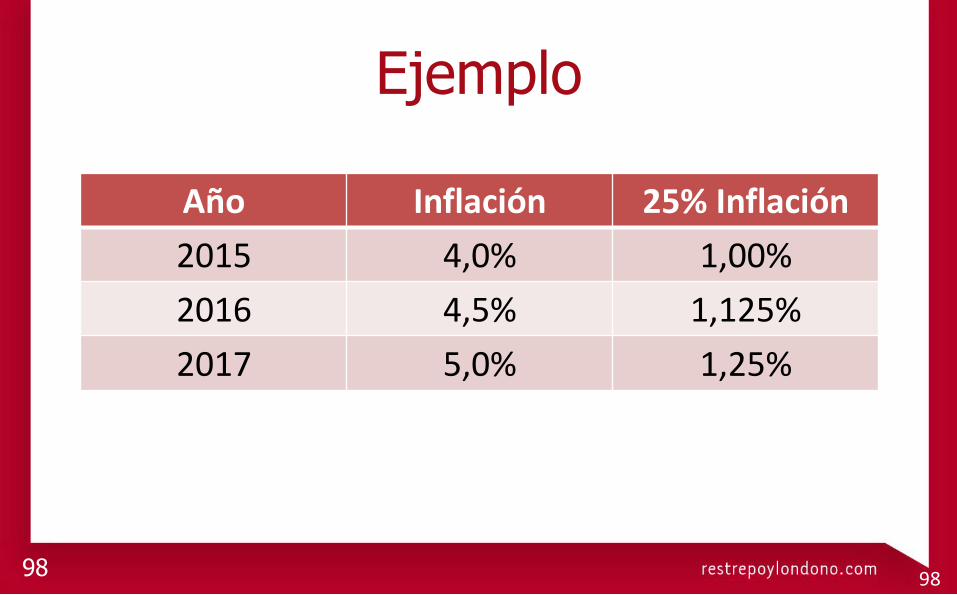

Año Inflación 25% Inflación

2015 4,0% 1,00%

2016 4,5% 1,125%

2017 5,0% 1,25%

Ejemplo

99 99

Concepto 2015 2016 2017 2018

Riqueza con 25% de inflación

1%

1,125%

1,25%

Base del Impuesto $3.000 $3.030 $3.034 $3.038

PL según DR $3.000 $3.300 $3.500 $3.600

Riqueza a 1° de enero de 2015

100 100

Concepto 2015 2016 2017 2018

Riqueza con 25% de inflación

1%

1,125%

1,25%

Base del Impuesto $3.000 $2.970 $2.066 $2.963

PL según DR $3.000 $2.500 $2.800 $3.000

Riqueza a 1° de enero de 2015

101 101

• Base gravable:

• Excluye el valor patrimonial neto de:

• Acciones o cuotas de sociedades nacionales directamente o a

través de:

• Fiducias mercantiles

• Fondos de inversión colectiva

• Fondos de pensiones voluntarias

• Seguros de pensiones voluntarias

• Seguros de vida individual

Impuesto a la Riqueza

102 102

• Declaración y pago voluntario

• Libre y espontáneo

• Producirá efectos legales

• Discusión: contratos de estabilidad jurídica

Impuesto a la Riqueza

103

Obligados Impuesto a la Riqueza (aproximadamente)

PN PJ

52.026 32.072

103

104

Impuesto Complementario de Normalización Tributaria al

Impuesto a la Riqueza 2015 – 2016 – 2017

104

105 105

• Sujetos pasivos

• Contribuyentes del impuesto a la riqueza y los

declarantes voluntarios del impuesto a la riqueza con

activos omitidos

Impuesto Complementario de Normalización Tributaria al Impuesto a la Riqueza

106 106

• Hecho generador

• La posesión de activos omitidos y pasivos

inexistentes a 1º de enero de 2015, 2016 y 2017

Impuesto Complementario de Normalización Tributaria al Impuesto a la Riqueza

107 107

• Base gravable

• Valor patrimonial de los activos omitidos según E.T. o

• El autoavalúo que establezca el contribuyente según E.T.

• La base gravable será considerada como precio de adquisición, para

determinar su costo fiscal

• Derechos F.I.P. del exterior, trust, o cualquier otro negocio

fiduciario del exterior, el valor patrimonial es igual a los derechos

fiduciarios poseídos en Colombia

Impuesto Complementario de Normalización Tributaria al Impuesto a la Riqueza

108 108

• Tarifas

Impuesto Complementario de Normalización Tributaria al Impuesto a la Riqueza

Año Tarifa

2015 10,0%

2016 11,5%

2017 13,0%

109 109

• La inclusión:

• No generará sanción alguna en el impuesto de renta

• No generará infracción cambiaria

• Integrará la base gravable del impuesto a la riqueza

Impuesto Complementario de Normalización Tributaria al Impuesto a la Riqueza

110 110

• La normalización tributaria no implica la

legalización de:

• Activos de origen ilícito

• Lavado de activos

• Financiación del terrorismo

Impuesto Complementario de Normalización Tributaria al Impuesto a la Riqueza

111 111

• A partir de 2018, la sanción por inexactitud de

activos omitidos o pasivos inexistentes

• 200% del mayor valor del impuesto a cargo

Impuesto Complementario de Normalización Tributaria al Impuesto a la Riqueza

112

Impuesto sobre la Renta

112

113

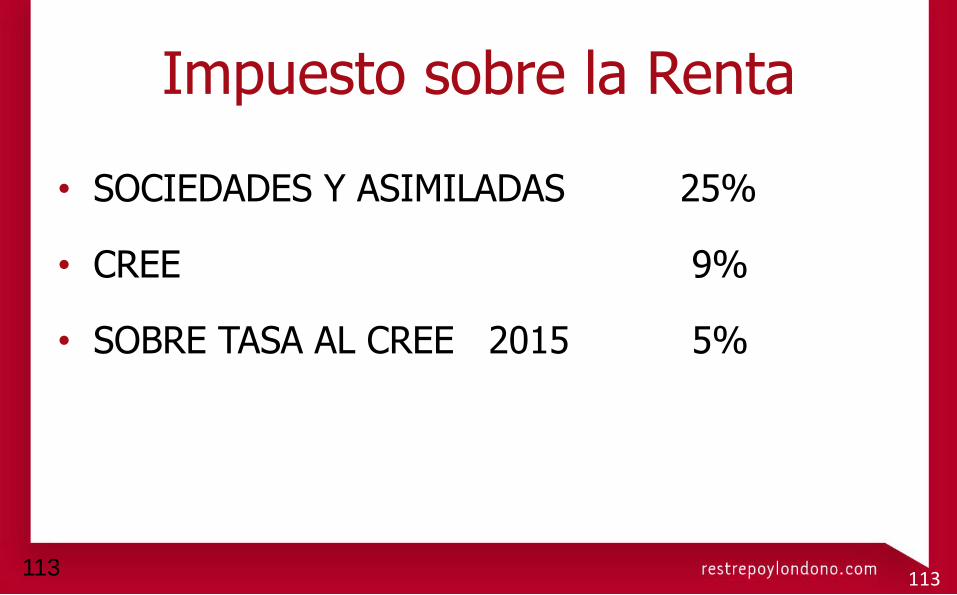

• SOCIEDADES Y ASIMILADAS 25%

• CREE 9%

• SOBRE TASA AL CREE 2015 5%

Impuesto sobre la Renta

113

114 114

• Tarifas para sociedades y entidades extranjeras:

Impuesto sobre la Renta

Año Tarifa

2014 34%

2015 39%

2016 40%

2017 42%

2018 43%

115

Sobretasa CREE

2015 – 2016 – 2017 – 2018

115

116 116

• Base gravable igual a la del CREE

• Rangos de base gravable superior a $800

millones

Sobretasa CREE

117 117

• La Sobretasa esta sujeta a:

• Anticipo del 100% calculado sobre Base Gravable del

CREE año anterior

• Pagadero en dos cuotas anuales

Sobretasa CREE

118 118

Total Impuesto sobre la Renta Sobretasa CREE y CREE

Año Renta CREE Sobretasa

CREE Total

2014 25% 9% -- 34%

2015 25% 9% 5% 39%

2016 25% 9% 6% 40%

2017 25% 9% 8% 42%

2018 25% 9% 9% 43%

119

Ejemplos Impuesto de Renta – CREE y

Sobretasa CREE 2015

119

120 120

Ejemplos Impuesto de Renta – CREE y Sobretasa CREE 2015

Base Gravable Renta y CREE iguales (Millones)

Renta 25%

CREE 9%

Sobretasa CREE 5%

Gran Total

%

$1.000 $250 $90 $10 $350 35,0

$2.000 $500 $180 $60 $740 37,0

$3.000 $750 $270 $110 $1.130 37,7

$4.000 $1.000 $360 $160 $1.520 38,0

$5.000 $1.250 $450 $210 $1.910 38,2

$10.000 $2.500 $900 $460 $3.860 38,6

121 121

Ejemplos Impuesto de Renta – CREE y Sobretasa CREE 2015

Base Gravable Renta y CREE iguales (Millones)

Renta 25%

CREE 9%

Sobretasa CREE 5%

Gran Total

%

$15.000 $3.750 $1.350 $710 $5.810 38,7

$20.000 $5.000 $1.800 $960 $7.760 38,8

$25.000 $6.250 $2.250 $1.210 $9.710 38,8

$30.000 $7.500 $2.700 $1.460 $11.660 38,9

$50.000 $12.500 $4.500 $2.460 $19.460 38,9

$75.000 $18.750 $6.750 $3.710 $29.210 38,9

122

Ejemplo de Tributación para

una Empresa

122

123 123

• Empresa

• Patrimonio: $10.000 millones

• Ingresos anuales: $10.000 millones

• Utilidad esperada antes de Renta, CREE y sobretasa CREE: 10%

• ¿Cuál sería su tasa de impuestos en el 2015?

• 25% Renta

• 9% CREE

• 5% sobretasa CREE

Enunciado

39%

124 124

• Empresa

• Impuesto a la Riqueza

• ICA 10 x 1.000

• Predial – Vehículos

• 4 x 1.000

• Parafiscales???

• Subcapitalización???

• Contribuciones y otros???

Enunciado

125

CONCEPTO

UTILIDAD ANTES 100% IMPUESTOS $1.238

GMF [4 x 1.000] $40

ICA $100

RIQUEZA $115

PREDIAL $16

IMPOCONSUMO $2

TOTAL IMPUESTOS ($238)

125

Ejemplo de Tributación para una Empresa

v

v

v

v

v

v

v

126

CONCEPTO

UTILIDAD NETA ANTES DE IMPUESTOS DE RENTA Y CREE

$1.000

IMPUESTO DE RENTA [25%] $280

CREE [14%] $115

UTILIDAD NETA DESPUÉS DE TODOS LOS IMPUESTOS

$605

TASA EFECTIVA IMPOSICIÓN 51,13%

126

Ejemplo de Tributación para una Empresa

v

v

v

v

v

127

Utilidad Antes de Todos los Impuestos

$1.238

Impuestos Diferentes a Renta y CREE $238

Total Impuestos $633

127

Ejemplo de Tributación para una Empresa

Renta y CREE $395

Socios $605

128

Ejemplo de Sistemas de Tributación por Sectores de

Producción Patrimonio Líquido $1.000 millones

Ingresos $1.000 millones Rentabilidad ???%

128

129

CONCEPTO / MARGEN COMERCIO

10% INDUSTRIA

10%

AGRÍCOLA Y GANADERA

5%

RENTA FIJA [CDT] 5%

RENTA VARIABLE

[ACCIONES] 5%

UTILIDAD ANTES 100% IMPUESTOS $124,0 $115,0

$64,0

$50,0 $50,0

GMF [4 x 1.000] $4,0 $4,0 $4,0 $0,2 $ - 0 -

ICA $10,0 $7,0 $ - 0 - $0,6 $ - 0 -

RIQUEZA $2,0 $2,0 $2,0 $2,0 $- 0 -

PREDIAL $8,0 $2,0 $8,0 $ - 0 - $ - 0 -

UTILIDAD DESPUÉS DE IMPUESTOS $100,0 $100,0 $50,0 $47,0 $50,0

IMPUESTO DE RENTA [25%] $26,0 $26,0 $13,5 $12,3 $ - 0 -

CREE [14%] $9,4 $9,4 $4,9 $4,4 $ - 0 -

UTILIDAD DESPUÉS DE TODOS LOS IMPUESTOS $64,6

$64,6 $31,6 $30,3 $50,0

TASA EFECTIVA IMPOSICIÓN TOTAL 47,9% 43,8% 50,6% 39,4% 0%

Sistema de Tributación por Sectores de Producción

129

v v

v v v v v v

v v

v v

v v v v v v

v v

v v

v v v v v v

v v

v v v v v v v v

v v

v v v v v v v v

v v

130

Tarifas de Impuestos en América Latina

130

País PJ PN IVA Argentina 35% 9% - 35% 21% Bolivia 25% 13% 15% Brasil 15% - 10% 7,5% - 27,5% 4% - 25% Chile 20% 0% - 40% 19% Colombia 25% + 9% 19% - 33% 16% Ecuador 22% 5% - 35% 12% Panamá 25% 15% - 25% 7% Paraguay 10% 8% - 10% 10% Perú 30% 15% - 30% 16% Uruguay 25% 0% - 30% 22% Venezuela 15% - 34% 6% - 34% 12%

Top Related