Idiomas

Páginas

Jurídico

3.4. Evaluación económica y financiera

Arias Hernández AngélicaCruz Lovera Tayde MartínPalma Ruíz Sergio David

Sevilla Rodríguez José Luis

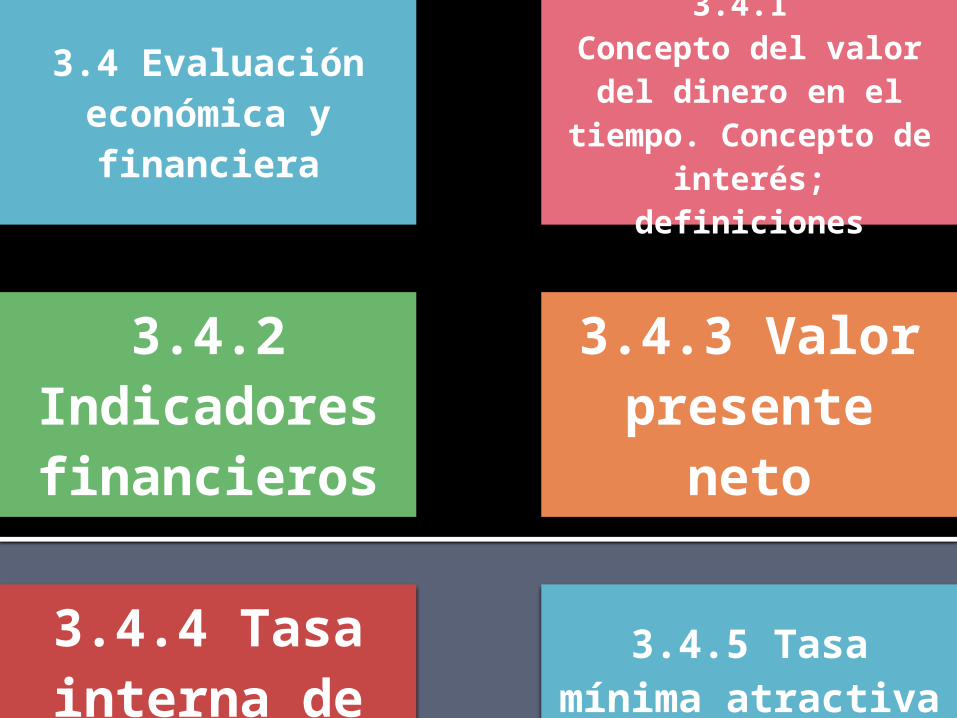

3.4 Evaluación económica y financiera

3.4.1 Concepto del valor

del dinero en el tiempo. Concepto de interés; definiciones

3.4.2 Indicadores financieros

3.4.3 Valor presente

neto

3.4.4 Tasa interna de

retorno

3.4.5 Tasa mínima

atractiva de retorno.

VALOR DEL DINERO EN EL TIEMPO.

TVM es un concepto basado en que un inversionista prefiere recibir un pago de una suma fija de dinero hoy, en lugar de recibir el mismo monto en una fecha futura.

Si se decidirá no obtener una suma de dinero en una fecha sino postergarla, se puede obtener interés sobre ese dinero.

Debido al efecto de inflación, en el futuro esa misma suma de dinero perderá poder de compra.

Ejemplo 2: De las siguientes opciones1) Tener $10,000 hoy u2) Obtener $15,000 dentro de un año

Ejemplo 1: De las siguientes opciones1) Tener $10,000 hoy u2) Obtener $10000 dentro de un año

INTERÉS.

Interés es un índice utilizado para medir la rentabilidad de los ahorros

Lucro producido por el capital

INTERÉS.

Tiempo

Dada una cantidad de dinero y un término para su devolución , el tipo de interés indica qué porcentaje de ese dinero se obtendría como beneficio

CÁLCULO DEL INTERÉS.

Interés es un índice utilizado para medir la rentabilidad de los ahorros

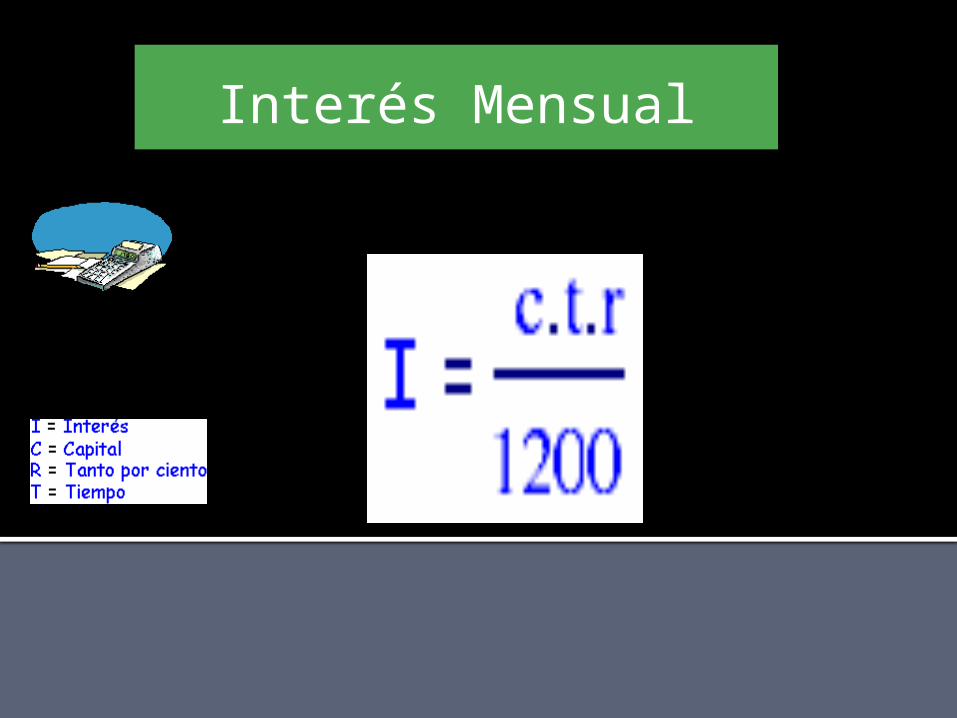

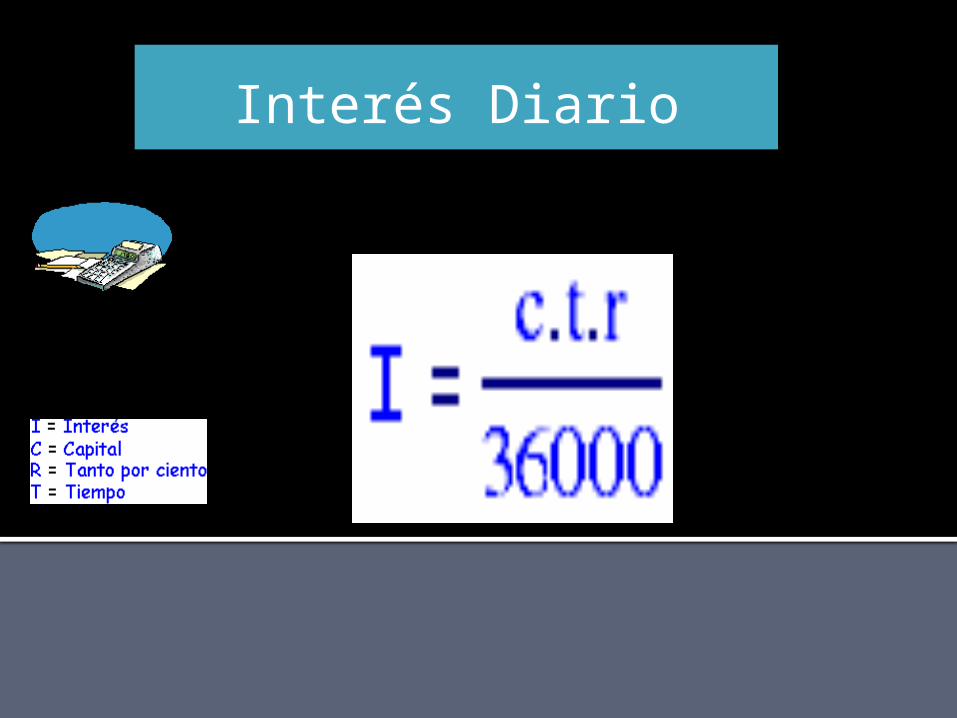

Interés anual

Interés mensual

Interés diario

El mes comercial se considera 30 días

El año comercial se considera 360 días

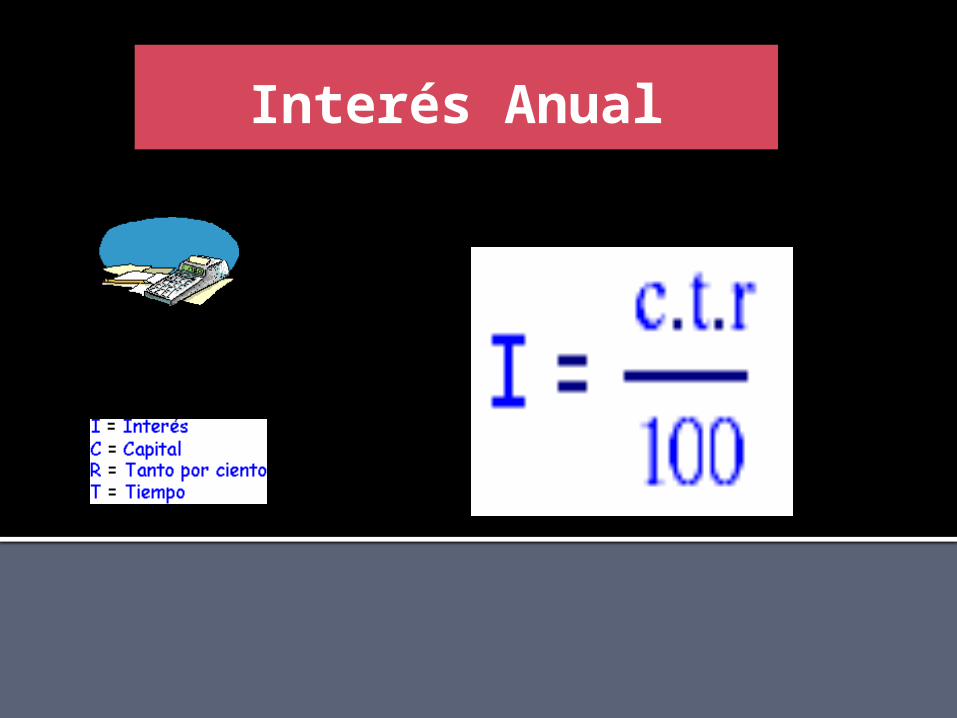

Interés Anual

Interés Mensual

Interés Diario

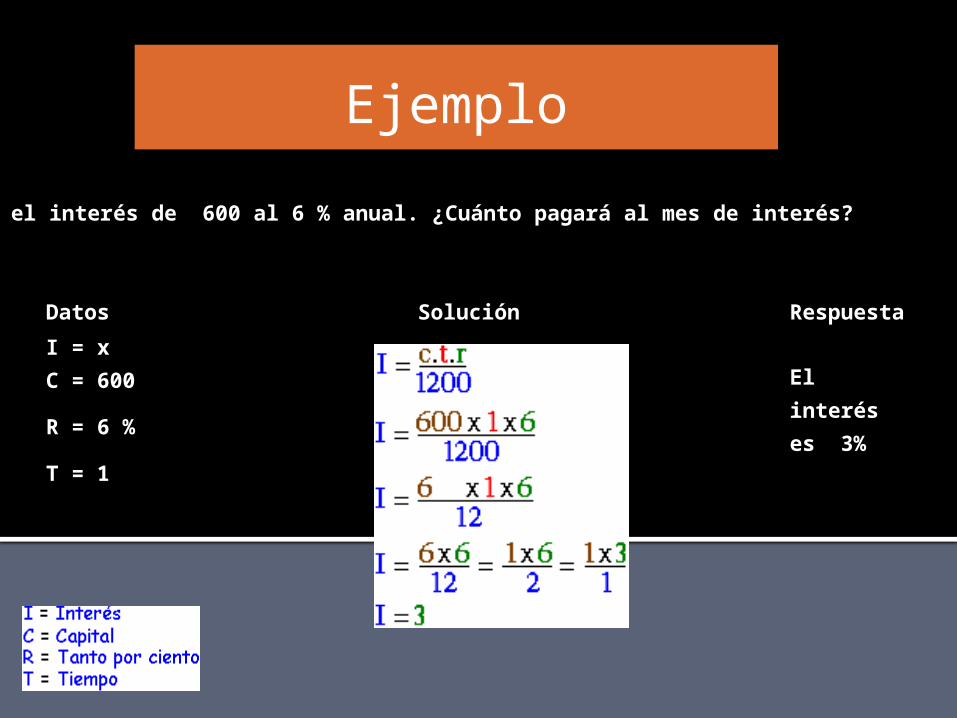

Ejemplo

Datos Solución RespuestaI = xC = 600

R = 6 %

T = 1

El interés es 3%

Hallar el interés de 600 al 6 % anual. ¿Cuánto pagará al mes de interés?

3.4.2 Indicadores financieros Un indicador financiero es un relación de las

cifras extractadas de los estados financieros

• Además hay informes de la empresa con el propósito de formase una idea de como es del comportamiento de la empresa

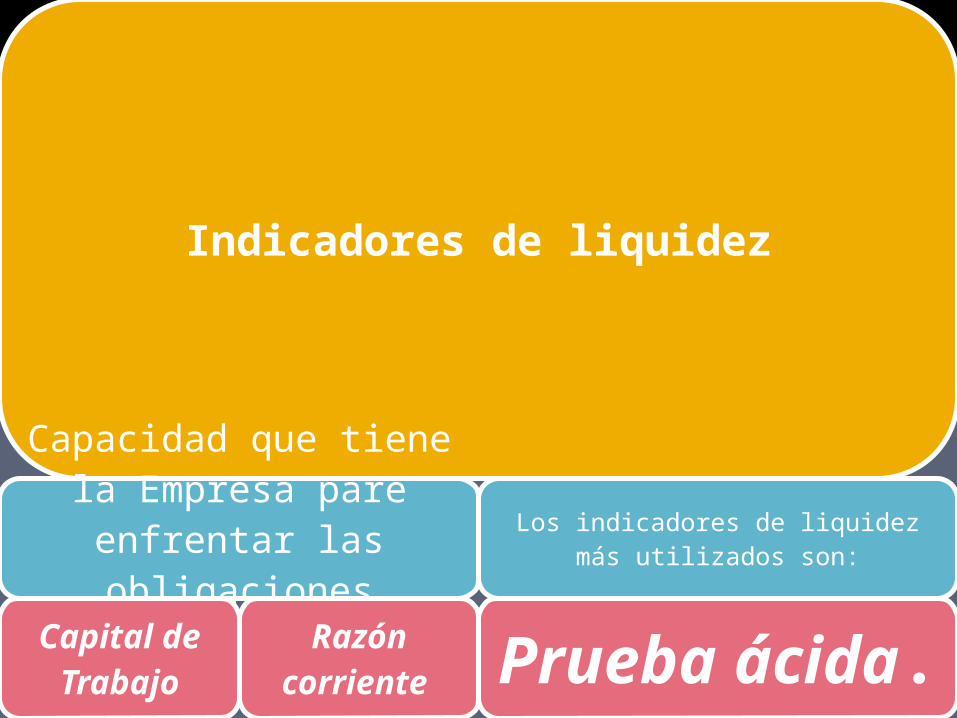

Indicadores de liquidez

Capacidad que tiene la Empresa pare enfrentar las obligaciones contraídas.Capital de

TrabajoRazón

corriente

Los indicadores de liquidez más utilizados son:

Prueba ácida.

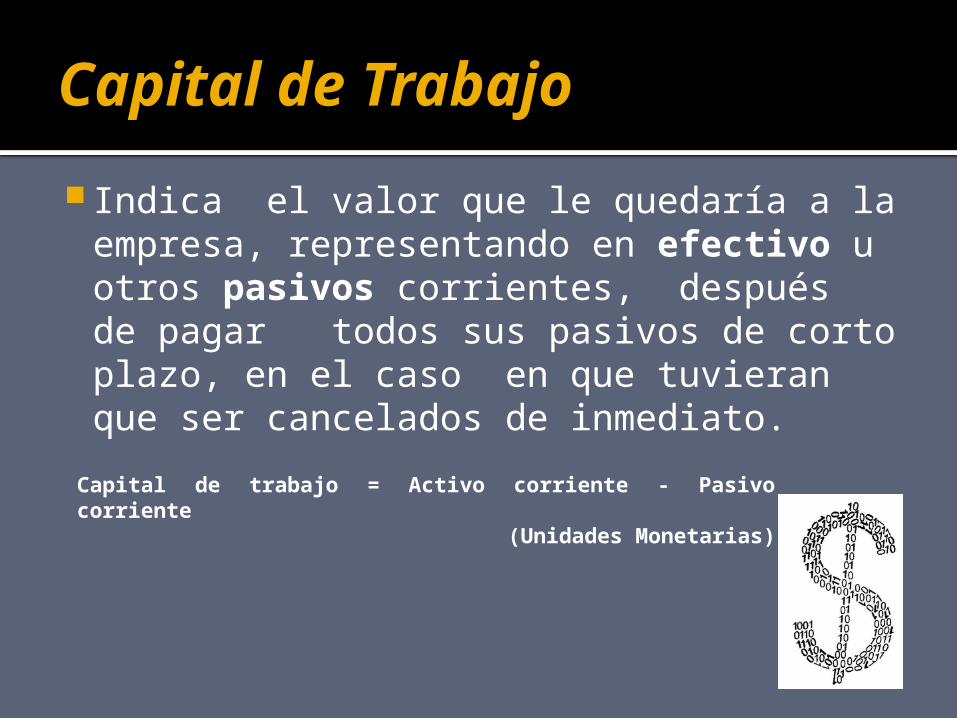

Capital de Trabajo

Indica el valor que le quedaría a la empresa, representando en efectivo u otros pasivos corrientes, después de pagar todos sus pasivos de corto plazo, en el caso en que tuvieran que ser cancelados de inmediato.

Capital de trabajo = Activo corriente - Pasivo corriente (Unidades Monetarias)

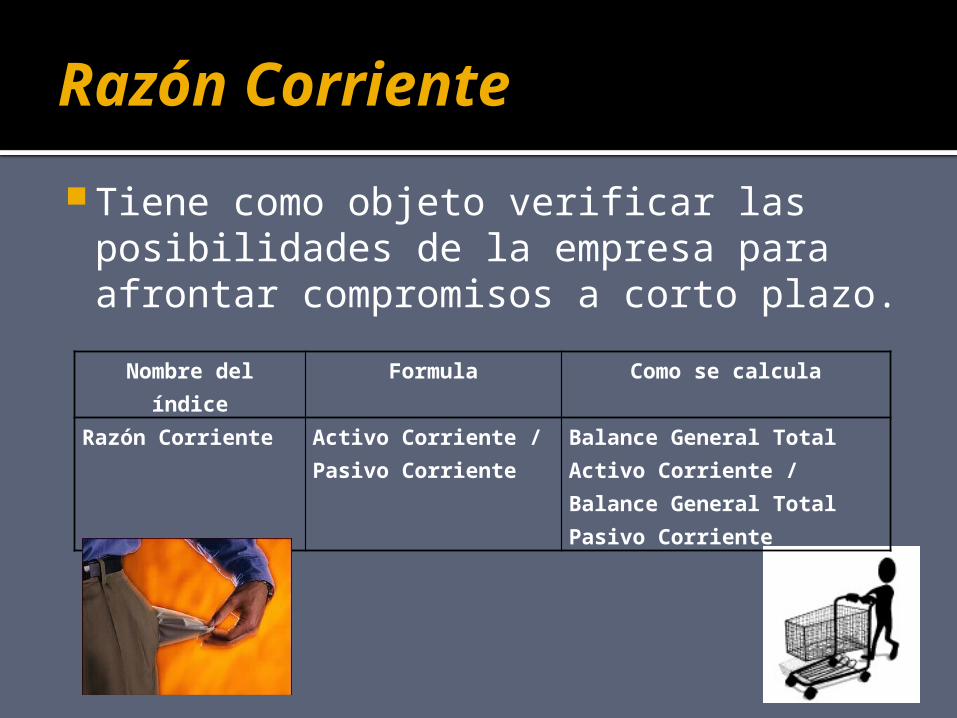

Razón Corriente

Tiene como objeto verificar las posibilidades de la empresa para afrontar compromisos a corto plazo. Nombre del índice Formula Como se calcula

Razón Corriente Activo Corriente / Pasivo Corriente

Balance General Total Activo Corriente / Balance General Total Pasivo Corriente

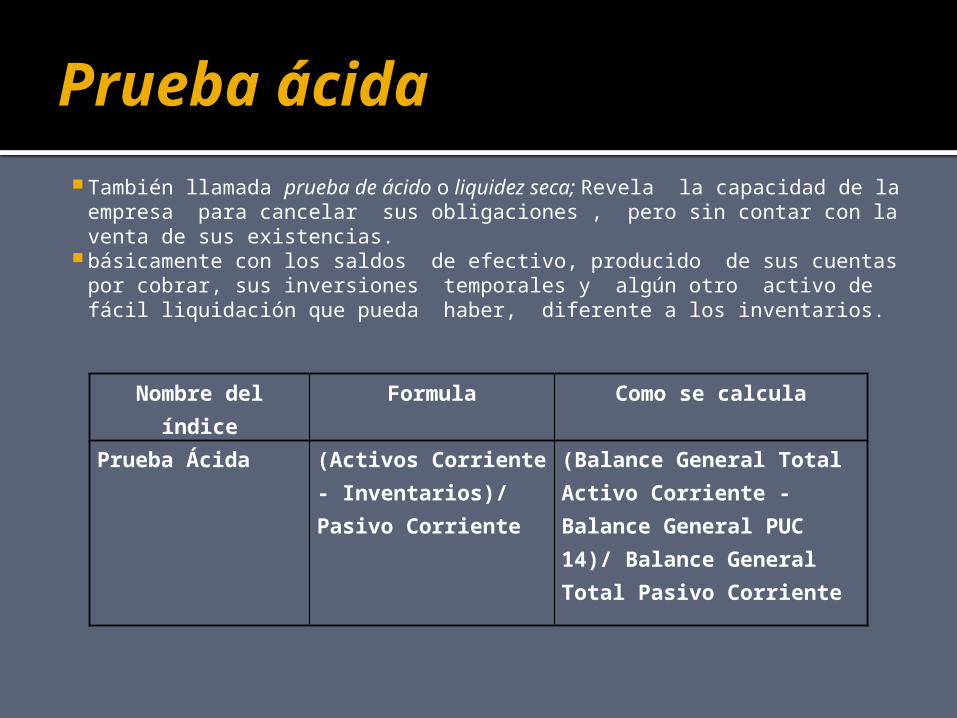

Prueba ácida También llamada prueba de ácido o liquidez seca; Revela la

capacidad de la empresa para cancelar sus obligaciones , pero sin contar con la venta de sus existencias.

básicamente con los saldos de efectivo, producido de sus cuentas por cobrar, sus inversiones temporales y algún otro activo de fácil liquidación que pueda haber, diferente a los inventarios.

Nombre del índice Formula Como se calcula

Prueba Ácida (Activos Corriente - Inventarios)/ Pasivo Corriente

(Balance General Total Activo Corriente - Balance General PUC 14)/ Balance General Total Pasivo Corriente

Indicadores de endeudamiento

Los indicadores de endeudamiento tienen por objeto medir en qué grado y de qué forma participan los acreedores dentro del financiamiento de la empresa

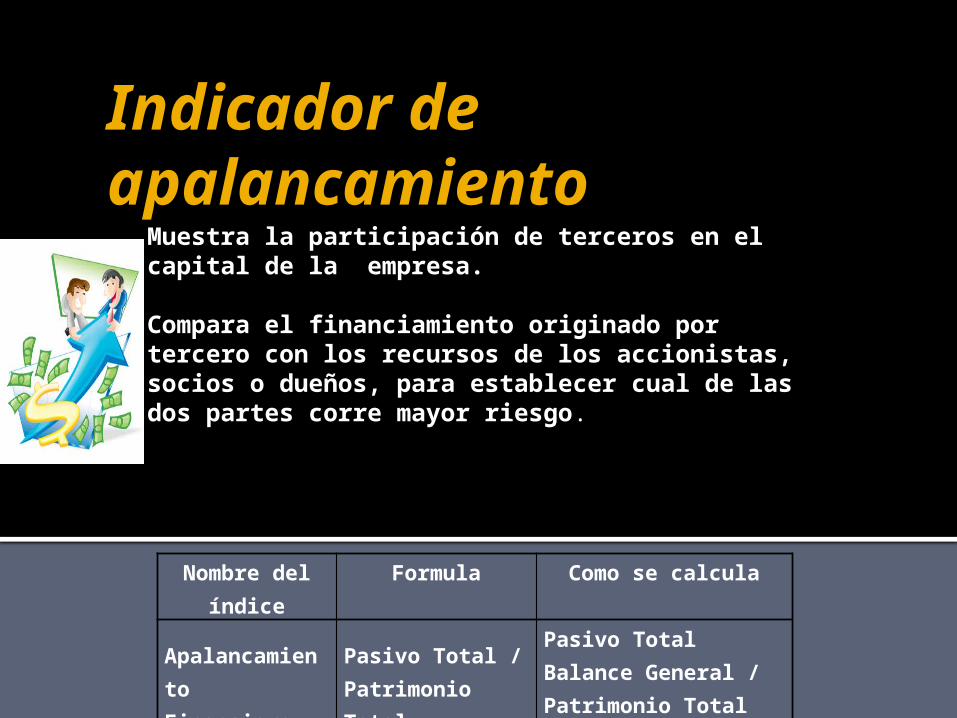

Indicador de apalancamiento

Muestra la participación de terceros en el capital de la empresa.

Compara el financiamiento originado por tercero con los recursos de los accionistas, socios o dueños, para establecer cual de las dos partes corre mayor riesgo.

Nombre del índice

Formula Como se calcula

Apalancamiento Financiero

Pasivo Total / Patrimonio Total

Pasivo Total Balance General / Patrimonio Total Balance General

Indicadores de actividad.

También llamados indicadores de rotación tratan de medir la eficiencia con la cual una empresa utiliza sus activos, según la velocidad de recuperación de los valores aplicados en ellos

Indicadores de rendimiento

Llamados también de rentabilidad. Miden la efectividad de la administración de

la empresa para controlar costos y gastos, transformando así las ventas en utilidades.

Estos indicadores son un instrumento que permite al inversionista analizar la forma como se generan los retornos de los valores invertidos en la empresa, mediante la rentabilidad del patrimonio y la rentabilidad del activo.

Es decir, Miden la productividad de los fondos comprometidos en un negocio.

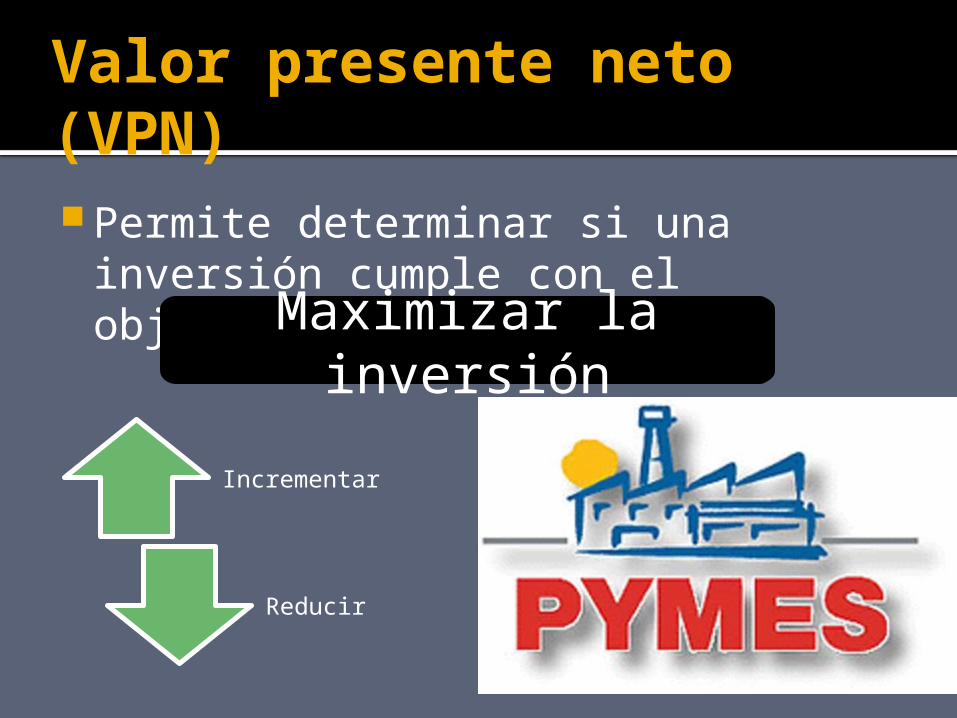

Valor presente neto (VPN) Permite determinar si una inversión

cumple con el objetivo básico financieroMaximizar la

inversión

Incrementar

Reducir

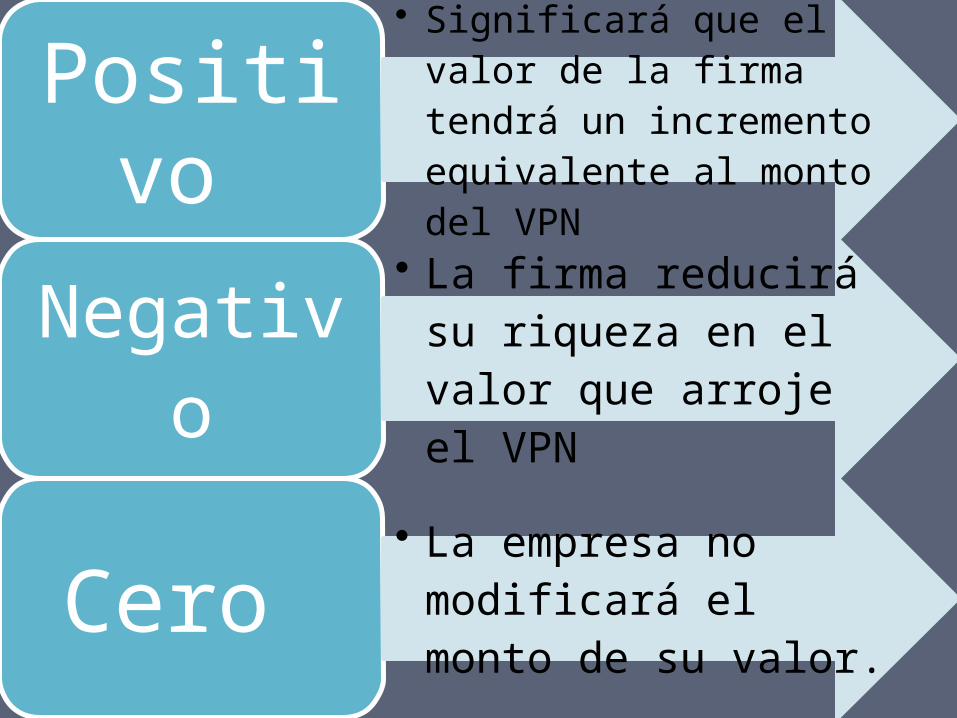

Positivo • Significará que el valor

de la firma tendrá un incremento equivalente al monto del VPN

Negativo

• La firma reducirá su riqueza en el valor que arroje el VPN

Cero • La empresa no

modificará el monto de su valor.

VPN

# periodos que dure el proyecto

Tasa de descuento

Flujos netos de efectivo

Inversiones durante la operación

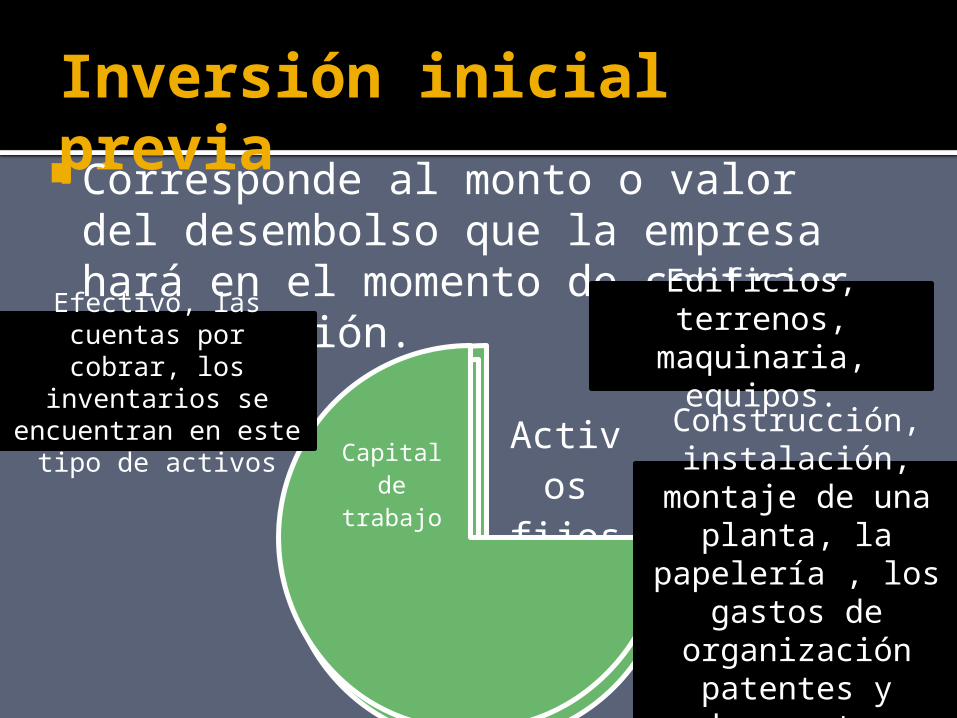

Inversión inicial previa

Inversión inicial previa Corresponde al monto o valor del

desembolso que la empresa hará en el momento de contraer la inversión.

Activos

fijos

Inversión diferida

Capital de

trabajo

Edificios, terrenos, maquinaria,

equipos.Construcción, instalación,

montaje de una planta, la

papelería , los gastos de

organización patentes y

documentos legales.

Efectivo, las cuentas por cobrar, los inventarios se

encuentran en este tipo de activos

Las inversiones durante la operación

Son las inversiones en reemplazo de activos, las nuevas inversiones por ampliación e incrementos en capital de trabajo.

Los flujos netos de efectivo

Es la sumatoria entre las utilidades contables con la depreciación y la amortización de activos nominales, partidas que no generan movimiento alguno de efectivo y, que por lo tanto, significa un ahorro por la vía fiscal debido a que son deducibles para propósitos tributarios.

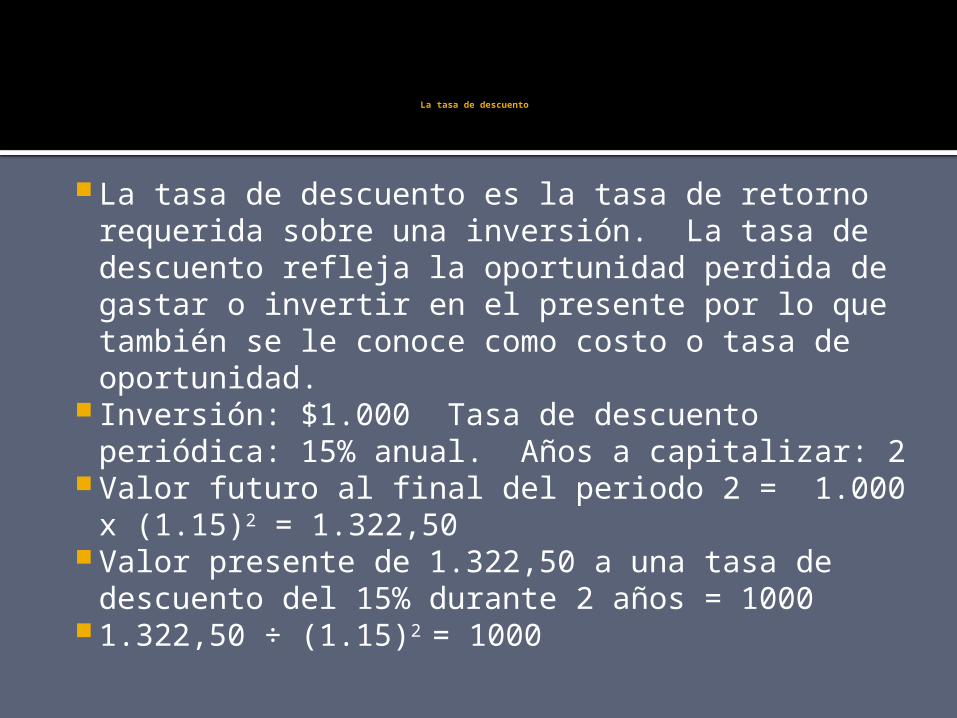

La tasa de descuento

La tasa de descuento es la tasa de retorno requerida sobre una inversión. La tasa de descuento refleja la oportunidad perdida de gastar o invertir en el presente por lo que también se le conoce como costo o tasa de oportunidad.

Inversión: $1.000 Tasa de descuento periódica: 15% anual. Años a capitalizar: 2

Valor futuro al final del periodo 2 = 1.000 x (1.15)2 = 1.322,50

Valor presente de 1.322,50 a una tasa de descuento del 15% durante 2 años = 1000

1.322,50 ÷ (1.15)2 = 1000

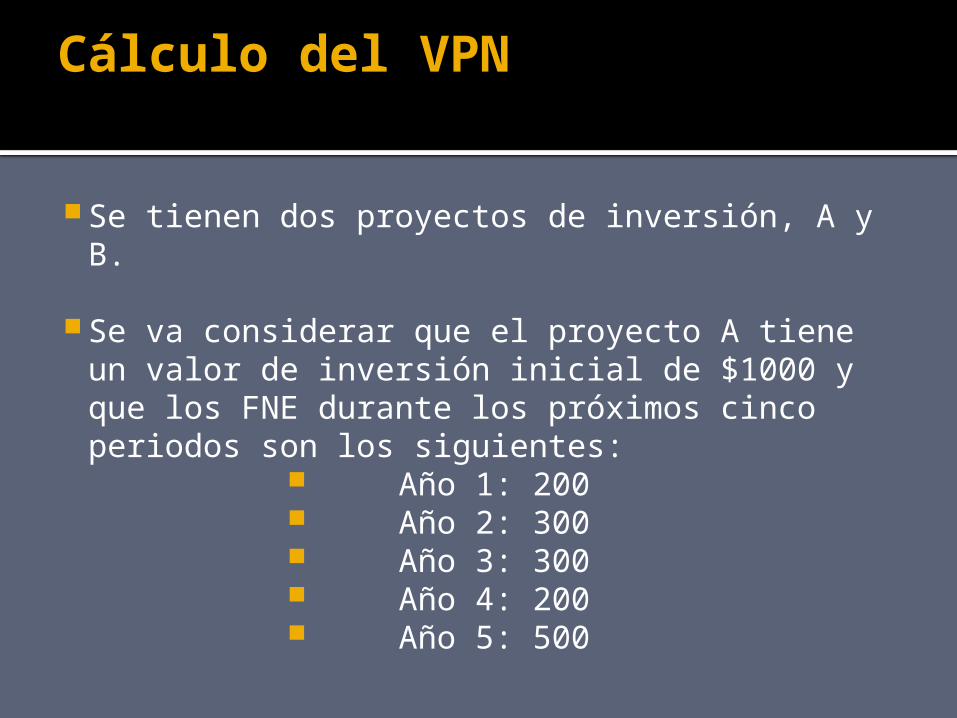

Cálculo del VPN

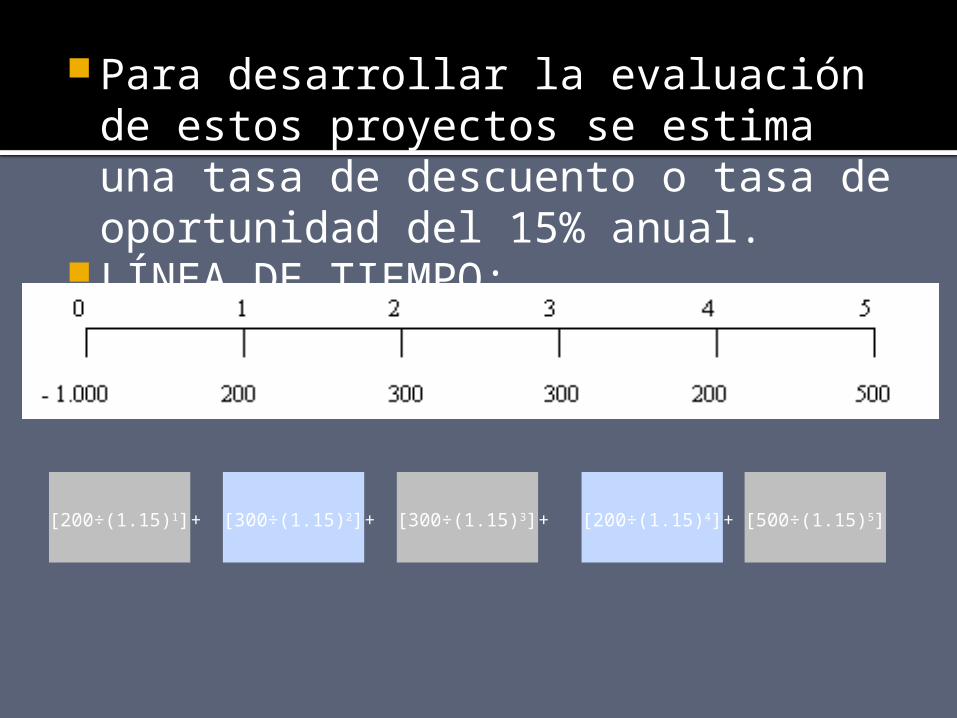

Se tienen dos proyectos de inversión, A y B.

Se va considerar que el proyecto A tiene un valor de inversión inicial de $1000 y que los FNE durante los próximos cinco periodos son los siguientes:

Año 1: 200 Año 2: 300 Año 3: 300 Año 4: 200 Año 5: 500

Para desarrollar la evaluación de estos proyectos se estima una tasa de descuento o tasa de oportunidad del 15% anual.

LÍNEA DE TIEMPO:

[200÷(1.15)1] + [300÷(1.15)2] + [300÷(1.15)3] + [200÷(1.15)4] + [500÷(1.15)5]

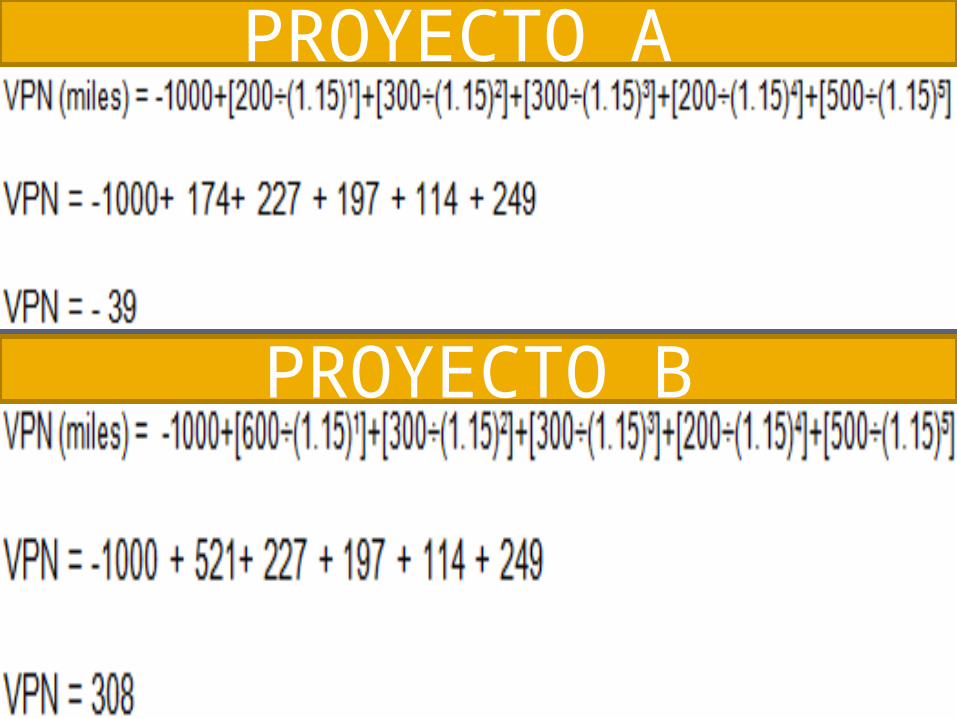

PROYECTO A

PROYECTO B

Tasa interna de retorno

Conocida también como tasa interna de rendimiento, es un instrumento o medida usada como indicador al evaluar la eficacia de una inversión.

La TIR sirve para identificar claramente el tiempo en que recuperaremos el capital asignado a una inversión.

Para su cálculo se requiere proyectar

los gastos por efectuar e ingresos

por recibir que ocurren en períodos

regulares.

¿Cómo se calcula?

Es necesario establecer el monto de inversión, los flujos de ingreso y la inversión periódica para cada uno de los períodos establecidos en el proyecto, a fin de considerar sólo los beneficios netos en cada periodo.

El monto de las utilidades calculadas nos ayudarán a determinar el plazo en que recuperaremos la inversión inicial requerida para el proyecto.

Ejemplo:

Inversión Inicial: 100 000

Como podrán observar la inversión requerida o inicial, de acuerdo a la proyección de las utilidades anuales, podrá recuperarse en su totalidad al final del quinto año. Lo que podría interpretarse como una buena inversión si la relacionamos con la tasa de interés pagada por otros instrumentos financieros. Por lo que en éste ejemplo se puede interpretar como que la TIR es de 5 años.

La TIR, se puede calcular con los

beneficios antes o después de

impuestos.

La TIR nos dará información adicional

para tomar decisiones analizadas a

profundidad cuando de inversiones

se trata.

Tasa mínima atractiva de retorno

Es una inversión financiera, el aportante del recurso capital

espera una tasa mínima de retorno para invertir.

Este valor está asociado al riesgo de la pérdida de la inversión,

así que un inversionista puede esperar una baja tasa de

retorno en un título emitido por una entidad gubernamental

o en un aporte en una entidad financiera con un bajo riesgo

(tasa segura inversión), pero en los proyectos de ingeniería y

en los negocios con un riesgo normal, se establece lo que se

conoce como la Tasa Mínima Atractiva de Retorno (TMAR).

Se define dos niveles de TMAR:

En las economías con niveles medios o altos de

inflación, la TMAR debe contemplar ese nivel y los

valores del crédito de entidades financieras para

proyectos.

En economías con bajo o nulo nivel de inflación el

valor aceptado de TMAR con el nivel de riesgo

normal de los negocios comerciales o industriales

está en el rango de 8 a 12% anual. Si el riesgo que

se percibe en la actividad de la inversión o del

proyecto es mayor al normal, la TMAR es mayor.

Como criterio de inversión, si la tasa

de retorno de un proyecto es TR:

Si TR > TMAR la inversión se acepta.

Si TR < TMAR la inversión no se

acepta.

Periodo de recuperación de la inversión

Por su facilidad de cálculo y aplicación, el Periodo de Recuperación de la Inversión (PRI) es considerado un indicador que mide tanto la liquidez del proyecto como también el riesgo relativo pues permite anticipar los eventos en el corto plazo.

Permite optimizar el proceso de toma de decisiones.

¿En qué consiste el PRI?

Es un instrumento que permite medir el plazo de tiempo que se requiere para que los flujos netos de efectivo de una inversión recuperen su costo o inversión inicial.

¿Cómo se calcula el estado de Flujo Neto de Efectivo (FNE)?

Para calcular los FNE debe acudirse a los pronósticos tanto de la inversión inicial como del estado de resultados del proyecto. La inversión inicial supone los diferentes desembolsos que hará la empresa en el momento de ejecutar el proyecto (año cero). Por ser desembolsos de dinero debe ir con signo negativo en el estado de FNE.

Del estado de resultados del proyecto, se toman los siguientes rubros con sus correspondientes valores: los resultados contables (utilidad o pérdida neta), la depreciación, las amortizaciones de activos diferidos y las provisiones.

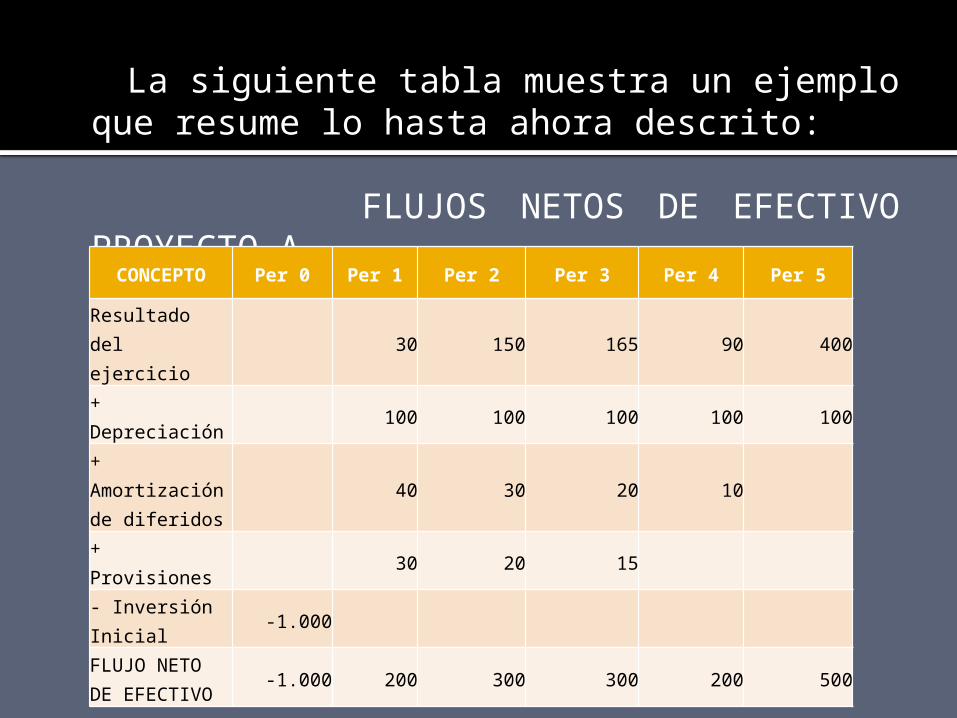

La siguiente tabla muestra un ejemplo que resume lo hasta ahora descrito:

FLUJOS NETOS DE EFECTIVO PROYECTO A

(datos en miles)

CONCEPTO Per 0 Per 1 Per 2 Per 3 Per 4 Per 5

Resultado del ejercicio

30 150 165 90 400

+ Depreciación

100 100 100 100 100

+ Amortización de diferidos

40 30 20 10

+ Provisiones 30 20 15

- Inversión Inicial

-1.000

FLUJO NETO DE EFECTIVO

-1.000 200 300 300 200 500

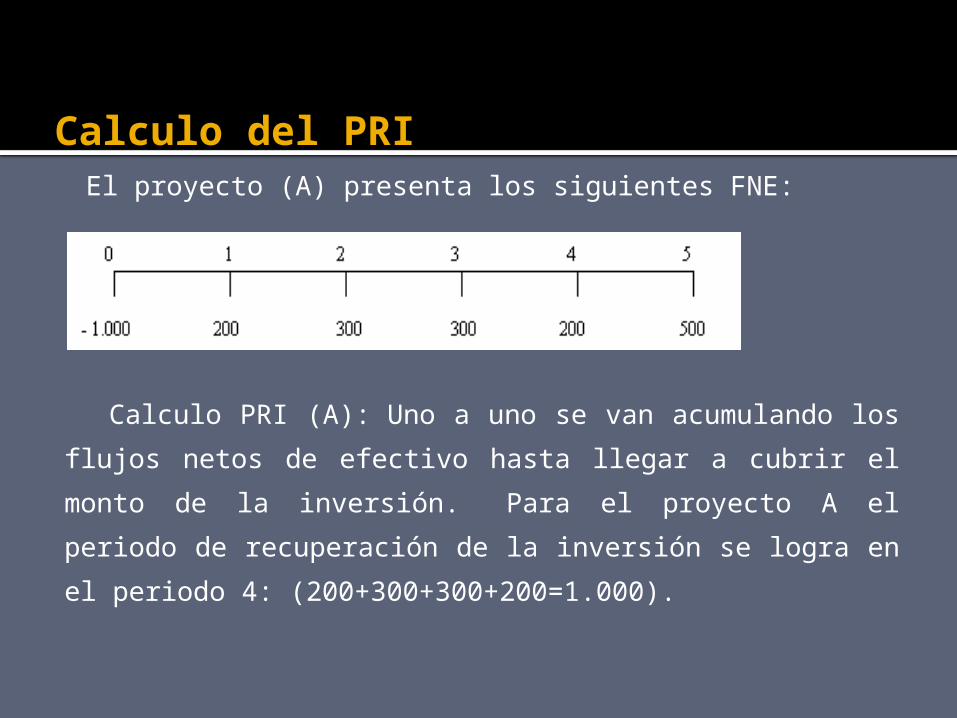

Calculo del PRI El proyecto (A) presenta los siguientes FNE:

Calculo PRI (A): Uno a uno se van acumulando los

flujos netos de efectivo hasta llegar a cubrir el monto de la inversión. Para el proyecto A el periodo de recuperación de la inversión se logra en el periodo 4: (200+300+300+200=1.000).

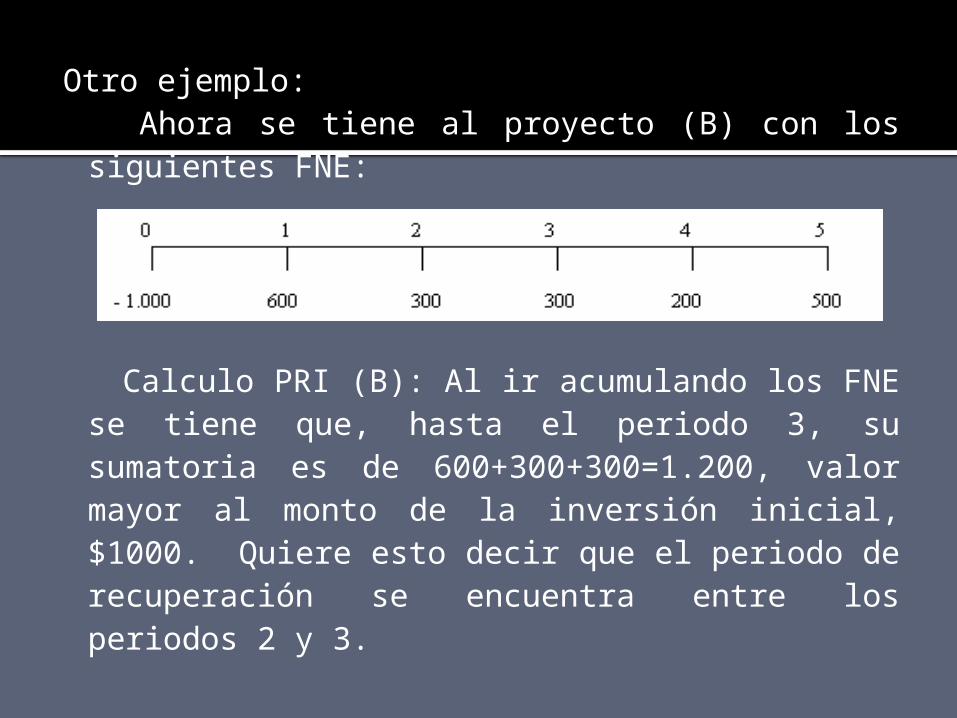

Otro ejemplo: Ahora se tiene al proyecto (B) con los

siguientes FNE:

Calculo PRI (B): Al ir acumulando los FNE

se tiene que, hasta el periodo 3, su sumatoria es de 600+300+300=1.200, valor mayor al monto de la inversión inicial, $1000. Quiere esto decir que el periodo de recuperación se encuentra entre los periodos 2 y 3.

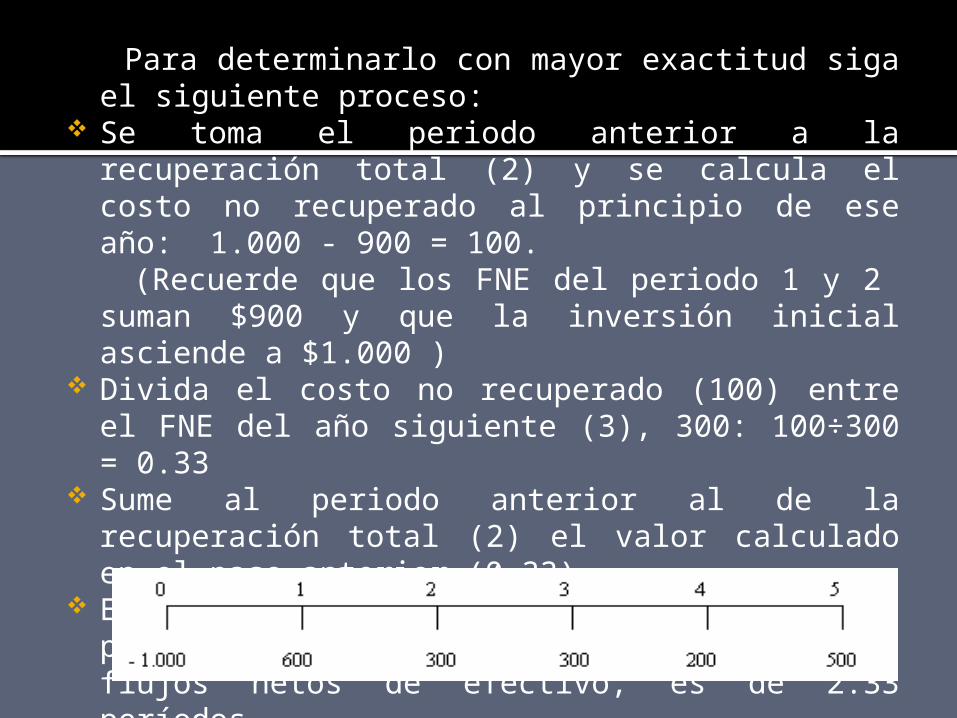

Para determinarlo con mayor exactitud siga el siguiente proceso:

Se toma el periodo anterior a la recuperación total (2) y se calcula el costo no recuperado al principio de ese año: 1.000 - 900 = 100.

(Recuerde que los FNE del periodo 1 y 2 suman $900 y que la inversión inicial asciende a $1.000 )

Divida el costo no recuperado (100) entre el FNE del año siguiente (3), 300: 100÷300 = 0.33

Sume al periodo anterior al de la recuperación total (2) el valor calculado en el paso anterior (0.33)

El periodo de recuperación de la inversión, para este proyecto y de acuerdo a sus flujos netos de efectivo, es de 2.33 períodos.

Análisis: Como se puede apreciar, el proyecto (A) se

recupera en el periodo 4 mientras que el proyecto (B) se recupera en el 2.33 periodo. Lo anterior deja ver que entre más corto sea el periodo de recuperación mejor será para los inversionistas, por tal razón si los proyectos fueran mutuamente excluyentes la mejor decisión sería el proyecto (B).

Para analizar correctamente el tiempo exacto para la recuperación de la inversión, es importante identificar la unidad de tiempo utilizada en la proyección de los flujos netos de efectivo. Esta unidad de tiempo puede darse en días, semanas, meses o años.

Top Related